ago-16 agosto de 2016 - s3-sa-east-1.amazonaws.com · por que? quem? onde? quando? como? quanto(s)?...

TRANSCRIPT

ago-16 Agosto de 2016

Agenda

O que é crédito1

Ciclo de Crédito2

Compreensão do Cenário3

Produtos de concessão PF4

Credit Bureau na prática5

Agenda

O que é crédito1

Ciclo de Crédito2

Compreensão do Cenário3

Produtos de concessão PF4

Credit Bureau na prática5

O que é crédito ?

A palavra crédito apresenta, além do sentido de

confiança, o significado de segurança, reputação,

facilidade de obter empréstimo, troca de bens presentes

por bens futuros.

No Brasil, a primeira operação com crédito

aconteceu em 1888, no Rio de Janeiro, com a

venda a prazo de máquinas das Lojas Singer.

Com o passar do tempo, o crédito passou a fazer parte do dia a dia

dos brasileiros acarretando a evolução dos meios de pagamento e

criação de diferentes modalidades de crédito

Caderneta

Cheque

Carnê

Cartão de Crédito

Débito em conta, Consignado

O que é crédito ?

Agenda

O que é crédito1

Ciclo de Crédito2

Compreensão do Cenário3

Produtos de concessão PF4

Credit Bureau na prática5

Ciclo de crédito

Gerenciamento de Risco

Prospecção

Concessão

Gestão de Clientes

Recuperação de Crédito

Confirmação de Cadastro

Risco de Inadimplência

Experiência de Crédito

Propensão a Fraude

Renovar/Aumentar linhas de crédito

Processo de autorização

Maximizar a lucratividade das contas

Saída de Risco

Obtenção de pagamentos

após o vencimento

WRITE-OFF Reconhecimento

de prejuízo

Identificação de Público Alvo Aumento de Vendas

Gerenciamento de Risco

Prospecção

Concessão

Gestão de Clientes

Recuperação de Crédito

Confirmação de Cadastro

Risco de Inadimplência

Experiência de Crédito

Propensão a Fraude

Renovar/Aumentar linhas de crédito

Processo de autorização

Maximizar a lucratividade das contas

Saída de Risco

Obtenção de pagamentos

após o vencimento

WRITE-OFF Reconhecimento

de prejuízo

Ciclo de crédito

Agenda

O que é crédito1

Ciclo de Crédito2

Compreensão do Cenário3

Produtos de concessão PF4

Credit Bureau na prática5

Como esses fatos e notícias impactam o dia a dia dos seus negócios?

POPULAÇÃO BRASILEIRA206 milhões

Como esses fatos e notícias impactam o dia a dia dos seus negócios?

180.000.000 CPFs Ativos

Como esses fatos e notícias impactam o dia a dia dos seus negócios?

40% da População Brasileira Adulta

ORIGEM: DIVIDAS COM MERCADO + BANCOS + PROTESTOS + CHEQUES

60MConsumidores inadimplentes

Equivalente a população da Espanha + Suíça

Nossos indicadores também mostram que o cenário é desafiador...

Como esses fatos e notícias impactam o dia a dia dos seus negócios?

• A maioria dos PMEs escolhem as modalidades de crédito mais caras como: cartão de crédito e

cheque especial;

• 80% dos empreendedores afirmam usar algum produto de crédito como cartão de crédito,

cheque especial, financiamento, desconto de duplicatas, empréstimo e antecipação de

recebíveis.

ORIGEM: SEBRAE – SP 2015

Por que é importante conhecer nosso consumidor ?

Conhecer o consumidor

O QUE?

POR QUE?

QUEM?

ONDE?

QUANDO?

COMO?

QUANTO(S)?

os clientes querem comprar?

o cliente precisa de crédito?

é o cliente? Qual o nome, idade e status do CPF?

encontrar o cliente? Qual o endereço, telefone?

os clientes solicitam crédito?

é o comportamento dos clientes no mercado?

é o gasto mensal, renda estimada do cliente e limite de crédito que pode ser oferecido?

são os endividamentos e as restrições dos clientes?

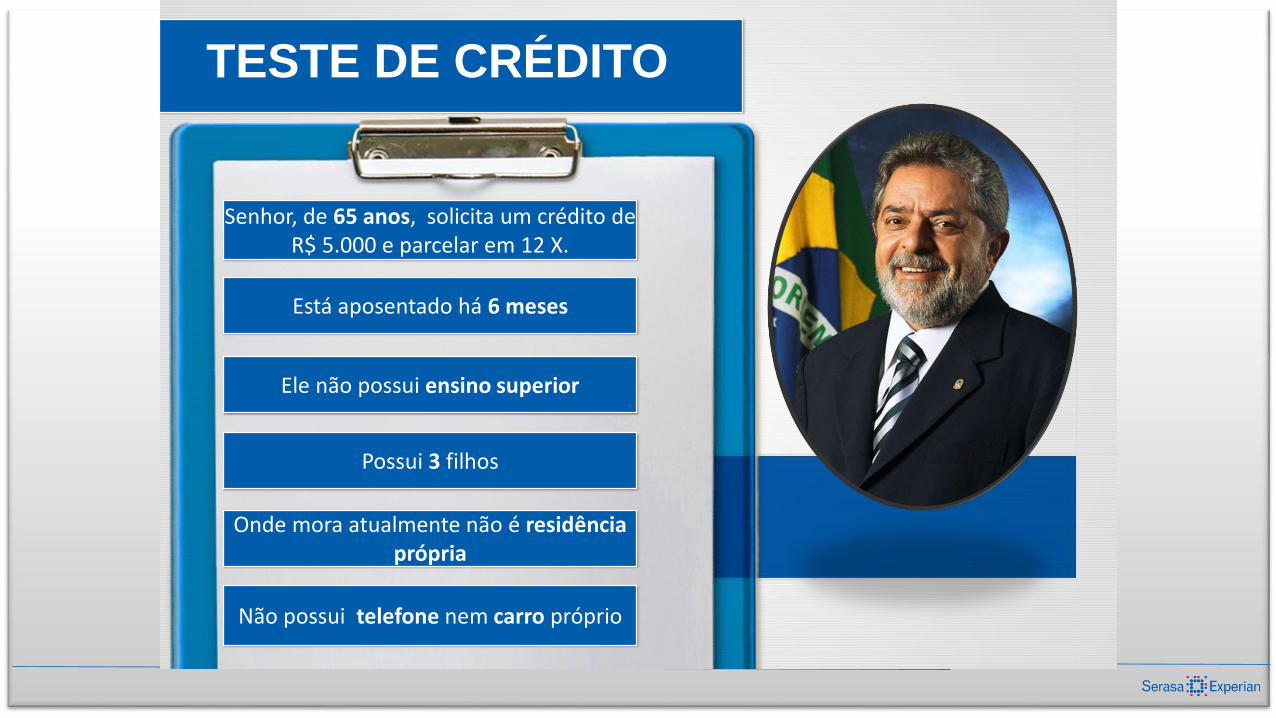

Senhor, de 65 anos, solicita um crédito de R$ 5.000 e parcelar em 12 X.

Ele não possui ensino superior

Está aposentado há 6 meses

Possui 3 filhos

Onde mora atualmente não é residência própria

TESTE DE CRÉDITO

Não possui telefone nem carro próprio

Agenda

O que é crédito1

Ciclo de Crédito2

Compreensão do Cenário3

Produtos de concessão PF4

Credit Bureau na prática5

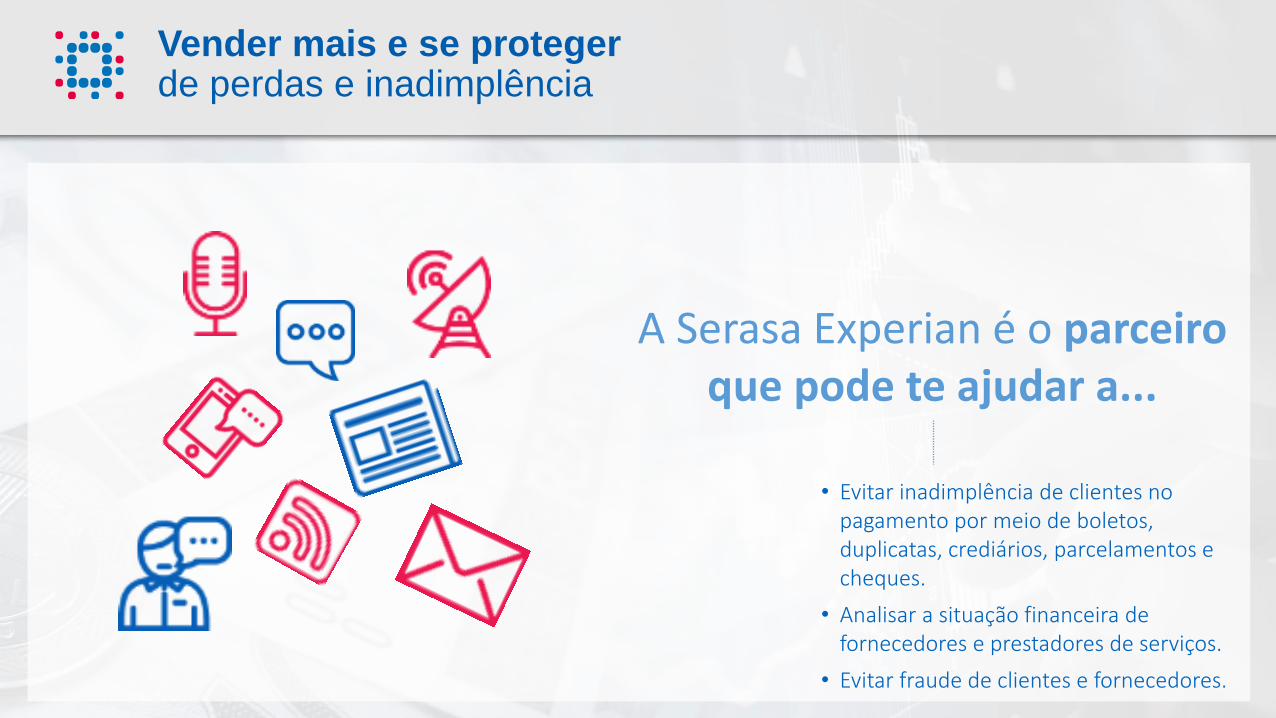

As empresas precisam se proteger e aumentar as

vendas de forma rápida e segura.

Vender mais e se proteger de perdas e inadimplência

A Serasa Experian é o parceiro que pode te ajudar a...

• Evitar inadimplência de clientes no pagamento por meio de boletos, duplicatas, crediários, parcelamentos e cheques.

• Analisar a situação financeira de fornecedores e prestadores de serviços.

• Evitar fraude de clientes e fornecedores.

Vender mais e se proteger de perdas e inadimplência

Características dos principais relatórios

Identificação cadastral

Documentos roubados

Localização (endereço e telefone)

Participação Societária

Pendências Financeiras (Pefin/Refin)

Cheque sem fundo

Protestos Estaduais

Protestos Nacionais

Ações Judiciais

Participação em Falências

Número de consultas ao documentoRegistro de Consultas

INFORMAÇÃO RESTRITIVA

DADOS CADASTRAIS

CREDNET CONCENTRECREDIT

BUREAU

CompletaPJ

Grafias semelhantes

Vender mais e se proteger de perdas e inadimplência

Características dos principais relatórios

Identificação cadastral

Documentos roubados

Localização (endereço e telefone)

Participação Societária

Pendências Financeiras (Pefin/Refin)

Cheque sem fundo

Protestos Estaduais

Protestos Nacionais

Ações Judiciais

Participação em Falências

Número de consultas ao documentoRegistro de Consultas

INFORMAÇÃO RESTRITIVA

DADOS CADASTRAIS

CREDNET

Grafias semelhantes

O CREDNET É IDEAL PARA AVALIAR:

Que envolvam negociações de baixo ticket

SE PROTEGENDO NA PRÁTICA...

Consumidores

Que tenham relacionamento recorrentecom a sua empresa

Com necessidade de obter informações regionais sobre eles

Crednet PF

Características dos principais relatórios

Identificação cadastral

Documentos roubados

Localização (endereço e telefone)

Participação Societária

Pendências Financeiras (Pefin/Refin)

Cheque sem fundo

Protestos Estaduais

Protestos Nacionais

Ações Judiciais

Participação em Falências

Número de consultas ao documentoRegistro de Consultas

INFORMAÇÃO RESTRITIVA

DADOS CADASTRAIS

CONCENTRE

Grafias semelhantes

O CONCENTRE É IDEAL PARA AVALIAR:

SE PROTEGENDO NA PRÁTICA...

Consumidores

Que tenham relacionamento recorrentecom a sua empresa

Com necessidade de obter informações regionais e nacionais sobre eles

Que envolvam negociações de médio ticket

Concentre PF

Características dos principais relatórios

Identificação cadastral

Documentos roubados

Localização (endereço e telefone)

Participação Societária

Pendências Financeiras (Pefin/Refin)

Cheque sem fundo

Protestos Estaduais

Protestos Nacionais

Ações Judiciais

Participação em Falências

Número de consultas ao documentoRegistro de Consultas

INFORMAÇÃO RESTRITIVA

DADOS CADASTRAIS

CREDIT BUREAU

Grafias Semelhantes

O CREDIT BUREAU É IDEAL PARA AVALIAR:

SE PROTEGENDO NA PRÁTICA...

Novos clientes

Com maior potencial de compra

Com necessidade de obter informações completas sobre o documento.

Que envolvam negociações de médio e alto ticket

Credit Bureau

Credit Bureau

O Credit Bureau apresenta informações completas de forma objetiva

GRAFIAS SEMELHANTES

PARTICIPAÇÃO SOCIETÁRIA

LOCALIZAÇÃO

REGISTRO DE CONSULTAS

PROTESTO NACIONAL

AÇÕES JUDICIAIS

PARTICIPAÇÃO EM FALÊNCIA

Garanta comodidade e padronização em suas consultas !

Agenda

O que é crédito1

Ciclo de Crédito2

Compreensão do Cenário3

Produtos de concessão PF4

Credit Bureau na prática5

Credit Bureau

Solução utilizada por empresas para decisões de crédito;

Oferece um completo banco de dados com informações cadastrais, comportamentais de

consumo e anotações de inadimplência;

A base de dados é constantemente atualizada e consolidada com informações de mais de

180 milhões de consumidores em âmbito nacional;

RELATÓRIO

Case

A empresa de João vende material de construção e oferececrediário próprio, mas precisa verificar as informações deseus clientes para saber qual o valor que pode ser liberadopara o cliente realizar as compras.

TELA DE CONSULTA

Caso queira informações de features, elas devem ser selecionadas

Digitar o número do CPF a ser consultado

Credit Bureau - Relatório

INFORMAÇÕES DA BASE DE CPFS

Apresenta a grafia do titular, data de nascimento, RG, cidade, situação do CPF

consultado e data da atualização da situação.

Também exibe informações do melhor endereço e telefone.

NOMES SEMELHANTES

Apresenta outros documentos com grafias

semelhantes e mesma data de nascimento, em CPFs

diferentes.

Credit Bureau - Relatório

Credit Bureau - Relatório

Lembra do João?

Para ele, conferir NOME do consumidor com STATUS doCPF traz segurança para o negócio, pois documentosdiferentes de Regular podem indicar risco na negociação.

A verificação de informações de LOCALIZAÇÃO podeminimizar o risco de fraude, além de garantir que ascomunicações com o cliente sejam efetivas.

ANOTAÇÕES NEGATIVAS RESUMO

Apresenta um resumo de ocorrências de anotações de

inadimplência com a quantidade total por tipo de

ocorrência e detalhes da ocorrência mais recente.

ANOTAÇÕES NEGATIVAS DETALHE

Para cada anotação de inadimplência com

ocorrência são apresentados detalhes das últimas 5 ocorrências com possibilidade de visualizar

informações adicionais.

Credit Bureau - Relatório

Credit Bureau - Relatório

As informações de DIVIDAS ATIVAS com o mercado indica um

comportamento de inadimplência atual (fotografia) e dependendo da

negociação que está sendo realizada pode ou não indicar risco.

00.000.000/0001-00

REGISTRO DE CONSULTAS

Apresenta a quantidade de consultas a crédito e a cheques

feitas para o documento em questão no mês atual e nos últimos

3 meses e detalha a origem das últimas consultas a crédito.

PARTICIPAÇÃO SOCIETÁRIA

Informa se o documento consultado tem a partir de 1% de participação societária em alguma

empresa e disponibiliza link de acesso para consultar o CNPJ.

Credit Bureau - Relatório

Credit Bureau - Relatório

As informações de REGISTRO ePARTICIPAÇÃO ajudam a

entender o comportamento do cliente no mercado e possibilita

uma análise mais ampla do perfil do cliente

FEATURES

ÍNDICE DE RELACIONAMENTO NO MERCADO

Informa o grau estimado de relacionamento do indivíduo com o mercado, baseado em

informações da base de dados da Serasa Experian. Deve ser analisado em conjunto com

outras informações.

Credit Bureau – Features

Credit Bureau - Features

As informações de RELACIONAMENTO que o cliente tem com o mercado são importantes para

entender se o cliente tem tomado muito crédito ou se está sendo

consultado

Por que o comportamento do

cliente no mercado é realmente importante?

GASTO ESTIMADO

Estimativa de gasto mensal com energia, gás, água,

telefonia, moradia, transporte, educação e saúde

SEGMENTO MOSAIC

Classifica a sociedade brasileira de acordo com as características geográficas, sócio-demográficas,

comportamentais, consumo e informações cadastrais

RENDA MENSAL ESTIMADA

Por meio de cálculos estatísticos, exibe em reais, a

renda mediana estimada

Credit Bureau – Features

Credit Bureau – Features

Saber qual a média de Renda e o Gasto Mensal que o cliente tem me ajudam a tomar

decisões referente ao valor do crédito que posso aprovar. O Mosaic me mostra a

classificação do meu cliente na sociedade ajudando a entender melhor o perfil do

cliente.

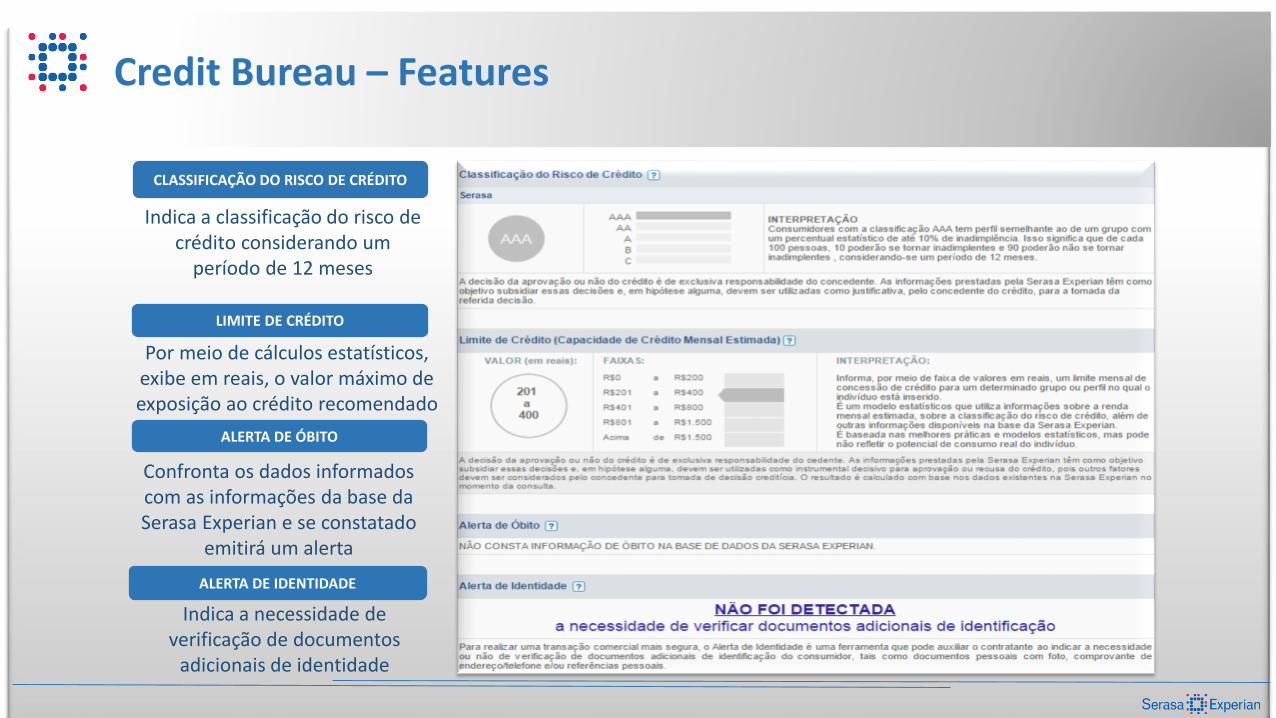

CLASSIFICAÇÃO DO RISCO DE CRÉDITO

Indica a classificação do risco de crédito considerando um

período de 12 meses

ALERTA DE ÓBITO

Confronta os dados informados com as informações da base da Serasa Experian e se constatado

emitirá um alerta

ALERTA DE IDENTIDADE

Indica a necessidade de verificação de documentos

adicionais de identidade

LIMITE DE CRÉDITO

Por meio de cálculos estatísticos, exibe em reais, o valor máximo de exposição ao crédito recomendado

Credit Bureau – Features

Credit Bureau - Features

Alerta Óbito e Identidade são essenciais para diminuir osriscos de fraude, afinal, precisamos ter certeza de que onosso cliente é ele mesmo e que poderá cumprir ospagamentos.

O Limite de Crédito sugerido pela Serasa Experian colaboracom a tomada de decisão da empresa com base eminformações reais e seguras sobre o comportamento docliente. Importante para dar um “norte” para as decisões.

A Classificação de Crédito é permitem determinar diferentesperfis de risco para aprovação, precificação e atribuição delimites de créditos individualizados.

Credit Bureau - Benefícios

CompetitividadePossibilita diferenciar os níveis de risco entre clientes para ofertarcondições de crédito mais competitivas a quem apresentar menor risco decrédito.

PotencialMais clientes com potencial adequado aos negócios da sua empresa e ofertas direcionadas ao perfil de cada consumidor.

AgilidadeProcessos de análise que possibilitam respostas mais rápidas ao mercado.

Negócios PrecisosAs decisões são mais assertivas após análises em fontes seguras;

ExatidãoAlerta para possibilidade de fraude nos dados pessoais confirmando se os documentos pertencem ao consumidor consultado;

Lançamento: novas informações adicionais

Relatórios de Pessoa Física

• Risco de Crédito do PerfilMédia do score de uma população de perfil semelhante ao documento consultado se tornar inadimplente em um período de 12 meses

Previsão: Out/16

• Classificação do Risco de Crédito - EmpresasPontuação de score da empresa PME participada quando o consumidor for um sócio.

Previsão: Jan/17

Relatórios de Pessoa Jurídica

• Classificação do Risco de CréditoClassificação do Risco de Crédito - Sócios PF nas consultas a PMEs

Previsão: Jan/17Divulgação 1 mês antes

Perguntas e Respostas

DÚVIDAS?

OBRIGADO!