administração de recursos materiais e patrimoniais vii ... · 01/10/2014 1 administração de...

TRANSCRIPT

01/10/2014

1

Administração de Recursos Materiais e Patrimoniais

- Aula 9 -

Prof. Renato Fenili

Outubro de 2014

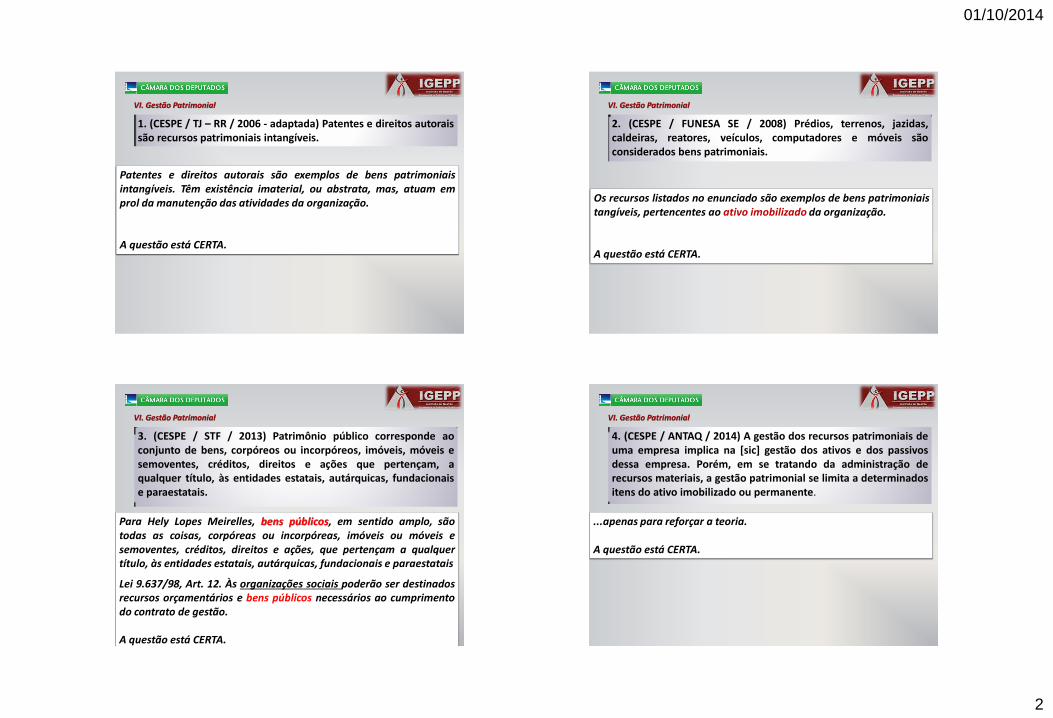

VII. Gestão Patrimonial

• Tombamento de Bens • Controle de Bens • Inventário de material permanente • Cadastro de bens • Movimentação de bens • Depreciação de bens • Alienação de bens e outras formas de desfazimento • Alterações e baixas de bens

É a designação genérica de móveis, equipamentos, componentes sobressalentes, acessórios, utensílios, veículos em geral, matérias-primas e outros bens utilizados ou passíveis de utilização nas atividades de determinado órgão (Ato da Mesa nº. 63/97)

I. CONCEITOS INICIAIS

Recurso Material – Sentido AMPLO

I. CONCEITOS INICIAIS

Recurso Patrimonial

• Bens de natureza permanente destinados à manutenção das atividades da organização.

Ativo Imobilizado

• Bens não materiais (abstratos ou incorpóreos) destinados à manutenção das atividades da organização.

Ativo Intangível

01/10/2014

2

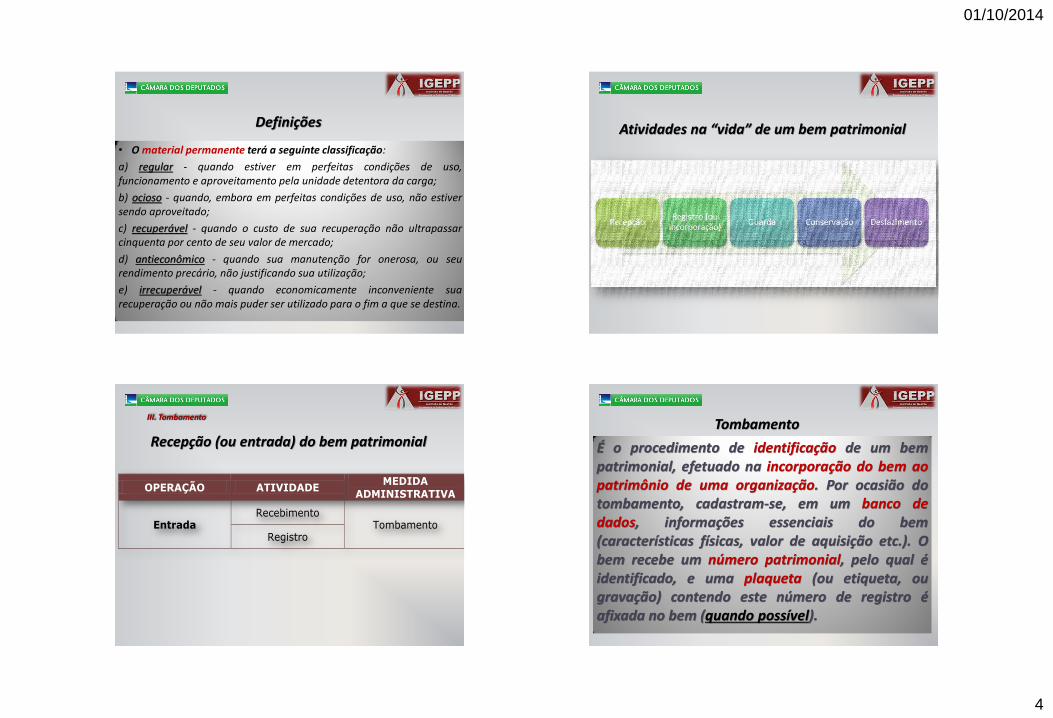

1. (CESPE / TJ – RR / 2006 - adaptada) Patentes e direitos autorais são recursos patrimoniais intangíveis.

Patentes e direitos autorais são exemplos de bens patrimoniais intangíveis. Têm existência imaterial, ou abstrata, mas, atuam em prol da manutenção das atividades da organização. A questão está CERTA.

VI. Gestão Patrimonial

2. (CESPE / FUNESA SE / 2008) Prédios, terrenos, jazidas, caldeiras, reatores, veículos, computadores e móveis são considerados bens patrimoniais.

Os recursos listados no enunciado são exemplos de bens patrimoniais tangíveis, pertencentes ao ativo imobilizado da organização. A questão está CERTA.

VI. Gestão Patrimonial

3. (CESPE / STF / 2013) Patrimônio público corresponde ao conjunto de bens, corpóreos ou incorpóreos, imóveis, móveis e semoventes, créditos, direitos e ações que pertençam, a qualquer título, às entidades estatais, autárquicas, fundacionais e paraestatais.

Para Hely Lopes Meirelles, bens públicos, em sentido amplo, são todas as coisas, corpóreas ou incorpóreas, imóveis ou móveis e semoventes, créditos, direitos e ações, que pertençam a qualquer título, às entidades estatais, autárquicas, fundacionais e paraestatais

Lei 9.637/98, Art. 12. Às organizações sociais poderão ser destinados recursos orçamentários e bens públicos necessários ao cumprimento do contrato de gestão. A questão está CERTA.

VI. Gestão Patrimonial

4. (CESPE / ANTAQ / 2014) A gestão dos recursos patrimoniais de uma empresa implica na [sic] gestão dos ativos e dos passivos dessa empresa. Porém, em se tratando da administração de recursos materiais, a gestão patrimonial se limita a determinados itens do ativo imobilizado ou permanente.

...apenas para reforçar a teoria. A questão está CERTA.

VI. Gestão Patrimonial

01/10/2014

3

5. (CESPE / ANTAQ / 2014) Os bens de uma empresa são considerados recursos patrimoniais e são classificados, quanto à sua mobilidade, como móveis, imóveis, corpóreos e incorpóreos.

Há dois erros na questão: • Nem todos os bens (materiais) de uma organização são

patrimoniais; • A classificação em corpóreo e incorpóreo não é afeta à mobilidade. A questão está ERRADA.

VI. Gestão Patrimonial

Bens móveis X Bens imóveis

Objeto do controle patrimonial

Controle Patrimonial

Bens imóveis

Instalações Materiais

Permanentes

O controle patrimonial envolve a fiscalização do material permanente, dos bens imóveis e das instalações a eles agregadas.

• Material Permanente: de duração superior a dois anos, levando-se em consideração os aspectos de durabilidade, fragilidade, perecibilidade, incorporabilidade e transformabilidade;

• Instalações: materiais ou equipamentos que se agregam ao bem imóvel, isoladamente ou em conjunto, passando a integrá-lo funcionalmente;

• Carga Patrimonial: conjunto de materiais permanentes sob a responsabilidade do titular de uma unidade administrativa;

• Transferência: movimentação de material entre unidades administrativas da Câmara dos Deputados, com consequente troca de responsabilidade;

• Registro Patrimonial: descrição analítica do material permanente, ao qual se atribui um código numérico sequencial, contendo as informações necessárias à sua identificação, localização e carga patrimonial;

Definições

01/10/2014

4

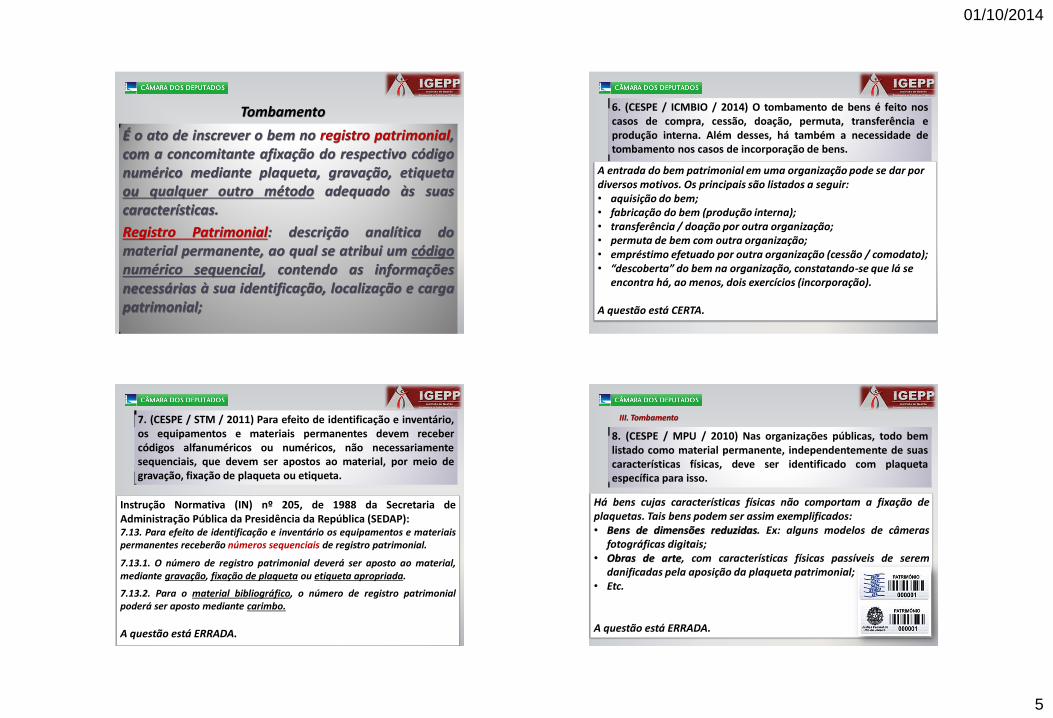

• O material permanente terá a seguinte classificação:

a) regular - quando estiver em perfeitas condições de uso, funcionamento e aproveitamento pela unidade detentora da carga;

b) ocioso - quando, embora em perfeitas condições de uso, não estiver sendo aproveitado;

c) recuperável - quando o custo de sua recuperação não ultrapassar cinquenta por cento de seu valor de mercado;

d) antieconômico - quando sua manutenção for onerosa, ou seu rendimento precário, não justificando sua utilização;

e) irrecuperável - quando economicamente inconveniente sua recuperação ou não mais puder ser utilizado para o fim a que se destina.

Definições Atividades na “vida” de um bem patrimonial

III. Tombamento

Recepção (ou entrada) do bem patrimonial

OPERAÇÃO ATIVIDADE MEDIDA

ADMINISTRATIVA

Entrada Recebimento

Tombamento Registro

É o procedimento de identificação de um bem patrimonial, efetuado na incorporação do bem ao patrimônio de uma organização. Por ocasião do tombamento, cadastram-se, em um banco de dados, informações essenciais do bem (características físicas, valor de aquisição etc.). O bem recebe um número patrimonial, pelo qual é identificado, e uma plaqueta (ou etiqueta, ou gravação) contendo este número de registro é afixada no bem (quando possível).

Tombamento

01/10/2014

5

É o ato de inscrever o bem no registro patrimonial, com a concomitante afixação do respectivo código numérico mediante plaqueta, gravação, etiqueta ou qualquer outro método adequado às suas características.

Registro Patrimonial: descrição analítica do material permanente, ao qual se atribui um código numérico sequencial, contendo as informações necessárias à sua identificação, localização e carga patrimonial;

Tombamento 6. (CESPE / ICMBIO / 2014) O tombamento de bens é feito nos casos de compra, cessão, doação, permuta, transferência e produção interna. Além desses, há também a necessidade de tombamento nos casos de incorporação de bens.

A entrada do bem patrimonial em uma organização pode se dar por diversos motivos. Os principais são listados a seguir: • aquisição do bem; • fabricação do bem (produção interna); • transferência / doação por outra organização; • permuta de bem com outra organização; • empréstimo efetuado por outra organização (cessão / comodato); • “descoberta” do bem na organização, constatando-se que lá se

encontra há, ao menos, dois exercícios (incorporação). A questão está CERTA.

7. (CESPE / STM / 2011) Para efeito de identificação e inventário, os equipamentos e materiais permanentes devem receber códigos alfanuméricos ou numéricos, não necessariamente sequenciais, que devem ser apostos ao material, por meio de gravação, fixação de plaqueta ou etiqueta.

Instrução Normativa (IN) nº 205, de 1988 da Secretaria de Administração Pública da Presidência da República (SEDAP): 7.13. Para efeito de identificação e inventário os equipamentos e materiais permanentes receberão números sequenciais de registro patrimonial.

7.13.1. O número de registro patrimonial deverá ser aposto ao material, mediante gravação, fixação de plaqueta ou etiqueta apropriada.

7.13.2. Para o material bibliográfico, o número de registro patrimonial poderá ser aposto mediante carimbo.

A questão está ERRADA.

8. (CESPE / MPU / 2010) Nas organizações públicas, todo bem listado como material permanente, independentemente de suas características físicas, deve ser identificado com plaqueta específica para isso.

Há bens cujas características físicas não comportam a fixação de plaquetas. Tais bens podem ser assim exemplificados: • Bens de dimensões reduzidas. Ex: alguns modelos de câmeras

fotográficas digitais; • Obras de arte, com características físicas passíveis de serem

danificadas pela aposição da plaqueta patrimonial; • Etc. A questão está ERRADA.

III. Tombamento

01/10/2014

6

9. (CESPE / MS / 2008) Em organizações públicas, apenas os bens móveis permanentes de alto custo precisam ser cadastrados no sistema de controle patrimonial.

A regra é: todo o bem permanente é incorporado ao patrimônio do órgão público!

(RCPCD, Art. 5º) O material permanente, qualquer que seja a forma de aquisição, será obrigatoriamente incorporado ao patrimônio da Câmara dos Deputados.

A questão está ERRADA.

III. Tombamento

10. (CESPE / MPU / 2010 - adaptada) Considere que, em uma organização pública, determinado lote de bens permanentes tenha sido adquirido por baixo custo unitário. Nessa situação, admite-se que esse bem não seja controlado por meio de número patrimonial, podendo o seu controle ser feito de forma simplificada.

“Observa-se que, embora um bem tenha sido adquirido como permanente, o seu controle patrimonial deverá ser feito baseado na relação custo/benefício desse controle. Nesse sentido, a Constituição Federal prevê o Princípio da Economicidade (artigo 70), que se traduz na relação custo-benefício, assim, os controles devem ser suprimidos quando apresentam como meramente formais ou cujo custo seja evidentemente superior ao risco. Assim, se um material for adquirido como permanente e ficar comprovado que possui custo de controle superior ao seu benefício, deve ser controlado de forma simplificada, por meio de relação-carga, (...), não havendo necessidade de controle por meio de número patrimonial. No entanto, esses bens deverão estar registrados contabilmente no patrimônio da entidade.” “8.2.1. O material de pequeno valor econômico que tiver seu custo de controle evidentemente superior ao risco da perda poderá ser controlado através do simples relacionamento de material (relação carga)....” (Fonte: http://www.tesouro.fazenda.gov.br/contabilidade_governamental/downloads/Depreciacao.pdf)

A questão está CERTA.

“Da mesma forma, se um material de consumo for considerado como de uso duradouro, devido à durabilidade, quantidade utilizada ou valor relevante, também deverá ser controlado por meio de relação-carga, e incorporado ao patrimônio da entidade.” (Fonte: http://www.tesouro.fazenda.gov.br/contabilidade_governamental/downloads/Depreciacao.pdf)

III. Tombamento

11. (COPEVE / UFAL / 2011) O patrimônio é o objeto administrado que serve para propiciar às entidades a obtenção de seus fins. Como tal, são atribuições do setor de patrimônio, exceto a opção:

a) extrair, encaminhar e controlar os Termos de Responsabilidade dos bens móveis dos diversos centros de responsabilidade do órgão.

b) encaminhar às unidades de controle patrimonial os inventários de bens pertencentes ao órgão.

c) auxiliar os analistas de planejamento durante a elaboração da previsão da receita orçamentária.

d) efetuar a identificação patrimonial, por meio de plaquetas (metálicas ou adesivas altamente colantes), fixadas nos bens móveis de caráter permanente.

e) registrar as transferências de bens quando ocorrer mudança física deles ou quando houver alterações do responsável.

01/10/2014

7

11. (Resolução) a) Os bens móveis são sempre acompanhados de um Termo de Responsabilidade, por vezes denominado simplesmente de carga patrimonial. O servidor consignatário do Termo passa a ser responsável pela guarda e uso do bem. A alternativa está correta. b) Os inventários – espécie de auditoria dos bens patrimoniais – são efetivamente conduzidas pelo Setor de Patrimônio da organização, conforme veremos na próxima seção desta aula. A alternativa está correta. c) O auxílio na elaboração da previsão da receita orçamentária não é tarefa do Setor do Patrimônio, mas sim do Setor de Finanças. A alternativa está errada.

11. (Resolução) d) Trata-se da tarefa de tombamento que, como vimos, é de responsabilidade do Gestor de Patrimônio. A alternativa, portanto, está correta. e) De modo geral, movimentação é o deslocamento do bem permanente, podendo ou não ocorrer a troca de responsabilidade. A transferência, por sua vez, é a modalidade de movimentação de material, com troca de responsabilidade, de uma unidade organizacional para outra, dentro do mesmo órgão ou entidade. Apesar da alternativa não se mostrar tão rígida nesses conceitos, referindo-se à transferência em sentido genérico, podemos considerá-la correta. Resposta: C

12. (CESPE / SEGER – ES / 2013 - adaptado) Poderá ocorrer o tombamento do material permanente diretamente no patrimônio do governo de determinado estado da Federação quando esse material se afigurar como bem doado pelo governo federal por razões de interesse social, sendo ele destinado à execução descentralizada de programa federal, para exclusiva utilização pelo órgão ou pela entidade do governo estadual executora do programa.

Decreto nº 99.658/90: Art. 15. A doação, presentes razões de interesse social, poderá ser efetuada pelos órgãos integrantes da Administração Pública Federal direta, pelas autarquias e fundações, após a avaliação de sua oportunidade e conveniência, relativamente à escolha de outra forma de alienação, podendo ocorrer, em favor dos órgãos e entidades a seguir indicados, quando se tratar de material: V - destinado à execução descentralizada de programa federal, aos órgãos e entidades da Administração direta e indireta da União, dos Estados, do Distrito Federal e dos Municípios e aos consórcios intermunicipais, para exclusiva utilização pelo órgão ou entidade executora do programa, hipótese em que se poderá fazer o tombamento do bem diretamente no patrimônio do donatário, quando se tratar de material permanente, lavrando-se, em todos os casos, registro no processo administrativo competente. A assertiva está CERTA.

IN nº 205/88 (SEDAP)

Inventário físico é o instrumento de controle para a verificação dos saldos de estoques nos almoxarifados e depósitos, e dos equipamentos e materiais permanentes, em uso no órgão ou entidade (...).

RCPCD

Inventário é o levantamento físico-analítico do material

permanente existente nas unidades administrativas.

Inventário

01/10/2014

8

13. (CESPE / ANATEL/ 2014) Os termos inventário, tombamento de bens e contagem física dos estoques se referem a uma mesma operação.

Inventário: procedimento de controle sobre bens patrimoniais ou de estoque; Contagem física dos estoques: rotina que faz parte do inventário aplicado aos estoques; Tombamento: inscrição do bem no registro patrimonial. A questão está ERRADA.

• o ajuste dos dados escriturais o saldo físico real na organização

• o levantamento da situação dos bens permanentes em uso e das suas necessidades de manutenção e reparos; e

• a eventual constatação de que o bem móvel não é necessário naquela unidade

Objetivos dos inventários

14. (CESPE / SEAD FHS SE / 2008) São objetivos de todo inventário: verificar discrepâncias em valor e quantidade entre os estoques físico e contábil e apurar o valor total dos estoques para efeito de balanço fiscal.

Segundo a IN nº 205/1988 (SEDAP), são objetivos do inventário físico, dentre outros: a) o ajuste dos dados escriturais de saldos e movimentações dos estoques com o saldo físico real nas instalações de armazenagem;

b) a análise do desempenho das atividades do encarregado do almoxarifado através dos resultados obtidos no levantamento físico;

c) o levantamento da situação dos materiais estocados no tocante ao saneamento dos estoques;

d) o levantamento da situação dos equipamentos e materiais permanentes em uso e das suas necessidades de manutenção e reparos; e

e) a constatação de que o bem móvel não é necessário naquela unidade.

14. (Continuação)

Não é qualquer tipo de inventário que irá concorrer para a consecução do primeiro objetivo acima listado. Além disso, o inventário geral ou anual, realizado no encerramento do exercício fiscal, é que pode subsidiar a confecção do balanço fiscal. Podemos ter como objetivo de um inventário o levantamento da situação de bens patrimoniais móveis, visando a um diagnóstico sobre possíveis baixas futuras desses bens.

A questão está ERRADA.

01/10/2014

9

Modos de operacionalização dos inventários

IV. Inventário

Inventário Rotativo

IV. Inventário

• IN 205/88, 8.3. Sem prejuízo de outras normas de controle dos sistemas competentes, o Departamento de Administração

ou unidade equivalente poderá utilizar como instrumento gerencial o Inventário Rotativo, que consiste no

levantamento rotativo, contínuo e seletivo dos materiais existentes em estoque ou daqueles permanentes distribuídos para uso, feito de acordo com uma programação de forma á que todos os itens sejam recenseados ao longo do exercício.

14. (CESPE / SEAD FUNESA SE / 2008) O inventário rotativo, ou periódico, é realizado em períodos determinados, normalmente no encerramento dos exercícios fiscais.

Inventários rotativo e periódico não são sinônimos: • Inventário Rotativo: feito de modo contínuo, ao longo do exercício; • Inventário Periódico: conduzido pontualmente em períodos pré-

determinados (usualmente no encerramento do ano fiscal).

A questão está ERRADA.

IV. Inventário

16. (CESPE / STF / 2008) Caso, durante a realização do inventário, a comissão designada para o trabalho identifique e localize bens sem valor conhecido, o procedimento recomendado é atribuir-se um valor simbólico aos bens encontrados.

A Instrução Normativa nº 205/1988 (SEDAP), ao discorrer sobre o inventário analítico, estabelece o seguinte: “O bem móvel cujo valor de aquisição ou custo de produção for desconhecido será avaliado tomando como referência o valor de outro, semelhante ou sucedâneo, no mesmo estado de conservação e a preço de mercado.” Assim, caso sejam identificados e localizados bens sem valor conhecido, conduz-se uma pesquisa de mercado, a fim de obter um valor estimado de bem idêntico (ou semelhante), aplicando-se, se pertinente, eventuais decréscimos devido à desvalorização ao longo dos anos.

A questão está ERRADA.

01/10/2014

10

17. (CESPE / AGU / 2010) Os inventários rotativos são efetuados no final de cada exercício fiscal da empresa e incluem a totalidade dos itens de estoque de uma só vez.

Na realidade, a questão refere-se ao inventário anual, um dos tipos de inventário periódico.

A questão está ERRADA.

IV. Inventário

Tipos de Inventário Rotativo

IV. Inventário

Inventário

Automático

Trata-se de solicitação em sistema para inventário item a item, sempre que houver indício de alguma divergência (saldo zero no sistema de controle, requisição de material não atendida – ou atendida parcialmente etc.)

Inventário Programado

Trata-se de solicitação em sistema para inventário por amostragem de itens, em períodos estabelecidos.

Inventário a pedido Há um input no sistema para a execução de inventário item a item.

18. (CESPE / DPF / 2014) O sistema rotativo de inventário busca relacionar o controle de estoque com o estoque físico, podendo ser classificado em automático, programado ou a pedido.

Comentários do CESPE – “O sistema rotativo de inventário, enquadrado no princípio de garantir permanente relação biunívoca entre controle de estoque e estoque físico, utiliza os recursos de informática e pode ser classificado em três tipos: automático, programado e a pedido. (João José Viana. Administração de materiais: um enfoque prático. São Paulo: Atlas, 2012, p.384).

A questão está CERTA.

IV. Inventário

(CESPE / IFB / 2011 - adaptada) Certa empresa classificou seu estoque com base no sistema ABC. Assim, decidiu que os itens do grupo A deveriam ser contados duas vezes por ano; os itens B, quatro vezes por ano, e os itens C, uma vez por mês. Há, em estoque, 70 itens do grupo C, 30 do grupo B e 20 do grupo A.

Com referência a essa situação hipotética e à adoção do sistema ABC para o controle de estoques, julgue os itens subsequentes.

19. Se a empresa funciona 5 dias por semana e 50 semanas por ano, então ela deve efetuar, em média, 4 contagens por dia para cumprir sua meta de contagens anuais.

IV. Inventário

01/10/2014

11

19. (Resolução)

Devemos contar 1.000 itens durante o ano. Mas, como nos diz o enunciado, no ano temos 50 semanas, considerando apenas 5 dias na semana. Isso nos dá um total de 50*5 = 250 dias úteis, durante os quais podemos realizar as contagens. Com esses valores determinados, basta estabelecermos a relação entre eles para que saibamos a média de contagens por dia para cumprirmos o calendário do inventário rotativo:

𝑀é𝑑𝑖𝑎 =𝑁𝑜. 𝑡𝑜𝑡𝑎𝑙 𝑑𝑒 𝑐𝑜𝑛𝑡𝑎𝑔𝑒𝑛𝑠

𝑁𝑜. 𝑑𝑒 𝑑𝑖𝑎𝑠 ú𝑡𝑒𝑖𝑠=

1.000

250= 𝟒 𝒄𝒐𝒏𝒕𝒂𝒈𝒆𝒏𝒔/𝒅𝒊𝒂

A questão está CERTA.

CLASSE Nº DE ITENS

(1)

Nº DE CONTAGENS/ANO

(2)

Nº TOTAL DE

CONTAGENS (1)*(2)

A 20 2 40

B 30 4 120

C 70 12 (= 12 meses) 840

TOTAL = 1.000

(CESPE / IFB / 2011 - adaptada) Certa empresa classificou seu estoque com base no sistema ABC. Assim, decidiu que os itens do grupo A deveriam ser contados duas vezes por ano; os itens B, quatro vezes por ano, e os itens C, uma vez por mês. Há, em estoque, 70 itens do grupo C, 30 do grupo B e 20 do grupo A.

Com referência a essa situação hipotética e à adoção do sistema ABC para o controle de estoques, julgue os itens subsequentes.

20. As contagens dos itens fazem parte do inventário periódico anual exigido pelos auditores financeiros.

O inventário periódico anual é realizado tão somente uma vez por ano, por ocasião do encerramento do exercício financeiro. O enunciado da questão retrata uma situação distinta, na qual há um cronograma de trabalho que implica esforços constantes para a contagem dos itens: estamos falando de um inventário rotativo.

A questão está ERRADA.

(CESPE / IFB / 2011 - adaptada) Certa empresa classificou seu estoque com base no sistema ABC. Assim, decidiu que os itens do grupo A deveriam ser contados duas vezes por ano; os itens B, quatro vezes por ano, e os itens C, uma vez por mês. Há, em estoque, 70 itens do grupo C, 30 do grupo B e 20 do grupo A.

Com referência a essa situação hipotética e à adoção do sistema ABC para o controle de estoques, julgue os itens subsequentes.

21. A adoção da curva ABC para controle de estoques não torna imperativo que a programação das contagens ao longo do ano seja montada sob o critério acima referido.

A adoção da curva ABC serve, em primeira instância, para a definição dos itens de maior valor em estoque, que devem ser objeto de maior atenção. E ponto final. Nada impede que um gestor de estoque que adote a Classificação ABC sobre o valor financeiro dos itens de material priorizar nos inventários rotativos os itens mais perecíveis, por exemplo A questão está CERTA.

22. (CESPE / TJ ES / 2011) Caso determinado item apresente duas contagens divergentes em um mesmo inventário, deve-se adotar como estoque físico a média aritmética entre os resultados das duas contagens, assumindo-se o número inteiro imediatamente inferior.

A boa prática da rotina dos inventários normalmente prevê duas equipes para sua realização: a dos reconhecedores, que fazem a primeira contagem, e a dos revisores, responsáveis pelo novo cômputo dos itens. Para os itens que, eventualmente, apresentarem contagens distintas por essas equipes, a boa prática demanda proceder-se a uma terceira contagem.

A questão está ERRADA.

IV. Inventário

01/10/2014

12

IN 205/88, 8.1. Os tipos de Inventários Físicos são:

a) anual - destinado a comprovar a quantidade e o valor dos bens patrimoniais do acervo de cada unidade gestora, existente em 31 de dezembro de cada exercício - constituído do inventário anterior e das variações patrimoniais ocorridas durante o exercício. b) inicial - realizado quando da criação de uma unidade gestora, para identificação e registro dos bens sob sua responsabilidade;

c) de transferência de responsabilidade - realizado quando da mudança do dirigente de uma unidade gestora;

d) de extinção ou transformação - realizado quando da extinção ou transformação da unidade gestora;

e) eventual - realizado em qualquer época, por iniciativa do dirigente da unidade gestora ou por iniciativa do órgão fiscalizador.

Tipos de inventário 23. (CESPE / ANATEL / 2014) Os tipos de inventários físicos podem ser anual, inicial, de transferência de responsabilidade, de extinção ou transformação e eventual.

...de acordo com a IN 205/88.

A questão está CERTA.

IV. Inventário

24. (CESPE / MI / 2013) O inventário físico de bem patrimonial realizado quando da mudança do dirigente de uma unidade gestora é denominado eventual.

A questão refere-se ao inventário de transferência de responsabilidade.

A questão está ERRADA.

IV. Inventário

25. (CESPE / ANATEL / 2014) Uma instituição pública pode isolar por completo a área de armazenagem para realizar o inventário geral.

Sendo o inventário geral um tipo de inventário periódico, preconiza-se a paralisação das atividades para a contagem dos itens de estoque. A questão está CERTA.

IV. Inventário

01/10/2014

13

26. (CESPE / TRT 10ª Região / 2013) Em órgãos ou entidades federais, é vedada a utilização de inventário por amostragens.

IN 205/88 8.3.1. Poderá também ser utilizado o Inventário por Amostragens para um acervo de grande porte. Esta modalidade alternativa consiste no levantamento em bases mensais, de amostras de itens de material de um determinado grupo ou classe, e inferir os resultados para os demais itens do mesmo grupo ou classe. A questão está ERRADA.

IV. Inventário

IN nº 205/88 (SEDAP)

7.11. Nenhum equipamento ou material permanente poderá ser distribuído à unidade requisitante sem a respectiva carga, que se efetiva com o competente Termo de Responsabilidade, assinado pelo consignatário, ressalvados aqueles de pequeno valor econômico, que deverão ser relacionados (relação carga), consoante dispõe a I.N./SEDAP nº142/83.

Movimentação

É a redução do valor dos bens pelo

desgaste ou perda de utilidade por uso,

ação da natureza ou obsolescência.

Depreciação

CONCEITO SIGNIFICADO

Depreciação

Redução do valor dos bens pelo desgaste ou perda

de utilidade por uso, ação da natureza ou

obsolescência.

Vida útil Período de tempo durante o qual a entidade espera

utilizar o bem.

Vida útil

econômica

Período de tempo durante o qual o bem poderá

prover fluxos de benefícios econômicos, ao longo

de sua vida.

Observação: a vida útil de um automóvel, por

exemplo, pode girar em torno de 5 anos, depois da

qual ele é alienado pelo seu dono. Já a vida útil

econômica deste mesmo automóvel pode ser bem

maior. Ainda nas ruas vemos veículos de mais de

20 anos de funcionamento, com vários donos

durante este período.

Depreciação – Conceitos Associados

01/10/2014

14

Depreciação – Conceitos Associados (2)

CONCEITO SIGNIFICADO

Valor residual

Montante líquido que a entidade espera obter por

um bem no fim de sua vida útil, deduzidos os

gastos esperados para sua alienação

(“desfazimento”). É o “bagaço da laranja”.

Valor depreciável 𝑉𝑎𝑙𝑜𝑟 𝑑𝑒𝑝𝑟𝑒𝑐𝑖á𝑣𝑒𝑙 = 𝑉𝑎𝑙𝑜𝑟 𝑜𝑟𝑖𝑔𝑖𝑛𝑎𝑙 − 𝑉𝑎𝑙𝑜𝑟 𝑟𝑒𝑠𝑖𝑑𝑢𝑎𝑙

É o “suco que sai da laranja”.

27. (IPAD / SENAC / 2008 – adaptada) Depreciação é a perda de valor que um recurso patrimonial tem decorrente da má utilização.

São três os fatores que concorrem para a depreciação: • desgaste ou perda de utilidade por uso; • ação da natureza, ou • obsolescência. Nenhum desses elementos relaciona-se com uma eventual “má utilização”. A questão está ERRADA.

Depreciação

28. (CESPE / TJ – RR / 2006) Depreciação de um bem patrimonial é a perda de seu valor por causa do uso, obsolescência ou deterioração. O cálculo da depreciação é embasado em parâmetros definidos pela organização detentora do bem.

Depreciação → impacto direto na apuração do lucro do exercício. • Esfera Privada: IN SRF nº 162/98, alterada pela IN nº 130/99 • Esfera Pública

• EP e SEM: seguem a Lei nº 6.404/76, embasando seus procedimentos em normativos fiscais próprios;

• APD, Autarquias e Fundações: Macrofunção 020330 do SIAFI (Manual de Regularizações Contábeis)

A questão está ERRADA.

Depreciação Tabela de Vida Útil - exemplo

01/10/2014

15

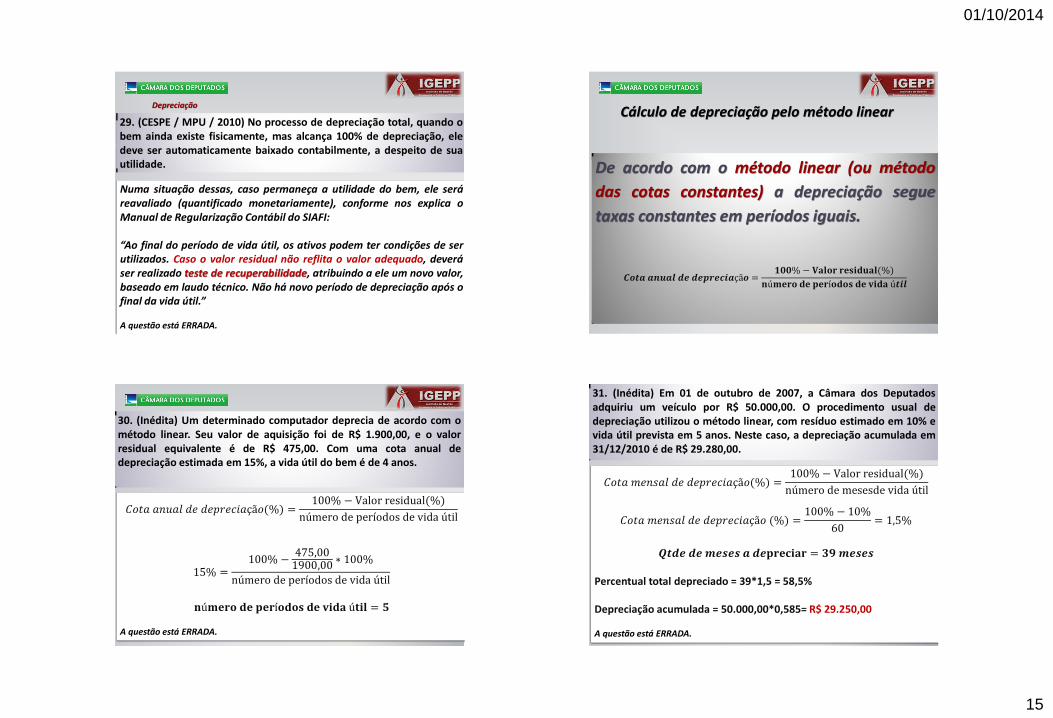

29. (CESPE / MPU / 2010) No processo de depreciação total, quando o bem ainda existe fisicamente, mas alcança 100% de depreciação, ele deve ser automaticamente baixado contabilmente, a despeito de sua utilidade.

Numa situação dessas, caso permaneça a utilidade do bem, ele será reavaliado (quantificado monetariamente), conforme nos explica o Manual de Regularização Contábil do SIAFI: “Ao final do período de vida útil, os ativos podem ter condições de ser utilizados. Caso o valor residual não reflita o valor adequado, deverá ser realizado teste de recuperabilidade, atribuindo a ele um novo valor, baseado em laudo técnico. Não há novo período de depreciação após o final da vida útil.” A questão está ERRADA.

Depreciação

De acordo com o método linear (ou método

das cotas constantes) a depreciação segue

taxas constantes em períodos iguais.

𝑪𝒐𝒕𝒂 𝒂𝒏𝒖𝒂𝒍 𝒅𝒆 𝒅𝒆𝒑𝒓𝒆𝒄𝒊𝒂çã𝒐 =𝟏𝟎𝟎% − 𝐕𝐚𝐥𝐨𝐫 𝐫𝐞𝐬𝐢𝐝𝐮𝐚𝐥(%)

𝐧ú𝐦𝐞𝐫𝐨 𝐝𝐞 𝐩𝐞𝐫í𝐨𝐝𝐨𝐬 𝐝𝐞 𝐯𝐢𝐝𝐚 ú𝒕𝒊𝒍

Cálculo de depreciação pelo método linear

30. (Inédita) Um determinado computador deprecia de acordo com o método linear. Seu valor de aquisição foi de R$ 1.900,00, e o valor residual equivalente é de R$ 475,00. Com uma cota anual de depreciação estimada em 15%, a vida útil do bem é de 4 anos.

𝐶𝑜𝑡𝑎 𝑎𝑛𝑢𝑎𝑙 𝑑𝑒 𝑑𝑒𝑝𝑟𝑒𝑐𝑖𝑎çã𝑜(%) =100% − Valor residual(%)

número de períodos de vida útil

15% =100% −

475,001900,00

∗ 100%

número de períodos de vida útil

𝐧ú𝐦𝐞𝐫𝐨 𝐝𝐞 𝐩𝐞𝐫í𝐨𝐝𝐨𝐬 𝐝𝐞 𝐯𝐢𝐝𝐚 ú𝐭𝐢𝐥 = 𝟓

A questão está ERRADA.

31. (Inédita) Em 01 de outubro de 2007, a Câmara dos Deputados adquiriu um veículo por R$ 50.000,00. O procedimento usual de depreciação utilizou o método linear, com resíduo estimado em 10% e vida útil prevista em 5 anos. Neste caso, a depreciação acumulada em 31/12/2010 é de R$ 29.280,00.

𝐶𝑜𝑡𝑎 𝑚𝑒𝑛𝑠𝑎𝑙 𝑑𝑒 𝑑𝑒𝑝𝑟𝑒𝑐𝑖𝑎çã𝑜(%) =100% − Valor residual(%)

número de mesesde vida útil

𝐶𝑜𝑡𝑎 𝑚𝑒𝑛𝑠𝑎𝑙 𝑑𝑒 𝑑𝑒𝑝𝑟𝑒𝑐𝑖𝑎çã𝑜 (%) =100% − 10%

60= 1,5%

𝑸𝒕𝒅𝒆 𝒅𝒆 𝒎𝒆𝒔𝒆𝒔 𝒂 𝒅𝒆𝐩𝐫𝐞𝐜𝐢𝐚𝐫 = 𝟑𝟗 𝒎𝒆𝒔𝒆𝒔

Percentual total depreciado = 39*1,5 = 58,5% Depreciação acumulada = 50.000,00*0,585= R$ 29.250,00 A questão está ERRADA.

01/10/2014

16

32. (CESPE / TRT 8ª Região / 2013) A depreciação acelerada de bens patrimoniais é vedada no Brasil, salvo em casos de substituição de tecnologias.

Há duas espécies de depreciação acelerada: • a reconhecida e registrada contabilmente, relativa à diminuição

acelerada do valor dos bens móveis, resultante do desgaste pelo uso em regime de operação superior ao normal, calculada com base no número de horas diárias de operação, e para a qual a legislação fiscal, igualmente, acata a sua dedutibilidade (RIR/1999, art. 312);

• a relativa à depreciação acelerada incentivada considerada como benefício fiscal e reconhecida, apenas, pela legislação tributária para fins da apuração do lucro real, sendo registrada no Lalur, sem qualquer lançamento contábil (RIR/1999, art. 313).

A questão está ERRADA.

32. (continuação) DEPRECIAÇÃO ACELERADA No que concerne aos bens móveis poderão ser adotados, em função do número de horas diárias de operação, os seguintes coeficientes de depreciação acelerada sobre as taxas normalmente utilizáveis (RIR/1999, art. 312): 1,0 – para um turno de 8 horas de operação; 1,5 – para dois turnos de 8 horas de operação; 2,0 – para três turnos de 8 horas de operação; Nessas condições, um bem cuja taxa normal de depreciação é de 10% (dez por cento) ao ano poderá ser depreciado em 15% (quinze por cento) ao ano se operar 16 horas por dia, ou 20% (vinte por cento) ao ano, se em regime de operação de 24 horas por dia.

É a desincorporação de um bem pertencente

ao acervo patrimonial e sua consequente

retirada do seu valor do ativo imobilizado.

Baixa patrimonial e alienação

• Alienação (venda, permuta ou doação, nas

formas da Lei nº 8.666/93)

• Comodato (empréstimo de bem)

• Destruição

• Exclusão de bens do cadastro

• Extravio / roubo / sinistro

• Cessão (transferência gratuita de posse)

Motivadores da baixa patrimonial

01/10/2014

17

33. (CESPE / ANATEL / 2014) A palavra alienação é atribuída a toda transferência de domínio de bens a terceiros.

Lei de Licitações e Contratos Art. 6o Para os fins desta Lei, considera-se: [...] IV - Alienação - toda transferência de domínio de bens a terceiros; A questão está CERTA.

Alterações e baixas de bens

34. (CESPE / FUB / 2013) A cessão de material recuperável por órgão da administração direta do Poder Executivo federal a integrante do Poder Judiciário deve efetivar-se obrigatoriamente por doação.

IN 205/88: DA CESSÃO E ALIENAÇÃO 11. A cessão consiste na movimentação de material do Acervo, com transferência de posse, gratuita, com troca de responsabilidade, de um órgão para outro, dentro do âmbito da Administração Federal Direta. Decreto nº 99.658/90 Art. 4º O material classificado como ocioso ou recuperável será cedido a outros órgãos que dele necessitem. 1º A cessão será efetivada mediante Termo de Cessão, do qual constarão a indicação de transferência de carga patrimonial, da unidade cedente para a cessionária, e o valor de aquisição ou custo de produção. 2º Quando envolver entidade autárquica, fundacional ou integrante dos Poderes Legislativo e Judiciário, a operação só poderá efetivar-se mediante doação. A questão está CERTA.

35. (CESPE / MPU / 2010) O número de patrimônio de um bem baixado deve ser repassado a versões atualizadas que venham a substituí-lo na organização.

O número de patrimônio de um bem baixado jamais deve ser repassado a outro bem. Quando um bem é baixado, seu número patrimonial passa a fazer parte de um banco de dados gerenciado pelo setor de administração patrimonial da organização, referente a itens patrimoniais desincorporados. Em uma eventual reincorporação do bem (por exemplo, um bem furtado que é recuperado), o número patrimonial é restituído ao mesmo bem. A questão está ERRADA.

Alterações e baixas de bens Alienação (por venda)

Venda de materiais alienados

Venda a varejo

Concorrência

Leilão

01/10/2014

18

“Modalidades” de venda

IV. Inventário

Venda a varejo

VANTAGEM: possibilita o contato do interessado com o material; DESVANTAGEM: divulgação local / favorecimento do primeiro comprador.

Concorrência

VANTAGEM: maior divulgação; DESVANTAGEM: não possibilita a elevação das propostas vencidas.

Leilão

VANTAGEM: maior divulgação / lances; DESVANTAGEM: exige maior controle na formação dos lotes.

36. (CESPE / STF / 2013) As modalidades de vendas de materiais considerados inservíveis são conhecidas como vendas a varejo, vendas por concorrência e vendas por leilão; essa última é a mais simplificada e resolve-se no próprio ato de arrematação.

Viana (2011, p. 394): “As modalidades de venda conhecidas dos materiais alienados são: vendas a varejo, vendas por concorrência e vendas por leilão”; Viana (2011, p. 396): “As técnicas do leilão são mais simplificadas e resolvidas no próprio ato da arrematação”. A questão está CERTA.

Alterações e baixas de bens

Alienação (por venda)

• Autorização legislativa + interesse público + avaliação prévia + licitação (concorrência / leilão)

Bens imóveis

• Interesse público + Avaliação prévia + licitação

• Até R$ 650 mil: concorrência ou leilão

• Acima de R$ 650 mil: apenas concorrência

• Inservíveis: leilão

Bens móveis

37. (CESPE / TRT 17ª Região / 2013) Decorridos mais de sessenta dias da avaliação, o valor da alienação de material deve ser automaticamente atualizado, tomando-se por base o fator de correção aplicável às demonstrações contábeis e considerando-se o período decorrido entre a avaliação e a conclusão do processo.

Decreto nº 99.658/1990 Art. 7º Nos casos de alienação, a avaliação do material deverá ser feita de conformidade com os preços atualizados e praticados no mercado. Parágrafo único. Decorridos mais de sessenta dias da avaliação, o material deverá ter o seu valor automaticamente atualizado, tomando-se por base o fator de correção aplicável às demonstrações contábeis e considerando-se o período decorrido entre a avaliação e a conclusão do processo de alienação. A questão está CERTA.

Alterações e baixas de bens

01/10/2014

19

Decreto 99.658/90

MATERIAL ORIENTAÇÃO

Ocioso ou recuperável Deverá ser cedido a outro(s) órgão(s) que dele necessite(m)

Microcomputadores de mesa, monitores de vídeo, impressoras e demais equipamentos de informática,

respectivo mobiliário, peças-parte ou componentes, classificados como ocioso,

recuperável, antieconômico ou irrecuperável, disponíveis para

reaproveitamento

• Informar à SLTI / MPOG (desde que órgão

ou entidade for integrante da Administração Pública Federal direta, autárquica e

fundacional);

• SLTI, por sua vez, indicará a instituição receptora dos bens, em consonância com o Programa de

Inclusão Digital do Governo Federal.

• Se SLTI não der retorno em até 30 dias, o órgão / entidade que prestou

a informação poderá proceder ao desfazimento do(s) bem(ns).

Decreto 99.658/90

MATERIAL Em favor de...

Ocioso ou recuperável ...outro órgão ou entidade da APF direta, autárquica ou fundacional ou para outro

órgão dos demais Poderes da União.

Antieconômico ....Estados e Municípios mais carentes, Distrito Federal, EP, SEM, instituições

filantrópicas e OSCIP.

Irrecuperável Instituições filantrópicas e OSCIP.

Doação

Art. 16. Verificada a impossibilidade ou a inconveniência da alienação de material classificado como irrecuperável, a autoridade competente determinará sua descarga patrimonial e sua inutilização ou abandono, após a retirada das partes economicamente aproveitáveis, porventura existentes, que serão incorporados ao patrimônio.

1º A inutilização consiste na destruição total ou parcial de material que ofereça ameaça vital para pessoas, risco de prejuízo ecológico ou inconvenientes, de qualquer natureza, para a Administração Pública Federal.

Decreto 99.658/90

Art. 17. São motivos para a inutilização de material, dentre outros:

I - a sua contaminação por agentes patológicos, sem possibilidade de recuperação por assepsia;

II - a sua infestação por insetos nocivos [...];

III - a sua natureza tóxica ou venenosa;

IV - a sua contaminação por radioatividade;

V - o perigo irremovível de sua utilização fraudulenta por terceiros.

Art. 18. A inutilização e o abandono de material serão documentados mediante Termos de Inutilização ou de Justificativa de Abandono, os quais integrarão o respectivo processo de desfazimento.

Decreto 99.658/90

01/10/2014

20

38. (CESPE / IBAMA / 2012) Termos de inutilização ou de justificativa de abandono deverão ser utilizados para baixa patrimonial, sempre que for verificada a inconveniência ou impossibilidade de alienação para o material irrecuperável.

A assertiva está de acordo com os arts. 16 a 18 do Decreto nº 99.658/1990, transcritos anteriormente. A questão está CERTA.

Alterações e baixas de bens