acompanhamento de gestão e controles internos pelo ... · ˘ ˇˆˆ˙ 0 acompanhamento de gestão...

TRANSCRIPT

������������� ������� �� �� ��� �����������

0

Acompanhamento

de Gestão e Controles Internos

pelo Conselho Fiscal da

Fundação Francisco

Martins Bastos

1o Semestre 2009

������������� ������� �� �� ��� �����������

1

ÍNDICE

1.INTRODUÇÃO ..................................................................................................................................................2

2. RESUMO ..........................................................................................................................................................3

3. AVALIAÇÃO DO CENÁRIO MACROECONÔMICO.......................................................................................4

3.1. RENDA FIXA.............................................................................................................................................53.2. RENDA VARIÁVEL ..................................................................................................................................6

4. RENTABILIDADE ............................................................................................................................................7

4.1. MULTIMERCADOS MULTIESTRATÉGIA...............................................................................................74.2. MULTIMERCADO MOEDAS E BANCOS................................................................................................94.3. RENDA VARIÁVEL ................................................................................................................................104.4. GESTORES.............................................................................................................................................114.5. SEGMENTOS .........................................................................................................................................12

5. RISCO.............................................................................................................................................................14

5.1. RISCO INDIVIDUAL ...............................................................................................................................145.2. POSIÇÃO SETORIAL.............................................................................................................................165.3. RISCO SETORIAL..................................................................................................................................17

6. CONSOLIDADO - ENQUADRAMENTOS ....................................................................................................19

6.1. ENQUADRAMENTO POR SEGMENTO................................................................................................196.2. ENQUADRAMENTO POR EMISSOR ....................................................................................................226.3. ENQUADRAMENTO POR RATING.......................................................................................................246.4. ENQUADRAMENTO POR INDEXADOR- COM FUTUROS..................................................................26

7. CUSTOS COM ADMINISTRAÇÃO DE RECURSOS ....................................................................................27

8. EQUILÍBRIO DO PLANO DE BENEFÍCIOS.................................................................................................27

8.1. PROVISÕES MATEMÁTICAS................................................................................................................278.2. ANÁLISE DOS RECURSOS GARANTIDORES....................................................................................288.3. EVOLUÇÃO DOS CUSTOS ATUARIAIS DO PLANO ..........................................................................288.4. EVOLUÇÃO DAS PREMISSAS E HIPÓTESES ATUARIAIS ...............................................................298.5. EVOLUÇÃO DA TAXA DE CUSTEIO (CONTRIBUIÇÕES) DO PLANO..............................................308.6. BALANÇO PATRIMONIAL ....................................................................................................................318.7. DEMONSTRAÇÃO DE RESULTADOS .................................................................................................32

9. EXECUÇÃO ORÇAMENTÁRIA.....................................................................................................................33

10. CONTROLES INTERNOS............................................................................................................................35

11. FATOS RELEVANTES ................................................................................................................................35

12. OPINIÃO DO CONSELHO FISCAL.............................................................................................................36

������������� ������� �� �� ��� �����������

2

1 - INTRODUÇÃO

LEGISLAÇÃO - Este relatório visa atender a Resolução CGPC n.º 13 de 01 de outubro de 2004.

PERIODICIDADE – Semestral.

EMPRESA RESPONSÁVEL PELA ELABORAÇÃO DOS ITENS DESTE RELATÓRIO, REFERENTES ÀAVALIAÇÃO DO CENÁRIO MACROECONÔMICO, RENTABILIDADES, RISCOS E ENQUADRAMENTOS(Páginas 4 a 26): Luz Engenharia Financeira Ltda.

ÓRGÃO REGULADOR – Secretaria de Previdência Complementar.

������������� ������� �� �� ��� �����������

3

�� � ���

���� !"!#�#�

� �� ����������� �� � ���� ��� ��������� ����� �� ��������� ��� ������ ���� �������� � ���� � �� ����������

� !�������������������"��#"������$%������ ����������&'������ � ���������������(�)���

� !���������������������������������� � �������)�%$������������������������� ��������*������������������

!�$�

� +�����������������������������"����� ,���- ����������� ������������"���� ������"�����������.�.���

� /#���������������� ������"��#"��� �����"�,���- ����������� ������ ���� ��� ����������������0����*���

� !���������������1����"���� ������"����������0���.�%���

23��4� "����������������������������

��%&�#�������

� 5���������"�������������������,������������������������6��������"���������������03�"�����

����&�&��

� 2���7��������0��4� "���� ��6��� ���� ��������� ���89���8:���;������ �1����� � ���� �5�<��=58��8>2���9�'��9��?�$((%)�����������������������������8:�������@ �!����� ����� ����������� 6������������� ���������������A�B��:�B���&8�B�

������������� ������� �� �� ��� �����������

4

'� �(�)����������*����������+����

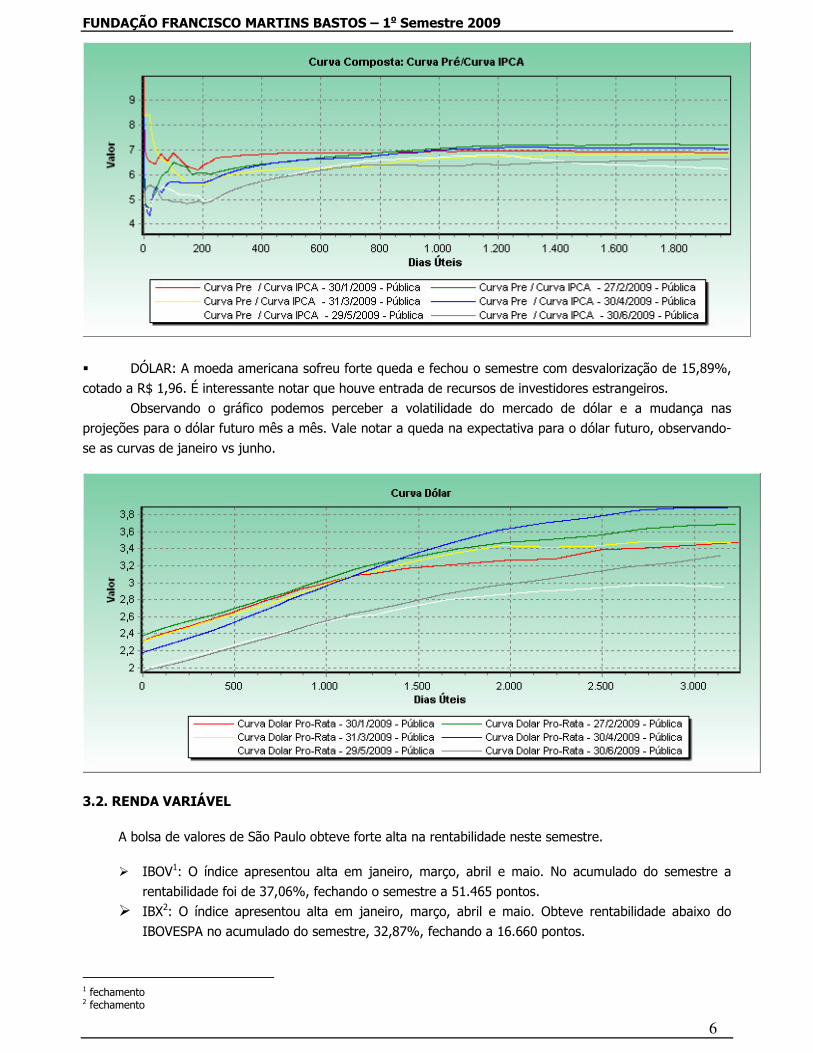

!����#������������C��������������������������(..*�������������������������03������C�������������03��������03������6����������������������4�"���������03��������������������������D �������1�� ��� �������� � ��� ������� ��� ��������� ������� � ���� ���� �� �� �03�� ��� ���D ���� ���� ���������������� ��� � ���� ���D����� ��������� �� ����� � �� � ������� �������� ��"������� ��� �"�������� � !������������ ���- �� �� ��� ����03�� ����C���� ������� �������� ������ ��� ��������� ��"�� ������ ������ �� ��&!:>=+�� ���4� � �� ��������� ���� ������ "���E�03�� ��� ���.�� � !� �F���� ����1�� ����� � ��������������������������- �����������������,$��)*��

2��F����� ������������ ��� � �� 7����� ����������� ��� ����E����� � ������ �� ��������� ���E������"��F���������"�������� �G��������6������������������������"����������������>A���&����H�!������������������� ��� ��"��� �������� ��� ���6� �� I� �������� ������ 6���� ����� ���� ����� ����-J����� ����������� �2�� ��������� ��� ������ �� �������� ���� �������� ���������� ���� ��������� ����� �"��� ������������������03�������"����������"����- ��������"��������������- ���������"���������C������� ������������������ �!����"�"�,�������>A������������03��������������������������#�����������"���������;"��� ����0����� �� �� �6"��� ���� ������ ��� �� �� ���� ��� ���������03�� ��� ��"����� �� �� ����� ��������0�� ��� ���� ���� � !�� ����� - �� ����������� �� �������"�� ���������03�� ��� �������� �����������1�������������������"������ �2�������������������������0�����������������������"�� ������������������03�����- �� �� ���� ��� ����� ����� ������ ����� ��#�� �� ��� �"�������������"����� �� ���� ������ � ���4���� ��� �������� ������� ������ ��� ����������� �� ����0� � ���� ������� ���������� ������� ����"����������������������������� �!�F����� ����� �����������03���������������������� ������1����� �������� ���� ������ ������� ��������� �� ���4� � ������ ������- ����5��� ��� ����>�������A��������4� �������������������������������� ����������������������� � ���1������������� ������������������������������������9>�������������,������ ���������- ��E�����������������������������3��������������#������������������@���,��"���� �!���D��"�������������������������D ������� ��������E��������������"�����������0K��������1���������� ����"��������� �>�����������������������I������������������������������>A������������������� ���� �����#������1��������������������������� 0K������D ������� ������������������������03�����- ��D#�������� ����0K���������� ��"���3����� ��������� ������"����� �=����,���������������������������"��������������1���������"����������������������� �2����6������� �����"� ,�����4���� ��� ������ ��� ���������� ����C������ ������ �� ������� ��� ��� ����03�� ����"������� ����

����� �� ����- �������� ����C���� "��������� ������ ��� ��� �6��� ��� ���������� �����"����,����6����������#��������������������������������������������������"��������6��������D��������- ������������� �5���1�� ������ ��������� ������� ������ �� ��6����� ��� ������������� ��� ��1��� �2�� ����������1����������������������"����������������������������� ����"���������- �������D ��� �!��������������03������ �- ����������������������"����������������� �����"���������������������������������������� ��������������������������D �������=>G��������� E��������������������������$�����������*�(��

2�����������������������������0K�����������A=L��*�*���4K��������������0K�������0�����A=L���*���4K�� �!������������������ �A=L�$��*)��4K������� �����(�������������������������������(..)��- �������� ���#"��������$$����4K��

>�� ���03�� ��� +�&�� �� ��������"�� ��� �������� 1� ��� ������3� � =�� ���� �� ���- ��� 9!�A=� ���.M.�M(..*����������3�����+�&����(..*���"������������������?.�%.�����(..* �����������"������$M$(M.)���� ��� (�(�� �!�� �������� ��� ����� ���������� ���� ��- ���� ��� ��1����� ���� 03�� �� ����� �� ��������E����������D�03�����+�&����(..*�������"��������������

!� 6����� ��� ����� ��6�� >B&�N�� ��� ���� ���� /+� B������� ���������"�,���� ��� ���� ��� �������������������%(���������������4� ����������������������(..*����()%�������

������������� ������� �� �� ��� �����������

5

�����03�������������O+,B���������� ��� � �������������������?$�(%���������������4���������������������������(�).�� �/#����+����� � � �(���������������������������(..*���������(�$)��������������������

>��"�����������������������&!:>=+�����4� ��������������������������"���E�03��������.����������������E�03�������� ��������������������"��������������������������� �!���"���������������������� ����1�� ��� ����������� ���� �� ���4������� ��� � �"�� ��� D ����� ������ - �� �� �B�,O>8�G� ��"���������4��������)� �����4����������#�������C���� ��"�������������"����� ��� �����������������99B&��- ����������� �������6����)�%$���- �������������$���(��������

'���������,�

� +8PQ�!� �!+!B� ����� � � �� ��������� ��� ���� ��� �����#��� �� ��� E � �� ����� =��� ��� ������ ���� �K������E���� ���������� ����$������������������� ����������������(..)������*�(������ �������������������������(..*

2��F����� ��� ���� � ��03�� ��� �6"��� �@����� ��5��� ��� � ����� � �� �������03�� ���G95�� ��6� �����������I�=�����4� "��- �����������03�����G52����6� �����1������- ����- ��������������03�����252&���6� ����������������+���������������������������E���1�������6"��

2����#������������"������������ ����03������ � �"������D ������� �������� ������� �����������(..* �P�������������������- ����� �"��������.M.�M(..*����#������ �������E�����������������������������- ������������=>G�������������� �2����������E����� �"�������������������"������ ������������03��������������������D ��� ���� �"�����D �4�������������������E����������������� �"��������

� �+��Q�!�6�������������"�������������������������������������� � ���"���03�����(���� ����� ����� ��������"��� ������ ���"���0K��� � � ���� ���6����� � ��������� ��� @���� �������� � ��� ������� ���� ����- ���9!�A=����E��������.M.�M.*�������"�3��1����- ����6�������"��"�����%�%(�����(..*

2����#��������� ������� ��������+����"������,������"���0K������� �������E������� ��������E����������������@����������������7���������������� ���� �"������.M.�M(..*���������"����� �����������;�������� � �"��� ����������������������������E������� � ���� �2���1������E���� � �"�����D �4�����#��������������� �>�����E���������������� �"�����D �4������������������������ �"�����������������������������E���������������"���������������03�

������������� ������� �� �� ��� �����������

6

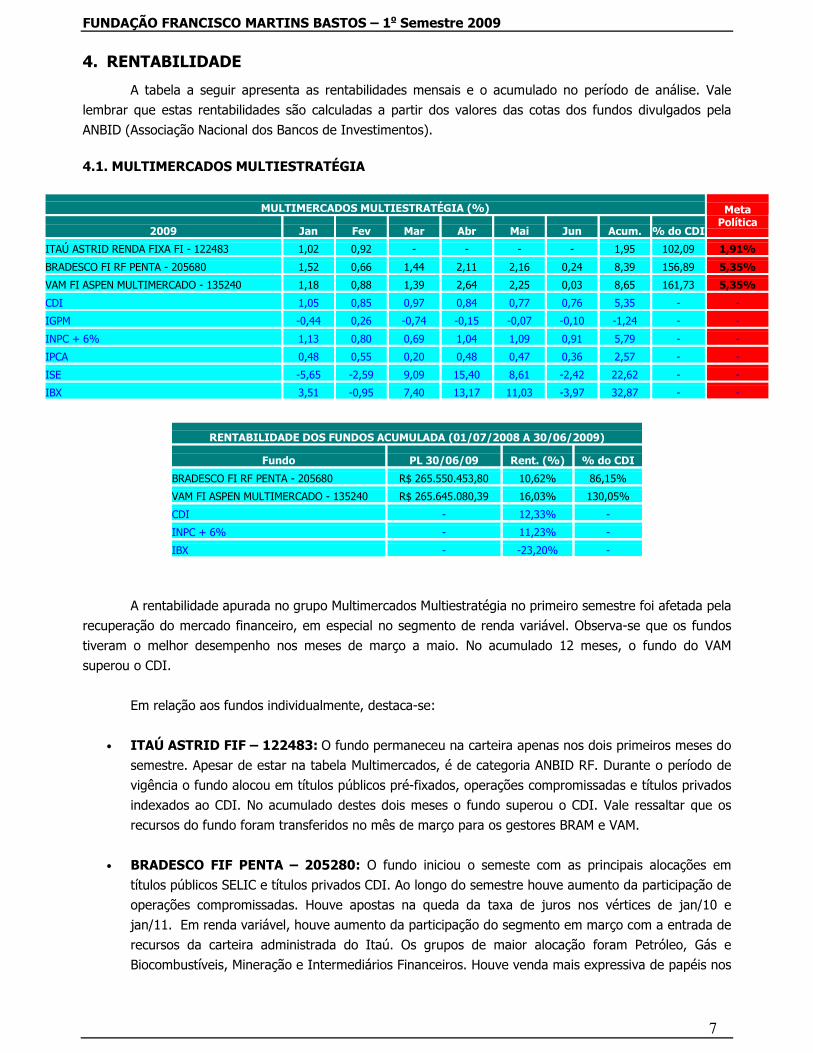

� �RG�8Q����������������������� �������- ���������4� �������������������"���E�03�����$��)*�����������8L�$�*� �P�������������������- ��4� "���������������� ���������"��������������������

!����"����� �� ��#���� �������� ��������� �� "�������� ��� �������� ��� �;��� �� �� � ���0�� ������D�0K�����������;���� � ����7�����7� �:�����������- ���������������"����������;���� � ���������"����,������� �"������D������"��D �4�

'�������(��*(�)

����������"���������=3��+� ������"����������������������������������������

� �&!:$Q�!�6����� ��������� � ���� ���D����������0��� ���� �� ��� �2�� �� � ���� ��� ��������� ���������������������.�������4�������������������$ %���������

� �&'(Q�!�6����� ��������� � ���� ���D������� ���0��� ���� �� ��� �!���"�� ����������� ������ ���&!:>=+������� � ������������������(�)�������4�������$� ��.�������

$����4������(����4������

������������� ������� �� �� ��� �����������

7

-� ������)�����

�� ������ �� ��� �� ���������� ��� ������������������� �� �� �� � ���� ��� ���6���� ��� ��#�� �:���������- �� ������ ������������ �3�� ��� ����� �� ������ ����"������ ���� ������ ���� � ����� �" ������ ����2&����������03��2����������&�����������"����������

-�����)�������� ��)��� ���./��

��)�������� ��)��� ���./��012

���� 3�� ��4 ��� � � ��! 3&� �$&�� 1 #����

����5�"6�!$�

�5�<��=58���8>2���9�'��9��,�$((%)� $�.( .�*( , , , , $�*� $.(�.* �7��1

&8��>=�!�9��89�+>25��,�(.��). $��( .��� $�%% (�$$ (�$� .�(% )��* $���)* 87'81

:�B�9���=+>2�BAG5�B>8���!�,�$��(%. $�$) .�)) $��* (��% (�(� .�.� )��� $�$��� 87'81

��� $�.� .�)� .�*� .�)% .��� .��� ���� , ,

�O+B ,.�%% .�(� ,.��% ,.�$� ,.�.� ,.�$. ,$�(% , ,

�2+��N��� $�$� .�). .��* $�.% $�.* .�*$ ���* , ,

�+�� .�%) .��� .�(. .�%) .�%� .��� (��� , ,

�=> ,���� ,(��* *�.* $��%. )��$ ,(�%( ((��( , ,

�&' ���$ ,.�*� ��%. $��$� $$�.� ,��*� �(�)� , ,

������)������� ����� �����)���0��9�:9���;�'�9�<9����2

�&�#� 5)'�9�<9�� ����012 1 #����

&8��>=�!�9��89�+>25��,�(.��). 8L�(�� ��. %���). $.��(� )��$��

:�B�9���=+>2�BAG5�B>8���!�,�$��(%. 8L�(�� �%� .).��* $��.�� $�.�.��

��� , $(���� ,

�2+��N��� , $$�(�� ,

�&' , ,(��(.� ,

��������������� ���������� ���B ����������B �������1��������������������������������������� ����03������������������������������������������������������"��#"� �!����"�,���- ����� � �����"����� �� ��4��� ��������4�� ���� ������ ��� ���0�� �� ��� �2�� �� � ���� $(� ������� �� � ���� ��� :�B� ���� ������

>�����03������� �������"� ���������������,��Q

• ���=� ����������-;'>�!�� ������������� ��������������������������������������������������� ��������������������������B �����������1��������������2&���89 �� �����������6������"�7������� �������� �����6� ����@�������1,�������������0K��������������������6� �����"������������������� �2���� � ����������������������� � ����� ���� ������ �:��� ���������- ������� ��������� ��������������������������7��������0�������������������&8�B���:�B

• ���� �� ���5���� ���8�;�>�!� � ���� ��� � �� �������� ���� ��� �������� ����0K��� ���6� ����@�����=>G������6� �����"�������� ���������������������4� "��� ����������������03���������0K��� ������������� � S� "�� �������� ��� - ���� ��� ����� ��� D ���� ���� "1������ ��� D��M$.� �D��M$$ ��>��������"��#"���4� "��� ����������������03��������������������0��������������������� ����� ��� �������� ����������� ��� ���@ � !�� �� ���� ��� ����� ����03�� ������ +���;���� O#�� �&����� ��6"����B����03������������#����9�������� �S� "��"����������������"��������1�����

������������� ������� �� �� ��� �����������

8

���������������D �4� ���������������4�����������������8:����� �������� �$���)*������������� � ���������������

• (������������ 5����'8�-�>�!�� ������"������4��������������������������� ��������� ���� ��� $�$���� � ��������� �� ������1��� ��� ������ ����� �����"�,��� ��� ���������03�� �������0K��������������������6� �����"��������������� ����������������03��������@��������7����D �4� �:��������"��������������������7�� �����:8�$�����:8�(������7��������0������"���������������������89���;�������99B& �>��������"��#"����������,�������������������� �����������������;���� �� ��� �������� ����������� ��� ���@� ������0��� �"����� �� ���03�� ��� �0K��� ���E���� ����$����� �>�������03����� ����������� �������������� �����������"���E�03����������������6���������0������� �:��������� ����������"����� 03��������03�����8:�����7�����D �4�

���� !"!#�#�?�&"�!���$�#���&"�!������@A!�

.�.�

.���

$�.�

$���

(�.�

(���

��.�

/�� 9�" B�� ��� B� / �

�&�#��012

,.�$

.�.

.�.

.�.

.�.

.�.

.�$

.�$

.�$

.�$

.�$

.�(

���,012

�=58���8>2���9�'��9��,�$((%)� &8��>=�!�9��8>2���9�'��+>25��,�(.��).9���=+>2�BAG5�B>8���!�,�$��(%. ����2+��N�� �&'

������������� ������� �� �� ��� �����������

9

-��� ��)������������� ������

��)������������� �3�� 012

���� 3�� ��4 ��� � � ��! 3&� �$&�� 1 #����

����5�"6�!$�

A2�&�2�!�9��>G����>�T�9��BAG5��,�.�*(�� $�$( .�*) $�$� .��� $�.� .�). ��.� $$���� 87'81

��� $�.� .�)� .�*� .�)% .��� .��� ���� , ,

�O+B ,.�%% .�(� ,.��% ,.�$� ,.�.� ,.�$. ,$�(% , ,

�2+��N��� $�$� .�). .��* $�.% $�.* .�*$ ���* , ,

�+�� .�%) .��� .�(. .�%) .�%� .��� (��� , ,

�=> ,���� ,(��* *�.* $��%. )��$ ,(�%( ((��( , ,

�&' ���$ ,.�*� ��%. $��$� $$�.� ,��*� �(�)� , ,

������)�����������������)���0��9�:9���;�'�9�<9����2

�&�#� 5)'�9�<9�� ����012 1 #����

A2�&�2�!�9��>G����>�T�9��BAG5��,�.�*(�� 8L�(�. ��% (�$��* $��$$� $.���(�

��� , $(���� ,

�2+��N��� , $$�(�� ,

�&' , ,(��(.� ,

!�� ����A2�&�2�!�9��>G����>�T�9��BAG5��?�.�*(������������ � ��������������������������������������������(..* �!������������1�"������������� � �������$(������

• ������������)�����B��'��:<>�!�� ������� ��������������������0K�����������0K�������������������6� ����@�������1,������ �>�����@����������������������������������1����������������������������������� ���������������������"����������0������� ��������,�������1�������������������������03������7�����������1�������0K�������03� �������������������� � ������ ���������������������1,������ �+������� ��� �����������������2&���UB��������/ ���V���3�4#�����03������0K��

���� !"!#�#�?���#���3&���

.�.�

.�(�

.�%�

.���

.�)�

$�.�

$�(�

$�%�

/�� 9�" B�� ��� B� / �

�&�#��012

A2�&�2�!�9��>G����>�T�9��BAG5��,�.�*(�� ��� �2+��N��

������������� ������� �� �� ��� �����������

10

-�'� ����(��*(�)

����(��*(�)

���� 3�� ��4 ��� � � ��! 3&� �$&�� 1 #����

����5�"6�!$�

A2�&�2�!�+8>:��>2�����&'�9����!>=�,�.*�.%. ��)% ,.��. ���$ $(�%� $.��* ,%�.. �(��� �.%�*� '�7;:1

��� $�.� .�)� .�*� .�)% .��� .��� ���� , ,

�O+B ,.�%% .�(� ,.��% ,.�$� ,.�.� ,.�$. ,$�(% , ,

�2+��N��� $�$� .�). .��* $�.% $�.* .�*$ ���* , ,

�+�� .�%) .��� .�(. .�%) .�%� .��� (��� , ,

�=> ,���� ,(��* *�.* $��%. )��$ ,(�%( ((��( , ,

�&' ���$ ,.�*� ��%. $��$� $$�.� ,��*� �(�)� , ,

�&!:>=+� %��� ,(�)% ��$) $���� $(�%* ,��(� ���.� , ,

������)�����������������)���0��9�:9���;�'�9�<9����2

�&�#� 5)'�9�<9�� ����012 1 #���,

A2�&�2�!�+8>:����&'�9����!>=�,�.*�.%. 8L�$� )$) .)��*) ,($�%�� $.)�$��

��� , $(���� ,

�2+��N��� , $$�(�� ,

�&' , ,(��(.� ,

!�� ����A2�&�2�!�+8>:��>2�����&'�9����!>=�,�.*�.%.���"������������������������������03��������;����#���������� ��6"���������03���� �������#���� ��������� �+��� �����������.M.�M.*������������������������ ����������03������&'����3����������������1������������ 03� �!�� ����� ���� ������������ �*)�%�������&'����(..* �>��$(���������� ����������$.)�$�������&'

���� !"!#�#�?(

,��.�

,%�.�

,(�.�

.�.�

(�.�

%�.�

��.�

)�.�

$.�.�

$(�.�

$%�.�

$��.�

/�� 9�" B�� ��� B� / �

�&�#��012

A2�&�2�!�+8>:��>2�����&'�9����!>=�,�.*�.%. ��� �2+��N�� �&'

������������� ������� �� �� ��� �����������

11

-�-� /� ���

/� ��� 012

�A����� 3�� ��4 ��� � � ��! 3&� �$&������5�"6�!$�

89 $�(� $�.( $��. .�). .�*� .��� ��(� 87'81

8: %��% ,$��* ��** $.��% $.��( ,���) ()��$ ';7'<1&8��>=�!

5!5�G $��) .��. $�%% (�$$ (�$� .�(% )��* 87:�1

� 89 , , $�$� .�)� .��� .��( ���� '7':1

8: , , (��� $$��� $$�.. ,��)� ((��% ��78�1:!5!8�25�B

5!5�G $�$) .�)) $�%� (��$ (�(% .�.% )��) 87:�189 $�.� .�*$ �, �, �, �, $�*� �7��1

8: (��% ,.��� �, �, �, �, $�*) �78'1�5�<

5!5�G (�(� .��% �, �, �, �, (�)$ �7�-1

89 $�$. .�*� $�$� .��) $�.� .�). ��*) 87'81

����������� , , .��. .��� $�.� .�). ���� '7':1

8: ��)$ .�*. ��%) $(�%. $.��* ,%�.. �%�$. '�7;:1A2�&�2�!

5!5�G $�%. .�*� $�%� $��� $��� .�(( ��$� 87:�1

89 $�(� .�*$ , , , , (�$� �7��1

8: %�*) (�%. , , , , ���. �78'1

�B!: ,.�$% (��$ .�*� $�$$ $�$( $�$$ ��)� 87:�1��B ��25>82�

5!5�G $��� $�$. .�*� $�$$ $�$( $�$$ ��*� 87:�1

��� $�.� .�)� .�*� .�)% .��� .��� ���� ?

�2+�N�� $�$� .�). .��* $�.% $�.* .�*$ ���* ?

�&' ���$ ,.�*� ��%. $��$� $$�.� ,��*� �(�)� ?�2�����!8>=

�=> ,���� (��* *�.* $��%. )��$ ,(�%( ((��( ?

�����������- ����������������"�,���- �������������������� �"������������������������������6�������5�������� ��������������������������� ��������"������������������4����������������������"��#"�

�������,�������6���������0������������������89���8:���������03������������������������@ �������03��I���������03�����������������,�����������7��������������������;"�� :��� ��������� - �� �� ����������� ������������ ���� ��������� ��� ������ "��#"�� ��� �������

������������������������D����������"������������,���I���0K������A�������+������0K���=���- ���"������������4�� ����� ��� �&' � �� ������ ��� ���0�� ������ �0K��� ������ ������������ ����� �� � ���� ��� ������:��������

������������� ������� �� �� ��� �����������

12

4�8� �/�����

�/�����

���� 3�� ��4 ��� � � ��! 3&� �$&�� 1 #����

����5�"6�!$�

=��������89 $�(( .�)� $�(� $�)* $�)� .��% ���� $%(�*� 87'81=��������8: ��%� .��$ )�$* $$�*� $.�$� ,��)% ���$% �$*��) '�7;:1=����������;"�� ,.�$% (��$ .�*� $�$$ $�$$ $�$$ ��)� $()�.� 87:�1

��������� $�%. .�)� $��. (�.� (�.. .�(� )�%$ $���(� 87:�1

�O+B ,.�%% .�(� ,.��% ,.�$� ,.�.� ,.�$. ,$�(% , ,

�2+��N��� $�$� .�). .��* $�.% $�.* .�*$ ���* , ,

�+�� .�%) .��� .�(. .�%) .�%� .��� (��� , ,

�=> ,���� ,(��* *�.* $��%. )��$ ,(�%( ((��( , ,

�&' ���$ ,.�*� ��%. $��$� $$�.� ,��*� �(�)� , ,

��� $�.� .�)� .�*� .�)% .��� .��� ���� , ,

������)������� �/����� �����)���0��9�:9���;�'�9�<9����2

�A����� 5)'�9�<9�� ����012 1 #����

=��������89 8L��)* ��� )*.�$( $%��(� $$)��.�

=��������8: 8L�)� %(� ).��.� ,$��)$� (%%�%%�

=����������;"�� 8L�� ��� $�.��( �)�*)� �$��$��

��������� 8L���� ��� �*��$) ��(�� �)�)��

��� , $(���� ,

�2+��N��� , $$�(�� ,

�&' , ,(��(.� ,

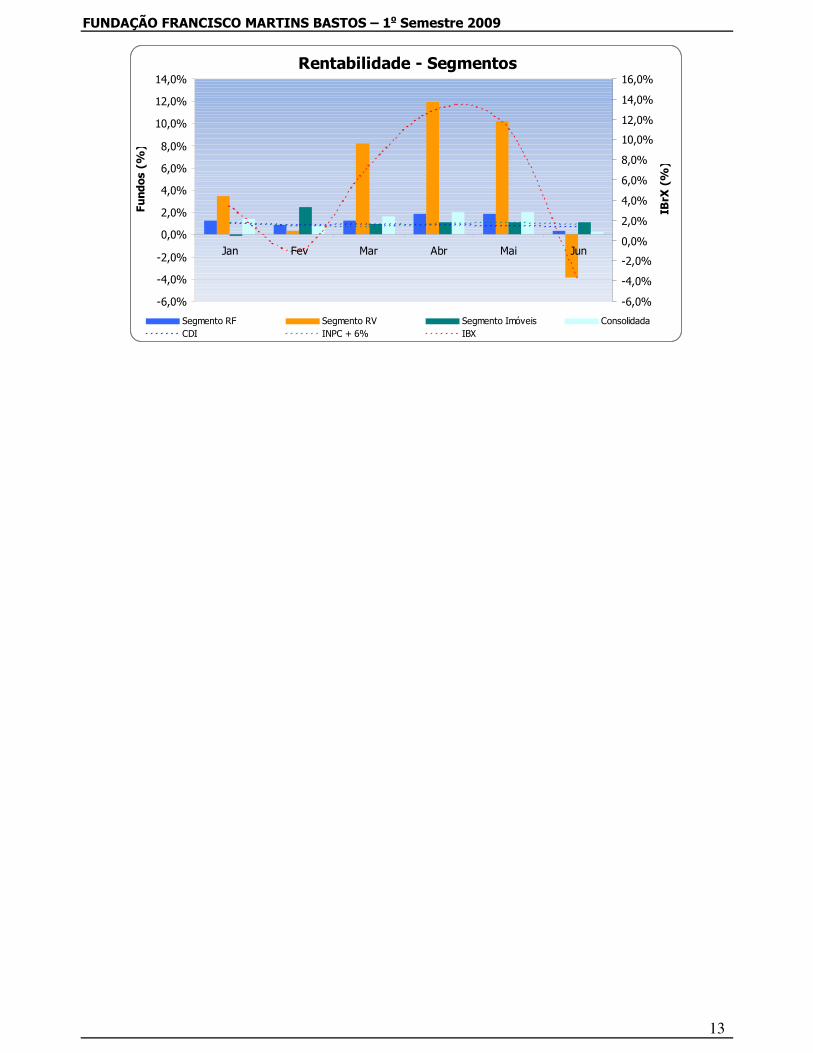

��������� �� ��������4�� ���� ���������� �����"�,��� - �� ������ � �������� ��� �������"��� �������6���������� � ��������������� �!��������������0������������������������������������ ����03����8:

!����"�,���- ���� ������������ ������ ���� �������� ��������03����1������ ������������� � ����� ���������� - �� ������ ��� ������ "��#"��� �� - �� ���������� � ����� "�������� ���� ������������� �����

��������������������������������4�����������������������"��#"�������"� ,���- ������������������������4� ����������������$���(��������� ����� ��������� � �������$(�������"�����,���- �����������������������������������������

������������� ������� �� �� ��� �����������

13

���� !"!#�#�? �A������

,��.�

,%�.�

,(�.�

.�.�

(�.�

%�.�

��.�

)�.�

$.�.�

$(�.�

$%�.�

/�� 9�" B�� ��� B� / �

�&�#��012

,��.�

,%�.�

,(�.�

.�.�

(�.�

%�.�

��.�

)�.�

$.�.�

$(�.�

$%�.�

$��.�

���,012

=��������89� =��������8: =����������;"�� ������������ �2+��N��� �&'

������������� ������� �� �� ��� �����������

14

8� � ��8���� ������(����)

!�$�95��!CD�012�����

3�� ��4 ��� � � ��! 3&�

)!�!��5�"6�!$�

&8��>=�!�9�9�+>25��,�(.��). .��( .�%% .��( .��) .��� .��(

:�B�,�9���=+>2�,�$��(%. .�.� .�.( .��� .�%* .�%( .����7��1

A&&�9��>G����>�T�,�.�*(�� .�.� .�.% .�.� .�.� .�.% .�.�

�=58���8>2���9�'��9��,�$((%)� .�.( .�.$ , , , ,

��85>�8��89�+8!+8�� .�.. .�.. , , , ,

�7��1

� � � � � � �

A2�&�2�!�+8>:����&'�9����!>=�,�.*�.%. %�(% ���� ��*� (�*� (�)� (���

��85>�8��8:�+8!+8�� (��� ��(% , , , ,

��85>�8��8:��5�A %�$% ���( , , , ,

-7'�1

� � � � � � �

8>2���:�8�W:>G ��(� ���. ��*� (��( (��� (��( ?

8>2���9�'� .�.$ .�.$ .�.� .�.� .�.( .�.% ?

� � � � � � �

�!2=!G����! .�%� .��� .�%� .��� .��( .�() �7��1

� � � � � � � �

��������5�;�����&!:>=+� %��� ��)* %�(( ���% ���. ��(% ,

��������5�;�����&�' %��) ��)� %�$� ���� ���$ ��.. ,

��������5�;�����=> %�(( ��%� %�.� ���* ��%� (��� ,

!�������� ��������� ��������������� ��� 03�����"��������������������� ������ ��������"������� ����03�� ����C��� � ������� ������ ��������"�� �����"�,��� ��� 03�� ��� ����� ���� ��������� ��;����� ��6�������������

��� ������� �� ��� ��� � ������ �����"�,��� �� ����� ����� ���� ��������� &8�B� �� :�B�� ��"��� I�������03�����������������8: �S� "��� ���������:�8�������������� �����������0���������� �����������03�����8:����"���I��������� ��� ��� ����� ��� �������� ����������� ��� ���@� �� ��;��� ����� ����4� "���� 03��������03�����8:������:�8���� ���� ��� �������� �>�� ���03������ � �����- ������ ��� �����������03�����89����A&&�9��>G����>�T�?�.�*(��� ��� ��@����- �� ��������"�� ��� ���� � ��� ��1� ���7�� ��D �4� ����� �� � ������ ��� �����03�� ��� ��1,�������� ����� � ���� ��������� � � ������ ���:�8� ��� ���� ����������

2��������������������"��#"�������"�,���- ���������������"����������������� ���������������7����D��������������"��������������� �������%��.� ���� �����������������4� "����� 03�����"�����������������������8:���������4���������������������������;���� ��+�������������������03������������������������"����������:�8����������������������"��#"������"�����������:�8��������������;��������&�'� ���������������������

2����� ������� �����"�,���- �� �� ����� ������������ ���� �������� ���������� ��� � ������ ��� �������������������6��������"���������

������������� ������� �� �� ��� �����������

15

!�$���#!4!#&�"?�&"�!���$�#��������"!#�#�

,.�$.

.�$.

.��.

.��.

.��.

.�*.

$�$.

/�� 9�" B�� ��� B� / �

!�$�012

�!2=!G����! &8��>=�!�9�9�+>25��,�(.��). :�B�,�9���=+>2�,�$��(%.A&&�9��>G����>�T�,�.�*(�� G���� G����9������

!�$���#!4!#&�"?(

.�..

.��.

$�..

$��.

(�..

(��.

��..

���.

%�..

%��.

��..

/�� 9�" B�� ��� B� / �

!�$�012

A2�&�2�!�+8>:����&'�9����!>=�,�.*�.%. G����

������������� ������� �� �� ��� �����������

16

8���5� ���� �����)2��� ��������� ��� ��� ������������� �������"���������������� �� �������03����������� ��� ����

�� ��� �� ����� ���� ������ - �� ����K�� �� �������� ��������� �!�� "������ ��� ����� ������������� ��� ������8���� B������ ������������ �� ������ 03�� ������� ��� ����� �� ��� ��� �����03�� ��� :�8� ��� ����������������

5��!CD�1 /�5� 3�� ��4 ��� � � ��! 3&�

���� �$�)� ���.� %��)% %$��� ���%% �(�%%

������� .�$� .�$% .�$$ .�$% .�$� .�$�

&����� .��� .��� .�%. .�%� .�%$ .�%.

���� .�.� .�.� .�.( .�(� .��. .�.%

���1��� .�$) .�$� .�(. .�(* .��$ .��(

������ 03����>����4��� .�.� .�.) .�.* .�$% .�$) .�$)

>������>1���� .��* .�)$ .�)� .�)� .��� .��)

>�����03�������;"�� .�.( .�.( , , , ,

9��� .�.� .�.� .�.% .�.% .�.% .�.%

9 �� .�.� .�.� .�.( .�.( .�.( .�.�

9 � ��X����� .�.. .�.. .�.. , , ,

9 � ��XY���� .�.. .�.. , , , ,

9 � ��X/ ��� .�.. .�.. .�.. .�.. .�.. .�..

S�������"��������� (�%� (��. (��( $�*� $�%* $�(%

��������#����9�������� %�.� $�)( (�.% (��� (�$) (�.)

B��������+��� .�.% .�.% .�.% .�.� .�.� .�.�

B#- ������>- �������� .�.* .�.) .�.) .�.� .�.� .�.�

B���������5��������� .�.% .�.� .�.� .�.% .�.� .�.�

B6�� .�.� .�.� .�.� .�.� .�.� .�.�

B����03� $�%. $�(� $�() $��* $�%� $�(�

!�0K��X�03� ,.��� , , .�** .��% .�($

!�0K��X&��� .�.. .�.. , , , ,

!�0K��X�;�� .�.. .�.. .�.. .�.. , ,

!�0K��X/ ��� .�.$ .�.$ .�.$ .�.$ .�.� .�.�

!�0K��X! �� , , , , .�.. ,

+���;����O#����&����� ��6"�� (��� (��) (��( (�*% %��$ (���

+���� ����A���+�����������G���E� .�.( .�.( .�.� .�.% .�.� .�.�

Z 6���� .�.$ .�.$ .�.$ .�.$ .�.$ .�.$

=��"0���9����������"����� .�$� .�$$ .�$( .�$) .�(% .��)

=��� ������B��� ��� .��( .��. .��% .��� .��* .��$

=[��X�O+B .�.$ .�.. .�.. .�.. .�.. .�..

5�������9�� .��. .�%$ .�%� .�%% .�%. .��.

5�������B;"� .�.� .�.� .�.� .�.� .�.� .�.�

5����� , , , (��. (�.) $�*�

5�X+�"����X��� (���. (%��� $(�)% $��.* $���� $*��$

5�X+�"����X�O+B .��� .��) .��* .�*( .��. .���

5�X+�"����X�+�� .�$) .�$) .��� .��� .��* .��%

5�X+@����X�+�� ��($ ���) (��� (��( ��(. $�%�

5�X+@����X+8P *��( )��( )��� )�(. ��(* $)�($

5�X+@����X=>G�� $��.� $���� $��%� $���� (��$% $%�.)

5��������� .�$� .�$% .�$� .�$% .�$� .�$�

������������� ������� �� �� ��� �����������

17

>�����03��I�����03�����������������������������"�,���- �����������������������������������������������03����������0K��������������������������� ���������������� �S� "����� 03��������03�����6� �����"������������ ����������6� ����@�������1,������

2��������������������"��#"���������������� �����3������;�����#���������� ��6"���������03����������#�������������

8�'� � �� �����)

1 !�$����A!��"�����3�� ��4 ��� � � ��! 3&�

���� .�.. .�.. .�.. .�.. .�.. .�..

������� $�(( .�). .��* $�(� $�(. .��*

&����� .�*( $�$� $��� (��. $��� (�(%

���� .�.. .�.. .�.. .�.. .�.. .�..

���1��� .�*� .��$ .�)� $��� (�%. ��$�

������ 03����>����4��� $�.% $�.% .�)� $��) (��� (�))

>������>1���� (��� (�%( (�*� ��*� (��% (��.

>�����03�������;"�� .�$( .�$. , , , ,

9��� .�.. .�.. .�.. .�.. .�.. .�..

9 �� .�.* .�.) .�.� .�$( .�$. .�.*

9 � ��X����� .�$) .�$� .�(. , , ,

9 � ��XY���� .��. .�%( , , , ,

9 � ��X/ ��� ,.�$* .�.) .��. .��� .�$� ,$���

S�������"��������� $$��� $��($ (%��$ $��(% $.�(. ��%�

��������#����9�������� ((�*( (.��. $��(* ($�.. (���. $��)�

B��������+��� .��% .��( .�$� .�(� .�*) .��*

B#- ������>- �������� .��� .�%$ .�%� .�%� .�%� .�($

B���������5��������� .�$� .�($ .�(� .�(* .�(� .��%

B6�� .�%( .��� .�(� .��$ .�%( .���

B����03� $���� $*��$ $)��) $��%* $%��) $��.(

!�0K��X�03� ,.�$( , , .�.. ,$.��� .�..

!�0K��X&��� .�$( .�$. , , , ,

!�0K��X�;�� .�.� .�.. .�.. .�.( , ,

!�0K��X/ ��� .�.$ .�.$ .�.( .�.( ,.�.� .�.%

!�0K��X! �� , , , , .�.. ,

+���;����O#����&����� ��6"�� (���$ (��.* (.��. (��$) ���)$ (*��(

+���� ����A���+�����������G���E� ,.�.$ .�.� .�.) .�$% .�(( .�(%

Z 6���� .�.� .�.% .�.% .�.� .�.) .�.�

=��"0���9����������"����� $�(� $�(% .�)$ $��$ (�($ ��*.

=��� ������B��� ��� ���� ��)* ���) ��$� ��$� )�*(

=[��X�O+B .�.. .�.$ .�.$ .�.. .�.. .�..

5�������9�� (��* $��� $��� (��$ (�.$ $��.

5�������B;"� .��% .�$� .�$� .�(* .��. .�%)

5����� , , , .�.$ .�.. .�.(

5�X+�"����X��� .�.. .�.$ .�.. .�.. .�.. .�..

5�X+�"����X�O+B ,.�.( .�.� .�.% ,$�%$ .�.( .�.�

5�X+�"����X�+�� ,.�.� ,.�.$ .�.� .�.. .�$% .�(�

5�X+@����X�+�� .�(% .�%� .�.% ,.�.� .�(� .�%.

5�X+@����X+8P .�$� .�$$ .�$� .�.) .�$. (�)�

5�X+@����X=>G�� .�.. ,.�.$ .�.. .�.. .�.. .�..

5��������� $�.$ .�*. .��) $�.* $�$� $�$�

������������� ������� �� �� ��� �����������

18

!����"�,���- ����������������������������������������;�����#���������� ��6"������������ �������������� �������������������� �!��������������������03����������#�������������������� ��������� ���� ����1�� ������������� ����� ������� ��� ��� ������ ���1�� ���������� ��� ����� ��� �������� =������������������������������������- ��������������������������������� �2�������������������������������,�������6� ����@�������1,������������������������������������

������������� ������� �� �� ��� �����������

19

<� ��� �)�����?��E���������

:��������"���- ������� � ��������������,�������7�����D �4�����(..* ��������,���������0������6������ �����=58������������������������������@����������������������������89���8:���;���

<�����E���������5� �/�����

��.

��.

�*.

�$.

��.

��.

��.

�*.

5���!�F�!�0�!"GH��2

D��,.* ��",.* ���,.* ���,.* ��,.* D �,.*

����"/���"#���4���!������0�!"GH��2

�"�$�CD�#��$&����012

���� 3�� ��4 ��� � � ��! 3&�

)!�!��5�"6�!$�

8�����:��#"� $��($ $.�*� $$�%* $��%( $���. $$�.* �81

8�����9�� )��(* ))��% ))�.( )��$. )��*� ))�%% ���1

���"�� .��. .�%* .�%* .�%) .�%� .�%� �1

2���� - �� �� �����03�� ��� ������ ��� ���������� ���#� ������� ���� ����� ���"����� ��� ��6���� ���"���������

������������� ������� �� �� ��� �����������

20

�"�$�CD�?�

���

).�

)��

*.�

*��

$..�

$.��

D�� ��" ��� ��� �� D �

8�����9�� G���

�"�$�CD�?(

.�

��

$.�

$��

(.�

(��

�.�

D�� ��" ��� ��� �� D �

8�����:��#"� G���

�"�$�CD�?��I(��

.�.�

.�(�

.�%�

.���

.�)�

$�.�

$�(�

D�� ��" ��� ��� �� D �

���"�� G���

������������� ������� �� �� ��� �����������

21

����� �����������������0K������������������������"��#"���������� ��������������Q

�"�$�CD�#��$&����012?���

���� 3�� ��4 ��� � � ��! 3&��J��K�$!�

8�����9�� ))��$ *.��� *��$( *��)( *%�$� *%�%$ ���1

8�����:��#"� $$�(* *�(� %�)) ��$) ��)� ���* �81

5��� $..�.. $..�.. $..�.. $..�.. $..�.. $..�.. ?

�"�$�CD�#��$&����012?(��

���� 3�� ��4 ��� � � ��! 3&��J��K�$!�

8�����9�� **�)) $..�.. )���� )$�). ).��$ )%��* ���1

8�����:��#"� .�$( .�.. $���� $)�(. $*��* $��%$ �81

5��� $..�.. $..�.. $..�.. $..�.. $..�.. $..�.. ?

�"�$�CD�#��$&����012?���

���� 3�� ��4 ��� � � ��! 3&��J��K�$!�

8�����9�� )��*� ))��� )��(� )���% )��%� ))��� ���1

8�����:��#"� $(�.� $$�%% $(��� $��(� $(��� $$��� �81

5��� $..�.. $..�.. $..�.. $..�.. $..�.. $..�.. ?

�"�$�CD�#��$&����012?���=

���� 3�� ��4 ��� � � ��! 3&��J��K�$!�

8�����9�� �%�%� �%��� , , , , ���1

8�����:��#"� (���� (��(% , , , , �81

5��� $..�.. $..�.. , , , , ?

�"�$�CD�#��$&����012?5I5��

���� 3�� ��4 ��� � � ��! 3&��J��K�$!�

8�����9�� )*��� ))�*) , , , , ���1

8�����:��#"� $.��� $$�.( , , , , �81

5��� $..�.. $..�.. , , , , ?

������������� ������� �� �� ��� �����������

22

<�����E���������5���� �

��#��!L�012

��!���� 3�� ��4 ��� � � ��! 3&�

)!�!��5�"6�!$�

&�!��&2��B8!�=� *�%� *��$ , , , , $.�..�

&�!�&8��>=�!�=� *��) *��( $�(. (�(% (�%* ��*� $.�..�

&�!�&8�=�G�=� .��% .��% .��% .��% .��% .��� $.�..�

&�!�=�25�2�>8�=� %�** %��$ ���� %�)( ��)) ��)( $.�..�

&�!�:!5!8�25�B�=� (��� (��% ��%) ���. %�($ %�$� $.�..�

&9&�G>�=�2O�=���88>2��B>8��25�G $��% $��% $��% , $�() $�(* $.�..�

&2�>=�+�85���+��!>=�=��&2�>=+�8 .�$� .�$� .��( .��( .��� .��� $.�..�

�>B�O�O>8���!�>�58�2=B�==�!�=� .�.� , , , , , $.�..�

����>G>58������>�>=5��!�8�!�/�2>�8!��>8/ .�.. .�.. .�.. .�.. .�.. .�.. $.�..�

����>2>8O>5�����>�8���!>G�> , , , , , .�.( $.�..�

�����5�AG>�=�2O��88>2��B>8��25�G , , , , $�() $�(* $.�..�

����:�G>�8�!��!�> $��. $��$ $��) (�.. $��� $��) $.�..�

�!2�>==�!2W8���8!� �+8>=��>25>��A58��=� .�.� .�.� .�.* .�.* .�.* .�.* $.�..�

9�����>=+����=>2�!8�,�$�.�)$ .�.� .�.� .�.% .�.% .�.% .�.% $.�..�

S=&� $��. $��$ $�)* $�*. (�.) (��. $.�..�

�5�+>&��O>8���!��>�>2>8O���=� .�$) .�$) .��� .��� .��� .�(* $.�..�

�5�A .�*. .�%* .�(� .�(� , , $.�..�

�5�A,A2�&�2�! , , , .�(� .��� .��) $.�..�

+>58!G>!�&8�=�G>�8!�=��+>58!&8�= .�.$ .�.$ .�.( .�.( .�.( .�.( $.�..�

=�&>=+ .�$( .�$� .�(% .�(% .�(% .�(� $.�..�

5>G>B�8�2!85>�G>=5>�=� , , , , .�(( .�(( $.�..�

58��5>&>G�>2>8O���=� .�.$ .�.$ .�.� .�.� .�.� .�.� $.�..�

A2�&�2�! .�.� .�.� , , , , $.�..�

!����"�,���- �������03�����&�!��&2��B8!�=�������� E���������0��������0� �����E������������������&�!�=�25�2�>8�=�

23��4� "��������������������������������������6��������"��������� !����"�,���- ������ ����������$. �����+�6���������"�������������"����������������������������

��� �6� �����"���������#������� ��������������������������03��U��������,� ��������������V��3������#� ����������$.����������C������99B&

������������� ������� �� �� ��� �����������

23

��#�(��!M4�"012

��!���� 3�� ��4 ��� � � ��! 3&�

)!�!��5�"6�!$�

�>=�5�>5>�=���>'�����O>8���!�>2>8O���>G>58����5�>5 .�.$ .�.$ .�.$ .�.$ .�.. , ��..�

�GG��B>8����G�5�2��G!O�=5����=� .�.� .�.% .�.� .�.) .�.� .�.) ��..�

�B&>: .��� .��� .�%. .�%� .�%$ .�%. ��..�

&�!�&8��>=�!�=� .�%) .�%� .��. .��� .��% .��$ $.�..�

&�!�&8�=�G�=� .�(. .�$* .�(� .�(� .�(% .�(% $.�..�

&�!�>=5��!�8�!�O8�2�>�=AG�=� , , , , , .�.. ��..�

&�!�2!==�����'��=� (�$� .�.$ .�.$ , , , ��..�

&8��>=+�8�=� .�(. .�$* .�$* .�($ .�$) .�$� ��..�

&8�=�G�5>G>�!B�+�85���+��!>=�=� .�$� .�.* .�.* .�.� .�.� .�.$ ��..�

&8�=�G�5>G>�!B�=� .�.( .�.( .�.( .�.( .�.$ .�.$ ��..�

&8�=\>B�=� .�.$ .�.$ .�.$ .�.$ .�.$ .�.$ ��..�

�>258��=�>G>58���=�&8�=�G>�8��=��>G>58!&8�= .�$� .�$% .�$� .�$� .�$$ .�$( ��..�

�>=+�����>2>8O>5����=�!�+�AG! .�.� .�.� .�.% .�.% .�.� .�.� ��..�

����&8�=�G>�8����=58�&A���! , , , , .�.. .�$� ��..�

�����!2�>==!>=�8!�!:��8��= .�.� .�.� .�.� .�.� .�.� .�.� ��..�

����>2>8O>5�����>�B�2�=�O>8��=��>B�O .�(( .�(( .�(� .�($ .�$� .�$� ��..�

����+�8�2�>2=>�>2>8O����!+>G .�.( .�.( .�.( .�.$ .�.% .�.$ ��..�

����=��>8A8O����2���!2�G .�$* .�$% .�$� .�(. .�(( .�$) $.�..�

����58�2=B�==�!�>2>8O���>G>58����+�AG�=5� .�.% .�.% .�.� .�.� .�.% .�.% ��..�

�!2=58A5!8��5>2���=� , , , , , .�.. ��..�

�!=�2�=� .�.. .�.. , .�.$ .�.� .�.� ��..�

�+9G�>2>8O���=� .�.* .�.* .�.* .�$. .�.* .�.* ��..�

�]8>G��&8� �G�8>�G5]�=��>B+8>>2��>�+�85 .�.� .�.� .�.% .�.� .�.� .�.% ��..�

�A8�5>'�=� .�.� .�.� .�.� .�.� .�.� .�.% ��..�

>G>58!+�AG!�B>58!+!G�5�2��>G>58������>�=�!�+�AG!�= .�$. .�$$ .�$% .�$( .�.) .�.) ��..�

>B&8�>8 .�.( .�.$ .�.$ .�.$ .�.$ .�.% ��..�

>2>8O��=��!�&8�=�G�=� .�.$ .�.$ .�.$ .�.$ .�.$ .�.$ ��..�

O�9�=��=� .�.( .�.( .�.( .�.% .�.� .�.� ��..�

O>8��A .�$( .�$. .�$. .�$( .�$� .�$� $.�..�

O!G�G�2S�=��P8>�=��25>G�O>25>= .�.. .�.. .�.. , , , ��..�

O:5�S!G��2O�=� .�.� .�.� .�.� .�$. .�$. .�$. ��..�

�5�A .��� .�%) .�*� $�$$ , , ��..�

�5�A�A2�&�2�!�=� , , , , $�.( .�*� $.�..�

�5�A=���2:>=5=��5�A�=� .��� .��� .��� .�%. .��) .��� $.�..�

/&=�=M� .�.% .�.� .�.$ .�.$ .�.$ .�.$ ��..�

\G�&�2�=� .�.. .�.. .�.. .�.. .�.. , ��..�

G�OS5�=� .�.$ .�.$ .�.. .�.. , , ��..�

G!/�=��B>8���2�=�=� .�.( .�.$ .�.( .�.� .�.� .�.� ��..�

G!/�=�8>22>8�=� .�.( .�.$ .�.$ .�.$ .�.( .�.( ��..�

GA+�5>�S�=� .�.% .�.% .�.% .�.� .�.% .�.� ��..�

B�8�!+!G!�=� .�.( .�.( .�.( .�.� .�.( .�.( ��..�

B>5�GA8O����O>8��A�=� .�$� .�$$ .�$$ .�$( .�$( .�$( ��..�

BB'�B�2>8���!�>�B>5�G��!=�=� , , .�.. .�.$ .�.$ .�.$ ��..�

B8:�>2O>2S�8���>�+�85���+��!>=�=� .�.$ .�.( .�.� .�.% .�.� .�.� ��..�

BAG5�+G�2�,�>B+8>>2���B!&�G��8�!=�=� .�.( .�.( , , , , ��..�

2�5A8���!=B>5��!= .�.( .�.( .�.� .�.% .�.� .�.� ��..�

2>5�=>8:��!=��!BA2�����!�=� .�.� .�.� .�.� .�.� .�.� .�.� ��..�

!O'�+>58!G>!�>�O�= .�.( .�.( .�.( .�.* .�$$ .�$( ��..�

+�O�8>�G5]�=� , .�.. .�.. .�.. .�.% .�.� ��..�

+>8��O�!�=� .�$� .�$. .�$. .�$. .�$$ .�$. ��..�

������������� ������� �� �� ��� �����������

24

��#�(M�!M4�"

��!���� 3�� ��4 ��� � � ��! 3&�

)!�!��5�"6�!$�

+>58!G>!�&8�=�G>�8!�=��+>58!&8�= (��% (��� (�%) (�)� %�$) (��� $.�..�

8�2�!2�+�85���+��!>=�=� , , , , , .�.$ ��..�

8>�>��8��=� .�.% .�.� .�.� .�.� .�.� .�.� ��..�

8!==��8>=��>2���G�=� .�.. .�.. , .�.$ .�.. .�.. ��..�

=�����=� .�.. .�.. , .�.( .�.( .�.( ��..�

=�25!=�&8�=�G�=� .�.$ .�.$ .�.. , , , ��..�

=!A ���8A �=� .�.� .�.� .�.( .�.( .�.( .�.� ��..�

=A&B�8�2! .�.� .�.% .�.% .�.� .�$. .�.* ��..�

=A �2!�&�S���=AG�+�+>G��>GAG!=>�=M� .�.$ .�.. .�.. .�.$ .�.$ .�.$ ��..�

5�B�=���>'�5�B������2:>=5�58�2=+!85>=� .�.$ .�.$ .�.$ , , .�.. ��..�

5>G>��>GAG�8�=AG�+�85���+��!>=�=� .�.$ .�.$ .�.$ .�.$ .�.$ .�.$ ��..�

5>G>�2!85>�G>=5>�+�85���+��!>=�=� .�(� .�(. .�($ .�(( .�(. .�$� ��..�

5>G>�!BA2����!>=�=�!�+�AG!�=��5>G>=+��>'�5>G>=+�+� .�.$ .�.$ .�.$ .�.. .�.. .�.. ��..�

5>G>B�8�2!85>�G>=5>�=� .�.% .�.% .�.% .�.% .�.% .�.( ��..�

58��5>&>G�>2>8O���=� .�$� .�$� .�$( .�$( .�.) .�.* ��..�

AG58�+�8�+�85���+��!>=�=� (�(� (��. (��( $��� $��. $�.� ��..�

A2�&�2�! .��� .��% , , , , ��..�

A=�2�=�=��>8A8O���=�B�2�=�O>8��=�=��A=�B�2�= .�$) .�$� .�$� .�$) .�$* .�(( $.�..�

:�=�2>5 , , , , , .�$� ��..�

:�G> $�%. $�(� $�(� $��� $�%� $�(� $.�..�

:�:!�+�85���+��!>=�=� .�.% .�.% .�.� .�.� .�.% .�.% ��..�

:!5!8�25�2��>GAG!=>�+�+>G�=� , , .�.. .�.$ .�.� .�.( ��..�

T>O�=� .�.% .�.% .�.% .�.( .�.$ , ��..�

!��������������"��������������������������������"��#"������0K������ ���������������4�����������������������6���

<�'���E���������5�����/

�"�$�CD�012��!�A

3�� ��4 ��� � � ��! 3&�

)!�!��5�"6�!$�

&����8���������1���Q�5��� ���2����� �(�%� ����% �(��. ���(� �%�(. ���(* ���1

&����8���������1���Q�� ���%( �(�*� $���. $*��$ ($�*) (���� 8�1

�0K������B�������26"��! ���� ��%� ���� ���� %�.� ��%. ����

�0K������B�������26"��$ ���$ ���( ���� ���� ��). ���$

�0K������B�������26"��( .�(� .�(� .�() .�(* .�(� .�(�

2�"��B������ ��(� $�.( $�.) $��� $�%% $��$

�81

��;"�� .��. .�%* .�%* .�%) .�%� .�%� �1

2����- �������������������������"�����- ���������������������3���������������������� ����������6������� �"��������� �!����"�,���- ��������1�������1������"�������3������������� �����&���8���������1���Q��

������������� ������� �� �� ��� �����������

25

��!�A>�CH��

.�

��

$.�

$��

(.�

(��

�.�

D�� ��" ��� ��� �� D �

�"�$�CD�

�0K������B�������26"��! ���� �0K������B�������26"��$ �0K������B�������26"��(

2�"��B������ G���

��!�A>��!L�!�$�#���@#!��

.�

(.�

%.�

�.�

).�

$..�

$(.�

D�� ��" ��� ��� �� D �

�"�$�CD�

&����8���������1���Q�� &����8���������1���Q�5��� ���2����� G����&8��� G����52

��!�A>��N4�!�

.�..�

.�(.�

.�%.�

.��.�

.�).�

$�..�

$�(.�

D�� ��" ��� ��� �� D �

�"�$�CD�

��;"�� G���

������������� ������� �� �� ��� �����������

26

<�-���E���������5�����,���?��������

�"�$�CD�012��#�L�#��

3�� ��4 ��� � � ��! 3&�

)!�!��5�"6�!$�

+������� (��.. �.��$ �%��% �(�$) ���*� %$��� ���1

:���03����� ���$. �(�(* $%��� $%�*� $��)� ($��( ���1

:���03��������,����� ,.�.) ,.�.� ,.�.� .�.. .�.. .�.. ?

:���03���O+�B .�%( .�%( .��% .�*� .�)* .�)�

:���03���+�� ���� ���% (�*. (�*� ���) (�.)��1

:���03��=�� $��** $��%� $���� $���. (��.% $%�.( ���1

�� ������ ���K�� �� ������� �� ������� ��� ����� ��������� ��� ���03�� ��� �����C��� 6- �� � :���������- �������- �������������� ��������� �3�� �3�� �������� ��� �0K����������� ������ � ���� �>��- �����D��"����������- ����������1�"�������������03���������������������������������������������1������������

+���������������"�,���- �������03�������������� � ����"���������- ������1����0�������������������� ����

�������,�������1������6� �����1,��������- ���������������03��������03�������D �4�����#���������6��������������

������������� ������� �� �� ��� �����������

27

7. CUSTOS COM ADMINISTRAÇÃO DE RECURSOS

1º SEMESTRE DE 2009 Valores em R$

CUSTOS COM A ADMINISTRAÇÃO DE RECURSOS

REF CUSTOS DE 1º SEMESTRE DE 2009 2º SEMESTRE DE 2008

1 GESTÃO DE CARTEIRAS 239.585,91 262.678,712 AUDITORIAS 27.846,11 75.330,263 CONSULTORIA INFORMÁTICA 164.015,88 149.502,484 CONSULTORIA ATUARIAL 133.463,76 306.437,455 ACOMP. POLÍTICA INVESTIM. 36.859,38 41.859,386 VIAGENS E TRANSPORTE 23.682,58 29.018,957 PESSOAL E ENCARGOS 948.451,84 652.925,408 IMPOSTOS INDIRETOS 73.551,24 54.371,549 OUTRAS DESPESAS 136.842,47 119.611,13

10 CORRETAGENS PAGAS 1.564,95 43.798,71TOTAL 1.785.864,12 1.735.534,01

!�� � ����� ������������ ��� ����3�� ���� �"���������� �� ��� ��������03�� ���� ��� ����� ���E����� �������������� ���3�� ������6"��� � ���� ��� ��������� ������������ �� ���� ��� "������ �����"����� ��� ��������������� �����"�03�����������������pessoal e encargos decorre principalmente do dissídio coletivo ocorridono início do ano, bem como o pagamento da remuneração variável.

8. EQUILÍBRIO DO PLANO DE BENEFÍCIOS8.1. PROVISÕES MATEMÁTICAS

Em 30/06/2009, o plano de benefício da Fundação Francisco Martins Bastos estava equilibrado conformedemonstrado abaixo, em R$:

dez/08 AV % jun/09 AV % AH %

P R O V I S Õ E S M A T E M Á T I C A S

BENEFÍCIOS CONCEDIDOS 71.540.309 9,7% 74.168.050 9,5% 3,7%BENEFÍCIOS À CONCEDER 91.997.360 12,5% 98.714.803 12,7% 7,3%(-) PROVISÃO MATEMÁTICA À CONSTITUIR -14.323.855 -1,9% -13.387.890 -1,7% -6,5%TOTAL DE PROVISÕES MATEMATICAS 149.213.814 20,2% 159.494.963 20,5% 6,9%

F U N D O SPREVIDENCIAIS 560.919.336 75,9% 587.285.205 75,5% 4,7%ADMINISTRATIVOS 6.844.260 0,9% 6.639.871 0,9% -3,0%TOTAL DE FUNDOS 567.763.596 76,9% 593.925.076 76,4% 4,6%

E Q U I L Í B R I O T É C N I C O(+) RECURSOS GARANTIDORES 738.598.206 100,0% 777.424.694 100,0% 5,3%(-) PROVISÕES MATEMÁTICAS 149.213.814 20,2% 159.494.963 20,5% 6,9%(-) FUNDOS 567.763.596 76,9% 593.925.076 76,4% 4,6%SUPERAVIT TÉCNICO 21.620.797 2,9% 24.004.655 3,1% 11,0%

DESCRIÇÃO 2º SEM 2008 1º SEM 2009

Fonte Contabilidade FFMBAH % = ANÁLISE HORIZONTALAV % = ANÁLISE VERTICAL

Os valores das provisões matemáticas, reservas e fundos, são apurados por atuários independentescontratados pela Fundação e representam os compromissos líquidos futuros assumidos com relação aosbenefícios concedidos e a conceder aos participantes ou a seus beneficiários.

������������� ������� �� �� ��� �����������

28

8.2. ANÁLISE DOS RECURSOS GARANTIDORES

dez/08 AV % jun/09 AV % AH %R E C U R S O S G A R A N T I D O R E S(+) DISPONÍVEL 154.738 0,0% 250.399 0,0% 61,8%(+) ATIVOS DE INVESTIMENTOS 739.284.102 100,1% 779.183.222 100,2% 5,4% 'Renda Fixa 674.283.568 91,3% 761.647.457 98,0% 13,0% 'Renda Variável 61.315.465 8,3% 13.880.412 1,8% -77,4% 'Investimentos Imobiliários 3.685.070 0,5% 3.655.353 0,5% -0,8%(+) DEMAIS ATIVOS 366.143 0,1% 47.094 0,0% -87,1% 'Realizável Previdencial 95.420 0,0% 554 0,0% -99,4% 'Realizável Administrativo 259.371 0,0% 37.518 0,0% -85,5% 'Ativo Permanente 11.352 0,0% 9.023 0,0% -20,5%(-) EXIGÍVEL OPERACIONAL -1.159.048 -0,2% -2.007.816 -0,3% 73,2% 'Renda Fixa 0 0,0% 0 0,0% - 'Renda Variável -2.598 0,0% 0 0,0% -100,0% 'Investimentos Imobiliários -2.205 0,0% -222 0,0% -89,9% 'Previdencial -613.964 -0,1% -1.744.609 -0,2% 184,2% 'Administrativo -540.282 -0,1% -262.984 0,0% -51,3%(-) EXIGÍVEL CONTINGENCIAL -47.728 0,0% -48.205 0,0% 1,0%

TOTAL DOS RECURSOS GARANTIDORES 738.598.206 100,0% 777.424.694 100,0% 5,3%

DESCRIÇÃO2º SEM 2008 1º SEM 2009

Fonte Contabilidade FFMBAH % = ANÁLISE HORIZONTALAV % = ANÁLISE VERTICAL

8.3. EVOLUÇÃO DOS CUSTOS ATUARIAIS DO PLANO

Fonte TOWERS PERRIN

Ressaltamos que para o exercío de 2009 não haverá elaboração do DRAA anual,devido aos processos deretiradas de patrocínio em andamento.

Para o segundo semestre de 2009, está previsto o DRAA de retirada de patrocínio das empresas Braskem,Refinaria e FFMB e envio dos processos para aprovação da Secretaria da Previdência Suplementar (SPC).Conforme tabela acima, em 2008 os valores da Petrobras e Ultra já estavam zerados, devido ao respectivosprocessos de retirada.

BRASKEM REFINARIA FFMB ULTRA PETROBRAS

Aposentadorias 5,94% 6,06% 5,21% 5,18% 4,92% 6,00% 2,84% 3,36% 0,00% 0,00%

Invalidez 0,58% 0,56% 0,40% 0,41% 0,41% 0,47% 0,18% 0,23% 0,00% 0,00%

Pensão por Morte 1,25% 1,23% 0,64% 0,66% 0,70% 0,63% 0,61% 0,34% 0,00% 0,00%

Auxílio-Doença 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Pecúlio por Morte 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Resgates 1,13% 1,15% 0,38% 0,31% 0,31% 0,31% 0,05% 0,28% 0,00% 0,00%

Outros Benefícios 0,72% 0,56% 0,20% 0,17% 0,33% 0,20% 0,04% 0,09% 0,00% 0,00%

Total de Benefícios 9,62% 9,56% 6,83% 6,73% 6,67% 7,61% 3,72% 4,30% 0,00% 0,00%

Suplementar 5,32% 4,18% 1,95% 8,04% 8,57% 4,76% 17,90% 13,83% 0,00% 0,00%

Amortização de Déficit 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

Administração 1,66% 1,53% 0,97% 0,78% 0,76% 0,83% 0,43% 1,18% 0,71% 0,62%

Total 16,60% 15,27% 9,75% 15,55% 16,00% 13,20% 22,05% 19,31% 0,71% 0,62%

DRAA 2008DRAA 2007

DRAA 2006

DRAA 2005

DRAA 2004

DRAA 2003

BENEFÍCIOS/CUSTO DO PLANO

������������� ������� �� �� ��� �����������

29

8.4. EVOLUÇÃO DAS PREMISSAS E HIPÓTESES ATUARIAIS

Fonte TOWERS PERRIN

Juros Atuariais do Plano 6% aa 6% aa 6% aa 6% aa 6% aa

Indexador INPC INPC INPC INPC INPC

Crescimento real de salário 2,00% 2,00% 2,00% 2,00% 2,00%

Crescimento real de benefícios 0,00% 0,00% 0,00% 0,00% 0,00%

Fator de determinação valor real salários 97% 97% 97% 98% 98%

Fator de determinação valor real benefícios 97% 97% 97% 98% 98%

Geração futura 0% 0% 0% 0% 0%

Rotatividade 6% até 49 anos, inclusive; 0% a partir de 50 anos

6% até 49 anos, inclusive; 0% a

partir de 50 anos

Towers Perrin ajustada à

experiência das patrocinadoras

Towers Perrin ajustada à

experiência das patrocinadoras

Towers Perrin ajustada à

experiência das patrocinadoras

Tábua de mortalidade GAM - 1971 GAM - 1971 GAM - 1983

Constituida com base na At - 1983 basic desagravada

de 10% e segregada por sexo

Constituida com base na At - 1983 basic desagravada

de 10% e segregada por sexo

Tábua de mortalidade de inválidos RRB - 1944 RRB - 1944 RRB - 1944 RRB - 1983 RRB - 1983

Tábua de entrada em invalidez RRB - 1944 MODIFICADA RRB - 1944 MODIFICADA

RRB - 1944 MODIFICADA

RRB - 1944 MODIFICADA

RRB - 1944 MODIFICADA

Composição da família de pensionistas

Benef. conced. utiliza estrut. fam. Inform. p/benef.a

conced:95% part. tem conj. na data evento (mulher 4

anos + jovem que homem) e 2 filhos dep. cujo tempo q

falta p/maior do +jovem=((55-idade.part.)/2)

idem idem idem idem

DRAA 2007DRAA 2003 DRAA 2004 DRAA 2005 DRAA 2006PREMISSAS/HIPÓTESES DO PLANO

������������� ������� �� �� ��� �����������

30

Fonte TOWERS PERRIN

8.5. EVOLUÇÃO DA TAXA DE CUSTEIO (CONTRIBUIÇÕES) DO PLANO

Fonte TOWERS PERRIN

BRASKEM REFINARIA FFMB ULTRA PETROBRAS

Juros Atuariais do Plano 6% aa 6% aa 6% aa 0,00% 0,00%

Indexador INPC INPC INPC INPC INPC

Crescimento real de salário 2,00% 2,00% 2,00% 0,00% 0,00%

Crescimento real de benefícios 0,00% 0,00% 0,00% 0,00% 0,00%

Fator de determinação valor real salários 98% 98% 98% 0% 0%

Fator de determinação valor real benefícios 98% 98% 98% 0% 0%

Geração futura 0% 0% 0% 0% 0%

Rotatividade

Towers Perrin ajustada à

experiência das patrocinadoras

Towers Perrin ajustada à

experiência das patrocinadoras

Towers Perrin ajustada à

experiência das patrocinadoras

-

Tábua de mortalidade

Constituida com base na At - 1983 basic desagravada de

10% e segregada por sexo

Constituida com base na At - 1983 basic desagravada

de 10% e segregada por

sexo

Constituida com base na At - 1983 basic desagravada

de 10% e segregada por

sexo

TÁBUA NÃO APLICÁVEL

TÁBUA NÃO APLICÁVEL

Tábua de mortalidade de inválidos RRB - 1983 RRB - 1983 RRB - 1983 TÁBUA NÃO APLICÁVEL

TÁBUA NÃO APLICÁVEL

Tábua de entrada em invalidez RRB - 1944 MODIFICADA

RRB - 1944 MODIFICADA

RRB - 1944 MODIFICADA

TÁBUA NÃO APLICÁVEL

TÁBUA NÃO APLICÁVEL

Composição da família de pensionistas idem idem idem

DRAA 2008

PREMISSAS/HIPÓTESES DO PLANO

BRASKEM REFINARIA FFMB ULTRA PETROBRAS

PATROCINADORAS 15,45% 10,97% 6,85% 5,06% 5,01% 10,35% 20,66% 16,24% 0,71% 0,62%

Normal 7,16% 6,79% 4,90% 4,75% 4,81% 5,59% 2,76% 2,41% 0,71% 0,62%

Amortizante 8,29% 4,18% 1,95% 0,31% 0,20% 4,76% 17,90% 13,83% 0,00% 0,00%

PARTICIPANTES 4,42% 4,30% 2,90% 2,76% 2,62% 2,85% 1,39% 3,07% 0,00% 0,00%

Normal 4,42% 4,30% 2,90% 2,76% 2,62% 2,85% 1,39% 3,07% 0,00% 0,00%

Amortizante 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

PARTICIPANTES ASSISTIDOS 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00%

DRAA 2008DRAA 2007

DRAA 2006

DRAA 2005

DRAA 2004

DRAA 2003

CONTRIBUIÇÕES DO PLANO

������������� ������� �� �� ��� �����������

31

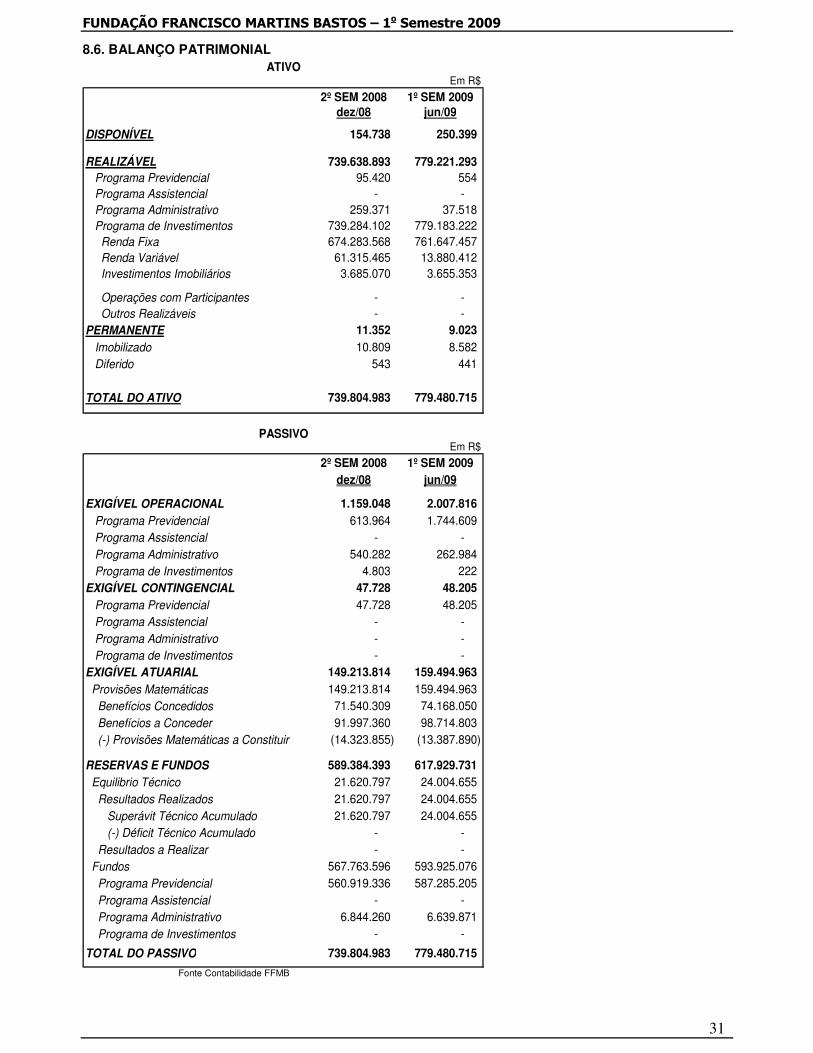

8.6. BALANÇO PATRIMONIAL

Em R$2º SEM 2008 1º SEM 2009

dez/08 jun/09

DISPONÍVEL 154.738 250.399

REALIZÁVEL 739.638.893 779.221.293 Programa Previdencial 95.420 554 Programa Assistencial - - Programa Administrativo 259.371 37.518 Programa de Investimentos 739.284.102 779.183.222 Renda Fixa 674.283.568 761.647.457 Renda Variável 61.315.465 13.880.412 Investimentos Imobiliários 3.685.070 3.655.353

Operações com Participantes - - Outros Realizáveis - - PERMANENTE 11.352 9.023 Imobilizado 10.809 8.582 Diferido 543 441

TOTAL DO ATIVO 739.804.983 779.480.715

Em R$2º SEM 2008 1º SEM 2009

dez/08 jun/09

EXIGÍVEL OPERACIONAL 1.159.048 2.007.816 Programa Previdencial 613.964 1.744.609 Programa Assistencial - - Programa Administrativo 540.282 262.984 Programa de Investimentos 4.803 222 EXIGÍVEL CONTINGENCIAL 47.728 48.205 Programa Previdencial 47.728 48.205 Programa Assistencial - - Programa Administrativo - - Programa de Investimentos - - EXIGÍVEL ATUARIAL 149.213.814 159.494.963 Provisões Matemáticas 149.213.814 159.494.963 Benefícios Concedidos 71.540.309 74.168.050 Benefícios a Conceder 91.997.360 98.714.803 (-) Provisões Matemáticas a Constituir (14.323.855) (13.387.890)

RESERVAS E FUNDOS 589.384.393 617.929.731 Equilibrio Técnico 21.620.797 24.004.655 Resultados Realizados 21.620.797 24.004.655 Superávit Técnico Acumulado 21.620.797 24.004.655 (-) Déficit Técnico Acumulado - - Resultados a Realizar - - Fundos 567.763.596 593.925.076 Programa Previdencial 560.919.336 587.285.205 Programa Assistencial - - Programa Administrativo 6.844.260 6.639.871 Programa de Investimentos - -

TOTAL DO PASSIVO 739.804.983 779.480.715

ATIVO

PASSIVO

Fonte Contabilidade FFMB

������������� ������� �� �� ��� �����������

32

8.7. DEMONSTRAÇÃO DE RESULTADOS

2º SEM 2008 1º SEM 2009dez/08 jun/09

PROGRAMA PREVIDENCIAL (+) Recursos Coletados 15.735.896 4.928.436(-) Recursos Utilizados (34.296.938) (25.766.693)(-/+) Constituições/Reversões de Contingências (47.728) (477)(-) Custeio Administrativo (1.856.096) (857.799)(+/-) Resultado dos Investimentos Previdencias 15.742.476 60.727.410(-/+) Constituições / Reversões de Provisões Atuariais 459.941.993 (10.281.149)(-/+) Constituições / Reversões de Fundos (540.326.999) (26.365.869)(=) Superavit (Déficit) Técnico do Exercício (85.107.398) 2.383.858PROGRAMA ADMINISTRATIVO (+) Recursos Oriundos de Outros Programas 2.211.390 1.001.005(-) Despesas (3.524.544) (1.784.299)(-/+) Constituições / Reversões de Contigências (-0,01)(+/-) Resultados dos Investimentos Administrativos 184.751 578.905(=) Constituições (Reversões) de Fundos (1.128.403) (204.389)PROGRAMA DE INVESTIMENTOS (+/-) Renda Fixa 63.799.532 53.667.020(+/-) Renda Variavel (48.258.600) 7.556.296(+/-) Investimentos Imobiliários 770.416 237.482(+/-) Relacionadas com Disponível (29.880) (11.277)(-/+) Constituições / Reversões de Contigências 1.052 0(-) Custeio Administrativo (355.294) (143.207)(+/-) Resultados Recebidos/Transferidos de Outros Programas (15.927.227) (61.306.315)

RESULTADO ACUMULADO

Fonte Contabilidade FFMB

������������� ������� �� �� ��� �����������

33

9. EXECUÇÃO ORÇAMENTÁRIA

No semestre ocorreram variações nas receitas e despesas em relação aos valores orçados, com umavariação total de 8,8%:

������������� ������� �� �� ��� �����������

34

Fonte Contabilidade FFMB

As variações mais relevantes entre o real e o orçado foram justificadas pela área contábil da Fundação,conforme abaixo:

9.1) Receitas de InvestimentosO mercado imobiliário foi orçado com ganho sobre possível venda do imóvel da Praia do Flamengoem Março/09, o que não se efetivou durante o 1º semestre/09.

9.2) Receitas Previdenciais e 9.3) Despesas PrevidenciaisOcorreram antecipações sobre despesas previdenciais referentes ao processo de retiradas dogrupo Ultra e Petrobras no valor de R$ 9,22 Milhões, onde o mesmo não foi orçado para o período.

9.4) Despesas com PessoalFoi orçado um aumento real de 3% nas despesas com pessoal, o que acabou não ocorrendo.

������������� ������� �� �� ��� �����������

35

10. CONTROLES INTERNOS

Este Conselho acompanha, com a colaboração do Comitê de Controles Internos, a evolução permanente dotrabalho de análise da estrutura de controles internos da FFMB, realizado pela área de Controles Internos daPatrocinadora CBPI, com a participação dos técnicos da Fundação, e que resultou na elaboração de umaMatriz de Riscos. Entretanto, em decorrência das mudanças no controle acionário das empresaspatrocinadoras dos planos de benefícios administrados pela FFMB durante o exercício de 2007 e os recentespedidos de retiradas de patrocínio ocorridos durante o exercício de 2008 (Grupos Petrobras e Ultra), e com amanifestação dos demais controladores de não permanecerem como patrocinadores do plano de benefíciosvigente na FFMB (Grupo Braskem, Refinaria e FFMB) este Conselho entende que o destino da entidadeserá o de seu encerramento.

Apesar do contexto acima exposto, e considerando as limitações do seu porte, complexidade e riscosinerentes ao plano de benefícios administrado pela FFMB, entendemos que no 1º semestre de 2009, aadministração da entidade desenvolveu ações para manter os controles internos adequados aos requisitosmínimos de que trata a Resolução CGPC n° 13, de 01/10/04.

11. FATOS RELEVANTES

11.1 FISCALIZAÇÃONo decorrrer dos meses de março e abril de 2008, a FFMB foi auditada pelos fiscais da Secretaria dePrevidência Complementar. Esta ação fiscal teve por objetivo a verificação no Plano de Benefícios geridopela Fundação Francisco Martins Bastos, dos quesitos relativos aos princípios, regras e práticas degovernança, gestão e controles internos de que trata a Resolução CGPC n° 13, de 01/10/04.

Como resultado deste trabalho, foi emitido o RELATÓRIO DE FISCALIZAÇÃO Nº 007/2008/ESRS, datadode 30/04/2008, do qual a FFMB tomou ciência no dia 13/05/2008. Este Relatório é composto de nove itens,dos quais para três deles, por ensejarem a a aplicação de regime disciplinar, foi determinado à Fundação queapresentasse as providências adotadas no que diz respeito aos fatos reportados.

O Conselho Fiscal da FFMB não recebeu até o presente, nenhuma manifestação da fiscalização sobre asrespostas ao RELATÓRIO DE FISCALIZAÇÃO Nº 007/2008/ESRS, datado de 30/04/2008.

11.2 ESTRATÉGIA DE LIQUIDEZ E CONSERVADORISMO

O Comitê de Investimentos aprovou a antecipação de providências na gestão dos recursos, considerando osprazos para opção dos participantes e para o pagamento de retiradas pela FFMB. Após o fechamento dosemestre, houve orientação do Comitê de Investimentos para que os gestores vendessem a posição emRenda Variável até 30/09/2009, relativa aos benefícios básico e suplementar, independentemente danecessidade de caixa. O Conselho Fiscal da FFMB entende que esta decisão é adequada, tendo em vista aexpectativa de encerramento das atividades da FFMB.

������������� ������� �� �� ��� �����������

36

12. OPINIÃO DO CONSELHO FISCAL

Em atendimento ao artigo 7º do Regulamento anexo à Resolução 3.456, de 01 de junho de 2007 e àResolução CGPC n.º 13 de 01 de outubro de 2004, este Conselho reunido avaliou o relatório deacompanhamento de gestão da Luz Engenharia Financeira Ltda. do 1º Semestre de 2009, para análise doresultado da Política de Investimentos neste período e, considerando que o referido relatório reflete, emsíntese, o acompanhamento mensal feito pelo Conselho Fiscal, apresenta o seguinte parecer:

A) Avaliação do Cenário Macroeconômico, B) Rentabilidades, C) Riscos, D) Enquadramentos, E) CustosCom a Administração de Recursos, F) Equilíbrio do Plano de benefícios, G) Execução Orçamentária,H) Controles Internos

Diante da análise efetuada em conjunto com a Luz Engenharia Financeira Ltda, em reuniões mensais e nosdados sintetizados no presente relatório, conjugados com o contexto atual da FFMB reportado no item deFatos Relevantes, verificamos que a entidade manteve a gestão dos recursos do plano em consonância coma legislação em vigor, não tendo sido detectada, no período em exame, qualquer desconformidade, além doseventos pontuais, comentados ao longo deste relatório.

Porto Alegre, 11 de Setembro de 2009.

CONSELHO FISCAL

______________________ Marco Aurélio Bernardi Presidente

_____________________ ____________________________ Darcy Carlos Oliveira Antonio Rodrigues da Silva Filho Conselheiro Conselheiro