“a responsabilidade tributÁria na prÁtica” · • visÃo da prÁtica da responsabilidade...

TRANSCRIPT

“A RESPONSABILIDADE

TRIBUTÁRIA NA

PRÁTICA”

• A RESPONSABILIDADE TRIBUTÁRIA É UMA DAS MODALIDADES DE SUJEIÇÃO PASSIVA TRIBUTÁRIA;

• ANÁLISE DAS HIPÓTESES DE “RESPONSABILIDADE TRIBUTÁRIA” PREVISTAS NO CÓDIGO TRIBUTÁRIO NACIONAL;

• NÃO SERÃO ANALISADAS AS HIPÓTESES DE SUBSTITUIÇÃO TRIBUTÁRIA (“SUJEIÇÃO PASSIVA INDIRETA POR SUBSTITUIÇÃO”, “SUBSTITUTO LEGAL TRIBUTÁRIO” , “DESTINATÁRIO LEGAL TRIBUTÁRIO”);

• VISÃO DA PRÁTICA DA RESPONSABILIDADE TRIBUTÁRIA: EXECUÇÃO FISCAL, RECURSOS E DEFESAS CABÍVEIS E ORIENTAÇÕES DO PODER JUDICIÁRIO SOBRE O ASSUNTO.

CONSIDERAÇÕES INICIAIS

A SUJEIÇÃO PASSIVA TRIBUTÁRIA É TRATADA NO CAPÍTULO IV – “SUJEITO PASSIVO” – NOS ARTIGOS 121, 122 E 123 DO CTN

“Capítulo IV

SUJEITO PASSIVO

Seção I

Disposições Gerais

Art. 121. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade tributária.

Parágrafo único. O sujeito passivo da obrigação diz-se:

I – contribuinte, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador;

II – responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposição de lei.”

O CÓDIGO TRIBUTÁRIO NACIONAL

A RESPONSABILIDADE TRIBUTÁRIA É TRATADA NO CAPÍTULO V – “RESPONSABILIDADE TRIBUTÁRIA” – NOS ARTIGOS 128 A 138 DO CTN

“Capítulo V

RESPONSABILIDADE TRIBUTÁRIA

Seção I

Disposição Geral

Art. 128. Sem prejuízo do disposto neste Capítulo, a lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a este em caráter supletivo do cumprimento total ou parcial da referida obrigação.”

O CÓDIGO TRIBUTÁRIO NACIONAL

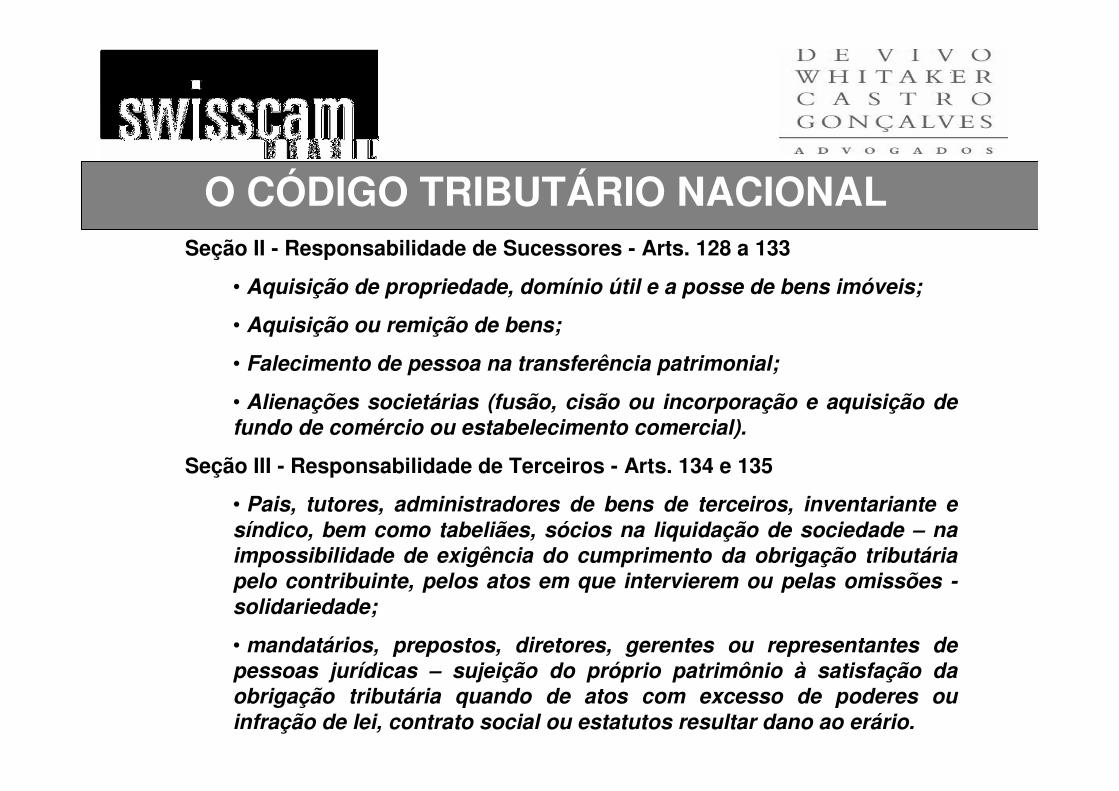

Seção II - Responsabilidade de Sucessores - Arts. 128 a 133

• Aquisição de propriedade, domínio útil e a posse de bens imóveis;

• Aquisição ou remição de bens;

• Falecimento de pessoa na transferência patrimonial;

• Alienações societárias (fusão, cisão ou incorporação e aquisição de fundo de comércio ou estabelecimento comercial).

Seção III - Responsabilidade de Terceiros - Arts. 134 e 135

• Pais, tutores, administradores de bens de terceiros, inventariante e síndico, bem como tabeliães, sócios na liquidação de sociedade – na impossibilidade de exigência do cumprimento da obrigação tributária pelo contribuinte, pelos atos em que intervierem ou pelas omissões -solidariedade;

• mandatários, prepostos, diretores, gerentes ou representantes de pessoas jurídicas – sujeição do próprio patrimônio à satisfação da obrigação tributária quando de atos com excesso de poderes ou infração de lei, contrato social ou estatutos resultar dano ao erário.

O CÓDIGO TRIBUTÁRIO NACIONAL

O CÓDIGO TRIBUTÁRIO NACIONAL

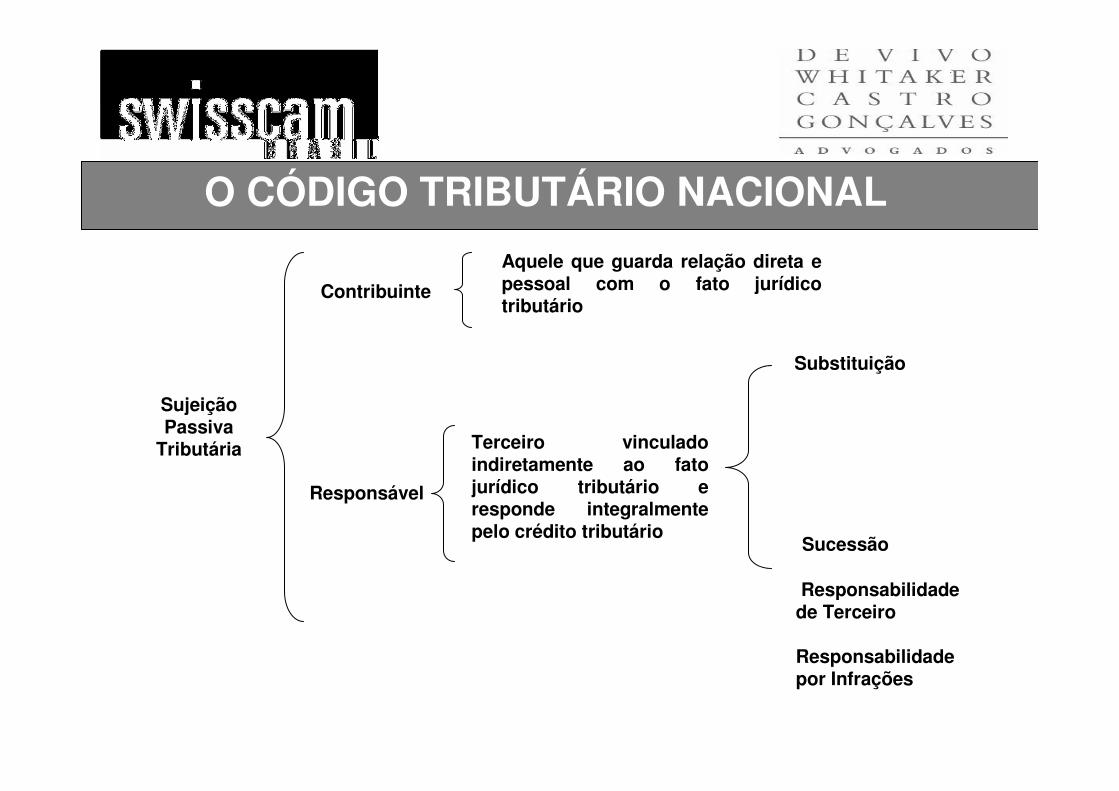

Sujeição Passiva

Tributária

Contribuinte

Responsável

Aquele que guarda relação direta e pessoal com o fato jurídico tributário

Sucessão

Responsabilidade de Terceiro

Responsabilidade por Infrações

Terceiro vinculado indiretamente ao fato jurídico tributário e responde integralmente pelo crédito tributário

Substituição

CONSIDERAÇÕES TEÓRICAS NECESSÁRIAS

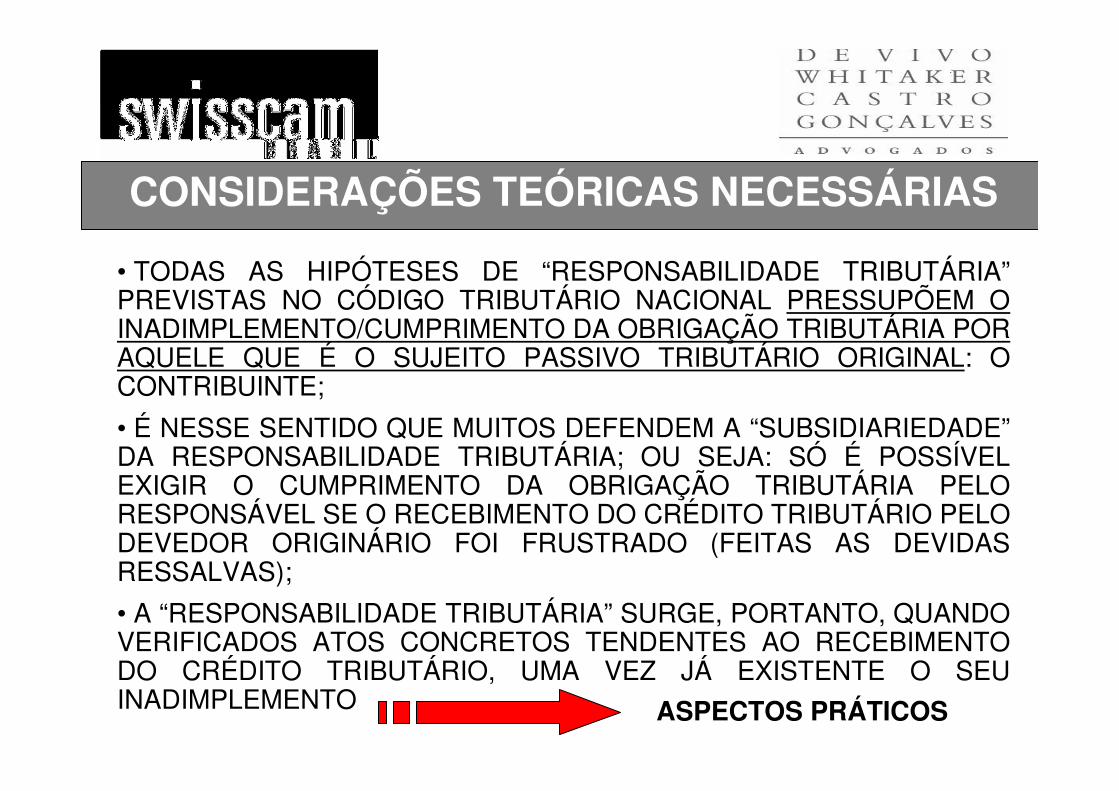

• TODAS AS HIPÓTESES DE “RESPONSABILIDADE TRIBUTÁRIA”PREVISTAS NO CÓDIGO TRIBUTÁRIO NACIONAL PRESSUPÕEM O INADIMPLEMENTO/CUMPRIMENTO DA OBRIGAÇÃO TRIBUTÁRIA POR AQUELE QUE É O SUJEITO PASSIVO TRIBUTÁRIO ORIGINAL: O CONTRIBUINTE;

• É NESSE SENTIDO QUE MUITOS DEFENDEM A “SUBSIDIARIEDADE”DA RESPONSABILIDADE TRIBUTÁRIA; OU SEJA: SÓ É POSSÍVEL EXIGIR O CUMPRIMENTO DA OBRIGAÇÃO TRIBUTÁRIA PELO RESPONSÁVEL SE O RECEBIMENTO DO CRÉDITO TRIBUTÁRIO PELO DEVEDOR ORIGINÁRIO FOI FRUSTRADO (FEITAS AS DEVIDAS RESSALVAS);

• A “RESPONSABILIDADE TRIBUTÁRIA” SURGE, PORTANTO, QUANDO VERIFICADOS ATOS CONCRETOS TENDENTES AO RECEBIMENTO DO CRÉDITO TRIBUTÁRIO, UMA VEZ JÁ EXISTENTE O SEU INADIMPLEMENTO ASPECTOS PRÁTICOS

CONSIDERAÇÕES TEÓRICAS NECESSÁRIAS

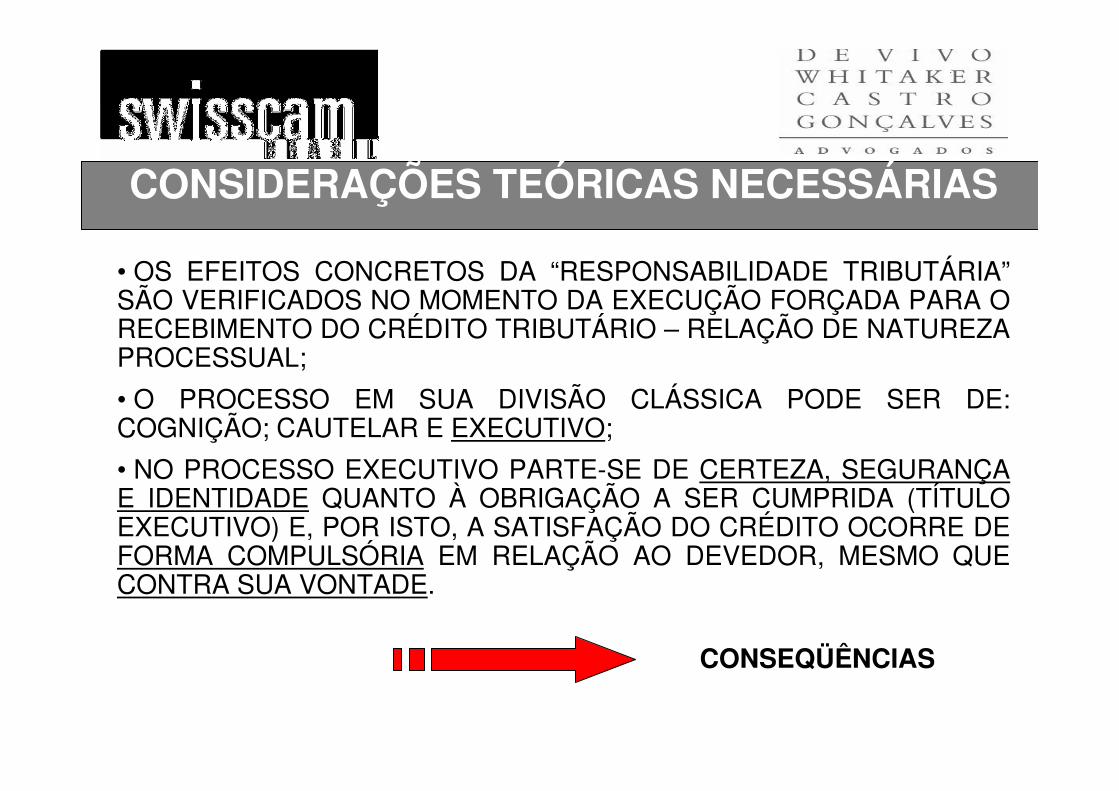

• OS EFEITOS CONCRETOS DA “RESPONSABILIDADE TRIBUTÁRIA”SÃO VERIFICADOS NO MOMENTO DA EXECUÇÃO FORÇADA PARA O RECEBIMENTO DO CRÉDITO TRIBUTÁRIO – RELAÇÃO DE NATUREZA PROCESSUAL;

• O PROCESSO EM SUA DIVISÃO CLÁSSICA PODE SER DE: COGNIÇÃO; CAUTELAR E EXECUTIVO;

• NO PROCESSO EXECUTIVO PARTE-SE DE CERTEZA, SEGURANÇA E IDENTIDADE QUANTO À OBRIGAÇÃO A SER CUMPRIDA (TÍTULO EXECUTIVO) E, POR ISTO, A SATISFAÇÃO DO CRÉDITO OCORRE DE FORMA COMPULSÓRIA EM RELAÇÃO AO DEVEDOR, MESMO QUE CONTRA SUA VONTADE.

CONSEQÜÊNCIAS

CONSIDERAÇÕES TEÓRICAS NECESSÁRIAS

• A COBRANÇA DA DÍVIDA FISCAL SE DÁ ATRAVÉS DE UM PROCEDIMENTO ESPECÍFICO CONSUBSTANCIADO EM UMA FASE ADMINISTRATIVA DE APURAÇÃO E CONSTRUÇÃO DO CRÉDITO TRIBUTÁRIO, RESULTANDO NA CERTDIÃO DE DÍVIDA ATIVA –TÍTULO EXECUTIVO EXTRAJUDICIAL – QUE VIABILIZARÁ A COBRANÇA ATRAVÉS DE UMA FASE JUDICIAL;

• MUNIDO DO TÍTULO EXECUTIVO O FISCO PODE PROMOVER A COBRANÇA DE SEU DIREITO CREDITÓRIO ATRAVÉS DO AJUIZAMENTO DE UMA AÇÃO DE EXECUÇÃO FISCAL;

• A AÇÃO DE EXECUÇÃO FISCAL É TIPO DE PROCESSO EXECUTIVO; OU SEJA, PORQUE PAUTADO NA CERTEZA, SEGURANÇA E IDENTIFICAÇÃO CORRETA DO DIREITO CREDITÓRIO (CDA) E, PORTANTO, DISPENSA ANÁLISES DE MAIOR COMPLEXIDADES SOBRE A DÍVIDA E O DEVEDOR.

CONSIDERAÇÕES PRÁTICAS

MAS QUAL A IMPORTÂNCIA DISTO

PARA A COMPREENSÃO DA

PRÁTICA DA “RESPONSABILIDADE

TRIBUTÁRIA”?

CONSIDERAÇÕES PRÁTICAS

PORQUE AS RELAÇÕES

PROCESSUAIS DE COBRANÇA

JUDICIAL DO CRÉDITO TRIBUTÁRIO

PODEM SER OBJETIVAS OU

SUBJETIVAS.

CONSIDERAÇÕES PRÁTICAS

RESPONSABILIDADE NA AQUISIÇÃO DE BENS IMÓVEIS

“Art. 130. Os créditos tributários relativos a impostos cujo fato gerador seja a propriedade, o domínio útil ou a posse de bens imóveis, e bem assim os relativos a taxas pela prestação de serviços referentes a tais bens, ou a contribuições de melhoria, sub-rogam-se na pessoa dos respectivos adquirentes, salvo quando conste do título a prova de sua quitação.

Parágrafo único. No caso de arrematação em hasta pública, a sub-rogação ocorre sobre o respectivo preço.”

• VERIFICA-SE REGRA DE RESPONSABILIDADE OBJETIVA – ADQUIRIU IMÓVEL OCORRE A RESPONSABILIDADE;

• APLICA-SE, ESPECIFICAMENTE, AOS CASOS DE TRIBUTOS, MULTAS, TAXAS E CONTRIBUIÇÕES DE MELHORIA, RELACIONADOS AO BEM IMÓVEL ALIENADO.

CONSIDERAÇÕES PRÁTICAS

RESPONSABILIDADE NA AQUISIÇÃO DE BENS IMÓVEIS

•Responsabilidade não ocorre se o adquirente do bem imóvel fizer constar do título de transferência da propriedade a quitação dos débitos cujo fato gerador seja a propriedade, domínio útil ou posse do bem imóvel.

•Exigir do vendedor do imóvel a prova da quitação de todos os tributos, não só o IPTU, mas também, ausência de multas, taxas e contribuições de melhorias que possam onerar o imóvel;

• O STF adota uma interpretação restritiva da exceção prevista no Parágrafo único – somente a hasta pública, não comportando equiparações a outras modalidades de vendas judiciais (ex.: venda por propostas);

• DÚVIDAS PRÁTICAS: adjudicação do imóvel e a aquisição por uma das modalidades extraordinárias de alienações previstas na legislação de falência e recuperações estão protegidas pela disposição do Parágrafo único do art. 130 do CTN?

CONSIDERAÇÕES PRÁTICAS

RESPONSABILIDADE NA FUSÃO, INCORPORAÇÃO E CISÃO DE PESSOA JURÍDICA

“Art. 132. A pessoa jurídica de direito privado que resultar de fusão, transformação ou incorporação de outra em outra éresponsável pelos tributos devidos até a data do ato pelas pessoas jurídicas de direito privado fusionadas, transformadas ou incorporadas.

Parágrafo único. O disposto neste artigo aplica-se aos casos de extinção de pessoas jurídicas de direito privado, quando a exploração da respectiva atividade seja continuada por qualquer sócio remanescente, ou seu espólio, sob a mesma ou outra razão social, ou sob firma individual.”

• VERIFICA-SE REGRA DE RESPONSABILIDADE OBJETIVA – EM OCORRENDO A FUSÃO, INCORPORAÇÃO OU CISÃO OCORRE A RESPONSABILIDADE, DESDE QUE APÓS A OPERAÇÃO HAJA A EXTINÇÃO DA PESSOA JURÍDICA CINDIDA, FUSIONADA OU INCORPORADA.

CONSIDERAÇÕES PRÁTICAS

RESPONSABILIDADE NA FUSÃO, INCORPORAÇÃO E CISÃO DE PESSOA JURÍDICA

• O disposto no Parágrafo único do artigo 132 implica na lógica de que após a operação de fusão, cisão ou incorporação o recebimento do crédito tributário da pessoa jurídica que, originalmente, estava vinculada ao nascimento de tais tributos fica impossível sob o ponto de vista físico e jurídico, sendo, portanto, indispensável para a responsabilidade a extinção da pessoa jurídica cindida, fusionada ou incorporada;

• Adicionalmente, deverá haver a continuidade da atividade empresarial por qualquer sócio ou espólio, na pessoa jurídica resultante da cisão, fusão, incorporação ou transformação.

CONSIDERAÇÕES PRÁTICAS RESPONSABILIDADE AQUISIÇÃO DE FUNDO DE COMÉRCIO OU

ESTABELECIMENTO COMERCIAL

“Art. 133. A pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de comércio ou estabelecimento comercial, industrial ou profissional, e continuar a respectiva exploração, sob a mesma ou outra razão social ou sob firma ou nome individual, responde pelos tributos, relativos ao fundo ou estabelecimento adquirido, devidos até a data do ato:

I – integralmente, se o alienante cessar a exploração do comércio, indústria ou atividade;II – subsidiariamente com o alienante, se este prosseguir na exploração ou iniciar dentro de 6(seis) meses, a contar da data da alienação, nova atividade no mesmo ou em outro ramo de comércio, indústria ou profissão.”

• VERIFICA-SE REGRA DE RESPONSABILIDADE OBJETIVA – EM OCORRENDO A AQUISIÇÃO DO FUNDO DE COMÉRCIO OU ESTABELECIMENTO OCORRE A RESPONSABILIDADE DO ADQUIRENTE.

CONSIDERAÇÕES PRÁTICAS RESPONSABILIDADE AQUISIÇÃO DE FUNDO DE COMÉRCIO OU

ESTABELECIMENTO COMERCIAL

•Nos termos dos incisos antecedentes a responsabilidade é integral caso o alienante cesse a atividade; isto porque em havendo a descontinuidade da atividade empresarial por parte dos alienantes e sendo a fonte de riqueza transferida a terceira pessoa, esta responderá pelos créditos tributários em razão do desaparecimento daquele que, na origem, deu causa ao surgimento dos tributos;

• Caso o alienante continuar desenvolvendo suas atividades, por lógica, a regra de responsabilidade só poderá produzir seus efeitos em relação ao adquirente do fundo de comércio ou estabelecimento comercial, após o exaurimento do patrimônio do devedor originário, porque a justificativa para a aplicação da regra de sucessão é de que no caso de esvaziamento da capacidade econômica do alienante ocorreria nítida situação de fraude em relação ao Fisco que, pela transferência patrimonial, ficaria impossibilitado de receber o crédito tributário do devedor originário.

CONSIDERAÇÕES PRÁTICAS RESPONSABILIDADE AQUISIÇÃO DE FUNDO DE COMÉRCIO OU

ESTABELECIMENTO COMERCIAL

“§ 1° O disposto no caput deste artigo não se aplica na hipótese de alienação judicial: I – em processo de falência; II – de filial ou unidade produtiva isolada, em processo de recuperação judicial.”

• Tal dispositivo foi acrescentado pela Lei Complementar nº 118/2005, visando adequar o dispositivo da legislação tributária à nova realidade jurídica inaugurada com a veiculação da Lei nº 11.101, de 9 de fevereiro de 2005 – LRF;

• Não se vislumbra a possibilidade da alienação integral de bens do ativo ou, ainda, do fundo de comércio ou do estabelecimento comercial como um todo (matriz e filiais) na recuperação judicial ;

• Exceção à exceção: (i) vínculo societário entre o devedor/alienante e o adquirente; (ii) existência de vínculo familiar entre os sócios da empresa devedora/alienante e as pessoas físicas ou os sócios das pessoas jurídicas adquirentes e (iii) qualificação do adquirente como sendo agente do devedor/alienante.

CONSIDERAÇÕES PRÁTICAS RESPONSABILIDADE DE TERCEIROS

“Art. 135. São pessoalmente responsáveis pelos créditos correspondentes a obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de lei, contrato social ou estatutos:

(...)

III – os diretores, gerentes ou representantes de pessoas jurídicas de direito privado.”

• VERIFICA-SE REGRA DE RESPONSABILIDADE SUBJETIVA – SÓ HAVERÁ A RESPONSABILIDADE PESSOAL DE “TERCEIROS” SE VERIFICADA A INTENÇÃO DOLOSA EM CAUSAR DANO AO ERÁRIO PELA PRÁTICA DE ATOS COM EXCESSO DE PODERES OU INFRAÇÃO DE LEI, CONTRATO SOCIAL OU ESTATUTOS.

CONSEQÜÊNCIAS PRÁTICAS

CONSIDERAÇÕES PRÁTICAS RESPONSABILIDADE DE TERCEIROS

• ESTES “TERCEIROS” SÓ PODERIAM SER “EXECUTADOS” SE HOUVESSE DEMONSTRAÇÃO DA PRÁTICA DOS ATOS ESPECIFICADOS NO ART. 135 DO CTN; ISTO PORQUE A RESPONSABILIDADE NÃO É OBJETIVA, MAS SIM, SUBJETIVA –REQUER ANÁLISE DA INTENÇÃO DA PESSOA;

• NA PRATICA: VERIFICA-SE DIFICULDADE DOS MAGISTRADOS DE PRIMEIRA INSTÂNCIA EM COMPREENDER AS DISTINÇÕES ENTRE OS TIPOS DE RESPONSABILIDADE EXISTENTE E A EVOLUÇÃO DA TEORIA SOBRE O ASSUNTO;

• GRANDE MAIORIA DOS PEDIDOS FORMULADOS PELAS PROCURADORIAS (FORMULÁRIOS PADRÃO, DESPACHOS PRONTOS, QUADROS PARA APENAS ASSINALAR PROVIDÊNCIAS) NÃO OBSERVAM A DETERMINAÇÃO LEGAL;

• INCLUSÃO INDEVIDA DE PESSOAS NO PÓLO PASSIVO DE DEMANDAS EXECUTIVAS – AUSÊNCIA DE ANÁLISES SOBRE A LEGITIMIDADE DA COBRANÇA – TÍTULO EXECUTIVO - CONSTRIÇÃO PATRIMONIAL E ÔNUS FINANCEIROS PARA VIABILIZAR A DEFESA.

CONSIDERAÇÕES PRÁTICAS

INSTRUMENTOS DE DEFESA

• EXCEÇÃO DE PRÉ-EXECUTIVIDADE: AUSÊNCIA DE ÔNUS FINANCEIRO OU CONSTRIÇÃO PATRIMONIAL – NECESSIDADE DE PROVAS CONTUNDENTES E PRÉ-CONSTITUÍDAS – MAIOR PROBLEMA – COMO PROVAR A AUSÊNCIA DE PRÁTICA DE UM ATO?

• EMBARGOS À EXECUÇÃO: PRESSUPÕE PRÉVIA GARANTIA DO JUÍZO (NOMEAÇÃO DE BEM À PENHORA, DEPÓSITO DE DINHEIRO, FIANÇA) – AMPLA DILAÇÃO E POSSIBILIDADE DE PROVAS – MAIOR PROBLEMA – COMO PROVAR A AUSÊNCIA DE PRÁTICA DE UM ATO?

CONSIDERAÇÕES PRÁTICAS

ORIENTAÇÃO JURISPRUDENCIAL

• ESTAR O RESPONSÁVEL INDICADO NA CDA: O ÔNUS PROBATÓRIO (OBRIGAÇÃO/DEVER DE PRODUZIR AS PROVAS DAS ALEGAÇÕES NOS AUTOS) ÉDA PARTE EXECUTADA/RESPONSÁVEL – PRESUNÇÃO DE CERTEZA E LIQUIDEZ DA CDA (TÍTULO EXECUTIVO) - OPÇÃO PELA EXCEÇÃO OU PELOS EMBARGOS?

• NÃO ESTAR O RESPONSÁVEL INDICADO NA CDA: O ÔNUS PROBATÓRIO ÉDO FISCO. PARA SOLICITAR O “REDIRECIONAMENTO”, OU SEJA, VOLTAR O PROCESSO EXECUTIVO CONTRA UM “TERCEIRO” PRECISAM ESTAR COMPROVADOS NOS AUTOS OS REQUISITOS DO ART. 135 (ELEMENTO SUBJETIVO) – OPÇÃO PELA EXCEÇÃO OU PELOS EMBARGOS?

CONSIDERAÇÕES PRÁTICAS DIFICULDADES A SEREM ENFRENTADAS

• ESTAR CIENTE DE QUE A EXISTÊNCIA DE PROVAS É O ELEMENTO DIFERENICAL ENTRE O SUCESSO E O INSUCESSO NO DESFECHO DO CASO;

• CONSIDERAR ARQUIVO DE DOCUMENTOS, REGISTRO DE DECISÕES ADMINISTRATIVAS E CORRETA INCLUSÃO DAS QUALIFICAÇÕES E ATRIBUIÇÕES DOS ADMINISTRADORES NOS REGISTROS DA JUNTA COMERCIAL;

• PONDERAR A ESTRATÉGIA DE DEFESA COM BASE EM QUESITOS FINANCEIROS E TAMBÉM PROCESSUAIS – NECESSIDADE DE PRODUÇÃO DE PROVAS, OU NÃO?

• PACIÊNCIA – SÃO POUCAS AS DECISÕES DE PRIMEIRA INSTÂNCIA FAVORÁVEIS E HÁ MUITA DIVERGÊNCIA NA JURISPRUDÊNCIA NO ÂMBITO DOS TRIBUNAIS REGIONAIS FEDERAIS E TRIBUNAIS DE JUSTIÇA DOS ESTADOS;

• PROBABILIDADE DE REVERSÃO DE DECISÃO DESFAVORÁVEL APENAS NO ÂMBITO DO STJ.

BOA SORTE!

Marcia Harue Ishige de FreitasDe Vivo, Whitaker, Castro e Gonçalves AdvogadosRua Dr. Renato Paes de Barros, 1.017 – 7º andarSão Paulo – SP – Brasil – 04530-001Central/Main: + 55 (11) 3048-3266Fax: + 55 (11) [email protected]