a influência do protecionismo de mercado brasileiro no...

TRANSCRIPT

1

I CINGEN- Conferência Internacional em Gestão de Negócios 2015 Cascavel, PR, Brasil, 16 a 18 de novembro de 2015 UNIOESTE-Universidade Estadual do Oeste do Paraná CCSA-Centro de Ciências Sociais Aplicadas

A influência do protecionismo de mercado brasileiro no volume de

vinhos importados

Sabrina Janning Garcia (Univel) [email protected]

Claucir Antonio Weiber Junior (Univel) [email protected]

Resumo

O presente trabalho tem o objetivo de verificar a influência do protecionismo de mercado

brasileiro no volume de vinhos importados. Para atingi-lo, foram levantados o volume

importado de vinho, da classificação fiscal do capítulo 2204 da nomenclatura comum do

Mercosul (NCM), no período de 2004 a 2014, o volume do produto de origem brasileira

comercializado no mercado interno nesse período e as barreiras tarifárias e técnicas incidentes

na importação de vinho. Quanto a metodologia utilizada no trabalho, trata-se de uma pesquisa

descritiva, documental, ex post facto, caracterizada como qualitativa e quantitativa, que foi

realizada utilizando como instrumento de pesquisa a observação de sites especializados, como

AliceWeb e IBRAVIN, e em Leis Federais. A população constituiu-se por bebidas da origem

de uva, e a amostra por vinhos da classificação fiscal 2204, consumidos no Brasil entre o

período de 2004 a 2014. Constatou-se que mesmo com a presença de barreiras comerciais, o

volume de vinho importado cresceu no período estudado, e que o percentual de consumo de

vinho importado com relação ao vinho nacional dobrou. Esses fatos levaram a constatação de

que as barreiras protecionistas adotadas pelo mercado brasileiro no período estudado não

tiveram influência significativa no volume de importação dessa mercadoria. Outra situação

levantada é que a adoção de barreiras contingenciais poderia diminuir o volume de vinho

importado.

Palavras-chave: Protecionismo, Vinho, Importação.

Área Temática: Áreas afins das Ciências Sociais Aplicadas

1 Introdução

O consumo de vinho pela população brasileira vem desde a época da colonização do

território nacional. Devido à grande variedade de etnias e origens do povo brasileiro, observam-

se costumes e gostos muito variados, refletindo-se no consumo de vinhos. Apesar da grande

produção nacional, que se desenvolve e se aperfeiçoa cada vez mais, ainda há públicos de

consumidores que se interessam apenas, ou principalmente, por vinhos importados.

Porém, para a aquisição de vinhos importados, os consumidores e comerciantes do

produto dependem do comércio internacional, que atualmente é mais ágil, concordando com as

exposições de Cignacco (2009) as quais apontam que o mundo pode ser considerado um

ambiente sem fronteiras, decorrente do processo de globalização das economias mundiais que

possibilitou diminuir a distância entre os países. Essas relações comerciais ocorrem desde a

Antiguidade até os dias atuais. “A história do comércio se confunde com a história da evolução

humana” (Barral, 2007, p. 25).

Manfré (2009) expõe que para a formação do comércio internacional atual, vários

momentos da história foram essenciais, como o monopólio comercial europeu, o protecionismo

2

I CINGEN- Conferência Internacional em Gestão de Negócios 2015 Cascavel, PR, Brasil, 16 a 18 de novembro de 2015 UNIOESTE-Universidade Estadual do Oeste do Paraná CCSA-Centro de Ciências Sociais Aplicadas

originado depois da Primeira Guerra Mundial, o primeiro tratado internacional – denominado

GATT (General Agreement on Trade and Tariff) - pós Segunda Guerra Mundial, até chegar à

chamada Globalização.

“O atual processo de globalização impõe uma regulamentação multilateral do comércio

internacional, pautada por princípios que militam no sentido de liberação comercial, fazendo,

contudo, ainda certas concessões ao protecionismo” (Tomazette, 2008, p. 1). Nesse sentido, o

autor aborda que diante do grande desenvolvimento de algumas nações, os países precisam

proteger suas economias para que não sejam prejudicados.

Conforme Guimarães (2005) o pensamento protecionista surgiu por volta dos anos 1970

e 1980 “com repercussões nas políticas governamentais de comércio internacional. São as

chamadas políticas neoprotecionistas, que se fundamentam em grande medida do nacionalismo

econômico. ” (GUIMARÃES 2005, p. 30).

O protecionismo é exercido por barreiras tarifárias e não tarifárias, onde os países que

entraram no processo de industrialização buscaram formas de proteger suas indústrias da alta

competitividade do mercado internacional (LEITE, 2011). De acordo com o autor, as nações

impedem que determinados produtos entrem em seu território, ou cobram impostos altos para

que o produto fique com um valor com baixa competitividade dentro do Estado. Assim, os

produtos internos auferem um maior consumo no mercado doméstico.

O Estado Brasileiro tributa os produtos importados usando a justificativa de que com a

tributação estarão garantindo a demanda dos produtos nacionais, para que esses possam

competir igualitariamente com os itens importados e, consequentemente, estarão protegendo os

empregos dos brasileiros, que ficariam desempregados pela quebra de empresas nacionais

(BARRICELLI, 2013). Isso significa que o Estado dificulta a importação de produtos

estrangeiros, fazendo com que os preços desses itens apresentem um valor maior para a

comercialização interna comparada ao produto nacional.

Segundo Sousa (2009) as barreiras comerciais aplicadas pelo Brasil são o direito

aduaneiro, contingentes, barreiras informais, barreiras tarifárias, barreiras não tarifárias,

barreiras técnicas e barreiras ambientais. Para os vinhos o tratamento na importação não é

distinto, para a compra desses produtos estrangeiros, nos deparamos com diversas barreiras

citadas a cima.

Diante do exposto delimitou-se o tema do presente trabalho como barreiras

protecionistas na importação de vinho e o objetivo geral de verificar a influência do

protecionismo de mercado brasileiro no volume de importação de vinhos, e com a finalidade

de responder o problema de pesquisa que se limita a identificar qual a influência do

protecionismo de mercado brasileiro no volume de importação de vinhos no período de 2004 a

2014.

Para responder à problemática, identificam-se três objetivos específicos, sendo eles:

identificar as barreiras protecionistas adotadas pelo mercado brasileiro, levantar o volume de

vinhos importados entre os anos de 2004 a 2014 e comparar o volume de consumo no mercado

nacional de produtos importados com os produzidos no mercado interno.

2 Referencial teórico

Neste tópico, estão apresentadas as questões conceituais necessárias para embasamento

do estudo, como do comércio internacional e do protecionismo de mercado, a exposição das

barreiras comerciais utilizadas pelo mercado brasileiro, assim como conceituação das barreiras

tarifárias a serem analisadas.

3

I CINGEN- Conferência Internacional em Gestão de Negócios 2015 Cascavel, PR, Brasil, 16 a 18 de novembro de 2015 UNIOESTE-Universidade Estadual do Oeste do Paraná CCSA-Centro de Ciências Sociais Aplicadas

2.1 Comércio Internacional e o Protecionismo de mercado

Comércio internacional é “o estudo de conjunto de trocas comerciais de bens e/ou

serviços entre as diversas nações do globo” (SOUSA, 2009, p. 12). Ou seja, é o estudo da

relação comercial existente entre os países em todo o mundo, onde são negociados bens e

serviços entre as Nações.

Segundo Hartung (2002, p. 12) “a participação no comércio internacional tem sido a

chave para o sucesso e a prosperidade de empresas e países. Essa atuação não tem sido

importante apenas para as Nações ricas, mas também para as Nações em desenvolvimento”. De

acordo com o autor, os países individualmente não são capazes de produzir tudo o que sua

população necessita, porém podem se especializar em áreas especificas de produção, exportar

para outras Nações que não produzem tal produto e importar de outros países o que não possuem

capacidade de produzir. Sendo assim o ganho passa a ser de todas as partes.

Para Sousa (2009) as relações comercias podem ajudar os países em momentos

inesperados e favorecer as Nações com o desenvolvimento da indústria, pois com o ingresso de

produtos estrangeiros no território nacional é possível a análise da tecnologia utilizada nesses

produtos para aumentar a qualidade na produção interna. Além disso, no processo de

exportação, quando um país vende seus produtos para outros, há uma entrada de moeda

estrangeira no território nacional, aumentando a reserva cambial do país (SOUSA, 2009).

Entre as relações comerciais há situações em que os governos impõem barreiras para às

importações, defendendo a tese de que tal estratégia é empregada para a proteção das indústrias

nacionais. Conforme Sousa (2009, p.16) “as teses protecionistas defendem a criação de

obstáculos para dificultar a comercialização de mercadorias”. O autor ainda afirma que os

Estados justificam esses atos como necessários para a proteção da economia nacional de ações

que possam prejudicar suas indústrias e pôr em risco a manutenção de empregos, ou até mesmo

a falência de setores da atividade. Aos apontamentos de Barral (2002) o protecionismo é

entendido como a utilização de ações visando à modificação de um fluxo comercial que

geralmente busca favorecer produtores nacionais.

As medidas protecionistas defendem a produção interna dos países aumentando o valor

do produto externo no mercado nacional ou impedindo sua entrada no território. Segundo

Hartung (2002) as barreiras comerciais são divididas em três grupos: Barreiras Tarifárias,

Barreiras não tarifárias e Barreiras técnicas. Como barreiras tarifárias tem-se os impostos, que

de acordo com Luz (2011, p. 71) “os impostos aduaneiros podem ser definidos em termos

percentuais (alíquotas ad valorem) ou em valor fixo por produto (alíquotas especificas) ”, ou

ainda uma mistura dos dois combinando alíquotas ad valorem e alíquotas especificas. Para o

autor “as barreiras não tarifárias são restrições às importações não na forma de impostos, mas

por outros meios, dentre os quais as quotas, os subsídios e as proibições” (Luz, 2011, p. 72).

Para Sousa (2009) as barreiras técnicas são normas técnicas impostas pelos governos

abrangendo os campos de segurança, saúde e qualidade.

Segundo Barral (2002) as medidas protecionistas podem ser indicadas como: a proibição

da importação, imposição de tarifas ad valorem sobre o produto importado, imposição de quotas

de importação, aplicação de mecanismos regulatórios, e a concessão de ajuda estatal. A

proibição da importação se refere à aplicação do impedimento da entrada do produto no país,

já a imposição de tarifas ad valorem sobre o produto importado torna o preço de venda mais

alto no mercado interno, enquanto a imposição de quotas de importação estipula um limite de

quantidade a ser importada. Na aplicação de mecanismos regulatórios são exigidos padrões para

a importação que encarecem o produto estrangeiro – como padrões técnicos, sanitários e

4

I CINGEN- Conferência Internacional em Gestão de Negócios 2015 Cascavel, PR, Brasil, 16 a 18 de novembro de 2015 UNIOESTE-Universidade Estadual do Oeste do Paraná CCSA-Centro de Ciências Sociais Aplicadas

ambientais. Por sua vez, a concessão de ajuda estatal se refere ao fato do Estado oferecer

subsídios às empresas nacionais para aumentar sua competitividade com relação às

organizações estrangeiras.

2.2 Medidas Protecionistas adotadas pelo mercado brasileiro

Ao longo da década de 1990, as barreiras comerciais no Brasil sofreram grande redução,

com a extinção, pelo governo de Fernando Collor entre 1990 a 1993, de uma lista de produtos

que eram proibidos de entrar no país e com redução de tarifas (MANCUSO, 2007). O autor

afirma que houve um segundo momento, em 1994, sob o governo de Itamar Franco, em que

houve mais uma redução de tarifas para importação de produtos industrializados. Porém, em

um terceiro momento, na segunda metade da década de 1990, sob o governo de Fernando

Henrique Cardoso, houve um aumento da competitividade interna no país e as indústrias

nacionais pressionavam o governo, que aumentou temporariamente as tarifas de importação em

3%. Segmentos da indústria nacional tiveram seus produtos incluídos na lista de exceções da

TEC (Tarifa Externa Comum), aplicação de medidas de salvaguarda e exigências de

certificados de segurança reconhecidos ou emitidos pelo INMETRO (Instituto Nacional de

Metrologia).

De acordo com Sousa (2009) dentre as barreiras comerciais, as aplicadas pelo Brasil

estão o direito aduaneiro, contingentes, barreiras informais, barreiras não tarifárias, barreiras

técnicas e barreiras ambientais. O direito aduaneiro consiste na aplicação de impostos na

importação e na exportação com a finalidade protetora e fiscal. Contingentes são cotas de

importação aplicadas para restringir em um determinado volume a entrada do produto no país.

Já as barreiras informais se referem a todo o tipo de barreira utilizada para tornar o produto

estrangeiro mais oneroso no mercado doméstico. Aa barreiras não tarifárias, por sua vez, são

classificadas em barreiras quantitativas, utilizando limites para a importação, e medidas de

salvaguarda para montantes que possam causar prejuízos para o setor nacional que se refere o

produto. As barreiras técnicas são normas técnicas sobre segurança, saúde e qualidade. E as

barreiras ambientais possuem foco na gestão de embalagens e resíduos (SOUSA, 2009).

2.2.1 Barreiras Tarifárias Brasileiras nas Importações

O Estado brasileiro faz uso de diversos tipos de barreiras tarifárias para diminuir o

volume de importações de produtos estrangeiros, como tributos, sendo taxas e impostos, e

tarifas. A redação do art. 3º da Lei Nº 5.172, de 25 de outubro de 1966, traz que “tributo é toda

prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não

constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa

plenamente vinculada”, ou seja, o tributo é obrigatório e deve ser recolhido em forma de moeda,

além disso, não pode ser considerado como forma de punição e é somente instituído por Lei.

Já as taxas, são cobradas “em razão de uma prestação estatal de serviços efetiva ou

potencialmente usufruídos pelo cidadão ou pelo exercício do poder de polícia” (GALVÃO,

2014). Os Arts. 77 e 79 do CTN (Código Tributário Nacional) trazem que as taxas cobradas

pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios e “têm como fato gerador

o exercício regular do poder de polícia, ou a utilização, efetiva ou potencial, de serviço público

específico e divisível, prestado ao contribuinte ou posto à sua disposição” (LEI 5.172 de 1966,

ART. 77). O art. 77 ainda aponta em seu parágrafo único que a taxa não possui base de cálculo,

ou fato gerador idênticos aos que correspondam a imposto.

5

I CINGEN- Conferência Internacional em Gestão de Negócios 2015 Cascavel, PR, Brasil, 16 a 18 de novembro de 2015 UNIOESTE-Universidade Estadual do Oeste do Paraná CCSA-Centro de Ciências Sociais Aplicadas

De acordo com Galvão (2014) o imposto, por sua vez, é um tributo cobrado que serve

para “abastecer os cofres públicos e manter o funcionamento das competências de cada ente

federativo e os compromissos constitucionais”. Conforme CTN (1966), em seu art. 16 “imposto

é o tributo cuja obrigação tem por fato gerador uma situação independente de qualquer atividade

estatal específica, relativa ao contribuinte”. Ou seja, o imposto recolhido é destinado à

manutenção do Estado, e é cobrado independentemente de uma prestação/contrapartida, como

a taxa.

Segundo Duarte (2013) tarifa pode ser considerada “preço, e não tributo, cobrado por

pessoa qualquer – excluída as de direito público – que explore, mediante delegação, coisa

pública, sendo permitida a obtenção de lucro, sujeito, entretanto, ao controle Estatal na fixação

dos valores”. Ou seja, tarifa é um valor que pode ser cobrado por empresas públicas ou privadas

para a prestação de um serviço, sendo controlada pelo Estado.

Os tributos incidentes na importação são: ICMS, que é um tributo estadual incidente

sobre a circulação de mercadorias no mercado interno, “sobre serviços de transporte

interestadual e intermunicipal e de comunicação, e também sobre os bens importados em geral,

a fim de promover tratamento tributário isonômico para os produtos importados e os nacionais”

(INVEST & EXPORT BRASIL 2014) e sua regulamentação constitucional está prevista na Lei

Complementar 87/1996 (a chamada “Lei Kandir”). Aos apontamentos de Cristovão (2002) o

ICMS é cobrado essencialmente sobre a circulação de mercadorias.

A contribuição para o PIS/PASEP – importação e para a COFINS – importação,

instituídos pela Lei 10.865/04, que aponta que o fato gerador é a entrada de produtos

estrangeiros em território nacional e as alíquotas, até abril de 2015, eram de 1,65% para o

PIS/PASEP – Importação e 7,6% para a COFINS – Importação, após o mês de maio de tal ano

as alíquotas foram majoradas, com a publicação da medida Provisória 668 de janeiro de 2015,

passando a ser 2,1% e 9,65%, respectivamente, a partir de maio.

O Imposto de Importação (II), conforme INVEST & EXPORT BRASIL (2014), “incide

sobre mercadoria estrangeira, bem como sobre bagagem de viajante e bens enviados como

presente ou amostra, ou a título gratuito”. De acordo com o Decreto 6.759/2009, art. 72, “o fato

gerador do imposto de importação é a entrada de mercadoria estrangeira no território

aduaneiro”, a base de cálculo é apontada no art. 75, do referido decreto, sendo, quando por

alíquota específica, a quantidade de mercadoria apontada na unidade de medida formada, já

quando a alíquota for ad valorem, deve-se apurar o valor aduaneiro de acordo com as normas

do Artigo VII do Acordo Geral sobre Tarifas e Comércio – GATT 1994. Com relação à alíquota

aplicada de II, o decreto explicita que “o imposto será calculado pela aplicação das alíquotas

fixadas na Tarifa Externa Comum” (Art. 90, DECRETO 6.759/2009, DE 5 DE FEVEREIRO

DE 2009).

O Imposto sobre Produtos Industrializados (IPI) “incide sobre produtos industrializados

e tem como fato gerador, na importação, o desembaraço aduaneiro de produto de procedência

estrangeira” (INVEST & EXPORT BRASIL, 2014). É regulamentado pelo Decreto nº 7.212,

de 15 de junho de 2010, que afirma, em seu artigo 2º, que o imposto incide sobre produto

estrangeiro.

A tarifa presente na importação de acordo com INVEST & EXPORT BRASIL (2014)

é o Adicional de Frete para a Renovação da Marinha Mercante – AFRMM que é um instrumento

de ação político-governamental que se destina a atender aos encargos da intervenção da União

no apoio ao desenvolvimento da marinha mercante e da indústria de construção e reparação

naval brasileira. (INVEST & EXPORT BRASIL 2014)

6

I CINGEN- Conferência Internacional em Gestão de Negócios 2015 Cascavel, PR, Brasil, 16 a 18 de novembro de 2015 UNIOESTE-Universidade Estadual do Oeste do Paraná CCSA-Centro de Ciências Sociais Aplicadas

A taxa cobrada na importação de mercadorias estrangeiras é, segundo o INVEST &

EXPORT BRASIL (2014), a Taxa de Utilização do Siscomex, devida ao ato de registro da

Declaração de Importação (DI) no SISCOMEX, seu fato gerador é a utilização do sistema.

Conforme a Instrução Normativa RFB Nº 1.158, de 2011, a taxa cobrada por registro de

Declaração de Importação (DI) é R$ 185,00, e R$ 29,50 até a segunda adição de mercadoria,

diminuindo o valor até chegar a R$ 2,95 a partir da 51ª adição.

Além das taxas e tributos, conforme a editora Asaas (2014) há ainda custos para a

regulamentação da documentação, e é preciso pagar um despachante e taxa de armazenagem,

que varia de 1 a 3% do valor aduaneiro, após verificação da legalidade da operação pela

autoridade alfandegária, neste momento também se paga a capatazia, tanto em portos quanto

aeroportos.

Aos apontamentos de Giovanini e Freitas (2014), quando o vinho é adquirido de países

participantes do MERCOSUL (Mercado Comum do Sul), não há incidência de Imposto de

Importação. E segundo o INVEST & EXPORT BRASIL, o vinho importado do Chile também

não tem incidência do II, devido ao Acordo de Complementação Econômica (ACE-35).

Fante (2012) descreve em relação ao ICMS, afirmando que esse é o tributo mais oneroso

que recai sobre o vinho, variando de 17% no Rio Grande do Sul até 30% no Amazonas, nas

operações nacionais. E na importação há vários estados que dispensam um tratamento

diferenciado ao vinho importado, aplicando uma alíquota menor a esses, comparado aos vinhos

nacionais, e ainda oferecem incentivos como créditos presumidos. Dois estados que fazem isso

são Santa Catarina e Espírito Santo.

3 Procedimentos metodológicos

Aos apontamentos de Kaplan apud Gressler (2003) “o objetivo da metodologia é o de

ajudar-nos a compreender, nos mais amplos termos, não o produto da pesquisa, mas o

processo”. Ou seja, a metodologia é essencial para a compreensão de como o trabalho foi

realizado.

O presente trabalho foi desenvolvido com base em dados disponíveis pelo site da Alice

Web, que disponibiliza o volume de produtos importados por classificação fiscal e por qualquer

período necessário. O embasamento teórico foi obtido através da literatura publicada por

autores que descreveram na área de importação. A pesquisa também foi embasada na

Legislação tributária que rege regras para a importação e nas medidas impostas para controle

de qualidade, todos os dados disponíveis em sites da Secretaria da Receita Federal do Brasil e

do Ministério da Agricultura, Pecuária e Abastecimento.

A investigação tem como objetivo identificar as influências das barreiras comerciais

brasileiras no volume de importação de vinhos. Foram delimitadas as barreiras técnicas e as

barreiras tributárias por apresentarem maior relevância para o estudo.

Assim, quanto aos fins, é uma pesquisa descritiva. Dias, Santos e Souza (2013)

enfatizam que a pesquisa descritiva tem como objetivo a descrição de características de relações

entre variáveis, populações e fenômenos. Para Cervo Bervian e Silva (2006) a pesquisa

descritiva analisa os fatos sem manipula-los, tentando descobrir com maior precisão possível

como o fenômeno ocorre e quais são suas características.

Por se tratar de um trabalho que utiliza dados de fatos já ocorridos, a pesquisa classifica-

se como uma investigação ex post facto, que segundo Prodanov e Freitas (2013) é aplicada

quando o investigador não pode manipular e nem controlar as variáveis. Ou seja, a pesquisa é

aplicada após a ocorrência dos fatos ocorridos.

7

I CINGEN- Conferência Internacional em Gestão de Negócios 2015 Cascavel, PR, Brasil, 16 a 18 de novembro de 2015 UNIOESTE-Universidade Estadual do Oeste do Paraná CCSA-Centro de Ciências Sociais Aplicadas

Também se caracteriza como uma pesquisa qualitativa e quantitativa devido ao fato de

ser embasada em dados numéricos com a presença de volumes de importação, e também de

dados empíricos nos quais o autor pressupõe que determinados fatos impostos à tributação

influenciaram o volume de importação. A pesquisa quali-quantitativa tem como objetivo a

combinação das modalidades quantitativa e qualitativa, fazendo o uso de recursos e técnicas da

estatística e também da interpretação do significado dos dados. (Fillos at. all, 2012)

A pesquisa também foi desenvolvida com base em fontes documentais e com exame de

pesquisas já efetuadas por órgãos especializados no tema, com levantamento de dados e análise

de conteúdo. A coleta de dados ocorreu por meio de observação da tributação aplicada à

importação de vinho. Para Gil (2010) a pesquisa documental se refere à investigação em fontes

de documentos que tenham finalidades diversas como comunicação, assentamento, autorização

etc. Segundo o autor, a pesquisa documental é utilizada em quase todas as ciências sociais e é

muito parecida com a pesquisa bibliográfica.

Segundo Dias, Santos e Sousa (2013) os instrumentos são métodos utilizados para

colher os dados iniciais da pesquisa, consistem em questionários, observações, entrevistas etc.

O instrumento utilizado para a presente pesquisa será a observação de dados obtidos em

documentos e pesquisas publicadas, e em sites da Receita Federal, no Sistema de Análise das

Informações de Comércio Exterior (Alice Web) e do Instituto Brasileiro do Vinho (IBRAVIN).

Para Gressler (2003) a população consiste no conjunto de todos os elementos que

possuem as mesmas características. Com base na exposição do autor, definiu-se a população da

pesquisa como sendo bebidas importadas de origem da uva. Aos apontamentos de Marconi e

Lakatos (2003) a amostra constitui uma parcela selecionada da população, é um subconjunto

do universo. Para Gil (2010) a amostra consiste em uma pequena parte de elementos que

compõem o universo (população). A presente pesquisa teve como amostra a bebida vinho com

a classificação fiscal 2204, consumido no Brasil entre o período de 2004 a 2014.

4 Análise e apresentação dos dados

Esse capitulo dedica-se a atender os objetivos específicos elencados no início do projeto,

sendo eles: identificar as barreiras protecionistas adotadas pelo mercado brasileiro na

importação de vinho, levantar o volume de importação de vinho e comparar o volume

importado de vinhos com o volume de vinhos consumido no mercado interno de produção

nacional.

4.1 Barreiras tarifárias

As barreiras tributárias aplicadas pelo mercado brasileiro para a importação de vinhos

são o Imposto de Importação, o PIS/PASEP – importação e a COFINS – importação. Também

há a incidência do IPI e do ICMS sobre o produto importado, e o pagamento da taxa de

utilização do SISCOMEX, pagamento da capatazia e do despachante para nacionalizar o

produto importado. Quando o produto é transportado por modal aquaviário é necessário pagar

o AFRMM.

Com relação ao PIS/PASEP - Importação e a COFINS - Importação, as alíquotas de tais

contribuições correspondiam, no período abrangido pelo estudo, a 1,65% e 7,6%,

respectivamente. No ano de 2015 essas alíquotas sofreram uma majoração. Atualmente a

alíquota do Imposto de Importação (II) é de 20%, e tem incidência sobre o valor aduaneiro no

momento da entrada do produto no país. As mercadorias oriundas dos países do Mercosul e do

Chile não possuem II.

8

I CINGEN- Conferência Internacional em Gestão de Negócios 2015 Cascavel, PR, Brasil, 16 a 18 de novembro de 2015 UNIOESTE-Universidade Estadual do Oeste do Paraná CCSA-Centro de Ciências Sociais Aplicadas

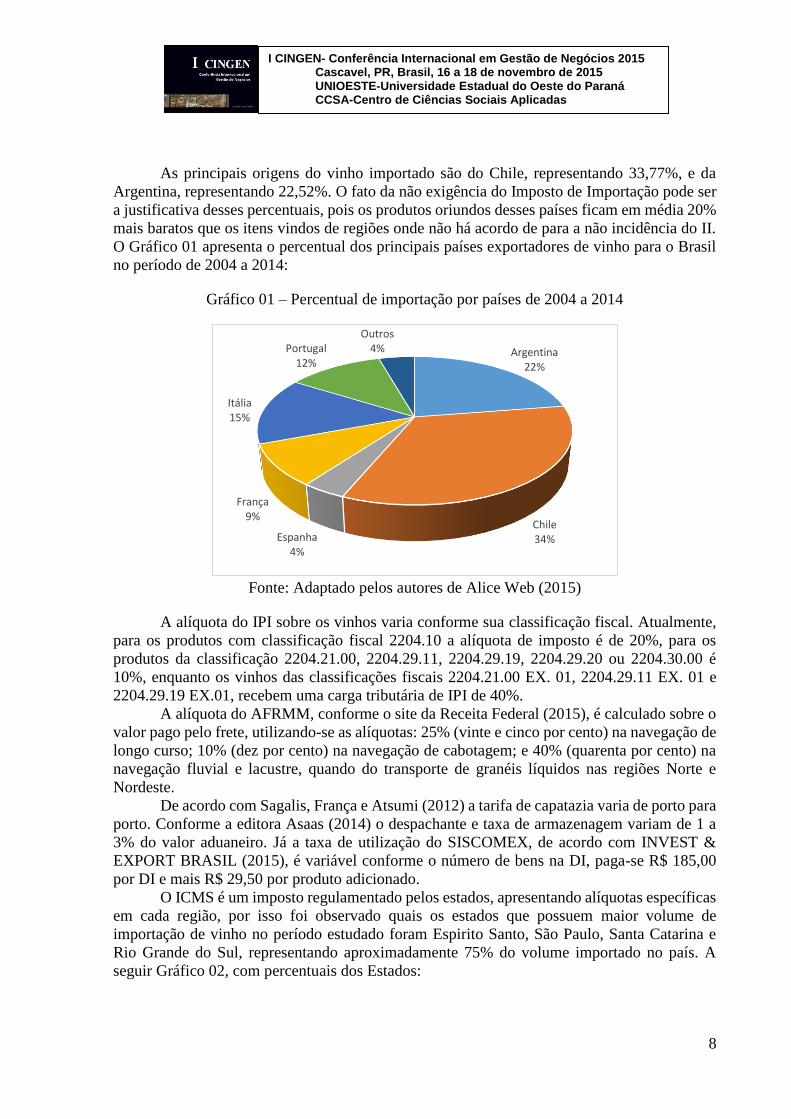

As principais origens do vinho importado são do Chile, representando 33,77%, e da

Argentina, representando 22,52%. O fato da não exigência do Imposto de Importação pode ser

a justificativa desses percentuais, pois os produtos oriundos desses países ficam em média 20%

mais baratos que os itens vindos de regiões onde não há acordo de para a não incidência do II.

O Gráfico 01 apresenta o percentual dos principais países exportadores de vinho para o Brasil

no período de 2004 a 2014:

Gráfico 01 – Percentual de importação por países de 2004 a 2014

Fonte: Adaptado pelos autores de Alice Web (2015)

A alíquota do IPI sobre os vinhos varia conforme sua classificação fiscal. Atualmente,

para os produtos com classificação fiscal 2204.10 a alíquota de imposto é de 20%, para os

produtos da classificação 2204.21.00, 2204.29.11, 2204.29.19, 2204.29.20 ou 2204.30.00 é

10%, enquanto os vinhos das classificações fiscais 2204.21.00 EX. 01, 2204.29.11 EX. 01 e

2204.29.19 EX.01, recebem uma carga tributária de IPI de 40%.

A alíquota do AFRMM, conforme o site da Receita Federal (2015), é calculado sobre o

valor pago pelo frete, utilizando-se as alíquotas: 25% (vinte e cinco por cento) na navegação de

longo curso; 10% (dez por cento) na navegação de cabotagem; e 40% (quarenta por cento) na

navegação fluvial e lacustre, quando do transporte de granéis líquidos nas regiões Norte e

Nordeste.

De acordo com Sagalis, França e Atsumi (2012) a tarifa de capatazia varia de porto para

porto. Conforme a editora Asaas (2014) o despachante e taxa de armazenagem variam de 1 a

3% do valor aduaneiro. Já a taxa de utilização do SISCOMEX, de acordo com INVEST &

EXPORT BRASIL (2015), é variável conforme o número de bens na DI, paga-se R$ 185,00

por DI e mais R$ 29,50 por produto adicionado.

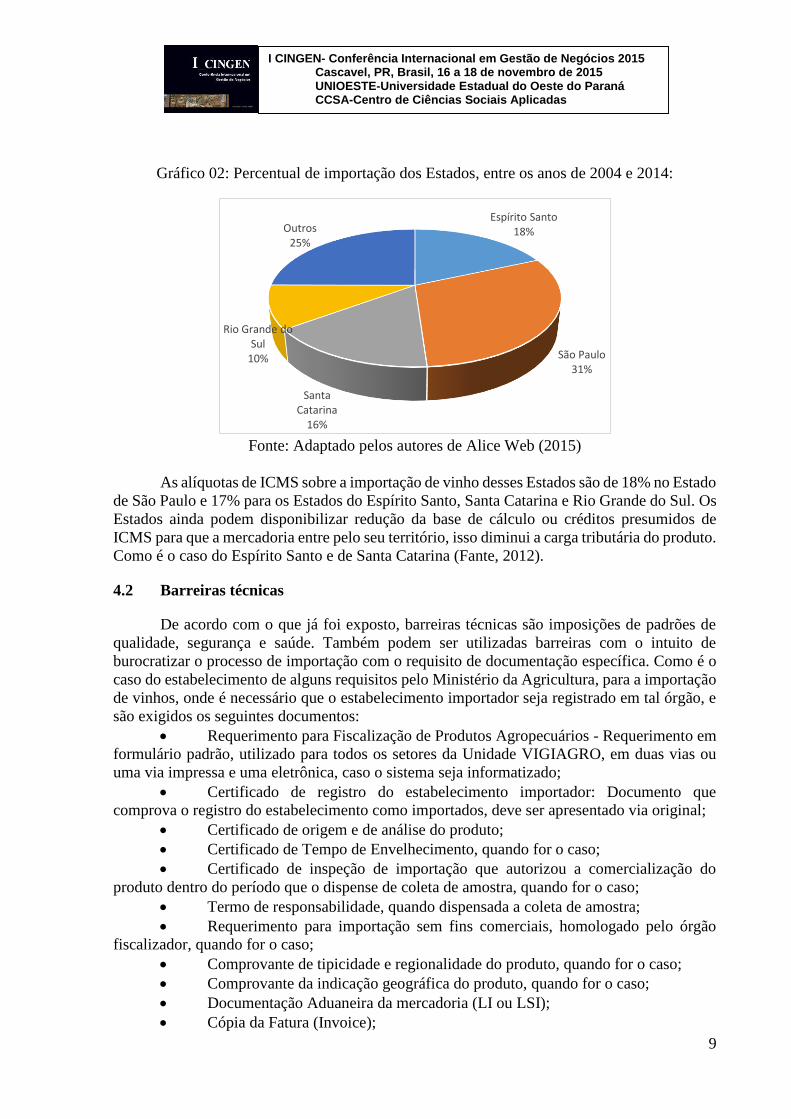

O ICMS é um imposto regulamentado pelos estados, apresentando alíquotas específicas

em cada região, por isso foi observado quais os estados que possuem maior volume de

importação de vinho no período estudado foram Espirito Santo, São Paulo, Santa Catarina e

Rio Grande do Sul, representando aproximadamente 75% do volume importado no país. A

seguir Gráfico 02, com percentuais dos Estados:

Argentina22%

Chile34%Espanha

4%

França9%

Itália15%

Portugal12%

Outros4%

9

I CINGEN- Conferência Internacional em Gestão de Negócios 2015 Cascavel, PR, Brasil, 16 a 18 de novembro de 2015 UNIOESTE-Universidade Estadual do Oeste do Paraná CCSA-Centro de Ciências Sociais Aplicadas

Gráfico 02: Percentual de importação dos Estados, entre os anos de 2004 e 2014:

Fonte: Adaptado pelos autores de Alice Web (2015)

As alíquotas de ICMS sobre a importação de vinho desses Estados são de 18% no Estado

de São Paulo e 17% para os Estados do Espírito Santo, Santa Catarina e Rio Grande do Sul. Os

Estados ainda podem disponibilizar redução da base de cálculo ou créditos presumidos de

ICMS para que a mercadoria entre pelo seu território, isso diminui a carga tributária do produto.

Como é o caso do Espírito Santo e de Santa Catarina (Fante, 2012).

4.2 Barreiras técnicas

De acordo com o que já foi exposto, barreiras técnicas são imposições de padrões de

qualidade, segurança e saúde. Também podem ser utilizadas barreiras com o intuito de

burocratizar o processo de importação com o requisito de documentação específica. Como é o

caso do estabelecimento de alguns requisitos pelo Ministério da Agricultura, para a importação

de vinhos, onde é necessário que o estabelecimento importador seja registrado em tal órgão, e

são exigidos os seguintes documentos:

Requerimento para Fiscalização de Produtos Agropecuários - Requerimento em

formulário padrão, utilizado para todos os setores da Unidade VIGIAGRO, em duas vias ou

uma via impressa e uma eletrônica, caso o sistema seja informatizado;

Certificado de registro do estabelecimento importador: Documento que

comprova o registro do estabelecimento como importados, deve ser apresentado via original;

Certificado de origem e de análise do produto;

Certificado de Tempo de Envelhecimento, quando for o caso;

Certificado de inspeção de importação que autorizou a comercialização do

produto dentro do período que o dispense de coleta de amostra, quando for o caso;

Termo de responsabilidade, quando dispensada a coleta de amostra;

Requerimento para importação sem fins comerciais, homologado pelo órgão

fiscalizador, quando for o caso;

Comprovante de tipicidade e regionalidade do produto, quando for o caso;

Comprovante da indicação geográfica do produto, quando for o caso;

Documentação Aduaneira da mercadoria (LI ou LSI);

Cópia da Fatura (Invoice);

Espírito Santo18%

São Paulo31%

Santa Catarina

16%

Rio Grande do Sul

10%

Outros25%

10

I CINGEN- Conferência Internacional em Gestão de Negócios 2015 Cascavel, PR, Brasil, 16 a 18 de novembro de 2015 UNIOESTE-Universidade Estadual do Oeste do Paraná CCSA-Centro de Ciências Sociais Aplicadas

Cópia do Conhecimento ou Manifesto de carga;

Termo de Depositário. (MINISTÉRIO DA AGRICULTURA, 2015).

A Lei Nº 7.678, de 8 de novembro de 1988, determina que para o vinho ser

comercializado em território nacional, devem ser obedecidas “as normas fixadas por esta Lei e

Padrões de Identidade e Qualidade”, que podem ser acessados através da Portaria Nº 229, de

25 de outubro de 1988. De acordo com a Lei referenciada, apenas produtos que passarem por

exame laboratorial, em instituição credenciada, poderão ser comercializados.

A Instrução Normativa Nº 54, de 18 de novembro de 2009, apresenta os procedimentos

de como os produtos serão fiscalizados, para verificação do atendimento das exigências de

padrão de Qualidade e identidade. Segundo a IN citada, a amostragem para o exame laboratorial

deverá ter no mínimo 1 litro do produto importado, para vinhos importados que não

apresentarem desconformidade, no período de até 12 meses poderão ser dispensados da colheita

de amostra, desde que sejam da “mesma denominação, mesma marca comercial e mesmo

produtor ou engarrafador, que apresentar comercialização autorizada pelo MAPA”.

No ano de 2004, foi publicada a Lei nº 10.970 de 12 de novembro de 2004, que dispõe

sobre a produção, circulação e comercialização do vinho e derivados da uva e do vinho,

definindo suas classificações quanto à classe, cor, teor de açúcar, e aponta outras normas

técnicas. Todos os fornecedores de vinhos do mercado brasileiro tiveram que se adaptar a essas

normas.

4.3 Volume de importação

Para atender o segundo objetivo específico, faz-se necessário o conhecimento do

volume de vinho importado no período de 2004 a 2014. Foi pesquisado nos sites do IBRAVIN

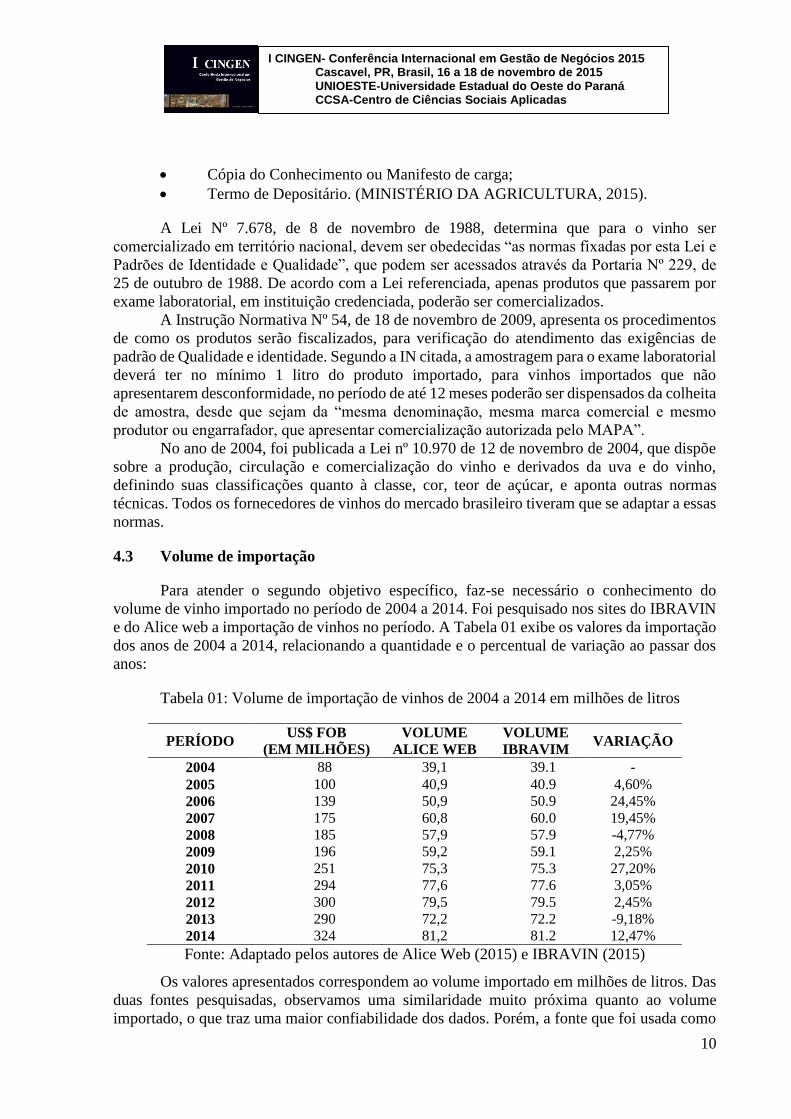

e do Alice web a importação de vinhos no período. A Tabela 01 exibe os valores da importação

dos anos de 2004 a 2014, relacionando a quantidade e o percentual de variação ao passar dos

anos:

Tabela 01: Volume de importação de vinhos de 2004 a 2014 em milhões de litros

PERÍODO US$ FOB

(EM MILHÕES)

VOLUME

ALICE WEB

VOLUME

IBRAVIM VARIAÇÃO

2004 88 39,1 39.1 -

2005 100 40,9 40.9 4,60%

2006 139 50,9 50.9 24,45%

2007 175 60,8 60.0 19,45%

2008 185 57,9 57.9 -4,77%

2009 196 59,2 59.1 2,25%

2010 251 75,3 75.3 27,20%

2011 294 77,6 77.6 3,05%

2012 300 79,5 79.5 2,45%

2013 290 72,2 72.2 -9,18%

2014 324 81,2 81.2 12,47%

Fonte: Adaptado pelos autores de Alice Web (2015) e IBRAVIN (2015)

Os valores apresentados correspondem ao volume importado em milhões de litros. Das

duas fontes pesquisadas, observamos uma similaridade muito próxima quanto ao volume

importado, o que traz uma maior confiabilidade dos dados. Porém, a fonte que foi usada como

11

I CINGEN- Conferência Internacional em Gestão de Negócios 2015 Cascavel, PR, Brasil, 16 a 18 de novembro de 2015 UNIOESTE-Universidade Estadual do Oeste do Paraná CCSA-Centro de Ciências Sociais Aplicadas

base para as demais análises foi do site do Alice Web, por ser o site oficial de informações sobre

negociações internacionais.

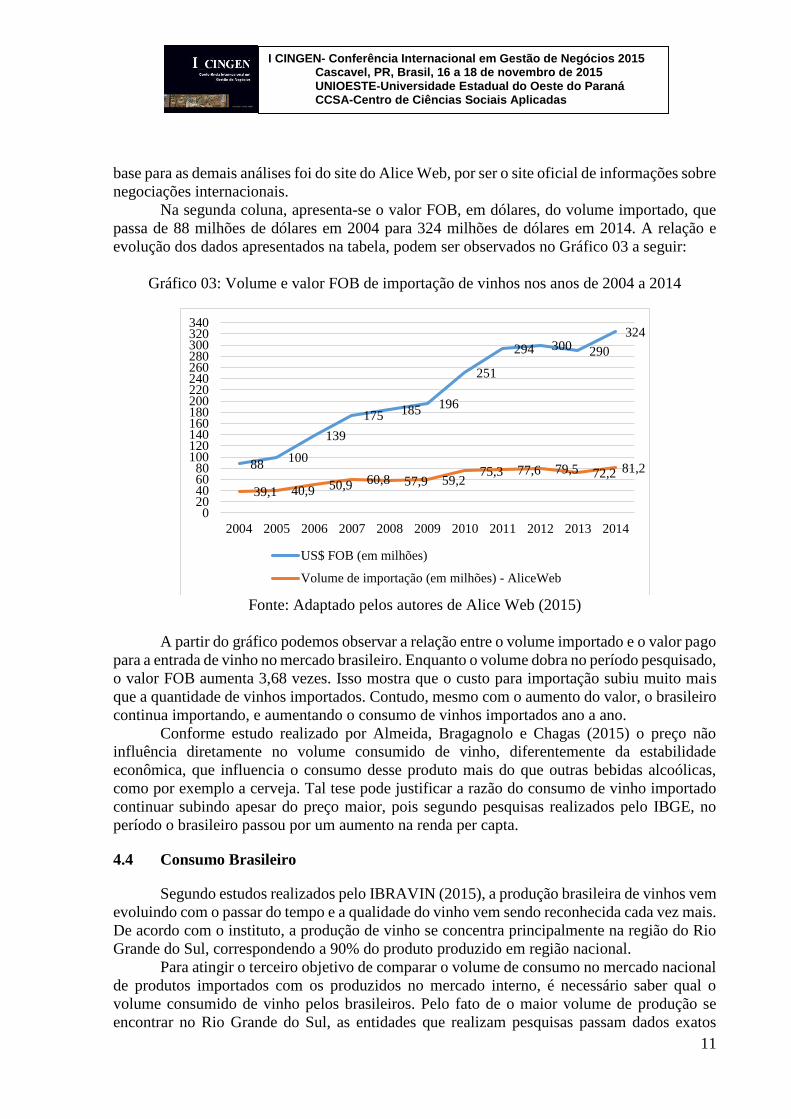

Na segunda coluna, apresenta-se o valor FOB, em dólares, do volume importado, que

passa de 88 milhões de dólares em 2004 para 324 milhões de dólares em 2014. A relação e

evolução dos dados apresentados na tabela, podem ser observados no Gráfico 03 a seguir:

Gráfico 03: Volume e valor FOB de importação de vinhos nos anos de 2004 a 2014

Fonte: Adaptado pelos autores de Alice Web (2015)

A partir do gráfico podemos observar a relação entre o volume importado e o valor pago

para a entrada de vinho no mercado brasileiro. Enquanto o volume dobra no período pesquisado,

o valor FOB aumenta 3,68 vezes. Isso mostra que o custo para importação subiu muito mais

que a quantidade de vinhos importados. Contudo, mesmo com o aumento do valor, o brasileiro

continua importando, e aumentando o consumo de vinhos importados ano a ano.

Conforme estudo realizado por Almeida, Bragagnolo e Chagas (2015) o preço não

influência diretamente no volume consumido de vinho, diferentemente da estabilidade

econômica, que influencia o consumo desse produto mais do que outras bebidas alcoólicas,

como por exemplo a cerveja. Tal tese pode justificar a razão do consumo de vinho importado

continuar subindo apesar do preço maior, pois segundo pesquisas realizados pelo IBGE, no

período o brasileiro passou por um aumento na renda per capta.

4.4 Consumo Brasileiro

Segundo estudos realizados pelo IBRAVIN (2015), a produção brasileira de vinhos vem

evoluindo com o passar do tempo e a qualidade do vinho vem sendo reconhecida cada vez mais.

De acordo com o instituto, a produção de vinho se concentra principalmente na região do Rio

Grande do Sul, correspondendo a 90% do produto produzido em região nacional.

Para atingir o terceiro objetivo de comparar o volume de consumo no mercado nacional

de produtos importados com os produzidos no mercado interno, é necessário saber qual o

volume consumido de vinho pelos brasileiros. Pelo fato de o maior volume de produção se

encontrar no Rio Grande do Sul, as entidades que realizam pesquisas passam dados exatos

88100

139

175 185196

251

294 300 290

324

39,1 40,9 50,9 60,8 57,9 59,2 75,3 77,6 79,5 72,2 81,2

020406080

100120140160180200220240260280300320340

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

US$ FOB (em milhões)

Volume de importação (em milhões) - AliceWeb

12

I CINGEN- Conferência Internacional em Gestão de Negócios 2015 Cascavel, PR, Brasil, 16 a 18 de novembro de 2015 UNIOESTE-Universidade Estadual do Oeste do Paraná CCSA-Centro de Ciências Sociais Aplicadas

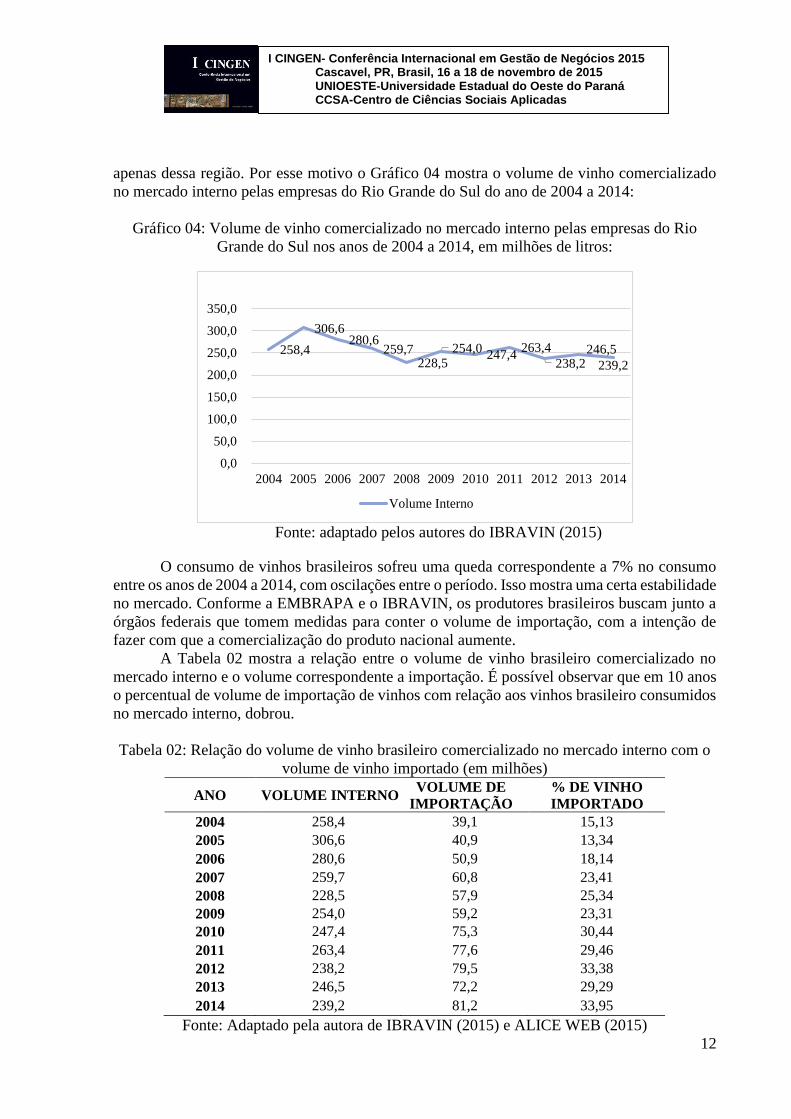

apenas dessa região. Por esse motivo o Gráfico 04 mostra o volume de vinho comercializado

no mercado interno pelas empresas do Rio Grande do Sul do ano de 2004 a 2014:

Gráfico 04: Volume de vinho comercializado no mercado interno pelas empresas do Rio

Grande do Sul nos anos de 2004 a 2014, em milhões de litros:

Fonte: adaptado pelos autores do IBRAVIN (2015)

O consumo de vinhos brasileiros sofreu uma queda correspondente a 7% no consumo

entre os anos de 2004 a 2014, com oscilações entre o período. Isso mostra uma certa estabilidade

no mercado. Conforme a EMBRAPA e o IBRAVIN, os produtores brasileiros buscam junto a

órgãos federais que tomem medidas para conter o volume de importação, com a intenção de

fazer com que a comercialização do produto nacional aumente.

A Tabela 02 mostra a relação entre o volume de vinho brasileiro comercializado no

mercado interno e o volume correspondente a importação. É possível observar que em 10 anos

o percentual de volume de importação de vinhos com relação aos vinhos brasileiro consumidos

no mercado interno, dobrou.

Tabela 02: Relação do volume de vinho brasileiro comercializado no mercado interno com o

volume de vinho importado (em milhões)

ANO VOLUME INTERNO VOLUME DE

IMPORTAÇÃO

% DE VINHO

IMPORTADO

2004 258,4 39,1 15,13

2005 306,6 40,9 13,34

2006 280,6 50,9 18,14

2007 259,7 60,8 23,41

2008 228,5 57,9 25,34

2009 254,0 59,2 23,31

2010 247,4 75,3 30,44

2011 263,4 77,6 29,46

2012 238,2 79,5 33,38

2013 246,5 72,2 29,29

2014 239,2 81,2 33,95

Fonte: Adaptado pela autora de IBRAVIN (2015) e ALICE WEB (2015)

258,4

306,6 280,6

259,7 228,5

254,0 247,4

263,4

238,2 246,5

239,2

0,0

50,0

100,0

150,0

200,0

250,0

300,0

350,0

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Volume Interno

13

I CINGEN- Conferência Internacional em Gestão de Negócios 2015 Cascavel, PR, Brasil, 16 a 18 de novembro de 2015 UNIOESTE-Universidade Estadual do Oeste do Paraná CCSA-Centro de Ciências Sociais Aplicadas

Conforme exposto na Tabela 2, no período estudado houve um aumento significativo

no percentual de consumo de vinhos importados com relação ao vinho consumido no mercado

interno. Como apresentado, no período houve a incidência normal de barreiras comerciais sobre

a importação, com exceção do imposto de importação sobre produtos de origem do Mercosul e

do Chile, a presença das barreiras tributárias não foram suficientes para conter o consumo do

produto estrangeiro.

5 Considerações finais

O objetivo do presente trabalho foi identificar a influência do protecionismo de mercado

brasileiro na importação de vinhos, e os objetivos específicos, de identificar as barreiras

protecionistas adotadas pelo mercado brasileiro, levantar o volume de vinhos importados entre

os anos de 2004 a 2014 e comparar o volume de consumo no mercado nacional de produtos

importados com os produzidos no mercado interno.

Conforme apresentado, as barreiras tarifárias encontradas para a importação de vinho,

foram o Imposto de Importação (II), o PIS/PASEP – importação e a COFINS – importação.

Também há a incidência do IPI após o desembaraço aduaneiro, ICMS sobre o valor do produto

importado e a cobrança das taxas de armazenagem e de utilização do SISCOMEX, pagamento

de despachante e capatazia, e possivelmente do AFRMM. Todas essas barreiras aumentam o

valor do produto importado no mercado interno, e torna-o menos competitivo.

As barreiras técnicas identificadas foram as exigências do Ministério da Agricultura,

Pecuária e Abastecimento, quando impõe diversas medidas e providências de documentos para

o importador poder executar a compra do produto internacional. Essas imposições tornam o

processo de importação mais burocrático, trabalhoso e menos atraente. Outra barreira técnica é

a padronização e classificação dos vinhos, onde o fornecedor deve adequar o produto às

exigências brasileiras de padrão de Qualidade e identidade do vinho para que o produto possa

ser comercializado no Brasil.

Com o levantamento do volume importado entre os anos de 2004 e 2014 foi possível

constatar que o volume de importação aumentou, mesmo com as imposições das barreiras

citadas. Foi constatado ainda que os produtos oriundos de países que não possuem incidência

de Imposto de Importação (Chile e Argentina) representam mais de 50% do total importado.

No período estudado, foi observado que o consumo de vinhos cresceu, porém, o

consumo dos produtos de origem do mercado interno permaneceu estável. Com o aumento das

importações, o percentual de volume de vinho importado com relação ao produzido no mercado

interno dobrou.

Levando em consideração os dados levantados, é possível observar que o volume de

importação vem aumentando, independente das barreiras protecionistas, ou seja, mesmo com a

manutenção das barreiras comerciais utilizadas na importação de vinho, o volume do produto

de origem do mercado externo vem ganhando cada vez maior espaço no consumo brasileiro.

Diante disso, é possível concluir que as atuais barreiras comerciais utilizadas pelo

mercado brasileiro não acarretam em uma influência significativa no volume de importação. A

barreira que traria maior restrição ao volume importado seria a contingencial, limitando qual o

volume poderia ser importado. Porém, tal ato poderia gerar desacordos entre o Brasil e os países

que exportam o vinho para cá.

No ano de 2015, houve uma majoração nas alíquotas de PIS/PASEP – importação e

COFINS – importação, além da elevação do dólar e instabilidade da economia brasileira. Tais

14

I CINGEN- Conferência Internacional em Gestão de Negócios 2015 Cascavel, PR, Brasil, 16 a 18 de novembro de 2015 UNIOESTE-Universidade Estadual do Oeste do Paraná CCSA-Centro de Ciências Sociais Aplicadas

fatores podem ser analisados em uma pesquisa futura para ser avaliado qual, realmente, é o

fator que mais influencia o consumo de vinhos importados. E descobrir se a imposição do

aumento da carga tributária, como uma barreira tarifária, faz com que o volume importado do

produto diminua, e o consumo interno aumente.

Referências

ALICE WEB. Consultas: importação 1997 – 2015 NCM 98 dígitos. Dados dísponiveis em:

<http://aliceweb.mdic.gov.br//consulta-ncm/index/type/importacaoNcm>. Acesso em 04 de

outubro de 2015.

ALMEIDA, A. N.; BRAGAGNOLO, C.; CHAGAS, A. L. S. A demanda por vinho no

brasil. ENABER. Curitiba: Aber, 2015.

ASAAS. Quais os custos de importação?. Dados dísponiveis em

<https://www.asaas.com/blog/quais-os-custos-de-importacao>. Acesso em 20 de maio de

2015.

BARRAL, W. O. O brasil e o protecionismo. São Paulo: Aduaneira, 2002.

BARRAL, W. O. O comércio internacional. Belo Horizonte: Del rey, 2007.

BARRICELLI, R. L. Estatismo: o estado intervencionista brasileiro. São Paulo: Clube dos

Autores, 2013.

BERVIAN, P. A.; CERVO, A. L.; SILVA, R. Metodologia científica. São Paulo: Pearson,

2006.

BRASIL. Decreto nº 6.759, de 05 de fevereiro de 2009. Dados disponíveis em

<http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2009/decreto/d6759.htm>. Acesso em

02 de maio de 2015.

______. Decreto nº 7.212, de 15 de junho de 2010. Dados disponíveis em

<http://www.planalto.gov.br/ccivil_03/_ato2007-2010/2010/decreto/d7212.htm>. Acesso em

02 de maio de 2015.

______. Instrução Normativa RFB nº 1.158, de 24 de maio de 2011. Dados disponíeis em

<https://www.receita.fazenda.gov.br/Legislacao/Ins/2011/in11582011.htm>. Acesso em 04 de

outubro de 2015.

______. Lei nº 5.172, de 25 de outubro de 1966. Dados disponíveis em

<http://www.planalto.gov.br/ccivil_03/leis/l5172.htm>. Acesso em 25 de abril de 2015.

______. Lei nº 7.678, de 8 de novembro de 1988. Dados disponíveis em

<http://www.planalto.gov.br/ccivil_03/leis/1980-1988/L7678.htm>. Acesso em 07 de outubro

de 2015.

15

I CINGEN- Conferência Internacional em Gestão de Negócios 2015 Cascavel, PR, Brasil, 16 a 18 de novembro de 2015 UNIOESTE-Universidade Estadual do Oeste do Paraná CCSA-Centro de Ciências Sociais Aplicadas

______. Lei nº 10.865, de 30 de abril de 2004. Dados disponíveis em

<http://www.planalto.gov.br/ccivil_03/_ato2004-2006/2004/lei/l10.865.htm>. Acesso em 03

de maio de 2015.

______. Lei nº 10.970 de 12 de novembro de 2004. Dados disponíveis em < Lei nº 10.970

de 12 de novembro de 2004>. Acesso em 02 de outubro de 2015.

______. Instrução Normativa nº 54, de 18 de novembro de 2009. Dados disponíveis em

<http://extranet.agricultura.gov.br/sislegis-

consulta/consultarLegislacao.do?operacao=visualizar&id=21052>. Acesso em 07 de outubro

de 2015.

CIGNACCO, B. R. Fundamentos de comércio internacional para pequenas e médias

empresas. São Paulo: Saraiva, 2009.

CRISTOVÃO, D. Guia valor econômico de tributos. São Paulo: Globo Livros, 2002.

DIAS, V. B.; SANTOS, A. R. D. E. S.; DE., G. S. Metodologia da pesquisa cientifica: a

construção do conhecimento e do pensamento científico no processo de aprendizagem. Rio

Grande do Sul: Animal, 2013.

DUARTE, L. A. Diferenças constitucionais entre taxas, tarifa e preços, 2013. Disponivel

em: <https://www.portaleducacao.com.br/direito/artigos/43852/diferencas-

constitucionaisentre-as-taxas-tarifas-e-precos>. Acesso em: 23 abril 2015.

FANTE, Júlio. Fante se despede do IBRAVIN pedindo fim da guerra fiscal no vinho.

Dados disponíveis em <http://www.ibravin.com.br/int_noticias.php?id=845&tipo=N>.

Acesso em 08 de maio de 2015

GALVÃO, Matheus. Qual a diferença entre tributo, taxa e imposto. Dados disponíveis em

<http://galvomatheus.jusbrasil.com.br/artigos/123278014/qual-a-diferenca-entre-tributo-

imposto-e-taxa>. Acesso em 23 de abril de 2015.

GIOVANINI, A.; FREITAS, C. Mensurando a carga tributária incidente sobre a cadeia do

vinho do Rio Grande do Sul. Ensaios FEE, Rio Grande do Sul, v. 35, p. 495-420, Dezembro

2014.

GIL, A. C. Como elaborar projetos de pesquisa. 5ª. ed. São Paulo: Atlas, 2010.

GRESSLER, L. A.. Introdução à pesquisa: projetos e relatórios. São Paulo: Loyola, 2003.

GUIMARÃES, M. H. Economia política do comércio internacional. São João do Estoril:

Principia, 2005.

HARTUNG, D. S. Negócios internacionais. Rio de janeiro: Qualitymark, 2002.

16

I CINGEN- Conferência Internacional em Gestão de Negócios 2015 Cascavel, PR, Brasil, 16 a 18 de novembro de 2015 UNIOESTE-Universidade Estadual do Oeste do Paraná CCSA-Centro de Ciências Sociais Aplicadas

INVEST & EXPORT BRASIL. Tratamento tributário na importação, 2015. Disponivel

em: <http://www.investexportbrasi.gov.br/tratamento-tributario-na-importacao>. Acesso em:

03 de outubro de 2015.

FILLOS, L. M., at all. Uma discussão sobre os aspectos metodológicos das investigações

em moldagem matemática do XI EPREM. Rio Grande do Sul: IX Anped Sul, 2012.

LEITE, A. D. A economia brasileira: de onde viemos e onde estamos. Rio de Jane iro:

Elsevier, 2011.

LUZ, R. Relações econômicas internacionais. Rio de Janeiro: Elsevier, 2011.

MANCUSO, W. P. O lobby da indústria no congresso nacional: empresariado e política no

Brasil contemporâneo. São Paulo: Humanitas, 2007.

MANFRÉ, M. Manual de gestão do comércio internacional. Brasília: Clube dos Aurores,

2009.

MARCONI, M. D. A.; LAKATOS, E. M. Fundamentos de metodologia científica. 5ª. ed.

São Paulo: Atlas, 2003.

MINISTÉRIO DA AGRICULTURA. Bebidas. Dados disponíveis em

<http://www.agricultura.gov.br/vegetal/importacao/qualidade-alimentos/bebidas>. Acesso em

03 de maio de 2015.

PRODANOV, C.C.; FREITAS, E.C. Metodologia do Trabalho Científico: Métodos e

Técnicas da Pesquisa e do Trabalho Acadêmico. 2ª. Ed. Novo Hamburgo: Feevale, 2013.

SAGALIS, Gabriel; FRANÇA Ronaldo d.; ATSUMI, Shirley Y.K. Fundamentos de

exportação e importação no Brasil. Rio de Janeiro: FGV, 2012

Secretaria da receita federal do brasil. Adicional ao frete para renovação da marinha

mercante – AFRMM. Dados disponiveis em:

<http://www.receita.fazenda.gov.br/pessoajuridica/marinhamercante/afrmm.htm>. Accesso

em 03 de outubro de 2015.

SOUSA, J. M. D. Fundamentos do comércio internacional. São Paulo: Saraiva, 2009.

TOMAZETTE, M. Comércio internacional & medidas antidumping. Curitiba: Jurua

Editora, 2008.