a influência do padrão de comércio exterior das empresas ... · a influência do padrão de...

TRANSCRIPT

FACULDADE DE CIÊNCIAS ECONÔMICASDEPARTAMENTO DE CIÊNCIAS ECONÔMICAS

A influência do padrão de comércio exterior das empresas transnacionaisna inserção internacional da produção industrial brasileira

Texto para Discussão Nº 04/2012

Adriano José Pereira, Ricardo Dathein

Fevereiro 2012

Projeto PastasProjetado e elaborado pela Gráfica UFRGS

Capa: Lucianna Pisani e Natalia Vittola

Núcleo de Publicações da Faculdade de Ciências EconômicasTel.: (51) 3308 3513

E-mail: [email protected]. Núcleo de Publicações: Ricardo Dathein

Acompanhamento editorial: Isabel Cristina Pereira dos SantosEditoração: Thainá Ribeiro Loureiro

Normalização: Lílian Maciel

DADOS INTERNACIONAIS DE CATALOGAÇÃO NA PUBLICAÇÃO (CIP)

Segundo a lei nº 9610/98 e o Código Penal no Artigo 184, é vedada a reprodução, porqualquer meio, desta apostila didática, sendo somente permitida com autorização do professor-autorou da Gráfica UFRGS.

A cópia não autorizada é punível com sanções administrativas e penais.

Universidade Federal do Rio Grande do Sul

Reitor:

Vice-Reitor :

Diretor da Faculdade de Ciências Econômicas:

Chefe do Departamento de Ciências Econômicas:

Departamento de Ciências EconômicasAv. João Pessoa, 52 - Porto Alegre - RS

Tel.: (51) 3308 3324E-mail: [email protected]

Carlos Alexandre Netto

Rui Vicente Oppermann

Hélio Henkin

Karen Stallbaum

GRÁFICAUFRGS – Rua Ramiro Barcelos, 2500 – CEP: 90035-007 – PortoAlegre, RS – Telefones: (51) 3308 5083/3308 5078 – Fax: (51) 33085088 – E-mail: [email protected]/[email protected] · Direção: Jussara Smidt Porto · Núcleo de Editoração e Criação: ObertiAmaralRuschel (Coordenador), Felipe Raskin Cardon (Revisor), Guilherme Gutierres Suman,

(Bolsistas) · Projeto Teses e Dissertações: João AlbertoVargas · Impressão Digital: Luis Carlos Espindula (Coordenador), Lucas do Carmo Regio, Marco Aurélio T. O. de Almeida, Alfredo Freitas deLima. · Impressão Off-Set: Eliezer Felipe da Silva (Coordenador), Marcos Queiroz Ricciardi, Verlei Ricardo Fontoura Bettencourt, RamiroBastos Barros, Diogo Larré, Alessandro Eilert Pompeo, Adriano Fontoura dos Santos, · Almoxarifado: Paulo Eduardo Maciel, Vladimir SavalPires · Laboratório de Reciclagem de Papel: Paulo César Rocha e Maria da Glória A. dos Santos · Acabamento: Nilton Schergl da Silva(Coordenador), Faustino Machado de Freitas, Márcio Martins Carvalho, Luiz Henrique Dias, Maicon V. da Conceição. · Administração: LylianOlinto Corrêa (Coordenadora), Melina Olinto Dreyer da Silva. (Bolsistas) · Assistente Administrativo: Cirila dos Santos Ferreira da Cruz ·Atendimento e Orçamento: Joseane Ranzolin · Recepção: Maira Joselaine Brito Reis.

Júlia Gonçalves Silva, Cássio Cypriano Vasconcellos,Carolina Rodrigues Lobato, Karine Ferreira, Fernanda Smaniotto Netto, Laura Martins.

Pereira, Adriano JoséP436i A influência do padrão de comércio exterior das empresas

transnacionais na inserção internacional da produção industrialbrasileira / Adriano José Pereira, Ricardo Dathein. -- Porto Alegre :UFRGS/FCE/DECON, 2012.

24 f.: Il. -- (Texto para Discussão / Universidade Federal do RioGrande do Sul, Faculdade de Ciências Econômicas ; n. 04/2012)

1. Economia brasileira. 2. Empresa transnacional. 3. Inovaçãotecnológica. 4. Comércio exterior. I. Dathein, Ricardo. II. Título. III.Série.

CDU 339.944

Responsável: Biblioteca Gládis W. do Amaral, Faculdade de Ciências Econômicas da UFRGS

A influência do padrão de comércio exterior das empresas transnacionais na inserção internacional da

produção industrial brasileira*Adriano José Pereira**

Ricardo Dathein***

Resumo: O artigo analisa a influência do padrão de comércio exterior das empresas transnacionais (ETNs) na inserção internacional da produção industrial brasileira entre 1995 e 2005, com base em dados dos Censos de Capitais Estrangeiros do Banco Central do Brasil. Estuda-se em que medida a maior inserção internacional das ETNs tem contribuído para a evolução do comércio exterior de produtos brasileiros industrializados, dado o crescimento dos fluxos de investimento estrangeiro direto (IED) para o Brasil e a importância do comércio intrafirma para as estratégias corporativas dessas empresas. Conclui-se que a expressiva participação das ETNs no comércio exterior brasileiro, acentuada pelo crescimento do comércio intrafirma, revela um incremento da dependência de decisões estratégicas das ETNs para a inserção internacional da produção industrial do país, a qual tem se caracterizado pelas assimetrias comerciais no que se refere ao seu conteúdo tecnológico.

Palavras-chave: Economia brasileira. Empresas transnacionais. Comércio exterior. Comércio intrafirma. Conteúdo tecnológico.

Abstract: This study is an analysis of the influence that the international trade pattern of Transnational Corporations (TNCs) had on the international insertion of Brazilian industrial production among 1995 and 2005, based on data from the Census of Foreign Capitals of Central Bank of Brazil. The object of the study is in what extent the largest international insertion of TNCs has contributed to the evolution of Brazilian industrialized products’ international trade, given the growing Foreign Direct Investment (FDI) flows to Brazil and the importance of intra-firm trade to the corporative strategies of these companies. It has been concluded that the significant participation of TNCs in Brazilian international trade, enhanced by the growing intra-firm trade, reveals an increasing dependency on strategic decisions of TNCs for the international insertion of the country’s industrial output, which has been characterized by commercial asymmetries concerning their technological content.

Keywords: Brazilian economy. Transnational corporations. International trade. Intra-firm trade. Technological content.

JEL Classification: F14; L10; O14.

* Os autores agradecem ao Banco Central do Brasil pela cessão de dados não publicados dos Censos de Capitais Estrangeiros, necessários para a elaboração da pesquisa.** Professor adjunto do Departamento de Ciências Econômicas da Universidade Federal de Santa Maria (UFSM). E-mail: [email protected]*** Professor associado do Departamento de Ciências Econômicas e do Programa de Pós-Graduação em Economia (PPGE) da Universidade Federal do Rio Grande do Sul (UFRGS). E-mail: [email protected]

3

IntroduçãoCom o aprofundamento do processo de abertura das economias, as empresas trans-

nacionais (ETNs) passaram a desempenhar um papel crescentemente relevante na di-nâmica produtiva e de comércio exterior de diferentes países, tanto em função das suas dimensões quanto das suas capacidades inovativa, produtiva e comercial favoráveis, se comparadas às demais empresas (uninacionais ou domésticas).

No caso brasileiro, a combinação de políticas orientadas para o mercado (abertura)--reestruturação produtiva, na forma como se processou nos anos 1990, levou a uma crescente desnacionalização da economia, dado o atraso relativo da indústria nacional, já muito desnacionalizada, no que tange às formas produtivas e organizacionais que vinham sendo adotadas nos países desenvolvidos desde a década de 1980 (GONÇAL-VES, 1999).

No entendimento de Kupfer (2005), em relação à origem do capital industrial no Brasil, a década de 1990 deve ser dividida em dois períodos: de desestatização, entre 1991 e 1996, com transferência de receita das empresas estatais para empresas priva-das, nacionais e estrangeiras; e de desnacionalização, entre 1996 e 1999, quando se deu a transferência de propriedade de empresas privadas nacionais para estrangeiras. As condições macroeconômicas internas favoráveis, somadas ao crescimento dos fluxos internacionais de investimento estrangeiro direto (IED) e às privatizações, teriam sido os fatores que, em conjunto, explicariam em grande parte a desnacionalização na se-gunda metade da década de 1990.

O aumento da penetração das ETNs na indústria nacional, durante os anos 1990, a des-peito de ter integrado a economia brasileira ao cenário internacional (sobretudo na região, via Mercosul), aumentou sua dependência das decisões das ETNs, à medida que houve uma crescente desnacionalização (LAPLANE et al., 2000; GONÇALVES, 2003). Nesse mesmo sentido, Arbix e Mendonça (2005) entendem que as políticas liberalizantes dos anos 1990, em seu conjunto, resultaram no aumento da dependência da importação de tecnologia, pois houve um incremento da desnacionalização da indústria e dos serviços.

Vários trabalhos trataram da inserção internacional da produção industrial brasi-leira, a partir do processo de abertura econômica, enfocando aspectos relativos à im-portância do conteúdo tecnológico do comércio exterior, com ênfase no papel desem-penhado pelas ETNs.1 Em síntese, pode-se afirmar que as principais conclusões desses estudos são as seguintes: a despeito da maior inserção das ETNs no comércio interna-cional, se comparadas às empresas “domésticas”, aquelas têm se caracterizado pela predominância de estratégias de busca de mercado e de recursos naturais (DUNNING, 1994; CEPAL, 2004), bem como por assimetrias comerciais, em que predominam as exportações de produtos de menor conteúdo tecnológico; ao passo que, no caso das importações, destacam-se os produtos de maior conteúdo tecnológico.

1 Laplane e Sarti (1999a); Sarti e Laplane (2002); De Negri e Laplane (2005); CEPAL (2004); Hiratuka (2000); De Negri (2005a); Coutinho, Hiratuka e Sabbatini (2005).

1

4

Adriano José Pereira, Ricardo Dathein

Nesse sentido, identificar a contribuição das ETNs para o comércio exterior dos paí-ses hospedeiros, considerando-se a importância do conteúdo tecnológico da produção, auxilia na compreensão dos mecanismos de inserção internacional de economias como a brasileira, cuja estrutura produtiva tem alto grau de influência dessas empresas, so-bretudo no que se refere ao setor industrial.

Este artigo analisa as principais tendências da inserção internacional da economia bra-sileira entre 1995 e 2005, especificamente no que se refere ao desempenho do comércio exterior das ETNs da indústria de transformação, por atividade econômica, considerando as empresas de capital estrangeiro (total) e as empresas com capital estrangeiro majoritá-rio. Para tanto, foi realizado o exame dos padrões de comércio intrafirma e das propen-sões a importar e a exportar, com divisão por intensidade tecnológica da produção, a par-tir dos dados dos Censos de Capitais Estrangeiros do Bando Central de 1995, 2000 e 2005.

A participação dos produtos manufaturados no total das exportações, classificados por intensidade tecnológica (OECD, 2009), tem sido utilizada como um importante in-dicador da inserção internacional das estruturas produtivas das diferentes economias. O comércio intrafirma, por sua vez, reflete a forma como as empresas estrangeiras têm organizado suas estratégias corporativas (sobretudo comerciais e produtivas) de inser-ção em diferentes mercados, e como isso tem afetado o comércio exterior das economias, principalmente das que possuem alto grau de desnacionalização, como a brasileira.

Como objetivo principal, procura-se identificar em que medida a maior inserção in-ternacional das ETNs tem contribuído para a evolução do comércio exterior de produ-tos industrializados, dado o crescimento dos fluxos de IEDs para o Brasil desde meados da década de 1990. Mais especificamente, pretende-se apontar as relações existentes entre a hierarquia organizacional (“governança corporativa”) (WILLIAMSON, 1989) adotada pelas ETNs, expressa no comércio intrafirma, e seu efeito sobre o desempenho do comércio exterior da produção industrial nacional.

Este artigo está dividido em três seções, além desta introdução. A segunda seção aborda o papel das ETNs no comércio exterior brasileiro, com ênfase no período 1995-2005. A terceira seção analisa as relações comerciais intrafirma, nas atividades econô-micas da indústria de transformação brasileira. A última seção é reservada à conclusão.

A inserção das ETNs da indústria de transformação brasileira no comércio internacional

Uma das principais expectativas relacionadas à política de maior atração de IEDs a partir da década de 1990 era a de aumentar a intensidade tecnológica das exportações brasileiras, o que implicava a necessidade de reestruturação produtiva da indústria na-cional, por meio de um maior acesso às tecnologias mais avançadas. O objetivo central era tornar a indústria nacional mais competitiva, como condição fundamental para promover a retomada do desenvolvimento econômico. Nesse mesmo processo, a melhoria da estrutura produtiva nacional deveria contribuir positivamente para uma redução gradual da impor-tação de produtos de maior intensidade tecnológica (BARROS; GOLDENSTEIN, 1997).

2

5

A influência do padrão de comércio exterior das empresas transnacionais...

Além de promover a substituição de importações de produtos de conteúdo tecno-lógico mais elevado, esse processo visava inserir a produção industrial nacional em mercados mais dinâmicos. Em suma, a expectativa era de que a crescente desnacionali-zação levaria a uma maior internacionalização da produção industrial nacional, sobre-tudo com elevação das exportações de produtos de maior conteúdo tecnológico para os mercados dos países desenvolvidos.

A forma de inserção internacional adotada, a partir de políticas orientadas para o mer-cado, tinha como um de seus principais objetivos tornar a economia brasileira mais com-petitiva, com empresas menos eficientes eliminadas pelo acirramento da concorrência. Em função das características estruturais da economia brasileira, o resultado esperado di-recionava para uma crescente desnacionalização, em virtude do maior aporte de capitais e da maior capacidade inovativo-competitiva e de inserção internacional das ETNs, prin-cipalmente daquelas que se encontravam de longa data presentes na economia nacional.

Enquanto a internacionalização consiste no processo de maior abertura e participa-ção da economia no cenário internacional (comércio, investimentos etc.), a desnacio-nalização se expressa na transferência, parcial ou total, da propriedade do capital na-cional. No caso brasileiro, esses dois processos ocorreram de forma inter-relacionada, durante a década de 1990.

No entanto, conforme observam Laplane, Coutinho e Hiratuka (2003, p. 9), “[...] no caso brasileiro, a internacionalização da indústria assumiu a forma de processo de des-nacionalização e não de conquista de novos espaços no mercado mundial.” Por isso, para esses autores, o processo consistiu em uma “internacionalização do mercado doméstico” brasileiro, ou seja, uma internacionalização “introvertida” (SARTI; LAPLANE, 2002).2

Para Gonçalves (1999), o papel da estabilização foi restrito na atração de IEDs na segunda metade da década de 1990, ao contrário do que ocorreu com a desregulamen-tação, que proporcionou a abertura de várias atividades, sobretudo de serviços, ao ca-pital estrangeiro. Ou seja, a expectativa de rentabilidade teve um peso maior do que a estabilidade de preços na atração de IEDs. Nesse contexto, as privatizações e o tamanho do mercado desempenharam um papel ainda mais significativo.

Ainda que o setor terciário tenha sido o principal destino dos fluxos de IEDs para a economia brasileira, desde meados dos anos 1990 (à exceção de 2004), a indústria aumentou sua participação relativa.3 A trajetória de participação das ETNs em impor-tantes atividades econômicas da indústria de transformação brasileira tem contribuído,

2 A questão principal era a inserção mais dinâmica em mercados de países desenvolvidos, com o cresci-mento das exportações de produtos de maior conteúdo tecnológico, o que não ocorreu conforme as expec-tativas. O Brasil tem apresentado uma tendência a superávits sucessivos e crescentes nos produtos de baixa e média-baixa intensidade tecnológica (de US$ 12.870 milhões, em 2000, para US$ 39.572 milhões em 2009), e de déficits, também sucessivos e crescentes, nos produtos de alta e média-alta intensidade tecnoló-gica (de US$ 16.038 milhões, em 2000, para US$ 44.924 milhões em 2009) (BRASIL, 2010).3 A participação do setor terciário no total de IEDs destinados ao Brasil foi de 75,86%, em 1996, para 38,36% em 2008, ao passo que o setor secundário aumentou sua participação de 22,70% para 31, 93% no mesmo período. O destaque fica por conta do setor primário, cuja participação no total de IEDs foi de 1,44%, em 1996, para 29,61% em 2008 (BCB, 2010, 2011a, 2011b).

6

Adriano José Pereira, Ricardo Dathein

em grande medida, para manter a atratividade dos IEDs, aliada à ampliação do merca-do a partir da abertura econômica.

Um dos propósitos da maior atração de IEDs era a aposta no capital produtivo in-ternacional como um dos instrumentos para alavancar o crescimento econômico após mais de uma década de estagnação, através da melhoria da estrutura produtiva da in-dústria nacional e da maior inserção no mercado internacional, dado o papel de agentes globais desempenhado pelas ETNs. Deve-se ressaltar que, apesar da criação de con-dições macroeconômicas e institucionais favoráveis ao aumento do fluxo de IEDs, os resultados daí decorrentes dependem das estratégias adotadas pelas ETNs, a partir da importância das filiais dentro de suas “estruturas corporativas”, ou seja, da forma como essas empresas se inserem nos mercados de destino.

Em relação à importância das ETNs para o comércio exterior brasileiro, De Negri (2005a) observa que uma das estratégias possíveis para países como o Brasil incremen-tar sua política de exportações de produtos intensivos em tecnologia, implica aprovei-tar as potencialidades das ETNs, considerando-se que essas ocupam um papel de des-taque, normalmente liderando os seus mercados. Ou seja, o comércio exterior das ETNs caracteriza um importante canal de inserção internacional das economias dos países hospedeiros, tanto mais relevante quanto maior for a participação daquelas empresas na produção de bens comercializáveis.

Como um dos resultados da política de atração do capital estrangeiro, o fluxo de IEDs destinados à indústria de transformação, na segunda metade da década de 1990, concentrou-se naquelas atividades que já tinham sua estrutura produtiva desnaciona-lizada, ou seja, nas quais as ETNs já possuíam uma importante participação, na maior parte das vezes majoritária.4

Entre 1996 e 2005, a maior parte dos fluxos de IEDs (chegando a cerca de dois ter-ços do total, nos anos de 2000, 2002 e 2004) destinados à indústria de transformação brasileira foi direcionada para quatro atividades econômicas: fabricação de produtos alimentícios e de bebidas; fabricação de produtos químicos (inclusive farmacêuticos); fabricação de máquinas e equipamentos; e fabricação e montagem de veículos automotores, reboques e carrocerias (BCB, 2011b).5 Essas são atividades cuja trajetória naeconomia brasileira tem sido marcada pela forte presença das ETNs, demonstrando que há uma relação positiva dos fluxos de IED no tempo, ainda que não se trate de um pro-

4 Entre 1980 e 1995 as atividades econômicas de produção metalúrgica, de material elétrico, eletrônico e de comunicação, mecânica, produção de veículos automotores, química, alimentos e bebidas responderam por cerca de 70% dos investimentos e reinvestimentos estrangeiros diretos realizados na indústria de trans-formação no Brasil. Juntas, essas atividades foram responsáveis por cerca de 90% do fluxo de IEDs para a indústria de transformação brasileira em 2000 e cerca de 75% em 2008 (BCB, 2011b).5 Entre 2006 e 2008 há uma significativa queda da participação dessas atividades no total do fluxo de IEDs destinados à indústria de transformação brasileira, acompanhada de um crescimento acentuado da participação de atividades de média-baixa e baixa intensidade tecnológica (metalurgia básica; fabricação de coque, refino de petróleo, elaboração de combustíveis; fabricação de celulose, papel e produtos de papel; fabricação de artigos de borracha e plástico; produtos de metal - exclusive máquinas e equipamentos). À medida que surgem novas oportunidades, os IEDs têm sido redirecionados, ainda que permaneça a im-portância daquelas atividades com trajetórias de investimento de longo prazo (BCB, 2010, 2011a, 2011b).

7

A influência do padrão de comércio exterior das empresas transnacionais...

cesso linear, tendo em vista que esses investimentos são afetados por um conjunto de de-terminantes, internos (country-specific) e externos (a partir das estratégias corporativas).

Conforme dados do Banco Central do Brasil (BCB, 2010), o ingresso de IEDs na indústria de transformação brasileira, no período 2001-2008, revela uma mudança de destino, ainda que permanecendo majoritariamente vinculado às atividades tradicio-nais. Entre 2001 e 2003, a maior parte dos IEDs (chegando a mais de 70% em 2001) destinou-se às atividades econômicas de alta e média-alta intensidades tecnológicas, com destaque para as indústrias química e automobilística. A partir de 2004, a produ-ção de produtos de baixa e média-baixa intensidades tecnológicas passou a ser o foco principal dos ingressos de IED na indústria brasileira (chegando a mais de 70% em 2007 e 2008), com destaque para a fabricação de produtos alimentícios e bebidas (em 2004 e 2005), metalurgia básica e fabricação de papel e celulose (em 2006), e fabricação de produtos de metal (exclusive máquinas e equipamentos) (em 2007 e 2008).

Esses fluxos constituem uma evidência de que as estratégias de busca de mercado e de recursos naturais, adotadas pelas ETNs na indústria de transformação brasileira, tem sido um fator importante para a atração de IEDs, como havia sido identificado por alguns estudos (LAPLANE; SARTI, 1999; HIRATUKA, 2003; CEPAL, 2004; DE NEGRI, 2005a e 2005b). O potencial de consumo do mercado interno e regional (Mercosul e Ala-di),6 aliado à estrutura produtiva diversificada e, em grande medida, desnacionalizada, contribuíram para essa postura por parte das ETNs da indústria de transformação bra-sileira. Essas são as mesmas estratégias que têm norteado a atuação das ETNs desde o início do processo de substituição de importações (PSI), ainda que tenha ocorrido uma série de mudanças estruturais e institucionais nesse período, tanto na economia brasi-leira como nos países sedes das principais ETNs aqui instaladas.

A estratégia produtiva das ETNs, via aumento no IED ao longo da década de 1990 e início dos anos 2000, atrelada principalmente ao atendimento do mercado local e re-gional, explica, em grande parte, porque as ETNs instaladas no Brasil têm participação reduzida de seus produtos de média-alta e alta intensidade tecnológica na pauta de exportações para países desenvolvidos. Portanto,

[...] características de liderança das transnacionais não são, por si só, garantia de que o país possa, por meio delas, entrar em mercados de maior conteúdo tecno-lógico. [...] Assim, o fato dos investimentos estrangeiros no Brasil serem essen-cialmente market seeking pode reduzir o potencial impacto positivo das ETNs na balança comercial brasileira. (DE NEGRI, 2005a, p. 19).

O fato de que as ETNs têm uma maior probabilidade de exportar, tanto em função da tecnologia empregada na produção, quanto do acesso aos “canais de comerciali-zação não disponíveis para as firmas domésticas” (DE NEGRI; LAPLANE, 2005) (o comércio intrafirma é o principal exemplo), no caso brasileiro, tem contribuído para a geração de déficits comerciais, especificamente no que se refere aos produtos intensivos

6 Como observam Sarti e Sabbatini (2003) e De Negri (2005a), o Mercosul e os países da Aladi têm sido o principal destino das exportações brasileiras de produtos de média e alta intensidade tecnológica, desempe-nho que estaria baseado nas exportações das filiais de ETNs instaladas no Brasil.

8

Adriano José Pereira, Ricardo Dathein

em tecnologia. Esses “canais” têm sido importantes para incentivar as exportações e, principalmente, as importações das ETNs instaladas no Brasil.

Na contramão do crescimento e da importância do comércio internacional de pro-dutos de média-alta e alta intensidade tecnológica,7 as filiais de ETNs instaladas no Brasil têm se caracterizado, predominantemente, por estratégias de busca de mercado e de recursos naturais, em detrimento da busca de eficiência (com maior inserção nos mercados mais competitivos) e de ativos tecnológicos (CEPAL, 2004).

As avaliações otimistas acerca do potencial de geração de divisas do comércio in-ternacional das filiais brasileiras partiam da hipótese de que os investimentos di-retos estrangeiros dos anos 1990 generalizariam as “filiais globalizadas”8 e de que estas seriam fortemente superavitárias. (LAPLANE et al., 2000, p. 85).

Ainda que a década de 1990 tenha sido marcada por um aumento da participação das ETNs tanto na estrutura produtiva quanto no comércio exterior brasileiro, isso não significou, conforme Coutinho, Hiratuka e Sabbatini (2005), uma melhora na inserção externa do Brasil. Como observado anteriormente, as filiais brasileiras se caracterizaram por serem compradoras de produtos das “redes corporativas” (comércio intrafirma), bem como tiveram seus investimentos voltados para o mercado nacional e regional.

O aumento da participação das empresas de capital estrangeiro (ECE) no comércio exterior brasileiro revela a crescente importância dessas empresas para uma maior in-serção da economia brasileira no cenário internacional. Ressalte-se que o crescimento da participação das ECE, tanto em relação às importações quanto às exportações brasi-leiras, esteve, entre 1995 e 2005 (Tabela 1), em grande medida, associado ao crescimento do comércio entre empresas controladas e/ou coligadas (intrafirma).

7 Em 2007, os produtos de alta e média-alta intensidade tecnológica representaram mais de 60% do comér-cio de produtos manufaturados entre os países da Organization for Economic Co-Operation and Develop-ment - OECD (OECD, 2009).8 Filiais globalizadas são aquelas que se caracterizam pelo fornecimento de componentes e/ou produtos finais, numa estrutura de global sourcing, e que costumam desempenhar importante papel nas “redes cor-porativas”, inclusive no que se refere às inovações. Conforme os autores, poucas são as filiais de ETNs no Brasil que se enquadram nessa situação.

Ano Número de empresas

Número de empregados

(média anual)

Participação no total das exportações

(%)

Participação no total das importações

(%)

Exportações intrafirma

no total das exportações das ECE (%)

Importações intrafirma

no total das importações das ECE (%)

ECE - Total1995 6.322 1.352.571 46,76 38,76 41,75 44,032000 11.404 1.709.555 60,36 56,56 63,32 57,792005 17.605 2.091.737 54,91 61,80 61,11 55,74

ECE com participação majoritária1995 4.902 911.371 31,22 31,43 30,48 41,192000 9.712 1.298.276 41,35 49,26 47,95 55,862005 9.673 1.623.492 42,44 51,00 48,89 48,19

Tabela 1 - Empresas de Capital Estrangeiro (ECE) – total e com participação majoritária – Brasil – 1995, 2000 e 2005 (em 31/12)

Fonte: Elaborada pelos autores a partir dos dados originais de BCB (2010, 2011a, 2011b).

9

A influência do padrão de comércio exterior das empresas transnacionais...

Tomando como referência os dados dos Censos de Capitais Estrangeiros do BCB de 1995, 2000 e 2005, identifica-se um expressivo crescimento (178,5%) do número de empresas de capital estrangeiro (ECE-total), entre 1995 e 2005. No caso das empresascom participação majoritária do capital estrangeiro (ECE-majoritário),9 também ocorre gran-de crescimento, apesar de menos expressivo (97,3%), indicando que houve uma maior ten-dência, pelo menos em termos quantitativos, de aumentar a participação ao invés do con-trole sobre os ativos produtivos. O grande volume de recursos destinados às privatizações e às fusões e aquisições (F&A) constitui parte fundamental da explicação desse processo.

À medida que o crescente fluxo de IEDs para a economia brasileira, nos anos 1990, elevou o seu grau de desnacionalização, também passou a exercer maior influência sobre o comércio exterior do país. Entre os anos de 1995 e 2005, enquanto as exportações totais do Brasil cresceram 155%, as exportações das empresas com participação estrangeira au-mentaram 199%. Para o mesmo período, as importações totais cresceram 47%, enquanto as importações das empresas com participação estrangeira elevaram-se em 135%.

A participação das empresas de capital estrangeiro no total das exportações passou de 46,76%, em 1995, para 54,91% em 2005 (Tabela 1), sendo que esse acréscimo rela-tivo se deveu basicamente ao crescimento das exportações intrafirma. A participação de suas importações, no mesmo período, passou de 38,76% para 61,80%. Portanto, en-quanto em 1995 e 2000 a participação das suas exportações era maior do que das suas importações, em 2005 isso se inverteu. Para as ECE-majoritário, partindo de uma parti-cipação equivalente em 1995 (aproximadamente 31%), também houve grande diferen-ciação a maior para a participação das importações, em 2000 e 2005, alcançando 51,00%das importações totais do país nesse último ano. Isso ocorreu porque, apesar de asexportações das ECE terem crescido mais do que as importações, essas últimasaumentaram substancialmente mais do que as importações totais do país, relativamenteaos aumentos das exportações. Esse grande aumento de importações, ressalte-se, tinha se concentrado fortemente no período 1995-2000, quando a participação das importa-ções das ETNs, em relação ao total das importações brasileiras, cresceu mais do que as suas exportações, de forma que o comércio intrafirma das ETNs teve um impacto relativamente desfavorável na balança comercial brasileira.10

Entre 1995 e 2000, a quantidade de empresas com participação majoritária do capital estrangeiro praticamente dobrou, ao passo que, entre 2000 e 2005, houve uma redução do número de empresas nessa condição (mas um importante aumento do número de empre-gados), ainda que as ECE, em sua totalidade, tenham registrado no período (2000-2005)

9 As empresas de capital estrangeiro (ECE-total) são instituições com participação estrangeira acima de 10% do capital votante ou 20% do capital total; ao passo que as ECE-majoritário são instituições contro-ladas por não residentes sediadas no país, ou seja, aquelas de cujo capital social participam não residentes com mais de 50% do capital votante (BCB, 2010).10 Apesar de a participação das importações das ECE no total das importações ser maior do que a das exportações em 2005, o valor das exportações das ECE foi de US$ 65 bilhões, enquanto o valor de suas importações foi de US$ 45 bilhões, resultando um saldo positivo de US$ 20 bilhões.

10

Adriano José Pereira, Ricardo Dathein

um crescimento de 54,4%.11 Entre 2000 e 2005, para o total das ECE, com exceçãodo número de empregados (com crescimento de 22,4%) e do aumento da participaçãono total das importações, os demais indicadores apresentaram diminuição. No casodas empresas com participação majoritária do capital estrangeiro, ao contrário, o únicoindicador que apresentou redução entre 2000 e 2005 foi o da participação das importa-ções intrafirma. Essa situação demonstra o aumento da importância das ECE-majoritá-rio no comércio exterior brasileiro nesse período, inclusive relativamente às ECE-total.

Portanto, o período 2000-2005 foi marcado pela confirmação da tendência de au-mento da participação das ECE-majoritário, tanto no total das exportações como no das importações. Mesmo com uma pequena redução do número de empresas, mas mais concentradas (com um número médio de empregados 25% maior em 2005, relativa-mente a 2000), as ECE-majoritário foram responsáveis por mais da metade (51,00%) das importações na economia brasileira em 2005.

Houve também, no período 1995-2005, um grande aumento da participação do co-mércio intrafirma, em todos os indicadores (Tabela 1). Esse processo ocorreu funda-mentalmente no período 1995-2000. Com isso, para as ECE-total, enquanto em 1995 as exportações intrafirma representavam 19,5% das exportações brasileiras, e as impor-tações, 17,1%, em 2005 esses indicadores alcançaram um terço do comércio exterior brasileiro (33,6% para as exportações e 34,4% para as importações). Especificamente para as ECE-majoritário, os indicadores dobraram de magnitude. As suas exportações intrafirma passaram de 9,5% das exportações brasileiras, em 1995, para 20,7% em 2005, enquanto as importações se elevaram de 12,9%, em 1995, para 24,6% em 2005.

A redução da participação do comércio intrafirma no total das importações das ECE-majoritário, de 2000 para 2005, indica que essas empresas ampliaram suas fontesde fornecimento globalizado fora da sua estrutura corporativa, apesar de 48,19% (2005) ainda ser um valor muito alto. A combinação de aumento da participação no total dasimportações da economia brasileira com redução na participação nas importaçõesintrafirma revela que as ECE-majoritário da indústria de transformação brasileira am-pliaram seus canais de comercialização, entre 2000 e 2005, no que se refere às impor-tações. No caso das exportações, ao contrário, essas firmas aprofundaram dentro da estrutura corporativa seus canais de comercialização.

Em suma, a abertura econômica e a reestruturação produtiva promovidas na econo-mia brasileira durante a década de 1990 contribuíram para elevar os níveis de desnacio-nalização da indústria nacional, o que fez com que as ETNs ampliassem a sua partici-pação no comércio exterior brasileiro, com destaque para o comércio intracorporativo.

11 “Interessante notar que, em 1995, a maior participação no capital integralizado era de residentes, que respondiam por 51,6% do total. Em 2000, houve inversão, e a maior participação passou a ser de não residentes, com 57,3% do total, explicitando a tendência dos investidores externos em procurar participar de empresas brasileiras de forma majoritária.” (BCB, 2011a) Os dados do Censo de 2005 (BCB, 2011b) revelam uma reversão dessa tendência observada no Censo de 2000.

11

A influência do padrão de comércio exterior das empresas transnacionais...

O comércio intrafirma das ETNs e sua inserção no comércio exterior brasileiro

O aumento do comércio intrafirma demonstra, de acordo com Baumann (1996), uma tendência de crescimento integrado do processo produtivo, configurando uma necessidade de maior complementaridade entre unidades produtivas em diferentes países. Esse cenário caracterizaria, conforme o autor, uma importante mudança nas formas de competição.

A interação entre agentes de diversos países, obedecendo a estrutura decisória de uma mesma empresa, com decisões sendo tomadas a partir das estratégias da empresa, cada vez menos sujeita às determinações das políticas nacionais, leva a um encurtamento do ciclo do produto, a uma transição da competição em termos de produto para um cenário de competição em termos de tecnologia de proces-so, crescentes custos em pesquisa e desenvolvimento de produtos e formação de alianças estratégicas entre firmas competidoras. (BAUMANN, 1996, p. 44-45).

Dessa forma, amplia-se a capacidade das ETNs de construírem vantagens competi-tivas, sobretudo em função dos benefícios decorrentes da múltipla localização. Nessa perspectiva, os fatores country-specific continuam sendo fundamentais para a definição das estratégias de busca (market, resource, efficiency e asset seeking) por parte das ETNs (DUNNING, 1994; 1997). No entanto, são as estratégias corporativas (firm-specific) que definem, em última instância, a ênfase no tipo de busca considerada mais apropriada, levando em conta tanto as condições de origem quanto de destino dos IEDs.

Tanto no que se refere ao plano patrimonial quanto ao comercial, a expectativa de uma crescente internacionalização da estrutura produtiva industrial da economia bra-sileira, iniciada na década de 1990, se caracterizou por assimetrias; de um lado, em fun-ção da crescente desnacionalização e, de outro, em função do alto grau de propensão a importar por parte das filiais de ETNs instaladas no Brasil, principalmente no que se refere a produtos intensivos em tecnologia (SARTI; LAPLANE, 2002). A predominân-cia das estratégias de busca de mercado e de recursos naturais, por parte das filiais de ETNs no Brasil, foi fator fundamental para que se estabelecessem tais assimetrias.12

Por sua vez, a forma como se deu o crescimento da participação dos produtos de média-alta e alta intensidade tecnológica no comércio exterior brasileiro tem estado relacionada à crescente desnacionalização da economia, a partir da segunda metade da década de 1990, principalmente no que se refere às importações.

12 Conforme CEPAL (2004, p. 121), “Os investimentos atraídos historicamente pelo Brasil na busca de mer-cados ou recursos naturais tiveram um papel importante na industrialização do país e em sua consolidação como grande exportador de produtos básicos (commodities). No entanto, os benefícios desse tipo de investi-mento são limitados em relação a alguns dos objetivos pelos quais o Brasil tem demonstrado interesse, prin-cipalmente o aumento de sua competitividade internacional em produtos tecnológicos mais sofisticados.”

3

12

Adriano José Pereira, Ricardo Dathein

Com a maior entrada de IEDs, não se confirmou uma importante expectativa, tam-bém relacionada à política econômica de abertura e reestruturação produtiva: a transi-ção de estratégias de busca de mercado e de recursos naturais, em direção às estratégias de busca de eficiência e de ativos tecnológicos.13

O Brasil recebe muito pouco IED em busca de eficiência ou de ativos tecnológicos, o que explica uma grande parte de seu desempenho relativamente baixo entre os grandes mercados receptores de IED, em comparação com outros países dessa categoria, como a China. (CEPAL, 2004, p. 18-19).

Como observa De Negri (2005a, 2005b), a origem do capital exerce influência sobre o volume e o conteúdo tecnológico do comércio exterior brasileiro. As ECE exportam eimportam mais produtos com maior conteúdo tecnológico, se comparadas a empresas nacionais em condições similares. De fato, as ETNs têm confirmado sua maior inserção internacional, porém, contribuindo para a geração de sucessivos déficits no comérciode produtos de maior intensidade tecnológica, ou seja, com resultados opostos à expec-tativa de inserção dinâmica nos mercados demandantes de produtos tecnologicamente mais intensivos.

As relações comerciais intrafirma das ECE (Tabela 2) apresentaram, tanto para as exportações como para as importações, um crescimento expressivo de 1995 para 2000, para a grande maioria das atividades econômicas da indústria de transformação brasi-leira, compatível com o aumento da participação dessas empresas no comércio exterior brasileiro. Nesse período, dos 23 setores, em 18 houve aumento de sua participação nas exportações (para 2 não houve modificação), enquanto para 20 setores houve crescimen-to de sua participação nas importações.14 Confirmava-se assim, a expectativa de maior inserção da economia nacional no comércio internacional, ainda que condicionada à dependência das estratégias corporativas, sobretudo produtiva e comercial, das ETNs.

13 De acordo com CEPAL (2004), em 2003, os 50 maiores grupos estrangeiros não financeiros, com par-ticipação majoritária, atuantes no Brasil, concentravam-se nas atividades de telecomunicações, setor auto-motivo, energia elétrica, alimentos e bebidas, petróleo e gás e comércio varejista. Esses caracterizavam-se, segundo a fonte, predominantemente, pelas estratégias de busca de mercado e de recursos naturais. Cabe ressaltar que, conforme CEPAL (2004), 400 das 500 maiores ETNs têm filiais no Brasil.14 Nesse período, a valorização cambial forçou o resultado nesse sentido.

13

A influência do padrão de comércio exterior das empresas transnacionais...

Indústria de transformação

Atividade econômica

Exportaçõesintrafirma/total

Importaçõesintrafirma/total

1995 2000 2005 1995 2000 2005Baixa e média baixa intensidade tecnológicaAlimentos e bebidas 28,06 82,48 68,79 28,05 48,48 50,81Produtos do fumo 65,20 81,58 34,69 35,08 40,18 17,06Produtos têxteis 17,03 37,39 17,81 17,50 23,28 27,44Vestuário e acessórios 52,05 69,15 60,85 10,62 14,34 4,22Prod. do couro, art. e calçados 8,78 25,48 13,65 7,60 26,28 4,00Produtos de madeira 38,51 45,06 60,28 20,92 15,68 14,14Celulose, papel e prod. de papel 65,11 76,37 82,98 35,84 46,41 32,16Ed., impressão e reprod. de grav. 27,08 46,69 36,28 15,25 19,17 46,42Coque, petróleo e outros combust. 0,00 0,00 99,47 0,00 100,00 97,02Artigos de borracha e plástico 55,19 74,27 43,39 53,13 49,80 33,64Minerais não metálicos 24,74 29,77 24,74 22,10 32,72 33,87Metalurgia básica 34,58 71,87 41,05 17,09 38,54 5,79Produtos de metal 67,21 47,65 47,89 21,37 45,95 58,49Móveis e indústrias diversas 39,73 25,72 53,34 26,39 61,88 57,29Reciclagem 0,00 0,00 28,81 0,00 3,46 63,93Alta e média-alta intensidade tecnológica

Produtos químicos 37,97 62,93 64,39 51,92 66,46 64,61Máquinas e equipamentos 47,47 63,56 67,36 54,03 72,47 56,67Máquinas p/escrit. e equips. inform. 88,50 58,27 1,48 75,51 49,88 52,13Máquinas, apars. e mats. elétricos 31,01 67,35 60,76 43,25 72,75 55,82Mat. eletrôn. e equips. de comunic. 50,13 81,09 47,72 35,03 56,99 41,50Equips. méds., ótics., autom., relógs. 26,69 69,38 57,80 42,29 59,35 59,71Veícs. automs., rebs. e carrocerias 57,68 73,76 77,83 45,99 61,79 70,46Outros equip. de transporte 5,80 9,20 23,85 30,89 24,44 31,67Indústria- total 44,60 64,57 59,54 42,31 56,00 55,14

Tabela 2 – Comércio exterior intrafirma das empresas de capital estrangeiro (ECE–total), por atividade econômica (CNAE 1.0) da indústria de transformação, conforme a intensidade tecno-lógica da produção – Brasil – 1995, 2000 e 2005 (em %)

Fonte: Elaborada pelos autores a partir dos dados originais de BCB (2010, 2011a, 2011b).

Mesmo se mantendo patamares elevados em relação ao ano de 1995, de 2000 para 2005 houve redução da participação tanto das exportações (em 13 setores) como das importações (também em 13 setores) intrafirma no total das exportações e importa-ções das ECE. No entanto, em outros dez setores houve ainda maior crescimento, tanto para exportações quanto para importações intrafirma. Desse modo, em termos médios, o patamar da indústria de transformação, tanto de exportações quanto de importa-ções intrafirma, cresceu substancialmente no período total (1995 a 2005) e alcançou um nível muito elevado, sempre um pouco maior para as exportações. Por exemplo, cinco setores15 possuem mais de dois terços de suas exportações como intrafirma, e dois16 ultrapassam esse patamar para as importações.

15 Alimentos e bebidas; celulose e papel; coque, petróleo e outros combustíveis; máquinas e equipamentos; e veículos automotores, reboques e carrocerias.16 Coque, petróleo e outros combustíveis; e veículos automotores, reboques e carrocerias.

14

Adriano José Pereira, Ricardo Dathein

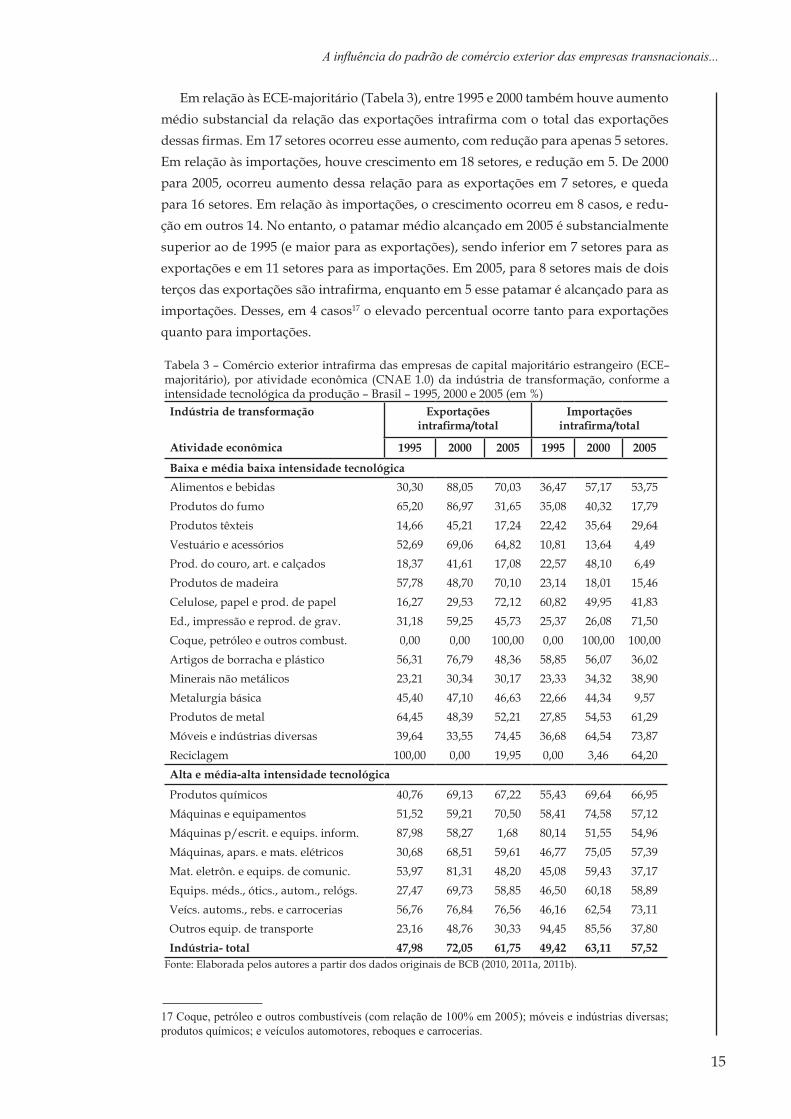

Em relação às ECE-majoritário (Tabela 3), entre 1995 e 2000 também houve aumento médio substancial da relação das exportações intrafirma com o total das exportações dessas firmas. Em 17 setores ocorreu esse aumento, com redução para apenas 5 setores. Em relação às importações, houve crescimento em 18 setores, e redução em 5. De 2000 para 2005, ocorreu aumento dessa relação para as exportações em 7 setores, e queda para 16 setores. Em relação às importações, o crescimento ocorreu em 8 casos, e redu-ção em outros 14. No entanto, o patamar médio alcançado em 2005 é substancialmente superior ao de 1995 (e maior para as exportações), sendo inferior em 7 setores para as exportações e em 11 setores para as importações. Em 2005, para 8 setores mais de dois terços das exportações são intrafirma, enquanto em 5 esse patamar é alcançado para as importações. Desses, em 4 casos17 o elevado percentual ocorre tanto para exportações quanto para importações.

17 Coque, petróleo e outros combustíveis (com relação de 100% em 2005); móveis e indústrias diversas; produtos químicos; e veículos automotores, reboques e carrocerias.

Indústria de transformação

Atividade econômica

Exportaçõesintrafirma/total

Importaçõesintrafirma/total

1995 2000 2005 1995 2000 2005

Baixa e média baixa intensidade tecnológicaAlimentos e bebidas 30,30 88,05 70,03 36,47 57,17 53,75Produtos do fumo 65,20 86,97 31,65 35,08 40,32 17,79Produtos têxteis 14,66 45,21 17,24 22,42 35,64 29,64Vestuário e acessórios 52,69 69,06 64,82 10,81 13,64 4,49Prod. do couro, art. e calçados 18,37 41,61 17,08 22,57 48,10 6,49Produtos de madeira 57,78 48,70 70,10 23,14 18,01 15,46Celulose, papel e prod. de papel 16,27 29,53 72,12 60,82 49,95 41,83Ed., impressão e reprod. de grav. 31,18 59,25 45,73 25,37 26,08 71,50Coque, petróleo e outros combust. 0,00 0,00 100,00 0,00 100,00 100,00Artigos de borracha e plástico 56,31 76,79 48,36 58,85 56,07 36,02Minerais não metálicos 23,21 30,34 30,17 23,33 34,32 38,90Metalurgia básica 45,40 47,10 46,63 22,66 44,34 9,57Produtos de metal 64,45 48,39 52,21 27,85 54,53 61,29Móveis e indústrias diversas 39,64 33,55 74,45 36,68 64,54 73,87Reciclagem 100,00 0,00 19,95 0,00 3,46 64,20Alta e média-alta intensidade tecnológica

Produtos químicos 40,76 69,13 67,22 55,43 69,64 66,95Máquinas e equipamentos 51,52 59,21 70,50 58,41 74,58 57,12Máquinas p/escrit. e equips. inform. 87,98 58,27 1,68 80,14 51,55 54,96Máquinas, apars. e mats. elétricos 30,68 68,51 59,61 46,77 75,05 57,39Mat. eletrôn. e equips. de comunic. 53,97 81,31 48,20 45,08 59,43 37,17Equips. méds., ótics., autom., relógs. 27,47 69,73 58,85 46,50 60,18 58,89Veícs. automs., rebs. e carrocerias 56,76 76,84 76,56 46,16 62,54 73,11Outros equip. de transporte 23,16 48,76 30,33 94,45 85,56 37,80Indústria- total 47,98 72,05 61,75 49,42 63,11 57,52

Tabela 3 – Comércio exterior intrafirma das empresas de capital majoritário estrangeiro (ECE–majoritário), por atividade econômica (CNAE 1.0) da indústria de transformação, conforme a intensidade tecnológica da produção – Brasil – 1995, 2000 e 2005 (em %)

Fonte: Elaborada pelos autores a partir dos dados originais de BCB (2010, 2011a, 2011b).

15

A influência do padrão de comércio exterior das empresas transnacionais...

Para o conjunto da indústria de transformação, observa-se que a participação do co-mércio intrafirma é, em média, um pouco maior para o caso das empresas com partici-pação majoritária do capital estrangeiro (ECE-majoritário) (comparando-se as Tabelas 2 e 3). Relativamente ao que ocorre quando se considera o comércio intrafirma do total das ECE na economia brasileira (Tabela 1), essa diferença é substancialmente maior na indústria. Isso é um indício de que, no caso da indústria de transformação, o comércio intrafirma teria uma relação positiva, via ampliação de canais de comercialização, com o aumento do controle do capital estrangeiro, o que demonstra a importância das hie-rarquias organizacionais (estrutura de “governança corporativa”), como condicionante das estratégias adotadas pelas filiais de ETNs nesse setor da economia brasileira. Ou seja, por mais que as políticas macroeconômicas tenham condicionado a atração de IEDs, elas não determinaram o comportamento micro-organizacional (corporativo) das ETNs, dado que essas atuam em vários ambientes competitivos, e com isso viabilizam a adoção de diferentes estratégias de busca.

Independentemente da intensidade tecnológica, na maioria dos casos as atividades econômicas apresentam elevados níveis de comércio intrafirma. No entanto, observa-se que as atividades de maior intensidade tecnológica18 possuem níveis de comércio (de exportações e de importações) intrafirma mais elevados, em regra, do que as atividades de menor intensidade, tanto para as ECE-total quanto para as ECE-majoritário.

Para o total da indústria de transformação, a participação das exportações intrafirma nas suas exportações totais é maior do que a participação das importações intrafirma nas suas importações totais.19 O mesmo ocorre para a maior parte das atividades de me-nor intensidade tecnológica. Entretanto, em geral o contrário ocorre para os setores de maior intensidade tecnológica, para os quais o indicador das importações é que é maior.

As propensões a exportar e a importar20 da indústria manufatureira brasileira ele-varam-se substancialmente entre 1995 e 2005 (Tabelas 4 e 5). Para as ECE-total, as pro-pensões a exportar em 1995, 2000 e 2005 são maiores do que as propensões a importar, o que também ocorre, em maior magnitude, para as atividades de menor intensidade tecnológica. No entanto, para as atividades de maior conteúdo tecnológico, em geral ocorre o contrário, com maiores propensões a importar. Para as ECE-majoritário, as propensões a exportar tornaram-se superiores em 2005. Para as atividades de menor intensidade tecnológica, em geral e em todo o período, as propensões a exportar são maiores. Quanto às atividades de maior conteúdo tecnológico, em oposição, são as pro-pensões a importar que são superiores.

18 Considerando-se as diferenças, ainda que pouco expressivas, entre a classificação adotada pela Secreta-ria de Comércio Exterior do Ministério do Desenvolvimento, Indústria e Comércio Exterior (Secex/MDIC) e a adotada pelo BCB, para a divulgação das estatísticas relativas às atividades econômicas da indústria de transformação, que limitam um maior detalhamento da análise, adota-se uma agregação, a partir da Tabela 2, das atividades de alta e média-alta intensidade tecnológica de um lado, e das atividades de média-baixa e baixa intensidade de outro. Apesar das limitações decorrentes da agregação proposta, entende-se que não há prejuízos para uma caracterização do padrão de comércio exterior adotado pelas ECE na indústria de transformação brasileira, objeto central de análise deste artigo.19 Menos para as ECE-majoritário em 1995.20 Valor das exportações ou das importações em relação à receita operacional líquida.

16

Adriano José Pereira, Ricardo Dathein

Apesar de as atividades de alta e média-alta intensidade tecnológica apresentarem, em geral, uma maior propensão a importar do que a exportar (Tabela 4), a produção de máquinas e equipamentos (em 1995, 2000 e 2005), montagem de veículos automotores, reboques e carrocerias (em 2000 e 2005) e outros equipamentos de transporte (em 2000 e 2005) apresentam comportamento distinto. Observe-se que a atividade de produção de máquinas e equipamentos possui níveis de propensão a exportar e a importar e de importação e exportação intrafirma acima da média da indústria, compatíveis com es-truturas altamente integradas. Por sua vez, a atividade de montagem de veículos auto-motores, reboques e carrocerias possui níveis de propensão a exportar que se elevaram entre 1995 e 2005, o que se explica, em grande medida, em função de que a produção nacional tem como um dos focos o mercado regional, explicação válida também para o caso da produção de outros equipamentos de transporte.

Indústria de transformação

Atividade econômica

Propensão a exportar Propensão a importar

1995 2000 2005 1995 2000 2005

Baixa e média baixa intensidade tecnológicaAlimentos e bebidas 13,05 28,84 20,42 7,29 6,81 4,78Produtos do fumo 39,47 39,76 75,13 5,37 3,24 3,13Produtos têxteis 18,26 13,75 22,77 14,76 17,85 14,02Vestuário e acessórios 6,36 1,96 3,85 18,47 6,35 5,83Prod. do couro, art. e calçados 61,01 58,28 54,79 8,45 10,07 6,56Produtos de madeira 46,86 30,34 28,44 5,08 15,56 9,74Celulose, papel e prod. de papel 36,80 37,56 44,18 6,64 11,50 9,34Ed., impressão e reprod. de grav. 0,40 0,78 3,04 6,07 9,70 11,64Coque, petróleo e outros combust. 11,08 28,08 4,51 25,25 28,39 80,47Artigos de borracha e plástico 17,55 14,94 9,37 14,98 18,12 13,74Minerais não metálicos 12,04 12,43 16,99 5,48 7,63 7,84Metalurgia básica 31,91 38,24 26,73 10,66 10,89 11,21Produtos de metal 13,36 15,08 9,49 14,81 14,84 9,15Móveis e indústrias diversas 7,42 12,52 33,48 11,33 16,50 18,02Reciclagem 0,00 0,18 0,81 2,30 1,43 0,99Alta e média-alta intensidade tecnológica

Produtos químicos 8,22 8,07 9,81 18,22 23,81 27,98Máquinas e equipamentos 17,45 22,54 36,26 12,55 18,27 22,29Máquinas p/escrit. e equips. inform. 7,30 6,59 15,85 10,25 53,75 58,51Máquinas, apars. e mats. elétricos 11,41 18,46 15,72 11,43 23,76 26,87Mat. eletrôn. e equips. de comunic. 4,08 9,62 22,63 28,65 32,03 42,96Equips. méds., ótics., autom., relógs. 6,10 12,55 19,52 26,34 31,35 21,75Veícs. automs., rebs. e carrocerias 9,83 21,47 26,56 11,27 21,18 15,47Outros equip. de transporte 20,87 70,87 61,56 25,41 42,37 46,16Indústria- total 14,17 21,71 23,05 12,96 19,17 20,20

Tabela 4 – Propensão a exportar e a importar das empresas de capital estrangeiro (ECE–total), por atividade econômica (CNAE 1.0) da indústria de transformação - Brasil – 1995, 2000 e 2005 (em %)

Fonte: Elaborada pelos autores a partir dos dados originais de BCB (2010, 2011a, 2011b).Nota: Receita operacional líquida (ROL) convertida para reais pela taxa de câmbio R$/US$- comercial-ven-da-média de cada ano. Propensão a exportar = valor das exportações/ROL. Propensão a importar = valor das importações/ROL.

17

A influência do padrão de comércio exterior das empresas transnacionais...

Indústria de transformação

Atividade econômica

Propensão a exportar Propensão a importar

1995 2000 2005 1995 2000 2005

Baixa e média baixa intensidade tecnológicaAlimentos e bebidas 9,69 29,38 25,17 7,08 6,69 4,66Produtos do fumo 39,47 38,48 74,45 5,37 3,36 3,98Produtos têxteis 18,49 7,13 20,32 13,95 22,53 14,24Vestuário e acessórios 6,34 2,07 4,57 19,59 6,58 5,17Prod. do couro, art. e calçados 63,10 57,36 91,68 6,15 7,57 8,70Produtos de madeira 36,52 34,27 38,23 5,37 23,55 16,95Celulose, papel e prod. de papel 12,64 13,17 31,35 9,97 16,64 10,50Ed., impressão e reprod. de grav. 0,28 0,79 2,96 3,93 7,69 9,77Coque, petróleo e outros combust. n.d. 28,08 4,52 n.d. 28,39 77,69Artigos de borracha e plástico 18,99 17,95 9,86 14,94 20,06 14,75Minerais não metálicos 11,67 9,79 14,78 6,15 9,02 7,40Metalurgia básica 27,77 33,23 29,79 10,89 11,49 10,67Produtos de metal 12,33 17,03 10,18 13,19 15,99 9,79Móveis e indústrias diversas 8,83 10,35 21,57 9,89 16,98 17,50Reciclagem 0,00 0,18 0,74 2,30 1,43 1,01Alta e média-alta intensidade tecnológica

Produtos químicos 7,66 8,01 9,65 20,54 25,30 28,30Máquinas e equipamentos 21,88 20,94 35,65 16,16 19,01 22,49Máquinas p/escrit. e equips. inform. 7,30 6,85 14,76 9,87 54,01 58,44Máquinas, apars. e mats. elétricos 12,13 19,29 15,63 11,86 24,44 26,25Mat. eletrôn. e equips. de comunic. 7,80 9,97 25,22 28,27 32,02 42,81Equips. méds., ótics., autom., relógs. 6,85 13,01 19,80 26,25 32,15 21,70Veícs. automs., rebs. e carrocerias 9,62 21,07 25,95 11,28 21,30 15,20Outros equip. de transporte 6,35 17,75 58,22 18,65 28,41 43,34Indústria- total 12,23 18,03 23,12 13,39 20,02 20,74

Tabela 5 – Propensão a exportar e a importar das empresas de capital majoritário estrangeiro (ECE-majoritário), por atividade econômica (CNAE 1.0) da indústria de transformação - Brasil – 1995, 2000 e 2005 (em %)

Fonte: Elaborada pelos autores a partir dos dados originais de BCB (2010, 2011a, 2011b).Nota: 1) Receita operacional líquida (ROL) convertida para reais pela taxa de câmbio R$/US$ - comercial--venda-média de cada ano. Propensão a exportar = valor das exportações/ROL. Propensão a importar = valor das importações/ROL. 2) n.d. = não disponível.

Portanto, independentemente do nível de controle (majoritário ou não) sobre o capi-tal produtivo, as ECE da indústria de transformação brasileira têm se caracterizado por um comportamento que contribui para superávits nos produtos de baixa e média-baixa intensidade tecnológica e déficits nos produtos de alta e média-alta. Pode-se afirmar que, como regra, o conteúdo tecnológico do comércio exterior das ETNs apresentou uma relação inversa com a propensão a exportar, e uma relação direta com a propensão a importar, em se tratando das atividades econômicas da indústria de transformação brasileira no período de 1995-2005, sobretudo quando se consideram as atividades de destino da maior parte dos IEDs. Isso reflete diretamente o comportamento do comér-cio intrafirma das ETNs, que apresentou um desempenho favorável na exportação de produtos de menor conteúdo tecnológico, ao passo que predominaram as importações de produtos de maior conteúdo tecnológico.

18

Adriano José Pereira, Ricardo Dathein

Essa caracterização do comércio intrafirma, ainda que geral, revela que, ao propor-cionar uma maior integração das filiais de ETNs em suas “redes corporativas”, o pro-cesso de abertura da economia brasileira, ao contrário do que se esperava, acabou ge-rando resultados assimétricos a partir da maior inserção da indústria de transformação brasileira no comércio internacional. No que se refere aos produtos de maior conteúdo tecnológico, as importações das filiais de ETNs no Brasil cresceram mais do que as suas exportações. Por outro lado, as ETNs contribuíram para o aprofundamento do padrão histórico de predomínio das exportações de produtos de menor intensidade tecnológica.

O padrão de comércio exterior das ECE da indústria de transformação brasileira, ve-rificado a partir dos dados do Censo de Capitais (2010, 2011a, 2011b), corrobora a forma de inserção internacional daquelas empresas, a partir da economia nacional, em função de suas estratégias corporativas específicas, em que as estruturas de governança corpo-rativa têm se apresentado como importante forma de organização produtiva, sobretudo para as atividades tradicionais (que mais receberam IEDs ao longo das últimas décadas).

O crescimento da participação das ETNs no comércio mundial, com ênfase no co-mércio intrafirma, reflete o maior controle dessas empresas sobre os mercados em que atuam, à medida que possuem a capacidade de produzir/comercializar em “redes glo-bais”. Isso não invalida a importância da cooperação entre empresas, na medida em que as ETNs possuem uma estrutura suficientemente dinâmica para adotar diferentes estratégias visando ao controle de seus ativos (específicos e complementares), inclusive tecnológicos. A prova disso é que várias ETNs têm expandido suas atividades, inclusi-ve inovativas, em países em desenvolvimento (UNCTAD, 2005).

A relação existente entre a origem dos IEDs e das importações das filiais de ETNs na economia brasileira (HIRATUKA; DE NEGRI, 2004), é um indicador da importância do comércio intrafirma na estratégia produtiva dessas empresas. Por sua vez, o au-mento tanto da participação das exportações intrafirma no total das exportações das ECE no país (de 41,75%, em 1995, para 61,11% em 2005, conforme Tabela 1), quanto das importações (de 44,03%, em 1995, para 55,74% em 2005), é um indicador de aumento de importância da hierarquia organizacional que, ao privilegiar os fluxos comerciais intrafirma, tende a reduzir os “efeitos de transbordamento” para as demais empresas localizadas no território nacional, conforme observado por Laplane e Sarti (1999a), so-bretudo em função da estratégia de fornecimento global (global sourcing).

Para Laplane e Sarti (1999a, p. 42), a reestruturação produtiva dos anos 1990, por mais que tenha contribuído para uma maior eficiência das empresas industriais no Bra-sil, aumentando a sua competitividade, enfraqueceu, “[...] paradoxalmente, o potencial de disseminação dos ganhos de eficiência para além dos limites das instalações das empresas.” O grande volume do comércio intrafirma é uma das principais evidências desse processo, que se confirma nos dados de 2000 e 2005.

Assim, se por um lado a elevada participação de produtos de alta e média-alta inten-sidade tecnológica na pauta de importação das filiais de ETNs no Brasil reflete o acesso facilitado ao comércio internacional, que essas empresas possuem em função de seus

19

A influência do padrão de comércio exterior das empresas transnacionais...

“canais” de comercialização, por outro, é também evidência da falta de desenvolvimen-to tecnológico nacional compatível com as necessidades de abastecimento internacio-nal dessas empresas. Esse é um dos reflexos do aprofundamento da desnacionalização na segunda metade da década de 1990.

A preferência pela comercialização organizada de forma hierarquizada reflete a ca-pacidade das ETNs de atuarem simultaneamente em diferentes ambientes de seleção. Esse é um importante motivo que faz com que as ações das ETNs na economia brasi-leira possam estar predominantemente vinculadas a estratégias de busca de mercado (interno e regional21) e de recursos naturais, ao passo que as demais estratégias de busca podem ser canalizadas para outros mercados. Isso caracteriza a situação em que a mes-ma empresa desenvolve diferentes mecanismos de interação em função da diversidade de ambientes em que atua.

A ação das ETNs na indústria de transformação no Brasil demonstra a capacidade de desenvolvimento de estratégias diferenciadas por parte dessas empresas, dentro de uma mesma corporação. Trata-se de uma escolha entre diferentes formas de inserção nas economias dos países hospedeiros. Ou seja, as ETNs têm contribuído diretamente para a organização dos mercados em que atuam, conforme as suas necessidades pro-dutivas, comerciais e tecnológicas. Portanto, nesse caso, não se verifica uma dicotomia entre empresa e mercado, conforme destacado por Chesnais (1994).

No caso do comércio intrafirma das ETNs da indústria de transformação brasileira, fica evidenciado que a empresa não é a antítese do mercado, ou seja, não se trata da escolha entre a empresa ou o mercado (WILLIAMSON, 1989), e sim diferentes ins-tituições, cuja interação afeta as suas formas de organização. A opção por um maior controle das atividades comerciais por parte das ETNs, no caso da economia brasileira, é uma evidência desse processo. À medida que se elevam os níveis da hierarquia orga-nizacional, as ETNs produzem assimetrias nos mercados em que atuam (CHESNAIS, 1996), que lhes permitem uma maior capacidade de apropriação de rendas, impulsio-nada pelo comércio intrafirma.22 Cada mercado exige uma forma de inserção singular, ao passo que as estratégias corporativas (governança) consideram um plano econômico global, portanto, vários e diferentes mercados.

No caso da economia brasileira, a principal mudança institucional (o processo de abertura) promovida desde princípios da década de 1990, estimulou a permanência de estratégias já consagradas pelas principais ETNs da indústria de transformação, sobre-tudo no que se refere ao plano comercial.

21 Em função dos acordos comerciais, como o Mercosul.22 Um exemplo, conforme Dunning (1997), consiste no fato de que as F&A caracterizam “alianças capita-listas” em que o IED atua como uma alternativa à integração vertical pura, ainda que com efeitos similares, aumentando o controle corporativo sobre os ativos específicos e complementares, ampliando as expectati-vas de rentabilidade dos investimentos.

20

Adriano José Pereira, Ricardo Dathein

Nesse sentido, adaptar-se aos condicionantes do paradigma tecnoeconômico das “redes flexíveis” (PEREZ, 2001) não implica, necessariamente, a descentralização de atividades por parte das ETNs nos países hospedeiros. Assim, a hierarquia organiza-cional, estruturada em âmbito internacional, tem se apresentado como alternativa fun-damental, a partir da qual as ETNs definem a melhor estratégia a ser adotada.

Em síntese, os elevados níveis de comércio intrafirma das filiais de ETNs na indús-tria de transformação brasileira são uma evidência de que essas empresas têm ampla capacidade de adaptação, considerando-se as idiossincrasias dos mercados em que atu-am. No caso brasileiro, o elevado grau de controle corporativo, associado às assimetrias do conteúdo tecnológico do comércio exterior das ETNs, constitui uma evidência desse processo, pois, em regra, não houve a necessidade de uma maior inserção dos seus produtos nos mercados internacionais tecnologicamente mais dinâmicos, a partir da economia brasileira.

Considerações finais

Os processos de internacionalização e de desnacionalização ocorreram de forma inter-relacionada durante a década de 1990 no Brasil, afetando diretamente o comér-cio exterior do país na primeira década dos anos 2000. A desnacionalização conduziu a um movimento de internacionalização que acentuou a importância das estratégias corporativas das filiais de ETNs na economia brasileira, com amplificação das assime-trias comerciais, sobretudo em função do crescimento das importações de produtos de maior conteúdo tecnológico.

O aumento da participação do comércio intrafirma no comércio exterior brasileiro, como resultado do aumento da desnacionalização e dos efeitos da política de abertura, revela a dependência de ações das ETNs para a inserção internacional da produção industrial brasileira.

Nesse contexto, o crescimento do fluxo de comércio intrafirma é um indicador da importância das relações micro-macroeconômicas; se, por um lado, as políticas de libe-ralização permitiram a intensificação do comércio internacional, por outro, a ação das ETNs tem dado contribuição fundamental aos padrões de comércio vigentes. No caso brasileiro, tais contribuições têm sido importantes para reforçar um padrão de ação das ETNs em relação às suas estratégias de busca (resource e market).

As políticas “passivas”, adotadas durante a década de 1990 para promover mudan-ças estruturais e institucionais na economia brasileira, estiveram, em grande medida, associadas à atração de IEDs e à perspectiva de inserção dinâmica da produção nacio-nal no comércio internacional. É nesse sentido que se evidenciou a importância da tra-jetória dependente do capital produtivo internacional, como condicionante (lock in) da construção da alternativa de desenvolvimento econômico adotada naquele contexto no Brasil. Ressalte-se que a forma como se deu a “modernização” produtiva, centrada na atração de IEDs, viria reforçar, em vez de diminuir, o “enraizamento” da dependência do capital estrangeiro.

4

21

A influência do padrão de comércio exterior das empresas transnacionais...

Considerar que a globalização é “impulsionada pelas decisões microeconômicas” das ETNs (LACERDA, 2004) implica admitir que essas empresas aumentaram o seu poder econômico frente aos Estados nacionais, sobretudo em economias retardatárias e com crescente grau de abertura, como a brasileira. Ainda que seja um fenômeno sistê-mico, a globalização tem afetado as economias de formas e intensidades diferenciadas, ou seja, as relações micro-macroeconômicas são idiossincráticas, ainda que as ETNs sejam agentes econômicos fundamentais dessa nova dinâmica.

Nesses termos, à medida que reduziu a sua intervenção sobre a economia, o gover-no brasileiro transferiu para as ETNs a decisão sobre as formas e os setores de destino dos IEDs, orientados, predominantemente, pelas expectativas de rentabilidade, ditadas pelas estratégias corporativas adotadas a partir de uma perspectiva global.

Considerando-se a expressiva participação das ETNs no comércio exterior brasilei-ro, uma maior contribuição dessas empresas para a inserção da produção industrial nacional em mercados mais dinâmicos passaria necessariamente pela forma como é administrado o seu fluxo de comércio intrafirma. Isso confirma os limites das políticas industriais “passivas”, que apostavam nas ETNs como agentes do desenvolvimento econômico nacional. Fica mais uma vez evidenciado, nesse caso, que os aspectos ma-croeconômicos influenciam, mas não determinam as ações microeconômicas, nem seus resultados.

Referências

ARBIX, G.; MENDONÇA, M. Inovação e competitividade: uma agenda para o futu-ro. In: CASTRO, A. C. et al. (Org.). Brasil em desenvolvimento 1: economia, tecnolo-gia e competitividade. Rio de Janeiro: Civilização Brasileira, 2005. p. 235-271.

BANCO CENTRAL DO BRASIL (BCB). Censo de capitais estrangeiros no país: 1995, 2000 e 2005. 2010. Disponível em: <http://www.bcb.gov.br/?CENSOCE >. Acesso em: 10 nov. 2010.

______. Censo de capitais estrangeiros no país - data-base: 2000 – resultado. 2011a. Disponível em: <http://www.bcb.gov.br/Rex/Censo2000/Port/Resultado/resultados.asp?idpai=CENSO2000RES>. Acesso em: 15 jan. 2011.

______. Investimento estrangeiro direto: 1996 a 2009. 2011b. Disponível em: <http://www.bcb.gov.br/?INVEDIR>. Acesso em: 15 jan. 2011.

BARROS, J. R. M.; GOLDENSTEIN, L. Avaliação do processo de reestruturação in-dustrial brasileiro. Revista de Economia Política, Rio de Janeiro, v. 17, n. 2, p. 11-31, abr./jun. 1997.

BAUMANN, R. Uma visão econômica da globalização. In: ______. (Org.). O Brasil e a economia global. Rio de Janeiro: SOBEET: Campus, 1996. p. 33-51.

BRASIL. Ministério do Desenvolvimento, Indústria e Comércio Exterior. Secretaria de Comércio Exterior. Exportação-importação brasileira dos setores industriais por intensidade tecnológica. 2010. Disponível em: <http://www.mdic.gov.br/sitio/interna/interna.php?area=5&menu=1113&refr=608>. Acesso em: 20 dez. 2010.

22

Adriano José Pereira, Ricardo Dathein

CHESNAIS, F. A mundialização do capital. São Paulo: Xamã, 1996.

COMISSÃO ECONÔMICA PARA A AMÉRICA LATINA E CARIBE (CEPAL). In-vestimento estrangeiro na América Latina e no Caribe. Documento Informativo, 2004.

COUTINHO, L.; HIRATUKA, C.; SABBATINI, R. O desafio da construção de uma inserção externa dinamizadora. In: CASTRO, A. C. et al. (Org.). Brasil em desenvolvi-mento 1: economia, tecnologia e competitividade. Rio de Janeiro: Civilização Brasi-leira, 2005a. p. 273-314.

COUTINHO, L.; SARTI, F. A política industrial e a retomada do desenvolvimento. INn: LAPLANE, M.; COUTINHO, L.; HIRATUKA, C. (Org.). Internacionalização e desenvolvimento da indústria no Brasil. São Paulo: Editora da UNESP; Campinas: IE- Unicamp, 2003. p. 333-347.

DE NEGRI, F. Conteúdo tecnológico do comércio exterior brasileiro: o papel das empresas estrangeiras. Brasília: IPEA, mar. 2005a. (Texto para discussão, n. 1074).

______. Padrões tecnológicos e de comércio exterior das firmas brasileiras. In: DE NEGRI, J. A.; SALERNO, M. S. (Org.). Inovações, padrões tecnológicos e desempe-nho das firmas industriais brasileiras. Brasília: Ipea, 2005b. Cap. 13, p. 75-118.

DE NEGRI, F.; LAPLANE, M. F. Impactos das empresas estrangeiras sobre o comér-cio exterior brasileiro: evidências da década de 1990. Brasília: IPEA, 2005. (Texto para discussão, n. 1002).

DUNNING, J. H. Alliance capitalism and global business. London: Routledge, 1997.

______. Re-evaluating the benefits of foreign direct investment. Transnational Corpo-rations, New York, v. 3, n. 1, p. 23-52, Feb. 1994.

GONÇALVES, R. Globalização e desnacionalização. 2. ed. São Paulo: Paz e Terra, 1999.

______. O Brasil e o comércio internacional: transformações e perspectivas. 2. ed. São Paulo: Contexto, 2003.

HIRATUKA, C. Estratégias comerciais das filiais brasileiras de empresas transnacio-nais no contexto da abertura econômica e concorrência global. Revista de Economia Contemporânea, Rio de Janeiro, v. 4, n. 2, p.113-141, jul./dez. 2000.

______. Padrões de integração comercial das filiais de empresas transnacionais. In: LAPLANE, M.; COUTINHO, L.; HIRATUKA, C. (Org.). Internacionalização e de-senvolvimento da indústria no Brasil. São Paulo: UNESP, 2003. p. 165-213.

HIRATUKA, C.; DE NEGRI, F. Influencia del origen del capital sobre los patrones del comercio exterior brasileño. Revista de la CEPAL, Santiago do Chile, n. 82, p. 121-137, abr. 2004.

KUPFER, D. A indústria brasileira após a abertura. In: CASTRO, A. C. et al. (Org.). Brasil em desenvolvimento 1: economia, tecnologia e competitividade. Rio de Janeiro: Civilização Brasileira, 2005. p. 203-231.

LACERDA, A. C. Globalização e investimento estrangeiro no Brasil. 2. ed. São Pau-lo: Saraiva, 2004.

23

A influência do padrão de comércio exterior das empresas transnacionais...

LAPLANE, M. F.; SARTI, F. Investimento direto estrangeiro e o impacto na balança comercial nos anos 90. Brasília: IPEA, 1999a. (Texto para discussão, n. 629).

______. Investimento direto estrangeiro no Brasil nos anos 90: determinantes e estra-tégias. In: CHUDNOVSKY, D. (Org.). Investimentos externos no Mercosul. Campi-nas: IE- Unicamp, 1999b. p. 197-300.

LAPLANE, M. F. et al. Internacionalização e vulnerabilidade externa. In: LACERDA, A. C. de (Org.). Desnacionalização: mitos, riscos e desafios. São Paulo: Contexto, 2000. p. 67-89.

LAPLANE, M. F.; GONÇALVES, J. E. P.; ARAÚJO, R. D. Efeitos de transborda-mento de empresas transnacionais na indústria brasileira (1997-2000). In: LAPLANE, M. (Org.). El desarrollo industrial del Mercosur: qué impacto han tenido las empresas extranjeras? Buenos Aires: Siglo XXI, 2006, vol. 1, p. 67-133.

ORGANIZATION FOR ECONOMIC CO-OPERATION AND DEVELOPMENT (OECD). Science, technology and industry scoreboard. 2009. Disponível em: <www.oecd.org/sti/scoreboard>. Acesso em: 12 mar. 2010.

PEREZ, C. Cambio tecnológico y oportunidades de desarrollo como blanco móvil. Revista de la CEPAL, Santiago do Chile, n. 75, p. 115-136, dic. 2001.

SARTI, F.; LAPLANE, M. O investimento direto estrangeiro e a internacionalização da economia brasileira nos anos 1990. Economia e Sociedade, Campinas, v. 11, n. 1, p. 63-94, jan./jun. 2002.

SARTI, F.; SABBATINI, R. Conteúdo tecnológico do comércio exterior brasileiro. In: VIOTTI, E. B.; MACEDO, M. M. (Org.). Indicadores de ciência, tecnologia e inova-ção no Brasil. Campinas: Editora da Unicamp, 2003. p. 377-421.

UNITED NATIONS CONFERENCE ON TRADE AND DEVELOPMENT (UNC-TAD). Transnational corporations and the internationalization of R&D. World Invest-ment Report (WIR). 2005.

WILLIAMSON, O. E. Las instituciones económicas del capitalismo. México: FCE, 1989.

24

Adriano José Pereira, Ricardo Dathein

Impressão: