a escolha da modalidade de tributação e economia tributária

TRANSCRIPT

I ENCONTRO IGUATUENSE DE ATUALIZAÇÃO EMPRESARIAL

A Escolha da Modalidade

de Tributação como Meio

de Economia Tributária.

14 e 15 de Janeiro

de 2008

Auditório do CDL- Iguatu/CE

Rafhael Sousa Sena

POR QUE CONHECER AS FORMAS DE TRIBUTAÇÃO?

Estar em dia com os TRIBUTOS e dentro da LEI;

O Sistema Tributário COMPLEXO, o DESCONHECIMENTO, ou até mesmo o COSTUME, muitas vezes, faz com que a escolha seja pelo caminho mais SIMPLES;

No campo dos impostos, a forma de PAGAR é uma questão básica e precisa ser definida no INÍCIO DO ANO.

Com a escolha certa, sobram mais lucros !Com a escolha certa, sobram mais lucros !

QUAIS OS PRINCIPAIS TRIBUTOS?

IRPJ..........Imposto de Renda da Pessoa Jurídica; CSLL........Contribuição Social sobre o Lucro Líquido; PIS...........Contribuição para o Programa de Integração Social ; COFINS...Contribuição para o Financiamento da Seguridade Social ; IPI............Imposto sobre Produtos Industrializados; ICMS.......Imposto sobre Circulação de Mercadorias e Prest. de Serviços de Transporte Interestadual e Intermunicipal e de

Comunicação; INSS........Previdência Social; ISS...........Imposto sobre Serviços de Qualquer Natureza

PIS

COFINS

IRPJ

CSLL

SIMPLES

ICMS

QUE OPÇÕES TENHO PARA PAGAR?

Lucro Presumido Lucro Real Simples Nacional Lucro Arbitrado*

Primeiro vamos conhecer todas. Depois fazer os cálculos e comparar.

Primeiro vamos conhecer todas. Depois fazer os cálculos e comparar.

LUCRO PRESUMIDOCARACTERÍSTICAS

O lucro presumido é calculado sobre o FATURAMENTO trimestral, SEM levar em consideração as DESPESAS e CUSTOS (art.516 a 528 RIR/99);

IRPJ 15% da Receita Bruta* + 10% da Parte da receita superior a R$ 60 mil. trim.

CSLL 9% da Receita BrutaPIS 0,65 % s/ receitas - Cobrança cumulativa (incide em cascata)COFINS 3 % s/ receitas - Cobrança cumulativa

Sobre o faturamento trimestral são aplicados os percentuais (“margem de lucro” determinada pelo Fisco);

No Lucro Presumido, o cálculo do IRPJ e CSLL tem sua base alterada, conforme a atividade da empresa, vejamos a seguir:

No Lucro Presumido, o cálculo do IRPJ e CSLL tem sua base alterada, conforme a atividade da empresa, vejamos a seguir:

• TRIMESTRALArt. 516 a 528 do RIR

MODALIDADE MODALIDADE

LUCRO PRESUMIDOPERCENTUAIS SOBRE AS RECEITAS

Atividades Alíquota

Vendas de mercadorias ou produtos, exceto combustíveis 8,0 %

Revenda de combustíveis para consumo 1,6 %

Demais serviços de transporte (exceto o de carga) 16,0 %

Prestação de serviços transporte de carga 8,0 %

Instituições financeiras e entidades a elas equiparadas 16,0 %

Prestação de serviços em geral 32,0 %

Administração, locação ou cessão de bens imóveis, móveis e direitosde qualquer natureza, intermediação de negócios, corretagem seguros 32,0 %

Deve-se aplicar sobre as receitas os percentuais, abaixo, para se chegar ao Lucro Presumido, posteriormente, multiplica-se pela alíquota de cada tributo (15% de

IRPJ e 9% da CSLL) para se chegar ao imposto devido.

Deve-se aplicar sobre as receitas os percentuais, abaixo, para se chegar ao Lucro Presumido, posteriormente, multiplica-se pela alíquota de cada tributo (15% de

IRPJ e 9% da CSLL) para se chegar ao imposto devido.

Art. 15 da Lei 9.249/95

LUCRO PRESUMIDOVANTAGENS E DEVANTAGENS

VANTAGENS: Escrituração contábil simplificada*;

DESVANTAGENS: Não é interessante para quem tem constante prejuízos; Não existe compensação de prejuízos fiscais; É vedada a utilização de incentivos fiscais (PAT, criança e

adolescente, audiovisual). Nem todas as PJ podem optar.

* * Para as empresas com altas margens de lucros, esta é uma forma de tributação a se pensar. (Prestadoras e Serviços)

O QUE É O REGIME DE LUCRO REAL?

MODALIDADES

• TRIMESTRAL• ANUAL

IRPJ e CSLL pagos com base no Lucro líquido Rigorosa observância dos princípios fundamentais de contabilidade e demais normas fiscais.

Art. 220 e 221 do RIR/99.

IRPJ 15% do Lucro Real + 10% do Lucro superior a R$ 20.000 mensal ou R$ 60.000 trimestral.CSLL 9% do Lucro RealPIS 1,65 % Cobrança não-cumulativa (não incide em cascata)COFINS 7,6 % Cobrança não-cumulativa

Programa de Alimentação do Trabalhador (PAT)

Atividades de Caráter Cultural e Artístico;

Doações ao Fundo dos Direitos da Criança e do Adolescente

Atividade Audiovisual.

LUCRO REAL INCENTIVOS FISCAIS

* Observados os limites e prazos previstos na legislação.

LUCRO REAL- TRIMESTRALCARACTERÍSTICAS

A empresa faz o BALANÇO de três em três meses, considerando as receitas e as despesas que obtenha durante o TRIMESTRE;

JAN FEV MAR DEZ

* * Para as empresas que possuem muitas despesas dedutíveis, esta é uma forma de tributação a se pensar.

ABR

LUCRO REAL- TRIMESTRALVANTAGENS E DEVANTAGENS

VANTAGENS: Boa opção para empresas com lucros lineares e com dificuldades no fluxo

de caixa; IRPJ e CSLL a pagar, podendo ser parcelado até em 03 vezes com juros

selic (art. 5º da Lei 9.430/96); Pode-se fazer uso dos benefícios fiscais previstos na legislação.

DESVANTAGENS: Prejuízo fiscal deduzido até o limite de 30% (arts. 15 e 16 da Lei 9.065/95); O lucro do trimestre anterior não pode ser compensado com o prejuízo

fiscal de trimestres seguintes, ainda que dentro do mesmo ano calendário; Não é uma boa opção para as empresas com picos de faturamento.

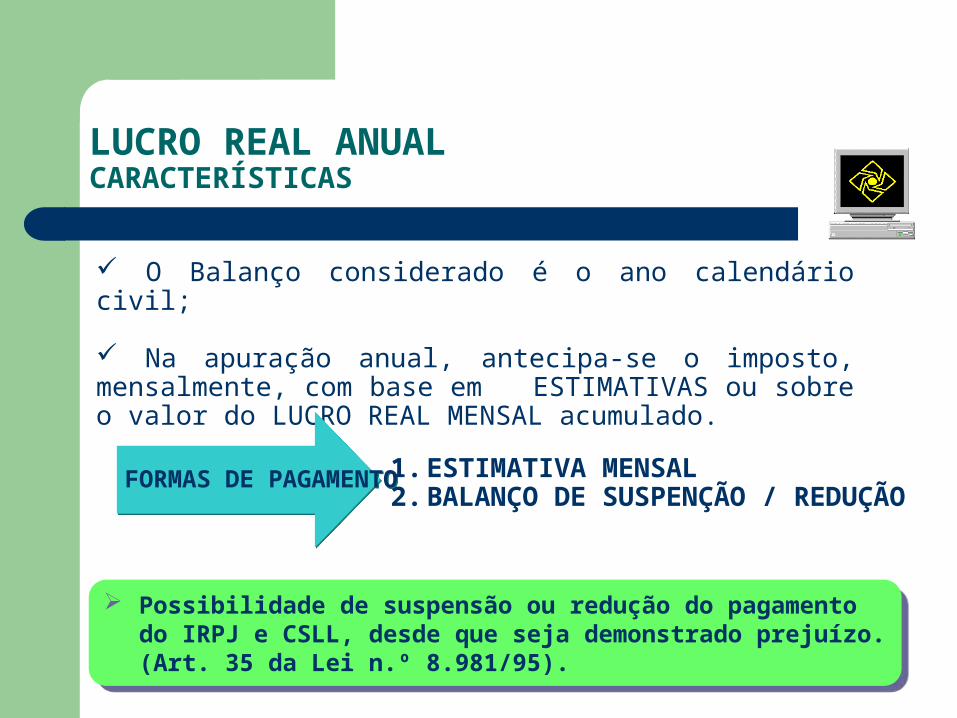

LUCRO REAL ANUALCARACTERÍSTICAS

O Balanço considerado é o ano calendário civil;

Na apuração anual, antecipa-se o imposto, mensalmente, com base em ESTIMATIVAS ou sobre o valor do LUCRO REAL MENSAL acumulado.

FORMAS DE PAGAMENTO FORMAS DE PAGAMENTO 1. ESTIMATIVA MENSAL2. BALANÇO DE SUSPENÇÃO / REDUÇÃO

Possibilidade de suspensão ou redução do pagamento do IRPJ e CSLL, desde que seja demonstrado prejuízo. (Art. 35 da Lei n.º 8.981/95).

Possibilidade de suspensão ou redução do pagamento do IRPJ e CSLL, desde que seja demonstrado prejuízo. (Art. 35 da Lei n.º 8.981/95).

LUCRO REAL ANUALESTIMATIVA MENSAL

Os tributos são PAGOS mensalmente, calculados com base no FATURAMENTO, de acordo com percentuais sobre as atividades;

No final do ano, a empresa levanta o balanço anual e apura o lucro real no exercício, ajustando o valor dos tributos ao seu resultado real.

>>> SISTEMA MISTO, combina Lucro Real anual com Lucro Presumido <<<>>> SISTEMA MISTO, combina Lucro Real anual com Lucro Presumido <<<

Ano-calendário

JAN FEV MAR ABR DEZ

LUCRO REAL ANUAL - ESTIMATIVA VANTAGENS E DESVANTAGENS

VANTAGENS: Flexibilidade de utilização desde desmembramento comparativo – suspensão

ou redução do imposto e contribuição; Outro ponto é que, do imposto de renda apurado, poderão ser abatidos os

incentivos fiscais existentes na legislação.

DESVANTAGENS: O recolhimento dos impostos são mensais; Não há possibilidade de parcelamento do IRPJ e CSLL; Fato da obrigatoriedade de manutenção de uma contabilidade mais

controlada, escrituração em dia, o que a torna mais trabalhosa.

Sazonalidade, altos lucros, prejuízos. A decisão depende do perfil da empresa!Sazonalidade, altos lucros, prejuízos. A decisão depende do perfil da empresa!

LUCRO REAL ANUALBALANÇO SUSPENÇÃO / REDUÇÃO

CARACTERÍSTICA: A empresa faz o BALANÇO mensalmente, pagando tributos s/ o lucro, considerando as RECEITAS e as DESPESAS que obtenha durante o mês.

Ano-calendário

JAN FEV MAR ABR DEZ

LUCRO REAL ANUAL- BALANÇO MENSAL VANTAGENS E DESVANTAGENS

VANTAGENS:

Empresa paga o imposto sobre o lucro fiscal (nem mais, nem menos); Boa opção para empresas e atividades sujeitas à sazonalidades; Controle contábil rigoroso de todas operações ocorridas na empresa.

DESVANTAGENS:

Não há possibilidade de pagamento parcelado do IRPJ e CSLL; Onerosidade na manutenção da escrituração contábil

Recomendado para Empresas de Grande Porte ! Recomendado para Empresas de Grande Porte !

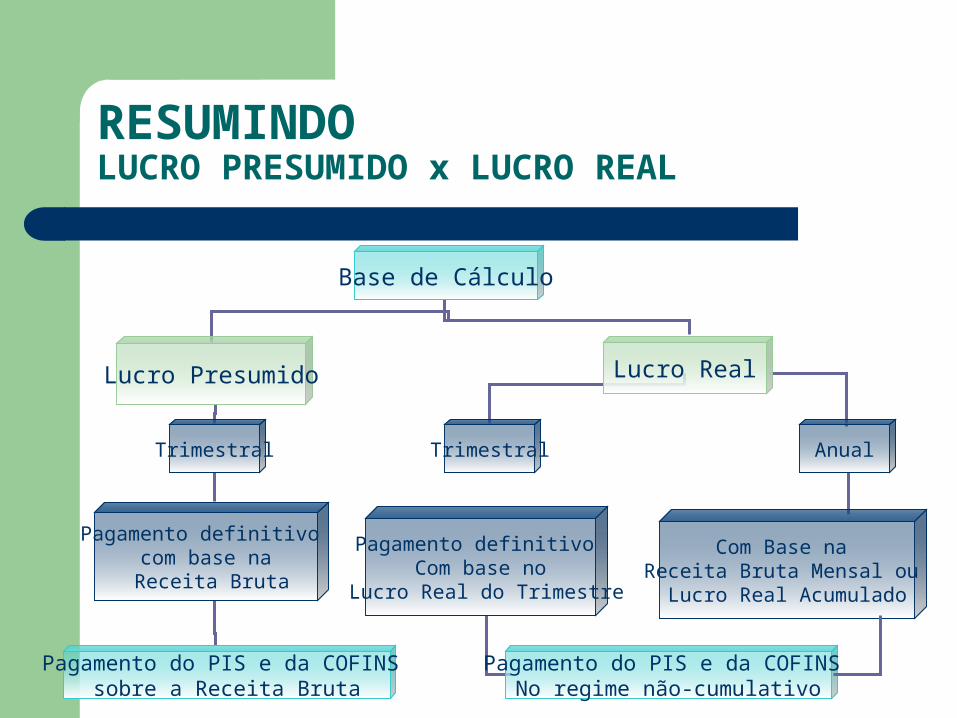

RESUMINDOLUCRO PRESUMIDO x LUCRO REAL

Base de Cálculo

Lucro Presumido Lucro Real

Trimestral

Pagamento definitivo com base na

Receita Bruta

Trimestral Anual

Pagamento definitivo Com base no

Lucro Real do Trimestre

Com Base na Receita Bruta Mensal ou

Lucro Real Acumulado

Pagamento do PIS e da COFINS sobre a Receita Bruta

Pagamento do PIS e da COFINS No regime não-cumulativo

SIMPLES NACIONALCARACTERÍSTICAS

Forma SIMPLIFICADA de recolhimento de TRIBUTOS e contribuições, tendo como base de apuração a RECEITA BRUTA do mês e alíquota sobre a Receita Bruta em 12 meses. (Lei 123/2006)

À medida da variação do faturamento, muda-se a alíquota da tributação;

COMÉRCIO de 4% a 11,61% da R.B;INDUSTRIA de 4,5% a 12,11% da R.B.;SEVIÇOS de 4,5% a 17,42% da R.B (dependendo do tipo de serviço, 03 tabelas)

Neste regime não são computadas as despesas, sendo o SIMPLES calculado sobre o faturamento mensal.

Neste regime não são computadas as despesas, sendo o SIMPLES calculado sobre o faturamento mensal.

SIMPLES NACIONALCARACTERÍSTICAS

IRPJIPI

PISPASEP

ICMS

ISS

COFINS

CSSL

INSS

Exc

eto

o in

cid

ente

na

imp

ort

ação

Há exceções importantes

Exc

eto

o

A

nte

cip

ado

, su

bst

itu

ição

e

Dif

eren

cial

de

Alíq

uo

ta

SIMPLES NACIONALVANTAGENS E DESVANTAGENS

VANTAGENS: Redução da burocracia, recolhimento em um única guia; A escrituração fiscal é simplificada.

DESVANTAGENS: Diversas situações impeditivas e restritivas; Determinadas atividades exigem, além do percentual sobre a receita, o

pagamento do INSS sobre a folha. Não é permitido o aproveitamento dos benefícios fiscais; Ausência de créditos do ICMS e IPI.

Para empresas que possuíam créditos do ICMS, substituição tributária e Atencipado, esta pode não ser a melhor opção!

Para empresas que possuíam créditos do ICMS, substituição tributária e Atencipado, esta pode não ser a melhor opção!

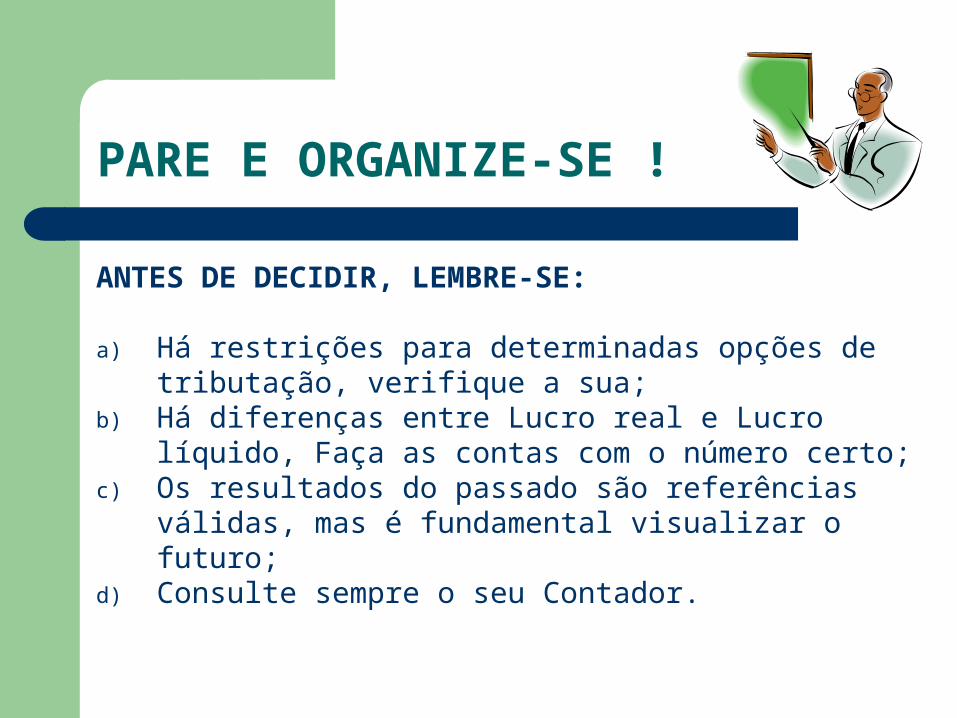

PARE E ORGANIZE-SE !

ANTES DE DECIDIR, LEMBRE-SE:

a) Há restrições para determinadas opções de tributação, verifique a sua;b) Há diferenças entre Lucro real e Lucro líquido, Faça as contas com o

número certo;c) Os resultados do passado são referências válidas, mas é fundamental

visualizar o futuro;d) Consulte sempre o seu Contador.

CONCLUSÃO

Recomenda-se que as empresas COMECEM já os CÁLCULOS, para optar pela melhor forma de tributação, ESTIMANDO-se receitas e custos, o peso da folha de salários e com base em orçamento anual ou valores contábeis históricos, devidamente ajustados em expectativas REALISTAS.

A opção deve recair para aquela modalidade em que o pagamento de tributos, compreendendo NÃO SÓ o IRPJ e a CSLL, mas TAMBÉM o PIS, COFINS, IPI, ISS, ICMS e INSS se dê de forma mais ECONÔMICA, atendendo também às limitações legais de opção a cada regime.

Muito Obrigado !!!

RAFHAEL SOUSA SENAContador CRC-CE (18.977)

(88) 8826 3816(88) 3581 6194