a . capital de giro - professor abicalaffe · contas a receber, 50 dias-de-vendas em estoques e 60...

TRANSCRIPT

117

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

CAPITAL DE GIRO - MAIOR NECESSIDADE EMPRESARIAL

A . CAPITAL DE GIRO

Este capítulo merece uma especial atenção. Tratará do problema mais comum às pequenas e médias empresas: A necessidade de "Capital de Giro" e seu Planejamento.

QUE É CAPITAL DE GIRO? "CAPITAL DE GIRO" é um termo bastante familiar aos empresários, banqueiros e

pessoas ligadas às lides financeiras. Sempre que se menciona CAPITAL DE GIRO, a expressão nos lembra o Ativo

Circulante e o Passivo Circulante, com um conceito geral de que o Capital de Giro é a diferença entre os dois.

Surgem então três definições que apresento abaixo, para fins de raciocínio. Admi- ta-se o seguinte Balanço:

ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO

CIRCULANTE CIRCULANTE Disponível 1.300.000 Credores 3.600.000 Realizável C. Prazo 2.850.000 4.150.000 NÃO CIRCULANTE

NÃO CIRCULANTE Exigível L. Prazo 2.100.000 Realizável L. Prazo 2.250.000 Passivo Real 5.700.000 Subtotal 6.400.000

Patrimônio Líquido

Permanente Capital e Reservas 5.500.000

Investimentos+Intang. 400.000

Imobilizado 4.400.000 4.800.000

Total 11.200.000 Total 11.200.000

Encontramos as três situações:

CONCEITOS DE CAPITAL DE GIRO ou CAPITAL CIRCULANTE LÍQUIDO – ("NET

WORKING CAPITAL").

SITUAÇÃO 1(que poderíamos denominar: capital de giro global) ATIVO CIRCULANTE + REALIZÁVEL LONGO PRAZO (-) PASSIVO REAL... donde: KGG = 6.400.000 (-) 5.700.000 = 700.000

SITUAÇÃO 2(que poderíamos denominar: capital de giro médio) ATIVO CIRCULANTE + REALIZÁVEL LONGO PRAZO (-) PASSIVO CIRCULANTE donde: KGM = 6.400.000 (-) 3.600.000 = 2.800.000

SITUAÇÃO 3(que poderíamos denominar: capital de giro rápido / CCL/próprio) ATIVO CIRCULANTE (-) PASSIVO CIRCULANTE ... donde: KGR = 4.150.000 (-) 3.600.000 = 550.000

... E QUAL A FINALIDADE DESTES ITENS? • Inicialmente para comparar com a regra geral de que é conveniente financiar os

ATIVOS PERMANENTES, inclusive o REALIZÁVEL A LONGO PRAZO, com fundos per- manentes, isto é, DÍVIDAS A LONGO PRAZO e CAPITAIS PRÓPRIOS.

Cumpre assim um dos mandamentos fundamentais do sucesso de um empreendi- mento: “NÃO IMOBILIZARÁS TEU CAPITAL DE GIRO.”

Curso “Formação de Consultore(a)s/Controllers Contábil - Financeiros – Auditoria de Gestão”

118

PLANEJAMENTO DAS NECESSIDADES DE CAPITAL DE GIRO

Existem várias maneiras de se estimar as futuras necessidades financeiras.

Um método simplificado é o que se denomina:

PREVISÃO FINANCEIRA PELO MÉTODO "DIAS-DE-VENDAS"

Parte do princípio de que a PREVISÃO DE VENDAS é a mais importante variável causal na deter- minação das necessidades financeiras e relaciona as VENDAS com as contas do ATIVO e do PASSIVO.

Este tradicional sistema para se estimar as necessidades financeiras de uma firma expressa as

necessidades em termos do NÚMERO DE DIAS-DE-VENDAS mantidos em cada item do Balanço.

Uma empresa poderá necessitar, por exemplo, de 5 dias-de-vendas em caixa, 40 dias-de-vendas em

contas a receber, 50 dias-de-vendas em estoques e 60 dias-de-vendas em ativo fixo.

Do lado do passivo, contas a pagar, podem apresentar 30 dias-de-vendas e, outras dívidas, 20 dias-

de-vendas. Se o Patrimônio Líquido da firma é de $ 10.000 (milhões) e as vendas são de 200.000 por dia,

a informação acima é bastante para nos dizer de imediato que a firma necessitará obter $ 11.000.000 de

recursos adicionais, conforme se vê pelos cálculos abaixo:

BALANÇO (em $ 1.000)

Caixa 1.000 ( 5 x 200) Contas a Pagar 6.000 (30 x 200)

Contas a Receber 8.000 (40 x 200) Outras Dívidas 4.000 (20 x 200)

Estoques 10.000 (50 x 200) PATRIMÔNIO LÍQUIDO10.000

Ativos Fixos 12.000 (60 x 200) Fundos Adicionais 11.000

TOTAL 31.000 TOTAL 31.000

Este exemplo demonstra que há relação entre VENDAS e os itens do Balanço e que há um vínculo

necessário entre previsto e suas necessidades financeiras.

O método "DIAS-DE-VENDAS" é um processo relativamente simples. O difícil é estabelecer rela-

ções válidas.

O processo para se determinar os "dias-de-vendas" dos componentes do Balanço, para uso na

previsão das necessidades financeiras, segue o seguinte esquema:

INSTRUÇÕES:

1ª. Divida as vendas anuais por 360 dias;

2ª. Divida cada item do Balanço pelas vendas diárias;

3ª. Estime as vendas diárias futuras;

4ª. Multiplique as vendas diárias futuras pelos dias-de-vendas de cada conta do Balanço;

5ª) Mantenha constante o montante dos capitais próprios, com exceção dos lucros

reinvestidos, subtraia as obrigações e o Patrimônio Líquido do Ativo. A DIFERENÇA

corresponde às necessidades financeiras previstas (Fundos Adicionais).

Este método é frequentemente encontrado na literatura contábil e financeira. Ele implica que UMA

PERCENTAGEM ou PROPORÇÃO DEFINITIVA das vendas da firma será necessária como investimento

básico, através do qual estas vendas são geradas. O investimento necessário será em forma do Ativo

Circulante ou em forma do Ativo Fixo.

O uso da "percentagem de vendas" para se estimar as necessidades financeiras tem a vantagem de

retratar as necessidades financeiras diretamente.

119

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

ATIVIDADES

EXERCÍCIO

DIAS DE VENDAS - BALANÇO

ATIVO

PASSIVO

CAIXA 1.000.000 Contas a Pagar 6.000.000 Contas a Receber 8.000.000 Outras Dívidas 4.000.000 Estoques 5.000.000 PATR. LÍQUIDO 10.000.000 Permanente 6.000.000 TOTAL TOTAL

Vendas Anuais = $ 72.000.000. Diárias: $ 200.000

Dias-de-Vendas do Balanço acima: (Preencha seguindo as instruções)

Caixa (1.000 : 200 = 5) 5 PREVISÃO

Contas a Receber Contas a Pagar Vendas Futuras

(8.000: 200 = 40)

Estoques

40 Outras Dívidas Anual

144.000.000

Permanente PATR. LÍQUIDO 10.000.000 Diárias:

Balanço "Projetado" (Dias-de-Vendas de cada conta X Vendas Diárias Previstas)

ATIVO PASSIVO

Caixa

Contas a Receber

Contas a Pagar

Outras Dívidas

Estoques PATR. LÍQUIDO 10.000,00

Permanente Fundos Adicionais TOTAL TOTAL

Curso “Formação de Consultore(a)s/Controllers Contábil - Financeiros – Auditoria de Gestão”

120

PLANEJAR A melhor forma para se calcular as necessidades de CAPITAL DE GIRO é, sem sombra de dúvida, o

PLANEJAMENTO e a melhor maneira de uma empresa planejar suas necessidades é através da utilização de um “ORÇAMENTO ou ESTIMATIVA”.

Este método responde, de certa forma, a uma ou ambas as questões seguintes:

RENTABILIDADE QUANTO lucro poderá você conseguir no próximo mês ou

no próximo semestre ou mesmo no próximo ano?

LIQUIDEZ HAVERÁ suficientes recursos para a concretização de seus planos?

A resposta para a primeira pergunta é obtida pelo ORÇAMENTO OPERACIONAL, também denominado: Econômico, De Rentabilidade ou Projeção de Resultados, ou Plano de LUCROS/”BUDGET”. (Regime de "Competência")

A segunda exige uma previsão de caixa (Orçamento de Caixa ou Financeiro – “Cash Flow”), a qual pode ser desenvolvida com base no resultado das operações, considerando todos os elementos que representam “entradas” ou “saídas” de recursos, mas somente NO MOMENTO EM QUE REALMENTE OCORREM. (Regime de "caixa")

Este assunto será tratado no capítulo a seguir.

B. ORÇAMENTO

Este capítulo contém as maneiras mais práticas para se cumprir os dois principais "mandamentos" de todo responsável pela área de FINANÇAS:

1º. CONSEGUIR OS LUCROS ... RENTABILIDADE 2º. FORNECER OS MEIOS DE PAGAMENTO ... LIQUIDEZ

ORÇAMENTO Já se disse que a capacidade de planejar distingue o homem do animal. Uma afirmação menos

contestável seria a de que o planejamento freqüente, com acompanhamento mensal, estabelece diferença entre o fracasso e o sucesso empresarial.

Incentivando a pensar no futuro de forma coordenada, o processo orçamentário é um instrumento

da administração, útil em todas as fases de operação das empresas.

Os orçamentos não apenas permitem aos dirigentes prever os problemas futuros, como também servem como padrões de avaliação da eficiência à medida que a empresa se desenvolve.

Não há um modelo único suscetível de ser aplicado a todos os orçamentos, detalhes ou períodos abrangidos. Cada sistema orçamentário deve ser estruturado para uma situação específica, tendo-se em mente as características da empresa, sua posição e a natureza dos planos. De um modo geral, o sistema orçamentário deverá ser mais detalhado no que se refere às operações mais importantes ao êxito da firma.

Se os recursos de caixa forem pequenos, o Orçamento de Caixa deverá receber a maior atenção. Se a propaganda for a chave mestra do êxito, o orçamento de propaganda deverá ser preparado e examinado com especial cuidado.

Uma empresa muito pequena pode fazer seu orçamento numa única folha de papel. Ao contrário, o orçamento anual do Governo compreende volumes que chegam a milhares de páginas. O período abrangido pelo orçamento variará segundo a natureza dos planos e o grau de precisão possível na preparação das estimativas.

ORÇAMENTO DE CAIXA Um orçamento de Caixa é instrumento essencial para o diretor/gerente financeiro no que se refere ao

seu objetivo: liquidez. Baseia-se no orçamento de produção, de estoques e de compras, os quais, por sua vez, derivam do orçamento de vendas.

Pela previsão do fluxo de fundos que entram e saem do reservatório de caixa, o consultor contábil- financeiro será capaz de determinar o montante necessário de fundos externos e o período em que serão necessários. Por outro lado, poderá prever o excedente de caixa passível de utilização rentável na própria empresa. A eficiência de seus planos ficará finalmente patenteada na Demonstação de Resultados Projetado e no Balanço Projetado.

Orçamento Empresarial – Planejamento do Orçamento Empresarial e Seu Controle Como Instrumento do Consultor Contábil-Financeiro

ORÇAMENTO E PLANEJAMENTO A administração NECESSITA do PLANEJAMENTO? A experiência demonstra que as empresas de maior sucesso são as que têm os OBJETIVOS DEFINIDOS

e PLANOS BEM DELINEADOS para sua realização. Uma administração CONFUSA é certamente uma Administração INEFICIENTE.

121

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

OBJETIVOS:

PLANEJAR E PREDIZER:

Possibilita a determinação de normas e políticas de ação. Preparação das melhores estimativas

possíveis.

COORDENAR:

Assegura que uma empresa seja operada como um conjunto unificado.

CONTROLAR:

Cumprimento de responsabilidades e medição dos resultados, para poder alcançar as metas.

ORÇAMENTO E PLANO DE CONTAS CONTÁBIL

A Nomenclatura usada nos orçamentos deve coincidir com a do Plano de

Contas Contábil (facilidade para controle).

Dados utilizados devem ser os MESMOS, e, fundamentalmente, as DATAS

de início e término do período devem coincidir.

VANTAGENS:

a) Exerce influência notável no uso mais econômico do Capital de Giro.

b)Impede o desperdício, regulando os gastos com autorizações fixadas pelos dirigentes da

empresa.

c) Fixa especificamente a quem incumbe a responsabilidade para cada função na empresa.

d) Facilita a coordenação obrigando todos os Departamentos a cooperar para alcançar os resultados

fixados no orçamento.

e) Atua como SINAL DE SEGURANÇA para a alta administração pois indica a diferença entre o

"PREVISTO" e os "RESULTADOS REAIS OBTIDOS".

f) É a força mais potente nos negócios em relação à CONSERVAÇÃO DOS RECURSOS, já que

REGULA OS GASTOS, mantendo-os dentro dos limites da RECEITA.

g) ÚNICO meio de predeterminar QUANDO e QUANTO será preciso obter um FINANCIAMENTO.

h)Obriga a Direção a fortalecer-se com uma CONTABILIDADE DE CUSTOS, uma Contabilidade em dia,

e registros financeiros adequados.

i) É de grande valor para a Direção, na determinação dos EFEITOS das NORMAS e políticas adotadas

para as VENDAS, PRODUÇÃO e FINANÇAS.

Deve ser lembrada a importância do CONJUNTO DE ORÇAMENTOS EMPRESARIAIS como

MECANISMO DE CONTROLE.

O CONTROLE ORÇAMENTÁRIO (PREV. x REAL), analisado cuidadosamente pela direção, poderá

mostrar:

a) Pontos fracos nas finanças.

b) Pontos fracos na estrutura administrativa.

c)Atividades mensais expressas em QUANTIDADES, $, e Despesas Realizadas, possibilitando estudo

da PRODUTIVIDADE.

ORÇAMENTO E ESTRUTURA ADMINISTRATIVA DA EMPRESA

Os Orçamentos Empresariais devem ser elaborados desde os níveis mais INFERIORES até à CÚPULA

da empresa.

A existência de um organograma funcional é necessária para o CONTROLE DE GESTÃO pelo método

ORÇAMENTÁRIO.

PERÍODO ORÇAMENTÁRIO: CURTO

PRAZO: Até 1 ano

MÉDIO PRAZO: Até 24 meses

LONGO PRAZO: Acima de 24 meses (projetos e atividades).

Obs.: Quando num período inflacionário não controlado, o prazo deverá ser o mínimo.

Curso “Formação de Consultore(a)s/Controllers Contábil - Financeiros – Auditoria de Gestão”

122

ADMINISTRAÇÃO ORÇAMENTÁRIA

A Administração do Orçamento deve ser de responsabilidade de um órgão central da empresa, com

autoridade suficiente para determinar as providências a serem tomadas.

FUNÇÕES DO ÓRGÃO ORÇAMENTÁRIO CENTRAL

a) Elaborar Normas e Instruções Orçamentárias.

b) Coordenar com os demais órgãos da empresa a elaboração dos orçamentos setoriais.

c) Submetê-los à aprovação da Alta Administração.

d) Divulgar os orçamentos aprovados.

e) Realizar os controles orçamentários antecipados e a posteriori.

f)Preparar relatórios periódicos e extemporâneos, ilustrando-os com GRÁFICOS.

TIPOS DE ORÇAMENTO

a) Econômico

b) Financeiro.

ECONÔMICO: Receita e Despesa quando são GERADAS, inclusive DEPRECIAÇÃO ... (competência)

FINANCEIRO: Recebimentos, pagamentos, empréstimos etc ... $$ (de caixa)

ORÇAMENTOS A PREÇOS CONSTANTES/CORRENTES:

CONSTANTES:

Escolhe-se o ano-base (1º da série) e projeta-se os demais com os mesmos preços unitários utiliza-

dos para o ano-base.

CORRENTES:

Inflaciona-se cada ano da série com a tendência da Economia.

O Índice de Preços ao Consumidor (IPC) ou Índice Geral de Preços (IGP) são indicativos para o problema,

mas na prática costuma ser usado o índice oficial indicado pelo governo. Melhor ainda se os orçamentos

fossem dolarizados.

ELABORAÇÃO DOS ORÇAMENTOS

1.Orçamento Econômico ou Projeção de Resultados.Operacional

– Referente programa de atividades da empresa. Extra-

Operacional – Fora do programa de atividades da empresa.

Este Orçamento considera a RECEITA e DESPESA no momento em que elas se verificam ou se

constatam (SÃO GERADAS), enquanto o Orçamento de Caixa (ou financeiro) considera no momento em que

a receita é efetivada e a despesa liquidada.

Observe-se adiante que certas Despesas ou Receitas previstas no Orçamento Econômico não estavam

previstas (inscritas) no Orçamento de Caixa (DEPREC. – 1/12 SEGUROS, 13º etc.).

QUADROS (ORÇAMENTOS) AUXILIARES DO ORÇAMENTO ECONÔMICO

A) Orçamento de Operação

1. Orçamento Vendas.

2. Orçamento de Produção

• Orçamento de Volume Físico da Produção.

• Orçamento de Estoques de Produtos.

• Orçamento de Material Direto.

• Orçamento de Compras.

• Orçamento de Mão-de-Obra Direta.

• Orçamento dos Custos Indiretos de Produção ou Despesas Gerais de Produção.

3. Orçamento das Despesas Administrativas.

4. Orçamento das Despesas de Distribuição nas Vendas.

B) Orçamento Extra-Operacional

123

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

ORÇAMENTO-LAR

Antes de entrarmos no estudo dos orçamentos empresariais, será interessante que você preencha um

"ORÇAMENTO DOMÉSTICO", que chamo de "ORÇAMENTO-LAR".

Se você é casado(a), seria melhor ainda se convidasse seu cônjuge, para, juntos, preencherem o

formulário. Comece pelo mês seguinte ao atual. Se estamos em abril, por exemplo, comece a preenchê-lo a

partir de MAIO.

Se for um "ORÇAMENTO ECONÔMICO", você deverá prever em cada mês 1/12 (um doze avos), por

exemplo, do que você pretende gastar nas férias

Se for um "ORÇAMENTO FINANCEIRO", você deverá prever a saída de dinheiro das férias no mês em

que você for gozá-las. A mesma coisa com relação, por exemplo, aos presentes para terceiros.

Há três colunas estreitas com as letras:

E = ESSENCIAL S = SUPÉRFLUO SS = SEMI-SUPÉRFLUO

Inicialmente faça uma "seleção". Anote com um "X", nas colunas citadas, o que você(s) acha(m);

ESSENCIAL (coluna I), SEMI-SUPÉFLUO (coluna do meio) e SUPÉRFLUO (coluna 2).

A seguir, os valores "previstos" de ENTRADAS e SAÍDAS.

A propósito, para que o Orçamento-Lar não ficasse incompleto, inclui o item "EMPRÉSTIMOS/DESP.

FINANCEIRAS", que desaconselho.

O Orçamento empresarial segue, de uma certa forma, a mesma dinâmica.

São previstas as "ENTRADAS" (Vendas e épocas de recebimento) e as "SAÍDAS" para despesas,

compras, dívidas etc.

Numa empresa grande, várias pessoas de cada Departamento se reúnem e estudam seus gastos etc.

Depois tudo é centralizado num órgão orçamentário que engloba, efetua contas etc.

Exercício:

Assim que for sugerido, comece:

Forme um grupo de 2,3 ou mais pessoas conforme a quantidade de pessoas em sua sala e juntos

debatam e preencham um mês de Orçamento (previsão). Decidam o valor dos ganhos do casal, a quantidade

de filhos e comecem lançando as “Receitas”.

Nos gastos primeiramente coloquem um “x” se julgarem o gasto “E”, “S” ou “SS”. Em seguida estimem

o valor de cada gasto, etc. Terão 20 minutos para este exercício.

- Solicite via e-mail: [email protected] ou www.renaccon.com.br o mini-curso:

“ORÇAMENTO FAMILIAR”

Curso “Formação de Consultore(a)s/Controllers Contábil - Financeiros – Auditoria de Gestão”

124

+ INTANGÍVEL

125

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

FICHA "1" - ORÇAMENTO FINANCEIRO - PREVISTO

Discriminação E ss S Mês 1 Mês 2 Mês 3 Mês 4 Mês 5 Mês 6 SOMA PRÓX.

1 = RECEITAS BRUTAS 39 39 39 39 39 39 234 1.1 = D E L E(A) 13 13 13 13 13 13 78 1.1.1 = GANHOS FIXOS 3 3 3 3 3 3 18 1.1.1.01 - Salário/Pró-Labore 1 1 1 1 1 1 6 1.1.1.02 - 13º Salário 1 1 1 1 1 1 6 1.1.1.03 - Outros 1 1 1 1 1 1 6 1.1.2 = GANHOS VARIÁVEIS 10 10 10 10 10 10 60 1.1.2.01 - Comissões 1 1 1 1 1 1 6 1.1.2.02 - Gratificações 1 1 1 1 1 1 6 1.1.2.03 - Lucros/Dividendos 1 1 1 1 1 1 6 1.1.2.04 - Rendtºs.Aplicações 1 1 1 1 1 1 6 1.1.2.05 - Ajudas de Custo 1 1 1 1 1 1 6 1.1.2.06 - Aposentadoria 1 1 1 1 1 1 6 1.1.2.07 - Retorno Plano Saúde 1 1 1 1 1 1 6 1.1.2.08 - Vale Transporte 1 1 1 1 1 1 6 1.1.2.09 - Vale Alimentação 1 1 1 1 1 1 6 1.1.2.10 - Outros 1 1 1 1 1 1 6 1.1 = D E L A(E) 26 26 26 26 26 26 156 1.1.1 = GANHOS FIXOS 6 6 6 6 6 6 36 1.1.1.01 - Salário/Pró-Labore 2 2 2 2 2 2 12 1.1.1.02 - 13º Salário 2 2 2 2 2 2 12 1.1.1.03 - Outros 2 2 2 2 2 2 12 1.1.2 = GANHOS VARIÁVEIS 20 20 20 20 20 20 120 1.1.2.01 - Comissões 2 2 2 2 2 2 12 1.1.2.02 - Gratificações 2 2 2 2 2 2 12 1.1.2.03 - Lucros/Dividendos 2 2 2 2 2 2 12 1.1.2.04 - Rendtºs.Aplicações 2 2 2 2 2 2 12 1.1.2.05 - Ajudas de Custo 2 2 2 2 2 2 12 1.1.2.06 - Aposentadoria 2 2 2 2 2 2 12 1.1.2.07 - Retorno Plano Saúde 2 2 2 2 2 2 12 1.1.2.08 - Vale Transporte 2 2 2 2 2 2 12 1.1.2.09 - Vale Alimentação 2 2 2 2 2 2 12 1.1.2.10 - Outros 2 2 2 2 2 2 12 2 = (-) DESC. E DEDUÇÕES 18 18 18 18 18 18 108 2.1 - D E L E(A) 9 9 9 9 9 9 54 2.1.1 - Impostos 3 3 3 3 3 3 18 2.1.2 - Outros 3 3 3 3 3 3 18 2.1.3 - Poupança X 3 3 3 3 3 3 18 2.2 - D E L A(E) 9 9 9 9 9 9 54 2.2.1 - Impostos 3 3 3 3 3 3 18 2.2.2 - Outros 3 3 3 3 3 3 18 2.2.3 - Poupança X 3 3 3 3 3 3 18 3 = RECEITA LÍQUIDA (1-2) 21 21 21 21 21 21 126 4 = GASTOS TOTAIS E ss S 11 11 11 11 11 11 258 4.1 = GASTOS FIXOS 11 11 11 11 11 11 168 4.1.1 = SOBREVIVÊNCIA 11 11 11 11 11 11 66 4.1.1.1 - CASA 11 11 11 11 11 11 66 4.1.1.01 - Alimentos/Superm/Feira x x x 1 1 1 1 1 1 6 4.1.1.02 - Aluguel x 1 1 1 1 1 1 6 4.1.1.03 - Condomínio/Jardinagem 1 1 1 1 1 1 6 4.1.1.04 - Empregada(s) x 1 1 1 1 1 1 6 4.1.1.05 - Telefone/Celular x 1 1 1 1 1 1 6 4.1.1.06 - Luz x 1 1 1 1 1 1 6 4.1.1.07 - Água x 1 1 1 1 1 1 6 4.1.1.08 - Consertos x 1 1 1 1 1 1 6 4.1.1.09 - I.P.T.U. x 1 1 1 1 1 1 6 4.1.1.10 - Dízimo/Partilha ? 1 1 1 1 1 1 6 4.1.1.11 - Outros x 1 1 1 1 1 1 6

Curso “Formação de Consultore(a)s/Controllers Contábil - Financeiros – Auditoria de Gestão”

126

4.1.2 = SEGURANÇA 17 17 17 17 17 17 102 4.1.2.1 - TRANSPORTE 6 6 6 6 6 6 36 4.1.2.1.01-Combustível/Lubrificante 1 1 1 1 1 1 6 4.1.2.1.02-Pneus 1 1 1 1 1 1 6 4.1.2.1.03-Manutenção/Trombadas 1 1 1 1 1 1 6 4.1.2.1.04-IPVA/Seguro 1 1 1 1 1 1 6 4.1.2.1.05-Ônibus,metrô,taxi 1 1 1 1 1 1 6 4.1.2.1.06-Outros 1 1 1 1 1 1 6 4.1.2.2 - EDUCAÇÃO 3 3 3 3 3 3 18 4.1.2.2.01-Colégio/Faculdade 1 1 1 1 1 1 6 4.1.2.2.02-Balé,Linguas,Cursos 1 1 1 1 1 1 6 4.1.2.2.03-Material Escolar/Outros 1 1 1 1 1 1 6 4.1.2.3- SAÚDE 8 8 8 8 8 8 48 4.1.2.3.01-Plano-Saúde/Médicos 1 1 1 1 1 1 6 4.1.2.3.02-Dentista 1 1 1 1 1 1 6 4.1.2.3.03-Remédios 1 1 1 1 1 1 6 4.1.2.3.04-Exames 1 1 1 1 1 1 6 4.1.2.3.05-Analista/Fisioterapia 1 1 1 1 1 1 6 4.1.2.3.06-Sauna/Ginástica 1 1 1 1 1 1 6 4.1.2.3.07-Veterinário/Animais est. 1 1 1 1 1 1 6 4.1.2.3.08-Outros 1 1 1 1 1 1 6 4.1.2.4- ROUPAS,BELEZA,etc 3 3 3 3 3 3 18 4.1.2.4.01-Homem/Mulher 1 1 1 1 1 1 6 4.1.2.3.02-Filhos 1 1 1 1 1 1 6 4.1.2.3.03-Cama,mesa,banho,etc 1 1 1 1 1 1 6 4.2 = GASTOS VARIÁVEIS 15 15 15 15 15 15 90 4.2.1 = SOCIAL 5 5 5 5 5 5 30 4.2.1.1 - GASTOS EXTRAS 5 5 5 5 5 5 30 4.2.1.1.01-Presentes para família 1 1 1 1 1 1 6 4.2.1.1.02-Presentes para terceiros 1 1 1 1 1 1 6 4.2.1.1.03-Festas(Aniv.casamento) 1 1 1 1 1 1 6 4.2.1.1.04-Pequenas viagens 1 1 1 1 1 1 6 4.2.1.1.05-Outros 1 1 1 1 1 1 6 4.2.2= STATUS 10 10 10 10 10 10 60 4.2.2.1 - DIVERSÃO/LAZER 7 7 7 7 7 7 42 4.2.2.1.01-Restaurantes/Macs.Ds. 1 1 1 1 1 1 6 4.2.2.1.02-Cinema,Teatro,Vídvd 1 1 1 1 1 1 6 4.2.2.1.03-Clube(s) 1 1 1 1 1 1 6 4.2.2.1.04-Livros,CDs,Revistas/Jorn 1 1 1 1 1 1 6 4.2.2.1.05-TV a cabo 1 1 1 1 1 1 6 4.2.2.1.06-Férias/Turismo 1 1 1 1 1 1 6 4.2.2.1.07-Outros 1 1 1 1 1 1 6 4.2.2.2 - DESP.FINANCEIRAS 3 3 3 3 3 3 18 4.2.2.2.01-Juros Bancários/CPMF 1 1 1 1 1 1 6 4.2.2.2.02-Anuids.Cartões Crédito 1 1 1 1 1 1 6 4.2.2.2.03-Outros 1 1 1 1 1 1 6 5 = L U C R O (3 - 4) X -22 -22 -22 -22 -22 -22 -132

6 = EXIGÍVEIS 11 11 11 11 11 11 66 6.1 - BANCOS,FINANCEIRAS X 5 5 5 5 5 5 30 6.1.1 - ...................... 1 1 1 1 1 1 6 6.1.2 - ...................... 1 1 1 1 1 1 6 6.1.3 - ...................... 1 1 1 1 1 1 6 6.1.4 - ...................... 1 1 1 1 1 1 6 6.1.5 - ...................... 1 1 1 1 1 1 6

127

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

6.2 - LOJAS & CARTÕES X 5 5 5 5 5 5 30

6.2.1 - ....................... 1 1 1 1 1 1 6

6.2.2 - ....................... 1 1 1 1 1 1 6

6.2.3 - ....................... 1 1 1 1 1 1 6

6.2.4 - ....................... 1 1 1 1 1 1 6

6.2.5 - ....................... 1 1 1 1 1 1 6

6.3 - DÍVIDAS C/PARTICULS. X 1 1 1 1 1 1 6

6.3.1 - ....................... 1 1 1 1 1 1 6

7 = S A L D O ( 5 - 6 ) -33 -33 -33 -33 -33 -33 -198

8 = IMOBILIZAÇÕES 9 9 9 9 9 9 54

8.1 - IMÓVEIS 2 2 2 2 2 2 12

8.1.1 - Para viver 1 1 1 1 1 1 6

8.1.2 - Para renda 1 1 1 1 1 1 6

8.2 - AUTOMÓVEIS 3 3 3 3 3 3 18

8.2.1 - Dele 1 1 1 1 1 1 6

8.2.2 - Dela 1 1 1 1 1 1 6

8.2.3 - Deles 1 1 1 1 1 1 6

8.3 - OUTROS BENS 4 4 4 4 4 4 24

8.3.1 - Móveis, Eletrodomésticos 1 1 1 1 1 1 6

8.3.2 - TV, Som, Hometheater 1 1 1 1 1 1 6

8.3.3 - Jóias 1 1 1 1 1 1 6

8.3.4 - Outros 1 1 1 1 1 1 6

9 = S A L D O ( 7 - 8 ) -42 -42 -42 -42 -42 -42 -252

10 = MOVIMENTO FINANCEIRO 50

10.1 - DISPONIBILIDADE 100

10.2 - EMPRÉSTIMOS

10.3 - RESGATE DE EMPRÉSTS.

10.4 - PARA APLICAR -50

11 = SALDO FINAL (9 +/- 10) 8

PARA BALANÇO PROJETADO:

A T I V O PASSIVO ANTERIOR

Disponibilidades: Item 11 mês 06 Dív.Bancos

A Receber Dív.Financs e Facts

Para o próximo período Cartões de Crédito

PERMANENTE ANTERIOREste Per. TOTAL Dívidas com Imóveis

INVESTIMENTOS Outras Dívidas

Aplicações em Fundos

Jóias de valor

Outros investimentos

IMOBILIZADO

Terrenos

Casas

Apartamentos

Automóveis

Outros bens

128

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

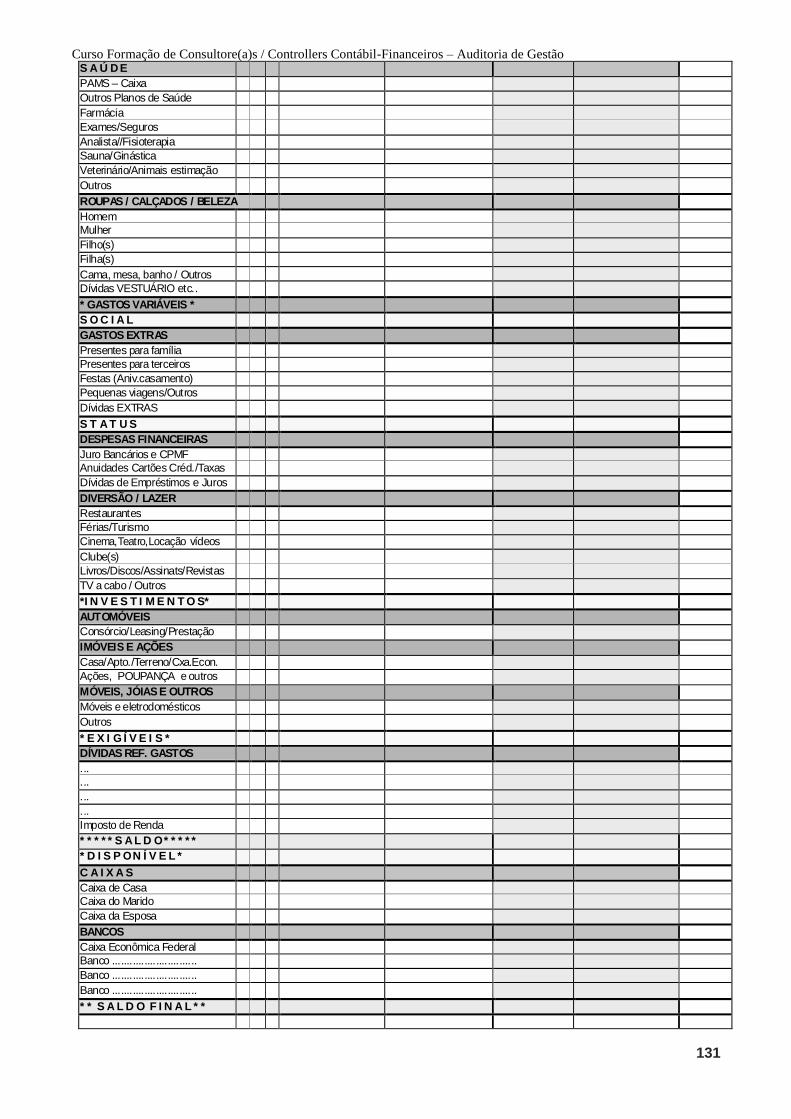

ORÇAMENTO FAMILIAR – “BAIXAS” ou REAL

1A.SEMANA

2A.SEMANA

3A.SEMANA

4A.SEMANA

5A.SEMANA

TOTAL

** E N T R A D A S ** * R E C E B I M E N T O S * D E L E (A) GANHOS FIXOS Salário/Pró-Labore 13º Salário GANHOS VARIÁVEIS Comissões sobre ... Gratificações Lucros/Dividendos Ajudas de Custo Aposentadoria Outros GANHOS ADICIONAIS Vale Alimentação Plano Saúde D E L A (E) GANHOS FIXOS Salário/Pró-Labore 13ª Salário GANHOS VARIÁVEIS Comissões sobre ... Gratificações Lucros/Dividendos Ajuda de Custo Aposentadoria Outros * R E A L I Z Á V E I S * VALORES A RECEBER Valores a Receber de Diversos ** S A Í D A S ** *G A S T O S F I X O S * S O B R E V I V Ê N C I A C A S A e ss s Alimentos/Supermerc./Feiras Aluguel Condomínio/Jardinagem Empregada(s) Telefone Luz Água Consertos Impostos Dízimo/Partilha Outros Exigíveis (Dívidas CASA) INVESTIMENTOS CASA) S E G U R A N Ç A TRANSPORTE Combustível/Lubrificantes Pneus Manutenção/Trombadas IPVA/Seguro Táxi, Metrô, Ônibus Outros Dívidas TRANSPORTE INVESTIMENTOS TRANSPORTES E D U C A Ç Ã O Colégio/Faculdade Balé, Línguas, Cursos Material Escolar/Outros Dívidas EDUCAÇÃO

129

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

S A Ú D E PAMS – Caixa Outros Planos de Saúde Farmácia Exames/Seguros Analista//Fisioterapia Sauna/Ginástica Veterinário/Animais estimação Outros ROUPAS / CALÇADOS / BELEZA Homem Mulher Filho(s) Filha(s) Cama, mesa, banho / Outros Dívidas VESTUÁRIO etc.. * GASTOS VARIÁVEIS * S O C I A L GASTOS EXTRAS Presentes para família Presentes para terceiros Festas (Aniv.casamento) Pequenas viagens/Outros Dívidas EXTRAS S T A T U S DESPESAS FINANCEIRAS Juro Bancários e CPMF Anuidades Cartões Créd./Taxas Dívidas de Empréstimos e Juros DIVERSÃO / LAZER Restaurantes Férias/Turismo Cinema,Teatro,Locação vídeos Clube(s) Livros/Discos/Assinats/Revistas TV a cabo / Outros *I N V E S T I M E N T O S* AUTOMÓVEIS Consórcio/Leasing/Prestação IMÓVEIS E AÇÕES Casa/Apto./Terreno/Cxa.Econ. Ações, POUPANÇA e outros MÓVEIS, JÓIAS E OUTROS Móveis e eletrodomésticos Outros * E X I G Í V E I S * DÍVIDAS REF. GASTOS ... ... ... ... Imposto de Renda * * * * * S A L D O* * * * * * D I S P ON Í V E L * C A I X A S Caixa de Casa Caixa do Marido Caixa da Esposa BANCOS Caixa Econômica Federal Banco ............................. Banco ............................. Banco ............................. * * S A L D O F I N A L * *

130

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

ORÇAMENTO - FAMILIAR PREV X REAL

PREVISTO

REALIZADO

DIFERENÇA $

DIFERENÇA %

COR ** E N T R A D A S ** * R E C E B I M E N T O S * D E L E (A) GANHOS FIXOS Salário/Pró-Labore 13º Salário GANHOS VARIÁVEIS Comissões sobre ... Gratificações Lucros/Dividendos Ajudas de Custo Aposentadoria Outros GANHOS ADICIONAIS Vale Alimentação Plano Saúde D E L A (E) GANHOS FIXOS Salário/Pró-Labore 13ª Salário GANHOS VARIÁVEIS Comissões sobre ... Gratificações Lucros/Dividendos Ajuda de Custo Aposentadoria Outros * R E A L I Z Á V E I S * VALORES A RECEBER Valores a Receber de Diversos ** S A Í D A S ** *G A S T O S F I X O S * S O B R E V I V Ê N C I A C A S A e ss s Alimentos/Supermerc./Feiras Aluguel Condomínio/Jardinagem Empregada(s) Telefone Luz Água Consertos Impostos Dízimo/Partilha Outros Exigíveis (Dívidas CASA) INVESTIMENTOS CASA) S E G U R A N Ç A TRANSPORTE Combustível/Lubrificantes Pneus Manutenção/Trombadas IPVA/Seguro Táxi, Metrô, Ônibus Outros Dívidas TRANSPORTE INVESTIMENTOS TRANSPORTES E D U C A Ç Ã O Colégio/Faculdade Balé, Línguas, Cursos Material Escolar/Outros Dívidas EDUCAÇÃO

131

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

S A Ú D E PAMS – Caixa Outros Planos de Saúde Farmácia Exames/Seguros Analista//Fisioterapia Sauna/Ginástica Veterinário/Animais estimação Outros ROUPAS / CALÇADOS / BELEZA Homem Mulher Filho(s) Filha(s) Cama, mesa, banho / Outros Dívidas VESTUÁRIO etc.. * GASTOS VARIÁVEIS * S O C I A L GASTOS EXTRAS Presentes para família Presentes para terceiros Festas (Aniv.casamento) Pequenas viagens/Outros Dívidas EXTRAS S T A T U S DESPESAS FINANCEIRAS Juro Bancários e CPMF Anuidades Cartões Créd./Taxas Dívidas de Empréstimos e Juros DIVERSÃO / LAZER Restaurantes Férias/Turismo Cinema,Teatro,Locação vídeos Clube(s) Livros/Discos/Assinats/Revistas TV a cabo / Outros *I N V E S T I M E N T O S* AUTOMÓVEIS Consórcio/Leasing/Prestação IMÓVEIS E AÇÕES Casa/Apto./Terreno/Cxa.Econ. Ações, POUPANÇA e outros MÓVEIS, JÓIAS E OUTROS Móveis e eletrodomésticos Outros * E X I G Í V E I S * DÍVIDAS REF. GASTOS ... ... ... ... Imposto de Renda * * * * * S A L D O * * * * * * D I S P O N Í V E L * C A I X A S Caixa de Casa Caixa do Marido Caixa da Esposa BANCOS Caixa Econômica Federal Banco ............................. Banco ............................. Banco ............................. * * S A L D O F I N A L * *

132

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

ORÇAMENTO EMPRESARIAL - 6 MESES

EXERCÍCIO PRÁTICO

Orçamento Semestral

Observação: Este exercício tratará de uma empresa comercial, com uma estrutura de custos

bastante reduzida.

O objetivo é exercitar a mecânica da elaboração de orçamentos.

As percentagens usadas são hipotéticas (embora procurem aproximar-se da realidade) e alguns

valores poderão estar arredondados para maior facilidade no preenchimento.

ATIVIDADES

EXERCÍCO

ORÇAMENTO

Suponha que a Diretoria de uma empresa determinou que VOCÊ elaborasse um ORÇAMENTO

ECONÔMICO e seu respectivo ORÇAMENTO FINANCEIRO, para o período de 1º de JANEIRO a 30 de

JUNHO.

HIPÓTESES

1 - ORÇAMENTO ECONÔMICO ("Apropriação")

Foram obtidos os seguintes elementos

A. Vendas

REALIZADAS: NOV. 14.000.000

DEZ. 12.000.000 ABR. 40.000.000 PREVISTAS: JAN. 16.000.000 MAI. 50.000.000

FEV. 28.000.000 JUN. 20.000.000

MAR. 24.000.000 JUL. 18.000.000

DEDUÇÕES DA RECEITA (Impostos Diretos)

$ 1.000

JAN.

FEV.

MAR.

ABR.

MAI.

JUN.

VENDAS

(–) CMV/Consumo

16.000

6.400

28.000

11.200

24.000

9.600

40.000

16.000

50.000

20.000

20.000

8.000

= SALDO 9.600 16.800 14.400 24.000 30.000 12.000

( * ) ICM: 16% 1.500 2.700 2.300 3.800 4.800 1.900

( * ) Alíquota estimada. Foi também admitida a hipótese de compras e vendas no mesmo Estado.

B. Despesas

1. "Variáveis"

1.1. DE PRODUÇÃO

CMV (Consumo) ............................................. 40%

1.2. COMERCIAIS

Comissões ...................................................... 10%

1.3. FINANCEIRAS

Juros e Despesas Bancárias ........................... 5%

1.4. TRIBUTÁRIAS

ICM ................................................................. 16% sobre vendas (-) CMV (arredondado)

1.5. IMPOSTO DE RENDA

Imp. de Renda (cf. Orçamento Econômico) ... 35%

2. "Fixas"

133

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

[ $ 1 ]

ATÉ DE MAIO

F I X A S ABRIL EM DIANTE

2.1. DE PRODUÇÃO (CUSTO (M/P/S)) 1.250.000 1.420.000

Salários 720.000 840.000

13º Salário (1/12) 60.000 70.000

FGTS s/Salários (8%) 57.600 67.200

FGTS s/13º Sal. (8%) 4.800 5.600

Prev. Social (20%) 144.000 168.000

Aluguéis (rateio) 160.000 160.000

Depreciação 100.000 100.000

Outras 3.600 9.200

2.2. ADMINISTRATIVAS 1.150.000 1.320.000

Salários 480.000 600.000

13º Salário (1/12) 40.000 50.000

FGTS s/Salários (8%) 38.400 48.000

FGTS s/13º Sal. (8%) 3.200 4.000

Prev. Social (20%) 96.000 120.000

Pró-Labore 400.000 400.000

Previd. Social 40.000 40.000

Aluguéis (rateio) 20.000 20.000

Depreciação 30.000 30.000

Outras 2.400 8.000

2.3. MERCANTIS (COMERCIAIS) – –

2.4. FINANCEIRAS – –

.

2.5.DESPESAS NÃO OPERACIONAIS1.060.000 1.060.000

C.M. Conquista de Novos Mercados 1.060.000 1.060.000

II - ORÇAMENTO FINANCEIRO

A. Vendas

As vendas são efetuadas em média: À VISTA = 20%

À PRAZO = 80%

B. Vendas a Prazo

São recebidas, em média:

– No 1º mês depois da venda (30 d) 70%

– No 2º mês depois da venda (60 d) 30%. Não há atrasos.

C. Estoque Mínimo

Um estoque básico de $ 10.000.000 (custo) é mantido constantemente (Quando o saldo chega

nesse montante, a empresa praticamente "esquece" que ele existe. Não conta com ele no planejamento

das novas compras).

A política de compras da empresa é a de adquirir mensalmente a mercadoria que será consumida no

mês seguinte.

D. Pagamento das Compras

As compras são pagas com 30 (trinta) dias de prazo, fora o mês.

E. Mínimo em Caixa

Outra política da empresa é a de manter um mínimo em Caixa e Bancos de

$ 1.000.000 mensalmente.

F. Financiamentos

Todo financiamento necessário será múltiplo de $ 1.000.000.

134

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

G. Despesas Mensais – Pagamentos As despesas mensais serão pagas conforme a seguir:

ICM : Recolhido no mês seguinte ao gerado

FGTS e

PREV. SOCIAL : Recolhido no mês seguinte ao gerado.

13º SALÁRIO : Em JUNHO e correspondente aos primeiros 6 (seis) meses.

IMP. DE RENDA : Será pago no ano seguinte.

FINANCEIRAS : Serão consideradas – neste exercício – como sendo "pagas em cada mês",

não se reduzindo dos EMPRÉSTIMOS (Líquido de empréstimos) ou não se acrescentando ao RESGATE

DE EMPRÉSTIMOS (Empréstimos + Juros) para que estes sejam melhor observados.

Obs.: "Na prática", se fará a comparação entre o que foi inicialmente previsto

(Desp. Mensais – Apropriação) e as que seriam realmente devidas em razão do

tempo entre os EMPRÉSTIMOS e os respectivos RESGATES DE EMPRÉSTI-

MOS, fazendo-se então os ajustes nas "hipóteses" e suas conseqüências. Mesmo

que as Despesas Financeiras possam ser pagas "no final do prazo", seria conveni-

ente criar-se um "fundo mensal" para elas depositando-se mensalmente em conta

especial".

DEPRECIAÇÃO : Não ocorre "saída de caixa". Obs.: "Na prática", também seria conveniente criar-se um "fundo mensal", depo- sitando seu valor mensalmente. Seria, de fato, um fundo para "recompletamento ou renovação de bens", por isso os bens não deveriam ser apenas corrigidos mone- tariamente, mas pelo "valor atual de compra".

DEMAIS DESPESAS : Serão pagas nos próprios meses.

H. Valores do Período Anterior

As DUPLICATAS A RECEBER serão recebidas, conforme informação do Chefe de Contas a Rece-

ber em:

JANEIRO : $ 10.080.000

FEVEREIRO : $ 2.880.000

As DUPLICATAS A PAGAR (FORNECEDORES) serão pagas, conforme informação do Setor de

Contas a Pagar em JANEIRO.

EMPRÉSTIMOS : $ 7.314.000 em Janeiro

$ 5.000.000 em Março

OUTROS VALORES

A PAGAR : Deverão ser pagos ou recolhidos em Janeiro

III - BALANÇO DE 31 DE DEZEMBRO

ATIVO PASSIVO E PATRIMÔNIO LÍQUIDO CIRCULANTE 30.600.000

Caixa e Bancos 1.240.000

Dupls. a Receber 12.960.000

Estoque 16.400.000

PERMANENTE 14.400.000

Móveis e Utensílios 16.000.000

(–) Depreciação (1.600.000)

CIRCULANTE 20.000.000

Fornecedores 6.400.000

Salários a Pagar 500.000

Prev.Social a Recolher 290.000

FGTS a Recolher 96.000

C/C Pró-L:abore 400.000

Empréstimos 12.314.000

PATRIMÔNIO LÍQUIDO 25.000.000

Capital Social 25.000.000

TOTAL 45.000.000 TOTAL 45.000.000

135

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

DEMONSTRATIVO DE RESULTADOS (DE 31 DE DEZEMBRO)

RECEITA OP. BRUTA

89.000.000

(-) Deduções / Impostos ( 8.500.000)

(=) RECEITA OP. LÍQUIDA 80.500.000

(-) Custo Vendas (M/P/S) 39.520.000

(-) Desp. Comerciais 8.900.000

(-) Desp. Administrativas 3.620.000

(-) Desp. + Rec. Financeiras 4.450.000

(=) LUCRO OPERACIONAL 24.010.000

(+) RECEITA NÃO OPERACIONAL - o -

(-) DESPESA NÃO OPERACIONAL 3.180.000

(=) LUCRO TRIBUTÁVEL 20.830.000

(-) PROV. IMPOSTO DE RENDA 7.290.500

(=) LUCRO LÍQUIDO 13.539.500

EXTRAS

Vendas a Prazo 71.200.000

Compras a Prazo 47.720.000

Compras Totais 47.720.000

Dividendos Pagos - o -

Integralização em Dinheiro - o -

ESTOQUE ANO ANTERIOR (-1)

8.200.000

136

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

ATIVIDADES

IV= "IDÉIAS"DOS SÓCIOS

Compra de uma máquina, em 30 junho, por

$ 15.000.000 para pagamento em 3 vezes, a partir de 30 dias da compra.

Pede-se:

1) Elaborar os Orçamentos: Econômico e Financeiro.

2) Projetar um Balanço Semestral e o Demonstrativo de Resultados Projetado.

Modo de Fazer

Este exercício teria condições de ser realizado, com algumas folhas de papel e algum raciocínio,

dentro de um certo tempo.

Todavia, se usarmos "fichas" (formulários) próprios, ele se tornará bem mais fácil, porque seguirá

um método objetivo.

Adiante apresentaremos um jogo de fichas que deverão facilitar a elaboração dos Orçamentos, e

que poderão ser adaptados para uso em qualquer empresa.

FICHAS

FICHA 1 : ORÇAMENTO ECONÔMICO ou PROJEÇÃO DE RESULTADOS ou ORÇAMENTO

DE RENTABILIDADE ou PLANO DE LUCROS ("BUDGET").

FICHA 2 : RECEBIMENTO DAS VENDAS DESTE PERÍODO.

FICHA 3 : CONSUMO – COMPRAS E ESTOQUE.

FICHA 4 : DESPESAS VARIÁVEIS.

FICHA 5: DESPESAS FIXAS E TOTAIS.

FICHA 6 : VALORES DO PERÍODO ANTERIOR – DO ATIVO CIRCULANTE (RECEBIMENTOS)

E DO PASSIVO (PAGAMENTOS).

FICHA 7 : CÁLCULO DE EMPRÉSTIMOS E RESGATES.

FICHA 8 : ORÇAMENTO DE CAIXA ou ORÇAMENTO FINANCEIRO ("CASH-FLOW")

FICHA 9 : ORÇAMENTO DE ATIVOS E PATRIMÔNIO LÍQUIDO.

FICHA 10 : BALANÇO PROJETADO e DEMONSTRATIVO DE RESULTADOS PROJETADO.

FICHA "1" ORÇAMENTO ECONÔMICO

Esta ficha é, portanto, o ORÇAMENTO ECONÔMICO, também chamado Orçamento de Rentabilidade,

Projeção de Resultados, Plano de Lucros ("Budget").

Nela se lançam as RECEITAS (Vendas) e as DESPESAS, quando são geradas, não importando quando

serão recebidas ou pagas. Quando há a venda, ela é considerada a RECEITA do mês. As DESPESAS, da

mesma forma, serão lançadas no mês em que são geradas. Inclusive 1/12 do 13º salário entrará em cada

mês. (Já, no Orçamento de Caixa, o 13º salário será registrado no(s) mês(es) marcado(s) pela empresa para

pagamento).

Aqui, no Orçamento Econômico, serão registradas, dentro dos respectivos grupos, as DEPRECIAÇÕES,

1/12 em cada mês. Já no Orçamento Financeiro, elas não serão registradas pois não há "saída" de Caixa.

Outro Exemplo: Um prêmio de seguro que tivesse seu pagamento previsto para o mês de janeiro.

No Orçamento Econômico, entraria 1/12 em cada mês, de vez que cada mês tem uma "parcela de

culpa" na despesa. Já no Orçamento Financeiro, ele seria registrado totalmente em janeiro.

NOMENCLATURA DAS CONTAS – A MESMA DA CONTABILIDADE

As contas ou grupos de contas desta ficha deveriam seguir a mesma seqüência e nomenclatura do

Demonstrativo de Resultados. Procuramos aproximá-las o máximo possível disto, apenas fazendo uma

separação em DESPESAS VARIÁVEIS e DESPESAS FIXAS, para facilitar o cálculo posterior do "Ponto de

Equilíbrio".

Preenchido o 1º mês e o TOTAL ... Preencher os demais.

Após o preenchimento da ficha: Transferir toda a última coluna para a ficha 10: DEMONSTRATIVO DE

RESULTADOS PROJETADO e o LUCRO para somar ao LUCRO ACUMULADO (Patrimônio Líquido).

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

PA

RA

O D

EM

ON

ST

RA

TIV

O D

E R

ES

ULTA

DO

S =

(FIC

HA

"10")

137

FICHA 1 $ 1.000

ORÇAMENTOECONÔMICO(ouDERENTABILIDADEouPROJEÇÃODERESULTADOS/”BUDGET”/ouPLANOANUALDELUCROS)

DISCRIMINAÇÃO JAN. FEV. MAR. ABR. MAI. JUN. TOTAL PRÓXIMO

PERÍODO

= RECEITAS TOTAIS 16.000 178.000 (*)

(–) IMPOSTOS DIRETOS (CV) 1.500 17.000(*)

1 = RECEITAS LÍQUIDAS 14.500 161.000(*)

2 = DESPESAS TOTAIS 11.200 112.980

2.1 VARIÁVEIS 8.800 97.900

2.1.1 CUSTO VENDAS (M/P) 6.400 71.200(*)

2.1.2 COMERCIAIS 1.600 17.800(*)

2.1.3 FINANCEIRAS 800 8.900(*)

2.2 FIXAS 2.400 15.080

2.2.1 CUSTO (M/P) VENDAS 1.250 7.840(*)

2.2.2 COMERCIAS _

2.2.3 FINANCEIRAS _

2.2.4 ADMINISTRATIVAS 1.150 7.240(*)

3 = LUCRO OPERACIONAL (1 – 2) 3.300 48.020(*)

4 (=) DESP. NÃO OPER.(C.M./CF) 1.060 6.360(*)

5 = LUCRO TRIBUTÁVEL 2.240 41.660(*)

6(=) IMPOSTO DE RENDA (CV) 784 14.581

7= LUCRO LÍQUIDO 1.456 27.079(*)

(*) Transportar para Demonstrativo de Resultados Projetados (Ficha 10)

138

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

RECEBIMENTO DAS VENDAS DESTE PERÍODO

A partir desta ficha, todas as demais serão fichas AUXILIARES para a elaboração do Orçamento de

Caixa (Ficha "8").

Esta tratará do recebimento das vendas a prazo deste período. Por enquanto não vamos nos preocupar

com as vendas do período anterior. (Daquelas nós trataremos na ficha própria: Ficha "6").

No lado esquerdo desta ficha, colocaremos o valor das vendas a prazo de cada mês, conforme descrito

nas hipóteses para o Orçamento Financeiro, segundo as quais 80% das vendas são a prazo.

À frente dos meses, preencheremos as colunas correspondentes aos meses de recebimento, com os

valores também mencionados nas hipóteses, ou seja: 70% no 1º mês depois da venda e 30% no 2º mês

depois.

Assim teremos, das vendas a prazo de JANEIRO: $ 12.800.000: 70% deverão ser recebidos em

fevereiro: $ 8.960.000 e os restantes 30% em março: $ 3.840.000.

Das vendas a prazo de fevereiro: $ 22.400.000, receberemos 70% em março: $ 15.680.000 e o saldo

em abril: $ 6.720.000.

E assim sucessivamente.

PARA O BALANÇO PROJETADO = (FICHA "10")

Ao se encerrar o Balanço, em 30 de junho, os valores vendidos no 1º semestre e cujos recebimentos

permaneçam em aberto para serem recebidos depois, deverão aparecer no Balanço em qual conta?

Resposta: Duplicatas a Receber. OK. Então, a soma dos valores que ficaram para ser recebidos depois:

$ 28.000.000 poderá ser transcrita já no Balanço Projetado (Ficha "10", no item "DUPLICATAS A RECEBER").

PARA O ORÇAMENTO DE CAIXA = (FICHA "8")

Para transferirmos desta ficha valores para o Orçamento de Caixa, primeiramente precisamos "fechá-

la", ou seja:

1º. Somar o Total do Recebimento das Vendas a Prazo, totalizando cada uma das colunas.

2º. Preencher o item 2 da Ficha: Recebimento das Vendas a Vista e que, conforme as hipóteses,

corerespondem a 20% do total de vendas de cada mês. Assim teremos em JANEIRO = $ 3.200.000 e, em

FEVEREIRO, 20% corresponderá a $ 5.600.000, e assim por diante.

3º. Preencher o item 3, referente a TOTAL DO RECEBIMENTO DAS VENDAS. Esta linha é que será

transportada para o Orçamento de Caixa, cujo local será no item 2.1.1. RECEBIMENTO DE VENDAS.

Obs.: Somente após ter feito as transferências para as fichas "8" e "10", passa-se ao preenchimento

da próxima ficha.

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

FICHA 2

$ 1.000

RECEBIMENTO DAS

VENDAS DESTE PERÍODO

MÊ

S R

EC

EB

IME

NT

O

PR

ÓX

IMO

PE

RÍO

DO

--

--

JA

N.

FE

V.

MA

R.

AB

R.

MA

I.

JU

N.

TO

TA

L

MÊ

S V

EN

DA

JA

N.

= $

12.8

00

FE

V. =

$ 2

2.4

00

MA

R.

= $

19.2

00

AB

R.

= $

32.0

00

MA

I.

= $

40.0

00

JU

N.

= $

16.0

00

1. TO

TA

L R

EC

EB

IME

NT

O V

EN

DA

PR

AZ

O

2. R

EC

EB

IME

NT

O V

EN

DA

S À

VIS

TA

3. T

OTA

L R

EC

EB

IME

NT

O D

AS

VE

ND

AS

--

--

8.9

60

3.8

40

15.6

80

--

6.7

20

--

--

--

--

--

3.2

00

3.2

00

8.9

60

5.6

00

14.5

60

19.5

20

(*)

24.3

20

28.1

60

38.1

60

41.6

00

FIC

HA

8

FIC

HA

RA

ZÃ

O

4. D

UP

LIC

ATA

S A

RE

CE

BE

R IN

ICIA

L

(+) 5

. VE

ND

A A

PR

AZ

O

(=) 6

. S

UB

-TO

TA

L

(-)

7. R

EC

EB

IDO

(=)

8. D

UP

LS

. A

RE

C. F

INA

L

--

12

.80

0

12

.80

0

--

12

.80

0

12.8

00

22

.40

0

35

.20

0

8.9

60

26

.24

0

26.2

40

(*)

Dup

lica

tas a

Rece

be

r (p

/Ba

lanço

Pro

jeta

do

= F

ich

a 1

0)

CONSUMO = COMPRAS E ESTOQUE

Nesta ficha preencheremos o item 1 do mês de JANEIRO, pois representará o ESTOQUE INICIAL,

ou seja, o estoque com que a empresa iniciará o ano. E aonde iremos buscar tal valor?

O estoque inicial de janeiro deverá ser, evidentemente, o mesmo estoque final de dezembro ou do

Balanço: $ 16.400.000.

O estoque inicial de fevereiro será o mesmo estoque final de janeiro.

O estoque inicial de março será o estoque final de fevereiro e assim por diante.

Item 2 - CUSTO VENDAS (Mercadorias) – (Consumo): De acordo com as hipóteses para o Orça-

mento Econômico, quando tratou das DESPESAS, no item 1.1 = "De Produção", menciona que o CMV

(Custo das Mercadorias Vendidas ou Custo de Vendas das Mercadorias) seria de 40% das Vendas.

Considerando que ao atingir $ 10.000.000 ela praticamente não "conta" com ele, passamos a

139

140

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

preocuparmo-nos com o quanto comprar.

Item 4 - COMPRAS: É política de empresa comprar o necessário para o consumo do mês seguinte.

Assim, ela comprará em janeiro $ 11.200.000, que será quanto deverá consumir em fevereiro.

Item 5 - ESTOQUE FINAL: Será o valor do saldo mais o valor das compras. Tínhamos um saldo em

janeiro de $ 10.000.000 e compramos mais $ 11.200.000, ficamos então com $ 21.200.000 de ESTOQUE

FINAL que será o ESTOQUE INICIAL de fevereiro.

Em fevereiro, a mecânica se repete.

Item 6 -PAGAMENTO DAS COMPRAS: Também de acordo com as hipóteses para o Orçamento de

Caixa - item "D", está previsto o pagamento das COMPRAS com 30 (trinta) dias de prazo, fora o mês.

Assim, os $ 11.200.000 comprados em JANEIRO deverão ser lançados em FEVEREIRO.

E na coluna de janeiro colocaremos: ZERO. (Alguém poderia perguntar: Mas e as compras de dezembro?

Não entrariam ai? Calma. Para as coisas do período anterior, temos a ficha "6". Aqui, só as "coisas" deste

ano. Certo?).

PARA O BALANÇO PROJETADO = (FICHA "10")

Para o Balanço Projetado, projetaremos desta ficha o valor correspondente ao ESTOQUE FINAL em

JUNHO, pois será o estoque de Balanço, quando este for "fechado" em 30 de junho. Seu lugar: ESTOQUES,

no Ativo Circulante.

Transportaremos também a dívida para com FORNECEDORES e referentes às compras feitas em

junho mas que só serão pagas 30 dias depois. Seu lugar: FORNECEDORES, no Passivo Circulante.

PARA O ORÇAMENTO DE CAIXA = (FICHA "8")

Para o Orçamento de Caixa transportaremos os valores correspondentes ao Pagamento das Compras.

Seu lugar: na (ficha "8"): 4.1.1. Pagamento de Compras.

Observação: Somente após ter feito as transferências para as fichas "8" e "10", passar para a

próxima ficha.

141

FICHA 3

CONSUMO – COMPRAS E ESTOQUE $1.000

DISCRIMINAÇÃO JAN. FEV. MAR. ABR. MAI. JUN. TOTAL PRÓXIMO

P ERÍODO

1. ESTOQUE INICIAL 16.400

2. CUSTO VENDAS (M/P)(CONSUMO) 6.400 11.200

3. SALDO (1 – 2) 10.000

4. COMPRAS 11.200

5. ESTOQUE FINAL (3 + 4) 21.200 (*)

6. PAGAMENTO DAS COMPRAS - - 11.200 FICHA 8

7. IMOBILIZADO (Ficha 9) -- -- -- -- 15.000 FICHA 10

8. NÃO OPERACIONAIS 1.060 FICHA 8

FICHA RAZÃO

9. FORNECEDORES - INICIAL

10. (+) COMPRAS

11. (=) SUB-TOTAL

12. (-) PAGAMENTO COMPRAS

13. (=) FORNECEDORES FINAL

142

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

DESPESAS VARIÁVEIS

Nesta ficha lançaremos as saídas de dinheiro correspondentes às Despesas Variáveis, à exceção do

consumo de matérias-primas, cujas compras e respectivas saídas de dinheiro (pagamentos) foram previstas

e já lançadas na ficha anterior.

Aqui haverá necessidade de muita atenção, devido à variabilidade das despesas e também à época

em que o dinheiro correspondente efetivamente sairá. (Conforme descrito nas hipóteses para Orçamento

Financeiro, letra "g").

Nas Despesas "De Produção", este exercício prevê apenas o Consumo de Mercadorias Vendidas,

que já foram registradas na ficha anterior. Não há outras Despesas sob este título.

Quanto às Comerciais e Financeiras, estão definidas as percentagens sobre vendas. Para preencher

a ficha, devemos considerar as épocas dos pagamentos de tais DESPESAS MENSAIS, conforme

mencionado no item "G" das hipóteses para o Orçamento Financeiro. Lá se observa que estas despesas

serão pagas no próprio mês.

As Despesas Tributárias e que neste exercício se referem apenas ao ICM (deduzido das Receitas no

Orçamento Econômico) aqui têm seu recolhimento previsto para o mês seguinte ao do fato gerador.

Já o IMPOSTO DE RENDA tem sua época prevista para o ano seguinte.

TOTALIZAÇÃO DAS DESPESAS VARIÁVEIS

A soma das saídas de dinheiro referente às Despesas Variáveis será feita em cada coluna, "para

cima". O resultado será colocado nas respectivas colunas defronte ao item 1. DESPESAS VARIÁVEIS.

Os totais aqui encontrados serão somados aos totais encontrados da mesma forma na ficha "5", item

2. DESPESAS FIXAS, e o resultado de tal soma será nela inscrito, bem abaixo, no item 3: DESPESAS

TOTAIS.

são:

PARA O BALANÇO PROJETADO = (FICHA "10")

Desta ficha transportaremos, para o Balanço Projetado, as dívidas geradas neste semestre – e que

ICM A RECOLHER e IMPOSTO DE RENDA A RECOLHER.

Observação: Somente após ter feito a transferência para a ficha "10", passar ao preenchimento da ficha seguinte.

[Digite texto]

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

FICHA 10

FICHA 10

143

FICHA 4

DESPESASVARIÁVEIS $1.000

DISCRIMINAÇÃO

JAN.

FEV.

MAR.

ABR.

MAI.

JUN.

TOTAL

PRÓXIMO PERÍODO

1. DESPESAS VARIÁVEIS 41.800

1.1 DEPRODUÇÃO(Exceto Matéria-Prima)

LUZ E FORÇA CONSERVAÇÃO COMBUST. E LUBRIFICANTES MANUTENÇÃO DE MAQUINÁRIO FRETES E CARRETOS OUTRA

1.2 COMERCIAIS 1.600 17.800 COMISSÕES

1.3 FINANCEIRAS 800 8.900

DESPESAS BANCÁRIAS DESCONTOS CONCEDIDOS

1.4 TRIBUTÁRIAS - - 1.500 15.100 IMP.DIRETOS(DEDUTÍVEISRECEITA)

1.5 IMPOSTO DE RENDA

(*) ICM a Recolher (p/Balanço Projetado = Ficha 10)

(**) Prov. Imp. Renda (p/Balanço Projetado = Ficha 10)

144

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

..........

..........

DESPESAS FIXAS E TOTAIS

Nesta ficha laçamos as saídas de dinheiro correspondentes às Despesas Fixas.

A atenção maior deverá ser dada à época em que os pagamentos serão feitos (conforme descrito

nas hipóteses para Orçamento Financeiro, letra "g"), e a mudança de valores ocorrida no mês de MAIO e

relativa à alteração salarial nesse mês (salário mínimo e também no caso – coincide o mês de reajuste

semestral).

O 13º Salário receberá as somas dos 6/6 avos. Na prática o correto seria o valor da METADE da

Folha de Pagamento, Contabilizando-se “AJUSTES”.

Acontecerão casos, como Previdência Social e FGTS, cujos valores incidentes sobre a Folha de

Pagamentos sofrem alterações no mês de MAIO - porém como o recolhimento será feito somente no

seguinte, em JUNHO é que se registrará o valor modificado.

Para o próximo semestre (JULHO), ficarão dívidas "projetadas", correspondentes a despesas gera-

das em JUNHO, cujo recolhimento se dará depois de encerrado o "Balanço Semestral".

Tais valores serão transportados para o Balanço projetado e, como se tratam de DÍVIDAS, irão,

evidentemente, para o PASSIVO CIRCULANTE.

Deverão ser, antes, somados os valores que correspondem às mesmas conta, e que são:

FGTS A RECOLHER ...............................................................................................

Somar: ADMINISTRATIVAS + DE PRODUÇÃO

FGTS s/Salário FGTS s/Salário

+ +

FGTS s/13º Sal. FGTS s/13º Sal.

PREVIDÊNCIA SOCIAL À RECOLHER ..................................................................

Somar: ADMINISTRATIVAS + DE PRODUÇÃO

Previd. Social Prev. Social

+

Previd. Social

s/Pró-Labore

Observação: Somente após ter feito a transferência para as fichas "8" e "10", passar para a ficha seguinte.

Recado:

ATÉ AQUI ESTÁ TUDO “CLARO”?

SE TIVER DÚVIDAS ENTRE NO SITE: www.renaccon.com.br

ou envie-as para o e-mail:

Lembre-se: Você precisa “dominar este assunto”. Repita o exercício várias vezes até dominá-lo.

Vale a pena! Você verá!

145

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

FICHA 5

DE

SP

ES

AS

FIX

AS

$1.0

00

PR

ÓX

IMO

P

ER

ÍOD

O

DIS

CR

IMIN

AÇ

ÃO

JA

N.

1.7

86,0

883,6

720,0

- -

- -

--

--

--

160,0

3,6

902,4

480,0

--

--

-- -

400,0

--

--

20,0

2,4

--

FE

V.

MA

R.

AB

R.

MA

I.

JUN

. T

OTA

L

13.8

05,6

6.9

74,4

4.5

60,0

380,0

297,6

--

744,0

--

960,0

32,8

6.8

31,2

3.1

20,0

260,0

201,6

--

504,0

2.4

00,0

200,0

--

120,0

25,6

--

2.

2.1

DE

SP

ES

AS

FIX

AS

DE

PR

OD

UÇ

ÃO

SA

LÁ

RIO

S

13º

SA

LÁ

RIO

(6

0 X

4 +

70 X

2)

FG

TS

s/S

ALÁ

RIO

FG

TS

s/1

3º

SA

LÁ

RIO

PR

EV

IDÊ

NC

IA S

OC

IAL

SE

GU

RO

S

ALU

GU

ÉIS

OU

TR

AS

E D

EP

RE

CIA

ÇÃ

O

AD

MIN

IST

RA

TIV

AS

SA

LÁ

RIO

S

13º

SA

LÁ

RIO

(4

0 X

4 +

50 X

2)

FG

TS

s/S

ALÁ

RIO

FG

TS

s/1

3º

SA

LÁ

RIO

PR

EV

IDÊ

NC

IA S

OC

IAL

PR

Ó-L

AB

OR

E

PR

EV

.SO

CIA

L S

/PR

Ó-L

AB

OR

E

SE

GU

RO

S

ALU

GU

ÉIS

OU

TR

AS

E D

EP

RE

CIA

ÇÃ

O

CO

ME

RC

IAIS

DIV

ER

SO

S

FIN

AN

CE

IRA

S

DIV

ER

SO

S

DE

SP

ES

AS

TO

TA

IS (

V +

F o

u 1

+ 2

)

(*)

(*)

(**)

(X)

2.2

(*)

(*)

(**)

(**)

(X)

2.3

2.4

--

--

4.1

86,0

0

55.6

05,6

3.

(*)

FG

TS

a R

ecolh

er

(p/B

ala

nço P

roje

tado =

Fic

ha 1

0)

(**)

Pre

v. S

ocia

l a R

ecolh

er

(p/B

ala

nço

Pro

jeta

do

= F

ich

a 1

0)

(x)

AQ

UI N

ÃO

ES

TÃ

O S

OM

AD

AS

AS

DE

PR

EC

IAÇ

ÕE

S P

OR

QU

E É

“O

RÇ

AM

EN

TO

DE

BR

AS

ILE

IRO

S”

QU

E N

ÃO

“P

AG

AM

” O

U “

SE

PA

RA

M”

OS

VA

LO

RE

S P

AR

A “R

EJU

VE

NE

SC

ER

” ..

.

VALORES DO PERÍODO ANTERIOR

BAIXAS DO ATIVO CIRCULANTE (RECEBIMENTO)

A 1ª parte desta ficha trata das importâncias que serão recebidas neste período, mas que provêm do

período anterior.

Neste exercício, temos apenas um item que deverá ser preenchido. Trata-se de Duplicatas a Receber,

cujo valor constante do Balanço do período anterior deverá ser "baixado" conforme mencionado nas hipóteses

para o Orçamento Financeiro, letra "H".

A soma dos itens do ATIVO Circulante será transportada para a ficha "8" – Orçamento de Caixa, item

2.1.2. Recebimento de Baixas do Realizável.

146

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

FICHA 6

VA

LO

RE

S D

O P

ER

ÍOD

O A

NT

ER

IOR

– B

AIX

AS

DO

AT

IVO

CIR

CU

LA

NT

E (R

EC

EB

IME

NT

OS

)/E

PA

SS

IVO

(P

AG

AM

EN

TO

S)

$ 1

.000

RE

CE

BE

R A

NO

AN

TE

RIO

R

PA

GA

R A

NO

AN

TE

RIO

R

BAIXAS DO PASSIVO (QUITAÇÕES) A 2ª parte da ficha trata das dívidas que deverão ser pagas neste período e provenientes do período

anterior.

Os valores das dívidas são os constantes do Balanço encerrado em 31 de dezembro

As épocas em que tais valores devem ser pagos estão descritas nas hipóteses para o Orçamento

Financeiro – letra "H".

A soma dos itens (1 até 11), feita na última linha da ficha, será transportada para a ficha "8" –

Orçamento de Caixa, item 4.2. QUITAÇÃO DO EXIGÍVEL.

A 3ª parte da ficha é “O Razão” de Duplicatas, Fornecedores e Empréstimos

Observação: Só depois de feito o transporte para a ficha "8", passe para a próxima ficha.

Atenção: O objetivo das fichas é ir elaborando o Orçamento por etapas e chegar ao Balanço Geral e Demonstrativo de Resultados

Projetados.

PR

ÓX

IMO

P

ER

ÍOD

O

FIC

HA

8

FIC

HA

8

TO

TA

L

--

12.9

60

12.9

60

500

290

96

--

--

400

6.4

00

12.3

14

--

--

20.0

00

JU

N.

MA

I.

AB

R.

MA

R.

FE

V.

JA

N.

DIS

CR

IMIN

AÇ

ÃO

EN

TR

AD

AS

1

=

DE

PÓ

SIT

OS

A P

RA

ZO

FIX

O

2

=

DU

PLIC

ATA

S A

RE

CE

BE

R

3

=

TO

TA

L B

AIX

AS

AT. C

IRC

ULA

NT

E

SA

ÍDA

S

1

=

SA

LÁ

RIO

S

2

=

PR

EV

IDÊ

NC

IA S

OC

IAL

3

=

FG

TS

A R

EC

OLH

ER

4

=

IM

PO

ST

OS

DIV

ER

SO

S

5

=

LU

Z E

FO

RÇ

A

6

=

C/C

DIV

ER

SO

S/P

RÓ

-LA

BO

RE

7

=

FO

RN

EC

ED

OR

ES

8

=

FIN

AN

CIA

ME

NT

OS

/EM

PR

ÉS

TIM

OS

9

=

DU

PLIC

ATA

S D

ES

CO

NTA

DA

S

10

= P

AG

Tº

TÍT

ULO

S D

ES

C. (I

NP

S)

A L

ON

GO

PR

AZ

O

11

= F

INA

NC

IAM

EN

TO

TO

TA

L B

AIX

AS

DO

PA

SS

IVO

(1+

..+

11)

A =

FIC

HA

- R

AZ

ÃO

: D

UP

LS

. A

A.1

= D

upls

. a R

ec. In

icia

l A

-2 =

(-)

Dupls

. R

ecebid

as

A.3

= (=

) D

upls

. a R

ec.

Fin

al

B =

FIC

HA

RA

ZÃ

O:

FO

RN

EC

ED

OR

ES

A

B.1

= F

orn

ecedore

s Inic

ial

B.2

= (-)

Forn

ecedore

s P

agos

B.3

= (=

) F

orn

ecedore

s F

inal

C =

FIC

HA

- R

AZ

ÃO

: E

MP

RÉ

ST

IMO

S

C1 =

Em

pré

stim

os Inic

ial

C.2

= (

-) E

mp

réstim

os P

agos

C.3

= (=

) E

mp

réstim

os F

inal

147

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

CÁLCULO DE EMPRÉSTIMOS E RESGATE DE EMPRÉSTIMOS

Quando atingir esta ficha, certamente a próxima, de nº "8", estará quase que totalmente preenchida

com os valores que para ela vieram sendo transferidos de cada ficha anterior e mais a DISPONIBILIDADE

INICIAL de JANEIRO que será a "final" de DEZEMBRO e consta do "BALANÇO".

Restará apenas verificar se haverá sobra ou falta de dinheiro.

Se houver falta, a empresa deverá fazer uso de "EMPRÉSTIMOS". ("Na prática" ela poderá ter outra

escolha, como, por exemplo, obter tais recursos com os sócios através de integralização de capital ou

então, para não se endividar, poderá optar pela venda de alguns bens ociosos ou, ainda, pela prorrogação

de suas dívidas junto a fornecedores, por exemplo.)

Quando houver sobra, deverá efetuar o "RESGATE DE EMPRÉSTIMOS".

Usando a ficha "7", tais cálculos serão facilitados, pois, além de seguirem uma seqüência lógica,

também não se pode esquecer que esta empresa tem uma política de "MÍNIMO EM CAIXA".

Uma vez encontrado o valor do EMPRÉSTIMO ARREDONDADO (pois, de acordo com as Hipóteses,

todo empréstimo será múltiplo de $ 1.000.000), tal valor será transportado para a ficha "8", item 2.2.

EMPRÉSTIMOS no mês respectivo. Quando se preenche "com valor" o item "EMPRÉSTIMO", coloca-se

"zero" na item 4.3. RESGATE DE EMPRÉSTIMO e vice-versa.

Uma vez encontrado o valor do EMPRÉSTIMO ou do RESGATE, correspondente ao mês de janeiro,

é feita a transposição para a ficha "8" e ela deverá ser "FECHADA". Só depois de "fechado" o 1º mês, é que

se encontrará a "DISPONIBILIDADE FINAL" de janeiro, que será a DISPONIBILIDADE INICIAL de fevereiro.

Somente depois de conhecer a DISPONIBILIDADE INICIAL de fevereiro é que podemos voltar a

preencher a ficha "7" e novamente efetuar os cálculos para descobrir se a empresa deverá tomar

"EMPRÉSTIMOS" ou se existe sobra para fazer "RESGATE DE EMPRÉSTIMO" e de "Quanto"?!

Março só poderá ser preenchido nesta ficha "7", após ter "fechado" o mês de fevereiro da ficha "8" e

assim sucessivamente.

148

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

FIC

HA

7

CÁ

LC

UL

O D

E E

MP

RÉ

ST

IMO

S E

RE

SG

AT

E D

E E

MP

RÉ

ST

IMO

S

$ 1

.000

PR

ÓX

IMO

PE

RÍO

DO

TO

TA

L

JU

N.

( )

( )

MA

I.

( )

( )

AB

R.

( )

( )

MA

R.

( )

( )

FE

V.

( )

( )

JA

N.

1.2

40,0

13.2

80,0

14.5

20,0

(20.2

46,0

)

(5.7

26,0

)

(1.0

00,0

)

6.7

26,0

7.0

00,0

--

DIS

CR

IMIN

AÇ

ÃO

1 =

DIS

PO

NIB

ILID

AD

E IN

ICIA

L

+

2 =

EN

TR

AD

AS

=

3 =

SA

LD

O

(–)

4 =

SA

ÍDA

S

=

5 =

SA

LD

O

(–)

6 =

MÍN

IMO

EM

CA

IXA

=

7 =

EM

PR

ÉS

TIM

O

7.1

= E

MP

R. A

RR

ED

ON

DA

DO

(ou)

8 =

RE

SG

AT

E D

E E

MP

RÉ

ST

IMO

S

8.1

= R

ES

GA

TE

AR

RE

DO

ND

AD

O

149

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

FICHA 8

ORÇAMENTO DE CAIXA (ou FINANCEIRO)/”CASH-FLOW”

$ 1.000

PR

ÓX

IMO

P

ER

ÍOD

O

DISCRIMINAÇÃO

JA

N.

1.2

40,0

FE

V.

1.2

74,0

MA

R.

AB

R.

MA

I.

JU

N.

TO

TA

L

1.2

40,0

1

DIS

PO

NIB

ILID

AD

E IN

ICIA

L

2

2.1

2.1

.1

2.1

.2

2.1

.3

2.1

.4

2.1

.5

EN

TR

AD

AS

RE

CE

BIM

EN

TO

S

DE

VE

ND

AS

DE

BA

IXA

S D

O R

EA

LIZ

ÁV

EL

INT

EG

RA

L. D

E C

AP

ITA

L

VE

ND

AS

DE

BE

NS

OU

TR

OS

20.2

80

13.2

80,0

3.2

00,0

10.0

80,0

--

--

--

162.9

60,0

2.2

E

MP

RÉ

ST

IMO

S

7.0

00,0

10.0

00,0

3

TO

TA

L D

ISP

ON

IBIL

IDA

DE

S (1

+2)

21.5

20,0

174.2

00,0

4

4.1

4.1

.1

4.1

.2

SA

ÍDA

S

PA

GA

ME

NT

OS

CO

MP

RA

S

DE

SP

ES

AS

TO

TA

IS

20.2

46,0

5.2

46,0

--

4.1

86,0

1.0

60,0

15.0

00,0

156.7

65,6

126.7

65,6

4.1

.3 N

ÃO

OP

ER

AC

ION

AIS

4.2

Q

UIT

AÇ

ÃO

DO

PA

SS

IVO

20.0

00,0

4.3

R

ES

GA

TE

DE

EM

PR

ÉS

TIM

OS

--

10.0

00,0

5

DIS

PO

NIB

ILID

AD

E F

INA

L (3 –

4)

1.2

74,0

17.4

34,4

F

ICH

A 1

0

ORÇAMENTO DE CAIXA

Enfim, chegamos! E o Orçamento de Caixa veio sendo preenchido desde a ficha nº "2".

Ao final, acabou sendo preenchido juntamente com a ficha "7".

Uma vez concluído, restará verificar 2 (duas) coisas:

1ª. Se houve saldo entre EMPRÉSTIMOS e RESGATES, pois seria uma DÍVIDA PROJETADA a ser

lançada no Balanço Projetado.

2ª. Qual a DISPONIBILIDADE FINAL no último mês – JUNHO – pois este será o valor das Disponibilida-

des em Caixa e Bancos a ser lançados na Ficha "10" – Balanço Projetado!

150

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

ORÇAMENTO DE ATIVOS E PATRIMÔNIO LÍQUIDO

Para preencher esta ficha, registramos inicialmente os valores do período anterior.

Na 2ª coluna, registraremos dos valores do período atual, inclusive. Depreciação e Lucro do Exercício nos

respectivos locais.

Na 3ª coluna, o resultado do somatório das colunas anteriores. Os valores desta 3ª coluna é que irão para

a ficha "10" – Balanço Projetado, exceto aqueles já transferidos para lá.

FICHA 9

ITENS

Valor

original

do Período

P/Balanço Projetado

ATIVO PERMANENTE 14.400.000

INVESTIMENTOS SUDAM Participação Acionária Marcas e Patentes

IMOBILIZADO 14.400.000

Terrenos Prédios Instalações Máquinas e Acessórios Matriz e Formas Ferramentaria Móveis e Utensílios Veículos

SUBTOTAL 16.000.000 (–) DEPRECIAÇÃO (1.600.000)

1. TOTAL

14.400.000

ITENS

Valor

original

do Período P/Balanço

Projetado

Valor Corrig. PATRIMÔNIO LÍQUIDO

Capital Social 25.000.000 Reserva de Capital Lucros Acumulados + Lucro do Exercício

LUCRO ACUMULADO (p/Balanço Projetado)

2. TOTAL 25.000.000

RESULTADO DA (1 – 2)

151

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

CÁLCULO DE VALORES “MÉDIOS” (P/”ANÁLISE”)

SALDO DOS MESES DE Estoque Dupls. a Receber Fornecedores JANEIRO 21.200 15.680 11.200 FEVEREIRO 19.600 26.240 9.600 MARÇO 26.000 25.920 16.000 ABRIL 12.000 37.760 20.000 MAIO 18.000 49.600 8.000 JUNHO 17.200 28.000 17.200 JULHO AGOSTO SETEMBRO OUTUBRO NOVEMBRO DEZEMBRO TOTAIS 114.000 183.200 82.000

BALANÇO GERAL PROJETADO E

DEMONSTRATIVO DE RESULTADOS PROJETADO Esta ficha recebeu valores vindos das fichas anteriores.

Da FICHA "1" vieram: ...................................................... ITEM

RECEITA OP. BRUTA

(–) Deduções/Impostos

= RECEITA OP. LÍQUIDA .................................... 1

(–) Custo das Vendas ......................................... 2.1.1. + 2.2.1.

(–) Desp. Comerciais ......................................... 2.1.2. + 2.2.2.

(–) Desp. (+) Rec. Financeiras ........................... 2.1.3. + 2.2.3.

(–) Desp. Administrativas ................................... 2.2.4.

= LUCRO OPERACIONAL ................................. 3

(–) Desp. Não-Operacional (CM) ........................ 4

= LUCRO TRIBUTÁVEL ...................................... 5

(–) Prov. Imposto de Renda ................................ 6

= LUCRO LÍQUIDO ............................................ 7

ATIVO e PASSIVO

Da FICHA "2"

AC = Duplicatas a Receber ................................. 1 (próximo período)

Da FICHA "3"

AC = Estoques ..................................................... 5 (junho)

PC = Fornecedores .............................................. 6 (próximo período)

Da FICHA "4"

PC = ICM a Recolher ............................................ 1.4. (próximo período)

PV = Provisão Imposto de Renda ....................... 1.5. (próximo período)

Da FICHA "5"

PC = Previdência Social a Recolher 2.1.5. + 2.17 + 2.2.5.

(próximo período)

PC = FGTS a Recolher 2.1.3. + 2.1.4. + 2.2.4.

(próximo período)

Da FICHA "8"

AC = Caixa e Bancos ........................................... 5 (junho)

OUTROS VALORES A SEREM INCLUÍDOS NO BALANÇO PROJETADO

AP = Ações ........................................................... Não existe aplicação em Ações

AP = Móveis eUtensílios Permanece o mesmo do

Balanço de DEZ.

AP = Máquinas Compra de uma, a prazo (item

IV das Hipóteses) + CM (2.5)

152

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

AP = DEPRECIAÇÃO

De Produção ............... (item 2.1 da Hipótese) 100.000/m x6 meses = 600.000

Desp. Administrativas ...(item 2.2 da Hipótese) 30.000/m x6 meses = 180.000

SUB TOTAL ...............................................................130.000 x 6 .......... 780.000

Depreciação Acumulada - até JUN. conf. /balanço..................................... 1.600.000

Depreciação Acumulada .......................................................................... . 2.380.000

.

PC = FORNECEDORES

Compra de uma máquina a prazo......................................... 15.000.000

+ Fornecedores conf. ficha "3" item 6 = próximo semestre) 7.200.000

FORNECEDORES ............................................... .............. 22.200.000

ELP = EXIGÍVEL A LONGO PRAZO

Não houve financiamentos de Longo Prazo.

PL = CAPITAL SOCIAL

Não foi aumentado. Permanece o mesmo do Balanço

de Dezembro. A Correção será lançada em Reserva de

Capital.

PL = LUCROS ACUMULADOS

O Lucro Acumulado existente no Balanço de Dezembro

+ Lucro do Exercício, conforme Demonstrativo de Resul-

tados e/ou ficha "1", item "7" – TOTAL ................ 27.079.000

LUCROS ACUMULADOS .................................... 27.079.900

TOTAL DO ATIVO deverá "fechar" com TOTAL DO

PASSIVO e PATRIMÔNIO LÍQUIDO !!!

153

Curso Formação de Consultore(a)s / Controllers Contábil-Financeiros – Auditoria de Gestão

______________

______________

______________

______________

______________

______________

______________

______________

______________

______________

FICHA 10

BALANÇO PROJETADO EM 30 DE JUNHO

ATIVO

CIRCULANTE

DISPONÍVEL

Caixa e Bancos

REALIZÁVEL C. PRAZO

Dupl. a Receber

Estoques

REALIZÁVEL L. PRAZO

Diversos

PERMANENTE

INVESTIMENTOS

Ações

IMOBILIZADO

Móveis e Utensílios

Máquinas

(–) Depreciação A.C.

PASSIVO E PATRIMÔNIO LÍQUIDO

CIRCULANTE 39.175.400

Fornecedores 15.000 + 7.200 = 22.200

Prev. Social a Recolher 328.000

FGTS a Recolher 166.400

ICM a Recolher 1.900.000

Prov. Imp. Renda 14.581.000

Empréstimos - o -

EXIGÍVEL L. PRAZO - o -

PATRIMÔNIO LÍQUIDO 52.079.000

Capital Social 25.000.000

Reserva de Capital (CM)

Lucros Acumulados 27.079.000

TOTAL 91.254.400 TOTAL 91.254.400

DEMONSTRAÇÃO DE RESULTADOS

RECEITA OP. BRUTA

(–) Deduções/Impostos

= RECEITA OP. LÍQUIDA

(–) Custo Vendas (M/P)

(–) Desp. Comerciais