a base de cÁlculo do itbi: uma recente discussÃo. - …

TRANSCRIPT

A BASE DE CÁLCULO DO ITBI: UMA RECENTE DISCUSSÃO.

EDUARDO SABBAG

● Doutor em Direito Tributário - PUC/SP.● Doutor em Língua Portuguesa - PUC/SP.

● Coordenador da Pós-graduação em Direito Tributário – CERS/On-line.

● Coordenador da Pós-graduação em Direito Tributário – Faculdade

Baiana de Direito, em Salvador-BA.

● Professor de Direito Tributário e Língua Portuguesa - CERS.

● Professor Universitário (Mackenzie/SP e Fametro/AM).

ITBI (Referência: ITBI São Paulo -Capital)

Base de cálculo : um dos problemas maissensíveis no ITBI...

Dúvida que sempre existiu...A base de cálculo do ITBI será...

1. o valor da transação (= o preço declarado pelas partes nonegócio jurídico/na escritura pública)?2. o valor venal do imóvel utilizado para o IPTU (aqueleapurado conforme a Planta Genérica de Valores)?3. o “valor de mercado” (e atualizado) do imóvel?4. o método próprio da CAPITAL PAULISTA = O VALORVENAL DE REFERÊNCIA - VVR (fornecido pela Prefeitura(de São Paulo), de acordo com o Decreto 51.627/2010 e a Lei11.154/1991)?

POR FALAR EM SP: 3,3 milhões de imóveis...(Valor Econômico , 20/06/17)...

O município [de SP] prevê duas formas ao cálculo doITBI: uma porcentagem do valor da negociação – assimcomo em outras cidades – ou o chamado VVR (estedeterminado pela Prefeitura, com base em pesquisa demercado e sem data predefinida para a atualização). Valeo que estiver mais alto no momento em que o negócio forfechado. E como os preços dos imóveis estão reduzidos– em função, principalmente, da baixa demanda –, o valorvenal de referência tem se destacado.

O VVR uma “‘jabuticaba’ paulistana”...

Segundo o Valor Econômico , ao compradordo imóvel não há sequer a chance de escolheruma ou outra opção de base de cálculo . Aguia de recolhimento do imposto é acessadapelo site da prefeitura, e o sistema é quemgera o valor a ser pago .

FATO GERADOR (ITBI):A transmissão de bens imóveis e de direito reaissobre imóveis, exceto os de garantia, assim como acessão desses direitos , por ato inter vivos e por atooneroso (art. 156, I da CF e art. 35 do CTN ), o que sedá com o registro do título de transferência noRegistro Imobiliário competente (art. 1.245 do CC ). Ovalor da transação imobiliária consta da escriturapública que merece fé pública, devendo ser aceitocomo verdadeiro até prova em contrário.

BASE DE CÁLCULO (ITBI):Art. 38 do CTN: A base de cálculo do imposto[ITBI] é o valor venal dos bens ou direitostransmitidos.

CRÍTICAS PREAMBULARES :

1. VALOR DE MERCADO: trata-se de um valor(venal) meramente estimativo, sem a exatidãoimprescindível à cobrança de tributos. O caráterestimativo desse preço (de mercado) tende acolocar em xeque a legalidade e a segurançajurídica na cobrança do gravame.

2. VVR (VALOR VENAL DE REFERÊNCIA):comumente, o VVR ultrapassa o simples valorvenal do IPTU (aliás, meticulosamente reguladopela Lei 10.235/86), bem como o valor da transação .Isso gera, logicamente, um maior imposto a pagar.Essa diferença entre as bases de cálculo costumaser significativa.Vamos analisar os confrontos VVR x IPTU e oVVR x VALOR DA TRANSAÇÃO (...)

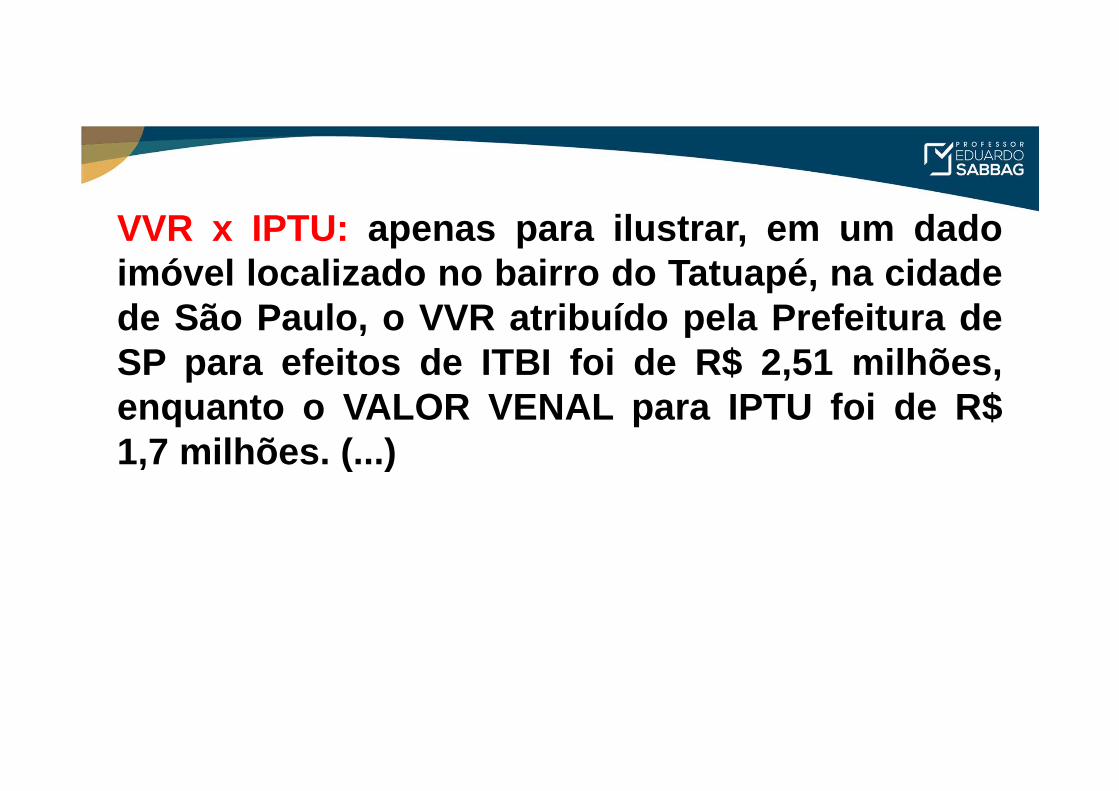

VVR x IPTU: apenas para ilustrar, em um dadoimóvel localizado no bairro do Tatuapé, na cidadede São Paulo, o VVR atribuído pela Prefeitura deSP para efeitos de ITBI foi de R$ 2,51 milhões,enquanto o VALOR VENAL para IPTU foi de R$1,7 milhões. (...)

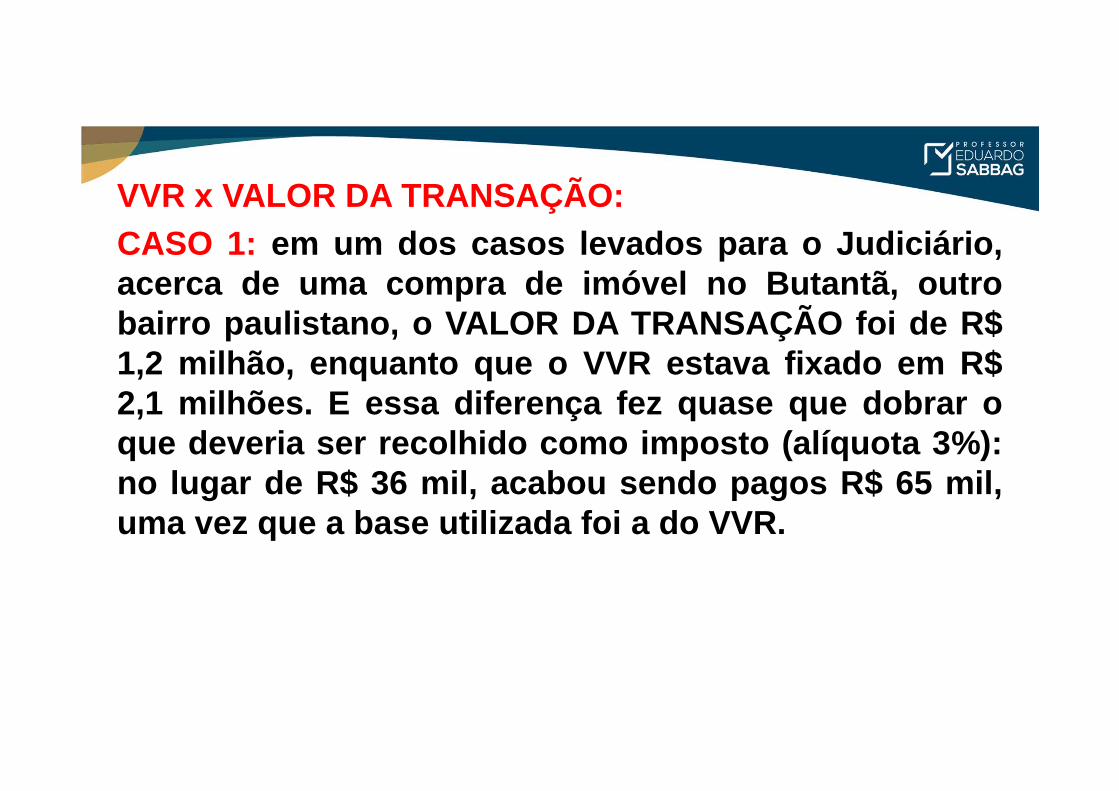

VVR x VALOR DA TRANSAÇÃO :CASO 1: em um dos casos levados para o Judiciário,acerca de uma compra de imóvel no Butantã, outrobairro paulistano, o VALOR DA TRANSAÇÃO foi de R$1,2 milhão, enquanto que o VVR estava fixado em R$2,1 milhões. E essa diferença fez quase que dobrar oque deveria ser recolhido como imposto (alíquota 3%):no lugar de R$ 36 mil, acabou sendo pagos R$ 65 mil,uma vez que a base utilizada foi a do VVR .

CASO 2: situação semelhante envolveu a comprade imóvel na região dos Jardins, mais um bairropaulistano . O VALOR DA TRANSAÇÃO foi de R$ 2,6milhões, e o VVR estava fixado em R$ 4 milhões. Oimposto pelo cálculo tradicional seria de R$ 79,5mil, e passou para R$ 120 mil. (Valor Econômico ,20/06/17)(...)

A doutrina não poupa as críticas.Para Kiyoshi Harada, “como não há preceitonormativo regulamentando o cálculo do chamadoValor Venal de Referência – VVR –, que não temamparo no CTN, a autoridade fiscal promove aelevação periódica desse VVR à sua discrição,conforme exigências do Tesouro Municipal. (...)

Esse VVR nada tem a ver com o Valor Venal –VV – para fins de lançamento do IPTU, queestá meticulosamente regulado pela Lei10.235/86, que inibe a discrição da autoridadeadministrativa lançadora .”E o autor prossegue : (...)

“Na cidade de São Paulo, o aumento periódico variade 84% a 330%, tudo dependendo do local dasituação do imóvel e do subjetivismo da autoridadeadministrativa lançadora, que promove a atualizaçãode valores no site da Secretaria de Finanças doMunicípio com base em informações de corretores,anúncios em jornais e em placas de ''vende-se'‘espalhadas pela cidade e outros meios deinformação. (...)

Não cabe à Administração Tributária Municipaldisponibilizar, por meios eletrônicos, com efeitovinculante e em concreto, o valor venal dereferência de cada imóvel cadastrado . Não éfunção da lei cuidar de cada caso concreto, masa de regular a situação em caráter genérico eabstrato, como fez a Lei 10.235/86 em relação aoVV para fins de lançamento do IPTU.”

Os juízes vêm entendendo que não há base legalpara o chamado VVR. "Afronta ao disposto nosartigos 150 da Constituição Federal e 97 doCódigo Tributário Nacional ", conforme asdecisões. Para os magistrados, o ITBI deveria sercomposto pelo VALOR DA NEGOCIAÇÃO ou peloVALOR VENAL, que consta na planta de valoresgenéricos do município e serve de referência aoIPTU.

Em tempo, frise-se que a jurisprudência do TJ-SPacenou, desde o início, pela ilegalidade naexigência do ITBI com base no VVR do imóvel.

3. A CRÍTICA À COEXISTÊNCIA DE DOIS TIPOSDE “VALORES VENAIS” (IPTU e o ITBI): ajurisprudência do TJ-SP, desde sempre, “torceu onariz”, diante da coexistência de dois valoresvenais distintos, um para o IPTU (calculado com precisão a

partir dos critérios objetivos definidos na lei própria) E um outropara o ITBI (calculado com base em pesquisa de mercado imobiliário) ,porquanto o CTN dispõe que (...)

a base de cálculo será o “valor venal”, e issodeve servir como parâmetro tanto para o IPTU(art. 33) quanto para o ITBI / ITCMD (art. 38).Em 2013, uma decisão unânime da 2ª Turma doSTJ garantiu ao Município de São Paulo que abase de cálculo do ITBI não fosse a mesma doIPTU, mas, em vez disso, a do VALOR EFETIVODO NEGÓCIO/DA TRANSAÇÃO DE COMPRA EVENDA. (...)

Essa decisão reformou a da Corte Paulista, na qualfora assentado, como se disse, que a base decálculo deveria ser a mesma do IPTU, pois nãopoderiam coexistir "dois valores venais" .Entendeu -se que cabe ao Município lançar mão doart. 148 do CTN (arbitramento), caso ele discordedo efetivo valor da compra e venda declarado pelocontribuinte e consignado na escritura aquisitivado imóvel. Veja a ementa:

EMENTA (STJ / 2013): TRIBUTÁRIO. ITBI. IPTU.BASES DE CÁLCULO . VALOR VENAL.IDENTIDADE NECESSÁRIA. INEXISTÊNCIA. 1. Ovalor venal do imóvel apurado para fins de ITBInão coincide, necessariamente, com aqueleadotado para lançamento do IPTU. (...) 3. RecursoEspecial provido . (REsp 1.199.964/SP, Rel.Ministro HERMAN BENJAMIN, 2ª T., j. em03/09/2013, DJe 23/10/2013)

EXCERTO DO VOTO MIN. RELATOR HERMANBENJAMIN :

“No ITBI, o preço efetivamente pago peloadquirente do imóvel tende a refletir, com grandeproximidade, seu valor venal, considerado como,repito, o valor de uma venda regular, emcondições normais de mercado . (...)

De fato, o valor real da operação deve prevalecerem relação à avaliação da planta genérica devalores. (...)A contribuinte restringe-se a argumentar que ovalor adotado para o lançamento do IPTU deveser obrigatoriamente utilizado para cálculo doITBI, o que não tem fundamento jurídico oueconômico . (...)

É exatamente o caso dos autos, em que acontribuinte pretende seja adotado, como basepara o ITBI, o mesmo valor inferior que serviupara cálculo do IPTU.” (...) “Seria absurdoimaginar que o município de São Paulo avaliasseindividualmente cada um dos milhões de imóveisurbanos existentes em seu território para lançaranualmente o IPTU de ofício, (...)

daí a adoção das plantas genéricas”, afirmou orelator do recurso, ministro Herman Benjamin .Como se exige aprovação de lei para o reajustereal das plantas genéricas, isso tem de ser feitopor meio de projetos complexos, de longatramitação e muita discussão política, “queinviabilizam, nas grandes cidades, (...)

o reajuste anual, de modo que a defasagem emrelação à real avaliação dos imóveis urbanosacaba aumentando a cada ano que passa”,acrescentou o ministro .

Resumo histórico -normativo, na legislação paulistana:

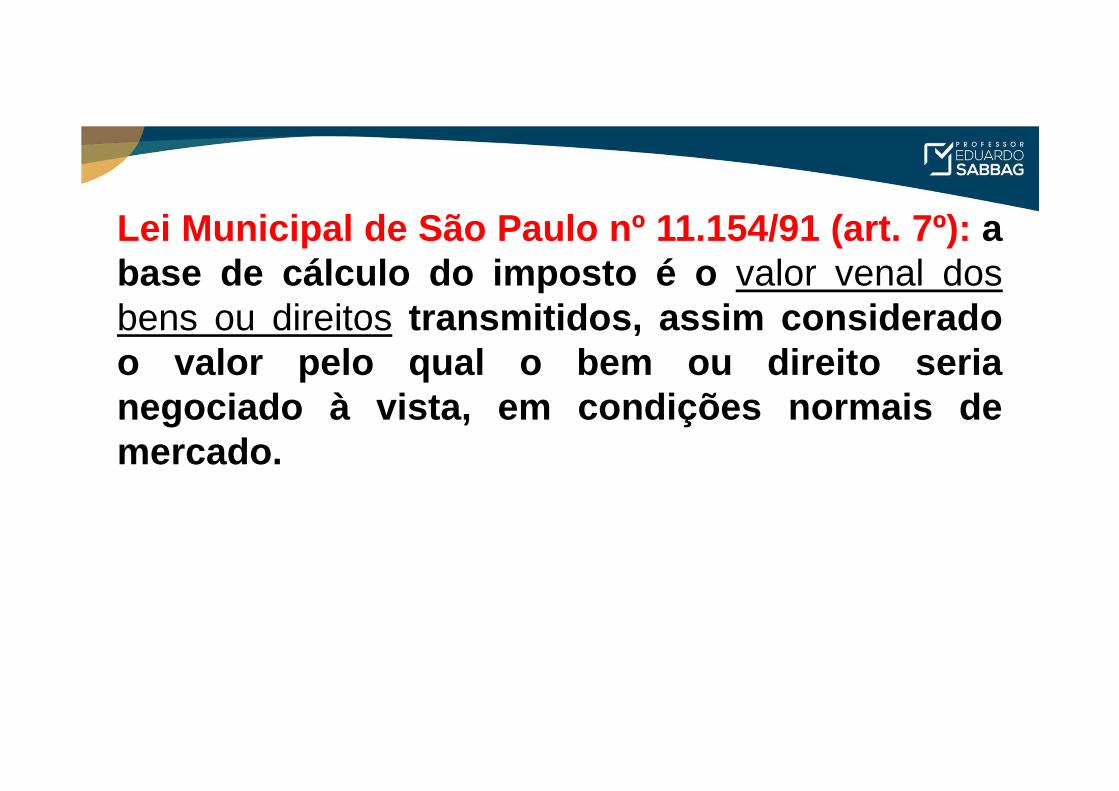

Lei Municipal de São Paulo nº 11.154/91 (art. 7º): abase de cálculo do imposto é o valor venal dosbens ou direitos transmitidos, assim consideradoo valor pelo qual o bem ou direito serianegociado à vista, em condições normais demercado .

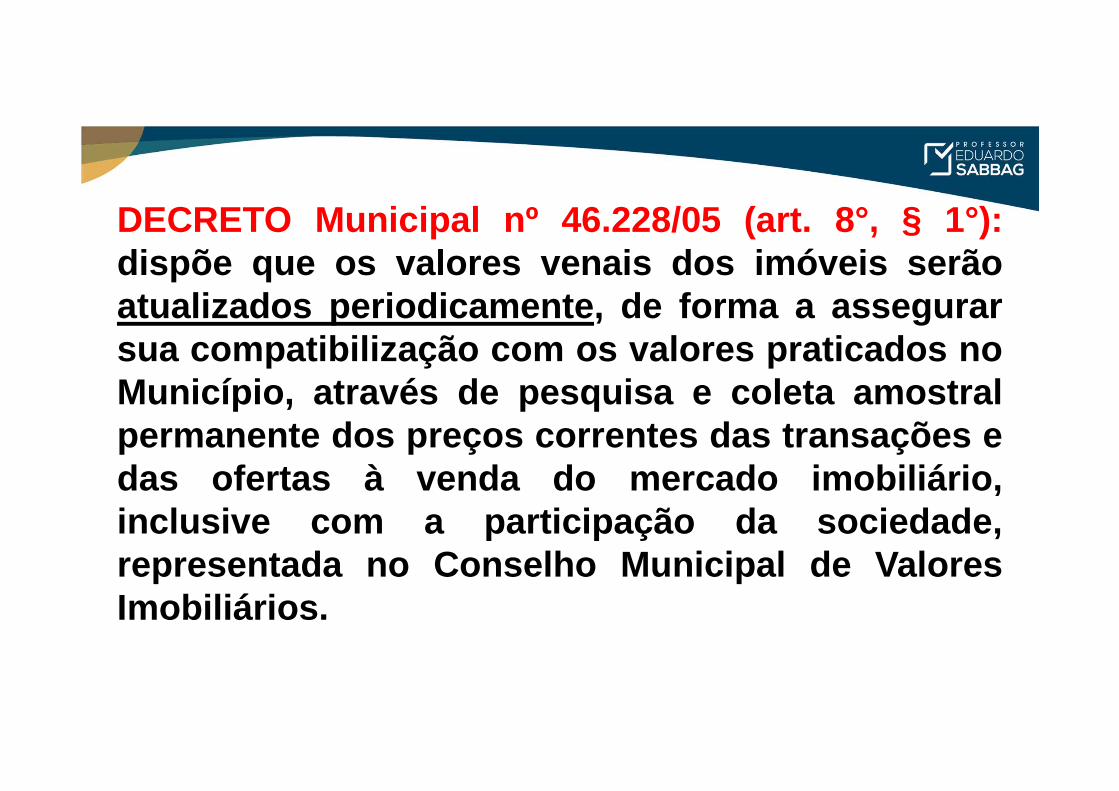

DECRETO Municipal nº 46.228/05 (art. 8°, § 1°):dispõe que os valores venais dos imóveis serãoatualizados periodicamente, de forma a assegurarsua compatibilização com os valores praticados noMunicípio, através de pesquisa e coleta amostralpermanente dos preços correntes das transações edas ofertas à venda do mercado imobiliário,inclusive com a participação da sociedade,representada no Conselho Municipal de ValoresImobiliários.

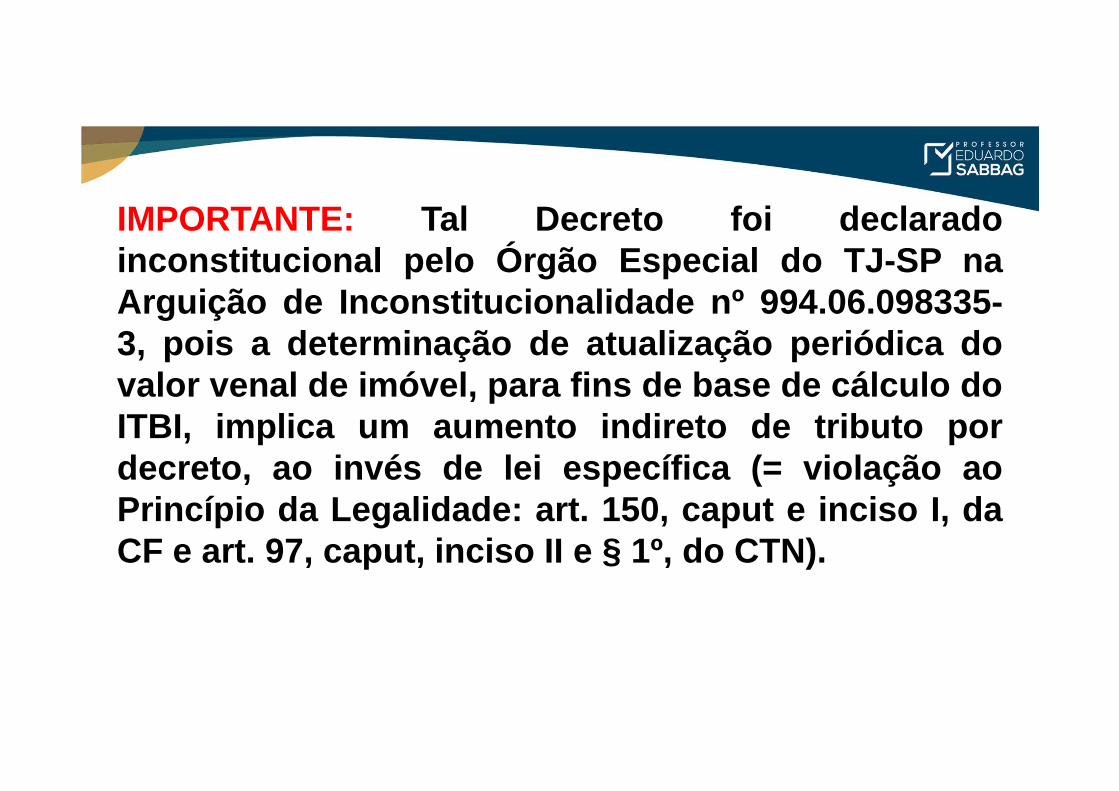

IMPORTANTE: Tal Decreto foi declaradoinconstitucional pelo Órgão Especial do TJ-SP naArguição de Inconstitucionalidade nº 994.06.098335-3, pois a determinação de atualização periódica dovalor venal de imóvel, para fins de base de cálculo doITBI, implica um aumento indireto de tributo pordecreto, ao invés de lei específica (= violação aoPrincípio da Legalidade: art. 150, caput e inciso I, daCF e art. 97, caput , inciso II e § 1º, do CTN).

Após esse julgamento, editou -se a LEI 14.256/06,a qual alterou o art. 7º, bem como acrescentou osartigos 7ºA e 7ºB à Lei 11.154/91.

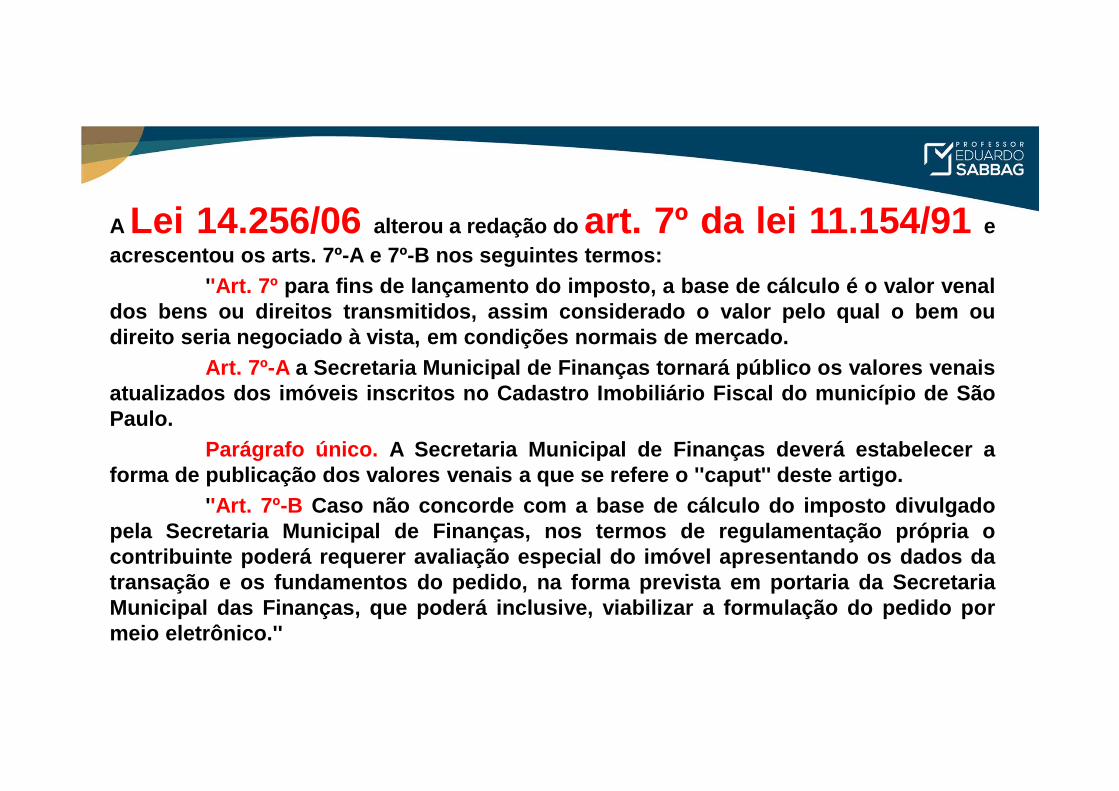

A Lei 14.256/06 alterou a redação do art. 7º da lei 11.154/91 eacrescentou os arts. 7º-A e 7º-B nos seguintes termos:

''Art. 7º para fins de lançamento do imposto, a base de cálculo é o valor venaldos bens ou direitos transmitidos, assim considerado o valo r pelo qual o bem oudireito seria negociado à vista, em condições normais de mer cado.

Art. 7º-A a Secretaria Municipal de Finanças tornará público os valor es venaisatualizados dos imóveis inscritos no Cadastro Imobiliário Fiscal do município de SãoPaulo.

Parágrafo único. A Secretaria Municipal de Finanças deverá estabelecer aforma de publicação dos valores venais a que se refere o ''cap ut'' deste artigo.

''Art. 7º-B Caso não concorde com a base de cálculo do imposto divulgadopela Secretaria Municipal de Finanças, nos termos de regula mentação própria ocontribuinte poderá requerer avaliação especial do imóvel apresentando os dados datransação e os fundamentos do pedido, na forma prevista em po rtaria da SecretariaMunicipal das Finanças, que poderá inclusive, viabilizar a formulação do pedido pormeio eletrônico.''

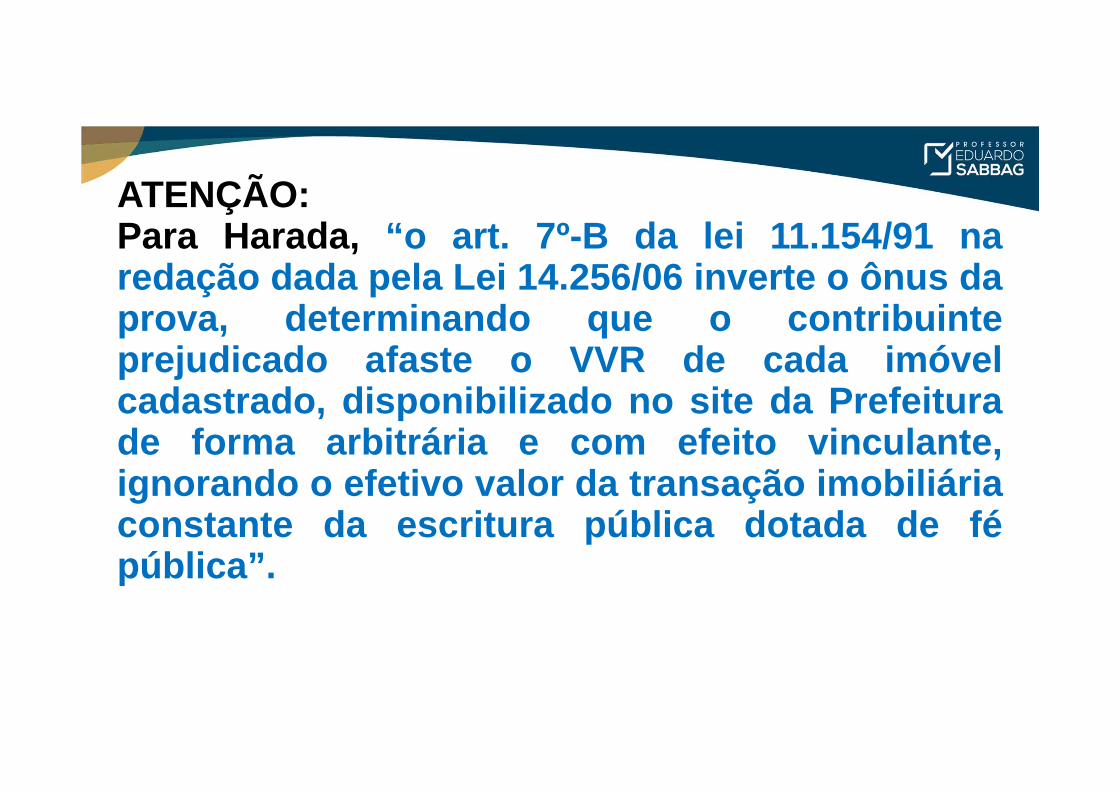

ATENÇÃO:Para Harada, “o art. 7º-B da lei 11.154/91 naredação dada pela Lei 14.256/06 inverte o ônus daprova, determinando que o contribuinteprejudicado afaste o VVR de cada imóvelcadastrado, disponibilizado no site da Prefeiturade forma arbitrária e com efeito vinculante,ignorando o efetivo valor da transação imobiliáriaconstante da escritura pública dotada de fépública”.

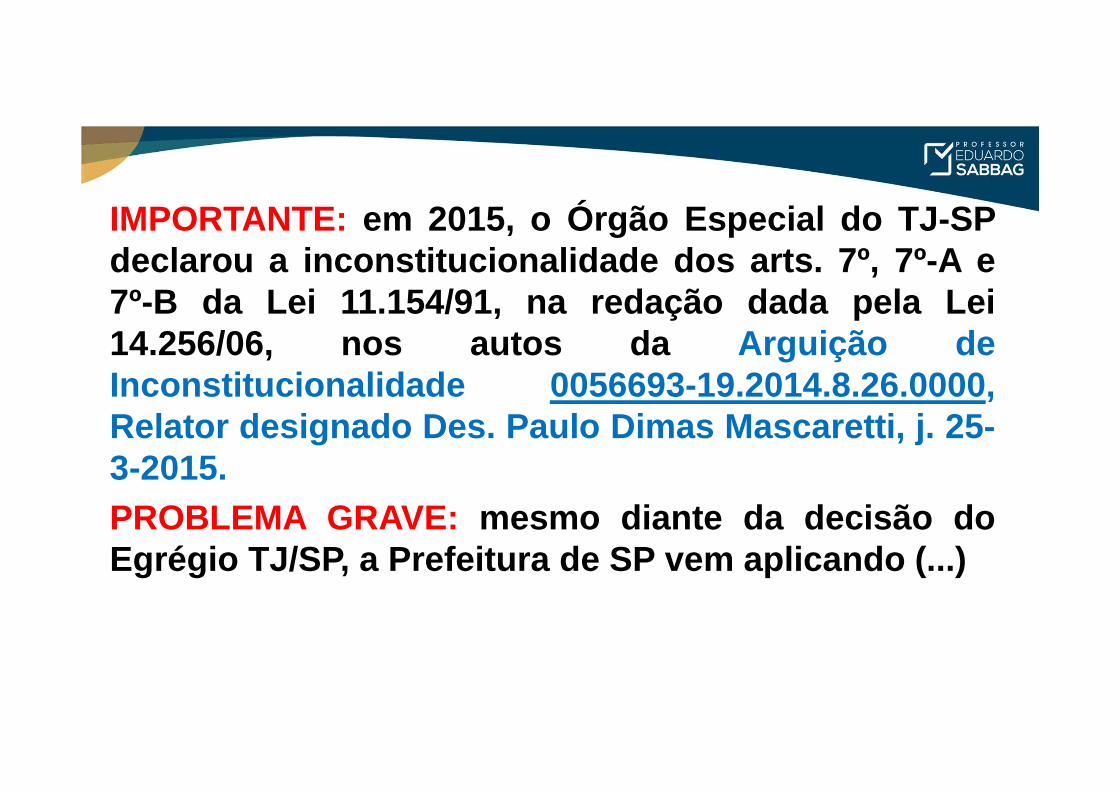

IMPORTANTE: em 2015, o Órgão Especial do TJ-SPdeclarou a inconstitucionalidade dos arts. 7º, 7º-A e7º-B da Lei 11.154/91, na redação dada pela Lei14.256/06, nos autos da Arguição deInconstitucionalidade 0056693-19.2014.8.26.0000,Relator designado Des. Paulo Dimas Mascaretti, j. 25-3-2015.PROBLEMA GRAVE: mesmo diante da decisão doEgrégio TJ/SP, a Prefeitura de SP vem aplicando (...)

os dispositivos legais consideradosinconstitucionais. A Prefeitura nunca retirou oVVR do cálculo do imposto, cuja arrecadação foide R$ 1,75 bilhão em 2016.Cabe ao contribuinte lesado postular a repetiçãodo indébito no prazo de cinco anos, contados dadata do pagamento indevido (arts. 165, I e 168, I,ambos do CTN).

DECRETO Municipal nº 51.627/2010 (aprovou oRegulamento do ITBI no município de São Paulo)– art. 8º, §2º: a norma infralegal insiste, textual eideologicamente, no Decreto Municipal nº46.228/05 (art. 8°, §1°) ... já declaradoinconstitucional...

“OS PRÓXIMOS CAPÍTULOS...”

Houve discussão judicial...Deslinde recente no TJ (abril de 2018 ):Apelação nº 1027581-18.2017.8.26.0053 (15ªCâmara de Direito Público do TJ-SP): acórdãorelatado pelo Desembargador Raul de Felice.

Decisão (abril de 2018): o Decreto Municipal nº51.627/2010 aumentou a base de cálculo do ITBI emcaráter permanente, sem aprovação do PoderLegislativo. Segundo o teor inserto na decisão, oDecreto extravasa “a simples atualização da base decálculo em decorrência da inflação de preços demercado ou da desvalorização da moeda, providênciaque poderia ser tolerada sob o argumento de que asimples correção de valores não majora o tributo. (...)

Todavia, o valor da base de cálculo sofre verdadeiradefinição e quantificação administrativa pois éapurado, segundo as regras do Decreto, empesquisas de preços e de ofertas de venda (estassequer constituem parâmetro de negóciosexistentes) feitas pelo Poder Executivo Municipal.”.

Em conclusão, foi definido pelo acórdãoque a base de cálculo a ser adotada deveobedecer ao paradigma do VALOR DATRANSAÇÃO, menor, aliás, do que o valorvenal de referência (VVR).

EMENTA: “APELAÇÃO CÍVEL – Mandado desegurança – ITBI – Município de São Paulo Imóveladquirido através de compromisso de compra evenda – Cabimento do recolhimento do imposto combase no valor da transação ou o valor venal do bemImpossibilidade de aplicação da Lei nº 11.154/91 comredação dada pela Lei nº 14.256/2006 e DecretoMunicipal 51.627/2010 – Base de Cálculo (...)

apurada segundo coleta de amostras de transações eofertas de venda de imóveis pelo Poder Executivo –Majoração de tributo sem exame do PoderLegislativo Impossibilidade – Violação do princípioda legalidade em matéria tributária consagrado noartigo 150, inciso I da Constituição Federal e 97,inciso IV do Código Tributário Nacional Sentençamantida Recursos oficial e voluntário do Municípionão providos”. (Grifos nossos)

Conclusão :

Recomendamos a utilização do Valor Efetivoda Transação , respeitando o valor mínimo doIPTU. Devemos entender tal valor comoaquele com o qual o bem ou direito serianegociado em condições normais de mercadopara compra e venda à vista .

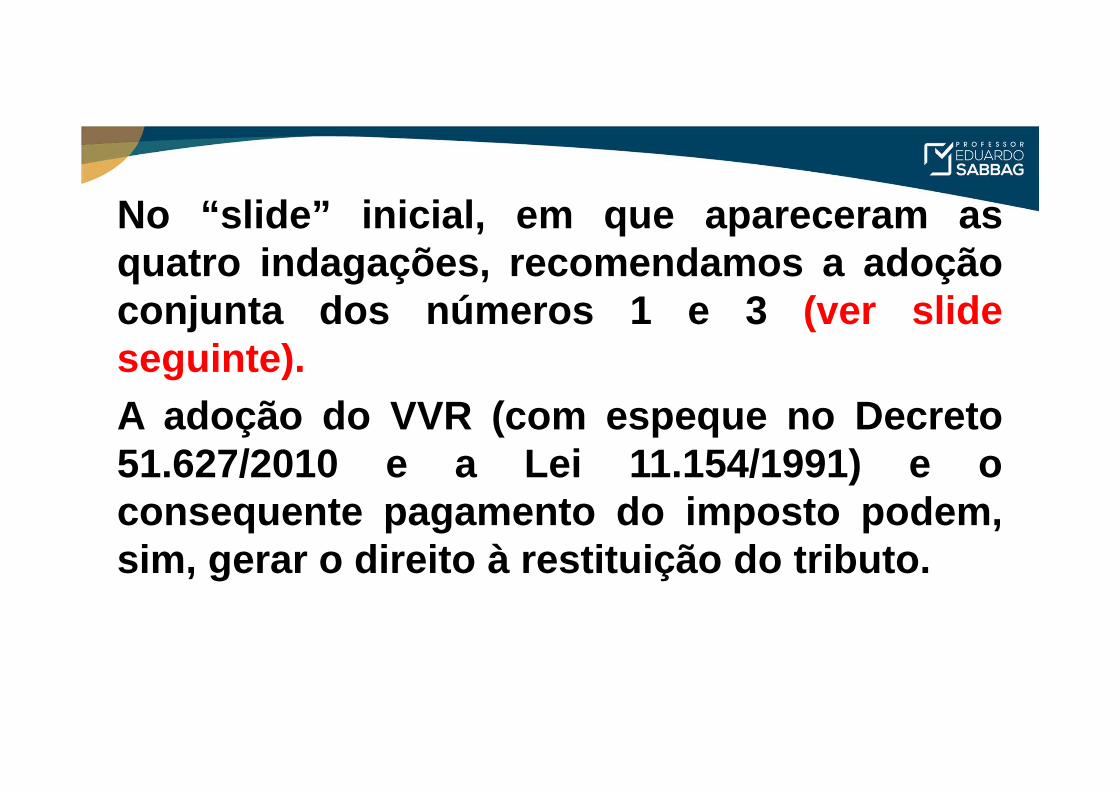

No “slide” inicial, em que apareceram asquatro indagações, recomendamos a adoçãoconjunta dos números 1 e 3 (ver slideseguinte).A adoção do VVR (com espeque no Decreto51.627/2010 e a Lei 11.154/1991) e oconsequente pagamento do imposto podem,sim, gerar o direito à restituição do tributo .

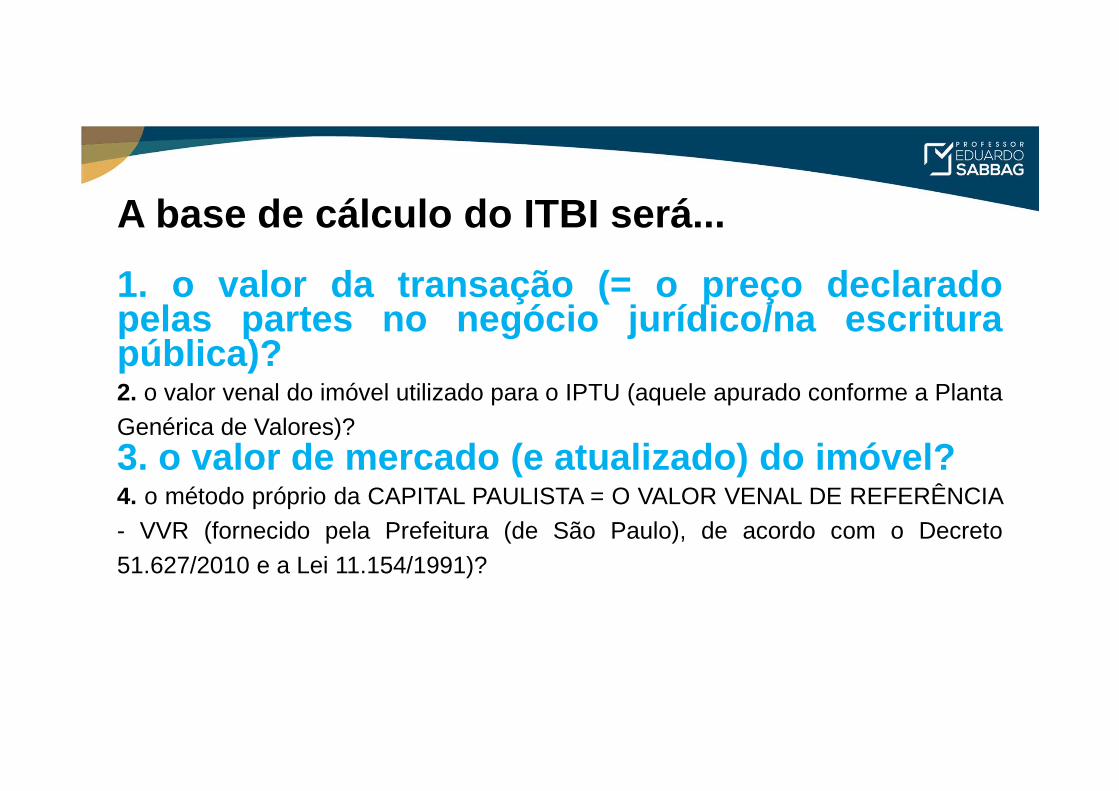

A base de cálculo do ITBI será ...

1. o valor da transação (= o preço declaradopelas partes no negócio jurídico/na escriturapública)?2. o valor venal do imóvel utilizado para o IPTU (aquele apurado conforme a PlantaGenérica de Valores)?

3. o valor de mercado (e atualizado) do imóvel?4. o método próprio da CAPITAL PAULISTA = O VALOR VENAL DE REFERÊNCIA- VVR (fornecido pela Prefeitura (de São Paulo), de acordo com o Decreto

51.627/2010 e a Lei 11.154/1991)?

Muito obrigado!

#EstudeMais #EstudeSempre

Prof. Sabbag