55002643 administracao de recursos materias e patrimoniais ver1 br 2009 2

TRANSCRIPT

com.

Administração de Recursos Materiais e Patrimoniais 1

Administração de Recursos Materiais e Patrimoniais2009-2Apostila para o curso de Administração da UNIASSELVI

2009

Irzo A BeckedorffIndaial

16/07/2009

I- EMENTA

A disciplina Administração de Materiais e Patrimoniais envolve conceitos organizacionais de Gestão e controle de estoque, Armazenagem e movimentação de materiais, Distribuição física e transporte, Admi-nistração de cadeia de suprimentos, Custos logísticos, Logística reversa, Processo logístico de automa-ção, Recursos patrimoniais, Aquisição de materiais e serviços, Tecnologias da Informação em Logística, Classificação e movimentação de materiais, Normatização e normalização, KANBAN e Just-in-Time.

APRESENTAÇÃO

Esta apostila tem a finalidade de apresentar ao acadêmico da UNIASSELVI o conteúdo da disciplina Ad-ministração de Recursos Materiais e Patrimoniais. Ela se propõe a servir de guia complementar para as atividades desenvolvidas em sala de aula e fonte de consulta para estudo e revisão. Procurei seguir a mesma linha de teoria do livro texto adotado para esta disciplina e sendo desta forma deixo a sugestão para que o acadêmico consulte o livro em nossa biblioteca.

Assim desejo um semestre letivo proveitoso a todos.

Irzo A Beckedorff

"A nossa maneira de andar, conversar, olhar, ouvir, enfim, tudo que fazemos, informa às outras pessoas o que pensamos de nós mesmos."

Mary Jones Adams

Administração de Recursos Materiais e Patrimoniais 2

CONTEÚDO

1. Recursos Materiais e Patrimoniais .............................................................................................................................. 5

1.1. Introdução ........................................................................................................................................................... 5

1.2. OS RECURSOS ..................................................................................................................................................... 8

Case Feita para voar ................................................................................................................................................... 9

1.3. Tecnologia: Produto, Processo, Gestão e Informação ...................................................................................... 14

1.4. Desempenho, Enfoque e Tendências da Administração de Materiais ............................................................ 17

2. Aquisição de Recursos Materiais e Patrimoniais ..................................................................................................... 20

2.1. Gestão de Compras ........................................................................................................................................... 20

2.1.1 Novas formas de comprar ............................................................................................................................... 23

2.2. Aquisição de Recursos Materiais ...................................................................................................................... 25

EXERCÍCIOS DE FIXAÇÃO ESTRATÉGIA DE COMPRAS ............................................................................................... 29

2.3. Aquisição de Recursos Patrimoniais: Empreendimentos e Equipamentos ...................................................... 31

3. Administração de Materiais – Estoques ................................................................................................................... 33

3.1. O Papel dos Estoques na Empresa .................................................................................................................... 34

EXERCÍCIO DE FIXAÇÃO O Papel dos Estoques na Empresa ................................................................................... 41

3.2. Analise dos Estoques ......................................................................................................................................... 43

3.2.1 Inventário ........................................................................................................................................................ 43

3.2.2 Acurácia ........................................................................................................................................................... 44

3.2.3 Nível de Serviço ou Nível de Atendimento ..................................................................................................... 45

EXERCÍCIO DE FIXAÇÃO ACURÁCIA E NÍVEL DE ATENDIMENTO .............................................................................. 45

3.2.4 Giro do estoque. .............................................................................................................................................. 46

3.2.5 Cobertura do estoque. ................................................................................................................................... 47

EXERCICIO DE FIXAÇÃO GIRO E COBERTURA DO ESTOQUE .................................................................................... 48

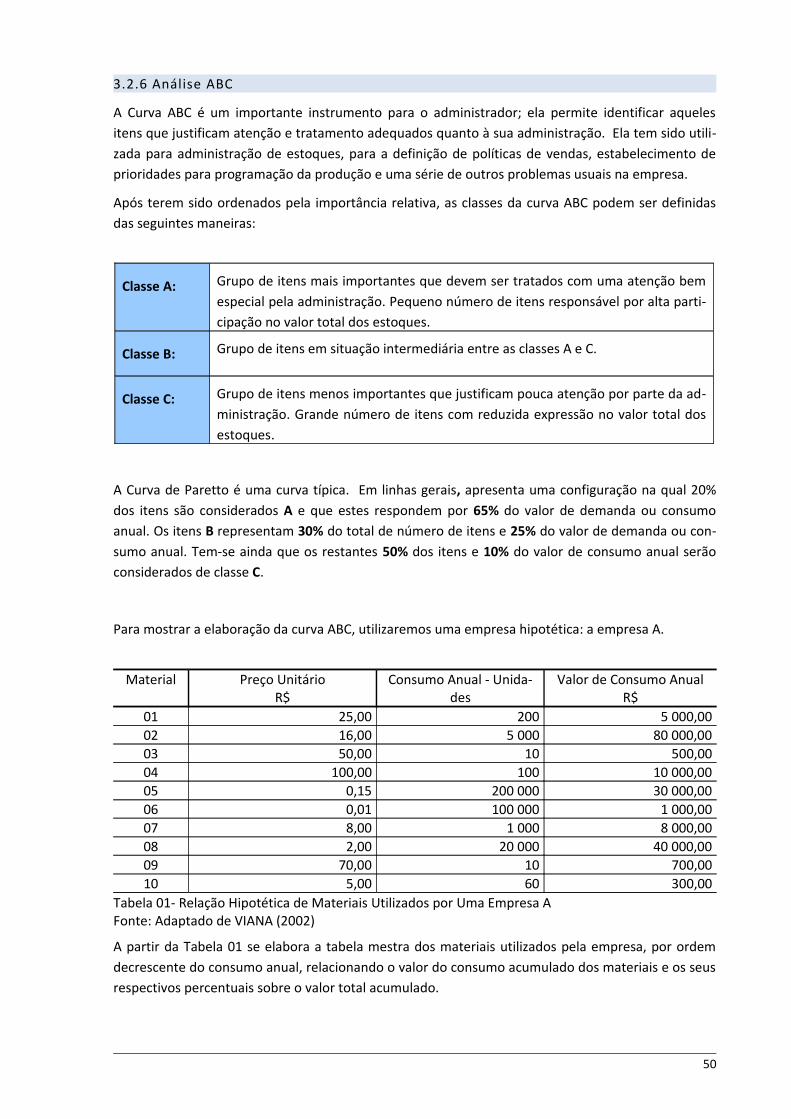

3.2.6 Análise ABC ..................................................................................................................................................... 50

EXERCÍCIO DE FIXAÇÃO ANÁLISE ABC ...................................................................................................................... 52

3.3. Lotes Econômicos de Compra e de Fabricação ................................................................................................. 57

3.4. Modelos de Estoques ........................................................................................................................................ 58

3.4.1 Ponto de ressuprimento ................................................................................................................................. 58

Administração de Recursos Materiais e Patrimoniais 3

3.4.2 Cálculo do ponto de ressuprimento ............................................................................................................... 60

3.5 Estoque de Segurança ....................................................................................................................................... 61

4. Administração Patrimonial – Instalações ................................................................................................................. 62

4.1. Recursos Patrimoniais ....................................................................................................................................... 62

5. Gestão da Distribuição – Logística ............................................................................................................................ 64

5.1. A Abordagem Logística ..................................................................................................................................... 64

5.1.2 Definições de logística ..................................................................................................................................... 66

5.2. Gerenciamento da Cadeia de Suprimentos (Supply Chain Management) ....................................................... 67

5.3 A Distribuição ..................................................................................................................................................... 70

BIBLIOGRAFIA: ............................................................................................................................................................... 72

Administração de Recursos Materiais e Patrimoniais 4

1. RECURSOS MATERIAIS E PATRIMONIAIS

Capítulo dedicado ao estudo dos recursos que a empresa tem a disposição para manter-se competitiva em um cenário de constante mudança. O ambiente competitivo que predomina no ambiente da admi-nistração de empresas exige que o administrador utilize os recursos escassos com eficiência de tal forma que a empresa assimile as mudanças e transforme as ameaças em oportunidades de negócios.

1.1. INTRODUÇÃO

O ambiente de alta competição, no qual sobrevivem apenas às empresas que respondem rapidamente as alterações de mercado, exige que o administrador utilize os recursos colocados a sua disposição com rigor nunca antes visto. Assim administrar os recursos que a empresa possui é uma tarefa que toma quase todo o tempo disponível do administrador de materiais.

Administração e gestão?

Para Ferreira (1997, p.6) administração e gestão são palavras de origem latina, gerere e adminis-trare. “Gerere significa conduzir, dirigir ou governar. Administrare tem aplicação específica no sen-tido de gerir um bem, defendendo os interesses dos que o possuem”. Administrar seria, portanto, uma aplicação de gerir.

A Administração de Materiais é um subsistema do Sistema Empresa. Seu enfoque fundamental é deter-minar o quê, quanto e como adquirir ao menor custo - desde o momento de sua concepção até seu con-sumo final - para repor o estoque. Atingir o equilíbrio Ideal entre estoque e consumo é meta primordial, portanto, deve existir uma integração das atividades como, Compras, Recepção e Estocagem desses ma-teriais, com o Sistema de Abastecimento, que juntamente com outros componentes do Sistema necessi-tam de uma coordenação específica de forma a permitir a racionalização de sua manipulação. Tem sob sua responsabilidade as tarefas de compras, armazenagem, conservação, controle e distribuição física, cuidando desde a compra até a entrega aos utilizadores dos materiais pedidos, zelando para que não faltem materiais à produção e nem haja acúmulo de estoques. A Administração de Materiais tem por fi-nalidade assegurar o contínuo abastecimento de materiais necessários para atender a demanda da pro-dução.

A Administração de Materiais é definida como sendo um conjunto de atividades desenvolvidas dentro de uma empresa, de forma centralizada ou não, destinadas a suprir as diversas unidades, com os mate-riais necessários ao desempenho normal das respectivas atribuições. Tais atividades abrangem o circuito de compras, o recebimento, a armazenagem dos materiais, o fornecimento dos mesmos aos órgãos re-quisitantes e as operações gerais de controle de estoques.

Administração de Recursos Materiais e Patrimoniais 5

Recursos Materiais?

Dicionário Houais define Recursos como: meios pecuniários, bens materiais; posses, riquezas. Ma-terial - conjunto de objetos, petrechos ou instrumentos indispensáveis ao desempenho de ativida-des rigorosamente determinadas, como, p.ex., o ensino.

Os recursos materiais são todos os objetos de que a organização dispõe ou necessita para o desen-volvimento de sua atividade. Esses objetos são divididos em categorias e agrupados de acordo com a sua finalidade.

Os recursos podem ser divididos em:

a) Bens duráveis, que são os recursos materiais necessários para o funcionamento da organização e cuja reposição é eventual. (Exemplo: computadores, mesas, aparelhos de fax). b) Bens não-duráveis, que exigem uma reposição mais freqüente de seu estoque. c) Bens duráveis de propriedade de terceiros que são utilizados pela organização, de forma freqüen-te ou eventual.

Em outras palavras: “A Administração de Materiais visa à garantia de existência contínua de um esto-que, organizado de modo à nunca faltar nenhum dos itens que o compõem, sem tornar excessivo o in-vestimento total”. A Administração de Materiais moderna é conceituada e estudada como um Sistema Integrado em que diversos subsistemas próprios interagem para constituir um todo organizado. Desti-na-se a dotar a administração dos meios necessários ao suprimento de materiais imprescindíveis ao fun-cionamento da organização, no tempo oportuno, na quantidade necessária, na qualidade requerida e pelo menor custo. Assim administrar materiais consiste nas atividades de classificação, cadastro, codifi-cação, compra armazenagem e distribuição.

Classificação - aglutinar materiais com características semelhantes. Eles devem possuir abrangência, fle-xibilidade e praticidade;

Cadastro para identificar e distinguir os materiais de seus similares, evitando a compra de materiais em desacordo com as necessidades e, que seja desnecessário aos compradores distribuir "amostras" para cotação. A condição básica da especificação é a padronização e normalização de materiais. Portanto, deve existir um único código por produto que garantirá segurança no recebimento, controle de estoque e gestão de preços, além de informações rápidas e precisas sobre o produto.

Codificar o material para identificá-lo com facilidade. A Codificação é uma variação da Classificação de Materiais. Consiste em ordenar os materiais da empresa dando a cada um deles determinado conjunto de caracteres. Seus objetivos:

• Facilitar a comunicação interna;• Evitar a duplicidade de itens no estoque;• Permitir as atividades de gestão de estoques e compras;• Facilitar a padronização de materiais;• Facilitar o controle contábil dos estoques;

Comprar significa abastecer as necessidades da empresa com garantia da qualidade, quantidade, entre-ga no prazo necessário e com preço justo. A função do setor de compras é muito importante em função

Administração de Recursos Materiais e Patrimoniais 6

do volume de recursos, principalmente financeiros, envolvidos, deixando cada vez mais para trás a visão preconceituosa de que era uma atividade burocrática e repetitiva. Seus objetivos básicos são:

• Obter um fluxo contínuo de suprimentos a fim de atender aos programas de produção;• Coordenar esse fluxo de maneira que seja aplicado um mínimo de investimento que afete

a operacionalidade da empresa;• Comprar materiais e insumos aos menores preços, obedecendo a padrões de quantidade e

qualidade definidos;• Procurar sempre as melhores condições para a empresa, principalmente em condições de

pagamento.

Comprar bem é um dos meios que a empresa usa para reduzir custos. Selecionar e manter bom relacio-namento com os fornecedores é considerado como ponto-chave no processo de compras, sua potencia-lidade pode ser verificada através de suas instalações e produtos.

Receber o produto comprado para evitar demoras e prevenindo a empresa de perdas, sendo de sua res-ponsabilidade, a conferência dos materiais destinados à empresa. Suas atribuições básicas são:

• Coordenar e controlar as atividades de recebimento e devolução de materiais; • Analisar a documentação recebida, verificando se a compra esta autorizada; • Confrontar os volumes declarados na Nota Fiscal e no Manifesto de Transporte com volu-

mes a serem efetivamente recebidos; • Proceder à conferência visual, verificando condições de embalagem quanto a possíveis

avarias na carga transportada e, se for ocaso, apontando as ressalvas de praxe no respecti-vo documento;

• Proceder à conferência quantitativa e qualitativa dos materiais recebidos • Decidir pela recusa, aceite ou devolução, conforme o caso; • Providenciar a regularização da recusa, devolução ou liberação de pagamento ao fornece-

dor; • Liberar o material desembaraçado par estoque no Almoxarifado.

Armazenar. Seu objetivo primordial é utilizar o espaço nas três dimensões, da maneira mais eficiente possível. As instalações do armazém devem proporcionar a movimentação rápida e fácil de suprimentos desde o recebimento até a expedição. Um método adequado para estocar matéria-prima, peças em pro-cessamento e produtos acabados permite diminuir os custos da operação, melhorar a qualidade dos produtos e acelerar o ritmo dos trabalhos. Além disso, provoca diminuição nos acidentes de trabalho, redução no desgaste dos demais equipamentos de movimentação e menor número de problemas de administração.

Estocar. A meta principal de uma empresa é maximizar o lucro sobre o capital investido em fábrica e equipamentos, em financiamento de vendas, em reserva de vendas e em estoque. A função da Adminis-tração de Estoques é verificar se o estoque está sendo bem utilizado, já que a formação de estoques consome capital de giro, que pode não estar tendo nenhum retorno do investimento efetuado. Portanto o gerenciamento de estoques deve projetar níveis adequados, objetivando o equilíbrio entre estoque e consumo.

Para contornar problemas tais como, estimativas exageradas que implicam a imobilização desnecessária de recursos financeiros, além de congestionamento de áreas de armazenagem, utiliza-se parâmetro de ressuprimento, que tem por finalidade manter os níveis permanentemente ajustados em função da lei de consumo, do prazo de reposição, da importância operacional e do valor de cada material.

Conforme Gonçalves (2007) o jornal Gazeta Mercantil publicou uma pesquisa no ano de 1991 na qual se verifica que 50% dos custos de uma empresa industrial são representados por compras de materiais e serviços destinados à produção. Desta forma conclui-se que a Administração de Materiais é uma fonte de vantagens de competitivas para as organizações industriais.

Administração de Recursos Materiais e Patrimoniais 7

1.2. OS RECURSOS

Martins (2006, pag. 3) destaca que para início do estudo da administração de recursos materiais deve-mos avaliar os dados:

1. 16% do programa de produção não podem ser executados em virtude de fal-ta de ferramentas destinadas à produção;

2. 30% a 60% do estoque de ferramenta estão espalhado pelo chão da fábrica, perdido, deteriorando-se ou não disponível (dentro de caixas de ferramentas pessoais);

3. 20% do tempo dos operadores são desperdiçados procurando por ferramen-tas. Se somarmos meia hora por turno, chegaremos a mais de três semanas de trabalho perdidas por ano;

4. 40% a 80% do tempo do encarregado são perdido procurando e expedindo materiais e ferramentas;

5. O orçamento anual para ferramentas, gabaritos, acessórios gastos com for-necedores e ferramentas de reservas numa empresa metalúrgica é 7 a 12 ve-zes maior que o orçamento do equipamento total.

Assim podemos compreender a importância do gerenciamento de materiais e ferramentas no processo produtivo. Os materiais e as ferramentas representam recursos que a empresa possui e como tal são es-cassos. A gestão de recursos tem a finalidade de eliminar desperdícios, em função de sua presença dimi-nuir a capacidade da empresa para competir no mercado. Assim administrar recursos escassos tem sido a preocupação dos gerentes, engenheiros, administradores e praticamente todas as pessoas direta ou indiretamente ligadas às atividades produtivas, tanto na produção de bens tangíveis quanto na presta-ção de serviços.

O espectro de recursos administráveis é bem amplo, podendo desdobrar-se em uma infinidade de disci-plinas, cada uma delas com características peculiares, necessitando profissionais especialmente forma-dos e treinados para tal.

Como mostra a Figura 1 às empresas precisam e têm a sua disposição cinco tipos de recursos: materiais, patrimoniais, de capital ou financeiro, humano e tecnológico. Entretanto, nosso objetivo será apenas analisar os recursos materiais e patrimoniais. Os demais constituem objeto de outras disciplinas. Por exemplo, os recursos humanos são estudados na disciplina administração de recursos humanos; os re-cursos financeiros, na disciplina administração financeiros; e os recursos tecnológicos, em disciplinas como sistema de informações gerenciais, informática ou administração da tecnologia — disciplinas nor-malmente cobertas nos currículos dos cursos de administração de empresas, economia, ciências contá-beis e engenharia.

RECURSOS

Materiais Patrimoniais Capital Humanos Tecnológicos

Figura 1 - Recursos a disposição da empresasFonte: Martins (2006)

A administração dos recursos materiais engloba a seqüência de operações que tem seu início na identifi-cação do fornecedor, na compra do bem, em seu recebimento, transporte interno e acondicionamento, em seu transporte durante o processo produtivo, em sua armazenagem como produto acabado e, final-mente, em sua distribuição ao consumidor final.

Administração de Recursos Materiais e Patrimoniais 8

A administração de recursos patrimoniais trata da seqüência de operações que, assim como a adminis-tração dos recursos materiais, tem início na identificação do fornecedor, passando pela compra e rece-bimento do bem, para depois lidar com sua conservação e manutenção.

CASE FEITA PARA VOAR 01.04.2002 Como e por que o modelo de negócios da Gol funcionaPor Camila Guimarães

EXAME http://portalexame.abril.com.br/revista/exame/edicoes/0763/empresas/m0052357.html

Antes de fundar a Gol, o empresário mineiro Constantino de Oliveira Júnior, de 33 anos, cos-tumava carregar um pequeno cristal contra mau-olhado. A pedra, dizem os místicos, tem poder de absorver energias negativas. "Sou liga-do nessas coisas desde a época em que estudei administração, quando morava em Brasília", diz ele. Depois que deixou o comando das empre-sas de ônibus da família, há dois anos, para montar a Gol e alvoroçar o mercado brasileiro de aviação comercial, Júnior, precavido, trocou de talismã. Providenciou um cristal bem maior. A rocha fica num canto da sua sala, sobre uma coluna de estilo grego, na sede da empresa, em São Bernardo do Campo, na Grande São Paulo. "De tempos em tempos dou um banho de sal grosso para renová-la", afirma.

Em seu primeiro ano de vôo, a Gol alcançou nú-meros invejáveis num mercado que registrou prejuízo de quase um bilhão de reais. Começou com seis aviões e ampliou a frota para dez, au-mentando em 187% a oferta de lugares em vôos -- transportou 2,2 milhões de passageiros. Em janeiro de 2002, alcançou a terceira coloca-ção do setor, com uma participação de mercado (8,3%) superior à da Rio Sul (7,6%). No mesmo mês, de alta temporada, a ocupação de suas ae-ronaves foi de 70%, índice maior que o da Vasp, da TAM e da Varig (veja quadro ao lado). "Em um ano, conseguimos alcançar o ponto de equi-líbrio do negócio", afirma Júnior. Ele não revela quanto exatamente foi o resultado. O fatura-mento estimado do primeiro ano foi de 200 mi-lhões de reais. Como a Gol conseguiu decolar num mercado em que companhias tradicionais, como a Varig e a Vasp, estão altamente endividadas e outra, a Transbrasil, se esfacelou? Seu aparente sucesso -- que só se provará pela consistência daqui em diante -- está vinculado à implantação de um modelo de negócio dife-rente de qualquer outro utilizado no mercado

brasileiro. A parte mais visível é a sustentação de passagens aéreas em média 30% mais bara-tas que as da concorrência. A inovação, porém, está na estratégia que viabiliza esses preços. O modelo, conhecido como "baixo custo, baixa ta-rifa", inspira-se nos que são adotados por com-panhias que estão obtendo lucratividade no igualmente complicado mercado mundial de aviação. É o caso das americanas Southwest e JetBlue e da inglesa EasyJet. Elas ganharam des-taque, nos últimos anos, por transformar a cul-tura tradicional da aviação comercial -- caracte-rizada pelo bilhete com papel-carbono verme-lho, por refeições de bordo de sabor duvidoso e pelo glamour dos comissários. A opção ofereci-da por elas é menos charmosa, mas também mais acessível. "A Gol aproveitou uma demanda não atendida, acertando em cheio um público que estava insatisfeito com o preço das passa-gens e disposto a pagar menos, por menos ser-viços", diz Carlos Albano, analista do setor de aviação do Unibanco.

"Gastamos mais tempo para decidir se serviría-mos lanche ou barra de cereais do que na esco-lha do avião", diz Tarcísio Gargioni, vice-presi-dente de marketing e serviços da Gol. Gargioni fez parte da equipe que Júnior montou para dar formato à nova empresa em agosto de 2000. Durante seis meses, além deles, os executivos Wilson Ramos, David Barioni e José Carlos Mello -- todos com mais de 20 anos de experiência no mercado de aviação e atuais vice-presidentes da Gol -- planejaram uma companhia enxuta, de alta tecnologia, que gastaria o menos possível em todas as áreas, da manutenção dos aviões à folha de pagamento dos funcionários. Os princi-pais parâmetros foram adaptados da Sou-thwest, inaugurada em 1971 e vista por analis-tas americanos como a mais sólida empresa aé-rea dos Estados Unidos. Hoje, seu valor de mer-cado é de 14 bilhões de dólares -- maior que o da American, o da United e o da Delta somados.

Administração de Recursos Materiais e Patrimoniais 9

A Southwest foi, também, uma das únicas a lu-crar depois dos ataques terroristas de setembro de 2001 -- fechou o ano com ganho de 511 mi-lhões de dólares, sobre uma receita de 5,6 bi-lhões.

O "baixo custo, baixa tarifa" é bem mais sofisti-cado do que simplesmente cortar as refeições de bordo -- o que qualquer empresa tradicional pode fazer, desde que, como a Gol, opere vôos de curta distância. Por trás da limitação de ser-viços característica de todas as 22 empresas de baixo custo do mundo -- como não oferecer programas de milhagem --, existe uma afinada engrenagem operacional. Essa engrenagem não foi montada, como pode parecer à primeira vis-ta, com o objetivo de praticar tarifa baixa, mas sim para a utilização máxima das aeronaves. "Avião no chão é prejuízo", afirma David Bario-ni, vice-presidente técnico da Gol e piloto co-mercial há 27 anos. "A tarifa reduzida é conse-qüência da alta produtividade da frota." Em ou-tras palavras, quanto menos gente e dinheiro empregados para manter uma aeronave lotada de passageiros o maior tempo possível no ar, mais produtiva é a operação.

A lógica, portanto, começa no tempo de vôo. Cada aeronave da empresa opera uma média de 14 horas diárias, um dos mais altos índices de utilização do mundo, segundo a fabricante Boeing. Outro ponto de competitividade é a re-lação funcionário por avião. Na Gol, a propor-ção é de 90 para um, enquanto a média do mer-cado é de 120. As equipes são enxutas em todas as áreas, da manutenção dos aviões à limpeza, mas principalmente no nível administrativo. Em todo o Brasil, a Gol possui 96 funcionários nesse setor, menos de 10% do quadro total. Para ga-rantir a alta produtividade, inspirada na Sou-thwest, além de cortar serviços de bordo, elimi-nou as reservas de passagem, padronizou a fro-ta e montou um sistema de vendas de bilhetes online. A venda de passagens pela internet tam-bém está sendo adotada por outras compa-nhias, como TAM e Varig, mas o modelo total -- que suporta a lógica do negócio -- é difícil de ser seguido por uma empresa tradicional. Herb Kel-leher, fundador da Southwest, costuma argu-mentar que não tem medo de ser copiado. "Porque isso que eu conto agora foi pensado há dois anos", diz. "O que estou planejando hoje ninguém sabe."

O fim das refeições a bordo é o melhor exemplo de como a limitação dos serviços gera economia em várias frentes. A mais óbvia e menos signifi-cativa é a eliminação do custo das bandejas. A segunda: enquanto um lanche frio não sai por menos de três reais cada um, a barra de cereais servida nos vôos da Gol custa 70 centavos. Mas o que conta mesmo é que, sem as refeições, a equipe de limpeza é 40% menor que a usual, e o avião fica liberado para seguir viagem mais rapi-damente. O recorde, registrado pela Infraero, foi batido no aeroporto de Florianópolis: 6 mi-nutos no solo. A permanência de um avião da Gol na pista é de aproximadamente 15 minutos -- 8 minutos a menos que a média do mercado. "Esse tempo significa ganho de produtividade próximo de 10% ao dia", diz Gargioni. Além de pagar menos pelo estacionamento no aeropor-to, o peso do avião é reduzido. Manter uma co-zinha a bordo é oneroso. Cada quilo transporta-do equivale a 2 000 dólares de combustível por ano. O forno que esquenta as refeições pesa cerca de 100 quilos. "São dois milhões de dóla-res anuais que a Gol deixa de gastar por não oferecer o serviço", diz José Carlos Mello, vice-presidente institucional da empresa e consultor do mercado de transportes.

A ausência da refeição não é a primeira dife-rença sentida pelo cliente da companhia. Na fila do check-in ninguém carrega a passagem em punho. O sistema de vendas, igual ao usado pela americana JetBlue, eliminou o bilhete e, com ele, o departamento de controle financeiro -- geralmente, um dos maiores na estrutura de empresas tradicionais, que mantêm ali 300 em-pregados em média. O batalhão de dedos-ver-melhos -- como são chamados os funcionários que manuseiam os bilhetes com papel-carbono dessa cor -- tem a função de reunir quatro das cinco partes que compõem o bilhete e que to-maram rumos diferentes no momento da emis-são. O departamento de reservas fica com uma, o de vendas com outra, quem emitiu com a ter-ceira e o aeroporto com a quarta. A quinta é do passageiro. "Só após juntar as partes é possível contar quantas passagens foram vendidas e sa-ber a receita gerada em um vôo", diz Gargioni. "O processo demora cerca de 90 dias."

Na Gol não existe o controle financeiro. Qual-quer funcionário tem acesso ao sistema de ven-

Administração de Recursos Materiais e Patrimoniais 10

das e sabe, em tempo real, quantos assentos fo-ram vendidos num avião que ainda esteja na pista recebendo a autorização de decolagem. A baixa da venda é feita no momento do check-in, não importa se a passagem foi comprada direto da internet, pelo telefone ou por uma agência de viagens. O sistema não possibilita a reserva de lugares. "A tomada de decisão é mais rápida", afirma Gargioni.

A proposta de economizar ao máximo em equi-pes administrativas e de bordo não se estende à frota. "Fomos atrás de aviões novos e de quali-dade", diz Júnior. Ele não revela quanto gasta no leasing das aeronaves, mas não é nessa área que são feitas as economias mais significativas. O avião mais antigo da empresa foi adquirido com um ano de uso. "Boeings como os da Gol valem 250 milhões de dólares cada, e para ini-ciar a fabricação a Boeing exige um sinal de 10% a 15% desse valor", diz o responsável por con-tratos com fornecedores de uma grande con-corrente. A equipe técnica de manutenção con-ta com 200 pessoas, menos de um quarto do efetivo total da empresa.

Não são apenas a marca e a idade do avião que contam. Ter todos iguais faz diferença. A frota padronizada, outra premissa do modelo da Sou-thwest, representa uma economia de 5% em manutenção -- o custo fixo mais alto da aerona-ve, seguido pelo combustível. "Cada tipo de avi-ão é uma linha de produção", afirma Barioni. "E para cada um existe um mecânico especializa-do, um piloto treinado, um armazenamento de peças específico." Além disso, os modelos da Boeing escolhidos pela Gol, o 737-700 e o 737-800, também permitem um tipo de manuten-ção mais barata, chamada faseada, em que o avião é checado diariamente por um software. A reposição de peças é feita constantemente, sem a necessidade de estacionar o avião por dias seguidos. A Vasp, por exemplo, pára seus 737-300 para fazer reposição de peças um mês por ano. "Isso significa que num período de um ano a Gol voa um mês a mais do que a concor-rência", diz Barioni. De novo, a essência do ne-gócio da empresa aparece aqui: lugar de avião é no ar, não no hangar. Somando os ganhos de manutenção, combustível e tempo no solo, os aviões da Gol custam 20% a menos que os da mesma categoria.

"Sem a tecnologia, o modelo baixo custo, baixa tarifa não fica em pé", afirma Júnior. A tecnolo-gia vai além dos sistemas de manutenção da frota e de venda de bilhetes -- está no dia-a-dia dos funcionários da Gol. O co-piloto Cristiano Barbosa, de 33 anos, confere suas escalas de trabalho por e-mail e baixa da internet o ma-nual de vôo, atualizado pelo Departamento de Aviação Civil (DAC) a cada 28 dias. "O compro-vante de recebimento que o DAC exige agora é eletrônico", diz ele. "Não preciso assinar mais nada." Para os fornecedores, a ordem também é estar plugado: 90% operam integrados com os sistemas da Gol, o que eliminou as notas fiscais.

Além de engrenar tecnologia, serviços limita-dos, equipes enxutas, custos baixos, passagens baratas, alta ocupação dos assentos e alta pro-dutividade dos aviões, o modelo da Gol teve êxito numa outra etapa essencial: convencer o mercado de que isso tudo representa uma van-tagem. "Uma coisa é montar uma empresa de custo baixo. Outra é criar sua imagem." É o que costuma dizer Gargioni, o executivo responsável pela cara da Gol. Sem programa de fidelidade, a companhia aposta numa apresentação simpáti-ca e descontraída de seus funcionários para ca-tivar a clientela. "Não dava para lançar uma em-presa moderna com gente usando uniformes militares e laquê no cabelo", afirma Gargioni. O uniforme dos comissários é prático -- mesmo as mulheres usam calças pretas --, e as camisas cor de laranja não passam despercebidas. O critério de seleção da equipe, além de considerar a ida-de, privilegia um perfil criativo e a facilidade de comunicação. No vôo 704, Brasília - São Paulo, de sete de março, o comissário encarregado era Christian Furiati, de 29 anos, na profissão há quatro, um na Gol. Ele tem uma banda de músi-ca em São Paulo e "um jipe para fazer umas tri-lhas maneiras" nos dias de folga.

A estratégia de cobrar menos em vôos curtos atraiu dois milhões de passageiros em 2001. Desses, 4% viajavam pela primeira vez de avião e 99% responderam que viajariam de novo, se-gundo pesquisa encomendada pela empresa. Ou seja, aparentemente a Gol está atraindo no-vos usuários e satisfazendo seus passageiros. Isso é o suficiente? "O discurso da Gol é bonito, mas o modelo não fecha. Para dar certo, e essa é a diferença entre o mercado americano e o brasileiro, ela precisa de passageiros. Pelo me-

Administração de Recursos Materiais e Patrimoniais 11

nos uma média de 80% de ocupação dos aviões", afirma um ex-executivo da TAM que prefere não se identificar. Júnior diz que com 60% de ocupação é viável equilibrar as contas. Se a taxa ideal de ocupação das aeronaves é dis-cutível, não resta dúvida que escala é funda-mental no modelo de negócio da Gol. "É preciso ter volume de passageiros", diz Mauricio Levi, analista de mercado da corretora Fama, de São Paulo. Gargioni calcula que, cobrando 30% a menos nas passagens, poderá conquistar 25% do mercado potencial de quase 25 milhões de passageiros ao ano. "Se atingirmos 20%, quase dobraremos o número de brasileiros que viajam de avião", diz.

O preço das passagens talvez seja a principal barreira para o crescimento do número de pas-sageiros de avião no Brasil. Há três anos, quan-do o monopólio das linhas aéreas e do controle de tarifas acabou, companhias de aviação como a Rio Sul e a TAM promoveram uma guerra de tarifas e chegaram a dar descontos de até 65% em vôos domésticos. Segundo dados da época, fornecidos pelo Sindicato Nacional das Empre-sas Aéreas (SNEA), em julho de 1998 cerca de 1,9 milhão de pessoas voaram pelo Brasil. Desse total, 16,2% faziam sua primeira viagem. A ten-dência do mercado parece favorável: o volume doméstico de passageiros cresceu 9,1% em 2001 em relação ao ano anterior. A estimativa é que os atuais seis milhões de passageiros por ano cresçam para 50 milhões em 2004. "Acredi-to que já estamos vivendo uma nova guerra de tarifas", diz Levi, da Fama.

Alguma concorrente pode ameaçar a trajetória da Gol? Para empresas como a Varig e a Vasp não há pior momento do que este para lidar com uma oponente tão agressiva. Ambas estão altamente endividadas -- só a Varig deve 900 milhões de dólares -- e sofreram prejuízos pesa-dos em 2001. "Nenhuma delas tem condições de entrar numa guerra de tarifas com a Gol", afirma Albano, do Unibanco. "A mais bem estru-turada e com custos menores é a TAM. Ela deve crescer este ano, mas seu fôlego para sustentar preços baixos não é garantido." A TAM deve re-ceber em breve novos Airbus e já anunciou uma série de medidas de corte de custos e informati-zação, como a venda de bilhetes eletrônicos.

"A Gol tem a vantagem de ser uma empresa bem planejada e ter como investidor um grupo capitalizado", diz Levi, da Fama. A empresa per-tence ao grupo Áurea, que fatura anualmente cerca de um bilhão de reais, com os 6 000 ôni-bus de suas 37 empresas de transporte urbano e rodoviário (os dados são do início de 2001). O Áurea pertence a Constantino Júnior e seus três irmãos, e é a parte lucrativa do império de transporte do antigo Grupo Constantino de Oli-veira, controlado pelo pai de Júnior, mais co-nhecido como Nenê Constantino. Em 1995, ele dividiu suas empresas em duas partes indepen-dentes -- uma ficou com as filhas, em Brasília, e a outra com os filhos, em São Paulo. Hoje, se-gundo Júnior, Constantino participa da Gol ape-nas como membro do conselho consultivo. Os críticos da Gol não deixam passar em branco a dívida que as empresas de ônibus do grupo Áu-rea acumulam com o governo. "Estão devendo 150 milhões de reais ao INSS", diz um executivo da TAM. Júnior não nega a dívida, mas afirma que ela foi renegociada dentro do Refis. "Além disso, contesto esse valor", diz. "Devemos cerca de 40 milhões." (A Gol, formalmente, nada deve ao governo.)

Os planos da Gol para 2002 já estão em anda-mento: a venda de passagens pela internet deve subir para 15% do total (hoje corresponde a 7%), e novas fontes de receita, como publici-dade na área interna dos aviões, estão em ne-gociação. Se nenhuma turbulência externa pegá-la de surpresa, a Gol pretende transportar cinco milhões de passageiros, dobrar o fatura-mento e atingir 13% de participação do merca-do em 2002. Se conseguir, Júnior terá de, nova-mente, trocar seu amuleto. Dessa vez, por um ainda maior.

PLANO DE VÔO Veja como funciona o modelo de negócios da Gol

Serviços limitados sem refeições quentes sem reservas sem sistema de milhagem

Passagens baratas

Administração de Recursos Materiais e Patrimoniais 12

preços em média 30% mais baixos

Equipes enxutas e produtivas média de funcionários por avião 25% menor não existe a área que consolida a venda das passagens

Alta utilização dos aviões enquanto as empresas tradicionais apresentam média de 11 horas de vôo por dia, a Gol faz 14 horas ○ taxa de ocupação das aeronaves de 70%

Atividade prática em equipe entregar no final da aula.

1. Descreva duas medidas que a empresa Gol utiliza para reduzir os custos com materiais.

2. A empresa descentraliza a compra de mate-riais? Justifique.

Administração de Recursos Materiais e Patrimoniais 13

1.3. TECNOLOGIA: PRODUTO, PROCESSO, GESTÃO E INFORMAÇÃO

Praticamente todos os teóricos da área de administração de materiais são unânimes em considerar a tecnologia como um fator de produção, ao lado dos recursos clássicos natureza, trabalho e capital. Dessa forma, nada mais oportuno que uma análise um pouco mais detalhada dos recursos tecnológi-cos.

Ao ouvir a palavra tecnologia, em geral a associamos com algo intangível incorporado a entidades concretas, a bens físicos, como máquinas, ferramentas e produtos químicos. Na realidade, a tecnolo-gia abrange bem mais do que isso — ela é o corpo de conhecimentos com o qual a empresa conta para produzir produtos ou serviços. Então, da mesma forma que temos de gerenciar materiais, patri-mônio, recursos humanos e de capital, temos de gerir o conhecimento dentro das empresas. Isso sig-nifica saber como ele é adquirido, como se aprimora e como é transmitido, aplicado e preservado.

T ecnologia?

Teoria geral e ou estudo sistemático sobre técnicas, processos, métodos, meios e instrumentos de um ou mais ofícios ou domínios da atividade humana (p.ex., indústria, ciência etc.).

Segundo Martins (2006) quando ao pensarmos em produto visualizamos bens materiais utilizados para uso e consumo. Em contra partida quando falamos em serviços encontramos dificuldades para visualizar, nós imaginamos os serviços como algo intangível. Os produtos possuem um grau elevado de serviços associados, veja, por exemplo, o produto telefone celular, o produto sem o alto grua de serviços agregado pouco significa.

Os produtos são desenvolvidos à medida que a empresa ou consumidor perceba uma necessidade ou problema. Por exemplo, os computadores tipo notebook é uma solução no processamento de infor-mações para os usuários que necessitam de portabilidade e agilidade na busca e seleção de informa-ções na tomada de decisão. Desta forma percebe-se que a evolução tecnológica esta diretamente li-gada às necessidades dos usuários e as possibilidades tecnológicas para produzir tias bens e mais do que isso dar continuidade ao seu uso.

Processo?

Processo pode ser entendido como uma seqüência contínua de fatos ou operações que apre-sentam certa unidade ou que se reproduzem com certa regularidade; andamento, desenvolvi-mento, marchaEx.: processo de produção de celular

Em uma organização voltada para processos todos entendem os processos, pois eles são cuidadosa-mente projetados e mensurados. Em função desta característica as pessoas são treinadas e capacita-

14

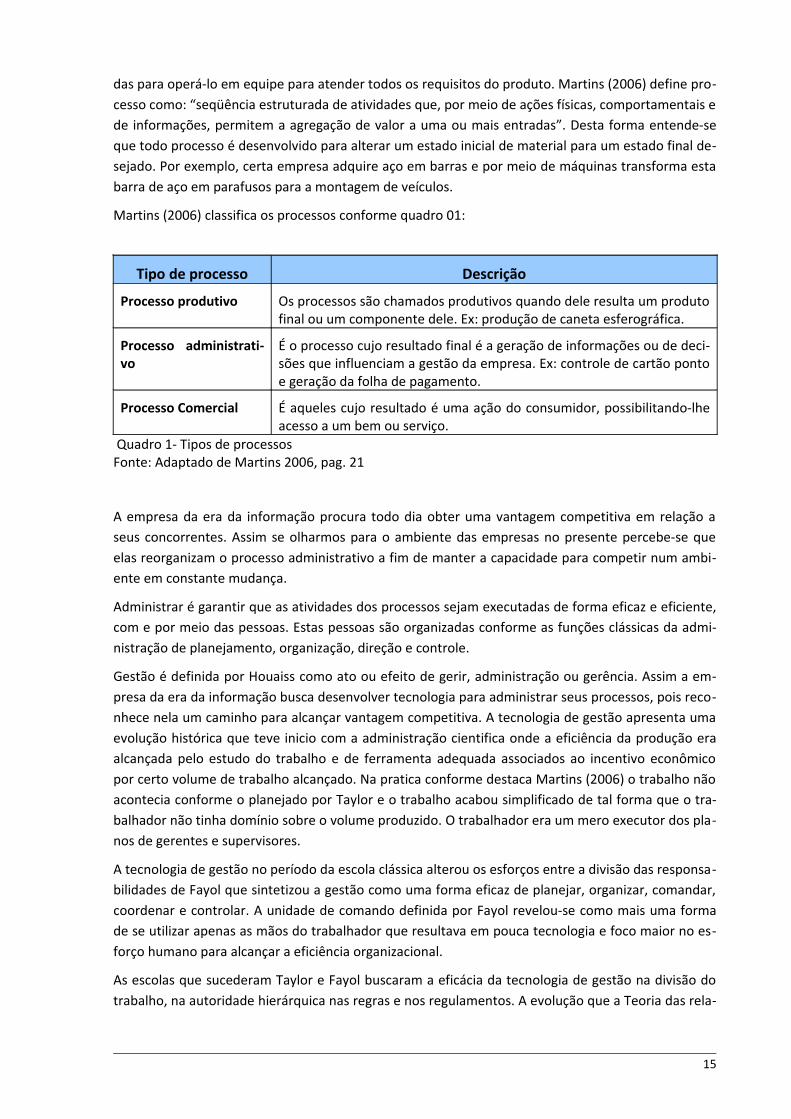

das para operá-lo em equipe para atender todos os requisitos do produto. Martins (2006) define pro-cesso como: “seqüência estruturada de atividades que, por meio de ações físicas, comportamentais e de informações, permitem a agregação de valor a uma ou mais entradas”. Desta forma entende-se que todo processo é desenvolvido para alterar um estado inicial de material para um estado final de-sejado. Por exemplo, certa empresa adquire aço em barras e por meio de máquinas transforma esta barra de aço em parafusos para a montagem de veículos.

Martins (2006) classifica os processos conforme quadro 01:

Tipo de processo Descrição

Processo produtivo Os processos são chamados produtivos quando dele resulta um produto final ou um componente dele. Ex: produção de caneta esferográfica.

Processo administrati-vo

É o processo cujo resultado final é a geração de informações ou de deci-sões que influenciam a gestão da empresa. Ex: controle de cartão ponto e geração da folha de pagamento.

Processo Comercial É aqueles cujo resultado é uma ação do consumidor, possibilitando-lhe acesso a um bem ou serviço.

Quadro 1- Tipos de processosFonte: Adaptado de Martins 2006, pag. 21

A empresa da era da informação procura todo dia obter uma vantagem competitiva em relação a seus concorrentes. Assim se olharmos para o ambiente das empresas no presente percebe-se que elas reorganizam o processo administrativo a fim de manter a capacidade para competir num ambi-ente em constante mudança.

Administrar é garantir que as atividades dos processos sejam executadas de forma eficaz e eficiente, com e por meio das pessoas. Estas pessoas são organizadas conforme as funções clássicas da admi-nistração de planejamento, organização, direção e controle.

Gestão é definida por Houaiss como ato ou efeito de gerir, administração ou gerência. Assim a em-presa da era da informação busca desenvolver tecnologia para administrar seus processos, pois reco-nhece nela um caminho para alcançar vantagem competitiva. A tecnologia de gestão apresenta uma evolução histórica que teve inicio com a administração cientifica onde a eficiência da produção era alcançada pelo estudo do trabalho e de ferramenta adequada associados ao incentivo econômico por certo volume de trabalho alcançado. Na pratica conforme destaca Martins (2006) o trabalho não acontecia conforme o planejado por Taylor e o trabalho acabou simplificado de tal forma que o tra-balhador não tinha domínio sobre o volume produzido. O trabalhador era um mero executor dos pla-nos de gerentes e supervisores.

A tecnologia de gestão no período da escola clássica alterou os esforços entre a divisão das responsa-bilidades de Fayol que sintetizou a gestão como uma forma eficaz de planejar, organizar, comandar, coordenar e controlar. A unidade de comando definida por Fayol revelou-se como mais uma forma de se utilizar apenas as mãos do trabalhador que resultava em pouca tecnologia e foco maior no es-forço humano para alcançar a eficiência organizacional.

As escolas que sucederam Taylor e Fayol buscaram a eficácia da tecnologia de gestão na divisão do trabalho, na autoridade hierárquica nas regras e nos regulamentos. A evolução que a Teoria das rela-

15

ções humanas trouxe foi a importância da organização informal através das normas sociais e o com-portamento individual no trabalho como meio para se alcançar a eficácia organizacional.

A partir dos anos 60 a teoria de sistemas ofereceu contribuição significativa, nela a empresa é vista e estudada como sistema aberto que esta em constante interação com o ambiente onde opera. A em-presa da teoria sistêmica interfere e sofre interferência do meio ambiente, neste ambiente a tecnolo-gia de gestão passa a ser o diferencial para as empresa que operam no ambiente global.

Os japoneses foram os primeiros a usar esta tecnologia e criam os sistemas de redução de estoque com o uso da tecnologia do Just In Time, Kanban e células de produção. Nos anos 90 esta tecnologia evoluiu para o sistema da manufatura enxuta. Desta forma percebe-se a importância da tecnologia como elemento diferencial para se alcançar vantagem competitiva nas empresas.

A evolução dos computadores baseados na evolução da potencia dos microprocessadores leva as empresas para a era da tecnologia da informação. Esta tecnologia gera sistemas de informações e controle do ambiente empresarial jamais sonhado pelos pioneiros no uso da tecnologia de gestão. A empresa moderna utiliza a gestão do fluxo de informações como estratégia para alcançar vantagem competitiva. Identificar e fazer contato com fornecedores e clientes em qualquer parte do globo é uma preocupação diária dos diretores, gerentes e analistas da empresa global.

Martins (2006) enfatiza a esse respeito que o desenvolvimento de programas e sistemas é uma fun-ção importante que emprega vários tipos de profissionais. Na gestão de recursos materiais existem sistemas de simulação de estoque, demanda e distribuição, conforme o quadro 2.

Descrição Vantagens

Compras O sistema administra toda a área de supri-mentos, controlando desde o momento da re-quisição de compra até a disponibilização do material para o consumo. Controla também os contratos de fornecimento, gerando progra-mações de entrega para os fornecedores.

Diminuição dos níveis de es-toque e custos, e maior efici-ência quanto às compras e se-leção de fornecedores.

Recebimento Integração do recebimento com os setores que dependem das informações geradas por ele com atualização global e simultânea.

Consistência e confiabilidade das informações.

Controle da Qualidade

Por meio de parâmetros da qualidade preesta-belecidos pela empresa, analisa a qualidade de fornecedores e dos produtos fabricados in-ternamente.

Qualidade, rastreabilidade e levantamento dos custos das não conformidades.

Estoque Controle físico, contábil e financeiro dos esto-ques de materiais, produtos semi-acabados e acabados, estoque em poder de terceiros, e emissão de informações gerenciais e estatísti-cas.

Assume atividades rotineiras e faz o planejamento inde-pendente de compras dos itens de demanda.

Quadro 2 – Sistemas usados na administração de materiaisFonte: Martins (2006; pag. 38)

16

1.4. DESEMPENHO, ENFOQUE E TENDÊNCIAS DA ADMINISTRAÇÃO DE MATERIAIS

O aumento da demanda no mercado, associado a uma competição acirrada, diminui o tempo que a empresa tem para manter sua capacidade competitiva exigindo que tudo que a empresa faça seja feito melhor, mais rápido e mais barato. Sob estas pressões, fica claro que as empresas que fazem uso de indicadores financeiros para medir seu desempenho estão basicamente atrás dos fatos – mui-tos dizem que usar tais indicadores é olhar a empresa pelo espelho retrovisor de um automóvel do que para o pára-brisa.

Iniciativas como o movimento pela qualidade, o gerenciamento do processo e o gerenciamento da cadeia de valores demonstraram que certos indicadores não financeiros, usados sistematicamente, poderiam conduzir às mudanças necessárias para fortalecer os negócios, e direcionar as atividades que geram os resultados financeiros.

Desempenho?

Desempenho é uma atuação desejada ou observada de um indivíduo ou grupo na execução de uma tarefa, cujos resultados são posteriormente analisados para avaliar a necessidade de modifi-cação ou melhoria.

Deste modo, a definição dos indicadores de desempenho se torna ponto crucial para o sucesso de uma empresa já que eles podem ser usados como ferramentas para se traçar estratégicas em dife-rentes níveis, departamentos e até mesmo localidades, de uma mesma organização. Axson (1999) faz a seguinte analogia:

“Quando dirigimos um carro, o painel de controle nos fornece muitas informações, em tempo real, que nos auxiliam na tomada de decisão imediata que muitas vezes temos que fazer sem, no entanto, nos fornecer informações desnecessárias. Alguns indicadores como os níveis de combustível e óleo, velocidade, temperatura do mo-tor e talvez a rotação do motor seja suficientes para um monitoramento contínuo. Ao mesmo tempo, sensores podem estar monitorando outros indicadores também importantes para o bom funcionamento do automóvel, mas que irão alertar você somente se ocorrer algum problema, como por exemplo, uma luz vermelha que lhe alerta quando o motor estiver superaquecido – e ainda bem que lhe proporcionan-do tempo suficiente para fazer ajustes que corrigirão o problema. Em resumo, o painel de controle lhe fornece a informação que você precisa no momento certo sem lhe inundar com todas as informações”. (Axson, 1999 pp. 7)

Assim a medida de desempenho é a maneira como a empresa mede o desempenho de suas funções e estabelece as ações para ajustar os desvios dos objetivos estabelecidos. Há uma grande diversidade de indicadores de desempenho da administração de materiais entre eles podemos destacar o giro do estoque, o estoque em processo a acurácia dos estoques entre outros. Os principais indicadores será estudado no capitulo três Análise do estoque.

Os principias enfoques da administração de materiais são dirigidos à administração de recursos, sis-temas de controle e de informações, e processos (Martins, 2006).

17

Administração de recursos

A administração de recursos é em grande parte baseada em técnicas que integram os elementos de tecnologia de manufatura e aperfeiçoam a utilização de pessoas, materiais e instalações ou equipa-mentos. As mais empregadas serão as ligadas a materiais, fábricas, equipamentos e pessoas. Veja-mos cada uma conforme descreve MARTINS (2006).

Técnicas de administração de materiaisJUST IN TIME (JIT)

Sistema em que os fornecedores devem mandar os suprimentos à medida que eles vão sendo necessários na produção. O JIT busca a eliminação de tudo o que não

agrega valor ao produto ou serviço, utilizando-se de baixos inventários desde o fornecedor até o produto acabado posto no cliente. Para isso, pode-se trabalhar com entregas parceladas e diretas à linha de produção; linhas e células balanceadas e sem gargalos; inspeção e embalagem nas próprias linhas; e, sempre que possível, envio direto ao cliente, sem passar por um estoque final. Contempla a redução do inventário, melhora contínua da qualidade, redução de custo do produto e agilização do prazo de entrega. Veja um exemplo a seguir:

Uma das maiores de carrocerias para ônibus do planeta, a Marcopolo, exporta para mais de 40 países. Cerca de 28% das vendas totais vêm de fora.

Parte do sucesso da Marcopolo deve-se à verticalização e sua produção. Nesse sentido, ela trafega na contramão da indústria, que tem hoje na terceirização um de seus pilares de sustentação. A Marcopolo produz internamente aproximadamente 80% de seus com-ponentes e acessórios de que precisa para montar um ônibus. De poltronas a janelas, pas-sando por painéis e bagageiros, quase tudo é feito em casa.

As peças utilizadas nas três fábricas brasileiras da Marcopolo (duas na região serrana do Rio Grande do Sul e a terceira em Duque de Caxias, no Rio de Janeiro) estão sendo fabri-cadas ao lado de cada linha, conforme a necessidade. Não há estoques. “Não pode haver nada mais Just-in-time”. A implantação de técnicas japonesas, além de deixar as fábricas limpas e organizadas, não apenas fez encolher os custos com estoques como ajudou a re-duzir o ciclo de produção dos ônibus. Até 1987, cada ônibus levava 20 dias, em média, para ficar pronto. Atualmente, o tempo necessário é de seis dias, no caso de ônibus rodo-viário, e apenas quatro dias para os urbanos.

“Alguns concorrentes europeus chegam a levar um mês para montar um ônibus”, diz o di-retor-geral da Marcopolo.1

FORNECEDOR PREFERENCIAL

Técnica que consiste em selecionar fornecedores e garantir qualidade, eliminando testes de recebi-mento e garantindo feedback e correção de defeitos na fábrica do fornecedor. O conceito de forne-cedor preferencial com qualidade assegurada – assegurar que o produto final atenda às expectati-vas dos clientes – pode evoluir para parcerias e consórcio de fornecedores, como aconteceu na fá-brica de caminhões da Volkswagen em Rezende. O trabalho mais próximo entre as empresas e seus fornecedores pode ir desde o fornecimento de materiais exclusivos e com defeito zero até ambos trabalhando juntos nos projetos de suprimentos e produtos.

Baseados numa forte relação de parceria, as empresas têm hoje poucos, mas bons fornecedores. Em 1966, a Gessy Lever tinha 180 fornecedores, apenas para a área de transporte. Em menos de três anos, esse número já era 58; e o índice de solicitações de clientes atendidas na quantidade cer-

1 NAIDITCH, S. Podem me chamar de Dona Flor: A gaúcha Marcopolo faz das alianças estratégicas o atalho para acelerar seu programa de internacionalização. Portal Exame, edições Anteriores, n. 728, São Paulo, 29 nov. 2000. Disponível em www.portalexame.abril.com.br.

18

ta e no prazo certo havia passado de 26% para mais de 80% 2.

PROGRAMAÇÃO DE FORNECDORES

Manter um esquema de alimentação contínua da programação e controle da produ-ção (PCP) do fornecedor com as necessidades de entrega via EDI3, evitando o trânsito de papéis.

O Efficient Consumer Response (ECR) ou resposta eficiente ao consumidor é uma estratégia bastan-te utilizada no setor de supermercados na qual distribuidores e fornecedores trabalham em con-junto para proporcionar maior valor ao consumidor e minimização de custos. Os produtos são iden-tificados com código e barras, há intenso uso de EDI, padronização dos transportes e, o mais impor-tante, uma forte aliança entre fornecedor e distribuidor. Entre as vantagens do ECR estão o aumen-to das opções de produtos, a redução de itens em falta, a diminuição dos custos de estoque o maior conhecimento do cliente da empresa. Um estudo da Price Waterhouse Coopers apontou que a economia trazida pelo ECR no Brasil é de quase 4,5 bilhões de dólares por ano (nos estados Uni-dos este valor é de 30 bilhões de dólares).

KANBAN

Tecnologia de controle de fábrica pela qual as necessidades de entregas determinam os níveis de estoque no decorrer do processo. O kanban não empurra a produção – ele a puxa.

O kanban (cartão em português) repousa em medidas do trabalho adequadas, melhorias na flutua-ção dos volumes, seqüências corretas (o processo subseqüente deve retirar no processo preceden-te os produtos necessários nas quantidades e momento necessários), engenharia de métodos e la-yout (o processo precedente deve produzir seus produtos nas quantidades requisitadas pelo pro-cesso subseqüente), gerenciamento de capacidades, monitoramento (produtos com defeito não devem ser passados para frente) e controle de programas. Há uma empresa japonesa que utilizava o kanban para produzir cerca de 20 mil tipos de carros4.

MARTINS (2006. PAG. 67-69)

A evolução tecnológica no século XX foi muito rápida, o mundo dos negócios conheceu a globalização que se propõem a integrá-lo como uma grande aldeia, os sistemas de informações desempenham um papel de integrador e distribuidor destas inovações. Estas mudanças ambientais exigem das em-presas capacidade competitiva como não se conheceu em outra era.

As empresas adquirem novas tecnologias, porém enfrentam dificuldades na contratação de mão de obra especializada, as exigências para uso de recursos naturais se estreitam. Os mercados passam por uma regulamentação sem igual. Estes são os desafios que o administrador de materiais enfrenta no século XXI.

A administração de materiais tem uma preocupação constante em procurar medidas de seu desem-penho. Devemos Apontar as tendências futuras mais importantes, pois, com a globalização crescen-te, estamos no limiar de uma troca de paradigmas, já que o modelo de produção do século XXI deve-rá ser muito diferente do modelo do século XX, quer em relação às estruturas empresariais, ao rela-cionamento de emprego, à gestão de informações, à gestão de produção e à organização do traba-lho. O Brasil está diante de um grande desafio — passar para um modelo baseado na inovação mes-

2 Ligação direta. Exame, p. 136, 21 abr. 1999.3 Electronic Data Interchange4 AOKI, Masahiko. Toward an economic model of the Japanese firm. Journal of Economic Literature, v. 28, p. 1-27, Dept. of Economics, Stanford University, mar. 1990.

19

mo antes de termos dominado o modelo baseado no custo, qualidade, flexibilidade e confiabilidade. Ao estudar esse material tive um grande conhecimento na área de estoques, clientes, fornecedores, parcerias comerciais, e principalmente na importância da Administração de Materiais na empresa.

2. AQUISIÇÃO DE RECURSOS MATERIAIS E PATRIMONIAIS

A aquisição de recursos materiais é uma função que estratégica nas empresas modernas. Parte signi-ficativa do lucro é resultado direto da forma que ela compra e de quem ela compra. Martins (2006) a esse respeito afirma que:

A gestão da aquisição — a conhecida função de compras — assume papel verdadeiramente estratégico nos negócios de hoje em face do volume de recursos, principalmente financeiros, envolvidos, deixando cada vez mais para trás a visão

preconceituosa de que era uma atividade burocrática e repetitiva, um centro de despesas e não um centro de lucros.

O valor total gasto nas compras de insumos para a produção, seja do produto ou do serviço final, varia de 50 a 80% do total das receitas brutas. No setor industrial, esse número alcança a casa dos 57% 5. É fácil perceber que mesmo pequenos ganhos decorrentes de melhor produtividade na fun-ção têm grande repercussão no lucro. Por isso, e por outros fatores como a reestruturação pela qual passaram as empresas nos últimos anos, evolução da tecnologia e novos relacionamentos com os fornecedores, cresce cada vez mais a importância das as que trabalham nesta área — área que é conhecida por vários nomes, suprimentos, compras ou aquisições – estarem muito bem in-formadas e terem habilidades interpessoais e dinamismo.

Pretendemos apresentar uma visão abrangente, mesmo que às vezes um pouco simplificada, da função aquisição, proporcionando um primeiro passo para trilhar, de acordo com suas necessida-des e interesse, os caminhos que levam ao detalhe.

Martins (2006, pag. 81-82)

Assim a aquisição de recursos matérias ou simplesmente compras das empresas modernas é uma área de lucros por excelência.

2.1. GESTÃO DE COMPRAS

O Gerenciamento de compras por ser uma função estratégica, é uma tarefa que exige conhecimento de disciplinas como logística e transportes, informática e habilidade para negociar. Assim Martins (2006) afirma que a função de compras sofreu alterações significativas de poder e influencia nas em-presas.

Função Aquisição - O posicionamento atual da função aquisição é bem dife-rente do modo tradicional como era tratada antigamente. Antes da Primeira Guerra Mundial, tinha papel essencialmente burocrático. Depois, já na década de 1970, de-

vido principalmente à crise do petróleo, a oferta de várias matérias-primas começou a diminuir

5 LAMBERT, Douglas M. et al Fundamentals of Logistics Management. New York: Irwin/McGraw-Hill, 1998.p. 346.

20

enquanto seus preços aumentavam vertiginosamente. Nesse cenário, saber o que, quanto, quan-do e como comprar começa a assumir condição de sobrevivência, e, assim, o departamento de compras ganha mais visibilidade dentro da organização.

Hoje a função compras é vista como parte do processo de logística das empresas, ou seja, como parte integrante da cadeia de suprimentos (supply chain). Por isso, muitas empresas passaram a usar a denominação gerenciamento da cadeia de suprimentos ou simplesmente gerenciamento de suprimentos, um conceito voltado para o processo, em vez do tradicional compras, voltado para as transações em si, e não para o todo.

Os inputs internos chegavam via PCP, que os geravam por meio do MRP (Materiais Requirement Planning) tradicional, iniciava-se uma série de cotações, geralmente via telefone, em função de um cadastro de fornecedores. Escolhia-se um deles em função do critério preço-prazo-qualidade. Emitia-se um pedido de compras que alimentava o MRP com as datas e quantidades previstas para entrega, o Controle da Qualidade (CQ) era alertado para preparar o roteiro de inspeção de recebimento, contas a pagar, por sua vez, preparava sua previsão de necessidade de fundos, a Te-souraria incluía esta previsão no fluxo de caixa, o material ao chegar, se aprovado, era colocado no almoxarifado, caso reprovado emitia-se uma nota fiscal de devolução e o processo reiniciava-se com o mesmo ou com outro fornecedor. Simples, mas fonte permanente de situações irreconciliá-veis na empresa.

À área de compras também compete o cuidado com os níveis de estoque da empresa, pois embo-ra altos níveis de estoque possam significar poucos problemas com a produção, acarretam um cus-to exagerado para sua manutenção. Esses altos custos para mantê-los são resultantes de despesas com o espaço ocupado, custo do capital, pessoal de almoxarifado e controles.

Baixos níveis de estoque, por outro lado, pode fazer com que a empresa trabalhe num limiar arris-cado, onde qualquer detalhe, por menor que seja, acabe prejudicando ou parando a produção. A empresa poderá enfrentar, por exemplo, reclamações de clientes, altos níveis de estoque interme-diários gerados por interrupções no processo produtivo.

A necessidade de adequação aos sistemas just-in-time (JIT) de muitas empresas levou a modifica-ções importantes, entre elas a criação da nova função de suprimentos.

Além de tudo o que já foi visto, o departamento de compras também pode assumir vários outros papéis. Um deles está relacionado com a negociação de preços com os fornecedores. Essa negocia-ção determinará o preço final dos produtos e, portanto, a competitividade da empresa. Mas ela pode ir mais longe, já que o comportamento do comprador pode mexer com vários aspectos da economia, como o nível de preços, o poder de compra do consumidor e o relacionamento entre os setores.

Em 1999, com a desvalorização do real, as importações ficaram muito mais caras. Muitos fornece-dores quiseram repassar esse custo, o que causaria um aumento geral dos preços, ou seja, infla-ção. Entretanto, os departamentos de compras das grandes redes varejistas se recusaram a com-prar de fornecedores que aumentaram abusivamente seus preços. Segundo eles próprios explica-ram, a área de compras deve assumir o papel de controlador de preços e autorizador de aumen-tos. Um diretor do Pão de Açúcar comentou que a área de compras deve funcionar como um di-que, deixando passar apenas um pouquinho de água e garantiu que não fez nenhuma encomenda, que só compraria de quem não aumentasse os preços abusivamente. Essa estratégia pode ser mais bem compreendida pelo poder de barganha do comprador e a grande concorrência entre fornecedores, como ele mesmo explicou, "para cada cinco fornecedores em linha, há cinco que-rendo entrar". Ela decorre também da influência que o departamento de compras tem com rela-ção à imagem institucional da empresa. Já o Carrefour simplesmente suspendeu a compra de duas das mais famosas marcas de café, trocando-as por outras mais baratas, porque elas tinham au-mentado seus preços em até 45%. Os fabricantes criticaram essa estratégia dos varejistas de não aceitar os aumentos dos fornecedores, afirmando que ela era pura jogada de marketing. Como disse uma nota divulgada pela empresa dona das duas marcas de café recusadas pelo Carrefour

21

devido ao reajuste dos preços, "eles estão se aproveitando desta situação crítica para passar a imagem de que são os guardiões dos preços".

Os objetivos de compras devem estar alinhados aos objetivos estratégicos da empresa como um todo, visando o melhor atendimento ao cliente interno e externo. Essa preocupação tem tornado a função compras extremamente dinâmica, utilizando-se de tecnologias cada vez mais sofisticadas e atuais como o EDI, a Internet e cartões de crédito.

A estratégia de gestão da aquisição dos recursos materiais e bens patrimoniais de uma empresa estão diretamente ligados ao seu objeto social, isto é, aos seus objetivos estatutários. Assim, uma empresa comercial que compra e vende certa mercadoria deverá ter um enfoque diferente da em-presa industrial manufatureira, que adquire matéria-prima, agrega mão-de-obra e tecnologia e posteriormente vende o produto acabado. Diferente também é o enfoque da empresa que adqui-re sistematicamente itens ou componentes que serão posteriormente vendidos, com ou sem mo-dificações, do enfoque da empresa que adquire um bem patrimonial, como uma instalação fabril, um equipamento ou um edifício.

Como já visto a conceituação de recursos, patrimônio e bens, é bem ampla e com várias interpre-tações. Entretanto, para efeitos didáticos, dividiremos o processo de aquisição de recursos em dois grandes grupos, como pode ser visto na figura Classificação de Compras.

Figura – Classificação de ComprasAdaptado de Martins (2006, pag. 87)

Toda empresa na consecução de seus objetivos necessita de grande interação entre todos os seus departamentos ou processos, no caso de assim estar organizada. Essa interação deve dar-se da forma mais eficiente possível, a fim de que tais esforços se somem. A área de compras interage in-tensamente com todas as outras, recebendo e processando informações, como também alimen-tando outros departamentos de informações úteis às suas tomadas de decisão. Apresentamos abaixo uma relação das principais informações recebidas (entradas) e enviadas (saídas) pela área de suprimentos, aos vários outros departamentos normalmente encontrados nas empresas.

Martins (2006, pag. 82-88)

22

2.1.1 Novas formas de comprar

A mudança no ambiente de operações com a globalização exige das empresas modernas freqüentes mudanças e adaptações. A forma de comprar passou em 30 anos por mudanças de regras significati-vas. O custo de transporte e os modais logísticos proporcionaram o alicerce para estas alterações, conforme relata Martins (2006. Pag. 89-93)

Compras - O fenômeno da globalização, como não poderia deixar de ser, tem trazido grande impacto na forma como as compras são efetuadas. Hoje se fala em mercado global e, conseqüentemente, em compras globalizadas (global sourcing). Com o advento dos produtos mundiais, a exemplo do carro mundial, peças e com-ponentes são comprados no mundo inteiro.

Na Gessy Lever, por exemplo, 20% da comunicação com fornecedores é feita eletronicamente. No ' Pão de Açúcar, graças a estas novas formas de compras, em dois anos, o índice de falta de produtos caiu de 25% para 4%, o tempo médio de armazenamento reduziu-se em um mês (passou de 40 para 10 dias) e o volume de cargas recebidas triplicou.

EDI

Uma das formas de compras que mais cresce atualmente é o EDI (electronic data interchange}, tecnologia para transmissão de dados eletronicamente. Por meio da utilização de um computa-dor, acoplado a um modem e a uma linha telefônica e com um software específico para comunica-ção e tradução dos documentos eletrônicos, o computador do cliente é ligado diretamente ao computador do fornecedor, independentemente dos hardwares e softwares em utilização. As or-dens ou pedidos de compra, como também outros documentos padronizados, são enviados sem a utilização de papel. Os dados são compactados — para maior rapidez na transmissão e diminuição de custos — criptografados e acessados somente por uma senha especial.

Essa forma de comunicação e de transação pode ligar a empresa a seus clientes, fornecedores, banco, transportadora ou seguradora. Ela já existe há bastante tempo e traz várias vantagens, como:

• Rapidez, segurança e precisão do fluxo de informações;

• Redução significativa de custos;

• Facilidade da colocação de pedidos, principalmente nos casos de contratos de forneci-mento com entregas mediante liberação do cliente, como acontece nas transações entre montadoras e autopeças no Brasil e resto do mundo;

• Sedimenta o conceito de parcerias entre cliente e fornecedor.

Na Blindex, devido ao EDI as informações são atualizadas de meia em meia hora, sendo que "an-tes, em alguns casos, a demora chegava a passar de seis horas para a liberação de um caminhão cujo cliente estivesse com seu crédito bloqueado", exemplifica o responsável pelo CPD. Já para a Philips, a implantação do EDI em sua fábrica de Recife permitiu que, ao emitir uma nota fiscal, a informação vá direto para o cliente para que ele possa ir trabalhando imediatamente com esses dados.

A fim de facilitar e disseminar a forma EDI de transações foram estabelecidos padrões às comuni-cações de dados. São mais usuais o padrão europeu — EDIFACT — e o americano — ANSI X12. O padrão americano transmite hoje mais de 200 tipos de documentos.

Com a difusão da Internet e conseqüentemente dos e-mails, uma forma bastante simples de co-municação eletrônica, está havendo uma tendência de unificar os padrões por meio da ANSI X400.

23

O EDI, quando comparado ao e-commerce, que pode ser considerado como o uso das tecnologias de computação e de comunicações para a realização de negócios, apresenta algumas vantagens, entre as quais:

• Maior segurança nas comunicações e parceiros;

• Dispõe de formato padrão para as transações, com um completo conjunto de mensagens;

• VAN [value added network), básicas para o EDI, são muito seguras;

• Maior rapidez quando se tem um alto volume de transações, processadas em servidores de grande porte ou mesmo em mainframes.

Além do EDI tradicional, muito usado pelas grandes empresas, está tomando força o EDI via Inter-net, como uma opção de menor custo, possibilitando acesso a mais empresas. Seus principais en-traves são a questão da segurança dos dados e a resistência das empresas que investiram grandes somas no modelo tradicional.

O EDI proporcionou que o relacionamento entre cliente e fornecedor evoluísse de tal forma, que o processo de compra foi totalmente automatizado; varejistas e fornecedores conhecem muito mais dos hábitos de compra do consumidor — o fornecedor tem informações para decidir se pro-duzirá sue produto, por exemplo, em embalagens de um litro ou dois e o varejista sabe qual a me-lhor localização na prateleira para cada produto —, o supermercado pode ter o mínimo de esto-que possível e estar sempre tranqüilo, pois sabe que quando seu estoque atingir o ponto mínimo estipulado, o fornecedor será acionado para novas entregas. A base do EDI é a informação e a re-lação de parceria entre as partes envolvidas.

Nos Estados Unidos, o EDI ajudou as empresas a reduzirem seus estoques em 41%, deixando o produto final 10% mais barato. Com o EDI, "a relação deixa de ser meramente de compra e venda e passa a ser de parceria". Assim, "muda o patamar da negociação. Ao invés de fechar os negócios pedido a pedido, as empresas fecham grandes contratos", fazendo com que o vendedor "se torne um promotor de vendas, não precisando se preocupar em passar na loja toda semana ou a cada quinze dias".

Quanto aos benefícios dos investimentos nessas novas tecnologias, por exemplo, "um distribuidor que levava, às vezes, dois dias para concretizar seu pedido, pode fazer isto automaticamente". Além disso, em apenas cinco anos da implantação do sistema, a Antarctica, por exemplo, já terá "recuperado de 30% a 40% dos custos da rede de satélite, graças à economia com ligações inte-rurbanas".

INTERNET

Torna-se cada vez mais difundido entre nós a utilização do e-mail como um veículo de transação comercial ou o e-commerce. Basta estar ligado a um provedor e teremos toda a WWW (World Wide Web) ao nosso alcance, vinte e quatro horas por dia, sete dias por semana. Todo o mundo

pode ser acessado e a comunicação bilateral estabelecida.

Um exemplo bastante conhecido é o da livraria virtual, onde podemos consultar e comprar livros via Internet, sem sair de nossas casas. O supermercado virtual do Pão de Açúcar já é responsável por 20% das vendas da rede. Na Antarctica, um terço de todas as consultas recebidas é encaminhado pelo site.

A Internet como veículo de comércio ganha a cada dia mais e mais adeptos, pois apresenta uma série de vantagens em relação ao EDI, entre as quais:

• Investimento inicial em tecnologia é bem mais baixo, pois a Internet custa bem menos que uma VAN;

• Atinge praticamente a todos na cadeia de suprimentos;

• Pode ser operada praticamente em tempo real;

24

• Permite tanto a transação máquina-máquina como também homem-máquina (o EDI só permite a transação máquina-máquina);

• Maior flexibilidade nos tipos de transações.

CARTÕES DE CRÉDITO

Está se tornando prática usual entre as empresas a compra de mercadorias, como matérias-pri-mas e materiais auxiliares, por meio de cartão de crédito, também conhecido como cartão-em-presa ou cartão empresarial. Os bancos e as administradoras de cartão de crédito, por meio de programas específicos, têm incentivado as empresas a efetuar suas compras por meio de cartões. Vários deles são bastante atualizados, oferecendo às empresas diversos tipos de benefícios, como acesso à movimentação do cartão on-line, relatórios gerenciais sobre as compras efetuadas e par-celamento do total gasto. As principais vantagens resultantes do uso de um cartão empresarial são a diminuição do número de transações e cheques, maior controle sobre as compras e, conse-qüentemente, redução de custos.

Martins (2006, pag. 82-92)

Assim notamos que a facilidade para a aquisição de materiais com a entrada de sistemas de venda em tempo real permite que o comprador adquira materiais produzidos em quaisquer pais do planeta e programe sua entrega em local e data estabelecida previamente.

2.2. AQUISIÇÃO DE RECURSOS MATERIAIS

A aquisição de recursos ou bens materiais quer sejam produtivos (aqueles que se incorporam ao pro-duto final), não-produtivos (não se incorporam ao produto final) ou itens de revenda, é tratada pelas empresas de uma forma mais simples, por meio de seus departamentos (que também são chamados de diretorias, divisões ou setores) de compras ou de suprimentos, embora essa última designação seja menos comum. Por tratar-se da situação mais comum, é encontrada em praticamente toda em-presa, independente de seu porte.

Recursos materiais são os itens ou componentes que uma empresa utiliza nas suas operações do dia-a-dia, na elaboração do seu produto final ou na consecução do seu objeto social. Como tal são adqui-ridos regularmente, constituindo os estoques da empresa. Eles podem ser classificados em materiais auxiliares, matéria-prima, produtos em processo e produtos acabados.

Os materiais auxiliares são os materiais que não se incorporam ao produto final. Óleos de corte, ma-teriais de escritório e manutenção são classificados como materiais auxiliares. São também chama-dos de materiais indiretos ou não-produtivos.

Os materiais que se incorporam ao produto final, incluindo os de embalagem, são classificados como matéria-prima. São também chamados de materiais diretos ou produtivos.

Os produtos em processo são os materiais que estão em processo de fabricação. Muitas pessoas di-zem corriqueiramente que eles são os produtos que estão "no meio" da fábrica.

Martins (2006) caracteriza a aquisição de recursos materiais como estratégias de aquisição pela rele-vância de suas atividades.

25

Estratégias de compras - A definição de uma estratégia correta de compras pode dar à empresa uma grande vantagem competitiva. Se por um lado ela decidir produzir mais internamente, ganha independência, mas perde flexibilidade. Por ou-tro lado, se decidir comprar mais de terceiros em detrimento de fabricação própria, pode tornar-se dependente. Nesse caso, deve decidir também o grau de relaciona-

mento que deseja com seus parceiros.

Componentes que são vitais para o produto final eram sempre fabricados internamente. Essa con-cepção está mudando com o desenvolvimento de parcerias estratégicas nos negócios. Outra si-tuação praticamente determinante é aquela em que a fabricação de um componente exige altos investimentos, fora do alcance de eventuais fornecedores. Mesmo assim, são usuais as situações em que um grande fabricante financia as instalações de um futuro fornecedor, pois não interessa a ele produzir o referido componente.

Quando se tem uma demanda simultaneamente alta e estável, a fabricação dos materiais neces-sários internamente pode ser uma boa opção.

Basicamente podemos ter duas estratégias operacionais que irão definir as estratégias de aquisi-ção dos bens materiais, a verticalização e a horizontalização. Ambas têm vantagens e desvanta-gens e, de um modo geral, o que é vantagem em uma passa a ser desvantagem na outra e vice-versa.

VERTICALIZAÇÃO

A verticalização é a estratégia que prevê que a empresa produzirá internamente tudo o que pu-der, ou pelo menos tentará produzir. Foi predominante no início do século, quando as grandes empresas praticamente produziam tudo que usavam nos produtos finais ou detinham o controle acionário de outras empresas que produziam os seus insumos. O exemplo clássico é o da Ford, que produzia o aço, o vidro, centenas de componentes, pneus e até a borracha para a fabricação dos seus automóveis. A experiência da plantação de seringueiras no Brasil, na Fordlandia no Ama-zonas, até hoje é citada como exemplo.

As principais vantagens da verticalização são a independência de terceiros — a empresa tem maior liberdade na alteração de suas políticas, prazos e padrão de qualidade, além de poder prio-rizar um produto em detrimento de outro que naquele momento é menos importante, ficando com ela os lucros que seriam repassados aos fornecedores e mantendo o domínio sobre tecnolo-gia própria — a tecnologia que o fornecedor desenvolveu, muitas vezes com a ajuda da empresa, não será utilizada também para os concorrentes.