50 anos em 5 cosb - simplificação burocrática cepa ... · federal e reforma do estado – mare...

TRANSCRIPT

JK • 50 anos em 5 • COSB - Simplificação Burocrática • CEPA - Estudos e Projetos Administrativos • Crescente cisão

Adm. direta x indireta: Descentralização

• Plano de Metas: 94,8% dos recursos alocados na Administração Indireta

Jânio e Jango

• Reformas de Base • Estudos p/ descentralização • Golpe Militar

Governos Militares

• 1964

• Período Autoritário Desenvolvimentista

• Comestra – Comissão Especial de Estudos da Reforma Administrativa • Preparação de projetos para aumentar o rendimento e a

produtividade da administração federal.

Governos Militares

• Decreto-Lei n° 200/67 ‒Conduzido pela SEMOR – Subsecretaria de Modernização e Reforma

Administrativa ‒Substituir Administração Burocrática por uma Administração para o

Desenvolvimento

Descentralização administrativa (autonomia a órgãos e agências) X

Concentração do poder (dos estados para governo federal)

‒Princípios Fundamentais: Planejamento, Coordenação, Descentralização, Delegação de competência, Controle

Governos Militares – DL 200/67

• Principais pontos: ‒Distinção entre Adm. direta e indireta ‒Fortalecimento (autonomia) da adm. indireta ‒Definição de programas de duração plurianual e do orçamento-

programa anual como bases para a atividade do Estado. ‒Flexibilidade de aquisição e contratação de bens e serviços; ‒Fortalecimento e flexibilização do sistema do mérito (contratação

sem concurso na adm. Indireta.)

Governos Militares – DL 200/67 • Resultados

‒Crise de 70 – reforma inacabada ‒Dicotomia “Estado tecnocrático e moderno”

X “Estado burocrático, formal e defasado”

‒Reprodução de práticas patrimonialistas ‒Enfraqueceu o núcleo estratégico – Adm. Direta

• Programas: Desburocratização e Desestatização

Nova República - Redemocratização • Contexto: crises econômicas.

Nova República - Redemocratização

• 1985 – Sarney ‒Proposta de Reforma - três objetivos:

oRacionalização das estruturas administrativas o Formulação de uma política de RH o Contenção de gastos públicos.

‒Fortalecer a adm. Direta – negligenciada pelos militares ‒Criou a ENAP – formação de dirigentes

Nova República - Redemocratização • Constituição 1988 – Constituição Cidadã

‒Retrocesso administrativo: novo populismo patrimonialista. ‒Centrão: coalizão política populista no Congresso; levou ao

descontrole da política econômica. ‒Desenvolvimento + distribuição de renda = déficit público. ‒Eliminou a flexibilidade da administração indireta que constituía o

setor dinâmico da administração pública. ‒Regime jurídico único. ‒Conversão de celetistas em estatutários.

Collor

• Reformas econômicas e ajuste fiscal.

• Governo contraditório: ajuste fiscal X corrupção, Estado mínimo (neoliberal), demissão.

Reforma Gerencial

Contexto: décadas de 80 e 90:

• Crises econômicas.

• Consenso de Washington: visão neoliberal, Estado mínimo, ajuste fiscal, liberalização comercial, redução de gastos públicos, estabilização monetária e privatização de empresas estatais.

• Esgotamento do modelo de Estado mínimo.

Reforma Gerencial

• 1995: FHC + Bresser Pereira = Ministério da Administração Federal e Reforma do Estado – MARE

• Resultado: Plano Diretor da Reforma do Aparelho do Estado ‒Documento orientador dos projetos de reforma.

‒Oriundo do diagnóstico dos principais problemas da administração pública brasileira nas dimensões institucional-legal, cultural e de gestão.

‒Propôs o Modelo Gerencial.

Reforma Gerencial

• Crise do Estado : 1. Fiscal – excesso de gastos. O Estado passa a ser devedor e perde continuamente crédito; falta dinheiro para investir em serviços. 2. Falência do modelo intervencionista do Estado, que deixa de atender às demandas sociais; 3. Ineficácia do sistema (burocrático) da Administração do Estado.

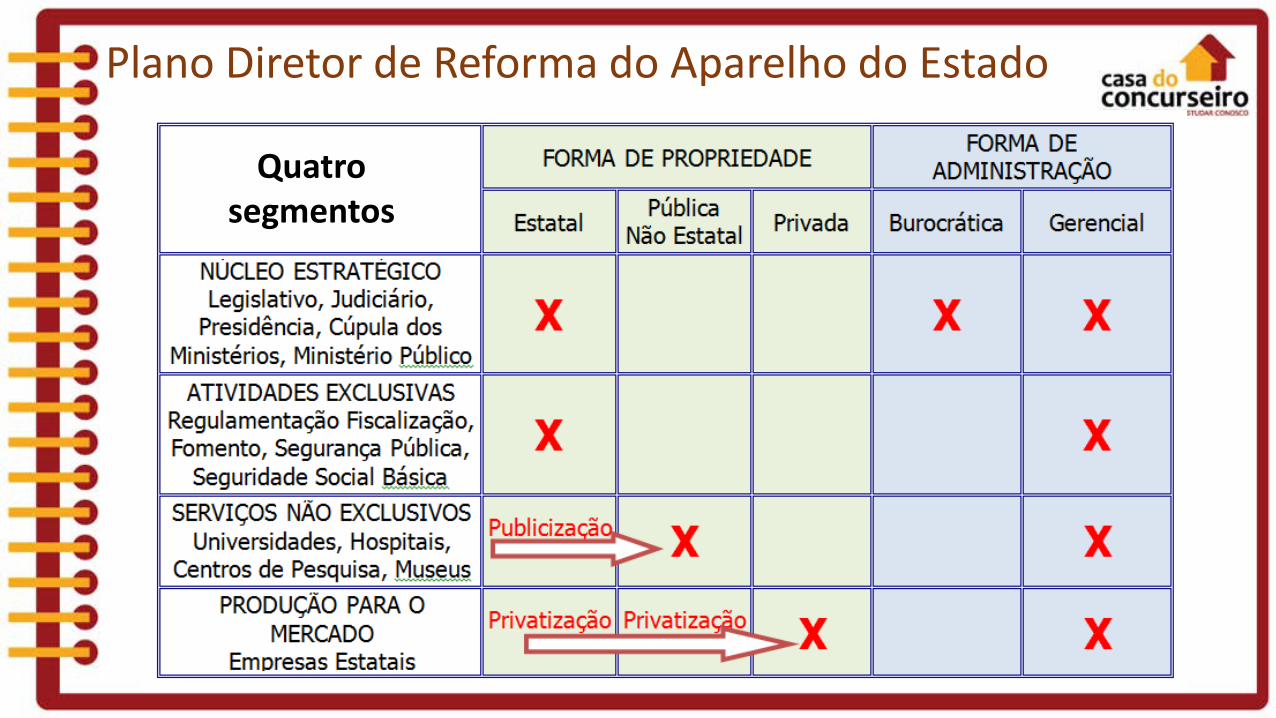

Plano Diretor de Reforma do Aparelho do Estado

Quatro segmentos

Estado Gerencial - Estratégias

• Dimensão institucional-legal: alterar e/ou criar leis e instituições para adequar o Estado ao modelo gerencial.

• Dimensão cultural: sepultar de vez o patrimonialismo e passar por uma transição burocrática–gerencial.

• Dimensão gestão: colocar em prática as novas ideias gerenciais e oferecer à comunidade um serviço público mais barato, com um melhor controle e uma melhor qualidade (excelência no serviço público).

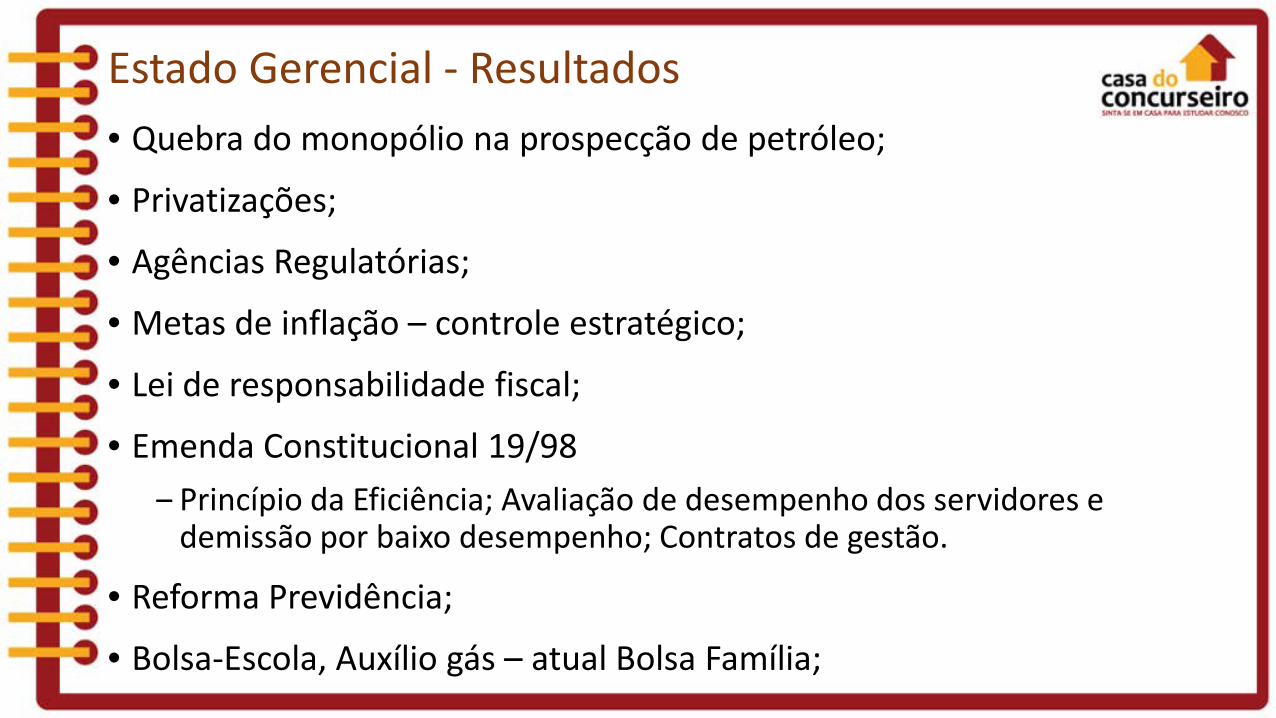

Estado Gerencial - Resultados

• O Plano Diretor como um todo não foi implantado, uma vez que contou com a resistência dos servidores públicos, da população e dos partidos da oposição.

• O próprio Governo FHC não deu sustentação à reforma ampla da administração pública, como previa o Plano Diretor, optando por apoiar temas pontuais com foco na estabilização econômica.

Estado Gerencial - Resultados • Quebra do monopólio na prospecção de petróleo;

• Privatizações;

• Agências Regulatórias;

• Metas de inflação – controle estratégico;

• Lei de responsabilidade fiscal;

• Emenda Constitucional 19/98 ‒ Princípio da Eficiência; Avaliação de desempenho dos servidores e

demissão por baixo desempenho; Contratos de gestão.

• Reforma Previdência;

• Bolsa-Escola, Auxílio gás – atual Bolsa Família;

ESAF - 2009 - Receita Federal - Auditor Fiscal Considerando os modelos teóricos de Administração Pública, é incorreto afirmar que, em nosso país: a) o maior trunfo do gerencialismo foi fazer com que o modelo burocrático incorporasse valores de eficiência, eficácia e competitividade. b) o patrimonialismo pré-burocrático ainda sobrevive, por meio das evidências de nepotismo, gerontocracia e designações para cargos públicos baseadas na lealdade política. c) a abordagem gerencial foi claramente inspirada na teoria administrativa moderna, trazendo, para os administradores públicos, a linguagem e as ferramentas da administração privada. d) no Núcleo Estratégico do Estado, a prevalência do modelo burocrático se justifica pela segurança que ele proporciona. e) tal como acontece com o modelo burocrático, o modelo gerencial adotado também se preocupa com a função controle.

2013 - DNIT - Analista Administrativo A administração pública no Brasil evolui-se por meio de três modelos básicos: a administração pública patrimonialista, a burocrática e a gerencial. Assim, pode-se afirmar que a reforma do aparelho do Estado que adotou o modelo de administração gerencial foi orientada predominantemente: I. pelos valores da eficiência e qualidade na prestação dos serviços públicos. II. pelo desenvolvimento de uma cultura gerencial nas organizações. III. pelo rompimento com todos os princípios da administração pública burocrática. Marque a opção correta. a) As afirmativas I e III estão corretas. b) As afirmativas II e III estão corretas. c) As afirmativas I e II estão corretas. d) Somente a afirmativa I está correta. e) Somente a afirmativa III está correta.

ESAF - 2013 - DNIT - Analista Administrativo A reforma do aparelho do Estado no Brasil, que substituiu o modelo de administração burocrático e adotou o modelo de administração gerencial, foi marcada por uma diferença que é considerada fundamental. Essa diferença fundamental está a) na forma de controle, que deixa de basear-se nos resultados para focar nos processos. b) na forma de controle, que deixa de basear-se nos processos para focar nos resultados. c) na rigorosa profissionalização da administração pública que deixa de ser um princípio fundamental. d) na forma de controle, que passa a basear-se unicamente nos processos. e) na forma de controle, que deixa de basear- se nos processos e na profissionalização da administração pública para focar nos resultados.

ESAF - 2012 - CGU - Analista de Finanças e Controle Desde os anos 1990, os sucessivos governos brasileiros trataram de dotar a Administração Pública de um caráter gerencial em substituição do modelo burocrático herdado da Era Vargas. A seguir são apresentadas algumas características de modelos administrativos. I. Estruturas flexíveis e autonomia administrativa; II. Parcerias público-privadas; III. Avaliações de desempenho e prestação de contas à sociedade. O modelo gerencial incorpora a) apenas a característica I. b) apenas a característica II. c) apenas as características III. d) todas as características. e) nenhuma característica.

Transparência e Governo Eletrônico

• Transparência – algo límpido, claro, sob o qual não pairam dúvidas – abertura e disponibilização de informações à sociedade, de acordo com seu interesse e suas necessidades.

• E-Gov – estratégia pela qual o aparelho do Estado faz uso de TIC para oferecer melhores condições de acesso à informação e serviços governamentais à sociedade, aumentando a qualidade desses serviços e garantindo maiores oportunidades de participação social no processo democrático.

22

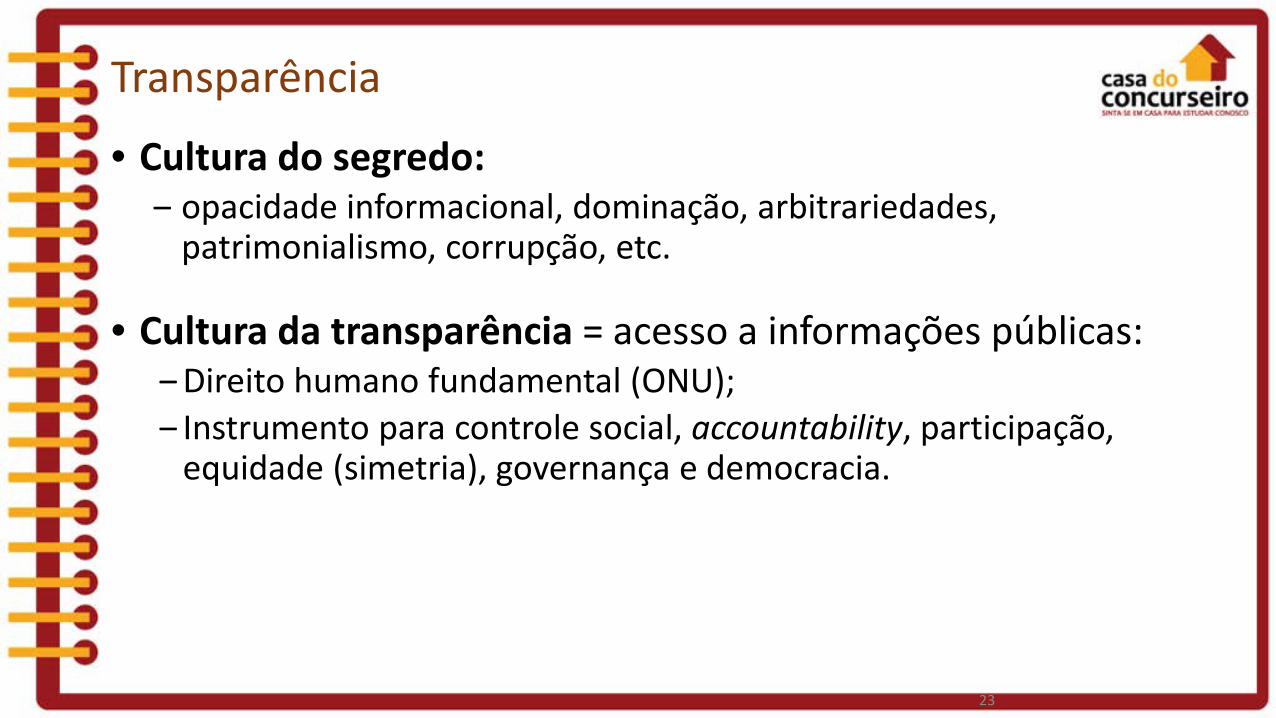

Transparência

• Cultura do segredo: ‒ opacidade informacional, dominação, arbitrariedades,

patrimonialismo, corrupção, etc.

• Cultura da transparência = acesso a informações públicas: ‒Direito humano fundamental (ONU); ‒ Instrumento para controle social, accountability, participação,

equidade (simetria), governança e democracia.

23

Transparência • Matias-Pereira:

‒ “A legitimação da administração pública contemporânea passa pela ampliação da transparência pública.”

‒ “Por meio da divulgação das ações governamentais, de forma clara e acessível, é que se efetiva a cidadania e o fortalecimento da democracia no Brasil.”

• Ganhos econômicos, sociais e culturais. ‒ Econômicos - recursos que o controle social pode evitar que sejam

escoados pela corrupção. ‒ Sociais - elevação da qualidade dos serviços prestados à população pela

administração pública e da melhora dos indicadores sociais relativos à saúde e à educação.

‒ Culturais - fortalecimento de valores importantes para a cidadania, como a responsabilidade sobre a coisa pública.

Transparência no Brasil • Constituição Federal, art. 5º, inciso XXXIII: “todos têm direito a receber dos

órgãos públicos informações de seu interesse particular, ou de interesse coletivo ou geral, que serão prestadas no prazo da lei, sob pena de responsabilidade, ressalvadas aquelas cujo sigilo seja imprescindível à segurança da sociedade e do Estado”.

• Lei Complementar n. 101/2000 (LRF) - estabelece, de maneira ampla, normas de finanças públicas voltadas à responsabilidade na gestão fiscal e dá outras providências - sinalizou sobre a transparência na gestão fiscal.

• Decreto Federal nº 5.482/2005 - dispõe sobre a divulgação de dados e informações pelos órgãos e entidades da administração pública federal, por meio da internet. ‒Regulamentou o uso do Portal da Transparência do Governo Federal

(administrado pela CGU), permitindo que o cidadão acompanhe como o dinheiro público está sendo utilizado e ajude na fiscalização.

Transparência no Brasil • Lei Complementar n. 131/2009 - Lei da Transparência - alterou a LRF:

‒ incentivo à participação popular e realização de audiências públicas; ‒ liberação, em tempo real, de informações pormenorizadas sobre a

execução orçamentária e financeira, em meios eletrônicos; ‒adoção de sistema integrado de administração financeira e controle,

que atenda a padrão mínimo de qualidade estabelecido pelo Poder Executivo da União

‒Qualquer cidadão, partido político, associação ou sindicato é parte legítima para denunciar ao respectivo Tribunal de Contas e ao órgão competente do Ministério Público o descumprimento das prescrições estabelecidas nesta Lei Complementar.

Transparência no Brasil • Lei 12.527/2011 - Lei de Acesso à Informação

‒ Aplica-se a todos os poderes e níveis de governo; ‒ Transparência Ativa + Passiva: SIC, prazos, custos, procedimentos, direito de

recurso, etc. • Artigo 3º: diretrizes básicas para assegurar o direito de acesso à informação:

‒ I - observância da publicidade como preceito geral e do sigilo como exceção;

‒ II - divulgação de informações de interesse público, independentemente de solicitações;

‒ III - utilização de meios de comunicação viabilizados pela tecnologia da informação;

‒ IV - fomento ao desenvolvimento da cultura de transparência na administração pública;

‒ V - desenvolvimento do controle social da administração pública.

Transparência no Brasil • Programa Brasil Transparente (Portaria CGU n° 277, de 02/2013)

‒Busca apoiar a adoção de medidas para a disseminação e a implementação da LAI e de outros diplomas legais sobre transparência; capacitar servidores públicos em prol da cultura da transparência; promover o uso de novas TIC e soluções para abertura de governos; incentivar a publicação de dados em formato aberto na internet; e promover o intercâmbio de informações e experiências entre governos.

‒Para cumprir tais objetivos, são oferecidos treinamentos, materiais técnicos e apoio operacional (como a cessão do código fonte do sistema eletrônico do Serviço de Informação ao Cidadão) para as entidades que aderem ao Programa.

‒A participação é voluntária.

Governo Eletrônico – uso de TIC • TIC ampliaram a gama de possibilidades de disponibilização de informações

públicas. ‒ Aumentam o escopo e o alcance da transparência com menor custo e criam

novas possibilidades de participação e de prestação de contas. • Rodrigues (1988): a tecnologia pode alterar profundamente as estruturas

organizacionais, provocando mudanças na forma de administração e no layout. ‒ Alteração no processo de trabalho: certos tipos de tarefas diminuem ou

cessam, criando-se outros. ‒ Mudança no perfil da mão-de-obra: exigência de novas habilidades; ‒ Burocratização da organização em função da grande quantidade de

informação: aumenta o número de relatórios, procedimentos e rotinas. ‒ Favorece a centralização das decisões na direção, diminuindo a influência

da gerência média. ‒ Diminuição dos níveis de supervisão: a própria máquina estabelece o ritmo

de trabalho e controla os subordinados. ‒ Alteração na estrutura organizacional, eliminando postos de supervisão e

criando postos de nível de gerência.

Governo Eletrônico • Processo ocorreu, no Brasil, concomitantemente aos movimentos de

reforma gerencial: ‒ Preocupações como eficiência, eficácia, qualidade do gasto público,

transparência, prestação de contas e controle social e modernização da gestão, contribuíram para a criação de programas de governo eletrônico – e vice-versa.

• Duas fases de implantação de programas de Governo Eletrônico: ‒ 1) qualificar a gestão, buscar eficiência e controle de custos - ações

direcionadas aos processos internos do Governo; ‒ 2) aumentar a credibilidade dos governos perante seu público externo -

maior disponibilização de serviços via internet, aperfeiçoamento da transparência governamental e busca do aumento do controle social por meio da interação online.

• 3 tipos mais comuns de transações: G2G, G2B, G2C

Governo Eletrônico • Funções características do e-gov:

‒prestação eletrônica de informações e serviços; ‒ regulamentação das redes de informação, envolvendo principalmente

governança, certificação e tributação; ‒prestação de contas públicas, transparência e monitoramento da

execução orçamentária; ‒ensino a distância, alfabetização digital e manutenção de bibliotecas

virtuais; ‒difusão cultural com ênfase nas identidades locais; ‒e-procurement: aquisição de bens e serviços por meio da Internet,

como licitações públicas eletrônicas, pregões eletrônicos; ‒estímulo aos e-negócios, através da criação de ambientes de

transações seguras, especialmente para pequenas e médias empresas.

Governo Eletrônico – Dados Abertos

• Open data - tornar disponível, fácil e integradamente, grande quantidade de dados sobre a Administração, com vistas a permitir que cidadãos acompanhem e influenciem políticas governamentais.

• David Eaves - três leis dos dados abertos: ‒Se o dado não pode ser encontrado e indexado na Web, ele não

existe; ‒Se não estiver aberto e disponível em formato compreensível por

máquina, ele não pode ser reaproveitado; ‒Se algum dispositivo legal não permitir sua replicação, ele não é útil.

• Portal Brasileiro de Dados Abertos - ferramenta disponibilizada pelo governo federal para que os cidadãos busquem e utilizem dados e informações públicas. Disponível em http://dados.gov.br/

Open Government Partnership - OGP • Brasil é um dos fundadores do consórcio internacional OGP, cujo objetivo

é incentivar uma cultura global de governo aberto (transparência e acesso a informações) e participação social por meio de ferramentas e diretrizes de fomento à transparência de dados públicos.

• 4 Princípios: Transparência, Prestação de Contas e Responsabilização (Accountability), Participação Cidadã, Tecnologia e Inovação.

Declaração de Governo Aberto • Os países participantes da OGP endossam uma Declaração de

Princípios e apresentam Planos de Ação Nacionais, comprometendo-se a adotar medidas concretas para fortalecer a transparência, combater a corrupção, fomentar a participação cidadã, gerir dos recursos públicos, manter integridade nos setores público e privados, etc.

• Um governo aberto deve buscar 4 objetivos: ‒ Aumentar a disponibilidade de informações sobre atividades

governamentais; ‒ Apoiar a participação social; ‒ Implementar os padrões mais altos de integridade profissional na

Administração; ‒ Ampliar o acesso a novas tecnologias para fins de abertura e prestação de

contas.

Governo Eletrônico no Brasil • http://www.governoeletronico.gov.br/ • Conjunto de diretrizes que atuam em três frentes fundamentais:

‒ Junto ao cidadão - fortalecer a participação cidadã por meio do acesso a informação e a uma administração mais eficiente;

‒ Na melhoria da sua própria gestão interna; ‒ Na integração com parceiros e fornecedores - promover a interação com

empresas e indústrias. • 7 Diretrizes:

1 - A prioridade do Governo Eletrônico é a promoção da cidadania 2 - A Inclusão Digital é indissociável do Governo Eletrônico 3 - O Software Livre é um recurso estratégico para a implementação do Governo Eletrônico 4 - A gestão do conhecimento é um instrumento estratégico de articulação e gestão das políticas públicas do Governo Eletrônico 5 - O Governo Eletrônico deve racionalizar o uso de recursos 6 - O Governo Eletrônico deve contar com um arcabouço integrado de políticas, sistemas, padrões e normas 7 - Integração das ações de Governo Eletrônico com outros níveis de governo e outros poderes.

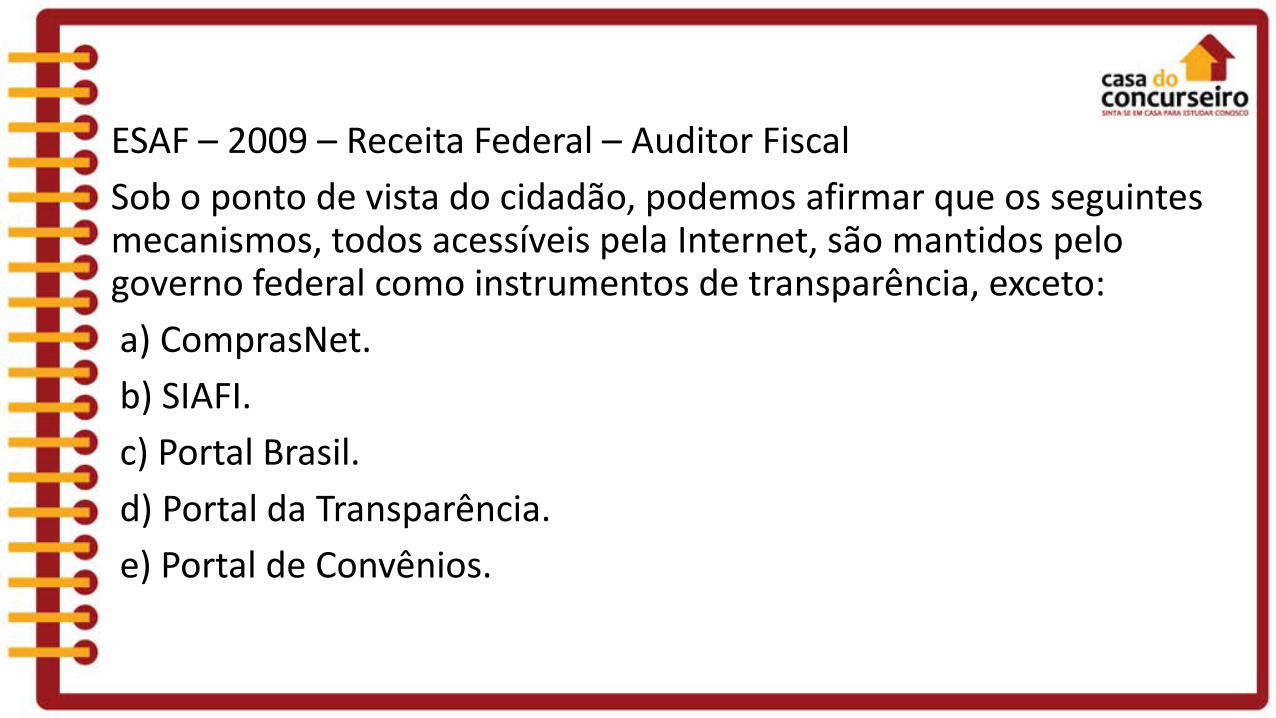

ESAF – 2009 – Receita Federal – Auditor Fiscal Sob o ponto de vista do cidadão, podemos afirmar que os seguintes mecanismos, todos acessíveis pela Internet, são mantidos pelo governo federal como instrumentos de transparência, exceto: a) ComprasNet. b) SIAFI. c) Portal Brasil. d) Portal da Transparência. e) Portal de Convênios.

ESAF – 2015 – ESAF – Analista de Planejamento e Orçamento Acerca do tema "Transparência na Administração Pública", é correto afirmar que: a) a divulgação de dados e informações, pré-formatados segundo critérios estabelecidos pela administração, garante a ampla transparência. b) a proeminência do interesse público justifica a derrubada de cláusula legal tendente a impedir o acesso a informações de caráter sigiloso. c) para a administração, é irrelevante o volume de trabalho decorrente do dever de prestar informação. d) pouco adianta ao cidadão-solicitante o direito de acesso, se ele não sabe o que e como pedir. e) inexiste razão para a informação prestada ao solicitante ser primária, já que lhe basta ser fidedigna.

ESAF – 2015 – ESAF – Analista de Planejamento e Orçamento Como decorrência da modernização advinda com a implementação da gestão eletrônica de documentos e processos, no âmbito da Administração Pública, os seguintes benefícios podem ser citados, exceto: a) aperfeiçoamento da gestão de documentos (produção, armazenamento, organização, acesso e circulação da informação). b) garantia da redução de prazos e, consequentemente, de uma maior celeridade processual. c) redução de custos financeiros, operacionais e ambientais associados à impressão de documentos em papel. d) maior facilidade de acesso e compartilhamento de documentos. e) maior agilidade e qualidade na instrução e tramitação de documentos.

ESAF - 2014 - MTurProva - Analista Técnico-Administrativo Entre as tecnologias que impactam as organizações está a tecnologia da informação. Selecione a opção que apresenta corretamente o impacto da tecnologia da informação na estrutura e processos organizacionais a) Não altera processos de trabalho embora haja a extinção de determinadas tarefas. b) Favorece a criação de postos de supervisão em detrimento de postos de nível de gerência. c) Muda o perfil da mão de obra, exigindo novas especializações, habilidades e qualificação. d) A implantação de novas tecnologias de TI não altera as estruturas de poder. e) Embora gere novos padrões de comunicação, não há alteração nos papéis desempenhados pelas pessoas.

ESAF - 2010 - MTE - Auditor Fiscal do Trabalho Sobre o tema ‘governo eletrônico e transparência’, é correto afirmar: a) para uma maior transparência dos governos, é necessário que as informações estejam disponíveis em linguagem acessível, para entendimento do público em geral. b) em regiões com altos índices de exclusão digital, é justificável a pouca transparência dos governos locais. c) como instrumento efetivo para uma melhor governança, a simples implementação do governo eletrônico garante maior eficiência e transparência. d) quanto maior é a oferta de serviços on-line disponibilizados ao cidadão, maior é a transparência dos atos públicos. e) a dimensão tecnológica é mais importante que a político-institucional para definir em que medida um governo eletrônico pode ser mais ou menos transparente.