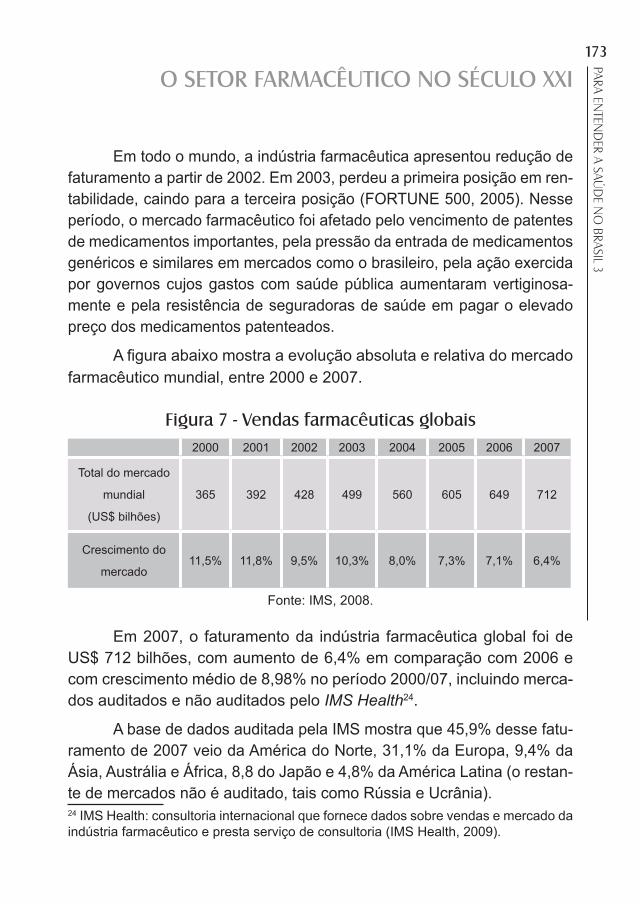

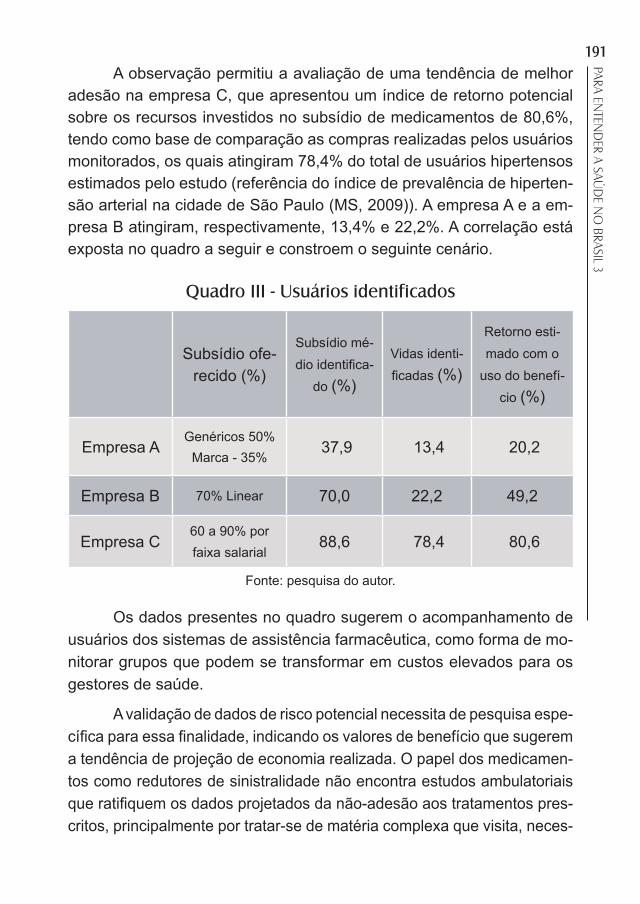

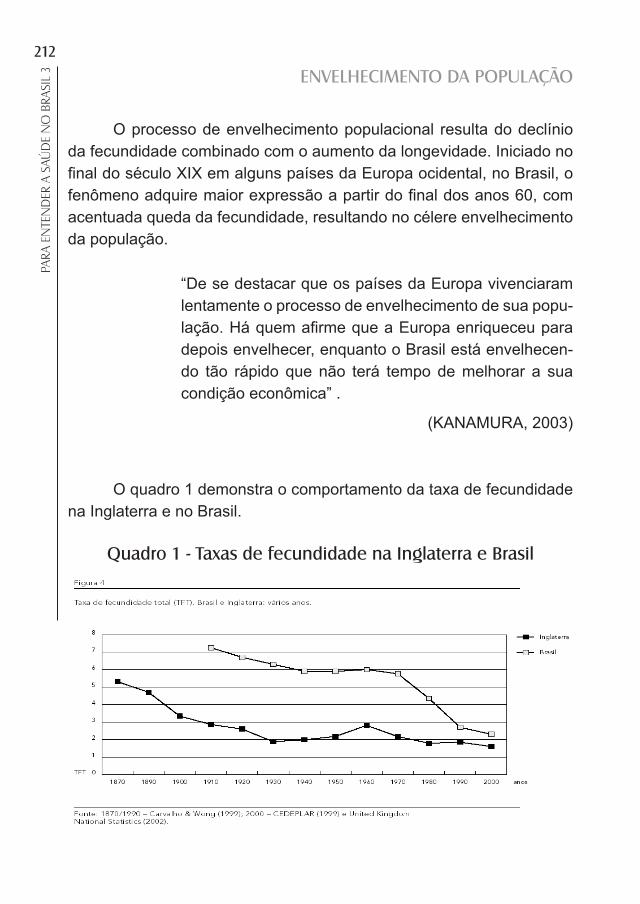

24841_texto 5. os 20 anos do sus

DESCRIPTION

susTRANSCRIPT

�PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

PARA ENTENDER A

SAÚDE NO BRASIL 3

�PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3

3PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

Maria Cristina Sanches Amorim

Eduardo Bueno da Fonseca Perillo

(organizadores)

PARA ENTENDER A

SAÚDE NO BRASIL 3

São Paulo

2009

LCTE Editora

�PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 © 2009 Eduardo Bueno da Fonseca PerilloMaria Cristina Sanches Amorim

Dados Internacionais de Catalogação na Publicação (CIP)(Câmara Brasileira do Livro, SP, Brasil).

Índices para catálogo sistemático:1. Brasil: Saúde: Administração: Economia da saúde 362.109812. Brasil: Saúde: Planejamento: Economia da saúde 362.10981

Reservados todos os direitos de publicação à LCTE Editora(LCTE Editora é uma divisão da PAYM Gráfica e Editora Ltda.)

LCTE EditoraRua Venâncio Aires, 346 – São Paulo – SP

CEP 05024-030 – Tel: (11) 3673-6648 Fax: (11) [email protected]

Para entender a saúde no Brasil 3 / Eduardo Bue-no da Fonseca Perillo, Maria Cristina Sanches Amorim (organizadores) -- São Paulo : LCTE Editora, 2009.

Vários autores

BibliografiaISBN 978-85-98257-89-1

1. Instituições de saúde - Brasil 2. Política médica – Bra-sil 3. Serviços de saúde – Administração – Brasil 4. Sis-temas de saúde – Agências - Brasil I. Perillo, Eduardo Bueno da Fonseca. II. Amorim, Maria Cristina Sanches.

09-12078 CDD-362.10981

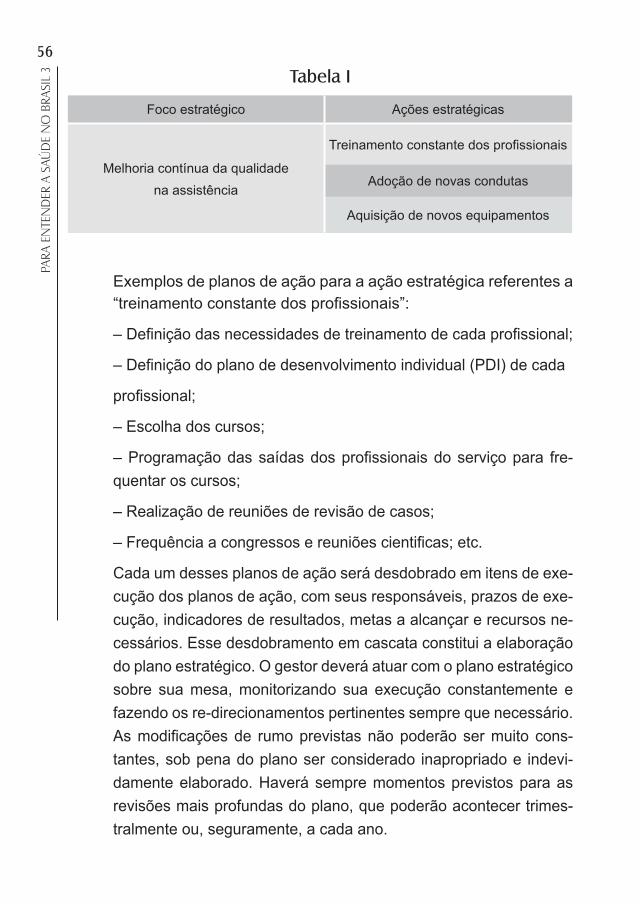

�PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

Apresentação

Em 2007 organizamos o primeiro volume da coletânea “Para en-tender a saúde no Brasil”. Em 2008, o segundo, e em 2010, apresen-tamos aos leitores o volume 3. O traço de união entre os três trabalhos é a diversificação dos conteúdos e de posicionamento, estratégia para mostrar o grau de complexidade do setor dos bens e serviços de saúde no Brasil.

A coletânea resulta das atividades regulares do grupo de pesqui-sa sobre economia e gestão de saúde do programa de pós-graduação da PUC/SP, inserido no núcleo de estudos em regulamentação eco-nômica e estratégias empresariais. Ao longo dos últimos quatro anos, mestrandos, doutorandos, mestres, doutores e profissionais destacados (das organizações governamentais e privadas) participaram das ativi-dades de descrição e análise do setor saúde. Os artigos expressam as especificidades dos vários segmentos: farmacêutico, hospitais privados, instâncias regulamentadoras, gerenciamento do benefício de farmácia (conhecido como PBM, do inglês, pharmacy benefit management), fon-tes pagadoras privadas, SUS e programas de prevenção e promoção de saúde.

A descrição exaustiva de qualquer fenômeno é impossível: a re-alidade altera-se muito rapidamente, os dados primários são sempre parciais e, o mais importante, o olhar do observador é posicionado, ine-vitavelmente. Conscientes dos limites inerentes à natureza da pesquisa (iniciada em 2006), nossa coletânea não busca compreender todos os aspectos do setor saúde no Brasil, mas capturar os debates considera-dos relevantes e explorar as diferentes visões e posicionamentos.

�PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 Na coletânea lançada em 2007, exploramos dois eixos analíticos do setor, no Brasil: o acirramento da competição entre as organizações da saúde suplementar e a falsa ideia de crise permanente no setor. Em 2007, a política macroeconômica ainda era intencionalmente recessiva (juros e impostos elevados, redução dos gastos públicos para aumento do superávit primário). A média anual do PIB (pelo deflator implícito) foi de apenas 3,43% para o período de 2003/06, os gastos públicos com saúde seguiram a mesma tendência, de 3,7% (no mesmo período) (DA-TASUS/SIOPS, 2008). Como termo de comparação, basta lembrar que a projeção de crescimento do PIB, para 2010, está acima de 5,5%, ape-sar da crise econômica mundial de 2008. Em 2006, estávamos diante de um movimento geral de modestas taxas de crescimento econômico e consequente aumento da competição entre os agentes pelo PIB seto-rial, e não de crise específica do setor saúde.

No trabalho de 2008, os eixos de análise foram a inovação nos processos gerenciais e as reações das organizações (governamentais e privadas) à regulamentação econômica. O contexto macroeconômi-co caracterizava-se pelos juros altos e câmbio desvalorizado, pois o primeiro causava o segundo. Premido pelo alto custo da dívida interna e manutenção do superávit primário, o governo intensificou controles econômicos, na tentativa de conter gastos sem reduzir significativa-mente a oferta de serviços. As organizações privadas por sua vez, redesenharam processos para reduzir custos e buscaram por novas formas de financiamento junto aos bancos e bolsa de valores.

Em “Para entender a saúde no Brasil 3”, selecionamos as refle-xões sobre a regulamentação econômica; o papel do Estado no fomento à pesquisa de fármacos; os vinte anos do SUS; as ferramentas de ges-tão de processos, de marketing e o controle dos impactos ambientais nas atividades hospitalares; as atividades das empresas gerenciado-ras do benefício de farmácia (PBM); as experiências surgidas no Reino Unido para compartilhamento do risco da inovação; a importância dos programas de prevenção e promoção de saúde nas organizações pri-vadas. Em 2009, a política econômica adquiriu tons desenvolvimentis-tas, o BNDES ampliou a oferta de crédito (por exemplo, o PROFARMA,

�PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

voltado para as indústrias farmacêuticas), a taxa de juro oficial (SELIC) finalmente veio abaixo de 10% ao ano. As discussões relevantes tratam da eficácia (das organizações, dos agentes reguladores) e das conse-quências ambientais do setor saúde, as queixas da “crise” estão em segundo plano.

Maria Cristina Sanches [email protected]

Eduardo Bueno da Fonseca [email protected]

�PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3

�PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

Índice

Sustentabilidade da medicina Reynaldo André Brandt 11

Opinião: A sustentabilidade do setor de saúde e o incentivo da capacita-ção profissional José Carlos Abrahão 41

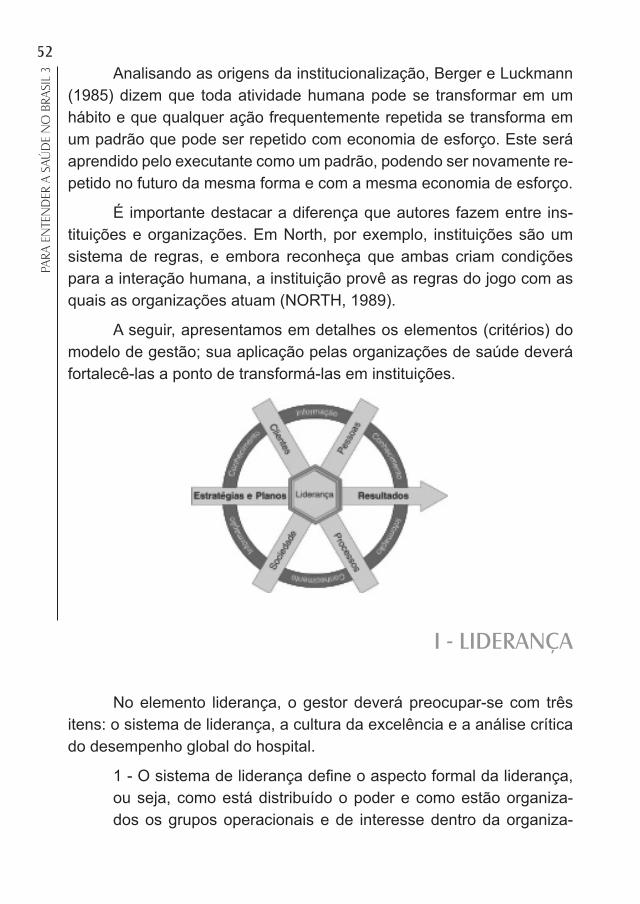

Modelos de gestão - importância para a continuidade e qualidade das organizações de saúde Haino Burmester 45

Inovação e a área da saúde Ana Maria Malik 71

Marketing e o gerenciamento do relacionamento com o cliente no seg-mento hospitalar Luiz Claudio Zenone 89

Os 20 anos do SUS – avaliação das “escolhas de Estado” entre avanços políticos e fragilidades financeiras Leonardo Trevisan 107

�0PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 Inovações tecnológicas em neonatologia - estudo dos casos de dois hospitais paulistanos Lutufyo W. Mwamakamba e Paola Zucchi 121

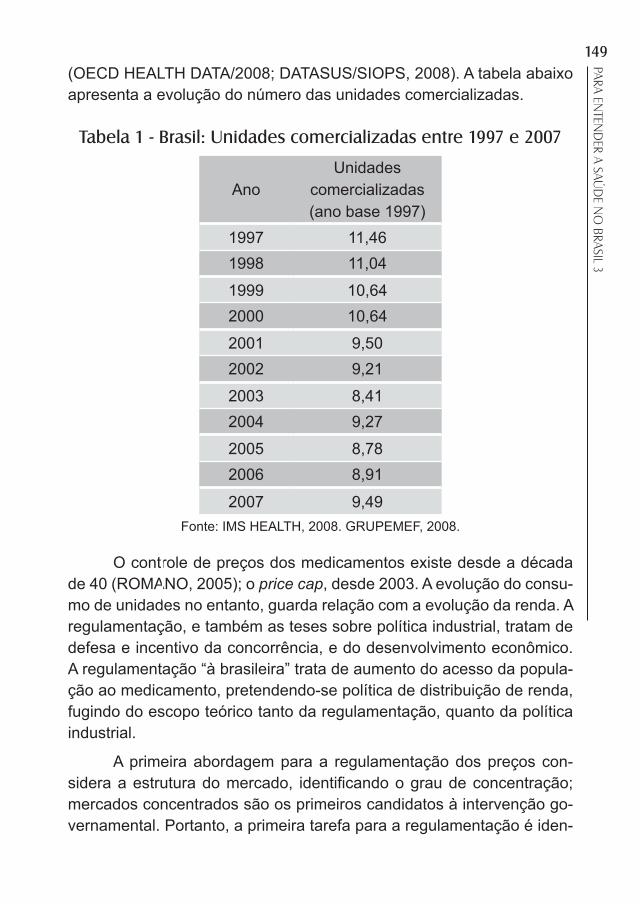

Reflexões sobre a regulamentação dos preços dos medicamentos no Brasil Maria Cristina Sanches Amorim, Eduardo Bueno da Fonseca Perillo e Fernão Almeida 133

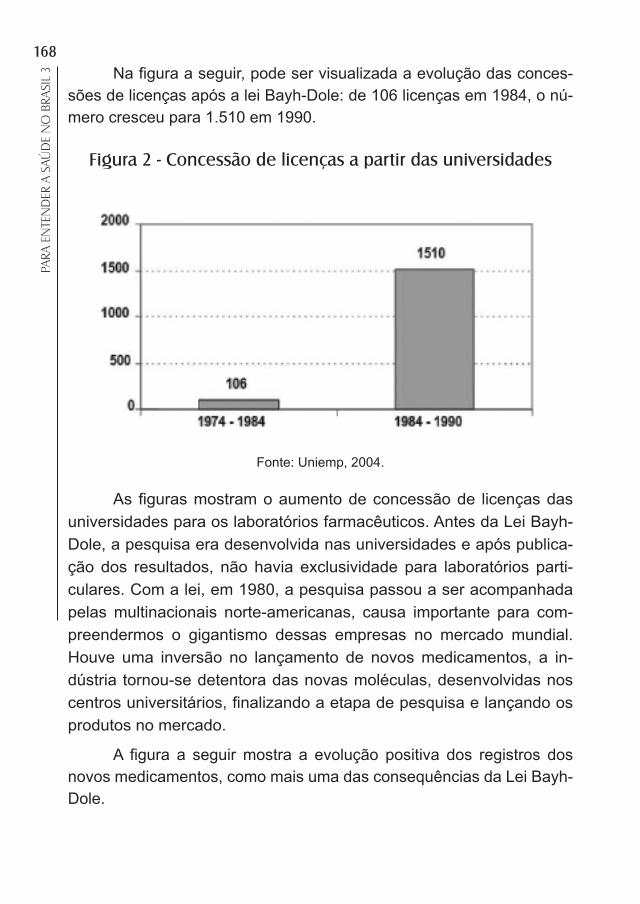

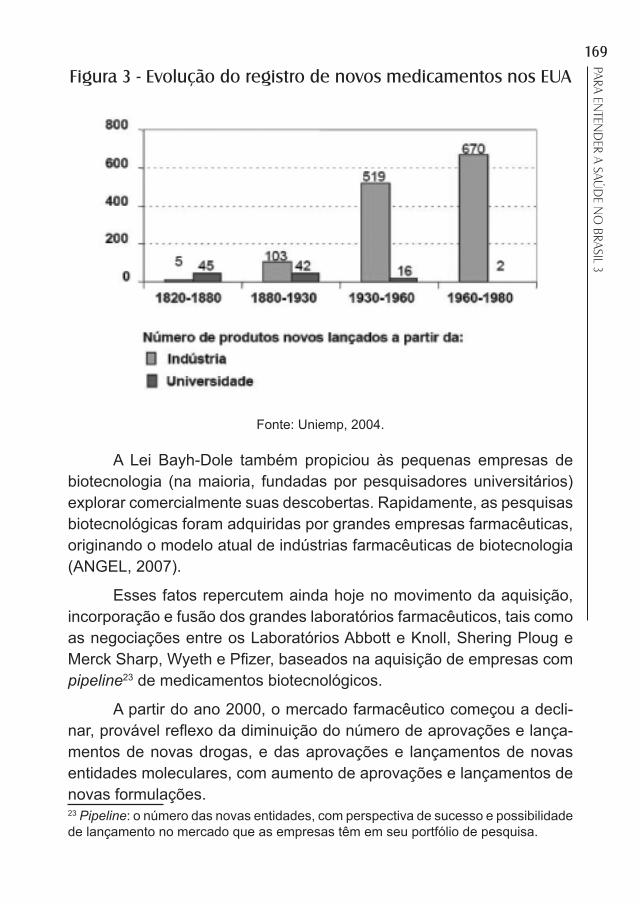

A indústria farmacêutica: investimento em pesquisas e incentivos go-vernamentais Aldemir Evangelista da Cruz e Maria Cristina Sanches Amorim 163

Gerenciamento do benefício em medicamentos – instrumento de infor-mações para prevenção e promoção de saúde Jorge André Rocha de Sousa 181

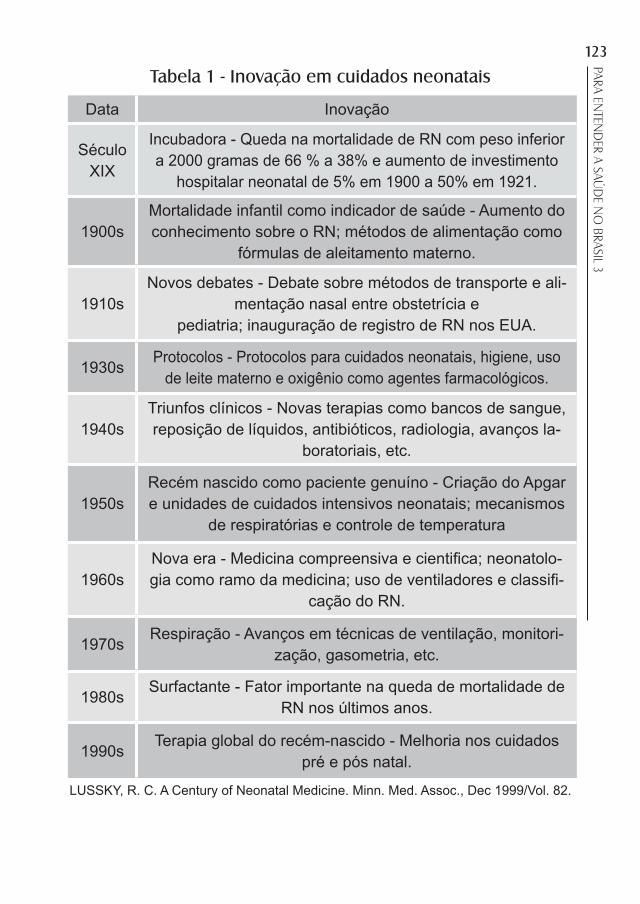

O modelo assistencial e o financiamento da saúde no Brasil José Antonio Diniz de Oliveira e Isabella Vasconcellos de Oliveira 201

Reembolso condicional e compartilhamento de risco (risk sharing) na adoção de novas tecnologias em saúde Gabriela Tannus Branco de Araújo e Marcelo Cunio Machado Fonseca 225

A Nova Economia Institucional e a gestão da saúde corporativa

Jin Whan Oh 233

��PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

Sustentabilidade da medicina

Reynaldo André Brandt - Médico neurocirurgião, presidente do Conselho Deliberativo do Hospital Israelita

Albert Einstein, ex-presidente da Associação Nacional de Hospitais Privados – ANAHP.

INTRODuçãO

Uma das maiores preocupações da humanidade no início do sé-culo XXI é a da sustentabilidade do planeta. Ao atingirmos 6,4 bilhões de habitantes, tornou-se patente o fato dos recursos naturais serem in-suficientes para a manutenção dos hábitos de vida dos países ricos e a vontade de atingi-los pelas populações pobres. A prática dos excessos e dos desperdícios, a globalização sob inúmeros aspectos, o surgimento de graves alterações climáticas consequentes ao aquecimento ambien-tal e de pandemias, levam à necessidade de uma revisão sistêmica dos modos de vida sob os princípios da sustentabilidade.

A saúde das pessoas está sendo afetada pela degradação do ambiente, razão pela qual os profissionais da saúde estão intimamente envolvidos nessa questão (MCMICHAEL, 1993; LEAF, 1989). Acredita-se que atualmente 25% dos problemas de saúde estejam diretamente relacionados às alterações ambientais (CHEN, 1996). Vários fenôme-

��PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 nos naturais, que influem positivamente sobre a qualidade de vida dos humanos, são afetados pela destruição do ambiente, como é o caso do clima, da purificação da água, da renovação do solo, da polinização, da decomposição dos dejetos, da dispersão de sementes, da manutenção da biodiversidade, da proteção contra os raios solares e do controle das epidemias (DAYLE, 1997).

Sustentabilidade é prover o melhor para as pessoas e para o am-biente, tanto agora como para um futuro indefinido. Em outras palavras, sustentabilidade é suprir as necessidades da geração presente sem afe-tar a habilidade das gerações futuras de suprir as suas. É fácil perceber que o conceito de sustentabilidade é muito mais amplo do que, frequen-temente, tem sido utilizado. Não se trata simplesmente de garantir a sobrevivência econômica de um empreendimento, independentemente dos interesses da sociedade como um todo ou uma geração.

Para que uma atividade humana seja considerada sustentável, deve preencher quatro requisitos fundamentais: ser culturalmente acei-ta, socialmente justa, economicamente viável e ecologicamente correta. Analisaremos a medicina, desde os seus primórdios até os dias atuais, sob a óptica destas quatro vertentes.

CuLTuRALmENTE ACEITA

A medicina é uma atividade culturalmente aceita desde os seus primórdios. Não só é aceita, como é considerada essencial para a qua-lidade de vida dos povos (LYONS; PETRUCELLI, 1978). A partir dos conceitos mágicos e míticos do homem pré-histórico, a medicina rapida-mente evoluiu com a incorporação de conhecimentos sobre anatomia, as características das doenças, a relação de algumas destas com fato-res ambientais e o efeito de medicamentos obtidos a partir de plantas.

No Egito antigo a medicina era praticada tanto por sacerdotes, mágicos e feiticeiros como por médicos, de acordo com evidências de

�3PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

achados arqueológicos de 2.500 a 1.500 anos antes da era cristã. Vá-rias doenças eram relacionadas a causas extranaturais ou a seres es-pirituais, sendo tratadas com poções e rituais. Papiros do Egito antigo dão conta do conhecimento de órgãos como o coração, os pulmões, o cérebro, entre outros, possivelmente pela prática do embalsamento de mortos.

A medicina era praticada na Grécia mais de 1.000 anos antes da era cristã. As atividades diárias dos gregos estavam diretamente liga-das aos deuses, assim como todos os fenômenos naturais. Parte das atividades de cura era feita em templos, mantidos por sacerdotes, para o tratamento das doenças, locais em que os enfermos se banhavam, dormiam, meditavam e faziam oferendas a Asclépio. Este era um deus menor, nascido como mortal, filho de Apolo e da mortal Corônis, tendo sido hábil cirurgião. Pretendia igualar-se aos deuses e tornar os huma-nos imortais, razão pela qual foi fulminado por Zeus. Apesar disso, era venerado como deus da cura, juntamente com suas duas filhas, Hygiea e Panacea. A primeira era a deusa dos hábitos de higiene, da preven-ção, da saúde pública. Panacea era a deusa das poções, das drogas curativas, da farmácia. Ao se internarem nas asclepéias, os doentes gregos eram estimulados a dormir para que fossem visitados por Asclé-pio e suas filhas durante o sono e assim curados.

Da mitologia grega podemos inferir a existência de conceitos que se mantêm até o presente. É o caso da subordinação dos profissionais de saúde à realidade da finitude da vida e da necessidade de manter a humildade diante da morte, assim como da importância das medidas de higiene e saúde pública. A busca pela panacéia, capaz de curar todas as enfermidades, continua desde aquela época.

Diferentemente dos tratamentos nas asclepéias, médicos gregos procuravam causas naturais para as doenças e a morte. Hipócrates, que viveu cerca de 400 antes da era cristã, até hoje é venerado como o pai da medicina, sendo ainda atual o juramento hipocrático. Este inclui a men-ção de “antes de mais nada, não fazer mal ao paciente”, devendo o mé-dico abster-se de ações prejudiciais aos doentes. Ele foi o mais famoso e importante médico da Grécia Antiga, introduzindo as práticas da observa-

��PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 ção, documentação e raciocínio clínico para o entendimento das causas das doenças. Separou a prática da medicina da sacerdotal. Defendeu a existência de causas naturais das doenças, a existência de característi-cas constantes passíveis de observação e classificação das mesmas.

A Roma antiga herdou os conhecimentos da medicina grega, bem como os mitos de Asclépio, que nessa cultura passou a ser chamado de Esculápio, e de suas filhas. Santuários erigidos a Esculápio tornaram-se sanatórios. Os romanos desenvolveram os princípios de higiene e saúde pública como fundamentais para a prevenção de doenças. Cria-ram cidades próximas a fontes de água potável e, com seu crescimen-to, construíram aquedutos para o seu fornecimento à população, assim como sistemas de esgotos. Consideraram a saúde mental tão importante quanto a saúde física. Criaram banhos públicos para que todos os cida-dãos pudessem manter hábitos de higiene. As grandes cidades tinham banheiros públicos e muitas das casas tinham seus próprios banheiros.

Os romanos evitavam instalar acampamentos militares nas pro-ximidades de pântanos, temendo as doenças transmitidas por “vapores venenosos e organismos invisíveis” que os habitavam. Galeno, que vi-veu no segundo século da era cristã, tratou seus pacientes com medica-mentos cujo efeito estudou metodicamente, criando uma classificação racional e sistemática dos mesmos. Sugeriu que os medicamentos de-veriam ter propriedades opostas às das causas das doenças. As pro-priedades seriam o seco, o úmido, o quente e o frio. Os medicamentos deveriam ser prescritos segundo um conjunto de fatores que incluíam a idade, a raça, a personalidade do paciente, bem como a natureza dos “humores” do seu organismo.

Na medicina chinesa antiga, os conceitos de Yin e Yang foram expressos pelo menos desde 200 anos antes da era cristã. Yin corres-pondia ao feminino, à lua, à terra, à água, à noite, ao frio, ao escuro e ao nebuloso. Yang correspondia ao masculino, ao sol, ao céu, ao dia, ao fogo, ao calor, ao seco e ao brilhante. Essas duas forças estariam ligadas aos elementos fundamentais como o fogo, a água, a madeira, o metal e a terra. A harmonia entre o Yin e o Yang corresponderia à saú-de, enquanto que o seu desequilíbrio levaria à doença e à morte. Aos

��PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

médicos cabia a tarefa de diagnosticar os desequilíbrios e restaurar a harmonia corporal, através de ervas, cirurgia e acupuntura.

Com a destruição do Império Romano, desapareceu grande parte dos conhecimentos e da prática médica. Passou a prevalecer, durante toda a Idade Média, o conceito da Igreja Católica segundo o qual as do-enças eram o resultado de punições divinas pelos pecados cometidos. Quaisquer opiniões em contrário eram consideradas heréticas e passí-veis de punição. Médicos relacionavam o aspecto da urina com cartas dos signos para diagnosticar as doenças. Os diagnósticos eram forte-mente influenciados pela astrologia, sendo os signos considerados im-portantes nas decisões terapêuticas, particularmente quanto aos locais que não deveriam ser incisados para sangrias. Além dessas, os vomitó-rios e os purgativos eram largamente utilizados. Durante a peste negra era comum a prática da autoflagelação, como prova do amor a Deus e a purgação dos pecados cometidos. Ao mesmo tempo, nos países euro-peus sob dominação islâmica, surgiram os primeiros hospitais para o tra-tamento de doenças, inclusive as contagiosas e as mentais. As pessoas eram tratadas por médicos e enfermeiras, formados em universidades.

O Renascimento permitiu um novo e grande impulso para a me-dicina. A prática da dissecção do corpo humano foi instituída nas uni-versidades. Paracelso contrapôs-se aos conceitos de Galeno, cujas obras queimou em praça pública. Desenvolveu uma farmacologia com fórmulas relativamente simples, a partir de elementos naturais e vários minerais. Ambroise Paré desenvolveu novas técnicas cirúrgicas, de-fendeu a ligadura de vasos para o controle das hemorragias em lugar das cauterizações e foi considerado o maior cirurgião de sua época. As práticas aplicadas aos feridos de guerra foram levadas às populações civis. A medicina passou a ser formalmente ensinada em universida-des e praticada por grandes humanistas e estudiosos. A invenção da imprensa permitiu a disseminação dos conhecimentos de modo até então impossível. Os conhecimentos da medicina árabe passaram a ser estudados e novos recursos farmacológicos foram incorporados, particularmente para o controle da dor.

Nos séculos XVII e XVIII surgiram as primeiras sociedades médi-

��PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 cas, levando à disseminação do conhecimento, à pesquisa e a publica-ções especializadas. William Harvey descreveu o sistema circulatório. Leewenhoek introduziu o uso do microscópio e descobriu as hemácias e as bactérias. Jenner desenvolveu a vacina contra a varíola. Foram descobertas as vitaminas e sua importância na prevenção e tratamento de doenças como o escorbuto e o raquitismo.

No século XIX surgiram as bases da chamada medicina cientí-fica, bem como dos currículos básicos das escolas médicas. Pasteur desenvolveu a microbiologia a partir dos estudos sobre a raiva e a bac-teriologia a partir dos trabalhos de Koch sobre a tuberculose e o antraz. Joseph Lister comprovou a importância da desinfecção dos instrumen-tos cirúrgicos e das mãos para a redução das complicações infecciosas das cirurgias. William Morton desenvolveu técnicas anestésicas que tor-naram as cirurgias indolores.

O início do século XX assistiu ao aparecimento dos raios-X, dos primeiros antibióticos para o tratamento da sífilis e da tuberculose, do tratamento das doenças mentais e da quimioterapia. A sua segunda me-tade foi caracterizada por um extraordinário desenvolvimento da medi-cina técnica, do crescimento das especialidades e subespecialidades, do surgimento de tecnologia cada vez mais refinada para diagnóstico e tratamento das doenças.

No início deste século a medicina está presente em cada momen-to da vida das pessoas. Sua aceitação cultural é provavelmente maior do que em qualquer outra época, sob as mais diversas formas. Mani-festa-se através da automação e maior acesso a exames laboratoriais, da precisão de sistemas de diagnóstico por imagens como a ressonân-cia magnética, a tomografia por emissão de pósitrons e tantos outros, da possibilidade de abordagens cirúrgicas minimamente invasivas, da facilidade de obtenção de informações pela internet, ou mesmo pela sinergia entre o marketing e os meios de comunicação. O fato é que a medicina deixou de ser uma atividade solo e de relação direta entre o médico e o paciente.

A transformação da medicina “artesanal” em uma atividade al-tamente tecnológica, hospitalocêntrica, multiprofissional e sob forte in-

��PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

fluência de um gigantesco complexo industrial (TOKARSKI, 2004; PE-RILLO; AMORIM, 2008), ao lado de muitas vantagens criou também uma série de desafios para a sociedade contemporânea. Entre estes estão os da despersonalização e massificação do atendimento médico, da fragmentação dos cuidados e da valorização exagerada da tecnolo-gia em detrimento do raciocínio clínico. De qualquer modo, pode-se afir-mar a presença constante de temas médicos na vida contemporânea, com todas as suas virtudes e fraquezas.

A aceitação cultural da medicina é uma realidade inegável desde os tempos primordiais até os nossos dias. Sob esse aspecto, a medicina é claramente sustentável.

SER SOCIALmENTE juSTA

A avaliação da medicina sob o prisma da justiça social necessita, antes de mais nada, da sua definição. As definições variam de acordo com indivíduos, grupos e governos. Abordagens distintas definem dife-rentemente o que seja justiça social. Talvez aquela com bases econô-micas seja a mais difundida, a saber: é a distribuição de renda ou de riqueza, de acordo com as necessidades e a capacidade das pessoas, elevando o nível de renda das massas e diluindo progressivamente as diferenças de classes. Em outras palavras, é permitir que um núme-ro cada vez maior de pessoas participe da propriedade dos meios de produção e do consumo de bens e serviços. Não entraremos no cam-po de debates entre as abordagens libertária, social-democrata e libe-ral, porém ao tratar da justiça social na medicina, verificaremos que há profundas diferenças entre países capitalistas e socialistas no trato da acessibilidade aos serviços de saúde.

Na visão libertária, os direitos individuais fundamentais incluem a vida, a liberdade e a propriedade, que devem ser defendidos e garan-tidos pelos governos. A estes não cabe prover o que as pessoas não souberam ou não puderam prover para si mesmas, como resultado do

��PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 seu trabalho. Nesta visão, cabe a cada um prover as suas necessidades de assistência à saúde. Esta não é um direito individual e a sociedade não tem o dever de prover assistência à mesma.

Na visão socialista, a equidade é um valor intrínseco e que justi-fica a limitação da liberdade individual se esta se contrapuser ao direito coletivo. Nesta visão, cabe aos governos garantir o acesso aos serviços de saúde, uma vez que a vida de cada um é igualmente importante. A sociedade deve garantir tratamento às doenças que impeçam a ativida-de, afetem o bem estar e que causem sofrimento, sendo que apenas os governos podem fazê-lo com equidade, ao contrário de empresas médicas que visam lucro.

A visão liberal procura um equilíbrio entre as duas anteriores: aqueles que possuem mais têm o dever moral de ajudar os necessita-dos. As instituições devem garantir as liberdades fundamentais, como a da expressão, e a satisfação das necessidades básicas dos cidadãos, incluindo as da saúde. Os seus limites, no entanto, não são claros nesta visão. No Brasil, por exemplo, o sistema público de saúde convive com o sistema suplementar intermediado por empresas seguradoras, coo-perativas e administradoras de planos de saúde, com prestadores de serviços médicos públicos, filantrópicos e empresariais. O artigo 195 da Constituição Federal afirma que “a saúde é um direito de todos e dever do Estado” (BRASIL, 1988).

Em essência, nos países capitalistas e em especial nos Estados Unidos da América, a saúde é um negócio, enquanto que na maioria dos países socialistas é um direito do cidadão. No primeiro caso predomina o conceito do indivíduo tendo a liberdade de escolha e decisão, inclusive para a compra ou não de serviços médicos, enquanto no segundo pre-domina o conceito do coletivismo como base do bem estar social (PE-REIRA, 1990). De todo modo, não há como negar que as necessidades de saneamento e de saúde pública devem ser supridas pelos governos, independentemente das filosofias que os norteiam.

A crescente complexidade da medicina contemporânea e os seus custos crescentes fazem com que nenhum dos dois principais sistemas sociais seja satisfatório na função de distribuir equitativamente os recur-

��PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

sos dos serviços de saúde aos cidadãos (PERILLO; AMORIM, 2008). Nos países social-democratas, os governos já não conseguem atualizar os re-cursos humanos e tecnológicos e dar acesso em tempo adequado a todos os que buscam os serviços de saúde, como também não conseguem tra-tar adequadamente os pacientes idosos e os com doenças crônicas. Nos países capitalistas, em especial nos Estados Unidos, há o grave problema de uma parcela considerável da população não ter acesso aos serviços de saúde, apesar da existência de programas específicos para pobres e ido-sos. Ao mesmo tempo, pelo custo crescente da medicina contemporânea, muito acima da inflação média em seus países, parcelas crescentes da população estão sendo alijadas do acesso à mesma (POWERS; FADEN, 2007; DHALLA, 2007).

A questão fundamental ao tratar-se da justiça social na medicina, é se a sociedade tem ou não a obrigação moral de garantir que cada cidadão tenha acesso a algum nível de assistência à saúde. Em caso afirmativo, qual deve ser o padrão desse acesso? Deve ser universal, a todos os serviços existentes, até os mais recentes ou mesmo exóticos, ou deve ser um padrão básico, de acesso a serviços essenciais? A con-clusão da 1ª Conferência Internacional sobre Promoção da Saúde, em 1986 no Canadá, foi de que

“a paz, a educação, a habitação, a alimentação, a renda, um ecossistema estável, a conservação dos recursos, a justiça social e a equidade são requisitos fundamentais para a saúde”.

Essa conclusão mostra a complexidade do assunto e a dependên-cia da saúde de um enorme conjunto de fatores. O controle dos mesmos vai muito além da capacidade individual e mesmo da maioria dos gover-nos ou de suas respectivas sociedades. Vale mencionar, ainda, a comple-xidade da cadeia de personagens envolvidos na atenção à saúde. Cada um desses tem de ser considerado na avaliação do requisito da justiça social, como é o caso do cidadão ou paciente, antes de mais nada.

Seguem-se os profissionais da saúde como médicos, enfermeiros

�0PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 e os diversos terapeutas, os professores e estudantes das várias profis-sões médicas e paramédicas, os gestores e os prestadores de serviços, os políticos responsáveis pelos programas de saúde, os profissionais das indústrias de materiais e medicamentos, entre tantos outros. Na dependência de diferentes sistemas de saúde, vários desses persona-gens são afetados, positiva ou negativamente, pelas políticas de saúde e as distintas formas de sua gestão. Frequentemente as insatisfações ganham as páginas dos jornais, sites e revistas, transformam-se em grupos ou organizações sociais e, por vezes, chegam às ruas sob a forma de protestos formais.

Concluímos que o requisito de ser socialmente justa é apenas parcialmente preenchido pela medicina contemporânea, independente-mente do país ou sistema de saúde considerado. Sabe-se que os ín-dices mais significativos de melhoria do padrão de saúde estão dire-tamente relacionados aos índices de desenvolvimento econômico dos países (WORLD BANK, 1993). A qualidade da saúde e a expectativa de vida são maiores naqueles em que o crescimento industrial e tecnoló-gico leva à estabilidade no fornecimento de alimentos, processamento adequado dos dejetos, fornecimento de água potável, de vacinas, edu-cação adequada, controle e prevenção das doenças e uso correto da tecnologia médica (MCKEOWN, 1976). Nos países em que a medicina é socializada, há melhor distribuição dos recursos médicos e hospitala-res, assim como maior garantia de acesso ao atendimento das necessi-dades básicas de saúde.

SER ECONOmICAmENTE vIávEL

A percepção de que os atuais sistemas de atenção à saúde são ou em breve se tornarão economicamente insustentáveis eleva a viabilidade econômica da medicina a uma das prioridades dos governos e de organi-zações sociais em praticamente todos os países. Os seus custos crescem muito mais rapidamente do que a inflação em praticamente todos os paí-

��PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

ses e constituem uma elevação real dos mesmos. Inúmeros fatores contri-buem para esse fenômeno, como o envelhecimento populacional, a maior e melhor distribuição dos recursos de diagnóstico e tratamento, a melhoria dos níveis de informação e expectativa das pessoas, a incorporação de novos medicamentos e tecnologias, independentemente da comprovação de maior eficácia, além de custos administrativos crescentes (PORTER; TEISBERG, 2006; FERRAZ, 2008).

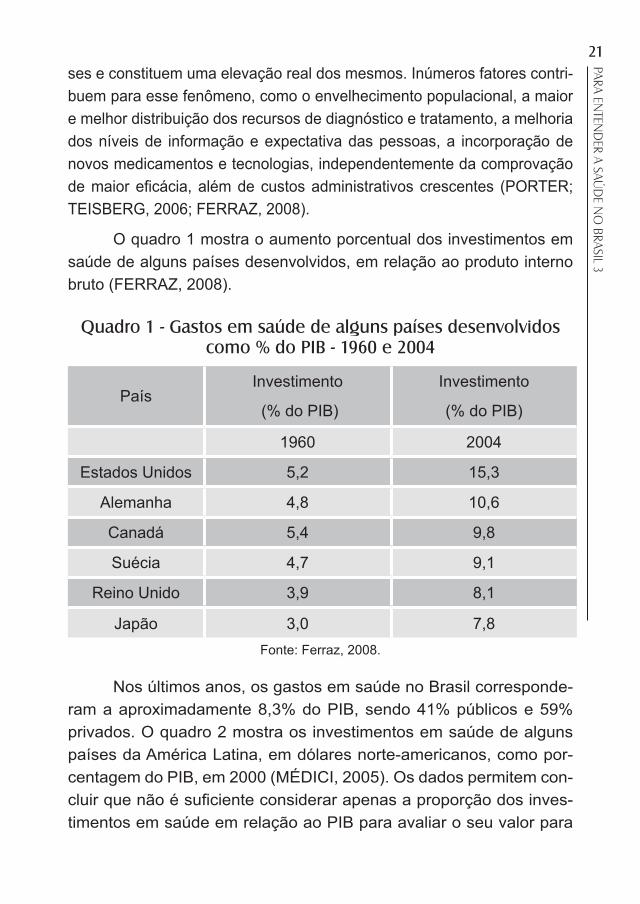

O quadro 1 mostra o aumento porcentual dos investimentos em saúde de alguns países desenvolvidos, em relação ao produto interno bruto (FERRAZ, 2008).

Quadro � - Gastos em saúde de alguns países desenvolvidos como % do PIB - ���0 e �00�

PaísInvestimento

(% do PIB)

Investimento

(% do PIB)

1960 2004

Estados Unidos 5,2 15,3

Alemanha 4,8 10,6

Canadá 5,4 9,8

Suécia 4,7 9,1

Reino Unido 3,9 8,1

Japão 3,0 7,8Fonte: Ferraz, 2008.

Nos últimos anos, os gastos em saúde no Brasil corresponde-ram a aproximadamente 8,3% do PIB, sendo 41% públicos e 59% privados. O quadro 2 mostra os investimentos em saúde de alguns países da América Latina, em dólares norte-americanos, como por-centagem do PIB, em 2000 (MÉDICI, 2005). Os dados permitem con-cluir que não é suficiente considerar apenas a proporção dos inves-timentos em saúde em relação ao PIB para avaliar o seu valor para

��PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

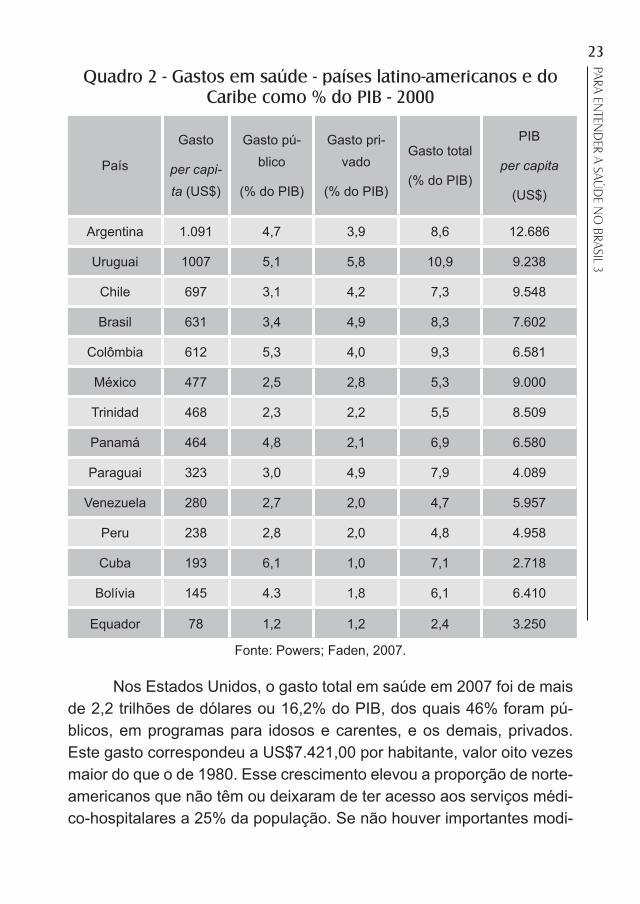

3 a população. A Argentina, por exemplo, investiu em 2000 quase a mesma proporção do PIB comparada com o Brasil, porém os valo-res absolutos corresponderam a quase o dobro do investimento por habitante. Há, também, diferenças importantes nas proporções dos gastos públicos e privados nos diversos países.

No Brasil, a proporção de gastos privados só é menor do que a do Uruguai, sendo os gastos públicos proporcionalmente menores do que os da Argentina, Uruguai, Cuba, Panamá, Colômbia e Bolívia. Por outro lado, não há relação direta entre as proporções dos gastos em saúde com a expectativa de vida das respectivas populações.

Segundo dados da Organização das Nações Unidas, a expec-tativa de vida no Japão é de 78 anos para homens e 85 anos para mulheres, praticamente a mesma da Suécia, da Noruega, da Itália, da Áustria, da Alemanha que apresentam expectativa de vida de 75-76 anos para homens e de 81-83 anos para mulheres. A expectativa nos Estados Unidos é de 74 anos para homens e 80 anos para mu-lheres.

Percebe-se que países desenvolvidos que destinam propor-ções muito menores do seu PIB à saúde apresentam resultados se-melhantes ou até melhores do que os dos Estados Unidos, possivel-mente por apresentar sistemas de gestão dos seus recursos mais eficientes. No Brasil a expectativa de vida é de 64 anos para homens e 73 anos para mulheres.

�3PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

Quadro � - Gastos em saúde - países latino-americanos e do Caribe como % do PIB - �000

País

Gasto

per capi-ta (US$)

Gasto pú-blico

(% do PIB)

Gasto pri-vado

(% do PIB)

Gasto total

(% do PIB)

PIB

per capita

(US$)

Argentina 1.091 4,7 3,9 8,6 12.686

Uruguai 1007 5,1 5,8 10,9 9.238

Chile 697 3,1 4,2 7,3 9.548

Brasil 631 3,4 4,9 8,3 7.602

Colômbia 612 5,3 4,0 9,3 6.581

México 477 2,5 2,8 5,3 9.000

Trinidad 468 2,3 2,2 5,5 8.509

Panamá 464 4,8 2,1 6,9 6.580

Paraguai 323 3,0 4,9 7,9 4.089

Venezuela 280 2,7 2,0 4,7 5.957

Peru 238 2,8 2,0 4,8 4.958

Cuba 193 6,1 1,0 7,1 2.718

Bolívia 145 4.3 1,8 6,1 6.410

Equador 78 1,2 1,2 2,4 3.250

Fonte: Powers; Faden, 2007.

Nos Estados Unidos, o gasto total em saúde em 2007 foi de mais de 2,2 trilhões de dólares ou 16,2% do PIB, dos quais 46% foram pú-blicos, em programas para idosos e carentes, e os demais, privados. Este gasto correspondeu a US$7.421,00 por habitante, valor oito vezes maior do que o de 1980. Esse crescimento elevou a proporção de norte-americanos que não têm ou deixaram de ter acesso aos serviços médi-co-hospitalares a 25% da população. Se não houver importantes modi-

��PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 ficações no sistema de saúde nos Estados Unidos, os gastos deverão atingir 25% do PIB em 2025 e 49% em 2082 (ORZAG, 2008). No Brasil verifica-se o mesmo fenômeno da inflação dos gastos com saúde ser significativamente maior do que a inflação geral, sendo que no período de 1995 a 2005 a inflação do setor saúde foi 2,6 vezes maior (FERRAZ, 2008).

A distribuição dos gastos em saúde nos Estados Unidos em 2007 foi a seguinte: 31% para hospitalizações, 21% para médicos e clínicas, 13% para medicamentos e produtos, 10% para outros serviços profis-sionais, 7% para administração e o restante para cuidados domiciliares, cuidados paliativos e outros. É evidente que esta distribuição contrasta fortemente com a de algumas dezenas de anos atrás, quando os maio-res custos eram os dos honorários médicos e a tecnologia diagnóstica se resumia a alguns exames laboratoriais e de imagens como radiogra-fias e ultrassonografias.

No Brasil, em 2009, cerca de 40% a 45% das receitas de hospi-tais privados correspondem a materiais e medicamentos, 12,5% a exa-mes complementares de diagnóstico e 24,5% a diárias e taxas, segundo a Associação Nacional de Hospitais Privados (ANAHP, 2009). Os custos dos recursos humanos correspondem a 46% do seu total, nesses hos-pitais. Essas proporções mostram a importância dos recursos tecno-lógicos utilizados na prática médico-hospitalar atual, do ponto de vista econômico, bem como a desproporção dos custos com pessoal para a realização desta atividade.

É importante avaliar o valor dos investimentos para a melhoria do nível de saúde e como estes evoluíram com o passar do tempo. Na publi-cação The Role of Medicine, McKeown (1976) atribuiu um aumento de um a dois anos no tempo de vida das pessoas como consequência dos avan-ços da medicina na primeira metade do século XX, período em que esse teria aumentado 23 anos no total. Os demais seriam devidos a melhor distribuição de alimentos, processamento adequado dos dejetos, forneci-mento de água potável, vacinações e melhoria nos níveis de educação.

Segundo John Bunker (2001a, 2001b), de 1900 a 1950 a expec-tativa de vida aumentou 30 anos, sendo cinco devidos a intervenções

��PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

médicas, preventivas e curativas e 25 devidos a outros fatores. De 1951 a 2000 a expectativa de vida aumentou mais sete anos, sendo 3,5 devi-dos a intervenções preventivas e curativas e 3,5 anos devidos a outros fatores. As principais intervenções preventivas e curativas na primeira metade do século XX foram relacionadas a introdução dos medicamen-tos para o tratamento de infecções, especialmente a pneumonia e a gri-pe. Nos anos seguintes destacaram-se as intervenções na abordagem da hipertensão arterial, do diabetes e suas complicações, das corona-riopatias isquêmicas, dos acidentes vasculares cerebrais e das nefropa-tias, que aumentaram a expectativa de vida em 3 a 6 meses, cada.

Alterações comportamentais como abandono do tabagismo, ma-nutenção do peso e atividade física regular aumentaram a expectativa de vida de 6 a 20 meses. Uma série de outras intervenções devem ser consideradas pelo fato de melhorar a qualidade de vida, mesmo sem influírem sobre o tempo de vida das pessoas tratadas. São os casos das cirurgias para catarata, transplantes de córneas, tratamentos da dor e das doenças mentais, entre outras. Deve-se considerar também a mor-bidade e a mortalidade consequentes à iatrogenia e a outros erros mé-dicos e que representam, nos Estados Unidos, uma redução de 6 a 12 meses na expectativa de vida. O princípio hipocrático de não prejudicar o paciente ainda não é observado universalmente.

Os dados acima expostos reforçam o conceito de que a melhoria das condições sociais interferem de maneira expressiva na expectativa e na qualidade de vida das pessoas, em geral com melhores resultados e custos inferiores aos das intervenções médicas. Os investimentos em medicina curativa devem ser considerados em relação aos aplicados à medicina preventiva, saneamento básico, educação, alimentação e habi-tação, entre outros. A maneira de alocar os recursos finitos a cada uma dessas áreas e como serão distribuídos entre os membros da sociedade é tarefa dos governantes e representantes dessa sociedade.

A economia da saúde dedica-se ao estudo da alocação dos re-cursos à área da saúde, avaliando as alternativas que competem pelos mesmos. Preocupa-se com a eficiência das alternativas existentes e com a equidade na distribuição dos recursos. Para tanto, considera as

��PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 evidências científicas, por um lado, e as preferências da sociedade, por outro. Infelizmente, muitas vezes as evidências em medicina não têm a precisão das ciências exatas, dada a variação dos eventos biológicos. Do mesmo modo, as preferências são próprias de cada sociedade ou de grupos sociais, variando com o local e a época considerados. O número de atores ou de elos da cadeia de atenção à saúde, cada vez maior e mais complexo, torna a gestão adequada dos recursos um gigantesco desafio para as sociedades contemporâneas. A complexidade aumen-ta pela grande influência dos recursos de marketing de empresas de tecnologia médica, de equipamentos, de insumos e de fármacos, que atuam diretamente sobre as pessoas como consumidoras de serviços e produtos médicos, bem como sobre os próprios profissionais da saúde.

Aos economistas da saúde compete analisar as opções e facilitar as escolhas a partir das evidências, dos recursos disponíveis, das prefe-rências e dos valores da sociedade. Compete-lhes, igualmente, avaliar as interseções desses parâmetros, como os custos de oportunidade, os custos-efetividade e as preferências sociais. Os gestores dos sistemas de saúde são os responsáveis pelas tomadas de decisão quanto a alocação correta dos recursos e a sua fiscalização, dentro de estratégias de médio e longo prazo previamente determinadas (FERRAZ, 2008).

As decisões estratégicas relativas ao direcionamento dos recur-sos podem sem resumidas em duas: racionamento e racionalização. Estas, por sua vez, têm macro e micro-alocações. A macro-alocação refere-se às decisões dos governos, das companhias de seguros, das fundações ou organizações privadas etc. A micro-alocação refere-se es-pecificamente a hospitais e clínicas, bem como individualmente a médi-cos e outros profissionais da saúde.

O racionamento de recursos pode ser necessário em situações es-pecíficas, quando esses são escassos e devem ser dirigidos a quem puder receber o maior benefício dos mesmos, ainda que em detrimento de ou-tros cujo benefício seria restrito ou duvidoso. A racionalização na alocação dos recursos é preferível e possível em muitas circunstâncias. Atualmente há diversas propostas nesse sentido, como as que se seguem.

Investimentos em tecnologia da informação podem levar à cons-

��PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

trução de prontuários médicos eletrônicos que permitam adequar a es-colha dos melhores exames de diagnóstico, evitar sua repetição desne-cessária, as melhores terapias para os pacientes pelos diversos profis-sionais, assim como conhecer e controlar os seus resultados.

Programas de melhoria da qualidade e da eficiência tendem a ter melhor relação custo-efetividade, diminuindo a variabilidade das ações médicas, reduzindo ou eliminando os desperdícios e as intervenções inúteis. Calcula-se que cerca de 30% das intervenções médicas sejam desnecessárias, sendo que parte destas constituem práticas defensi-vas por profissionais temerosos de ações judiciais por supostas más-práticas. A adequação dos sistemas de pagamento aos profissionais é medida importante para a racionalização na utilização dos recursos. En-quanto houver sistemas de compensação financeira a médicos e outros profissionais, diretamente relacionada ao uso ou prescrição de deter-minados procedimentos, haverá a tendência ao abuso ou mau uso dos mesmos. A regulamentação governamental poderá manifestar-se tanto como medidas de racionalização, como de racionamento dos recursos, dependendo da competência dos gestores das macro-alocações.

Programas de prevenção das doenças ou das complicações de doenças crônicas constituem uma importante maneira de racionalizar a utilização dos recursos. Eliminação de hábitos como tabagismo e etilis-mo, combate à obesidade, controle da hipertensão e do diabetes, pre-venção das coronariopatias e dos acidentes vasculares cerebrais são exemplos de programas cujo valor é amplamente reconhecido.O incenti-vo à prudência e à responsabilidade na escolha de profissionais e de ser-viços médico-hospitalares por parte dos pacientes, para que conheçam os preços dos serviços e dos insumos, auxiliam no controle e na redução desses preços (consumer-driven healthcare).

O Institute of Medicine norte-americano, ao abordar a importância e os custos dos erros médicos, formulou algumas recomendações para a sua redução ou eliminação: (1) estabelecimento de uma agência vol-tada à segurança dos pacientes com sistema específico de pesquisa e garantia de qualidade; (2) criação de um sistema nacional de notificação compulsória de eventos adversos graves pelos hospitais; (3) incentivo

��PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 à notificação voluntária de eventos adversos; (4) proteção dos sistemas de revisão pelos pares e dos dados relativos a segurança dos pacien-tes; (5) estabelecimento de padrões de performance institucionais e de médicos, com foco na segurança dos pacientes; (6) atenção especial aos processos de liberação do uso e dos processos de pós-venda de produtos e fármacos; (7) estabelecimento de programas de seguran-ça dos pacientes nos hospitais e pelas empresas de planos de saúde (KOHN, 2000).

A seguir, o Institute of Medicine formulou os seis princípios que devem reger a prática da medicina no século XXI (COMITEE ON QUA-LITY HEALTH CARE IN AMERICA, 2001).

– Segura - as intervenções médicas, feitas com o objetivo de aju-dar os pacientes, devem evitar lesões ou danos aos mesmos.

– Eficaz - os serviços devem ser prestados com base no co-nhecimento científico a todos os que podem beneficiar–se dos mesmos e devem ser evitados àqueles que não o seriam; deve-se evitar tanto a subutilização como a super-utilização de recursos.

– Foco no paciente - os cuidados ao paciente devem respeitar e corresponder às suas preferências, necessidades e valores, com a garantia de que todas as decisões clínicas serão guiadas pelos valores do paciente.

– Adequada no tempo - atendimento no tempo adequado, redu-zindo os períodos de espera ou de adiamento prejudiciais tanto para quem recebe como para quem fornece os cuidados médi-cos.

– Eficiente - eliminação do desperdício, inclusive de equipamen-tos, insumos, ideias e energia.

– Equitativa - os cuidados de saúde não podem variar em quali-dade com características pessoais como sexo, etnia, localização geográfica e status sócio-econômico.

A esses princípios foram agregadas recomendações, relativas ao acesso aos serviços de saúde.

��PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

– A cobertura para cuidados de saúde deve ser universal.

– A cobertura para cuidados de saúde deve ser contínua.

– A cobertura para cuidados de saúde deve ter custo compatível com as possibilidades das pessoas e famílias.

– A estratégia de seguro-saúde deve ser acessível e sustentável para a sociedade.

– O seguro-saúde deve melhorar a saúde e o bem-estar pela pro-moção do acesso a cuidados de alta qualidade que sejam efe-tivos, eficientes, seguros, adequados no tempo, com o foco no paciente e equitativos.

A importância da participação dos profissionais médicos para a satisfação desses princípios e para a efetiva racionalização na utilização dos recursos existentes é óbvia. As iniciativas que procuraram racioná-los, em geral, resultaram em prejuízo tanto para pacientes como para os profissionais da saúde. Suas consequências muitas vezes foram desas-trosas e levaram a um aumento dos custos, ao invés de sua redução. Cabe aos profissionais da saúde liderar os processos que garantam a agregação de valor às intervenções médicas, dentro de um sistema saudável de competição pelos melhores resultados ou pela melhor per-formance. Três princípios devem reger a transformação dos atuais sis-temas de saúde a fim de torná-los compatíveis com as necessidades e possibilidades da sociedade contemporânea (PORTER; TEISBERG, 2006; 2007).

– O objetivo é a agregação de valor para os pacientes.

– A prática médica deve ser organizada em função das alterações das condições de saúde e os respectivos ciclos e processos de cui-dados.

– Os resultados devem ser medidos e conhecidos, ajustados aos riscos e custos.

Em suma, há enormes desafios à medicina contemporânea para satisfazer o requisito da sustentabilidade econômica. A sua complexi-

30PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 dade exige o melhor de todos os envolvidos com a mesma, desde os governantes, passando pelos gestores das empresas de planos ou se-guros-saúde e dos diversos prestadores de serviços, até os profissionais diretamente ligados à prestação dos mesmos. O papel desses últimos, particularmente dos médicos, começa a ser novamente valorizado como sendo fundamental para que os princípios da agregação de valor ao ato médico, bem como os voltados às necessidades e preferências dos pa-cientes, sejam adequada e corretamente satisfeitos.

SER ECOLOGICAmENTE CORRETA

Apesar dos progressos da humanidade, em particular nas últimas décadas, terem levado a um significativo aumento da longevidade e re-dução importante da mortalidade infantil, bem como a significativa me-lhora nos padrões de vida em muitos países, elas vêm acompanhadas de uma rápida deterioração do ambiente. Esta afeta a saúde da popu-lação em várias partes do mundo. Atualmente, 25% das doenças são produzidas por fatores ambientais (CHEN, 1996). Se, por um lado, os especialistas em saúde pública reconhecem a importância do ambiente na preservação da saúde, por outro, os profissionais da saúde ainda não reconhecem adequadamente a importância das suas ações, voltadas para a saúde individual, sobre o ambiente. Torna-se urgente conscien-tizar a indústria e os provedores de serviços de saúde da necessidade de reduzir o consumo de energia, bem como de reduzir a produção e utilização de materiais e fármacos poluentes.

Ao mesmo tempo em que a degradação do ambiente gera do-enças que necessitam de tratamento médico, também os serviços de saúde geram poluição ambiental. Nos Estados Unidos, serviços médicos geram três milhões de toneladas de resíduos sólidos por ano. Hospi-tais em todo o mundo consomem elevadas quantidades de energia para aquecimento e resfriamento do ambiente e da água, ocupam grandes edifícios cercados por concreto e asfalto, utilizam alto volume de serviços

3�PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

de alimentação, lavanderia, transporte, bem como de papel, embalagens e, especialmente, produtos descartáveis. Serviços de saúde, em geral, e hospitais em particular, utilizam um enorme volume de fármacos e pro-dutos biológicos, que apresentam processos de fabricação complexos e produtores de poluentes ambientais. Os próprios medicamentos consti-tuem fonte de poluição ambiental (STUMPF; TERNES et al, 1999).

Nos Estados Unidos, 62 metrópoles, com 41 milhões de habi-tantes, consomem água considerada potável contendo antibióticos, an-siolíticos, antidepressivos, antiepilépticos e hormônios sexuais, entre outros resíduos. Um estudo sobre resíduos de medicamentos nos es-gotos, na água tratada e nas fontes naturais de água no Rio de Janeiro identificou a presença de agentes redutores de lípides, anti-inflamató-rios e outros metabólitos de medicamentos (STUMPF et al, 1999). Os rios mais importantes da Alemanha contêm elevadas concentrações de anti-inflamatórios, analgésicos, agentes redutores de lípides, além de diversos antissépticos e desinfetantes (SACHER et al, 1998; TERNES et al, 1999). Hospitais também produzem resíduos tóxicos sólidos, in-fecciosos, radioativos e são potenciais poluidores do ar e da água (JA-METON; PIERCE, 2001).

Alguns problemas relacionados à poluição por hospitais são bem conhecidos e devidamente regulados em vários países. É o caso do tra-tamento dos esgotos hospitalares e o descarte de materiais e tecidos infectantes, bem como de agentes prejudiciais como metais pesados e radioisótopos. No entanto, há várias outras fontes de poluição não regu-lamentadas, como é o caso do PVC, cuja incineração leva a liberação de dioxinas carcinogênicas, assim como de embalagens plásticas de soros e medicamentos que podem ser tóxicas para o organismo humano (TICK-NER, 2001). Hospitais e centros oncológicos são fontes de contaminação do ambiente por platina, a partir da excreção de drogas antineoplásicas (KÜMMERER; HELMERS, 1997).

O maior risco ambiental, a partir dos resíduos hospitalares, é re-presentado pelo chamado lixo infectante. Caracteriza-se pela presença de agentes biológicos como sangue e derivados, secreções e excreções humanas, tecidos, partes de órgãos, peças anatômicas, fetos, resíduos

3�PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 de laboratórios de análises e de microbiologia, de áreas de isolamento, de terapias intensivas, de unidades de internação, assim como mate-riais perfurocortantes. O lixo infectante deve ser separado do restante do lixo hospitalar, sendo o treinamento de funcionários para esta função uma exigência do Conselho Nacional do Meio Ambiente no Brasil. No entanto, desconhece-se a efetiva separação e destinação desse lixo pelos milhares de hospitais brasileiros, assim como pela maioria dos hospitais no mundo.

A incineração de lixo infectante é prática comum, porém o trans-forma em cinzas contaminadas com substâncias nocivas na atmosfera, como as dioxinas e os metais pesados, que aumentam a poluição do ar. O processo gera emissões que podem ser mais tóxicas do que os produtos incinerados. Os incineradores são responsáveis por 60% das emissões de dioxina na atmosfera em todo o mundo. A incineração de plásticos, como o PVC, gera os chamados poluentes orgânicos persis-tentes (POPs). Esses plásticos são utilizados na fabricação de materiais descartáveis, embalagens, tubos, conexões e muitos outros utensílios. Os POPs são relacionados a um grande número de efeitos deletérios ao meio, em particular a animais e seres humanos. Afetam negativamente os sistemas imunológico, reprodutor e nervoso, além de causar câncer. Tais poluentes mimetizam hormônios, como os sexuais. Atuam sobre neurotransmissores e sobre a imunidade, podem provocar abortamen-tos por morte fetal, redução do peso e tamanho de recém-nascidos, alterações do comportamento e da inteligência de crianças.

A esterilização, ao invés da incineração, é uma alternativa válida e importante. No entanto, o seu elevado custo faz com que seja pou-co utilizada. A colocação desse lixo em valas assépticas é considerada uma opção igualmente válida, porém o espaço necessário às mesmas e a devida fiscalização limitam o seu uso. Infelizmente, a maioria dos hospitais descartam esses resíduos, sem separá-los corretamente, jun-tamente com o restante do lixo hospitalar, para o sistema de coleta dos respectivos municípios e que acabam sendo lançados em lixões.

Há evidências crescentes de que os próprios edifícios sejam fon-tes de degradação ambiental e de doenças. A poluição do ar no interior

33PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

dos edifícios é um dos cinco maiores riscos ambientais à saúde pública nos Estados Unidos, segundo a Agência de Proteção ao Meio Ambiente daquele país, uma vez que uma importante parcela da população per-manece até 95% do tempo no interior de edifícios. Eles são responsáveis por um terço dos gases causadores do efeito estufa, originam mais da metade do lixo sólido e consomem quase 70% de toda a energia elétrica produzida no mundo. Os hospitais constituem parcela importante dos edifícios em cada país, apresentando riscos específicos à saúde dos profissionais que neles trabalham. São riscos biológicos, químicos, radio-lógicos e físicos. Como exemplos, temos as condições inadequadas do ar, contendo micro-organismos e partículas de inúmeros medicamentos dispersos no mesmo, da água e até dos alimentos, além das radiações, de materiais infectantes e dos perfurocortantes, entre outros.

A partir de um relatório da Organização das Nações Unidas so-bre a necessidade de garantir “desenvolvimento sustentável”, em 1987, entendido como sendo a satisfação das necessidades atuais juntamen-te com o compromisso de garantir a satisfação das necessidades das gerações futuras, o referido termo passou também a ser objeto de aten-ção de arquitetos e engenheiros civis, no planejamento e construção dos chamados edifícios “verdes”, como sinônimos de “projetos sustentáveis”. Surgiu uma entidade voltada para a regulamentação e criação de um sistema de avaliação desse tipo de projetos e construções, o Leadership in Energy and Environmental Design (LEED) e que atualmente serve de referência para as construções, inclusive de novos hospitais e clínicas.

As estratégias de construção de novos hospitais e clínicas abran-gem cinco áreas principais: planejamento do local, consumo de energia, água, materiais e qualidade do ambiente interno. Cada projeto deve ga-rantir a sustentabilidade desses fatores e a sua interação. Na definição do local da construção, devem ser considerados os meios de transporte necessários ao seu acesso por parte dos usuários, buscando diminuir a utilização de transportes individuais e a consequente emissão de gás carbônico.

Os projetos desses edifícios consideram, desde o início, a prote-

3�PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 ção do ambiente em torno dos mesmos. Devem garantir a proteção am-biental, não produzir poluição luminosa, acústica, térmica ou atmosférica no seu entorno. Reduzem o consumo da água, através de sistemas de restrição racional do seu uso, como em descargas de peças sanitárias, reduzem o volume de esgoto, com aproveitamento integral das águas pluviais e reutilização das águas servidas. A criação de jardins nas co-berturas dos edifícios permite reduzir o calor no seu interior, diminuir o volume de águas pluviais levadas ao sistema de esgotos, sendo estas filtradas, armazenadas e utilizadas para irrigação de plantas, limpeza de pisos, resfriamento de sistemas de ar condicionado e reserva para combate a incêndios.

A implantação dos edifícios é feita de modo a controlar a incidên-cia dos raios solares, reduzir o aquecimento no seu interior e a utilização do sistema de climatização. Este é controlado de acordo com a presen-ça ou não de pessoas, assim como a iluminação ambiental. A qualidade do ar é garantida por sistemas de controle dos níveis de gás carbônico e da frequência e intensidade de trocas dos gases de acordo com os níveis de ocupação dos ambientes. Luminárias e lâmpadas são projeta-das de modo a reduzir o consumo de energia elétrica e a produção de calor. O calor gerado pelo sistema de climatização é aproveitado para o aquecimento da água utilizada, levando a ganho energético. Janelas e esquadrias com vidro duplo protegem o meio interno das variações externas de temperatura. O mesmo é conseguido pela utilização de ce-râmicas especiais para revestimento das fachadas. As tintas utilizadas, assim como isolantes, adesivos, selantes, portas, não contêm compos-tos orgânicos voláteis, que são carcinogênicos e desencadeadores de asma. Ambientes potencialmente poluidores, como áreas de expurgo, de resíduos tóxicos e depósitos de materiais de limpeza são isolados por portas de abertura e fechamento automáticos.

Além dos benefícios ambientais obtidos com os edifícios “verdes”, há ganhos importantes na manutenção dos mesmos. Em geral aceita-se que haja uma relação de 1:10 entre o custo do investimento para a construção de um edifício hospitalar e o custo de sua manutenção durante 30 anos. Nos Estados Unidos considera-se também a relação

3�PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

entre o custo do investimento para a construção e o custo de pessoal operacional do hospital nesse mesmo período e que é de 1:200. Um edifício “verde” permite redução de custos em energia e água entre 15% e 25% em relação a um edifício normal, redução de 70% da emissão de óxido nitroso, de 50% da emissão de gás carbônico e de 20% de combustível para o aquecimento de água, o que torna o investimento nesse tipo de construção interessante, não apenas do ponto de vista da sustentabilidade ecológica.

O trabalho em hospitais “verdes” tende a ser mais produtivo do que o realizado em ambientes tradicionais. Aumentam a performance e a motivação dos profissionais e podem levar a melhor resultado no tratamento dos pacientes. Profissionais da saúde tendem a preferir esses hospitais para trabalhar, em detrimento dos demais, particular-mente o pessoal de enfermagem. Gestores de enfermagem afirmam que o design de um hospital influi diretamente sobre a capacidade de recrutamento e manutenção de profissionais da área, influindo também sobre a sua produtividade e satisfação no trabalho (GUEN-THER; HALL, 2007).

Sabe-se que atualmente a humanidade consome mais energia do que os recursos naturais são capazes de gerar. Uma representação desse consumo é a chamada “pegada ecológica” ou ecological footprint, que consiste na avaliação do espaço necessário para gerar energia, alimentos, pasto e bens de consumo para manter cada habitante do planeta. Calcula-se que atualmente a humanidade utiliza pelo menos um terço a mais de recursos do que a natureza consegue regenerar. O planeta disponibiliza 1,7 hectares� por habitante, sendo que a pegada ecológica dos Estados Unidos corresponde a 9,6 hectares per capita e do Canadá a 7,2 hectares per capita (WACKERNAGEL et al, 2007). Coincidentemente, são os países ricos, como os Estados Unidos, Cana-dá e a maioria dos países da União Européia, que consomem materiais, medicamentos e outros recursos voltados para a saúde em escalas de consumo insustentáveis (JAMETON; PIERCE, 2001).

1 Um hectare equivale a 10.000m².

3�PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 É improvável que seja encontrada uma resposta adequada à ne-cessidade de redução desse consumo elevado e insustentável pela tec-nologia, desafiando a capacidade desses países manterem o atual nível de cuidados à saúde para as gerações futuras. Já começam a surgir conflitos entre a ética médica, que garante a autonomia das pessoas e os direitos individuais aos recursos da medicina, com a ética ambiental. Esta última afirma o direito das futuras gerações ao bem-estar e a res-ponsabilidade da geração atual pela garantia desse direito. A geração atual já é responsabilizada pelo declínio de 30% dos recursos naturais em relação a 1970 e pelo fato de 80% destes recursos serem utilizados por 20% da população mundial (LOH; RANDERS et al, 1998).

CONCLuSõES

A medicina contemporânea satisfaz apenas parcialmente os re-quisitos da sustentabilidade. Certamente é aceita culturalmente, em pra-ticamente todo o mundo e nas várias épocas consideradas, indepen-dentemente das enormes diferenças da prática médica no correr dos séculos. A aceitação cultural da medicina contemporânea está intima-mente ligada aos recursos tecnológicos de que dispõe. Porém, a utili-zação exagerada e muitas vezes indevida desses recursos leva à crise social, econômica e ambiental insustentável. Pela mesma razão, entre outras, a medicina contemporânea está longe de ser socialmente justa, tanto nos países ricos como nos pobres, pois há grande inequidade no acesso aos serviços de saúde. A viabilidade econômica também está em cheque, especialmente nos países desenvolvidos. A medicina não pode ser considerada uma atividade ecologicamente correta, pois contribui de maneira importante para a poluição e degradação ambiental, apesar de transformações recentes, como a construção de hospitais “verdes”, que respondem apenas parcialmente ao desafio da preservação ambiental.

Para atingir equilíbrio entre as preocupações ambientais e a res-ponsabilidade de garantir cuidados adequados aos pacientes, há a ne-

3�PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

cessidade de se resolver três dilemas: os direitos individuais em relação à sociedade, a sustentabilidade versus justiça social e a sustentabilida-de versus saúde.

O princípio hipocrático de “antes de tudo, não prejudicar” aplica-se tanto aos indivíduos como à natureza. Significa que as práticas médicas devem ser sustentáveis e não agredir o ambiente, assim como evitar da-nos aos pacientes. Ao prejudicar o ambiente, a medicina afeta a socieda-de como um todo e prejudicará também as futuras gerações. Apesar da ética médica enfatizar a responsabilidade do profissional em relação ao paciente individual, baseada na confiança mútua e na garantia do bene-fício ao paciente, cabe também ao profissional avaliar até onde as suas ações afetam a sustentabilidade da própria medicina.

Apesar da sustentabilidade do ambiente e a justiça social serem metas sinérgicas e vitais para a saúde das pessoas, a capacidade de atingir ambas simultaneamente constitui um importante desafio contem-porâneo. Até onde e até quando os países ricos do hemisfério norte con-seguirão manter os seus elevados níveis de consumo, inclusive de recur-sos médicos, sem levar em conta as necessidades dos países pobres e a degradação ambiental é outro desafio à espera de uma resposta.

No que respeita o dilema da sustentabilidade versus saúde, há evidentes limites na capacidade de manter os níveis de saúde da popu-lação dos países ricos em futuro próximo e, ainda mais, na dos países pobres. A elevação dos índices de qualidade de vida e de longevidade no século XX esteve intimamente relacionada ao desenvolvimento in-dustrial e tecnológico, ao garantir o suprimento de alimentos e melhorar os serviços de saúde pública, esgotos, fornecimento de água potável, vacinações, educação e desenvolvimento de novas tecnologias médi-cas. No entanto, o aumento das atividades agrícolas, industriais e de outros setores da economia, acompanha-se de um aumento dos proble-mas de saúde.

Se houver uma redução simultânea do consumo de recursos na-turais e de energia, juntamente com uma redução na utilização de re-cursos médicos, haverá prejuízo da efetividade dos serviços de saúde? Serão as organizações médicas e hospitalares capazes de desenvolver

3�PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 sistemas eficientes no tratamento dos pacientes e, ao mesmo tempo, reduzir significativamente o consumo de recursos naturais e eliminar a poluição ambiental? Será que, no futuro próximo, pacientes com do-enças agudas graves, que atualmente exigem a utilização de recursos terapêuticos complexos e caros, serão privados dos mesmos? Serão os responsáveis pelos sistemas de saúde pública capazes de garantir as melhores condições de pureza do ar e da água, de higiene, de educa-ção e de alimentação?

Os profissionais da saúde, em geral, e os médicos, em particular, devem ser capazes de assumir a liderança na defesa das práticas mé-dicas que respeitem tanto os pacientes como o ambiente. A pesquisa médica deve buscar as respostas para a garantia de uma biosfera sus-tentável ao mesmo tempo em que todos os profissionais da saúde de-vem incluir a sustentabilidade ambiental as suas obrigações éticas. Esta deve ser incluída no ensino médico e fazer parte dos debates científicos em congressos e seminários profissionais. As necessidades individuais e as limitações da natureza deverão ser consideradas em conjunto nas decisões bioéticas e na formulação das políticas de saúde de todas as nações (JAMETON; PIERCE, 2001).

É imperiosa a necessidade de grandes mudanças na prática mé-dica, com a incorporação dos conceitos de preservação ambiental, bem como o envolvimento dos profissionais médicos na formulação de novos conceitos éticos que visem proteção tanto dos pacientes como do am-biente e da natureza.

3�PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

REfERêNCIAS BIBLIOGRáfICAS

ANAHP - Associação Nacional dos Hospitais Privados. Sistema integrado de indicadores hospitalares ANAHP - Boletim SINHA Nº 1. Janeiro, fe-vereiro e março de 2009. Disponível em: <http://www.anahp.com.br/site/doc/publicacao/Boletim_SINHA_1_2009.pdf>.BRASIL. Constituição da República Federativa do Brasil. Imprensa Na-cional, Brasília, 1988.BUNKER, John P. Medicine matters after all. London: Nuffield Trust, 2001.__________ The role of medical care in contributing to health improvement within societies. International Journal of Epidemiology 2001;30:1260-1263.CHEN, L. C. World population and health. In: Institute of Medicine. 2020 vision: health in the 21st. century. Washington:National Academy Press; 1996 p.15-23.COMITTEE ON QUALITY HEALTH CARE IN AMERICA. Crossing the quality chasm: a new health system for the 21st. century. Institute of Medi-cine. Washington, DC. National Academy Press, 2001.DAILY, G, ed. Nature’s services: societal dependence on natural ecosys-tems. Washington: Island Press; 1997.DHALLA, I. Canada’s health care system and the sustainability paradox. CMAJz 2007;177(1):51-53. 2007.FERRAZ, M. B. Dilemas e escolhas do sistema de saúde. Rio de Janeiro: Medbook-Editora Científica, 2008.GUENTHER, R.; HALL, A. G. Healthy buildings: Impact on nurses and nurs-ing practice. OJIN: The Online Journal of Issues in Nursing. 2007;12(2).JAMETON, A.; PIERCE, J. Environment and health: Sustainable health care and emerging ethical responsibilities. CMAJ 2001; 164(3):365-369.KOHN, L. T.; CORRIGAN, J. M.; DONALDSON, M. S. (Eds). To err is hu-man. Building a safer health system. Washington, DC. National Academy Press, 2000.KÜMMERER, K, HELMERS, E. Hospital effluents as a source for platinum in the environment. The Science of Total Environment 1997; 193:179-184.LEAF, A. Potential health effects of global climatic and environmental changes. New England Journal of Medicine, 1989; 321:1577-83.LOH, J. et al. Living Planet Report 1998. Gland (Switzerland):World Wide Fund for Nature; 1998.LYONS, A. S.; PETRUCELLI, R. J. Medicine, an illustrated history. New York: Abradele Press; 1978.

�0PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 MCKEOWN, T. The role of medicine: Dream, mirage, or nemesis? Lon-don, Nuffield Provincial Hospitals Trust; 1976.MCMICHAEL, A.J. Planetary overload:global environmental change and the health of the human species. Cambridge (MA), Cambridge University Press; 1993.MÉDICI, A. Financiamento público e privado em saúde na America Latina e Caribe:uma breve análise. Banco Interamericano de Desenvolvimento, 2005.ORSZAG, P. R. C. B. O. Testimony. Growth in health care costs – before the Comittee on the budget, United States Senate. Congressional Budget Office, Washington, DC, January 31, 2008.PEREIRA, J. Justiça social no domínio da saúde. Cad Saúde Pública 1990; 6(4):400-421.PERILLO, E. B. F; AMORIM, M. C. S. Formação do complexo médico-hospitalar: contribuições da história econômica para a compreensão dos problemas atuais. In AMORIM, M. C. S. e PERILLO, E. B. F., eds: Para entender a saúde no Brasil 2. S. Paulo, LCTE Editora; 2008 p.179-214.PORTER, M. E.; TEISBERG, E. O. Redefining health care: creating val-ue-based competition on results. Harvard (MA): Harvard Business School Press; 2006.__________ How physicians can change the future of health care. JAMA 2007; 297(10):1103-1111.POWERS, M.; FADEN, R. Health care and philosophy: adding justice to the debate. Health Affairs 2007; 1:291-292.SACHER, F. et al. Occurrence of drugs in surface Waters. Von Wasser 1998; 90:233-243.STUMPF, M. et al. Polar residues in sewage and natural waters in the state of Rio de Janeiro, Brazil. The Science of the Total Environment 1999; 225:135-141.TERNES, T. A. et al. Simultaneous determination of antiseptics and acidic drugs in sewage and river water. Von Wasser 1998; 90:295-309.TICKNER, J. The use of di-2-ethylexyl phthalate (DEHP) in PVC medical devices: a critical review. AM J Industrial Med 2001, 39:100-11.TOKARSKI, C. Residents, faculty unaware of impact of drug industry in-teraction. Acad Med 2004; 79(5):432-437.WACKERNAGEL, M. et al. Ecological footprints of nations: How much na-ture do they use? How much nature do they have? Xalapa: México Centre for Sustainability Studies. Universidad Anáhuac de Xalapa; 1997.WORLD BANK. World development report 1993: investing in health. Oxford (UK):Oxford University Press; 1993.

��PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

Opinião: a sustentabilidade do setor

de saúde e o incentivo da capacitação profissional

José Carlos Abrahão - Presidente da Confederação Nacional de Saúde (CNS) e da Federação Internacional de Hospitais (IHF).

Na primeira década do século XXI, são comuns as notícias so-bre as mudanças climáticas — aparentemente o principal resultado do descuido com o meio ambiente — e seu impacto sobre o homem. As transformações pelas quais o planeta vem passando ainda influenciam no surgimento de novas doenças, mais contagiosas e mais resistentes. Esta constatação levou a Organização Mundial de Saúde (OMS) a esta-belecer, há alguns anos, uma campanha para tratar dos efeitos do meio ambiente sobre a saúde. Tal situação desafia governos, instituições e prestadores de serviços de saúde a responder de forma pró-ativa.

No setor saúde, uma instituição cuja missão é cuidar da vida deve também ter como prioridade cuidar do meio-ambiente e do seu cresci-mento sustentável. Deve prevalecer a ideia que toda a cadeia produtiva mantenha o foco nos benefícios produzidos para as gerações futuras. Além disso, essa postura também agrega melhoria da imagem das ins-tituições perante a sociedade.

Contudo, “tornar-se sustentável” não é tarefa fácil e a solução não é só reunir profissionais para produzir manuais e informações resumin-do todas as atividades realizadas recentemente ou há mais tempo para reduzir o consumo de energia ou para diminuir o desperdício. O ponto mais importante para os estabelecimentos de serviços de saúde é ter

��PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 o incentivo certo para o comportamento sustentável e a capacidade de selecionar as prioridades corretas.

Podemos destacar três pilares fundamentais no desenvolvimento sustentável do setor: financeiro, ambiental e social. Do ponto de vista financeiro, é imprescindível que as instituições e empresas de saúde possuam solvência que garanta a prática e a melhoria do setor, de for-ma perene. Em nossa definição, o conceito de sustentabilidade é am-plo, envolvendo todos os atores e incidindo também na educação dos usuários. A sustentabilidade financeira também resulta da definição de estratégias de gestão para situações potencialmente geradoras de crise no setor, como o envelhecimento da população, o controle de doenças crônicas, o surgimento de epidemias e pandemias (como o caso re-cente da Gripe A ou H1N1). Os acidentes climáticos dos últimos anos somam-se para alertar sobre a necessidade de nos prepararmos para as situações de crise.

As estratégias sustentáveis vão desde o planejamento financei-ro até as discussões de utilização de protocolos de saúde, incluindo programas de prevenção e adoção de mudanças na infra-estrutura dos hospitais. Além da criação de garantias financeiras para sustentar o se-tor, os serviços de saúde também devem ter foco na redução do des-perdício e em maneiras de diminuir o custo da assistência à saúde, sem prejudicar a qualidade do atendimento da nossa população.

Nesse cenário de sustentabilidade, determinadas medidas contri-buem muito mais para a manutenção da saúde dos pacientes, além de provocar uma transformação na cultura do cuidado, tanto dos prestado-res de serviço, quanto da população. A medicina preventiva, por exemplo, traz em seu bojo a necessidade de mudanças dos hábitos de vida, con-tando com melhora na alimentação, prática de exercícios físicos e aban-dono de vícios prejudiciais à saúde (como o consumo de álcool e tabaco). O acompanhamento permanente das condições de saúde do paciente reduz a incidência de doenças graves ou a piora do quadro crônico.

A adoção de medidas “verdes” nas instituições pode contribuir para oferecer ambiente mais seguro aos pacientes e recuperação mais rápida. Nesse contexto, surge o conceito dos “hospitais verdes”, aqueles com preocupação ambiental e respeito ao meio ambiente em todos os aspec-tos, a começar pela arquitetura e construção, baseada na ideia do Green Building — padrões internacionais do Leadership in Energy and Environ-mental Design (LEED).

�3PARA EN

TEND

ER A SAÚD

E NO

BRASIL 3

Os serviços de saúde enfrentam contradições que não devem ser subestimadas. Proporcionar aos pacientes melhor atendimento requer atenção especial para o controle do meio ambiente e do ar, que podem ter sua circulação drasticamente reduzida, devido aos limites de energia provida aos edifícios modernos. Na última década, a melhoria na segu-rança do paciente veio de um aumento da utilização dos itens descartá-veis. A reciclagem está sendo mais considerada, é óbvia a necessidade de se redefinir a linha entre a redução do risco para o paciente individual e o risco esperado para o coletivo.

Quanto aos demais insumos, devemos considerar o uso de lâm-padas fluorescentes para redução do consumo de energia elétrica; apro-veitamento da luz solar para produção de energia; tratamento adequado dos resíduos gerados (inclusive em estações de tratamento de efluentes); uso de energia de geradores nos horários de pico; consumo consciente de insumos naturais; recuperação da água da chuva para utilização de diversos fins; diminuição do consumo de plásticos; e cuidados especiais com o material hospitalar e seu aproveitamento, entre outros.

A reestruturação da arquitetura hospitalar já aponta benefícios. Pesquisa realizada pelo Mackenzie Health Sciences Centre, no Canadá, registrou que pacientes acomodados em quartos com acesso à luz solar recuperam-se 15% mais rápido do que os expostos somente à ilumina-ção artificial. E em outro estudo, realizado pelo Inha University Hospital, da Coréia, verificou-se a redução de 41% no tempo de internação de pa-cientes da ginecologia acomodados em quartos com iluminação natural, e de 26% no tempo de internação de pacientes do pós-cirúrgico.

A implantação de um programa ambiental nos estabelecimentos de saúde deve, ainda, envolver todos os colaboradores, médicos, vi-sitantes, pacientes, acompanhantes, fornecedores e a comunidade. O engajamento de todos é fundamental.

Quando cuidar do futuro da sociedade faz parte do negócio, as ações sociais não podem ficar de fora das medidas sustentáveis. Nesse sentido, o projeto da Confederação Nacional de Saúde (CNS) com a proposta de criação do sistema ‘S’ da saúde — Serviço Social da Saúde (SESS) e o Serviço Nacional de Aprendizagem em Serviços de Saúde (SENASS) — pretende desenvolver junto aos trabalhadores ações edu-cativas para condutas que valorizem a sustentabilidade. O tema já é objeto de um projeto de lei, em tramitação no Senado.

��PA

RA E

NTE

ND

ER A

SAÚ

DE

NO

BRA

SIL

3 A Confederação Nacional de Saúde (CNS) será a responsável pela condução da organização e administração do Sistema ‘S’ da saú-de, na forma de gestão tripartite e paritária — contando com números iguais de representantes dos empresários e trabalhadores. Dessa for-ma, pretende-se que todos os setores tenham condições democráticas de representação, atingindo o objetivo das instituições, isto é, a forma-ção e qualificação dos trabalhadores da saúde, com transparência e ética no relacionamento entre as partes.

Essa composição proporciona a possibilidade de direcionar os re-cursos para o desenvolvimento dos treinamentos previstos e necessários, de forma contínua, para proporcionar melhor qualificação profissional aos colaboradores que, com certeza, prestarão uma assistência de melhor qualidade aos pacientes. Dito de outra forma, os recursos não serão utili-zados para a construção de prédios ou escolas (as instituições de saúde participantes do sistema já possuem infra-estrutura para os cursos).

Conforme o projeto, o SESS deverá desenvolver, executar e apoiar programas voltados à promoção social e humana dos trabalha-dores em estabelecimentos de serviços de saúde; e o SENASS deverá organizar, manter e administrar escolas de aprendizagem e centros de treinamento para os trabalhadores em estabelecimentos de serviços de saúde, além de aperfeiçoamento e capacitação desses profissionais.

Com esse foco, o sistema ‘S’ da saúde propiciará melhor remune-ração aos trabalhadores. Os profissionais do setor terão oportunidade de reciclagem e expansão do conhecimento, desenvolvendo visão so-cialmente sustentável, essencial para a nossa realidade. O sistema ‘S’ da saúde manterá uma força de trabalho qualificada e profissionalizada, tendo, como resultado, profissionais mais abertos às mudanças cultu-rais, comprometidos com a sustentabilidade, contribuindo com a redu-ção do desperdício, adotando uma consciência ambiental mais ampla e atuando de forma responsável para o bem da sociedade.