20130320 ppa - pc sistemas - versao draft4 · paulo, rio de janeiro, joinville, porto alegre,...

TRANSCRIPT

1

Laudo de Alocação do Preço de Compra (PPA - Purchase Price Allocation) Adquirente: TOTVS Brasília Software Ltda. Adquirida: W&D Participações SA PC Informática SA PC Sistemas SA Data-base: 24 de janeiro de 2013

2

À Diretoria da TOTVS S.A. São Paulo - SP 20 de março de 2013 Atenção: Sr. Ricardo Helfer Assunto: Laudo de Alocação do Preço de Compra (PPA - Purchase Price Allocation) Prezados Senhores, Atendendo à solicitação de V.Sas. e de acordo com o nosso entendimento, elaboramos o Laudo de Alocação do Preço de Compra (PPA - Purchase Price Allocation) em conformidade com as normas dispostas nos pronunciamentos técnicos, CPC-04 (R1) e CPC-15 (R1), em consonância com as diretrizes das IFRS, referente à aquisição de 100% das quotas do capital da W&D Participações SA, PC Informática SA, PC Sistemas SA., efetuada pela TOTVS Brasília Software Ltda. Esta operação foi formalizada em 24 de janeiro de 2013, através do Contrato de Compra e Venda de Quotas. Agradecemos a V.Sas. por esta oportunidade e ficamos à disposição para quaisquer esclarecimentos. Atenciosamente, ADVISER AUDITORES INDEPENDENTES Paulo César Domingues Chagas Flavio Nusbaum

3

ÍNDICE Pág.

1 INTRODUÇÃO 4

2 ESCOPO 5

3 EMPRESA ADQUIRENTE 6

4 EMPRESA ADQUIRIDA 8

5 ANÁLISE SETORIAL 10

6 SUMÁRIO DA OPERAÇÃO 13

7 RECONCILIAÇÃO DAS TAXAS DE DESCONTO: Ke X WARA 15

8 AVALIAÇÃO DOS ATIVOS E PASSIVOS TANGÍVEIS 16

9 IDENTIFICAÇÃO DOS ATIVOS INTAGÍVEIS 20

10 NORMAS E MÉTODOS DE AVALIAÇÃO DE ATIVOS INTANGÍVEIS 23

11 CÁLCULO DA TAXA DE DESCONTO 26

12 AVALIAÇÃO DOS ATIVOS INTANGÍVEIS 33

13 LAUDO AVALIAÇÃO ECONÔMICO-FINANCIERA 36

14 BIBLIOGRAFIA E REFERÊNCIAS 40

15 BACKGROUND 46

4

Este laudo foi elaborado pela Adviser Auditores Independentes (Adviser) por solicitação da TOTVS S.A. (TOTVS), com o propósito de estabelecer os valores de Alocação do Preço de Compra (Purchase Price Allocation - PPA) dos ativos tangíveis e intangíveis adquiridos e passivos assumidos na aquisição de 100% das quotas do capital da W&D Participações S.A., detentora da PC Sistemas e PC Informática SA (W&D), efetuada pela TOTVS Brasília Software Ltda, em 24 de janeiro de 2013. Esta alocação visa decompor o preço de compra da empresa adquirida, identificando os ativos tangíveis e os possíveis ativos intangíveis, tendo como resultado um refinamento do valor de Goodwill. O critério adotado para elaboração deste laudo está de acordo com a norma disposta pela deliberação CVM 553/08 – Ativo Intangível, aprovado pelo pronunciamento contábil CPC-04 (R1) e que está em consonância com as diretrizes do IFRS (International Financial Reporting Standards). Embora todo cuidado tenha sido tomado para assegurar que os fatos e opiniões expressos neste relatório tenham sido claros e precisos, a Adviser não verificou de forma independente todas as informações da empresa adquirida. Eventuais informações não disponibilizadas, incorretas ou omitidas podem gerar impacto neste laudo. Contudo, a Adviser não poderá ser responsabilizada caso este fato tenha ocorrido, por isso, a responsabilidade pela veracidade de tais informações é única e exclusiva dos executivos das companhias envolvidas. Também a Adviser não poderá garantir que os resultados projetados para determinação do valor justo dos ativos intangíveis adquiridos sejam atingidos, pois as projeções refletem algumas suposições de acordo com a estratégia e expectativa da administração da empresa, sendo que elas estão sujeitas às incertezas e adversidades que podem ocorrer na operação interna da empresa, ou ainda, de forma externa, seja por mudanças na legislação política, fiscal e/ou econômica. A TOTVS deverá manter em sigilo o conteúdo deste relatório, não podendo distribuí-lo ou reproduzi-lo na integra ou em parte, e ainda não poderá utilizá-lo para quaisquer outros fins que não seja o da transação em questão. No entanto, desde já fica autorizada a sua divulgação para os seus auditores internos e externos.

1 INTRODUÇÃO

5

Este Laudo de Alocação do Preço de Compra (PPA) foi realizado na data-base de 01 de janeiro de 2013, pois, de acordo com a cláusula 6.1.6.1 do contrato de compra e venda, os vendedores concordam não ter qualquer direito sobre o resultado referente ao período compreendido entre 31/12/2012 e a data da assinatura do contrato. Para determinarmos o valor justo dos ativos tangíveis e intangíveis foram efetuados cálculos conforme as metodologias de avaliação aceitas. O escopo do trabalho contemplou:

� Entrevistas com a administração e executivos da adquirente; � Conciliação do valor da empresa adquirida, incluindo os custos adicionais da

aquisição, com o valor patrimonial a justo valor;

� Valorização dos ativos tangíveis a valor justo; � Cálculo e conciliação das taxas de descontos Ke e WARA; � Identificação dos possíveis ativos intangíveis; � Valorização dos ativos intangíveis de acordo com as metodologias de avaliação

aceitas; e � Demonstração do Goodwill a valor justo apurado na operação.

2 ESCOPO

6

A TOTVS Brasília A TOTVS Brasília Software Ltda, subsidiária da TOTVS S.A., é um canal de distribuição de ofertas e soluções TOTVS. Foi a empresa adquirente da W&D tendo em vista a proximidade física entre as empresas. Um breve histórico do Grupo TOTVS A TOTVS teve sua origem a partir de um bureau de serviços, criada em 1969 pelo Sr. Ernesto Mário Haberkorn, denominado SIGA - Sistemas Integrados de Gerência Automática Ltda. O bureau prestava serviços gerais na área de informática e desenvolveu um sistema que permitia o gerenciamento empresarial centralizado, cuja finalidade principal era a automação de processos administrativos. Em 1983, com o surgimento dos microcomputadores, foi fundada a Companhia, sob a denominação social de Microsiga Software S.A., unindo os sócios Haberkorn e Laércio Cosentino, atual CEO e Presidente do Conselho de Administração da TOTVS. A Companhia tinha o objetivo de elaborar softwares para esses computadores pessoais e, posteriormente, passou a atuar no mercado de softwares de “gestão empresarial integrada” acessíveis às empresas de médio e pequeno porte. A partir dos anos 90, várias decisões estratégicas foram tomadas visando estruturar a Companhia para o crescimento sustentado, como a criação do ambiente necessário para assumir a liderança de mercado, conquistada no final da década. Em 2012 foi eleita a empresa do ano pelo anuário “Maiores e Melhores de Exame”, sendo classificada como a 18a marca mais valiosa pelo estudo de Isto É Dinheiro.

3 EMPRESA ADQUIRENTE

7

Diferenciais

• Liderança no mercado de pequenas e médias empresas o É líder absoluta no Brasil, com 53,1% de share de mercado e é a maior

empresa do setor sediada em países emergentes.

• Sistema de distribuição abrangente o Possui mais de 250 canais, entre unidades próprias e franquias, que

conseguem cobrir com eficácia as demandas tanto no Brasil, como na América Latina e Europa.

• Tecnologia proprietária e ampla variedade de soluções o É a única companhia latino-americana que desenvolve plataforma

tecnológica própria para softwares, proporcionando flexibilidade, independência e redução de custos, como royalties a terceiros.

• Base sólida e diversificada de clientes o Tem geração de receita bem distribuída e não há forte predominância em

setor especial algum. • Forte prestígio da marca

o O nome TOTVS tem se fortalecido no mercado e conseguido espelhar o prestígio e a reputação conquistada por suas antigas marcas - Microsiga Protheus, Logix, Datasul e RM, por exemplo.

• Histórico de rentabilidade e solidez financeira o Desde a sua fundação, registra lucro líquido e geração positiva de caixa,

mesmo em situações econômicas adversas da história recente do Brasil e do mundo.

• Reputação corporativa e equipe de administradores experientes o Possui uma equipe de administradores com ampla experiência no setor de

tecnologia. Já foi eleita a empresa brasileira de melhores práticas de governança corporativa pelo IBGC.

Segmentos A TOTVS possui uma ampla variedade de produtos e serviços para todos os tipos e tamanhos de empresas. Existem soluções específicas para 10 segmentos:

� Agroindústria � Construção e Projetos � Distribuição e Logística � Educacional � Financial Services � Jurídico � Manufatura � Saúde � Serviços � Varejo

8

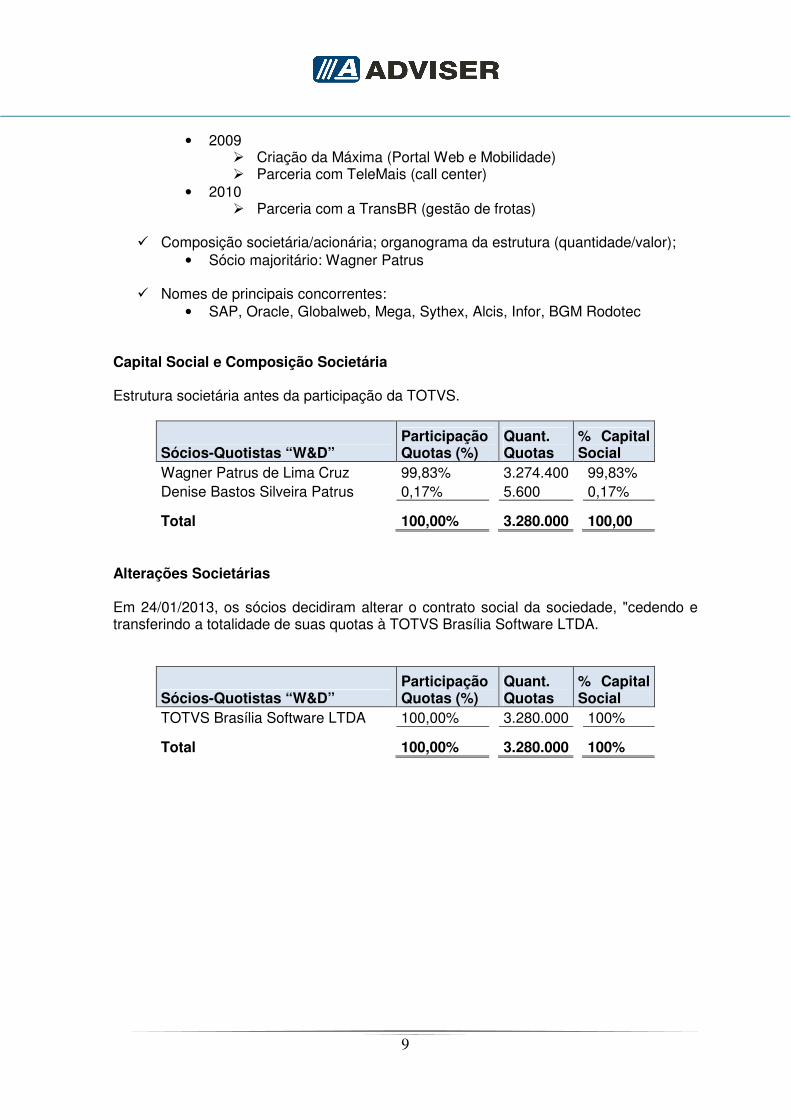

Breve Histórico A W&D Participações SA é detentora de 100% das ações das empresas PC Sistemas SA e PC Informática SA, sendo que a PC Sistemas é uma empresa especializada em desenvolver soluções de gestão empresarial para toda a cadeia de distribuição, em especial o atacado distribuidor, onde é líder absoluto no segmento. Nasceu em 1986, na cidade de Belo Horizonte (MG), com o propósito de criar soluções seguras, eficientes e práticas para os clientes. Abaixo o organograma das empresas adquiridas:

Há 26 anos no mercado, a tecnologia da PC Sistemas, capaz de atender pequenos, médios e grandes distribuidores, conquistou a confiança de empresários da indústria e do varejo, o que explica sua franca expansão no território nacional e internacional. Como resultado, a PC Sistemas mantém unidades em Belo Horizonte, Goiânia, São Paulo, Rio de Janeiro, Joinville, Porto Alegre, Fortaleza, Recife e Belém. Em cada uma das 9 filiais, há equipes de implantação, desenvolvimento, consultoria, suporte, além de núcleos de treinamento capazes de formar novos usuários para o uso inteligente e facilitado dos sistemas que oferece ao mercado. Operando em todos os 26 estados brasileiros mais o Distrito Federal, a PC Sistemas dinamizou ainda mais sua infraestrutura de funcionamento no país: montou Centros de Suporte em pontos estratégicos, garantindo um atendimento mais ágil e personalizado também em Brasília, Curitiba, Maceió, Manaus, Salvador, Teresina, Porto Velho e Vitória. O sucesso e o crescimento da PC Sistemas estão vinculados à sua forma de atuação, pautada nos valores humanos, no respeito e comprometimento com o negócio do cliente. Graças a essa filosofia, o conhecimento tecnológico evolui a cada dia na PC Sistemas em um processo de desenvolvimento que reúne sugestões e necessidades do mercado, além da visão de negócio que a Empresa detém. É por isso que os clientes da PC Sistemas recomendam a sua tecnologia e, ao longo do tempo, vão se tornando parceiros e amigos fiéis.

• 1986 � Ano de fundação � Softwares empacotados para micro e pequenas empresas, focado

no mercado de distribuição e logística

4 EMPRESA ADQUIRIDA

9

• 2009 � Criação da Máxima (Portal Web e Mobilidade) � Parceria com TeleMais (call center)

• 2010 � Parceria com a TransBR (gestão de frotas)

� Composição societária/acionária; organograma da estrutura (quantidade/valor);

• Sócio majoritário: Wagner Patrus

� Nomes de principais concorrentes: • SAP, Oracle, Globalweb, Mega, Sythex, Alcis, Infor, BGM Rodotec

Capital Social e Composição Societária Estrutura societária antes da participação da TOTVS.

Sócios-Quotistas “W&D” Participação Quotas (%)

Quant. Quotas

% Capital Social

Wagner Patrus de Lima Cruz 99,83% 3.274.400 99,83% Denise Bastos Silveira Patrus 0,17% 5.600 0,17%

Total 100,00%

3.280.000

100,00 Alterações Societárias Em 24/01/2013, os sócios decidiram alterar o contrato social da sociedade, "cedendo e transferindo a totalidade de suas quotas à TOTVS Brasília Software LTDA.

Sócios-Quotistas “W&D” Participação Quotas (%)

Quant. Quotas

% Capital Social

TOTVS Brasília Software LTDA 100,00% 3.280.000 100%

Total 100,00%

3.280.000

100%

10

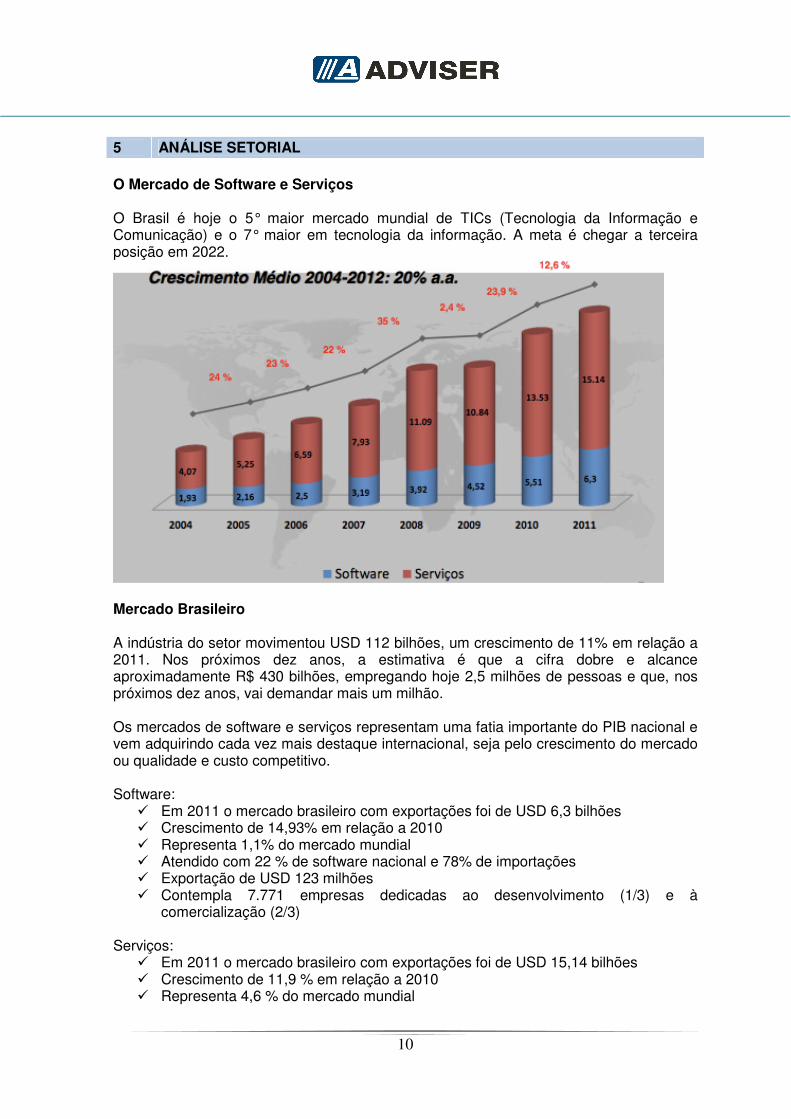

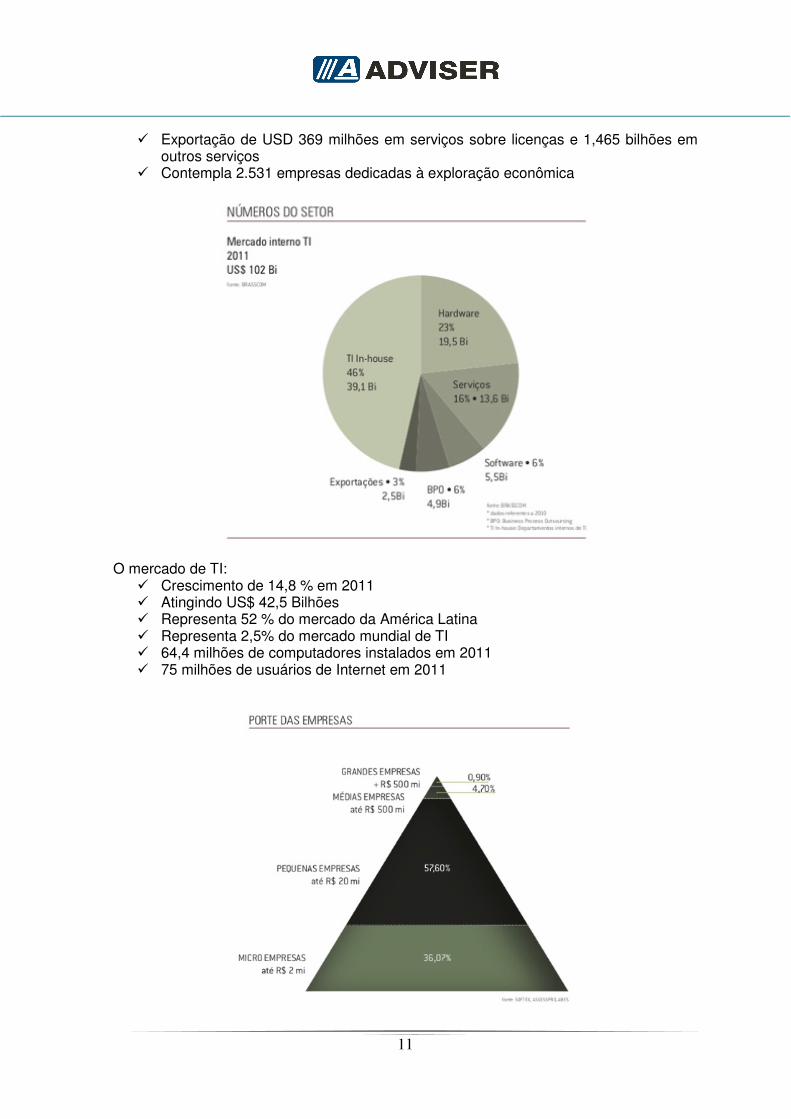

O Mercado de Software e Serviços O Brasil é hoje o 5° maior mercado mundial de TICs (Tecnologia da Informação e Comunicação) e o 7° maior em tecnologia da informação. A meta é chegar a terceira posição em 2022.

Mercado Brasileiro A indústria do setor movimentou USD 112 bilhões, um crescimento de 11% em relação a 2011. Nos próximos dez anos, a estimativa é que a cifra dobre e alcance aproximadamente R$ 430 bilhões, empregando hoje 2,5 milhões de pessoas e que, nos próximos dez anos, vai demandar mais um milhão. Os mercados de software e serviços representam uma fatia importante do PIB nacional e vem adquirindo cada vez mais destaque internacional, seja pelo crescimento do mercado ou qualidade e custo competitivo. Software:

� Em 2011 o mercado brasileiro com exportações foi de USD 6,3 bilhões � Crescimento de 14,93% em relação a 2010 � Representa 1,1% do mercado mundial � Atendido com 22 % de software nacional e 78% de importações � Exportação de USD 123 milhões � Contempla 7.771 empresas dedicadas ao desenvolvimento (1/3) e à

comercialização (2/3) Serviços:

� Em 2011 o mercado brasileiro com exportações foi de USD 15,14 bilhões � Crescimento de 11,9 % em relação a 2010 � Representa 4,6 % do mercado mundial

5 ANÁLISE SETORIAL

11

� Exportação de USD 369 milhões em serviços sobre licenças e 1,465 bilhões em outros serviços

� Contempla 2.531 empresas dedicadas à exploração econômica

O mercado de TI:

� Crescimento de 14,8 % em 2011 � Atingindo US$ 42,5 Bilhões � Representa 52 % do mercado da América Latina � Representa 2,5% do mercado mundial de TI � 64,4 milhões de computadores instalados em 2011 � 75 milhões de usuários de Internet em 2011

12

Tendências do mercado para os próximos anos e cenário atual:

� Década de prosperidade fez o Brasil ser “desejado”, o que o ajudará nos próximos anos

� Pela primeira vez, metade das residências no Brasil terão pelo menos 1 PC � Consumerização: Elite experiente em TI traz inovação da sua vida para a

empresa � Expansão da rede móvel alcançará dimensões críticas � Cloud computing – Um novo patamar na nuvem pública � Serviços de datacenter – O crescimento continuará alto (crescimento médio

anual) = 13% � Aumento expressivo nas ofertas de appliances não terá a mesma contrapartida na

demanda � Os mercados de servidores e storage crescerão modestamente � O impacto da Copa do Mundo e das Olimpíadas nos investimentos em TI serão

sentido com mais intensidade a partir de 2013

13

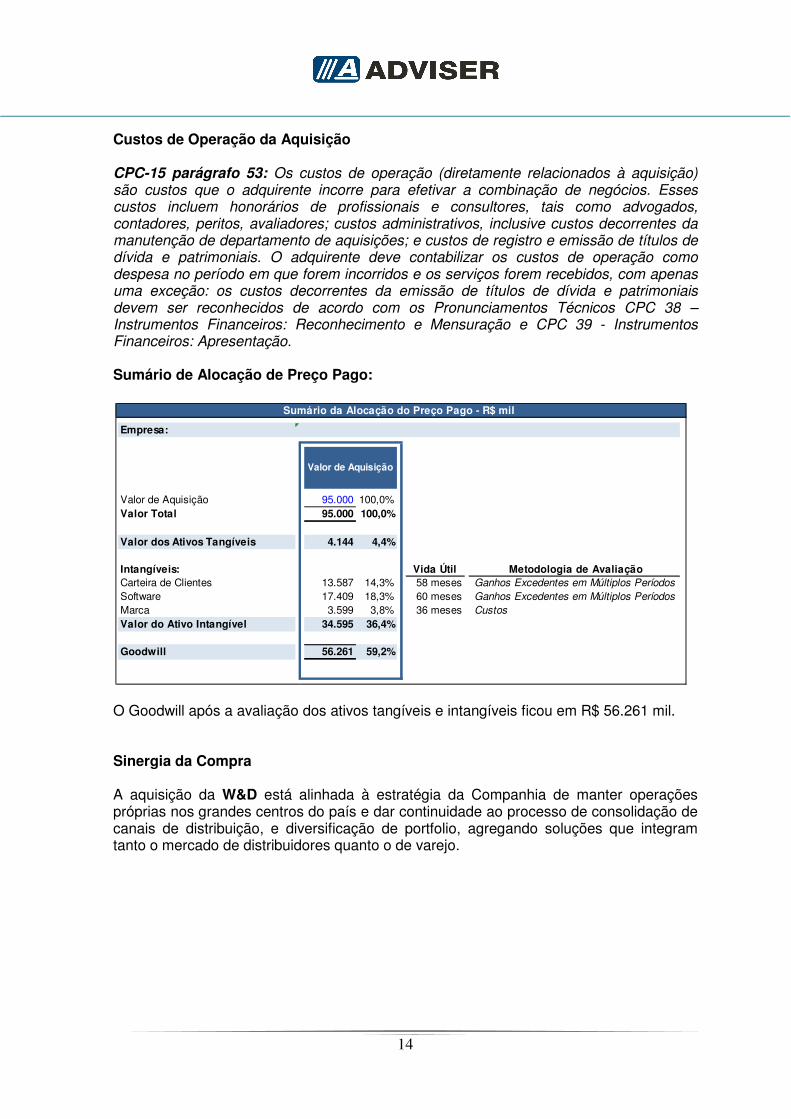

Em conformidade com as normas dispostas nos pronunciamentos técnicos, CPC-04 (R1) e CPC15, em consonância com as diretrizes IFRS, está demonstrado abaixo, na data base de 01 de janeiro de 2013, o sumário do Laudo de Avaliação de Ativos Adquiridos e Passivos Assumidos, referente à aquisição 100% das empresas W&D Participações S.A., detentora de 100% das ações da PC Sistemas e PC Informática SA pela TOTVS Brasília Software Ltda. Esta operação está formalizada no Contrato de Compra e Venda de Quotas que foi celebrado em 24 de janeiro de 2013. Valor da Operação O Preço de Aquisição (PA) foi de:

� Preço Fixo (PF) de R$ 55 milhões. � Criação de uma conta garantia de “contingência” com o depósito de R$ 25

milhões por parte da TOTVS para sanar eventuais passivos anteriores à data da compra, conforme previsto no contrato:

o O saldo da conta corrente deverá ser aplicado; o A movimentação da conta se dará com a aprovação de um representante

da TOTVS e o Sr. Wagner Cruz; o Em 31 de dezembro de 2016 o Sr. Wagner Cruz poderá sacar 80% do

valor do saldo da conta correte; o O saldo remanescente, após o saque acima referido, poderá ser retirado

pelo Sr. Wagner Cruz no último dia útil do ano de 2017. � Preço Variável (PV) de R$ 15 milhões

Forma de Pagamento Preço Fixo (PF) - pago em favor dos sócios via TED no ata da assinatura do contrato. Preço Variável (PV) – a ser pago aos vendedores de acordo com cronograma e condições ajustadas no contrato de compra e venda celebrado em 24 de janeiro de 2013:

� A Parcela variável será devida pela TOTVS para os vendedores da W&D caso ao

final do ano de 2013 sejam apurados os seguintes resultados mínimos: o Faturamento: R$ 61.073.000 o EBITDA: R$ 9.200.000

Caso ao final do ano de 2013 os resultados forem inferiores ao acima citado um redutor no valor devido será aplicado, podendo inclusive a parcela variável não ser paga. As regras detalhadas para o cálculo da parcela variável, constam no contrato de compra e venda de ações, na cláusula 3.1.1 itens (i) até (vi).

6 SUMÁRIO DA OPERAÇÃO

14

Custos de Operação da Aquisição CPC-15 parágrafo 53: Os custos de operação (diretamente relacionados à aquisição) são custos que o adquirente incorre para efetivar a combinação de negócios. Esses custos incluem honorários de profissionais e consultores, tais como advogados, contadores, peritos, avaliadores; custos administrativos, inclusive custos decorrentes da manutenção de departamento de aquisições; e custos de registro e emissão de títulos de dívida e patrimoniais. O adquirente deve contabilizar os custos de operação como despesa no período em que forem incorridos e os serviços forem recebidos, com apenas uma exceção: os custos decorrentes da emissão de títulos de dívida e patrimoniais devem ser reconhecidos de acordo com os Pronunciamentos Técnicos CPC 38 – Instrumentos Financeiros: Reconhecimento e Mensuração e CPC 39 - Instrumentos Financeiros: Apresentação. Sumário de Alocação de Preço Pago:

O Goodwill após a avaliação dos ativos tangíveis e intangíveis ficou em R$ 56.261 mil. Sinergia da Compra A aquisição da W&D está alinhada à estratégia da Companhia de manter operações próprias nos grandes centros do país e dar continuidade ao processo de consolidação de canais de distribuição, e diversificação de portfolio, agregando soluções que integram tanto o mercado de distribuidores quanto o de varejo.

Empresa:

Valor de Aquisição 95.000 100,0%Valor Total 95.000 100,0%

Valor dos Ativos Tangíveis 4.144 4,4%

Intangíveis: Vida Útil Metodologia de Avaliação Carteira de Clientes 13.587 14,3% 58 meses Ganhos Excedentes em Múltiplos PeríodosSoftware 17.409 18,3% 60 meses Ganhos Excedentes em Múltiplos PeríodosMarca 3.599 3,8% 36 meses CustosValor do Ativo Intangível 34.595 36,4%

Goodwill 56.261 59,2%

Sumário da Alocação do Preço Pago - R$ mil

Valor de Aquisição

15

Valores Pagos na Operação R$ (mil)

Pela Adquirente 95.000 95.000

AtivosValor Justo em R$ (mil)

Taxa de Retorno

Retorno em R$ (mil)

Tangíveis 4.144 15,47% 641

Carteira de Clientes 13.587 15,47% 2.101

Software 17.409 15,47% 2.693

Marca 3.599 15,47% 557

Goodwill 56.261 15,47% 8.702

Valor da Aquisição (100%) 95.000 15,47% 14.693

Reconciliação das Taxas de Retorno WACC x WARA

7 RECONCILIAÇÃO DAS TAXAS DE DESCONTO: WACC X WARA

16

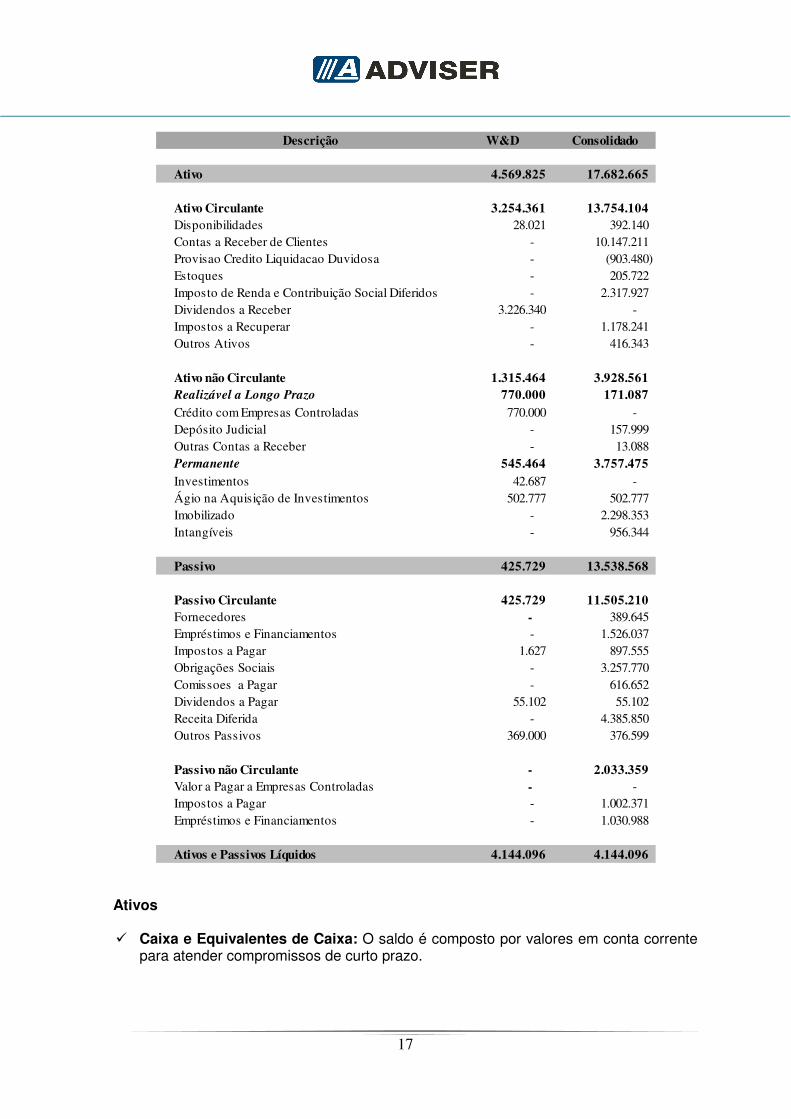

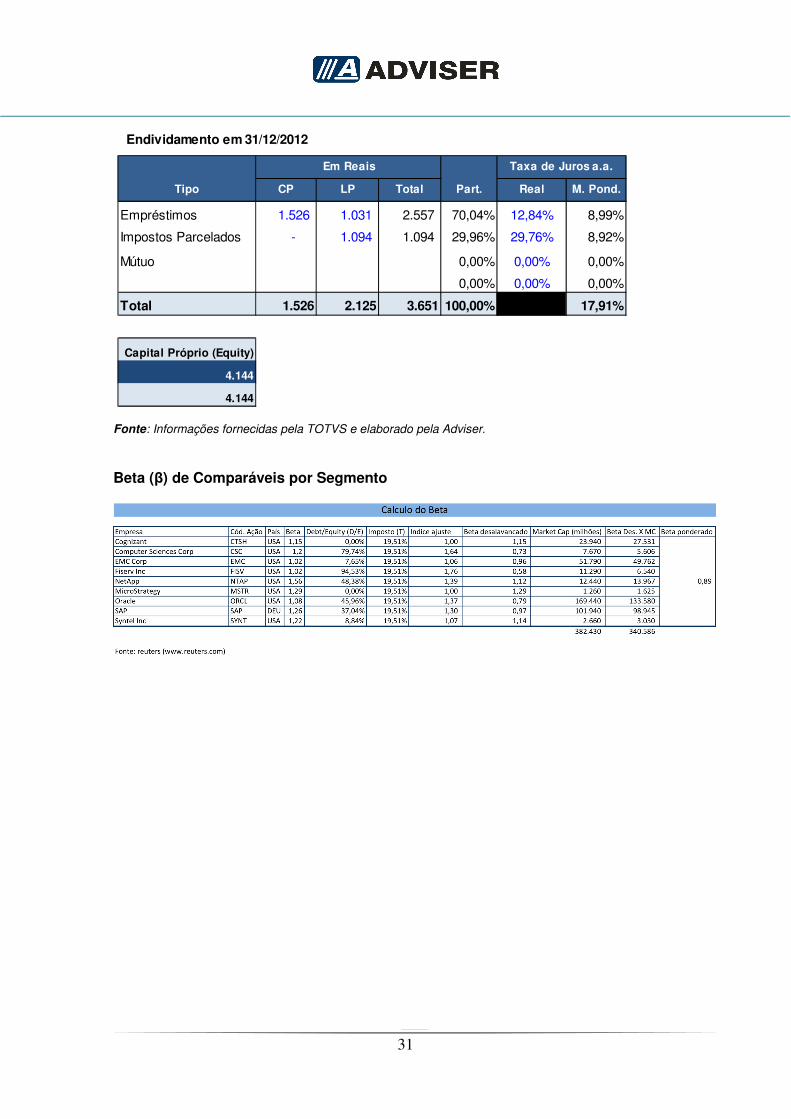

Pronunciamento Técnico CPC-15 (R1)-10 O CPC-15 (R1) que trata da Combinação de Negócios determina no seu item 10 que “o adquirente deve reconhecer, separadamente do ágio por expectativa de rentabilidade futura (goodwill), os ativos identificáveis adquiridos, os passivos assumidos e quaisquer participações de não controladores na adquirida. O reconhecimento de ativos identificáveis adquiridos e de passivos assumidos está sujeito às condições especificadas nos itens 11 e 12”. CPC-15 (R1) parágrafo 11: “Para se qualificar para reconhecimento como parte da aplicação do método de aquisição, os ativos identificáveis adquiridos e os passivos assumidos devem atender, na data da aquisição, às definições de ativo e de passivo dispostas no Pronunciamento Conceitual Básico - Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis. Por exemplo, os custos que o adquirente espera – porém não está obrigado a incorrer no futuro para efetivar um plano para encerrar uma atividade da adquirida ou os custos para realocar ou desligar empregados da adquirida – não constituem um passivo na data da aquisição. Portanto, o adquirente não reconhece tais custos como parte da aplicação do método de aquisição. Em vez disso, o adquirente reconhece tais custos em suas demonstrações contábeis pós-combinação de acordo com o disposto em outros Pronunciamentos, Interpretações e Orientações.” CPC-15 (R1) parágrafo 12: “Adicionalmente, para fins de reconhecimento como parte da aplicação do método de aquisição, os ativos identificáveis adquiridos e os passivos assumidos devem fazer parte do que o adquirente e a adquirida (ou seus ex-proprietários) trocam na operação de combinação de negócios, em vez de ser resultado de operações separadas. O adquirente deve aplicar as orientações dos itens 51 a 53 para determinar quais ativos adquiridos e passivos assumidos fazem parte da operação de troca para obtenção do controle da adquirida, bem como quais resultam de operações separadas, se houver, e que devem ser contabilizados de acordo com suas naturezas e com os Pronunciamentos, Interpretações e Orientações aplicáveis.” Balanço (valores em reais) Na aquisição da W&D e suas controladas PC Sistemas e PC Informática, a TOTVS Brasília incorporou todos os Ativos e Passivos Tangíveis consolidados conforme apresentados a seguir. Os valores estão a valor justo e o saldo líquido, que representa o valor de participação no Patrimônio Líquido em 31 de dezembro de 2012 é de R$ 4.144.096 conforme apresentado a seguir.

8 AVALIAÇÃO DOS ATIVOS E PASSIVOS TANGÍVEIS

17

Ativos � Caixa e Equivalentes de Caixa: O saldo é composto por valores em conta corrente

para atender compromissos de curto prazo.

Descrição W&D Consolidado

1 Ativo 4.569.825 17.682.665

1.1 Ativo Circulante 3.254.361 13.754.104

1.1.1 Disponibilidades 28.021 392.140 1.1.3 Contas a Receber de Clientes - 10.147.211 1.1.4 Provisao Credito Liquidacao Duvidosa - (903.480) 1.1.5 Estoques - 205.722 1.1.6 Imposto de Renda e Contribuição Social Diferidos - 2.317.927 1.1.7 Dividendos a Receber 3.226.340 - 1.1.8 Impostos a Recuperar - 1.178.241 1.1.9 Outros Ativos - 416.343

1.2 Ativo não Circulante 1.315.464 3.928.561

Realizável a Longo Prazo 770.000 171.087

1.2.1 Crédito com Empresas Controladas 770.000 - 1.2.3Depósito Judicial - 157.999 1.2.5Outras Contas a Receber - 13.088

Permanente 545.464 3.757.475

1.2.6 Investimentos 42.687 - 1.2.7 Ágio na Aquisição de Investimentos 502.777 502.777 1.2.8 Imobilizado - 2.298.353 1.2.9 Intangíveis - 956.344

2 Passivo 425.729 13.538.568

2.1 Passivo Circulante 425.729 11.505.210

2.1.1 Fornecedores - 389.645 2.1.3 Empréstimos e Financiamentos - 1.526.037 2.1.5 Impostos a Pagar 1.627 897.555 2.1.6 Obrigações Sociais - 3.257.770 2.1.7 Comissoes a Pagar - 616.652 2.1.8 Dividendos a Pagar 55.102 55.102

Receita Diferida - 4.385.850 2.1.9 Outros Passivos 369.000 376.599

2.2 Passivo não Circulante - 2.033.359

2.2.1 Valor a Pagar a Empresas Controladas - - 2.2.6 Impostos a Pagar - 1.002.371

2.2.10 Empréstimos e Financiamentos - 1.030.988

Ativos e Passivos Líquidos 4.144.096 4.144.096

18

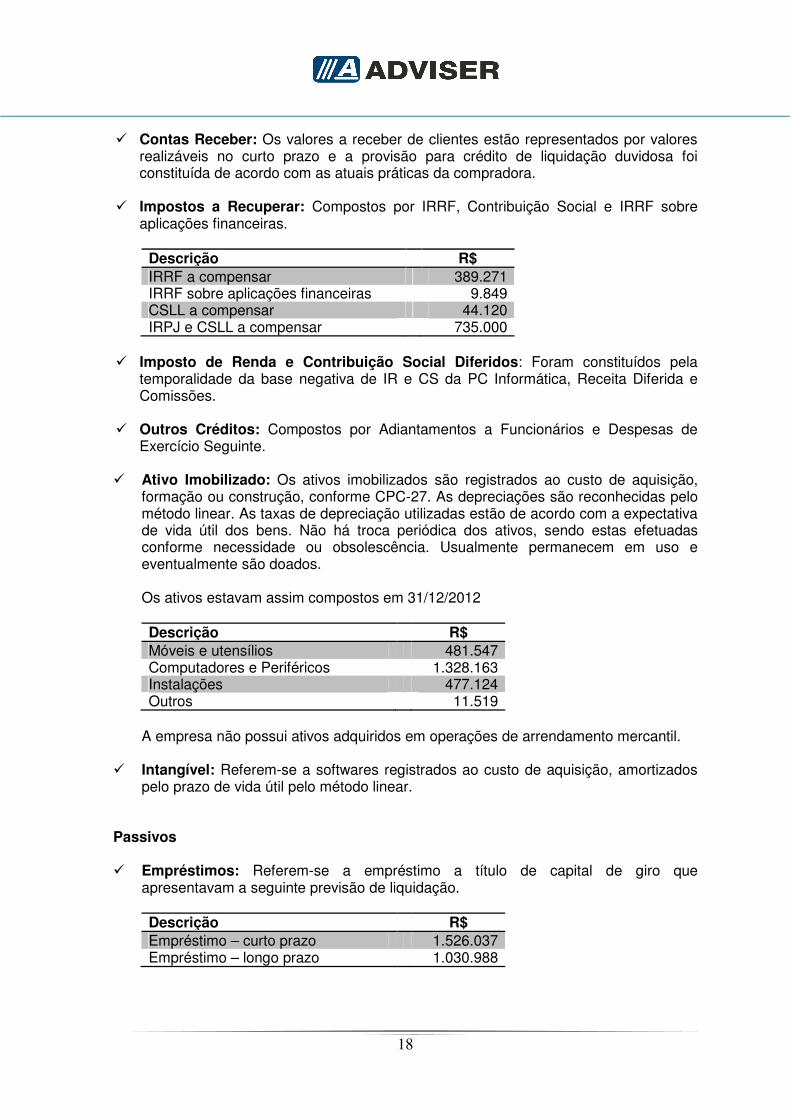

� Contas Receber: Os valores a receber de clientes estão representados por valores realizáveis no curto prazo e a provisão para crédito de liquidação duvidosa foi constituída de acordo com as atuais práticas da compradora.

� Impostos a Recuperar: Compostos por IRRF, Contribuição Social e IRRF sobre aplicações financeiras.

Descrição R$ IRRF a compensar 389.271 IRRF sobre aplicações financeiras 9.849 CSLL a compensar 44.120 IRPJ e CSLL a compensar 735.000

� Imposto de Renda e Contribuição Social Diferidos: Foram constituídos pela

temporalidade da base negativa de IR e CS da PC Informática, Receita Diferida e Comissões.

� Outros Créditos: Compostos por Adiantamentos a Funcionários e Despesas de Exercício Seguinte.

� Ativo Imobilizado: Os ativos imobilizados são registrados ao custo de aquisição,

formação ou construção, conforme CPC-27. As depreciações são reconhecidas pelo método linear. As taxas de depreciação utilizadas estão de acordo com a expectativa de vida útil dos bens. Não há troca periódica dos ativos, sendo estas efetuadas conforme necessidade ou obsolescência. Usualmente permanecem em uso e eventualmente são doados. Os ativos estavam assim compostos em 31/12/2012

Descrição R$ Móveis e utensílios 481.547 Computadores e Periféricos 1.328.163 Instalações 477.124 Outros 11.519

A empresa não possui ativos adquiridos em operações de arrendamento mercantil.

� Intangível: Referem-se a softwares registrados ao custo de aquisição, amortizados pelo prazo de vida útil pelo método linear.

Passivos � Empréstimos: Referem-se a empréstimo a título de capital de giro que

apresentavam a seguinte previsão de liquidação.

Descrição R$ Empréstimo – curto prazo 1.526.037 Empréstimo – longo prazo 1.030.988

19

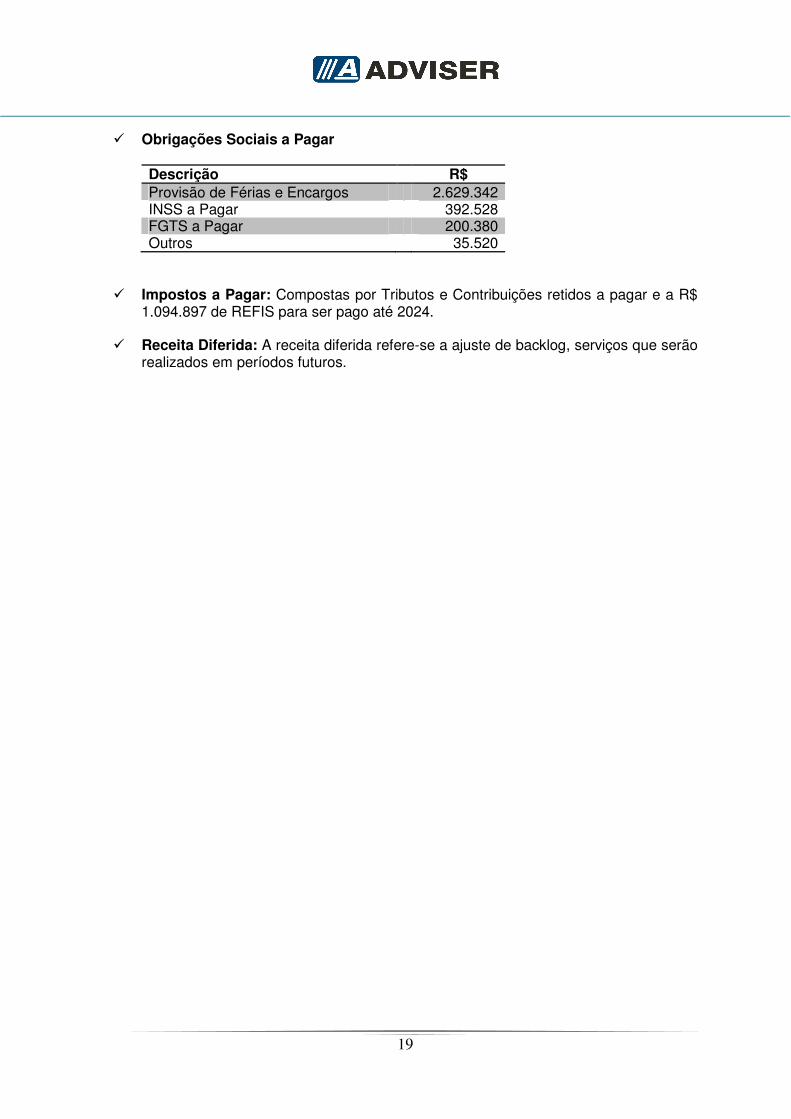

� Obrigações Sociais a Pagar

Descrição R$ Provisão de Férias e Encargos 2.629.342 INSS a Pagar 392.528 FGTS a Pagar 200.380 Outros 35.520

� Impostos a Pagar: Compostas por Tributos e Contribuições retidos a pagar e a R$

1.094.897 de REFIS para ser pago até 2024.

� Receita Diferida: A receita diferida refere-se a ajuste de backlog, serviços que serão realizados em períodos futuros.

20

De acordo com o Comitê de Pronunciamentos Contábeis – Pronunciamento Técnico CPC-04 (R1) – Ativos Intangíveis – Correlacionados às Normas Internacionais de Contabilidade – IAS 38, foi identificado os ativos intangíveis considerando: CPC-04 (R1) parágrafo 12: Um ativo satisfaz o critério de identificação, em termos de definição de um ativo intangível, quando:

(a) for separável, ou seja, puder ser separado da entidade e vendido, transferido, licenciado, alugado ou trocado, individualmente ou junto com um contrato, ativo ou passivo relacionado, independente da intenção de uso pela entidade; ou

(b) resultar de direitos contratuais ou outros direitos legais, independentemente de tais direitos serem transferíveis ou separáveis da entidade ou de outros direitos e obrigações.

CPC-04 (R1) parágrafo 11: A definição de ativo intangível requer que ele seja identificável, para diferenciá-lo do ágio derivado da expectativa de rentabilidade futura (goodwill). O ágio derivado da expectativa de rentabilidade futura (goodwill) reconhecido em uma combinação de negócios é um ativo que representa benefícios econômicos futuros gerados por outros ativos adquiridos em uma combinação de negócios, que não são identificados individualmente e reconhecidos separadamente. Tais benefícios econômicos futuros podem advir da sinergia entre os ativos identificáveis adquiridos ou de ativos que, individualmente, não se qualificam para reconhecimento em separado nas demonstrações contábeis. CPC-04 (R1) parágrafo 9: As entidades freqüentemente despendem recursos ou contraem obrigações com a aquisição, o desenvolvimento, a manutenção ou o aprimoramento de recursos intangíveis como conhecimento científico ou técnico, desenho e implantação de novos processos ou sistemas, licenças, propriedade intelectual, conhecimento mercadológico, nome, reputação, imagem e marcas registradas (incluindo nomes comerciais e títulos de publicações). Exemplos de itens que se enquadram nessas categorias amplas são: softwares, patentes, direitos autorais, direitos sobre filmes cinematográficos, listas de clientes, direitos sobre hipotecas, licenças de pesca, quotas de importação, franquias, relacionamentos com clientes ou fornecedores, fidelidade de clientes, participação no mercado e direitos de comercialização. CPC-04 (R1) parágrafo 10: Nem todos os itens descritos no item anterior se enquadram na definição de ativo intangível, ou seja, são identificáveis, controlados e geradores de benefícios econômicos futuros. Caso um item abrangido pelo presente Pronunciamento não atenda à definição de ativo intangível, o gasto incorrido na sua aquisição ou geração interna deve ser reconhecido como despesa quando incorrido. No entanto, se o item for adquirido em uma combinação de negócios, passa a fazer parte do ágio derivado da expectativa de rentabilidade futura (goodwill) reconhecido na data da aquisição (ver item 67).

9 IDENTIFICAÇÃO DOS ATIVOS INTANGÍVEIS

21

CPC-04 (R1) parágrafo 21: Um ativo intangível deve ser reconhecido apenas se: a) for provável que os benefícios econômicos futuros esperados atribuíveis ao ativo

serão gerados em favor da entidade; e b) o custo do ativo possa ser mensurado com segurança.

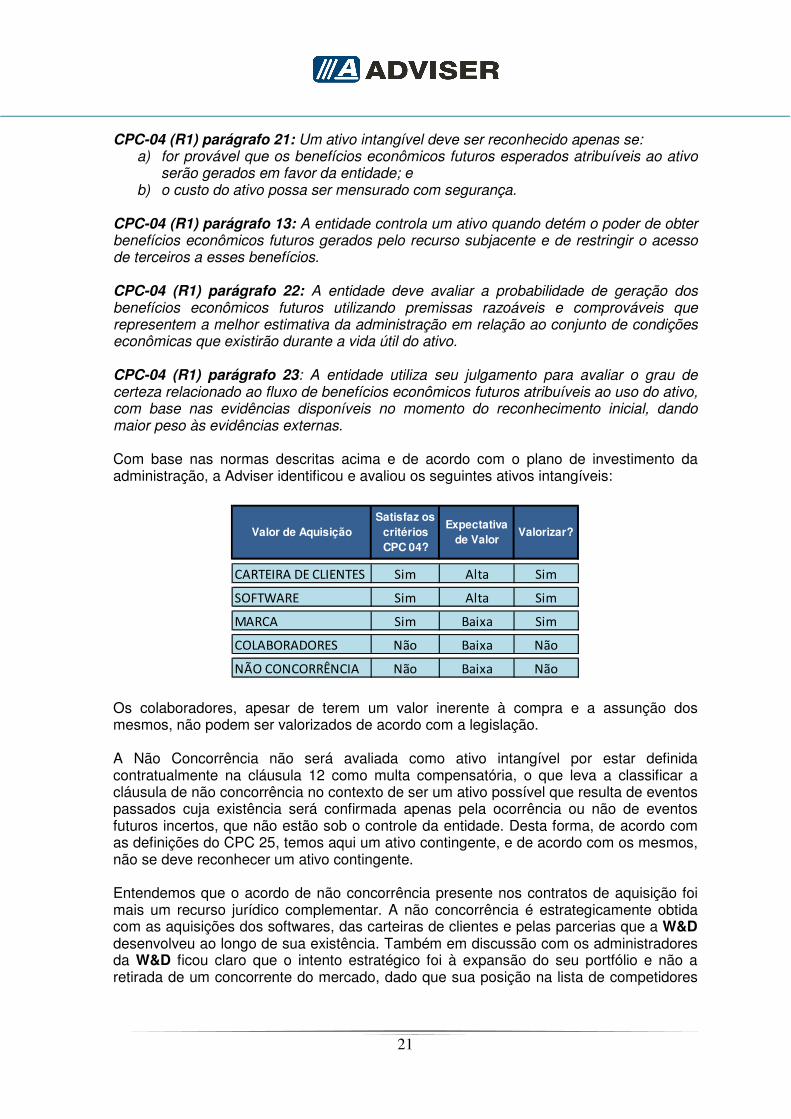

CPC-04 (R1) parágrafo 13: A entidade controla um ativo quando detém o poder de obter benefícios econômicos futuros gerados pelo recurso subjacente e de restringir o acesso de terceiros a esses benefícios. CPC-04 (R1) parágrafo 22: A entidade deve avaliar a probabilidade de geração dos benefícios econômicos futuros utilizando premissas razoáveis e comprováveis que representem a melhor estimativa da administração em relação ao conjunto de condições econômicas que existirão durante a vida útil do ativo. CPC-04 (R1) parágrafo 23: A entidade utiliza seu julgamento para avaliar o grau de certeza relacionado ao fluxo de benefícios econômicos futuros atribuíveis ao uso do ativo, com base nas evidências disponíveis no momento do reconhecimento inicial, dando maior peso às evidências externas. Com base nas normas descritas acima e de acordo com o plano de investimento da administração, a Adviser identificou e avaliou os seguintes ativos intangíveis:

Os colaboradores, apesar de terem um valor inerente à compra e a assunção dos mesmos, não podem ser valorizados de acordo com a legislação. A Não Concorrência não será avaliada como ativo intangível por estar definida contratualmente na cláusula 12 como multa compensatória, o que leva a classificar a cláusula de não concorrência no contexto de ser um ativo possível que resulta de eventos passados cuja existência será confirmada apenas pela ocorrência ou não de eventos futuros incertos, que não estão sob o controle da entidade. Desta forma, de acordo com as definições do CPC 25, temos aqui um ativo contingente, e de acordo com os mesmos, não se deve reconhecer um ativo contingente. Entendemos que o acordo de não concorrência presente nos contratos de aquisição foi mais um recurso jurídico complementar. A não concorrência é estrategicamente obtida com as aquisições dos softwares, das carteiras de clientes e pelas parcerias que a W&D desenvolveu ao longo de sua existência. Também em discussão com os administradores da W&D ficou claro que o intento estratégico foi à expansão do seu portfólio e não a retirada de um concorrente do mercado, dado que sua posição na lista de competidores

Valor de AquisiçãoSatisfaz os

critérios CPC 04?

Expectativa de Valor

Valorizar?

CARTEIRA DE CLIENTES Sim Alta Sim

SOFTWARE Sim Alta Sim

MARCA Sim Baixa Sim

COLABORADORES Não Baixa Não

NÃO CONCORRÊNCIA Não Baixa Não

22

internacionais e nacionais do setor no Brasil é de 38º no ranking da revista Tecnologia (Ed. Anual, Dezembro/2012). Para a força de trabalho da W&D adquirida pela TOTVS, avaliamos o valor conforme demonstrativo abaixo:

Resumo da Força de Trabalho em R$ (mil)

Custo Estimado da Perda de Produtividade0 - 12 Meses 1.159,4>12 Meses 0,013 - 18 Meses 0,0

1.159,4

Custo Estimado de Recrutamento 0,0Custo Estimado de Treinamento 0,0

Custo Estimado 1.159,4

IR/CS 34% (394,2)

Valor Justo da Força do Trabalho de 100% 765,2

23

Norma Internacional de Contabilidade O objetivo do Pronunciamento Técnico CPC-15 (R1) é aumentar a relevância, a confiabilidade e a comparabilidade das informações que a entidade fornece em suas demonstrações contábeis acerca de combinação de negócios e sobre seus efeitos. Para esse fim, este pronunciamento estabelece princípios e exigências da forma como o adquirente:

(a) reconhece e mensura, em suas demonstrações contábeis, os ativos identificáveis adquiridos, os passivos assumidos e as participações societárias de não controladores na adquirida;

(b) reconhece e mensura o ágio por expectativa de rentabilidade futura (goodwill) da

combinação de negócios ou o ganho proveniente de compra vantajosa; e

(c) determina as informações que devem ser divulgadas para possibilitar que os usuários das demonstrações contábeis avaliem a natureza e os efeitos financeiros da combinação de negócios.

Goodwill: benefícios econômicos futuros resultantes de ativos que não são capazes de ser individualmente identificados e separadamente reconhecidos. Um ativo intangível é um ativo não monetário identificável e sem substância física. CPC-15 parágrafo 4: A entidade deve contabilizar cada combinação de negócios pela aplicação do método de aquisição. CPC-15 parágrafo 5: A aplicação do método de aquisição exige:

(a) identificação do adquirente; (b) determinação da data de aquisição; (c) reconhecimento e mensuração dos ativos identificáveis adquiridos, dos passivos

assumidos e das participações societárias de não controladores na adquirida; e (d) reconhecimento e mensuração do ágio por rentabilidade futura (goodwill) ou do

ganho proveniente de compra vantajosa. CPC-15 parágrafo 18: O adquirente deve mensurar os ativos identificáveis adquiridos e os passivos assumidos pelos respectivos valores justos da data da aquisição. CPC-15 parágrafo 19: Em cada combinação de negócios, o adquirente deve mensurar qualquer participação de não controladores na adquirida pelo valor justo dessa participação ou pela parte que lhes cabe no valor justo dos ativos identificáveis líquidos da adquirida. O valor justo de um ativo é o valor pelo qual um ativo pode ser negociado entre partes interessadas, conhecedoras do negócio e independentes entre si, com ausência de fatores que pressionem para a liquidação da transação ou que caracterizem uma transação compulsória. CPC-15 item B31: O adquirente deve reconhecer, separadamente do ágio por rentabilidade futura (goodwill), os ativos intangíveis identificáveis em combinação de

10 NORMAS E MÉTODOS DE AVALIAÇÃO DE ATIVOS INTANGÍVEIS

24

negócios. O ativo intangível é identificável se ele atender ao critério de separação ou o critério legal-contratual. CPC-15 item B33: O critério de separação implica que o ativo intangível adquirido seja capaz de ser separado ou dividido da adquirida e vendido, transferido, licenciado, alugado ou trocado individualmente ou junto com contrato, ativo ou passivo relacionado. O ativo intangível em que o adquirente é capaz de vender, licenciar ou trocar por outro recurso de valor, atende ao critério da separação, mesmo que o adquirente não pretenda vender, licenciar ou trocar esse ativo. O ativo intangível adquirido atende ao critério de separação quando existir evidências de operações de troca para esse tipo de ativo ou similar, mesmo que essas operações não sejam frequentes e independentemente de o adquirente estar, ou não, envolvido nessas operações. Por exemplo, carteira de clientes ou de assinantes são frequentemente licenciadas e, portanto, atendem ao critério da separação. Mesmo que a adquirida acredite que sua carteira de clientes tem características diferentes, o fato de carteira de clientes serem frequentemente licenciadas geralmente significa que a carteira de clientes adquirida na combinação atende ao critério de separação. Contudo, a carteira de clientes adquirida em combinação de negócios não atende ao critério de separação se os termos e condições de confidencialidade ou de outros acordos restringem ou proíbem a entidade de vender, arrendar ou trocar informações sobre esses clientes. Força de Trabalho: Constituída não será reconhecida como um ativo intangível, pois uma empresa pode ter uma equipe de pessoal habilitado e pode ser capaz de identificar capacidades incrementais do pessoal que conduzam a benefícios econômicos futuros derivados da formação. A empresa pode também esperar que o pessoal continue a pôr as suas capacidades ao dispor da entidade. Porém, geralmente uma entidade não tem controle suficiente sobre os benefícios econômicos futuros provenientes de uma equipe de pessoal habilitado e de formação para que estes itens satisfaçam a definição de um ativo intangível. CPC-04 (R1) parágrafo 15: A entidade pode dispor de equipe de pessoal especializado e ser capaz de identificar habilidades adicionais que gerarão benefícios econômicos futuros a partir do treinamento. A entidade pode também esperar que esse pessoal continue a disponibilizar as suas habilidades. Entretanto, o controle da entidade sobre os CPC-04 (R1) 8 eventuais benefícios econômicos futuros gerados pelo pessoal especializado e pelo treinamento é insuficiente para que esses itens se enquadrem na definição de ativo intangível. Por razão semelhante, raramente um talento gerencial ou técnico específico atende à definição de ativo intangível, a não ser que esteja protegido por direitos legais sobre a sua utilização e obtenção dos benefícios econômicos futuros, além de se enquadrar nos outros aspectos da definição. CPC-15 item B37: O ágio por rentabilidade futura (goodwill) deve abranger o valor de ativo intangível adquirido que não for identificável na data da aquisição. Por exemplo, o adquirente pode atribuir valor à existência de força de trabalho organizada, a qual CPC- 15 permite que o adquirente continue a operar o negócio a partir da data da aquisição. A equipe de empregados não representa um capital intelectual de pessoal especializado (o conhecimento e a experiência que os empregados da adquirida trazem para seus trabalhos). Em razão de a força de trabalho organizada não se constituir em ativo identificável para ser reconhecido separadamente, qualquer valor que lhe seja atribuído deve, portanto, integrar o ágio por rentabilidade futura (goodwill).

25

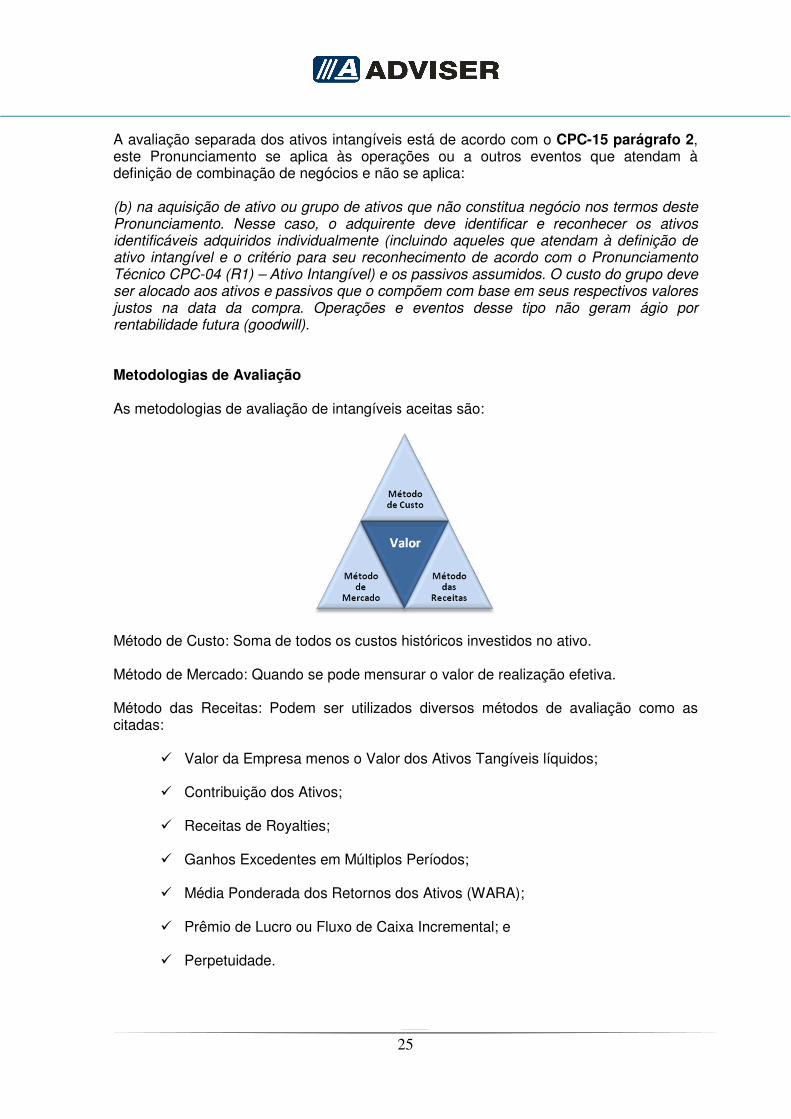

A avaliação separada dos ativos intangíveis está de acordo com o CPC-15 parágrafo 2, este Pronunciamento se aplica às operações ou a outros eventos que atendam à definição de combinação de negócios e não se aplica: (b) na aquisição de ativo ou grupo de ativos que não constitua negócio nos termos deste Pronunciamento. Nesse caso, o adquirente deve identificar e reconhecer os ativos identificáveis adquiridos individualmente (incluindo aqueles que atendam à definição de ativo intangível e o critério para seu reconhecimento de acordo com o Pronunciamento Técnico CPC-04 (R1) – Ativo Intangível) e os passivos assumidos. O custo do grupo deve ser alocado aos ativos e passivos que o compõem com base em seus respectivos valores justos na data da compra. Operações e eventos desse tipo não geram ágio por rentabilidade futura (goodwill). Metodologias de Avaliação As metodologias de avaliação de intangíveis aceitas são:

Método de Custo: Soma de todos os custos históricos investidos no ativo. Método de Mercado: Quando se pode mensurar o valor de realização efetiva. Método das Receitas: Podem ser utilizados diversos métodos de avaliação como as citadas:

� Valor da Empresa menos o Valor dos Ativos Tangíveis líquidos;

� Contribuição dos Ativos;

� Receitas de Royalties;

� Ganhos Excedentes em Múltiplos Períodos;

� Média Ponderada dos Retornos dos Ativos (WARA);

� Prêmio de Lucro ou Fluxo de Caixa Incremental; e

� Perpetuidade.

26

Para a apuração do justo valor do ativo adquirido da W&D pela TOTVS na data da aquisição, mensuramos os benefícios econômicos futuros que se espera obter com esse ativo e aplicamos uma taxa de desconto apropriada: Capital de Giro Utilizamos os valores informados pela administração da TOTVS para este item. Ativos Fixos Utilizamos os valores informados pela administração da TOTVS para este item que possuí um crescimento alto nos primeiros anos com taxas superiores a 20%.

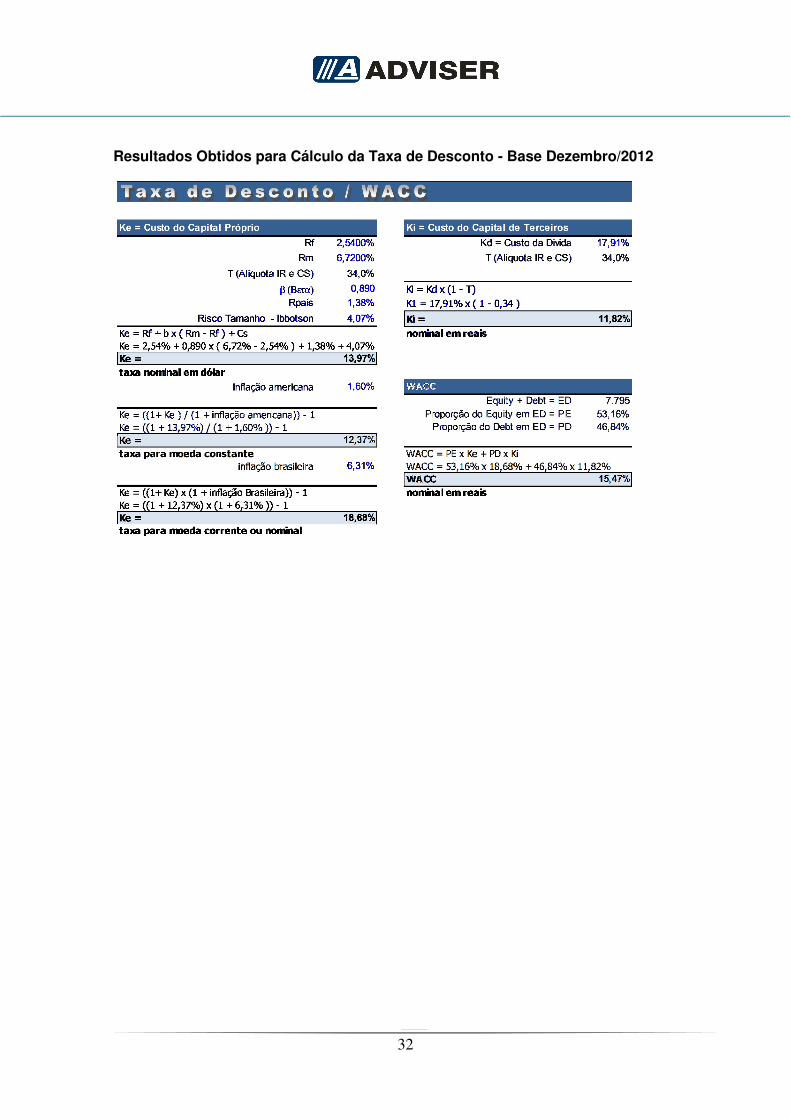

Ativo Intangível A Carteira de Clientes adquirida foi avaliada pela taxa de desconto nominal, calculada conforme metodologia descrita a seguir. Para apurar a taxa de desconto foi utilizada a metodologia do CAPM, agregando-se o Risco País (Rp) e o Risco Tamanho (Rt). Conceito CAPM - Capital Asset Pricing Model O CAPM foi proposto por Sharpe (1964), Lintner (1965) e Mossin (1966) e largamente revisitado por autores contemporâneos da área de finanças corporativas, como: Brealey & Myers (1998), Ross, Westerfield e Jaffe (2002), Damodaran (2004), Copeland, Koller e Murrin (2002), entre outros. Este modelo mensura o custo de capital do acionista (Ke) ou investidor, pela relação entre o risco e retorno em um investimento, conforme a fórmula a seguir.

)( RfRmRfKe −×+= β Onde: Ke = Custo do Capital Próprio Rf = Taxa de retorno livre de risco (T-Note 10 anos) β = Beta que representa o risco sistêmico da empresa (ou beta de comparáveis do

mesmo segmento de atuação) Rm = Taxa de retorno para a carteira de mercado (S&P 500) Beta (β) O beta é um indicador de risco sistemático, é uma medida da sensibilidade dos retornos das ações em relação ao de um índice de mercado. O modelo básico de mensuração foi apresentado na fórmula abaixo, segundo Ross, Westerfield e Jaffe (2002, p. 261).

)(

),(

RmtVar

RmtRitCov=β

11 CÁLCULO DA TAXA DE DESCONTO

27

Onde: Cov = Covariância Rit = Retorno da ação “i” no período “t” Rmt = Retorno do índice de mercado “m” no período “t” Var = Variância, ou seja, desvio padrão elevado ao quadrado No cálculo do beta exposto na fórmula está embutido o risco de alavancagem da empresa. Conforme explicado por Copeland, Koller e Murrin (2002, p. 315), o beta é uma medida de risco sistêmico do capital social alavancado das empresas. Outra forma de cálculo do beta pode ser por empresas comparáveis do mesmo segmento, quando a empresa que se pretende avaliar não é de capital aberto. Neste caso Copeland, Koller e Murrin (2002, p. 315) e outros autores como Ross, Westerfield e Jaffe (2002, p. 266) recomendam “desalavancar” os betas das empresas comparáveis, depois realavancar pela estrutura de capital da empresa, ou da divisão analisada. A forma de cálculo de desalavancagem e realavancagem do beta estão descritas, respectivamente:

×−+

=

C

DT

a

d

)1(1

ββ

daC

DT ββ ×

×−+= )1(1

Onde: βd = Beta desalavancado βa = Beta alavancado T = Alíquota tributária marginal da empresa D = Capital de Terceiros (valor de livros do endividamento) C = Capital Próprio (valor de livros do patrimônio líquido) Vale ressaltar que a variável T, representa a alíquota na qual a empresa se enquadra e, não necessariamente, o imposto efetivamente pago (COPELAND, KOLLER e MURRIN, 2002, p. 316). Para esta variável, foi adotada a taxa de imposto media dos últimos cinco anos do setor das empresas adotadas como comparáveis. Na avaliação da W&D foi utilizado o beta desalavancado de empresas comparáveis, pois a empresa não possui endividamento em sua estrutura de capital. Risco País (Rp) Segundo Copeland, Koller e Murrin (2002, p. 387), a principal diferença entre a avaliação de empresas em países desenvolvidos e mercados emergentes, como o Brasil. Os principais fatores que podem influenciar no risco do país: dívida pública / PIB, nível de reservas cambiais, taxa de inflação e desemprego, controle da taxa de câmbio, volatilidade no crescimento do PIB, grau de estabilidade política, controles sobre o capital, grau de comprometimento aos direitos contratuais, entre outros.

28

Assim, para adaptar o modelo CAPM ao presente trabalho, adicionou-se o risco-país (Rp) do Brasil, conforme exposto na fórmula a seguir.

RpRfRmRfKe +−×+= )(β O EMBI+ Brasil é um índice que reflete o comportamento dos títulos da dívida externa brasileira. Corresponde à média ponderada dos prêmios pagos por esses títulos em relação aos papéis de prazo equivalente do Tesouro dos Estados Unidos. O indicador mensura o excedente que se paga em relação à rentabilidade garantida pelos bônus do governo norte-americano. Significa dizer a cada 100 pontos expressos pelos Risco-Brasil, os títulos do país pagam uma sobretaxa de 1% sobre os papéis dos EUA. Basicamente o mercado usa o EMBI+ para medir a capacidade de um país honrar os seus compromissos financeiros. A interpretação dos investidores é de que quanto maior a pontuação do indicador de risco, mais perigoso fica aplicar no país. Assim, para atrair capital estrangeiro, o governo tido como “arriscado” deve oferecer altas taxas de juros para convencer os investidores externos a financiar sua dívida, ou seja, prêmio pelo risco. Risco Tamanho (Rt) O parâmetro tamanho de empresa, inicialmente utilizado por Ibbotson e Sinquefield (1976), Banz (1981), consiste na evidência empírica de que ações de empresas pequenas apresentam maior retorno médio do que as de empresas grandes. O modelo de precificação de ativos, CAPM, prediz que apenas o risco sistemático, medido pelo beta de uma ação, é remunerado pelo mercado. Assim sendo, a existência do chamado efeito tamanho surgiria como um ajuste a ser feito no modelo tradicional do CAPM, uma vez que as evidências empíricas acerca do efeito tamanho indicam a existência de um tipo de risco não contemplado pelo beta. Fouse (1989) creditou esse efeito ao problema da baixa liquidez das ações de empresas menores. A proxy tradicional para medir o tamanho é o valor de mercado, representado pela multiplicação entre o valor das ações e o número de ações de determinada empresa. Copeland, Koller e Murrin (2002, p. 375 e 376) apontam que empresas de menor porte têm retornos mais elevados do que aquelas de maior porte. O Capital Asset Pricing Modelo (CAPM), desenvolvido por Sharpe (1964), Litner (1965) e Mossin (1966) a partir das conclusões do trabalho de Markowitz (1959), é um dos paradigmas do campo de finanças é um modelo lógico e intuitivo baseado numa sólida fundamentação teórica. O modelo propõem, basicamente, que o único fator de risco que afeta o retorno esperado dos ativos está relacionado ao risco de mercado (risco sistêmico), capturado pelo beta do ativo. No entanto, alguns pesquisadores encontraram evidências empíricas mostrando que existem outros fatores de risco que estão associados aos retornos observados nas ações (FAMA e FRENCH, 1992). As características das empresas que explicam o excesso de retorno das ações são denominadas anomalias de mercado e vão de encontro à fundamentação teórica do CAPM. Fama e French (1992, 1993 e 1996) explicam a existência de anomalias relacionadas ao tamanho da firma (size effect) e relação valor contábil / valor de mercado (book-to-market effect) e documentam que estratégias de valor – investir em ações que possuem baixos preços com relação aos preços históricos e valor patrimonial – produzem

29

sistematicamente maiores retornos que estratégias de crescimento – investir em ações que possuem alto valor de mercado (tamanho) e baixa relação valor contábil / valor de mercado. Nesse sentido, Fama e French (1992) propuseram e testaram um modelo multi-fatorial que capta três fontes de risco simultaneamente: i) o mercado (market effect); ii) o tamanho (BE); e iii) a relação valor contábil / valor de mercado (BE/ME). Esses três fatores explicariam parte dos retornos esperados que não podem ser determinados apenas pelo CAPM. Assim, a partir de evidências empíricas, Fama e French (1996) incluíram dois fatores relacionados com as características das empresas que ajudam explicar o retorno das ações, além do beta do CAPM: i) o tamanho da firma, mensurado pelo valor de mercado das ações; e ii) a relação valor contábil / valor de mercado, mensurado pelo índice book to market. Vários autores têm comprovado empiricamente evidências favoráveis ao modelo no Brasil, como Braga (1999) e Costa Jr. e Neves (2000), que caracterizaram a importância da variável tamanho e book-to-market de forma complementar ao beta, na explicação do comportamento dos retornos das ações. Para Lucenda e Pinto (2005, p. 15): “o modelo de três fatores se mostra adequado para a previsão de retornos no mercado de capitais brasileiro”. Diante deste painel de evidências em relação ao modelo de três fatores, o anuário Ibbotson SSBI (2009, p. 112-115) que é a base para elaborar o modelo da presente avaliação, comparou resultados entre três modelos: o CAPM, o CAPM adicionando-se o fator tamanho e o de três fatores de Fama e French, utilizando os retornos das empresas negociadas nas bolsas dos EUA no período de 1962 até 2008. Constatou-se que o segundo modelo foi o mais adequado para a presente avaliação, por três motivos:

1. O modelo de Fama e French mensurou uma quantidade significativa de empresas com um custo de capital muito elevado (acima de 30%).

2. O modelo de Fama e French mostrou-se menos estável que o CAPM, pois agrega

mais fatores, então mudanças em um destes fatores impacta na estabilidade do custo de capital, o que leva a uma maior dificuldade prática de efetuar previsões nas taxas de desconto.

3. O modelo CAPM tradicional não refletiu o maior risco sistemático das empresas

de menor porte, o modelo de Fama e French absorveu este efeito, mas os resultados ficaram bastante próximos ao segundo [modelo CAPM mais o fator tamanho].

Portanto, como esta avaliação segue a linha teórica proposta por Ibbotson SSBI (2009) e as evidências, embora não invalidem o modelo de Fama e French, mas levam a adotar um modelo de maior facilidade de emprego na prática, adotou-se o modelo CAPM adicionado o risco país (conforme justificado na seção anterior) e ao efeito tamanho. O modelo adotado está representado na equação:

RtRpRfRmRfKe ++−×+= )(β Onde: Rt = Prêmio de Risco pelo Tamanho O prêmio pelo risco tamanho da taxa de desconto foi calculado considerando o valor de mercado da W&D, em 31 de dezembro de 2012.

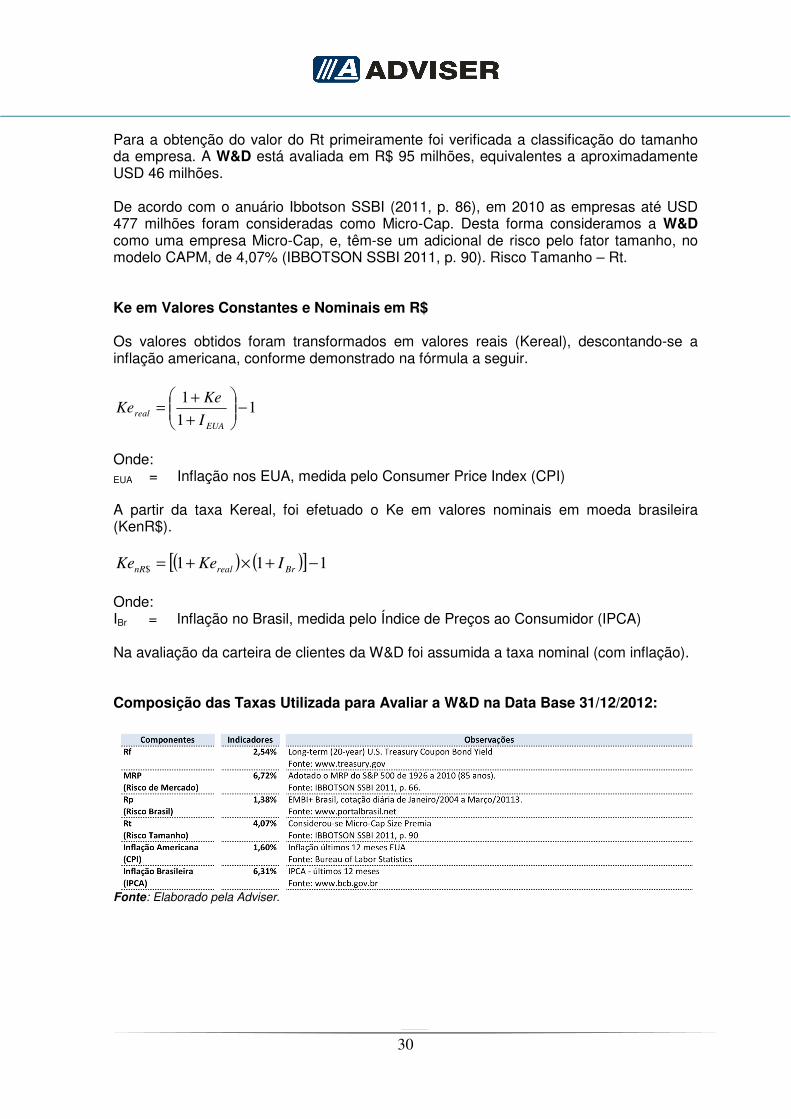

30

Para a obtenção do valor do Rt primeiramente foi verificada a classificação do tamanho da empresa. A W&D está avaliada em R$ 95 milhões, equivalentes a aproximadamente USD 46 milhões. De acordo com o anuário Ibbotson SSBI (2011, p. 86), em 2010 as empresas até USD 477 milhões foram consideradas como Micro-Cap. Desta forma consideramos a W&D como uma empresa Micro-Cap, e, têm-se um adicional de risco pelo fator tamanho, no modelo CAPM, de 4,07% (IBBOTSON SSBI 2011, p. 90). Risco Tamanho – Rt. Ke em Valores Constantes e Nominais em R$ Os valores obtidos foram transformados em valores reais (Kereal), descontando-se a inflação americana, conforme demonstrado na fórmula a seguir.

11

1−

+

+=

EUA

realI

KeKe

Onde: EUA = Inflação nos EUA, medida pelo Consumer Price Index (CPI) A partir da taxa Kereal, foi efetuado o Ke em valores nominais em moeda brasileira (KenR$).

( ) ( )[ ] 111$ −+×+= BrrealnR IKeKe

Onde: IBr = Inflação no Brasil, medida pelo Índice de Preços ao Consumidor (IPCA) Na avaliação da carteira de clientes da W&D foi assumida a taxa nominal (com inflação). Composição das Taxas Utilizada para Avaliar a W&D na Data Base 31/12/2012:

Fonte: Elaborado pela Adviser.

31

Fonte: Informações fornecidas pela TOTVS e elaborado pela Adviser. Beta (β) de Comparáveis por Segmento

Em Reais Taxa de Juros a.a.

Tipo CP LP Total Part. Real M. Pond.

Empréstimos 1.526 1.031 2.557 70,04% 12,84% 8,99%

Impostos Parcelados - 1.094 1.094 29,96% 29,76% 8,92%

Mútuo 0,00% 0,00% 0,00%

0,00% 0,00% 0,00%

Total 1.526 2.125 3.651 100,00% 17,91%

Capital Próprio (Equity)

4.144

4.144

Endividamento em 31/12/2012

32

Resultados Obtidos para Cálculo da Taxa de Desconto - Base Dezembro/2012

33

De acordo com o IFRS foram avaliados os seguintes ativos intangíveis, sendo que em cada tópico estão descritas as premissas utilizadas: 12.1 Avaliação da Carteira de Clientes e Software 12.2 Avaliação da Marca

Método de Avaliação Utilizamos informações consolidadas anuais relativas à carteira de clientes bem como receitas com software para compor a avaliação das mesmas, baseados no prazo médio de permanência dos clientes na carteira, adotamos as seguintes premissas:

1) Utilizamos os valores projetados de receitas pela TOTVS, desmembradas para trazer a valor presente o valor da carteira de clientesç

2) Utilizamos os valores projetados de receitas pela TOTVS, desmembradas para trazer a valor presente o valor do software;

3) Utilizamos a taxa do WACC como taxa de desconto para trazer a valor presente;

4) Foi considerada a taxa para o desconto do valor total mensal, considerando que

os valores dos itens “carteira de clientes” e “software” tivessem receitas mensais iguais, ou seja, utilizamos o valor projetado ano para cada um deste itens e dividimo-los por 12, obtendo valores mensais iguais durante todo o ano;

5) Benefício do IR e CS: Para calcular o TAB – Tax Amortization Benefit, ou seja, o

benefício da amortização do imposto sobre o ativo intangível adquirido foi aplicado sobre o valor presente dos fluxos de caixas a fórmula:

TAB = PVCF*(n/(n-((PV(Dr,n,-1)*(1+Dr)^0.5)*T))-1) Onde: PVCF= Valor Presente dos Fluxos de Caixa n= período de amortização Dr= Taxa de Desconto PV(Dr,n,-1)*(1+Dr)^0.5 = Valor Presente de uma Anuidade T= Alíquota de IR e CS

12 AVALIAÇÃO DOS ATIVOS INTANGÍVEIS

12.1 AVALIAÇÃO DA CARTEIRA DE CLIENTES E SOFTWARE

34

A demonstração do desconto e do NPV segue abaixo:

Vida útil da Carteira de Clientes: Consideramos que a vida útil da carteira de clientes da W&D é de aproximadamente 4,85 anos, isso significa que a carteira depois de 58 meses, se não acrescida de novas vendas não gerará nenhuma receita à empresa. Este período foi calculado com base no tempo médio de permanência dos clientes na W&D. Vida útil do software: O tempo de vida útil estimado para avaliação do software foi de 5 anos, tempo de acordo com a sua funcionalidade, tecnologia, arquitetura, credibilidade, penetração e força no mercado. Também tal período é o tempo que os administradores acreditam que o software gerará fluxos de caixas futuras sem ter que passar por uma reformulação significativa e que o torne um novo produto.

Método de Avaliação Para a avaliação da Marca foi considerado o método de custos, onde foram considerados os investimentos realizados na consolidação da marca. Nosso trabalho consistiu na identificação dos gastos realizados no período de 2011 e 2012, anos em que a W&D e suas controladas, trabalharam fortemente na divulgação da marca PC Sistemas.

taxa

desconto 15,47% aa

Taxa

desconto1,21% ao mes

Proporção Faturamento

Carteira

ClienteSoftware

Carteira Software

2013 10.928 (2.614) 45,07% 23,24% 3.469,17 1.788,73

2014 15.537 (3.357) 29,73% 24,32% 2.903,09 2.375,56

2015 19.951 (3.380) 18,49% 24,49% 2.127,72 2.817,89

2016 24.916 (4.073) 10,17% 24,90% 1.274,25 3.120,71

2017 29.930 (4.684) 3,96% 23,49% 521,14 3.088,65

10.295,37 13.191,55

3.291,54 4.217,48

13.586,91 17.409,03

Ebitda

NPVVar. Capital

de Giro

BENEFÍCIO FISCAL (TAB)

VALOR INCLUINDO TAB

12.2 AVALIAÇÃO DA MARCA

35

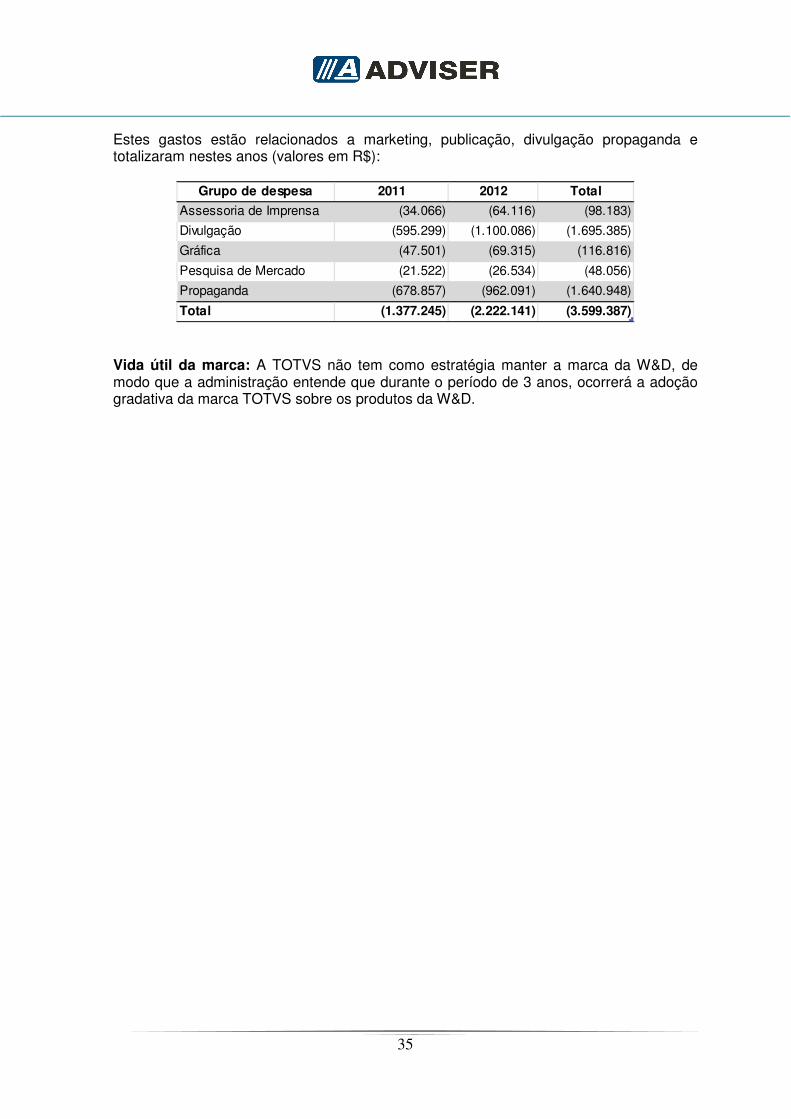

Estes gastos estão relacionados a marketing, publicação, divulgação propaganda e totalizaram nestes anos (valores em R$):

Vida útil da marca: A TOTVS não tem como estratégia manter a marca da W&D, de modo que a administração entende que durante o período de 3 anos, ocorrerá a adoção gradativa da marca TOTVS sobre os produtos da W&D.

Grupo de despesa 2011 2012 Total

Assessoria de Imprensa (34.066) (64.116) (98.183)

Divulgação (595.299) (1.100.086) (1.695.385)

Gráfica (47.501) (69.315) (116.816)

Pesquisa de Mercado (21.522) (26.534) (48.056)

Propaganda (678.857) (962.091) (1.640.948)

Total (1.377.245) (2.222.141) (3.599.387)

36

A metodologia utilizada pela Adviser foi o Fluxo de Caixa Descontado que permite desenvolver uma perspectiva econômico-financeira da empresa. Breve descrição dessa metodologia: Fluxos de Caixa Descontados

� A metodologia do Fluxo de Caixa Descontado está fundamentada no conceito de

que o valor de uma empresa está diretamente relacionada aos montantes e ao tempo em que os fluxos de caixa livres, oriundos de suas operações, estarão disponíveis para distribuição. Portanto, o valor da Empresa é medido pelo montante de recursos financeiros que se espera que sejam gerados no futuro, descontados ao seu valor presente, para refletir o tempo, por uma taxa de desconto que representa a expectativa dos sócios ou acionistas de serem recompensados pelo custo de oportunidade mais o risco de investir na operação, deixando de fazer em outros negócios de risco equivalente.

� Para fins da avaliação, considera-se que 100% dos excedentes de caixa estarão disponíveis para distribuir na época em que forem gerados.

� Esta metodologia é muito utilizada nos processos de avaliação de empresas para fins de negociação, fusão, cisão, privatização, análise estratégica, etc.

� O alvo é sempre o caixa e o que interessa é o futuro. As decisões são tomadas hoje para maximizar os resultados futuros.

Vantagens da Metodologia de FCD

� Baseia-se num modelo de desempenho operacional e financeiro esperado que tenham relações com as ferramentas de implementação mais próxima da realidade gerencial;

� Permite entender as sensibilidades entre ações e resultados;

� Reconhece o valor do dinheiro no tempo;

� Ajuda no entendimento das relações entre desempenho, fluxo de caixa e balanço.

Desvantagens da Metodologia de FCD

� Pode não refletir a realidade das tendências de preços no mercado;

� A metodologia demanda a determinação de um grande volume de informações e

premissas; e

� Envolve subjetividade no julgamento das estratégias.

13 LAUDO DE AVALIAÇÃO ECONÔMICO-FINANCEIRA

37

Premissas para Projeção do Desempenho da Empresa As premissas utilizadas para a projeção do desempenho futuro da empresa estão expressas em milhares de reais e em moeda corrente ou nominal (com inflação). As projeções a partir de janeiro/2013 estão de acordo com a expectativa orçada pela administração da TOTVS. Demonstrativos Financeiros Históricos Uma noção sólida do desempenho da empresa no passado oferece uma perspectiva essencial para o desenvolvimento das projeções criteriosas sobre o desempenho futuro. Assim, para análise do desempenho histórico da empresa, utilizamos os Balanços em bases fiscas de 2010, 2011 e 2012. Premissas e Comentários Gerais

� Projeção realizada em Reais (R$) em termos nominais, por um período explícito de 05 anos.

� Data base de projeção de fluxo de caixa – 31/12/2012. Projeção da Receita Operacional Líquida – ROL

38

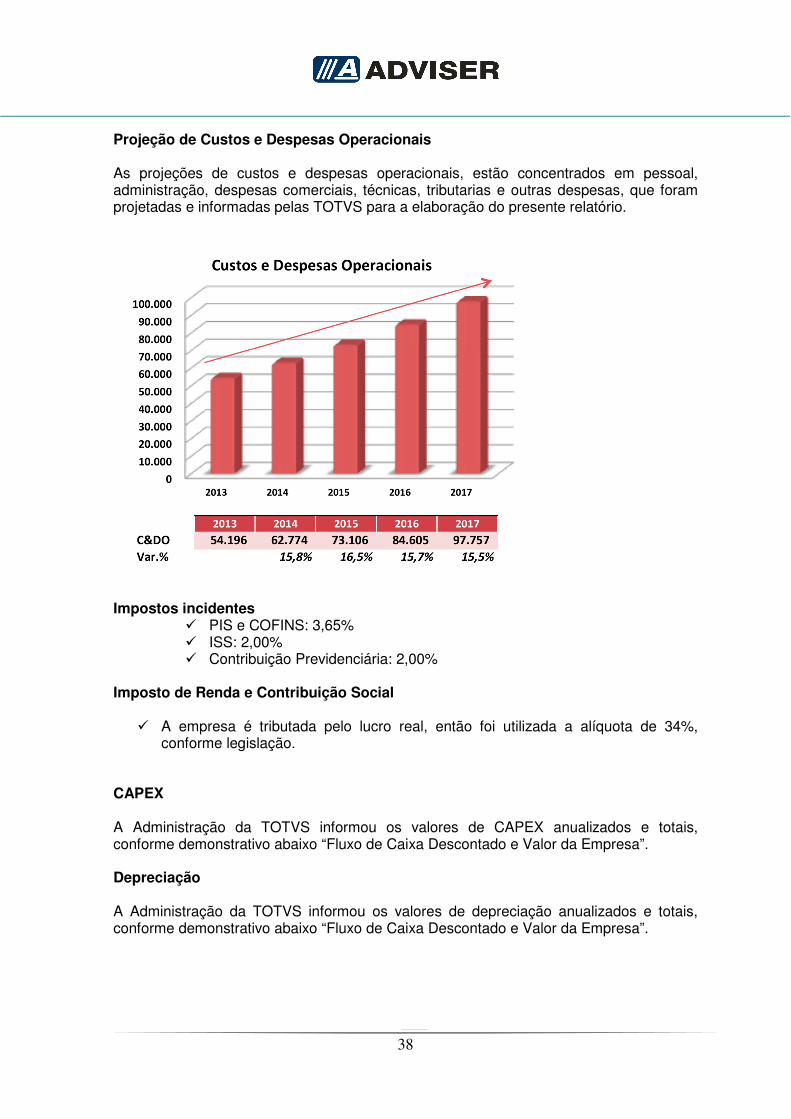

Projeção de Custos e Despesas Operacionais As projeções de custos e despesas operacionais, estão concentrados em pessoal, administração, despesas comerciais, técnicas, tributarias e outras despesas, que foram projetadas e informadas pelas TOTVS para a elaboração do presente relatório.

Impostos incidentes

� PIS e COFINS: 3,65% � ISS: 2,00% � Contribuição Previdenciária: 2,00%

Imposto de Renda e Contribuição Social

� A empresa é tributada pelo lucro real, então foi utilizada a alíquota de 34%, conforme legislação.

CAPEX A Administração da TOTVS informou os valores de CAPEX anualizados e totais, conforme demonstrativo abaixo “Fluxo de Caixa Descontado e Valor da Empresa”. Depreciação A Administração da TOTVS informou os valores de depreciação anualizados e totais, conforme demonstrativo abaixo “Fluxo de Caixa Descontado e Valor da Empresa”.

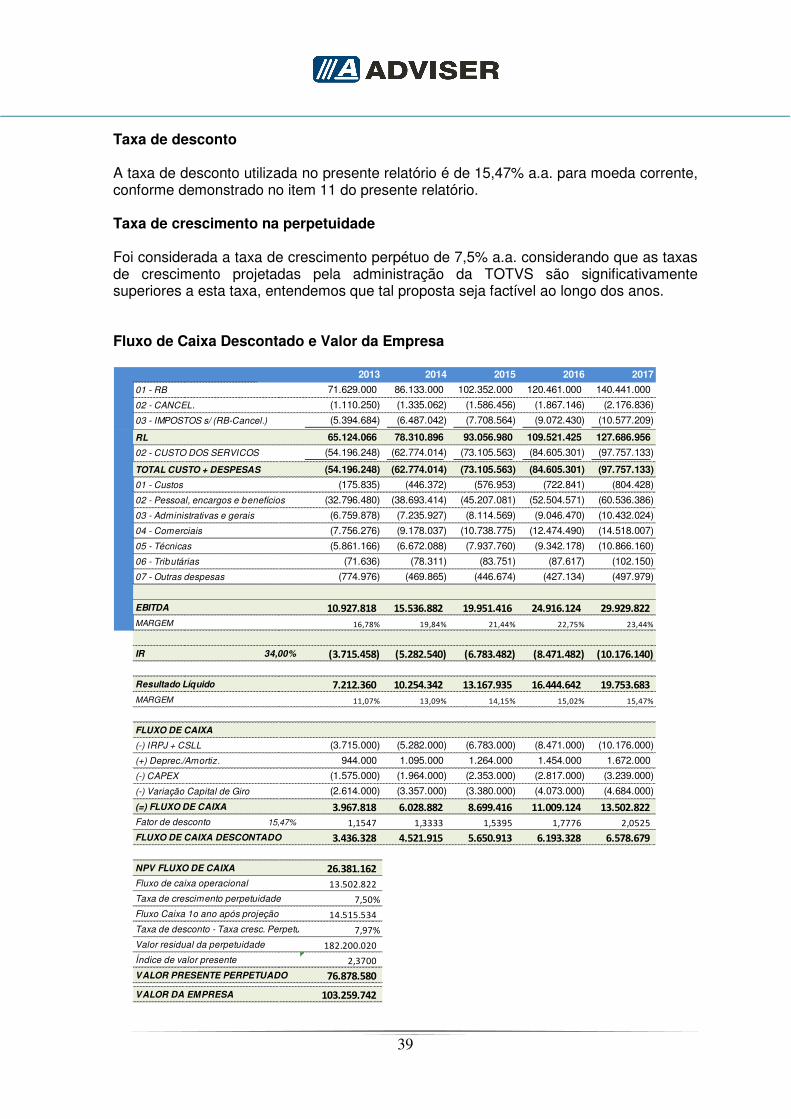

39

Taxa de desconto A taxa de desconto utilizada no presente relatório é de 15,47% a.a. para moeda corrente, conforme demonstrado no item 11 do presente relatório. Taxa de crescimento na perpetuidade Foi considerada a taxa de crescimento perpétuo de 7,5% a.a. considerando que as taxas de crescimento projetadas pela administração da TOTVS são significativamente superiores a esta taxa, entendemos que tal proposta seja factível ao longo dos anos. Fluxo de Caixa Descontado e Valor da Empresa

2013 2014 2015 2016 2017

01 - RB 71.629.000 86.133.000 102.352.000 120.461.000 140.441.000

02 - CANCEL. (1.110.250) (1.335.062) (1.586.456) (1.867.146) (2.176.836)

03 - IMPOSTOS s/ (RB-Cancel.) (5.394.684) (6.487.042) (7.708.564) (9.072.430) (10.577.209)

RL 65.124.066 78.310.896 93.056.980 109.521.425 127.686.956

02 - CUSTO DOS SERVICOS (54.196.248) (62.774.014) (73.105.563) (84.605.301) (97.757.133)

TOTAL CUSTO + DESPESAS (54.196.248) (62.774.014) (73.105.563) (84.605.301) (97.757.133)

01 - Custos (175.835) (446.372) (576.953) (722.841) (804.428)

02 - Pessoal, encargos e benefícios (32.796.480) (38.693.414) (45.207.081) (52.504.571) (60.536.386)

03 - Administrativas e gerais (6.759.878) (7.235.927) (8.114.569) (9.046.470) (10.432.024)

04 - Comerciais (7.756.276) (9.178.037) (10.738.775) (12.474.490) (14.518.007)

05 - Técnicas (5.861.166) (6.672.088) (7.937.760) (9.342.178) (10.866.160)

06 - Tributárias (71.636) (78.311) (83.751) (87.617) (102.150)

07 - Outras despesas (774.976) (469.865) (446.674) (427.134) (497.979)

EBITDA 10.927.818 15.536.882 19.951.416 24.916.124 29.929.822

MARGEM 16,78% 19,84% 21,44% 22,75% 23,44%

IR 34,00% (3.715.458) (5.282.540) (6.783.482) (8.471.482) (10.176.140)

Resultado Líquido 7.212.360 10.254.342 13.167.935 16.444.642 19.753.683

MARGEM 11,07% 13,09% 14,15% 15,02% 15,47%

FLUXO DE CAIXA

(-) IRPJ + CSLL (3.715.000) (5.282.000) (6.783.000) (8.471.000) (10.176.000)

(+) Deprec./Amortiz. 944.000 1.095.000 1.264.000 1.454.000 1.672.000

(-) CAPEX (1.575.000) (1.964.000) (2.353.000) (2.817.000) (3.239.000)

(-) Variação Capital de Giro (2.614.000) (3.357.000) (3.380.000) (4.073.000) (4.684.000)

(=) FLUXO DE CAIXA 3.967.818 6.028.882 8.699.416 11.009.124 13.502.822

Fator de desconto 15,47% 1,1547 1,3333 1,5395 1,7776 2,0525

FLUXO DE CAIXA DESCONTADO 3.436.328 4.521.915 5.650.913 6.193.328 6.578.679

NPV FLUXO DE CAIXA 26.381.162

Fluxo de caixa operacional 13.502.822

Taxa de crescimento perpetuidade 7,50%

Fluxo Caixa 1o ano após projeção 14.515.534

Taxa de desconto - Taxa cresc. Perpetuidade 7,97%

Valor residual da perpetuidade 182.200.020

Índice de valor presente 2,3700

VALOR PRESENTE PERPETUADO 76.878.580

VALOR DA EMPRESA 103.259.742

40

Bibliografia AUS Consultants - RoyaltySource® www.royaltysource.com BANZ, R. The relantionship between return and market value of common stocks. Journal of Financial Economics, n.9, p. 3-18, 1981. BREALEY, R. A.; MYERS, S. C. Princípios de finanças empresariais. 5a. Ed. Lisboa: Editora McGraw-Hill de Portugal, 1998. CBONDS. Bond Market Information. www.cbonds.info/all/eng/index.phtml. COPELAND, T.; KOLLER, T. e MURRIN, J. Avaliação de Empresas, Valuation: Calculando e Gerenciando o Valor das Empresas. Editora Makron Books, 3ª edição. São Paulo, 2002. DAMODARAN, A. Finanças corporativas: teoria e prática. Porto Alegre: Bookman, 2004. FOUSE, W. L.. The small stock’s hoax. Financial Analysis Journal, v. 45, n. 4, p. 12-15, Jul/Ago. 1989. IBBOTSON, R. G. e SINQUEFIELD, R. A, Stocks, Bonds, Bills, and Inflation: Year-by-Year Historical Returns (1926-1974). Journal of Business, University of Chicago Press, vol. 49(1), pages 11-47, 1976. IBBOTSON SBBI. Market Results for Stocks, Bonds, Bills, and Inflation, 1926-2010. ed. Morningstar, Chicago, 2011. IPEADATA. www.ipeadata.gov.br. LINTNER, J. The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets. Review of Economics and Statistic 47, no 1, Feb. 1965, pages 13-37. LINTNER, J. Security prices, risk, and maximal gains from diversification. Journal of Finance 20, no 4, Dec. 1965, pages 587-615. MOSSIN, J. Equilibrium in a capital asset market. Econometrica 34, no 4. Oct. 1966, pages 768-783. PORTAL BRASIL. www.portalbrasil.net. REUTERS. www.reuters.com. ROSS, S. A. WESTERFIELD, R. W; JAFFE, J. F. Administração Financeira: Corporate Finance. São Paulo: Atlas, 2002. SHARPE, F. W. Capital asset Prices: A Theory of Market Equilibrium under Conditions of Risk. The Journal of Finance, vol. 19, issue 3, Sep. 1964, pages 425-442.

14 BIBLIOGRAFIA E REFERÊNCIAS

41

Referências Cognizant Technology Solutions Corp. Site: www.cognizant.com Cognizant Technology Solutions Corporation provides information technology (IT) consulting and technology services, as well as outsourcing services in North America, Europe, and Asia. Its IT consulting and technology services include business process consulting; IT strategy consulting; technology consulting; application design, development, integration, and re-engineering, such as complex custom systems development, data warehousing/business intelligence, customer relationship management (CRM) system implementation, and enterprise resource planning (ERP) system implementation; and software testing services. The company’s outsourcing services comprise application maintenance, including custom application maintenance, and CRM and ERP maintenance; IT infrastructure outsourcing; and business process outsourcing. It offers its services to various markets, such as financial services, healthcare, manufacturing and logistics, retail, telecommunications, media and information services, and high technology. The company was founded in 1998 and is headquartered in Teaneck, New Jersey. Computer Sciences Corporation Site: www.csc.com Computer Sciences Corporation (CSC) provides information technology (IT) and business process outsourcing, and IT and professional services to the commercial and government markets. The company’s information technology outsourcing services include the operation of customer’s technology infrastructure, including systems analysis, applications development, network operations, desktop computing, and data center management. CSC also offers various business process outsourcing services, such as procurement and supply chain, call centers and customer relationship management, credit services, claims processing, and logistics. In addition, the company provides various IT and professional services, including systems integration that comprises designing, developing, implementing, and integrating information systems; and consulting and professional services, such as advising clients on the strategic acquisition and utilization of IT, as well as on business strategy, security, modeling, simulation, engineering, operations, change management, and business process reengineering. Further, CSC licenses software systems for the financial services and other industry-specific markets, as well as provides various end-to-end business solutions; computer equipment repair and maintenance services; and credit reporting services. The company provides its services to clients in industries, including aerospace and defense, automotive, chemical and natural resources, consumer goods, financial services, healthcare, manufacturing, retail and distribution, telecommunications, and technology, as well as to foreign government clients, civil departments and branches of the military, and the department of homeland security. It has operations in North America, Brazil, Europe, and the Asia Pacific region. The company has a strategic alliance with Proximetry, Inc. Computer Sciences Corporation was founded in 1959 and is based in Falls Church, Virginia. EMC Corporation Site: www.emc.com EMC Corporation develops, delivers, and supports information infrastructure technologies and solutions. The company’s Information Storage segment offers networked information storage systems, networked attached storage, content addressed storage, or direct attached storage environment. Its software products include EMC SRDF, EMC MirrorView, EMC TimeFinder, and EMC SnapView, which control and enable replication, optimization, and data movement functions in the EMC networked storage system; and

42

EMC Celerra Replicator that copies, protects, and shares data across various distances. Its Content Management and Archiving segment offers software, which optimizes business processes, as well as creates, manages, delivers, and archives information from documents and discussions, e-mail, Web pages, images, XML, reports, records, rich media, and application data. The company’s RSA Information Security segment delivers products, packaged solutions, and services to guard the integrity and confidentiality of information. This segment offers security product and services, such as enterprise identity and access management products, and encryption and key management software that enable companies to collect, monitor, analyze, and report on security event-related activity. Its VMware Virtual Infrastructure segment offers virtual infrastructure solutions and services that enable customers to address a range of IT problems that include cost and operational inefficiencies, business continuity, software lifecycle management, and desktop management. The company also provides consulting services, technology deployment, managed services, customer support services, and training and certification services. It sells its products and services through direct sales and multiple distribution channels in North America, Latin America, Europe, the Middle East, South Africa, and the Asia Pacific region. EMC Corporation was founded in 1979 and is headquartered in Hopkinton, Massachusetts. Fiserv Inc. Site: www.fiserv.com Fiserv, Inc. provides information management and electronic commerce systems and services, including transaction processing, electronic bill payment and presentment, business process outsourcing, document distribution services, and software and systems solutions primarily in the United States. The company operates through two segments, Financial Institution Services, and Payments and Industry Products. The Financial Institution Services segment offers account processing services, item processing services, loan origination and servicing products, cash management and consulting services, and other products and services. The Payments and Industry Products segment provides products and services that address a range of technology needs, including Internet banking, electronic bill payment, electronic funds transfer and debit processing, fraud and risk management capabilities, card and print personalization services, and check imaging and investment account processing services for separately managed accounts for the financial services industry. The company serves banks and thrifts, credit unions, savings institutions, retailers and merchants, leasing companies, lenders, government agencies, and publicly and privately owned companies. It also has operations in Argentina, Australia, Canada, China, Colombia, Costa Rica, France, India, Indonesia, Luxembourg, Malaysia, Mexico, the Netherlands, the Philippines, Puerto Rico, Poland, Singapore, and the United Kingdom. Fiserv, Inc. was founded in 1984 and is headquartered in Brookfield, Wisconsin. MicroStrategy Incorporated Site: www.microstrategy.com MicroStrategy Incorporated provides business intelligence (BI) software worldwide. It offers MicroStrategy 8, an integrated BI platform, which is designed to enable businesses to turn information into strategic insight and make business decisions. The MicroStrategy 8 platform consists of product components, such as Intelligence Server, a foundation for the BI platform; Report Services, the enterprise reporting engine that delivers a range of enterprise reports, including production and operational reports, managed metrics reports, and scorecards; OLAP Services, an extension of Intelligence Server that allows Web and desktop users to manipulate Intelligent Cubes databases; Web and Web Universal, a

43

browser independent Web interface providing query, reporting, and analysis through a platform independent architecture; and Office that lets Microsoft Office users to run, edit, and format various MicroStrategy reports directly from within Microsoft applications. The MicroStrategy 8 platform´s product components also comprise Desktop, a BI software component that provides integrated query and reporting, analytics, and decision support workflow on the personal computing desktop; Architect whose applications are modeled through an intuitive graphical user interface; Administrator that enables administrators to develop, deploy, monitor, and maintain small and medium systems, as well as enterprise-scale systems supporting various users; SDK, a development environment that enables integration of MicroStrategy 8 features and functionality into any application on multiple platforms; and BI Developer Kit, a package of products that include Desktop Designer, Architect, and modular analytic applications. The company serves retail, telecommunications, financial services, insurance, healthcare, manufacturing, technology, and government and public services sectors. MicroStrategy Incorporated was founded in 1989 and is headquartered in McLean, Virginia. NetApp Inc. Site: www.netapp.com NetApp, Inc. provides storage and data management solutions for storing, managing, protecting, and archiving business data. Its products include Data ONTAP operating system software to build a storage infrastructure and an enterprise-wide data for fabric business applications; and Data ONTAP GX, an operating system to support integrated and multi-node storage systems. The company also offers data management software, including FlexVol technology to enable storage architectures with flexible volumes; FlexClone technology to enable data cloning, and allow instant replication of data volumes and data sets; Deduplication technology to eliminate duplicate data in primary and secondary disk storage environments; FlexShare technology to direct how storage system resources are used to deliver service for each application; FlexCache technology to allow performance acceleration through the creation of read-only cached volumes; and MultiStore software to allow the partitioning of individual physical storage systems into multiple separate logical partitions. The company offers storage management and application integration software, which includes storage, server, database, and application suite of products; fabric-attached storage (FAS) family of networked storage systems to provide access to enterprise data; V-series family to consolidate storage arrays, enabling SAN and NAS access to data stored in heterogeneous storage arrays; and StoreVault, an ONTAP technology for small to medium-sized businesses. It also offers NearStore on FAS for data protection and retention applications; virtual tape library data protection systems; data protection software products, such as MetroCluster, SnapMirror, SyncMirror, and SnapRestore for enterprise customers; data retention and archive products; and storage security products for data security and key management. The company, formerly known as Network Appliance, Inc., was founded in 1992 and is headquartered in Sunnyvale, California. Oracle Corporation Site: www.oracle.com/index.html Oracle Corporation, an enterprise software company, engages in the development, manufacture, distribution, servicing, and marketing of database, middleware, and application software worldwide. The company´s New Software Licenses segment provides licenses for database and middleware software, including database management software, application server software, business intelligence software, identification and access management software, analytics software, content management software, development tools, and data integration software; and applications software that offers

44