2013, o ano da contabilidade no brasil - contmatic.com.br · de, a transição para o novo milênio...

TRANSCRIPT

Edição 104 • Abril 2013 Publicação da contmatic Phoenix Para seus clientes e Parceiros

Mudanças na declaração do Ir: cuIdado coM as garras do leão

suporte onlIne da contMatIc atende MaIs de MIl clIentes por dIa

sIsteMa contábIl phoenIx IMporta extratos bancárIos

2013, o Ano dA ContAbilidAde no brAsilEm entrevista ao CM, Juarez Carneiro, presidente do CFC, fala sobre as atividades e o objetivo da campanha que ocorrerá durante todo o ano

ContmatiC PhoenixRua Padre Estevão Pernet, 215, Tatuapé, São Paulo/SP, CEP 03315-000. Telefone: (11) 2942-6700 www.contmatic.com.br • [email protected]

Contabilista, um profissional de ouro

Conselho editorial: Sérgio Contente (Presidência) - Mário Hessel (Diretoria executiva) - Priscila Ribeiro - Salgado (Cursos) - Ailton dos Santos Silva (TI) - Bernadete Conceição (Legalmatic) - Roberval Lourenço (Vendas) - Rita de Cássia Müller (Marketing) • Produção editorial: Versátil Comunicação Estratégica (www.versatilcomunicacao.com.br) • textos: Helder Horikawa • Secretaria: Vanessa Lima • Jornalista responsável: Cícero Vieira (MTb 23.171) • Projeto gráfico: Thatto Comunicação 360º (www.thatto.com.br) • impressão: Coktail Gráfica e Editora • Periodicidade: mensal • tiragem: 20 mil exemplares - As opiniões expressas em artigos assinados são de inteira responsabilidade de seus autores.

Fale com a Contmatic: Comercial: (11) 2942-6723 • Financeiro: (11) 2942-6725 Cursos: (11) 2942-6720 • Treinamentos: (11) 2942-6705Suporte:Folha: (11) 2942-6710 • G5/Junior: (11) 2942-6711Orion: (11) 2942-6716 • Contábil: (11) 2942-6712Rede: (11) 2942-6713 • Outros: (11) 2942-6714

Sérgio Contente Presidente da Contmatic Phoenix

Idealizador e mantenedor da Fundação Sérgio ContenteDeus seja louvado

nesta edição: Juarez Carneiro, do CFC, fala sobre o Ano da Contabilidade

Confira o artigo de Sérgio Approbatto sobre os contabilistas

É preciso ficar atento às mudanças na Declaração do IR

EFD-Contribuições: prazo para retificação vai até abril

Veja as histórias da Complice e Systec em Nossos Parceiros

Convênio Educacional da Contmatic já chega a 120 instituições

3

4

5

6

8

9

Foto

• D

ivul

gaçã

o

“A Contmatic usa a tecnologia e os seus bons pro-fissionais, entre professores e palestrantes, para qualificar ainda mais a cada um dos trabalhadores da área. A iniciativa em oferecer cursos e palestras aos funcionários das empresas clientes é excelente. E temos aprendido muito nas aulas”Luiz Henrique Palmeira (São Paulo/SP)

Canal aberto

Foto

• D

ivul

gaçã

o

O Contmatic Mais publica a coluna Canal Aberto mensalmente. Nela apresenta-mos depoimentos de alunos e participan-tes dos cursos e palestras, e de colabora-dores de clientes da Contmatic Phoenix. Envie também seu relato para o e-mail [email protected], acompanha- do de uma foto com uma resolução de, no mínimo, 300 dpi. Os depoimentos serão analisados pela Comissão Editorial, que pode reproduzí-los e editá-los total ou parcialmente.

DEFINItIVAmENtE, O PROFISSIONAl da contabilidade tornou-se um parceiro imprescindível de empresários e execu-tivos na gestão das companhias. Aquela figura do simples guardador de registros é coisa do passado. Aliás, de muito tempo atrás, diga-se de passagem. Há duas dé-cadas, pelo menos, as constantes mudan-ças tributárias, fiscais e administrativas exigem contabilistas mais qualificados e prontos para o desafio de gerir as opera-ções contábeis das empresas.A contabilidade existe há cerca de 4 mil anos, mas foi só no século XIX que foi reconhecida como ciência. Hoje, no Brasil, estamos próximos de atingir a impressionante marca de meio milhão de profissionais, que têm suas ativida-des laborais amplamente destacadas no novo Código Civil, que demonstram à sociedade sua grande importância nas relações empresariais e sociais.A entrada em vigor dos padrões interna-cionais na contabilidade brasileira, por sua vez, acelera o processo de mudança

não só na economia, mas também na qualificação dos profissionais que atuam na área contábil. Um contabilista bem preparado valoriza a atividade e a catego-ria. E o Brasil, só tem a ganhar com isso.Uma campanha do Conselho Federal de Contabilidade (CFC), com apoio de en-tidades contábeis de todo o País, faz de 2013 o Ano da Contabilidade no Brasil. Sem dúvida, um justo reconhecimento a uma das mais antigas profissões que se tem notícia e uma forma de homenage-ar, e principalmente valorizar, a cada um dos quase 500 mil profissionais do setor espalhados pelos quatro cantos do Brasil que comemoram, no dia 25 de abril, o seu grande dia. Parabéns, contabilistas!!!

Citada na edição 103, na matéria “Para Ting Contá-bil, integração de sistemas é fundamental”, Andreza Zuza Teles é coordenadora do Departamento Admi-nistrativo da Ting Contábil. Na mesma matéria, Ting Yueh Jen é um dos sócios do escritório.

resultado da promoçãoOs ganhadores do Kit da promoção “Curta no Facebook a página da Contmatic”, cujo sorteio ocorreu às 15 horas do dia 4 de março, foram os seguidores:Lucilene BreitenbornJoel Sabino Bonfim curtir

2 contmatic

editorial

Foto

• Co

nsel

ho Fe

dera

l de

Cont

abili

dade

/Div

ulga

ção

entrevista

NEStE ANO DE 2013, o Sistema CFC/CRCs atingirá a marca de 500 mil profis-sionais registrados no Brasil. Por conta disso, o Conselho Federal de Contabilida-de (CFC), com o apoio de todas as entida-des ligadas direta e indiretamente à pro-fissão, promove uma grande campanha de valorização da classe contábil, intitula-da 2013: Ano da Contabilidade no Brasil. A coordenação-geral é do CFC, que cons-tituiu grupo de trabalho com represen-tantes de Conselhos Regionais (CRCs) e outras importantes entidades do setor. Em entrevista ao Contmatic Mais, o presi-dente do CFC, Juarez Carneiro, fala sobre a campanha, suas ações e os seus objetivos.

Ao ser reeleito na presidência do CRC, o senhor apontou como metas a qua-lificação e a capacitação dos mais de 500 mil profissionais registrados nos 27 conselhos estaduais. A imagem do profissional da contabili-dade evoluiu muito nos últimos anos. Contribuiram para isso os programas de capacitação e qualificação profissio-nal, os exames de Suficiência e de Qua-lificação técnica, a convergência das normas contábeis brasileiras aos pa-drões internacionais e a incorporação da responsabilidade social e ambiental. Cada vez mais, as organizações públi-cas e privadas buscam a orientação e os trabalhos de profissionais contábeis. As empresas, de maneira geral, e os en-tes públicos, assim como as instituições de educação superior, já detectaram e

reconhecem que a profissão está pas-sando por um processo de mudanças positivas de valorização.

Mediante a esse cenário, determinou--se que 2013 será o Ano da Contabili-dade no Brasil. Qual o principal obje-tivo com esse projeto?Alguns segmentos menos informados ainda têm uma imagem de profissão de “segunda categoria”. O profissional ainda é visto como um técnico sem grande ex-pressão, sem muita ética e com atuação de forma a atender às necessidades do cliente, ou seja, aquele que dá um “jeito nas coisas”. Essa imagem é irreal, disfor-me e deturpada. Por isso, o principal ob-jetivo é divulgar o real papel do profis-sional e da profissão na sociedade e nas organizações públicas e privadas.

Já foi mencionado pela mídia que o projeto será desenvolvido por meio de ações sistematizadas e organizadas. Poderia nos adiantar algumas delas? Dividimos a campanha em duas etapas: a divulgação interna, entre os profissio-nais, e a divulgação externa à socieda-de. Estamos na primeira etapa, que se estenderá até o final deste mês, quan-do, então, inicia-se a divulgação exter-na. também criamos uma página no Facebook e há um calendário de reuni-ões para os grupos de trabalho, no qual são definidas as ações que serão imple-mentadas em cada mês da campanha.

2013, o ano da ContabilidadeCampanha do Conselho Federal da categoria foi dividida em duas fases; a primeira termina neste mês

Com essa campanha, o que o CFC es-pera atingir como resultado?A mudança de imagem da profissão e do profissional perante a sociedade. O caráter orientativo da campanha per-mitirá um conhecimento por parte da sociedade do trabalho desenvolvido pela contabilidade, que obedece a princípios, a normas e, acima de tudo, à ética e à transparência. A socieda-de terá a oportunidade de atestar a importância dos serviços contábeis e de auditoria para o processo deci-sório das organizações, além da sua relevância social e ambiental, ligada, principalmente, a temas como ges-tão e sustentabilidade.

“Profissional ainda é visto como um técnico sem expressão”, diz o presidente do CFC, Juarez Carneiro

Confira a entrevista completa no site www.contmatic.com.br.

3contmatic

a palavra é sua

APóS A ERA INDUStRIAl, marcada pelos destaques da eficiência e da produtivida-de, a transição para o novo milênio veio com novos conceitos, novos paradigmas, e a chamada Era do Conhecimento, em que vivemos atualmente, valoriza a cria-tividade e o poder da informação.Inserido nesse contexto está o em-presário e profissional contábil, cujo papel tem sido evidenciado na última década exatamente por se adequar perfeitamente às novas necessidades da sociedade. Considerada por muitos como a linguagem universal dos negó-cios, a contabilidade tem se mostrado e sido mais facilmente percebida como um grande instrumento para o empre-endedorismo e o contador, ao deter as informações, saber interpretá-las e utilizá-las como eficazes instrumentos de gestão. Ela também tem assumido papel fundamental para o crescimento das organizações, das economias, das administrações públicas e das nações. Por algumas décadas, o contador foi visto como um “mal necessário”, chama-do de “darfista”, com imagem atrelada à burocracia e uma infinidade de papéis. mas agora, volta às origens, passa a ser percebido como um profissional indis-pensável, criativo, versátil e estratégico.Não há desenvolvimento que não pas-se ou não dependa da contabilidade. No entanto, ao lado dessa gradual valo-rização está uma avalanche de desafios que todo o militante da área tem de en-frentar para atender às demandas.

O segmento é afetado diretamente pelas transformações tecnológicas, fiscais, legislativas, econômicas e tri-butárias. E a busca incessante pelo co-nhecimento e educação permanente passou a ser vital para a sobrevivência e o sucesso nessa área.Podemos listar entre esses desafios a nova lei de regência, a convergência às normas IFRS, a evolução da inteligên-cia fiscal brasileira, a implantação do Sistema Público de Escrituração Digital (Sped), o processo de certificação digi-tal, o conhecimento do mercado de ca-pitais, entre inúmeros outros. mas vale destacar que a contabilidade no Brasil é exemplo para o mundo, os empresários e profissionais do setor estão assimilando de forma eficiente e tranquila às normas internacionais contábeis e a organização da categoria no País é diferenciada.Inversamente ao que muitos pensam, a burocracia e o número excessivo de obrigações acessórias estão elencados na lista dos entraves à atividade contá-bil. Com a tendência dos governos de transferir o papel de fiscalização para o próprio contribuinte, temos presencia-do o aumento dessas exigências fiscais, fato que não acrescenta à categoria, ao contrário, reduz o tempo para manuseio dos dados contábeis, realização de aná-lises e projeções, auxílio nas tomadas de decisões e direcionamento efetivo dos negócios para o desenvolvimento. Por isso sempre encampamos, em nome do empreendedorismo e da sociedade, as

lutas em favor da desburocratização, da simplificação e da carga tributária.Em 2013 comemoramos pela 94ª vez o Dia do Contabilista, instituído em 25 de abril, e, desde a criação do método das partidas dobradas pelo patrono Frei luca Pacioli, por volta de 1500, a profis-são contábil não esteve tão valorizada. O contador do novo milênio, da Era do Conhecimento, é plural, tem suas com-petências ampliadas, é versátil e flexí-vel a mudanças. Esse é o seu momento! Essa é a oportunidade de mostrar para toda a sociedade a relevância da ativi-dade. Ao decifrar a linguagem interna-cional dos negócios, o empresário e o profissional contábil tem nas mãos a chave da prosperidade.

Sérgio Approbato Machado Júnior*

a era do

Contador

*É presidente do Sindicato das Empresas de Servi-ços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisa no Estado de São Paulo (Sescon-SP)

Foto

• Pa

ulo

Pam

polin

/Hyp

e

4 contmatic

espaço Contábil

AtÉ O DIA 30 DE ABRIl, os contribuin-tes pessoas físicas devem entregar à Receita Federal a Declaração de Ajuste Anual do Imposto de Renda 2013, com base no exercício de 2012. A expecta-tiva do Fisco é de que haja um recorde de declarações. Segundo o supervisor nacional do Programa do Imposto de Renda, Joaquim Adir, mais de 26 mi-lhões de pessoas devem declarar o IR. Em 2013, a Declaração do IR tem al-gumas novidades, que exigem mais atenção de contribuintes e profis-sionais contábeis. Segundo o novo presidente da Federação dos Con-tabilistas do Estado de São Paulo (Fecontesp), José de Souza, que assu-miu o cargo em março, o contribuinte interessado nos fundos beneficiados pelo Estatuto da Criança e do Adoles-cente (ECA) poderá fazer as doações, de até 3% do imposto devido, usan-do o programa da declaração. De acordo ele, o programa do IR já apresenta uma lista com instituições cadastradas na Secretaria de Direitos Humanos da Presidência da Repú-blica e com o limite de doação para cada contribuinte. “A doação será permitida pelo contribuinte que não abateu doações dentro do limite glo-bal de 6%”, argumenta. Outra novidade neste ano, diz José de Souza, é que os contribuintes que tive-ram rendimentos acima de R$ 10 mi-lhões em 2012, sejam eles tributáveis, não tributáveis, isentos e tributados

exclusivamente na fonte, ou pagaram a pessoas jurídicas ou físicas acima desse valor, devem entregar a decla-ração com o uso do certificado digital. A declaração deverá ser entregue ao Fisco pela internet ou em disquete nas agências do Banco do Brasil e da Caixa. O contribuinte que o fizer fora do prazo paga uma multa mínima de R$ 165,74 ou até 20% do valor do imposto devido. “Além de não perder o prazo, é importante mencionar ao contribuinte, e mesmo contabilistas, de que não se tente enganar a Receita. O Fisco está cada vez mais aparelhado

Quem deve declarar• Recebeu rendimentos tributáveis, sujeitos ao ajuste na declaração, cuja

soma foi superior a R$ 24.556,65;• Recebeu rendimentos isentos, não tributáveis ou tributados exclusiva-

mente na fonte, cuja soma foi superior a R$ 40 mil;• Obteve, em qualquer mês, ganho de capital na alienação de bens ou di-

reitos, sujeito à incidência do imposto, ou realizou operações em bolsas de valores, de mercadorias, de futuros e assemelhadas;

• Relativamente à atividade rural:1. obteve receita bruta em valor superior a R$ 122.783,25;2. pretenda compensar, no ano-calendário de 2012 ou posteriores, prejuí-

zos de anos-calendário anteriores ou do próprio ano calendário de 2012.• Teve, em 31 de dezembro, a posse ou a propriedade de bens ou direitos,

inclusive terra nua, de valor total superior a R$ 300 mil;• Passou à condição de residente no Brasil em qualquer mês e nessa con-

dição se encontrava em 31 de dezembro;• Optou pela isenção do Imposto sobre a Renda incidente sobre o ganho

de capital proveniente da venda de imóveis residenciais por ter aplicado o capital na aquisição de outro imóvel localizado no País, no prazo de 180 dias contados da venda do primeiro imóvel.

Novo presidente da Fecontesp, José de Souza, lembra que agora é possível fazer doações no momento da entrega

atenção às mudanças da

deClaração do ir

no cruzamento das informações. Em 2014, certamente o contribuinte já de-verá receber a declaração praticamen-te pronta. Ele deverá só fazer alguns complementos e retificações”, diz o presidente da Fecontesp.

Font

e: R

ecei

ta Fe

dera

l do

Bras

il

5contmatic

AtENçãO CONtRIBUINtES e contadores. Por determinação do Conselho Nacional de Política Fazendária (Confaz) e da Recei-ta Federal, como já divulgado no fim de 2012 por meio do Ajuste Sinief nº 11/2012, foram fixaram prazos para o envio das retificações da Escrituração Fiscal Digital (EFD). Com a medida, a EFD-ICmS/IPI do mês de referência de janeiro de 2009 a de-zembro de 2012 pode ser retificada, sem autorização, até o próximo dia 30 de abril. A retificação do mês de referência janeiro de 2013 em diante pode ser feita, também sem autorização, até o último dia do ter-ceiro mês subsequente ao encerramento do mês da apuração. Se o mês de referên-cia em questão for fevereiro, por exemplo, deverá ser alterada até 31 de maio. Se for março, a retificação deve ser encaminhada até 28 de junho. Após o prazo, e nas hipó-teses em que o erro relacionado ao ICmS não puder ser saneado por meio de lança-mentos corretivos, a retificação somente poderá ser efetuada mediante autorização da Secretaria da Fazenda (Sefaz).

Para as empresas que já compreende-ram os paradigmas digitais, a NF-e, a ECD e a EFD tornaram-se aliadas no processo de redução de custos e riscos. “As gran-des empresas têm condições de investir em pessoas, tecnologias e bons sistemas de gestão, por isso têm mais facilidade nessa adaptação, o que não ocorre com as pequenas e médias. Hoje, o Fisco exi-ge qualidade total dos dados, e para que essas informações sejam consistentes e alinhadas nas inúmeras exigências fis-cais, a utilização de controles e sistemas de gestão é fundamental”, explica o vice--presidente do Sindicato das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informa-ções e Pesquisa no Estado de São Paulo (Sescon-SP), márcio massao Shimomoto.Além dos contribuintes, muitos profis-sionais contábeis enfrentam dificulda-des no entendimento e na transmissão dos arquivos para o Sped, em especial a EFD Contribuições, que passou a ser obrigatória para as empresas do regime

lucro Presumido. Shimomoto dá uma importante dica: “O contador necessita de constante qualificação e precisa cons-cientizar seus clientes sobre as mudan-ças que estão ocorrendo, pois a origem e a base das informações estão nas em-presas. Controles de gestão, softwares e tratamento especial aos dados corpora-tivos são vitais, e o empreendedor preci-sa saber disso, para que possamos auxi-liá-los a prestar contas satisfatoriamente e não ficar sujeito a altas penalidades”.

A PARtIR DEStE mêS DE ABRIl, a desoneração da folha de pagamentos passa a valer para o varejo e a constru-ção civil. De acordo com o texto publi-cado no Diário Oficial da União (DOU), elas podem substituir a contribuição previdenciária de 20% sobre os salários por alíquotas de 1% a 2%, conforme o caso, sobre a receita bruta, excluindo--se os descontos e as vendas cancela-das. “Essa iniciativa é muito importante

prazo para retifiCação

da efd-iCms/ipi vai até o final do mês

para estimular a formalização do mer-cado de trabalho nos setores benefi-ciados”, explica a professora dos Cursos Contmatic, Valéria de Souza telles.As novas regras são válidas até 31 de de-zembro de 2014. As alterações dão conti-nuidade à meta do governo de redução de custos e de valorização da indústria nacional, que teve início com as medi-das Provisórias 540/11, 563/12 e 582/12. No comércio varejista, a medida beneficia

departamentos ou magazines, além de lojas de materiais de construção, de equi-pamentos de informática e de comunica-ções, além de revendas de eletrodomésti-cos, de equipamentos de áudio e vídeo, de móveis, tecidos, e artigos de armarinho. também engloba o comércio de artigos de cama, mesa e banho, de livros jornais e revistas, artigos de papelaria, de DVDs, vídeos, cosméticos e perfumaria, além de produtos farmacêuticos, entre outros.

desoneração agora vale para

o varejo e a Construção Civil

Shimomoto, vice-presidente do Sescon, diz que Fisco exige qualidade total dos dados

Foto

• D

ivul

gaçã

o

6 contmatic

espaço Contábil

espaço Contábil

ações soCiais sérgio Contente

Equipe do Suporte Online no trabalho: cliente em primeiro lugar

Foto

• D

ivul

gaçã

oFo

to •

Div

ulga

ção

CRIADO Em 1997 como forma de atender os clientes, em especial aqueles do interior de São Paulo, o Suporte Online da Contma-tic Phoenix é uma poderosa ferramenta de comunicação. “O atendimento eficiente e personalizado, mesmo no ambiente web, ganha muito espaço e se torna fundamen-tal para a conquista e a fidelização de par-ceiros”, enaltece o presidente da compa-nhia, o empresário Sérgio Contente. A Contmatic foi a primeira empresa do setor a utilizar o chat no atendimento aos clientes. Hoje, esse serviço, que tem capacidade para fazer cem atendimentos simultâneos, bate sucessivos recordes. Os números do primeiro trimestre deste ano não deixam dúvidas.

Entre janeiro e março, foram efetuados 59,8 mil atendimentos online. Em média, mais de mil usuários dos sistemas da linha Phoenix utilizam o serviço diariamente. “As princi-pais dúvidas estão ligadas aos processos e rotinas mais complexas relacionadas a ope-rações e ferramentas dos sistemas, princi-

palmente no que tange as obrigações aces-sórias. mas em questão de minutos, nossos consultores estão preparados para imedia-tamente responder a qualquer dúvida”, ex-plica o supervisor de tecnologia da Informa-ção e Comunicação (tIC), Ailton Silva. O pico de utilização do Suporte Online, no dia 25 de fevereiro, atingiu a marca de 1,3 mil atendimentos. No princípio de março o índice praticamente foi mantido. “A melhor qualidade da banda larga no Brasil e o cres-cente hábito de utilizar a internet, fazem com que os nossos clientes optarem por esse recurso. A facilidade de acesso e o fato de muitos deles estarem distantes de nossas sedes, além de não pagarem nenhuma tarifa nas ligações, também são fatores essenciais para o incremento dessa demanda”, diz Silva. Para atender bem aos seus 17 mil clientes, a Contmatic não poupa esforços e investi-mentos para melhorar a qualidade do ser-viço. O Suporte Online utiliza novos recur-sos, que permitem a cada um dos clientes receber as transcrições por e-mail, além do Back end, ferramenta que conta com recur-sos administrativos que auxiliam os geren-tes a analisar e melhorar o atendimento. No ano passado, a Contmatic ampliou, além do Suporte Online, todo o sistema de telefonia com as novas cidades do interior

para o atendimento direto sem custo para o cliente e implantou um sistema de trei-namento, também online, que conecta-se a 750 usuários ao mesmo tempo.

O desenvolvimento de processos com tecnologias online que busca atender os clientes em sua plenitude, segundo Sérgio Contente, deixa clientes mais satisfeitos, com respostas imediatas e eficazes. “Uma vez satisfeitos, eles compram mais e nos re-comendam mais. E na Contmatic, os clientes estão em primeiro lugar”, diz o presidente.

Em média, mais de 1 mil usuários dos sistemas da Linha Phoenix utilizam o suporte diariamente

suporte online: agilidade e efiCiênCia no atendimento

DEPOIS DO tAtUAPÉ, o vizinho bairro da mooca, na zona leste de São Paulo, ganhou, no dia 14 de março, uma unidade da lan House para 3ª idade – Centro de treinamento e in-clusão Digital (CtiD), criada pela Fundação Sérgio Contente. O empreendimento funciona na Rua da mooca, nº 3272-A, bem na região central do bairro.Assim como na unidade da Rua Izidro tinoco, 65, a lan House da mooca funciona de se-gunda a sexta-feira, das 9 às 17 horas. No local, que atende pessoas com mais de 60 anos de idade e conhecimentos básicos de informática, há aulas de moovie maker, manipulação de arquivos, Facebook, Skype e Nero. maiores informações pelo telefone (11) 2295-8728.

lan House agora na mooCa

A Contmatic não poupa esforços e investimentos

para melhorar a qualidade dos seus serviços

Empresa foi a primeira do setor a utilizar o chat no atendimento aos clientes

7contmatic

FUNDADA Em SEtEmBRO DE 1991 na cidade de Jundiaí, a 60 quilômetros de São Paulo, a Systec Assessoria Contá-bil é uma das mais antigas parceiras da Contmatic Phoenix, ainda no tempo em que tudo funcionava pelo sistema DOS. “Havia poucos programas contá-beis e fiscais na época. A Contmatic foi uma das pioneiras e hoje ainda ofere-ce os melhores programas do merca-do”, argumentam os sócios-diretores, Danilo Galvão Acerbi e Ricardo Juliato. Amigos dos tempos de faculdade, Acerbi e Juliato são funcionários que tornaram-se proprietários. O primeiro chegou à sociedade em 2001. O segun-do, em 2008. A empresa, criada por ini-

treinamentos e Cursos

que valem ourociativa de três colegas de profissão que apostaram na prestação de serviços personalizados de contabilidade, come-çou com apenas um cliente. Hoje, o por-tfólio ostenta 70 empresas, atendidas por uma equipe de oito profissionais. De acordo com os sócios, a parceria com a Contmatic é muito importante. “Além de termos alguns dos melhores progra-mas do mercado, os serviços adicionais que são oferecidos aos clientes, como treinamentos, cursos e o boletins in-formativos, incrementam ainda mais a importância que a companhia tem para nós”, enaltacem os diretores. Acerbi e Juliato também fazem questão de ressaltarem as ações sociais do pre-

sidente da Contmatic, Sérgio Contente. “Somos fãs dele, um homem visionário e exemplo para sua equipe e clientes. tive-mos a oportunidade de acompanhar o crescimento astronômico da empresa e consequentemente o desenvolvimento de suas ações sociais, que são admiráveis e dignas de elogios”, dizem os sócios.

A COmPlICE CONSUltORIA Contá-bil e tributária Sociedade Empresária ltda completa, no dia 19 de julho, seu terceiro aniversário em São Paulo. A empresa, resultado de um plano de negócios elaborado por dois contado-res e um administrador de empresas, é

parceira da Contmatic Phoenix desde o início de suas atividades. A Complice utiliza os programas G5, Contábil e Folha. “Eles são muito bons, pois trazem uma funcionalidade prática sem muitas complicações, além de dis-por de atualizações constantes acompa-nhando as alterações legais necessárias e com suas integrações ágeis e exatas”, argumentam os sócios marcos de Paula Silva e Eder da Silva luna. Na divisão do trabalho, o contador mar-cos, especializado em consultoria tribu-tária e paralegal, é o responsável pelas áreas fiscal e contábil. O administrador Eder, por sua vez, com especialização em gestão financeira, está à frente das áreas

administrativa, departamento pessoal e financeira da empresa. “Dessa forma te-mos como atender nossos clientes sem-pre focando em cada área de sua neces-sidade”, revela a dupla. A Complice iniciou suas atividades no bairro de Santo Amaro, mas hoje está na Chácara Santo Antônio. E a exemplo da Contmatic, os jovens também são mui-to valorizados na empresa, que partici-pa do Programa Jovem Cidadão – meu Primeiro Emprego, coordenado pelo governo do Estado de São Paulo. “Dessa forma proporcionamos oportunidade para os jovens sem experiência que pre-cisam aprender uma profissão e entrar no mercado de trabalho”, diz marcos.

programas prátiCos e integrados

faCilitam trabalHo na CompliCe

Fachada da Complice na Chácara Santo Antônio

Danilo Acerbi entrou na sociedade em 2001

Foto

• D

ivul

gaçã

o

Foto

• D

ivul

gaçã

onossos parCeiros

8 contmatic

Convênio eduCaCionalFo

to •

Div

ulga

ção

DESDE 2002, A CONtmAtIC PHOENIX disponibiliza gratuitamente às insti-tuições de ensino os sistemas Folha, Contábil, G5, JR e Gescon. Em pouco mais de uma década, a lista já ultra-passa 120 entidades beneficiadas em São Paulo, região metropolitana da capital e interior paulista. Só no ano passado, 25 novos contratos foram formalizados. E o objetivo, para 2013, é fechar outros 30. O otimismo tem lá seus fundamentos. Só no primeiro bimestre, integraram ao portfólio de beneficiados o Instituto metodista de Ensino Superior, de São Bernardo do Campo, a União Nacio-nal das Instituições de Ensino Superior Privadas (Uniesp), o Instituto Rocha marmo de Ensino e Escola Santa Rita, todas de São Paulo, e a Escola técni-ca Estadual Professor Alcídio de Souza Prado, de Orlândia. A Associação Cultu-ral e Educacional de Garça e a Fundação Educacional taquaritinga, por sua vez, renovaram o acordo do convênio.

Só no primeiro bimestre, integraram ao portfólio de beneficiados cinco novas instituições de ensino

cursos e treinamentos na empresaPara que os sistemas possam ser uti-lizados com plenitude, a Contmatic oferece às instituições de ensino conveniadas, treinamentos gra-tuitos na sede da companhia, em São Paulo, e nas filiais de Ribei-rão Preto, Marília, São José do Rio Preto, Campinas e São José dos Campos para os coordenado-res dos cursos.O convênio também possibilita aos alunos das instituições de ensino, obter um desconto de 60% dos cursos destinados aos clientes da Contmatic. A lista de cursos pode ser acompanhada no site www.contmatic.com.br. Mais informações pelo telefone (11) 2942-6720.

Para tornar-se uma instituição con-veniada, o processo é muito simples. Basta a escola, universidade ou curso profissionalizante encaminhar a solici-tação com todos os dados e informa-ções sobre os cursos. Hoje, segundo os coordenadores Cleiton Régis e Eliana Silva, eles procuram pela empresa ge-ralmente por indicação de alunos ou professores que trabalham na área. Foi assim, por exemplo, que a Faculdade das Américas, da capital paulista, che-gou ao Convênio Educacional. Por meio desse programa, o objetivo da Contmatic é colaborar com o meio acadêmico na formação dos futuros profissionais. “Queremos levar aos alu-nos das áreas contábil e administrativa sistemas informatizados e atualizados com a nossa legislação, oferecendo--lhes a oportunidade de vivenciar o que há de melhor em tecnologia”, ex-plicam Cleiton e Eliana. Uma das mais antigas parceiras da Contmatic no convênio é o Centro

ContmatiC quer CHegar a 30 novos parCeiros no ano

Sistemas estão disponíveis no Laboratório de Práticas Contábeis da Unifev, em Votuporanga

Universitário de Votuporanga (Unifev), no interior de São Paulo. Os sistemas da linha Phoenix, que ganharam no-toriedade na instituição em face de seu uso por parte dos docentes, estão disponíveis aos alunos no laboratório de Práticas Contábeis. Os sistemas são utilizados nas disci-plinas de Prática Contábil I, II e III, e eventualmente nas aulas de estágio contábil e em cursos de extensão. “Fico muito feliz em saber que os programas que desenvolvemos estão sendo bem utilizados pelos estudantes. Nosso ob-jetivo é sempre criar sistemas simples, práticos e eficientes, que facilitem a vida dos usuários”, argumenta o presi-dente Sérgio Contente.

9contmatic

C

M

Y

CM

MY

CY

CMY

K

lANçADO Em 1998 pela Contmatic, o Con-tábil Phoenix é, desde então, o mais com-pleto sistema de contabilidade no País. Como diz o presidente Sérgio Contente, ele é ideal para empresas que procuram ter maior controle sobre as operações fi-nanceiras, tributárias, fiscais, trabalhistas e previdenciárias, tornando automáticos todos os processos da companhia ou es-critório de contabilidade.

A equipe de profissionais da Contmatic desenvolveu, em 2011, a importação dos arquivos de extratos bancários dos tipos OFC e OFX gerados pelos bancos. Os ar-quivos OFX (formato padrão do microsoft money) e OFC (formato padrão do Intuit Quicken) são fornecidos pela maioria dos bancos ativos no Brasil.

todas as instituições financeiras seguem o layout padrão de importação estabele-cido pela Federação Brasileira dos Bancos (Febraban), mas a Contmatic foi mais longe. “Cada banco tem algumas particularidades, por isso destacamos o Bradesco, Banco do Brasil, Santander, Itaú e a Caixa. O padrão Febraban atende os usuários que tenham conta nos demais bancos”, explica a consul-tora meire luciana Roque dos Santos. Segundo ela, apenas com o cadastro da conta do banco, o sistema já está apto a importar os extratos e fazer o processo de conciliação, comparando os valores de lançamentos contábeis compatíveis com os importados do extrato. “Se o usuário de-sejar, pode-se cadastrar no processo de au-tomação dos lançamentos contábeis, para cada histórico do extrato, quais as contas contábeis seriam utilizadas para gerar o lançamento. A partir disso, após a impor-tação do extrato, o sistema ainda gera au-tomaticamente os lançamentos, evitando um novo trabalho de digitação”, argumen-ta a consultora da Contmatic Phoenix. Com a importação dos extratos bancá-rios, o trabalho dos contadores será muito mais fácil. “A configuração é muito simples e é feita uma única vez”, explica meire. Com ela também se resolve o problema

dos erros de digitação, pois o usuário pode cadastrar para que o sistema gere todos os lançamentos contábeis que constam no extrato. “Ou, pelo menos, pode-se ca-dastrar os lançamentos que ocorrem de forma constante, como débito automá-tico, recebimento de duplicatas e outras despesas bancárias”, completa.

O sistema permite importar qualquer período que o cliente informar, de um dia inicial a um dia final. “Esse dia inicial pode começar em um mês e terminar em outro. Com essa novidade pode-mos, por exemplo, importar o extrato de 1º a 15 de janeiro, depois fazê-lo novamente de 1º de janeiro a 16 de fevereiro. O sistema apresentará os ar-quivos sem gerar duplicidade nos dias já importados”, lembra meire. trocando em miúdos. Com mais essa faci-lidade criada pelo Contábil Phoenix, os ex-tratos bancários agora vêm até à empresa ou contador e, em questão de minutos, eles estão armazenados no sistema para futuras consultas, de forma rápida e segura.

outros diferenciais do sistemaEntre os outros diferenciais do Con-tábil Phoenix no mercado estão o Livro Diário Geral, Livro Razão, re-latórios obrigatórios para empresas em geral e entidades. Além disso, ele oferece todas as demonstrações con-tábeis, geração da ECD – Sped Con-tábil com registro J800, geração de

diversos relatórios em xls para como-didade do profissional, consolidação matriz e filial, Livro de Apuração do Lucro Real (Lalur), controle de imo-bilizado – ativo fixo e integração de processos da Linha Phoenix: folha de pagamento, escrita fiscal, vendas, fi-nanças, operações e muito mais.

Com simples cadastro, o sistema faz todo o processo de conciliação automática, facilitando o trabalho do contador

Contábil phoeniximporta extratos banCários

Com o Contábil, extratos estão armazenados no sistema para futuras consultas, de forma

rápida e segura

Contábil Phoenix é o mais completo sistema de

contabilidade no País

10 contmatic

sistemas ContmatiC

C

M

Y

CM

MY

CY

CMY

K

11contmatic

co

ntá

bil Uma empresa pode depreciar o esto-

que de equipamentos eletroeletrôni-cos adquiridos para revenda?Em primeiro lugar, cabe esclarecer que a depreciação corresponde à diminuição do valor dos elementos do ativo imobilizado é resultante do seu desgaste pelo uso, ação da natu-reza ou obsolescência normal. Dessa forma, a depreciação é somente para bens do ativo imobilizado, em uso e que com o seu desgaste traga bene-fícios para a empresa, tanto para fins fiscais como contábeis, deixando, as-sim, excluída a possibilidade de de-preciação de estoques. Observa-se, porém, que em se tratando de esto-ques que tenham se tornado obsole-tos, os valores devem ser ajustados mediante a constituição da provisão para perdas, classificada como conta redutora do subgrupo estoques, ten-

jur

isp

ru

dên

cia

Horas in itinere“Devido o pagamento das horas in itinere relativamente aos turnos em que há in-compatibilidade entre o horário de par-tida do transporte público e aquele em que estava o obreiro a iniciar o trabalho, pois evidenciada a inexistência de trans-porte público.”TRT/ES - RO 2715/2000 – 1ª Turma - Juíza Maria Francisca dos Santos Lacerda

Justa causa - Insubordinação ou desídia“O abandono de emprego está previsto na Clt com características próprias, ca-pituladas no art. 482 letra “i”, diferindo do abandono do trabalho ou do servi-ço, que revela desídia ou insubordina-ção, previstos nas letras ‘e’ e ‘h’ do mes-mo artigo e diploma legal. Acolhendo a sentença o abandono do trabalho como justo motivo para a despedida, atribuindo desídia do empregado, agiu com inteiro acerto, visto que ao faltar por nove dias ao trabalho sem qualquer motivo, apenas para fazer uma viagem e

sem permissão do empregador, incorre em justo motivo para a despedida. Os dois institutos, abandono do emprego e abandono do trabalho, são tratados de forma distinta, sendo que o primei-ro seriam faltas reiteradas dotadas de animus abandonandi, enquanto que o abandono do trabalho não exige nú-mero de dias, mas sim a prática de faltas ao serviço sem a qualquer motivação e ainda causando transtornos ao empre-gador pela ausência.”TRT/MG - RO 16.102/98 - 3ª Turma - Relatora juíza Maria Laura F. Lima de Faria

Lavadeira e passadeira – Trabalho não contínuo “A caracterização do doméstico exi-ge a continuidade, já que assim está escrito na lei. Contínuo é o trabalho não eventual e não intermitente, pois a intermitência consiste, exatamente, na solução periódica de continuidade. Isto é, não é suficiente que o trabalho doméstico seja não eventual para a

caracterização do vínculo de empre-go. É imprescindível, também, que a prestação seja contínua, o que afasta a intermitência. Em resumo: o traba-lho não eventual pode ser intermiten-te ou contínuo. A intermitência não afasta a caracterização do vínculo de emprego comum, mas é incompatível com o trabalho doméstico, necessa-riamente contínuo.”TRT/GO - RO 2.391/92 - Relator juíz Josias Macedo Xavier

Insalubridade - Aparelho de proteção“O simples fornecimento do aparelho de proteção pelo empregador não o exime do pagamento do adicional de insalubridade, cabendo-lhe tomar as medidas que conduzam à diminuição ou eliminação da nocividade, entre as quais as relativas ao uso efetivo do equipamento pelo empregado (Súmula nº 289 do C. tSt).”TRT/SC - RO-V. 1252/2001 - 3ª Turma - Juíza Ione Ramos

do como contrapartida uma conta de despesa no resultado, não dedu-tível para efeitos fiscais.

Em se tratando de pequenas e médias empresas (PMEs), pode-se efetuar a integralização do capital social direta-mente em seu caixa?Não há impedimento legal em inte-gralizar o capital social com recursos aplicados efetivamente no caixa da entidade. Entretanto, é primordial que a operação seja devidamente reconhecida e registrada em contra-to social, ou seja, a integralização de capital social esteja estipulada em contrato e tenha a deliberação dos sócios e ciência dos mesmos. Dessa forma, se faz necessário o respaldo dos sócios e a comprovação da inte-gralização por meio de documentos que apresentem a idoneidade da

operação a título de integralização de capital social.

Os bens de pequeno valor como ativo imobilizado devem ser lançados na contabilidade?De acordo com o CP 27, ativo imobiliza-do é o item tangível mantido para uso na produção ou fornecimento de mer-cadorias ou serviços, e se espera utilizar por mais de um período. Correspondem aos direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da entidade ou exercidos com essa finalidade, inclusive os decor-rentes de operações que transfiram a ela os benefícios, os riscos e o controle desses bens. Dessa forma, para fins con-tábeis, se o bem atender essas caracte-rísticas, deverá ser registrado como ativo imobilizado, independentemente do seu valor contábil.

12 contmatic

legalmatiC pHoenix

trib

utá

ria

tra

ba

lhista

ep

reVid

en

ciá

ria

Todas as empresas estão obrigadas a utilizar o certificado digital na trans-missão do Caged?Em conformidade com o artigo 2º da Por-taria mtE nº 2.124/12, a utilização de certi-ficado digital válido, padrão ICP Brasil, para a transmissão da declaração do Caged é obrigatória apenas para os estabelecimen-tos que possuam a partir de 20 trabalhado-res no primeiro dia do mês de movimen-tação. Os estabelecimentos que possuam menos de 20 empregados, por sua vez, não estão obrigados a utilizar o certificado na transmissão do cadastro.

Todo empregado tem direito à estabili-dade no retorno das férias?Cumpre esclarecer que a estabilidade no retorno de férias tem sua previsão em con-

Os contribuintes paulistas que ad-quirem mercadorias importadas de empresas optantes pelo Simples Na-cional de outro Estado, para fins do diferencial de alíquota, devem consi-derar a alíquota de 4%?Nesse caso, o imposto será calculado pela diferença entre a alíquota praticada na operação interna para o produto ad-quirido e a aquela praticada na operação interestadual, isso é, 4%, cujo percentual está fundamentada no inciso VIII, § 2º, ar-tigo 155 da Constituição Federal.

Qual o prazo para emissão da carta de correção eletrônica (CC-e)?A legislação é omissa quanto ao prazo de emissão da CC-e. Porém, o contribuinte

deverá ficar atento aos prazos de entre-gas e retificações de outras obrigações assessórias, que podem limitar a emis-são da carta de correção eletrônica, no que tange as informações inexatas nos demonstrativos ou escrituração digital.

A multa da entrega fora do prazo da EFD-Contribuições foi reduzida?Sim. A multa aplicada pelo atraso refe-rente à entrega da EFD-Contribuições ficou reduzida em: a) R$ 500 por mês-calendário ou fração, relativamente às pessoas jurídicas que, na última declaração apresentada, te-nham apurado lucro Presumido; b) R$ 1,5 mil por mês-calendário ou fra-ção, relativamente às pessoas jurídicas

que, na última declaração apresentada, tenham apurado lucro Real ou optado pelo autoarbitramento. Conforme artigo 8º da lei nº 12.766/12, a multa prevista será reduzida à meta-de, quando a escrituração digital for apresentada após o prazo, mas antes de qualquer procedimento de ofício.

Após pagamento do imposto pode-se cancelar a NFS-e? Não. Conforme artigo 94 do Decreto nº 53.151/12, a NFS-e não pode ser cancelada após o pagamento do imposto. Nesse caso, somente por meio de processo administra-tivo ou por meio do sistema da NFS-e, na forma e demais condições estabelecidas pela Secretaria municipal de Finanças.

venção coletiva de trabalho, não havendo previsão legal na legislação trabalhista. Sendo assim, a empresa deve consultar se a convenção coletiva da categoria do em-pregado determina garantia no emprego após o retorno de férias.

Qual o procedimento para a correção de uma GPS onde o pagamento foi efetuado com o código de recolhimento errado?Os procedimentos relativos à retificação de erros cometidos no preenchimento de Guia da Previdência Social (GPS) deverão ser efetuados com observância das dispo-sições constantes na Instrução Normativa RFB nº 1.265/12. No caso de pagamento de GPS com código de recolhimento er-rado, deve ser solicitado o ajuste em uma unidade da Receita Federal, mediante pre-

enchimento do Formulário Pedido de Reti-ficação de GPS (REtGPS).

O empregado que possui dois regis-tros em carteira é obrigado a contribuir para a Previdência Social em relação aos dois empregos? Sim. Determina o § 2º do artigo 11 da lei nº 8.213/91 que todo aquele que exercer, concomitantemente, mais de uma atividade remunerada sujeita ao Regime Geral de Previdência Social é obrigatoriamente filiado em relação a cada uma delas. Portanto, o empregado deve contribuir para a Previdência Social em relação às duas atividades, porém, observando que o desconto da contri-buição previdenciária aplica-se até o li-mite máximo do salário de contribuição.

13contmatic

O CONSUltOR tRIBUtáRIO, professor e autor do livro Como Atender o Fiscal de Tributos, Sidney D’Agázio, é o convidado da Contmatic Phoenix para a palestra de abril. No dia 18, das 14 às 18 horas, ele abordará o tema ICMS - Alíquota unificada de 4% com produtos importados no auditório nobre da própria Contmatic, em São Paulo. A palestra é direcionada a contadores, consultores, advogados, auditores, administradores e os profissionais da área fiscal interessados no assunto. A entrada é gratuita para os clien-tes da Contmatic. Os não clientes pagam uma taxa de R$ 200. A Contmatic fica na Rua Padre Estevão Pernet, 215, no bairro do tatuapé, em São Paulo. Informações pelo telefone (11) 2942-6720. Palestra do professor ocorre no dia 18 em SP

Foto

• D

ivul

gaçã

o

Foto

s • D

ivul

gaçã

oFo

tos •

Cíc

ero

Viei

ra/V

ersá

til C

omun

icaç

ão

d’agázio aborda alíquota do iCms em importados

formatura e enContros em sp

O empresário Sérgio Contente, como sempre, fez questão de prestigiar a formatura da nova turma do Curso de informática para a maturidade, ministrado pela fundação que ele idealizou e mantém desde 2005. O evento ocorreu no dia 25 de fevereiro. Novos grupos já estão em ação.Sérgio Contente com formandos e diretores da fundação que leva seu nome

O presidente da Contmatic, Sérgio Contente, esteve com a ex-senadora e ex-ministra do meio Ambiente, marina Silva, na Câmara municipal de São Paulo no dia 14 de março. Ele foi conhecer de perto a Rede Sustentabilidade, partido que ela tenta viabilizar por meio de uma ampla coleta de assinaturas.

O diretor-executivo da Contmatic, o advogado mário Hessel, ministrou no dia 13 de março uma importante palestra sobre desoneração da folha de paga-mento. O auditório da empresa, em São Paulo, foi tomado por clientes.

Mário Hessel fez palestra sobre desoneração da folha

Sérgio Contente esteve com Marina Silva na Câmara Municipal

14 contmatic

galeria

palestra

Cursos ContmatiCAll-InclusiveContmatic Phoenix Pacote

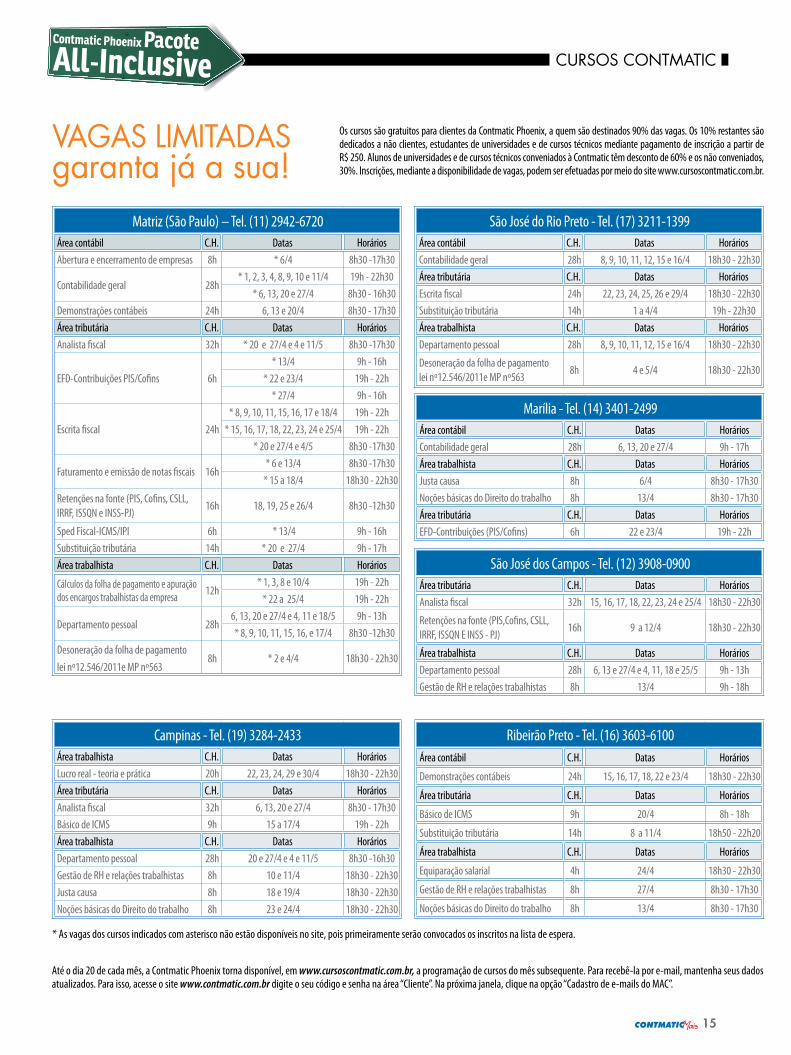

Os cursos são gratuitos para clientes da Contmatic Phoenix, a quem são destinados 90% das vagas. Os 10% restantes são dedicados a não clientes, estudantes de universidades e de cursos técnicos mediante pagamento de inscrição a partir de R$ 250. Alunos de universidades e de cursos técnicos conveniados à Contmatic têm desconto de 60% e os não conveniados, 30%. Inscrições, mediante a disponibilidade de vagas, podem ser efetuadas por meio do site www.cursoscontmatic.com.br.

Até o dia 20 de cada mês, a Contmatic Phoenix torna disponível, em www.cursoscontmatic.com.br, a programação de cursos do mês subsequente. Para recebê-la por e-mail, mantenha seus dados atualizados. Para isso, acesse o site www.contmatic.com.br digite o seu código e senha na área “Cliente”. Na próxima janela, clique na opção “Cadastro de e-mails do MAC”.

vagas limitadas garanta já a sua!

São José do Rio Preto - Tel. (17) 3211-1399Área contábil C.H. Datas HoráriosContabilidade geral 28h 8, 9, 10, 11, 12, 15 e 16/4 18h30 - 22h30Área tributária C.H. Datas HoráriosEscrita fiscal 24h 22, 23, 24, 25, 26 e 29/4 18h30 - 22h30Substituição tributária 14h 1 a 4/4 19h - 22h30Área trabalhista C.H. Datas HoráriosDepartamento pessoal 28h 8, 9, 10, 11, 12, 15 e 16/4 18h30 - 22h30

Desoneração da folha de pagamento lei nº12.546/2011e MP nº563

8h 4 e 5/4 18h30 - 22h30

Marília - Tel. (14) 3401-2499Área contábil C.H. Datas HoráriosContabilidade geral 28h 6, 13, 20 e 27/4 9h - 17hÁrea trabalhista C.H. Datas HoráriosJusta causa 8h 6/4 8h30 - 17h30Noções básicas do Direito do trabalho 8h 13/4 8h30 - 17h30Área tributária C.H. Datas HoráriosEFD-Contribuições (PIS/Cofins) 6h 22 e 23/4 19h - 22h

Matriz (São Paulo) – Tel. (11) 2942-6720Área contábil C.H. Datas HoráriosAbertura e encerramento de empresas 8h * 6/4 8h30 -17h30

Contabilidade geral 28h * 1, 2, 3, 4, 8, 9, 10 e 11/4 19h - 22h30

* 6, 13, 20 e 27/4 8h30 - 16h30Demonstrações contábeis 24h 6, 13 e 20/4 8h30 - 17h30Área tributária C.H. Datas HoráriosAnalista fiscal 32h * 20 e 27/4 e 4 e 11/5 8h30 -17h30

EFD-Contribuições PIS/Cofins 6h* 13/4 9h - 16h

* 22 e 23/4 19h - 22h* 27/4 9h - 16h

Escrita fiscal 24h* 8, 9, 10, 11, 15, 16, 17 e 18/4 19h - 22h

* 15, 16, 17, 18, 22, 23, 24 e 25/4 19h - 22h* 20 e 27/4 e 4/5 8h30 -17h30

Faturamento e emissão de notas fiscais 16h* 6 e 13/4 8h30 -17h30

* 15 a 18/4 18h30 - 22h30

Retenções na fonte (PIS, Cofins, CSLL, IRRF, ISSQN e INSS-PJ)

16h 18, 19, 25 e 26/4 8h30 -12h30

Sped Fiscal-ICMS/IPI 6h * 13/4 9h - 16hSubstituição tributária 14h * 20 e 27/4 9h - 17hÁrea trabalhista C.H. Datas Horários

Cálculos da folha de pagamento e apuração dos encargos trabalhistas da empresa 12h

* 1, 3, 8 e 10/4 19h - 22h * 22 a 25/4 19h - 22h

Departamento pessoal 28h 6, 13, 20 e 27/4 e 4, 11 e 18/5 9h - 13h* 8, 9, 10, 11, 15, 16, e 17/4 8h30 -12h30

Desoneração da folha de pagamento lei nº12.546/2011e MP nº563

8h * 2 e 4/4 18h30 - 22h30

São José dos Campos - Tel. (12) 3908-0900Área tributária C.H. Datas HoráriosAnalista fiscal 32h 15, 16, 17, 18, 22, 23, 24 e 25/4 18h30 - 22h30

Retenções na fonte (PIS,Cofins, CSLL, IRRF, ISSQN E INSS - PJ)

16h 9 a 12/4 18h30 - 22h30

Área trabalhista C.H. Datas HoráriosDepartamento pessoal 28h 6, 13 e 27/4 e 4, 11, 18 e 25/5 9h - 13hGestão de RH e relações trabalhistas 8h 13/4 9h - 18h

Ribeirão Preto - Tel. (16) 3603-6100Área contábil C.H. Datas Horários

Demonstrações contábeis 24h 15, 16, 17, 18, 22 e 23/4 18h30 - 22h30

Área tributária C.H. Datas Horários

Básico de ICMS 9h 20/4 8h - 18h

Substituição tributária 14h 8 a 11/4 18h50 - 22h20

Área trabalhista C.H. Datas Horários

Equiparação salarial 4h 24/4 18h30 - 22h30

Gestão de RH e relações trabalhistas 8h 27/4 8h30 - 17h30

Noções básicas do Direito do trabalho 8h 13/4 8h30 - 17h30

Campinas - Tel. (19) 3284-2433Área trabalhista C.H. Datas HoráriosLucro real - teoria e prática 20h 22, 23, 24, 29 e 30/4 18h30 - 22h30Área tributária C.H. Datas HoráriosAnalista fiscal 32h 6, 13, 20 e 27/4 8h30 - 17h30Básico de ICMS 9h 15 a 17/4 19h - 22hÁrea trabalhista C.H. Datas HoráriosDepartamento pessoal 28h 20 e 27/4 e 4 e 11/5 8h30 -16h30Gestão de RH e relações trabalhistas 8h 10 e 11/4 18h30 - 22h30Justa causa 8h 18 e 19/4 18h30 - 22h30Noções básicas do Direito do trabalho 8h 23 e 24/4 18h30 - 22h30

* As vagas dos cursos indicados com asterisco não estão disponíveis no site, pois primeiramente serão convocados os inscritos na lista de espera.

15contmatic

1

11

2

23 334

4

55

6

67

8

9

9

90

00

0

Contmatic, orgulho em trabalhar para você!Vendas: 0800 779 4449

2 7

É com muito orgulho e dedicação que agradecemos vocês CONTABILISTAS pela con�ança depositada diariamente em nosso trabalho.

A�nal, são vocês, pro�ssionais da contabilidade, que se dedicam ao desenvolvimento das organizações, contribuindo cada vez mais para o crescimento do nosso país.

Parabéns!

Sérgio ContentePresidente da ContmaticDeus seja louvado! Serginho

C

M

Y

CM

MY

CY

CMY

K