13/04/2015 - portal ammportalamm.org.br/.../marciliomelo...do_itbi_folheto_disponibilizar.pdf · a...

TRANSCRIPT

13/04/2015

1

Marcilio Melo – Diretor da Gestec MunicipalBelo Horizonte, 14 de abril de 2015

III SEMINÁRIO DE GESTÃO E ARRECADAÇÃO MUNICIPAL

AMM – Associação Mineira de Municípios

A BASE DE CÁLCULO E A JURISPRUDÊNCIA APLICÁVEL AO ITBIA Gestão e a Arrecadação do ITBI

Diretor da Gestec Municipal – Tecnologia em Métodos de

Gestão Municipal;

Professor e Consultor Municipal;

Contabilista; Graduado em Gestão Pública; Especialista em

Direito Tributário e Direito Tributário Municipal;

Atuação na Área Pública desde 1984 – Agente Fiscal ....;

Consultoria para o Fisco Municipal; Empresas de Tecnologia da

Informação; Planejamento e O&M;

Estudante!

Marcilio Melo

Tecnologia em Gestão Municipal

Organiza, Capacita e Orienta

Diagnósticos – Organização & Métodos

Assessoria e Consultoria

Treinamento – Capacitação - Seminários – Workshops

Programa Continuado Modernização da Fazenda

Projetos – Recadastramento digital Geoprocessamento

Cadastro Multifinalitário

Planta de Valores PGV; Fiscalização e Auditoria Fiscal –Simples Nacional

Gestec Municipal

Informações atualizadas sobre o tema proposto e Métodos Modernos de

Arrecadação

Ilustrar sobre “O QUE” fazer para Aumentar a Arrecadação do ITBI –

assegurando a Certeza e Liquidez do Crédito (Segurança)

A Modernização do Cadastro Técnico e Impactos na Gestão Pública

A Legislação Municipal e a Segurança na Arrecadação

O Lançamento - O PTA competente – o Crédito - NBCASP

A Jurisprudência Aplicável

Intercâmbio e troca experiências

OBJETIVOS

COMPORTAMENTO DA RECEITA MUNICIPAL

EVOLUÇÃO DAS RECEITAS PRÓPRIAS X FPM

RECEITA MUNICIPAL

Fonte: CNM

13/04/2015

2

RECEITA MUNICIPAL

Fonte: Revista Multi Cidades 2014

EVOLUÇÃO DAS PRINCIPAIS RECEITAS 2013

ITBI IPTU TAXAS ISSQN ICMS IPVA FPM

11,3% 4,6% 4,5% 2,1% 6,0% 2,8% 1,3%

ITBI; 11,30%

IPTU; 4,60%TAXAS; 4,50%

ISSQN; 2,10%

ICMS; 6%

IPVA; 2,80%FPM; 1,30%

RECEITAS

RECEITA MUNICIPAL

Fonte: Revista Multi Cidades 2014

RECEITA MUNICIPAL

Fonte: dados, https://siconfi.tesouro.gov.br/

Amostra, valor médio, 5.334 municípios Brasileiros

818 municípios de MG

RECEITA MUNICIPAL

Municípios de BrasileirosPer Capita Média ITBI

Menor Valor R$

Município de Menor Valor

Maior Valor R$

Município de Maior Valor

Até 10 mil habitantes 21,60 0,01

Central do Maranhão - MA;Granjeiro - CE; Jardim do Mulato - PI;Milagres do Maranhão - MA;Riachão do Bacamarte - PB; São João do Arraial - PI

423,47 Paraíso das Águas - MS

De 10 mil a 20 mil hab. 16,02 0,01Caracol - PI; Cedral - MA; Lagoa do Mato - MA; Piripá - BA; Primavera - PE; São Miguel do Tapuio- PI

644,90 Xangri-lá - RS

De 20 mil a 50 mil hab. 19,87 0,01Cachoeira do Piriá - PA;Icatu - MA; Vitorino Freire - MA

273,67 Gramado - RS

De 50 mil a 100 mil hab. 29,49 0,01 Vigia - PA 508,52 Nova Lima - MG

De 100 mil a 200 mil hab. 35,26 0,39 Cametá - PA 330,33 Balneário Camboriú SC

De 200 mil a 500 mil hab. 49,89 4,88 Santarém - PA 371,74 Barueri - SP

Acima de 500 mil hab. 85,35 13,98 Duque de Caxias - RJ 161,06 Porto Alegre - RS

Fonte: dados, https://siconfi.tesouro.gov.br/

Amostra 5,334 municípios de Brasileiros

RECEITA MUNICIPAL

Municípios de Minas GeraisPer Capita Média ITBI

Menor Valor R$Município de Menor Valor

Maior Valor R$Município de Maior Valor

Até 10 mil habitantes 13,81 0,09Jenipapo de Minas - MG; Pingo-d'Água - MG

191,44 Capitólio - MG

De 10 mil a 20 mil hab. 13,51 0,06 Chapada do Norte - MG 122,90 Perdizes - MG

De 20 mil a 50 mil hab. 23,32 0,71 São João do Paraíso - MG 105,97 Santana do Paraíso - MG

De 50 mil a 100 mil hab. 48,05 4,86 São Franciso - MG 508,52 Nova Lima - MG

De 100 mil a 200 mil hab. 29,56 13,53 Ubá - MG 61,52 Pouso Alegre - MG

De 200 mil a 500 mil hab. 32,00 19,56 Ribeirão das Neves - MG 48,77 Uberaba - MG

Acima de 500 mil hab. 110,38 46,62 Juiz de Fora - MG 141,69 Belo Horizonte - MG

Fonte: dados, https://siconfi.tesouro.gov.br/

Amostra 818 municípios de MG

COMO MUDAR A REALIDADE DA ARRECADAÇÃO,

SEM IMPACTAR NO ORÇAMENTO DOS

CONTRIBUINTES?

A FAZENDA MUNICIPAL

13/04/2015

3

OBRIGAÇÕES DA FAZENDA PÚBLICA MUNICIPAL

SUJEITO ATIVO DA OBRIGAÇÃO TRIBUTÁRIA MUNICIPAL

OBRIGAÇÃO LEGAL – Sujeito Ativo da Obrigação Constitucional

CONSTITUIÇÃO FEDERAL

Obrigação Legal do Sujeito Ativo do ITBI - Município

LEI DE RESPONSABILIDADE FISCAL – LC 101/00

– Arts. 11, 13, 14, 73 e 73A

CÓDIGO TRIBUTÁRIO NACIONAL – Arts. 141 e 142 – Responsabilidade Funcional dos

Agentes Tributários

LEI DE IMPROBIDADE ADMINISTRATIVA Nº 8.429/92 – Arts. 10 e 12 – Obrigação

do Gestor e Servidor

DECRETO LEI Nº 201/67 – Incisos VII e VIII, do artigo 4º - “Dispões sobre a

Responsabilidade de Prefeitos...” ......

A FAZENDA MUNICIPAL

OBRIGAÇÃO LEGAL – Sujeito Ativo da Obrigação Constitucional

A atividade administrativa de lançamento é vinculada e obrigatória, sob pena

de responsabilidade funcional (art.142 CTN);

O art. 10 da Lei de Improbidade Administrativa estabelece que:

“Constitui Ato de Improbidade Administrativa, dentre outros:

VII - conceder benefício administrativo ou fiscal sem a observância das

formalidades legais ou regulamentares aplicáveis à espécie;

X - agir negligentemente na arrecadação de tributo ou renda, bem como no

que diz respeito à conservação do patrimônio público;”

A FAZENDA MUNICIPAL

PRERROGATIVAS DA FAZENDA PÚBLICA MUNICIPAL

Art. 37. (...) Constituição Federal

XVIII - a administração fazendária e seus servidores fiscais terão, dentro de suas

áreas de competência e jurisdição, precedência sobre os demais setores administrativos, na forma da lei;

(...)

XXII - as administrações tributárias da União, dos Estados, do Distrito Federal e

dos Municípios, atividades essenciais ao funcionamento do Estado, exercidas

por servidores de carreiras específicas, terão recursos prioritários para a realização de suas atividades e atuarão de forma integrada, inclusive com o

compartilhamento de cadastros e de informações fiscais, na forma da lei ou

convênio.

A FAZENDA MUNICIPAL

PRERROGATIVAS DA FAZENDA PÚBLICA MUNICIPAL (..continuação..)

“Art. 167. São vedados: (Constituição Federal)

(...)

IV - a vinculação de receita de impostos a órgão, fundo ou despesa,

ressalvadas a repartição do produto da arrecadação dos impostos a que se

referem os arts. 158 e 159, a destinação de recursos para as ações e serviços públicos de saúde, para manutenção e desenvolvimento do ensino e para

realização de atividades da administração tributária, como determinado,

respectivamente, pelos arts. 198, § 2º, 212 e 37, ...”

(Redação dada pela Emenda Constitucional nº 42, de 19.12.2003)

A FAZENDA MUNICIPAL

ITBI

Imposto sobre Transmissão "inter vivos",

a qualquer título,

por ato oneroso,

de Bens Imóveis

13/04/2015

4

1809 – O Alvará nº 3 cria com a denominação de Imposto da SISA –

Serviços de Impostos de Sua Alteza - cobrado por transações

imobiliárias.

1891 – A primeira Carta Magna a tratar, a de 1891 estabelecia como

sendo de competência dos Estados o imposto sobre transmissão de

propriedade.

1934 a 1946 - CF/34 – CF/37 – CF/46: subdividem em dois impostos, um

inter vivos e outros causa mortis, sendo ambos de competência dos Estados.

1961 - EC 5/61: atribui o imposto inter vivos aos municípios

BREVE HISTÓRICO

1969 - Constituição de 1969: Imposto de transmissão pertencente aos Estados e DF somente.

1988 - Constituição de 1988: desmembrando-os em:

I) transmissão causa mortis e doação, de quaisquer bens ou direitos;

atribuído aos Estados e Distrito Federal;

II) outro incidente sobre transmissão inter vivos e em caráter oneroso de

bens imóveis, conferido aos municípios.

BREVE HISTÓRICO

Constituição Federal: Arts. 145, II e 156;

Código Tributário Nacional: Arts. 35 a 42;

Legislação Municipal;

Súmulas do STF: 75, 82, 108, 110, 111, 326, 328, 329, 470 e

656.

LEGISLAÇÃO APLICÁVEL

Imposto de Competência Municipal com a seguinte Hipótese deIncidência previsto na Constituição Federal:

“transmissão "inter vivos", a qualquer título, por ato oneroso, de bensimóveis, por natureza ou acessão física, e de direitos reais sobreimóveis, exceto os de garantia, bem como cessão de direitos a suaaquisição;” (II, Art. 156 CF).

O QUE É ITBI

I - Transmissão inter vivos (entre vivos), a qualquer título, desde que

onerosamente, de bens imóveis por natureza ou acessão física. (Art.35 CTN)

Natureza = “o solo e suas adjacências naturais, compreendendo as árvores e frutospendentes, o espaço aéreo e o subsolo.”

Acessão Física = “Tudo quanto o homem incorporar permanentemente ao solo, comoa semente lançada à terra, os edifícios e construções, de modo que se não possa retirarsem destruição, modificação, fratura ou dano.”(Antiga redação art. 43 Código Civil)

Transmissão propriedade - de terreno ou prédio/construção

Depende de negócio jurídico oneroso (p. ex., compra e venda, permuta, dação

em pagamento, arrematação em hasta pública)

HIPÓTESE DE INCIDÊNCIA

II - Cessão de direitos reais sobre imóveis, exceto os de garantia, bem

como cessão de direitos a sua aquisição. (Art.35 CTN)

Direitos passíveis de Cessão (exceto os de garantia):

• a propriedade; •a superfície;

• a servidão predial; •o usufruto;

• o uso; •a habitação;

• a promessa irretratável de compra e venda;*

* Há polêmica quanto a promessa sem registro no imóvel, por transferir

direitos obrigacionais ou pessoais, e não reais.

HIPÓTESE DE INCIDÊNCIA

13/04/2015

5

- Incide ITBI na meação (divisão decorrente da separação)?

Somente incidirá se houver partilha desigual e sobre a diferença

transmitida a título oneroso.

Não se apura a partição do patrimônio. A análise deve ser por imóvel –

assim se os cônjuges possuem 50% e houver a transmissão dos outros

50% - nestes incide ITBI ou ITCMD – os autos devem comprovar.

- Incidência de ITBI na sucessão:

I) Cessão onerosa de bem recebido como herança a outro herdeiro

específico Incide ITBI

II) Renúncia pura e simples em favor do monte partilhável: não incide ITBI

e sim ITCMD

HIPÓTESE DE INCIDÊNCIA

Imunidades ITBI:

I - Transmissão de bens ou direitos a pessoa jurídica para fins de

integralização de capital;

II - Transmissão de bens ou direitos a pessoa jurídica por força de fusão,

cisão, incorporação ou extinção.

Integralização de capital: pessoa física ou jurídica possuidora de

participação em sociedade empresária transmite parcela de seu

patrimônio a esta na proporção de sua quota ou ação estipulada

contratualmente. (Art. 156, §2º, I, da Constituição Federal)

HIPÓTESE DE NÃO INCIDÊNCIA

Imunidades ITBI:

Fusão: operação pela qual se unem duas ou mais sociedades para

formar sociedade nova, que lhes sucederá em todos os direitos e obrigações

Cisão: operação pela qual uma companhia transfere parcelas do seu patrimônio

para uma ou mais sociedades, constituídas para esse fim ou já existentes,

extinguindo-se a companhia cindida, se for total, ou dividindo-se o seu capital,

se apenas parcial

Incorporação: operação pela qual uma ou mais sociedades são absorvidas por

outra, que lhes sucede em todos os direitos e obrigações

Extinção: dissolvida a sociedade empresarial, a transferência do patrimônio

restante é imune ao ITBI

HIPÓTESE DE NÃO INCIDÊNCIA

Imunidades ITBI

Exceção à regra: pessoa jurídica adquirente de bens ou direitos cuja atividade

preponderante for a compra e venda de imóveis, a locação de bens imóveis ou

arrendamento mercantil

Preponderância: se as atividades representarem mais de 50% da receita

operacional da empresa adquirente nos dois anos anteriores e dois subsequentes.

Pessoa jurídica nova: com até dois anos de atividade antes da data da

transmissão - o fisco observará se há preponderância pelos três anos seguintes a

data da aquisição dos bens.

Constatada a preponderância, lança-se o tributo conforme a lei da época da

transmissão.**

HIPÓTESE DE NÃO INCIDÊNCIA

Imunidades ITBI - templos de qualquer culto:

Templos: “Concepção moderna” – templo enquanto entidade, instituição,

de modo a abranger todo o ativo imobiliário ligado diretamente ao

desempenho do culto.

Culto: manifestação religiosa cuja liturgia pregue valores consonantes

com os princípios constitucionais.

Atividades essenciais: - Interpretação ampliativa – todos o patrimônio

destinado ao implemento das finalidades essenciais do templo-entidade.

HIPÓTESE DE NÃO INCIDÊNCIA

Imunidades ITBI - recíproca sobre patrimônio dos entes federativos:

Decorrência direta do princípio federativo

Total: administrações diretas, Poder Judiciário e Poder Legislativo

Apenas finalidades essenciais: administração indireta, autarquias,

fundações e consórcios públicos (salvo se constituídos sob forma de

associação privada)

Como regra não se aplica a empresas públicas, sociedades de economia mista

ou entidades privadas nas quais o poder público tenha qualquer participação

(exceto exploração econômica / livre concorrência)

HIPÓTESE DE NÃO INCIDÊNCIA

13/04/2015

6

Imunidades ITBI

Empresas públicas prestadoras de serviços públicos: O STF possui

entendimento de que empresas públicas prestadoras de serviço público

considerado atividade-fim do Estado, em especial os de monopólio do

poder público, estão abrangidas pela imunidade recíproca.

Exemplos: envio e entrega de correspondências (CORREIOS), exploração

de petróleo (PETROBRÁS), infraestrutura portuária e aeroportuária

(INFRAERO)

Adquirente com promessa de compra e venda de imóvel público

transcrito em nome de entidade imune, desde que irretratável, não faz jus

à imunidade de ITBI

HIPÓTESE DE NÃO INCIDÊNCIA

Imunidades ITBI - Sobre patrimônio de partidos políticos, entidades sindicais de trabalhadores e instituições de educação e assistência social sem fins lucrativos:

Partidos políticos e respectivas fundações: somente partidos registrados perante o

TSE podem usufruir dessa benesse.

Sindicatos de empregados: abrange sindicatos, federações, confederações e

centrais sindicais.

Instituições de educação: instituição que promova transmissão de conhecimentos

ou informações úteis à educação das pessoas. Ex.: escolas, faculdades, bibliotecas,

associações culturais, centros de pesquisa, museus, teatros, centros de estudos).

Abrange entidades dedicadas à cultura, mas não aquelas voltadas exclusivamente

ao lazer. (Exs: clubes esportivos ou recreativos, sociedades carnavalescas).

HIPÓTESE DE NÃO INCIDÊNCIA

Imunidades ITBI - Instituições de assistência social sem fins lucrativos:

Entidades que promovam assistência social, assim entendida a

atividade de auxílio ao Estado no atendimento dos direitos sociais

previstos no art. 6º da CF, como moradia, saúde, educação,

segurança, maternidade, trabalho, assistência aos desamparados,

etc.:

HIPÓTESE DE NÃO INCIDÊNCIA

Imunidades ITBI - Instituições de assistência social sem fins lucrativos:

É requisito cumprir com o disposto no Art. 14 do CTN

Requisitos para que o fisco possa deferir e manter o benefício (Art.14):

I – o requerente deve provar a natureza não-lucrativa da atividade e a

aplicação de seus resultados, vez que é vedada a distribuição de qualquer

parcela do patrimônio ou rendas da mesma, a qualquer título;

II - aplicação integral no Brasil dos seus recursos para manutenção dos seus

objetivos institucionais;

III – manutenção de escrituração de suas receitas e despesas em livros

revestidos de formalidades capazes de assegurar sua exatidão.

Não descumprimento: Suspensão da imunidade. Vigorar enquanto cumprir.

HIPÓTESE DE NÃO INCIDÊNCIA

LANÇAMENTO X CONSTITUIÇÃO DO CRÉDITO

CADASTRO TÉCNICO MUNICIPAL

Guia de Transmissão Cadastro

(Dados declarados)

LANÇAMENTO DO ITBI

ATUALIZADO ?SITUAÇÃO REAL ?

13/04/2015

7

A tecnologia da Informação como Solução

Identificação física do imóvel através de imagens (aéreas e de

fachadas);

Percepção real da localização do imóvel em mapas

multitemáticos, atualizados, com identificação de equipamentos

urbanos e outros aspectos de valorização e desvalorização;

Intercambio de dados com os Cartórios; CREA; CRI etc.;

LANÇAMENTO DO ITBI

A situação “legal” e “real” do imóvel- De que forma impacta o ITBI? - Como proceder?

Situação legal (projeto de loteamento registrado) e

situação de fato (campo de futebol existente)

LANÇAMENTO DO ITBI

Fonte: Ministério das Cidades (2010)

Funções do Cadastro Técnico

Fiscal (“Dados Reais”) Posturas / Urbanístico / ObrasX

Qual destas ordena o ITBI?

CADASTRO TÉCNICO MUNICIPAL

Aspecto Pessoal:

CTN – “Art. 42. Contribuinte do imposto é qualquer das partes na operação

tributada, como dispuser a lei.”

Qualquer das partes envolvidas, tanto o transmitente ou cedente quanto o

adquirente ou cessionário.

Geralmente, os municípios atribuem a sujeição passiva ao adquirente ou

cessionário.

FATO GERADOR DO ITBI

Aspecto Material:

Transmissão da propriedade

Transmissão de direitos reais

Cessão de direitos à aquisição de imóveis**

Aspecto Espacial:

local onde é situado o bem (Art. 156, § 2º, II, CF)

FATO GERADOR DO ITBI

Aspecto Temporal:

Registro do Título de Transmissão - (Direito Real).

Controvérsia: momento do negócio, lavratura da escritura ou momento da

efetiva transmissão com o registro em cartório?

Jurisprudência “pacificada” do STJ O Fato gerador ocorre no momento da efetiva transmissão do “Direito Real” = Registro Imóvel

FATO GERADOR DO ITBI

13/04/2015

8

Aspecto Temporal:

Afinal, o ITBI pode ser exigido antes do Registro no Cartório de Imóveis?

TEMPOS: DE OCORRÊNCIA DO FG X DATA PARA PAGAMENTO

(CF) Art. 150 ... § 7.º A lei poderá atribuir a sujeito passivo de obrigação tributária

a condição de responsável pelo pagamento de imposto ou contribuição, cujo

fato gerador deva ocorrer posteriormente, assegurada a imediata e preferencial

restituição da quantia paga, caso não se realize o fato gerador presumido.

(Incluído pela Emenda Constitucional nº 3, de 1993)

((** Como muito no “Manicômio Tributário” há controvérsias .....))

FATO GERADOR DO ITBI BASE DE CÁLCULO DO ITBI

Fonte: Ministério das Cidades (2010)

Valor Venal=

Valor de MercadoX

Valor da TransaçãoX

Valor DeclaradoX

Valor Venal do IPTUX (“Pauta” )

BASE DE CÁLCULO

Aspecto quantitativo:

“Art. 38. A base de cálculo do imposto é o valor venal dos bens oudireitos transmitidos” (CTN)

STJ – “... A Base de Cálculo é o valor de mercado ou

da transação ...” São sinônimos?

BASE DE CÁLCULO DO ITBI

Preço efetivo da Transação ou o Preço do Mercado?

AFINAL, QUAL BASE DE CÁLCULO UTILIZAR?

Base de cálculo: Valor Venal dos Bens = Valor de Mercado

Base a ser apurada: O que determina a Lei Municipal? O valor Venal

registrado no município? Valor do negócio efetivo, o que for maior?

Impugnação: deve ser conferido ao contribuinte o direito de impugnar

administrativamente o valor apurado caso entenda indevido.

BASE DE CÁLCULO DO ITBI

Não precisa haver uma identidade obrigatória entre as bases destes dois

impostos municipais.

PGV - Planta Genérica “IPTU”: Não necessariamente é a base de

cálculo, exceto se a Lei Municipal assim dispuser.

A jurisprudência do STJ é pacífica no sentido de que "o valor venal do

imóvel apurado para fins de ITBI não coincide, necessariamente, com

aquele adotado para lançamento do IPTU". Precedentes: AgRg no REsp

1.226.872/SP, Rel. Ministro Castro Meira, DJe 23/4/2012; AgRg no AREsp

36.740/RS, Rel. Ministro Humberto Martins, DJe 22/11/2011; AgRg no Ag

1.120.905/SP, Rel. Ministro Herman Benjamin, DJe 11/9/2009.

IPTU X ITBI

Identidade da Base de Cálculo

ALÍQUOTAS

Fixadas na legislação municipal

– Progressividade não permitida STF - Súmula n. 656/STF

– Admitido a seletividade / alíquotas diferenciada (ex. SFH)

Majoração de alíquota – Exige lei, anterioridade e noventena.

ALÍQUOTAS DO ITBI

13/04/2015

9

COMO ARRECADAR MELHOR O ITBI?

LANÇAMENTO X CONTABILIZAÇÃO

CADASTRO TÉCNICO MULTIFINALITÁRIO

X

NA GESTÃO PÚBLICA

X

LANÇAMENTOS TRIBUTÁRIOS

CADASTRO TÉCNICO MUNICIPAL

O Cadastro Técnico Multifinalitário - DA AVALIAÇÃO DE IMÓVEIS

Art. 28 O CTM, acrescido de outros cadastros temáticos, fornece informações para a avaliação de imóveis para fins fiscais, extrafiscais e quaisquer outros fins que envolvam valores dos imóveis urbanos e rurais.

Art. 29 A avaliação de imóveis é um processo técnico, que deve ser transparente, estar em

conformidade com as normas da ABNT e fornecer ao Município o valor venal, entendido

como o valor de mercado, base de cálculo do Imposto Predial e Territorial Urbano - IPTU e

demais tributos imobiliários.

Art. 30 Recomenda-se que o resultado final da avaliação retrate a real situação dos valores dos imóveis no mercado, permitindo o fortalecimento da arrecadação local dos tributos

imobiliários e a promoção da justiça fiscal e social, com o tratamento isonômico dos

contribuintes.

§ 1º ... (PORTARIA 511/09 – Ministério das Cidades)

CADASTRO TÉCNICO MUNICIPAL

O Cadastro Técnico Multifinalitário

de Parcelamentos do Solo (lotes)

de Obras e Edificações

de Serviços Públicos no Logradouro

de Infraestrutura urbana regional (pública e privada)

de Planta de Valores Imobiliários fins IPTU

de VVI / Pesquisas / Estudos Imobiliários fins ITBI / Valoriza /

Desvaloriza os Imóveis

Fiscal (Imobiliário e Econômico)

CADASTRO TÉCNICO MUNICIPAL

O Cadastro Técnico MultifinalitárioArt. 32. A adoção de um Cadastro Territorial Multifinalitário completo e atualizado

auxiliará os Municípios brasileiros a exercerem suas competências prescritas nos artigos 30

e 156 da Constituição Federal de 1988, cumprindo a função social do seu território,

prevista no texto constitucional, artigos 5º, inciso XXIII, 3º, incisos I a IV, 30, inciso VIII, 170,

inciso III, 182 e 183, atendendo ao princípio da igualdade, nos termos dos arts. 5º, caput e

150, inciso II da Constituição Federal de 1988. (PORTARIA 511/09 – Ministério das Cidades)

CADASTRO TÉCNICO MUNICIPAL

REORGANIZAR E MODERNIZAR O SETOR DE ARRECADAÇÃO

Oferecer materiais e infraestrutura administrativa e tecnológica

adequada

Estabelecer Coordenação

Instituir fluxo das rotinas, prazos e responsáveis

Regulamentar em Ato Administrativo os serviços, procedimentos

e atos a serem exarados e responsabilidades

Suporte especializado, treinamentos e capacitação progressiva

MODERNIZANDO A ARRECADAÇÃO DO ITBI

13/04/2015

10

CTM x Legislação Municipal

(Projeto de Lei - revisar a Legislação Municipal sempre que for o caso)

Correta descrição do: Sujeito Passivo; Fato Gerador; da Base de

Cálculo, Alíquotas; Obrigações Acessórias (ex.:GTI); Extinção; CND ...;

... PTA – Contencioso – Prazos – Fiscalização – Lançamento – Declaração

...

Comissão de Valores Imobiliários x Ato Declaratório Presunção dos

Valores de Mercado x Estudos Econômicos e do Mercado Imobiliário

Definição do ITBI por Declaração + Aspectos da Fiscalização e

Arbitramento; Antecipação do Pagamento...

MODERNIZANDO A ARRECADAÇÃO DO ITBI

Decreto Regulamentar

Modelos de guias de declaração e transmissão

Documentação geral e específica

Instâncias administrativas; defesa e contraditório

Prazos ... Trâmites ...

MODERNIZANDO A ARRECADAÇÃO DO ITBI

Lançamento por Declaração – Art. 147 CTN:

Técnica do Arbitramento Fiscal – Art. 148 CTN

Lançamento de Ofício Ampla defesa e Contraditório

Tempo de Recolhimento do tributo x Tempo de Ocorrência doFato Gerador x §7º, Art. 150 CF.

LANÇAMENTO DO ITBI

Obrigação Acessória – Guia de Transmissão

Declaração de Transmissão Imobiliária Inter Vivos Oneroso

Lançamento por Declaração

Termos da Declaração / Guia de Transmissão

Informações necessárias – dados completos

Preenchimento / Responsabilidade pelas Informações

LANÇAMENTO DO ITBI

LANÇAMENTO DO ITBI

versofrente

- Padronização do Modelo - Regras preenchimento - União de Atos Adm.

otimizando procedimentos- Garantir ritos essenciais de

legalidade e formalidade.

Medidas concretas para o Lançamento do ITBI

Modelo Guia de Transmissão

MODERNIZANDO A ARRECADAÇÃO DO ITBI

Possível Fluxograma – Trâmite Lançamento do ITBI

Emite Guia -

Lançamento e Cobrança

Protocolo Arrecadação Fiscalização /

ObrasArrecadação

Cadastro

Multifinalitário

Comissão

de Valores

Fiscalização

Tributária

Requerimento do

Contribuinte tramita e é avaliado pelos setores

pertinentes

Contribuinte Declara a

Transmissão Imóvel –Valor do Imóvel

Há Dados

divergentes entre

registro e situação fática?

O Valor

declarado

merece fé?

Sim

Não

Arbitramento Fiscal

?

?Sim

Não ?Agente Fiscal Despacho PTA

13/04/2015

11

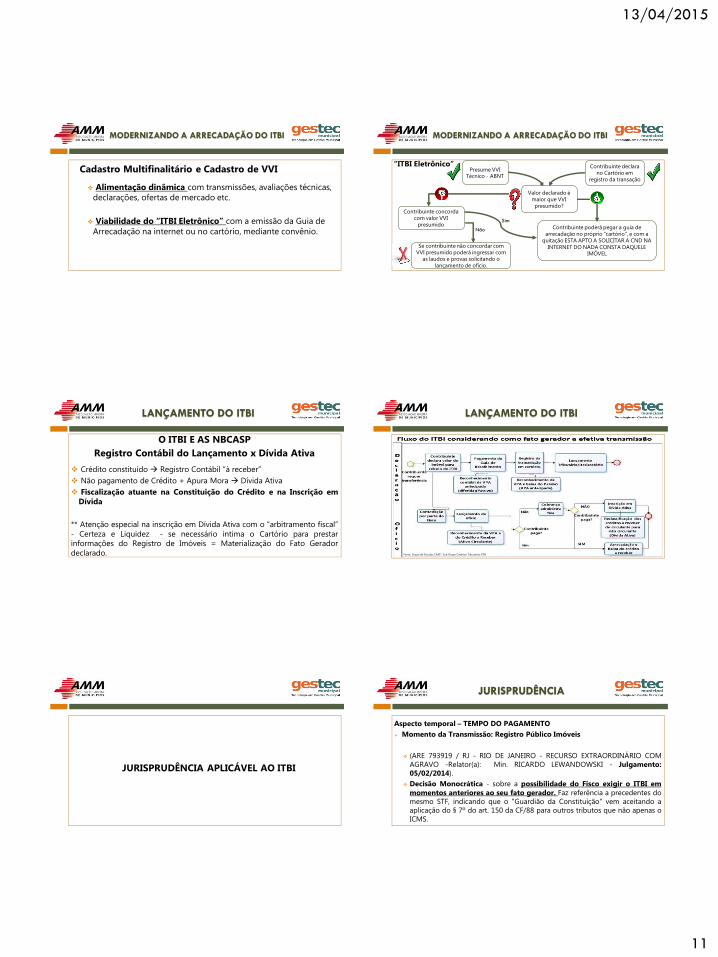

Cadastro Multifinalitário e Cadastro de VVI

Alimentação dinâmica com transmissões, avaliações técnicas,

declarações, ofertas de mercado etc.

Viabilidade do “ITBI Eletrônico” com a emissão da Guia de

Arrecadação na internet ou no cartório, mediante convênio.

MODERNIZANDO A ARRECADAÇÃO DO ITBI MODERNIZANDO A ARRECADAÇÃO DO ITBI

Contribuinte concorda com valor VVI

presumidoNão Contribuinte poderá pegar a guia de

arrecadação no próprio “cartório”, e com a quitação ESTA APTO A SOLICITAR A CND NA

INTERNET DO NADA CONSTA DAQUELE IMÓVEL

Sim

Contribuinte declara

no Cartório em registro da transação

Presume VVITécnico - ABNT

“ITBI Eletrônico”

Valor declarado é maior que VVI presumido?

Se contribuinte não concordar com

VVI presumido poderá ingressar com

as laudos e provas solicitando o

lançamento de ofício.

O ITBI E AS NBCASP

Registro Contábil do Lançamento x Dívida Ativa

Crédito constituído Registro Contábil “à receber”

Não pagamento de Crédito + Apura Mora Dívida Ativa

Fiscalização atuante na Constituição do Crédito e na Inscrição emDívida

** Atenção especial na inscrição em Dívida Ativa com o “arbitramento fiscal”

- Certeza e Liquidez - se necessário intima o Cartório para prestar

informações do Registro de Imóveis = Materialização do Fato Gerador

declarado.

LANÇAMENTO DO ITBI LANÇAMENTO DO ITBI

Fonte: Grupo de Estudos CASP : Sub Grupo Créditos Tributários STN

JURISPRUDÊNCIA APLICÁVEL AO ITBI

Aspecto temporal – TEMPO DO PAGAMENTO

Momento da Transmissão: Registro Público Imóveis

(ARE 793919 / RJ - RIO DE JANEIRO - RECURSO EXTRAORDINÁRIO COM

AGRAVO -Relator(a): Min. RICARDO LEWANDOWSKI - Julgamento:05/02/2014).

Decisão Monocrática - sobre a possibilidade do Fisco exigir o ITBI em

momentos anteriores ao seu fato gerador. Faz referência a precedentes do

mesmo STF, indicando que o "Guardião da Constituição" vem aceitando a

aplicação do § 7º do art. 150 da CF/88 para outros tributos que não apenas o

ICMS.

JURISPRUDÊNCIA

13/04/2015

12

Aspecto quantitativo – BASE DE CÁLCULO

STJ - AGRAVO REGIMENTAL NO RECURSO ESPECIAL AgRg no REsp 1226872 SP

2010/0211767-5 (STJ) - Data de publicação: 23/04/2012

Ementa: EXECUÇÃO FISCAL. ITBI. BASE DE CÁLCULO. VALOR VENAL DO IMÓVEL. IPTU.

PLANTAS GENÉRICAS. APURAÇÃO DA BASE DE CÁLCULO POR ARBITRAMENTO. ART.

148 DO CTN . POSSIBILIDADE.

1. A forma de apuração da base de cálculo e a modalidade de lançamento do IPTU e do

ITBI são diversas, não sendo possível vincular os valores, que em regra serão

diferentes. 2. É possível, mediante processo administrativo, arbitrar a base de cálculo

desde que presentes os pressupostos autorizativos do artigo 148 do CTN , como

ocorreu na espécie.

JURISPRUDÊNCIA

Aspecto quantitativo – BASE DE CÁLCULO

Base de cálculo na arrematação de bens: Será o valor alcançado em hasta

pública, e não o valor venal ou o valor da avaliação judicial. Nesse sentido o

STJ:

"TRIBUTÁRIO. RECURSO ESPECIAL. AÇÃO DECLARATÓRIA. ITBI. ARREMATAÇÃO

JUDICIAL. BASE DE CÁLCULO. VALOR DA ARREMATAÇÃO E NÃO O VENAL.

PRECEDENTE. DISSÍDIO JURISPRUDENCIAL DEMONSTRADO. DIREITO LOCAL.

SÚMULA 280 DO STF. OMISSÃO – ART. 535, CPC. INOCORRÊNCIA. RECURSO

PROVIDO PELA ALÍNEA "C". 1. A arrematação representa a aquisição do bem

alienado judicialmente, considerando-se como base de cálculo do ITBI aquele

alcançado na hasta pública.” (STJ, RESP 1188655, Rel, Min. Luix Fux, DJE

08/06/2010)

JURISPRUDÊNCIA

IMUNIDADE. Destinação de Imóvel (terreno) às finalidades essenciais da entidade.

RE 470520/SP, rel. Min. Dias Toffoli, 17.9.2013. (RE-470520). STF - Supremo Tribunal

Federal – Informativo nº 720, 1ª Turma.

Segundo o STF deve prevalecer o entendimento da presunção em favor da entidade, o

contrário de presumir que o imóvel será utilizado para as finalidades da entidade,

deve ocorrer por meio de provas de que o imóvel não está atendendo às finalidades, e

assim feito, respeitado o prazo decadencial de 5 anos, a Fazenda poderia cancelar a

imunidade e constituir o crédito.

Para fins de cobrança de ITBI, é do município o ônus da prova de que imóvel

pertencente a entidade religiosa está desvinculada de sua destinação institucional.

JURISPRUDÊNCIA

DÚVIDAS FREQUENTES

Quando é devido o ITBI?

Contratos de “gaveta” com o imóvel sendo comercializado

várias vezes, pode o Fisco cobrar o ITBI de cada transação?

Qual valor de base de cálculo utilizar para lançar o ITBI?

Guias de ITBI não pagas – como tratar - inscrever ou não

em dívida ativa

OUTRAS DÚVIDAS FREQUENTES

“Informalidades” que resultam em trocar o nome do proprietário junto ao

Cadastro Imobiliário impacta diretamente no ITBI e especialmente na

correspondência entre os dados do CTI (Fiscal) e Registro de imóvel

Multifinalitário resolve;

Incide ou não ITBI no contrato de compra e venda - ‘”só pago IPTU seestiver no meu nome...”

Guia ITBI paga: quando e forma de proceder a troca do proprietário

no cadastro - o legal x pratico (Art. 197 CTN – Cartório informar e/ou

contribuinte);

OUTRAS DÚVIDAS FREQUENTES

13/04/2015

13

“O QUE LEVAR PARA CASA”?

A Arrecadação Tributária é uma obrigação que deve ser

exercida, sob risco de penalidades – ao servidor e ao gestor

- em casos de negligência

A Arrecadação Tributária deve ter precedência sobre

demais setores, investimentos prioritários e recursos

vinculados.

É necessário uma capacitação progressiva dos servidores

O QUE LEVAR PARA CASA

Marcilio Melo

www.gestecmunicipal.com.br

III Seminário de Gestão e Arrecadação Municipal AMM – Associação Mineira de Municípios

Abril - 2015

OBRIGADO