1 apresentação corporativa -...

TRANSCRIPT

Apresentação CorporativaReunião Pública APIMEC

1

23.NOV.2011

Nota Importante

� Esta apresentação inclui declarações que representam expectativas sobre eventos ou resultados futuros de acordo com a regulamentação de valores mobiliários brasileira e internacional. Essas declarações estão baseadas em certas suposições e análises feitas pela Companhia de acordo com a sua experiência, o ambiente econômico, as condições de mercado e os eventos futuros esperados, muitos dos quais estão fora do controle da Companhia. Fatores importantes que podem levar a diferenças significativas entre os resultados reais e as declarações de expectativas sobre eventos ou resultados futuros incluem a estratégia de negócios da Companhia, as condições econômicas brasileira e internacional, estratégia financeira, desenvolvimentos do setor de incorporação imobiliária, condições do mercado financeiro, incerteza a respeito dos resultados

2

de incorporação imobiliária, condições do mercado financeiro, incerteza a respeito dos resultados de suas operações futuras, planos, objetivos, expectativas e intenções e outros.

� As informações e opiniões aqui contidas não devem ser entendidas como recomendação a potenciais investidores e nenhuma decisão de investimento deve se basear na veracidade, atualidade ou completude dessas informações ou opiniões. De forma nenhuma a Companhia ou suas subsidiárias, afiliadas, conselheiros, diretores, agentes ou empregados, bem como seus assessores na Oferta serão responsáveis perante qualquer terceiro (inclusive investidores) por qualquer investimento ou decisão de negócio realizado ou ação tomada com base nas informações e declarações contidas nesta apresentação ou por qualquer dano conseqüente, especial ou similar.

� Esta apresentação e seu conteúdo constituem informação proprietária e não podem ser reproduzidas ou disseminadas de qualquer outra forma, no todo ou em parte, sem o prévio consentimento por escrito da Gafisa.

Agenda

� Duilio Calciolari:

Diretor Presidente e de Relações com Investidores

� Marcelo Willer:

Diretor Superintendente de ALPHAVILLE

� Sandro Gamba:

Diretor Superintendente de GAFISA

3

� Rodrigo Osmo:

Diretor Superintendente Financeiro e de TENDA

Diretoria Executiva

4

Duilio Alceu Calciolari

CEO- Há 11 anos na Gafisa- Atuou nas área de Gente, Tecnologia da Informação, Finanças, Controladoria e Relações com Investidores.

Rodrigo OsmoDiretor Executivo

Financeiro e Tenda

Mário RochaDiretor Executivo de

Obras de Terceiros

Sandro Gamba

Diretor Executivo

de Gafisa

Luiz Carlos SicilianoDiretor Executivo de

Supply Chain Mgmt

Marcelo WillerDiretor Executivo de

Alphaville

Rodrigo Pádua

Diretor Executivo de

Gente e Gestão

Odair Senra

Diretor Executivo

de Rel. Institucionais

- Há 5 anos na Gafisa

- Trabalhou como Executivo da GP Investimentos, Consultor da Bain&Company.

-Engenharia Química pela USP, com mestrado em Administração de Empresas pela Harvard Business School.

- Há 33 anos na Gafisa.

- Ingressou como estagiário na antiga Gomes de Almeida Fernandes.

-Engenharia Civil pela Escola Politécnica da Universidade de São Paulo.

- Há 6 anos na Gafisa

- Trabalhou na área de Vendas e Logística da AMBEV de 1992 a 2004.

- MBA em finanças pelo IBMEC e em Marketing pela PUC-RJ.

- Há 15 anos na Gafisa

- Ingressou como estagiário e já atuou como Gerente de Prospecção, Diretor de Prospecção e Diretor de Desenv.de Negócios da Gafisa.

-Engenharia Civil pela Universidade Mackenzie / MBA Executivo pelo Insper e Gestão Imobi pela FAAP

-Foi Diretor de Incorporação Imobiliária de Alphaville desde 2006

-Atuou como Diretor de Projetos de 2000-2006

- Há 5 anos na Gafisa

- Trabalhou como Gestor de Projetos da AMBEV e Gerente de Recursos Humanos da Danone.

-Administração de Empresa pela UNA-MG; MBA em Recursos Humanos pela FGV e MBA em Gestão de Negócios pelo IBMEC.

- Há 41 anos na Gafisa

- Foi Engenheiro de obra, Gerente Geral de Obra, Diretor de Incorporação e Construção da Gafisa.

- É Diretor do SECOVI e Vice Presidente do Sinduscon-SP.

-Engenharia Civil pela Escola de Engenharia Mauá e MBA pela FIA.

Fernando CalamitaDiretor Executivo de

Plan. e Controle

- Há 4 anos na Gafisa

-Foi vice-Presidente de Finanças e Administração da Kidde do Brasil Ltda.

Agenda

� Duilio Calciolari:

Diretor Presidente e de Relações com Investidores

� Marcelo Willer:

Diretor Superintendente de ALPHAVILLE

� Sandro Gamba:

Diretor Superintendente de GAFISA

5

� Rodrigo Osmo:

Diretor Superintendente Financeiro e de TENDA

Histórico

6

3,721

3,022

1,740

1,204

664457

Novo Follow-on: Recursos Primários de aprox. R$1

Receita Líquida (R$ mm)

4,400E13,977E

457

Entrada da EquityIntenational

Follow-on: Recursos Primários de R$488 mm

Primeira empresa do setor a ser listada na NYSE Fundação

Aumento de participação de 60% para 80%

aprox. R$1 bilhão

Aquisição de 60%

IPO: Recursos Primários de R$494 mm

Aquisição de 60%

1954 - 2004 2005 2006 2007 2008 2009 2010

Debênture do FI-FGTS de R$600 mm (Mai/09)

Aquisições dos 40% restantes

Debênture do FI-FGTS de R$600 mm (Dez/09)

2011

Estratégia Adotada

Início de 2009

Estratégia conservadora de lançamentos; Foco na venda de estoques.

Final de 2008Aproveitar oportunidades –

Aquisição da Tenda;Preservar liquidez da Companhia –Incerteza com relação a 2009.

7

2011Estratégia seletiva de lançamentos;

Nova estrutura organizacional

Entregar o volume de 2008 de projetos de baixa performance

Manter estrutura de capital conservadora

Final de 2010:

Manter ritmo de crescimento; Foco na melhora da margem e retorno.

Início de 2010:

Incorporação Tenda; Capitalização da Companhia.

Final de 2009:

Retomada dos lançamentos; Acelerar crescimento futuro.

8

3T11 2T11 T/T(%) 3T10 A/A(%) 9M11 9M10 A/A(%)Lançamentos 1.051.713 1.380.270 -24% 1.236.947 -15% 2.944.588 2.948.685 0%

Lançamentos, Unidades 2.334 6.083 -62% 6.210 -62% 10.671 14.491 -26%

Vendas Contratadas 1.044.728 1.147.002 -9% 1.018.480 3% 3.013.950 2.765.562 9%

Vendas Contratadas, Unidades 2.866 4.219 -32% 5.082 -44% 10.449 14.811 -29%

Vendas Contratadas de Lançamentos 652.062 731.543 -11% 705.060 -8% 1.825.645 1.680.750 9%

Vendas contratadas sobre lançamentos (%) 62% 53% 900 bps 57% 500 bps 62% 57% 500 bps

Projetos entregues, unidades 8.700 4.467 95% 2.498 248% 16.227 9.995 62%

Receita Líquida

Destaques Operacionais e Financeiros – 9M11

Receita Líquida 1.005.490 1.041.344 -3% 957.196 5% 2.847.190 2.792.223 2%

Lucro Bruto 296.876 218.920 36% 275.921 8% 700.564 808.069 -13%

Margem Bruta 29,5% 21,0% 850 bps 28,8% 70 bps 24,6% 28,9% -433 bps

Margem Bruta Ajustada ¹ 33,4% 26,6% 681 bps 32,3% 107 bps 29,3% 32,2% -290 bps

EBITDA Ajustado ² 202.221 150.809 34% 197.285 3% 459.550 549.714 -16%

Margem EBITDA Ajustada ² 20,1% 14,5% 563 bps 20,6% -50 bps 16,1% 19,7% -355 bps

Lucro Líquido Ajustado ² 59.325 39.630 50% 132.889 -55% 123.082 319.684 -61%

Margem Líquida Ajustada ² 5,9% 3,8% 209 bps 13,9% -798 bps 4,3% 11,4% -713 bps

Lucro Líquido 46.217 25.112 84% 116.600 -60% 85.035 259.356 -67%

Lucro por Ação (R$) 0,1071 0,0582 84% 0,2706 -60% 0,1971 0,6030 -67%

Número de Ações ('000 final) 431.538 431.538 0% 430.910 0% 431.538 430.129 0%

Receita a apropriar 4.526.000 4.277.000 5,82% 3.429.000 31,99% 4.526.000 3.429.000 31,99%

Margem dos Resultados a Apropriar ³ 38,4% 36,5% 195 bps 38,2% 27 bps 38,4% 38,2% 27 bps

Dívida Líquida e Obrigações com Investidores 2.946.370 2.890.108 2% 2.076.000 42% 2.946.370 2.076.000 42%

Caixa 912.359 1.163.080 -22% 1.231.143 -26% 912.359 1.231.143 -26%

(Dívida Líquida + Obrigações)/(PL+Minoritários) 75,3% 75,1% 24 bps 55,6% 1967 bps 75,3% 55,6% 1967 bps1)Ajustado por juros capitalizados 2) Ajustado por despesas com plano de opções (não-caixa) e minoritários 3) Resultados a apropriar líquido de PIS/Cofins - 3.65% e sem impactos do método AVP segundo lei 11.638

Liquidez e Endividamento

9

Endividamento e Obrigação com investidoresTipo de Transação (R$000) 3T11 2T11 T/T 3T10 A/A

Dívida Total Consolidada 3.398.729 3.593.188 -5,41% 2.927.143 16,11%

Caixa Total 912.359 1.163.080 -21,56% 1.231.143 -25,89%

Dívida Líquida/PL (Excluíndo Project Finance): 28%;

Project Finance representa 54% da dívida total;

Mais de R$500 milhões de recebíveis de unidades disponíveis para securitização.

Obrigação com Investidores 460.000 460.000 0,00% 380.000 21,05%

Dívida Líquida + Obrigações com Investidores 2.946.370 2.890.108 1,95% 2.076.000 41,93%

PL + Minoritários 3.912.587 3.850.343 1,62% 3.731.570 4,85%

(Dívida Líquida + Obrigações) / (PL + min) 75% 75% 24bps 55% 1967bps

(Div. Liq. + Ob.) / (PL + Min.) - Exc. Proj. Fin. 28% 24% 368bps 6% 2199bps

Vencimento da dívida

(R$ milhões)Custo Médio (a.a.)

Total Até Jun/12 Até Jun/13 Até Jun/14

Até Jun/15

Após Jun/15

Debêntures - FGTS (project finance) 1,246,412 49,469 448,589 598,589 149,765 -Debêntures – Capital de giro 700,596 156,866 123,779 120,845 143,394 155,712Financiamento a construção (SFH) 598,713 380,679 176,470 31,797 9,767 -Capital de giro 849,406 93,016 183,435 303,505 140,497 128,953Sub-Total Dívida Consolidada 12.51% 3,398,729 682,304 933,601 1,054,736 443,423 284,665Obrigação com investidores CDI 460,000 148,000 145,000 144,000 12,000 11,000Dívida Total 3,858,729 830,304 1,078,601 1,198,736 455,423 295,665% Total 22% 28% 31% 12% 8%

Fluxo de Caixa

10

Desde 3T10, quando o cash burn atingiu seu pico de R$453 milhões para o trimestre, ele tem sequencialmente declinado até R$ 56 milhões reportados no 3T11,

8700

56

Aumento de entrega de unidades…. Performance positiva de Fluxo de Caixa

incluindo securitizações.

Adicionalmente, estamos vendo uma melhora saudável no cash inflow.

No 3T11 o cash inflowatingiu R$ 946 milhões ou 74% acima do reportado 3T10, devido ao maior volume de unidades entregues.

56

11

Crescimento do Volume de Entregas

A Gafisa entregou 44 projetos/fases e 16.227 unidades durante os 9M11, representandoR$2.3 bilhões em VGV.

Gafisa: 12 projetos/fases, 4.191 unidades, R$ 1,4 bilhão

AlphaVille: 2 projetos/fases, 1.382 unidades, R$ 149 milhões

Tenda: 30 projetos/fases, 10.654 unidades, R$ 852 milhões

Gafisa: Jatiuca Trade Residence – Maceio,AL

Tenda: Fit Palladium – Curitiba,PR

AlphaVille: AlphaVille Manaus 1, AM

Prioridades Curto/Médio Prazo

12

No curto prazo, estamos priorizando a geração de caixa, redução do nível de endividamento e projetos mais rentáveis.

Vamos simplificar a complexidade do nosso negócio e reforçar os fundamentos de cada um de nossos segmentos.

Inicialmente, vamos priorizar os mercados geográficos onde temos melhor controle da cadeia de suprimentos e nossas marcas possuem maior presença. cadeia de suprimentos e nossas marcas possuem maior presença.

Estabelecimento de um P&L para cada marca, visando garantir foco em cada linha de negócio:

Gafisa – O foco principal será nos Estados de São Paulo e Rio de Janeiro.

AlphaVille – Pretendemos investir para atingir o potencial pleno dessa operação de forma estável e sustentada.

Tenda - Abordagem conservadora. Lançamento apenas com empreendimento contratado pela Caixa Econômica Federal (CEF), reconhecimento das vendas apenas no repasse e construção em forma de alumínio/padronização. Terminar a entrega dos projetos antigos e de custos mais elevados.

Nova Estrutura Organizacional

13

Heads para cada marca, responsáveis pelo respectivo P&LDuilio Calciolari

Diretor Presidente

Construção para Terceiros

Supply Chain

RelaçõesInstitucionais

Planejamento& Controle

RH

DiretorFinanceiro

SANDRO GAMBAHEAD

MARCELO WILLERHEAD

RODRIGO OSMOHEAD

MARIO ROCHAHEAD

RODRIGOOSMO

RODRIGOPADUA

FERNANDOCALAMITA

ODAIRSENRA

LUIZ CARLOSSICILIANO

�Prospecção�Negócios / Incorporação�Vendas / Marketing�Construção

�Prospecção�Negócios / Incorporação�Vendas / Marketing�Construção

�Prospecção�Negócios / Incorporação�Vendas / Marketing�Construção�Repasse

�Edifícios corporativos, empreendimentos residenciais e Hotéis

Perspectiva

14

Nos 9M11 a Gafisa alcançou 56% do ponto-médio do guidance de lançamentos para o ano, entre R$ 5,0 e R$ 5,6 bilhões,

devido a redução intencional dos lançamentos de Tenda. Por este motivo, e também assumindo uma decisão mais

conservadora (focando lucratividade no longo prazo e geração de caixa) a companhia decidiu em reduzir o guidance de

lançamentos para o ano em 30%, para R$ 3,500 – R$ 4,000.

Guidance Anterior 2011 9M11 % Novo guidance 2011 9M11 %

Min 5,000 59% Min 3,500 84%

Med 5,300 2,945 56% Med 3,750 2,945 79%

Guidance Launches 2011

No que diz respeito rentabilidade, a margem EBITDA para o acumulado do ano atingiu 16,1%, chegando ao ponto

mínimo do guidance para o ano que é de 16% - 20%.

Med 5,300 2,945 56% Med 3,750 2,945 79%

Max 5,600 53% Max 4,000 74%

Guidance Margem EBITDA (%)Margem EBITDA (%) Guidance 2011 9M11(%) %Gafisa (Consolidado) Min 16% -10 bps

Med 18% 16.1% 190 bpsMax 20% 390 bps

Guidance 9M11 (%) %

Gafisa (Consolidado) Max < 60,0% 75.3% -1550 bps

Dívida Líquida/ PL (%)

Estas mudanças não afetam nossas expectativas para o fluxo de caixa operacional positivo para 2012 que deve atingir a

relação Dívida Líquida / Patrimônio abaixo de 60% ao longo dos próximos trimestres.

Agenda

� Duilio Calciolari:

Diretor Presidente e de Relações com Investidores

� Marcelo Willer:

Diretor Superintendente de ALPHAVILLE

� Sandro Gamba:

Diretor Superintendente de GAFISA

15

� Rodrigo Osmo:

Diretor Superintendente Financeiro e de TENDA

16

Desde 2007, AUSA cresceu lançamentos e margens significativamente

LANÇAMENTOS AUSA MARGEM AUSA (ROCE)

46%

628

ROCE

~5x

9M11

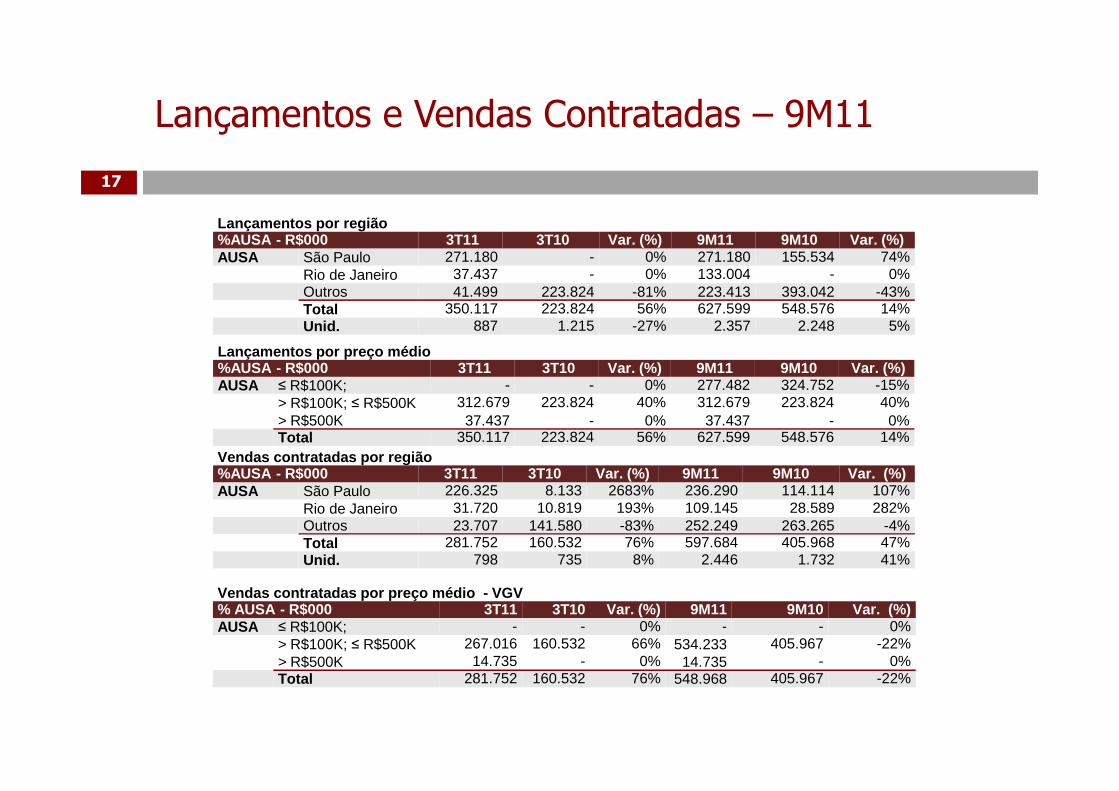

Lançamentos e Vendas Contratadas – 9M11

17

Lançamentos por região%AUSA - R$000 3T11 3T10 Var. (%) 9M11 9M10 Var. (%) AUSA São Paulo 271.180 - 0% 271.180 155.534 74%

Rio de Janeiro 37.437 - 0% 133.004 - 0%Outros 41.499 223.824 -81% 223.413 393.042 -43%Total 350.117 223.824 56% 627.599 548.576 14%Unid. 887 1.215 -27% 2.357 2.248 5%

Lançamentos por preço médio%AUSA - R$000 3T11 3T10 Var. (%) 9M11 9M10 Var. (%)AUSA ≤ R$100K; - - 0% 277.482 324.752 -15%

> R$100K; ≤ R$500K 312.679 223.824 40% 312.679 223.824 40%> R$100K; ≤ R$500K 312.679 223.824 40% 312.679 223.824 40%> R$500K 37.437 - 0% 37.437 - 0%Total 350.117 223.824 56% 627.599 548.576 14%

Vendas contratadas por região%AUSA - R$000 3T11 3T10 Var. (%) 9M11 9M10 Var. (%)AUSA São Paulo 226.325 8.133 2683% 236.290 114.114 107%

Rio de Janeiro 31.720 10.819 193% 109.145 28.589 282%Outros 23.707 141.580 -83% 252.249 263.265 -4%Total 281.752 160.532 76% 597.684 405.968 47%Unid. 798 735 8% 2.446 1.732 41%

Vendas contratadas por preço médio - VGV% AUSA - R$000 3T11 3T10 Var. (%) 9M11 9M10 Var. (%)AUSA ≤ R$100K; - - 0% - - 0%

> R$100K; ≤ R$500K 267.016 160.532 66% 534.233 405.967 -22%> R$500K 14.735 - 0% 14.735 - 0%Total 281.752 160.532 76% 548.968 405.967 -22%

Land Bank AlphaVille

18

VGV – R$ MM (% AUSA)

%PermutaTotal

%Permuta Física

%Permuta Financeira

Unidades (%AUSA)

AUSA ≤ R$100K; 781.350 93,1% 0,0% 93,1% 8.067> R$100K; ≤ R$500K 5.563.486 98% 0,0% 97,2% 23.877> R$500K 57.057 100,0% 0,0% 99,8% 90Total 6.401.893 98,0% 0,0% 97,4% 32.035

Landbank por preço por unidade

Landbank (R$ milhões) AUSA

Landbank - Inicial 5.763

Aquisições Líquidas (3T11) 925

Ajustes de Preço 64

Lançamentos (3T11) (350)

Landbank - Final (3T11) 6.402

Empreendimento Típico Alphaville

19

ÁREA RESIDENCIALÁREA DE LAZER

ÁREA RESIDENCIAL

Educação

Segurança

AlphaVille Graciosa (Curitiba, Paraná)

ÁREAS MULTIFAMILIARESALPHAVILLE CLUBE ÁREA COMERCIAL

ÁREA RESIDENCIAL

Infra-estruturaLazer Serviços

Meio-ambiente

Acessibilidade

Destaques1.200 lotes (média de 700m²/lote)4 Residenciais

Conceito Alphaville

20

Produto

� Loteamentos fechados com área total entre 500 mil – 5 Milhões de m².� Lotes maiores que 360m²� Ticket acima de R$ 100 mil� Infra-estrutura de Alta Qualidade

� 24 horas por dia / 7 dias por semana� Moradia;� Conveniência;� Educação;� Lazer;� Infra – estrutura;� Segurança;� Meio Ambiente;� Auto Gestão;� Responsabilidade social.

� Famílias com renda a partir de R$ 10 mil� Investidores e pequenos empresários, comércios e serviços

Público

Conceito Terras Alpha

21

Lotes padrão entre 250 e 360m² Urbanístico simplificado

Conceito Terras Alpha

22

Produto� Loteamentos fechados com área total de 400 mil a 1,5 milhões de m².� Lotes padrão entre 250 e 360m², com ticket de R$ 60 a 150 mil� Infra-estrutura de médio padrão� Endosso da marca Alphaville

� 24 horas por dia / 7 dias por semana� Moradia;� Conveniência;� Educação;� Lazer;� Infra – estrutura;� Segurança;� Meio Ambiente;� Auto Gestão;� Responsabilidade social.

� Endosso da marca Alphaville

� Famílias de classe B+, com renda a partir de R$ 7 mil� Compra para moradia

Público

AUSA tem 2 diferenciais importantes, que explicam seu posicionamento diferenciado e são de difícil replicação

Conhecimento do processo de aprovações

• Habilidade e eficiência em aprovações é um fator chave de sucesso do setor- Processo de aprovação longo e complexo- Jurisprudência é muitas vezes mais importante que leitura literal das leis (p.ex., Lei ambiental ou lei de loteamento)

• Com experiência acumulada e nível de lançamentos muito maior que outros players do setor, Alphaville consegue viabilizar mais terrenos (e em menos tempo) e julgar o risco de projetos melhor que concorrentes. Este know-how não é replicável por outros players

1

23

Força da marca

• Conhecimento da marca Alphaville >80% entre o público-alvo na maioria das praças, além da referência de sucesso nesse setor: AlphaVille Barueri

• A marca forte se traduz em maior demanda para empreendimentos (clientes evitam loteadores desconhecidos, procuram AUSA pela confiança/qualidade)- Preço 20-40% superior ao seu concorrente mais próximo no primeiro momento- Histórico de mais de 70% de unidades vendidas no lançamento e mais de 90% até a conclusão do empreendimento (melhora fluxo financeiro do projeto e reduz exposição)

• Melhor acesso a terrenos (proprietários e parceiros confiam na habilidade da Alphaville de executar)

• Execução de projetos (esp. aprovações) mais eficiente e com menor custo

• Fluxo financeiro superior (preço/VSO)

2

Num mercado potencial de ~R$6,7B, a AUSA lançou ~R$741M em 2010 e R$628 nos 9M1124

Agenda

� Duilio Calciolari:

Diretor Presidente e de Relações com Investidores

� Marcelo Willer:

Diretor Superintendente de ALPHAVILLE

� Sandro Gamba:

Diretor Superintendente de GAFISA

25

� Rodrigo Osmo:

Diretor Superintendente Financeiro e de TENDA

Lançamentos e Vendas Contratadas – 9M11

26

Lançamentos por região%Gafisa - R$000 3T11 3T10 Var. (%) 9M11 9M10 Var. (%) Gafisa São Paulo 247.777 388.045 -36% 1.270.865 955.335 33%

Rio de Janeiro 431.796 91.289 373% 557.562 140.853 296%Outros (27.062) 52.635 -151% (12.354) 235.713 -105%Total 652.512 531.969 23% 1.816.074 1.331.901 36%Unid. 1.124 1.130 -1% 4.468 3.016 48%

Lançamentos por preço médio%Gafisa - R$000 3T11 3T10 Var. (%) 9M11 9M10 Var. (%)Gafisa ≤ R$500K 83.536 215.971 -61% 928.732 581.059 60%

> R$500K 568.976 315.999 80% 887.341 750.842 18%> R$500K 568.976 315.999 80% 887.341 750.842 18%Total 652.512 531.969 23% 1.816.074 1.331.900 36%

Vendas contratadas por região%Gafisa - R$000 3T11 3T10 Var. (%) 9M11 9M10 Var. (%)Gafisa São Paulo 423.696 389.687 9% 1.355.208 910.906 49%

Rio de Janeiro 219.305 70.311 212% 381.997 158.745 141%Outros 22.408 60.150 -63% 130.017 282.634 -54%Total 665.408 520.147 28% 1.867.221 1.352.284 38%Unid. 1.540 1.308 18% 4.396 3.346 31%

Vendas contratadas por preço médio - VGV%Gafisa - R$000 3T11 3T10 Var. (%) 9M11 9M10 Var. (%)Gafisa ≤ R$500K 499.231 307.710 62% 1.247.831 827.202 51%

> R$500K 166.178 212.437 -22% 619.390 525.082 18%Total 665.408 520.147 28% 1.867.220 1.352.284 38%

Evolução Lançamentos e Performance de Vendas Gafisa

27

2008 2009 2010 2011

SP48%

outros16%

BA13%

SP

RJ8%

outros14%

BA8%

RJ7%

outros20%

Lançamentos Gafisa (2008-2011)

RJ 30%

Base: Set/2011

RJ23%

SP70%

8%SP73%

Velocidade de Vendas sobre a Oferta - VSO (no mês de Lançamento)

25%

36% 35%43%

2008 2009 2010 2011*

LançamentoTendência

No mês de lançamento

SP 70%

Evolução Lançamentos e VSO - Gafisa

28

Central Life

Network Business Tower

Network Business

Data de Lançamento dez/10

VGV Lançamento R$ 192,8 MM

Nº Unidades 504

VSO (%) 73% - Lançamento

98% - Lançamento + 6m

Localização Bom Retiro - SP

Data de Lançamento Jun/11

VGV Lançamento R$ 311,7 MM

Nº Unidades 855

VSO (%) 60% - Lançamento

100% - Lançamento + 3m

Localização São Caetano do Sul - SP

Velocidade de vendas GafisaR$ Milhões Estoques inicial Lançamentos Vendas Ajuste de Preço +

Outros Estoques final Velocidade de Vendas

Gafisa 1,940,855 652,512 665,408 90,413 2,018,371 24.8%

Land Bank Gafisa

29

VGV – R$ MM (% Gafisa)

%PermutaTotal

%Permuta Física

%Permuta Financeira

Unidades (%Gafisa)

Gafisa ≤ R$500K 5.389.347 36,8% 33,9% 2,9% 16.591> R$500K 3845955 47,5% 43,6% 3,9% 4.716Total 9.235.303 42,0% 38,6% 3,4% 21.307

Landbank por preço por unidade

Landbank (R$ milhões) Gafisa Landbank (R$ milhões) Gafisa

Landbank - Inicial 8.147

Aquisições Líquidas (3T11) 1.329

Ajustes de Preço 412

Lançamentos (3T11) (653)

Landbank - Final (3T11) 9.235

Volume de obras - Gafisa

30

2000

2500

3000

3500Área Total sob supervisão (1000 m²)

0

500

1000

1500

2000

Área Total sob supervisão (1000 m²)

Nota: volume mensal de obras sem considerar lançamentos no futuro

Agenda

� Duilio Calciolari:

Diretor Presidente e de Relações com Investidores

� Marcelo Willer:

Diretor Superintendente de ALPHAVILLE

� Sandro Gamba:

Diretor Superintendente de GAFISA

31

� Rodrigo Osmo:

Diretor Superintendente Financeiro e de TENDA

Lançamentos e Vendas Contratadas – 9M11

32

Lançamentos por região%Tenda - R$000 3T11 3T10 Var. (%) 9M11 9M10 Var. (%) Tenda São Paulo 20.069 130.366 -85% 40.489 200.764 -80%

Rio de Janeiro - 88.179 100% 64.743 194.544 -67%Outros 29.016 262.609 -89% 395.685 672.900 -41%Total 49.085 481.154 -90% 500.917 1.068.208 -53%Unid. 324 3.865 -92% 3.847 9.227 -58%

Lançamentos por preço médio%Tenda - R$000 3T11 3T10 Var. (%) 9M11 9M10 Var. (%)Tenda MCMV 49.085 237.746 -79% 381.852 674.261 -43%

Fora MCMV - 243.408 -100% 119.065 393.947 -70%Fora MCMV - 243.408 -100% 119.065 393.947 -70%Total 49.085 481.154 -90% 500.917 1.068.208 -53%

Vendas contratadas por região%Tenda - R$000 3T11 3T10 Var. (%) 9M11 9M10 Var. (%)Tenda São Paulo 33.238 87.437 -62% 99.057 236.920 -58%

Rio de Janeiro 213 23.475 -99% 23.096 174.463 -87%Outros 64.040 226.888 -72% 426.816 595.927 -28%Total 97.490 337.800 -71% 548.968 1.007.310 -46%Unid. 528 3.039 -83% 3.604 9.733 -63%

Vendas contratadas por preço médio - VGV% Tenda - R$000 3T11 3T10 Var. (%) 9M11 9M10 Var. (%)Tenda MCMV 46.919 218.934 -79% 300.723 707.253 -57%

Fora MCMV 50.571 118.866 -57% 248.245 300.057 -17%Total 97.490 337.800 -71% 548.968 1.007.310 -46%

Land Bank Tenda

33

VGV – R$ MM (% Tenda)

%PermutaTotal

%Permuta Física

%Permuta Financeira

Unidades (%Tenda)

Tenda MCMV 3.786.586 22,9% 14,9% 8,1% 38.015Fora MCMV 1.672.260 48,0% 48,0% 0,0% 8.668Total 5.458.846 33,1% 28,4% 4,8% 46.683

Landbank por preço por unidade

Landbank (R$ milhões) Tenda Landbank (R$ milhões) Tenda

Landbank - Inicial 4.502

Aquisições Líquidas (3T11) 861

Cancelamentos (55)

Ajustes de Preço 199

Lançamentos (3T11) (50)

Landbank - Final (3T11) 5.459

Histórico Tenda

• Experiências de crescimento orgânico com Fit e Bairro Novo não trouxeram resultado esperado

• Gafisa adquire 60% da Tenda- Consciente de dificuldades operacionais

- Porém justificado por um preço de ocasião (40% de desconto no valor de book)

• Gafisa assume 100% da Tenda

• Inicia- Limpeza do legado e - Processo para trazerTenda no

Gestão apartada(Gafisa não consegue solucionar

34

Antes de 2008 2008 2009 2010-11

Tenda no fundamento

(Gafisa não consegue solucionarproblemas operacionais)

• R$600M debênture FGTS

• Governo lança MCMV- Benefícios:

8 Viabilização de um mercado grande8 Redução da volatilidade (dinheiro

carimbado)- Desafios:

8 Sujeito a ineficiências do governo8 Processo tornou-se político

• Início das negociações com Tenda

• Tenda parecia o player ideal:- Atuação no mercado 3 – 6 s.m.

- Estruturada em regionais- Canais de vendas bons- Marca forte

• Quebra LehmanBrothers

2,5

Quase todo o capital empregado de Tenda está em contas a receber

35

36

Redução para ~360-370 dias poderia liberar ~R$700M de capital

empregado

Comparação contas a receber teórico vs. players do mercado (Jun 2011)

Tenda com recebíveis altos vs. concorrentes e vs. nível teórico devido principalmente a legado

Peer1 Peer 2

37

Status da Carteira de Clientes (#unid. CEF)

Perfil da Carteira de Recebíveis Tenda - # Unidades

Status Obra Contratado CEFNão Contratado

CEFTotal

Unidades Concluídas (A)

Lançamentos 2005 1.009 163 1.172

Lançamentos 2006 138 59 197

Lançamentos 2007 2.313 37 2.350

Lançamentos 2008 1.154 1.154

Status Obra

Status De Repasse Concluída Não-Concluídas Total

Financiamento direto 490 490

Quitado 469 256 725

Com perfil 1.036 3.129 4.165

Em negociação 394 1.495 1.889

Unidades contratadas# 21.418

Lançamentos 2008 1.154 1.154

Lançamentos 2009 195 195

Lançamentos 2010 96 96

Lançamentos 2011 66 66

Total (A) 4.905 325 5.230

Unidades não-Concluídas (B)

Lançamentos 2005 643 169 812

Lançamentos 2006 295 49 344

Lançamentos 2007 2.001 1.243 3.244

Lançamentos 2008 4.189 4.219 8.408

Lançamentos 2009 2.791 958 3.749

Lançamentos 2010 6.098 2.854 8.952

Lançamentos 2011 496 1.673 2.169

Total (B) 16.513 11.165 27.678

Total (A) + (B) 21.418 11.490 32.908

Em negociação 394 1.495 1.889

Em análise 917 8.005 8.922

Sem perfil 1.599 3.628 5.227

Total 4.905 16.513 21.418

Unidades não contratadas# 11.490

Status De Repasse %

Processo de registro 15%

Contratação 13%

Piloto – término de obras 10%

Regularização incorporação 41%

Bloqueado / cancelamento 21%

Total 100%

Nota: Quantidade de Clientes

38

Franqueados e/ou alvenaria estrutural tem pesado muito nas operações Tenda

Obras em execução Em estudo

39

Daqui para frente, a operação de Tenda será baseada em três pilares

OPERAR NO “FUNDAMENTO”

(NOVOS LANÇAMENTOS)

MELHORIAS OPERACIONAIS, POR EX.:�IMPLANTAÇÃO DE PROCESSOS E SISTEMAS ADEQUADOS�AJUSTES DE PROCESSOS INTERNOS �RELACIONAMENTO COM CARTÓRIOS E PREFEITURAS�MELHORIA NO PROCESSO DE COBRANÇA

LIMPEZADO DO LEGADO, POR EX.:�DISTRATO DE CLIENTES SEM PERFIL�(RE-) NEGACIAÇÕES COM FRANQUEADOS�REGULARIZAÇÃO DE EMPREENDIMENTOS COM PROBLEMAS DE INCORPORAÇÃO

Operação no Fundamento endereça os principais desafios da Tenda hoje, mas a implantação requer redução operacional

40

Lançamento Vendas Construção

Tenda Atual � Lançamento com todas as etapas cumpridas

� Análise de crédito aderente aos critérios da CEF

� 100% das obras próprias;�Mix de tecnologias: alvenaria estrutural x formas de alumínio

Tenda Fundamento

� Lançamento apenas com empreendimento

� Reconhecimento das vendas apenas no repasse

� 100% formas de alumínio� Escala mínima e recorrência (mín. Fundamento empreendimento

contratado pela CEFapenas no repasse � Escala mínima e recorrência (mín.

500 um por tipologia/ano)

Racional � é condição necessária para repassar logo após a venda�Caixa costuma fazer exigências não programadas (ex.: modificativo de proj.)� Maior foco da incorporadora na contratação

� Não geração de contas a receber e distratos�Reduz número de clientes não localizados (cadastro e mobilidade)

� Tenda não domina processo de alvenaria estrutural� Custo, controle e ciclo de obras de forma de alumínio muito superiores, desde que com continuidade

Custo Operacional

� Atraso de 4-6 meses no lançamento

� Atraso de 2 meses no reconhecimento de vendas

� Necessidade de construir landbankespecífico

Tenda: Unidades Contratadas e Transferidas

41

22.2889.659

Unidades Contratadas CEF Unidades Transferidas CEF

74%78% 78% 98%

89% 80%80%

85%

6.102

16.81213.998

2009 2010 9M10 9M11

Unidades

2.865

9.659

6.7947.955

2009 2010 9M10 9M11 Unidades%MCMV %MCMV

Volume de obras - Tenda

42

1500

2000

2500Área Total sob supervisão (1000 m²)

0

500

1000

Área Total sob supervisão (1000 m²)

Nota: volume mensal de obras sem considerar lançamentos no futuro

43

Exemplo: Obra Gran Ville das Artes

Experiência com forma de alumínio aponta ramp-uprápido, controle de caminhos críticos e ganho de produtividade

Capacidadeteórica

2 jogos de forma

3 jogos

4 jogos

No. de montadores 36/forma 28/forma

Lauro de Freitas, Região Metropolitana de Salvador

Residencial Gran Ville das Artes

44

OUTUBRO/2010 Lauro de Freitas, Região Metropolitana de Salvador

Residencial Gran Ville das Artes

45

FEVEREIRO/2011 Lauro de Freitas, Região Metropolitana de Salvador

Residencial Gran Ville das Artes

46

JULHO/2011 Lauro de Freitas, Região Metropolitana de Salvador

Residencial Gran Ville das Artes

47

SETEMBRO/2011 Lauro de Freitas, Região Metropolitana de Salvador

Forma de alumínio pode ser uma ruptura tecnológica no segmento, beneficiando Tenda

RACIONAL DA FORMA DE ALUMÍNIO

INDÍCIOS DE QUE SEJA MELHOR OPÇÃO ESTRATÉGICA

• Mercado mexicano migrou quase 100% da alvenaria tradicional para formas nos últimos 10 anos

• Experiência Tenda positiva

• Resolve dificuldades relacionados a mão de obra- Menor componente de mão de obra- Mão de obra de montadores que não compete com alvenaria estrutural ou convencional

48

• Experiência Tenda positiva- Resultados em obras com forma de alumínio excepcionais em prazo e qualidade

- Análise de gap de custo vs. alvenaria estrutural mostra que tecnologia traz vantagem de custo em regime

com alvenaria estrutural ou convencional- Menor dependência da mão de obra para a qualidade final do produto8 Permite maior velocidade de crescimento8Menores desvios de qualidade

• Ciclo de obras muito menor (10 meses vs. 15 meses de alvenaria estrutural)- Interessante para o crédito associativo- Maior capacidade operacional por funcionário, permitindo maior crescimento

O segmento Tenda deve ser dominado por 3 a 4 grandes players

• Eficiência e escala são fundamentais para operar em padrão industrial

- Escala nacional gera redução de custos (experiência, avanço tecnológico, negociações)

• CEF mantém relacionamento diferenciado com grandes empresas

Mercado deve ser dominado por

grandes players...

49

• Nenhuma empresa deve conseguir ser líder em todas as regiões

- 60-90 praças potenciais no mercado

-Mercado mexicano indica concentração entre 3 a 4 players

• CEF quer manter poder de barganha

...porém dificilmente estará concentrado

em 1 – 2 players