1 a atividade financeira do estado e o direito financeiro · 19 a atividade financeira do estado e...

TRANSCRIPT

17

1A AtividAde finAnceirA do

estAdo e o direito finAnceiroSumário • 1. Atividade financeira do estado; 2. Direito financeiro; 2.1. Autonomia do Direito Financeiro; 2.2. Fontes do direito financeiro; 2.2.1. Fontes Principais; 2.2.2. Fontes Secundárias; 3. Competência legislativa; 4. Quadro sinóptico; 5. Questões.

1. ATIVIDADE FINANCEIRA DO ESTADO

O estudo do direito financeiro perpassa pela análise do fenômeno financeiro, tomado esse no sentido de observar gradativamente a razão da obtenção de ingressos de recursos, que está atrelada ao “tamanho”1 desse Estado, a ponto de justificar uma maior ou menor tributação.

O fenômeno financeiro estuda a finalidade principal do Estado, que é a realiza-ção do bem comum, e a consequente necessidade de desenvolver diversas atividades, chamadas de atividades estatais, para que esse bem geral seja alcançado. Desse modo, o Estado não visa a proteção das necessidades individuais ou coletivas do homem, mas, sim, a satisfação de suas necessidades públicas.

É que, se por um lado, o homem consegue satisfazer suas necessidades indivi-duais pelo seu próprio esforço, como se dá com a alimentação, vestuário etc., e, por outro, as necessidades coletivas podem ser satisfeitas pelo esforço coordenado da sociedade e por grupos regulamentados, como ocorrem com as associações de classes e os grupos profissionais especificados, as necessidades públicas, por sua vez, só o Estado poderá atendê-las, de modo que tomou para si a responsabilidade para a sua satisfação, como estradas, usinas hidrelétricas, segurança, justiça.

São necessidades que devem ser executadas pelo poder público, através da pres-tação de serviços públicos, delegáveis ou não a particulares, sem perderem, contudo, a natureza de essencialidade. A par dessas funções nitidamente estatais, o Estado poderá exercer outras, até mesmo de ordem econômica, que não afetam a sua exis-

1. “Tamanho” no sentido de número de atribuições assumidas pelo Estado, que só poderão ser satisfeitas com a arrecadação de recursos públicos.

18

Harrison Leite

tência, e, mais do que isso, poderá lhe render receitas para cobrir os custos com a prestação dos serviços públicos.

É que cada vez mais estes custos se tornam crescentes, mormente em Estados intervencionistas e protetivos, em que aumentam as necessidades públicas com o au-mento da atuação do Estado na assistência social, previdência e seguridade, tal como se dá com o Estado brasileiro. Sendo assim, mais do que justificável a ação estatal de obtenção de receita pública para prestar os serviços públicos que atenderão essas necessidades públicas.

A satisfação dessas necessidades, inegavelmente, implica gastos públicos, que devem ser meticulosamente analisados e geridos através de um orçamento público. Se, porventura, as receitas arrecadadas não forem suficientes para custe-arem os gastos, o Estado poderá obter empréstimos públicos, também chamados de créditos públicos, com o fim de atingir o equilíbrio entre receitas e despesas.

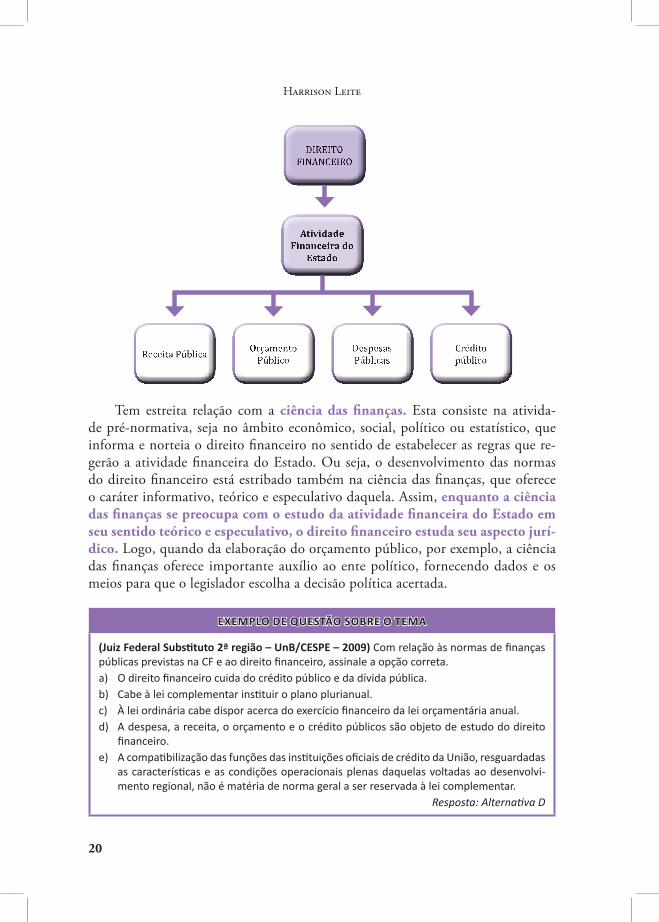

O conjunto que envolve esses quatro fenômenos, quais sejam, receitas públicas, despesas públicas, orçamento público e crédito público chama-se atividade finan-ceira do Estado.

Essa atividade financeira coincide com a própria atividade essencial do Es-tado, que é a promoção do bem comum, que se dá com a busca e a aplicação dos recursos financeiros com o intuito de atender às necessidades públicas. As necessidades públicas, cumpre lembrar, não se confundem com as necessidades coletivas. Estas são apenas o somatório das necessidades individuais percebidos a cargo de um grupo específico, regidas pelo princípio da autonomia da vontade.

As necessidades públicas, por sua vez, são as que o Estado deve satisfazer em virtude da existência de uma norma jurídica. Decorrem, portanto, de um dever legal, estando sob a égide do direito público. Como derivam da lei, estão adstritas ao campo da legalidade, de modo que a Administração Pública não desfruta de li-berdade para satisfazê-las ou não.

Essas necessidades, como dito, são satisfeitas através da prestação de serviços públicos, serviços estes prestados pelo Estado objetivando o atendimento de necessi-dades que surgem como decorrência da vida social. É através da prestação de serviços públicos que o Estado satisfaz as necessidades públicas.

Assim, quando o Estado atua na busca dos seus objetivos fundamentais, ex-pressos no art. 3º da Constituição Federal, ele nada mais faz do que atender às necessidades públicas através do exercício de uma atividade que lhe é substantiva e essencial.

19

A atividade financeira do estado e o direito financeiro

Nesse sentido, sumariza José Souto Maior Borges2:

A atividade financeira consiste, em síntese, na criação, obtenção, gestão e dis-pêndio do dinheiro público para a execução de serviços afetos ao Estado. É considerada por alguns como o exercício de uma função meramente instru-mental, ou de natureza adjetiva (atividade-meio), distinta das atividades subs-tantivas do Estado, que visam diretamente a satisfação de certas necessidades sociais, tais como educação, saúde, construção de obras públicas, estradas etc. (atividades-fins).

Enfim, percebe-se que a atividade financeira do Estado é um instrumento para a realização do próprio fim estatal, pois lhe fornece os meios para a obtenção de recursos financeiros, a forma de geri-los e aplicá-los, munindo o Estado com os instrumentos necessários à sua atuação na sociedade.

2. DIREITO FINANCEIRO

O direito financeiro consiste no ramo do direito público que estuda as finanças do Estado em sua estreita relação com a sua atividade financeira. Ou seja, é o conjunto de normas e princípios que estuda a atividade financeira do Estado, compreendida esta como receita, despesa, orçamento e crédito públi- cos.

2. BORGES, José Souto Maior. Introdução ao Direito Financeiro. São Paulo: Max Limonad, 1998. p. 38.

20

Harrison Leite

Tem estreita relação com a ciência das finanças. Esta consiste na ativida-de pré-normativa, seja no âmbito econômico, social, político ou estatístico, que informa e norteia o direito financeiro no sentido de estabelecer as regras que re-gerão a atividade financeira do Estado. Ou seja, o desenvolvimento das normas do direito financeiro está estribado também na ciência das finanças, que oferece o caráter informativo, teórico e especulativo daquela. Assim, enquanto a ciência das finanças se preocupa com o estudo da atividade financeira do Estado em seu sentido teórico e especulativo, o direito financeiro estuda seu aspecto jurí-dico. Logo, quando da elaboração do orçamento público, por exemplo, a ciência das finanças oferece importante auxílio ao ente político, fornecendo dados e os meios para que o legislador escolha a decisão política acertada.

ExEmplo dE quEStão SobrE o tEma

(Juiz Federal Substituto 2ª região – UnB/CESPE – 2009) Com relação às normas de finanças públicas previstas na CF e ao direito financeiro, assinale a opção correta.a) O direito financeiro cuida do crédito público e da dívida pública.b) Cabe à lei complementar instituir o plano plurianual.c) À lei ordinária cabe dispor acerca do exercício financeiro da lei orçamentária anual.d) A despesa, a receita, o orçamento e o crédito públicos são objeto de estudo do direito

financeiro.e) A compatibilização das funções das instituições oficiais de crédito da União, resguardadas

as características e as condições operacionais plenas daquelas voltadas ao desenvolvi-mento regional, não é matéria de norma geral a ser reservada à lei complementar.

Resposta: Alternativa D

21

A atividade financeira do estado e o direito financeiro

2.1. Autonomia do Direito Financeiro

Embora o direito seja incindível, é sabido que a sua divisão se dá apenas por questões de ordem didática, para facilitar o seu estudo. Assim, justifica-se estudar um ramo em apartado quando o mesmo possui institutos e princípios próprios, a ponto de não mais fundamentar o seu estudo como mero apêndice de outro ramo.

E tal se dá com o direito financeiro. Ele possui um sistema próprio de nor-mas (art. 24, I da CF/88), bem como o capítulo II do Título VI da Constituição Federal, alusivo às finanças públicas (arts. 163 a 169 da CF/88), além de um plexo de artigos espalhados no corpo da Constituição Federal, que tratam dos emprés-timos públicos, financiamento dos direitos fundamentais, discriminação de des-pesas públicas entre as diferentes esferas de governo, princípios constitucionais, responsabilidade pelos gastos públicos, precatórios e parâmetros para a concessão de incentivos financeiros.

Sendo assim, não se justifica estudar o direito financeiro juntamente com o direito tributário, ramo que lhe é mais próximo, visto que, enquanto o direito fi-nanceiro estuda a atividade financeira do Estado, aí incluída as receitas públicas, o direito tributário preocupa-se apenas com uma parte desta receita, qual seja, a receita tributária, a demonstrar maior amplitude do direito financeiro.

DirEito FinanCEiro: ReCeitAS PúbliCAS tRibUtáRiAS e NãO tRibUtáRiASDirEito triBUtário: ReCeitAS PúbliCAS tRibUtáRiAS

2.2. Fontes do direito financeiro

O estudo das fontes do direito determina o local de onde se extrai o comporta-mento financeiro que deverá ser positivado. Assim, no primeiro caso, tem-se a fonte material, que exprime os fatos financeiros, e que, isoladamente, nada significam, e, no segundo, a fonte formal que é a forma de exteriorização desses fatos.

Interessa ao estudo apenas as fontes formais. Estas, pela sua importância, po-dem ser fontes principais ou secundárias.

2.2.1. Fontes Principais

A) Constituição Federal

Inegavelmente, a Constituição Federal está repleta de temas alusivos ao direito financeiro. Do início ao final, não é raro encontrar um artigo que faça menção à lei

22

Harrison Leite

de diretrizes orçamentárias, à responsabilidade fiscal, ao orçamento, dentre outros assuntos, todos objeto de estudo do direito financeiro.

Assim, delineando os temas com tratamento individuado na Constituição Fe-deral, e que dizem respeito ao direito financeiro, tem-se: a) o sistema de repartição de receitas tributárias (arts. 157 a 162); b) o sistema de empréstimos públicos (art. 163); c) o sistema monetário (art. 164); d) o sistema dos orçamentos (art. 165 a 169) e e) o sistema de fiscalização contábil, financeira e orçamentária (arts. 70 a 75). Para além disso, outros artigos estão espalhados na Constituição Federal que dizem respeito à matéria.

Quando se trata da Constituição Federal, não se pode esquecer das Emendas Constitucionais, que, em direito financeiro, não tem qualquer especificidade, de-vendo-se observar as regras de direito constitucional atinentes à matéria.

B) Leis Complementares

A CF/88 determina que, em certas hipóteses, a matéria do direito financeiro seja tratada através de lei complementar. Essas leis têm elevada importância nesse ramo do direito, e estão delimitadas nos arts. 163 e 165, § 9º, ambos da CF/88, sendo costumeiramente cobrados em provas de concurso.

atENÇão! em DiReitO FiNANCeiRO, OS SegUiNteS temAS Só PODem SeR veiCUlADOS POR lei COmPlemeNtAR:

Art. 163. lei complementar disporá sobre:

i – finanças públicas;

ii – dívida pública externa e interna, incluída a das autarquias, fundações e demais entidades controladas pelo Poder Público;

iii – concessão de garantias pelas entidades públicas;

iv – emissão e resgate de títulos da dívida pública;

v – fiscalização financeira da administração pública direta e indireta;

vi – operações de câmbio realizadas por órgãos e entidades da União, dos estados, do Distrito Federal e dos municípios;

vii – compatibilização das funções das instituições oficiais de crédito da União, resguardadas as características e condições operacionais plenas das voltadas ao desenvolvimento regional.

23

A atividade financeira do estado e o direito financeiro

Art. 165.

(...)

§ 9º – Cabe à lei complementar:

i – dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e a organização do plano plurianual, da lei de diretrizes orçamentárias e da lei orçamentária anual;

ii – estabelecer normas de gestão financeira e patrimonial da adminis-tração direta e indireta bem como condições para a instituição e funcio-namento de fundos.

Dentre as leis complementares existentes, em matéria financeira, chama-se atenção para a LC n. 101/00, também conhecida como Lei de Responsabilidade Fiscal (LRF), pelo marco que representou no chamamento ao rigor fiscal, que pas-sou a ser observado pelos gestores públicos. Trata-se de lei voltada para o planeja-mento, a transparência, o equilíbrio das contas públicas, o cumprimento de metas de resultados entre receita e despesas, e fixação de limites e condições para renúncias de receitas e geração de despesas.

Sua abrangência alcança a Administração direta e parte da Administração indireta, na dicção do seu art. 1º, §§ 2º e 3º:

Art. 1º Esta Lei Complementar estabelece normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, com amparo no Capítulo II do Título VI da Constituição.

(...)

§ 2º As disposições desta Lei Complementar obrigam a União, os Estados, o Dis-trito Federal e os Municípios.

§ 3º Nas referências:

I – à União, aos Estados, ao Distrito Federal e aos Municípios, estão compreen-didos:

a) o Poder Executivo, o Poder Legislativo, neste abrangidos os Tribunais de Contas, o Poder Judiciário e o Ministério Público;

b) as respectivas administrações diretas, fundos, autarquias, fundações e empresas estatais dependentes;

II – a Estados entende-se considerado o Distrito Federal;

III – a Tribunais de Contas estão incluídos: Tribunal de Contas da União, Tribunal de Contas do Estado e, quando houver, Tribunal de Contas dos Municípios e Tri-bunal de Contas do Município.

24

Harrison Leite

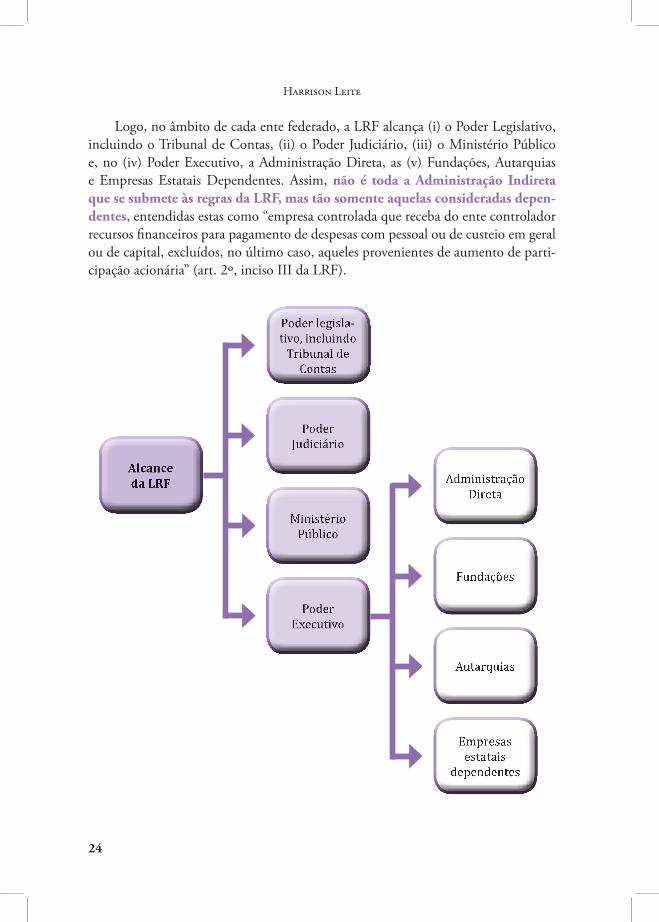

Logo, no âmbito de cada ente federado, a LRF alcança (i) o Poder Legislativo, incluindo o Tribunal de Contas, (ii) o Poder Judiciário, (iii) o Ministério Público e, no (iv) Poder Executivo, a Administração Direta, as (v) Fundações, Autarquias e Empresas Estatais Dependentes. Assim, não é toda a Administração Indireta que se submete às regras da LRF, mas tão somente aquelas consideradas depen-dentes, entendidas estas como “empresa controlada que receba do ente controlador recursos financeiros para pagamento de despesas com pessoal ou de custeio em geral ou de capital, excluídos, no último caso, aqueles provenientes de aumento de parti-cipação acionária” (art. 2º, inciso III da LRF).

25

A atividade financeira do estado e o direito financeiro

ExEmplo dE quEStão SobrE o tEma

(XVii PGE/pa) Analise as proposições abaixo de acordo com a lei de Responsabilidade Fiscal (lC nº. 101/2000 – lRF) e assinale a alternativa correta:A) estão obrigados a observar a lRF todos os entes da federação, nele compreendidos o

Poder legislativo, apenas a administração direta do Poder executivo e o Poder Judiciário, inclusive o mP.

b) estão obrigados a observar a lRF todos os entes da federação, nele compreendidos o Poder legislativo, o Poder Judiciário e o Poder executivo. A lRF não se aplica, contudo, ao mP e ao tribunal de Contas, já que estes exercem o controle externo.

C) estão obrigados a observar a lRF todos os entes da federação, nele compreendidos o Po-der legislativo, os tribunais de Contas, o Poder Judiciário, o ministério Público e, no Poder executivo, a Administração Direta, bem como as fundações, as autarquias e empresas estatais dependentes.

D) estão obrigados a observar a lRF todos os entes da federação, nele compreendidos o Poder legislativo, os tribunais de Contas, o ministério Público e, no Poder executivo, a Administração Direta, bem como as fundações, autarquias e empresas estatais.

Resposta: Alternativa C

Cumpre ressaltar que, muito embora a Lei n. 4.320/64, que estatui normas gerais de direito financeiro, seja lei ordinária, quanto à forma, ela tem status de lei complementar, já que a sua matéria possui essa reserva dada pela CF, conforme visto acima. Nesse sentido foi a ADI n. 1.726-5/DF, que lhe reconheceu a materia-lidade de lei complementar.

Por fim, nem toda matéria reservada à lei complementar pela CF foi alcançada pelas LRF e Lei n. 4.320/64, existindo ainda questões pertinentes ao art. 163 e art. 165, § 9º que não foram regulamentadas. Exemplo clássico é o § 2º do art. 35 da ADCT, que ainda está em vigor pela falta de lei complementar para regular o § 9º do art. 165 da CF.

C) Leis Ordinárias

Nesse ponto, não há qualquer especificidade. As leis ordinárias são comumente utilizadas em direito financeiro, destacando-se aqui as principais leis, que instituem o Plano Plurianual (PPA), Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamen-tária Anual (LOA), que são leis ordinárias.

D) Leis Delegadas

Sendo essas leis aquelas delegadas pelo Poder Legislativo ao Presidente da Repú-blica, sua importância cresce na medida em que a CF proíbe a delegação de matéria orçamentária. Assim, pela redação do art. 68, § 1º, inciso III, da CF, não serão obje-to de delegação os “planos plurianuais, diretrizes orçamentárias e orçamentos”.

26

Harrison Leite

E) Medida ProvisóriaPela redação do art. 62, § 1º, inciso III, da CF, é vedada a edição de medida

provisória sobre a matéria reservada a lei complementar. Assim, já se tem em mente que a matéria de direito financeiro destinada a lei complementar, descrita nos arts. 163 e 165 da CF, não pode ser veiculada por medida provisória.

Para além dessa vedação, o mesmo parágrafo, no inciso I, alínea “d”, veda a edi-ção de medidas provisórias sobre matéria relativa a “planos plurianuais, diretrizes or-çamentárias, orçamento e créditos adicionais e suplementares, ressalvado o previsto no art. 167, § 3º”, que permite a sua admissão para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública. Sendo assim, a regra é o não cabimento de medida provisória em matéria financeira/orçamentária, com exceção da previsão do art. 167, § 3º da CF.

ImportaNtE SabEr! Não cabe mP em matéria orçamentária, exceto para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública

E-1) Jurisprudência

Como visto, é cabível medida provisória (MP) apenas para a abertura de crédito extraordinário, para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública.

Ocorre que durante muito tempo a União se valeu de MP’s para a abertura de crédito extraordinário em situações em que não havia guerra, comoção interna ou calamidade pública, mas tão somente a alegada relevância e urgência, matérias gené-ricas a toda medida provisória, mas não extensível àquelas em matéria financeira, já que a CF exigiu outros requisitos de adequação fática, envolvendo situações graves, semelhantes à guerra, comoção interna ou calamidade pública.

Em virtude dessa atuação repetida, que trazia vários problemas à execução do orçamento, já que o mesmo era aprovado pelo Parlamento e logo após alterado via medida provisória pelo Executivo, diversas foram as Ações Diretas de Inconstituciona-lidade (ADI) ajuizadas no Supremo Tribunal Federal (STF), com o fito de controlar a adequação dessas medidas provisórias com o art. 167, § 3º da CF, mas todas sem êxito, sob o argumento de que (i) não cabia controle de constitucionalidade em relação às leis orçamentárias, bem como às que promoviam a sua alteração, tema que será discutido adiante, além do posicionamento extensível a outras medidas provisórias, de que (ii) não cabia ao Judiciário analisar a hipótese de compatibilidade da medida provisória com situações que ensejam o seu cabimento, quais sejam, a relevância e a urgência.

Ocorre que a utilização desenfreada de medidas provisórias, alterando somas vultosas do orçamento, com o grave dano da alteração imediata das dotações, sem

27

A atividade financeira do estado e o direito financeiro

a possibilidade de se voltar ao estado anterior, no qual a lei orçamentária fora legiti-mamente votada, começou a incomodar o Judiciário, que não viu alternativa senão restringir a utilização desse instrumento normativo a situações que fossem similares à descrita no art. 167, § 3º, limitando o posicionamento defendido pelo Executivo.

Assim, enquanto o Executivo defendia que toda situação de relevância e urgência, em que recursos precisassem ser realocados, caberia o manejo da medida provisória, o Judiciário passou a entender que apenas as situações fáticas semelhantes ou iguais às descritas no art. 167, § 3º da CF, quais sejam, guerra, comoção interna ou calamidade pública, é que poderiam ensejar a utilização da medida provisória para a abertura de crédito extraordinário. Assim, fazer uso de crédito extraordinário através de medida provisória para atender a uma alteração no orçamento em que não houvesse adequação entre a natureza do crédito e a situação fática, seria o mesmo que desnaturar o crédito, tornando-o algum outro, mas não o extraordinário.

Nesse ponto, vale a pena verificar o julgamento da ADI 4048, ajuizada contra a Medida Provisória 405/2005, convertida na Lei n. 11.685/2008, em que foram abertos créditos extraordinários em situações distintas da prevista no permissivo constitucional. Nesse pioneiro caso, o STF deu uma grande reviravolta no seu posi-cionamento vetusto acerca das questões orçamentárias. Primeiro, permitiu o contro-le concentrado de constitucionalidade de normas orçamentárias, o que nunca tinha sido outrora claramente admitido. E, segundo, delimitou a utilização de medidas provisórias apenas para situações semelhantes às descritas no art. 167, § 3º da CF.

Igual entendimento se deu no julgamento da ADI 4049, o que permite afirmar a existência de certa pacificação em volta da matéria.

ExEmplo dE quEStão SobrE o tEma

(Juiz Federal Substituto 2ª região – UnB/CESPE – 2009) Considerando que o Poder executivo federal esteja determinado a realizar a abertura de crédito extraordinário por meio da edição de medida provisória (mP), para fazer face às despesas de execução de investimentos das obras do Programa de Aceleração do Crescimento, de sua responsabilidade, assinale a opção correta de acordo com a jurisprudência do StF. a) trata-se de crédito suplementar ou especial e não de extraordinário e, por isso, será ne-

cessária prévia autorização legislativa para sua abertura, de modo a fazer face às despe-sas de execução de investimentos.

b) A abertura do crédito terá eficácia com a aprovação da mP pelo Congresso Nacional.c) tendo em conta que a matéria objeto da mP é de exclusiva competência do presidente da

República, o crédito extraordinário será regular e terá eficácia desde a vigência da norma.d) A mP poderá referir-se às despesas de custeio, mas não às de investimento, pois, neste

caso, fugirá à natureza do crédito extraordinário.e) Somente prévia autorização legislativa, ou seja, aprovação de lei no Congresso Nacional,

poderá autorizar a abertura de qualquer crédito extraordinário.Resposta: Alternativa A

28

Harrison Leite

2.2.2. Fontes Secundárias

A) Decretos

Os decretos, como comumente sabido, são atos baixados pelo Executivo para dar fiel execução às leis, no caso, às leis financeiras, quando essas não são autoexecu-táveis. Aplica-se, no caso, toda a teoria do direito constitucional, que não permite ao decreto inovar ou criar aquilo que a lei não estabeleceu.

B) Atos Normativos

São atos escritos das autoridades administrativas que complementam a lei ou o decreto com o objetivo de torná-los aplicáveis. Aqui se incluem as portarias, os pareceres normativos, as instruções normativas, dentre outros. Em matéria finan-ceira, sobrelevam em importância as resoluções dos Tribunais de Contas, que orientam os gestores na correta adequação dos gastos públicos, dentre outros proce-dimentos que devem ser observados.

C) Decisões Administrativas

São as decisões da Administração, frente a casos concretos levados a julgamen-to, que orientam os demais em casos de situações dúbias ou divergentes. Assim, tem-se uma verdadeira jurisprudência administrativa, que, no caso, tem no Tribunal de Contas (órgão que auxilia o Poder Legislativo) a sua maior fonte.

D) Decisões Judiciais – Judicialização das políticas públicas

Essa é uma fonte importante para todo o direito, chamada de jurisprudência judicial, mas que possui algumas peculiaridades em matéria financeira, conforme será visto no capítulo referente às despesas públicas.

É que, vez ou outra, percebe-se um elevado número de decisões judiciais que implicam reflexos claros nas questões orçamentárias, mas que não são muito bem aquilatadas quando da sua prolação. É dizer, aqui e acolá surgem sentenças, na linha dos Tribunais Superiores, que importam em criação de verdadeiras políticas públi-cas, muitas delas ao arrepio das normas orçamentárias, que demandam, como se verá, prévia adoção de planos e programas para a implantação de políticas desse jaez.

Com o fenômeno crescente da judicialização das políticas públicas e com a elevada avocação de poder pelo Judiciário, nota-se nas sentenças judiciais ver-dadeira fonte do direito financeiro, já que diversas alterações orçamentárias são necessárias para adequar os orçamentos ao quanto decidido nos Tribunais, mormen-te nas áreas da saúde e educação. Sendo assim, inegável afirmar que essa fonte do direito tem tido lugar de destaque no direito financeiro.

29

A atividade financeira do estado e o direito financeiro

Os concursos ainda não tomaram parte desse tema, colocando as decisões judi-ciais como fonte do direito. No entanto, têm começado a dar relevo ao assunto, na medida em que questionam o aparente conflito existente entre a atuação judicial e a implantação de políticas públicas.

De um lado, os defensores da impossibilidade de o Judiciário implantar política pública, direta ou indiretamente, seja por ferir a separação de poderes, por não ter permissivo constitucional direto para esta atuação ou por não estar dotado de co-nhecimento técnico suficiente para optar pela melhor escolha no atendimento aos direitos. De outro, os que propugnam pela intervenção judicial, sob a alegação de que os direitos sociais descritos no art. 6º da CF/88 são exigíveis judicialmente e que o Judiciário não pode negar a satisfação desses direitos sob alegações orçamentárias ou de qualquer outra ordem, uma vez que, comparados os direitos fundamentais com outros argumentos, os primeiros sempre se sagram vencedores.

Muito embora não assista razão a qualquer dos extremos, chegar a um ponto de equilíbrio entre os limites da atuação judicial e os temas orçamentários que subja-zem essa atuação tem sido missão ainda inalcançável pela doutrina e jurisprudência. O certo é que há decisões de toda ordem, das mais interventivas às mais omissas, cabendo, por ora, saber qual tem sido o posicionamento dos tribunais superiores a esse respeito.

O debate se inicia com a premissa de que os direitos fundamentais não são apenas parâmetros a serem seguidos ou nortes que indicam as prioridades nas pro-gramações das políticas públicas. Vão além, pois com a efetividade da Constituição, destaca-se a defesa judicial desses direitos, que passaram a ter aplicabilidade direta e imediata. Foi a partir dessa premissa que o Judiciário passou a se posicionar em defesa dos direitos à saúde e à educação com maior intensidade, a exemplo do que se deu no RE n. 271.286, julgado em 21/09/2000, em que o STF determinou ao Município de Porto Alegre o fornecimento gratuito de medicamentos ao tratamento de portadores do vírus HIV.

Até então, as questões orçamentárias não faziam parte do debate, a exemplo do voto do Min. Marco Aurélio, no julgamento do RE 150.764-1/PE.

Senhor Presidente, não me preocupa o problema de caixa do erário, como também não preocupa aos demais ministros que integram esta Corte. Preocupa-me, sim, a manutenção da intangibilidade da ordem constitucional.

No entanto, com o crescente reflexo de decisões dessa natureza no orça-mento público, o Judiciário passou a ser mais ponderado quantos aos efeitos consequencialistas de suas decisões, tornando-se mais criterioso quanto aos im-pactos orçamentários. Desse modo, a intervenção judicial tornou-se aceitável, desde que alguns critérios fossem observados. E o maior desses critérios é o

30

Harrison Leite

equilíbrio fiscal diante da limitação dos recursos, o que gerou estudo aprofun-dado em torno da “reserva do possível”.

No ponto, cumpre trazer decisão do STJ a respeito, no julgamento do REsp. n. 1.185.474-SC, Rel. Min. Humberto Martins:

ADMINISTRATIVO E CONSTITUCIONAL – ACESSO À CRECHE AOS MENORES DE ZERO A SEIS ANOS – DIREITO SUBJETIVO – RESER-VA DO POSSÍVEL – TEORIZAÇÃO E CABIMENTO – IMPOSSIBILIDA-DE DE ARGUIÇÃO COMO TESE ABSTRATA DE DEFESA – ESCASSEZ DE RECURSOS COMO O RESULTADO DE UMA DECISÃO POLÍTICA – PRIORIDADE DOS DIREITOS FUNDAMENTAIS – CONTEÚDO DO MÍNIMO EXISTENCIAL – ESSENCIALIDADE DO DIREITO À EDUCA-ÇÃO – PRECEDENTES DO STF E STJ.

1. A tese da reserva do possível assenta-se em ideia que, desde os romanos, está incorporada na tradição ocidental, no sentido de que a obrigação impossível não pode ser exigida (Impossibilium nulla obligatio est – Celso, D. 50, 17, 185). Por tal motivo, a insuficiência de recursos orçamentários não pode ser considerada uma mera falácia.

2. Todavia, observa-se que a dimensão fática da reserva do possível é questão intrin-secamente vinculada ao problema da escassez. Esta pode ser compreendida como "sinônimo" de desigualdade. Bens escassos são bens que não podem ser usufruídos por todos e, justamente por isso, devem ser distribuídos segundo regras que pressu-põe o direito igual ao bem e a impossibilidade do uso igual e simultâneo.

3. Esse estado de escassez, muitas vezes, é resultado de um processo de escolha, de uma decisão. Quando não há recursos suficientes para prover todas as necessidades, a decisão do administrador de investir em determinada área implica escassez de recursos para outra que não foi contemplada. A título de exemplo, o gasto com festividades ou propagandas governamentais pode ser traduzido na ausência de dinheiro para a prestação de uma educação de qualidade.

4. É por esse motivo que, em um primeiro momento, a reserva do possível não pode ser oposta à efetivação dos Direitos Fundamentais, já que, quanto a estes, não cabe ao administrador público preterí-los em suas escolhas. Nem mesmo a vontade da maioria pode tratar tais direitos como secundários. Isso, porque a democracia não se restringe na vontade da maioria. O princípio do majoritário é apenas um instrumento no processo democrático, mas este não se resume àquele. Democracia é, além da vontade da maioria, a realização dos direitos fundamentais. Só haverá democracia real onde houver liberdade de expressão, pluralismo político, acesso à informação, à educação, inviolabilidade da intimidade, o respeito às minorias e às ideias minoritárias etc. Tais valores não podem ser malferidos, ainda que seja a von-tade da maioria. Caso contrário, se estará usando da "democracia" para extinguir a Democracia. 5. Com isso, observa-se que a realização dos Direitos Fundamentais não é opção do governante, não é resultado de um juízo discricionário nem pode ser encarada como tema que depende unicamente da vontade política. Aqueles di-reitos que estão intimamente ligados à dignidade humana não podem ser limitados em razão da escassez quando esta é fruto das escolhas do administrador. Não é por

31

A atividade financeira do estado e o direito financeiro

outra razão que se afirma que a reserva do possível não é oponível à realização do mínimo existencial. 6. O mínimo existencial não se resume ao mínimo vital, ou seja, o mínimo para se viver. O conteúdo daquilo que seja o mínimo existencial abrange também as condições socioculturais, que, para além da questão da mera sobrevivência, asseguram ao indivíduo um mínimo de inserção na "vida" social. 7. Sendo assim, não fica difícil perceber que dentre os direitos considerados prioritá-rios encontra-se o direito à educação. O que distingue o homem dos demais seres vivos não é a sua condição de animal social, mas sim de ser um animal político. É a sua capacidade de relacionar-se com os demais e, através da ação e do discurso, pro-gramar a vida em sociedade. 8. A consciência de que é da essência do ser humano, inclusive sendo o seu traço característico, o relacionamento com os demais em um espaço público – onde todos são, in abstrato, iguais, e cuja diferenciação se dá mais em razão da capacidade para a ação e o discurso do que em virtude de atributos biológicos – é que torna a educação um valor ímpar. No espaço público – onde se travam as relações comerciais, profissionais, trabalhistas, bem como onde se exerce a cidadania – a ausência de educação, de conhecimento, em regra, relega o indi-víduo a posições subalternas, o torna dependente das forças físicas para continuar a sobreviver e, ainda assim, em condições precárias. (...) 10. Porém é preciso fazer uma ressalva no sentido de que mesmo com a alocação dos recursos no atendimen-to do mínimo existencial persista a carência orçamentária para atender a todas as demandas. Nesse caso, a escassez não seria fruto da escolha de atividades não prio-ritárias, mas sim da real insuficiência orçamentária. Em situações limítrofes como essa, não há como o Poder Judiciário imiscuir-se nos planos governamentais, pois estes, dentro do que é possível, estão de acordo com a Constituição, não havendo omissão injustificável. 11. Todavia, a real insuficiência de recursos deve ser de-monstrada pelo Poder Público, não sendo admitido que a tese seja utilizada como uma desculpa genérica para a omissão estatal no campo da efetivação dos direitos fundamentais, principalmente os de cunho social. No caso dos autos, não houve essa demonstração. Precedente: REsp 764.085/PR, Rel. Min. Humberto

Martins, Segunda Turma, julgado em 1º.12.2009, DJe 10.12.2009. Recurso espe-cial improvido.

Dessa decisão, extraem-se algumas consequências. Primeiro, a de que os direitos sociais são justiciáveis, mormente os direitos à saúde e à educação, pois sua proteção não pode ficar à escolha do governante. Em segundo, é inegável que recursos são escassos, mas devem ser corretamente aplicados para se evitar a privação resultante de má escolha do Executivo. A escassez real, fruto da insuficiência orçamentária e financeira, deve ser fática e não meramente jurídica. Terceiro, que a reserva do possível pode ser oponível à efetivação dos direitos fundamentais, desde que seja concreta, e não abstrata. E quarto, que a reserva do possível não pode ser oponível à realização do mínimo existencial.

Com esse posicionamento, o STJ demonstrou que os direitos sociais po-dem ser protegidos judicialmente e que argumentos contrários a essa interven-ção, como a ausência de critérios técnicos para a atuação judicial, a violação à separação dos poderes ou ao princípio da maioria, devem ser revisitados e não

32

Harrison Leite

resistem aos comandos constitucionais de proteção desses direitos. Por óbvio que esses direitos não são absolutos, pois todo direito sofre restrição em alguma medida, principalmente as de ordem orçamentária, mas, para tanto, deve ser com-provada objetivamente a ausência de recursos para essa proteção.

Levado o tema ao STF, este se posicionou em sentido favorável ao fornecimento de prestações estatais positivas em relação aos direitos sociais, conforme se extrai do julgamento da STA 175, Relator Min. Gilmar Mendes, julgado em 18/09/2009:

DECISÃO: Trata-se do pedido de suspensão de tutela antecipada nº 175, formu-lado pela União, e do pedido de suspensão de tutela antecipada nº 178, formulado pelo Município de Fortaleza, contra acórdão proferido pela 1ª Turma do Tribunal Regional Federal da 5ª Região, nos autos da Apelação Cível no 408729/CE (2006.81.00.003148-1), que deferiu a antecipação de tutela recursal para determi-nar à União, ao Estado do Ceará e ao Município de Fortaleza o fornecimento do medicamento denominado Zavesca (Miglustat), em favor de Clarice Abreu de Cas-tro Neves. Na origem, o Ministério Público Federal ajuizou ação civil pública, com pedido de tutela antecipada, contra a União, o Estado do Ceará e o Município de Fortaleza, com o fim de obter o fornecimento do medicamento Zavesca (Miglus-tat) em favor de Clarice Abreu de Castro Neves, portadora da doença Niemann--Pick Tipo “C” (fl. 3). O Juízo da 7ª Vara da Seção Judiciária do Estado do Ceará determinou a extinção do processo, sem resolução de mérito, nos termos do art. 267, VI, do CPC, por ilegitimidade ativa do Ministério Público, com base na maioridade da pessoa doente e no fato de que o Ministério Público Federal não poderia substituir a Defensoria Pública (fls. 90-95). Interposto recurso de apelação pelo Ministério Público Federal (fls. 96-111), a 1ª Turma do TRF da 5ª Região, reconhecendo a legitimidade ativa do Ministério Público para a propositura da ação civil pública, deferiu antecipação de tutela para que a União, o Estado do Ceará e o Município de Fortaleza fornecessem o medicamento Zavesca (Miglustat) à jovem de 21 anos portadora da doença neurodegenerativa progressiva (Niemann--Pick Tipo “C”). Contra essa decisão a União ajuizou pedido de suspensão, alegan-do, em síntese, a ilegitimidade ativa do Parquet Federal e a ilegitimidade passiva da União. Sustentou a ocorrência de grave lesão à ordem pública – uma vez que o medicamento requerido não foi aprovado pela Agência Nacional de Vigilância Sa-nitária e não consta da Portaria no 1.318 do Ministério da Saúde – e de grave lesão à economia pública, em razão do alto custo do medicamento (R$ 52.000,00 por mês). Inferiu, ainda, a possibilidade de ocorrência do denominado “efeito multipli-cador”. Em 8 de novembro de 2007, a Ministra Ellen Gracie determinou o apen-samento da STA 178/DF a estes autos, por considerar idênticas as decisões formu-ladas. Na Suspensão de Tutela Antecipada nº 178, o Município de Fortaleza requereu a suspensão da decisão liminar com base, igualmente, em alegações de lesão à ordem pública, em virtude da ilegitimidade do Ministério Público para propositura de ação civil pública a fim de defender interesse individual de pessoa maior de 18 anos (fls. 2-9 da STA 178). (...) O direito à saúde é estabelecido pelo artigo 196 da Constituição Federal como (1) “direito de todos” e (2) “dever do Estado”, (3) garantido mediante “políticas sociais e econômicas (4) que visem à redução do risco de doenças e de outros agravos”, (5) regido pelo princípio do

33

A atividade financeira do estado e o direito financeiro

“acesso universal e igualitário” (6) “às ações e serviços para a sua promoção, prote-ção e recuperação”. A doutrina constitucional brasileira há muito se dedica à inter-pretação do artigo 196 da Constituição. Teses, muitas vezes antagônicas, prolifera-ram-se em todas as instâncias do Poder Judiciário e na seara acadêmica. Tais teses buscam definir se, como e em que medida o direito constitucional à saúde se traduz em um direito subjetivo público a prestações positivas do Estado, passível de garan-tia pela via judicial. O fato é que a judicialização do direito à saúde ganhou ta-manha importância teórica e prática que envolve não apenas os operadores do Direito, mas também os gestores públicos, os profissionais da área de saúde e a sociedade civil como um todo. Se, por um lado, a atuação do Poder Judiciá-rio é fundamental para o exercício efetivo da cidadania e para a realização do direito à saúde, por outro as decisões judiciais têm significado um forte ponto de tensão perante os elaboradores e executores das políticas públicas, que se veem compelidos a garantir prestações de direitos sociais das mais diversas, muitas vezes contrastantes com a política estabelecida pelos governos para a área da saúde e além das possibilidades orçamentárias. Em 5 de março de 2009, convoquei Audiência Pública em razão dos diversos pedidos de suspensão de segu-rança, de suspensão de tutela antecipada e de suspensão de liminar em trâmite no âmbito desta Presidência, com vistas a suspender a execução de medidas cautelares que condenam a Fazenda Pública ao fornecimento das mais variadas prestações de saúde (fornecimento de medicamentos, suplementos alimentares, órteses e próte-ses; criação de vagas de UTIs e leitos hospitalares; contratação de servidores de saúde; realização de cirurgias e exames; custeio de tratamento fora do domicílio, inclusive no exterior, entre outros). Após ouvir os depoimentos prestados pelos representantes dos diversos setores envolvidos, entendo ser necessário redi-mensionar a questão da judicialização do direito à saúde no Brasil. Isso por-que, na maioria dos casos, a intervenção judicial não ocorre em razão de uma omissão absoluta em matéria de políticas públicas voltadas à proteção do di-reito à saúde, mas tendo em vista uma necessária determinação judicial para o cumprimento de políticas já estabelecidas. Portanto, não se cogita do proble-ma da interferência judicial em âmbitos de livre apreciação ou de ampla discri-cionariedade de outros Poderes quanto à formulação de políticas públicas. Esse dado pode ser importante para a construção de um critério ou parâmetro para a decisão em casos como este, no qual se discute, primordialmente, o problema da interferência do Poder Judiciário na esfera dos outros Poderes. O primeiro dado a ser considerado é a existência, ou não, de política estatal que abranja a prestação de saúde pleiteada pela parte. Ao deferir uma prestação de saúde incluída entre as políticas sociais e econômicas formuladas pelo Sistema Único de Saúde (SUS), o Judiciário não está criando política pública, mas apenas determinando o seu cumprimento. Nesses casos, a existência de um direito subjetivo público a determinada política pública de saúde parece ser evidente. Se a prestação de saúde pleiteada não estiver entre as políticas do SUS, é imprescindível distinguir se a não prestação decorre de uma omissão legislativa ou administrativa, de uma decisão administrativa de não fornecê-la ou de uma vedação legal a sua dispensação. Não raro, busca-se no Poder Judi-ciário a condenação do Estado ao fornecimento de prestação de saúde não re-gistrada na Agência Nacional de Vigilância Sanitária (ANVISA).(..) O segundo dado a ser considerado é a existência de motivação para o não fornecimento de

34

Harrison Leite

determinada ação de saúde pelo SUS. Há casos em que se ajuíza ação com o obje-tivo de garantir prestação de saúde que o SUS decidiu não custear por entender que inexistem evidências científicas suficientes para autorizar sua inclusão. (...) A prin-cípio, pode-se inferir que a obrigação do Estado, à luz do disposto no artigo 196 da Constituição, restringe-se ao fornecimento das políticas sociais e econômicas por ele formuladas para a promoção, proteção e recuperação da saúde. Isso porque o Sistema Único de Saúde filiou-se à corrente da “Medicina com base em evidên-cias”. Com isso, adotaram-se os “Protocolos Clínicos e Diretrizes Terapêuticas”, que consistem num conjunto de critérios que permitem determinar o diagnóstico de doenças e o tratamento correspondente com os medicamentos disponíveis e as respectivas doses. Assim, um medicamento ou tratamento em desconformidade com o Protocolo deve ser visto com cautela, pois tende a contrariar um consenso científico vigente. Ademais, não se pode esquecer de que a gestão do Sistema Único de Saúde, obrigado a observar o princípio constitucional do acesso universal e igua-litário às ações e prestações de saúde, só torna-se viável mediante a elaboração de políticas públicas que repartam os recursos (naturalmente escassos) da forma mais eficiente possível. Obrigar a rede pública a financiar toda e qualquer ação e prestação de saúde existente geraria grave lesão à ordem administrativa e leva-ria ao comprometimento do SUS, de modo a prejudicar ainda mais o atendi-mento médico da parcela da população mais necessitada. Dessa forma, pode-mos concluir que, em geral, deverá ser privilegiado o tratamento fornecido pelo SUS em detrimento de opção diversa escolhida pelo paciente, sempre que não for comprovada a ineficácia ou a impropriedade da política de saúde existente. Essa conclusão não afasta, contudo, a possibilidade de o Poder Judiciário, ou de a pró-pria Administração, decidir que medida diferente da custeada pelo SUS deve ser fornecida a determinada pessoa que, por razões específicas do seu organismo, com-prove que o tratamento fornecido não é eficaz no seu caso. (...) Situação diferente é a que envolve a inexistência de tratamento na rede pública. Nesses casos, é preci-so diferenciar os tratamentos puramente experimentais dos novos tratamentos ain-da não testados pelo Sistema de Saúde brasileiro. Os tratamentos experimentais (sem comprovação científica de sua eficácia) são realizados por laboratórios ou cen-tros médicos de ponta, consubstanciando-se em pesquisas clínicas. A participação nesses tratamentos rege-se pelas normas que regulam a pesquisa médica e, portan-to, o Estado não pode ser condenado a fornecê-los. (...). Apesar de a União e de o Município de Fortaleza alegarem a ineficácia do uso de Zavesca para o trata-mento da doença de Niemann-Pick Tipo C, não comprovaram a improprieda-de do fármaco, limitando-se a inferir a inexistência de Protocolo Clínico do SUS. Por outro lado, os documentos juntados pelo Ministério Público Federal atestam que o medicamento foi prescrito por médico habilitado, sendo recomen-dado pela Agência Européia de Medicamentos (fl. 166). Ressalte-se, ainda, que o alto custo do medicamento não é, por si só, motivo para o seu não fornecimen-to, visto que a Política de Dispensação de Medicamentos excepcionais visa a contemplar justamente o acesso da população acometida por enfermidades raras aos tratamentos disponíveis. (...) Assim, não é possível vislumbrar grave ofensa à ordem, à saúde, à segurança ou à economia públicas a ensejar a adoção da medida excepcional de suspensão de tutela antecipada. Ante o exposto, indefiro o pedido de suspensão. Publique-se. Brasília, 18 de setembro de 2009. Ministro GILMAR MENDES Presidente

35

A atividade financeira do estado e o direito financeiro

Com essa decisão, fica clara a possibilidade de o Judiciário controlar as polí-ticas públicas, mormente aquelas existentes, porém não cumpridas. No enteanto, quando se está diante da impossibilidade fática de cumprimento de direitos, muito embora a sua proteção constitucional, o Judiciário não poderá ordenar a sua realização, pois se trata de medida ilógica determinar o impossível. Mas, relembre-se, a impossibilidade deve ser provada.

O voto do Ministro Gilmar Mendes na Suspensão de Segurança 3.154-6/RS revela com clareza esse entendimento, sendo reproduzido apenas em parte:

DECISÃO: O Estado do Rio Grande do Sul, com fundamento nos arts. 4º da Lei 4.348/64, 4º da Lei 8.437/92, 25 da Lei 8.038/90 e 297 do RISTF, requer a sus-pensão da execução da liminar deferida pelo desembargador relator do Mandado de Segurança nº 70019045624, que garantiu aos associados da impetrante o paga-mento integral de suas remunerações até o último dia útil deste mês (fls. 20-22).

Diz o requerente que, ante a exaustão de sua capacidade orçamentária em relação a todas as suas obrigações, elegeu como único meio possível de satisfazer o pagamen-to da remuneração de 7,34% (sete vírgula trinta e quatro por cento) de seu fun-cionalismo público o parcelamento de seus vencimentos em datas distintas, quais sejam, pagamento no último dia útil deste mês até o valor de R$ 2.500,00 (dois mil e quinhentos reais) e o restante até o dia 10 de abril deste ano. (...)

(...)

No caso em análise, é notório que a Administração Pública estadual não dis-põe, neste momento, de recursos financeiros suficientes para o cumpri-mento de todas as suas obrigações, motivo pelo qual elegeu a forma que achou mais adequada e razoável para o equacionamento desse problema. Nesse sentido, permito-me trazer à colação interessante caso julgado pela Corte de Cassação da Bélgica, mencionado por Perelman em “Lógica Jurídica”. Anota Perelman:

“Durante a guerra de 1914-1918, como a Bélgica estava quase toda ocupada pelas tropas alemãs, com o Rei e o governo belga no Havre, o Rei exercia sozinho o poder legislativo, sob forma de decretos-leis.

‘A impossibilidade de reunir as Câmaras, em conseqüência da guerra, impedia in-contestavelmente que se respeitasse o artigo 26 da Constituição (O poder legis-lativo é exercido coletivamente pelo Rei, pela câmara dos Representantes e pelo Senado). Mas nenhum dispositivo constitucional permitia sua derrogação, nem mesmo em circunstâncias tão excepcionais. O artigo 25 enuncia o princípio de que os poderes ‘são exercidos da maneira estabelecida pela Constituição’, e o artigo 130 diz expressamente que ‘a Constituição não pode ser suspensa nem no todo nem em parte.’ (A. Vanwelkenhuyzen, De quelques lacunes du droit constitutionnel belge, em Le problème des lacunes en droit, p. 347).

Foi com fundamento nestes dois artigos da Constituição que se atacou a legalidade dos decretos-leis promulgados durante a guerra, porque era contrária ao artigo 26 que precisa como se exerce o poder legislativo.

36

Harrison Leite

(...)” (Perelman, Chaïm. Lógica Jurídica, trad. Vergínia K. Pupi. Ed. Martins Fon-tes, São Paulo, 2000, p.105).

Perelman responde à indagação sobre a legitimidade da decisão da Corte, com base nos argumentos do Procurador-Geral Terlinden. É o que lê na seguinte passagem do seu trabalho:

“Como pôde a Corte chegar a uma decisão manifestamente contrária ao texto constitucional? Para compreendê-lo, retomemos as conclusões expostas antes do aresto pelo procurador-geral Terlinden, em razão de seu caráter geral e fundamen-tal.

‘Uma lei sempre é feita apenas para um período ou um regime determinado. Adap-ta-se às circunstâncias que a motivaram e não pode ir além. Ela só se concebe em função de sua necessidade ou de sua utilidade; assim, uma boa lei não deve ser intangível pois vale apenas para o tempo que quis reger. A teoria pode ocupar--se com abstrações. A lei, obra essencialmente prática, aplica-se apenas a situações essencialmente concretas. Explica-se assim que, embora a jurisprudência possa es-tender a aplicação de um texto, há limites a esta extensão, que são atingidos toda vez que a situação prevista pelo autor da lei venha a ser substituída por outras fora de suas previsões.

Uma lei – constituição ou lei ordinária – nunca estatui senão para períodos nor-mais, para aqueles que ela pode prever.

Obra do homem, ela está sujeita, como todas as coisas humanas, à força dos acon-tecimentos, à força maior, à necessidade.

Ora, há fatos que a sabedoria humana não pode prever, situações que não pôde levar em consideração e nas quais, tornando-se inaplicável a norma, é necessário, de um modo ou de outro, afastando-se o menos possível das prescrições legais, fazer frente às brutais necessidades do momento e opor meios provisórios à força invencível dos acontecimentos.’ (Vanwelkenhuysen, Le problème des lacunes en droit, cit., pp. 348-349).

(...)” (Perelman, Lógica Jurídica, cit., p.106).

Nessa linha, conclui Perelman:

“Se devêssemos interpretar ao pé da letra o artigo 130 da Constituição, o acórdão da Corte de Cassação teria sido, sem dúvida alguma, contra legem. Mas, limi-tando o alcance deste artigo às situações normais e previsíveis, a Corte de Cassa-ção introduz uma lacuna na Constituição, que não teria estatuído para situações extraordinárias, causadas ‘pela força dos acontecimentos’, ‘por força maior’, ‘pela necessidade’" (Perelman, Lógica Jurídica, cit. p. 107).

Portanto, desde essa perspectiva de análise, a interpretação das normas constitucio-nais em questão, no sentido de um pensamento jurídico de possibilidades, pode fornecer soluções adequadas ao problema em exame.

O ato da Chefe do Poder Executivo do Estado do Rio Grande do Sul enquadra-se numa situação excepcional, em que as finanças públicas estaduais encontram-se em crise. As garantias constitucionais da irredutibilidade e do pagamento em dia da

37

A atividade financeira do estado e o direito financeiro

remuneração dos servidores públicos devem ser interpretadas, nesse contexto fático extraordinário, conforme o “pensamento do possível”.

Neste juízo sumário de delibação, portanto, entendo que a medida adotada pela Governadora do Estado do Rio Grande do Sul não desborda dos parâmetros de proporcionalidade e razoabilidade, tendo em vista a situação excepcional em que se encontram as contas públicas estaduais. Não vislumbro afronta às garantias consti-tucionais em referência ou ao princípio da moralidade pública.

Ressalte-se, outrossim, que não há, no caso, redução de remuneração. Ademais, o Estado do Rio Grande do Sul não está se recusando a pagar a remuneração de seus servidores, mas apenas prorrogando parte desse pagamento até o dia 10 de abril do presente ano, por absoluta impossibilidade financeira. A medida é tópica, abran-gendo apenas o pagamento da remuneração atinente ao mês de março de 2007, o que demonstra a sua adoção num quadro de força maior, de extrema e excepcional necessidade.

Assim, entendo que se encontra devidamente configurada a ocorrência de grave lesão à ordem pública, considerada em termos de ordem administrativa.

Está devidamente demonstrada, ainda, a existência de grave lesão à economia pú-blica estadual, na medida em que o cumprimento da decisão ora impugnada gerará o pagamento imediato de aproximadamente R$ 3.000.000,00 (três milhões de reais), conforme informações da Secretaria de Fazenda do Estado do Rio Grande do Sul.

Finalmente, assevere-se que poderá haver, no presente caso, o denominado “efeito multiplicador” (SS 1.836-AgR/RJ, rel. Min. Carlos Velloso, Plenário, unânime, DJ 11.10.2001), diante da existência de inúmeros servidores em situação potencial-mente idêntica àquela dos associados da impetrante.

Ante o exposto, defiro o pedido para suspender a execução da liminar deferida pelo desembargador relator do Mandado de Segurança nº 70019045624.

Por fim, não é preciso ir muito longe, com critérios técnicos de macroaloca-ções, para que se possa determinar a proteção de um direito ou a sua restrição. O Judiciário deve ter discernimento para, por si, não implantar política pública sequer prevista na Constituição ou em outra lei, bem como proteger as políticas públicas existentes, e com maior zelo a atinente aos direitos fundamentais, sem-pre com os olhos voltados à proteção de direitos e às restrições orçamentárias.

ExEmplo dE quEStão SobrE o tEma

(ESaF – PFn/2012) Algumas decisões judiciais têm exercido o controle jurisdicional de políti-cas públicas, dentre as quais as relativas à saúde e à educação. A par da sua natureza jurisdi-cional, tais decisões, por vezes, acabam por interferir na programação e execução orçamen-tária em curso, o que exige sua submissão ao Direito Financeiro. Acerca do tema, assinale a opção correta.

38

Harrison Leite

a) Descabe a intervenção do judiciário nas políticas públicas, por atentar contra a separação dos Poderes.

b) A jurisdicionalização da política exige complexas avaliações técnicas – de ordem pedagó-gica, médica, administrativa, orçamentária e financeira –, o que inviabiliza o seu exercício ou a produção dos seus efeitos sem a prévia inclusão das despesas no orçamento do ano subsequente.

c) As decisões judiciais que interfiram na formulação e execução das políticas públicas de-vem ter caráter excepcional, mas podem ser obstadas pela invocação abstrata do princí-pio da reserva do possível.

d) É viável o controle judicial das políticas públicas relativas à educação e à saúde, mas não se poderá exigir a imediata efetivação do comando fundado no texto da Carta Política quando comprovada, objetivamente, a incapacidade econômico-financeira da pessoa es-tatal.

e) O direito à saúde e à educação não são absolutos, razão pela qual a validade da decisão judicial dependerá das consequências macroeconômicas do pedido, de forma a preservar o regular planejamento orçamentário e o não comprometimento de outros programas sociais tão ou mais importantes para a população em geral.

Resposta: Alternativa D

3. COMPETÊNCIA LEGISLATIVA

Embora seja tema alusivo ao direito constitucional, não é demais saber que o direito financeiro, ao lado do direito tributário, está dentro da competência con-corrente da União, dos Estados e do Distrito Federal, conforme dicção do art. 24, I, da CF.

Sendo assim, na linha do § 1º desse artigo, a competência da União limitar--se-á a estabelecer normas gerais, tópico não menos conflitante na doutrina e na jurisprudência, de vez que, em diversos momentos, alegam que a União, no intuito de legislar as normas gerais, acaba por adentrar em campo específico dos demais entes da federação, o que não teria permissão, por força do artigo citado. Tal se deu, por exemplo, em relação à LRF (LC n. 101/00), quando diversas vozes ecoaram afirmando que alguns pontos da lei foram por demais específicos, mas não lograram êxito na esfera judicial.

Em seguida, o § 2º afirma que a competência da União para legislar sobre normas gerais não exclui a competência suplementar dos Estados. Ou seja, respei-tadas as normas gerais da União, os Estados e o Distrito Federal podem estabelecer normas específicas sobre o direito financeiro.

Na ausência das normas gerais da União, afirma o § 3º, que os Estados e o Distrito Federal exercerão a competência legislativa plena. No entanto, uma vez

39

A atividade financeira do estado e o direito financeiro

exercida essa competência, a superveniência de lei federal tratando das normas gerais suspenderá a eficácia da lei estadual ou distrital no que lhe for contrária (art. 24, § 4º da CF).

Observações:1) Muito embora os parágrafos do art. 24 da CF/88 não façam menção ao

Distrito Federal, atribuindo-lhe as mesmas prerrogativas dos Estados, não resta dúvida que a sua paridade foi mantida, de modo que o Distrito Fede-ral possui as mesmas competências do Estado em matéria de competência concorrente.

2) Conquanto haja doutrina ressalvando a competência dos Municípios em matéria de direito financeiro, sob o auspício de que o art. 30, II, da CF au-toriza os Municípios a legislarem de modo suplementar à legislação federal e estadual, no que couber, o correto é que esse não é o posicionamento retirado da leitura do art. 24 da CF.

3) A Lei de Responsabilidade Fiscal (LC n. 101/00) não revogou e sequer conflitou com a Lei n. 4.320/64. São legislações de alcances distintos, fo-cando a primeira nas normas de finanças públicas ligadas à gestão fiscal, e a última nas normas gerais sobre elaboração e controle dos orçamentos e balanços.

ExEmplo dE quEStão SobrE o tEma

(Procurador Federal/2010 – Direito Financeiro/Cespe) estado da Federação tem competên-cia privativa e plena para dispor sobre normas gerais de direito financeiro.

Resposta: Alternativa E

4. QUADRO SINÓPTICO

CaPÍtULo 1 – a atiViDaDE FinanCEira Do EStaDo E o DirEito FinanCEiro

atiViDaDE FinanCEira Do EStaDo

instituto Conteúdo item

Conceito É o conjunto que envolve quatro fenômenos, quais sejam, receitas públicas, despesas públicas, orçamento público e crédito público. 1.

DirEito FinanCEiro

Conceito

O direito financeiro consiste no ramo do direito que estuda as finanças do estado em sua estreita relação com a sua atividade financeira, ou seja, é o conjunto de normas que estuda a atividade financeira do Estado.

2.

40

Harrison Leite

autonomia

É comum que, numa visão precipitada, o direito financeiro seja con-fundido com o Direito tributário, mas, de fato, o direito financeiro possui um sistema próprio de normas, regido por princípios espe-cíficos, bem como um capítulo individual na Constituição Federal.

2.1

Fontes

Constituição Federal (Arts. 162 a 165).

2.2.1leis Complementares (lC 101/00).

leis Ordinárias (PPA, lDO, lOA etc.).

leis Delegadas.

medida provisória

ATENÇÃO: A CF veda a edição de medidas provisórias sobre ma-téria relativa a “planos plurianuais, diretrizes orçamentárias, orça-mento e créditos adicionais e suplementares, ressalvado o previs-to no art. 167, § 3º”, que permite a sua admissão para atender a despesas imprevisíveis e urgentes, como as decorrentes de guerra, comoção interna ou calamidade pública.

2.2.1

Fontes Secundárias

DecretosNão há diferenças quanto ao tratamento dos decretos em matéria orçamentária.

2.2.2

Atos Normativos

Em termos de atos normativos em matéria financeira, sobre-levam em importância as reso-luções dos Tribunais de Contas.

Decisões Administrativas

Apesar de o brasil adotar o sis-tema de jurisdição única, as de-cisões dos tribunais de Contas, que, frise-se, não exercem função jurisdicional, têm muita impor-tância na interpretação e aplica-ção das leis orçamentárias.

Decisões Judiciais

Assim como em todo o direito, as decisões judiciais, no contex-to atual, constituem inegável fonte de direito financeiro.

Competência Legislativa

embora seja tema alusivo ao direito constitucional, não é demais saber que o direito financeiro, ao lado do direito tributário, está dentro da competência concorrente da União, dos estados e do Distrito Federal, conforme dicção do art. 24, i, da CF.

3.

Atenção:

O Distrito Federal possui as mesmas competências dos estados em matéria de competência concor-rente.

A lei de Responsabilidade Fiscal (lC n. 101/00) não revogou e sequer conflitou com a lei n. 4.320/64, visto que as duas leis têm alcances distintos.

41

A atividade financeira do estado e o direito financeiro

5. QUESTÕES 01. (Procurador do MP junto ao tSE – SC/ 2010 – Direito Financeiro e Direito Econômico / FEpESE) A Constituição Federal de 1988 con-sagrou a autonomia do Direito Financeiro e do Direito econômico. em se tratando de legislar sobre matéria de Direito Financeiro e Direito econômico, é correto afirmar que:i. No Direito Financeiro, a competência é

concorrente entre a União, estados e Dis-trito Federal.

ii. No Direito econômico, a competência é privativa da União.

iii. No Direito Financeiro, a competência da União é de estabelecer normas gerais.

iv. No Direito econômico, não se exclui a com-petência suplementar dos estados.

Pode se afirmar que estão corretos os itens:a) ( ) i e ii, apenas.b) ( ) i, iii, e iv, apenas.c) ( ) ii e iii, apenas.d) ( ) ii e iv, apenas.e) ( ) ii, iii e iv, apenas.

02. (Procurador do MP junto ao tSE – SC/ 2010 – Direito Financeiro e Direito Econômico / FEpESE) De acordo com o art. 163 e 164 da CRFb/88, sobre as normas gerais de Finanças Públicas é correto afirmar que:a) ( ) A fiscalização das instituições financei-

ras será estabelecida por norma do banco Central.

b) ( ) A lei Complementar disporá sobre fi-nanças públicas.

c) ( ) Como forma de regular a atividade eco-nômica estatal, o banco Central poderá conceder empréstimos ao tesouro Nacio-nal.

d) ( ) Cabe ao ministério da Fazenda editar normas sobre emissão e resgate de títulos da dívida pública.

e) ( ) Nenhuma das respostas anteriores.03. (PGM/São José do rio Preto/Procura-

dor/2008) Assinale a alternativa correta no que diz respeito à lei nº 4.320/64.

a) estatui normas gerais de direito financeiro.b) estatui normas específicas para elabora-

ção e controle dos orçamentos, exclusiva-mente, das pessoas jurídicas da adminis-tração direta.

c) estatui normas específicas para elabora-ção e controle de orçamentos das pessoas jurídicas da administração direta e indire-ta.

d) Determina o tributo como receita patrimo-nial.

e) Determina o tributo como receita originá-ria.

4. (tCE/aL/auditor/2008) De acordo com a Constituição Federal, dispor sobre o exer-cício financeiro cabe à

a) emenda constitucional.b) lei complementar.c) lei ordinária.d) resolução do Senado.e) medida provisória.

GabarIto

Questão resposta Fundamentação legal e jurisprudencial

onde encontro no livro?

observação eventual

1 b Art. 24, i e §§ da CF item 3iv está errado porque os estados possuem, sim, competência suplementar.

2 b Art 163, i da CF item 2.2.1 É necessário saber todas as competências da lC

3 a Art. 1º da lei 4.320/64 item 2.2.1 -b

4 b Art. 165, § 9º, i da CF item 2.2.1-b