04 flavio prado apresentacao abce-aspectos fiscais e...

TRANSCRIPT

Aspectos fiscais e regulatórios do compartilhamento de estrutura e serviços

entre empresas do mesmo grupo

Flávio Augusto Dumont Prado

2

Contexto histórico

o Necessidade de racionalização dos recursos físicos ehumanos visando a redução de custos operacionais.

o Historicamente as primeiras instituições que utilizaramestas estruturas foram os conglomerados financeiros.

o Atualmente esse procedimento é amplamente adotadopelos grandes grupos econômicos.

3

o Acordo firmado entre empresas de um mesmo grupoeconômico em que uma sociedade centralizadeterminados recursos físicos e/ou humanos comuns,com a consequente divisão dos gastos incorridos entre aspartes envolvidas, com base na proporção dos benefíciose obrigações de cada empresa.

Conceito

4

o Redução de custos

o Sinergia

o Aproveitamento de estruturas comuns

o Centralização da administração

o Racionalização e padronização de procedimentos

o Aperfeiçoamento de controles

Objetivos

5

Exemplos das práticas comuns de mercado

o Compartilhamento de recursos físicos:

• Infraestrutura de TI

• Espaço físico (imóveis e edificações)

• Materiais administrativos em geral

o Compartilhamento de recursos humanos:

• Departamentos de TI, RH, comercial, jurídico,contabilidade, etc.

• Serviços terceirizados: jurídico, contábil, marketing

• Gestão administrativa (cargos de Direção)

6

Principais aspectos

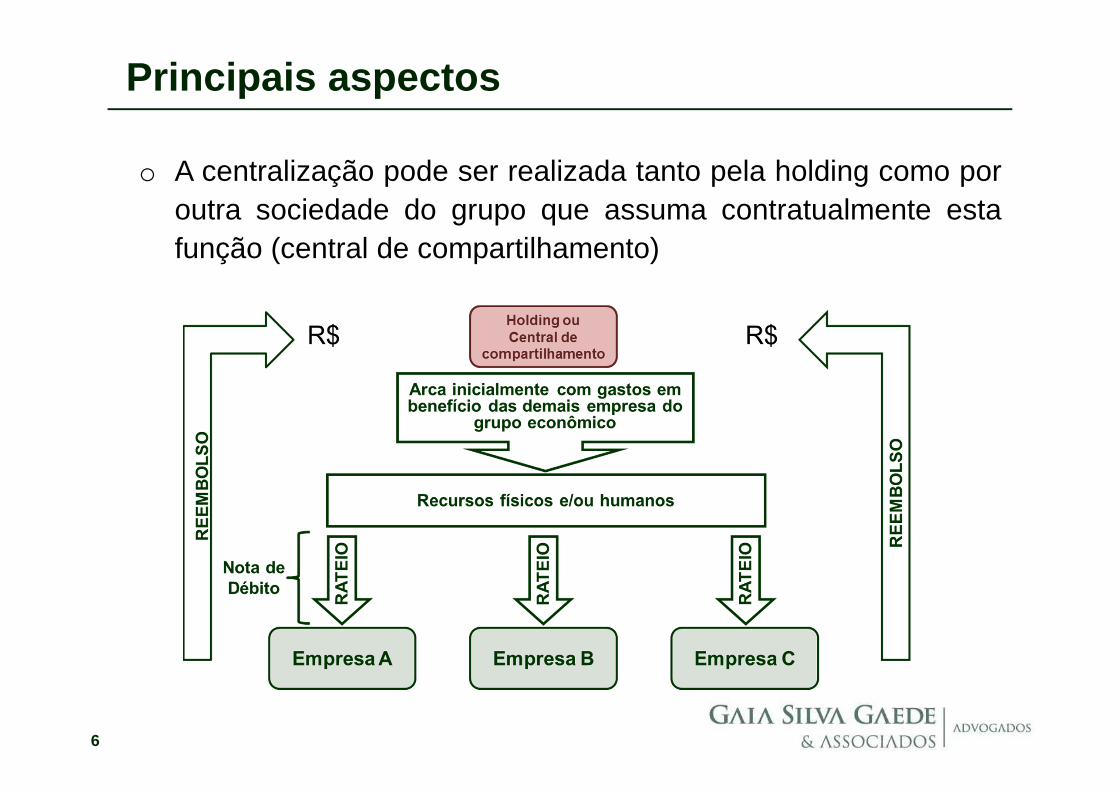

o A centralização pode ser realizada tanto pela holding como poroutra sociedade do grupo que assuma contratualmente estafunção (central de compartilhamento)

7

Principais aspectos

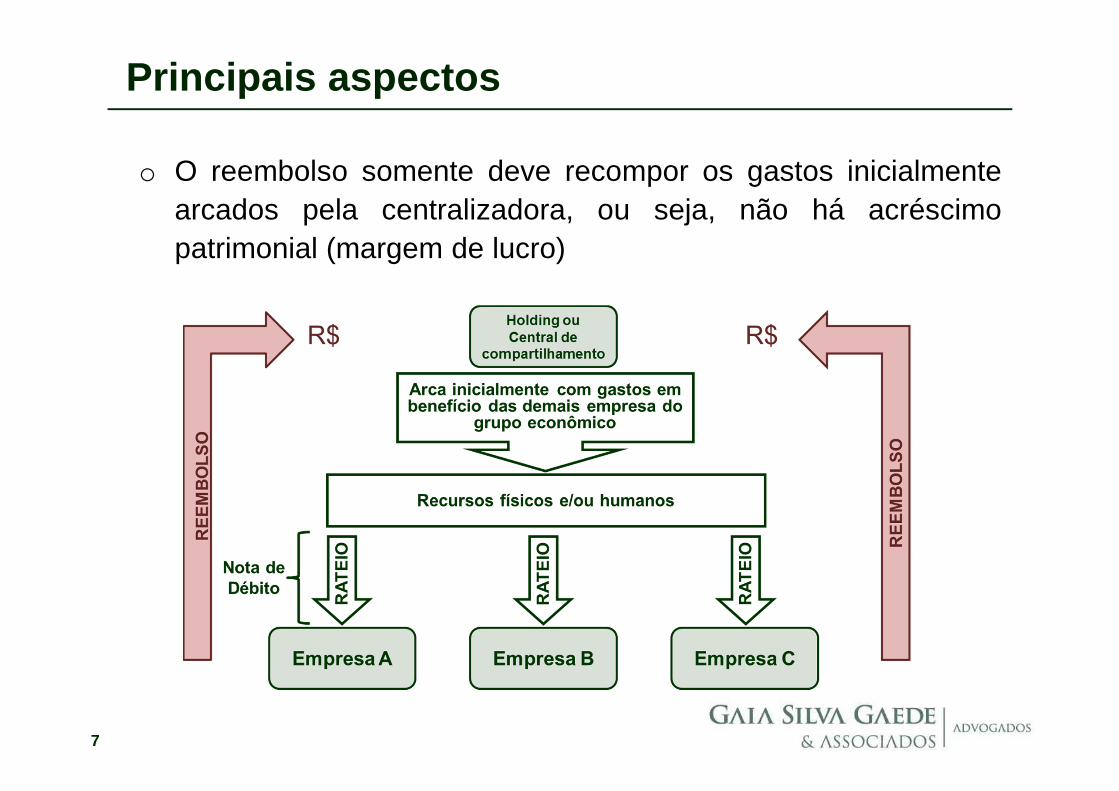

o O reembolso somente deve recompor os gastos inicialmentearcados pela centralizadora, ou seja, não há acréscimopatrimonial (margem de lucro)

8

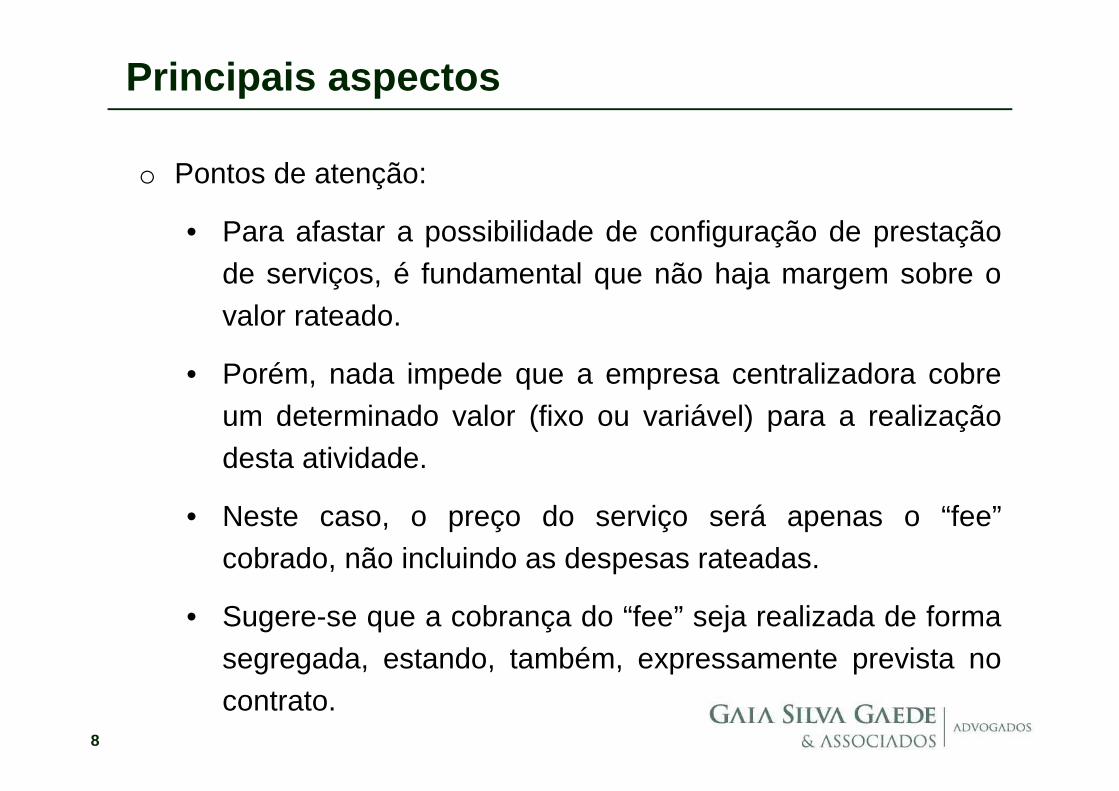

Principais aspectos

o Pontos de atenção:

• Para afastar a possibilidade de configuração de prestaçãode serviços, é fundamental que não haja margem sobre ovalor rateado.

• Porém, nada impede que a empresa centralizadora cobreum determinado valor (fixo ou variável) para a realizaçãodesta atividade.

• Neste caso, o preço do serviço será apenas o “fee”cobrado, não incluindo as despesas rateadas.

• Sugere-se que a cobrança do “fee” seja realizada de formasegregada, estando, também, expressamente prevista nocontrato.

9

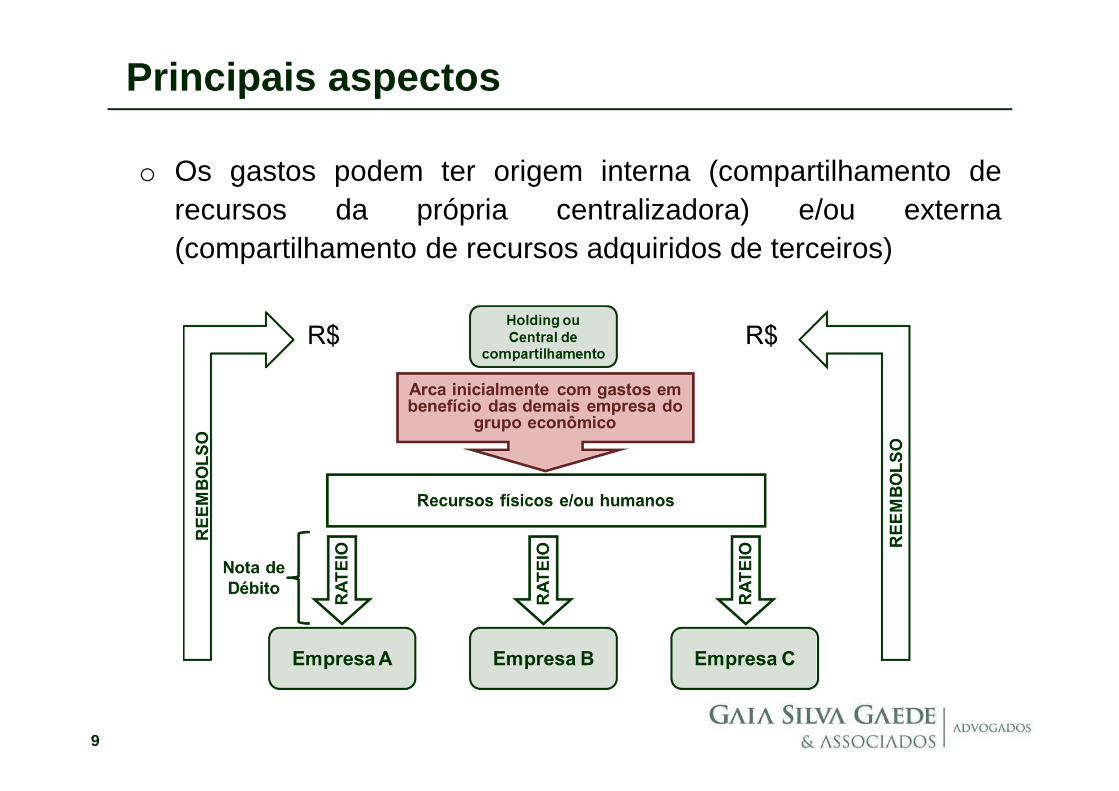

Principais aspectos

o Os gastos podem ter origem interna (compartilhamento derecursos da própria centralizadora) e/ou externa(compartilhamento de recursos adquiridos de terceiros)

10

Principais aspectos

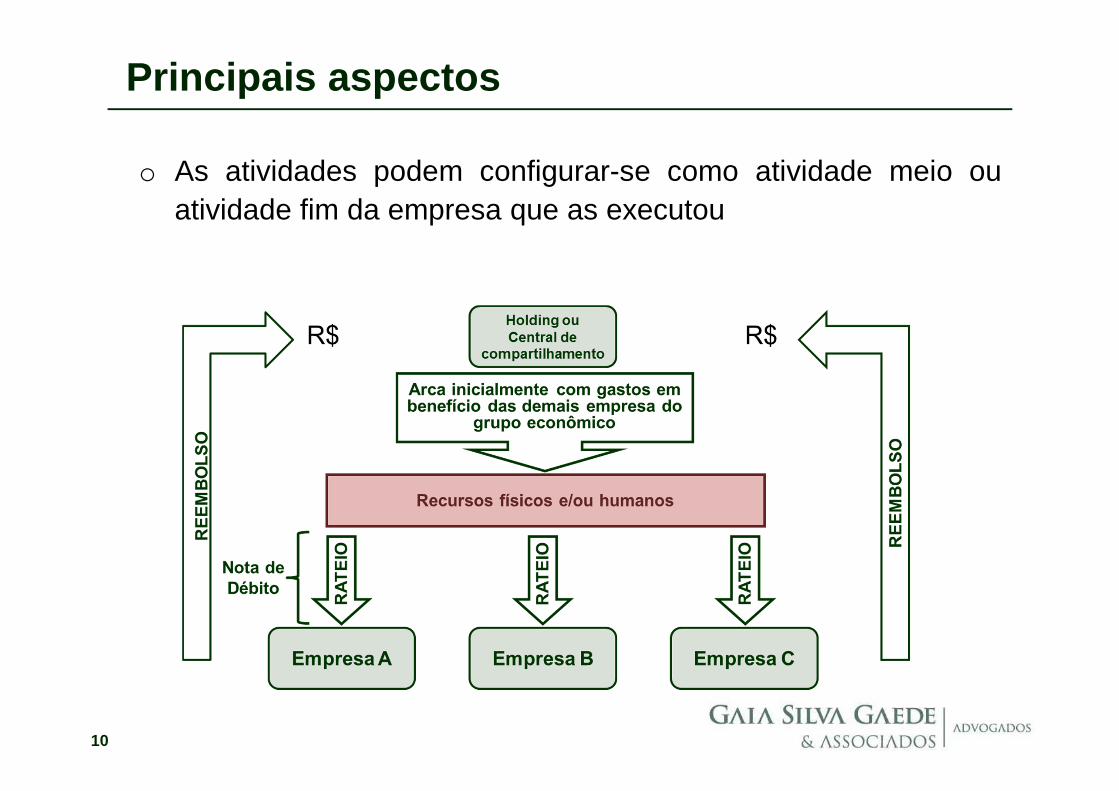

o As atividades podem configurar-se como atividade meio ouatividade fim da empresa que as executou

11

Principais aspectos

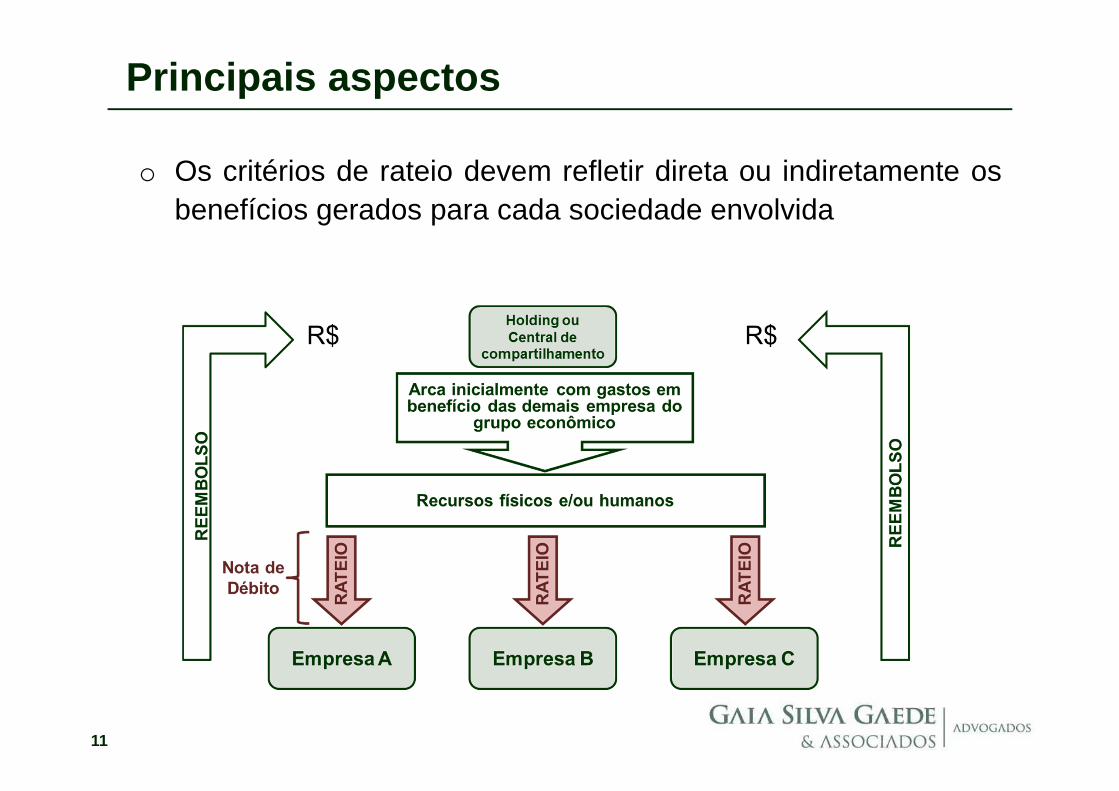

o Os critérios de rateio devem refletir direta ou indiretamente osbenefícios gerados para cada sociedade envolvida

12

Tratamento jurídico

o Direito civil brasileiro:

• Não há previsão específica, porém não existevedação.

• Assim, tais contratos representam negócio jurídicoválido perante a legislação brasileira.

13

Critérios de rateio

o Método direto: cada sociedade envolvida admite comocustos e despesas apenas aqueles gastos que lhes sãodiretamente atribuíveis (ligação direta de causa e efeito).

• Esse método comporta restrições ou dificuldades deimplementação, como ocorre, por exemplo, no rateiode despesas com campanhas publicitárias.

• Exemplos:

� Despesa com pessoal: time sheets.

� Aluguel de espaço físico: rateio em função do m2utilizado pelas empresas.

14

Critérios de rateio

o Método indireto: cada sociedade envolvida admite comocustos e despesas aqueles gastos que lhes sãoindiretamente atribuíveis (presunção de benefício).

• Exemplos:

� Rateio em função de volume de faturamento.

� Rateio em função do número de empregados.

15

Critérios de rateio

o Não existe critério de rateio “certo” ou “errado”.

o Porém, é muito importante levar em conta a racionalidadee a razoabilidade de cada método eleito para suportardeterminado compartilhamento, para evitar contingênciasfiscais e regulatórias.

o Critérios que não aparentem razoabilidade têm grandeschances de questionamentos.

ASPECTOS FISCAIS

17

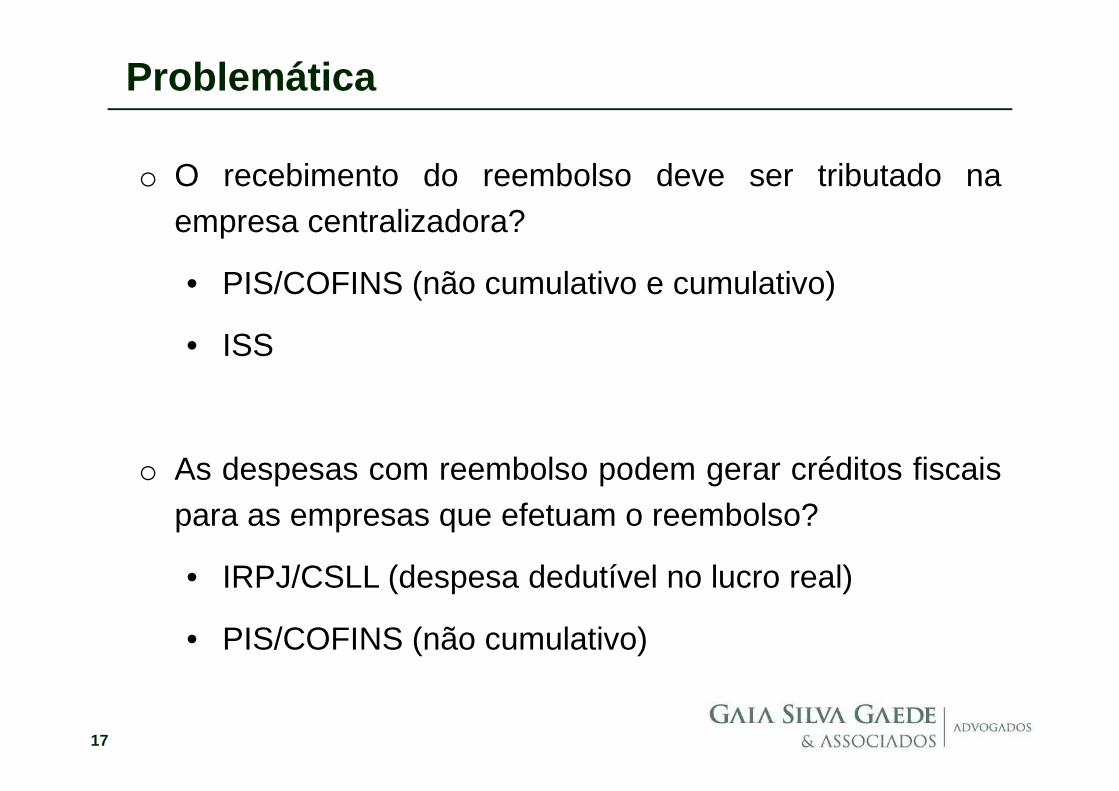

o O recebimento do reembolso deve ser tributado naempresa centralizadora?

• PIS/COFINS (não cumulativo e cumulativo)

• ISS

o As despesas com reembolso podem gerar créditos fiscaispara as empresas que efetuam o reembolso?

• IRPJ/CSLL (despesa dedutível no lucro real)

• PIS/COFINS (não cumulativo)

Problemática

Empresa que recebe o reembolso

19

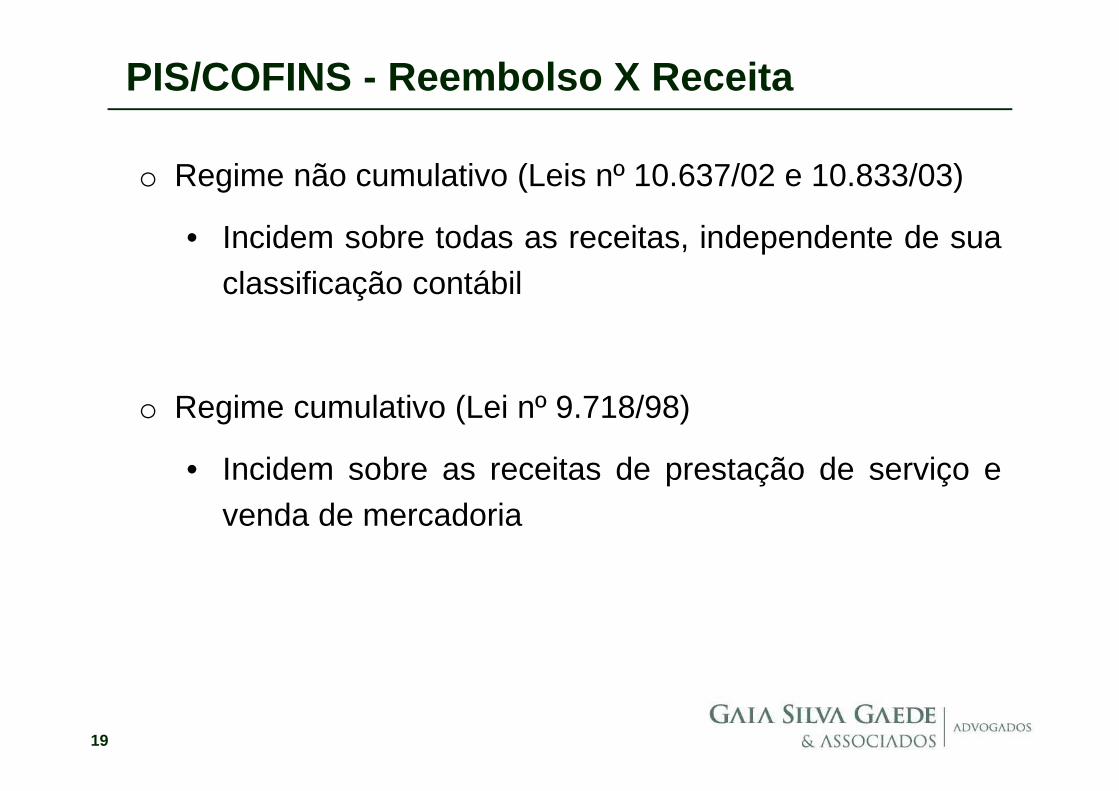

o Regime não cumulativo (Leis nº 10.637/02 e 10.833/03)

• Incidem sobre todas as receitas, independente de suaclassificação contábil

o Regime cumulativo (Lei nº 9.718/98)

• Incidem sobre as receitas de prestação de serviço evenda de mercadoria

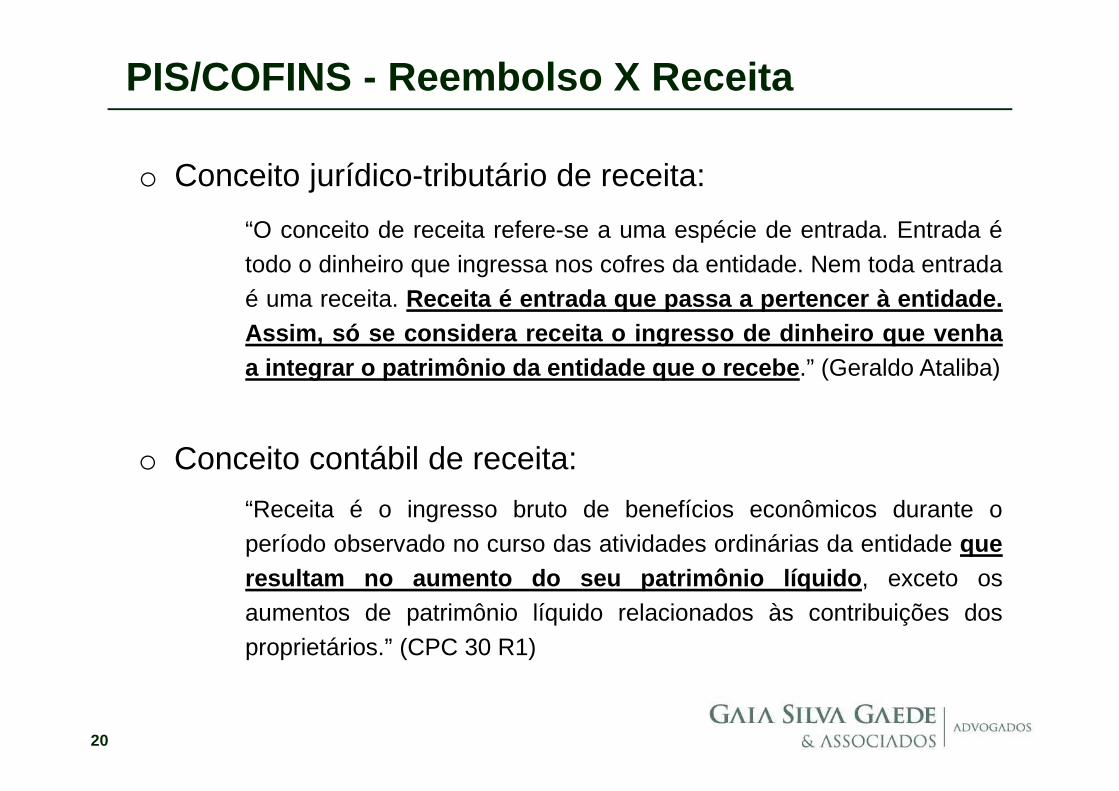

PIS/COFINS - Reembolso X Receita

20

o Conceito jurídico-tributário de receita:

PIS/COFINS - Reembolso X Receita

“O conceito de receita refere-se a uma espécie de entrada. Entrada étodo o dinheiro que ingressa nos cofres da entidade. Nem toda entradaé uma receita. Receita é entrada que passa a pertencer à entidade.Assim, só se considera receita o ingresso de dinheiro que ven haa integrar o patrimônio da entidade que o recebe .” (Geraldo Ataliba)

“Receita é o ingresso bruto de benefícios econômicos durante operíodo observado no curso das atividades ordinárias da entidade queresultam no aumento do seu patrimônio líquido , exceto osaumentos de patrimônio líquido relacionados às contribuições dosproprietários.” (CPC 30 R1)

o Conceito contábil de receita:

21

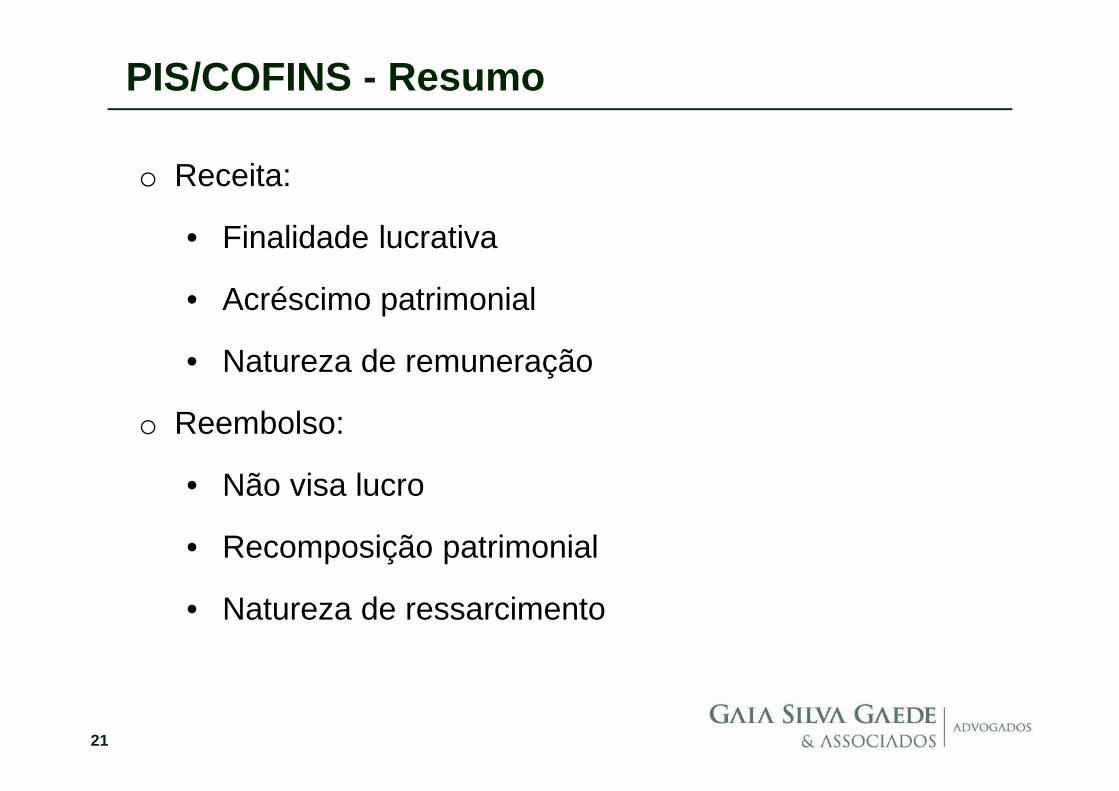

o Receita:

• Finalidade lucrativa

• Acréscimo patrimonial

• Natureza de remuneração

o Reembolso:

• Não visa lucro

• Recomposição patrimonial

• Natureza de ressarcimento

PIS/COFINS - Resumo

22

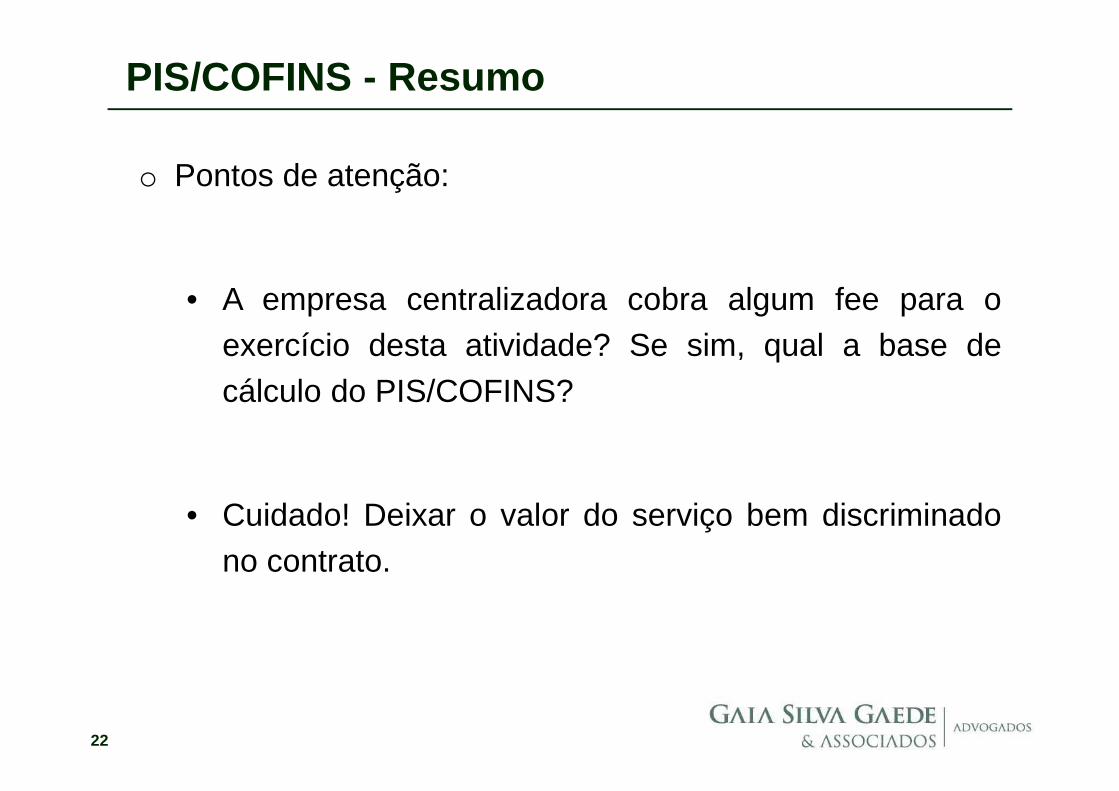

o Pontos de atenção:

• A empresa centralizadora cobra algum fee para oexercício desta atividade? Se sim, qual a base decálculo do PIS/COFINS?

• Cuidado! Deixar o valor do serviço bem discriminadono contrato.

PIS/COFINS - Resumo

23

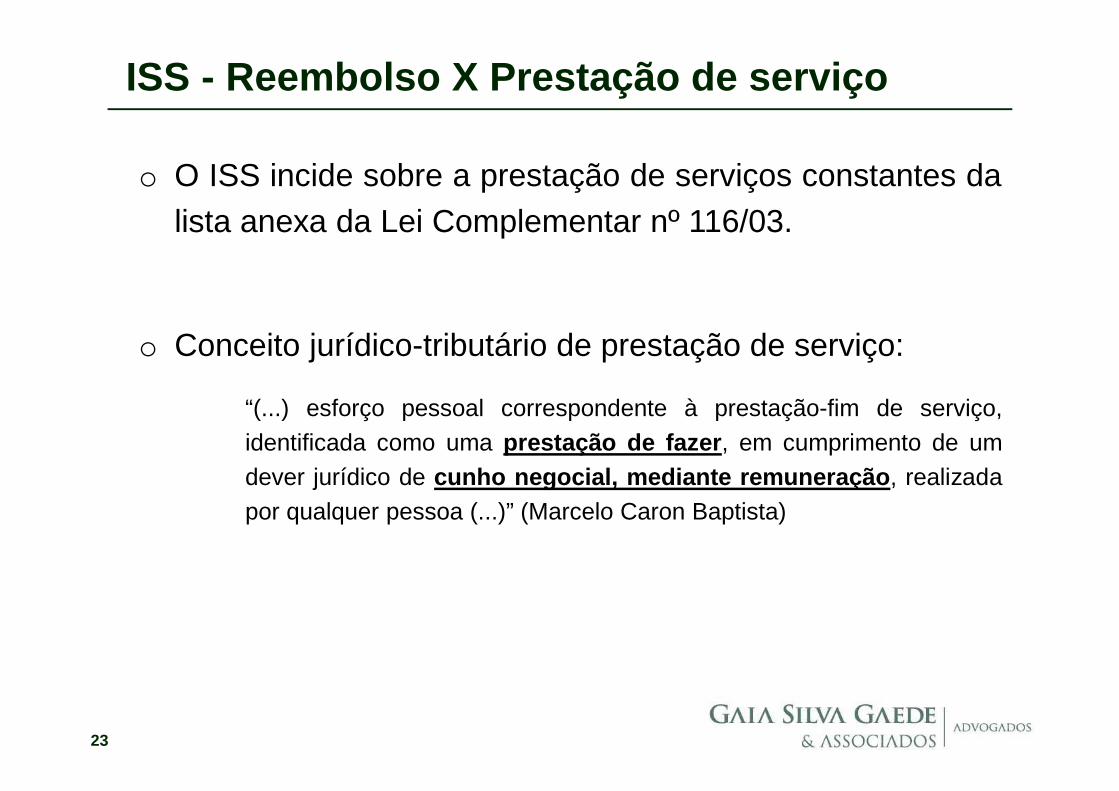

o O ISS incide sobre a prestação de serviços constantes dalista anexa da Lei Complementar nº 116/03.

o Conceito jurídico-tributário de prestação de serviço:

ISS - Reembolso X Prestação de serviço

“(...) esforço pessoal correspondente à prestação-fim de serviço,identificada como uma prestação de fazer , em cumprimento de umdever jurídico de cunho negocial, mediante remuneração , realizadapor qualquer pessoa (...)” (Marcelo Caron Baptista)

24

o A finalidade lucrativa é essencial para se caracterizar aonerosidade da prestação e, por consequência, aincidência do ISS.

ISS - Reembolso X Prestação de serviço

“8.5.3. A onerosidade na prestação do serviço representa também umpressuposto para a incidência do imposto, pois é um dos elementosconfiguradores do seu conceito legal, aliada à efetividade do serviço,autonomia, habitualidade. O elemento “finalidade lucrativa” éessencial para a caracterização da incidência do ISS, uma ve z quea prestação de serviços deve ser retribuída ou remuneradamediante preço .” (Luciana Rosanova Galhardo)

25

o Prestação de serviço:

• Finalidade lucrativa

• Acréscimo patrimonial

• Natureza de remuneração

o Reembolso:

• Não visa lucro

• Recomposição patrimonial

• Natureza de ressarcimento

ISS - Resumo

26

o Pontos de atenção:

• Não tem preço. Não é atividade remunerada. Não tembase de cálculo do ISS.

• E se houver cobrança? Aí o serviço será tributadoapenas sobre o valor cobrado, e não sobre osreembolsos.

ISS - Resumo

27

o As operações de compartilhamento de recursos nãodevem gerar efeitos fiscais para a empresa que centralizaos recursos comuns.

• IRPJ/CSLL -> A despesa dedutível é apenas a parcelaque corresponda aos gastos da empresacentralizadora.

• PIS/COFINS -> Considerando que os reembolsos nãodevem ser tributados, as despesas que originaramestes ressarcimentos também não devem gerarcréditos destas contribuições.

Créditos sobre as despesas reembolsadas

Empresa que efetua o reembolso

29

o Condições gerais de dedutibilidade das despesas (art.299 do RIR/99):

• Necessidade em relação à atividade da empresa e àmanutenção da respectiva fonte produtora

• Usualidade e normalidade para o contexto operacionalda empresa

IRPJ/CSLL - Dedutibilidade dos reembolsos

30

o Especificamente no contexto de operações de reembolso,além da necessidade da despesa, da pertinência com aatividade da empresa e da comprovação hábil e idônea, oponto mais importante para o fisco é a adequação doscritérios de rateio

IRPJ/CSLL - Dedutibilidade dos reembolsos

31

o A possibilidade de aproveitamento de créditos dePIS/COFINS sobre as despesas decorrentes de contratosde compartilhamento de recursos deverá observar osrequisitos gerais da legislação.

• PIS -> art. 3º da Lei nº 10.637/02

• COFINS -> art. 3º da Lei nº 10.833/03

o Além, é claro, da adequação dos critérios de rateio.

PIS/COFINS - Créditos sobre os reembolsos

ASPECTOS FISCAIS

Jurisprudência

33

o Aspectos fáticos que são considerados relevantes pelajurisprudência:

• Há finalidade lucrativa?

• Qual a origem dos gastos reembolsados?

� Despesas próprias

� Despesas contratadas de terceiros

• Qual a natureza da atividade compartilhada?

� Atividade meio

� Atividade fim

Jurisprudência

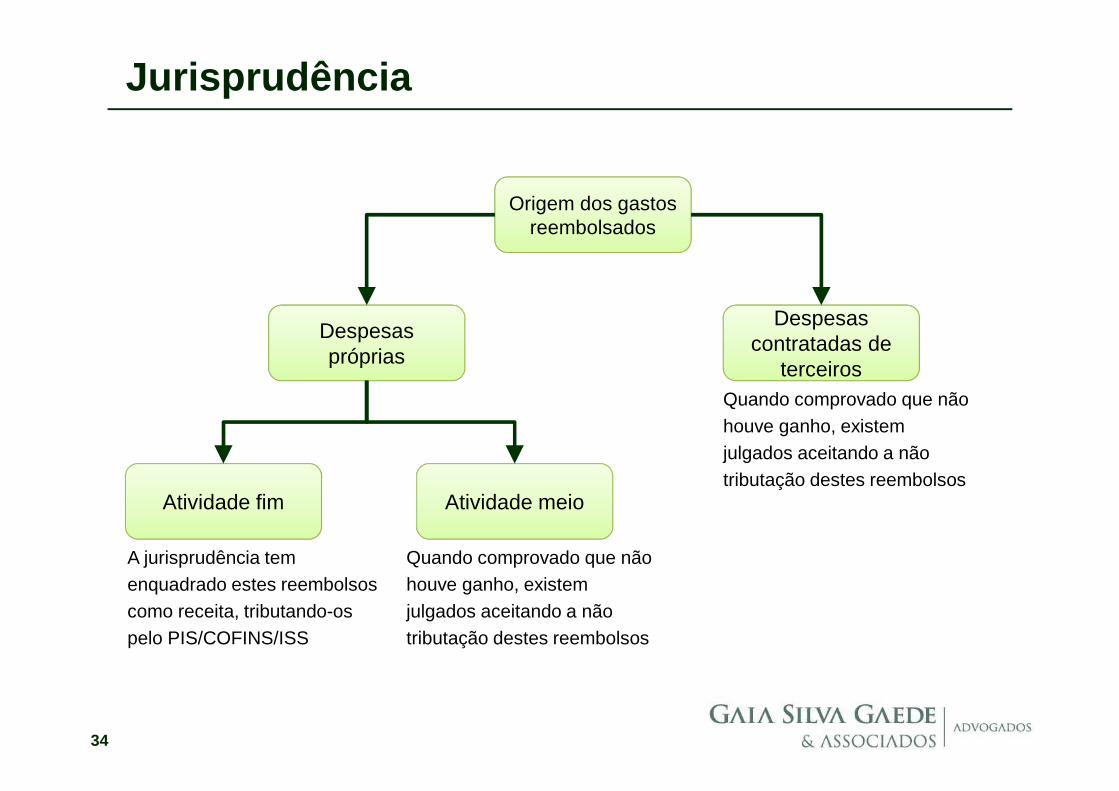

34

Origem dos gastos reembolsados

Despesas próprias

terceiros

Despesas contratadas de

terceiros

Atividade fim Atividade meio

A jurisprudência tem enquadrado estes reembolsos como receita, tributando-os pelo PIS/COFINS/ISS

Quando comprovado que não houve ganho, existem julgados aceitando a não tributação destes reembolsos

Quando comprovado que não houve ganho, existem julgados aceitando a não tributação destes reembolsos

Jurisprudência

35

Jurisprudência

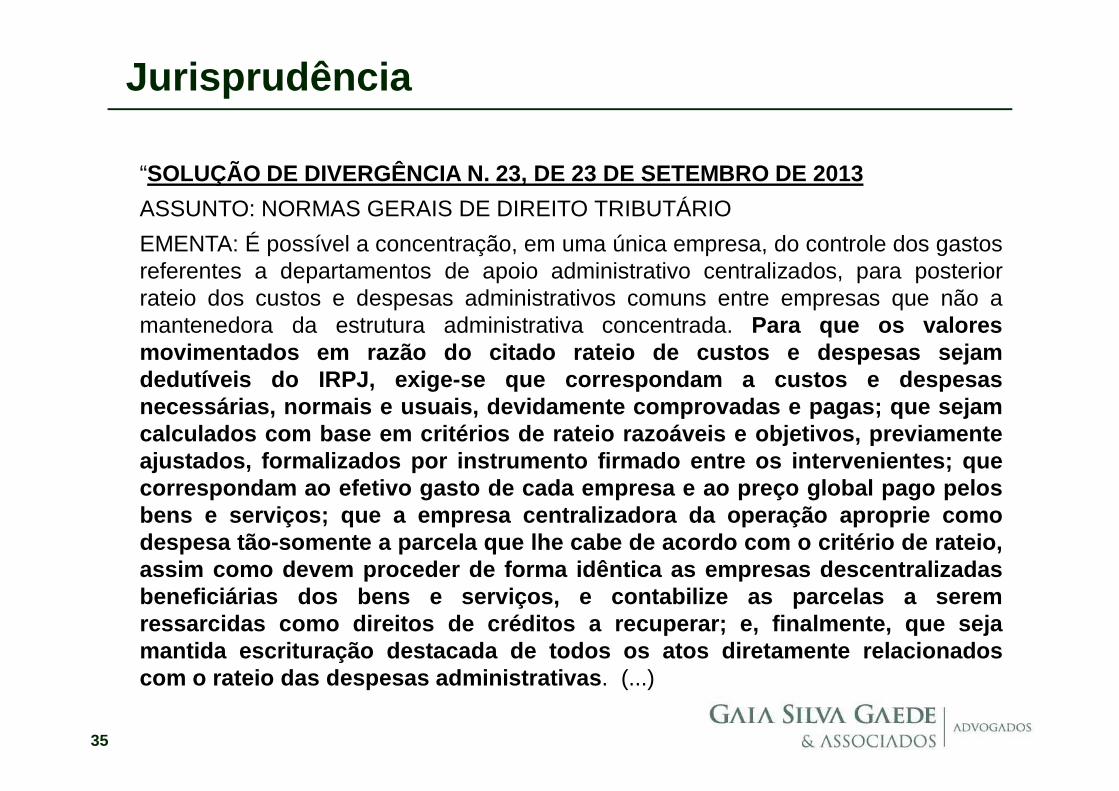

“SOLUÇÃO DE DIVERGÊNCIA N. 23, DE 23 DE SETEMBRO DE 2013

ASSUNTO: NORMAS GERAIS DE DIREITO TRIBUTÁRIO

EMENTA: É possível a concentração, em uma única empresa, do controle dos gastosreferentes a departamentos de apoio administrativo centralizados, para posteriorrateio dos custos e despesas administrativos comuns entre empresas que não amantenedora da estrutura administrativa concentrada. Para que os valoresmovimentados em razão do citado rateio de custos e despesas se jamdedutíveis do IRPJ, exige-se que correspondam a custos e des pesasnecessárias, normais e usuais, devidamente comprovadas e p agas; que sejamcalculados com base em critérios de rateio razoáveis e objeti vos, previamenteajustados, formalizados por instrumento firmado entre os in tervenientes; quecorrespondam ao efetivo gasto de cada empresa e ao preço glob al pago pelosbens e serviços; que a empresa centralizadora da operação apr oprie comodespesa tão-somente a parcela que lhe cabe de acordo com o cri tério de rateio,assim como devem proceder de forma idêntica as empresas desc entralizadasbeneficiárias dos bens e serviços, e contabilize as parcelas a seremressarcidas como direitos de créditos a recuperar; e, final mente, que sejamantida escrituração destacada de todos os atos diretament e relacionadoscom o rateio das despesas administrativas . (...)

36

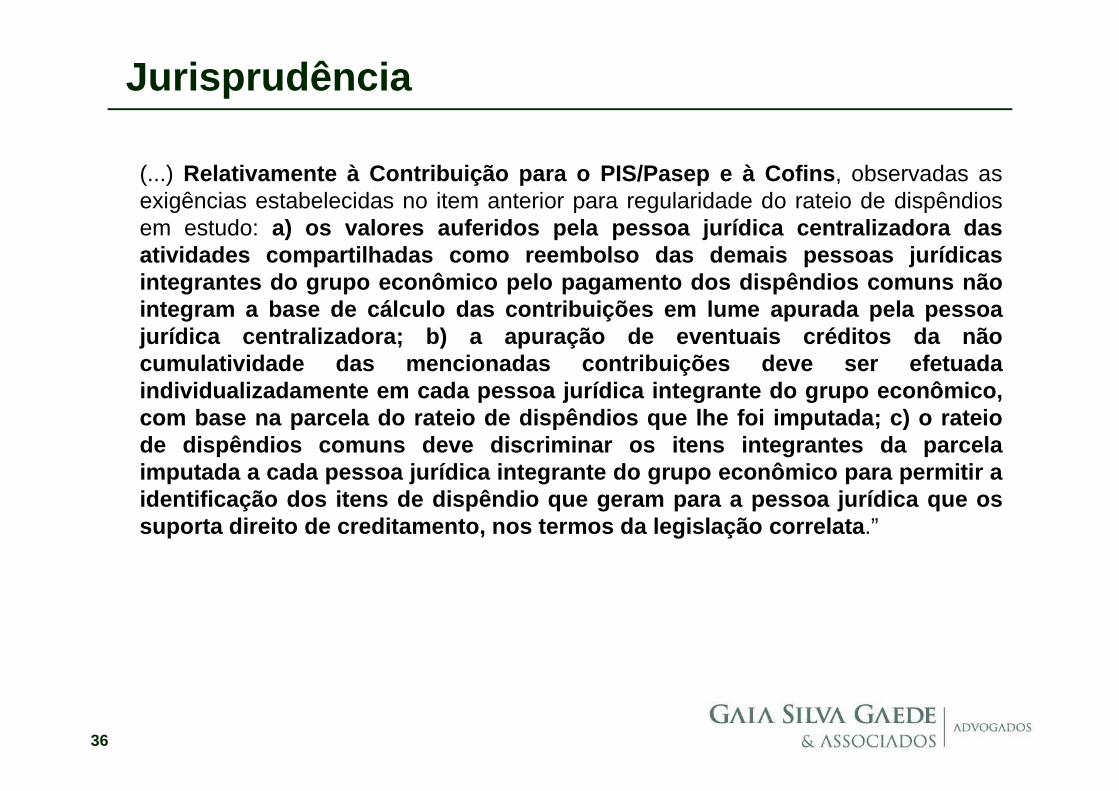

Jurisprudência

(...) Relativamente à Contribuição para o PIS/Pasep e à Cofins , observadas asexigências estabelecidas no item anterior para regularidade do rateio de dispêndiosem estudo: a) os valores auferidos pela pessoa jurídica centralizadora dasatividades compartilhadas como reembolso das demais pesso as jurídicasintegrantes do grupo econômico pelo pagamento dos dispêndi os comuns nãointegram a base de cálculo das contribuições em lume apurada pela pessoajurídica centralizadora; b) a apuração de eventuais crédito s da nãocumulatividade das mencionadas contribuições deve ser efe tuadaindividualizadamente em cada pessoa jurídica integrante do grupo econômico,com base na parcela do rateio de dispêndios que lhe foi imputa da; c) o rateiode dispêndios comuns deve discriminar os itens integrantes da parcelaimputada a cada pessoa jurídica integrante do grupo econômi co para permitir aidentificação dos itens de dispêndio que geram para a pessoa jurídica que ossuporta direito de creditamento, nos termos da legislação c orrelata .”

ASPECTOS REGULATÓRIOS

38

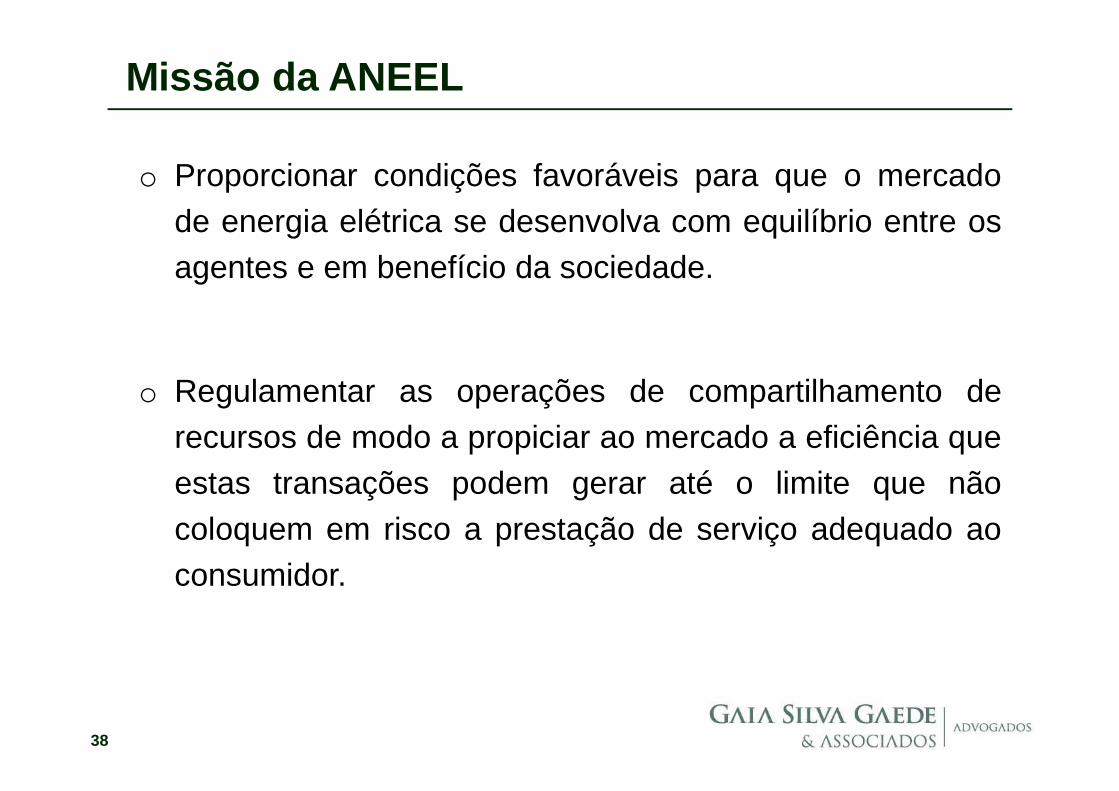

Missão da ANEEL

o Proporcionar condições favoráveis para que o mercadode energia elétrica se desenvolva com equilíbrio entre osagentes e em benefício da sociedade.

o Regulamentar as operações de compartilhamento derecursos de modo a propiciar ao mercado a eficiência queestas transações podem gerar até o limite que nãocoloquem em risco a prestação de serviço adequado aoconsumidor.

39

Principais riscos

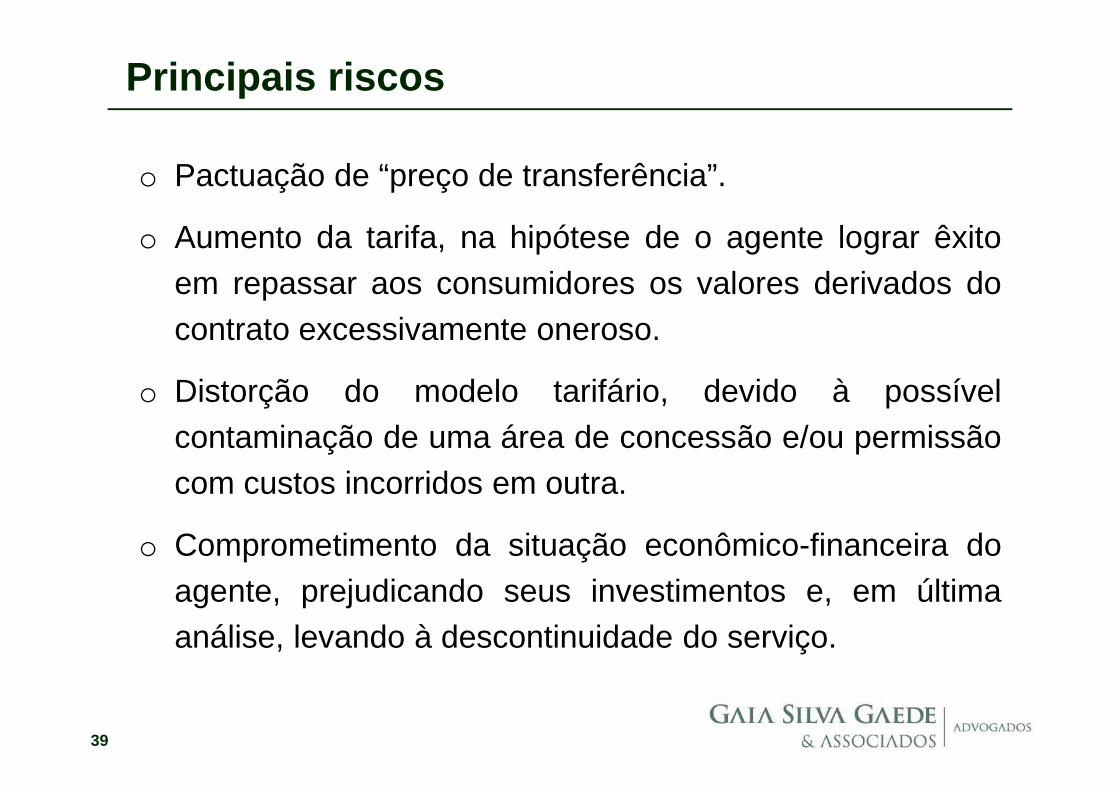

o Pactuação de “preço de transferência”.

o Aumento da tarifa, na hipótese de o agente lograr êxitoem repassar aos consumidores os valores derivados docontrato excessivamente oneroso.

o Distorção do modelo tarifário, devido à possívelcontaminação de uma área de concessão e/ou permissãocom custos incorridos em outra.

o Comprometimento da situação econômico-financeira doagente, prejudicando seus investimentos e, em últimaanálise, levando à descontinuidade do serviço.

40

Regulamentação

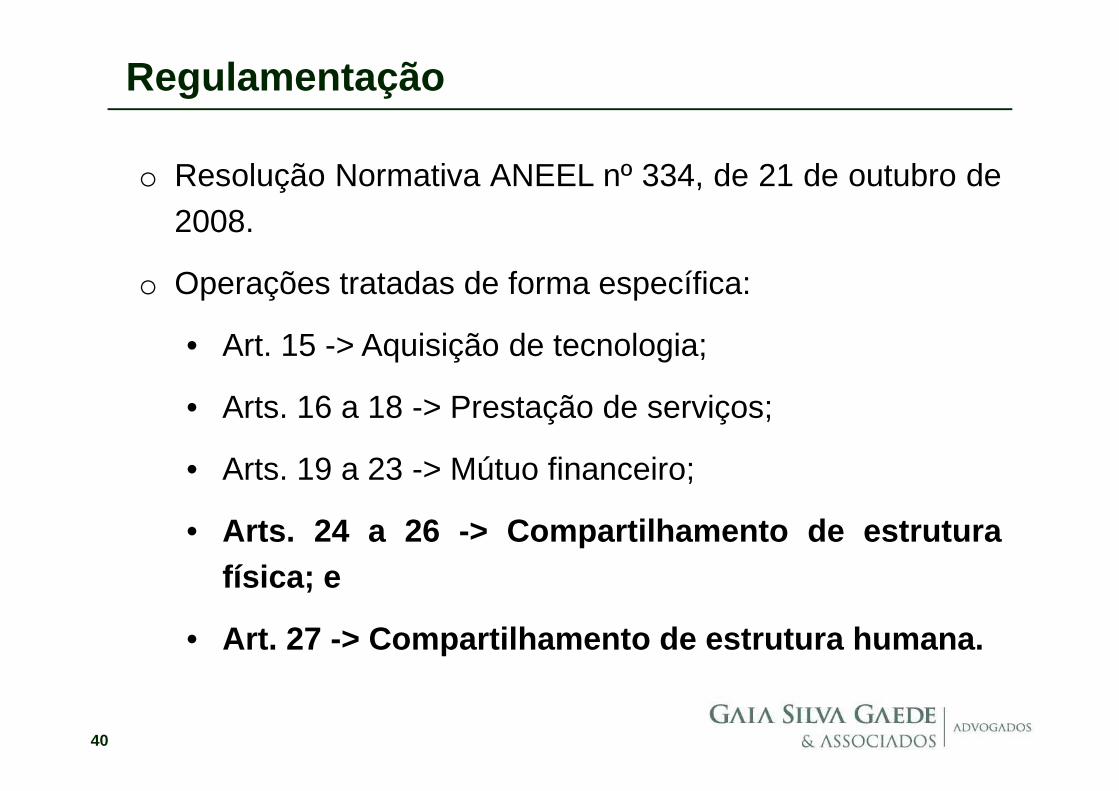

o Resolução Normativa ANEEL nº 334, de 21 de outubro de2008.

o Operações tratadas de forma específica:

• Art. 15 -> Aquisição de tecnologia;

• Arts. 16 a 18 -> Prestação de serviços;

• Arts. 19 a 23 -> Mútuo financeiro;

• Arts. 24 a 26 -> Compartilhamento de estruturafísica; e

• Art. 27 -> Compartilhamento de estrutura humana.

41

Disposições gerais

o Observância obrigatória da Resolução (art. 1º).

o Salvo algumas exceções, encaminhamento prévio àANEEL para a aprovação (art. 2º).

o Controle e fiscalização posterior da ANEEL (art. 4º).

o Condições comutativas: proporcionalidade dos ônus paraas partes envolvidas (art. 14).

42

o O requerimento inicial de análise do contrato pela ANEELdeverá apresentar informações detalhadas acerca dosaspectos legais que suportam a transação, especialmenteno que concerne à:

• Legislação tributária;

• Legislação trabalhista; e

• Legislação previdenciária.

Compartilhamento de estrutura física

43

o Os contratos devem:

• Respeitar a individualidade do objeto delegado;

• Revestir-se de todas as formalidades técnicas elegais;

• Observar as disposições contábeis do Manual deContabilidade do Setor Elétrico (MSCE);

• Ratear os custos totais proporcionalmente entre osparticipantes de acordo com a fruição de cada um; e

• Estabelecer critérios de rateio objetivos e claros naforma de mensuração.

Compartilhamento de estrutura física

44

Compartilhamento de recursos humanos

o Os contratos de compartilhamento de recursos humanosnão são mais admitidos, preservando-se assim aindividualidade da concessão/permissão.

o Os contratos vigentes poderão ser prorrogados, medianteanálise prévia da ANEEL, desde que o período daprorrogação seja limitado à data da entrada em vigor danova Resolução Normativa que disciplinará a contrataçãoentre partes relacionadas.

45

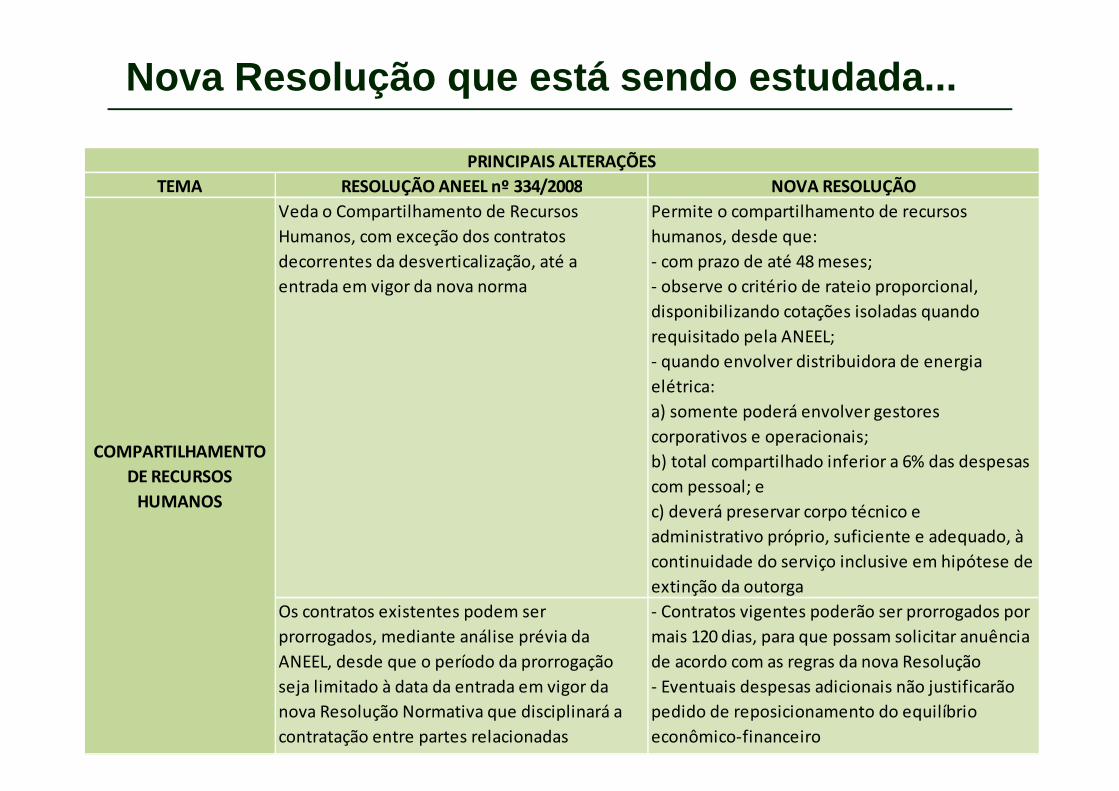

Nova Resolução que está sendo estudada...

TEMA NOVA RESOLUÇÃO

Veda o Compartilhamento de Recursos

Humanos, com exceção dos contratos

decorrentes da desverticalização, até a

entrada em vigor da nova norma

Permite o compartilhamento de recursos

humanos, desde que:

- com prazo de até 48 meses;

- observe o critério de rateio proporcional,

disponibilizando cotações isoladas quando

requisitado pela ANEEL;

- quando envolver distribuidora de energia

elétrica:

a) somente poderá envolver gestores

corporativos e operacionais;

b) total compartilhado inferior a 6% das despesas

com pessoal; e

c) deverá preservar corpo técnico e

administrativo próprio, suficiente e adequado, à

continuidade do serviço inclusive em hipótese de

extinção da outorga

Os contratos existentes podem ser

prorrogados, mediante análise prévia da

ANEEL, desde que o período da prorrogação

seja limitado à data da entrada em vigor da

nova Resolução Normativa que disciplinará a

contratação entre partes relacionadas

- Contratos vigentes poderão ser prorrogados por

mais 120 dias, para que possam solicitar anuência

de acordo com as regras da nova Resolução

- Eventuais despesas adicionais não justificarão

pedido de reposicionamento do equilíbrio

econômico-financeiro

COMPARTILHAMENTO

DE RECURSOS

HUMANOS

RESOLUÇÃO ANEEL nº 334/2008

PRINCIPAIS ALTERAÇÕES

CONCLUSÕES

47

Conclusões

o A nova regulamentação da ANEEL que está por vir tendea facilitar a utilização das estruturas de compartilhamentode recursos humanos pelos agentes do setor de energiaelétrica.

o A adequada forma de implementação das operações decompartilhamento dá melhores subsídios para defender asua neutralidade tributária para as empresascentralizadoras (não tributação dos reembolsos recebidospelo PIS/COFINS/ISS).

48

Conclusões

o Essa atividade não deve ser remunerada. Porém, se for, ovalor cobrado deve ficar bem claro no contrato, paraevitar contingências fiscais sobre o valor dos gastoscompartilhados.

o A contabilização destas operações em contaspatrimoniais também deverá auxiliar a desqualificaçãodos reembolsos como receita da empresa centralizadora.

49

Conclusões

o Para as empresas que efetuam o reembolso, a clareza docritério de rateio e a adequada formalização da cobrança(nota de débito) deve reduzir o risco de questionamentoem relação à dedutibilidade (IRPJ/CSLL) destasdespesas.

o A possibilidade de aproveitamento de créditos dePIS/COFINS sobre as despesas com reembolso deveráobservar os requisitos gerais previstos pela legislaçãodestas contribuições, e também a razoabilidade doscritérios de rateio.