medida provisória 685/2015 - abceonline.com.br · medida provisória 685/2015 declaração de...

TRANSCRIPT

Medida Provisória 685/2015

Declaração de Informações de Operações Relevantes (“DIOR”)

29 de outubro de 2015

03/11/2015 22

2

Declaração Obrigatória de Planejamentos Fiscais

O que é?

Declaração obrigatória de planejamentos fiscais que resultem na economia (supressão ou redução) oudiferimento de tributos

Tentativa do fisco brasileiro de se alinhar a tendências internacionais – Projeto BEPS (OCDE/G20)

Hipóteses de declaração:

Atos ou negócios jurídicos sem razões extratributárias relevantes

Operações cuja forma não seja usual, envolva negócio jurídico indireto ou contenha cláusula que desnatureos efeitos de um contrato típico

Transações a serem especificadas em ato da RFB

Forma de declaração

Via preenchimento de uma obrigação acessória: Declaração de Informações de Operações Relevantes(“DIOR”) na Escrituração Contábil Fiscal (“ECF”)

03/11/2015 33

3

CENÁRIO INTERNACIONAL

03/11/2015 44

4

Cenário internacional

Adoção de práticas de transparência

Fiscos com maior simetria de informação em relação aos contribuintes

Troca de informações entre os fiscos dos países

Informações bancárias:

FATCA

Common Reporting Standard (OCDE)

Informações tributárias:

Country-by-Country Report (matéria de preços de transferência)

03/11/2015 55

5

Tendências internacionais – Projeto Erosão de Base Tributária e Alocação de Lucros (“BEPS”)

Iniciativa da OCDE e do G-20 – 15 Ações

Contexto de falta de eficácia das normas internas em combater planejamentos tributáriosagressivos

Grandes planejamentos tributários transnacionais: Google, Apple, Starbucks, etc.

Objetiva a adoção de medidas multilaterais – cooperação entre os países

A Ação 12 é uma exceção ao princípio de cooperação que norteia o Projeto BEPS

Baseado exclusivamente em ações individuais dos países

Recomenda a declaração obrigatória como boas práticas

Experiência internacional de declaração obrigatória de planejamentos tributários

Estados Unidos (1984), Canadá (1989), Reino Unido (2004), Portugal (2009), Irlanda (2011) e Áfricado Sul (2011)

03/11/2015 66

6

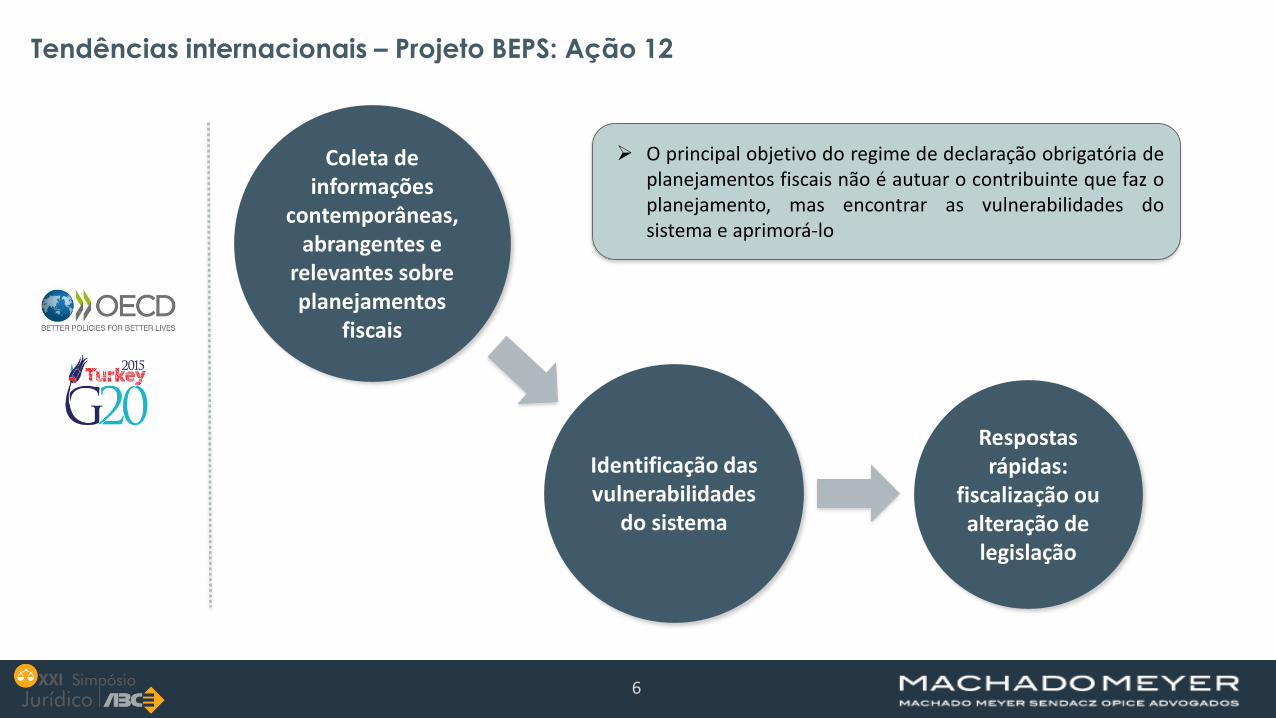

Tendências internacionais – Projeto BEPS: Ação 12

Coleta de informações

contemporâneas, abrangentes e

relevantes sobre planejamentos

fiscais

Respostas rápidas:

fiscalização ou alteração de

legislação

Identificação das vulnerabilidades

do sistema

O principal objetivo do regime de declaração obrigatória deplanejamentos fiscais não é autuar o contribuinte que faz oplanejamento, mas encontrar as vulnerabilidades dosistema e aprimorá-lo

03/11/2015 77

7

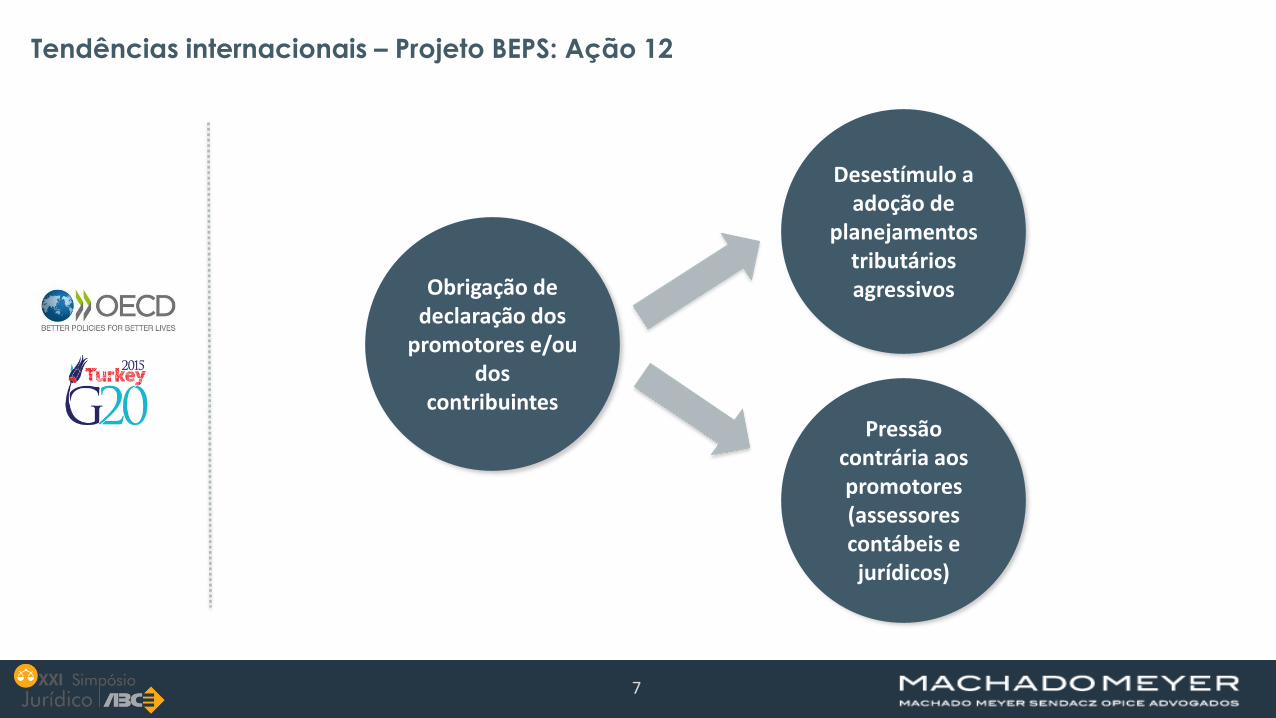

Desestímulo a adoção de

planejamentos tributários agressivos

Pressão contrária aos promotores (assessores contábeis e jurídicos)

Obrigação de declaração dos

promotores e/ou dos

contribuintes

Tendências internacionais – Projeto BEPS: Ação 12

03/11/2015 88

8

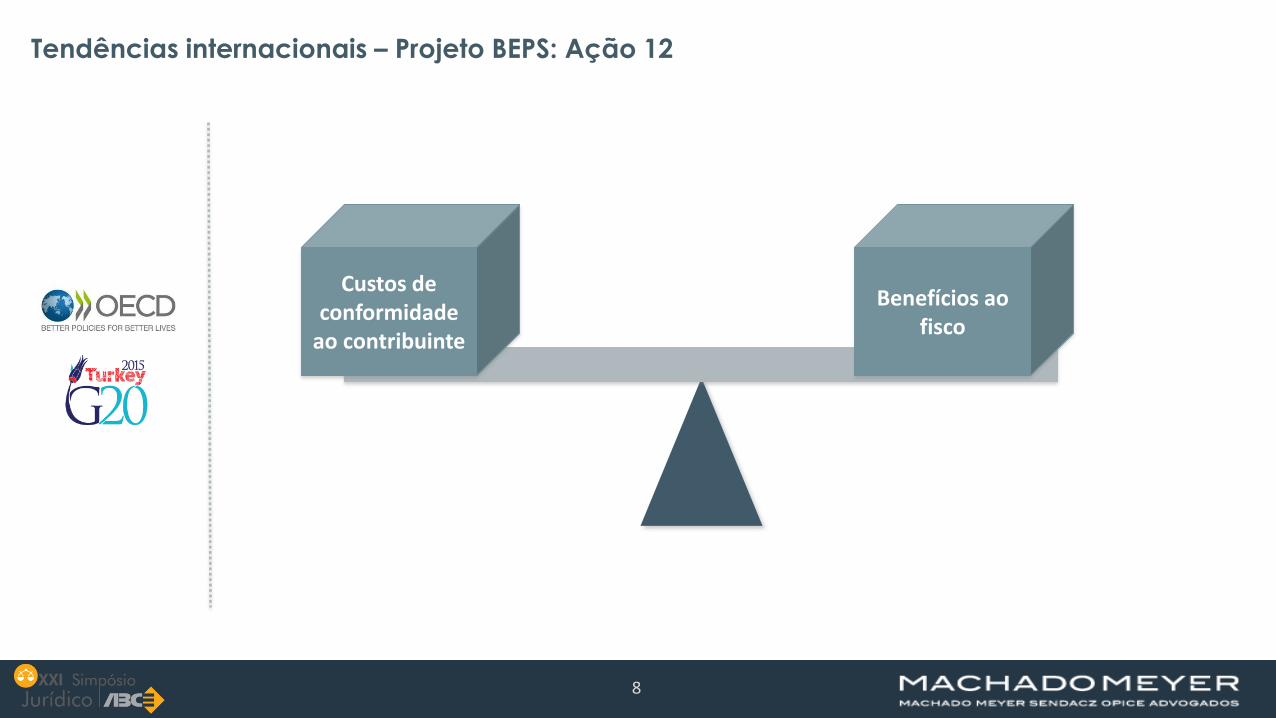

Custos de conformidade

ao contribuinte

Benefícios ao fisco

Tendências internacionais – Projeto BEPS: Ação 12

03/11/2015 99

9

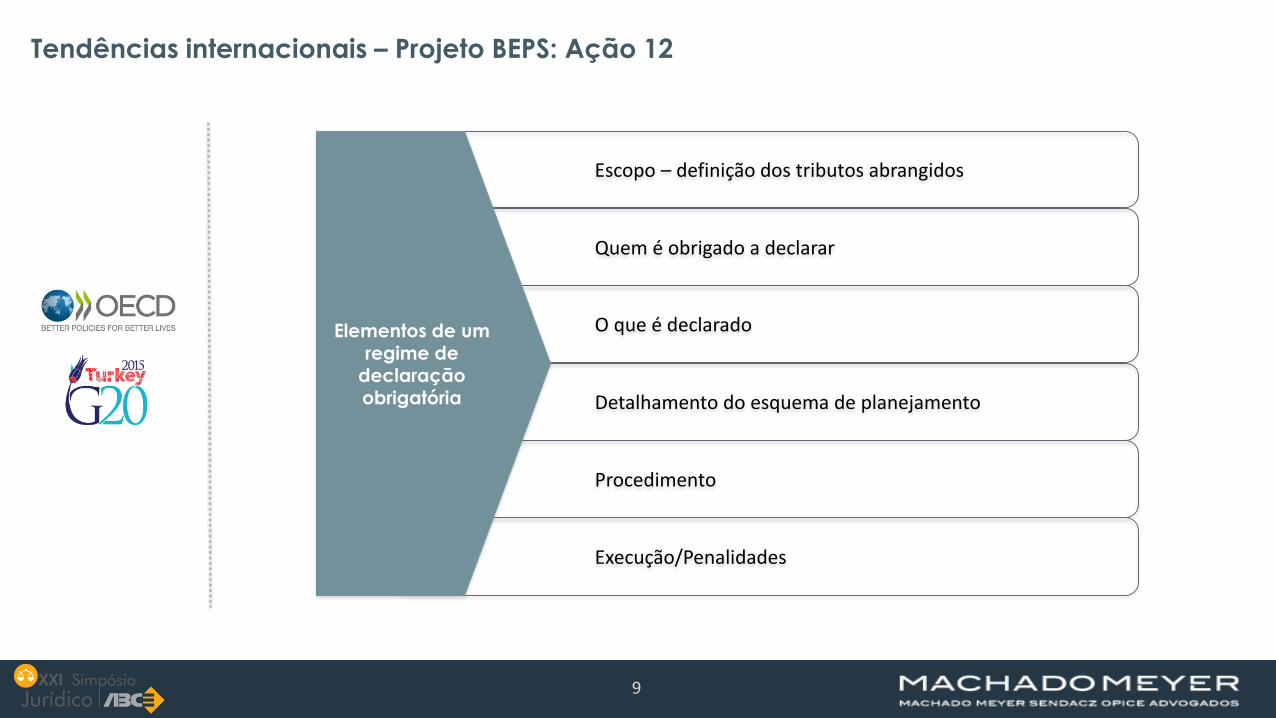

Detalhamento do esquema de planejamento

Escopo – definição dos tributos abrangidos

Quem é obrigado a declarar

O que é declarado

Procedimento

Execução/Penalidades

Elementos de um regime de

declaração obrigatória

Tendências internacionais – Projeto BEPS: Ação 12

03/11/2015 1010

10

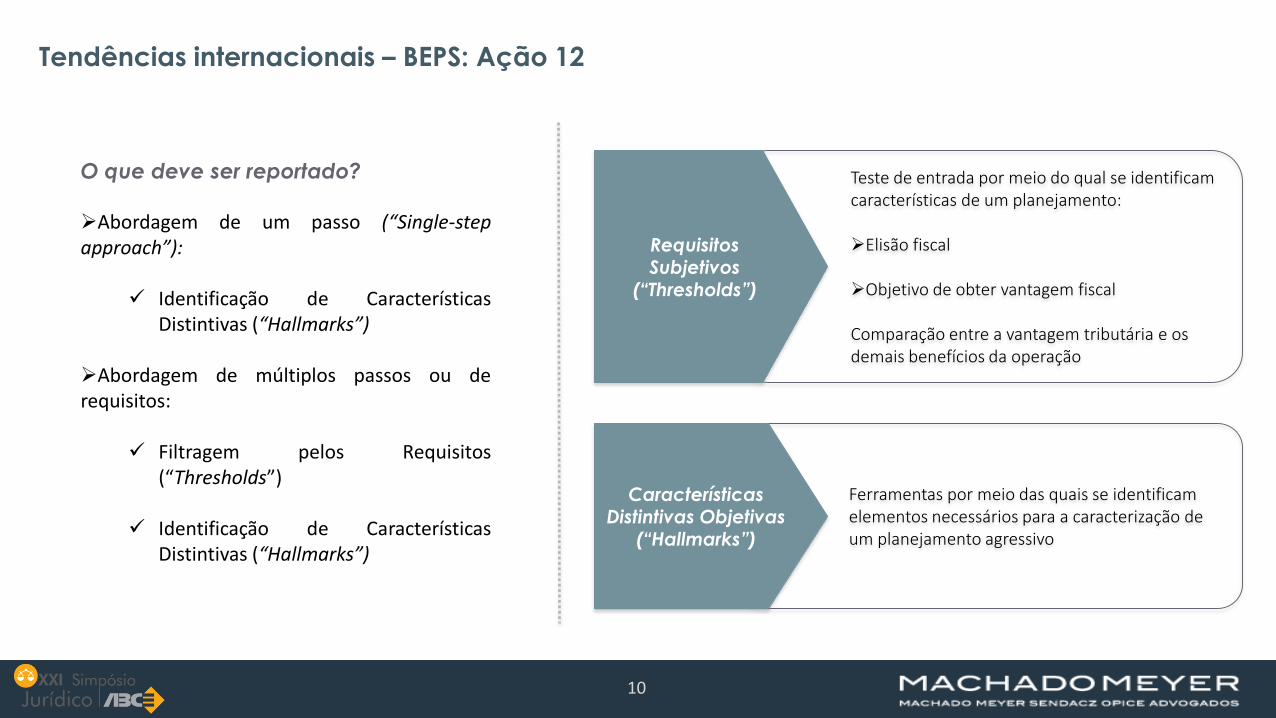

Tendências internacionais – BEPS: Ação 12

O que deve ser reportado?

Abordagem de um passo (“Single-stepapproach”):

Identificação de CaracterísticasDistintivas (“Hallmarks”)

Abordagem de múltiplos passos ou derequisitos:

Filtragem pelos Requisitos(“Thresholds”)

Identificação de CaracterísticasDistintivas (“Hallmarks”)

Teste de entrada por meio do qual se identificam características de um planejamento:

Elisão fiscal

Objetivo de obter vantagem fiscal

Comparação entre a vantagem tributária e os demais benefícios da operação

Requisitos Subjetivos

(“Thresholds”)

Ferramentas por meio das quais se identificam elementos necessários para a caracterização de um planejamento agressivo

Características Distintivas Objetivas

(“Hallmarks”)

03/11/2015 1111

11

BRASIL

03/11/2015 1212

12

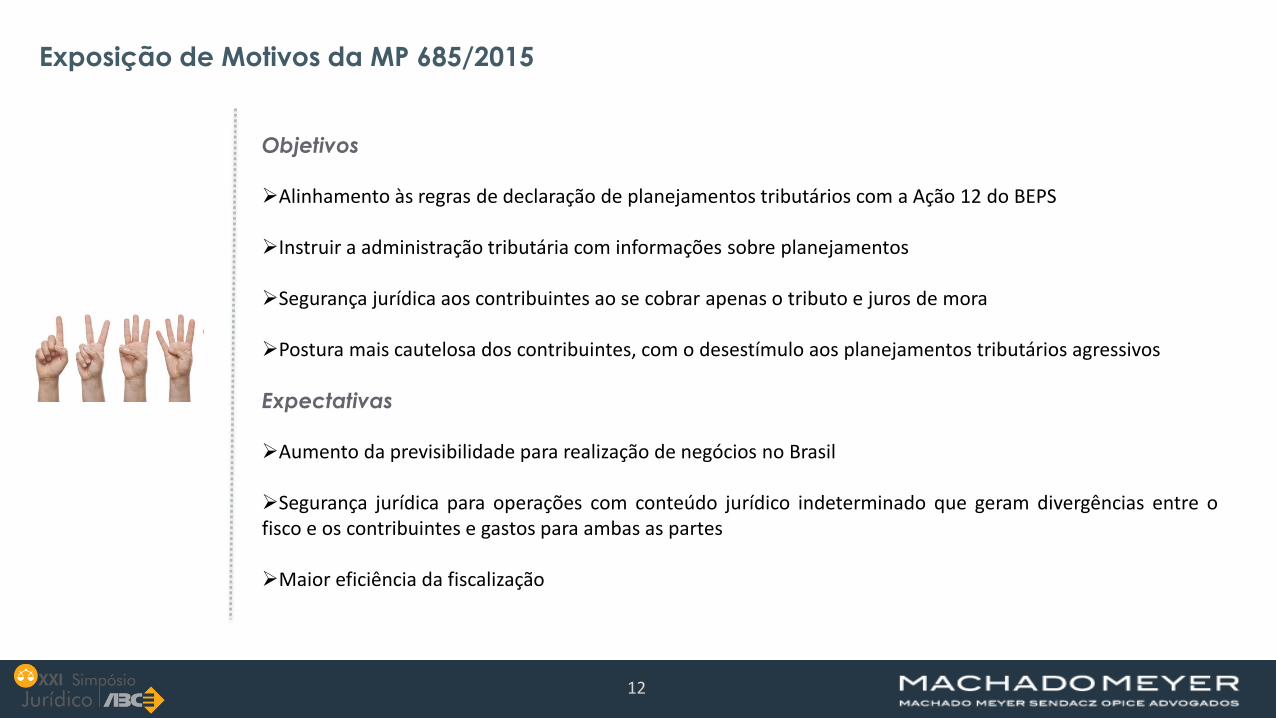

Exposição de Motivos da MP 685/2015

Objetivos

Alinhamento às regras de declaração de planejamentos tributários com a Ação 12 do BEPS

Instruir a administração tributária com informações sobre planejamentos

Segurança jurídica aos contribuintes ao se cobrar apenas o tributo e juros de mora

Postura mais cautelosa dos contribuintes, com o desestímulo aos planejamentos tributários agressivos

Expectativas

Aumento da previsibilidade para realização de negócios no Brasil

Segurança jurídica para operações com conteúdo jurídico indeterminado que geram divergências entre ofisco e os contribuintes e gastos para ambas as partes

Maior eficiência da fiscalização

03/11/2015 1313

13

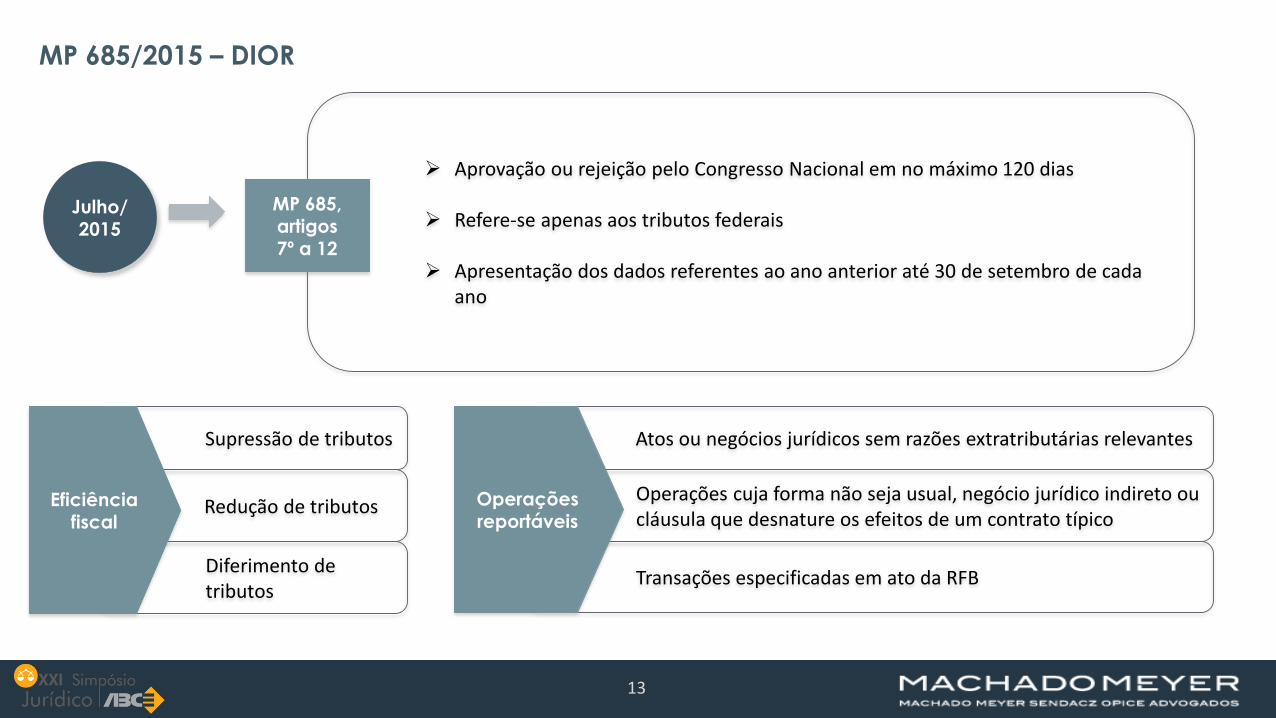

MP 685/2015 – DIOR

Julho/2015

Aprovação ou rejeição pelo Congresso Nacional em no máximo 120 dias

Refere-se apenas aos tributos federais

Apresentação dos dados referentes ao ano anterior até 30 de setembro de cada ano

MP 685, artigos7º a 12

Supressão de tributos

Redução de tributos

Diferimento de tributos

Eficiência fiscal

Atos ou negócios jurídicos sem razões extratributárias relevantes

Operações cuja forma não seja usual, negócio jurídico indireto ou cláusula que desnature os efeitos de um contrato típico

Transações especificadas em ato da RFB

Operações reportáveis

03/11/2015 1414

14

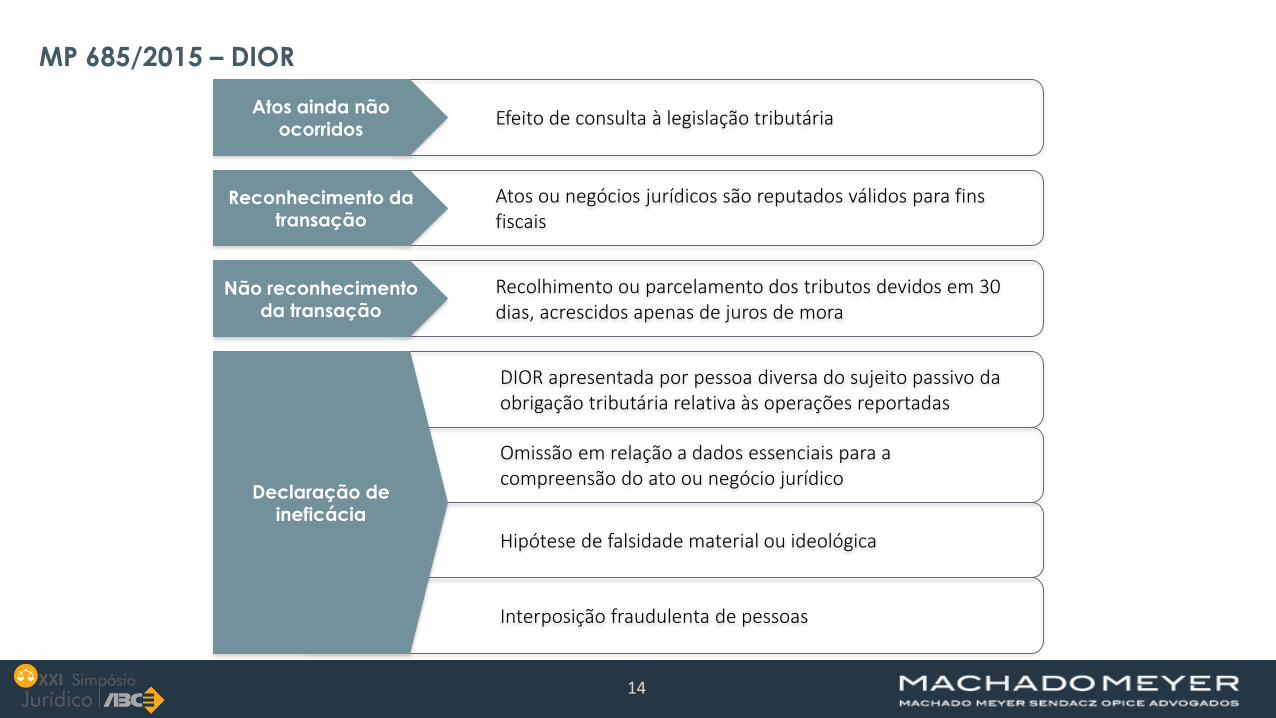

Efeito de consulta à legislação tributáriaAtos ainda não

ocorridos

Recolhimento ou parcelamento dos tributos devidos em 30 dias, acrescidos apenas de juros de mora

Não reconhecimento da transação

DIOR apresentada por pessoa diversa do sujeito passivo da obrigação tributária relativa às operações reportadas

Omissão em relação a dados essenciais para acompreensão do ato ou negócio jurídico

Hipótese de falsidade material ou ideológica

Interposição fraudulenta de pessoas

Declaração de ineficácia

MP 685/2015 – DIOR

Atos ou negócios jurídicos são reputados válidos para fins fiscais

Reconhecimento da transação

03/11/2015 1515

15

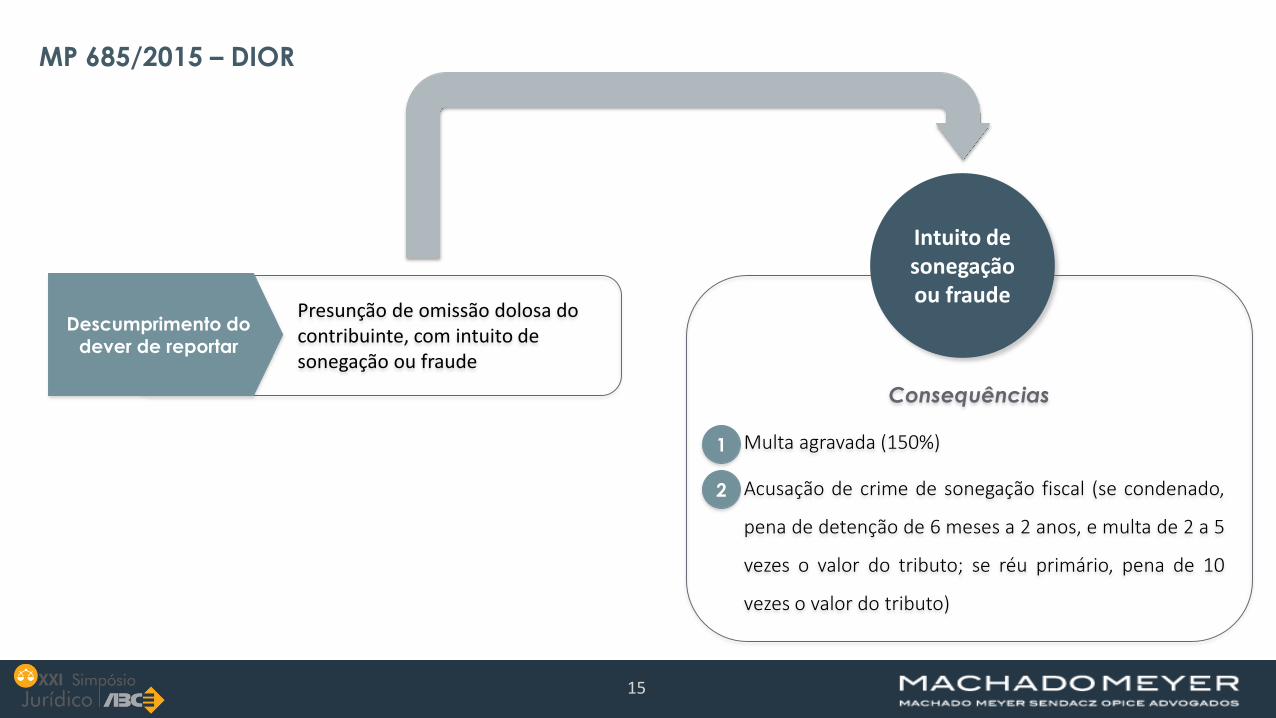

Presunção de omissão dolosa do contribuinte, com intuito de sonegação ou fraude

Descumprimento do dever de reportar

MP 685/2015 – DIOR

Consequências

1. Multa agravada (150%)

2. Acusação de crime de sonegação fiscal (se condenado,

pena de detenção de 6 meses a 2 anos, e multa de 2 a 5

vezes o valor do tributo; se réu primário, pena de 10

vezes o valor do tributo)

Intuito de sonegação ou fraude

1

2

03/11/2015 1616

16

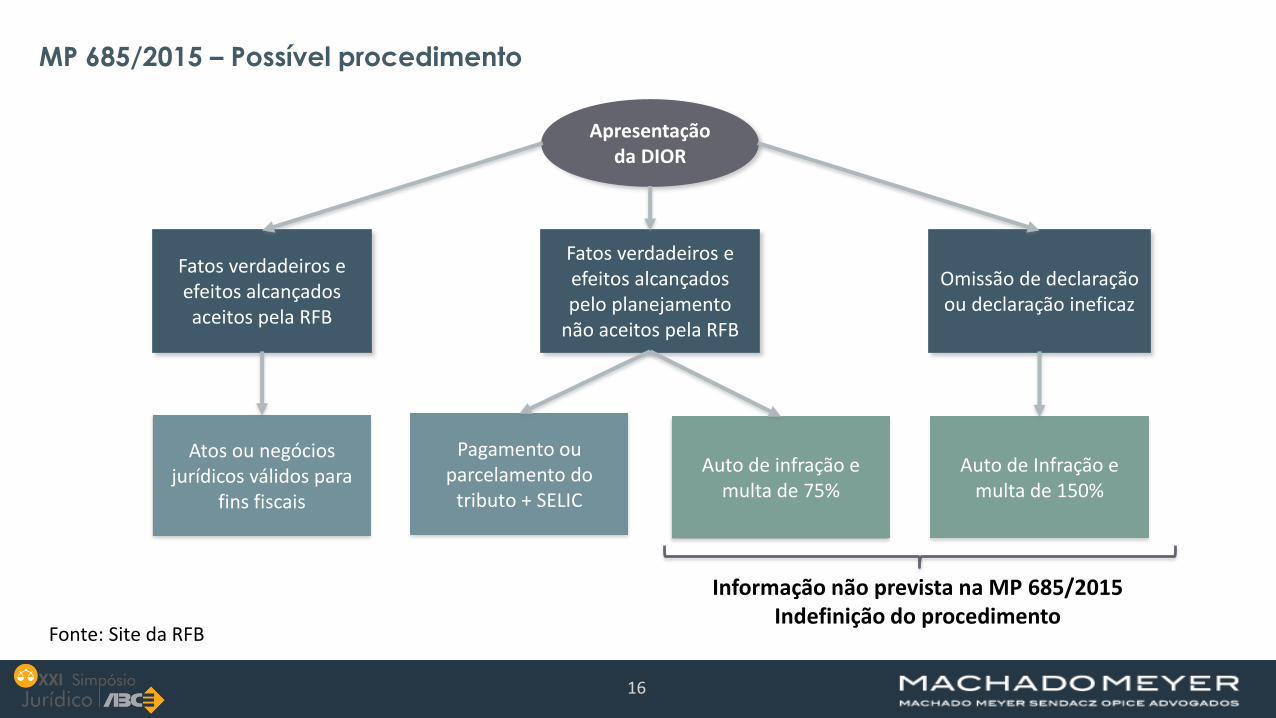

MP 685/2015 – Possível procedimento

Apresentação da DIOR

Fatos verdadeiros e efeitos alcançados aceitos pela RFB

Atos ou negócios jurídicos válidos para

fins fiscais

Omissão de declaração ou declaração ineficaz

Fatos verdadeiros e efeitos alcançados pelo planejamento

não aceitos pela RFB

Auto de infração e multa de 75%

Auto de Infração e multa de 150%

Pagamento ou parcelamento do

tributo + SELIC

Fonte: Site da RFB

Informação não prevista na MP 685/2015Indefinição do procedimento

03/11/2015 1717

17

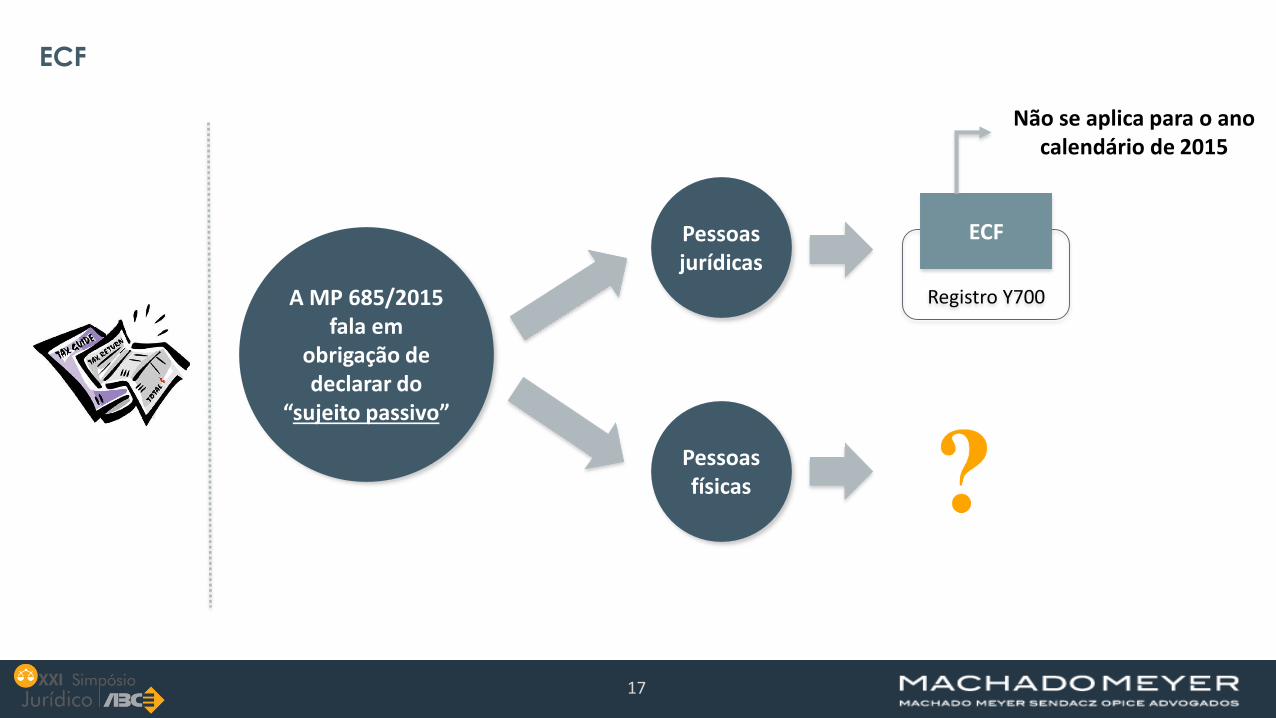

ECF

Pessoas jurídicas

A MP 685/2015 fala em

obrigação de declarar do

“sujeito passivo”

Registro Y700

ECF

Não se aplica para o ano calendário de 2015

Pessoas físicas

03/11/2015 1818

18

ECF

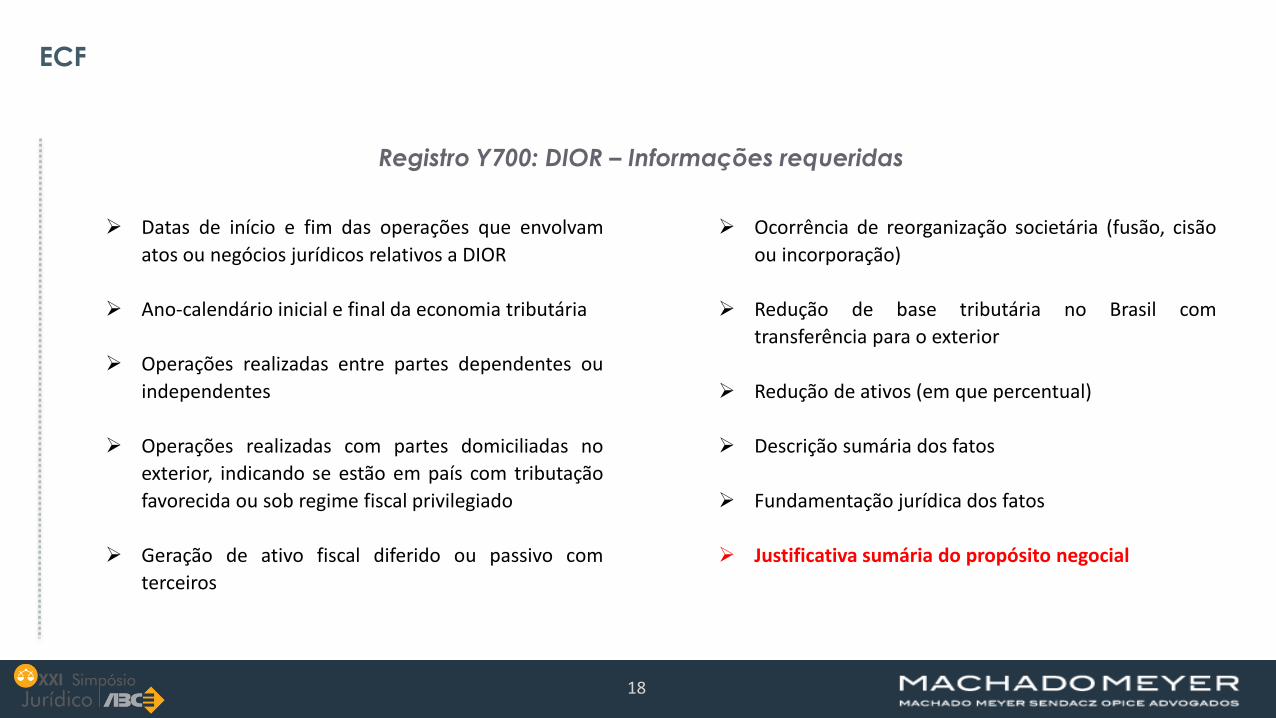

Registro Y700: DIOR – Informações requeridas

Datas de início e fim das operações que envolvam

atos ou negócios jurídicos relativos a DIOR

Ano-calendário inicial e final da economia tributária

Operações realizadas entre partes dependentes ou

independentes

Operações realizadas com partes domiciliadas no

exterior, indicando se estão em país com tributação

favorecida ou sob regime fiscal privilegiado

Geração de ativo fiscal diferido ou passivo com

terceiros

Ocorrência de reorganização societária (fusão, cisão

ou incorporação)

Redução de base tributária no Brasil com

transferência para o exterior

Redução de ativos (em que percentual)

Descrição sumária dos fatos

Fundamentação jurídica dos fatos

Justificativa sumária do propósito negocial

03/11/2015 1919

19

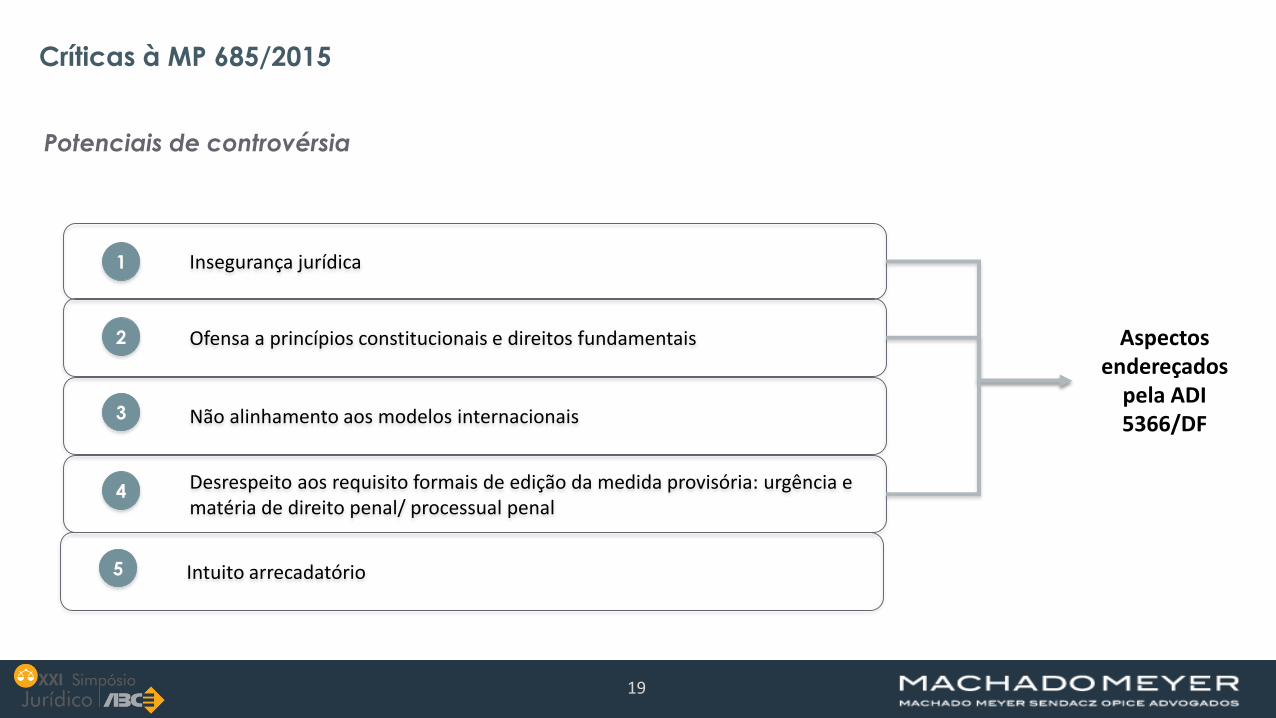

Críticas à MP 685/2015

Ofensa a princípios constitucionais e direitos fundamentais

Não alinhamento aos modelos internacionais

Desrespeito aos requisito formais de edição da medida provisória: urgência e matéria de direito penal/ processual penal

1

2

3

4

Insegurança jurídica

Potenciais de controvérsia

Intuito arrecadatório5

Aspectos endereçados

pela ADI 5366/DF

03/11/2015 2020

20

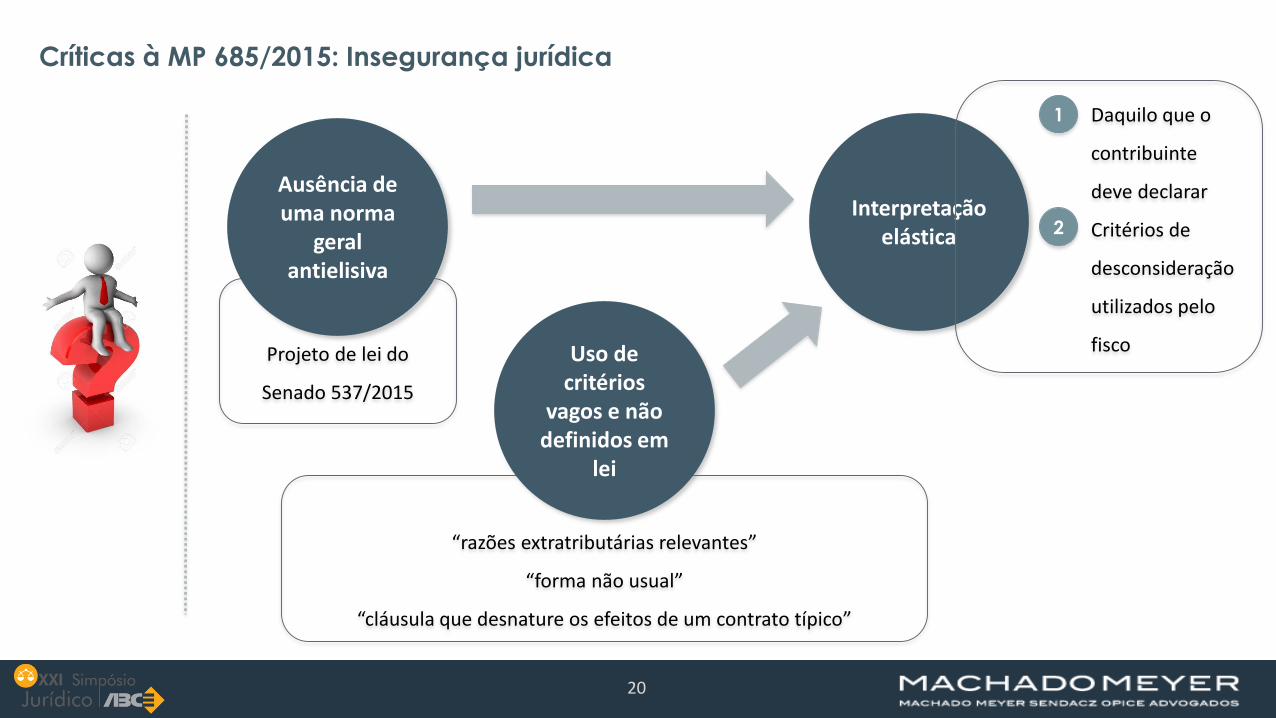

Críticas à MP 685/2015: Insegurança jurídica

Interpretação elástica

“razões extratributárias relevantes”

“forma não usual”

“cláusula que desnature os efeitos de um contrato típico”

Uso de critérios

vagos e não definidos em

lei

Projeto de lei do

Senado 537/2015

Ausência de uma norma

geral antielisiva

1. Daquilo que o

contribuinte

deve declarar

2. Critérios de

desconsideração

utilizados pelo

fisco

1

2

03/11/2015 2121

21

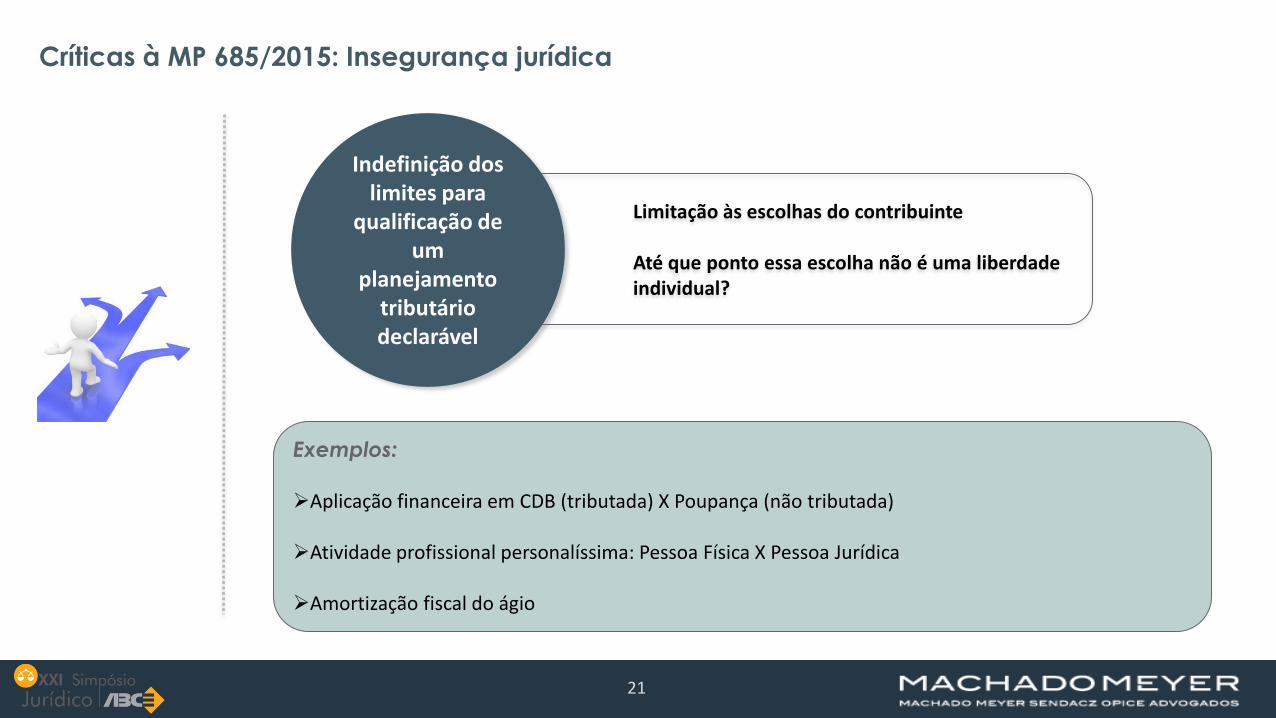

Críticas à MP 685/2015: Insegurança jurídica

Limitação às escolhas do contribuinte

Até que ponto essa escolha não é uma liberdade individual?

Indefinição dos limites para

qualificação de um

planejamento tributário declarável

Exemplos:

Aplicação financeira em CDB (tributada) X Poupança (não tributada)

Atividade profissional personalíssima: Pessoa Física X Pessoa Jurídica

Amortização fiscal do ágio

03/11/2015 2222

22

Importação de conceitos para a desconsideração de planejamentos fiscais

Conceitos não definidos em lei

“Substância econômica sobre a forma jurídica”

“Artificialidade”“Patologia” “Montagens”

Step transactions

Business Purpose

Críticas à MP 685/2015: Insegurança jurídica

03/11/2015 2323

23

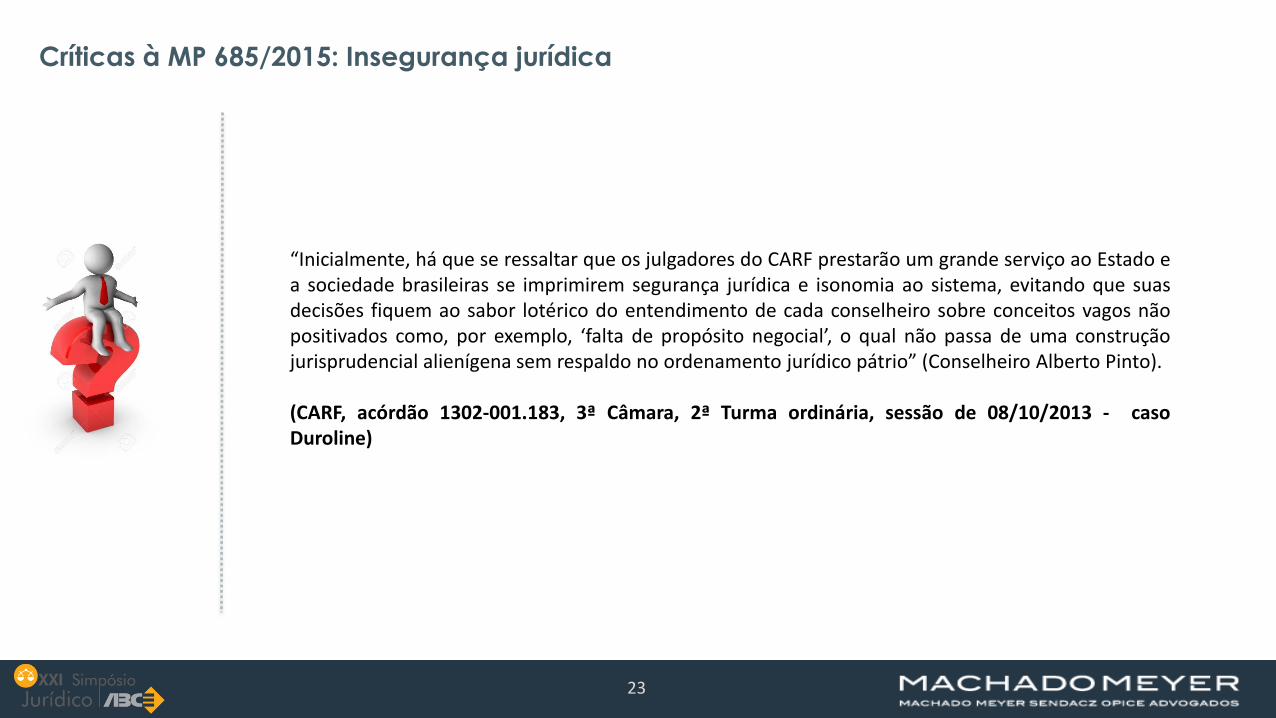

“Inicialmente, há que se ressaltar que os julgadores do CARF prestarão um grande serviço ao Estado ea sociedade brasileiras se imprimirem segurança jurídica e isonomia ao sistema, evitando que suasdecisões fiquem ao sabor lotérico do entendimento de cada conselheiro sobre conceitos vagos nãopositivados como, por exemplo, ‘falta de propósito negocial’, o qual não passa de uma construçãojurisprudencial alienígena sem respaldo no ordenamento jurídico pátrio” (Conselheiro Alberto Pinto).

(CARF, acórdão 1302-001.183, 3ª Câmara, 2ª Turma ordinária, sessão de 08/10/2013 - casoDuroline)

Críticas à MP 685/2015: Insegurança jurídica

03/11/2015 2424

24

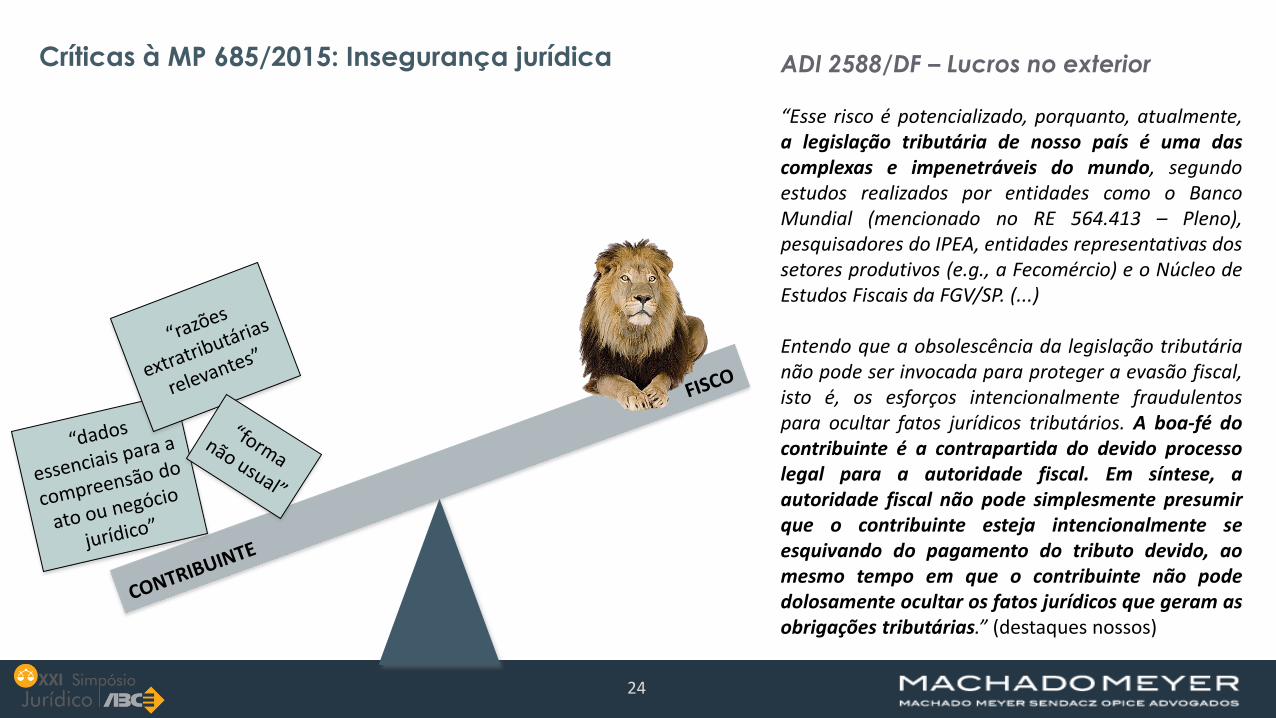

Críticas à MP 685/2015: Insegurança jurídica ADI 2588/DF – Lucros no exterior

“Esse risco é potencializado, porquanto, atualmente,a legislação tributária de nosso país é uma dascomplexas e impenetráveis do mundo, segundoestudos realizados por entidades como o BancoMundial (mencionado no RE 564.413 – Pleno),pesquisadores do IPEA, entidades representativas dossetores produtivos (e.g., a Fecomércio) e o Núcleo deEstudos Fiscais da FGV/SP. (...)

Entendo que a obsolescência da legislação tributárianão pode ser invocada para proteger a evasão fiscal,isto é, os esforços intencionalmente fraudulentospara ocultar fatos jurídicos tributários. A boa-fé docontribuinte é a contrapartida do devido processolegal para a autoridade fiscal. Em síntese, aautoridade fiscal não pode simplesmente presumirque o contribuinte esteja intencionalmente seesquivando do pagamento do tributo devido, aomesmo tempo em que o contribuinte não podedolosamente ocultar os fatos jurídicos que geram asobrigações tributárias.” (destaques nossos)

03/11/2015 2525

25

A MP 685/2015 é um alinhamento ao cenário internacional?

Quem declara?

Promotor ou contribuinte

Conselheiro ou

contribuinte

Promotor ou contribuinte

Promotor, conselheiro e contribuinte

Promotor ou contribuinte

Promotor ou contribuinte

Contribuinte

Requisitos (“Thresholds”)

Características Distintivas (“Hallmarks”)

Procedimento específico

Penalidade

GAAR

Multa (obrigação acessória)

Multa (obrigação acessória)

Multa(obrigação acessória)

Multa (obrigação acessória)

Multa (obrigação acessória)

Multa (obrigação acessória)

Tributo + Multa + Juros

+ Omissão dolosa

Codificação do conceito

de abuso

1

2

3

4

5

6

PLS 537/201

5

03/11/2015 2626

26

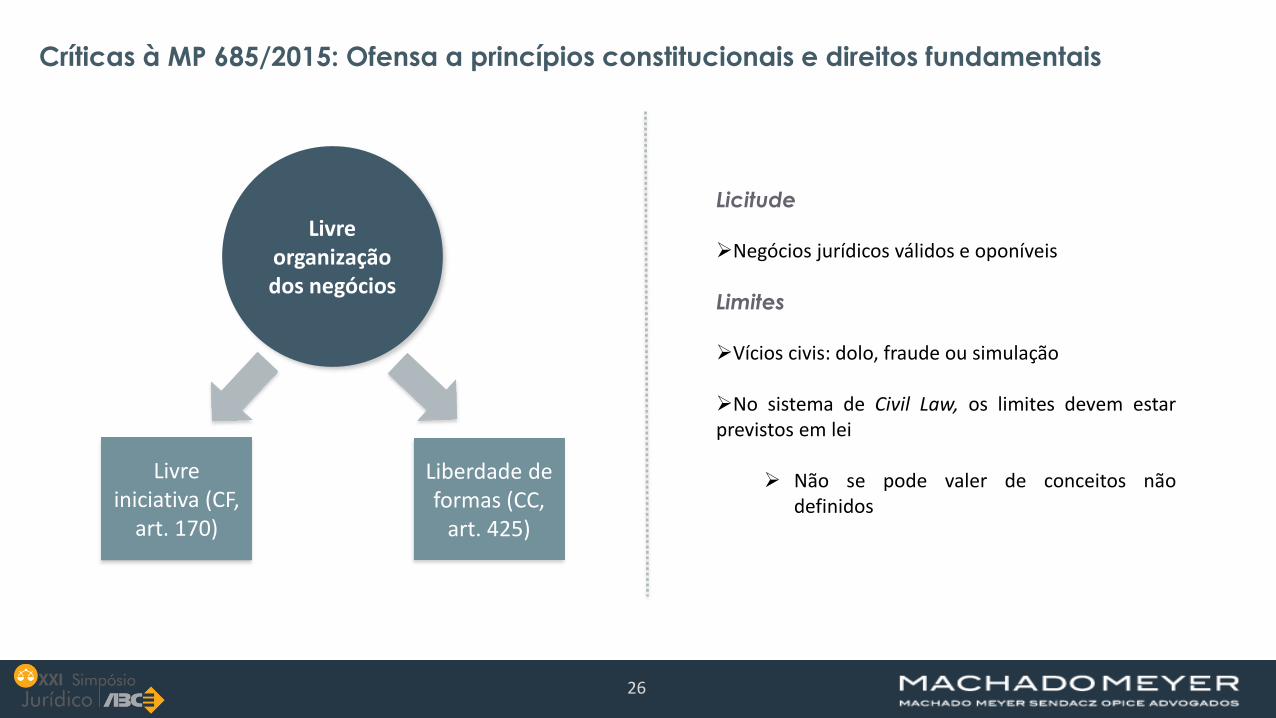

Críticas à MP 685/2015: Ofensa a princípios constitucionais e direitos fundamentais

Livre organização dos negócios

Livre iniciativa (CF,

art. 170)

Liberdade de formas (CC,

art. 425)

Licitude

Negócios jurídicos válidos e oponíveis

Limites

Vícios civis: dolo, fraude ou simulação

No sistema de Civil Law, os limites devem estarprevistos em lei

Não se pode valer de conceitos nãodefinidos

03/11/2015 2727

27

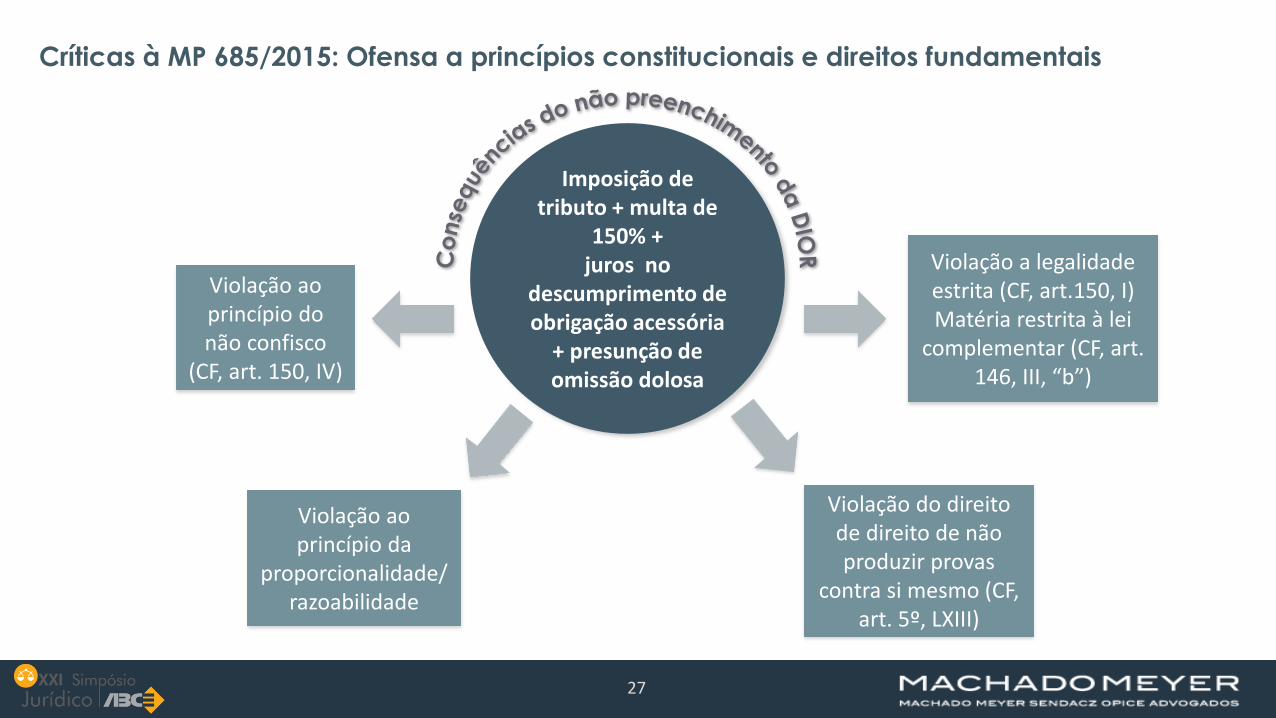

Críticas à MP 685/2015: Ofensa a princípios constitucionais e direitos fundamentais

Imposição de tributo + multa de

150% + juros no

descumprimento de obrigação acessória

+ presunção de omissão dolosa

Violação ao princípio do não confisco

(CF, art. 150, IV)

Violação ao princípio da

proporcionalidade/ razoabilidade

Violação a legalidade estrita (CF, art.150, I)Matéria restrita à lei

complementar (CF, art. 146, III, “b”)

Violação do direito de direito de não produzir provas

contra si mesmo (CF, art. 5º, LXIII)

03/11/2015 2828

28

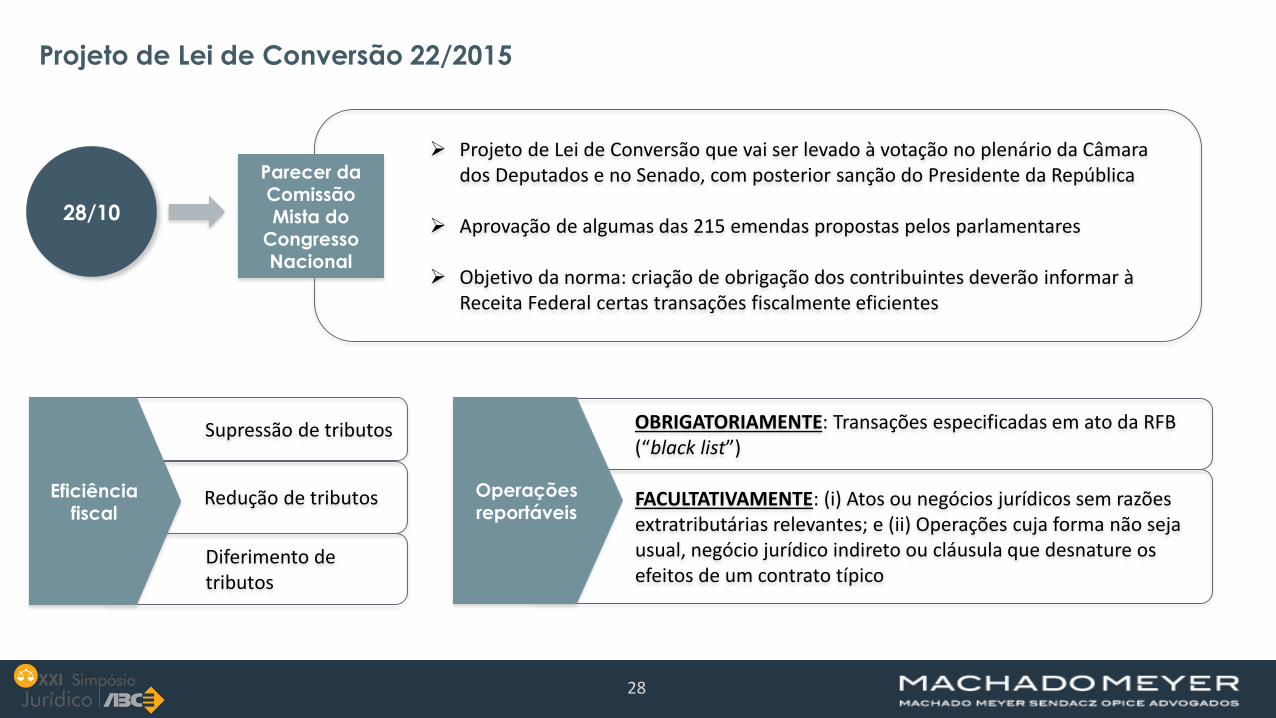

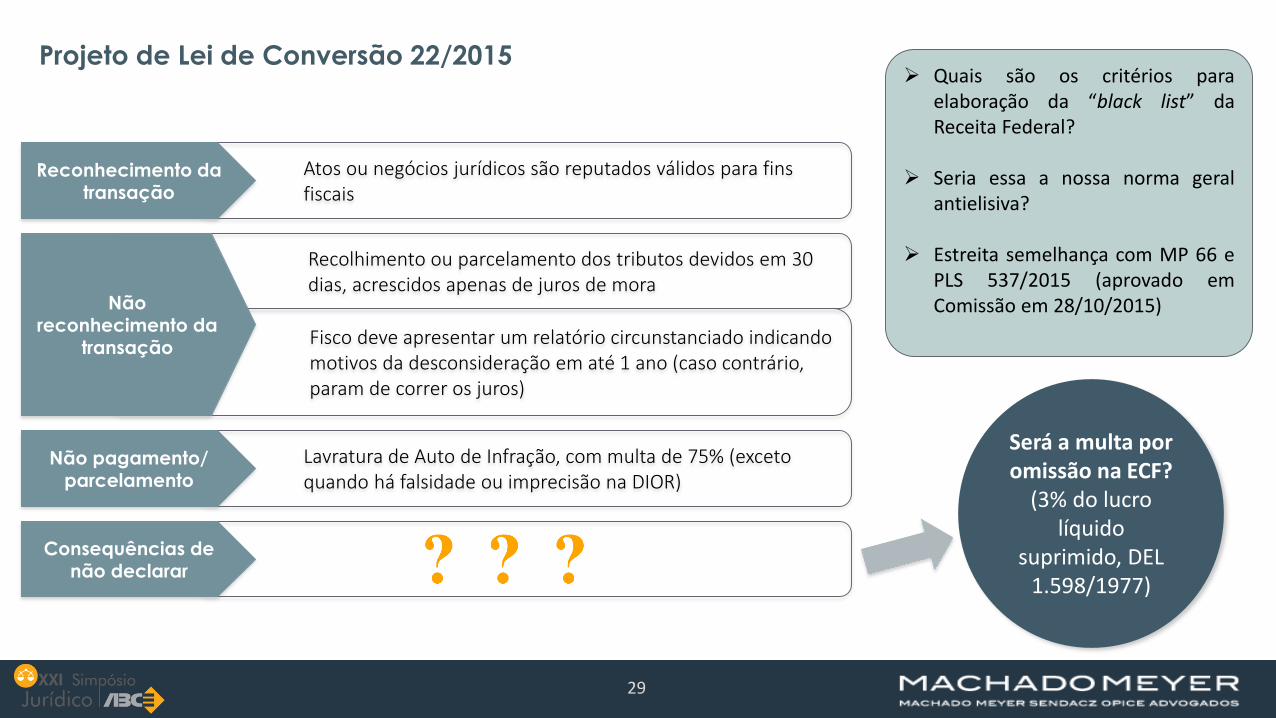

Projeto de Lei de Conversão 22/2015

28/10

Projeto de Lei de Conversão que vai ser levado à votação no plenário da Câmara dos Deputados e no Senado, com posterior sanção do Presidente da República

Aprovação de algumas das 215 emendas propostas pelos parlamentares

Objetivo da norma: criação de obrigação dos contribuintes deverão informar à Receita Federal certas transações fiscalmente eficientes

Parecer da Comissão Mista do

Congresso

Nacional

FACULTATIVAMENTE: (i) Atos ou negócios jurídicos sem razões extratributárias relevantes; e (ii) Operações cuja forma não seja usual, negócio jurídico indireto ou cláusula que desnature os efeitos de um contrato típico

OBRIGATORIAMENTE: Transações especificadas em ato da RFB (“black list”)

Operações

reportáveis

Supressão de tributos

Redução de tributos

Diferimento de tributos

Eficiência fiscal

03/11/2015 2929

29

Recolhimento ou parcelamento dos tributos devidos em 30 dias, acrescidos apenas de juros de mora

Fisco deve apresentar um relatório circunstanciado indicando motivos da desconsideração em até 1 ano (caso contrário, param de correr os juros)

Não reconhecimento da

transação

Atos ou negócios jurídicos são reputados válidos para fins fiscais

Reconhecimento da transação

Lavratura de Auto de Infração, com multa de 75% (exceto quando há falsidade ou imprecisão na DIOR)

Não pagamento/ parcelamento

Consequências de não declarar

Projeto de Lei de Conversão 22/2015

Será a multa por omissão na ECF?

(3% do lucro líquido

suprimido, DEL 1.598/1977)

Quais são os critérios paraelaboração da “black list” daReceita Federal?

Seria essa a nossa norma geralantielisiva?

Estreita semelhança com MP 66 ePLS 537/2015 (aprovado emComissão em 28/10/2015)

03/11/2015 3030

30

CONCLUSÕES

03/11/2015 3131

31

Conclusões

Contexto

Contexto de um movimento internacional de combate aos planejamentos fiscaisabusivos

Momento oportuno para o Brasil discutir a matéria

Necessidade de discussão mais ampla com os representantes da sociedade civil

Medida provisória não é o instrumento adequado para essa discussão

Necessidade de conversão até 18/11/2015

03/11/2015 3232

32

Conclusões

Apontamentos

Conclusões devem evitar o desbalanceamento entre os interesses do fisco e dos contribuintes

O procedimento deve propiciar o diálogo entre o fisco e o contribuinte

Tal diálogo seria embasado nas premissas de segurança jurídica e boa-fé de ambas as partes

A norma brasileira precisa melhorar seus critérios, com melhor definição em relação:

Às características distintivas (hallmarks) que tornam um planejamento fiscal objeto da declaraçãoobrigatória

Aos critérios de desconsideração de um planejamento fiscal lícito, por meio da criação de uma normageral antielisiva

03/11/2015 3333

33

Conclusões

Apontamentos

Transparência do fisco:

Oportunidade de se discutir administrativamente um planejamento não reconhecido pelo fisco sem aimposição de multa – análise no âmbito de um Processo Administrativo Fiscal

Maior credibilidade do crédito tributário

Ausência de multa seria um estímulo à adesão dos contribuintes e uma demonstração de boa-fé dofisco

Necessidade de ajuste na multa para quem não apresenta a DIOR – multa por não apresentação deobrigação acessória

Exemplos: multas pela falta de entrega de ECF (até 10% do lucro líquido limitado a R$ 5 milhões) ouDCTF (até 20% dos tributos)

Multa por reincidência (exemplo: Reino Unido)