01230 909 | são paulo sp gestão 2012-2013 palestra · 2013-10-08 · contábil x dipj x dacon x...

TRANSCRIPT

Conselho Regional de Contabilidade do Estado de São Paulo Tel. (11) 3824-5400, 3824-5433 (teleatendimento), fax (11) 3824-5487 Email: [email protected] | web: www.crcsp.org.br Rua Rosa e Silva, 60 | Higienópolis 01230 909 | São Paulo SP Presidente: Luiz Fernando Nóbrega Gestão 2012-2013

PPaalleessttrraa

CCrruuzzaammeennttoo ddee IInnffoorrmmaaççõõeess ddaa

RReecceeiittaa FFeeddeerraall -- CCoonnttáábbiill xx DDIIPPJJ xx DDAACCOONN xx DDCCTTFFxx DDIIRRFF xx DDCCOOMMPP

Elaborado por:

Wagner Mendes

O conteúdo desta apostila é de inteira

responsabilidade do autor (a).

A reprodução total ou parcial, bem como a reprodução de apostilas a partir desta obra intelectual, de qualquer forma ou por qualquer meio eletrônico ou mecânico, inclusive através de processos xerográficos, de fotocópias e de gravação, somente poderá ocorrer com a permissão expressa do seu Autor (Lei n. 9610) TODOS OS DIREITOS RESERVADOS: É PROIBIDA A REPRODUÇÃO TOTAL OU PARCIAL DESTA APOSTILA, DE QUALQUER FORMA OU POR QUALQUER MEIO. CÓDIGO PENAL BRASILEIRO ARTIGO 184.

Novembro 2012

Acesso gratuito pelo portal do CRC SP www.crcsp.org.br

Objetivo:

Preparar os profissionais para o cumprimento das obrigações acessórias exigidas pela Receita Federal do Brasil, com destaque à análise dos principais cruzamentos de dados praticados eletronicamente pela Receita Federal, com base nas informações recebidas dos contribuintes, evitando-se assim erros que podem configurar o nascimento de autuações fiscais.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

2

Todos devem começar a acertar a sua situação com o leão, pois o fisco começou a cruzar algumas informações. As informações que envolvam o CPF ou CNPJ serão cruzadas on-line com:

�CARTÓRIOS: Checar os Bens imóveis – terrenos, casas, aptos, sítios, construções;

�DETRANS: Registro de propriedade de veículos, motos, barcos, jet-skis e etc.;

�BANCOS: Cartões de crédito, débito, aplicações, movimentações, financiamentos;

�EMPRESAS EM GERAL: Além das operações já rastreadas (Folha de pagamentos, FGTS, INSS, IRRF e etc.), passam a serem cruzadas as operações de compra e venda de mercadorias e serviços em geral, incluídos os básicos (luz, água, telefone, saúde), bem como os financiamentos em geral.

Tudo isso nos âmbitos MUNICIPAL, ESTADUAL E FEDERAL, amarrando pessoa física e pessoa jurídica através destes cruzamentos e o pior, podem FISCALIZAR OS ÚLTIMOS 5 ANOS !!!

Este sistema é um dos mais modernos e eficientes já construídos no mundo e logo estará operando por inteiro!!!

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

3

Só para se ter uma idéia, as operações relacionadas com cartão de crédito e débito foram cruzadas em um pequeno grupo de empresas varejistas no fim do ano de 2009, e a grande maioria deles sofreram autuações enormes, pois as informações fornecidas pelas operadoras de cartões ao fisco (que são obrigados a entregar a movimentação), não coincidiram com as declaradas pelos lojistas.

Este cruzamento das informações deve, em breve, se estender o número muito maior de contribuintes, pois o resultado foi ‘muito lucrativo’ para o governo.

FISCO APERTA O CONTROLE DOS CONTRIBUINTES

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

4

A Receita Federal passou a contar com o T-Rex, um supercomputador que leva o nome do devastador Tiranossauro Rex, e o software Harpia, ave de rapina mais poderosa do país.

O programa vai integrar as Secretarias Estaduais da Fazenda, Instituições Financeiras, Administradoras de Cartões de Crédito, Cartórios entre outros. Com fundamento na Lei Complementar nº 105/2001 e em outros atos normativos, o órgão arrecadador-fiscalizador apressou-se em publicar a Instrução Normativa RFB nº 811/2008, criando a Declaração de Informações sobre Movimentação Financeira (DIMOF), pela qual as instituições financeiras têm de informar a movimentação de pessoas físicas, se a mesma superar a ínfima quantia de R$ 5.000,00 no semestre, e das pessoas jurídicas, se a movimentação superar a bagatela de R$ 10.000,00 no semestre. A primeira DIMOF foi apresentada em 15 de dezembro de 2008.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

5

IMPORTANTE: O acompanhamento e controle da vida fiscal dos indivíduos e das empresas ficarão tão aperfeiçoados que a Receita Federal passará a oferecer a Declaração de Imposto de Renda já pronta, para validação do contribuinte, o que poderá ocorrer jádaqui a alguns anos.

Tendo em vista esse arsenal, que vem sendo continuamente reforçado para aumentar o poder dos órgãos fazendários, recomenda-se que o contribuinte promova revisão dos procedimentos e controles contábeis e fiscais praticados nos últimos cinco anos.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

6

Hoje a Receita Federal tem diversos meios (controles) para acompanhar a movimentação financeira das pessoas. Além da DIMOF, temos a DIRPF, DIRPJ, DACON, EFD-CONTRIBUIÇÕES, DCTF, DITR, DIPI, DIRF, RAIS, DIMOB, DOI e etc.. Ou seja, são várias fontes de informações.

Todo cuidado é pouco!!!

A partir de agora todos devem ter controle de todos os gastos no ano e verificar se os rendimentos ou outras fontes são suficientes para comprovar os pagamentos, além das demais preocupações, como lançar corretamente as receitas, bens, etc.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

7

ARRECADAÇÃO NACIONAL:

�TRIBUTAÇÃO PELO LUCRO REAL: Maioria das empresas de grande porte. Representam apenas 6% das empresas do Brasil e são responsáveis por 85% de toda arrecadação nacional;

�TRIBUTAÇÃO PELO LUCRO PRESUMIDO: Maioria das empresas de pequeno e médio porte. Representa 24% das empresas do Brasil e são responsáveis por 9% de toda arrecadação nacional;

�TRIBUTAÇÃO PELO SIMPLES NACIONAL: 70% das empresas do Brasil e respondem por apenas 6% de toda arrecadação nacional. OU SEJA, é nas empresas do SIMPLES que o FISCO vai focar seus esforços, pois é nela onde se concentra a maior parte da informalidade.

Acredita-se que muito em breve, a prática da informalidade tende a diminuir muito. A recomendação é de que as empresas devem se esforçar cada vez mais no sentido de ir acertando os detalhes que faltam para minimizar problemas com o FISCO.

Demonstrativo de Apuração de Contribuições Federais.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

8

Conceito:

O DACON é a obrigação acessória sobre a apuração da contribuição para o PIS/PASEP e da COFINS, tanto no regime cumulativo como no não cumulativo.

Obrigatoriedade:

As pessoas jurídicas de direito privado em geral, inclusive as equiparadas e as que apuram a Contribuição para o PIS/Pasep com base na folha de salários, deverão apresentar o Dacon mensalmente de forma centralizada pelo estabelecimento matriz (art. 2ºda IN RFB nº 1.015/2010).

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

9

Esta obrigatoriedade aplica-se também às pessoas jurídicas imunes e isentas do Imposto sobre a Renda das Pessoas Jurídicas (IRPJ), cuja soma dos valores mensais da Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins) apuradas seja superior a R$ 10.000,00 (dez mil reais).

Forma de Apresentação:

O Dacon deve ser apresentado, mensalmente, mediante sua transmissão pela Internet com a utilização do programa Receitanet disponível no endereço eletrônico da RFB (art. 5º da IN RFB nº1.015/2010).

Para a apresentação do Dacon é obrigatória a assinatura digital do demonstrativo mediante utilização de certificado digital válido.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

10

A EFD-Contribuições também é a obrigação acessória sobre a apuração da contribuição para o PIS/PASEP e da COFINS, tanto no regime cumulativo como no não cumulativo.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

11

A EFD-PIS/COFINS, instituída pela IN RFB nº 1.052, de 5 de julho de 2010, passa a denominar-se Escrituração Fiscal Digital das Contribuições incidentes sobre a Receita (EFD-Contribuições), a qual obedecerá ao disposto na presente Instrução Normativa, devendo ser observada pelos contribuintes da (art. 2º da IN RFB nº 1.252/2012):

�Contribuição para o PIS/Pasep;

�Cofins; e

�Contribuição Previdenciária incidente sobre a Receita de que tratam os arts. 7º a 9º da Lei nº 12.546, de 14 de dezembro de 2011.

Cruzamento de informações:

Tanto o DACON com a EFD-Contribuições são confrontados com:

�SPED CONTÁBIL;

�DIPJ;

�DIRF;

�DCTF e

�PER/DCOMP.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

12

�Empresas do regime não cumulativo das contribuições:

CRÉDITOS DE PIS/COFINS:

O total de créditos apurados nas Fichas 06A (PIS/Pasep) e 16A (COFINS), do DACON e nos Registros M100 (PIS/Pasep) e M500 (Cofins), da EFD-contribuições, confrontam com o valor contabilizado no ativo circulante, numa conta própria e não compõem o custo do bens, serviços e das despesas (art. 289 do RIR/1999).

Exemplo: Vamos supor que uma empresa adquiriu mercadorias para revenda no valor de R$ 100.000,00. Considerando, que esta aquisição tenha direito a crédito mediante a aplicação das alíquotas de 1,65% para o PIS/Pasep e de 7,6% para a COFINS, teremos:

Lançamento Contábil R$

Débito PIS a Recuperar (1,65%) 1.650,00

Débito COFINS a Recuperar (7,6%) 7.600,00

Crédito Estoque 90.750,00

O estoque de R$ 90.750,00 confronta com o Livro de Registro de Inventário ou SPED FISCAL.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

13

Crédito do PIS/Pasep:

Cruzará com o Registro M100 da

EFD-Contribuições.

Crédito da Cofins:

Cruzará com o Registro M500 da

EFD-Contribuições.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

14

DÉBITO DE PIS/COFINS:

Os débitos do PIS/COFINS, no regime não cumulativo, são apurados na ficha 07A e 17A do Dacon e nos Registros M200 e M600 da EFD-Contribuições, respectivamente.No Dacon, os valores informados na coluna “RECEITA”serão cruzados com as receitas que constam na DRE. O débito apurado na coluna “CONTRIBUIÇÃO” seráconfrontado com o valor apropriado contabilmente no mês.

EXEMPLO:

Vamos supor que uma empresa tenha auferido as seguintes receitas na DRE:

Revenda de Mercadorias 120.000

Venda de bens do ativo imobilizado 6.000

Desconto obtido 3.000

Aluguéis Esporádicos 2.000

Rendimento de aplicação financeira 700

Juros ativos 500

Reversão de provisão 1.000

Juros sobre capital próprio 25.000

Total das receitas auferidas 158.200

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

15

Base de cálculo:

Total das receitas auferidas no mês 158.200

(-) Venda de bens do ativo imobilizado 6.000

(-) Desconto Obtido 3.000

(-) Rendimento de Aplicação Financeira 700

(-) Juros Ativos 500

(-) Reversão de provisão 1.000

(=) Base de Cálculo 147.000

Débito do PIS/Pasep – Regime não cumulativo:

DACON (Fichas 07 e 08) DIPJ (Ficha 06 – DRE)

Cruzará com a apropriação

contábil na DRE.

Confronta com a DRE

Cruzará com o Registro M200

da EFD-Contribuições.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

16

Débito da Cofins – Regime não cumulativo:

DACON (Fichas 17 e 18) DIPJ (Ficha 06 - DRE)

Cruzará com a apropriaçãocontábil na DRE.

Confronta com a DRE

Cruzará com o Registro M600

da EFD-Contribuições.

APURAÇÃO DE PIS/COFINS:

A apuração do saldo a pagar do PIS/COFINS é apurada nas fichas 15B e 25B do Dacon, respectivamente. Também são apurados nos Registros M200 e M600 da EFD-Contribuições, respectivamente.O saldo dessas fichas são confrontadas com o valor vinculado na DCTF Mensal.

EXEMPLO:a) PIS/Pasep:

Valor devido do PIS/Pasep (Ficha 07A) 2.425,50

(-) Créditos (Ficha 06A) 1.650,00

(=) Saldo a Recolher 775,50

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

17

Ficha 15B: Resumo

Cruzará com a DCTF Mensal.

Cruzará com o Registro M200 da

EFD-Contribuições.

b) Cofins:

Valor devido de COFINS (Ficha 17A) 11.172,00

(-) Créditos (Ficha 16A) 7.600,00

(=) Saldo a Recolher 3.572,00

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

18

Ficha 25B: Resumo

Cruzará com a DCTF Mensal.

Cruzará com o Registro M600 da

EFD-Contribuições.

Empresas do regime cumulativo das contribuições (art. 10 da Lei nº10.833/2003):

DÉBITO DE PIS/COFINS:

Os débitos do PIS/COFINS, no regime cumulativo, são apurados na ficha 08A e 18A, respectivamente, do Dacon. Esses débitos, também serão apurados nos Registros M200 e M600, respectivamente, na EFD-Contribuições.Os valores informados na coluna “RECEITA” serão cruzados com as receitas que constam na DRE, caso essas empresas tenham adotado,para fins fiscais, o regime de competência. O débito apurado na coluna “CONTRIBUIÇÃO” será confrontado com o valor apropriado contabilmente no mês.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

19

EXEMPLO:Vamos supor que uma empresa tenha auferido as seguintes receitasno mês:

Revenda de Mercadorias 120.000

Venda de bens do ativo imobilizado 6.000

Desconto obtido 3.000

Aluguéis Esporádicos 2.000

Rendimento de aplicação financeira 700

Juros ativos 500

Reversão de provisão 1.000

Juros sobre capital próprio 25.000

Total das receitas auferidas 158.200

Base de Cálculo:

Revenda de Mercadorias 120.000

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

20

Cruzará com o Registro M200 da

EFD-Contribuições.

Cruzará com o Registro M600 da

EFD-Contribuições.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

21

APURAÇÃO DE PIS/COFINS:

A apuração do saldo a pagar do PIS/COFINS, no regime cumulativo, é apurada nas fichas 15A e 25A do Dacon, respectivamente.Os mesmos saldos são apurados nos Registros M200 e M600, respectivamente, na EFD-Contribuições.O saldo dessas fichas é confrontado com o valor vinculado na DCTF Mensal.

Cruzará com o Registro M200 da

EFD-Contribuições.

Cruzará com a DCTF Mensal.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

22

Cruzará com o Registro M600 da

EFD-Contribuições.

Cruzará com a DCTF Mensal.

Retenção na fonte:

A prestadora de serviço deverá informar na Ficha 30 do Dacon e no Registro F600 da EFD-Contribuições, a retenção sofrida na fonte, no mês, do PIS/COFINS de órgãos públicos e de empresas privadas.Esta ficha é confrontada com a DIRF informada pelo tomador de serviços.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

23

Retenção do PIS/COFIS:

Ficha 30 do Dacon:Ficha a ser preenchida pelo Prestador de Serviço.

Retenção a deduzir na Ficha 15 do

Dacon.

Retenção a deduzir na Ficha 25 do

Dacon.

Valor informado no Registro F600 e

controlado no Registro 1300 da EFD-Contribuições

Valor informado no Registro F600 e

controlado no Registro 1700 da EFD-

Contribuições.

Declaração do Imposto de Renda na Fonte.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

24

DIRF é a declaração feita pela fonte pagadora, destinada a informar à RFB, o valor pago ou creditado dos rendimentos que tenham sofrido retenção do IR, CSLL, PIS e COFINS na fonte para os beneficiários pessoas físicas ou jurídicas.

Obrigatoriedade:

As pessoas jurídicas e físicas, que tenham pago ou creditado rendimentos com retenção do IRRF e/ou PIS/PASEP, COFINS e CSLL. Ainda que em um único mês do ano-calendário a que se referir a declaração.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

25

Prazo de Apresentação:

A Dirf 2011 deverá ser entregue até às 23h59min59s, horário de Brasília, do último dia útil do mês de fevereiro do ano-calendário seguinte ao da retenção (IN RFB nº 1.033/2010, art. 7º).

50

A DIRF apresentada pelo tomador de serviços deve ser cruzada com a DCTF Mensal.

Exemplo:Vamos considerar que, no mês de janeiro, foi prestado um serviço contábil de R$ 10.000,00.Considerando que o pagamento foi efetuado no dia 05 de fevereiro, teremos: DIRF Anual das Contribuições Federais:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

26

DCTF Mensal da Tomadora de Serviço:

DIRF Anual do IRRF:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

27

DCTF Mensal da Tomadora de Serviço:

Declaração de Informações Econômico – Fiscais da Pessoa Jurídica

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

28

Introdução:

DIPJ é a Declaração de Informações Econômico-Fiscais da Pessoa Jurídica onde o contribuinte presta, para a Secretaria da Receita Federal do Brasil, informações sobre os seguintes impostos e contribuições federais:

a) Imposto sobre a Renda de Pessoa Jurídica (IRPJ);b) Imposto sobre Produtos Industrializados (IPI);c) Contribuição Social sobre o Lucro Líquido (CSLL).

PJ Obrigadas:

Todas as pessoas jurídicas, inclusive as equiparadas, deverão apresentar, anualmente, a DIPJ, centralizada pela matriz, exceto:�as microempresas e empresas de pequeno porte, inscritas no Simples Nacional;�as pessoas jurídicas inativas; e�os órgãos públicos, às autarquias e fundações públicas.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

29

Local e Prazo de Entrega:

A DIPJ deve ser transmitida pela Internet, por meio do programa Receitanet disponível no endereço (http://www.receita.fazenda.gov.br).Para a transmissão da DIPJ, a assinatura digital da declaração, mediante a utilização de certificado digital válido é obrigatória por todas as pessoas jurídicas (IN RFB nº 969/2009).A declaração deve ser apresentada até as 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do último dia útil do mês junho do ano-calendário subsequente a que se refere a declaração.

Fluxo das Informações:

DIPJ

IRPJ / CSLL Apurado

(-) Deduções

(=) Valor a Recolher

Extinção do Débito

DIRF -Tomadora

DCTF

DARF / DCOMP

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

30

Cruzamento de Informações:

A DIPJ é confrontada com:

�SPED CONTÁBIL;

�SPED FCONT;

�SPED CONTRIBUIÇÕES;

�LALUR;

�DIRF;

�DCTF; e

�PER/DCOMP.

O valor do IRRF e da CSLL informado na DIRF será confrontado com o valor

informado na DIPJ pelo prestador de serviço da seguinte maneira:

Retenção do IRPJ/CSLL:

Confronta com as retenções

deduzidas nas Fichas 11 + 12 da

DIPJ do Lucro Real.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

31

DIRF – Tomadora de Serviço:

Cruzará com a DCTF Mensal da

Tomadora de Serviço.

DIPJ (Ficha 57):Prestador de serviço:

Confronta com as retenções deduzidas nas Fichas 16 + 17 da DIPJ do Lucro Real do prestador do serviço.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

32

DIRF (CSRF) – Tomadora de Serviço:

Cruzará com a DCTF Mensal da

Tomadora de Serviço.

O saldo a recolher do IRPJ e da CSLL, apurados na DIPJ, deve ser confrontado com a DCTF Mensal, da seguinte forma:�IRPJ Estimado Mensalmente:

Confronta com a DCTF Mensal do contribuinte.

Confronta com as retenções informadas na Ficha 57 da DIPJ do prestador de serviço.

Saldo do Ativo Circulante.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

33

� Ajuste Anual do IRPJ – Ficha 12:Preenchida pelo contribuinte.

Cruzará com a DCTF do mês de março do ano

seguinte.

Confronta com as retenções informadas na Ficha 57 da DIPJ do prestador de serviço.

Cruzará com o saldo pago no ano. Saldo registrado no Ativo

Circulante.

Cruzará com a DCTF Mensal do contribuinte.

� CSLL Estimado Mensalmente:Ficha 16 – DIPJ:

Confronta com as retenções informadas na Ficha 57 da DIPJ do prestador de serviço.

Saldo do Ativo Circulante.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

34

Cruzará com a DCTF do mês de março do ano

seguinte.

CSLL – Ajuste Anual (Ficha 17):

Cruzará com as retenções informadas na Ficha 57 da DIPJ do prestador de serviço.

Cruzará com o saldo pago no ano. Saldo registrado no Ativo

Circulante.

� IRPJ Trimestral – Lucro Real:

O valor a recolher do IRPJ apurado, trimestralmente, na Ficha 12, será

cruzado com a DCTF do último mês do trimestre. Ou seja:

Confronta com a DCTF do último mês do

trimestre.

Cruzará com as retenções informadas na Ficha 57 da DIPJ do prestador de serviço.

Cruzará com o valor provisionado no ano.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

35

� IRPJ Trimestral – Lucro Presumido:

O valor a recolher do IRPJ apurado, trimestralmente, na Ficha 14, será

cruzado com a DCTF do último mês do trimestre. Ou seja:

Cruzará com a DCTF do último mês do trimestre.

Cruzará com as retenções informadas na Ficha 57 da DIPJ do prestador de serviço.

Cruzará com o valor provisionado no

trimestre.

Controle Fiscal Contábil de Transição

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

36

A finalidade, deste regime, é neutralizar os novos efeitos contábeis promovidos pela Lei nº 11.638/2007 e arts. 37 e 38 da Lei nº 11.941/2009.Ou seja, as alterações introduzidas pela Lei nº 11.638/2007, e pelos arts. 37 e 38 da Lei nº 11.941/2009, que modifiquem o critério de reconhecimento de receitas, custos e despesas computadas na escrituração contábil, para apuração do lucro líquido do exercício definido no art. 191 da Lei nº 6.404, de 15 de dezembro de 1976, não terão efeitos para fins de apuração do lucro real e da base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL) da pessoa jurídica sujeita ao RTT, devendo ser considerados, para fins tributários, os métodos e critérios contábeis vigentes em 31 de dezembro de 2007.

Está obrigada a escriturar o FCONT, a pessoa jurídica que atenda, cumulativamente, dois requisitos (art. 7º da IN RFB nº 949/2009):�Seja tributada com base no lucro real;�Tenha optado pelo Regime Tributário de Transição –RTT.

A elaboração do FCONT é obrigatória, mesmo no caso de não existir lançamento com base em métodos e critérios diferentes daqueles prescritos pela legislação tributária, baseada nos critérios contábeis vigentes em 31 de dezembro de 2007, nos termos do art. 2º. (§ 4º do art. 8º da IN RFB nº 949/2009, redação dada pela IN RFB nº1.139/2011).

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

37

Prazo de Entrega:

O prazo de entrega do FCont será o mesmo prazo fixado para apresentação da DIPJ, mediante a utilização de aplicativo disponibilizado no sítio da Secretaria da Receita Federal do Brasil (RFB) na Internet, no endereço <http://www.receita.fazenda. gov.br> (art. 2º da IN RFB nº 967/2009).

Penalidade:

O descumprimento desta obrigação acessória acarretará multa de R$ 5.000,00 (cinco mil reais) por mês-calendário, relativamente às pessoas jurídicas que deixarem de fornecer, nos prazos estabelecidos, as informações ou esclarecimentos solicitados (art. 57 da MP 2.158-33/2001).

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

38

DIPJ x LALUR x FCONT:

O RTT, instituído pela Lei 11.941/2009, apurado na DIPJ deverá ser ajustado no Lalur e demonstrado, por meio de partidas dobradas, no FCONT, pelas empresas tributadas com base no lucro real, da seguinte maneira:

Cruzamento de Informações:

O FCONT é confrontado com:

�SPED CONTÁBIL;

�DIPJ; e

�LALUR.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

39

Exemplo:

Vamos considerar que a empresa vendeu mercadorias por R$ 10.000,00, a longo prazo.

Neste faturamento esta embutida uma taxa de juros de R$ 2.000,00.

Com base na nova contabilidade, a empresa deverá expurgar esses juros da seguinte

maneira:

Registro do Faturamento:

D – Clientes (ANC)

C – Receita Bruta (CR)................. R$ 10.000,00

Registro do expurgo dos juros:

D – Despesa de Ajuste a Valor Presente (CR – Conta Redutora da Receita Bruta)

C – Ajuste a Valor Presente (ANC – Conta Redutora de Clientes)..... R$ 2.000,00

DRE – Regras Atuais (IFRS):

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

40

DRE/Fiscal (Regras vigentes em 31/12/2007).

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

41

A diferença entre a DRE/Societária (Ficha 06) e a DRE/Fiscal (Ficha 07) seráajustada no Lalur, da seguinte forma:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

42

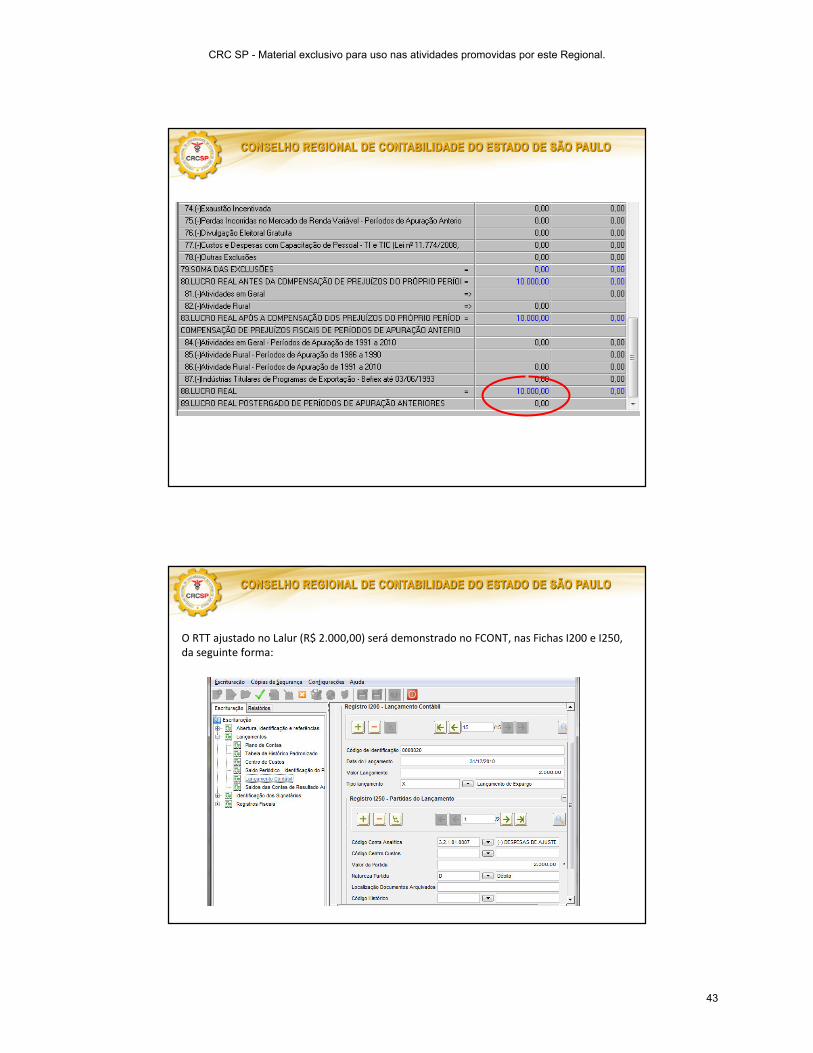

O RTT ajustado no Lalur (R$ 2.000,00) será demonstrado no FCONT, nas Fichas I200 e I250, da seguinte forma:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

43

Pedido de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

44

Quem deve apresentar?

O PER/DCOMP deve ser apresentado pela pessoa física ou pelo estabelecimento matriz da pessoa jurídica detentora do crédito.

O programa PER/DCOMP, gerador do Pedido Eletrônico de Restituição, do Pedido Eletrônico de Ressarcimento e da Declaração de Compensação, está estruturado sob a forma de pastas e fichas, como se segue: �Pasta Cadastro; �Pasta Crédito;�Pasta Débito;�Pasta Compensação;�Pasta Demonstrativo.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

45

Cruzamento de Informações:

O PER/DCOMP é cruzado com:�DIPJ;�DACON; e�DCTF.

Os créditos informados na DIPJ, quando compensados pelo contribuinte, deverão ser informados na DCOMP, da seguinte maneira:

DCOMP x DIPJ

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

46

DIPJ – Lucro Real:

DCOMP:

Cruzará com o valor

contabilizado no Ativo Circulante.

Cruzará com o saldo negativo da Ficha 12 da DIPJ.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

47

Composição do saldo negativo do IRPJ:

Ficha: Pagamentos:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

48

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

49

Vamos supor que a empresa irá compensar estes créditos com o pagamento por estimativa do IRPJ, referente ao mês de

junho/2011, no valor de R$ 5.000,00, teremos:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

50

Os tributos e contribuições administrados pela Fazenda Nacional, compensados no DCOMP devem ser informados na DCTF, para que as informações possam ser cruzadas.

Exemplo:Considerando a compensação efetuada anteriormente, teremos:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

51

Ficha: Valor do Débito:Informar, nesta ficha, o valor do débito do IRPJ/Estimativa de junho/2011.

Ficha: Pagamento:Informar o valor recolhido através do Darf.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

52

Ficha: Outras Compensações:Informar o valor compensado na DCOMP.

Declaração de Débitos e Créditos Tributários Federais

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

53

A Declaração de Débitos e Créditos Tributários Federais (DCTF) tem como finalidade, prestar informações relativas aos valores devidos dos seguintes tributos e contribuições federais (débitos), e os respectivos valores utilizados para sua quitação (créditos):

IRPJ IRRF

CSLL CSRF

PIS/Pasep IOF

COFINS CIDE

IPI PSS

CPRB

Estão obrigadas à apresentação da DCTF Mensal, desde que tenham débitos a declarar (art. 2° da IN RFB n° 1.110/2010):�As pessoas jurídicas de direito privado em geral, inclusive as equiparadas;�As entidades imunes e isentas;�os consórcios que realizem negócios jurídicos em nome próprio, inclusive na contratação de pessoas jurídicas e físicas, com ou sem vínculo empregatício; e�os órgãos públicos dos Poderes Executivo, Legislativo e Judiciário dos Estados e do Distrito Federal e dos Poderes Executivo e Legislativo dos Municípios, desde que se constituam em unidades gestoras de orçamento

Nota:

Considera-se unidade gestora de orçamento aquela autorizada a executar

parcela do orçamento dos Estados, do Distrito Federal e dos Municípios.

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

54

Forma de Apresentação:

A DCTF será elaborada mediante a utilização de programas geradores de declaração, que estão disponíveis na página da RFB na Internet, no endereço http://www.receita.fazenda.gov.br (IN RFB nº 1.110/2010, art. 4º).A DCTF deve ser transmitida pela Internet com a utilização do programa Receitanet, disponível no endereço eletrônico mencionado acima.Para a apresentação da DCTF, é obrigatória a assinatura digital da declaração mediante utilização de certificado digital válido.O disposto no parágrafo anterior se aplica, inclusive, aos casos de extinção, incorporação, fusão, cisão parcial ou cisão total.

Prazo de Entrega:

As pessoas jurídicas devem apresentar a DCTF até o 15º (décimo quinto) dia útil do 2º (segundo) mês subsequente ao mês de ocorrência dos fatos geradores (art. 5º da IN RFB nº 1.110/2010).

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

55

Cruzamento de Informações:

A DCTF é confrontada com todas as obrigações acessórias administradas pela Fazenda Nacional.

CONTATO:

CRC SP - Material exclusivo para uso nas atividades promovidas por este Regional.

56