· web view2014, um ano de grandes projetos postado por josé adriano em 8 janeiro 2014 às 12:00...

TRANSCRIPT

1

Boletim CONT-TRIB-JUR em 13.jan.2014

"Um homem é apenas o produto dos seus pensamentos. O que ele pensa, ele se torna."

(Mahatma Gandhi)

Importantíssimo pessoal, vejam:

Ato Declaratório da Receita Federal

O Diário Oficial da União, de 2 de janeiro, divulgou o Ato Declaratório Interpretativo RFB nº 8, de 30 de dezembro de 2013. A norma declara a forma de tributação das microempresas e empresas de pequeno porte optantes pelo Simples Nacional prestadoras de serviços de pintura predial, instalação, manutenção e reparação hidráulica, elétrica, sanitária, de gás, de sistemas contra incêndio, de elevadores, de escadas e esteiras rolantes.

Confira abaixo:

Ato Declaratório Interpretativo RFB nº 8, de 30 de dezembro de 2013

Declara a forma de tributação das microempresas e empresas de pequeno porte optantes pelo Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, que prestem serviços de pintura predial, instalação, manutenção e reparação hidráulica, elétrica, sanitária, de gás, de sistemas contra incêndio, de elevadores, de escadas e esteiras rolantes.

O SECRETÁRIO-ADJUNTO DA RECEITA FEDERAL DO BRASIL, no uso da atribuição que lhe confere os incisos III do art. 280 e inciso I do art. 281 do Regimento Interno da Secretaria da Receita Federal do Brasil, aprovado pela Portaria MF nº 203, de 14 de maio de 2012, e tendo em vista o disposto no art. 17, XI, XII, § 1º, art. 18, §5º-B, IX, §5º-C, §5º-F, §5º-H, da Lei Complementar nº 123, de 14 de dezembro de 2006, declara:

Art. 1º Os serviços de pintura predial, instalação, manutenção e reparação hidráulica, elétrica, sanitária, de gás, de sistemas contra incêndio, de elevadores, de escadas e esteiras rolantes exercidos por microempresa (ME) ou empresa de pequeno porte (EPP) optante pelo Simples Nacional, instituído pela Lei Complementar nº 123, de 14 de dezembro de 2006, são tributados pelo Anexo III da Lei Complementar nº 123, de 2006, e não estão sujeitos à retenção da contribuição previdenciária prevista no art. 31 da Lei nº 8.212, de 1991.

Parágrafo único. Caso a ME ou EPP seja contratada para construir imóvel ou executar obra de engenharia em que os serviços de pintura predial e instalação hidráulica, elétrica, sanitária, de gás, de sistemas contra incêndio,

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

2

de elevadores, de escadas e esteiras rolantes façam parte do respectivo contrato, sua tributação ocorrerá juntamente com a obra, na forma do Anexo IV da Lei Complementar nº 123, de 2006.

LUIZ FERNANDO TEIXEIRA NUNES

1º Exame de Suficiência de 2014: inscrições abertas

Foi publicado no dia 19 de dezembro, no Diário Oficial da União (DOU), o Edital nº 01/2014, referente à primeira edição de 2014 do Exame de Suficiência. As inscrições poderão ser realizadas até o dia 30 de janeiro.

As provas para bacharéis em Ciências Contábeis e para técnicos em contabilidade serão aplicadas no dia 6 de abril, das 8h30min às 12h30min – horário de Brasília.

As inscrições poderão ser feitas nos sites do CRCMG ou CFC. A taxa de inscrição será de R$100,00. Para mais informações e consulta ao edital, clique aqui.

CFC publica Resolução sobre contrato de prestação de serviçosPublicado em 10 de janeiro de 2014 por Gabriel Peixoto

O Conselho Federal de Contabilidade publicou, na edição de 13 de dezembro de 2013 do Diário Oficial da União, a Resolução CFC nº 1457, que altera a Resolução CFC n° 987/03 e dispõe sobre a obrigatoriedade do contrato de prestação de serviços contábeis, além de outras providências.

Confira AQUI a íntegra da Resolução

Fonte: SESCON-SP

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

3

FCI - Manual do Usuário - Nova versão 1.0.6 Postado por José Adriano em 8 janeiro 2014 às 7:30 Exibir blog

Encontra-se disponível no portal da Secretaria da Fazenda do Estado de São Paulo (SEFAZ-SP), a nova versão 1.0.7 do "Manual do Usuário – Validador e Sistema FCI"Faça aqui o download do Manual do Usuário – Validador e Sistema FCI na WEB (.pdf)As alterações encontram-se no no item “Versões do Manual.”, em "Requisitos de Software"Fonte: SEFAZ-SPhttp://tadeucardoso.blogspot.com.br/2013/12/fci-disponibilizada-ver...

Sped: Receita Federal alerta que cooperativas podem vir a ser obrigadas à adoção da ECD9 jan 2014 - Contabilidade / Societário

A obrigatoriedade de adoção da ECD de que trata a Instrução Normativa RFB nº 787/2007 (revogada recentemente pela Instrução Normativa RFB nº 1.420/2013) alcança apenas os empresários e as sociedades empresárias.

As cooperativas, por serem sociedades simples, estão dispensadas dessa obrigação.

Em que pese isto, a nova disciplina do Decreto nº 6.022/2007, introduzida pelo Decreto nº 7.979/2013, abre espaço para que, nos termos a serem regulamentados pela RFB, tal obrigatoriedade possa ser estendida a outras pessoas jurídicas além das sociedades empresárias.

Solução de Consulta Cosit nº 45/2013 - DOU 1 de 09.01.2014

Fonte: IR-LegisWeb

10/01/2014 às 00h00

Cooperativa está livre da escrituração digitalExclusivo para assinantesPara ler a matéria completa faça seu login ou cadastre-se A Receita Federal entendeu que as cooperativas, por serem sociedades simples, estão dispensadas da Escrituração Contábil Digital (ECD). A decisão está na Solução de Consulta nº 45, da Coordenadoria-Geral de Tributação (Cosit), publicada na edição de ontem do Diário Oficial da União.

©

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

4

Simples Nacional: Receita Federal esclarece que prestadoras de serviços de transporte turístico podem optar pelo sistema 9 jan 2014 - Simples Nacional

A Solução de Consulta Cosit nº 66/2013- DOU 1 de 09.01.2014, esclareceu que pode optar pelo Simples Nacional a microempresa (ME) ou a empresa de pequeno porte (EPP) que exerça as atividades inerentes a agência de viagens e turismo, nas quais se inclui a prestação de serviço de transporte turístico com frota própria, nos termos da Lei nº 11.771/2008, independentemente de esse transporte ocorrer dentro de um município, entre municípios ou entre Estados.

Fonte: IR-LegisWeb

Contribuição paga pelos MEIs fica mais cara8 jan 2014 - Simples Nacional

Com o aumento do salário mínimo, o valor da contribuição previdenciária paga mensalmente pelos microempreendedores individuais (MEIs) passará de R$ 33,90 para R$ 36,20 por mês. O novo valor será pago em fevereiro, referente à guia de recolhimento de janeiro deste ano. A contribuição representa 5% do salário mínimo nacional, de R$ 724.

Para saber qual o total a ser pago mensalmente, deve-se somar o valor da contribuição previdenciária aos tributos municipais e estaduais, cuja incidência dependerá do ramo de atividade do empreendedor.

Para os que atuam no comércio ou indústria, o valor total será de R$ 37,20. Para os prestadores de serviços, o pagamento deve ser de R$ 41,20. Já os micros empreendedores de economia mista pagam um total de R$ 42,20. O carnê de pagamento é emitido exclusivamente no Portal do Empreendedor (www.portaldoempreendedor.gov.br).

Podem se formalizar como MEIs trabalhadores que atuam por conta própria e tem um faturamento anual de até R$ 60 mil anuais e até um funcionário. Através da formalização, ele passa a ter direito a um CNPJ e cobertura previdenciária.

Fonte: Diário do Nordeste – CE

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

5

2014, Um ano de grandes projetos Postado por José Adriano em 8 janeiro 2014 às 12:00 Exibir blog

Por Jorge Campos – SPEDBRASIL

Pessoal, Feliz 2014 a todos! Iniciamos um ano repleto de atividades, a saber:

e-SOCIAL em projeto (Folha de pagamento, contratação e prestação de serviços de cessão de mão-de-obra, contratação de terceiros, etc.) com leiaute 1.1 publicado no final de dezembro.

ECF (Escrituração Fiscal Digital)( FCONT – IRPJ/CSLL – LALUR – DIPJ) – com leiaute publicado em dezembro/13

P/3 – RCPE – Registro de Controle da Produção e do Estoque – compondo a EFD ICMS/IPI, com leiaute publicado em dezembro/2013

EFD CONTRIBUIÇÕES (inst.finan, operadoras de planos de saúde, etc) entrada em janeiro/2014

CT-e (todos modais) – Conhecimento de transporte de todos os tipos de modais.

MDF-e – Manifestação de documentos fiscais

eManifestação – Confirmação do Recebimento pelos destinatários, setores de combustíveis, postos de gasolina, e álcool para outros fins.

NF-e 3ª Geração – Evolução da NF-e 2.0 com diversas melhorias e controles.

NFC-e – Nota Fiscal de Consumidor eletrônica – Varejo

BRASIL ID – Sistema baseado na tecnologia de Identificação por Radiofreqüência (RFID)

EFD Contas a Pg/Receber – a ser lançado

EFD FINANCEIRA (Instit.Finan.) – a ser lançado

Enfim, muito trabalho, muita discussão de leiaute, de cenários e processos para o ano de 2014.

Fonte: email de Jorge Campos – SPEDBRASIL

http://www.mauronegruni.com.br/2014/01/06/2014-um-ano-de-grandes-pr...

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

6

Aprenda a domar o leãoPara quase 30 milhões de brasileiros que se preparam para acertar contas com a Receita Federal, a pressa é inimiga da perfeição – e do bolso

O primeiro risco da correria é a inclusão de um valor incorreto ou a omissão de dados na declaração — e a consequente parada na malha fina, já que o cruzamento de dados está cada vez mais intenso. No ano passado, dos 711 000 contribuintes que ficaram retidos no pente-fino da Receita, 53% tiveram problemas por ter deixado de informar uma fonte pagadora. O outro prejuízo pode passar despercebido ao contribuinte desatento: a falta de planejamento e de informação sobre o processo pode acarretar o recebimento de uma restituição menor do que a lei permite ou o pagamento de imposto além da conta. VEJA elaborou este Guia com dicas dos especialistas para ajudar o leitor a acertar as contas com o Leão sem prejuízos nem dores de cabeça desnecessários.

GANHOS DE CAPITAL COM VENDA DE IMÓVEL

É possível reduzir o imposto sobre o ganho de capital na hora da venda de um imóvel por meio do abatimento da comissão destinada a um corretor (desde que o vendedor guarde o comprovante de pagamento da comissão, claro). Altino Dias, sócio da Dias e Santos Contabilidade de Mauá, na Grande São Paulo, dá um exemplo: alguém que tenha comprado um imóvel por 800 000 reais e vendido por 1,2 milhão de reais teria de pagar 15% de imposto sobre o ganho de capital, ou seja, 60 000 reais. Se ele pagou uma corretagem de 70 000 reais, por exemplo, esse valor pode ser descontado do ganho de capital. O imposto, então, incidiria sobre 330 000 reais (400 000 reais menos 70 000 reais) e seria de 49 500 reais, o que significa uma economia de 10 500 reais

RENDIMENTOS COM IMÓVEL ALUGADO

O casal pode dividir os rendimentos de um imóvel alugado, desde que o bem esteja no nome dos dois e, claro, que as declarações sejam feitas separadamente. Uma conta simples para exemplificar: um contribuinte com rendimento anual de 60 000 reais e que receba aluguel mensal de 1 500 reais teria de pagar mais de 2 000 reais na declaração de ajuste anual. Se ele dividisse o rendimento dos aluguéis com a esposa, o valor do imposto cairia para cerca de 200 reais. “O ideal, para evitar a malha fina, é fazer o contrato com a imobiliária no nome do casal”, explica Valter Koppe, supervisor regional do imposto de renda para o Estado de São Paulo

ESCOLA DE PORTADOR DE DEFICIÊNCIA FÍSICA OU MENTAL

Pessoas que têm filhos deficientes matriculados em escolas voltadas para crianças com necessidades especiais podem declarar os gastos com instrução como despesas médicas, desde que possuam um laudo que comprove a deficiência do filho. A troca pode ser vantajosa, pois a Receita desconta um valor limitado para gastos com educação — pouco mais de 3 000 reais —, mas não impõe limite para despesas médicas

BENFEITORIAS NO IMÓVEL

Reformas que resultam em valorização do imóvel, como por exemplo a construção de uma garagem, devem ser declaradas. “Esses gastos não são abatidos, mas aumentam o valor do imóvel. Esse benefício será sentido no momento da venda, pois os gastos são descontados dos ganhos de capital e fazem com que o imposto sobre esse item seja menor”, diz Ricardo Oliveira de Jesus, sócio da consultoria contábil Assessor-Bordin, de São Paulo. Mais uma vez, é preciso ter em mãos todas as notas, inclusive as dos serviços, para comprovar os pagamentos

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

7

PRÓTESES E APARELHOS DENTÁRIOS

Gastos com próteses ortopédicas podem ser deduzidos. Entram na lista: pernas e braços mecânicos, cadeiras de rodas, andadores ortopédicos e até palmilhas e calçados ortopédicos. Já as placas e parafusos utilizados em cirurgias ortopédicas ou odontológicas, aparelhos ortodônticos, lentes intraoculares e marca-passos só podem ser abatidos se o valor pago estiver incluído na conta hospitalar ou na nota fiscal do médico ou dentista. Para todos os casos, os contadores lembram que é preciso guardar os laudos e notas

PENSÃO ALIMENTÍCIA DOS FILHOS

A pensão do filho pode engordar os rendimentos de quem tem a guarda dele e, como resultado, acarretar mais imposto. Uma alternativa é abrir uma conta bancária em nome da criança para o depósito das mensalidades. Se a pensão for inferior a 1 710,78 reais mensais, a criança fica isenta de imposto. Se for superior, ela precisa declarar a renda — a vantagem é que, nesse caso, o imposto pode ser menor que a opção da soma dos rendimentos na declaração da pessoa que detém a guarda. Por outro lado, a medida só compensará se não houver muitas deduções, como gastos com educação e saúde. “Quando existem despesas elevadas com saúde e educação, é melhor optar pela declaração completa e incluir os filhos como dependentes. Assim, as deduções reduzem o imposto a pagar”, explica Altino Dias

FILHOS: UM CÔNJUGE PAGA E O OUTRO DECLARA

Tanto o pai como a mãe podem incluir o filho como dependente na declaração e, assim, abater do imposto de renda os gastos da criança ao longo do ano — mesmo que o outro assine o cheque que paga despesas como mensalidade escolar e consulta médica. “O mesmo vale para o parto. Não importa quem paga as contas, pois, para a Receita, essas despesas têm um objetivo comum, que é o filho”, explica Renata Veronesi Boerger, diretora da VB Contabilidade, de Belo Horizonte

As vantagens do livro-caixa

Para profi ssionais autônomos como médicos, dentistas ou cabeleireiros, o livro-caixa pode ser um importante e legítimo aliado na redução do pagamento de impostos. Segundo os contadores, porém, esses profi ssionais têm receio de usá-lo e cair na malha fi na da Receita Federal. Ledo engano. “Já tive cliente que pagava 10 000 reais de imposto de renda e passou a ter restituição depois que começou a utilizar o livro-caixa. Basta ter todas as despesas documentadas e ele funciona a favor do contribuinte”, diz Renata Veronesi Boerger, diretora da VB Contabilidade de Belo Horizonte.

No livro-caixa, o autônomo pode lançar todas as despesas indispensáveis para sua atividade, como aluguel, água, luz, telefone, serviços de gráfi ca ou papelaria, pagamento de associações ou sindicatos e até a compra de livros técnicos. Também entram nessa lista os gastos com viagens a congressos, inclusive passagens aéreas e hotel, com exceção de alimentação, pois a Receita entende que o profi ssional tem de se alimentar esteja onde estiver. Não são consideradas as viagens em que o autônomo é chamado para dar uma palestra. “Explico da seguinte forma aos meus clientes médicos o que entra no livro-caixa: para a manutenção do consultório, eles vão precisar de luvas e outros equipamentos, além de uma secretária. Mas as revistas disponíveis para os pacientes na sala de espera, por exemplo, não podem constar, pois não são necessárias para o atendimento”, exemplifi ca Renata.

A soma dos gastos inseridos no livrocaixa não deve ultrapassar o valor da receita mensal — despesas excedentes podem ser transferidas para o mês seguinte, mas nunca para o próximo ano. Outro detalhe que confunde os profi ssionais: prestar serviços como pessoa jurídica a um hospital não impede que o médico, por exemplo, faça uso do livro-caixa no consultório em que atende como pessoa física. Para o autônomo que trabalha em casa e não tem como comprovar quais despesas estão diretamente relacionadas ao trabalho exercido, só é possível deduzir até um quinto dos gastos com luz, água e

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

8

telefone, por exemplo. Gastos com o carro, como IPVA e gasolina, são considerados apenas para representantes comerciais

Saindo da informalidade

A Lei Complementar nº 128, de 2008, criou o microempreendedor individual (MEI). De lá para cá, 3,5 milhões de trabalhadores que eram autônomos se cadastraram. Os requisitos para se tornar um MEI são ter um faturamento de até 60 000 reais no ano (ou seja, até 5 000 reais por mês) e não participar de outra empresa como sócio ou titular. O MEI traz vantagens como permitir o cadastro como pessoa jurídica, o que facilita a abertura de conta bancária e a emissão de notas fiscais.

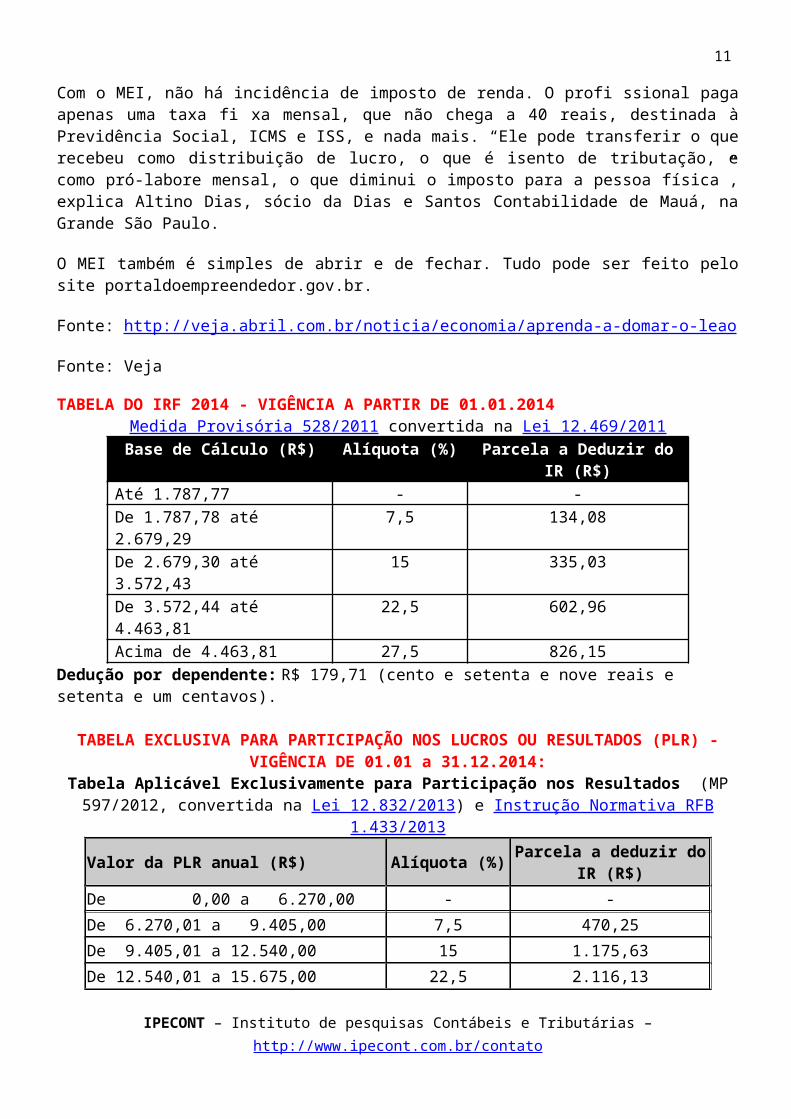

Além disso, o MEI reduz os impostos pagos, inclusive o IR. Sem ele, o profi ssional autônomo paga imposto de renda a partir de um rendimento mensal de 1 710,79 reais. Para esse valor, a alíquota é de 7,5% — ela pode chegar a 27,5% se os ganhos ultrapassarem 4 271,59 reais por mês. Com o MEI, não há incidência de imposto de renda. O profi ssional paga apenas uma taxa fi xa mensal, que não chega a 40 reais, destinada à Previdência Social, ICMS e ISS, e nada mais. “Ele pode transferir o que recebeu como distribuição de lucro, o que é isento de tributação, e como pró-labore mensal, o que diminui o imposto para a pessoa física”, explica Altino Dias, sócio da Dias e Santos Contabilidade de Mauá, na Grande São Paulo.

O MEI também é simples de abrir e de fechar. Tudo pode ser feito pelo site portaldoempreendedor.gov.br.

Fonte: http://veja.abril.com.br/noticia/economia/aprenda-a-domar-o-leao

Fonte: Veja

TABELA DO IRF 2014 - VIGÊNCIA A PARTIR DE 01.01.2014Medida Provisória 528/2011 convertida na Lei 12.469/2011

Base de Cálculo (R$) Alíquota (%) Parcela a Deduzir do IR (R$)Até 1.787,77 - -De 1.787,78 até 2.679,29 7,5 134,08De 2.679,30 até 3.572,43 15 335,03De 3.572,44 até 4.463,81 22,5 602,96Acima de 4.463,81 27,5 826,15

Dedução por dependente: R$ 179,71 (cento e setenta e nove reais e setenta e um centavos).

TABELA EXCLUSIVA PARA PARTICIPAÇÃO NOS LUCROS OU RESULTADOS (PLR) - VIGÊNCIA DE 01.01 a 31.12.2014:

Tabela Aplicável Exclusivamente para Participação nos Resultados (MP 597/2012, convertida na Lei 12.832/2013) e Instrução Normativa RFB 1.433/2013

Valor da PLR anual (R$) Alíquota (%) Parcela a deduzir do IR (R$)De 0,00 a 6.270,00 - -De 6.270,01 a 9.405,00 7,5 470,25De 9.405,01 a 12.540,00 15 1.175,63De 12.540,01 a 15.675,00 22,5 2.116,13Acima de 15.675,00 27,5 2.899,88

Nota: Consoante disposto no §6º do art. 3 da Lei 10.101/2000 (incluído pela Lei 12.832/2013), para o cálculo do IRF sobre a PLR não haverá dedução de dependentes e nem de qualquer outra despesa

(saúde, educação, previdência privada e etc.), salvo a importância paga a título de pensão IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

9

alimentícia incidente sobre a PLR (decorrente de determinação judicial), conforme § 10 do mesmo dispositivo legal.

Dmed/2014 – Programa disponível para downloadEstá disponível para download, no site da Receita Federal, na internet, o PGD (Programa Gerador de Dados) -Dmed/2014.

Está disponível para download, no site da Receita Federal, na internet, o PGD (Programa Gerador de Dados) -Dmed/2014.

O programa deverá ser utilizado para apresentação das informações relativas ao ano-calendário 2013, bem como das informações relativas ao ano-calendário 2014, nos casos de extinção de pessoa jurídica decorrente de liquidação, incorporação, fusão ou cisão total e apresentada pela matriz da pessoa jurídica com todas as informações de todos os seus estabelecimentos.

A Dmed deve ser apresentada por pessoa jurídica ou pessoa física equiparada a jurídica nos termos da legislação do Imposto sobre a Renda, desde que seja prestadora de serviços médicos e de saúde, operadora de plano privado de assistência à saúde ou prestadora de serviços de saúde e operadora de plano privado de assistência à saúde.

A Declaração contendo informações relativas ao ano-calendário de 2013 deverá ser apresentada até as 23h59min59s (vinte e três horas, cinquenta e nove minutos e cinquenta e nove segundos), horário de Brasília, do último dia útil do mês de março de 2014.

Fonte: http://www.netcpa.com.br/noticias/ver-noticia.asp?Codigo=25743

Fonte: Netcpa

Empresas devem estar atentas à lei de desoneração da folhaDesde o advento da Emenda Constitucional 20, de 15 de dezembro de 1998 (“EC 20/98”), é atribuída competência à Justiça do Trabalho para a execução de ofício das contribuições previdenciárias devidas em decorrência de suas decisões (inciso VIII do artigo 114 da Constituição Federal).

Ana Luisa Nobre Varella e Cristiane Matsumoto Gago

Desde o advento da Emenda Constitucional 20, de 15 de dezembro de 1998 (“EC 20/98”), é atribuída competência à Justiça do Trabalho para a execução de ofício das contribuições previdenciárias devidas em

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

10

decorrência de suas decisões (inciso VIII do artigo 114 da Constituição Federal). Desse modo, a sentença condenatória ou homologatória de acordo trabalhista faz as vezes do lançamento tributário e acaba por constituir os créditos previdenciários decorrentes da relação empregatícia por ela reconhecida.

Antes do advento da Lei 11.941, de 27 de maio de 2009 (“Lei 11.941/2009”), o fato gerador das contribuições previdenciárias decorrentes de sentenças trabalhistas ocorria no momento da sentença, de modo que o valor devido a título de contribuição previdenciária era calculado sobre o montante fixo a ser pago ao empregado por força da decisão.

Ocorre que o mencionado diploma legal, ao modificar a redação do artigo 43 da Lei 8.212, de 24 de julho de 1991 (“Lei 8.212/91”), acabou por alterar o procedimento de lançamento das contribuições previdenciárias decorrentes de ações trabalhistas. A redação do parágrafo segundo do referido dispositivo passou a dispor expressamente que “considera-se ocorrido o fato gerador das contribuições sociais na data da prestação do serviço”[1].

Assim, com a ocorrência do fato gerador das contribuições previdenciárias no momento da prestação do serviço, as mencionadas contribuições deverão ser apuradas mês a mês e calculadas com os acréscimos moratórios contados desde a ocorrência do fato gerador.

Excepcionalmente, será adotada a competência referente à data da sentença ou do pagamento, “na hipótese de não reconhecimento de vínculo, e quando não fizer parte da sentença condenatória ou do acordo homologado a indicação do período em que foram prestados os serviços aos quais se refere o valor pactuado”, conforme preceitua o artigo 103, parágrafo 3º, da Instrução Normativa 971/2009 da Receita Federal do Brasil (“RFB”).

A alteração no regime de apuração das contribuições previdenciárias em reclamações trabalhistas (artigo 43 da Lei 8.212/1991) também trouxe implicações na contagem do prazo decadencial para a constituição do crédito previdenciário. Com base na Súmula Vinculante 8 do Supremo Tribunal Federal[2], que declarou inconstitucional o prazo decadencial de 10 anos em relação às contribuições previdenciárias, aplica-se o regime jurídico tributário previsto nos artigos 150[3] e 173[4] do Código Tributário Nacional (“CTN”), que estipula o prazo decadencial de 5 anos para a constituição do crédito tributário.

Nesse contexto, é possível sustentar que, em casos de contribuições previdenciárias constituídas por meio de sentença proferida em ação trabalhista após a vigência da Lei 11.941/2009, o prazo decadencial para a constituição do crédito previdenciário seria de 5 anos, tendo como termo inicial a efetiva prestação do serviço.

Feitas as considerações iniciais, passa-se à análise das questões envolvendo a incidência das contribuições previdenciárias sobre a remuneração apurada em sentença trabalhista, em relação às empresas sujeitas ao novo regime da desoneração da folha de salários previsto na Lei 12.546, de 14 de dezembro de 2011 (“Lei 12.546/2011”).

De acordo com o Parecer Normativo 25, de 5 de dezembro de 2013, da RFB e a Instrução Normativa RFB 1.436, de 30 de dezembro de 2013, será aplicada uma metodologia de cálculo diferenciada para o período em que a prestação de serviços tenha ocorrido antes da sujeição da empresa à contribuição substitutiva (incidente sobre a receita bruta) e para o período em que a atividade laboral tenha ocorrido quando a empresa já se encontrava submetida ao regime da desoneração da folha de salários.

Para o período em que a prestação de serviços tenha ocorrido quando a empresa estava sujeita ao regime anterior, a contribuição ao seu cargo incide sobre a folha de salários. Para o período em que a empresa já estava sujeita ao regime da desoneração da folha de salários, quando da prestação dos serviços, cabe a ela declarar à Justiça do Trabalho, em relação à época a que se refere a reclamação trabalhista, os períodos em

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

11

que esteve enquadrada no novo regime (receita bruta). Nesta situação, não haverá incidência das contribuições previdenciárias sobre a folha de salários, relativas às respectivas competências.

Cabe notar que, enquadrando-se no regime misto da desoneração da folha de salários[5], a empresa deve declarar o período em que esteve sujeita a este regime e indicar o percentual para a apuração da contribuição previdenciária sobre a folha de salários em relação às competências abrangidas.

Nesse sentido, cabe atentar para o fato de que, desde a sua instituição, diversos produtos, serviços e atividades foram incluídos e excluídos do regime da desoneração da folha, por sucessivos diplomas legais editados para tratar do tema, pelo que as empresas submetidas às regras da Lei 12.546/2011 devem observar com cuidado a vigência dos seus dispositivos ao informar a Justiça do Trabalho quanto à sua sujeição ao regime substitutivo.

Por fim, importante destacar que continuam sendo devidas as contribuições a cargo dos segurados empregados e contribuintes individuais, bem como a contribuição ao Seguro Acidente do Trabalho/Risco Acidente do Trabalho, decorrente da decisão condenatória ou homologatória da Justiça do Trabalho, sem redução e independentemente do regime ao qual a empresa estiver sujeita.

[1] Destaque nosso.

[2] São inconstitucionais o parágrafo único do artigo 5° do Decreto-Lei n° 1.569/1977 e os artigos 45 e 46 da Lei n° 8.212/1991 que tratam de prescrição e decadência de crédito tributário.

[3] Art. 150. O lançamento por homologação, que ocorre quanto aos tributos cuja legislação atribua ao sujeito passivo o dever de antecipar o pagamento sem prévio exame da autoridade administrativa, opera-se pelo ato em que a referida autoridade, tomando conhecimento da atividade assim exercida pelo obrigado, expressamente a homologa.

§ 1º O pagamento antecipado pelo obrigado nos termos deste artigo extingue o crédito, sob condição resolutória da ulterior homologação ao lançamento.

§ 2º Não influem sobre a obrigação tributária quaisquer atos anteriores à homologação, praticados pelo sujeito passivo ou por terceiro, visando à extinção total ou parcial do crédito.

§ 3º Os atos a que se refere o parágrafo anterior serão, porém, considerados na apuração do saldo porventura devido e, sendo o caso, na imposição de penalidade, ou sua graduação.

§ 4º Se a lei não fixar prazo a homologação, será ele de cinco anos, a contar da ocorrência do fato gerador; expirado esse prazo sem que a Fazenda Pública se tenha pronunciado, considera-se homologado o lançamento e definitivamente extinto o crédito, salvo se comprovada a ocorrência de dolo, fraude ou simulação.

[4] Art. 173. O direito de a Fazenda Pública constituir o crédito tributário extingue-se após 5 (cinco) anos, contados:

I - do primeiro dia do exercício seguinte àquele em que o lançamento poderia ter sido efetuado;

II - da data em que se tornar definitiva a decisão que houver anulado, por vício formal, o lançamento anteriormente efetuado.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

12

Parágrafo único. O direito a que se refere este artigo extingue-se definitivamente com o decurso do prazo nele previsto, contado da data em que tenha sido iniciada a constituição do crédito tributário pela notificação, ao sujeito passivo, de qualquer medida preparatória indispensável ao lançamento.

[5] A empresa que exerce atividade mista (atividades sujeitas e não sujeitas ao regime da desoneração da folha de pagamentos) deverá: (i) quanto à parcela da receita correspondente a atividade abrangida pela Lei n° 12.546/2011, aplicar a alíquota de 1% ou 2%, conforme o caso; e (ii) quanto à receita de outras atividades não enquadradas na Lei n° 12.546/2011, o cálculo será efetuado reduzindo-se o valor da contribuição previdenciária patronal ao percentual resultante da razão entre a receita bruta de atividades não abrangidas e a receita bruta total:

Folha de pagamento (total da empresa) X 20% (alíquota patronal)=A

Receita bruta de outras atividades/receita bruta total da empresa (matriz e filial)=B(redutor)

A X B(redutor)=contribuição proporcional (recolhida via GPS)

Ana Luisa Nobre Varella é advogada das áreas de tributário e previdenciário do Pinheiro Neto Advogados.

Cristiane Matsumoto Gago é consultora e associada da Área Previdenciária do Pinheiro Neto Advogados.

Revista Consultor Jurídico, 10 de janeiro de 2014

Fonte: http://www.conjur.com.br/2014-jan-10/empresas-estar-atentas-lei-desoneracao-folha-pagamento

Fonte: Conjur

EMPRESAS CONTÁBEIS JÁ ESTÃO ENQUADRADAS NA RESOLUÇÃO CFC QUE TRATA DA LEI DA LAVAGEM DE DINHEIRO7 jan 2014 - Contabilidade / Societário

O SESCON-SP alerta a todos os empreendedores contábeis que já estão exigidos a seguir as instruções da Resolução CFC nº 1.445/2013, que instituiu normas gerais para a comunicação de informações ao Conselho de Controle de Atividades Financeiras (Coaf) para prevenção de lavagem de dinheiro e financiamento do terrorismo, segundo a Lei 12.283/2012.

A referida Resolução foi publicada na edição de 30 de julho de 2013 do Diário Oficial da União, passou a vigorar neste mesma data, no entanto, com efeitos a partir de 1º de janeiro de 2014. Desta forma, informamos que as empresas de serviços contábeis devem estar alertas para este novo procedimento.

A resolução do CFC estabelece de que formas os profissionais e as empresas de contabilidade de todo o País devem prestar informações ao Coaf e como implementar políticas de prevenção à lavagem de dinheiro e ao financiamento do terrorismo.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

13

De acordo com o texto "os profissionais e organizações contábeis devem avaliar a existência de suspeição nas propostas e ou operações de seus clientes, dispensando especial atenção àquelas incomuns ou que, por suas características, no que se refere a partes envolvidas, valores, forma de realização, finalidade, complexidade, instrumentos utilizados ou pela falta de fundamento econômico ou legal, possam configurar sérios indícios dos crimes previstos na Lei nº 9.613/1998".

Fonte: SESCON-SP

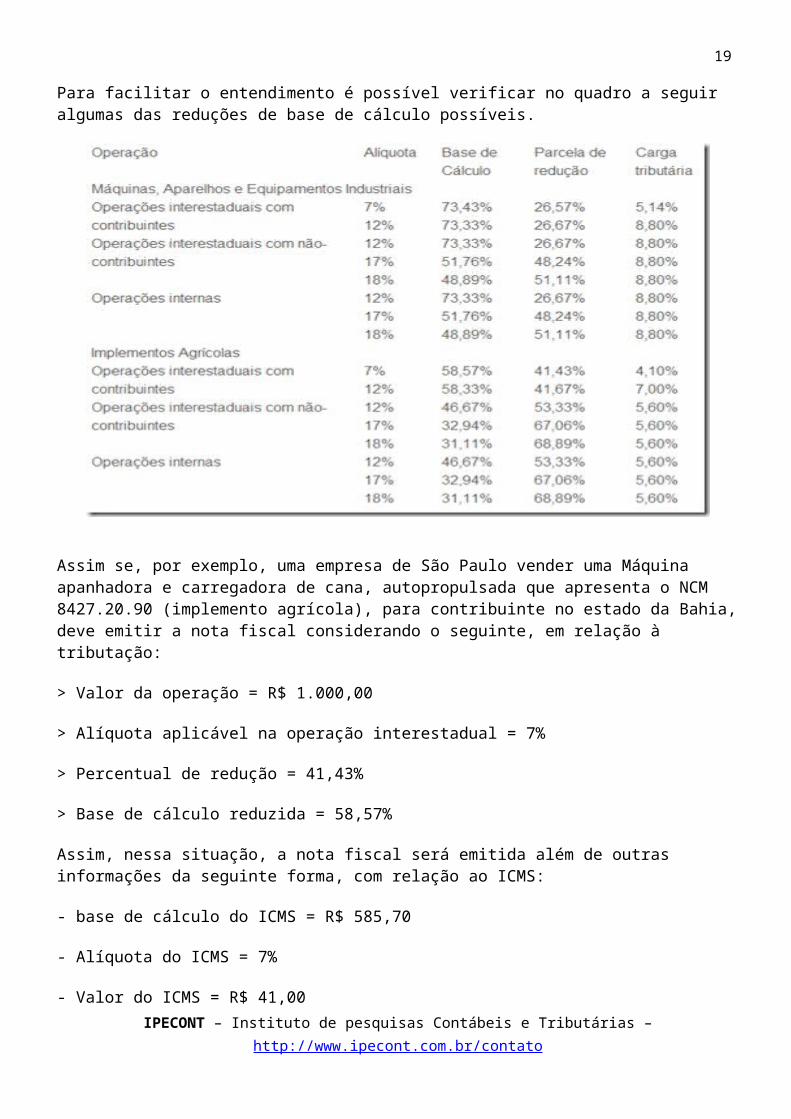

Redução de Base de cálculo do ICMS para implementos agrícolas (Convênio ICMS 52/91)Publicado por Robson de Azevedo em 6 de janeiro de 2014

Possibilidade de redução de base de cálculo do ICMS para máquinas industriais e implementos agrícolas, sem a necessidade de estorno dos créditos das entradas.

O Convênio ICMS 52/1991 possibilita a redução da base de cálculo nas operações com equipamentos industriais e implementos agrícolas, tanto nas operações dentro do Estado como para fora do Estado, sem a necessidade de estorno do crédito do ICMS, para os produtos descritos nos Anexos I e II do referido Convênio ICMS.

No Convênio ICMS 52/1991 está indicada a carga tributária final do produto e não o percentual de redução de base de cálculo ou a alíquota a ser aplicada. Por isso a parcela de redução depende do Estado onde está o estabelecimento de origem o local do estabelecimento destino.

Assim para aplicação do Convênio o vendedor da máquina ou implemento deve sempre verificar qual a alíquota que deve ser aplicada e qual a carga tributária definida na legislação.

Para facilitar o entendimento é possível verificar no quadro a seguir algumas das reduções de base de cálculo possíveis.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

14

Assim se, por exemplo, uma empresa de São Paulo vender uma Máquina apanhadora e carregadora de cana, autopropulsada que apresenta o NCM 8427.20.90 (implemento agrícola), para contribuinte no estado da Bahia, deve emitir a nota fiscal considerando o seguinte, em relação à tributação:

> Valor da operação = R$ 1.000,00

> Alíquota aplicável na operação interestadual = 7%

> Percentual de redução = 41,43%

> Base de cálculo reduzida = 58,57%

Assim, nessa situação, a nota fiscal será emitida além de outras informações da seguinte forma, com relação ao ICMS:

- base de cálculo do ICMS = R$ 585,70

- Alíquota do ICMS = 7%

- Valor do ICMS = R$ 41,00

E, como há previsão expressa de manutenção de crédito, mesmo praticando a redução de base de cálculo não há necessidade de se estornar o crédito da aquisição dos insumos necessários a produção da máquina industrial ou implementos agrícolas.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

15

Meus caros, em meus cursos venho respondendo que as empresas comerciais que estão tomando créditos de depreciação e outros materiais de consumo, estão correndo um grande risco. A tese da RFB é a de que nas empresas comerciais só são permitidos créditos de mercadorias para revenda (além dos aluguéis pagos a PJ e Energia elétrica, é lógico):

TRF impede varejista de deduzir gastos operacionais da CofinsPor

Redação

Publicado em: 08 jan 2014 | 14h 45m 47sCategorias: Valor

Procuradora Mônica Almeida Lima: "Estamos defendendo que, pela lei, as varejistas não têm direito a se creditar de qualquer despesa com insumo"

Uma nova tese da Fazenda Nacional, aceita recentemente pelo Tribunal Regional Federal (TRF) da 3ª Região (São Paulo e Mato Grosso do Sul), impede varejistas de deduzir do cálculo do PIS e da Cofins créditos gerados com despesas operacionais. Comemorado por procuradores, o precedente acendeu o sinal de alerta entre advogados de varejistas.

Apesar de só valer para o Magazine Luiza, autor da ação, a decisão da Justiça Federal é um precedente que restringe significativamente os tipos de gastos que podem ser abatidos do cálculo das contribuições sociais. A consequência é um desembolso maior pelas varejistas que recolhem o PIS e a Cofins pelo sistema não cumulativo, com alíquota de 9,25%.

"Estamos apresentando uma nova tese", afirma a procuradora da Fazenda Nacional, Mônica Almeida Lima, da Divisão de Acompanhamento Especial. "Ao invés de discutir o que é insumo para cada empresa, estamos defendendo que, pela lei, as varejistas não têm direito a se creditar de qualquer despesa com insumo", completa. De acordo com a Procuradoria-Geral da Fazenda Nacional (PGFN), os varejistas poderiam apenas tomar crédito sobre bens que compram para revenda. "O que a empresa gastou ao adquirir um DVD do fabricante, por exemplo, gera crédito."

A Justiça Federal acolheu o argumento ao analisar o processo do Magazine Luiza que pede na Justiça uma tutela antecipada (espécie de liminar) para abater do cálculo das contribuições sociais gastos com a manutenção do serviço de vendas pela internet. Estão na lista despesas com transmissão de dados e hosting [hospedagem do site da empresa na internet], telefonia fixa e celular, além de outros serviços necessários para viabilizar e manter o "e-commerce".

Em junho, o juiz Clécio Braschi, da 8ª Vara Cível Federal de São Paulo negou o pedido. Ao interpretar o inciso II do artigo 3º das leis do PIS e da Cofins (nº 10.637, de 2002, e nº 10.833, de 2003), o juiz entendeu que apenas indústrias e prestadores de serviços podem abater gastos com insumos. "Nos textos legais não pode ser extraída a norma de que as pessoas jurídicas que exercem o comércio varejista têm direito de descontar os créditos relativos a despesas com serviços de comunicação", diz na decisão.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

16

O juiz afirma ainda que, pelo parágrafo 12 do artigo 195, a Constituição teria delegado à lei ordinária definir os setores para os quais as contribuições serão não cumulativas. "Não cabe ao Poder Judiciário incluir novos setores não contemplados nos dispositivos legais, corrigindo o legislador", diz.

A sentença do juiz Clécio Braschi foi confirmada, em decisão monocrática, pela desembargadora Consuelo Yoshida, do TRF da 3ª Região.

O Magazine Luiza informou que já entrou com pedido de reconsideração da decisão. Por meio de nota, a varejista afirma que a não cumulatividade do PIS e da Cofins deve estar relacionada com os custos incorridos para realizar suas atividades, que geram as receitas tributadas pelo PIS e Cofins. "A rede ressalta que não está discutindo a dedução de todas as despesas necessárias à atividade da empresa, mas aquelas efetivamente ligadas à composição de seu faturamento", afirma.

Para advogados, as legislações do PIS e da Cofins devem ser interpretadas de acordo com a Constituição, que impõe a não cumulatividade das contribuições. "Da mesma forma, o insumo deve ser analisado em função da receita da empresa, como tem feito o Carf [Conselho Administrativo de Recursos Fiscais] e, em diversas oportunidades, o Poder Judiciário", afirma o tributarista Fabio Calcini, do Brasil Salomão e Matthes Advocacia.

Em novembro de 2011, por exemplo, a Câmara Superior do Carf decidiu que o Frigorífico Frangosul pode descontar gastos com uniformes do PIS e Cofins. Para os conselheiros, produtos e serviços inerentes à produção, mesmo que não sejam consumidos durante o processo produtivo, geram créditos.

O tributarista Fabio Calcini cita ainda uma decisão de agosto de 2012 da 1ª Seção do Superior Tribunal de Justiça (STJ). Na ocasião, os ministros liberaram concessionárias a descontar do recolhimento gastos com frete de veículos entre as fábricas e suas lojas. "De certo modo, o precedente nos dá abertura para compreender de forma mais ampla a noção de insumo para o setor do comércio", afirma o advogado.

© 2000 – 2014. Todos os direitos reservados ao Valor Econômico S.A. . Verifique nossos Termos de Uso em http://www.valor.com.br/termos-de-uso. Este material não pode ser publicado, reescrito, redistribuído ou transmitido por broadcast sem autorização do Valor Econômico. Leia mais em:

http://www.valor.com.br/legislacao/3387982/trf-impede-varejista-de-deduzir-gastos-operacionais-da-cofins#ixzz2ppST9WDT

Fonte: Valor | Por Bárbara Pombo | De Brasília

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

17

O conflito entre o CARF e a RFB sobre o conceito de insumos para fins de créditos da COFINS e do PISElaborado em 10/2013

Uma das dificuldades dos gestores tributários na apuração da COFINS e do PIS no regime não cumulativo está na aplicação correta do conceito de insumos para fins de creditamento da COFINS e do PIS.

Desde a criação do sistema - PIS em 2002 e COFINS em 2003 - a legislação de regência listou o que era permitido creditar, vindo posteriormente a RFB (antiga SRF) normatizar através de Instrução Normativa.

A IN de número404/2004foi taxativa:

"Art. 8ºDo valor apurado na forma do art. 7º, a pessoa jurídica pode descontar créditos, determinados mediante a aplicação da mesma alíquota, sobre os valores:I - das aquisições efetuadas no mês:b) de bens e serviços, inclusive combustíveis e lubrificantes, utilizados como insumos:b.2) na prestação de serviços;§ 4º Para os efeitos da alínea "b" do inciso I do caput, entende-se como insumos:II - utilizados na prestação de serviços:a) os bens aplicados ou consumidos na prestação de serviços, desde que não estejam incluídos no ativo imobilizado; eb) os serviços prestados por pessoa jurídica domiciliada no País, aplicados ou consumidos na prestação do serviço."

Vários contribuintes, discordando da limitação "por baixo" fixada pela RFB, optaram pelo conceito de insumos contidos no RIR/2000 (Decreto de nº 3.000/1999), inseridos nos seusartigos 290e299, a saber:

"Art. 290. O custo de produção dos bens ou serviços vendidos compreenderá, obrigatoriamente (Decreto-Lei nº 1.598, de 1977, art. 13, § 1º):I - o custo de aquisição de matérias-primas e quaisquer outros bens ou serviços aplicados ou consumidos na produção, observado o disposto no artigo anterior;II - o custo do pessoal aplicado na produção, inclusive de supervisão direta, manutenção e guarda das instalações de produção;III - os custos de locação, manutenção e reparo e os encargos de depreciação dos bens aplicados na produção;IV - os encargos de amortização diretamente relacionados com a produção;V - os encargos de exaustão dos recursos naturais utilizados na produção.Parágrafo único. A aquisição de bens de consumo eventual, cujo valor não exceda a cinco por cento do custo total dos produtos vendidos no período de apuração anterior, poderá ser registrada diretamente como custo (Decreto-Lei nº 1.598, de 1977, art. 13, § 2º ).(...)Disposições Gerais Despesas NecessáriasArt. 299. São operacionais as despesas não computadas nos custos, necessárias à atividade da empresa e à manutenção da respectiva fonte produtora (Lei nº 4.506, de 1964, art. 47).§ 1º São necessárias as despesas pagas ou incorridas para a realização das transações ou operações exigidas pela atividade da empresa (Lei nº 4.506, de 1964, art. 47, § 1º).§ 2º As despesas operacionais admitidas são as usuais ou normais no tipo de transações, operações ou atividades da empresa (Lei nº 4.506, de 1964, art. 47, § 2º).§ 3º O disposto neste artigo aplica-se também às gratificações pagas aos empregados, seja qual for à designação que tiverem.

Logicamente que tiveram que enfrentar a ganância por arrecadação, marca registrada da RFB, sendo alvos de autos de infração, que tempestivamente impugnados foram rejeitados pelas Delegacias de Julgamentos.

Após os cabíveis recursos voluntários para o CARF/MF, aquele órgão colegiado administrativo assim decidiuverbis:

"REGIME NÃO CUMULATIVO. INSUMOS. MATERIAIS PARAMANUTENÇÃO DE MÁQUINAS.O conceito de insumo dentro da sistemática de apuração de créditos pela não

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

18

cumulatividade de PIS e COFINS deve ser entendido como todo e qualquer custo ou despesa necessária à atividade da empresa, nos termos da legislação do IRPJ, não devendo ser utilizado o conceito trazido pela legislação do IPI, uma vez que a materialidade de tal tributo é distinta da materialidade dascontribuições em apreço...""É de se concluir, portanto, que o termo 'insumo' utilizado para o cálculo do PIS e da COFINS não cumulativos deve necessariamente compreender os custos e despesas operacionais da pessoa jurídica, na forma definida nos artigos 290 e 299 do RIR/99, e não se limitar apenas ao conceito trazido pelas Instruções Normativas nº. 247/02 e 404/04 (embasadas exclusivamente na (inaplicável) legislação do IPI)." (Processo nº 11020.001952/2006-22 - Acórdão nº 3202000.423)

No relatório e voto do julgado daquele colegiado vimos lições importantes, que valem ser inseridas:

"Em relação à vedação ao aproveitamento de créditos relativos à mão de obra paga a pessoas físicas, prevista no artigo 3º, § 2º, das Leis 10.637/02 e 10.833/03, entendo inexistir qualquer obscuridade, pois se analisarmos as técnicas legislativas constantes da Lei Complementar nº 95/98, que dispõe sobre a elaboração, a redação, a alteração e a consolidação das leis, conforme determina o parágrafo único, do artigo 59 da Constituição Federal, veremos que a função dos parágrafos é justamente expressar os aspectos complementares à norma enunciada no caput do artigo e as exceções à regra por este estabelecida, verbis:" Art. 11. As disposições normativas serão redigidas com clareza, precisão eordem lógica, observadas, para esse propósito, as seguintes normas:(...)III paraa obtenção de ordem lógica:(...)c) expressar por meio dos parágrafos os aspectos complementares à norma enunciada no caput do artigo e as exceções à regra por este estabelecida..." (grifamos)."Cabe aqui, inclusive, trazer a lição do Ministro Gilmar Ferreira Mendes e de Nestor José Foster Junior a respeito das questões fundamentais de técnica legislativa:""Os parágrafos constituem, na técnica legislativa, a imediata divisão de um artigo, ou, como anotado por Arthur Marinho, '(...) parágrafo sempre foi, numa lei, disposição secundária de um artigo em que se explica ou modifica a disposição principal.'" (Manual de redação da Presidência da República, 2. ed. rev. e atual. - Brasília : Presidência da República, 2002, p. 81 grifamos).

Vê-se, portanto, que o § 2º doartigo 3º das Leis nºs 10.637/02e10.833/03, ao dizer que "não dará direito a crédito o valor da mão de obra paga a pessoa física", excetuou ocaputdo referido artigo, cuja redação é a que segue:

"Do valor apurado na forma do art. 2º a pessoa jurídica poderá descontar créditos calculados em relação a...".

Não há qualquer obscuridade a ser sanada, pois se forem obedecidas as disposições contidas naLei Complementar nº 95/98, veremos que não existe a necessidade de se reafirmar aquilo que é inerente à técnica legislativa, ou seja, de que o referido § 2º doartigo 3º das Leis nºs 10.637/02e10.833/03excepcionou o direito de crédito dos contribuintes em relação ao valor da mão de obra paga a pessoa física. O mesmo ocorre em relação ao § 3º doartigo 3º das Leis nºs 10.637/02e10.833/03, que também limita o direito de crédito dos contribuintes, senão vejamos:

"§ 3º O direito ao crédito aplica-se, exclusivamente, em relação:I aos bens e serviços adquiridos de pessoa jurídica domiciliada no País;II aos custos e despesas incorridos, pagos ou creditados a pessoa jurídica domiciliada no País;III aos bens e serviços adquiridos e aos custos e despesas incorridos a partir do mês em que se iniciar a aplicação do disposto nesta Lei."

"Ora, tais limitações também devem ser respeitadas no momento do aproveitamento dos créditos para o cálculo do PIS e COFINS não cumulativos. Se houve, por exemplo, pagamento de custos e despesas a pessoa jurídica domiciliada no exterior, não haveria a possibilidade de creditamento desses montantes, ainda que para fins de IRPJ, possam ser considerados dedutíveis.No que diz respeito à decisão da CSRF citada no acórdão ora embargado que admite o conceito de insumo como sendo os gastos gerais que a pessoa jurídica precisa incorrer na produção de bens ou serviços por ela realizada, é de se destacar que os insumos acatados como passíveis de creditamento foram os dispêndios com combustíveis e lubrificantes utilizados pela frota de veículos para transporte de insumos entre estabelecimentos do contribuinte e

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

19

com a remoção de resíduos industriais de empresa produtora de peles e artefatos de couro, o que reforça o entendimento no sentido de que os insumos a serem considerados na sistemática não cumulativa do PIS e COFINS não são somente aqueles ligados à produção ou à prestação de serviços."

Do inteiro teor vimos lições importantes para o convencimento do correto conceito de insumos, para creditamento da COFINS e do PIS no regime não cumulativo.

É de se concluir, portanto, que aos contribuintes inconformados com o conceito de insumos preconizados naIN nº 404/2004não resta ou caminho a não ser a desobediência ao comando daquela instrução, para se aliar à posição manifestada pelo CARF/MF, até que o tema se transforme em Súmula Vinculante daquele Colegiado Administrativo, quando então o tema irá para a lista da Portaria PGFN nº 2.025/2011 c/cart. 21 da Lei de nº 12.844/2013.

Enquanto não inserida no rol dos temas que a PGFN está proibida de recorrer resta aos contribuintes prejudicados o recurso voluntário ao CARF/MF, para fazer prevalecer os seus direitos aos créditos da COFINS e do PIS pelos insumos necessários à produção da riqueza faturada e tributada pelas contribuiçõesin comento, nos moldes previstos pelo RIR/2000 e aceitos pelo CARF.

Conclui-se que é necessário que a RFB acate as decisões do CARF/MF, levando-as para seus manuais internos para fins de respeito aos direitos dos contribuintes.

Roberto Rodrigues de Morais

Especialista em Direito Tributário

Fonte: FISCOSOFT

ESCRITURAÇÃO CONTÁBIL FISCAL (ECF)A Escrituração Contábil Fiscal (ECF) é uma nova obrigação imposta às pessoas jurídicas estabelecidas no Brasil.

O sujeito passivo deverá informar, na ECF, todas as operações que influenciem a composição da base de cálculo e o valor devido do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

A ECF será transmitida anualmente ao Sistema Público de Escrituração Digital (Sped) até o último dia útil do mês de julho do ano seguinte ao ano-calendário a que se refira.

O Manual de Orientação do Leiaute da ECF, contendo informações de leiaute do arquivo de importação, regras de validação aplicáveis aos campos, registros e arquivos, tabelas de códigos utilizadas e regras de retificação da ECF, será divulgado pela Cofis por meio de Ato Declaratório Executivo publicado no Diário Oficial da União (DOU).

OBRIGATORIEDADE

Através da Instrução Normativa RFB 1.422/2013 ficou estabelecido que a partir do ano-calendário de 2014, todas as pessoas jurídicas, inclusive as equiparadas, deverão apresentar a Escrituração Contábil Fiscal (ECF) de forma centralizada pela matriz.

A obrigatoriedade da entrega da ECF não se aplica:IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

20

I – às pessoas jurídicas optantes pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), de que trata a Lei Complementar nº 123/2006;

II – aos órgãos públicos, às autarquias e às fundações públicas; e

III – às pessoas jurídicas inativas.

LALUR E DIPJ

As pessoas jurídicas ficam dispensadas, em relação aos fatos ocorridos a partir de 1º de janeiro de 2014, da escrituração do Livro de Apuração do Lucro Real (Lalur) e da entrega da Declaração de Informações Econômico-Fiscais da Pessoa Jurídica (DIPJ).

Receita Federal do Brasil publica Instrução Normativa referente à contribuição previdenciária sobre a receita

bruta das empresas enquadradas na desoneração da folha de pagamento

Foi publicada no Diário Oficial da União de 02.01.2014, a Instrução Normativa da Receita Federal do Brasil (RFB) n° 1.436 de 30 de dezembro de 2013, a qual dispõe sobre a Contribuição Previdenciária sobre a Receita Bruta (CPRB), destinada ao Regime Geral de Previdência Social (RGPS), devida pelas empresas referidas nos artigos 7° e 8° da Lei n° 12.546/2011, conhecida como desoneração da folha de pagamento.

Dentre as disposições trazidas pela Instrução Normativa, destaque-se:

- As empresas que estiverem enquadradas na desoneração da folha de pagamento pelo CNAE, deverão considerar apenas o CNAE principal, sendo que, o enquadramento no CNAE principal será efetuado pela atividade econômica principal da empresa, ou seja, aquela de maior receita auferida ou esperada;

- A “receita auferida” será apurada com base no ano-calendário anterior, que poderá ser inferior a 12 (doze) meses, quando se referir ao ano de início de atividades da empresa;

- A "receita esperada" é uma previsão da receita do período considerado e será utilizada no ano-calendário de início de atividades da empresa;

- Em relação às empresas enquadradas no Anexo IV do Simples Nacional, a contribuição previdenciária sobre a receita bruta deverá ser informada por meio do Programa Gerador do Documento de Arrecadação do Simples Nacional – Declaratório (PGDAS-D), disponível no Portal do Simples Nacional www.receita.fazenda.gov.br/simplesnacional, a partir do período de apuração (PA) janeiro de 2014;

- A contribuição previdenciária sobre a receita bruta não é aplicável durante a fase pré-operacional, ou seja, aquela que se desenvolve em período anterior ao início das atividades da empresa. Nessa fase, as empresas estarão sujeitas às contribuições sobre a

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

21

folha de pagamento, previstas nos incisos I a III do caput do artigo 22 da Lei n° 8.212/1991.

Bahia usa ICMS para reacender guerra fiscal no comércio virtualEstado diminuiu alíquota para atrair centros de distribuição

Em prenúncio de novo round da guerra fiscal no comércio eletrônico, a Bahia derrubou o ICMS do setor para vendas a outros Estados.

O corte na alíquota de 17% para 2%, em vigor desde o último dia 11, visa atrair ao menos três centros de distribuição de lojas virtuais e arrecadar R$ 40 milhões ao ano.

Hoje, a Bahia não arrecada ICMS nessas operações. A maioria das lojas virtuais fica no Sul e no Sudeste, pela facilidade logística.

Gigante do setor, a B2W será a primeira a instalar um centro de distribuição --no caso, da Americanas.com, investindo R$ 50 milhões.

A Saraiva também irá montar unidade na Bahia, e o governo negocia com o Ponto Frio, do Grupo Pão de Açúcar.

Antes da Bahia, Tocantins (desde 2008) e Espírito Santo (desde 2012) adotaram reduções fiscais no setor.

O ICMS do e-commerce deve ter movimentado R$ 30 bilhões no país em 2013. No formato atual, os Estados de origem dos produtos ficam com 100% do ICMS, não importando o destino dos itens.

A fórmula desagrada Norte, Nordeste e Centro-Oeste, que não têm centros de distribuição. Os Estados discutem no Confaz (Conselho Nacional de Política Fazendária) há anos, sem consenso.

"A situação é um crime contra os menos industrializados. Precisamos de um denominador comum", diz o governador Jaques Wagner (PT-BA).

Especialista em comércio eletrônico, o advogado André Portella estima que a redução fiscal na Bahia possa acarretar preços mais baixos. O efeito colateral, afirma, virá em condições tributárias desfavoráveis para lojas físicas, que não contam com o incentivo.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

22

Unificação do ICMS deve ser feita em 2015, afirma BarbosaO ex-secretário executivo do Ministério da Fazenda, Nelson Barbosa, disse ontem que a definição sobre a unificação das alíquotas do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) não deve passar de 2015, "independentemente se for no âmbito do Executivo ou do Legislativo".

Fernanda Bompan

O ex-secretário executivo do Ministério da Fazenda, Nelson Barbosa, disse ontem que a definição sobre a unificação das alíquotas do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) não deve passar de 2015, "independentemente se for no âmbito do Executivo ou do Legislativo".

Ele, que atualmente é professor e pesquisador da Fundação Getulio Vargas (FGV), afirmou que neste ano o assunto não deve ser discutido com mais força devido ao foco que será dado para a campanha eleitoral dos governadores, como também porque a agenda do Supremo Tribunal Federal (STF) está "cheia".

No entanto, Barbosa acredita que se o STF decidir (súmula vinculante) sobre a inconstitucionalidade dos benefícios fiscais dados sem aprovação unânime no Conselho Nacional de Política Fazendária (Confaz), "o Congresso não terá outra alternativa a não ser resolver essa questão".

Antes de sua saída do Ministério da Fazenda, oficialmente em junho do ano passado, Barbosa liderou os debates no Confaz para uma reforma do ICMS. Uma de suas propostas, que é o atual destaque nas discussões, segundo ele, é que o Fundo de Desenvolvimento Regional (FDR) - principal fator para aceitar a unificação da alíquota do imposto - seja feito 25% de recursos orçamentários e 75% de dinheiro do Banco Nacional de Desenvolvimento Econômico e Social (BNDES). Mas os governadores queriam 50% de cada.

Ainda sobre os estados, o ex-secretário executivo da Fazenda, que esteve presente na 5ª edição do Latin American Advanced Programme on Rethinking Macro and Development Economics (Laporde), realizada pela FGV, mostrou preocupação sobre a negociação da repactuação da dívida desses entes. "Sou a favor de renegociar a divida, mas precisa colocar condicionantes, porque essa negociação dá espaço para o endividamento dos estados e municípios. Se utilizar esse espaço muito rápido, o [superávit] primário cai rapidamente e prejudica a estabilidade fiscal. O governo federal tem que autorizar o endividamento de maneira bem seletiva", disse.

Segundo ele, os estados e municípios não devem atingir a meta do superávit primário neste ano, da mesma forma, que não alcançaram em 2013 - a divulgação oficial será no final deste mês pelo Banco Central (BC). "[Os governos regionais] não fazem a meta de 0,95% do PIB. Vão fazer o mesmo este ano que em 2013, 0,3% do PIB. Mas o cenário depende muito da discussão sobre a dívida dos estados e municípios", ressalta. Desta forma, ele prevê que em 2013 e neste ano, o superávit primário deve apresentar níveis semelhantes, em torno de 1,8% do PIB, sendo que 1,5% é do governo central (BC, Tesouro Nacional e Previdência Social).

Por outro lado, diferentemente do que avaliam especialistas, para Barbosa, não existe "contabilidade criativa" nos resultados fiscais do governo federal. "Tudo o que o governo faz está dentro da metodologia da política fiscal, adequado à metodologia do FMI [Fundo Monetário Internacional]", explicou.

Programas

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

23

Sobre a política econômica focada na transferência de renda, o ex-secretário executivo do Ministério da Fazenda sugere que programas do governo federal, como o Bolsa Família precisam ser mantidos, mas não ajustados.

"Agora, a agenda do crescimento [econômico] se desloca mais para investimento e produtividade do que necessariamente para inclusão social", disse. A expectativa é de que o PIB cresça 2,3% neste ano, igual ao que deve ter sido observado em 2013. E que os investimentos aumentem em linha com o avanço econômico.

De acordo com ele, o crescimento em 2014 será menor que em 2013 por uma questão de efeito estatístico. "No ano passado teve um impulso grande no investimento por caminhões e ônibus, de 40%. Dos 6% de crescimento do investimento, de 3,5 a 4 pontos percentuais foram desse setor."

Na opinião dele, programas, como o abono salarial e o seguro-desemprego, é que precisam ser alterados. "Hoje, o abono é pago, integralmente, independente se a pessoa trabalhou um mês ou 12 meses. Se torná-lo proporcional, o que é mais que defensável, já vai gerar uma economia substancial", disse, sem querer apontar números.

Quanto ao seguro-desemprego, Barbosa disse que boa parte do crescimento tem a ver com o maior grau de formalização do trabalho e aumento do salário mínimo. "Porém, antes de reformar, é preciso fazer um levantamento para ver o tamanho do desembolso por região, idade e tipo de trabalhador. O Ministério do Trabalho trabalha nisso e aí teremos uma ideia se há alguma distorção [desvio ou maior formalização] e onde", apontou.

Fonte: http://www.dci.com.br/politica-economica/unificacao-do-icms-deve-ser-feita-em-2015,-afirma-barbosa-id379364.html

Fonte: DCI

Hora de fazer o planejamento tributárioAinda dá tempo: os empreendedores que querem adequar a carga tributária ao orçamento da empresa devem ficar atentos aos prazos para aderir ao regime de tributação que será utilizado ao longo de 2014.

Karina Lignelli

Ainda dá tempo: os empreendedores que querem adequar a carga tributária ao orçamento da empresa devem ficar atentos aos prazos para aderir ao regime de tributação que será utilizado ao longo de 2014.

No caso da opção pelo Simples Nacional, é possível optar pelo regime até 31 de janeiro. Se o escolhido for o Lucro Real, a opção será definida pelo primeiro recolhimento do Imposto de Renda do ano, que será no último dia útil de fevereiro. Para o Lucro Presumido, que em 2013 teve aumento no limite de enquadramento de R$ 48 milhões para R$ 78 milhões (faturamento anual da empresa), o prazo é até o fim de abril, já que o recolhimento é trimestral.

Por outro lado, o prazo é só um detalhe, já que a mudança deve ser feita com cautela, tanto para evitar problemas com o fisco como para não comprometer a lucratividade, alertam especialistas. Mas, apesar de

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

24

o grande benefício da mudança ser a economia em impostos para quem está "atrasado", ter critério na mudança é primordial, afirma Leandro Cossalter, consultor tributário e sócio da Crowe Horwath Brasil. O ideal, explica, seria começar a fazer esse tipo de planejamento para um novo ano nos últimos meses do segundo semestre do ano anterior. "Claro que ainda dá tempo, mas a chance de erro aumenta. Isso pode gerar gastos desnecessários por vários meses, o que é um complicador, no caso das pequenas e médias empresas".

"Sabe-se que em média 33% do faturamento das empresas é para pagamento de impostos. Com a alta tributação no Brasil, além de terem de enfrentar empresas que vivem na informalidade, várias quebram com elevadas dívidas fiscais. Por isso a importância do planejamento prévio", afirma Welinton Mota, diretor tributário da Confirp Consultoria Contábil.

Estudo

Mas como optar pelo regime adequado? Mota, da Confirp, explica que existem "mil possibilidades". Porém, o que funciona para um empresa pode não funcionar para outra. "Tudo depende do porte, atividade, produto que vende, estado ou município em que está, fornecedores, clientes, enfim, tudo o que interfere nas alíquotas dos impostos. Faturamento, tamanho da folha de pagamento e lucro contábil também são fatores determinantes para montar esse estudo prévio", afirma Mota.

Mesmo sendo unanimidade como o melhor regime para as PMEs, Mota lembra que, pela atual legislação, há determinadas atividades em que se pagaria mais imposto optando pelo Simples Nacional do que pelo Lucro Presumido. Exemplo disso são atividades do ramo de serviços, como academias, imobiliárias, empresas de softwares, de montagens de estandes ou da área de saúde. Pelo regime, pagariam-se alíquotas diferenciadas, e na casa dos dois dígitos, a título de Simples e de Contribuição Previdenciária Patronal (CPP). Já se a opção fosse pelo Lucro Presumido, ficaria na casa dos 18%, para faturamentos de R$ 300 mil mensais, por exemplo.

E se a empresa projetar que terá prejuízos, pode ser possível até optar pelo Lucro Real, já que nesse caso não é preciso pagar imposto, lembra Cossalter, da Crowe Horwath Brasil. "Em um cenário como esse, se ela estiver no Lucro Presumido, pagará IR mesmo assim. Tem que pôr tudo na ponta lápis antes", reforça.

Por isso, de acordo com o especialista, é importante existir sinergia entre administradores e contabilistas, que devem ter conhecimento dos planos estratégicos que podem impactar nos resultados das empresas assim como na apuração dos impostos. Também é preciso ter em mente que a forma de tributação não pode ser uma escolha só desses profissionais. "É preciso levar em conta perspectivas do mercado para o ano, investimentos e projeção de crescimento, já que a escolha pelo regime será definitiva", destaca Cossalter.

Fonte: http://www.dcomercio.com.br/2014/01/09/hora-de-fazer-o-planejamento-tributario

Fonte: Diário do Comércio

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

25

Compensação, restituição e reembolso de créditos previdenciários (INSS) - GFIP/SEFIP e PER/DCOMP -

Roteiro de ProcedimentosRoteiro - Previdenciário/Trabalhista - 2014/4085

Sumário IntroduçãoI - Tributos abrangidosII - RestituiçãoII.1 - Outras entidadesII.2 - Requerimento por meio do PER/DCOMPII.2.1 - PER/DCOMP versão 5.1II.3 - Representante do sujeito passivoII.4 - ÓbitoII.5 - Sucessão empresarialII.6 - Contribuições previdenciárias declaradas incorretamenteII.7 - Empresas optantes pelo Simples NacionalII.8 - Segurados da Previdência SocialII.8.1 - Informações necessárias para análiseII.8.2 - Análise dos requerimentos de restituiçãoII.9 - Contribuições descontadas dos trabalhadores e associações desportivasII.10 - Restituição de valores referentes à retenção de contribuições previdenciárias na cessão de mão de obra e na empreitadaII.10.1 - Recolhimento de valor retido em duplicidadeII.10.2 - PER/DCOMPII.10.3 - ConsórcioIII - Reembolso de salário-família e salário-maternidadeIII.1 - SaldoIII.2 - Outras entidades - vedaçãoIII.3 - PedidoIV - CompensaçãoIV.1 - Situação regular - ObrigatoriedadeIV.2 - Crédito utilizado entre estabelecimentosIV.3 - Construção civilIV.4 - Décimo terceiro salárioIV.5 - Ressarcimento do sujeito passivoIV.6 - Empresa optante pelo Simples IV.7 - GFIPIV.8 - Compensação indevidaIV.9 - Outras entidadesV - Compensação de valores referentes à retenção de contribuições previdenciárias na cessão de mão de obra e na empreitadaV.1 - Outras entidadesV.2 - Saldo remanescenteV.3 - ConsórcioVI - Compensação de ofícioVI.1 - Manifestação do sujeito passivoVI.2 - Crédito remanescenteVI.3 - Ordem de preferênciaVI.4 - Demais créditos ou saldo remanescenteVI.5 - Compensado de ofício sobre parcelamentoVI.6 - Atualização de valoresVII - HomologaçãoVIII - Compensação de débitos do sujeito passivo com créditos de terceirosIX - FiscalizaçãoX - Créditos reconhecidos por decisão judicial transitada em julgado XI - Valoração de créditos

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

26

XI.1 - Compensação de contribuições previdenciárias realizadas até 3 de dezembro de 2008XII - PagamentoXII.1 - Instituição financeira pagadoraXIII - Retificação de pedido de reembolso e de restituiçãoXIII.1 - Pressupostos para a retificação do pedidoXIV - Desistência de pedidoXV - Penalidades no ressarcimentoXVI - Consultoria FISCOSoft

Introdução

Desde a criação da Super Receita por meio da Lei nº 11.457/2007, iniciou-se um processo de unificação das legislações e regras da Previdência Social e da Receita Federal do Brasil (RFB).

Neste contexto foi publicada a Instrução Normativa RFB nº 1.300/2012 que disciplina as regras para restituição, compensação e reembolso de salário-família e salário-maternidade.

No que tange à área previdenciária, o fundamento legal da restituição e da compensação de valores encontra-se na Lei nº 8.212/1991, que por sua vez, prevê:

Art. 89. As contribuições sociais previstas nas alíneas a, b e c do parágrafo único do art. 11 desta Lei, as contribuições instituídas a título de substituição e as contribuições devidas a terceiros somente poderão ser restituídas ou compensadas nas hipóteses de pagamento ou recolhimento indevido ou maior que o devido, nos termos e condições estabelecidos pela Secretaria da Receita Federal do Brasil.(...)

I - Tributos abrangidos

O disposto neste Roteiro aplica-se:

a) ao reembolso de quotas de salário-família e salário-maternidade;

b) à restituição e à compensação relativas a:

b.1) contribuições previdenciárias das empresas e equiparadas, incidentes sobre a remuneração paga ou creditada aos segurados a seu serviço, bem como sobre o valor bruto da nota fiscal ou fatura de prestação de serviços, relativamente a serviços que lhe são prestados por cooperados por intermédio de cooperativas de trabalho;

b.2) contribuições previdenciárias dos empregadores domésticos;

b.3) contribuições previdenciárias dos trabalhadores e facultativos, incidentes sobre seu salário de contribuição;

b.4) contribuições previdenciárias instituídas a título de substituição;

b.5) valores referentes à retenção de contribuições previdenciárias na cessão de mão de obra e na empreitada;

b.6) contribuições recolhidas para outras entidades ou fundos.

Fundamentação: art. 1º da Instrução Normativa RFB nº 1.300/2012.

II - Restituição

Poderão ser restituídas pela RFB as quantias recolhidas a título de tributo sob sua administração, bem como outras receitas da União arrecadadas mediante DARF ou GPS, nas seguintes hipóteses:

a) cobrança ou pagamento espontâneo, indevido ou em valor maior que o devido;

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

27

b) erro na identificação do sujeito passivo, na determinação da alíquota aplicável, no cálculo do montante do débito ou na elaboração ou conferência de qualquer documento relativo ao pagamento;

c) reforma, anulação, revogação ou rescisão de decisão condenatória.

Também poderão ser restituídas pela RFB, nas hipóteses mencionadas nas alíneas "a" a "c", as quantias recolhidas a título de multa e de juros moratórios previstos nas leis instituidoras de obrigações tributárias principais ou acessórias relativas aos tributos administrados pela RFB.

A RFB promoverá a restituição de receitas arrecadadas mediante DARF e GPS que não estejam sob sua administração, desde que o direito creditório tenha sido previamente reconhecido pelo órgão ou entidade responsável pela administração da receita.

Fundamentação: "caput", §§ 1º e 2º do art. 2º da Instrução Normativa RFB nº 1.300/2012.

II.1 - Outras entidades

Compete à RFB efetuar a restituição dos valores recolhidos para outras entidades ou fundos, exceto nos casos de arrecadação direta, realizada mediante convênio.

Fundamentação: "caput" e § 3º do art. 2º da Instrução Normativa RFB nº 1.300/2012.

II.2 - Requerimento por meio do PER/DCOMP

A restituição poderá ser efetuada a requerimento do sujeito passivo ou da pessoa autorizada a requerer a quantia.

Esta restituição será requerida pelo sujeito passivo mediante utilização do programa Pedido de Restituição ou Reembolso (PER/DCOMP).

Na impossibilidade de utilização do programa PER/DCOMP, o requerimento será formalizado por meio do formulário Pedido de Restituição ou Ressarcimento, constante do anexo I da IN RFB nº 1.300/2012, ou mediante o formulário Pedido de Restituição de Valores Indevidos Relativos a Contribuição Previdenciária, constante do anexo II da IN RFB nº 1.300/2012, conforme o caso, aos quais deverão ser anexados documentos comprobatórios do direito creditório.

Será considerada como impossibilidade de utilização do programa PER/DCOMP, a ausência de previsão da hipótese de restituição, de ressarcimento, de reembolso ou de compensação no aludido programa, bem como a existência de falha no Programa que impeça a geração do Pedido Eletrônico de Restituição.

A citada falha será demonstrada pelo sujeito passivo à RFB no momento da entrega do formulário, sob pena de não ser formulado o pedido de restituição.

Por fim, não será considerada impossibilidade de utilização do programa PER/DCOMP, a restrição nele incorporada em cumprimento ao disposto na legislação tributária.

Os pedidos de restituição das pessoas jurídicas deverão ser formalizados pelo estabelecimento matriz.

Fundamentação: "caput", §§ 1º, 2º e 10 do art. 3º; "caput", §§ 3º, 4º e 5º do art. 113 da Instrução Normativa RFB nº 1.300/2012, com as alterações trazidas pela Instrução Normativa RFB nº 1.425/2013.

II.2.1 - PER/DCOMP versão 5.1

Foi aprovado o programa Pedido de Restituição, Ressarcimento ou Reembolso e Declaração de Compensação, versão 5.1 (PER/DCOMP 5.1), disponível para download no site da Secretaria da Receita Federal do Brasil (RFB), no endereço http://www.receita.fazenda.gov.br.

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

28

As declarações retificadoras a serem entregues a partir de 2 de março de 2012 (data da publicação Instrução Normativa RFB nº 1.253/2012) deverão utilizar o PER/DCOMP versão 5.1.

Fundamentação: art. 1º, 2º e 3º da Instrução Normativa RFB nº 1.253/2012.

II.3 - Representante do sujeito passivo

Na hipótese de pedido de restituição formulado por representante do sujeito passivo, o requerente deverá apresentar à RFB procuração conferida por instrumento público ou por instrumento particular com firma reconhecida, termo de tutela ou curatela ou, quando for o caso, alvará ou decisão judicial que o autorize a requerer a quantia.

Tratando-se de pedido de restituição formulado por representante do sujeito passivo mediante utilização do programa PER/DCOMP, os documentos declarados acima serão apresentados à RFB após intimação da autoridade competente para decidir sobre o pedido.

Fundamentação: "caput", §§ 3º e 4º do art. 3º da Instrução Normativa RFB nº 1.300/2012.

II.4 - Óbito

Caso ocorra óbito da pessoa física, inclusive da pessoa física equiparada a empresa, havendo outros bens e direitos sujeitos a inventário ou arrolamento, a restituição será efetuada:

a) mediante alvará judicial expedido pela autoridade judicial;

b) mediante escritura pública expedida no processo extrajudicial de inventário.

Caso não haja bens ou direitos sujeitos a inventário ou arrolamento, a restituição será efetuada ao conjugê, companheiro, filho e demais dependentes do contribuinte falecido, nos termos do art. 13 do Decreto-Lei nº 2.292/1986 e do art. 34 da Lei nº 7.713/1988.

Por fim, caso não haja bens ou direitos sujeitos a inventário ou arrolamento e a pessoa falecida não possua conjugê, companheiro, filho ou dependentes, a restituição será efetuada mediante alvará judicial expedido pela autoridade judicial ou escritura pública expedida no processo extrajudicial de inventário.

Considera-se dependente do contribuinte falecido a pessoa habilitada na forma da legislação previdenciária ou militar.

Fundamentação: "caput" e § 7º do art. 3º da Instrução Normativa RFB nº 1.300/2012, com as alterações trazidas pela Instrução Normativa RFB nº 1.425/2013.

II.5 - Sucessão empresarial

No caso de sucessão empresarial, terá legitimidade para pleitear a restituição a empresa sucessora.

Havendo encerramento das atividades, terão legitimidade para pleitear a restituição os sócios que detêm o direito ao crédito, conforme determinado no ato de dissolução.

A restituição de quantia recolhida a título de tributo administrado pela RFB que comporte, por sua natureza, transferência do respectivo encargo financeiro somente poderá ser efetuada a quem prove haver assumido referido encargo, ou, no caso de tê-lo transferido a terceiro, estar por este expressamente autorizado a recebê-la.

Fundamentação: "caput", §§ 8º e 9º do art. 3º; art. 6º da Instrução Normativa RFB nº 1.300/2012.

II.6 - Contribuições previdenciárias declaradas incorretamente

IPECONT – Instituto de pesquisas Contábeis e Tributárias – http://www.ipecont.com.br/contato

29

A restituição das contribuições previdenciárias declaradas incorretamente fica condicionada à retificação da declaração, exceto quando o requerente for segurado ou terceiro não responsável por essa declaração.

Fundamentação: "caput" e § 11 do art. 3º da Instrução Normativa RFB nº 1.300/2012.

II.7 - Empresas optantes pelo Simples Nacional

O pedido de restituição de tributos administrados pela RFB, abrangidos pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte (Simples Nacional), instituído pela Lei Complementar nº 123/2006, deverá ser formalizado por meio do formulário Pedido de Restituição ou Ressarcimento (Anexo I da IN RFB nº 1.300/2012) inclusive o decorrente de retenção indevida.

No caso de empresa optante pelo Simples Federal, aos valores de contribuições previdenciárias retidos indevidamente no período de 1º de janeiro de 2000 a 31 de agosto de 2002, em que não havia a obrigação da retenção, poderão ser compensados (art. 86 da IN 1.300/2012).

Fundamentação: "caput" e § 12 do art. 3º; art. 96 da Instrução Normativa RFB nº 1.300/2012; art. 114 da Instrução Normativa RFB nº 971/2009.

II.8 - Segurados da Previdência Social

Poderão requer a restituição de valores pagos indevidamente a título de contribuição social, por meio do PER/DCOMP, disponível no sítio da Secretaria da Receita Federal do Brasil (RFB), na Internet, no endereço http://www.receita.fazenda.gov.br, os seguintes contribuintes:

a) contribuinte individual;

b) empregado doméstico;

c) segurado especial (que contribui facultativamente);

d) segurado facultativo.

Na impossibilidade de utilização do programa PER/DCOMP, o requerimento será formalizado por meio do formulário Pedido de Restituição de Valores Indevidos Relativos a Contribuição Previdenciária (anexo II da IN 1.300/2012), ao qual deverão ser anexados documentos comprobatórios do direito creditório.

Fundamentação: art. 1º da Portaria Conjunta INSS nº 03/2009; "caput" §§ 2º e 13 do art. 3º da Instrução Normativa RFB nº 1.300/2012.

II.8.1 - Informações necessárias para análise

O Instituto Nacional do Seguro Social (INSS), fornecerá à RFB as informações necessárias para análise dos requerimentos de restituição, nos seguintes casos:

a) em virtude de tempo não reconhecido como filiação obrigatória;

b) pagamentos em duplicidade ou a maior;

c) pagamentos em gozo de benefícios;