auditoria.cgu.gov.br · se as seguintes questões de auditoria: ... que esperamos seja resolvida...

TRANSCRIPT

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

1

Unidade Auditada: INSTITUTO NACIONAL DE METEOROLOGIA/MAPA

Exercício: 2014

Município: Brasília - DF

Relatório nº: 201503604

UCI Executora: SFC/DRAGR - Coordenação-Geral de Auditoria da Área de

Agricultura, Pecuária e Abastecimento

_______________________________________________ Análise Gerencial

Senhor Coordenador-Geral,

Em atendimento à determinação contida na Ordem de Serviço n.º 201503604, e

consoante o estabelecido na Seção III, Capítulo VII da Instrução Normativa SFC n.º 01,

de 06/04/2001, apresentamos os resultados dos exames realizados sobre a prestação de

contas anual apresentada pelo Instituto Nacional de Meteorologia - INMET.

1. Introdução

Os trabalhos de campo foram realizados no período de 06/05/2015 a 22/05/2015,

por meio de testes, análises e consolidação de informações coletadas ao longo do

exercício sob exame e a partir das peças que compõem o processo de contas da Unidade

auditada, apresentadas via eletrônica ao Tribunal de Contas da União - TCU, e em

estrita observância às normas de auditoria aplicáveis ao Serviço Público Federal. Frisa-

se que nenhuma restrição foi imposta à realização dos exames.

O Relatório de Auditoria encontra-se dividido em duas partes: Resultados dos

Trabalhos, que contempla a síntese dos exames e as conclusões obtidas; e Achados de

Auditoria, que contém o detalhamento das análises realizadas. Consistindo, assim, em

subsídio ao julgamento das contas apresentadas pela Unidade ao Tribunal de Contas da

União – TCU.

Registra-se que, os Achados de Auditoria apresentados neste Relatório foram

estruturados, preliminarmente, em Programas e Ações Orçamentárias organizados em

títulos e subtítulos, respectivamente, segundo os assuntos com os quais se relacionam

diretamente. Posteriormente, apresentam-se as informações e as constatações que não

estão diretamente relacionadas a Programas/Ações Orçamentários específicos.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

2

2. Resultados dos trabalhos

De acordo com o escopo de auditoria firmado, por meio da Ata de Reunião,

assinada em 12/12/2014, entre SFC/DRAGR - Coordenação-Geral de Auditoria da Área

de Agricultura, Pecuária e Abastecimento e a Secretaria de Controle Externo da

Agricultura e Meio Ambiente - SECEXAMB, foram efetuadas as seguintes análises:

2.1 Avaliação da Conformidade das Peças

A fim de atender ao estabelecido pela Corte de Contas nesse item considerou-se

as seguintes questões de auditoria: (i) A Unidade Jurisdicionada elaborou todas as peças

a ela atribuídas pelas normas do Tribunal de Contas da União para o exercício de 2014?

(ii) As peças contemplam os formatos e conteúdos estabelecidos em normas do TCU?

A metodologia da equipe de auditoria consistiu na verificação da

compatibilidade dos itens que compõem o Relatório de Gestão e do Rol de

Responsáveis com as normas do TCU, especialmente com o disposto na Portaria

SECEXAmbiental/TCU nº 05/2014.

A Unidade encaminhou o Rol de Responsáveis e o Relatório de Gestão

referentes ao exercício de 2014 ao Sistema e-Contas

(http://portal2.tcu.gov.br/portal/page/portal/TCU/ comunidades/contas/e-Contas).

Quanto ao rol de responsáveis, observou-se a necessidade de ajustes relativos ao

cargo, período de efetiva gestão, substitutos, datas de designação para o cargo, os quais

foram devidamente realizados pela Unidade.

Dessa forma, entende-se que tanto o formato quanto o conteúdo do rol de

responsáveis do INMET encontram-se adequados.

Em relação ao Relatório de Gestão referente ao exercício de 2014, identificaram-

se inadequações no que tange ao conteúdo na versão preliminar, sendo sugeridos ajustes

que foram implementados na versão final encaminhada ao TCU.

Assim, foi verificado que os itens do Relatório de Gestão contemplaram os

formatos e conteúdos obrigatórios nos termos da Portaria-SECEXAmbiental nº 05, de

16 de dezembro de 2014, que consubstancia a DN TCU nº 134/2013 e DN/TCU nº

140/2014, as quais dispõem sobre orientações ao Instituto Nacional de Meteorologia

(INMET) quanto à elaboração e à forma de apresentação dos conteúdos do Relatório de

Gestão referente ao exercício de 2014.

#/Fato##

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

3

2.2 Avaliação dos Resultados Quantitativos e Qualitativos da Gestão

A fim de atender ao estabelecido pela Corte de Contas nesse item consideraram-

se as seguintes questões de auditoria: Os resultados quantitativos e qualitativos da

gestão, planejados ou pactuados para o exercício, foram cumpridos? As discrepâncias

ocorridas entre os resultados previstos e os realizados foram esclarecidas e providências

foram adotadas para os ajustes necessários? Os indicadores de resultado e processo dos

objetivos estratégicos selecionados são mensuráveis? Os indicadores de resultado são

úteis?

A metodologia da equipe de auditoria consistiu na análise da Ação de Governo

de maior materialidade da UJ (responsável por 46,60% da execução financeira da

Unidade, e por 4,05% da execução financeira das demais Ações no âmbito do Programa

2014 – Agropecuária Sustentável, Abastecimento e Comercialização).

Desta forma, diante da análise efetuada foram elaborados os seguintes quadros:

Quadro – Meta Física da Ação 2161 – Produção e divulgação de informações meteorológicas e

climatológicas

Previsão Execução Execução/ Previsão

(%)

8.098 5.192 64,11

Fonte: SEPRO/INMET (Relatório de Gestão/2014)

Quadro – Meta Financeira da Ação 2161 – Produção e divulgação de informações meteorológicas

Fixação (dotação

final/atualizada) (em R$) Despesa Liquidada (em R$)

Despesa

Liquidada/

Fixação (%)

RAP

liquidados /

dotação fixada

(%)

Exercício RAP Exercício RAP Exercício 6,87

40.982.883,00 2.893.136,00 29.910.396,00 2.814.964,00 72,98

Fonte: SEPRO/INMET (Relatório de Gestão/2014)

Verifica-se que, conforme dados apresentados no Relatório de Gestão 2014, a

Unidade não obteve êxito na execução da meta física (64,11%). Em relação à execução

financeira, observa-se que o valor liquidado foi inferior à dotação fixada, sendo

informado que foi inscrito em Restos a Pagar o montante de R$ 2.814.964,00

correspondendo a 6,87% da dotação fixada, indicando que a execução financeira

poderia ser maior.

Sobre a diferença entre os percentuais de execução das metas; para a meta

orçamentaria/financeira a execução foi de 72,98% e para a meta física a execução foi de

64,11%, a Unidade se manifestou por meio da Informação nº 003/2015 nos seguintes

termos:

“A diferença entre o previsto e o executado encontra-se em restos a pagar, a

exemplo do recurso voltado para o Concurso Público, empenhado em 2014 e em

execução no exercício de 2015.

[...]

Dentro da Ação 2161 – Produção e Divulgação de Informações Meteorológicas

e Climatológicas existem 3 (três) Planos Orçamentários com produtos e unidades

diferenciados, cujos valores globais são expressos em Quantitativo de Boletins

Emitidos, sendo:

- Coordenação e gestão dos Serviços Meteorológicos (custeio),

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

4

- Digitalização do Acervo Histórico dos dados meteorológicos (Documentos do

acervo atualizados no bando de Dados Meteorológicos), e

- Produção de Informações Climatológicos emitidos para a sociedade em geral

e atividades de custeio).

Tal fato trata-se de uma distorção identificada e informada quando da definição

do PPA 2012-2015, que esperamos seja resolvida quando da definição e planejamento

do novo PPA 2016-2019.

[...]

Conforme informação da SEPRO/CAO, entendemos que, com a sugestão da

nova estrutura da Tabela relacionada ao presente item 3.2.4, somada ao entendimento

dado no item c), acima, por tratar-se a Ação 2161 de unidade consolidadora de três

PO’s distintos e com unidades diversas, a questão de ausência de proporcionalidade na

execução das Metas fica automaticamente entendida e explicada.”

Portanto, diante da explicação quanto à problemática da composição da unidade

de medida da meta física da Ação 2161, verifica-se a não correlação direta entre a meta

física e a meta financeira.

E ainda, foram apresentados indicadores temáticos no Relatório de Gestão 2014.

Todavia, a Unidade não os considerou como indicadores de gestão propriamente ditos,

tendo informado o que segue por meio da Informação nº 012/2015:

“A definição dos indicadores de desempenho relacionados com o processo de

gestão corporativa do instituto encontra-se pendente devido à ausência de pessoal em

quantidade e qualificação, sendo que, o cronograma desta atividade será definido logo

após o ingresso dos novos recursos (242 cargos) a serem contratados via concurso

público, ora em andamento, que se encontra na etapa de publicação da segunda

retificação do Edital, para definição do período de inscrições e de realização das

provas.”

Assim, tendo em vista a ausência de indicadores de gestão na Unidade, não foi

possível analisar a mensurabilidade e utilidade dos mesmos.

Ademais, em análise ao item 3 do Relatório de Gestão, que traz informações

sobre o atingimento dos objetivos e metas físicas e financeiras das Ações de Governo

sob a responsabilidade da UJ, e após realizar consulta no SIOP referente ao exercício de

2014, verificou-se as seguintes diferenças:

Quadro 4 – Comparativo entre Informações do Rel. Gestão e do SIOP/Ação 2161

Fonte Dotação Despesa Liquidada

Despesa

Liquidada/

Fixação (%)

Rel. de Gestão/2014 40.982.883,00 29.910.396,00 72,98

SIOP 46.646.338,00 38.221.520,69 81,93

Fonte: SEPRO/INMET (Rel. de Gestão/2014 e SIOP)

A Unidade esclareceu que a diferença dos R$ 38.221.520,69 para R$

29.910.396,00 está no valor a liquidar e no saldo. Quanto ao valor da dotação final, a

diferença entre os R$ 40.982.883 para R$ 46.646.338,00 está no valor da soma da LOA

com o valor autorizado, perfazendo um montante de R$ 10.388.100,00, o qual no

cálculo final da LOA com os adicionais perfaz o total de R$ 46.646.338,00.

Por fim, não foram identificados gastos não compatíveis com a finalidade da

Ação.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

5

2.3 Planejamento Estratégico do Instituto Nacional de Meteorologia - INMET

O Instituto Nacional de Meteorologia – INMET emitiu em 2015 o seu primeiro

Plano Estratégico estabelecido para o período de 2015 a 2024, o qual pode ser

encontrado na página do Instituto no caminho Sobre o Inmet > Planejamento

Estratégico.

Metodologia de formulação dos objetivos estratégicos e dos resultados

associados

Os objetivos estratégicos do INMET foram formulados apoiando-se na

metodologia Balanced Scorecard (metodologia empregada pelo Ministério da

Agricultura – MAPA - e compatível com as recomendações da Organização

Meteorológica Mundial – OMM). De acordo com o Instituto, a Missão, a Visão de

Futuro e os Valores identificados para o INMET, bem como a análise (SWOT) de seus

pontos fortes e fracos, dos riscos e oportunidades observados, balizaram o

estabelecimento dos oito objetivos estratégicos a serem conquistados em um horizonte

decenal. Entretanto, não se encontra explícito no documento os resultados dessa análise

SWOT.

Para cada um dos objetivos foram então identificadas as ações necessárias para a

sua consecução e também foram identificados os Projetos e Iniciativas que servirão para

a implementação das ações selecionadas.

O cumprimento dos objetivos estabelecidos no Plano Estratégico do INMET será

verificado por meio de indicadores ainda não definidos. A meta do instituto é definir os

Indicadores durante o processo de elaboração do Plano Operativo a partir de 2015, que

indicará as atividades e métodos de monitoramento e implementação do Plano

Estratégico, principalmente, com o apoio da nova equipe a ser contratada via Concurso

Público.

Alinhamento entre o Plano Estratégico do INMET e o Plano Estratégico do MAPA

O desenvolvimento do Plano Estratégico do MAPA contou com a participação

ativa dos dirigentes do INMET, tendo isso influenciado na formulação da Missão, Visão

e Valores, bem como dos Objetivos Estratégicos do Plano Estratégico do INMET.

De acordo com o Instituto, o Plano estratégico do INMET e o Plano estratégico

do MAPA estão alinhados, podendo-se observar isso, por exemplo, no Objetivo 2:

“Oferecer produtos e serviços de alta qualidade, continuamente aprimorados, que

atendam as necessidades reais dos usuários.”, ação (a): “Priorizar a oferta de produtos

e serviços para apoio ao setor agropecuário do país”.

Com relação a um possível desalinhamento entre esses planos em razão do plano

do MAPA (2006 a 2015) finalizar neste exercício e o do INMET (2015 a 2024) se

iniciar neste exercício, o INMET afirma que o Plano Estratégico elaborado é um

instrumento dinâmico e poderá ser facilmente alinhado ao novo Plano Estratégico do

MAPA.

Participação do INMET, por meio de suas ações ou seus objetivos estratégicos, na

obtenção dos indicadores definidos pelo MAPA e, eventualmente, definidos por outros

Órgãos.

De acordo com o Instituto, as ações e objetivos do INMET contribuem direta ou

indiretamente para indicadores definidos pelo MAPA, pois, encontram-se

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

6

necessariamente alinhados com uma das principais atividades do Instituto para com a

sociedade, qual seja, a Produção e Divulgação de Informações Meteorológicas e

Climatológicas, resultante da enorme capacidade de desenvolvimento de produtos e

serviços diuturnamente disponibilizados via Portal Institucional. Entretanto, não foi

explicitado pela Unidade quais seriam esses indicadores de ações do MAPA que são

apoiados pelo INMET.

Quanto à participação do INMET na obtenção de indicadores definidos por

outros órgãos além do MAPA, não houve comentários da Unidade.

Atuação e o envolvimento da alta direção do Instituto na formulação do Plano

Estratégico

A formulação do Planejamento Estratégico foi resultado de um esforço

institucional iniciado no segundo semestre de 2013 e retomado em outubro de 2014,

envolvendo o Diretor do Instituto, os principais assessores e os Coordenadores-Gerais,

culminando com a frequente circulação de versões preliminares para análise e

aperfeiçoamento. Esse trabalho foi intensificado no mês de outubro/2014, com alocação

de um grupo permanente de trabalho em reuniões semanais, com a produção da versão

final do documento formalizada na Reunião de Gestão Anual com a participação do

Diretor, dos Coordenadores-Gerais da Sede e dos Coordenadores/Chefes dos 10

Distritos de Meteorologia, na cidade de Recife-PE, em 06/11/2014.

Fato## ##/Fato##

2.4 Avaliação da Gestão de Pessoas

A fim de atender ao ajuste de escopo realizado entre a CGU e o TCU, foram

consideradas as seguintes questões de auditoria: A UJ realizou estudos quanto à

suficiência quantitativa e qualitativa do quadro de pessoal frente aos objetivos, metas e

estratégias da Unidade? A UJ realizou estudos ou iniciativas para sistematização dos

processos de trabalho para gestão operacional visando continuidade do negócio?

A metodologia da equipe de auditoria consistiu no levantamento do quantitativo

da força de trabalho ao final do exercício de 2014, verificação do posicionamento da

Unidade quanto à suficiência do quadro de pessoal, se houve estudos para fundamentar

a opinião e se foram adotadas providências adotadas às necessidades da UJ frente às

suas atribuições?

Estudos sobre a força de trabalho

Em consulta ao SIAPE e com base nas informações extraídas do Relatório de

Gestão de 2014, verificou-se que o quadro de pessoal do INMET estava assim

constituído no final do exercício de 2014:

Quadro - Força de Trabalho da UJ – Situação apurada em 31/12/2014

Tipologia dos Cargos

Servidor de

carreira

vinculada ao

órgão

(1) = (2) + (3)

Servidores

requisitados de

outros órgãos e

esferas

(2)

Servidores sem

vínculo com a

administração

pública

(3)

Força de

Trabalho

Lotação Efetiva 492 0 7

Ingressos em 2013 0 0 0

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

7

Egressos em 2014 13 1 0

Cargos

Comissionados

e Funções

Gratificadas

Cargo em comissão 19 0 7

Funções Gratificadas 57 0 0

Distribuição

da Lotação

Efetiva

Área Meio 153 0 5

Área Fim 339 0 2

Fonte: Relatório de Gestão

Estudos anteriores elaborados pelo INMET foram demonstrados via Notas

Técnicas formalmente encaminhadas para a Secretaria-Executiva do MAPA, para o

MPOG e para os órgãos de controle (TCU e CGU), cujas ações para a recomposição

integral do quadro de servidores do Instituto prevê a execução em 3 etapas, totalizando

899 vagas.

Desta forma, o INMET informa que realizou estudos sobre a suficiência da força

de trabalho para adequação às atribuições do órgão, verificando a necessidade de

recompor seu quadro de pessoal. Para tanto, solicitou a realização de concurso público

(Edital nº de 06/04/2015, autorizado pela Portaria MPOG nº 435/2014) para 242 vagas.

Contudo, mesmo com a ocupação destas vagas, a força de trabalho continuará

insuficiente para atender plenamente à suas atribuições, de acordo com as projeções

realizadas. O quadro a seguir apresenta a quantidade de servidores ideal por etapa

Quadro - Recomposição integral do quadro de servidores do INMET

Etapas

Cargos Total

por

Etapa

Priorização Pesqui-

sador

Analista

em C&T

Tecnologist

a em C&T

Assistente

em C&T

Técnic

o

Etapa

I*

34 44 52 38 74 242 A substituição

PARCIAL dos

recursos alocados

via Convênios e

Contrato de

Terceirização,

conforme

orientações da

Egrégia Corte

(TCU)

Etapa

II**

- 50 50 100 115 315 A substituição

TOTAL dos

recursos alocados

via Convênios e

Contrato de

Terceirização e o

fortalecimento da

área meio e de

apoio às Estações

Meteorológicas

Etapa

III**

- 29 - 150 163 342 O apoio às

Estações

Meteorológicas

Fonte: Informação/INMET nº 15/2015.

*Etapa está atendida por meio da Portaria MPOG nº 435 de 17/11/2014.

** pendente de atendimento.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

8

Quanto a estudos ou iniciativas para sistematização dos processos de trabalho, de

modo que recursos tecnológicos e organizacionais sejam utilizados para suprir a

insuficiência da força de trabalho visando à continuidade do negócio e à adequada

gestão operacional do INMET, o órgão informou que não existem estudos ou iniciativas

formais para sistematização dos processos de trabalho no âmbito do Instituto. No

entanto, na área de RH, foi executada a digitalização de todas as pastas funcionais dos

Servidores do INMET, apoiada via aplicativo desenvolvido internamente - “Sistema de

Pessoal”. Outra iniciativa foi a execução de projeto piloto “Tom”, que visa automatizar

o processo de preenchimento e envio das informações da Caderneta de Dados

Meteorológicos preenchidas em campo. Ressalta-se que esses projetos embora não

compensem a falta de pessoal, procuram prover maior qualidade e agilidade ao envio e

ao acesso aos dados.

Ademais, quanto ao cumprimento da legislação sobre admissão, remuneração,

cessão, requisição de pessoal, concessão de aposentadorias, reformas e pensões, foram

realizadas análises, por meio das quais se chegou aos seguintes resultados:

Quadro – Ocorrências quanto à Remuneração

Descrição da ocorrência

Quantidade de

servidores

relacionados

Quantidade de

ocorrências acatadas

totalmente pelo gestor

Faltas - Desconto na Folha sem Registro no Cadastro 02 02

Fonte: SIAPE Fato##

#/Fato##

2.5 Avalição da Situação das Transferências Voluntárias

A fim de atender ao ajuste de escopo realizado entre a CGU e o TCU,

consideraram-se as seguintes questões de auditoria: A estrutura de pessoal e tecnológica

para a gestão das transferências é adequada? A análise da prestação de contas dos

convenentes ou contratados foi adequada? A fiscalização da execução do objeto da

avença da transferência está sendo realizada, inclusive quanto à utilização de

verificações físicas e presenciais? Os controles internos administrativos instituídos pela

UJ relacionados à gestão das transferências possuem a qualidade e a suficiência

necessárias?

A metodologia de avaliação deste item consistiu em selecionar as transferências

de maior materialidade, vigentes no exercício de 2014. Assim foram selecionados para

análise:

Quadro – Transferências Voluntárias no exercício de 2014

Nome Favorecido Nº do

Convênio Número Processo Valor

Convênio

Instituto Brasileiro de Pesquisa e

Desenvolvimento Institucional

Aplicado - IDAP

SIAFI 633641 21160.000301/20

08-36 R$ 8.508.649,97

Acordo de

Cooperação

Técnica

Inst. Interamericano de Cooperação

para a Agricultura - IICA SIAFI 599902

21160.001151/20

06-16 R$ 1.487.059,66

Acordo de

Cooperação

Técnica

Organização Meteorológica Mundial-

OMM SIAFI 668115

21160.000791/20

11-76 R$ 3.805.720,00

Fonte: SIAFI

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

9

Quanto à estrutura de pessoal e tecnológica para a gestão das transferências, o

INMET entende que os recursos disponíveis e alocados para o acompanhamento das

transferências voluntárias sob sua gestão, inclusive o quantitativo de pessoal, são

adequados, considerando a reduzida quantidade de Transferências.

Para gestão de cada transferência voluntária em vigor na UJ, são disponibilizados 3

servidores, considerando todas as atividades (analise das propostas, fiscalização, analise

das prestações de contas, etc.), conforme o quadro a seguir:

Quadro – Estrutura de Pessoal para a Gestão de Transferência

Acordo de Cooperação Técnica OMM

Acordo de Cooperação Técnica IICA

Convênio IDAP

Diretor do Convênio (CGA) Diretor do Convênio

(CDP) Gestor Técnico do Convênio (CGA)

Gestor Fiscal (SEAD) Gestor Fiscal (SEAD) Gestor Fiscal (SEAD)

Assessor do Gabinete do

Diretor (GAB) Assessor da CAO Assessor da CAO

Fonte: Informação/INMET nº 005/2015.

Não existe área física nem setor especifico exclusivos para a gestão de

transferências voluntárias no INMET, sendo que todos os recursos materiais utilizados

pelas pessoas envolvidas são os mesmos utilizados para a execução das demais

atividades sob a responsabilidade desses gestores.

Quanto à análise da prestação de contas dos convenentes ou contratados, no

INMET não existe normativo interno que especifique prazos para análise das prestações

de contas parciais e avaliações técnicas da execução física dos objetos pactuados, no

entanto, existem rotinas para as transferências em vigor. Conforme estipulado pelas

instituições parceiras, as prestações de Contas das Transferências efetuadas à OMM e ao

IICA deve ser enviadas mensalmente para os Gestores do INMET efetuarem suas

analises e atualizações no SIGAP/ABC, sem necessidade de cobranças extras por parte

do Instituto. No caso do convênio com o IDAP, as Prestações de Contas Parciais –

PCP’s do Convênio são enviadas trimestralmente para os Gestores Técnico e Financeiro

do INMET efetuarem suas analises e posteriormente emitirem os respectivos Pareceres.

No INMET não existe nenhum processo formalizado ou praticado de supervisão

sobre a qualidade do trabalho de análise das prestações de contas dos convenentes.

Quanto à fiscalização da execução do objeto da avença da transferência está no

que tange à utilização de verificações físicas e presenciais, no INMET não existe

planejamento com cronogramas estabelecidos de visitas técnicas nos locais de execução

dos objetos avençados nas transferências voluntárias. As visitas são efetuadas de maneira

não procedimental, embora observando sempre os contratos e a legislação pertinente.

Quanto aos controles internos mantidos para verificação da implementação das

metas físicas previstas nos Acordos de Cooperação Técnica Internacional, o INMET

efetua todo o planejamento e o acompanhamento da execução das metas por meio do

Sistema de Informações Gerenciais de Acompanhamento de Projetos (SIGAP), o qual

tem por objetivo organizar as informações em uma estrutura orientada a tomada de

decisões estratégicas, fornecendo ampla visão sobre o assunto e viabilizando o

aprimoramento da área, por meio de ações regidas por maior agilidade e precisão.

Desta forma, destacam-se os seguintes aspectos quanto ao gerenciamento dos

projetos:

- Os dados globais de planejamento são lançados pela equipe de apoio

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

10

técnico da Agencia Brasileira de Cooperação - ABC/MRE, no inicio da vigência

e a cada revisão aprovada dos Projetos, na base de dados estão registrada as

atividades e o cronograma de execução.

- Os dados de execução financeira dos Projetos devem ser encaminhados

mensalmente pelo IICA e OMM. Esses dados então são devidamente conferidos,

ajustados - caso necessário - e lançados no SIGAP.

- Os registros dos progressos físicos são realizados pelos Diretores dos

Projetos, semestralmente, por meio do modulo RPE - Relatório de Progresso

Eletrônico - do SIGAP. Nesses lançamentos são informadas as atividades dos

Projetos desenvolvidas no período, bem como, as dificuldades encontradas e as

respectivas soluções de contorno.

- Por meio de reuniões tripartites, com participação do INMET, ABC e o

organismo internacional (IICA ou OMM), são avaliados o progresso, a

necessidade de ajustes, as dificuldades e a indicação de melhorias. De acordo

com o Instituo, essas reuniões ocorrem sem periodicidade definida.

Em que pese este gerenciamento, foram verificadas falhas referentes a: desvio de

finalidade no Convênio SIAFI 599902, falhas nos lançamentos dos gastos no sistema

SIGAP e baixo desempenho operacional do Convênio 668115, conforme detalhado em

ponto específico deste Relatório.

Quanto a Indicadores de desempenho associados a esses Acordos de Cooperação

Técnica, o INMET afirmou não existirem, entretanto o Instituto espera poder definir e

implementar até o ano de 2016 tais indicadores, a partir do ingresso de recursos

humanos capacitados por meio do provimento de vagas, visto está previstas 242 para

novos servidores via Concurso Publico, que está sendo realizado.

##/Fato##

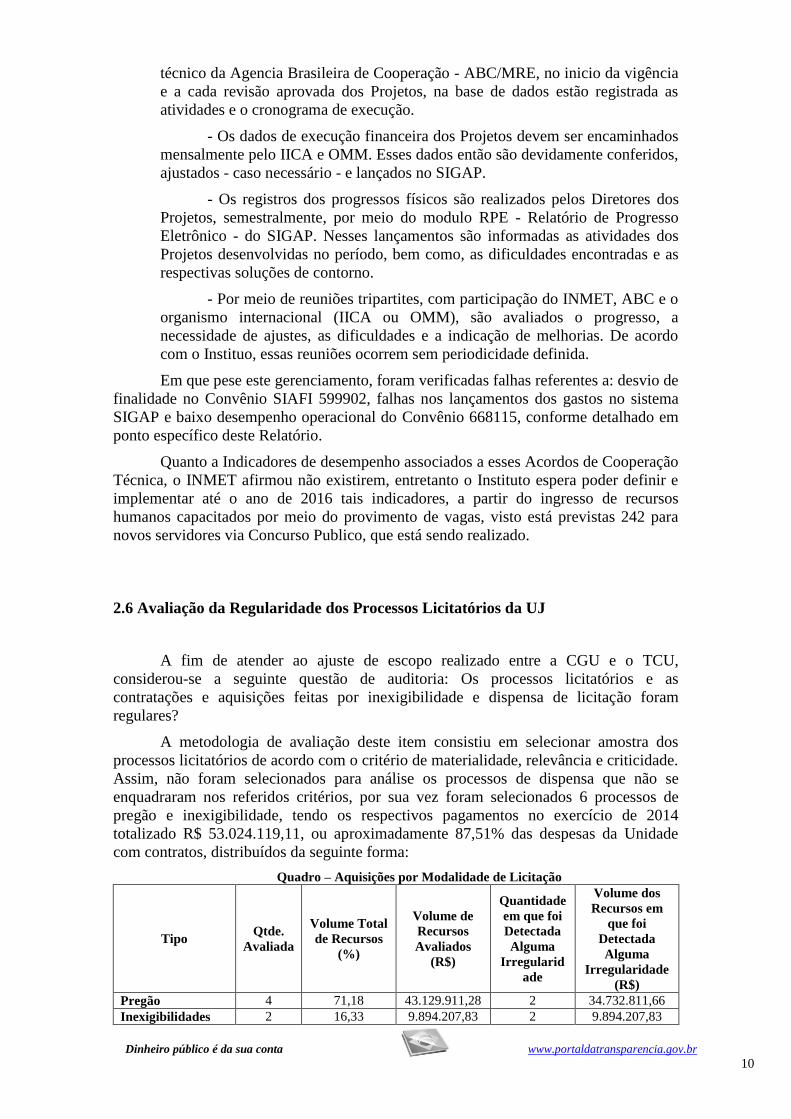

2.6 Avaliação da Regularidade dos Processos Licitatórios da UJ

A fim de atender ao ajuste de escopo realizado entre a CGU e o TCU,

considerou-se a seguinte questão de auditoria: Os processos licitatórios e as

contratações e aquisições feitas por inexigibilidade e dispensa de licitação foram

regulares?

A metodologia de avaliação deste item consistiu em selecionar amostra dos

processos licitatórios de acordo com o critério de materialidade, relevância e criticidade.

Assim, não foram selecionados para análise os processos de dispensa que não se

enquadraram nos referidos critérios, por sua vez foram selecionados 6 processos de

pregão e inexigibilidade, tendo os respectivos pagamentos no exercício de 2014

totalizado R$ 53.024.119,11, ou aproximadamente 87,51% das despesas da Unidade

com contratos, distribuídos da seguinte forma:

Quadro – Aquisições por Modalidade de Licitação

Tipo Qtde.

Avaliada

Volume Total

de Recursos

(%)

Volume de

Recursos

Avaliados

(R$)

Quantidade

em que foi

Detectada

Alguma

Irregularid

ade

Volume dos

Recursos em

que foi

Detectada

Alguma

Irregularidade

(R$)

Pregão 4 71,18 43.129.911,28 2 34.732.811,66

Inexigibilidades 2 16,33 9.894.207,83 2 9.894.207,83

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

11

Fonte: SIAFI 2014

A execução das principais atividades envolvidas na realização de licitações,

dispensa e inexigibilidade está apoiada pelo Procedimento da Qualidade SEAD.PQ-

7.4.006 de 26/04/10 -Rev. 03 referente ao "processo para aquisição e verificação do

produto ou serviço adquirido" e Listas de Verificações.

O INMET dispõe de controle de todos os processos licitatórios realizados no

exercício devidamente atualizado e também dispõe de planilha de controle das

informações sobre a disponibilidade orçamentária e financeira, e utiliza para subsidiar o

processo de contratação e respectivos aditivos contratuais.

Planejamento da Contratação

As contratações da Unidade originam-se a partir de documento assinado pela

unidade interna demandante, explicitando a necessidade de contratação e formalizando

oficialmente a demanda, contribuindo para a regularidade e segurança do processo

licitatório.

O Instituto não normatizou os critérios para realização de pesquisa de preços

prévia a realização das licitações, dispensas e inexigibilidade, mas existe uma rotina de

pesquisa estabelecida. O INMET também não padronizou as especificações que são

mais comuns (limpeza, vigilância, telefonia, microcomputadores, etc.) para aquisição

por meio de processos licitatórios.

As contratações diretas não são elaboradas com os mesmos artefatos necessários

para as contratações por meio de licitação como estudos técnicos preliminares, plano de

trabalho, com exceção do Termo de Referência. Sendo constatada falha no Termo de

Referência referente a aquisições efetuadas junto à empresa Autotrac. Isso se deve em

parte pelo fato da Unidade não dispor de rotinas de revisão e aprovação dos artefatos do

planejamento.

Seleção do Fornecedor

O INMET utiliza editais-padrão disponibilizados no site da Advocacia-Geral da

União em suas licitações e submete à apreciação prévia da assessoria jurídica as minutas

dos editais de licitação e seus anexos.

Em todos os processos há designação formal de equipe técnica para auxiliar a

CPL na análise da documentação de habilitação e propostas de preços. Entretanto os

limites legais para a composição das comissões entre os servidores efetivos e

comissionados não são rigorosamente observados, mas o INMET tem conhecimento da

necessidade e está adotando providências para o cumprimento do estabelecido na

legislação.

O Instituto realiza consultas ao Cadastro Nacional de Empresas Inidôneas e

Suspensas - CEIS, ao Cadastro Nacional de Condenações Cíveis por Atos de

Improbidade Administrativa - CNJ e a Lista de Inidôneos do TCU durante o certame e

anexa o resultado da consulta no processo licitatório com o intuito de verificar a

ocorrência de registro de penalidades que impedem as empresas de licitar e contratar.

Gestão do Contrato

O Órgão designa formalmente os servidores que devem atuar na gestão do

contrato e esses possuem tempo suficiente para executar suas atividades. No entanto,

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

12

nem sempre os servidores designados para atuar na gestão contratual possuem adequada

capacitação para exercer seus papéis.

A Unidade consulta o SICAF antes de cada pagamento a ser efetuado para a

contratada, verificando se mantém as condições de habilitação, porém, não existe

evidência de ações em caso de irregularidade, previstos no art. 3º, §4º, da IN-SLTI

4/2013, isso porque, segundo o INMET, não foi detectada nenhuma ocorrência

relacionada às empresas contratadas.

Assim, de forma geral, os processos de aquisição se apresentaram regulares.

Sendo que o INMET demonstra possuir controles internos administrativos para a gestão

de aquisições de bens e contratação de serviços, consubstanciados em procedimento

definido pelo seu Sistema de Gestão da Qualidade; regramentos constantes no seu

Regimento Interno e ainda em manuais e modelos de documentos disponíveis na

Intranet do Órgão. Observou-se uma boa organização processual em que os pagamentos

relativos a um contrato são tratados em processos separados, uma boa prática que

facilita a recuperação da informação no processo. No entanto, evidenciou-se a

necessidade de aprimoramento dos mecanismos de acompanhamento das atividades

relacionadas a compras, de forma a assegurar que todos os passos constantes do

procedimento definido sejam efetivamente executados, evitando a ocorrência das falhas

apontadas no presente Relatório de Auditoria.

2.7 Avaliação dos Controles Internos Administrativos

A fim de atender ao estabelecido pela Corte de Contas nesse item, considerou-se

a seguinte questão de auditoria: (i) A estrutura e os procedimentos de Controles Internos

Administrativos em Nível de Entidade adotados pela UJ asseguram o atingimento dos

seus objetivos estratégicos?

A metodologia da equipe de auditoria avaliar a qualidade e a suficiência dos

controles internos administrativos instituídos pela unidade jurisdicionada com vistas a

garantir que seus objetivos estratégicos sejam atingidos, considerando os seguintes

elementos do COSO do sistema de controles internos da UJ:

Ambiente de Controle:

Consta do Regimento Interno do INMET a definição das competências, das

vinculações técnicas existentes e da estrutura administrativa, incluindo a forma de

hierarquia criada, suas atribuições e responsabilidades. O Regimento pode ser acessado

no link: http://www.inmet

.gov.br/portal/index.php?r=home/page&page=regimento_interno e o Organograma

completo da estrutura funcional da unidade está disponível para visualização em:

http://www.inmet.gov.br/portal/index.php?r= home/page&page=quem_e_quem.

O Instituto observa o Decreto n° 1.171, de 22 de junho de 1994, que definiu o

Código de Ética Profissional do Servidor Publico Civil do Poder Executivo Federal,

contudo sem definir códigos formais de conduta complementar ao referido Decreto. No

âmbito do INMET, não existe Comissão de Ética ou órgão equivalente que efetivamente

desenvolva o papel de promover a ética e conduzir a sua gestão, nos termos do art. 2º e

Parágrafo Único do Decreto nº 1.171/94 e inciso XVI de seu anexo e arts 5º e 8º, II do

Decreto. 6.029/2007. E, também, não há comunicações ou instrumentos de divulgação

relacionados aos códigos e a política de gestão de ética.

O INMET possui diversos procedimentos da Qualidade, elaborados e

monitorados pelo Sistema de Gestão da Qualidade, formalizados e que definem os

principais processos e rotinas operacionais administrativas e técnicas, que estão

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

13

disponíveis para consulta na Intranet. No entanto, não existem procedimentos

elaborados ou formalizados voltados para processos de autorizações, aprovações ou

linhas de autoridade.

O INMET não possui um canal formal próprio para recebimento de denúncias. O

canal formal para recebimento de denuncias é o Sistema de Ouvidoria do MAPA, que

pode ser acessado por meio do link: http://mapa.ctis.com.br/

SDMOUVIDORIA/SDMCR/login.asp. Como pode ser observado, o link para

recebimento de denúncias não pertence ao domínio do Ministério da Agricultura

(agricultura.gov.br) e sim da empresa terceirizada contratada pelo MAPA (ctis.com.br)

A Unidade avalia que a atual estrutura organizacional do Instituto não está

apropriada frente ao tamanho e a natureza de suas operações. Isso se deve em função da

evolução dos seus processos e desenvolvimento de novas atividades de gestão

corporativa, principalmente voltadas para a área de tecnologia, comunicação,

atendimento e divulgação de informações de dados meteorológicos.

Uma proposta de nova estrutura organizacional para o INMET encontra-se em

estudo quanto a sua viabilidade de implementação. Essa nova estrutura espelharia

melhor as aspirações do Instituto, com o novo perfil de uma instituição vinculada à

carreira de ciência e tecnologia. Essa proposta foi elaborada em um trabalho conjunto da

CAO/INMET com a Coordenação de Planejamento - CGPLAN/MAPA.

A Coordenação-Geral de Pessoas - CGP/MAPA é quem define, acompanha e

orienta sobre os procedimentos relacionados à contratação, orientação, capacitação,

avaliação, promoção, disciplina e demissão de servidores que integram o quadro de

pessoal Instituto, devido a sua vinculação estrutural e organizacional ao MAPA.

Avaliação de Risco

A definição de instrumento normativo que contemple os processos de gestão

corporativa de riscos do Instituto encontra-se pendente devido à ausência de pessoal em

quantidade e qualificação sobre o assunto

O Instituto ainda não elaborou normativo que trate das atividades de guarda,

estoque e inventário de bens e valores sob responsabilidade da Unidade.

Atividades de Controle

De acordo com o INMET, as atividades de controle descritas nos manuais de

politicas e procedimentos são efetivamente aplicadas e por meio do Procedimento de

Auditoria Interna da Qualidade - CDQ.PQ.8.2.2.012 12/01/2015 - Rev. 05 - é

estabelecido a sistemática para programação, coordenação e a execução do controle de

qualidade, levando-se em consideração a situação e a importância dos processos das

áreas a serem auditadas, assim como os resultados de auditorias anteriores.

De acordo com o INMET, os gestores da UJ, em todos os níveis de atividades,

examinam relatórios de desempenho, analisam tendências e mensuram os resultados em

relação às metas, porém isso ocorre de maneira não procedimental, dessa forma, não

existem registros comprobatórios formais que evidenciem tais atividades.

A definição de indicadores de desempenho relacionada à gestão do INMET

como um todo (áreas administrativa, financeira, recursos humanos, etc.) encontra-se

pendente devido à restrição de pessoal em quantidade e em qualificação necessária.

Informação e Comunicação

No INMET não existe procedimento formalizado que considere as atividades de

comunicação institucional interna e externa do Instituto.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

14

A Unidade divulga em sua página na internet informações de interesse geral ou

coletivo, tais como registro das competências e estrutura organizacional, endereços e

telefones das unidades e horários de atendimento ao publico; Essas informações estão

disponibilizadas no Portal do INMET por meio do link: http://www.inmet.

gov.br/portal/index.php?r=home/page&page =enderecos, além de muitas outras de

interesse geral da sociedade. Porém, encontra-se pendente de implementação a

divulgação daquelas referentes a registros das despesas, informações concernentes a

procedimentos licitatórios, inclusive os respectivos editais e resultados, bem como a

todos os contratos celebrados. Também não são disponíveis registros de quaisquer

repasses ou transferências de recursos financeiros, assim como a perguntas

frequentes/SIC.

Monitoramento

No âmbito da UJ, não existe estrutura de controle interno próprio. O órgão

submete-se aos procedimentos da área de controle administrativos do MAPA, mas, de

acordo com o INMET, não existe por parte daquele Ministério qualquer sistemática de

acompanhamento formalizado.

2.8 Avaliação do Cumprimento das Determinações/Recomendações do TCU

O Órgão de Controle Interno optou por incluir a avaliação do cumprimento dos

Acórdãos para a UJ considerando a seguinte questão de auditoria: Caso haja uma

determinação específica do TCU à CGU para ser acompanhada junto à UJ, ela foi

atendida?

A metodologia consistiu no levantamento dos Acórdãos em que haja

determinação para o INMET e para os quais tenha havido determinação expressa do

TCU para acompanhamento pelo Controle Interno.

Após pesquisa no Portal do TCU, verificou-se que, no exercício de 2014, no

âmbito do INMET, não houve determinação específica à UJ para ser acompanhada pela

CGU.

2.9 Avaliação do Cumprimento das Recomendações da CGU

A fim de atender ao ajuste de escopo realizado entre a CGU e o TCU,

considerou-se a seguinte questão de auditoria: A Unidade Jurisdicionada mantém uma

rotina de acompanhamento e atendimento das recomendações da CGU?

Com base nas informações registradas no Plano de Providências Permanente -

PPP, no Relatório de Gestão, e àquelas prestadas durante os trabalhos de campo,

verificou-se que a Unidade não mantém rotina razoável de acompanhamento e

atendimento das recomendações da CGU. Além disso, algumas ações apresentadas no

Plano de Providências relativas à implementação das recomendações, segundo

manifestação do gestor, são dependentes de novos servidores a serem oriundos do

Concurso Público em andamento.

Cabe mencionar, que as recomendações relacionadas à Tecnologia da

Informação em sua maioria continuam pendentes, como Plano Diretor de TI

desatualizado, assim como fragilidades com a Política de Segurança da Informação e

com a Contratação e Gestão de Bens e Serviços de TI.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

15

Contudo, no geral, denota-se que a Unidade está se empenhando em atender às

recomendações, notadamente no que diz respeito à implantação do Planejamento

Estratégico Institucional e à publicação na intranet do órgão de listas de verificação

atualizadas no que tange à realização de pesquisa de preços para aquisições por

inexigibilidade, por dispensa de licitação ou por Sistema de Registro de Preços.

2.10 Avaliação do CGU/PAD

Por meio da Portaria nº 281, de 26/12/2014, da Secretaria Executiva do MAPA, foram

designados como cadastradores do Sistema CGU-PAD no Instituto Nacional de

Meteorologia - INMET os servidores de Matrículas/SIAPE n°s 1328 e 1112818, titular

e substituto, respectivamente.

No Relatório de Gestão, referente ao exercício 2014, o INMET informa que nos anos de

2013 e 2014 não foi instaurado Processo Administrativo Disciplinar - PAD ou

Sindicância no âmbito do Instituto. Entretanto, mediante a Informação nº 02/2015 o

Instituto informou que foram instaurados os processos nºs 21000006268201277, em

24/07/2013 e 210000086861380, em 30/09/2013.

Ao confrontar a lista de processos do Relatório extraído do CGU-PAD com a relação de

processos administrativos apresentada pelo INMET, observou-se que os registros no

referido Sistema estão de acordo com o que preceitua a Portaria CGU nº 1.043/2007 em

relação aos prazos estabelecidos e demais orientações.

Desta forma verificou-se que a estrutura de pessoal e tecnológica é suficiente para

gerenciar os procedimentos disciplinares instaurados para utilização do Sistema CGU-

PAD.

##/Fato##

Fato## 2. 11 Ocorrências com dano ou prejuízo

Entre as análises realizadas pela equipe, não foi constatada ocorrência de dano ao erário.

3. Conclusão

Eventuais questões formais que não tenham causado prejuízo ao erário, quando

identificadas, foram devidamente tratadas e as providências corretivas a serem adotadas

serão incluídas no Plano de Providências Permanente ajustado com a UJ e monitorado

pelo Controle Interno. Tendo sido abordados os pontos requeridos pela legislação

aplicável, submetemos o presente Relatório à consideração superior, de modo a

possibilitar a emissão do competente Certificado de Auditoria.

Brasília/DF, de agosto de 2015.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

16

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

17

_______________________________________________ Achados da Auditoria - nº 201503604

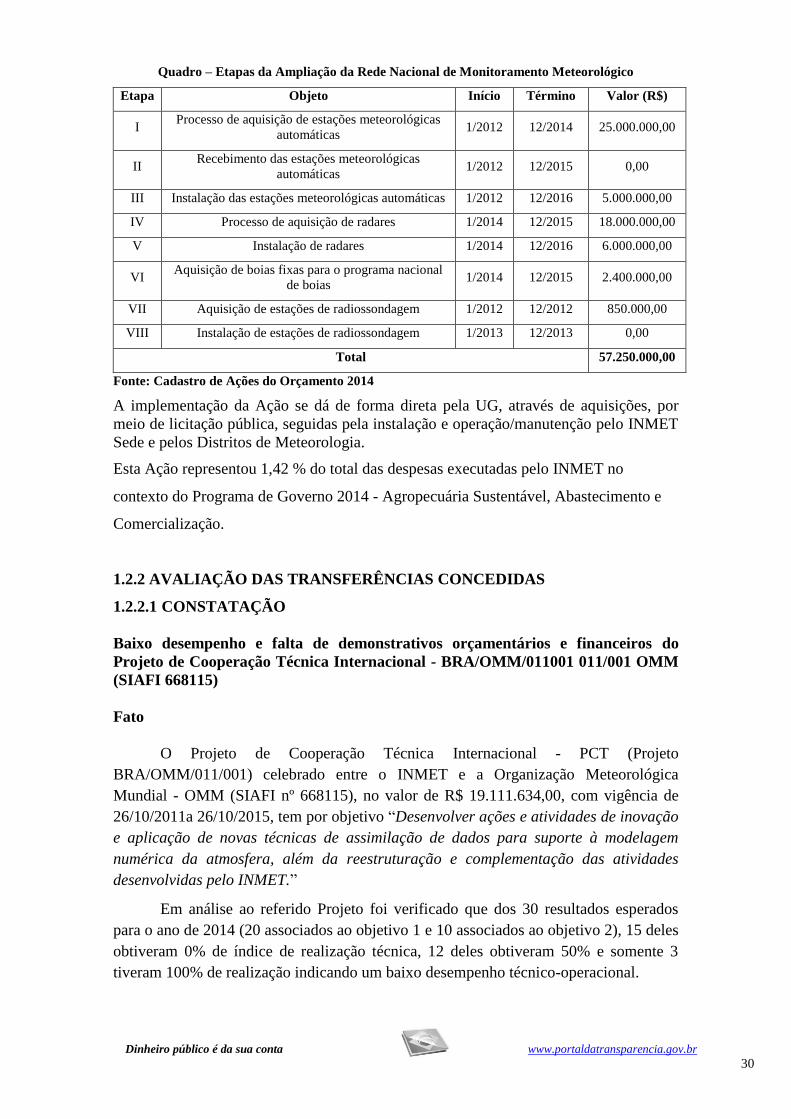

1 Agropecuária Sustentável, Abastecimento e Comercialização

1.1 Produção e Divulgação de Informações Meteorológicas e Climatológicas

1.1.1. ORIGEM DO PROGRAMA/PROJETO

1.1.1.1. INFORMAÇÃO

Informação básica da Ação de Governo 2161 - Produção e Divulgação de

Informações Meteorológicas e Climatológicas

FATO

Trata-se da Ação 2161 - Produção e Divulgação de Informações Meteorológicas e

Climatológicas, que tem por finalidade a coleta de dados, produção e divulgação de

boletins e alertas, contendo as informações meteorológicas e climatológicas, bem como

a operacionalização do Instituto Nacional de Meteorologia e a digitalização do acervo

histórico dos dados meteorológicos, com a finalidade de prover os tomadores de decisão

na área de agropecuária e afins, no âmbito governamental ou privado, e a sociedade de

modo geral, de informações sobre o comportamento observado e previsto do tempo e do

clima, bem como outras informações e produtos derivados, subsidiando ações que

minimizem os impactos de eventos meteorológicos extremos, variabilidade e mudanças

climáticas.

A implementação da Ação se dá de forma direta pela UG, por meio da produção e

divulgação de informações pela equipe técnica do Instituto.

Esta Ação representou 98,58% do total das despesas executadas pelo INMET no

contexto do Programa de Governo 2014 - Agropecuária Sustentável, Abastecimento e

Comercialização.

1.1.2 CONTRATOS SEM LICITAÇÃO

1.1.2.1 CONSTATAÇÃO

Falhas em documentos relacionados ao Contrato de aquisição e ao Contrato de

suporte da solução, ambos celebrado com a empresa Autotrac Comércio e

Telecomunicações S/A.

Fato

Em análise aos Processos de Inexigibilidade n°s 21160.000486/2014-27 e

21160.000520/2014-63, que originaram os Contratos n° 08/2014 e n° 10/2014 entre o

INMET e a Empresa Autotrac Comércio e Telecomunicações S/A., nos valores de R$

3.770.868,00 e R$ 463.700,00, respectivamente, tendo o primeiro como objeto “a

prestação de serviços de comunicação bidirecional de dados baseado no Sistema

Omnisat, constituídos de antena de transmissão e recepção por satélite e celular,

unidade de processamento e controle, receptor GPS (global positioning system) e

terminal com tela de cristal liquido e teclado, necessários a expansão do sistema de

comunicação de dados e controle das estações meteorológicas automáticas e viaturas

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

18

das equipes de manutenção do INMET com abrangência nacional” e o segundo a

“aquisição de 80 Mobile Communication Terminals - MCT's e de 50 Unidades de

Comunicação Celular - UCC's”, verificou-se os seguintes fatos:

- No Contrato n° 08/2014 (prestação de serviços de comunicação bidirecional

de dados baseado no Sistema Omnisat): a Nota Fiscal emitida pela empresa

Autotrac descrevia que o serviço a ser pago pelo INMET era: "serviço de

comunicação na modalidade de monitoramento e rastreamento de veiculo e

carga", não condizendo com o serviço prestado;

- No Contrato n° 10/2014 (aquisição de terminais) foi verificada a ausência de

especificação dos equipamentos adquiridos no Termo de Referência.

##/Fato##

Causa

Fragilidade nos controles de formalização do contrato/termo de referência em contratos

sem licitação e recebimento de bens e serviços, sendo efetuado o atesto sem verificar a

descrição do documento fiscal.

##/Causa##

Manifestação da Unidade Examinada

Por meio da Informação/INMET nº 007/2015 a Unidade apresentou os seguintes

esclarecimentos:

“O INMET contratou e utiliza a plataforma disponibilizada para o serviço de

"monitoramento rastreamento de veículos e carga" adaptada para a coleta de

informações meteorológicas de pontos imóveis (Estações Meteorológicas Automáticas e

veículos das Equipes de Manutenção). Utiliza-se o meio de comunicação

disponibilizado para enviar os dados horários coletados para o banco de dados do

INMET, para processamento local.”

“Considerando tratar-se de processo de inexigibilidade devido a ser a empresa

Autotrac única representante e fornecedora exclusiva do Objeto contratado; E

tratando-se de processo recorrente, a solução e de conhecimento de todas as áreas do

Instituto (solicitante, gestores e área de compras), esta Administração, por um

equívoco, deixou de inserir no processo as especificações técnicas dos equipamentos

normalmente apresentadas em folder's enviados pela empresa, pelo que, se

compromete a efetuar neste momento e, em caso de novo processo, fazer isto na etapa

correta, qual seja, anexa ao Termo de Referência.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

A Unidade, em sua resposta, informa que o serviço de comunicação na

modalidade de monitoramento e rastreamento de veiculo e carga, é o tipo de serviço

oferecido pela Empresa Autotrac e que o INMET o utiliza de um modo diferenciado

como um meio de comunicação para disponibilizar o envio dos dados meteorológicos.

No entanto, o INMET deve exigir, ao realizar o atesto, que seja efetuada a correção da

Nota Fiscal de modo que os bens/serviços que estejam sendo recebidos tenha a

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

19

descrição correspondente no documento fiscal. Com relação ao quantitativo contratado,

cabe destacar que o INMET tem um controle adequado sobre o serviço prestado e o

valor cobrado na fatura mensal.

Quanto à ausência de especificação dos equipamentos adquiridos no Termo de

Referência, o INMET reconhece o equívoco e se prontifica a corrigir esse erro.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: Exigir da contratada a correta descrição do que está sendo pago nas

Notas Fiscais dos Contratos do Instituto.

Recomendação 2: Especificar os itens a serem adquiridos no Termo de Referência,

independente da modalidade de licitação.

1.1.2.2 CONSTATAÇÃO

Aquisição de balões meteorológicos e radiossondas em quantidade inferior à

prevista no respectivo Termo de Referência e no Contrato

Fato

Em análise ao Processo nº 21160.000355/2014-40, Inexigibilidade de Licitação

com fundamentação no art. 25, inciso I, todos da Lei nº 8.666/93, que originou o

Contrato n° 15/2014 entre o INMET e a Empresa HOBECO Sudamericana Ltda., no

valor anual de R$ 1.993.752,26, que tem como objeto “Contratação de empresa

especializada para fornecimento de material de consumo com sistema para realização

de previsões meteorológicas, composto de Radiossondas Modelo Digicora III modelo

RS92-SGP e balão meteorológico modelos TA 350 ou CR 350, na quantidade de 3.890

Radiossondas e 3.890 Balões”, verificou-se que no Termo de Referência, datado de

23/05/2014, há indicação da necessidade da aquisição de 4400 balões meteorológicos e

radiossondas, mas no Contrato, assinado em 01/12/2014, é firmada a compra de

somente 3890. Entretanto no atesto de recebimento de 02/04/2015, consta somente

3.865 conjuntos (balões meteorológicos e radiossondas), sem a devida justificativa no

processo dessas alterações.

##/Fato##

Causa

Falhas no planejamento da aquisição, no momento da orçamentação.

##/Causa##

Manifestação da Unidade Examinada

Por meio da Informação/INMET nº 004/2015 a Unidade apresentou os seguintes

esclarecimentos:

“O principal motivo da diferença foi a variação do dólar no período entre a

estimativa de 4.400 kit's via TR, em 18/6/2014, e a efetiva emissão da Ordem Bancaria

para a empresa Hobeco em 19/1/2015 conforme valores:

Cotação em 18/6/14: 1U$ = R$ 2,253, para uma estimativa de R$

2.003.189,76;

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

20

Cotação em 19/1/15: 1U$ = R$ 2,625, isto e, uma perda de 16,5%

no valor de compra, implicando no decréscimo do quantitativo conforme abaixo:

4.400 kit's - 0,165 % = 3.674 Kit's.

Porém, como o recurso recebido foi de R$ 2.086.670,70, superior ao

originalmente previsto, foi possível custear a taxa de emissão da Carta de Credito pelo

BB no valor de R$ 40.964,18 e a compra de 3.865 kit's.”

Após Reunião de Busca Conjunta de Soluções, a Unidade por meio do Ofício nº

236/2015/GAB/INMET, de 20/08/2015, acrescentou que:

“Esta Administração adota mecanismos de planejamento pertinentes e

adequados, porém, para considerar o efeito das variações cambiais, fará constar em

seus próximos processos de aquisição em moeda estrangeira, das avaliações de

realização de contrato tipo HEDGE de cambio junto ao BB, conforme prática já

realizada anteriormente, que serão aplicados sempre que a avaliação custo-benefício

indicar sobre sua efetividade.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

A fundamentação apresentada pela Unidade esclarece o motivo das alterações no

quantitativo de kits (balões meteorológicos e radiossondas), no entanto não justifica a

ausência dessa informação no processo. Dado que a variação cambial é um fator de

risco nas aquisições desse objeto, o Instituto pode avaliar uma espécie de operação de

hedge cambial, como um meio de proteção contra oscilações inesperadas nos preços do

dólar.

A falta de previsão da variação cambial para obtenção do valor adequado da

Carta de Crédito pelo Banco do Brasil no momento da elaboração do orçamento para a

compra dos equipamentos implicou redução dos kits que vieram a ser efetivamente

adquiridos.

A Unidade informou no Ofício nº 236/2015 que já realizou operação de hedge

cambial no passado e que passará a incluir essa possibilidade nos planejamentos das

futuras aquisições desse objeto.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: Aprimorar os mecanismos de planejamento das aquisições,

principalmente considerando a variação cambial e o prazo previsto para realização da

compra no exterior e manter em processo todos os esclarecimentos necessários ao seu

entendimento.

1.1.3 OPORTUNIDADE DA LICITAÇÃO

1.1.3.1 CONSTATAÇÃO

Execução de itens do contrato de digitação de documentos, no valor de R$ 20,7

milhões, em proporção distinta da composição licitada, influenciando o equilíbrio

econômico-financeiro da execução contratual.

Fato

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

21

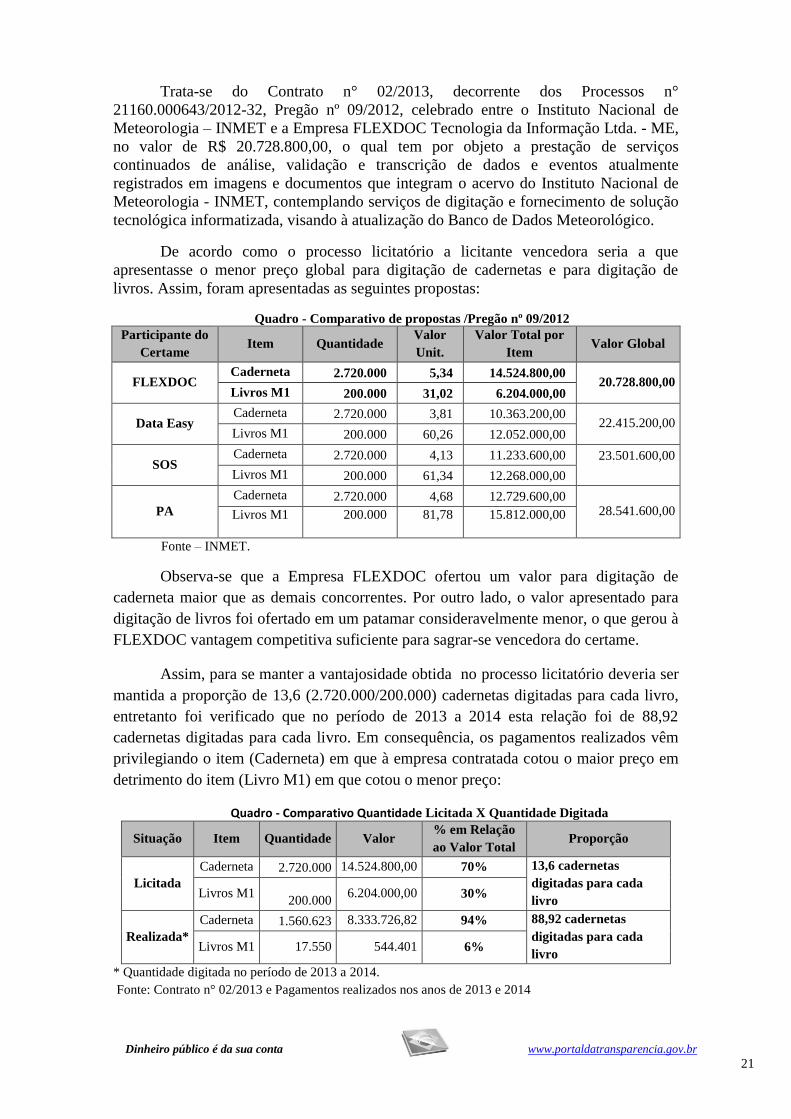

Trata-se do Contrato n° 02/2013, decorrente dos Processos n°

21160.000643/2012-32, Pregão nº 09/2012, celebrado entre o Instituto Nacional de

Meteorologia – INMET e a Empresa FLEXDOC Tecnologia da Informação Ltda. - ME,

no valor de R$ 20.728.800,00, o qual tem por objeto a prestação de serviços

continuados de análise, validação e transcrição de dados e eventos atualmente

registrados em imagens e documentos que integram o acervo do Instituto Nacional de

Meteorologia - INMET, contemplando serviços de digitação e fornecimento de solução

tecnológica informatizada, visando à atualização do Banco de Dados Meteorológico.

De acordo como o processo licitatório a licitante vencedora seria a que

apresentasse o menor preço global para digitação de cadernetas e para digitação de

livros. Assim, foram apresentadas as seguintes propostas:

Quadro - Comparativo de propostas /Pregão nº 09/2012

Participante do

Certame Item Quantidade

Valor

Unit.

Valor Total por

Item Valor Global

FLEXDOC Caderneta 2.720.000 5,34 14.524.800,00

20.728.800,00 Livros M1 200.000 31,02 6.204.000,00

Data Easy Caderneta 2.720.000 3,81 10.363.200,00

22.415.200,00 Livros M1 200.000 60,26 12.052.000,00

SOS Caderneta 2.720.000 4,13 11.233.600,00 23.501.600,00

Livros M1 200.000 61,34 12.268.000,00

PA

Caderneta 2.720.000 4,68 12.729.600,00 28.541.600,00 Livros M1 200.000 81,78 15.812.000,00

Fonte – INMET.

Observa-se que a Empresa FLEXDOC ofertou um valor para digitação de

caderneta maior que as demais concorrentes. Por outro lado, o valor apresentado para

digitação de livros foi ofertado em um patamar consideravelmente menor, o que gerou à

FLEXDOC vantagem competitiva suficiente para sagrar-se vencedora do certame.

Assim, para se manter a vantajosidade obtida no processo licitatório deveria ser

mantida a proporção de 13,6 (2.720.000/200.000) cadernetas digitadas para cada livro,

entretanto foi verificado que no período de 2013 a 2014 esta relação foi de 88,92

cadernetas digitadas para cada livro. Em consequência, os pagamentos realizados vêm

privilegiando o item (Caderneta) em que à empresa contratada cotou o maior preço em

detrimento do item (Livro M1) em que cotou o menor preço:

Quadro - Comparativo Quantidade Licitada X Quantidade Digitada

Situação Item Quantidade Valor % em Relação

ao Valor Total Proporção

Licitada

Caderneta 2.720.000 14.524.800,00 70% 13,6 cadernetas

digitadas para cada

livro Livros M1

200.000 6.204.000,00 30%

Realizada*

Caderneta 1.560.623 8.333.726,82 94% 88,92 cadernetas

digitadas para cada

livro Livros M1 17.550 544.401 6%

* Quantidade digitada no período de 2013 a 2014.

Fonte: Contrato n° 02/2013 e Pagamentos realizados nos anos de 2013 e 2014

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

22

Desta forma, foi solicitado à Unidade esclarecer o seguinte:

a) Motivo de a licitação não ter sido realizada por item, dividida de forma a aproveitar

as peculiaridades do mercado.

b) Execução contratual dos itens licitados de forma desproporcional à estabelecida na

licitação, privilegiando o item em que a Empresa Vencedora apresentou o maior valor.

##/Fato##

Causa

Priorização pelo INMET do item “Caderneta” em relação ao item “Livros M1”,

quando comparada com a proporção entre a digitação dos documentos estabelecida na

licitação.

##/Causa##

Manifestação da Unidade Examinada

Por meio da Informação nº 009/2015 a Unidade apresentou os seguintes

esclarecimentos:

a) “O Objeto do Pregão nº 09/2012 referiu-se às atividades de atualização do banco de

dados meteorológicos à partir da digitação das informações contidas no acervo

meteorológico já digitalizado em etapa anterior. O Tipo adotado foi o “MENOR

PREÇO GLOBAL” pelos motivos abaixo enumerados:”

“Menor Custo: tratando-se de atividade comum a ambos os itens – digitação –

independente do tipo de documento, se Caderneta ou Livro M1, o processo a ser criado

e executado pelas licitantes seria o mesmo, dentro de uma mesma infraestrutura

(imóvel, hardware, software, mobiliário, sistema de segurança, etc.), com uma mesma

equipe técnica e administrativa (digitadores, coordenador técnico, meteorologista,

administração, porteiro, etc.). Caso o Pregão fosse dividido em itens sagrando-se

vencedoras licitantes distintas, o custo total com a infraestrutura e equipe técnica e

administrativa seriam bem superiores, onerando assim a execução dos contratos;”

“Segurança: a opção adotada mitigou os riscos e as questões relacionadas à segurança

do acervo meteorológico do Instituto, cujo processo de transporte que considera o

envio em mídia digital (CD’s) para o local de desenvolvimento das atividades da

empresa licitante – devidamente avaliado e aprovado previamente em termos de

segurança – o manuseio e retorno ao Instituto para o local de sua guarda definitiva no

Edifício Centro de Documentação Meteorológica do INMET;”

“Outra condição essencial para a opção adotada foi a garantia da qualidade do dado

meteorológico digitado, pois, as informações resultantes de todo o processo são

utilizadas pela sociedade e por uma gama ampla de instituições organizações

nacionais e internacionais e, em função da pouca disponibilidade de pessoal do INMET

para realizar o controle da qualidade do dado retornado – existem apenas 02 pessoas

para realizar essa tarefa – a participação de mais de uma empresa no processo seria

um fator complicador;”

b)“Foram 2 (dois) os motivos que levaram o Instituto a orientar que a empresa

Contratada priorizasse as atividades relacionadas ao item Caderneta:

a) A necessidade de se completar os intervalos – ausência- de dados existentes na

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

23

série histórica no Banco de Dados Meteorológico à partir de 1960, faixa esta

que recebe a maior parte das solicitações de empresas e instituições que

operam com base em dados climáticos recentes. Os Dados do LIVROS M1 são

relativos ao período da fundação do INMET até aproximadamente 1950, e

Devido à característica das atividades – digitação da Caderneta e do Livro M1 – que

confere maior dificuldade técnica e operacional de digitação do Livro M1, que por

possuir um quantitativo bem inferior, se tornou menos prioritária.”

Após Reunião de Busca Conjunta de Soluções, realizada em 17/08/2015, a

Unidade, por meio do Ofício n.º 236/2015/GAB/INMET de 20/08/2015, encaminhou

informações adicionais, nos seguintes termos:

“Foi ação estratégica do Instituto, priorizar inicialmente a execução dos serviços que

disponibilizassem em menor espaço de tempo o maior volume de dados meteorológicos

históricos a serem digitados e relativos ao período de maior demanda de solicitações

pela sociedade em geral, qual seja, a partir de 1961, cujos registros encontram-se tão

somente lançados em formato tipo Caderneta.

Ressaltamos que, em 07/10/2014, conforme reunião de trabalho realizada com a

empresa contratada, foi revisado o Plano de Produção de 2014 e elaborado um novo

Plano para os exercícios de 2015 e 2016, que já considerou a necessidade do

incremento da digitação dos Livros M1.

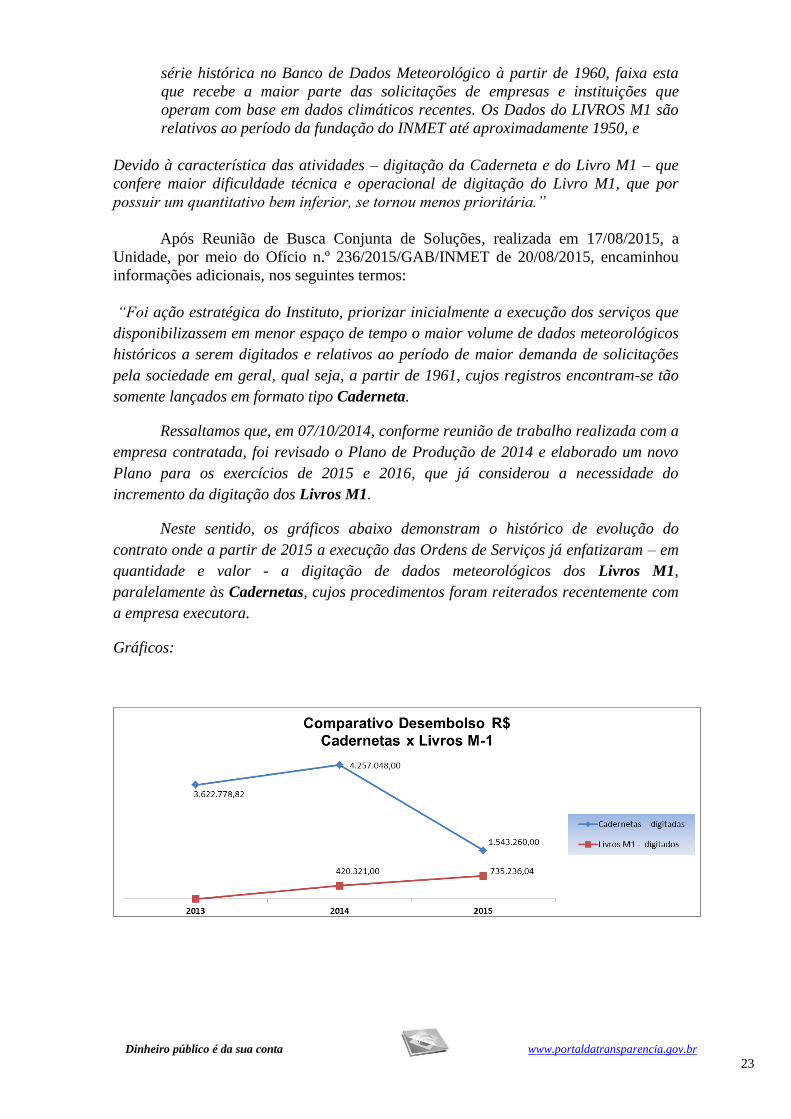

Neste sentido, os gráficos abaixo demonstram o histórico de evolução do

contrato onde a partir de 2015 a execução das Ordens de Serviços já enfatizaram – em

quantidade e valor - a digitação de dados meteorológicos dos Livros M1,

paralelamente às Cadernetas, cujos procedimentos foram reiterados recentemente com

a empresa executora.

Gráficos:

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

24

O que se pode observar é que a projeção da execução da digitação das

Cadernetas e Livros M1, conforme planejamento do período 2013-2015, em quantidade

e valores, converge no sentido de que os resultados a serem obtidos até 2016

corroboram a estratégia adotada.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

a) A fundamentação apresentada pela Unidade esclarece porque a licitação não foi

realizada por item, restando instruir o processo adequadamente, juntando todas as

informações necessárias ao entendimento de seu conteúdo.

b) Não obstante a necessidade da Unidade de priorizar o item Caderneta para fins

gerenciais, tal estratégia não respeitou os ditames da licitação transcritos em Contrato,

uma vez que a proporção de digitação de Cadernetas e Livros deveria ter sido mantida

quando da execução, principalmente quando se verifica que os valores unitários dos

Livros trouxeram vantagem competitiva à Empresa FLEXDOC em detrimento das

demais concorrentes.

O argumento de que a digitação dos Livros se tornou menos prioritária por

possuir maior dificuldade técnica e operacional não é aceitável, visto que tal priorização

deveria ter sido proposta quando justificativa para licitação, oferecendo a todas

licitantes o conhecimento das peculiaridades do serviço que seria prestado.

Cabe mencionar que nos exercícios de 2013 e 2014 o valor pago à FLEXDOC

foi de R$ 8.878.127,82, valor superior ao que seria pago às demais concorrentes caso

fosse realizada digitação na mesma proporção que está ocorrendo na execução

contratual, conforme tabelas elucidativas:

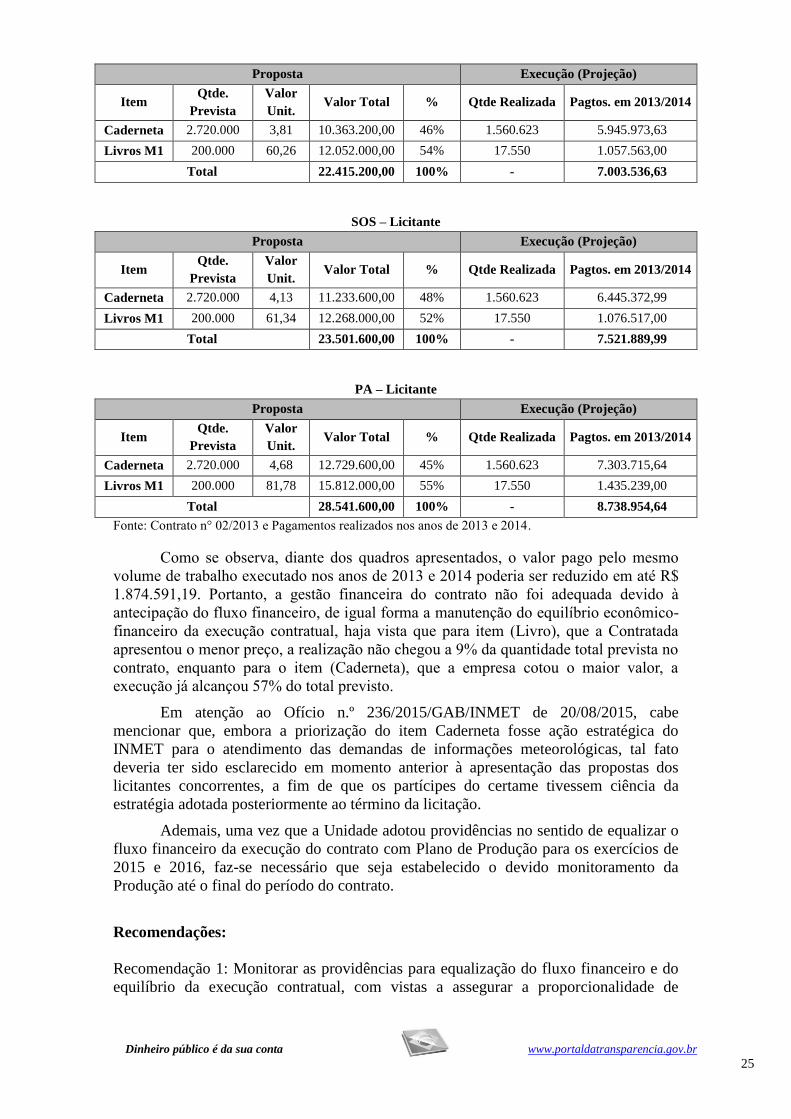

FLEXDOC - Empresa Vencedora do Certame

Proposta Execução Contratual

Item Qtde.

Prevista

Valor

Unit. Valor Total % Qtde Realizada Pagtos. em 2013/2014

Caderneta 2.720.000 5,34 14.524.800,00 70% 1.560.623 8.333.726,82

Livros M1 200.000 31,02 6.204.000,00 30% 17.550 544.401,00

Total 20.728.800,00 100% - 8.878.127,82

DATA EASY – Licitante

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

25

Proposta Execução (Projeção)

Item Qtde.

Prevista

Valor

Unit. Valor Total % Qtde Realizada Pagtos. em 2013/2014

Caderneta 2.720.000 3,81 10.363.200,00 46% 1.560.623 5.945.973,63

Livros M1 200.000 60,26 12.052.000,00 54% 17.550 1.057.563,00

Total 22.415.200,00 100% - 7.003.536,63

SOS – Licitante

Proposta Execução (Projeção)

Item Qtde.

Prevista

Valor

Unit. Valor Total % Qtde Realizada Pagtos. em 2013/2014

Caderneta 2.720.000 4,13 11.233.600,00 48% 1.560.623 6.445.372,99

Livros M1 200.000 61,34 12.268.000,00 52% 17.550 1.076.517,00

Total 23.501.600,00 100% - 7.521.889,99

PA – Licitante

Proposta Execução (Projeção)

Item Qtde.

Prevista

Valor

Unit. Valor Total % Qtde Realizada Pagtos. em 2013/2014

Caderneta 2.720.000 4,68 12.729.600,00 45% 1.560.623 7.303.715,64

Livros M1 200.000 81,78 15.812.000,00 55% 17.550 1.435.239,00

Total 28.541.600,00 100% - 8.738.954,64

Fonte: Contrato n° 02/2013 e Pagamentos realizados nos anos de 2013 e 2014.

Como se observa, diante dos quadros apresentados, o valor pago pelo mesmo

volume de trabalho executado nos anos de 2013 e 2014 poderia ser reduzido em até R$

1.874.591,19. Portanto, a gestão financeira do contrato não foi adequada devido à

antecipação do fluxo financeiro, de igual forma a manutenção do equilíbrio econômico-

financeiro da execução contratual, haja vista que para item (Livro), que a Contratada

apresentou o menor preço, a realização não chegou a 9% da quantidade total prevista no

contrato, enquanto para o item (Caderneta), que a empresa cotou o maior valor, a

execução já alcançou 57% do total previsto.

Em atenção ao Ofício n.º 236/2015/GAB/INMET de 20/08/2015, cabe

mencionar que, embora a priorização do item Caderneta fosse ação estratégica do

INMET para o atendimento das demandas de informações meteorológicas, tal fato

deveria ter sido esclarecido em momento anterior à apresentação das propostas dos

licitantes concorrentes, a fim de que os partícipes do certame tivessem ciência da

estratégia adotada posteriormente ao término da licitação.

Ademais, uma vez que a Unidade adotou providências no sentido de equalizar o

fluxo financeiro da execução do contrato com Plano de Produção para os exercícios de

2015 e 2016, faz-se necessário que seja estabelecido o devido monitoramento da

Produção até o final do período do contrato.

##/AnaliseControleInterno##

Recomendações:

Recomendação 1: Monitorar as providências para equalização do fluxo financeiro e do

equilíbrio da execução contratual, com vistas a assegurar a proporcionalidade de

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

26

realização dos itens contratados, em cumprimento à previsão de cronograma para

digitação dos Livros M1.

##/Fato##

1.1.4 CONTRATOS DE OBRAS, COMPRAS E SERVIÇOS

1.1.4.1 CONSTATAÇÃO

Emissão de ordens bancárias, via SIAFI, por terceirizado em favor da própria

empresa pela qual é contratado.

Fato

O Contrato n° 04/2009, decorrente do Processo n° 21160.000673/2008-61,

Pregão nº 10/2008, celebrado com a Empresa AVAL Empresa de Serviços

Especializados Ltda., no valor de R$ 24.340.697,66, tem por objeto a contratação de

pessoa jurídica para prestação de serviços nas áreas de apoio operacional e serviços

técnicos-especializados, considerados essenciais para o suporte técnico administrativo e

operacional, necessários ao funcionamento do Instituto Nacional de Meteorologia -

INMET.

Em análise aos processos de pagamento relacionados ao Contrato em comento

foi verificado que as Ordens Bancárias n.º 2014OB800086, 2014OB 800088,

2014OB800175, 2014OB800213, 2014OB800252, 2014OB800310, 2014OB800352,

2014OB800420, 2014OB800485, 2014OB800589, 2014OB800636 e 2014OB800683,

tendo como favorecido a Empresa AVAL Empresa de Serviços Especializados Ltda.

(CNPJ: 24.9303.150/001-04), foram emitidas no SIAFI por funcionário (CPF nº

***.659.871-**) da própria Empresa.

Outrossim, cabe mencionar que foram identificados outros terceirizados (CPF

nºs ***.068.541-** e ***.402.921-**) que operam o Sistema Integrado de

Administração Financeira do Governo Federal – SIAFI na Unidade.

##/F

Causa

Fragilidade nos controles administrativos, haja vista a inobservância de

segregação da função, quando se verifica que as ordens bancárias são emitidas por

funcionário da própria empresa favorecida e falta de formalização adequada para

operacionalização do Sistema por terceirizados.

##/Cau1

Manifestação da Unidade Examinada

A Unidade por meio da Informação nº 013/2015, se manifestou nos seguintes

termos:

“Em função da disponibilidade numérica de servidores no Instituto, 03 (três)

colaboradores terceirizados – contrato de apoio operacional - foram alocados na área

financeira (SEPRO/CAO). É meta do Instituto substituir estes funcionários pela nova

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

27

equipe a ser contratada via Concurso Público, cujo processo encontra-se em

andamento, na fase de retificação nº 2 do Edital publicado. Segue (Anexo I) a

formalização de autorização de funcionário terceirizado para acessar o SIAFI.”

“Conforme informação anterior, em função da indisponibilidade numérica de

servidores do Instituto, 03 (três colaboradores) contratados terceirizados – contrato de

apoio operacional – foram alocados na área financeira (SEPRO/CAO), sendo um deles

o corresponsável pela emissão de ordens bancárias relativas a pagamentos. É meta do

Instituto substituir estes funcionários pela nova equipe a ser contratada via Concurso

Público, cujo processo encontra-se em andamento, na fase de retificação nº 2 do Edital

já publicado.”

Além disso, a Unidade apresentou documento com a formalização de

autorização do funcionário terceirizado para acessar o SIAFI.

Após Reunião de Busca Conjunta de Soluções, a Unidade por meio do Ofício nº

236/2015/GAB/INMET, de 20/08/2015, acrescentou que:

“Será editada Portaria/INMET para orientar e disciplinar, com base na

legislação existente, a utilização do SIAFI por servidores e terceirizados lotados na

área administrativa e financeira da unidade Sede e dos Distritos.”

##/ManifestacaoUnidadeExamina

Análise do Controle Interno

O SIAFI deve ser acessado, preferencialmente, por servidores públicos

vinculados diretamente ao órgão responsável pelos lançamentos no Sistema ou por

servidores pelo INMET requisitados e somente em casos excepcionais usuários

terceirizados poderão ser cadastrados no referido Sistema.

Nesse sentido, a Unidade apresentou documento com a formalização de

autorização para que os funcionários terceirizados tenham acesso ao SIAFI, entretanto

sem motivar a situação de excepcionalidade.

Em relação aos pagamentos efetuados via SIAFI por funcionário da própria

empresa favorecida, verificou-se que não houve a devida segregação da função de

pagamento, denotando falha de controles internos pela Unidade.

Tal segregação mitiga o risco de que ocorra pagamento indevido durante a

execução das operações, visto que evita que a mesma pessoa que efetua os pagamentos

à empresa tenha acesso à respectiva escrituração contábil, o que caracterizaria a fraude

caso aquela fosse adulterada.

Em relação a esse tema, a Instrução Normativa nº 01, de 06 de abril de 2001, a

qual define diretrizes, princípios, conceitos e aprova normas técnicas para a atuação do

Sistema de Controle Interno do Poder Executivo Federal, define segregação de funções

da seguinte forma:

“IV. Segregação de funções – a estrutura das unidades/entidades deve prever a

separação entre as funções de autorização/aprovação de operações, execução,

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

28

controle e contabilização, de tal forma que nenhuma pessoa detenha

competências e atribuições em desacordo com este princípio;”

Portanto, conclui-se que a segregação de funções é importante para otimizar a

segurança dos controles internos administrativos da Unidade.

A Unidade informou no Ofício nº 236/2015/GAB/INMET que editará portaria

para orientar e disciplinar esse assunto no Instituto.

##/AnaliseControleIntern

Recomendações:

Recomendação 1: Estabelecer instância de confirmação da exatidão dos lançamentos

realizados por terceirizados no SIAFI em relação aos valores aprovados, garantindo que

todos estão suportados pelas faturas correspondentes, avaliando a implantação de

limites de alçada não acessíveis aos terceirizados e realizando o pagamento das

respectivas empresas apenas por servidor.

Recomendação 2: Adequar o formulário de autorização de acesso ao SIAFI a

funcionário terceirizado aos limites de alçada e vedações estabelecidas na

recomendação anterior, motivando a adoção dessa medida administrativa excepcional.

1.1.5 AVALIAÇÃO DAS TRANSFERÊNCIAS CONCEDIDAS

1.1.5.1 INFORMAÇÃO

Convênio SIAFI nº 633641 - celebrado entre o INMET e o Instituto Brasileiro de

Pesquisa e Desenvolvimento Institucional Aplicado - IDAP

Fato

O Convênio nº 633641, celebrado entre o INMET e o e o Instituto Brasileiro de

Pesquisa e Desenvolvimento Institucional Aplicado - IDAP, no valor de R$

33.481.320,00, com vigência de 01/09/2013a 01/09/2015, tem por objetivo apoiar e dar

subsidio a consecução do Programa de aperfeiçoamento e desenvolvimento institucional

do INMET, desenvolvimento e execução do sub-projeto da área 1. Projetos e Ações

específicos na área finalística em especial a execução da Fase 1 - Desenvolvimento e

Pesquisa ao suporte

Os responsáveis pelo acompanhamento do Convênio são o Diretor e Gestor do

Convênio (Coordenador-Geral de Agrometeorologia – CGA) e o Gestor Financeiro

(SEAD/CAO).

No Plano de Trabalho do Convênio existem, para cada meta definida, duas

importantes interconexões de projeto com a concedente: Relatório Técnico Preliminar

(PRT) e o Relatório Fim de Fase (AFF). A rotina de verificação do cumprimento do

objeto contratado é realizada por meio do acompanhamento direto resultante do contato

entre as equipes técnicas dos dois Institutos e também por meio das Prestações de

Contas Parciais - PCP's. No acompanhamento direto há um compartilhamento de

informações e dados relativos ao desenvolvimento do projeto e ao atingimento das

metas, enquanto que as PCP's (Prestações de Contas Parciais) permitem ao INMET

realizar o acompanhamento técnico e financeiro das metas do Plano de Trabalho. A

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

29

cada PCP entregue formalmente pelo IDAP, o 1º volume trata das informações

financeiras do Convênio sendo encaminhado ao Gestor Financeiro/INMET e os demais

volumes são repassados para o Gestor Técnico/INMET. Este separa os produtos por

assunto e os encaminha para as respectivas Coordenações responsáveis no Instituto.

Cada Coordenação avalia os resultados dos produtos segundo o Plano de Trabalho e

posteriormente retorna essa avaliação ao Gestor Técnico. Com os posicionamentos de