auditoria.cgu.gov.br · o orçamento do senar-ar/se no exercício de 2014 foi composto pelos...

TRANSCRIPT

Unidade Auditada: SENAR-ADMINISTRACAO REGIONAL EM ARACAJU/SEExercício: 2014Município: Aracaju - SERelatório nº: 201503976UCI Executora: CONTROLADORIA REGIONAL DA UNIÃO NO ESTADO DE SERGIPE

_______________________________________________Análise Gerencial

Senhor Chefe da CGU-Regional/SE,

Em atendimento à determinação contida na Ordem de Serviço n.º 201503976, e consoante o estabelecidona Seção III, Capítulo VII da Instrução Normativa SFC n.º 01, de 06/04/2001, apresentamos os resultadosdos exames realizados sobre a prestação de contas anual apresentada pelo SENAR-ADMINISTRACAOREGIONAL EM ARACAJU/SE.

1. Introdução

Os trabalhos de campo foram realizados no período de 11/06/2015 a 15/06/2015, por meio de testes,análises e consolidação de informações coletadas ao longo do exercício sob exame e a partir daapresentação do processo de contas pela unidade auditada, em estrita observância às normas de auditoriaaplicáveis ao Serviço Público Federal.Nenhuma restrição foi imposta à realização dos exames.O Relatório de Auditoria encontra-se dividido em duas partes: Resultados dos Trabalhos, que contempla asíntese dos exames e as conclusões obtidas; e Achados de Auditoria, que contém o detalhamento dasanálises realizadas. Consistindo, assim, em subsídio ao julgamento das contas apresentadas pela Unidadeao Tribunal de Contas da União – TCU.

2. Resultados dos trabalhos

De acordo com o escopo de auditoria firmado, por meio da Ata de Reunião realizada em 11/11/2014,entre a Secex-SE/TCU e a Controladoria Regional da União no Estado de Sergipe, foram efetuadas asseguintes análises:

2.1 Avaliação dos Resultados Quantitativos e Qualitativos da GestãoEsta análise trata dos resultados quantitativos e qualitativos da gestão, em especial da eficácia e eficiênciados objetivos e metas físicas e financeiras planejados ou pactuados para o exercício.O Orçamento do SENAR-AR/SE no exercício de 2014 foi composto pelos seguintes programas:

a) Atividade Meio - Programa 0750 – Apoio Administrativo e Programa 0100 –Assistência ao Trabalhador;

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

1

b) Atividade Fim – Programa 0101 – Qualificação Profissional do TrabalhadorRural e Programa 0108 – Melhoria da Qualidade de Vida do Trabalhador.

A metodologia utilizada para selecionar as ações em que se baseou esta análise consistiu na verificaçãodos resultados físicos e financeiros alcançados pelas duas ações ligadas aos dois programas da atividadefim.

Conforme demonstrado no Relatório de Gestão, a ação intitulada "QualificaçãoProfissional na Área de Pecuária e Indústria" foi a de maior volume de recursosexecutados no exercício de 2014. Relacionadas a esta ação governamental, foramliquidadas despesas no montante de R$ 1.938.308,38, que corresponde a 61,11% dototal das ações sob a responsabilidade da Unidade Orçamentária n.º 389540 – unidadeexaminada SENAR-AR/SE. A ação “Promoção Social”, por sua vez, teve despesasliquidadas no montante de R$ 830.703,59, que corresponde a 26,19% do total das açõessob a responsabilidade da unidade examinada.

No que diz respeito aos resultados físicos, a ação "Qualificação Profissional na Área de Pecuária eIndústria", cuja finalidade é o desenvolvimento de ações voltadas à qualificação, especialização eformação profissional rural, dentro das diversas áreas de atuação do SENAR-AR/SE, alcançou odesempenho de 142,65% da meta pactuada para o exercício de 2014, o que corresponde a 291 turmasrealizadas. A ação “Promoção Social”, cuja finalidade é o atendimento das ações voltadas às atividades depromoção social do trabalhador rural e suas famílias, alcançou o desempenho de 127,27% da metapactuada, o que corresponde a 84 eventos de capacitação realizados. Na tabela abaixo encontram-seexpressos os resultados físicos obtidos por ambas as ações:

Análise do Cumprimento da Meta Física Pactuada

Ação Governamental Unidade deMedida

(Produto)

Meta Física Execução/Previsão

(%)Cód. Título Previsão Execução

8729Qualificação Profissional na Área

de Pecuária e IndústriaTurmas

Realizadas207 291 142,65

8788 Promoção SocialEventos

Realizados66 84 127,27

Quanto ao resultado financeiro da ação “Qualificação Profissional na Área de Pecuária eIndústria”, verifica-se que sua execução orçamentária ficou em torno de 209,77%,mesmo percentual de execução orçamentária da ação “Promoção Social”. Na tabelaabaixo encontra-se demonstrado o resultado financeiro da ação:

Execução Orçamentária da AçãoAção Governamental Orçado Realizado Diferença Diferença

(%)Cód. Título

8729Qualificação Profissional

na Área de Pecuária eIndústria

R$ 924.000,00 R$ 1.938.308,38 R$ 1.014.308,38 109,77%

8788 Promoção Social R$ 396.000,00 R$ 830.703,59 R$ 434.703,59 109,77%Fonte: Relatório de Gestão 2014.

Verificou-se que não há justificativa ou esclarecimento no Relatório de Gestão para a diferença de109,77% a mais entre o que foi orçado e o que foi realizado em ambas as ações. Diante disso, solicitou-seque a entidade se manifestasse. Segundo informação fornecida pelo SENAR-AR/SE, parte dos valoresrealizados a mais são provenientes de recursos do Programa Nacional de Acesso ao Ensino Técnico eEmprego - PRONATEC, enquanto que o restante é oriundo da realização de parceria com o Instituto deCooperação para o Desenvolvimento Sustentável da Agricultura Familiar – IDAF (CNPJ n.º09.249.746/0001-08). O quadro a seguir detalha a composição dos valores:

Quadro: Composição dos recursos das principais ações da entidade

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

2

Item Ação 8729 Ação 8788

Dotação inicial R$ 924.000,00 R$ 396.000,00

Contrato de Adesão - Pronatec R$ 747.000,00 R$ 177.000,00

Parceria com o IDAF R$ 267.308,38 R$ 257.703,59

Total R$ 1.938.308,38 R$ 830.703,59Fonte: Informação fornecida pelo SENAR-AR/SE

##/Fato##

2.2 Avaliação da Conformidade das PeçasA análise do Relatório de Gestão do exercício de 2014 do SENAR-AR/SE demonstrou que a entidadedeixou de apresentar as informações abaixo relacionadas:

Informação não apresentada Peça Item/NormativoDemonstração da vinculação do plano estratégico da entidade com suas competências institucionais,legais ou normativas;

Relatório deGestão

Item 2.1, b, da parte C doAnexo II da DN TCU nº134/2013

Demonstração da vinculação do plano estratégico da entidade com o Plano Plurianual (PPA), identificando os Programas, Objetivos e Iniciativas relacionadas no Plano Plurianual vigente que vincule a atuação da entidade

Relatório deGestão

Item 2.1, c, da parte C doAnexo II da DN TCU nº134/2013

Avaliação dos riscos que poderiam impedir ou prejudicar o cumprimento dos objetivos estratégicos do exercício de referência das contas

Relatório deGestão

Item 2.2, a, da parte C doAnexo II da DN TCU nº134/2013

Estratégias de divulgação interna dos objetivos traçados e dos resultados alcançados

Relatório deGestão

Item 2.2, d, da parte C doAnexo II da DN TCU nº134/2013

Justificativa para as variações significativas entre os valores planejados e efetivamente realizados das ações 8729 e 8788.

Relatório deGestão

Item 2.4, da parte C doAnexo II da DN TCU nº134/2013

Demonstração da receita por natureza, com menção à receita proveniente do PRONATEC.

Relatório deGestão

Item 4.1, da parte C doAnexo II da DN TCU nº134/2013

Composição do quadro de servidores inativose pensionistas

Relatório deGestão

Item 5.1, d, da parte C doAnexo II da DN TCU nº134/2013

Também foi constatado que o Rol de Responsáveis da Unidade, apresentado em anexo ao seu Relatóriode Gestão, encontra-se de acordo com as atividades previstas no regimento do SENAR-AR/SE e naInstrução Normativa TCU nº 63/2010.

##/Fato##

2.3 Avaliação da Situação das Transferências VoluntáriasA avaliação da gestão das transferências de recursos visou a verificar a atuação da unidade auditada para:garantir o alcance dos objetivos definidos nos instrumentos de transferências; realizar a análise dasprestações de contas dos convenentes ou contratados; fiscalizar a execução do objeto da avença e verificara suficiência das estruturas de pessoal e tecnológica para a gestão das transferências.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

3

O SENAR-AR/SE realizou, ao longo do exercício de 2015, seis transferências de recursos, totalizando R$205.790,00. Foi realizada a análise de todos os processos de transferências concedidas.

Conforme se verifica por meio do quadro abaixo, foram encontradas falhas na formalização de todos osinstrumentos:

Convênios

Quantidadetotal detransferênciasconcedidas noexercício

Volume derecursos total detransferência noexercício (R$)

Quantidadeavaliada

Volume derecursosavaliados (R$)

Quantidadeem que foidetectadaalgumairregularidade

Volume dosrecursos emque foidetectadaalgumairregularidade

06 205.790,00 06 205.790,00 06 205.790,00

Em nenhum dos seis processos consta documento com análise prévia da relação custo/benefício dospatrocínios para a entidade, conforme determina o Acórdão nº 3.526/2010 – TCU - 2ª Câmara. Alémdisso, em um dos processos, o contrato não está assinado e há despesa no valor de R$ 3.000,00incompatível com o objeto do contrato.

No tocante à consistência dos controles internos administrativos relacionados à gestão de transferênciasde recursos, verificou-se que a entidade encontra-se em nível inicial de maturidade. Foram detectadasdiversas fragilidades, tais como ausência de setor responsável pela avaliação das condições de habilitaçãotécnico/jurídica das propostas dos convenentes, ausência de rotina formalizada de aprovação pelaentidade da avaliação documental necessária à habilitação das propostas dos convenentes, dentre outras. ##/Fato##

2.4 Avaliação da Regularidade dos Processos Licitatórios da UJA fim de avaliar a regularidade dos processos licitatórios e das contratações e aquisições realizadas pormeio de dispensa de licitação e de inexigibilidades no exercício de 2014, selecionaram-se os doisprocessos de aquisição na modalidade convite e oito processos de dispensa de licitação iniciados oufinalizados no exercício de 2014. Esses processos foram selecionados com base nos critérios dematerialidade, relevância e criticidade e representam 85,40% dos recursos contratados em 2014, conformedemonstrado a seguir:Quadro: Licitações.

Quantidade

total

Processos

Licitatórios

Volumetotal

de recursos

dos

processos

licitatórios

(R$)

Quantidade

avaliada

Volume derecursos

avaliados

(R$)

Quantidadeem

que foidetectada

alguma

falha

Volume dos

recursos emque

foi detectada

alguma

falha*

02

Convites138.000,00 2 138.000,00 0 0,00

Fonte: Planilha disponibilizada pelo SENAR-AR/SE.

Quadro: Dispensas de Licitação.

Quantidade Volumetotal

Quantidade Volume de Quantidade Volume dos

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

4

total

Dispensas

de recursos

dedispensas

(R$)

avaliada recursos

avaliados

(R$)

em

que foidetectada

alguma

falha

recursos emque

foi detectada

alguma

falha*

31 121.856,82 8 89.835,50 2 27.200,00

Fonte: Planilha disponibilizada pelo SENAR-AR/SE.

*O valor mencionado nessas colunas corresponde ao total das aquisições e não indicanecessariamente a existência de prejuízos.

A análise nos processos se limitou a apurar se as dispensas e licitações estão fundamentadas emconformidade com a legislação aplicável, se as requisições para contratação de compras, serviços e obrasestão amparadas por justificativas acerca da necessidade/motivação da aquisição do objeto e se os editaise respectivos anexos atendem ao regulamento próprio da Unidade.A entidade não executou contratações ou aquisições por inexigibilidade de licitação noexercício de 2014. Com o objetivo de vender um imóvel, outrora utilizado como sede daentidade, a entidade tentou realizar um Leilão. Após duas tentativas, que resultaram emlicitação deserta, a entidade optou por realizar alienação direta a pessoa física.

Por fim, para avaliar a suficiência dos controles administrativos sobre a gestão de compras e aquisições,foram examinadas as respostas apresentadas pela Unidade a um questionário sobre o tema, além dosdocumentos anexados para comprovar as informações. O SENAR-AR/SE informou possuir controlesadequados para quase todos os itens questionados, o que foi comprovado pela documentação apresentadaassim como pela amostra de licitações e dispensa de licitações analisadas. As fragilidades apontadas pelaprópria entidade e confirmadas pelas verificações realizadas dizem respeito especialmente à ausência deassessoria jurídica formalmente constituída na entidade, bem como à ausência de comprovação dadesignação formal dos fiscais dos contratos. ##/Fato##

2.5 Avaliação da Gestão de PessoasCom base em informações extraídas do Relatório de Gestão, as quais se mostraram consistentes, e emverificações de documentos fornecidos pela entidade, verificou-se que o quadro de pessoal da unidadeauditada estava assim constituído no final do exercício de 2014:

Quadro: Demonstração da Força de Trabalho à Disposição do SENAR-AR/SE

Tipologias dos Cargos LotaçãoEfetiva

Requisitados

Ingressos2014

Egressos2014

Celetista 17 5 4 1Total 17 5 22 1Fonte: Relatório Gestão

Segundo informado pela unidade, não houve situações, em 2014, que reduzissem a sua força de trabalho.O SENAR-AR/SE não possui estudos realizados quanto ao dimensionamento da força de trabalho, nemquanto à suficiência quantitativa e qualitativa do quadro de pessoal frente aos objetivos, metas eestratégias da unidade.

Verificou-se que a entidade não estabeleceu critérios objetivos para o pagamento das gratificações,resultando em empregados que ocupam a mesma função recebendo valores diferenciados de gratificação.

Com o objetivo de avaliar a consistência dos controles internos administrativos relacionados à gestão depessoas, verificaram-se os aspectos referentes às ocorrências da folha de pagamento. Dessa análise,

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

5

concluiu-se que a segregação de funções não está presente em todas as rotinas e procedimentos na área depessoal. Não há independência de instâncias na unidade, pois o agente que reconhece direito a ser pagocoincide com o que executa o pagamento efetivo da despesa. Além disso, não há mecanismos deidentificação de riscos em relação à folha de pagamento, por meio de relatórios gerenciais emitidosregularmente no período da homologação da folha, nem utilização de check-list para verificar aconformidade dos atos de pessoal com a legislação, além de não haver estrutura específica para identificare tratar as acumulações ilegais de cargos.

É importante ressaltar, contudo, que o SENAR-AR/SE é uma entidade de pequeno porte, que contou, em2014, com uma força de trabalho composta por 22 empregados

Como pontos positivos da gestão de pessoas na unidade, destacam-se a existência de setor responsávelpela gestão de pessoas, com estrutura de pessoal suficiente para gerir bem a atividade, além de todas asatividades envolvidas na gestão de pessoas estar apoiada por políticas e procedimentos que as formalizame detalham. Outro ponto positivo foi a instituição de processo seletivo (Portaria n.º 01/2014) paracontratação de três empregados, por conta de nova demanda de cursos e capacitações provocada pelaadesão da entidade ao PRONATEC. ##/Fato##

3. Conclusão

Eventuais questões formais que não tenham causado prejuízo ao erário, quando identificadas, foramdevidamente tratadas por Nota de Auditoria e as providências corretivas a serem adotadas, quando for ocaso, serão incluídas no Plano de Providências Permanente ajustado com a UJ e monitorado pelo ControleInterno. Tendo sido abordados os pontos requeridos pela legislação aplicável, submetemos o presenterelatório à consideração superior, de modo a possibilitar a emissão do competente Certificado deAuditoria.

Aracaju/SE, 10 de setembro de 2015.

_______________________________________________Achados da Auditoria - nº 201503976

1 CONTROLES DA GESTÃO

1.1 CONTROLES EXTERNOS

1.1.1 ATUAÇÃO DO TCU/SECEX NO EXERCÍCIO

1.1.1.1 INFORMAÇÃO

Determinações exaradas pelo Tribunal de Contas da União.

Fato

No levantamento realizado pela equipe de auditoria, verificou-se que não há acórdãos do TCUdirecionados à entidade em relação aos exercícios de 2011 a 2014.

##/Fato##

1.2 CONTROLES INTERNOS

1.2.1 AUDITORIA DE PROCESSOS DE CONTAS

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

6

1.2.1.1 INFORMAÇÃO

Ausência de recomendações emitidas pela CGU.

Fato

Foi realizado levantamento prévio de todas as recomendações efetuadas pela CGU, decorrentes das açõesde controle, independentemente do exercício em que se originaram, direcionadas à entidade. Verificou-seque não há recomendações vencidas ou não atendidas.

##/Fato##

2 GESTÃO DO SUPRIMENTO DE BENS/SERVIÇOS

2.1 PROCESSOS LICITATÓRIOS

2.1.1 OPORTUNIDADE DA LICITAÇÃO

2.1.1.1 INFORMAÇÃO

Realização de alienação direta de imóvel do SENAR-AR/SE.

Fato

O Serviço Nacional de Aprendizagem Rural, Administração Regional de Sergipe –SENAR-AR/SE realizou o Leilão n.º 001/2014, com o objetivo de vender um imóvel,outrora utilizado como sede da entidade. Para tanto, a Caixa Econômica Federalrealizou avaliação prévia, conforme Laudo de Avaliação n.º7121.7121.388866/2013.01.01.01, de 27/05/2013, que apontou R$ 710.000,00 como ovalor mínimo para venda do bem.

O Edital do Leilão foi publicado no dia 08 de janeiro de 2014 e, em cumprimento aodisposto no §1º do Art. 5º do Regulamento de Licitações e Contratos do SENAR, houvepublicação do extrato do edital em jornais diários de grande circulação local.

Duas pessoas retiraram o edital, mas não houve apresentação de propostas na dataprevista no instrumento convocatório, resultando em licitação deserta.

O SENAR-AR/SE reabriu o prazo do Leilão, com publicações dos novos prazos emjornais de grande circulação local. Porém, mais uma vez a licitação foi deserta.

Por conta disso, a entidade apresentou ao Conselho Administrativo uma justificativapara alienação direta a interessado, tendo havido a aprovação do conselho.

No dia 30 de abril de 2014 o imóvel foi vendido a uma pessoa física interessada por R$710.000,00, valor mínimo estipulado pelo Laudo de Avaliação da Caixa EconômicaFederal.

##/Fato##

2.2 CONTRATOS DE OBRAS, COMPRAS E SERVIÇOS

2.2.1 CONTRATOS SEM LICITAÇÃO

2.2.1.1 CONSTATAÇÃO

Locação de equipamentos audiovisuais com base em planejamento com custo-benefício desfavorável ao SENAR/SE.

Fato

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

7

O Serviço Nacional de Aprendizagem Rural, Administração Regional de Sergipe –SENAR-AR/SE realizou Dispensa de Licitação n.º 14/2014, com o objetivo de contratarempresa especializada em locação de equipamentos audiovisuais (datashow enotebooks) para atender demanda da entidade.

A especificação dos equipamentos a serem locados está detalhada no quadro a seguir:

Quadro: Especificação dos equipamentos audiovisuais

Item DescriçãoProjetor (Datashow) Aparelho de datashow com fonte de alimentação

110/220 watts, com as seguintes especificaçõesmínimas:

- Brilho de 2800 ANSI Lumens- Resolução SVGA (800x600 pixels)- Contraste: 3000:1- Resolução suportada: VGA, XGA, SXGA

Notebook Aparelho notebook com entrada compatível comaparelho de datashow.

Fonte: Processo de Dispensa n. 14/2014

Foram consultadas 04 (quatro) empresas, tendo sido contratada a empresa VideojanServiços Ltda. (CNPJ n.º 02.011.595/0001-06), cuja proposta foi de R$ 30,00 o valor dadiária para o datashow e R$ 10,00 o valor da diária para o notebook, sendo o valormáximo do contrato R$ 20.000,00.

Entre 19/05/2014, data de assinatura do contrato, e 31/12/2014, o SENAR-AR/SErealizou pagamentos à Videojan Serviços Ltda. no valor total de R$ 10.450,00, porconta da execução do contrato.

Com base nas informações fornecidas pela própria empresa contratada sobre osequipamentos utilizados, constatou-se que a opção do SENAR-AR/SE em locar osequipamentos revelou-se mais dispendiosa que adquiri-los.

De acordo com a Videojan Serviços Ltda., foram locados ao SENAR-AR/SE, dentreoutros modelos, os seguintes projetores:

Quadro: Modelos de projetores utilizadosMarca Modelo ObservaçãoHitachi CPS318T Modelo não mais comercializadoEpson H283A Modelo não mais comercializadoBenQ MS513pbFonte: Processos de pagamento

O único dos três modelos que é comercializado atualmente, o BenQ MS513PB, custaR$ 1.614,04 na loja virtual Saraiva (http://www.saraiva.com.br), conforme pesquisarealizada pela equipe de auditoria em 17/06/2015.

Por sua vez, a versão mais atual desse equipamento, o projetor BenQ MX514PB, custaR$ 1.457,19 na loja virtual Shoptime (http://www.shoptime.com.br), conforme pesquisarealizada pela equipe de auditoria em 17/06/2015.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

8

Analisando-se a planilha de utilização de equipamentos fornecida pela empresacontratada, verifica-se que o maior número de projetores locados simultaneamente peloSENAR-AR/SE foi 05 (cinco).

Portanto, se o SENAR-AR/SE tivesse optado pela compra dos equipamentos e não pelalocação, o custo total para a entidade, considerando apenas a pesquisa de mercado feitapela equipe de auditoria, alcançaria o valor de R$ 7.285,95, conforme detalhado aseguir:

Valor relativo à locação de equipamentos R$ 8.850,00Valor relativo à compra de 5 projetores BenQMX514PB

R$ 7.285,95

Valor pago a mais em decorrência da opção porlocar os equipamentos, ao invés de adquiri-los

R$ 1.564,05

Com base na planilha apresentada pelo fornecedor, verifica-se que o SENAR-AR/SEfaz uso constante de projetores durante os cursos de capacitação e eventos promovidospela entidade.

Além da vantagem financeira apontada, que diz respeito apenas à utilização deprojetores entre o período de 28/05/2014 e 24/09/2015, a aquisição dos projetoresrepresenta uma economia potencialmente maior, haja vista que a locação para eventosposteriores tornar-se-ia desnecessária.

##/Fato##

Causa

O Presidente do Conselho Administrativo aprovou a contratação de empresa especializada em locação deequipamentos audiovisuais, em que pese ter sido demonstrado que houve falha no planejamento, o queresultou em custo-benefício desfavorável ao SENAR/SE. ##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício SUP 022/2015, de 22 de julho de 2015, o SENAR-AR/SE apresentou a seguintemanifestação:

“O Serviço Nacional de Aprendizagem Rural – Administração Regional de Sergipe tinha uma meta para oano de 2014 de 273 eventos (cursos/treinamento/capacitações). Com o incremento na arrecadação, já nosegundo semestre, a administração resolveu aumentar o número de ofertas destes eventos com afinalidade de alcançar um maior número de produtores e trabalhadores rurais.Partindo deste ponto, com um número reduzido de aparelhos projetores, tipo data show, resolveu lançarmão da locação destes aparelhos. A previsão inicial era de até 500 diárias, pois somente com o Instituto deCooperação para o Desenvolvimento Sustentável da Agricultura Familiar – IDAF, a demanda era de 100capacitações. Durante o decorrer do período, o próprio IDAF e alguns instrutores utilizaram aparelhospróprios, fazendo com que o SENAR não necessitasse locar toda a demanda prevista.

Essa regional não discorda da análise feita por esta auditoria, porém, vista após o término do contrato, éfácil constatar que a aquisição de cinco (05) aparelhos sairiam mais em conta que a locação. Apenascitamos que com a utilização de aparelhos de terceiros não precisamos locar mais aparelhossimultaneamente, que é a discussão em tela. Não se discute o número total de diárias nem a utilizaçãomáxima de 05 aparelhos simultaneamente. Mas se não houvesse a colaboração de terceiros, poderíamosutilizar até 10 aparelhos e aí sim, não seria interessante a aquisição.

Ademais, cumpre destacar que este SENAR possui dois aparelhos que, neste momento, encontram-se semutilização, pois as lâmpadas estão queimadas, aguardando providências para a manutenção. Nos sites

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

9

especializados em aparelhos de projetores tipo Datashow, somente as lâmpadas, sem a mão de obra para atroca, oscila de R$ 299,00 a R$ 399,00, algo em torno de 21 a 29% do valor do aparelho.

Em caso de contratos de locação, este risco passa a ser de responsabilidade do locador.

Para termos uma ideia da pouca utilização, neste ano de 2015 ainda não fizemos uso de locação deaparelhos de data show.” ##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

O gestor, em sua manifestação, informa que “não discorda da análise feita por estaauditoria”, ressalvando apenas que “após o término do contrato é fácil constatar que aaquisição de cinco aparelhos sairia mais em conta que a locação.” ##/AnaliseControleInterno##

Recomendações:Recomendação 1: Realizar, no caso de novas contratações de locação de equipamentos de datashow enotebook, estudo que contemple a comparação entre os custos de locação e os custos de aquisição destesmesmos equipamentos, de maneira que fique demonstrada qual a opção mais vantajosa para o SENAR-AR/SE.

2.2.1.2 INFORMAÇÃO

Avaliação da qualidade e suficiência dos controles internos administrativos relativos à gestão de compras e contratações.

Fato

Com o objetivo de se avaliar a qualidade e a suficiência dos controles internosadministrativos do SENAR-AR/SE no tocante à gestão das compras e contratações, foiaplicado questionário de autoavaliação ao setor competente.Com base nas respostas e nas verificações realizadas nos processos de licitação doexercício de 2014, constatou-se que a entidade encontra-se em nível aprimorado dematuridade dos sistemas de controles internos da atividade de gestão de compras econtratações, conforme figura a seguir:

Figura 01 – Nível de maturidade dos controles internos

As fragilidades identificadas nos sistemas de controles internos da atividade de gestãode compras e constatações foram:

a) A Entidade não possui padronização das especificações que são mais comuns(limpeza, vigilância, telefonia, microcomputadores, etc) para aquisição por meiode processos licitatórios;

b) Apesar de a unidade informar que há critérios normatizados para a realização depesquisa de preços prévia à realização das licitações, dispensas einexigibilidades, não foram encontradas evidências de tal prática quando daanálise de amostra dos processos licitatórios e dispensas;

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

10

c) Não há assessoria jurídica formalmente instituída na entidade, não sendopossível, portanto, a apreciação das minutas dos editais de licitação e seusanexos;

d) Não foram identificadas, nos processos de licitação e de dispensa analisados,rotinas de verificação aplicadas pela entidade para a prevenção de fraudes econluios;

e) Não há rotina de verificação de registro de penalidades para as empresasparticipantes dos processos licitatórios, tais como consulta ao Cadastro Nacionalde empresas Inidôneas ou Suspensas – CEIS ou Lista de Inidôneos do TCU;

f) A entidade não dispõe de controle das empresas penalizadas por ela comdeclaração de suspensão, inidoneidade ou impedimento;

g) Não foi identificada, nos processos licitatórios analisados, comprovação dadesignação formal dos fiscais dos contratos.

Ressalta-se que, ao longo do exercício de 2014, tendo em vista o porte do SENAR-AR/SE, houve apenas duas licitações na modalidade convite, um leilão de imóveis e 33aquisições por dispensa de licitação. ##/Fato##

2.2.2 PAGAMENTOS CONTRATUAIS

2.2.2.1 CONSTATAÇÃO

Falhas relativas à execução de contrato de serviço de assessoria de imprensa em caráter temporário.

Fato

O Serviço Nacional de Aprendizagem Rural, Administração Regional de Sergipe –SENAR-AR/SE realizou a Dispensa de Licitação n.º 18/2014, com o objetivo decontratar o serviço de assessoria de imprensa em caráter temporário para atenderdemanda da entidade.

Como resultado do processo de dispensa de licitação, foi celebrado, em 09/06/2014,Contrato de Prestação de Serviço entre o SENAR-AR/SE e a portadora do CPF n.º***.694.955-**, no valor de R$ 1.800,00 mensais, com vigência de sete meses.

De acordo com as informações fornecidas pela entidade, houve pagamentos àcontratada, no exercício de 2014, no valor total de R$ 7.200,00, conforme detalhado noquadro a seguir:

Quadro: Notas Fiscais referentes à prestação de serviços

Nota Fiscal Mês de Referência Valor (R$)004 Agosto/2014 1.800,00005 Setembro/2014 1.800,00008 Outubro/2014 1.800,00009 Novembro/2014 1.800,00

TOTAL 7.200,00

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

11

Ao se analisar a documentação fornecida pela entidade contendo as matérias publicadasem jornal e em sítios de internet que comprovam a prestação dos serviços por parte dacontratada, foram verificadas as seguintes falhas:

a) Há diversas matérias publicadas com data entre 09/06/2014 e 31/07/2014. Apesardisso, conforme consta no quadro anterior, não há pagamento relativo a este período, oque constitui inobservância ao previsto na Cláusula Sexta do Contrato, que diz:

"O pagamento será efetuado até o décimo quinto dia útil do mêssubsequente à entrega dos materiais ou fornecimento dosserviços, de acordo com as especificações devidamenteapresentadas. A CONTRATADA deverá apresentar a nota fiscalcorrespondente, que será atestada pela administração."

A situação apontada configura prestação de serviços por parte da contratada sem odevido pagamento por parte do SENAR-AR/SE no valor total de R$ 3.120,00, conformedetalhado no quadro a seguir:

Quadro: Detalhamento do valor dos serviços prestados e não pagosPeríodo Valor Mensal

(R$)Valor Devido(R$)

Memória deCálculo

09/06 a 30/06/2014 (22 dias) 1.800,00 1.320,00 1.800,00 / 30 x 2201/07 a 31/07/2014 1.800,00 1.800,00

TOTAL 3.120,00

b) Apesar de haver quatro Notas Fiscais de prestação de serviços, referente aos meses deagosto/2014 a novembro/2014, o pagamento foi feito apenas em 22/12/2014, por meiodo cheque n.º 859224, no valor de R$ 7.200,00. Tal fato constitui inobservância aoprevisto na Cláusula Sexta do Contrato, que diz:

"O pagamento será efetuado até o décimo quinto dia útil do mêssubsequente à entrega dos materiais ou fornecimento dosserviços, de acordo com as especificações devidamenteapresentadas. A CONTRATADA deverá apresentar a nota fiscalcorrespondente, que será atestada pela administração."

##/Fato##

Causa

Fragilidades nos controles internos administrativos, tanto para acompanhar os pagamentos contratuais,quanto na fiscalização das exigências do contrato. ##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício SUP 022/2015, de 22 de julho de 2015, o SENAR-AR/SE apresentou a seguintemanifestação:

“a) Em comum acordo com a contratada, as publicações dos meses de junho e julho e a confecção daboneca do informativo foram pagos através do processo de dispensa de licitação que já estava emutilização, o 017/2014. E que o contrato, fruto do processo de dispensa de licitação, valeria a partir domês de agosto/2014.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

12

b) Realmente houve falha neste item que fora, à época, tratado com a contratada e resolvido sem prejuízoàs partes.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

a) Considerando que já havia contrato assinado em 09/06/2014, o SENAR-AR/SE não tinha a opção depagar pela prestação de serviços utilizando-se de outro contrato, bem como não poderia decidir que ocontrato valeria a partir de agosto/2014.b) O gestor reconhece a falha apontada. Entretanto, diferentemente do que afirma, houve descumprimentode cláusula contratual por parte do SENAR-AR/SE, que pagou com atraso de até 90 dias. ##/AnaliseControleInterno##

Recomendações:Recomendação 1: Aprimorar os controles internos administrativos da unidade, de maneira a evitarsituações de atrasos nos pagamentos contratuais.

2.2.2.2 CONSTATAÇÃO

Sistema contábil utilizado pelo SENAR-AR/SE não permite o registro de informações de maneira individualizada para cada fornecedor.

Fato

Verificou-se que o sistema contábil utilizado pelo SENAR-AR/SE não permite oregistro de informações de maneira individualizada para cada fornecedor. Destarte, nãoé possível obter, por exemplo, relatórios que apresentem pagamentos realizados adeterminados fornecedores em determinado período.

Conforme informado pela entidade, tal fato se dá porque o sistema contábil registra asinformações com base no Plano de Contas fornecido pelo SENAR Nacional. Este Planode Contas não apresenta contas detalhadas por fornecedor, conforme demonstrado aseguir:

Quadro: Detalhe do Plano de Contas do SENAR-AR/SECódigo Nome da Conta Chamada2.1.1.05 Fornecedores de bens e serviços 2041

2.1.1.05.01 Fornecedores 20422.1.1.05.01.001 Diversos – Controle Interno 2043

2.1.1.05.02 Outros Fornecedores 25002.1.1.05.02.001 Subtítulo de uso interno 2501

Fonte: Plano de Contas do SENAR-AR/SE

Um sistema contábil e de pagamentos confiável tem como função, além do registrocorreto dos atos e fatos ocorridos na entidade, assegurar a conformidade dos atos degestão. Tal situação não ocorre no SENAR-AR/SE. Para se fazer a verificação, porexemplo, dos pagamentos realizados a determinado fornecedor, é necessário reunir osprocessos físicos de pagamento, mas não há como conferir com presteza se asinformações obtidas por meio da consulta a estes processos foram adequadamenteregistradas no sistema. Para fazer essa conferência, é necessário examinar integralmenteo extrato bancário da conta utilizada para todos os pagamentos realizados pela entidade.

Desta forma, nos termos da Portaria-TCU nº 90, de 16 de abril de 2014, o sistema contábil utilizadopelo SENAR-AR/SE não garante, "com razoável segurança, a confiabilidade das informações

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

13

financeiras produzidas", nem "a eficácia e a eficiência de suas operações frente aosobjetivos traçados".

##/Fato##

Causa

O gestor não promoveu gestões junto ao Senar Nacional para promover a alteração no plano de contas ,de maneira a possibilitar a apresentação de contas detalhadas por fornecedor. ##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício SUP 022/2015, de 22 de julho de 2015, o SENAR-AR/SE apresentou a seguintemanifestação:

“Conforme já citado anteriormente por este SENAR-SE e constatado pela própria auditora, o sistemacontábil de todas as regionais segue uma orientação a Administração Central.

Já encaminhamos para a Administração Central uma observação para que possamos alterar o palno decontas da regional de Sergipe e adequarmo-nos à Portaria-TCU 90, de 16/04/2014.”

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Conforme apontado pelo gestor, o fato constatado depende da atuação da Administração Central doSENAR. ##/AnaliseControleInterno##

Recomendações:Recomendação 1: Promover gestões junto à Administração Central do SENAR no intuito de realizar aalteração no plano de contas utilizado pelo SENAR-AR/SE, de maneira que seja possível o registro deinformações de maneira individualizada para cada fornecedor.

2.3 CONVÊNIOS DE OBRAS, SERVIÇOS E DE SUPRIMENTO

2.3.1 AVALIAÇÃO DAS TRANSFERÊNCIAS CONCEDIDAS

2.3.1.1 CONSTATAÇÃO

Ausência de análise prévia da relação custo/benefício dos patrocínios para a entidade em todos os Contratos de Patrocínio firmados no exercício de 2014.

Fato

O Serviço Nacional de Aprendizagem Rural, Administração Regional de Sergipe –SENAR-AR/SE realizou, ao longo do exercício de 2014, seis transferências de recursosa outros entes mediante Contratos de Patrocínio, conforme detalhado no quadro aseguir:

Quadro: Transferências concedidas pelo SENAR-AR/SE em 2014

DESCRIÇÃO SUCINTA DO OBJETOPACTUADO

DATA DOFIRMAMENT

O

VALORTOTAL

PACTUADO

BENEFICIÁRIO -PESSOA JURÍDICA

RAZÃO SOCIAL

Patrocinador da 4ª FAESE - Feira Agropecuária de Sergipe

02/01/2014 50.000,00 Federação da Agriculturae Pecuária de Sergipe

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

14

Patrocinador do Ciclo de Palestras e Debates sobre o "Novo Código Florestal"

18/03/2014 35.000,00 Federação da Agriculturae Pecuária de Sergipe

Patrocinador da 33ª Exposição Feira de Animais da Região Norte do Estado e 8ª Festa do Leite

22/05/2014 50.000,00 Federação da Agriculturae Pecuária de Sergipe

Patrocinador da 23ª Exposição Feira de Animais da Região Centro Oeste do Estado de Sergipe

23/09/2014 35.000,00 Federação da Agriculturae Pecuária de Sergipe

Patrocinador da 73ª Exposição Agropecuária de Sergipe - EXPOESE

21/10/2014 35.000,00 Federação da Agriculturae Pecuária de Sergipe

Patrocinador do XXIIICongresso Estadual de Gestão de Pessoas I Forum de Coaching de Sergipe

07/11/2014 790,00 Associação Brasileira de Recursos Humanos Seccioonal de Sergipe - ABRH/SE

A partir da análise dos contratos de patrocínio e das respectivas prestações de contas,verificou-se que em nenhum dos seis processos de transferência consta documento comanálise prévia da relação custo/benefício dos patrocínios para a entidade, emcumprimento ao que determina o Acórdão nº 3.526/2010 – TCU - 2ª Câmara, conformesegue:

“ACORDAM os Ministros do Tribunal de Contas da União,reunidos em Sessão da 2ª Câmara, ante as razões expostas peloRelator, em:(...)

9.8. alertar o Senar/PB que, quando da celebração decontrato de patrocínio, é indispensável a prévia análise darelação custo/benefício dos patrocínios para a entidade, bemassim a apresentação, por parte dos patrocinados, da prestaçãode contas dos recursos repassados, de modo que fiquedemonstrada a regular aplicação dos recursos públicostransferidos.”

##/Fato##

Causa

Fragilidades nos controles internos administrativos no acompanhamento dos pagamentos relativos àstransferências e na verificação da análise custo/benefício dos contratos de patrocínio. ##/Causa##

Manifestação da Unidade Examinada

Por meio do Ofício SUP 022/2015, de 22 de julho de 2015, o SENAR-AR/SE apresentou a seguintemanifestação:

“O SENAR aproveita dos grandes eventos agropecuários, locais com o público alvo de suas ações parauma participação direta e efetiva. Estes eventos concentram produtores, trabalhadores rurais, bem comosuas famílias, além de técnicos e estudantes da área, pessoas ligadas à agroindústria, comércio de insumose equipamentos, além do público em geral. A participação do SENAR, na qualidade de patrocinador,permite a inserção da logomarca/áudio nas mídias, além de espaço para estande ou tenda, espaço para arealização de capacitações/oficinas.Somente nestes eventos citados, conforme relatórios da Federação da Agricultura, tivemos um público de50.000 pessoas.Cumpre destacar que, para o ano de 2015, esta regional está elaborando uma Instrução de Serviço para aconcessão de patrocínio, que deverá ser apresentada na próxima reunião do conselho administrativo, parasua aprovação. Nela, toda solicitação de patrocínio (financeira ou econômica) deverá passar por umacomissão interna para estudo e deliberação. Segue minuta ainda em estudo, em anexo.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

15

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Em sua manifestação, o gestor aponta as vantagens do patrocínio dos eventos, mas permanece o fato deque não foi feita, em nenhuma das transferências realizadas, a prévia análise da relação custo/benefíciodos patrocínios para a entidade, nos termos do Acórdão nº 3.526/2010 – TCU - 2ª Câmara. ##/AnaliseControleInterno##

Recomendações:Recomendação 1: Realizar, para os contratos de patrocínio firmados doravante, em que o SENAR-AR/SEfigure como patrocinador, análise prévia da relação custo/benefício dos patrocínios para a entidade, emcumprimento ao que determina o Acórdão nº 3.526/2010 ? TCU - 2ª Câmara.

2.3.1.2 INFORMAÇÃO

Avaliação da qualidade e suficiência dos controles internos administrativos relativos à gestão de transferências concedidas.

Fato

Com o objetivo de se avaliar a qualidade e a suficiência dos controles internosadministrativos do SENAR-AR/SE no tocante à gestão das transferências concedidas,foi aplicado questionário de autoavaliação ao setor competente.Com base nas respostas e nas verificações realizadas nos processos de transferênciasconcedidas no exercício de 2014, constatou-se que a entidade encontra-se em nívelinicial de maturidade dos sistemas de controles internos da atividade de gestão detransferências, conforme figura a seguir:

Figura 01 – Nível de maturidade dos controles internos

A entidade apresentou diversas fragilidades nos seus controles internos, conformedetalhado a seguir:

h) Não há setor responsável pela avaliação das condições de habilitaçãotécnico/jurídica das propostas dos convenentes;

i) Não há rotina formalizada de aprovação pela entidade da avaliação documentalnecessária à habilitação técnico/jurídica das propostas dos convenentes;

j) Não existe planejamento com cronogramas estabelecidos de visitas técnicas aserem realizadas pela entidade nos locais de execução dos objetos avençados;

k) Não existem rotinas com definição de agentes responsáveis, medidas(procedimentos), prazos e cronogramas da realização das atividades deacompanhamento dos ajustes firmados com os convenentes;

l) Não existe Normativo/Rotina que especifique prazos para início e fim da análisee conclusão das situações que justificariam a abertura de procedimentoadministrativo (equivalente à Tomada de Contas Especiais), inclusivedeterminando prazos máximos de tolerância, antes de seu início, para queeventuais irregularidades constatadas pela UJ sejam regularizadas pela entidadeconvenente;

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

16

m) Não existem procedimentos instituídos visando o controle dos convênios comirregularidades passíveis de instauração (planilhas de controles de processos,irregularidades e prazos; sistemas computacionais de controle);

n) Não existe Normativo/Rotina definindo os requisitos, as responsabilidades e acronologia para a correta instrução de procedimento administrativo (equivalenteà TCE);

o) Não há controle adequado da instauração e finalização de procedimentoadministrativo (equivalente à TCE) (planilhas de controles de processos, fases eprazos; sistemas computacionais de controle);

p) Não existe Plano de Capacitação específico para os servidores responsáveis pelainstauração e instrução de procedimento administrativo (equivalente à TCE).

Os seguintes controles/normativos/ferramentas não existiram no exercício de 2014, masa unidade informou que está adotando procedimentos para garantir a suaaprovação/implementação:

a) Controle eletrônico ou manual (planilha) de todas as transferências realizadas noexercício, com a situação atualizada de cada processo;

b) Normativos que contenham os critérios necessários para subsidiar a corretaelaboração da proposta pelos convenentes;

c) Equipamentos (veículos, máquinas fotográficas, notebook, gps e outrosequipamentos) suficientes para o bom acompanhamento das transferências;

d) Rotinas/procedimentos de supervisão das inspeções e acompanhamento daemissão dos relatórios técnicos elaborados pelos profissionais da UJ;

e) Agentes formalmente designados, capacitados e em quantidade necessária parafornecer apoio técnico/administrativo aos convenentes;

f) Normativo/Rotina que especifica prazos para análise das prestações de contasparciais, avaliações técnicas da execução física dos objetos pactuados;

g) Normativos/Rotinas formalizados que especifiquem fluxos, responsabilidades eprazos para o acompanhamento da prestação de contas;

h) Ofertas de cursos ou disponibilização de cartilhas que orientem os convenentessobre a sistemática/prazos de prestação de contas parcial/final;

i) Supervisão sobre a qualidade do trabalho de análise das prestações de contas;j) Rotina que exija constante acompanhamento da situação técnico-administrativa

do convênio firmado por parte dos técnicos da UJ, inclusive definindo prazosmínimos de monitoramento;

Ressalta-se que, ao longo do exercício de 2014, tendo em vista o porte do SENAR-AR/SE, houve apenas cinco transferências concedidas e não houve nenhumprocedimento administrativo (equivalente a TCE) aberto ou pendente de análise nesseperíodo. ##/Fato##

3 GESTÃO DE RECURSOS HUMANOS

3.1 MOVIMENTAÇÃO

3.1.1 RECRUTAMENTO, SELEÇÃO E ADMISSÃO

3.1.1.1 INFORMAÇÃO

Realização do Processo Seletivo 001/2014 para contratação de empregados.

Fato

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

17

No exercício de 2014, o SENAR-AR/SE realizou o Processo Seletivo 001/2014, com afinalidade de contratar funcionários e criar cadastro de reserva para os seguintes cargos:

Quadro: Distribuição de vagas do Processo Seletivo 001/2014Cargo Vagas imediatas Vagas para

cadastro dereserva

Assistente Técnico 1 2Assistente Administrativo I 1 3Assistente Administrativo II 1 3Fonte: Edital do processo seletivo

Conforme consta na Portaria n.º 01/2014, de 02 de janeiro de 2014, que nomeou aComissão Especial de Licitação, a contratação de novos funcionários se destinou aatender a nova demanda por conta do PRONATEC.

O edital previa que o processo seletivo seria composto de quatro etapas distintas esucessivas:

1) Análise curricular (eliminatória);2) Avaliação técnica (eliminatória), com aplicação de provas de Conhecimentos

Gerais, Língua Portuguesa, Conhecimento sobre o SENAR e Redação;3) Prova de Informática (eliminatória);4) Entrevista (classificatória)

Verificou-se que foi dada publicidade ao processo seletivo por meio do sítio oficial daentidade na internet (http://www.senarsergipe.org.br/).

##/Fato##

3.1.2 Gestão de Pessoas

3.1.2.1 INFORMAÇÃO

Ausência de situações identificadas de acúmulo de empregos com incompatibilidade de carga horária.

Fato

Com base nos cruzamentos das informações extraídas dos sistemas utilizados pelaCGU, não foram identificadas situações em que os empregados do SENAR-AR/SEincorreram em acúmulo de empregos e/ou funções com incompatibilidade da cargahorária e/ou turnos de trabalho. Também não foram identificados pagamentos deremuneração pela entidade a empregados com benefício do INSS por invalidez ouregistro de óbito em sistema governamental.

##/Fato##

3.2 REMUNERAÇÃO, BENEFÍCIOS E VANTAGENS

3.2.1 CONSISTÊNCIA DOS REGISTROS

3.2.1.1 INFORMAÇÃO

Avaliação da qualidade e suficiência dos controles internos administrativos relativos à gestão de pessoas.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

18

Fato

Com o objetivo de se avaliar a qualidade e a suficiência dos controles internosadministrativos do SENAR-AR/SE no tocante à gestão de recursos humanos, foiaplicado questionário de autoavaliação ao setor competente.Com base nas respostas e nas verificações realizadas, constatou-se que a entidadeencontra-se em nível intermediário de maturidade dos sistemas de controles internos daatividade de gestão de recursos humanos, conforme figura a seguir:

Figura 01 – Nível de maturidade dos controles internos

A entidade apresentou diversas fragilidades nos seus controles internos, conformedetalhado adiante:

a) A entidade não executa processo de planejamento de gestão de pessoas,aprovando e publicando objetivos, metas e indicadores de desempenho;

b) Não há segregação de funções entre aquele que reconhece direito a ser pago e oque promove o pagamento efetivo de despesas relacionadas à área de pessoal,conforme informação da própria entidade;

c) Não há processo para verificação periódica de possível acumulação indevida decargos, empregos e funções;

d) Não são realizadas auditorias internas sistemáticas para verificação deconformidade no pagamento de direitos na área de pessoal;

e) Não há acompanhamento da vigência das decisões judiciais concessivas dedireito ou vantagem na área de pessoal;

f) A entidade não oferece programas de treinamento e desenvolvimento decompetências de liderança que atendam as necessidades de cada nível de gestão;

g) A entidade não realiza nenhum processo para identificar eventuais riscosrelacionados a recursos humanos, a fim de que sejam tomadas medidas paramitigar situações de alto risco;

h) A entidade não desenvolve processo sucessório para posições de liderança;i) A entidade não dispõe de lista de verificação com a finalidade verificar a

conformidade dos atos de pessoal com a legislação.

Os seguintes controles/normativos/ferramentas não existiram no exercício de 2014, masa entidade informou que está adotando procedimentos para garantir a suaaprovação/implementação:

a) Verificação da opinião dos colaboradores quanto ao ambiente de trabalho eutilização dos resultados para orientar eventuais mudanças;

b) Estabelecimento bem definido de responsabilidade pelo planejamento,aprovação, execução e avaliação das práticas de gestão de pessoas;

c) Monitoramento, por meio de sistema informatizado de gestão de pessoas, deconjunto de informações relevantes sobre a força de trabalho, tais como índicesde absenteísmo, índices de rotatividade etc.;

d) Plano de Capacitação específico para os funcionários responsáveis pelaatividade de gestão de pessoas da entidade.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

19

Ressalta-se que o SENAR-AR/SE é uma entidade de pequeno porte, que contou, em2014, com uma força de trabalho composta por 22 empregados. ##/Fato##

3.2.1.2 CONSTATAÇÃO

Ausência de critérios objetivos para o pagamento de gratificações.

Fato

Nas folhas de pagamento disponibilizadas à equipe de auditoria (06/2014, 07/2014, 08/2014, 09/2014,10/2014 e 11/2014), consta a rubrica 030 – Gratificação para vários dos empregados do SENAR-AR/SE.Não foi possível, entretanto, identificar os critérios utilizados pela entidade para definir o valor e amotivação da concessão da gratificação. O quadro a seguir apresenta um exemplo da situação verificada:

Quadro: Diferença nos valores de Gratificação para a mesma função:Mês de Referência

Cód. Empregado

Função Valor da Gratificação (R$)

06/2014

000012 Assessor da Presidência 1.607,87000024 Assessor da Presidência 0,00000026 Assessor da Presidência 0,00000027 Assessor da Presidência 0,00

Fonte: Folha de Pagamento - 06/2014

Na Folha de Pagamento do mês de Outubro/2014, para a mesma rubrica (030 – Gratificação) e para amesma função constam os seguintes valores:

Quadro: Valores da gratificaçãoCód. Empregado Valor da

Gratificação (R$)000001 e 000004 1.011,24000012 1.607,87000032 e 000028 252,00000007 337,08000025 284,08000023 1.198,00Fonte: Folha de Pagamento 10/2014

##/Fato##

Causa

O gestor não estabeleceu critérios objetivos, em sua política de cargos e salários, para o pagamento dasgratificações. ##/Causa##

Manifestação da Unidade Examinada

Por meio de documento datado de 06 de julho de 2015, o SENAR-AR/SE apresentou a seguintemanifestação:

a) Critérios utilizados ao longo do exercício de 2014 para concessão e os valores de Gratificações:Os valores de Gratificações foram pagos conforme Anexo I – Plano de Cargos e Salários, Benefícios eVantagens, atribuído em percentual, através de determinação do presidente. Conforme quadro abaixo:

Empregado Cargo em Comissão Percentual Gratificação001 1.685,40 60% 1.011,24004 1.685,40 60% 1.011,24007 337,08 100% 337,08023 1.802,00 66,48% 1.198,00

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

20

025 284,08 100% 284,08030 1.516,86 100% 1.607,87Obs.:1 – O valor da gratificação do empregado 030 houve reajuste de 6%, conforme convenção coletiva (sic).2 – O empregado 023 teve alteração de função para Consultor Técnico em 01/09/2014, conforme Portarian.º 027/2014.

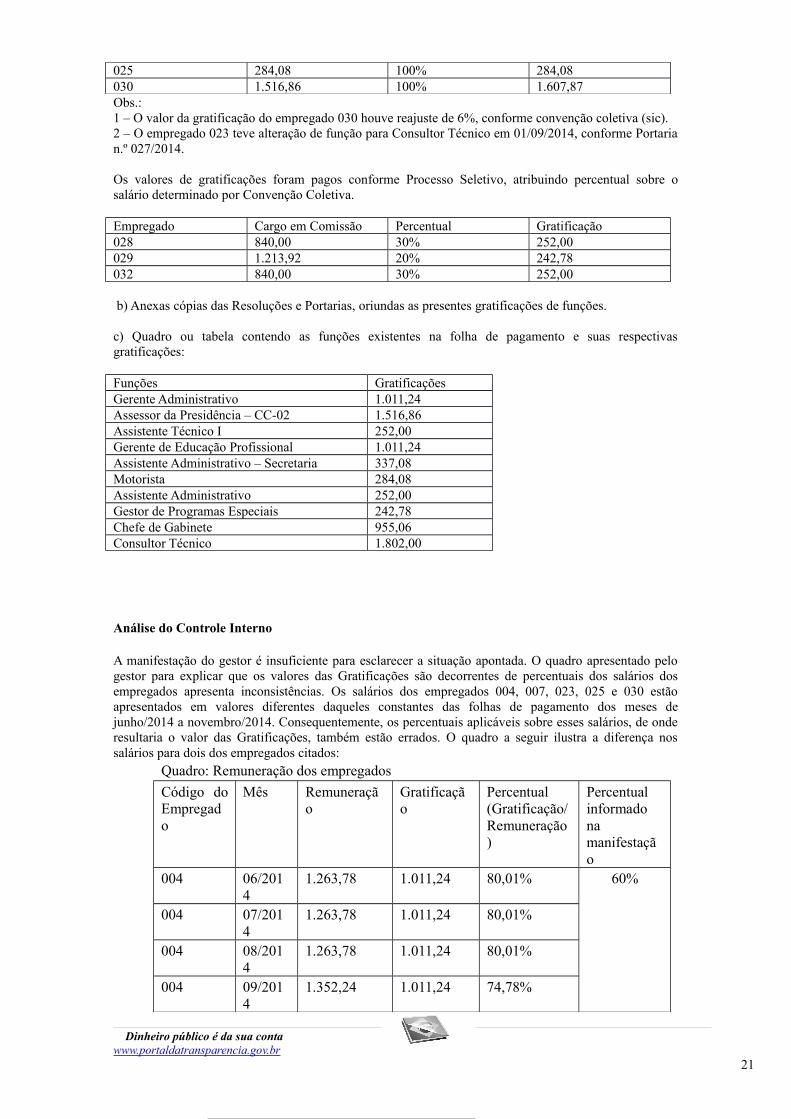

Os valores de gratificações foram pagos conforme Processo Seletivo, atribuindo percentual sobre osalário determinado por Convenção Coletiva.

Empregado Cargo em Comissão Percentual Gratificação028 840,00 30% 252,00029 1.213,92 20% 242,78032 840,00 30% 252,00

b) Anexas cópias das Resoluções e Portarias, oriundas as presentes gratificações de funções.

c) Quadro ou tabela contendo as funções existentes na folha de pagamento e suas respectivasgratificações:

Funções GratificaçõesGerente Administrativo 1.011,24Assessor da Presidência – CC-02 1.516,86Assistente Técnico I 252,00Gerente de Educação Profissional 1.011,24Assistente Administrativo – Secretaria 337,08Motorista 284,08Assistente Administrativo 252,00Gestor de Programas Especiais 242,78Chefe de Gabinete 955,06Consultor Técnico 1.802,00

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

A manifestação do gestor é insuficiente para esclarecer a situação apontada. O quadro apresentado pelogestor para explicar que os valores das Gratificações são decorrentes de percentuais dos salários dosempregados apresenta inconsistências. Os salários dos empregados 004, 007, 023, 025 e 030 estãoapresentados em valores diferentes daqueles constantes das folhas de pagamento dos meses dejunho/2014 a novembro/2014. Consequentemente, os percentuais aplicáveis sobre esses salários, de onderesultaria o valor das Gratificações, também estão errados. O quadro a seguir ilustra a diferença nossalários para dois dos empregados citados:

Quadro: Remuneração dos empregados

Código doEmpregado

Mês Remuneração

Gratificação

Percentual(Gratificação/Remuneração)

Percentualinformadonamanifestação

004 06/2014

1.263,78 1.011,24 80,01% 60%

004 07/2014

1.263,78 1.011,24 80,01%

004 08/2014

1.263,78 1.011,24 80,01%

004 09/2014

1.352,24 1.011,24 74,78%

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

21

004 10/2014

1.352,24 1.011,24 74,78%

004 11/2014 1.352,24 1.011,24 74,78%007 06/201

42.282,46 337,08 14,76%

100%

007 07/2014

2.282,46 337,08 14,76%

007 08/2014

2.282,46 337,08 14,76%

007 09/2014

2.442,23 337,08 13,80%

007 10/2014

2.442,23 337,08 13,80%

007 11/2014 2.442,23 337,08 13,80%Fonte: Folhas de Pagamento dos meses de 06/2014 a 11/2014

Verifica-se que além das diferenças entre os salários mencionados na manifestação e aqueles constantesna folha de pagamento, não é possível identificar um padrão no estabelecimento do valor dasgratificações. Tal informação é reforçada pelo fato de a remuneração de um mesmo empregado ter sofridoaumento e o valor da gratificação ter permanecido o mesmo.

O gestor apresenta um quadro com as Funções e os valores das respectivas Gratificações. Este quadroapresenta diversas inconsistências quanto ao valor das gratificações e mesmo quanto às funções quefazem jus ao recebimento das respectivas gratificações, conforme detalhado a seguir:

Quadro: Funções e respectivas Gratificações

Função Gratificaçãodevida

Código doEmpregado

Mês deCompetência

GratificaçãoRecebida

Assessor daPresidência

1.516,86

012 06/2014 1.607,87024 06/2014 0,00026 06/2014 0,00027 06/2014 0,00

AssistenteTécnico I

252,00 030 06/2014 785,00

AssistenteAdministrativo

252,00028 10/2014 252,00005 10/2014 0,00

Chefe deGabinete

955,06034 10/2014 0,00023 10/2014 1.198,00

Fonte: Folhas de Pagamento dos meses de 06/2014 a 11/2014

Conforme se pode observar, há inconsistências nas informações fornecidas pelo gestor, de maneira quenão é possível identificar um padrão, seja no estabelecimento do valor das gratificações, seja na escolhados empregados que fazem jus ao seu recebimento.

##/AnaliseControleInterno##

Recomendações:Recomendação 1: Realize levantamento de todas as funções atualmente existentes na unidade e suasrespectivas gratificações, para que os valores pagos respeitem o estabelecido no Plano de Cargos eSalários, Benefícios e Vantagens em vigor na unidade, de maneira que empregados com a mesma funçãonão recebam gratificações com valores diferentes.

Dinheiro público é da sua conta www.portaldatransparencia.gov.br

22

Presidência da República - Controladoria-Geral da União - Secretaria Federal de Controle Interno

Certificado: 201503976Unidade Auditada: SENAR - Administração Regional em Aracaju/SEMinistério Supervisor: Ministério do Trabalho e EmpregoMunicípio (UF): Aracaju (SE)Exercício: 2014

1. Foram examinados os atos de gestão praticados entre 01/01/2014 e 31/12/2014pelos responsáveis das áreas auditadas, especialmente aqueles listados no artigo 10 daInstrução Normativa TCU nº 63/2010.

2. Os exames foram efetuados por seleção de itens, conforme escopo do trabalhoinformado no Relatório de Auditoria Anual de Contas, em atendimento à legislação federalaplicável às áreas selecionadas e atividades examinadas, e incluíram os resultados das açõesde controle, realizadas ao longo do exercício objeto de exame, sobre a gestão da unidadeauditada.

3. Diante do exposto, proponho que o encaminhamento das contas dos integrantesdo Rol de Responsáveis seja pela regularidade.

Aracaju (SE), 10 de setembro de 2015.

Certificado de Auditoria

Anual de Contas

Presidência da República - Controladoria-Geral da União - Secretaria Federal de Controle Interno

Parecer: 201503976Unidade Auditada: ADMINISTRACÃO REGIONAL DO SENAR NO SERGIPEMinistério Supervisor: MINISTÉRIO DO TRABALHO E EMPREGO - MTEMunicípio/UF: Aracajú/SEExercício: 2014Autoridade Supervisora: Manoel Dias

Tendo em vista os aspectos observados na prestação de contas anual do exercício de

2014, da Administração Regional do Serviço de Aprendizagem Rural em Sergipe - SENAR/SE,

expresso a seguinte opinião acerca dos atos de gestão com base nos principais registros e

recomendações formulados pela equipe de auditoria.

O SENAR/SE tem a missão institucional de desenvolver ações de Formação

Profissional Rural (FPR) e atividades de Promoção Social (PS) voltadas ao homem rural e suas

famílias, contribuindo para sua profissionalização, sua integração na sociedade, melhoria da

qualidade de vida e para o seu pleno exercício da cidadania.

As principais constatações detectadas durante os trabalhos de auditoria são reflexo, em

sua maioria, de falhas formais. Assim sendo, destaca-se a falhas na execução de contrato de serviço

de assessoria de imprensa em caráter temporário, ausência de análise prévia da relação

custo/benefício dos contratos de patrocínios e falta de critérios objetivos para o pagamento de

gratificações aos funcionários do quadro de pessoal da Entidade.

Cumpre ressaltar que as supramencionadas constatações tiveram como causas

estruturantes fragilidades nos controles internos administrativos na área de licitações e contratos,

notadamente no que tange aos pagamentos e à fiscalização/acompanhamento contratual. Já na área

de transferências detectaram-se falhas quanto à ausência de verificação da análise custo/benefício

dos contratos de patrocínio pactuados no exercício de 2014. As recomendações formuladas, em

síntese, na área de suprimento de bens e serviços, foram no sentido de aprimoramento dos controles

internos para evitar atraso de pagamentos contratuais. Na área de transferências recomendou-se a

realização prévia da relação custo/benefício dos contratos de patrocínios.

No que tange ao monitoramento das recomendações emitidas pelo Controle interno,

verificou que há recomendações pendentes de implementação.

Os testes realizados demonstram que os controles internos administrativos da área de

gestão compras são satisfatórios. Contudo, no setor de gestão de pessoas a segregação de funções

não está presente nas principais rotinas e procedimentos e a ausência de mecanismos de

identificação de riscos em relação à folha de pagamento, por meio de relatórios gerenciais emitidos

regularmente no período da homologação da folha, a fim de verificar a conformidade dos atos de

pessoal com a legislação.

Assim, em atendimento às determinações contidas no inciso III, art. 9º da Lei n.º

8.443/92, combinado com o disposto no art. 151 do Decreto n.º 93.872/86 e inciso VI, art. 13 da

IN/TCU/N.º 63/2010 e fundamentado no Relatório de Auditoria, acolho a conclusão expressa no

Certificado de Auditoria. Desse modo, o Ministro de Estado supervisor deverá ser informado de que as

peças sob a responsabilidade da CGU estão inseridas no Sistema e-Contas do TCU, com vistas à

obtenção do Pronunciamento Ministerial de que trata o art. 52, da Lei n.º 8.443/92, e posterior remessa

ao Tribunal de Contas da União por meio do mesmo sistema.

Brasília/DF, de setembro de 2015.

Diretor de Auditoria das Áreas de Previdência, Trabalho, Pessoal, Serviços Sociais e Tomada de Contas Especial