relatório de demandas externas - auditoria.cgu.gov.br · secretaria federal de controle interno...

TRANSCRIPT

Secretaria Federal de Controle Interno

Unidade Examinada: PREFEITURA MUNICIPAL

Introdução

1. Introdução

Este Relatório trata do resultado de ação de controle desenvolvida em função de situações

presumidamente irregulares, ocorridas na Prefeitura Municipal de São Félix do Piauí - PI,

apontadas ao Ministério da Transparência, Fiscalização e Controladoria-Geral da União -

CGU, que deram origem ao Processo nº 00216.000897/2015-31.

A fiscalização teve como objetivo analisar a paralisação dos serviços de construção de uma

escola, padrão FNDE, bem como possíveis pagamentos por serviços não executados, baseados

em transferências eletrônicas à empresa contratada.

Os trabalhos de campo foram realizados no período de 19 a 22 de setembro de 2016 sobre a

aplicação de recursos federais do programa 2030 - Educação Básica / 12KU - Implantação de

Escolas para Educação Infantil no município de São Félix do Piauí/PI.

Os exames foram realizados em estrita observância às normas de fiscalização aplicáveis ao

Serviço Público Federal, tendo sido utilizadas, dentre outras, técnicas de inspeção física e

registros fotográficos, análise documental, realização de entrevistas e aplicação de

questionários.

Os executores dos recursos federais foram previamente informados sobre os fatos relatados,

não havendo manifestação até a data de conclusão deste relatório, cabendo ao Ministério

supervisor, nos casos pertinentes, adotar as providências corretivas visando à consecução das

políticas públicas, bem como à apuração das responsabilidades.

Relatório de Demandas

Externas

Número do relatório: 201601858

1.1. Informações sobre a Ação de Controle

Ordem de Serviço: 201601858

Número do Processo: 00216.000897/2015-31

Município/UF: São Félix do Piauí/PI

Órgão: MINISTERIO DA EDUCACAO

Instrumento de Transferência: Não se Aplica

Unidade Examinada: PREFEITURA MUNICIPAL

Montante de Recursos Financeiros: R$ 942.646,89

2. Resultados dos Exames

Os resultados da fiscalização serão apresentados de acordo com o âmbito responsável pela

tomada de providências para saneamento das situações encontradas, bem como pela existência

de monitoramento a ser realizada por esta Controladoria.

2.1 Parte 1

Os fatos apresentados a seguir destinam-se aos órgãos e entidades da Administração Pública

Federal - gestores federais dos programas de execução descentralizada. A princípio, tais fatos

demandarão a adoção de medidas preventivas e corretivas por parte desses gestores, visando

à melhoria da execução dos Programas de Governo ou à instauração da competente Tomada

de Contas Especial, as quais serão monitoradas pela Controladoria-Geral da União.

2.1.1. Informações gerais sobre o Termo de Compromisso nº PAR Nº 17602 (ID

1003072), para a construção de uma escola com um pavimento e quatro salas de aula,

padrão FNDE.

Fato

Trata-se da análise do Termo de Compromisso PAR Nº 17602 (ID 1003072), firmado entre o

Fundo Nacional de Desenvolvimento da Educação – FNDE e a Prefeitura Municipal de São

Félix do Piauí - PI, cujo objeto é a contratação de empresa para construção de uma escola com

um pavimento e quatro salas de aula, padrão FNDE, na Rua Ulisses Pereira, bairro centro, no

valor total de R$ 942.648,00.

Os recursos para atender ao objeto do Termo de Compromisso foram repassados parcialmente

pelo FNDE por meio das seguintes ordens bancárias, creditadas no Banco do Brasil, agência

nº 788-9, conta corrente nº 21394-2:

Tabela: Repasses realizados pelo FNDE

Data de Pagamento Ordem Bancária Valor (R$)

02/jul/14 654251 282.794,40

18/fev/14 651398 188.529,60

Total: 471.324,00

Fonte:FNDE/Sigef

A Prefeitura Municipal de São Félix do Piauí disponibilizou, em atenção à Solicitação de

Fiscalização Prévia, de 13 de setembro de 2016, o processo licitatório Tomada de Preços nº

001/2014 (Processo Administrativo nº 004/2014-CPL), os extratos bancários da conta

específica e os documentos de despesas efetuadas, referente à contratação de empresa para

construção da escola.

Desse certame licitatório, participou com a entrega da documentação de habilitação e proposta

à comissão permanente de licitação somente a Brilhante Construtora, Imobiliária e

Incorporado Ltda. – EPP, CNPJ nº 17.316.018/0001-08. O referido certame licitatório foi

adjudicado à construtora e homologado pela autoridade competente em 07 de fevereiro de

2014, com a proposta no valor de R$ 942.646,89, que assinou o Contrato Administrativo nº

007/2014-CPL, em 07 de fevereiro de 2014.

A vigência do referido contrato com a Construtora Brilhante (Ordem de Serviço, emitida em

07 de fevereiro de 2014), de 240 dias de sua assinatura, encontra-se expirada desde 05 de

outubro de 2014, sem a emissão de termos aditivos de prazo.

Foram realizadas as seguintes movimentações financeiras (transferências eletrônicas) por

parte da Prefeitura, debitadas da conta específica do Termo de Compromisso:

Tabela: Movimentações financeiras

Doc BB nº Data Histórico Valor (R$)

Ordem Bancária STN 20/02/2014 Repasse 188.529,60

Transferência on line 25/02/2014 IRRF 2.827,80

Transferência on line 25/02/2014 ISS 2.262,29

TED-Transf.Eletrônica Disponível 25/02/2014 Construtora Brilhante 183.429,96

Saldo na conta específica (R$) 9,55

Ordem Bancária STN 04/07/2014 Repasse 282.794,40

Transferência on line 08/07/2014 IRRF 4.240,50

Transferência on line 08/07/2014 ISS 5.654,00

TED-Transf.Eletrônica Disponível 08/07/2014 Construtora Brilhante 272.805,50

Saldo na conta específica atualizado até mês 08/2016 (R$) 103,95

Fonte: Extratos bancários da conta corrente específica

Conforme visto na tabela anterior, o FNDE repassou o valor de R$ 471.324,00, que

corresponde a 50% do valor total do Termo de Compromisso (R$ 942.648,00), e o Município

já efetuou pagamentos no montante de R$ 471.220,05 (Construtora Brilhante mais impostos),

restando um saldo em conta corrente de R$ 103,95. Conforme se depreende da tabela anterior

e com base nos extratos bancários, os repasses do FNDE não foram aplicados no mercado

financeiro.

Em 23 de setembro de 2015, foi firmada a rescisão do Contrato Administrativo nº 007/2014-

CPL, com a Construtora Brilhante, por meio de Termo de Rescisão Unilateral/Amigável do

Contrato Administrativo nº 007/2014, motivada pelo não cumprimento das obrigações quanto

às metas previstas, pela alegação por parte da empresa de dificuldades financeiras, e também

pela paralisação da execução por muito tempo, ocasionando transtornos ao município.

Quando da inspeção física, realizada em 21 de setembro de 2016 pela CGU/PI, para aferir a

situação atual da construção e efetuar levantamento dos quantitativos de serviços realizados e

a realizar, constatou-se que a construção da escola estava de fato paralisada.

Com vistas a regularizar a situação da obra, o município realizou novo certame licitatório, a

Tomada de Preços nº 002/2016, objetivando a contratação de empresa para a conclusão da

escola de 4 salas, o que resultou na celebração do Contrato Administrativo nº 017/2016-CPL,

de 13 de maio de 2016, entre o município e a GDA Construtora Ltda,, CNPJ nº

00.699.820/0001-13, no valor de R$ 471.426,89.

##/Fato##

2.1.2. Verificação de situações que caracterizam restrições à competitividade nos

processos de Tomada de Preços nº 001/2014 e nº 002/2016.

Fato

Trata-se do exame dos Processos Licitatórios referentes à Tomada de Preços nº 001/2014 (ref.

Processo Administrativo nº 004/2014-CPL) e à Tomada de Preços nº 002/2016 (ref. Processo

Administrativo nº 014/2016-CPL), que têm como objeto a contratação de empresa para

construção de uma escola com um pavimento e quatro salas de aula, padrão FNDE, e a

conclusão da obra de construção dessa escola, respectivamente.

O Contrato Administrativo nº 007/2014 (referente à Tomada de Preços nº 001/2014) sofreu

rescisão unilateral/amigável, conforme Termo de Rescisão, datado de 23 de setembro de 2015.

Por conta disso, foi instaurada a Tomada de Preços nº 002/2016 com vistas à conclusão da

escola de quatro salas.

Na análise do edital da Tomada de Preços nº 001/2014, foram identificadas as seguintes

situações caracterizadoras de restrições à competitividade no processo licitatório, em

desconformidade com o art. 3º da Lei nº 8666/93:

I – Da Documentação de Habilitação

O Edital exigiu no item 5.1.4 – Documentos relativos à regularidade fiscal:

“a) Prova de regularidade para com a Fazenda Federal através da Certidão Negativa quanto a

Dívida Ativa da União e Certidão de Quitação de Tributos e Contribuições Federais, do

domicílio ou sede do licitante, ou outra equivalente, na forma da lei;”

A Prefeitura Municipal deve abster-se de exigir prova de quitação com a fazenda pública, em

atendimento ao inc. III, do art. 29, da Lei nº 8666/93, à Súmula TCU 283, e aos Acórdãos

TCU nº 1265/2010 e nº 1.613/2013, ambos Plenário.

O Edital exigiu no item 5.1.5 – Documentos relativos à qualificação econômico-financeira:

“c) Comprovação de depósito como garantia de participação na tesouraria desta prefeitura, no

montante de 1% (um por cento) do valor estimado da contratação, a ser entregue até 02 (dois)

dias úteis anteriores à data marcada para o recebimento e abertura da documentação e

proposta de preço, de acordo com o art. 31, III da Lei 8666/93. Optando o licitante por

qualquer outro meio de caução legalmente reconhecida, esta também deverá ser comprovada

até 02 (dois) dias úteis anteriores a abertura...;”

A Prefeitura Municipal de São Félix do Piauí deve abster-se de exigir em edital a apresentação

da garantia de proposta em data anterior a de abertura do certame, conforme se depreende dos

arts. 4º; 21, § 2º; 31, inciso III; 40, inciso VI, e 43, inciso I, da Lei 8.666/93. Portanto, é

irregular a exigência de apresentação de garantia da proposta antes do prazo para entrega dos

demais documentos de habilitação.

O Edital exigiu no item 5.1.6 – Outros documentos:

“a) Alvará de licença de funcionamento;”

A Prefeitura Municipal deve abster-se de exigir a apresentação de alvará de funcionamento,

em atendimento ao art. 28 da Lei nº 8666/93 e aos Acórdãos TCU nº 2194/2007 e nº

2.591/2013, ambos Plenário.

Na formalização legal do Processo Administrativo nº 004/2014-CPL (ref. Tomada de Preços

nº 001/2014), foi verificada situação que pode configurar simulação de processo licitatório:

trâmite interno do processo realizado em apenas um dia, ou seja, dia 13 de janeiro de 2014,

envolvendo despacho de autorização de execução dos serviços (fls. 25), despacho à tesouraria

para verificar a existência de recursos para a construção da escola (fls. 26), informação pela

tesouraria à comissão permanente de licitação informando a existência de recursos financeiros

para a realização da despesa (fls. 27), despacho encaminhado pela comissão permanente de

licitação à assessoria jurídica para emissão de parecer sobre o edital e a minuta do contrato

(fls. 28), e emissão de parecer jurídico (fls. 49 e 50).

Ademais, o Termo de Rescisão Unilateral/Amigável do Contrato Administrativo nº 007/2014,

originalmente celebrado entre a Prefeitura Municipal de São Félix do Piauí e a Brilhante

Construtora, Imobiliária e Incorporadora Ltda. – EPP, CNPJ nº 17.316.018/0001-08 foi

assinado por pessoa (de iniciais P.T.F.N) que não figura como responsável ou representante

legal da referida empresa, conforme documentos de regularidade documental no Processos

Administrativo nº 004/2014-CPL.

Quanto ao edital da Tomada de Preços nº 002/2016, foram identificadas as seguintes

irregularidades que caracterizam restrições à competitividade no processo licitatório, em

desconformidade com o art. 3º da Lei nº 8666/93:

I – Da Documentação de Habilitação

O Edital exigiu no item 5.1.4 – Documentos relativos à regularidade fiscal:

“a) Prova de regularidade para com a Fazenda Federal através da Certidão Negativa quanto a

Dívida Ativa da União e Certidão de Quitação de Tributos e Contribuições Federais, do

domicílio ou sede do licitante, ou outra equivalente, na forma da lei;”

A Prefeitura Municipal deve abster-se de exigir prova de quitação com a fazenda pública, em

atendimento ao inc. III, do art. 29, da Lei nº 8666/93, à Súmula TCU 283, e aos Acórdãos

TCU nº 1265/2010 e nº 1.613/2013, ambos Plenário.

O Edital exigiu no item 5.1.5 – Documentos relativos à qualificação econômico-financeira:

“c) Comprovação de depósito como garantia de participação na tesouraria desta prefeitura, no

montante de 1% (um por cento) do valor estimado da contratação, a ser entregue até 02 (dois)

dias úteis anteriores à data marcada para o recebimento e abertura da documentação e

proposta de preço, de acordo com o art. 31, III da Lei 8666/93. Optando o licitante por

qualquer outro meio de caução legalmente reconhecida, esta também deverá ser comprovada

até 02 (dois) dias úteis anteriores a abertura...;”

A Prefeitura Municipal de São Félix do Piauí deve abster-se de exigir em edital a apresentação

da garantia de proposta em data anterior a de abertura do certame, conforme se depreende dos

arts. 4º; 21, § 2º; 31, inciso III; 40, inciso VI, e 43, inciso I, da Lei 8.666/93. Portanto, é

irregular a exigência de apresentação de garantia da proposta antes do prazo para entrega dos

demais documentos de habilitação.

O Edital exigiu no item 5.1.6 – Outros documentos:

“a) Alvará de licença de funcionamento;”

A Prefeitura Municipal deve abster-se de exigir a apresentação de alvará de funcionamento,

em atendimento ao art. 28 da Lei nº 8666/93 e aos Acórdãos TCU nº 2194/2007 e nº

2.591/2013, ambos Plenário.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo ‘fato’.

##/AnaliseControleInterno##

2.1.3. Pagamento por serviços não executados, no montante de R$ 323.771,57.

Fato

Procedeu-se à análise dos processos de pagamentos relativos à obra de construção de uma

escola com um pavimento e quatro salas de aula, padrão FNDE, no município de São Félix

do Piauí.

Dos serviços constantes das planilhas de medições, verificou-se in loco que houve medição e

pagamento de serviços não executados, no valor de R$ 323.771,57. A tabela abaixo apresenta

o cotejo entre a planilha proposta, as medições realizadas pela fiscalização da obra e a

estimada pela CGU/PI:

Tabela: Comparativo entre as planilhas orçamentárias

Serviços Previsto na

Planilha

Orçamentária

Proposta (R$)

Medido e

pago pelo

Serviço de

Engenharia

da Prefeitura

(R$)

Medido em

campo pela

CGU (R$)

1.0 SERVIÇOS PRELIMINARES

1.1 Placa de obra em chapa zincada, instalada 1.722,66 1.722,66 0,00

1.2 Barracão p/ escritório de obra (porte pequeno) 6.083,83 6.083,83 0,00

1.3 Locação de construção de edificação com gabarito de

madeira

5.461,87 5.461,87 5.461,87

1.4 Ligação provisória de energia elétrica no canteiro 1.393,77 1.393,77 1.393,77

2.0 MOVIMENTO DE TERRA

2.1 Escavação manual p/ baldrames e sapatas, em

material de 1ª categoria, profundidade até 1,50m

4.115,82 4.115,82 4.115,82

2.2 Apiloamento de fundo de valas 2.183,19 2.183,19 2.183,19

2.3 Reaterro manual de valas, com compactação

utilizando sêpo, sem controle do grau de compactação

2.444,22 2.444,22 2.444,22

2.4 Aterro interno com apiloamento e transportado em

carrinho de mão

4.261,63 4.261,63 4.261,63

3.0 INFRAESTRUTURA: FUNDAÇÕES

3.1 SAPATAS

3.1.1 Lastro em concreto magro e=3cm, preparo mecânico,

inc. aditivo

4.116,51 4.116,51 2.857,83

3.1.2 Concreto armado em sapatas (fck 25MPa) inc.

preparo, lançamento, adensamento, cura, formas p/

reutilização 2x, conf. Projeto

137.572,89 137.572,89 101.564,98

3.1.3 Concreto armado vigas baldrame (fck 25MPa) inc.

preparo, lançamento, cura, formas p/ reutilização 2x,

conf. Projeto

31.232,47 31.232,47 15.625,38

4.0 SUPERESTRUTURA

4.1 CONCRETO

4.1.1 Concreto armado fabricado na obra adensado e

lançado p/ pilar com formas planas em compensado

resinado 12mm (5 usos)

28.359,89 28.359,89 2.287,10

4.1.2 Concreto armado fabricado na obra adensado e

lançado p/ viga com formas planas em compensado

resinado 12mm (5 usos)

29.658,95 29.658,95 0,00

4.1.3 Laje premoldada, treliçada p/ forro (fck 25MPa) inc.

capeamento e escoramento

71.197,25 71.197,25 0,00

5.0 INSTALAÇÕES HIDRO-SANITÁRIAS

5.6 DIVERSOS - ÁGUA FRIA

5.6.1 Caixa d'água metálica c/ capacidade p/ 20.000 lt,

incluindo estrutura em concreto do suporte e

instalações, conf. Projeto

57.575,26 57.575,26 0,00

6.0 INSTALAÇÕES ELÉTRICAS E

TELEFÔNICAS

6.1 ELETRODUTO DE PVC RÍGIDO

6.1.1 Eletroduto de pvc rígido roscável d=40mm 17.424,00 17.424,00 0,00

6.14 LUMINÁRIAS

6.14.4 Luminária fluorescente de embutir aberta 2 x 32 w,

completa conforme especificações

11.677,50 11.677,50 0,00

7.0 PAREDES E PAINÉIS

7.1 ALVENARIA

7.1.1 Alvenaria de blocos cerâmicos (9x19x25)cm,

e=0,09m com argamassa traço 1:2:8 (cimento, cal e

areia)

27.385,74 27.385,74 5.253,61

7.4 IMPERMEABILIZAÇÕES

7.4.1 Impermeabilização de baldrame com emulsão

asfáltica

417,45 417,45 0,00

8.0 ESQUADRIAS

8.2 METÁLICA

8.2.1 Basculante de ferro (dimensões e detalhes nos

ambientes conforme projeto - ver quadro de

esquadrias)

25.347,77 25.347,77 0,00

8.3 FERRAGEM DE ESQUADRIAS DE MADEIRAS

8.3.2 Dobradiça de latão ou aço, acabamento cromado

brilhante, tipo média 3 x 2 1/2" com anéis e parafusos

conforme especificações

1.781,40 1.588,30 0,00

TOTAIS 471.414,07 471.220,97 147.449,40

Pagamento por serviços não executados (R$) 323.771,57

Fonte: Planilhas de medições e inspeção física

Quantos aos itens da tabela acima, constatou-se in loco:

a) Placa da obra (item 1.1): encontrado somente uma parte, que estava destruída. É

obrigação da compromitente mantê-la em bom estado enquanto o Termo de

Compromisso estiver vigente. Por isso não foi levada em consideração;

b) Fundações (item 3.0): não foram feitas no bloco administrativo (sapatas e vigas-

baldrame) e no bloco de serviços (vigas-baldrame). Para efeito de cálculo do volume

de concreto das sapatas e das vigas-baldrame, levou-se em consideração as medidas

do projeto estrutural;

c) Superestrutura (item 4.1.1): pilares concretados até altura da alvenaria construída, de

1,10m, no bloco pedagógico;

d) Paredes e painéis (item 7.1.1): alvenaria somente no bloco das quatro salas de aula

(bloco pedagógico), até a altura de 1,10m a partir da viga-baldrame;

e) Os itens 1.2, 4.1.2, 4.1.3, 5.6.1, 6.1.1, 6.14.4, 7.4.1, 8.2.1 e 8.3.2 não foram executados.

A análise comparativa entre os quantitativos indicados nos boletins de medições e os

quantitativos de serviços executados até a data da vistoria realizada pela CGU-PI, conduziu à

constatação de pagamento por serviços não executados, em afronta aos artigos 62 e 63, § 2º,

inciso II, da Lei 4.320/1964, bem como o artigo 65, inciso II, alínea 'c', da Lei 8.666/1993,

que vedam a antecipação do pagamento sem a correspondente execução do serviço. Além

disso, ressalta-se que o procedimento adotado contraria farta jurisprudência do TCU, a

exemplo dos Acórdãos 48/2007 - TCU - Plenário, 1.619/2008 - TCU - Plenário, 1.341/2010 -

TCU - Plenário e 1.879/2011 -TCU - Plenário.

Diante disso, a Prefeitura realizou um novo processo licitatório na modalidade Tomada de

Preços 002/2016 para a prestação de serviços de conclusão da obra de construção da escola,

utilizando apenas o valor residual dos recursos e alterando os quantitativos do projeto padrão

que não foram executados, sem levar em conta também o valor resultante da aplicação

financeira.

Para tanto, a Administração elaborou planilha orçamentária-base no valor global de R$

471.426,89, sem identificação do responsável técnico pela mesma, também não elaborando

um novo projeto para a conclusão da obra. Conforme dados do SIMEC, este Termo de

Compromisso está vencido, embora tenha sido realizado novo processo licitatório (TP nº

002/2016) para conclusão dos serviços restantes.

Ressalte-se que não foram levados em consideração na planilha orçamentária dessa nova

licitação (Tomada de Preços nº 002/2016) os serviços que foram medidos e pagos, mas que

não foram executados, no montante de R$ 323.771,57, conforme descritos na tabela acima.

O objetivo do Termo do Compromisso não foi alcançado, haja vista que a obra, quando da

vistoria in loco por parte da CGU, estava paralisada e com execução física muito abaixo do

que já foi desembolsado.

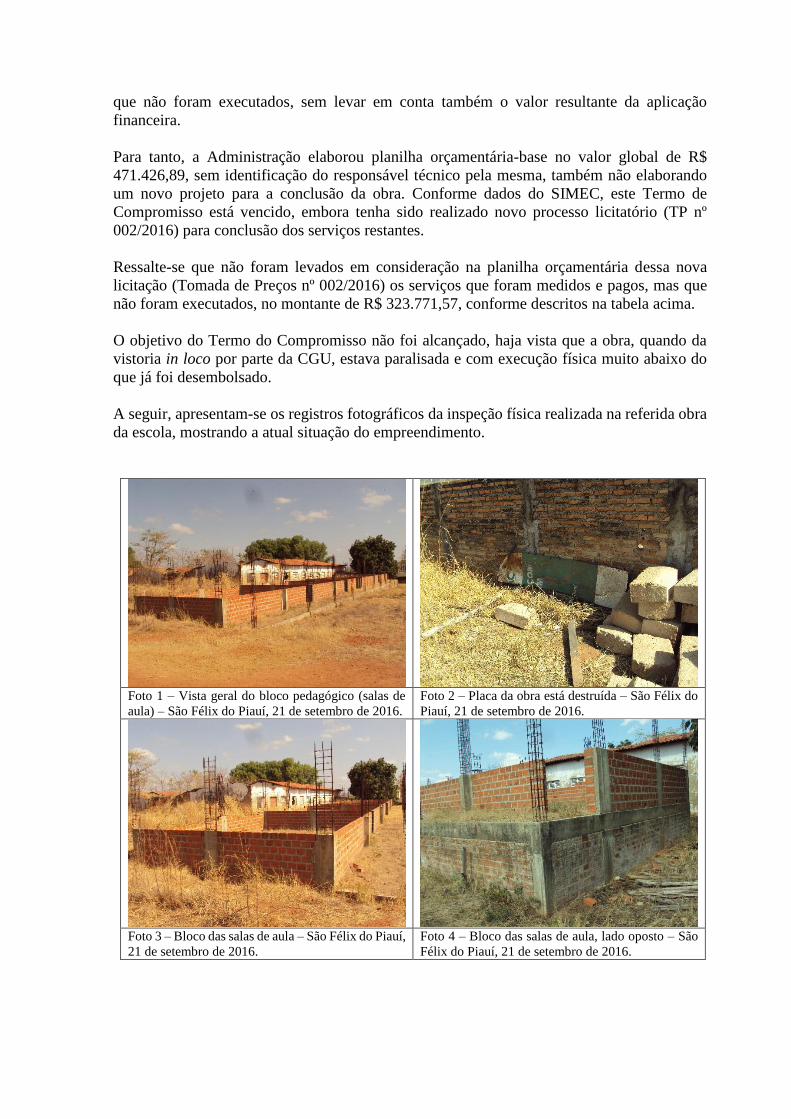

A seguir, apresentam-se os registros fotográficos da inspeção física realizada na referida obra

da escola, mostrando a atual situação do empreendimento.

Foto 1 – Vista geral do bloco pedagógico (salas de

aula) – São Félix do Piauí, 21 de setembro de 2016.

Foto 2 – Placa da obra está destruída – São Félix do

Piauí, 21 de setembro de 2016.

Foto 3 – Bloco das salas de aula – São Félix do Piauí,

21 de setembro de 2016.

Foto 4 – Bloco das salas de aula, lado oposto – São

Félix do Piauí, 21 de setembro de 2016.

Foto 5 – Pátio central (interior) - São Félix do Piauí,

21 de setembro de 2016.

Foto 6 – Pátio central - São Félix do Piauí, 21 de

setembro de 2016.

Foto 7 – Bloco de serviços - São Félix do Piauí, 21

de setembro de 2016.

Foto 8 – Local onde seria construído o bloco

administrativo (só escavações) - São Félix do Piauí,

21 de setembro de 2016.

Foto 9 – Interior da sala de aula - São Félix do Piauí,

21 de setembro de 2016.

Foto 10 – Bloco de serviços - São Félix do Piauí, 21

de setembro de 2016.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada. ##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo ‘fato’.

##/AnaliseControleInterno##

2.1.4. Irregularidades no processo licitatório Tomada de Preços nº 002/2016.

Fato

O novo processo licitatório (Tomada de Preços 002/2016) apresenta irregularidades

insanáveis por não considerar o pagamento indevido, apontado no item 4 deste relatório, e por

não apresentar planilha orçamentária coerente com os serviços que necessitam serem

executados, apresentando quantitativos divergentes da planilha padrão FNDE.

A prefeitura municipal de São Félix do Piauí não fez o devido levantamento dos serviços que

já foram executados, nem daqueles a serem efetivamente executados, bem como os serviços

a serem reexecutados, com os respectivos projetos, planilhas e memórias de cálculo.

Dessa forma, a planilha de referência apresentada junto ao edital da TP nº 002/2016, não

reflete todos os serviços que faltam ser executados, considerando que dela constam:

1. Serviços executados, medidos e pagos (itens de nº 1.2, 1.4, 2.1, 2.2, 2.3 e 2.4);

2. Serviços medidos e pagos na sua totalidade, porém com execução parcial e que estão

sendo orçados novamente (itens nº 3.1.1, 3.1.2, 3.1.3, 4.1.1 e 7.1.1);

3. Serviços medidos e pagos, mas não executados (itens nº 1.1 em duplicidade - barracão

da obra, 4.1.2, 4.1.3, 5.6.1, 6.1.1, 6.14.14, 7.4.1, 8.2.1 e 8.3.2);

4. Divergência nos quantitativos previstos na planilha referência TP nº 002/2016, em

relação à planilha padrão FNDE, a serem executados (itens nº 1.1 – em duplicidade -

placa da obra, 5.7.4, 6.2.2, 6.7.2, 9.1.1, 9.1.3, 10.1.3, 10.1.4, 10.1.5, 10.2.1, 11.1.1,

11.2.1, 13.1.2 e 14.6.1);

5. Itens de nº 6.8.1, 6.8.2, 6.8.3, 6.8.4 e 6.8.5, suprimidos da planilha padrão FNDE, que

não constam na planilha de referência;

6. Quanto aos itens:

a. 5.6.1 (Caixa d’água metálica com capacidade p/ 20.000 litros, incluindo

estrutura em concreto armado de suporte, conforme projeto): no contrato

anterior, este item foi medido e pago na sua totalidade, no valor de R$

57.575,26, sem ter sido construído. No entanto, está sendo orçado novamente,

no valor de R$ 18.947,00;

b. 8.2.1 (Basculante de ferro): item medido e pago integralmente no contrato

anterior, porém não executado. Contudo, foi orçado novamente, com o

quantitativo diferente da planilha padrão FNDE.

A título de ilustração, a tabela a seguir aponta as divergências entre os quantitativos previstos

na planilha orçamentária de referência (ref. TP nº 002/2016) e os da Proposta vencedora

(adotada na TP nº 002/2016), com os quantitativos estimados pela CGU-PI, com base na

planilha padrão FNDE, que faltam ser executados:

Tabela: Divergências entre as planilhas de quantitativos de serviços a serem executados

Serviços und Quantitativo

previsto na

Planilha

Orçamentária

de Referência

TP nº 002/2016

Quantitativo

previsto na

planilha

orçamentári

a Proposta

TP nº

002/2016

Quantitativo

estimado

pela CGU

com base na

planilha

padrão

FNDE que

faltam ser

executados

1.0 SERVIÇOS PRELIMINARES

1.1 Placa de obra em chapa zincada,

instalada

m² 4,38 4,38 6,00

1.1 Barracão para escritório de obra

(pequeno porte)

und 1,00 1,00 1,00

1.2 Locação de construção de edificação

com gabarito de madeira

m² 530,91 530,91 0,00

1.4 Ligação provisória de energia elétrica no

canteiro

und 1,00 1,00 0,00

2.0 MOVIMENTO DE TERRA

2.1 Escavação manual p/ baldrames e

sapatas, em material de 1ª categoria,

profundidade até 1,50m

m³ 82,30 82,30 0,00

2.2 Apiloamento de fundo de valas m² 108,64 108,64 0,00

2.3 Reaterro manual de valas, com

compactação utilizando sêpo, sem

controle do grau de compactação

m³ 45,61 45,61 0,00

2.4 Aterro interno com apiloamento e

transportado em carrinho de mão

m³ 78,90 78,90 0,00

3.0 INFRAESTRUTURA: FUNDAÇÕES

3.1 SAPATAS

3.1.1 Lastro em concreto magro e=3cm,

preparo mecânico, inc. aditivo

m² 175,12 175,12 71,97

3.1.2 Concreto armado em sapatas (fck

25MPa) inc. preparo, lançamento,

adensamento, cura, formas p/

reutilização 2x, conf. Projeto

m³ 12,56 12,56 19,55

3.1.3 Concreto armado vigas baldrame (fck

25MPa) inc. preparo, lançamento, cura,

formas p/ reutilização 2x, conf. Projeto

m³ 3,21 3,21 8,54

4.0 SUPERESTRUTURA

4.1 CONCRETO

4.1.1 Concreto armado fabricado na obra

adensado e lançado p/ pilar com formas

planas em compensado resinado 12mm

(5 usos)

m³ 3,65 3,65 14,26

4.1.2 Concreto armado fabricado na obra

adensado e lançado p/ viga com formas

planas em compensado resinado 12mm

(5 usos)

m³ 2,40 2,40 16,21

4.1.3 Laje premoldada, treliçada p/ forro (fck

25MPa) inc. capeamento e escoramento

m² 200,56 200,56 500,86

5.0 INSTALAÇÕES HIDRO-

SANITÁRIAS

5.7 TUBO PVC SOLDÁVEL P/ ESGOTO

5.7.4 Tubo PVC rígido c/ anéis, PB p/ esgoto

secundário d=100mm

m 47,00 47,00 87,00

6.1 ELETRODUTO DE PVC RÍGIDO

6.1.1 Eletroduto de PVC rígido roscável

d=40mm (1 1/4")

m 596,00 596,00 900,00

6.2 FIOS E CABOS

6.2.2 Fio isolado em pvc seção 2,5mm² -

750V/70°C

m 1.800,00 1.800,00 2.300,00

6.7 CAIXA DE EMBUTIR DE PVC

6.7.2 Fornecimento e assentamento de caixa de

pvc 4" x 4"

und 3,65 3,65 5,00

6.8 QDL BLOCO ADMINISTRATIVO -

380/220V

6.8.1 Quadro de distribuição de embutir com

barramento, com chapa de aço, para até

12 disjuntores padrão europeu (linha

branca)

und não consta da

planilha

não consta da

planilha

1,00

6.8.2 Disjuntor termomagnético tripolar 63A,

padrão DIN (linha branca)

und não consta da

planilha

não consta da

planilha

1,00

6.8.3 Disjuntor termomagnético monopolar

16A, padrão DIN (linha branca)

und não consta da

planilha

não consta da

planilha

3,00

6.8.4 Disjuntor termomagnético monopolar

20A, padrão DIN (linha branca)

und não consta da

planilha

não consta da

planilha

3,00

6.8.5 Disjuntor termomagnético tripolar 32A,

padrão DIN (linha branca)

und não consta da

planilha

não consta da

planilha

1,00

6.14 LUMINÁRIAS

6.14.4 Luminária fluorescente de embutir aberta

2 x 32w, completa, conforme

especificações

und 55,00 55,00 75,00

7.0 PAREDES E PAINÉIS

7.1 ALVENARIA

7.1.1 Alvenaria de bloco cerâmico

(9x19x25cm), e=0,09m, com argamassa

traço 1:2:8 (cimento/cal/areia)

m² 143,56 143,56 602,95

7.4 IMPERMEABILIZAÇÕES

7.4.1 Impermeabilização de baldrame com

emulsão asfáltica

m² 43,47 43,47 59,55

8.2 METÁLICA

8.2.1 Basculante de ferro (dimensões, detalhes

e nos ambientes conforme o projeto -

vide quadro de esquadrias)

m² 10,24 10,24 60,60

9.0 COBERTURA

9.1 TELHAS E ESTRUTURA DE

MADEIRA

9.1.1 Telhado em telha colonial de primeira

qualidade

m² 456,23 456,23 1.021,83

9.1.3 Estrutura para telha cerâmica, em

madeira de lei aparelhada

m² 921,58 921,58 1.021,83

10.0 REVESTIMENTO

10.1 MASSA

10.1.3 Emboço de parede com argamassa no

traço 1:2:6 (cimento/cal/areia) e=2cm

m² 689,70 689,70 815,76

10.1.4 Emboço de parede com argamassa no

traço 1:2:8 (cimento/cal/areia) e=1,5cm

m² 587,30 587,30 673,00

10.1.5 Reboco para teto, com argamassa no

traço 1:2:6 (cimento/cal/areia) e=1,5cm

m² 189,70 189,70 508,38

10.2 ACABAMENTO

10.2.1 Revestimento cerâmico para parede,

PEI-4, dimensões 10x10cm, aplicado

com argamassa industrializada ac-i,

rejuntado, exclusive emboço, conforme

especificações

m² 226,00 226,00 673,00

11.0 PAVIMENTAÇÃO

11.1 CAMADA IMPERMEABILIZADORA

11.1.1 Lastro de concreto simples regularizado

para piso, inclusive impermeabilização

m³ 18,98 18,98 53,28

11.2 ACABAMENTO

11.2.1 Revestimento cerâmico para piso,

dimensões 40x40cm, PEI-4, aplicado

com argamassa industrializada ac-i,

rejuntado, exclusive regularização de

base, conforme especificações

m² 174,41 174,41 666,07

13.0 PINTURAS

13.1 ACRÍLICA

13.1.2 Pintura sobre teto, com lixamento,

aplicação de 01 demão de selador

acrílico, duas demãos de massa acrílica

de tinta acrílica

m² 456,20 456,20 508,38

14.0 ELEMENTOS DECORATIVOS E

OUTROS

14.6 VIDROS

14.6.1 Vidro liso incolor 4mm m² 39,80 39,80 50,58

Fonte: Planilha Referência e Proposta da TP nº 002/2016 e Planilha Padrão FNDE

Portanto, esse processo licitatório contém vícios que infringem o art. 6º, inc. IX, alínea “f”, e

art. 7º, § 2º, inc. II, da Lei 8.666/93, tendo em vista que não possui orçamento detalhado do

custo global da obra, fundamentado em quantitativos de serviços e fornecimentos

propriamente avaliados.

Ressalte-se que o Contrato Administrativo nº 017/2016-CPL (referente à TP nº 002/2016) para

a conclusão da escola de um pavimento com quatro salas padrão FNDE, entre o município de

São Félix do Piauí e a GDA Construtora Ltda., foi assinado em 13 de maio de 2016, com

vigência de 240 dias a partir de sua assinatura. Entretanto, até o momento não foi emitida a

Ordem de Serviço correspondente. Portanto, já se passaram quatro meses e ainda não foram

iniciados os serviços de conclusão da escola.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo ‘fato’.

##/AnaliseControleInterno##

2.1.5. Deficiência na fiscalização/acompanhamento dos serviços de execução de escola

com um pavimento e quatro salas de aula, padrão FNDE, objeto do Termo de

Compromisso PAR Nº 17602 (ID 1003072).

Fato

A despeito do que consta nos boletins das duas medições realizadas, serviços que não foram

executados foram dados como concluídos. Os quantitativos pagos, indicados nessas medições

(acumulados), diferem dos quantitativos levantados pela equipe da CGU/PI, o que reforça a

tese de deficiência na fiscalização do contrato nº 007/2014, de 07 de fevereiro de 2014, que

tem por objeto a prestação de serviços de construção de escola com um pavimento e quatro

salas de aula, padrão FNDE, na sede do município de São Félix do Piauí.

O serviço de acompanhamento e fiscalização do referido contrato esteve por conta do

Engenheiro Civil, CPF nº ***.513.223-**, sem Portaria de nomeação para tal função, mas

consta seu nome como responsável pela ART de fiscalização da obra, com nº

00019064648635022017, em 16 de abril de 2014.

Conforme relatórios de acompanhamento da obra inseridos no portal simec.mec.gov.br, pelo

engenheiro fiscal da prefeitura, verifica-se que na data de 20 de setembro de 2016, em sua

última atualização, a obra estava em execução e com percentual físico executado de 38,47%,

ou seja, não refletia a real situação da obra, pois a mesma encontra-se paralisada, e com

execução física de somente 16%.

A equipe da CGU-PI, em visita realizada no dia 21 de setembro de 2016, constatou que o

volume de serviços realizados está muito aquém do que foi informado nas planilhas de

medições e nos relatórios de acompanhamento inseridos no portal SIMEC. As informações

não condizem com a situação real encontrada no local da obra.

A seguir, um quadro resumo com as vistorias realizadas e anexadas ao portal SIMEC, pelo

engenheiro fiscal da obra.

Quadro - Vistorias inseridas no portal SIMEC

Data do acompanhamento % exec. física Situação da obra Valor executado (R$)

13/03/2014 14,30 Em execução 134.769,20

05/04/2014 17,50 Em execução 164.982,99

23/04/2014 24,00 Em execução 226.244,75

24/04/2014 26,20 Em execução 246.927,66

15/05/2014 38,47 Em execução 362.604,64

19/07/2014 38,47 Em execução 362.604,64

23/09/2014 38,47 Em execução 362.604,64

24/10/2014 38,47 Em execução 362.604,64

20/12/2014 38,47 Em execução 362.604,64

03/02/2015 38,47 Em execução 362.604,64

05/03/2015 38,47 Em execução 362.604,64

04/05/2015 38,47 Em execução 362.604,64

02/07/2015 38,47 Em execução 362.604,64

01/09/2015 38,47 Em execução 362.604,64

11/11/2015 38,47 Paralisado 362.604,64

28/01/2016 38,47 Paralisado 362.604,64

21/06/2016 38,47 Paralisado 362.604,64

20/09/2016 38,47 Em execução 362.604,64

Fonte: Portal SIMEC/Obras 2.0

Na tabela a seguir são discriminados os pagamentos já realizados pelo Município à construtora

contratada para execução da obra:

Tabela: Movimentações financeiras

Doc BB nº Data Histórico Valor (R$)

Ordem Bancária STN 20/02/2014 Repasse 188.529,60

Transferência on line 25/02/2014 IRRF 2.827,80

Transferência on line 25/02/2014 ISS 2.262,29

TED-Transf.Eletrônica Disponível 25/02/2014 Construtora Brilhante 183.429,96

Saldo na conta específica (R$) 9,55

Ordem Bancária STN 04/07/2014 Repasse 282.794,40

Transferência on line 08/07/2014 IRRF 4.240,50

Transferência on line 08/07/2014 ISS 5.654,00

TED-Transf.Eletrônica Disponível 08/07/2014 Construtora Brilhante 272.805,50

Saldo na conta específica atualizado até mês 08/2016 (R$) 103,95

Fonte: Extratos bancários da conta corrente específica

Conforme visto, confrontando-se a execução física do primeiro acompanhamento, em

13/03/2014, com a execução financeira da obra, já se percebe que o pagamento da primeira

medição foi indevido, uma vez que a nota fiscal foi emitida em 20/02/2014, no valor de R$

188.520,00, cuja medição não possui data e nem o atesto do fiscal da obra.

Em consulta ao extrato bancário da conta específica nº 21.394-2, agência nº 788-9, do Banco

do Brasil, constatou-se que ordem bancária no valor de R$ 188.529,60, referente à 1ª parcela

liberada pelo FNDE, foi creditada no dia 20/02/2014, e o pagamento à empresa, no valor de

188.520,05, ocorreu dia 25/02/2016, a apenas 5 dias da data da ordem bancária e a 18 dias da

assinatura da ordem de serviço.

Percebe-se também, com relação à segunda medição, que o percentual físico encontrado não

reflete a real situação da obra. No período do pagamento desta medição, em 08/07/2014, o

percentual da obra estava em 38,47%, no valor acumulado de R$ 362.604,64, contrastando

com o valor acumulado das duas medições, em R$ 471.220,00, correspondente a 50% do valor

contratado. Da mesma forma que na primeira medição, esta segunda não possui data e nem o

atesto do fiscal da obra.

Na documentação das despesas, referente aos pagamentos realizados, não há

recebimentos/atestos por parte do engenheiro fiscal da Prefeitura Municipal, o que indica que

os pagamentos das despesas foram efetuados sem cumprir a regular liquidação, em detrimento

do que determina o art. 62 da Lei nº 4320/64.

Ainda conforme os acompanhamentos por parte do FNDE, inseridos no portal SIMEC, a obra

encontra-se com várias inconformidades de ordem executiva a serem superadas e que ainda

continua aguardando providências por parte da Prefeitura. Dentre elas podemos destacar:

a) fundações executadas em desconformidade com o projeto;

b) baldrames executados acima do nível do terreno, apoiados sobre alvenarias não

especificadas;

c) sistema de Proteção contra Descargas Atmosféricas (SPDA) executado em

desconformidade com o projeto. Não há haste nas fundações conforme especificado;

d) considerando os recursos financeiros repassados pelo FNDE, o percentual físico

executado da obra e o saldo bancário, verificou-se desequilíbrio físico-financeiro no

processo 23400008604201310, que contempla a obra 1003072.

A atividade de acompanhamento e fiscalização do Contrato nº 007/2014, embora exercida por

responsável técnico, não está observando a compatibilidade entre a execução física do objeto

e o desembolso realizado, infringindo o § 1º, art. 67, e art. 68, da Lei n.º 8666/93, bem como os

artigos 67 a 71 da Portaria Interministerial CGU/MF/MP 507/2011.

##/Fato##

Manifestação da Unidade Examinada

Não houve manifestação da unidade examinada.

##/ManifestacaoUnidadeExaminada##

Análise do Controle Interno

Diante da ausência de manifestação da unidade examinada após a apresentação dos fatos, a

análise do Controle Interno sobre a constatação consta registrada acima, no campo ‘fato’.

##/AnaliseControleInterno##

2.2 Parte 2

Não houve situações a serem apresentadas nesta parte, cuja competência para a adoção de

medidas preventivas e corretivas seja do executor do recurso federal descentralizado.

3. Consolidação de Resultados

Com base nos exames realizados, conclui-se que a aplicação dos recursos federais não está

adequada e exige providências de regularização por parte dos gestores federais.

A fiscalização realizada demonstrou a procedência de fatos relatados à Controladoria-Geral

da União – CGU, uma vez que houve irregularidades relacionadas a pagamentos antecipados,

com a ocorrência de pagamentos por serviços não executados, subsistindo, por conseguinte,

as situações irregulares apontadas pelos vereadores, conforme informação contida neste

Relatório.

Do montante fiscalizado de R$ 942,648,00 (novecentos e quarenta e dois mil, seiscentos e

quarenta e oito reais), foi identificado prejuízo potencial de R$ 323.771,57 (trezentos e vinte

e três mil, setecentos e setenta e um reais e cinquenta e sete centavos), referente ao item 2.1.4.

Destaca-se, a seguir, as situações de maior relevância quanto aos impactos sobre a efetividade

do Programa/Ação fiscalizado:

2.1.2. Verificação de situações que caracterizam restrições à competitividade nos processos

de Tomada de Preços nº 001/2014 e nº 002/2016;

2.1.3. Deficiência na fiscalização/acompanhamento dos serviços de execução de escola com

um pavimento e quatro salas de aula, padrão FNDE, objeto do Termo de Compromisso PAR

Nº 17602 (ID 1003072);

2.1.4. Pagamento antecipado de serviços, no montante de R$ 323.771,57; e

2.1.5. Irregularidades no processo licitatório nº 002/2016.