abbprevabbprev.com.br/wp-content/uploads/2016/03/relatorio-anual-2011.pdf · melhor serão suas...

TRANSCRIPT

Boletim interno

ABB – Brasil 11 |12

ABBprevVocê está fazendo a sua parte?

Em foco

Manter um modelo de vida saudável que possibilite planejar e se preparar para o futuro é a chave para uma aposentadoria mais tranquila

Ao optar pela ABBprev pode-se dizer que sim, você está fazendo a sua parte. Isso signi-fica que ao planejar o seu futuro você está automaticamente se preparando para ter mais tranquilidade quando se aposentar.

A vida é feita de escolhas, e no decorrer do tempo você fez várias: seus estudos, em-prego, esposo ou esposa, time de futebol, e por aí vai. E logo irá chegar o momento em que você terá de fazer escolhas para o ciclo da sua vida pós-trabalho.

2 ABBprev 11|12

ABBprEv

ABBprev & você

Cada participante do plano ABBprev tem a responsabilidade de manter seus dados cadastrais atualizados, particularmente no caso de “Pessoa Politicamente Exposta”.

E para facilitar esta tarefa, você poderá atualizar seus dados pelo formu-lário disponível no site da ABBprev: https://psa.abb.com.br/abb_prev/.

Caso tenha ocorrido alguma alteração em seu cadastro, procure fazer a atualização o mais breve possível.

Atualização cadastral. Uma responsabilidade permanente

Agente público que desempenha ou tenha desempenhado, nos últimos cinco anos, no Brasil ou no exterior, cargo, emprego ou função pública relevante, assim como, seus representan-tes, familiares ou outras pessoas de seu relacionamento próximo.

Definição de “pessoa politicamente Exposta”

Saiba que uma boa base financeira – suas economias, asso-ciadas a um custo de vida adequado ao valor da sua aposenta-doria (INSS + ABBprev) – facilitará suas escolhas. Mas só isso não é suficiente. Para esse novo ciclo da vida, também é impor-tante construir bases culturais sólidas, com uma rotina que equilibre saúde, convívio social e familiar, entre outras priorida-des. Quanto mais estruturadas e sólidas forem estas bases, melhor serão suas escolhas.

Atitudes para um grande futuroE já pensando nas escolhas que você deverá fazer, tente

responder as seguintes questões:– Você está fazendo algum tipo de poupança, além da ABBprev?– Hoje você consegue manter suas finanças em equilíbrio?

– Seus custos atuais com condomínio, aluguel, celular, internet, TV a cabo, carro, poderão ser mantidos após a aposentadoria? Esses itens estão impedindo você de formar mais poupança?

– Quanto à sua saúde, se ela fosse uma conta corrente, você está ultrapassando o limite do seu cheque especial (poucos cuidados) ou está poupando?

– Quanto à sua vida familiar, social, espiritual: tem mais créditos ou débitos?

Enfim, para se chegar à chamada Melhor Idade, é necessá-rio, o quanto antes, combinar poupança, estilo de vida, plane-jamento e atitude.

Lembre-se sempre! Você é o maior parceiro de seu futuro, e a escolha pela ABBprev contribuirá muito para o sucesso dos próximos ciclos da sua vida.

Um parceiro para toda a vidaTodos os anos, a ABBprev prepara este informativo para que

você possa acompanhar detalhadamente o trabalho que vem sen-do realizado, além disso, este material é uma forma de garantir:– Nosso compromisso com a transparência, sobretudo no que

diz respeito ao seu plano;– Acesso às informações fundamentais que demonstram a se-

gurança econômico-financeira e atuarial dos benefícios ofere-cidos pelo plano;

– Acesso às informações relativas à administração do plano, protegendo assim seus interesses.

Caso você tenha alguma dúvida relacionada ao seu plano, procure os representantes da ABBprev. Boa leitura!

Em foco

3ABBprev 11|12

ABBprEv

ABBprev & você

Nos quase 13 anos de existência da ABB-prev, os recursos depositados pelos partici-pantes (também chamadas de contribui-ções) foram administrados com muito zelo, responsabilidade e transparência, por to-dos os administradores da entidade.

No sistema de capitalização dos recur-sos da ABBprev, cada participante acumu-la os recursos garantidores de seu próprio benefício, durante o período de trabalho, de tal forma que ao se aposentar, toda a massa de recursos estará em seu nome. E vale destacar que no caso da ABBprev, a ABB colabora com R$ 1,30 para cada R$ 1,00 poupado pelo funcionário.

ABBprev: uma forte estrutura para assegurar os recursos de cada associadopara cuidar do futuro dos participantes do plano, a ABBprev alia solidez e transparência

Com o objetivo de continuar o processo de aprimoramento e modernização da ABBprev, e ainda tornar o plano mais perso-nalizado às características de cada participante, foi realizada re-centemente uma pesquisa sobre Perfis de Investimento.

Do total de 3.191 participantes da ABBprev, 609 responderam a pesquisa, sendo que 544 entenderam que devem ter opção de perfis e 65 entenderam que não.

Do total que prefere optar por perfis, 130 optaram pelo perfil conservador, 349 pelo moderado e 65 pelo arrojado.

planos para o futuroNa última reunião do Conselho Deliberativo, foi elaborada a Po-

lítica de Investimentos para o exercício de 2012, e quanto à implan-tação de Perfis de Investimento, ficou deliberado que a Diretoria está autorizada a prosseguir com as propostas de mudanças do regulamento, porém, inserindo-o como mais uma alteração dentre as diversas outras já autorizadas no passado.

A implantação da opção para os participantes não deve ocorrer em 2012, sendo que o assunto deve retornar à pauta do Conselho no final deste ano.

Pesquisa sobre Perfis de Investimento

Administração compartilhadaOs recursos da ABBprev são administra-

dos de maneira conjunta pelos funcionários da ABB, que fazem parte dos conselhos e da diretoria, bancos gestores, e uma empresa de consultoria. Aos conselheiros da ABBprev cabe, entre outras funções, definir a Política de Investimentos e o acompanhamento/cum -primento da legislação. Já os diretores ge-renciam a ABBprev, seguindo as políticas de- terminadas pelo Conselho Deliberativo, com suporte do Conselho Fiscal, para fazer cum-prir todas as obrigações determinadas pela PREVIC – órgão do Governo que regula e controla os Fundos de Pensão Privados.

4 ABBprev 11|12

ABBprEv

ABBprev & você

A cada ano, no mês de março, você pode optar em fazer uma contribuição vo-luntária mensalmente, por período indeterminado, iniciando em abril, com limite de 12% de seu Salário Nominal, descontando a sua contribuição Básica e Su-plementar.

Vale lembrar também que o período não pode ser inferior a um ano, e que continua valendo a regra das contribuições em março, abril e maio de até seis Salários Nominais. Já em dezembro vale a regra de contribuição voluntária de até um Salário Nominal. Para estas contribuições não há aporte por parte das Patrocinadoras, mas o importante é que esses depósitos adicionais resultam no aumento da sua reserva e, consequentemente, no valor do benefício, além de proporcionar uma dedução no Imposto de Renda no mês, limitado a 12% do salário.

Nova regra para contribuição voluntária

Salário R$ 4.000,00

12% do Salário R$ 480,00

Contribuição Básica - R$ 120,00

Contribuição Suplementar - R$ 100,00

Limite de Contribuição voluntária

R$ 260,00

Confira uma simulação

Entre aspas

O que fez você pensar em previdência Complementar tão cedo?A Previdência Complementar é uma for-ma de me preparar para o futuro e sa-bemos que quanto antes melhor. Tra-ta-se de mais uma opção de renda que poderá me ajudar no futuro.

você consultou alguém para tomar a decisão de aderir à ABBprev?Consultei meus pais e familiares antes de me associar à ABBprev, e todos dis-seram que seria uma ótima ideia aderir ao plano.

Quais são suas perspectivas para utili-zação da sua previdência privada?

“Acredito que a Previdência Privada será o meu porto seguro”Kaique Ferreira, participante ativo desde abril de 2011, tem apenas 18 anos, mas já investe pensando em uma aposentadoria mais tranquila

Comecei minha vida profissional agora e não consigo imaginar como será quando estiver encerrando a carreira. Penso que a Previdência Social não conseguirá atin-gir o valor do meu salário, por isso, acre-dito que a Previdência Privada será o meu porto seguro.

você acha atrativo o valor da contri-buição da ABB sobre suas contribui-ções básicas, ou seja, os 130% é in-teressante?Sim, os 130% faz realmente a diferença e é o grande atrativo, que com certeza po-derá gerar no futuro uma boa renda com-plementar à da aposentadoria concedida pelo governo.

5ABBprev 11|12

ABBprEv

Entre aspas

Quando o senhor se associou a ABBprev?Desde que o plano foi implementado.

por que a decisão de entrar em um plano de previdência?Para quando chegasse o momento da apo-sentadoria, eu tivesse um complemento, e as-sim manter o padrão e a qualidade de vida.

Quais eram suas expectativas nos pri-meiros anos de contribuição?Ter tranquilidade financeira após a aposen-tadoria.

Quais eram suas expectativas no último ano de contribuição?Tive a certeza que o que foi pensado no iní-cio se confirmaria. A aposentadoria normal teve um complemento substancial com a ABBprev.

Em que aspecto valeu a pena contribuir todos esses anos para obter o resultado apresentado hoje? Quais seus planos?Valeu pelo fato de conseguir manter o pa-drão de vida.

Em relação a planos, ainda dedico 50% do meu tempo à ABB. Os outros 50% pretendo dedicar mais ao meu hobby que é a cerâmica de alta temperatura.

Construí um ateliê numa chácara no inte-rior, onde faço as peças para decoração e uso culinário, arandelas, tampo para mesas etc.

Também tenho um espaço para receber amigos para rodadas de pizzas, e este é ou-tro hobby que tenho: pizzaiolo.

Enfim, curtir a vida da melhor forma pos-sível, seja fazendo cerâmica, pizzas junto dos amigos ou viagens de moto, é claro.

O senhor recomendaria a contribuição para jovens que estão iniciando suas carreiras?Sem dúvida. É um investimento de longo prazo que vale muito a pena.

“ABBprev é um investimento de longo prazo que vale muito a pena”paulo Turchiari, participante aposentado desde janeiro de 2012, fala como a ABBprev tem lhe ajudado a se dedicar aos seus hobbies

6 ABBprev 11|12

ABBprEv

raio X

ABBprev em números: seus recursos em boas mãosA Previdência Privada, por se tratar de um investimento para quem pretende ter uma renda adicional quando se aposentar, rende mais em longo prazo. Confira a rentabilidade acumulada do seu pla-no, em comparação com os principais índices econômicos (CDI, Poupança e INPC) nos últimos cinco anos.

Ano ABBprev (%) CDI (%) poupança (%) INpC (%)

2007 19,51 11,91 7,70 5,16

2008 0,82 12,38 7,90 6,48

2009 19,45 9,87 6,92 4,11

2010 9,62 9,77 6,90 6,47

2011 8,40 11,59 7,45 6,62

Acumulado 71,02 69,26 42,72 31,66

percentual poupado do Salário

Anos 5% 10% 15% 20%

5 3x 7x 10x 14x

10 8x 16x 25x 33x

15 15x 29x 44x 58x

20 23x 46x 69x 92x

30 50x 100x 151x 201x

Investimento x TempoVeja também como pouco pode render muito. A tabela a

seguir mostra que, com uma pequena economia, você pode acumular várias vezes o valor equivalente ao seu salário. Quem poupa 5% da remuneração mensal durante cinco anos, acumu-la um valor equivalente a três vezes o salário.

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

250.000

200.000

150.000

100.000

50.000

0

Evolução do fundo (valores em r$)

235.556

204.885

177.908

149.431

109.738

84.687

62.487

49.88138.060

26.43213.842

3.668

139.571

Acumulado

80%

70%

60%

50%

40%

30%

20%

10%

0%2007 2008 2009 2010 2011

CDI INPC Poupança ABBprev

5,16%

11,97% 16,58%

24,25%

38,18%

43,93%

57,77%

51,68%

32,82%

24,12%

31,66%

42,72%

69,26%

71,02%

16,21%20,49%

25,76%

7,70%

11,91%

19,51%

Fonte: Centro de estudos em finanças da FGV – SP

Movimentos no quadro de participantes ABBprev

2010 2011 DESCrIÇÃO

Funcionários Ativos 4.544 5.413Total de funcionários (ABB / Vetco) – base 31/12/2011

Participantes Optantes 3.079 3.208Total de funcionários que contribuem no Plano – base 31/12

BPD (Vinculados) 397 546Total de ex-funcionários que ao sair da empresa optaram por deixar o capital no Plano

Benefícios/Pagamentos 86 88

Pagamento de Benefícios (Aposentadoria, Aposentadoria por Invalidez e Pensão por Morte) realizados mensalmente

Autopatrocinados 8 11Total de ex-funcionários que optaram por continuar a contribuir com o Plano no exercício 2011

Entradas/Portabilidade 4 13Total de Participantes que trouxeram recursos de outras Entidades para o Plano ABBprev no exercício 2011

7ABBprev 11|12

ABBprEv

Relatório dos auditores independentes sobre as demonstrações contábeis

Examinamos as demonstrações contábeis da ABBprev – Sociedade de Previ-

dência Privada (“Entidade”), que compreendem o balanço patrimonial em 31

de dezembro de 2011 e as respectivas demonstrações das mutações do patri-

mônio social, do ativo líquido, das mutações do ativo líquido e do plano de

gestão administrativa e das obrigações atuariais do plano para o exercício fin-

do naquela data, assim como o resumo das principais práticas contábeis e

demais notas explicativas.

responsabilidade da administração sobre as demonstrações contábeis

A Administração da Entidade é responsável pela elaboração e adequada apresen-

tação dessas demonstrações contábeis de acordo com as práticas contábeis ado-

tadas no Brasil aplicáveis a entidades reguladas pela Superintendência Nacional de

Previdência Complementar – PREVIC, e pelos controles internos que ela determi-

nou como necessários para permitir a elaboração de demonstrações contábeis li-

vres de distorção relevante, independentemente se causada por fraude ou erro.

responsabilidade dos auditores independentes

Nossa responsabilidade é a de expressar uma opinião sobre essas demonstra-

ções contábeis com base em nossa auditoria, conduzida de acordo com as nor-

mas brasileiras e internacionais de auditoria. Essas normas requerem o cumpri-

mento de exigências éticas pelos auditores e que a auditoria seja planejada e

executada com o objetivo de obter segurança razoável de que as demonstrações

contábeis estão livres de distorção relevante.

Uma auditoria envolve a execução de procedimentos selecionados para obtenção

de evidência a respeito dos valores e divulgações apresentados nas demonstrações

contábeis. Os procedimentos selecionados dependem do julgamento do auditor,

incluindo a avaliação dos riscos de distorção relevante nas demonstrações contá-

beis, independentemente se causada por fraude ou erro. Nessa avaliação de riscos,

o auditor considera os controles internos relevantes para a elaboração e adequada

apresentação das demonstrações contábeis da Entidade para planejar os procedi-

mentos de auditoria que são apropriados nas circunstâncias, mas não para fins de

expressar uma opinião sobre a eficácia desses controles internos da Entidade. Uma

auditoria inclui, também, a avaliação da adequação das práticas contábeis utilizadas

e a razoabilidade das estimativas contábeis feitas pela Administração, bem como a

avaliação da apresentação das demonstrações contábeis tomadas em conjunto.

Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para

fundamentar nossa opinião.

Opinião

Em nossa opinião, as demonstrações contábeis a seguir referidas apresentam

adequadamente, em todos os aspectos relevantes, a posição patrimonial e finan-

ceira da ABBprev – Sociedade de Previdência Privada em 31 de dezembro de

2011 e o desempenho de suas operações para o exercício findo naquela data, de

acordo com as práticas contábeis adotadas no Brasil aplicáveis às entidades re-

guladas pela Superintendência Nacional de Previdência Complementar – PREVIC.

Outros assuntos

O Conselho Nacional de Previdência Complementar (CNPC), por meio da Reso-

lução CNPC no 8 em 31 de outubro de 2011, substituiu a demonstração das

mutações do ativo líquido consolidada pela demonstração das mutações do pa-

trimônio social, que alterou a forma de apresentação dos saldos de fundos admi-

nistrativos e fundos de investimentos.

Como parte dos nossos exames das demonstrações contábeis de 2011, examina-

mos também as variações sobre os saldos de fundos administrativos e fundos dos

investimentos na demonstração das mutações do patrimônio social relativas ao

exercício findo em 31 de dezembro de 2010, conforme descrito na Nota Explicativa

no 2. Em nossa opinião, tais variações estão apropriadas e foram corretamente

efetuadas. Não fomos contratados para auditar, revisar ou aplicar quaisquer outros

procedimentos sobre as demonstrações contábeis da ABBprev – Sociedade de

Previdência Privada referentes ao exercício de 2010 e, portanto, não expressamos

opinião ou qualquer forma de asseguração sobre as demonstrações contábeis

de 2010 tomadas em conjunto.

Em 4 de abril de 2011, a BDO Auditores Independentes, entidade legal estabelecida

no Brasil e que detinha por contrato o uso da marca internacional BDO, passou a

integrar a rede KPMG de sociedades profissionais de prestação de serviços com a

nova denominação social de KPMG Auditores Associados. A BDO Auditores Inde-

pendentes auditou as demonstrações contábeis do exercício findo em 31 de dezem-

bro de 2010, enquanto ainda detinha o direito de uso da marca BDO, tendo emitido

relatório datado em 11 de março de 2011, que não conteve qualquer modificação.

Demonstrações Contábeis

Aos diretores, participantes e patrocinadoras da ABBprev – Sociedade de previdência privada, São paulo – Sp

São paulo, 28 de março de 2012

KPMG Auditores Independentes | CRC 2SP014428/O-6

Zenko Nakassato | Contador CRC 1SP160769/O-0

Carlos Omar Abdo | Contador CRC 1SP205629/O-3

8 ABBprev 11|12

ABBprEv

Demonstrações Contábeis

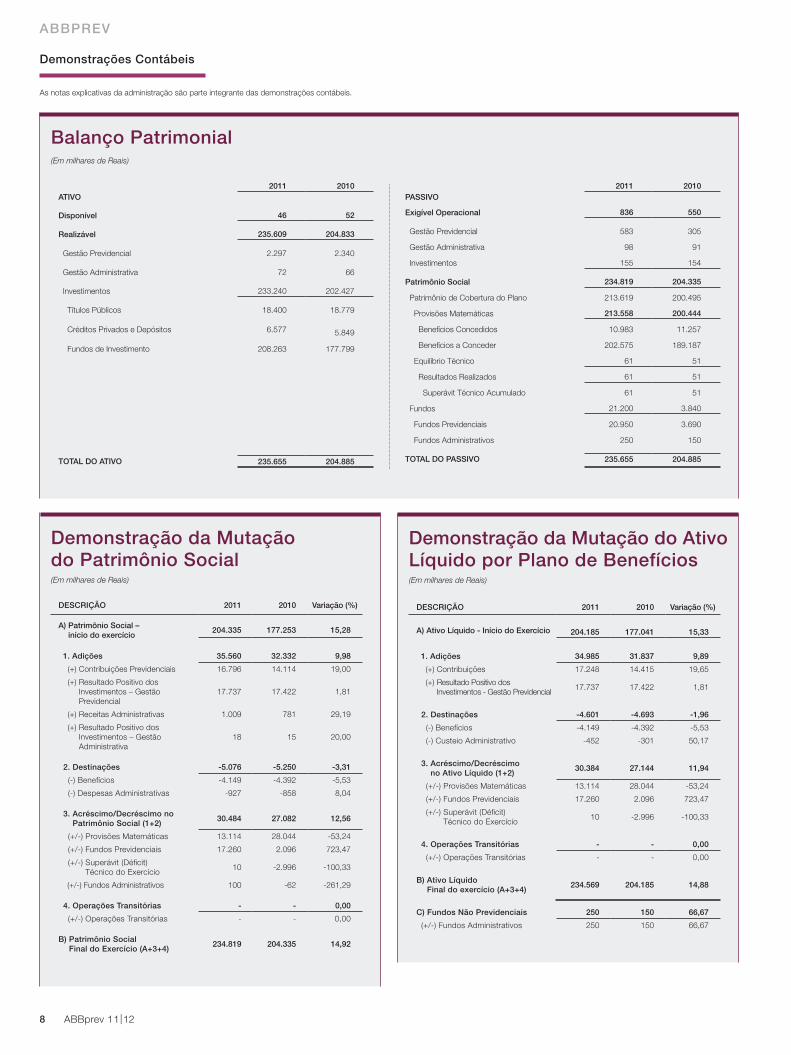

Balanço patrimonial(Em milhares de Reais)

2011 2010ATIvO

Disponível 46 52

realizável 235.609 204.833

Gestão Previdencial 2.297 2.340

Gestão Administrativa 72 66

Investimentos 233.240 202.427

Títulos Públicos 18.400 18.779

Créditos Privados e Depósitos 6.577 5.849 Fundos de Investimento 208.263 177.799

TOTAL DO ATIvO 235.655 204.885

2011 2010pASSIvO

Exigível Operacional 836 550

Gestão Previdencial 583 305

Gestão Administrativa 98 91

Investimentos 155 154

patrimônio Social 234.819 204.335

Patrimônio de Cobertura do Plano 213.619 200.495

Provisões Matemáticas 213.558 200.444

Benefícios Concedidos 10.983 11.257

Benefícios a Conceder 202.575 189.187

Equilíbrio Técnico 61 51

Resultados Realizados 61 51

Superávit Técnico Acumulado 61 51

Fundos 21.200 3.840

Fundos Previdenciais 20.950 3.690

Fundos Administrativos 250 150

TOTAL DO pASSIvO 235.655 204.885

Demonstração da Mutação do patrimônio Social(Em milhares de Reais)

DESCrIÇÃO 2011 2010 variação (%)

A) patrimônio Social – início do exercício

204.335 177.253 15,28

1. Adições 35.560 32.332 9,98

(+) Contribuições Previdenciais 16.796 14.114 19,00

(+) Resultado Positivo dos Investimentos – Gestão Previdencial

17.737 17.422 1,81

(+) Receitas Administrativas 1.009 781 29,19

(+) Resultado Positivo dos Investimentos – Gestão Administrativa

18 15 20,00

2. Destinações -5.076 -5.250 -3,31

(-) Benefícios -4.149 -4.392 -5,53

(-) Despesas Administrativas -927 -858 8,04

3. Acréscimo/Decréscimo no patrimônio Social (1+2)

30.484 27.082 12,56

(+/-) Provisões Matemáticas 13.114 28.044 -53,24

(+/-) Fundos Previdenciais 17.260 2.096 723,47

(+/-) Superávit (Déficit) Técnico do Exercício

10 -2.996 -100,33

(+/-) Fundos Administrativos 100 -62 -261,29

4. Operações Transitórias - - 0,00

(+/-) Operações Transitórias - - 0,00

B) patrimônio Social Final do Exercício (A+3+4)

234.819 204.335 14,92

Demonstração da Mutação do Ativo Líquido por plano de Benefícios(Em milhares de Reais)

DESCrIÇÃO 2011 2010 variação (%)

A) Ativo Líquido - Início do Exercício 204.185 177.041 15,33

1. Adições 34.985 31.837 9,89

(+) Contribuições 17.248 14.415 19,65

(+) Resultado Positivo dos Investimentos - Gestão Previdencial

17.737 17.422 1,81

2. Destinações -4.601 -4.693 -1,96

(-) Benefícios -4.149 -4.392 -5,53

(-) Custeio Administrativo -452 -301 50,17

3. Acréscimo/Decréscimo no Ativo Líquido (1+2)

30.384 27.144 11,94

(+/-) Provisões Matemáticas 13.114 28.044 -53,24

(+/-) Fundos Previdenciais 17.260 2.096 723,47

(+/-) Superávit (Déficit) Técnico do Exercício

10 -2.996 -100,33

4. Operações Transitórias - - 0,00

(+/-) Operações Transitórias - - 0,00

B) Ativo Líquido Final do exercício (A+3+4)

234.569 204.185 14,88

C) Fundos Não previdenciais 250 150 66,67

(+/-) Fundos Administrativos 250 150 66,67

As notas explicativas da administração são parte integrante das demonstrações contábeis.

9ABBprev 11|12

ABBprEv

Demonstração do Ativo Líquido por plano de Benefícios(Em milhares de Reais)

DESCrIÇÃO 2011 2010 variação (%)

1. Ativos 235.556 204.794 15,02

Disponível 46 52 -11,54 Recebível 2.546 2.490 2,25 Investimento 232.964 202.252 15,19 Títulos Públicos 18.379 18.762 -2,04 Créditos Privados e Depósitos 6.569 5.844 12,41 Fundos de Investimento 208.016 177.646 17,10

2. Obrigações 737 459 60,57

Operacional 737 459 60,57

3. Fundos Não previdenciais 250 150 66,67

Fundos Administrativos 250 150 66,67

4. resultados a realizar - - 0,00

5. Ativo Líquido (1-2-3-4) 234.569 204.185 14,88

Provisões Matemáticas 213.558 200.444 6,54 Superávit/Déficit Técnico 61 51 19,61 Fundos Previdenciais 20.950 3.690 467,75

Demonstração do plano de Gestão Administrativa (Consolidada)(Em milhares de Reais)

DESCrIÇÃO 2011 2010 variação (%)

A) Fundo Administrativo do Exercício Anterior

150 212 -29,25

1. Custeio da Gestão Administrativa

1.027 796 29,02

1.1. receitas 1.027 796 29,02

Custeio Administrativo da Gestão Previdencial

452 301 50,17

Custeio Administrativo dos Investimentos

557 480 16,04

Resultado Positivo dos Investimentos

18 15 20,00

2. Despesas Administrativas 927 858 8,04

2.1. Administração previdencial 370 378 -2,12

Treinamentos/Congressos e Seminários

9 1 800,00

Serviços de Terceiros 310 331 -6,34 Despesas Gerais 30 32 -6,25 Outras Despesas 21 14 50,00

2.2. Administração dos Investimentos

557 480 16,04

Serviços de Terceiros 530 456 16,23 Despesas Gerais - 2 -100,00 Depreciações e Amortizações - - 0,00 Contingências - - 0,00 Outras Despesas 27 22 22,73

2.3. Administração Assistencial - - 0,00

2.4. reversão de recursos para o plano de Benefícios

- - 0,00

2.5. Outras Despesas - - 0,00

3. resultado Negativo dos Investimentos

- - 0,00

4. Sobra/Insuficiência da Gestão Administrativa (1-2-3)

100 -62 -261,29

5. Constituição/reversão do Fundo Administrativo (4)

100 -62 -261,29

6. Operações Transitórias - - 0,00

B) Fundo Administrativo do Exercício Atual (A+5+6)

250 150 66,67

Demonstração do plano de Gestão Administrativa por plano de Benefícios(Em milhares de Reais)

DESCrIÇÃO 2011 2010 variação (%)

A) Fundo Administrativo do Exercício Anterior

150 212 -29,25

1. Custeio da Gestão Administrativa 1.027 796 29,02

1.1. receitas 1.027 796 29,02

Custeio Administrativo da Gestão Previdencial 452 301 50,17

Custeio Administrativo dos Investimentos

557 480 16,04

Resultado Positivo dos Investimentos

18 15 20,00

2. Despesas Administrativas 927 858 8,04

2.1. Administração previdencial 370 378 -2,12

2.1.1. Despesas Comuns - - 0,00

2.1.2. Despesas Específicas 370 378 -

Treinamentos/Congressos e Seminários 9 1 800,00

Serviços de Terceiros 310 331 -6,34

Despesas Gerais 30 32 -6,25

Outras Despesas 21 14 50,00

2.2. Administração dos Investimentos 557 480 16,04

2.2.1. Despesas Comuns - - -

2.2.2. Despesas Específicas 557 480 -

Serviços de Terceiros 530 456 16,23

Despesas Gerais - 2 -100,00

Outras Despesas 27 22 22,73

2.3. reversão de recursos para o plano de Benefícios - - 0,00

3. resultado Negativo dos Investimentos

- - 0,00

4. Sobra/Insuficiência da Gestão Administrativa (1-2-3) 100 -62 -261,29

5. Constituição/reversão do Fundo Administrativo (4) 100 -62 -261,29

6. Operações Transitórias - - 0,00

B) Fundo Administrativo do Exercício Atual (A+5+6)

250 150 66,67

Demonstração das Obrigações Atuariais do plano de Benefícios(Em milhares de Reais)

DESCrIÇÃO 2011 2010 variação (%)

patrimônio de Cobertura do plano (1+2) 213.619 200.495 6,55

1. provisões Matemáticas 213.558 200.444 6,54

1.1. Benefícios Concedidos 10.983 11.257 -2,43

Contribuição Definida 10.983 11.257 -2,43

Benefício Definido - - 0,00

1.2. Benefício a Conceder 202.575 189.187 7,08

Contribuição Definida 202.333 189.009 7,05

Saldo de Contas – Parcela Patrocinador(es)/Instituidor(es)

109.054 102.734 6,15

Saldo de Contas – Parcela Participantes

93.279 86.275 8,12

Benefício Definido 242 178 35,96

1.3. (-) provisões matemáticas a constituir

- - 0,00

2. Equilíbrio Técnico 61 51 19,61

2.1. resultados realizados 61 51 19,61

Superávit Técnico Acumulado 61 51 19,61

Reserva de Contingência 61 26 134,62

Reserva para Revisão de Plano

- 25 -100,00

2.2. resultados a realizar - - 0,00

Demonstrações Contábeis

As notas explicativas da administração são parte integrante das demonstrações contábeis.

10 ABBprev 11|12

ABBprEv

Notas explicativas da administração às demonstrações contábeis

Em 31 de dezembro de 2011 e 2010 (Em milhares de Reais)

1. Contexto Operacional A ABBprev – Sociedade de Previdência Privada é uma entidade fechada de previdên-cia complementar, sem fins lucrativos, com personalidade jurídica de direito privado, nos termos do artigo 5o, Item II, da Lei no 6.435, de 15 de julho de 1977, revogada pela Lei Complementar no 109, de 29 de maio de 2001.

O funcionamento da Entidade foi autorizado pela Portaria no 5.438 do Ministério da Previdência Social – MPS por prazo indeterminado em 9 de setembro de 1999.

A ABBprev – Sociedade de Previdência Privada possui autonomia administrativa, fi-nanceira e patrimonial, tendo por objetivo complementar os benefícios assegurados pela previdência social oficial, tendo como patrocinadoras:– ABB Ltda.– GE Oil & Gás do Brasil Ltda. (nova razão social da Vetco Gray Óleo e Gás Ltda. –

em processo de retirada).

A ABBprev – Sociedade de Previdência Privada possuía em 31 de dezembro de 2011 e 2010 as seguintes quantidades de participantes:

Quantidade

31/12/2011 31/12/2010

Ativos 5.133 3.079

Assistidos 88 86

Autopatrocinados 11 8

Total 5.232 3.173

Em 08 de novembro de 2010, de acordo com a Portaria no 872, foi aprovada a Cisão com transferência da parte cindida do Plano de Aposentadoria ABBprev – CNPB no 1999.0022-29 para o Plano de Aposentadoria VetcoPrev a ser administrado pelo HSBC – Fundo de Pensão, referente à patrocinadora Vetco Gray Óleo e Gás Ltda.

No dia 09 de dezembro de 2010, representantes da GE se reuniram com representan-tes da ABB para solicitar a não migração dos participantes da patrocinadora Vetco Gray Óleo e Gás Ltda. para o Plano de Aposentadoria VetcoPrev a ser administrado pelo HSBC – Fundo de Pensão, conforme aprovação de cisão em 08 de novembro de 2010. Esta mudança ocorreu devido ao processo de reestruturação societária que o Grupo GE no Brasil está implementando e que contempla os participantes da patroci-nadora Vetco Gray Óleo e Gás Ltda.

Em 6 de janeiro de 2011, através da análise prévia no 002/CGAF/DITEC/PREVIC, co-mando no 344452123, da Superintendência Nacional de Previdência Complementar – PREVIC, foi tratado do convênio de adesão da patrocinadora GE Oil & Gás do Brasil Ltda. (nova razão social da Vetco Gray Óleo e Gás Ltda.) no plano de aposentadoria da Gebsa-Prev – Sociedade de Previdência Privada – CNPB no 1993.0034-11.

Em 26 de dezembro de 2011, através do Ofício 5561/CGTR/DITEC/PREVIC, a Superintendência Nacional de Previdência Complementar – PREVIC solicitou aten-dimento às exigências para dar continuidade à análise do processo de retirada de Patrocínio da GE Oil & Gás do Brasil Ltda. A intenção é que seja feita a retirada dos participantes desta patrocinadora até junho de 2012.

2. Apresentação das Demonstrações Contábeis As demonstrações contábeis da ABBprev estão apresentadas em atendimento às disposições legais dos órgãos normativos e reguladores das atividades das entidades fechadas de previdência complementar, especificamente a Resolução do Conselho Nacional de Previdência Complementar (CNPC) no 8, de 31 de outubro de 2011, Ins-trução Normativa no 34, de 24 de setembro de 2009 e Instrução DC/PREVIC no 5 de 8 de setembro de 2011, Resolução do Conselho Federal de Contabilidade no 1.272, de 22 de janeiro de 2010, que aprova a ITG 2001, e as práticas contábeis brasileiras.Essas diretrizes não requerem a divulgação em separado de ativos e passivos de curto prazo e de longo prazo. A estrutura da planificação contábil padrão das EFPC reflete o ciclo operacional de longo prazo da sua atividade, de forma que a apresenta-ção de ativos e passivos, observadas as gestões previdencial, assistencial e adminis-trativa e o fluxo dos investimentos, proporcione informações mais adequadas, confiá-veis e relevantes do que a apresentação em circulante e não circulante.

A sistemática introduzida pelos órgãos normativos apresenta, além das características já descritas, a segregação dos registros contábeis em três gestões distintas (Previden-cial, Assistencial e Administrativa) e o Fluxo dos Investimentos, que é comum às Ges-tões Previdencial e Administrativa, segundo a natureza e a finalidade das transações.

Devido às alterações ocorridas na planificação contábil e à substituição da Demons-tração de Mutação do Ativo Líquido – DMAL (consolidada) pela Demonstração de Mutação do Patrimônio Social (DMPS) em 31 de outubro de 2011, através da Resolu-ção CNPC no 8, foram realizadas as alterações nas demonstrações de 2010 ao novo padrão contábil para fins de comparabilidade, cujo efeito é irrelevante no conjunto das demonstrações contábeis:a) Reclassificação dos saldos relativos aos depósitos judiciais;b) Reclassificações dos saldos dos fundos administrativos e de investimentos, para

apresentação na DMPS.

3. principais práticas Contábeis As principais práticas contábeis adotadas pela entidade estão resumidas a seguir:

a) registro das Adições, Deduções, receitas, Despesas, rendas/variações positivas e Deduções/variações Negativas As Adições e Deduções da Gestão Previdencial, Receitas e Despesas da Gestão Administrativa, as Rendas/Variações Positivas e Deduções/Variações Negativas do Fluxo de Investimento, são escrituradas pelo regime contábil de competên-cia de exercícios.

As contribuições dos autopatrocinados são registradas pelo regime de caixa, por oca-sião do recebimento conforme prazo previsto no regulamento do plano de benefícios.

b) provisões Matemáticas e Fundos da Gestão previdencial São apurados com base em cálculos atuariais, procedidos por atuários contrata-dos pela Entidade e representam os compromissos acumulados no encerramento do exercício, quanto aos benefícios concedidos e a conceder aos participantes ou seus beneficiários.

c) Estimativas Atuariais e Contábeis A elaboração de demonstrações contábeis, de acordo com as práticas contábeis adotadas no Brasil aplicáveis às Entidades Fechadas de Previdência Complemen-tar, requer que a Administração use de julgamento na determinação e registro de estimativas contábeis. Ativos e passivos significativos sujeitos a essas estimativas e premissas incluem: os ajustes pelos valores de mercado dos ativos classificados em títulos para negociação, provisões para contingências e as provisões matemá-ticas, dentre outros. A liquidação das transações envolvendo essas estimativas poderá resultar em valores diferentes dos estimados, devido a imprecisões ineren-tes ao processo de sua determinação. A administração revisa as estimativas e pre-missas periodicamente.

d) Operações Administrativas Em conformidade com a Resolução CNPC no 8, de 31 de outubro de 2011, Instru-ção SPC no 34, de 24 de setembro de 2009 alterada pela Instrução DC/PREVIC no 5, de 8 de setembro de 2011 os registros das operações administrativas são efetua-dos através do Plano de Gestão Administrativa – PGA, que possui patrimônio compartilhado com o plano de benefícios previdenciais.

O patrimônio do PGA é constituído pelas receitas (Previdencial, Investimentos e Diretas), deduzidas das despesas da administração previdencial, e dos investimen-tos, sendo as sobras ou insuficiências administrativas alocadas ou revertidas ao Fundo Administrativo. O saldo do Fundo Administrativo não caracteriza obrigações ou direitos aos patrocinadores, participantes e assistidos do plano.

As receitas administrativas da ABBprev são debitadas ao Plano Previdencial em conformidade com o plano de custeio vigente.

As fontes de custeio da Gestão Administrativa obedecem às determinações conti-das no Regulamento do PGA, aprovado pelo Conselho Deliberativo da ABBprev – Sociedade de Previdência Privada, e estão em conformidade com a Resolução CGPC no 29, datada de 31 de agosto de 2009.

11ABBprev 11|12

ABBprEv

Notas explicativas da administração às demonstrações contábeis

Em 31 de dezembro de 2011 e 2010 (Em milhares de Reais)

e) realizável– Gestão previdencial

O realizável previdencial é apurado em conformidade com o regime de compe-tência, estando representado pelos valores e pelos direitos da Entidade, relativos às contribuições das patrocinadoras e dos participantes, exceto para os autopa-trocinados que são registrados pelo regime de caixa.

– Gestão AdministrativaO realizável da gestão administrativa é apurado em conformidade com o regime de competência, estando representado pelos valores a receber decorrentes de operações de natureza administrativa.

– Fluxo dos InvestimentosEm atendimento à Resolução do CGPC no 4, de 30 de janeiro de 2002, alterada pela Resolução da CGPC no 22, de 25 de setembro de 2006, os títulos e valores mobiliários devem ser classificados em duas categorias, a saber:– Títulos para negociação – títulos e valores mobiliários adquiridos com o propó-

sito de serem frequentemente negociados. São contabilizados pelo custo de aquisição, acrescido dos rendimentos auferidos e ajustados pelo valor de mer-cado, com os ganhos e as perdas não realizadas reconhecidos na rubrica “Re-sultado Positivo dos Investimentos – Gestão Previdencial” na DMPS e DMAL.

– Títulos mantidos até o vencimento – títulos e valores mobiliários com vencimen-tos superiores a 12 (doze) meses da data de aquisição, os quais a entidade mantém interesse e capacidade financeira de manter até o vencimento, sendo classificados como de baixo risco por agência de risco do país, e que serão avaliados pela taxa de rendimentos intrínseca dos títulos, ajustados pelo valor de perdas permanentes, quando aplicável, e reconhecidos na DMPS e DMAL.

f) Exigível OperacionalSão registrados pelos valores conhecidos ou calculáveis, acrescidos, quando aplicável, dos correspondentes encargos e variações monetárias incorridas, estando representados pelas obrigações decorrentes de direito a benefícios pelos participantes, prestação de serviços por terceiros, investimentos e obri-gações fiscais.

4. DisponívelRegistra as disponibilidades existentes em bancos, reconhecidas por seus valores em moeda nacional.

2011 2010

Banco Itaú 38 48

Banco Itaú Unibanco S.A. 8 4

46 52

5. realizável – Gestão previdencialRegistra os valores a receber das patrocinadoras, dos participantes e autopatrocina-dos relativos às contribuições mensais.

a) Contribuições do mês Refere-se a valores de contribuições previdenciais normais mensais devidas pelos patrocinadores, participantes e autopatrocinados.

2011 2010

Patrocinadores 803 946Participantes 1.490 1.387Autopatrocinados 3 6

2.296 2.339

b) Outros realizáveis Registra os valores de benefícios pagos indevidamente.

2011 2010

Benefícios não provisionados 1 1

1 1

6. realizável – Gestão AdministrativaRegistra os valores a receber decorrentes de operações da Gestão Administrativa.

a) Contribuições para custeioRefere-se a valores a receber relativos às contribuições para o custeio administrati-vo devidas pelos patrocinadores e autopatrocinados.

2011 2010

Patrocinadores 71 64

Autopatrocinados 1 1

72 65

b) Outros realizáveisRefere-se ao Imposto de Renda recolhido a maior, passíveis de compensação junto à Receita Federal.

2011 2010

Imposto de Renda - 1

- 1

7. realizável – Investimentos– Composição da Carteira

2011 2010

Investimentos 233.240 202.427

Títulos públicos 18.400 18.779

Títulos públicos Federais 18.400 18.779

Notas do Tesouro Nacional 18.400 18.779

Créditos privados e Depósitos 6.577 5.849

Instituições Financeiras 6.577 5.849

Certificados de Depósitos Bancários 6.577 5.849

Fundos de Investimento 208.263 177.799

Referenciado 1 -

Renda Fixa 50.087 39.395

Ações 24.888 23.401

Multimercado 130.758 111.598

Direitos Creditórios 2.529 3.405

Considerando as disposições da Resolução CGPC no 4/2002, a Entidade classificou parte da sua carteira de títulos e valores mobiliários na categoria “Títulos para Nego-ciação”, com o propósito de serem negociados, independentemente do prazo com relação da data de aquisição, os quais são avaliados mensalmente ao valor de merca-do e seus efeitos reconhecidos nas demonstrações das mutações do patrimônio so-cial e nas demonstrações das mutações do ativo líquido. Os investimentos em Títulos Públicos Federais, com vencimento a partir de 2012, foram classificados na categoria “Títulos Mantidos até o Vencimento”.

Os títulos privados integrantes da carteira são contabilizados pelo custo de aquisição, acrescido mensalmente dos rendimentos incorridos (curva) até a data do balanço, e ajustados ao valor de mercado, em função da classificação dos títulos.

Os títulos públicos federais e os títulos privados estão custodiados no Sistema Espe-cial de Liquidação e Custódia – SELIC e na CETIP S.A. – Balcão Organizado de Ativos e Derivativos.

As cotas de fundos de investimento estão valorizadas pelo valor da cota divulgada pelo administrador do Fundo e a composição dos investimentos por fundo está apre-sentada no quadro Composição por Prazo de Vencimento.

12 ABBprev 11|12

ABBprEv

Notas explicativas da administração às demonstrações contábeis

Em 31 de dezembro de 2011 e 2010 (Em milhares de Reais)

– Composição por prazo de vencimento – Títulos para Negociação

2011 2010

Descrição vencimentovalor deCusto

valor deMercado

valor deCusto

valor deMercado

Investimentos

Créditos privados e Depósitos 4.995 6.577 4.995 5.849

Instituições Financeiras 4.995 6.577 4.995 5.849

Certificados de Depósitos Bancários 4.995 6.577 4.995 5.849

Itaú Unibanco S.A. 01/02/2013 2.498 3.289 2.498 2.925

Banco Bradesco S/A 19/12/2012 2.497 3.288 2.497 2.924

Fundos de Investimento 208.263 208.263 177.799 177.799

Referenciado 1 1 - -

Itaú Perfil RF FI – ItaúSem

vencimento 1 1 - -

Renda Fixa 50.087 50.087 39.395 39.395

BTG Pactual Capital Markets FI RF Credito Privado Btg Pactual

Sem vencimento 34.181 34.181 39.395 39.395

FI Renda Fixa IMA-BSem

vencimento 12.487 12.487 - -

IPCA Fundo de Investimento Renda Fixa

Sem vencimento 3.419 3.419 - -

AçõesSem

vencimento 24.888 24.888 23.401 23.401

Fia Saint Andrews – BTG Pactual Sem

vencimento 9.322 9.322 9.773 9.773

UBB Previdência IBx – Itaú Unibanco

Sem vencimento 14.061 14.061 13.628 13.628

Absoluto INST FIASem

vencimento 1.505 1.505 - -

Multimercado 130.758 130.758 111.598 111.598

BTG Pactual Capital Protegido Ibovespa II – BTG Pactual

Sem vencimento - - 1.583 1.583

BNP Paribas Suisse FI Multimercado – BNP Paribas

Sem vencimento 75.344 75.344 60.611 60.611

UBB Fidelidade W – Itaú UnibancoSem

vencimento 50.039 50.039 47.006 47.006

IU FID W2 FIM – ItaúSem

vencimento 2.663 2.663 2.398 2.398

Itaú Fidelidade T FIMSem

vencimento 2.712 2.712 - -

Direitos Creditórios 2.529 2.529 3.405 3.405

FIC de FIDC Caixa UBS Pactual II– BTG Pactual

Sem vencimento 2.529 25.29 3.405 3.405

– Composição por prazo de vencimento – Títulos Mantidos até o vencimento

2011 2010

Descrição vencimentovalor deCusto

Atualizado

valor deMercado

valor deCusto

Atualizado

valor deMercado

Investimentos

Títulos públicos Federais 18.400 19.996 18.779 20.080

Notas do Tesouro Nacional 15/05/2011 - - 1.588 1.607

Notas do Tesouro Nacional 15/08/2012 2.639 2.676 2.461 2.483

Notas do Tesouro Nacional 15/05/2015 7.168 7.542 6.683 6.874

Notas do Tesouro Nacional 15/05/2017 1.379 1.486 1.285 1.359

Notas do Tesouro Nacional 15/08/2024 914 1.001 855 913

Notas do Tesouro Nacional 15/05/2035 1.308 1.460 1.227 1.351

Notas do Tesouro Nacional 15/05/2045 4.992 5.831 4.680 5.493

8. Exigível OperacionalOs compromissos do Exigível Operacional são assim demonstrados:

– Gestão previdencial

2011 2010

583 305

Benefícios a pagar 462 228

Aposentadorias 239 163

Pensões 10 9

Resgates 213 56

retenções a recolher 63 75

Imposto de Renda 63 75

Outras Exibilidades 58 2

Contribuições Recebidas a Maior 58 2

– Gestão Administrativa

2011 2010

98 91

prestadores de Serviços 87 76

Gestores de Investimentos 24 22

Consultoria e Auditoria 63 54

retenções a recolher 11 15

Imposto de Renda – Prestadores de Serviços 1 3

PIS/COFINS 7 6

PIS, COFINS e CSLL 3 6

– Investimentos

2011 2010

relacionados com Disponível 155 154

Valores a pagar 155 154

9. Critério de rateio das Despesas Administrativas A Entidade administra um único plano de benefícios. Sendo assim, não foi neces-sário definir critérios de rateio ou distribuição das despesas administrativas.

As despesas referentes à prestação de serviços de terceiros, exclusivos à administra-ção dos Investimentos, tais como: consultorias, auditorias de investimentos, adminis-tração externa de investimentos (gestão/performance), estudos de viabilidade, asses-sorias jurídica e de informática, serviços de vigilância, de segurança, de conservação e de manutenção e outras despesas relacionadas com serviços de terceiros, serão custeadas pelo retorno dos investimentos.

10. Critério para Constituição e reversão dos Fundos previdenciais O fundo previdencial é composto pelas parcelas de contribuição das patrocinadoras que não foram utilizadas para o pagamento de benefícios em função das condições de elegibilidade e tipo de benefício pago ao participante no momento de seu desli-gamento.

11. patrimônio de Cobertura do plano – provisões MatemáticasAs provisões matemáticas foram determinadas em bases atuariais, segundo cálculos efetuados pela Mercer, contratada pela ABBprev – Sociedade de Previdência Privada, e representam os compromissos acumulados no encerramento do exercício, oriundos de benefícios concedidos e a conceder a participantes, assistidos e seus beneficiários.

A movimentação das provisões matemáticas durante o exercício de 2011 pode ser resumida como segue:

13ABBprev 11|12

ABBprEv

Notas explicativas da administração às demonstrações contábeis

Em 31 de dezembro de 2011 e 2010 (Em milhares de Reais)

1o janeiro Constituição/ 31 dezembrode 2011 reversão de 2011

patrimônio Social 204.335 30.484 234.819

patrimônio de Cobertura do plano 200.495 32.124 213.619

provisões Matemáticas 200.444 13.114 213.558

Benefícios Concedidos 11.257 -274 10.983 Contribuição Definida 11.257 -274 10.983 Saldo de Contas dos Assistidos 11.257 -274 10.983

Benefícios a Conceder 189.187 13.388 202.575 Contribuição Definida 189.009 13.324 202.333

Saldo de Contas – Parcela Patroc./Instituidores 102.734 6.320 109.054

Saldo de Contas – Parcela Participantes 86.275 7.004 93.279

Benefício Definido Estrut. em Reg. de Capital. Não Progr. 178 64 242

Valor Atual dos Benef. Futuros Não Programados 203 39 242

(-) Valor Atual das Contrib. Futuras dos Patrocinadores -25 25 -

Equilíbrio Técnico 51 10 61 Resultados Realizados 51 10 61

Superávit Técnico Acumulado 51 10 61 Reserva de Contingência 26 35 61

Reserva Especial para Revisão do Plano 25 -25 -

Fundos 3.840 17.360 21.200

Fundos previdenciais 3.690 17.260 20.950

Reversão de Saldo por Exigência Regulamentar 1.426 -1.426 -

Revisão do Plano 2.264 -929 1.335

Outros – Previstos em Nota Técnica Atuarial - 19.615 19.615

Fundos Administrativos 150 100 250 Plano de Gestão Administrativa 150 100 250

12. Hipóteses e Métodos AtuariaisAs principais hipóteses atuariais e econômicas utilizadas na apuração do Patrimônio Social foram:

2011 2010Taxa real anual de juros (1) 5% 5%Projeção de crescimento real de salário (1) (2) 3% 3%

Projeção de crescimento real de salário de benefício do INSS

Não aplicável Não aplicável

Projeção de crescimento real dos benefícios do plano

0,0% 0,0%

Fator de determinação do valor real ao longo do tempo (salários)

100% 100%

Fator de determinação do valor real ao longo do tempo (benefícios)

100% 100%

Hipótese sobre rotatividade (3) Mercer Service Mercer Service

Tábua de mortalidade geral (4) AT – 2000 AT – 2000

Tábua de mortalidade de inválidos IAPB 57 IAPB 57Tábua de entrada em invalidez Mercer Disability Mercer DisabilityOutras hipóteses biométricas utilizadas (5) Mercer Retirement Mercer Retirement

Composição Familiar de PensionistasComposição real

da família dos Pensionistas

Composição real da família dos Pensionistas

(1) O indexador utilizado é o INPC do IBGE – Instituto Brasileiro de Geografia.(2) A hipótese adotada de crescimento salarial foi definida pela patrocinadora levando em considera-

ção a expectativa de reajustes salariais de longo prazo.(3) A rotatividade, pela Mercer Service, varia de acordo com o tempo de serviço (TS) e a faixa salarial:

– 0 a 10 Salários Mínimos: 0,45 / (TS +1);– 10 a 20 Salários Mínimos: 0,30 / (TS + 1);– Acima de 20 Salários Mínimos: 0,15 / (TS + 1).A hipótese de rotatividade adotada foi definida com base nos estudos elaborados a partir de infor-mações históricas e expectativa futura da Patrocinadora sobre admissões e desligamentos de participantes do Plano.

(4) Foi utilizada a tábua AT – 2000, segregada por sexo.(5) A Mercer Retirement é uma tábua de probabilidade de aposentadoria dos participantes: 10% aos

55 anos, 3% entre 55 e 59 anos e 100% aos 60 anos.

A parcela de Beneficio Definido representada pela garantia prevista no Regulamento do Plano foi avaliada pelo método “Agregado”. Os demais benefícios e institutos pre-vistos no Plano foram avaliados pelo método de “Capitalização Financeira Individual”.

13. Apresentação dos Efeitos da ConsolidaçãoO quadro a seguir apresenta as contas contábeis utilizadas e os respectivos valores relativos à consolidação do Balanço Patrimonial em 31 de dezembro de 2011 e refe-rem-se à participação do plano de benefícios no fundo administrativo registrado no Plano de Gestão Administrativa – PGA.

Código Conta valor

1.2.2.3.00.00.00 Participação no Plano de Gestão Administrativa 250

Plano de Aposentadoria da ABBprev 250

2.3.2.2.02.00.00 Participação no Fundo Administrativo do PGA 250

Plano de Aposentadoria da ABBprev 250

14. recolhimento de Tributos– Imposto de renda

A Lei no 11.053, de 29 de dezembro de 2004, criou um novo regime de tributação, facultando aos participantes de planos de EFPC estruturados na modalidade de contribuição definida ou contribuição variável, optarem para que os valores que lhes sejam pagos a título de resgate ou benefícios de renda, sejam tributados no Impos-to de Renda na fonte:i. por uma nova tabela regressiva, que varia entre 35% a 10%, dependendo do

prazo de acumulação dos recursos do participante no plano de benefícios, ouii. por permanecerem no regime tributário atual, que utiliza a tabela progressiva do

Imposto de Renda na fonte para as pessoas físicas.

Além disso, a Lei no 11.053/04 revogou a MP no 2.222 de 4 de setembro de 2001, dispensando a partir de 1o de janeiro de 2005 a retenção na fonte e o pagamento em separado do Imposto de Renda sobre os rendimentos e ganhos auferidos nas aplicações de recursos das entidades fechadas de previdência complementar.

– pIS e COFINSCalculados pelas alíquotas de 0,65% e 4%, respectivamente sobre as receitas ad-ministrativas conforme Anexo III da Instrução Normativa no 247, de 21 de novembro de 2002 (receita bruta excluída, entre outros, pelos rendimentos auferidos nas apli-cações financeiras destinadas a pagamento de benefícios de aposentadoria, pen-são, pecúlio e de resgate, limitados aos rendimentos das aplicações proporcionados pelos ativos garantidores das reservas técnicas e pela parcela das contribuições destinadas à constituição de reservas técnicas).

15. Fatos relevantes– resolução CNpC no 2, de 3 de março de 2011

Em 3 de março de 2011, o Conselho Nacional de Previdência Complementar, apro-vou alterações na Resolução CGPC no 23, de 6 de dezembro de 2006.

As alterações referem-se aos procedimentos a serem observados pelas entidades fechadas de previdência complementar na divulgação de informações aos partici-pantes e assistidos dos planos de benefícios de caráter previdenciário.

A Resolução foi publicada no DOU em 16 de março de 2011 e entrou em vigor na data da publicação.

– Instrução MpS/prEvIC no 5, de 8 de setembro de 2011Em 9 de setembro de 2011 foi publicada no Diário Oficial da União, a Instrução MPS/PREVIC no 5, de 8 de setembro de 2011.

De acordo com esta Instrução foram incluídas contas contábeis na Planificação Con-tábil Padrão e alterada a forma de reconhecimento contábil das rendas e variações positivas provenientes de bonificações, dividendos e juros sobre o capital próprio.

Esta Instrução também estabeleceu a transferência dos valores constantes nas ru-bricas de Depósitos Judiciais/Recursais do Exigível Contingencial para as novas contas correspondentes incluídas no Ativo.

– resolução CNpC no 8, de 31 de outubro de 2011Esta Resolução, publicada no Diário Oficial da União em 16 de dezembro de 2011, dispõe sobre os procedimentos contábeis das entidades fechadas de previdência complementar e revoga a Resolução CGPC no 28, de 26 de janeiro de 2009, e a Resolução CNPC no 1, de 3 de março de 2011.

Além disso, de acordo com a referida Resolução, fica a Superintendência Nacional de Previdência Complementar – PREVIC autorizada a editar instruções complemen-tares para a fiel execução do disposto nesta Resolução, inclusive estabelecer proce-dimentos contábeis específicos das EFPC, alterar, incluir e excluir rubricas da plani-ficação contábil padrão, e disciplinar a forma, o meio e a periodicidade para envio das Demonstrações Contábeis.

14 ABBprev 11|12

ABBprEv

relatório relatório Anual 2011

ABBprEv

Alocação dos Recursos da Entidade (em R$)Segmentos DEZEMBrO/2011 % DEZEMBrO/2010 %Renda Fixa 197.712.396,28 84,81 169.760.128,78 83,90Renda Variável 35.419.577,99 15,19 32.564.807,53 16,10Total 233.131.974,27 100,00 202.324.936,31 100,00

Alocação dos Recursos do Plano de Benefício da Entidade (em R$): Plano de BenefíciosSegmentos DEZEMBrO/2011 % DEZEMBrO/2010 %Renda Fixa 197.478.103,44 84,81 169.613.931,70 83,90Renda Variável 35.377.605,14 15,19 32.536.755,15 16,10Total 232.855.708,58 100,00 202.150.686,85 100,00

Alocação dos Recursos de Gestão Administrativa da Entidade (em R$): PGASegmentos DEZEMBrO/2011 % DEZEMBrO/2010 %Renda Fixa 234.276,29 84,81 146.197,08 83,90Renda Variável 41.972,85 15,19 28.052,39 16,10Total 276.249,15 100,00 174.249,46 100,00

Tabela Comparativa dos Limites de Alocação versus Política de Investimentos e Legislação VigenteSegmentos Alocação Atual política de Investimentos resolução 3792

Mínimo Máximo (Legislação)Renda Fixa 84,81% 80,00% 90,00% 100,00%Renda Variável 15,19% 10,00% 20,00% 70,00%

Recursos com Gestão Terceirizada (em R$)Gestor de recursos valor Total %Itaú Unibanco 87.862.842,07 37,67BNP Asset Management Brasil Ltda. 75.343.610,62 32,30BTG Pactual 70.020.764,71 30,02Total 233.227.217,40 100,00

Rentabilidade dos Investimentos da Entidade por Segmento¹Segmentos 2011Renda Fixa 12,91%Benchmark2: 11,2% (IPCA + 6%a.a.) + 15,3% (IMA-B) + 73,5% (IMA-S) 12,31%Renda Variável -11,23%Benchmark: 100% (IBrx-100 Fech) -11,38%Total 8,77%Meta Atuarial: 100% (INpC + 5%a.a.) 11,38%

1 - Esta rentabilidade não reflete a remuneração dos recursos dos participantes, por ser bruta. Possui como objetivo avaliar os investimentos da Entidade.2 - Benchmark: Termo para índice que serve como parâmetro para comparação dos investimentos.

Custos Relacionados a Gestão dos Recursos (em R$)Tipo Acumulado 2011Consultoria 82.156Taxa de Custódia 13.784Tx de Adm (Carteira) 332.867CETIP + Selic 31.950Pis/Cofins 29.959Despesas Bancárias 1.829Tx de Adm (Fundos) 258.643Total 751.188

Modalidades de Aplicação (em R$)Entidade plano de Benefícios pGA

renda Fixa 197.712.396,28 197.478.103,44 234.276,29Carteira 24.977.524,55 24.947.925,72 29.596,74Fundos de Investimentos 172.843.271,51 172.638.449,04 204.808,00Valores a Pagar/Receber -154.545,78 -154.362,64 -183,13Exigível Contingencial 0,00 0,00 0,00Depósitos Judiciais 0,00 0,00 0,00Caixa (Administrado + Própria) 46.146,00 46.091,32 54,68renda variável 35.419.577,99 35.377.605,14 41.972,85Carteira 0,00 0,00 0,00Fundos de Investimentos 35.419.577,99 35.377.605,14 41.972,85Valores a Pagar/Receber 0,00 0,00 0,00Exigível Contingencial 0,00 0,00 0,00Depósitos Judiciais 0,00 0,00 0,00

Total do patrimônio da Entidade 233.131.974,27 232.855.708,58 276.249,15

Em 2011, os resultados apurados nos investimentos dos ativos da ABBprev – Sociedade de Previdência Privada, estão em consonância com a Política de Investimentos, aprovada pelo Conselho da Entidade e divulgada aos participantes. A alocação dos ativos entre os segmentos respeita os limites de aplicação previstos na Resolução CMN no 3792, de 24/09/2009.

1) resumo do Demonstrativo de Investimentos – 2011 2) resumo da política de Investimentos – 2012Administrador Estatutário Tecnicamente Qualificado: Francisco Braz Gomes Malnarcic

CPF: 087.840.618-20 – Cargo: Diretor AETQ

Confira os resultados obtidos nos investimentos da ABBprev em 2011ABBprev – Sociedade de previdência privada

Alocação dos RecursosSegmento Mínimo Máximo AlvoRenda Fixa 100,00% 100,00% 100,00%

Indexador por Plano/Segmento

Segmento participação IndexadorTaxa de

Juros% Tipo

Renda Fixa 8,00% 100,00 IPCA 6,00%Renda Fixa 27,00% 100,00 IMA-B 0,00%Renda Fixa 65,00% 100,00 IMA-S 0,00%Plano 8,00% 100,00 IPCA 6,00%Plano 27,00% 100,00 IMA-B 0,00%Plano 65,00% 100,00 IMA-S 0,00%

Controle de RiscosTipoRisco de Mercado (DNP) xRisco Legal xRisco de Liquidez xRisco Operacional xRisco de Contraparte (Crédito) xOutros x

Derivativos: A Entidade aplica em derivativos em conformidade com a Resolução CMN 3792 e demais legislações aplicáveis.

planos: Plano de Aposentadoria Plano de Gestão Administrativa

Segmento: Plano de BenefíciosNome: Francisco Braz Gomes MalnarcicCpF: 087.840.618-20Cargo: Diretor AETQ

No da Ata de Aprovação: N/AData de Aprovação pelo Conselho Deliberativo: 21/12/2011

Caso ainda você não faça parte do quadro de

Participantes da ABBprev e haja interesse, preencha o

formulário da última página deste informativo e encaminhe

aos cuidados da ABBprev.

Formulário de Adesão

Nome: Matrícula/Chapa:

Empresa: Local/Unidade:

Data de Nascimento: Data de Admissão: Sexo: Estado Civil:

CPF: RG:

para aderir ao plano, assinale uma das opções a seguir e envie este formulário para a ABBprev.

Sim, desejo participar do Plano de Aposentadoria ABBprev.

Não, sei que estou abrindo mão do Plano de Aposentadoria que a ABB está colocando ao meu alcance e, con se -quentemente, de todas as vantagens que o benefício iria me proporcionar, como, por exemplo, a contribuição de 130% da empresa e a chance de efetuar deduções adicionais no Imposto de Renda. Também estou ciente de que desejando alterar esta decisão no futuro, terei que procurar a ABBprev para saber as datas permitidas para adesão ao Plano.

Consequentemente, autorizo a ABB a descontar mensalmente do meu Salário, 13 vezes por ano (duas vezes em dezembro), os percentuais previstos nos regulamentos do Plano.

Beneficiários Indicados

Se você não tem beneficiários (cônjuge, companheira(o) ou filhos), indique outras pessoas (beneficiários indicados) para receber os benefícios cabíveis previstos nos regulamentos (mantenha os dados atualizados dos seus beneficiários).

regime de Tributação

Através deste Termo, formalizo a minha opção pelo seguinte regime de tributação:

( ) Regime de Tributação Regressivo, previsto na Lei no 11.053, de 29 de dezembro de 2004. Estou ciente de que esta opção é irretratável.

( ) Regime de Tributação Progressivo, já aplicado atualmente, de acordo com as faixas de renda do Imposto de Renda de pessoa física. Estou ciente de que esta opção é irretratável.

Neste ato confirmo que retirei na ABBprev os seguintes materiais: Regulamento/Estatuto da Entidade; Certificado de Participante do Plano; Cartilha Explicativa do Plano.

________________________, _____ de________________ ____de_________

_____________________________________(Assinatura)

participando do plano de Aposentadoria ABBprev, a ABB efetuará uma contribuição mensal igual a 130% do valor da minha contribuição e vai creditá-la em uma conta individual especialmente aberta para a composição do meu benefício no futuro. Além disso, eu terei direito a deduções adicionais no Imposto de renda, de acordo com o limite legal vigente.

Nome Completo Sexo parentesco (se existir) Nascimento porcentagem

Enquadramento na condição de pessoa politicamente Exposta resposta

Declarante Brasileiro: Responder as questões de 1 a 8Declarante Estrangeiro: Responder a questão 9

Você, seus representantes, familiares ou pessoas de seu relacionamento próximo, nos últimos 5 anos.(1) (2)

1) Desempenham ou desempenharam, no Brasil ou em país, território ou dependência estrangeira, cargo, emprego ou função pública relevante? Sim Não

2) Exercem ou exerceram mandatos eletivos dos Poderes Executivo e Legislativo da União? Sim Não

3) Ocupam ou ocuparam cargo no poder Executivo da União, tais como: de Ministro de Estado ou equiparado, de natureza especial ou equivalente; de presidente, vice-presidente e diretor de ou equivalentes, de autarquias, fundações públicas, empresas públicas ou sociedades de economia mista; do Grupo Direção e Assessoramento Superiores – DAS, nível 6, e equivalentes?

Sim Não

4) São ou foram membros do Conselho Nacional de Justiça, do Supremo Tribunal Federal e dos Tribunais Superiores nos últimos 5 anos? Sim Não

5) São ou foram membros do Conselho Nacional do Ministério Público, Procurador-Geral da República, Vice-Procurador-Geral da República, Procurador-Geral do Trabalho, Procurador-Geral da Justiça Militar, Subprocuradores-Gerais da República e Procuradores-Gerais de Justiça dos Estados e do Distrito Federal?

Sim Não

6) São ou foram membros do Tribunal de Contas da União e Procurador-Geral do Ministério Público junto ao Tribunal de Contas da União? Sim Não

7) São ou foram governadores de Estado e do Distrito Federal, presidentes de Tribunal de Justiça, de Assembleia Legislativa e de Câmara Distrital, presidentes de Tribunal e de Conselho de Contas de Estado, de municípios e do Distrito Federal?

Sim Não

8) São ou foram prefeitos ou presidentes de Câmara Municipal das capitais de Estado nos últimos 5 anos? Sim Não

9) Exercem ou exerceram importantes funções públicas em outro país, como por exemplo, chefes de Estado e do Governo, políticos de alto nível, altos servidores dos poderes públicos, magistrados ou militares de alto nível, dirigentes de empresas públicas ou dirigentes de partidos políticos?

Sim Não

O formulário abaixo identificará os participantes da ABBprev (somente os contribuintes) que se encaixem no perfil de “Pessoas Politicamente Expostas”.

Este levantamento é uma exigência da Secretaria de Previdência Complementar.

Além disso, para fins de atendimento à Instrução SPC no 26 de 01/09/2008, o Declarante também deverá preencher o questionário abaixo correspondente ao seu enquadramento na condição de Pessoa Politicamente Exposta.

(1) O prazo de cinco anos deve ser contado, retroativamente, a partir da data de início da relação jurídica estabelecida com a EFPC.(2) São considerados familiares ou parentes, na linha direta, até o primeiro grau, o cônjuge, o companheiro, a companheira, o enteado e a enteada.

Declaro, sob as penas da lei, que as informações ora prestadas são verdadeiras, assumindo por elas integral responsabilidade e comprometendo-me a comunicar a ABBprev – Sociedade de Previdência Privada, caso haja qualquer alteração posterior a esta data.

Este formulário deverá ser encaminhado à ABBprev – Sociedade de Previdência Privada no endereço:Av. dos Autonomistas, 1.496 | Vila Campesina06020-902 – Osasco – SP