workshop: gestão integrada de riscos para cooperativas de...

TRANSCRIPT

Workshop:

Gestão integrada de riscos para cooperativas de crédito

Bloco 2Segmentação e gestão integrada de riscos para S3, S4 e S5: Supervisão e visão da indústria

2

Agenda

1 – Conceitos

2 – Cronologia

3 – Desafios do Monitoramento

4 – O FGCoop e a GIR

5 – O FGCoop e a Segmentação

4 – O SNCC e GIR e Segmentação – Quadro Resumo - Visão, questões e impactos

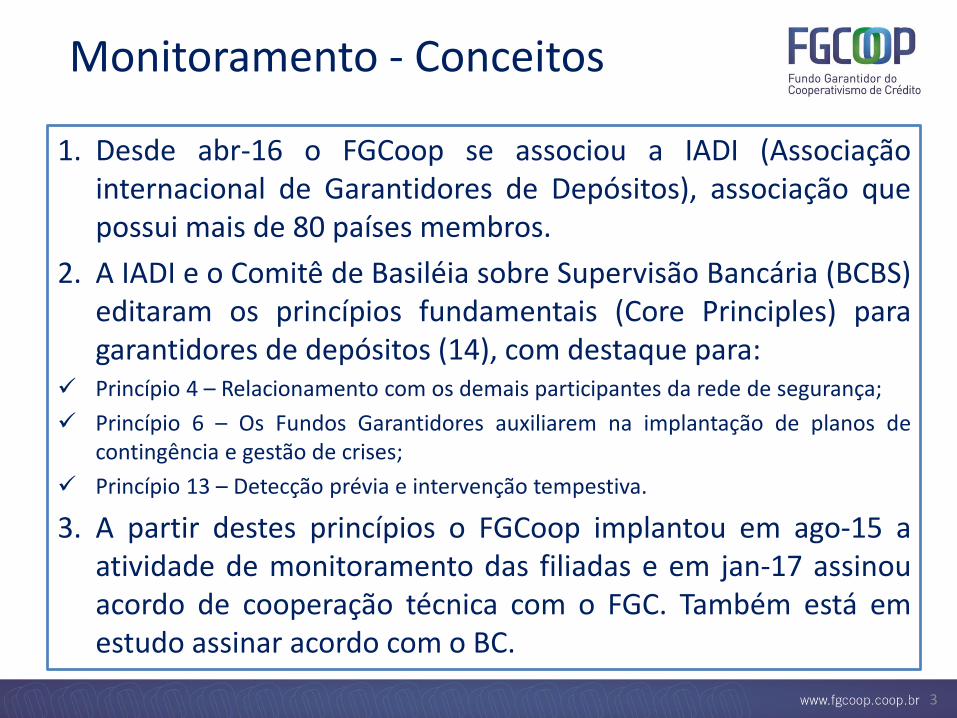

1. Desde abr-16 o FGCoop se associou a IADI (Associaçãointernacional de Garantidores de Depósitos), associação quepossui mais de 80 países membros.

2. A IADI e o Comitê de Basiléia sobre Supervisão Bancária (BCBS)editaram os princípios fundamentais (Core Principles) paragarantidores de depósitos (14), com destaque para:

Princípio 4 – Relacionamento com os demais participantes da rede de segurança;

Princípio 6 – Os Fundos Garantidores auxiliarem na implantação de planos decontingência e gestão de crises;

Princípio 13 – Detecção prévia e intervenção tempestiva.

3. A partir destes princípios o FGCoop implantou em ago-15 aatividade de monitoramento das filiadas e em jan-17 assinouacordo de cooperação técnica com o FGC. Também está emestudo assinar acordo com o BC.

3

Monitoramento - Conceitos

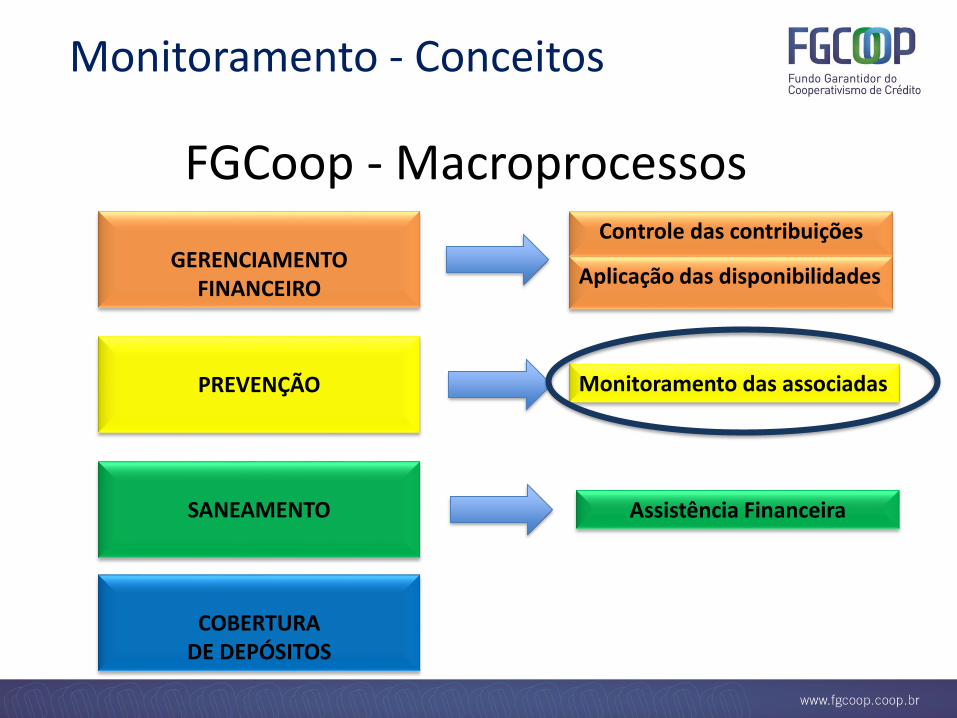

FGCoop - Macroprocessos

GERENCIAMENTOFINANCEIRO

COBERTURADE DEPÓSITOS

SANEAMENTO

PREVENÇÃO

Controle das contribuições

Aplicação das disponibilidades

Assistência Financeira

Monitoramento das associadas

Monitoramento - Conceitos

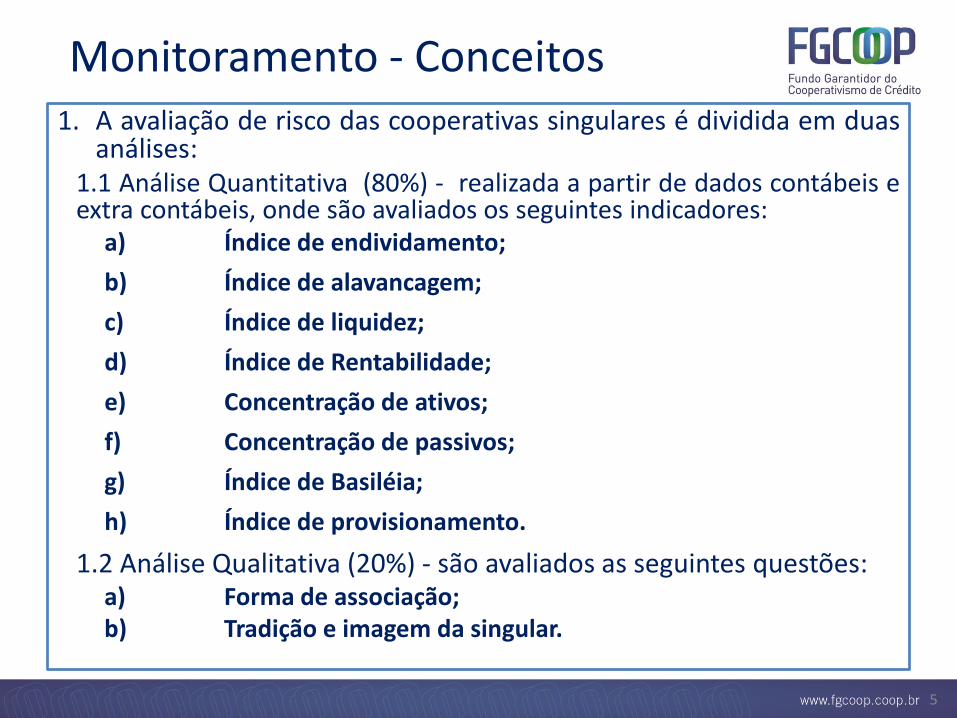

1. A avaliação de risco das cooperativas singulares é dividida em duasanálises:

1.1 Análise Quantitativa (80%) - realizada a partir de dados contábeis eextra contábeis, onde são avaliados os seguintes indicadores:

a) Índice de endividamento;

b) Índice de alavancagem;

c) Índice de liquidez;

d) Índice de Rentabilidade;

e) Concentração de ativos;

f) Concentração de passivos;

g) Índice de Basiléia;

h) Índice de provisionamento.

1.2 Análise Qualitativa (20%) - são avaliados as seguintes questões:a) Forma de associação;b) Tradição e imagem da singular.

5

Monitoramento - Conceitos

6

Totalde Pontos

100a

144

145a

189

190a

234

235a

279

280a

324

325a

368

369a

412

413a

456

457a

500

Classificaçãode Risco – Res. 2.682

AA A B C D E F G H

Risco de

DescontinuidadeBAIXO RISCO MÉDIO RISCO ALTO RISCO

Monitoramento - Conceitos

1. Desde setembro de 2015 o Fundo vem realizando visitas técnicas quealém de aproximar o FGCoop das entidades do SNCC , Banco Central eFCG tem objetivo de verificar:

a) A gestão dos riscos de crédito, mercado, liquidez e operacional;

b) Existência de Modelo de classificação de risco de singulares;

c) Os processos de monitoramento e controles internos;

d) Sistemas de controle de informações (sistema ERP);

e) Auditorias (Forma e escopo de atuação, periocidade, centralização,entre outros);

2. Foram realizadas neste período mais de 35 visitas técnicas e para2017/18 estão previstas visitas com foco no aprimoramento domodelo de monitoramento e a construção do processo assistênciafinanceira.

7

Monitoramento - Conceitos

Ago-15 – implantação do modelo de monitoramento comestabelecimento de cenários para variáveis extra contábeis;

Set-15 – realização da primeira visita técnica (Sicoob Confederação,Bancoob e Sicoob Central Planalto Central);

Mai-16 – 1º Fórum FGCoop – Monitoramento de CooperativasSingulares;

Jun-16 – solicitação das informações extra contábeis às entidades de 3e 2 níveis (100% de sucesso no envio);

Set-16 – inclusão das singulares não filiadas na solicitações deinformações extra contábeis (99,7% de sucesso no envio);

Nov-16 – aperfeiçoamento do processo de classificação com asistematização do processo (sistema R);

Fev-17 – implantação de processo de crítica dos dados extra contábeise conciliação dos dados contábeis enviados pelas cooperativas.

8

Monitoramento - Cronologia

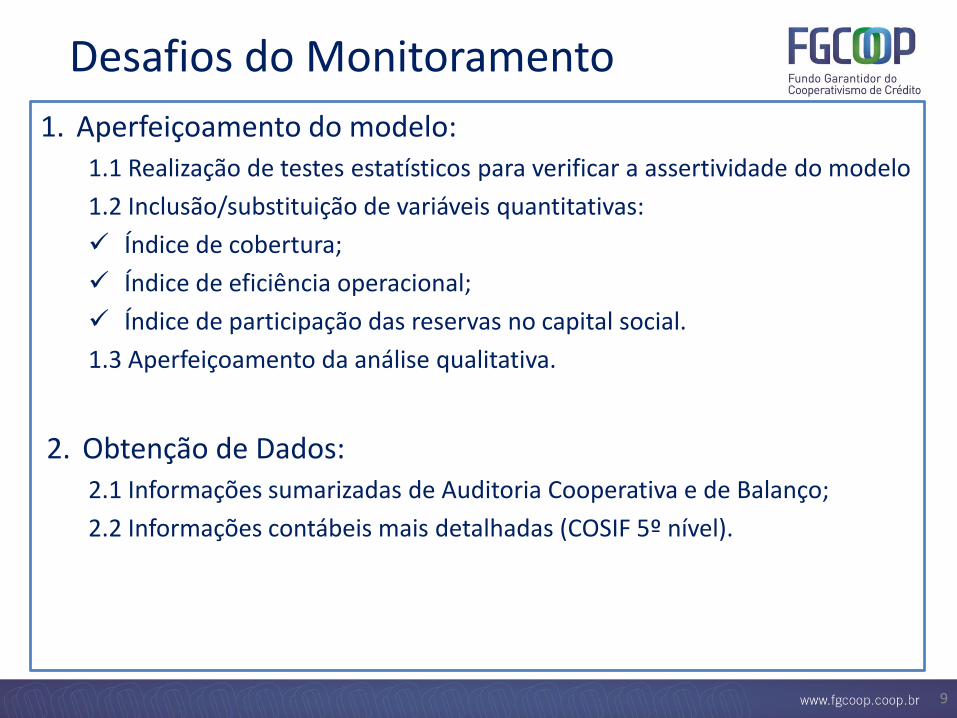

1. Aperfeiçoamento do modelo:1.1 Realização de testes estatísticos para verificar a assertividade do modelo

1.2 Inclusão/substituição de variáveis quantitativas:

Índice de cobertura;

Índice de eficiência operacional;

Índice de participação das reservas no capital social.

1.3 Aperfeiçoamento da análise qualitativa.

2. Obtenção de Dados:2.1 Informações sumarizadas de Auditoria Cooperativa e de Balanço;

2.2 Informações contábeis mais detalhadas (COSIF 5º nível).

9

Desafios do Monitoramento

1. De forma geral, a publicação da Resolução 4.557 amplia acapacidade do FGCoop verificar os riscos e a relevância relativadesses no SNCC, com destaque para:

Nos aspectos gerais, a gestão integrada de riscos deve ser compatível com arealidade da IF (modelo de negócio e a relevância da exposição a riscos);

Avaliações de riscos decorrentes de condições macroeconômicas emercadológicas;

RAS (Declaração de Apetite por Riscos) – obrigação de rastreamento e reportetempestivo de exceções às políticas e aos níveis fixados na RAS;

Os processos de gerenciamento de riscos e de capital devem ser avaliadosperiodicamente pela auditoria interna;

Risco de Crédito - sistema de classificação com base nos fatores de risco dodevedor, garantias e atraso, e cálculo da perda esperada a partir da classificação,probabilidade de não performance e expectativa de recuperação.

Programa de testes de estresse com a consideração dos efeitos adversos dainteração entre os riscos;

10

FGCoop e a Gestão Integrada de Riscos

1. No que se refere à Resolução 4.553 o entendimento é que tanto aimplementação do Regime Prudencial Simplificado (RPS) quanto asegmentação de acordo com as operações, promovida pela Res.4.434/2015, contemplam em muito o princípio da proporcionalidade.

2. Para o FGCoop a segmentação é importante para se poder tratar deforma proporcional as singulares no monitoramento e, futuramente, oprocesso de assistência financeira, podendo serem criadosmodelos/critérios de avaliação específicos para cada segmento.

11

FGCoop e a Segmentação

1. Declaração de Apetite por Riscos – RAS – conteúdo e consolidaçãosistêmica.

2. Auditoria Interna – papeis, atribuições e a existência de auditoriacooperativa.

3. Atribuições do CRO – segregação de funções, alocação na estrutura degovernança e consolidação sistêmica.

4. Comitê de Riscos – exigência/dispensa por segmento e consolidaçãosistêmica.

5. Gestão de Riscos de forma isolada – necessidade de adaptação dasnormas atuais, como por exemplo a Res.2682 e a Circular 3.365

6. Gestão Integrada de Riscos – operacionalização e comprovação de efetivaimplantação.

7. Transparência – adoção do pilar 3 para todas as cooperativas e consolidação

sistêmica.

8. Testes de Estresse – integração dos riscos e dispensa de cenários.

12

SNCC - Questões e Impactos (Síntese)

1. Declaração de Apetite por Riscos – RAS

É possível termos uma RAS que compreenda todas as instituições de ummesmo sistema cooperativo, eventualmente diferenciando o apetite entre ascooperativas de acordo com seu respectivo segmento?

Como o BC espera que os riscos reputacional e estratégico sejam tratados naRAS, uma vez que ambos são de difícil quantificação?

Em relação ao Art. 8°, para quais níveis da instituição é esperado que sejadivulgado a RAS? Poderiam dar exemplos de terceirizados que são relevantese devem receber informações da RAS?

A declaração, deverá ser assinada por quem? Diretor responsável pelo riscoda unidade responsável (confederação)?

Qual deve ser a estrutura mínima? O que são níveis de risco? Quais riscosdevem ser considerados? Qual a granularidade dos riscos identificados? Quala relação entre a RAS, o gerenciamento de riscos, o gerenciamento de capitale os testes de estresse? Deve ser mais qualitativa ou quantitativa? S5 comovai ser a RAS?

13

SNCC - Questões e Impactos – Analítico

2. Auditoria Interna

No Art. 43º, § 1º, a unidade específica que executa o gerenciamento de riscosdas instituições deve ser segregada da unidade executora da auditoriainterna. No caso das Centrais, a auditoria é feita pela Confederação, dessaforma há algum empecilho para que a unidade executora do ger. de riscosesteja sob responsabilidade do CRO das Centrais, os quais serão também osresponsáveis pela auditoria interna das cooperativas?

No Inciso IV do Art. 7º, a responsabilidade pela avaliação periódica dossistemas, rotinas e procedimentos, considerando o tamanho e relevância dasentidades, pode ser papel da Validação da Auditoria previsto no Art. 52?

Em relação à Auditoria Cooperativa, a existência dessa, dispensa a auditoriainterna?

No parágrafo único, Art. 61 a norma afirma que os processos relativos agestão simplificada de riscos deverá ser avaliada periodicamente pelaauditoria interna, no caso de cooperativas, a auditoria interna será substituídaauditoria cooperativa?

14

SNCC - Questões e Impactos – Analítico

3. Atribuições do CRO

Entre as atribuições do CRO (Art. 44º, §1º, I) consta a de supervisionar odesenvolvimento, a implementação e o desempenho da estrutura degerenciamento de riscos. No caso de sistemas com dezenas de CROs, essaatribuição - mesmo com a estrutura centralizada - seguiria valendo para osCROs das Cooperativas e das Centrais ou seria apenas do CRO responsávelpela estrutura centralizada?

As funções do CRO podem ficar com o Compliance? E o CRO pode ser omesmo diretor responsável pela Gestão de Capital? Como o CRO vai serindependente nos casos que se reporta ao Diretor Executivo?

Em qual linha de defesa se enquadra o CRO? Na segunda? Deve ser nomeadoum CRO por Filiada, ou admitindo a estrutura de Gestão de RiscosCentralizada, fica somente o CRO nomeado na Central?

Um membro do Conselho de Administração pode ser o CRO?

15

SNCC - Questões e Impactos – Analítico

4. Comitê de Riscos

O Comitê de Riscos é dispensado para instituições do S4 e S5, mas exigidopara S3. Em sistemas com instituições S3, em vez de criar um Comitê paracada uma destas instituições, seria possível a criação de um Comitê único,

sistêmico, que tivesse as atribuições listadas no Art. 45º, § 1º?

Nesse caso, qual estrutura de membros mais indicados para o Comitê?Membros do Conselho de Administração das Cooperativas, Membros daDiretoria Executiva das cooperativas? O CRO da estrutura Centralizada poderiaser o coordenador?

16

SNCC - Questões e Impactos – Analítico

5. Gestão de Riscos de forma isolada

Risco de Mercado - IRRBB - Será revogada a Circular 3.365 e publicada novacircular para detalhamento das novas abordagens de cálculo do IRRBB? Éesperado que o S4 também utilize as novas abordagens?

Risco de Mercado - fica em aberto a metodologia VAR para S4? Utilizar EVE?

Risco de Crédito - com a Res. 4.557, a Res. 2.682 vai ser reformulada? Porexemplo, os ativos problemáticos são aqueles com inadimplência a partir de90 dias e na 2.682 não se pode cobrar juros para créditos com inadimplênciasuperior a 60 dias. A 4.557 não se prende à essa classificação nem ao prazo emdobro para operações com prazo a decorrer maior que 36 meses (2.682)?;

Risco de Crédito - Qual a diferença entre “Parte Conectada” (Res. 4.557) e oGrupo Econômico? O que significa “compartilhamento do risco de crédito”,seria a relação familiar ou garantias cruzadas?

Risco de Crédito - na 4.557 uma “contraparte conectada”, mas não faz mençãoa “grupo econômico”. Mantemos os critérios atuais com relação a tratamentocontábil e de limites operacionais sob o conceito de “grupo econômico”?

17

SNCC - Questões e Impactos – Analítico

6. Gestão Integrada de Risco

A gestão integrada de riscos (Art. 6° - Parágrafo único), que exige ainteração entre os riscos, pode se dar por meio de interface gerencial a qualpontuará o nível de risco por disciplina, bem como através de indicadores queabrangem cada tipo de risco e assim permitirá chegar a um valor quecorresponda ao risco global da instituição?

Para comprovar um gerenciamento integrado de riscos, o que se deveapresentar? Quais as evidências esperadas? Uma nova matriz de risco comtodos os riscos? Estatística de correlação (análise multivariada, análise desensibilidade)? Testes de estresse com todos integrados?

O gerenciamento integrado de riscos cita o controle e mitigação dos “EfeitosAdversos”, resultante das interações, seriam esses efeitos adversos uma novacategoria de riscos?

18

SNCC - Questões e Impactos – Analítico

7. Transparência

O Relatório concernente constante no art. 56 refere-se ao Relatório deGerenciamento de Riscos da Circular nº 3.678 (PILAR 3)?

Cada cooperativa deverá calcular o PILAR 3? S4 e S5?

Pode ser feito um documento único para o sistema cooperativo?

8. Testes de Estresse

Como é esperada a integração dos riscos no teste de estresse no caso em queanálise de cenários é dispensada?

Pode ser realizada a análise de sensibilidade individual do impacto da variaçãode cada parâmetro ou deve ser considerado a soma desses impactos?

19

SNCC - Questões e Impactos – Analítico