viii encontro de contabilidade da fafic viii - encontro de... · educação fiscal mostra a...

TRANSCRIPT

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

VIII ENCONTRO DE CONTABILIDADE DA FAFIC

ldquoAS NOVAS TENDEcircNCIAS E OPORTUNIDADES PARA O MERCADO DE

TRABALHO DO PROFISSIONAL CONTAacuteBILrdquo

Coordenadora Geral do Evento

Simone Ceacutesar de Farias Guimaratildees

Secretaacuteria Alesxandra Ferreira

Comissatildeo Organizadora

Simone Ceacutesar de Farias Guimaratildees

Flaacutevio Franklin Ferreira de Almeida

Nadflacircnia Duarte Meira

Edna Maria de Melo Vieira

Lourival Antocircnio Simotildees de Farias

Afracircnio Souto Duque de Abrantes

Alesxandra Ferreira

Comissatildeo Cientiacutefica

Simone Ceacutesar de Farias Guimaratildees

Flaacutevio Franklin Ferreira de Almeida

Nadflacircnia Duarte Meira

Edna Maria de Melo Vieira

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

ANAIS

TODOS OS RESUMOS E ARTIGOS AQUI PUBLICADOS SAtildeO DE TOTAL

RESPONSABILIDADE DOS SEUS AUTORES

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

RESUMOS EXPANDIDOS DO VIII ENCONTRO DE CONTABILIDADE- FAFIC

A IMPORTAcircNCIA DA EDUCACcedilAtildeO FISCAL PARA A SOCIEDADE

Jacqueline Alves L Fernandes

Flaacutevio Franklin Ferreira de Almeida

Nadflacircnia Duarte Meira

Simone Ceacutesar de Farias (Orientadora)

INTRODUCcedilAtildeO

A educaccedilatildeo fiscal surge como proposta de despertar na sociedade uma reflexatildeo e

uma accedilatildeo participativa do cidadatildeo com a administraccedilatildeo do dinheiro puacuteblico Eacute

educaccedilatildeo para a cidadania voltada para a percepccedilatildeo do contexto em que o cidadatildeo

estaacute inserido proporcionando a sociedade informaccedilotildees para uma atuaccedilatildeo

consistente e de contribuiccedilatildeo para a melhoria das condiccedilotildees sociais vigentes A

educaccedilatildeo fiscal mostra a sociedade como funciona a maacutequina puacuteblica refletindo em

uma aproximaccedilatildeo do cidadatildeo com o Estado pois a obrigaccedilatildeo e o dever do Estado eacute

servir ao bem coletivo Para a melhor e efetiva participaccedilatildeo do cidadatildeo a sociedade

necessita de entender sobre a gestatildeo fiscal do paiacutes estado ou municiacutepio O cidadatildeo

precisa entender como o pagamento de tributos realizados por todos estaacute sendo

administrado e distribuiacutedo com benefiacutecios para o bem comum

OBJETIVO O estudo tem como escopo enfatizar a importacircncia da Educaccedilatildeo Fiscal para a Sociedade e tem como objetivo mostrar a importacircncia para a cidadania diante do conhecimento quanto ao processo de arrecadaccedilatildeo do Estado e de como os tributos eacute um instrumento para serem revertidos em benefiacutecios para a proacutepria populaccedilatildeo

METODOLOGIA DA PESQUISA A metodologia utilizada recebeu caraacuteter bibliograacutefico e documental por extrair informaccedilotildees sobre o referido tema que descreve a importacircncia da Educaccedilatildeo Fiscal para a Sociedade foi utilizado livros especializados e artigos cientiacuteficos encontrados na internet O trabalho foi desenvolvido por meio de referecircncias teoacutericas com o objetivo de fazer uma abordagem do tema

DISCUSSAtildeO DOS RESULTADOS A cidadania eacute o exerciacutecio dos direitos e deveres civis sociais e poliacuteticos estabelecidos na Constituiccedilatildeo Federal Para ser um bom cidadatildeo ele precisa ter uma visatildeo de seus direitos e deveres o respeito e cumprimento de ambos contribuindo assim para uma sociedade mais equilibrada e justa A Educaccedilatildeo Fiscal eacute um processo que visa agrave construccedilatildeo de uma sociedade consciente que estaacute voltada ao exerciacutecio da cidadania O objetivo da Educaccedilatildeo Fiscal eacute propiciar a participaccedilatildeo do cidadatildeo no funcionamento e aperfeiccediloamento dos instrumentos de controles

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

fiscal e social do Estado promovendo uma sensibilizaccedilatildeo dos cidadatildeos diante da distribuiccedilatildeo e utilizaccedilatildeo do pagamento de seus tributos para o benefiacutecio do coletivo

Toda pessoa que possui fonte de renda que compra mercadorias ou contrata serviccedilos se locomove usa telefone aacutegua e energia eleacutetrica paga tributos Poreacutem muitas vezes natildeo sabe que estaacute pagando por isso precisa conhecer mais sobre tributaccedilatildeo onde estaacute sendo empregado aquele devido imposto eacute pago por todos O tributo eacute para a sociedade como um instrumento que pode deve e necessita ser utilizado para promover as mudanccedilas e reduzir as desigualdades sociais O cidadatildeo consciente da funccedilatildeo social do tributo como forma de redistribuiccedilatildeo da Renda Nacional e elemento de justiccedila social eacute capaz de participar do processo de arrecadaccedilatildeo aplicaccedilatildeo e fiscalizaccedilatildeo do dinheiro puacuteblico

CONSIDERACcedilOtildeES FINAIS

Portanto conclui-se que para cumprir o seu papel principal o Estado necessita de recursos financeiros que satildeo na maior parte provenientes dos tributos arrecadados e que devem ser aplicados na melhor qualidade de vida da populaccedilatildeo no bem estar social A Educaccedilatildeo Fiscal eacute um trabalho de sensibilizaccedilatildeo e conscientizaccedilatildeo da sociedade para a funccedilatildeo socioeconocircmica do tributo Nesta funccedilatildeo o aspecto econocircmico estaacute relacionado com a otimizaccedilatildeo da receita puacuteblica e o aspecto social refere-se ao respeito agrave aplicaccedilatildeo dos recursos em benefiacutecio da populaccedilatildeo para uma sociedade mais justa e diminuiccedilatildeo da desigualdade social

Palavras-chave Educaccedilatildeo Fiscal Cidadania Sociedade Tributos

REFEREcircNCIAS

HARADA KIYOSHI Direito Financeiro e TributaacuterioKiyoshi Harada ndash 21 Ed ndash Satildeo PauloAtlas 2012

RECEITA FEDERAL Educaccedilatildeo fiscal Disponiacutevel em httpidgreceitafazendagovbracesso-rapidodireitos-e-deveres Acesso em 14 de Nov de 2015

BRASIL MINISTEacuteRIO DA FAZENDA Programa Nacional de Educaccedilatildeo Fiscal ndash PNEF Educaccedilatildeo fiscal no contexto social 4 ed Brasiacutelia ESAF 2009 Disponiacutevel em httpwwwesaffazendagovbreducacao_fiscalpnefhome-pnef Acesso em 14 de Nov de 2015

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

UMA ANAacuteLISE SOBRE O COMPORTAMENTO DAS APLICACcedilOtildeES EM

OPERACcedilOtildeES DE CREacuteDITOS NO MERCADO DE CAPITAL

Djanny de Sousa Cezaacuterio

Gilberlacircndia Silva Paulino

Descartes Almeida Fontes(Orientador)

INTRODUCcedilAtildeO

Ao longo de sua historia as Instituiccedilotildees Financeiras apontam meacutetodos de investimentos mas que o mercado consumidor natildeo consegue entender o funcionamento destes diante do mercado atual tem-se uma vasta linha de investimentos o que se faz necessaacuterio uma anaacutelise para verificar a melhor forma de investimento e que traga maior rentabilidade referenciando sempre os motivos do valor envolvido os encargos cobrados o tempo desta operaccedilatildeo e o valor da prestaccedilatildeo a desembolsar

METODOLOGIA

A pesquisa foi desenvolvida atraveacutes de referencias bibliograacutefica a qual foi

fundamentada com base nas principais obras do segmento do mercado financeiro

complementada atraveacutes da exploraccedilatildeo de artigos cientiacuteficos dissertaccedilotildees de

mestrado teses de doutorado atraveacutes de revistas especializadas na aacuterea

RESULTADOS

Nos uacuteltimos meses a inflaccedilatildeo tem chegado a uma meacutedia de 65 segundo o IPCA

do IBGE desta forma eacute de suma importacircncia controlar os bens e mantecirc-los longe da

desvalorizaccedilatildeo Motivado por estes impactos os diversos tipos de aplicaccedilotildees que o

mercado oferece traz uma dinacircmica da correccedilatildeo monetaacuteria e taxa de juros Na

correccedilatildeo monetaacuteria natildeo haveraacute ganho de dinheiro eacute apenas uma correccedilatildeo do valor

real considera-se como um ganho o valor que ultrapasse a correccedilatildeo oferecida na

taxa de juros Ocasionando um ganho real o imposto de renda deve ser pago em

15 a 225 em cima daquilo que for ganho em cima da inflaccedilatildeo Eacute fundamental

analisar se o volume a ser aplicado atinge a taxa cheia da aplicaccedilatildeo ocorrendo uma

baixa no percentual da taxa pelas instituiccedilotildees financeiras sendo esta inferior a taxa

cheia Haacute tambeacutem algumas aplicaccedilotildees denominadas de fundos que cobram taxas

de administraccedilatildeo onde sua remuneraccedilatildeo diminui pois seraacute a taxa total menos a

taxa de administraccedilatildeo que eacute variaacutevel de banco para banco A presente pesquisa

apontou uma incidecircncia de impostos cobrados sobre as operaccedilotildees financeiras

sendo diagnosticado o caso do IOF o qual eacute cobrado apenas quando o resgate eacute

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

feito em um periacuteodo anterior a 30 dias Em observacircncia no tocante do investidor

verificou-se que a retirada antes do prazo implica em remuneraccedilatildeo parcial ou ateacute

mesmo perda da remuneraccedilatildeo Apontou-se as taxas preacute-fixadas como sendo estas

de remuneraccedilatildeo independente da inflaccedilatildeo e as taxas poacutes-fixadas que seguiratildeo a

correccedilatildeo monetaacuteria a partir de algum iacutendice de inflaccedilatildeo preacute-determinado

Concluiacutemos dessa forma que quando a inflaccedilatildeo estaacute em alta natildeo eacute aconselhado

fazer as preacute-fixadas pois pode-se natildeo conseguir cobrir a desvalorizaccedilatildeo da moeda

A referida pesquisa diante das anaacutelises aponta a Caderneta de Poupanccedila como uma

vantajosa ferramenta para um pequeno aplicador pois garante taxa de juros mensal

de 05 o que daacute 60 ao ano acrescida da Taxa Referencial (TR) que por sua

vez eacute calculada a partir da SELIC e da meacutedia das taxas de CDB preacute-fixado de 30

dias eacute a que tem menor remuneraccedilatildeo poreacutem tem menor risco Se o resgate for feito

antes da data de aniversaacuterio perde-se o rendimento Apontamos ainda outra forma

de aplicaccedilatildeo os CDBs-DI aos quais trazem vantagem da liquidez diaacuteria rendendo o

equivalente agrave Taxa Selic aleacutem de poder ser resgatado a qualquer momento

Observando que na mesma natildeo eacute cobrada taxa de administraccedilatildeo mas ficando

condicionado pagamento ou natildeo a taxa cheia para o valor aplicado ou seja se a

remuneraccedilatildeo seraacute sempre o valor liacutequido obtido Apontou-se que as aplicaccedilotildees com

maior risco geralmente apresentam maior rentabilidade

CONSIDERACcedilOtildeES FINAIS

O presente trabalho obteve uma compreensatildeo que o grau de rendimento

proporcionado por determinado investimento eacute expressa pela porcentagem de ganho

em relaccedilatildeo ao investimento total Observou-se ainda dentro da pesquisa que quanto

maior o risco maior a expectativa de rentabilidade e quanto menor a liquidez

tambeacutem eacute maior essa expectativa Para o investidor o primeiro passo eacute aprender a

natildeo perder para depois querer ganhar pois o mercado financeiro em parte eacute um

jogo com vencedores e perdedores

REFEREcircNCIAS

NIYAMA Jorge Katsumi GOMES Amaro L Oliveira Contabilidade de Instituiccedilotildees

Financeiras 3ordf ed Satildeo Paulo Atlas 2008

SAUNDERS Anthonyndash Administraccedilatildeo de Instituiccedilotildees Financeiras 1ordf ed Satildeo Paulo

Atlas 2007

Sistema Financeiro Nacional MNI Disponiacutevel em ltwwwbacengovbrgt

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

A IMPORTAcircNCIA DOS CONTROLES NO ESPACcedilO ORGANIZACIONAL

Jonas Guylherme Moreira Messias

Larissa Rayanne Feitosa Sobreira

Francisco Janailson Batista

Edna Maria de Melo Vieira(Orientadora)

INTRODUCcedilAtildeO

A contabilidade eacute uma ciecircncia que continua evoluindo adaptando-se de acordo com

as necessidades encontradas nas organizaccedilotildees no atual momento abrangendo

tanto os usuaacuterios internos acionistas ou soacutecios administradores diretores

gerentes quanto os usuaacuterios externos Fisco Bancos Fornecedores e clientes Com

a preocupaccedilatildeo de verificar a real situaccedilatildeo as empresas buscam por ferramentas

que a Contabilidade Gerencial dispotildee uma delas a exemplo satildeo os controles

gerenciais

OBJETIVOS

Objetiva-se evidenciar que uso das ferramentas gerenciais que datildeo mais

seguranccedila e eficiecircncia auxiliando a tomada decisoacuteria

METODOLOGIA

Este estudo caracteriza-se como uma pesquisa descritiva que teve por objetivo

evidenciar a importacircncia da utilizaccedilatildeo dos controles gerenciais como instrumento

de apoio a gestatildeo empresarial Quanto aos procedimentos utilizados para o

desenvolvimento dessa pesquisa pode-se destacar a pesquisa bibliograacutefica que

segundo Netto (2008 p30) ldquotem como princiacutepio baacutesico conhecer as diferentes

formas de contribuiccedilatildeo cientiacutefica que se realizaram sobre determinado assunto ou

fenocircmenordquo A pesquisa tambeacutem se caracteriza como quantitativa e qualitativa

fazendo uso do meacutetodo dedutivo

FUNDAMENTACcedilAtildeO TEORICA

Hoje o atual cenaacuterio empresarial natildeo permite erros as organizaccedilotildees estatildeo buscando

alternativas que os minimizem e na procura desse ecircxito que surge a necessidade

de utilizar em suas atividades algum tipo de controle a exemplo destaca-se o papel

dos controles gerenciais

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

Todas as empresas possuem determinadas metas e objetivos e para alcanccedilaacute-los eacute

necessaacuterio juntar e organizar de maneira harmocircnica suas funccedilotildees observar como

satildeo realizadas suas atividades financeiras e operacionais e esta rotina para ser

realizada dentro da empresa precisa-se de um controle gerencial eficiente

O controle gerencial eacute composto por vaacuterias ferramentas desdobrando-se

principalmente em ferramentas financeiro e operacionais tambeacutem conhecido como

controle financeiro e operacional Segundo Atkinson etal(2000 p615) o controle

operacional de ser definido como ldquoa variaccedilatildeo de controle sob a perspectiva de

melhoria de processos enquanto que o controle financeiro eacute a avaliaccedilatildeo formal de

alguma faceta financeira de uma empresa ou de um centro de responsabilidaderdquo

Controle Gerencial para Anthony amp Govindarajan (p6 2008) rdquoeacute o processo pelo

qual os gestores influenciam os outros membros de uma organizaccedilatildeo para

implementar as estrateacutegias da organizaccedilatildeordquo

Utilizar os sistemas de controle interno significa trazer mais seguranccedila e confianccedila

aos relatoacuterios contaacutebeis elevando o niacutevel de monitoramento sobre os

procedimentos rotinas e atividades exercidas na empresa com isso protegendo o

patrimocircnio e o interesse da mesma de ocasionais prejuiacutezos

As ferramentas financeiras e operacionais do controle gerencial satildeo fundamentais

para as empresas buscarem um niacutevel de competitividade no mercado estruturando-

se aleacutem de poderem se auto-avaliarem Conseguindo enxergar a realidade interna

e localizar erros com precisatildeo e eliminar despesas com ausecircncias de erros

administrativos poderaacute converter esses ocircnus em uma lucrativa economia

Algumas praacuteticas de controle gerencial como controle de fluxo de caixa controle de

saldos e extratos controle de estoques contas a receber contas a pagar controle

de financiamento e investimento entre outros estatildeo constantemente presentes nas

atividades da empresa e quando planejados ensejam maiores possibilidades de

serem incorporados agrave cultura da empresa configurando-se como elementos de

diferenciaccedilatildeo desta (ZENNI 2007p11)

Neste sentido atraveacutes dos controles gerenciais eacute possiacutevel verificar como se

encontra o atual momento interno da empresa permitindo analisar sua

lucratividade estado evolutivo e tambeacutem se os objetivos estabelecidos foram

alcanccedilados Figueiredo amp Caggiano (2004) afirmam que eacute possiacutevel verificar com os

controles gerenciais o crescimento da empresa permitindo a gestatildeo analisar se

houver evoluccedilatildeo de acordo com as metas de curto e longo prazo

Diante disso evidencia-se que a implantaccedilatildeo dos controles gerenciais podem daacute

suporte para gestatildeo em sua tomada de decisatildeo permitindo que a mesma tenha

informaccedilatildeo confiaacuteveis e tempestivas protegendo o seu patrimocircnio Obter

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

informaccedilotildees no devido momento corretas e livres de erros poderaacute dar mais

rapidez e seguranccedila para a gestatildeo principalmente quando a administraccedilatildeo utiliza

em seu meio o controle gerencial

PALAVRAS-CHAVE Mercado Financeiro Operaccedilotildees de Creacutedito Taxas

CONSIDERACcedilOtildeES FINAIS

Toda empresa visa agrave continuidade mas para que isto ocorra faz-se necessaacuterio a

criaccedilatildeo de certos mecanismos de controle interno que abranja toda a sua

administraccedilatildeo Dessa forma as ferramentas de controle gerencial significa trazer

mais seguranccedila e confianccedila aos relatoacuterios contaacutebeis elevando o niacutevel de

monitoramento sobre os procedimentos rotinas e atividadesna empresa com isso

protegendo o patrimocircnio e o interesse da mesma de ocasionais prejuiacutezos aleacutem de

prevenir de eventuais perdas desperdiacutecios ou erros

PALAVRAS-CHAVES Contabilidade Gerencial Controle Interno Sistemas de

Controles

REFEREcircNCIAS

FIGUEIREDO A CAGGIANO PC Controladoria Teoria e Pratica 3ordf Ed Satildeo

Paulo Atlas 2004

ATKINSON A A et al Contabilidade Gerencial 2 ed Satildeo Paulo Atlas 2000

ANTHONY R N GOVINDARAJAN Sistema de Controle Gerencial Satildeo Paulo

AMGH 2008

NETTO A A Metodologia da Pesquisa Cientiacutefica 3 ed Florianopolis Visual Books

2008

ZENNI J C Sistema de Controle Interno das contas financeiras em uma empresa

de pequeno porte 2007 51 f Monografia( Bacharelado em Ciecircncias Conteacuteis) ndash

Departamento de Ciecircncias Contaacutebeis da Universidade Federal da Santa Catarina

FlorianoacutepolisSC 2007

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

O ORCcedilAMENTO PUacuteBLICO COMO FERRAMENTA DE APOIO PARA A GESTAtildeO

PUacuteBLICA Um estudo de sua aplicaccedilatildeo no municiacutepio de Bernardino Batista-PB

Jamilton Costa Pereira1 Simone Ceacutesar de Farias2

Hugo Jorge dos Santos Sousa3 Marzo Tereshkove Anacleto e Andrade4

RESUMO A realidade da gestatildeo puacuteblica brasileira eacute repleta de abusos de poder econocircmico que muitas das vezes satildeo praticadas pelos gestores puacuteblicos Diante disto despertou-se o interesse em pesquisar sobre a participaccedilatildeo dos cidadatildeos no Orccedilamento Puacuteblico Sendo assim procurou-se responder ao seguinte questionamento Como vem ocorrendo o processo de participaccedilatildeo dos cidadatildeos na elaboraccedilatildeo do orccedilamento puacuteblico no municiacutepio de Bernardino Batista-PB Este trabalho tem como objetivo geral analisar como acontece o processo divulgaccedilatildeo e participaccedilatildeo na elaboraccedilatildeo do orccedilamento puacuteblico nesse municiacutepio Para tanto adotou-se como abordagem metodoloacutegica predominante a pesquisa quali-quantitativa de caraacuteter exploratoacuteria e descritiva e pesquisas de cunho bibliograacuteficas por meio de consultas agraves legislaccedilotildees vigentes A participaccedilatildeo do cidadatildeo eacute essencial para aprimorar cada vez mais a gestatildeo puacuteblica embora se perceba que a maior parte da sociedade natildeo participa ou natildeo tomam conhecimento do assunto bem como tambeacutem natildeo eacute esclarecida sobre o assunto Palavras-Chave Orccedilamento Puacuteblico Contabilidade Puacuteblica Transparecircncia ABSTRACT The Brazilian Reality of Public Management and full of Economic que MANY power abuses are often practiced For Public Managers Before it woke up the interest in Search About Citizen Participation in the Public Budget Being SO it tried to answer the following question How COMES occurring Process of Citizen Participation in Public Budgeting any city of Bernardino Batista-PB Was traced As General Purpose analyze As happens Process Disclosure and Participation in Public

1Poacutes-Graduando em Gestatildeo Ambiental (UFCG) Graduando em Letras com habilitaccedilatildeo em Liacutengua Portuguesa (IFPB) Graduado em Ciecircncias Contaacutebeis (FAFIC) Contador E-mail jcp_jamiltoncostahotmailcom 2ProfessoraCoordenadora do Curso de Ciecircncias Contaacutebeis (FAFIC) Poacutes-Graduada em Controladoria

(UFPB) Poacutes Graduada em Gestatildeo Puacuteblica Municipal (UFPB) Graduada em Ciecircncias Contaacutebeis (UEPB) E-mail simonefariasgmailcom 3Graduando do 6ordm periacuteodo do Curso de Ciecircncias Contaacutebeis (FAFIC) E-mail

hugoserven7hotmailcom 4Orientador Mestrando em Sistema Agroindustriais (UFCG) Poacutes-Graduado em Gestatildeo Puacuteblica Municipal (UECE) Poacutes-Graduado em Auditoria (FVS) Graduado em Ciecircncias Contaacutebeis (UEPB) Professor (FAFICFVS) Contador E-mail marzo2011hotmailcom

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

Budgeting this county To this end it was adopted How prevalent methodological approach to qualitative and quantitative research of exploratory character and descriptive and bibliographic nature Research IN Query Half At current legislation The Citizen Participation is essential paragraph improve Increasingly a Public Management although it realizes one que Most of the company NOT Participaccedilotildees or No Take Knowledge SUBJECT do as well is also not clear on the subject Keywords Public Budget Public accounting Transparency

1 INTRODUCcedilAtildeO

A realidade da gestatildeo puacuteblica brasileira eacute repleta de abusos de poder

econocircmico que muitas das vezes satildeo praticadas pelos gestores puacuteblicos A

sociedade deve ser atendida por uma administraccedilatildeo puacuteblica que se interesse pelo

leal cumprimento orccedilamentaacuterio atuando com uma gestatildeo fiscal e social que

promova accedilotildees estimulantes na participaccedilatildeo de fiscalizaccedilatildeo e no controle social por

parte da sociedade em geral

Tendo em vista que este trabalho trata sobre a importacircncia da participaccedilatildeo

de cada cidadatildeo em no orccedilamento puacuteblico Em virtude disto procurou-se responder

ao seguinte questionamento Como as secretarias municipais vecircm estimulando a

participaccedilatildeo dos cidadatildeos no tocante a elaboraccedilatildeo do orccedilamento puacuteblico

participativo no municiacutepio de Bernardino batista ndash PB

A gestatildeo transparente eacute caracterizada pelo acesso agraves informaccedilotildees

compreensiacuteveis para toda a sociedade por isso busca-se de forma ampla mostrar

como se daacute a participaccedilatildeo popular dos cidadatildeos bem como ela pode contribuir para

tornaacute-la mais democraacutetica Diante disto despertou-se o interesse em estudar e

pesquisar sobre a participaccedilatildeo dos cidadatildeos no tocante a elaboraccedilatildeo do Orccedilamento

Puacuteblico municiacutepio de Bernardino Batista-PB Sendo este trabalho tem como objetivo

geral analisar como acontece o processo divulgaccedilatildeo e participaccedilatildeo da sociedade

junto as Secretarias Municipais e Oacutergatildeos Fiscalizadores no tocante a elaboraccedilatildeo do

Orccedilamento Puacuteblico na gestatildeo dos gastos puacuteblicos no municiacutepio de Bernardino

Batista ndash PB

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

2 FUNDAMENTACcedilAtildeO TEOacuteRICA

21 Orccedilamento Puacuteblico

O Orccedilamento Puacuteblico (OP) eacute o instrumento de planejamento e execuccedilatildeo das

financcedilas puacuteblicas constituiacutedo por um conjunto de leis e documentos puacuteblicos

interligados e vinculados entre si O OP exprime em termos financeiros a alocaccedilatildeo

dos recursos puacuteblicos ou seja trata como o poder puacuteblico gastaraacute o dinheiro

arrecadado dos contribuintes-cidadatildeos Devendo ser elaborado e aprovado

publicamente mas necessariamente na Cacircmara Legislativa de forma que possa ser

discutido e emendado pelos vereadores em sessotildees puacuteblicas o mesmo deveraacute ser

publicado para conhecimento de todos e soacute assim teraacute efeito legal Sendo assim eacute

importante observar o citado no 2ordm da Lei nordm 4320 de 17 de marccedilo de 1964

transcrito a seguir ldquoArt 2ordm A Lei de Orccedilamento conteraacute a discriminaccedilatildeo da receita e

despesa de forma a evidenciar a poliacutetica econocircmica financeira e programa de

trabalho do governo obedecidos os princiacutepios de unidade universalidade e

anualidaderdquo

Por se tratar de um instrumento poliacutetico o OP quando bem utilizado

proporcionaraacute uma melhoria na qualidade de vida dos cidadatildeos cumprindo e

garantindo o miacutenimo existencial efetivando direito sociais como a Educaccedilatildeo a

Sauacutede e a Assistecircncia Social que de acordo com CGU 2004 p6

O orccedilamento eacute uma lei na qual os governos deixam claro o que pretendem fazer com o dinheiro puacuteblico Nos municiacutepios essa lei eacute votada uma vez por ano na cacircmara municipal Em alguns municiacutepios a populaccedilatildeo participa ativamente do processo do orccedilamento podendo decidir como seraacute utilizado o dinheiro da prefeitura e acompanhar de pertos os gastos (CGU 2004 p6)

O Orccedilamento eacute bastante eficaz nele estatildeo contidas maneiras pelas quais

devem ser traccediladas as metas para os anos seguintes a fim de abrir oportunidades

para todos no que cabem a sua elaboraccedilatildeo para aplicaccedilatildeo dos recursos que virem

serem arrecadados e posteriormente gastos No que se refere ao Processo de

Planejamento Orccedilamentaacuterio tambeacutem conhecido no Brasil como Sistema de

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

Planejamento Integrado para a elaboraccedilatildeo do Orccedilamento Puacuteblico satildeo necessaacuterios

trecircs instrumentos legais satildeo eles Plano Plurianual (PPA) Lei de Diretrizes

Orccedilamentaacuteria (LDO) e Lei Orccedilamentaacuteria Anual (LOA) que a sociedade civil em geral

deve participar atraveacutes de suas entidades representativas Enquanto cidadatildeo todos

tem a obrigaccedilatildeo de estaacute presente nas audiecircncias para discussatildeo do destino do

dinheiro puacuteblico

212 Plano Plurianual (PPA)

O Plano Plurianual (PPA) eacute o instrumento de planejamento governamental

de meacutedio prazo que estaacute previsto no artigo 165 da Constituiccedilatildeo Federal (CF) de

1988 ele estaacute regulamentado pelo Decreto nordm 2829 de 29 de outubro de 1998 que

estabelece diretrizes objetivos e metas da administraccedilatildeo puacuteblica para um periacuteodo

de quatro anos de forma que venha organizar as accedilotildees do governo com programas

que resultem em bens e serviccedilos para a sociedade em geral

O PPA seraacute elaborado de acordo com a necessidade de cada entidade ou

federaccedilatildeo obedecendo agraves prioridades de cada uma Conforme dispotildee o artigo 165

da Constituiccedilatildeo o PPA ldquo[] estabeleceraacute de forma regionalizada as diretrizes

objetivos e metas para administraccedilatildeo puacuteblica federal para as despesas de capital e

outras delas decorrentes e para as relativas aos programas de duraccedilatildeo continuadardquo

Conforme se pode observa na CF (Art 165 sect1ordm e sect9ordm)

sect1ordm ndash A lei que instituir o Plano Plurianual estabeleceraacute de forma regionalizada as diretrizes objetivos e metas da administraccedilatildeo puacuteblica federal para as despesas de capital e outras delas decorrentes e para as relativas aos programas de duraccedilatildeo continuada sect9ordm ndash Cabe agrave lei complementar I ndash dispor sobre o exerciacutecio financeiro a vigecircncia os prazos a elaboraccedilatildeo e a organizaccedilatildeo do plano plurianual da lei de diretrizes orccedilamentaacuterias e da lei orccedilamentaacuteria anual II ndash estabelecer normas de gestatildeo financeira e patrimonial da administraccedilatildeo direta e indireta bem como condiccedilotildees para a instituiccedilatildeo e funcionamento de fundos (BRASIL 1988)

O gestor deve convocar todos os interessados a se fazerem presentes nas

audiecircncias puacuteblicas para que soacute assim possa traccedilar as metas a serem cumpridos

durante os quatro anos vigentes Entendendo dessa forma o PPA principalmente

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

nos municiacutepios serve de instrumento de planejamento das accedilotildees do governo

expressando os objetivos e metas a serem alcanccediladas pelos gestores puacuteblicos

principalmente pela necessidade da sociedade no tocante a elaboraccedilatildeo do Plano

Aleacutem do PPA a administraccedilatildeo puacuteblica do Brasil adotou no seu Sistema

Orccedilamentaacuterio no ano de 1988 a Lei de Diretrizes Orccedilamentaacuterias (LDO) e a Lei

Orccedilamentaacuteria Anual (LOA) como ferramentas de controle por parte da administraccedilatildeo

e como mecaniza que possibilidade a participaccedilatildeo do cidadatildeo

213 Lei De Diretrizes Orccedilamentaacuterias (LDO)

A LDO a qual cabe anualmente orientar a elaboraccedilatildeo e a execuccedilatildeo do

orccedilamento estaacute estabelecida no art 165 no sect 2ordm da Constituiccedilatildeo Federal (CF) que

compreenderaacute

As metas e prioridades da administraccedilatildeo puacuteblica federal estadual e municipal incluindo as despesas de capital para o exerciacutecio financeiro subseqUente orientaraacute a elaboraccedilatildeo da lei orccedilamentaacuteria anual disporaacute sobre as alteraccedilotildees na legislaccedilatildeo tributaacuteria e estabeleceraacute a poliacutetica de aplicaccedilatildeo das agecircncias financeiras oficiais de fomento (BRASIL 1988)

A LDO conteraacute todas as metas e prioridades que a Administraccedilatildeo Puacuteblica

almeja alcanccedilar no ano seguinte nele ainda estaacute contido o que deve ser gasto

durante o ano que poderaacute ser gastos de acordo com as necessidades cada ente

federativo

214 Orccedilamentaacuteria Anual (LOA)

A LOA elaborada pelo Poder Executivo tem a finalidade de estabelecer a

estimaccedilatildeo dos valores das receitas e a fixaccedilatildeo das despesas para o ano seguinte

devendo ser votado e aprovado pela Cacircmara Legislativa ateacute o final de cada ano ela

deve estaacute compatiacutevel com PPA e a LDO A LOA compreenderaacute atraveacutes do

Art165sect5ordm CF

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

I ndash o orccedilamento fiscal referente aos Poderes da Uniatildeo seus fundos oacutergatildeos e entidades da administraccedilatildeo direta e indireta inclusive fundaccedilotildees instituiacutedas e mantidas pelo Poder Puacuteblico II ndash o orccedilamento de investimento das empresas em que a Uniatildeo direta ou indiretamente detenha a maioria do capital social com direito a voto III ndash o orccedilamento da seguridade social abrangendo todas as entidades e oacutergatildeos a ela vinculados da administraccedilatildeo direta ou indireta bem como os fundos e fundaccedilotildees instituiacutedos e mantidos pelo Poder Puacuteblico (BRASIL 1988)

Na Lei Orccedilamentaacuteria Anual (LOA) estaacute contida a destinaccedilatildeo dos recursos

que o governo recolhe atraveacutes dos impostos pagos por toda a sociedade soacute entatildeo a

populaccedilatildeo poderaacute identificar a destinaccedilatildeo dos seus impostos recolhidos pelo

governo podendo acompanhar controlar e fiscalizar durante todo ano em exerciacutecio

como estatildeo sendo gastos o dinheiro arrecado

3 A CONTABILIDADE PUacuteBLICA COMO FERRAMENTA DE APOIO

A Contabilidade Aplicada agrave Administraccedilatildeo Puacuteblica (CAAP) nas esferas

Federal Estadual Municipal e Distrito Federal tem como base legal a Lei nordm 4320

de 17 de marccedilo de 1964 que versa sobre as normas gerais de direito financeiro

para a elaboraccedilatildeo e o controle dos orccedilamentos e balanccedilos da Uniatildeo Estados

Municiacutepios e do Distrito Federal Pode-se dizer assim que a Lei nordm 432064 estaacute

para a Contabilidade que se aplica agrave Administraccedilatildeo Puacuteblica como a Lei das

Sociedades por Accedilotildees Lei nordm 640476 estaacute para a Contabilidade que se aplica agrave

atividade empresarial

Seguindo os dispositivos da Lei nordm 432064 e as afirmaccedilotildees anteriores

pode-se assim definir a Contabilidade Puacuteblica como sendo o ramo da contabilidade

que coleta registra e controla os atos e fatos da Administraccedilatildeo Puacuteblica mostrando o

Patrimocircnio Puacuteblico e suas variaccedilotildees bem como podendo acompanhar e demonstrar

a execuccedilatildeo do orccedilamento

A CAAP registra a previsatildeo da receita e a fixaccedilatildeo da despesa estabelecida

no Orccedilamento Puacuteblico aprovado para o exerciacutecio financeiro escriturando a

execuccedilatildeo orccedilamentaacuteria da receita e da despesa fazendo a comparaccedilatildeo entre a

previsatildeo e a realizaccedilatildeo das receitas e despesas controlando as operaccedilotildees de

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

creacuteditos a diacutevida ativa os valores os creacuteditos e obrigaccedilotildees revelando as variaccedilotildees

patrimoniais e mostrando o valor do patrimocircnio

31 Receita puacuteblica

De acordo com as palavras de Piscitelli e Timboacute (2010 p 138) ldquoReceita

puacuteblica em sentido amplo caracteriza-se como um ingresso de recursos ao

patrimocircnio puacuteblico mas especificamente como uma entrada de recursos financeiros

que se reflete ao aumento das disponibilidadesrdquo

Os ingressos de disponibilidades de todos os entes da federaccedilatildeo satildeo

regulamentados atraveacutes da lei nordm 432064 que satildeo classificados em dois grupos

orccedilamentaacuterios e extra-orccedilamentaacuterios Os ingressos orccedilamentaacuterios pertence ao ente

puacuteblico e satildeo arrecadados exclusivamente para se aplicar em programas e accedilotildees

governamentais sendo denominados como receita puacuteblica classificando-se nas

categorias econocircmicas as receitas correntes e receitas de capital

Jaacute as extras orccedilamentaacuterias satildeo aquelas que natildeo estatildeo contidas no

orccedilamento sendo classificadas em contas financeiras adequadas contidas no plano

de contas da entidade como por exemplos cauccedilotildees fianccedilas depoacutesitos para

garantia de instacircncia consignaccedilotildees em folhas de pagamentos a favor de terceiros

retenccedilatildeo na fonte salaacuterios natildeo reclamados operaccedilatildeo de creacuteditos em curto prazo e

outras assemelhadas A receita estaacute contida no orccedilamento puacuteblico e suas origens

correspondem agrave receita estimada ou orccedilada que se divide em receita corrente e

receita de capital De acordo com o sect1ordm do art 11 da Lei nordm 432064 satildeo

consideradas Receitas Correntes

Tributaacuterias de contribuiccedilotildees patrimonial agropecuaacuteria industrial de serviccedilos e outras provenientes de recursos financeiros recebidos de outras pessoas de direito puacuteblico ou privado quando destinadas a atender a despesas classificaacuteveis em Despesas Correntes (BRASIL 1964)

As receitas correntes representam fatos modificativos ou seja satildeo aqueles

que alteram o patrimocircnio liacutequido da entidade Por exemplo A cobranccedila de multas

cobranccedila de determinado imposto que corresponde a receitas correntes deveraacute ser

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

usado no pagamento de alugueacuteis pagamento de salaacuterios pagamento de

combustiacutevel correspondente agraves despesas correntes

As receitas correntes representam a entrada nova de recursos Satildeo

valores que ele ainda natildeo possuiacutea e estaacute entrando para modificar o patrimocircnio da

administraccedilatildeo De acordo com o sectsect 2ordm e 3ordm do art 11 da Lei nordm 432064 satildeo

consideradas Receitas de Capital

Provenientes da realizaccedilatildeo de recursos financeiros oriundos de constituiccedilatildeo de dividas da conversatildeo em espeacutecie de bens e direitos de amortizaccedilatildeo de empreacutestimos anteriormente concedidos e outras dos recursos recebidos de outras pessoas de direito puacuteblico ou privado destinado a atender a despesas classificadas em Despesa de Capital do superaacutevit do Orccedilamento Corrente ndash diferenccedila entre receitas e despesas correntes (BRASIL 1964)

As receitas de capital representam fatos permutativos ou seja quando

representa apenas troca de ativos Por exemplo Construccedilatildeo de uma escola que

corresponde a uma despesa de capital pois natildeo representa entrada nova de

dinheiro e nem saiacuteda com direito a reembolso O governo apenas estaacute trocando o

ativo Dinheiro pelo ativo Escola Outro exemplo eacute a venda de um imoacutevel puacuteblico

pois o governo tambeacutem jaacute eacute dono do preacutedio ele soacute estaacute trocando o imoacutevel por

dinheiro

32 Despesa puacuteblica

No que se baseia o pensamento doutrinaacuterio a despesa puacuteblica eacute

considerada como todo emprego ou gasto de dinheiro para aquisiccedilatildeo ou execuccedilatildeo

de alguma coisa bem como tambeacutem para pagar serviccedilos prestados por terceiros

(pessoa fiacutesica ou juriacutedica) ou serviccedilos proacuteprios no acircmbito do setor puacuteblico soacute

podendo ser efetivada se houver lei que permita ser provada por quem de direito Os

estaacutegios da despesa orccedilamentaacuteria satildeo o empenho a liquidaccedilatildeo e o pagamento

conforme prevista na Lei Federal nordm 432064

Despesa Puacuteblica segundo Arauacutejo e Arruda (2006 p 110) pode ser definida

como

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

O gasto ou o compromisso de gasto dos recursos governamentais devidamente autorizados pelo poder competente com o objetivo de atender agraves necessidades de interesse coletivo previstas na Lei do Orccedilamento elaborada em conformidade com o Plano Plurianual de investimentos com as leis de Diretrizes Orccedilamentaacuterias e com a LRF

As despesas puacuteblicas de acordo com a sua natureza satildeo definidas em dois

grupos que satildeo as Despesas Orccedilamentaacuterias e Despesas Extra-orccedilamentaacuterias

Sendo esta entendida como um conjunto dos gastos puacuteblicos autorizados atraveacutes do

orccedilamento ou de creacuteditos adicionais ou seja eacute aquela que depende de autorizaccedilatildeo

legislativa para sua realizaccedilatildeo Jaacute a Despesa Extra-orccedilamentaacuteria natildeo estaacute contida

na lei do orccedilamento compreendendo as diversas saiacutedas de numeraacuterio decorrentes

do levantamento de depoacutesitos cauccedilotildees pagamento de restos a pagar resgate de

operaccedilotildees de creacuteditos por antecipaccedilatildeo de receita ouse seja dependendo de

autorizaccedilatildeo legislativa para sua realizaccedilatildeo constituindo simples desembolso de

valores anteriormente recebidos como Receita Extra-orccedilamentaacuteria

A despesa Puacuteblica estaacute divida nas modalidades de Despesas Correntes e

Despesas de Capital que na maioria das vezes seus dispositivos natildeo definam

claramente o que vem a ser uma Despesa Corrente ou uma Despesa de Capital

Despesas Correntes satildeo todas aquelas despesas que o governo realiza de forma

contiacutenua de maneira que elas devam estaacute ligado agrave manutenccedilatildeo do Estado Um

exemplo disso tem-se a despesas governamentais com a folha de pagamento de

servidores puacuteblicos que constitui uma despesa corrente sendo realizada de forma

contiacutenua que visa a manutenccedilatildeo do governo Nestes termos entatildeo pode-se dizer

que as Despesas Correntes compreendem o universo dos gastos do governo

imprescindiacuteveis agrave sua sobrevivecircncia ou agrave prestaccedilatildeo dos serviccedilos puacuteblicos

Uma caracteriacutestica principal da Despesa de Capital eacute a descontinuidade

pois ela tem uma data prevista para serem iniciada e concluiacuteda muito diferente do

que ocorrem com as despesas correntes que dar continuidade na manutenccedilatildeo do

governo Nesse sentindo natildeo se permite assimilar a ideia do ente puacuteblico deixar de

gerar despesas com folha de pagamento (despesa corrente) a menos que esta

instituiccedilatildeo deixe de existir Por outro lado eacute perceptiacutevel a ideia de que o teacutermino da

construccedilatildeo de um hospital (despesa de capital) que esteja previsto para ocorrer no

futuro

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

Assim concluiacuteda tambeacutem estaraacute correspondente denominada de despesa

de capital ocorrendo agrave descontinuidade antes assinalada Dessa forma contata-se

que despesas puacuteblicas satildeo obrigaccedilotildees assumidas pela Administraccedilatildeo Puacuteblica

mediante Leis Federais e fixadas na Lei do Orccedilamento destinadas agrave execuccedilatildeo dos

serviccedilos puacuteblicos para atender as necessidades de interesse coletivo

4 METODOLOGIA

Procurando expor os principais procedimentos metodoloacutegicos usados na

proposta de se estudar sobre o orccedilamento puacuteblico no municiacutepio de Bernardino

Batista-PB bem como tambeacutem expressaacute-las na forma de valores quantificaacuteveis eou

qualificaacuteveis Sendo assim essa pesquisa se caracterizaraacute quanto a sua abordagem

pela a) Anaacutelise qualitativa que teraacute a finalidade de obter uma anaacutelise sistecircmica da

pesquisa em estudo ldquo[] um entendimento dos significados e caracteriacutesticas de

uma situaccedilatildeo apresentada pelos entrevistadosrdquo (RICHARDSON 1999) permitindo

assim atraveacutes dessa anaacutelise associar agrave coleta e anaacutelise de texto (falado e escrito) e

agrave observaccedilatildeo direta do comportamento (MOREIRA 2004) b) Anaacutelise quantitativa

este meacutetodo caracteriza-se pelo emprego da quantificaccedilatildeo tanto nas modalidades

de coleta de informaccedilotildees quanto no tratamento dessas atraveacutes de teacutecnicas

estatiacutesticas desde as mais simples ateacute as mais complexas (RICHARDSON 1989)

41 Procedimentos Metodoloacutegicos

E ainda classifica-se quanto ao procedimento pelos meacutetodos a)

Exploratoacuteria A pesquisa exploratoacuteria ldquo[] tem como objetivo primordial a descriccedilatildeo

das caracteriacutesticas de determinada populaccedilatildeo ou fenocircmeno ou o estabelecimento de

relaccedilotildees entre variaacuteveisrdquo (GIL 1999 p 44) b) Descritiva Essa forma de pesquisa

pretende-se no objeto de anaacutelise identificar suas variaacuteveis relatar e comparar sem

ter um aprofundamento maior como formulaccedilotildees de hipoacuteteses c) Estudo de campo

que permite observar um determinado local eou situaccedilatildeo observando uma

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

realidade e se necessaacuterio buscando soluccedilotildees para um problema especiacutefico

(LAKATOS MARCONI 1991)

Foi utilizada tambeacutem pesquisa bibliograacutefica por meio de consultas agraves

legislaccedilotildees vigentes no tocante ao Orccedilamento Puacuteblico artigos informativos

doutrinas pareceres dentre outros Assim como a utilizaccedilatildeo da pesquisa direta no

site de Acompanhamento da Gestatildeo dos Recursos da Sociedade (SAGRES) do

Tribunal de Contas da Paraiacuteba (httpportaltcepbgovbraplicativossagres) que

disponibiliza aos cidadatildeos e as principais informaccedilotildees relativas agrave gestatildeo puacuteblica dos

municiacutepios paraibanos que possibilita o exerciacutecio do controle social

42 Instrumentos de Pesquisa e Tratamento dos Dados

Como instrumento de pesquisa foi adotado o questionaacuterio haja vista

constituir um instrumento que visa obter informaccedilotildees da populaccedilatildeo em estudo de

uma maneira sistemaacutetica e ordenada (PEREIRA 2001) O tratamento e anaacutelise dos

dados deveratildeo ser feita por meio do programa Excel (Microsoft Corp EUA) e por

meio do meacutetodo de interpretaccedilatildeo anaacutelise de conteuacutedo (BARDIN 2010) e anaacutelise de

documentos

A pesquisa procedeu-se atraveacutes de um estudo nas 08 (oito) secretarias

municipais existentes no municiacutepio de Bernardino-PB no iniacutecio do segundo semestre

do ano de 2015 a saber Secretaria Municipal de Administraccedilatildeo e Financcedilas

Secretaria Municipal de Educaccedilatildeo e Cultura Secretaria Municipal de Esporte

Secretaria Municipal de Sauacutede e Meio Ambiente Secretaria Municipal de Accedilatildeo

Social Secretaria Municipal de Agricultura Secretaria Municipal de Obras e Serviccedilos

Urbanos Secretaria Municipal de Transporte e Oacutergatildeos Fiscalizadores

Utilizou-se como ferramenta de coleta de dados o questionaacuterio com 17

(dezessete) questotildees muacuteltipla do tipo quali-quantitativo a fim de responder ao

problema formulado traduzido em nuacutemeros que permitem entender o fenocircmeno da

divulgaccedilatildeo e participaccedilatildeo popular no Orccedilamento puacuteblico Neste questionaacuterio

continha questotildees relacionadas agrave atuaccedilatildeo profissional dos funcionaacuterios a faixa

etaacuteria a escolaridade e em relaccedilatildeo agrave transparecircncia e controle social no Municiacutepio

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

bem como os canais que os cidadatildeos utilizam para participar ativamente no controle

dos gastos

44 Caracterizaccedilatildeo do Municiacutepio de Bernardino Batista-PB

O Municiacutepio de Bernardino Batista-PB apresenta um Iacutendice de

Desenvolvimento Humano Brasileiro (IDH) de 0558 (IBGE 2010) A populaccedilatildeo

total do municiacutepio eacute de 3356 habitantes de acordo com a estimativa do Instituto

Brasileiro de Geografia e Estatiacutestica (IBGE 2015) Foi elevado agrave categoria de

municiacutepio com a denominaccedilatildeo de Bernardino Batista pela lei estadual nordm 5929 de

29 de abril de 1994 desmembrado do municiacutepio de Triunfo ndash PB que antes se

chamava distrito de Serra do Padre sendo sida instalada em 01 de janeiro de 1997

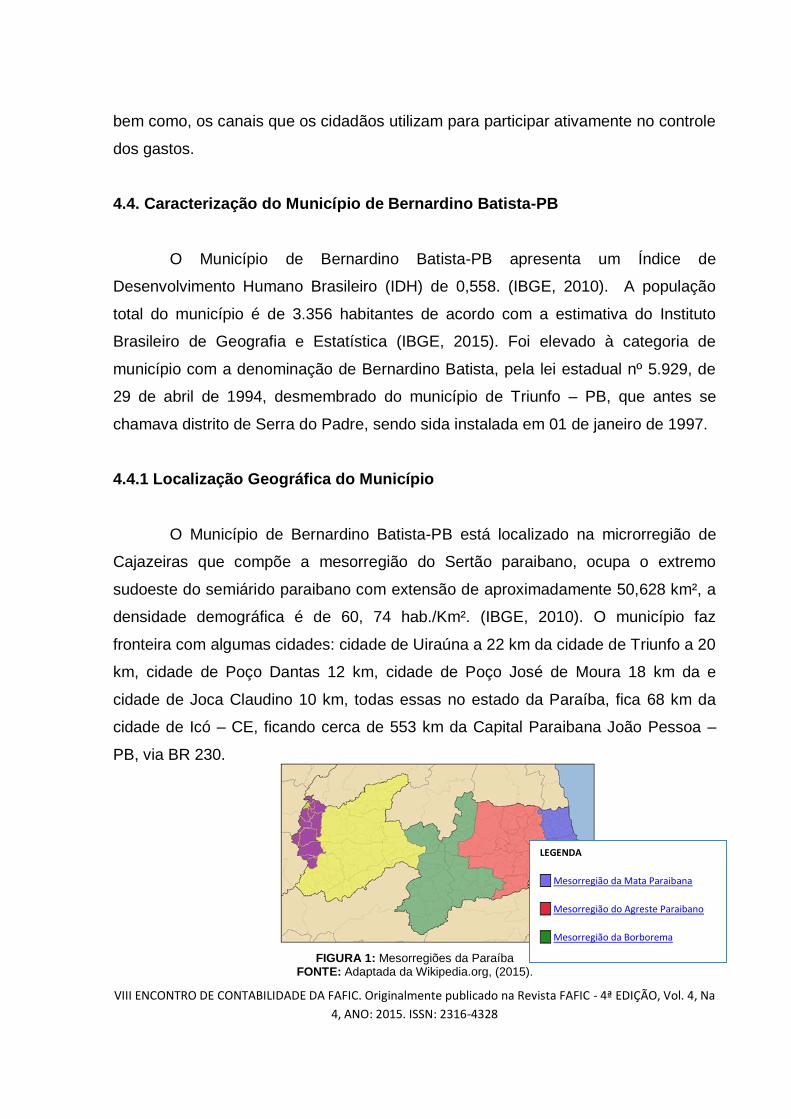

441 Localizaccedilatildeo Geograacutefica do Municiacutepio

O Municiacutepio de Bernardino Batista-PB estaacute localizado na microrregiatildeo de

Cajazeiras que compotildee a mesorregiatildeo do Sertatildeo paraibano ocupa o extremo

sudoeste do semiaacuterido paraibano com extensatildeo de aproximadamente 50628 kmsup2 a

densidade demograacutefica eacute de 60 74 habKmsup2 (IBGE 2010) O municiacutepio faz

fronteira com algumas cidades cidade de Uirauacutena a 22 km da cidade de Triunfo a 20

km cidade de Poccedilo Dantas 12 km cidade de Poccedilo Joseacute de Moura 18 km da e

cidade de Joca Claudino 10 km todas essas no estado da Paraiacuteba fica 68 km da

cidade de Icoacute ndash CE ficando cerca de 553 km da Capital Paraibana Joatildeo Pessoa ndash

PB via BR 230

FIGURA 1 Mesorregiotildees da Paraiacuteba

FONTE Adaptada da Wikipediaorg (2015)

LEGENDA

Mesorregiatildeo da Mata Paraibana

Mesorregiatildeo do Agreste Paraibano

Mesorregiatildeo da Borborema

Mesorregiatildeo do Sertatildeo Paraibano

Microrregiatildeo de Cajazeiras

Municiacutepio de Bernardino Batista

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

5 RESULTADO E DISCUSSAtildeO

Foi realizado um estudo de caso a parti do resultado da entrevista realizada

atraveacutes das Secretarias Municipais a fim de obter informaccedilotildees se a populaccedilatildeo

participa ativamente nas decisotildees do destino da Receita Orccedilamentaacuteria arrecada no

municiacutepio no que se refere agraves legislaccedilotildees vigentes no municiacutepio de Bernardino

Batista-PB no tocante ao Orccedilamento Puacuteblico bem como a forma de arrecadaccedilatildeo de

receitas correntes e receitas de capital para atender suas respectivas despesas

observando ainda o que estaacute contida previsatildeo de valores arrecadados nos oacutergatildeos e

Secretarias Municipais que compotildeem a Administraccedilatildeo puacuteblica do Municiacutepio

No que se refere agrave divulgaccedilatildeo das informaccedilotildees Orccedilamentaacuteria e Financeira

no Municiacutepio de Bernardino Batista ndash PB o proacuteprio municiacutepio disponibiliza atraveacutes do

seu site oficial por meio do seu proacuteprio Portal de Transparecircncia onde diariamente

satildeo atualizadas as informaccedilotildees relacionadas agraves receitas e despesas no municiacutepio

com o objetivo de manter a comunicaccedilatildeo com todos os cidadatildeos no que tange ao

controle social e exerciacutecio da publicidade e da Transparecircncia

ANAIS do VIII Encontro de Contabilidade da Faculdade de Filosofia Ciecircncias e Letras de Cajazeiras ndash

FAFIC vol3 - 2015 Originalmente publicado em CD-ROM ISSN 2317-9023

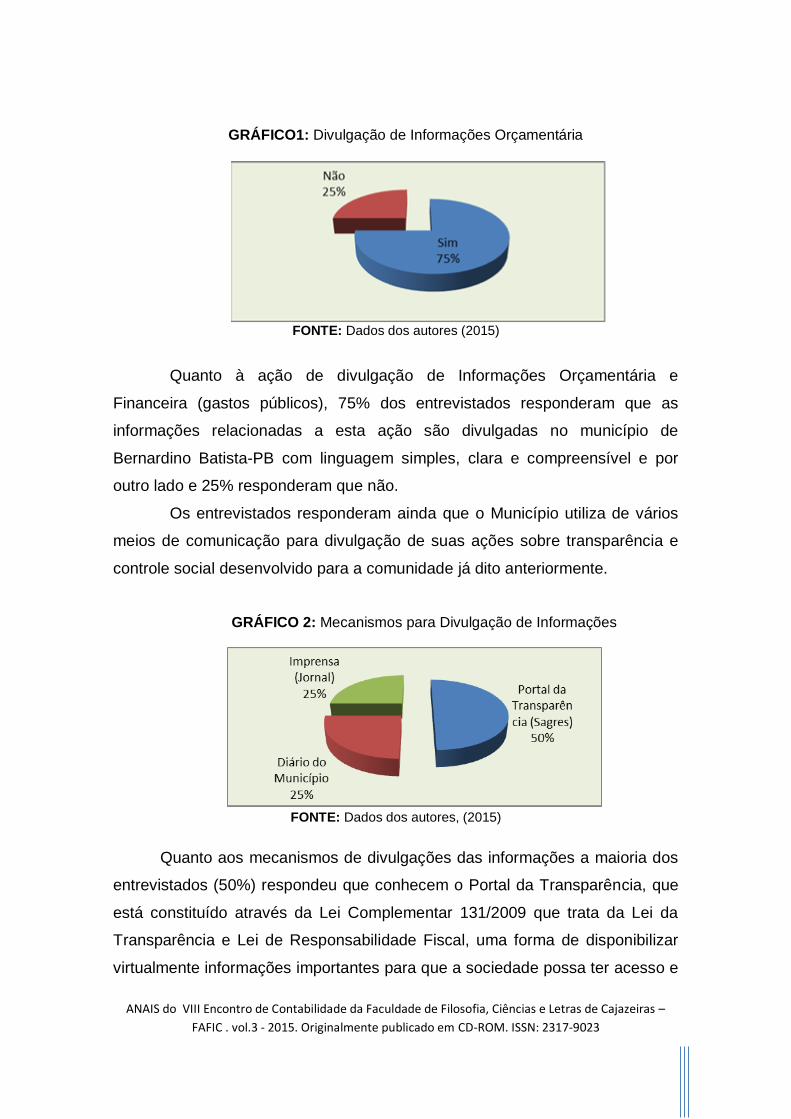

GRAacuteFICO1 Divulgaccedilatildeo de Informaccedilotildees Orccedilamentaacuteria

FONTE Dados dos autores (2015)

Quanto agrave accedilatildeo de divulgaccedilatildeo de Informaccedilotildees Orccedilamentaacuteria e

Financeira (gastos puacuteblicos) 75 dos entrevistados responderam que as

informaccedilotildees relacionadas a esta accedilatildeo satildeo divulgadas no municiacutepio de

Bernardino Batista-PB com linguagem simples clara e compreensiacutevel e por

outro lado e 25 responderam que natildeo

Os entrevistados responderam ainda que o Municiacutepio utiliza de vaacuterios

meios de comunicaccedilatildeo para divulgaccedilatildeo de suas accedilotildees sobre transparecircncia e

controle social desenvolvido para a comunidade jaacute dito anteriormente

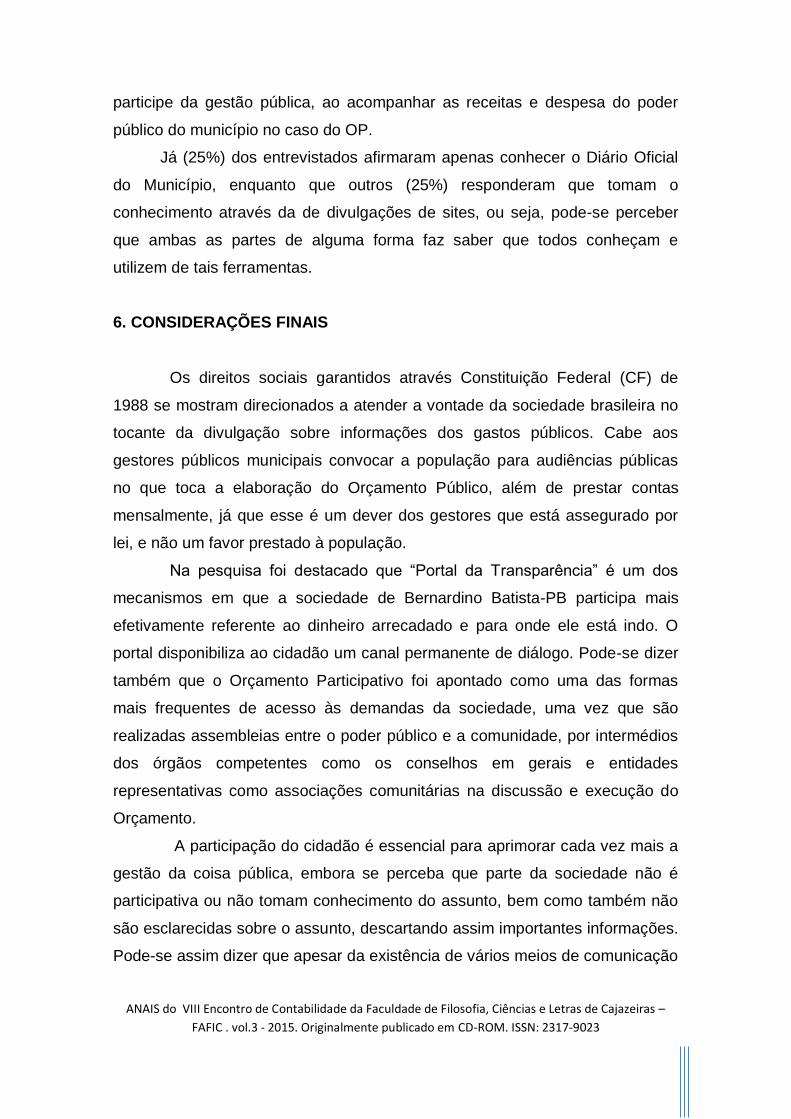

GRAacuteFICO 2 Mecanismos para Divulgaccedilatildeo de Informaccedilotildees

FONTE Dados dos autores (2015)

Quanto aos mecanismos de divulgaccedilotildees das informaccedilotildees a maioria dos

entrevistados (50) respondeu que conhecem o Portal da Transparecircncia que

estaacute constituiacutedo atraveacutes da Lei Complementar 1312009 que trata da Lei da

Transparecircncia e Lei de Responsabilidade Fiscal uma forma de disponibilizar

virtualmente informaccedilotildees importantes para que a sociedade possa ter acesso e

ANAIS do VIII Encontro de Contabilidade da Faculdade de Filosofia Ciecircncias e Letras de Cajazeiras ndash

FAFIC vol3 - 2015 Originalmente publicado em CD-ROM ISSN 2317-9023

participe da gestatildeo puacuteblica ao acompanhar as receitas e despesa do poder

puacuteblico do municiacutepio no caso do OP

Jaacute (25) dos entrevistados afirmaram apenas conhecer o Diaacuterio Oficial

do Municiacutepio enquanto que outros (25) responderam que tomam o

conhecimento atraveacutes da de divulgaccedilotildees de sites ou seja pode-se perceber

que ambas as partes de alguma forma faz saber que todos conheccedilam e

utilizem de tais ferramentas

6 CONSIDERACcedilOtildeES FINAIS

Os direitos sociais garantidos atraveacutes Constituiccedilatildeo Federal (CF) de

1988 se mostram direcionados a atender a vontade da sociedade brasileira no

tocante da divulgaccedilatildeo sobre informaccedilotildees dos gastos puacuteblicos Cabe aos

gestores puacuteblicos municipais convocar a populaccedilatildeo para audiecircncias puacuteblicas

no que toca a elaboraccedilatildeo do Orccedilamento Puacuteblico aleacutem de prestar contas

mensalmente jaacute que esse eacute um dever dos gestores que estaacute assegurado por

lei e natildeo um favor prestado agrave populaccedilatildeo

Na pesquisa foi destacado que ldquoPortal da Transparecircnciardquo eacute um dos

mecanismos em que a sociedade de Bernardino Batista-PB participa mais

efetivamente referente ao dinheiro arrecadado e para onde ele estaacute indo O

portal disponibiliza ao cidadatildeo um canal permanente de diaacutelogo Pode-se dizer

tambeacutem que o Orccedilamento Participativo foi apontado como uma das formas

mais frequentes de acesso agraves demandas da sociedade uma vez que satildeo

realizadas assembleias entre o poder puacuteblico e a comunidade por intermeacutedios

dos oacutergatildeos competentes como os conselhos em gerais e entidades

representativas como associaccedilotildees comunitaacuterias na discussatildeo e execuccedilatildeo do

Orccedilamento

A participaccedilatildeo do cidadatildeo eacute essencial para aprimorar cada vez mais a

gestatildeo da coisa puacuteblica embora se perceba que parte da sociedade natildeo eacute

participativa ou natildeo tomam conhecimento do assunto bem como tambeacutem natildeo

satildeo esclarecidas sobre o assunto descartando assim importantes informaccedilotildees

Pode-se assim dizer que apesar da existecircncia de vaacuterios meios de comunicaccedilatildeo

ANAIS do VIII Encontro de Contabilidade da Faculdade de Filosofia Ciecircncias e Letras de Cajazeiras ndash

FAFIC vol3 - 2015 Originalmente publicado em CD-ROM ISSN 2317-9023

para convocaccedilatildeo as informaccedilotildees natildeo satildeo entregues a todos existindo sempre

barreiras que faz com que essas informaccedilotildees natildeo cheguem a todos

7 REFEREcircNCIAS BARDIN L Anaacutelise de Conteuacutedo Lisboa Ediccedilotildees 70 2010 BRASIL Constituiccedilatildeo da Repuacuteblica Federativa Brasiacutelia Senado Federal 1988 Satildeo Paulo Saraiva 2009 _______ Manual de Integridade Puacuteblica e Fortalecimento da Gestatildeo Orientaccedilotildees para o Gestor Municipal Presidecircncia da Repuacuteblica Controladoria Geral da Uniatildeo 2 ed Brasiacutelia CGU 2010 _______ PORTAL CNM Informaccedilotildees Municipais - Bernardino Batista-PB Disponiacutevel em lthttpwwwcnmorgbrindexphpoption=com_wrapperampview=wrapper ampItemid=382gt Acessado em 25 de outubro de 2013 ________ IBGE Instituto Brasileiro de Geografia e Estatiacutestica Indicadores populaccedilatildeo e resultados do censo 2010 Disponiacutevel em lthttpwwwcidadesibgegovbrxtrasperfilphp lang=ampcodmun=250205ampsearch= paraiba|bernardino-batistagt acesso em 21 de set de 2015 GIL Antocircnio Carlos Como Elaborar Projetos de Pesquisa 4 ed Satildeo Paulo Atlas (2002 Cap 4 p 41-56) LAKATOS E M MARCONI M de A Metodologia cientiacutefica 2 ed ver ampl Satildeo Paulo Atlas 1991 PEREIRA J C R Anaacutelise de dados Qualitativos Estrateacutegias Metodoloacutegicas para Ciecircncias da Sauacutede Humanas e Sociais 3ordf ed Satildeo Paulo Ed USP 2001 RICHARDSON R J et al Pesquisa social Meacutetodos e Teacutecnicas 3ordf ed Satildeo Paulo Atlas SA 1999 334p RICHARDSON Roberto Jarry Pesquisa social meacutetodos e teacutecnicas Satildeo Paulo Atlas 1989 SOUZA Auriza Carvalho et al A relevacircncia da transparecircncia na gestatildeo puacuteblica municipal Revista Campus Paripiranga v2 n 5 p 6-20 dezembro 2009 VASCONCELLOS Alexandre Orccedilamento Puacuteblico para Concursos inclui a Lei de Responsabilidade Fiscal Rio de Janeiro Editora Ferreira 2007

ANAIS do VIII Encontro de Contabilidade da Faculdade de Filosofia Ciecircncias e Letras de Cajazeiras ndash

FAFIC vol3 - 2015 Originalmente publicado em CD-ROM ISSN 2317-9023

GESTAtildeO DO CONHECIMENTO UM ESTUDO DE CASO EM UMA EMPRESA DE LATICIacuteNIOS NA CIDADE DE SOUSA-PB

Autores Francisco Janailson Batistasup1

Jonas Guylherme Moreira Messiassup2 Heriano Azevedo de Lucenasup3

INTRODUCcedilAtildeO O ambiente onde as empresas de laticiacutenios estatildeo inseridas experimenta significativa mutabilidade nos uacuteltimos anos em diversificadas aacutereas do saber humano neste contexto o gerenciamento eficiente das informaccedilotildees representa um importante artefato para que estas atinjam resultados econocircmicos oacutetimos Uma gestatildeo voltada para o desenvolvimento do profissional nos aspectos de conhecimento e aprendizagem eacute de grande relevacircncia no processo do aperfeiccediloamento contiacutenuo das organizaccedilotildees O consumo humano do leite e de seus derivados eacute verificado desde a eacutepoca das antigas tribos nocircmades Em 2014 segundo o IBGE foram produzidos 34 bilhotildees de litros de leite no Brasil por mais de 500 mil produtores (IBGE 2015 online) Este trabalho tem seu foco em uma empresa de laticiacutenios no alto sertatildeo paraibano e dada a relevacircncia do segmento no paiacutes e no estado estudado surge a seguinte inquietaccedilatildeo como eacute feita a gestatildeo do conhecimento na empresa estudada OBJETIVO Este estudo tem como objetivo geral verificar como se daacute o processo de gestatildeo de conhecimento em uma empresa de laticiacutenios na cidade de Sousa-PB METODOLOGIA Esta eacute uma pesquisa de campo que tem caracteriacutesticas descritivas e aborda o problema com um enfoque qualitativo Para o obtenccedilatildeo dos dados primaacuterios foi elaborado um questionaacuterio semiestruturado aplicado com o gestor de recursos humanos em outubro de 2015 A escolha da empresa se deu por acessibilidade aos dados e principalmente pela representatividade do seu segmento no mercado FUNDAMENTACcedilAtildeO TEOacuteRICA O gestor eacute o profissional da gestatildeo responsaacutevel para fazer com que as atividades da organizaccedilatildeo tenham desempenho satisfatoacuterio No processo de administraccedilatildeo alguns aspectos satildeo norteadores das instituiccedilotildees como Crenccedilas e Valores missatildeo visatildeo e objetivo (FIGUEIREDO CAGGIANO 2008) A gestatildeo do conhecimento valoriza as habilidades laborais dos funcionaacuterios e acredita que a troca muacutetua destes conhecimentos propicia aprendizagem entre os colaboradores e eleva o grau de experiecircncia e assertividade entre eles A Administraccedilatildeo do capital humano tambeacutem leva em consideraccedilatildeo as caracteriacutesticas biograacuteficas do desempenho fiacutesico e principalmente intelectual como idade sexo e estabilidade do emprego Outra variaacutevel relevante na gestatildeo do conhecimento eacute a aprendizagem Consoante Robbins (2005) esta pode ser entendida como um processo que se inicia numa observaccedilatildeo de qualquer fato ocasionando um conhecimento por meio de uma experiecircncia em outros termos aprendizagem eacute fruto de uma experiecircncia de uma praacutetica Eacute a capacidade intelectual de fazer

ANAIS do VIII Encontro de Contabilidade da Faculdade de Filosofia Ciecircncias e Letras de Cajazeiras ndash

FAFIC vol3 - 2015 Originalmente publicado em CD-ROM ISSN 2317-9023

a mesma coisa do mesmo jeito ou ateacute melhor se assim for preferiacutevel Para reforccedilar tais conceitos tambeacutem foram consultados PADOVEZE (2010) KAPLAN E NORTON (1997) entre outros CONSIDERACcedilOtildeES FINAIS A empresa em anaacutelise atua no segmento de bebidas laacutecteas e fornece produtos para redes de supermercados escolas da rede estadual e municipal de ensino em todo o Nordeste Os resultados obtidos mostraram que a empresa tem 543 colaboradores divididos em funcionaacuterios de 14 cidades onde mais de 95 trabalham em funccedilotildees operacionais incentiva cursos relacionados agraves aacutereas de boas praacuteticas de fabricaccedilatildeo proporciona um rodiacutezio de funccedilotildees na intenccedilatildeo de que o colaborador conheccedila todo o ciclo produtivo o plano de cargos e carreiras estaacute em fase de implementaccedilatildeo um programa de destaque e incentivo ao desempenho eacute o motorista cinco estrelas os funcionaacuterios com desempenho acima da meacutedia satildeo gratificados e haacute uma preocupaccedilatildeo em alocar os funcionaacuterios com base nas suas habilidades laborais e cognitivas A organizaccedilatildeo tem um processo de gestatildeo semiestruturada como pontos positivos a empresa apresenta visatildeo missatildeo valores e incentivos para funcionaacuterios Em relaccedilatildeo aos pontos negativos verifica-se o baixo nuacutemero de funcionaacuterios poacutes-graduados (apenas 1 do seu quadro de funcionaacuterios) e ainda natildeo tem organograma funcional definido Como limitaccedilatildeo deste estudo pode-se citar que por se tratar da anaacutelise de uma uacutenica empresa natildeo eacute possiacutevel fazer generalizaccedilotildees devido a possiacuteveis especificidades regionais

Palavras-Chave Gestatildeo do conhecimento Laticiacutenios Compartilhamento do conhecimento Aprendizagem

REFEREcircNCIAS FIGUEIREDO Sandra CAGGIANO Paulo Ceacutesar Controladoria teoria e praacutetica 4 ed Satildeo Paulo Atlas 2008

INSTITUTO BRASILEIRO DE GEOGRAFIA E ESTATIacuteSTICAS Disponiacutevel em ltwwwibgecombrgt Acesso em 10102015

ROBBINS Stephen P Comportamento organizacional 11 ed Satildeo Paulo Pearson Prentice Hall 2005

KAPLAN Robert S NORTON David P A estrateacutegia em accedilatildeo balanced scorecard 23ordf reimpressatildeo Rio de Janeiro Elsevier 1997

PADOVEZE Cloacutevis Luiacutes Controladoria baacutesica 2 ed Satildeo Paulo Cengage Learning 2010

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

ANAIS

TODOS OS RESUMOS E ARTIGOS AQUI PUBLICADOS SAtildeO DE TOTAL

RESPONSABILIDADE DOS SEUS AUTORES

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

RESUMOS EXPANDIDOS DO VIII ENCONTRO DE CONTABILIDADE- FAFIC

A IMPORTAcircNCIA DA EDUCACcedilAtildeO FISCAL PARA A SOCIEDADE

Jacqueline Alves L Fernandes

Flaacutevio Franklin Ferreira de Almeida

Nadflacircnia Duarte Meira

Simone Ceacutesar de Farias (Orientadora)

INTRODUCcedilAtildeO

A educaccedilatildeo fiscal surge como proposta de despertar na sociedade uma reflexatildeo e

uma accedilatildeo participativa do cidadatildeo com a administraccedilatildeo do dinheiro puacuteblico Eacute

educaccedilatildeo para a cidadania voltada para a percepccedilatildeo do contexto em que o cidadatildeo

estaacute inserido proporcionando a sociedade informaccedilotildees para uma atuaccedilatildeo

consistente e de contribuiccedilatildeo para a melhoria das condiccedilotildees sociais vigentes A

educaccedilatildeo fiscal mostra a sociedade como funciona a maacutequina puacuteblica refletindo em

uma aproximaccedilatildeo do cidadatildeo com o Estado pois a obrigaccedilatildeo e o dever do Estado eacute

servir ao bem coletivo Para a melhor e efetiva participaccedilatildeo do cidadatildeo a sociedade

necessita de entender sobre a gestatildeo fiscal do paiacutes estado ou municiacutepio O cidadatildeo

precisa entender como o pagamento de tributos realizados por todos estaacute sendo

administrado e distribuiacutedo com benefiacutecios para o bem comum

OBJETIVO O estudo tem como escopo enfatizar a importacircncia da Educaccedilatildeo Fiscal para a Sociedade e tem como objetivo mostrar a importacircncia para a cidadania diante do conhecimento quanto ao processo de arrecadaccedilatildeo do Estado e de como os tributos eacute um instrumento para serem revertidos em benefiacutecios para a proacutepria populaccedilatildeo

METODOLOGIA DA PESQUISA A metodologia utilizada recebeu caraacuteter bibliograacutefico e documental por extrair informaccedilotildees sobre o referido tema que descreve a importacircncia da Educaccedilatildeo Fiscal para a Sociedade foi utilizado livros especializados e artigos cientiacuteficos encontrados na internet O trabalho foi desenvolvido por meio de referecircncias teoacutericas com o objetivo de fazer uma abordagem do tema

DISCUSSAtildeO DOS RESULTADOS A cidadania eacute o exerciacutecio dos direitos e deveres civis sociais e poliacuteticos estabelecidos na Constituiccedilatildeo Federal Para ser um bom cidadatildeo ele precisa ter uma visatildeo de seus direitos e deveres o respeito e cumprimento de ambos contribuindo assim para uma sociedade mais equilibrada e justa A Educaccedilatildeo Fiscal eacute um processo que visa agrave construccedilatildeo de uma sociedade consciente que estaacute voltada ao exerciacutecio da cidadania O objetivo da Educaccedilatildeo Fiscal eacute propiciar a participaccedilatildeo do cidadatildeo no funcionamento e aperfeiccediloamento dos instrumentos de controles

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

fiscal e social do Estado promovendo uma sensibilizaccedilatildeo dos cidadatildeos diante da distribuiccedilatildeo e utilizaccedilatildeo do pagamento de seus tributos para o benefiacutecio do coletivo

Toda pessoa que possui fonte de renda que compra mercadorias ou contrata serviccedilos se locomove usa telefone aacutegua e energia eleacutetrica paga tributos Poreacutem muitas vezes natildeo sabe que estaacute pagando por isso precisa conhecer mais sobre tributaccedilatildeo onde estaacute sendo empregado aquele devido imposto eacute pago por todos O tributo eacute para a sociedade como um instrumento que pode deve e necessita ser utilizado para promover as mudanccedilas e reduzir as desigualdades sociais O cidadatildeo consciente da funccedilatildeo social do tributo como forma de redistribuiccedilatildeo da Renda Nacional e elemento de justiccedila social eacute capaz de participar do processo de arrecadaccedilatildeo aplicaccedilatildeo e fiscalizaccedilatildeo do dinheiro puacuteblico

CONSIDERACcedilOtildeES FINAIS

Portanto conclui-se que para cumprir o seu papel principal o Estado necessita de recursos financeiros que satildeo na maior parte provenientes dos tributos arrecadados e que devem ser aplicados na melhor qualidade de vida da populaccedilatildeo no bem estar social A Educaccedilatildeo Fiscal eacute um trabalho de sensibilizaccedilatildeo e conscientizaccedilatildeo da sociedade para a funccedilatildeo socioeconocircmica do tributo Nesta funccedilatildeo o aspecto econocircmico estaacute relacionado com a otimizaccedilatildeo da receita puacuteblica e o aspecto social refere-se ao respeito agrave aplicaccedilatildeo dos recursos em benefiacutecio da populaccedilatildeo para uma sociedade mais justa e diminuiccedilatildeo da desigualdade social

Palavras-chave Educaccedilatildeo Fiscal Cidadania Sociedade Tributos

REFEREcircNCIAS

HARADA KIYOSHI Direito Financeiro e TributaacuterioKiyoshi Harada ndash 21 Ed ndash Satildeo PauloAtlas 2012

RECEITA FEDERAL Educaccedilatildeo fiscal Disponiacutevel em httpidgreceitafazendagovbracesso-rapidodireitos-e-deveres Acesso em 14 de Nov de 2015

BRASIL MINISTEacuteRIO DA FAZENDA Programa Nacional de Educaccedilatildeo Fiscal ndash PNEF Educaccedilatildeo fiscal no contexto social 4 ed Brasiacutelia ESAF 2009 Disponiacutevel em httpwwwesaffazendagovbreducacao_fiscalpnefhome-pnef Acesso em 14 de Nov de 2015

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

UMA ANAacuteLISE SOBRE O COMPORTAMENTO DAS APLICACcedilOtildeES EM

OPERACcedilOtildeES DE CREacuteDITOS NO MERCADO DE CAPITAL

Djanny de Sousa Cezaacuterio

Gilberlacircndia Silva Paulino

Descartes Almeida Fontes(Orientador)

INTRODUCcedilAtildeO

Ao longo de sua historia as Instituiccedilotildees Financeiras apontam meacutetodos de investimentos mas que o mercado consumidor natildeo consegue entender o funcionamento destes diante do mercado atual tem-se uma vasta linha de investimentos o que se faz necessaacuterio uma anaacutelise para verificar a melhor forma de investimento e que traga maior rentabilidade referenciando sempre os motivos do valor envolvido os encargos cobrados o tempo desta operaccedilatildeo e o valor da prestaccedilatildeo a desembolsar

METODOLOGIA

A pesquisa foi desenvolvida atraveacutes de referencias bibliograacutefica a qual foi

fundamentada com base nas principais obras do segmento do mercado financeiro

complementada atraveacutes da exploraccedilatildeo de artigos cientiacuteficos dissertaccedilotildees de

mestrado teses de doutorado atraveacutes de revistas especializadas na aacuterea

RESULTADOS

Nos uacuteltimos meses a inflaccedilatildeo tem chegado a uma meacutedia de 65 segundo o IPCA

do IBGE desta forma eacute de suma importacircncia controlar os bens e mantecirc-los longe da

desvalorizaccedilatildeo Motivado por estes impactos os diversos tipos de aplicaccedilotildees que o

mercado oferece traz uma dinacircmica da correccedilatildeo monetaacuteria e taxa de juros Na

correccedilatildeo monetaacuteria natildeo haveraacute ganho de dinheiro eacute apenas uma correccedilatildeo do valor

real considera-se como um ganho o valor que ultrapasse a correccedilatildeo oferecida na

taxa de juros Ocasionando um ganho real o imposto de renda deve ser pago em

15 a 225 em cima daquilo que for ganho em cima da inflaccedilatildeo Eacute fundamental

analisar se o volume a ser aplicado atinge a taxa cheia da aplicaccedilatildeo ocorrendo uma

baixa no percentual da taxa pelas instituiccedilotildees financeiras sendo esta inferior a taxa

cheia Haacute tambeacutem algumas aplicaccedilotildees denominadas de fundos que cobram taxas

de administraccedilatildeo onde sua remuneraccedilatildeo diminui pois seraacute a taxa total menos a

taxa de administraccedilatildeo que eacute variaacutevel de banco para banco A presente pesquisa

apontou uma incidecircncia de impostos cobrados sobre as operaccedilotildees financeiras

sendo diagnosticado o caso do IOF o qual eacute cobrado apenas quando o resgate eacute

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

feito em um periacuteodo anterior a 30 dias Em observacircncia no tocante do investidor

verificou-se que a retirada antes do prazo implica em remuneraccedilatildeo parcial ou ateacute

mesmo perda da remuneraccedilatildeo Apontou-se as taxas preacute-fixadas como sendo estas

de remuneraccedilatildeo independente da inflaccedilatildeo e as taxas poacutes-fixadas que seguiratildeo a

correccedilatildeo monetaacuteria a partir de algum iacutendice de inflaccedilatildeo preacute-determinado

Concluiacutemos dessa forma que quando a inflaccedilatildeo estaacute em alta natildeo eacute aconselhado

fazer as preacute-fixadas pois pode-se natildeo conseguir cobrir a desvalorizaccedilatildeo da moeda

A referida pesquisa diante das anaacutelises aponta a Caderneta de Poupanccedila como uma

vantajosa ferramenta para um pequeno aplicador pois garante taxa de juros mensal

de 05 o que daacute 60 ao ano acrescida da Taxa Referencial (TR) que por sua

vez eacute calculada a partir da SELIC e da meacutedia das taxas de CDB preacute-fixado de 30

dias eacute a que tem menor remuneraccedilatildeo poreacutem tem menor risco Se o resgate for feito

antes da data de aniversaacuterio perde-se o rendimento Apontamos ainda outra forma

de aplicaccedilatildeo os CDBs-DI aos quais trazem vantagem da liquidez diaacuteria rendendo o

equivalente agrave Taxa Selic aleacutem de poder ser resgatado a qualquer momento

Observando que na mesma natildeo eacute cobrada taxa de administraccedilatildeo mas ficando

condicionado pagamento ou natildeo a taxa cheia para o valor aplicado ou seja se a

remuneraccedilatildeo seraacute sempre o valor liacutequido obtido Apontou-se que as aplicaccedilotildees com

maior risco geralmente apresentam maior rentabilidade

CONSIDERACcedilOtildeES FINAIS

O presente trabalho obteve uma compreensatildeo que o grau de rendimento

proporcionado por determinado investimento eacute expressa pela porcentagem de ganho

em relaccedilatildeo ao investimento total Observou-se ainda dentro da pesquisa que quanto

maior o risco maior a expectativa de rentabilidade e quanto menor a liquidez

tambeacutem eacute maior essa expectativa Para o investidor o primeiro passo eacute aprender a

natildeo perder para depois querer ganhar pois o mercado financeiro em parte eacute um

jogo com vencedores e perdedores

REFEREcircNCIAS

NIYAMA Jorge Katsumi GOMES Amaro L Oliveira Contabilidade de Instituiccedilotildees

Financeiras 3ordf ed Satildeo Paulo Atlas 2008

SAUNDERS Anthonyndash Administraccedilatildeo de Instituiccedilotildees Financeiras 1ordf ed Satildeo Paulo

Atlas 2007

Sistema Financeiro Nacional MNI Disponiacutevel em ltwwwbacengovbrgt

VIII ENCONTRO DE CONTABILIDADE DA FAFIC Originalmente publicado na Revista FAFIC - 4ordf EDICcedilAtildeO Vol 4 Na

4 ANO 2015 ISSN 2316-4328

A IMPORTAcircNCIA DOS CONTROLES NO ESPACcedilO ORGANIZACIONAL

Jonas Guylherme Moreira Messias

Larissa Rayanne Feitosa Sobreira

Francisco Janailson Batista

Edna Maria de Melo Vieira(Orientadora)

INTRODUCcedilAtildeO

A contabilidade eacute uma ciecircncia que continua evoluindo adaptando-se de acordo com

as necessidades encontradas nas organizaccedilotildees no atual momento abrangendo

tanto os usuaacuterios internos acionistas ou soacutecios administradores diretores

gerentes quanto os usuaacuterios externos Fisco Bancos Fornecedores e clientes Com

a preocupaccedilatildeo de verificar a real situaccedilatildeo as empresas buscam por ferramentas

que a Contabilidade Gerencial dispotildee uma delas a exemplo satildeo os controles

gerenciais

OBJETIVOS

Objetiva-se evidenciar que uso das ferramentas gerenciais que datildeo mais

seguranccedila e eficiecircncia auxiliando a tomada decisoacuteria

METODOLOGIA

Este estudo caracteriza-se como uma pesquisa descritiva que teve por objetivo

evidenciar a importacircncia da utilizaccedilatildeo dos controles gerenciais como instrumento

de apoio a gestatildeo empresarial Quanto aos procedimentos utilizados para o