value at risk aplicados em mestrado em administraÇÃo caselato.pdf · ii pontifÍcia universidade...

TRANSCRIPT

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

Lucimeire Caselato

Uma comparação dos modelos de Value at Risk aplicados em

carteiras de renda fixa

MESTRADO EM ADMINISTRAÇÃO

SÃO PAULO 2009

ii

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

Lucimeire Caselato

Uma comparação dos modelos de Value at Risk aplicados em

carteiras de renda fixa

MESTRADO EM ADMINISTRAÇÃO Dissertação apresentada à Banca

Examinadora como exigência parcial

para a obtenção do título de MESTRE

em Administração pela Pontifícia

Universidade Católica de São Paulo, sob

a orientação do Professor Doutor José

Odálio dos Santos.

SÃO PAULO 2009

iii

Banca Examinadora

iv

Ao Padre Donizetti,

Aos meus pais, Dercy e Maria por terem

dedicado toda uma vida aos filhos e por tudo

que sou hoje. Ao meu irmão, Donizete pela sincera

expectativa por minha realização. E ao Fabio, pelo

amor, paciência e incentivo durante o curso.

v

AGRADECIMENTOS

A conclusão desta dissertação foi possível graças às valiosas contribuições

técnicas de algumas pessoas e apoio emocional de outras. Sem estas, o

caminho trilhado teria sido muito mais árduo.

ao meu orientador Prof. Dr. José Odálio dos Santos, orientador desta

dissertação, pela dedicação dispensada a esta pesquisa, pelas sugestões e

recomendações, e também pela sua paciência nos momentos difíceis;

ao Prof. Dr. Rubens Fama e ao Prof. Dr. Eduardo Kazuo Kayo, membros da

banca de qualificação, por suas valiosas contribuições para a melhoria desta

pesquisa;

ao meu irmão, Donizete, à minha prima Cida, minhas amigas Dany e Kelly, pelo

apoio que me deram durante todo o curso de mestrado;

aos meus pais Dercy e Maria, que sempre foram exemplo de honestidade e

dedicação, por todo o apoio que me deram e por terem proporcionado um

ambiente emocional totalmente favorável para que eu pudesse me dedicar a

este trabalho;

ao Fabio, pelo amor, carinho e incentivo nos momentos mais difíceis e pela

compreensão nos diversos momentos em que teve que ficar sem a minha

presença;

ao gestor da área de Risk & Valuation do Citibank S/A, Mauricio Paulino pela

compreensão nos momentos em que tive que me ausentar para que este

trabalho pudesse ser construído e concluído;

vi

aos demais colegas do Citibank S/A, por dividirem comigo vários momentos de

angústia;

a Profa. Dra. Mercedes Crescitelli, chefe do departamento de Português da

PUC-SP, pela dedicação e sugestões na revisão deste trabalho.

vii

RESUMO

Uma instituição financeira está exposta à vários tipos de risco, sendo que um

dos principais é o risco de mercado. A exposição ao risco de mercado pode ser

entendida como a probabilidade de ocorrerem perdas financeiras, dados: a

exposição financeira de uma instituição financeira em um determinado fator de

risco e mudanças que ocorrem nos preços dos ativos devido às oscilações de

mercado. Tentando mensurar a exposição risco de mercado, as instituições

financeiras recorrem ao cálculo do VaR (Value at Risk). Existem, basicamente,

três métodos de cálculo de VaR: VaR paramétrico (ou delta-normal), VaR por

simulação histórica e VaR por Simulação de Monte Carlo. No presente estudo

será comparada a eficiência de dois métodos utilizados para o cálculo do VaR:

VaR paramétrico e VaR por simulação Histórica, em três carteiras pré-fixadas.

Após o cálculo do VaR utilizando estas duas metodologias será aplicado o

backtest, para verificar qual das duas metodologias mensurou de forma eficaz

valor do risco de mercado.

Palavras-chave: VaR, risco de mercado, backtest

viii

ABSTRACT

Financial institutions are vulnerable to several risks, one of the most important

risks is named market risk. The exposure to market risk can be defined as the

probability of financial losses, and it can be characterized as the exposure of

financial institution to a certain risk factor and the changes that occur in the asset

prices because of market volatility. Trying to measure risk exposures, financial

insitutions use a methodology named Value-at-Risk (VaR). Among the

methodologies developed to measure financial risks there are, basically, three

methodologies: parametric, historical simulation and Monte Carlo simulation. The

objective of this research is to compare the performance between historical

simulation methodology and parametric (or Delta-Normal) methodology, applied

to three different portfolios. After mesuring VaR using the two different

methodologies, it will be applied the backtest, to verify wich of the mentioned

methodologies had the best performance to measure market risks.

Key-words: VaR, market risk, backtest

ix

SUMÁRIO 1. INTRODUCÃO.................................................................................................... 01

1.1. Risco: definições e importância da gestão........................................... 01 1.2 Justificativa da escolha do tema............................................................ 02 1.3 Objetivos................................................................................................ 03 1.4 Procedimentos metodológicos............................................................... 03 1.5 Estruturação........................................................................................... 04

2. FUNDAMENTAÇÃO TEÓRICA.......................................................................... 05

2.1 Riscos financeiros.................................................................................. 05 2.1.1 Classificação e descrição........................................................ 05

2.2 Marcação a Mercado (Mark-to-Market) e Estrutura Temporal de Taxa de Juros (ETTJ).......................................................... 08

2.2.1 Marcação a Mercado (Mark-to-Market)................................... 08 2.2.2 Estrutura Temporal de Taxa de Juros (ETTJ)......................... 11

2.2.2.1 Vértices..................................................................... 12 2.2.2.2 Metodologias de interpolação................................... 14 2.2.2.3 Metodologias de extrapolação.................................. 16

2.3 Retorno e volatilidade............................................................................. 16 2.3.1 Retorno.................................................................................... 17 2.3.2 Volatilidade.............................................................................. 18

2.3.2.1 Modelo selecionado para a determinação de volatilidade............................................................................ 20 2.3.2.2 Impacto da aplicação do valor do fator de decaimento........................................................................... 21

2.4 Mapeamento da carteira de ativos......................................................... 23 2.5 Value at Risk (VaR)............................................................................… 27

2.5.1 Conceito, ilustração de cálculo e limitações do modelo......... 28 2.5.2 Modelos de cálculo................................................................. 31

2.5.2.1 Modelos de VaR paramétrico e não-paramétricos.. 32 2.5.2.2 Modelos analíticos de VaR...................................... 39 2.5.3 Backtest: validação do modelo................................... 40 2.5.4 Testes de Estresse..................................................... 43

3. PROCEDIMENTOS METODOLÓGICOS............................................................ 45

3.1 Amostra.................................................................................................. 45 3.2 Características básicas do contrato de DI Futuro.................................. 46

3.2.1 Valor do contrato..................................................................... 46 3.2.2 Prazos dos DI Futuro negociados na BM&F........................... 46 3.2.3 Taxas de juros......................................................................... 46

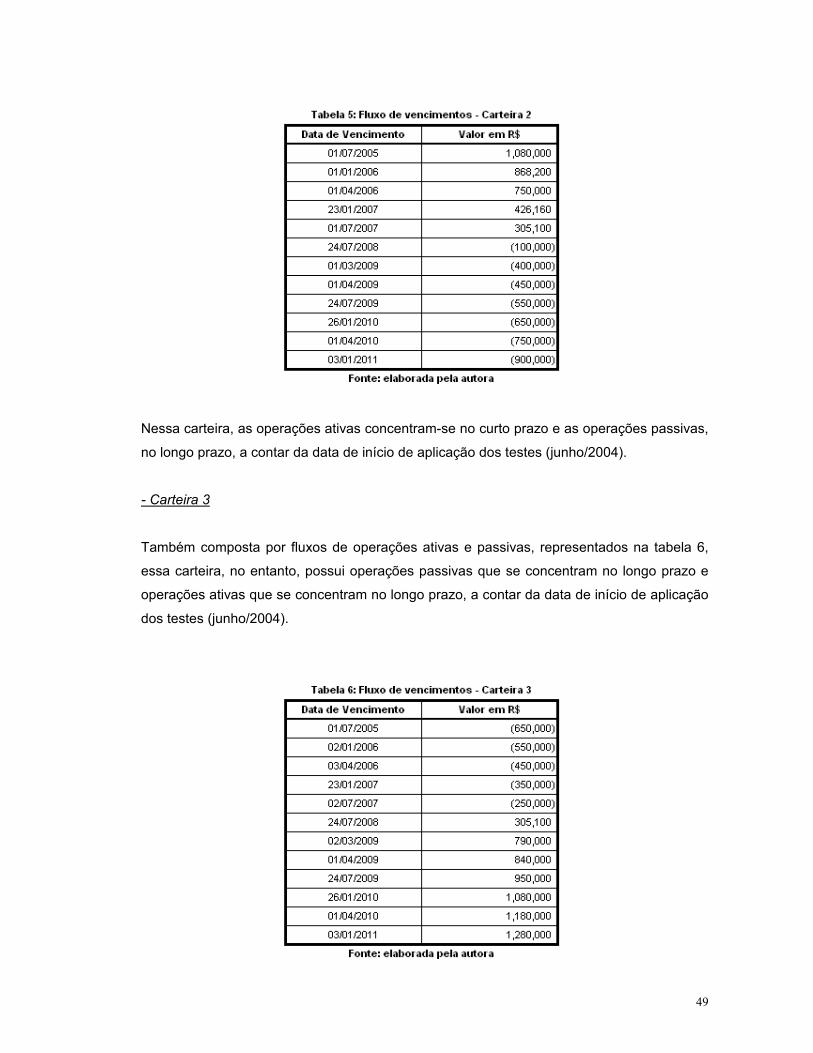

3.3 Carteiras................................................................................................. 47 3.4 Marcação a mercado.............................................................................. 50 3.5 Holding Period........................................................................................ 51 3.6 Intervalos de confiança (IC).................................................................... 51 3.7 Processamento dos dados e aplicação dos modelos............................. 51

x

3.7.1 Elaboração das ETTJ (curvas de mercado).......................... 51 3.7.2 Cálculo do VaR paramétrico.................................................. 52 3.7.3 Cálculo do VaR por simulação histórica................................ 53

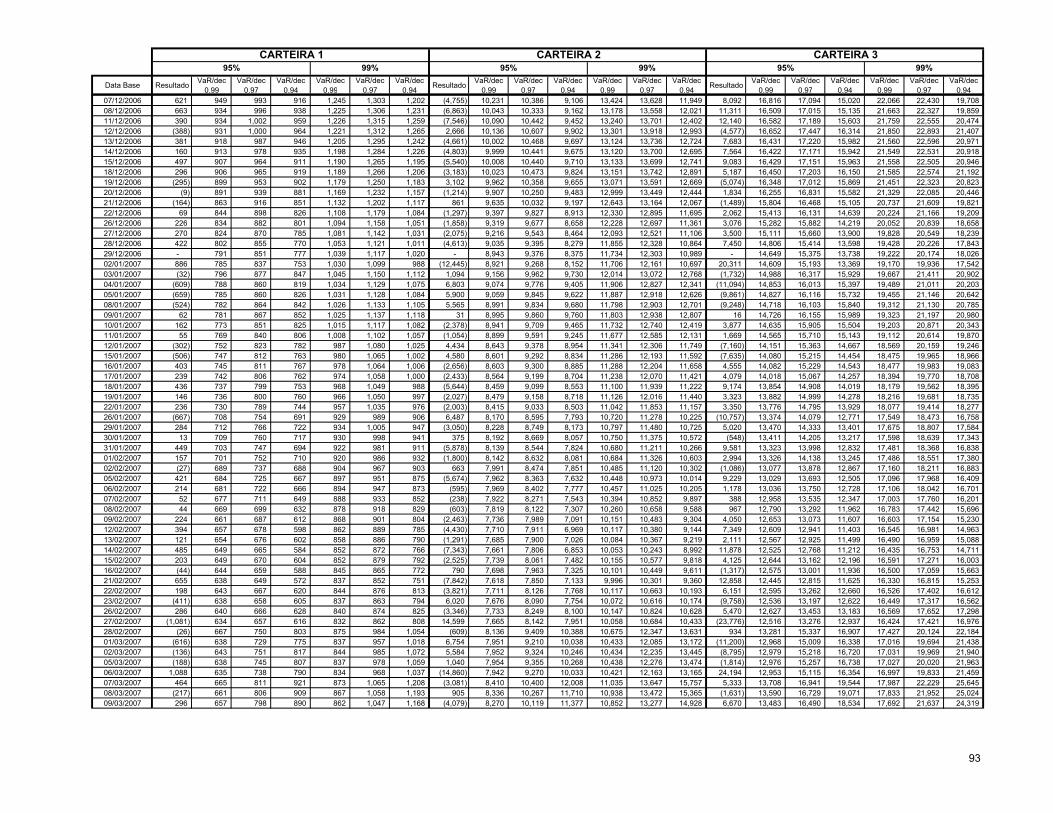

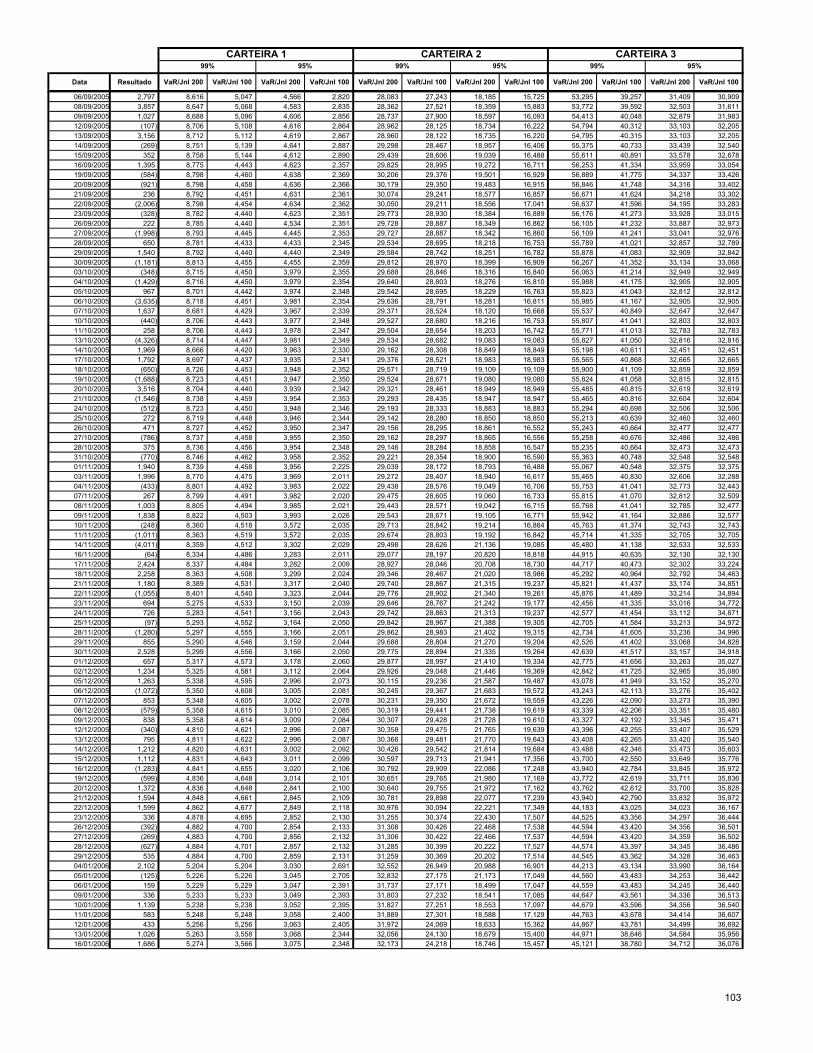

4. RESULTADOS DA PESQUISA......................................................................... 55

4.1 Resultados da aplicação à Carteira 1................................................... 56 4.2 Resultados da aplicação à Carteira 2................................................... 62 4.3 Resultados da aplicação à Carteira 3................................................... 67

5. BIBLIOGRAFIA.................................................................................................. 75 APÊNDICE A – CÁLCULO DO VAR PARAMÉTRICO.......................................... 82 APÊNDICE B –CÁLCULO DO VAR POR SIMULAÇÃO HISTÓRICA................... 99

xi

LISTA DE FIGURAS

Figura 1: Exemplo de distribuição normal ................................................................ 30

xii

LISTA DE GRÁFICOS

Gráfico 1: Taxas por vértice de negociação de DI Futuro em 06/03/2008..................... 13 Gráfico 2: ETTJ interpolada através de interpolação linear........................................... 15 Gráfico 3: Retorno do IBOVESPA.................................................................................. 18 Gráfico 4: Retorno das taxas pré-fixadas para 1 ano..................................................... 22 Gráfico 5: Volatilidades da taxa pré-fixada de 1 ano.................................................... 23 Gráfico 6: Retorno diário de uma ação......................................................................... 29 Gráfico 7: Distribuição de frequência dos retornos de uma ação.................................. 29 Gráfico 8: Exemplo de backtesting aplicado em um modelo de VaR válido.................. 42 Gráfico 9: Exemplo de backtesting aplicado em um modelo de VaR não-válido........... 43 Gráfico 10: Carteira 1 - IC 99% - VaR paramétrico........................................................ 56 Gráfico 11: Carteira 1 - IC 99% - VaR por simulação histórica...................................... 57 Gráfico 12: Carteira 1 - IC 95% - VaR paramétrico........................................................ 59 Gráfico 13: Carteira 1 - IC 95% - VaR por simulação histórica...................................... 60 Gráfico 14: Carteira 2 - IC 99% - VaR paramétrico........................................................ 62 Gráfico 15: Carteira 2 - IC 99% - VaR por simulação histórica...................................... 63 Gráfico 16: Carteira 2 - IC 95% - VaR paramétrico........................................................ 65 Gráfico 17: Carteira 3 - IC 95% - VaR por simulação histórica...................................... 65 Gráfico 18: Carteira 3 - IC 99% - VaR paramétrico........................................................ 68 Gráfico 19: Carteira 3 - IC 99% - VaR por simulação histórica...................................... 68 Gráfico 20: Carteira 3 - IC 95% - VaR paramétrico........................................................ 70 Gráfico 21: Carteira 3 - IC 95% - VaR por simulação histórica..................................... 71

xiii

LISTA DE TABELAS

Tabela 1: Vértices / Taxas dos Contratos de DI Futuro negociados em 06/03/2008.. 13 Tabela 2: Resultados calculados utilizando método de simulação histórica............... 35 Tabela 3: Resultados da simulação histórica classificados em ordem crescente..................................................................................................................... 36 Tabela 4: Fluxo de vencimentos - Carteira 1............................................................... 48 Tabela 5: Fluxo de vencimentos - Carteira 2............................................................... 49 Tabela 6: Fluxo de vencimentos - Carteira 3............................................................... 49 Tabela 7: Carteira 1 - IC 99% - VaR paramétrico versus VaR por simulação histórica...................................................................................................... 58 Tabela 8: Carteira 1 - IC 95% - VaR paramétrico versus VaR por simulação histórica...................................................................................................... 60 Tabela 9: Comparativo dos Resultados dos testes aplicados na Carteira 1............... 61 Tabela 10: Carteira 2 - IC 99% - VaR paramétrico versus VaR por simulação histórica...................................................................................................... 63 Tabela 11: Carteira 2 - IC 95% - VaR paramétrico versus VaR por simulação histórica...................................................................................................... 66 Tabela 12: Comparativo dos Resultados dos testes aplicados na Carteira 2............. 67 Tabela 13: Carteira 3 - IC 99% - VaR paramétrico versus VaR por simulação histórica...................................................................................................... 69 Tabela 14: Carteira 3 - IC 95% - VaR paramétrico versus VaR por simulação histórica...................................................................................................... 71 Tabela 15: Comparativo dos Resultados dos testes aplicados na Carteira 3............ 72 Tabela 16: Resumo dos resultados obtidos para o intervalo de confiança 99% ........ 73 Tabela 17: Resumo dos resultados obtidos para o intervalo de confiança 95% ........ 73

1

1. INTRODUCÃO

1.1. Risco: definições e importância da gestão

Com a evolução da matemática e aritmética e também das teorias de probabilidade, foram

realizados estudos de grande importância para a área financeira. Em sua tese de doutorado,

finalizada em 1916 e publicada como livro em 1921, Frank Knight (KNIGHT, 1921) faz uma

análise da tomada de decisões sob condições de incerteza, baseando-se na distinção entre

risco e incerteza. Nesse trabalho, o autor questiona a capacidade de os cálculos de

probabilidade e as avaliações empíricas das freqüências das ocorrências passadas

refletirem a realidade e o futuro dos homens, assim como sua natureza experimental e

criativa diante do desconhecido. Bernstein (1997) considera que esse trabalho foi a primeira

obra de importância a lidar com a tomada de decisões em situações de incerteza.

Markowitz (1952), cuja teoria baseia-se na diversificação da carteira (segundo ele, carteiras

eficientes são aquelas em que há maior retorno com menor risco), definiu o risco na área

financeira como sendo a variância ou o desvio em relação a uma média. Para Bernstein

(1997), esse também é um trabalho de grande relevância para a área financeira, em razão

de ter revolucionado a atividade de gerenciar investimentos por ter dado ao risco a mesma

importância que vinha sendo dada à rentabilidade.

Assumir riscos faz parte da atividade de administração de ativos em qualquer instituição

financeira. Não só as instituições financeiras, mas também os órgãos reguladores têm

preocupações constantes com liquidez, credibilidade e solvência no mercado. Além disso,

as atividades em instituições financeiras implicam riscos como crédito, mercado, liquidez e

operacional, entre outros. Considerando que qualquer um deles pode causar perdas, o

gerenciamento de tais riscos torna-se absolutamente imprescindível.

Quando uma operação é feita no mercado financeiro - como se sabe -, vários riscos estão

envolvidos, entre os quais o de crédito, o operacional, o de mercado, o de liquidez, o jurídico

ou regulatório, conforme será abordado nesta dissertação. Mais especificamente, considera-

se que o gerenciamento de tais riscos é vital para a sobrevivência das instituições

financeiras, uma vez que permite controlar a exposição das instituições financeiras a eles,

em especial aos de mercado. E, além disso, em conseqüência das grandes perdas

financeiras ocorridas no mercado com derivativos, o gerenciamento de risco tem recebido

bastante atenção, segundo afirmam alguns autores, entre eles Naik (2003).

2

1.2 Justificativa da escolha do tema

O foco, nesta pesquisa, é a mensuração do risco de mercado em instituições financeiras

com a utilização da ferramenta Value-at-Risk, conhecida como VaR. A principal vantagem

em se usar essa ferramenta, de acordo com De La Rocque (1997), é o fato de permitir

integrar, em uma única medida numérica, o risco total da carteira de ativos em análise,

agregando no cálculo todos os ativos e passivos e permitindo a comparação e a integração

dos riscos de diferentes classes de ativos, como ações e renda fixa, por exemplo. Jorion

(2003, p. 96) afirma que “o VaR sintetiza a maior perda esperada em um determinado

período de tempo e intervalo de confiança”.

A alta gerência de uma instituição financeira define limites internos de VaR para que ela

possa operar no mercado financeiro. Dessa maneira, um trader de qualquer instituição

trabalha com o conceito de gerenciamento de riscos de mercado enquanto negocia suas

operações: se os relatórios de controle de riscos mostrarem que os limites de VaR definidos

pela alta gerência foram ultrapassados, o trader deverá se desfazer da operação ou um

novo limite de risco deverá ser definido, considerando, evidentemente, a situação em que se

encontra o mercado financeiro.

Conforme mostra Wong (2003), os bancos centrais, conduzidos pelo Comitê de Basiléia,

requerem que as instituições financeiras por eles supervisionadas façam a mensuração dos

riscos de mercado dos seus ativos. Em vez de restringir que as instituições assumam riscos,

esse Comitê vincula requerimento de capital ao tamanho do valor do VaR. Em outras

palavras, valores altos de VaR demonstram que a instituição está exposta a riscos maiores;

sendo assim, ela precisaria de mais capital.

Há basicamente três grupos de abordagens possíveis quando se deseja calcular o VaR de

uma carteira, a saber: o VaR paramétrico; o VaR por simulação histórica e, por fim, o VaR

por simulação de Monte Carlo.

O modelo de VaR paramétrico pressupõe que os retornos dos ativos são normalmente

distribuídos. Nessa metodologia, o risco de mercado é gerado por uma combinação de

exposições a vários fatores de risco (os quais, pela premissa básica do modelo, são

normalmente distribuídos) e pela previsão da matriz de covariância entre os fatores de risco.

Os modelos de simulação histórica e Monte Carlo estão voltados para a análise do modo

como as mudanças nos valores dos instrumentos financeiros são estimadas, dados

3

determinados movimentos de mercado. Ambos os modelos são considerados full valuation,

pois a marca registrada deles está em realizar exercícios de reavaliação de uma carteira ou

de um instrumento financeiro específico sob diferentes condições de mercado (preços e

taxas). O método de simulação histórica avalia a carteira atual sob os preços vigentes em

janelas temporais. A simulação de Monte Carlo, por sua vez, impõe um determinado

processo estocástico às variáveis de interesse, a partir do qual são simuladas várias

trajetórias amostrais. Nesta pesquisa, foram testadas as duas primeiras metodologias, o

cálculo do VaR paramétrico e o por simulação histórica.

1.3 Objetivos

O objetivo principal da pesquisa é comparar os métodos VaR paramétrico e VaR por

simulação histórica, a fim de verificar qual deles oferece maior grau de precisão para prever

perdas financeiras em uma carteira de ativos de renda pré-fixada. Para a consecução desse

objetivo geral, tem-se como objetivos específicos: aplicar cada um dos dois métodos de

mensuração em cinco carteiras compostas por ativos de renda pré-fixada, comparar os

resultados obtidos e identificar o método mais preciso.

1.4 Procedimentos metodológicos

No que se refere à metodologia, nesta pesquisa os testes aplicados envolvem uma série de

atividades, entre elas: coleta de dados de mercado, cálculo das estruturas temporais de

taxas de juros, aplicação dos métodos de cálculo de VaR nas carteiras de ativos e análise

do resultado dos modelos, realizada por meio do cálculo do backtest. A coleta dos dados de

mercado foi efetuada no site da Bolsa de Valores de São Paulo – BM&F Bovespa1, no qual

foi possível obter todos os preços dos contratos negociados de DI Futuro, no período de

abril/2004 a abril/2008.

Com base nos preços dos contratos de DI Futuro, foram elaboradas as estruturas a termo

de taxas de juros (ETTJ ou curvas de mercado) diárias, para o período mencionado,

gerando uma base histórica de taxas de mercado. Depois, utilizando essa base histórica de

taxas de juros, a volatilidade calculada e a correlação entre elas, foram calculados o VaR

paramétrico e o VaR por simulação histórica em cinco carteiras compostas por operações

de renda pré-fixada.

1 www.bmf.com.br – Data da consulta: 01/06/2008

4

Por fim, para testar a eficácia da mensuração de risco utilizando as duas metodologias

citadas, os valores de VaR obtidos foram comparados aos valores calculados com as

perdas financeiras efetivamente ocorridas no período analisado, ou seja, aplicou-se o

backtesting a fim de se verificar quantas vezes a perda financeira superou o VaR calculado

para cada uma das metodologias, diariamente, no período de abril/2004 a abril/20082.

1.5 Estruturação

O capítulo 1 apresenta o objetivo, a justificativa e os procedimentos metodológicos.

O capítulo 2 destaca a fundamentação teórica do estudo, voltada inicialmente à

apresentação dos riscos incorridos pelas instituições financeiras, dando destaque ao risco

de mercado, que é foco do estudo. Feito esse esclarecimento, são abordados os temas

marcação a mercado, estruturas a termo de taxas de juros, volatilidade e forma de seu

cálculo e premissas essenciais para o entendimento das metodologias de cálculo do VaR.

Na seqüência, são apresentados os modelos de cálculo de VaR e as diferenças entre eles,

assim como o backtest, metodologia que verifica a eficiência dos modelos de cálculo de

VaR, e o teste de estresse, ferramenta utilizada nas instituições financeiras em conjunto

com o VaR.

O capítulo 3 detalha a metodologia do estudo. Trata-se de uma pesquisa quantitativa.

Inicialmente, descreve-se não só o modo como foi realizada a coleta de dados de mercado,

mas também como foram elaboradas as estruturas a termo de taxas de juros. Em seguida,

apresenta-se as carteiras de ativos escolhidas para a aplicação dos testes e as premissas

utilizadas nos modelos de cálculo do VaR testados no estudo, tais como o holding period

utilizado e os intervalos de confiança. Também são apresentadas as premissas utilizadas

para cada modelo.

O último capítulo é destinado à apresentação dos resultados dos testes aplicados, por meio

dos quais é feita a mensuração dos riscos de mercado. Além disso, identificou-se o modelo

que possibilitou fazer a melhor previsão de risco de perda financeira nos testes realizados.

Por fim, são apresentadas as considerações finais do estudo, a bibliografia, os anexos e

apêndices.

2 No capítulo 2, a metodologia é apresentada detalhadamente.

5

2. FUNDAMENTAÇÃO TEÓRICA

Considerando o nosso objetivo com esta pesquisa, são abordados, neste capítulo, os

conceitos fundamentais para a realização da análise que foi proposta. Desse modo, são

apresentados riscos financeiros, segundo alguns dos estudiosos do tema, assim como foi

exposta com detalhes a estrutura temporal de taxa de juros. Também são tratados os

conceitos de retorno e volatilidade, seus métodos e forma de cálculo, para finalizar o

capítulo com a apresentação do Value-at-risk (VaR), incluindo o backtest, teste que permite

avaliar o modelo, assim como os testes de estresse, uma ferramenta complementar no

controle do risco de mercado, uma vez que o VaR é adequado para o uso em condições

normais de mercado.

2.1 Riscos financeiros

O risco, para Lhabitant e Olivier (2001), é inerente às atividades humanas e pode ser

definido como a exposição à incerteza. Jorion (2003) define risco como sendo o grau de

incerteza a respeito de um evento, sendo que o grau de incerteza (ou risco) está ligado à

probabilidade da ocorrência do evento. Weston e Brigham (2000), por sua vez, definem risco

como a possibilidade de que algum acontecimento desfavorável - um perigo - venha a

ocorrer. Quanto às suas origens, ele vem de várias fontes: pode ser criado pelos seres

humanos, pelas mudanças políticas, por guerras e fenômenos naturais.

Associada à atividade de intermediação financeira, há uma extensa lista de riscos

financeiros, de acordo com o que mostram Corrar e Tram (2005). São eles: de variação de

taxa de juros, de mercado, de crédito, de operações fora do balanço, de câmbio, soberano,

de liquidez, entre outros. Discorre-se em seguida essa classificação de riscos financeiros.

2.1.1 Classificação e descrição

Duarte Jr. (2001) divide os riscos em quatro grupos: de mercado, de crédito, operacionais e

jurídicos ou regulatórios. Jorion (2003) praticamente classifica os riscos da mesma forma

que Duarte Jr (2001), acrescentando, porém, o risco de liquidez. Segue abaixo cada um

deles, tendo por base tais autores e, ainda, Crouhy (2004) e Lhabitant e Olivier (2001):

Riscos de Mercado

Os riscos de mercado se referem à redução de valores dos ativos de uma instituição em

razão de mudanças ocorridas nos preços e nas taxas no mercado financeiro. Eles estão

6

relacionados à volatilidade (ou variabilidade) das taxas de juros ou moedas no mercado

financeiro.

Para Jorion (2003), as perdas financeiras podem ocorrer pela combinação de dois fatores: a

volatilidade da variável financeira (taxas de juros ou moedas) e a exposição de uma ou mais

operações financeiras a essa fonte de risco.

O fato de instituições ou empresas manterem carteiras compostas por posições ativas e

passivas não completamente coincidentes em termos de vencimentos e moedas ou

indexadores torna-as sensíveis diante de flutuações desfavoráveis desses preços. É nesse

cenário que surgem os riscos de mercado.

Quanto à classificação dos riscos de mercado, neste estudo, adota-se a proposta de Duarte

Jr. (2001), que os divide em quatro categorias, a saber: de taxa de câmbio; de taxas de

juros; do preço de ações; do preço de commodities, conforme detalhado a seguir:

- risco de taxa de câmbio: trata-se do risco relacionado às oscilações nas taxas de câmbio

que podem afetar o valor dos ativos e passivos de uma operação financeira no exterior;

- risco de taxas de juros: é o risco que se corre quando as operações não possuem a

mesma data de vencimento, nem a mesma taxa de contratação da operação, ou seja,

quando há ativos ou passivos que não estão necessariamente “casados”;

- risco do preço de ações: trata-se do risco relacionado ao fato de as ações estarem ligadas

a índices gerais de mercado;

- risco do preço de commodities: é o risco que ocorre nas commodities devido ao fato de

esse mercado ditar o preço delas de acordo com a sua oferta.

Considera-se, juntamente com Jorion (2003, p. 14), que “o risco de mercado é controlado

por limite de nocionais, de exposições, de medidas de VaR e por meio de supervisão

independente pelos gestores de risco”. Os limites de exposição ao risco são determinados

pela alta gerência da instituição financeira, embasada em análises de cenário econômico e

simulações aplicadas na composição das carteiras de ativos, além de simulações nas

movimentações de preços e taxas de mercado.

7

Riscos de Crédito

Quando uma instituição financeira concede um empréstimo, ela está assumindo riscos de

crédito, os quais estão relacionados à falta de habilidade da contraparte em honrar as suas

obrigações contratuais. Caso a inadimplência aconteça, o custo estará na reposição dos

fluxos de caixa.

É preciso considerar, no entanto, que o risco de ocorrer inadimplência é o caso extremo.

Crouhy (2004), nesse sentido, chama a atenção para o fato de que as carteiras da

instituição podem ser afetadas também caso haja apenas mudanças na qualidade do crédito

da contraparte.

Com relação ao gerenciamento dos riscos de crédito, ele consiste em avaliar a solvência

das contrapartes (por meio do uso de taxas, por exemplo), alocando-se limites de riscos

para evitar excessivas concentrações de dívida em um único pagamento, e mensurar e

monitorar não só os valores expostos como também os limites definidos (Lhabitant e Olivier,

2001).

Os riscos de crédito incluem o risco soberano associado ao risco-país, ou seja, a

capacidade de pagamento que uma instituição possui quando vai efetuar o pagamento para

contrapartes em outros países. Há situações em que alguns países impõem controles

cambiais que impossibilitam que as contrapartes honrem as suas dívidas.

Outra forma de riscos de crédito é o risco de liquidação, quando há, por exemplo, dois

pagamentos em um único dia. Trata-se de um tipo de risco muito comum quando há troca

de pagamentos entre contrapartes que estão em países diferentes, com horários diferentes.

Jorion (2003) exemplifica essa modalidade de risco com o caso da falência do Herstatt

Bank, ocorrida em 1974. No dia da falência, esse banco havia recebido o pagamento de

várias contrapartes e faliu antes que pudesse pagar as outras pontas da transação3.

Riscos Operacionais

Os riscos operacionais estão relacionados a erros humanos, falhas tecnológicas ou

procedimentos e controles inadequados que podem resultar em perdas financeiras

inesperadas, segundo o que ponderam Lhabitant e Olivier (2001).

3 Esse episódio da quebra do Herstatt Bank foi uma importante motivação para a criação do Comitê de Basiléia.

8

Riscos Jurídicos ou Regulatórios

Os riscos jurídicos ocorrem quando uma transação não pode ser amparada legalmente.

Geralmente, eles estão relacionados ao risco de crédito porque as contrapartes, quando não

aceitam a perda de dinheiro em uma transação, recorrem ao sistema judiciário, buscam

encontrar formas legais de invalidar a transação.

Para exemplificar os riscos legais, pode ser citado o caso da Procter & Gamble, utilizado por

Jorion (2003). Após a instituição ter anunciado um prejuízo de USD 195 milhões, resultantes

de complexos swaps de taxas juros realizados com o Bankers Trust, um dos seus acionistas

abriu processo contra os executivos da empresa.

Riscos de Liquidez

Por fim, os riscos de liquidez são definidos como a facilidade com que instituições

financeiras podem converter ativos em dinheiro pelo valor atual de mercado (Lhabitant e

Olivier, 2001). Em outras palavras, os riscos de liquidez ocorrem quando uma instituição não

consegue negociar determinado ativo que possui em carteira devido à falta de demanda no

mercado financeiro por esse ativo. Nesse caso, portanto, se a instituição quiser se desfazer

do ativo, utilizará altas somas nessa negociação.

Os riscos de liquidez nos fluxos de pagamento ocorrem quando não é possível para a

instituição levantar o caixa necessário com a finalidade de atender as exigências de caixa,

margem e garantias das contrapartes (no caso de fundos) e ser capaz de satisfazer às

retiradas de capital.

2.2 Marcação a Mercado (Mark-to-Market) e Estrutura Temporal de Taxa de Juros

(ETTJ)

2.2.1 Marcação a Mercado (Mark-to-Market)

Antes de abordar taxas de juros como previsoras do nível da atividade econômica e/ou das

variações das taxas de juros e do nível dos preços, necessário se faz apresentar uma breve

introdução ao conceito de marcação a mercado

9

Ainda que com traços específicos e temporalidades distintas em cada um dos diferentes

mercados e países, a evolução das finanças a partir do início da década de 80 tem sido

marcada pela combinação do processo de desregulamentação, realizado por autoridades

governamentais, e pelo surgimento de inovações, implantadas pelos agentes de mercado, o

que resultou em um amplo movimento de liberalização financeira em escala internacional.

Entre os subprodutos dessa liberalização, a passagem de um sistema comandado pelos

bancos para um sistema determinado pelos mercados de capitais contribuiu sobremaneira

para o declínio da tradicional atividade bancária de concessão de crédito e para o

direcionamento dos bancos para operações típicas de mercados de capitais. Tais aspectos

são fundamentais para explicar o maior grau de exposição a riscos por parte das instituições

financeiras, na busca por retornos melhores, e a generalização entre elas de uma

verdadeira cultura de gestão de riscos financeiros.

Objetivando lidar com os episódios de movimentos adversos dos preços de seus

instrumentos em carteira, importantes mudanças nas práticas de gestão do risco financeiro

das instituições ligadas ao funcionamento dos mercados financeiros e de capitais puderam

ser observadas. Particularmente, a possibilidade de precificar ativos em carteira e elaborar

relatórios cada vez mais freqüentes dos ganhos e perdas financeiras fez um grande número

de instituições financeiras passar a administrar seu retorno financeiro de uma perspectiva de

marcação a mercado (mark-to-market) de suas posições ativas e passivas.

A questão principal acerca dos esforços empenhados pelas instituições em precificar os

instrumentos em carteira, segundo valores observados no cotidiano de funcionamento dos

mercados, está no conceito utilizado de retorno financeiro de um ativo. Ele pode ser definido

como uma função direta dos rendimentos (juros sobre capital, dividendos etc.) recebidos ao

longo de um determinado período e também da mudança no valor de sua cotação em um

dado período de tempo. O acompanhamento do sentido da variação de preços é

fundamental não somente para se construir a função de retornos de um ativo ou do conjunto

de instrumentos que compõem uma carteira, como também para espelhar a real situação

das posições de uma carteira de investimento.

A partir da implementação da técnica do mark-to-market, o registro dos lucros ou prejuízos

das aplicações nos balanços financeiros alterou-se significativamente, afastando-se dos

procedimentos contábeis em que ganhos ou perdas são reportados segundo uma base de

resultados acumulados no tempo (accrual basis, isto é, transações são escrituradas por

seus custos históricos acrescidos ou subtraídos do montante de ganho adicionado a essas

10

operações até o momento de divulgação dos resultados do exercício financeiro). Tal registro

dos lucros ou prejuízos aproximou-se, cada vez mais, de uma prática de atualizar em base o

valor dos instrumentos financeiros em carteira, de acordo com os resultados verificados nos

mercados alvo, portanto, marcar posições ativas e passivas a mercado significa manter

esses registros contábeis ajustados aos valores efetivamente praticados pelo mercado. A

hipótese derivada dessa prática é que marcar a mercado as posições em carteira equivale a

liquidar o ativo ou passivo assim marcado. Isso porque, ao se adotar tal procedimento,

ganhos e perdas observados com relação à flutuação do valor ou preço de mercado

referencial são imediatamente reconhecidos como ganho (lucro) ou perda (prejuízo)

(NYGAARD, 2001).

Certas variáveis do mercado financeiro contêm informações úteis sobre as condições

futuras da economia (ROSSI, 2003). Entre tais variáveis estão as taxas de juros, as quais

podem ser utilizadas para medir a atratividade de um investimento: quanto maior a taxa de

investimento, se comparada ao custo de oportunidade, maior será a sua atratividade.

A regra central para o gerenciamento das carteiras de ativo, na opinião de Tilman e Golub

(1997), é a mensuração dos riscos de taxas de juros embutidos nas negociações ou

carteiras de ativos. A taxa de juros é um instrumento para acompanhar e modelar o

comportamento dos preços dos ativos negociados no mercado financeiro. Para esses

autores, o VaR é uma das metodologias utilizadas para quantificar a exposição ao risco de

ativos financeiros.

As variáveis necessárias para o seu cálculo, segundo eles, são:

- cálculo do valor de mercado (ou mark-to-market) da carteira ou precificação da carteira,

isto é, cálculo do quanto essa carteira está valendo no mercado financeiro;

- medição da variabilidade das taxas de mercado e das correlações das taxas de mercado

em que a carteira está sendo precificada;

- aplicação dos modelos de cálculo de VaR.

Considerando que é por meio da Estrutura Temporal de Taxa de Juros - ETTJ - que se faz a

marcação a mercado, passa-se, em seguida, a tratar desse tema.

11

2.2.2 Estrutura Temporal de Taxa de Juros (ETTJ)

Parte dos ativos financeiros é negociada diariamente em bolsa e em balcão, tornando

simples a precificação desse ativo ou de uma carteira composta por esses ativos, como, por

exemplo, commodities. Existem, entretanto, ativos cuja valorização não é tão simples.

Nesses casos, a valorização deve ser feita utilizando-se modelos de precificação que

possibilitem o cálculo do valor de mercado.

Sain (2001) afirma que, para a precificação de ativos de renda fixa, necessária se faz a

elaboração de uma ETTJ - ou curva de mercado -, que reflita o que está ocorrendo no

mercado financeiro.

Utilizando-se essa estrutura, é possível calcular o valor de mercado de um ativo, calculando-

se o valor presente das operações que compõem a carteira de ativos. Em outras palavras,

ao elaborar uma ETTJ, é possível estimar taxas em datas futuras. De acordo com Securato

(2003), esse é um dos principais desafios com que lidam os profissionais que atuam em

tesourarias nas instituições, uma vez que eles necessitam tomar decisões para um, dois ou

mais anos futuros.

Para Sain (2001), duas são as formas de expressar a taxa de juros: a taxa spot e a taxa a

termo (forward). A primeira determina a taxa de juros compreendida entre a data atual e

uma determinada data futura e a segunda é utilizada para períodos compreendidos entre

duas datas futuras. Títulos com diferentes vencimentos podem ser combinados de forma a

se obter um retorno garantido no futuro. A taxa forward pode ser entendida como a taxa de

um investimento feito em t, mas que irá vigorar entre s e T, (t < s < T).

Além dessas duas formas de expressar a taxa de juros na ETTJ, existem ainda outras

diferenças na forma de calcular as taxas de juros mercado, que se refere, especificamente,

às diferenças entre o mercado financeiro brasileiro e o internacional, como, por exemplo,

quanto à quantidade de dias considerados para o cálculo da taxa de juros dentro de um

dado intervalo de tempo ou à forma de capitalização dos juros.

No Brasil, a quantidade de dias é expressa em dias úteis, enquanto no mercado

internacional é em dias corridos. Já no que tange ao modo de capitalização dos juros, no

Brasil, geralmente é utilizado o regime de capitalização composta (com modelo linear para

operações em moeda estrangeira) e no mercado internacional utiliza-se o regime de

capitalização simples (SAIN, 2001).

12

Há, ainda, um outro aspecto de relevância, que, segundo Securato (2003), deve ser levado

em consideração quando da construção da ETTJ: os prazos de negociação dos

instrumentos utilizados. Como não há instrumentos de mercado para todos os vencimentos -

ou vértices - de ativos que são negociados no mercado financeiro, inicialmente uma ETTJ é

incompleta, não tendo taxas de mercado associadas a qualquer prazo.

Prado (2004) afirma que, para os participantes do mercado financeiro, é importante ter a

capacidade de associar a qualquer prazo a taxa de juros que vigoraria caso o ativo tivesse

sido negociado naquele vencimento, o que significa dizer que é importante ter a capacidade

de se obter uma ETTJ completa ou, ao menos, uma boa aproximação dela. A forma mais

usual de se aproximar de taxas não observadas ou de calculá-las é por meio da interpolação

e, eventualmente, da extrapolação entre duas datas4 - também conhecidas como vértices -

para as quais existe a informação desejada.

2.2.2.1 Vértices

Securato (2003) afirma que os instrumentos derivativos operados na Bolsa de Mercadoria e

Futuros (BM&F) – termos, futuros, swaps e FRA´s – são aqueles que normalmente atendem

às exigências da escolha de vértices para representar a ETTJ. Especificamente no caso do

mercado doméstico de taxas de juros pré-fixadas, o candidato natural ao fornecimento das

informações seria o contrato futuro de depósitos interfinanceiros (DI Futuro), pois esse

contrato possui liquidez suficiente e é largamente utilizado pelas instituições financeiras na

construção da ETTJ em real.

Na tabela 1, podem ser observadas as taxas referentes aos prazos - ou vértices - de

contratos de DI Futuro negociados na Bolsa de Mercadoria e Futuros (BM&F) no dia

06/03/2008. Pode-se, por exemplo, construir uma ETTJ pré-fixada, utilizando, para tanto, as

taxas e vértices apresentados a seguir, na mesma tabela 1:

4 Esses aspectos serão abordados adiante, neste mesmo capítulo.

13

Pode-se perceber, na tabela apresentada, que o mercado financeiro não precifica todos os

prazos de operações; sendo assim, as taxas correspondentes aos prazos que não são

precificados são calculados por meio do uso de métodos de interpolação.

Graficamente, as taxas e vértices da tabela 1 apresentam-se do modo como está exposto

no gráfico 1:

14

2.2.2.2 Metodologias de interpolação

O mercado financeiro não precifica todos os prazos das operações, assim, as taxas

correspondentes aos prazos que não são precificados pelo mercado serão calculadas por

meio de métodos de interpolação, cujo objetivo é encontrar uma função matemática que

interligue um conjunto de vértices de forma a estabelecer corretamente as taxas de juros

correspondentes entre esses vértices . De acordo com Das (1998), o processo de

interpolação requer o uso de taxas de juros disponíveis em prazos (vértices) para que seja

possível gerar a estrutura a termo de taxa de juros completa. Segundo o mesmo autor, há

várias técnicas de interpolação, entre elas: interpolação linear, exponencial e cubic spline,

que são abordadas seguir:

Interpolação linear

Essa metodologia considera que qualquer taxa desejada entre as duas taxas observadas de

dois vértices cairá em uma linha reta traçada entre elas. Por um lado, duas das principais

vantagens da utilização desse tipo de interpolação são a sua simplicidade e a facilidade da

sua implementação. As principais desvantagens, por outro lado, estão no fato de a estrutura

a termo construída não ser suave e nem representar bem a forma geral da ETTJ.

A fórmula para a interpolação linear é

( )tposterior

anteriorposterior

anteriorposterior

anteriort PzPzVertPzVertPzVert

TxVertTxVertTxVertTaxa −

−

−+= *

em que

TxVertanterior taxa correspondente ao prazo anterior à taxa que se deseja

calcular TxVertposterior taxa correspondente ao prazo posterior à taxa que se deseja

calcular PzVertanterior prazo em dias corridos correspondente à TxVertanterior PzVertposterior prazo em dias corridos correspondente à TxVertposterior Pzt prazo correspondente à taxa que será calculada

Com base nos dados da tabela 1, as taxas foram interpoladas linearmente. A ETTJ é

representada no gráfico 2:

15

Interpolação exponencial

Também conhecida como capitalização de taxas a termo, essa modalidade de interpolação

utiliza a taxa forward entre os dois vértices para calcular uma determinada taxa t entre eles.

Suas principais vantagens também são a facilidade e a simplicidade na implementação;

além disso, esse tipo de interpolação faz a curva encontrada ser mais suave do que a curva

encontrada por interpolação linear. Entre as principais desvantagens, está o fato de a

estrutura a termo construída não ser totalmente suave. Atualmente, no entanto, essa

metodologia é uma das mais utilizadas no mercado brasileiro.

A seguir, encontra-se não a fórmula utilizada para a interporlação exponencial:

( )( )( )

1

1

1*1

252

252

252

252 −

+

++=

−

−

n

anteriorposterior

anteriort

anterior

posterior

anterior

DU

DUDU

DUDU

DU

anterior

DU

posteriorDU

anteriort

TxVert

TxVertTxVertTaxa ,

em que

16

TxVertanterior taxa correspondente ao prazo anterior à taxa que se deseja calcular

TxVertposterior taxa correspondente ao prazo posterior à taxa que se deseja calcular

DUanterior prazo em dias corridos correspondente à TxVertanterior DUposterior prazo em dias corridos correspondente à TxVertposterior DUt prazo em dias úteis correspondente à taxa que será calculada

Spline cúbico

A metodologia spline cúbico utiliza-se de uma equação polinomial cúbica, cujas segundas

derivadas variam linearmente entre as taxas dos dois vértices, garantindo a suavidade da

ETTJ. Uma das suas principais vantagens é que a estrutura a termo, elaborada por meio

dessa meotodologia, fica bem suave. Já entre as desvantagens, está o fato de que a sua

implementação é computacionalmente intensiva (Das 1998), ou seja, as fórmulas utilizadas

para a interpolação são mais complexas e mais difíceis de implementar.

2.2.2.3 Metodologias de extrapolação

A metodologia de extrapolação tem como objetivo calcular os valores da estrutura a termo

além do último vértice negociado. Utilizando a tabela 1 como exemplo, a extrapolação seria

feita caso houvesse necessidade de se encontrar uma taxa para um prazo superior a janeiro

de 2022.

Com relação à extrapolação, há dois caminhos a serem seguidos. O mais simples é não

fazer nenhum tipo de extrapolação, mantendo-se, simplesmente, a taxa do último vértice até

o prazo determinado. Como exemplo, na tabela 1, seria mantida a taxa de janeiro de 2022.

Outra forma é utilizar os mesmos métodos usados para interpolação, porém, nesse caso, os

vértices serão o penúltimo e o último. Considerando, novamente, a tabela 1 como exemplo,

os vértices seriam janeiro de 2018 (penútimo) e janeiro de 2022 (último).

2.3 Retorno e volatilidade

Para a melhor compreensão dos modelos de mensuração de riscos e de volatilidade, faz-se

necessário antes abordar o conceito de retorno, uma vez que quanto mais alta a variância

dos retornos, maior poderá ser o risco assumido. Assim, risco e volatilidade de taxas de

retorno são conceitos que se relacionam.

17

2.3.1 Retorno

Gitman (1997) considera que o retorno de um investimento é medido como o total de

ganhos ou prejuízos dos proprietários decorrentes de um investimento durante um

determinado período de tempo. O retorno é comumente determinado considerando-se as

mudanças de valor do ativo. Na mesma direção, Jorion (2003, p. 87) afirma que, “no

contexto de mensuração de risco de mercado, a variável aleatória é a taxa de retorno de um

ativo”.

No que se refere aos métodos paramétricos de mensuração de VaR, tendo por base Araújo,

Moreira e Clemente (2002), entende-se que é apropriado o uso da forma logarítmica para o

cálculo do retorno de um ativo. São os autores Fan e Gu (2003) que definem a fórmula

logarítmica para cálculo de retorno de um único ativo, que é:

(

=

−1Pr

Prln

t

t

teço

eçoR

em que

1 é o retorno no dia t Preçot é o preço do ativo no dia t Preçot-1 é o preço do ativo no dia t-1

Para se calcular o retorno de uma carteira, composta por vários ativos, Gitman (1997)

demonstra que é necessário fazer uma média ponderada de retornos dos ativos individuais

aos quais está exposta essa carteira. A equação, a seguir, reflete o modo como se calcula o

retorno:

j

n

j

jp kwk *1

∑=

=

em que

Kp retorno da carteira Wj é a proporção do valor total em unidades

monetárias da carteira de ativos Kj retorno do ativo kj

Foram calculados os retornos diários para o índice IBOVESPA, no período de janeiro/2007 a

dezembro/2008 e, com o intuito de ilustrar graficamente o conceito de retorno, os resultados

são apresentados no gráfico 3:

18

Observando o gráfico 3, é possível notar a alta variabilidade dos retornos do índice

Bovespa, isto é, a variação diária no valor do índice. Essa instabilidade pode ser explicada

pelo impacto da crise ocorrida nos Estados Unidos, em razão de problemas com hipotecas,

liquidez e crédito pelos quais vêm passando entidades financeiras e empresas. Além disso,

com a crise, os investidores ficaram receosos e, evidentemente, isso teve e tem um impacto

no mercado nacional.

2.3.2 Volatilidade

Como se sabe, riscos de mercado estão associados à variabilidade ou a oscilações de

preços de ativos (volatilidade). Para Almeida e Ghirardi (1999), a estimação de uma alta

volatilidade é a estimação de alta variação nos retornos financeiros, ou seja, alto potencial

de movimento nos preços. Portanto, quanto mais volátil é um ativo, mais arriscado ele é.

Dario (2004) considera que a volatilidade de um ativo é a medida mais simples para

mensurar a incerteza quanto ao valor futuro desse ativo. Um aspecto importante a ser

destacado é que a maioria dos modelos de previsão da volatilidade estatística se apóia no

comportamento passado dos preços dos ativos (GABE e PORTUGAL, 2003).

Um dos objetivos da utilização dos coeficientes de volatilidade para participantes de

mercado financeiro é o fato de a estimação desses parâmetros ser regra crucial para a

19

gestão diária de risco e para a forma de se calcular o VaR (BALI, GENBERG e NEFTCI,

2002).

O estudo das volatilidades tem grande importância na área de finanças, em especial na

precificação de derivativos e no gerenciamento de riscos, de acordo com Fernandes e Mota

(2004). A tomada de decisão sobre o modo como alocar recursos em uma carteira de ativos

por um gestor de carteira ou investidor depende não só do retorno ou da previsão de ganho

ao se adquirirem tais ativos, mas também dos riscos a que esse retorno está relacionado.

Desse modo, para que se possa conhecer o risco de um ativo, é necessário mensurar a

volatilidade do ativo ou analisar o comportamento dos retornos desse ativo.

A volatilidade pode ser subdividida em futura, histórica, prevista (ou de julgamento), implícita

e sazonal, conforme propõe Natemberg (1994), que descreve cada uma delas do seguinte

modo:

- volatilidade futura: a que melhor descreve a distribuição futura de preços de um ativo;

- volatilidade histórica: a que reflete a variabilidade dos preços de um ativo no passado;

- volatilidade prevista ou de julgamento: a que é estimada por um determinado agente

financeiro;

- volatilidade implícita: a que é determinada pelo preço de uma opção cujo ativo-objeto é o

próprio ativo, dado um modelo de precificação de opções;

- volatilidade sazonal: a que decorre de variações sazonais climáticas e está relacionada

geralmente a commodities agrícolas.

A volatilidade possui características que são encontradas nos ativos, pois o valor da

volatilidade pode oscilar dependendo do período em questão e, além disso, a volatilidade

pode reagir diferentemente para grandes aumentos de preços ou grandes quedas,

dependendo do modelo que for utilizado para o cálculo.

Skintzi e Sisinis (2007) afirmam que, com o decorrer das décadas, a indústria de finanças e

as autoridades regulatórias passaram a perceber a importância da precisão na mensuração

de riscos financeiros e, por isso, vêm implantando políticas de gerenciamento de riscos nas

instituições financeiras. Os autores compreendem o cálculo do VaR como uma ferramenta

20

confiável para mensuração de perdas potenciais que podem ocorrer devido a eventos

adversos no mercado financeiro. Além disso, eles acrescentam que os modelos

paramétricos usados no cálculo do VaR dependem fortemente das volatilidades e

correlações calculadas e têm sido extensivamente investigados na literatura.

A estimativa de volatilidade depende da escolha de um modelo a ser aplicado aos dados

históricos dos retornos do ativo, geralmente um modelo de série temporal. Aplicando o

modelo escolhido aos dados históricos, têm-se estimativas estatísticas da volatilidade

passada. Wang (2008) cita diferentes modelos que têm sido abordados, entre os quais o

média móvel; o GARCH (Generalized Autoregressive Conditional Heterocedastic) e o

EWMA (Exponentially Weight Moving Average). Além de tais modelos, McMillan e Speight

(2007) mencionam o TGARCH (Treshold-GARCH) e o Component GARCH5.

2.3.2.1 Modelo selecionado para a determinação de volatilidade

O modelo escolhido para ser utilizado no cálculo das volatilidades, neste estudo, é o EWMA

(Exponentially Weighted Moving Average), no qual é atribuído um peso para a volatilidade

anterior, o chamado fator de decaimento (decay factor) (MCMILLAN e SPEIGHT, 2007).

Quanto maior for o fator de decaimento, maior será o peso atribuído às observações

passadas.

A fórmula para o cálculo da volatilidade, utilizando EWMA, é:

2

1

2

1

2 *)1(* −− −+= tt rλσλσ

em que

2σ volatilidade na data t

λ fator de decaimento (ou peso) 2

1−tσ volatilidade de t-1 ao quadrado

2

1−tr retorno de t-1 ao quadrado

5 Modelo de média móvel: fornece o valor médio da volatilidade utilizando uma janela móvel de extensão fixa,para cada valor incluído na média, o valor mais antigo é excluído. GARCH: a estimação das volatilidades tende à aplicação de modelos que atribuem maior peso às informações mais recentes. Jorion (2003) afirma que os resultados calculados através do EWMA e GARCH ficam muito próximos. T-GARCH: faz parte da família GARCH, com a característica de que este modelo é capaz de capturar assimetria na volatilidade

21

Sarma, Thomas e Shah (2003) afimam que λ é conhecido como fator de decaimento que

reflete a maneira como o impacto das observações passadas recai sobre a volatilidade atual

calculada. De acordo com os autores, as observações mais recentes têm grande impacto e

decaem exponencialmente, como se as observações se movessem em direção ao passado.

Já McMillan e Speight (2007) definem que o valor de λ deve estar entre 0 e 1. Para eles,

quanto maior for o valor de λ, maior será o peso colocado nas observações passadas. Fan e

Gu (2003), por sua vez, contribuem defendendo que a utilização do método de alisamento

exponencial tem a vantagem de, gradualmente - em vez de radicalmente -, reduzir a

influência de pontos remotos no cálculo de volatilidade.

Pereira (2003) afirma que a variância do retorno num dado instante de tempo é composta

por dois termos: um que é auto-regressivo (expressando a dependência temporal da

variância dos retornos) e outro que representa a contribuição da observação mais recente

para a variância estimada.

Para a utilização do modelo EWMA no cálculo da volatilidade, Fan e Gu (2003) consideram

que é necessário avaliar qual fator de decaimento deve ser utilizado, pois a eficácia do

cálculo do VaR é substancialmente afetada dependendo do valor atribuído a λ.

2.3.2.2 Impacto da aplicação do valor do fator de decaimento

Neste trabalho já foi abordado o fato de que o fator de decaimento (λ) utilizado no cálculo de

volatilidade por meio do modelo EWMA acarreta impactos no resultado da volatilidade

calculada. Neste momento, visando ilustrar graficamente o impacto da escolha de diferentes

fatores de decaimento no cálculo da volatilidade, foi realizada uma comparação entre três

valores atribuídos a λ (0,94; 0,97 e 0,99), aplicados em uma série de taxas pré-fixadas para

o prazo de um ano (outubro/2003 a abril/2008).

Primeiramente, apresenta-se um gráfico que contém os retornos das taxas observadas

(gráfico 4):

22

Por meio da observação do gráfico 4, visualiza-se a variabilidade dos retornos de forma

bastante clara em determinados períodos, em razão de contágios sofridos pela economia

brasileira por instabilidade no mercado nacional e internacional. Cronologicamente, houve

os seguintes fatos marcantes - e seus respectivos efeitos no mercado doméstico: no período

de abril/2004 a julho/2004, havia expectativa no mercado financeiro com relação à alta da

taxa de juros nos Estados Unidos, o que acabou por contagiar o mercado nacional; em

2006, mais uma vez a expectativa sobre o comportamento dos juros norte-americanos foi

uma das responsáveis pela variabilidade dos retornos; o último período, em 2007, diz

respeito ao o início da crise do subprime nos Estados Unidos.

Na seqüência, apresenta-se o gráfico 5 que ilustra três diferentes valores de volatilidade. A

diferença gerada nos valores de volatilidade ocorreu devido aos diferentes fatores de

decaimento (ou diferentes pesos atribuídos aos valores menos recentes na série de taxas)

no modelo EWMA.

23

Analisando os gráficos 4 e 5, podem ser feitas duas comparações:

a) a comparação da variabilidade dos retornos versus os impactos nas volatilidades: quando

há instabilidade nos retornos, o valor da volatilidade é diretamente afetado;

b) a comparação das volatilidades geradas versus diferentes valores de fator de decaimento

utilizados em seu cálculo: observa-se, por exemplo, que, para o fator de decaimento

0.99, o valor da volatilidade é mais baixo do que quando é utilizado no cálculo o fator de

decaimento 0.94. Isso pode ser explicado pelo fato de que, quanto mais alto é o fator de

decaimento, mais peso é dado aos retornos passados, e isso pode impactar o valor do

VaR.

2.4 Mapeamento da carteira de ativos

As carteiras de uma instituição financeira são compostas de diferentes tipos de ativos, os

quais, por sua vez, possuem diferentes tipos de indexadores financeiros, o que pode gerar

dificuldades no cálculo do VaR (PEREIRA, 2000). Esse problema pode ser solucionado

primeiramente com a identificação dos fatores de risco e, em seguida, com o mapeamento

dos fluxos de caixa da carteira que, conforme assegura Sain (2001), são os primeiros

passos para se iniciar o controle do risco de mercado.

24

Maluf (1996) utiliza a expressão fator de risco para se referir a qualquer parâmetro do

mercado financeiro cuja oscilação possa causar impacto nos resultados da instituição

financeira por afetar os valores das suas carteiras. Dentre os fatores de risco de uma

instituição podem ser citados ao menos cinco, a saber:

a) taxa de juros de cada moeda negociada pela instituição;

b) taxa de câmbio das moedas presentes nas carteiras da instituição;

c) preço de ações;

d) preço de commodities;

e) volatilidades dos ativos-objetos de opções.

Além de as carteiras serem compostas por ativos com diferentes fatores de risco, elas

possuem ativos que vencem praticamente em todos os dias do ano (GUSUKUMA, 2006). Se

fosse necessário calcular uma volatilidade para cada dia do ano e as correlações para todos

os dias e fatores de risco, isso tornaria praticamente impossível o cálculo do VaR. A solução

comumente adotada para resolver o problema relacionado aos prazos da carteira, segundo

postula Sain (2001), é a que se denota usualmente por mapeamento dos fluxos de caixa.

O mapeamento de fluxos de caixa pode ser definido como a transformação do fluxo original

em dois fluxos - um em cada vértice ou prazo padrão (ARCOVERDE, 2000). Logo, a carteira

original, que é composta por um número x de fluxos, com diversos vencimentos, será

transformada em uma carteira padronizada, com os fluxos distribuídos em um número fixo

de vértices (ou prazos padrão). De acordo com Arcoverde (2000), não há uma forma única

de decompor um fluxo de caixa em dois vértices.

Nesta pesquisa, a fim de ilustrar o que é o mapeamento de fluxo em uma carteira de ativos,

será utilizado como exemplo o modelo de mapeamento de fluxos de caixa adotado pelo

Banco Central, quando divulgou a Circular 29726, referente ao cálculo de VaR e à alocação

de capital para carteiras pré-fixadas.

6 Disponível em (www.bcb.gov.br) – Data da Consulta: 10/01/2009

25

Considerou-se, com base em Arcoverde (2000), que o mapeamento adotado pelo Banco

Central é simples, pois nele a alocação dos fluxos nos vértices é realizada com base em

uma relação linear entre os prazos dos vértices e os dos fluxos de caixa.

Os vértices ou prazos padrão adotados pelo Banco Central são 21, 42, 63, 126, 252, 504 e

756 dias úteis e, de acordo com a própria Circular 2972, acima citada, a alocação dos fluxos

de caixa nesses vértices deve ser feita da seguinte forma:

- operações com prazo inferior a 21 dias: o valor do fluxo alocado no vértice de 21 dias deve

ser a fração (N / 21) alocada no vértice de 21 dias, em que N é o prazo do fluxo;

- operações com prazo superior a 756 dias: o valor do fluxo alocado no vértice de 756 dias

deve ser a fração (N / 756), em que N é o prazo do fluxo;

- operações com prazo igual aos vértices determinados: o valor de mercado do fluxo deve

ser considerado 100% no vértice;

- operações com prazos intermediários aos vértices determinados: os fluxos de caixa devem

ter seus valores de mercado alocados de acordo com os seguintes critérios:

Valor alocado no prazo vértice anterior = MtMPzVertPzVert

azoPzVert

anteriorposterior

posterior*

Pr

−

−

em que

PzVertposterior= prazo em dias úteis correspondente à TxVertposterior PzVertanterior = prazo em dias úteis correspondente à TxVertanterior Prazo = prazo correspondente à taxa que será calculada MtM = valor da operação marcado a mercado

Valor alocado no vértice posterior = MtMPzVertPzVert

PzVertazo

anteriorposterior

anterior *Pr

−

−

em que

26

PzVertposterior= prazo em dias úteis correspondente à TxVertposterior PzVertanterior = prazo em dias úteis correspondente à TxVertanterior Prazo = prazo correspondente à taxa que será calculada MtM = valor da operação marcado a mercado

Objetivando exemplificar o que foi exposto, foi calculado o mapeamento de uma operação

com prazo de 49 dias úteis e com valor de mercado de R$ 1.250.000,00:

a) definição de vértice anterior e vértice posterior:

Para realizar o mapeamento de uma operação, os prazos padrão (ou vértices) definidos pelo

Banco Central, na Circular 29727, são: 21, 42, 63, 126, 252, 504 e 756 dias úteis. Com base

no prazo da operação, conclui-se que essa deve ser mapeada entre os vértices de 42 e 63

dias, ou seja, uma parte do valor da operação foi alocada no vértice de 42 dias (vértice

anterior) e outra parte, no vértice de 63 dias (vértice posterior);

b) cálculo do valor que será alocado no vértice de 42 dias:

Valor alocado no vértice anterior = MtMeriorVérticeAntteriorVérticePos

azoteriorVérticePos*

Pr

−−

Valor alocado no vértice anterior: 00,000.250.1*4263

4963

−−

O valor alocado no vértice anterior (42 dias) é de R$ 833.333.

c) cálculo do valor que será alocado no vértice de 63 dias:

Valor alocado no vértice posterior = MtMeriorVérticeAntteriorVérticePos

eriorVérticeAntazo*

Pr

−−

Valor alocado no vértice posterior = 00,000.250.1*4263

4249

−−

7 Disponível em (www.bcb.gov.br) – Data da Consulta: 10/01/2009

27

O valor alocado no vértice posterior (63 dias) é de R$ 416.666.

De acordo com os itens b e c, se o VaR fosse calculado para essa operação, as

volatilidades utilizadas seriam as referentes aos prazos de 21 e 63 dias.

Conforme exposto, pode-se verificar que o cálculo de VaR de uma carteira de renda fixa,

que é o foco deste estudo, requer que os fluxos de caixa sejam conhecidos. Uma vez

determinados e marcados a mercado, os fluxos devem ser mapeados nos vértices para o

cálculo do VaR.

2.5 Value at Risk (VaR)

As origens do VaR, segundo o que mostram Blake e Dowd (2006), remontam aos anos 70 e

80, quando um número significativo de instituições financeiras começou a trabalhar com

seus próprios modelos internos de previsão de riscos para medi-los e agregar aqueles a que

estavam expostos.

O mais conhecido desses sistemas foi desenvolvido pelo J. P. Morgan, o Riskmetrics, que

foi operacionalizado por volta dos anos 90. Blake e Dowd (2006) afirmam que esse sistema

foi baseado na Teoria dos Portfolios de Markowitz (1952), um dos mais importantes

desenvolvimentos teóricos em finanças, de acordo com a avaliação de Jagannathan e Ma

(2003), por ter enfatizado que o risco e o retorno devem ser considerados conjuntamente.

Além disso, essa teoria reconheceu as correlações entre os ativos (e classes de ativos –

ações, títulos de renda fixa etc.), apresentando um único número para o risco de mercado.

A utilização do VaR em instituições financeiras tornou-se popular devido à facilidade de se

mensurar o risco que ativos ou carteiras correm usando uma única medida fácil de ser

entendida. Após a divulgação do Riskmetrics, as instituições passaram a desenvolver suas

próprias metodologias para mensuração de riscos.

Nesta parte do capítulo, que versa sobre o aspecto central da pesquisa realizada, faz-se a

apresentação do conceito de VaR juntamente com uma ilustração do significado do que é o

VaR, o que este número quer dizer. Posteriormente, são abordados os modelos para

cálculode VaR, e finaliza-se com a abordagem do backtest e testes de estresse.

28

2.5.1 Conceito, ilustração de cálculo e limitações do modelo

O VaR é um modelo que permite medir os riscos agregados a que uma instituição está

exposta, segundo consideram Sommer, Powell and Hoyt (2007), podendo ser definida como

o número que sintetiza a maior (ou pior) perda esperada dentro de determinado período de

tempo (horizonte temporal ou holding period) e intervalo de confiança. A escolha do

horizonte temporal e do intervalo de confiança é, para Machry (2003), de certa forma,

arbitrária e deve ser orientada de acordo com o objetivo do VaR.

Entre os aspectos que exercem influência na escolha do horizonte temporal, Dowd (1998)

cita a liquidez dos ativos e dos mercados em que a instituição opera. O horizonte apropriado

é normalmente compreendido como o período necessário para uma liquidação ordenada

das posições da carteira. Com relação aos níveis de confiança, o autor tece algumas

considerações pertinentes:

- se o objetivo é a validação de modelo, não é aconselhável a utilização de níveis de

confiança altos, pois, quanto maior for o nível de confiança, mais difícil será de as

perdas superarem o VaR, uma vez que haverá a necessidade de se esperar mais

tempo para que se tenham observações de perdas em excesso suficientes para se

obterem resultados confiáveis;

- se o objetivo for a determinação da reserva de capital, a escolha do nível de confiança

será muito importante e deverá incorporar a aversão ao risco da empresa e o custo de

uma eventual perda maior que o VaR.

Para ilustrar o cálculo do VaR, pode-se considerar como exemplo o caso de um investidor

que possui US$ 10 milhões de dólares investido em ações. É necessário saber quanto

poderá ser o VaR ou quanto o investidor poderá perder em um dia. Para entender como

calcular o VaR, em primeiro lugar, calcula-se o retorno dos preços da ação em que o

investidor colocou seu capital. No exemplo utilizado, o retorno diário dos preços é calculado

com base em dados históricos de 633 dias.

A seguir, tem-se o gráfico dos retornos da ação em uma amostra de dados históricos de 633

dias (gráfico 6):

29

Observa-se, no gráfico 6, que os retornos vão de –12% a aproximadamente +8%. Após o

cálculo dos retornos diários da ação, foram construídas cestas regularmente espaçadas

desde os menores até os maiores valores e foram verificadas quantas observações se

encaixam em cada uma das cestas. Há, por exemplo, uma observação por volta de –12%;

duas observações entre –8% e –8,5% e assim por diante. Dessa forma, foi construída a

distribuição de freqüência (histograma) ou distribuição de probabilidade para os retornos

diários, como pode ser acompanhado no gráfico 7:

30

Para cada retorno, pode-se calcular uma probabilidade de observar um retorno menor.

Pode-se, por exemplo, escolher um nível de confiança de 95%, isto é, encontrar uma perda

que não seja excedida em 95% dos casos; em outras palavras, que 5% das observações

(31 observações das 633) sejam inferiores a 95%. De acordo com o apresentado no gráfico

8, esse número é aproximadamente –3,5%. Baseando-se, portanto, na análise descrita, diz-

se que há 95% de confiança de que a carteira não terá prejuízo maior que US$ 10 milhões

vezes –3,5%, ou seja, US$ 350 mil.

O risco de mercado de uma carteira, em conformidade com o que pondera Jorion (2003, p.

22), pode ser efetivamente comunicado aos que não têm base técnica da seguinte forma:

“sob condições normais de mercado, o máximo que a carteira poderá perder em um dia será

US$ 350 mil para o nível de confiança de 95%”.

A figura 1 é um exemplo de distribuição de retornos de um ativo. A área circulada em

vermelho representa o conjunto de retornos negativos em que estão os X% dos piores

retornos da carteira:

Pode-se afirmar que as perdas (por exemplo, os 5% da figura 1) ocorrem devido à

combinação de dois fatores: a volatilidade e a exposição de risco de um determinado fator.

O VaR consegue capturar o efeito da combinação entre volatilidade e exposição.

Antes de os modelos de cálculo de VaR serem abordados, considera-se necessário citar as

limitações desses modelos. Uma delas é que os sistemas de VaR tentam prever perdas

31

futuras, utilizando, para isso, dados de volatilidades e correlações verificados no passado,

com base no fato de que as relações passadas entre variáveis de interesse continuarão

sendo verificadas no futuro (Dowd, 1998). Ocorre, entretanto, que o funcionamento dos

mercados financeiros não segue exatamente um padrão uniforme de comportamento, pois

há o risco de mudanças inesperadas como conseqüência de situações de stress financeiro

que geralmente acabam com as relações históricas de condições normais de mercado. A

resposta para essa questão está em reconhecer a limitação da estimativa do VaR e

complementar a avaliação do risco de mercado com uma análise do cenário financeiro

capaz de revelar informações de perdas potenciais sob circunstâncias hipotéticas (teste de

estresse).

Outra ressalva é que nenhum sistema computacional que utilize o conceito de cálculo de

VaR para análise e gestão do risco de mercado é infalível. Por mais avançados que sejam

os softwares usados em sua obtenção, os resultados gerados devem ser encarados com

precaução, de maneira que esses sistemas sejam vistos apenas como uma ferramenta a ser

manuseada por equipes especializadas e muito bem informadas sobre as premissas

utilizadas para o cálculo do VaR. Nada impede que os modelos, apesar de sua maior

precisão de resultados obtida a custos computacionais mais elevados, sejam interpretados

erroneamente, trazendo sérios problemas e perdas financeiras àqueles não inteirados com

seus aspectos teóricos. A solução para esse impasse passa pela formação de uma boa

equipe de analistas de risco que compreendam seu ofício como uma mistura de arte,

disciplina e ciência.

2.5.2 Modelos de cálculo

Há várias formas distintas de se calcular o VaR de uma carteira. De acordo com Sommer,

Powell e Hoyt (2007), os métodos comumente utilizados são: VaR paramétrico (delta-normal

ou variância-covariância); VaR por simulação histórica e VaR por simulação de Monte Carlo

(VaR não paramétricos), detalhados adiante.

Uma preocupação fundamental na gerência de riscos é a identificação das fontes primárias

de risco nas carteiras de ativos e as negociações de hedge que reduzirão esses riscos

específicos. Para que seja possível a análise da contribuição de cada posição para o risco

total da carteira, há algumas medições complementares, os chamados modelos analíticos,

denominados VaR diversificado; VaR individual; VaR não diversificado; VaR marginal; VaR

incremental e VaR componente, conforme será exposto.

32

2.5.2.1 Modelos de VaR paramétrico e não-paramétricos

Conforme afirmou-se, os modelos de VaR são divididos em paramétrico (o VaR delta-

normal, também denominado variância-covariância) e não paramétricos (simulação histórica

e simulação de Monte Carlo. Na seqüência é possível verificar cada um deles, ilustrados por

um breve exemplo numérico:

VaR paramétrico ou delta-normal

Na metodologia denominada paramétrica, o número calculado para risco é a combinação

das posições em carteira com a matriz de variância-covariância. De acordo com Jorion

(2003, p. 233), “a medida de VaR é obtida através de uma multiplicação matricial”.

Sommer, Powell e Hoyt (2007) afirmam que essa metodologia tem como hipótese essencial

a normalidade dos retornos. No entanto, a razoabilidade em supor que a distribuição normal

é adequada para o cálculo de VaR depende da composição da carteira em questão. Machry

(2003), dessa forma, considera que a distribuição normal será adequada se a carteira for

linear (em riscos normais) e pode não ser adequada se a carteira não for linear em tais

riscos ou estiver exposta a riscos não lineares.

Consideram os estudiosos, entre eles Jorion (2003), que esse método é inapropriado, por

exemplo, para a mensuração de riscos em uma carteira de opções, uma vez que, caso as

opções estejam próximas ao vencimento, podem ter retornos bem instáveis.

Na seqüência são apresentadas as fórmulas para o cálculo do VaR na metodologia

paramétrica:

A. Cálculo do VaR paramétrico em uma carteira composta por um único ativo:

Para carteiras compostas por um único tipo de ativo, o cálculo do VaR torna-se bem

simples, pois

σα **MtMVaR = ,

em que

33

MtM valor a mercado da carteira

α quantidade de desvios-padrões de uma

distribuição normal padronizada, representando o

grau de confiança desejado

σ volatilidade do ativo

A título de exemplificação, considera-se uma posição em Ibovespa de R$ 130.000. A

volatilidade do Ibovespa, calculada diariamente, é de 1,675%, com 99% de certeza (ou seja,

intervalo de confiança de 2,33). O VaR dessa posição é dado por

VaR = 130.000 * 2,33 * 1,675%

VaR = R$ 5.074

Esse número significa que

existe 1% de probabilidade de que essa posição sofra uma perda maior que R$

5.074 dado um horizonte de tempo de um dia ou, ainda,

com 99% de certeza, pode-se dizer que essa posição não apresentará perdas

superiores a R$ 5.074 no intervalo de um dia

B. Cálculo do VaR paramétrico em uma carteira composta por vários ativos:

Segundo postula a Teoria de Portfolio de Markowitz (1952), os investidores podem escolher

ativos em uma carteira que minimizem o risco e maximizem o retorno esperado. Se essas

condições forem atendidas, a carteira é chamada de eficiente.

Uma das grandes contribuições advindas da teoria das carteiras, segundo Dowd (1998), é a

idéia de que o risco de uma carteira não pode ser mensurado baseando-se somente na

volatilidade individual de cada ativo. Faz-se necessário basear-se também no aumento ou