valor justo: uma análise da percepção dos alunos ... · mariana de barros dantas valor justo:...

TRANSCRIPT

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE ENSINO SUPERIOR DO SERIDÓ

DEPARTAMENTO DE CIÊNCIAS EXATAS E APLICADAS

CAMPUS DE CAICÓ

MARIANA DE BARROS DANTAS

VALOR JUSTO: Uma análise da percepção dos alunos concluintes do

curso de Ciências Contábeis do CERES - Caicó

CAICÓ – RN

2015

MARIANA DE BARROS DANTAS

VALOR JUSTO: Uma análise da percepção dos alunos concluintes do

curso de Ciências Contábeis do CERES - Caicó

Monografia apresentada ao Departamento de

Ciências Exatas e Aplicadas do Centro de Ensino

Superior do Seridó da Universidade Federal do

Rio Grande do Norte, para obtenção do título de

Bacharel em Ciências Contábeis.

Orientador(a):Profª. Ms. Izabel de Medeiros

Coelho

CAICÓ – RN

2015

MARIANA DE BARROS DANTAS

Catalogação da Publicação na Fonte Universidade Federal do Rio Grande do Norte – UFRN

Sistema de Bibliotecas - SISBI

Dantas, Mariana de Barros.

Valor justo: uma análise da percepção dos alunos concluintes

do curso de Ciências Contábeis do CERES - Caicó / Mariana de

Barros Dantas. - Caicó: UFRN, 2015.

57f: il.

Orientadora: Ms. Izabel de Medeiros Coelho.

Universidade Federal do Rio Grande do Norte.

Centro de Ensino Superior do Seridó.

Curso de Ciências Contábeis.

1. Valor Justo. 2. Convergência. 3. Comitê de

Pronunciamentos Contábeis. 4. Educação. I. Coelho, Izabel de

Medeiros. II. Título.

RN/UF/BSE07-Caicó CDU 657

VALOR JUSTO: Uma análise da percepção dos alunos concluintes do

curso de Ciências Contábeis do CERES - Caicó

Monografia apresentada ao Departamento de Ciências Exatas e Aplicadas do Centro de Ensino

Superior do Seridó da Universidade Federal do Rio Grande do Norte, para obtenção do título

de Bacharel em Ciências Contábeis.

BANCA EXAMINADORA

____________________________________________________

Prof.ª Ms. Izabel de Medeiros Coelho – UFRN/CERES

Orientador

_______________________________________________________

Prof. Esp. Ricardo Aladim Monteiro – UFRN/CERES

Examinador

________________________________________________________

Prof. Esp. Ney Fernandes de Araújo – UFRN/CERES

Examinador

Aos meus pais pela eterna dedicação.

AGRADECIMENTOS

Agradeço a Deus por sempre me mostrar o caminho da fé, aquele que todo humano deve

percorrer durante toda a vida.

Agradeço aos meus pais, minhas pedras preciosas, por sempre dedicarem-se de corpo e

alma a mim e minha irmã, mostrando os verdadeiros valores da vida e sempre, sempre e sempre

mostrando a importância do estudo.

Agradeço a minha irmã que mesmo longe se faz presente em todos os momentos da

minha vida, sempre tentando me ajudar e dar forças quando preciso.

Agradeço a Teti, quem considero como minha segunda mãe, por todos os mimos que

durante esses meus 21 anos sempre fez por mim e sei que sempre fará.

Ao meu namorado pelo amor, pela amizade e por me dar forças sempre que precisei.

A minha orientadora Izabel Coelho pelas orientações, ajuda e incentivo dados.

A minha professora Clara Monise, pela força e ajuda que sempre me deu.

Agradeço ainda aos meus colegas por tornar esses cinco anos mais alegres.

Agradeço também a todos meus professores que com certeza me fizeram hoje uma

pessoa com um pouco mais de conhecimento.

E agradeço ainda a todas as pessoas que direta ou indiretamente ajudaram de alguma

forma para a conclusão desse trabalho.

RESUMO

A convergência das Normas Brasileiras às Normas Internacionais de contabilidade trouxe para

a Contabilidade brasileira uma grande evolução, pois faz-se necessário para uma maior

evolução econômica. O Comitê de Pronunciamentos Contábeis é o responsável pelo estudo de

normas técnicas que visa essa convergência. Entre seus diversos Pronunciamentos, encontra-se

o Pronunciamento Técnico CPC 46 que trata sobre a Mensuração do Valor Justo. Diante de

toda a importância dos Pronunciamentos, e também do Valor Justo para a evolução contábil, o

presente trabalho tem o objetivo de analisar a percepção dos alunos concluintes do curso de

Ciências Contábeis do CERES- Caicó sobre o tema Valor Justo. Foram analisados 40

questionários que em seus dados mostraram, principalmente, que os respondentes afirmam ser

importante a convergência brasileira às Normas Internacionais de Contabilidade, assim também

como asseguram ser importante o estudo dos Pronunciamentos Técnicos emitidos pelo CPC.

Além disso, a pesquisa evidenciou também que os respondentes possuem um baixo

conhecimento sobre o tema e ainda que a universidade possui uma baixa contribuição na

construção desse conhecimento.

Palavras-chave: Valor Justo. Convergência. Comitê de Pronunciamentos Contábeis. Educação.

ABSTRACT

Convergence of International Standards on International Standards of Accounting brought to

the Brazilian Accounting a great evolution, because it is necessary for greater economic

development. The Accounting Pronouncements Committee is responsible for studying

technical standards aimed at this convergence. Among his many pronouncements, is the IAS

46 which deals with the Fair Value Measurement. Before all the importance of the

pronouncements, as well as the fair value for accounting evolution, this study aims to analyze

the perception of the graduates of the course students of Accounting of CERES- Caicó on the

topic Fair Value. 40 questionnaires that their data were analyzed showed mainly that the

respondents say it is important Brazilian convergence to International Accounting Standards,

so as ensure it is important to study the technical pronouncements issued by CPC. In addition,

the survey also showed that respondents have a low knowledge on the subject and that the

university has a low contribution in the construction of knowledge.

Keywords: Fair Value. Convergence. Accounting Pronouncements Committee. Education.

LISTA DE ILUSTRAÇÕES

Quadro 1 Técnicas de Avaliação do Valor Justo ........................................................... 01

Quadro 2 Hierarquia do Valor Justo ............................................................................. 02

Tabela 1 Gênero.......................................................................................................... 03

Tabela 2 Importância da Convergência das Normas Brasileiras às Normas Internacionais

de Contabilidade como uma evolução para a Ciência Contábil .......................................... 04

Tabela 3 Opções dadas para o aluno escolher a que melhor representa o conceito de Valor

Justo ..................................................................................................................... 05

Gráfico 1 Faixa Etária .................................................................................................. 06

Gráfico 2 Importância do estudo dos Pronunciamentos emitidos pelo Comitê de

Pronunciamentos Contábeis (CPC) ................................................................................... 07

Gráfico 3 Conhecimento sobre Valor Justo................................................................... 08

Gráfico 4 Relação entre alunos que responderam saber o que é Valor Justo e os alunos que

acertaram seu conceito ...................................................................................................... 09

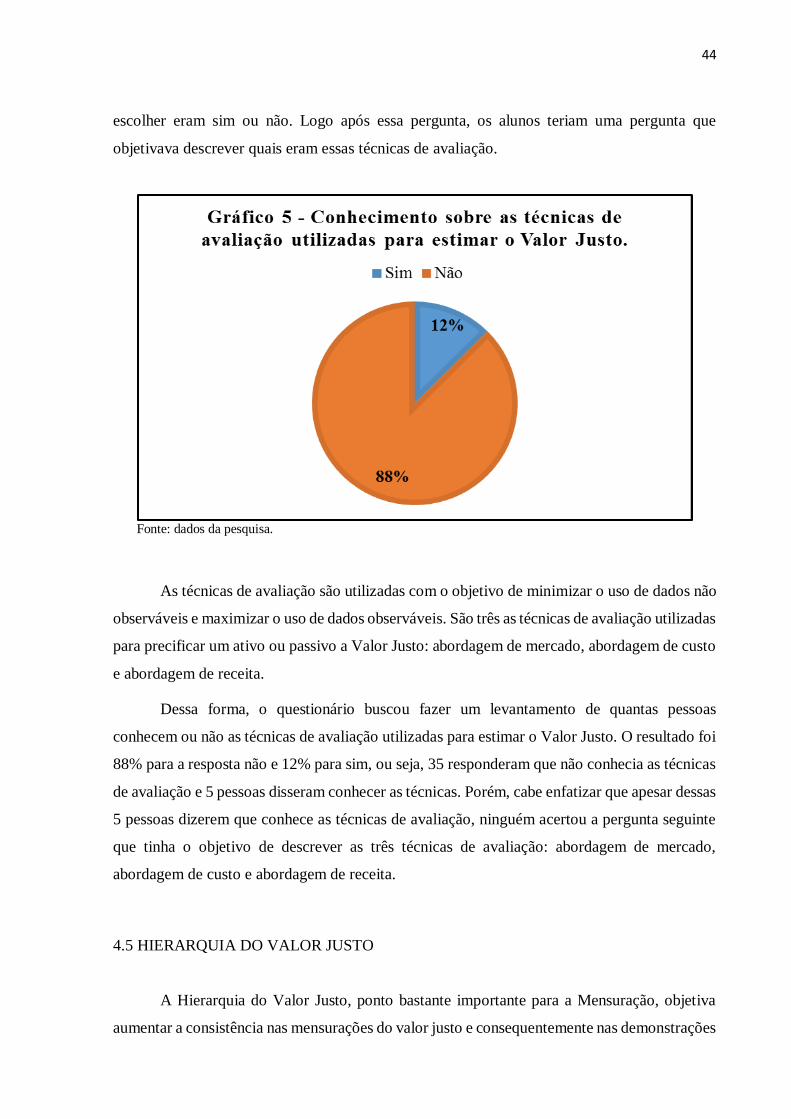

Gráfico 5 Conhecimento sobre as técnicas de avaliação utilizadas para estimar o Valor Justo

..................................................................................................................... 10

Gráfico 6 Conhecimento sobre a Hierarquia do Valor Justo .......................................... 11

Gráfico 7 Nível de interesse em relação ao conhecimento do Valor Justo ..................... 12

Gráfico 8 Nível de contribuição da Instituição de Ensino na construção do conhecimento

sobre o Valor Justo............................................................................................................ 13

LISTA DE ABREVIATURAS E SIGLAS

Abrasca Associação Brasileira das Companhias Abertas

Apimec Nacional Associação dos Analistas e Profissionais de Investimento do

Mercado de Capitais

BCB Banco Central do Brasil

BM&FBOVESPA Bolsa de Valores, Mercadorias e Futuros

CERES Centro de Ensino Superior do Seridó

CFC Conselho Federal de Contabilidade

CPC Comitê de Pronunciamentos Contábeis

CVM Comissão de Valores Mobiliários

FASB Financial Accounting Standards Board

Fipecafi Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras

IASB The International Accounting Standars Board

IASC International Accounting Standards Committee

Ibracon Instituto dos Auditores Independentes do Brasil

IE Instituição de Ensino

IFRS International Financial Reporting Standards

NBC Normas Brasileiras de Contabilidade

NBC TG Normas Brasileiras de Contabilidade – Gerais

RFB Receita Federal do Brasil

RTT Regime Tributário de Transição

UFRN Universidade Federal do Rio Grande do Norte

SUMÁRIO

1 INTRODUÇÃO ............................................................................................................... 11

1.1 CONTEXTUALIZAÇÃO E PROBLEMÁTICA DO TEMA .......................................... 11

1.2 JUSTIFICATIVA........................................................................................................... 12

1.3 OBJETIVOS DA PESQUISA ........................................................................................ 13

2 REFERENCIAL TEÓRICO .......................................................................................... 14

2.1 CONTABILIDADE: ORIGEM, EVOLUÇÃO E CONTABILIDADE NO BRASIL ...... 14

2.2 HARMONIZAÇÃO CONTÁBIL INTERNACIONAL E NO BRASIL .......................... 16

2.3 CPC E NORMAS BRASILEIRAS DE CONTABILIDADE .......................................... 19

2.4 VALOR JUSTO ............................................................................................................. 20

2.4.1 Técnicas de Avaliação ................................................................................................. 24

2.4.1.1 Abordagem de Mercado ........................................................................................... 25

2.4.1.2 Abordagem de Custo ................................................................................................ 26

2.4.1.3 Abordagem de Receita.............................................................................................. 26

2.4.2 Hierarquia do Valor Justo ............................................................................................ 28

2.4.2.1 Nível 1 ..................................................................................................................... 29

2.4.2.2 Nível 2 ..................................................................................................................... 29

2.4.2.3 Nível 3 ..................................................................................................................... 30

2.4.3 Divulgação .................................................................................................................. 32

3 METODOLOGIA ........................................................................................................... 34

3.1 ABORDAGEM TEÓRICO-METODOLÓGICA DA PESQUISA .................................. 34

3.2 UNIVERSO E AMOSTRA ............................................................................................ 36

3.3 INSTRUMENTOS DE COLETA DOS DADOS ............................................................ 36

3.4 PROCEDIMENTO DE ANÁLISE DOS DADOS .......................................................... 36

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS .......................................................... 38

4.1 IMPORTÂNCIA DA CONVERGÊNCIA DAS NORMAS BRASILEIRAS ÀS NORMAS

INTERNACIONAIS DE CONTABILIDADE COMO UMA EVOLUÇÃO PARA A CIÊNCIA

CONTÁBIL ......................................................................................................................... 39

4.2 IMPORTÂNCIA DO ESTUDO DOS PRONUNCIAMENTOS CONTÁBEIS EMITIDOS

PELO COMITÊ DE PRONUNCIAMENTOS CONTÁBEIS (CPC) .................................... 40

4.3 CONHECIMENTO SOBRE VALOR JUSTO ................................................................ 41

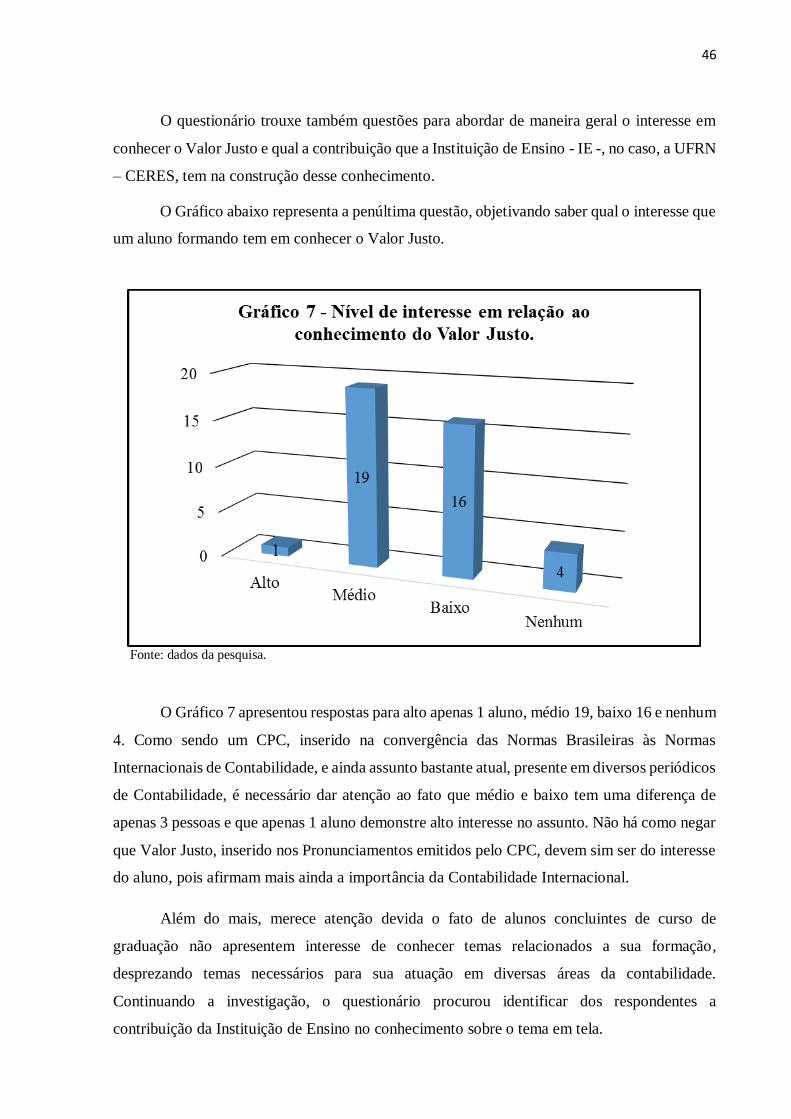

4.4 TÉCNICAS DE AVALIAÇÃO DO VALOR JUSTO..................................................... 44

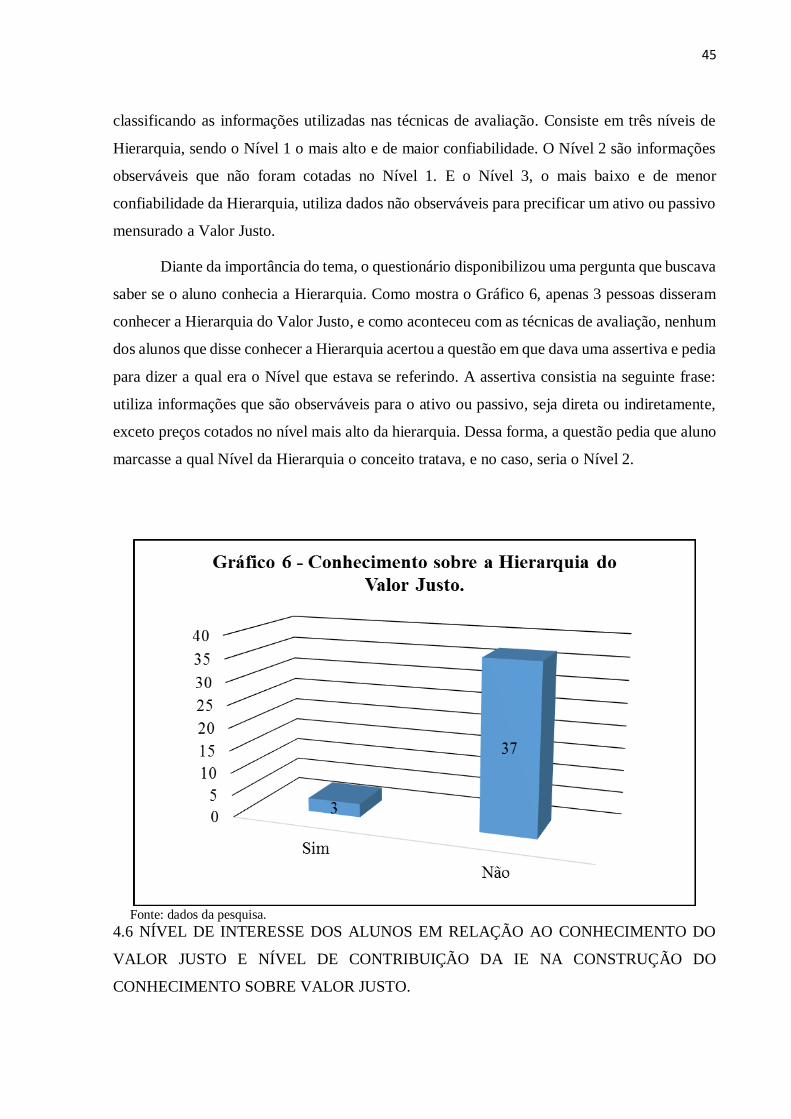

4.5 HIERARQUIA DO VALOR JUSTO ............................................................................. 45

4.6 NÍVEL DE INTERESSE DOS ALUNOS EM RELAÇÃO AO CONHECIMENTO DO

VALOR JUSTO E NÍVEL DE CONTRIBUIÇÃO DA IE NA CONSTRUÇÃO DO

CONHECIMENTO SOBRE VALOR JUSTO ..................................................................... 46

5 CONSIDERAÇÕES FINAIS .......................................................................................... 48

REFERÊNCIAS BIBLIOGRÁFICAS .............................................................................. 51

APÊNDICES ....................................................................................................................... 54

11

1 INTRODUÇÃO

1.1 CONTEXTUALIZAÇÃO E PROBLEMÁTICA DO TEMA

Ainda quando não se conhecia a palavra comércio e as transações comerciais eram

realizadas pelo escambo - troca de produtos sem envolver dinheiro - já existia dúvidas da

população com relação ao valor de determinada coisa. Petterson et al (2009, p. 246) enfatiza

que “A mensuração a valores históricos sempre foi a base de avaliação mais tradicional utilizada

em contabilidade”. Porém, a contabilidade evoluiu com o mundo e precisou se atualizar,

inclusive na mensuração do valor. Dessa forma, foi necessário informações do mercado e seus

usuários para que se mensurasse valores de determinados ativos e passivos na contabilidade,

contribuindo assim para valores mais próximos da realidade.

Para Martins et al (2013), por volta de 1991, a Financial Accounting Standards Board

(FASB), entidade responsável pelas normas contábeis nos Estados Unidos, emitiu um

pronunciamento (SFAS 107) sobre Fair Value (valor justo), porém, antes disso, a terminação

já era encontrada em outras normas americanas. Posteriormente, “o IASB editou a IFRS 13,

que consolida em um só pronunciamento os parâmetros conceituais de mensuração e divulgação

do valor justo.” (MOURA e DANTAS, 2015, p. 175). Para Iudícibus e Martins (2007, p. 10),

“...Valor Justo dá um enorme salto sobre as formas tradicionais de avaliação.”

Atualmente, o The International Accounting Standars Board (IASB) é órgão mais

importante mundialmente para editar pronunciamentos sobre contabilidade, que é utilizado por

inúmeros países para regulamentação da contabilidade. A necessidade de o mundo inteiro

harmonizar as normas contábeis para facilitar a interação econômica entre os países foi o

principal motivo pelo qual o IASB foi criado. E no Brasil, coube ao Comitê de Pronunciamentos

Contábeis (CPC) a responsabilidade de emitir os pronunciamentos contábeis de acordo com as

normas International Financial Reporting Standards (IFRS) emitidas pelo IASB. O CPC foi

criado em 2005 pela Resolução nº 1.055/2005 do CFC.

O conceito de valor justo de acordo com o Pronunciamento Técnico CPC 46, que trata

sobre Mensuração do Valor Justo, é o preço que seria recebido pela venda de um ativo ou que

seria pago pela transferência de um passivo em uma transação não forçada entre participantes

do mercado na data de mensuração. Dessa forma, percebe-se que o valor justo traz um conceito

mais real para determinar valores na contabilidade, tornando a avaliação mais fidedigna com a

realidade.

12

Assim como Valor Justo é um assunto que, entre outras coisas, busca a harmonização

contábil brasileira com as Normas Internacionais de Contabilidade, há outros inúmeros assuntos

que possuem o intuito dessa harmonização, mostrando o quanto é necessário que o mundo

utilize uma mesma linguagem contábil, possibilitando assim um avanço econômico mundial.

Melo et al (2012, p. 140) afirma isso retratando que:

Essas mudanças sofridas na contabilidade buscam a convergência das normas a nível

internacional, para aumentar a transparência e a comparabilidade dos demonstrativos

financeiros. Além disso, busca-se um aumento da relevância da informação contábil

para o usuário, mesmo que tal atitude tenha por consequência uma redução nos níveis

de objetividade, verificabilidade e da própria comparabilidade.

Marion (1998, apud Iudícibus e Marion, 2006, p. 271) cita que “a universidade (ou

qualquer instituição de ensino superior) é o local adequado para a construção de conhecimento

para a formação da competência humana”. Dessa forma, a universidade deve estar sempre

atenta para os temais atuais da contabilidade para que se possa cada vez mais ter profissionais

atualizados no mercado. Pois como afirma Niyama (2010, p. 4) “a qualidade da educação na

área contábil tem significativo impacto na qualidade e no tipo de informação, bem como no

sistema contábil capaz de gerar informações”.

Santos (2010, p.291) afirma que “toda pesquisa tem seu início baseado em um problema

que carece de solução”. Diante do exposto e da clara importância sobre o tema abordado, Valor

Justo, o presente trabalho tem como problemática a seguinte questão: Qual a percepção dos

alunos concluintes do curso de Ciências Contábeis do CERES - Caicó sobre o tema Valor

Justo?

1.2 JUSTIFICATIVA

A presente pesquisa científica tem como objeto principal o Valor Justo, tratado no

Pronunciamento Técnico CPC 46. Tal Pronunciamento, assim como muitos outros que possuem

o objetivo de integrar as normas brasileiras às normas internacionais de contabilidade, é ainda

tratado como um tema recente no país, porém de grande relevância. Dessa forma, o trabalho

justifica-se por mostrar o conhecimento do aluno perante o tema, tendo em vista que as

Intituições de Ensino são as principais propagadoras dessas informações e estudos sobre Valor

Justo, mostrando o quanto o seu papel de ensinar é importante para o futuro da Contabilidade.

13

1.3 OBJETIVOS DA PESQUISA

1.3.1 Geral

Verificar a percepção dos alunos concluintes do curso de Ciências Contábeis do

CERES- Caicó sobre o tema Valor Justo.

1.3.2 Específicos

Identificar os conhecimentos que os alunos possuem sobre Valor Justo.

Evidenciar a importância do tema para a Contabilidade atual.

Observar qual o interesse que o aluno tem em estudar e aprender Valor Justo.

Perceber a importância dos Pronunciamentos Técnicos emitidos pelo CPC para a

Contabilidade atual.

14

2 REFERENCIAL TEÓRICO

2.1 CONTABILIDADE: ORIGEM, EVOLUÇÃO E CONTABILIDADE NO BRASIL

Sá (2010, p. 46), define contabilidade como “a ciência que estuda os fenômenos

patrimoniais, preocupando-se com realidades, evidências e comportamento dos mesmos, em

relação à eficácia funcional das células sociais.” No seu objetivo, Iudícibus e Marion (2006)

deixam claro que a contabilidade visa produzir e organizar informações para que se possa tomar

decisões com mais precisão.

“O Profissional Contábil tem hoje uma posição bem definida na economia global, um

campo de trabalho bastante diversificado e objetivos bem claros de onde ele quer chegar"

(IUDÍCIBUS, MARION, p. 27, 2006). Para isso, a ciência contábil deixou de ser apenas uma

ferramenta de escrituração e passou, atualmente, a ser uma ciência social de fundamental

importância para a economia de todo o mundo. Não obstante, com toda a mudança no cenário

econômico mundial, o contador, muitas vezes antes visto apenas como o profissional que

recolhe os impostos, hoje é visto como peça fundamental para a gestão, auxiliando na tomada

de decisões. O Conselho Federal de Contabilidade é o órgão que representa a classe de

Contadores no Brasil e tem o objetivo de orientar e normatizar a classe.

“Entender o passado é essencial para compreender o presente e também para saber para

onde caminhar no futuro.” (HANSEN, 2001, p. 13). Assim, nada mais necessário quando se

estuda Contabilidade que conhecer sua história e evolução. Desta forma, esse trabalho passa

um pouco pela história da Contabilidade e como ela evoluiu até os dias atuais. Afinal, como

afirmou Sá (1997, p.15) “a Contabilidade nasceu com a civilização e jamais deixará de existir

em decorrência dela”.

De acordo com Iudícibus, Martins e Carvalho (2005, p. 7), “a Contabilidade, como

sistema de escrituração, e como hoje a conhecemos, surgiu através da interação e integração de

grande número de eventos, fatores históricos, com a participação de várias civilizações e vários

povos”. Por isto, é imprescindível que o presente estudo faça uma passagem pela história da

Contabilidade, acompanhando sua evolução histórica em decorrência da evolução da

humanidade.

Desde os primórdios da humanidade, a Contabilidade já existia, porém não como a que

se tem atualmente, mas de uma forma rudimentar, era utilizada como memorização das

riquezas. Conforme Iudícibus e Marion (2006), os donos dos rebanhos separavam para cada

ovelha uma pedrinha, guardando-as ao final pois mostrava sua riqueza naquele momento. Era

15

dessa forma que o homem avaliava sua riqueza, seus aumentos ou diminuições do patrimônio.

Todo inverno, o processo se repetia, possibilitando ao pastor constatar se seu rebanho aumentou

ou diminuiu, já que comparava as pedrinhas guardadas de cada inverno. Ainda em

conformidade com os autores, essa fase em que se utilizava desenhos, figuras é chamada de

fase empírica da Contabilidade. A Contabilidade também está presente na Bíblia, como mostra

o livro de Jó, que apresenta a quantidade que o mesmo possui de ovelhas, camelos, bois e

jumentas, segundo propõe Iudícibus e Marion (2006).

Ao longo do tempo, a ciência contábil foi evoluindo de maneira gradativa, passando

pela importante criação dos métodos da partida dobrada, que de acordo com Iudícibus, Martins

e Carvalho (2005, p. 7), “não se sabe muito quem ‘inventou’ o método das partidas dobradas,

mas não há dúvidas que Pacioli lhe emprestou um significado eminentemente matemático”. A

obra do Frei Luca Pacioli é datada de 1494 e pode ser considerada como o início do pensamento

científico contábil, de acordo com Iudícibus e Marion (2006). Há muita divergência entre os

autores sobre a questão de quem idealizou o método das partidas dobradas, pois alguns datam

que entre os séculos XII e XIII já existiam algumas práticas do sistema. Segundo Hansen (2001,

p. 14), “poucos ressaltam que o desenvolvimento e a propagação das partidas dobradas

ajudaram o homem a ultrapassar o último período medieval vivido na Europa, através da

solidificação dos tempos modernos, com as novas formas de administração e comercialização

implantadas”. Não se pode negar que o surgimento do método das partidas dobradas foi um dos

marcos mais importantes para a Contabilidade, permitindo uma grande evolução.

Outro momento de importante avanço para a Contabilidade, foi, segundo Hansen (2001)

a Revolução Industrial, que proporcionou um crescimento das empresas e consequente

necessidade de capital, de modo que foram surgindo os bancos para atender essa necessidade.

Nessa época, ressalta o autor, os ingleses foram buscar na Itália as técnicas para as partidas

dobradas. Foi com a Revolução que começou a surgir leis que obrigassem as empresas a

manterem registros contábeis, apresentar demonstrativos, entre outros. “...em 1855, depois de

muitas discussões, o princípio da responsabilidade limitada que obrigava as empresas a

tornarem públicos seus demonstrativos contábeis e também a submetê-los ao exame de

auditores” (HANSEN, 2001, p. 17). Surgiu, então, nesse período a importante figura do auditor

na Contabilidade.

Mais tarde, “com a ascensão econômica do colosso norte-americano, o mundo contábil

volta sua atenção para os Estados Unidos, principalmente a partir de 1920, dando origem ao

que alguns chamam de Escolas contábeis norte-americanas” (IUDÍCIBUS, MARION, 2006, p.

35). Porém, com a crise da bolsa de valores de Nova York, em 1929, os contadores foram

16

duramente criticados, já que “...as demonstrações financeiras apresentadas aos investidores

eram ou super conservadoras, mostrando ativos em seus valores de liquidação, ou super

otimistas, mostrando ativos como valores de venda e valores de receita manipulados”

(HANSEN, 2001, p.17-18), o que ocasionou a crise na economia americana.

Após a grande depressão e a Segunda Guerra Mundial, foram surgindo os órgãos

internacionais de Contabilidade com o intuito e objetivo de homogeneizá-la em todo o mundo,

para que, crises como a de 1929 não aconteçam novamente e, ainda para que o mundo contábil

tenha a mesma linguagem.

Dos primeiros registros de escrituração do patrimônio, à criação das escolas de

pensamento contábil, e até chegar nos dias de hoje, a contabilidade evoluiu notavelmente,

tornando-se uma contabilidade informatizada, capaz de fornecer informações tempestivas aos

seus usuários, que são inúmeros, como cita Iudícibus e Marion (2006): investidores,

fornecedores de bens e serviços a crédito, bancos, governo, sindicatos, funcionários, órgãos de

classes, pessoas e diversos institutos. Cada uma, da sua maneira, precisa de algum dado

informado por esta ciência.

No Brasil, tem-se como surgimento da contabilidade ainda na época colonial, quando o

comércio no país estava começando a engatinhar e era importante que houvesse um controle

sobre ele. Schmidt e Santos (2006) expõem em sua obra que um dos estopins para o início da

contabilidade no Brasil foi em 1808, no reinado de D. João IV, uma publicação que obrigava

os contadores gerais da Real Fazenda a utilizarem o método das partidas dobradas na

escrituração mercantil. Em 1850 veio o primeiro Código Comercial, outro grande avanço para

a época que se iniciava a Contabilidade no país. Segundo Katsumi (2010), a atual história da

contabilidade, iniciou-se na década de 70 com o começo do desenvolvimento do mercado de

capitais e com a reforma bancária. Desde então, a contabilidade no Brasil encontra-se

constantemente em modificações para que a sua ascensão seja cada vez maior.

2.2 HARMONIZAÇÃO CONTÁBIL INTERNACIONAL E NO BRASIL

“A Contabilidade é a principal linguagem de comunicação dos agentes econômicos na

busca de oportunidades de investimentos e na avaliação do risco de suas transações”, assegura

Niyama e Silva (2013, p. 34). Para tanto, a contabilidade internacional surgiu com o intuito de

minimizar diferenças contábeis entre os países de modo que possibilitasse uma compreensão

mais harmoniosa das demonstrações contábeis. De acordo com Carvalho, Lemes e Costa (2009,

17

p. 15): “A contabilidade internacional surgiu para minorar as agruras de quem quer investir fora

de seu país e até hoje tinha que manusear balanços em dezenas de normas contábeis distintas,

tentando compatibilizá-las para comparar. Deste modo, Viceconti e Neves (2012, p. 33)

reforçam essa ideia quando mencionam que:

A convergência para as normas internacionais de contabilidade objetiva facilitar a

análise dos investidores internacionais, pois a necessidade de manusear diversas

demonstrações financeiras com várias normas distintas e diferenciadas dificultava

sobremaneira a comparação das mesmas e, consequentemente, a aplicação dos recursos pelos investidores residentes ou domiciliados em outros países.

Esses autores mostram o tamanho da importância da contabilidade internacional e suas

normas, tendo em vista que atualmente vive-se um apogeu de globalização e cada vez mais há

buscas de crescimento e investimentos em outros países.

Lemes e Carvalho (2010) explicam que as normas internacionais de Contabilidade

surgiram com a crise econômica de 1929, provocada pela queda da Bolsa de Nova Iorque. Após

o incidente, diversos profissionais buscaram medidas para a normatização contábil de auditoria

e das demonstrações contábeis. Além disso, a crescente movimentação de capital entre os países

fez com que surgisse a necessidade de o mundo falar a mesma linguagem contábil. Silva,

Madeira e Assis (2004, p. 126) mostram isso ao afirmar que: “Os mercados de crédito e de

capitais vêm se internacionalizando velozmente e a necessidade de informações para orientar

as decisões de investimento é cada vez maior. ” E ainda asseguram que:

Tendo em vista essa tendência de globalização econômica, é, de certa forma, óbvio

que seria uma grande vantagem se a comunidade de empresários, investidores,

acionistas e analistas dispusesse de uma única linguagem contábil que fosse

compreendida em todos os países, onde, independentemente da língua falada em cada

país, houvesse um padrão único de comunicação e informação. (SILVA;

MEDEIROS; ASSIS, 2004, p. 126)

Assim, as normas internacionais de contabilidade vêm somar aos países quando

possibilitam os mesmos interagirem economicamente entre si de modo que se estabeleça um

real entendimento das informações fornecidas e recebidas.

Diante de tudo isso, houve a necessidade no Brasil, das empresas, IES, profissionais

facilitarem a comunicação, e para que isso ocorresse, foi necessário adequar as normas

brasileiras às normas internacionais de contabilidade. Niyama (2010. p. 37) afirma essa

necessidade quando fala que “a Contabilidade é a principal linguagem dos negócios”. Costa,

18

Theóphilo e Yamamoto (2012) garantem que o começo dessa adequação das normas brasileiras

aos padrões internacionais se deu com a edição das Leis 11.638/07 e 11.941/09 que alteraram

a Lei 6.404/76, passando a exigir que determinadas empresas do país passassem a utilizar os

pronunciamentos contábeis baseados nas IFRS, que são as normas emitidas pelo IASB. Martins

et al (2013) faz um elogio à Receita Federal do Brasil (RFB), pois após a criação do Regime

Tributário de Transição (RTT) o Brasil pôde convergir as normas internacionais sem que

houvesse descumprimento a legislação tributária. Antes dessa criação a contabilidade do país

era extremamente influenciada por critérios fiscais, impedindo muitas vezes o seu avanço.

O IASB - The International Accounting Standars Board (Colegiado de Padrões

Contábeis Internacionais) – era antigamente denominado IASC (Comitê de Normas

Internacionais de Contabilidade). O IASC foi criado em 1973 num congresso de profissionais

na Austrália. Seus pronunciamentos que eram denominados IAS -International Accounting

Standards, hoje são chamados de IFRS –International Financial Reporting Standards – e são

utilizados no Brasil, conforme estabelece Nyama (2010).

Para Nyama e Silva (2013), deve-se destacar que as normas emitidas pelo IASB não são

regras para serem seguidas rigorosamente, são apenas referências que visam diminuir a

dificuldade das diversas interpretações que uma informação contábil pode ter pelos seus

inúmeros usuários.

O IASB tem sede em Londres e conta com os seguintes objetivos:

I. desenvolver, no interesse público, um único conjunto de normas contábeis

globais de alta qualidade, inteligíveis, exequíveis, que exijam informações de alta

qualidade, transparentes e comparáveis nas demonstrações contábeis e em outros

relatórios financeiros, para ajudar os participantes do mercado de capital e outros

usuários em todo o mundo a tomar decisões econômicas;

II. promover o uso e a aplicação rigorosa dessas normas; e

III. promover a convergência entre as normas locais e as Normas Internacionais de

Contabilidade de alta qualidade. (NYAMA, 2010, p. 40)

Concomitantemente, Nyama e Silva (2013, p.38) entendem que:

Um dos principais benefícios pretendidos pelo IASB é de que seja possível a

comparação das informações contábeis produzidas pelas empresas situadas em países

distintos, permitindo, assim, a compreensão e a interpretação dos dados gerados por

entidades de diferentes economias e tradições.

19

O IASB, com seu posto de órgão mais importante internacionalmente, contabilmente

falando, tem o desígnio de unificar as normas contábeis de todos os países para que os mesmos

possam realizar uma interação das informações contábeis de modo que seus usuários não sejam

prejudicados com as enormes diferenças encontradas.

De acordo com o documento intitulado Mission Statemant que apresenta a missão dos

IFRS tem-se que "nossa missão é desenvolver o International Financial Reporting, trazendo

transparência e eficiência para os mercados financeiros do mundo. Trabalhamos para o interesse

público, promovendo confiança, crescimento e estabilidade financeira a longo prazo na

economia global" (tradução livre)

“No Brasil, coube ao CPC a responsabilidade de emitir pronunciamentos contábeis de

acordo com as normas IFRS.” (COSTA, THEÓPHILO E YAMAMOTO, 2012, p.110). Ainda

de acordo com os autores, cada documento do CPC equivale a uma norma emitida pelo IASB,

que foi traduzida e adequada à contabilidade brasileira.

2.3 CPC E NORMAS BRASILEIRAS DE CONTABILIDADE

No Brasil, o órgão responsável pelos pronunciamentos contábeis é o Comitê de

Pronunciamentos Contábeis (CPC), criado pela Resolução CFC nº 1.055/05. Seis entidades

compõem o CPC: Abrasca (Associação Brasileira das Companhias Abertas), Apimec Nacional

(Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais),

BM&FBOVESPA (Bolsa de Valores, Mercadorias e Futuros), CFC (Conselho Federal de

Contabilidade), Fipecafi (Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras),

e Ibracon (Instituto dos Auditores Independentes do Brasil). Além de tais entidades, serão

sempre convidados a participar representantes dos seguintes órgãos: Banco Central do Brasil,

Comissão de Valores Mobiliários (CVM), Secretaria da Receita Federal do Brasil (RFB) e

Superintendência de Seguros Privados (SUSEP).

Martins et al (2013, p. 15) mostra como acontece toda essa reunião de entidades:

“...juntam-se os preparadores (profissionais e empresas) da informação contábil, os auditores

independentes dessa informação, os analistas e usuários, os intermediários e a academia para

juntos, inclusive no calor dos conflitos de seus legítimos interesses, produzir uma única norma.”

Almeida (2014) conclui que o CPC foi criado pela necessidade da convergência

brasileira às normas internacionais de contabilidade, de maneira que apenas uma entidade seja

20

responsável pelos pronunciamentos para facilitar os estudos da Contabilidade e, ainda, pela

representação e processo democrático na produção dessas informações, tendo em vista que há

vários representantes que o compõem.

A Resolução CFC nº 1.055/2005, em seu artigo 3º prevê que:

O Comitê de Pronunciamentos Contábeis - (CPC) tem por objetivo o estudo, o preparo

e a emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade e a

divulgação de informações dessa natureza, para permitir a emissão de normas pela

entidade reguladora brasileira, visando à centralização e uniformização do seu processo de produção, levando sempre em conta a convergência da Contabilidade

Brasileira aos padrões internacionais.

Isto posto, essa Resolução ainda atribui ao CPC as seguintes funções: estudar,

pesquisar, discutir, elaborar e deliberar sobre o conteúdo e a redação dos pronunciamentos.

Além disso, o CPC emite, além dos pronunciamentos técnicos, interpretações e orientações que

serão consolidados em Norma Brasileira de Contabilidade e em atos normativos.

É importante enfatizar que, conforme o que dispõe o Código de Ética Profissional do

Contador e a Resolução 1.269/2009, a aplicação das Normas é compulsória, ou seja, os

profissionais estão obrigados a exercer a profissão em consonância com as Normas Brasileiras

de Contabilidade, que são emitidas pelo Conselho Federal de Contabilidade, e também com os

Princípios de Contabilidade, e havendo a não observância das Normas ou Princípios, poderá

resultar em alguma infração ética, cabendo penalidades devidas ao fato.

Dessa forma, o Pronunciamento estudado neste trabalho é o Pronunciamento Técnico

CPC 46 (Mensuração do Valor Justo), aprovado em 07/12/2012 e divulgado em 20/12/2012,

com base no IFRS 13. É a norma NBC TG 46, que trata especificamente do objetivo, alcance,

mensuração e divulgação do Valor Justo.

2.4 VALOR JUSTO

Segundo Martins et al (2013, p. 162), o conceito fair value, valor justo em inglês, só

esteve presente nas normas contábeis no final do século 20; e até então o que se era utilizado

era o valor de mercado, que buscava o mesmo conceito do valor justo. Marins et al (2013, p.

164) ressalta ainda que posteriormente o “conceito de valor de mercado foi evoluindo para

abrigar certas situações onde o mercado ativo não existisse, até chegar ao atual conceito de

valor justo”.

21

O Pronunciamento Técnico CPC 46, que trata sobre Mensuração do Valor Justo,

conceitua Valor Justo como “o preço recebido pela venda de um ativo ou que seria pago pela

transferência de um passivo em uma transação não forçada entre participantes do mercado na

data de mensuração”. Desta forma, Martins et al (2013) percebem que valor justo é uma

“mensuração baseada no mercado”, ou seja, procura-se mercados para esses ativos e passivos

e participantes desses mercados para que o seu preço fique de acordo com a realidade, seja

exatamente aquilo que se pagaria na transação.

Martins et al (2013, p. 165) ainda fazem a seguinte colocação: “Em resumo, o valor

justo será construído para refletir uma transação hipotética de venda do ativo ou transferência

do passivo, assumindo-se a ótica dos participantes do mercado...” A transação hipotética citada

é a realização propriamente dita da mensuração do valor justo, pois é com ela que se irá obter

o valor justo naquela determinada data, sem, obviamente, vender o ativo ou transferir o passivo.

Por conseguinte, Moura e Dantas (2015, p. 175) apresentam a finalidade do valor justo:

“...observa-se que a finalidade do valor justo é demonstrar aos usuários informações cada vez

mais próximas da realidade econômica”. Por isso a expressão ‘valor justo’ é usada, visando

apresentar um valor atual em conformidade com a economia.

Pettersson et al (2009, p. 247) mostra que “o objetivo da mensuração do valor justo é

determinar o preço de saída de um ativo ou passivo”. Esse preço de saída é base para

mensuração do valor justo pois é o preço que seria recebido para vender um ativo ou pago para

transferir um passivo de acordo com o Pronunciamento Técnico CPC 46. O valor de saída, base

de mensuração do valor justo, é o valor do embolso que a saída proporciona, ao contrário do

valor de entrada, representado pelo custo e que se apresenta como um desembolso, pois seria o

valor pago na compra por parte da entidade, e o valor de saída seria o valor recebido pela venda.

Martins et al (2013, p. 164-165) demonstram que:

Uma mensuração a valor justo, de forma geral, exige que se determine: (i) o objeto de

mensuração (se um ativo, grupo de ativos, negócio ou um passivo); (ii) qual o melhor

uso possível (highest and best use) do ativo, quando tratar-se de ativos não financeiros, e ainda de a mensuração será feita considerando que o ativo é usado em

combinação com outros ativos ou em bases isoladas; (iii) o mercado no qual se baseia

a transação hipotética; (iv) a técnica de avaliação adequada para a mensuração,

buscando maximizar o uso de inputs observáveis (muitas vezes mais de uma técnica

são empregadas).

Em consonância com o apêndice A do CPC 46, os dados observáveis são definidos como

“informações (inputs) que são desenvolvidas utilizando-se dados de mercado, tais como

22

informações disponíveis publicamente sobre eventos ou transações reais, e que refletem as

premissas que participantes doo mercado utilizariam ao precificar o ativo ou passivo.” E define

dados não observáveis como “informações (inputs) em relação às quais não há dados de

mercado disponíveis e as quais são desenvolvidas utilizando-se as melhores informações

disponíveis sobre as premissas que seriam utilizadas pelos participantes do mercado ao

precificar o ativo ou passivo.”

Martins et al (2013, p. 165) resume dados observáveis como “dados disponíveis aos

participantes do mercado, incluindo aquelas que possam ser obtidas por meio de esforços usuais

e habituais com a devida diligência”, e dados não observáveis como “dados construídos pela

entidade”. Os mesmos destacam ainda que os dados não observáveis só serão utilizados caso

não haja dados observáveis disponíveis.

De maneira geral o Pronunciamento Técnico CPC 46 é aplicável quando outro

Pronunciamento requerer ou permitir a mensuração e divulgação a Valor Justo. As exceções

em relação a mensuração e divulgação são para:

a) Transações de pagamentos baseadas em ações dentro do alcance do Pronunciamento

Técnico CPC 10;

b) Transações de arrendamento dentro do Pronunciamento Técnico CPC 06; e

c) Mensurações que tenham algumas similaridades com o valor justo, mas que não

representam o valor justo, como por exemplo, o valor realizável líquido do

Pronunciamento Técnico CPC 16 e o valor em uso do Pronunciamento Técnico CPC

01.

E ainda algumas divulgações requeridas pelo Pronunciamento não são exigidas para

ativos de planos mensurados ao valor justo de acordo com o Pronunciamento Técnico CPC 33

e ativos cujo valor recuperável seja o valor justo menos as despesas de alienação, de acordo

com o Pronunciamento Técnico CPC 01.

“A mensuração do valor justo presume que o ativo ou o passivo é trocado em uma

transação não forçada entre participantes do mercado para a venda do ativo ou transferência do

passivo na data da mensuração nas condições atuais do mercado.” (CPC 46, 2012, item 15)

A mensuração deve ocorrer no mercado principal para o ativo ou passivo ou na ausência

do mercado principal, no mercado mais vantajoso para o ativo ou passivo. Mercado principal,

em conformidade com o Pronunciamento Técnico CPC 46 (2012, apêndice A) é “o mercado

com o maior volume e nível de atividade para o ativo ou passivo.” Por sua vez, o mercado mais

vantajoso e definido pelo Pronunciamento Técnico CPC 46 como aquele em que maximiza o

23

valor que seria recebido pela venda do ativo e minimiza o valor que seria pago na transferência

do passivo, considerando os custos de transação e os custos de transporte.

Portanto, é necessário que a entidade busque um desses mercados, e pela clareza que a

norma oferece, se houver um mercado principal, deve-se mensurar o valor justo nele, mesmo

que haja outro mercado com um preço mais vantajoso, e o acesso a esses mercados deve ser

feito na data da mensuração do valor justo. A prevalência do mercado principal em relação ao

mercado mais vantajoso é afirmada por Martins et al (2013, p. 166):

Assim, a norma estabelece que quando existe um mercado principal para o ativo ou o passivo, a mensuração do valor justo será, então, o preço praticado nesse mercado,

quer seja pelo preço diretamente observável para o ativo ou passivo em questão, ou

pelo preço estimado, utilizando-se outra técnica de avaliação. E, será assim, mesmo

que o preço em mercado diferente seja potencialmente mais vantajoso na data de

mensuração.

Enfatiza-se que a norma esclarece que a entidade não precisa realizar uma busca

exaustiva pelos mercados para identificar o mercado principal ou o mercado mais vantajoso,

porém, ela deve levar em consideração todas as informações disponíveis. Caso não encontre

evidências contrárias, a entidade pode aceitar o mercado que ela realizaria a transação

normalmente da venda do ativo ou transferência do passivo, como o mercado principal ou na

ausência dele, como o mercado mais vantajoso.

Presume-se que os participantes do mercado quando precificam um ativo ou um passivo,

estejam agindo em seu melhor interesse econômico. Os compradores e vendedores do mercado

principal ou do mercado mais vantajoso tem as seguintes características de acordo com o

Pronunciamento Técnico CPC 46 (2012) e Ernst & Young e Fipecafi (2009):

a) Independentes da unidade de negócio;

b) Conhecedoras, com um entendimento razoável do ativo ou passivo, da transação e de

todas as informações disponíveis;

c) Capazes de realizar transações com o ativo ou o passivo;

d) Estão interessados, mas não forçados, a realizar a transação com o ativo ou o passivo.

Quando uma entidade adquire um ativo ou assume um passivo em transação de troca

para esse ativo ou passivo, o preço dessa transação é o preço que seria pago para adquirir o

ativo ou o preço recebido para assumir o passivo. De outra forma, o valor justo do ativo ou o

passivo seria o preço recebido para vender o primeiro ou transferir o segundo. Esses valores,

para adquirir ou vender, não são necessariamente os mesmos, porém, em alguns casos o preço

24

da transação é igual ao valor justo. E se esse valor justo no reconhecimento inicial for igual ao

preço da transação, o Pronunciamento Técnico CPC 46 (2012, item 59) estabelece que “a

entidade deve levar em conta fatores específicos da transação e do ativo ou passivo.”

No tocante às empresas de pequeno e médio porte, Martins et al (2013) estabelecem que

a aplicação do CPC 46 será feita sempre que o Pronunciamento Técnico PME – Contabilidade

para Pequenas e Médias Empresas – exigir ou permitir.

2.4.1 Técnicas de Avaliação

Martins et al (2013) explicam que as técnicas de avaliação são bastante importantes,

pois são utilizadas quando não há preços correntes em mercados ativos, ou seja, preços de

cotação.

“A entidade deve utilizar técnicas de avaliação que sejam apropriadas nas circunstâncias

e para as quais haja dados suficientes disponíveis para mensurar o valor justo, maximizando o

uso de dados observáveis relevantes e minimizando o uso de dados não observáveis.” (CPC 46,

2012, item 61). Para estimar o valor da transação, a entidade deve utilizar essas técnicas de

avaliação, observando as informações disponíveis, e, dessa forma, poder estimar o valor justo

com uma maior quantidade de dados observáveis e menor quantidade de dados não observáveis.

Deve utilizar uma ou mais técnicas de avaliação para mensurar o valor justo. De acordo

com Martins et al (2013), há casos em que apenas uma técnica é suficiente para mensurar o

valor justo, e em outros casos, há necessidade de utilização de mais técnicas de uma só vez.

O Pronunciamento Técnico CPC 46 deixa claro que as técnicas devem ser utilizadas

de forma consistente, porém, há possibilidade de mudança de técnica de avaliação ou aplicação,

de forma que essa mudança seja para representar ainda mais fielmente o valor justo nas

circunstâncias que a entidade esteja inserida. O item 65 do CPC 46 lista os eventos no caso de

ocorrer alguma mudança:

a) novos mercados surgirem;

b) novas informações se tornarem disponíveis;

c) informações utilizadas anteriormente não mais estiverem disponíveis;

d) houver uma melhora nas técnicas de avaliação; ou

e) houver mudanças nas condições de mercado.

25

Como dito anteriormente, as técnicas de avaliação devem maximizar o uso de dados

observáveis e minimizar o uso de dados não observáveis para a mensuração do valor justo.

Partindo dessa premissa, a norma exemplifica alguns mercados onde se possa encontrar

informações observáveis, são eles: mercados bursáteis, mercados de revendedores, mercados

intermediados e mercados não intermediados.

O CPC 46 descreve o mercado bursátil como aquele que oferece os preços de

fechamento disponíveis e representam o valor justo de modo geral. Um exemplo disso é uma

Bolsa de Valores.

Já o mercado de revendedores consiste em os revendedores estarem sempre dispostos a

negociar, seja para comprar ou vender, o que proporciona uma liquidez por usar seu capital para

manter estoque dos itens. A norma enfatiza que os preços de compra e venda são mais

disponíveis que os preços de fechamento, visto que o mercado apresenta o preço de compra e

o preço de venda dependendo da ótica do participante, caso queira comprar ou vender. (CPC

46, 2012)

Ainda de acordo com o Pronunciamento Técnico CPC 46, no mercado intermediado os

corretores tentam deixar compradores e vendedores mais próximos, conhecendo os preços que

cada parte oferece, ou seja, os preços oferecidos e os preços pedidos.

O item B34 deste Pronunciamento ressalta que no mercado não intermediado “as

transações, tanto de origem quanto revendas, são negociadas de forma independente, sem

intermediários. Poucas informações sobre essas transações podem ser disponibilizadas ao

público.”

Desta forma, o Pronunciamento nomeia três técnicas de avaliação que são amplamente

utilizadas: abordagem de mercado, abordagem de custo e abordagem de receita, essa última

também conhecida como abordagem de resultado.

2.4.1.1 Abordagem de Mercado

Martins et al (2013, p. 174) explicam a abordagem de mercado:

É aquela em que a avaliação é feita com base em preços e outras informações

relevantes geradas pelas transações de mercado e envolvendo itens idênticos ou comparáveis (similares) e na mesma unidade contábil (ativos em bases isoladas ou um

grupo de ativos ou um grupo de ativos e passivos).

26

O Pronunciamento Técnico CPC 46 (2012, apêndice A) define a abordagem de mercado

como sendo uma “técnica de avaliação que utiliza preços e outras informações relevantes

geradas por transações de mercado envolvendo ativos, passivos ou grupo de ativos e passivos

idênticos ou comparáveis (ou seja, similares), como, por exemplo, um negócio. ” Essa

abordagem tem o objetivo de utilizar preços e demais informações importantes para precificar

ativos e passivos que sejam comparáveis.

De acordo com Martins et al (2013), quando não há preço de cotação para ativos

idênticos ou similares, há técnicas que são consistentes com a abordagem de mercado: múltiplos

ou matriz de preços.

A técnica de múltiplos encontra os múltiplos de mercado através de um conjunto de

elementos comparáveis que devem estar separados por faixas, de forma que haja um múltiplo

diferente para cada elemento de comparação, e assim, considerando os fatores qualitativos e

quantitativos, escolher um múltiplo apropriado.

A precificação por matriz, de acordo com o Pronunciamento, consiste numa técnica

matemática, utilizada principalmente para alguns ativos financeiros e baseia-se na relação dos

títulos que serão precificados com outros títulos cotados de referência.

2.4.1.2 Abordagem de Custo

O CPC 46, em seu item B8, elucida que “a abordagem de custo reflete o valor que seria

necessário atualmente para substituir a capacidade de serviço do ativo (normalmente referido

como custo de substituição/ reposição atual).” caso, o valor justo seria o valor com base no

custo que um participante do mercado teria para substituir, ou seja, adquirir ou construir, outro

ativo que fosse comparável, e ainda ajustado para refletir a obsolescência. Esta obsolescência é

compreendida, de acordo com item B9 do referido Pronunciamento, pela deterioração física,

obsolescência funcional ou tecnológica e a obsolescência econômica ou externa. O item ainda

deixa explícito que a obsolescência é mais ampla que a depreciação contábil e fiscal.

2.4.1.3 Abordagem de Receita

Ainda conforme o que dispõe o apêndice A do CPC 46 a abordagem de receita é

conceituada como “técnica de avaliação que converte valores futuros em um valor único atual.”

Além disso, corrobora que “quando a abordagem de receita é utilizada, a mensuração do valor

27

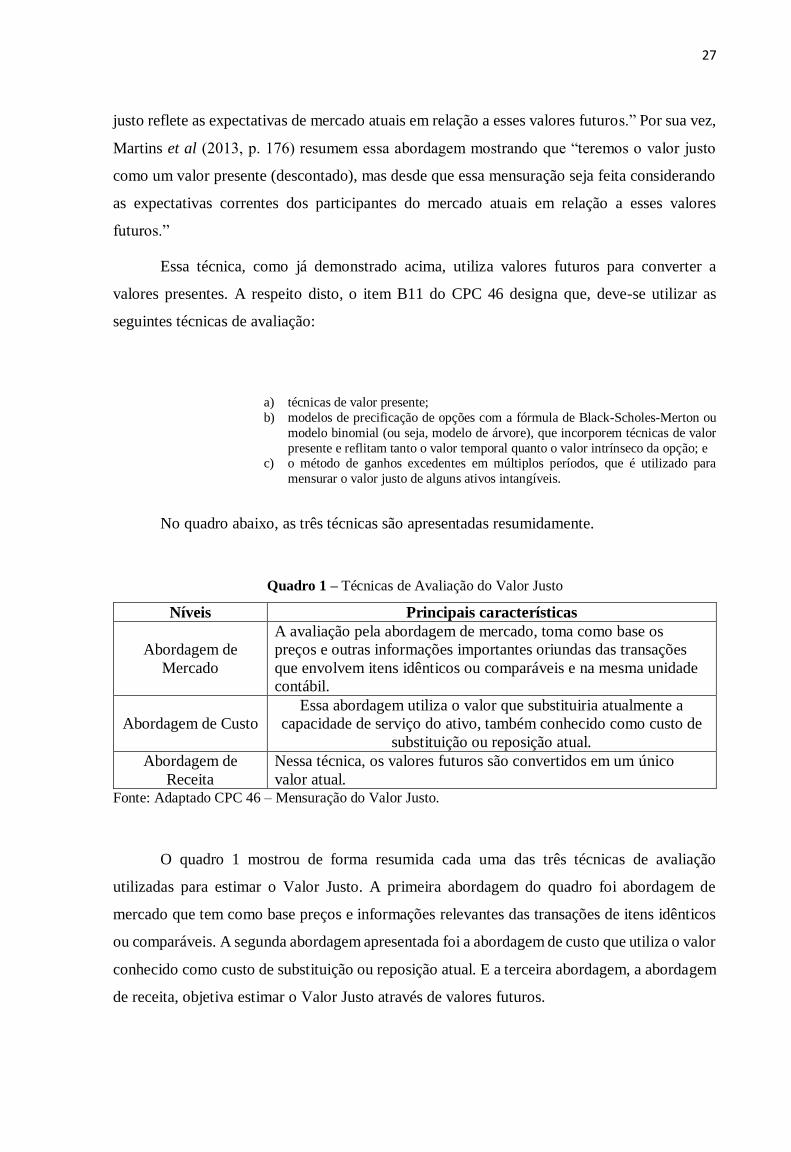

justo reflete as expectativas de mercado atuais em relação a esses valores futuros.” Por sua vez,

Martins et al (2013, p. 176) resumem essa abordagem mostrando que “teremos o valor justo

como um valor presente (descontado), mas desde que essa mensuração seja feita considerando

as expectativas correntes dos participantes do mercado atuais em relação a esses valores

futuros.”

Essa técnica, como já demonstrado acima, utiliza valores futuros para converter a

valores presentes. A respeito disto, o item B11 do CPC 46 designa que, deve-se utilizar as

seguintes técnicas de avaliação:

a) técnicas de valor presente;

b) modelos de precificação de opções com a fórmula de Black-Scholes-Merton ou

modelo binomial (ou seja, modelo de árvore), que incorporem técnicas de valor

presente e reflitam tanto o valor temporal quanto o valor intrínseco da opção; e c) o método de ganhos excedentes em múltiplos períodos, que é utilizado para

mensurar o valor justo de alguns ativos intangíveis.

No quadro abaixo, as três técnicas são apresentadas resumidamente.

Quadro 1 – Técnicas de Avaliação do Valor Justo

Níveis Principais características

Abordagem de

Mercado

A avaliação pela abordagem de mercado, toma como base os

preços e outras informações importantes oriundas das transações

que envolvem itens idênticos ou comparáveis e na mesma unidade

contábil.

Abordagem de Custo

Essa abordagem utiliza o valor que substituiria atualmente a

capacidade de serviço do ativo, também conhecido como custo de

substituição ou reposição atual.

Abordagem de

Receita

Nessa técnica, os valores futuros são convertidos em um único

valor atual. Fonte: Adaptado CPC 46 – Mensuração do Valor Justo.

O quadro 1 mostrou de forma resumida cada uma das três técnicas de avaliação

utilizadas para estimar o Valor Justo. A primeira abordagem do quadro foi abordagem de

mercado que tem como base preços e informações relevantes das transações de itens idênticos

ou comparáveis. A segunda abordagem apresentada foi a abordagem de custo que utiliza o valor

conhecido como custo de substituição ou reposição atual. E a terceira abordagem, a abordagem

de receita, objetiva estimar o Valor Justo através de valores futuros.

28

2.4.2 Hierarquia do Valor Justo

Sobre a importância da hierarquia do valor justo, o item 72 do Pronunciamento Técnico

CPC 46 propõe que:

Para aumentar a consistência e a comparabilidade nas mensurações do valor justo e

nas suas divulgações correspondentes, este Pronunciamento estabelece uma

hierarquia de valor justo que clarifica em três níveis as informações (inputs) aplicadas

nas técnicas de avaliação utilizadas na mensuração do valor justo. A hierarquia do valor justo dá a mais alta prioridade a preços cotados (não ajustados) em mercados

ativos para ativos ou passivos idênticos (informações de Nível 1) e a mais baixa

prioridade a dados não observáveis (informações de Nível 3).

Ernst & Young e Fipecafi (2009, p. 251) conclui o objetivo geral da hierarquia do valor

justo ao afirmar “assim, a hierarquia do ‘valor justo’ prioriza a técnica que maximiza a

utilização de dados observáveis, resultado em três níveis.”

O Pronunciamento estudado deixa claro que a hierarquia prioriza a classificação das

informações utilizadas nas técnicas de avaliação e não as técnicas de avaliação em si. Dessa

forma, Martins et al (2013) escreve que em um mesmo valor justo pode haver diferentes níveis

de hierarquia, já que são as informações que vão determinar em qual nível estão. Porém, nessas

circunstâncias, os autores colocam “a exigência do Pronunciamento Técnico CPC 46 é que a

mensuração do valor justo seja classificada integralmente no mesmo nível de hierarquia de

valor justo que a informação do nível mais baixo que for significativa para a mensuração como

um todo.” Com isso, nota-se que o nível mais baixo irá ser priorizado para classificar o valor

justo como um todo, quando houver informações de diferentes níveis da hierarquia do valor

justo.

Moura e Dantas (2015, p. 176) afirmam:

Em síntese, como se percebe, a hierarquia do valor justo – somada a essas divulgações

sobre métodos de mensuração e técnicas de avaliação – funciona como um elemento

que procura atribuir o grau de confiabilidade às informações produzidas sob a

perspectiva do que se denomina fair value.

29

2.4.2.1 Nível 1

Em seu item 76, o CPC 46 demonstra que as “informações de Nível 1 são preços cotados

(não ajustados) em mercados ativos para ativos ou passivos idênticos a que a entidade possa ter

acesso na data de mensuração.” O nível é o mais alto da hierarquia do valor justo, devido ser as

informações de preços cotados no mercado, o que detém a melhor evidência para mensuração

do valor justo. Deve ser utilizado sem ajuste sempre que estiver disponível, salvo determinações

do CPC, conforme item 79:

a) quando a entidade detiver grande número de ativos ou passivos similares (mas não

idênticos) (por exemplo, títulos de dívida) que forem mensurados ao valor justo, e o

preço cotado em mercado ativo estiver disponível, mas não prontamente acessível

para cada um desses ativos ou passivos individualmente (ou seja, dado o grande número de ativos ou passivos similares mantidos pela entidade, seria difícil obter

informações de precificação para cada ativo ou passivo individual na data de

mensuração);

b) quando o preço cotado em mercado ativo não representar o valor justo na data de

mensuração;

c) ao mensurar o valor justo de um passivo ou de instrumento patrimonial próprio da

entidade utilizando o preço cotado para o item idêntico negociado como um ativo em

mercado ativo, e esse preço precisar ser ajustado para refletir fatores específicos do

item ou ativo.

A norma ainda enfatiza Nível 1 determinando opções de utilizar o mercado principal,

ou na sua ausência, o mercado mais vantajoso para os ativos ou passivos; e, se a entidade pode

realizar, pelo preço do mercado, uma transação com o ativo ou passivo na data da mensuração.

2.4.2.2 Nível 2

O CPC 46, através do item 81, explana que as “informações do Nível 2 são informações

que são observáveis para o ativo ou passivo, seja direta ou indiretamente, exceto preços cotados

incluídos no Nível 1.” Concomitantemente, o item 82 determina que essas informações

incluem:

a) preços cotados para ativos ou passivos similares em mercados ativos;

b) preços cotados para ativos ou passivos idênticos ou similares em mercados que não

estejam ativos;

c) informações, exceto preços cotados, que sejam observáveis para o ativo ou o passivo, como por exemplo: taxa de juros e curvas de rendimento observáveis em

intervalos comumente cotados, volatilidades implícitas e spreads de crédito;

d) informações corroboradas pelo mercado.

30

Para Martins et al (2013), o uso de informações do Nível 2 podem implicar em ajustes

que devem ser feitos dependendo de fatores específicos, tais como a condição ou localização

do ativo, em que medida as informações estão relacionadas a itens que são comparáveis ao ativo

ou passivo e o volume ou nível de atividade nos mercados em que as informações são

observadas. Caso esses ajustes utilizem dados não observáveis, a mensuração do valor justo

deixa de ser considerada do Nível 2 da hierarquia passando a ser considerada do Nível 3.

2.4.2.3 Nível 3

Uma mensuração do valor justo é classificada do nível 3 quando as informações

utilizadas para essa mensuração forem dados não observáveis (CPC 46, 2012). Melo et al (2012,

p. 144) enfatiza que “Os dados não observáveis devem ser utilizados quando os dados

relevantes observáveis (níveis 1 e 2) não estão disponíveis. Entretendo, a empresa deve, sempre

que possível, evitar utilizar o nível 3 de hierarquia, devido ao alto teor de subjetividade”. Desta

forma, os autores entendem que os dados não observáveis devem ser utilizados apenas quando

não houver dados observáveis disponíveis, pois além disso, a norma determina que na

existência de dados observáveis, os mesmos devem ser utilizados, levando em consideração a

subjetividade encontrada no Nível 3 da hierarquia.

O Pronunciamento Técnico CPC 46 (2012) demonstra que os dados observáveis serão

utilizados quando dados observáveis relevantes não estiverem disponíveis, considerando

situações em que há pouca ou nenhuma atividade de mercado para o ativo ou passivo em

questão na data da mensuração. Porém, o objetivo da mensuração do valor justo permanece o

mesmo e esses dados não observáveis representam as informações que seriam utilizadas para

precificar o ativo ou passivo pelos participantes do mercado, incluindo as premissas que

envolvem riscos. Assim, o item 88 do referido Pronunciamento, determina que as “premissas

sobre o risco incluem o risco inerente a uma técnica de avaliação específica utilizada para

mensurar o valor justo (como, por exemplo, um modelo de precificação) e o risco inerente às

informações utilizadas na técnica de avaliação”.

Isto posto, Martins et al (2013, p. 183) declaram que:

31

Assim, para cumprir o objetivo de que a mensuração seja construída na ótica dos

participantes do mercado, se estes incluíssem um ajuste, a mensuração da entidade

que não incluísse tal ajuste para refletir o risco não representaria uma mensuração do

valor justo para o ativo (ou o passivo).

Por outro lado, o item 89 do CPC 46 dispõe de informações importantes sobre esses

dados não observáveis do Nível 3 da hierarquia:

A entidade deve desenvolver dados não observáveis utilizando as melhores

informações disponíveis nas circunstâncias, que podem incluir dados próprios da

entidade. Ao desenvolver dados não observáveis, a entidade pode começar com seus

próprios dados, mas deve ajustar esses dados se as informações razoavelmente

disponíveis indicarem que outros participantes do mercado utilizariam dados

diferentes ou se houver algo específico para a entidade que não estiver disponível para

outros participantes do mercado.

Dessa forma, a norma deixa evidente que a entidade pode desenvolver os dados não

observáveis e deve utilizar as melhores informações, além de poder incluir dados da própria

entidade. Porém, mesmo com seus próprios dados, a entidade deve ajustar caso haja dados

diferentes que os participantes de mercado usariam ou algum dado específico que esteja

disponível para a própria entidade e não para os participantes do mercado. A norma ainda

esclarece que não são necessários esforços exaustivos por parte da entidade para obter

informações, mas, a mesma deve levar em consideração as informações disponíveis dos

participantes do mercado.

De forma resumida, o quadro 2 mostra os Níveis de Hierarquia e suas respectivas

características.

Quadro 2 – Hierarquia do Valor Justo

Níveis Principais características

Nível 1

Nível de maior confiabilidade da Hierarquia, por tratar de dados

observáveis. Justamente pelos preços serem mais acessíveis nesse nível, há menos subjetividade. A entidade deve determinar nesse Nível:

O mercado principal para o ativo ou passivo e na ausência desse

mercado, um mercado mais vantajoso;

Se há capacidade de a entidade realizar a transação pelo preço nesse

mercado na data da mensuração.

Nível 2

São os dados observáveis, seja direta ou indiretamente, exceto preços

cotados incluídos no Nível 1. Esse nível inclui as seguintes informações:

Preços cotados para ativos ou passivos similares em mercados

ativos;

Preços cotados para ativos ou passivos idênticos ou similares em

mercado que não sejam ativos;

32

Níveis Principais características

Informações, exceto preços cotados, que sejam observáveis para o

ativo ou passivo, como taxas de juros e curvas de rendimento,

volatilidades implícitas e spreads (diferença do valor entre compra

e venda) de crédito;

Informações corroboradas pelo mercado.

Nível 3

É o nível mais subjetivo de toda a Hierarquia do Valor Justo, por isso há

menor confiabilidade nas informações classificadas nesse nível.

Consiste em dados não observáveis para o ativo ou passivo. Devem ser

utilizados apenas quando não há dados observáveis disponíveis. Além disso, se houver necessidade, a entidade poderá utilizar seus próprios

dados ou ainda desenvolvê-los, utilizando as melhores informações

disponíveis para os dados não observáveis que são incluídos no Nível 3.

Fonte: CPC 46 – Mensuração do Valor Justo.

Tendo em vista a importância da Hierarquia do Valor Justo para estimar o Valor Justo

de um ativo ou passivo, o Pronunciamento Técnico CPC 46 buscou dividir em 3 níveis a

Hierarquia, como mostrou o quadro, para aumentar a comparabilidade e compreensão das

demonstrações. O nível 1, o mais alto da Hierarquia, é o mais confiável por utilizar apenas

dados observáveis para precificar o ativo ou passivo. O Nível 2, utiliza dados observáveis não

incluídos no Nível 1 da Hierarquia. E ainda, o Nível 3, que tem a menor confiabilidade, visto

que utiliza dados não observáveis para precificar o ativo ou passivo ou ainda dados

desenvolvidos pela própria entidade.

2.4.3 Divulgação

O item 91 do CPC 46 informa que a entidade deve divulgar informações que auxiliem

os usuários das demonstrações a avaliar as técnicas de avaliação, informações utilizadas para

mensurações de valor justo e nos efeitos das mensurações de valor justo classificadas no Nível

3. Para que o objetivo de divulgar essas informações sejam alcançados, o item 92 lista os itens

que a entidade deve considerar:

a) o nível de detalhamento necessário para atender aos requisitos da divulgação;

b) quanta ênfase se deve dar a cada um dos diversos requisitos; c) quanta agregação ou desagregação se deve efetuar; e

d) se os usuários de demonstrações contábeis necessitam de informações adicionais

para avaliar as informações quantitativas divulgadas.

Após o reconhecimento inicial, a entidade deve divulgar informações para cada classe

de ativos ou passivos mensurados a valor justo. Algumas dessas informações são: “o valor justo

33

ao final do período de reporte para as mensurações recorrentes do valor justo recorrente e não

recorrente e as razões para a mensuração, no caso de mensurações não recorrentes do valor

justo” (MARTINS et al, 2013, p. 185); nível de hierarquia que as mensurações foram

classificadas, informações mais precisas de mensurações de valor justo recorrentes e não

recorrentes classificadas no Nível 3; informações sobre transferências de Níveis de hierarquia;

técnicas de avaliação e as informações utilizadas para mensurações classificadas no Nível 2 ou

3; entre outras. (CPC 46, 2012)

Ainda de acordo com o Pronunciamento Técnico CPC 46 (2012, item 99), “a entidade

deve apresentar as divulgações quantitativas exigidas por este Pronunciamento em formato

tabular, salvo se outro formato for mais apropriado.

34

3 METODOLOGIA

3.1 ABORDAGEM TEÓRICO-METODOLÓGICA DA PESQUISA

A palavra Monografia é de origem grega e significa uma obra que trata de um único

assunto (RAMPAZZO, 2013). “Monografia é um trabalho acadêmico que objetiva a reflexão

sobre um tema ou problema específico e que resulta de um procedimento de investigação

sistemática” (BEUREN, 2008, p. 40). Ainda segundo Beuren (2008, p. 117), “o objetivo de um

trabalho monográfico é a sistematização metódica e objetiva de informações fragmentadas,

seguida da identificação de suas relações e sequências repetitivas, com vista em descobrir

respostas para determinada questão-problema”.

Esse trabalho busca refletir sobre um tema específico, resultando num conhecimento a

partir de uma investigação realizada e tratando especificamente de um único assunto.

Rampazzo, (2013) coloca que a monografia necessita de um tema definido, introdução, corpo

do trabalho, conclusão e referências bibliográficas. Com isso, este trabalho divide-se em

introdução, onde faz-se uma passagem inicial sobre o tema abordado e ainda mostra a

justificativa e os objetivos do trabalho, a fundamentação teórica, que é a base para estudar o

assunto que será pesquisado, a metodologia que apresenta a maneira como o trabalho é

elaborado, a análise dos dados onde há uma discussão sobre os resultados encontrados, as

considerações finais que busca arrematar o trabalho mostrando que os objetivos foram atingidos

e recomendações para estudos futuros e ainda as referências onde são apresentados de onde

foram tirado os conhecimentos contidos no trabalho.

De acordo com a natureza da pesquisa, esse trabalho caracteriza-se por ser uma pesquisa

aplicada, que segundo Gerhardt e Silveira (2009, p. 35) “objetiva gerar conhecimentos para

aplicação prática, dirigidos à solução de problemas específicos. Envolve verdades e interesses

locais”. O conhecimento adquirido irá proporcionar uma aplicação prática para tentar

solucionar um problema (RODRIGUES, 2007). Ou seja, essa pesquisa proporciona mostrar

resultados que podem servir para uma análise acerca do aprendizado da matéria em questão e

verificar suas possíveis falhas e acertos para que com isso, a Instituição possa sempre caminhar

para um melhor ensino.

Quanto a abordagem do problema é qualitativa. De acordo com Gerhardt e Silveira

(2009), nessa tipologia, a pesquisa torna-se imprevisível, ou seja, o resultado é inesperado. Para

Beuren (2008, p. 92), “na pesquisa qualitativa concebem-se análises mais profundas em relação

35

ao fenômeno que está sendo estudado. A abordagem qualitativa visa destacar características

não observadas por meio de um estudo quantitativo, haja vista s superficialidade deste último.”

A autora ainda afirma que “abordar um problema qualitativamente pode ser uma forma

adequada para conhecer a natureza de um fenômeno social.

Rampazzo (2013, p. 58), assegura que “a afirmativa básica dessa modalidade de

pesquisa é a de que é possível conseguir um significado psicológico mais profundo quando se

acrescenta à precisão que os números podem fornecer o procedimento da pesquisa qualitativa”.

Do ponto de vista dos objetivos, pesquisa comporta-se como descritiva, pois utiliza

técnicas de coleta de dados. De acordo com Rampazzo (2013, p. 53) “a pesquisa descritiva

observa, registra, analisa e correlaciona fatos ou fenômenos (variáveis) sem manipulá-los;

estuda fatos e fenômenos do mundo físico e, especialmente, do mundo humano, sem a

interferência do pesquisador. ”

Segundo Gerhardt e Silveira (2009, p. 36) “para se desenvolver uma pesquisa, é

indispensável selecionar o método de pesquisa a utilizar..” Portanto, quanto ao procedimento,

a pesquisa é bibliográfica e de levantamento.

Beuren (2008, p. 86) afirma que “explicitam que esse tipo de pesquisa constitui parte da

pesquisa descritiva ou experimental, quanto objetiva recolher informações e conhecimentos

prévios acerca de um problema para o qual se procura resposta ou acerca de uma hipótese que

se quer experimentar.” Além deste trabalho ser descritivo e se enquadrar como bibliográfico,

como diz a própria autora, Rampazzo (2013, p. 53) ainda ressalta que “qualquer espécie de

pesquisa, em qualquer área, supõe e exige uma pesquisa bibliográfica prévia, quer para o

levantamento da situação da questão, quer para fundamentação teórica, ou ainda para justificar

os limites e contribuições da própria pesquisa.”

Além de bibliográfico, é uma pesquisa levantamento como dito anteriormente. Uma

pesquisa levantamento tem o objetivo de descrever características de determinado grupo e para

Beuren (2008, p. 85):

Trata-se de uma tipologia de pesquisa importante dentro do campo contábil, visto que

levanta informações que podem ser úteis para estudos futuros mais específicos ou

mesmo mapear a realidade de determinada população ou amostra de empresas em

relação a questões contábeis.

36

3.2 UNIVERSO E AMOSTRA

Caracteriza-se como universo da pesquisa “a totalidade de elementos distintos que

possui certa paridade nas características definidas para determinado estudo.” (BEUREN, 2008,

p. 118). O universo deste trabalho são todos os alunos aptos a se formarem no curso de Ciências

Contábeis no Ceres em Caicó no ano de 2015, que totaliza 49 alunos.

Afirma Beuren (2008, p. 120) que “amostra é uma pequena parte da população ou do

universo selecionada em conformidade às regras.” Assim, a amostra são os alunos

entrevistados, ou seja, as 40 pessoas que responderam o questionário.

Os sujeitos da pesquisa são os alunos aptos a se formarem em Ciências Contábeis no

Ceres em Caicó. Os mesmos foram convidados a responder o questionário com perguntas

fechadas sobre o tema Valor Justo.

3.3 INSTRUMENTOS DE COLETA DOS DADOS

O instrumento utilizado para coletar os dados foi o questionário que segundo Beuren

(2008, p. 130) “é um instrumento de coleta de dados constituído por uma série ordenada de

perguntas que devem ser respondidas por escrito pelo informante, sem a presença do

pesquisador.”

O questionário é composto por 14 perguntas fechadas, ou seja, o aluno teria que escolher

uma das opções contidas no mesmo. Beuren (2008, p. 131) enfatiza que “as questões fechadas

apresentam aos respondentes um conjunto de alternativas de respostas para que seja escolhida

a que melhor evidencia a situação ou ponto de vista do respondente.”

Foi enviado eletronicamente, visando a facilidade, agilidade, redução de custos e ainda,

atingir os objetivos propostos na Introdução.

3.4 PROCEDIMENTO DE ANÁLISE DOS DADOS

Após a coleta de dados, é necessário que se faça a análises desses dados para poder

observar algum fenômeno que esteja ocorrendo. “De fato, obtido os dados, o pesquisador terá

37

diante de si um amontoado de respostas, que precisam ser ordenadas e organizadas para que

possam ser analisadas e interpretadas.” (RAMPAZZO, 2013, p.127)

Marconi e Lakatos afirmam que na apresentação dos dados e sua análise, “os dados

serão apresentados de acordo com sua análise estatística, incorporando no texto apenas as

tabelas, os quadros, os gráficos e outras ilustrações estritamente necessárias à compreensão do

desenrolar do raciocínio.” Assim, primeiramente, os dados foram tabulados para uma melhor

visualização e consequente contagem e em seguida, alguma dessas tabelas foram transformadas

em gráficos para facilitar o entendimento. E ainda, é feito uma relação dos resultados obtidos

com o referencial teórico podendo assim atingir os objetivos propostos no início desse trabalho.

38

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS

No capítulo de interpretação de dados, segundo Beuren (2008, p. 140), “o pesquisador

buscará analisar mais profundamente os dados que tabulou e organizou na etapa anterior.”

O presente trabalho que tem como objetivo identificar a percepção dos alunos

formandos da UFRN – CERES Caicó sobre Valor Justo e o interesse em estudá-lo. As duas

primeiras perguntas do questionários objetivaram caracterizar os respondentes da pesquisa e

apresentaram os resultados que se seguem. A amostra estudada é composta de 40 alunos, na

qual 22 são do sexo feminino e 18 do sexo masculino como demonstra a tabela abaixo.

Tabela 1 – Gênero

Gênero Quantidade - %

Feminino 22 - 55%

Masculino 18 - 45%

Total 40 - 100% Fonte: dados da pesquisa.

A distribuição por idade dos respondentes ficou da seguinte forma:

Fonte: dados da pesquisa.

39

O Gráfico 1 mostrou em porcentagem a faixa de idade a qual se insere os alunos que

responderam o questionário, 55%, ou seja, 22 pessoas, estão na faixa de 21 a 25 anos de idade

e nas faixas de 26 a 30 anos e acima de 30 anos, obteve-se um número igual de 9 pessoas,

correspondendo a 22,5%.

4.1 IMPORTÂNCIA DA CONVERGÊNCIA DAS NORMAS BRASILEIRAS ÀS NORMAS

INTERNACIONAIS DE CONTABILIDADE COMO UMA EVOLUÇÃO PARA A CIÊNCIA

CONTÁBIL