escrituração contábil fiscal - ecf · 1.01.03.05.70 subconta -ajuste a valor justo -estoque...

TRANSCRIPT

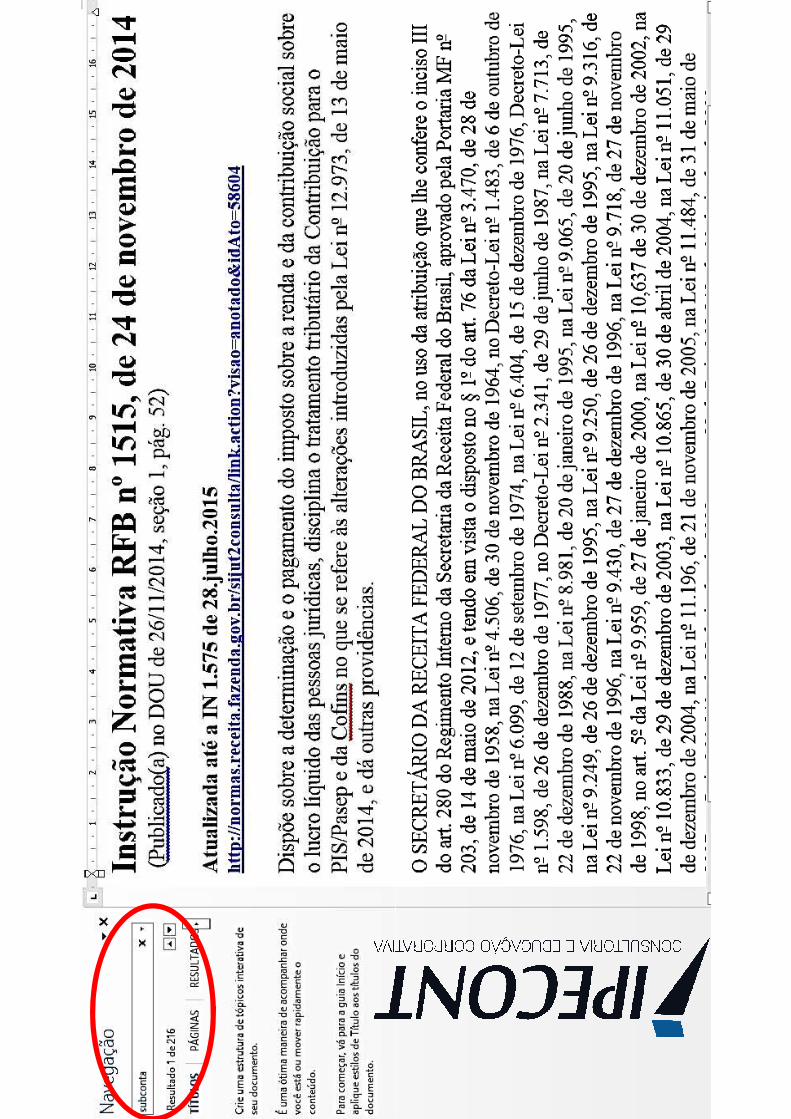

Escrituração Contábil Escrituração Contábil Fiscal - ECF

Me. Fábio Luiz de CarvalhoVarginha-MG, 31.julho.2015

Causa & Efeito

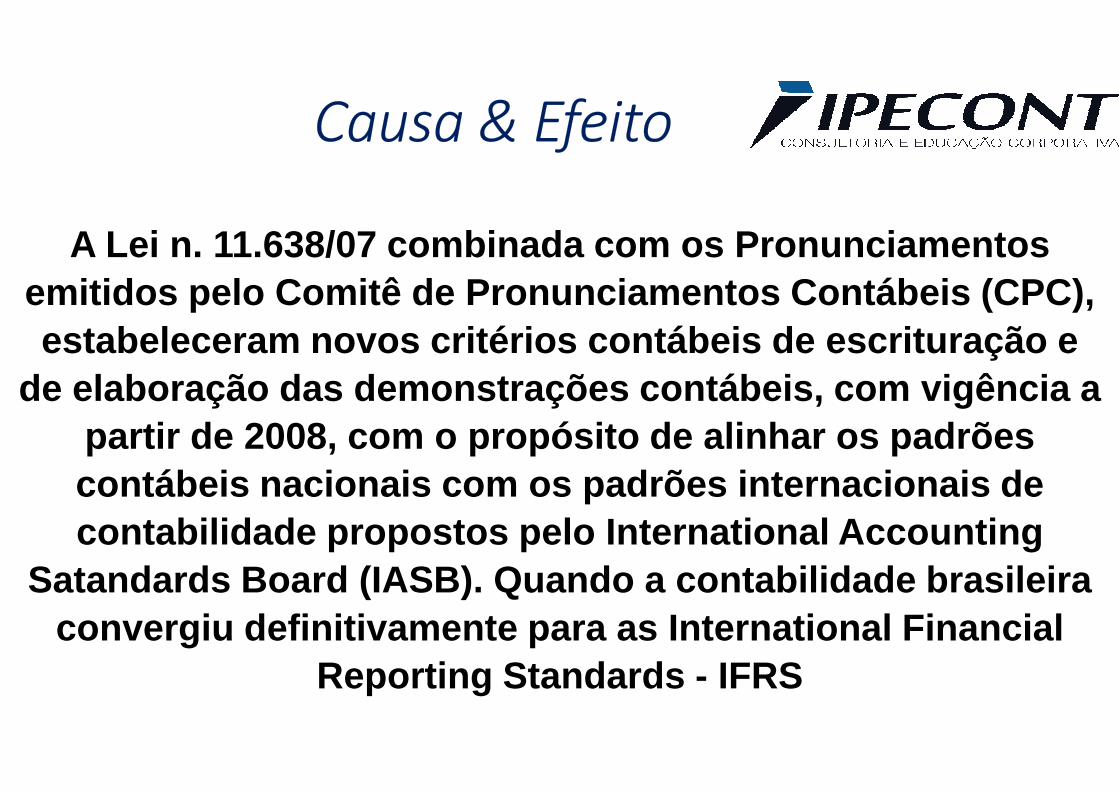

A Lei n. 11.638/07 combinada com os Pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis ( CPC), estabeleceram novos critérios contábeis de escritur ação e

de elaboração das demonstrações contábeis, com vigê ncia a de elaboração das demonstrações contábeis, com vigê ncia a partir de 2008, com o propósito de alinhar os padrõ es contábeis nacionais com os padrões internacionais d e contabilidade propostos pelo International Accounting

Satandards Board (IASB). Quando a contabilidade brasileira convergiu definitivamente para as International Financial

Reporting Standards - IFRS

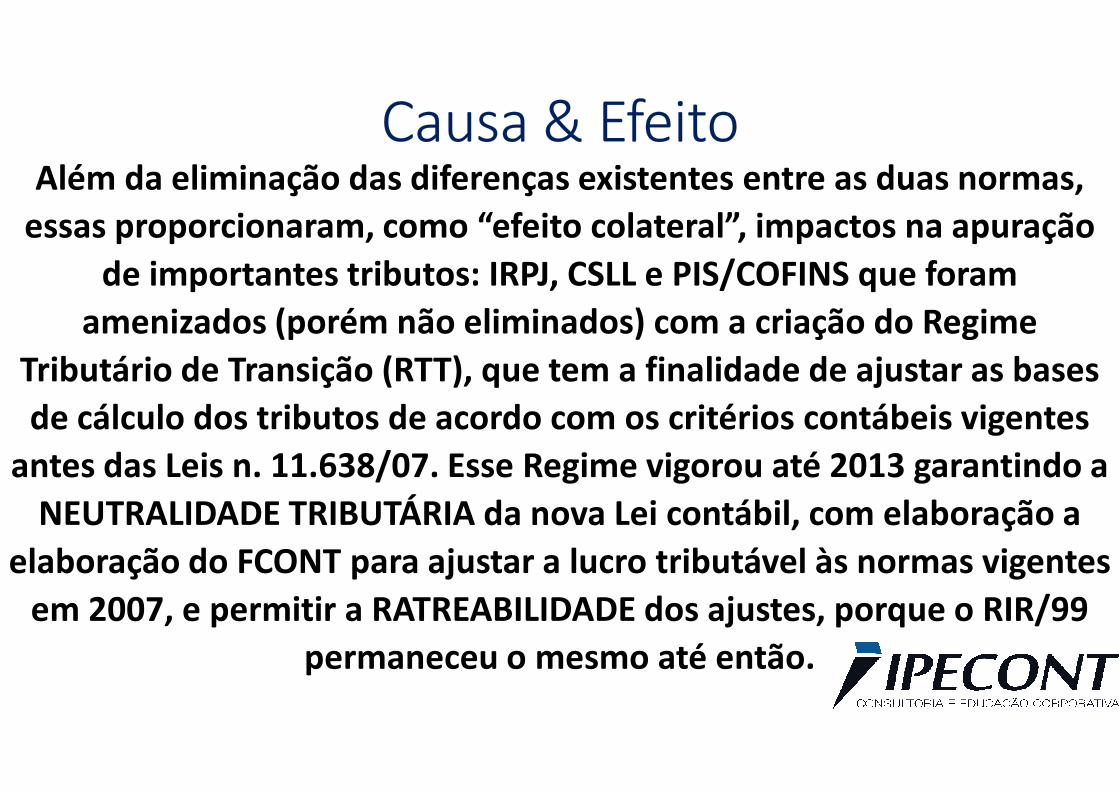

Causa & EfeitoAlém da eliminação das diferenças existentes entre as duas normas,

essas proporcionaram, como “efeito colateral”, impactos na apuração

de importantes tributos: IRPJ, CSLL e PIS/COFINS que foram

amenizados (porém não eliminados) com a criação do Regime

Tributário de Transição (RTT), que tem a finalidade de ajustar as bases

de cálculo dos tributos de acordo com os critérios contábeis vigentes de cálculo dos tributos de acordo com os critérios contábeis vigentes

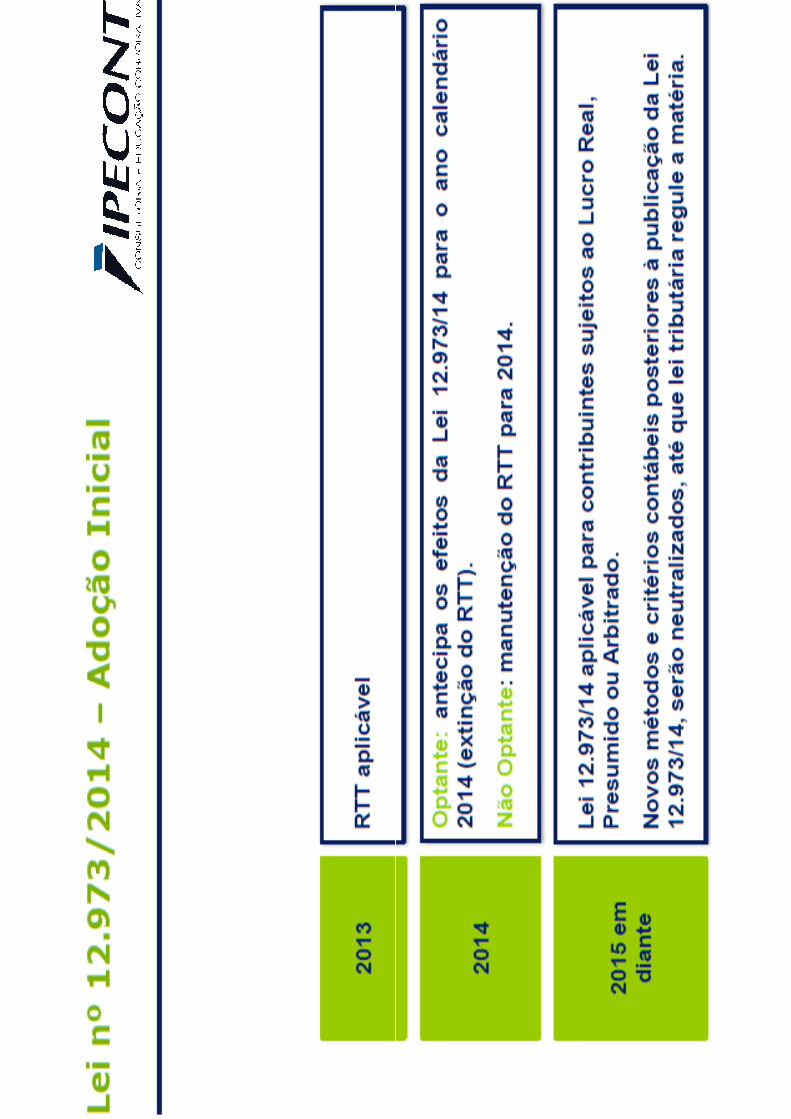

antes das Leis n. 11.638/07. Esse Regime vigorou até 2013 garantindo a

NEUTRALIDADE TRIBUTÁRIA da nova Lei contábil, com elaboração a

elaboração do FCONT para ajustar a lucro tributável às normas vigentes

em 2007, e permitir a RATREABILIDADE dos ajustes, porque o RIR/99

permaneceu o mesmo até então.

Causa & Efeito

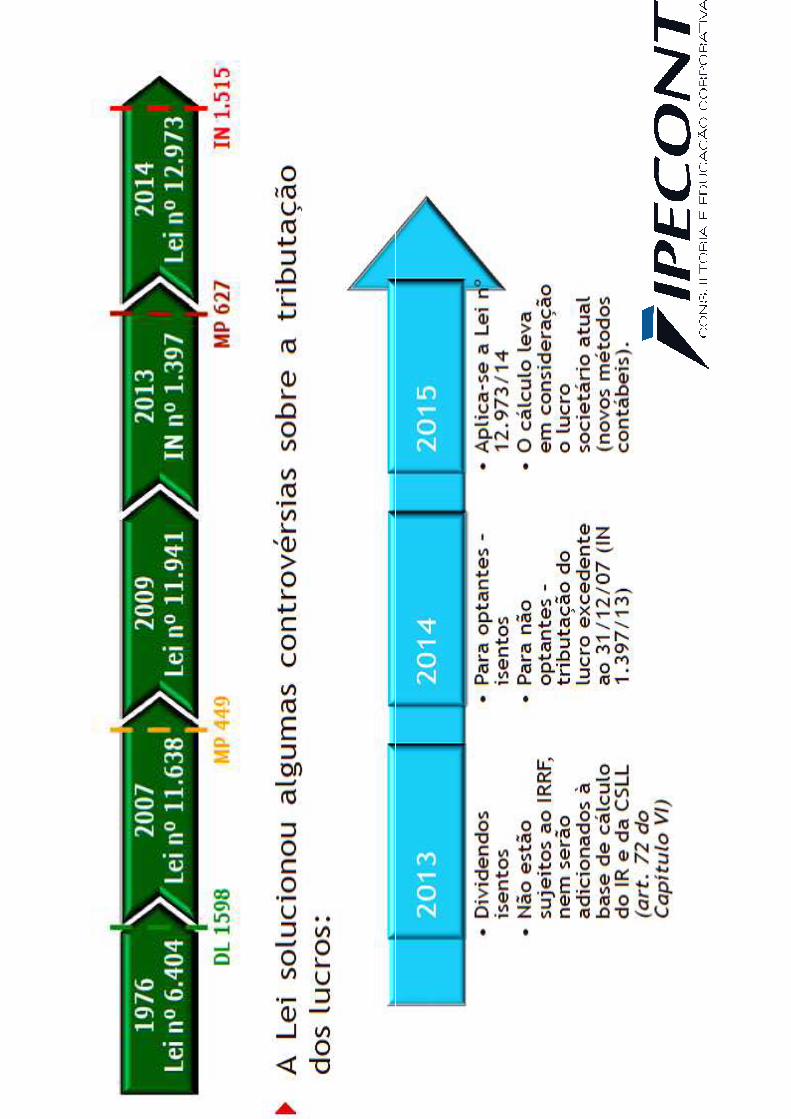

Em 2014 foi editada a Lei 12.973/14 para, então, estabelecer o

“RTD - Regime Definitivo de Tributação” no sentido de garantir

a RASTREABILIDADE das realizações dos ajustes até sua

REALIZAÇÃO, porque o RIR/99 será aplicado para tributar

apenas quando da REALIZAÇÃO do custo/despesa e da receita. apenas quando da REALIZAÇÃO do custo/despesa e da receita.

Para isso, na implantação da LEI 12.973/14 as entidades devem

separar os valores dos ajustes para atender as IFRS em

SUBCONTAS. Essas subcontas foram regulamentadas pela IN

1.515/2014.

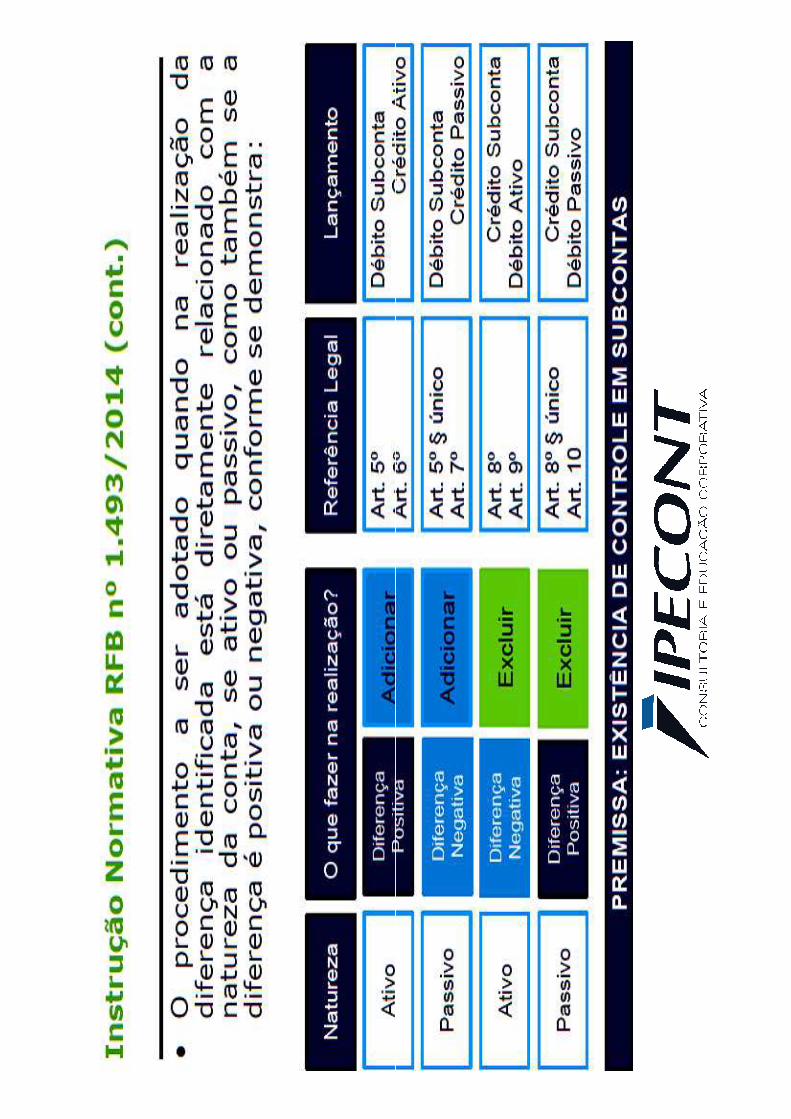

Demonstrativo das diferenças na adoção inicial

• A pessoa jurídica tributada com base no lucro real deverá

elaborar demonstrativo das diferenças verificadas na data da

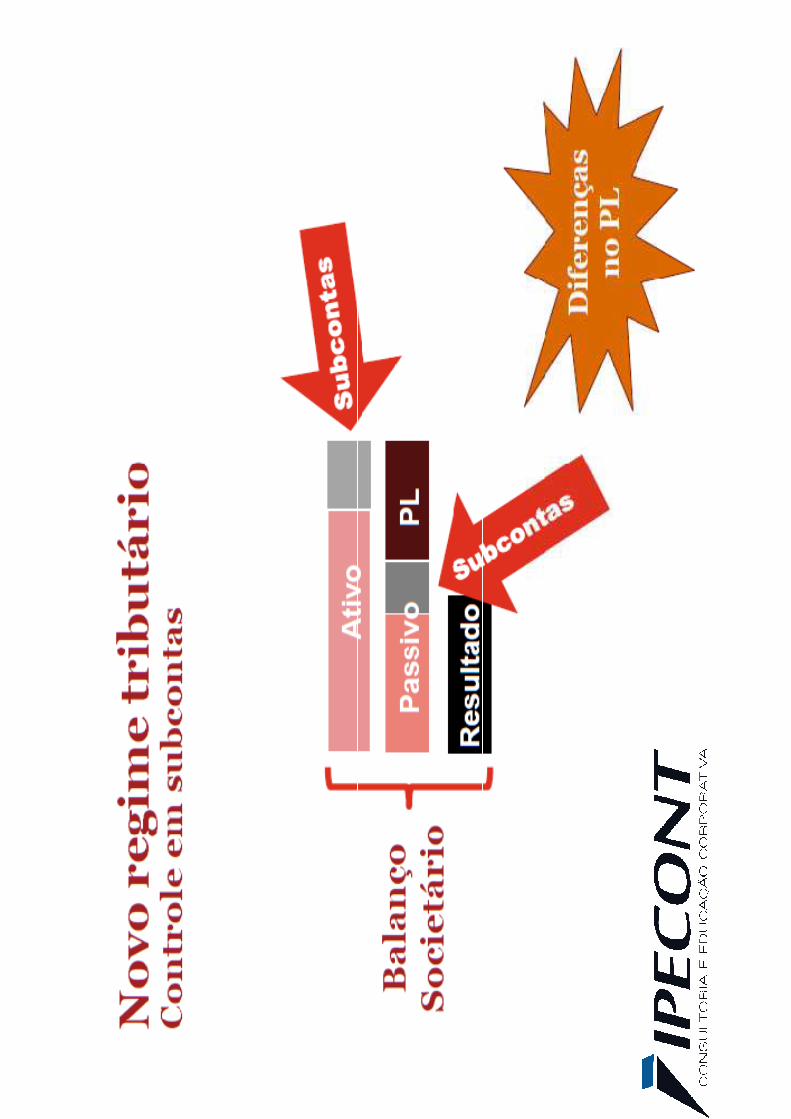

NOVO REGIME TRIBUTÁRIO – Artigo 175

elaborar demonstrativo das diferenças verificadas na data da

adoção inicial entre os elementos do ativo, do passivo e do

patrimônio líquido constante na contabilidade societária e

no FCont.

• Tal demonstrativo será informado na ECF (Registro Y665)

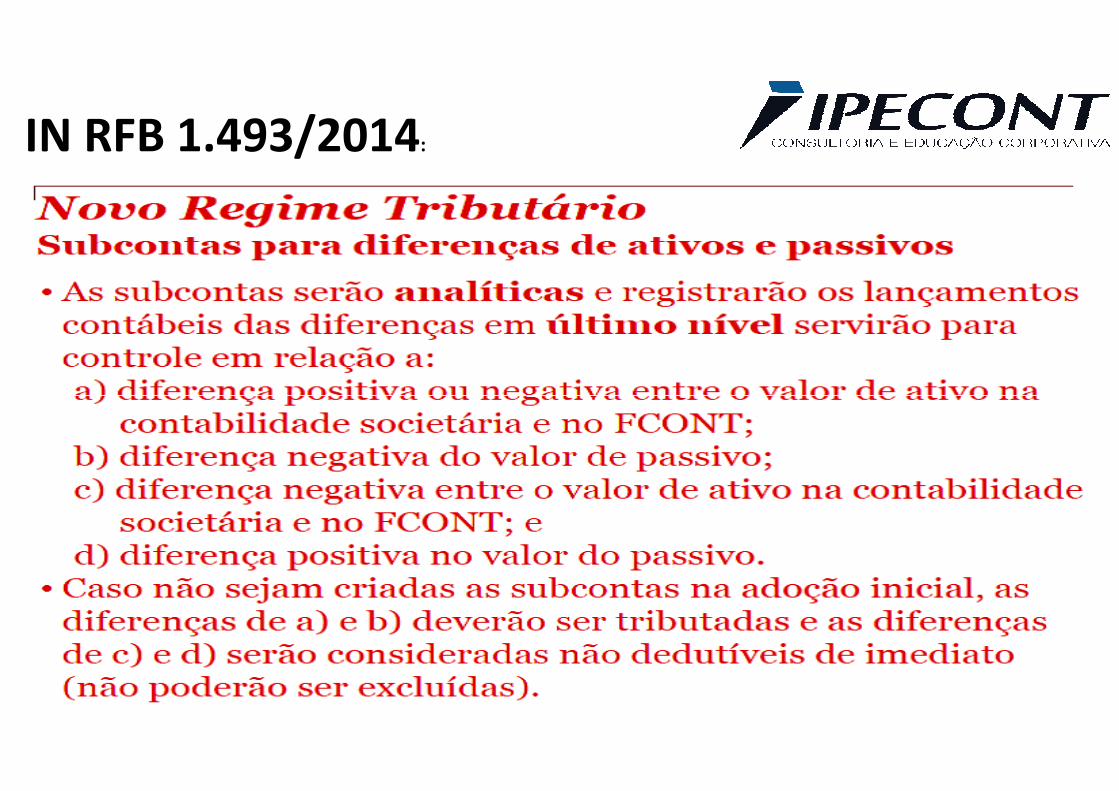

IN RFB 1.493/2014:

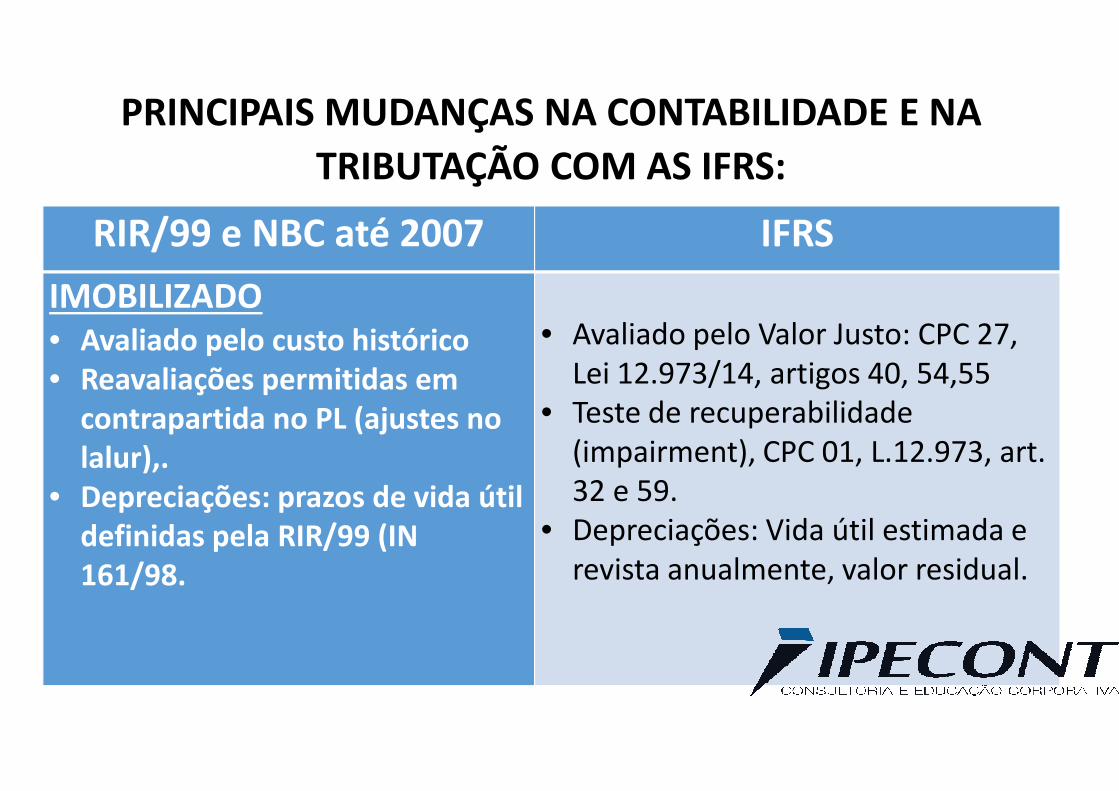

PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA

TRIBUTAÇÃO COM AS IFRS:

RIR/99 e NBC até 2007 IFRS

IMOBILIZADO• Avaliado pelo custo histórico• Reavaliações permitidas em

• Avaliado pelo Valor Justo: CPC 27, Lei 12.973/14, artigos 40, 54,55

• Teste de recuperabilidade• Reavaliações permitidas em

contrapartida no PL (ajustes no lalur),.

• Depreciações: prazos de vida útil definidas pela RIR/99 (IN 161/98.

• Teste de recuperabilidade(impairment), CPC 01, L.12.973, art. 32 e 59.

• Depreciações: Vida útil estimada e revista anualmente, valor residual.

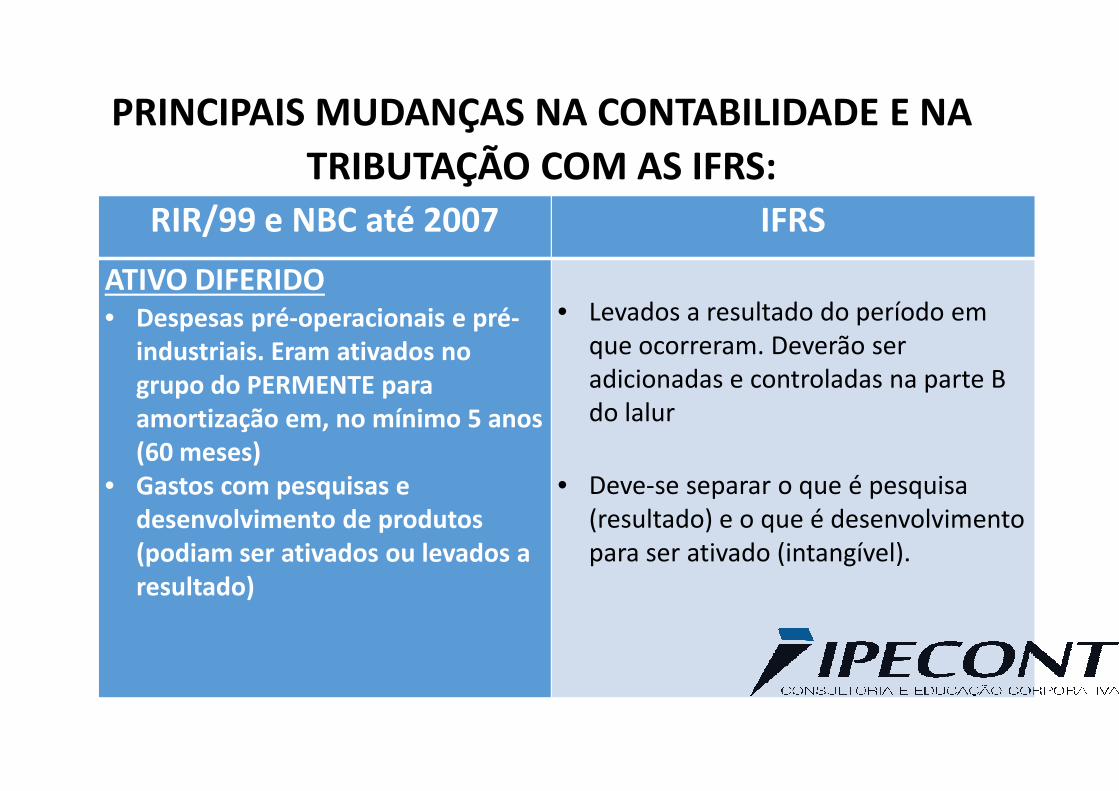

PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA

TRIBUTAÇÃO COM AS IFRS:RIR/99 e NBC até 2007 IFRS

ATIVO DIFERIDO• Despesas pré-operacionais e pré-

industriais. Eram ativados no grupo do PERMENTE para

• Levados a resultado do período em que ocorreram. Deverão ser adicionadas e controladas na parte B do lalur

grupo do PERMENTE para amortização em, no mínimo 5 anos (60 meses)

• Gastos com pesquisas e desenvolvimento de produtos (podiam ser ativados ou levados a resultado)

do lalur

• Deve-se separar o que é pesquisa (resultado) e o que é desenvolvimento para ser ativado (intangível).

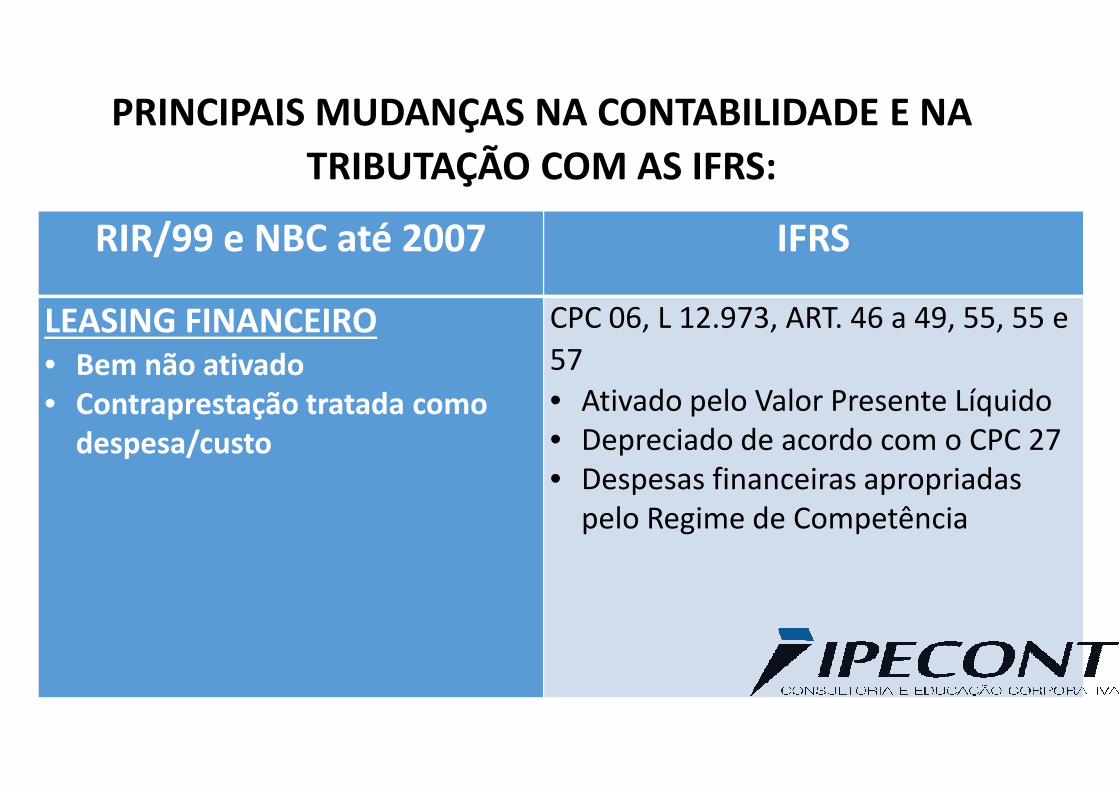

PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA

TRIBUTAÇÃO COM AS IFRS:

RIR/99 e NBC até 2007 IFRS

LEASING FINANCEIRO• Bem não ativado• Contraprestação tratada como

CPC 06, L 12.973, ART. 46 a 49, 55, 55 e

57

• Ativado pelo Valor Presente Líquido• Contraprestação tratada como despesa/custo

• Ativado pelo Valor Presente Líquido• Depreciado de acordo com o CPC 27• Despesas financeiras apropriadas

pelo Regime de Competência

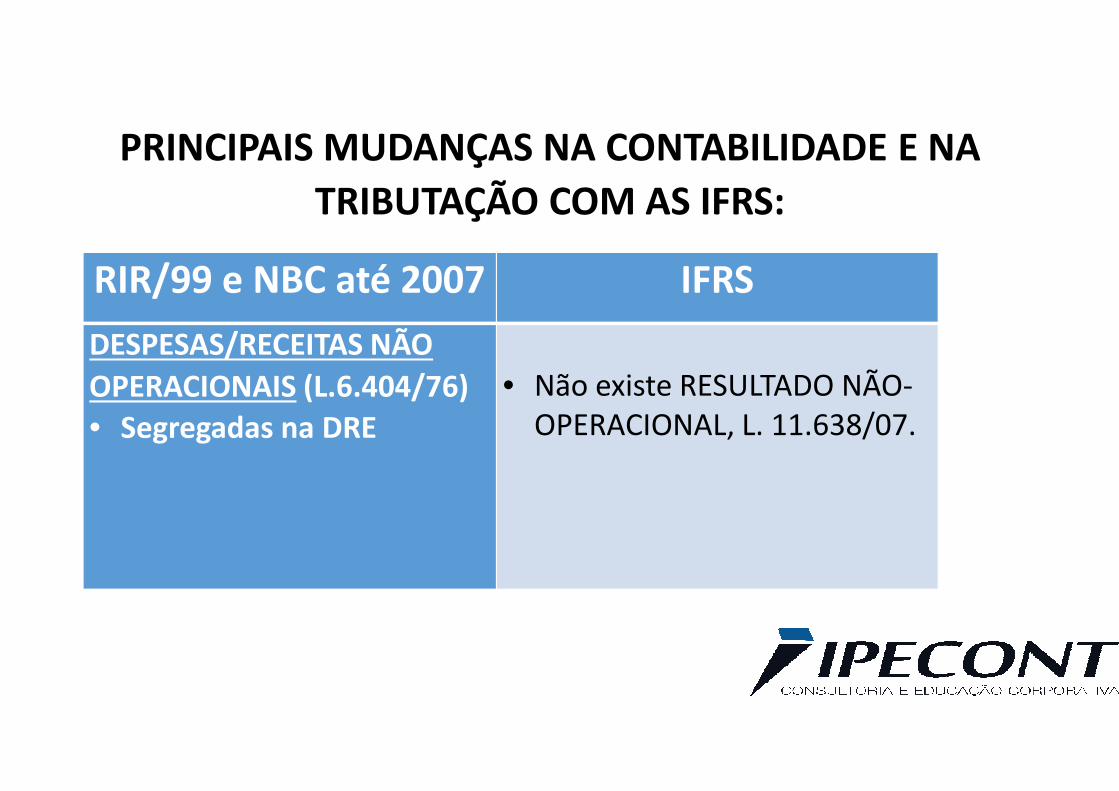

PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA

TRIBUTAÇÃO COM AS IFRS:

RIR/99 e NBC até 2007 IFRS

DESPESAS/RECEITAS NÃO

OPERACIONAIS (L.6.404/76) • Não existe RESULTADO NÃO-OPERACIONAIS (L.6.404/76)

• Segregadas na DRE

• Não existe RESULTADO NÃO-OPERACIONAL, L. 11.638/07.

PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA

TRIBUTAÇÃO COM AS IFRS:

RIR/99 e NBC até 2007 IFRS

VALOR PRESENTE LÍQUIDO

• Não existia • Os ativos e passivos relevantes devem ser trazidos a VPL na data do balanço (CPC 12), e os reflexos • Os ativos e passivos,

quase sempre eram reconhecidos pelo valor futuro

devem ser trazidos a VPL na data do balanço (CPC 12), e os reflexos no resultado serão ajustados no lalur/lacs (bloco M da ECF). L 12.973/14, art. 2, 4, 5, 8, 10, 12, 48, 53, 54 e 55

PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA

TRIBUTAÇÃO COM AS IFRS:

RIR/99 e NBC até 2007 IFRS

REORGANIZAÇÕES

SOCIETÁRIAS

• Fusão, Cisão, Incorporação,

• Feitas a Valor Justo – CPC 46 (com Laudo registrado na RFB • Fusão, Cisão, Incorporação,

feitas a valor contábil

(com Laudo registrado na RFB ou em Cartório) e os critérios de realização, L 12.973, artigos 2, 6, 10, 13 a 17, 18, 26, 27, 35, 36, 44, 52, 54 a 56 e 69.

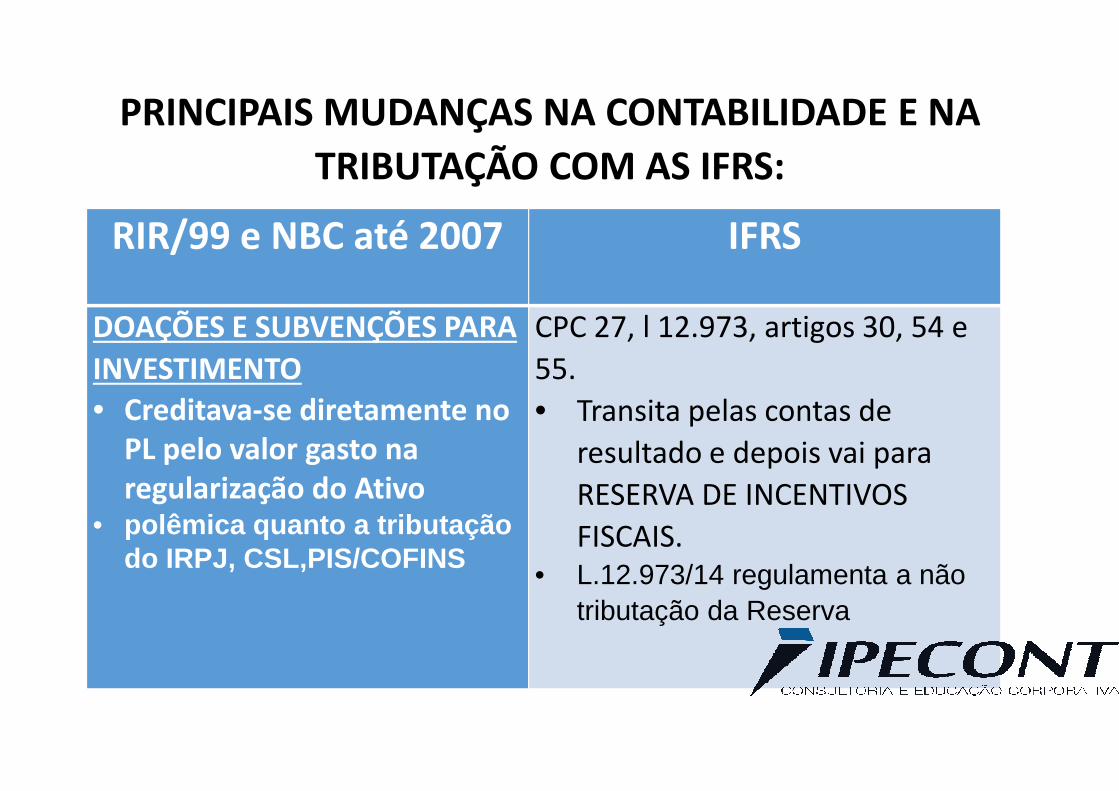

PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA

TRIBUTAÇÃO COM AS IFRS:

RIR/99 e NBC até 2007 IFRS

DOAÇÕES E SUBVENÇÕES PARA

INVESTIMENTO

• Creditava-se diretamente no

CPC 27, l 12.973, artigos 30, 54 e

55.

• Transita pelas contas de • Creditava-se diretamente no PL pelo valor gasto na regularização do Ativo

• polêmica quanto a tributação do IRPJ, CSL,PIS/COFINS

• Transita pelas contas de

resultado e depois vai para

RESERVA DE INCENTIVOS

FISCAIS.• L.12.973/14 regulamenta a não

tributação da Reserva

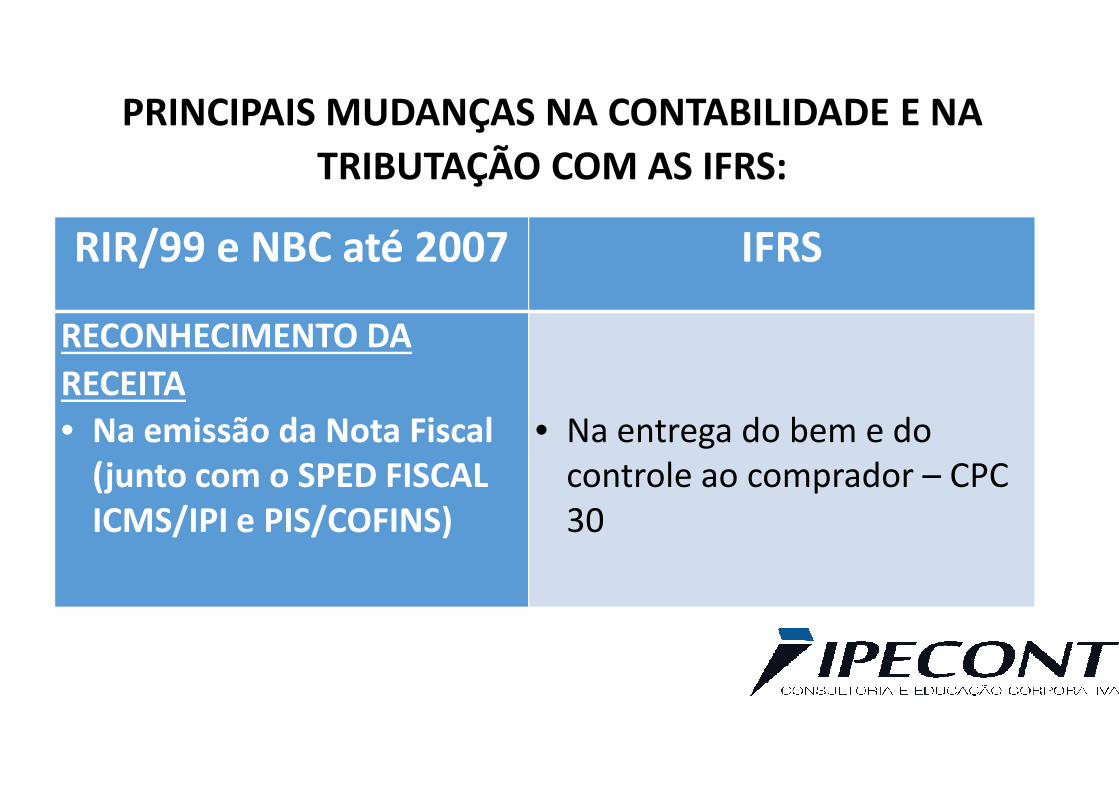

PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA

TRIBUTAÇÃO COM AS IFRS:

RIR/99 e NBC até 2007 IFRS

RECONHECIMENTO DA

RECEITARECEITA

• Na emissão da Nota Fiscal (junto com o SPED FISCAL ICMS/IPI e PIS/COFINS)

• Na entrega do bem e do controle ao comprador – CPC 30

PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA

TRIBUTAÇÃO COM AS IFRS:

RIR/99 e NBC até 2007 IFRS

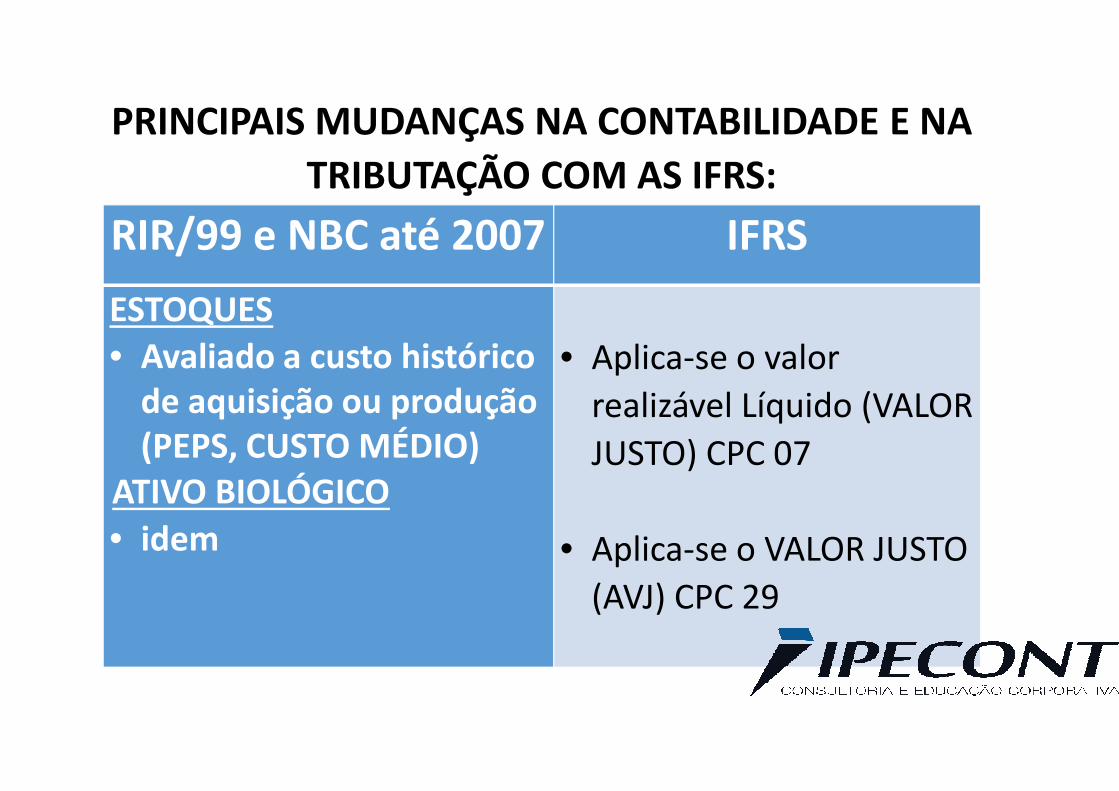

ESTOQUES

• Avaliado a custo histórico de aquisição ou produção

• Aplica-se o valor

realizável Líquido (VALOR de aquisição ou produção (PEPS, CUSTO MÉDIO)

ATIVO BIOLÓGICO

• idem

realizável Líquido (VALOR

JUSTO) CPC 07

• Aplica-se o VALOR JUSTO

(AVJ) CPC 29

PRINCIPAIS MUDANÇAS NA CONTABILIDADE

E NA TRIBUTAÇÃO COM AS IFRS:

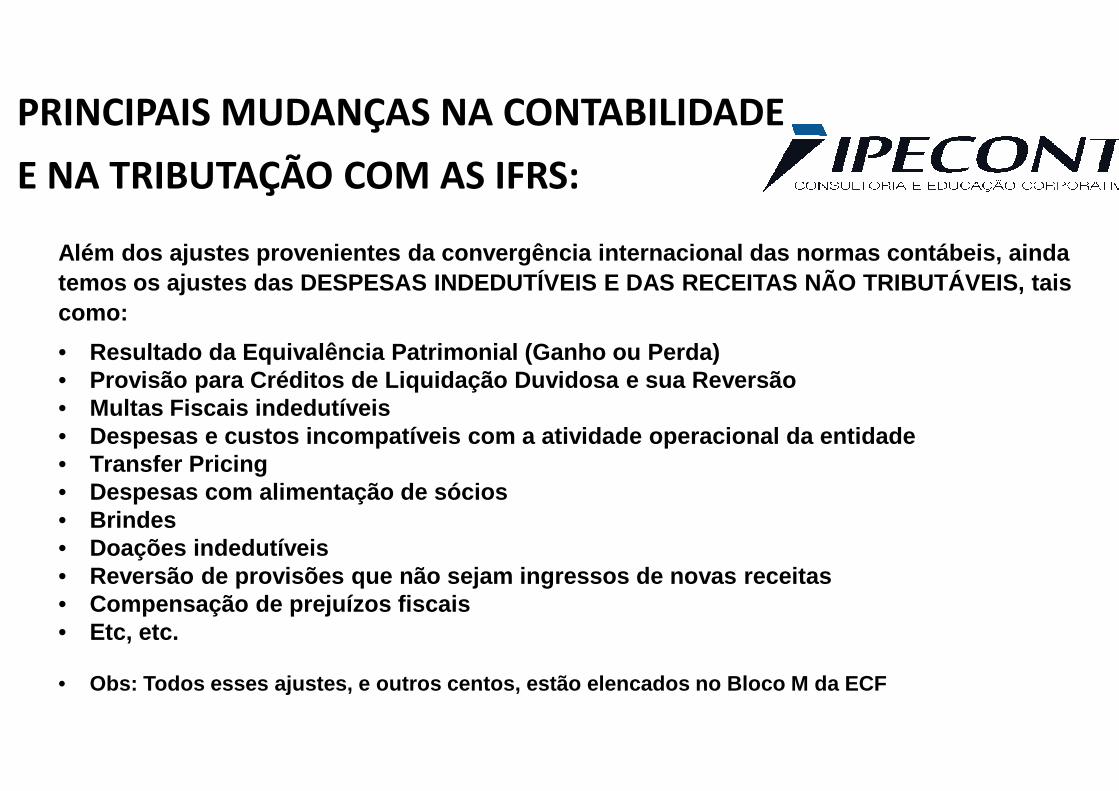

Além dos ajustes provenientes da convergência inter nacional das normas contábeis, ainda temos os ajustes das DESPESAS INDEDUTÍVEIS E DAS RE CEITAS NÃO TRIBUTÁVEIS, tais como:

• Resultado da Equivalência Patrimonial (Ganho ou Per da)• Provisão para Créditos de Liquidação Duvidosa e sua Reversão• Multas Fiscais indedutíveis• Multas Fiscais indedutíveis• Despesas e custos incompatíveis com a atividade ope racional da entidade• Transfer Pricing• Despesas com alimentação de sócios• Brindes• Doações indedutíveis• Reversão de provisões que não sejam ingressos de no vas receitas• Compensação de prejuízos fiscais• Etc, etc.

• Obs: Todos esses ajustes, e outros centos, estão el encados no Bloco M da ECF

PRINCIPAIS MUDANÇAS NA CONTABILIDADE E NA

TRIBUTAÇÃO COM AS IFRS:

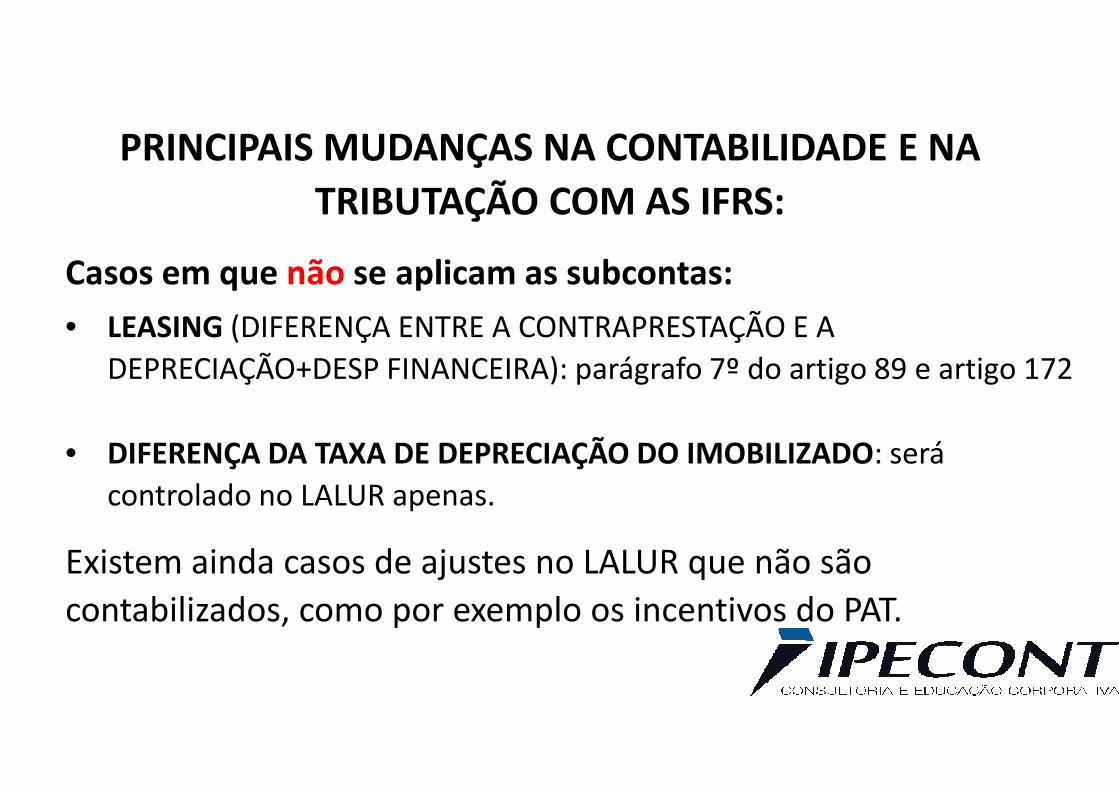

Casos em que não se aplicam as subcontas:

• LEASING (DIFERENÇA ENTRE A CONTRAPRESTAÇÃO E A

DEPRECIAÇÃO+DESP FINANCEIRA): parágrafo 7º do artigo 89 e artigo 172

• DIFERENÇA DA TAXA DE DEPRECIAÇÃO DO IMOBILIZADO: será

controlado no LALUR apenas.

Existem ainda casos de ajustes no LALUR que não são

contabilizados, como por exemplo os incentivos do PAT.

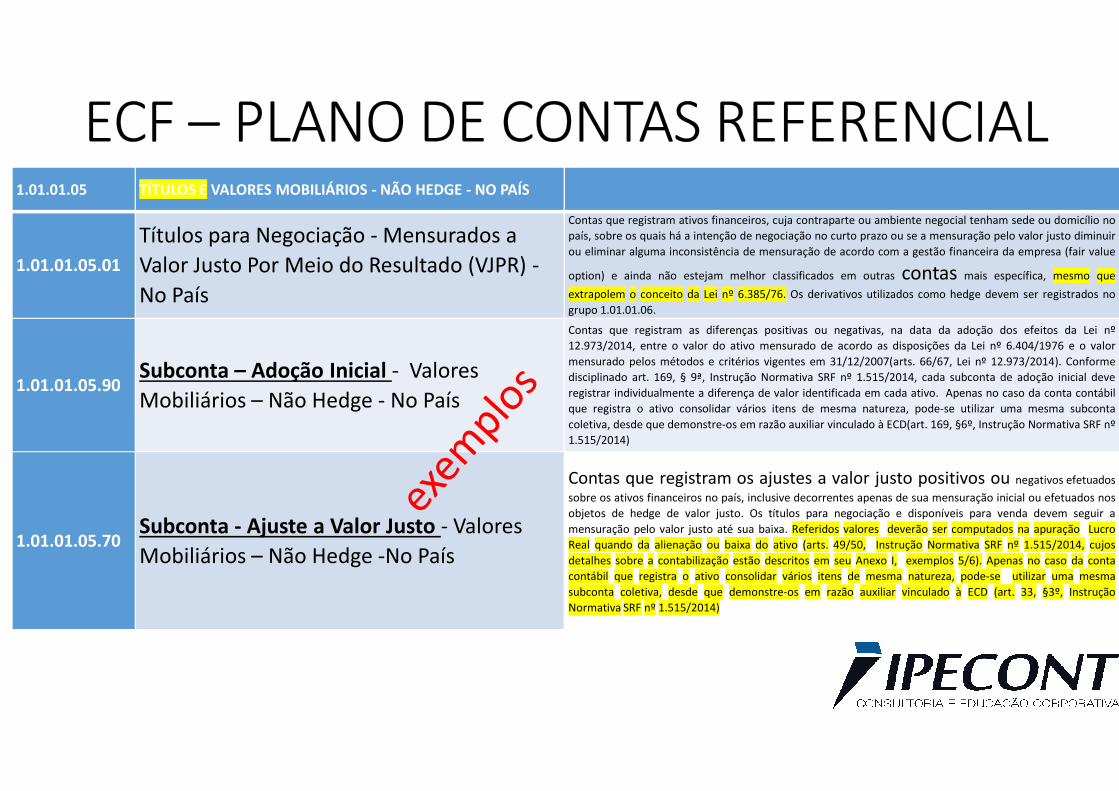

ECF – PLANO DE CONTAS REFERENCIAL1.01.01.05 TÍTULOS E VALORES MOBILIÁRIOS - NÃO HEDGE - NO PAÍS

1.01.01.05.01

Títulos para Negociação - Mensurados a

Valor Justo Por Meio do Resultado (VJPR) -

No País

Contas que registram ativos financeiros, cuja contraparte ou ambiente negocial tenham sede ou domicílio no

país, sobre os quais há a intenção de negociação no curto prazo ou se a mensuração pelo valor justo diminuir

ou eliminar alguma inconsistência de mensuração de acordo com a gestão financeira da empresa (fair value

option) e ainda não estejam melhor classificados em outras contas mais específica, mesmo que

extrapolem o conceito da Lei nº 6.385/76. Os derivativos utilizados como hedge devem ser registrados no

grupo 1.01.01.06.

1.01.01.05.90Subconta – Adoção Inicial - Valores

Mobiliários – Não Hedge - No País

Contas que registram as diferenças positivas ou negativas, na data da adoção dos efeitos da Lei nº

12.973/2014, entre o valor do ativo mensurado de acordo as disposições da Lei nº 6.404/1976 e o valor

mensurado pelos métodos e critérios vigentes em 31/12/2007(arts. 66/67, Lei nº 12.973/2014). Conforme

disciplinado art. 169, § 9ª, Instrução Normativa SRF nº 1.515/2014, cada subconta de adoção inicial deve

registrar individualmente a diferença de valor identificada em cada ativo. Apenas no caso da conta contábil1.01.01.05.90Mobiliários – Não Hedge - No País registrar individualmente a diferença de valor identificada em cada ativo. Apenas no caso da conta contábil

que registra o ativo consolidar vários itens de mesma natureza, pode-se utilizar uma mesma subconta

coletiva, desde que demonstre-os em razão auxiliar vinculado à ECD(art. 169, §6º, Instrução Normativa SRF nº

1.515/2014)

1.01.01.05.70Subconta - Ajuste a Valor Justo - Valores

Mobiliários – Não Hedge -No País

Contas que registram os ajustes a valor justo positivos ou negativos efetuados

sobre os ativos financeiros no país, inclusive decorrentes apenas de sua mensuração inicial ou efetuados nos

objetos de hedge de valor justo. Os títulos para negociação e disponíveis para venda devem seguir a

mensuração pelo valor justo até sua baixa. Referidos valores deverão ser computados na apuração Lucro

Real quando da alienação ou baixa do ativo (arts. 49/50, Instrução Normativa SRF nº 1.515/2014, cujos

detalhes sobre a contabilização estão descritos em seu Anexo I, exemplos 5/6). Apenas no caso da conta

contábil que registra o ativo consolidar vários itens de mesma natureza, pode-se utilizar uma mesma

subconta coletiva, desde que demonstre-os em razão auxiliar vinculado à ECD (art. 33, §3º, Instrução

Normativa SRF nº 1.515/2014)

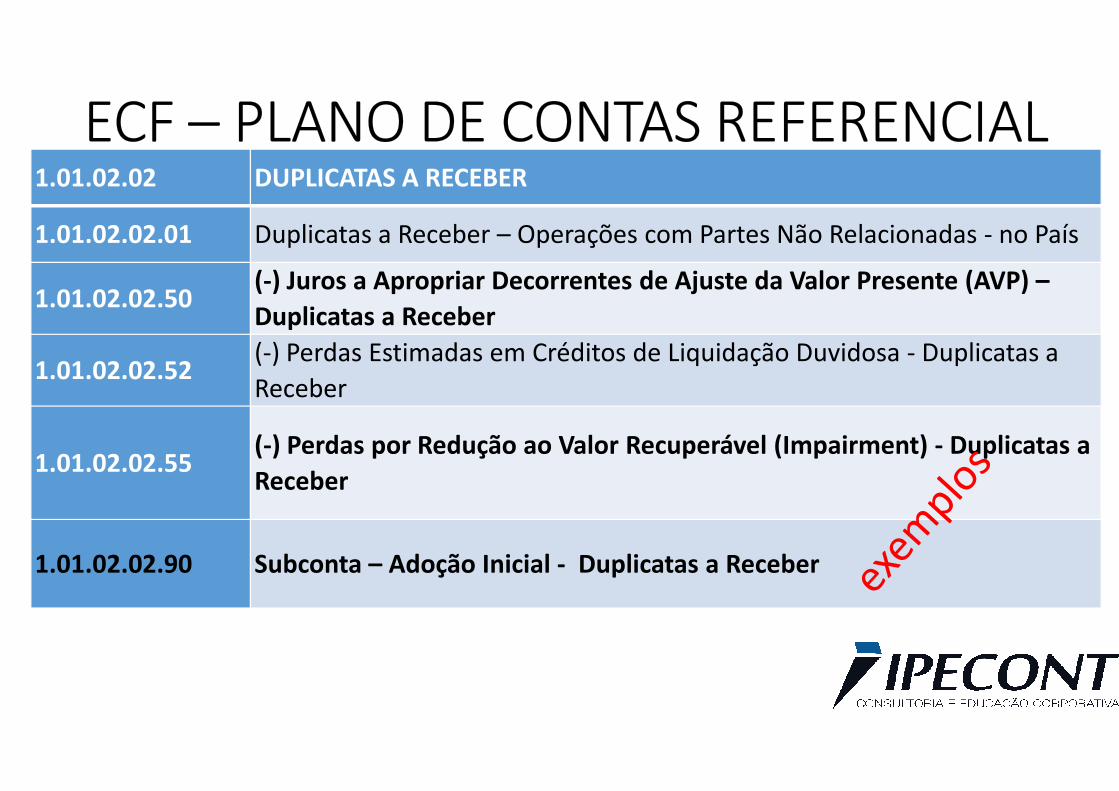

ECF – PLANO DE CONTAS REFERENCIAL1.01.02.02 DUPLICATAS A RECEBER

1.01.02.02.01 Duplicatas a Receber – Operações com Partes Não Relacionadas - no País

1.01.02.02.50(-) Juros a Apropriar Decorrentes de Ajuste da Valor Presente (AVP) –

Duplicatas a Receber

1.01.02.02.52(-) Perdas Estimadas em Créditos de Liquidação Duvidosa - Duplicatas a

ReceberReceber

1.01.02.02.55(-) Perdas por Redução ao Valor Recuperável (Impairment) - Duplicatas a

Receber

1.01.02.02.90 Subconta – Adoção Inicial - Duplicatas a Receber

ECF – PLANO DE CONTAS REFERENCIAL

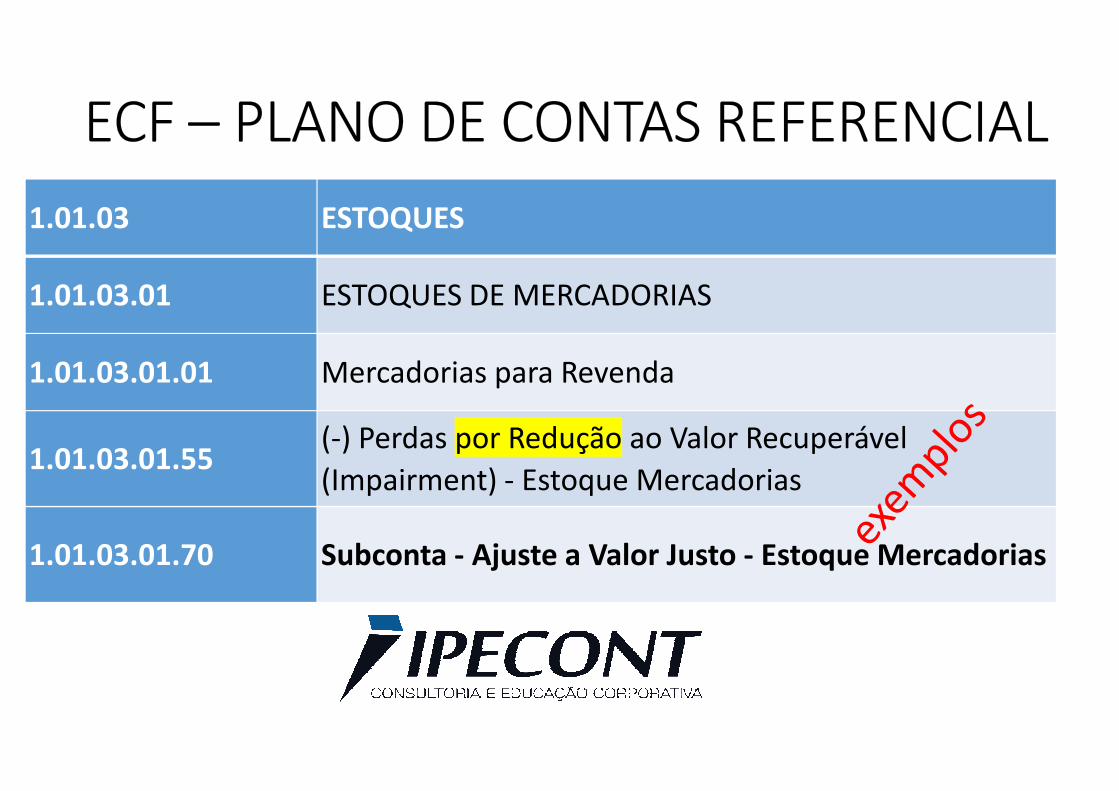

1.01.03 ESTOQUES

1.01.03.01 ESTOQUES DE MERCADORIAS

1.01.03.01.01 Mercadorias para Revenda

1.01.03.01.55(-) Perdas por Redução ao Valor Recuperável

(Impairment) - Estoque Mercadorias

1.01.03.01.70 Subconta - Ajuste a Valor Justo - Estoque Mercadorias

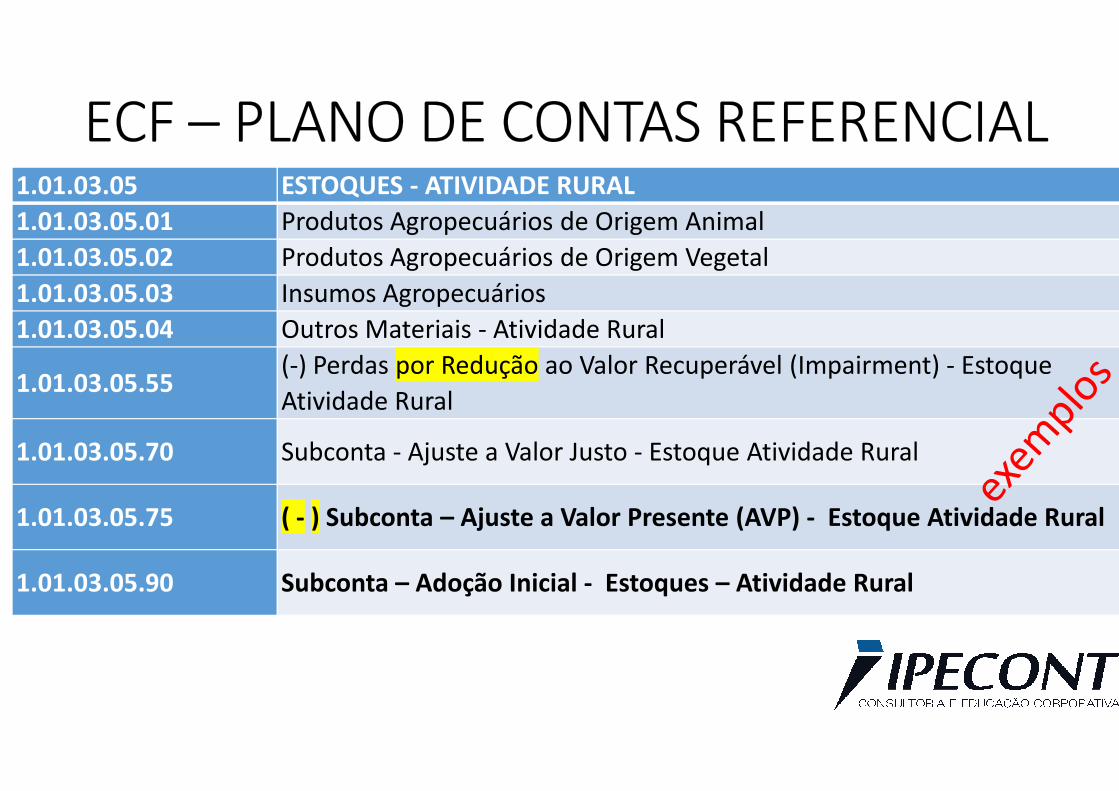

ECF – PLANO DE CONTAS REFERENCIAL1.01.03.05 ESTOQUES - ATIVIDADE RURAL

1.01.03.05.01 Produtos Agropecuários de Origem Animal

1.01.03.05.02 Produtos Agropecuários de Origem Vegetal

1.01.03.05.03 Insumos Agropecuários

1.01.03.05.04 Outros Materiais - Atividade Rural

1.01.03.05.55(-) Perdas por Redução ao Valor Recuperável (Impairment) - Estoque

Atividade Rural1.01.03.05.55

Atividade Rural

1.01.03.05.70 Subconta - Ajuste a Valor Justo - Estoque Atividade Rural

1.01.03.05.75 ( - ) Subconta – Ajuste a Valor Presente (AVP) - Estoque Atividade Rural

1.01.03.05.90 Subconta – Adoção Inicial - Estoques – Atividade Rural

ECF – PLANO DE CONTAS REFERENCIAL

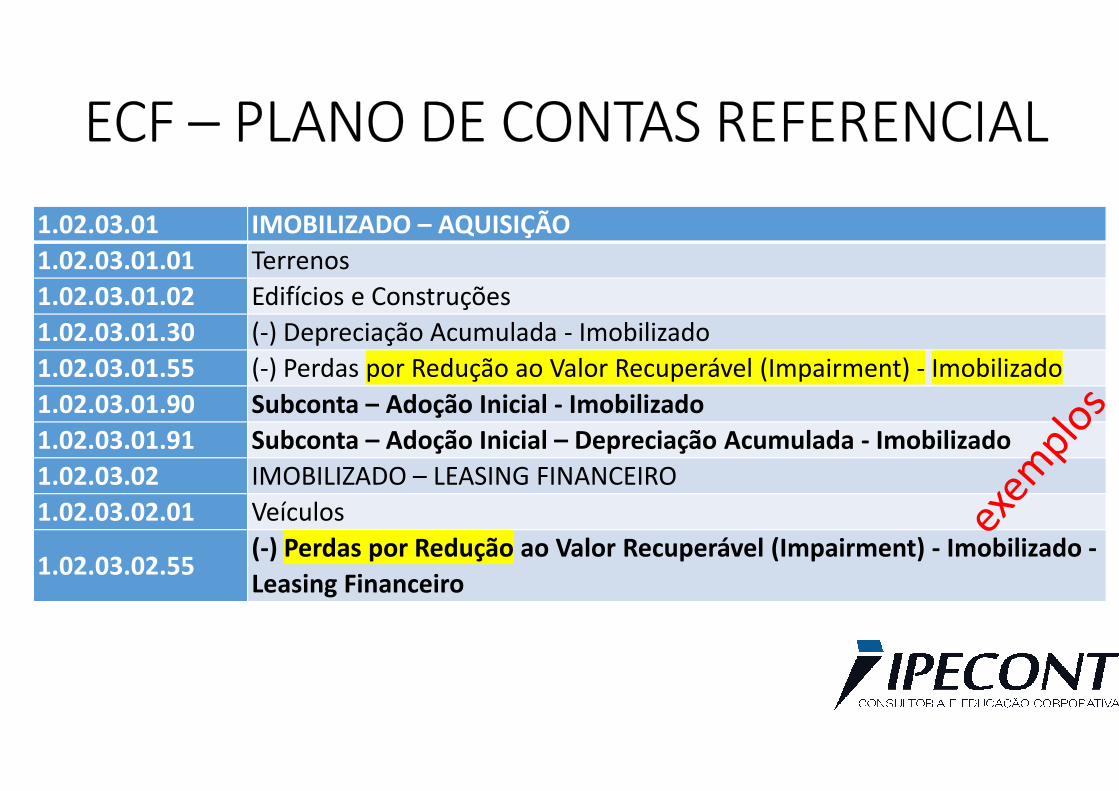

1.02.03.01 IMOBILIZADO – AQUISIÇÃO

1.02.03.01.01 Terrenos

1.02.03.01.02 Edifícios e Construções

1.02.03.01.30 (-) Depreciação Acumulada - Imobilizado

1.02.03.01.55 (-) Perdas por Redução ao Valor Recuperável (Impairment) - Imobilizado

1.02.03.01.90 Subconta – Adoção Inicial - Imobilizado1.02.03.01.90 Subconta – Adoção Inicial - Imobilizado

1.02.03.01.91 Subconta – Adoção Inicial – Depreciação Acumulada - Imobilizado

1.02.03.02 IMOBILIZADO – LEASING FINANCEIRO

1.02.03.02.01 Veículos

1.02.03.02.55(-) Perdas por Redução ao Valor Recuperável (Impairment) - Imobilizado -

Leasing Financeiro

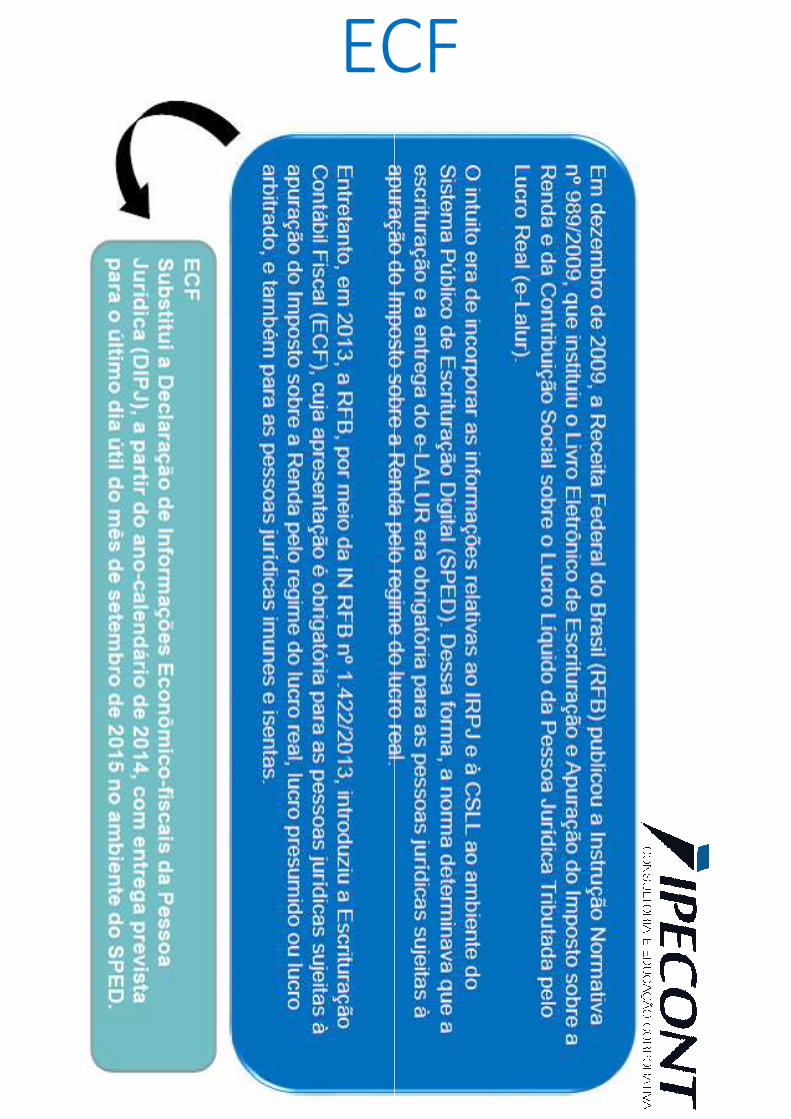

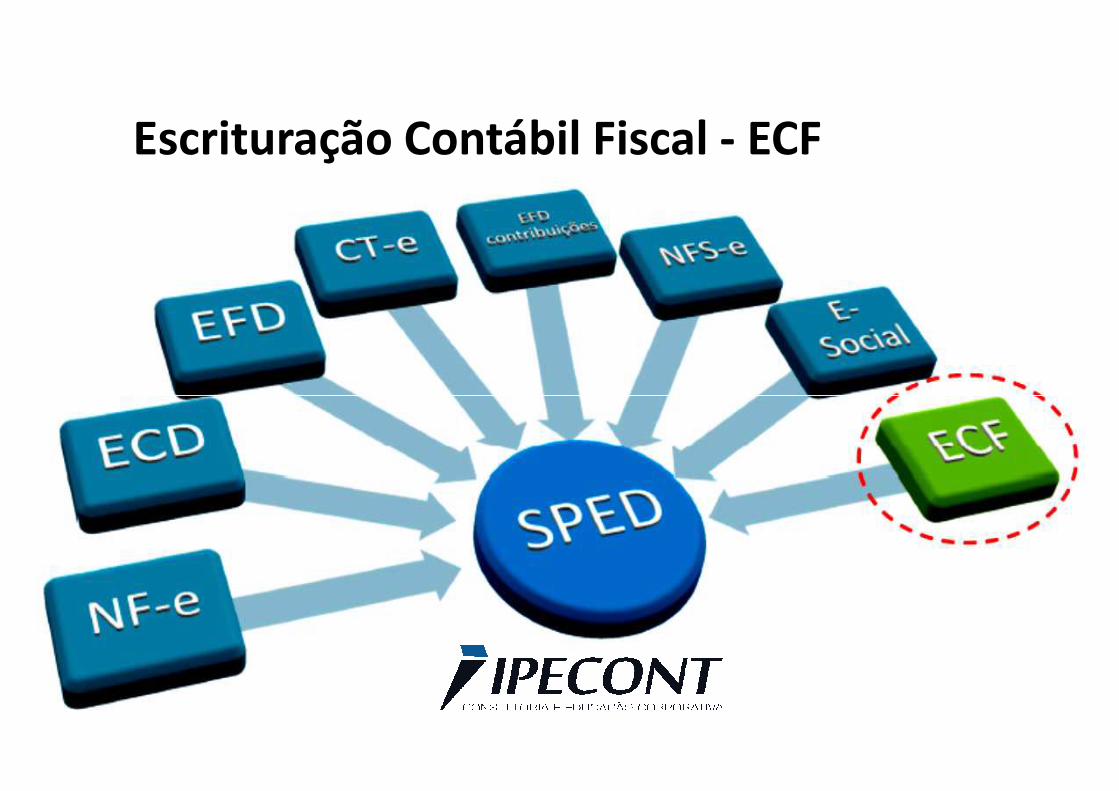

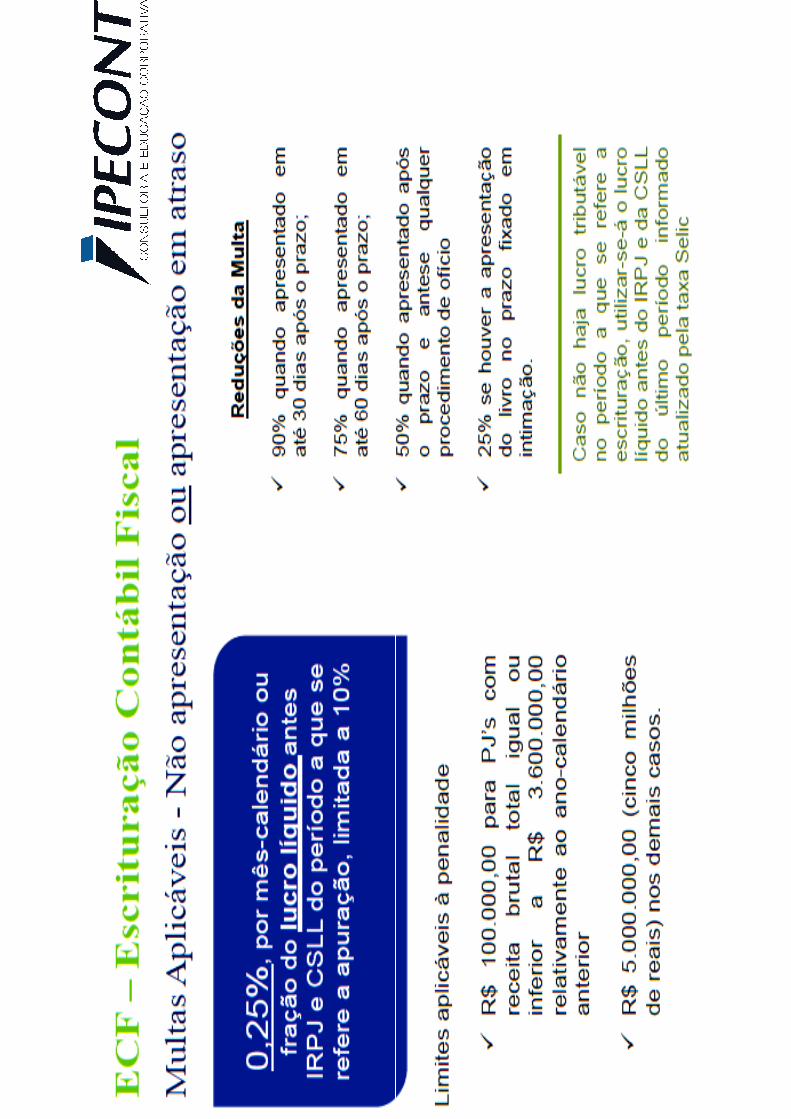

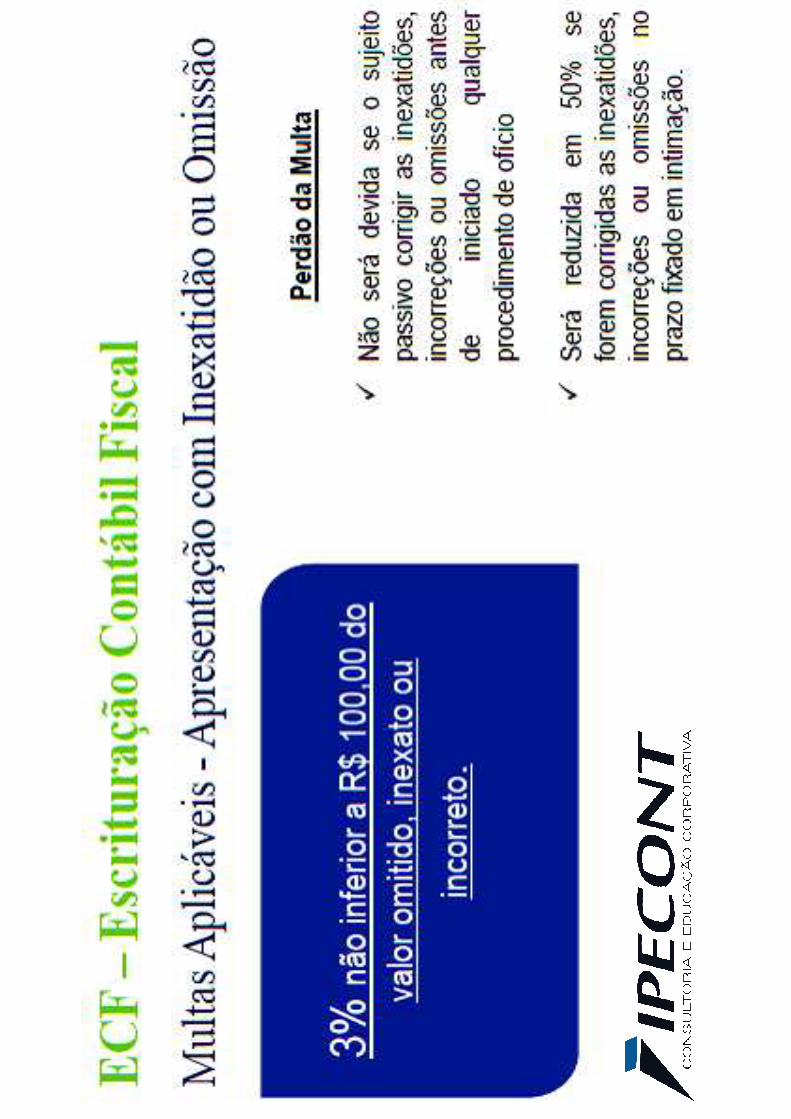

ECFECF

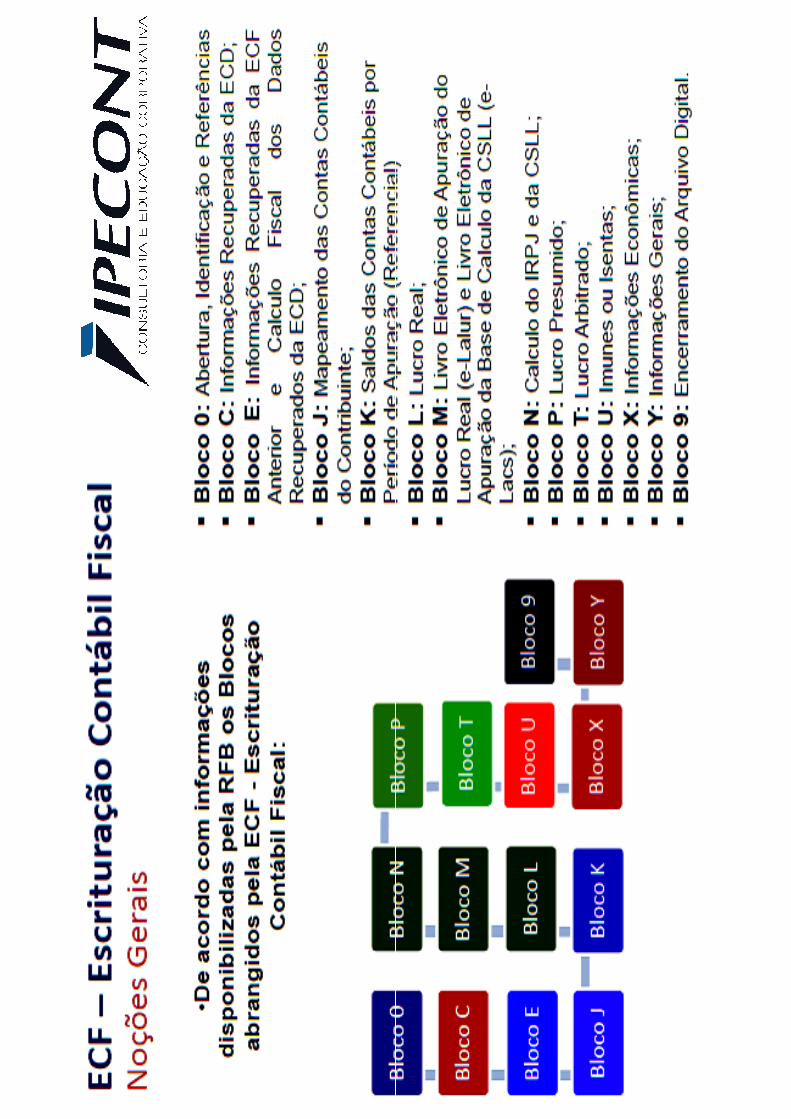

Escrituração Contábil Fiscal - ECF

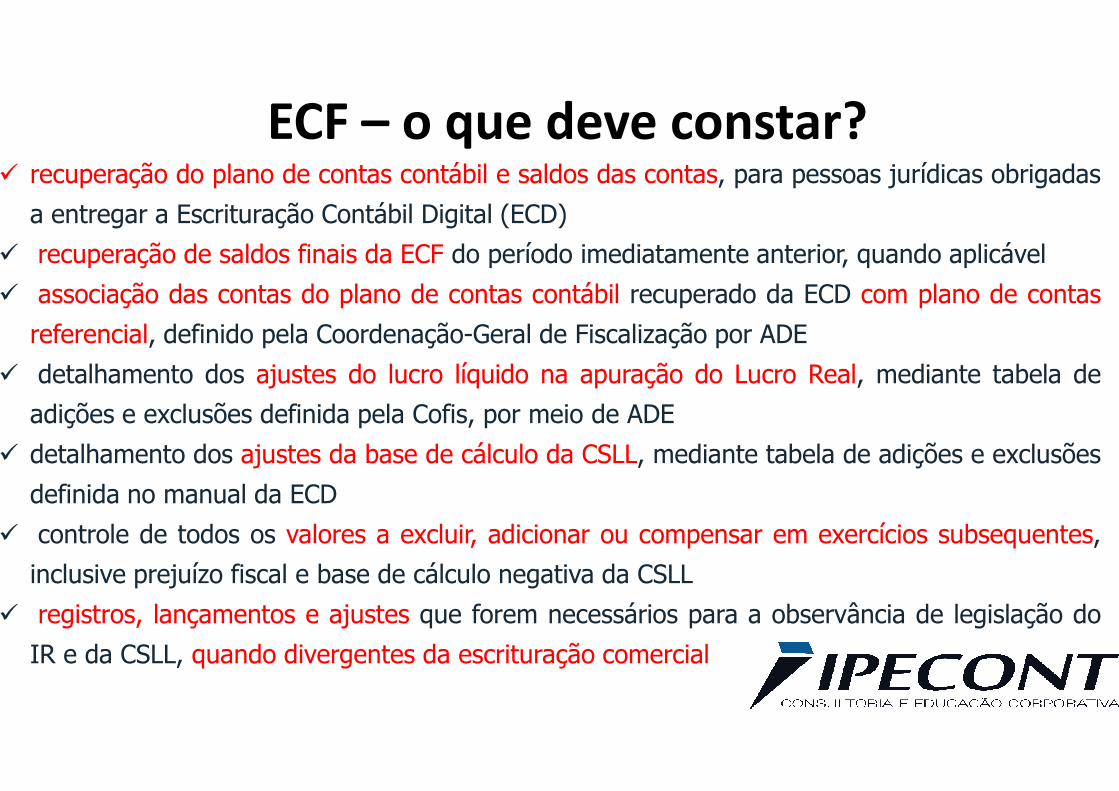

ECF – o que deve constar?� recuperação do plano de contas contábil e saldos das contas, para pessoas jurídicas obrigadas

a entregar a Escrituração Contábil Digital (ECD)

� recuperação de saldos finais da ECF do período imediatamente anterior, quando aplicável

� associação das contas do plano de contas contábil recuperado da ECD com plano de contas

referencial, definido pela Coordenação-Geral de Fiscalização por ADE

� detalhamento dos ajustes do lucro líquido na apuração do Lucro Real, mediante tabela de

adições e exclusões definida pela Cofis, por meio de ADE

� detalhamento dos ajustes da base de cálculo da CSLL, mediante tabela de adições e exclusões

definida no manual da ECD

� controle de todos os valores a excluir, adicionar ou compensar em exercícios subsequentes,

inclusive prejuízo fiscal e base de cálculo negativa da CSLL

� registros, lançamentos e ajustes que forem necessários para a observância de legislação do

IR e da CSLL, quando divergentes da escrituração comercial

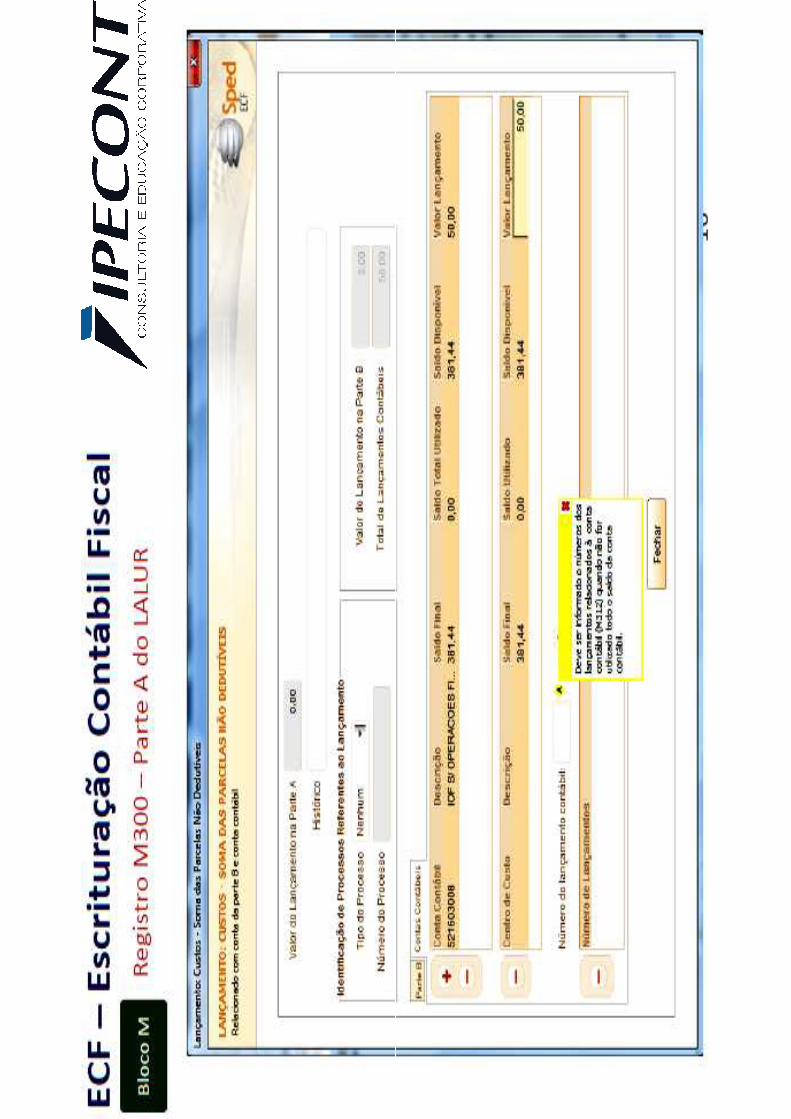

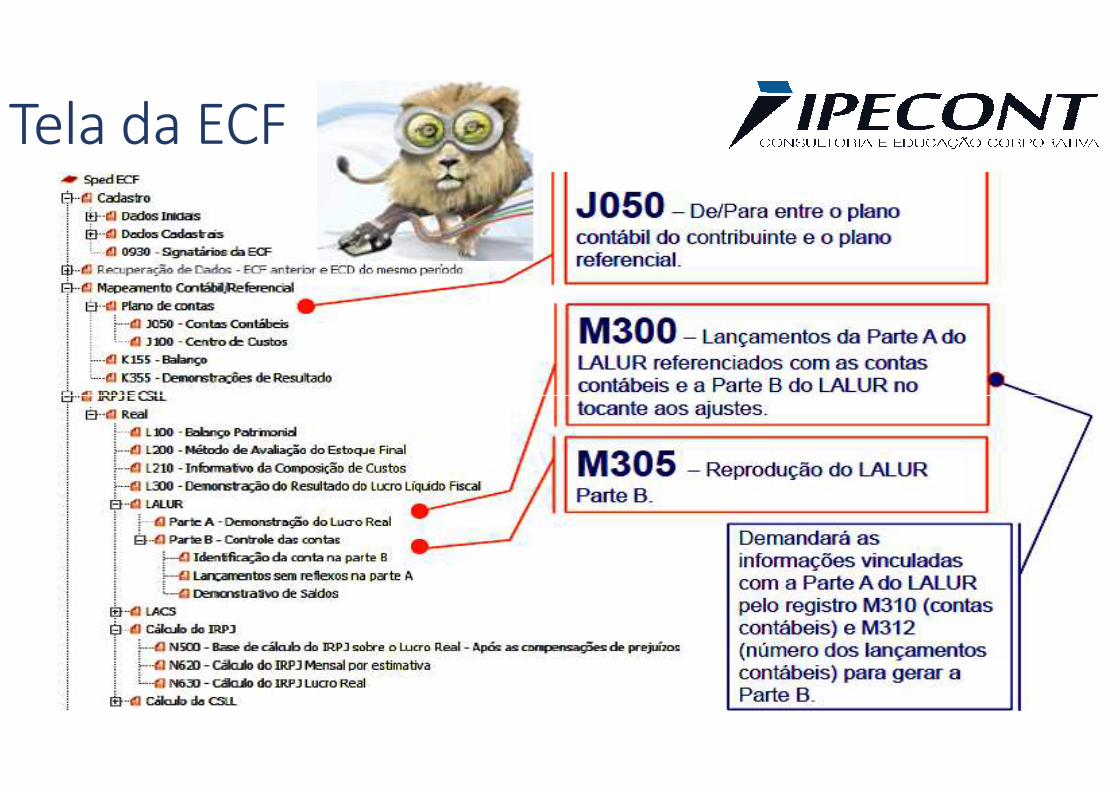

Tela da ECF

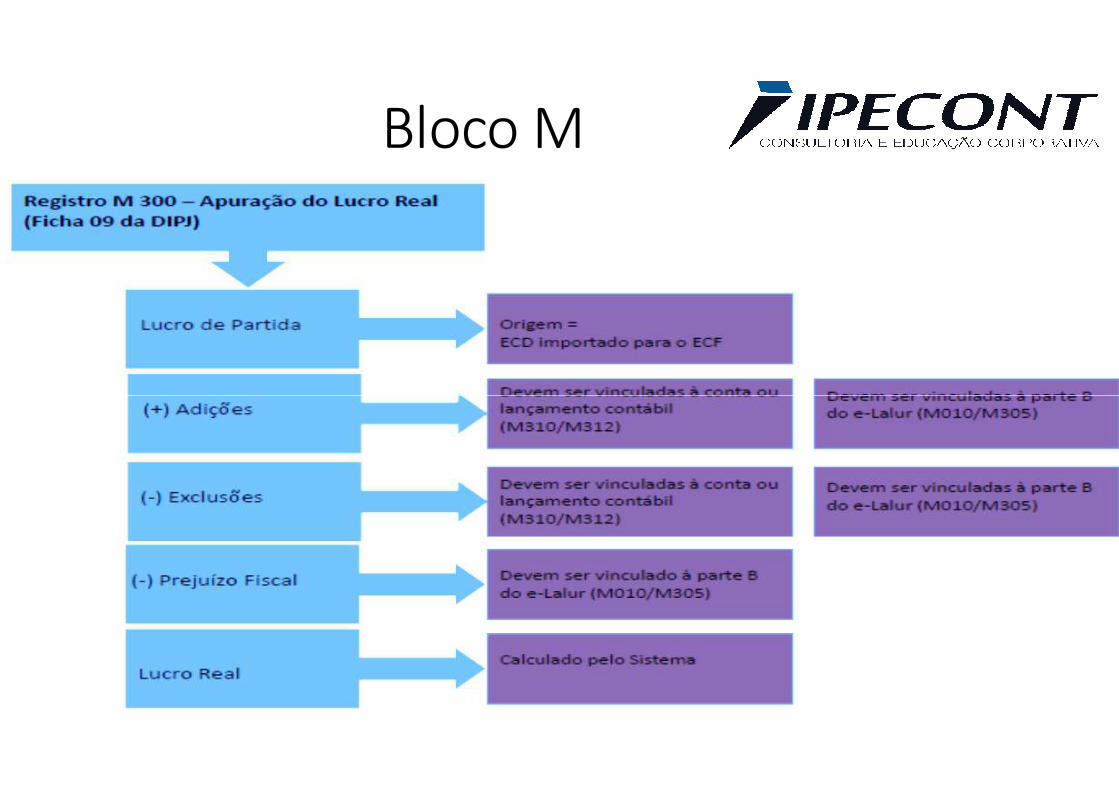

Bloco M