universidade positivo sociedade dissertaÇÃo de …

TRANSCRIPT

UNIVERSIDADE POSITIVO

PROGRAMA DE MESTRADO E DOUTORADO EM ADMINISTRAÇÃO

MESTRADO EM ADMINISTRAÇÃO

ÁREA DE CONCENTRAÇÃO: ORGANIZAÇÕES, GESTÃO E

SOCIEDADE

DISSERTAÇÃO DE MESTRADO

APRENDIZAGENS INDIVIDUAL, EM GRUPO E ORGANIZACIONAL:

UM ESTUDO SOBRE AS SUAS RELAÇÕES COM O DESEMPENHO

ORGANIZACIONAL

LEOSAMAR DE MARIA SILVA DO LAGO DE AZEVEDO

CURITIBA

2019

LEOSAMAR DE MARIA SILVA DO LAGO DE AZEVEDO

APRENDIZAGENS INDIVIDUAL, EM GRUPO E ORGANIZACIONAL:

UM ESTUDO SOBRE AS SUAS RELAÇÕES COM O DESEMPENHO

ORGANIZACIONAL

Dissertação apresentada como requisito parcial para a obtenção do grau de Mestre em Administração do Programa de Mestrado e Doutorado em Administração – PMDA da Universidade Positivo.

Orientadora: Prof. Dra. Danielle Denes dos Santos Carstens

CURITIBA

2019

3

DADOS INTERNACIONAIS DE CATALOGAÇÃO NA PUBLICAÇÃO (CIP) BIBLIOTECA DA UNIVERSIDADE POSITIVO – CURITIBA/PR

Dados Internacionais de Catalogação na Publicação (CIP) Biblioteca da Universidade Positivo - Curitiba – PR

Elaborada pela Bibliotecária Damaris Cardoso de Oliveira Vieira (CRB-9/201803/P)

A994 Azevedo, Leosamar de Maria Silva do Lago de. Aprendizagens individual, em grupo e organizacional : um estudo

sobre as suas relações com o desempenho organizacional. / Leosamar de Maria Silva do Lago de Azevedo. ― Curitiba : Universidade Positivo, 2019. 166 f. : il.

Dissertação (Mestrado) – Universidade Positivo, Programa de Pós-graduação em Administração, 2019.

Orientador: Profa. Dra. Danielle Denes dos Santos Carstens.

1. Administração. 2. Aprendizagem organizacional. 3. Aprendizagem. I. Carstens, Danielle Denes dos Santos. II. Título.

CDU 37.037:658:005.743(043.3)

4

LEOSAMAR DE MARIA SILVA DO LAGO DE AZEVEDO

APRENDIZAGENS INDIVIDUAL, EM GRUPO E ORGANIZACIONAL:

UM ESTUDO SOBRE AS SUAS RELAÇÕES COM O DESEMPENHO

ORGANIZACIONAL

Dissertação aprovada como requisito parcial à obtenção do grau de Mestre em

Administração do Programa de Mestrado e Doutorado em Administração da

Universidade Positivo, pela seguinte banca examinadora:

Orientadora: Prof. Dra. Danielle Denes dos Santos Carstens

Universidade Positivo

Prof. Dr. Lucas Lautert Dezordi

Universidade Positivo

Prof. Dr. Juliano Lima Soares

Universidade Federal de Goiás - UFG

Curitiba, 22 de fevereiro de 2019.

5

Dedico este trabalho aos homens da

minha vida, que me apoiaram

incondicionalmente: meu filho Luca e meu

marido Carlo.

6

AGRADECIMENTOS

Inicialmente gostaria de agradecer ao meu marido Carlo e meu filho Luca

pela paciência nos momentos de mau-humor, concentração e desespero... Só muito

amor envolvido explica essa resiliência.

Aos meus familiares e amigos por entenderem os momentos de ausência

nesses últimos dois anos.

Aos meus pais, Raimundo Frazão do Lago (in memoriam) e Maria Izabel de

Faria Sundin do Lago que, preocupados com minha formação em cidade do interior

do Paraná, abriram mão da convivência diária comigo e concordaram que sua filha

de apenas 15 anos teria mais oportunidades em Curitiba.

Ao meu avô, Ruy Sundin (in memoriam), que sempre incentivou com afinco

minha formação e que juntamente com minha avó, Izabel de Faria Sundin (in

memoriam), custearam as despesas na capital Curitiba, meus estudos desde o 2º

grau no Cefet-PR, cursinho pré-vestibular e a faculdade de Ciências Contábeis na

UFPR, além de me acolherem e cuidarem de mim em sua casa.

Aos meus colegas da turma de Mestrado por ser a turma mais colaborativa

e parceira com quem tive o privilégio de estudar. Sem o apoio dos colegas e a troca

de experiências e conhecimentos, as disciplinas cursadas teriam sido penosas.

Especialmente aos colegas:

Iviane Kuchpil Susi – pela parceria e compartilhamento de experiências

acadêmicas e de vida e pela sorte de compartilhar o mesmo orientador;

Dalton Spadotto – por me ajudar diretamente com os contatos na IFB

pesquisada;

Humberto Gallas Kranz – pelas dicas sobre o sistema que gerou o

questionário encaminhado aos gestores;

Elysiane Cibele Trentin de Nadai – pelos momentos de troca de experiências

nos últimos minutos do segundo tempo;

Maria Estela de Carvalho Lima, Maria Clarice de Moraes Ferrazza e Letícia

Luz de Oliveira – pela colaboração no pré-teste do Instrumento de Coleta de Dados,

contribuindo com dicas valiosas para que o questionário se tornasse mais claro e

assertivo;

7

André Ricardo Faneco – por sua disponibilidade em dar dicas no papel de

primeiro gestor para que o questionário fosse aplicado da melhor forma possível,

agregando tempo adequado de resposta e perguntas claras e precisas;

Renata Pavão Moreira, Aparecida Rainha de Araújo, Lucas Makoto Conchon

Ida e Raquel Paschoal Lopes – pelos momentos de discussão, troca de

experiências, conselhos e material didático.

Aos colegas mestres e pesquisadores, Fabiana Fogaça Zilli, Cláudia Regina

de Souza Rego, Andrea Paula dos Santos Lara e Valdir Recalde de Oliveira, pela

ajuda disponibilizada no pré-teste do Instrumento de Coleta de Dados, contribuindo

significativamente para a melhora do questionário.

Ao meu gestor anterior, Felipe Aguera de Oliveira, agradeço pelo

entendimento e apoio nos momentos em que precisei me ausentar.

Agradeço imensamente aos colegas de equipe, Diego Valério Joaquim,

Eliane de Araújo, Eric Muryn, Heloisa de Rosso, Henrique Soares, Janaína Stubert,

Jeferson Matras, Juliane Leal, Karin Ceccon, Leandro Stonoga, Lissandro Leite,

Luiz Lenzi, Ricardo Mueller e Thiago Rangel de Aquino, que continuaram o

trabalho de forma brilhante, mesmo nos momentos em que não estava presente

para orientá-los. E aos meus laterais à época, Daniel Martins, Dolores Piovenzan,

Joelma Bueno, Lindomar Silva, Lucilene Batista, Noemi Piovezani, Sandra Batista

e Marco Varella, pelo apoio prestado à minha equipe, durante as minhas ausências.

Ao meu gestor atual, Alexandre Luís Casarini Tavares e colegas de

trabalho, pela parceria e entendimento das ausências nas jornadas parciais do

expediente, em virtude da carga horária do Mestrado.

Ao meu orientador, Prof. Dr. Juliano de Lima Soares, que não mediu

esforços para me ajudar nos momentos de calmaria e de desespero, de clareza e

confusão. Um exemplo de profissional e, principalmente, de pessoa. Com muita

humildade e amor pelo que faz, conseguiu despertar em mim a vontade de caminhar

pela vida acadêmica e me fez enxergar o meu potencial. Sempre brincando sobre as

minhas sinapses... Não há palavras suficientes para expressar minha gratidão e

admiração.

E sua noiva, Adriely Camparoto Brito – pela gentileza de me receber em sua

cidade e compartilhar suas experiências acadêmicas.

Ao amigo, Prof. Ms. Rosenei Novochadlo da Costa (in memoriam), que

receberia o convite para participar da banca final deste trabalho como professor

8

convidado, mas que, por uma fatalidade, veio a falecer naquela semana. Tenho a

certeza de que está torcendo pelo meu sucesso lá de cima!

Aos Professores Doutores do Programa de Mestrado e Doutorado da

Universidade Positivo – PMDA: Edson Guarido Filho, Eros da S. Nogueira, João

Carlos da Cunha, Juliano de Lima Soares, Lucas Lautert Dezordi, Pedro José

Steiner Neto, Sérgio Bulgacov, Fábio Vizeu Ferreira e Yara Lúcia M. Bulgacov, um

agradecimento especial pelos momentos que compartilhamos nas disciplinas

cursadas ao longo desses dois anos.

Aos professores avaliadores presentes na Banca do Projeto, Prof. Dr. Lucas

Lautert Dezordi e Prof. Dr. Dario Luiz Dias Paixão, pelas ricas contribuições

efetuadas para a melhora do presente trabalho, e à Prof. Dra. Danielle Denes dos

Santos Carstens, pela sua disponibilidade em aceitar o convite para participar da

banca final desta dissertação.

Agradecimento especial aos gestores das Unidades de Negócio Varejo

participantes da pesquisa, sem os quais este trabalho não teria sido possível.

Finalmente agradeço a todas as pessoas que fazem parte de meu convívio

pessoal ou profissional que, de alguma forma, interagiram ou torceram para que esta

dissertação se tornasse realidade.

Muito obrigada!

9

“Faça o teu melhor, na condição que

você tem, enquanto você não tem

condições melhores, para fazer melhor

ainda!”

(Mario Sergio Cortella)

10

RESUMO

O objetivo geral da pesquisa é analisar a relação entre as Aprendizagens Individual, em

Grupo e Organizacional e o Desempenho das Unidades de Negócio do pilar Varejo de uma

Instituição Financeira Brasileira (IFB). O suporte teórico ocorreu a partir do construto

Aprendizagem Organizacional que, segundo Cyert e March (1992, p. 13), é “o

comportamento adaptativo das organizações ao longo do tempo”. Uma justificativa teórica

para a presente pesquisa é a escassez de estudos que relacionam os níveis de

aprendizagens (Individual, em Grupo, Organizacional) e Desempenho em Instituições

Financeiras. Portanto, como justificativa prática da pesquisa, procurou-se aprofundar os

conhecimentos sobre a Aprendizagem Individual, em Grupo e Organizacional, a relação

entre os níveis de aprendizagem e o Desempenho no setor financeiro. A metodologia foi

conduzida sob uma abordagem quantitativa utilizando-se dados primários através de estudo

classificado como exploratório, descritivo, ex-post facto, de corte transversal (2017 - 2018),

survey, ambiente de campo e rotina real, na qual foi enviado um questionário aos 3.967

primeiros gestores das unidades de negócio, pilar Varejo da IFB. A amostra foi censitária por

adesão, obtendo 646 respostas válidas e completas; já para a análise de dados foi utilizada

a estatística descritiva, análise de correlação, moderação, cluster e regressão. O estudo

apresentou três hipóteses: (H1) O Comportamento Adaptativo da Organização (CAO) é

capaz de explicar a variação do Desempenho Organizacional das Unidades de Negócio da

Instituição Financeira investigada; (H2) O grau de escolaridade (GE) e a Experiência

Profissional do Gestor (EXP) possuem um efeito moderador entre o Comportamento

Adaptativo da Organização (CAO) e o Desempenho Organizacional; e (H3) Há correlação

entre os fatores: Aprendizagem Individual (AI), Aprendizagem em Grupo (AG) e

Aprendizagem Organizacional (AO). Acredita-se que as duas primeiras hipóteses da

pesquisa foram refutadas pela complexidade da variável Desempenho; contudo, a terceira

hipótese foi suportada demonstrando um relacionamento forte e significante entre os fatores

AG e AO (r = 0,7 e p < 0,05) e relacionamento moderado e significante entre AI e AG e entre

AI e AO (r = 0,4 e p < 0,05). Pela rejeição das duas primeiras hipóteses, os testes foram

aprofundados, sendo que a principal contribuição teórica foi que o fator Aprendizagem

Individual, composto por oito variáveis, conseguiu explicar 15% da variação da

Aprendizagem em Grupo, que por sua vez explicou 42,8% da variação da Aprendizagem

Organizacional. Quando se utilizou apenas uma variável (12.2 – “Eu passo grande parte do

tempo aprendendo novas abordagens de trabalho”), pertencente ao fator Frequência de AI,

esta conseguiu explicar sozinha 14% da variação de AG. De forma conclusiva, percebeu-se

que quanto mais os gestores estiverem dispostos a aprender coisas novas, todas as demais

11

variáveis serão afetadas: sua própria aprendizagem, a aprendizagem da equipe e a

aprendizagem organizacional das Unidades de negócios.

Palavras-chave: Aprendizagem Individual. Aprendizagem em Grupo. Aprendizagem

Organizacional. Desempenho organizacional.

12

ABSTRACT

The general objective of the research is to analyze the relationship between the Individual,

Group and Organizational Learning and the Performance of the Business Units of the Retail

pillar of a Brazilian Financial Institution (BFI). The theoretical support came from the

Organizational Learning construct which, according to Cyert and March (1992, p. 13), is "the

adaptive behavior of organizations over time". A theoretical justification for the present

research is the lack of studies that relate the levels of learning (Individual, in Group,

Organizational) and Performance in Financial Institutions. Therefore, as a practical

justification for the research, we sought to deepen the knowledge about Individual Learning,

in Group, Organizational, the relationship between learning levels and Performance in the

financial sector. The methodology was conducted under a quantitative approach using

primary data, through a study classified as exploratory, descriptive, ex-post facto, cross-

sectional (2017 - 2018), survey, field environment and real routine, in which a questionnaire

to the 3,967 first managers of the business units, IFB’s the retail pillar. The sample was

census based on adherence, obtaining 646 valid and complete answers; the descriptive

statistics, correlation analysis, moderation, cluster and regression were used for data

analysis. The study presented three hypotheses: (H1) The Adaptive Behavior of the

Organization (ABO) is able to explain the variation of the Organizational Performance of the

Business Units of the investigated Financial Institution; (H2) The level of schooling (GE) and

Managerial Professional Experience (MPE) have a moderating effect between Organizational

Adaptive Behavior (ABO) and Organizational Performance; and (H3) There is a correlation

between the factors: Individual Learning (IL), Group Learning (GL) and Organizational

Learning (OL). It is believed that the first two hypotheses of the research were refuted by the

complexity of the variable Performance; However, the third hypothesis was supported by a

strong and significant relationship between the GL and OL factors (r = 0.7 and p <0.05) and a

moderate and significant relationship between IL and GL and between IL and OL (r = 0, 4

and p <0.05). By rejecting the first two hypotheses, the tests were deepened, and the main

theoretical contribution was that the individual learning factor, composed of eight variables,

was able to explain 15% of the variation in group learning, which in turn explained 42.8% of

the Organizational Learning variation. When only one variable was used (12.2 - "I spend a lot

of time learning new approaches to work"), part of the IL Frequency factor, it was able to

explain on its own 14% of GL variation. It was concluded that the more managers are willing

to learn new things, all other variables will be affected: their own learning, the learning of the

team and the organizational learning of the Business Units.

13

Keywords: Individual Learning. Group Learning. Organizational Learning. Organizational

Performance.

14

LISTA DE FIGURAS

Figura 1 – Mapa de Literatura ................................................................................. 26

Figura 2 – Formas de Estratégia .............................................................................. 51

Figura 3 – Processo Estratégico ............................................................................... 52

Figura 4 – Representação Gráfica da Hipótese 1 ..................................................... 68

Figura 5 – Representação Gráfica da Hipótese 2 ..................................................... 70

Figura 6 – Representação Gráfica da Hipótese 3 ..................................................... 71

Figura 7 – Escala Likert 1 ......................................................................................... 80

Figura 8 – Escala Likert 1 ......................................................................................... 81

Figura 9 – Representação Gráfica da Hipótese 1 – Após os Testes ...................... 116

Figura 10 – Representação Gráfica – Testes Complementares (a) ....................... 118

Figura 11 – Representação Gráfica da Hipótese 2 – Após os Testes .................... 130

Figura 12 – Representação Gráfica da Hipótese 3 – Após os Testes .................... 132

Figura 13 – Moderação com AI .............................................................................. 136

Figura 14 – Moderação com IMP ........................................................................... 137

Figura 15 – Moderação com FRE ........................................................................... 138

Figura 16 – Moderação com V 12.1 ....................................................................... 138

Figura 17 – Moderação com V 12.2 ....................................................................... 139

Figura 18 – Moderação com V 12.3 ....................................................................... 140

Figura 19 – Análise de Clusters – 5 clusters .......................................................... 143

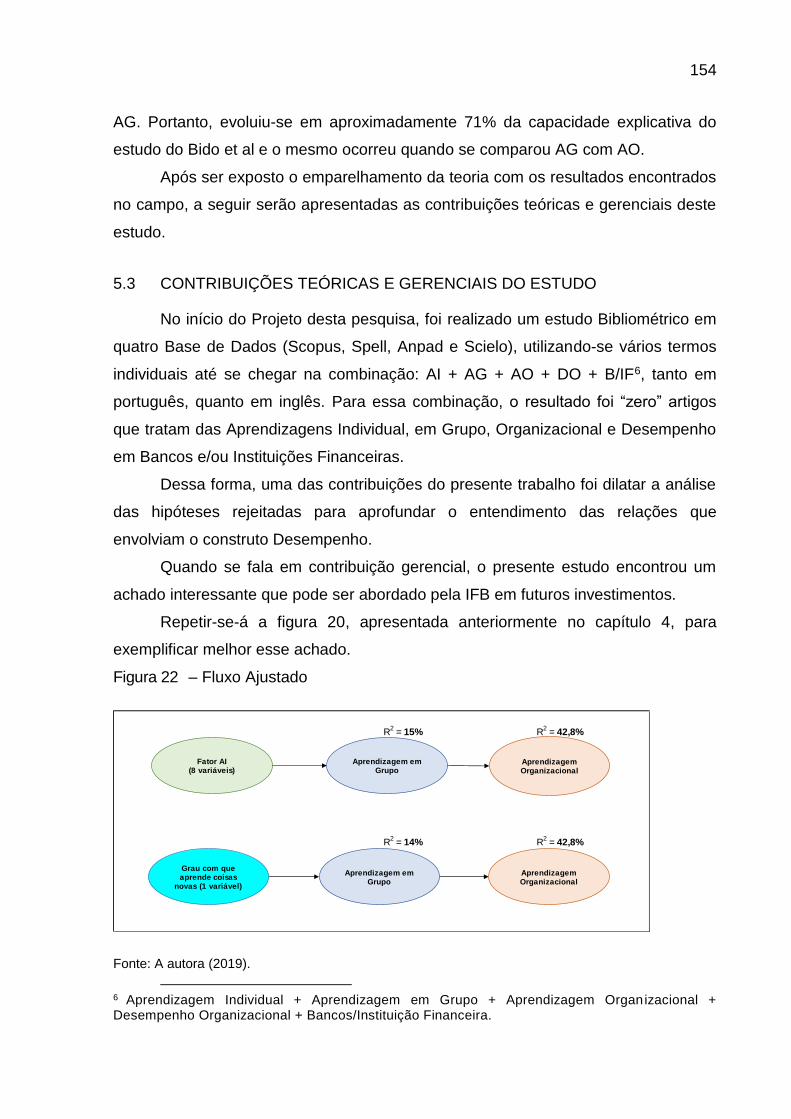

Figura 20 – Fluxo Ajustado ..................................................................................... 145

Figura 21 – Modelo Alternativo ............................................................................... 146

Figura 22 – Fluxo Ajustado ..................................................................................... 154

15

LISTA DE GRÁFICOS

Gráfico 1 – Intensidade do Relacionamento de Coeficientes de Correlação Positivos e Negativos ........................................................................... 88

Gráfico 2 – Descritiva – Gênero ................................................................................ 95

Gráfico 3 – Descritiva – Grau de Escolaridade.......................................................... 96

Gráfico 4 – Quartis – Tempo de IFB ........................................................................ 107

Gráfico 5 – Quartis – Tempo na Função de Primeiro Gestor .................................. 108

Gráfico 6 – Quartis – Tempo de Gestão na Agência Atual ...................................... 110

Gráfico 7 – Quartis – Idade ..................................................................................... 112

Gráfico 8 – Análise de Clusters – Médias ............................................................... 144

16

LISTA DE QUADROS

Quadro 1 – Fatores que Facilitam a Aprendizagem ................................................. 30

Quadro 2 – Atividades-chave ................................................................................... 31

Quadro 3 – Obstáculos à Aprendizagem.................................................................. 32

Quadro 4 – Perguntas sobre Aprendizagem Individual ............................................ 33

Quadro 5 – Definições de Aprendizagem em Grupo ................................................ 34

Quadro 6 – Team Learning Survey – TLS ................................................................ 36

Quadro 7 – Critérios Essenciais para a Aprendizagem Organizacional ................... 39

Quadro 8 – Conceitos de Aprendizagem Organizacional ......................................... 40

Quadro 9 – Fases do Processo de Aprendizagem ................................................... 46

Quadro 10 – Critérios de Aprendizagem Organizacional ......................................... 47

Quadro 11 – Organizational Learning Survey – OLS ............................................... 48

Quadro 12 – Resumo dos Conceitos ....................................................................... 55

Quadro 13 – Descritores do Projeto de Pesquisa .................................................... 61

Quadro 14 – Etapas da Pesquisa ............................................................................ 76

Quadro 15 – Questões da Primeira Etapa do Instrumento de Coleta de Dados ..................................................................................................... 78

Quadro 16 – Questões da Segunda Etapa do Instrumento de Coleta de Dados ..................................................................................................... 80

Quadro 17 – Questões da Terceira Etapa do Instrumento de Coleta de Dados ..................................................................................................... 81

Quadro 18 – Questões da Quarta Etapa do Instrumento de Coleta de Dados ........ 82

Quadro 19 – Questões da Quinta Etapa do Instrumento de Coleta de Dados ......... 83

Quadro 20 – Aprendizagem X Desempenho Organizacional ................................. 151

17

LISTA DE TABELAS

Tabela 1 – Pesquisa Base de Dados ........................................................................ 23

Tabela 2 – Alfa de Cronbach – Construtos ............................................................... 91

Tabela 3 – Assimetria e Curtose – AI, AG e AO ........................................................ 92

Tabela 4 – Assimetria e Curtose – Percepção do Desempenho ............................... 92

Tabela 5 – Descritiva – Demais Características ........................................................ 94

Tabela 6 – Descritiva – Desempenho ....................................................................... 97

Tabela 7 – Fatores – Aprendizagem Individual ......................................................... 99

Tabela 8 – Fatores – Aprendizagem em Grupo ...................................................... 101

Tabela 9 – Fatores – Aprendizagem Organizacional .............................................. 103

Tabela 10 – Resumo das Médias – AI, AG e AO .................................................... 105

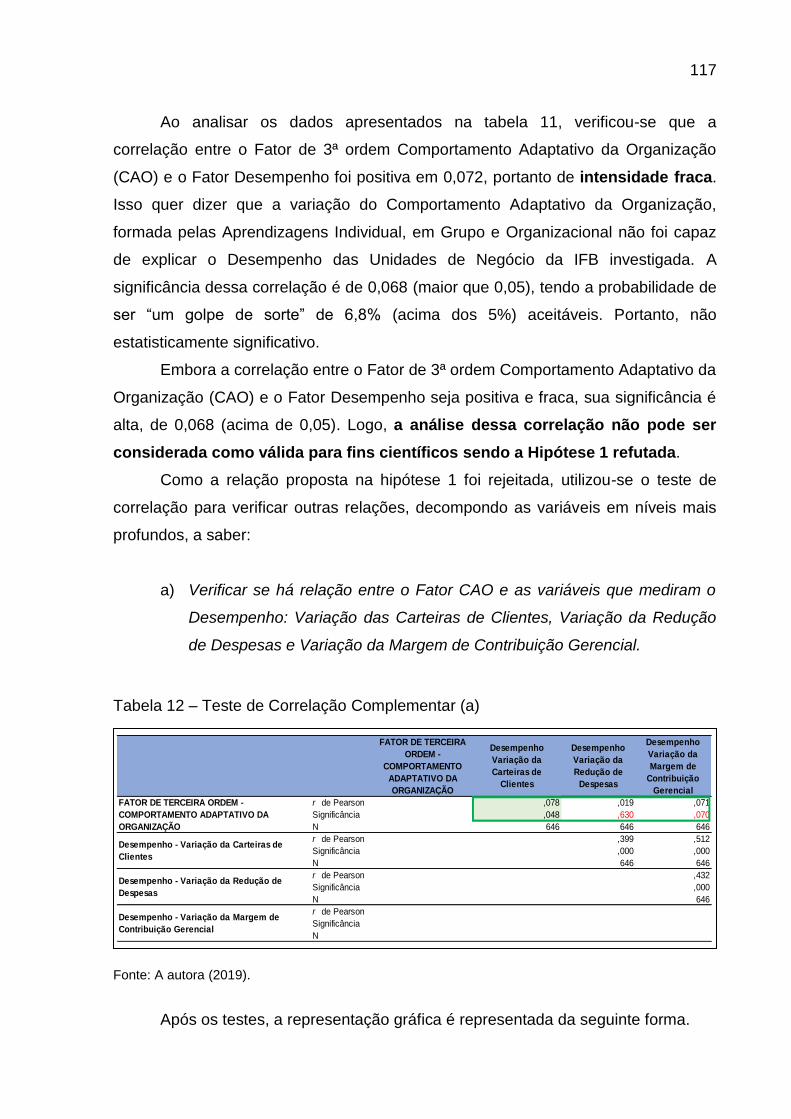

Tabela 11 – Teste de Correlação – Hipótese 1 ....................................................... 115

Tabela 12 – Teste de Correlação Complementar (a) .............................................. 117

Tabela 13 – Teste de Correlação Complementar (b) .............................................. 120

Tabela 14 – Teste de Correlação Complementar (c) .............................................. 124

Tabela 15 – Teste de Correlação – Hipótese 2 ....................................................... 129

Tabela 16 – Teste de Correlação – Hipótese 3 ....................................................... 131

Tabela 17 – Teste de Regressão ............................................................................ 134

Tabela 18 – Variáveis formadoras do Fator 2ª ordem AI x Fator 2ª ordem AG e AO ................................................................................................... 141

Tabela 19 – Clusters de Aprendizagem .................................................................. 143

Tabela 20 – Análise das Hipóteses ......................................................................... 150

Tabela 21 – Comparação entre os Estudos ............................................................ 153

18

SUMÁRIO

1 INTRODUÇÃO ........................................................................................... 20

1.1 FORMULAÇÃO DO PROBLEMA DE PESQUISA ..................................... 21

1.2 OBJETIVOS DA PESQUISA ...................................................................... 22

1.3 JUSTIFICATIVA TEÓRICA E PRÁTICA .................................................... 23 1.3.1 Justificativa Teórica ................................................................................. 23

1.3.2 Justificativa Prática ................................................................................. 24

1.4 ESTRUTURA DA DISSERTAÇÃO ............................................................. 25

2 QUADRO TEÓRICO DE REFERÊNCIA .................................................... 26

2.1 COMPORTAMENTO ADAPTATIVO DAS ORGANIZAÇÕES (CAO) ......... 27 2.1.1 Aprendizagem Individual ......................................................................... 27 2.1.2 Aprendizagem em Grupo ......................................................................... 33 2.1.3 Aprendizagem Organizacional ................................................................ 37

2.1.4 Relação entre os Níveis de Aprendizagem ............................................ 50

2.2 DESEMPENHO ORGANIZACIONAL ......................................................... 50

2.3 SÍNTESE DO REFERENCIAL TEÓRICO .................................................. 55

2.4 PESQUISAS EMPÍRICAS E APRESENTAÇÃO DA HIPÓTESE ............... 56

3 METODOLOGIA ........................................................................................ 61

3.1 ESPECIFICAÇÃO DO PROBLEMA ........................................................... 65

3.1.1 Hipóteses de Pesquisa ............................................................................ 65 3.1.2 Definição das Variáveis ........................................................................... 72

3.2 DELIMITAÇÃO E DESIGN DA PESQUISA................................................ 74 3.2.1 População e Amostra .............................................................................. 75 3.2.2 Instituição Financeira Brasileira (IFB) .................................................... 75 3.2.3 Delineamento e Etapas da Pesquisa ...................................................... 76

3.2.4 Procedimentos de Coleta de Dados ....................................................... 77 3.2.5 Procedimentos de Tratamento e Análise dos Dados ............................ 85

3.3 ASPECTOS ÉTICOS ENVOLVIDOS NA CONDUÇÃO DA PESQUISA ................................................................................................. 89

4 APRESENTAÇÃO E ANÁLISES DOS DADOS ........................................ 90

4.1 AVALIAÇÃO DO INSTRUMENTO DE COLETA DE DADOS .................... 90

4.2 ESTATÍSTICA DESCRITIVA ...................................................................... 93

4.2.1 Característica dos Gestores .................................................................... 93 4.2.2 Característica do Desempenho das Agências ....................................... 97 4.2.3 Aprendizagem Individual (AI) .................................................................. 98 4.2.4 Aprendizagem em Grupo (AG) .............................................................. 100 4.2.5 Aprendizagem Organizacional (AO) ..................................................... 102 4.2.6 Relacionamento antes dos Testes de Hipóteses ................................ 106 4.2.6.1 Quartis – Tempo de Instituição Financeira Brasileira (IFB) ...................... 106 4.2.6.2 Quartis – Tempo na função de Primeiro Gestor ....................................... 108

19

4.2.6.3 Quartis – Tempo na função de Primeiro Gestor na Agência Atual ........... 109 4.2.6.4 Quartis – Idade ......................................................................................... 112

4.3 TESTE DE HIPÓTESES .......................................................................... 113 4.3.1 Teste de Hipótese 1 ............................................................................... 114 4.3.2 Teste de Hipótese 2 ............................................................................... 128

4.3.3 Teste de Hipótese 3 ............................................................................... 131

4.4 MODELO ALTERNATIVO DA PESQUISA ............................................... 134 4.4.1 Teste de Regressão ............................................................................... 134 4.4.2 Teste de Moderação ............................................................................... 136 4.4.3 Análise de Clusters ................................................................................ 142

5 CONSIDERAÇÕES FINAIS ..................................................................... 148

5.1 CONSIDERAÇÕES SOBRE OS OBJETIVOS E HIPÓTESES DA PESQUISA ............................................................................................... 148

5.2 VALIDAÇÃO E EMPARELHAMENTO ..................................................... 150 5.2.1 Desempenho ........................................................................................... 150 5.2.2 Aprendizagens Individual, em Grupo e Organizacional ..................... 153

5.3 CONTRIBUIÇÕES TEÓRICAS E GERENCIAIS DO ESTUDO ............... 154

5.4 LIMITAÇÕES DO ESTUDO ..................................................................... 155

5.5 SUGESTÕES PARA PESQUISAS FUTURAS ......................................... 156

REFERÊNCIAS ....................................................................................................... 157

APÊNDICE .............................................................................................................. 162

20

1 INTRODUÇÃO

Num cenário altamente competitivo e recheado de mudanças, as

organizações precisam reinventar-se para sobreviver no mercado e ainda possuir

vantagem competitiva. Logo, no Setor Bancário não é diferente. O ambiente nesse

mercado vem acumulando mudanças, principalmente tecnológicas, às quais as

organizações que quiserem manter-se sólidas e competitivas devem acompanhar e

adaptar-se.

Para que as organizações nesse contexto consigam manter-se atualizadas e

competitivas, a Aprendizagem Organizacional é de extrema importância. Cyert e

March (1992, p. 13) argumentam que a Aprendizagem Organizacional é “o

comportamento adaptativo das organizações ao longo do tempo”, sendo que tal

conceito contextualiza bem o enfoque do presente estudo e será utilizado por

diversas vezes.

As organizações que realmente terão sucesso no futuro serão aquelas que

possam descobrir como cultivar nas pessoas o comprometimento e a capacidade de

aprender em todos os níveis da organização (SENGE, 2017), pois a aprendizagem

se inicia no indivíduo e somente através dele as demais aprendizagens são

possíveis, ou seja, a aprendizagem organizacional seria a soma das demais

(individual e do grupo) (KIM, 1993).

Ao observar algumas mudanças no padrão de atendimento das agências da

Instituição Financeira investigada, nota-se uma mudança significativa, na qual

qualquer cliente pode ser atendido em qualquer agência, mesmo essa não sendo

sua agência de origem (BARBOSA, 2017). Essa mudança exige uma transformação

dos funcionários para o novo padrão de atendimento e sua curva de aprendizagem

deverá ser rapidamente adequada.

Em relação ao grupo de trabalho, no que tange ao aprendizado das equipes,

estas “não só produzem resultados extraordinários como também seus integrantes

crescem com maior rapidez do que ocorreria de outra forma” (SENGE, 2017, p. 43).

Isso se refere à vitalidade da aprendizagem de certo grupo ou equipe, pois “são a

unidade de aprendizagem fundamental nas organizações modernas, ou seja: se as

equipes não tiverem capacidade de aprender, a organização não a terá” (SENGE,

2017, p. 44).

21

Os autores Kim (1993) e Senge (2017) possuem visões divergentes em

relação ao interveniente fundamental para a promoção da Aprendizagem

Organizacional: para Kim (1993) é o indivíduo e para Senge (2017) são as equipes.

Sendo assim, este trabalho tem o intuito de verificar se há relação entre os

níveis de aprendizagem individual e em grupo e/ou organizacional; itens que

compõem o Comportamento Adaptativo da Organização (CAO). Nesse caso, a

análise foi realizada em cada agência da Instituição Financeira, além de prever a

relação das aprendizagens com o desempenho das unidades de negócios do pilar

Varejo, caso haja.

1.1 FORMULAÇÃO DO PROBLEMA DE PESQUISA

Em sentido geral, “um problema é uma questão que mostra uma situação

necessitada de discussão, investigação, decisão ou solução” ou “é uma questão que

pergunta como as variáveis estão relacionadas” (KERLINGER, 1980, p. 35).

A Aprendizagem Individual envolve as convicções dos indivíduos, ou seja,

seus “modelos mentais, que ajudam a dar um sentido ao mundo que vemos”, suas

visões de mundo, que estão em constante mudança (KIM, 1998, p. 68); a

Aprendizagem em Grupo se inicia “pelo diálogo, a capacidade dos membros de

deixarem de lado as ideias preconcebidas e participarem de um verdadeiro pensar

em conjunto” (SENGE, 2017, p. 43); e a Aprendizagem Organizacional é “o

comportamento adaptativo das organizações ao longo do tempo” (CYERT e MARCH,

1992, p. 13). Ainda, alguns autores entendem que os níveis de aprendizagem

possuem inter-relação entre si (PAWLOWSKY, 2001; CROSSAN, LANE e WHITE,

1999), mas que também podem impactar o desempenho organizacional (CHAN,

2003; BIDO et al., 2011).

Dessa forma, amparado nesses autores, o problema de pesquisa se origina

no desconhecimento no setor bancário em relação à aprendizagem, nos seus três

níveis, com o Desempenho de Unidades de Negócios de Varejo de Instituição

Financeira Brasileira. De maneira mais específica, a pergunta de pesquisa busca

investigar: qual a relação entre as Aprendizagens Individual, em Grupo e

Organizacional e o Desempenho de Unidades de Negócio de Varejo de uma

Instituição Financeira Brasileira?

22

1.2 OBJETIVOS DA PESQUISA

O objetivo geral da pesquisa está ligado a uma visão global e abrangente do

tema relacionando-se com o conteúdo intrínseco, quer dos fenômenos e eventos,

quer das ideias estudadas. Portanto, vincula-se diretamente à própria significação da

tese proposta pelo projeto (MARCONI e LAKATOS, 2010). Para a referida pesquisa,

o objetivo geral busca analisar a relação entre as Aprendizagens Individual, em

Grupo e Organizacional e o Desempenho de Unidades de Negócios de Varejo

de uma Instituição Financeira Brasileira.

Já os objetivos específicos apresentam caráter mais concreto porque têm

função intermediária e instrumental, permitindo, de um lado, atingir o objetivo geral e,

de outro, aplicá-lo a situações particulares (MARCONI e LAKATOS, 2010).

Para chegar às respostas do problema de pesquisa proposto, propõem-se os

objetivos específicos a seguir:

a) mensurar a relação entre a Aprendizagem Individual (AI) e o Desempenho

(D) de Unidade de Negócio de Varejo de Instituição Financeira Brasileira;

b) medir a relação entre a Aprendizagem em Grupo (AG) e o Desempenho

(D) de Unidade de Negócio de Varejo de Instituição Financeira Brasileira;

c) verificar a relação entre a Aprendizagem Organizacional (AO) e o

Desempenho (D) de Unidade de Negócio de Varejo de Instituição

Financeira Brasileira;

d) avaliar se variáveis moderadoras como Grau de Escolaridade (GE) e

Experiência Profissional do Gestor (EXP) influenciam no relacionamento

entre o Comportamento Adaptativo da Organização (CAO) e Desempenho

Organizacional (DO);

e) aferir a relação entre os níveis de aprendizagem: Aprendizagem Individual

(AI) em Aprendizagem em Grupo (AG) e Aprendizagem Organizacional

(AO) e Aprendizagem em Grupo (AG) em Aprendizagem Organizacional

(AO).

23

Dados da Pesquisa Scopus Spell Anpad Scielo Total

Organizational Learning (OL) 6.006 107 5 231 6.349

Aprendizagem Organizacional (AO) 25 126 142 133 426

Individual Learning (IL) 2.210 3 0 51 2.264

Aprendizagem Individual (AI) zero 2 11 32 45

Group/Team Learning (GL) 1.580 6 1 32 1.619

Aprendizagem em Grupo/Grupal (AG) 1 1 7 7 16

Organizational Performance (OP) 6.020 78 1 174 6.273

Desempenho Organizacional (DO) 13 92 94 111 310

Banks (Bk) 160.749 104 5 1500 162.358

Bancos (B) 240 168 85 1731 2.224

Financial Institution (FI) 7.353 65 1 215 7.634

Instituição Financeira (IF) 4 34 19 66 123

(IL) + (OL) 145 4 - 34 183

(IL) + (OL) + (GL) 12 1 - 10 23

(IL) + (OL) + (Bk/FI) 2 zero - zero 2

(IL) + (GL) + (Bk/FI) zero zero - zero zero

(IL) + (GL) + (OL) + (Bk/FI) zero zero - zero zero

(OL) + (OP) + (Bk/FI) zero zero - zero zero

(IL) + (GL) + (OL) + (OP) + (Bk/FI) zero zero - zero zero

(AI) + (AO) zero 40 - 27 67

(AI) + (AO) + (AG) zero 4 - 6 10

(AI) + (AO) + (B/IF) zero zero - zero zero

(AI) + (AG) + (B/IF) zero zero - zero zero

(AI) + (AG) + (AO) + (B/IF) zero zero - zero zero

(AO) + (DO) + (B/IF) zero zero - zero zero

(AI) + (AG) + (AO) + (DO) + (B/IF) zero zero - zero zero

PESQUISA BASE DE DADOS

Combinações em Inglês

Combinações em Português

1.3 JUSTIFICATIVA TEÓRICA E PRÁTICA

As justificativas teórica e prática consistem numa exposição sucinta, porém

completa, das razões de ordem teórica e dos motivos de ordem prática que tornam

importante a realização da pesquisa (MARCONI e LAKATOS, 2010).

1.3.1 Justificativa Teórica

Uma das justificativas teóricas para a referida pesquisa é a escassez de

estudos que relacionam os níveis de aprendizagens (Individual, em Grupo,

Organizacional) e Desempenho em Instituições Financeiras.

Para chegar a essa conclusão foi necessário realizar pesquisas em quatro

bases de dados entre os dias 12/02/2018 e 23/02/2018 (Scopus, Scientific

Periodicals Electronic Library – SPELL, Associação Nacional de Pós-Graduação e

Pesquisa em Administração – ANPAD e Scientific Eletronic Library Online – SciELO),

alternando entre palavras e combinações de palavras em português e inglês,

somente em artigos e sem filtros de data, conforme tabela a seguir.

Tabela 1 – Pesquisa Base de Dados

Fonte: A autora (2019).

24

A tabela apresentada demonstra que, quando houve a pesquisa em quatro

Base de Dados diferentes (Scopus, Spell, Anpad e Scielo), abordando variados

termos em português e inglês e de forma individual para cada termo, o resultado em

sua maioria foi positivo, ou seja, a pesquisa trouxe vários artigos sobre os temas

relacionados. Os temas com maior expressividade em volume de artigos foram

respectivamente: Banks (Bk), Financial Institution (FI), Organizational Learning (OL)

e Organizational Performance (OP).

A partir do momento em que a pesquisa iniciou a combinação dos termos,

verificou-se que as combinações que mais resultaram em artigos foram “Individual

Learning (IL) + Organizational Learning (OL)” e “Aprendizagem Individual (AI) +

Aprendizagem Organizacional (AO)”.

Por fim, ao final das combinações [Aprendizagem Individual + Aprendizagem

em grupo + Aprendizagem Organizacional + Desempenho Organizacional +

Bancos/Instituição Financeiras] e sua versão em inglês, o resultado da pesquisa

retornou com “zero” artigos sobre os temas conjuntamente, apontando para uma

possível análise até então não realizada empiricamente e que será base do presente

estudo científico.

1.3.2 Justificativa Prática

As conclusões do presente estudo podem acarretar em um aprimoramento na

formação dos primeiros gestores das unidades de negócio, com o foco no indivíduo

num primeiro momento, e na equipe logo na sequência, visto o possível impacto das

aprendizagens individual e em grupo na aprendizagem organizacional e no

desempenho da unidade de negócio, de forma a otimizar seu resultado.

Portanto, as justificativas práticas para o presente trabalho são:

a) aprofundar os conhecimentos sobre a Aprendizagem Individual, em Grupo

e Organizacional; a relação entre os níveis de aprendizagem e o

Desempenho em uma instituição financeira brasileira;

b) otimizar o processo de formação dos primeiros gestores visando a

seleção de profissionais com grau de escolaridade mais avançado e

experiência na função de gestão;

25

c) aprimorar o desempenho das unidades de negócio mediante a seleção e

a formação dos primeiros gestores responsáveis pelas respectivas

unidades.

A Justificativa prática para as demais organizações dos demais setores reside

no fato do estudo ter como foco a “aprendizagem”, presente em todas as

organizações, independentemente de seu nível: individual, em grupo ou

organizacional, fazendo deste estudo um ponto de interesse a todas as empresas ao

relacionar a aprendizagem ao desempenho da organização.

1.4 ESTRUTURA DA DISSERTAÇÃO

Para melhor compreensão desta dissertação, a pesquisa é estruturada em

cinco capítulos, cada um com uma função específica, resultando em ideias que

juntas, atendem ao objetivo geral do trabalho.

O primeiro capítulo se propõe a explicar o contexto no qual o problema de

pesquisa está inserido por meio da Introdução, objetivos, geral e específicos e as

justificativas teórica e prática.

Para o segundo capítulo, apresenta-se a literatura que embasou os construtos

e teorias discutidos neste estudo, trazendo com quadro teórico de referência os

conceitos de Aprendizagem Individual, de Grupo e Organizacional, além de

Desempenho Organizacional.

As escolhas metodológicas são apresentadas no terceiro capítulo a partir da

especificação do problema, as hipóteses de pesquisa e a definição das variáveis,

seguindo-se da delimitação e design da pesquisa, população e delineamento das

etapas da pesquisa, além dos procedimentos de coleta de dados e procedimentos

de tratamento e análise dos dados, finalizando com os aspectos éticos na condução

da referida dissertação.

O quarto capítulo traz a apresentação e análise dos dados por intermédio da

avaliação do instrumento de coleta de dados, estatística descritiva, os testes de

hipóteses e o modelo alternativo da pesquisa.

Por fim, o quinto capítulo apresenta as considerações finais sobre os objetivos

e hipóteses de pesquisa, validação e emparelhamento, contribuições teóricas e

gerenciais, limitações do estudo e sugestões para pesquisas futuras.

26

2 QUADRO TEÓRICO DE REFERÊNCIA

Para atender ao foco desta pesquisa, o quadro teórico aqui apresentado trará

os fundamentos teóricos necessários para a compreensão das inferências a serem

efetuadas. Inicialmente, será apresentada uma contextualização trazendo os

conceitos sobre “Aprendizagem” de maneira genérica e em diversas áreas de estudo.

Na sequência, serão aprofundados os conceitos e vertentes teóricas sobre as

aprendizagens Individual, em Grupo e Organizacional. Em seguida, a existência de

níveis de aprendizagem será exposta sob a ótica de alguns autores e finalmente,

serão trazidos os conceitos sobre Desempenho Organizacional.

Abaixo, apresenta-se o Mapa de Literatura, no qual constam os construtos

base da presente pesquisa.

Figura 1 – Mapa de Literatura

Fonte: A autora (2019).

27

2.1 COMPORTAMENTO ADAPTATIVO DAS ORGANIZAÇÕES (CAO)

Este capítulo foi assim denominado apoiado no conceito de Cyert e March

(1992) para Aprendizagem Organizacional, pois se adequa ao cenário atual e se

encaixa perfeitamente ao contexto do presente estudo ao tratar que a

“Aprendizagem organizacional é o Comportamento Adaptativo das Organizações ao

longo do tempo” (CYERT e MARCH, 1992, p. 13).

A esse comportamento adaptativo se relaciona o conceito de capacidade de

aprendizagem organizacional. A capacidade de aprendizagem organizacional é a

capacidade de uma organização processar conhecimento. Entende-se como esse

processamento a criação, aquisição, transferência e integração do conhecimento

com a modificação do comportamento refletindo a nova situação cognitiva,

objetivando a melhora do desempenho organizacional. Ainda, pode ser entendida

como “a capacidade da organização em absorver e transformar novos

conhecimentos e aplicá-los ao desenvolvimento de novos produtos com vantagem

competitiva e alta velocidade de produção” (GOMES e WOJAHN, 2017, p. 165).

Por conseguinte, segundo Gomes e Wojahn (2017), a capacidade de

aprendizagem organizacional é também vista como facilitadora da aprendizagem

organizacional, não havendo restrições ou barreiras ao processo de aprendizagem.

2.1.1 Aprendizagem Individual

Para Piaget (1970), a chave para a aprendizagem reside na interação mútua

da acomodação (adaptação de nossos conceitos mentais baseados em nossas

experiências no mundo) e da assimilação (integração de nossa experiência a

conceitos mentais existentes). Kim (1998, p.63) argumenta que “a aprendizagem só

acontece quando novos conhecimentos são traduzidos em diferentes

comportamentos que sejam replicáveis”.

Conforme argumenta Kolb (1984, p. 38), “a aprendizagem é o processo em

que o conhecimento é criado através da transformação da experiência”, ou seja, o

ser humano possui capacidade natural de aprendizagem, mas a experiência atuará

como papel de incentivo direto nesse processo.

28

Kim (1998) acrescenta que há dois níveis de aprendizagem, o operacional e o

conceitual. O nível operacional está ligado ao “know-how” (capacidade física de

produzir alguma ação), ligado ao que as pessoas aprendem, e assim “representa a

aprendizagem em nível de procedimentos, na qual se aprendem as etapas para

completar uma tarefa específica” (KIM, 1998, p. 63 e 68). Já o nível conceitual está

ligado ao “know-why” (capacidade de articular uma compreensão conceitual de uma

experiência), na qual as pessoas se perguntam o porquê de fazer algo em primeiro

lugar (KIM, 1998, p.63 e 69).

Sendo assim, quando se observam os níveis operacional e conceitual, a

aprendizagem pode assim ser definida como “o aumento da capacidade de alguém

tomar ações eficazes” (KIM, 1998, p. 64).

Atualmente, as mudanças são cada vez mais comuns nas empresas e os

indivíduos se obrigam a conectar-se com a aprendizagem para sobreviver e adaptar-

se ao novo ambiente, pois, de acordo com Costa (2011, p. 302), a “aprendizagem

ocorre por meio da adaptação dos indivíduos ao ambiente” e “a aprendizagem não

apenas proporciona a sobrevivência como também oportuniza a criação de um

diferencial competitivo”. A competitividade existente no ambiente faz com que cada

indivíduo necessite mais e mais de aprendizagem (COSTA, 2011).

Segundo Kim (1998), as organizações só aprendem através de seus

membros individuais, mas argumenta que “as organizações podem aprender

independentemente de qualquer indivíduo específico, mas não independentemente

de todos os indivíduos” (KIM, 1998, p. 62). Sobre isso, Argyris e Schön (1996)

acrescentam que os indivíduos são considerados os “agentes” da aprendizagem nas

organizações, porém estas não são apenas uma coleção desses agentes.

A Aprendizagem Individual envolve as convicções dos indivíduos, ou seja,

seus modelos mentais e suas visões de mundo que estão em constante mudança e,

com isso, influenciam a Aprendizagem Organizacional ao compartilharem os

modelos mentais dentro da organização (KIM, 1998). O autor ressalta que “enquanto

a organização depende de seus membros para aprender, os indivíduos podem

aprender sem a organização” e “nem toda aprendizagem individual tem

consequências para a organização” (KIM, 1998, p. 78).

Para Kim (1998), a memória possui um papel essencial no processo de

passagem da aprendizagem individual para a organizacional. A aprendizagem está

ligada à aquisição do conhecimento, enquanto que a memória diz respeito ao

29

armazenamento do que se aprendeu. Embora sejam processos separados, estes

estão interconectados tornando-se de difícil percepção a distinção entre eles, ou

seja, “o que temos em nossa memória afeta o que aprendemos, e o que

aprendemos afeta nossa memória” (KIM, 1998, p. 66).

Uma forma de compreensão sobre a importância da memória no processo de

aprendizagem é entender o conceito de modelos mentais trazido por Senge (2017).

Para este autor (2017, p. 40), modelos mentais são “pressupostos profundamente

arraigados, generalizações ou mesmo imagens que influenciam nossa forma de ver

o mundo e de agir”.

Há um consenso entre os pesquisadores na existência da diferença entre

Aprendizagem Individual e Organizacional, mas que o indivíduo é quem age e

aprende dentro da organização (HUYSMAN, 2001). Segundo Dodgson (1993), os

indivíduos são a principal entidade de aprendizagem nas empresas, sendo os que

criam formas organizacionais que permitam o aprendizado de maneira a facilitar a

transformação organizacional.

Outros autores preferem observar o aspecto organizacional da aprendizagem

em detrimento do aspecto individual, porém, consideram os indivíduos como o

principal agente da aprendizagem organizacional. A tendência à ação individual é

um problema, pois negligencia o papel das condições estruturais, como as forças

institucionais, histórias organizacionais, culturas, etc. (HUYSMAN, 2001). A história

organizacional, assimilada na memória da organização, é a base de estruturação

para os indivíduos, sendo, portanto, a aprendizagem individual não isenta de

qualquer preconcepção.

A aprendizagem organizacional pode ser vista como um processo de

Institucionalização, no qual o enfoque é “a (re)construção do conhecimento e como

esse conhecimento re(construído) influencia e é influenciado por subsequentes

re(construções)” (HUYSMAN, 2001, p. 89). Logo, a exteriorização acontece quando

o conhecimento individual é repartido entre indivíduos. O processo pelo qual essa

exteriorização passa, muitas vezes influenciada por estruturas de poder, assim como

pela história, resulta em conhecimento organizacional no intuito de objetificar

conhecimento. Já a internalização ocorre quando atores individuais integram seu

conhecimento organizacional em sua crença pessoal (HUYSMAN, 2001).

Antonacopoulou (2001, p. 264) levanta a questão se as “organizações de

aprendizagem podem ser desenvolvidas e sustentadas na ausência de pessoas que

30

aprendem”, pois muito se estuda sobre a aprendizagem organizacional e se está

perdendo o foco nas pessoas, os indivíduos como a chave para essa aprendizagem.

Para responder à questão, Antonacopoulou (2001) utiliza o Gerente Individual

como unidade de análise a fim de avaliar a interação entre os fatores

individuais/pessoais e organizacionais/contextuais e o impacto da receptividade do

indivíduo em relação à aprendizagem, salientando os fatores que facilitam ou inibem

a aprendizagem gerencial no interior das organizações.

Para Antonacopoulou (2001), um dos requisitos para que a aprendizagem

ocorra é um clima como um agente facilitador, assim como os fatores elencados no

quadro a seguir.

Quadro 1 – Fatores que Facilitam a Aprendizagem

Fonte: Adaptado de ANTONACOPOULOU (2001, p. 267).

Para Costa (2011), há quatro condições básicas para a aprendizagem:

a) o aprendiz deve perceber a conexão entre o que ele toma como uma

tarefa de aprendizagem e suas potenciais consequências;

b) deve haver feedback sobre o desempenho para que esse possa ser

melhorado;

FATORES QUE FACILITAM A APRENDIZAGEM

• Encorajar os gerentes a identificar suas próprias necessidades de aprendizagem

• Rever regularmente o desempenho e a aprendizagem

• Encorajar os gerentes a estabelecer metas de aprendizagem para si próprios

• Proporcionar feedback tanto em desempenho, como em aprendizagem

• Rever o desempenho dos gerentes no que se refere ao desenvolvimento de outros

funcionários

• Assistir os gerentes a perceber as oportunidades de aprendizagem no trabalho

• Proporcionar novas experiências, com as quais os gerentes possam aprender

• Proporcionar ou facilitar o uso de treinamento na situação de trabalho

• Tolerar alguns enganos

• Encorajar a revisão e o planejamento de atividades de aprendizagem

• Desafiar as maneiras tradicionais de fazer as coisas

31

c) a oportunidade de praticar é muito importante, especialmente quando

se aprende uma nova habilidade;

d) o auxílio pode ser útil naquelas áreas em que as capacidades analíticas

das pessoas estão empobrecidas (habilidades interpessoais, linguagem

de especialidades não familiares, etc.).

Conforme Cunningham e Iles (2002), há quatro atividades-chaves que os

gerentes precisam para desenvolver um clima de aprendizagem dentro da

organização, a saber no quadro abaixo.

Quadro 2 – Atividades-chave

Fonte: Adaptado de CUNNINGHAM e ILES (2002, p. 483).

Comparativamente, outros autores destacam dez dimensões importantes para

a aprendizagem: (1) ambiente físico, (2) recursos para aprendizagem, (3) incentivo

para aprendizagem, (4) comunicação, (5) recompensas, (6) conformidade, (7)

valorização do intelectual, (8) auxílio prático, (9) entusiasmo e (10) padrões (COSTA,

2011). Em resumo, há muitos fatores que facilitam a aprendizagem que podem ser

englobados em dois aspectos: o ambiente organizacional e a interação social entre

os indivíduos (COSTA, 2011).

Antonacopoulou (2001) observa que os fatores que inibem a aprendizagem

dos gerentes são os abaixo elencados.

ATIVIDADES-CHAVE

• Desenvolver um modelo adequado de comportamento e prática

• Planejar e prover oportunidades de aprendizagem

• Construir a aprendizagem integrada aos processos organizacionais

• Ter atitudes favoráveis à aprendizagem

32

Quadro 3 – Obstáculos à Aprendizagem

Fonte: Adaptado de ANTONACOPOULOU (2001, p. 268).

Baseados nos fatores que facilitam e inibem a aprendizagem com o foco no

indivíduo, a aprendizagem individual será medida por um instrumento de coleta de

dados que reflita questões sobre o aprendizado do gestor, tal como a frequência e a

importância da aprendizagem na sua vida profissional.

Sendo assim, a escala adaptada por Sujan, Weitz e Kumar (1994), com seus

nove itens, torna-se bastante adequada ao presente estudo na utilização para medir

a Aprendizagem Individual, por meio das perguntas elencadas no quadro a seguir.

FATORES PESSOAIS FATORES ORGANIZACIONAIS

• Percepção sobre a necessidade de

aprender • Organização interna do trabalho

• Percepção sobre a habilidade de

aprender

• Sistemas organizacionais, por

exemplo, treinamento

• Valores culturais e crenças • Cultura e clima

• Emoções-sentimentos/reações • Processos de tomada de decisões

• Atitude com respeito à atualização • Comunicação e feedback

• Capacidade intelectual-mental • Política e aversão ao risco

• Idade • Instabilidade e mudança

• Memória • Posição econômica, competição

• Habilidade de comunicação • Poder e controle

33

Quadro 4 – Perguntas sobre Aprendizagem Individual

Fonte: CHAN (2003, p. 233-235), adaptado de SUJAN, WEITZ e KUMAR (1994).

Após a exposição dos conceitos referentes à Aprendizagem Individual,

culminando nas perguntas base do Instrumento de coleta de dados, segue-se a

trajetória conceitual da Aprendizagem em Grupo.

2.1.2 Aprendizagem em Grupo

A Aprendizagem em Grupo é um fator de grande importância para a

competitividade nas organizações, tendo em vista que as equipes têm recebido

maior autonomia e responsabilidade ao responderem a um mercado que se

encontra em rápida mutação (CHAN, 2003).

A utilização da Aprendizagem em Grupo como estratégia para obter maior

vantagem competitiva vem ganhando importância. Os indivíduos aprendem quando

há interação com outras pessoas através de atividades cotidianas e com o ambiente

externo, enquanto que os grupos aprendem quando os seus membros cooperam

para atingir objetivos comuns (CHAN, 2003).

Costa (2011, p. 303) conceitua grupos como “espaços nos quais as visões de

mundo dos indivíduos são compartilhadas e mediadas, influenciando-se

mutuamente”. Já Edmondson (1999) entende que existem equipes quando há o

APRENDIZAGEM INDIVIDUAL

1. Não há muitas coisas novas para aprender no meu trabalho.

2. Uma parte importante de se tornar um bom gerente é melhorar continuamente as

habilidades de trabalho.

3. Tomar uma decisão difícil é muito satisfatório.

4. É importante que eu aprenda com cada uma das minhas experiências de trabalho.

5. Passei muito tempo aprendendo novas abordagens de trabalho.

6. Estou sempre aprendendo algo novo no meu trabalho.

7. Cometer erros é apenas parte do processo de aprendizagem.

8. Aprender a ser um melhor gerente é de fundamental importância para mim.

9. Às vezes, faço um grande esforço para aprender algo novo.

34

compartilhamento de responsabilidade por parte de integrantes definidos de forma

evidente, formando grupos internos nas organizações.

Segundo Edmondson (1999), a efetividade da equipe está diretamente ligada

às suas características estruturais e não aos fatores interpessoais que interferem na

aprendizagem, como dar e receber feedback ou falar a respeito dos erros. Mesmo

esses comportamentos sendo esperados das equipes, nem sempre estão presentes

nas organizações. A Aprendizagem em grupo pode ocorrer de forma natural e sem

intervenções externas, da mesma forma que os grupos aprendem de forma

divergente uns dos outros e em velocidades diversas (EDMONDSON, 1996).

O objetivo da aprendizagem pode ser visto como transmissão de uma

herança cultural e transferência de conhecimento cultural, sendo a socialização

necessária para assegurar que as sociedades possam funcionar do modo como o

fazem. Da mesma forma, na organização é possível verificar que esta também

possui sua cultura e os indivíduos precisam se socializar (COSTA, 2011).

Vários autores conceituaram a Aprendizagem em Grupo, conforme consta no

presente quadro.

Quadro 5 – Definições de Aprendizagem em Grupo

AUTOR ANO/PÁGINA CONCEITO DE APRENDIZAGEM

EM GRUPO

Argote, Gruenfeld e

Naquin 1999, p. 354

Atividades pelas quais cada indivíduo

adquire, compartilha e combina

conhecimento por meio de experiência

com outro.

Edmondson 2002, p. 129

Processo no qual o grupo escolhe ações,

obtém e reflete sobre feedback e faz

mudanças para adaptar ou melhorar.

Ellis, Hollenbeck, Ilgen,

Porter e West 2003, p. 822

Uma relativa mudança permanente no

conhecimento e nas habilidades no nível

coletivo produzido pelo compartilhamento

de experiência dos membros do grupo.

35

Gibson, Vermeulen 2003, p. 203-204

A exploração do conhecimento por meio

da experimentação, a combinação de

insights pela comunicação reflexiva e a

explicação e especificação daquilo que foi

aprendido através da codificação.

London; Polzer e

Omoregie 2005, p. 114

Na medida em que os membros

procuram oportunidades para

desenvolverem novas habilidades e

conhecimentos, recebem bem as missões

desafiadoras, dispostos a assumir riscos

de novas ideias e a trabalhar em tarefas

que exigem muita habilidade e

conhecimento.

Senge 2017, p.43

A disciplina da aprendizagem em equipe

começa pelo diálogo, a capacidade dos

membros de deixarem de lado as ideias

preconcebidas e participarem de um

verdadeiro pensar conjunto.

Sessa e London 2008a, p. 555 e

2008b, p. 7

Processo contínuo de (re)estruturação

profunda e ampla das capacidades

grupais, de forma a promover mudanças

por meio da adição e utilização de novas

habilidades, conhecimentos e

comportamentos, melhorando

constantemente seu desempenho através

de feedback e reflexão sobre suas

próprias ações e consequências.

Sole e Edmondson 2002, p. 18

Aquisição e aplicação do conhecimento

capaz de permitir a um grupo tratar

coletivamente as questões pelas quais as

soluções não eram óbvias.

Wilson, Goodman e

Cronin 2007, p. 1043

Mudança no repertório potencial do

comportamento do grupo.

Fonte: POPADIUK et al. (2017); SENGE (2017, p. 43); Adaptado de WILSON, GOODMAN e CRONIN, (2007).

Outra percepção de Edmondson (1996) é que questões de poder interferem

na qualidade da reflexão e ação do indivíduo enquanto membro da equipe. Em seu

estudo, Edmondson (1996) desenvolveu uma escala para medir a Aprendizagem em

Grupo por meio de um questionário, ao qual chamou de Team Learning Survey –

TLS, com onze itens.

36

Os onze itens referentes à Aprendizagem em Grupo incluem comportamentos

de aprendizagem internos e externos à equipe. A aprendizagem interna (seis itens)

envolve as “maneiras como as equipes monitoram a performance frente aos

objetivos, obtêm novas informações, testam pressupostos e criam novas

possibilidades”. A aprendizagem externa refere-se às “maneiras como as equipes

buscam novas informações e fornecem feedback a respeito de seu trabalho” (BIDO

et al., 2011, p. 67).

Entende-se que essa escala é aderente ao presente estudo e por isso foi

utilizada para medir a Aprendizagem em Grupo baseada nas seguintes perguntas

descritas.

Quadro 6 – Team Learning Survey – TLS

Fonte: CHAN (2003, p. 233-235), adaptado de EDMONDSON (1996).

APRENDIZAGEM EM GRUPO

1. Em nossa equipe, as pessoas discutem maneiras de prevenir e aprender com os

erros.

2. Nós regularmente reservamos tempo para encontrar maneiras de melhorar

nossos processos de trabalho.

3. Problemas e erros em nossa equipe nunca são comunicados às pessoas

apropriadas para que ações corretivas possam ser tomadas.

4. Minha equipe lida com diferenças de opinião de maneira privada, em vez de

publicamente.

5. Em minha equipe, alguém sempre se certifica de que paramos para refletir sobre

nosso processo de trabalho.

6. As pessoas da minha equipe falam com frequência para testar as suposições

sobre os assuntos em discussão.

7. Minha equipe frequentemente coordena com outras equipes para atender aos

objetivos organizacionais.

8. Minha equipe mantém outras pessoas na organização informadas sobre o que

planejamos realizar.

9. Os membros da equipe saem e obtêm todas as informações de trabalho

relevantes que puderem de outras pessoas - como clientes ou outras partes da

organização.

10. Convidamos pessoas de fora da equipe para apresentar informações ou discutir

conosco.

11. Não temos tempo para comunicar informações sobre o trabalho da nossa equipe

a outras pessoas que não fazem parte da equipe.

37

Após a exposição dos conceitos de Aprendizagem em Grupo e das perguntas

do Instrumento de coleta de dados, no tópico seguinte serão apresentadas as

referências conceituais sobre a Aprendizagem Organizacional.

2.1.3 Aprendizagem Organizacional

A literatura sobre a Aprendizagem Organizacional ganhou maior relevância

pelos acadêmicos na década de 90, inclusive por profissionais de áreas diversas

que começaram a enxergar a importância desse conceito para a organização

(EASTERBY-SMITH e ARAÚJO, 2001). Na área de Estratégia de Negócios, por

exemplo, começou-se a entender que a organização que aprende de forma mais

rápida que as demais empresas do mercado encontra o diferencial para o sucesso

em longo prazo. Na área Econômica, entende-se que “as empresas aprendem

fazendo” e que “aprende-se a aprender, ao menos em parte, no processo de

aprendizagem em si” (EASTERBY-SMITH e ARAÚJO, 2001, p. 15-16).

Prange (2001, p. 42) se refere à Aprendizagem Organizacional como um

conjunto de “processos de aprendizagem individual e coletivos – dentro e entre

organizações”. Em consonância com Kim (1993), ela é mais do que a ampliação da

Aprendizagem Individual, pois se deve considerar os aspectos de complexidade que

aumentam significativamente de um indivíduo para um conjunto de indivíduos,

diferentes entre si, na organização. Portanto, “a aprendizagem organizacional

relaciona cognição e ação. Isso a diferencia dos campos relacionados à gestão do

conhecimento e do capital intelectual” (CROSSAN, LANE e WHITE, 1999, p. 524).

Embora alguns autores tragam opiniões contrárias, a Gestão do

Conhecimento e do Capital Intelectual estão mais ligados à cognição. Porém, há

algo em comum entre essas áreas e a Aprendizagem Organizacional: o

reconhecimento da importância do conhecimento para o sucesso da empresa

(CROSSAN, LANE e WHITE, 1999).

Segundo DiBella e Nevis (1999), a Organização Aprendiz é aquela capaz de

adaptar-se às mudanças em seu ambiente e aprender com as experiências vividas,

enquanto que a Aprendizagem Organizacional “é algo que pode ocorrer em qualquer

organização, onde a Organização Aprendiz é um tipo ou forma particular de

38

organização dentro da própria organização” (DIBELLA e NEVIS, 1999, p. 7). Os dois

conceitos podem ser encontrados lado a lado, uma vez que a aprendizagem

organizacional se aplica a diferentes níveis de análise: aprendizagem individual,

aprendizagem em grupo e aprendizagem empresarial (DIBELLA e NEVIS, 1999).

DiBella e Nevis (1999) uniram os temas que se assemelham em perspectivas:

Normativa, Desenvolvimental e Capacitacional.

A Perspectiva Normativa parte do pressuposto de que as Organizações que

Aprendem não nascem por acaso, mas por iniciativa ou planejamento estratégico

dos seus dirigentes (DIBELLA e NEVIS, 1999). De acordo com Garvin (1993, p. 80),

a partir da perspectiva Normativa “uma organização de aprendizagem é uma

organização qualificada para criar, adquirir e transferir conhecimento e modificar seu

comportamento para refletir novos conhecimentos”. O papel dos líderes

organizacionais é criar as condições essenciais para que a aprendizagem ocorra

(DIBELLA e NEVIS, 1999).

Senge (2017) argumenta que há cinco novas “tecnologias componentes” ou

disciplinas que convergem para a aprendizagem nas organizações: Domínio pessoal,

Modelos mentais, Visão compartilhada, Aprendizagem em equipe e Pensamento

Sistêmico, sendo esta última tecnologia denominada pelo autor de “a quinta

disciplina”, visto que “sem uma orientação sistêmica, não há motivação para analisar

as inter-relações entre as disciplinas” (SENGE, 2017, p. 47).

De acordo com a Perspectiva Desenvolvimental, a Organização Aprendiz

está em constante metamorfose e com isso se torna adaptada às mudanças, sejam

elas, incrementais ou transformativas (DIBELLA e NEVIS, 1999).

Na perspectiva Capacitacional não importa como a aprendizagem pode

ocorrer ou como as organizações se transformam em uma organização aprendiz. O

ponto crítico é que todas as organizações são vistas como possuidoras de uma

capacidade de aprendizagem que acomoda diferentes estilos ou padrões de

aprendizagem (DIBELLA e NEVIS, 1999).

Para DiBella e Nevis (1999), a Aprendizagem Organizacional difere da

Aprendizagem Individual incluindo nela alguns critérios essenciais, conforme pode

ser visto no quadro a seguir.

39

Quadro 7 – Critérios Essenciais para a Aprendizagem Organizacional

Fonte: DIBELLA e NEVIS (1999, p.28-29).

Conceituando Aprendizagem Organizacional, DiBella e Nevis (1999, p. 31),

explicam que é “a capacidade que uma organização possui ou o processo que utiliza

para manter ou melhorar seu desempenho com base na experiência adquirida”. Já

para Huysman (2001, p. 90), a aprendizagem organizacional é “percebida como uma

forma de corrigir erros e adaptar-se a demandas ambientais”.

Quanto mais incerto é o ambiente, maior é a necessidade de aprendizagem

por parte da organização. Permanecer alinhada ao seu ambiente adaptando-se às

mudanças é o meio de as organizações se manterem no mercado de forma

competitiva e inovadora (HUYSMAN, 2001).

Sobre as organizações, Dodgson (1993, p. 387) alude que “as formas de

aprendizagem individual e coletiva em seu interior, afetam, de maneira importante,

os processos e resultados da aprendizagem”, tendo em vista que a Aprendizagem

Organizacional sofre estímulos “tanto por mudanças ambientais, como por fatores

internos, de maneira complexa e iterativa” (DODGSON, 1993, p. 387).

Huysman (2001) acredita que uma aprendizagem “deutero” (aprendizagem de

segunda ordem) se dá quando se lida com a institucionalização de processos de

aprendizagem. Um exemplo desse tipo de aprendizagem é a Organização de

Aprendizagem que “são deliberadamente criadas, de forma a facilitar a

aprendizagem de seus membros” (HUYSMAN, 2001, p. 92).

CRITÉRIOS PARA A APRENDIZAGEM ORGANIZACIONAL

• Novas habilidades, atitudes, valores e comportamentos são criados ou adquiridos

à medida que o tempo passa.

• A Aprendizagem Organizacional não está ligada somente a como o indivíduo

aprende na organização, mas como os indivíduos compartilham suas experiências

no grupo e como esse grupo aprende dentro das organizações baseados na

experiência coletiva;

• O que foi aprendido pela organização ou grupo, deve permanecer na organização

ou grupo, mesmo com a saída do indivíduo da organização ou grupo, pois se este

fato não ocorrer, é porque não houve aprendizado organizacional.

40

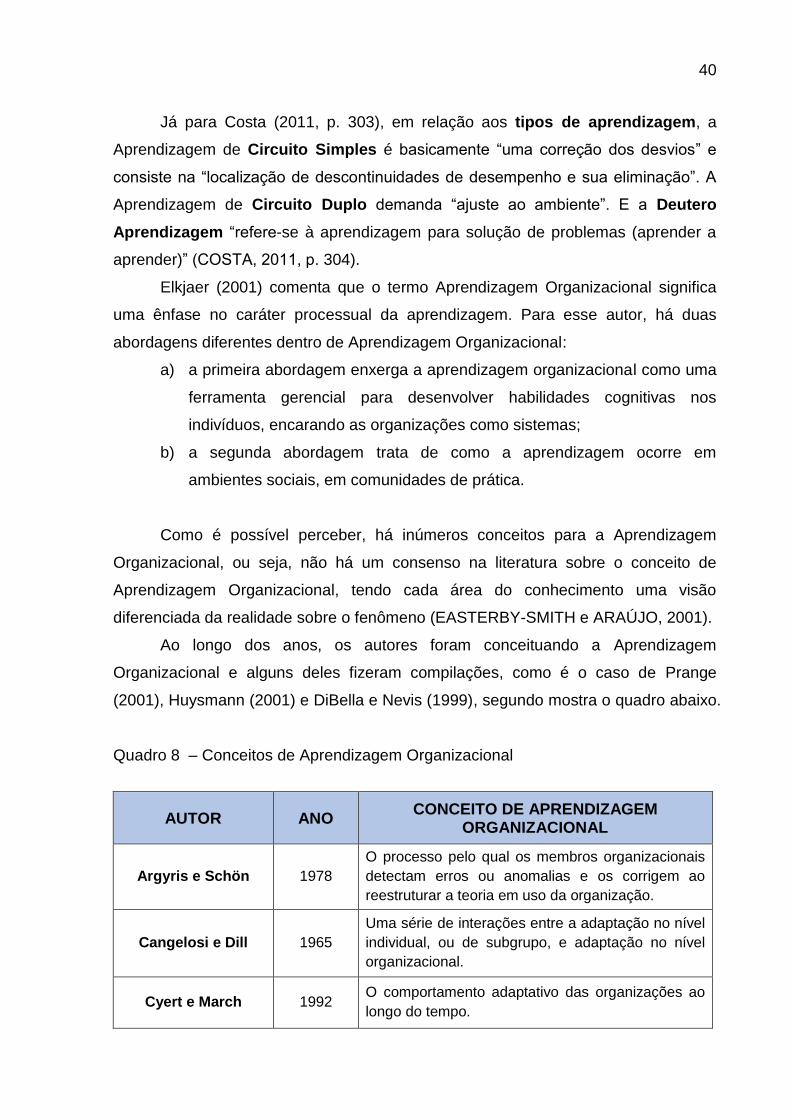

Já para Costa (2011, p. 303), em relação aos tipos de aprendizagem, a

Aprendizagem de Circuito Simples é basicamente “uma correção dos desvios” e

consiste na “localização de descontinuidades de desempenho e sua eliminação”. A

Aprendizagem de Circuito Duplo demanda “ajuste ao ambiente”. E a Deutero

Aprendizagem “refere-se à aprendizagem para solução de problemas (aprender a

aprender)” (COSTA, 2011, p. 304).

Elkjaer (2001) comenta que o termo Aprendizagem Organizacional significa

uma ênfase no caráter processual da aprendizagem. Para esse autor, há duas

abordagens diferentes dentro de Aprendizagem Organizacional:

a) a primeira abordagem enxerga a aprendizagem organizacional como uma

ferramenta gerencial para desenvolver habilidades cognitivas nos

indivíduos, encarando as organizações como sistemas;

b) a segunda abordagem trata de como a aprendizagem ocorre em

ambientes sociais, em comunidades de prática.

Como é possível perceber, há inúmeros conceitos para a Aprendizagem

Organizacional, ou seja, não há um consenso na literatura sobre o conceito de

Aprendizagem Organizacional, tendo cada área do conhecimento uma visão

diferenciada da realidade sobre o fenômeno (EASTERBY-SMITH e ARAÚJO, 2001).

Ao longo dos anos, os autores foram conceituando a Aprendizagem

Organizacional e alguns deles fizeram compilações, como é o caso de Prange

(2001), Huysmann (2001) e DiBella e Nevis (1999), segundo mostra o quadro abaixo.

Quadro 8 – Conceitos de Aprendizagem Organizacional

AUTOR ANO CONCEITO DE APRENDIZAGEM

ORGANIZACIONAL

Argyris e Schön 1978

O processo pelo qual os membros organizacionais

detectam erros ou anomalias e os corrigem ao

reestruturar a teoria em uso da organização.

Cangelosi e Dill 1965

Uma série de interações entre a adaptação no nível

individual, ou de subgrupo, e adaptação no nível

organizacional.

Cyert e March 1992 O comportamento adaptativo das organizações ao

longo do tempo.

41

DiBella e Nevis 1999

A capacidade que uma organização possui ou o

processo que utiliza para manter ou melhorar seu

desempenho com base na experiência adquirida.

Duncan e Weiss 1979

Definida como o processo na organização pelo qual

as relações entre ação e resultados e o efeito do

ambiente nessas relações é desenvolvido.

Fiol e Lyles 1985 O processo de aperfeiçoar ações por meio de

melhor compreensão e conhecimento.

Gomes e Wojahn 2017

A Capacidade de aprendizagem organizacional é a

capacidade de uma organização processar

conhecimento. Entende-se como este

processamento, a criação, aquisição, transferência

e integração do conhecimento, com a modificação

do comportamento refletindo a nova situação

cognitiva, objetivando a melhora do desempenho

organizacional.

Huber 1991

Uma entidade aprende se, por meio do

processamento de informações, o âmbito de seus

comportamentos potenciais se modifica...vamos

assumir que uma organização aprende se qualquer

de suas unidades adquire conhecimento que ela

reconhece como útil para a organização.

Huysmann 2001 Percebida como uma forma de corrigir erros e

adaptar-se a demandas ambientais.

Levitt e March 1988 A codificação de inferências da história

organizacional em comportamentos de rotina.

Weick e Roberts 1993

Consiste em ações inter-relacionadas de indivíduos,

ou seja, uma inter-relação ponderada, que resulta

numa mente coletiva.

Fonte: Adaptado de PRANGE (2001); HUYSMANN (2001); DIBELLA e NEVIS (1999); GOMES e WOJAHN (2017).

Para Kim (1993), há modelos de Aprendizagem Organizacional que são

incompletos, como o de Daft e Weick (2005) (Organizações como sistemas de

interpretação) que não consideram os atores individuais, e o modelo de March e

Olsen (1975) que ignora as interações entre a aprendizagem individual e a

organizacional. Outros autores relacionam a aprendizagem organizacional com a

aprendizagem de um grupo de indivíduos, porém, não consideram o processo de

42

transferência da aprendizagem e como ela é retida pela organização. Sendo assim,

se algum indivíduo deixar a empresa, levaria seu conhecimento junto, não sendo

retido nada pela empresa e perdendo capacidade de aprendizagem (KIM, 1993).

Kim (1993) propõe um modelo Integrado para a Aprendizagem Organizacional

procurando abordar algumas das lacunas apresentadas nos modelos anteriormente

citados. Esse modelo se chama OADI-SMM: observar – avaliar – projetar –

implementar – modelos mentais compartilhados. Ele aborda a questão da

transferência da aprendizagem através da permuta de modelos mentais individuais e

compartilhados.

No modelo de Kim (1998, p.78), embora haja influência do grupo nos

indivíduos, esta não é considerada. O grupo pode ser visto como uma

miniorganização, e como tal, possui um modelo mental compartilhado, podendo ser

entendido como um “indivíduo estendido”.

A memória organizacional, de forma ampla, “inclui tudo o que está contido em

uma organização que é de alguma forma recuperável”, como arquivos e planilhas

(KIM, 1998, p. 78-79). No entanto, essa memória, a chamada “estática”, não é a

mais importante quando se trata de aprendizagem organizacional. A memória

relevante para a aprendizagem organizacional é a “ativa”, que contém questões

“como a empresa decide, como age e o que de sua experiência seleciona para

lembrar, ou seja, os modelos mentais individuais e compartilhados” (KIM, 1998, p.

79).

Kim (1993) coloca muita ênfase nos modelos mentais, porque é através dos

modelos mentais individuais que reside a maior parte do conhecimento da

organização (tanto o know-how, quanto o know-why). Já Senge (2017, p. 40) alude

que os modelos mentais “são pressupostos profundamente arraigados,

generalizações ou mesmo imagens que influenciam nossa forma de ver o mundo e

de agir”.

Mesmo nas empresas mais burocráticas, nas quais há muitas rotinas

organizacionais implementadas e registradas como Standard Operating Procedures

– SOP´s (Procedimentos padronizados de operações), a parte mais importante da

empresa, ou seja, sua essência, está registrada nas pessoas (KIM, 1993). Pensando

em aprendizagem, Kim (1993) cita três ciclos nos quais a aprendizagem se torna

incompleta:

43

a) Aprendizagem Situacional: acontece quando o indivíduo esquece ou

não codifica a aprendizagem para uso posterior; o elo entre a

aprendizagem individual e os modelos mentais individuais é cortado. Um

exemplo é quando um indivíduo encontra um problema, improvisa na hora,

o resolve e passa para a próxima tarefa, ou então num gerenciamento de

crise onde cada problema é resolvido, mas nenhum aprendizado é

utilizado no próximo caso (KIM, 1993).

b) Aprendizagem Fragmentada: ocorre quando o elo entre os modelos

mentais individuais e os modelos mentais compartilhados é quebrado.

Nesse caso, a perda dos indivíduos significa também a perda da

aprendizagem. Um exemplo desse tipo de aprendizagem são as

universidades, pois os professores de cada departamento são

especialistas em administração, finanças, marketing, etc., mas a

universidade como instituição não pode aplicar esse conhecimento

especializado no gerenciamento de seus próprios assuntos (KIM, 1993).

c) Aprendizagem Oportunística: quem cortar o elo entre os modelos