universidade federal do rio grande do norte … · desenvolvimento econômico e crise estrutural no...

TRANSCRIPT

UNIVERSIDADE FEDERAL DO RIO GRANDE DO NORTE

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS

DEPARTAMENTO DE ECONOMIA

NELSON RUBENS COUTINHO FILHO

DESENVOLVIMENTO ECONÔMICO E CRISE ESTRUTURAL NO

BRASIL (1950-2014)

Natal, 2015.

NELSON RUBENS COUTINHO FILHO

DESENVOLVIMENTO ECONÔMICO E CRISE ESTRUTURAL NO

BRASIL (1950-2014)

Trabalho de Conclusão de Curso

apresentada ao Departamento de

Economia da Universidade Federal do Rio

Grande do Norte (UFRN) como exigência

para obtenção do título de Bacharel em

Ciências Econômicas.

Orientador: Professor Dr. Denílson da

Silva Araújo

NATAL, 2015

Catalogação da Publicação na Fonte. UFRN / Biblioteca Setorial do CCSA

Coutinho Filho, Nelson Rubens.

Desenvolvimento econômico e crise estrutural no Brasil (1950-2014) / Nelson

Rubens Coutinho Filho. - Natal, RN, 2015.

113f.

Orientador: Prof. Dr. Denílson da Silva Araújo.

Monografia (Graduação em Economia) - Universidade Federal do Rio Grande

do Norte. Centro de Ciências Sociais Aplicadas. Departamento de Economia. Curso

de Graduação em Ciências Econômicas.

1. Economia – Brasil - Monografia. 2. Crescimento econômico – Brasil -

Monografia. 3. Estrutura produtiva – Monografia. 4. Intervencionismo –

Monografia. 5. Neoliberalismo – Monografia. I. Araújo, Denílson da Silva. II.

Universidade Federal do Rio Grande do Norte. III. Título.

RN/BS/CCSA CDU 338.1

NELSON RUBENS COUTINHO FILHO

DESENVOLVIMENTO ECONÔMICO E CRISE ESTRUTURAL NO

BRASIL (1950-2014)

Trabalho de conclusão de curso apresentado ao

Departamento de Economia da Universidade

Federal do Rio Grande do Norte (UFRN) como

requisito para conclusão do curso de Ciências

Econômicas, 2015.2.

Aprovado em: Natal,____de _________________ de 2015.

_________________________________________

Professor Dr. Denílson da Silva Araújo (Orientador)

Universidade Federal do Rio Grande do Norte

________________________________________

Professor Dr. Fabrício Pitombo Leite

Universidade Federal do Rio Grande do Norte

AGRADECIMENTOS

A Deus, o criador de todas as coisas que me deu a força e a sabedoria para alcançar meu

objetivo.

A minha esposa, Onida, agradeço pela paciência, pela compreensão e pelo companheirismo

nos momentos mais difíceis.

Aos meus pais, Nelson e Rosina, que apesar da distância que nos separam sempre me deram

muito apoio.

Aos meus filhos, Yago e Leonardo, pela compreensão que tiveram da ausência sentida.

Ao meu orientador, Denílson da Silva Araújo, que muito mais do que um orientador, sempre

foi um amigo, agradeço pela confiança, dedicação, incentivo e orientação.

A todos os professores do Departamento de Economia que muito contribuíram para a

minha formação acadêmica.

A todos da turma de Ciências Econômicas 2011.1, pelo convívio harmonioso, pela ajuda,

principalmente nos trabalhos e seminários. Agradeço a todos que contribuíram com a sua

amizade e apoio.

Agradeço a todos, pois sem a ajuda recebida não alcançaria o objetivo. Esse trabalho é fruto

de muita dedicação e do companheirismo das pessoas que estiveram ao meu lado.

“O conhecimento nos faz responsáveis”.

(Che Guevara)

RESUMO

Esta pesquisa de natureza quantitativa e qualitativa teve como objetivo estudar as

transformações ocorridas na estrutura produtiva e no comércio externo brasileiro no período

de 1950 a 2014, a partir dos modelos intervencionista e liberal adotados nos distintos períodos

abordados pelo estudo. Foram analisados três períodos. O primeiro abordou a ascensão e crise

da industrialização no período de 1950 a 1980. Enfatizou-se nesse período, as transformações

econômicas verificadas nas décadas de 1950, 1960 e 1970 em função dos Planos de

Desenvolvimentos implementados e a crise econômica da década de 1980 que ocorreu em

função da alteração da conjuntura internacional. O segundo capítulo tratou da abertura

econômica, financeira e da desestruturação produtiva ocorrida nas décadas de 1990 e 2000, a

partir da reforma neoliberal implementada pelo Estado brasileiro. O terceiro compreendeu a

análise da consolidação da especialização produtiva em commodities, bem como as

perspectivas de crescimento do PIB de longo prazo. Foi dada ênfase à concentração da pauta

exportadora em poucos produtos, bem como ao estreitamento da relação comercial entre o

Brasil e a China, mostrando os riscos e as possibilidades para o crescimento do PIB brasileiro

no longo prazo. O construto teórico utilizado para o balizamento da pesquisa foi o

Keynesiano. O método utilizado para o embasamento da pesquisa foi o histórico indutivo que,

acredita-se, substancia o Estruturalismo Cepalino e o Neoestruturalismo, tendo fortíssima

identidade com a teoria keynesiana.

PALAVRAS-CHAVE: estrutura produtiva; crescimento econômico; especialização

produtiva; vantagens comparativas; intervencionismo; neoliberalismo.

ABSTRACT

This quantitative and qualitative research aimed to study the changes occurred in the Brazilian

productive structure and Brazilian foreign trade from 1950 to 2014, from the interventionist

and liberal models adopted in the different periods covered by this study. Three periods were

analyzed. The first addressed the rise and crisis of industrialization from 1950 to 1980. It is

emphasized, during this period, the economic transformations verified in the 1950s, 1960s

and 1970s according to the developments plans implemented and the economic crisis of the

1980s that was due to the change in the international conjuncture. The second chapter dealt

with the economic and financial opening and productive destructuration occurred in the

decades of 1990 and 2000, from the neoliberal reforms implemented by the Brazilian State.

The third included the analysis of the consolidation of productive specialization in

commodities as well as the long-term GDP growth prospects. Emphasis was placed on the

concentration of the export basket on a few products, as well as the closer trade relationship

between Brazil and China, showing the risks and the possibilities for the Brazilian long-term

GDP growth. The theoretical framework used as base of the research was the Keynesian. The

method used for the foundation of the research was the inductive history which, it is believed,

is the substance for ECLAC's structuralism and Neostructuralism, having very strong identity

with Keynesian theory.

KEY-WORDS: production structure; economic growth; productive specialization;

comparative advantages; GDP growth; interventionism; neoliberalism.

LISTA DE GRÁFICOS

Gráfico 1- Participação % total das exportações da Tríade no total das exportações

mundiais. ................................................................................................................................. 71

Gráfico 2- Participação % das exportações do BRICs no total das exportações mundiais.

.................................................................................................................................................. 73

Figura 3- Preços de exportação dos produtos primários básicos, 2003-2013, em dólares

(índices 2005=100). ................................................................................................................. 77

Gráfico 4- Participação (%) dos principais produtos brasileiros exportados. ................. 81

Gráfico 5- Variação percentual da concentração da pauta exportadora brasileira......... 83

Gráfico 6- Percentual de exportação dos principais produtos exportados para os BRIS e

demais países. .......................................................................................................................... 85

Gráfico 7- Participação percentual de minério de ferro, soja e óleos brutos de petróleo

do total exportado para a China. .......................................................................................... 87

Gráfico 8- Perceptual de participação dos países da América do Sul nas exportações dos

principais produtos brasileiros. ............................................................................................. 89

Gráfico 9- Percentual de participação das exportações brasileiras de produtos

alimentícios e de minério de ferro em relação ao total das exportações mundiais (índices

de preços de 2005). .................................................................................................................. 92

Gráfico 10- Índice de Vantagem Comparativa Revelada (IVCR). .................................. 101

Gráfico 11- Índice de intensidade de comércio entre China - Brasil e Brasil – China. .. 103

LISTA DE TABELAS

Tabela 1- Investimentos requeridos pelo Plano de Metas 1965/1961. ............................... 19

Tabela 2- Siderurgia (1.000 t). ............................................................................................... 20

Tabela 3- Composição percentual dos recursos financeiros para o Plano de Metas –

estimativa realizada e 1957. ................................................................................................... 20

Tabela 4- Crescimento previsto para a indústria de base (mil t), 1974 -1979. .................. 22

Tabela 5- Meta energética e investimento previsto, 1974 – 1979. ...................................... 23

Tabela 6- Investimento em transporte previsto no II PND. ............................................... 24

Tabela 7- Recursos à disposição do BNDE para financiamento do II PND (milhões de

Cr$). ......................................................................................................................................... 25

Tabela 8- Déficit em transações correntes (US$ bilhões), 1983-1989................................. 34

Tabela 9- Fluxos de Capitais globais¹ (Médias anuais em US$), 1975-1989...................... 36

Tabela 10- PIB setorial: taxas de crescimento (% a.a.), 1981-1989. .................................. 40

Tabela 11- Participação total das exportações da Tríade no total das exportações

mundiais. ................................................................................................................................. 70

Tabela 12- Participação % das exportações do BRICs no total das exportações

mundiais. ................................................................................................................................. 71

Tabela 13- Comércio de mercadorias da China com os principais parceiros comerciais,

preços FOB 2003-2013 (bilhões de dólares). ........................................................................ 74

Tabela 14- Preços de exportação dos produtos primários básicos, 2003-2013, em dólares

(índices de preço 2005 = 100). ................................................................................................ 76

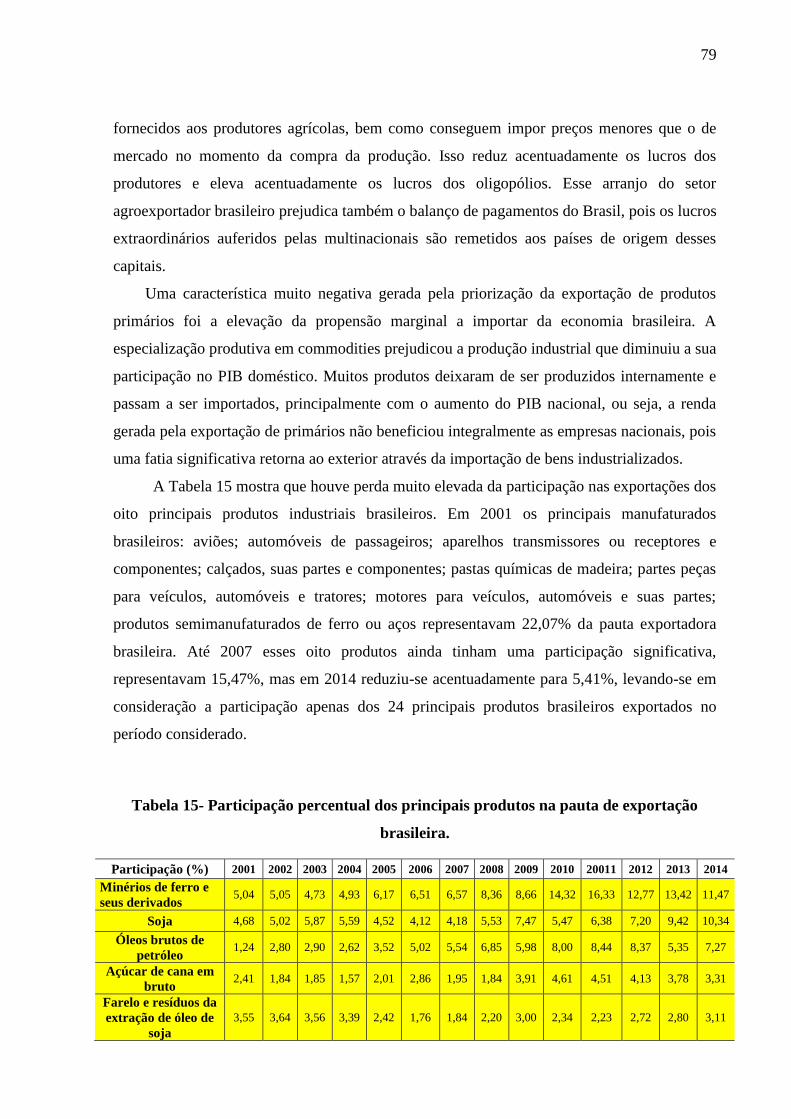

Tabela 15- Participação percentual dos principais produtos na pauta de exportação

brasileira. ................................................................................................................................. 79

Tabela 16- Variação percentual da concentração da pauta exportadora brasileira. ....... 82

Tabela 17- Participação dos principias produtos exportados para os BRICS e para os

demais países. .......................................................................................................................... 84

Tabela 18- Participação percentual dos três principais produtos brasileiros exportados

para a China. ........................................................................................................................... 86

Tabela 19- Participação dos países da América do Sul nas exportações dos principais

produtos brasileiros. ............................................................................................................... 88

Tabela 20- Percentual de participação das exportações brasileiras de produtos

alimentícios e de minérios de ferro em relação ao total das exportações mundiais (preços

FOB em bilhões de dólares de 2005). .................................................................................... 90

Tabela 21- Saldo comercial brasileiro de manufaturados, preços FOB em bilhões de

dólares (2003-2013). ................................................................................................................ 94

Tabela 22- Índice de Vantagem Comparativa Revelada (IVCR) 2003 – 2012.................. 99

Tabela 23- Índice de intensidade de comércio entre China e Brasil. ............................... 102

Tabela 24- Índice de intensidade de comércio entre Brasil e China. ............................... 103

LISTA DE ABREVIATURAS E SIGLAS.

BANERJ: Banco do Estado do Rio de Janeiro

BC: Banco Central do Brasil

BASA: Banco da Amazônia S. A

BNDE: Banco Nacional de Desenvolvimento Econômico

BNDES: Banco Nacional de Desenvolvimento Econômico e Social

BNH: Banco Nacional de Habitação

BNB: Banco do Nordeste Brasileiro

BRICS: Brasil, Rússia, Índia, China e África do Sul.

CEPAL: Comissão Econômica para América Latina e o Caribe

FGTS: Fundo de Garantia Por Tempo de Serviço

FMI: Fundo Monetário Internacional

FUNAG: Fundação Alexandre de Gusmão

IDE: Investimento direto estrangeiro

IPEA: Instituto de Pesquisa Econômica Aplicada

I PND: Primeiro Plano Nacional de Desenvolvimento

II PND: Segundo Plano Nacional de Desenvolvimento

III PND: Terceiro Plano Nacional de Desenvolvimento

IVCR: Índice de vantagens comparativas reveladas

MDIC: Ministério do Desenvolvimento, Indústria e Comércio Exterior

MERCOSUL: Mercado Comum do Sul

MRE: Ministério das Relações Exteriores

ONU: Organização das Nações Unidas

OMC: Organização Mundial de Comércio

PAEG: Plano de Ação Econômica do Governo

PASEP: Programa de Formação do Patrimônio do Servidor Público

PIB: Produto Interno Bruto

PIS: Programa de Integração Social

PUC: Pontifícia Universidade Católica

VCR: Vantagens comparativas reveladas

SUMÁRIO

I - INTRODUÇÃO ................................................................................................................. 12

CAPÍTULO 1- ASCENSÃO E CRISE DA INDUSTRIALIZAÇÃO BRASILEIRA

(1950-1980) .............................................................................................................................. 17

1.1 Estado e Desenvolvimento Econômico no Brasil: (1950-1980) .................................... 17

1.1.1 Os Limites do Desenvolvimentismo no Brasil: consequências e alternativas à crise

da dívida (1980-1990) ...................................................................................................... 28

1.1.2 Redemocratização e estabilização econômica ......................................................... 41

CAPÍTULO 2 – ABERTURA ECONÔMICA E DESESTRUTURAÇÃO PRODUTIVA

NA DÉCADA DE 1990 ........................................................................................................... 44

2.1. A Década de 1990: reforma neoliberal, desestatização e baixo crescimento econômico

.............................................................................................................................................. 44

2.1.2. Neoliberalismo e Desestatização: o Consenso de Washington .............................. 51

2.13. A Era do Real: abertura econômica e modernização conservadora ........................ 60

CAPÍTULO 3.- A CONSOLIDAÇÃO DA INSERÇÃO SUBORDINADA DA

ECONOMIA BRASILEIRA À ECONOMIA INTERNACIONAL (2001-2014) ............. 66

4 - CONSIDERAÇÕES FINAIS ......................................................................................... 104

5 - REFERÊNCIAS BIBLIOGRÁFICAS .......................................................................... 110

12

DESENVOLVIMENTO ECONÔMICO E CRISE ESTRUTURAL NO

BRASIL (1950-2014)

Nelson Rubens Coutinho Filho

I - INTRODUÇÃO

A economia mundial alcançou a partir do pós Segunda Guerra até a década de 1970 um

nível de crescimento jamais visto no sistema capitalista. O período de 1949 a 1973 ficou

conhecido como “os anos dourados do capitalismo” dado o fato de que o PIB mundial cresceu

4,9% ao ano nesse período. O Ciclo virtuoso do pós Segunda Guerra ocorreu em um período

que a teoria econômica keynesiana regia os passos do capital. Sob a batuta do keynesianismo

a economia mundial se transformou e houve uma combinação positiva e ascendente entre três

importantes pilares de sustentação do sistema capitalista: o lucro, o emprego e a renda. O

modelo intervencionista utilizado nesse período garantiu o investimento e o consumo

necessários para manter o ciclo ascendente e de longo prazo. Esses três componentes

cresceram ininterruptamente até o surgimento da primeira crise do petróleo, quando o

keynesianismo começou a ser contestado e o crescimento do PIB mundial declinou nas três

décadas seguintes.

O modelo adotado pela economia mundial, bem como pelo Brasil, nesse período,

baseado nos preceitos da Teoria Geral, permitiu aos governos dos países subdesenvolvidos

criarem as condições necessárias para promover a transição do modelo agrário exportador

para o modelo industrial que foi baseado no processo de Substituição de Importações. A

contragosto da teoria liberal, os países em desenvolvimento implementaram políticas

desenvolvimentistas que não apenas partiam do planejamento do Estado como,

preponderantemente, tinham o Estado como principal agente econômico. Dessa forma, é

possível afirmar que na periferia, notadamente no Brasil, o arcabouço teórico keynesiano não

cedeu lugar à condenação liberal das iniciativas intervencionistas. As principais ações

praticadas no período observado foram: o controle sobre os fluxos de capitais e sobre o

câmbio fixo; a proteção do mercado interno; e a intervenção estatal em todos os setores

considerados estratégicos para o desenvolvimento e para a garantia da soberania econômica

nacional.

13

O modelo de Substituição de Importações permitiu o Brasil crescer acima da média

mundial no período de 1950 a 1980, 6,80%. Esse excepcional crescimento foi obstado por

vários fatores internos e externos inerentes à acumulação capitalista nacional e internacional

que estão registrados nos capítulos abaixo. Nas décadas seguintes, quando o Brasil abandonou

o modelo intervencionista e promoveu a abertura comercial e financeira o crescimento do PIB

declinou acentuadamente. Nos períodos de 1980 a 1990 e de 1990 a 2000 a renda cresceu às

taxas de 2,20% e 2,40% respectivamente (CARNEIRO, 2002, p. 30). Durante a década de

2000, o Brasil cresceu em média 3,65%. (IPEADATA, 2013). Os dados mostram que, quando

o Brasil deixou o mercado gerir a economia doméstica as taxas de crescimento do PIB

declinaram significativamente.

Complementando o conteúdo exposto anteriormente, deve ser registrado que a pesquisa

se justifica pelo esforço em se reunir em um único texto as diversas fases da inserção

internacional da economia brasileira. A princípio, a inserção internacional da economia

brasileira esteve atrelada a um intenso e longo processo de industrialização, processo esse

conhecido como desenvolvimentista ou apenas substituídor de importações. Em seguida, a

inserção da economia nacional à internacional seria atribuída ao sucesso que o drive

exportador passou a ter sobre a renda a partir da intensificação comercial entre os países.

O crédulo das exportações como indutoras do crescimento e do desenvolvimento

nacional tomou forma e conteúdo econômico e político sob a égide dos governos e das

políticas neoliberais que teve início na década de 1990, mas que teve na primeira década de

2000 a sua máxima manifestação real, dado muito mais e notadamente o aumento da demanda

internacional, sobretudo chinesa, do que essencialmente um aumento de produção e de

produtividade da economia brasileira. Por essa razão, há a necessidade de compreender

porque no período de 2002 a 2012 as exportações mundiais cresceram 283,31% e as

brasileiras cresceram apenas 38,31% (MDIC, OMC, 2002 a 2012). Outro aspecto importante

que a pesquisa abordou foi se a abertura comercial e financeira, bem como o processo de

privatização da década de 1990, contribuíram negativamente para o crescimento econômico

das décadas seguintes.

Dessa forma, o trabalho em tela tem como objetivo comparar o período

desenvolvimentista (1950-1980) com o período neoliberal (1990-2003) e com o assim

chamado novo período desenvolvimentista (2004-2014); e fazer uma análise dos limites e das

possibilidades de elevação da participação brasileira no comércio internacional e do

14

crescimento sustentado do PIB, no longo prazo, a partir da abertura comercial e financeira da

década de 1990 e da priorização das exportações de commodities.

A Hipótese da pesquisa é de que a reinserção comercial e financeira feita pelo Brasil na

década de 1990 e a priorização da exportação de produtos intensivos em recursos naturais

contribuíram para a modesta elevação da participação do país no comércio internacional, mas

não contribuíram para a modificação de suas estruturas produtivas exauridas e esgotadas,

notadamente de sua indústria.

O equilíbrio externo ficou condicionado, no período de 2000 a 2014, ao aumento da

demanda internacional de primários, principalmente a chinesa que foi decisiva para que o país

mantivesse saldos comerciais positivos e acumulasse divisas. A Prática de vantagens

comparativas em commodities mostrou que a economia brasileira teve baixa elasticidade-

renda para as exportações e elevada elasticidade-renda para as importações. Essa assimetria

entre as elasticidades criou entraves para o Brasil se beneficiar do aumento de renda dos

parceiros comerciais, mas permitiu que esses países se beneficiassem da elevação da renda

doméstica, e que, no longo prazo, restringirá o crescimento econômico e poderá provocar

déficits recorrentes na balança comercial.

O construto teórico utilizado para o balizamento da pesquisa será o Keynesiano, que é

contrário aos teoremas clássico e neoclássico. A teoria keynesiana mostrou a necessidade da

condução pelo Estado da economia para garantir os níveis adequados de investimento,

emprego e renda dos países. A inovação tecnológica é indispensável para a utilização mais

eficiente dos insumos produtivos, bem como para a criação de produtos de maior valor

agregado e de maior elasticidade para as exportações. O investimento é indispensável para a

elevação da escala produtiva e, consequentemente, para a diminuição do custo produtivo, o

que torna os produtos mais competitivos no mercado internacional. A utilização desse

paradigma na pesquisa tem como intenção colocar em relevo as limitações que uma

especialização produtiva provoca no crescimento de longo prazo, haja vista a baixa

elasticidade-renda para a exportação de bens intensivos em recursos naturais.

O método utilizado para o embasamento da pesquisa será o histórico indutivo que,

acredita-se, substancia o Estruturalismo Cepalino e o Neoestruturalismo, tendo fortíssima

identidade com a teoria keynesiana. Com essa base teórica a pesquisa será realizada a partir

de uma análise histórico-estrutural das transformações da estrutura produtiva brasileira nos

distintos períodos que foram analisados. Esses modelos foram utilizados para a verificação do

15

comportamento da produção e da pauta exportadora brasileira no período de 1950 a 2014,

com ênfase no período de 2001 a 2014.

Segundo Furtado (2005) o subdesenvolvimento na periferia latino-americana tende a

ser preservado por muito tempo devido à dificuldade de superar suas duas condições básicas:

o subemprego e a inadequada diversificação da atividade produtiva. Para o referido autor, o

subdesenvolvimento não é um estágio de desenvolvimento, mas um fenômeno histórico da

divisão internacional do trabalho no qual as economias periféricas são encarregadas de

fornecer produtos naturais para as nações desenvolvidas e adquirir destas os produtos

intensivos em tecnologia. A superação desse fenômeno somente poderá ocorrer com

dedicação e intenção política tenaz e prolongada. A utilização do modelo neoestruturalista

servirá como complementação teórica do estruturalismo, pois aquele modelo incorpora as

variáveis macroeconômicas necessárias para uma análise mais atual do processo de

verificação da pertinência da especialização produtiva pela qual passou o Brasil nas últimas

décadas. Ademais, acrescenta-se à metodologia registrada anteriormente o fato de que a

análise aqui realizada foi do tipo mista, ou seja, foram utilizadas as abordagens qualitativas e

quantitativas. As abordagens qualitativas e quantitativas tornaram a pesquisa mais robusta

dado que possibilitaram a verificação empírica (validade ou não validade) da hipótese.

As fontes de dados utilizadas foram as pesquisas bibliográficas sobre as diversas

correntes heterodoxas que explicam a melhor forma de inserção comercial. Foram levantados,

também, dados junto aos órgãos oficiais de pesquisa como: FMI; FUNAG; IBGE; OMC;

MDIC; IPEA; Banco Mundial; CEPAL; ONU, entre outros. Esses dados foram coletados

basicamente de fontes secundárias com o intuito de dar embasamento para a análise da pauta

exportadora brasileira no período delimitado pela pesquisa.

Com o intuito de aprofundar as informações estatísticas, utilizou-se o Índice de

Vantagens Comparativas Reveladas (IVCR) para a exportação de produtos primários e para

os manufaturados, que foi desenvolvido inicialmente por Balassa (1965). Esse Índice revela

que se um país tiver vantagem comparativa em um determinado produto, irá exportar este

produto proporcionalmente mais que o resto do mundo. Dessa forma, calculou-se o índice de

intensidade de comércio entre o Brasil e o principal parceiro comercial que permitiu verificar

se o fluxo bilateral de comércio entre os dois países foi maior do que entre um desses países e

o resto do mundo. Ademais, foram construídas Tabelas e Gráficos com a finalidade de

quantificar os dados da pauta exportadora brasileira no período de 2001 a 2014.

16

Para que os dados fossem utilizados de forma adequada foram sistematizados e

padronizados. Isso foi feito através dos instrumentos de deflacionamento, conversão de

moedas e compatibilização de periodicidade. Utilizou-se o padrão monetário do dólar para a

quantificação dos valores das transações comerciais entre os países.

A presente pesquisa foi composta, além dessa introdução e das considerações finais, por

mais três capítulos, estruturados da seguinte forma: no primeiro capítulo foram analisadas as

transformações econômicas que ocorreram no período de 1950-1980, quando o Brasil

promoveu a aceleração da industrialização utilizando os mecanismos intervencionistas

heterodoxos da teoria keynesiana. Foram abordadas as consequências das crises do petróleo e

da subida dos juros internacionais promovidos pela economia norte-americana no final da

década de 1970 bem como o consequente impacto desses fatos sobre a instabilidade monetária

pela qual o Brasil passou na década de 1980.

No segundo capítulo foram analisados os processos de abertura comercial e financeira,

o processo de privatização das empresas estatais e a estabilidade econômica possibilitada pelo

Plano Real. Todas essas transformações foram abordadas para se compreender a influência

que exerceram sobre o processo de especialização produtiva da década seguinte, sobre o baixo

crescimento do PIB e da elevação da dívida pública na década de 1990.

No terceiro capítulo foram analisadas as transformações na economia brasileira no

período de 2001 a 2014, com a finalidade de se compreender as consequências da elevação

acentuada dos preços internacionais dos primários para a estrutura produtiva brasileira, bem

como o comportamento da balança comercial. Foram analisadas as causas pelas quais as

reservas internacionais brasileiras alcançaram o patamar de US$ 378.613 milhões em 2012

(IPEADATA, 2013), escondendo a vulnerabilidade do setor externo brasileiro. Por fim,

dentro desse capítulo, foram analisadas as possibilidades e os riscos externos e internos do

Brasil continuar mantendo uma política de incentivo às exportações de bens primários sem

nenhum projeto de longo prazo para a endogeneização dos ganhos do comércio internacional

para a modificação quanto-qualitativa das estruturas produtivas nacionais, sobretudo a que diz

respeito à indústria de transformação.

17

CAPÍTULO 1- ASCENSÃO E CRISE DA INDUSTRIALIZAÇÃO BRASILEIRA

(1950-1980)

O processo de industrialização do Brasil foi pautado no modelo de Substituição de

Importação iniciado na década de 1930 com ampla participação do Estado. Nessa década o

Estado fez investimentos em infraestrutura e começou a organizar sua participação mais

efetiva como principal financiador e fomentador tecnológico. Nos anos de 1940 e 1950 teve

início a formação do setor produtivo estatal, com o Estado ocupando setores estratégicos da

economia, os quais não havia empresas em condições ou, por se tratar de empreendimentos de

riscos elevados e/ou retornos sobre os investimentos demorados, não queriam se estabelecer

nesses setores. Portanto, no Brasil, a participação do Estado na economia ocorreu através da

implementação do modelo keynesiano de acordo com a realidade da periferia, ou seja, devido

à industrialização incipiente, somente a elevação dos gastos públicos não garantiria o

crescimento industrial do país, haja vista a incapacidade das empresas privadas brasileiras em

protagonizar a industrialização. Foi necessário o poder público ser o agente empreendedor e

financiador da modernização da economia através da criação de novas estruturas produtivas.

A participação do Estado nas atividades econômicas, portanto, foi inevitável. Não

decorreu de uma atitude deliberada com vistas a ocupar o espaço do setor privado. O objetivo

foi consolidar o sistema capitalista no país, tendo em vista a eliminação de alguns percalços às

transformações urgentes na estrutura econômica: a existência de um setor privado

relativamente pequeno; a necessidade de enfrentar crises econômicas internacionais; uma

atitude nacionalista de controlar a participação do capital estrangeiro, principalmente nos

setores de utilidade pública e recursos naturais; além do objetivo de promover a

industrialização rápida em um país, até então com uma economia, basicamente,

agroexportadora.

O modelo de industrialização brasileiro foi desenvolvido endogenamente, ou seja, a

produção visava suprir primordialmente o mercado interno. Esse processo para ter sucesso

necessitou, além da participação direta de empresas estatais, de um arcabouço jurídico voltado

para a proteção das empresas nacionais, tanto privadas quanto públicas. Esse sistema permitiu

que as empresas brasileiras conseguissem competir de forma mais igual com as estrangeiras e,

no limite da concorrência com aquelas, ao menos manter-se no mercado, dada a grande

proteção do Estado às mesmas direcionada.

1.1 Estado e Desenvolvimento Econômico no Brasil: (1950-1980)

18

A proteção ao capital nacional e a toda estrutura de Substituição de Importações teve o

amparo de uma legislação específica direcionada ao comércio exterior brasileiro que previa:

tarifas elevadas para as importações de produtos com similar nacional; cotas de importação de

produtos e matérias primas, para os quais a produção nacional era considerada estratégica

para o crescimento industrial; reserva de mercado para as empresas nacionais em setores

estrategicamente escolhidos, como por exemplo, o setor de informática. O câmbio era

mantido apreciado ou se utilizava câmbios diferenciados para cada tipo de produto a ser

importado, conforme a estratégia preestabelecida, com a finalidade de desestimular ainda

mais as importações e, dessa forma, manter, mesmo que artificialmente, a competitividade das

empresas nacionais.

Havia também a preocupação em garantir a continuidade do processo de

industrialização, pois a dependência do mercado externo tornava a economia brasileira

vulnerável às crises internacionais, sejam econômicas ou oriundas de conflitos bélicos entre

os países, que provocavam a suspensão das importações de insumos produtivos,

comprometendo todo o processo industrial. Essas crises contribuíram para justificar a criação

das estatais e propagar na sociedade brasileira o que se entendia então como sendo a

segurança e a soberania nacional.

O Governo brasileiro além de assumir a função de empresário, foi o principal

financiador da industrialização brasileira1. Não havia no início do processo um mercado de

capitais desenvolvido que permitisse as empresas captarem recursos necessários para

realizarem os investimentos industriais. Nesse contexto foram criadas as instituições

financeiras federais e estaduais que tinham como função captar capital tanto no mercado

externo quanto interno, o qual seria utilizado na criação de linhas de crédito subsidiadas para

as empresas nacionais, as quais previam: condições favoráveis à obtenção de financiamento

externo e de longo prazo com baixa taxa de juros e a longos prazos de quitação.

O Plano de Metas, implantado a partir de 1957, representou o primeiro

grande esforço de planejamento pró-industrialização do país. O plano

priorizava o aprofundamento da estrutura industrial e a construção da

infraestrutura necessária para tal objetivo. Ao Estado caberiam os

investimentos no setor de energia/transporte e em algumas atividades

industriais básicas como siderurgia e refino de petróleo, além dos incentivos

aos investimentos privados para a expansão e diversificação da indústria de

transformação, com ênfase nos setores produtores de insumos básicos e bens

de capital (GIAMBIAGI; DE ALÉM, 2008).

1Sobre esse assunto ver maiores detalhes em LESSA (1986).

19

Conforme observado na citação, os planos de industrialização, que marcaram o

processo de desenvolvimento brasileiro das décadas de 1950, 1960 e 1970, foram iniciados

com o Plano de Metas, que visava à criação da infraestrutura necessária para se acelerar o

crescimento econômico, bem como garantir o suprimento de energia e insumos básicos para

as empresas.

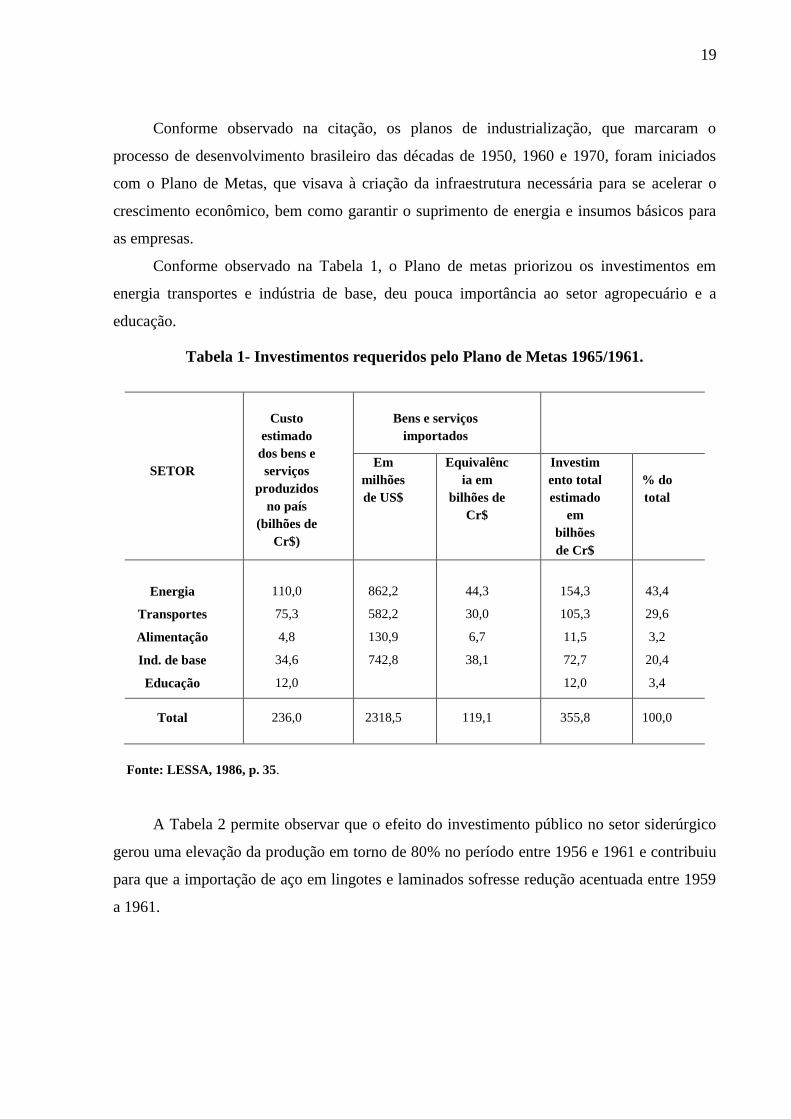

Conforme observado na Tabela 1, o Plano de metas priorizou os investimentos em

energia transportes e indústria de base, deu pouca importância ao setor agropecuário e a

educação.

Tabela 1- Investimentos requeridos pelo Plano de Metas 1965/1961.

SETOR

Custo

estimado

dos bens e

serviços

produzidos

no país

(bilhões de

Cr$)

Bens e serviços

importados

Em

milhões

de US$

Equivalênc

ia em

bilhões de

Cr$

Investim

ento total

estimado

em

bilhões

de Cr$

% do

total

Energia

Transportes

Alimentação

Ind. de base

Educação

110,0

75,3

4,8

34,6

12,0

862,2

582,2

130,9

742,8

44,3

30,0

6,7

38,1

154,3

105,3

11,5

72,7

12,0

43,4

29,6

3,2

20,4

3,4

Total 236,0 2318,5 119,1 355,8 100,0

Fonte: LESSA, 1986, p. 35.

A Tabela 2 permite observar que o efeito do investimento público no setor siderúrgico

gerou uma elevação da produção em torno de 80% no período entre 1956 e 1961 e contribuiu

para que a importação de aço em lingotes e laminados sofresse redução acentuada entre 1959

a 1961.

20

Tabela 2- Siderurgia (1.000 t).

Ano

Aço em lingotes Laminados

Produção

Nacional

Importações Produção

Nacional

Importação

1956

1957

1958

1959

1960

1961

1 365

1 470

1 659

1 866

2 279

2 485

339

509

279

651

558

433

1 074

1 130

1 304

1 492

1 707

1 928

242

383

205

499

434

331

Fonte: LESSA, 1986, p. 43.

A Tabela 3 mostra a composição percentual dos recursos utilizados no Plano

de Metas. Os investimentos industriais foram oriundos dos capitais estatal, multinacional e

privado nacional. Os maiores montantes couberam as estatais e as multinacionais.

Tabela 3- Composição percentual dos recursos financeiros para o Plano de Metas –

estimativa realizada e 1957.

Energia Transporte Siderurgia

Automo-

bilística

Outras

Indústrias

Demais

Metas

Orçamento

Federa

Estadual

Recursos

Próprios

Financia-

Mentos

Públicos

27,40

21,60

40,20

10,80

67,80

0,30

19,40

12,50

10,06

12,18

24,20

53,70

-

-

92,00

8,00

6,90

-

65,80

27,30

60,20

7,60

24,50

9.70

Fonte: LESSA, 1986, p. 69.

O processo industrial brasileiro foi dividido da seguinte forma: ao capital estatal coube

a responsabilidade pelo investimento pesado em infraestrutura, energia, transportes e de

insumos básicos; ao multinacional caberia o investimento na indústria leve metal-mecânica; e

21

ao capital privado nacional coube, principalmente, o investimento em setores de distribuição e

fornecedores para as grandes empresas multinacionais.

Assim, com o propósito de acelerar o projeto de industrialização nacional, foram

colocados em prática vários Planos Nacionais de Desenvolvimento Econômico. O Primeiro

Plano Nacional de Desenvolvimento (I PND) foi lançado em 1971 e tinha como objetivo

básico o crescimento econômico em detrimento de outros objetivos possíveis como a

estabilização econômica e melhoria na distribuição de renda. Este envolveu grandes

programas de investimentos, com valor superior a US$ 1 bilhão, com duração de cinco anos.

Nesse momento o propósito era consolidar a infraestrutura econômica e desenvolver as

indústrias básicas, ou seja, tinha-se como objetivo dar continuidade, bem como ampliar, os

investimentos iniciados com o Plano de Metas. Esse Plano contemplava vários setores

considerados estratégicos para o desenvolvimento industrial: o Programa de Expansão da

Siderurgia; o Programa Petroquímico; a Implantação dos Corredores de Transportes: o

Programa de Construção Naval; o Programa Básico de Energia Elétrica, nos moldes da

Primeira Central Nuclear e do conjunto de usinas hidrelétricas acima de 500 mil KW cada

uma; o Programa de Comunicações, com ênfase no plano de um milhão de telefones; o

Programa de Mineração, abrangendo além do minério de ferro, um conjunto de projetos de

grande dimensão para lavra e industrialização.

O I PND tinha uma aspiração grandiosa de tornar o Brasil uma potência industrial

mundial independente. Com o objetivo de permitir a acumulação capitalista e garantir o

investimento necessário, o governo Médici utilizou vários instrumentos legais financeiros e

fiscais. Como exemplo de mecanismos financiadores, foram utilizadas as instituições

financeiras federais e estaduais: Banco Central Banco do Brasil; Banco Nacional de

Desenvolvimento Econômico (BNDE), que mais tarde viria a se tornar o BNDES; Banco

Nacional de Habitação (BNH); Caixa Econômica Federal; Banco Nacional do Comércio

(BNC), Banco do Nordeste do Brasil (BNB); e Banco da Amazônia S. A. (BASA), entre

outas instituições financeiras públicas federais e estaduais. O Segundo Plano Nacional de

Desenvolvimento (II PND) foi implantado em 1974, coincidindo com o período do primeiro

choque do petróleo. O II PND visava à continuidade do crescimento real do PIB com taxas

elevadas e tinha como principal objetivo diminuir a dependência externa dos setores

produtores de insumos básicos e de bens de capital, que apesar das iniciativas anteriores ainda

permaneciam pouco desenvolvidos. A ideia era completar o processo de Substituição de

Importações, tornando o país menos vulnerável aos choques externos.

22

Conforme observado na Tabela 4, o II PND deu muita importância à produção de

insumos básicos para as indústrias e ao setor de bens de capital. Esses dois setores juntamente

com o de transporte e o de energia formavam os pilares da aceleração da industrialização

brasileira.

Tabela 4- Crescimento previsto para a indústria de base (mil t), 1974 -1979.

1974 Previsto para

1979

Aumento no

período (%)

Indústria de Bens de Capital

Produção Total (mil t) 2.000 3.400 70

Maquinaria Mecânica e Elétrica (mil t) 898 1.603 79

Tratores (mil unidades) 44 84 91

Construção Naval (mil TPB) 410 1.140 178

Material Ferroviário (mil t) 122 214 75

Siderurgia e Metalurgia (Capacidade Instalada,

em mil t)

Aço em lingotes 8.600 22.300 159

Laminados Planos e Perfis Pesados 4.100 13.100 220

Laminados Não-Planos e Aços Especiais 4.600 8.300 80

Alumínio 120 190 58

Cobre 10 60 500

Zinco 33 58 76

Química (Capacidade Instalada, em mil t)

Ácido Sulfúrico 986 3.388 244

Soda Cáustica e Barrilha (em NA20) 273 700 156

Cloro 212 593 179

Fertilizantes (NPK) 585 1199 105

Resinas Termoplásticas 408 851 118

Fibras Artificiais e Sintéticas 176 253 43

Elastômeros Sintéticos 144 239 66

Detergentes (em DDB) 27 75 178

Eteno 343 718 109

Amônia 268 577 115

Bens Intermediários Não-Metálicos (Capacidade

Instalada em mil t) (Projetos conhecidos até

30.06.74)

Cimento 17.130 26.190 53

Celulose 1.547 2.860 85

23

Papel 2.267 2.900 28

Mineração

Produção de Minério de Ferro (milhões t) 60 138 130

Exportação de Minério de Ferro (milhões t) 44 98 123

Dispêndios em Pesquisas de minérios Nucleares

(Cr$ milhões de 1975) 304 660 117

Fonte: LESSA, 1998. p. 20.

É importante ressaltar que havia uma preocupação com o aumento das importações,

principalmente devido aos déficits comerciais provocados pela elevação acentuada do

preço do petróleo. Pretendia-se diminuir o déficit comercial através de duas medidas:

elevação das exportações com produtos mais intensivos em capital, de preços mais

elevados; e diminuir as importações, principalmente de petróleo, o qual, após a primeira

crise, passou a ser o maior responsável pelos déficits recorrentes da balança comercial do

país.

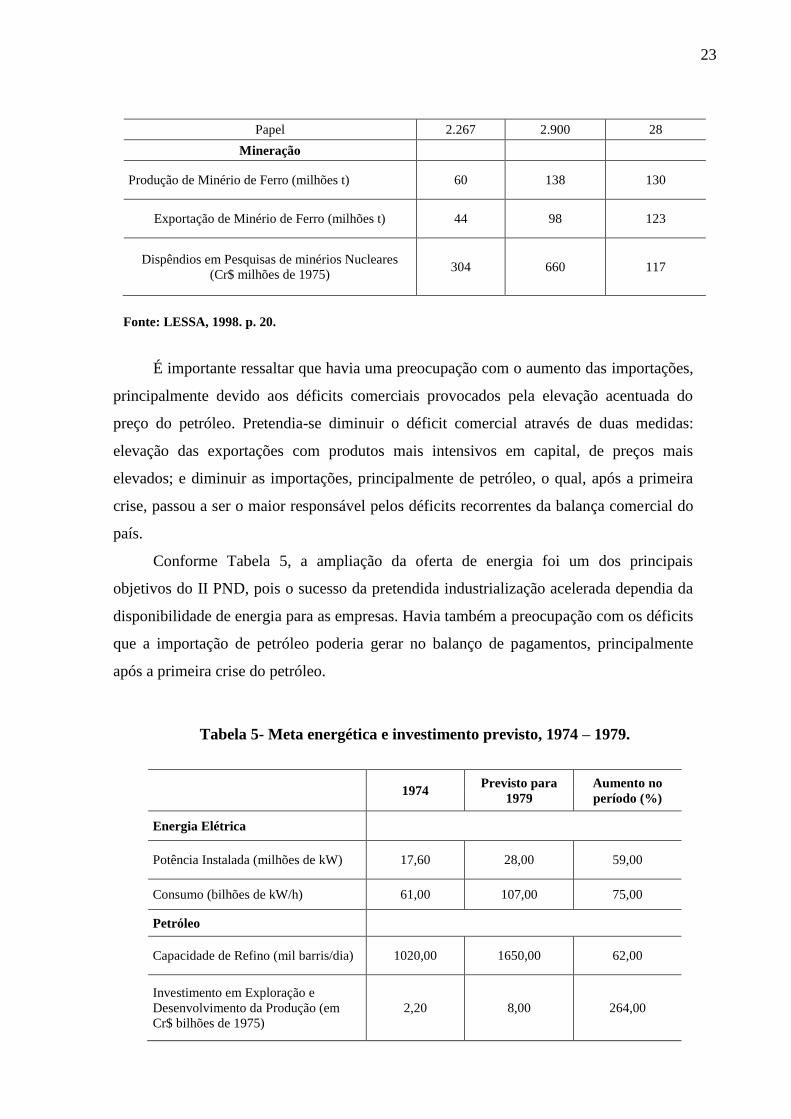

Conforme Tabela 5, a ampliação da oferta de energia foi um dos principais

objetivos do II PND, pois o sucesso da pretendida industrialização acelerada dependia da

disponibilidade de energia para as empresas. Havia também a preocupação com os déficits

que a importação de petróleo poderia gerar no balanço de pagamentos, principalmente

após a primeira crise do petróleo.

Tabela 5- Meta energética e investimento previsto, 1974 – 1979.

1974 Previsto para

1979

Aumento no

período (%)

Energia Elétrica

Potência Instalada (milhões de kW) 17,60 28,00 59,00

Consumo (bilhões de kW/h) 61,00 107,00 75,00

Petróleo

Capacidade de Refino (mil barris/dia) 1020,00 1650,00 62,00

Investimento em Exploração e

Desenvolvimento da Produção (em

Cr$ bilhões de 1975)

2,20 8,00 264,00

24

Investimento Total (Cr$ bilhões de

1975) 26,00 56,00 115,00

Fonte: LESSA, 1998, p. 22.

A ampliação da malha de transporte rodoviária, ferroviária e também da frota visava

à diminuição do custo de transporte de carga e de pessoas. O desenvolvimento dos meios

de transporte contribuiria para a integração das regiões, e facilitaria a circulação de

insumos e produtos entre as empresas dos diferentes estados. Um sistema de transporte

mais eficiente em um país de dimensões continentais, diminuiria significativamente o

custo dos produtos exportados, dos importados e reduziria a diferença de preços dos

produtos consumidos nos estados brasileiros. A Tabela 6 contém informação sobre o

montante significativo de investimento previsto em transporte e os resultados pretendidos,

Tabela 6- Investimento em transporte previsto no II PND.

1974 Previsto

para 1979

Aumento no

período (%)

Transporte

Rodovias

Rede Rodoviária Federal Pavimentada (mil km) 41,20 63,00 53,00

Rede Rodoviária Federal implantada e não

pavimentada (mil km) 33.5 45,80 37,00

Ferrovias

Total de Investimentos (Cr$ bilhões de 1979) 12,50 28,00 124,00

Navegação

Total da Frota (mil tpb) 4.205,00 9.438,00 124,00

Total da Frota de Longo Curso (mil tpb) 3.436,00 8.079,00 135,00

Total da Frota de Cabotagem (mil tpb) 612,00 967,00 58,00

Total da Frota de Navegação Interior (mil tpb) 157,00 392,00 149,00

Petroleiros (mil tpb) 1.297,00 2.280,00 75,00

Graneleiros (mil tpb) 783,00 2089,00 167,00

Mistos (mil tpb) 819,00 2.546,00 211,00

Fonte: LESSA, 1998, p. 25.

O II PND foi o mais amplo programa de intervenção estatal que ocorreu na

economia do país. O referido Plano transformou significativamente o parque industrial

25

brasileiro com a implantação dos polos de insumos básicos e de bens de capital

(TAVARES; DE ASSIS, 1985).

A Lei Complementar nº 19 de 25 de junho de 1974, duplicou os recursos à disposição

do BNDE tornando-o o principal financiador do II PND. As principais fontes dos recursos

foram o Programa de Integração Social (PIS) e o Programa de Formação do Patrimônio do

Servidor Público (PASEP). Os recursos desses dois programas foram utilizados para os

investimentos nos setores de insumos básicos, equipamentos básicos, financiamento de

máquinas e equipamentos, infraestrutura de transporte, comercialização e distribuição e para o

fortalecimento da empresa nacional, conforme observado na Tabela 7.

Tabela 7- Recursos à disposição do BNDE para financiamento do II PND (milhões de

Cr$).

Julho 1974/

Junho 1975

Julho 1975/

Junho 1976

FONTES

I- PIS 4.850 10.000

II – PASEP 3.450 6.100

TOTAL 8.300 16.100

USOS

I - INSUMOS BÁSICOS 1.500 4.000

1. Mineração 100 400

2. Siderurgia 600 1.200

3. Não-Ferrosos 120 300

4. Química e Petroquímica 220 600

5. Fertilizantes 120 500

6. Celulose e Papel 140 500

7. Cimento 200 500

II- EQUIPAMENTOS BÁSICOS 350 950

1. Bens de Capital s/encomenda 160 450

2. Outros equipamentos 190 500

III - FINAME 700 1.200

IV - INFRA-ESTRUTURA 550 1.150

I. Corredores de transporte 100 250

2. Rodovias alimentadoras e de integração nacional 200 300

3. Outros setores 250 600

26

V - SISTEMAS DE COMERCIALlZAÇÃO /

DISTRIBUIÇÃO DE CONSUMO BÁSICO 300 500

VI - FORTALECIMENTO DA EMPRESA

NACIONAL 4.900 8.300

1. Modernização/reorganização de indústrias - FMRI 400 700

2. Financiamento Capital de Giro- Empresas Líderes

da Indústria - (Progiro) 1.000 1.600

3. Reforço de capital das Empresas 600 1.500

4. Financiamento através de agentes 1.700 2.500

5. Pequenas operações 1.200 2000

TOTAL 8.300 16.000

Fonte: LESSA, 1998, p. 96.

Em 1979 o Governo brasileiro lançou o III PND, que tinha como prioridade tentar

conciliar a manutenção do crescimento econômico com um combate gradual à inflação. A

preocupação com a estabilização econômica surge pela primeira vez através do lançamento de

um plano de desenvolvimento, pois, até então, os planos de desenvolvimento anteriores

priorizavam basicamente a aceleração do crescimento econômico por meio da

industrialização.

O Plano tinha como objetivo adequar o Projeto Brasil Potência à nova situação da

economia brasileira na primeira metade da década de 1980. Esse Plano não quantificava

metas nem possuía um detalhamento das ações do Estado em relação à economia. Havia a

preocupação em estimular a economia e de buscar o equilíbrio das contas externas sem

comprometer o crescimento econômico. Essa empreitada não foi fácil de ser conseguida,

principalmente pela restrição externa em que o país se encontrava. As duas crises do petróleo

alteraram profundamente a conjuntura econômica internacional durante a década de 1970.

Houve escassez de capital internacional disponibilizado para empréstimo, o que fez os juros

se elevarem acentuadamente, comprometendo ainda mais as contas externas brasileiras,

principalmente porque no período o Brasil tomou empréstimos de grande monta para

financiar o seu crescimento2.

2Ver detalhes do assunto em Baer (1989).

27

Na década de 1970, mais especificamente no ano de 1973, ocorreu o primeiro choque

do petróleo, com início após a Guerra do Yom Kippur, entre Israel e os países árabes, o que

provocou redução acentuada da oferta de petróleo. Com a redução da oferta, o preço do barril

passou de 3 para 12 dólares em três meses, causando uma forte recessão na economia

mundial. Em 1979 houve outro choque do petróleo que elevou novamente do preço do barril.

Mesmo com o choque de oferta do petróleo o Brasil, na década de 1970, cresceu a uma taxa

anual média de 8,7%, contrariando a tendência de crescimento da economia mundial.

As consequências das crises do petróleo foram devastadoras para o balanço de

pagamento brasileiro. Além de acentuar do déficit comercial, pois o Brasil nesse período

importava a maior parte do petróleo que consumia, elevou acentuadamente o pagamento de

juros da dívida, haja vista a elevação da taxa de juros internacional advindas das crises. O

consumo aparente de petróleo em 1973 era de 870 mil barris/dia e a produção nacional não

passava de 170 mil barris/dia. Todo o resto era importado e essas importações representavam

aproximadamente 850 milhões de dólares ao ano. Com a correção do preço, as despesas

brasileiras com petróleo pularam de 850 milhões para 2,2 bilhões de dólares, em 1974.

(FISHLOW, 1986)

A segunda crise do petróleo provocou novo impacto negativo no balanço de pagamento,

elevando ainda mais o déficit em transações correntes. O déficit somente com a importação do

petróleo saltou de 2,2 bilhões para 5,7 bilhões de dólares em 1980 (FISHLOW, 1986). Isso

ocorreu mesmo com o estímulo a produção interna e a diminuição da importação, pois a

elevação de preço do barril foi muito acentuada.

Outro impacto negativo da crise do petróleo no balanço de pagamento brasileiro foi em

relação ao pagamento de juros da dívida pública externa. A taxa de juros internacional sofreu

influência direta da subida dos juros da economia norte-americana. Paul Volcker, o então

presidente do Federal Reserve (Fed), o banco central dos EUA, após assumir a presidência em

agosto de 1979, elevou a taxa básica de juros americana de um patamar de 10,94% ao ano

para um pico de 19,1%, em junho de 1981 que tinha como objetivo combater a inflação dos

Estados Unidos. Essa medida fez a taxa de juros internacional líquida passar de 0,7% em 1974

para 6,3% em 1980 (FISHLOW, 1986), prejudicando demasiadamente as contas externa

brasileiras.

Os dois choques do petróleo provocaram dois efeitos negativos nas contas externas do

Brasil: um comercial devido à elevação acentuada do preço do petróleo, o qual provocou

elevação do valor pago pelas importações; e outro financeiro, pois essas crises fizeram a taxa

28

de juros real por empréstimos internacionais se elevarem acentuadamente, fazendo o estoque

da dívida brasileira crescer nesse período.

Na década seguinte, a partir da segunda metade dos anos 1980 os países periféricos, e

mesmo os centrais, passaram a sofrer pressão, principalmente das praças financeiras de Nova

York e de Londres, para a liberalização dos sistemas financeiros domésticos e para a adesão

ao princípio da livre mobilidade dos capitais, como parte do processo de globalização

financeira. Ao concordarem com esse caminho, os países em desenvolvimentos estariam

negando o caminho desenvolvimentista, com a diversificação industrial sendo a mola

propulsora do crescimento e do desenvolvimento econômico.

Os países periféricos por estarem endividados e, portanto dependentes dos fluxos de

capital estrangeiro para fecharem o balaço de pagamentos, foram obrigados pelo Fundo

Monetário Internacional e pelo Banco Mundial a abrir seus sistemas financeiros, o que

significava, na prática, tanto a eliminação das barreiras ao ingresso de investimentos

estrangeiros de portfólio quanto à entrada de instituições financeiras estrangeiras que

passariam a controlar o mercado financeiro local mediante a aquisição do controle acionário

das instituições locais e/ou instalação de subsidiárias. Dessa forma, a década de 1980,

denominada – jornalisticamente – de década perdida para uns e de década da crise da dívida

para outros, representou, além do endividamento de toda a periferia, a diminuição da

autonomia dos países periféricos quanto a políticas macroeconômicas voltadas para o

mercado externo, bem como para o interno, pois a cada socorro financeiro dos organismos

multilaterais (FMI e Banco Mundial), esses países eram obrigados a cumprir às exigências da

cartilha neoliberal como parte dos acordos de empréstimos. A imposição dos termos do ajuste

econômico pelas instituições financeiras internacionais acima mencionadas – para o

pagamento de juros, amortizações e demais serviços da dívida externa – eivou de obstáculos a

condução autônoma da política nacional de desenvolvimento econômico nos países

periféricos em geral e, particularmente, no Brasil.

A década de 1980 foi marcada pela crise dá dívida e pela ausência de Planos de

Crescimento Econômico. Houve a priorização da estabilização econômica interna por meio de

Planos que não surtiram o efeito desejado. Durante a referida década o crescimento

1.1.1 Os Limites do Desenvolvimentismo no Brasil: consequências e alternativas à crise da

dívida (1980-1990)

29

econômico diminuiu acentuadamente e se tornou irregular. O PIB crescia muito mais em

função da expansão da demanda em períodos de curta estabilização que os Planos

Econômicos propiciavam enquanto conseguiam, momentaneamente, reduzir a inflação, mas

com o retorno da inflação, a demanda diminuía, fazendo o produto também se reduzir.

Contou como mais um entrave ao crescimento o fato de que as taxas de juros

internacionais se mantiveram elevadas e, dessa forma, não permitiram que o Governo Militar

(sobretudo, o de João Baptista de Figueiredo) mantivesse os investimentos necessários para

continuar a modernização da infraestrutura brasileira, como também comprometeram o

desempenho econômico das estatais que, por causa dessa restrição, não conseguiram

alavancar o crescimento industrial, pois a maior fonte de capital vinha dos credores

internacionais.

A elevação da dívida externa também comprometeu muito o crescimento, pois os

esforços foram direcionados para o equilíbrio externo, ou seja, para diminuir o déficit no

balanço de pagamentos. O Brasil estimulou as exportações e restringiu as importações o que

comprometeu a indústria, pois os insumos e o capital que as empresas nacionais precisavam

importar tiveram seus preços significativamente elevados e muitos não tinham similar

nacional.

A excelente performance da economia brasileira no período de 1950 a meados de 1980

foi consequência da combinação dos fatores internacionais e domésticos3, os quais foram

responsáveis pela dinâmica do capitalismo brasileiro. Quando o elo dessa corrente foi

quebrado, ou seja, os fatores internacionais deixaram de contribuir positivamente para o

crescimento, os fatores internos, criados pela intervenção estatal, não foram capazes de

sozinhos manterem o crescimento no mesmo patamar das décadas anteriores.

As dimensões territoriais continentais e o amplo mercado interno permitiu ao Brasil

usar o padrão de comércio internacional import-led growth (crescimento orientado para – e

pela – importação) como estratégia de crescimento de longo prazo. O crescimento da renda

baseada na expansão do mercado interno tornou o crescimento econômico brasileiro

dependende da aquisição de divisas internacionais que foram usadas para a importação de

insumos, capital e tecnologia utilizados na aceleração industrial. Nesse ponto, deve ser

3Do ponto de vista internacional deve ser lembrado que a Europa, nos anos 1950 e 1960, estava em plena

reestruturação econômica, com a Alemanha em ascensão produtiva (sob a tutela administrativa norte-americana)

no setor de bens de capital, mobilizando economias internacionais através da importação de matérias primas e

alimentos e, na Ásia, o Japão se preparava para dar início ao seu vigoroso Plano de Industrialização. Do ponto de

vista nacional os sucessivos Planos Desenvolvimentistas, de 1950 ao final de 1970, sustentaram taxas

expressivas de crescimento econômico.

30

observado que a balança comercial brasileira no período de 1950 a 1980 não foi capaz de

gerar as divisas necessárias para financiar integralmente o ciclo econômico, por isso o país

necessitou contratar empréstimos nas praças credoras europeias e norte-americana. Essa

necessidade combinada com o excesso de liquidez da reciclagem dos petrodólares fez o

governo brasileiro acreditar que a conjuntura econômica internacional do início dos anos de

1970 se manteria no longo prazo. Mas a conjuntura de alta liquidez internacional mudou

radicalmente a partir da segunda crise do petróleo e da subida dos juros nos Estados Unidos

no ano de 1979. Esses dois fatos prejudicaram demasiadamente os países periféricos que eram

tomadores de crédito, dentre esses figurava o Brasil.4

A estratégia de elevação dos juros da economia norte-americana foi para permitir a

retomada da hegemonia tecnológica e comercial americana. Os Estados Unidos utilizaram os

fluxos de capital para a sua economia para financiar o novo ciclo tecnológico da Terceira

Revolução Industrial. A estratégia foi bem sucedida. Os norte-americanos modernizaram os

setores considerados importantes para a manutenção da hegemonia e lançaram a economia

mundial em um ciclo recessivo. A subida da taxa de juros obrigou os demais países

desenvolvidos a buscarem os superávits comerciais para financiar os déficits da conta de

capital e a realizarem políticas fiscais e monetárias restritivas com a finalidade de diminuir a

absorção doméstica5. (CARNEIRO, 2002).

A subida dos juros permitiu que os Estados Unidos financiassem os déficits em

transações correntes sem ter que realizar política fiscal contracionista combinada com a

desvalorização do dólar. A opção da majoração da taxa de juros fez a economia norte-

americana mergulhar em uma recessão, mas permitiu a manutenção da autonomia da sua

política econômica doméstica. Os Estados Unidos utilizaram a “diplomacia do dólar” para a

retomada da hegemonia comercial e tecnológica e ainda penalizaram o resto do mundo que

entrou em recessão na década de 1980.

As medidas adotadas por Volcker repercutiram negativamente na dívida externa latino-

americana, pois, a partir das crises do petróleo, os empréstimos passaram a ser contratados

4Paul Volcker foi nomeado pelo então presidente Jimmy Carter para o cargo de presidente do Federal Reserve

(Fed), o banco central dos EUA, em 1979. Após assumir a presidência em agosto de 1979, elevou a taxa básica

de juros americana de um patamar de 10,94% ao ano para um pico de 19,1%, em junho de 1981, chegando a

superar 20% em alguns momentos. Como adepto da teoria monetarista, Volcker elevou os juros com a finalidade

de combater a inflação da economia norte-americana mediante o controle da oferta de moeda. A estratégia deu

certo e a inflação decresceu de 13,5 % em 1980 para 3,2 % em 1983, mas provocou a elevação da dívida pública

norte-americana, bem como provocou também a apreciação do dólar em virtude do fluxo abundante de capital

financeiro para os Estados Unidos. 5Ver mais sobre o assunto em Carneiro (2002) e Tavares (1997).

31

com juros flutuantes e por isso sofreram forte impacto da elevação das taxas de juros

americanas. O serviço da dívida tornou-se elevado demais, o que levou alguns países a

optarem pelo calote. A América Latina, como era totalmente dependente do fluxo de capital

externo para financiar o seu ciclo econômico, mergulhou em uma década de baixo

crescimento, contrariando a tendência das últimas três décadas.

O Brasil até o final da década de 1970 era receptor de capital externo e, portanto, o

superávit na conta de capital compensava o déficit em conta corrente. Na década seguinte, a

partir da subida dos juros internacional, os déficits em conta corrente se elevaram

acentuadamente em função do pagamento dos juros da dívida e os superávits na conta capital

e financeira diminuíram em função do fluxo de dólares para a economia americana,

comprometendo o equilíbrio do balanço de pagamentos brasileiro.

A boa capacidade produtiva criada durante a vigência dos PNDs, sobretudo o II PND,

foi desviada para as exportações com a finalidade de permitir a entrada de divisas para

cumprir o compromisso de pagamento dos juros da dívida externa. O ônus imposto à

economia brasileira foi tão pesado que em fevereiro de 1987, as reservas cambiais do país

atingiram níveis muito baixos, obrigando o governo a suspender o pagamento dos juros da

dívida externa. Essa moratória provocou a suspensão da renegociação da dívida, bem como a

aquisição de futuros empréstimos, mais foi uma alternativa temporária para impedir que as

divisas se esgotassem.

O FMI foi convocado, na década de 1980, para impedir o colapso do sistema bancário

das praças financiadoras do desenvolvimento industrial da América Latina, principalmente o

do sistema bancário norte-americano. Isso significava que as medidas econômicas

recomendadas – na maioria das vezes impostas – por esse Fundo tinham como objetivo

preservar o capital dos bancos europeus e dos Estados Unidos. Não tinham, portanto, o

objetivo de recuperar as economias latino-americanas. As políticas recessivas impostas

comprometeram ainda mais o crescimento da América Latina. O efeito negativo só não foi

pior porque a economia norte-americana voltou a crescer no terceiro trimestre de 1982.

(CARNEIRO, 2002).

Como consequência dessa política imposta pelo FMI, os países da América Latina

passaram de importadores de capital a exportadores líquidos de capital. Transfeririam para o

exterior, entre 1982 e 1991, US$ 195 bilhões de dólares, quase o dobro, em valores

atualizados, do que os Estados Unidos concederam, como doação, à Europa ocidental entre

1948 e 1952, sob o Plano Marshall (BATISTA, 1994).

32

A priorização do pagamento da dívida externa provocou consequências muito negativas

para a economia brasileira: houve uma desaceleração elevada do crescimento do PIB tanto na

década de 1980 quanto na década de 1990; o desemprego se elevou; os salários reais

diminuíram, bem como a participação na Renda Nacional; as importações diminuíram,

comprometendo a produção das indústrias que necessitavam importar insumos e capital.

A grave situação fiscal por qual passava o governo brasileiro devido à necessidade de

pagamento do serviço da dívida impôs ao Estado duas possibilidades: elevação da

arrecadação mediante aumento da alíquota dos impostos ou emissão monetária. O governo

optou pela segunda, pois não tinha apoio político para elevar a carga tributária e, ademais,

elevar a carga tributária, comprometeria ainda mais o crescimento econômico. A emissão de

moeda funcionou como um imposto inflacionário compulsório necessário para o governo

conseguir arcar com a despesa corrente. Essa medida teve consequências desastrosas para a

estabilização econômica, pois fez o Brasil ingressar no período hiperinflacionário, o qual

durou até a década seguinte, bem como impôs o maior ônus às classes assalariadas, as quais

não tinham meios de se proteger da inflação.

O FMI e o Banco Mundial diante da grave crise econômica da América Latina –

recessão conjugada com inflação – reconheceram a necessidade de elevação do crescimento

do PIB para a melhoria da capacidade de pagamento desses países. A estratégia inicial foi a

tentativa de implementação do Plano Baker, em 1985, que previa a concessão de novos

empréstimos privados para projetos de desenvolvimento sob coordenação e fiscalização

dessas instituições multilaterais. Os novos empréstimos não se efetivaram, o que ocorreu foi a

introdução do Banco Mundial na cogestão da dívida latino-americana, bem como houve maior

interferência desses organismos nos assuntos econômicos e políticos internos dos devedores.

O insucesso do Plano Baker agravou ainda mais a situação econômica na América Latina. A

relação da dívida Externa com a receita de bens e serviços exportados se elevou, entre 1985 e

1989, de 185% para 278% (BATISTA, 1994).

Na tentativa de melhorar a situação da economia latino-americana, foi proposto no final

do ano de 1988, o Plano Brady, que tinha como estratégia substituir a dívida antiga por uma

nova até 35% inferior, com prazos de quitação mais elevados e taxas de juros fixas e menores.

Esse Plano, apesar de ter chegado com seis anos de atraso, significou um avanço na

negociação da divida desses países. Seus resultados foram inferiores aos propostos

inicialmente, pois as dívidas, nas renegociações, reduziram menos que 20%.

33

A adoção do Plano foi possível porque os bancos credores já haviam acumulado

reservas suficientes e, consequentemente, o risco de exposição no mercado financeiro

internacional se tornou mais baixo. Outro fator que também contribuiu para a implementação

do Plano foi a intenção do Governo Norte-americano em melhorar a situação dos setores

exportadores para a América Latina, pois com a crise os Estados Unidos passaram a ter

déficits comerciais com esses países.

Com a recuperação da economia e a apreciação do dólar, os Estados Unidos criaram

uma abundante demanda para o resto do mundo A elevação da dívida americana contribuiu

para evitar uma crise financeira global, pois os papeis do governo americano deram mais

qualidade aos ativos dos bancos credores, ou seja, foi uma alternativa que preservou os lucros

dos bancos em um momento que a América Latina tinha muitas dificuldades de cumprir com

os compromissos dos pagamentos do serviço da dívida.

Na década de 1980 os impulsos desenvolvimentistas do passado (o Plano de Metas; a

substituição de importações; e os Planos de Desenvolvimento Econômicos) sofreram um forte

abalo. O Brasil em todo o período desenvolvimentista necessitou de poupança externa, pois a

interna se mostrou insuficiente para alavancar o investimento. Com a restrição de liquidez

internacional, principalmente para a América Latina, as empresas brasileiras, notadamente as

estatais, diminuíram o investimento comprometendo o crescimento em toda a década. A

passagem que segue dá relevo ao fraco desempenho do crescimento nacional recente quando

colocado frente a frente com o crescimento do período desenvolvimentista:

O exame da trajetória da economia brasileira permite identificar um elevado

dinamismo ao longo do período da moderna industrialização, entre 1930 e

1980, com taxas médias de crescimento em torno de 6% ao ano. Poucos são os

países que durante esses cinquenta anos conseguem lograr a mesma

performance, O declínio da taxa de crescimento no período 1980-2000 para

um valor próximo a um terço da média anterior marcou também uma perda de

posição relativa perante outros países. Embora essa etapa seja caracterizada

por uma redução global das taxas de crescimento, a performance do Brasil o

afasta do grupo de países em desenvolvimento dinâmicos (CARNEIRO,

2002).

Apesar de toda a crítica sofrida pelo modelo de substituição de importação, é inegável a

sua contribuição para o crescimento econômico do Brasil. No período de 1950 a 1980 o Brasil

cresceu a uma taxa média de 6,8 % ao ano, apenas os Tigres Asiáticos e o Japão cresceram a

taxas superiores no mesmo período. Até mesmo a China, no mesmo período, cresceu a taxas

menores (CARNEIRO, 2002). Sem esse modelo, a América Latina não teria conseguido obter

o êxito econômico que conseguiu. Na passagem abaixo forma registrados os mecanismos que

possibilitaram o Brasil alcançar taxas significativas de crescimento econômico:

34

A combinação de um amplo aparato regulador com a propriedade de empresas

produtivas e financeiras conferiu ao Estado brasileiro uma significativa

capacidade de intervenção e coordenação na economia. Esse foi, sem dúvida,

um elemento essencial, pois permitiu ao capitalismo brasileiro ir além do que

teria sido possível a partir das forças de mercado, em termos de dinamismo do

crescimento e diferenciação da estrutura produtiva (CARNEIRO, 2002).

Não tem como negar que a conjuntura de expansão da economia internacional,

principalmente da norte-americana, a abundância de liquidez internacional, a relativa

estabilidade tecnológica da segunda revolução industrial e o controle sobre os fluxos de

capitais que os países podiam exercer nesse período combinado com a prática de câmbio fixo

contribuíram significativamente para que a periferia latino-americana conseguisse os meios

necessários para implementar as políticas industrial-desenvolvimentista nos anos dourados do

capitalismo.

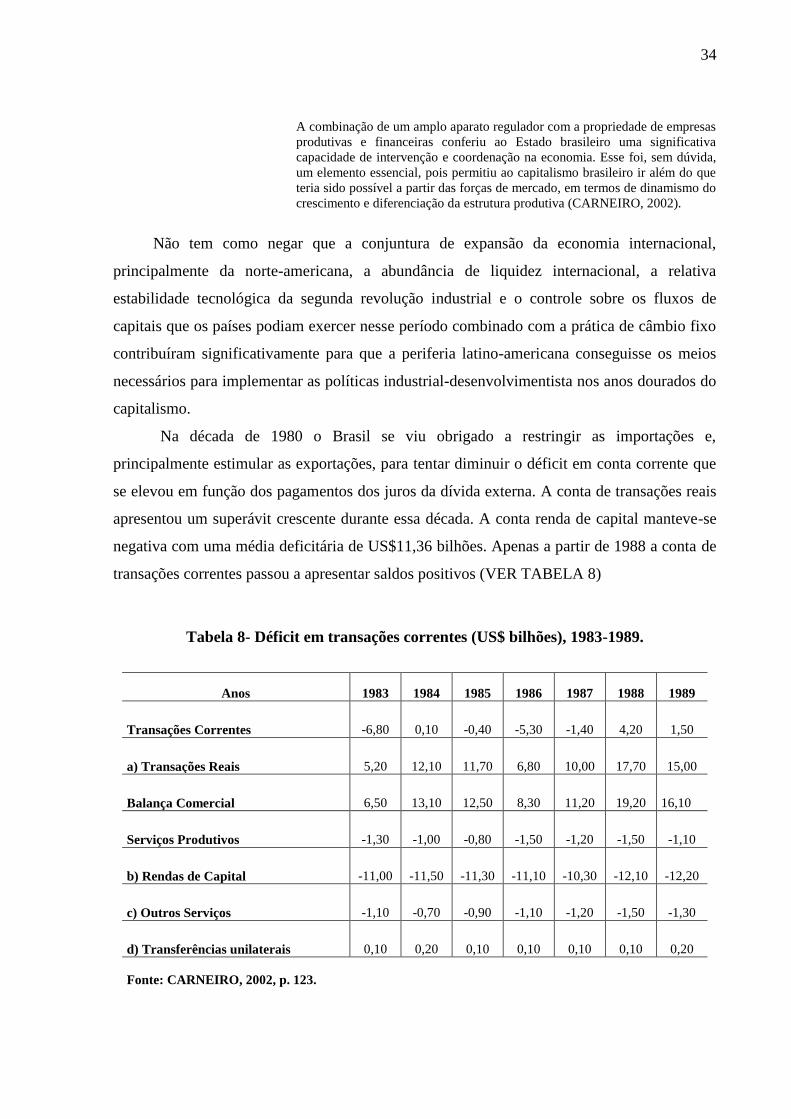

Na década de 1980 o Brasil se viu obrigado a restringir as importações e,

principalmente estimular as exportações, para tentar diminuir o déficit em conta corrente que

se elevou em função dos pagamentos dos juros da dívida externa. A conta de transações reais

apresentou um superávit crescente durante essa década. A conta renda de capital manteve-se

negativa com uma média deficitária de US$11,36 bilhões. Apenas a partir de 1988 a conta de

transações correntes passou a apresentar saldos positivos (VER TABELA 8)

Tabela 8- Déficit em transações correntes (US$ bilhões), 1983-1989.

Anos 1983 1984 1985 1986 1987 1988 1989

Transações Correntes -6,80 0,10 -0,40 -5,30 -1,40 4,20 1,50

a) Transações Reais 5,20 12,10 11,70 6,80 10,00 17,70 15,00

Balança Comercial 6,50 13,10 12,50 8,30 11,20 19,20 16,10

Serviços Produtivos -1,30 -1,00 -0,80 -1,50 -1,20 -1,50 -1,10

b) Rendas de Capital -11,00 -11,50 -11,30 -11,10 -10,30 -12,10 -12,20

c) Outros Serviços -1,10 -0,70 -0,90 -1,10 -1,20 -1,50 -1,30

d) Transferências unilaterais 0,10 0,20 0,10 0,10 0,10 0,10 0,20

Fonte: CARNEIRO, 2002, p. 123.

35

A economia brasileira entrou na década de 1980 com uma estrutura produtiva

diversificada graças aos planos de desenvolvimento implementados nas décadas de 1950 a

1980, em especial o período compreendido entre o final da década de 1960 e a década de

1970. Esse esforço transformou a economia tornando-a capaz de engendrar ciclos de

crescimento baseados não apenas nos fatores puramente endógenos, mas também nos

exógenos.

Um fator que prejudicou o crescimento brasileiro foi que, na necessidade de priorizar o

pagamento dos juros da dívida, faltaram divisas para que o país conseguisse engendrar ciclos

próprios de inovação tecnológica, pois com o advento da Terceira Revolução Industrial o

investimento tecnológico passou a ser indispensável para a melhoria da competitividade

internacional. A partir dos meados dos anos de1980 a mudança tecnológica foi inequívoca. O

paradigma da microeletrônica disseminou-se por vários setores produtivos, tornando muito

mais difícil a internalização dos setores produtivos. Assim, nos segmentos sob processo de

mudança, tornou-se muito mais difícil a internalização dos setores produtivos correspondentes

em razão da indisponibilidade de tecnologia e das escalas de produção.

Para além dos determinantes tecnológicos, deve ser registrado que a alteração nas

condições internacionais dos fluxos de capitais prejudicou extremamente as economias latino-

americanas. A nova postura neoliberal de ausência de regulação sobre a movimentação dos

capitais provocou uma elevada volatilidade no financiamento à periferia, bem como

comprometeram a autonomia das políticas econômicas domésticas. A volatilidade dos capitais

dificultou a implantação dos projetos de maturação de longo prazo, principalmente aqueles de

infraestrutura que necessitam de vários anos para surtirem o efeito desejado na economia.

A principal razão para a incapacidade de o Brasil criar um núcleo de geração e de

inovações tecnológicas foi a significativa presença de filiais estrangeiras nos setores

estratégicos para o desenvolvimento. As multinacionais (transnacionais) têm seu núcleo de

pesquisa nos países sedes desses capitais. Não há o interesse de transferir tecnologia para as

filias localizadas na periferia. Outro fator importante que dificultou a pesquisa de ponta no

Brasil foi que não houve uma integração para a geração de conhecimento aplicado entre as

Universidades, o Estado (por meio de suas forças armadas) e os capitais nacionais. Estes

capitais não tinham uma força oligopolista que lhes permitissem exercer um poder de

mercado internacionalmente, bem como viabilizar a atuação desses capitais na fronteira

tecnológica. O Brasil perdeu a oportunidade de criar oligopólios nacionais no momento das

privatizações ocorridas no final da década de 1980 e na década de 1990, quando vários setores

36

estratégicos para a economia foram vendidos sem privilégio de compra para os capitais

nacionais.

A desregulamentação dos mercados combinada com a subida da taxa de juros norte

americana provocou a migração majoritária dos capitais privados para a praça financeira dos

Estados Unidos. Devido a essa restrição, restaram às economias latino-americanas os

empréstimos públicos. Esses empréstimos eram avalizados pelo FMI e pelo Banco Mundial.

Para conseguirem os financiamentos desejados, o Brasil teve que aceitar a imposição das

políticas recessivas neoliberais, que estavam mais preocupadas em garantir que o país tivesse

condições de honrar os compromissos financeiros assumidos. Com auxílio da Tabela 9

observa-se que os países desenvolvidos absorveram os maiores montantes dos fluxos de

capitais, notadamente o privado, ocorridos no período analisado:

Tabela 9- Fluxos de Capitais globais¹ (Médias anuais em US$), 1975-1989.

Países 1975-79 1980-84 1985-89

Desenvolvidos 99,10 175,70 463,30

Públicos 21,00 40,10 63,80

Privados 78,10 135,60 399,50

Subdesenvolvidos 52,10 105,50 110,00

Públicos 32,10 66,70 74,30

Privados 19,90 38,80 35,80

(1) Exclui movimentos de reservas e fluxos bancários de curto prazo

Fonte: CARNEIRO, 2002, p. 120.

A ruptura dos financiamentos privados não atingiu igualmente todos os países

subdesenvolvidos. Os países asiáticos continuaram recebendo os fluxos financeiros privados

enquanto para a América Latina foram suspensos em alguns momentos e em outros,

restringidos. Há várias explicações para essa postura dos capitais privados internacionais: os

credores subjetivamente consideraram o risco de se emprestar para a Ásia muito menor do

que para a América Latina; havia também a questão estratégica dos Estados Unidos em conter

o avanço do Socialismo Real para aquele continente, enquanto para este continente esse risco

não havia.

A redução acentuada da taxa de crescimento do PIB brasileiro na década de 1980

suscitou várias interpretações dos economistas. Dentre elas podemos destacar três

interpretações principais: a primeira diagnosticava como causa do baixo desempenho a