universidade federal de pernambuco · 2019. 10. 25. · indicadores de rentabilidade (roa, roe,...

TRANSCRIPT

UNIVERSIDADE FEDERAL DE PERNAMBUCO PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA DE PRODUÇÃO

A APLICAÇÃO DO MODELO FLEURIET COMO INSTRUMENTO DE

GESTÃO FINANCEIRA: ESTUDO DA RELAÇÃO ENTRE A LIQUIDEZ

E A RENTABILIDADE DO SEGMENTO DE COMÉRCIO

ATACADISTA COM BASE NO MODELO DINÂMICO

DISSERTAÇÃO SUBMETIDA À UFPE

PARA OBTENÇÃO DE GRAU DE MESTRE

POR

NELSON RODRIGUES DA SILVA

Orientador: José Lamartine Távora Júnior, D.Sc.

RECIFE, AGOSTO/2009

ii

UNIVERSIDADE FEDERAL DE PERNAMBUCO PROGRAMA DE PÓS-GRADUAÇÃO EM ENGENHARIA DE PRODUÇÃO

PARECER DA COMISSÃO EXAMINADORA DE DEFESA DE

DISSERTAÇÃO DE MESTRADO DE

NELSON RODRIGUES DA SILVA

“A APLICAÇÃO DO MODELO FLEURIET COMO INSTRUMENTO DE

GESTÃO FINANCEIRA: ESTUDO DA RELAÇÃO ENTRE A LIQUIDEZ

E A RENTABILIDADE DO SEGMENTO DE COMÉRCIO

ATACADISTA COM BASE NO MODELO DINÂMICO”

ÁREA DE CONCENTRAÇÃO: Gestão da produção

A comissão examinadora composta pelos professores abaixo, sob a presidência do primeiro, considera o candidato NELSON RODRIGUES DA SILVA aprovado.

Recife, 31 de agosto de 2009.

________________________________________ Prof. José Lamartine Távora Júnior, D.Sc (UFPE)

________________________________________ Prof. Abraham Benzaquen Sicsú, D.Sc (UFPE)

_________________________________________ Prof. João Policarpo Rodrigues Lima, PhD (Depto. de Economia/UFPE)

iii

DEDICATÓRIA

A Railda da Silva Brandão (Idá), in memoriam, e a Edson Borges Brandão por tudo que

a mim proporcionaram, inclusive poder realizar este trabalho.

iv

AGRADECIMENTOS

Agradeço a DEUS por ter me concebido a oportunidade e a

coragem de iniciar curso e concluí-lo, possibilitando a realização de

um sonho.

Ao meu filho, Matheus, pela compreensão pela minha ausência

em diversos momentos durante as atividades.

Ao colega de trabalho e amigo Luís Fernando Juriolli pelo

apoio e incentivo em participar do curso e na colaboração dos

trabalhos durante as aulas e na elaboração da dissertação.

Aos colegas de trabalho pela compreensão da minha ausência

para o desenvolvimento dessa dissertação.

Ao colega Mauro Fará na colaboração no levantamento dos

dados estatístico.

A Juliane pela presteza no atendimento das minhas

solicitações à secretária.

À Universidade Federal de Pernambuco (UFPE), especialmente

ao Departamento de Engenharia de Produção, representada na

v

pessoa da D.Sc. Denise Dunker, pela oportunidade de realização

desse mestrado.

Aos companheiros de mestrado, por compartilhar o

conhecimento em sala de aula.

vi

Tudo flui, tudo se move, exceto o próprio movimento. Não podemos entrar duas vezes

no mesmo rio, porque, ao entrarmos pela segunda vez, não serão as mesmas águas que estarão

lá, e a mesma pessoa já será diferente.

Heráclito de Éfeso

Não deixe de fazer algo que gosta devido à falta de tempo, pois a única falta que terá,

será desse tempo que infelizmente não voltará mais.

Mário Quintana

vii

RESUMO

Esta pesquisa apresenta um estudo sobre administração de capital de giro sob a ótica do

Modelo Fleuriet (MF) ou Modelo Dinâmico, com base nos dados de empresas brasileiras que

atuam no segmento comércio do atacadista. Este estudo teve como propósito apresentar e

analisar a relação entre as variáveis do MF e os resultados (LAJIR, LAIR e LL), bem como os

indicadores de rentabilidade (ROA, ROE, ROI, MOL e ML). O MF foi desenvolvido na

década de 1970 com objetivo de analisar os investimentos em capital de giro e a sua

administração. O modelo parte da reclassificação do balanço patrimonial em contas

circulantes do ativo e do passivo em operacionais e erráticas, o que resulta na designação de

três variáveis chaves – capital de giro (CDG); a necessidade de capital de giro (NCG) e o

saldo de tesouraria (ST). A combinação dessas variáveis possibilitou a identificação de seis

tipos de estruturas financeiras. Dessa maneira, o MF modificou o enfoque da análise

tradicional que é voltado para a avaliação da solvência, com base no pressuposto de

descontinuidade das empresas, para uma análise dinâmica voltada para a atividade

operacional das companhias. A pesquisa foi realizada com base nos dados de 308 empresas

que apresentaram balanços anuais e consecutivos no período de 2003 a 2007, sendo dividido

em duas amostras, uma com dados de 2003 a 2006, e a outra de 2004 a 2007. A partir da

classificação das empresas nos seis tipos de estruturas financeiras, foi realizada a análise por

meio de ferramentas estatísticas descritiva e inferencial. Com base nos resultados obtidos

estatisticamente, conclui-se que há ausência de relação entre as variáveis do MF com os

resultados e os indicadores de rentabilidade. Entretanto, verificou-se, com base na estatística

descritiva, que o MF pode ser aplicado na administração do capital de giro por gestores

financeiros.

Palavras-Chave: Administração Financeira; Capital de Giro; Modelo Fleuriet;

Rentabilidade; Liquidez.

viii

ABSTRACT

This research presents a study on the management of working capital from the

perspective of the Fleuriet Model or Dynamic Model, based on data from Brazilian companies

operating in the wholesale trade sector. This study set out to present and analyze the

relationship between the variables of the Fleuriet Model and the results (EBIT, EBT and Net

Profit - NP) and the indicators of profitability (ROA, ROE, ROI, Net Operating Margin –

NOM - and Net Margin - NM). The Fleuriet Model was developed in the 1970s and its aim is

to analyze investments in working capital and how they are managed. This model starts by

reclassifying the balance sheet accounts of current assets and liabilities into operational

accounts and erratic accounts, which results in the designation of three key variables -

working capital (WC); the working investiment (WI) and treasury balance (TB). The

combination of these variables allowed six types of financial structure to be identified. Thus,

the Fleuriet Model changed the focus of traditional analysis from one which aims at assessing

solvency based on the assumption that companies may discontinue their activities, to a focus

that makes a dynamic analysis which targets the operational activity of the companies. The

research was conducted based on data from 308 companies that published annual and

consecutive balance sheets in the period from 2003 to 2007. These were divided into two

samples: one with data from 2003 to 2006 and the other with data from 2004 to 2007. After

having classified the companies into six types of financial structure, the analysis was

performed by means of descriptive and inferential statistical tools. Based on the results

obtained statistically, it is concluded that there is an absence of any relationship between the

variables of the MF with the results and the indicators of profitability. However, it was

verified based on the statistical description that the Fleuriet Model can be applied to the

management of working capital by financial managers.

Keywords: Financial Management, Working Capital; Fleuriet Model, Profitability,

Liquidity.

ix

SUMÁRIO

1 INTRODUÇÃO ................................................................................................................................................ 1

1.1 JUSTIFICATIVA E DELIMITAÇÃO DO TEMA.............................................................................................. 3

1.2 OBJETIVOS DO TRABALHO .................................................................................................................... 6

1.2.1 Objetivo Geral ................................................................................................................................. 6

1.2.2 Objetivos Específicos ...................................................................................................................... 7

1.3 ESTRUTURA DA DISSERTAÇÃO .............................................................................................................. 7

2 BASE CONCEITUAL ...................................................................................................................................... 9

2.1 EMBASAMENTO TEÓRICO ...................................................................................................................... 9

3 REVISÃO DE LITERATURA ...................................................................................................................... 18

3.1 AS DEMONSTRAÇÕES CONTÁBEIS ........................................................................................................ 18

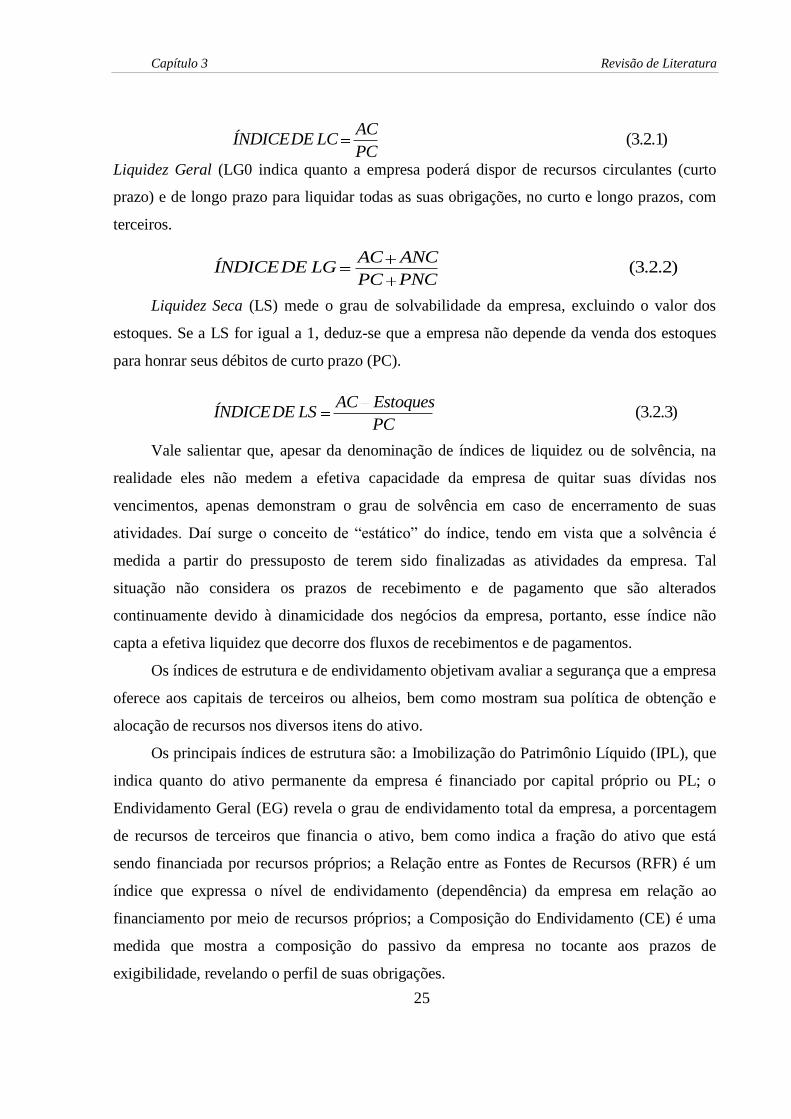

3.2 ANÁLISE TRADICIONAL DAS DEMONSTRAÇÕES FINANCEIRAS ............................................................. 23

3.3 ADMINISTRAÇÃO DO CAPITAL DE GIRO ............................................................................................... 26

3.3.1 O Capital de giro ou capital circulante ........................................................................................ 27

3.3.2 Os ciclos operacional e financeiro ................................................................................................ 31

3.3.3 Risco-retorno na administração do capital de giro ...................................................................... 37

3.3.4 Política de investimento do capital de giro ................................................................................... 39

3.3.5 Política de financiamento do capital de giro ................................................................................ 40

3.4 OS INDICADORES DE RENTABILIDADE ................................................................................................. 43

3.4.1 Introdução ..................................................................................................................................... 43

3.4.2 ROE (return on equity) ou Retorno sobre o patrimônio líquido (RPL) ......................................... 45

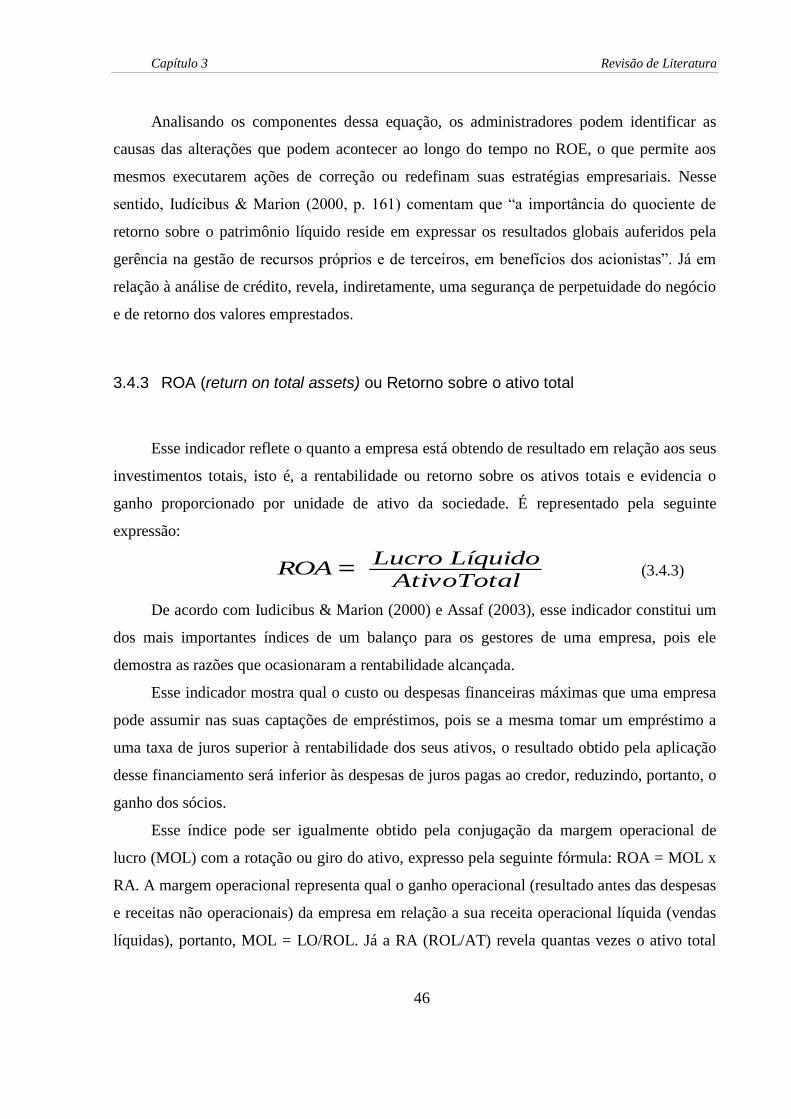

3.4.3 ROA (return on total assets) ou Retorno sobre o ativo total ......................................................... 46

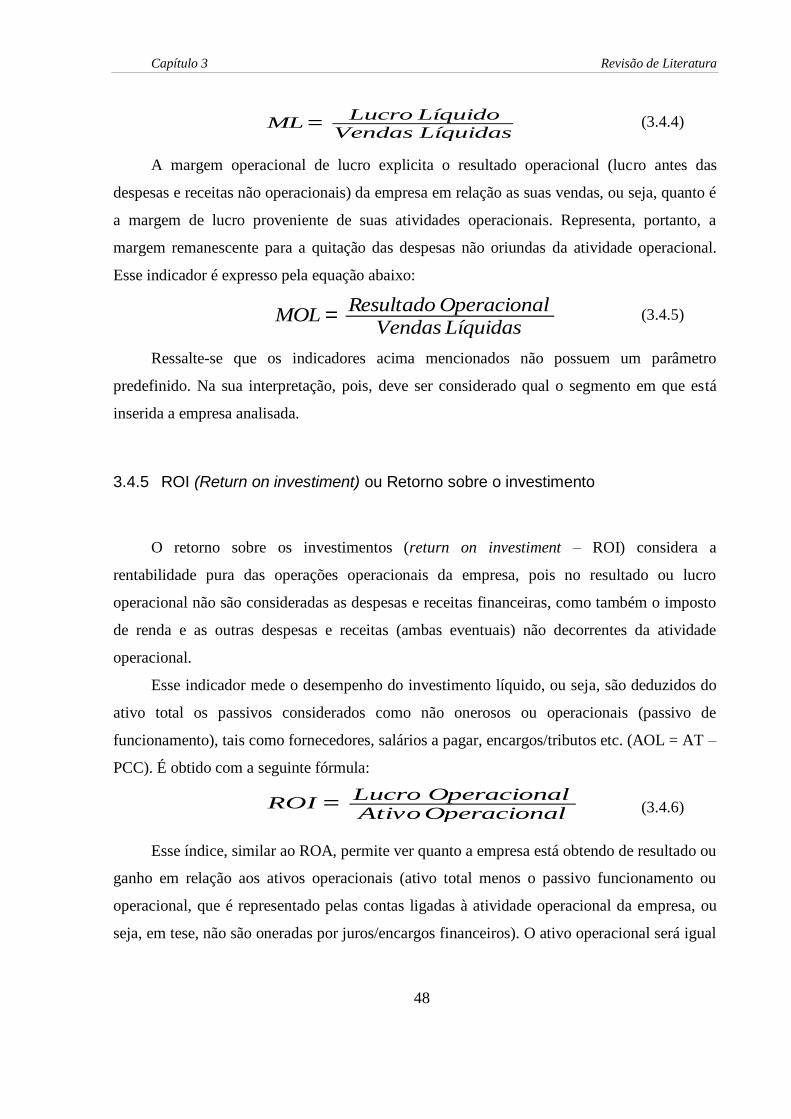

3.4.4 Rentabilidade das vendas .............................................................................................................. 47

3.4.5 ROI (Return on investiment) ou Retorno sobre o investimento ..................................................... 48

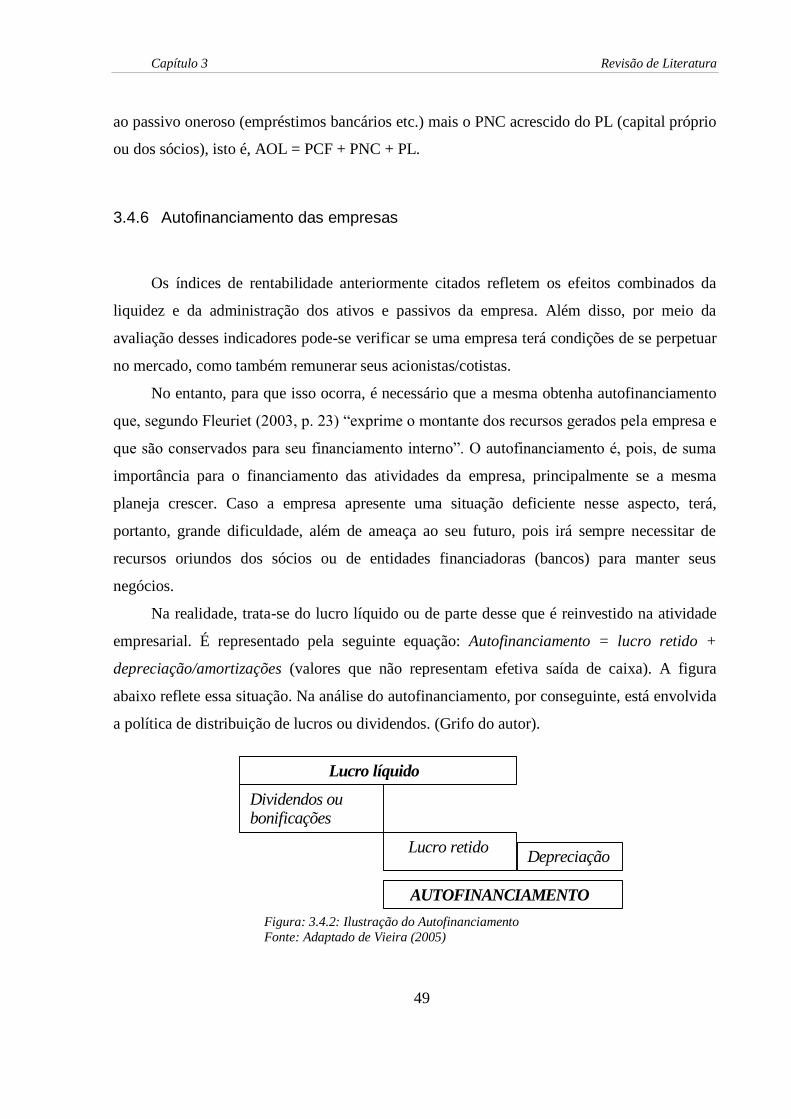

3.4.6 Autofinanciamento das empresas .................................................................................................. 49

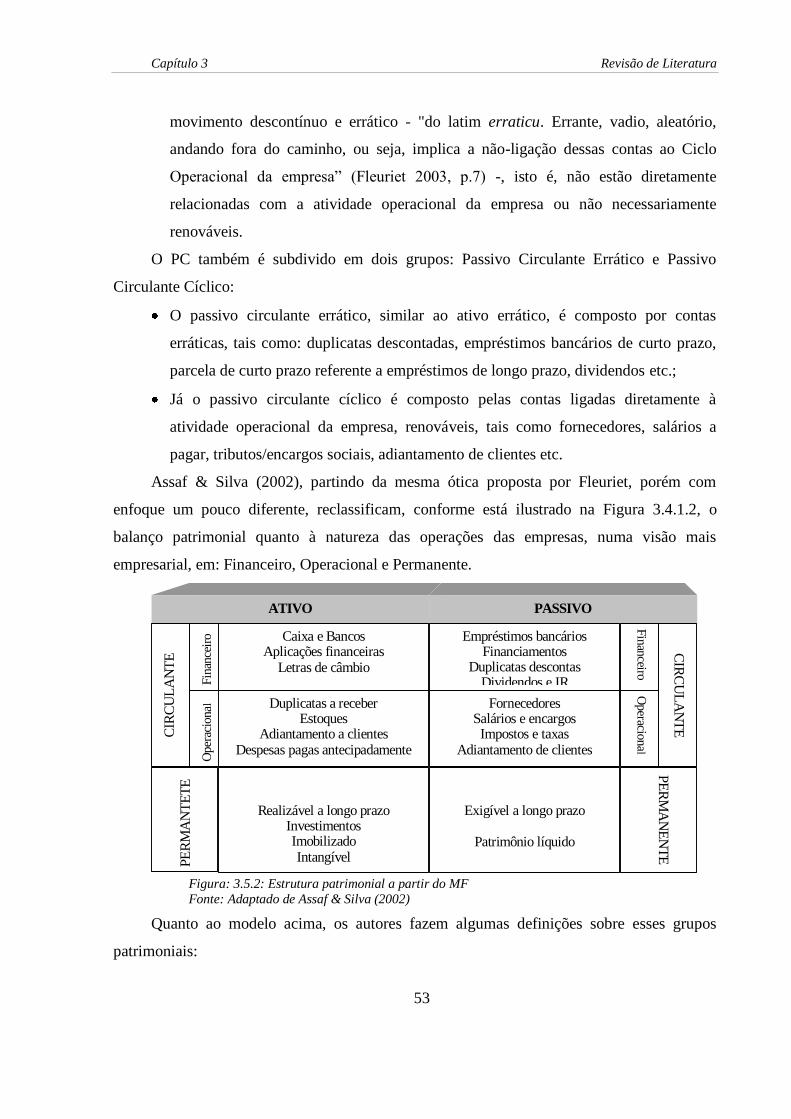

3.5 O MODELO FLEURIET OU MODELO DINÂMICO ................................................................................... 50

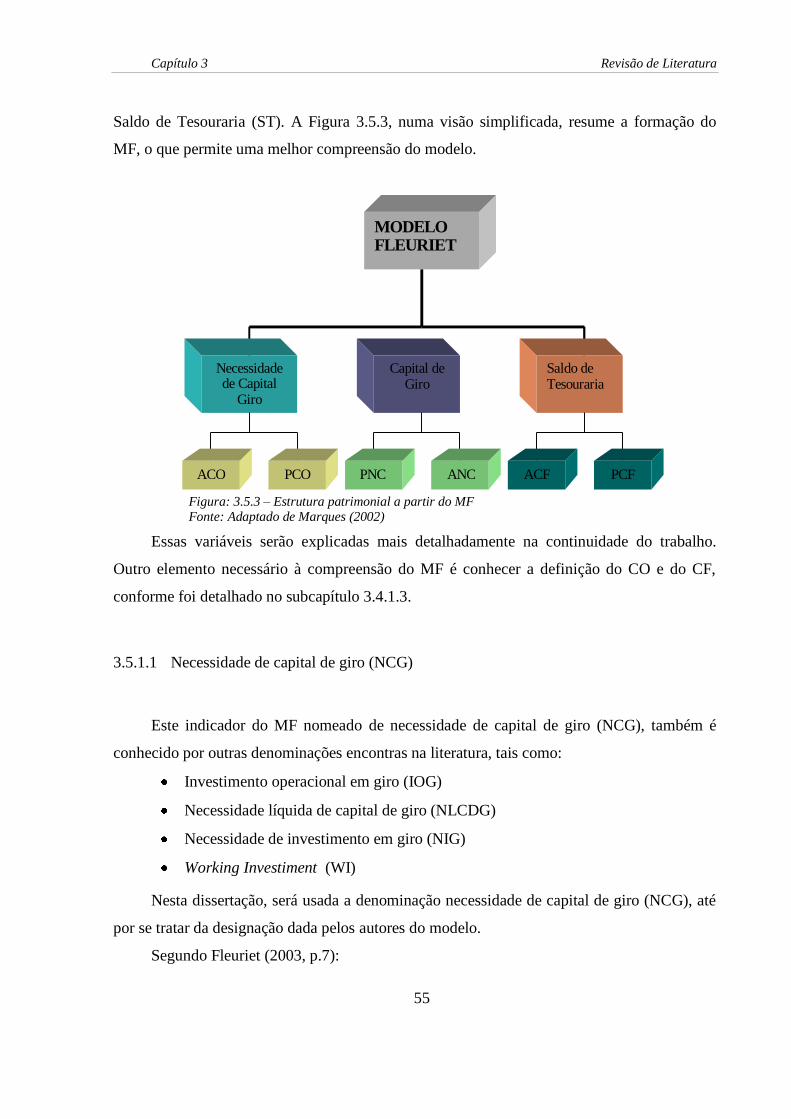

3.5.1 O Modelo Fleuriet ou Dinâmico ................................................................................................... 50

3.5.1.1 Necessidade de capital de giro (NCG) .................................................................................................... 55

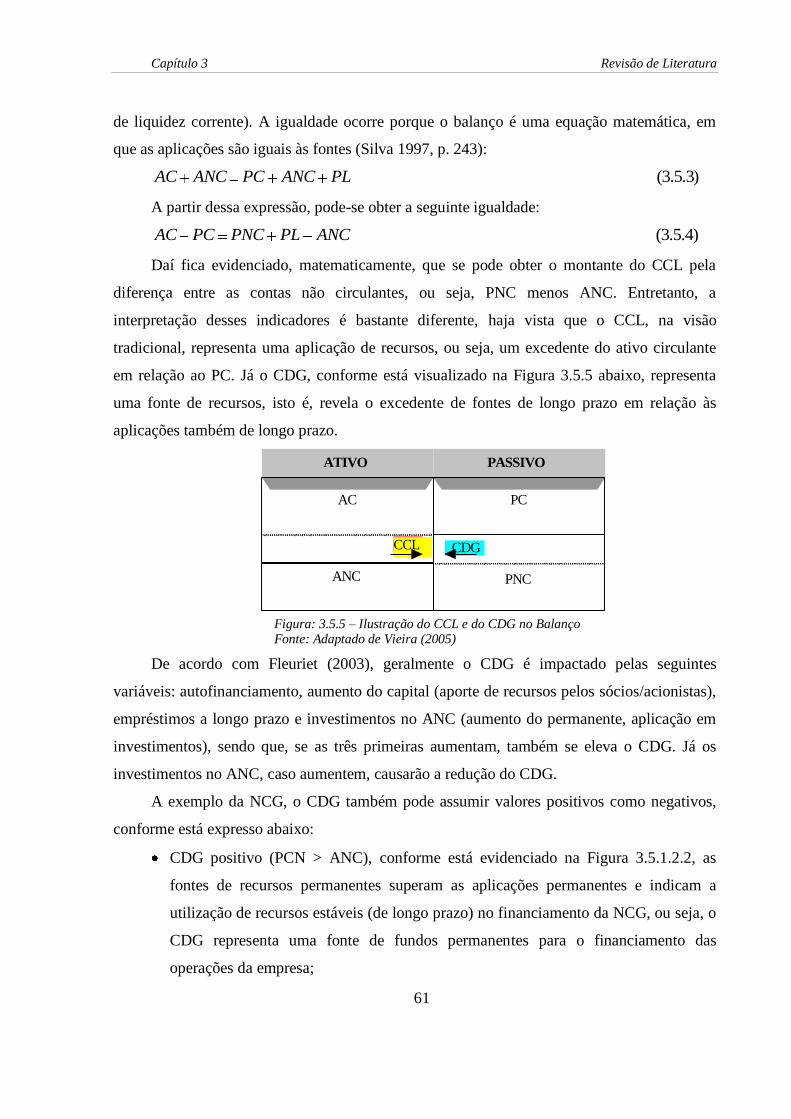

3.5.1.2 Capital de giro........................................................................................................................................ 60

3.5.1.3 Saldo de tesouraria ................................................................................................................................. 63

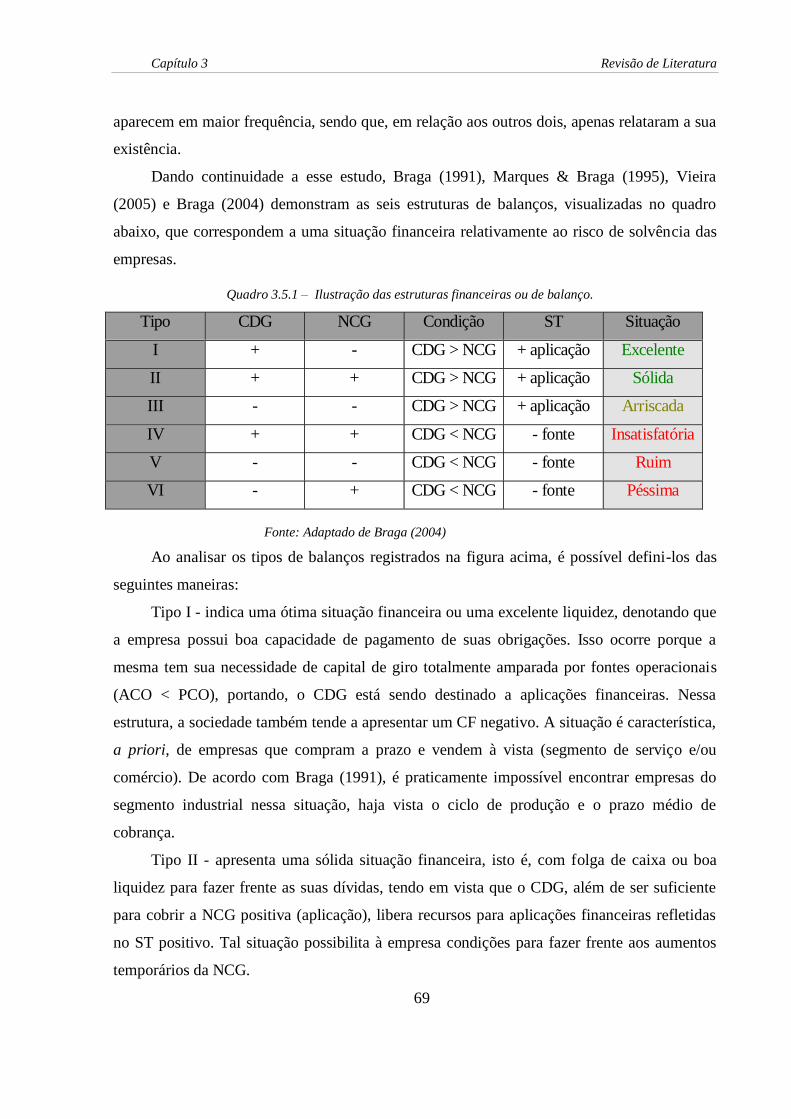

3.5.2 Tipos de estruturas financeiras das empresas ............................................................................... 68

4 METODOLOGIA ........................................................................................................................................... 74

4.1 MÉTODO UTILIZADO............................................................................................................................ 74

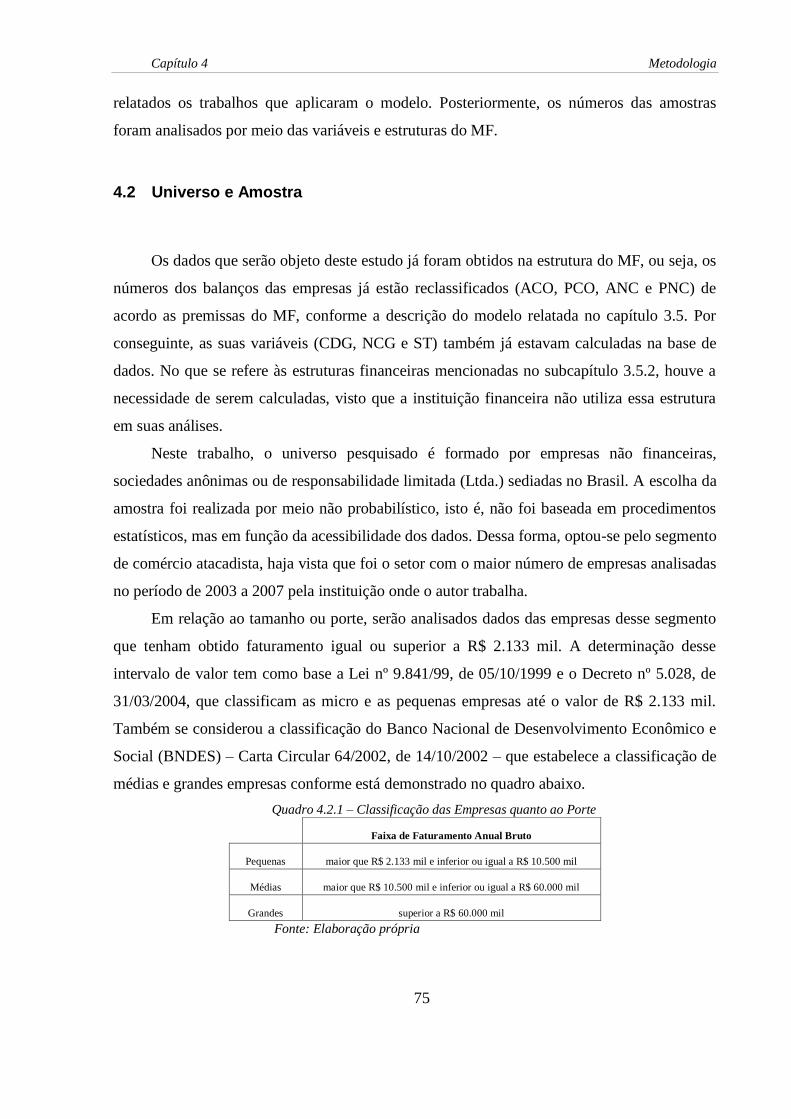

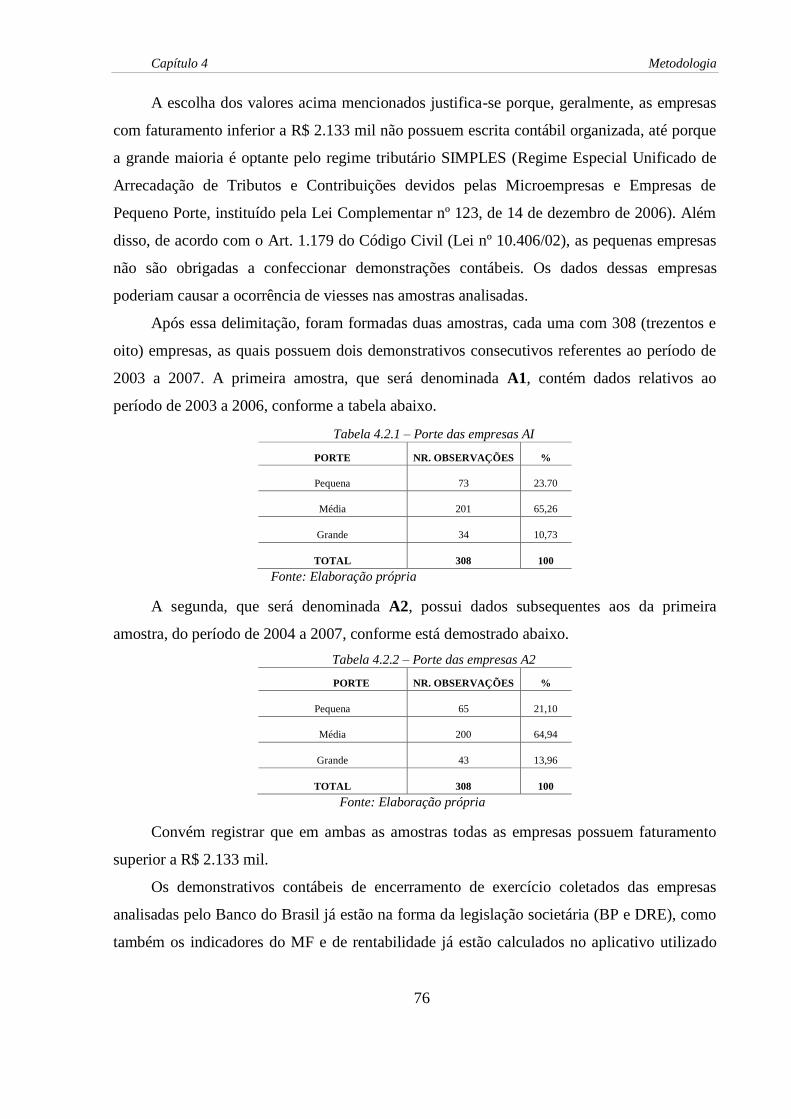

4.2 UNIVERSO E AMOSTRA ....................................................................................................................... 75

4.3 COLETA DE DADOS .............................................................................................................................. 77

x

4.4 TRATAMENTOS DOS DADOS ................................................................................................................. 80

4.5 PROCEDIMENTOS ESTATÍSTICOS .......................................................................................................... 81

4.5.1.1 Estatística inferencial ............................................................................................................................. 81

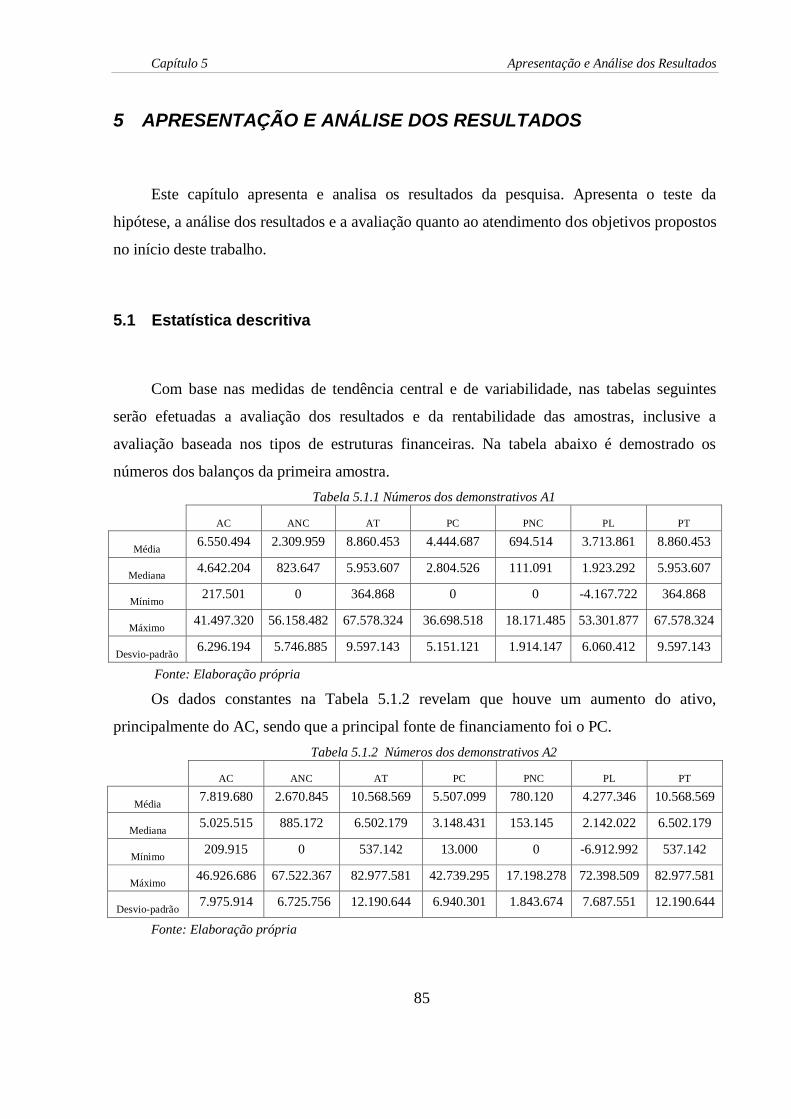

5 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS .............................................................................. 85

5.1 ESTATÍSTICA DESCRITIVA ................................................................................................................... 85

5.2 ESTATÍSTICA INFERENCIAL ................................................................................................................. 92

6 CONCLUSÕES E RECOMENDAÇÕES ..................................................................................................... 96

6.1 CONCLUSÕES ...................................................................................................................................... 96

6.2 SUGESTÕES PARA TRABALHOS FUTUROS ............................................................................................. 99

REFERÊNCIAS BIBLIOGRÁFICAS ............................................................................................................ 100

xi

LISTA DE FIGURAS

Figura 3.1.1– Ilustração da estrutura do Balanço Patrimonial ....................................................................... 20

Figura 3.1.2 – Estrutura do Balanço Patrimonial conforme a Lei 6.404/76 ................................................... 20

Figura 3.1.3 – DRE de acordo com a Lei 6.404/76 ........................................................................................... 22

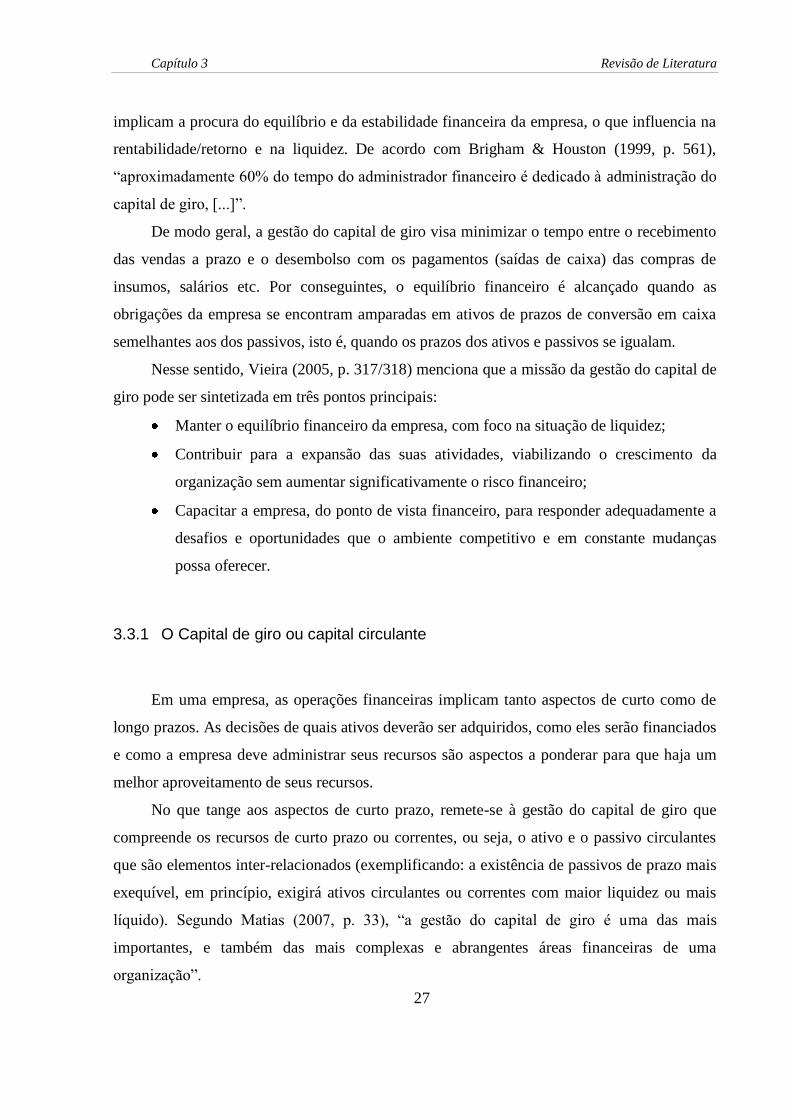

Figura 3.3.1– Ilustração do fluxo do capital de giro ......................................................................................... 29

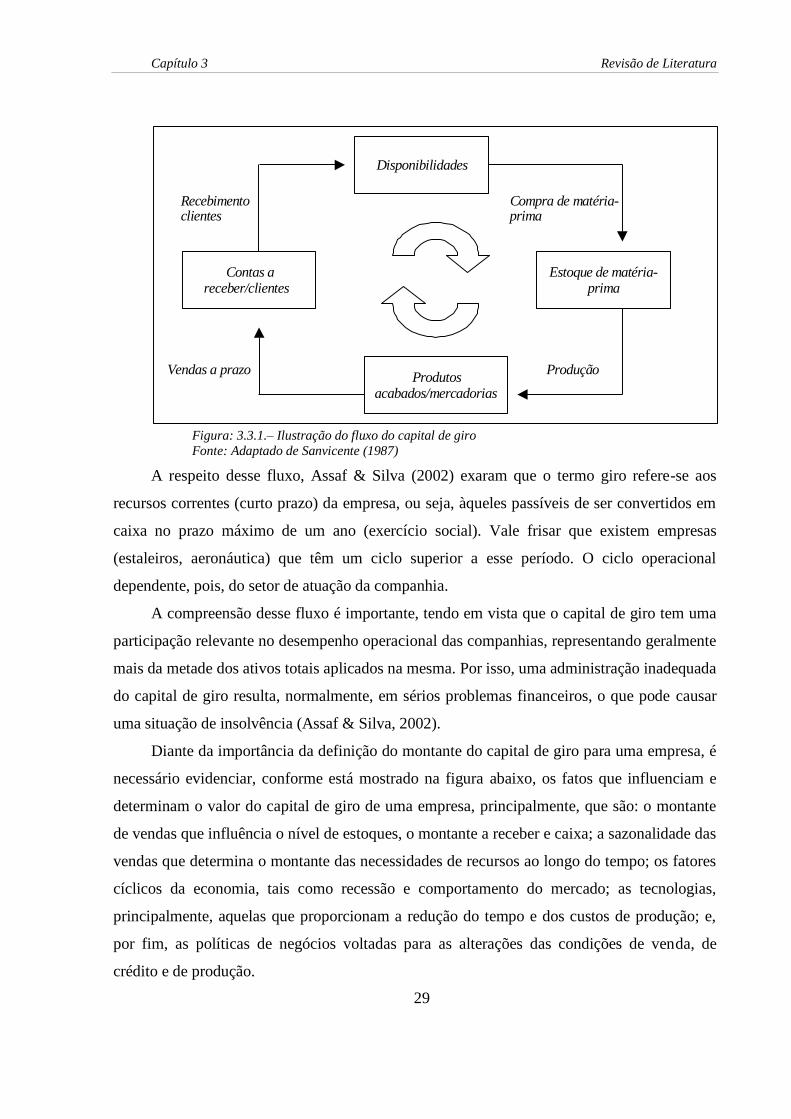

Figura 3.3.2 – Ilustração do volume de capital de giro .................................................................................... 30

Figura 3.3.3 – Ilustração do Ciclo Operacional ................................................................................................ 34

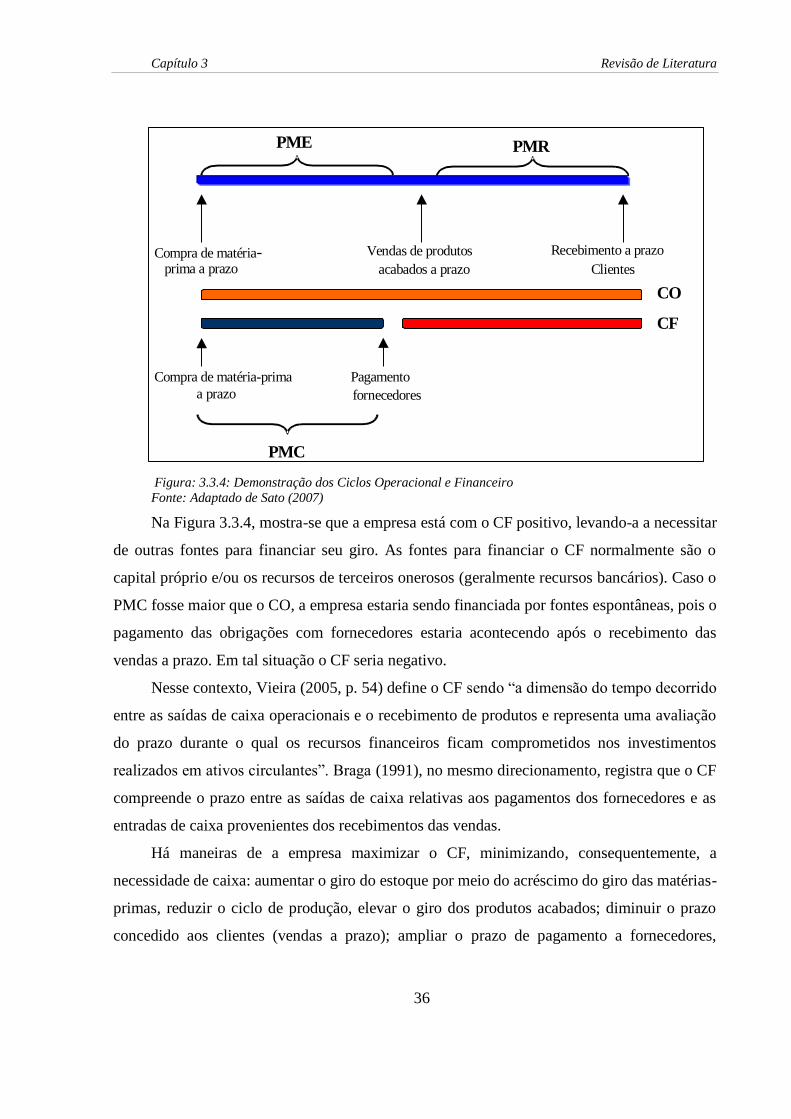

Figura 3.3.3 - Demonstração dos Ciclos Operacional e Financeiro................................................................. 36

Figura 3.4.1 – Ilustração do cálculo do ROA pelos índices de MOL e RA ..................................................... 47

Figura 3.4.2 – Ilustração do Autofinanciamento .............................................................................................. 49

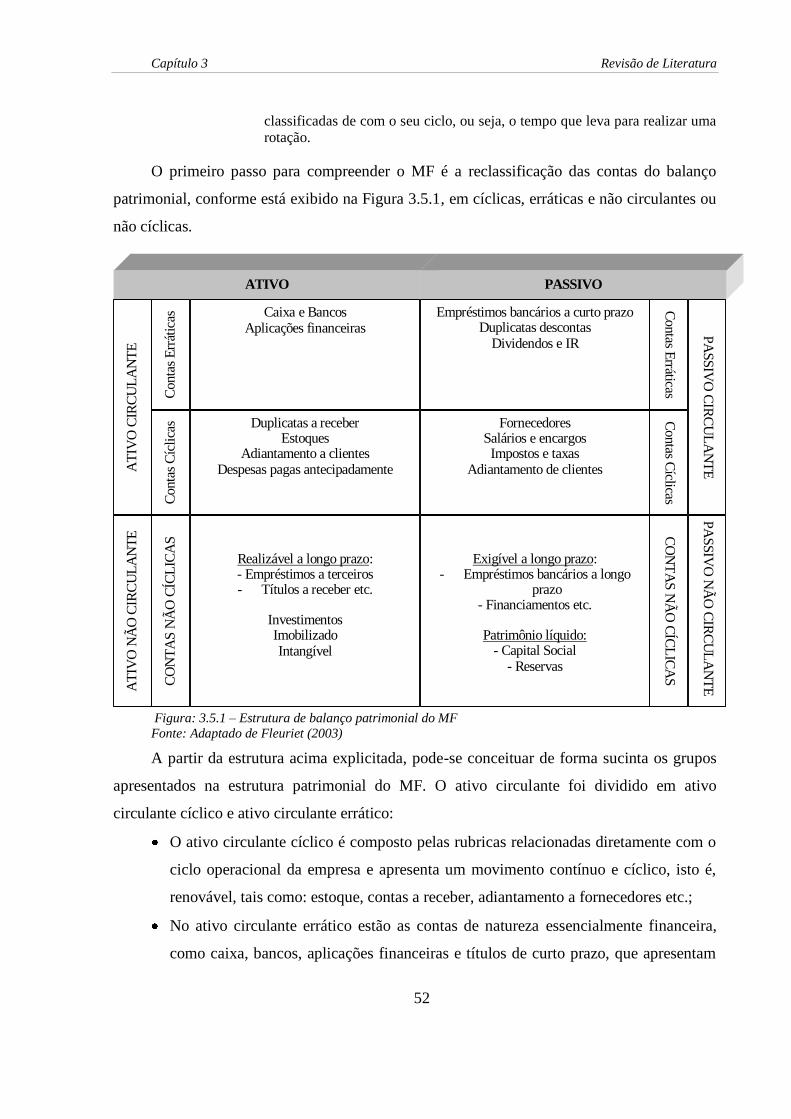

Figura 3.5.1 – Estrutura de balanço patrimonial do Modelo Fleuriet ............................................................ 52

Figura 3.5.2 – Estrutura patrimonial a partir do Modelo Fleuriet ................................................................. 53

Figura 3.5.3 – Estrutura patrimonial a partir do MF ...................................................................................... 55

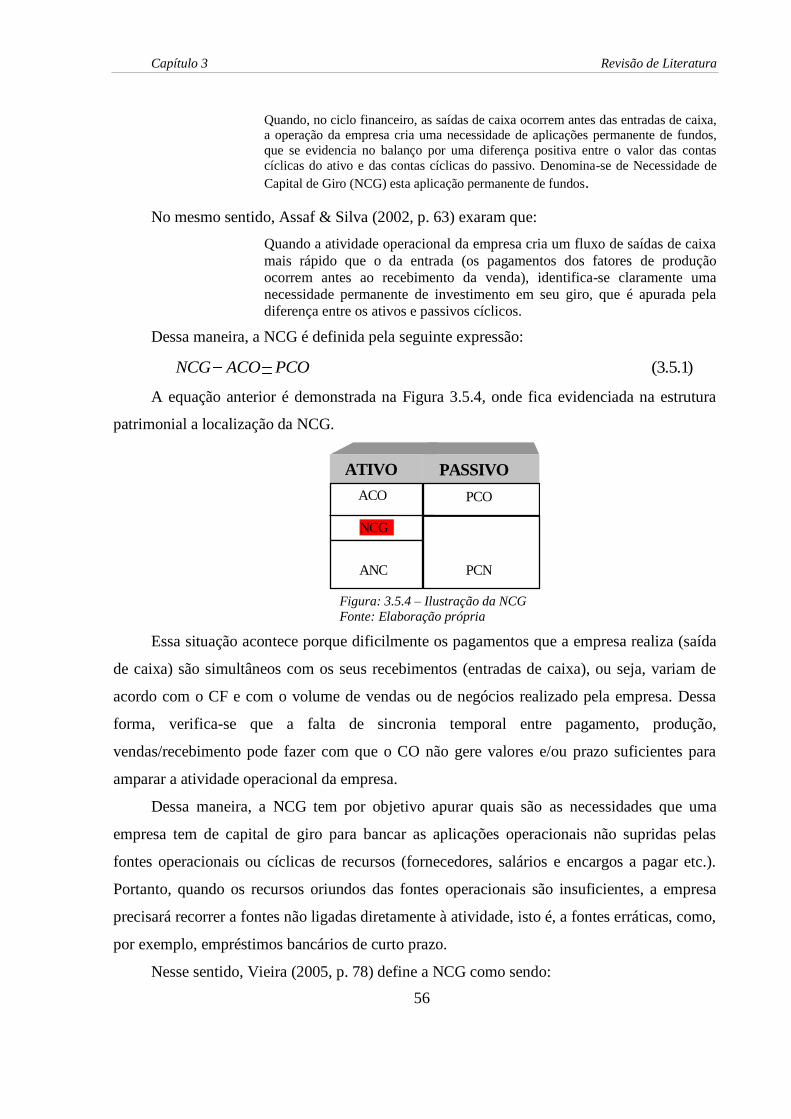

Figura 3.5.4 – Ilustração da NCG ...................................................................................................................... 56

Figura 3.5.5 – Ilustração do CCL e do CDG no Balanço ................................................................................. 61

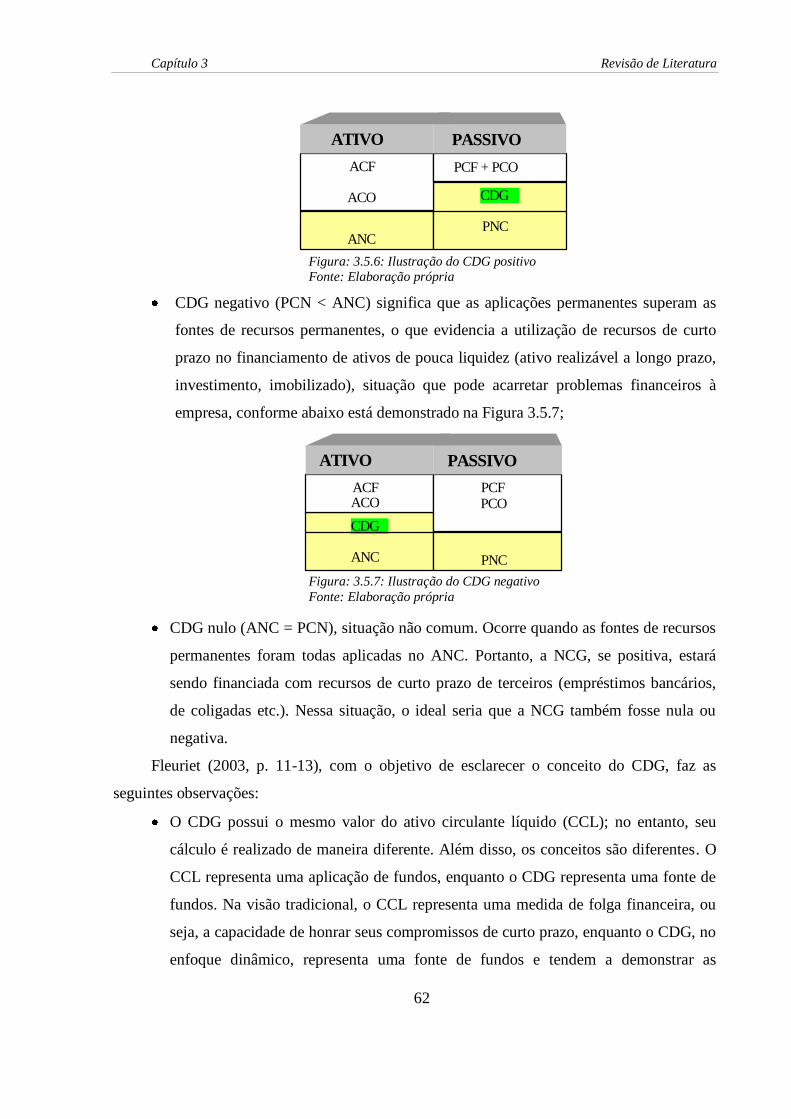

Figura 3.5.6 – Ilustração do CDG positivo ........................................................................................................ 62

Figura 3.5.7 – Ilustração do CDG negativo ....................................................................................................... 62

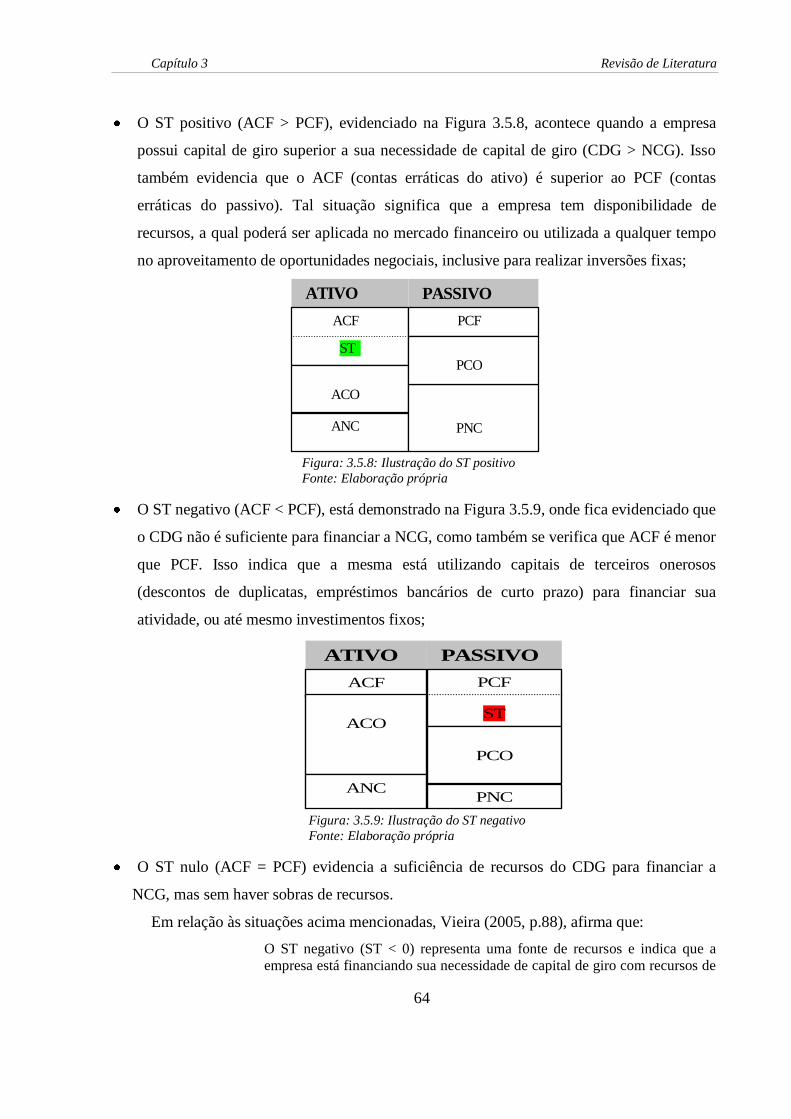

Figura 3.5.8 –Ilustração do ST positivo ............................................................................................................. 64

Figura 3.5.9 –Ilustração do ST negativo ............................................................................................................ 64

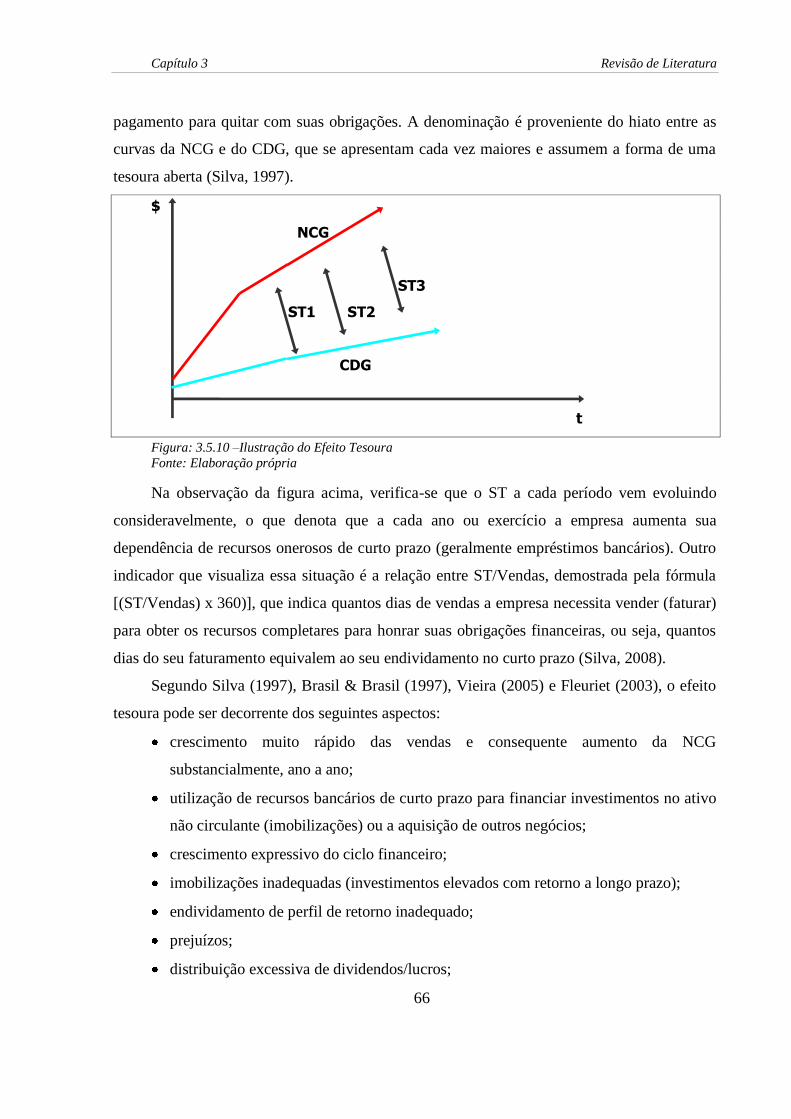

Figura 3.5.10 –Ilustração do Efeito Tesoura ..................................................................................................... 66

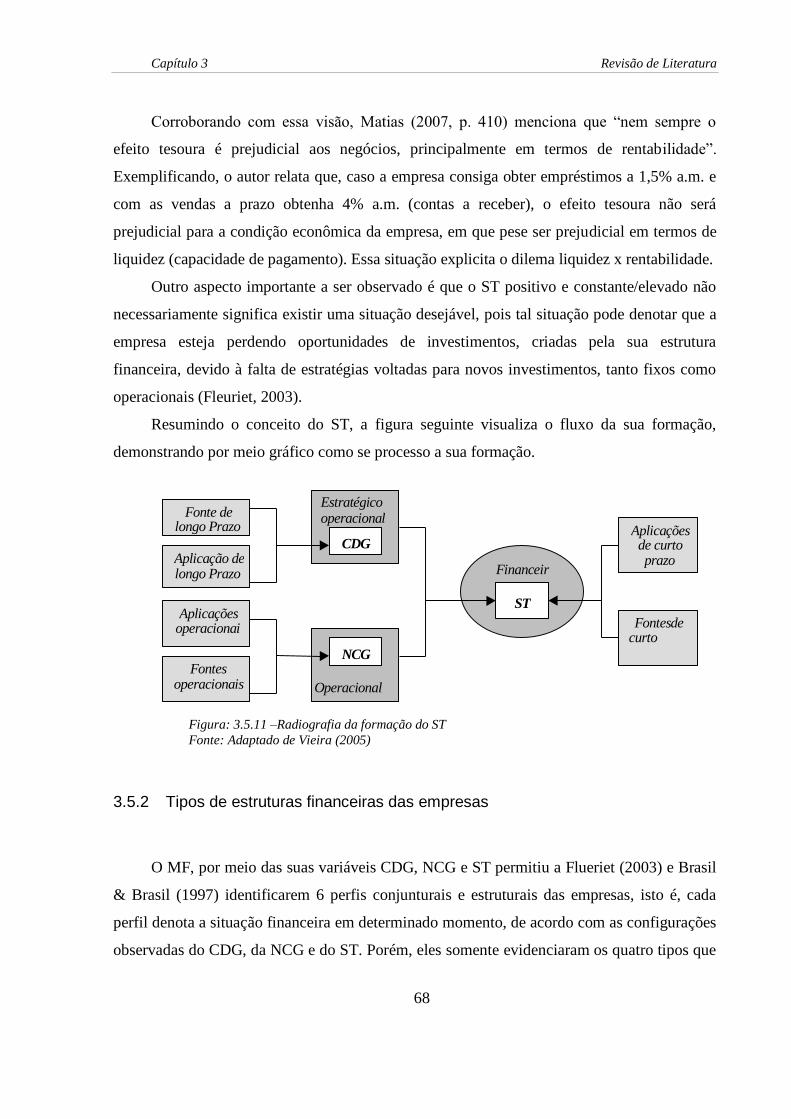

Figura 3.5.11 –Radiografia da formação do ST ................................................................................................ 68

xii

LISTA DE TABELAS

Tabela 4.2.1 – Porte das empresas AI ................................................................................................................ 76

Tabela 4.2.2 – Porte das empresas A2 ............................................................................................................... 76

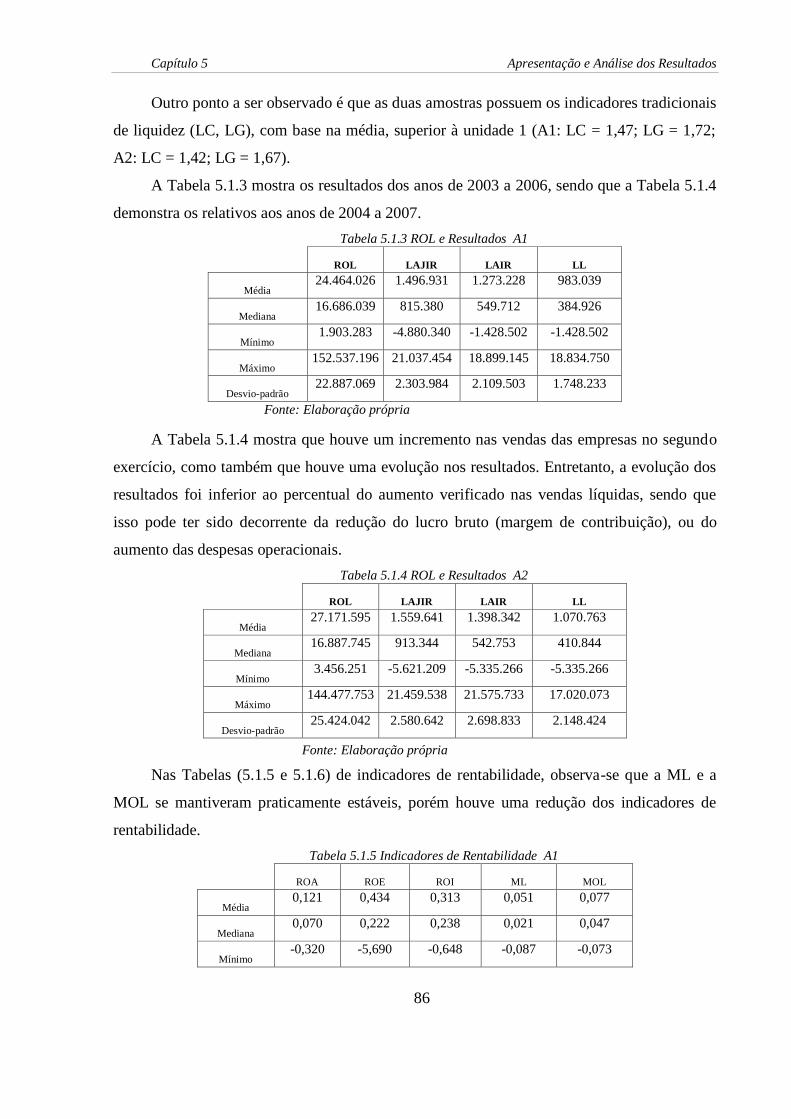

Tabela 5.1.1 Números dos demonstrativos A1 .................................................................................................. 85

Tabela 5.1.2 Números dos demonstrativos A2 ................................................................................................. 85

Tabela 5.1.3 ROL e Resultados A1 ................................................................................................................... 86

Tabela 5.1.4 ROL e Resultados A2 ................................................................................................................... 86

Tabela 5.1.5 Indicadores de Rentabilidade A1 ................................................................................................ 86

Tabela 5.1.6 Indicadores de Rentabilidade A2 ................................................................................................ 87

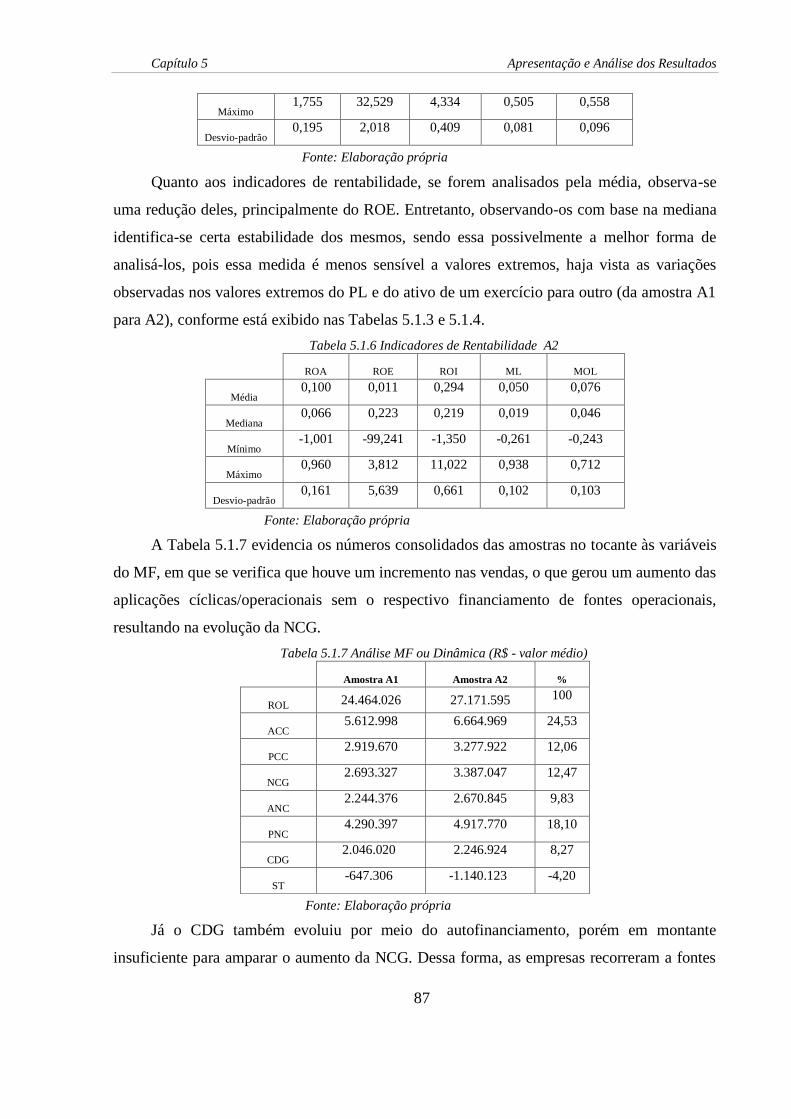

Tabela 5.1.7 Análise MF ou Dinâmica (R$ - valor médio) ............................................................................... 87

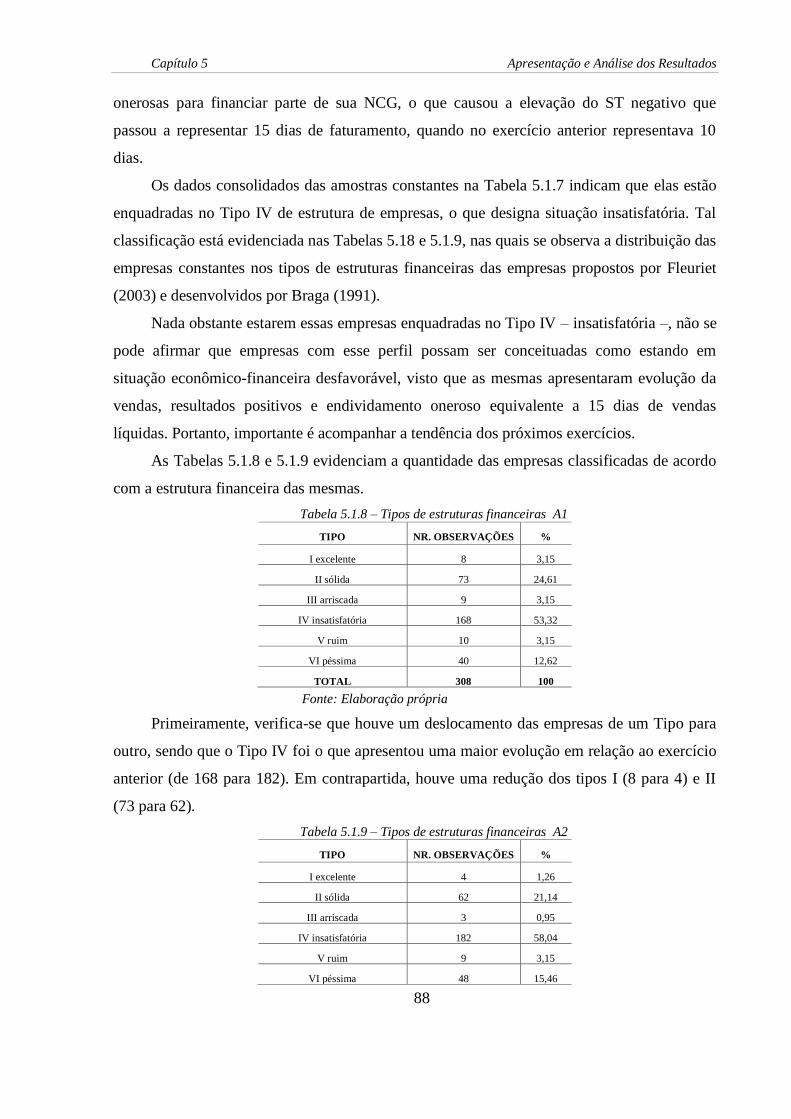

Tabela 5.1.8 – Tipos de estruturas financeiras A1 ........................................................................................... 88

Tabela 5.1.9 – Tipos de estruturas financeiras A2 ........................................................................................... 88

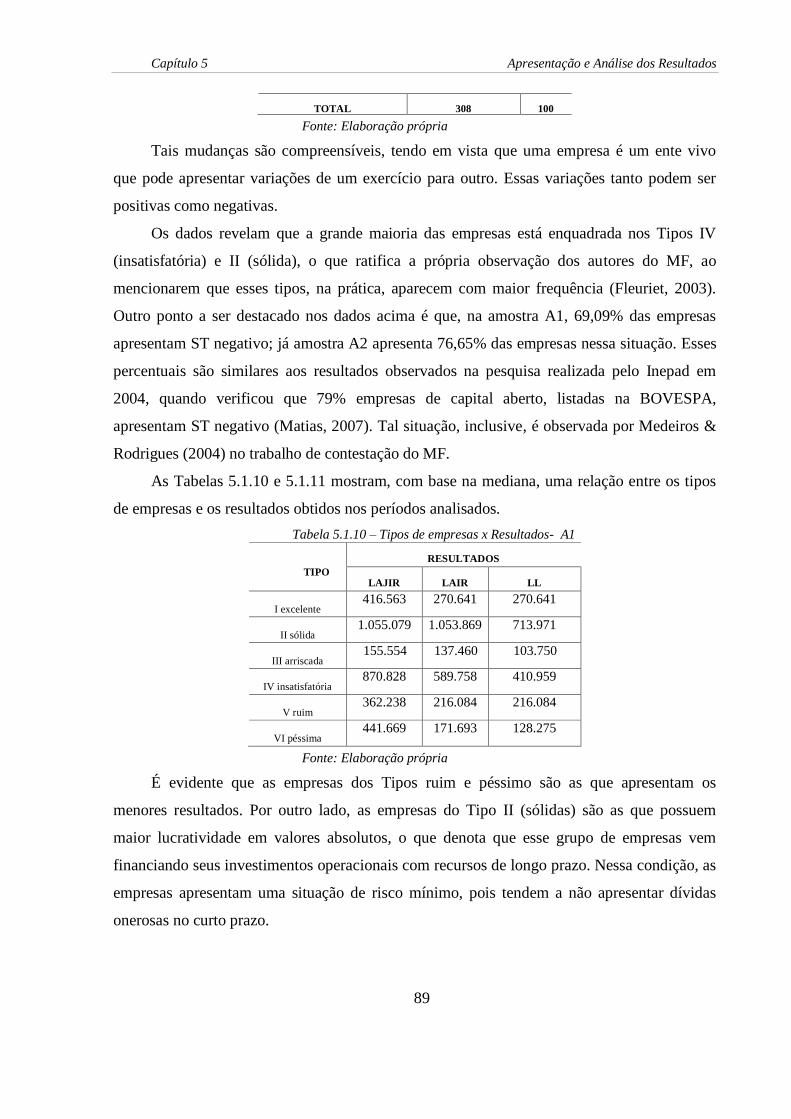

Tabela 5.1.10 – Tipos de empresas x Resultados- A1 ...................................................................................... 89

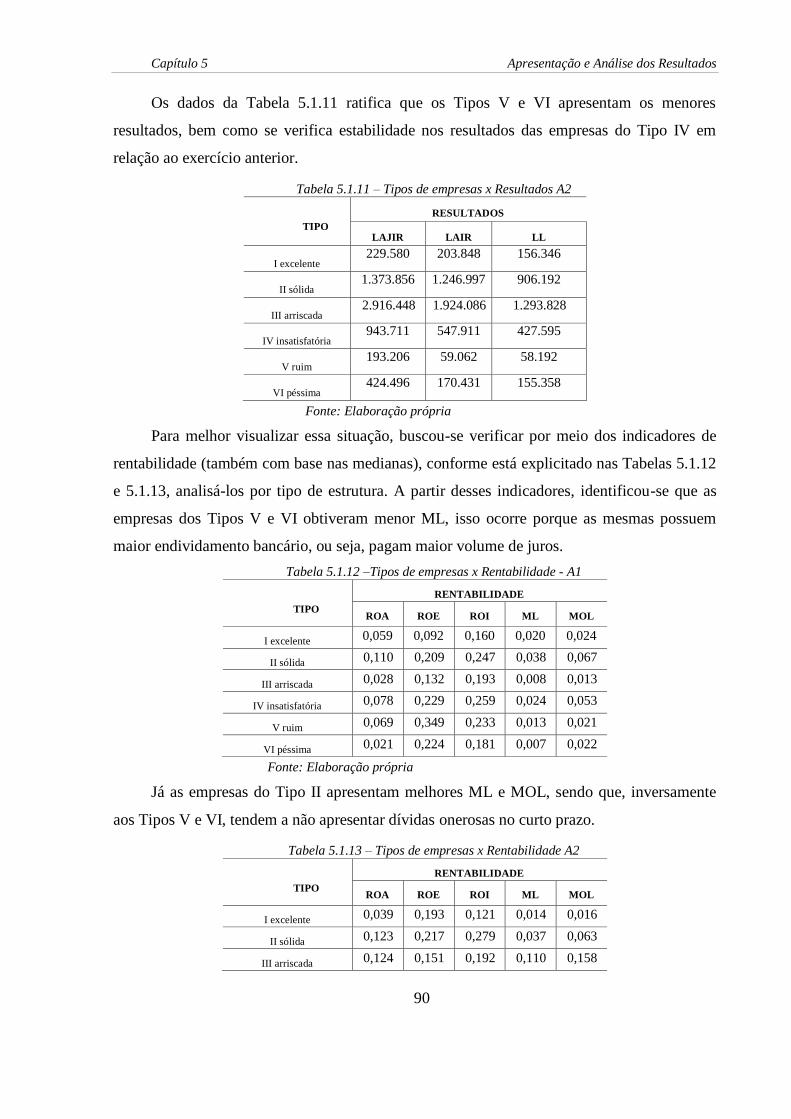

Tabela 5.1.11 – Tipos de empresas x Resultados A2......................................................................................... 90

Tabela 5.1.12 –Tipos de empresas x Rentabilidade - A1 .................................................................................. 90

Tabela 5.1.13 – Tipos de empresas x Rentabilidade A2 ................................................................................... 90

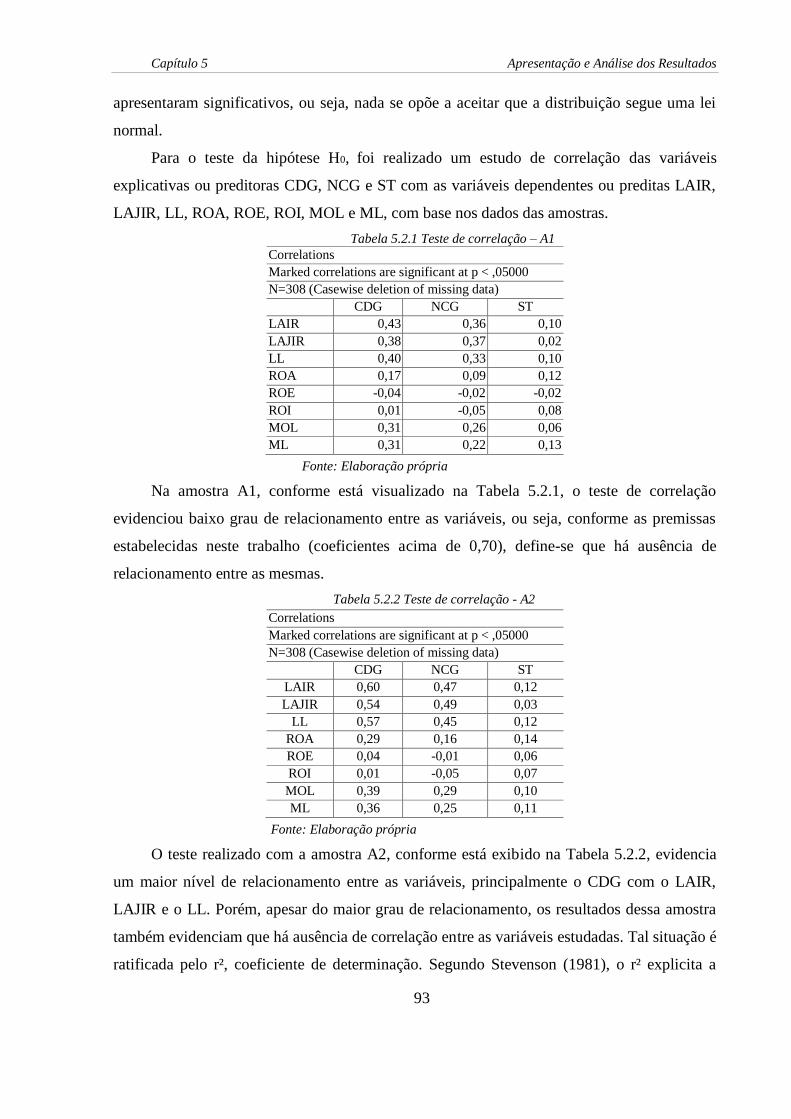

Tabela 5.2.1 Teste de correlação – A1................................................................................................................ 93

Tabela 5.2.2 Teste de correlação - A2 ................................................................................................................ 93

xiii

LISTA DE QUADROS

Quadro 3.5.1 – Ilustração das estruturas financeiras ou de balanço. ............................................................. 69

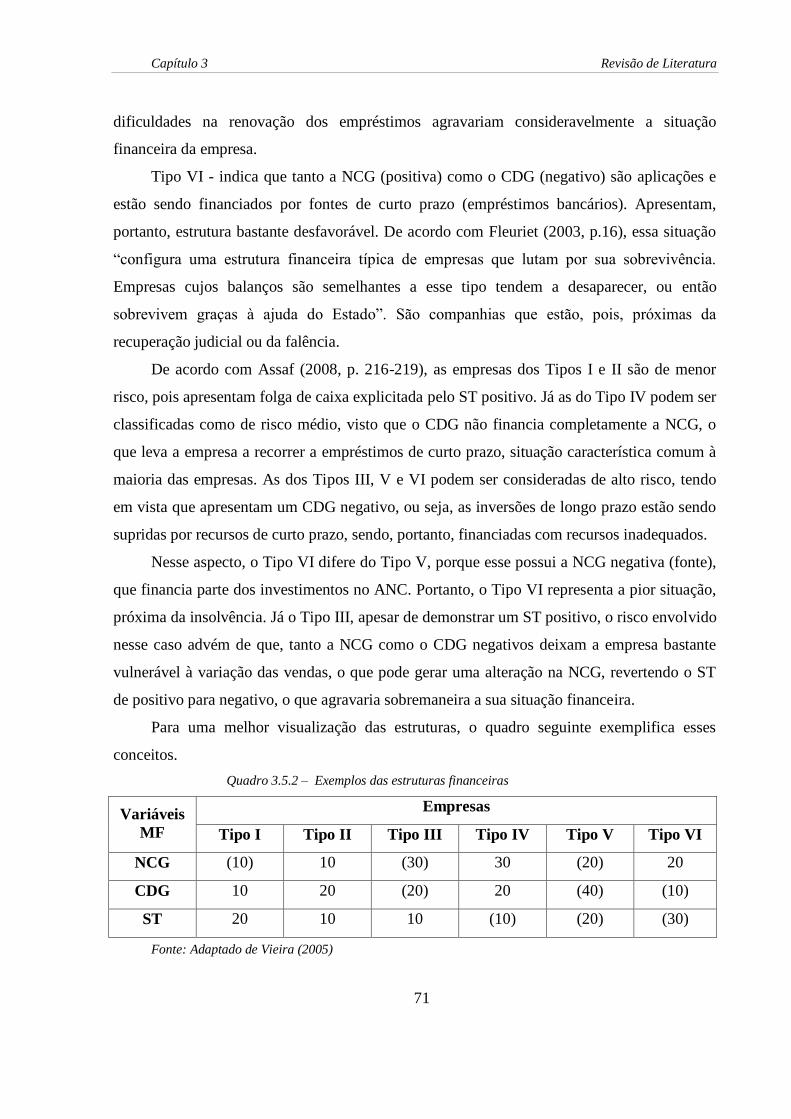

Quadro 3.5.2 – Exemplos das estruturas financeiras ....................................................................................... 71

Quadro 4.2.1 – Classificação das Empresas quanto ao Porte .......................................................................... 75

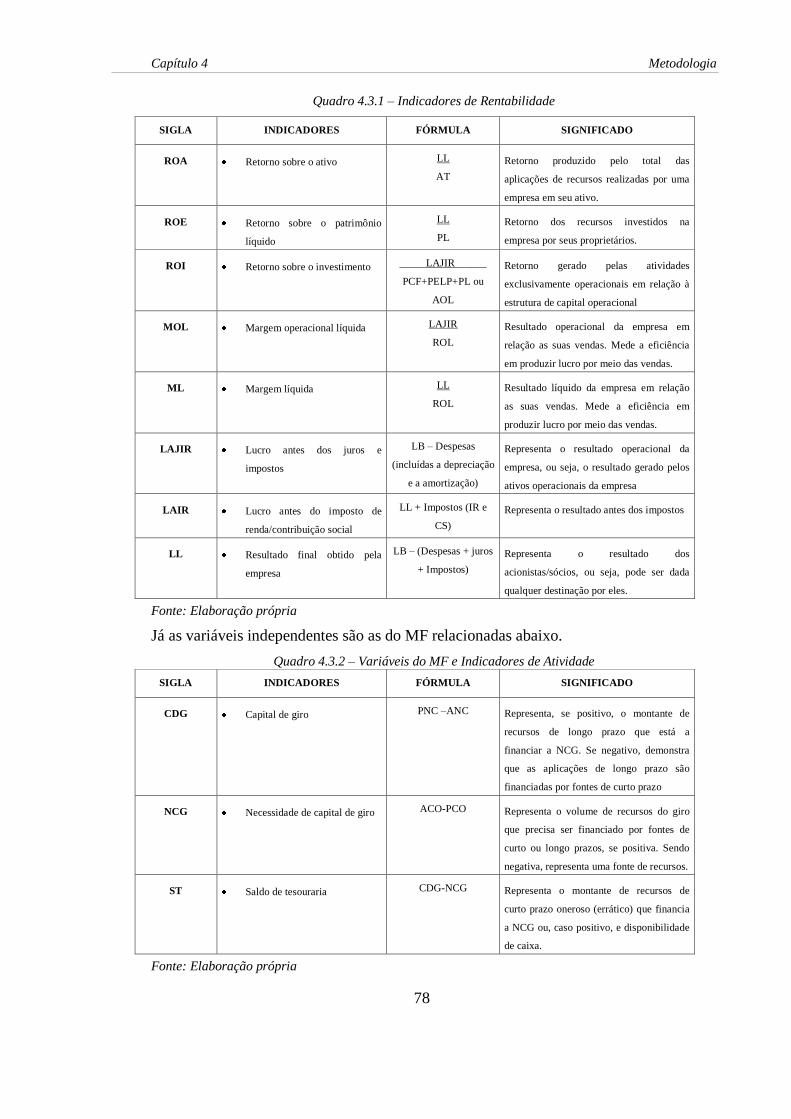

Quadro 4.3.1 – Indicadores de Rentabilidade ................................................................................................... 78

Quadro 4.3.2 – Variáveis do MF e Indicadores de Atividade .......................................................................... 78

Quadro 4.3.3 - Tipo de Estrutura Financeira e Níveis de Risco ...................................................................... 79

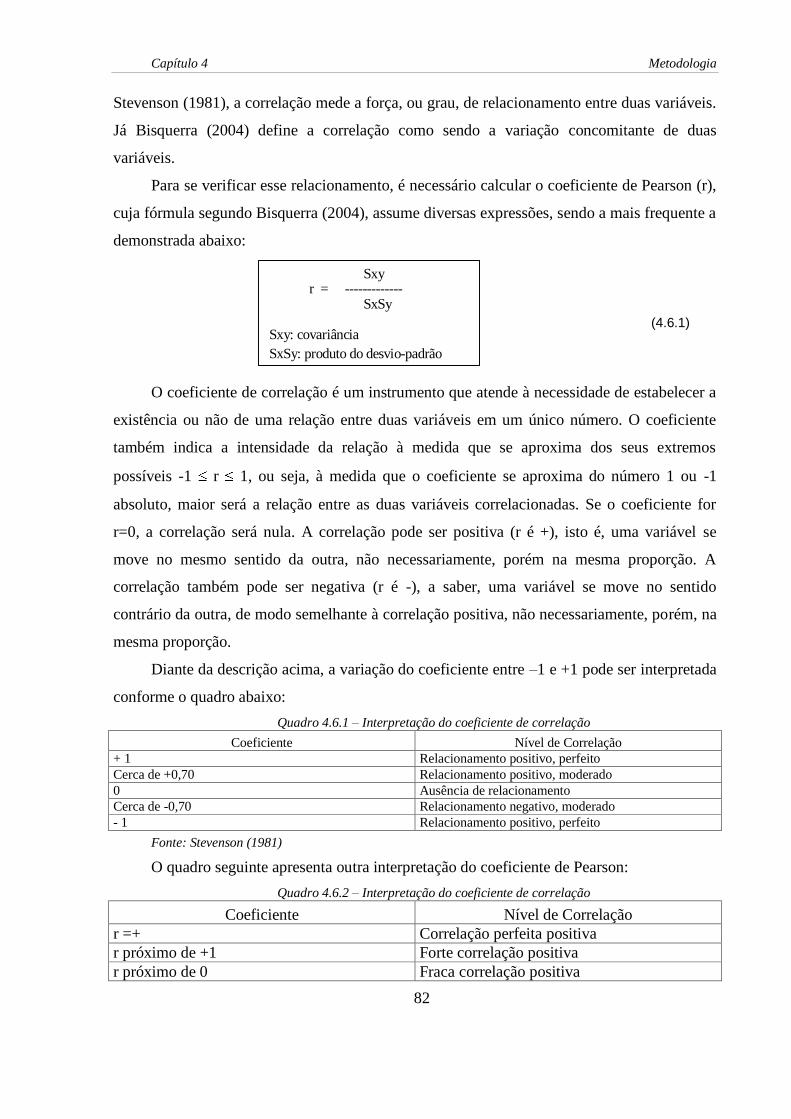

Quadro 4.6.1 – Interpretação do coeficiente de correlação ............................................................................. 82

Quadro 4.6.2 – Interpretação do coeficiente de correlação ............................................................................. 82

xiv

LISTA DE EQUAÇÕES

Equação 3.2.1 Índice de liquidez corrente ......................................................................................................... 25

Equação 3.2.2 Índice de liquidez seca ................................................................................................................ 25

Equação 3.2.3 Índice de liquidez geral .............................................................................................................. 25

Equação 3.3.1 PME - Prazo médio de estoques ................................................................................................ 32

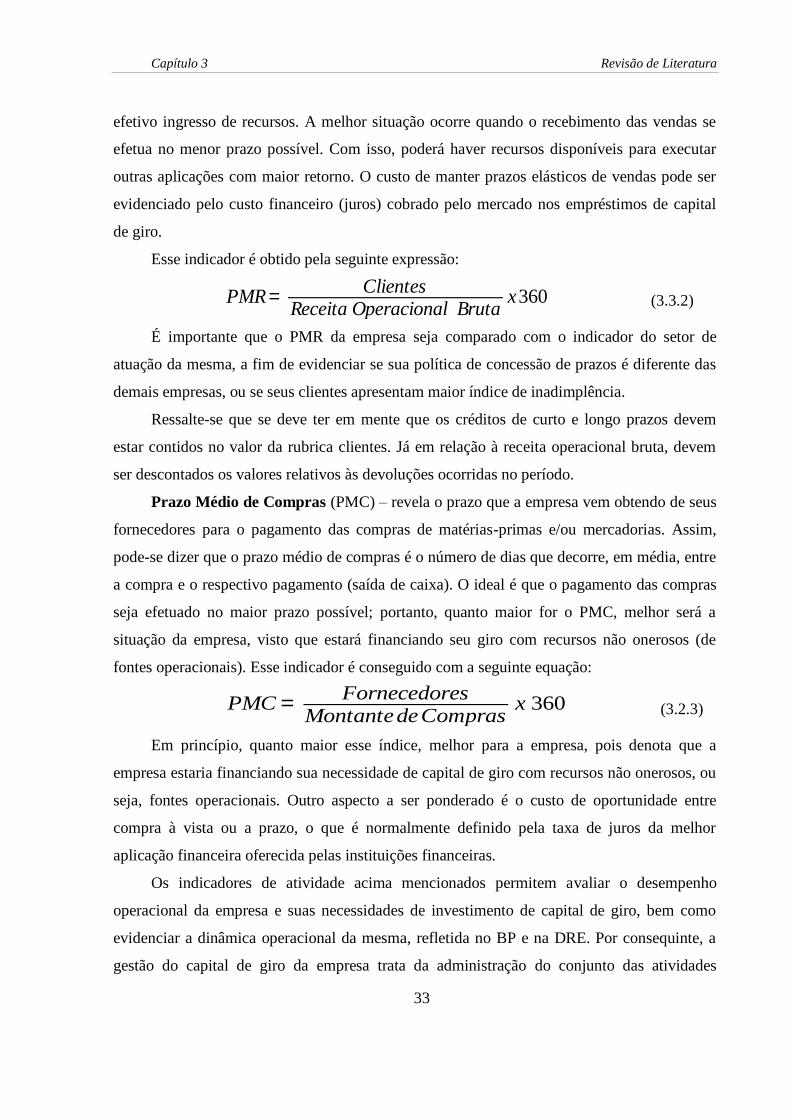

Equação 3.3.2 PMR - Prazo médio de recebimento .......................................................................................... 33

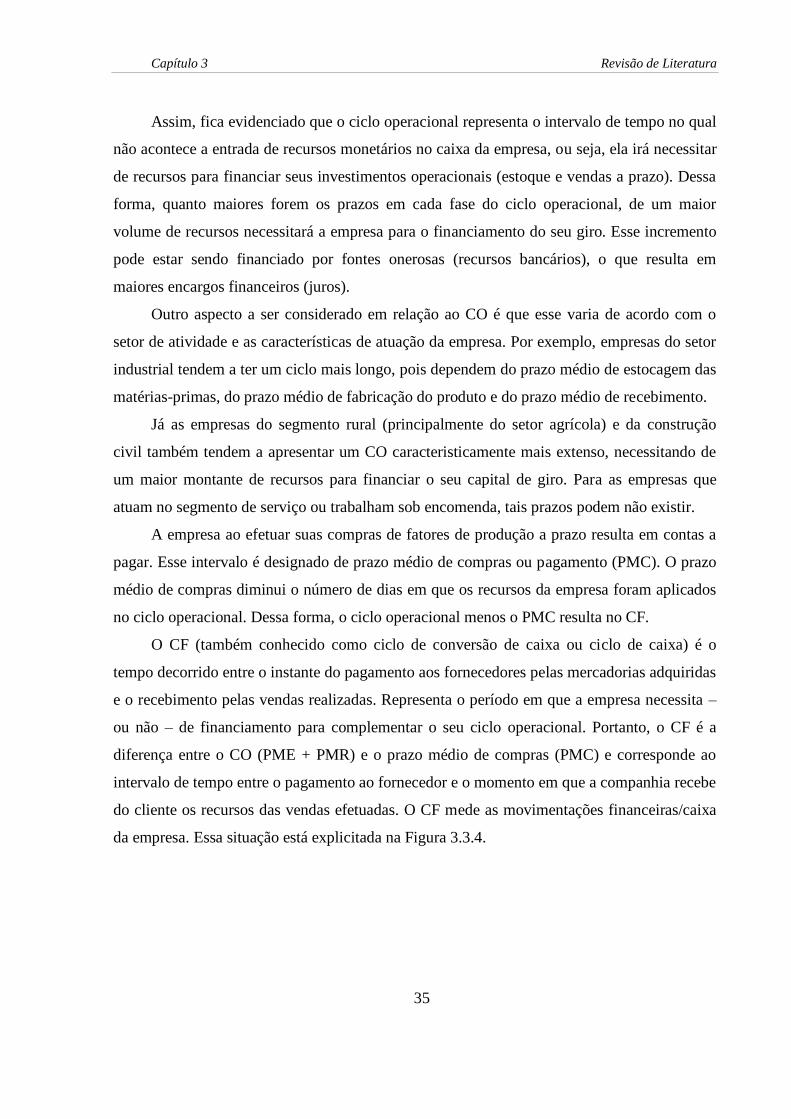

Equação 3.3.3 PMC - Prazo médio de compras ................................................................................................ 33

Equação 3.3.4 CO - Ciclo Operacional ............................................................................................................. 34

Equação 3.3.5 CF - Ciclo Financeiro ................................................................................................................ 34

Equação 3.4.1 ROE ............................................................................................................................................ 45

Equação 3.4.2 ROE em função da ML e do giro do PL ................................................................................... 45

Equação 3.4.3 ROA ............................................................................................................................................. 46

Equação 3.4.4 ML ................................................................................................................................................ 48

Equação 3.4.5 MOL ............................................................................................................................................. 48

Equação 3.4.6 ROI............................................................................................................................................... 48

Equação 3.5.1 NCG ............................................................................................................................................. 56

Equação 3.5.2 CDG ............................................................................................................................................. 60

Equação 3.5.3 Ativo = Passivo ............................................................................................................................ 61

Equação 3.5.4 CCL .............................................................................................................................................. 61

Equação 4.6.1 Coeficiente de Correlação ......................................................................................................... 82

xv

LISTA DE SIGLAS

AC – Ativo Circulante

ACF – Ativo Circulante Financeiro

ACO – Ativo Circulante Operacional

AOL – Ativo Operacional Líquido

ANC – Ativo não Circulante

AP – Ativo Permanente

ARLP – Ativo Realizável de Longo Prazo

AT – Ativo Total

BRDE – Banco Regional de Desenvolvimento do Extremo Sul

BOVESPA – Bolsa de Valores de São Paulo

CCL – Capital Circulante Líquido

CF – Ciclo Financeiro

CFC – Conselho Federal de Contabilidade

CDG – Capital de Giro

CO – Ciclo Operacional

CVM – Comissão de Valores Mobiliários

DFC – Demonstração do Fluxo de Caixa

DRE – Demonstração de Resultado de Exercício

EVA® – Economic Value Added

Inepad – Instituto de Ensino e Pesquisa em Administração

FEBRABAN – Federação Brasileira de Bancos

FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras

IOF – Imposto sobre Operações Financeiras

IOG – Investimento Operacional em Giro

ISEF – Indicador de Saúde Econômico-financeira

LAJIR – Lucro antes do Juros e Impostos

LAIR – Lucro antes do Imposto Renda

LSA – Lei das Sociedades Anônimas

LL – Lucro Líquido

LO – Lucro Operacional

xvi

MF – Modelo Fleuriet

ML – Margem Líquida

MOL – Margem Operacional

MPE – Micro e Pequenas Empresas

NCG – Necessidade de Capital de Giro

NIG – Necessidade de Investimento em Giro

NLCDG – Necessidade Líquida de Capital de Giro

PC – Passivo Circulante

PCF – Passivo Circulante Financeiro

PCO – Passivo Circulante Operacional

PE – Passivo Exigível

PELP – Passivo Exigível de Longo Prazo

PL – Patrimônio Líquido

PMC – Prazo Médio de Compras

PME – Prazo Médio de Estoques

PMR – Prazo Médio de Recebimento

PNC – Passivo não Circulante

ROA – Return on total assets (Retorno sobre o Ativo Total)

ROB – Receita Operacional Bruta

ROE – Return on equity (Retorno sobre o Patrimônio Líquido)

ROI – Return on investiment (Retorno sobre o Investimento)

ROL – Receita Operacional Líquida

Sebrae – Serviço Brasileiro de Apoio às Micros e Pequenas Empresas

Simples – Regime Especial Unificado de Arrecadação de Tributos e

Contribuições das Microempresas e das Empresas de Pequeno Porte

ST – Saldo de Tesouraria

T – Tesouraria

WC – Working Capital

WI – Working Investiment

Capítulo 1 Introdução

1

1 INTRODUÇÃO

A formulação de modelos de análise econômico-financeira para subsidiar o processo de

tomada de decisão e gestão financeira vem se tornando cada vez mais importante, tendo em

vista a crescente preocupação com a saúde financeira das empresas, com impacto direto na

sobrevivência e capacidade das organizações no sentido de empreenderem novos projetos.

Para Assaf (1997), o processo de tomada de decisão reflete a essência do conceito de

Administração. O autor ressalta que administrar é decidir, e a continuidade de qualquer

negócio depende da qualidade das decisões tomadas por seus administradores nos vários

níveis organizacionais. Essas decisões, por sua vez, são tomadas com os dados e as

informações viabilizadas pela contabilidade.

Diante disso, cabe aos profissionais de finanças e planejamento a coordenação e o

controle das atividades referentes à geração de informações financeiras necessárias à

administração, os quais incluem registros contábeis e fiscais, estoques, custos, fluxos de caixa,

orçamentos financeiros e bens patrimoniais, como também saber aplicar os excedentes com a

melhor rentabilidade possível e captar os recursos necessários nas melhores condições

possíveis, criando valor para os acionistas no longo prazo. Portanto, independentemente da

atividade operacional da empresa, o gestor financeiro estará envolvido em duas grandes

decisões de características distintas, porém interdependentes:

Decisão de investimento, e

Decisão de financiamento (inclusive dividendos).

A decisão de investimento está relacionada com a destinação dos recursos financeiros

aplicados nos ativos (circulante e não circulante), o que envolve um processo de avaliação e

seleção das escolhas de aplicação dos haveres. Já a decisão de financiamento está relacionada

com a origem dos fundos investidos, inclusive via retenção de lucros (não pagamento de

dividendos), no financiamento dos ativos. (Grifo do autor).

Tais definições são corroboradas por Assaf (1997), que pondera que, enquanto as

decisões de financiamento se referem às taxas de retorno exigidas pelos detentores de capital,

as oportunidades de investimento focam suas preocupações nos retornos esperados e dessa

forma, a busca do equilíbrio entre a capacidade de pagar suas obrigações nos prazos

Capítulo 1 Introdução

2

pactuados, representada pela liquidez. A maximização dos retornos (ganho oriundo de

investimento em certo período) dos aportadores de recursos ou proprietários, expresso pela

rentabilidade, representa importante objetivo para propiciar a continuidade de uma empresa.

Nesse contexto, Braga (2004) menciona que:

No âmbito da análise das demonstrações contábeis é comum encontrar a

expressão situação financeira como sinônimo de capacidade de solvência da

empresa e situação econômico-financeira relacionada com algo mais amplo

que envolve, também, a geração de lucros. De fato, uma empresa possui boa

situação econômico-financeira quando apresenta adequado equilíbrio entre sua liquidez e rentabilidade.

Esse conflito entre liquidez e rentabilidade constitui um grande desafio para os gestores

financeiros das empresas, pois na medida em que aumenta a liquidez gera-se menor retorno, e

decisões que impliquem maiores retornos reduzem a capacidade de liquidez da empresa,

elevando o seu risco, o que envolve principalmente a administração do capital de giro, isto é,

a gestão dos recursos de curto prazo (ativo e passivo circulantes).

Diante desse desafio dos gestores financeiros, foi desenvolvido pelo pesquisador francês

Michel Fleuriet,1 em conjunto com uma equipe de pesquisadores da Fundação Dom Cabral,

um modelo cujo objetivo foi desenvolver técnicas de gerenciamento financeiro focadas na

realidade das empresas brasileiras.

Esse trabalho ficou conhecido como Modelo Fleuriet (MF) ou Modelo Dinâmico, pelo

qual se pode analisar a gestão financeira das empresas por meio de variáveis que podem

explicar a sua dinâmica financeira, considerando-as em atividade, ao contrário do enfoque do

modelo tradicional, que se baseia na apuração de índices financeiros a partir do balanço

patrimonial e da demonstração de resultados, e somente vislumbra o aspecto da solvência

medida pelos indicadores de liquidez (corrente, seca e geral), implicando uma visão de que

não haveria continuidade dos negócios.

O surgimento do MF foi o resultado da quebra de paradigma que veio com a mudança

de enfoque da análise, antes feita na base contábil e estática, para uma base dinâmica, pois o

modelo está ligado diretamente aos ciclos operacional e financeiro, e indica o perfil financeiro

das empresas. Portanto, revela a maneira como é feita a administração financeira dos

1 Doutor em Direito e Finanças, naquela época era professor do Centre D’Enseignement Supérieur des

Affaires (CESA) e da Fundação Dom Cabral, da Universidade Católica de Minas Gerais.

Capítulo 1 Introdução

3

estoques, valores a receber e a pagar, empréstimos de curto prazo e fluxos financeiros, sendo

que, por meio desses indicadores, pode-se visualizar a capacidade de captar recursos e

investir, obtendo-se a partir de então retornos maiores em relação aos custos captados, como

também verificar as situações de desequilíbrio financeiro porventura apresentadas.

O MF tem como principais variáveis, que evidenciam a situação econômico-financeira

das empresas, a Necessidade de Capital de Giro (NCG), o Capital de Giro (CDG) e o Saldo de

Tesouraria (ST). Também se caracteriza como indicador do modelo o conceito de Efeito

Tesoura, definido pela ocorrência de ST negativo e crescente, em valor absoluto, em maior

proporção do que a NCG. O MF apresenta-se como um instrumento de administração

financeira, cujas particularidades remetem à reformulação do balanço patrimonial e

classificação em determinadas rubricas, conforme sua relação com as operações (operacionais

e/ou erráticas) da empresa.

As decisões dos gestores empresariais, que são refletidas pelos indicadores supracitados,

devem ter como objetivo a maximização da riqueza dos proprietários, traduzida em grande

parte pela capacidade de geração de rentabilidade apresentada pela organização. Essa

capacidade de gerar retorno para os acionistas pode ser avaliada por meio dos indicadores

Retorno sobre o Patrimônio Líquido (ROE), Retorno sobre o Investimento (ROI), Retorno

sobre Ativo Total (ROA), Margem Operacional (MOL) e Margem Líquida (ML), que serão

estudados neste trabalho juntamente com o conjunto de indicadores do MF, em termos da

existência ou não de relação entre os mesmos.

Desse modo, o objeto deste trabalho é mostrar a aplicabilidade do MF como

instrumento de gestão financeira, o que vai possibilitar sua aplicação pelas empresas no

sentido de obterem a maximização do retorno e, como consequência, o equilíbrio entre

liquidez e rentabilidade. Também verificar a existência de possíveis relações entre os lucros

(operacional e líquido) gerados pelas empresas, bem como os indicadores de rentabilidade e

variáveis do MF, cabendo destacar que se espera a existência de influência dessas variáveis na

rentabilidade.

1.1 Justificativa e delimitação do tema

Capítulo 1 Introdução

4

A primeira razão para a realização deste trabalho é de ordem prática, considerando que

o autor desta pesquisa desenvolve suas atividades profissionais no âmbito da Diretoria de

Crédito do Banco do Brasil, atuando da avaliação econômico-financeira de empresas com a

utilização do MF. Dessa maneira, foi possível, empiricamente, observar a eficácia do modelo

no que se refere à situação de equilíbrio financeiro e/ou insolvência.

Outro motivo para o desenvolvimento desta dissertação é que a gestão financeira de

uma empresa se mostra imprescindível, o que contribui para o processo de tomada de decisões

e a definição de políticas que não comprometam a capacidade de pagamento e de solvência

das organizações. Isso se reflete na gestão do capital de giro, o que, segundo Braga (1989, p.

81), “a administração do capital de giro envolve um processo contínuo de tomada de decisões

voltadas principalmente para preservar a liquidez da empresa, mas que também afetam a sua

rentabilidade”.

A opção por utilizar o MF adveio da importância da gestão do capital de giro numa

empresa, sendo que o MF traz uma nova visão sobre a liquidez e seus indicadores, sugerindo

uma abordagem nova, diferente da análise tradicional, e oferece um modelo completo para a

administração do capital de giro. Os indicadores do MF estão relacionados diretamente com

os ciclos operacional e financeiro e destacam os aspectos da política de capital de giro,

indicando o seu perfil financeiro, numa situação de plena continuidade dos negócios.

O MF, por meio das informações obtidas por intermédio de demonstrativos contábeis,

possibilita a compreensão e a avaliação do nível, qualidade e motivo do endividamento, as

políticas operacionais e seus impactos na necessidade de giro da empresa, como também

permite realizar simulações sobre a situação financeira no futuro.

Segundo Fleuriet (2003, p. 160), para uma empresa manter-se na frente das

concorrentes, é necessário ter estratégia financeira para definir os meios pelos quais a

companhia irá financiar seu crescimento, podendo ser decomposta em duas partes: estratégia

de rentabilidade e estratégia de liquidez. (Grifo do autor).

Essa importância é refletida na pesquisa Fatores Condicionantes e Taxa de Mortalidade

das Micros e Pequenas Empresas entre 2003-2005, realizada pelo Sebrae (Serviço Brasileiro

de Apoio às Micro e Pequenas Empresas) nacional (SEBRAE, 2007), em que se verificou que

tipos de assessorias são úteis para enfrentar as dificuldades das empresas, sendo considerada a

área financeira como a mais importante. Já nas dificuldades no gerenciamento da empresa, os

itens falta de capital de giro, falta de crédito e dificuldade financeira foram os mais citados,

Capítulo 1 Introdução

5

tendo apenas menos importância que a carga tributária e a falta de profissionais qualificados.

Já em relação às razões para o fechamento das empresas, os itens falta de capital de giro e

dificuldade financeira, em conjunto, ficariam abaixo apenas da falta de clientes.

Diante disso, a melhor compreensão do trade-off existente entre a liquidez

(administração do capital de giro) e a rentabilidade poderá ajudar na tomada de decisões mais

acertadas nas organizações, principalmente, no tocante à fonte de recursos no financiamento

das necessidades operacionais.

Também, ao investigar a relação entre as variáveis do MF e a rentabilidade, espera que

se possam estimular os gestores financeiros no sentido da realizar uma reflexão a respeito do

uso dos seus ativos, da precaução nas escolhas das fontes de financiamento e no atendimento

das expectativas com relação à rentabilidade esperada.

Além disso, o equilíbrio entre a liquidez adequada e a rentabilidade satisfatória pode

trazer para a empresa diversos benefícios, tais como: facilidade de obtenção de novos

financiamentos e empréstimos, possibilidade de entrada de novos investidores, e o mais

essencial que é a possibilidade de crescimento sustentável.

O tema – assunto que se deseja provar ou desenvolver - deste trabalho é a investigação

do relacionamento entre as variáveis do MF e os resultados e os indicadores rentabilidade.

Segundo Braga (2004), há diversos modelos à disposição de quem deseja analisar os aspectos

econômico-financeiros de empresas por intermédio de dados contábeis. Há modelos que vão

desde os índices tradicionais até modelos mais sofisticados, baseados em métodos

quantitativos por meio de análise discriminante, como também, sistemas complexos criados a

partir de redes neurais. Entretanto, tais modelos analisam a situação financeira e a

rentabilidade de maneira independente.

Dessa maneira, esta dissertação, no que se refere à delimitação do estudo, está restrita à

verificação do relacionamento dos indicadores do MF – Necessidade de Capital de Giro,

Capital de Giro e Saldo de Tesouraria – com os resultados lucro antes dos juros e imposto de

renda (LAJIR); lucro antes do imposto de renda (LAIR); lucro líquido (LL), e os indicadores

de rentabilidade – Retorno sobre o Patrimônio Líquido (Return on Equity), ROI – Retorno

sobre os investimentos (Return on Investment), MOL – Margem Operacional, ML – Margem

Líquida e ROA – Retorno sobre Ativo Total (Return on Total Assets) – com base nos

demonstrativos contábeis de empresas no período entre 2003 e 2007 do segmento Comércio

Atacadista.

Capítulo 1 Introdução

6

Trata-se de base primária obtida do banco de dados da diretoria de crédito do Banco do

Brasil, que já possuem esses indicadores calculados, portanto, não será alvo deste estudo a

apuração de tais indicadores para a avaliação proposta.

No que concerne ao período escolhido, a delimitação ocorreu pela acessibilidade dos

dados e pela maior quantidade de empresas analisadas nesse intervalo, que foi do segmento

selecionado. Além disso, tais empresas possuem dois demonstrativos consecutivos.

A amostra analisada neste trabalho será composta por 308 empresas do segmento

comércio atacadista brasileiro, constante na base de dados do Banco do Brasil, que tiveram

informações contábeis anuais em dois períodos sucessivos, nos anos de 2003 a 2007. À opção

por esse período foi em razão de ter sido a época com uma maior quantidade de empresas com

demonstrativos sucessivos.

1.2 Objetivos do Trabalho

1.2.1 Objetivo Geral

O objetivo principal desta pesquisa é verificar a aplicabilidade do MF como instrumento

de gestão financeira, como também pesquisar a existência de relação entre as variáveis do

MF: Necessidade de Capital de Giro (NCG), Capital de Giro (CDG) e Saldo de Tesouraria

(ST) com os resultados (LAJIR, LAIR e LL) e os indicadores de rentabilidade (ROA, ROE,

ROI, MOL e ML) de empresas do segmento de comércio atacadista, com vista a melhor

compreender o trade-off existente entre liquidez e rentabilidade.

Dessa forma, o problema deste trabalho está centrado nas seguintes questões: Os lucros

ou resultados e os indicadores de rentabilidade podem ser explicados ou são influenciados

pelas variáveis do MF? O MF pode ser utilizado como instrumento de gestão? Para alcançar

estes objetivos, os dados das amostras serão analisados por meio das estatísticas descritiva e

inferencial.

Desse modo, considerando-se os objetivos mencionados nesta dissertação, será testada a

seguinte hipótese:

Capítulo 1 Introdução

7

H0: as variáveis do MF estão correlacionadas com os resultados e com os indicadores de

rentabilidade.

1.2.2 Objetivos Específicos

Para atingir o objetivo geral da pesquisa, são estabelecidos os seguintes objetivos

específicos:

apresentar a teoria relativa ao MF (modelo dinâmico), sua origem e aspectos

conceituais;

apresentar a teoria da administração do capital de giro;

analisar a situação de solvência das empresas do setor comércio atacadista,

consideradas neste trabalho com base nos indicadores: Necessidade de Capital de Giro

(NCG), Capital de Giro (CDG) e Saldo de Tesouraria (ST) de liquidez propostos pelo

MF,

enquadrar as empresas constantes nas amostras na estrutura financeira

desenvolvida a partir do MF;

analisar a situação de rentabilidade das empresas do setor comércio atacadista

consideradas neste trabalho por meio dos indicadores Margem operacional (MOL),

Margem Líquida (ML), Retorno sobre o Patrimônio Líquido (ROE), Retorno sobre os

Investimentos (ROI) e Retorno sobre os Ativos Totais (ROA);

mostrar como o uso das informações contábeis pode servir como instrumento de

gestão financeira/administrativa.

1.3 Estrutura da Dissertação

Esta dissertação será estruturada em seis capítulos, conforme está descrito abaixo:

Primeiro capítulo – constará a introdução que permitirá ao leitor tomar conhecimento do

tema que a dissertação tenciona investigar, e faz a caracterização da situação-problema da

pesquisa, os objetivos (geral e específicos), a estruturação das hipóteses e as justificativas;

Capítulo 1 Introdução

8

Segundo capítulo - demonstrará a importância da gestão do capital de giro, bem como

serão descritas as avaliações já realizas com base no MF;

Terceiro capítulo - serão apresentados os conceitos relativos às demonstrações

contábeis, como também os conceitos relacionados com a administração do capital de giro, os

indicadores de rentabilidade. Além disso, serão relatados os conceitos do MF, demonstrando

as variáveis propostas pelo modelo, como também os tipos de estruturas financeiras com base

no MF das empresas do segmento analisado;

Quarto capítulo - serão descritos os métodos e as técnicas utilizados na pesquisa, isto é,

a maneira como os dados foram coletados, além da caracterização da amostra, o tratamento

estatístico aplicado e as ferramentas estatísticas utilizadas;

Quinto capítulo - serão efetuadas as análises estatísticas mencionadas no quarto

capítulo, de modo a averiguar os resultados dos testes obtidos com a aplicação do ferramental

estatístico;

Sexto capítulo - refere-se à descrição das considerações ou conclusões finais e aponta

algumas recomendações para futuras pesquisas relacionadas com o tema objeto deste estudo.

Por último, serão apresentadas as referências bibliográficas que alicerçaram a presente

dissertação.

Capítulo 2 Base Conceitual

9

2 BASE CONCEITUAL

2.1 Embasamento teórico

A gestão do capital de giro ou capital circulante refere-se aos recursos aplicados pela

empresa em seu ciclo operacional, ou seja, às necessidades observadas desde a aquisição de

matéria-prima até o recebimento das vendas. Portanto, o capital de giro é o ativo circulante

que ampara as operações do dia a dia de uma empresa e significa a parte do investimento que

circula de uma forma a outra (um ativo circulante se transforma rapidamente em outra forma

de ativo circulante) durante a condução dos negócios.

De acordo com Assaf (2002, p. 15):

A administração do capital de giro diz respeito à administração das contas

dos elementos de giro, ou seja, dos ativos e passivos correntes (circulantes),

e as inter-relações existentes entre eles. Neste conceito, são estudados

fundamentalmente o nível adequado de estoques que a empresa deve manter,

seus investimentos em créditos a clientes, critérios de gerenciamento do

caixa e a estrutura dos passivos correntes, de forma consistente com os

objetivos enunciados pela empresa e tendo por base a manutenção de determinado nível de rentabilidade e liquidez.

O mundo dos negócios em que o acirramento da concorrência aumenta cada vez mais

em função da abertura de mercados e das políticas expansionistas seguidas pelas empresas,

tem levado os administradores financeiros a buscarem novos conceitos e técnicas para a

administração do giro das empresas, visto que uma administração inadequada pode resultar

em sérios problemas financeiros, proporcionando uma situação de falência ou insolvência.

Assim, Gitman (2004, p. 510) afirma que “administração financeira de curto prazo – a

gestão de ativos e passivos circulantes – é uma atividade mais importante e mais intensas do

administrador financeiro”. Partindo dessa afirmação, percebe-se que o papel do gestor

financeiro é gerir as contas do ativo circulante (bens e direitos de curto prazo representados

por estoques de matéria-prima, caixa, produtos em elaboração, produtos acabados, contas a

receber etc.) e do passivo circulante (obrigações de curto prazo representadas por

fornecedores, salários a pagar, empréstimos etc.) de forma a encontrar o equilíbrio entre a

rentabilidade e o risco de liquidez.

Capítulo 2 Base Conceitual

10

Tais dificuldades são corroboradas pelo resultado da pesquisa realizada pelo Sebrae

sobre os Fatores Condicionantes e a Taxa de Mortalidade das MPE 2003-2005 (SEBRAE,

2007), em que a inadequada administração do capital de giro é um dos principais geradores

dos problemas financeiros das empresas pesquisadas.

A literatura, que será a base deste trabalho, mostra que, à medida que ocorre o aumento

das aplicações no ativo circulante, se verifica que a rentabilidade tende a reduzir-se devido à

existência do trade-off rentabilidade e a liquidez. Sobre isso, Vieira (2005) afirma que a

elevação do ativo circulante diminui a rentabilidade do investimento da empresa, porque

aumenta a base de capital investido, o que ocasiona, portanto, a necessidade de manter esses

investimentos no nível mínimo considerado adequado para girar o negócio, sem sobressaltos e

ameaças sérias de paralisação ou interrupção.

Na busca da compreensão dessa dicotomia na administração do capital de giro, esta

dissertação terá como fundamento a teoria da análise dinâmica, o MF, formulada pelo prof.

Michel Fleuriet no segundo quinquênio da década de 1970.

Esse modelo possibilita um melhor entendimento e uma avaliação mais analítica e

dinâmica da posição financeira das empresas, o que ficou conhecido como análise dinâmica

ou MF. Seus conceitos são largamente empregados na análise financeira de empresas por

analistas e pesquisadores nacionais.

A esse respeito, Marques & Braga (1995) afirmam que:

Em seus estudos sobre gestão financeira de empresas, Fleuriet descreveu um

modelo de análise dinâmica da situação financeira das organizações,

favorecido pela experiência francesa nesta área de conhecimento. Em

seguida outros autores, tais como Brasil e Brasil, Silva e Braga, aprimoram

determinados aspectos do modelo original, inclusive no sentido de aplicá-lo a casos reais, bem como buscando divulgá-lo de uma maneira articulada.

O MF, também chamado de modelo dinâmico, decorre do fato de o mesmo permitir a

avaliação da liquidez e solvência das empresas, bem como a identificação do tipo de estrutura

financeira das mesmas. O modelo possibilita a identificação das reais necessidades do

investimento operacional em giro ou da necessidade de capital de giro das empresas,

necessárias ao seu funcionamento, ou seja, o valor do investimento adequado ao seu equilíbrio

financeiro. Corroborando essas afirmações, Olinquevitch & Santi Filho (2004, p. 145)

registram que o MF:

[...] fornece um modelo completo e fechado sobre a situação econômico-

financeira da empresa, sendo possível por intermédio dele detectar os

principais problemas que afetam a situação econômico-financeira da

Capítulo 2 Base Conceitual

11

empresa, bem como identificar quais medidas seriam necessárias para corrigir uma situação desfavorável.

Esse modelo veio oferecer uma alternativa à análise tradicional, pois, ao contrário dessa

– na qual se procura analisar a capacidade da empresa em liquidar seus compromissos

pressupondo o encerramento de suas atividades, dando ênfase aos aspectos de liquidez de

forma estática –, o modelo dinâmico, conforme Fleuriet & Brasil (1980), preocupa-se com a

manutenção do empreendimento e busca responder aos seguintes questionamentos:

Existem fundos permanentes suficientes para financiar as operações correntes da

firma (necessidade de capital de giro)?

A firma está gerando recursos suficientes para o seu crescimento (imobilizações

correntes e permanentes)?

Portanto, fica evidenciado que a premissa fundamental do modelo é considerar a

empresa em funcionamento, visualizando a mesma como um ser dinâmico. Diante da

importância das empresas na sociedade, parte-se do pressuposto de que todos os stakeholders

(todas as partes envolvidas - acionista ou cotista, financiadores, funcionários, governo,

clientes, fornecedores etc.) tenham interesse na sobrevivência das mesmas.

Nesse sentido, Braga (1991) afirma que as ferramentas tradicionais de análise de

balanço, constituídas pelos índices financeiros e pelas porcentagens das análises vertical e

horizontal, são bastante limitadas em função da sua posição estática, o que dificulta fazer

alguma inferência sobre a situação financeira futura de uma empresa.

Já em relação ao MF, ele registra que as informações fornecidas por esse modelo são de

grande utilidade, tanto para os administradores quanto para os diversos agentes externos que

estejam interessados em avaliar a saúde financeira das empresas (credores em geral, acionistas

minoritários etc.). Em termos gerenciais, o modelo permite projetar o volume de recursos

necessários para compor o capital de giro operacional e realizar simulações sobre a situação

financeira no futuro.

Do mesmo modo, Dacol (2002), em sua tese de doutorado, registra que a utilização das

ferramentas do modelo dinâmico propicia um maior controle das contas de curto prazo e

garante, de certa forma, respostas rápidas para que haja ações mais eficientes e eficazes para o

alcance dos resultados esperados por uma empresa.

Analogamente, Theiss Junior & Wilhelm (2000), em estudo comparativo entre os

índices do modelo tradicional e do MF, verificaram que análise dinâmica oferece parâmetros

Capítulo 2 Base Conceitual

12

que apresentam maior grau de sensibilidade sobre mudanças na situação financeira,

significativamente mais apurado que a análise tradicional e, ainda, permite uma classificação

e qualificação do desempenho.

Dessa mesma maneira, Carneiro Júnior & Marques (2005), no artigo em que fizeram

um estudo da análise dinâmica do capital de giro aplicado a uma indústria têxtil no período de

1999-2004, mencionam a relevância do MF na gestão financeira das empresas, em especial

para fins de controle e planejamento, como também a importância do modelo dinâmico de

capital de giro para os gestores e acionistas, tendo em vista que os índices encontrados

demonstraram a necessidade de reavaliação da política financeira da empresa.

Braga (2004) apresentou o Indicador de Saúde Econômico-financeira (ISEF), que busca

integrar a situação financeira com base no MF, e a rentabilidade do capital próprio com base

no modelo Du Pont. Para desenvolver essa pesquisa, os autores utilizaram os dados de 684

empresas de 20 setores econômicos. O ISEF permite compreender se uma companhia tem ou

não condição de continuar em atividade, horando seus compromissos nas datas aprazadas e

obtendo rentabilidade suficiente para amparar seus investimentos em capital de giro, bem

como investir em seus ativos fixos.

Com base nos conceitos do MF, Marques (2000) apresentou uma pesquisa em que

relacionou os conceitos do valor econômico agregado (EVA®2 - Economic Value Added).

Marques pesquisou, por meio de regressão múltipla, se as variáveis (NCG, CDG e ST) do MF

poderiam explicar o comportamento do EVA® de 171 (cento e setenta e uma) empresas dos

setores veículos e autopeças, transporte e comércio varejista, com os dados disponíveis na

Revista Balanço Anual da Gazeta Mercantil, no período de 1999 e 2000. Ele chega à

conclusão de que decisões que tenham reflexo nas variáveis do MF influenciam na agregação

ou não de valor econômico das companhias estudadas.

Outro trabalho que utilizou as variáveis do MF foi elaborado por Monteiro & Moreno

(2002), no qual os autores investigaram, a partir de testes realizados com dados de quatro

empresas do segmento comércio varejista, a possibilidade de aplicação dos conceitos do MF

sobre a Demonstração do Fluxo de Caixa (DFC). Eles chegaram à conclusão de que é possível

aplicar os diagnósticos do modelo dinâmico sobre a DFC.

2 Marca registrada Stern Stewart

Capítulo 2 Base Conceitual

13

Ao contrário dos resultados evidenciados nas pesquisas anteriormente citadas, Sato

(2007), em sua dissertação, buscou verificar a relação entre a liquidez e a rentabilidade das

empresas sob a ótica do MF. A base de dados foram 16 empresas do setores têxtil e calçadista,

no período de 1997 a 2006. Ela concluiu que não é possível estabelecer uma relação direta

entre a liquidez do ponto de vista do modelo dinâmico e os indicadores de rentabilidade.

Outro trabalho que utilizou o MF foi produzido por Rangel (2006) que procurou

evidenciar em sua pesquisa, por meio de teste empírico, a relação entre o beta de mercado e as

faixas de classificação de risco propostas por Marques & Braga (1995). O autor, utilizando a

base de dados da Economática com 491 (quatrocentos e noventa e uma) empresas brasileiras

industriais, comerciais e de serviços que tiveram ações negociadas na Bovespa, concluiu que

os resultados da regressão com dados combinados não revelaram a aderência para os níveis de

risco propostos por Marques & Braga (1995), com base metodologia do MF, quando

analisados em relação ao Beta – 60 meses calculado para as empresas.

Além das pesquisas mencionadas anteriormente, é interessante destacar que o MF foi

contestado em pesquisa realizada por Medeiros & Rodrigues (2004). Esses autores, com base

em testes estatísticos, demonstraram que os ativos e passivos circulantes financeiros não

seriam erráticos. Neste trabalho, foram utilizados os dados de 80 (oitenta) empresas de vários

segmentos, não financeiras, de capital aberto, listadas na Bolsa de Valores de São Paulo

(BOVESPA) disponível na base da Economática®3 Software para Investimentos Ltda., no

período de 1995 a 2002. Esse trabalho também foi publicado por Medeiros (2005) nos

Estados Unidos (Social Science Eletronic Publising, Rochester), com o título Questioning

Fleuriet’s Model of Working Capital Management on Empirical Grounds.

Eles aplicaram testes de correlação entre Receita Operacional Líquida (ROL) e as

seguintes variáveis: ativo circulante (AC), ativo circulante financeiro/errático (ACF), ativo

circulante operacional (ACO), passivo circulante (PC), passivo circulante financeiro/errático

(PCF) e passivo circulante operacional (PCO). Os autores utilizaram valores absolutos nos

testes e não levaram em consideração a evolução ou a diminuição das variáveis no tempo.

Desse modo, verificaram que companhias com grande ROL possuem grandes montantes em

ativos e passivos circulantes, operacionais ou financeiros.

3 Empresa de desenvolvimento de sofware contendo base de dados com diversas informações relativas às

empresas sociedades anônimas e do mercado financeiro.

Capítulo 2 Base Conceitual

14

Por outro lado, empresas de pequena ROL, em relação à amostra, possuem pequenos

valores em seus ativos e passivos circulantes, operacionais ou financeiros. Portanto, Medeiros

& Rodrigues não testaram como se comportam as variáveis citadas em relação ao

comportamento das receitas das empresas, mas compararam o tamanho da receita com o

tamanho das rubricas circulantes.

Diante disso, os autores concluíram que todas as variáveis são fortemente

correlacionadas com a ROL. Portanto, eles afirmaram que o ACF e o PCF não são erráticos,

como mencionou Fleuriet, ou seja, essas variáveis são interligadas ao operacional da

companhia. Logo, ao rejeitar o MF, levaria naturalmente a considerar a análise tradicional.

O questionamento formulado por Medeiros (2005) foi respondido pelo próprio Michel

Fleuriet em artigo publicado em 2005, com o seguinte título: Fleuriet’s Rebuttal to

‘Questioning Fleuriet’s Model of Working Capital Management on Empirical Grounds.

Nesse artigo, Fleuriet menciona que existem grande falhas na argumentação de Medeiros,

dentre as quais o fato de correlacionar o valor absoluto de grupos do balanço com o valor da

receita líquida.

Fleuriet também cita que o modelo foi criado como um método novo, voltado para

administração operacional das companhias, e não como um modelo de equilíbrio financeiro,

não obstante a ênfase dada à liquidez e à gestão do fluxo de caixa operacional, tendo em vista

que o mau dimensionamento da NCG pode gerar sérias dificuldades financeiras, inclusive

provocar a insolvência da empresa.

Outro ponto destacado por Fleuriet (2005) é que a separação sugerida pelo modelo, tem

como base os ciclos e não nos resultados ou os rendimentos das empresas. Portanto, ele

menciona que os ativos e os passivos erráticos ou financeiros contabilmente não estão

relacionados com o ciclo operacional, porém estão correlacionados com os resultados ou

rendimentos operacionais das companhias.

As contestações do MF feitas por Medeiros (2004 e 2005) e Medeiros & Rodrigues

(2004) também foram refutadas por Starke Júnior & Freitag (2007) e Starke Júnior (2008). Na

primeira pesquisa, os autores tiveram como base as demonstrações contábeis de 396

empresas, sendo 236 indústrias, listadas na BOVESPA no período de 1994 a 2004, sendo a

base de dados, também, da Economática®. Os autores, por meio do teste de coeficientes de

correlação de Person (r), concluíram que os ativos e os passivos financeiros são erráticos em

relação a ROL, ou seja, não são influenciados pelo nível de atividade da empresa.

Capítulo 2 Base Conceitual

15

Desse modo, os autores contestaram o próprio Fleuriet (2005, p. 5) que, ao responder,

Medeiros registra - The model simply states that these assets are not related to the operating

cycle of the firm. This is not an assumption that can be tested, this is an accounting definition4

– tendo em vista que foi possível confirmar empiricamente a sua definição.

Por outro lado, eles também provam que os ativos e os passivos operacionais estão

interrelacionados com a ROL, isto é, estão fortemente relacionados com as vendas, como

prevê o modelo. Ressalte-se que os autores observaram que o ACO tem linearidade com as

vendas superior à do PCO.

Starke Junior (2008), com base nas mesmas empresas, porém no período de 1994 a

2007, comprovou estaticamente a erraticidade dos ativos e passivos financeiros em relação às

receitas operacionais, bem como ratifica a correlação dos ativos e passivos operacionais com

as vendas das empresas conforme está previsto no modelo dinâmico.

Outro aspecto que pode ser refutado na pesquisa de Medeiros & Rodrigues (2004) é a

afirmação dos autores de que o MF define empresas em equilíbrio quando o ST é positivo.

Diante desse entendimento, eles registram que 3/4 da amostra analisada estaria em

desequilíbrio (ST negativo), portanto, um resultado bastante implausível, pois se a amostra é

representativa da população, deveria ter ocorrido uma crise de grandes proporções na

economia brasileira no período considerado para justificar tais desequilíbrios.

Na afirmação dos autores, verifica-se um equívoco na definição da situação de

equilíbrio financeiro das empresas, pois nos trabalhos Fleuriet (2003) e Fleuriet & Brasil

(1980) não há registro dessa definição. Esses autores afirmam que o ST negativo significa que

a companhia necessitou recorrer a fontes onerosas para financiar sua NCG devido à

insuficiência do CDG.

Além disso, os autores evidenciam que a situação de ST negativo é a que mais aparece

na prática. Portanto, na realidade, a pesquisa de Medeiros ratifica a situação identificada por

Fleuriet, bem como nada impede que uma empresa com ST negativo possa ter sua situação

econômico-financeira conceituada como equilibrada (situação essa observada empiricamente

pelo autor no exercício de sua atividade profissional).

4 O modelo afirma simplesmente que estes ativos não são relacionadas com o ciclo operacional da

empresa. Essa não é uma hipótese que pode ser testada, é uma definição contábil. (Tradução livre do Autor).

Capítulo 2 Base Conceitual

16

Pesquisa realizada pelo Inepad (Instituto de Ensino e Pesquisa em Administração) em

2004, citada por Matias (2007, p. 50) confirma essa situação, pois verificou-se que 79% das

empresas de capital aberto, listadas pela BOVESPA, apresentam ST negativo. Tal situação

também é observada empiricamente pelo autor nas análises efetuadas no seu trabalho.

Diante das citações acima mencionadas, a escolha do MF como o modelo a ser utilizado

nesta pesquisa decorre de se tratar de um modelo que introduziu um novo instrumento de

gestão financeira que buscou, quando do seu desenvolvimento, abordar os seguintes aspectos,

conforme Fleuriet (2003):

Ser sintético e globalizante, de forma a permitir a rápida tomada de decisão, exigida

pelo nosso ambiente sujeito a rápidas mudanças;

Considerar uma economia em crescimento permanente.

A partir dos pressupostos acima exarados, houve uma mudança no enfoque da análise

tradicional, que dava muito mais ênfase a uma visão estática da empresa do que a sua

dinamicidade operacional, conforme relata Fleuriet (apud Padoveze & Benedicto, 2007, p.

251):

Assim, os conceitos de liquidez, utilizados na análise contábil tradicional,

pressupõem uma visão estática da empresa, podendo muitas vezes traduzir

uma falsa imagem da situação solvência de curto prazo, principalmente

porque desconsideram, na dinâmica operacional, a convivência de contas de

naturezas bastantes distintas, tanto no ativo circulante quanto no passivo

circulante. Isso significa que, ao terem seus resultados determinados pela

visão entre totais de ativos e passivos circulantes, tanto o numerador da

fórmula quando o denominador refletem um conjunto de contas que reagem

de forma bastante distinta ao ritmo de operações da empresa.

Partindo dessa visão, a liquidez de uma empresa deve ser analisada exclusivamente pelo

seu ST, que é representado pelas saldo das contas erráticas, alterando o enfoque de solvência

para a liquidez, ou seja, ao invés de responder se uma empresa encerrar suas atividades teria

ativos suficientes para honrar suas exigibilidades, procura questionar se a mesma possui

fundos suficientes para financiar seus ativos correntes, bem como se a companhia está a gerar

recursos suficientes para financiar seu crescimento, isto é, como fazer para que uma empresa

continue em atividade e com suas obrigações em dia?

Outro aspecto que o MF possibilita, diferentemente da análise tradicional, é o

planejamento de médio e longo prazos, tendo em vista que o modelo revela a probabilidade de

um risco a prazo de efeito tesoura, ao permitir aos gestores uma análise das variações entre a

previsões e a realidade, propiciando aos mesmos tomadas de decisões que possibilitem ajustes

Capítulo 2 Base Conceitual

17

no direcionamento estratégico no se refere ao crescimento das vendas, rentabilidade e

liquidez. Isso é possível, visto que suas variáveis são interligadas com a DRE, ou seja, suas

variáveis são decorrentes do montante de vendas realizadas pela empresa.

O MF foi desenvolvido com o objetivo de ser um instrumento de gestão financeira,

porém também pode ser utilizado como mais uma ferramenta na análise financeira das

empresas por instituições financeiras, considerando-se que, totalmente diferente do mercado

norte-americano que tem como principal fonte de recursos o mercado de capitais (bolsa de

valores), no Brasil, o principal financiador do capital de giro, principalmente das pequenas e

médias empresas, são os bancos.

Nesse sentido, o objetivo principal de uma análise de crédito é avaliar quais as chances

de uma empresa reembolsar suas dívidas na data do vencimento. Não obstante a afirmação de

Fleuriet de que não se trata de um modelo de equilíbrio financeiro, no entanto, o MF permite,

por meio de suas variáveis, principalmente com base no ST, avaliar qual a situação de

liquidez de uma empresa, bem como compreender as causas que estão a gerar tal situação,

tanto de equilíbrio (baixo risco) como de desequilíbrio financeiro (alto risco). Essa situação é

ratificada na prática, pelo autor, no exercício de sua atividade profissional, na diretoria de

crédito do Banco do Brasil.

Neste capítulo, foram mencionados diversos trabalhos que têm como base o MF, os

quais mostraram a eficácia do modelo, ratificando o objetivo proposto pelos autores, fato que

também levou a optar por utilizá-lo nesta dissertação.

Para uma melhor compreensão do modelo e de suas variáveis citadas neste capítulo, no

próximo será mostrado a partir dos demonstrativos contábeis (base do modelo), como elas são

obtidas, bem como a sua caracterização. Além disso, serão descritos os indicadores

tradicionais (atividade, liquidez, rentabilidade e de estrutura e endividamento), como também

será demonstrada a importância da administração do capital de giro e de suas políticas de

aplicação e financiamento.

Capítulo 3 Revisão de Literatura

18

3 REVISÃO DE LITERATURA

Inicialmente, para um melhor entendimento do MF e dos demais indicadores, é

necessário efetuar uma breve descrição dos demonstrativos contábeis que são a base para

qualquer análise econômico-financeira. Também serão explicitados os indicadores de

rentabilidade (ROA, ROE, ROI, MOL e LL) com os quais serão verificados se existe

correlação com as variáveis do MF. Além disso, será demostrada a importância da gestão do

capital de giro e de suas respectivas políticas (financiamento e investimento). Por último, será

descrito o MF.

3.1 As demonstrações contábeis

As demonstrações financeiras, ou demonstrações contábeis, são sínteses dos valores

contidos em registros contábeis de uma empresa, que são elaboradas de acordo com a Lei nº

6.404/76, de 15/12/1976 (Art. 176 e alterações introduzidas pelas Leis nº 11.638/07 e nº

11.941/09, de 27/05/09) e com a deliberação da Comissão de Valores Mobiliários (CVM)

488/05, de 03/10/2005. No item 7 dessa deliberação, é definida a finalidade da demonstrações

contábeis:

As demonstrações contábeis são uma representação monetária estruturada da

posição patrimonial e financeira em determinada data e das transações realizadas

por uma entidade no período findo nessa data. O objetivo das demonstrações

contábeis de uso geral é fornecer informações sobre a posição patrimonial e a

financeira, o resultado e o fluxo financeiro de uma entidade, que são úteis para

uma ampla variedade de usuários na tomada de decisões. As demonstrações

contábeis também mostram os resultados do gerenciamento, pela Administração,

dos recursos que lhe são confiados. Para atingir esse objetivo, as demonstrações

contábeis fornecem informações sobre os seguintes aspectos de uma entidade:

1. ativos;

2. passivos;

Capítulo 3 Revisão de Literatura

19

3. patrimônio líquido;

4. receitas, despesas, ganhos e perdas; e

5. fluxo financeiro (fluxos de caixa ou das origens e aplicações de

recursos).

O Art. 176 da Lei nº 6.404/76 (com as alterações introduzidas pela Lei 11.638/07, de

28/12/2007) determina que no final de cada exercício social (que tem a duração de 1 ano -

Art. 175 da Lei nº 6.404/76), as empresas por ações deverão elaborar as seguintes

demonstrações financeiras:

I - balanço patrimonial;

II - demonstração dos lucros ou prejuízos acumulados;

III - demonstração do resultado do exercício; e

IV – demonstração dos fluxos de caixa; e

V – se companhia aberta, demonstração do valor adicionado.

As modificações introduzidas na Lei nº 6.404/76 pelas Leis nº 11.638/07 e nº 11.941/09,

foram regulamentas pelo Conselho Federal de Contabilidade (CFC) por meio da resolução nº

1.159/09, de 13/02/2009.

Ressalte-se que, conforme Art. 1.179 do Código Civil (Lei nº 10.406/02), os

empresários (exceto rurais e pequenos empresários) e demais sociedades empresarias são

obrigadas a elaborar o balanço patrimonial (BP) e demonstração de resultado do exercício

(DRE); entretanto, não há exigência legal de sua publicação. No entanto, de acordo com o

Art. 3 da Lei nº 11.638/07, passou ser obrigatória a publicação de demonstrações contábeis

para as empresas de grande porte, isto é, empresas que, mesmo não sendo sociedade anônima,

têm ativos totais superiores a R$ 240 milhões, ou receita bruta anual superior a R$ 300

milhões.

Dentre os demonstrativos acima citados, nesta dissertação será dado maior enfoque ao

BP e à DRE.

O BP tem por objetivo evidenciar, nas formas qualitativa e quantitativa, a situação

patrimonial e financeira de uma empresa, discriminando de forma sintética e ordenada os

saldos de todos os valores integrantes do patrimônio da mesma em determinada data. Nesse

contexto, o BP subdivide-se em bens e direitos pertencentes à empresa, de um lado, e

Capítulo 3 Revisão de Literatura

20

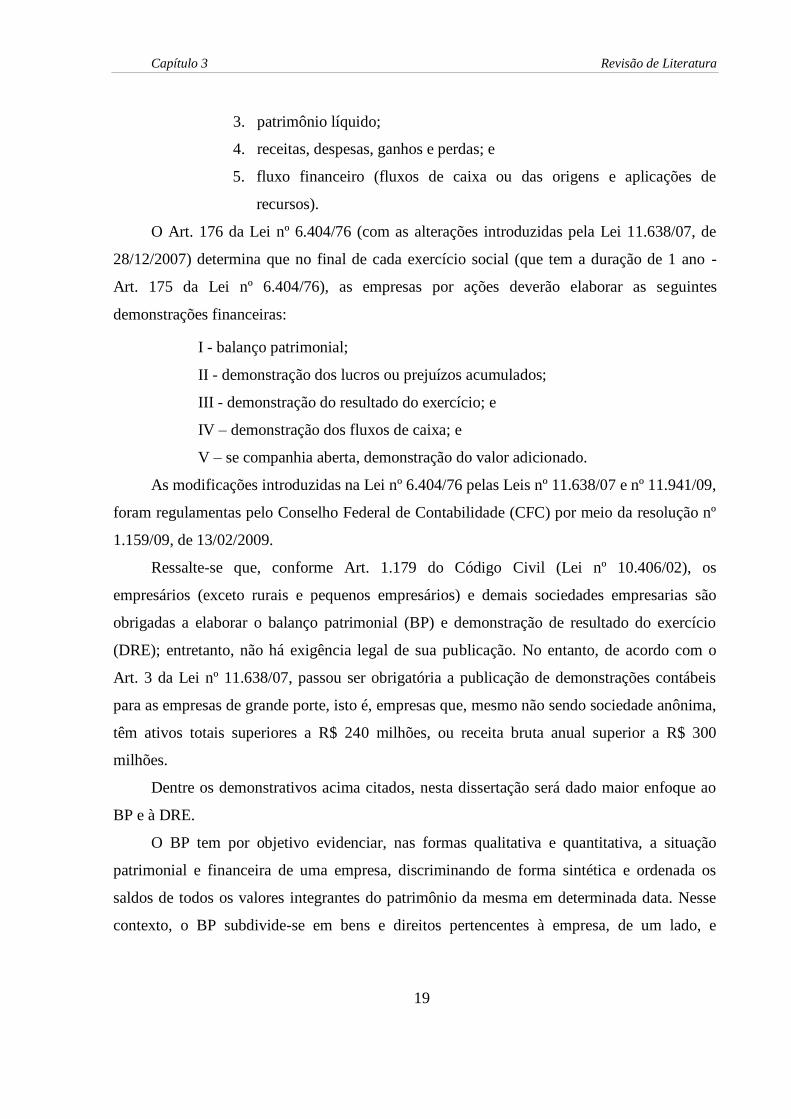

obrigações para com credores e proprietários/acionistas de outro, conforme está demostrado

na Figura 3.1.1.

AP

LIC

AÇ

ÕE

S

FO

NT

ES

ATIVO PASSIVO

BENS E DIREITOS

OBRIGAÇÕES COMTERCEIROS

OBRIGAÇÕES

COM OS SÓCIOS

Figura: 3.1.1– Ilustração da estrutura do Balanço Patrimonial

Fonte: Elaboração própria

Na estruturação do BP, conforme está visualizado na Figura 3.1.2, as rubricas são

classificadas por grupo de acordo com a sua natureza. Exemplificando: bens e direitos de

curto prazo são representados pelo ativo circulante; as obrigações de curto prazo

(fornecedores, salários e tributos etc.) são agrupadas no PC. Os grupos de contas são

escalonados em ordem decrescente de liquidez no ativo e de exigibilidade no passivo,

conforme está definido no Art. 178 da Lei nº 6.404/76. Dessa forma, o ativo é dividido em

ativo circulante e ativo não circulante. Já o passivo é divido em passivo circulante, passivo

não circulante e patrimônio líquido.

ATIVO PASSIVO

CIRCULANTE

Disponibilidades

- Caixa

- Bancos, conta, movimento

- Aplicações financeiras

Duplicatas a receber

Estoques

Impostos a recuperar

NÃO CIRCULANTE

Realizável a longo prazo

Investimentos

Imobilizado

Intangível

CIRCULANTE

Empréstimos bancários curto prazoDebênturesDividendosFornecedoresImpostos a pagarSalários e encargos a pagar

NÃO CIRCULANTE

Financiamentos de longo prazo

PATRIMÔNIO LÍQUIDO

Capital socialReservas de capitalAjustes de avaliação patrimonialReservas de lucrosPrejuízos acumulados

Figura: 3.1.2 – Estrutura do Balanço Patrimonial conforme a Lei 6.404/76

Fonte: Elaboração própria

Capítulo 3 Revisão de Literatura

21

Em função dessa classificação, o ativo começa evidenciando as disponibilidades (caixa,

saldo bancários e aplicações). Posteriormente, relaciona os direitos de curto prazo, tais como:

clientes, estoques e outros valores de curto prazo a receber etc., de acordo com o prazo que o

bem ou direito se converterá em moeda no exercício social subsequente (até 360 dias), ou

dentro do prazo do ciclo de produção da empresa. Esse grupo é designado como ativo

circulante (AC).

No ativo não circulante (ANC), que se subdivide em ativo realizável no longo prazo,

investimento, ativo imobilizado e ativo intangível, são registrados os valores de conversão no

longo prazo (após o encerramento do exercício seguinte – mais de 360 dias) e os

investimentos (permanentes ou quase permanentes) tidos como essenciais ao funcionamento

de uma empresa (máquinas e equipamentos, imóveis de uso, veículos etc.).

Quanto ao passivo (que mostra as origens dos recursos aplicados na empresa e ao

mesmo tempo representa as obrigações da mesma), ele é agrupado de acordo com o prazo das

exigibilidades. No PC, são registradas as obrigações com terceiros, vencíveis no decorrer do

exercício seguinte (até 360 dias) ou dentro do ciclo de produção da empresa, sendo

representado pelas contas de fornecedores, salários e encargos a pagar, empréstimos bancários

de curto prazo, impostos a pagar etc.

Já o passivo não circulante (PNC) revela as obrigações com terceiros, cuja liquidação

deverá ocorrer após o encerramento do exercício social seguinte (mais de 360 dias). Esse

grupo, normalmente, é representado pelos financiamentos de longo prazo, fornecedores de

longo prazo, empréstimos de interligadas, receitas e despesas diferidas etc.

O último grupo do passivo é o patrimônio líquido (PL) que demonstra os recursos

pertencentes aos proprietários (sócios ou acionistas) e forma o capital próprio da empresa,

portanto, em princípio, não são exigíveis. O PL subdivide-se em capital social, reservas de

capital, ajustes de avaliação patrimonial, reservas de lucros, ações em tesouraria e prejuízos

acumulados.

No final do exercício social, normalmente um ano, a companhia deve apurar o resultado

da sua atividade para saber se obteve lucro ou prejuízo, mediante o confronto das receitas

(oriundas da vendas de produtos ou serviços) com o total de custos e demais despesas

incorridas no exercício. Se as receitas forem superiores aos custos/despesas, a empresa obteve

lucro; se os custos/despesas foram maiores que as receitas, apresenta prejuízo. Essa situação é

Capítulo 3 Revisão de Literatura

22

revelada por meio da demonstração de resultado do exercício (DRE). Trata-se de um relatório

dinâmico, tendo em vista que retrata os fatos contábeis ocorridos durante o exercício social.

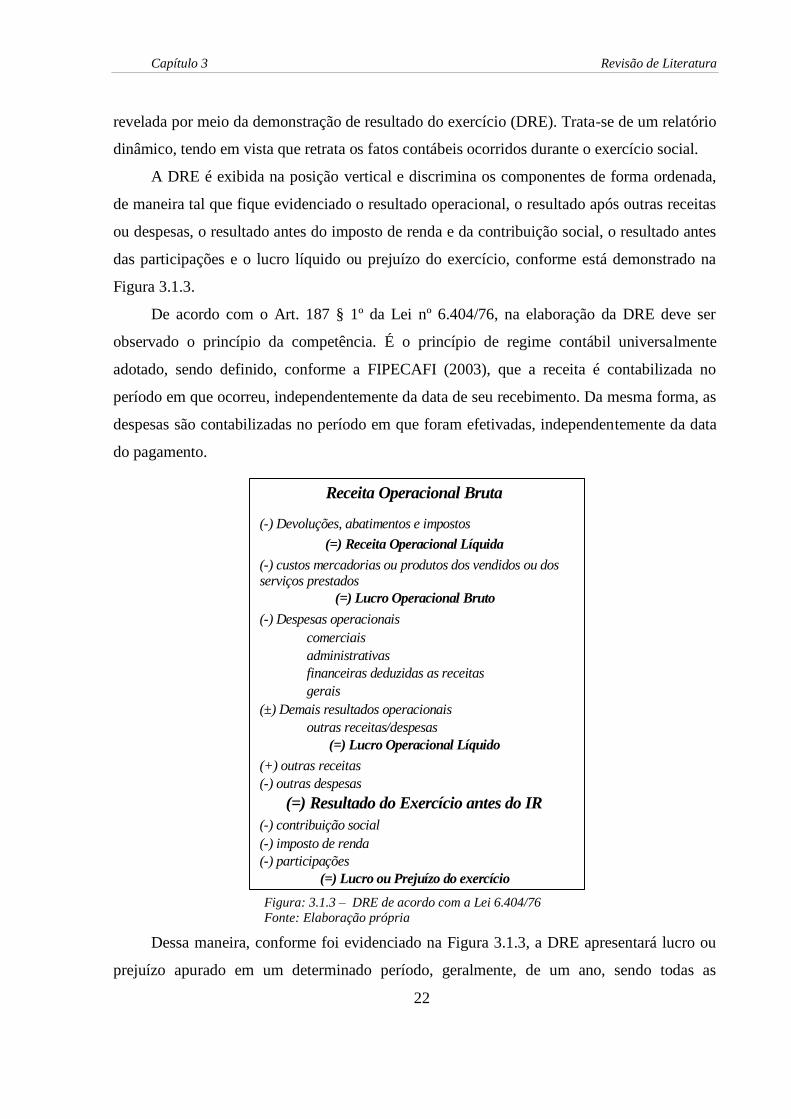

A DRE é exibida na posição vertical e discrimina os componentes de forma ordenada,

de maneira tal que fique evidenciado o resultado operacional, o resultado após outras receitas

ou despesas, o resultado antes do imposto de renda e da contribuição social, o resultado antes

das participações e o lucro líquido ou prejuízo do exercício, conforme está demonstrado na

Figura 3.1.3.

De acordo com o Art. 187 § 1º da Lei nº 6.404/76, na elaboração da DRE deve ser

observado o princípio da competência. É o princípio de regime contábil universalmente

adotado, sendo definido, conforme a FIPECAFI (2003), que a receita é contabilizada no

período em que ocorreu, independentemente da data de seu recebimento. Da mesma forma, as

despesas são contabilizadas no período em que foram efetivadas, independentemente da data

do pagamento.

Figura: 3.1.3 – DRE de acordo com a Lei 6.404/76

Fonte: Elaboração própria

Dessa maneira, conforme foi evidenciado na Figura 3.1.3, a DRE apresentará lucro ou

prejuízo apurado em um determinado período, geralmente, de um ano, sendo todas as

Receita Operacional Bruta

(-) Devoluções, abatimentos e impostos

(=) Receita Operacional Líquida

(-) custos mercadorias ou produtos dos vendidos ou dosserviços prestados

(=) Lucro Operacional Bruto

(-) Despesas operacionais

comerciais

administrativas

financeiras deduzidas as receitas

gerais

(±) Demais resultados operacionais

outras receitas/despesas