universidade do vale do itajaÍ centro de educaÇÃo da ...siaibib01.univali.br/pdf/marcio...

TRANSCRIPT

UNIVERSIDADE DO VALE DO ITAJAÍ CENTRO DE EDUCAÇÃO DA UNIVALI EM SÃO JOSÉ

CURSO DE ADMINISTRAÇÃO–HABILITAÇÃO FINANÇAS

MARCIO MARTINS BRANCO

Analise operacional da gestão de estoques da empresa Sinasc – Sinalização e Conservação de Rodovias Ltda

São José 2005

ii

MARCIO MARTINS BRANCO

Analise operacional da gestão de estoque da empresa Sinasc – Sinalização e Conservação de Rodovias Ltda

Trabalho de Conclusão de Curso – projeto de aplicação – apresentado como requisito parcial para obtenção do grau de Bacharel em Administração da Universidade do Vale do Itajaí.

Professor Orientador: Rosalbo Ferreira

São José 2005

iii

MARCIO MARTINS BRANCO

Analise operacional da gestão de estoque da empresa Sinasc – Sinalização e Conservação de Rodovias Ltda

Este Trabalho de Conclusão de Estágio foi julgado adequado e aprovado em sua forma final

pela Coordenação do Curso de Administração – Habilitação Finanças, da Universidade do

Vale do Itajaí, em 16 de Junho de 2005.

Prof (a). Evelise Mara Martins Univali – CE São José

Coordenador (a) do Curso

Banca Examinadora:

Prof. Rosalbo Ferreira Univali – CE São José Professor Orientador

Prof (a) Carolina Masseli Univali – CE São José

Membro

Prof Antonio José Bicca Univali – CE São José

Membro

iv

Dedico esta obra, primeiramente a Deus, por ter me

concedido esta oportunidade, aos meus filhos,

minha esposa pelo incentivo e o apoio e ao meus

pais por terem acreditado em mim.

v

Agradeço ao meu orientador, pelo conhecimento e ajuda que

me foi dado, a empresa Sinasc pela colaboração durante todo o

curso, aos colegas que de alguma forma contribuíram, para que

chegássemos a esse resultado, e a todos que acreditaram em

mim.

vi

É muito melhor arriscar coisas grandiosas,

alcançar triunfos e glórias mesmo expondo-se a

derrota, do que formar fila com pobres de espírito

que nem gozam muito nem sofrem muito, porque

vivem nessa penumbra cinzenta que não conhece

vitória nem derrota.

Theodore Roosevelt

vii

RESUMO

A gestão de estoques em uma empresa, é vital para que haja redução de custos e

aperfeiçoamento no desempenho das organizações, isto é, quando ela é entendida e executada

de maneira correta.

Este trabalho foi desenvolvido na área de gestão de estoque e administração de matérias da

empresa Sinasc – Sinalização e Conservação de Rodovias Ltda, visando principalmente

aperfeiçoar o controle de estoque da empresa.

Foram identificados e analisados os processos relacionados à área de controle de estoque e de

materiais, caracterizando a falta de procedimentos de controle e classificação dos mesmos.

Foi feito um levantamento da situação atual da empresa e identificando falhas ou pontos

fracos no que se refere ao controle de estoque e classificação de materiais.

O presente trabalho apresenta característica observacional e exploratória, e tem como objetivo

criar uma familiaridade com o problema, na expectativa de evidenciá-lo, e desta forma

alcançar o objetivo geral que é a construção de um modelo de controle de estoque e

classificação de materiais baseado nas informações coletadas na empresa, visualizando suas

deficiências.

Como resultado deste trabalho são apresentadas algumas sugestões de melhoria para o atual

sistema de gestão de estoque e classificação de materiais da empresa Sinasc, como a criação

de um sistema de controle de estoque informatizado, codificar os materiais, criar critérios de

controle de estoque, sistemas de máximo e mínimo, sistemas de renovação periódica,

classificação ABC.

Palavras-chave: gestão, estoque, materiais.

viii

ABSTRACT

The management of supplies in a company, is vital so that it has reduction of costs and

perfectioning in the performance of the organizations, that is, when it is understood and

executed in correct way.

This work was developed in the area of management of supply and administration of

substances of the Sinasc Company – Sinalização e Conservação de Rodovias Ltda., aiming at

mainly to perfect the control of supply of the Company.

They had been identified and analyzed the processes related to the area of control of supply

and materials, characterizing the lack of control procedures and classification of the same

ones.

A survey of the current situation of the company was made and identifying to imperfections

or weak points as for the supply control and classification of materials.

The present work presents comment and exploration characteristic, and has as objective to

create a familiarity with the problem, in the expectation to evidence it, and of this form to

reach the general objective that is the construction of a model of supply control and

classification of materials based in the information collected in the company, visualizing its

deficiencies.

As result of this work some suggestions of improvement for the current system of supply

management and classification of materials of the Sinasc company are presented, as the

creation of a system of control of informatizado supply, to codify the substances, to create

criteria of supply control, systems of maximum and minimum, systems of periodic renewal,

ABC classification.

Key-words: management, supply, materials.

ix

Lista de ilustrações

Figura 1 – Gráfico da Curva ABC............................................................................................26

Figura 2 – Gráfico da Curva ABC............................................................................................27

Figura 3 – Gráfico da Variação do Estoque .............................................................................28

x

Sumário

Resumo ...................................................................................................................................................... vii

Abstract ....................................................................................................................................................viii

Lista de ilustrações.................................................................................................................................... ix

1 INTRODUÇÃO ................................................................................................................12

1.1 Problema de Pesquisa ................................................................................................12

1.2 Pergunta de pesquisa .................................................................................................12

1.3 Objetivos....................................................................................................................13

1.3.1 Objetivo Geral .....................................................................................................13

1.3.2 Objetivos Específicos ..........................................................................................13

1.4 Justificativa................................................................................................................13

2 FUNDAMENTAÇÃO TEÓRICA...................................................................................14

2.1 Importância dos estoques nas organizações ..............................................................14

2.2 Funções e objetivos do controle de estoques.............................................................15

2.3 Classificação de materiais .........................................................................................16

2.4 Ferramentas administrativas básicas dos estoques ....................................................24

2.4.1 Os níveis de estoques e as formas de reposição ..................................................24

2.4.1.1 Estoque mínimo ou de segurança ..................................................................24

2.4.1.2 Estoque Máximo............................................................................................25

2.4.2 Classificação ABC dos estoques .........................................................................25

2.4.3 Reposição Periódica ............................................................................................27

2.4.4 Especificação .......................................................................................................28

2.5 Administração de materiais utilizando a Informática................................................29

2.5.1 Objetivo ...............................................................................................................29

2.5.2 Cadastramento on-line de dados dos materiais de uso da empresa .....................31

2.5.3 Atualização automática dos níveis de estoque para materiais enquadrados no crescimento vegetativo de consumo. ................................................................................31

3 DESCRIÇÃO DO MÉTODO..........................................................................................33

3.1 Caracterização da Pesquisa........................................................................................33

3.2 População e Amostra .................................................................................................33

3.3 Coleta de Dados.........................................................................................................34

3.4 Tratamento dos dados................................................................................................34

4 A PESQUISA ....................................................................................................................35

4.1 A Empresa .................................................................................................................35

xi

4.2 Histórico ....................................................................................................................35

5 RESULTADOS.................................................................................................................37

5.1 Considerações Finais .................................................................................................37

6 REFERÊNCIAS ...............................................................................................................40

7 ANEXOS ...........................................................................................................................42

12

1 INTRODUÇÃO

A Grande demanda por serviços, juntamente com a globalização do mercado e o

avanço tecnológico, faz crescer a cada dia a rivalidade entre as empresas.

Um dos setores que mais vem crescendo no mercado mundial é o setor de serviços e

com isso vem a necessidade de adaptação a este crescimento já que é um setor que pode se

desenvolver e ocupar cada vez maior importância e espaço no mercado.

As empresas prestadoras de serviços, que pretendem permanecer no mercado,

competindo em igualdade com seus concorrentes, precisam estar sempre inovando para fazer

o diferencial, manter seus clientes e conquistar novos com investimentos em tecnologia,

agilidade e qualidade nos serviços prestados.

A administração e controle de estoque eficaz, podem gerar vantagens competitivas, já

que os estoques podem comprometer grande parte do capital, e da rentabilidade de uma

empresa.

1.1 Problema de Pesquisa

Um dos problemas identificados na empresa Sinasc – Sinalização e Conservação de

Rodovias Ltda. refere-se à inexistência na gestão estoques e controle de materiais,

ocasionando transtornos no levantamento de custos, já que para esta tarefa é necessário a

busca manual ao arquivo de documentos contábeis, tornando estas atividades mais lentas e

desgastantes. Com isso não há condições de emitir relatórios de estoque ou saber em tempo

real onde estão e quais as quantidades de materiais existentes no almoxarifado central ou nos

demais centros de distribuição.

1.2 Pergunta de pesquisa

Quais ferramentas de controle de estoque e materiais podem ser utilizadas para a

melhor gestão do estoque e dos materiais da empresa Sinasc – Sinalização Conservação de

Rodovia Ltda ?

13

1.3 Objetivos

1.3.1 Objetivo Geral

Analisar operacionalmente a gestão de estoque da empresa Sinasc – Sinalização e

Conservação de Rodovias Ltda.

1.3.2 Objetivos Específicos

Destacar a importância dos estoques nas organizações e suas funções.

Propor a implantação de um sistema de classificação de materiais.

Implementar as ferramentas administrativas básicas para controlar os estoques.

Propor a implantação de um sistema de controle de estoque informatizado.

1.4 Justificativa

A realização do estágio tem como objetivo por em prática os conhecimentos e

aprendizados adquiridos no decorrer do curso, já que se aprende a detectar os problemas e

propor soluções para eles. Foi verificado na empresa em que foi realizado o estágio uma

carência no controle de estoque, e sendo esta área fundamental em qualquer organização, foi

feita então a escolha por atuar nela, já que este é um trabalho importante e necessário, pois um

dos grandes desafios da administração de materiais, está em dimensionar e controlar os

estoques para tentar mantê-los em níveis adequados, ou reduzi-los ao máximo, sem afetar o

processo produtivo, e sem aumentar o custo financeiro.

Um controle de estoque eficaz e informatizado permitirá reduzir as quantidades e o

custo dos materiais estocados, como também os serviços burocráticos que despendem de

tempo, além de dificuldades na localização de notas fiscais para fazer o levantamento de custo

para as obras, serviço este que atualmente é feito manualmente devido a não existir controle

de estoque, e sistema informatizado e integrado com outros setores. Isso permitirá ter

informações de valores, quantidade de entrada e saída de mercadorias, dos níveis de estoque

atualizados de modo que a empresa possa acessar estas informações no menor tempo possível.

14

2 FUNDAMENTAÇÃO TEÓRICA

A fundamentação teórica contempla a importância da área de controle de estoques nas

empresas enfatizando o papel do administrador diante das ferramentas disponíveis e das

dificuldades encontradas nesse processo.

2.1 Importância dos estoques nas organizações

É importante definir quais os conceitos que alguns autores apresentam para o termo

“estoques”. Para Slack (1996, p.381), estoque é “a acumulação armazenada de recursos

materiais em um sistema de transformação. Algumas vezes, estoque também é usado para

descrever qualquer recurso armazenado”. Outras definições são destacadas e citadas a seguir.

É possível verificar a grande importância que os estoques tem em uma empresa, e o

mais importante que ter um estoque é ter o seu controle. Por meio do controle de estoques a

empresa pode ter grandes ganhos em sua produção e, ao mesmo tempo ter uma melhor

qualidade nos serviços prestados. Segundo Viana (2002), o gerenciamento de estoques reflete

quantitativamente os recursos obtidos pela empresa ao longo do exercício financeiro, que, por

isso mesmo, tende a ter sua ação concentrada na aplicação de instrumentos gerenciais

baseados em técnicas que permitam a avaliação sistemática dos processos utilizados para

alcançar as metas desejadas. Em conseqüência, podemos afirmar que, manter em níveis

economicamente satisfatórios o atendimento às necessidades em material de qualquer

empresa constitui seu mais amplo objetivo (VIANA, 2002, p.107).

Para Martins (2000), os recursos investidos em estoque variam grandemente

dependendo do setor industrial a que a empresa pertence. Quando administram estoques, os

gerentes estão cuidando de parcela substancial dos ativos da empresa. Daí a justificativa de a

maioria das empresas terem um departamento, setor, divisão – ou qualquer outro nome que

venha a dar para cuidar e gerir os materiais em estoques quer sejam matéria prima quer sejam

produtos em processo ou acabados (MARTINS, 2000, p.138).

No entendimento de Ballou ( 1993), os estoques também podem ser considerados

como pilhas de produtos em processo e produtos acabados que aparecem em numerosos

pontos por todos os canais logísticos e de produção da empresa. A sua administração

compreende o planejamento e a programação das necessidades e o controle de materiais que

15

são acumulados para uma próxima utilização, com a finalidade de atender regularmente aos

usuários quanto à quantidade, prazos e qualidade requeridos (BALLOU, 2001; SILVA, 1981).

É de suma importância que se tenham nas empresas um sistema de controle de

estoques para facilitar e agilizar o atendimento das necessidades de demanda.

Os estoques têm varias finalidades para as empresas, como: fazem com que os

serviços sejam mais bem oferecidos; incentivam economias para a produção e economias de

escala; protegem contra aumento de preços defendem a empresa contra incertezas da demanda

e de tempo, e servem como segurança contra contingências. (BALLOU, 1993, p.205).

A manutenção dos estoques, deve ser implementada em conjunto com um sistema de

controle eficaz, para garantir as organizações vantagens competitivas e não comprometer o

capital da empresa. Para Moreira (1998) apesar de apresentarem inúmeras vantagens, os

estoques podem ser considerados como desperdícios, pois absorvem capital que poderia ser

utilizado para outros fins, além disso os estoques podem comprometer a qualidade dos

produtos. Manter estoques nas empresas tem alguns custos, como: no reabastecimento, erro de

decisão de pedido, de quantidade, de armazenagem, deteriorização e de o produto se tornar

obsoleto (MOREIRA, 1998, P.318).

2.2 Funções e objetivos do controle de estoques

Para Silva (1981), o controle de estoque é uma ferramenta importante para manter os

níveis de estoque sempre em padrões aceitáveis sem causar altos volumes ou falta de itens.

Há outros objetivos específicos do controle de estoques, que são: manter sempre à

disposição os itens de material para o momento em que haja demanda; levar em consideração

os recursos financeiros da empresa e a sua capacidade de estocagem na definição dos níveis

de estoque; repor o estoque de forma econômica e poder controlar os estoques existentes;

analisar a movimentação dos estoques e prover dados para a previsão de demanda (SILVA,

1981, p.158).

O controle de estoques é empregado nas organizações que verificam a necessidade de

controlar os produtos. Desta forma, a empresa deve decidir quais os níveis de estoque que

podem ser economicamente mantidos. Esses produtos consistem de matéria-prima e

componentes de montagens finais que a própria empresa fabrica. No entendimento de Viana

(2002) a manutenção de estoques requer investimentos e gastos elevados. Evitar sua formação

ou, quando muito, tê-los em número reduzido de itens e em quantidades mínimas, sem que,

em contrapartida, aumente o risco de não ser satisfeita a demanda dos usuários, consumidores

16

em geral, representa um ideal conflitante com a realidade do dia-a-dia. As principais causas

que exigem estoques permanentes para o imediato atendimento do consumo interno e das

vendas nas empresas são, necessidade de continuidade operacional, incerteza de demanda

futura ou de sua variação ao longo do período de planejamento, disponibilidade imediata do

material nos fornecedores e cumprimento dos prazos de entrega (VIANA, 2002, p.115).

Segundo Martins (2000) os estoques devem funcionar como elemento regulador do

fluxo de materiais nas empresas, isto é, como a velocidade com que chegam a empresa é

diferente da velocidade com que saem ou são consumidos, há necessidade de certa quantidade

de materiais, que ora aumenta ora diminui, amortecendo as variações. Existem também

vantagens e desvantagens para as empresas. Vantagens como no pronto atendimento aos

clientes e desvantagens como no custo decorrente a sua manutenção. Compete ao

administrador encontrar o ponto de equilíbrio para cada momento (MARTINS, 2000, p.152).

Para que se tenha um controle de estoques eficiente é preciso, conhecer e organizar os

itens, objeto desse controle. E através da classificação se consegue identificar os itens

mantidos pela organização. O estoque tem a função de prevenir a empresa contra incertezas e

variações da demanda. Dessa forma, assume alto grau de importância dentro das empresas

que necessitam de respostas rápidas às variações de demanda, e trabalham com seus custos

reduzidos. Segundo Fernandes (1981) é função básica do controle de estoques evitar a falta de

material; minimizar o capital investido; repor os materiais de forma econômica, sem que esta

ocorrência resulte em estoques que excedam às reais necessidades da empresa. O controle

permite manter os níveis em equilíbrio com as necessidades de consumo ou das vendas e

reduzir custos decorrentes da manutenção dos estoques (FERNANDES, 1981, p.8).

2.3 Classificação de materiais

Para se obter um controle de estoque adequado e eficaz é necessário a classificação de

todos os itens que compõem o estoque devidamente identificados e codificados. Segundo

Messias (1983), para fazer um controle de estoques eficiente é necessário que haja uma

classificação para todos os itens que constam no estoque. A classificação de materiais inclui

as etapas de identificação e codificação dos itens em estoque. A codificação consiste em

ordenar os materiais da empresa segundo um plano metódico e sistemático, dando a cada um

deles determinado número. Assim, é muito mais fácil e rápido localizar o material pelo código

do que por seu nome habitual (MESSIAS, 1983, P.93).

17

No entendimento de Viana (2002) a classificação é o processo de aglutinação de

materiais por características semelhantes. Grande parte do sucesso no gerenciamento de

estoque depende fundamentalmente de bem classificar os materiais da empresa. Assim, o

sistema classificatório pode servir também, dependendo da situação, de processo de seleção

para identificar e decidir prioridades, podendo ser adaptado conforme as necessidades de cada

organização (VIANA, 2002, p.51).

Para Slack e Ballou, a codificação é um método que auxilia a procura de itens na

empresa, facilitando sua localização já que um mesmo item pode ser descrito de forma

diferente pelas pessoas que o utilizam, o que torna importante padronizar sua descrição. Dessa

forma, todos utilizarão a mesma nomenclatura para fazer referência aquele item. Identificar

os materiais é um pré-requisito importante para um bom controle de estoques. As

classificações sugeridas por diversos autores auxiliam esta identificação e podem ser funções

de diversos aspectos. Porém, é interessante ressaltar alguns tipos mais citados pelos autores,

que são: os estoques de segurança; estoque no canal; estoque cíclico; estoque obsoleto; entre

outros. Os estoques no canal são os que estão entre o ponto de ser estocado ou porque o

movimento não é instantâneo; estoques de segurança são aqueles mantidos para um possível

desvio da demanda pelo produto; estoque cíclico é aquele utilizado quando o produto pedido

ainda não foi recebido e estoque obsoleto, é aquele que pode deteriorar-se no local por estar a

muito tempo no mesmo (SLACK, 1996; BALLOU, 2001).

Segundo Chiavenato (1991), os estoques são classificados como: estoques de

matérias-primas são os itens que serão utilizados para a produção de um outro item na

empresa; estoques de processamento são os materiais que ainda estão em processo pela

empresa; estoques de semi-acabados são os produtos que estão parcialmente acabados;

estoques de componentes são os componentes que já estão prontos e esperando para serem

anexados aos produtos e os estoques de produtos acabados, são os produtos que estão no

estagio final e já passaram por todas as outras fases (CHIAVENATO, 1991, p.68).

Para Silva (1981), estoques para a produção são os componentes empregados para a

fabricação de um produto final; estoques para a manutenção são materiais utilizados no

processo de um produto mas não é integrado no mesmo; estoques de produtos semi-acabados

são os materiais usados em diferentes estágios da produção de um produto; estoques de

produtos acabados são os materiais que já estão prontos para a venda e estoques de

administração são os itens que serão aplicados diretamente na empresa (SILVA, 1981, p.159).

18

Segundo Viana, (2002), os principais atributos para classificação de materiais são os

seguintes:

Abrangência

Deve tratar de uma gama de características em vez de reunir apenas materiais para serem classificados.

Flexibilidade

Deve permitir interfaces entre os diversos tipos de classificação, de modo que se obtenha ampla visão do gerenciamento de estoques.

Praticidade

A classificação deve ser direta e simples.

Tipos de Classificação

Para atender às necessidades de cada empresa, é necessária uma divisão que norteie as várias formas de classificação. Como existem vários tipos, a classificação deve ser analisada no todo, em conjunto, visando propiciar decisões e resultados que contribuam para atenuar o risco de falta.

Por tipo de demanda

Materiais de estoque

São materiais que devem exibir em estoque e para os quais são determinados critérios e parâmetros de ressuprimento automático, com base na demanda prevista e na importância para a empresa.

Os Critérios de ressuprimento fixados para esses materiais possibilitam a renovação do estoque sem a participação do usuário.

• Quanto à aplicação: • Materiais produtivos: compreendem todo e qualquer material ligado direta

ou indiretamente ao processo de fabricação. Exemplos: Matérias-primas, produtos em fabricação, produtos acabados;

• matérias-primas: materiais básicos e insumos que constituem os itens iniciais e fazem parte do processo produtivo da empresa;

• produtos em fabricação: também conhecidos como materiais em processamento, são os que estão sendo processados ao longo do processo produtivo da empresa. Não se encontram no almoxarifado porque já não são matérias-primas iniciais, nem podem estar na expedição porque ainda não são produtos acabados;

• produtos acabados: são produtos constituintes do estágio final do processo produtivo; portanto, já prontos;

• materiais de manutenção: materiais de consumo, com utilização repetitiva, aplicados em manutenção;

19

• materiais improdutivos: compreende todo e qualquer material não incorporado às características do produto fabricado. Exemplos: materiais para limpeza, de escritório etc.;

• materiais de consumo geral: materiais de consumo, com utilização repetitiva, plicados em diversos setores da empresa, para fins que não sejam de manutenção;

• Quanto ao valor do consumo anual: é fundamental para o sucesso do processo de gerenciamento de estoques que se separe o essencial do acessório, voltando nóssas atenções para o que realmente é importante quanto a valor de consumo. Para o tanto conta-se com a ferramenta curva ABC ou curva de pareto, método pelo qual se determina a importância dos materiais em função do valor Express pelo próprio consumo em determinado período. Não é recomendado analisar a curva ABC isoladamente, devendo-se estabelecer uma interface com a importância operacional. Assim, os materiais são classificados em A,B ou C, de acordo com a curva ABC de consumo anual:

• materiais A: materiais de grande valor de consumo; • materiais B: materiais de médio valor de consumo; • materiais C: materiais de baixo valor de consumo. Em virtude da

importância que esta classificação representa, apresentamos adiante no item 4 a metodologia de cálculo da curva ABC, bem como suas origens históricas;

• Quanto à importância operacional: a maioria dos órgãos de gestão baseia suas análises de ressuprimento e define as quantidades de reposição por meio dos resultados referentes aos consumos históricos e tempos necessários para recompor os níveis de estoque. Esse tratamento matemático não diferencia os diversos materiais de estoque e não considera sua individualidade, com exceção para matérias-primas, por terem suas demandas suportadas por programas de produção e vendas. Todavia, existem caso venham a faltar, prejudicar seriamente a continuidade de poluição ambiental e segurança industrial, tornando o custo da falta mais oneroso do que o custo do investimento em estoque. Dessa forma, adota-se a classificação da importância operacional, visando à identificação de materiais imprescindíveis ao Funcionamento da empresa;

• materiais X: materiais de aplicação não importante, com possibilidade de uso de similar existente na empresa;

• materiais Y: materiais de importância média, com ou sem similar na empresa;

• materiais Z: Materiais de importância vital sem similar na empresa, cuja falta acarreta a paralisação de uma ou mais fases operativas.

Facilmente, podem ser classificados pelo critério de importância operacional matérias-primas “Z” (vitais) ou matérias de limpeza e apoio administrativo. Para os demais, é necessário analise complexa e criteriosa.

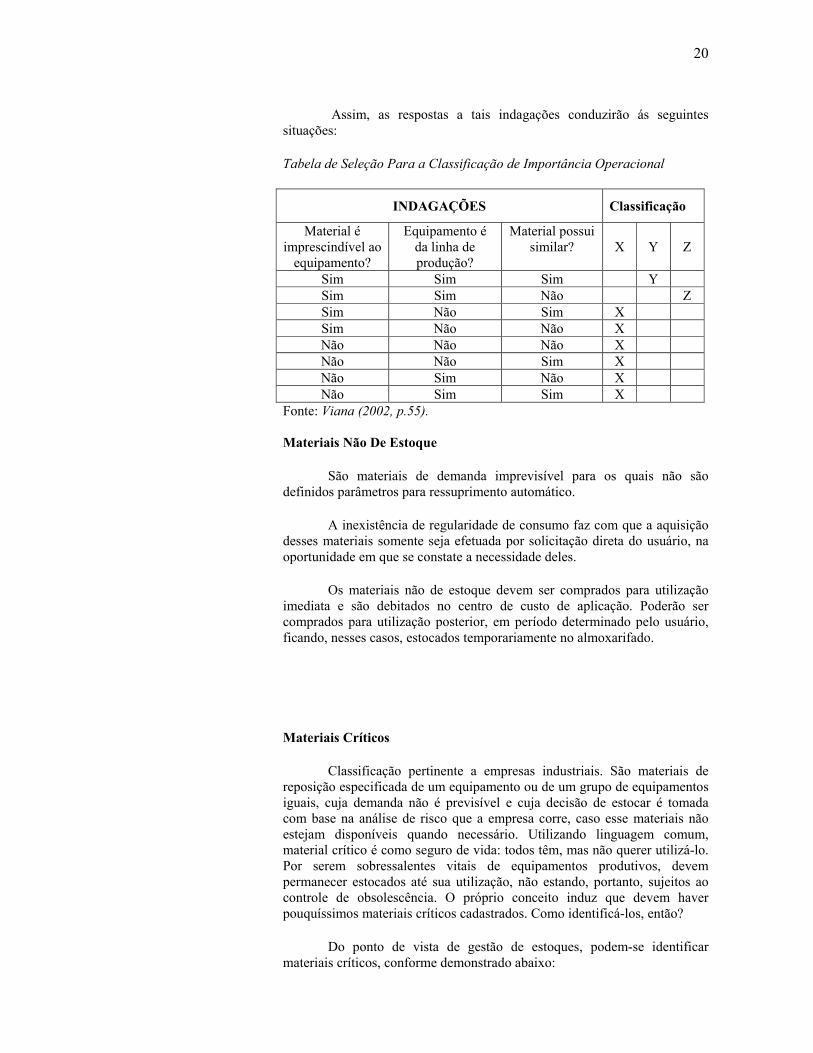

Em se tratando de empresa industrial, a seleção de XYZ pode ser facilitada, conforme demonstra a Figura abaixo, por meio das seguintes indagações:

• Material é imprescindível ao equipamento? • Equipamento pertence à linha de produção? • Material possui similar?

20

Assim, as respostas a tais indagações conduzirão ás seguintes situações:

Tabela de Seleção Para a Classificação de Importância Operacional

INDAGAÇÕES Classificação

Material é imprescindível ao

equipamento?

Equipamento é da linha de produção?

Material possui similar? X Y Z

Sim Sim Sim Y Sim Sim Não Z Sim Não Sim X Sim Não Não X Não Não Não X Não Não Sim X Não Sim Não X Não Sim Sim X

Fonte: Viana (2002, p.55).

Materiais Não De Estoque

São materiais de demanda imprevisível para os quais não são definidos parâmetros para ressuprimento automático.

A inexistência de regularidade de consumo faz com que a aquisição desses materiais somente seja efetuada por solicitação direta do usuário, na oportunidade em que se constate a necessidade deles.

Os materiais não de estoque devem ser comprados para utilização imediata e são debitados no centro de custo de aplicação. Poderão ser comprados para utilização posterior, em período determinado pelo usuário, ficando, nesses casos, estocados temporariamente no almoxarifado.

Materiais Críticos

Classificação pertinente a empresas industriais. São materiais de reposição especificada de um equipamento ou de um grupo de equipamentos iguais, cuja demanda não é previsível e cuja decisão de estocar é tomada com base na análise de risco que a empresa corre, caso esse materiais não estejam disponíveis quando necessário. Utilizando linguagem comum, material crítico é como seguro de vida: todos têm, mas não querer utilizá-lo. Por serem sobressalentes vitais de equipamentos produtivos, devem permanecer estocados até sua utilização, não estando, portanto, sujeitos ao controle de obsolescência. O próprio conceito induz que devem haver pouquíssimos materiais críticos cadastrados. Como identificá-los, então?

Do ponto de vista de gestão de estoques, podem-se identificar materiais críticos, conforme demonstrado abaixo:

21

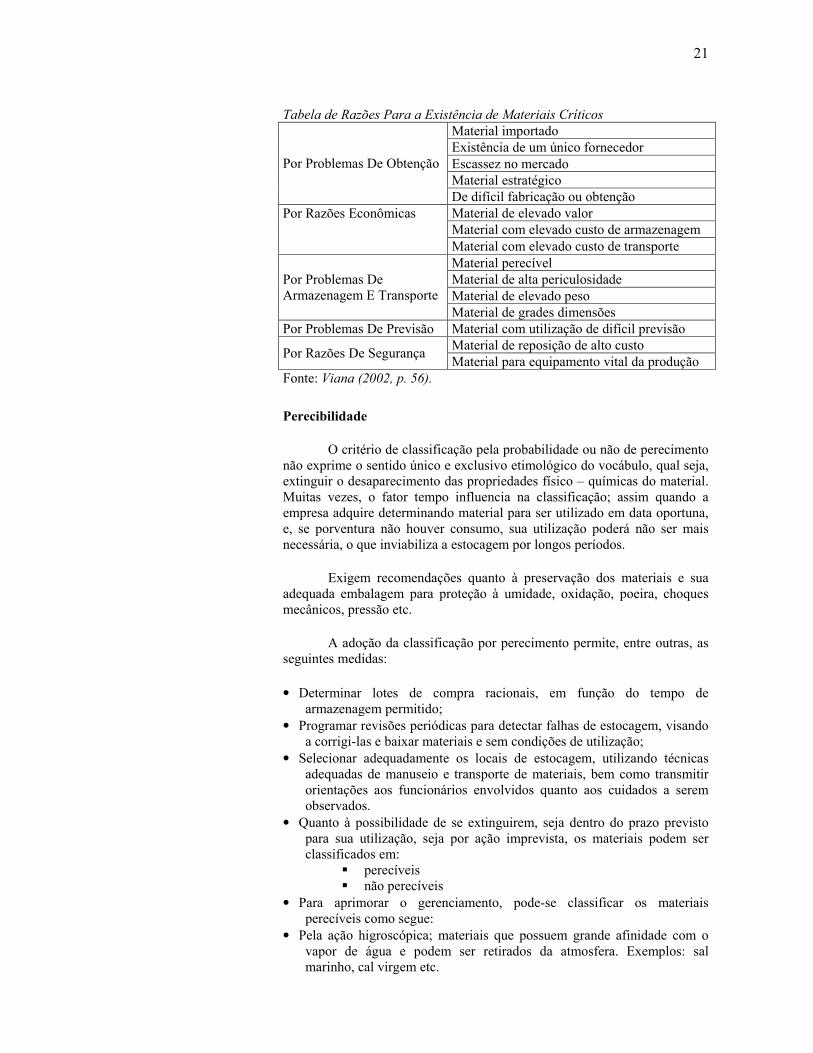

Tabela de Razões Para a Existência de Materiais Críticos

Material importado Existência de um único fornecedor Escassez no mercado Material estratégico

Por Problemas De Obtenção

De difícil fabricação ou obtenção Material de elevado valor Material com elevado custo de armazenagem

Por Razões Econômicas

Material com elevado custo de transporte Material perecível Material de alta periculosidade Material de elevado peso

Por Problemas De Armazenagem E Transporte

Material de grades dimensões Por Problemas De Previsão Material com utilização de difícil previsão

Material de reposição de alto custo Por Razões De Segurança

Material para equipamento vital da produção Fonte: Viana (2002, p. 56).

Perecibilidade

O critério de classificação pela probabilidade ou não de perecimento não exprime o sentido único e exclusivo etimológico do vocábulo, qual seja, extinguir o desaparecimento das propriedades físico – químicas do material. Muitas vezes, o fator tempo influencia na classificação; assim quando a empresa adquire determinando material para ser utilizado em data oportuna, e, se porventura não houver consumo, sua utilização poderá não ser mais necessária, o que inviabiliza a estocagem por longos períodos.

Exigem recomendações quanto à preservação dos materiais e sua adequada embalagem para proteção à umidade, oxidação, poeira, choques mecânicos, pressão etc.

A adoção da classificação por perecimento permite, entre outras, as seguintes medidas:

• Determinar lotes de compra racionais, em função do tempo de armazenagem permitido;

• Programar revisões periódicas para detectar falhas de estocagem, visando a corrigi-las e baixar materiais e sem condições de utilização;

• Selecionar adequadamente os locais de estocagem, utilizando técnicas adequadas de manuseio e transporte de materiais, bem como transmitir orientações aos funcionários envolvidos quanto aos cuidados a serem observados.

• Quanto à possibilidade de se extinguirem, seja dentro do prazo previsto para sua utilização, seja por ação imprevista, os materiais podem ser classificados em:

� perecíveis � não perecíveis

• Para aprimorar o gerenciamento, pode-se classificar os materiais perecíveis como segue:

• Pela ação higroscópica; materiais que possuem grande afinidade com o vapor de água e podem ser retirados da atmosfera. Exemplos: sal marinho, cal virgem etc.

22

• Pela limitação do tempo: materiais com prazo de validade claramente definido. Exemplos: remédios, alimentos etc.;

• Instáveis: produtos químicos que se decompõem ou se polimerizam espontaneamente ou tem outro tipo de reação na presença de algum material catalítico ou outro. Exemplos: peróxido de éter, oxido de etileno etc.;

• Voláteis: produtos que se reduzem a gás ou vapor, evaporando naturalmente e perdendo-se atmosfera. Exemplo: amoníaco;

• Por contaminação pela água: materiais que se degradam pela adição direta de água. Exemplo: óleo para transformadores;

• Por contaminação por partículas sólidas: matérias que, em contato com partículas sólidas, como areias e poeiras, poderão perder parte de suas características físicas e químicas. Exemplo: graxas;

• Pela ação da gravidade: materiais que, estocados de forma incorreta, podem sofrer deformações. Exemplo: eixos de grande comprimento;

• Por queda, colisão ou vibração: engloba os materiais de grande fragilidade ou sensibilidade. Exemplos: cristais, vidros, instrumentos de medição etc.

• Pela mudança de temperatura: materiais que perdem suas características para aplicação, se mantidos em temperatura diferente da requerida. Exemplos: selantes para vedação, anéis de vedação em borracha etc.;

• Pela ação de luz: materiais que degradam por incidência direta da luz Exemplo: filmes fotográficos;

• Por ação de atmosfera agressiva: materiais que sofrem corrosão quando em contato com atmosfera com grande concentração de gases ou vapores. A corrosão atmosférica pode ocorrer principalmente por vapores de água e ácidos, como sulfúrico, nítrico sais, cloro, flúor etc.;

• Pela ação de animais: materiais sujeitos ao ataque de insetos e outros animais, durante a estocagem. Exemplos: grãos, madeira, peles de animais etc.;

Periculosidade

A adoção dessa classificação visa à identificação de materiais, como, por exemplo, produtos químicos e gases, que, por suas características físico-químicos, possuam incompatibilidade com outros, oferecendo ricos à segurança.

A adoção dessa classificação será de muita utilidade quando do manuseio transporte e armazenagem de materiais aí incluídos.

A Associação Brasileira de Normas Técnicas (ABNT), pela NBR-7502, aborda o transporte de cargas perigosas e a norma P-NB-98 classifica os líquidos inflamáveis.

Possibilidade de fazer ou Comprar

Esta classificação visa a determinar quais os materiais que poderão ser recondicionados, fabricados internamente ou comprados.

O material é considerado recondicionável quando, após a utilização, pode ser beneficiado e novamente utilizado sem diminuição de suas qualidades.

23

Deve-se entender que a recuperação de um material deve ter custo inferior ao da compra de um novo item.

• Fazer internamente: são materiais que são fabricados na empresa; • Comprar: são materiais que devem ser adquiridos no mercado, para os

quais não há possibilidade de fabricação na empresa; • Decidir por fazer ou comprar: são materiais que estão sujeitos à análise de

fazer internamente ou comprar, por ocasião do ressuprimento; • Recondicionar: são materiais passíveis de recuperação que devem ser

recondicionados após desgaste e uso, não devendo ser comprados ou fabricados internamente.

Tipos de estocagem

• Estocagem permanente: materiais para os quais foram aprovados níveis de estoque com parâmetros de ressuprimento estabelecidos para renovação automática do estoque, devendo sempre existir saldo no almoxarifado;

• Estocagem temporária: materiais que não sejam de estoque, que necessitam ficar estocados no almoxarifado durante determinado tempo até sua utilização.

Dificuldade de aquisição

Para efeito desta classificação, deve-se considerar apenas as características intrínsecas da obtenção difícil, deixando-se de lado as extrínsecas, como excesso de burocracia, pobreza de especificações, recursos humanos não qualificados ou falta de poder de decisão do órgão de compras, os quais refletem problemas internos de organização da empresa.

Assim, as dificuldades intrínsecas na obtenção de materiais podem provir de:

• Fabricação especial: envolve encomendas especiais com cronogramas de fabricação logos, acompanhamento e inspeções nas diversas fases da fabricação, fabricação pioneiras, materiais em pesquisa etc.;

• Escassez no mercado: os materiais, em razão da pouca oferta, podem colocar em risco o processo industrial;

• Sazonalidade: a oferta sofre alterações em diversas épocas do ano; • Monopólio: ou tecnologia exclusiva: existe a dependência de um único

fornecedor. • Logísticas sofisticadas: os materiais necessitam de transporte especial ou

os locais de retirada ou entrega são de difícil acesso; • Importações: algumas vezes, independentemente dos entraves

burocráticos, os materiais a serem importados dependem de liberação de verbas ou financiamentos externos.

Quanto à dificuldade de aquisição, os materiais também podem ser classificados em:

• F – Fácil aquisição; • D - difícil aquisição.

24

Destacamos alguns benefícios proporcionados pela classificação “dificuldade de aquisição”:

• Dimensionar os níveis de estoque; • Subsidiar aos gestores de estoque para a seleção do método a ser adotado

para o ressuprimento; • Propiciar maior experiência aos compradores em materiais com maior

grau de dificuldade. • Propiciar maior experiência aos diligenciadores, pois tais materiais

necessitam de ações ágeis e prioritárias.

Mercado fornecedor

Esta classificação está muito ligada à anterior e complementa-a. Assim, temos.

• Mercado nacional: materiais fabricados no próprio país; • Mercado estrangeiro: materiais fabricados fora do país, mesmo que o

fornecedor esteja aqui sediado; • Materiais em processo de nacionalização: materiais para os quais se estão

desenvolvendo fornecedores nacionais.

2.4 Ferramentas administrativas básicas dos estoques

2.4.1 Os níveis de estoques e as formas de reposição

2.4.1.1 Estoque mínimo ou de segurança

O estoque mínimo ou de segurança é uma quantidade mínima que a empresa deve

manter no estoque a fim de suprir a demanda existente até a reposição do mesmo. Segundo

Dias (1993) é a quantidade mínima que deve existir em estoque, que se destina a cobrir

eventuais atrasos no suprimento, com o objetivo de garantir o funcionamento ininterrupto

eficiente do processo produtivo, sem risco de faltar (DIAS, 1993, p.62).

Já Martins (2000) diz que no estabelecimento de estoques de segurança mínimos e

realistas, é preciso medi-los sempre e agir imediatamente para corrigir distorções (MARTINS,

2000, p.149).

Quantidade mínima é calculada para que não ocorra falta de material. Segundo Viana

(2002) a quantidade mínima possível capaz de suportar um tempo de ressuprimento superior

ao programado ou um consumo desproporcional. Ao ser atingido pelo estoque em declínio,

indica a condição crítica do material, desencadeando providências, como, por exemplo, a

ativação das encomendas em andamento, objetivando evitar a ruptura do estoque. Sua

quantidade é calculada em função do nível de atendimento fixado pela empresa, em função da

25

importância operacional e do valor do material, além dos desvios entre os consumos

estimados e os realizado e o prazo médio de reposição (VIANA, 2002, P.150).

2.4.1.2 Estoque Máximo

O estoque máximo é atingido após a chegada do material que, à medida que vai

sendo utilizado, tende a reduzir o nível de estoque. Quando se faz um novo pedido, a chegada

deste coincide com o estoque mínimo. Este estoque mínimo mais o lote comprado faz com

que o estoque volte ao estoque máximo novamente. Para Pozo (2002) é o resultado da soma

do estoque de segurança mais o lote de compra. O nível Máximo de estoque é normalmente

determinado de forma que seu volume ultrapasse a somatória da quantidade do estoque de

segurança com o lote em um valor que seja suficiente para suportar variações normais de

estoque em face da dinâmica de mercado, deixando margem que assegure a cada novo lote,

que o nível máximo de estoque não cresça e onere os custos de manutenção de estoque

(POZO, 2002, p.60).

No entendimento de Viana (2002) a quantidade máxima de estoque permitida para o

material, o nível máximo pode ser atingido pelo estoque virtual, quando da emissão de um

pedido de compra. Assim , a finalidade principal do estoque máximo é indicar a quantidade

de ressuprimento, por meio da análise do estoque virtual. No cálculo de uma quantidade,

também é considerado o intervalo de cobertura (VIANA, 2002, P.149).

2.4.2 Classificação ABC dos estoques

Um estoque geralmente é formado por materiais com valores mais ou menos

expressivos financeiramente, devido as estas diferenças surge a necessidade de classificar de

maneira diferente. Segundo Moreira (1998), o método de classificação ABC dos estoques

consiste em separar em três grupos, ABC, classificando-os de acordo com seus valores, e

dando maior importância de controle aos materiais de maior valor monetário. A região A

identifica um pequeno número de itens que são responsáveis pela maior porcentagem

acumulada dos investimentos da empresa; a região B determina um número intermediário de

itens e a região C corresponde a uma pequena parte dos investimentos e uma grande parte de

volume. Deve ser controlado com menos rigor relativo que os itens das classes ou regiões

anteriores (MOREIRA, 1998, p.325).

Para Viana (2002), é um método cujo fundamento é aplicável a quaisquer situações

em que seja possível estabelecer prioridades, como uma tarefa a cumprir mais importante que

26

outra, uma obrigação mais significativa que outra, de modo que a soma de algumas partes

dessas tarefas ou obrigações de importância elevada representa, provavelmente uma grande

parcela das obrigações totais. Depois de ordenada pela importância relativa, as classes da

curva abc podem ser definidas como A, grupo de itens mais importante que devem ter atenção

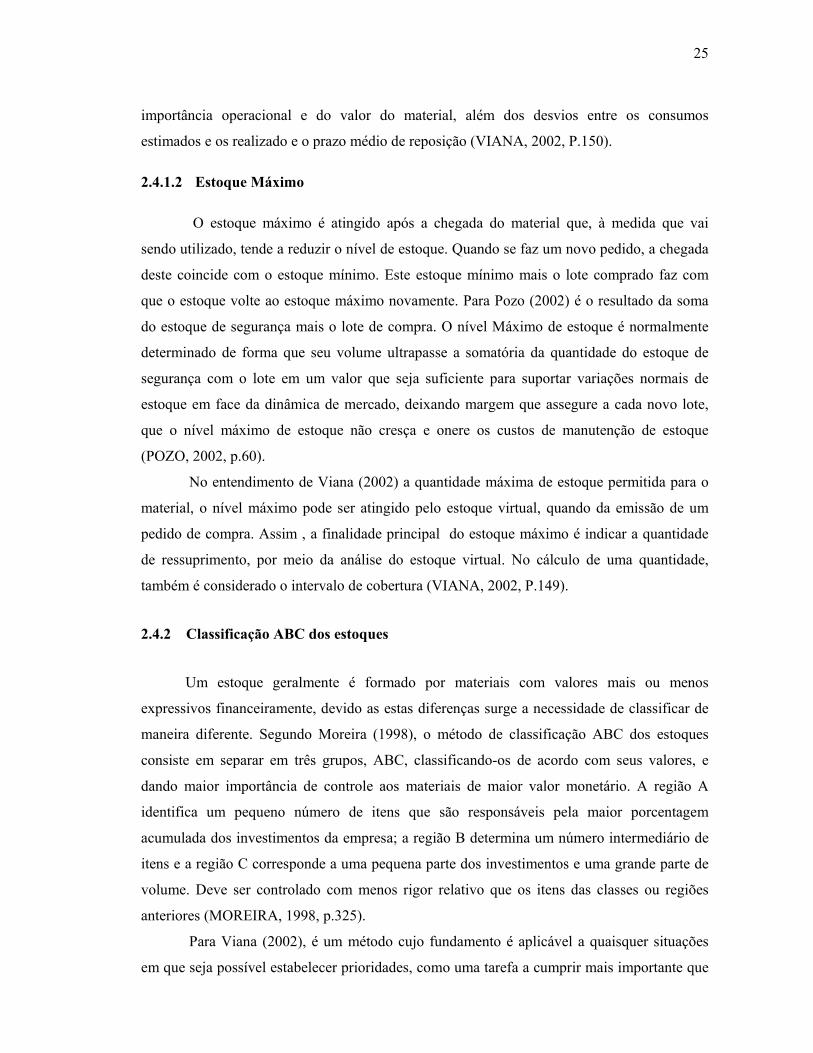

especial; B, grupo de itens em situação intermediaria entre a classe A e C; C, grupo de itens

menos importantes que justificam pouca atenção (VIANA, 2002, p.64).

Figura 1: Gráfico da curva ABC

Fonte: Viana (2002, p. 65)

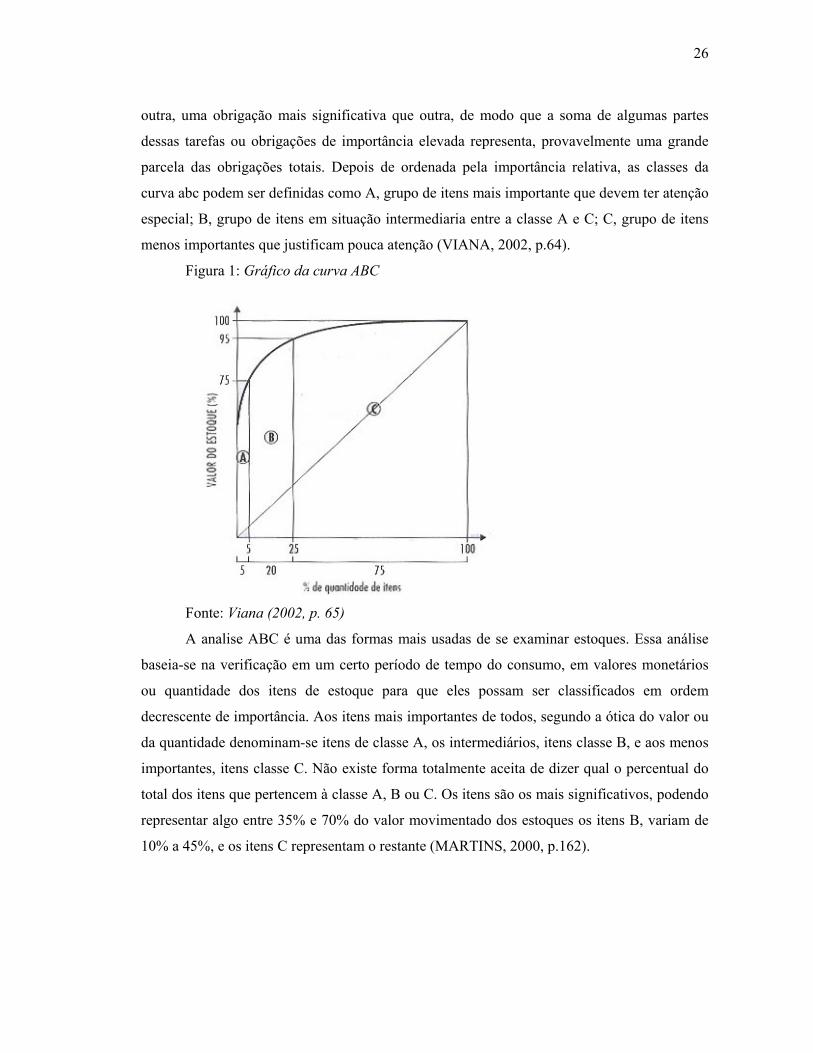

A analise ABC é uma das formas mais usadas de se examinar estoques. Essa análise

baseia-se na verificação em um certo período de tempo do consumo, em valores monetários

ou quantidade dos itens de estoque para que eles possam ser classificados em ordem

decrescente de importância. Aos itens mais importantes de todos, segundo a ótica do valor ou

da quantidade denominam-se itens de classe A, os intermediários, itens classe B, e aos menos

importantes, itens classe C. Não existe forma totalmente aceita de dizer qual o percentual do

total dos itens que pertencem à classe A, B ou C. Os itens são os mais significativos, podendo

representar algo entre 35% e 70% do valor movimentado dos estoques os itens B, variam de

10% a 45%, e os itens C representam o restante (MARTINS, 2000, p.162).

27

Figura 2: Gráfico da Curva ABC

Fonte: Martins (2000, p. 165)

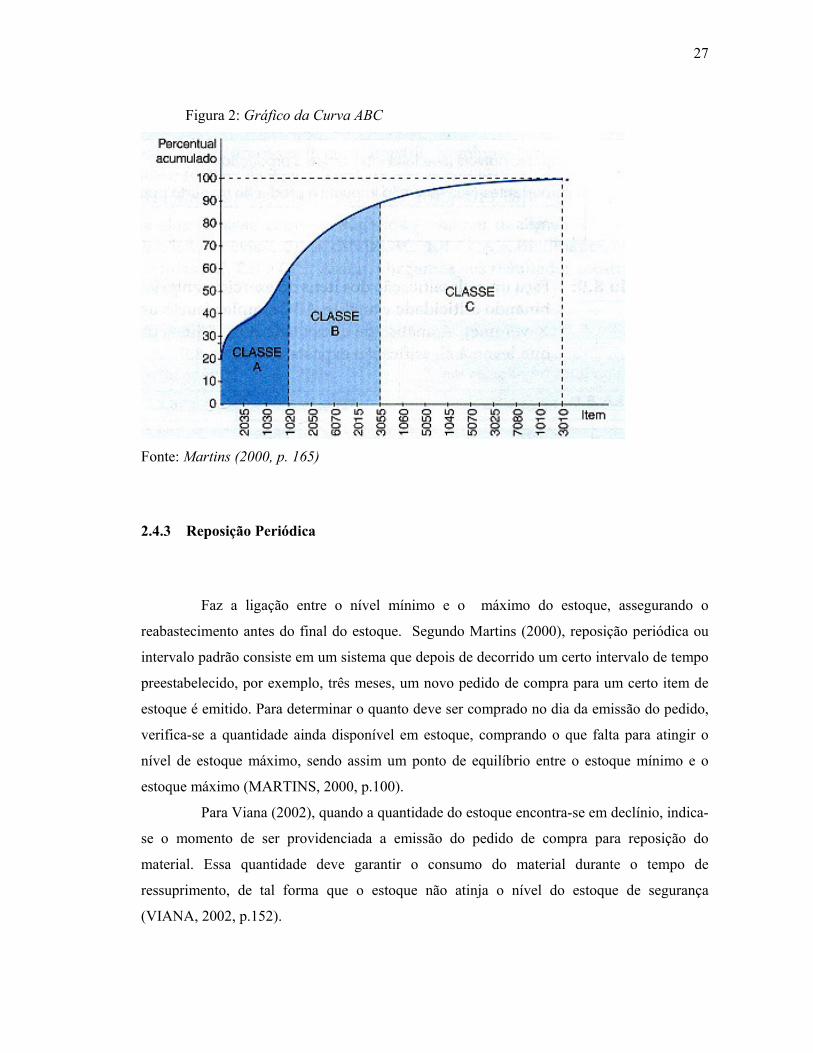

2.4.3 Reposição Periódica

Faz a ligação entre o nível mínimo e o máximo do estoque, assegurando o

reabastecimento antes do final do estoque. Segundo Martins (2000), reposição periódica ou

intervalo padrão consiste em um sistema que depois de decorrido um certo intervalo de tempo

preestabelecido, por exemplo, três meses, um novo pedido de compra para um certo item de

estoque é emitido. Para determinar o quanto deve ser comprado no dia da emissão do pedido,

verifica-se a quantidade ainda disponível em estoque, comprando o que falta para atingir o

nível de estoque máximo, sendo assim um ponto de equilíbrio entre o estoque mínimo e o

estoque máximo (MARTINS, 2000, p.100).

Para Viana (2002), quando a quantidade do estoque encontra-se em declínio, indica-

se o momento de ser providenciada a emissão do pedido de compra para reposição do

material. Essa quantidade deve garantir o consumo do material durante o tempo de

ressuprimento, de tal forma que o estoque não atinja o nível do estoque de segurança

(VIANA, 2002, p.152).

28

Figura 3: Gráfico da Variação do Estoque

Fonte: Viana (2002, p. 150)

2.4.4 Especificação

É preciso estabelecer padrões e normas seguir procedimentos e gerar informações.

Para Viana (2002), a especificação adquire preponderância, visto que ela depende o

ressuprimento necessário às atividades da empresa. Detalhada e completa, evita a compra de

materiais em desacordo com as necessidades e, por outro lado, os compradores não

necessitam distribuir “amostras” para cotação. Como subproduto, temos a catalogação dos

materiais utilizados pela empresa e a possibilidade de se efetuar padronização. O sucesso do

processo depende de condições como, existência de catalogação de nomes, que deve ser

padronizada; estabelecimento de padrões de descrição; existência de programa de

normalização de materiais (VIANA, 2002, p.74).

Segundo Viana, (2002, p. 74), “é a representação sucinta de um conjunto de

requisitos a serem satisfeitos por um produto, um material ou um processo, indicando-se,

sempre que for apropriado, o procedimento por meio do qual se possa determinar se os

29

requisitos estabelecidos são atendidos”; ou “ é a definição dos requisitos globais, tanto gerais

como mínimos, que devem obedecer aos materiais, tendo em vista a qualidade e a segurança

deles”.

2.5 Administração de materiais utilizando a Informática

2.5.1 Objetivo

De forma geral, a introdução de sistemas informatizados, qualquer que seja o setor

alvo da empresa, tem a finalidade, independentemente de se obterem as informações

necessárias em tempo real, de modernizar procedimentos por meio de implementação da

primazia pela qualidade, envolvendo a estrutura organizacional para assegurar a melhoria dos

serviços (VIANA, 2002, p. 406).

No entendimento de Viana, (2002) entre os benefícios advindos, destacam-se:

• garantia do domínio tecnológico e melhoria dos serviços; • ganho de produtividade, pois todas as decisões deixam de ser intuitivas e

passam a adotar critérios padronizados, obtendo-se economia de custo; • informações disponíveis para gestores, funcionários, clientes e

fornecedores; • agilização do processo de tomada de decisão; • aumento da velocidade de localização das informações e diminuição da

manipulação de grande quantidade de documentos; • controle efetivo de procedimentos e sistemas.

A informatização da administração de materiais, por meio de sistema mecanizado integrado, que contemple o controle desde a necessidade de materiais e serviços até o efetivo pagamento de fornecedores, visa entre outras , ás seguintes metas:

• estabelecimento de política de estoques para reposição automática de todo e qualquer material de uso constante e de consumo regular utilizado pela empresa;

• estabelecimento de políticas de cotas por unidade administrativa requisitante, para garantia da existência em estoque, dos materiais utilizados;

• estabelecimento de política de inventário permanente;

• implantação de rotinas internas e específicas que contemplem o processo de cadastramento de materiais;

• implantação de rotinas internas e específicas que contemplem o processo licitatório, inclusive com a adoção de política de contratos de longo prazo para execução de serviços e compra de materiais;

• implantação de rotinas internas e especificas que contemplem os processos de recebimento e armazenagem.

• atenuante de risco de falta de material de uso constante e regular consumidos pela empresa;

30

• domínio das dimensões do estoque e das necessidades do consumo, por unidade administrativa requisitante;

• conhecimento do total imobilizado em estoque;

• redução de custos, em função do maior poder de negociação, propiciada por compras em grande quantidade;

• redução do numero de processos repetitivos de compras e, conseqüentemente, do custo administrativo;

• aquisição direta dos fabricantes, evitando-se intermediário;

• redução dos estoques mantidos por unidade de isolamento;

• pagamento a fornecedores correspondente ao efetivamente recebido;

• armazenagem que reflita fielmente as quantidades contabilizadas;

• eliminação de desperdício de materiais por vencimento de validade;

• acompanhamento e controle do consumo real por unidade requisitante, de acordo com a previsão.

• Um sistema de informação serve de subsídio aos diversos setores da empresa envolvidos com seu abastecimento. Assim, temos:

Informações para os usuários • dados de materiais de estoque; • dados de materiais fora de estoque; • compras em processamento; • situação das cotas de materiais • requisição de material em processamento. Informações para gestão • dados gerais de materiais; • situação de materiais de estoque; • situações de materiais fora de estoque; • compras em processamento; • recebimento em processamento; • requisição de material em processamento; • unidades com cota de materiais; • situação das cotas da unidade; • liberação de cota. Informações para compras • dados gerais de materiais; • dados gerais de fornecedores cadastrados; • compras em processamento; • recebimento em processamento. Informações para almoxarifado • dados gerais de materiais; • recebimento em processamento;

31

• requisição de material em processamento; • recebimento em processamento;

Informações para inventário • dados gerais de materiais; • recebimento em processamento; • requisição de material em processamento; • devolução de material em processamento; • localizações.

2.5.2 Cadastramento on-line de dados dos materiais de uso da empresa

Tendo em vista a tecnologia disponível precisa-se saber como melhor utilizar de modo

a agilizar os procedimentos no menor tempo possível.

Para Viana, (2002), cadastramento on-line de dados dos materiais de uso da empresa

visa à agilização da atividade e à correspondente atualização de informações em tempo real.

2.5.3 Atualização automática dos níveis de estoque para materiais enquadrados no

crescimento vegetativo de consumo.

Para Viana (2002), a atualização dos níveis de estoque para materiais enquadrados no

crescimento vegetativo de consumo, atividade perfeitamente normal para empresas em

expansão ou crescimento, visa à agilização de decisões e será automática mediante parâmetros

a serem definidos e fixados no programa do sistema.

O que mais se lê e comenta, quer nos meios acadêmicos quer nos empresariais, é que

vivencia-se a era da informação. A evolução dos computadores, decorrente do

desenvolvimento de microprocessadores cada vez mais potentes, colocou-se numa fase em

que a gestão do fluxo de informações de bens intangíveis – passa a ser mais importante que a

gestão dos bens tangíveis, como estoque e instalações.

A gestão do fluxo de informação passa a ter um caráter estratégico na obtenção de

vantagens competitivas, objetivo final de qualquer empresa. A melhoria da eficácia da

utilização da informação passa a ser preocupação de todos os colaboradores e não somente da

alta gerencia ou do pessoal da informática.

Os recursos de informação incluem mais do que a informação em si que é ao mesmo

tempo entrada e saída de informação do sistema. Para uma boa gestão do processo, deve-se

considerar também hardware, software, dados, especialistas e usuários da informação.

32

Na parte de compras o software administra toda parte de suprimentos, controlando

desde o momento da requisição de compra até a chegada do material para o consumo.

Controla também os contratos de fornecimento, gerando programações de entrega para os

fornecedores. No recebimento atua como agente na integração dos setores que dependem da

informação gerada por ele. No estoque faz o controle físico, contábil e financeiro dos estoques

de materiais, produtos semi-acabados e acabados, estabelecimentos em poder de terceiros, e

emissão de informações gerenciais e estatísticas.

A tendência é as empresas disporem de uma única base de dados, trabalhando com

software de gestão integrada, isto é, todas as áreas da empresa, seja financeira, marketing ou

produção, acessam a mesma base. Uma das principais aplicações das bases de dados é o

gerenciamento eletrônico de documentos, ou ainda o armazenamento eletrônico de imagens

de documentos, que usa a tecnologia da informação para captar, armazenar, localizar e

gerenciar versões digitais dos documentos em papel. O armazenamento eletrônico de imagens

de documentos permite que grandes quantidades de massas de documentais, que caros

espaços, sejam armazenados em diversos tipos de meios eletrônicos. Rapidez e precisão na

gestão dos dados são, sem dúvida, fatores de vantagem competitiva para qualquer empresa. E

como tal devem ser exploradas (MARTINS, 2000, p.36,37,38).

Devido as necessidades de rapidez, agilidade, praticidade, a informática vem sendo um

aliado importante no controle e gestão das organizações, de modo que pode deixar de ser um

diferencial para se tornar uma ferramenta básica nas organizações.

33

3 DESCRIÇÃO DO MÉTODO

3.1 Caracterização da Pesquisa

O presente trabalho apresenta característica observacional e exploratória. Para Gil

(2002, p.41), estas pesquisas objetivam uma familiaridade com o problema, na expectativa de

evidenciá-lo, o que ratifica a classificação do trabalho diante de seu objetivo geral que é a

construção de um modelo de controle de estoque e classificação de materiais baseado no rol

de informações coletadas na empresa, visualizando suas deficiências.

Segundo Gil (1999, p.34), o método observacional é um dos mais utilizados nas

ciências sociais e apresenta alguns aspectos curiosos. Por outro lado, pode ser considerado

como o mais primitivo, e conseqüentemente o mais impreciso. Mas, por outro lado, pode ser

tido como um dos mais modernos, visto ser o que possibilita o mais elevado grau de precisão

nas ciências sociais.

A pesquisa foi do tipo qualitativa. Para Richardson ( 1999, p.90), a pesquisa

qualitativa pode ser considerada como: “ a tentativa de uma compreensão detalhada dos

significados e características situacionais apresentadas pelos pesquisadores, em lugar da

produção de medidas quantitativas de características ou comportamentos”.

3.2 População e Amostra

Os participantes desta pesquisa foram selecionados de acordo com seu grau de

envolvimento, ou seja, da sua freqüência na utilização dessas informações, o acadêmico, os

colaboradores envolvidos na área de estoque , compras, custos e diretoria. Segundo Gil (1999,

p. 106), “A amostragem é desenvolvida pela classificação da população em função de

propriedades tidas como relevantes para fenômeno a ser estudado.”

Em sua visão, Swann (1997), diz que a amostragem pode ser considerada como uma

técnica na qual várias observações são realizadas em tempos aleatórios, sobre um grupo de

máquinas, processos ou trabalhadores. Cada observação traz consigo o que aconteceu naquele

momento, qual função o que o trabalhador ou máquina estava desempenhando. A

34

percentagem destas informações registradas, é que determinará a percentagem de atividade ou

ociosidade ocorrida.

3.3 Coleta de Dados

A pesquisa foi direcionada na área de gestão de estoque, sendo assim tem-se as

seguintes áreas envolvidas, compras, custos e diretoria. Para o levantamento dos dados foi

realizada uma pesquisa primária e secundária, os dados foram levantados através de

observação direta e indireta, a documentos e consulta aos colaboradores que utilizam

diariamente essas informações, os quais evidenciaram suas maiores dificuldades, para que

posteriormente se possa compara-las e analisa-las de acordo com a fundamentação teórica

exposta nesta pesquisa.

De acordo com Marconi (1999, p.73), “A pesquisa bibliográfica, ou fontes

secundárias, abrange toda bibliografia já tornada pública em relação ao tema de estudo, desde

publicações avulsas, boletins, jornais, revistas, livros, pesquisas, testes, materiais

cartográficos, etc”.

3.4 Tratamento dos dados

Os dados foram tratados e analisados de forma textual de acordo com os objetivos

específicos citados anteriormente.

35

4 A PESQUISA

A presente pesquisa de campo objetivou por meio de observação e acompanhamento,

identificar as dificuldades na gestão de estoque da empresa Sinasc – Sinalização e

conservação de rodovias Ltda, descrever este processo bem como seus reflexos dentro desta

organização.

Por medidas didáticas a pesquisa será apresentada da seguinte forma: descrever atual

situação da empresa no seu processo de gestão de estoque, e com base nessas informações

propor, a melhoria deste processo com a implantação de novas ferramentas, salientado a

importância da gestão de estoque, e as vantagens que estas novas ferramentas trarão para a

empresa.

4.1 A Empresa

O presente estudo foi desenvolvido na Sinasc – Sinalização e Conservação de

Rodovias Ltda.

A Sinasc atua em diversos estados da federação e possui empreendimentos, em todo o

território nacional, com escritórios em São Paulo, Rio de Janeiro, Curitiba, voltados a venda e

atendimento direto ao cliente.

4.2 Histórico

Nome da Empresa: SINASC – SINALIZAÇÃO E CONSERVAÇÃO DE RODOVIAS

LTDA.

Endereço: Rua Juliano Lucchi, 111. – Distrito Industrial – Cep: 88.133-540 – Cx.

Postal 188 Palhoça – Santa Catarina. www.sinasc.com.br

A empresa SINASC, iniciou suas atividades há mais de 10(dez) anos, na área de

sinalização viária, conservação rodoviária e paisagismo.

A partir do ano de 1990, concentrou suas atividades na área de sinalização viária e

engenharia de trânsito, com fabricação de mais de 90%(noventa por cento), dos produtos

empregados na execução de suas obras e serviços. Seus clientes estão situados tanto na esfera

pública, tais como; Ministério dos Transportes (DNIT), Infraero, etc..., Estaduais, tais como

DEINFRA/SC, DAER/RS, DER/PR e outros, municipais: CET-RIO, Prefeituras Municipal de

todo o Brasil, IPUF, URBS/Curitiba-PR, e outras.

36

Na esfera privada, tais como: Companhia Concessionária do Planalto - Coviplan,

Rodosul, Sulvias, Convias, Univias, Construtora Bolognese, Construtora Toniolo Busnello,

Construtora Sultepa, Construtora Sul Catarinense, J.Malucelli Construtora de Obras,

Concessionárias de Rodovias do Paraná, tais como: Viapar, Rodonorte, Econorte, no Estado

de São Paulo: Rodovias das Colinas, S.P.Vias/WGS, Vianorte, dentre outros.

A Sinasc é uma empresa estruturada para atendimento de seus clientes em toda a

América Latina.

Principais produtos fabricados: Refletivos para tachas e tachões, tachas e tachões

refletivos, segregadores para divisor físico de tráfego, placas e painéis refletivos em chapas de

alumínio e/ou aço galvanizado, pórticos, semi-pórticos, posteamentos e suportes metálicos

galvanizados à fogo, fabricação de máquinas e equipamentos para pintura de faixas a quente e

a frio, reboques e carretas para transporte de materiais e aplicação de tachas, estruturas

metálicas para galpões e passarelas metálicas, decapagem, limpeza, tratamento superficial e

pintura de chapas em estufa e eletrostática, com secagem em até 300ºC.

Principais serviços e obras que executa: Serviços de sinalização horizontal (Pintura de

faixas em tinta acrílica (fria), e em termoplástico (Extrudado ou “Hot-Spray”), em rodovias e

cidades; Imprimações em pavimentos de concreto com cimento portland. Aplicação de tachas

tachões e segregadores em rodovias e cidades. Concretagem de fundações para estruturas

metálicas de galpões industriais, pórticos, semi-pórticos, passarelas metálicas, e outros.

37

5 RESULTADOS

5.1 Considerações Finais

Analisando o sistema de controle de estoque da Empresa Sinasc – Sinalização e

Conservação de Rodovias Ltda, foi verificado a necessidade da implantação de um sistema de

controle de estoque mais eficaz.

O controle hoje é feito apenas em alguns setores, manualmente, não existindo nenhum

tipo de formulário. Algumas informações são lançadas em um caderno que serve somente

para o controle do colaborador responsável pela entrada e saída do material. Os materiais não

são classificados, não se sabe a quantidade de materiais em estoque, em muitos casos ocorre

falta de matéria prima para produção. Não existe um sistema informatizado na área de

estoque, o que dificulta a obtenção de informações, tanto para a gestão de estoque, como para

outros departamentos, como compras, custos, financeiro e diretoria. Não existindo também

relatórios gerenciais, que poderiam ajudar na tomada de decisões e melhor dimensionar as

quantidades estocadas, assim como também, não é usada nenhuma ferramenta para mensurar

as quantidades e valores estocados, e tão pouco saber a hora de comprar, o que realmente só

se sabe quando se sente a falta dos materiais.

É sugerido para a empresa que haja um controle mais eficiente e informatizado,

utilizando melhor os recursos já disponíveis na empresa e implementando o que for

necessário, tendo em vista que a empresa já possui um programa de gerenciamento, em outros

setores, e bastaria apenas a inclusão de mais um módulo, na parte de gestão de estoque, o que

possibilitará também, analisar melhor as quantidades mantidas em estoque, bem como

minimizar custos de armazenagem.

A empresa faz dois tipos principais de controle de estoque: controle de matéria-prima,

e de materiais acabados.

Com base na pesquisa bibliográfica realizada foi evidenciada a importância dos

estoques nas organizações, suas funções e objetivos. Dessa forma, foi sugerido um modelo de

controle de estoques mais eficaz, capaz de fornecer informações confiáveis aos departamentos

de compras, custos e diretoria, possibilitando assim a tomada decisões, com base em dados

concretos. Este modelo consiste na implantação de uma rotina de processos e informações.

38

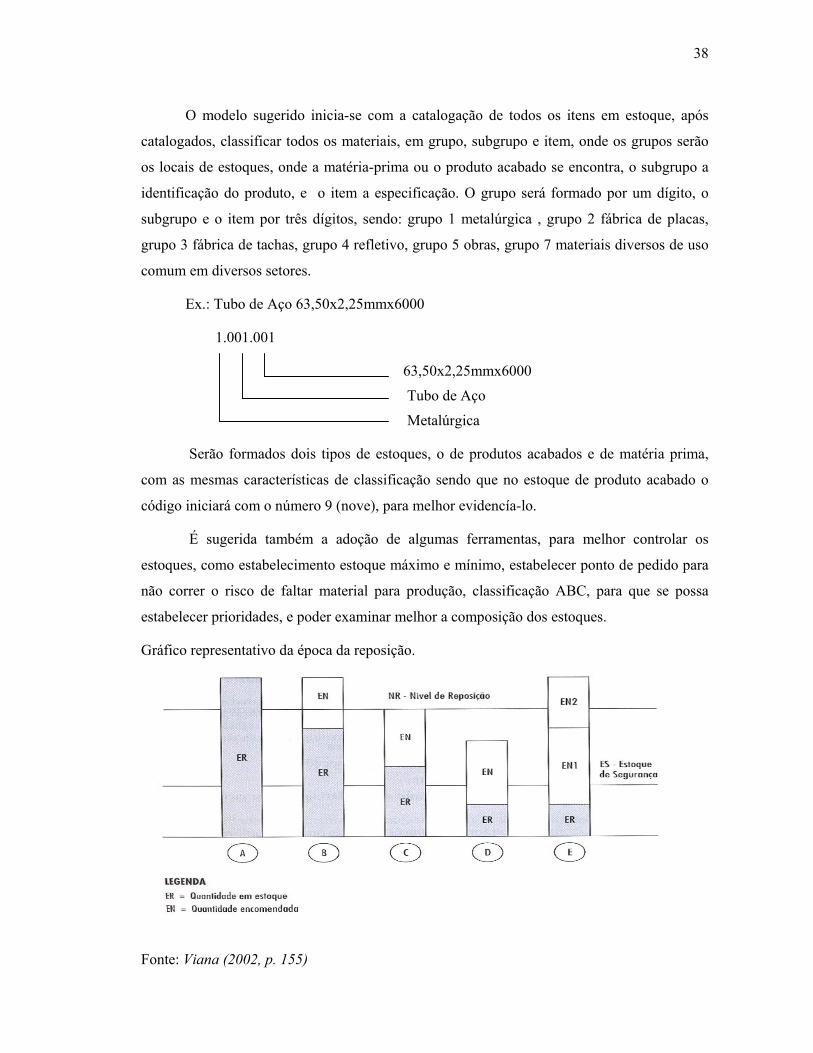

O modelo sugerido inicia-se com a catalogação de todos os itens em estoque, após

catalogados, classificar todos os materiais, em grupo, subgrupo e item, onde os grupos serão

os locais de estoques, onde a matéria-prima ou o produto acabado se encontra, o subgrupo a

identificação do produto, e o item a especificação. O grupo será formado por um dígito, o

subgrupo e o item por três dígitos, sendo: grupo 1 metalúrgica , grupo 2 fábrica de placas,

grupo 3 fábrica de tachas, grupo 4 refletivo, grupo 5 obras, grupo 7 materiais diversos de uso

comum em diversos setores.

Ex.: Tubo de Aço 63,50x2,25mmx6000

1.001.001

63,50x2,25mmx6000

Tubo de Aço

Metalúrgica

Serão formados dois tipos de estoques, o de produtos acabados e de matéria prima,

com as mesmas características de classificação sendo que no estoque de produto acabado o

código iniciará com o número 9 (nove), para melhor evidencía-lo.

É sugerida também a adoção de algumas ferramentas, para melhor controlar os

estoques, como estabelecimento estoque máximo e mínimo, estabelecer ponto de pedido para

não correr o risco de faltar material para produção, classificação ABC, para que se possa

estabelecer prioridades, e poder examinar melhor a composição dos estoques.

Gráfico representativo da época da reposição.

Fonte: Viana (2002, p. 155)

39

Para que tudo isso funcione bem e em sincronia, é sugerida a implantação de um

sistema informatizado na área de gestão de estoque com a seguinte rotina de trabalho,

solicitação de material, por parte dos setores ao departamento de compras, o mesmo recebe a

solicitação via sistema, faz os orçamentos necessários, preenche a ordem de compra com os

dados dos fornecedores, valores, prazos de pagamento, e enviam para diretoria, também via

sistema. Esta de posse da ordem de compra, emite autorização via uma senha, para liberação

da compra, ao departamento de compras, que de posse desta, efetiva a compra. Quando da

chegada do material na empresa, o colaborador responsável pelo controle do estoque, recebe o

material, se correto repassa a nota fiscal ao departamento de compras, que então dará entrada

no sistema, onde serão lançados os dados, como fornecedor, valor da nota, especificação do

material, preço e quantidade por item tendo, cada item um código identificador. Quando da

saída de material, os setores emitem uma requisição ao departamento de estoque de matéria

prima, com a relação de materiais que serão utilizados para elaboração do produto. O mesmo

de posse da requisição, libera os materiais e da saída no saída no sistema, depois de pronto os

produtos dão entrada no estoque de produtos acabados, de onde saíram, somente depois da

emissão da nota fiscal pelo departamento fiscal emitida a nota, será dado saída dos produtos

no sistema e encaminhada para a expedição que irá liberar os materiais.

Com o uso de algumas ferramentas, como curva ABC, estoque mínimo, máximo,

reposição periódica, o sistema irá avisar quando algum item atingir estoque mínimo, então o

departamento de compras inicia o processo novamente, também poderão ser emitidos

relatórios para acompanhamento e controle, informações dos itens que são mais significativos

para a gestão financeira da empresa, auxiliando no tomada de decisões. Esses dados irão

alimentar os departamentos de compras, estoque, custos, financeiro e diretoria.

Tendo em vista tudo o que foi evidenciado ao longo desta pesquisa, se a empresa optar

pela implementação das medidas propostas poderá obter melhores resultados, na gestão de

seus estoques.

40

6 REFERÊNCIAS

BALLOU, Ronald H. Logística Empresarial: transporte, administração de materiais e

distribuição física. Trad. Hugo T. Y. Yoshizaki. São Paulo : Atlas, 1993

_______.Gerenciamento da cadeia de suprimentos: planejamento, organização e logística

empresarial. Trad. Elias Pereira. 4ª Ed. Porto Alegre : Bookman, 2001.

BAILY, Peter John Hartwell... [et al.]. Compras: princípios e administração. Trad. Ailton

Bomfim Brandão. São Paulo : Atlas, 2000.

BARROSO JUNIOR, Abelardo de Andrade. Administração patrimonial. São Paulo : Pró –

Ciência, 1981.

BOWERSOX, Donald J.; CLOSS, David J. Logística empresarial: o processo de integração

da cadeia de suprimento. Trad. Equipe Centro de estudos em logística, Adalberto Ferreira das

neves; coordenação da revisão técnica Paulo Fernando Fleury, César Lavalle. São Paulo :

Atlas, 2001.

CHIAVENATO, Idalberto. Iniciação à Administração de materiais. São Paulo : Makron,

McGraw – Hill, 1991.

DIAS, mArco Aurélio P. Administração de Materiais: uma abordagem logística. 4ª Ed. São

Paulo : Atlas, 1993.

_______.Gerência de Materiais. São Paulo : Atlas, 1986.

ETTINGER, Karl E. Compras e Estoques. São Paulo : IBRASA, 1999.

FERNANDES, José Carlos de Figueiredo. Administração de Material – um enfoque

sistêmico – teoria e prática. Rio de Janeiro : livros técnicos e científicos, 1981.

FRANCISCHINI, Paulino G.; GURGEL, Floriano do Amaral. Administração de Materiais

e do Patrimônio. São Paulo : Pioneira Thomson, 2002.

GAITHER, Norman; FRAZIER, Grg. Administração da produção e operações. Trad. José

Carlos Barbosa dos Santos; revisão Petrônio Garcia Martins. 8ª Ed. São Paulo : Pioneira

Thomson Learning, 2002.

MARTINS, Petrônio Garcia; CAMPOS, Paulo Renato Alt. Administração de Materiais e

recursos patrimoniais. São Paulo : Saraiva, 2000.

MESSIAS, Sérgio Balsonaro. Manual de Administração de Materiais: planejamento e

controle dos estoques. 8º Ed. ver. e atual. São Paulo : Atlas, 1983.

MOREIRA, Daniel Augusto. Introdução à Administração da Produção e Operações. São

Paulo : Pioneira, 1998. (Biblioteca Pioneira de Administração e Negócios)

41

POZO, Hamilton. Administração de recursos materiais e patrimoniais: uma abordagem

logística. 2ª Ed. São Paulo : Atlas, 2002.

SANTOS, Gerson dos. Administração de materiais: através de “causos”. Florianópolis :

Rocha Gráfica e editora Ltda, 1996.

_______.Administração Patrimonial. Florianópolis : Papa-Livro, 1997.

SILVA, Renaud Barbosa da. Administração de material: teoria e prática. Rio de Janeiro :

Assoc. Brás. de Adm. de Material, 1981.

SILVA, Edna Lucia da; MENEZES, Estera Muszkat. Metodologia da pesquisa e elaboração

de dissertação. 3ª Ed. ver. e atual. Florianópolis : laboratório de ensino a distância da UFSC,

2001.

SLACK, Nigel.../et.al./. Administração da Produção. Revisão técnica Henrique Corrêa,

Irineu Gianesi. São Paulo : Atlas, 1996.

TUBINO, Dalvio Ferrari. Manual de Planejamento e Controle da Produção. 2ª Ed. São

Paulo : Atlas, 2000.

VIANA, João José. Administração de Materiais: Um Enfoque Prático. São Paulo : Atlas,

2002.

42

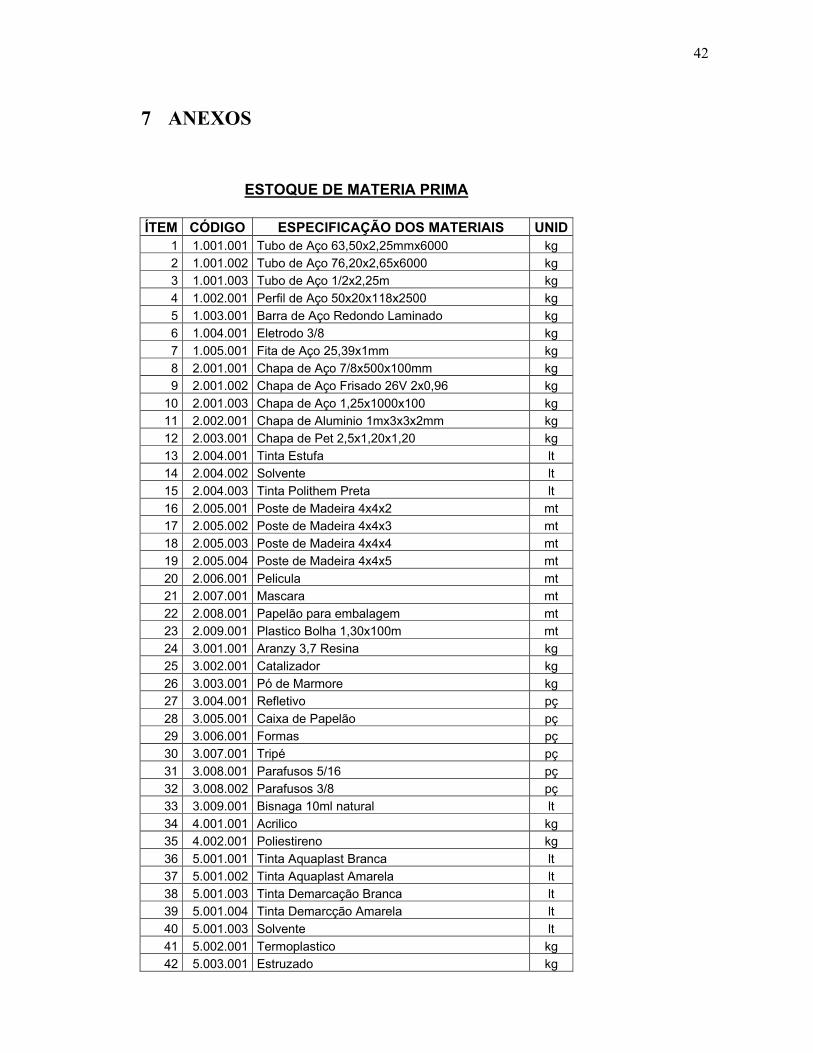

7 ANEXOS

ESTOQUE DE MATERIA PRIMA ÍTEM CÓDIGO ESPECIFICAÇÃO DOS MATERIAIS UNID

1 1.001.001 Tubo de Aço 63,50x2,25mmx6000 kg

2 1.001.002 Tubo de Aço 76,20x2,65x6000 kg

3 1.001.003 Tubo de Aço 1/2x2,25m kg

4 1.002.001 Perfil de Aço 50x20x118x2500 kg

5 1.003.001 Barra de Aço Redondo Laminado kg

6 1.004.001 Eletrodo 3/8 kg

7 1.005.001 Fita de Aço 25,39x1mm kg

8 2.001.001 Chapa de Aço 7/8x500x100mm kg

9 2.001.002 Chapa de Aço Frisado 26V 2x0,96 kg

10 2.001.003 Chapa de Aço 1,25x1000x100 kg

11 2.002.001 Chapa de Aluminio 1mx3x3x2mm kg

12 2.003.001 Chapa de Pet 2,5x1,20x1,20 kg

13 2.004.001 Tinta Estufa lt

14 2.004.002 Solvente lt

15 2.004.003 Tinta Polithem Preta lt

16 2.005.001 Poste de Madeira 4x4x2 mt

17 2.005.002 Poste de Madeira 4x4x3 mt

18 2.005.003 Poste de Madeira 4x4x4 mt

19 2.005.004 Poste de Madeira 4x4x5 mt

20 2.006.001 Pelicula mt

21 2.007.001 Mascara mt

22 2.008.001 Papelão para embalagem mt

23 2.009.001 Plastico Bolha 1,30x100m mt

24 3.001.001 Aranzy 3,7 Resina kg

25 3.002.001 Catalizador kg

26 3.003.001 Pó de Marmore kg

27 3.004.001 Refletivo pç

28 3.005.001 Caixa de Papelão pç

29 3.006.001 Formas pç

30 3.007.001 Tripé pç

31 3.008.001 Parafusos 5/16 pç

32 3.008.002 Parafusos 3/8 pç

33 3.009.001 Bisnaga 10ml natural lt

34 4.001.001 Acrilico kg

35 4.002.001 Poliestireno kg

36 5.001.001 Tinta Aquaplast Branca lt

37 5.001.002 Tinta Aquaplast Amarela lt

38 5.001.003 Tinta Demarcação Branca lt

39 5.001.004 Tinta Demarcção Amarela lt

40 5.001.003 Solvente lt

41 5.002.001 Termoplastico kg

42 5.003.001 Estruzado kg

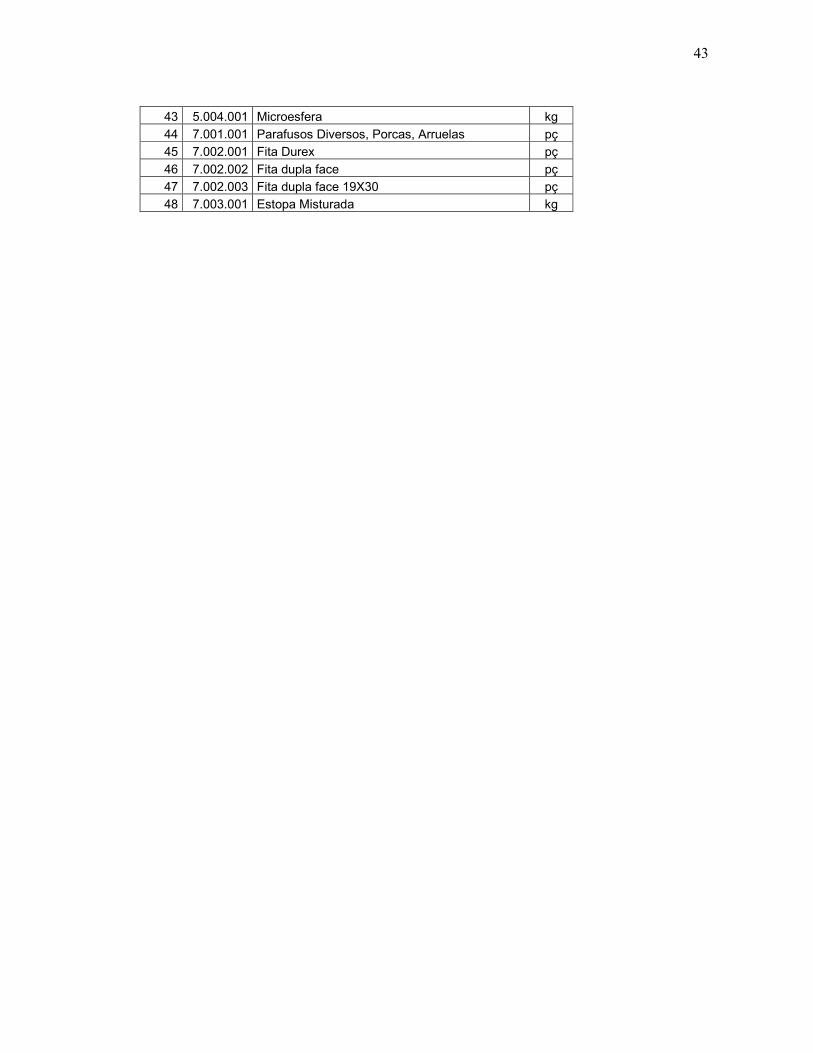

43

43 5.004.001 Microesfera kg

44 7.001.001 Parafusos Diversos, Porcas, Arruelas pç

45 7.002.001 Fita Durex pç

46 7.002.002 Fita dupla face pç

47 7.002.003 Fita dupla face 19X30 pç

48 7.003.001 Estopa Misturada kg

44

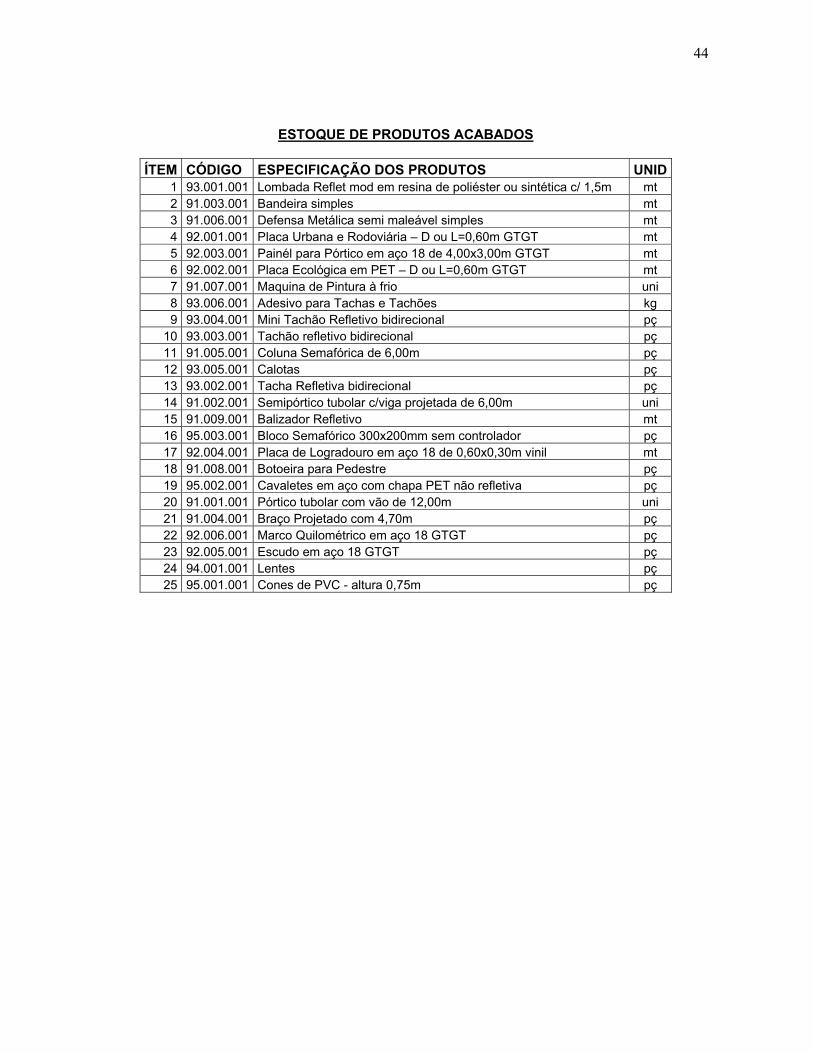

ESTOQUE DE PRODUTOS ACABADOS

ÍTEM CÓDIGO ESPECIFICAÇÃO DOS PRODUTOS UNID 1 93.001.001 Lombada Reflet mod em resina de poliéster ou sintética c/ 1,5m mt

2 91.003.001 Bandeira simples mt

3 91.006.001 Defensa Metálica semi maleável simples mt

4 92.001.001 Placa Urbana e Rodoviária – D ou L=0,60m GTGT mt

5 92.003.001 Painél para Pórtico em aço 18 de 4,00x3,00m GTGT mt

6 92.002.001 Placa Ecológica em PET – D ou L=0,60m GTGT mt

7 91.007.001 Maquina de Pintura à frio uni

8 93.006.001 Adesivo para Tachas e Tachões kg

9 93.004.001 Mini Tachão Refletivo bidirecional pç

10 93.003.001 Tachão refletivo bidirecional pç

11 91.005.001 Coluna Semafórica de 6,00m pç

12 93.005.001 Calotas pç

13 93.002.001 Tacha Refletiva bidirecional pç

14 91.002.001 Semipórtico tubolar c/viga projetada de 6,00m uni

15 91.009.001 Balizador Refletivo mt

16 95.003.001 Bloco Semafórico 300x200mm sem controlador pç

17 92.004.001 Placa de Logradouro em aço 18 de 0,60x0,30m vinil mt

18 91.008.001 Botoeira para Pedestre pç

19 95.002.001 Cavaletes em aço com chapa PET não refletiva pç

20 91.001.001 Pórtico tubolar com vão de 12,00m uni

21 91.004.001 Braço Projetado com 4,70m pç

22 92.006.001 Marco Quilométrico em aço 18 GTGT pç

23 92.005.001 Escudo em aço 18 GTGT pç

24 94.001.001 Lentes pç

25 95.001.001 Cones de PVC - altura 0,75m pç

45

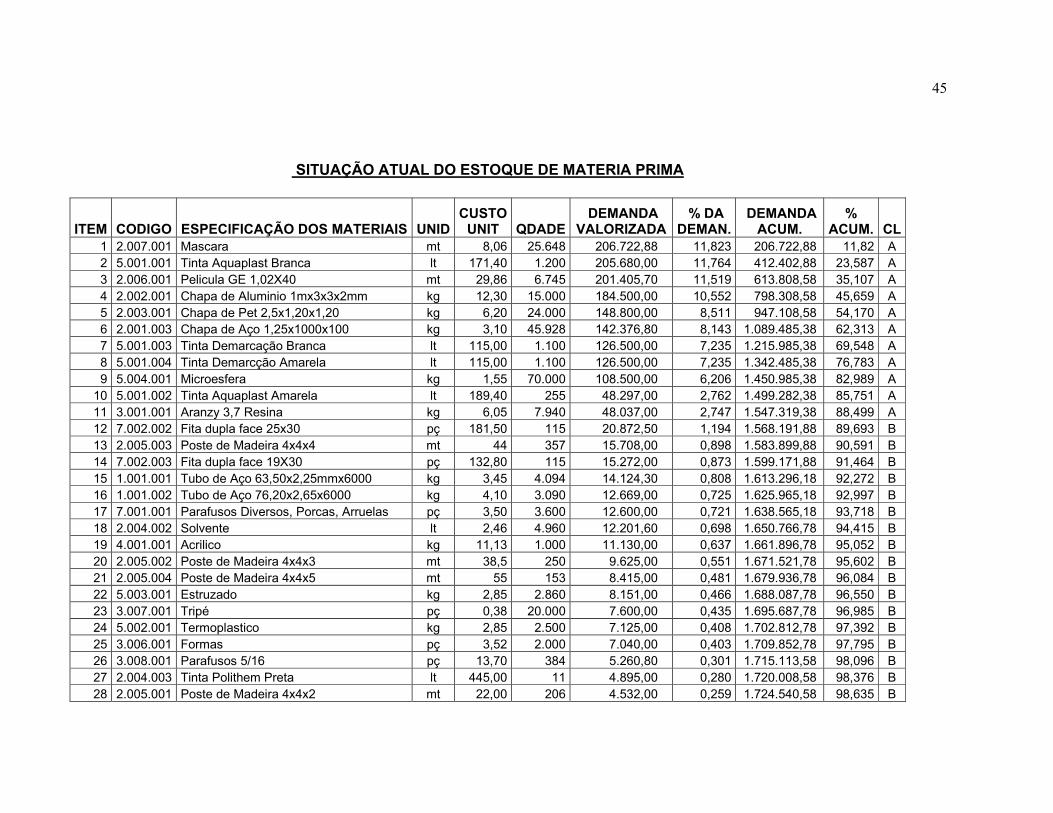

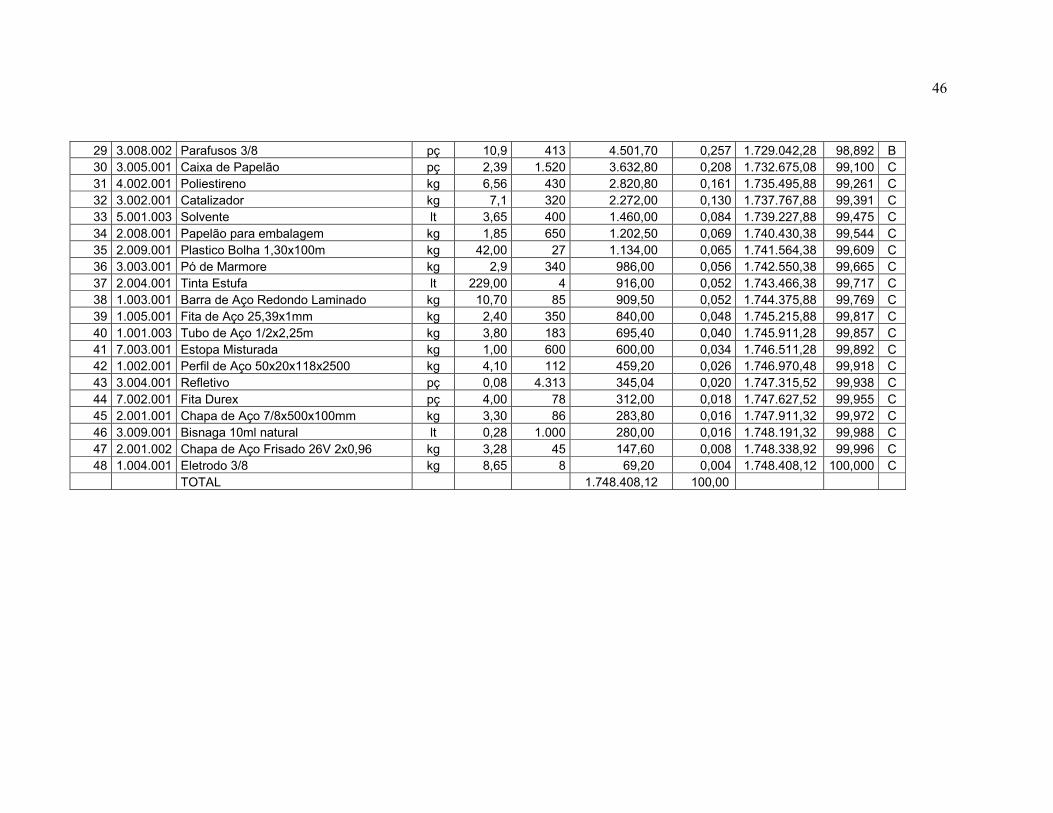

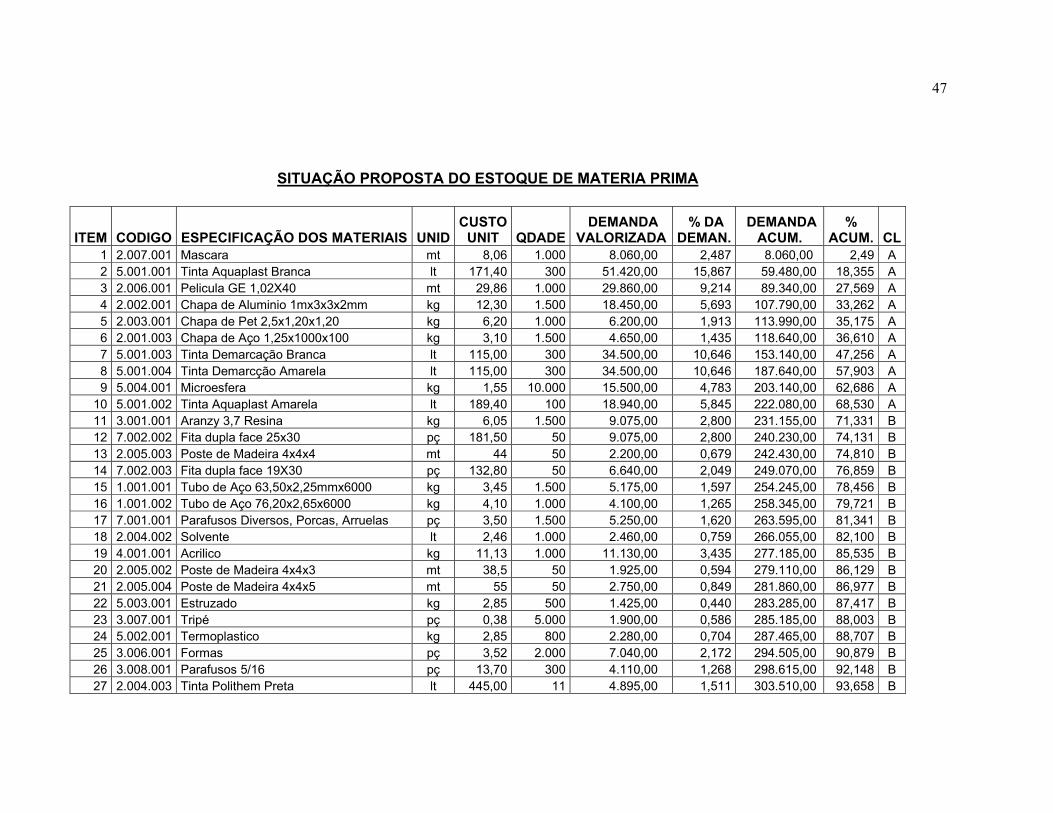

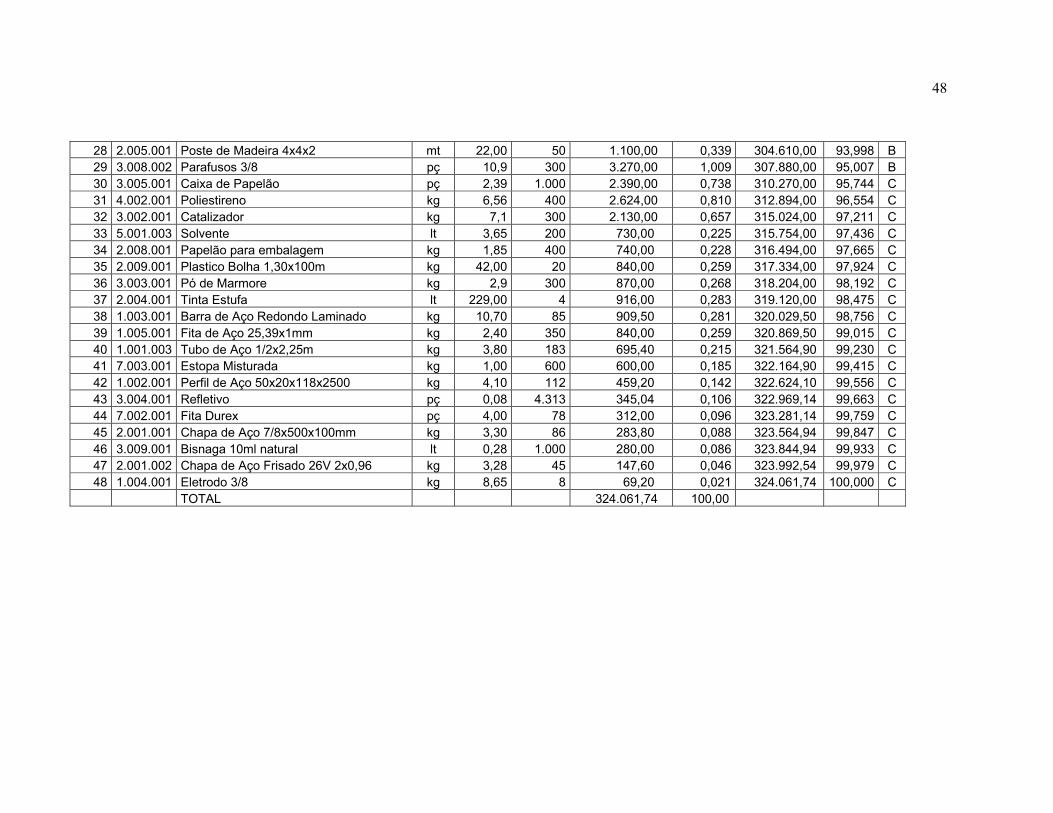

SITUAÇÃO ATUAL DO ESTOQUE DE MATERIA PRIMA

ITEM CODIGO ESPECIFICAÇÃO DOS MATERIAIS UNID CUSTO UNIT QDADE

DEMANDA VALORIZADA

% DA DEMAN.

DEMANDA ACUM.

% ACUM. CL

1 2.007.001 Mascara mt 8,06 25.648 206.722,88 11,823 206.722,88 11,82 A

2 5.001.001 Tinta Aquaplast Branca lt 171,40 1.200 205.680,00 11,764 412.402,88 23,587 A

3 2.006.001 Pelicula GE 1,02X40 mt 29,86 6.745 201.405,70 11,519 613.808,58 35,107 A

4 2.002.001 Chapa de Aluminio 1mx3x3x2mm kg 12,30 15.000 184.500,00 10,552 798.308,58 45,659 A

5 2.003.001 Chapa de Pet 2,5x1,20x1,20 kg 6,20 24.000 148.800,00 8,511 947.108,58 54,170 A

6 2.001.003 Chapa de Aço 1,25x1000x100 kg 3,10 45.928 142.376,80 8,143 1.089.485,38 62,313 A

7 5.001.003 Tinta Demarcação Branca lt 115,00 1.100 126.500,00 7,235 1.215.985,38 69,548 A

8 5.001.004 Tinta Demarcção Amarela lt 115,00 1.100 126.500,00 7,235 1.342.485,38 76,783 A

9 5.004.001 Microesfera kg 1,55 70.000 108.500,00 6,206 1.450.985,38 82,989 A

10 5.001.002 Tinta Aquaplast Amarela lt 189,40 255 48.297,00 2,762 1.499.282,38 85,751 A

11 3.001.001 Aranzy 3,7 Resina kg 6,05 7.940 48.037,00 2,747 1.547.319,38 88,499 A

12 7.002.002 Fita dupla face 25x30 pç 181,50 115 20.872,50 1,194 1.568.191,88 89,693 B

13 2.005.003 Poste de Madeira 4x4x4 mt 44 357 15.708,00 0,898 1.583.899,88 90,591 B

14 7.002.003 Fita dupla face 19X30 pç 132,80 115 15.272,00 0,873 1.599.171,88 91,464 B

15 1.001.001 Tubo de Aço 63,50x2,25mmx6000 kg 3,45 4.094 14.124,30 0,808 1.613.296,18 92,272 B

16 1.001.002 Tubo de Aço 76,20x2,65x6000 kg 4,10 3.090 12.669,00 0,725 1.625.965,18 92,997 B

17 7.001.001 Parafusos Diversos, Porcas, Arruelas pç 3,50 3.600 12.600,00 0,721 1.638.565,18 93,718 B

18 2.004.002 Solvente lt 2,46 4.960 12.201,60 0,698 1.650.766,78 94,415 B

19 4.001.001 Acrilico kg 11,13 1.000 11.130,00 0,637 1.661.896,78 95,052 B

20 2.005.002 Poste de Madeira 4x4x3 mt 38,5 250 9.625,00 0,551 1.671.521,78 95,602 B

21 2.005.004 Poste de Madeira 4x4x5 mt 55 153 8.415,00 0,481 1.679.936,78 96,084 B

22 5.003.001 Estruzado kg 2,85 2.860 8.151,00 0,466 1.688.087,78 96,550 B

23 3.007.001 Tripé pç 0,38 20.000 7.600,00 0,435 1.695.687,78 96,985 B

24 5.002.001 Termoplastico kg 2,85 2.500 7.125,00 0,408 1.702.812,78 97,392 B

25 3.006.001 Formas pç 3,52 2.000 7.040,00 0,403 1.709.852,78 97,795 B

26 3.008.001 Parafusos 5/16 pç 13,70 384 5.260,80 0,301 1.715.113,58 98,096 B