universidade do estado de santa catarina – udesc …tede.udesc.br/bitstream/tede/545/1/dissertacao...

TRANSCRIPT

UNIVERSIDADE DO ESTADO DE SANTA CATARINA – UDESC CENTRO DE CIÊNCIAS DA ADMINISTRAÇÃO – ESAG CURSO DE MESTRADO EM ADMINISTRAÇÃO ÁREA DE CONCENTRAÇÃO: GESTÃO ESTRATÉGICA DAS ORGANIZAÇÕES COM ÊNFASE EM GESTÃO TRIBUTÁRIA

O LANÇAMENTO DE OFÍCIO E O DESEMPENHO DO IPTU

HÉLIA ALMERINDA DA SILVA ADRIANO

Florianópolis (SC) 2005

UNIVERSIDADE DO ESTADO DE SANTA CATARINA – UDESC CENTRO DE CIÊNCIAS DA ADMINISTRAÇÃO – ESAG CURSO DE MESTRADO EM ADMINISTRAÇÃO ÁREA DE CONCENTRAÇÃO: GESTÃO ESTRATÉGICA DAS ORGANIZAÇÕES COM ÊNFASE EM GESTÃO TRIBUTÁRIA

O LANÇAMENTO DE OFÍCIO E O DESEMPENHO DO IPTU

HÉLIA ALMERINDA DA SILVA ADRIANO

Dissertação submetida à

Universidade do Estado de Santa Catarina – UDESC,

Como requisito final à obtenção do título

Mestre em Administração Tributária

Orientador: Profª Clerilei Aparecida Bier, Drª

Florianópolis (SC) 2005

Esta Dissertação foi julgada APTA para a obtenção do título de Mestre em

Administração (Gestão Estratégica das Organizações com Ênfase em Gestão

Tributária) e aprovada em sua forma final pela Coordenação do Curso de Mestrado

em Administração da Universidade do Estado de Santa Catarina – UDESC.

Professor Mário César Barreto Moraes, Dr.

Coordenador do Mestrado

Apresentada à Banca Examinadora composta pelos Professores:

Profª Clerilei Aparecida Bier, Drª

Orientadora

Profª Graziela Dias Alperstedt, Drª

Membro

Prof. Carlos Araújo Leonetti, Dr.

Membro

Florianópolis (SC), 12 de dezembro de 2005.

AGRADECIMENTOS

À Professora Doutora Clerilei Aparecida Bier, minha Orientadora que me

honrou com sua inteligência, atenção, paciência e cordialidade, que permitiram a

realização desta Dissertação.

À FECAM, na pessoa do Senhor Zaqueu Rogerio Francez, Consultor

Contábil, pela prestimosa colaboração na prestação de informações e documentos

que auxiliaram na elaboração deste trabalho.

Este trabalho dedico:

A Deus, pela grandeza do amor que me sustentou

em todos os momentos da minha vida.

Aos meus pais, Pedro e Lealdina que, apesar de toda a dificuldade

imposta pela vida, demonstraram que a perseverança é o caminho para a felicidade.

Ao meu esposo, Paulo, minha filha Ana Paula, e minha sobrinha Karina pelo carinho, compreensão e sobretudo por terem

assumido esse sonho ao meu lado.

Aos meus irmãos, especialmente

Edvi, Elóia e Eliana pelo apoio sempre presente.

RESUMO

Esta dissertação foi concebida sob a perspectiva de analisar o lançamento de ofício como estratégia para o desempenho da arrecadação do IPTU. O IPTU tem duas funções importantes para os Municípios: sob o ponto de vista da função fiscal, se eficientemente administrado, o IPTU é uma importante fonte de receita; sob o ponto de vista da função extrafiscal, é um importante instrumento para implementação das políticas urbana e social dos Governos Municipais. Contudo, dados de pesquisa revelam um expressivo potencial inexplorado desse tributo. Partindo-se da hipótese de que a causa da ineficiência do desempenho do imposto está no atual critério utilizado no seu lançamento, feito de ofício pela autoridade administrativa com base no cadastro imobiliário e na planta de valores, cujos dados não oferecem condições seguras para determinar corretamente o valor do imposto, sobretudo pela impossibilidade de manter suas informações atualizadas, foram investigadas as principais estratégias utilizadas no lançamento do imposto pelos Municípios Catarinenses. Para essa finalidade, foi pesquisado o desempenho da arrecadação do IPTU dos 293 Municípios do Estado e também a situação do cadastro imobiliário e da planta de valores, no que se refere a sua atualização. Também foi pesquisado o sistema adotado para o gerenciamento e controle do lançamento e da arrecadação do imposto, bem como verificado se o imposto está sendo utilizado como instrumento de aplicação das políticas urbana e social local. A partir desse estudo ficou evidenciado que o lançamento de ofício não constitui uma estratégia eficaz para o desempenho do IPTU, sobretudo para os Municípios de maior porte demográfico, pelas dificuldades administrativas, operacionais e financeiras que têm estes Municípios para manter os cadastros e as plantas de valores permanentemente atualizados. Palavras-chave: IPTU, função fiscal, função extrafiscal, lançamento de ofício, cadastro imobiliário, planta de valores, estratégia eficaz.

ABSTRACT

This dissertation was conceived with the perspective of analyzing the use of a direct registry strategy for the collection performance of the IPTU (Imposto Predial e Territorial Urbano) (Urban Property and Land Tax). The IPTU plays two important roles for the Municipalities: if efficiently administered, the IPTU is an important source of revenue from a fiscal role point of view; from the extra-fiscal role point of view, it is an important tool for the implementation of Municipal Government urban and social policies. Notwithstanding, research data reveals that there is an expressive unexplored potential of this tax. The main strategies utilized by Catarinense Municipalities were investigated for the issue of the tax, based on the assumption that the cause of the inefficient performance of the tax is due to the current criterion used for its presentation through written notice by the administrative authority, based on the real estate registry and value plan, where the data does not offer reliable conditions to correctly determine the value of the tax and above all because of the impossibility of keeping the information up to date. In order to do this, the IPTU collection performances of the 293 Municipalities in the State were researched and also the real estate registry situation and value plans, with regard to their up to date status. The system adopted for the management and control of the issue and collection of the tax was also researched and furthermore, if the tax is being used as a means for applying local urban and social policies. It became evident from this study, that the use of direct registry did not constitute an efficient strategy for the performance of the IPTU, especially for the demographically larger Municipalities, due to administrative operational and financial difficulties, which these Municipalities have in maintaining the registers and value plans permanently updated. Keywords: IPTU, fiscal role, extra-fiscal role, direct registry, real estate registry, value plan, efficient strategy.

LISTA DE GRÁFICOS E QUADROS

Gráfico 1 Participação percentual dos governos na receita total das três

esferas

108

Gráfico 2 Participação das receitas de transferências tributárias na

composição dos orçamentos dos municípios em 2002

109

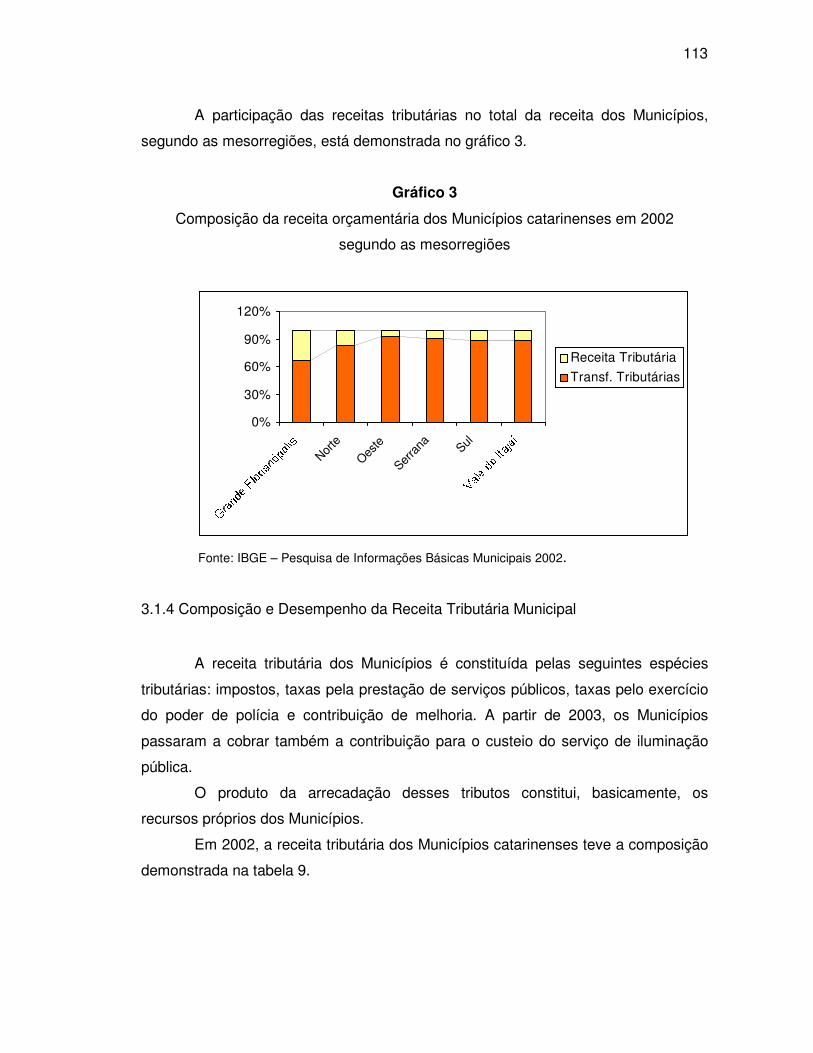

Gráfico 3 Composição da receita orçamentária dos municípios

catarinenses em 2002, segundo as mesorregiões

113

Gráfico 4 Composição da receita tributária dos municípios catarinenses

em 2002

115

Gráfico 5 Distribuição dos municípios catarinenses por tempo de

atualização dos cadastros imobiliários, segundo os grupos de

habitantes em 2002

126

Gráfico 6 Distribuição dos municípios catarinenses por tempo de

atualização da planta de valores, segundo os grupos de

habitantes em 2002

129

Quadro I Ordem de importância do IPTU em relação aos demais tributos

na composição da receita tributária municipal, por grupo de

habitantes

120

LISTA DE TABELAS Tabela 1 Evolução urbana dos municípios catarinenses por faixa de ano

de fundação.

100

Tabela 2 Distribuição dos municípios catarinenses segundo as

mesorregiões de Santa Catarina.

101

Tabela 3 Distribuição dos municípios catarinenses segundo o número de

habitantes

102

Tabela 4 Distribuição dos municípios catarinenses por grupo de

habitantes e por mesorregiões

103

Tabela 5 Evolução da arrecadação tributária das esferas de governo nos

dez anos pós-reforma tributária de 1988.

105

Tabela 6 Distribuição da participação percentual das esferas de governo

na arrecadação total do país

106

Tabela 7 Participação da receita tributária na composição do orçamento

municipal, por grupo de habitantes em 2002

110

Tabela 8 Participação da receita tributária na composição do orçamento

dos municípios catarinenses, por mesorregião em 2002

112

Tabela 9 Composição da receita tributária municipal em 2002 114

Tabela 10 Composição da receita tributária municipal, por grupo de

habitantes em 2002

116

Tabela 11 Composição da receita tributária municipal, por mesorregião em

2002

117

Tabela 12 Participação relativa do IPTU e demais tributos na composição

da receita tributária municipal, por grupo de habitantes

119

Tabela 13 Comparativo da arrecadação do IPTU e do IPVA de alguns

municípios catarinenses

122

Tabela 14 Demonstrativo da receita per capita do IPTU por grupo de

habitantes

123

Tabela 15 Distribuição dos municípios por ano de atualização do cadastro

imobiliário, segundo os grupos de habitantes

125

Tabela 16 Distribuição dos municípios por ano de atualização do cadastro

imobiliário, segundo as mesorregiões

127

Tabela 17 Distribuição dos municípios por ano de atualização da planta de

valores segundo os grupos de habitantes

128

Tabela 18 Distribuição dos municípios por ano de atualização da planta de

valores, segundo as mesorregiões

130

Tabela 19 Municípios com informatização do IPTU e outros sistemas, por

grupo de habitantes

131

Tabela 20 Municípios com informatização do IPTU e outros sistemas, por

mesorregiões

132

Tabela 21 Municípios com plano diretor, por grupo de habitantes 134

Tabela 22 Municípios com plano diretor, por mesorregião 135

Tabela 23 Municípios com progressividade do IPTU, por grupo de

habitantes

136

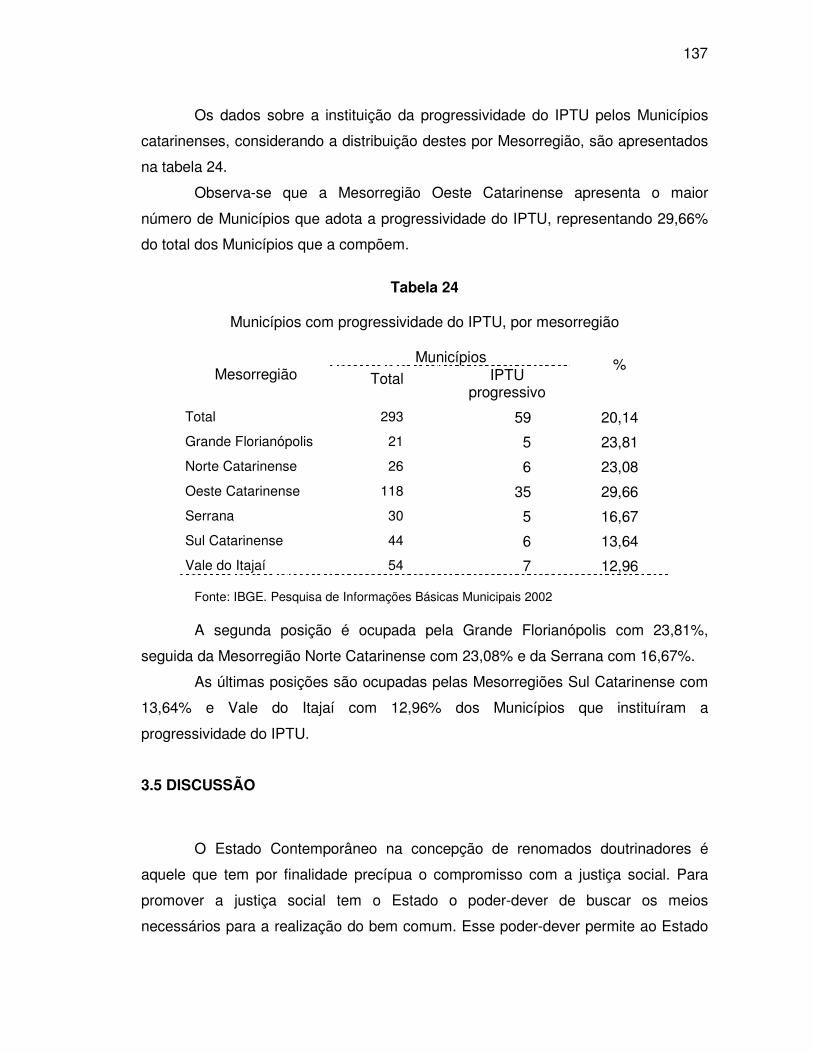

Tabela 24 Municípios com progressividade do IPTU, por mesorregião 137

LISTA DE SIGLAS CF/88 Constituição Federal de 1988 36

COSIP Contribuição para o Custeio do Serviço de Iluminação Pública 56

CTN Código Tributário Nacional 60

EC Emenda Constitucional 66

FECAM Federação Catarinense de Municípios 100

FPM Fundo de Participação dos Municípios 144

IBGE Instituto Brasileiro de Geografia e Estatística 109

ICMS Imposto sobre a Circulação de Mercadorias e Serviços 144

IPTU Imposto sobre a Propriedade Predial e Territorial Urbana 145

IPVA Imposto sobre a Propriedade de Veículos Automotores 146

ISS Imposto sobre Serviços de Qualquer Natureza 152

ITBI Imposto sobre a transmissão Onerosa de Bens Imóveis por Atos

Inter- Vivos

152

ITR Imposto sobre a Propriedade Territorial Rural 14

IVVC Imposto sobre Vendas a Varejo de Combustíveis Líquidos e

Gasosos

104

LC Lei Complementar 75

STF Supremo Tribunal Federal 141

STJ Superior Tribunal de Justiça 62

SUMÁRIO 1 INTRODUÇÃO ..............................................................................................13 1.1 TEMA E PROBLEMA .....................................................................................13 1.2 OBJETIVOS ................................................................................................... 17 1.2.1 Objetivo Geral ..............................................................................................17 1.2.2 Objetivos Específicos ...................................................................................17 1.3 JUSTIFICATIVA DO ESTUDO ....................................................................... 18 1.4 ORGANIZAÇAO DO TRABALHO ................................................................. 18 1.5 METODOLOGIA DA PESQUISA ................................................................... 19 1.5.1 Questões da Pesquisa .................................................................................20 1.5.2 Tipo de Pesquisa, Definição da Área de Estudo, Técnicas de Coleta e Análise de Dados.................................................................................................20 1.5.3 Limitações da Pesquisa ............................................................................... 22 1.5.4 Definição dos Termos ..................................................................................23 2 FUNDAMENTAÇÃO TEÓRICA................................................................ 25 2.1 O ESTADO, A SOCIEDADE E O TRIBUTO .................................................. 25 2.1.1 Estado Contemporâneo e Sua Função Social ............................................. 25 2.1.2 A Tributação como Instrumento de Realização da Função Social do Estado ...................................................................................................................28 2.1.3 Princípios Constitucionais e as Limitações ao Exercício do Poder de Tributar ..................................................................................................................29 2.1.4 Tributo: Conceito e Espécies ....................................................................... 40 2.2 OS MUNICÍPIOS E A DISCRIMINAÇÃO DE COMPETÊNCIAS EM MATÉRIA TRIBUTÁRIA .......................................................................................49 2.2.1 Os Municípios na Federação Brasileira ....................................................... 49 2.2.2 O Sistema Tributário na Constituição Federal ............................................. 50 2.2.3 A Discriminação das Rendas no Atual Sistema Tributário Nacional ........... 51 2.2.4 Tributos da Competência Municipal ............................................................ 53 2.3 O IMPOSTO SOBRE A PROPRIEDADE PREDIAL E TERRITORIAL URBANA .............................................................................................................. 57 2.3.1 Breves Considerações Sobre o Imposto Predial e Territorial Urbano – IPTU ......................................................................................................................57 2.3.2 Aspectos Básicos da Incidência do IPTU .................................................... 60 2.3.3 A Progressividade do IPTU ......................................................................... 64 2.3.4 O IPTU e a Função Social da Propriedade ................................................. 70 2.4 LANÇAMENTO DO IPTU ...............................................................................77 2.4.1 O Lançamento como Procedimento para Constituição do Crédito Tributário .............................................................................................................. 77 2.4.2 Modalidades de Lançamento Tributário ...................................................... 82 2.4.3 O Lançamento de Ofício e o IPTU .............................................................. 85 2.4.4 Administração Pública e Estratégias na Administração do IPTU ................ 90 3 APRESENTAÇÃO E ANÁLISE DOS DADOS .................................... 97 3.1 A AUTONOMIA FINANCEIRA DOS MUNICÍPIOS CATARINENSES ......... 97 3.1.1 Organização, Evolução Urbana e Distribuição Espacial dos Municípios Catarinenses ........................................................................................................ 97

3.1.2 A Reforma Tributária de 1988 e a Autonomia Financeira dos Municípios .. 103 3.1.3 Composição da Receita dos Orçamentos dos Municípios Catarinenses .... 109 3.1.4 Composição e Desempenho da Receita Tributária Municipal ..................... 113 3.2 A IMPORTÂNCIA DO IPTU NA COMPOSIÇÃO DA RECEITA TRIBUTÁRIA MUNICIPAL ......................................................................................................... 119 3.2.1 Participação do IPTU na Composição da Receita Tributária Municipal ...... 119 3.2.2 O Potencial Tributário do IPTU .................................................................... 121 3.3 INSTRUMENTOS DE DESEMPENHO DO LANÇAMENTO E ARRECADAÇÃO DO IPTU ................................................................................. 124 3.3.1 Atualização do Cadastro Imobiliário ............................................................ 124 3.3.2 Atualização da Planta de Valores ................................................................ 128 3.3.3 Informatização do IPTU ............................................................................... 131 3.4 LEGISLAÇÃO URBANA E PROGRESSIVIDADE DO IPTU .......................... 133 3.5 DISCUSSÃO .................................................................................................. 137 CONSIDERAÇÕES FINAIS ......................................................................... 150 REFERÊNCIA .................................................................................................. 160 ANEXOS ............................................................................................................ 164

13

1 INTRODUÇÃO

1.1 TEMA E PROBLEMA

Dentre os impostos reservados pela Constituição Federal à competência

tributária dos Municípios está o imposto sobre a propriedade predial e territorial

urbana, nacionalmente conhecido sob a sigla IPTU. Esse imposto tem duas funções

importantes na tributação. A primeira é a função fiscal. Refere-se a sua importância

para financiar os serviços públicos a cargo dos Municípios. Se eficientemente

explorado, o IPTU pode gerar uma receita estável e suficiente para assegurar o

equilíbrio financeiro dos governos municipais. A segunda função do IPTU é

parafiscal. A Constituição Federal de 1988 admite o emprego do IPTU como

instrumento de política urbana para assegurar que o imóvel cumpra a sua função

social gerando benefícios à comunidade.

Sob o ponto de vista da justiça fiscal, o IPTU constitui-se num importante

instrumento de distribuição da carga tributária. Esse imposto tem a vantagem de

possibilitar que as parcelas de contribuições individuais sejam proporcionais à

capacidade econômica de cada contribuinte. Essa capacidade econômica se revela

no valor da propriedade tributada. Eqüivale dizer que os proprietários que possuem

melhores condições econômicas devem pagar, proporcionalmente, mais imposto e

dessa forma contribuir para que sejam feitos mais investimentos nas áreas mais

carentes.

Dentre os impostos municipais, o IPTU é o segundo mais importante.

Segundo dados desta pesquisa, no ano de 2002 esse imposto participou com

27,76% do total da receita arrecadada pelo conjunto dos Municípios catarinenses,

contra 32,45% de participação do imposto sobre serviços de qualquer natureza

(ISS).

Diversos estudos revelam que o IPTU é ineficientemente explorado como

fonte de receita. Essa realidade coloca a necessidade de que, no plano local, as

administrações tributárias tenham clareza dos principais problemas limitadores do

pleno exercício de suas atribuições e competências.

É certo que as causas que afetam o desempenho das receitas municipais

situam-se em vários campos e vão desde causas legais e administrativas até causas

econômicas, sócio-culturais, políticas e outras. A identificação desses problemas é

14

condição indispensável à obtenção de resultados nas ações voltadas ao aumento da

arrecadação do IPTU. As soluções, algumas passíveis de apresentarem resultados

no curto prazo, precisam ultrapassar o horizonte temporal imediato, e situar-se num

contexto mais amplo de uma reforma de gestão da receita municipal, com iniciativas

que devem envolver todos os procedimentos de tributação, ou seja, o lançamento, a

fiscalização e o controle da arrecadação do imposto.

O IPTU é um tributo que incide sobre a propriedade imóvel localizada na

zona urbana1 e alcança todos os tipos de imóveis. Portanto, é devido por todos os

proprietários, possuidores a qualquer título e detentores do domínio útil, de imóveis

urbanos. O cálculo e o lançamento do imposto são feitos de ofício pela autoridade

administrativa, com base nos dados constantes do cadastro imobiliário fiscal e da

planta genérica de valores. A determinação do valor do IPTU resulta do valor venal

de cada imóvel multiplicado por uma alíquota. O valor venal é o valor de mercado.

Conforme Cesare (2002, p. 6) “é o preço mais provável pelo qual um imóvel seria

vendido em condições normais de negociação”. Significa afirmar, que a eficiência, a

eficácia e a efetividade da tributação do IPTU dependem de uma base cadastral

permanentemente atualizada como subsidio para a determinação do valor venal e a

correta identificação do contribuinte.

O cadastro imobiliário fiscal é o principal instrumento da tributação do

imposto, por isso, deve conter o registro de todos os dados necessários para a

correta identificação do contribuinte e do imóvel tributado. A existência no Município

de um cadastro imobiliário completo e atualizado é requisito essencial para a

efetividade da tributação do IPTU. Contudo, estudos sobre a situação dos cadastros

municipais têm demonstrado que a quase totalidade das prefeituras não conseguem

administrar seus cadastros imobiliários com o nível de eficiência requerido. Segundo

o levantamento de dados realizado pela Fundação IBGE através da Pesquisa de

Informações Básicas Municipais 2001, do conjunto dos Municípios brasileiros,

51,50% atualizaram o cadastro imobiliário fiscal através do recadastramento dos

imóveis entre 1999 e 2001. Os restantes 48,50% dos Municípios atualizaram o

cadastro há quatro anos ou mais.

A planta genérica de valores fixa os valores médios unitários de metro

quadrado de terreno e de construção, para logradouros, quadras, zonas ou bairros,

1 Os imóveis localizados fora da zona urbana do Município estão sujeitos à incidência do ITR – imposto sobre a propriedade territorial rural, da competência impositiva da União.

15

da área alcançada pela tributação, para a finalidade de apurar a base de cálculo do

imposto. Os valores de metro quadrado, fixados na planta genérica de valores

variam em face do zoneamento e da ocorrência ou não de equipamentos urbanos e

serviços públicos tais como: iluminação pública, rede de telefone, pavimentação,

serviço de limpeza pública e coleta de lixo, transporte coletivo, e outros. A existência

ou não desses fatores determina a valorização ou desvalorização dos imóveis e

conseqüentemente o aumento ou diminuição da base de cálculo do imposto. Por

esta razão, qualquer alteração desses elementos deve ser considerada para a

atualização da planta genérica de valores.

No que se refere à planta genérica de valores existem limitações tanto

administrativas quanto constitucionais que devem ser consideradas na sua

atualização. As de ordem administrativas estão relacionadas aos elevados custos

administrativos e operacionais que envolvem as atividades de acompanhamento e

controle das atualizações. As limitações de ordem constitucionais são mais

complexas por não depender somente de ação ou decisão político-administrativa. As

alterações na planta de valores que resultem aumento da base de cálculo do

imposto sujeitam-se à observância dos princípios constitucionais tributários da

legalidade e da anterioridade. Significa afirmar que, qualquer alteração na planta de

valores só é possível mediante lei publicada no ano anterior ao do lançamento do

imposto.

Todas essas limitações têm contribuído para que grande número de

Prefeituras efetue o lançamento do IPTU sobre uma base de dados desatualizada.

No lançamento de ofício, cuja modalidade é adotada pela totalidade dos

Municípios do País, a autoridade administrativa apura a base de calculo do imposto

pelo valor médio, permitindo-lhe avaliar a propriedade imobiliária de milhares de

contribuintes. De acordo com Baleeiro (2001), esse modo de executar a lei tributária

que permite a aplicação da lei em massa é chamado pelos germânicos de modo de

pensar tipificante. O princípio que o rege é o da praticidade, nome que designa, a

totalidade das condições que garantem a execução da lei de forma eficiente e

econômica.

A legitimidade da técnica da praticidade no lançamento do IPTU divide a

doutrina e a jurisprudência. Na doutrina, a corrente favorável à sua utilização

defende, sobretudo, que a Fazenda Pública não dispõe de recursos, pessoal e

aparato necessário a uma exaustiva e esgotante investigação do caso isolado, mas

16

mesmo assim tem o dever de aplicar a lei (ISENSEE, 1976 apud BALEEIRO;

BALEEIRO, 200, p. 249). Contrariamente à prática da simplificação, Derzi (1988, p.

251), apresenta como objeções ao uso dessa técnica, a ofensa aos princípios

constitucionais da igualdade e da capacidade contributiva.

Na jurisprudência, a técnica de aplicação da lei em massa é analisada à luz

dos princípios constitucionais tributários, sobretudo, o da legalidade e da

anterioridade. O posicionamento dos tribunais superiores é no sentido de que

qualquer modificação na base de cálculo do tributo só pode ser feita mediante lei,

publicada no exercício anterior ao da sua aplicação. Admite-se, somente a

atualização monetária do valor venal, com base em índice oficial de correção

monetária. Sobre o posicionamento do Superior Tribunal Federal (STF), Baleeiro

(2001) esclarece que a polêmica central enfocada pelos tribunais superiores

apresenta-se quando a Fazenda Pública Municipal não procede à avaliação

individual, conforme art. 142 do Código Tributário Nacional (CTN), passando as

plantas de valores a atuar como presunções. Em lugar de servirem apenas de

parâmetros e orientações para avaliação em cada caso isolado, tornam-se as planas

de valores a única avaliação feita.

Além da afronta a princípios constitucionais tributários como da igualdade,

da capacidade contributiva e da justiça fiscal, a técnica da praticidade adotada no

lançamento de ofício do IPTU, pode ser um dos fatores que contribuem para a não

exploração total da capacidade contributiva dos Municípios, por diversas outras

razões tais como: a impossibilidade da Fazenda Pública manter o cadastro

imobiliário e a planta de valores permanentemente atualizados; os dados constantes

do cadastro imobiliário são insuficientes por não refletirem as diferenças individuais

relevantes que devem ser consideradas na apuração do valor venal, tais como:

funcionalidade, conforto ambiental e projeto arquitetônico. Esses fatores, se não

refletirem a realidade do imóvel ou forem ignorados no lançamento, importam

prejuízo para a Fazenda Pública que deixa de exercer com efetividade o seu poder-

dever de tributar.

Ademais, a falta de atualização do cadastro imobiliário e da planta de

valores, pode ocasionar erro na determinação do valor do imposto ou na

identificação do sujeito passivo. Essas situações quando contrárias ao interesse do

contribuinte ensejam a impugnação do lançamento, podendo ocasionar o

cancelamento do crédito tributário por nulidade do ato administrativo.

17

Nesse contexto, a alternativa viável do ponto de vista estratégico para a

tributação do IPTU, pode ser a alteração do critério de lançamento. Aliomar Baleeiro

e Misabel Derzi corroboram esse entendimento esclarecendo que tributos cobrados

em massa, que dependem da apuração complexa de valores, não podem depender

de lançamento de ofício. Para os autores, o lançamento por declaração ou por

homologação é uma alternativa para a aplicação da lei em massa.

O lançamento por homologação também conhecido na doutrina como

“autolançamento”, ocorre quando a legislação tributária atribui ao contribuinte o

dever de apurar o valor do tributo e antecipar o seu pagamento para posterior exame

e, se for o caso, homologação da autoridade administrativa. São muitas as

vantagens dessa espécie de lançamento uma vez que a declaração do contribuinte

supre e dispensa a necessidade de investigação do fato gerador por parte da

fazenda municipal, cuja atuação fica adstrita a casos especiais quando em face de

uma circunstância, se verifique a necessidade do levantamento das peculiaridades

do caso individual.

Este estudo se propõe a analisar o desempenho do IPTU e identificar as

estratégias utilizadas pelas prefeituras no lançamento do imposto para responder a

seguinte pergunta de pesquisa: o lançamento de ofício foi uma estratégia eficaz

para o desempenho da arrecadação do IPTU dos Municípios catarinenses no

ano de 2002?

1.2 OBJETIVOS

1.2.1 Objetivo Geral

Verificar se o lançamento de ofício foi uma estratégia eficaz para o

desempenho da arrecadação do IPTU dos Municípios catarinenses no ano de 2002.

1.2.2 Objetivos Específicos

a) analisar a autonomia financeira dos Municípios catarinenses em face

dos efeitos da reforma tributária de 1988;

b) avaliar a importância do IPTU na composição da receita tributária dos

Municípios catarinenses;

18

c) identificar possível existência de potencial inexplorado do IPTU dos

Municípios catarinenses;

d) verificar se os instrumentos de apoio ao lançamento do IPTU são

permanentemente atualizados pelos Municípios catarinenses, para fins de

lançamento do IPTU;

e) verificar se os Municípios catarinenses utilizam o IPTU como

instrumento de aplicação do princípio da função social da propriedade.

1.3 JUSTIFICATIVA DO ESTUDO

A grave situação financeira dos Municípios é matéria de interesse público

que envolve a totalidade dos Municípios brasileiros. Hoje, no Brasil existem 5.561

Municípios (IBGE, 2001) que necessitam melhorar o desempenho de suas receitas

para atender os anseios da sociedade contemporânea. Por esta razão, considera-se

que a identificação da questão colocada como objeto de pesquisa poderá motivar o

desenvolvimento de novos estudos para encontrar alternativas viáveis ao

lançamento do IPTU, que podem estar relacionadas com a alteração da atual

modalidade de lançamento.

Muitas prefeituras ainda carecem de uma estrutura administrativa moderna e

eficiente capaz de proporcionar a prestação de serviços de qualidade aos cidadãos

contribuintes. No país existem diversos projetos destinados à prestação de apoio

técnico e financeiro aos Municípios. Uma vez conhecida a causa da ineficiência do

desempenho da arrecadação do IPTU, torna-se possível identificar a estratégia

eficaz para melhorar o desempenho da receita municipal.

1.4 ORGANIZAÇÃO DO TRABALHO

Este estudo está estruturado em três capítulos. O primeiro capítulo

compreende a introdução, a apresentação do tema e problema de pesquisa, os

objetivos, a justificativa e a metodologia.

No segundo capítulo são feitas breves referências ao Estado

Contemporâneo e a sua função social que tem por finalidade precípua a justiça

social, com uma abordagem sobre a importância da tributação como instrumento de

19

aplicação da política social do Estado Contemporâneo e dos princípios

constitucionais tributários como normas asseguradoras da proteção dos

contribuintes contra eventuais excessos do Estado. Neste capítulo também são

feitas considerações sobre a distribuição das rendas contextualizando os Municípios

no sistema de distribuição das competências tributárias, com ênfase especial ao

IPTU. Por ser este imposto o objeto deste estudo, procurou-se reunir todos os

possíveis elementos para proporcionar ao leitor o máximo de informações sobre o

mais tradicional dos impostos brasileiros. Sobre o IPTU são feitas considerações

breves, porém importantes a respeito de sua origem, evolução histórica, e principais

características. São abordados os aspectos da incidência do imposto com destaque

para a base de cálculo e as alíquotas, notadamente quanto às alíquotas

progressivas. Ainda neste capítulo são feitas importantes considerações sobre o

lançamento do IPTU como atividade administrativa necessária para a constituição do

crédito tributário. Faz-se uma breve incursão sobre as diferentes modalidades de

lançamento para permitir a análise do lançamento de ofício do IPTU, que é o tema

dessa pesquisa.

No terceiro capítulo são apresentados o resultado e a análise da pesquisa

sobre o lançamento de ofício e o desempenho do IPTU dos 293 Municípios

catarinenses. No final do capítulo faz-se a discussão dos resultados da pesquisa.

Após o terceiro capítulo são apresentadas as considerações finais, com

críticas e sugestões com vistas ao aperfeiçoamento do atual critério de lançamento

do IPTU, o qual segundo a pesquisa realizada não constitui uma estratégia eficaz

para o bom desempenho do imposto.

Finalmente são apresentadas as referências bibliográficas.

1.5 METODOLOGIA DA PESQUISA

A metodologia da pesquisa envolve a descrição do método ou delineamento

da pesquisa; a definição da área de estudo; e as técnicas de coleta e análise de

dados a considerar.

Inicialmente, cuida-se da definição das questões da pesquisa que são

colocadas a seguir.

20

1.5.1 Questões da Pesquisa

A presente pesquisa teve por objetivo o levantamento de dados para

investigar o lançamento de ofício como estratégia eficaz de desempenho do IPTU.

Para essa finalidade foram estabelecidas as seguintes questões de pesquisa:

a) como ficou a autonomia financeira dos Municípios após a reforma

tributária de 1988?

b) qual a importância do IPTU na composição da receita tributária dos

Municípios catarinenses?

c) existe potencial inexplorado do IPTU cobrado pelos Municípios

catarinenses?

d) Os instrumentos de apoio ao lançamento do IPTU são

permanentemente atualizados pelos Municípios catarinenses?

e) Os Municípios catarinenses utilizam o IPTU como instrumento de

aplicação do principio da função social da propriedade?

1.5.2 Tipo de Pesquisa, Definição da Área de Estudo, Técnicas de Coleta e Análise de Dados.

Este tópico apresenta a metodologia de pesquisa utilizada no

desenvolvimento deste estudo e tem por finalidade evidenciar o delineamento da

pesquisa, o tipo de pesquisa, a definição da área do estudo e a técnica de análise

utilizada.

Em face do propósito deste estudo que pretende avaliar o lançamento de

ofício como estratégia utilizada pelos Municípios para constituir o crédito tributário do

IPTU optou-se pelo método de pesquisa quantitativa, do tipo descritivo. Esse tipo de

pesquisa é recomendado por Roesch (1999), se o propósito do projeto é obter

informações sobre determinada população: por exemplo, contar quantos, ou em que

proporção seus membros têm certa opinião ou característica, ou com que freqüência

certos eventos estão associados entre si.

O tema abordado nesse estudo é de interesse nacional, porquanto, envolve

todos os Municípios brasileiros, cujo número atual é de 5.561. No entanto, o estudo

foi realizado no âmbito do território do Estado de Santa Catarina e considerou todos

os 293 Municípios catarinenses.

21

Os dados e informações utilizados nesse tipo de pesquisa foram obtidos

através de consulta às seguintes fontes: a) Federação Catarinense de Municípios

(FECAM), através do Guia dos Municípios Catarinenses – Gestão 2005/2008; aos

dados relativos à distribuição dos Municípios por mesorregião e respectivos anos da

fundação; b) Instituto Brasileiro de Geografia e Estatística (IBGE) – Pesquisa de

Informações Municipais - Gestão 2002, quanto aos seguintes dados: população

estimada para 2004, distribuição da população segundo as áreas urbana e rural,

dados das receitas orçamentária, corrente, tributária, de impostos e taxas dos

Municípios catarinenses, relativos a 2002, e ainda, os dados relativos à existência e

ou atualização de cadastros imobiliários, plantas de valores, informatização de

sistemas de gestão dos tributos, mapas urbanos digitalizados, legislação urbana,

progressividade do IPTU; c) Instituto Brasileiro de Administração Municipal, através

do Periódico Série Estudos Especiais n° 18, dados relativos à evolução das receitas

tributárias das esferas governamentais no período 1989/1998.

As conclusões sobre os resultados deste estudo estão apoiadas nos

fundamentos teóricos de doutrinadores tributários, administrativistas e pensadores

estrategistas da Ciência da Administração, identificados no capítulo da Referência

Bibliográfica.

Segundo Roesch (1999), as principais técnicas de coleta de dados são a

entrevista, o questionário, os testes e a observação. Porém afirma a autora que

“também é possível trabalhar com dados existentes na forma de arquivos, banco de

dados, índices ou relatórios. Estes não são “criados” pelo pesquisador e são

normalmente denominados de dados secundários, em contraste com os dados

primários que são colhidos diretamente pelo pesquisador “. Portanto, nesta pesquisa

foram utilizados dados secundários obtidos através de bancos de dados ou

documentos.

Os dados relativos aos Municípios, às receitas e aos cadastros fiscais,

plantas de valores, informatização dos sistemas de administração dos tributos,

progressividade do IPTU e legislação urbana foram obtidos individualizados por

município. Esses dados foram obtidos junto ao IBGE – banco de dados Pesquisa de

Informações Básicas Municipais 2002, via Internet, mediante pesquisa no site

www.IBGE.gov.br. Esses dados foram relacionados por Município, inicialmente em

ordem alfabética, constituindo uma relação para cada evento pesquisado, os quais,

estão demonstrados nos Anexos I a IX.

22

Os dados pesquisados foram submetidos a tratamento estatístico e com a

ajuda de computador utilizando o Programa Windows Excel foram elaboradas as

tabelas 1 a 24, e Quadro 1, que contém o resultado da pesquisa. De acordo com A.

N. Oppenheim (OPPENHEIM apud ROESCH; ROESCH, 1999, p.149-150), na

pesquisa de caráter quantitativo, o processo de análise de dados normalmente

percorre os seguintes estágios: análise invariada; análise bivariada; análise

multivariada; e estudos a respeitos de certos subgrupos.

A análise univariada, de acordo com Roesch (1999), é a análise de

freqüência de cada questão pesquisada. Através do uso dessa técnica foi possível,

por exemplo, comparar a freqüência de cada questão pesquisada em um grupo de

habitantes, com outros.

A análise bivariada, que segundo Roesch (1999), inclui tabulações cruzadas

e a possibilidade de calcular diferentes medidas de associação entre as variáveis, foi

utilizada na análise das receitas, comparando-se a freqüência de comportamento de

dois ou mais eventos com outros elementos como por exemplo, grupos de habitante

ou mesorregião.

Finalmente, a análise de subgrupos especiais foi utilizada para comparar

situações como a ordem de importância do IPTU e demais tributos em relação aos

grupos de habitantes. Essa análise, de acordo com Roesch (1999), surge após os

principais resultados da pesquisa terem sido tabulados e digeridos, e quando se

deseja levantar novas questões de pesquisa.

Os resultados dos dados pesquisados são apresentados nas tabelas 1 a 24;

gráficos 1 a 6 e quadro 1, com as respectivas descrições dos resultados apurados.

1.5.3 Limitações da Pesquisa

As causas que afetam o desempenho das receitas municipais situam-se em

vários campos e vão desde causas legais e administrativas até causas econômicas,

sócio-culturais, políticas e outras. A identificação dessas causas é condição

indispensável à obtenção de resultados nas ações voltadas ao aumento da

arrecadação do IPTU, notadamente nas cidades de maior porte demográfico. As

soluções, algumas passíveis de apresentarem resultados no curto prazo, precisam

ultrapassar o horizonte temporal imediato e situar-se num contexto mais amplo de

uma reforma de gestão da receita municipal, com iniciativas que devem envolver

23

todos os procedimentos de tributação, ou seja, o lançamento, a fiscalização e o

controle da arrecadação do imposto.

Este estudo está limitado à análise do lançamento do imposto por constituir

etapa essencial à constituição do crédito tributário. As eventuais incorreções no

lançamento ou quando este seja efetuado com vício formal de qualquer espécie são

razões suficientes para comprometer o crédito tributário e conseqüentemente o

desempenho da receita do tributo.

1.5.4 Definição dos termos

São apresentados algumas categorias consideradas importantes nesse

estudo, com seus respectivos conceitos operacionais.

Estado Contemporâneo: aquele que tem por finalidade precípua o

compromisso com o Bem Comum e como característica básica o direito-dever de

intervir nos domínios econômico e social da Sociedade para garantir valores

constitucionais, como as garantias individuais, cidadania e a efetividade dos direitos

humanos.

Alíquota Progressiva: o percentual aplicado sobre a base de cálculo do

imposto, segundo um critério legal utilizado, para aumentar a onerosidade do

imposto segundo a capacidade econômica do contribuinte.

Bem Comum: aqui entendido como o patrimônio social (cultura, tradição,

caráter, anseios, valores, etc) da Sociedade, que determina a sua estrutura, o se

conteúdo e ainda o seu objetivo.

Cadastro Imobiliário: o conjunto de informações sistematizadas e

ordenadas sobre o imóvel (terreno e prédio, e seu proprietário (nome, endereço etc),

para a finalidade de instituir e arrecadar os tributos.

Crédito Tributário: o direito do Estado exigir o tributo cujo lançamento tenha

sido regularmente efetuado.

Função Social: a Função Social do Estado Contemporâneo é aqui

entendida como o dever do Estado perante à Sociedade na prestação de ações de

interesse coletivo, envolvendo a participação de todos os seus integrantes na

realização do Bem Comum, sobre o manto da Justiça Social.

Justiça Social: aquela preconizada no Estado Contemporâneo, que envolve

uma espécie de interação entre o indivíduo, a sociedade e o Estado, onde cada

24

indivíduo contribui para o todo e o todo para cada um, não como uma dádiva

paternalista, mas como um dever inalienável daquele que é parte do todo como

provedor e beneficiário potencial e efetivo.

Lançamento de Ofício: o lançamento tributário efetuado pela autoridade

administrativa competente sempre que tomar conhecimento da ocorrência do fato

gerador do tributo, seja mediante declaração do contribuinte, ou, quando se constata

erro ou omissão no pagamento do tributo anteriormente efetuado, ou ainda, quando

a lei assim o determine.

Lançamento Tributário: o ato administrativo de concretização do crédito

tributário.

Planta de Valores: um instrumento de apoio ao lançamento dos tributos que

têm por base de cálculo o valor venal do imóvel. A planta de valores fixa os valores

médios unitários de metro quadrado de terreno e construção para logradouros,

quadras, zonas ou bairros, da área alcançada pela tributação.

Sociedade: a Sociedade é aqui considerada como aquela que é detentora

de um patrimônio social específico, resultado da construção histórica de um conjunto

de crenças, valores e informações, da humanidade que a compõe.

Tributação: O tema tributação é entendido como uma atividade vinculada

exercida pelo Estado, decorrente do seu direito-dever de intervir na sociedade com o

objetivo de prover recursos para atendimento às demandas sociais de interesse

coletivo e promover a Justiça Social.

25

2 FUNDAMENTAÇÃO TEÓRICA 2.1 O ESTADO, A SOCIEDADE E O TRIBUTO

2.1.1 Estado Contemporâneo e sua Função Social

O Estado Contemporâneo, criado pela vontade coletiva expressada na

Assembléia Constituinte, é aqui entendido como aquele que tem por finalidade

precípua o compromisso com a justiça social. Sua característica básica consiste no

poder-dever de intervir nos domínios econômico e social da sociedade para

assegurar condições dignas de vida à população através do atendimento à saúde,

educação, saneamento básico e segurança, em observância a um dos fundamentos

da República que é a dignidade da pessoa humana.

Para aclarar essa idéia busca-se a conceituação dada por César Pasold ao

Estado Contemporâneo.

Conceitualmente propomos que: - O Estado Contemporâneo tenha e exerça uma Função Social que implique em ações que – por dever com a Sociedade – o Estado execute, respeitando, valorizando, e envolvendo o seu SUJEITO, atendendo o seu OBJETO e realizando os seus OBJETIVOS, sempre com a prevalência do social e privilegiando os valores fundamentais do ser humano (PASOLD, 1988, p.70).

A intervenção do Estado na sociedade pode se dar de diferentes formas,

dentre as quais cita-se a regulação econômica, a tributação, a exploração direta de

atividades econômicas, a criação de monopólios e outras. Porém, de acordo com

Pasold (1988, p.76), qualquer que seja a forma adotada será “sempre com a

prevalência do social e privilegiando os valores fundamentais do ser humano”.

Denota-se que a função social é, dentre todas, a que mais se identifica como

característica do Estado Contemporâneo.

Em estudo realizado em 2001, a autora e outros (ADRIANO et al., 2001, p.5)

concluíram que:

A Função Social é, dentre todas, a mais relevante do Estado Contemporâneo. De um certo modo, reúne todas as demais funções, podendo, de uma forma generalizada, ser entendida como a única função do Estado. O fundamento dessa assertiva está na própria razão de ser do Estado, cujo dever para com a Sociedade é o BEM COMUM. Todas as ações do Estado têm como destinatário final, a coletividade. O Estado age no interesse da coletividade, no interesse

26

público. São nulos de pleno direito os atos e ações do Governo que não se revestem do interesse público.

Na lição de César Luiz Pasold, o exercício da Função Social do Estado

Contemporâneo envolve um direito-dever de intervenção nos domínios econômico e

social da sociedade para, no interesse coletivo, realizar a justiça social.

A Justiça Social preconizada no Estado Contemporâneo – do ponto de vista

constitucional –, é melhor compreendida a partir da análise do raciocínio exercitado

por Alceu de Amoroso Lima quando conceitua “Justiça” numa tríplice dimensão. Esta

tríplice dimensão é assim interpretada a partir da análise feita por Pasold (1988,

p.73), nos seguintes termos:

Na primeira2, cada um dá e recebe, em função do próprio dar e receber, na segunda3, cada um contribui para o todo, porque o indivíduo sempre se encontra inserido numa coletividade e, ao dar para o todo, deve omitir-se das exigências de retribuição; e, na terceira, ou seja, na JUSTIÇA SOCIAL, é o todo que contribui para cada um, não como uma dádiva generosa e paternalista, mas como um dever decorrente de sua condição inalienável de parte do todo, provedor e beneficiário potencial e efetivo.

A forma adotada por Amoroso Lima para explicar a Justiça Social sintetiza

com nitidez a interação que se verifica na relação entre o Estado e a Sociedade. Na

tributação, essa tríplice dimensão se manifesta de forma clara e evidente. No

primeiro caso, quando o Cidadão provoca o Estado para, em seu benefício ou por

ato seu, prestar serviços ou realizar atividades, remunerando-lhe os custos

despendidos em razão desses serviços.

No segundo caso, o Estado, usando do seu poder de império,

compulsoriamente, impõe a todos os cidadãos o dever de contribuir com uma

parcela de seu patrimônio ou renda. Os recursos obtidos em razão dessa relação

são administrados pelo Estado e devolvidos à Sociedade na forma de obras e

serviços do interesse coletivo. Aqui, a contribuição é proporcional à riqueza de cada

um. Equivale dizer que as pessoas que possuem melhores condições econômicas

pagam mais impostos, para possibilitar que sejam feitos investimentos públicos nas

áreas mais carentes de serviços.

2 Justiça Comutativa 3 Justiça Distributiva

27

Finalmente, o Estado é a instituição suprema criada pela Sociedade para, no

interesse coletivo, manter a ordem pública, fomentar o Bem Comum e administrar os

negócios públicos, em fim, exercer a sua Função Social.

De acordo com o art. 1º da Constituição Federal, o Brasil é uma República

Federativa constituída por um Estado Democrático de Direito, que tem por

fundamentos a soberania, a cidadania, a dignidade da pessoa humana, os valores

sociais do trabalho e da livre iniciativa e o pluralismo político, com poder emanado

do povo e em seu nome exercido, por meio de representantes. Este é o balizamento

do texto constitucional a ser seguido pelo Estado e por toda a Sociedade. É este o

princípio constitucional elementar que deve orientar o agir dos agentes públicos e

políticos na condução da Administração Pública.

Estas considerações dão conta que o Estado não existe sem uma

Sociedade que lhe justifique; também não é um fim em si mesmo. A razão de ser do

Estado é a própria Sociedade que, em última análise, é sua origem e seu fim.

Para cumprir a Função Social que é a sua razão de ser, o Estado deve ter

presente o compromisso de realizar os anseios da Sociedade. Para isso, necessita

de recursos financeiros que são obtidos na própria Sociedade mediante o exercício

do poder de tributar. Esse poder de tributar é outorgado ao Estado pela Constituição

Federal, ou seja, é exercido pelo Estado por delegação do povo.

Discorrendo sobre o tema, Sacha Calmon Navarro Coêlho faz algumas

considerações sobre o poder de tributar do Estado, afirmando que:

O poder de tributar, modernamente, é composto predileto de labor constituinte. A uma, porque o exercício da tributação é fundamental aos interesses do Estado, tanto para auferir as receitas necessárias à realização de seus fins, sempre crescentes, quanto para utilizar o tributo como instrumento extrafiscal, técnica em que o Estado intervencionista é pródigo. A duas porque tamanho poder há de ser disciplinado e contido em prol da segurança dos cidadãos (COÊLHO, 2001, p.37).

Da lição do autor, constata-se que a tributação, além de ser uma das fontes

de receita necessárias para custear os encargos financeiros, é também um

instrumento extrafiscal de que se vale o Estado para realizar a sua função social.

28

2.1.2 A Tributação como Instrumento de Realização da Função Social do Estado

Claro está que o Estado, em princípio, não gera riquezas,

conseqüentemente, não dispõe de recursos para o seu próprio custeio e

atendimento às demandas da Sociedade. Esses encargos são custeados com

recursos dos tributos instituídos e cobrados pelo Estado. Portanto, os tributos são

imprescindíveis para a consecução da Função Social do Estado.

A importância da participação dos tributos nas atividades do Estado é

destacada pela professora Márcia Aguiar Arend.

São os tributos que permitem a uniformidade do tecido social e a consolidação da civilização e da cidadania, cujo empreendimento e realização invejamos, nos países ditos do primeiro mundo. Para produzir civilidade e democracia os países precisam dos tributos e de gastá-los para tais fins. As nossas distâncias sociais, só poderão ser minimizadas com a redistribuição de renda que se opera através dos gastos públicos (AREND, 2001, p.37).

Para a autora, a importância do tributo vai além do financiamento das

atividades do Estado. O tributo é, sobretudo, um instrumento de que se vale o

Estado para promover a redistribuição da renda e consolidar a cidadania. O

prosseguimento desta análise requer o estabelecimento de um conceito operacional

para tributação.

O termo tributação neste estudo é entendido como uma atividade vinculada

exercida pelo Estado, decorrente do seu direito-dever de intervir na sociedade com o

objetivo de prover recursos para atendimento às demandas sociais de interesse

coletivo e promover a justiça social. Este conceito acima mostra a importância da

tributação como instrumento de consecução da função social do Estado.

A tributação se constitui, simultaneamente, no exercício do poder e do dever

de agir do Estado para obter os recursos financeiros necessários à realização dos

seus fins. É um poder-dever, porque o Estado não pode optar entre tributar ou não

tributar. Daí afirmar-se que a tributação é uma atividade vinculada, isto é, regrada,

deve ser feita segundo a lei e nos estritos limites desta.

Os encargos despendidos pelo Estado na prestação de serviços sociais são

repassados à Sociedade na forma de tributação. A Sociedade é, ao mesmo tempo,

beneficiária e provedora dos serviços do Estado. Contudo, essa não se constitui a

única função do tributo, pois, além de assegurar recursos financeiros ao Estado e

29

garantir a justiça fiscal, a tributação possui outra função fundamental de caráter

social — a extrafiscalidade.

A extrafiscalidade é a utilização dos tributos para fins outros que não os da

simples arrecadação de recursos financeiros para o Estado. Na extrafiscalidade o

tributo é instrumento de promoção de políticas econômicas, sociais, culturais etc.

Por meio da tributação, o Estado pode restringir ou incentivar a prática de

atos ou situações consideradas contrárias ou favoráveis ao interesse público,

atendida a finalidade última que é o bem comum. Pode também, desestimular o

latifúndio improdutivo, a especulação imobiliária à revelia do interesse comum e

contrária à função social da propriedade e, de outro lado, estimular a iniciativa

privada por meio de concessão de isenções e outros benefícios fiscais para

incentivar o desenvolvimento econômico, as artes, a educação, a cultura, o esforço

previdenciário particular (seguridade), e também, para atender situações sociais

relevantes.

A tributação pode ainda, orientar a ocupação do solo nas áreas urbana e

rural e direcionar o Plano Diretor do Município, contribuindo para a implementação

de políticas de planejamento e desenvolvimento sustentável do Município.

2.1.3 Princípios Constitucionais e as Limitações ao Exercício do Poder de Tributar

Se por um lado, o poder de tributar é vital para o Estado, por outro, a sua

disciplinação e contenção são essenciais à sociedade civil (COÊLHO, 2001, p.37),

quer dizer, a distribuição da carga tributária na sociedade deve ser feita de forma

eqüitativa, justa, segundo os princípios constitucionais tributários.

Outros autores também buscam entendimentos a esse respeito, como

Elizabeth Nazar Carrazza, para quem a Constituição de um Estado é o conjunto de

normas que indicam quem detém os poderes estatais, quais são estes poderes,

como devem ser exercidos e quais os direitos e garantias que as pessoas têm em

relação a eles. Ao contrário do Estado-Absoluto, em que não havia limites para os

poderes do príncipe, o Estado Constitucional Contemporâneo defende os direitos

30

das pessoas, mesmo diante do Poder Público (CARRAZZA, 2001, p.19-23), isto é

conseguido, basicamente, com a separação dos Poderes.4

Os Poderes do Estado, Executivo, Legislativo e Judiciário são exercidos pelo

Governo que tem por função a condução política dos negócios públicos. O Governo,

por sua vez, desempenha suas funções através da Administração Pública. Pode-se

afirmar então, que a Administração Pública é a atividade concreta do Estado, cujo

objetivo é satisfazer as necessidades coletivas de forma direta, imediata e

permanente. A Administração Pública atua por intermédio de seus órgãos e de seus

agentes.

A Administração Pública pode então ser conceituada como a gestão de bens

e interesses qualificados da Sociedade no âmbito federal, estadual ou municipal,

segundo os preceitos do Direito e da Moral, visando o Bem Comum. Sendo o Estado

detentor do poder de tributar, a atividade tributária é exercida pela Administração

Pública. Neste sentido, os poderes da administração tanto quanto os do Estado, são

submetidos à obediência de princípios constitucionais que limitam o exercício do

poder dos administradores públicos.

A natureza da Administração Pública é a de um encargo de defesa,

conservação e aprimoramento dos bens, serviços e interesses da coletividade. O

administrador público tem a obrigação de cumprir fielmente os preceitos do Direito e

da Moral administrativa que regem a sua atuação. Quando investido em função ou

cargo público, o agente do poder assume com a coletividade o compromisso de bem

servi-la, por que é esse o desejo do povo, como legítimo destinatário dos bens,

serviços e interesses administrados pelo Estado.

Na administração particular, o administrador recebe do proprietário as

ordens e instruções de como administrar as coisas que lhe são confiadas; na

4 “A Teoria da Separação dos Poderes também chamada Teoria da Tripartição do poder, embora já conhecida, em suas linhas básicas, desde a Antiguidade Clássica (ARISTÓTELES a ela aludia, em seu livro Da Política), encontrou em MONTESQUIEU seu mais completo expositor. De acordo com este pensador, as pessoas que detém o poder, tendem a dele abusar. É sua a frase: “todo o poder corrompe e o poder absoluto corrompe absolutamente”. A partir desta idéia, querendo acabar com o poder absoluto dos governantes, tripartiu as funções de governo; a saber: a) legislativa (produz as leis, que devem ser gerais, abstratas, iguais para todos, quer amigos, quer inimigos do governante); b) a executiva (que aplica a lei, no interesse do Estado, aos casos concretos); e, c) a judiciária (que aplica a lei com imparcialidade aos que invocam a proteção do Poder Judiciário, a fim de eliminar conflitos entre as pessoas). Com esse engenhoso sistema, pretendia MONTESQUIEU que um Poder, por assim dizer, controlasse o outro. Melhor dizendo, que o Poder Legislativo fizesse a lei, o Poder Executivo aplicasse a lei, o Poder Judiciário julgasse de sua aplicação.” (CARRAZZA, 2001)

31

Administração Pública, essas ordens e instruções estão contidas nas leis,

regulamentos e atos especiais, dentro da moral da instituição.

Os fins da Administração Pública se resumem num único objetivo: o bem

comum da coletividade. Se o administrador se afasta desse objetivo, trai o mandato

de que está investido. Todo ato praticado por administrador ou agente público que

não for do interesse da coletividade, é considerado ilícito e imoral.

As normas constitucionais não têm todas a mesma importância. Dentro da

Constituição existem normas jurídicas mais importantes e menos importantes. As

mais importantes se traduzem nos princípios constitucionais e como tais, têm

supremacia sobre as demais.

Para Roque Antonio Carrazza, princípio “é um enunciado lógico, implícito ou

explícito, que por sua grande generalidade, ocupa posição de preeminência nos

vastos quadrantes do Direito e, por isso mesmo, vincula, de modo inexorável, o

entendimento e a aplicação nas normas jurídicas que com ele se conectam”

(CARRAZZA, 2002, p.33).

Os princípios, por seus fundamentos, traduzem as diretrizes balizadoras dos

procedimentos que devem nortear as atividades das pessoas políticas dotadas de

competência tributária para instituir e cobrar tributos.

A função elementar do principio constitucional é estabelecer limites ao

exercício da competência tributária, para assegurar aos cidadãos a garantia dos

direitos fundamentais consubstanciados na capacidade, liberdade, dignidade

humana, propriedade e igualdade, além de outros valores próprios do regime

federal.

Em matéria tributária, a Constituição Federal contempla um grande número

de princípios que disciplinam a tributação e limitam o exercício do poder de tributar.

São os princípios constitucionais tributários.

Os princípios constitucionais tributários, na sua maioria, estão

expressamente contidos no Capítulo do Sistema Tributário Nacional, e são

considerados por Coêlho (2001, p.179-180) conexos aos direitos fundamentais. Os

princípios constitucionais tributários podem ser resumidos da seguinte forma: a)

princípio da legalidade formal e material da tributação (arts. 5°, II e 150, I); b)

principio da irretroatividade da lei tributária e dos critérios ligados à sua aplicação

administrativa e judicial (arts. 5°, XXXVI e 150, III, “a”); c) princípio da anterioridade

da lei tributária em relação ao fato jurígeno tributário, também denominado princípio

32

da não-surpresa (art. 150, III, “b”); d) princípio da noventena da lei tributária

instituidora ou majoradora de tributos (arts. 150, III, “c” e 195, § 6°); e) princípio da

vedação ao estabelecimento de limitações ao tráfego de pessoas ou bens, por meio

de tributos (art. 150, V); f) princípios da igualdade tributária, também chamado

princípio da isonomia tributária (arts. 5°, I e 150, II); g) princípio da capacidade

contributiva e da pessoalidade dos impostos (art. 145, § 1°); h) princípio do não-

confisco (arts. 5° e 150, IV); i) princípios da generalidade, universalidade e

progressividade do Imposto de Renda (art. 153, § 2°); j) princípio da progressividade

dos impostos sobre a propriedade predial e territorial urbana e sobre a propriedade

territorial rural (arts. 153, § 4°, e 156, § 1°); l) princípio da não cumulatividade do

ICMS e do IPI (arts. 153, § 3°, II e 155, II).

Também são limitações constitucionais em matéria tributária, alguns

princípios constitucionais derivados do sistema jurídico da Constituição, os quais

Coêlho (2001, p.180), assim enumera:

a) princípio federativo da uniformidade da tributação federal; b) principio do tratamento fiscal privilegiado para regiões economicamente subdesenvolvidas e para as microempresas; c) princípio da unidade nacional e do mercado comum nacional; d) princípio da isonomia entre as pessoas políticas; e) princípio da anualidade orçamentária, influindo nos impostos periódicos; f) princípio do devido processo legal nas esferas administrativa e judicial, em matéria fiscal; g) princípio da inafastabilidade do controle jurisdicional da lei e do ato administrativo normativo de caráter fiscal; h) princípio do sigilo fiscal, bancário e profissional.

Ainda em matéria tributária, considera-se relevante o princípio da efetividade

do exercício da competência tributária, segundo a norma estabelecida no art. 11 da

Lei Complementar n° 101/2000, conhecida como Lei de Responsabilidade Fiscal.

A par desses princípios constitucionais aparecem os princípios da

Administração Pública que devem ser observados pelos Administradores, sobretudo

no que se refere às atividades tributárias, conforme adiante se verifica.

Esses princípios constitucionais são garantias dos direitos fundamentais do

cidadão, isto é, asseguram ao contribuinte, notadamente, liberdade, dignidade

humana, igualdade, consubstanciados na segurança jurídica e na justiça fiscal e

devem, obrigatoriamente, ser observados pelo Estado e, como tal, pela

Administração Pública.

33

Dentre os princípios constitucionais tributários, verifica-se que alguns são

genéricos e outros específicos a determinados tributos.

Considerando a finalidade deste estudo, cuja área está delimitada no campo

da competência tributária municipal, importa o estudo dos princípios aplicáveis aos

tributos municipais, e mais especificamente daqueles que são próprios ao Imposto

Predial e Territorial Urbano.

Princípio da legalidade. Um dos primeiros princípios constitucionais relativos

aos direitos e garantias fundamentais do cidadão está consagrado no art. 5°, inciso II

da Constituição Federal, segundo o qual, “ninguém será obrigado a fazer ou deixar

de fazer alguma coisa senão em virtude de lei”.

Em matéria tributária, contudo, esse mandamento se reveste de maior

severidade a partir da norma prescrita no art. 150, inciso I: “Sem prejuízo de outras

garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito

Federal e aos Municípios: I – exigir ou aumentar tributos sem lei que o estabeleça.”

Em outras palavras, nenhum tributo pode ser instituído ou majorado sem lei.

A esse respeito, são importantes os estudos de Paulo de Barros Carvalho.

O veículo introdutor da regra tributária no ordenamento há de ser sempre a lei (sentido lato), porém o princípio da estrita legalidade diz mais do que isso, estabelecendo a necessidade de que a lei adventícia traga no seu bojo os elementos descritores do fato jurídico e os dados prescritores da relação obrigacional (CARVALHO, 2002, p.154).

Em outras palavras, qualquer uma das pessoas políticas5 detentoras da

competência tributária somente poderá instituir novos tributos, ou aumentar os

existentes, majorando as respectivas bases de cálculos ou alíquotas, mediante lei.

Princípio da igualdade. A teor da norma consubstanciada no art. 150, II da

Constituição Federal, é vedado à União, aos Estados, ao Distrito Federal e aos

Municípios: “II – instituir tratamento desigual entre contribuintes que se encontrem

em situação equivalente, proibida qualquer distinção em razão de ocupação

5 As pessoas políticas detentoras da competência tributária são aquelas que formam o Estado Federal. Segundo disposição expressa no art. 1° da Constituição Federal o Brasil é uma República Federativa “formada pela união indissolúvel dos Estados e Municípios e do Distrito Federal”. A principal característica do Estado Federal é a autonomia dos entes federados, entre si, porém cada Estado-Membro está subordinado à Constituição Federal que os domina. A soberania é da Nação. A União os Estados, o Distrito Federal e os Municípios, entes federados, formam ordens jurídicas parciais, e como tal, recebem diretamente da Constituição Federal o delineamento das suas competências, dentre as quais a competência tributária.

34

profissional ou função por eles exercida independentemente da denominação

jurídica dos rendimentos, títulos e ou direitos.” Considera-se que o princípio da

igualdade, também denominado princípio da isonomia, é um dos que mais se

conforma com a função social preconizada pelo Estado Contemporâneo. Sem

igualdade não se pode falar em justiça social. É princípio constitucional que não

admite derrogação ainda que através de lei.

O princípio da igualdade é explicitado na lição de Francisco Campos nos

seguintes termos:

[...] A lei será igual para todos e a todos se aplicará com igualdade. É um direito incondicional ou absoluto. Não tolera limitações, não admite exceção, seja qual for o motivo invocado; lei alguma, nenhum poder, nenhuma autoridade poderá, direta ou indiretamente, de modo manifesto ou sub-reptício, mediante ação ou omissão, derrogar o princípio da igualdade (CAMPOS apud CARRAZZA; CARRAZZA, 2001, p.25).

Segundo Coêlho (2001, p.244-245), o princípio da igualdade da tributação

impõe ao legislador: a) discriminar adequadamente os desiguais, na medida de suas

desigualdades; b) não discriminar entre iguais, que devem ser tratados igualmente.

Conforme esclarece o autor, o legislador deve fazer isto atento à capacidade

contributiva das pessoas naturais e jurídicas.

Ressalta-se que o princípio da igualdade não se aplica aos casos derivados

de extrafiscalidade e do exercício do poder de polícia.

Princípio da capacidade contributiva. No passado, os impostos eram

exigidos das classes menos favorecidas. A nobreza e o clero não pagavam tributos.

Não havia a consciência da necessidade de todos contribuírem, com parte de seu

patrimônio e rendas para que o Estado pudesse atuar no interesse da coletividade e,

dessa forma, alcançar o bem comum. Com a consolidação do Estado Democrático

de Direito, os encargos do Estado passaram a ser de responsabilidade de toda a

Sociedade. Todos devem contribuir com os encargos sociais na medida justa de

suas capacidades econômicas.

Nesse sentido, a lição de José Souto Maior Borges a seguir transcrita:

Todos devem contribuir, na medida de sua capacidade, para satisfação dos encargos públicos. Necessariamente a tributação deve obedecer a uma relação comutativa direta ou indireta com benefícios sociais. Discriminações tributárias, enquanto impliquem num tratamento privilegiado ou de favorecimento de determinadas pessoas, não as tolera o ordenamento constitucional brasileiro (BORGES, 1969 apud CARRAZZA; CARRAZZA, 2001, p.45).

35

Portanto, para haver justiça fiscal é imprescindível que a tributação seja

distribuída de forma eqüitativa, isto é, deve alcançar todos os cidadãos,

proporcionalmente a sua capacidade contributiva. A esse respeito, a Constituição

Federal dispõe em seu art. 145, § 1° que “sempre que possível, os impostos terão

caráter pessoal e serão graduados segundo a capacidade econômica do

contribuinte, facultando à administração tributária, especialmente para conferir

efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos

termos da lei, o patrimônio, os rendimentos e as atividades econômicas do

contribuinte”.

A partir da norma constitucional, infere-se que a atual Constituição Federal,

numa demonstração inequívoca do seu compromisso com a justiça social, cita como

fatos passiveis de tributação, via impostos, os que consideram fatos-signos

presuntivos de riqueza: o patrimônio, a renda e as atividades econômicas dos

contribuintes. Estes fatos são considerados manifestações da capacidade

contributiva do cidadão.

Ressalta-se, outrossim, que o texto constitucional fala em capacidade

econômica e não capacidade financeira. Portanto, “não é a disponibilidade financeira

para contribuir o dado relevante para que se possa aferir da existência ou da

inexistência da capacidade contributiva. Tal escolha já foi feita pela Constituição ao

eleger os fatos signos presuntivos de riqueza, passíveis de tributação” (CARRAZZA,

2001, p.49).

Segundo estabelece o art. 145, § 1° da Constituição Federal antes transcrito,

em alguns impostos, a pessoalidade lhes é inerente. É o caso do imposto sobre a

renda e proventos de qualquer natureza, da competência da União. Nele, a lei pode

e deve considerar as características pessoais do contribuinte ao descrever os

aspectos da hipótese de incidência tributária, dentre os quais, o fato gerador, a base

de cálculo e as alíquotas. Ou seja a lei pode estabelecer critérios legais mais

específicos para, tanto quanto possível, tornar mais individualizada a tributação.

Porém, existem impostos em que a característica da pessoalidade não se

aplica. Incluem-se nesse conceito, os impostos reais como os que gravam a

propriedade. Caso, por exemplo, do Imposto sobre a Propriedade Predial e

Territorial Urbana (IPTU), de competência dos Municípios. A propriedade do imóvel

tributado é que revela a capacidade contributiva do contribuinte. Nesse caso, são

36

irrelevantes as características pessoais do contribuinte, como por exemplo, a renda

ou a capacidade civil do proprietário do imóvel tributado.

Dentre todos os princípios constitucionais tributários, considera-se que o

princípio da capacidade contributiva e o principio da igualdade são os que mais se

conformam com a justiça fiscal e conseqüentemente, mais se alinham à função

social preconizada no Estado contemporâneo.

Princípio da anterioridade. O princípio da anterioridade é também chamado

de princípio da não-surpresa. Este princípio é explicado por Sacha Calmon Navarro

Coelho, como sendo aquele que:

(...) expressa a idéia de que a lei tributária seja conhecida com antecedência, de modo que os contribuintes, pessoas naturais ou jurídicas, saibam com certeza e segurança a que tipo de gravame estarão sujeitos no futuro imediato, podendo dessa forma organizar e planejar suas atividades (COÊLHO, 2001, p.195).

Dessa forma, a instituição ou majoração de tributos, bem como a extinção ou

redução de isenção ou incentivos fiscais, só podem ser feitas por lei publicada antes

do início do exercício financeiro em que devem vigorar.

Em 31 de dezembro de 2003 foi publicada a Emenda Constitucional nº 42,

que introduziu a alínea “c” ao inciso III do art. 150 da Constituição Federal de 1988,

determinando que a União, os Estados, o Distrito Federal e os Municípios não

poderão cobrar tributos antes de decorridos noventa dias da data de publicação da

lei que os instituiu ou aumentou, sem prejuízo da anterioridade já prevista na CF/88

e à exceção de alguns tributos expressamente indicados.

Esta limitação constitucional não se aplica ao empréstimo compulsório

instituído em casos de calamidade pública, de guerra ou sua iminência; ao imposto

de importação (II); ao imposto de exportação (IE); ao imposto de renda (IR); ao

imposto sobre operações de crédito, câmbio e seguro, ou relativas a títulos ou

valores mobiliários (IOF); e ao imposto extraordinário instituído no caso de guerra ou

sua iminência. Além disso, a noventena não se aplica à determinação da base de

cálculo do imposto sobre a propriedade de veículos automotores (IPVA) e do

imposto sobre a propriedade predial e territorial urbana (IPTU).

Princípio da irretroatividade da lei tributária. Este princípio tem como

pressuposto assegurar às pessoas a certeza quanto aos seus atos pretéritos em

face da lei.

37

A matéria relativa à vigência das leis em geral é disciplinada na Lei de

Introdução ao Código Civil, cujo art. 1° estabelece que “salvo disposição contrária, a

lei começa a vigorar em todo o país quarenta e cinco dias depois de oficialmente

publicada”. Desta forma, uma vez publicada a lei, ela passa a produzir efeitos

quarenta e cinco dias após. Entretanto, o legislador pode estabelecer,

expressamente, prazos maiores ou menores para a vigência da lei. Esse prazo pode

ser até mesmo a partir da data de sua publicação, o que, via de regra, ocorre.

Ressalta-se que a data de vigência da lei não determina a data em que se

observam os seus efeitos. O período compreendido entre a data da publicação da lei

e os seus efeitos, é denominado vacatio legis. A vacatio legis pode ser livremente

fixada pelo legislador ou pode ser prescindida por ele.

Contudo, quando se trata de matéria tributária é necessário que se

observem algumas restrições, tanto em relação às leis quanto aos decretos e às

normas complementares6.

Em primeiro lugar, as leis que instituam ou aumentam impostos, bem como

as que venham a extinguir ou reduzir isenções, devem observar os princípios da

anterioridade, da noventena e o da irretroatividade. Estas leis somente produzem

efeitos no ano seguinte ao de sua publicação, considerado ainda a vacatio legis de

noventa dias.

Os atos complementares previstos no art. 100 do Código Tributário Nacional

(CTN) entram em vigor na data da sua publicação; as decisões dos órgãos

singulares ou coletivos de jurisdição administrativa, a que a lei atribua eficácia

normativa, passam a vigorar 30 (trinta) dias após a data da sua publicação; os

convênios celebrados entre a União, os Estados o Distrito Federal e os Municípios,

têm sua vigência iniciada na data neles prevista.

A lei tributária nova somente é aplicada aos atos e fatos passados quando

dispuser de maneira mais favorável ao contribuinte.

A efetividade do exercício da competência tributária. No ordenamento

jurídico o princípio da efetividade do exercício da competência tributária encontra-se

expresso no art. 11 da Lei Complementar n° 101/2000 – Lei de Responsabilidade

Fiscal, segundo o qual, a União, os Estados, o Distrito Federal e os Municípios

devem exercer, com efetividade, a sua competência tributária. O efetivo exercício da

38

competência tributária envolve, dentre outros deveres, a instituição, o lançamento, a

arrecadação e a fiscalização de todos os tributos cuja competência tenha sido

outorgada pela Constituição Federal.

Percebe-se então que o administrador público não pode agir ao seu livre-

arbítrio, antes, deve se comportar conforme o ordenamento pretendido pelo

legislador. Segundo esclarece Seixas Filho (2001, p.3):

O administrador fiscal, como todos os administradores públicos, tem o seu campo de ação perfeitamente delimitado pela lei, não podendo agir fora dos parâmetros fixados pelo legislador, porquanto sua função própria é a de aplicador das leis, é a de fazer as pessoas cumprirem as leis.

Este princípio tributário se conforma com o princípio do poder-dever do

Estado, segundo o qual o Fisco tem o dever legal de exigir que o contribuinte pague

o tributo devido podendo, para o exercício dessa função, utilizar poderes que são

derivados e próprios da norma jurídica. Nesse sentido é esclarecedora a lição de