universidade de lisboarepositorio.ul.pt/bitstream/10451/24626/1/ulfpie051120_tm_tese.pdf ·...

TRANSCRIPT

Universidade de Lisboa

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da

contabilidade numa turma do 10.º ano do ensino profissional

Ivone Inácio Oliveira

Mestrado em Ensino da Economia e da Contabilidade

Relatório da Prática de Ensino Supervisionada orientado pela Professora

Doutora Ana Paula Curado

2016

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

i

Agradecimentos

A concretização deste trabalho, conducente ao grau de mestre em

ensino, significa o culminar de uma longa caminhada que jamais teria sido

possível sem a ajuda, apoio e disponibilidade de várias pessoas, às quais

quero expressar os meus sinceros agradecimentos. Assim, agradeço:

À Professora Doutora Ana Paula Curado, orientadora deste trabalho,

por toda a disponibilidade e amabilidade demonstrada.

À Professora Margarida Nogueira, professora cooperante na Escola

Secundária Domingos Sequeira, todas as palavras serão poucas para

agradecer toda a amabilidade, partilha de saberes e conselhos que me

transmitiu.

Aos restantes professores e colegas de mestrado, pelas largas horas

partilhadas em conjunto, que permitiram que crescesse também enquanto

pessoa.

Um agradecimento especial aos meus colegas de mestrado que ao

longo deste projeto trabalharam comigo de perto. Aprendi muito convosco!

Agradeço a partilha de experiências, os conselhos, a força e a boa disposição.

Sem eles este mestrado teria sido ainda mais difícil. Amigos que certamente

ficarão para a vida.

O meu agradecimento também vai para todos os alunos do 10.º E que

participaram no projeto e que desde logo me consideraram a “sua professora”

e com os quais julgo ter criado uma excelente relação.

Aos meus pais, irmãs e restante família e amigos por me terem

apoiado neste caminho tão difícil. Não consigo expressar em palavras o

quanto significa para mim.

E, por fim, ao meu marido, Nelson, aos meus filhos, Catarina e Diogo,

pelo amor, carinho, paciência (muita paciência) e compreensão pela minha

ausência durante tantos dias e tantas noites. OBRIGADA por tudo. Sem o

vosso apoio jamais terminaria este projeto.

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

ii

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

iii

Resumo

Este relatório descreve a prática supervisionada intitulada “Estratégias

pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade numa

turma do 10.º ano do ensino profissional” e tem como objetivo refletir sobre

um conjunto de estratégias que permitam motivar os alunos para a disciplina

e para a profissão de Técnico de Contabilidade.

O projeto em causa foi realizado na disciplina de Contabilidade Geral e

Analítica, com nove alunos do 10.º ano do curso de Técnico de Contabilidade,

na Escola Secundária Domingos Sequeira, Leiria.

A prática supervisionada de seis aulas incidiu na Unidade Didática 4.3

“Classes de contas do Sistema de Normalização Contabilística”. Esta prática

teve por finalidade desenvolver estratégias e recursos didáticos ligados ao

contexto de trabalho, que permitissem aos alunos participar ativamente nas

aulas, assim como, analisar e refletir sobre os mesmos. Deste modo,

identificámos como questão prévia à prática a seguinte questão de

investigação: “A aplicação de estratégias pedagógicas ligadas ao contexto de

trabalho poderá incrementar o interesse e o desempenho dos alunos na área

da contabilidade?”.

Ao longo do trabalho são abordados os seguintes temas: a prática de

ensino supervisionada; as estratégias e os recursos pedagógicos; o ensino

secundário; o ensino profissional; a história e o ensino da Contabilidade em

Portugal; a escola e o mundo do trabalho; a importância e os objetivos da

disciplina de Contabilidade; o curso profissional de Técnico de Contabilidade;

uma breve reflexão acerca do professor de contabilidade que também exerce

a profissão de contabilista, assim como toda a prática letiva e todo o contexto

que faz parte do mesmo, dando ênfase às estratégias pedagógicas ligadas ao

contexto de trabalho.

No caso da turma de referência, o estudo realizado permitiu concluir

que a implementação de estratégias e recursos pedagógicos ligados ao

mercado de trabalho, na prática pedagógica, contribui significativamente para

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

iv

o interesse na profissão de Técnico de Contabilidade, assim como para o

incremento dos níveis de motivação para a disciplina.

PALAVRAS-CHAVE: estratégias pedagógicas, ensino profissional,

ensino de contabilidade, contexto de trabalho.

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

v

Abstract

This report describes the supervised practice entitled "The

pedagogical strategies related to the work context in accounting teaching in a

10th year vocational education class", and aims to reflect on a set of strategies

to motivate students for the subject and for the Accounting Technician

profession.

This project was realized in the course of General and Analytical

Accounting, with nine 10th year students of the Accounting Technician

program, in the Domingos Sequeira High School, Leiria.

The supervised practice was based on the Didactic Unit 4.3 – “The

Accounting Standardization System Account Classes”. This practice aimed not

only to develop strategies and educational resources connected to the work

context, allowing students to actively participate in class, but also to analyze

and reflect on them. Thus, we have identified as a preliminary question to the

practice the following research question: "May the application of teaching

strategies related to the work context increase the interest and the

performance of students in the accounting area?"

Throughout this report the following subjects are covered: supervised

teaching practice; didactics and teaching strategies; high school education;

vocational education; the history and teaching of Accounting in Portugal;

school and labor world; the importance and goals of the Accounting discipline;

the Accounting Technician vocational course; a brief reflection about the

teacher of Accounting who is also an Accountant, as well as all the teaching

practice and its context, with an emphasis on teaching strategies related to the

work context.

In the case of the reference class, the study concluded that the

implementation of strategies and pedagogical resources related to the labor

market, in pedagogical practice, significantly contributed to the interest in the

Accounting Technician profession, as well as to increase the motivational

levels towards the discipline.

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

vi

KEYWORDS: teaching strategies, vocational education, teaching

accounting, working context.

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

vii

Índice Geral

Agradecimentos ............................................................................................. i

Resumo ......................................................................................................... iii

Abstract ......................................................................................................... v

Índice de Figuras ......................................................................................... ix

Índice de tabelas ........................................................................................... x

Introdução .................................................................................................... 1

Parte I – Enquadramento curricular e didático .......................................... 4

1. A prática de ensino supervisionada (PES) ............................................. 4

2. As estratégias e os recursos pedagógicos ............................................. 8

3. O ensino secundário ............................................................................. 12

4. O ensino profissional ............................................................................ 17

5. A história e o ensino da Contabilidade em Portugal ............................. 23

6. A escola e o mundo do trabalho ........................................................... 31

7. A disciplina de Contabilidade Geral e Analítica 10.º ano: importância,

objetivos e finalidades .............................................................................. 33

8. O curso profissional de Técnico de Contabilidade ................................ 36

9. Ser professor e profissional de contabilidade: vantagens? ................... 40

Parte II – Contexto escolar ........................................................................ 43

10. A escola: localização, história e caracterização .................................. 43

11. O meio envolvente: a região de Leiria ................................................ 47

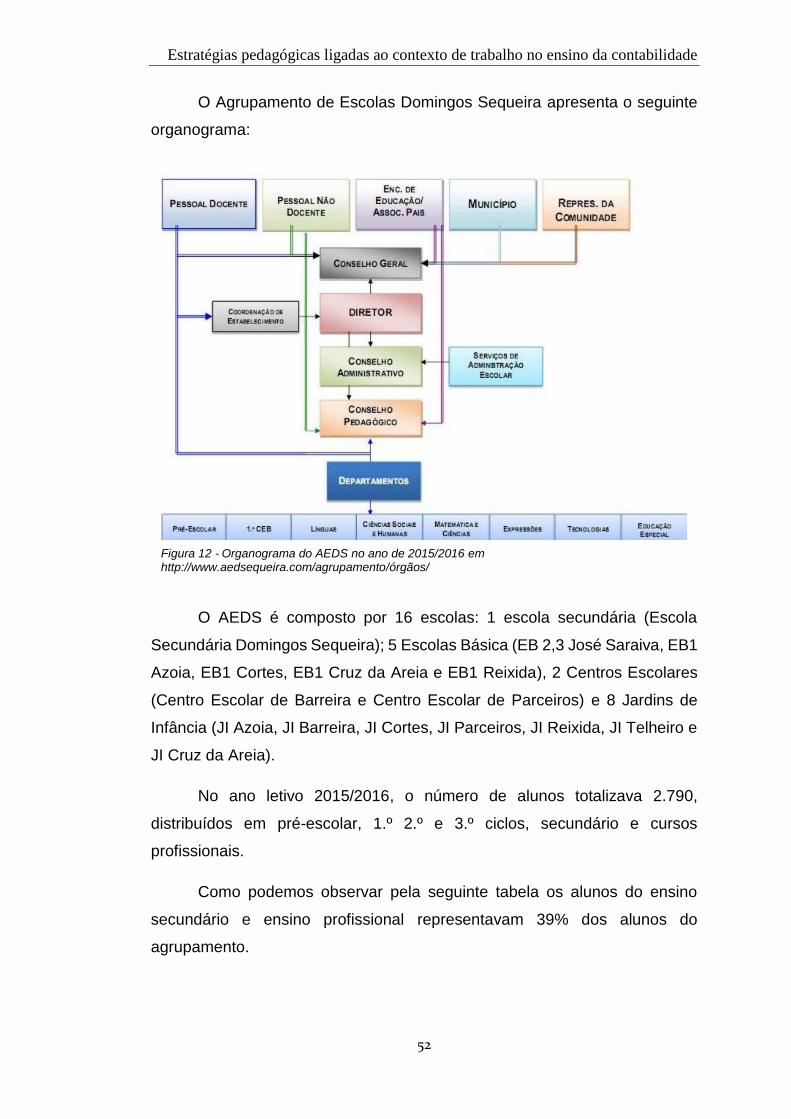

12. O Agrupamento de Escolas Domingos Sequeira (AEDS) .................. 51

13. Caracterização da turma .................................................................... 55

14. Problemática e metodologia ............................................................... 58

Parte III – Unidade didática ....................................................................... 63

15. Identificação e objetivos da subunidade didática lecionada ............... 63

16. Planificação de médio prazo da unidade didática lecionada – Estrutura

de Normalização Contabilística e registos contabilísticos ........................ 65

17. Planificações de curto prazo da subunidade didática lecionada ......... 67

18. Operacionalização da PES em contexto de sala de aula na ESDS .... 69

18.1 PES 1 e 2 ...................................................................................... 71

18.1.1 Justificação dos métodos, técnicas e recursos utilizados ........... 71

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

viii

18.1.2 Análise reflexiva da PES 1 e 2 ................................................... 75

18.2 PES 3 e 4 ...................................................................................... 76

18.2.1 Justificação dos métodos, técnicas e recursos utilizados ........... 76

18.2.2 Análise reflexiva da PES 3 e 4 ................................................... 78

18.3 PES 5 e 6 ...................................................................................... 79

18.3.1 Justificação dos métodos, técnicas e recursos utilizados ........... 79

18.3.2 Análise reflexiva da PES 5 e 6 ................................................... 82

Parte IV – Análise e reflexão ..................................................................... 83

19. Análise dos dados recolhidos ............................................................. 83

20. Balanço reflexivo ................................................................................ 87

Referências................................................................................................. 90

Lista de Apêndices .................................................................................... 99

Apêndice 1 – Planificação de longo prazo de Contabilidade Geral e

Analítica 10.º ano – Curso Técnico de Contabilidade. .............................. 99

Apêndice 2 – Planificação de médio prazo de Contabilidade Geral e

Analítica 10.º ano – Curso Técnico de Contabilidade. .............................. 99

Apêndice 3 – Planificação de curto prazo de Contabilidade Geral e Analítica

10.º ano – Curso Técnico de Contabilidade. ............................................. 99

Apêndice 4 – Recursos, materiais didáticos e grelhas de observação das

aulas lecionadas na ESDS. ...................................................................... 99

Apêndice 5 – Guião e questionários aos alunos do 10.º E da ESDS e guião

da entrevista à professora cooperante. .................................................... 99

Apêndice 6 – Diário de campo das aulas observadas e lecionadas na

ESDS. ....................................................................................................... 99

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

ix

Índice de Figuras

Figura 1 - Alunos matriculados no ensino secundário em 2014 .................. 15

Figura 2- Plano de estudos dos cursos profissionais ................................... 20

Figura 3 - Capa dos estatutos da aula do comércio ..................................... 26

Figura 4 - Carta de Lei de 30 agosto de 1770 ............................................ 27

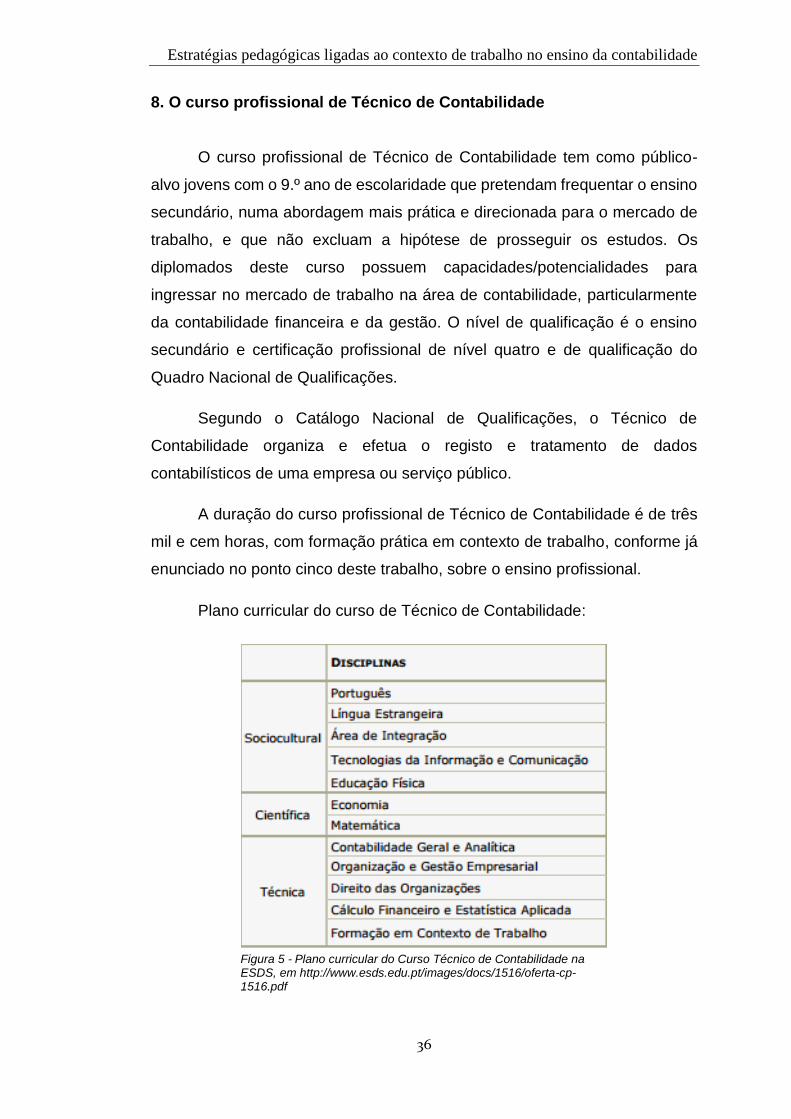

Figura 5 - Plano curricular do Curso Técnico de Contabilidade na ESDS ... 36

Figura 6 – Foto da Escola Secundária Domingos Sequeira ........................ 44

Figura 7 – Mapa do distrito de Leiria ............................................................ 44

Figura 8 – Foto da cidade de Leiria ............................................................. 44

Figura 9 - Brasão da Cidade de Leiria ......................................................... 48

Figura 10 - Áreas de intervenção do PEM 2013/2017 ................................. 49

Figura 11 - Zona de influência do AEDS………………………………………..51

Figura 12 - Organograma do AEDS no ano 2015/2016……………..………..52

Figura 13 – Aulas de PES: Código de Contas SNC…………………………….73

Figura 14 – Aulas de PES: Riscado Unilateral ............................................. 73

Figura 15 - Aulas de PES: Talão de depósito CGD…………………………...74

Figura 16 - Aulas de PES: Talão de depósito BIC……………………………..74

Figura 17 - Aulas de PES: Cheques ............................................................ 74

Figura 18 – Aulas de PES: Folha de Excel .................................................. 77

Figura 19 – Aulas de PES: Carimbo de classificação contabilística ............ 80

Figura 20 – Aulas de PES: Carimbo de lançado .......................................... 81

Figura 21 – Aulas de PES: Numeradores metálicos .................................... 81

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

x

Índice de tabelas

Tabela 1 - Número de turmas por ano de escolaridade e cursos da ESDS no

ano 2015/2016………………………………………………………………….....45

Tabela 2 - Número de estabelecimentos de ensino do concelho de Leiria no

ano 2015/2016 ............................................................................................. 50

Tabela 3 – ESDS: Distribuição dos alunos pelos vários níveis de ensino, no

ano 2015/2016 ............................................................................................. 53

Tabela 4 – ESDS: Distribuição do número de alunos por turma e por ano, no

ensino profissional, no ano 2015/2016 ........................................................ 53

Tabela 5 - Interesse dos alunos do 10.º E pela disciplina de contabilidade 56

Tabela 6 - Calendarização das aulas lecionadas na ESDS ......................... 69

Tabela 7 - Métodos e técnicas de ensino mais importantes pelos alunos do

10.º E ........................................................................................................... 84

Tabela 8 - Recursos didáticos mais benéficos na compreensão da disciplina

de contabilidade pelos alunos do 10.º E ...................................................... 85

Índice de gráficos

Gráfico 1: Distribuição dos alunos da ESDS por Cursos Profissionais e Cursos

Científico Humanísticos ............................................................................... 46

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

xi

Lista de abreviaturas

AEDS – Agrupamento de Escolas Domingos Sequeira

ANQ – Agência Nacional para a Qualificação

ANQEP – Agência Nacional para a Qualificação e o Emprego Profissional

BTE – Boletim do Trabalho e do Emprego

CAP – Comissão Administrativa Provisória

CC – Contabilista Certificado

CNQ – Catálogo Nacional das Qualificações

DGESTE – Direção Geral dos Estabelecimentos Escolares

EFP – Educação e Formação Profissional

EP – Escolas Profissionais

ESDS – Escola Secundária Domingos Sequeira

IGE – Instituto Geral da Educação

LBSE – Lei Bases do Sistema Educativo

OEI – Observatório de Estados Iberoamericanos

PAP – Prova de Aptidão Profissional

PEM – Projeto Educativo Municipal

PES – Prática de Ensino Supervisionada

PME – Pequena e Média Empresa

SNC – Sistema de Normalização Contabilística

TIC – Tecnologias de Informação e Comunicação

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

1

Introdução

O presente relatório de prática de ensino supervisionada foi efetuado

no âmbito da unidade curricular de Iniciação à Prática Profissional IV do

Mestrado em Ensino de Economia e Contabilidade e pretende ser uma

reflexão sobre o percurso efetuado neste mestrado. Ao longo do mestrado, as

diversas disciplinas que frequentámos proporcionaram-nos várias

experiências e diferentes conhecimentos.

No sentido de apresentar o trabalho desenvolvido, será importante

mencionar de que modo se encontra estruturado.

O relatório apresenta quatro partes, cada uma delas subdividida em

vários pontos.

A primeira parte, intitulada “Enquadramento curricular e didático”, tem

por base a organização e apresentação de pressupostos teóricos que

fundamentaram a prática pedagógica e que sustentaram a construção deste

relatório. A partir da literatura recomendada, de pesquisa autónoma e do

conhecimento adquirido ao longo de todo o mestrado, foi possível estruturar

um enquadramento teórico relacionado com a nossa prática pedagógica.

Assim, na primeira parte do relatório, foram desenvolvidas algumas

considerações sobre a Prática de Ensino Supervisionada (PES), a sua

importância e o papel do professor cooperante e do professor principiante.

Nos pontos seguintes, efetuou-se uma breve abordagem sobre as estratégias

de ensino e o Ensino Secundário.

Sendo este relatório sobre a nossa prática, e incidindo este sobre um

curso profissional na área da contabilidade, os pontos seguintes retratam: o

Ensino Profissional; a História e o Ensino da Contabilidade em Portugal; a

importância e os objetivos da disciplina de Contabilidade Geral e Analítica do

10.º ano, o curso profissional de Técnico de Contabilidade.

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

2

No ponto nove é realizada uma breve consideração sobre as vantagens

ou não do professor de contabilidade também acumular uma profissão ligada

à área da contabilidade e da gestão.

No que diz respeito à segunda parte deste relatório, e de modo a

percebermos de que forma se organiza a instituição em causa, foi descrito o

contexto onde decorreu a PES. Neste sentido, foi efetuada a caracterização

da escola e do seu meio envolvente, bem como a caracterização do

agrupamento e da turma.

As aulas foram lecionadas na Escola Secundária Domingos Sequeira,

em Leiria, incidindo na disciplina de Contabilidade Geral e Analítica de uma

turma do 10.º ano de escolaridade.

O trabalho desenvolvido neste relatório incidiu sobre a subunidade

curricular “4.3. Classes de contas do Sistema de Normalização Contabilística”

da unidade “4. Estrutura do Sistema de Normalização Contabilística e registos

contabilísticos”. Desta forma, a terceira parte deste trabalho foi dedicada à

identificação da unidade temática, às planificações de médio e curto prazo e

à operacionalização da PES em contexto de sala de aula, em que são

justificados os métodos, técnicas e recursos utilizados e efetuada a respetiva

análise reflexiva.

Ainda nesta parte do trabalho, foi apresentada a problemática, no

sentido de colocar uma questão de partida de forma a entendermos o objetivo

deste relatório, bem como o tipo de estudo efetuado, os sujeitos implicados,

os instrumentos e técnicas selecionadas para fundamentar a prática em

questão.

A razão da escolha do tema “Estratégias pedagógicas ligadas ao

contexto de trabalho no ensino da contabilidade numa turma do 10.º ano do

ensino profissional” justifica-se pelo facto de pretendermos possibilitar

intervenções eficazes no processo educativo privilegiando a utilização de

recursos pedagógicos diversificados, ligados ao contexto empresarial, que

promovam a motivação e interesse pela disciplina de contabilidade.

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

3

A quarta e última parte deste relatório inclui uma análise dos dados

recolhidos na escola, dos questionários construídos e aplicados aos alunos

sobre a importância da disciplina de Contabilidade, como também da

importância da utilização de recursos pedagógicos ligados ao contexto

empresarial e, por fim, considerações gerais sobre o trabalho concreto

desenvolvido na escola, onde procurámos refletir criticamente sobre a

experiência vivida, destacando os aspetos mais relevantes do trabalho que de

alguma forma nos marcou.

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

4

Parte I – Enquadramento curricular e didático

De forma a efetuarmos um enquadramento curricular e didático ao

nosso trabalho abordámos as seguintes temáticas: (1) A prática de ensino

supervisionada (PES); (2) as estratégias e os recursos pedagógicos; (3) o

ensino secundário; (4) o ensino profissional; (5) a história e o ensino da

Contabilidade em Portugal; (6) a escola e o mundo do trabalho; (7) a disciplina

de Contabilidade Geral e Analítica do 10.º ano: importância, objetivos e

finalidades; (8) o curso profissional de Técnico de Contabilidade; e (9) ser

professor e profissional de contabilidade: vantagens?

1. A prática de ensino supervisionada (PES)

A Prática de Ensino Supervisionada constitui uma componente

essencial na formação de professores, uma vez que completa um ciclo de

aprendizagens, preparando o professor para o acesso ao mundo da prática

profissional docente.

Ao longo do mestrado, foram múltiplas as áreas do saber estudadas e

aprofundadas, conhecimentos teóricos que foram sendo assimilados e que

ganham valor e mais significado quando aplicados a um contexto real, daí a

importância da Prática de Ensino Supervisionada.

Na perspetiva de Vieira e Moreira (2011), a importância da PES deve

ser entendida como uma visão de pedagogia, onde não será possível fornecer

soluções técnicas universais, mas em que a supervisão e a pedagogia

buscam acima de tudo o mesmo: indagar, questionar e melhorar a qualidade

da ação educativa. Segundo Ponte (2002), a PES implica uma investigação

sobre a prática visando principalmente alterar algum aspeto da prática e, por

outro lado procurar compreender a natureza dos problemas que afetam a

prática profissional.

A PES é um processo indispensável ao desenvolvimento integral do

futuro professor, uma vez que tem como propósito prepará-lo para a sua

profissão futura de docente (Alarcão, 2001).

Segundo Jesus (1996) citado por Gonçalves (2010, pp.14-15), a PES

é fundamental na carreira de qualquer professor por várias razões, entre elas:

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

5

- É a fase inicial da prática profissional, sendo nesta etapa que ocorrem

algumas das experiências mais marcantes;

- É a fase em que os professores sentem maior necessidade de

aprendizagem profissional, estando mais sensibilizados e recetivos às

sugestões dos colegas mais experientes;

- É uma fase que é acompanhada, a qual se for devidamente abordada

pode contribuir para um sentimento de maior confiança e dedicação

relativamente ao seu futuro como docente.

Neste sentido, e ainda de acordo com Gonçalves (2010), trata-se de

um momento essencial, que combina vários fatores relevantes que devemos

considerar na formação e desenvolvimento dos professores principiantes,

nomeadamente no contacto destes com a realidade do ensino, sendo uma

oportunidade crucial que condicionará a futura prática docente tendo em conta

a experiência de formação. A prática supervisionada é, por isso, considerada

como o momento em que o professor tem a oportunidade de integrar e

compreender um conjunto de saberes, académicos, práticos e transversais.

No entanto, os autores Ponte et al. (2008) defendem que não basta que

o professor domine teorias e perspetivas, tem, antes, de ser capaz de construir

soluções adequadas a cada situação particular. É a partir das dificuldades

encontradas que o professor principiante tenta e experimenta outras formas

de ensinar para responder aos problemas encontrados ou à necessidade de

construir respostas urgentes para as situações complexas que enfrenta no

dia-a-dia em sala de aula. Tal requer, não só a capacidade de articulação de

conhecimentos teóricos, mas também a capacidade de lidar com situações

práticas, em sala de aula e fora dela.

Segundo Ponte (2002), os professores defrontam-se constantemente

com situações problemáticas, em que de um modo geral são resolvidos tendo

por base a sua experiência profissional, mas nem sempre com resultados

satisfatórios. De modo a ajudar o professor a lidar com os problemas da sua

prática, o autor defende que, este se deve envolver na investigação da própria

prática.

Ainda segundo o autor, existem quatro razões para que os professores

façam pesquisa sobre a sua prática: (1) para se assumirem como autênticos

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

6

protagonistas no campo curricular e profissional, tendo mais meios para

enfrentar os problemas emergentes dessa mesma prática; (2) como modo

privilegiado de desenvolvimento profissional e organizacional; (3) para

contribuírem para a construção de um património de cultura e conhecimento

dos professores como grupo profissional; e (4) como contribuição para o

conhecimento mais geral sobre os problemas educativos.

Durante todo o processo da PES, destaca-se naturalmente a função do

professor cooperante, alguém que seguramente tornará mais fácil o caminho

a percorrer pelo professor principiante. Com essa ajuda, poderá desenvolver

capacidades, atitudes e conhecimentos que contribuam para o

desenvolvimento de competências ao nível das práticas comunicacionais e

técnicas, que são na sua maioria adquiridas na teoria, mas que só serão

devidamente assimilados quando confrontados com a realidade que é a

escola (Alarcão e Tavares, 1987). Por isso, é essencial que alguém nos

confronte com as dificuldades, que nos ajude nas soluções e nas nossas

reflexões e na ligação entre a teoria e a prática.

Segundo Gonçalves (2010), é importante que o professor principiante

seja devidamente acompanhado e apoiado pelo professor cooperante. Neste

sentido, também o autor Barreto (2010) defende que é fundamental uma

relação de empatia e de cumplicidade, entre os dois, pois o objetivo final é o

de trabalharem em conjunto.

Na PES, a observação de aulas de professores mais experientes torna-

se um meio facilitador de aprendizagem, no âmbito da pedagogia, na medida

que permite uma prática refletiva, possibilitando a deteção de modelos de

atuação, quer do professor, quer dos alunos, o que permite a aplicação de

metodologias de ensino mais eficazes e estratégias de trabalho mais

vantajosas. Assim, a PES deve proporcionar uma integração entre a teoria e

a prática em sala de aula, conduzindo a uma reflexão por parte do professor

principiante sobre tudo o que observamos e vivenciamos.

A PES permite-nos consciencializar as nossas dificuldades e

ultrapassá-las, bem como ter noção das nossas qualidades e desenvolvê-las

de modo a atingirmos níveis de desempenho cada vez mais superiores. Esta

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

7

atitude reflexiva, segundo Zeichner (1993, p.21) é considerada um caminho

em que “expondo e examinando as suas teorias práticas, para si próprio e

para os seus colegas, o professor tem mais hipóteses de se aperceber das

suas falhas.” Através de uma constante reflexão, vemos facilitado o processo

de auto avaliação, através da compreensão das nossas atitudes e

conseguimos atingir um desprendimento da nossa perspetiva pessoal, sendo

imprescindível demonstrar espírito aberto, aceitando que temos que melhorar

a nossa prática continuamente.

Deste modo, verifica-se que a reflexão é a atitude que conduz e orienta

o professor num caminho de reestruturação da sua prática. É através da

construção e atualização permanente, com base no questionamento,

reorganização e reformulação, que podemos intervir com progressiva

qualidade. Surge, neste sentido, a necessidade de constante investigação

imposta a cada profissional, formando-se e desenvolvendo-se como

profissionais investigadores, o que “ […] implica desenvolver competências

para investigar na, sobre e para a ação educativa e para partilhar resultados

e processos com outros […].” (Alarcão, 2001, p.6). Neste sentido, Ponte

(2002, p.5) defende que “a investigação é um processo privilegiado de

construção do conhecimento”.

Podemos então concluir, segundo Moreira et al. (2001) citado por

Barreto (2010), que refletir sobre as práticas é ter como objeto de reflexão

contextos, conteúdos, finalidades de ensino, conhecimentos, capacidades,

fatores da aprendizagem e envolvimento no processo de avaliação, não

terminando este processo com a PES, devendo continuar ao longo da vida,

com o objetivo de melhoria constante do seu desempenho através de uma

auto prática supervisionada e auto avaliação constantes, mantendo a reflexão

como meio de adquirir e melhorar níveis de competências adequados ao

contexto de ensino.

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

8

2. As estratégias e os recursos pedagógicos

No sentido de tornar o processo de ensino-aprendizagem mais eficaz,

torna-se necessário que a escolha das estratégias de ensino e os recursos

utilizados em sala de aula sejam adequados à disciplina e ao contexto da

turma. Deste modo, o professor tem a seu cargo a importância de diversificar

as estratégias e os recursos pedagógicos, de acordo com as necessidades,

saberes e especificidades dos alunos do seu grupo de intervenção. É

essencial que o professor promova atividades que envolvam o aluno, que

promovam a curiosidade e a participação ativa dos alunos nas tarefas

propostas.

Para Mazzioni (2009), vários são os fatores que influenciam o processo

de ensino-aprendizagem, entre os quais, podem destacar-se as condições

estruturais, condições de trabalho dos docentes e condições sociais dos

estudantes, assim como, as estratégias de ensino. Segundo a autora as

estratégias de ensino cativam e envolvem os alunos no processo de ensino-

aprendizagem e deve ser observado por parte do professor. Para tal, a tarefa

do professor passa pela procura de atividades em sala de aula,

especificamente estratégias de ensino, que favoreçam um ambiente propício

ao processo de ensino-aprendizagem, de modo a serem cumpridos os

objetivos a que se propõem, especificamente a aplicação de estratégias de

ensino mais significativas, o que se torna mais evidente na área das ciências

económicas ou contabilísticas, uma vez que o ambiente externo que as rodeia

é altamente exigente, devendo ser proporcionado um nível de formação o

mais sólido possível.

A autora, citando Petrucci e Batiston (2006), considera que embora a

palavra estratégia seja, historicamente, associada à arte de planeamento de

ações militares, hoje está muito em voga quando nos referimos ao contexto

empresarial, não sendo menos aceitável poder afirmar-se que possui estreita

ligação com o ensino, uma vez que ensinar requer arte por parte do professor

em envolver o aluno, em promover a curiosidade do mesmo e fazê-lo

participar ativamente no processo.

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

9

Também para Lopes e Silva (2011), o termo “estratégia” implica um

plano de ação para conduzir o ensino numa direção a objetivos previamente

fixados, traduzindo-se tal plano num modo de usar métodos e meios para

atingir resultados. Desta forma, a conceção de uma boa estratégia de ensino

deverá relacionar os objetivos e as atividades a serem desenvolvidas em

contexto de sala de aula. Ou seja, uma estratégia de ensino adota a condição

de um guia de ações a desenvolver em sala de aula e, para que tal seja

praticável, é essencial que os objetivos sejam claros desde o início da

planificação das aulas.

Compete ao professor fazer a opção quanto à estratégia a adotar,

tendo em conta os objetivos, as características dos conteúdos a transmitir, as

características dos alunos e os condicionalismos e recursos inerentes à

situação. Deve existir multiplicidade de estratégias, tendo sempre presente o

princípio da eficiência (utilização dos recursos) e da eficácia (aquisição de

bons conhecimentos). Portanto, deve ter-se em atenção que a utilização

sistemática da mesma estratégia pode levar ao desinteresse do aluno. A

escolha da estratégia deve ter sempre presente o contexto e ajustá-la às

realidades cognitivas, sociológicas e afetivas da turma.

Segundo Roldão (2010, pp. 55-57), a estratégia não se resume apenas

aos aspetos da organização sequencial e lógica do assunto dado num

qualquer conteúdo curricular. Na lógica da conceção de ensino como “ação

intencionalmente dirigida a promover uma aprendizagem em alguém”, a

estratégia assume um papel relevante. Toda a conceção e planificação,

desenvolvimento didático, regulação e avaliação do aluno é concebida numa

perspetiva de natureza estratégica, pelo que “o elemento definidor da

estratégia de ensino é o seu grau de conceção intencional e orientadora de

um conjunto de ações para a melhor consecução de uma determinada

aprendizagem”. As estratégias pedagógicas são ferramentas que se podem

modificar, adaptar ou ajustar consoante as características de cada módulo, e

cabe ao professor identificar estratégias adequadas para diferentes tipos de

conteúdos, por forma a ajudar os alunos a aprender mais facilmente, e como

tal, não podemos afirmar que exista uma estratégia perfeita ou uma melhor

do que outra.

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

10

De facto, segundo Vieira e Vieira (2005), existe um conjunto de

estratégias que podem ser implementadas em sala de aula, contudo a sua

implementação deve obedecer a uma avaliação prévia, adequando-as

consoante o processo de ensino-aprendizagem e aos objetivos a atingir, como

por exemplo: aulas expositivas, palestras, debates, ensino em grupo, jogos,

entre outras, e que abordaremos mais adiante do nosso trabalho, fazendo

destaque às estratégias implementadas no trabalho de campo.

De acordo com Barbosa (2001), o critério principal para a decisão do

professor sobre quais as estratégias e recursos pedagógicos adequados é:

devem ser aqueles que deem uma resposta às características, capacidade,

objetivos, necessidades e oportunidades, recursos e circunstâncias, não só

do aluno, mas de todo o ambiente que o rodeia e de todos os agentes

envolvidos na sua educação. Por isso, cabe ao professor analisar as situações

e decidir, com os alunos, quais os melhores procedimentos, métodos e

técnicas a utilizar. Não se deve esquecer, segundo o autor, que a cada

momento de aprendizagem deve corresponder um tratamento particular, uma

vez que a mesma técnica pode não ser adequada a situações diferentes. É

essencial o professor estar atento a tudo o que se passa à sua volta, à reação

dos alunos, ou seja, avaliar continuamente e, a partir daí, adotar o método e

a técnica mais conveniente.

Segundo Castro (2006), os recursos didáticos são considerados como

qualquer material utilizado, numa situação específica, como facilitador de um

processo de ensino-aprendizagem. O professor deve, depois de fazer uma

análise cuidada à turma, definir qual a estratégia a aplicar tendo em conta que

por mais sofisticados que sejam os recursos nem sempre poderão ser úteis

para todo o tipo de aulas. A diversificação dos recursos didáticos não só pode

proporcionar diferentes contextos de aplicação prática como também pode

desenvolver um conjunto de atividades de aprendizagem que podem oferecer

vantagens significativas para os alunos. O autor considera que para que o

processo de ensino-aprendizagem se torne mais eficiente é necessário a

utilização de recursos didáticos, destacando-se o fortalecimento do espirito

critico e um ensino mais objetivo e concreto, mais próximo da realidade e

permitir uma maior qualidade ao melhorar a aquisição de conhecimentos,

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

11

atitudes e valores, não esquecendo que cada situação de aprendizagem é

singular, logo a seleção dos recursos deve ser original e obedecer a situações

específicas e particulares.

Para Karling (1991), os recursos didáticos são recursos humanos e

materiais que o professor utiliza para auxiliar e facilitar a aprendizagem e

podem ser classificados em recursos visuais, auditivos, audiovisuais e

múltiplos, garantindo através de todos esses recursos um ensino

sistematizado, dinâmico e eficaz. Como tal, os recursos devem ser usados

para facilitar, acelerar e intensificar a aprendizagem e simplificar a tarefa do

aluno pois, segundo o autor, os recursos didáticos auxiliam enormemente a

comunicação, a compreensão e a estruturação da aprendizagem cognitiva. A

utilização dos recursos corretos e adequados permite que o aluno goste mais

de uma disciplina ou matéria e que desperte o seu interesse, incentivando-o

e tornando a aula mais dinâmica e proveitosa para todos os envolvidos.

Os recursos didáticos envolvem uma diversidade de elementos

utilizados como suporte na organização do processo de ensino-

aprendizagem. A sua finalidade é servir de mediador para facilitar a relação

entre o professor, o aluno e o conhecimento. São conceções pedagógicas

desenvolvidas para facilitar o processo de aquisição do conhecimento.

Neste sentido, Barbosa (2001), refere que o professor, ao selecionar

os recursos didáticos, deve ter em conta determinados aspetos: verificar se

são adequados à metodologia escolhida, analisar se são adequados aos

objetivos que se pretende alcançar, verificar se conhece e sabe usar o

recurso, testá-lo para confirmar as condições de funcionamento e planear as

etapas do seu uso para evitar imprevistos e eventuais falhas. O autor

considera que a utilização dos recursos didáticos não pode ser um fim em si

mesmo, mas sim um meio para melhor concretizar os objetivos da aula. No

entanto, o professor deve ter também consciência que o excesso de utilização

do mesmo recurso pode provocar fadiga e causar desinteresse aos alunos.

A escolha certa dos materiais didáticos pode contribuir para a sua

eficiência num contexto de ensino-aprendizagem, contudo cada situação de

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

12

aprendizagem é singular, por isso a seleção dos recursos deve ser original e

circunscrever-se a uma situação formativa particular.

Concluindo, a seleção do recurso didático a ser utilizado em aula,

independentemente do tipo de recurso, nem sempre poderá ser útil para todo

o tipo de aulas, tendo em conta que cada conteúdo e cada turma tem a sua

especificidade própria, não esquecendo que cada situação de aprendizagem

é única, logo o professor deve escolher os recursos mais originais e obedecer

a situações específicas e apropriados a cada situação particular de ensino. A

seleção dos recursos deve ser realizada também em função às características

psicológicas e às características relacionadas diretamente com a

aprendizagem dos alunos da turma. A diversificação das estratégias

pedagógicas e dos recursos didáticos não só podem proporcionar diferentes

contextos de aplicação prática como também podem desenvolver um conjunto

de atividades de aprendizagem que podem oferecer vantagens significativas

para os alunos.

3. O ensino secundário

O sistema educativo em Portugal é regulado pelo Estado através do

Ministério da Educação e Ciência. A educação é iniciada obrigatoriamente

para todos os alunos aos seis anos de idade e termina quando o aluno

completa o décimo segundo ano de escolaridade. A escolaridade divide-se

em ensino básico (1.º, 2.º e 3.º ciclos) e ensino secundário. O Ensino

Secundário assume uma importância crescente na educação e na formação

dos jovens e destina-se a possibilitar a aquisição de bases científico

tecnológicas e culturais necessárias a quem pretende ingressar no mundo do

trabalho ou prosseguir estudos superiores.

Segundo o Observatório Estados Iberoamericanos (2003), é em 1820

que se constitui uma das mais importantes reformas no ensino em Portugal.

De seguida tomam-se medidas que conduzirão, em 1986, à publicação da Lei

de Bases do Sistema Educativo: Ensino primário; Ensino secundário (8.º e 9.º

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

13

anos) e o curso complementar com componente de formação específica e

outra de formação vocacional.

O curso complementar (10.º e 11.º anos de escolaridade), criado em

1978 na continuidade do curso geral, pretende essencialmente assegurar uma

formação vocacional na área escolhida, tendo em vista a continuação dos

estudos. Em 1980, é criado o 12.º ano de escolaridade, com a dupla função

de conclusão do ensino secundário ou preparação para prosseguimento de

estudos. Esse ano é estruturado em duas vias: a via de ensino, mais

vocacionada para o ingresso ao ensino superior, e a via profissionalizante,

que constituirá também habilitação suficiente para o acesso ao ensino

superior politécnico.

Em 1983, a necessidade de mão-de-obra qualificada e a prossecução

de uma política de emprego para os jovens leva à criação de cursos técnico-

profissionais, a ministrar após o 9.º ano de escolaridade. Tais cursos, com a

duração de 3 anos correspondem ao 10.º, 11.º e 12.º ano de escolaridade e

conferem diplomas de fim de estudos secundários, que permitem o acesso ao

ensino superior, e diplomas de formação técnico-profissional para ingresso no

mundo do trabalho.

Relativamente a esta temática do Ensino Secundário, Azevedo (1999,

pp.4-25) considera três grandes tipos de ensino e formação no Ensino

Secundário: o ensino geral, o ensino técnico e o ensino profissional.

- O ensino geral diz respeito a formações para prosseguimento de

estudos pós-secundários e superiores, o que engloba múltiplos

percursos escolares desde os que são dominados pela perspetiva

académica até aos mais articulados com o mundo do trabalho;

- O ensino técnico refere-se aos cursos que preparam para profissões

técnicas e altamente técnicas, com uma orientação teórica e cientifica

mais forte qualificando, também, para a entrada no ensino superior;

- O ensino profissional tem como objetivo a preparação para

ocupações profissionais, compreendendo os estudos práticos e

profissionais oferecidos pelas escolas profissionais, a formação em

aprendizagem e, ainda, os programas de formação-emprego (entre

escola e empresas).

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

14

O ensino secundário designa o período de escolaridade,

correspondente ao 10.º, 11.º e 12.º ano, com uma dupla organização em

termos de cursos: orientados para o prosseguimento de estudos ou orientados

para a vida ativa. (Azevedo, 2000).

A Lei de Bases do Sistema Educativo – LBSE – Lei n.º 14/86, de

outubro, art. 10.º, ponto 3, explicita que:

O ensino secundário organiza-se segundo formas diferenciadas,

contemplando a existência de cursos predominantemente orientados

para a vida ativa ou para o prosseguimento de estudos, contendo

todas elas componentes de formação de sentido técnico, tecnológico

e profissionalizante e de língua e cultura portuguesa adequada à

natureza dos diversos cursos.

Visto como está preconizada a LBSE quanto à organização do Ensino

Secundário convêm também referir quais os objetivos e competências que se

espera que este tipo de ensino promova nos alunos que o frequentam,

independentemente de ser geral, técnico ou profissional. Assim, de acordo

com o artigo 9.º da lei enunciada anteriormente, o Ensino Secundário tem por

objetivos:

ARTIGO 9º - OBJETIVOS

O Ensino Secundário tem por objetivos:

a) Assegurar o desenvolvimento do raciocínio, da reflexão e da curiosidade científica e o aprofundamento dos elementos fundamentais de uma cultura humanística, artística, científica e técnica que constituam suporte cognitivo e metodológico apropriado para o eventual prosseguimento de estudos e para inserção na vida ativa;

b) Facultar aos jovens conhecimentos necessários à compreensão das manifestações estéticas e culturais e possibilitar o aperfeiçoamento da sua expressão artística;

c) Fomentar a aquisição e aplicação de um saber cada vez mais aprofundado assente no estudo, na reflexão crítica, na observação e na experimentação;

d) Formar, a partir da realidade concreta da vida regional e nacional, e no apreço pelos valores permanentes da sociedade, em geral, e da cultura portuguesa em particular, jovens interessados na resolução dos problemas do país e sensibilizados para os da comunidade internacional;

e) Facultar contactos e experiências com o mundo do trabalho fortalecendo os mecanismos de aproximação entre a escola, a vida

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

15

Figura 1 - Alunos matriculados no ensino secundário em 2014 http://www.pordata.pt/Portugal/Alunos+matriculados+no+ensino+secundário+total+e+por+modalidade+de+ensino-1042

ativa e a comunidade dinamizando a função inovadora e interventora da escola;

f) Favorecer a orientação e formação profissional dos jovens, através da preparação técnica e tecnológica, com vista à entrada no mundo do trabalho;

g) Criar hábitos de trabalho, individual e em grupo, e favorecer o desenvolvimento de atitudes de reflexão metódica, de abertura de espírito, de sensibilidade e de disponibilidade e adaptação à mudança.

De acordo com dados da PORDATA1, o ensino secundário, nas suas

variadas modalidades, apresentava, em 2014, cerca de 385 210 alunos.

Alunos matriculados no ensino secundário em 2014:

Comparativamente com o ano de 1961, não podemos deixar de referir

que houve um enorme aumento ao nível de escolarização dos jovens

portugueses, o que não está alheio o facto de a escolaridade obrigatória ter

aumentado para doze anos. Embora tenha aumentado de forma exponencial

o número de alunos no Ensino Secundário, de acordo com Fernandes (2005),

é necessário um ensino secundário que prepare os jovens para um mundo

em constante mudança e transformação, em que as dimensões sociais e

humanas ocupam um lugar crucial.

1 A Pordata é uma base de dados com estatísticas oficiais e certificadas sobre o país e a Europa.

Fonte: http://www.pordata.pt/Sobre+a+Pordata

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

16

Para que tal seja possível, e segundo o mesmo autor, os principais

problemas no ensino secundário são de ordem Politica, Cultural e Pedagógica

e propõe deste modo “oito linhas consideradas estratégicas para o

desenvolvimento do nosso Ensino Secundário”: identidade e cultura,

democratização, organização e funcionamento, formação de professores,

orientação, financiamento das escolas, acção social e escolar e rede de

ofertas“ (Fernandes, 2005, para. 4).

Deste modo, o ensino secundário assume uma importância crescente

na educação e na formação de um elevado número de jovens, surgindo como

uma plataforma de oportunidades, com um ensino cada vez mais diversificado

e flexibilizado, quer a nível das práticas de ensino, quer a nível da orientação

e da avaliação. As escolas devem ter como caminho a abertura e o

envolvimento de toda a comunidade, por forma a articular a realidade social

com a realidade escolar.

Este nível de ensino assume um papel importante na educação, tendo

como principal objetivo possibilitar aos alunos a aquisição de bases científico

tecnológicas e culturais necessárias a quem pretende ingressar no mundo do

trabalho ou prosseguir estudos superiores. Deste modo, Pacheco (2008,

p.222), refere que é necessário que o Ensino Secundário não se “torne um

corredor de passagem entre o Ensino Básico e o Ensino Superior”, mas sim

que possa adquirir uma identidade própria, não só pela natureza dos

conteúdos, como também pela matriz dos planos curriculares.

Em suma, é essencial que o Ensino Secundário se assuma como uma

plataforma de oportunidades para os alunos, com um ensino cada vez mais

diferenciado e flexibilizado, criando contextos diversificados e facilitadores das

aprendizagens, quer a nível das práticas de ensino, quer a nível da orientação

e da avaliação. Neste sentido, precisamos de escolas que se envolvam com

a comunidade e se articulem com a realidade social que as rodeia e promova

nos jovens várias competências que lhes permitam prosseguir os seus

percursos profissionais, académicos e pessoais, numa perspetiva de

educação e formação ao longo da vida, assumindo-se como cidadãos de

pleno direito, críticos e intervenientes.

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

17

4. O ensino profissional

No modelo formativo das Novas Escolas Profissionais, enquanto

modalidade especial de educação escolar consagrada na nova Lei de Bases

do Sistema Educativo, aprovada em 1986 (Lei nº 46/86, de 14 de Outubro),

optou-se por uma organização do currículo aberta e flexível, capaz de dar

resposta aos desafios da formação profissional do mundo contemporâneo.

Em consonância, Lopes (1991, p.105) refere que “as mudanças sócio

económicas necessárias à modernização do sistema produtivo português

depende duma melhoria das qualificações da população ativa. Torna-se então

obviamente necessário produzir competências”, sendo um processo que

começa na escola e prossegue ao longo da vida, passando por várias

instituições (educativas e produtivas) que têm como função qualificar o

indivíduo.

Segundo Graça e a Equipa das Escolas Profissionais (1991, p.516),

não restam dúvidas que o ensino profissional tem um papel crucial no

processo da inserção dos jovens na vida profissional melhorando as

condições e desgravando os desajustamentos que se fazem sentir nas

qualificações profissionais por toda a Europa. Os autores referem que o

“Parecer Comum sobre a Educação e a Formação Profissional” de 19 de junho

de 1990 é expressivo acerca deste ponto:

As autoridades educativas devem ser encorajadas a adotarem todas

as medidas necessárias antes da escolaridade obrigatória, para

facilitar a transição da vida escolar para a vida profissional. É

necessário que as medidas destinadas a dar a todos os jovens, que

terminam a sua escolaridade obrigatória, um possível acesso a uma

formação inicial a tempo inteiro realmente qualificante e que seja

reconhecida pelos sistemas de qualquer dos Estados-Membros.

No âmbito da reforma do Ensino Secundário (Decreto Lei 74/2004, de

26 de Março e as retificações da Declaração de Retificação n.º 44/2004, de

25 de Maio), os cursos profissionais passam a fazer parte integrante do nível

secundário de educação, fazendo parte integrante da diversidade de ofertas

qualificantes de dupla certificação do ensino secundário de educação.

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

18

No contexto da expansão dos Cursos Profissionais nas escolas

públicas, designadamente nas Escolas Secundárias, a partir do ano

2004/2005, esta oferta de nível secundário permitiu aos alunos um maior

leque de opções de conclusão do ensino, através de uma via qualificante com

forte ligação ao mundo do trabalho. Para além da forte ligação ao mundo do

trabalho, refletida na componente de formação técnica com 420 horas de

formação em contexto de trabalho, os Cursos Profissionais, integram também

uma componente de formação comum a todas as ofertas de nível secundário

(componente de formação sociocultural), uma componente de formação

comum aos cursos com afinidades de saberes científicos e tecnológicos

(componente de formação científica) e uma componente de formação técnica

específica da saída profissional em causa (componente técnica). O seu

modelo curricular reflete, assim, a orientação preferencial para integração no

mundo de trabalho sem descurar uma sólida formação de base.

A formação é organizada em módulos, unidades significativas de

aprendizagem de natureza e duração variáveis, que se combinam entre si

formando uma Estrutura Modular. Esta organização permite integrar

formandos com níveis de formação e características muito diferenciadas e

responde, entre outros, a três pressupostos subjacentes à criação destas

escolas: (i) orientação educativa diferenciada; (ii) apoio personalizado; (iii)

significado formativo da avaliação.

Segundo a Agência Nacional para a Qualificação e o Ensino

Profissional, os Cursos Profissionais são um dos percursos do nível

secundário de educação, caracterizado por uma forte ligação com o mundo

empresarial. A aprendizagem realizada nestes cursos valoriza o

desenvolvimento de competências para o exercício de uma profissão, em

articulação com o setor empresarial local.

Para Ramos (1991, p.537), “as Escolas Profissionais pretendem reduzir

o mais possível a distância entre a escola e a vida ativa, criando formas de

alternar a escola e o mundo do trabalho”. A escola não é o único lugar de

formação, sendo necessário complementar a escola com a comunidade local

e os agentes económicos.

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

19

O Ensino Profissional é indicado para quem procura um ensino mais

prático e voltado para o mundo do trabalho, não excluindo a hipótese de

prosseguimento de estudos. Tem como objetivos: (1) contribuir para o

desenvolvimento de competências pessoais e profissionais para o exercício

de uma profissão; (2) privilegiar as ofertas formativas que correspondem às

necessidades de trabalho locais e regionais; e (3) preparar para acesso a

formações pós-secundárias ou ao ensino superior (ANQEP).

Estes cursos têm uma estrutura curricular organizada por módulos, o

que permite mais flexibilidade e respeito pelos ritmos de aprendizagem de

cada aluno. Faz particularmente sentido nestes cursos que a maioria dos

programas das diversas disciplinas do ensino profissional, sobretudo as da

componente de formação técnica, recomendem o recurso a uma pedagogia

mais ativa, bem como a flexibilização do currículo. Estes privilegiam uma

abordagem pedagógica com enfoque no saber fazer, sendo a componente

teórica reduzida ao necessário. O plano de estudos inclui três componentes

de formação: sociocultural; científica; e técnica, sendo que a componente de

formação técnica inclui obrigatoriamente uma formação em contexto de

trabalho. Tirar porque repete em baixo

Os cursos profissionais são um dos percursos do nível secundário de

educação, caracterizado por uma forte ligação com o mundo profissional.

Tendo em conta o perfil do aluno, a aprendizagem realizada nestes cursos

valoriza o desenvolvimento de competências para o exercício de uma

profissão, em articulação com o setor empresarial local.

De acordo com Azevedo (2010, p.2), o “ensino profissional contribui

para a motivação e realização pessoal de muitos jovens e qualifica-os numa

dada área do saber técnico e profissional, ao mesmo tempo que se

desenvolvem globalmente como pessoas. Assim sendo, os cursos devem

conter alguma articulação com os mercados de trabalho”.

Estes cursos cumprem vários objetivos: contribuem para o

desenvolvimento de competências pessoais e profissionais para o exercício

de uma profissão; privilegiam as ofertas formativas que correspondem às

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

20

necessidades de trabalho locais e regionais e preparam para o acesso a

formações pós-secundárias ou ao ensino superior.

O plano de estudos inclui três componentes de formação: Socio

cultural; Científica e Técnica.

Os cursos profissionais culminam com a apresentação de um projeto,

designado por Prova de Aptidão Profissional (PAP), no qual demonstram as

competências e saberes desenvolvidos ao longo da formação.

Segundo Azevedo (1999), os cursos profissionais apresentam uma

grande ligação ao contexto de trabalho, no qual os alunos aprendem uma

profissão sob a orientação de um mestre. Entende assim o autor, que a

preparação para profissões qualificadas compreende a formação na escola e

nas empresas.

O ensino profissional pode ser entendido, para Garrido, Pedró e Velloso

(1992) citado por Azevedo (1999, p.40), como “um conjunto de formações

diretamente orientadas para a preparação para o trabalho” […] e “os ensinos

técnicos e profissional constituem tipos de especializados de formação, que

se apresentam como sequência e visam completar formações mais gerais e

básicas”.

Estes cursos estão vocacionados para o desenvolvimento pessoal dos

alunos, o qual é assegurado através de estimulação do desenvolvimento

pessoal e social dos jovens, através da promoção de capacidade dos

estudantes para aprender, do desenvolvimento da independência, da

criatividade, da capacidade de cooperação, das competências analíticas e da

autoconfiança pessoal.

Figura 2- plano de estudos dos cursos profissionais em http://www.anqep.gov.pt/default.aspx

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

21

Segundo Ramos (1991, p.537) as “Escolas Profissionais possuem o

livre exercício de pluralidade de pedagogias que valorizam atitudes e

atividades diferentes e individualizadas de modo a permitir que todos os

alunos encontrem a sua própria via de sucesso”.

O modelo pedagógico a adotar nos cursos de vertente profissional deve

dar prioridade ao recurso de metodologias ativas, que potenciem um processo

contínuo de construção e reconstrução dos saberes, por parte do aluno,

transformando-se este num produtor e não num consumidor de saberes.

Deste modo, os programas das disciplinas destes cursos supõem um

processo de ensino-aprendizagem centrado no aluno, o qual deve atender às

motivações e interesses de todos os participantes (alunos e professores).

Ramos (1991, p.539) aponta alguns componentes do ensino

profissional:

- O empreendimento de um projeto educativo de realização pessoal e

profissional, em que os alunos sejam agentes ativos do processo

global de formação;

- O desenvolvimento integral dos alunos, através da implementação

de currículos que valorizem os diferentes saberes, e integradores da

dimensão pessoal, social, cultural e tecnológica;

- O desenvolvimento do espírito crítico e criativo, de modo a que o

futuro jovem profissional saiba planificar, inovar e empreender projetos

profissionais adaptados às rápidas mudanças sociais e tecnológicas;

- A valorização do ensino profissional, através da qualificação de

técnicos intermédios com uma forte formação geral de base (social,

cultural, científica e tecnológica), mas flexível e de fácil adaptabilidade

social;

- A aproximação através de vários mecanismos, da escola ao mundo

do trabalho: desenvolvimento de diversas modalidades de formação

em contexto de trabalho, contactos com diversificadas experiências

profissionais e sobretudo com íntima integração local e regional.

A Declaração de Lisboa, que resultou do Conselho Europeu

Extraordinário que teve lugar em março de 2000, em Lisboa, marcou o início

de mais uma linha de enfoque na valorização e investimento nos recursos

humanos como imperativo da competitividade e do crescimento sustentável,

e os sistemas de Educação e Formação Europeus deveriam responder às

necessidades expressas na ambição de “tornar a União Europeia no espaço

económico mais dinâmico e competitivo do mundo” (Conselho Europeu, 2000,

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

22

p.3). O Conselho reconheceu a relevância do papel da educação não só como

elemento integrante das políticas económicas e sociais (equidade e coesão),

mas também como um instrumento de fortalecimento do poder competitivo

europeu no contexto mundial. Assim, o desenvolvimento de sistemas de

educação e formação vocacionais foi entendido como parte integrante e

crucial desta estratégia.

O Conselho Europeu de Barcelona, em março de 2002, apelou à

criação de um processo específico de Educação e Formação Profissional

(EFP), adotando em consequência, em novembro de 2002, em Copenhaga,

uma resolução sobre cooperação reforçada em matéria de Educação e

Formação (Conselho Europeu, 2002a, 2002b).

A Declaração de Copenhaga definiu prioridades que constituíram a

base para a cooperação europeia em matéria de EFP, traduzidos em objetivos

e metas consagradas no programa de trabalho “Educação e Formação 2010”.

O desafio lançado aos Estados-Membros foi claro nos objetivos de aceleração

dos ritmos de reformas nas políticas e sistemas educativos, com vista ao

reforço do ensino e da formação profissionais, enquanto componente

essencial da realização do mercado de trabalho e de uma economia europeia

competitiva.

As declarações que se seguiram à declaração de Copenhaga e

respetivo processo (Comissão Europeia, 2004; Conselho Europeu, 2006,

2008, 2010; Conselho 2011-2020 e Conclusões de Riga 2015), acentuaram a

necessidade de reforço da cooperação europeia nestas matérias, como forma

de promover uma melhor adaptação dos sistemas de educação e formação

às evoluções do mercado de trabalho e às competências exigidas pelos

sectores económicos emergentes

Deste modo, podemos concluir, que o ensino profissional constitui um

projeto global de formação de alternativa ao sistema regular de ensino, com

vista à inserção dos jovens no mundo do trabalho.

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

23

5. A história e o ensino da Contabilidade em Portugal

Segundo Buesa (2010), citando Sá (2002), o desenvolvimento da

Contabilidade pode ser dividido em quatro grandes períodos: (1) Mundo

Antigo: dos primórdios da história até o ano de 1202 da era cristã; (2)

Sistematização: de 1202, por causa da formação do processo das partidas

dobradas, até o ano de 1494; (3) Literatura: de 1494, com a publicação da

obra de Luca Pacioli, até 1840; e (4) Científico: de 1840, com a obra de

Francesco Villa, até os dias atuais.

Iudícibus e Marion (2002) afirmam que o desenvolvimento da

Contabilidade foi muito lento ao longo dos séculos. Durante a primeira etapa

da Contabilidade, foram utilizados desenhos, figuras e imagens para

identificar o patrimônio. Como ciência, propriamente dita, chegou apenas no

início do século XIX. “Em 1836, a Academia de Ciências da França adotou a

Contabilidade como ciência social, e assim também entenderam grandes

pensadores modernos de nossa disciplina, [...]” (Sá, 2002, pp.41-42).

Para Lopes de Sá (1997, p.12) “a escrituração contábil nasceu antes

mesmo que a escrita comum aparecesse, ou seja, o registro da riqueza

antecedeu aos demais, como comprovam os estudos realizados sobre a

questão, na antiga Suméria”. Segundo Iudícibus e Marion (2002), mesmo

quando há quatro mil anos A.C., aproximadamente, numa época em que não

havia moeda, escrita formal ou até números, o homem pastor executava uma

contabilidade rudimentar, tentando refletir quanto aumentou o seu rebanho de

um inverno para o outro, comparando o número de pedrinhas entre os dois

períodos. “A rigor, o homem fez um inventário há um ano e outro inventário

agora. [...] De forma muito rudimentar, não poderíamos dizer que os

inventários estariam correspondendo aos balanços anuais?” (Iudícibus e

Marion, 2002, p. 23).

Segundo Buesa (2010), existe a hipótese de a Contabilidade ter dado

os seus primeiros passos na região da Mesopotâmia. “Apuramento de custos,

revisões de contas, controlos gerenciais de produtividade, orçamentos, tudo

isso já era praticado em registros feitos em pranchas de argila, nas civilizações

da Suméria e da Babilônia (Mesopotâmia) ” (Sá, 1997, p.25).

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

24

No Egito, o uso do papiro e do cálamo influenciou o desenvolvimento e

aperfeiçoamento da escrita contabilística. Naquele país o escriba era

considerado como o ‘máximo profissional’. “Os egípcios deram um grande

passo no desenvolvimento da Contabilidade ao escriturar as contas com base

no valor de sua moeda, o chat de ouro ou de prata”. [...] “Com o surgimento

da moeda e das medidas de valor, o sistema de contas ficou completo, sendo

possível determinar as contas contabilísticas representantes do património e

seus respetivos valores” (Schmidt, 2000, p.22).

Luca Bartolomeo de Pacioli, um monge franciscano e célebre

matemático italiano, é considerado o pai da contabilidade moderna. Pacioli

tornou-se famoso devido a um capítulo sobre contabilidade, da sua famosa

obra “Summa de Arithmetica, Geometria proportioni et propornalitá (coleção

de conhecimentos de aritmética, geometria, proporção e proporcionalidade),

publicada em 1494 em Veneza. Neste capítulo do livro, Pacioli foi o primeiro

a descrever a contabilidade de dupla entrada, conhecido como método

veneziano ou ainda método das partidas dobradas.

Neste sentido, Sá (1997), citando Melis, considera ter ocorrido o

nascimento das partidas dobradas na região de Toscana, na Itália, entre os

anos 1250 e 1280 da era cristã. Schmidt (2000) aponta dois grandes motivos

que podem ter sido propulsores das partidas dobradas: o desenvolvimento

econômico de alguns centros comerciais da Itália, como Veneza, Gênova e

Florença e o início da tecnologia de impressão de livros na Alemanha bem

como sua rápida dispersão pelos grandes centros comerciais da Europa,

principalmente o norte da Itália.

Em Portugal, diversos autores contribuíram para o desenvolvimento do

ensino da contabilidade. Segundo uma pesquisa elaborada por Guimarães

(2011, p.61), os dois primeiros livros portugueses sobre contabilidade

remontam a 1758 (reeditado em 1771 e 1779) do autor João Baptista Bonavie

e de 1764 de autor desconhecido, intitulados respetivamente de, “Mercador

exato nos seus livros de contas, ou methodo fácil para qualquer mercador, e

outros arrumarem as suas contas com a clareza necessária, com seu Diário,

pelos princípios das Partidas dobradas, segundo a determinação de Sua

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

25

Majestade, etc. – Parte I” e “Tratado sobre as partidas dobradas” (Guimarães,

2005, p.64).

Naturalmente, que ao referenciarmos o ensino da contabilidade em

Portugal, teremos que elaborar uma breve exposição sobre a Aula do

Comércio.

Segundo Rodrigues e Craig (2004), a Aula do Comércio foi fundada em

1759, em Lisboa, sob o reinado de D. José I, no contexto das reformas

empreendidas pelo seu primeiro-ministro, Sebastião José de Carvalho e

Melo, Marquês de Pombal, com o objetivo de corrigir os saberes deficientes

dos mercadores portugueses. Constituiu-se no primeiro estabelecimento de

ensino europeu de verdadeira matriz técnica. Nele eram lecionadas disciplinas

de carácter prático, de que é exemplo a contabilidade. O curso tinha a duração

de três anos, e nele se estudavam aritmética, pesos e medidas internacionais,

câmbios, seguros ou escrituração comercial.

Os autores referem ainda que poderá teria sido durante a estadia de

Marquês de Pombal em Londres, entre 1738 e 1743, que este começou a

pensar na necessidade de criar a Aula de Comércio, pois para desenvolver o

comércio e criar companhias monopolistas precisaria de um quadro de

comerciantes bem preparados. Após alguns anos de estudo, enviou uma

carta, em 1742, ao Cardeal da Mota (Primeiro ministro) e discute matérias

acerca das quais os comerciantes necessitavam de instrução.

As políticas mercantilistas de Marquês de Pombal levaram ao aumento

da procura de guarda-livros e a oferta através do ensino privado era

nitidamente insuficiente. A criação desta Escola - Aula de Comércio, foi

também uma resposta às necessidades do tempo. Os Estatutos da Escola

tornam claro a necessidade de guarda-livros em Portugal enfatizando que “a

falta de formalidade na distribuição e ordem dos livros do mesmo comércio é

uma das primeiras causas e o mais evidente princípio da decadência e ruína

de muitos negociantes” (Rodrigues e Craig, 2004, pp.329-345). As políticas

de admissão dos candidatos a esta escola eram: (i) deveriam fazer um exame

em que provassem que sabiam ler, escrever e contar bem; (ii) era dada

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

26

preferência aos filhos dos comerciantes; e (iii) os estudantes deveriam ter

mais de catorze anos de idade.

Os Estatutos da Aula do Comércio

foram aprovados em 19 de abril de 1759 e

confirmados por Alvará de 19 de maio de

1759, sendo considerado o primeiro

estabelecimento público onde se ensinou o

comércio e a contabilidade na Europa e talvez

no mundo (Gomes, 2009).

Dos estatutos são extraídas algumas

frases com referência à contabilidade e aos

Guarda-livros2:

- "11 - A Aritmética, como

fundamento, e princípio de todo, e

qualquer comércio, deve ser a

primeira parte da lição da Aula,

ensinando-se aos seus Praticantes,

sobre o método comum, e ordinário das quatro principais espécies, os

motivos, e diversos modos, com que mais fácil, e prontamente se

acham hoje as somas, se fazem as diminuições e multiplicações, se

abrevia a repartição, e se lhes tiram as provas: conseguida a perfeição

nesta parte, se deve passar ao ensino da conta de quebrados, regras

de três, e todas as outras, que são indispensáveis a um comerciante,

ou guarda-livros completo...".

- "15 - Ultimamente se passará a ensinar o método de escrever os

livros com distinção do Comércio em grosso, e da venda a retalho, ou

pelo miúdo, tudo em partida dobrada, ainda que com diferença dos

dois referidos comércios...".

- "16 - Completos os três anos se passará Certidão aos Assistentes,

que houverem frequentado a Aula; e com este documento será visto o

deverem infalivelmente preferir em todos os Provimentos da

nomeação da Junta, assim da Contadoria, como da Secretaria, e ainda

de quaisquer empregos, em que não estiver determinada outra

preferência".

2 Pessoa encarregada de fazer a escrita de uma empresa. (Fonte: Priberam Dicionário em

http://www.priberam.pt/dlpo/guarda-livros)

Figura 3: Capa dos estatutos da aula do comércio em https://www.google.images.pt

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

27

Posteriormente, foi publicada a “Carta de Lei” de

30 de agosto de 1770, assinada pelo Marquês de

Pombal, que seria a primeira regulamentação da

profissão contabilística, prevendo a inscrição dos

guarda-livros na Junta de Comércio que deveriam ser

graduados pela Aula de Comércio e estabelecendo

algumas condições do exercício profissional, sendo que

alguns cargos públicos só estavam disponíveis para os

aulistas3.

A Carta exigia ainda que todos os Guarda-livros, todos os Caixeiros e

todos os praticantes das Caixas de Negócio Portuguesas, das Corporações e

Sociedades Públicas, se deveriam inscrever na Junta de Comércio4 e, caso

não o fizessem, não poderiam considerar-se compreendidos no “Corpo Geral

do Comércio”, nem ficariam habilitados para obter empregos públicos, nem as

suas escriturações, contas ou laudos poderiam valer em juízo ou fora dele

para algum efeito, considerando-se nulas como se os mesmos não

existissem. A mesma “Carta de Lei” estabeleceu que só os Guarda-livros,

Caixeiros e Praticantes matriculados na Junta de Comércio poderiam ser

admitidos nos escritórios das Caixas de Negócio e nas Alfândegas do Reino.

Os aulistas tinham também cargos apenas a eles destinados nos

navios mercantes, na Real Armada, nas Companhias Gerais e suas Feitorias,

nas Administrações e Sociedades de Grande Porte, nos Mediadores e

Lotadores de Navios, nas serventias de todos os Oficiais da Administração e

Arrecadação da Real Fazenda (Gomes, 2009).

No que concerne à evolução da Aula do Comércio, Vidal (1983, p.76)

sublinha:

Em Portugal, graças ainda, sem dúvida, ao pensamento do Marquês

de Pombal e à influência da sua «Aula de Comércio», o caminho foi

um pouco mais fácil: a Aula de Comércio, criada em 1759, seria em

3 Designação dos alunos da Aula do Comércio. Fonte: Gomes (2009). 4 Organismo semioficial que congregava os interesses do Estado e dos negociantes mais influentes e

abastados. Destinava-se essencialmente a coordenar o fomento industrial. Fonte: Nota de rodapé dos

Estatutos da Aula do Comércio, por Carlos Batista da Costa.

Figura 4: Carta de Lei 30 agosto de 1770, em https://www.google.images.pt

Estratégias pedagógicas ligadas ao contexto de trabalho no ensino da contabilidade

28

1844, anexada ao «Liceu de Lisboa» e, em 1869, integrada no

«Instituto Industrial e Comercial de Lisboa.

Ainda segundo Vidal (1983), esta escola foi importante não só por ter

sido pioneira em termos de ensino público do comércio e da contabilidade,

mas também por que pela primeira vez o Estado interveio no sentido de formar

um conjunto de profissionais fundamentais que haveriam de sustentar o

desenvolvimento económico do país.

Concluindo esta parte histórica, a autora Buesa (2010) entende que o

desenvolvimento da Contabilidade é contínuo, aliado às ferramentas

informáticas, e deve caminhar nos seguintes sentidos:

(1) A busca permanente do desenvolvimento da chamada

Contabilidade Financeira, com foco nos princípios contabilísticas