universidade da integraÇÃo internacional da...

TRANSCRIPT

2

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

UNIVERSIDADE DA INTEGRAÇÃO INTERNACIONAL DA LUSOFONIA

AFRO-BRASILEIRA

Tomaz Aroldo da Mota Santos

Reitor

Thiago de Albuquerque Gomes

Pró-Reitor de Administração

Elaboração:

Vanessa Ingrid da Costa Cardoso

Coordenadora de Logística

Lia Militão Marreiro

Gerente da Divisão de Patrimônio

Renato Fernandes Justino

Chefe da Seção de Almoxarifado

Arthur Eduardo Carvalho Rocha

Chefe da Seção de Registro Patrimonial

Itelvina Elias Silvestre

Assistente em Administração

3

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

APRESENTAÇÃO

Este documento apresenta os procedimentos desenvolvidos quanto à gestão patrimonial

dos materiais de almoxarifado, bens móveis e bens imóveis desta Universidade da Integração

Internacional da Lusofonia Afro-Brasileira (Unilab).

Este Manual de Patrimônio foi elaborado pela equipe da Divisão de patrimônio da

Unilab, lotada na Coordenação de Logística/PROAD/UNILAB e foi submetido, apreciado e

aprovado pela autoridade competente desta Universidade a fim de ser repassado à comunidade

para conhecimento e contribuição quanto aos procedimentos relativos à gestão patrimonial da

Unilab.

O presente manual está estruturado conforme a seguinte organização: a apresentação,

introdução, Almoxarifado, Bens Móveis, Glossário de terminologias relativas aos bens móveis

e de almoxarifado, e a anexação dos documentos complementares. Logo, o presente manual

destina-se à orientação e controle do patrimônio da Unilab.

4

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

SUMÁRIO

1 INTRODUÇÃO ............................................................................................................... 6

2 ALMOXARIFADO .......................................................................................................... 7

2.1 Aquisição ................................................................................................................ 8

2.2 Recebimento ......................................................................................................... 9

2.2.1 Recebimento Provisório ...................................................................................... 11

2.2.2 Recebimento Definitivo ....................................................................................... 12

2.3 Registro ................................................................................................................. 13

2.3.1 Registro de Recebimento .................................................................................... 13

2.3.2 Registro de Movimentação do Almoxarifado - RMA ............................................ 14

2.4 Armazenagem ..................................................................................................... 16

2.4.1 Disposições gerais sobre a organização do estoque ........................................... 17

2.4.2 Localização do material ....................................................................................... 18

2.4.3 Manuseio do material .......................................................................................... 18

2.4.4 Segurança na armazenagem .............................................................................. 19

2.5 Inventário ............................................................................................................. 19

2.6 Saneamento ......................................................................................................... 20

2.7 Distribuição .......................................................................................................... 22

3 BENS MÓVEIS ............................................................................................................ 26

3.1 Entrada dos bens móveis ......................................................................... 28

3.2 Recebimento ....................................................................................................... 30

3.3 Registro ................................................................................................................. 35

3.4 Guarda de Bens Permanentes ........................................................................ 40

3.5 Responsabilidade e Indenização por Furto, Extravio e Depredação de

Bens Patrimoniais ..................................................................................................... 41

3.6 Desfazimento de Bens Inservíveis ................................................................ 43

3.7 Distribuição .......................................................................................................... 47

3.8 Termo de Responsabilidade ........................................................................... 48

3.9 Transferência de Bens ..................................................................................... 50

3.10 Recolhimento de Bens ................................................................................... 51

3.11 Empréstimo de Bens entre Unidades ........................................................ 52

5

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

3.12 Empréstimo de Bens para Eventos ............................................................ 52

3.13 Nada Consta Patrimonial............................................................................... 55

3.14 Retirada de bens das dependências do Órgão – Termo de

Acautelamento........................................................................................................... 56

GLOSSÁRIO .................................................................................................................... 58

REFERÊNCIAS ................................................................................................................ 62

6

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

1 INTRODUÇÃO

A necessidade de estabelecer procedimentos de controle patrimonial a partir de rotinas

operacionais emergiu como um dos principais interesses da administração. Nesse contexto, o

Governo Federal adotou políticas mais rigorosas de controle, tais como a implantação do

Sistema Integrado de Administração Financeira (SIAFI) e o aumento da fiscalização dos órgãos

externos, como o Tribunal de Contas da União (TCU) e a Controladoria Geral da União (CGU).

Concomitante à necessidade, o surgimento de ferramentas que possibilitem um controle

eficaz na administração permite um melhor gerenciamento e planejamento do patrimônio

público, assim como, minimizará as recomendações apontadas pela Auditoria Interna em seus

relatórios.

A Unilab foi criada pela Lei nº. 12.289, de 20

de julho de 2010, e, apenas em 2011, passou a constar

como unidade orçamentária na Lei Orçamentária da

União, possuindo orçamento próprio a partir de 2011.

A sede da Unilab fica e Redenção, no Estado do Ceará, onde tem o Campus da

Liberdade, Unidade Acadêmica de Palmares e Unidade Acadêmica de Auroras. Além dos

campi no Ceará, a Unilab inaugurou em 2014, o Campus dos Malês, localizado na cidade de

São Francisco do Conde, no Estado da Bahia.

Em 2011, o sistema informatizado de controle patrimonial da Unilab ainda estava sendo

implantado e efetivamente não pode ser utilizado para que pudesse ensejar o registro

patrimonial na época. Atualmente a Unilab efetua a gestão patrimonial, de almoxarifado e bens

móveis, pelo Sistema Integrado de Patrimônio, Administração e Contratos (SIPAC); e de bens

imóveis, pelo Sistema de Gerenciamento dos Imóveis de Uso Especial da União (SPIUnet).

A gestão patrimonial de toda a Universidade é desenvolvida pela Divisão de

Patrimônio, lotada na Coordenação de Logística, na Pró-Reitoria de Administração. A Divisão

de Patrimônio está estruturada da seguinte forma: Divisão de Patrimônio, Seção de

Almoxarifado e Seção de Registro Patrimonial.

As atribuições da Divisão de Patrimônio essencialmente gerenciam as atividades e

tarefas inerentes ao Patrimônio da Unilab de Materiais de Almoxarifado, Bens Móveis e Bens

Imóveis. Dessa forma, este documento está sementado levando em consideração os três

âmbitos os quais a Divisão de Patrimônio contempla.

7

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

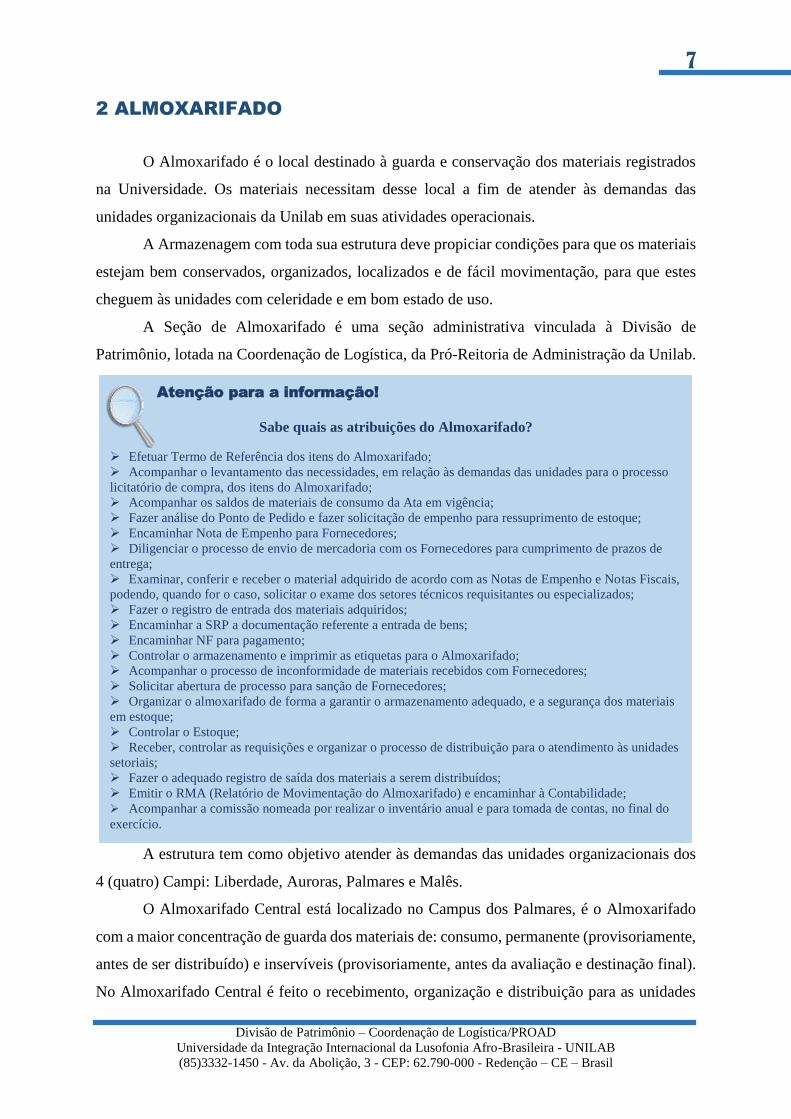

2 ALMOXARIFADO

O Almoxarifado é o local destinado à guarda e conservação dos materiais registrados

na Universidade. Os materiais necessitam desse local a fim de atender às demandas das

unidades organizacionais da Unilab em suas atividades operacionais.

A Armazenagem com toda sua estrutura deve propiciar condições para que os materiais

estejam bem conservados, organizados, localizados e de fácil movimentação, para que estes

cheguem às unidades com celeridade e em bom estado de uso.

A Seção de Almoxarifado é uma seção administrativa vinculada à Divisão de

Patrimônio, lotada na Coordenação de Logística, da Pró-Reitoria de Administração da Unilab.

A estrutura tem como objetivo atender às demandas das unidades organizacionais dos

4 (quatro) Campi: Liberdade, Auroras, Palmares e Malês.

O Almoxarifado Central está localizado no Campus dos Palmares, é o Almoxarifado

com a maior concentração de guarda dos materiais de: consumo, permanente (provisoriamente,

antes de ser distribuído) e inservíveis (provisoriamente, antes da avaliação e destinação final).

No Almoxarifado Central é feito o recebimento, organização e distribuição para as unidades

Atenção para a informação!

Sabe quais as atribuições do Almoxarifado?

Efetuar Termo de Referência dos itens do Almoxarifado;

Acompanhar o levantamento das necessidades, em relação às demandas das unidades para o processo

licitatório de compra, dos itens do Almoxarifado;

Acompanhar os saldos de materiais de consumo da Ata em vigência;

Fazer análise do Ponto de Pedido e fazer solicitação de empenho para ressuprimento de estoque;

Encaminhar Nota de Empenho para Fornecedores;

Diligenciar o processo de envio de mercadoria com os Fornecedores para cumprimento de prazos de

entrega;

Examinar, conferir e receber o material adquirido de acordo com as Notas de Empenho e Notas Fiscais,

podendo, quando for o caso, solicitar o exame dos setores técnicos requisitantes ou especializados;

Fazer o registro de entrada dos materiais adquiridos;

Encaminhar a SRP a documentação referente a entrada de bens;

Encaminhar NF para pagamento;

Controlar o armazenamento e imprimir as etiquetas para o Almoxarifado;

Acompanhar o processo de inconformidade de materiais recebidos com Fornecedores;

Solicitar abertura de processo para sanção de Fornecedores;

Organizar o almoxarifado de forma a garantir o armazenamento adequado, e a segurança dos materiais

em estoque;

Controlar o Estoque;

Receber, controlar as requisições e organizar o processo de distribuição para o atendimento às unidades

setoriais;

Fazer o adequado registro de saída dos materiais a serem distribuídos;

Emitir o RMA (Relatório de Movimentação do Almoxarifado) e encaminhar à Contabilidade;

Acompanhar a comissão nomeada por realizar o inventário anual e para tomada de contas, no final do

exercício.

8

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

do Campus Palmares e o ressuprimento dos almoxarifados setoriais dos Campi Liberdade e

Auroras. Há apenas um RMA (Relatório de Movimentação do Almoxarifado) para o 3(três)

campi para análise contábil.

O Almoxarifado do campus dos Malês de São Francisco do Conde da Bahia é

descentralizado do Almoxarifado Central, em termo organizacional, devido a sua localização,

então, expede seu próprio RMA.

Todos os Almoxarifados da Unilab trabalham de forma interligada, com o mesmo

planejamento, organização, controle e normatização para que os objetivos organizacionais

sejam cumpridos de forma unificada.

2.1 Aquisição

O processo de aquisição dos materiais deve ser realizado conforme procedimentos

indicados no Manual de Compras da Unilab. Vale salientar que a instrução processual da

aquisição dos materiais de uso comum da Universidade é de responsabilidade da Divisão de

Patrimônio, para fins de reposição de estoque do Almoxarifado (IN 205/88). Não obstante, a

instrução processual de materiais de uso específico, como por exemplo,

material laboratorial, deve ser realizada pela unidade requisitante, uma

vez que esta possui conhecimento técnico para elaboração de Termo de

Referência, descrição das características dos itens, bem como a

coadunação da proposta de preço com as características requeridas para

utilização na Universidade.

Quanto à aquisição de materiais de uso específico, o processo deve ser instruído quando

houver a necessidade da Unidade Requisitante e obedecendo o que estabelece a Lei nº 8.666/93.

Quanto à aquisição de materiais de uso comum da Unilab, tradicionalmente o processo

é instruído pela Divisão de Patrimônio da Universidade anualmente, no segundo semestre, com

previsão de consumo para atender às necessidades de 12 (doze) meses, em observância ao

disposto da IN 205/88, no qual consta que “Deve ser evitada a compra volumosa de materiais

sujeitos, num curto espaço de tempo, à perda de suas características normais de uso, também

daqueles propensos ao obsoletismo”.

Manual de

Compras da

Unilab

9

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

Vale ressaltar que a Divisão de Patrimônio está aberta a inclusões de materiais que

possam ser de interesse das Unidades da Universidade, contanto que estes materiais sejam de

uso comum. Oportunamente, a Divisão de Patrimônio solicitará, por meio de Memorando

Circular, as demandas das Unidades da Unilab de material de consumo de uso comum. Este

levantamento será compilado com as informações observadas pela Divisão de Patrimônio no

Relatório de Histórico de Consumo, para elaboração do processo de

aquisição. Logo, caso alguma Unidade da Unilab tenha a necessidade de

aquisição deste tipo de material (Ex.: material de expediente), basta enviar

memorando à Divisão de Patrimônio [ANEXO A01] com descrição do

material, quantidade estimada e link contendo imagem para

exemplificação do item solicitado e será incluído no planejamento anual de aquisição de

material.

A aquisição é efetuada conforme a necessidade da Universidade. Uma vez realizada a

aquisição dos materiais, a Seção de Almoxarifado, da Divisão de Patrimônio, dará curso aos

procedimentos de solicitação de emissão da Nota de Empenho para reposição de estoque de

consumo dos próximos 4 meses. Tal solicitação se dará conforme planejamento anual de

quantitativo de aquisições de material de consumo.

Posteriormente, em posse da Nota de Empenho, a referida seção entrará em contato com

o fornecedor a fim de encaminhar a solicitação de material, o qual deverá atender às exigências

editalícias.

A fim de contribuir para o adequado enquadramento

do item em material de consumo, apresenta-se o Código

Contábil do Subitem de Material de Consumo.

2.2 Recebimento

Compete ainda à Seção de Almoxarifado o recebimento de materiais adquiridos pela

Universidade. Em regra, a entrega de material deve ocorrer sempre nos almoxarifados das

unidades gestoras que os adquiriu, salvo situações em que não possa ou não deva ser ali

estocado, caso em que a entrega se fará nos locais previamente estabelecidos (IN 205/88).

De qualquer forma, conforme a IN 205/88, qualquer que seja o local de recebimento, o

registro de entrada do material será sempre no Almoxarifado. Quando o recebimento de

materiais ocorrer diretamente pelas unidades administrativas, estas deverão atestar a Nota

ANEXO A01

Memo.

Solicitação de

aquisição de

material

Código Contábil

Material de consumo

10

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

Fiscal e encaminhá-la ao Almoxarifado, acompanhada de memorando, a fim de efetuar o

registro de entrada do material no Sistema Integrado de Patrimônio, Administração e Contratos

(SIPAC).

O detalhamento do fluxo a ser seguido quando no recebimento dos materiais é

apresentado na Figura 01.

Figura 01 - Fluxograma de Recebimento de Materiais no Almoxarifado

Fonte: Elaboração própria.

11

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

2.2.1 Recebimento Provisório

É o ato pelo qual o material é entregue ao órgão público no local previamente designado,

não implicando em aceitação. Transfere apenas a responsabilidade pela guarda e conservação

do material, do fornecedor ao órgão recebedor.

A prova do recebimento é constituída pela assinatura do responsável no documento

fiscal e serve apenas como ressalva ao fornecedor, para os efeitos da aquisição e de

comprovação da data da entrega.

Conferência Documental

No ato de recepção do fornecedor e recebimento do material, o Setor de

Almoxarifado/servidor designado para esse fim procederá a conferência documental e visual.

Neste momento deverá observar os seguintes elementos que deverão necessariamente ser

executados na entrega:

I. Verificar se existe Nota de Empenho relacionada à Nota Fiscal;

II. Verificar as condições do material, pela análise da disposição das cargas, condições

de embalagem, quanto a evidência de quebras, umidade, dentre outras possíveis avarias;

III. Conferência de volumes, confrontando com a Nota fiscal;

IV. Verificar se a marca do material confere com a Nota de Empenho;

V. Verificar se a especificação do material na Nota fiscal confere com a Nota de

Empenho.

Se não houver Notas de Empenho relacionadas à Nota Fiscal recebida, o recebimento

deve ser recusado. As divergências e irregularidades que motivaram a recusa devem ser

informadas transcrevendo os motivos no verso da Nota Fiscal, bem como nos documentos do

transportador.

Conferência Quantitativa

No ato de recebimento deve-se constatar se a quantidade declarada pelo fornecedor na

Nota Fiscal corresponde efetivamente à recebida. Nesta etapa deve ser realizada uma

conferência visual sobre a qualidade do material, as quantidades e especificações contidas na

Nota de Empenho.

Essa verificação poderá, dependendo do caso, se dar sob duas formas:

a) Inspeção total: aquela em que todos os materiais, um à um, devem ser

minuciosamente analisados.

12

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

b) Inspeção por amostragem: utilizada quando do recebimento de grande volume de um

determinado material, no qual se faz necessário formar um lote de inspeção, que se dará de

forma aleatória de certa quantidade de unidades (10% do total), para verificação de

conformidade com o exigido e constante na Nota de Empenho.

O material que depender apenas de conferência da Nota de Empenho e da Nota Fiscal

será recebido pelo Almoxarifado. Se o material depender, também, de conferência qualitativa,

o Almoxarifado indicará esta condição no documento de entrega do fornecedor (Nota Fiscal) e

solicitará prontamente ao setor responsável esse exame, para a respectiva aceitação do material,

em até 5 (cinco) dias úteis.

Conferência Qualitativa

A conferência qualitativa será realizada pelo setor responsável e/ou fiscal do contrato

com base no formulário Conferência Técnica [ANEXO A02], em até 5

(cinco) dias úteis. Findo este prazo, sem qualquer manifestção do setor

requisitante, o Almoxarifado entenderá pela conformidade do material

dando prosseguimento ao recebimento definitivo.

Constatado, tempestivamente pelo responsável, que o material não

corresponde com exatidão ao que foi pedido, ou ainda, apresenta faltas ou defeitos, o

Almoxarifado deverá ser informado pelo fiscal das providências junto ao fornecedor acerca da

regularização da entrega, acompanhando esse procedimento e prestando esclarecimentos ao

fiscal, no que couber.

Conforme aduz a Lei nº 8.666/93, quanto à possibilidade de dispensa do recebimento

provisório:

Art. 74 - Poderá ser dispensado o recebimento provisório nos seguintes:

I - gêneros perecíveis e alimentação preparada;

II - serviços profissionais;

III - obras e serviços de valor até o previsto no art. 23, inciso II, alínea “a”,

desta Lei, desde que não se componham de aparelhos, equipamentos e

instalações sujeitos à verificação de funcionamento e produtividade. Limite

de que trata a lei: R$ 80.000,00

2.2.2 Recebimento Definitivo

É o ato pelo qual o servidor competente ou comissão designada, declara, na Nota Fiscal

ou em outro documento hábil, que o material recebido satisfaz às especificações contratadas,

consoante o Art. 73 da Lei 8.666/93.

ANEXO A02

Conferência

Técnica

13

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

Em caso de aquisições com valor acima de R$ 80.000,00 (oitenta mil reais), valor

correspondente ao limite da modalidade “convite”, o recebimento deverá ser confiado a uma

Comissão de, no mínimo, 3 (três) membros, conforme Art. 15, § 8° da lei 8.666/93, constituída

por portaria.

Após a conferência do Almoxarifado, Comissão ou do setor solicitante, é certificado o

recebimento e o fornecedor liberado. Caso não haja inconsistência com o material, o gestor da

unidade responsável certifica a Nota Fiscal por meio do formulário

Conferência Técnica [ANEXO A02] e encaminha à Divisão de

Patrimônio. Nos casos previstos em Lei, a Comissão de Recebimento de

Bens e Materiais certificará por meio do Termo de Recebimento

Definitivo [ANEXO A03].

A Seção de Almoxarifado organizará os materiais fisicamente

conforme o status do recebimento (aceito, aguardando avaliação do

usuário, para devolução, entre outros) e registrará a Nota Fiscal no

Sistema (SIPAC). Além disso, encaminhará a Nota Fiscal, a Nota de

Empenho e seus respectivos anexos à Pró-Reitoria de Administração

(PROAD) para pagamento.

2.3 Registro

Todo material adquirido pela Unilab deverá dar entrada no Almoxarifado Central para

efeito registro. Os materiais de consumo recebidos, mediante qualquer processo de aquisição

pela Unilab, devem ser incorporados ao patrimônio da Universidade antes de serem distribuídos

às Unidades que irão utilizá-los. É importante salientar que todo material armazenado no

Almoxarifado deverá ter sua correspondência na Contabilidade da instituição. Dessa forma,

todo material adquirido deverá estar registrado contabilmente de forma apropriada. Por

exemplo: compra, doação, devolução e outros.

2.3.1 Registro de Recebimento

Todo material de consumo adquirido pela Unilab deverá dar entrada no Almoxarifado

Central, para efeito de registro, que é de responsabilidade exclusiva da Seção de Almoxarifado.

Finalizados os procedimentos de Recebimento, o Almoxarifado dará sequência com o

registro dos materiais adquiridos. A Nota Fiscal será cadastrada no SIPAC e alimentará um

ANEXO A03

Termo de

Recebimento

Definitivo

ANEXO A02

Conferência

Técnica

14

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

Arquivo de Recebimento, constituído de pastas físicas próprias, catalogada de acordo com a

Nota de Empenho e ano de aquisição com os seguintes documentos referentes ao material

recebido:

a) Nota Fiscal (cópia);

b) Nota de Empenho (cópia);

c) Demais documentos considerados relevantes (cópia).

Além do arquivamento, a Seção de Almoxarifado enviará os documentos originais de

Nota Fiscal, Nota de Empenho, Nota Fiscal Eletrônica, os Termos de Recebimentos

acompanhados de Memorando Eletrônico expedido pela Seção solicitando pagamento, à

PROAD que os remeterão para Coordenação Financeira a fim de que se concretize o pagamento

do fornecedor.

O material recebido por quaisquer outras formas somente deve ser incluído e registrado

no Almoxarifado se estiver devidamente acompanhado pelo respectivo documento

comprobatório.

2.3.2 Registro de Movimentação do Almoxarifado - RMA

A Seção de Almoxarifado deve exercer um controle efetivo de seu estoque mantendo

os instrumentos de registros atualizados, de forma a propiciar informações oportunas e

confiáveis às unidades integrantes da estrutura organizacional da instituição, através da

remessa de relatórios periódicos contendo os seguintes dados:

● Quantidade de requisições atendidas;

● Consumo máximo;

● Material em estoque;

● Níveis de estoque;

● Ponto ideal de ressuprimento (estoque mínimo);

● Itens inativos (itens sem movimentação por longo tempo) material considerado

obsoleto ou imprestável para uso na instituição.

Deve ser elaborado mensalmente e remetido exclusivamente para os responsáveis pelas

Unidades Gestoras (UG), o Relatório de Movimentação do Almoxarifado (RMA) informando

o consumo de material que lhes foi efetivamente atribuído, para fins de acompanhamento,

correção de eventual apropriação indevida, bem como subsídio informacional para a

Contabilidade da UG.

15

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

O RMA pode ser gerado no Sistema de forma Analítica e Sintética acessando-se SIPAC

→ Módulos → Almoxarifado → Relatórios → Movimentação → RMA Analítico/Sintético.

No RMA Sintético constarão as seguintes informações conforme Figura 02.

Figura 02 - Exemplo de Relatório de Movimentação do Almoxarifado

Sintético

Fonte: SIPAC (2013).

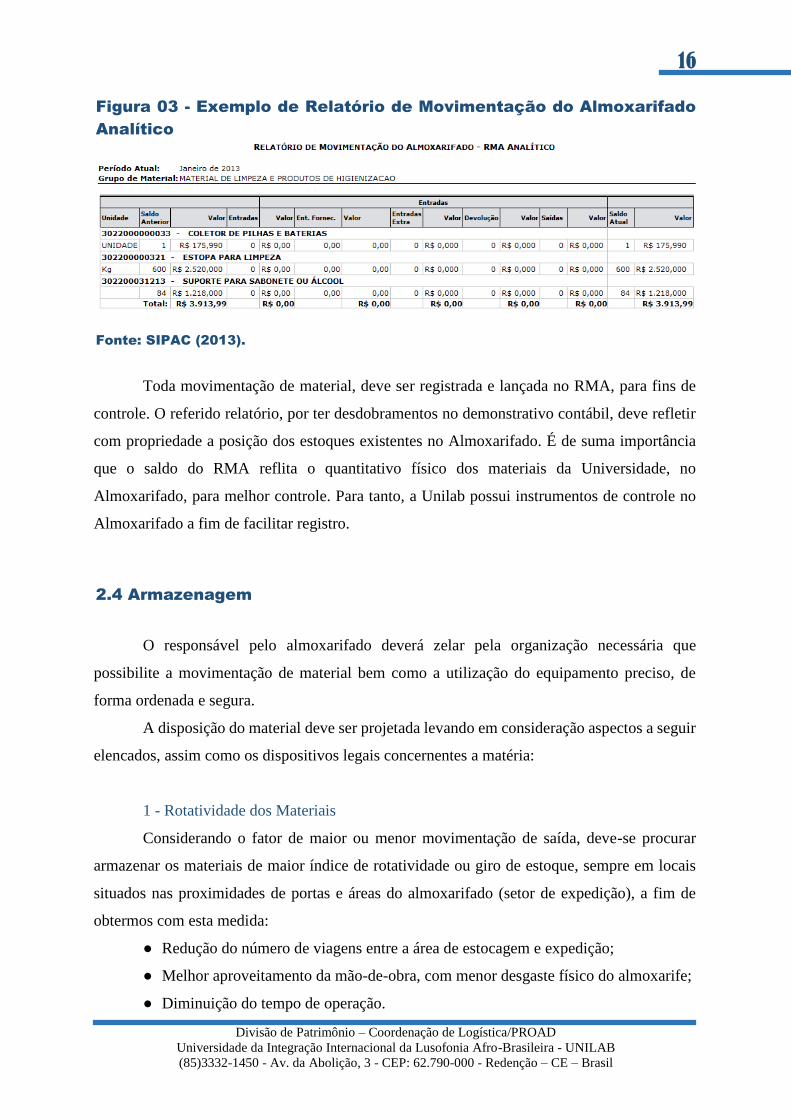

No RMA Analítico, o cadastro será feito primeiramente através do código contábil,

elencando a seguir a identificação específica do material. Por exemplo, em “3022 - Material de

Limpeza e Higienização”, será caracterizado abaixo: 3022000000033 - Coletor de Pilhas e

Baterias; 302200000321 - Estopa para Limpeza e assim sucessivamente. Em cada um conforme

Figura 03.

16

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

Figura 03 - Exemplo de Relatório de Movimentação do Almoxarifado

Analítico

Fonte: SIPAC (2013).

Toda movimentação de material, deve ser registrada e lançada no RMA, para fins de

controle. O referido relatório, por ter desdobramentos no demonstrativo contábil, deve refletir

com propriedade a posição dos estoques existentes no Almoxarifado. É de suma importância

que o saldo do RMA reflita o quantitativo físico dos materiais da Universidade, no

Almoxarifado, para melhor controle. Para tanto, a Unilab possui instrumentos de controle no

Almoxarifado a fim de facilitar registro.

2.4 Armazenagem

O responsável pelo almoxarifado deverá zelar pela organização necessária que

possibilite a movimentação de material bem como a utilização do equipamento preciso, de

forma ordenada e segura.

A disposição do material deve ser projetada levando em consideração aspectos a seguir

elencados, assim como os dispositivos legais concernentes a matéria:

1 - Rotatividade dos Materiais

Considerando o fator de maior ou menor movimentação de saída, deve-se procurar

armazenar os materiais de maior índice de rotatividade ou giro de estoque, sempre em locais

situados nas proximidades de portas e áreas do almoxarifado (setor de expedição), a fim de

obtermos com esta medida:

● Redução do número de viagens entre a área de estocagem e expedição;

● Melhor aproveitamento da mão-de-obra, com menor desgaste físico do almoxarife;

● Diminuição do tempo de operação.

17

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

2 - Peso/Volume dos Materiais

Os itens volumosos e pesados devem ser estocados, preferivelmente, nas áreas do

almoxarifado mais próximas da porta de saída, de modo que a distância a percorrer seja menor

que as dos itens leves e de fácil acesso.

3 - Fenômenos Naturais

Devendo-se atentar para a melhor definição do local em que cada material ficará

estocado, considerando a maior ou menor incidência dos fenômenos naturais sobre a área do

almoxarifado pois, dependendo da situação geográfica, o calor excessivo, o vento, a chuva e a

umidade poderão conspirar contra a conservação do material.

4 - Natureza dos Materiais

Considerando que um almoxarifado possui uma grande variedade de materiais e que,

comumente, estes possuem natureza distintas, é correto e prudente separá-los respeitando suas

características próprias, isto é, aqueles que são altamente inflamáveis, facilmente

carbonizáveis, explosivos, que emitem cheiro, perecíveis devem estar armazenados

reservadamente.

2.4.1 Disposições gerais sobre a organização do estoque

● Evitar estocar materiais nos corredores e áreas de circulação que devem permanecer

livres e bem iluminadas, de modo que o tráfego de pessoas e material possa fluir livremente;

● Deve ser evitado o contato direto do material com o piso, utilizando-se para isso

acessórios de proteção (Ex.: pallets);

● Arrumar os materiais e equipamentos nas prateleiras de tal forma que o peso fique

bem distribuído;

● Manter os materiais estocados em perfeitas condições de uso;

● Dispor os materiais de forma que o primeiro a entrar seja o primeiro a sair, com a

finalidade de evitar o envelhecimento do estoque;

● Arrumar os materiais perecíveis em locais de fácil visualização;

● Guardar os materiais pequenos como porcas, presilhas, botões, entre outros, em

caixas, distribuídas ordenadamente nas prateleiras ou gavetas;

18

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

● Não juntar materiais de diferentes características, organizá-los conforme sua

natureza;

● O material deve ser empilhado de forma a não comprometer a segurança das pessoas

ao redor, assim como a qualidade do próprio material que pode vir a ser afetada em decorrência

de excessiva pressão e da ausência de adequado arejamento;

● Os materiais devem ser identificados por meio de etiquetas contendo as informações

quanto às suas características e código;

● A arrumação do material deve ser feita de forma a possibilitar fácil visualização de

sua etiqueta de identificação;

● Material inflamável deve ser estocado separadamente dos demais;

● É importante o uso de uma organização vertical para que haja uma economia

horizontal na guarda dos materiais: através de estantes, porta-pallets, dentre outras formas de

organização;

● Quando o material tiver que ser empilhado, deve-se atentar para a segurança e altura

das pilhas, de modo a não afetar sua qualidade pelo efeito da pressão decorrente, o arejamento

(distância de 70 cm aproximadamente do teto e de 50 cm aproximadamente das paredes).

● A organização dos materiais não deve prejudicar o acesso as saídas de emergência,

aos extintores de incêndio ou à circulação de pessoal especializado para combater a incêndio

(Corpo de Bombeiros).

2.4.2 Localização do material

Identificar a posição do material (localização) nas instalações de armazenagem facilita

e racionaliza a retirada e guarda do material, além do inventário; proporciona maior agilidade

nas operações; e garante maior produtividade.

2.4.3 Manuseio do material

As principais normas que constituem o método prático para manuseio de materiais são:

● A manipulação deve ser feita com meios adequados de transporte-empilhadeiras,

carrinhos, esteiras, entre outros, a fim de evitar esforços desnecessários, demoras ou danos;

Atenção!

Só serão armazenados no Almoxarifado aqueles bens devidamente

registrados no SIPAC. !

19

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

● Os meios de transportes internos devem ser totalmente carregados até o limite (mas

nunca além deste) de peso e volume, evitando viagens desnecessárias que aumentaria o custo

operacional; em caso de excesso de peso e volume, haveria grande risco de acidentes;

● A embalagem deve ser definitiva, evitando mudanças ou reforços sobressalentes que

poderiam causar danos.

2.4.4 Segurança na armazenagem

É imprescindível que a armazenagem dos materiais contemple ações que garantam a

segurança dos itens contidos no local. Vale destacar as práticas de segurança:

● Evitar acesso de pessoas estranhas do almoxarifado;

● Nos casos de limpeza periódica, esta deve ser supervisionada pelo almoxarife;

● Proibir terminantemente o fumo nas instalações internas do local;

● Providenciar a instalação de equipamentos contra incêndios, observando normas

técnicas;

● Utilizar cores, acessórios e símbolos de segurança em toda a área do almoxarifado,

por meio de placas, etiquetas, cones, pinturas, entre outros.

2.5 Inventário

Inventário físico é o instrumento de controle para a verificação dos saldos de estoques

nos almoxarifados, o qual permite:

● O ajuste dos dados escriturais de saldos e movimentações dos estoques com o saldo

físico real nas instalações de armazenagem;

● A análise do desempenho das atividades do encarregado do almoxarifado através dos

resultados obtidos no levantamento físico;

● Avaliar as condições de armazenamento dos materiais estocados;

● Avaliar a disposição física dos materiais a fim de verificar a praticidade na sua

movimentação;

● Realizar o levantamento da situação dos materiais estocados no tocante ao saneamento

dos estoques.

A periodicidade para atividade de inventário de bens materiais será feita

semestralmente, no meio e ao final do Exercício. Durante a atividade, promovida pela Seção

20

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

de Almoxarifado, haverá paralização nas atividades de distribuição e movimentação dos

materiais para o levantamento e conferência dos itens, paralização esta que será informada às

unidades requisitantes com, pelo menos, 15 (quinze) dias de antecedência ao início do

Inventário.

Vale salientar que no inventário desenvolvido ao final do Exercício é elaborado um

Relatório pela Comissão de Inventário, o qual é destinado à Administração Superior da Unilab

para conhecimento.

Em atendimento aos Acórdãos nº 2366/2007 (TCU - 2ª Câmara)1 e 1836/2008 (TCU -

2ª Câmara)2, a Unilab constituiu a Comissão de Inventário.

2.6 Saneamento

A Instrução Normativa nº 205/88 menciona que a atividade de saneamento visa a

otimização física dos materiais em estoque ou em uso decorrente da simplificação de

variedades, reutilização, recuperação e movimentação daqueles considerados ociosos ou

recuperáveis, bem como a alienação dos antieconômicos e irrecuperáveis.

Em se tratando de bens materiais em estoques devem ser objeto de constantes análises

e revisões.

A forma de organização dos itens considerando que o primeiro que entra seja o primeiro

que sai, evita que os itens fiquem em condições ultrapassadas de uso. Outra forma de se evitar

1 “9. Acórdão: Vistos, relatados e discutidos estes autos de Prestação de Contas Prestação de Contas da

Fundação Universidade Federal do Maranhão - UFMA, relativa ao exercício de 2004. ACORDAM os Ministros

do Tribunal de Contas da União, reunidos em Sessão da 2ª Câmara, ante as razões expostas pelo Relator, em:

(...)

9.3. determinar à Universidade Federal do Maranhão - UFMA que: (...)

9.3.4. obedeça o princípio da segregação de funções, evitando constituição de comissão de inventário físico de

bens móveis apenas por servidores responsáveis pela administração e controle de patrimônio;”

Disponível em:

http://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?data=06/09/2007&jornal=1&pagina=227 (DOU de

06/09/2007, S1, p. 227) 2 “9. Acórdão: VISTOS, relatados e discutidos estes autos de tomada de contas ordinária simplificada do

Tribunal Regional Eleitoral do Amazonas relativa ao exercício de 2004. ACORDAM os Ministros do Tribunal

de Contas da União, reunidos em Sessão da Segunda Câmara, ante as razões expostas pelo Relator, em: (...)

9.2. determinar ao Tribunal Regional Eleitoral no Estado do Amazonas que: (...)

9.2.5. observe o princípio de segregação de funções previsto na IN/SEDAP n.º 205/1988, de forma a não

permitir que a comissão de inventário seja composta por membros responsáveis pelos bens a serem

inventariados;”

Disponível em: http://pesquisa.in.gov.br/imprensa/jsp/visualiza/index.jsp?data=26/06/2008&jornal=1&pagina=114 (DOU de 26/06/2008, S.1, p. 114)

21

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

é fazer um bom planejamento para ressuprimento, determinando o estoque ideal para que não

haja sobras desnecessárias.

O setor de Almoxarifado, com base nos resultados obtidos em face da Revisão e Análise

efetuadas, promoverá o levantamento dos itens inativos. Quando o material se encontrar

obsoleto, sem condições de uso deverá ser emitida requisição de material com justificativa do

interesse público do desfazimento, baseado nos custos de posse e de responsabilização de algo

que não tem mais utilidade para o órgão, outras entidades sociais e nem para o mercado,

onerando assim os cofres públicos indevidamente. No caso de estar em condições de uso, o

procedimento operacional e as justificativas serão idênticos ao anterior, tendo somente a

destinação diferente: cessão, doação ou venda. (Decreto 99.658/90).

Na Unilab foi constituída a Comissão de Avaliação de Materiais e Bens Móveis foi

constituída, que é regida pelo que estabelece a Resolução nº 345 do CONFEA.

A Comissão de Inservíveis procederá com a análise e emissão de parecer sobre o estado

do material. Em posse do parecer da citada Comissão, a Divisão de Patrimônio deverá proceder

com a abertura de processo administrativo, no qual enviará Memorando à

PROAD com a justificativa do desfazimento [ANEXO A04] e relação dos

itens em situação de desfazimento.

O processo deverá ser encaminhado à Procuradoria Federal da

Unilab para emissão de parecer conclusivo quanto aos aspectos legais do

ato.

Após aprovação do processo administrativo pela Reitoria da Unilab, deverá ser

registrada a baixa dos itens no Sipac e a retirada física dos itens. Os itens sem condições de uso

serão eliminados.

Atenção para a informação!

Sabe a diferença entre itens ativos e inativos?

Consideram-se itens ativos - aqueles requisitados regularmente em um dado período estipulado pelo órgão

ou entidade.

Consideram-se itens inativos - aqueles não movimentados em um certo período estipulado pelo órgão ou

entidade e comprovadamente desnecessários para utilização nestes.

ANEXO A04

Memo.

Retirada de

materiais

inservíveis

22

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

2.6.1 Casos de desaparecimento, furto ou extravio de materiais

Apesar das práticas de segurança relativas aos bens materiais constantes no

Almoxarifado, podem ocorrer casos de desaparecimento, furto ou extravio destes.

Constatando-se ocorrência de tais casos, o Chefe da Seção de Almoxarifado deve

imediatamente comunicar o fato ao responsável pela Unidade Gestora que adotará as medidas

administrativas necessárias.

Para prevenir tais ocorrências o Almoxarifado deve estabelecer controle de pessoas

autorizadas a entrar no local, inclusive, mantendo em arquivo a relação de funcionários

credenciados a assinar Requisições de Material.

2.7 Distribuição

A distribuição é o processo pelo qual se faz chegar o material em perfeitas condições

ao usuário. As unidades integrantes da estrutura organizacional da Unilab serão supridas

exclusivamente pelo seu Almoxarifado.

O processo de distribuição às unidades se dará, exclusivamente,

por meio de Requisição, que é o instrumento pelo qual se solicita o

material de uso interno da Unilab. A requisição se dará via Memorando

Eletrônico, da Unidade Requisitante, devidamente autenticado pelo

Gestor, encaminhado à Divisão de Patrimônio da Unilab, conforme

modelo [ANEXO A05].

A fim de facilitar a descrição dos itens, bem como ciência dos materiais disponíveis no

Almoxarifado, a Unidade terá à disposição um Catálogo de Materiais, com informações

suficientes para proceder com a requisição. Vale salientar que as requisições deverão conter,

obrigatoriamente, os dados: Unidade requisitante, Campus, Código do Material; Descrição;

Unidade de medida; e Quantidade requisitada. As requisições

só serão atendidas se apresentarem as informações em sua

plenitude.

As solicitações, por Unidade Requisitante da Unilab,

serão limitadas a 2 (duas) por mês, sendo possíveis apenas até o dia 20 de cada mês. Casos com

excepcionalidade e urgência devidamente justificados, serão analisados pontualmente. Tal

ANEXO A05

Memo. De

Requisição de

Materiais

Catálogo de

materiais

23

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

prática visa estabelecer planejamento da Seção de Almoxarifado, melhor aproveitamento das

atividades desta seção e diminuição do tempo de operação destinado às entregas de material.

O atendimento da requisição se dará no prazo máximo de 3 dias úteis, contados da data

da solicitação e atendidos no horário de 08h30min às 16h30min.

Antes da entrega do material será feita a baixa do item requisitado no Sistema Sipac e

gerado o comprovante de saída que acompanhará o material requisitado o qual deverá ser

assinado pelo responsável pelo recebimento da requisição em duas vias.

Excepcionalmente as requisições de água poderão ser realizadas por meio de envio de

solicitação à Divisão de Patrimônio para o e-mail [email protected].

É de responsabilidade do solicitante:

● Solicitar quantidade considerável para o consumo mensal, respeitando as cotas de

consumo preestabelecidas;

● Arquivar de forma segura e organizada as requisições;

● Distribuir os materiais, dentro do setor, aos interessados que solicitaram;

● Fazer o levantamento do quantitativo necessário ao consumo do seu setor;

● Respeitar o cronograma de solicitação e prazo de atendimento;

● Preencher corretamente a requisição.

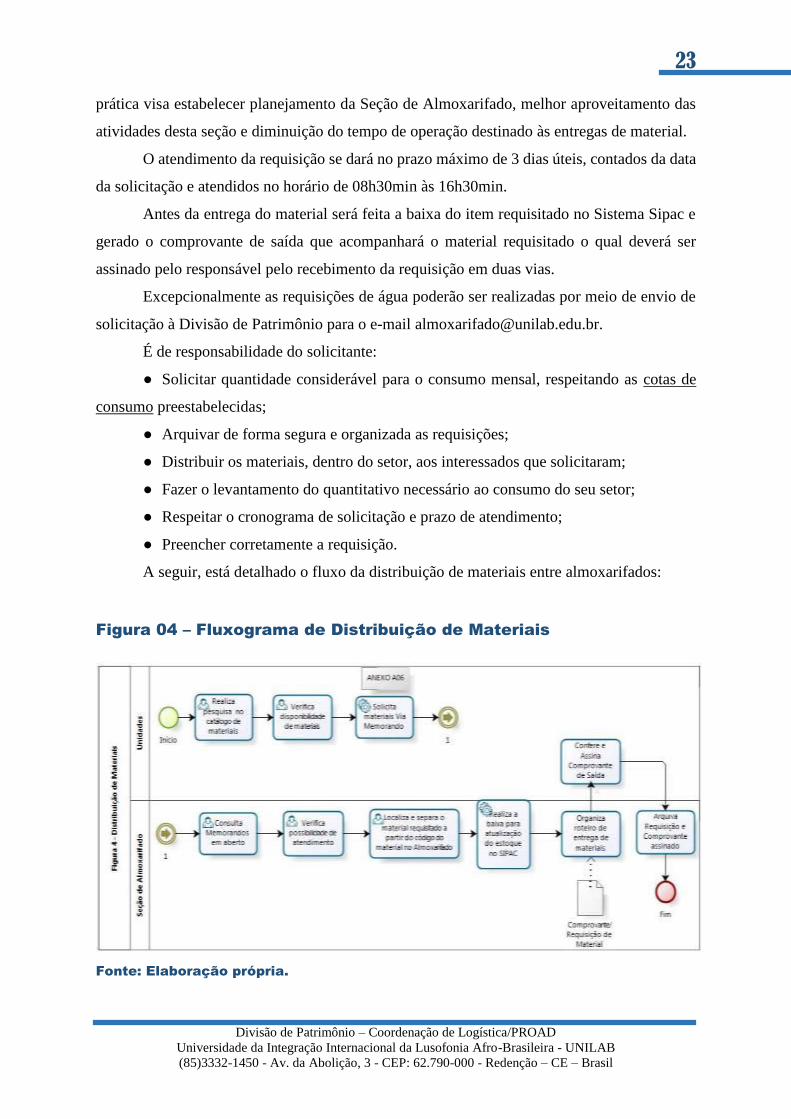

A seguir, está detalhado o fluxo da distribuição de materiais entre almoxarifados:

Figura 04 – Fluxograma de Distribuição de Materiais

Fonte: Elaboração própria.

24

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

2.7.1 Cotas de Consumo

A Instrução Normativa nº 205/88, na cláusula 7.10, menciona de forma bem clara que,

para que se tenha o controle na distribuição racional do material requisitado deve-se promover

cortes necessários nos pedidos de fornecimento das unidades usuárias, em função do consumo

médio apurado em série histórica anterior como suporte à projeção de estoque, evitando,

sempre que possível, a demanda reprimida e a consequente ruptura do estoque.

As unidades requisitantes receberão uma tabela de itens, via Memorando, com cotas

mensais de consumo. As cotas servirão para que não haja a ruptura de estoque e para que sejam

administrados e controlados o consumo de cada unidade. Logo, haverá um limite mensal a ser

respeitado por unidade.

Nos casos de urgência, emergência ou extraordinária de quantidades excedentes às

cotas mensais, estas deverão ser justificadas para que seja analisado o fornecimento.

2.7.2 Transferência entre Almoxarifados

A transferência de materiais entre Almoxarifados se dará através

de uma Guia de Trânsito de Materiais [ANEXO A06] que acompanhará

os materiais desde o Almoxarifado origem até a chegada ao

Almoxarifado destino, a guia servirá de documento comprobatório na

conferência dos materiais, assinada pelas pessoas envolvidas na

movimentação: Almoxarifado Origem, Almoxarifado Destino e

Transportador.

A seguir, está detalhado o fluxo da transferência de materiais entre almoxarifados:

ANEXO A06

Guia de

Trânsito de

Materiais

25

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

Figura 05 – Fluxograma de Transferência de Materiais entre

Almoxarifados

Fonte: Elaboração própria.

2.7.3 Devolução de Materiais

A devolução de materiais deverá acontecer por meio de

Memorando Eletrônico [ANEXO A07], contendo código, descrição,

unidade de fornecimento e quantidade, com as assinaturas de quem

entregou e de quem recebeu os materiais devolvidos.

Há registro de entrada extra orçamentária dos itens devolvidos,

no sistema, para estes retornarem à situação contábil de estoque.

ANEXO A07

Memo.

Devolução de

Materiais de

Consumo

26

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

3 BENS MÓVEIS

O Almoxarifado é o local destinado a guarda dos bens móveis da Universidade.

Conforme a IN 205/88, evita-se o elevado número de bens móveis no local, a fim de evitar

riscos inerentes à estocagem dos mesmos.

A Seção de Registro Patrimonial é uma seção administrativa vinculada à Divisão de

Patrimônio, lotada na Coordenação de Logística, da Pró-Reitoria de Administração da Unilab.

A estrutura tem como objetivo atender às demandas das unidades organizacionais dos

4 (quatro) Campi: Liberdade, Auroras, Palmares e Malês.

O Almoxarifado Central está localizado no Campus dos Palmares, é o Almoxarifado

com a maior concentração de guarda dos materiais de: consumo, permanente (provisoriamente,

antes de ser distribuído) e inservíveis (provisoriamente, antes da avaliação e destinação final).

Há apenas um RMB (Relatório de Movimentação dos Bens) para o 3(três) campi para análise

contábil.

O Almoxarifado do campus dos Malês de São Francisco do Conde da Bahia é

descentralizado do Almoxarifado Central, em termo organizacional, devido a sua localização,

então, expede seu próprio RMB.

Todos os Almoxarifados da Unilab trabalham de forma interligada, com o mesmo

planejamento, organização, controle e normatização para que os objetivos organizacionais

sejam cumpridos de forma unificada.

Atenção para a informação!

Sabe quais as atribuições da Seção de Registro Patrimonial?

IMÓVEIS

Cadastro no SPIUnet e no SIPAC

Fazer juntada em processo de imóveis

Fazer diligências junto a cartórios e outros órgãos afetos para regularização notarial (Receita

Federal, SEFAZ, etc.)

Colaborar para regularização e cadastro dos bens imóveis da UNILAB

REGISTRO Participar do processo de inventário, através da Comissão de Inventário de Bens Imóveis

Fazer tombamento

Ligar para os fornecedores e acompanhar a entrega dos bens permanentes

Encaminhar Nota Fiscal para Pagamento

Comunicar ao setor requisitante/fiscal chegada de material para conferência técnica

COMPRAS Auxiliar na elaboração de TR de bens permanentes de uso comum

Auxiliar na pesquisa de preços

27

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

Os bens permanentes são definidos pela legislação, especificamente pela Lei n.º 4.320,

art. 15, § 2º, de 17 de março de 1964, como aquele com duração superior a dois anos.

O Art. 3° da Portaria n° 448, de 13/09/2002, da Secretaria do Tesouro Nacional do

Ministério da Fazenda, define a adoção de cinco condições excludentes para a identificação do

material permanente, sendo classificado como material de consumo aquele que se enquadrar

em um ou mais itens dos que se seguem:

I - Durabilidade - quando o material em uso normal perde ou tem reduzidas as suas

condições de funcionamento, no prazo máximo de dois anos;

II - Fragilidade – material cuja estrutura esteja sujeita a modificação, por ser quebradiço

ou deformável, caracterizando-se pela irrecuperabilidade e/ou perda de sua identidade;

III - Perecibilidade – material sujeito a modificações (químicas ou físicas) ou que se

deteriora ou perde sua característica normal de uso;

IV - Incorporabilidade - quando destinado à incorporação a outro bem, não podendo ser

retirado sem prejuízo das características do principal;

V - Transformabilidade - quando adquirido para fim de transformação.

Verificadas as condições citadas, devem ser analisados, por fim, mais dois parâmetros

que complementam a definição final da classificação:

a. A relação custo de aquisição/custo de controle do material, como previsto no item

3.1 da IN N° 142 DASP (Departamento Administrativo do Serviço Público), que determina,

nos casos dos materiais com custo de controle maior que o risco da perda do mesmo, que o

controle desses bens seja feito através do relacionamento do material (relação-carga) e

verificação periódica das quantidades. De um modo geral, o material de pequeno custo que, em

função de sua finalidade, exige uma quantidade maior de itens, redunda em custo alto de

controle, devendo ser, portanto, classificado como de consumo;

b. Se o bem está sendo adquirido especificamente para compor o acervo patrimonial da

Instituição. Nestas circunstâncias, este material deve ser classificado sempre como um bem

permanente.

Além disso, é importante frisar que a classificação do bem, para efeito de sua inclusão

no sistema de controle patrimonial, deve ser coerente com a adotada no respectivo processo de

aquisição.

28

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

3.1 Entrada dos bens móveis

Os bens móveis podem compor o patrimônio da Universidade a partir de diversas

formas de entrada, que são evidenciadas a seguir.

3.1.1 Aquisição

É realizada quando o bem é adquirido através de recursos orçamentários ou extra

orçamentários. Toda aquisição de material através de despesa orçamentária é realizada por

empenho. A nota fiscal terá sempre o nome e CNPJ da Unilab no campo cliente.

A aquisição dos bens móveis deve ser realizada conforme procedimentos apresentados

no Manual de Compras da Unilab. Vale salientar que a instrução

processual da aquisição de bens de uso comum da Universidade é de

responsabilidade da Divisão de Patrimônio. Não obstante, a instrução

processual de bens de uso específico, como por exemplo, equipamentos

para laboratório, deve ser realizada pela unidade requisitante, uma vez que

esta possui conhecimento técnico para elaboração de Termo de Referência, descrição das

características dos itens, bem como a coadunação da proposta de preço com as características

requeridas para utilização na Universidade.

Quanto à aquisição de bens móveis de uso específico, o processo deve ser instruído

quando houver a necessidade da Unidade Requisitante e obedecendo o que estabelece a Lei nº

8.666/93.

Quanto à aquisição de bens móveis de uso comum da Unilab, tradicionalmente o

processo é instruído pela Divisão de Patrimônio da Universidade anualmente, no segundo

semestre, com previsão para atendimento às necessidades de 12 (doze) meses.

Vale ressaltar que a Divisão de Patrimônio está aberta a inclusões de itens que possam

ser de interesse das Unidades da Universidade, contanto que estes bens móveis sejam de uso

comum. Oportunamente, a Divisão de Patrimônio solicitará, por meio de

Memorando Circular, as demandas das Unidades da Unilab de bens móveis

de uso comum. Nesse sentido, caso alguma Unidade da Unilab tenha a

necessidade de aquisição de bens móveis, basta enviar memorando à

Divisão de Patrimônio [ANEXO M01] com descrição do bem, quantidade

estimada e link contendo imagem para exemplificação do item solicitado e será incluído no

planejamento anual de aquisição de material.

Manual de

Compras da

Unilab

ANEXO M01

Memo.

Solicitação de

aquisição de

bens móveis

29

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

A aquisição é efetuada conforme a necessidade da Universidade. Uma vez realizada a

aquisição dos bens móveis, a Seção de Registro Patrimonial, da Divisão de Patrimônio, dará

curso aos procedimentos de solicitação de emissão da Nota de Empenho para aquisição dos

itens. Tal solicitação se dará conforme planejamento anual de quantitativo de aquisições de

bens.

Posteriormente, em posse da Nota de Empenho, a referida seção entrará em contato com

o fornecedor a fim de encaminhar a solicitação de bem móvel, que deverá atender às exigências

editalícias.

A fim de contribuir para o adequado enquadramento do

item em material de consumo, apresenta-se o Código Contábil

do Subitem de Bens Permanentes.

3.1.2 Comodato e Cessão

Comodato e Cessão são denominações dadas ao empréstimo gratuito de um bem

permanente que deve ser restituído após determinado prazo. O Comodato é o empréstimo

realizado entre a Unilab e outras entidades, enquanto a Cessão é o empréstimo entre a Unilab

e outros órgãos públicos. Ambos são realizados através de contrato ou convênio. Como a posse

do bem não pertence à Unilab, um bem tombado por comodato não tem seu valor adicionado

ao montante de entradas no acervo patrimonial da Unilab. Quando ocorrer o retorno do bem ao

seu proprietário, deverá ser realizada uma baixa por devolução. Caso o bem seja doado

definitivamente à Unilab o comodato deverá ser alterado para Doação.

3.1.3 Doação

A doação significa a transferência da propriedade de bens permanentes para a Unilab.

O termo de doação deve ser emitido pela entidade doadora e deve apresentar todos os elementos

identificadores do bem tais como descrição detalhada, valor de aquisição, estado do bem, data

de aquisição ou de entrega do bem à Unilab. É a incorporação de um bem doado por terceiros

à Unilab, em caráter definitivo. A doação deve ser necessariamente acompanhada de termo.

3.1.4 Incorporação

A entrada por incorporação é feita a partir de um ofício do dirigente da unidade

determinando a operação (este documento, por convenção, equivale ao documento de origem

do bem). Um tombamento por incorporação ocorre quando não é possível identificar a origem

dos recursos de um bem que se encontre pelo menos a dois exercícios (anos) no acervo da

Código Contábil

Bens permanentes

30

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

unidade ou órgão. Para proceder ao tombamento por incorporação deveremos igualmente

observar o disposto o item 6.4 da IN 205 que determina que na falta de possibilidade de

apropriar custos de bens, deverá ser realizada avaliação por comissão especial que, após

análise, arbitrará o valor de tombamento.

3.2 Recebimento

Compete à Seção de Almoxarifado, junto à Divisão de Patrimônio, o recebimento de

bens móveis adquiridos pela Universidade.

Conforme a IN 205/88, qualquer que seja o local de recebimento, o registro de entrada

do material será sempre no Núcleo de Registro Patrimonial.

Não poderá haver encaminhamento de Nota Fiscal para

pagamento, relativa à entrada de Bens Móveis, sem que este passe pela

Divisão de Patrimônio, para registro.

Vale ressaltar que os procedimentos relativos ao recebimento de

bens móveis serão similares àqueles de materiais de almoxarifado, tendo

em vista que a operacionalização do recebimento é realizada pela Seção de Almoxarifado.

ANEXO M02

Memo. Ciência

de entrada de

bens móveis

Atenção!

Existem bens que são entregues diretamente às unidades

administrativas requisitantes. Nestes casos, as unidades

administrativas deverão atestar a Nota Fiscal e encaminhá-la à Divisão

de Patrimônio, acompanhada de memorando [ANEXO M02], a fim de

efetuar o registro de entrada do bem no SIPAC.

!

Atenção!

Em hipótese alguma o bem poderá dar entrada na Universidade sem a

Divisão de Patrimônio ter conhecimento do fato e da documentação.

Com exceção de material bibliográfico, cuja gestão é de

responsabilidade da Diretoria do Sistema de Bibliotecas da Unilab

(SIBIUNI).

!

31

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

3.2.1 Recebimento Provisório

É o ato pelo qual o bem é entregue ao Unidade Gestora no local previamente designado,

não implicando em aceitação. Transfere apenas a responsabilidade pela guarda e conservação

do material, do fornecedor ao órgão recebedor.

Especialmente os bens bibliográficos passarão apenas pelo processo de recebimento

provisório, no qual será feita conferência quantitativa dos volumes a partir do conhecimento

da Nota de Empenho, a qual será enviada pela DISIBIUNI à Divisão de Patrimônio em

momento que anteceder a entrega.

Compete à Seção de Registro o recebimento de bens materiais adquiridos pela

Universidade. Em regra, a entrega de bens deve ocorrer sempre nos almoxarifados das unidades

gestoras que os adquiriu, salvo situações em que não possa ou não deva ser ali estocado, caso

em que a entrega se fará nos locais previamente estabelecidos (IN 205/88).

De qualquer forma, conforme a IN 205/88, qualquer que seja o local de recebimento, o

registro de entrada do bem será sempre no Almoxarifado. Quando o recebimento de bens

móveis ocorrer diretamente pelas unidades administrativas, estas deverão atestar a Nota Fiscal

e encaminhá-la ao Almoxarifado, acompanhada de memorando, a fim de efetuar o registro de

entrada do material no Sistema Integrado de Patrimônio, Administração e Contratos (SIPAC).

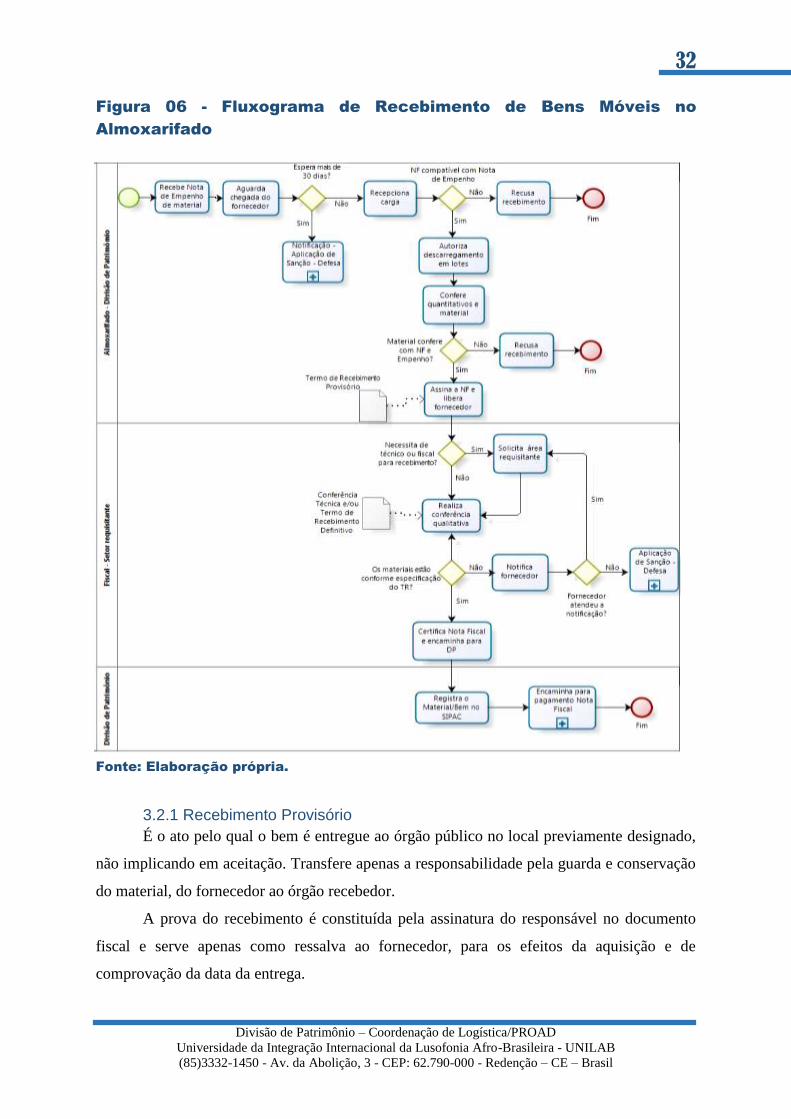

O detalhamento do fluxo a ser seguido quando no recebimento dos bens móveis é

apresentado na Figura 06.

32

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

Figura 06 - Fluxograma de Recebimento de Bens Móveis no

Almoxarifado

Fonte: Elaboração própria.

3.2.1 Recebimento Provisório

É o ato pelo qual o bem é entregue ao órgão público no local previamente designado,

não implicando em aceitação. Transfere apenas a responsabilidade pela guarda e conservação

do material, do fornecedor ao órgão recebedor.

A prova do recebimento é constituída pela assinatura do responsável no documento

fiscal e serve apenas como ressalva ao fornecedor, para os efeitos da aquisição e de

comprovação da data da entrega.

33

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

Conferência Documental

No ato de recepção do fornecedor e recebimento do bem, o Setor de Registro, ou

servidor designado para esse fim procederá a conferência documental e visual. Neste momento

deverá observar os seguintes elementos que deverão necessariamente ser executados na

entrega:

I. Verificar se existe Nota de Empenho relacionada à Nota Fiscal;

II. Verificar as condições do bem, pela análise da disposição das cargas, condições de

embalagem, quanto a evidência de quebras, umidade, dentre outras possíveis avarias;

III. Conferência de volumes, confrontando com a Nota fiscal;

IV. Verificar se a marca do material confere com a Nota de Empenho;

V. Verificar se a especificação do material na Nota fiscal confere com a Nota de

Empenho.

Se não houver Notas de Empenho relacionadas à Nota Fiscal recebida, o recebimento

deve ser recusado. As divergências e irregularidades que motivaram a recusa devem ser

informadas transcrevendo os motivos no verso da Nota Fiscal, bem como nos documentos do

transportador.

Conferência Quantitativa

No ato de recebimento deve-se constatar se a quantidade declarada pelo fornecedor na

Nota Fiscal corresponde efetivamente à recebida. Nesta etapa deve ser realizada uma

conferência visual sobre a qualidade do bem, as quantidades e especificações contidas na Nota

de Empenho.

Essa verificação poderá, dependendo do caso, se dar sob duas formas:

a) Inspeção total: aquela em que todos os bens, um a um, devem ser minuciosamente

analisados.

b) Inspeção por amostragem: utilizada quando do recebimento de grande volume de um

determinado material, no qual se faz necessário formar um lote de inspeção, que se dará de

forma aleatória de certa quantidade de unidades (10% do total), para verificação de

conformidade com o exigido e constante na Nota de Empenho.

O material que depender apenas de conferência da Nota de Empenho e da Nota Fiscal

será recebido pelo Almoxarifado. Se o material depender, também, de conferência qualitativa,

o Almoxarifado indicará esta condição no documento de entrega do fornecedor (Nota Fiscal) e

solicitará prontamente ao setor responsável esse exame, para a respectiva aceitação do material,

em até 5 (cinco) dias úteis.

34

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

Conferência Qualitativa

A conferência qualitativa será realizada pelo setor responsável e/ou fiscal do contrato

com base no formulário Conferência Técnica [ANEXO M03], em até 5

(cinco) dias úteis. Findo este prazo, sem qualquer manifestção do setor

requisitante, a Divisão de Patrimônio entenderá pela conformidade do

material dando prosseguimento ao recebimento definitivo.

Constatado, tempestivamente pelo responsável, que o material não

corresponde com exatidão ao que foi pedido, ou ainda, apresenta faltas ou defeitos, o

Almoxarifado deverá ser informado pelo fiscal das providências junto ao fornecedor acerca da

regularização da entrega, acompanhando esse procedimento e prestando esclarecimentos ao

fiscal, no que couber.

Conforme aduz a Lei nº 8.666/93, quanto à possibilidade de dispensa do recebimento

provisório:

Art. 74 - Poderá ser dispensado o recebimento provisório nos seguintes:

I - gêneros perecíveis e alimentação preparada;

II - serviços profissionais;

III - obras e serviços de valor até o previsto no art. 23, inciso II, alínea “a”,

desta Lei, desde que não se componham de aparelhos, equipamentos e

instalações sujeitos à verificação de funcionamento e produtividade. Limite

de que trata a lei: R$ 80.000,00

3.2.2 Recebimento Definitivo

É o ato pelo qual o servidor competente ou comissão designada, declara, na Nota Fiscal

ou em outro documento hábil, que o material recebido satisfaz às especificações contratadas,

consoante o Art. 73 da Lei 8.666/93.

Em caso de aquisições com valor acima de R$ 80.000,00 (oitenta mil reais), valor

correspondente ao limite da modalidade “convite”, o recebimento deverá ser confiado a uma

Comissão de, no mínimo, 3 (três) membros, conforme Art. 15, § 8° da lei 8.666/93, constituída

por meio de portaria.

Após a conferência do Almoxarifado, Comissão ou do setor solicitante, é certificado o

recebimento e o fornecedor liberado. Caso não haja inconsistência com o

material, o gestor da unidade responsável certifica a Nota Fiscal por meio

do formulário Conferência Técnica [ANEXO M03] e encaminha à

Divisão de Patrimônio. Nos casos previstos em Lei, a Comissão de

ANEXO M03

Conferência

Técnica

ANEXO M03

Conferência

Técnica

35

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

Recebimento de Bens e Materiais certificará por meio do Termo de Recebimento Definitivo

[ANEXO M04].

A Seção de Registro Patrimonial organizará os materiais

fisicamente conforme o status do recebimento (aceito, aguardando

avaliação do usuário, para devolução, entre outros) e registrará a Nota

Fiscal no Sistema (SIPAC). Além disso, encaminhará a Nota Fiscal, a

Nota de Empenho e seus respectivos anexos à Pró-Reitoria de

Administração (PROAD) para pagamento.

3.3 Registro

O registro é atividade do controle patrimonial e é feito sobre todos os bens móveis,

adquiridos por recursos orçamentários e não orçamentários que se encontram à disposição da

Unilab para a consecução de suas atividades.

Para a melhor eficácia do registro é fundamental a atualização constante dos registros

de entrada, movimentação e saída de bens do acervo patrimonial.

A operação de entrada é realizada através do Tombamento; as alocações internas,

através da Transferência e da Movimentação; e a operação de saída, através da Baixa de bens.

O tombamento ocorre depois do recebimento definitivo do bem pela instituição. As

transferências e movimentações são sempre precedidas pelo devido registro. A Baixa de bens

é precedida de instrução processual adequada à cada situação.

Quadro 01 - Registro de Entrada, Movimentação e Saída de bens

OPERAÇÃO DESCRIÇÃO PRECEDIDO POR DOCUMENTO

Tombamento Registro do bem no momento de

sua entrada na Unilab

Recebimento definitivo. Termo de

Recebimento

Definitivo (ANEXO)

Transferência Alocação interna de bem, quando

ocorre transferência de posse entre

Unidades ou mudança de

responsável

Comunicação à Divisão de

Patrimônio por meio de

memorando devidamente

assinado.

Memorando

Movimentação Alocação interna de bem, na forma

de empréstimo ou quando há

mudança de localização, mas não

da posse (o bem permanece no

mesmo setor)

Comunicação à Divisão de

Patrimônio e

preenchimento da Guia de

Trânsito de Materiais.

Guia de Trânsito de

Materiais

Baixa Registro da saída de bem por É necessário o Laudo de Avaliação

ANEXO M04

Termo de

Recebimento

Definitivo

36

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

inservibilidade. recolhimento do bem

seguido do laudo de

avaliação (exceto para

bens ociosos)

Registro da saída de bem por furto

roubo ou extravio.

Nos casos de furto, roubo

ou extravio, memorando

com esclarecimento dos

fatos e Boletim de

Ocorrência emitido pela

Polícia Federal.

Instauração do devido

processo.

TCA ou Boletim de

Ocorrência

Fonte: Elaboração própria (2015).

Para melhor qualidade e completude de informações, todo bem deverá ser identificado

individualmente através do número de tombamento e estar vinculado, através de Termo de

Responsabilidade, a um local específico e sob a responsabilidade de um servidor.

A verificação das informações relativas ao registro patrimonial é realizada

constantemente pela Divisão de Patrimônio.

3.3.1. Tombamento

Todo bem móvel componente do acervo patrimonial deve ser identificado

individualmente por meio do seu tombamento.

O tombamento é o processo de inclusão de um bem permanente no sistema de controle

patrimonial da Universidade e é realizado no momento de entrada do bem móvel. Cada bem

móvel tem um número único de registro patrimonial a fim de identificar cada item no

patrimônio da Universidade.

3.3.2. Emplaquetamento de bens

Logo após o processo de tombamento deverá ocorrer a afixação de plaqueta contendo

o número patrimonial que lhe identifica individualmente, sempre que possível em local de fácil

visualização e de fácil acesso para uma leitora de código de barras. Para que haja boa aderência

da cola, o local onde a plaqueta será afixada não deve ser áspero, necessitando estar limpo e

seco.

Em consonância com os princípios da racionalidade e economicidade previstos na

Constituição Federal e no item 3.1.1. da Instrução Normativa 142/83 do Dasp, o controle

patrimonial sobre bens permanentes deve ser contabilizado com o custo do bem, já que seria

37

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

inconcebível gastar mais para guardar ou controlar um bem do que para adquirir outro em seu

lugar.

O tombamento é um número composto por 10 (dez) dígitos, sendo os quatro primeiros

referentes ao ano em que o bem entrou no patrimônio do órgão e os demais seguem uma

sequência. Este número é posto nos bens por meio de afixação de uma plaqueta, etiqueta ou

qualquer outro método adequado às características físicas do bem.

Vale ressaltar que há bens cujas características físicas inviabilizam a afixação de

plaquetas. A IN 142/83 Dasp e a IN 205/88 Sedap preveem que neste caso, o controle pode ser

realizado através da simples relação do bem (relação-carga) e da assinatura do Termo de

Responsabilidade. Ou seja, o controle patrimonial sobre esses bens deve ser feito a partir da

sua quantidade e localização e não da aferição das plaquetas.

As operações de controle e movimentação em relação a estes bens continuam a ocorrer

normalmente. Apenas seu controle físico será feito através do seu quantitativo e localização.

A Divisão de Patrimônio deverá avaliar a necessidade de fixação de plaqueta no bem,

considerando o anteriormente exposto. A seguir, estão relacionados alguns condicionantes que

podem ser avaliados na classificação do bem por este critério:

Pela dimensão: bens de pequeno porte que não comportam a fixação de plaqueta.

Exemplo: alguns tipos de câmera fotográfica digital.

Pelo valor artístico ou histórico: bens que possam ser danificados pela pura afixação da

plaqueta. Exemplo: quadros ou objetos de arte.

Pela dificuldade de acesso: bens cuja localização (instalação) torne impraticável seu

controle através de plaqueta de patrimônio. Exemplos: antena parabólica, caixa d’água.

Os números de tombamento, por serem únicos para cada item componente do

patrimônio, devem ser preservados nos bens onde estão afixados, a fim de viabilizar constante

localização e controle patrimonial dos bens móveis.

Atenção!

Preserve o patrimônio! Não retire os tombamentos! Em caso de

presenciar a retirada de um tombamento, informar à Divisão de

Patrimônio, para que esta providencie a reposição da plaqueta. !

38

Divisão de Patrimônio – Coordenação de Logística/PROAD

Universidade da Integração Internacional da Lusofonia Afro-Brasileira - UNILAB

(85)3332-1450 - Av. da Abolição, 3 - CEP: 62.790-000 - Redenção – CE – Brasil

A identificação deve permitir aos agentes do controle patrimonial coletar rapidamente

informações relativas à localização, estado de conservação, situação desse bem relativamente

ao acervo, assim como o responsável por sua guarda e conservação.

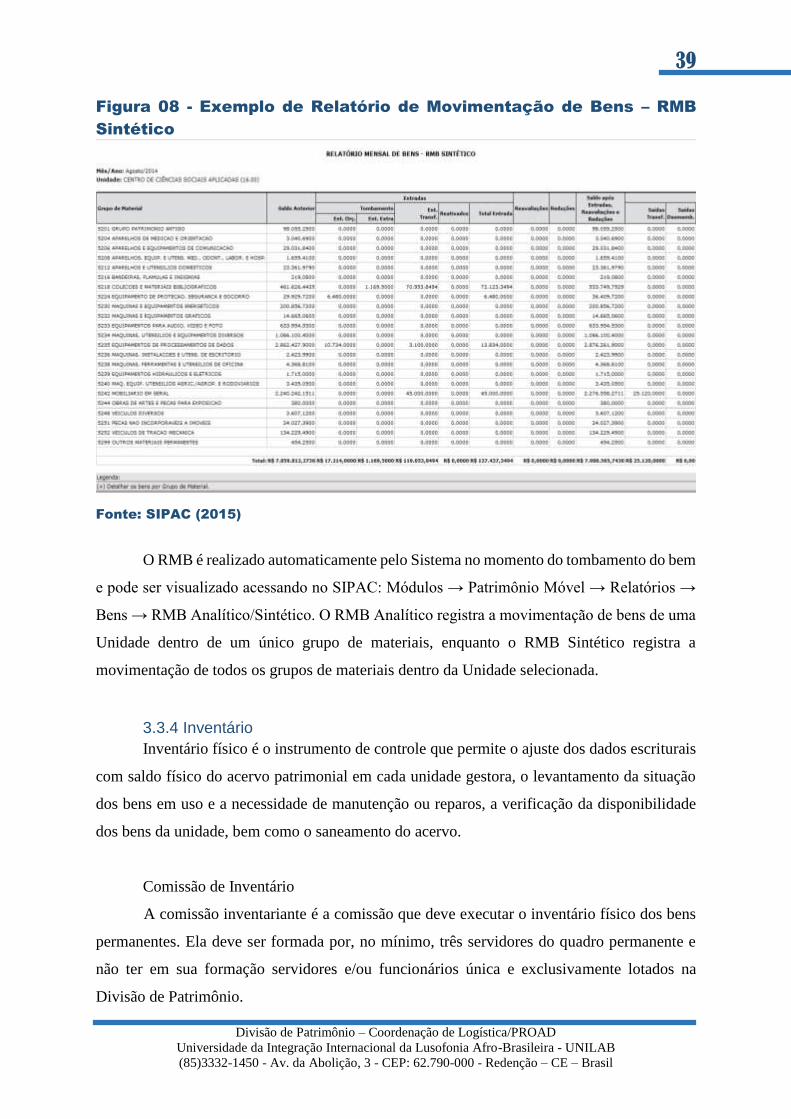

3.3.3 Relatório Mensal de Bens - RMB

O Relatório Mensal de Bens (RMB) é a ferramenta do Sistema que permite ao gestor

patrimonial ter um efetivo controle por Unidade das entradas e saídas dos materiais

permanentes, bem como seu saldo atual e anterior.

Figura 07 - Exemplo de Relatório de Movimentação de Bens – RMB

Analítico

Fonte: SIPAC (2015)

39

Divisão de Patrimônio – Coordenação de Logística/PROAD