universidade candido mendes pÓs-graduaÇÃo “lato … · 3 agradecimentos agradeço aos amigos e...

TRANSCRIPT

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

INSTITUTO A VEZ DO MESTRE

MONOGRAFIA COOPERATIVA

ALUNO: ROSEVALDO TEIXEIRA

MATRICULA: K210929

Orientador

Prof. FRANCIS RAJZMAN

Rio de Janeiro, 13 de agosto de 2010

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU” DIREITO

EMPRESARIAL E DOS NEGÓCIOS

INSTITUTO A VEZ DO MESTRE

TERCEIRIZAÇÃO DE SERVIÇOS ATRAVÉS DE COOPERATIVA

Apresentação de monografia ao Instituto A Vez do

Mestre como requisito parcial para obtenção do

grau de Pós Graduação em Direito Empresarial e

dos Negócios.

Por: . Rosevaldo Teixeira

3

AGRADECIMENTOS

Agradeço aos amigos e parentes, mesmo os distantes, aos

clientes, aos colegas de curso, e principalmente, aos professores,

que em conjunto, contribuíram para a conclusão deste trabalho.

Rosevaldo Teixeira

4

DEDICATÓRIA

Dedico este trabalho ao meu pai Lourival (in

memorian), às minhas mães Raimunda e

Dilma(consideração), à minha esposa Marcia, aos

meus filhos Daniel e Danilo e aos meus irmãos

Renê, Renir, Lourival, Simone, Fábio e Iran.

5

RESUMO

Trata-se de uma pesquisa qualitativa, bibliográfica, e tem o objetivo de

analisar a organização administrativa das cooperativas, compreendendo ser

nos dias atuais, um sistema que está apto a enfrentar os altos índices de

desemprego em diversas classes trabalhadoras, e desta forma, colaborando

com o desenvolvimento econômico e social do país.

O cooperativismo é um sistema considerado promissor, desde que bem

organizada, tendo como perspectivas de cada vez mais firmar-se nas

sociedades democráticas e capitalistas.

6

METODOLOGIA

Este tema sobre Cooperativa teve como base, a necessidade de

pesquisa sobre alternativa de busca métodos possíveis para suprir a falta de

oportunidade de emprego formal.

Tendo em vista essa necessidade, este trabalho foi feito tendo como

base, a própria lei 5.764 de 1971, que trata sobre a Sociedade Cooperativa no

Brasil. Além de utilizar a própria lei, foi feito pesquisa em livros, apostila e

internet.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I 10

CONCEITO E FORMAÇÃO DE COOPERATIVA

CAPÍTULO II 16

PRINCÍPIOS DO COOPERATIVISMO

CAPÍTULO III 18

DIREITOS E DEVERES DO COOPERADOS

CAPÍTULO IV 20

COMO MONTAR UMA COOPERATIVA E SUA ESTRUTURA

CAPÍTULO V 30

DA RELAÇÃO ENTRE COOPERADO E COOPERADORA

E QUESTÕES TRABALHISTAS

CAPÍTULO VI 36

ASPECTOS LEGAIS E TRIBUTÁRIOS

CONCLUSÃO 48

BIBLIOGRAFIA 49

ANEXOS 50

ÍNDICE 53

8

FOLHA DE AVALIAÇÃO 54

INTRODUÇÃO

O NASCIMENTO DO COOPERATIVISMO

Em 21 de dezembro de 1844 no bairro de Rochdale, em Manchester (

Inglaterra), 27 tecelões e uma tecelã fundaram a "Sociedade dos Probos

Pioneiros de Rochdale" com o resultado da economia mensal de uma libra de

cada participante durante um ano.

Tendo o homem como principal finalidade - e não o lucro, os tecelões de

Rochdale buscavam naquele momento uma alternativa econômica para

atuarem no mercado, frente ao capitalismo ganancioso que os submetiam a

preços abusivos , exploração da jornada de trabalho de mulheres e crianças (

que trabalhavam até 16h) e do desemprego crescente advindo da revolução

industrial.

Naquele momento a constituição de uma pequena cooperativa de

consumo no então chamado "Beco do Sapo" (Toad Lane) estaria mudando os

padrões econômicos da época e dando origem ao movimento cooperativista.

Tal iniciativa foi motivo de deboche por parte dos comerciantes, mas

logo no primeiro ano de funcionamento o capital da sociedade aumentou para

180 libras e cerca de dez mais tarde o "Armazém de Rochdale" já contava com

1.400 cooperantes. O sucesso dessa iniciativa passou a ser um exemplo para

outros grupos.

O cooperativismo evoluiu e conquistou um espaço próprio, definido por

uma nova forma de pensar o homem, o trabalho e o desenvolvimento social.

Por sua forma igualitária e social o cooperativismo é aceito por todos os

governos e reconhecido como fórmula democrática para a solução de

problemas sócio-econômicos.

9

Atualmente, o sistema econômico e social em que a cooperação é a

base sobre a qual se constroem todas as atividades econômicas quer sejam

industriais, comerciais, etc. Esta é uma forma livre de associação de pessoas,

utilizada no mundo inteiro.

O principal objeto do cooperativismo é a pessoa humana, e na

cooperação de seus componentes, busca-se a conservação do bem comum,

onde todos procuram beneficiar-se mutuamente dos aspectos sócio-

econômico.

10

CAPÍTULO I

DO CONCEITO E FORMAÇÃO

Cooperar é um ato inerente ao ser humano. O homem é, por natureza,

gregário e precisa viver em sociedade.

Entende-se por cooperativas uma união de pessoas, cujas necessidades

individuais de trabalho, de comercialização ou de prestação de serviços em

grupo, e respectivos interesses sociais, políticos e econômicos, funda-se nos

objetivos coletivos da associação.

Uma das diferenças entre uma empresa e uma cooperativa é a forma

de decisão sobre os fins da organização. Na empresa, quanto mais capital

individual é investido, mais influência pessoal se tem sobre o que, como e

quanto produzir. Já na cooperativa, decide-se com base no principio um

homem um voto, ou melhor, em Assembléia Geral dos Sócios, todos tendo o

mesmo poder, independentemente dos investimentos de cada um.

Vale observar que o sucesso organizacional e econômico de todo e

qualquer tipo de cooperativa depende, em primeiro lugar, de como se dá sua

organização, isto é, do envolvimento de todos os seus integrantes, desde a

constituição da Assembléia Geral dos Sócios até a formação tanto do Conselho

Fiscal quanto do Conselho de Administração. Depende ainda da qualidade de

sua administração, da dedicação profissional necessária para fazer tão

competitiva quanto uma empresa comum, especialmente no que ser refere à

concorrência comercial com terceiros.

A valorização da união entre as cooperativas existe desde o seu

surgimento, e hoje elas estão organizadas internacionalmente. A entidade que

coordena esse movimento nos cinco continentes é a Aliança Cooperativa

Internacional - ACI.

11

Criada em 1895 e atualmente sediada em Genebra, Suíça, essa

associação não-governamental e independente reúne, representa e presta

apoio às cooperativas e suas correspondentes organizações, Objetiva a

integração, autonomia e desenvolvimento do cooperativismo.

Em 1946 o movimento cooperativista representado pela A.C.I. – Aliança

Cooperativa Internacional foi uma das primeiras organizações não

governamentais a ter uma cadeira no Conselho da ONU - Organização das

Nações Unidas.

No âmbito do continente americano essa articulação é feita pela

Organização das Cooperativas da América - OCA, fundada em 1963. Hoje

essa entidade tem sua sede na cidade de Bogotá, Colômbia, e integra as

representações de vinte países, incluindo o Brasil.

O.C.B – Organização das Cooperativas do Brasil

A representação de todo o sistema cooperativista nacional cabe à

Organização das Cooperativas Brasileiras - OCB, constituída no dia 2 de

dezembro de 1969, durante o IV Congresso Brasileiro de Cooperativismo.

Com mais de um século e meio da fundação da Cooperativa "Sociedade

dos Probos Pioneiros de Rochdale", os valores de ajuda mútua, igualdade de

direitos e deveres cultivados pelos tecelões ingleses permanecem inalterados,

expandindo pelo mundo em todos os segmentos da atividade humana.

O COOPERATIVISMO ATUAL NO BRASIL

Vários artigos da Constituição Federal de 1988, referem-se às

cooperativas no sentido não só de reconhecê-las, de livrá-las das peias

estatais como também para apoiá-las. De todos esses dispositivos, sem

desmerecer os demais, destaca-se o art.5º , XVIII que dispõe:

12

“ a criação de associações e, na forma da lei, a de

cooperativas, independem de autorização, sendo vedada a

interferência estatal em seu funcionamento”

o qual resplandece como uma auréola de liberdade daquelas que

viveram engessadas durante mais de vinte anos.

Outros dispositivos importantes são os descritos a seguir:

a) O art. 146. C) dispondo que cabe a lei complementar estabelecer normas

para o adequado tratamento tributário ao ATO COOPERATIVO;

b) O art. 174, §2º que dispõe: A lei apoiará e estimulará o cooperativismo e

outras formas de associativismo;

c) O art.174, §3º - O Estado favorecerá a promoção da atividade garimpeira

em cooperativas, levando em conta a proteção do meio ambiente e a

promoção econômico-social dos garimpeiros; e

d) o art. 192, VIII, dispondo que Lei Complementar regulará “ o funcionamento

das cooperativas de crédito e os requisitos para que possam ter as

condições de operacionalidade e estruturação próprias das instituições

financeiras”.

No entanto, certas decisões do poder executivo causaram perplexidades, tais

como, a extinção do Conselho Nacional do Cooperativismo, do Banco

Nacional de Crédito Corporativo e outros, e a limitação da intervenção do

Estado nas Cooperativas, do que é exemplo norma do BC em relação às

cooperativas habitacionais mas também do que restaria em vigor da Lei

5.764/71, ou se esta estaria mesmo revogada, por inteiro. Ao fim, chegou-se à

solução de que ela está em vigor com a exclusão das normas intervencionistas.

Vários projetos de lei foram apresentados ao Congresso Nacional com a

finalidade de não só obter-se uma nova legislação que substitua a Lei 5.764/71,

como para regulamentar outros aspectos, como, por exemplo, o do Ato

Cooperativo e das Cooperativas de Crédito.

13

Contudo, para aprofundar-nos no desenvolvimento histórico do

cooperativismo no Brasil, é necessário fazê-lo por ramos, ou seja, tipos de

cooperativas, já que cada um teve a sua própria história, com dificuldades e

sucessos distintos, dependendo, quase sempre, das facilidades ou obstáculos

oferecidos pelo Governo.

Os símbolos do Cooperativismo

Simbologia:

Pinheiros - Antigamente o pinheiro era tido como um símbolo da imortalidade

e da fecundidade, pela sua sobrevivência em terras menos férteis e pela

facilidade na sua multiplicação. Os pinheiros unidos são mais resistentes e

ressaltam a força e a capacidade de expansão.

Círculo: representa a eternidade, pois não tem horizonte final, nem começo,

nem fim.

Verde: Lembra as árvores - princípio vital da natureza e a necessidade de se

manter o equilíbrio com o meio-ambiente.

Amarelo: simboliza o sol, fonte permanente de energia e calor.

Dia Internacional do Cooperativismo: instituído em l923 no Congresso da

ACI é comemorado no primeiro sábado de julho de cada ano, a

confraternização de todos os povos ligados pelo cooperativismo.

Assim nasceu o símbolo mundialmente conhecido do cooperativismo: um

círculo abraçando dois pinheiros para indicar a união do movimento, a

imortalidade de seus princípios, a fecundidade de seus ideais e a vitalidade de

14

seus adeptos. Tudo isso marcado pela trajetória ascendente dos pinheiros que

se projetam para o alto, procurando subir cada vez mais.

Bandeira: O cooperativismo possui uma bandeira formada pelas sete cores do

arco-íris, aprovada pela ACI - ALIANÇA COOPERATIVA INTERNACIONAL em

1932, que significa a unidade na variedade e um símbolo de paz e esperança.

Cada uma destas cores tem um significado próprio:

Vermelho - coragem.

Alaranjado - visão de possibilidades do futuro.

Amarelo - desafio em casa, na família e na comunidade.

Verde - crescimento tanto do indivíduo como do cooperado.

Azul - horizonte distante, a necessidade de ajudar os menos afortunados,

unindo-os uns aos outros.

Anil - necessidade de ajudar a si próprio e aos outros através da cooperação.

Violeta - beleza, calor humano e amizade

TIPOS DE COOPERATIVAS:

Cooperativa de crédito

Tem o objetivo de realizar empréstimos aos seus sócios, organizada

com base na poupança de seus cooperados, oferece crédito a juros menores

que o mercado. O seu registro está subordinado à aprovação do Banco Central

Cooperativa de consumo

São as que se ocupam em adquirir e distribuir produtos ou serviços,

buscando as melhores condições, os melhores preços e a melhor qualidade.

Os sócios conseguem preços geralmente abaixo do mercado.

Cooperativas habitacionais (existem três tipos)

Para construção de casas em mutirão. Têm duração determinada, até o

último sócio ter a sua casa;

15

As que são formadas pro grupos de profissionais, técnicos e

trabalhadores da construção civil, que se dedicam à construção de casas para

o público em geral;

As que se dedicam ao financiamento da construção de casas, seja para

sócios, seja para outras pessoas que o desejarem.

Cooperativas de produção

São as que têm como objetivo a transformação de bens e produtos a

partir da mão-de-obra de seus cooperados.

Cooperativa educacional

É organizada por professores e ou pais de alunos. Tem como objetivo

gerenciar e promover a educação de seus alunos de forma cooperativista.

Cooperativa de trabalho

São agrupamentos de trabalhadores de uma ou mais profissões, que se

propõem a colocar a mão-de-obra dos seus sócios no mercado de maneira

mais vantajosa.

CLASSIFICAÇÃO DAS COOPERATIVAS

Cooperativas Singulares

São criadas para prestar serviços diretamente aos associados e atender

a um único objetivo econômico, político ou social.

Exemplo: Uma cooperativa formada por trabalhadores ou profissionais

que visa apenas à compra de bens de produção ou de consumo em grande

quantidade e o repasse aos associados a preços e prazos melhores do que os

oferecidos pelas grandes redes de lojas comerciais

Cooperativas Centrais e Federações

16

São criadas para organizar, em comum e em maior escala, diversos

serviços de no mínimo três cooperativas singulares filiadas, orientando e

integrando suas atividades.

Exemplo: Três cooperativas formadas por pequenos comerciantes de

materiais de construção, visando à compra e à venda desses materiais,

localizadas em três bairros ou municípios, integradas e orientadas por uma

cooperativa central, também voltada para o setor de materiais de construção.

Cooperativas Mistas

São criadas para prestar serviços diretamente aos associados e atender

a mais de um objetivo econômico, político ou social.

Exemplo: Uma cooperativa formada por trabalhadores ou profissionais

que visa à compra de bens de produção ou de consumo em grande quantidade

e o repasse aos associados a preços e prazos melhores que os oferecidos

pelas grandes redes de lojas, e ainda mantém uma seção de crédito em suas

próprias dependências, para financiar a produção do agricultor.

17

CAPÍTULO II

PRINCÍPIOS CLÁSSICOS DO COOPERATIVISMO

São princípios básicos do cooperativismo:

- Criação de um modelo de convivência que se diferenciasse da empresa

mercantil;

- Crença na criatividade e no espírito empreendedor das pessoas e da

coletividade;

- Necessidade de mudança e disposição para a ação.

Com o tempo, estes princípios se ampliaram e temos com isso sete,

pilares do Cooperativismo. Revistos ao longo dos anos, eles ainda mantêm a

mesma base filosófica instituída pelos pioneiros de Rochdale, em 1844,

versando sobre igualdade, educação e liberdade. Conheça os princípios, a

seguir.

1-Adesão livre e voluntária

As cooperativas são organizações voluntárias, abertas a todas as

pessoas aptas a utilizar seus serviços e assumir responsabilidades como

associados, sem discriminações sociais, raciais, políticas, religiosas e de sexo.

2-Gestão democrática pelos cooperados

As cooperativas são organizações democráticas, controladas pelos seus

associados, que participam ativamente na formulação de suas políticas e na

tomada de decisões. Os homens e as mulheres, eleitos como representantes

de outros membros, são responsáveis perante estes.

3-Participação econômica dos cooperados

Os cooperados contribuem eqüitativamente para o capital de suas

cooperativas e o controlam democraticamente. Parte desse capital deve ser

propriedade comum da Cooperativa. Os associados recebem, habitualmente,

18

uma remuneração pequena sobre seu capital subscrito, como condição de sua

adesão.

As sobras (saldo positivo) do exercício anual das cooperativas são

destinadas a um ou mais desses objetivos:

- Desenvolver a cooperativa, através da criação de reservas, sendo parte delas

indivisível;

- Beneficiar os associados, na proporção de suas transações com a

cooperativa;

- Apoiar outras atividades aprovadas pelos associados.

4-Autonomia e independência

As cooperativas são organizações autônomas, de ajuda mútua, geridas

pelos seus membros. Se firmarem acordos com outras organizações,incluindo

instituições públicas ou recorrerem a capital externo, devem fazê-lo em

condições que assegurem o controle democrático pelos seus associados e nas

quais se mantenha a autonomia das cooperativas.

5-Educação, formação e informação

As cooperativas promovem a educação e a formação dos seus

associados, dos representantes eleitos e dos trabalhadores de forma que

possam contribuir eficazmente para o desenvolvimento das suas cooperativas.

Informam o público em geral, particularmente os jovens e os líderes de opinião,

sobre a natureza e as vantagens da cooperação.

6-Intercooperação

As cooperativas servem de forma mais eficaz a seus membros e dão

mais força ao movimento cooperativo trabalhando em conjunto, através das

estruturas locais, regionais, nacionais e internacionais.

7-Interesse pela comunidade

As cooperativas trabalham para o desenvolvimento sustentado de suas

comunidades, através de políticas aprovadas pelos seus associados.

19

Juntam-se aos 7 princípios as 12 virtudes do cooperativismo. Elas

surgiram em 1885, durante um congresso de cooperativas de consumo

realizado em Lyon, na França. Entre as virtudes estão premissas como agregar

as mulheres às questões sociais e educar o povo. São elas:

- Viver melhor;

- Pagar em dinheiro;

- Poupar sem sofrimento;

- Eliminar os intermediários;

- Combater o alcoolismo;

- Interessar as mulheres nas questões sociais;

- Educar economicamente o povo;

- Reconstruir uma propriedade coletiva através da formação de um patrimônio

cooperativo;

- Facilitar a todos o acesso à propriedade;

- Estabelecer o justo preço;

- Eliminar o lucro capitalista;

- Abolir o conflito;

20

CAPÍTULO III

DIREITOS E DEVERES DOS COOPERADOS

A participação é o objetivo e o meio para se criar e manter uma

cooperativa. Objetivo, porque é justamente com a finalidade de participar da

riqueza e benefícios gerados pelo seu trabalho que as pessoas se unem nessa

forma de sociedade. E meio, porque somente através da efetiva participação

de todos os sócios se obterá o sucesso das metas sócio-econômicas do

empreendimento.

O envolvimento do associado deve ir além da utilização dos serviços

oferecidos e de sua freqüência em reuniões e assembléias. Ele deve participar

de encontros, seminários e outros eventos que permitam o melhor

conhecimento de sua cooperativa.

DEVERES

¨ Respeitar as decisões votadas nas assembléias gerais, que

representam a vontade da maioria. Freqüentar as assembléias gerais,

decidindo pelo voto os assuntos de interesse da sociedade.

¨ Pagar o compromisso da cota de capital fixada para criar ou

ingressar na cooperativa. Votar e ser votado para cargos administrativos,

fiscais ou outras funções.

¨ Zelar pelo interesse comum e autonomia da sociedade. Participar

das atividades econômicas, sociais e educativas.

¨ Colaborar no planejamento, funcionamento, avaliação e

fiscalização das atividades. Ser consumidor e usuário dos serviços oferecidos

pela cooperativa.

¨ Debater idéias e decidir pelo voto os objetivos e metas de

interesse. Receber retorno proporcional das sobras de capital.

¨ Denunciar, sempre, os procedimentos indevidos. Examinar os livros

e documentos da empresa e solicitar esclarecimentos aos dirigentes,

conselheiros e funcionários.

21

¨ Pagar sua parte, caso ocorram prejuízos financeiros. Convocar

assembléia extraordinária, caso se faça necessário, conforme estabelecido no

estatuto.

¨ Estimular a integração da cooperativa com o movimento

cooperativista. Obter, antes da realização da assembléia geral, balanços

financeiros, demonstrativos e relatórios.

¨ Buscar capacitação profissional para o desempenho de suas

atividades Retirar seu capital ao sair da sociedade, de acordo com o

estabelecido no estatuto.

Não concorrer com a cooperativa ou desviar contratos ou clientes

desta;

Ratear as perdas ocasionais da cooperativa.

QUAIS SÃO OS DIREITOS DOS COOPERADOS?

Como cooperados, os trabalhadores das cooperativas não possuem os

mesmos direitos e deveres dos trabalhadores empregados, possuem outros

direitos, como:

- direito propor e defender suas propostas;

- direito de votar e ser votado nas assembléias da cooperativa;

- direito à sua parcela nos resultados econômicos da cooperativa;

- direito às remunerações indiretas e outros benefícios criados em assembléia.

22

CÁPÍTULO IV

COMO MONTAR UMA COOPERATIVA E SUA ESTRUTURA

Para constituir uma Cooperativa é fundamental que todos aqueles e

aquelas que desejam integrar esta sociedade tenham os mesmos objetivos,

tenham clareza dos passos a serem dados e se identifiquem com os valores e

princípios do cooperativismo. Para isso apresentamos algumas questões

básicas para discussão no grupo:

Questões para discussão do grupo que objetiva criar uma cooperativa

• Todos sabem quais são os seus objetivos?

• Qual é o negócio da empresa e como está a situação da atividade no

mercado?

• Quais os princípios e forma de funcionamento das cooperativas?

• Formar a cooperativa é a melhor solução?

• Será que já não existe uma cooperativa que atenda aos interesses do grupo?

• Quais as experiências que os membros do grupo conhecem?

• Todos sabem os direitos e deveres dos cooperantes?

• Todos têm condições de cumprir com o compromisso de colaborar com o

capital fixado para constituir a empresa cooperativa?

• 0 capital a ser arrecadado permite cumprir com as despesas de

funcionamento do negócio?

Para facilitar o processo pode ser eleita uma comissão que ficará

responsável por providenciar as medidas necessárias ao registro da entidade.

É importante que todos participem de todas as etapas da constituição da

Cooperativa. Mais do que a legalização de uma empresa ou a organização de

23

um trabalho, a constituição de uma cooperativa é a construção de uma

sociedade de pessoas com objetivos comuns. Apenas a participação de todos

faz com que ela exista. É necessário que a cooperativa, por meio de seu

estatuto, reflita o grupo e cada pessoa individualmente.

Passos do Processo de Formação de uma Cooperativa

1º Passo: Formação e Construção da Identidade do Grupo

Inicialmente, é necessário reunir todas as pessoas interessadas em

formar a cooperativa. De acordo com o artigo 1.094, inciso II, da Lei 10.406 de

10/01/2002 (Novo Código Civil), o qual alterou a lei 5.764/71 (a lei do

Cooperativismo), que exigia um número mínimo de 20 pessoas para formar

uma cooperativa, um empreendimento dessa natureza pode ser formado pelo

número mínimo de integrantes necessário para compor a sua administração e

órgãos obrigatórios. Confrontando as normas exigidas pela lei 5.764/71 com

esse novo dispositivo legal, pode-se dizer que o número mínimo de 14

(quatorze) cooperados possibilita a instituição de uma sociedade cooperativa,

questão ainda controvertida. E importante lembrar, que não importa o tempo

necessário para a conclusão desta fase. O importante é que todos tenham

certeza do caminho que vão seguir. Seguem algumas sugestões para facilitar

esse processo:

1) É recomendável que cada integrante partilhe sua experiência

profissional e de vida com o grupo. Caso alguém já tenha tentado formar

uma cooperativa, é importante que todos conheçam essa experiência,

mesmo que ela não tenha sido positiva.

2) O grupo deve discutir cuidadosamente o objetivo da cooperativa e

a(s) atividade(s) econômica(s) que podem atuar (verificar sempre a

relação da experiência profissional de cada um com as propostas que

estão sendo apresentadas).

3) É fundamental verificar as possibilidades ou vantagens de uma

determinada atividade: Os cooperados têm experiência profissional no

ramo pretendido? Os componentes do grupo possuem ou têm como

24

adquirir os equipamentos necessários? Uma nova atividade econômica

vai se instalar na região? Existem ou vão existir investimentos públicos

em determinada atividade?

4) Pode ser muito útil conhecer outros empreendimentos cooperativos;

visitar e convidar outros grupos para discutir a experiência com o seu.

5) Procurar possíveis instituições parceiras para apoiá-los nessa

empreitada: poder público, universidades, ONGs, igrejas, sindicatos,

entre outros.

6) Se neste processo, o grupo conseguir construir uma identidade, com

a aprovação de todos os integrantes, poderá ir para o segundo passo.

2º Passo: Construindo o Estatuto Social

O Estatuto Social é um instrumento “legal” básico para a formação de

uma cooperativa, composto por um conjunto de normas que servem para

estruturar administrativamente a cooperativa e disciplinar o seu funcionamento,

estabelecendo também os direitos e deveres dos cooperados. Formulado pelo

conjunto dos associados, sua elaboração precede a formalização da

sociedade, fazendo parte do processo de criação da cooperativa. Com base

nos anseios e na cultura do grupo, devem constar no estatuto social os

objetivos da cooperativa, as regras para escolha de seus dirigentes, o tempo

estipulado para o mandato, as funções dos diferentes órgãos administrativos,

as punições aos desvios de conduta, as formas de julgamento, entre outras

diretrizes essenciais ao bom funcionamento do empreendimento. Para construir

o Estatuto Social, é importante seguir as seguintes etapas:

1) Constituir uma comissão provisória formada por integrantes da

cooperativa para organizar o processo de formação;

2) Elaborar a minuta do Estatuto Social em reunião com todos os

integrantes da cooperativa. Após a elaboração da minuta, que deve ser

aprovada por todos os presentes, é importante submetê-la a revisão de

um advogado, procurando evitar o esquecimento de algum item

importante e/ ou a inclusão de artigos que firam a lei. Feita esta revisão,

a minuta deve ser lida novamente por todo o grupo.

25

3) O regimento interno pode ser escrito neste mesmo processo.

4) Organizar e marcar a data, local e horário da Assembléia para a

constituição da cooperativa;

5) Publicar edital de convocação da Assembléia.

3º Passo: Realização da Assembléia de Constituição

A Assembléia de Constituição é o ato público de fundação da

cooperativa. Para organização e realização desse ato, sugerimos os seguintes

procedimentos:

A) organização da Assembléia

a.1) materiais necessários:

Livro de Registro de Presença;

Livro de Registro de Atas;

Cópia do Estatuto Social para todos;

Lista Nominativa dos sócios;

Fichas para inscrição dos associados;

Talão de recibos padronizado, caso haja pagamento de cotas em

assembléia;

Endereço social da cooperativa;

Candidatos à Diretoria da Cooperativa

Candidatos ao Conselho fiscal

Candidatos ao Conselho de ética

Declaração de desimpedimento dos candidatos à Diretoria.

a. 2)É necessário coletar os seguintes dados e documentos, de cada

cooperado:

Endereço Residencial;

26

Endereço para Correspondência;

Nacionalidade, Naturalidade, Estado Civil;

Fotografias 3x4 (duas);

Fotocópias de: Carteira de Identidade e CPF dos associados

fundadores (Caso o associado não possua Carteira de Identidade,

esta pode ser substituída pela Carteira de Trabalho (CTPS) ou

pela Carteira Nacional de Habilitação para Condução de Veículos

(CNH); A carteira de identidade não pode ser substituída por

Certidão de Nascimento).

B) O Cerimonial – Parte I

b.1) Abertura:

- O coordenador dos trabalhos abre a Assembléia;

- São apresentados os motivos que levaram a fundação da

cooperativa;

b.2) Formação da mesa:

- Solicita-se a indicação de um Coordenador e de um Secretário para

a reunião;

b.3) Primeiros trabalhos:

- O Coordenador solicita que todos os presentes assinem o "Livro de

Registro de Presença", onde serão considerados os sócios

fundadores;

- O Secretário anotará as deliberações para redigir a "Ata de

Constituição";

C) O Cerimonial – Parte II:

c.1) Estatuto

- Listar os nomes de todos sócios fundadores da cooperativa.

27

- Leitura e aprovação do Estatuto Social da cooperativa

c.2) Eleições:

- Eleição da Diretoria;

- Eleição do Conselho de Administração

- Eleição do Conselho Fiscal

- Eleição de Conselhos de Ética.

D) O Cerimonial – Parte III:

d.1) Ato de posse

- Solenidade de posse da primeira diretoria.

Assembléia Geral dos Sócios e suas Atribuições Básicas

•••• Discutir e tomar a decisão final sobre os objetivos da associação,

principalmente no que se refere ao que produzir, comercializar, ou ao

tipo de serviços a prestar a terceiros.

•••• Decidir sobre o tipo de profissional que pode ingressar na cooperativa e

estabelecer critérios para a admissão de sócios.

•••• Formar chapas eleitoras de sócios e eleger os membros da direção, no

Conselho de Administração, e os conselheiros fiscais, do Conselho

Fiscal da cooperativa.

•••• Exigir da direção eleita para o Conselho de Administração a imediata

implantação do Comitê Educativo, inclusive opinando sobre a função e a

sobre o conteúdo dos programas de educação em doutrina

cooperativista e o treinamento em gestão de cooperativas.

•••• Opinar e tomar a decisão final quanto a possíveis convênios como

outras cooperativas, com terceiros, inclusive quanto a propostas de

contratos, considerando os prazos, os valores etc.

•••• Discutir os honorários da direção, no Conselho de Administração da

cooperativa, tomando a decisão final quanto aos valores.

28

Tipos de Assembléia Geral :

Assembléia Geral Ordinária: Reunião anual de associados, logo nos três

primeiros meses de constituição da cooperativa e após o término do exercício

social de cada ano, para tratar dos seguintes assuntos:

•••• Aprovar as contas gerais da cooperativa apresentadas pela direção,

mediante parecer dos conselheiros fiscais, e decidir pela distribuição ou

reinvestimento das sobras líquidas, considerando eventuais perdas

financeiras etc..;

•••• decidir sobre o destino ou aplicação das sobras líquidas (lucro liquido) e

opinar sobre os valores monetários para cobrir eventuais perdas

financeiras decorrentes de insuficiência nas contribuições dos

associados;

Assembléia Geral Extraordinária: Reunião de associados, sempre que

necessário, para discutir qualquer assunto de seu interesse, como:

•••• Propor mudança no Estatuto Social da cooperativa no que diz respeito a

missão, objetivos e políticas da associação, determinando adaptações,

exclusão ou inclusões de normas estatutárias;

•••• Decidir sobre fusão ou incorporação com outras cooperativas,

considerando as vantagens e/ ou desvantagens econômicas, políticas e

sociais para a associação;

•••• Destituir membros da direção ou conselheiros fiscais, mediante

comprovação de irregularidade.

Direitos e Deveres de Cada associado na Assembléia Geral dosSócios:

É direito de cada associado:

* Tomar parte nas reuniões da Assembléia Geral dos Sócios, solicitar

esclarecimentos quantos a assuntos de interesse geral e individual

29

relativos às atividades gerais da cooperativa e votar todas as questões que

nelas forem tratadas;

* Propor e cobrar da direção, no Conselho de Administração, e dos

conselheiros do Conselho Fiscal medidas de interesse da associação,

conforme os objetivos da cooperativa.

É dever de cada associado:

* Participar das reuniões da Assembléia Geral dos Sócios, discutindo e

opinando sobre assuntos ou questões de interesse próprio ou da

associação;

* Cumprir as determinações da Assembléia Geral dos Sócios, desde que

coerentes com as normas e/ ou regulamentos do Estatuto Social da

cooperativa;

* Prestar esclarecimento gerais, relacionados com as atividades que

mantêm com a cooperativa e fora dela;

Diretoria ou Conselho de Administração

Órgão superior na administração da cooperativa, formado por

cooperantes eleitos pelos demais associados, responsável pela execução das

propostas aprovadas pela Assembléia Geral, podendo ainda indicar uma

diretoria executiva, integrada por três de seus membros, com a função de

administrar o dia-a-dia da cooperativa.

Principais funções:

_ Programar os planos de trabalho;

_ Elaborar o orçamento e estabelecer normas;

_ Controlar o gerente e o contador;

_ Deliberar sobre a entrada e a saída de associados;

_ Fazer cumprir a legislação e o Estatuto;

_ Definir as funções de seus membros.

30

Conselho Fiscal

É o órgão encarregado de fiscalizar a administração da cooperativa. É

formado por seis elementos associados, sendo três efetivos e três suplentes,

eleitos pela Assembléia Geral para um período de um ano, sendo permitida a

reeleição de apenas dois de seus membros. Órgão independente dentro da

cooperativa, cabe-lhe fiscalizar, em nome dos demais associados, a

administração do patrimônio e das operações da cooperativa.

Principais funções:

_ Acompanhar as operações financeiras, produtivas e comerciais, bem como

os serviços prestados pela cooperativa, entre os associados e para terceiros,

checando-as com os regulamentos estatutários;

_ Dar parecer sobre a contabilidade da cooperativa, com a contratação de

consultorias externas, se necessário, visando às análises dos resultados

contábeis apresentados pela direção.

_ Procurar conhecer o grau de satisfação dos associados com os serviços

prestados pela cooperativa, questionando e apurando possíveis reclamações

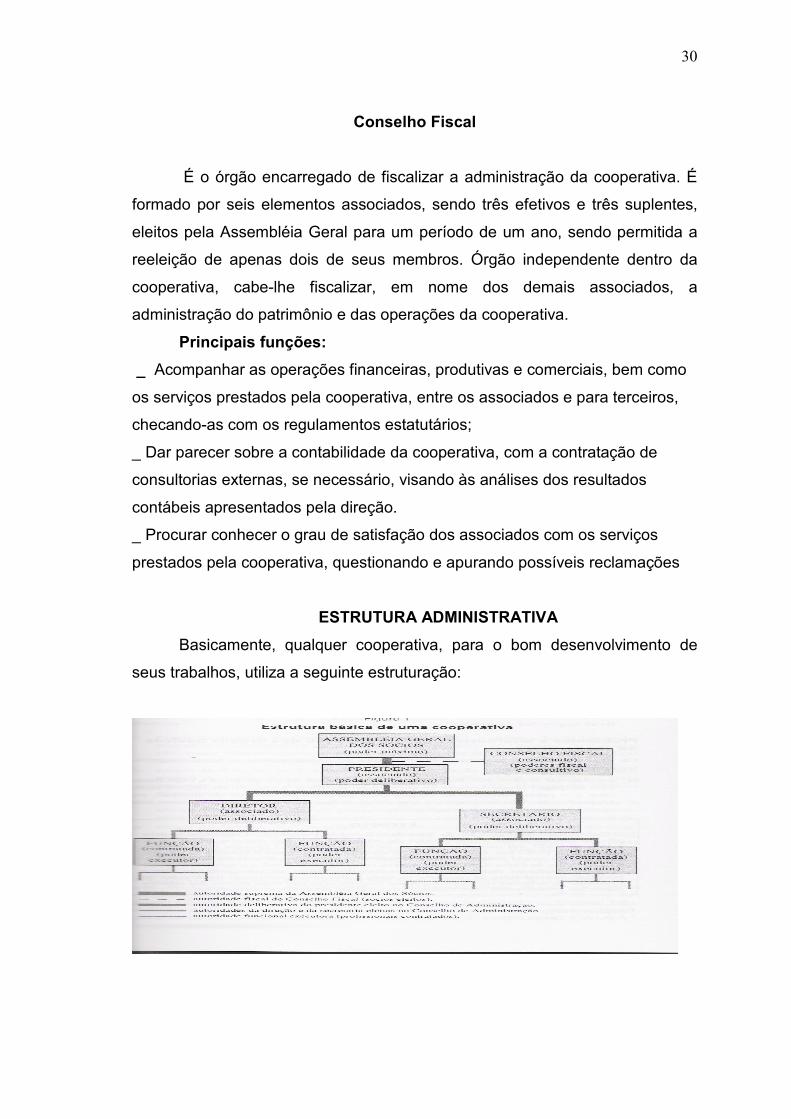

ESTRUTURA ADMINISTRATIVA

Basicamente, qualquer cooperativa, para o bom desenvolvimento de

seus trabalhos, utiliza a seguinte estruturação:

31

SOC. COOPERATIVAS X SOC. MERCANTIL

Abaixo, apresentamos a diferença entre uma sociedade cooperativa e

uma sociedade mercantil.

SOCIEDADE COOPERATIVA SOCIEDADE MERCANTIL

O principal é o homem O principal é o capital

O cooperado é sempre dono e

usuário da sociedade

Os sócios vendem seus produtos e

serviços a uma massa de consumidores

Cada pessoa conta como um voto na

assembléia

Cada ação ou quota conta um voto na

assembléia

O controle é democrático O controle é financeiro

É uma sociedade de pessoas que

funciona democraticamente

É uma sociedade de capital que

funciona hierarquicamente

As quotas não podem ser

transferidas a terceiros

As quotas podem ser transferidas a

terceiros

Afasta o intermediário São, muitas vezes, os próprios

intermediários

Os resultados retornam aos sócios

de forma proporcional às operações

Dividendos retornam aos sócios

proporcionalmente ao número de ações

Aberta à participação de novos

cooperantes

Limita, por vezes, a quantidade de

acionistas

Valoriza o trabalhador e suas

condições de trabalho e vida

Contrata o trabalhador como força de

trabalho

Defende preços justos Defende o maior preço possível

Promove a integração entre as

cooperativas

Promove a concorrência entre as

sociedades

O compromisso é educativo, social e

econômico

O compromisso é econômico

32

CAPÍTULO V

DA RELAÇÃO ENTRE COOPERADO E COOPERADORA E DAS

QUESTÕES TRABALHISTAS

Considera-se cooperado o trabalhador associado à cooperativa, que

adere aos propósitos sociais e preenche as condições estabelecidas em

estatuto da cooperativa. O trabalhador que aderir á Cooperativa e, por estatuto

da mesma, adquirir o status de cooperado, não é caracterizado como

empregado, conforme CLT, art. 442, adiante reproduzido: "Qualquer que seja

o ramo de atividade da sociedade cooperativa, não existe vínculo

empregatício entre ela e seus associados, nem entre estes e os

tomadores de serviços daquelas". Nada impede, entretanto, que um

cooperado seja empregado (pelo regime da CLT) em uma Cooperativa.

Conforme o art. 3º da CLT: Considera-se empregado toda pessoa física

que prestar serviços de natureza não eventual (habitualidade) a empregador,

sob a dependência (subordinação) deste e mediante salário (pagamento).

Cooperativa de trabalho, espécie do gênero cooperativa, também

denominada cooperativa de mão-de-obra, é a sociedade formada por

operários, artífices ou pessoas da mesma profissão ou ofício ou de vários

ofícios de uma mesma classe, que, na qualidade de associados, prestam

serviços a terceiros por seu intermédio.

A cooperativa de trabalho intermedeia a prestação de serviços de seus

cooperados, expressos em forma de tarefa, obra ou serviço, com os seus

contratantes, pessoas físicas ou jurídicas, não produzindo bens ou serviços

próprios.

Orientação e Supervisão do cooperado

O cooperado não deve receber ordem direta da empresa contratante, o

que se admite apenas, é a orientação do trabalho. A cooperativa deve criar

mecanismos, através de um gestor, por exemplo, para orientar e fiscalizar os

cooperados, de tal sorte a atender as necessidades da empresa tomadora dos

serviços, sem expô-la a riscos.

33

Da previdência social dos Cooperados

Cada cooperado deverá ter sua própria matrícula no INSS, como

segurado obrigatório na categoria de contribuinte individual. A cooperativa de

trabalho e a pessoa jurídica são obrigadas a efetuar a inscrição no Instituto

Nacional do Seguro Social - INSS dos seus cooperados ou contribuintes

individuais contratados, respectivamente, caso estes não comprovem sua

inscrição na data da admissão na cooperativa ou da contratação pela empresa.

A remuneração do segurado contribuinte individual filiado a cooperativa

de trabalho decorre da prestação de serviços por intermédio da cooperativa, as

pessoas físicas ou jurídicas. A remuneração do segurado contribuinte individual

filiado à cooperativa de produção, corresponde ao valor a ele pago ou creditado

pela cooperativa, pelo resultado obtido na produção.

Quanto aos direitos garantidos pela CLT, como férias, 13º salário, FGTS,

seguro desemprego, etc., os cooperados podem, democraticamente, criá-los

na cooperativa, através da destinação de recursos para um Fundo de

Benefícios Sociais por eles criado.

Dos direitos trabalhista dos empregados da cooperativa

É preciso observar com bastante cautela os casos em que a cooperativa

tenha empregados, ou seja, pessoas que trabalhem para a cooperativa, pois,

estes trabalhadores possuem os mesmos direitos trabalhistas dos de uma

empresa comum. Atente-se para não confundir direitos do cooperado com os

direitos dos empregados da cooperativa.

Controles de Horários

O cooperado se equipara ao trabalhador autônomo, portanto , o controle

de horário de trabalho deve ser efetuado pelo próprio trabalhador, através de

formulários fornecidos pela cooperativa o qual deverá ser vistado pelo gestor e

pela tomadora para efeito de remuneração.

34

Punições por atraso ou faltas

O cooperado não se equipara, nem tampouco é empregado da empresa

tomadora, bem por isso, eventuais observações de horário de entrada e saída,

bem como de faltas cometidas ao trabalho, deve ser objeto de entendimento

entre o faltoso e o gestor, devendo a tomadora pedir sua substituição em caso

de repetição ou reincidência, porém, a tomadora, nunca deverá puni-lo com

medidas administrativas.

Intervalo para refeição e descanso

Marcação de ponto nos intervalos para refeição e descanso é próprio do

empregado regido pela CLT e que não se coaduna no sistema cooperativo, o

qual é regido pelo princípio da livre jornada do associado. A empresa

tomadora dos serviços recebe cópia de correspondência da cooperativa com

recibo do associado, informando que todo o cooperado que permanecer

trabalhando na contratante, durante oito horas ao dia, gozará de um descanso

de uma hora, preferencialmente no horário que melhor atenda aos interesses

do tomador de serviços, inclusive com destaque de que o intervalo não será

anotado em controle de ponto, como também não será remunerado.

Tarefas idênticas realizadas pelo empregado e cooperados

A interpretação pelos órgãos defensores dos direitos trabalhistas tem

firmado posição no sentido de considerar fraudulenta a contratação de

cooperado para execução de tarefas iguais ou concomitantes daquelas

realizadas pelos empregados da tomadora. Na ótica dos órgãos fiscalizadores

e aplicadores da Lei, o cooperado, nessas condições, estaria sendo lesado em

seus direitos, além do que, tal situação configuraria odiosa discriminação ao

associado por encontrar-se em situação desvantajosa em relação aos

empregados da tomadora.

Quanto às normas de segurança e o uso de EPI’s

Está dentro do poder de comando patronal o direito de exigir dos seus

empregados a observância às normas de Segurança do Trabalho, bem como o

35

de fornecer e tornar obrigatória o uso de EPI’s, em face mesmo do que

determina a legislação trabalhista, o que torna fácil concluir que essa exigência

não deve ser imposta ao cooperado. No caso do trabalhador cooperado, por

equiparar-se a autônomo, seria recomendável que a tomadora através de

entendimentos com o gestor da cooperativa, fizesse um exercício de

conscientização em prol da saúde e da própria segurança do associado, para

que o mesmo passe a respeitar as normas estabelecidas na contratante. Aqui

também comporta a elaboração de correspondência entre a cooperativa e o

cooperado, com cópia para a tomadora, no sentido de responsabilizar o

associado, por qualquer infortúnio decorrente pelo não uso do EPI fornecido

pela cooperativa, cujo uso não é obrigatório, mas recomendável.

Este ponto é controverso, tendo em vista que a responsabilidade maior

pelo local do serviço é a tomadora. Em caso de acidente ou qualquer outra

pendência, a tomadora será a principal responsável, portanto a mesma deverá

exigir do gestor que os cooperados obedeçam as normas de segurança e uso

de EPIs., sob pena de substituição.

Quanto ao pagamento ao cooperado

Como é sabido, o cooperado não recebe salários nem remuneração,

bem por isso, o valor pelos serviços prestados assume característica de

adiantamento de resultado ou da sobra, o qual será outorgado ao cooperado

pela cooperativa. Recomenda-se que a tomadora não faça às vezes da

cooperativa, abstendo-se de fazer qualquer pagamento ao cooperado, nem

mesmo adiantamento para compensar oportunamente.

Seleção e recrutamento do cooperado

A seleção e recrutamento de cooperados para executar serviços em

tomadora, deverá ser efetuada pela própria cooperativa. Que, mediante

sumária descrição de tarefas apresentada pela tomadora, encaminhe dois ou

mais cooperados para que a tomadora livremente possa optar por aquele que

mais se adapta a execução dos serviços.

36

Longo tempo na contratação do cooperado

A permanência do cooperado por longo lapso temporal na tomadora,

pode ser tido pelos órgãos fiscalizadores como ato fraudulento, por desvirtuar o

conceito da contratação. Ao invés de perpetuar o cooperado na prestação de

serviços, correndo riscos de assumir características fraudulentas pelo

intérprete, seria aconselhável o estabelecimento de rodízio com a cooperativa,

de tal modo que o resultado e a qualidade fossem preservados.

Demissão do cooperado

A tomadora do serviço não pode demitir o cooperado, já que este não é

seu empregado. Não se interessando mais a tomadora pela continuidade de

um ou mais cooperados, em suas atividades, quer por término de serviço ou

por qualquer outro motivo, inclusive por inaptidão, a mesma comunicará sua

resolução ao gestor ou qualquer outro representante da cooperativa, o qual

tomará as providências necessárias no sentido de substituí-lo se for o caso ou

mesmo de desligá-lo, recebendo o mesmo o que for de direito.

Os atos de cooperativas estão isentos de tributação, quando são para os

cooperados.

A cooperativa tem isenção de tributos em relação aos atos cooperativos,

entendendo-se assim aqueles praticados com o objetivo de atingir suas

finalidades estatutárias.

A venda de produtos ou mercadorias pela cooperativa a seus

associados que se caracteriza como ato cooperativo está isenta da tributação.

O regime jurídico das sociedades cooperativas está disciplinado pela Lei

n° 5.764 de 16/12/71.

As cooperativas podem praticar dois tipos de atos com características e

conseqüências distintas, a saber: atos cooperados, consistentes no exercício

de suas atividades em benefícios dos seus associados que prestam serviços

de administração a terceiros. Assim, os atos cooperados estão isentos de

tributação. Por outro lado, aqueles serviços remunerados prestados a terceiros

sujeitam-se ao pagamento de tributos.

37

O ato cooperado está isento de tributação enquanto que o ato que

consiste em serviço remunerado prestado a terceiro, não cooperado, se sujeita

ao tributo.

De modo que a cooperativa quando pratica atos cooperados, ao

coordenar e planejar o trabalho de seus associados, os quais recebem pelo

trabalho realizado, está isenta de tributos, entretanto, quando atua a

cooperativa na captação de clientes, firmando com estes, ato de negócio,

vendendo, por exemplo, planos de saúde, recebendo dos terceiros importância

pelo serviço realizado, operações distintas da atividade principal, está

praticando ato não cooperado, por conseguinte, sem isenção.

A Cooperativa ao realizar operação de compra e venda de mercadorias

somente entre ela e os associados, sem o intuito de lucro, estando essa

atividade diretamente ligada ao objeto social da entidade, não se sujeita à

incidência de tributo.

Conclui-se, então, que os atos praticados com os associados não se

sujeitam à incidência de tributos, diferentemente daqueles atos, envolvendo

terceiros, não cooperados.

38

CAPÍTULO VI

ASPECTOS LEGAIS E TRIBUTÁRIOS DAS COOPERATIVAS

É importante que as cooperativas conheçam exatamente quais tributos

devem pagar, e qual a base, determinada pela lei, de cada tributo, para evitar

pagamentos a maior.

Em geral as cooperativas pagam quase todos os tributos que as

empresas normais, mas o tipo de taxa varia de acordo com o ramo da

cooperativa e o estado no qual tem sede.

As Sociedades Cooperativas estão reguladas pela Lei 5.764/1971, que

definiu a Política Nacional de Cooperativismo e instituiu o regime jurídico das

Cooperativas.

Saliente-se que a cooperativa existe com o intuito de prestar serviços a

seus associados, de tal forma que possibilite o exercício de uma atividade

comum econômica, sem que tenha ela fito de lucro.

As sociedades cooperativas não podem optar pelo SIMPLES.

Em geral, as cooperativas pagam Imposto de Renda (IR) sobre os atos

não-cooperativos, e são isentas quanto aos atos cooperativos.

As cooperativas de trabalho e serviços não têm quase que nenhuma

exclusão permitida, já as cooperativas de produção ligadas à atividade rural

são as que mais têm deduções permitidas.

ASPECTOS TRIBUTÁRIOS DAS COOPERATIVAS

TRIBUTOS %

IPI

Imposto sobre

Produtos

Industrializados

A cooperativa é considerada estabelecimento

industrial quando executa qualquer das operações

consideradas como industrialização. Neste caso,

deverá recolher o IPI correspondente á alíquota

aplicável a seus produtos, dentro dos moldes exigidos

pelo Regulamento respectivo.

39

ICMS –

Imposto Sobre

Circulação de

Mercadorias e

Prestação de Serviços

De acordo com a Lei do ICMS vigente para

pessoa jurídica normal. Se a cooperativa operar

dentro de um único município, não existe a incidência

do ICMS.

PIS-

Programa de

Integração Social

A contribuição é de 1% sobre a folha de

pagamento de funcionários da cooperativa, e em

casos de operar com não-associados, 0,65%.

COFINS

Contribuição para o

Financiamento da

Seguridade Social

As cooperativas estão isentas do recolhimento

da contribuição para Financiamento da Seguridade

Social, mas tão somente quanto aos atos

cooperativos de suas finalidades.

CSLL

Contribuição Social

sobre o Lucro Liquido

As sociedades cooperativas que obedecerem

ao disposto na legislação específica, relativamente

aos atos cooperativos, ficam isentas da Contribuição

Social sobre o Lucro Líquido - CSLL. Esta isenção

não alcança as sociedades cooperativas de consumo.

IRRF

Imposto de Renda

Retido na Fonte

RETENÇÃO NA NOTA FISCAL DAS

COOPERATIVAS DE TRABALHO

• As importâncias pagas ou creditadas pelas

pessoas jurídicas a cooperativas de trabalho,

relativas a serviços pessoais que lhes forem

prestados por associados destas ou colocados à

disposição estão sujeitos à retenção do imposto

de renda na fonte pela alíquota de 1,5% (art. 64 da

lei nº 8.981/95).

Este valor será compensado com o imposto que tiver

que ser retido pela cooperativa, por ocasião do

pagamento ao associado.

• Os pagamentos de rendimentos a associados,

decorrentes de serviços prestados, estão sujeitos

40

à tributação pela tabela do Imposto de Renda na

Fonte. Os resultados (sobras) decorrentes dos

atos cooperativos não são tributáveis pelo IRPJ

(tomador), conforme Lei 5.764/1971, art. 3.

Todos os demais resultados, decorrentes de atos

não-cooperativos são tributáveis, integralmente.

• Os resultados recebidos pelo cooperado,

decorrentes de sobras líquidas oriundas de

operações cooperativadas com o mercado, devem

ser submetidos à tributação pelo imposto de renda

– pessoa física (segundo a tabela de IR Fonte) e,

no caso de associado pessoa jurídica, serão

tributados nesta, tanto pelo IRPJ como pela CSLL.

INSS

Imposto Nacional da

Seguridade Social

A cooperativa é obrigada a arrecadar a contribuição

previdenciária do contribuinte individual a seu serviço,

mediante desconto na remuneração paga, devida ou

creditada a este segurado.

- ALÍQUOTAS DE RETENÇÃO

A cooperativa de trabalho é obrigada a descontar:

11% do valor da quota distribuída ao cooperado por

serviços por ele prestados, por seu intermédio, a

empresas e

20% em relação aos serviços prestados a pessoas

físicas.

ADICIONAL DE RECOLHIMENTO DE INSS PARA

ATIVIDADES ESPECIAIS

A empresa contratante deve recolher a contribuição

adicional de 9, 7 ou 5 pontos percentuais, perfazendo

a alíquota total de 24, 22 ou 20 pontos percentuais,

incidente sobre o valor bruto da nota fiscal ou da

41

fatura de prestação de serviços emitida por

cooperativa de trabalho, quando a atividade exercida

pelos cooperados a seu serviço os exponha a

agentes nocivos, de forma a possibilitar a concessão

de aposentadoria especial após 15, 20 ou 25 anos de

contribuição, respectivamente.

A contribuição adicional prevista incide somente sobre

o valor dos serviços prestados pelos cooperados cuja

exposição a agentes nocivos permita a concessão de

aposentadoria especial.

A cooperativa de trabalho deverá emitir nota fiscal ou

fatura de prestação de serviços específica para os

serviços prestados pelos cooperados cuja exposição

a agentes nocivos permita a concessão de

aposentadoria especial.

ISS

Imposto Sobre Serviço

de Qualquer Natureza

Será contribuinte do ISS somente se prestar a

terceiros serviços tributados pelo referido imposto.

A prestação de serviços a cooperados não caracteriza

operação tributável pelo ISS, já que, expressamente,

a Lei 5.764/1971, em seu artigo 79, especifica que os

atos cooperativos não implicam operação de

mercado, nem contrato de compra e venda.

FGTS

Fundo De Garantia

Tempo de Serviço

8% sobre a folha de pagamento dos

empregados da Cooperativa. Somente tem como fato

gerador para os empregados da cooperativa, sendo

certo que não existe o fato gerador para os

cooperativados.

CONTRIBUIÇÃO

SINDICAL -

SESCOOP

O art. 548 da CLT estabelece que constituem o

patrimônio das associações sindicais, dentre outras

receitas, as contribuições devidas aos sindicatos

pelos que participem das categorias econômicas

42

(empresas) ou profissionais (empregados), ou das

profissões liberais representadas pelas referidas

entidades, sob a denominação de contribuição

sindical, pagas e arrecadadas na forma que a lei

determina.

Assim, todas as empresas brasileiras, inclusive

cooperativas, são obrigadas a contribuir para os

respectivos sindicatos, independentemente de

possuírem ou não empregados.

As Cooperativas recolhem ao Serviço Nacional de

Aprendizagem do Cooperativismo – SESCOOP,

2,5%.

No caso das contribuições ao Programa de Integração Social (PIS), e

para o Financiamento da Seguridade Social (Cofins), as cooperativas pagam

no regime cumulativo, sobre a receita bruta da cooperativa, já descontadas

algumas exclusões previstas em lei, de acordo com cada ramo.

A legislação do Imposto sobre Circulação de Mercadorias e Serviços

(ICMS) varia de estado para estado, mas em geral todas as cooperativas

devem pagar o ICMS sobre o valor da nota fiscal. Diferentemente das

empresas do Simples, as cooperativas possuem direito aos créditos fiscais de

ICMS.

No Imposto sobre Produtos Industrializados (IPI), todas as cooperativas

de produção pagam, sobre o valor agregado do produto, como as empresa

normais, com direito ao crédito fiscal.

Já as cooperativas de trabalho e serviços são contribuintes do Imposto

sobre Serviços de Qualquer Natureza (ISS), sobre valor da nota fiscal. As

alíquotas variam de 2% a 5%.

No grupo dos mais onerados tem-se o ISS, o PIS e a Cofins que levam

cerca de 8,65% da receita bruta. As cooperativas rurais têm a carga mais leve.

43

ÁREA CONTÁBIL E FINANCEIRA

Para especializar a função da área contábil e financeira das

cooperativas, deve-se dar os seguintes passos:

1. Identificar todas as tarefas administrativas, técnicas ou especializadas,

ligadas à área contábil e financeira e agrupá-los numa única função.

2. Desmembrar todas essas tarefas da função contábil e financeira e

depois agrupá-los por subfunções, como contas a receber, contas a

pagar, fluxo de caixa etc.

Ao profissional contratado ou ao associado eleito para exercer a função

contábil e financeira na GCF devem caber as seguintes atribuições

administrativas:

1. Levantar os custos fixos de serviços de manutenção geral

dos maquinários da cooperativa;

2. Levantar os custos variáveis decorrentes dos salários

pagos aos trabalhadores contratados temporariamente para executar os

serviços gerais da cooperativa.

3. Analisar e comparar as vantagens econômicas de contratar

empregados temporariamente, ou adquirir maquinário apropriado para

as tarefas de receber, classificar, beneficiar e acondicionar a produção

entregue pelos associados nas dependências da cooperativa.

No organograma, atribui-se à função principal contábil e financeira a

sigla GCF – Gerência Contábil e Financeira, órgão subordinado à direção, no

Conselho de Administração.

44

Assembléia Geral dos Sócios, o Conselho de Administração e GCF

LEGALIZAÇÃO

Com a realização da Assembléia de Constituição da cooperativa e a

eleição dos integrantes da diretoria, órgãos administrativos e conselhos, a

cooperativa poderá dar início ao seu processo de legalização. Para tanto, a

Cooperativa deverá ser registrada nos seguintes órgãos:

1. Junta Comercial ou Cartório do Registro Civil das Pessoas Jurídicas

(RCPJ)

A cooperativa somente adquire personalidade jurídica com o

arquivamento de seus atos constitutivos (ata da assembléia de constituição e

Estatuto) no órgão competente (art. 985 do Código Civil de 2002: “A sociedade

adquire personalidade jurídica com a inscrição, no registro próprio e na forma

45

da lei, dos seus atos constitutivos (arts. 45 e 1.150)”.). Existe discussão, em

virtude do advento do Código Civil de 2002, de qual seria o órgão competente

para arquivamento dos atos: a Junta Comercial ou o Registro Civil das Pessoas

Jurídica (RCPJ) . Após decidir qual o órgão onde se pretende arquivar os atos

constitutivos, qualquer outro documento referente aos atos sociais da

cooperativa (ex.: ata de assembléia geral ordinária, ata de assembléia geral

extraordinária, etc.) deverá ser arquivado no mesmo órgão.

Escolhido o órgão, deve-se reunir a documentação necessária para

protocolar o requerimento de registro. Em regra, tais documentos consistem

em:

· Cópia do Edital de convocação da Assembléia de Constituição da

cooperativa;

· Ata da Assembléia Geral de Constituição – A ata da Assembléia Geral

de Constituição deverá conter as seguintes informações:

- A denominação da Cooperativa;

- O endereço completo da sede e o objeto social;

- O resultado das eleições dos integrantes dos órgãos de administração,

fiscalização e outros conselhos aprovados, com menção à declaração, por

parte dos cooperados eleitos para tais órgãos, de desimpedimento dos

mesmos para o exercício do cargo.

Todas as folhas devem ser rubricadas à exceção daquelas reservadas

para assinatura dos sócios fundadores, cujas firmas deverão ser reconhecidas.

Estes deverão ser qualificados no corpo da Ata com nome, estado civil,

profissão, residência e domicílio, número do RG e órgão expedidor, número do

CPF/ MF, bem como o valor e o número de cotas-parte de cada um;

· Estatuto Social (salvo se este já estiver transcrito na ata da assembléia

geral de constituição), com todas as laudas rubricadas, à exceção daquelas

reservadas para assinatura dos sócios fundadores, cujas firmas deverão ser

reconhecidas. Em regra, o Estatuto deve conter visto de um advogado, com o

número de registro da OAB, na última folha;

· Formulários próprios da Junta Comercial ou do Cartório de Registro

Civil das Pessoas Jurídicas de cada localidade;

46

· Fotocópias (autenticadas) da Carteira de Identidade e CPF de todos os

Diretores. Cabe lembrar que CPF irregular inviabilizará a legalização.

· Dependendo das exigências do órgão, a exemplo do Registro Civil das

Pessoas Jurídicas, em determinadas localidades, podem ser exigidas certidões

Negativas dos Diretores obtidas nos Ofícios de Distribuição. Nesses casos, as

certidões devem ser específicas para o Registro Civil de Pessoas Jurídicas;

para tanto se deve preencher nos pedidos de certidão, que são retirados no

próprio local, os campos “finalidade” ou “essa certidão destina-se a:” com:

Registro Civil de Pessoas Jurídicas;

Antes de protocolar o requerimento no órgão competente, verificar junto

a este se não há exigências de outros documentos necessários ao

arquivamento dos atos.

2. União - Secretaria da Receita federal: Inscrição no CNPJ

A inscrição no Cadastro Nacional de Pessoa Jurídica (CNPJ) é feita via

Internet, por meio de formulário auto-explicativo, opção CNPJ. Para se

inscrever, o contribuinte deve adotar os seguintes procedimentos:

a) Preencher a Ficha Cadastral de Pessoal Jurídica (FCPJ) e o

Quadro de Sócios e Administradores (QSA) de acordo com os dados que

constam da Ata de Fundação da Cooperativa.

b) Gravar em disquete ou em um diretório do seu próprio

computador os formulários do item anterior (a FCPJ e o QSA)

preenchidos, a fim de transmiti-los para a Receita Federal.

c) Transmitir, pelo Receitanet,(serviço eletrônico que valida e

transmite, via Internet, as declarações de impostos de pessoas

físicas e jurídicas), a FCPJ e o QSA preenchidos;

d) Imprimir o Recibo de Envio no Programa do CNPJ;

e) Imprimir, da página da Secretaria da Receita Federal, o

Documento Básico de Entrada (DBE), que só será disponibilizado na

Internet para impressão se não houver pendências.

47

O DBE conterá o código de acesso para acompanhamento do pedido

transmitido pela Internet, na opção “Consulta da Situação do pedido referente

ao Cadastro Nacional da Pessoa Jurídica – CNPJ - enviada pela Internet”.

Para a análise do pedido de Inscrição no CNPJ feito via Internet, é

necessário o envio – pelo Serviço de Encomenda Expressa dos Correios

(SEDEX) -, para a unidade cadastradora da jurisdição do estabelecimento a

que se referir o pedido, da documentação abaixo relacionada:

· Uma via original do Documento Básico de Entrada do CNPJ

(DBE), assinado pela pessoa física responsável perante o CNPJ ou

por seu preposto, quando anteriormente indicado, ou por procurador.

A assinatura constante do DBE deverá obrigatoriamente ter firma

reconhecida em cartório;

· Cópia autenticada em cartório da procuração, por

instrumento público ou particular, quando o DBE for assinado por

procurador. A assinatura do outorgante, quando se tratar de

procuração por instrumento particular, deverá obrigatoriamente, ser

reconhecida em cartório.

3. Município – órgão competente para concessão de Alvará de Licença

para funcionamento do estabelecimento

De acordo com a legislação específica de cada município (em regra,

seguindo o Plano Diretor do município, caso existente), há necessidade de

requerer-se o Alvará de Licença para Funcionamento do estabelecimento. Em

certos casos, o órgão da administração municipal competente possibilita uma

CONSULTA PRÉVIA do endereço pretendido, com base em que já se pode

saber, mesmo antes do requerimento oficial do Alvará, se o local pretendido

está apto a sediar o empreendimento a ser desenvolvido.

Assim, recomenda-se, antes de protocolizar o arquivamento dos atos

constitutivos na junta comercial ou RCPJ (item 1), antes de requerer-se o CNPJ

(item 2), antes mesmo de decidir o local da sede da cooperativa (e celebrar o

contrato de locação do mesmo, se for o caso), realizar tal consulta prévia para

48

não ser necessário, futuramente, convocar assembléia geral para alteração da

sede e arquivar a respectiva ata da assembléia na junta comercial ou RCPJ ou,

ainda, alterar cadastro do CNPJ.

Com base na resposta desta CONSULTA PRÉVIA, evitam-se maiores

gastos e tempo na regularização por completo da cooperativa. Assim, verifique

junto ao órgão competente do Município, onde a cooperativa pretenda se

estabelecer, acerca desse procedimento de CONSULTA PRÉVIA (ou de

procedimento similar).

4. Requerimento do certificado de aprovação junto ao Corpo de

Bombeiros

Em determinados Estados, é necessário, além do requerimento do

Alvará de Licença de Funcionamento, uma autorização/certidão de aprovação

específica do Corpo de Bombeiros que ateste o cumprimento de determinados

requisitos de segurança pelo local escolhido para o exercício das atividades da

cooperativa. Como estas exigências e o respectivo procedimento varia em

cada localidade, recomenda-se verificar junto ao Corpo de Bombeiros de sua

localidade sobre a existência dessa exigência e qual o procedimento a ser

adotado. Algumas corporações já possuem página na Internet explicando tal

procedimento.

5. Estado – Fazenda Estadual e/ou Município – Fazenda Municipal do local

em que a cooperativa vai se estabelecer, de acordo com a atividade a ser

exercida (indústria, comércio ou prestação de serviços)

Dependendo da atividade desenvolvida pela cooperativa (indústria,

comércio ou prestação de serviços), esta deverá cadastrar-se como

contribuinte do ICMS (operações relativas à circulação de mercadorias e sobre

prestações de serviços de transporte interestadual e intermunicipal e de

comunicação), de competência estadual, e/ou do ISS (Imposto sobre serviços

de qualquer natureza, não compreendidos pelo ICMS), de competência

municipal. Assim, se a cooperativa desenvolver atividade de indústria e

comércio, deverá estar inscrita no cadastro de contribuintes do ICMS no estado

49

onde se localiza, caso exerça atividades que consistam em prestação de

serviço (a exemplo das cooperativas de trabalho), deverá inscrever-se no

cadastro de contribuintes do ISS. Se exercer todas estas atividades, deverá

inscrever-se em ambos os cadastros, já que será contribuinte dos dois

impostos, de acordo com cada atividade exercida. É necessário verificar junto à

Secretaria Estadual de Fazenda do estado onde se localiza a cooperativa qual

o órgão responsável pelo requerimento de inscrição, normalmente disponível

pela Internet. O mesmo ocorre em relação à Secretaria Municipal de Fazenda

do município onde a cooperativa desenvolva atividades de prestação de

serviço.

6. Demais órgãos - caso a caso, de acordo com a atividade (ex.: Município:

órgão responsável pela vigilância sanitária, no caso de exercício de atividade

relacionada à produção de certos gêneros alimentícios, Estado: órgão

responsável pelo meio-ambiente, na hipótese de exercício de atividade que

envolva necessidade de licenciamento ambiental, a exemplo das atividades de

reciclagem, dentre outros)

Algumas atividades precisam de autorização específica de determinados

órgãos do Poder Público para poderem ser desenvolvidas. Assim, por exemplo,

se a cooperativa produzir gêneros alimentícios ou prestar serviços de

cabeleireiro, cosméticos, etc., deverá, em regra, obter autorização específica

da Prefeitura, por seu órgão competente em questões sanitárias, para

desempenhar essa atividade. Da mesma forma, se a cooperativa a ser

constituída desenvolver atividades relacionadas à reciclagem deverá obter a

competente licença ambiental, a ser concedida pelo município (tratando-se de

atividade com impacto local) ou pelo Estado (tratando-se de atividade que

resulte impacto regional, de maior proporções) onde a cooperativa se localizar.

Atividades que consistem em serviços especializados de profissões

regulamentadas também devem ser autorizadas pelo órgão competente, como

o Conselho Regional de Engenharia - CREA (caso de prestação de serviços de

engenharia), Conselho Regional de Medicina - CRM (prestação de serviços

médicos), dentre outros.

50

CONCLUSÃO

O principal objetivo que se procura ao organizar uma Cooperativa é

melhorar a situação econômica de determinado grupo de indivíduos,

solucionando problemas ou satisfazendo necessidades comuns, que excedam

a capacidade de cada indivíduo satisfazer isoladamente sua vida financeira.

A Cooperativa é então, um meio para que um determinado grupo de

indivíduos atinja objetivos específicos, através de um acordo voluntário para

cooperação recíproca.

Para que uma cooperativa tenha sucesso, é necessário que todos seus

membros estejam com o firme propósito de contribuir em nome da sociedade.

Pois, nesta modalidade não há espaço para o individualismo.

O que move esta sociedade é o companheirismo, a união e a luta de um

grupo de pessoas buscando o bem estar social e financeiro.

Pude constatar em 02 cooperativas atuantes, uma preocupação muito

grande a respeito de um futuro próximo. No primeiro caso, em uma

cooperativa de taxi, os motoristas estão preocupados com a grande quantidade

de profissionais na área, pois, é uma atividade onde agrega qualquer tipo de

pessoas. Muita gente que sabe dirigir, ao ficar desempregado, procura

trabalhar como taxista. Muitos, sem a mínima condição de atender a clientela, o

que acarreta transtornos e aborrecimentos para toda a classe.

Conversei também com um cooperado que trabalha no Tribunal de

Justiça, fórum regional de Jacarepaguá, que também se preocupa com o boato

de que a partir de janeiro de 2011 as admissões serão por concursos públicos.

Porém, consideram que mesmo assim, ser cooperado ,ainda é uma

opção positiva e gratificante para todo trabalhador que está sem trabalho

formal.

51

BIBLIOGRAFIA:

CASTRO, Corrêa, Castro. O Revés da Moeda. Economia e

Solidariedade. PACX- Instituto de Políticas Alternativas para o Cone Sul. Rio

de Janeiro. 2005.

CORADINI, O, L. Agricultura, Cooperativas e Multinacionais. Editora

Zahar. Rio de Janeiro. 1982.

CRÚZIO, Oliveira, Helnon.Como Organizar e Administrar uma

Cooperativa. 4º edição. Editora FGV. Rio de Janeiro. 2005.

www.sebrae.org.br

www.cooperativismopopular.ufrj.br

www.ra.rs.gov.br

www.ocb.org.br

Curso de Organização e Administração de cooperativa

Julho de 2008

Universidade Estácio de Sá

BULGARELLI, Waldirio. As sociedades Cooperativas e sua Disciplina

Jurídica - Editora Renovar, 1998

Apostila Novas Técnicas de Administrar Cooperativas

Fundação Banco do Brasil , Fundo de Amparo ao Trabalhador, Ministério

do Trabalho e Sebrae/RJ

Verificação in loco com cooperados de taxi e do Tribunal de Justiça

Em julho de 2010

52

ANEXO 1

LEI Nº 5.764, DE 16 DE DEZEMBRO DE 1971.

Define a Política Nacional de

Cooperativismo, institui o regime jurídico das sociedades cooperativas, e dá outras providências.

O PRESIDENTE DA REPÚBLICA, faço saber que o Congresso Nacional decreta e eu sanciono a seguinte Lei: CAPÍTULO I Da Política Nacional de Cooperativismo Art. 1° Compreende-se como Política Nacional de Cooperativismo a atividade decorrente das iniciativas ligadas ao sistema cooperativo, originárias de setor público ou privado, isoladas ou coordenadas entre si, desde que reconhecido seu interesse público. Art. 2° As atribuições do Governo Federal na coordenação e no estímulo às atividades de cooperativismo no território nacional serão exercidas na forma desta Lei e das normas que surgirem em sua decorrência. Parágrafo único. A ação do Poder Público se exercerá, principalmente, mediante prestação de assistência técnica e de incentivos financeiros e creditórios especiais, necessários à criação, desenvolvimento e integração das entidades cooperativas. CAPÍTULO II Das Sociedades Cooperativas Art. 3° Celebram contrato de sociedade cooperativa as pessoas que reciprocamente se obrigam a contribuir com bens ou serviços para o exercício de uma atividade econômica, de proveito comum, sem objetivo de lucro. Art. 4º As cooperativas são sociedades de pessoas, com forma e natureza jurídica próprias, de natureza civil, não sujeitas a falência, constituídas para prestar serviços aos associados, distinguindo-se das demais sociedades pelas seguintes características: I - adesão voluntária, com número ilimitado de associados, salvo impossibilidade técnica de prestação de serviços; II - variabilidade do capital social representado por quotas-partes; III - limitação do número de quotas-partes do capital para cada associado, facultado, porém, o estabelecimento de critérios de proporcionalidade, se assim for mais adequado para o cumprimento dos objetivos sociais; IV - incessibilidade das quotas-partes do capital a terceiros, estranhos à sociedade; V - singularidade de voto, podendo as cooperativas centrais, federações e confederações de cooperativas, com exceção das que exerçam atividade de crédito, optar pelo critério da proporcionalidade; VI - quorum para o funcionamento e deliberação da Assembléia Geral baseado no número de associados e não no capital;

53

VII - retorno das sobras líquidas do exercício, proporcionalmente às operações realizadas pelo associado, salvo deliberação em contrário da Assembléia Geral; VIII - indivisibilidade dos fundos de Reserva e de Assistência Técnica Educacional e Social; IX - neutralidade política e indiscriminação religiosa, racial e social; X - prestação de assistência aos associados, e, quando previsto nos estatutos, aos empregados da cooperativa; XI - área de admissão de associados limitada às possibilidades de reunião, controle, operações e prestação de serviços. CAPÍTULO III Do Objetivo e Classificação das Sociedades Cooperativas Art. 5° As sociedades cooperativas poderão adotar por objeto qualquer gênero de serviço, operação ou atividade, assegurando-se-lhes o direito exclusivo e exigindo-se-lhes a obrigação do uso da expressão "cooperativa" em sua denominação. Parágrafo único. É vedado às cooperativas o uso da expressão "Banco". Art. 6º As sociedades cooperativas são consideradas: I - singulares, as constituídas pelo número mínimo de 20 (vinte) pessoas físicas, sendo excepcionalmente permitida a admissão de pessoas jurídicas que tenham por objeto as mesmas ou correlatas atividades econômicas das pessoas físicas ou, ainda, aquelas sem fins lucrativos; II - cooperativas centrais ou federações de cooperativas, as constituídas de, no mínimo, 3 (três) singulares, podendo, excepcionalmente, admitir associados individuais; III - confederações de cooperativas, as constituídas, pelo menos, de 3 (três) federações de cooperativas ou cooperativas centrais, da mesma ou de diferentes modalidades. § 1º Os associados individuais das cooperativas centrais e federações de cooperativas serão inscritos no Livro de Matrícula da sociedade e classificados em grupos visando à transformação, no futuro, em cooperativas singulares que a elas se filiarão. § 2º A exceção estabelecida no item II, in fine, do caput deste artigo não se aplica às centrais e federações que exerçam atividades de crédito. Art. 7º As cooperativas singulares se caracterizam pela prestação direta de serviços aos associados. Art. 8° As cooperativas centrais e federações de cooperativas objetivam organizar, em comum e em maior escala, os serviços econômicos e assistenciais de interesse das filiadas, integrando e orientando suas atividades, bem como facilitando a utilização recíproca dos serviços. Parágrafo único. Para a prestação de serviços de interesse comum, é permitida a constituição de cooperativas centrais, às quais se associem outras cooperativas de objetivo e finalidades diversas. Art. 9° As confederações de cooperativas têm por objetivo orientar e coordenar as atividades das filiadas, nos casos em que o vulto dos empreendimentos transcender o âmbito de capacidade ou conveniência de atuação das centrais e federações.

54