universidade candido mendes pÓs-graduaÇÃo … · século xvii, para designar alguma coisa feita...

TRANSCRIPT

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

O BSC como Ferramenta para uma Gestão Estratégica de Sucesso

Por: Ana Cristina Conceição Libório

Orientador

Prof.(a) Aleksandra Sliwooska

Rio de Janeiro

2012

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

AVM FACULDADE INTEGRADA

2

O BSC como Ferramenta para uma Gestão Estratégica de Sucesso

Apresentação de monografia à AVM Faculdade

Integrada como requisito parcial para obtenção do

grau de especialista em Gestão empresarial

Por: Ana Cristina Conceição Libório

3

AGRADECIMENTOS

À minha mãe pelo apoio e incentivo.

Aos meus professores pelos ensinamentos.

Aos amigos pela força e companheirismo.

4

DEDICATÓRIA

Agradeço ao professor Mario Manhães Mosso pelos ensinamentos.

Agradeço a todos que contribuíram de forma direta ou indireta para a

finalização deste Trabalho.

5

RESUMO

De acordo com Pinto (2004), a estratégia deve ser entendida como

uma conspiração para o sucesso.

Na gestão estratégica, o balanced scorecard pode ser utilizado como

um sistema de controle estratégico que permite as organizações utilizarem o

desdobramento da estratégia para elaborar o seu planejamento tático e

operacional objetivando o alcance deste sucesso.

A utilização da ferramenta BSC em uma empresa contribui para o

entendimento da visão de futuro; auxilia no estabelecimento de seus objetivos

estratégicos; viabiliza a definição e cria um consenso sobre qual é a

estratégia da empresa; identifica quais as competências necessárias e

suficientes para implementar a estratégia escolhida e define os indicadores

para associar aos objetivos estratégicos com metas de longo prazo

consistentes com o Planejamento Estratégico.

Este trabalho é o resultado de uma pesquisa realizada com o objetivo

de analisar as contribuições alcançadas com a aplicação da ferramenta

Balanced Scorecard como apoio à gestão estratégica, sendo uma

fundamentação teórica sobre planejamento estratégico, gestão estratégica e

da ferramenta BSC como suporte para mensuração do desempenho da

organização.

6

METODOLOGIA

Para atender a demanda dos objetivos propostos, foi realizada uma

pesquisa bibliográfica referente ao tema: Gestão Estratégica e Balanced

Scorecard, e uma análise superficial de empresas que contém e não contém

estratégias pré-definidas.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - A Estratégia 10

CAPÍTULO II - O Planejamento Estratégico 16

CAPÍTULO III – A Gestão Estratégica 20

CAPÍTULO IV- Formulação de Estratégias 24

CAPÍTULO V- O Balaced Scorecard 27

CONCLUSÃO 31

BIBLIOGRAFIA CONSULTADA 33

ÍNDICE 35

8

INTRODUÇÃO

A gestão estratégica, segundo Richardson & Richardson (1992, p. 26-

27), é um processo, em última análise de adaptação organizacional aos

ambientes através do tempo: uma tarefa para o estrategista de gestão, que é

totalmente responsável pela forma como a organização se adapta ao seu

ambiente e satisfaz as pessoas; uma tarefa para cada um na organização,

porque seus planos, decisões e ações criam coletivamente o nível de sucesso

alcançado pela organização como a estratégia; um conjunto de trabalhos de

planejamento crítico sustentado pelas necessidades, impactos e de

adaptação ao meio ambiente, que os estrategistas podem reunir para manter

ou melhorar o sucesso organizacional, e para alcance desse lançamos mão

de ferramentas e gestão e atualmente a mais utilizada é o BSC.

A avaliação de desempenho de uma organização é geralmente

efetuada por meio de indicadores, que constituem parte central da função de

planejamento e controle, devido os mesmos estarem coerentes com os

objetivos definidos pela organização. Sua utilização não está restrita somente

ao acompanhamento e correção das operações, podendo servir também

como parametrização e auxílio para tomada de decisões (KAPLAN e

NORTON. 1997).

Os modelos de avaliação de desempenho empregados pelas

organizações, em sua maioria, ainda preservam valores e idéias que estão

centradas em indicadores financeiros, contábeis e de eficiência operacional

(KAPLAN e NORTON, 1997). Com a evolução histórica, os modelos de

medição de desempenho deram espaço a modelos de avaliação de

desempenho organizacional e, consequentemente induzem à aprendizagem

da organização.

Segundo Kaplan e Norton, o Balanced Scorecard (BSC), é uma técnica

que visa a integração e balanceamento de todos os principais indicadores de

desempenho existentes em uma empresa, desde os

financeiros/administrativos até os relativos aos processos internos,

estabelecendo objetivos da qualidade (indicadores) para funções e níveis

relevantes dentro da organização, ou seja, desdobramento dos indicadores

9

corporativos em setores, com metas claramente definidas. Assim, esse

modelo traduz a missão e a estratégia de uma empresa em objetivos e

medidas tangíveis.

Esta ferramenta (BSC) “é um sistema de mensuração e gestão do

desempenho organizacional, visando auxiliar as organizações a expressar

sua estratégia em metas, objetivos e indicadores, alinhados e balanceados,

direcionando comportamentos e resultados” Kaplan e Norton (1997, p.52).

Para Faria (2005), a implantação do BSC objetiva criar uma visão

partilhada das metas da organização entre todos os seus níveis, definindo

quais os objetivos a atingir e medindo seu desempenho em quatro

perspectivas distintas: Financeira, do Cliente, de Processos Internos e

Aprendizado e Crescimento.

O BSC permite avaliar até que ponto as unidades de negócio geram

valor para os clientes atuais e futuros, e como devem aperfeiçoar as

capacidades internas e os investimentos necessários em pessoal, sistemas e

procedimentos visando melhorar o desempenho futuro (JERÔNIMO, 2008).

Segundo CAVALHEIRO, 2006, uma das principais ferramentas

aplicadas a gestão estratégica é o desenvolvimento de um sistema de

medição de desempenho, pois possibilita a tomada de decisões corretas e a

tempo, das operações da organização.

Logo o BSC é um método que auxilia os gestores a desenvolver uma

gestão estratégica de sucesso do início ao fim, com total envolvimento de

seus colaboradores.

O Balanced Scorecard é uma ferramenta que vai analisar a

organização sobre quatro perspectivas equilibradas: financeira, do cliente, dos

processos internos da empresa, e do aprendizado e conhecimento, permitindo

assim o acompanhamento do desempenho financeiro, monitorando, ao

mesmo tempo, o progresso na construção de capacidades e na aquisição dos

ativos intangíveis necessários para o crescimento futuro.

10

CAPÍTULO I

A Estratégia

Estratégia é a palavra-chave da modernidade, conforme esclarece

Williams (1976). Em termos etimológicos, ela provém do grego strategia, que

significa comando de exército, cargo ou dignidade do chefe militar, bem como

aptidão para comandar. Nessa língua, encontra um leque de extensões,

ligadas principalmente ao ato de guerrear, como stratégos, ou o general, o

chefe militar, o ministro da guerra; strategicós, o próprio do general chefe;

stratégema, ou estratagema, ardil de guerra; stratiá, ou expedição militar;

stratégion, ou tenda do general, local de reuniões militares, stráteuma, ou

exército em campanha; entre outras (Pereira, 1969).

O vocábulo estratégia surgiu na língua inglesa apenas no final do

século XVII, para designar alguma coisa feita longe da visão do adversário,

em oposição à tática, que implica o comportamento inverso. Estes conceitos

já faziam parte da clássica obra de Sun Tzu escrita em 500 A.C. – “A Arte da

Guerra”, na qual se percebe que a maioria dos princípios básicos da definição

e aplicação da “estratégia” são originados, muito antes da era cristã, seja no

tempo de Péricles, para apontar as atividades de liderança, oratória ou poder,

ou seja no tempo de Alexandre da Macedônia, para indicar um sistema

unificado de Governo (Quinn, 1992; Whipp, 1996).

De várias maneiras, tal uso da estratégia chegou à época

contemporânea, por exemplo, nos escritos datados do século XIX do general

prussiano Carl Von Clausewitz, sugerindo como administrar os exércitos em

épocas de conflitos e, mais tarde, no pensamento dos estrategistas militares

Foch e Grandmaison sobre as ações francesas na Primeira Guerra Mundial e

nas manobras de batalha elaboradas por Patton, McArthur e Rommel durante

a Segunda Guerra Mundial. (Quinn, 1992).

Nos dias atuais, estratégia diz respeito à condução de organizações no

contexto da competição. A sua operacionalização inclui a seleção de objetivos

para delimitar e guiar as ações de manutenção ou de melhoria da posição

alcançada no mercado, a reunião dos recursos disponíveis, a avaliação de

contingências ambientais tais como os interesses de determinados grupos,

11

inovações tecnológicas, medidas governamentais, entre outras tarefas (Hatch,

1997). Conforme observa Quinn (1992), atividades ainda muito similares

àquelas desempenhadas na remota Grécia pelos conquistadores em tempos

de luta.

São muitas as definições para Gestão Estratégica, uma delas de

Andrews, Christensen, Bower, Hamermesh e Porter (citados por Mintzberg et

al., 2000:28), é que a estratégia é: “a união entre qualificações e

oportunidades que posiciona uma empresa em seu ambiente”.

Para Bryson (1988), um plano estratégico se assemelha a uma série de

discussões e decisões tomadas entre os administradores sobre o que

verdadeiramente é importante para uma organização. Ele analisa que,

usualmente, os responsáveis pelas grandes decisões necessitam de um

processo estruturado para auxiliá-los na identificação e resolução das mais

importantes situações pela qual passa uma organização.

Já para Ferreira (1996), o planejamento estratégico assume papel

determinante num ambiente envolto em profundas transformações e sob a

ação imprevisível das mudanças. Ele cita que “normalmente associa-se risco

à mudança, mas, muitas vezes o risco maior está em não mudar!”

(FERREIRA, 1996, p. 31). Tais mudanças são sempre conduzidas pelos

indivíduos que prestam o serviço direcionado às pessoas que usam o serviço.

Para o autor, antes era possível imaginar processos, quase rituais, em que as

organizações ao lidar com um problema idealizavam a solução em momentos

separados, ou seja, o planejamento e a operacionalização. Na atualidade, a

organização moderna necessita de prontidão na sua ação para com as

diversas situações. E ele cita que: Neste contexto, as organizações

orientadas por visões fazem a diferença. Ter uma bela e inspiradora visão e

compartilhá-la dentro da organização, não significa adivinhar o futuro, significa

sim, construí-lo. Uma visão tem força, mais do que isto tem poder, pode

substituir o líder nos seus impedimentos, funcionando como orientadora das

ações institucionais (FERREIRA, 1996,p.28).

O planejamento estratégico organizacional é realizado em diversas

etapas, de acordo com o porte, a estrutura e a mobilização das lideranças.

12

De modo geral, segundo McKinsey (2009), as principais etapas do processo

são:

1) Formulação dos objetivos organizacionais e das prioridades a longo prazo,

a qual Inclui:

a) A definição da visão – o que se “sonha” para a organização, o futuro

realizável que motiva o presente.

Como exemplo o Portal de Internet Yahoo declara na sua visão o

compromisso com o futuro da internet e para isso realiza ações diretamente

relacionadas a recuperação de informação e processamento de linguagem, a

pesquisa sobre microeconomia (modelos de micropagamentos e serviços

personalizados), a mineração de dados (Processo de explorar grandes

quantidades de dados à procura de padrões consistentes), estudos

sociológicos (para a compreensão do comportamento coletivo em

comunidades) e a criação de redes de relacionamento.

b) A definição da missão – identifica a organização, suas áreas de atuação,

seus rumos.

A missão do Flickr, site de arquivamento e marcação de fotos, é "ajudar

pessoas a tornar suas fotos disponíveis para as pessoas que realmente

importam" e também "prover novas maneiras de organizar fotos". A visão

deve ser específica para cada caso e não deve ter lugares comuns a todas as

organizações, como "destacar-se pelo atendimento ao cliente", por exemplo.

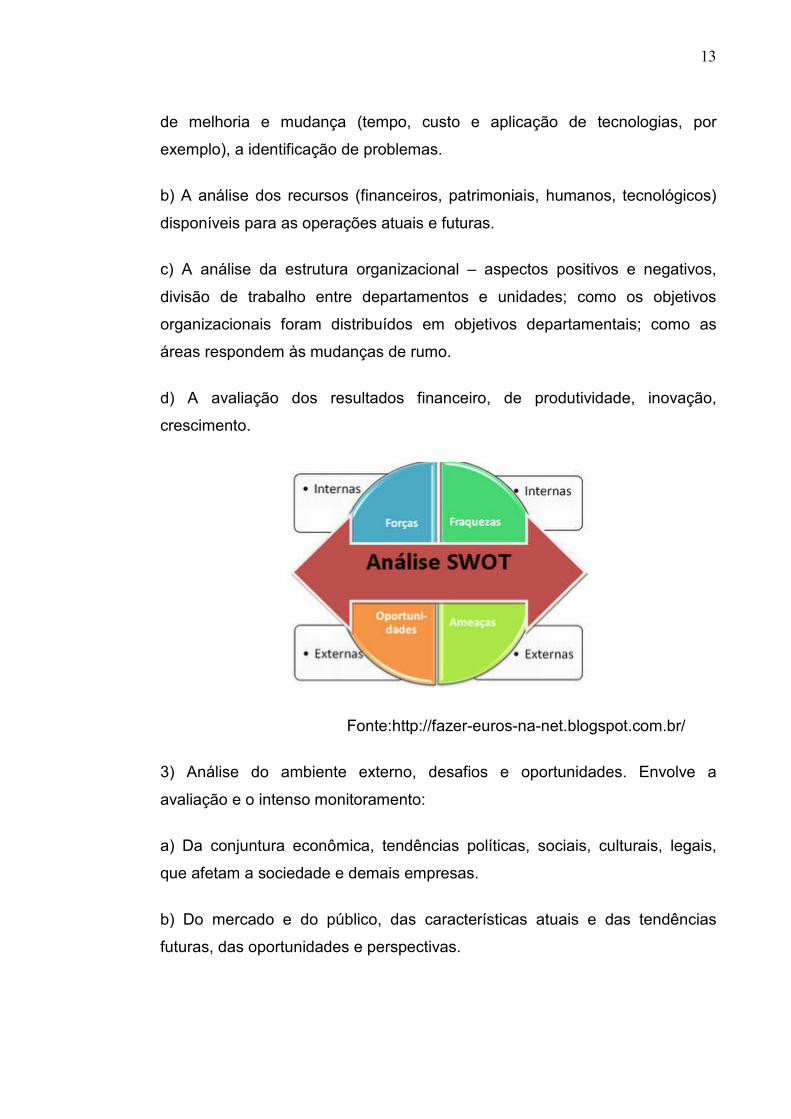

2) Análise das forças e limitações internas – Também conhecida como análise

SWOT, é realizada para o fortalecimento dos pontos fortes e superação dos

pontos fracos, inclui:

a) O entendimento e a investigação da situação presente, com a modelagem

dos grandes processos de negócios, a documentação e descrição dos

processos e atividades, a construção de cenários, a identificação dos pontos

13

de melhoria e mudança (tempo, custo e aplicação de tecnologias, por

exemplo), a identificação de problemas.

b) A análise dos recursos (financeiros, patrimoniais, humanos, tecnológicos)

disponíveis para as operações atuais e futuras.

c) A análise da estrutura organizacional – aspectos positivos e negativos,

divisão de trabalho entre departamentos e unidades; como os objetivos

organizacionais foram distribuídos em objetivos departamentais; como as

áreas respondem às mudanças de rumo.

d) A avaliação dos resultados financeiro, de produtividade, inovação,

crescimento.

Fonte:http://fazer-euros-na-net.blogspot.com.br/

3) Análise do ambiente externo, desafios e oportunidades. Envolve a

avaliação e o intenso monitoramento:

a) Da conjuntura econômica, tendências políticas, sociais, culturais, legais,

que afetam a sociedade e demais empresas.

b) Do mercado e do público, das características atuais e das tendências

futuras, das oportunidades e perspectivas.

14

c) Das empresas que atuam na mesma área, com os mesmos clientes,

consumidores ou recursos especialmente em relação a novos produtos,

qualidade, reputação, imagem da marca.

d) Dos fornecedores e parceiros, para verificar se os termos das negociações

com estas empresas podem ser alterados em relação aos preços dos

produtos e aos acordos de crédito.

e) Da conjuntura tecnológica, pois as atividades-fim de muitas indústrias estão

sujeitas a rápidas e imprevisíveis mudanças nesta área.

O acompanhamento do mercado é seguido da formulação dos

indicadores-chave que servirão para a o posicionamento da empresa.

4) Formulação das alternativas de melhoria, linhas de ação para alcançar os

objetivos, tendo em vista as condições internas e externas, com:

a) A análise das mudanças dos processos correntes (requisitos de mudança).

b) A busca de boas práticas internas e no mercado.

c) A modelagem e simulação dos processos propostos.

d) A identificação de responsáveis pelos novos processos.

e) A identificação e detalhamento de tecnologias necessárias aos novos

processos.

f) O detalhamento do plano de desenvolvimento e implementação de novos

processos.

5) Criação da estratégia (processos, produtos estrutura, cultura, liderança),

com desenvolvimento de métricas de performance, planos de contigência,

prazos, delegação de responsabilidades e outras iniciativas para a

implementação dos objetivos estratégicos. Uma análise dos projetos em

realização verifica se estão alinhados aos objetivos a curto e médio prazos.

15

6) Divulgação e alinhamento, com a comunicação dos planos para toda a

organização, de forma que cada unidade desenvolva um planejamento

próprio, que dê suporte aos objetivos gerais.

7) Controle estratégico dos resultados em relação aos objetivos do

planejamento (através de ferramentas como Balanced Scorecard – BSC, por

exemplo). O monitoramento da performance pode ser sistematizado através

de relatórios periódicos.

8) Avaliação dos resultados, com indicadores que evidenciem se alguma área

está aquém das expectativas e precisa de interferência gerencial. Leva ao

aprimoramento do planejamento e sua adaptação ao ambiente e à cultura

corporativa.

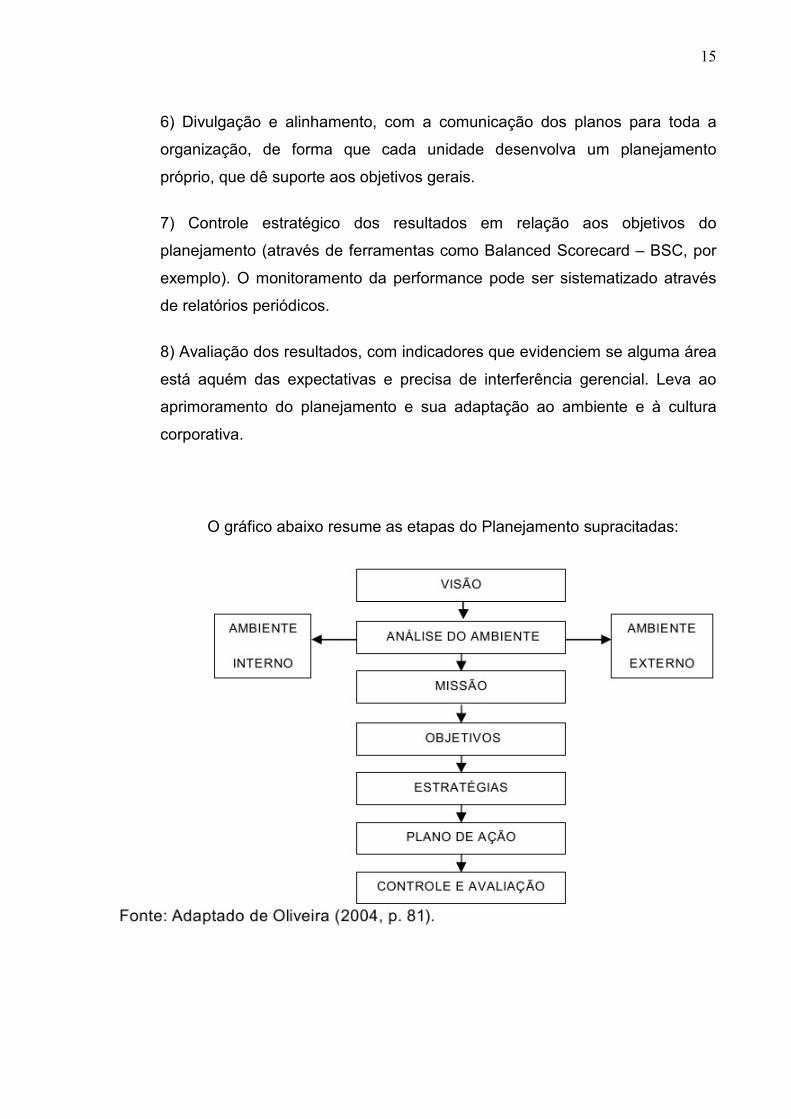

O gráfico abaixo resume as etapas do Planejamento supracitadas:

16

CAPÍTULO II

O Planejamento Estratégico

Para Chiavenato (2004), a estratégia precisa ser planejada e o

planejamento estratégico é a maneira pela qual ela é articulada e preparada.

Geralmente ele é uma mudança ambiental, sendo que quanto maior for à

mudança ambiental,mais contínua devem ser as adaptações desse

planejamento.

Chiavenato e Sapiro (2004, p.68) definem planejamento estratégico

como sendo “um processo de formulação de estratégias organizacionais que

está relacionado com os objetivos estratégicos de médio e longo prazo que

afetam a direção ou a viabilidade da empresa”. Drucker (1984, p.133) ainda

ressalta que: Planejamento estratégico é o processo contínuo, sistemático e

com maior conhecimento possível do futuro contido, tomar decisões atuais

que envolvem riscos;organizar sistematicamente as atividades necessáriasà

execução dessas decisões e, através de uma retroalimentação organizada e

sistemática, medir o resultado dessas decisões em confronto com as

expectativas alimentadas.

Chiavenato e Sapiro (2004, p.89) afirmam que “o planejamento deve

maximizar os resultados e minimizar as deficiências utilizando princípios de

maior eficiência, eficácia e efetividade. Eles são os principais critérios de

avaliação da gestão”

Portanto, o planejamento estratégico pode ser visto como um

instrumento dinâmico de gestão, que contém decisões antecipadas sobre a

linha de atuação a ser seguida pela organização no cumprimento de sua

missão. Para Wright (2000), este modelo deve conter:

· Análise de oportunidades e ameaças ou limitações que existam no ambiente

externo à organização.

· Análise dos pontos fortes e fracos do ambiente interno à organização.

· Definição da missão e dos objetivos gerais da organização.

· Formulação das estratégias de âmbito corporativo e unidades de negócios

17

funcional, que permitam à organização combinar seus pontos fortes e fracos

como oportunidades e ameaças do ambiente.

· Implantação das estratégias.

·Controle estratégico visando assegurar o alcance dos objetivos organizacionais.

2.1 – Elementos de um Planejamento Estratégico;

Chiavenato & Sapiro (2004) defendem que o processo de planejamento

estratégico é constituído por 6 elementos:

· Declaração da missão: a missão traduz as responsabilidades e pretensões da

organização delimitando o seu ambiente de atuação, portanto sua definição

antecede o diagnóstico estratégico.

· Visão de negócios: a visão mostra uma imagem da organização no momento

da realização de seus propósitos no futuro, que associada a uma declaração de

missão compõe a intenção estratégica da organização.

Visão É a posição que queremos ocupar num cenário futuro, seja em

negócios existentes, seja em uma nova composição de negócio. Deve ser uma

imagem ambiciosa de um estado que deseja alcançar a logo prazo. É um marco

para um ponto de chegada, para a jornada que a empresa vai enfrentar nos

próximos cinco a dez anos.

· Diagnóstico estratégico externo: este diagnóstico procura antecipar

oportunidades e ameaças para a concretização da visão, da missão e dos

objetivos empresariais, correspondendo à análise de diferentes dimensões do

ambiente que influenciam as organizações.

“ Se conhecemos o inimigo (Ambiente Externo) e a nós mesmos (Ambiente Interno), não precisamos temer o resultado de uma centena de combates. Se nos conhecemos, mas não ao inimigo, para cada vitória sofreremos uma derrota. Se não nos conhecemos nem ao inimigo, sucumbiremos em todas as batalhas” Sun Tsu

18

· A formulação de estratégias: a partir da análise competitiva está baseada

no modelo proposto por Porter, composto de cinco forças: o poder de

barganha dos clientes e dos fornecedores, a ameaça de substitutos e novos

entrantes e a rivalidade dos atuais concorrentes.

Esta Formulação da estratégia consiste na execução de cinco tarefas que

estão interligadas:

1- Desenvolver a visão estratégica e missão;

2- Definição de objectivos (financeiros e estratégicos);

3- Definição da estratégia para atingir os objectivos;

4- Implementação e execução da Estratégia;

5- Avaliação da performance, monitorização de novos

desenvolvimentos e iniciação de ajustamentos corretivos.

· Diagnóstico estratégico interno: corresponde ao diagnóstico da situação

da organização diante das dinâmicas ambientais, relacionadas às suas forças

e fraquezas e criando as condições para a formulação de estratégias que

representam o melhor ajustamento da organização no ambiente em que atua.

Maximiano (2006) define a análise interna como “a identificação de

pontos fortes e fracos dentro da organização anda em paralelo com a análise

do ambiente”.

Os estudos dos pontos fortes e fracos da organização são realizados

através da análise das áreas funcionais de uma organização (produção,

marketing, recursos humanos e finanças), e a comparação do desempenho

destas áreas com empresas de destaque (prática conhecida como

benchmarking).

O benchmarking é a técnica por meio da qual a organização compara

seu desempenho com o de outra (MAXIMIANO, 2006).

Através do benchmarking, a organização pode observar em outras

organizações as melhores práticas para cada uma das áreas funcionais,

19

adaptando suas tarefas e procedimentos de acordo com a conduta destas

organizações.

· Fatores-chave de sucesso: é uma etapa do processo que, inserida entre o

diagnóstico e a formulação das estratégias propriamente ditas, procura

evidenciar pontos realmente críticos para a organização através dos

elementos apontados da análise realizada.

Aplicado isoladamente, o planejamento estratégico é insuficiente, pois

não se trabalha apenas com ações imediatas e operacionais, é preciso que

no processo sejam elaborados de maneira integrada e articulada todos os

planos táticos e operacionais da empresa (CHIAVENATO, 2004).

Para Botelho e Melo (2009), a adoção de um novo sistema gerencial

estratégico estimula o rompimento de estruturas tradicionais e institucionaliza

novos valores culturais em qualquer organização que os implemente,

definindo um novo modelo de gestão.

20

CAPÍTULO III

A Gestão Estratégica

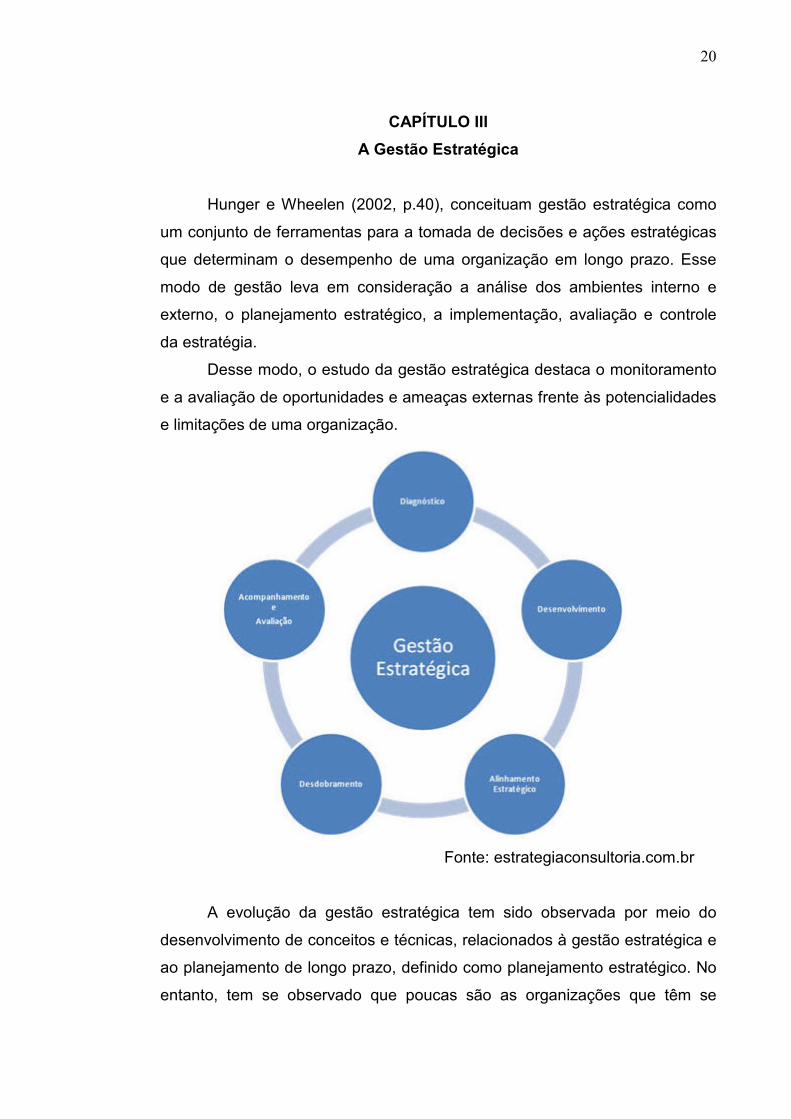

Hunger e Wheelen (2002, p.40), conceituam gestão estratégica como

um conjunto de ferramentas para a tomada de decisões e ações estratégicas

que determinam o desempenho de uma organização em longo prazo. Esse

modo de gestão leva em consideração a análise dos ambientes interno e

externo, o planejamento estratégico, a implementação, avaliação e controle

da estratégia.

Desse modo, o estudo da gestão estratégica destaca o monitoramento

e a avaliação de oportunidades e ameaças externas frente às potencialidades

e limitações de uma organização.

Fonte: estrategiaconsultoria.com.br

A evolução da gestão estratégica tem sido observada por meio do

desenvolvimento de conceitos e técnicas, relacionados à gestão estratégica e

ao planejamento de longo prazo, definido como planejamento estratégico. No

entanto, tem se observado que poucas são as organizações que têm se

21

utilizado de ferramentas de gestão estratégica, o que as leva a conduzir sua

gestão de modo intuitivo. Nesse sentido, Hendersen (apud, HUNGER e

WHEELEN, 2002), chama atenção que a forma intuitiva de conduzir as

estratégias perdem espaço em três situações significativas, ou seja, quando:

a organização se torna grande, os níveis de gerencia aumentam e o ambiente

se modifica substancialmente. Decorrente disso, e tendo conhecimento que

na atualidade os riscos enfrentados pelas organizações são cada vez

maiores, seus gestores têm sido mais exigentes e cautelosos em relação á

gestão estratégica, para que possam garantir a competitividade em um

ambiente cada vez mais volátil.

Atualmente, a gestão estratégica ganhou novos conceitos, sendo

considerado seu principal valor ajudar a organização a operar de maneira

bem-sucedida em um ambiente dinâmico e complexo. Para que as

organizações se tornem competitivas em ambientes dinâmicos, têm que ser

mais flexíveis e menos burocráticas.

Ao considerar que em ambientes estáveis, como os do passado,

bastava às organizações definir uma posição competitiva e depois defende-la,

enquanto estratégia competitiva, com o advento da evolução tecnológica e a

rapidez que um bem substitui outro, não há mais estratégias competitivas

permanentes. Como já afirmava D’Aveni (1994, p.95), “não existem mais

planos que resistam a longos prazos, mesmo que bem gerenciados e

acompanhados, a vantagem competitiva se encontra em combinar uma série

de decisões estratégicas de curto prazo”.

A adoção da gestão estratégica produz um impacto no desempenho da

organização. Segundo Hunger e Wheelen (2002, p.17), ―”pesquisas

mostraram que as organizações que adotam a gestão estratégica geralmente

apresentam melhor desempenho do que organizações que não a adotam”. Os

autores argumentam que para ser eficaz, a gestão estratégica não precisa

seguir um processo formal, pois o planejamento estratégico pode ser mais

utilizado na orientação do próprio processo de planejamento para o futuro, do

que em qualquer plano estratégico escrito.

Hunger e Wheelen (2002) propõem uma estrutura de tomada de decisões

estratégicas que pode ajudar os membros de uma organização a decidir suas

22

ações. Primeiro, questionam sobre o que faz com que uma decisão seja

estratégica e respondem argumentando que diferentes de muitas outras, as

decisões estratégicas lidam com o futuro de longo prazo de toda a

organização, e se caracterizam a partir de três pontos: Raras - Decisões

estratégicas são incomuns e geralmente não têm precedentes a serem

seguidos; Conseqüências - As decisões estratégicas comprometem recursos

significativos e exigem elevado grau de compromisso; Diretivas - As decisões

estratégicas estabelecem precedentes para decisões de menor importância e

futuras ações em toda a organização.

Desse modo, o processo de tomada de decisão estratégica necessita

de uma dinâmica específica para que atinjam os objetivos previstos. Hunger e

Wheelen (2002, p.80) sugerem que sejam seguidos oito passos:

1. Avaliar os atuais resultados do desempenho em termos de; (a) retorno

sobre investimento, lucratividade e assim por diante; (b) da postura

estratégica atual da empresa (missão, objetivos, estratégias e políticas).

2. Rever a gestão corporativa, isto é, o desempenho da diretoria e da alta

administração da empresa.

3. Fazer a análise sistemática do ambiente externo para localizar fatores

estratégicos que sinalizem oportunidades e ameaças.

4. Fazer a análise sistemática do ambiente corporativo interno para

determinar os fatores estratégicos que representam forças e fraquezas.

5. Analisar fatores estratégicos (SWOT): (Strenght, Weakness, Opportunities,

threats) para: (a) determinar precisamente áreas com problemas; (b) rever e

revisar a missão e os objetivos corporativos conforme o necessário.

6. Gerar, avaliar e selecionar a melhor estratégia alternativa face à análise

realizada no passo 5.

7. Implementar estratégias selecionadas via programas, orçamentos e

procedimentos.

8. Avaliar estratégias implementadas por intermédio de sistemas de feedback

e controle de atividades, para garantir o mínimo desvio nos planos.

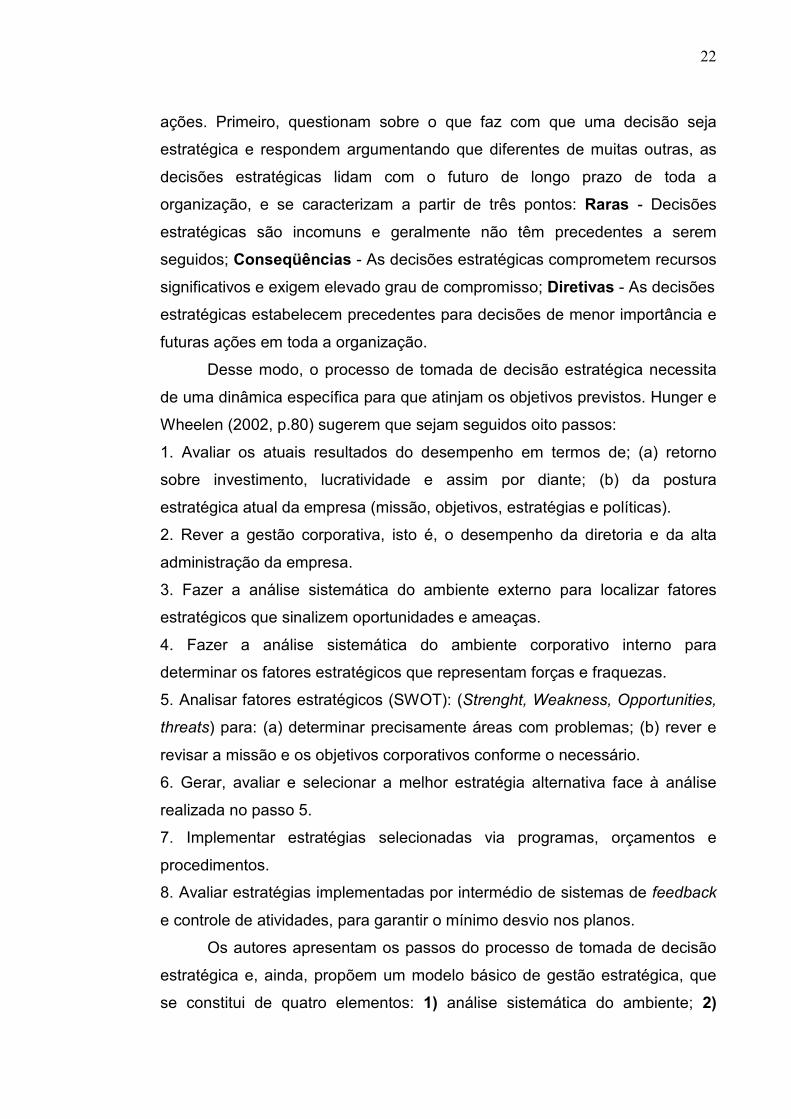

Os autores apresentam os passos do processo de tomada de decisão

estratégica e, ainda, propõem um modelo básico de gestão estratégica, que

se constitui de quatro elementos: 1) análise sistemática do ambiente; 2)

23

formulação da estratégia; 3) implementação da estratégia e; 4) avaliação e

controle. Esses quatro elementos devem interagir de modo que a gerência

pode fazer uma análise sistemática, tanto do ambiente externo, identificando

ameaças e oportunidades, quanto do interno, identificando forças e fraquezas.

Esses fatores, considerados os mais importantes para o futuro da

organização, são chamados de fatores estratégicos (SWOT): forças,

fraquezas, oportunidades e ameaças.

Fonte:

elciofernando.com.br

3.1 – Análise Ambiental;

De acordo com Kotler (1994, p.46): A análise ambiental constitui-se em

uma das etapas principais da gestão estratégica, pois o seu monitoramento

pode auxiliar na identificação de riscos e oportunidades para a organização,

sendo que muitas não consideram as mudanças ambientais como

oportunidades, ignoram-nas ou resistem a elas até quando já for muito tarde,

fazendo com que suas estratégias, estruturas, sistemas e cultura empresarial

cresçam obsoletos e desordenados.

O ambiente em uma empresa pode ser estruturado em três

subdivisões, que se relacionam, interagem e se complementam, os quais são:

ambiente geral ou macroambiente, ambiente operacional e ambiente interno.

Isso faz com que haja uma melhor compreensão da questão ambiental e das

influências que provocam nas empresas.

24

CAPÍTULO IV

Formulação de Estratégias

A formulação de estratégias constitui-se no desenvolvimento de planos

de longo prazo para a eficaz gestão de oportunidades e ameaças ambientais,

considerando as forças e fraquezas da organização; Isso inclui definir a

missão corporativa, especificar os objetivos atingíveis, desenvolver

estratégias e estabelecer linhas mestras das políticas. Portanto, inicialmente é

necessário entender os conceitos que envolvem a formulação de estratégias,

ou seja, missão, objetivos, estratégias e políticas. A missão de uma empresa

é a razão de ser da sua existência. A missão situa o que a empresa está

oferecendo à sociedade.

Para Hunger e Wheelen (2002, p.10): Uma declaração de missão

bem concebida define o propósito fundamental e único que destaca uma

empresa de outras do mesmo tipo, e identifica o escopo das operações da

empresa em termos de produtos (incluindo serviços) oferecidos e em termos

de mercados atendidos.

A missão deve expor não apenas o que a empresa é atualmente, mas

o que ela pretende se tornar: a visão estratégica da gerência, quanto ao

futuro, além disso, transmite aos funcionários um consenso de expectativas e

demonstra a imagem pública que a organização tem em seu ambiente.

Quanto aos objetivos, são os resultados que se espera alcançar com

uma atividade planejada, pois além de definirem o que deve ser conquistado

e quando, definem ainda o que deve ser quantificado. A realização dos

objetivos coorporativos deve derivar no cumprimento da missão da empresa.

As estratégias de uma empresa fazem parte de um planejamento

amplo, que define como a empresa irá alcançar sua missão e seus objetivos.

A estratégia poderá maximizar a vantagem competitiva e minimizar a

desvantagem competitiva.

25

4.1- Implementação da Estratégia

A implementação da estratégia é o método pelo qual as estratégias e

políticas são colocadas em ação, com base no desenvolvimento de

programas, em orçamentos e procedimentos. Este procedimento pode

envolver alterações na cultura, na estrutura ou no sistema de gerência de

toda a organização. A implementação da estratégia, também denominada de

planejamento operacional, usualmente envolve programas e decisões do dia-

a-dia na alocação de recursos.

Os programas são entendidos como as etapas necessárias para a

realização de um plano de uso específico. Isso faz com que a estratégia seja

orientada pela ação, podendo envolver a reestruturação da empresa, a

mudança da cultura interna da empresa ou o começo de um novo esforço de

pesquisa.

Já os procedimentos, às vezes chamados de procedimentos

operacionais padrões, são uma sequencia de passos ou técnicas que relatam

em detalhes como uma ação ou função deve ser realizada. Os procedimentos

costumam delinear as várias atividades que devem ser realizadas para que

sejam concluídos os programas da empresa.

A formulação e a implementação de estratégias, principalmente da

estratégia corporativa, impõem vários desafios à organização: escolher entre

reduzir de maneira defensiva, manter ou aumentar o seu escopo corporativo,

escolha que envolve um grande esforço por parte da organização como um

todo.

A seleção do melhor método leva em conta o tempo gasto para

implementação, o custo e o controle do processo escolhido.

26

4.2- Avaliação e Controle Estratégico

Avaliação e controle é o processo pela qual as atividades

organizacionais e os resultados de desempenho são monitorados de forma

que o desempenho real possa ser comparado ao desempenho estimado.

A avaliação e o controle de desempenho completam o modelo de

gestão estratégica, pois de acordo com os resultados de desempenho, o

gestor poderá adequar a formulação ou a implementação de sua estratégia,

ou de ambas.

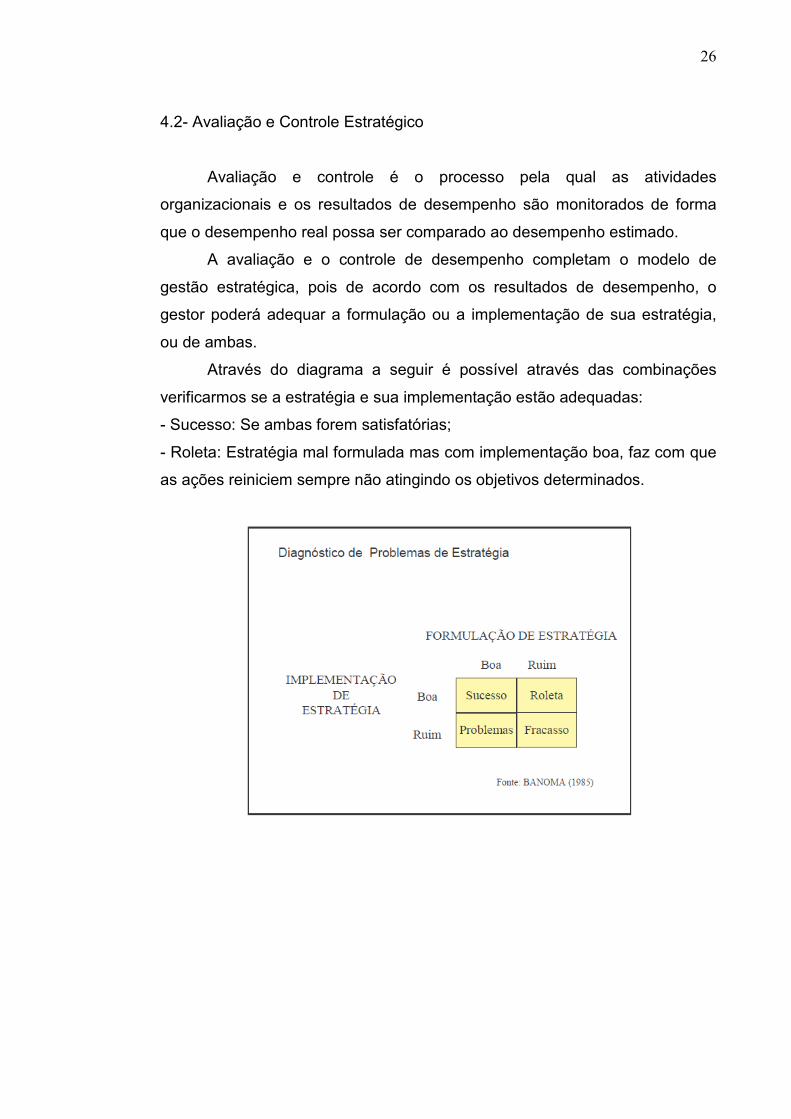

Através do diagrama a seguir é possível através das combinações

verificarmos se a estratégia e sua implementação estão adequadas:

- Sucesso: Se ambas forem satisfatórias;

- Roleta: Estratégia mal formulada mas com implementação boa, faz com que

as ações reiniciem sempre não atingindo os objetivos determinados.

27

CAPÍTULO V

O Balanced Scorecard

O BSC é uma metodologia desenvolvida por Robert Kaplan, da

Universidade de Harvard, e David Norton, um consultor da cidade de Boston,

no início dos anos 1990 com o objetivo de mudar a maneira de administrar,

originalmente, organizações privadas, em que o foco foge da visão

marcadamente financeira daqueles organismos, passando a ser a agregação

de valores intangíveis aos clientes seu principal objetivo. Contudo, os próprios

criadores entendem que ela poderia ser adaptada para fins de utilização por

instituições públicas ou sem fins lucrativos, tendo-se como referencial final o

cidadão.

A criação da ferramenta BSC foi motivada pela crença de que os

métodos existentes para avaliação de desempenho das organizações, em

geral baseados em indicadores contábeis e financeiros, estavam prejudicando

a capacidade das empresas de criar valor econômico futuro.

Nesse contexto, o consultor acadêmico Robert Kaplan e o executivo

David Norton, enunciaram o Balanced Scorecard, um sistema que contempla

indicadores financeiros e não-financeiros, provenientes da estratégia

organizacional.

Segundo Kaplan e Norton (2000), os indicadores financeiros somente

medem os resultados dos investimentos e das atividades, medidas em termos

monetários, não sendo sensíveis aos chamados impulsionadores de

rentabilidade de longo prazo, anunciando, portanto, o Balanced Scorecard,

um sistema que contempla não apenas indicadores financeiros como também

não-financeiros, provenientes da estratégia organizacional.

O Balanced Scorecard – BSC - é uma metodologia de gestão

empresarial que mede o desempenho operacional, usando além dos

indicadores financeiros costumeiros, indicadores de acompanhamento da

satisfação do cliente, da eficácia dos processos operacionais internos e da

capacidade de inovação da empresa.

O BSC traduz a missão e a estratégia da empresa, baseada em um

mapa estratégico de informações, onde é possível visualizar e acompanhar as

28

metas e objetivos da empresa. Muitas empresas ao serem criadas voltam sua

preocupação para atrair clientes e compor uma estrutura física, acreditando

que estas atitudes lhes garantirão a sobrevivência. No entanto, não há uma

preocupação em determinar qual será sua estratégia para acompanhar as

mudanças que ocorrem na economia e direcionar suas ações de forma que

se mantenham competitivas.

Com a utilização do BSC em uma empresa, na sua implementação,

espera-se resultados que venham a auxiliar o entendimento da visão de futuro

da empresa; auxiliar no estabelecimento de seus objetivos estratégicos a

partir da visão (ou missão); viabilizar a definição e criar consenso sobre qual é

a estratégia da empresa; identificar quais as competências necessárias e

suficientes para implementar a estratégia escolhida; definir os indicadores

para associar os objetivos estratégicos com metas de longo prazo e

orçamentos; e identificar e alinhar as iniciativas estratégicas na forma de

planos de ação (PANDOLFI, 2005).

O Balanced Scorecard é organizado em torno de quatro perspectivas

distintas: financeira, do cliente, dos processos internos da empresa e do

aprendizado e conhecimento. Tais indicadores permitem que as organizações

acompanhem seu desempenho financeiro bem como seu progresso na

construção de capacidades e aquisição de ativos intangíveis necessários para

o crescimento futuro.

Para Faria e Costa (2005) implantação do BSC tem como objetivo criar

uma visão partilhada das metas das organizações entre todos os seus níveis,

visando direcionar a empresa para seu sucesso futuro, definindo quais os

objetivos a atingir e medindo o seu desempenho.

Um dos aspectos fundamentais do BSC é promover um alinhamento

dos diversos setores da empresa em prol de uma estratégia única.

O BSC é uma abordagem que suporta a implementação da estratégia e

a monitorização da sua execução a todos os níveis da organização. O BSC

garante o alinhamento das ações das diferentes áreas organizacionais em

torno do entendimento comum dos objetivos estratégicos e das metas a

atingir, integrando indicadores financeiros e não financeiros - Cliente,

Processos Internos e Inovação, garante também uma perspectiva abrangente

29

do desempenho das áreas críticas do negócio.

Através do BSC, a alta direção dispõe de uma visão compreensiva e

integrada do desempenho e de um processo contínuo de avaliação e

atualização da estratégia da empresa. Para KAPLAN e NORTON (1997), “O

Balanced Scorecard é basicamente um mecanismo para a implementação da

estratégia, não para sua formulação [...] ele oferecerá um mecanismo valioso

para a tradução dessa estratégia em objetivos, medidas e metas

específicas.”.

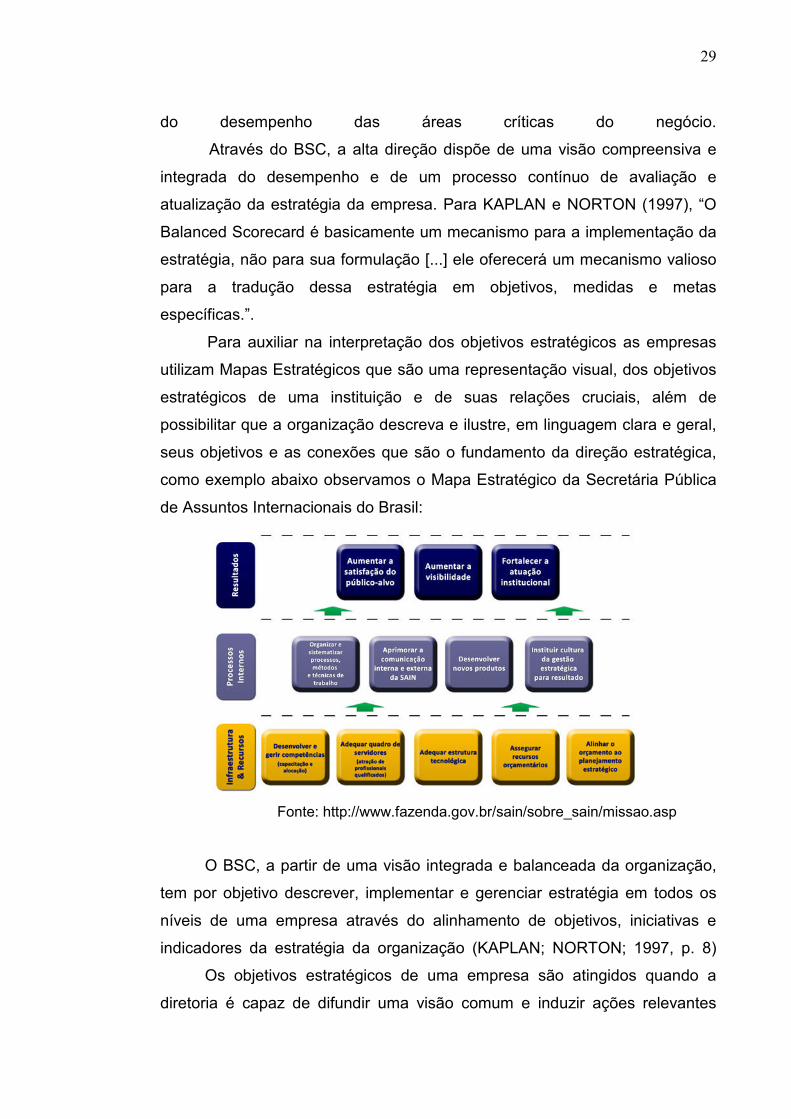

Para auxiliar na interpretação dos objetivos estratégicos as empresas

utilizam Mapas Estratégicos que são uma representação visual, dos objetivos

estratégicos de uma instituição e de suas relações cruciais, além de

possibilitar que a organização descreva e ilustre, em linguagem clara e geral,

seus objetivos e as conexões que são o fundamento da direção estratégica,

como exemplo abaixo observamos o Mapa Estratégico da Secretária Pública

de Assuntos Internacionais do Brasil:

Fonte: http://www.fazenda.gov.br/sain/sobre_sain/missao.asp

O BSC, a partir de uma visão integrada e balanceada da organização,

tem por objetivo descrever, implementar e gerenciar estratégia em todos os

níveis de uma empresa através do alinhamento de objetivos, iniciativas e

indicadores da estratégia da organização (KAPLAN; NORTON; 1997, p. 8)

Os objetivos estratégicos de uma empresa são atingidos quando a

diretoria é capaz de difundir uma visão comum e induzir ações relevantes

30

para se atingir o sucesso empresarial. O BSC integra os três grupos de ações

que conduzem a este fim: Estratégicas, Operacionais e Organizacionais,

estabelecendo um processo estruturado para a criação de medidas

adequadas e objetivos em todos os níveis, possibilitando a integração entre

os grupos de ações e garantindo o alinhamento de toda a organização.

Segundo Kaplan; Norton (1997; p. 8), este sistema deixa claro que não basta

apenas medir a empresa sob uma única ótica, mas, por um conjunto

adequado de indicadores que reflitam a empresa de forma dinâmica e

principalmente integralizada com suas metas, objetivos e estratégias.

O processo de elaboração do BSC deve ser desenvolvido de

acordo com as características de cada organização. Não existe uma

seqüência padrão, devendo ser adaptada conforme a aplicação.

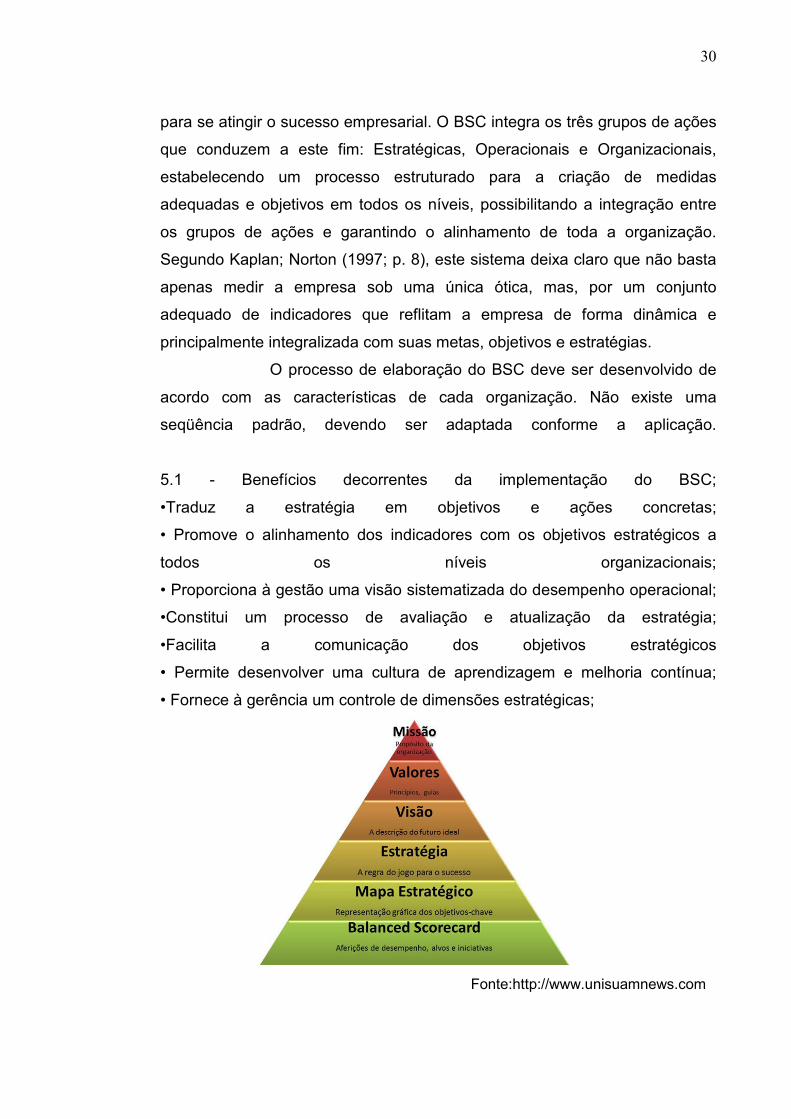

5.1 - Benefícios decorrentes da implementação do BSC;

•Traduz a estratégia em objetivos e ações concretas;

• Promove o alinhamento dos indicadores com os objetivos estratégicos a

todos os níveis organizacionais;

• Proporciona à gestão uma visão sistematizada do desempenho operacional;

•Constitui um processo de avaliação e atualização da estratégia;

•Facilita a comunicação dos objetivos estratégicos

• Permite desenvolver uma cultura de aprendizagem e melhoria contínua;

• Fornece à gerência um controle de dimensões estratégicas;

Fonte:http://www.unisuamnews.com

31

CONCLUSÃO

O sucesso de uma organização é decorrente, dentre outros fatores,

de sua capacidade de enxergar possibilidades para o futuro (visão) e

preparar-se bem para o mesmo, formulando os caminhos para atingi-lo

(estratégias) e definindo claramente os objetivos e as metas necessários.

Definir metas, expressões quantitativas (físicas ou financeiras) dos

objetivos, não basta. É preciso executar ações de gestão e processos de

negócios para atingi-las, assim como constatar os êxitos, os desvios e os

fracassos da gestão. Para isso, é preciso medir e acompanhar indicadores

de desempenho. Os indicadores, métricas ou índices que expressam as

metas são, portanto, a base da avaliação do desempenho de qualquer

organização, a luz do seu planejamento estratégico. Esse ciclo deve se

repetir, continuamente, de forma a aperfeiçoar os resultados e garantir a

sobrevivência e o crescimento das empresas.

Com a análise de uma fundamentação teórica sobre planejamento

estratégico, gestão estratégica e da ferramenta Balanced Scorecard (BSC) como

suporte para mensuração do desempenho da organização, conclui-se que o objetivo

geral do BSC é auxiliar nessa sobrevivência da empresa comunicando a estratégia

corporativa a toda empresa; analisando os objetivos estratégicos e correlacionando

com as recompensas pessoais; identificando, analisando os resultados obtidos em

relação às metas estabelecidas e dando o feedback , auxiliando assim seu

crescimento.

O BSC preenche a lacuna da grande maioria dos sistemas gerenciais, que é

a falta de um processo sistemático para implementar e obter feedback sobre a

estratégia utilizada, e quando utilizado em pequenas empresas facilita o processo de

gerenciamento ajudando a estas na manutenção da sua sobrevivência por envolver

um menor número de pessoas torna-se mais fácil a sua implementação.

Os principais objetivos da implementação do Balanced Scoredcard- BSC

estão relacionados a três fatores: facilitar e orientar o estabelecimento de objetivos e

medidas, traduzidos da visão e estratégia e atrelados a cada perspectiva definida;

obtenção do consenso entre todos os participantes.

32

Esta metodologia de gestão permite a organização e a flexibilidade exigida pelo

mercado, bem como a eficácia no uso das informações estratégicas da empresa

para a tomada de decisão de forma correta. Partindo desta premissa, este trabalho

teve como contribuição a demonstração dos objetivos e ganhos resultantes da

utilização de uma ferramenta de gestão como Balanced Scoredcard em uma

empresa estabelecendo assim ferramentas para controle e tradução das suas ações

estratégicas com reais possibilidades de alcance do sucesso organizacional.

33

BIBLIOGRAFIA CONSULTADA

CAVALHEIRO, A. Everton, Marconatto. B. A. Diego, Amaral. G. A. Daniel.

Artigo: Balanced Scorecard: Uma ferramenta de Gestão Estratégica. 2006.

Pg.14, 15 e 17.

JERONIMO, C.P. RAMOS, N.M. MOURA, J.M. Uma análise da

implementação do BSC na Petrobras. Revista Cadernos de Administração, nº.

01 Jan./Jun. 2008

KAPLAN, Robert S., NORTON, David P. A estratégia em ação: Balanced

Scorecard. Tradução Luiz Euclydes Trindade Frazão Filho - 23ª Reimpressão.

Rio de Janeiro. Elsevier, 1997.

KAPLAN, R.; NORTON. D. Balanced Scorecard: Indicadores que impulsionam

o desempenho. In: Crescimento: os melhores artigos da Harvard Business

Review. Rio de Janeiro: Elsevier, 2006a, p. 110-129 (publicado originalmente

em janeiro/fevereiro de 1992).

KAPLAN, R.; NORTON. D. Colocando em funcionamento o Balanced

Scorecard. In: Processo Decisório: os melhores artigos da Harvard Business

Review. Rio de Janeiro: Elsevier, 2006b, p. 183-212 (publicado originalmente

em setembro-outubro de 1993).

KAPLAN, R.; NORTON. D. Enfrentando problemas com a estratégia? Mapeie-

a In: Processo Decisório: os melhores artigos da Harvard Business Review.

Rio de Janeiro: Elsevier, 2006c, p. 161-182 (publicado originalmente em

setembro-outubro de 2000).

KAPLAN, R.; NORTON. D. Alinhamento: usando o Balanced Scorecard para

criar sinergias corporativas. Rio de Janeiro: Elsevier, 2006d. 335p

MINTZBERG, Henry. AHLSTRAND, B. LAMPEL, J. Safári de Estratégia: um

roteiro pela selva do planejamento estratégico. Porto Alegre : Bookman, 2000.

PANDOLFI, M. Sistemas de medição e avaliação de desempenho

organizacional: contribuição para gestão de metas globais a partir de

performances individuais.

PINTO, LUÍS FERNANDO DA S., 2004, O Homem, O Arco e A Flecha-Em

Direção à Teoria Geral da Estratégia. Editora FGV, Rio de Janeiro.

34

PORTER, Michael E. Vantagem competitiva: criando e sustentando um

desempenho superior. Rio de Janeiro: Campus, 1992.

RICHARDSON, Bill; RICHARDSON, Roy (1992). A gestão estratégica. Lisboa:

Editorial Presença.

ROBERT S. Norton, David P. Organização orientada para a estratégia: como

as empresas que adotam o balanced scorecard prosperam no novo ambiente

de negócios. Rio de Janeiro: Campus, 2000.

SAPIRO, ARAO; CHIAVENATO, IDALBERTO. Planejamento Estratégico:

Fundamentos e Aplicações. Editora CAMPUS, 2004.

WRIGHT Peter L.; KROLL, Mark J.; PARNELL, John. Administração

estratégica: conceitos. São Paulo: Atlas, 2000.

35

ÍNDICE

FOLHA DE ROSTO 2

AGRADECIMENTO 3

DEDICATÓRIA 4

RESUMO 5

METODOLOGIA 6

SUMÁRIO 7

INTRODUÇÃO 8

CAPÍTULO I

A Estratégia 10

CAPÍTULO II

O Planejamento Estratégico 12

2.1 – Elementos de um Planejamento Estratégico 13

CAPÍTULO III

A Gestão Estratégica 14

3.1 – Análise Ambiental 17

CAPÍTULO IV

Formulação de Estratégias 17

4.1- Implementação da Estratégia 18

4.2- Avaliação e Controle Estratégico 19

CAPÍTULO V

O Balanced Scorecard 19

5.1- Benefícios decorrentes da implementação do BSC 22

CONCLUSÃO 23

BIBLIOGRAFIA CONSULTADA 24

ÍNDICE 26

36