universidade candido mendes pÓs-graduaÇÃo lato … · contas ou grupo de contas das...

TRANSCRIPT

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO LATO SENSU

INSTITUTO A VEZ DO MESTRE

EBITDA: UMA FERRAMENTA DE ANÁLISE DE DESEMPENHO

FINANCEIRO EMPRESARIAL

Por: Vanessa Rodrigues Porto

Orientador

Prof. Antônio Ney

Niterói

2009

1

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO LATO SENSU

INSTITUTO A VEZ DO MESTRE

EBITDA: UMA FERRAMENTA DE ANÁLISE DE DESEMPENHO

FINANCEIRO EMPRESARIAL

Apresentação de monografia ao Instituto A Vez do

Mestre – Universidade Candido Mendes como

requisito parcial para obtenção do grau de

especialista em Finanças e Gestão Corporativa.

Por: Vanessa Rodrigues Porto

2

AGRADECIMENTOS

A Deus, o grande e verdadeiro

responsável por nossas vitórias.

Ao meu namorado, familiares e amigos

que de alguma forma estiveram ao meu

lado, me apoiando e acreditando na

capacidade de realização deste grande

sonho.

3

DEDICATÓRIA

Dedico este trabalho ao meu porto

seguro, minha mãe.

4

RESUMO

O presente trabalho visa ressaltar a relevância da utilização do

EBITDA como indicador de desempenho financeiro das empresas de grande

porte provido da análise das demonstrações contábeis. Tendo em vista que

nos últimos anos o EBITDA passou a ser um indicador financeiro amplamente

empregado pelas empresas e pelos analistas de mercado como sendo a

principal ou até mesmo a única ferramenta de avaliação de desempenho

financeiro empresarial. Para tanto, é feita uma revisão bibliográfica abordando

alguns métodos utilizados pelas empresas na análise de suas demonstrações

contábeis, buscando destacar os indicadores financeiros, dando uma maior

ênfase ao indicador EBITDA, alvo deste estudo, visando buscar conhecer a

importância de sua utilização por um grande número de empresas.

5

METODOLOGIA

A metodologia adotada para a elaboração deste trabalho trata-se da

pesquisa bibliográfica. Visto que segundo Vergara (2007, p. 48) “pesquisa

bibliográfica é o estudo sistematizado desenvolvido com base em material

publicado em livros, revistas, jornais, redes eletrônicas, isto é, material

acessível ao público em geral”. Pois para tanto foram consultados livros e

artigos das áreas contábeis e financeira referentes ao tema proposto.

6

SUMÁRIO

INTRODUÇÃO 07

CAPÍTULO I - Métodos de Análise das Demonstrações Contábeis 09

CAPÍTULO II - Indicadores Financeiros 14

CAPÍTULO III - EBITDA 27

CONCLUSÃO 36

BIBLIOGRAFIA 38

ÍNDICE 40

FOLHA DE AVALIAÇÃO 42

7

INTRODUÇÃO

A dinâmica empresarial faz com que cada vez mais seja necessário

que as empresas façam o levantamento sobre a sua posição econômica e

financeira. E para a compreensão desta posição, é preciso uma análise mais

profunda de suas demonstrações contábeis.

Através da análise das demonstrações contábeis podem-se extrair

diversas informações sobre a posição econômica e financeira das empresas,

que ajudarão para a tomada de decisões.

Entre essas informações está o EBITDA alvo principal deste estudo

que visa ressaltar a relevância da sua utilização como indicador de

desempenho financeiro empresarial. Tendo em vista que nos últimos anos o

EBITDA passou a ser um indicador financeiro amplamente empregado pelas

empresas e pelos analistas de mercado como sendo a principal ou até mesmo

a única ferramenta de avaliação de desempenho financeiro das empresas.

Diferentemente de uma avaliação que visa somente o resultado final

da empresa, ou seja, se gerou lucro ou prejuízo, que por muitas vezes não

reflete seu verdadeiro desempenho no período, o EBITDA analisa os

resultados provenientes das atividades operacionais da empresa, não levando

em consideração os efeitos financeiros e de impostos, refletindo a eficiência,

eficácia e produtividade organizacional.

Organizada em três capítulos, a presente pesquisa visa abordar as

informações fornecidas pelo EBITDA como indicador de desempenho

financeiro das empresas de grande porte provido da análise das

demonstrações contábeis.

8

O capítulo I aborda alguns métodos de análise das demonstrações

contábeis, como a análise vertical, análise horizontal e análise por meio de

indicadores.

O capítulo II identifica os principais indicadores financeiros, que podem

ser agrupados em indicadores de estrutura de capital, indicadores de liquidez e

indicadores de rentabilidade.

No capítulo III é feita uma avaliação das informações fornecidas pelo

EBITDA, abordando seu conceito, a forma como se deve calculá-lo, sua

importância, além de relatar algumas vantagens e críticas relativas ao seu

emprego.

Ao final é apresentada a conclusão baseada nas referências teóricas

que foram levantadas através de pesquisas bibliográficas para o

desenvolvimento deste trabalho.

9

CAPÍTULO I

MÉTODOS DE ANÁLISE

DAS DEMONSTRAÇÕES CONTÁBEIS

Em tempos de acirrada competitividade, onde as empresas buscam

aumentar cada vez mais seu desempenho, a análise das demonstrações

contábeis vem se tornando além de uma formalidade uma ferramenta de

grande utilidade, sendo essencial nos dias de hoje.

Alguns autores utilizam nomenclaturas diferentes para denominar a

expressão análise das demonstrações contábeis. Pode se tomar como

exemplos Hoji (2000, p. 268) que diz que “análise de demonstrações contábeis

e análise de balanços têm o mesmo significado” e Marion (2002, p. 21) que

mostra “a análise das demonstrações contábeis, também conhecida como

análise das demonstrações financeiras [...]”.

Segundo Silva (2001, p. 202):

“quando desenvolvemos a chamada análise de demonstrações financeiras, estamos utilizando nosso conhecimento sobre a empresa, bem como as informações obtidas por meio das demonstrações financeiras, com intuito de compreender e avaliar aspectos como: a capacidade de pagamento da empresa mediante geração de caixa; capacidade de remunerar os investidores gerando lucro em níveis compatíveis com suas expectativas; nível de endividamento, motivo e qualidade do endividamento; políticas operacionais e seus impactos na necessidade de capital de giro da empresa e impacto das decisões estratégicas relacionadas a investimentos e financiamento, por exemplo”.

10

Alguns métodos de análise das demonstrações contábeis utilizadas

são a análise vertical, a análise horizontal e a análise dos indicadores

financeiros e econômicos.

Para Iudícibus e Marion (2000, p. 138) “uma das técnicas bastante

conhecidas na Análise de Balanços é a Análise Horizontal das Demonstrações

Financeiras, seguida da Análise Vertical”. Os autores complementam ainda

dizendo que “todavia, os quocientes (índices) são tidos como melhores

instrumentos para avaliar a saúde das empresas”.

No entanto antes da realização de qualquer uma dessas analises é

preciso que se tenha o conhecimento histórico da empresa analisada, além de

informações sobre empresas do mesmo segmento para que se possa

compará-los.

1.1 – Análise Vertical

A análise vertical calcula a participação percentual de cada conta das

demonstrações contábeis em relação ao somatório de seu grupo.

Silva (2001, p. 203) descreve que o “propósito da análise vertical (AV)

é mostrar a participação relativa de cada item de uma demonstração financeira

em relação a determinado referencial”. O autor continua exemplificando, “No

balanço, por exemplo, é comum determinarmos quanto por cento representa

cada rubrica (e grupo de rubricas) em relação ao ativo total”.

Para HOJI (2000, p. 273) “a análise vertical facilita a avaliação da

estrutura do Ativo e do Passivo, bem como a participação de cada item da

Demonstração de Resultado na formação do lucro ou prejuízo”.

11

Conforme Silva (2001, p. 204) “em cada ano, para calcularmos os

percentuais da coluna da análise vertical (AV), dividimos o valor da rubrica que

queremos calcular pelo valor-base e multiplicamos por cem”.

AVn = Rubrican

x 100

Basen

Silva (2001, p. 204) destaca ainda que “o valor-base no balanço

patrimonial é o ativo total e na demonstração do resultado é a receita líquida

de vendas”.

A análise vertical é importante pois indica a composição da estrutura

das contas, ou seja o quanto cada conta representa em relação ao todo.

Possibilita a visualização da evolução das contas ao longo do tempo, de dois

ou mais exercícios. E permite também uma comparação entre empresas de

mesmo segmento, para verificar se está compatível com o mercado. Sendo

assim, a manutenção, o aumento ou a redução no percentual de cada conta

analisada expressa a sua composição e o seu desempenho.

1.2 – Análise Horizontal

A análise horizontal verifica a evolução de cada conta ou grupo de

contas das demonstrações contábeis durante um determinado período,

permitindo sua comparação em diferentes exercícios sociais.

Para Silva (2001, p. 208) “o propósito da análise horizontal (AH) é

permitir o exame da evolução de cada uma das contas que compõem as

demonstrações financeiras”.

12

Silva (2001, p. 209) diz que “tradicionalmente, na análise horizontal

tomamos o primeiro exercício como base 100 e estabelecemos a evolução dos

demais exercícios comparativamente a essa base inicial”.

AH em 20Xn = (rubrica em análise em 20Xn : Rubrica em análise em 20X1) x 100

O procedimento para o cálculo da análise horizontal é dado pela

relação entre o valor de uma conta em um determinado período e o valor desta

conta no seu período base.

A análise horizontal é importante pois demonstra o comportamento das

contas ao longo do tempo, ou seja a evolução de cada conta, o quanto

apresentou de crescimento anual, se manteve constante ou até mesmo o

quanto reduziu comparada a um período considerado.

1.3 – Análise por meio de Índices

A análise por meio de índices, também conhecida como análise de

quocientes ou análise de indicadores, é usada para analisar o desempenho

econômico e financeiro das empresas.

De acordo com Matarazzo (2003, p. 147) “índice é a relação entre as

contas ou grupo de contas das demonstrações financeiras, que visa evidenciar

determinado aspecto da situação econômica ou financeira de uma empresa”.

O índice estabelece a relação entre duas contas ou grupo de contas de

um mesmo exercício das demonstrações contábeis, indicando a proporção de

uma em relação à outra.

13

Conforme Silva (2001, p. 228) os índices “têm por objetivo fornecer-nos

informações que não são fáceis de serem visualizadas de forma direta nas

demonstrações financeiras”.

Para Marion (2002, p. 36) os índices “facilitam sensivelmente o trabalho

do analista, uma vez que a apreciação de certas relações ou percentuais é

mais significativa (relevante) que a observação de montantes, por si só”.

Embora os índices tenham o objetivo de contribuir, Silva (2007, p. 250)

enfatiza que “é importante destacar que os mesmos normalmente referem-se

ao passado,quando para o analista o mais importante é saber o presente e ter

uma expectativa do futuro”. O autor complementa dizendo que “ainda assim,

os índices financeiros são ferramentas que podem e vão prestar grande auxílio

aos analistas, credores e investidores, entre outros usuários”.

A análise por meio de índices permite uma compreensão do

desempenho da empresa no passado, podendo ser utilizada através da

comparação com empresas do mesmo segmento permitindo observar sua

posição neste setor em relação a sua concorrência e desta forma ser uma

ferramenta de auxilio para projetar seu futuro.

14

CAPÍTULO II

INDICADORES FINANCEIROS

Uma das ferramentas utilizadas no diagnóstico de desempenho das

empresas é a análise de indicadores financeiros, obtidos através do cálculo de

dados fornecidos nas demonstrações contábeis das empresas. Tem por

objetivo fornecer informações de forma mais clara, que não são fáceis de

serem visualizadas de forma direta nas demonstrações financeiras.

Segundo Hoji (2000, p. 274):

“podem-se classificar os índices da empresa como ótimo, bom, satisfatório ou deficiente, ao compará-los com os índices de outras empresas do mesmo ramo e porte, ou com índices do setor, publicados pelas revistas especializadas”.

A análise por meio de indicadores financeiros permite comparações

com sua própria evolução ao longo do tempo, além de comparações com as

empresas concorrentes, auxiliando assim, seu posicionamento no mercado.

Dentro da análise financeira, os indicadores financeiros de uma

empresa podem ser agrupados em três categorias: indicadores de estrutura de

capital, indicadores de liquidez e indicadores de rentabilidade, conforme

Matarazzo (2003, p. 150):

15

Quadro 1: Principais aspectos revelados pelos índices financeiros (Matarazzo, 2003, p. 150).

Ainda segundo Matarazzo (2003, p. 152) os principais indicadores

financeiros que devem ser utilizados na análise das demonstrações contábeis

estão contidos no que o autor nomeou de “quadro-resumo dos índices”:

Quadro 2: Quadro-resumo dos índices (Matarazzo, 2003, p. 150).

16

2.1 – Indicadores de Estrutura de Capital

Conforme Matarazzo (2003, p. 151) “os índices desse grupo mostram

as grandes linhas de decisões financeiras, em termos de obtenção e aplicação

de recursos”.

Desta forma, os indicadores de estrutura de capital servem para

evidenciar o grau de endividamento da empresa decorrentes das origens dos

capitais investidos no patrimônio, mostrando a proporção existente entre o

capital próprio e o capital de terceiros.

São calculados através de valores extraídos do Balanço Patrimonial e

pelo fato de avaliar a relação entre os capitais investidos na empresa, quanto

menor o índice, melhor.

Os principais indicadores de estrutura de capital são: de participação

de capital de terceiros, composição do endividamento, imobilização do

patrimônio líquido e imobilização dos recursos não correntes.

2.1.1 – Participação de Capital de Terceiros (PCT)

“O índice de participação de capitais de terceiros indica o percentual de

capital de terceiros em relação ao patrimônio líquido, retratando a dependência

da empresa em relação aos recursos externos” (SILVA, 2001, p. 256).

Este indicador mostra qual a proporção existente entre o capital de

terceiros e o capital próprio.

17

Participação de Capital

de Terceiros (PCT) =

Passivo Circulante + Passivo Exigível a Longo Prazo

Patrimônio Líquido

Revela quanto a empresa está utilizando de capital de terceiros para

cada unidade monetária de capital próprio.

Quanto menor for este indicador, melhor será para a empresa, pois

significa que ela possui mais capital próprio aplicado e menos dívida.

Quando o grau de endividamento apresentado por esse indicador for

elevado, geralmente a empresa encontrará dificuldade para obter empréstimos

e outros financiamentos porque serão poucas as garantias disponíveis para

oferecer em troca.

2.1.2 – Composição do Endividamento (CE)

“Indica quanto da dívida total da empresa deverá ser pago a curto

prazo, isto é, as obrigações a curto prazo comparadas com as obrigações

totais” (SILVA, 2001, p. 259).

Este indicador tem o objetivo de evidenciar a composição da dívida em

curto prazo em relação às obrigações totais.

Composição do

Endividamento (CE) =

Passivo Circulante

Passivo Circulante + Passivo Exigível a Longo Prazo

Revela quanto a empresa terá que pagar em curto prazo para cada

unidade monetária do total das obrigações.

18

Quanto menor for este indicador, melhor será para a empresa, pois

significa que ela terá prazos maiores para saldar seus compromissos.

2.1.3 – Imobilização do Patrimônio Líquido (IPL)

“O índice de imobilização do patrimônio líquido indica quanto do

patrimônio líquido da empresa está aplicado no ativo permanente” (SILVA,

2001, p. 254).

Este indicador demonstra quanto do patrimônio líquido foi utilizado

para financiar a compra do ativo permanente.

Imobilização do Patrimônio Líquido (IPL) = Ativo Permanente

Patrimônio Líquido

Revela quanto a empresa imobilizou no seu ativo para cada unidade

monetária do patrimônio líquido.

Quanto menor for este indicador, melhor será para a empresa, pois

significa que ela utilizou menos recursos do patrimônio líquido no ativo

permanente, sobrando recursos para o ativo circulante e o realizável a longo

prazo.

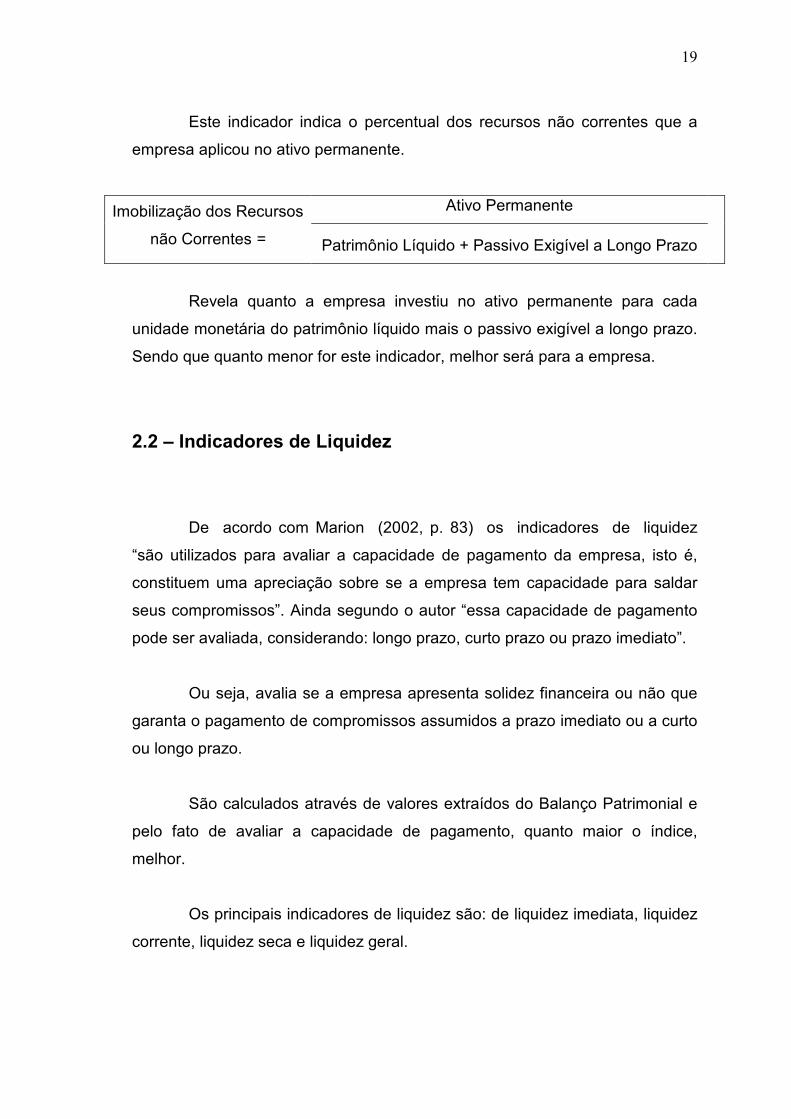

2.1.4 – Imobilização dos Recursos não Correntes

Para Matarazzo (2003, p. 160) tem “a lógica de comparar as

aplicações fixas (ativo permanente) com os recursos não correntes (patrimônio

líquido + exigível a longo prazo)”.

19

Este indicador indica o percentual dos recursos não correntes que a

empresa aplicou no ativo permanente.

Imobilização dos Recursos

não Correntes =

Ativo Permanente

Patrimônio Líquido + Passivo Exigível a Longo Prazo

Revela quanto a empresa investiu no ativo permanente para cada

unidade monetária do patrimônio líquido mais o passivo exigível a longo prazo.

Sendo que quanto menor for este indicador, melhor será para a empresa.

2.2 – Indicadores de Liquidez

De acordo com Marion (2002, p. 83) os indicadores de liquidez

“são utilizados para avaliar a capacidade de pagamento da empresa, isto é,

constituem uma apreciação sobre se a empresa tem capacidade para saldar

seus compromissos”. Ainda segundo o autor “essa capacidade de pagamento

pode ser avaliada, considerando: longo prazo, curto prazo ou prazo imediato”.

Ou seja, avalia se a empresa apresenta solidez financeira ou não que

garanta o pagamento de compromissos assumidos a prazo imediato ou a curto

ou longo prazo.

São calculados através de valores extraídos do Balanço Patrimonial e

pelo fato de avaliar a capacidade de pagamento, quanto maior o índice,

melhor.

Os principais indicadores de liquidez são: de liquidez imediata, liquidez

corrente, liquidez seca e liquidez geral.

20

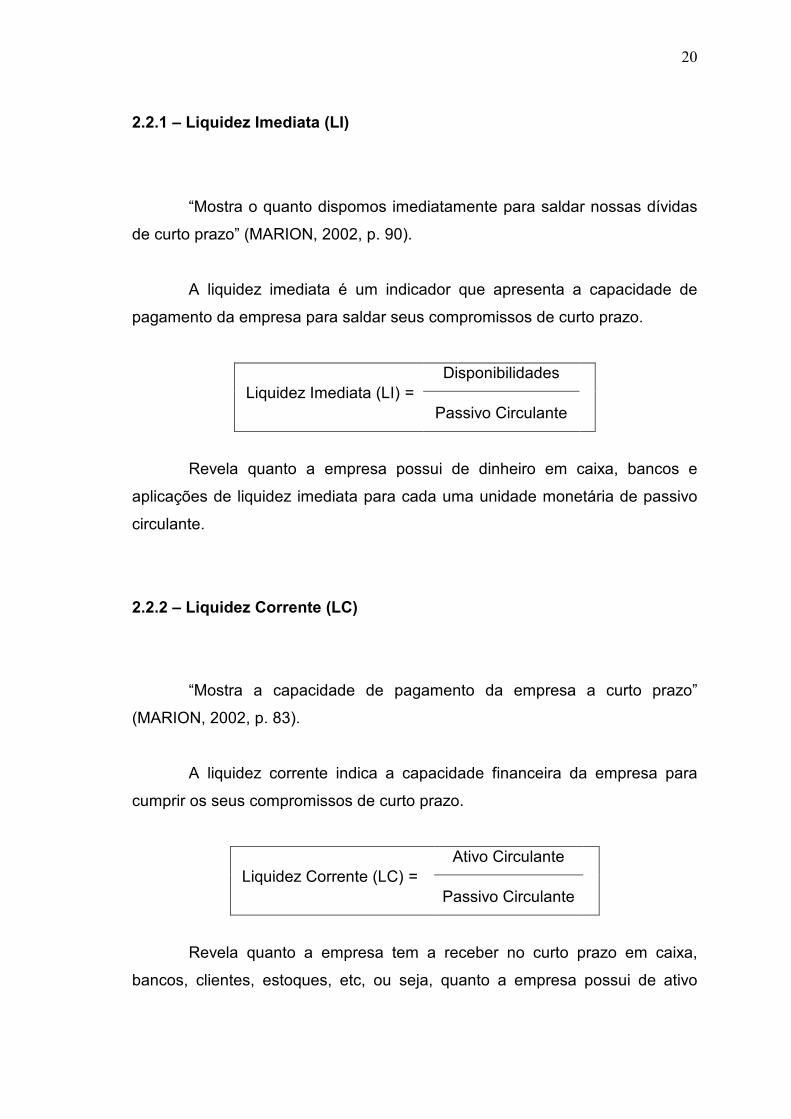

2.2.1 – Liquidez Imediata (LI)

“Mostra o quanto dispomos imediatamente para saldar nossas dívidas

de curto prazo” (MARION, 2002, p. 90).

A liquidez imediata é um indicador que apresenta a capacidade de

pagamento da empresa para saldar seus compromissos de curto prazo.

Liquidez Imediata (LI) = Disponibilidades

Passivo Circulante

Revela quanto a empresa possui de dinheiro em caixa, bancos e

aplicações de liquidez imediata para cada uma unidade monetária de passivo

circulante.

2.2.2 – Liquidez Corrente (LC)

“Mostra a capacidade de pagamento da empresa a curto prazo”

(MARION, 2002, p. 83).

A liquidez corrente indica a capacidade financeira da empresa para

cumprir os seus compromissos de curto prazo.

Liquidez Corrente (LC) = Ativo Circulante

Passivo Circulante

Revela quanto a empresa tem a receber no curto prazo em caixa,

bancos, clientes, estoques, etc, ou seja, quanto a empresa possui de ativo

21

circulante, em relação a cada unidade monetária que tem a pagar, passivo

circulante, no mesmo período.

2.2.3 – Liquidez Seca (LS)

Segundo Silva (2001, p. 272):

“Indica quanto a empresa possui em disponibilidades (dinheiro, depósitos, bancários a vista e aplicações financeiras de liquidez imediata), aplicações financeiras a curto prazo e duplicatas a receber, para fazer face ao seu passivo circulante”.

A liquidez seca mostra a capacidade da empresa para cumprir seus

compromissos de curto prazo, mas sem levar em consideração a conta

estoques, uma vez que a venda dos estoques dependem de diversos fatores

que podem ocasionar em imprevistos.

Liquidez Seca (LS) = Ativo Circulante - Estoques

Passivo Circulante

Revela quanto a empresa tem de ativo circulante sem a utilização de

seus estoques para cada unidade monetária de passivo circulante.

2.2.4 – Liquidez Geral (LG)

“Mostra a capacidade de pagamento da empresa a longo prazo,

considerando tudo o que ela converterá em dinheiro (a curto e longo prazo),

relacionando-se com tudo o que já assumiu de dívida (a curto e longo prazo)”

(MARION, 2002, p. 88).

22

A liquidez geral indica a capacidade da empresa para cumprir seus

compromissos de longo prazo, contanto, para isso, com seus recursos

realizáveis a curto e longo prazos.

Liquidez Geral (LG) = Ativo Circulante + Ativo Realizável a Longo Prazo

Passivo Circulante + Passivo Exigível a Longo Prazo

Revela quanto a empresa tem no ativo circulante e no ativo realizável a

longo prazo para honrar cada unidade monetária de sua obrigações totais, ou

seja, de passivo circulante e de passivo exigível a longo prazo.

2.3 – Indicadores de Rentabilidade

Os indicadores de rentabilidade segundo Matarazzo (2003, p. 175)

“mostram qual a rentabilidade dos capitais investidos, isto é, quanto renderam

os investimentos e, portanto, qual o grau de êxito econômico da empresa”.

Sendo assim, os indicadores desse grupo servem para medir a

capacidade econômica da empresa, avaliando seu desempenho econômico

obtido pelo capital investido.

São calculados através de valores extraídos da Demonstração do

Resultado do Exercício e do Balanço Patrimonial e pelo fato de medir a

capacidade econômica da empresa, quanto maior o índice, melhor.

Os principais indicadores de rentabilidade são: de giro do ativo,

margem líquida, rentabilidade do ativo, rentabilidade do patrimônio líquido e

margem EBITDA.

23

2.3.1 – Giro do Ativo

Conforme Silva (2001, p. 233) “o giro do ativo é um dos principais

indicadores da atividade da empresa”. O autor ainda complementa dizendo

que este indicador: “estabelece relação entre as vendas do período e os

investimentos totais efetuados na empresa, que estão representados pelo ativo

total”.

O giro do ativo demonstra a relação existente entre o total das vendas

e os investimentos totais efetuados na empresa.

Giro do Ativo (GA) = Vendas Líquidas

Ativo Total

Revela quanto a empresa vendeu para cada unidade monetária de

investimento realizado.

Quanto maior for este indicador, melhor será para a empresa, pois

significa que ela está tendo lucro suficiente para cobrir todos os gastos e ainda

investir no seu ativo.

2.3.2 – Margem Líquida

“Compara o lucro líquido em relação às vendas líquidas do período,

fornecendo o percentual de lucro que a empresa está obtendo em relação ao

seu faturamento” (SILVA, 2001, p. 235).

A margem líquida apresenta a margem de lucratividade obtida pela

empresa em relação ao seu faturamento.

24

Margem Líquida (ML) = Lucro Líquido

Vendas Líquidas

Revela quanto a empresa teve de lucro líquido para cada unidade

monetária vendida.

Quanto maior for este indicador, melhor será para a empresa, pois

significa que ela está tendo um bom desempenho global.

2.3.3 – Rentabilidade do Ativo

“Indica a lucratividade que a empresa propicia em relação aos

investimentos totais representados pelo ativo total” (SILVA, 2001, p. 237).

A rentabilidade do ativo mede o desempenho da empresa na geração

de lucros com os ativos disponíveis.

Rentabilidade do Ativo (RA) = Lucro Líquido

Ativo Total

Revela quanto a empresa teve de lucro líquido para cada unidade

monetária de investimentos totais.

Quanto maior for este indicador, melhor será para a empresa, pois

significa que maior será a lucratividade dela em relação aos seus

investimentos realizados.

25

2.3.4 – Rentabilidade do Patrimônio Líquido

De acordo com Silva (2001, p. 240) este indicador “indica quanto de

prêmio que os acionistas ou proprietários da empresa estão obtendo em

relação aos seus investimentos no empreendimento”. O autor ainda

complementa esclarecendo que “lucro, portanto, é o prêmio do investidor pelo

risco de seu negócio”.

A rentabilidade do patrimônio líquido mede a taxa de rentabilidade

obtida pelo capital próprio investido na empresa.

Rentabilidade do Patrimônio Líquido (RPL) = Lucro Líquido

Patrimônio Líquido

Revela quanto a empresa teve de lucro líquido para cada unidade

monetária de capital próprio investido.

Quanto maior for este indicador, melhor será para a empresa, pois

significa que maior será o ganho dos investidores.

2.3.5 – Margem EBITDA

De acordo com Vasconcelos (2005, p. 201):

“como a receita líquida apresenta em seu saldo o impacto dos impostos sobre o faturamento (ICMS sobre as vendas e ISS), a relação entre o EBITDA e a receita líquida acaba evidenciando a influência dessa carga tributária sobre a capacidade de geração de caixa”.

26

A Margem EBITDA mede a capacidade da empresa em gerar

resultados comparativamente ao seu faturamento líquido.

Margem EBITDA = EBITDA

x 100

Receita Líquida de Vendas

Revela o percentual que a empresa teve de lucro para cada unidade

monetária vendida.

Quanto maior for esse indicador, melhor será para a empresa, pois

proporciona uma idéia de retorno em termos de dinheiro em caixa, já que

significa que tanto seu custo fixo quanto o seu custo marginal por unidade

monetária vendida diminuiu.

27

CAPÍTULO III

EBITDA

EBITDA é a abreviação da expressão inglesa Earnings Before Interest,

Taxes, Depreciation and Amortization, que em português significa o Lucro

Antes dos Juros, Impostos sobre o lucro, Depreciações e Amortizações,

LAJIDA.

O EBITDA vem sendo, cada vez mais, utilizado nas análises

financeiras das empresas, todavia, este indicador não é uma novidade, uma

vez que, se tornou conhecido e popularizado no mercado norte-americano na

década de 70.

O uso do EBITDA ganhou importância pois os investidores têm neste

indicador uma medida de desempenho empresarial, já que ele visa considerar

apenas a atividade operacional da empresa, ao excluir os juros dos recursos

financiados e adicionar a depreciação dos ativos, uma vez que, analisar

apenas o resultado final da empresa, ou seja, se ela gerou lucro ou prejuízo,

muitas vezes não demonstra muito bem o desempenho empresarial, pois os

dados finais podem ter sido influenciados por fatores difíceis de serem

mensurados.

Inicialmente o EBITDA foi empregado pelos analistas em empresas

com grande volume de investimento em infra-estrutura como sendo uma

medida temporária para avaliar o tempo que seria necessário para que

viessem a crescer ao logo prazo.

Segundo Vasconcelos (2005, p. 197) “embora seja uma medida antiga,

seu alcance informativo é bastante atual”. Desta forma, hoje em dia, o EBITDA

28

vem sendo muito utilizado também por grande parte dos analistas financeiros e

das empresas brasileiras, especialmente as voltadas para o mercado de

ações.

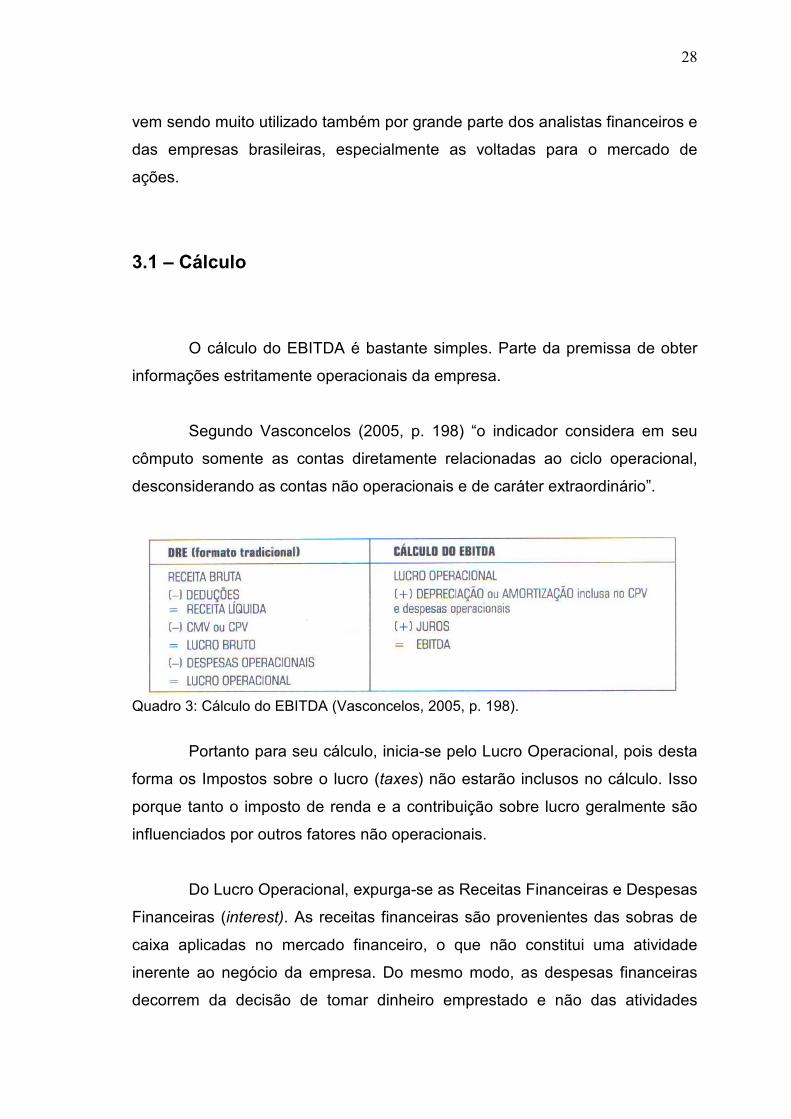

3.1 – Cálculo

O cálculo do EBITDA é bastante simples. Parte da premissa de obter

informações estritamente operacionais da empresa.

Segundo Vasconcelos (2005, p. 198) “o indicador considera em seu

cômputo somente as contas diretamente relacionadas ao ciclo operacional,

desconsiderando as contas não operacionais e de caráter extraordinário”.

Quadro 3: Cálculo do EBITDA (Vasconcelos, 2005, p. 198).

Portanto para seu cálculo, inicia-se pelo Lucro Operacional, pois desta

forma os Impostos sobre o lucro (taxes) não estarão inclusos no cálculo. Isso

porque tanto o imposto de renda e a contribuição sobre lucro geralmente são

influenciados por outros fatores não operacionais.

Do Lucro Operacional, expurga-se as Receitas Financeiras e Despesas

Financeiras (interest). As receitas financeiras são provenientes das sobras de

caixa aplicadas no mercado financeiro, o que não constitui uma atividade

inerente ao negócio da empresa. Do mesmo modo, as despesas financeiras

decorrem da decisão de tomar dinheiro emprestado e não das atividades

29

básicas da empresa. Assim, as receitas e as despesas não devem ter

influencia no lucro, quando se quer mensurar a capacidade de geração de

caixa dos ativos rigorosamente operacionais.

A última etapa consiste em adicionar as depreciações, amortizações e

exaustões (depreciation and amortization) ao lucro operacional, visto que as

mesmas não representam desembolso. Portanto, para o objetivo do EBITDA,

as citadas despesas não devem ser subtraídas do lucro, pois o que se quer

mensurar é a capacidade de geração de caixa apenas pela atividade básica da

empresa.

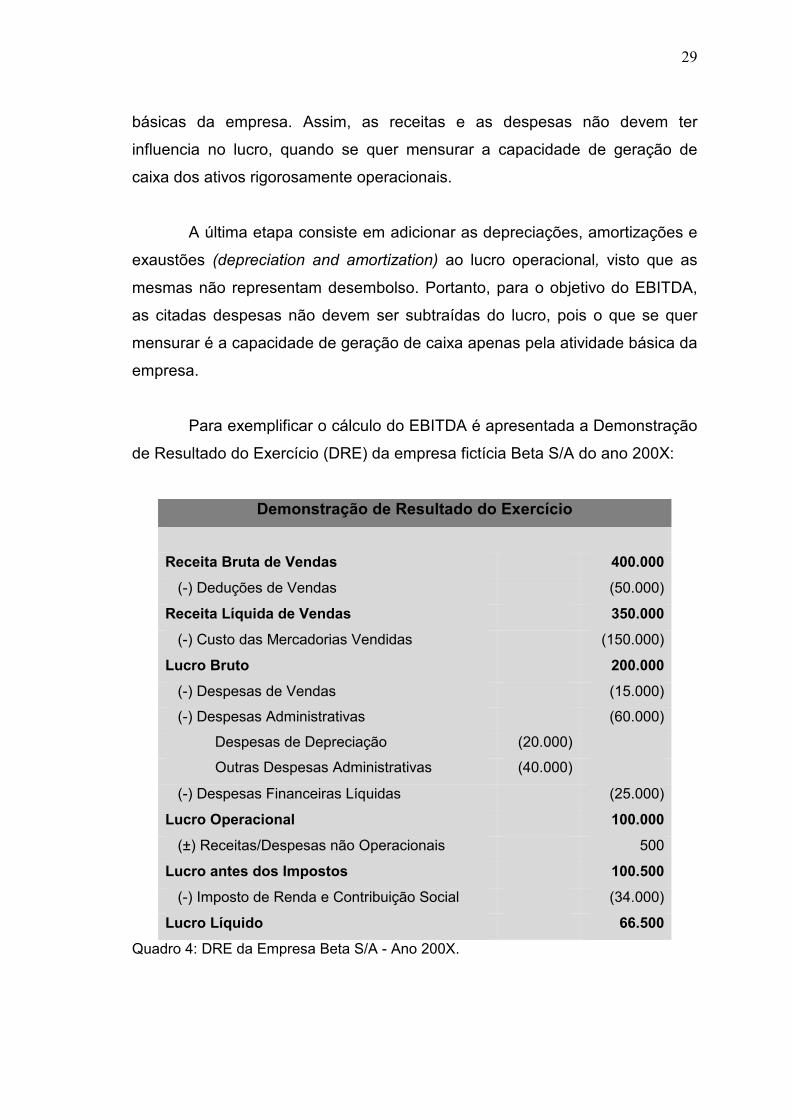

Para exemplificar o cálculo do EBITDA é apresentada a Demonstração

de Resultado do Exercício (DRE) da empresa fictícia Beta S/A do ano 200X:

Demonstração de Resultado do Exercício

Receita Bruta de Vendas 400.000

(-) Deduções de Vendas (50.000)

Receita Líquida de Vendas 350.000

(-) Custo das Mercadorias Vendidas (150.000)

Lucro Bruto 200.000

(-) Despesas de Vendas (15.000)

(-) Despesas Administrativas (60.000)

Despesas de Depreciação (20.000)

Outras Despesas Administrativas (40.000)

(-) Despesas Financeiras Líquidas (25.000)

Lucro Operacional 100.000

(±) Receitas/Despesas não Operacionais 500

Lucro antes dos Impostos 100.500

(-) Imposto de Renda e Contribuição Social (34.000)

Lucro Líquido 66.500

Quadro 4: DRE da Empresa Beta S/A - Ano 200X.

30

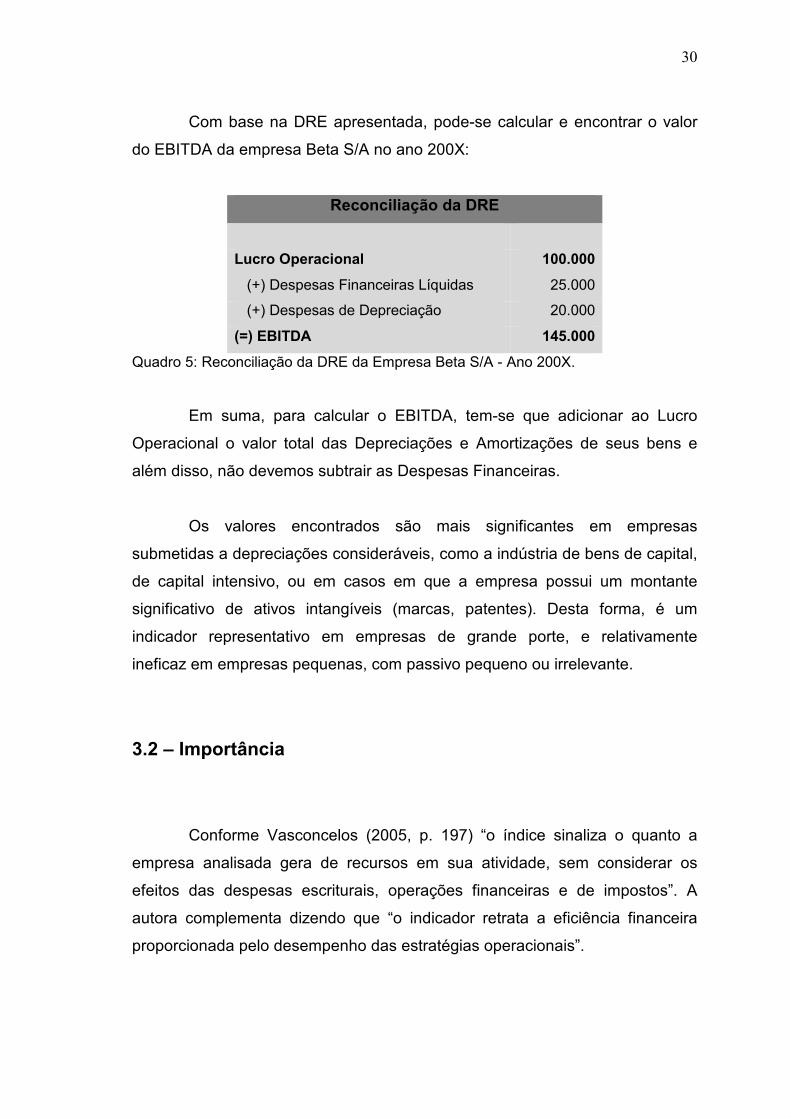

Com base na DRE apresentada, pode-se calcular e encontrar o valor

do EBITDA da empresa Beta S/A no ano 200X:

Reconciliação da DRE

Lucro Operacional 100.000

(+) Despesas Financeiras Líquidas 25.000

(+) Despesas de Depreciação 20.000

(=) EBITDA 145.000

Quadro 5: Reconciliação da DRE da Empresa Beta S/A - Ano 200X.

Em suma, para calcular o EBITDA, tem-se que adicionar ao Lucro

Operacional o valor total das Depreciações e Amortizações de seus bens e

além disso, não devemos subtrair as Despesas Financeiras.

Os valores encontrados são mais significantes em empresas

submetidas a depreciações consideráveis, como a indústria de bens de capital,

de capital intensivo, ou em casos em que a empresa possui um montante

significativo de ativos intangíveis (marcas, patentes). Desta forma, é um

indicador representativo em empresas de grande porte, e relativamente

ineficaz em empresas pequenas, com passivo pequeno ou irrelevante.

3.2 – Importância

Conforme Vasconcelos (2005, p. 197) “o índice sinaliza o quanto a

empresa analisada gera de recursos em sua atividade, sem considerar os

efeitos das despesas escriturais, operações financeiras e de impostos”. A

autora complementa dizendo que “o indicador retrata a eficiência financeira

proporcionada pelo desempenho das estratégias operacionais”.

31

Para Silva (2007, p. 221) o EBITDA “é uma medida de performance

operacional, que considera as receitas operacionais líquidas menos os custos

e as despesas operacionais, exceto as depreciações e amortizações”

O EBITDA é um indicador muito valorizado pelo mercado na avaliação

de uma empresa porque reflete o desempenho da empresa levando em

consideração somente os ganhos gerados por sua atividade principal, ou seja,

o quanto a empresa gera de recursos apenas através de suas atividades

operacionais, sem contabilizar a amortização de pagamento de empréstimos

ou dívidas, os pagamentos de juros de empréstimos, a depreciação de

equipamentos e instalações e o imposto de renda, medindo assim, a

produtividade e a eficiência do negócio.

Segundo Vasconcelos (2005, p. 199) “o EBITDA afere a eficiência

operacional da empresa”. A autora ainda complementa dizendo que “a

variação do EBITDA de um exercício para outro mostra aos investidores a

evolução desses padrões de eficiência”. Pois ainda segundo a autora “quanto

maior for o EBITDA gerado no exercício, maior será o êxito da estratégia”.

O mercado valoriza ainda mais a variação percentual de crescimento

ou queda do EBITDA em relação ao período anterior do que o valor do

EBITDA isoladamente. Este percentual mostra aos investidores se a empresa

em questão conseguiu ser mais eficiente ou aumentar sua produtividade.

Em suma o EBITDA corresponde ao caixa gerado pelas operações da

empresa. Quanto maior o indicador, mais eficiente se apresenta a formação de

caixa proveniente das operações, e melhor ainda a capacidade de pagamento

aos proprietários de capital e investimentos demonstrada pela empresa.

32

3.3 – Vantagens

Para Vasconcelos (2005, p. 200) “o EBITDA é conhecido como medida

financeira globalizada porque elimina de seu cálculo elementos que

prejudicariam a comparação entre empresas de contexto econômico diferente”.

Conforme Zaffani (2005, p. 14) os defensores da aplicação do EBITDA

sustentam, entre outros, os seguintes argumentos:

• Pode ser utilizado na análise da lucratividade entre as empresas;

• Por eliminar os efeitos dos financiamentos e decisões contábeis,

sua utilização pode fornecer uma comparação relativamente boa

para o analista, pois mede a produtividade e a eficiência do

negócio;

• O EBITDA, como percentual de vendas, pode ser utilizado para

identificar empresas que sejam as mais eficientes operadoras

dentro de um determinado segmento de mercado;

• O EBITDA pode ser utilizado para comparar a tendência de

lucratividade nas indústrias pesadas (ex: siderúrgica e

automobilística) até as de alta tecnologia, porque remove da

análise, o impacto dos financiamentos de grandes inversões de

capital;

• A variação percentual do EBITDA de um ano em relação a outro

mostra aos investidores se uma empresa conseguiu ser mais

eficiente ou aumentar sua produtividade;

33

• O EBITDA é uma excelente ferramenta de medição para

organizações que apresentem uma utilização intensiva dos

equipamentos (mínimo de vinte anos).

Vasconcelos (2005, p. 200) conclui que “fato é que a medida pode ser

utilizada como benchmark financeiro, uma vez que diversas empresas a

utilizam em suas divulgações”.

3.4 – Críticas

Apesar de ser um indicador muito utilizado e valorizado pelo mercado

como uma medida de desempenho financeiro empresarial, muitas críticas são

apresentadas sobre o EBITDA, na maioria das vezes é devido ao fato do

indicador não divulgar totalmente a verdadeira geração de caixa da empresa

no período analisado.

Para Zaffani (2005, p. 14) embora reconhecendo a validade relativa da

utilização do EBITDA, os críticos apresentam os seguintes argumentos:

• É muito comum que empresas contratem financiamentos e

empréstimos para alavancar suas operações. Assim, é mais

comum as empresas apresentarem despesas financeiras

superiores às receitas financeiras. Outrossim, como também é

comum às empresas apresentarem Imposto de Renda e

Contribuições sobre seus lucros operacionais, é fácil presumir-se

que o EBITDA seja superior ao lucro líquido, sendo que, em

muitos casos, o EBITDA é positivo, muito embora a linha final da

demonstração de resultados apresente prejuízo líquido;

34

• O EBITDA não considera as mudanças no capital de giro e,

portanto, supervaloriza o fluxo de caixa em períodos de

crescimento do capital de giro;

• O EBITDA pode dar uma falsa idéia sobre a efetiva liquidez da

empresa;

• O EBITDA não considera o montante de reinvestimento

requerido, especialmente nas empresas que apresentam ativos

operacionais de vida curta (três a cinco anos);

• O EBITDA nada apresenta sobre a qualidade dos lucros;

• Ele ignora as distinções existentes na qualidade dos fluxos de

caixa originados de diferentes práticas contábeis (nem todas as

receitas geram caixa!);

• O EBITDA ignora atributos específicos na análise de

determinadas empresas/negócios;

• Companhias da chamada “nova economia” têm tentado

convencer os investidores de que devem ser avaliadas,

exclusivamente, com base no EBITDA, desconsiderando-se até a

hipótese de prejuízo e, com isso, têm conseguido ludibriar

investidores leigos ou mal informados;

• A aparente hipótese de estar livre de manipulações caiu por terra

com o escândalo da WorldCom, quando esta reconheceu US$ 7

bilhões de despesas operacionais como investimentos de capital,

o que provocou profunda distorção no lucro e conseqüente

aumento do EBITDA;

35

• Por ser de fácil apuração, o EBITDA é freqüentemente utilizado

como a mais importante medida de performance do resultado de

muitas empresas. Entretanto, seu resultado pode dar uma falsa

idéia do verdadeiro potencial de investimento de uma empresa,

justamente por não refletir adequadamente a verdadeira

habilidade na geração de caixa para continuidade das operações.

36

CONCLUSÃO

O trabalho objetivou analisar a relevância do uso do indicador EBITDA

na avaliação de desempenho financeiro das empresas. Pois, de forma a obter

uma vantagem competitiva no mundo globalizado, cada vez mais se torna

necessário que as empresas busquem informações sobre o seu desempenho

financeiro. Já que sem acesso a elas a empresa acaba se tornando menos

competitiva em relação aos seus concorrentes. A análise das demonstrações

contábeis visa obter justamente as informações financeiras da empresa, tendo

como objetivo a tomada de decisão.

Sabe-se que a utilização de indicadores é o instrumento mais

tradicional e também importante para uma análise financeira empresarial.

Esses indicadores financeiros são extraídos de suas demonstrações contábeis,

buscando com isso identificar o desempenho da empresa. Entre esses

indicadores financeiros está o EBITDA alvo principal deste estudo.

Como podemos perceber nos capítulos anteriores, os indicadores

financeiros são relações entre as contas das demonstrações contábeis.

Através de seu uso, temos possibilidades de analisar a performance passada

da empresa, avaliar sua posição financeira atual, e tirar conclusões sobre o

seu futuro, além de poder compará-las com seus concorrentes.

Desta forma, o EBITDA é um indicador que auxilia os investidores em

suas análises de investimentos, pois fornece informações sobre o desempenho

operacional das empresas, uma vez que mede quanto a empresa está gerando

de caixa em suas operações. Essa geração de caixa é importante por ser a

principal fonte de recursos para a empresa remunerar as fontes de

37

financiamento de suas operações, inclusive os recursos provenientes do

mercado acionário, e arcar com seus compromissos.

No entanto, quando uma empresa é analisada, não se pode focar as

decisões em um único indicador. No caso do EBITDA ele mede o desempenho

operacional da empresa, no que se refere à geração de caixa nas atividades

operacionais desta, claro que esta é extremamente importante, mas o futuro de

uma empresa também depende de outros aspectos como endividamento,

natureza dessas dívidas, sua liquidez, as perspectivas para seu ramo de

atividade, a natureza de seus ativos etc.

Vasconcelos (2005, p. 200) conclui que “fato é que a medida pode ser

utilizada como benchmark financeiro, uma vez que diversas empresas a

utilizam em suas divulgações”. Sendo assim, podemos observar que o

EBITDA como indicador de desempenho financeiro empresarial opera como

um facilitador das informações que os gestores necessitam para a tomada de

decisões.

38

BIBLIOGRAFIA

COELHO, Fabiano Simões. EBITDA: a busca de uma melhor compreensão

do maior vox populi do mercado financeiro. Revista Pensar Contábil. Ano

VI, n. 26, Nov/Dez 2004 a Jan 2005.

HOJI, Masakazu. Administração financeira: uma abordagem prática:

matemática financeira aplicada, estratégias financeiras, analise,

planejamento e controle financeiro. 2.ed. São Paulo : Atlas, 2000.

IUDÍCIBUS, Sérgio de; MARION, Jose Carlos. Curso de contabilidade para

não contadores: para as áreas de administração, economia, direito e

engenharia. 3.ed. São Paulo: Atlas, 2000.

LAROSA, Marco Antonio; AYRES, Fernando Arduini. Como produzir uma

Monografia: passo a passo... siga o mapa da mina. 6.ed. Rio de Janeiro:

WAK, 2005.

MARION, José Carlos. Análise das demonstrações contábeis:

contabilidade empresarial. 2.ed. São Paulo : Atlas, 2002.

MATARAZZO, Dante Carmine. Análise financeira de balanços: abordagem

básica e gerencial. 6.ed. São Paulo: Atlas, 2003.

SILVA, José Pereira da. Análise financeira das empresas. 5.ed. São

Paulo: Atlas, 2001.

______. Análise financeira das empresas. 8.ed. São Paulo: Atlas, 2007.

39

VASCONCELOS, Yumara Lúcia. Compreenda as finanças de sua empresa:

introdução à análise das demonstrações contábeis. Rio de Janeiro:

Qualitymark, 2005.

VERGARA, Sylvia Constant. Projetos e relatórios de pesquisa em

administração. 8. ed. São Paulo: Atlas, 2007.

ZAFFANI, Carlos Alberto. EBITDA: virtudes e defeitos. Boletim CRCSP. Ano

XXXV, n. 154, Mar/Abr/Mai 2005.

40

ÍNDICE

FOLHA DE ROSTO 01

AGRADECIMENTO 02

DEDICATÓRIA 03

RESUMO 04

METODOLOGIA 05

SUMÁRIO 06

INTRODUÇÃO 07

CAPÍTULO I

MÉTODOS DE ANÁLISE DAS DEMOSNTRAÇÕES CONTÁBEIS 09

1.1 - Análise Vertical 10

1.2 - Análise Horizontal 11

1.3 - Análise por meio de Índices 12

CAPÍTULO II

INDICADORES FINANCEIROS 14

2.1 - Indicadores de Estrutura de Capital 16

2.1.1 - Participação de Capital de Terceiros 16

2.1.2 - Composição do Endividamento 17

2.1.3 - Imobilização do Patrimônio Líquido 18

2.1.4 - Imobilização dos Recursos não Correntes 18

2.2 - Indicadores de Liquidez 19

2.2.1 - Liquidez Imediata 20

2.2.2 - Liquidez Corrente 20

2.2.3 - Liquidez Seca 21

2.2.4 - Liquidez Geral 21

41

2.3 - Indicadores de Rentabilidade 22

2.3.1 - Giro do Ativo 23

2.3.2 - Margem Líquida 23

2.3.3 - Rentabilidade do Ativo 24

2.3.4 - Rentabilidade do Patrimônio Líquido 25

2.3.5 - Margem EBITDA 25

CAPÍTULO III

EBITDA 27

3.1 - Cálculo 28

3.2 - Importância 30

3.3 - Vantagens 32

3.4 - Críticas 33

CONCLUSÃO 36

BIBLIOGRAFIA 38

ÍNDICE 40

FOLHA DE AVALIAÇÃO 42

42

FOLHA DE AVALIAÇÃO

Nome da Instituição:

Título da Monografia:

Autor:

Data da entrega:

Avaliado por: Conceito: