universidade candido mendes pÓs-graduaÇÃo … · este trabalho pretende enfocar a importância...

TRANSCRIPT

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

FACULDADE INTEGRADA AVM

AUDITORIA EM RISCOS TRABALHISTAS

Por: Alexandra Skamvetsakis

Orientador

Profª. Luciana Madeira

Rio de Janeiro 2011

1

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

FACULDADE INTEGRADA AVM

AUDITORIA EM RISCOS TRABALHISTAS

Apresentação de monografia à Universidade Candido Mendes como requisito parcial para obtenção do grau de especialista em Auditoria e Controladoria.

Por: Alexandra Skamvetsakis

Rio de Janeiro 2011

2

AGRADECIMENTOS

Agradeço a todos aqueles que contribuíram

para meu desempenho acadêmico e pessoal

durante a realização deste projeto profissional.

3

DEDICATÓRIA

Dedico a minha família e amigos que muito

torceram para meu sucesso profissional.

4

RESUMO

Este trabalho pretende enfocar a importância da Auditoria

Trabalhista em qualquer empresa, levando em consideração que à medida que

uma organização se expande, as possibilidades de perda de valores ou de

baixa produtividade aumentam, não havendo mais possibilidades de um

homem só ou, até mesmo, um pequeno grupo de pessoas deter o controle de

um complexo organizacional garantindo total proteção contra os desvios das

diretrizes e de perdas patrimoniais. Procurou-se estabelecer evidências quanto

à devida aplicação de todas as exigências que constam na legislação

trabalhista em vigor e analisar o risco que pode comprometer os recursos

financeiros da instituição. Um planejamento trabalhista bem implementado,

resulta em benefícios diretos e indiretos, sem, contudo, constituir em aumento

de custos. Da mesma forma, a correta aplicação das normas trabalhistas evita

passivos ocultos em uma organização, evitando surpresas indesejáveis. Neste

contexto, a auditoria trabalhista desempenha um papel de fundamental

importância, identificando ainda, fraudes, procedimentos irregulares ou

desaconselháveis, direcionando a sociedade à adoção de métodos seguros e

de retorno financeiro, corrigindo e prevenindo eventuais dissabores.

Palavras-chave: Auditoria. Riscos. Trabalhista.

5

METODOLOGIA

Esta pesquisa foi realizada através de um pesquisa bibliográfica

como procedimento de investigação, buscando em materiais impressos e

virtuais fundamentações teóricas que concretizassem o tema escolhido para o

trabalho.

Segundo Marconi e Lakatos (2001) a pesquisa bibliográfica envolve

levantamento de dados com diversidade de fontes. Essa pesquisa implica em

uma busca em fontes secundárias, que podem ser em forma de livros, revistas,

publicações avulsas em imprensa escrita ou documentos eletrônicos. Sua

finalidade é colocar o pesquisador em contato direto com tudo aquilo que foi

escrito sobre determinado assunto, com o objetivo de permitir ao cientista o

reforço paralelo na análise de suas pesquisas ou manipulação de suas

informações.

6

SUMÁRIO

INTRODUÇÃO ................................................................................................. 07

CAPÍTULO I – Auditoria ................................................................................... 11

CAPÍTULO II – A Profissão de Auditor ............................................................. 22

CAPÍTULO III – Auditoria Trabalhista .............................................................. 26

CONCLUSÃO .................................................................................................. 34

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................. 37

ANEXOS .......................................................................................................... 39

ÍNDICE ............................................................................................................ 79

7

INTRODUÇÃO

Não é novidade a ninguém que uma boa ferramenta de

competitividade de uma empresa é o planejamento tributário, o qual visa

diminuir o pagamento de tributos e, consequentemente, aumentar o resultado

líquido da empresa, fazendo com que esta cresça de forma sustentável, sem

expor seus administradores ao risco da “quebra”.

Mas, além disso, deve também o empresário se precaver de outro

grande fantasma que assombra as empresas na atualidade: a reclamatória

trabalhista. Em virtude disso, é cada vez mais latente a necessidade das

empresas se organizarem e terem um bom planejamento trabalhista.

Ao contrário do que alguns pensam, as reclamatórias trabalhistas

são os principais fatores que levam as empresas ao fracasso, não só pela falta

de organização e dos deveres do empregador, mas também pela rigidez da

Justiça do Trabalho, que comumente é favorável a desconsideração da

personalidade jurídica e, por consequência, com autorização de penhora sobre

os bens particulares dos sócios da empresa.

Um pouco esquecida pelo ramo de auditoria, a área trabalhista e

previdenciária carecem muito de auditagem. Esquecidas porque seus

resultados não constam em relatórios contábeis obrigatórios e nem demanda a

publicação de pareceres de auditores independentes.

Os números e os dados são gerados diretamente da relação patrão

x empregado e aí vemos que há sentimentos envolvidos. A área trabalhista lida

diretamente com pessoas.

Conforme refere Igor de Oliveira Zibetti1, na atualidade, o

empregado está cada vez mais informado e ciente sobre os seus direitos

trabalhistas, uma pequena falha da empresa pode se transformar num grande

problema monetário, já que é notório, na medida em que um empregado tenha

sucesso em sua ação trabalhista, os outros colegas terão o incentivo de

1 Advogado (OAB/RS nº 69.123). Fonte: http://www.espacovital.com.br/noticia_ler acessado em 01/07/2011

8

ingressar com a mesma demanda judicial, pleiteando os mesmos ou até mais

supostos direitos.

Desta forma, o reflexo é imediato na conta das empresas. Uma

fiscalização sobre a contabilidade geralmente leva mais tempo que uma

fiscalização sobre a área trabalhista. Se chegar agora um auditor fiscal do

Ministério do Trabalho na empresa e constatar que há um colaborador sem

registro ou trabalhando, com certeza haverá uma autuação.

Os números de autuações trabalhistas nas empresas são

alarmantes. Dados de 2008 sobre as empresas autuadas em Santa Catarina

demonstram mais de 5 mil autos de infração lavrados, com mais de 11 mil

empresas fiscalizadas. As multas ultrapassam a R$ 40 mil. A área trabalhista e

a previdenciária sofrem fiscalização do Ministério do Trabalho, da Receita

Previdenciária, da Vigilância Sanitária e de diversos outros órgãos.

Diferentemente de uma execução fiscal, a reclamatória trabalhista

surge, em muitos casos, de pequenos lapsos de descuido com documentos,

registros, rotinas trabalhistas ou segurança no ambiente de trabalho.

Assim, com vista a essas situações referidas a auditoria trabalhista

busca o estabelecimento de determinadas ações que visam solucionar

problemas ou preveni-los, a fim de evitar desde demandas judiciais e infrações,

até divergências comportamentais dentro da organização.

O planejamento na seara trabalhista, feito por profissionais da área

jurídica, auxilia o gestor a decidir sobre qual é o melhor momento para se fazer

um acordo judicial ou não, alertando-o sobre qual a melhor postura a tomar em

tais situações, ou, ainda, perceber os eventuais riscos que está assumindo.

Nesta senda, cabe ao gestor, com a ajuda de um auditor dedicado a

área jurídica, levantar todos os equívocos e irregularidades praticadas na

empresa, elaborando um projeto ou plano organizado para minimizar os riscos

de uma reclamatória trabalhista, criando-se, para tanto, rotinas de trabalho e de

documentos que poderão auxiliar o empregador a evitar futuras demandas

laborais.

Assim, o objetivo deste trabalho é demonstrar quais são os tipos de

ferramentas que a auditoria, especialmente a interna, possui para ajudar os

gestores para tomada de decisão. A problemática é que conforme as

9

organizações estão se expandindo economicamente, seus administradores

necessitam do auxílio da auditoria interna para captação de informações

confiáveis de sua situação patrimonial e financeira agregada aos riscos

atinentes do ramo de atividade e do mercado.

Nas organizações a auditoria interna deve ser de um "agente

visionário", com atitudes e ideias voltadas para alavancar resultados, e não

somente exercer atividades de controles internos. O profissional desta área

deve estar permanentemente atualizado, através de estudos contínuos,

adequando-se e adaptando-se às novas exigências do mercado.

Através da pesquisa realizada neste trabalho, se busca demonstrar

que a auditoria interna é uma ferramenta que auxilia a administração da

empresa, assegurando que os controles internos e rotinas de trabalho estejam

sendo habilmente executadas e que os dados contábeis merecem confiança.

Como se isso já não justificasse um controle rigoroso do

cumprimento das obrigações trabalhistas, de acordo com o que bem refere

Cognoscere Consultoria Organizacional2, com o fenômeno da globalização, foi

editada no ano de 2.004, a Emenda Constitucional 453, que deu maior

amplitude a competência da Justiça do Trabalho, que passou a ser responsável

não somente por relações de emprego, mas também por relações de trabalho,

o que envolve a contratação de autônomos, prestadores de serviços e

empresas terceirizadas.

E não é só. Nos últimos dez anos, visando à humanização das

relações trabalhistas, houve um crescimento vertiginoso, envolvendo questões

de relacionamento entre empregador e empregado, sendo cada vez mais

comuns ações que envolvem dano moral, através de assédio sexual e assédio

moral.

Por tudo isso, as empresas têm cada vez mais a necessidade de

exercer absoluto controle sob o cumprimento de todas as suas obrigações

trabalhistas e previdenciárias, tomar cautela excessiva na contratação de

prestadores de serviços e empresas terceirizadas, além de se certificar que

2 http://www.cognoscere.com.br 3 Art. 114. Compete à Justiça do Trabalho processar e julgar: (Redação dada pela Emenda Constitucional nº 45, de 2004) [...] VI as ações de indenização por dano moral ou patrimonial, decorrentes da relação de trabalho; (Incluído pela Emenda Constitucional nº 45, de 2004).

10

estão sendo adotadas políticas que evitem a ocorrência interna de qualquer

possibilidade de dano moral.

Auditoria tem por princípio manter as organizações preparadas para

situações adversas, sejam na prevenção de fraudes, desvios, falhas e/ou erros

internos, litígios trabalhistas; apuração de contencioso tributário, a fim de se

evitar multas elevadas por inconsistências nos procedimentos fiscais até

mesmo para o caso de levantamento de pontos vulneráveis quanto a

procedimentos de controle financeiro, estoque, materiais de consumo e custos.

É uma ferramenta que, se bem utilizada, possibilita às empresas

condições para a tomada de decisões estratégicas relevantes, gerando

métodos que possibilitem o fortalecimento de seus controles internos trazendo

vantagens competitivas em relação ao mercado.

Como a legislação trabalhista no Brasil é paternalista, cabendo

sempre às empresas o ônus da prova, faz-se necessário que haja uma

avaliação dos procedimentos utilizados pelo Departamento Pessoal.

Neste contexto, o presente estudo visa evidenciar que a auditoria

trabalhista representa uma importante ferramenta para a prevenção do passivo

trabalhista oculto e também para manter a empresa preparada para possíveis

questionamentos que ela possa sofrer na justiça. Em síntese, a pesquisa

objetivou responder a seguinte questão: Como a auditoria nos cálculos e

rotinas do Departamento Pessoal previne a formação do passivo

trabalhista oculto?

11

CAPÍTULO I

AUDITORIA

1.1 Conceitos e Definições

No princípio a auditoria limitou-se somente as verificações dos

registros e informações contábeis, visando observar se eles eram exatos.

Segundo Sá (2002), "A forma primária, portanto, confrontava a escrita com as

provas do fato e as correspondentes relações de registro".

A auditoria procede-se de uma critica e sistemática observação do

controle interno da Contadoria e dos documentos em geral que circulam em

uma empresa, isto porque existem, mesmo, até fatos de natureza

extrapatrimonial que são objetos de observação do auditor para que possa

fundamentar as suas conclusões. Sá (2002) expressa que "a conceituação da

Auditoria é o exame de livros contábeis, comprovantes e demais registros de

um organismo público, instituição, corporação, firma ou pessoa ou de alguma

ou algumas pessoas de confiança, com o objetivo de averiguar a correção ou

incorreção dos registros e expressar opinião sobre os documentos revisados,

comumente em forma de certificado".

Sá (2002) afirma que "Auditoria é uma tecnologia contábil aplicada

ao sistemático exame dos registros, demonstrações e de quaisquer informes

ou elementos de consideração contábil, visando a apresentar opiniões,

conclusões, críticas e orientações sobre situações ou fenômenos patrimoniais

da riqueza aziendal4, pública ou privada, quer ocorrido, quer por ocorrer ou

prospectados e diagnosticados"5.

Quanto a um conceito mais preciso sobre Auditoria, comenta Franco

(1995, p. 20):

Auditoria consiste no exame de documentos, livros e registros, inspeções, obtenção de informações e confirmações internas e externas, obedecendo a normas apropriadas de procedimento, objetivando verificar se as demonstrações contábeis representam

4 Azienda, em contabilidade, é o patrimônio sofrendo constantes ações, de natureza econômica, do elemento humano. 5 SÁ, Antonio Lopes de. Curso de Auditoria. 10. ed. São Paulo: Atlas, 2002.

12

adequadamente situação nelas demonstrada, de acordo com princípios fundamentais e normas de contabilidade, aplicados de maneira uniforme.

1.2 Origem da Auditoria

Desde os tempos mais remotos é reconhecida a importância da

auditoria. Há indícios de sua utilização na longínqua civilização suméria.

Porém, só se tem notícias da utilização do termo auditor nos fins do século XIII,

na Inglaterra, durante o reinado de Eduardo I. De acordo com Sá (1986, p. 15),

na Idade Média, muitas foram, nos diversos países da Europa, as associações

profissionais que se incumbiam de executar as funções de auditoria,

destacando-se, entre elas, os conselhos londrinos, em 1310; o Tribunal de

Contas, em 1640, em Paris (ao tempo de Colbert, notabilizado por Bertrand

François Barêne), o Collegio dei Raxonati, em 1581, na cidade de Veneza; e a

Academia dei Ragionieri, em 1658, nas cidades de Milão e Bolonha.

Para Santi (1988, p.17), o primeiro auditor provavelmente foi um

proficiente guarda-livros, a serviço de algum mercador italiano do século XV ou

XVI que, pela reputação de sua sabedoria técnica, passou a ser consultado por

outros sobre a escrituração de suas transações. Supõe-se que a auditoria se

estabeleceu como profissão distinta da atividade contábil para um único

usuário no momento em que o especialista em escrituração deixou de praticá-

la para assessorar os demais especialistas e mercadores, transformando-se

em consultor público liberal.

Sabe-se que os italianos foram os criadores da contabilidade

moderna. O frade franciscano e matemático, Luca Paccioli, natural de Borgo-

San-Sepolcro (Toscana), publicou em 1494 sua teoria das partidas dobradas,

construindo assim o alicerce da contabilidade. O reconhecimento da

escrituração mercantil como forma de ocupação especializada também

aconteceu na Itália (Veneza), onde em 1581 foi constituído o primeiro Colégio

de Contadores, para cuja admissão o candidato tinha de completar

aprendizado de seis anos com contador praticante e submeter-se a exame

(SANTI, 1988, p.17-18).

13

Segundo Sá (1986 p. 15), a Revolução Industrial, operada na

Segunda metade do Século XVIII, imprimiu novas diretrizes às técnicas

contábeis e especialmente às de auditoria, visando atender às necessidades

criadas com o aparecimento de grandes empresas (em que tal natureza de

serviço é praticamente obrigatória). Por isso, em 1845, ou seja, pouco depois

de a Contabilidade penetrar nos domínios científicos (pela obra de Francesco

VilIa), o “Railway Companies Consolidation Act”, obrigou a verificação anual

dos balanços, que deveria ser feita por auditores.

Para Santi (1988, p. 18), a Revolução Industrial, na Inglaterra,

quando a demanda de capital e a expansão das atividades naturalmente

criaram problemas contábeis mais complexos, mudou o eixo do

desenvolvimento prático dessa disciplina para aquele país. Mas a real

necessidade da contabilidade pública (auditoria) somente se manifestou a partir

da institucionalização do investidor capitalista (não participante da

administração), agora uma classe importante e em crescimento, que passou a

exigir relatórios imparciais sobre a integridade de seu investimento e dos

resultados econômicos do empreendimento.

Portanto, o berço da moderna auditoria foi a Inglaterra, que a

exportou para outros países, inclusive para o Brasil, juntamente com seus

investimentos, principalmente para a construção e administração de estradas-

de-ferro e outros serviços de utilidade pública (SANTI, 1988, p.18).

O pioneirismo da Inglaterra na área de auditoria também favoreceu o

surgimento de associações profissionais, contando atualmente com o “Institute

of Chartered Accountants in England and Wales”. Mas outros países também

possuem associações que cuidam das normas de auditoria, como é o caso do

“American Institute of Accountants”, nos Estados Unidos da América do Norte,

que publicou diversos regulamentos, sendo que o primeiro de que se tem

notícia é de outubro de 1939, além de outros que consolidaram as normas em

dezembro de 1939, março de 1941, junho de 1942 e dezembro de 1943. No

entanto, a mais antiga organização profissional de auditores, na América, é a

“American Association of Public Accountants”, fundada em 1887.

Da mesma forma, devido ao elevado grau de evolução no assunto,

destacam-se a Alemanha com o “Institut von Wirtschaftspruefer”; a Holanda

14

com seu Instituto de Auditores, o “Nederlandsch Institut van Accountants”,

criado em 1894; a França com a sua “Compagnie de Experts Comptables de

Paris”; entre outros.

Segundo Cook e Winkle (1983, p. 13), o controle e a posse das

empresas se diluíram com o aumento do mercado de compradores de ações e

isto estimulou o desenvolvimento da moderna auditoria. As bolsas de valores,

no início deste século, estabeleceram padrões mínimos a serem atendidos

pelas empresas com ações cotadas em bolsa, na elaboração de seus

relatórios.

1.3 Evolução histórica no Brasil

De acordo com Santi (1988, p. 18), não existem divulgações de

pesquisas sobre os primórdios da auditoria no Brasil, sendo certo, porém, que

teve origem inglesa, e o que o primeiro parecer de auditoria brasileira foi

publicado em 1903. Ele, no entanto, se refere a um parecer emitido pela

Clarkson & Cross, em 9 de abril de 1903, relativamente ao exame dos livros da

São Paulo Tramway, Light and Power Company, na sua matriz em Toronto,

Canadá; a menção nele contida de que examinamos também os recebimentos

da filial de São Paulo...” não permite determinar se eles mantinham escritório

no Brasil ou se enviaram auditores de Toronto para aquela expressa finalidade.

Sabe-se, porém, que, pela alteração contratual assinada em

Londres, em 1911, por Sir Henry Thomas McAuliffe, Alfred Edward Maidlow e

David Bell, a firma de auditoria McAuliffe Davis Bell & Co., atualmente Arthur

Andersen S/C, já mantinha estabelecimento no Rio de Janeiro desde 21 de

outubro de 1909, do qual David Bell era o sócio-presidente.

Está documentado que em 1915, a PriceWaterhouse incorporou-se

com a W. B. Peat & Co. e Touche, Faller & Co., na América do Sul, abrindo um

escritório no Rio de Janeiro e transferindo Richard Wilson, que era gerente em

New York, para dirigi-lo (SANTI, 1988, p.19).

Segundo Sá (1986, p. 16), em fins de 1971 algumas associações se

uniram e formaram o atual Instituto de Auditores Independentes do Brasil,

entidade que foi reconhecida pela Resolução 317 do Conselho Federal de

15

Contabilidade, em 1972, e pela Resolução 220, do Banco Central do Brasil, no

mesmo ano.

Desta forma, no Brasil, o surgimento do mercado de auditoria está

relacionada a influências específicas, entre as quais:

a instalação de filiais e subsidiárias de firmas estrangeiras;

necessidades de financiamentos de empresas brasileiras através

de entidades internacionais;

crescimento dos negócios (necessidade de capital de giro e

investimentos fixos), descentralização e diversificação de

atividades econômicas;

evolução do mercado de capitais;

criação das normas de auditoria para instituições financeiras,

determinadas pelo Banco Central do Brasil;

criação da CVM – Comissão de Valores Mobiliários;

promulgação da Lei das Sociedades Anônimas (Lei n° 6.404) em

1976.

1.4 Achados de Auditoria

Achados de auditoria são “toda prova obtida pelo auditor, obtidos

com a aplicação dos procedimentos de auditoria, para avaliar se os critérios

estabelecidos estão sendo ou não atendidos. Ou seja, são fatos resultantes

dos programas de auditoria que remetem a deficiências encontradas na

entidade auditada” (<www.wikipedia.com.br>)

Seus requisitos básicos são:

• mostrar a relevância do fato;

• ser respaldado nos papéis de trabalho;

• ser objetivo;

• amparar as conclusões e recomendações;

• ser convincente a uma pessoa estranha ao processo.

16

1.4.1 Evidência de Auditoria

Evidência de auditoria é o conjunto de fatos comprovados,

suficientes, competentes e pertinentes, e por definição, mais consistentes que

os achados, em função de determinadas características:

suficiência – a evidência deve ser convincente a pessoas leigas,

permitindo-as chegar às mesmas conclusões do auditor;

validade – deve dar credibilidade e suporte à conclusão do

auditor.

relevância – deve ter relação com os objetivos da auditoria;

objetividade – deve ser objetiva e respaldar as conclusões do

auditor de forma mais profunda do que a simples aparência.

A evidência de auditoria é classificada segundo os procedimentos

que a originaram. Assim, temos:

evidência física: Obtida em decorrência de uma inspeção física ou

observação direta de pessoas, bens ou transações. Normalmente

é apresentada sob a forma de fotografias, gráficos, memorandos

descritivos, mapas, amostras físicas etc.

evidência documental: É aquela obtida dos exames de ofícios,

contratos, documentos comprobatórios (notas fiscais, recibos,

duplicatas quitadas, etc.) e informações prestadas por pessoas de

dentro e de fora da entidade auditada, sendo que a evidência

obtida de fontes externas adequadas é mais fidedigna que a

obtida na própria organização sob auditoria.

evidência testemunhal: É aquela decorrente da aplicação de

entrevistas e questionários.

evidência analítica: Decorre da conferência de cálculos,

comparações, correlações e análises feitas pelo auditor, dentre

outras.

17

1.5 Tipos de Auditoria

De acordo com Jorge Luiz Rosa da Silva, podemos explicitar os

tipos de auditoria:

Quanto aos objetivos do exame:

trabalhista: é uma atividade especializada independente e de

assessoramento da administração, voltada para o exame e

avaliação da integridade, confiabilidade dos sistemas

estabelecidos, visando assegurar a observância das políticas,

metas, planos, procedimentos, leis, normas e regulamentos;

operacional: o objetivo maior da Auditoria Operacional é

assessorar a administração no desempenho efetivo de suas

funções e responsabilidades, avaliando se a organização,

departamento, sistemas, funções, operações e programas

auditados estão atingindo os objetivos propostos com

identificação de falhas e irregularidades no sistema operacional;

de sistemas: os sistemas informatizados tiveram sua aplicação

tão ampliada com o passar dos anos, que hoje é quase

impossível, imaginarmos uma entidade sem eles. Instituições

financeiras, indústrias, comércio, serviços, tudo está estruturado

em nível de controles sobre os sistemas informatizados.

Desta forma, a auditoria de sistemas abrange o exame e avaliação

dos processos de desenvolvimento, teste aplicativo e operação dos Sistemas,

cabendo informar à administração sobre a adequação, eficiência, segurança,

custos, documentação, etc. É uma área de atuação muito importante da

auditoria, seja na extração de informações dos sistemas, seja na implantação

de trilhas de auditoria e, também, no próprio processo de automação interna do

órgão de auditoria.

A auditoria contábil é realizada junto à área contábil tem por objetivo

identificar a adequação dos registros e procedimentos levados a efeito na

empresa, a qualidade dos controles internos existentes, a observação das

normas e regulamentos traçados pela administração, bem como a avaliação da

18

correta aplicação dos Princípios Fundamentais de Contabilidade e as Normas

Brasileiras de Contabilidade.

Quando a auditoria financeira é exercida, essa atua onde existe o

interesse na avaliação das demonstrações financeiras da entidade como um

todo. O objetivo geral de uma auditoria das demonstrações financeiras é fazer

com que o auditor expresse uma opinião sobre se as demonstrações

financeiras estão razoavelmente apresentadas de acordo com os princípios de

contabilidade geralmente aceitos.

Ao falarmos em auditoria de, abordamos as atividades em que o

auditor estará participando de reuniões de diretoria, comitês operacional-

financeiros, grupos envolvidos com projetos de qualidade total, etc. Trabalha

em nível de planejamento estratégico, tático e no processo decisório

decorrente da aplicação de sistemas, políticas, critérios e procedimentos.

O campo de autuação da auditoria é muito amplo e pode ser de

natureza Governamental que se constitui num importante instrumento de

controle, à medida que possibilita uma melhor alocação de recursos públicos,

contribuindo para detectar e propor correção dos desperdícios de recursos, da

improbidade administrativa, a negligência e a omissão e, principalmente

antecipando-se a essas ocorrências, procurando garantir a observância de

normas que regulamentam a aplicação destes recursos, bem como na busca

de garantir os resultados pretendidos, em consonância com as boas práticas

de transparência da administração pública.

Quando a auditoria é de natureza Privada, está voltada para a

atividade privada, num contexto de mercado ou de foco na lucratividade.

Quanto ao vínculo com a empresa a auditoria pode ser Interna ou externa.

Segundo Almeida (1996a, p. 24) a auditoria externa tem como

objetivo o exame normal das demonstrações financeiras pelo auditor

independente para a emissão de um parecer sobre a adequação com os

princípios fundamentais da contabilidade, enquanto que a auditoria interna é

uma atividade de avaliação independente e de assessoramento da

administração, voltada para exames e avaliação da adequação, eficiência, e

eficácia dos sistemas de controles, bem como a qualidade do desempenho das

19

áreas em relação às atribuições e aos planos, metas e objetivos e política

definida.

Podemos conceituar auditoria interna como um controle gerencial

que funciona por meio de medição e avaliação da eficiência e eficácia de

outros controles. Deve ser entendida como uma atividade de assessoramento à

administração quanto ao desempenho das atribuições definidas para cada área

da empresa, mediante as diretrizes políticas e objetivos por aquela

determinada.

O papel fundamental da auditoria interna na empresa é o de

subsidiar o administrador com dados e informações tecnicamente elaborados,

relativos às atividades para cujo acompanhamento e supervisão este não tem

condições de realizar; e ela o faz mediante o exame da adequação e eficácia

dos controles; integridade e confiabilidade das informações e registros;

integridade e confiabilidade dos sistemas estabelecidos para assegurar a

observância das políticas, metas, planos, procedimentos, leis, normas e

regulamentos, e da sua efetiva aplicação pela empresa; eficiência, eficácia

e economicidade do desempenho e da utilização dos recursos; dos

procedimentos e métodos para salvaguarda dos ativos e a comprovação de

sua existência, assim como a exatidão dos ativos e passivos; e compatibilidade

das operações e programas com os objetivos, planos e meios de execução

estabelecidos.

Segundo Attie (1992), a função da auditoria interna repousa em

atividades detalhadas da empresa, relacionadas, de maneira intensa, com o

andamento de cada função, área, departamento, setor e operação. A auditoria

interna, por orientação gerencial da alta administração da empresa, tem de

examinar cada ramificação e os segmentos, em períodos regulares de tempo,

para observar a aderência às políticas, à legislação, à eficiência operacional e

aos aspectos tradicionais de controle e salvaguarda da empresa.

As atividades da auditoria interna são regulamentadas pelas

Resoluções 780/95 e 781/95, do Conselho Federal de Contabilidade (1998,

através das normas emitidas pelos órgãos de relacionamento do auditor: a

CVM – Comissão de Valores Mobiliários, CRC – Conselho Regional de

Contabilidade, e o IBRACON – Instituto Brasileiro de Contabilidade).

20

Podemos apontar algumas diferenças entre a auditoria interna e

externa que de uma forma global, o trabalho executado pela Auditoria Interna é

idêntico aquele executado pela Auditoria externa. Ambas realizam seus

trabalhos utilizando-se das mesmas técnicas de auditoria; ambas têm sua

atenção voltada para o controle interno como ponto de partida de seu exame e

formulam sugestões de melhorias para as deficiências encontradas, ambas

modificam a extensão de seu trabalho de acordo com as suas observações e a

eficiência dos sistemas contábeis e de controles internos existentes.

Entretanto, os trabalhos executados pelos Auditores Internos e

Externos têm suas diferenças básicas caracterizadas por:

Auditoria Interna Auditoria Externa

A auditoria é realizada por um funcionário da empresa

A auditoria é realizada através de contratação de um profissional independente

O objetivo principal é atender as necessidades da administração

O objetivo principal é atender as necessidades de terceiros no que diz respeito à fidedignidade das informações financeiras

A revisão das operações e do controle interno é principalmente realizado para desenvolver aperfeiçoamento e para induzir ao cumprimento de políticas e normas, sem estar restrito aos assuntos financeiros

A revisão das operações e do controle interno é principalmente realizado para determinar a extensão do exame e a fidedignidade das demonstrações financeiras

O trabalho é subdividido em relação às áreas operacionais e às linhas de responsabilidade administrativa

O trabalho é subdividido em relação às contas do balanço patrimonial e da demonstração do resultado

O auditor diretamente se preocupa com a detecção e prevenção de fraude

O auditor incidentalmente se preocupa com a detecção e prevenção fraudes, a não ser que haja possibilidade de substancialmente afetar as demonstrações financeiras

O auditor deve ser independente em relação às pessoas cujo trabalho ele examina, porém subordinado às necessidades e desejos da alta administração

O auditor deve ser independente em relação à administração, de fato e de atitude mental

A revisão das atividades da empresa é contínua

O exame das informações comprobatórias das demonstrações financeiras é periódica, geralmente semestral ou anual.

21

A auditoria externa não elimina a necessidade da auditoria interna,

porque a auditoria interna da organização auditada possibilita maior segurança

ao auditor independente, evitando a duplicidade de trabalho e reduzindo os

custos de ambas as partes, uma vez que a qualidade dos trabalhos praticados

assim indique, e permite a identificação e resolução antecipada de problemas

que só são solucionados no último instante.

Apesar de ambas as funções de auditoria cobrir algumas atividades

similares, a ênfase e a forma de abordá-las variam, a auditoria externa tem

como objetivo a revisão global das atividades, de maneira menos detalhada.

22

CAPÍTULO II

A PROFISSÃO DE AUDITOR

A auditoria não é uma profissão tão moderna quanto se possa

imaginar. Os primeiros auditores eram representantes do governo que ouviam

as informações prestadas pelos coletores de impostos, e davam seu parecer.

Daí o título auditor ser derivado da palavra "audire" que significa ouvir.

Paulatinamente, os auditores iniciaram exames nos registros que serviam

como base às informações até então prestadas apenas verbalmente.

Com o passar do tempo, o surgimento das grandes empresas e a

crescente necessidade de acompanhar todas as transações e produtos

auferidos, os auditores passaram a ser os "olhos e ouvidos" da administração.

Isto significa que a auditoria verificava se todos os atos administrativos

passados estavam de acordo com as normas internas e davam seu parecer.

Hoje em dia, a pessoa do auditor não deve mais estar presa

somente a fatos passados. Isto não significa dizer que estes devem ser

desprezados, mas sim que os fatos futuros são de relevante importância. O

auditor atual, não deve mais ser aquela pessoa desagradável que vinha

somente "policiar" todos os trabalhos realizados e, ao encontrar uma pequena

falha, crucificava o auditado. Esta postura causava temores, repúdio, retração e

até atitudes agressivas por parte do auditado. Por esse motivo até os dias de

hoje os auditores escutam aquelas expressões por parte do auditado, as quais

sabemos que é só "da boca para fora" tais como: "que bom que você veio" e

"pena que já vai embora, volte sempre". Essa atitude demonstra um

comportamento defensivo por parte do auditado, devido às características do

trabalho policialesco da auditoria realizado em um passado não muito distante

e muitas vezes presente nos dias de hoje.

Atualmente, principalmente para a auditoria interna, é de grande

importância, um trabalho preventivo, visando à correção de possíveis falhas e

distorções nos controles internos da entidade, evitando-se problemas futuros.

Para tornar essa atitude possível por parte do auditor, é necessário que ele

23

possua uma perfeita visão sistêmica da organização, além de nunca esquecer

o objetivo da empresa e sem perder a visão dos concorrentes. Para que isto

seja possível, é necessária uma visão holística e proativa, onde o auditor se

antecipa aos fatos.

Pela sua própria definição Auditoria Interna é "a atividade de

avaliação independente, que, em parceria com os administradores e

especialistas, deverá avaliar a eficiência e eficácia dos sistemas de controle de

toda a entidade, agindo proativamente, zelando pela observância às políticas

traçadas e provocando melhorias com o fornecimento de subsídios aos

proprietários e administradores para a tomada de decisão, visando ao

cumprimento da missão da entidade". A partir daí podemos mostrar que o

trabalho do auditor interno é realizado em parceria com a administração, isto

significa que ambos têm um objetivo comum que é a melhoria nos controles

internos, nunca esquecendo o objetivo da entidade.

O trabalho do auditor tem dois objetivos que são relatar à

administração superior todos os seus achados e deixar o lugar auditado,

melhor do que encontrou.

Para o auditor conquistar respeito pelo seu trabalho, é necessário,

pelo menos, as seguintes atitudes: informar as pessoas envolvidas antes de

informar seus superiores; definir corretamente a responsabilidade das pessoas

diante uma constatação, não responsabilizando pessoas indevidamente;

sempre possui todos os fatos e dados que suportam suas afirmativas; não se

concentra em falhas irrelevantes; tem uma visão de todos os controles (visão

sistêmica) melhorando o desempenho da unidade e não somente corrige erros

individuais.

Outro fato importante é a postura do auditor, pois quando este se

mostra interessado, simpático e compreensivo, encontrará disposição dos

interlocutores para o diálogo. A postura de superioridade por parte do auditor,

somente prejudica o trabalho, por criar um clima de defesa por parte do

auditado. Além disso, o auditor não deve se sentir inferiorizado quando as

pessoas apresentam alternativas de solução diferentes das suas, afinal as

soluções devem ser obtidas em parceria.

24

Um fator bastante relevante para o bom desempenho do trabalho é

que o auditor se conscientize que não é infalível, reconhecendo seus erros e

ideias melhores que as suas. Diante dessa postura, é possível o trabalho em

parceria entre o auditor e o auditado.

Para o auditor atingir este perfil, não é muito fácil, principalmente,

levando-se em conta o lado do auditado. Este, ainda vê a auditoria como

alguns anos atrás, quando na realidade, deveria enxergá-los como parceiros

em busca de um objetivo comum.

Por mais que o auditor tente mostrar que está realizando um

trabalho para auxiliar a administração no desenvolvimento de suas atribuições,

sempre é visto com rejeição.

Parte de forma de percepção errônea do auditor é que durante os

trabalhos de auditoria, o auditor interno informa à administração superior as

falhas encontradas e ninguém gosta de ter seus erros revelados aos seus

superiores. Essa é outra causa para o comportamento defensivo do auditado.

Assim, para que o desenvolvimento do trabalho do auditor transcorra

de forma regular e positivamente deverá, necessariamente, conseguir a

cooperação dos auditados.

Um dos aspectos mais importantes para o auditor se relacionar bem

com o auditado é a empatia, ou seja, o auditor tentar colocar-se no lugar do

auditado. Esse comportamento permitirá o auditor avaliar se as

recomendações feitas são viáveis. Se o auditor não tiver esse posicionamento,

o auditado questionará o posicionamento do auditor já que este nunca

vivenciou o trabalho para compreender porque as pessoas erraram e o auditor

não conseguirá a correção dos erros detectados.

Existem alguns procedimentos, por parte do auditor, que minimizam

o efeito do medo do auditado durante seus trabalhos que são atitudes como

antes de chegar ao local a ser auditado, ligar para o responsável informando

sua chegada, assegurando que interferirá o mínimo possível nas suas rotinas

de trabalho; quando chegar ao local a ser auditado, procurar ser agradável

com todos, passando a mensagem que é "um convidado na casa do auditado";

ser amigável e respeitoso ao se dirigir às pessoas com perguntas e pedidos; ao

25

encontrar erros, conversar com as pessoas envolvidas, antes de levar ao

conhecimento do responsável pela área.

As informações produzidas pelo auditor devem ser um componente

ativo de todo o mecanismo da gestão da entidade. Para que isto seja possível,

exige-se do auditor um conhecimento que ultrapassa as barreiras da

contabilidade, sendo de extrema importância, conhecimentos em informática,

administração, economia, O&M, marketing, dentre outros.

Além disso, o auditor deve estar atento para as novas tendências do

mercado onde a empresa está inserida, procurando participar na elaboração de

estratégias de atuação para desenvolvimento crescente de sua empresa.

Considerando que o controle interno é "o conjunto de estratégias

adotadas pela administração para atingir um objetivo", a participação do auditor

na elaboração dessa estratégia é de fundamental importância para sua

eficiência e eficácia.

Conforme Cruz (2011), é fundamental que no momento da admissão

de um auditor se visualize o potencial do candidato, tendo em mente algumas

qualidades que são de fato importantes para o Auditor. Neste sentido ao se

avaliar o candidato é indispensável observar se estão presentes as qualidades

que serão particularmente exigidas do futuro Auditor.

Conforme o autor, para obter respeito e cooperação, o auditor deve

possuir algumas características como honestidade e integridade, dedicação

aos interesses da companhia, humildade razoável, porte profissional, empatia e

uma conduta consistente à imagem.

Após apresentarmos uma visão geral da auditoria, origem, atuação e

exigências para a função, abordaremos a partir do próximo capítulo a atuditoria

trabalhista, foco principal desta pesquisa.

26

CAPÍTULO III

AUDITORIA TRABALHISTA

Segundo ensinamento de Zípora do Nascimento Silva, a auditoria

trabalhista constitui importante ferramenta para a autofiscalização e tem como

objetivo evitar passivo oculto, reduzir custos e aumentar a produtividade.

A partir de um exame da real situação da relação Empresa x

Empregado, por meio de análise criteriosa na área de Recursos Humanos, a

fim de se verificar o cumprimento da legislação, as formas de vínculos

trabalhistas existentes e os procedimentos adotados, chega-se ao

autoconhecimento do complexo Trabalhista.

A auditoria examina as operações trabalhistas, os direitos e deveres

dos empregados e dos empregadores. Refere, ainda, Zipora Silva que a

auditoria trabalhista emite parecer com as possíveis irregularidades e identifica

caminhos para a melhoria da situação atual. É uma forma de prevenção e de

redução de Custos e Riscos na Área Trabalhista.

O trabalho é realizado nos procedimentos internos, face à legislação

trabalhista e previdenciária, desde a admissão do empregado até o seu

desligamento. Contempla, dentre outros, os cálculos da folha de folha de

pagamento, verificação de horário e jornada de trabalho, concessão de férias,

cálculos e recolhimentos do FGTS, INSS, do Seguro de Acidentes do Trabalho,

do IRRF e revisão das rescisões de contratos de trabalhos. Engloba ainda, a

identificação e a correção de procedimentos vulneráveis, com direcionamento a

métodos seguros e de bons resultados e minimiza o risco de eventuais

autuações por parte das autoridades fiscalizadoras do trabalho, da previdência

social e de reclamações trabalhistas.

De acordo com Augusto (2001), na área trabalhista, podemos

afirmar que a auditoria é uma investigação profunda do sistema que envolve a

área de RH. Trata-se de um trabalho de prevenção; uma autofiscalização que

deve ser realizada de forma periódica a fim de estabelecer medidas

trabalhistas para evitar demandas judiciais ou infrações administrativas.

27

As funções básicas de uma auditoria trabalhista são:

detectar acertos ou erros e determinar as correções cabíveis;

prevenir autuação por parte da fiscalização trabalhista e

previdenciária;

constatar fraudes e/ou irregularidades;

evitar reclamações trabalhistas;

evitar o recolhimento de encargos sociais indevidos;

aferir as causas que podem levar a empresa a ser penalizada e

as possibilidades de reparação de erros ou enganos, mostrando

formas acautelatórias à vulnerabilidade contratual;

g) reduzir custos.

As normas que regulam as relações de trabalho são muitas. Dentre

outras, podemos citar a Constituição Federal, a Consolidação das Leis do

Trabalho, as Convenções Coletivas de cada categoria, os Enunciados, as

Súmulas, os Precedentes Normativos, as Orientações Jurisprudenciais. Existe

ainda, o complexo de normas que regulam o INSS, o FGTS e o IRRF, etc.

As linhas de ação da auditoria trabalhista são: (i) diagnosticar os

problemas, através de ampla e profunda investigação dos aspectos

situacionais e funcionais da administração de pessoal e (ii) realizar um

prognóstico através da produção de estimativas visando à antecipação de

problemas futuros para também adiantar a solução preventiva a ser aplicada.

Continua Zípora referindo que o descumprimento e/ou

inaproveitamento de normas trabalhistas, pode resultar em consequências, que

vão desde a inimplantação de mudanças ensejadoras de bons resultados de

natureza trabalhista, previdenciária, de recursos humanos ou mesmo de

incentivo aos empregados, passando por sujeição a eventuais demandas

trabalhistas, chegando até mesmo, a ficar vulnerável à autuação em eventual

fiscalização por parte do Ministério do Trabalho. Neste último caso, com multas

variáveis, sem prejuízo das demais cominações legais.

Hoje, uma organização não pode mais deixar as questões

trabalhistas em segundo plano. A valorização da mão de obra deve ser

observada como diferencial num mercado extremamente competitivo.

28

Empregados satisfeitos resultam em benefícios direitos e indiretos. Essa

satisfação não é fruto de custos adicionais, necessariamente.

A retribuição honesta do trabalho eleva o trabalhador a uma posição

de dignidade, que não deveria ser introduzida arbitrariamente pelas normas, e

sim pela compreensão racional da importância atual dos trabalhadores na vida

das empresas.

O complexo trabalhista (a mão de obra, as normas respectivas, e

seus encargos) deve ser visto como um dos princípios de concorrência, num

mercado de extrema competição, tanto quanto os demais fatores de produção.

A auditoria trabalhista envolve o estabelecimento de determinadas

ações que visam solucionar problemas ou preveni-los, a fim de evitar desde

demandas judiciais e infrações, até divergências comportamentais dentro da

organização.

A auditoria trabalhista é de suma importância, pois qualquer

empresa deve ater-se aos pressupostos legais e contingências trabalhistas e

previdenciárias. Dentre elas, podemos destacar as atividades de revisar todos

os procedimentos e documentos legais exigidos pelo Ministério do Trabalho e

INSS e revisar e orientar os procedimentos de controles internos, relacionados

a todas as rotinas do departamento de pessoal. Através das revisões, criar e

orientar procedimentos, visando à minimização de riscos de multas e

autuações do Ministério do Trabalho e outros órgãos competentes.

Para a área trabalhista a auditoria apresenta vários benefícios como

a minimização de riscos de multas; minimização de reclamatórias trabalhistas;

evita furtos, desvios, pagamentos indevidos e outras irregularidades;

diminuição de erros e prejuízos das rotinas auditadas; prevenção e melhoria da

atividade de administração dos funcionários da empresa.

Quando da sua realização é realizado um levantamento e análise

física dos documentos; apuração de inconsistências de todas as rotinas;

apresentação do relatório de auditoria, validando as atuais práticas e/ou

recomendando melhorias nos processos.

Após toda a análise da documentação trabalhista de uma empresa,

que envolve desde os contratos de trabalho e rescisões, passando pela análise

das folhas de pagamento até a documentação relativa à segurança e medicina

29

do trabalho, o profissional responsável pela auditoria elaborará parecer com as

recomendações que entender pertinentes à solução de riscos encontrados no

curso da auditoria (AUGUSTO, 2011).

Após essa fase, as recomendações formuladas devem ser

implementadas, a fim de que os riscos sejam reduzidos ou anulados e a partir

de então, nova postura seja adotada a fim de zerar riscos futuros e passivos

desnecessários.

Então podemos perceber que a auditoria tem por finalidade a

emissão de um parecer (uma opinião) pelo auditor no sentido demonstrar ou

traduzir em todos os seus aspectos relevantes a situação da empresa em uma

determinada data e o resultado das suas operações, as mutações e origens

dos recursos em um determinado período. Constitui-se, portanto de um

conjunto de procedimentos técnicos que tem por objetivo a emissão de parecer

sobre a adequação com a legislação específica (FERREIRA, 2011).

Conforme orientações apresentadas pelo portal de auditoria6, alguns

cuidados devem ser tomados pelo auditor no seu trabalho, principalmente no

que diz respeito ao seu relatório de Auditoria.

O Relatório é a peça mais importante da Auditoria realizada.

Representa a fase principal do trabalho do Auditor que é a comunicação dos

resultados.

Um Relatório mal apresentado e que permita a contestação do

Auditado ou possibilita à direção da empresa fazer uma má avaliação de todo

um trabalho efetuado, significa a desmoralização do valor da Auditoria e, por

fim, a desmoralização do próprio profissional.

É através do relatório que o auditor vai mostrar o que foi examinado.

É nesse momento que a direção da empresa e os envolvidos na execução das

tarefas vão ser informados sobre o que pode ser melhorado. É fundamental,

portanto, que todo o trabalho de auditoria seja previamente planejado e

estruturado, com conclusões lógicas e eficientes. Essa responsabilidade cabe

única e exclusivamente ao auditor, que deve ter a prudência de dizer as coisas

certas, o momento certo.

6 http://www.portaldeauditoria.com.br

30

O auditor trabalhista emite relatório com a finalidade de apresentar

um resumo de todas não conformidades constatadas nos exames de auditoria,

bem como demais informações técnicas que assegurem ao Cliente, seus

procedimentos, e resultados auferidos em determinado período, ou diante de

determinada situação. A eficácia da auditoria depende dos seguintes

procedimentos nos relatórios: redação cuidadosa, observação dos padrões de

formulário e conteúdo, e distribuição para as pessoas responsáveis pela

iniciativa das ações de acompanhamento. Para relatórios feitos por auditores

externos independentes, estes devem destacar se a documentação

apresentada encontra-se de acordo com os princípios geralmente aceitos.

Outros padrões não se concentram em verificações de declarações, mas em

implementação de sistemas de controle, eficiência e eficácia das operações, e

na realização dos resultados esperados. Os pontos de relatório devem ser

claros, objetivos, e embasados, além de seguirem um rito padrão, que

demonstre numa sequência lógica, constatação, recomendação,

fundamentação legal, ou base para as melhorias de procedimento.

A atividade não se restringe apenas aos meros procedimentos do

departamento de recursos humanos, mas sim a toda gama de relações

trabalhistas e de prestação de serviços existentes na empresa, bem como, à

análise das normas de segurança, higiene e medicina do trabalho praticado.

A atuação da auditoria trabalhista deve levar em conta,

criteriosamente, todos os itens previstos numa relação de trabalho tomando

como base a Constituição Federal, a Consolidação das Leis do Trabalho (CLT),

as Convenções Coletivas de cada categoria e os Enunciados, as Súmulas, os

Precedentes Normativos e as Orientações Jurisprudenciais dos Tribunais

Superiores, e o complexo de normas que regulam o INSS, o FGTS, o IRRF etc.

O trabalho é realizado nos procedimentos internos, tendo como base

nas Políticas e Normas Internas que regulam as relações de trabalho na

Empresa, face à legislação trabalhista e previdenciária, desde a admissão do

empregado até o seu desligamento. Esta averiguação tem como finalidade

prevenir e mitigar os eventuais riscos trabalhistas verificados numa empresa.

Os itens analisados são documentação relativa ao empregado como Contrato

de Experiência; Contrato a Termo; Contrato de Trabalho; Ficha de Registro de

31

Empregado; Exame Médico Admissional; Comprovante de entrega e devolução

da CTPS; Declaração de Encargos de Família para fins de IR; Salário-Família;

Declaração de Trajeto para fins de Vale Transporte; Acordo de Compensação

de Horas de Trabalho; Acordo de Prorrogação da Jornada de Trabalho;

Autorizações de Descontos em Folha de Pagamento; e, Outros Documentos.

Quanto a este item é fundamental, ainda, a observância do Quadro

de Orientação para Guarda e Manutenção dos Documentos Trabalhistas e

Previdenciários que estão evidenciados no Anexo 1, vez que os prazos de

prescrição previstos na nossa legislação laboral é bem diferenciada; e , ainda,

é indispensável o cuidado com toda a documentação fiscal relativa ao

empregado, que também apresenta prazos bem diversos e através do quadro e

do acompanhamento através de rotinas trazidas e , muitas vezes, propostas

pelo auditor trabalhista se impede o risco de uma autuação e se mitiga

qualquer eventual demanda trabalhista ou civil desde sua origem com a

comprovação através da competente documentação apresentada.

Registro de Ponto de Jornada de Trabalho, sendo ponto: Eletrônico,

Mecânico, Manual, Trabalho Externo, Empregados Liberados; Jornada de

Trabalho: Normal, Flexível, Reduzida, Diferenciada, Escala de Revezamento,

Plantões, Faltas, Atrasos e Saídas; Descanso: Folga Semanal, Feriados;

Intervalos de refeição, Intervalos entre Jornadas, entre outros; Horas Extras:

Limites, Excessos, Tolerâncias, Acréscimos Legais, Reflexos; Horário Noturno:

Horário Reduzido, Período Compreendido, Acréscimos Legais e Reflexos;

Banco de Horas: Homologação em Sindicato, Créditos e Débitos, Pagamentos

e Descontos.

Também são analisados os itens relativos a Férias, aquisições e

Perdas; Programações e Avisos; Cálculos; Médias; Pagamentos e Recibos;

Licenças, Maternidade; Paternidade; Casamento; Doenças; Acidente de

Trabalho; Não Remunerada; Luto; Militar; entre outras. Convenção Coletiva de

Trabalho, Enquadramento Sindical; Categorias Diferenciadas; Aumento; Piso

Salarial; Percentuais de Horas Extras e Adicionais Noturnos; Taxas

Assistenciais; Aspectos Sociais; Vigência.

E Folha de Pagamento, Pagamentos: horistas, diários, semanais,

quinzenais e mensais; Tabelas: INSS, IRRF; Proventos: Salários, Pró-Labore,

32

Comissões, Prêmios, Ajuda de Custo, Horas Extras, DSR, Adicionais: Noturno,

Insalubridade, Periculosidade, Tempo de Serviço, entre outros; Descontos:

INSS, IRRF, Contribuições: Sindical, Assistencial e Associativa; Vale

Transporte; Vale Refeição; Faltas; Atrasos; Saídas, Pensão Alimentícia, entre

outros; Outros: FGTS; INSS Patronal; Provisão de Férias e Décimo Terceiro;

Contabilização: Impressa ou por meio magnético de valores de proventos,

descontos e outros. Encargos Sociais, FGTS; GPS; IRRF; Contribuições:

Sindical, Assistencial, Associativa, entre outros.

A Rescisão de Contrato de Trabalho. Tipos de desligamento: Pedido

de Demissão, Demissões justificadas e injustificadas, Morte, Aposentadoria,

Extinção; Termo de Rescisão de Contrato de Trabalho; Cálculos, Exame

Médico Demissional; Prazos para pagamento; Homologação. Obrigações

Mensais como Caged; Sefip/GRF; Pensão Alimentícia, entre outras.

Obrigações Anuais sendo Décimo Terceiro; Informe de Rendimentos; DIRF;

RAIS, Segurança e Medicina do Trabalho, Cipa; Sipat; PPRA, PCMSO, PPP;

Documentos dispostos à fiscalização; EPI’s; Ergonomia, entre outros.

Atentar para o que apresenta o Anexo 3 que traz um dicionário de

Medicina e Segurança do Trabalho onde especifica cada item que deve ser

observado desde antes da admissão e durante toda a vigência do contrato de

trabalho. Outros Tipos de Trabalhadores; Autônomos, Cooperativa,

Voluntariado, Terceirizados, Empreitada, Eventual, Estagiário, Temporário,

Benefícios, Vale Transporte, Refeitório, Vale Refeição, Cesta Básica,

Assistência Médica e Odontológica, Auxílio Creche, entre outros, Controles

Internos, Fluxo de documentos; Integração das Tarefas; Formulários; Política e

Normas Internas; entre outros, Diagnóstico de Riscos, Pagamentos indevidos:

Empregado Afastado; Pagamento de Licença Saúde com Alta; Empregados

Inexistentes; Empregados Ausentes; entre outros. Salários: Piso, Equiparação

Salarial, Acúmulo de Funções; Faixa Salarial, entre outros; Ações Trabalhistas:

Análise do pedido x sentença; Fiscalização: Livro de Inspeção; Notificação;

Autuação.

Quando a auditoria trabalhista para autônomos, isto é, pessoa física,

as análises envolvem Bases de cálculo IRRF – retenção para evitar pagamento

de multas, Retenção INSS e IRRF dos freteiros autônomos – redução das

33

bases de cálculo, Recolhimento INSS, SEST e SENAT – freteiros autônomos,

Vínculo empregatício dos autônomos – a falta de observação de algumas

considerações trará à empresa enormes desembolsos trabalhistas e

previdenciários, Retenção do INSS devido por contribuintes autônomos –

observação das normas de retenção para evitar a autuação em processo de

fiscalização, Folha de pagamento dos autônomos – obrigações acessórias com

multas correspondentes, Relação de autônomos na GFIP – observações para

evitar multas previdenciárias, Falta do número do INSS ou PIS – observações

para evitar multas previdenciárias, INSS sobre serviços prestados por

cooperativas de trabalho – evitando multas e juros, Verificação dos cálculos

sobre cooperativa médica – evitando multas e juros.

Cálculos e procedimentos a serem observados por ocasião da

rescisão contrato de trabalho para prevenir pagamento a maior de verbas

trabalhistas e previdenciárias e multas.

Quando houver reclamatórias será analisada a Contribuição

previdenciária sobre parcelas pagas ao reclamante – recolhimento,

Reclamatórias trabalhistas – contribuição do segurado, Recolhimento e

retenção do imposto na fonte – procedimento, Verbas pagas em reclamatórias

trabalhistas – evitar erros, pagamentos indevidos ou a menor, Preposto –

observações gerais e cuidados que o preposto deve ter ao representar a

empresa em audiências trabalhistas.

As férias indenizadas e não gozadas ou gozadas em parcelas:

prova testemunhal – pagamento em dobro, férias – média de variáveis,

descrição das medias evita novo pagamento, férias na rescisão – forma de

cálculos e pagamento, integração das férias na folha de pagamento,

antecipação de férias. O 13º envolve os cálculos – verificando cálculos para

evitar pagamentos indevidos, verbas variáveis período integral (12 meses),

Médias de comissões – descrição das médias, conferência do cálculo das

variáveis – período proporcional, reembolso do INSS referente 13º salário do

período em que a funcionária esteve em licença maternidade.

Para a terceirização analisar o planejamento – para evitar e

minimizar riscos trabalhistas e os fatores comprometedores na terceirização –

para evitar e minimizar riscos trabalhistas.

34

CONCLUSÃO

As vantagens da auditoria trabalhista têm efeitos práticos,

proporcionando ao empresário um negócio mais rentável.

O Brasil é um dos recordistas mundiais em ações trabalhistas,

ocasionando avolumados gastos aos empregadores, que certamente poderiam

ser utilizados no crescimento e na consolidação do negócio. Todavia, é

perfeitamente possível modificar essa situação, desde que a empresa seja

orientada de forma adequada.

Um enorme percentual de empresas brasileiras enfrentam

problemas de reclamações trabalhistas; metade admite ter sofrido com fraudes

ou erros de administração da área trabalhista e, em consequência, grande

parte delas acumularam problemas com o aumento excessivo dos encargos

sociais; e de todas as empresas que reconheceram ter enfrentado tal situação,

a grande maioria foi autuada e multada por fiscais do ministério do Trabalho e

Emprego.

Tais atitudes vêm demonstrando a falta de assessoria adequada.

Segundo Martins (1999ª), a missão da auditoria trabalhista é

justamente assegurar à alta administração de uma empresa que as normas,

políticas e procedimentos definidos para tal pela área de recursos humanos

sejam cumpridos e que os sistemas de controles sejam eficientes e eficazes;

assegurar que a legislação trabalhista e previdenciária sejam obedecidas

corretamente minimizando custos trabalhistas.

A auditoria trabalhista tem como finalidade constatar irregularidades,

orientar e prevenir os empresários para que estes permaneçam cônscios dos

riscos que correm, a fim de que não hajam custos desnecessários e surpresas

desagradáveis quando da presença de agentes fiscais, reclamatórias

trabalhistas e multas contraproducentes que, em certos casos podem levar a

empresa à um retrocesso moral e financeiro.

Contudo, com o transcurso do tempo, os negócios cresceram

juntamente com o seu pessoal, ocasionando aí a necessidade de atender uma

gama de regramentos trabalhistas, que parecem ser de difícil cumprimento.

35

Na grande maioria das vezes, os empresários acreditam que estão

trabalhando pautados na legislação, mas invariavelmente são surpreendidos

com a insatisfação dos funcionários, acidentes e doenças do trabalho,

reclamações trabalhistas, reivindicações do Sindicato e autuações do Ministério

do Trabalho.

Casos recorrentes são as empregadoras que se sentem reféns dos

seus funcionários, sempre com receio deles ingressarem com ação em

desfavor da empresa.

Assim, é comum manterem empregados em seu quadro a contra

gosto ou submeterem-se a “acordos” no momento da dispensa ou em juízo.

Isso porque, não possuem a segurança de serem cumpridores de todas as

suas obrigações trabalhistas. Consequentemente, não utilizam a Lei em seu

favor.

A auditoria trabalhista dá suporte e firmeza à gestão do empresário

moderno, já que se averigua pormenorizadamente os procedimentos realizados

pela empresa, tais como: folhas de pagamento, equiparação salarial, cargos e

salários, jornada de trabalho, práticas de saúde e segurança do trabalho e a

partir daí, padroniza-os em consonância com a legislação.

Através deste trabalho se buscou demonstrar a necessidade da

realização periódica das auditorias trabalhistas e implantação em seus quadros

dessa sistemática, e ser implantada como ferramenta de avaliação e prevenção

voltada para a qualidade da retribuição econômica da relação da empresa com

os colaboradores. Proporciona ao gestor a opção de corrigir falhas, avaliar

situações e o funcionamento dos departamentos da empresa sob uma análise

de uma auditoria administrativa comprometida com a imparcialidade e com a

discrição necessária ao bom andamento dos trabalhos, sem, contudo, autuar a

empresa. É como se fosse um teste simulado para avaliar se a empresa está

apresentado algum deslize que venha a violar a legislação

No decorrer da pesquisa realizada e da metodologia utilizada para

confecção deste trabalho se pode verificar e comprovar que através desta

ferramenta bem implementada se pode demonstrar a idoneidade no âmbito

trabalhista, fator este, decisivo no momento da conquista de um cliente ou na

atração de investidores, especialmente no setor de prestação de serviço.

36

A auditoria trabalhista funciona não só como ferramenta de

prevenção de débitos trabalhistas, mas também como indicador de satisfação

do trabalhador e como auditor dos setores da empresa, como setor de pessoal,

segurança e medicina do trabalho, acarretando a motivação dos seus

funcionários e otimizando a produtividade, evitando o desperdício.

37

REFERÊNCIAS BIBLIOGRÁFICAS

ALMEIDA, M.C. Auditoria: um curso moderno e completo. 5. ed. São Paulo: Atlas, 1996.

ATTIE, W. Auditoria: conceito e aplicações. 3. ed. São Paulo: Atlas, 1998.

AUDITORIA. Disponível em: <http://pt.wikipedia.org/wiki/Auditoria>. Acesso em: 14 out. 2011.

AUGUSTO, Flavia Sulzer. Auditoria Trabalhista – entenda o porquê de sua importância e a necessidade de sua realização periódica. Disponível em: <http://www.cerqueiraleite.com.br/news/5438/39/Auditoria-Trabalhista-%C3%82-entenda-o-porque-de-sua-importancia-e-a-necessidade-de-sua-realizacao-periodica.html>. Acesso em: 11 nov. 2011.

CARRION, V. Comentários à consolidação das leis do trabalho. 19. ed. São Paulo: Saraiva 1995.

CHIAVENATTO, Idalberto. Recursos humanos. São Paulo: Atlas, 2002.

COOK, John W.; WINKLE, Gary M. Auditoria: filosofia e técnica. São Paulo: Saraiva, 1983.

FERREIRA, R.J. Auditoria independente das demonstrações contábeis. Disponível em: <http://www.editoraferreira.com.br/publique/media/AU_04_Ricardo.pdf>. Acesso em: 11 nov. 2011.

FRANCO H, Marra E. Auditoria contábil. 2. ed. São Paulo: Atlas, 1995.

GIL, Antonio de Loureiro. Auditoria operacional e de gestão. 4. ed. São Paulo: Atlas, 1999.

GIL, Antonio de Loureiro. Auditoria de negócios. 4. ed. São Paulo: Atlas, 2000.

LIKERT, R. The human organization: Its management and value. New York: Mc Graw-Hill, 1967.

MARCONI, M. de A.; LAKATOS, E.M. Metodologia do trabalho científico. 5. ed. rev. ampl. São Paulo: Atlas, 2001.

38 MARTINS, S. P. Direito do trabalho. São Paulo: Atlas, 1999.

MIRANDA DA CRUZ, Lucineide Alessandra. O perfil de um auditor. Disponível em: <http://www.administradores.com.br/informe-se/artigos/o-perfil-de-um-auditor/36664/>. Acesso em: 12 maio 2011.

OLIVEIRA, A. de. Manual de prática trabalhista. São Paulo: Atlas, 1997.

OLIVEIRA, Luís Martins de; DINIZ FILHO, André. Curso básico de auditoria. São Paulo: Atlas, 2001.

RELATÓRIOS DE AUDITORIA TRABALHISTA. 2008. Disponível em: <http://pt.scribd.com/doc/13601771/Auditoria-Trabalhista>. Acesso em: 11 nov. 2011.

SÁ, Antônio Lopes de. Curso de auditoria. 6. ed. São Paulo: Atlas, 1986.

SANTI, Paulo Adolpho. Introdução à auditoria. São Paulo: Atlas, 1988.

SILVA, Jorge Luiz da Rosa. Apostila de auditoria interna. Disponível em: <www.resumoconcursos.hpg.com.br>. Acesso em: 14 out. 2011.

SILVA, Tania Nunes da. Auditoria de recursos humanos. Disponível em: <www.forma-te.com/mediateca/.../22158-auditoria-de-rh.html>. Acesso em: 17 out. 2011.

ZANLUCA, Júlio César. Balanço Social: o que é – como fazê-lo. Disponível em: <http://www.portaldecontabilidade.com.br/tematicas/balancosocial.htm>. Acesso em: 17 out. 2011.

Web bibliografia

http://www.webartigos.com/articles/29257/1/A-importancia-da-Auditoria-Governamental-no-controle-das-contas-publicas-municipais/pagina1.html#ixzz1U5XhQYeX

http://www.portaldecontabilidade.com.br/tematicas/balancosocial.htm acessado em 19/09/2011

39

ANEXOS

Índice de Anexos

Anexo 1: Quadro de Orientação Para Guarda e Manutenção dos Documentos Trabalhistas e Previdenciários ...................................................

Anexo 2: Admissão de Empregados – Procedimentos ...................................

Anexo 3: Dicionário De Termos Utilizados Na Área De Segurança e Medicina Do Trabalho ........................................................................................

Anexo 4: Check List para realização de Auditoria referente a Recursos Humanos ............................................................................................................

40

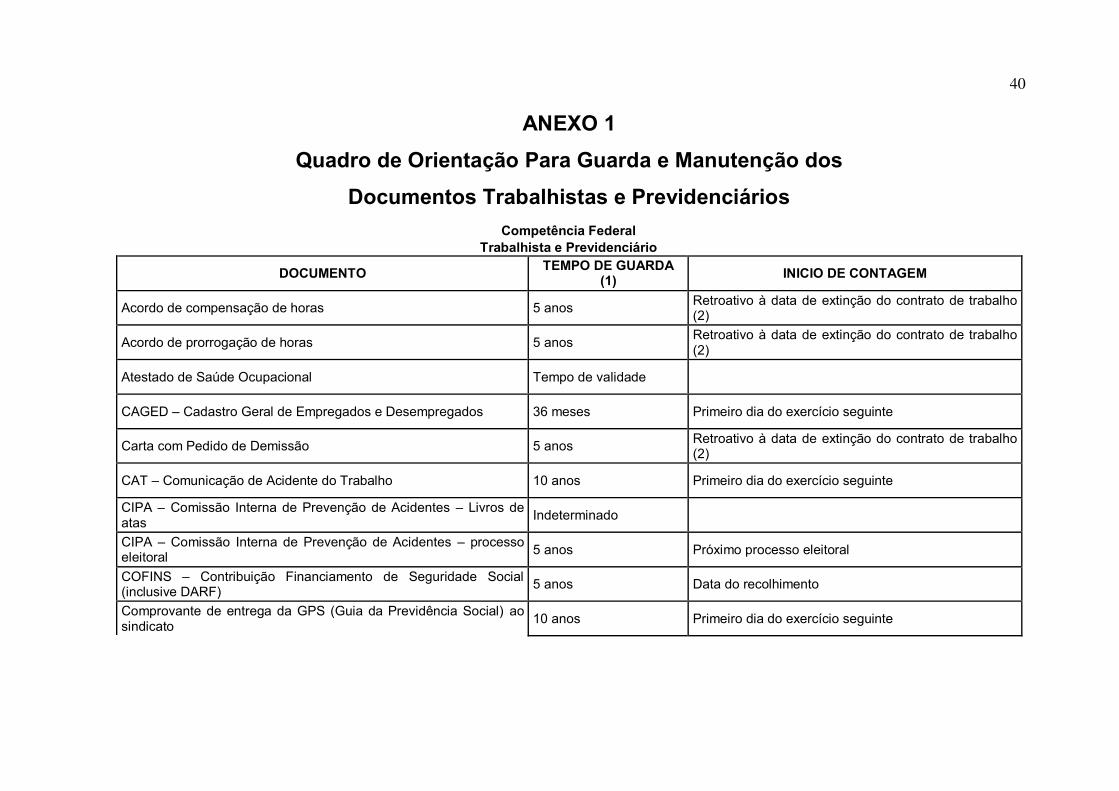

ANEXO 1

Quadro de Orientação Para Guarda e Manutenção dos

Documentos Trabalhistas e Previdenciários Competência Federal

Trabalhista e Previdenciário

DOCUMENTO TEMPO DE GUARDA (1) INICIO DE CONTAGEM

Acordo de compensação de horas 5 anos Retroativo à data de extinção do contrato de trabalho (2)

Acordo de prorrogação de horas 5 anos Retroativo à data de extinção do contrato de trabalho (2)

Atestado de Saúde Ocupacional Tempo de validade

CAGED – Cadastro Geral de Empregados e Desempregados 36 meses Primeiro dia do exercício seguinte

Carta com Pedido de Demissão 5 anos Retroativo à data de extinção do contrato de trabalho (2)

CAT – Comunicação de Acidente do Trabalho 10 anos Primeiro dia do exercício seguinte

CIPA – Comissão Interna de Prevenção de Acidentes – Livros de atas Indeterminado

CIPA – Comissão Interna de Prevenção de Acidentes – processo eleitoral 5 anos Próximo processo eleitoral

COFINS – Contribuição Financiamento de Seguridade Social (inclusive DARF) 5 anos Data do recolhimento

Comprovante de entrega da GPS (Guia da Previdência Social) ao sindicato 10 anos Primeiro dia do exercício seguinte

41

profissional

Comprovante de pagamento de benefícios reembolsados pelo INSS 10 anos Primeiro dia do exercício seguinte ou data de anulação

da constituição do crédito anteriormente efetuado

Comunicação do Aviso Prévio 5 anos Retroativo à data de extinção do contrato de trabalho (2)

Contrato de trabalho Indeterminado

DARF's – PIS (Programa de Integração Social) 10 anos Data do recolhimento

Depósitos do FGTS 30 anos Primeiro dia do exercício seguinte ou data de anulação da constituição do crédito anteriormente efetuado

Documentos das entidades isentas de Contribuição previdenciária (Livro Razão, balanço patrimonial e demonstração de resultado do exercício etc.)

10 anos Primeiro dia do exercício seguinte

Livro Diário permanente

Ficha de Acidente do Trabalho e Formulário Resumo Estatístico Anual 03 anos Primeiro dia do exercício seguinte

FINSOCIAL – Fundo de Investimento Social 10 anos Data do recolhimento

Folha de pagamento 10 anos Primeiro dia do exercício seguinte

GFIP – Guia de Recolhimento do Fundo de Garantia do Tempo de Serviço e Informações à Previdência Social 30 anos Primeiro dia do exercício seguinte ou data de anulação

da constituição do crédito anteriormente efetuado

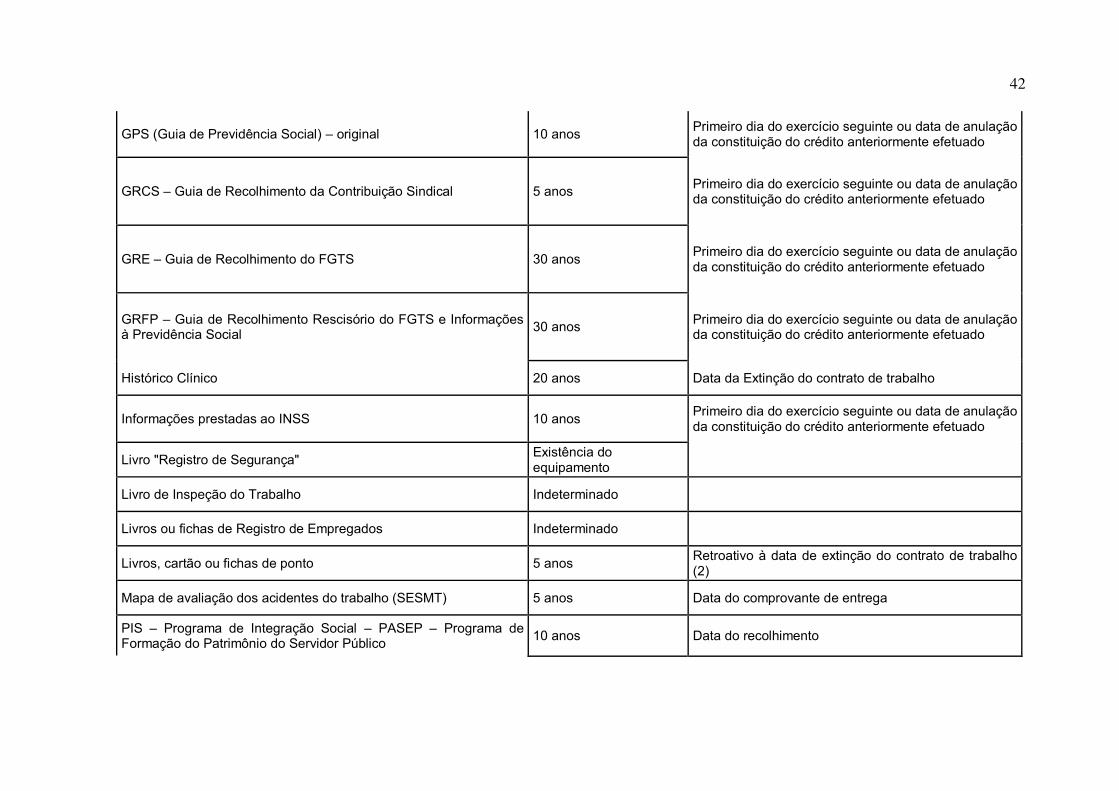

42

GPS (Guia de Previdência Social) – original 10 anos Primeiro dia do exercício seguinte ou data de anulação da constituição do crédito anteriormente efetuado

GRCS – Guia de Recolhimento da Contribuição Sindical 5 anos Primeiro dia do exercício seguinte ou data de anulação da constituição do crédito anteriormente efetuado

GRE – Guia de Recolhimento do FGTS 30 anos Primeiro dia do exercício seguinte ou data de anulação da constituição do crédito anteriormente efetuado

GRFP – Guia de Recolhimento Rescisório do FGTS e Informações à Previdência Social 30 anos Primeiro dia do exercício seguinte ou data de anulação

da constituição do crédito anteriormente efetuado

Histórico Clínico 20 anos Data da Extinção do contrato de trabalho

Informações prestadas ao INSS 10 anos Primeiro dia do exercício seguinte ou data de anulação da constituição do crédito anteriormente efetuado

Livro "Registro de Segurança" Existência do equipamento

Livro de Inspeção do Trabalho Indeterminado

Livros ou fichas de Registro de Empregados Indeterminado

Livros, cartão ou fichas de ponto 5 anos Retroativo à data de extinção do contrato de trabalho (2)

Mapa de avaliação dos acidentes do trabalho (SESMT) 5 anos Data do comprovante de entrega

PIS – Programa de Integração Social – PASEP – Programa de Formação do Patrimônio do Servidor Público 10 anos Data do recolhimento

43

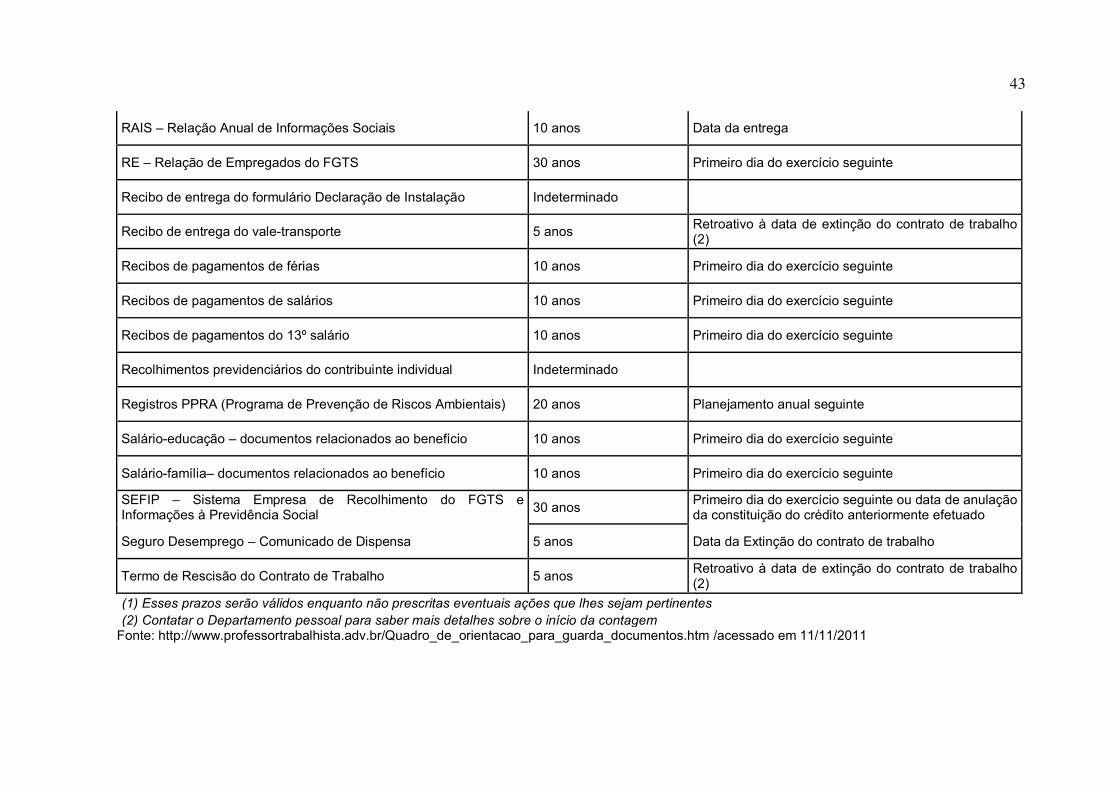

RAIS – Relação Anual de Informações Sociais 10 anos Data da entrega

RE – Relação de Empregados do FGTS 30 anos Primeiro dia do exercício seguinte

Recibo de entrega do formulário Declaração de Instalação Indeterminado

Recibo de entrega do vale-transporte 5 anos Retroativo à data de extinção do contrato de trabalho (2)

Recibos de pagamentos de férias 10 anos Primeiro dia do exercício seguinte

Recibos de pagamentos de salários 10 anos Primeiro dia do exercício seguinte

Recibos de pagamentos do 13º salário 10 anos Primeiro dia do exercício seguinte

Recolhimentos previdenciários do contribuinte individual Indeterminado

Registros PPRA (Programa de Prevenção de Riscos Ambientais) 20 anos Planejamento anual seguinte

Salário-educação – documentos relacionados ao benefício 10 anos Primeiro dia do exercício seguinte

Salário-família– documentos relacionados ao benefício 10 anos Primeiro dia do exercício seguinte

SEFIP – Sistema Empresa de Recolhimento do FGTS e Informações à Previdência Social 30 anos Primeiro dia do exercício seguinte ou data de anulação

da constituição do crédito anteriormente efetuado

Seguro Desemprego – Comunicado de Dispensa 5 anos Data da Extinção do contrato de trabalho

Termo de Rescisão do Contrato de Trabalho 5 anos Retroativo à data de extinção do contrato de trabalho (2)

(1) Esses prazos serão válidos enquanto não prescritas eventuais ações que lhes sejam pertinentes (2) Contatar o Departamento pessoal para saber mais detalhes sobre o início da contagem

Fonte: http://www.professortrabalhista.adv.br/Quadro_de_orientacao_para_guarda_documentos.htm /acessado em 11/11/2011

44

ANEXO 2

ADMISSÃO DE EMPREGADOS – PROCEDIMENTOS

Para ser formalizada a admissão do empregado a empresa deverá

solicitar ao trabalhador a apresentação de alguns documentos que terá como

finalidade, além da sua identificação, possibilitar o correto desempenho das

obrigações trabalhistas, não só em relação ao próprio trabalhador, mas

também nas relações da empresa com a fiscalização do Ministério do Trabalho

e Emprego – MTE.

1. Documentos Necessários à Admissão

Segue, abaixo a relação dos documentos necessários para a

admissão do empregado:

a) Carteira de Trabalho e Previdência Social – CTPS, obrigatória

para o exercício de qualquer emprego, inclusive de natureza rural,

mesmo em caráter temporário;

b) Atestado de Saúde Ocupacional – ASO;

c) título de eleitor, para os maiores 18 de anos;

d) d)certificado de reservista ou de alistamento militar, para os

empregados brasileiros do sexo masculino com idade entre 18 e

45 anos;

e) certidão de nascimento, casamento ou Carteira de Identidade –

RG, conforme o caso;

f) Cartão de Identificação do Contribuinte – CIC, que é o

comprovante de inscrição no Cadastro Pessoas Físicas – CPF,

para empregados cujos rendimentos estejam sujeitos ao desconto

do Imposto de Renda na fonte (art. 34, inciso II, RIR);

g) Documento de Inscrição no PIS/PASEP – DIPIS, ou anotação

correspondente na CTPS;

45

h) cópia da certidão de nascimento de filhos menores de 14 anos,

para fins de recebimento de salário-família;

i) Cartão da Criança, que, a partir de 01/07/91, substitui a carteira

de vacinação. Deve ser apresentado o original do Cartão dos

filhos entre 1 e 7 anos de idade ;

j) Carteira Nacional de Habilitação (CNH), para os empregados que

exercerão o cargo de motorista ou qualquer outra função que

envolva a condução de veículo de propriedade da empresa;

k) l) carteira de habilitação profissional, expedida pelos Conselhos

Regionais, para os empregados que exercerem profissões

regulamentadas;

l) m) registro de habilitação na DRT, anotado na CTPS, para os que

exercerem as profissões de: agenciadores de propaganda,

publicitários, jornalistas, atuários, arquivistas, técnicos de arquivo,

radialistas, sociólogos, vigilantes bancários, secretárias

executivas (com curso superior), técnico em secretariado (de 2º

grau) e técnico de segurança do trabalho;

m) n) carteira de identidade de estrangeiro, em modelo único,

instituído pela Portaria MJ nº 559, de 01/12/86, se for o caso.

A empresa poderá solicitar, ainda, outros documentos, tais como:

solicitação de emprego;

cartas de referência;

atestado de escolaridade ou outros;

fotos;

carteira de habilitação profissional expedida pelos órgãos de

classe, tais como:

OAB – na admissão de empregado advogado;

CREA – na admissão de empregado engenheiro.

Ao contratar-se professor para exercer magistério, que é uma