universidade candido mendes pÓs-graduaÇÃo … · a contabilidade deixa de ser somente a...

TRANSCRIPT

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

FACULDADE INTEGRADA AVM

A importância das Demonstrações Financeiras na tomada de

decisões nas Empresas

Por: Tássia Gama Costa

Orientador

Professora Luciana Madeira

Rio de Janeiro

2011

2

UNIVERSIDADE CANDIDO MENDES

PÓS-GRADUAÇÃO “LATO SENSU”

FACULDADE INTEGRADA AVM

A importância das Demonstrações Financeiras na tomada de

decisões nas Empresas

Apresentação de monografia à Universidade

Candido Mendes como requisito parcial para

obtenção do grau de especialista em Finanças e

Gestão Corporativa.

Por: Tássia Gama Costa

3

AGRADECIMENTOS

A Deus pelo Dom da Vida, a minha

família, a Amanda e Fernanda Reis por

todo apoio neste projeto, como

também todos aqueles que

contribuíram direta ou indiretamente

para a conclusão deste desafio.

4

DEDICATÓRIA

Dedico ao meu tio Antonio Galdino

presente incentivador dos estudos e aos

meus pais e familiares.

5

RESUMO

No cenário empresarial de hoje, altamente competitivo, repleto de

incertezas, um profissional preparado, atento as mudanças que ocorrem a todo

o momento é o diferencial para o sucesso.

Uma decisão de qualidade está pautada no uso adequado da

informação no processo decisório. O desafio do administrador financeiro está

nesta função, em muitas organizações, é vista como a mais importante tarefa

desempenhada pelos administradores. Deles, é exigida visão sistêmica e

cautela nas tomadas de decisão. Deste modo, pode-se afirmar que o processo

de tomada de decisão envolve riscos para os administradores. O profissional

precisa saber apurar esta grande demanda de informações e transformá-las

em resultados positivos para a Empresa. Além da habilidade gerencial é

necessário conhecer cada demonstração financeira que compõem o resultado

final da Empresa. A contabilidade deixa de ser somente a prestação de contas

da Empresa com a sociedade e atua como fonte de informação para futuras

decisões com base em resultados vividos. Conhecer cada demonstração é

imprescindível para se chegar a uma decisão cabível dentro da realidade da

empresa no contexto em que a mesma está inserida.

Analisar resultados é conhecer a capacidade da empresa, conhecer seus

recursos para que deles possam se reverter resultados positivos futuramente.

6

METODOLOGIA

A metodologia adotada neste trabalho constitui-se de pesquisa teórica,

através da revisão da literatura sobre o processo de tomada de decisão com

vistas a ressaltar o papel da administração e a importância do suporte das

demonstrações contábeis no processo decisório, estudados através da

consulta bibliográfica, arquivos particulares e públicos, dentro do período de

quinze anos, expondo conceitos, definições recentes e literárias.

Entender como é o processo de tomada de decisão dentro de uma empresa é

um fator indispensável para a formação do profissional administrador

financeiro. A contabilidade é fonte de informação, embasamento para

decisões.

Através de demonstrações contábeis expostas em anexo da empresa Engevix

Engenharia S.A. (Empresa de Capital aberto) pode-se ver na prática todos os

conceitos aprendidos que compõem uma demonstração de exercício anual.

Conceitos do professor Sergio de Iudicibus, Lawrence J. Gitman, Dante

Carmine Matarazzo entre outros autores de destaque nas áreas de

contabilidade/administração são citados com o fim de esclarecer o papel da

contabilidade e as habilidades que um profissional da área deve ter para

realizar uma administração eficaz de acordo com as ferramentas que lhe são

disponibilizadas sinalizando também riscos existentes ao tomar decisões sem

analises, podendo comprometer o futuro da empresa.

7

SUMÁRIO

INTRODUÇÃO 08

CAPÍTULO I - Definição da Contabilidade 09

CAPÍTULO II - Estruturas e Finalidades das Demonstrações Financeiras 15

CAPÍTULO III – Análise das Demonstrações Financeiras 24

CONCLUSÃO 31

BIBLIOGRAFIA CONSULTADA 32

BIBLIOGRAFIA CITADA 33

ANEXOS 35

ÍNDICE 62

FOLHA DE AVALIAÇÃO 63

8

INTRODUÇÃO

No momento de decidir, a análise financeira é parte fundamental do processo.

Como o profissional da área apura essas informações para tomar a decisão

cabível dentro da realidade da Empresa?

O objetivo deste trabalho é mostrar quais as informações que compõem uma

Demonstração Financeira, qual a base da decisão final do administrador

financeiro. A História da contabilidade, o conceito/finalidade da informação

contábil assim como as Demonstrações Financeiras, a Contabilidade Gerencial

são assuntos expostos neste trabalho a fim de embasar as conclusões finais

do profissional da área.

A área de contabilidade participa do processo de tomada decisões e por isso

não deve ser vista apenas como necessária para o cumprimento de obrigações

fiscais e determinações legais. Ela deve ser notada como uma ferramenta de

grande importância para a gestão das empresas nas tomadas de decisões,

nos processos internos como também na geração de informações a serem

avaliadas, capaz de controlar todo o patrimônio da empresa e fazer diferença

no mercado hoje tão competitivo. Conhecer e aplicar a Contabilidade Gerencial

ajuda a melhorar o controle financeiro da empresa, aumenta a eficiência na

gestão e agrega maior valor ao processo decisório, proporcionando assim

maior vantagem competitiva.

No capitulo I descreve-se à história da contabilidade, a contabilidade gerencial,

os registros contábeis, informação contábil. No capitulo II as demonstrações

contábeis são definidas, suas estruturas e finalidades. No capítulo III são

abordados os temas análise das Demonstrações Financeiras, o papel do

administrador financeiro e o processo de tomada de decisão. Foram

exploradas as principais fontes bibliográficas a fim de elaborar um trabalho

esclarecedor, focando a importância das Demonstrações Financeiras.

9

CAPÍTULO I

DEFINIÇÃO DA CONTABILIDADE

O I Congresso Brasileiro de Contabilidade, realizado em setembro de 1924,

aprovou a primeira definição oficial de contabilidade no Brasil:

“Contabilidade é a ciência que estuda e pratica as funções de orientação,

controle e registro relativo aos atos e fatos da administração econômica”.

Francisco D’Auria define da seguinte maneira:

A ciência que estuda, registra e controla o patrimônio e as mutações que nele operam os atos e fatos administrativos, demonstrando no final de cada exercício social o resultado obtido e a situação econômico-financeira da entidade.

A partir desses conceitos, pode-se afirmar que a contabilidade tradicional é um

sistema de informações e avaliação, destinado a prover seus usuários com

demonstrações e análises de natureza econômica, financeira e de

produtividade, decorrentes dos fatos e atos jurídicos praticados pela empresa.

Iudicibus leciona que:

O estabelecimento dos objetivos da contabilidade pode ser feito na base de duas abordagens distintas: ou consideramos que o objetivo da contabilidade é fornecer aos usuários, independentemente de sua natureza, um conjunto básico de informações que, presumivelmente, deveria atender igualmente bem a todos os tipos de usuários, ou a contabilidade deveria ser capaz e responsável pela apresentação de cadastros de informações totalmente diferenciados, para cada tipo de usuário.

Portanto, o objetivo básico da contabilidade pode ser resumido no

fornecimento de informações econômicas para os vários usuários, de forma

que propiciem decisões racionais com dever de demonstrar a situação do

10

patrimônio e o resultado do exercício de forma clara e precisa, e rigorosamente

de acordo com os conceitos, princípios e normas básicas da contabilidade.

O resultado apurado no exercício deve ser economicamente exato. Os

demonstrativos financeiros apresentam informação útil para a tomada de

decisões econômicas.

1.1 A HISTÓRIA

A história da contabilidade é tão antiga quanto à própria história da

humanidade.

Conforme Sá (1999), o nascimento da contabilidade é o da inscrição de

elementos da riqueza patrimonial, passando aos poucos a registros mais

elaborados. Com a invenção da escrita, desenvolveram-se ainda mais o

sistema de registros, mas segundo estudiosos sobre a questão, foi à escrita

contábil que deu origem a escrita comum e não o inverso. O desenvolvimento

contábil, como já pode ser visto, acompanha de perto o desenvolvimento

econômico, e assim ao longo da história a contabilidade vem se evoluindo.

Segundo Paulo Schmidt, no livro História do Pensamento Contábil, o

surgimento do comércio em grande escala desencadeou a necessidade de

controle.

Para isso, como afirma Pelagallo (apud Mills, 1994, p. 81-96).

Livros contábeis foram abertos e no início do século XIV os

primeiros manuscritos revelaram débitos e créditos em

parágrafos verticalmente dispostos. Isso era uma evidência de

que razões com sistema de partidas dobradas existiam desde

1335.

Mesmo que o sistema e partidas dobradas, tenha sido desenvolvido em mais

de uma cidade simultaneamente como método de escrituração contábil, Pacioli

11

tornou Veneza imortal para todos os estudiosos da Contabilidade, com a

publicação do primeiro livro impresso que continha esse sistema contábil.

Dessa forma verifica-se que em razão do desenvolvimento econômico a

contabilidade despontou como o instrumento capaz de fornecer as informações

necessárias para o gerenciamento dos negócios. Foi o pensamento do "futuro"

que levou o homem aos primeiros registros a fim de que pudesse conhecer as

suas reais possibilidades de uso, de consumo, de produção etc

1.2 CONTABILIDADE GERENCIAL

Durante muito tempo, a contabilidade foi vista apenas como um sistema de

informações tributárias, mas hoje em dia, com um mercado altamente

competitivo, ela é vista também como um instrumento gerencial que auxilia os

empresários na tomada de decisão, e no processo de gestão, planejamento,

execução e controle.

Iudícibus (1998, pág. 21) define Contabilidade Gerencial da seguinte maneira:

A Contabilidade Gerencial pode ser caracterizada,

superficialmente, como um enfoque especial conferido a várias

técnicas e procedimentos contábeis já conhecidos e tratados

na contabilidade financeira, na contabilidade de custos, na

analise financeira e de balanços etc., colocados numa

perspectiva diferente, num grau de detalhe mais analítico ou

numa forma de apresentação e classificação diferenciada, de

maneira a auxiliar os gerentes das entidades em seu processo

decisório.

Todo procedimento, técnica, informação, ou relatório contábil é

feito sob medida, para que a administração os utilize na

tomada de decisões, entre alternativas conflitantes, ou na

avaliação de desempenho, recai na contabilidade gerencial.

Certos relatórios financeiros são válidos tanto sob o ponto de

12

vista do interessado externo à empresa quanto sob o ponto de

vista da gerência.

Apesar de a contabilidade gerencial utilizar-se de temas de outras disciplinas,

ela se caracteriza pôr ser uma área contábil autônoma, pelo tratamento dado à

informação contábil, enfocando planejamento, controle e tomada de decisão,

dentro de um sistema de informação contábil. A contabilidade gerencial está

relacionada com o fornecimento de informações para os administradores, isto

é, aqueles que estão dentro da organização, e que são responsáveis pela

direção e controle de suas operações. A contabilidade gerencial pode ser

constatada como contabilidade financeira, que é relacionada com o

fornecimento de informações para os acionistas, credores e outros que estão

de fora da organização.

A contabilidade gerencial deve fazer a conexão entre ações locais dos

gerentes e a lucratividade da empresa, para que estes possam saber que

direção tomar. Para que se possa analisar as demonstrações financeiras é

preciso ter o conhecimento do que representa cada conta ou grupo de contas.

A análise das operações de uma empresa pode nos revelar gastos excessivos,

falta de controle e ou uma má gestão.

1.3 REGISTROS CONTÁBEIS

De acordo com IUDÌCIBUS (2000, p. 22):

A principal finalidade da Contabilidade é controlar os

fenômenos ocorridos no patrimônio de uma entidade, através

do registro, da classificação, da demonstração expositiva, da

análise e interpretação dos fatos neles ocorridos, objetivando

fornecer informações e orientações necessárias á tomada de

decisões sobre sua composição e variações, bem como sobre

o resultado econômico decorrente da gestão da riqueza

patrimonial.

13

È a partir deste ponto de vista conceitual que será exposto a finalidade dos

registros contábeis e seu papel dentro da contabilidade.

1.3.1 LIVRO DIÁRIO

No Livro Diário se registram os lançamentos das operações da empresa, como

pagamentos, compra e venda de mercadorias, entre outras, por ordem

cronológica.

1.3.2 LIVRO RAZÃO

O Livro Razão demonstra as movimentações de cada conta. É uma ferramenta

usada como suporte para a elaboração dos demonstrativos contábeis.

O SPED - Sistema Público de Escrituração Digital – adotado desde janeiro de

2007 visa à substituição da emissão de livros contábeis (Diário e Razão) em

papel pela sua existência apenas digital. Os livros Diário e Razão são

representados por um mesmo conjunto de informações.

1.3.3 BALANCETE

O balancete de verificação é um demonstrativo auxiliar de caráter não

obrigatório, que relaciona os saldos das contas remanescentes no diário.

Imprescindível para verificar se o método de partidas dobradas está sendo

observado pela escrituração da empresa. Por este método cada débito deverá

corresponder a um crédito de mesmo valor, cabendo ao balancete verificar se

a soma dos saldos devedores é igual à soma dos saldos credores.

Este demonstrativo deve ser levantado mensalmente segundo a NBC T 2.7,

unicamente para fins operacionais, não tendo obrigatoriedade fiscal.

1.4 INFORMAÇÃO CONTÁBIL

A Contabilidade pode ser dividida em duas categorias: Contabilidade

Financeira e Contabilidade de Custos.

14

A Contabilidade Financeira (Contabilidade Externa) favorece o público em

geral e permite obter informação sobre a posição financeira da empresa, seu

grau de liquidez e sua rentabilidade.

A Contabilidade de Custos (Contabilidade Interna) estuda as relações custo

benefícios volume da produção e o grau de eficiência e produtividade,

permitindo a planificação e o controle de produção, a tomada de decisões

sobre preços, orçamentos e apolítica de capital. Tem o objetivo essencial de

facilitar a informação aos diferentes departamentos, as diretorias e aos

planejadores, para que possam desempenhar suas funções

15

CAPÍTULO ll

ESTRUTURAS E FINALIDADES DAS DEMONSTRAÇÕES

FINANCEIRAS

2.1 DEFINIÇÃO

A norma internacional de contabilidade IAS 1 define as demonstrações

financeiras como uma representação estruturada da posição financeira e

do desempenho financeiro de uma determinada entidade.Segundo

IBRACON (NPC nº 27) a definição é a seguinte:

As Demonstrações Contábeis são uma representação

monetária estruturada da posição patrimonial e financeira

em determinada data e das transações realizadas por uma

entidade no período findo nessa data. O objetivo das

demonstrações contábeis de uso geral é fornecer

informações sobre a posição patrimonial e financeira, o

resultado e o fluxo financeiro de uma entidade, que são

úteis para uma ampla variedade de usuários na tomada de

decisões. As demonstrações contábeis também mostram os

resultados do gerenciamento, pela Administração, dos

recursos que lhe são confiados.

2.2 DEMONSTRAÇÕES CONTÁBEIS

As demonstrações Contábeis são relatórios elaborados com base nos livros,

registros e documentos que compõem o sistema contábil de qualquer tipo

16

de entidade, assim, a forma de estruturação das demonstrações contábeis é

de grande importância para que a informação contábil seja transmitida

adequadamente. As demonstrações contábeis constituem-se em elemento

fundamental para o conhecimento da real estrutura econômico-financeira das

empresas. As demonstrações contábeis previstas no art. 176 da lei nº 6.404/76

são: balanço patrimonial, a demonstração de resultado do exercício, a

demonstração das origens e aplicação dos recursos, a demonstração de lucros

ou prejuízos acumulados, a demonstração de fluxo de caixa e a demonstração

de valor adicionado (DVA). Podendo também ser considerado, entretanto, no

processo de avaliação, as notas explicativas que acompanham os balanços,

assim como os pareceres de auditoria e outros relatórios emitidos pela

empresa.

Segundo a Lei 6.404-76, as demonstrações contábeis são utilizadas pelos

administradores para prestar contas sobre os aspectos públicos de

responsabilidade da empresa perante aos acionistas, o governo e a

comunidade em geral. Reis (2003) salienta que as demonstrações contábeis

consistem num conjunto de demonstrativos previstos em lei, elaborados no

encerramento do exercício social.

Segundo Matarazzo (2003, p. 39), a análise das demonstrações visa extrair

informações para a tomada de decisão. O perfeito conhecimento do significado

de cada conta facilita a busca de informações precisas.

De acordo com o Manual da Contabilidade, as Demonstrações Contábeis

preparadas sob a égide da Estrutura Conceitual objetivam fornecer

informações que sejam úteis na tomada de decisões e avaliações por parte

dos usuários em geral.

As demonstrações contábeis contribuem para a tomada de decisões

econômicas, como por exemplo: decisão de compra, qual o momento de

vender ou manter ou vender um investimento em ações; avaliar a

Administração quanto à responsabilidade que lhe tenha sido conferida;

qualidade de seu desempenho e prestação de contas;

17

avaliar a capacidade da entidade de pagar seus empregados e proporcionar-

lhes outros benefícios; avaliar a segurança quanto à recuperação dos recursos

financeiros emprestados à entidade; determinar políticas tributárias; determinar

a distribuição de lucros e dividendos, preparar e usar estatísticas da renda

nacional ou Regulamentar as atividades das entidades.

Logo, as demonstrações financeiras permitem levantar informações precisas

para tomada de decisões em diversas áreas podendo apontar o principal

credor objetivando a avaliação ou o desempenho de cada conta ou grupo de

contas ao longo dos períodos analisados.

2.2.1 Balanço Patrimonial

Segundo HENDRIKSEN (1999), Balanço Patrimonial é “um resumo dos

recursos e das obrigações de uma empresa aos acionistas e outros

investidores, a intervalos regulares, sob a forma de uma demonstração da

posição financeira”, ou seja, é uma demonstração contábil estática, que

informa em um determinado momento, a posição financeira e patrimonial de

uma empresa.

A estrutura do balanço patrimonial é composta por Ativo, Passivo e Patrimônio

Líquido.

Ativo

Os ativos estão representados por todos os bens e direitos que uma instituição

possui e que possam ser valorizados em termos monetários. Estes são

classificados da seguinte forma.

As contas neste grupo são dispostas em ordem decrescente de grau de

liquidez.

18

Ativo Circulante – constitui aquele grupo de contas que representam bens e

direitos, suscetíveis de serem convertidos em dinheiro ou de serem

consumidos no próximo ciclo normal de operações normais da empresa

(geralmente tem-se como base um ano) exemplo: dinheiro em caixa, conta

movimento em bancos, mercadorias, depósitos bancários, matéria primas e

títulos.

Ativo Não Circulante – São incluídos neste grupo todos os bens de

permanência duradoura, destinados ao funcionamento normal da sociedade e

do seu empreendimento, assim como os direitos exercidos com essa

finalidade. O Ativo Não Circulante em realizável a longo prazo, investimentos,

imobilizado, intangível e diferido.

Passivo

Representam todas as obrigações e dívidas contraídas pela entidade

econômica com pessoas físicas ou jurídicas e também os serviços que devem

ser prestados por já ter recebido pra isso. Segue a classificação dos passivos:

Sua disposição no balanço patrimonial obedecerá à forma da atual legislação,

ou seja, em ordem decrescente de grau de exigibilidade

Passivo Circulante - inclui todas as contas que refletem dívidas ou obrigações

que a entidade econômica deve eliminar no próximo ano, contas a pagar e

impostos a pagar.

Passivo Não Circulante – Obrigações da entidade, inclusive financiamentos

para aquisição de bens e direitos, quando se vencerem após o exercício

seguinte.

Patrimônio Liquido

Compreende os recursos próprios da Entidade, e seu valor é a diferença

positiva entre o valor do Ativo e o valor do Passivo.

19

O Patrimônio Líquido é composto da seguinte forma: capital social, reserva de

capital, reservas de lucro, ajustes de avaliação patrimonial, o que caracteriza o

fim da reserva de reavaliação, ações em tesouraria e prejuízos acumulados.

2.2.2 Demonstração do Resultado do Exercício – DRE e

Demonstração do Resultado Abrangente - DRA

A lei nº define o conteúdo da Demonstração do Resultado do Exercício, que

deve ser apresentada na forma dedutiva, com os detalhes necessários das

receitas, despesas, ganhos e perdas e definindo claramente o lucro ou prejuízo

líquido do exercício, e por ação sem confundir-se com a conta de Lucros

Acumulado, onde é feita a distribuição ou alocação do resultado.

O Pronunciamento Técnico CPC 26 – Apresentação das Demonstrações

Contábeis -, aprovado pela deliberação CVM nº595/09 e tornado obrigatório

para as demais sociedades pela resolução CFC nº1.185/09 determina a

adoção de duas demonstrações: a do resultado do exercício e a do resultado

abrangente. A entidade deve apresentar todos os itens de receita e despesa

realizados no período da tradicional Demonstração do Resultado do Exercício.

As demais variações do patrimônio líquido (reservas de reavaliação, certos

ajustes de instrumentos financeiros, variações cambiais de investimentos no

exterior e outros), que poderão transitar no futuro pelo resultado do período ou

irem direto para Lucros ou Prejuízos Acumulados, são apresentados como

Outros Resultados Abrangentes dentro da demonstração do Resultado

Abrangente do período.

O resultado abrangente é a mutação que ocorre no patrimônio líquido durante

um período que resulta de transações com os sócios na sua qualidade de

proprietário, ou seja, é o resultado do exercício acrescido de ganhos ou perdas

que eram reconhecidos direta e temporariamente na demonstração das

Mutações do Patrimônio Líquido.

20

2.2.3 Demonstração das Mutações do Patrimônio Líquido -

DMPL

Têm por finalidade apresentar as alterações que ocorreram em determinado

exercício no patrimônio líquido da empresa. Podemos destacar como

alterações o acréscimo por subscrição e integralização de capital; redução por

dividendos, acréscimo pelo lucro ou redução pelo prejuízo líquido do exercício

entre outras.

2.2.4 Demonstração dos Fluxos de Caixa – DFC

A Demonstração dos Fluxos de Caixa visa mostrar como ocorreram as

movimentações de disponibilidades em um, dado período de tempo. Essa

demonstração é obrigatória pela Lei das Sociedades por Ações, e o CFC a

tornou obrigatória para todas as demais sociedades.

Divide todos os fluxos de entrada e saída de caixa em três grupos: os

derivados das atividades operacionais, das atividades de investimento e das

atividades de financiamento.

2.2.5 Demonstração do Valor Adicionado - DVA

A DVA tem por objetivo demonstrar o valor da riqueza econômica gerada pelas

atividades da empresa como resultante de um esforço coletivo e sua

distribuição entre os elementos que contribuíram para sua criação. Deste

modo, a DVA acaba por prestar informações a todos os agentes econômicos

interessados na empresa, tais como fornecedores, financiadores e governo.

Segundo o Pronunciamento Técnico CPC 09 – Demonstração do Valor

Adicionado, valor adicionado representa a riqueza criada pela empresa, de

forma geral medida pela diferença entre o valor das vendas e os insumos

21

adquiridos de terceiros. Inclui também o valor adicionado recebido em

transferência, ou seja, produzidos por terceiros e transferidos à entidade.

2.3 Notas Explicativas

Para que as necessidades dos usuários das demonstrações contábeis sejam

atendidas e a evidenciação é um dos objetivos da contabilidade, as Notas

explicativas são informações complementares que buscam esclarecer de modo

transparente os resultados e a situação financeira da empresa. É fundamental

que as empresas prestem informações das variações do seu patrimônio.

Nesse sentido Franco(1989, p.183), aborda a finalidade das empresas

prestarem informações contábeis aos interessados:

Essa informação é prestada através das informações

contábeis, cuja técnica de apresentação deve subordinar-se ao

critério da clareza e objetividade, para que possam ser

devidamente interpretadas por todos aqueles que têm seus

interesses vinculados ao patrimônio da entidade.

Essa informação é prestada através das informações contábeis, cuja técnica

de apresentação deve subordinar-se ao critério da clareza e objetividade, para

que possam ser devidamente interpretadas por todos aqueles que tem seus

interesses vinculados ao patrimônio da entidade.

Para visualização e entendimento da estrutura segue as notas explicativas

referente ao exercício de 2009 da Empresa Engevix, com base nos dois

quadros apresentados acima:

Notas Explicativas às Demonstrações Contábeis em 31 de Dezembro de 2009

1 - Contexto Operacional - A empresa tem por objeto

Atividades de apoio à pecuária não especificadas

anteriormente . 2 - Apresentação das Demonstrações

Contábeis - As Demonstrações contábeis referentes ao

exercício encerrado em 31 de dezembro de 2009, foram

22

elaboradas de acordo com às disposições contidas nas

práticas contábeis adotadas no Brasil. 3 – Principais Práticas

Contábeis - Os Investimentos estão representados por

aplicações registradas ao custo de aquisição, e de acordo com

cada aplicação, acrescido dos rendimentos incorridos até 31 de

dezembro de 2009. O Imobilizado está contabilizado pelo custo

de aquisição, e a depreciação calculada pelo método linear

com base em taxas que levam em consideração a vida útil-

econômica dos bens e reconhecida no resultado do exercício.

Os investimentos contabilizados no ativo não circulante

referem-se a investimentos em sociedades coligadas e

controladas e estão avaliados pelo método de equivalência

patrimonial, a sociedade em 2009, passou a ter participação

societária nas empresas MSJM - Empreendimentos e

Participações S/A e na Limeiratec Tecnologia S/A. As receitas

e despesas foram contabilizadas pelo regime de competência.

O regime tributário adotado pela empresa no ano calendário de

2009, foi o de lucro real. O capital social totalmente subscrito e

parte integralizado, está representado por 5.000.000 de ações

ordinárias nominativas, no valor nominal de cada uma. A

provisão para contribuição social sobre o lucro, foi constituída

conforme previsto na legislação à alíquota de 9% sobre o

resultado do exercício ajustado. A provisão para o imposto de

renda, foi constituído à alíquota de 15% sobre o resultado do

exercício ajustado. No contas a pagar, está registrado o saldo

a integralizar das subscrições efetuadas no exercício nas

empresas MSJM – Empreendimentos e Participações S/A e na

Limeiratec Tecnologia S/A. 4 - Caixa e Equivalentes de Caixa

- Caixa e equivalentes de caixa, consistem em numerário

disponível na sociedade, saldos em poder de bancos e

aplicações financeiras de curto prazo. Caixa e equivalente de

caixa incluídos na demonstração dos fluxos de caixa são:

Caixa e saldos em bancos -12.574,01; Aplicações financeiras

de curto prazo - 19.105.592,81 : Caixa e equivalentes de caixa

- 19.118.166,82.

23

São Paulo, 10 de fevereiro de 2010.

Antranik Kissajikian -

Diretor Superintendente

Maria José Sales Norte - Contadora - CRC

1SP060707/O-5

Ao analisar as notas explicativas constatamos um breve resumo das principais

contas, movimentações do exercício em questão, esclarecendo as aplicações,

os valores movimentados no exercício destacando detalhes importantes a fim

de cumprir as práticas contábeis adotadas no Brasil para empresas de capital

aberto informações necessarias para integral avaliação da situação e evolução

patrimonial da empresa.

Com o objetivo de exemplificar como é exposto o exercício de uma Empresa

de capital aberto, mostrando na prática todas as teorias acima apontadas, em

anexo está apresentado o conjunto de todas as demonstrações financeiras da

Empresa Engevix S.A. pubilicadas no diário oficial empresarial em 19 de abril

de 2010.

24

CAPITULO III

ANALISE DAS DEMONSTRAÇÕES FINANCEIRAS

Através da análise financeira é possível conhecer o desempenho histórico da

empresa e avaliar a sua atual situação financeira. Pode- se verificar se a

empresa encontra-se dentro dos parâmetros médios do setor, compreender as

políticas seguidas por um concorrente, como também a saúde financeira da

empresa através do grau de cumprimento dos objetivos propostos.

Em estudos Laurence J. Gitman afirma:

Podemos definir finanças como a arte e a ciência da gestão do dinheiro.

Praticamente todos os indivíduos e organizações recebem e levantam,

gastam ou investem dinheiro... Muitas pessoas poderão se beneficiar da

compreensão do campo de finanças, pois lhe permitirá tomar melhores

decisões financeiras pessoais.

Por definição, análise financeira é a capacidade de avaliar a rentabilidade

empresarial tendo em vista, em função das condições atuais e futuras, verificar

se os capitais investidos são remunerados e reembolsados de modo a que as

receitas geradas superem as despesas de investimento e de funcionamento

realizadas num dado período de tempo.

3.1 O PAPEL DO ADMINISTRADOR FINANCEIRO

Segundo Arantes (1998, pág.175):

É bastante comum que na prática os administradores

deleguem sua responsabilidade de controle às áreas de apoio

ou de assessoria, tais como os departamentos de finanças ou

de controladoria. Os relatórios são enviados à alta

administração e os gerentes participam das reuniões para

25

justificar os maus resultados. Os administradores eficazes, ao

contrário, são muito atentos ao controle. Eles se interessam

em dispor de bons instrumentos de controles, em obter as

informações adequadas para melhorar os resultados e não

para preparar as justificativas sobre o mau desempenho de

sua área de responsabilidade. Eles utilizam as áreas de apoio

e de assessoria para auxiliá-los nas análises e não para que

elas exerçam o controle para eles.

No entender de LAWRENCE, a administração financeira preocupa-se com

tarefas do administrador financeiro na empresa. Os administradores devem

gerir ativamente nos assuntos financeiros de qualquer tipo de empresa,

financeiras e não financeiras, privadas e publicas, grandes e pequenas, com

ou sem fins lucrativos. Eles desempenham as mais diversas tarefas

financeiras, tais como planejamento, concessão de crédito a clientes, avaliação

de projetos de investimentos e capacitação de fundos para financiar as

operações da empresa.

De acordo Antonio Zoratto Sanvicente o administrador financeiro deve

preocupar-se com três tipos básicos de questões:

Orçamento de Capital: Processo de planejamento e gestão dos investimentos

de uma empresa em longo prazo. Nessa função o administrador financeiro

procura identificar as oportunidades de investimento cujo valor para a empresa

é superior a seu custo de aquisição. Em termos amplos, isto significa que o

valor do fluxo de caixa gerado por um ativo supera o custo desse ativo.

Estrutura de Capital: Combinação de capital de terceiros e capital próprio

existente na empresa. O administrador financeiro tem duas preocupações, no

que se refere a essa área. Primeiramente, quanto deve a empresa tomar

emprestado, em segundo lugar, quais são as fontes menos dispendiosas de

fundos para a empresa. Além destas questões, o administrador financeiro

precisa decidir exatamente como e onde os recursos devem ser captados, e,

26

também, cabe ao administrador financeiro a escolha da fonte e do tipo

apropriado de recurso que a empresa, por ventura, tomará emprestado.

Administração do Capital de Giro: a gestão do capital de giro de uma empresa

é uma atividade diária que visa assegurar que a empresa tenha recursos

suficientes para continuar suas operações e evitar interrupções muito caras.

Sobre este aspecto Gitman afirma no seu livro Princípios da Administração

Financeira que além de seu envolvimento permanente com atividades de

análise e planejamento financeiros, o administrador financeiro preocupa-se

com a tomada de decisões de investimento e financiamento. As decisões de

investimento determinam tanto a composição quanto os tipos de ativos da

empresa. As decisões de financiamento determinam tanto a composição

quanto os tipos de recursos financeiros usados pela empresa. Esses tipos de

decisão podem ser convenientemente visualizados com ajuda do balanço da

empresa, como se pode ver na figura abaixo. Entretanto, as decisões são

realmente tomadas com base nos efeitos de seus fluxos de caixa sobre o valor

da empresa.

Figura 1 – Atividades Financeiras – (extraída do Livro Princípios da Administração

Financeira, 2007, p.11)

Atividades Básicas do Administrador Financeiro

BALANÇO PATRIMONIAL

TOMANDO

ATIVO PASSIVO

TOMANDO

DECISÕES DE CIRCULANTE CIRCULANTE DECISÕES INVESTIMENTO ATIVO RECURSOS DE FINANCEIRAS

FIXO LONGO PRAZO

Sérgio de Iudícidus, no livro Análise de Balanços (pág.23) faz considerações

sobre este profissional:

Saber tratar, refinar e apresentar de maneira clara, resumida e

operacional dado esparso, contidos nos registros da

contabilidade financeira, de custos etc., bem como juntar tais

27

uniformes com outros conhecidos não especificamente ligados

á área contábil, para suprir a administração em seu processo

decisório. Deve estar ciente de certos conceitos de

microeconomia e observar as reações dos administradores

quanto á forma e conteúdo dos relatórios. Deve ser elemento

com formação bastante ampla, inclusive de conhecimento,

senão das técnicas, pelo menos dos objetivos ou resultados

que podem ser alcançados com métodos quantitativos.

3.2 OBJETIVOS DA ADMINISTRAÇÃO FINANCEIRA

O objetivo geral da administração financeira é maximizar o valor de mercado

do capital dos proprietários existentes, não importando se a empresa é uma

firma individual, uma sociedade de pessoas (quotas) ou por ações.

As Atividades do administrador financeiro devem ser realizadas de modo que

atinjam os objetivos dos acionistas. Na maioria dos casos, se ele for bem-

sucedido nesse esforço, também estará alcançando seus próprios objetivos

financeiros e pessoais. (LAWRENCE, J Gitman)

Sanvicente afirma em seu livro Administração Financeira que a mesma tem

três objetivos básicos:

Manter a empresa em permanente situação de liquidez, como condição básica

ao desenvolvimento de suas atividades. Uma empresa apresenta boa liquidez

quando seus ativos e passivos são administrados convenientemente. O

importante é manter os fluxos das entradas e saídas de caixa sob controle e

conhecer antecipadamente as épocas em que irá faltar numerário.

Obter novos recursos para planos de expansão, com base em estudos de

viabilidade econômico-financeira e aos menores custos. A empresa deve ser

perpetuada e, para tanto, tem de realizar investimentos em tecnologia, novos

produtos, etc., que poderão sacrificar a rentabilidade atual em troca de maiores

benefícios no futuro. A grande concorrência existente nas modernas

28

economias de mercado obriga as empresas a se manterem tecnologicamente

atualizadas. Nenhuma pode sentir-se segura em uma boa posição, porque a

qualquer momento algum concorrente poderá surgir com um produto melhor e

mais barato. Deste modo, as empresas são impelidas a desenvolverem

continuamente novos projetos e a tomarem decisões sobre a sua implantação.

Normalmente isto significa a necessidade de vultosas somas adicionais de

recursos e uma elevação no risco do empreendimento. O retorno deve ser

compatível com o risco assumido. Maior risco implica a expectativa de maior

retorno.

Assegurar o necessário equilíbrio entre os objetivos de lucro e os de liquidez

financeira, quantificando os planos de expansão de acordo com as

possibilidades de obtenção de recursos, próprios ou de terceiros.

Além dos pontos acima citados vale considerar a necessidade de um conjunto

de decisões visando dar à empresa a estrutura ideal em termos de ativos –

fixos e correntes – para que os objetivos da empresa como um todo seja

atingido. Dentro deste contexto, o enfoque básico é a obtenção do maior

retorno possível, dado o risco que os proprietários da empresa estão dispostos

a correr.

É necessário entender, que a função financeira, cuja finalidade é assessorar a

empresa como um todo lhe proporcionando os recursos monetários exigidos,

não determina, quais as aplicações a serem feitas pela empresa. Isto decorre

dos objetivos e das decisões da administração e/ou dos proprietários da

empresa em um nível mais alto.

À administração financeira busca conseguir recursos necessários para

financiar sua estrutura de investimento ao mais baixo custo possível.

29

3.3 TOMADA DE DECISÕES

No campo da decisão, um aspecto fundamental é o modelo racional de tomada

de decisão, afirmado por Bazerman, “é baseado em um conjunto de premissas

que determinam como uma decisão deve ser tomada e não como a decisão é

tomada”.

Sobre este aspecto Costa Neto (2007, p. 40) entende que:

A vida de qualquer administrador é uma sucessão de

incontáveis decisões. Algumas, talvez a maioria, são tão

rotineiras que exigem pouco esforço do pensamento. São

decorrentes de respostas a problemas lógicos. Outras,

entretanto, exige um certo tipo de sensibilidade especial,

uma forma diferente de desenvolver o pensamento. Estas

são as decisões estratégicas – são as que lidam com

novas direções, mudança, visão de mundo, vencer a

competição, e até, em muitos casos, lucrar.

A informação gerencial permite ao administrador tomar uma decisão. O

processo de tomada de decisão é sempre desafiador para os administradores

e exige deles diferentes habilidades. É necessário levar em conta as várias

nuances do ambiente organizacional. A percepção da realidade organizacional

é essencial para que o administrador possa realizar a escolha de uma ou mais

alternativas que melhor se adéqüem a realidade e levem ao encontro dos

objetivos organizacionais.

Uma decisão de qualidade está pautada no uso adequado da informação no

processo decisório, de modo a traçar as alternativas e escolher a opção que

leve a resultados positivos para a organização

Porter (1986) defende que, no ambiente competitivo, um dos fatores que

determina o diferencial das empresas é a forma como a informação é utilizada.

Desta maneira, a estreita sintonia entre a informação e as escolhas dos

administradores favorecerá o processo decisório.

30

A tomada de decisão é uma diferença básica entre finanças e contabilidade.

Os contadores dedicam a maior parte de sua atenção à coleta e à

apresentação de dados financeiros. Os administradores financeiros avaliam as

demonstrações contábeis, produzem dados adicionais e tomam decisões com

base em sua avaliação dos retornos e riscos correspondentes.

Drucker (2001) defende a necessidade da atenção por parte do gestor em

relação a sua percepção do que ocorre no mundo. Segundo o autor, este

procedimento influenciará a forma como a organização poderá ser vista e será

determinante para a tomada de decisão.

Existem fatores que influenciam direta ou indiretamente no processo decisório.

Um desses fatores é a incerteza, bem como a quantidade insuficiente de

informações necessárias ao processo decisório. Andrade (2000) define risco

como uma estimativa do grau de incerteza que se tem em relação à realização

de resultados futuros almejados. Assim sendo, o risco sobrevém quando ha

incerteza de se prever os resultados.

O processo decisório deve levar a organização à otimização de seus recursos,

redução dos custos, elevação de desempenho e ganhos de resultados.

31

CONCLUSÃO

O presente trabalho demonstrou a importância da contabilidade como base

para as futuras decisões nos processos decisórios para as empresas.

No ambiente empresarial a tomada de decisão não pode ser uma ação

impulsiva, esta requer inúmeras habilidades que o administrador financeiro

precisa desenvolver/lapidar no seu perfil profissional. A capacidade de tomar

decisões firmes, claras e no tempo certo é uma importante característica de

liderança.

Saber analisar requer conhecimento do que passou, resultados vividos,

interação total com o cenário atual, onde a característica de alta volatilidade

está presente. Identificar um ato isolado, não é o suficiente, é preciso

identificar todos e verificar a co-relação entre eles para a decisão ser tomada.

Fica clara a importância de cada demonstração financeira, estas somadas

formam o resultado anual da empresa que proporciona embasamento para

futuras decisões.

O estudo da Contabilidade Gerencial auxilia e fornece base sólida na tomada

de decisão, pois qualquer erro cometido pode significar perda de dinheiro ou

até mesmo falência imediata da empresa.

Face ao exposto, evidencia-se que a tomada de decisão é um processo

necessário para dar solução a um problema e evoluir. Requer uma análise

detalhada dos fatos, resultados já vividos pela empresa onde a contabilidade

atua como fator indispensável.

32

BIBLIOGRAFIA CONSULTADA

1-RUFINO, Helio Maia. Balanço 2009. Disponível em www.engevix.com.br

Acesso em: 31/08/2011

2- Quero Melhorar Minha Empresa, Controles Financeiros www.sebrae.com.br

Acesso em: 31/08/2011

3- Perguntas freqüentes, SPED. Disponível em: www.receita.gov.br Acesso

em 31/08/2011

4-IUDICIBUS Sergio de. Contabilidade Gerencial, 1988.

5- MARION, José Carlos; Iudícibus, Sérgio de, Curso de Contabilidade para

não contadores, 7ºEdição, 2011

6- MARION, José Carlos, Análise das demonstrações contábeis, Contabilidade

Empresarial, 6ª edição, 2010.

7- SCHMIDT, Paulo, José Luiz dos Santos História do Pensamento Contábil, 8º

Edição, Editora Atlas

8-Lima Netto, R. P. “Curso Básico de Finanças” São Paulo: Saraiva 1978

9 -Robichek, A. A., Myers, S. C. “Otimização das Decisões Financeiras” São

Paulo: Atlas, 1971

33

BIBLIOGRAFIA CITADA

1- Diário Oficial Empresarial, Empresa Engevix S.A. São Paulo, 19 de abril

de 2010.

2-AIDAR,Marcelo Marinho. Racionalidade Ilimitada: A difusão do modelo do

Balanced Scorecard nas Organizações.

3-ANDRADE, E.L. Introdução a Pesquisa Operacional. Métodos e Modelos

para Análise de Decisão,2ª Edicão, LTC, 2000.

4-DARCORSO, Antonio Luz Rocha. Tomada de decisão e Risco. A

administração da Inovação em pequenas Industrias Quimicas, São Paulo,

2000.

5-DRUCKER, Sociedade Pos-Capitalista. Tradução de Nivaldo Montingelli

Jr.São Paulo: Pioneira 1993.

6-RASKIN, Sara Fichman. Tomada de decisão e Aprendizagem

Organizacional.

7-IUDICIBUS, Sergio de. Análise de Balanços, 1987

8-IUDICIBUS, Sergio de . Contabilidade Gerencial, 1998.

9- IUDICIBUS, Sergio de. Contabilidade Comercial, 2000

10- IUDICIBUS, Sergio de, MARION ,José Carlos .lntrodução a Teoria da

Contabilidade, 2000.

11- SCHMIDT, Paulo, José Luiz dos Santos História do Pensamento

Contábil, 8º Edição, Editora Atlas

34

12- Sérgio de Iudícibus, Eliseu Martins, Ernesto Rubens Gelbcke e

Ariovaldo dos Santos, MANUAL DE CONTABILIDADE SOCIETÁRIA: Aplicável

a todas as Sociedades de Acordo com as Normas Internacionais e do CPC, 1º

Edição, Editora Atlas, 2010.

13-Sanvicente, A. Z. “Administração Financeira” São Paulo: Atlas, 1987

35

ANEXOS

Índice de anexos

Anexo 1 > Demonstrações Financeiras Empresa Engevix S/A exercício 2009.

36

Anexo 1

Demonstrações Financeiras 2009

ENGEVIX ENGENHARIA S.A.

CNPJ/MF nº 00.103.582/0001-31 - NIRE nº 35.300.190.505

Alameda Araguaia, 3571 - Centro Empresarial Tamboré

Barueri-SP - CEP 06455-000 - Tel.: (11) 2106-0100

O ano de 2009 iniciou-se sob os efeitos da crise mundial, que afetaram

profundamente os negócios no Brasil pela drástica redução de demanda e pela forte

restrição ao crédito. As medidas anti-cíclicas adotadas pelo governo permitiram que a

partir do segundo trimestre do ano as atividades se normalizassem e o crescimento

econômico fosse retomado, não sem que o ano se encerrasse com uma redução de 0,2%

do Produto Interno Bruto.

Nestas circunstâncias, a Engevix atingiu um bom desempenho, pois embora sua

receita operacional tenha sido reduzida de R$ 1,6 bilhão em 2008 para 1,4 bilhão em

2009, seu lucro líquido cresceu de R$ 93,3 milhões para R$ 141,5 milhões, e,

principalmente, sua carteira de contratos a executar passou de R$ 2,2 bilhões para R$

3,0 bilhões, garantindo assim o desempenho da empresa nos próximos dois anos. Em 09

de março de 2010 a Engevix completou 45 anos de atividades ininterruptas como

prestadora de serviços de engenharia, e desde a sua aquisição pelos seus executivos

Cristiano Kok, Gerson de Mello Almada e José Antunes Sobrinho, em junho de 1997,

experimentou um forte crescimento, com média anual de 30%, graças à diversificação

de sua atuação, tanto pelo ingresso no segmento de óleo e gás quanto pela prestação de

serviços na modalidade de empreitada integral.

37

Foram marcantes no exercício o início da operação comercial da UHE Alzir

dos Santos Antunes, com 74 MW no rio Passo Fundo – RS, de propriedade da

DESENVIX, a primeira usina hidrelétrica totalmente concebida, projetada e construída

pela Engevix e de propriedade do Grupo e a inauguração, em março de 2009, da

primeira fase do pólo de tratamento de gás de Cacimbas (Cacimbas II), situado em

Linhares-ES, empreendimento que marcou o sucesso da maior empreitada integral

conduzida pela empresa.

Novas perspectivas se abriram para os próximos anos com o sucesso em duas

importantes licitações promovidas pela Petrobrás – a construção de oito cascos para

plataformas de petróleo do pré-sal e a prestação de serviços de manutenção de

plataformas da Bacia de Campos, o que conduziu o Grupo a adquirir as instalações da

AIBEL em Macaé, habilitando a empresa a atuar neste importante e novo segmento de

Construções Oceânicas. A Engevix também atua nas usinas do rio Madeira, fazendo a

engenharia do proprietário para a UHE Santo Antonio e o fornecimento de auxiliares

mecânicos para a UHE Jirau, mantendo sua tradição de forte atuação no setor de

geração hidrelétrica. A empresa passou a participar com 22% da Via Bahia, concessão

de empreendimento rodoviário em sociedade com a Encalso (23%) e Isolux (45%) e que

já é responsável pela operação de cerca de 500 km de rodovias federais na Bahia, que

serão duplicadas e modernizadas nos próximos anos. Ao final de 2009 a DESENVIX e a

FUNCEF fizeram uma parceria e constituíram a CEVIX - Energias Renováveis S/A que

assumiu os empreendimentos já em operação, no âmbito da DESENVIX (Monel, Santa

Rosa, Santa Laura e Esmeralda com 140 MW) e será responsável pela construção de

Moinho, Passos Maia e Parques Eólicos da Bahia, além de outros empreendimentos,

com recursos que atingem R$ 260 milhões e permitirão a implantação de cerca de 200

MW de novas usinas de energia renovável. Nestas novas usinas a Engevix deverá se

responsabilizar pela empreitada integral. Com a vitória em leilões para implantação de

usinas eólicas e linhas de transmissão, em dezembro de 2009, o grupo está

estruturando novos negócios que também gerarão importantes empreitadas integrais

para a Engevix. Para sustentar estas perspectivas de crescimento foi adquirido um

imóvel em construção em Florianópolis, com 8.000 m2, cuja entrega está prevista para

o final de 2011 e concluído o projeto para a construção de um novo prédio, vizinho à

38

sede atual, em Barueri, com 12.000 m2 de área construída, que também deverá estar

concluído em final de 2011, o que permitirá à empresa estar com seus principais

escritórios instalados em prédios de propriedade do grupo. Ao final de 2009 a Engevix

foi reestruturada, com a criação de seis vice-presidências, sendo cinco responsáveis

por unidades de negócio (indústrias, infra-estrutura e edificações, construções

oceânicas, engenharia e gerenciamento de energia e recursos hídricos e construções de

energia e recursos hídricos) e uma vice-presidência de administração , finanças e

relações com investidores.

Foi também criada uma diretoria de recursos humanos, responsável pelas

políticas de gestão do capital intelectual da empresa e foi concluída a seleção de um

sistema para gestão integrada (ERP), tendo sido adotada a solução Oracle, cuja

implantação deverá estar concluída em novembro de 2010.

O Conselho de Administração manteve a sua rotina de reuniões mensais e

passou a contar com a participação do doutor em economia José Augusto Savasini, que

substituiu o professor Affonso Celso Pastore , que renunciou, por razões particulares,

em julho de 2009, após relevantes serviços prestados para a Engevix. As perspectivas

para os próximos anos são otimistas.

O Brasil deverá investir em sua infra-estrutura, o que irá gerar grandes

oportunidades de negócio em diversas áreas. Na área de transportes de passageiros

(aeroportos, metrôs, trens metropolitanos, monotrilhos e veículos leves sobre trilhos e

outros) que serão utilizados na Copa do Mundo de Futebol e nos Jogos Olímpicos, a

empresa possui experiência e atestados de execução de inúmeros trabalhos. Em

transportes de cargas, a infra-estrutura de rodovias, ferrovias, hidrovias e portos irá

exigir investimentos para reduzir o custo Brasil, e a Engevix está preparada para

atender as demandas associadas. No campo da energia, as fontes renováveis ganharão

grande impulso, pela demanda mundial de redução de emissão de carbono, e esta

tecnologia está completamente dominada pela Engevix. O segmento de óleo e gás,

graças aos investimentos no pré-sal, terá um novo salto e a ECOVIX - Engevix

Construções Oceânicas S/A estará preparada para os desafios tecnológicos que virão.

39

A atuação da empresa no mercado externo, em particular nas Américas e no sul da

África, contribuirá para este crescimento e consolidação previstos.

Barueri-SP, 19 de abril de 2010.

A Diretoria

Notas Explicativas às Demonstrações Financeiras – Exercícios findos em 31 de

dezembro de 2009 e 2008

(Em milhares de Reais, exceto quando indicado de outra forma)

1. Contexto operacional – A Engevix Engenharia S.A. (“Engevix” ou

“Companhia”) é uma sociedade anônima com sede em Barueri, Estado de São Paulo

foi constituída em 9 de março de 1965. Seu principal controlador é a Jackson

Empreendimentos Ltda. A Companhia tem como objeto social e atividade

preponderante a prestação de serviços de engenharia consultiva, sendo responsável

pela elaboração de projetos, integração e gerenciamento de empreendimentos nas

áreas de energia, indústrias e infra-estrutura, mediante a coordenação e alocação de

recursos de engenharia, construção, montagem e fornecimento de equipamentos e

componentes, podendo para isso exercer atividades mercantis de compra e venda,

importação e exportação.

2. Apresentação das demonstrações financeiras – As presentes demonstrações

financeiras foram aprovadas pelo Conselho de Administração da Companhia em 19 de

abril de 2010. As demonstrações financeiras foram elaboradas de acordo com as

práticas contábeis adotadas no Brasil, as quais abrangem a legislação societária, os

Pronunciamentos, as Orientações e as Interpretações emitidas pelo Comitê de

Pronunciamentos Contábeis (CPC). As principais práticas contábeis adotadas na

elaboração destas demonstrações financeiras correspondem às normas e orientações

40

que estão vigentes para as demonstrações financeiras encerradas em 31 de dezembro

de 2009, que serão diferentes daquelas que serão utilizadas para elaboração das

demonstrações financeiras de 31 de dezembro de 2010, em função da adoção de novos

pronunciamentos que passarão a vigorar em 2010, conforme detalhado na Nota

Explicativa nº 3 abaixo.

Reclassificação para fins de comparabilidade:

Determinadas informações do exercício findo em 31 de dezembro de 2008 foram

reclassificadas para fins de comparabilidade, em consonância com as demonstrações

financeiras correntes, conforme demonstrado no quadro abaixo:

3. Resumo das principais práticas contábeis

a) Apuração do resultado: O resultado é apurado em conformidade com o

regime de competência. A receita de vendas compreende o valor pre-sente pela venda

de mercadorias e serviços. A receita pela venda de mercadorias é reconhecida quando

os riscos significativos e os benefícios de propriedade das mercadorias são transferidos

para o comprador. A receita pela prestação de serviços é reconhecida tendo como base

41

a evolução na execução dos projetos e serviços realizados até a data-base do balanço, e

é auferida pelo faturamento de tais serviços ou medição dos mesmos, com

reconhecimento de serviços executados a faturar.

b) Estimativas contábeis: A elaboração de demonstrações financeiras de

acordo com as práticas contábeis adotadas no Brasil requer que a Administração da

Companhia use de julgamentos na determinação e no registro de estimativas contábeis.

Ativos e passivos sujeitos a estimativas e premissas incluem valor residual do ativo

imobilizado, provisão para redução ao valor recuperável dos ativos (impairment),

provisão para devedores duvidosos e provisão para contingências. A liquidação das

transações envolvendo essas estimativas poderá resultar em valores diferentes dos

estimados em razão de imprecisões inerentes ao processo da sua determinação. A

Companhia revisa as estimativas e as premissas pelo menos anualmente.

c) Instrumentos financeiros - Classificação e mensuração: A Companhia

classifica seus ativos financeiros sob as seguintes categorias: mensurados ao valor

justo por meio do resultado, empréstimos e recebíveis, mantidos até o vencimento e

disponíveis para venda. A classificação depende da finalidade para a qual os ativos

financeiros foram adquiridos. A administração determina a classificação de seus ativos

financeiros no reconhecimento inicial. Ativos financeiros mensurados ao valor justo

por meio do resultado: Os ativos financeiros mensurados ao valor justo por meio do

resultado são ativos financeiros mantidos para negociação ativa e frequente. Os ativos

dessa categoria são classificados como ativos circulantes. Os ganhos ou as perdas

decorrentes de variações no valor justo de ativos financeiros mensurados ao valor justo

por meio do resultado são apresentados na demonstração do resultado em “resultado

financeiro” no período em que ocorrem. Empréstimos e recebíveis: Incluem-se nessa

categoria os empréstimos concedidos e os recebíveis que são ativos financeiros não

derivativos com pagamentos fixos ou determináveis, não cotados em um mercado ativo.

São incluídos como ativo circulante, exceto aqueles com prazo de vencimento superior

a 12 meses após a data do balanço (estes são classificados como ativos não

circulantes). Os empréstimos e recebíveis da Companhia compreendemos empréstimos

a coligadas, contas a receber de clientes, demais contas a receber. Os empréstimos e

42

recebíveis são contabilizados pelo custo amortizado, usando o método da taxa de juros

efetiva. Ativos mantidos até o vencimento: São basicamente os ativos financeiros que

não podem ser classificados como empréstimos e recebíveis, por serem cotados em um

mercado ativo. Nesse caso, esses ativos financeiros são adquiridos com a intenção e

capacidade financeira para sua manutenção em carteira até o vencimento. São

avaliados pelo custo de aquisição, acrescidos dos rendimentos auferidos em

contrapartida ao resultado do exercício, usando o método da taxa de juros efetiva.

Disponível para venda: Os ativos financeiros disponíveis para venda são aqueles ativos

financeiros não derivativos que não podem ser classificados como empréstimos e

recebíveis, investimentos mantidos até o vencimento ou ativos financeiros mensurados

ao valor justo por meio do resultado. Os ganhos ou as perdas decorrentes de variações

no valor justo de ativos financeiros disponíveis para venda são apresentados no

patrimônio líquido. Valor justo: Os valores justos dos investimentos com cotação

pública são baseados nos preços atuais de compra. Para os ativos financeiros sem

mercado ativo ou cotação pública, a Companhia estabelece o valor justo através de

técnicas de avaliação. Essas técnicas incluem o uso de operações recentes contratadas

com terceiros, a referência a outros instrumentos que são substancialmente similares, a

análise de fluxos de caixa descontados e os modelos de precificação de opções que

fazem o maior uso possível de informações geradas pelo mercado e contam o mínimo

possível com informações geradas pela administração da própria entidade. A

Companhia avalia, na data do balanço, se há evidência objetiva de que um instrumento

financeiro ativo está registrado por valor acima de seu valor recuperável (impairment).

Caso positivo ,a perda cumulativa (mensurada como a diferença entre o custo de

aquisição e o valor justo atual), menos qualquer perda por impairment desse ativo

financeiro previamente reconhecida no resultado (ou no patrimônio, no caso de

instrumentos financeiros classificados como disponíveis para venda) - é reconhecida na

demonstração do resultado.

d) Moeda estrangeira: A Administração da Companhia definiu que sua moeda

funcional é o real de acordo com as normas descritas no CPC 02 - Efeitos nas

Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis, aprovado

pela Deliberação CVM nº 534. Transações em moeda estrangeira, isto é, todas aquelas

43

que não realizadas na moeda funcional, são convertidas pela taxa de câmbio das datas

de cada transação. Ativos e passivos monetários em moeda estrangeira são convertidos

para a moeda funcional pela taxa de câmbio da data do fechamento. Os ganhos e as

perdas de variações nas taxas de câmbio sobre os ativos e os passivos monetários são

reconhecidos na demonstração de resultados. Ativos e passivos não monetários

adquiridos ou contratados em moeda estrangeira são convertidos com base nas taxas

de câmbio das datas das transações ou nas datas de avaliação ao valor justo quando

este é utilizado. Os ganhos e as perdas decorrentes de variações de investimentos no

exterior são reconhecidos diretamente no patrimônio líquido na conta de ajustes de

avaliação patrimonial e reconhecidos no demonstrativo de resultado quando esses

investimentos forem alienados, todo ou parcialmente. As demonstrações financeiras de

controladas e coligadas no exterior são ajustadas as práticas contábeis do Brasil e,

posteriormente, convertidas para a moeda funcional local pela taxa de câmbio da data

do fechamento.

e) Caixa e equivalentes de caixa: Caixa e equivalentes de caixa incluem o

caixa, os depósitos bancários, outros investimentos de curto prazo de alta liquidez que

são prontamente conversíveis em um montante conhecido de caixa e que estão sujeitos

a um insignificante risco de mudança de valor. Nas demonstrações do fluxo de caixa,

caixa e equivalentes de caixa são apresentados líquidos dos saldos tomados em contas

garantidas. Essas contas garantidas são demonstradas no balanço patrimonial como

“empréstimos”, no passivo circulante.

f) Contas a receber de clientes: As contas a receber de clientes são registradas

pelo valor faturado ou a faturar, ajustado ao valor presente quando aplicável,

incluindo os respectivos impostos diretos de responsabilidade tributária da Companhia,

menos os impostos retidos na fonte, os quais são considerados créditos tributários. A

provisão para devedores duvidosos foi constituída em montante considerado suficiente

pela administração para suprir as eventuais perdas na realização dos créditos. O valor

da provisão é a diferença entre o valor contábil e o valor recuperável. Os serviços

executados a faturar referem-se às medições de projetos que serão faturadas mediante

emissão futura de notas fiscais e são registradas pelo valor a ser faturado, incluindo os

44

respectivos impostos diretos de responsabilidade tributária da Companhia, menos os

impostos retidos na fonte, os quais são considerados créditos tributários.

g) Estoques: Os estoques são avaliados com base no custo histórico de

aquisição, acrescido de gastos relativos a transportes, armazenagem e impostos não

recuperáveis. Os valores de estoques contabilizados não excedem os valores de

mercado.

h) Investimentos: Os investimentos em controladas com participação no capital

votante superior a 20% ou com influência significativa e em demais sociedades que

fazem parte de um mesmo grupo ou que estejam sob controle comum são avaliadas por

equivalência patrimonial. Outros investimentos que não se enquadrem na categoria

acima são avaliados pelo custo de aquisição, deduzido de provisão para perda de

investimento, quando aplicável. Variações cambiais de investimento no exterior são

reconhecidas na conta de ajustes acumulados de conversão no patrimônio líquido.

i) Ativo imobilizado: Registrado pelo custo de aquisição, formação ou construção,

inclusive juros e demais encargos financeiros capitalizados. A depreciação dos ativos é

calculada pelo método linear com base nas taxas mencionadas na Nota Explicativa nº

11.

j) Arrendamento mercantil - Financeiro: Determinados contratos de arrendamento

mercantil transferem substancialmente a Companhia os riscos e benefícios inerentes a

propriedade de um ativo. Esses contratos são caracterizados como contratos de

arrendamento financeiro e os ativos são reconhecidos pelo valor justo ou pelo valor

presente dos pagamentos mínimos previstos em contrato. Os bens reconhecidos como

ativos são depreciados pelas taxas de depreciação aplicáveis a cada grupo de ativo

conforme a Nota Explicativa nº 16. Os encargos financeiros relativos aos contratos de

arrendamento financeiro são apropriados ao resultado ao longo do prazo do contrato,

com base no método do custo amortizado e da taxa de juros efetiva.

45

k) Ativos intangíveis: Os ativos intangíveis compreendem licenças adquiridas

de programas de computador (softwares) e são capitalizadas e amortizadas ao longo de

sua vida útil estimada, pelas taxas descritas na Nota Explicativa nº 12. Os gastos

associados ao desenvolvimento ou à manutenção de softwares são reconhecidos como

despesas na medida em que são incorridos.

l) Passivo circulante e não circulante: Os passivos circulantes e não circulantes são

demonstrados pelos valores conhecidos ou calculáveis acrescidos, quando aplicável

dos correspondentes encargos, variações monetárias e/ou cambiais incorridas até a

data do balanço patrimonial. Quando aplicável os passivos circulantes e não

circulantes são registrados pelo seu valor presente, calculado transação a transação,

com base em taxas de juros que refletem o prazo, a moeda e o risco de cada transação.

A contrapartida dos ajustes a valor presente é contabilizada contra as contas de

resultado que deram origem ao referido passivo. A diferença entre o valor presente de

uma transação e o valor de face do passivo é apropriada ao resultado ao longo do

prazo do contrato com base no método do custo amortizado e da taxa de juros efetiva.

Uma provisão é reconhecida no balanço patrimonial quando a Companhia possui uma

obrigação real legal ou constituída como resultado de um evento passado, e é provável

que um recurso econômico seja requerido para saldar a obrigação. As provisões são

registradas tendo como base as melhores estimativas do risco envolvido.

m) Participações em consórcio: No resultado as participações em consórcios são

reconhecidas em seus respectivos grupos e nas contas do balanço, linha a linha, na

proporção do percentual de participação em cada consórcio e o saldo remanescente do

ajuste de participação entre as consorciadas é reconhecido no ativo ou no passivo

circulante.

n) Imposto de renda e contribuição social: O Imposto de Renda e a Contribuição

Social do exercício corrente e diferido são calculados com base nas alíquotas de 15%,

acrescidas do adicional de 10% sobre o lucro tributável excedente de R$ 240 mil para

imposto de renda e 9% sobre o lucro tributável para contribuição social sobre o lucro

líquido, e consideram a compensação de prejuízos fiscais e base negativa de

contribuição social, limitada a 30% do lucro real. A Companhia opta pelo diferimento

46

de lucros não-realizados de contratos com entidades governamentais, conforme faculta

a norma tributária. Qualquer que seja o prazo de execução de cada unidade, nos

contratos de prazo de vigência superior a doze meses com pessoa jurídica de Direito

Publico ou empresa sob seu controle, empresa publica, sociedade de economia mista ou

sua subsidiaria, é facultado ao contribuinte diferir a tributação do lucro até sua

realização.

o) Provisão para contingências:

A Companhia segue as diretrizes da NPC 22, que dispõe sobre os

procedimentos aplicáveis no reconhecimento e mensuração das contingências ativas e

passivas. Dessa forma, os ativos contingentes são reconhecidos somente quando há

evidencias que propiciem garantia sobre sua realização e para os quais não cabem

mais recursos. Os passivos contingentes, judiciais e legais, são classificados pela

administração, com base nas informações de seus assessores jurídicos, em possível,

provável ou remoto, sendo as provisões constituídas sobre aqueles que possam ser

mensurados e estão classificadas como prováveis.

p) Mudança de prática contábil, estimativas e correção de erros: As normas e

interpretações de normas relacionadas a seguir, foram publicadas e são obrigatórias

para os exercícios sociais iniciados em ou após 1º de janeiro de 2010. Além dessas,

também foram publicadas outras normas e interpretações que alteram as práticas

contábeis adotadas no Brasil, dentro do processo de convergência com as normas

internacionais. As normas a seguir são apenas aquelas que poderão (ou deverão)

impactar as demonstrações financeiras da Companhia de forma mais relevante, as

quais, neste momento, estão em estudos pela companhia. Nos termos dessas novas

normas, as cifras do exercício de 2009, aqui apresentadas, deverão ser reapresentadas

para fins de comparação, quando da apresentação das demonstrações financeiras do

exercício findo em 31 de dezembro de 2010. A Companhia não adotou antecipadamente

essas normas no exercício a findar em 31 de dezembro de 2009.

a. Pronunciamentos

• CPC 16 – Estoques

47

• CPC 17 – Contratos de construção

• CPC 18 – Investimentos em coligadas

• CPC 26 – Apresentação das demonstrações contábeis

• CPC 30 – Receitas

• CPC 37 – Adoção inicial das normas internacionais de contabilidade.

b. Interpretações

• ICPC 01 – Contratos de concessão.

• ICPC 09 – Demonstrações contábeis individuais, separadas, consolidadas

e aplicação do método de equivalência patrimonial.

Os saldos de caixa e equivalentes de caixa estão representados basicamente por

depósitos a vista e aplicações financeiras. As aplicações financeiras de curto prazo, de

alta liquidez, são prontamente conversíveis em um montante conhecido de caixa e estão

sujeitos a um insignificante risco de mudança de valor. Referem-se substancialmente a

certificados de depósitos bancários e fundos de renda fixa, remunerados a taxas que

variam entre 99,5% e 101% do Certificado de Depósito Interbancário (CDI), e

aplicações financeiras no exterior, remuneradas à taxa média de 0,13% a 0,40% ao

ano mais variação cambial do dólar norte-americano. Vide composição do saldo no

quadro abaixo:

48

A provisão para devedores duvidosos foi constituída em montante considerado

suficiente pela administração para suprir as eventuais perdas na realização dos

créditos. O valor da provisão é a diferença entre o valor contábil e o valor recuperável.

O contas a receber de clientes possui valores referente retenções contratuais, cauções e

data-book no montante de R$ 6,6 milhões, bem como valores a receber, no montante de

R$ 58.000 originados de empreitadas contratadas por entidades públicas e que

apresentaram quebra do equilíbrio econômico-financeiro dos respectivos contratos.

Esses valores estão sendo cobrados de forma administrativa e a sua realização futura

depende do desfecho final dos respectivos processos de cobrança.

6. Estoques: Os estoques referem-se a mercadorias adquiridas para consumo ou

revenda nos projetos.

49

9. Partes relacionadas – Os principais saldos de ativos e passivos em 31 de

dezembro de 2009 e 2008, assim como as transações que influenciaram o resultado do

exercício, relativas a operações com partes relacionadas, decorrem de transações,

principalmente, com sua controladora, como segue abaixo:

Os mútuos com partes relacionadas não são remunerados e não possuem prazo

de vencimento. Remuneração do pessoal-chave da administração: O pessoal-chave da

administração inclui os conselheiros e diretores, os membros da Diretoria Executiva. A

remuneração paga em 2009 monta a quantia de R$ 9.779 (2008 - R$ 9.320).

10. Investimentos

50

51

13. Imposto de renda e contribuição social

Reconciliação do benefício (despesa) do imposto de renda e da contribuição

social: A reconciliação entre a despesa de imposto de renda e de contribuição social

pela alíquota efetiva está demonstrada a seguir:

(*) A Companhia não contabilizou no exercício de 2009 as provisões referentes ao imposto de

renda da pessoa jurídica e a contribuição social sobre lucros diferidos do exercício no montante de R$

17.090 mil (acumulado em 31/12/09, R$ 47.472 mil).

Regime Tributário de Transição: Para fins de apuração do imposto de renda e

da contribuição social sobre o lucro líquido do exercício de 2008, as companhias

poderão optar pelo Regime Tributário de Transição - RTT, que permite à pessoa

jurídica eliminar os efeitos contábeis da Lei 11.638/07 e da MP 449/08, por meio de

registros no livro de apuração do lucro real - LALUR ou de controles auxiliares, sem

qualquer modificação da escrituração mercantil. A opção por este regime se dará

quando da entrega da Declaração de Imposto de Renda Pessoa Jurídica - DIPJ do ano-

calendário 2008. As demonstrações financeiras do exercício social findo em 31 de

dezembro de 2008 foram elaboradas considerando as melhores estimativas da

administração que, neste momento, indicam a opção pelo RTT.

52

(*) Refere-se ao contrato firmado com o Banco do Brasil em 11 de dezembro de 2009 com

destinação ao financiamento do capital de giro da Companhia, denominado Programa Especial de

Crédito (PEC), com a respectiva liquidação do empréstimo em vinte e quatro prestações mensais,

vencendo a primeira em 15 de janeiro de 2011. Covenants - caso, na vigência do contrato, for

transferido o controle do capital social e/ou substituído qualquer um dos atuais

dirigentes/administradores ou modificado o estatuto/contrato

social sem a expressa concordância, o Banco poderá considerar vencida a operação de crédito

e exigir a sua imediata liquidação. Os montantes a longo prazo tem a seguinte composição, por ano de

vencimento:

15. Provisão para contingências – A Companhia é parte (pólo passivo) em

ações judiciais e processos administrativos perante vários tribunais e órgãos

governamentais, decorrentes do curso normal das operações, envolvendo questões

tributárias, trabalhistas, aspectos cíveis e outros assuntos. A Administração, com base

em informações de seus assessores jurídicos, análise das demandas judiciais pendentes

e, quanto às ações trabalhistas, com base na experiência anterior referente às quantias

reivindicadas, constituiu provisão em montante considerado suficiente para cobrir as

prováveis perdas estimadas com as ações em curso, como se segue:

53

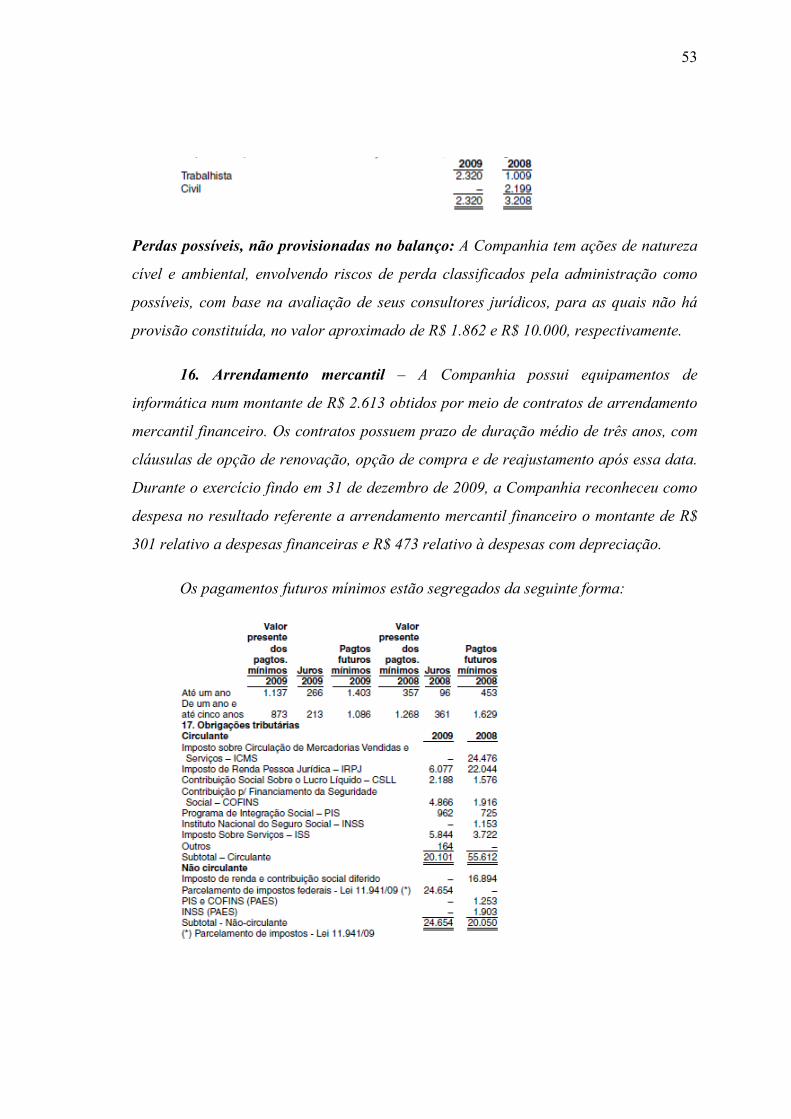

Perdas possíveis, não provisionadas no balanço: A Companhia tem ações de natureza

cível e ambiental, envolvendo riscos de perda classificados pela administração como

possíveis, com base na avaliação de seus consultores jurídicos, para as quais não há

provisão constituída, no valor aproximado de R$ 1.862 e R$ 10.000, respectivamente.

16. Arrendamento mercantil – A Companhia possui equipamentos de

informática num montante de R$ 2.613 obtidos por meio de contratos de arrendamento

mercantil financeiro. Os contratos possuem prazo de duração médio de três anos, com

cláusulas de opção de renovação, opção de compra e de reajustamento após essa data.

Durante o exercício findo em 31 de dezembro de 2009, a Companhia reconheceu como

despesa no resultado referente a arrendamento mercantil financeiro o montante de R$

301 relativo a despesas financeiras e R$ 473 relativo à despesas com depreciação.

Os pagamentos futuros mínimos estão segregados da seguinte forma:

54

O Conselho de Administração da Companhia aprovou sua adesão ao programa

de redução e parcelamento de tributos conforme a Lei 11.941/09 e efetuou o

levantamento dos seguintes tributos: • PIS e COFINS para os períodos de 2005 a 2008,

revisão da sistemática cumulativa e não-cumulativa, bem como adoção do deferimento

das receitas provenientes de contratos com entidades não governamentais das referidas

apurações, causando um impacto de R$ 2.305 no resultado do exercício e gerando, em

31 de dezembro de 2009, um passivo de R$ 3.626. • IRPJ e CSLL para os períodos de

2007 e 2008, revisão das bases de cálculos dos referidos tributos no intuito de

minimizar eventuais riscos na apuração destes tributos. O passivo em 31/12/09, montou

em R$ 15.958 e não afetou o resultado do exercício.

•Cancelamento a adesão ao Parcelamento Especial - PAES referente a débitos

federais diversos e do INSS, com intuito de quitar estes montantes no menor prazo do