ultrafÉrtil s.a. - vli-logistica.com.br · o desempenho de suas operações e os seus fluxos de...

TRANSCRIPT

ULTRAFÉRTIL S.A.

Demonstrações financeiras em 31 de dezembro 2017 e 2016

- 2 -

Índice

1 – Relatório da administração .......................................................................................................................... - 3 -

2 -Relatório dos auditores independentes sobre as demonstrações financeiras ............................................... - 4 -

3– Demonstrações Financeiras .......................................................................................................................... - 7 - 3.1 – Balanço patrimonial ............................................................................................................................................... - 7 - 3.2 – Demonstração do resultado ................................................................................................................................... - 8 - 3.3 – Demonstrações do resultado abrangente ............................................................................................................... - 9 - 3.4 – Demonstrações das mutações do patrimônio líquido............................................................................................ - 10 - 3.5 – Demonstrações dos fluxos de caixa ...................................................................................................................... - 11 - 3.6 – Demonstrações do valor adicionado ..................................................................................................................... - 12 -

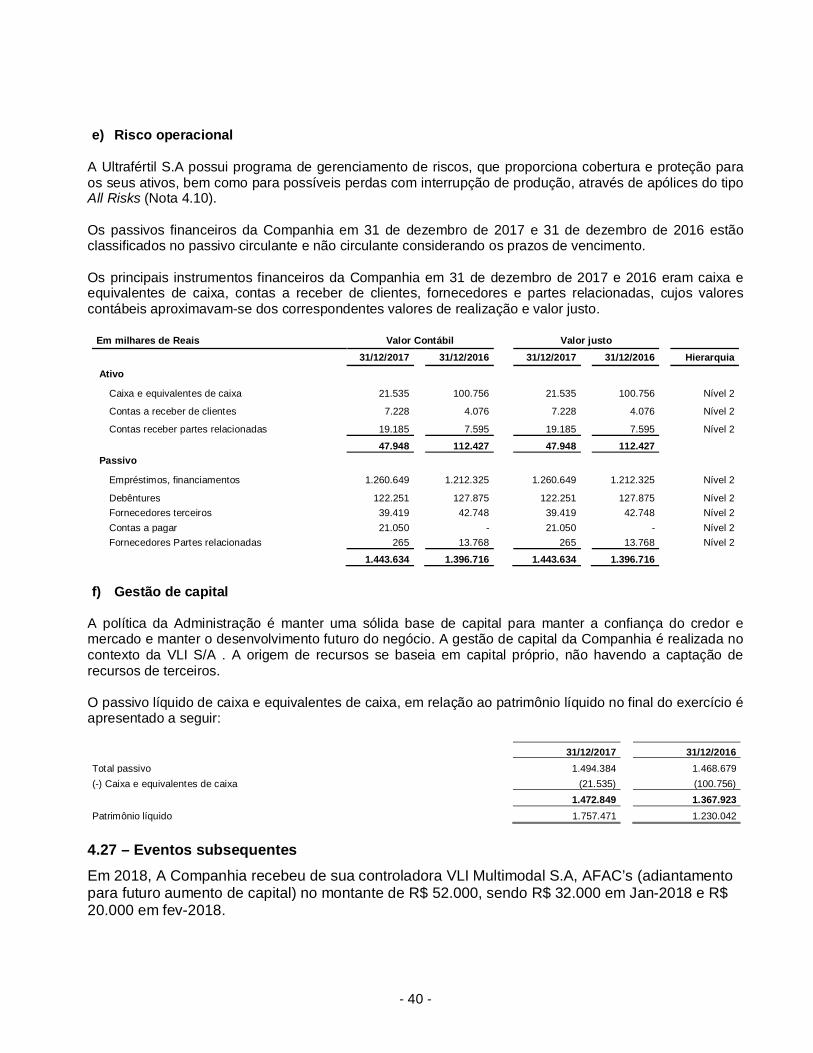

4 – Notas explicativas da administração às demonstrações financeiras .......................................................... - 13 - 4.1 – Contexto operacional ....................................................................................................................................... - 13 - 4.2 – Base de preparação das demonstrações financeiras ............................................................................................. - 14 - 4.3 - Principais políticas contábeis................................................................................................................................. - 18 - 4.4 – Caixa e equivalentes de caixa ............................................................................................................................... - 23 - 4.5 – Contas a receber .................................................................................................................................................. - 23 - 4.6 – Partes relacionadas .............................................................................................................................................. - 24 - 4.7 – Estoques .............................................................................................................................................................. - 24 - 4.8 - Tributos antecipados sobre o lucro e tributos a recuperar .................................................................................... - 24 - 4.9 – Depósitos judiciais e provisão para processos judiciais.......................................................................................... - 25 - 4.10 – Sinistros a recuperar e demais ativos .................................................................................................................. - 25 - 4.11 – Imobilizado ........................................................................................................................................................ - 26 - 4.12 – Intangível ........................................................................................................................................................... - 27 - 4.13 – Fornecedores e contas a pagar ........................................................................................................................... - 28 - 4.14 – Empréstimos, financiamentos e debêntures ....................................................................................................... - 28 - 4.15 – Tributos a recolher, tributos a recolher sobre o lucro ......................................................................................... - 30 - 4.16 – Obrigações sociais e trabalhistas ........................................................................................................................ - 30 - 4.17 – Dividendos propostos......................................................................................................................................... - 30 - 4.18 – Demais passivos ................................................................................................................................................. - 30 - 4.19 – Patrimônio líquido.............................................................................................................................................. - 31 - 4.20 – Receita líquida de serviços prestados ................................................................................................................. - 32 - 4.21 – Custos dos serviços prestados ............................................................................................................................ - 32 - 4.22 – Receitas (despesas) operacionais........................................................................................................................ - 33 - 4.23 – Resultado financeiro .......................................................................................................................................... - 34 - 4.24 – Imposto de renda e contribuição social .............................................................................................................. - 34 - 4.25 – Benefícios a empregados.................................................................................................................................... - 35 - 4.26 – Gestão de riscos financeiros ............................................................................................................................... - 37 - 4.27 – Eventos subsequentes ........................................................................................................................................ - 40 -

5 – Administração - Conselheiros e Diretores .................................................................................................. - 41 -

- 3 -

1 – RELATÓRIO DA ADMINISTRAÇÃO A Administração da Ultrafértil S.A., em cumprimento as suas atribuições e atendendo aos dispositivos legais e estatutários vigentes, apresenta a V.Sas. as Demonstrações financeiras acompanhadas das respectivas notas explicativas e o Relatório dos Auditores Independentes, referentes ao exercício social encerrado em 31 de dezembro de 2017. Belo Horizonte, 21 de março de 2018. A Administração.

- 4 -

2 -RELATÓRIO DOS AUDITORES INDEPENDENTES SOBRE AS DEMONSTRAÇÕES FINANCEIRAS Aos Administradores e Acionistas da Ultrafértil S.A. Belo Horizonte – MG Opinião Examinamos as demonstrações financeiras da Ultrafértil S.A. (Companhia), que compreendem o balanço patrimonial em 31 de dezembro de 2017 e as respectivas demonstrações do resultado, do resultado abrangente, das mutações do patrimônio líquido e dos fluxos de caixa para o exercício findo nessa data, bem como as correspondentes notas explicativas, compreendendo as políticas contábeis significativas e outras informações elucidativas. Em nossa opinião, as demonstrações financeiras acima referidas apresentam adequadamente, em todos os aspectos relevantes, a posição patrimonial e financeira da Ultrafértil S.A. em 31 de dezembro de 2017, o desempenho de suas operações e os seus fluxos de caixa para o exercício findo nessa data, de acordo com as práticas contábeis adotadas no Brasil. Base para opinião Nossa auditoria foi conduzida de acordo com as normas brasileiras e internacionais de auditoria. Nossas responsabilidades, em conformidade com tais normas, estão descritas na seção a seguir intitulada “Responsabilidades dos auditores pela auditoria das demonstrações financeiras”. Somos independentes em relação à Companhia, de acordo com os princípios éticos relevantes previstos no Código de Ética Profissional do Contador e nas normas profissionais emitidas pelo Conselho Federal de Contabilidade, e cumprimos com as demais responsabilidades éticas de acordo com essas normas. Acreditamos que a evidência de auditoria obtida é suficiente e apropriada para fundamentar nossa opinião. Principais assuntos de auditoria Principais assuntos de auditoria são aqueles que em nosso julgamento profissional foram os mais significativos em nossa auditoria do exercício corrente. Esses assuntos foram tratados no contexto de nossa auditoria das demonstrações financeiras como um todo e na formação de nossa opinião sobre essas demonstrações contábeis e, portanto, não expressamos uma opinião separada sobre esses assuntos.

Gastos com Ativo Imobilizado Conforme notas explicativas 4.3.g e 4.11 às demonstrações financeiras, a Companhia possui em 31 de dezembro de 2017 na rubrica de imobilizado o montante de R$ 2.708.002 mil, dos quais R$ 2.495.568 mil referem-se a benfeitorias em curso que foram capitalizadas em 2017. Considerando os investimentos expressivos realizados nos últimos anos e o alto grau de julgamento exercido pela Companhia para determinar o momento de transferência dos projetos em andamento para a conta definitiva, que é crucial para a determinação do início da depreciação, e o impacto que uma alteração dos julgamentos exercidos na ativação dos gastos pode ter nas demonstrações financeiras, consideramos esse assunto como significativo para a nossa auditoria.

Como nossa auditoria conduziu esse assunto Avaliamos o desenho, dos controles internos relevantes relacionados ao processo de compras, transferência dos projetos em andamento para as respectivas contas definitivas, conclusão dos projetos em andamento e determinação do início do registro dos encargos de depreciação. Com base em uma amostra, consideramos a adequação da transferência dos projetos em andamento para as contas definitivas e avaliamos a natureza desses investimentos. Por fim, avaliamos a adequação das divulgações da Companhia sobre as suas políticas de capitalização e outras relacionadas. No decorrer da nossa auditoria identificamos ajustes que afetaram a mensuração e a divulgação do imobilizado, os quais não foram registrados ou divulgados pela administração, por terem sido considerados

- 5 -

imateriais. Com base nas evidências obtidas por meio dos procedimentos acima sumarizados, consideramos que no tocante à capitalização de gastos o saldo do ativo imobilizado é aceitável no contexto das demonstrações financeiras tomadas em conjunto, referentes ao exercício findo em 31 de dezembro de 2017. Outros assuntos Demonstrações do valor adicionado As demonstrações do valor adicionado (DVA) referentes ao exercício findo em 31 de dezembro de 2017, elaboradas sob a responsabilidade da administração da Companhia, cuja apresentação não é requerida às companhias fechadas, foram submetidas a procedimentos de auditoria executados em conjunto com a auditoria das demonstrações financeiras da Companhia. Para a formação de nossa opinião, avaliamos se essas demonstrações estão reconciliadas as demais demonstrações financeiras e registros contábeis, conforme aplicável, e se a sua forma e conteúdo estão de acordo com os critérios definidos no Pronunciamento Técnico CPC 09 - Demonstração do Valor Adicionado. Em nossa opinião, essas demonstrações do valor adicionado foram adequadamente preparadas, em todos os aspectos relevantes, segundo os critérios definidos nesse Pronunciamento Técnico e são consistentes em relação às demonstrações financeiras individuais e consolidadas tomadas em conjunto. Responsabilidades da administração e da governança pelas demonstrações financeiras A administração é responsável pela elaboração e adequada apresentação das demonstrações financeiras de acordo com as práticas contábeis adotadas no Brasil e pelos controles internos que ela determinou como necessários para permitir a elaboração de demonstrações financeiras livres de distorção relevante, independentemente se causada por fraude ou erro. Na elaboração das demonstrações financeiras, a administração é responsável pela avaliação da capacidade de a Companhia continuar operando, divulgando, quando aplicável, os assuntos relacionados com a sua continuidade operacional e o uso dessa base contábil na elaboração das demonstrações financeiras, a não ser que a administração pretenda liquidar a Companhia ou cessar suas operações, ou não tenha nenhuma alternativa realista para evitar o encerramento das operações. Responsabilidades do auditor pela auditoria das demonstrações financeiras Nossos objetivos são obter segurança razoável de que as demonstrações financeiras, tomadas em conjunto, estão livres de distorção relevante, independentemente se causada por fraude ou erro, e emitir relatório de auditoria contendo nossa opinião. Segurança razoável é um alto nível de segurança, mas não uma garantia de que a auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria sempre detectam as eventuais distorções relevantes existentes. As distorções podem ser decorrentes de fraude ou erro e são consideradas relevantes quando, individualmente ou em conjunto, possam influenciar, dentro de uma perspectiva razoável, as decisões econômicas dos usuários tomadas com base nas referidas demonstrações financeiras. Como parte da auditoria realizada de acordo com as normas brasileiras e internacionais de auditoria, exercemos julgamento profissional e mantemos ceticismo profissional ao longo da auditoria. Além disso:

Identificamos e avaliamos os riscos de distorção relevante nas demonstrações financeiras, independentemente se causada por fraude ou erro, planejamos e executamos procedimentos de auditoria em resposta a tais riscos, bem como obtemos evidência de auditoria apropriada e suficiente para fundamentar nossa opinião. O risco de não detecção de distorção relevante resultante de fraude é maior do que o proveniente de erro, já que a fraude pode envolver o ato de burlar os controles internos, conluio, falsificação, omissão ou representações falsas intencionais.

Obtemos entendimento dos controles internos relevantes para a auditoria para planejarmos procedimentos de auditoria apropriados às circunstâncias, mas, não, com o objetivo de expressarmos opinião sobre a eficácia dos controles internos da Companhia.

- 6 -

Avaliamos a adequação das políticas contábeis utilizadas e a razoabilidade das estimativas contábeis e respectivas divulgações feitas pela administração.

Concluímos sobre a adequação do uso, pela administração, da base contábil de continuidade operacional e, com base nas evidências de auditoria obtidas, se existe incerteza relevante em relação a eventos ou condições que possam levantar dúvida significativa em relação à capacidade de continuidade operacional da Companhia. Se concluirmos que existe incerteza relevante, devemos chamar atenção em nosso relatório de auditoria para as respectivas divulgações nas demonstrações financeiras ou incluir modificação em nossa opinião, se as divulgações forem inadequadas. Nossas conclusões estão fundamentadas nas evidências de auditoria obtidas até a data de nosso relatório. Todavia, eventos ou condições futuras podem levar a Companhia a não mais se manter em continuidade operacional.

Avaliamos a apresentação geral, a estrutura e o conteúdo das demonstrações financeiras, inclusive as divulgações e se as demonstrações financeiras representam as correspondentes transações e os eventos de maneira compatível com o objetivo de apresentação adequada. Comunicamo-nos com a administração a respeito, entre outros aspectos, do alcance planejado, da época da auditoria e das constatações significativas de auditoria, inclusive as eventuais deficiências significativas nos controles internos que identificamos durante nossos trabalhos. Fornecemos também à administração declaração de que cumprimos com as exigências éticas relevantes, incluindo os requisitos aplicáveis de independência, e comunicamos todos os eventuais relacionamentos ou assuntos que poderiam afetar, consideravelmente, nossa independência, incluindo, quando aplicável, as respectivas salvaguardas. Dos assuntos que foram objeto de comunicação com a administração, determinamos aqueles que foram considerados como mais significativos na auditoria das demonstrações contábeis do exercício corrente e que, dessa maneira, constituem os principais assuntos de auditoria. Descrevemos esses assuntos em nosso relatório de auditoria, a menos que lei ou regulamento tenha proibido divulgação pública do assunto, ou quando, em circunstâncias extremamente raras, determinarmos que o assunto não deve ser comunicado em nosso relatório porque as consequências adversas de tal comunicação podem, dentro de uma perspectiva razoável, superar os benefícios da comunicação para o interesse público. Belo Horizonte, 21 de março de 2018 KPMG Auditores Independentes CRC SP-014428/O-6 F-MG Marco Túlio Fernandes Ferreira Contador CRC MG-058176/O-0

- 7 -

3– DEMONSTRAÇÕES FINANCEIRAS 3.1 – Balanço patrimonial Exercícios findos em 31 de dezembro de 2017 e 2016 Em milhares de Reais

Notas 31/12/2017 31/12/2016 Ativo Circulante

Caixa e equivalentes de caixa 4.4 21.535 100.756 Contas a receber 4.5 26.413 11.671 Estoques 4.7 9.366 3.099 Tributos a recuperar 4.8 4.025 8.859 Tributos antecipados sobre o lucro 4.8 335 - Sinistros a recuperar 4.10 338 21.183 Despesas com dragagem pagas antecipadamente 20.072 - Demais ativos 4.10 1.338 697

83.422 146.265 Não circulante Depósitos judiciais 4.9 68 -

Tributos a recuperar 4.8 1.538 - Tributos diferidos sobre o lucro 4.24(a) 2.396 1.867 Despesas com dragagem pagas antecipadamente 117.086 41.140 Demais ativos 4.10 23.312 21.209 Imobilizado 4.11 2.708.002 2.488.154 Intangível 4.12 316.031 86

3.168.433 2.552.456 Total do ativo 3.251.855 2.698.721 Passivo e patrimônio liquido Circulante

Empréstimos e financiamentos 4.14 94.714 29.599 Debêntures 4.14 10.872 12.651 Fornecedores 4.13 39.684 56.516 Contas a pagar 4.13 21.050 - Tributos a recolher 4.15 3.894 1.869 Tributos a recolher sobre o lucro 4.15 2.211 6.702 Obrigações sociais e trabalhistas 4.16 8.461 4.008 Dividendos propostos 4.17 11.022 12.553 Demais passivos 4.18 7.154 890

199.062 124.788 Não circulante

Empréstimos e financiamentos 4.14 1.165.935 1.182.726 Debêntures 4.14 111.379 115.224 Tributos diferidos sobre o lucro 4.24(a) 15.685 17.963 Benefícios a empregados 4.25.2 2.323 1.418 Demais passivos 4.18 - 26.560

1.295.322 1.343.891 Patrimônio líquido 4.19

Capital social 1.221.921 1.011.921 Ajustes de avaliação patrimonial 29.389 33.910 Reserva de capital 315.962 - Reservas de lucros 190.199 184.211

Patrimônio líquido 1.757.471 1.230.042 Total do passivo e patrimônio líquido 3.251.855 2.698.721

As notas explicativas da Administração são parte integrante das demonstrações financeiras.

- 8 -

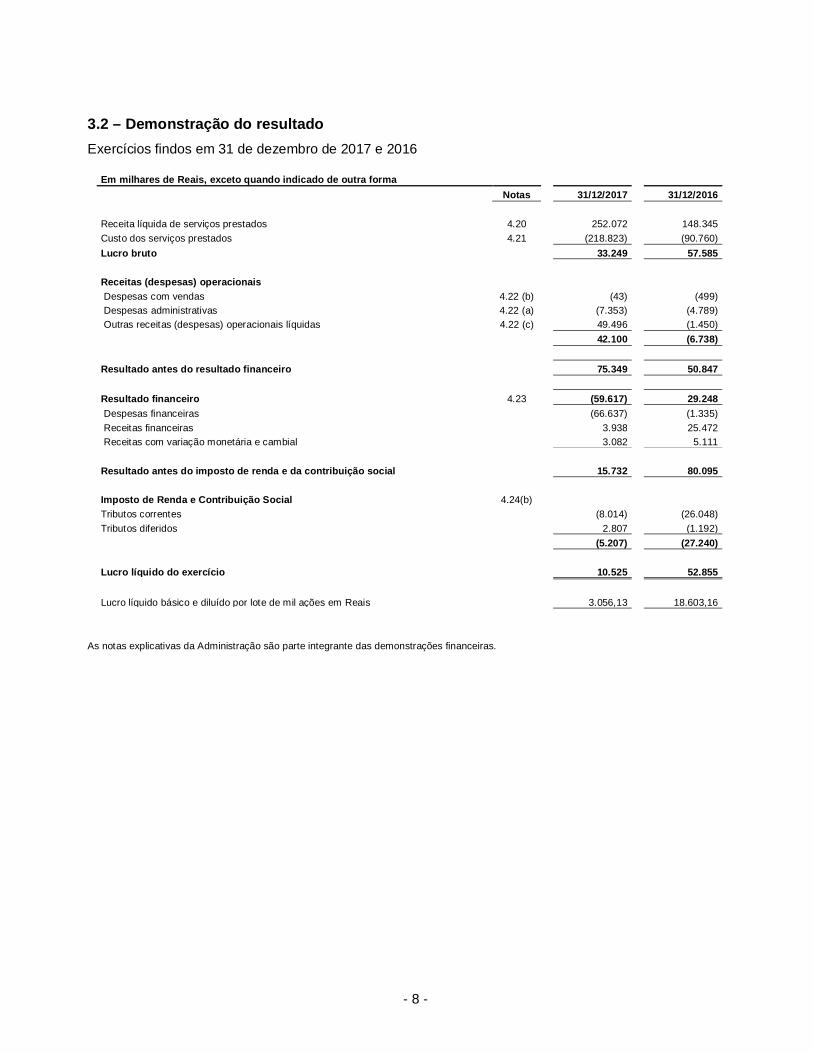

3.2 – Demonstração do resultado Exercícios findos em 31 de dezembro de 2017 e 2016

Em milhares de Reais, exceto quando indicado de outra forma Notas 31/12/2017 31/12/2016

Receita líquida de serviços prestados 4.20 252.072 148.345 Custo dos serviços prestados 4.21 (218.823) (90.760) Lucro bruto 33.249 57.585 Receitas (despesas) operacionais Despesas com vendas 4.22 (b) (43) (499) Despesas administrativas 4.22 (a) (7.353) (4.789) Outras receitas (despesas) operacionais líquidas 4.22 (c) 49.496 (1.450) 42.100 (6.738) Resultado antes do resultado financeiro 75.349 50.847 Resultado financeiro 4.23 (59.617) 29.248 Despesas financeiras (66.637) (1.335) Receitas financeiras 3.938 25.472 Receitas com variação monetária e cambial 3.082 5.111 Resultado antes do imposto de renda e da contribuição social 15.732 80.095

Imposto de Renda e Contribuição Social 4.24(b) Tributos correntes (8.014) (26.048) Tributos diferidos 2.807 (1.192) (5.207) (27.240) Lucro líquido do exercício 10.525 52.855

Lucro líquido básico e diluído por lote de mil ações em Reais 3.056,13 18.603,16

As notas explicativas da Administração são parte integrante das demonstrações financeiras.

- 9 -

3.3 – Demonstrações do resultado abrangente Exercícios findos em 31 de dezembro de 2017 e 2016 Em milhares de Reais

31/12/2017 31/12/2016 Lucro líquido do exercício 10.525 52.855 Outros componentes do resultado abrangente - -

Total do resultado abrangente do exercício 10.525 52.855

As notas explicativas da Administração são parte integrante das demonstrações financeiras.

- 10 -

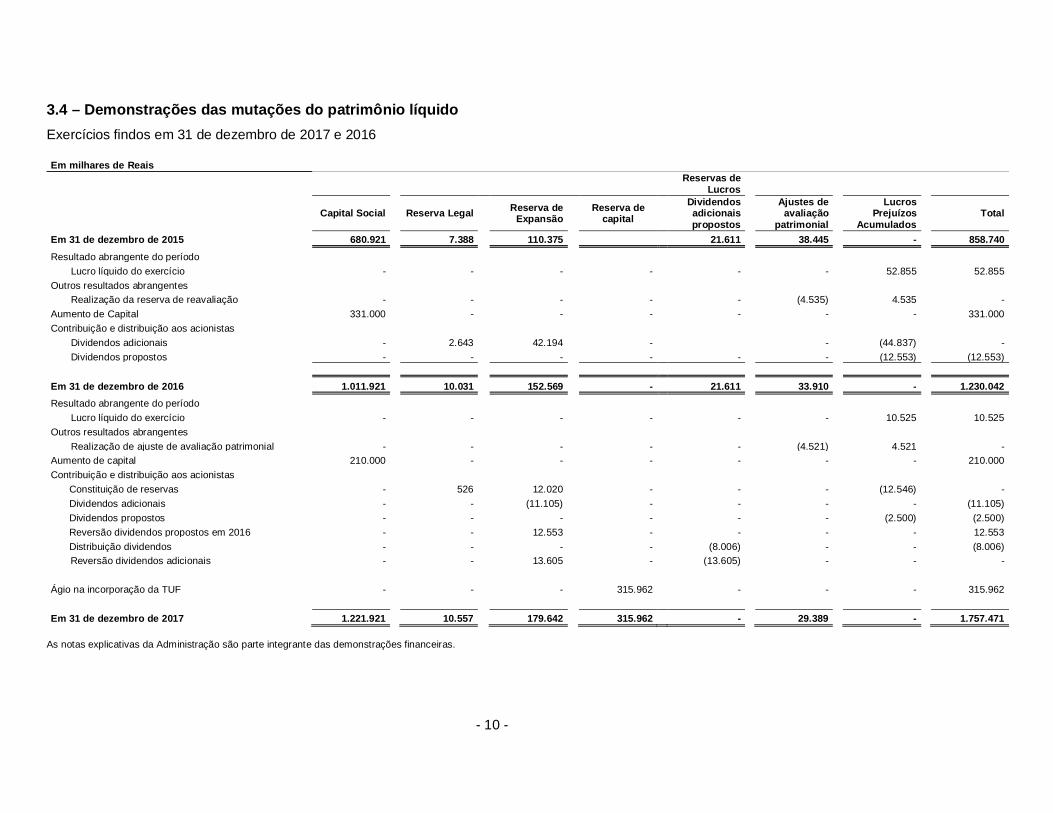

3.4 – Demonstrações das mutações do patrimônio líquido Exercícios findos em 31 de dezembro de 2017 e 2016 Em milhares de Reais

Reservas de

Lucros

Capital Social Reserva Legal Reserva de

Expansão Reserva de

capital Dividendos

adicionais propostos

Ajustes de avaliação

patrimonial

Lucros Prejuízos

Acumulados

Total

Em 31 de dezembro de 2015 680.921 7.388 110.375 21.611 38.445 - 858.740 Resultado abrangente do período

Lucro líquido do exercício - - - - - - 52.855 52.855 Outros resultados abrangentes

Realização da reserva de reavaliação - - - - - (4.535) 4.535 - Aumento de Capital 331.000 - - - - - - 331.000 Contribuição e distribuição aos acionistas

Dividendos adicionais - 2.643 42.194 - - (44.837) - Dividendos propostos - - - - - - (12.553) (12.553)

Em 31 de dezembro de 2016 1.011.921 10.031 152.569 - 21.611 33.910 - 1.230.042 Resultado abrangente do período

Lucro líquido do exercício - - - - - - 10.525 10.525 Outros resultados abrangentes

Realização de ajuste de avaliação patrimonial - - - - - (4.521) 4.521 - Aumento de capital 210.000 - - - - - - 210.000 Contribuição e distribuição aos acionistas

Constituição de reservas - 526 12.020 - - - (12.546) - Dividendos adicionais - - (11.105) - - - - (11.105) Dividendos propostos - - - - - - (2.500) (2.500) Reversão dividendos propostos em 2016 - - 12.553 - - - - 12.553 Distribuição dividendos - - - - (8.006) - - (8.006)

Reversão dividendos adicionais - - 13.605 - (13.605) - - - Ágio na incorporação da TUF - - - 315.962 - - - 315.962

Em 31 de dezembro de 2017 1.221.921 10.557 179.642 315.962 - 29.389 - 1.757.471

As notas explicativas da Administração são parte integrante das demonstrações financeiras.

- 11 -

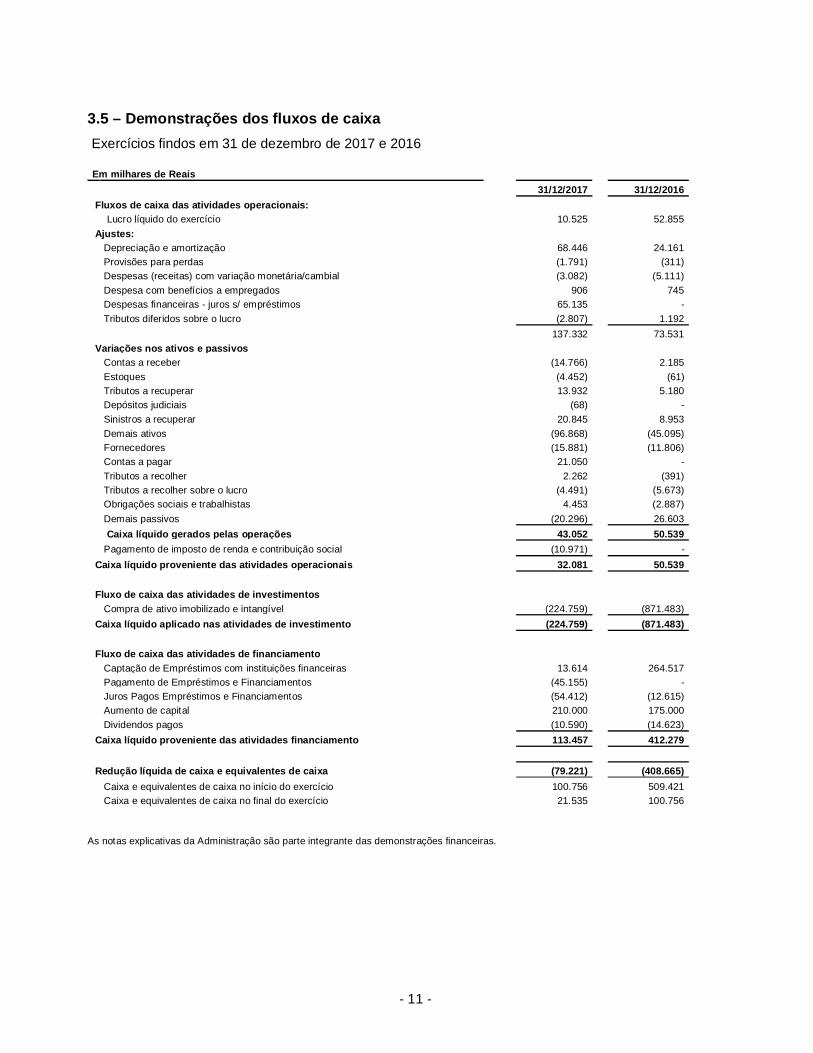

3.5 – Demonstrações dos fluxos de caixa Exercícios findos em 31 de dezembro de 2017 e 2016 Em milhares de Reais

31/12/2017 31/12/2016 Fluxos de caixa das atividades operacionais:

Lucro líquido do exercício 10.525 52.855 Ajustes:

Depreciação e amortização 68.446 24.161 Provisões para perdas (1.791) (311) Despesas (receitas) com variação monetária/cambial (3.082) (5.111) Despesa com benefícios a empregados 906 745 Despesas financeiras - juros s/ empréstimos 65.135 - Tributos diferidos sobre o lucro (2.807) 1.192

137.332 73.531 Variações nos ativos e passivos

Contas a receber (14.766) 2.185 Estoques (4.452) (61) Tributos a recuperar 13.932 5.180 Depósitos judiciais (68) - Sinistros a recuperar 20.845 8.953 Demais ativos (96.868) (45.095) Fornecedores (15.881) (11.806) Contas a pagar 21.050 - Tributos a recolher 2.262 (391) Tributos a recolher sobre o lucro (4.491) (5.673) Obrigações sociais e trabalhistas 4.453 (2.887) Demais passivos (20.296) 26.603 Caixa líquido gerados pelas operações 43.052 50.539 Pagamento de imposto de renda e contribuição social (10.971) -

Caixa líquido proveniente das atividades operacionais 32.081 50.539

Fluxo de caixa das atividades de investimentos Compra de ativo imobilizado e intangível (224.759) (871.483)

Caixa líquido aplicado nas atividades de investimento (224.759) (871.483)

Fluxo de caixa das atividades de financiamento Captação de Empréstimos com instituições financeiras 13.614 264.517 Pagamento de Empréstimos e Financiamentos (45.155) - Juros Pagos Empréstimos e Financiamentos (54.412) (12.615) Aumento de capital 210.000 175.000 Dividendos pagos (10.590) (14.623)

Caixa líquido proveniente das atividades financiamento 113.457 412.279

Redução líquida de caixa e equivalentes de caixa (79.221) (408.665) Caixa e equivalentes de caixa no início do exercício 100.756 509.421 Caixa e equivalentes de caixa no final do exercício 21.535 100.756

As notas explicativas da Administração são parte integrante das demonstrações financeiras.

- 12 -

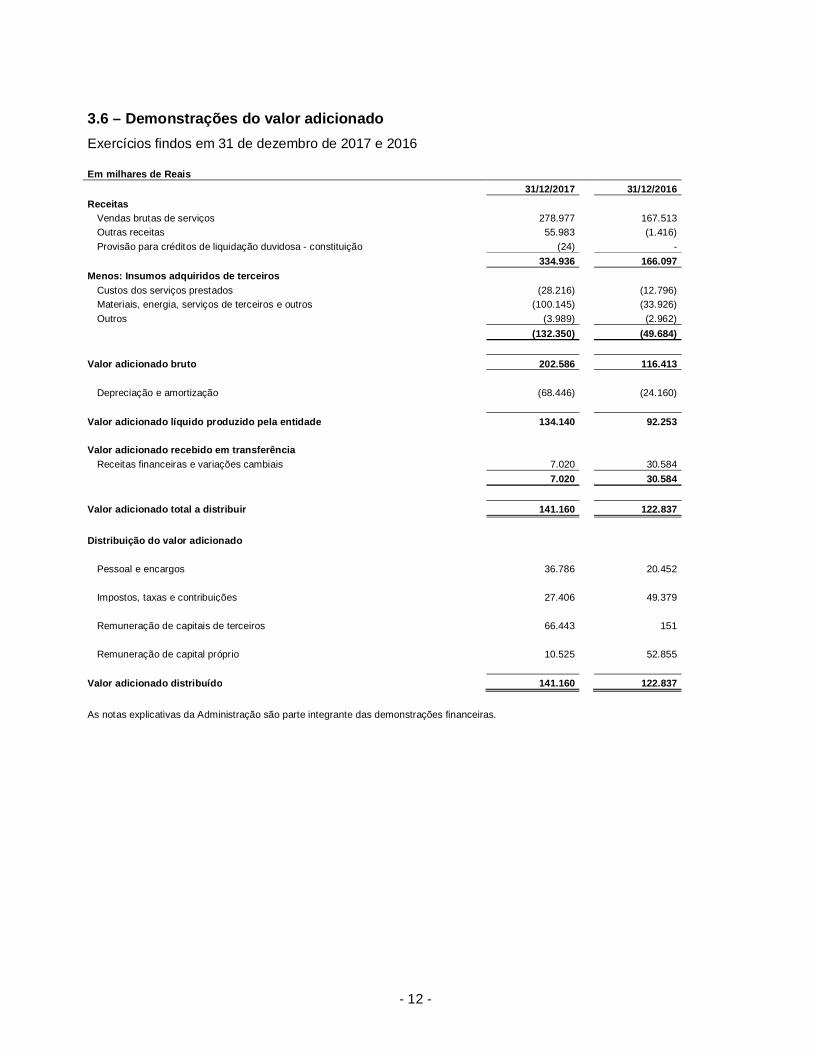

3.6 – Demonstrações do valor adicionado Exercícios findos em 31 de dezembro de 2017 e 2016 Em milhares de Reais

31/12/2017 31/12/2016 Receitas

Vendas brutas de serviços 278.977 167.513 Outras receitas 55.983 (1.416) Provisão para créditos de liquidação duvidosa - constituição (24) -

334.936 166.097 Menos: Insumos adquiridos de terceiros

Custos dos serviços prestados (28.216) (12.796) Materiais, energia, serviços de terceiros e outros (100.145) (33.926) Outros (3.989) (2.962)

(132.350) (49.684)

Valor adicionado bruto 202.586 116.413

Depreciação e amortização (68.446) (24.160)

Valor adicionado líquido produzido pela entidade 134.140 92.253

Valor adicionado recebido em transferência Receitas financeiras e variações cambiais 7.020 30.584

7.020 30.584

Valor adicionado total a distribuir 141.160 122.837

Distribuição do valor adicionado

Pessoal e encargos 36.786 20.452

Impostos, taxas e contribuições 27.406 49.379

Remuneração de capitais de terceiros 66.443 151

Remuneração de capital próprio 10.525 52.855

Valor adicionado distribuído 141.160 122.837

As notas explicativas da Administração são parte integrante das demonstrações financeiras.

- 13 -

4 – NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES FINANCEIRAS Exercício findo em 31 de dezembro de 2017 e 2016 (Em milhares de reais, exceto quando indicado de outra forma) 4.1 – Contexto operacional 4.1.1 - Informações Gerais

A Ultrafértil S.A. ("Ultrafértil" ou "Companhia") é uma Companhia que tem por atividades principais a manutenção, exploração, operação e gestão de instalação portuária de uso privado, utilizadas na movimentação e/ou armazenamento de carga própria e de terceiro destinados ou provenientes de transporte aquaviário e de demais atividades previstas ou permitidas ao explorador de instalação portuária de uso privado misto. Constituída como uma “Sociedade Anônima” domiciliada no Brasil, com sede no Município de Santos, São Paulo, as ações da Companhia não são negociadas em bolsa de valores. Incorporação reversa – TUF Empreendimentos e Participações S.A A partir de 29 de dezembro de 2017, como resultado da incorporação societária e com a consequente extinção da TUF Empreendimentos e Participações S.A., todas as operações e atividades foram transferidas para a Ultrafértil S.A, que passou a suceder a TUF em todos os seus direitos e obrigações sem qualquer solução de continuidade. As acionistas da incorporada, em substituição às ações por elas detidas na TUF Empreendimentos e Participações S.A., receberam novas ações na mesma proporção das respectivas participações na incorporada. A relação de substituição de ações da Ultrafértil S.A. será de ações ordinárias nominativas e sem valor nominal para cada ação ordinária nominativa e sem valor nominal da incorporada, conforme premissas detalhadas no Protocolo de Incorporação, e mantidas as atuais proporções de participação no capital social. A incorporação faz parte de um processo de reorganização societária e de negócios envolvendo o grupo econômico da Incorporada e da Incorporadora, que tem como finalidade:

(i) Adequar a estrutura jurídica que envolve a gestão e a operação do TIPLAM à atual realidade, aproximando as atividades da Incorporadora à holding que a controla indiretamente, a VLI S.A.;

(ii) racionalizar a estrutura jurídica com a eliminação dos processos e órgãos em duplicidade (diretoria, comitês, conselho de administração e assembleia), o que representará eficiência administrativa e operacional para a Incorporadora e para seu grupo econômico, com a consequente redução e otimização de custos e despesas, e racionalização de seus processos, inclusive em relação à elaboração e arquivamento de atos societários, contratação de despachantes e publicações de atos e demonstrações financeiras; e

(iii) Consolidar em uma única sociedade os recursos empresariais e patrimônios das Sociedades, permitindo, assim, uma melhor gestão de operações, ativos e fluxos de caixa das empresas, e, via de consequência, trazendo maiores benefícios para as atividades sócias desempenhadas.

A Ultrafértil S/A incorporou o acervo patrimonial da TUF Empreendimentos e Participações S.A, a valor contábil. Essa reestruturação societária foi aprovada em Assembleia Geral Extraordinária em 29 de dezembro de 2017.

- 14 -

Incorporação em dezembro de 2017 Parcela da Incorporação

(milhares de reais) Ativo incorporados 1.689.056

Passivo assumidos (139.803)

Ativos líquidos (PL) 1.549.253

Balanço Patrimonial da TUF Empreendimentos e Participações S/A - Base Incorporação Em milhares de Reais

31/10/2017 Ativo Não circulante Adiantamento para futuro aumento de Capital 140.000 Investimento - Participação Societária 1.233.094 Àgio 315.962

1.689.056

Total do Ativo 1.689.056

Passivo e patrimônio liquido

Não circulante

Adiantamento para futuro aumento de Capital 139.803

139.803

Patrimônio líquido

Capital social 1.453.366 Ajuste de avaliação Patrimonial 3.102 Reservas de lucros 102.454 Prejuízos acumulados (9.669)

Total do patrimônio líquido 1.549.253

Total do passivo e patrimônio líquido 1.689.056

4.2 – Base de preparação das demonstrações financeiras A emissão dessas demonstrações financeiras foi autorizada pelo Conselho de Administração da Companhia em 21 de março de 2018. a) Declaração de conformidade As demonstrações financeiras da Companhia foram preparadas de acordo com as práticas contábeis adotadas no Brasil e com as normas internacionais de relatórios financeiros ("IFRS"), emitida pelo International Accounting Standards Board - IASB, implementados no Brasil através do Comitê de Pronunciamentos Contábeis (“CPC”), assim como pela apresentação dessas informações de forma condizente e aprovados pela Comissão de Valores Mobiliários (“CVM”) e pelo Conselho Federal de Contabilidade (“CFC”). Todas as informações relevantes próprias das demonstrações financeiras, e apenas essas informações, estão sendo evidenciadas e correspondem às utilizadas na gestão da Administração da Companhia, aplicáveis à elaboração das Demonstrações Financeiras Anuais. b) Base de Mensuração As demonstrações financeiras, foram preparadas considerando o custo histórico como base de valor, com exceção dos instrumentos financeiros não derivativos designados e mensurados pelo valor justo.

- 15 -

c) Estimativas e julgamentos contábeis críticos

A Companhia preparou suas demonstrações financeiras com base em estimativas decorrentes de sua experiência e diversos outros fatores que acredita serem razoáveis e relevantes. Na elaboração das demonstrações financeiras, é necessário utilizar estimativas para contabilizar certos ativos, passivos e outras transações. As demonstrações financeiras da Companhia incluem, portanto, estimativas referentes à provisão de perdas de contas a receber de clientes, provisão para perda de estoques, seleção de vidas úteis do ativo imobilizado, definição dos prazos para amortização do intangível com vida útil definida, provisões necessárias para contingências prováveis, determinações de provisões para imposto de renda e outras similares. Os resultados reais podem apresentar variações em relação às estimativas.

1) Estimativas e premissas contábeis críticas A aplicação de estimativas contábeis geralmente requer que a administração se baseie em julgamentos sobre os efeitos de certas transações que podem afetar a situação patrimonial da Companhia, envolvendo os ativos, passivos, receitas e despesas. As transações envolvendo tais estimativas podem afetar o patrimônio líquido e a condição financeira da Companhia, bem como seu resultado operacional, já que os efetivos resultados podem divergir das suas estimativas. As principais estimativas e premissas que apresentam riscos significativos, com possibilidade de causar ajustes relevantes nos valores de ativos e passivos no próximo exercício social estão contempladas a seguir: i. Redução do valor recuperável de ativos - A administração da Companhia adota premissas em testes de determinação da recuperação de ativos financeiros, para determinação do seu valor recuperável e reconhecimento de "impairment", quando aplicável. Diversos eventos de natureza incerta colaboraram na determinação das premissas e variáveis utilizadas pela administração na avaliação de eventual "impairment". ii. Revisão da vida útil dos bens patrimoniais e da amortização do intangível - A Companhia reconhece regularmente as despesas relativas à depreciação de seu imobilizado e à amortização de seus intangíveis. As taxas de depreciação e amortização são determinadas com base nas suas estimativas durante o período pelo qual a Companhia espera geração de benefícios econômicos. iii. Provisão para processos judiciais - A Companhia constituiu provisões para processos judiciais com base em análises dos processos em andamento. Os valores foram registrados com base no parecer dos consultores jurídicos visando cobrir perdas prováveis. iv. Tributos sobre o lucro diferidos - A Companhia reconhece o efeito do imposto diferido de prejuízo fiscal e das diferenças temporária em seus demonstrativos financeiros. A constituição dos tributos sobre o lucro diferidos, ativos e passivos requer estimativas da Administração. Para cada crédito fiscal futuro, a Companhia avalia a probabilidade de parte ou do total do ativo fiscal não ser recuperável. As avaliações realizadas dependem da probabilidade de geração de lucros tributáveis no futuro baseado na produção e planejamento de vendas, custos operacionais.

v. Benefícios de planos de previdência privada - O valor atual de obrigações de planos de pensão depende de uma série de fatores que são determinados com base em cálculos atuariais, que utilizam uma série de premissas. Entre as premissas usadas na determinação do custo (receita) líquido para os planos de pensão, está a taxa de desconto. Quaisquer mudanças nessas premissas afetarão o valor contábil das obrigações dos planos de pensão. Ao determinar a taxa de desconto apropriada, a Companhia considera as taxas de juros de títulos privados de alta qualidade, sendo estes mantidos na moeda em que os

- 16 -

benefícios serão pagos e que têm prazos de vencimento próximos aos prazos das respectivas obrigações de planos de pensão. d) Pronunciamentos contábeis emitidos que não estão em vigor IFRS 15 IFRS 15 - "Receita de Contratos com Clientes" - entra em vigor em 1o de janeiro de 2018 e substitui a IAS 11 - "Contratos de Construção", IAS 18 - "Receitas" e correspondentes interpretações. A alteração do IFRS 15 aborda o tema de reconhecimento de receitas oriundas de vendas de mercadorias, produtos acabados e prestação de serviços. Esta nova norma não irá gerar impactos sobre as rotinas e procedimentos adotados para registrar e reconhecer receitas de serviços portuários prestados pela Ultrafértil S.A, sendo que todos os contratos de prestação de serviços portuários foram avaliados considerando o IFRS 15. A Ultrafértil S.A realizou as análises considerando as 4 fases da metodologia de aplicação: 1 - Identificação do contrato Para fins de análise e diagnósticos da nova norma sobre receitas, avaliamos de forma abrangente todos os contratos padrões, celebrados para auferir receitas com serviços portuários, inclusive as acessórias, alienação de ativos, entre outros. 2 - Identificação da obrigação de desempenho As obrigações de desempenho das atividades operacionais do Ultrafértil S.A são alcançadas em um momento específico, ou seja, na origem dos fluxos. 3 - Determinação do preço da transação A remuneração dos serviços prestados é efetuada pelo montante fixo definido em contrato, sem significativo componente de financiamento. A contraprestação variável, tais como: em conta, descontos, créditos, concessões de preço, devoluções e bônus não fazem parte da política ou prática comercial da Companhia. 4 - Alocação do preço da transação O preço da transação deve ser alocado a diferentes obrigações a cumprir com base no preço de venda individual relativo. Pode ser o preço individual da venda de um bem ou serviço quando vendido separadamente para um cliente em circunstâncias semelhantes ou para clientes semelhantes. Se o preço individual da venda não for observável de forma direta, estime-o considerando todas as informações razoavelmente disponíveis, como condições de mercado, fatores específicos e classe de clientes. A Ultrafértil S.A concede acessos aos seus clientes para acompanhar, através de sistemas, as movimentações das cargas no porto e de todas operações acessórias, considerando as características dos fluxos, tais como: Local de origem (procedência) x Local de destino x quantidade (Toneladas). Considerando as atividades da Ultrafértil S.A, a administração analisou e concluiu que a aplicação da referida norma não trará impactos de reconhecimento de receita em consequência não trarão efeitos relevantes nas demonstrações financeiras.

- 17 -

IFRS 9 IFRS 9 - "Instrumentos Financeiros" - com vigência para 1o de janeiro de 2018, substitui a orientação no IAS 39- "Instrumentos Financeiros: Reconhecimento e Mensuração", que diz respeito à classificação e à mensuração de financeiros. Considerando as atividades da Ultrafértil S.A a administração analisou os impactos e os instrumentos financeiros não trarão novas implicações relevantes no balanço da Companhia. Relacionado a modelos de provisão para perdas, a nova regra, não é necessário esperar nenhum evento externo para o reconhecimento da perda esperada, e a quantidade projetada de créditos perdidos deve ser registrada a cada 12 meses. Além disso, no modelo anterior, a contabilidade só levava em conta o histórico. Efeitos de uma possível perda de crédito futura não eram considerados, mesmo que a inadimplência ou perdas fossem uma possibilidade real. As provisões para créditos de liquidação dúvida até o fechamento do exercício de 2017 eram constituídas com base em critérios altamente recomendados e nas melhores práticas de mercado. A Ultrafértil S.A deverá adotar estimativas de possíveis perdas de seus recebíveis com base em cenários macroeconômicos futuros. Em uma análise simplificada e comparativa, a princípio, a Ultrafértil S.A precisará alterar sua estimativa considerando a matriz de inadimplência histórica de percentual por categoria desde vencidos a vencer e assim calcular sua nova estimativa de provisão para perda. A empresa não espera impactos relevantes relacionado a mudança de critério proposto pelo IFRS 9, devido aos baixos níveis de inadimplência da Ultrafértil S.A, por ter o mesmo, o seu negócio integralmente desenvolvido dentro do Mercado Brasileiro, que sua carteira de clientes é formada por empresas de grande porte e que não existem componentes de financiamentos nos contratos comerciais. A Ultrafértil S.A optou por utilizar uma abordagem simplificada para mensurar as perdas de créditos esperadas sobre a sua carteira de recebíveis. Outra mudança importante que entra em vigor com o IFRS 9 é o sistema de classificação dos instrumentos financeiros. Antes, era possível classificar os papéis em três categorias: mantido até o vencimento; para negociação; e disponíveis para venda. A partir de 2018 é o modelo de negócios da empresa que vai comandar a classificação do papel no balanço. Diferentemente da IAS 39, que dividia os ativos financeiros em 4 categorias (empréstimos e recebíveis, ativos financeiros ao valor justo através dos resultados, ativos financeiros disponíveis para venda e ativos financeiros mantidos até o vencimento) e os passivos financeiros em 2 categorias (valor justo através dos resultados e outros passivos financeiros), a IFRS 9 cria apenas 2 categorias para instrumentos financeiros: Ativos financeiros ao valor justo (por meio do Resultado ou do PL) e ativos financeiros ao custo amortizado. Tanto o modelo de negócios da entidade como as características do instrumento financeiro definirão a categoria mais apropriada para cada caso. Em 31 de dezembro de 2017 o grupo tem principalmente, Caixa e Equivalentes, Contas a Receber, Contas a Pagar, Fornecedores, Empréstimos e Financiamentos, caracterizados como Instrumentos Financeiros, sendo todos com mínima exposição a juros e caso tivesse seria melhor classificado pelo valor justo ao resultado. Assim atendendo ao especificado no IFRS 9, ativos ou passivos financeiros avaliados a valor justo por meio de resultado são, em sua maioria, ativos e passivos financeiros adquiridos ou incorridos principalmente para a finalidade de venda ou recompra em prazo muito curto.

- 18 -

IFRS 16 IFRS 16 - "Leases", essa norma substitui a norma anterior de arrendamento mercantil, IAS 17/CPC 06 (R1) - Operações de Arrendamento Mercantil, e interpretações relacionadas, e estabelece os princípios para o reconhecimento, mensuração, apresentação e divulgação de arrendamentos para ambas as partes de um contrato, ou seja, os clientes (arrendatários) e os fornecedores (arrendadores). A norma é efetiva para os períodos anuais com início em ou após de 1 de Janeiro de 2019. A norma contábil estabeleceu princípios para o reconhecimento, mensuração, apresentação e divulgação de arrendamentos. A VLI deverá aplicar esta norma de forma consistente com contratos que tenham características similares e em circunstâncias similares. A VLI pretende aplicar a IFRS 16 inicialmente em 1 de janeiro de 2019, usando a abordagem retrospectiva modificada. Todos os contratos de arrendamentos serão reconhecidos no Balanço; Ativos Direitos de Uso passarão a ser reconhecidos; Passivos de arrendamentos registrados; e registros das operações idênticos às compras financiadas de um ativo. Não há outras normas IFRS ou interpretações IFRIC que ainda não entraram em vigor que poderiam ter impacto significativo sobre as demonstrações financeiras da Companhia. 4.3 - Principais políticas contábeis As principais políticas contábeis adotadas na elaboração dessas demonstrações financeiras estão definidas abaixo. As políticas contábeis foram aplicadas de maneira uniforme em todos os exercícios apresentados, salvo disposição ao contrário. a) Caixa e equivalentes de caixa Caixa e equivalentes de caixa incluem dinheiro em caixa, depósitos bancários e investimentos de curto prazo de alta liquidez, com vencimentos originais de liquidez imediata, e com risco insignificante de mudança de valor. b) Ativos financeiros Classificação e mensuração A Companhia classifica seus ativos financeiros sob a categoria de “empréstimos e recebíveis”. Essa classificação depende da finalidade para a qual os ativos financeiros foram adquiridos. A Administração determina a classificação de seus ativos financeiros no reconhecimento inicial. Empréstimos e recebíveis Incluem-se nesta categoria os empréstimos concedidos e os recebíveis que são ativos financeiros não derivativos com pagamentos fixos ou determináveis, não cotados em um mercado ativo. São incluídos como ativo circulante, exceto aqueles com prazo de vencimento superior a 12 meses após a data de emissão das demonstrações financeiras (estes são classificados como ativos não circulantes). Os empréstimos e recebíveis da Companhia compreendem contas a receber de clientes e de partes relacionadas. Os empréstimos e recebíveis são contabilizados pelo custo amortizado, usando o método da taxa de juros efetiva. Provisão para realização de ativos financeiros mensurados ao custo amortizado A Companhia avalia, na data das demonstrações financeiras, se há evidência objetiva de que um ativo financeiro ou um grupo de ativos financeiros está registrado por valor acima de seu valor recuperável (“impairment”).

- 19 -

c) Contas a receber As contas a receber de clientes correspondem aos valores a receber de clientes pela prestação de serviços no decurso normal da atividade da Companhia. Se o prazo de recebimento é equivalente a um ano ou menos, as contas a receber são classificadas no ativo circulante. Caso contrário, são apresentadas no ativo não circulante. As contas de clientes a receber são registradas inicialmente a valor justo e subsequentemente mensuradas pelo custo amortizado, deduzidos da provisão para créditos de liquidação duvidosa (“PCLD”). A estimativa de perdas de créditos de liquidação duvidosa é constituída em montante considerado suficiente para cobrir eventuais perdas na realização desses créditos. O valor da estimativa de perda para créditos de liquidação duvidosa é elaborado com base em experiência de inadimplência ocorrida no passado. Os ajustes a valor presente são calculados com base na diferença entre o valor contábil e o valor presente dos fluxos de caixa futuros estimados, descontados à uma taxa de juros efetiva. d) Estoques Os itens de almoxarifado classificados como estoques estão demonstrados ao custo médio de aquisição ou valor líquido de realização (valor estimado de venda, menos o custo estimado para realizar a venda), quando inferior. As provisões para ajuste ao valor de realização são constituídas para estoques obsoletos quando o preço de venda, líquido dos tributos e das despesas fixas com vendas, for inferior ao preço do seu custo de aquisição ou formação. e) Tributos sobre o lucro As despesas de imposto de renda e contribuição social do exercício compreendem os impostos correntes e diferidos. Os impostos sobre renda são reconhecidos na demonstração de resultado, exceto na proporção em que estiverem relacionados com itens reconhecidos diretamente no patrimônio ou no resultado abrangente. Nesse caso, os impostos também são reconhecidos no patrimônio ou no resultado abrangente. Os encargos de imposto de renda corrente são calculados com base nas leis tributárias promulgadas na data do balanço. A administração avalia periodicamente, as posições assumidas pela Companhia nas declarações de imposto de renda com relação às situações em que a regulamentação fiscal aplicável dá margem a interpretações. Estabelece provisões, quando apropriado, com base nos valores que deverão ser pagos às autoridades fiscais. O imposto de renda e a contribuição social diferidos são reconhecidos usando-se o método do passivo sobre as diferenças temporárias decorrentes de diferenças entre as bases fiscais dos ativos e passivos e seus valores contábeis nas demonstrações financeiras. As alíquotas dos impostos diferidos e correntes, são de 25% para o imposto de renda e de 9% para a contribuição social. Tributos diferidos ativos são reconhecidos na extensão em que seja provável que o lucro futuro tributável esteja disponível para ser utilizado na compensação das diferenças temporárias e/ou prejuízos fiscais, com base em projeções de resultados futuros elaboradas e fundamentadas em premissas internas e em cenários econômicos futuros que podem, portanto, sofrer alterações.

- 20 -

f) Imobilizado O imobilizado está demonstrado ao custo histórico de aquisição ou construção, deduzido da depreciação acumulada. O custo histórico inclui os gastos diretamente atribuíveis à aquisição dos itens. Os custos subsequentes são incluídos no valor contábil do ativo ou reconhecidos como um ativo separado, conforme apropriado, somente quando for provável que fluam benefícios econômicos futuros associados ao item e que o custo do item possa ser mensurado com segurança. O valor contábil de itens ou peças substituídas é baixado. Todos os outros reparos e manutenções são lançados em contrapartida ao resultado do exercício, quando incorridos. A depreciação é calculada pelo método linear, de acordo com a expectativa de vida útil-econômica dos bens. Os valores residuais e a vida útil dos ativos são revisados e ajustados, se apropriado, ao final de cada exercício. Os ganhos e as perdas de alienação são determinados pela comparação dos resultados com o valor contábil e são reconhecidos em “Outras (despesas) receitas, líquidas”. A vida útil dos bens patrimoniais está apresentada na Nota 4.11. g) Intangível Direito contratual Está representado pela mais valia paga pela Ultrafértil que detém autorização de operação do terminal portuário privado até dezembro de 2043. h) Impairment de ativos não financeiros O imobilizado e outros ativos não circulantes, inclusive os ativos intangíveis, são revistos anualmente para se identificar evidências de perdas não recuperáveis (“impairment”), sempre que eventos ou mudanças nas circunstâncias indicarem que o valor contábil pode não ser recuperável. Quando este for o caso, o valor recuperável é calculado para verificar se há perda. Quando houver perda, ela será reconhecida pelo montante em que o valor contábil do ativo ultrapasse seu valor recuperável, que é o maior entre o preço líquido de venda e o valor em uso de um ativo. Para fins de avaliação, os ativos são agrupados no menor grupo de ativos para o qual existem fluxos de caixa identificáveis separadamente. i) Empréstimos, financiamentos e debêntures Os empréstimos, financiamentos e debêntures são passivos financeiros reconhecidos inicialmente pelo valor justo, líquido dos custos de transação incorridos e são subsequentemente mensurados pelo custo amortizado e atualizados pelos métodos de juros efetivos e encargos. Qualquer diferença entre o valor captado (líquido dos custos da transação) e o valor de liquidação, é reconhecida no resultado durante o período em que os empréstimos estejam em andamento, utilizando o método de taxa efetiva de juros. j) Fornecedores As contas a pagar aos fornecedores são obrigações a pagar por bens ou serviços que foram adquiridos de fornecedores no curso normal dos negócios, sendo classificadas como passivos circulantes se o pagamento for devido no período de até um ano. Caso contrário, as contas a pagar são apresentadas como passivo não circulante.

- 21 -

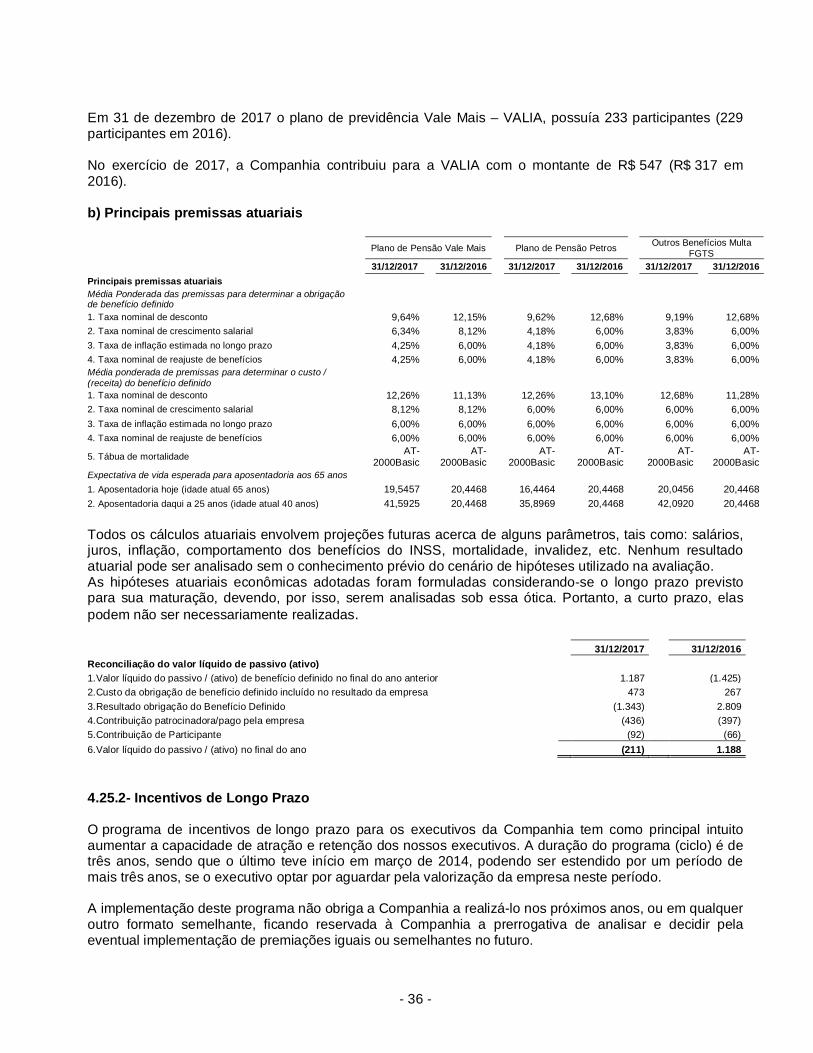

k) Provisões As provisões são reconhecidas quando há uma obrigação presente, legal ou não formalizada, como resultado de eventos passados e é provável que uma saída de recursos seja necessária para liquidar a obrigação e o valor puder ser estimado com segurança. l) Benefícios a empregados

i. Fundo de pensão e outros benefícios pós-aposentadoria A Companhia possui planos de aposentadoria, dentre os quais, que apresentam situações superavitárias e deficitárias. Para os planos com posição de superávit, a Companhia não efetua qualquer registro no balanço patrimonial nem na demonstração do resultado, por não existir claramente uma posição sobre a utilização desse superávit pela Companhia, ficando somente demonstrado em nota explicativa. Para os planos com a posição deficitária, a Companhia reconhece os passivos e resultados advindos da avaliação atuarial e os ganhos e perdas atuariais gerados pela avaliação desses planos, são reconhecidos no resultado do exercício e resultado abrangente. Os registros contábeis dos planos deficitários também são demonstrados em nota explicativa. Para os planos em que Companhia tem a responsabilidade ou possui algum tipo de risco, a fim de estimar as suas responsabilidades pelo pagamento das referidas prestações, são obtidos periodicamente cálculos atuariais das responsabilidades determinadas de acordo com o método de crédito projetado. As despesas são projetadas para o período seguinte, os ganhos e perdas atuariais são apontados e registrados. Os custos de serviços passados que surgem com alterações de planos são lançados imediatamente no resultado, quando surgem.

ii. Participação nos lucros A Companhia adota a política de participação nos resultados, tendo como base o cumprimento de metas de desempenho da área de atuação e desempenho da Companhia. A Companhia efetua a provisão mensalmente respeitando o regime de competência, e entende que o montante estimado é razoável, devendo ocorrer a saída de recursos no futuro. A contrapartida da provisão é registrada como custos de serviços prestados ou despesas operacionais de acordo com a lotação do empregado em atividades produtivas ou administrativas, respectivamente. As diretrizes da participação nos resultados são determinadas pela administração da Ultrafértil S.A.

iii. Incentivos de longo prazo

O programa de Incentivos de longo prazo consiste na adesão dos executivos da Companhia, através de depósitos bancários em conta corrente específica da Companhia, que poderá dispor dos valores para execução do plano de negócios. A possível remuneração dos valores aportados pelos executivos estará atrelada a Unidade de Valor VLI (UVV). O programa tem duração de 3 anos, podendo ser prorrogado por mais um período de 3 anos. A transação será realizada por meio de uma conta corrente da Companhia, que poderá dispor destes valores para execução do seu plano de negócios. A possível remuneração dos valores aportados pelos executivos estará atrelada a UVV (para compra e para a Venda: valuation em 31 de dezembro do ano anterior). Após o prazo estabelecido do programa, três anos, o executivo ainda terá direito a receber o equivalente ao Matching.

- 22 -

m) Reconhecimento de receita A receita compreende o valor justo da contraprestação recebida ou a receber pela comercialização de serviços no curso normal das atividades da Companhia. A receita é apresentada líquida dos impostos incidentes, das devoluções, dos abatimentos e descontos. i - Receitas de serviços A receita de serviços somente é reconhecida quando da efetiva execução dos serviços contratados e na medida em que: i) os riscos e benefícios mais significativos foram transferidos para o cliente; ii) os custos relacionados a esses serviços possam ser mensurados confiavelmente e o valor da receita possa ser mensurado com segurança; e iii) seja provável que benefícios econômicos futuros fluirão para a entidade. ii- Receitas financeiras A receita de juros é reconhecida conforme o prazo decorrido, pelo regime de competência, utilizando o método de taxa de juros efetiva. n) Dividendos

Aos acionistas será assegurado um dividendo mínimo obrigatório de 25% sobre o lucro líquido ajustado, nos termos do artigo 202 da Lei 6.404/76. o) Moeda Funcional Os itens incluídos nas demonstrações financeiras da Companhia são mensurados utilizando a moeda do principal ambiente econômico, no qual a Companhia atua ("moeda funcional"). A moeda funcional adotada pela Companhia e a moeda de apresentação das demonstrações financeiras é o Real (R$). Todos os saldos foram arredondados para o milhar mais próximo, exceto quando indicado de outra forma. p) Capital Social O capital social está representado por ações ordinárias, nominativas e sem valor nominal. Ações ordinárias - custos adicionais diretamente atribuíveis à emissão de ações e opções de ações são reconhecidos como dedução do patrimônio líquido, líquido de quaisquer efeitos tributários. q) Apresentação de informação por segmentos A Companhia analisa suas operações como segmento único com base nas informações apresentadas de modo consistente ao principal tomador de decisões operacionais da Companhia, a sua Administração, responsável pela alocação de recursos e pela avaliação de desempenho do segmento operacional, além da tomada das decisões estratégicas da Companhia. r) Demonstração do valor adicionado (“DVA”) A Companhia divulga sua demonstração do valor adicionado (“DVA”), de acordo com a NBC TG 09 - Demonstração do Valor Adicionado, que é apresentada como parte integrante das demonstrações financeiras conforme prática contábil brasileira, aplicável a Companhias abertas, que, entretanto, para as práticas internacionais pelo IFRS são apresentadas como informações adicionais, sem prejuízo do conjunto de demonstrações financeiras.

- 23 -

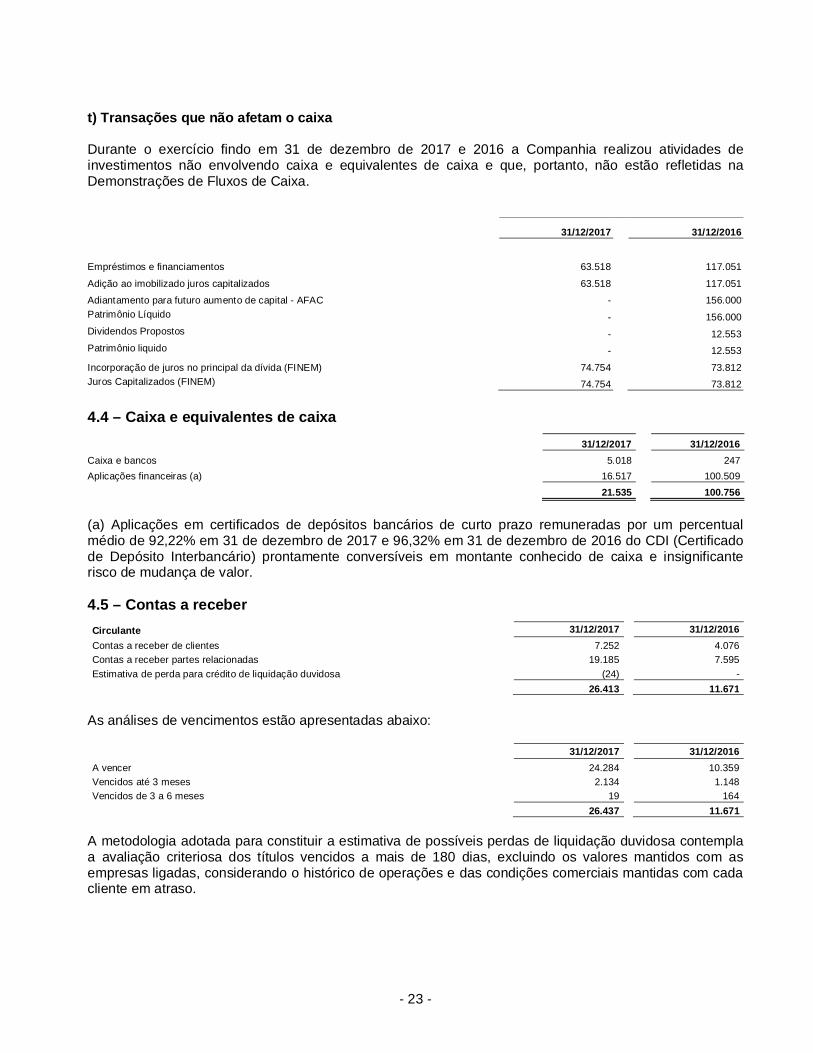

t) Transações que não afetam o caixa Durante o exercício findo em 31 de dezembro de 2017 e 2016 a Companhia realizou atividades de investimentos não envolvendo caixa e equivalentes de caixa e que, portanto, não estão refletidas na Demonstrações de Fluxos de Caixa.

31/12/2017 31/12/2016

Empréstimos e financiamentos 63.518 117.051

Adição ao imobilizado juros capitalizados 63.518 117.051

Adiantamento para futuro aumento de capital - AFAC - 156.000 Patrimônio Líquido - 156.000 Dividendos Propostos - 12.553 Patrimônio liquido - 12.553

Incorporação de juros no principal da dívida (FINEM) 74.754 73.812 Juros Capitalizados (FINEM) 74.754 73.812

4.4 – Caixa e equivalentes de caixa

31/12/2017 31/12/2016 Caixa e bancos 5.018 247 Aplicações financeiras (a) 16.517 100.509 21.535 100.756 (a) Aplicações em certificados de depósitos bancários de curto prazo remuneradas por um percentual médio de 92,22% em 31 de dezembro de 2017 e 96,32% em 31 de dezembro de 2016 do CDI (Certificado de Depósito Interbancário) prontamente conversíveis em montante conhecido de caixa e insignificante risco de mudança de valor. 4.5 – Contas a receber Circulante 31/12/2017 31/12/2016 Contas a receber de clientes 7.252 4.076 Contas a receber partes relacionadas 19.185 7.595 Estimativa de perda para crédito de liquidação duvidosa (24) -

26.413 11.671 As análises de vencimentos estão apresentadas abaixo:

31/12/2017 31/12/2016 A vencer 24.284 10.359 Vencidos até 3 meses 2.134 1.148 Vencidos de 3 a 6 meses 19 164

26.437 11.671 A metodologia adotada para constituir a estimativa de possíveis perdas de liquidação duvidosa contempla a avaliação criteriosa dos títulos vencidos a mais de 180 dias, excluindo os valores mantidos com as empresas ligadas, considerando o histórico de operações e das condições comerciais mantidas com cada cliente em atraso.

- 24 -

4.6 – Partes relacionadas

As transações e os saldos com partes relacionadas podem ser demonstradas conforme abaixo: Balanço Patrimonial

31/12/2017 31/12/2016 Ativo Circulante

Contas a receber Vale Fertilizantes S.A 19.185 7.595

19.185 7.595 Passivo Circulante

Fornecedores PASA 1 -

Ferrovia Centro Atlântica S.A 120 54 VLI Multimodal S.A 45 10.970 Fundação Vale do Rio Doce 98 92 VLI S.A - 766 Vale S.A 1 1.886

265 13.768 Demonstração do Resultado

Receita bruta de serviços prestados (*) Vale Fertilizantes S.A 114.552 128.563 114.552 128.563

Custos e Despesas Custo dos serviços

PASA (4) - (4) - Previdência Complementar

Fundação Vale do Rio Doce de Seguridade Social - VALIA (547) (317) (547) (317)

Despesas com compartilhamento de gastos (*) Vale Fertilizantes S.A - (931)

VLI Multimodal S.A (6.080) (3.823) VLI S.A (1.422) (766)

(7.502) (5.520) (*) A receita bruta de serviços prestados refere-se a operações de descarga de produtos. As despesas com compartilhamento de gastos representam os gastos com serviços prestados, envolvendo os processos transacionais de suprimentos, financeiro, recursos humanos, TI, jurídico e outros. 4.7 – Estoques

31/12/2017 31/12/2016 Peças e componentes de equipamentos / instalações 1.044 4.682 Combustíveis, lubrificantes e gases 514 - Materiais elétricos / eletrônicos 1.544 - Materiais de expediente e outros 6.264 232 Provisão para perdas em itens de estoque - (1.815)

9.366 3.099

4.8 - Tributos antecipados sobre o lucro e tributos a recuperar

31/12/2017 31/12/2016 Circulante Tributos antecipados sobre o lucro 335 - 335 - Circulante ICMS a recuperar 186 170 Imposto de renda retido na fonte 1.844 7.891 PIS e COFINS a compensar 1.292 511 Outros 703 287

4.025 8.859 Não Circulante PIS e COFINS a compensar 1.538 -

1.538 -

- 25 -

A classificação dos tributos a recuperar, do ativo circulante, foi definida com base nas estimativas de realização para os próximos 12 (doze) meses das operações da Companhia. 4.9 – Depósitos judiciais e provisão para processos judiciais

31/12/2017 31/12/2016

Movimentação Depósitos judiciais Provisão para

processos judiciais Depósitos judiciais Provisão para

processos judiciais Saldo no início do período 47.063 99.123 71.664 92.164 Movimentações (21.663) (57.278) (24.601) 6.959 Reembolso (25.332) (41.845) (47.063) (99.123) Saldo no final do período 68 - - -

Depósitos judiciais (movimentação):

31/12/2016 Adição Baixa Juros e atualização monetária 31/12/2017 Trabalhistas - 64 - 4 68

- 64 - 4 68 Na cisão parcial da Ultrafértil S.A, ocorrida em 1º de junho de 2012, as provisões de passivos contingentes foram vertidas pelos respectivos valores contábeis (à Mineração Naque S.A. e Araucária Nitrogenados S.A.). Em agosto de 2013, quando da aquisição do controle da Ultrafértil S.A pela TUF Empreendimentos e Participações S.A, ficou estabelecido que quaisquer contingências que tiverem como objeto de discussão o período de competência o qual a Vale Fertilizantes S.A. detinha o controle, tais despesas serão reembolsáveis pela Vale Fertilizantes S.A. Em 31 de dezembro de 2017, após análise de nossos consultores jurídicos, não foram constituídas provisões na Companhia sob responsabilidade exclusiva da Ultrafértil S.A. 4.9.1 – Passivos contingentes A Ultrafértil possui ações cujo risco de perda é possível, conforme avaliação e posição de nossos consultores jurídicos internos. Em 31 de dezembro de 2017 o montante estimado de passivos contingentes possíveis é de R$ 9.577 (R$ 4.936 em 2016).

31/12/2017 31/12/2016 Trabalhistas 5.383 - Cíveis 64 - Tributárias 4.059 4.936 Ambiental 71 -

9.577 4.936

4.10 – Sinistros a recuperar e demais ativos 31/12/2017 31/12/2016

Circulante Sinistros a recuperar (a) 338 21.183 Total sinistros a recuperar 338 21.183

Circulante Adiantamento a empregados 624 472 Incentivos fiscais 565 - Outras contas 149 225

Total demais ativos circulantes 1.338 697 Não circulante

Incentivos fiscais 272 - Adiantamento a empregados 287 573 Outras contas 22.753 20.636

Total demais ativos não circulantes 23.312 21.209 (a) Referem-se aos gastos da Companhia com acidentes ocorridos em seu terminal portuário.

- 26 -

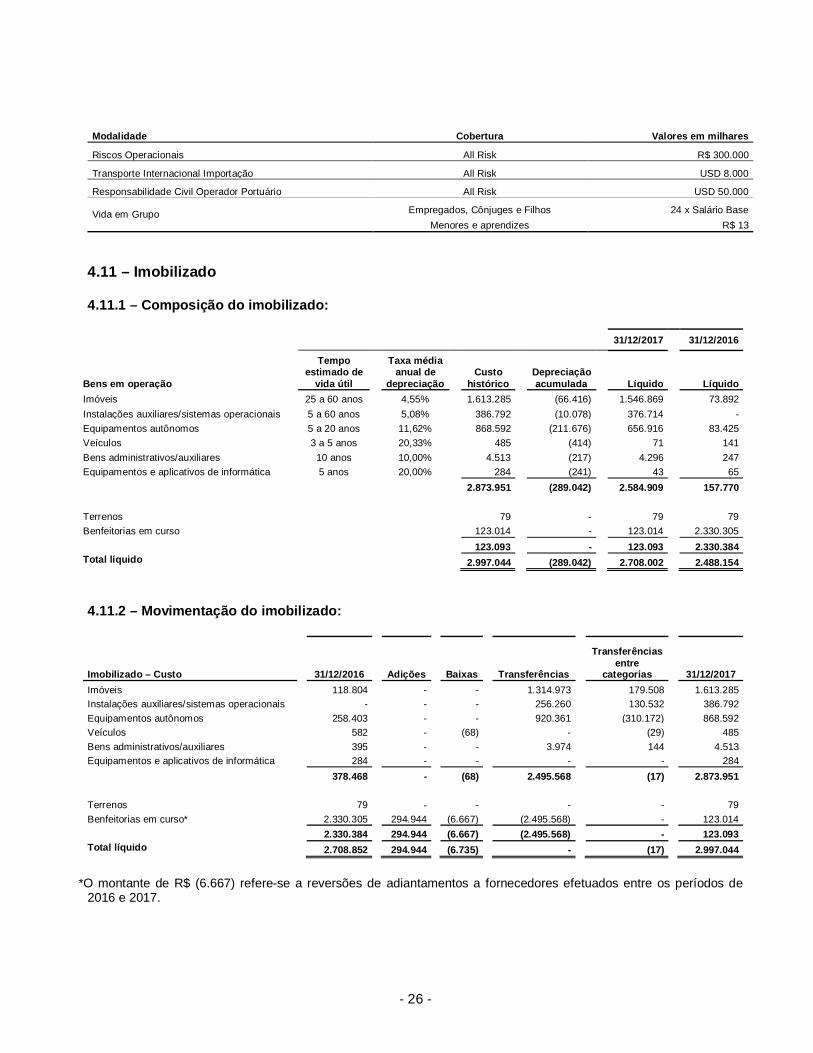

Modalidade Cobertura Valores em milhares

Riscos Operacionais All Risk R$ 300.000

Transporte Internacional Importação All Risk USD 8.000

Responsabilidade Civil Operador Portuário All Risk USD 50.000

Vida em Grupo Empregados, Cônjuges e Filhos 24 x Salário Base Menores e aprendizes R$ 13

4.11 – Imobilizado 4.11.1 – Composição do imobilizado:

31/12/2017 31/12/2016

Bens em operação

Tempo estimado de

vida útil

Taxa média anual de

depreciação Custo

histórico Depreciação acumulada Líquido Líquido

Imóveis 25 a 60 anos 4,55% 1.613.285 (66.416) 1.546.869 73.892 Instalações auxiliares/sistemas operacionais 5 a 60 anos 5,08% 386.792 (10.078) 376.714 - Equipamentos autônomos 5 a 20 anos 11,62% 868.592 (211.676) 656.916 83.425 Veículos 3 a 5 anos 20,33% 485 (414) 71 141 Bens administrativos/auxiliares 10 anos 10,00% 4.513 (217) 4.296 247 Equipamentos e aplicativos de informática 5 anos 20,00% 284 (241) 43 65

2.873.951 (289.042) 2.584.909 157.770

Terrenos 79 - 79 79 Benfeitorias em curso 123.014 - 123.014 2.330.305

123.093 - 123.093 2.330.384 Total líquido 2.997.044 (289.042) 2.708.002 2.488.154

4.11.2 – Movimentação do imobilizado:

*O montante de R$ (6.667) refere-se a reversões de adiantamentos a fornecedores efetuados entre os períodos de

2016 e 2017.

Imobilizado – Custo 31/12/2016 Adições Baixas Transferências

Transferências entre

categorias 31/12/2017 Imóveis 118.804 - - 1.314.973 179.508 1.613.285 Instalações auxiliares/sistemas operacionais - - - 256.260 130.532 386.792 Equipamentos autônomos 258.403 - - 920.361 (310.172) 868.592 Veículos 582 - (68) - (29) 485 Bens administrativos/auxiliares 395 - - 3.974 144 4.513 Equipamentos e aplicativos de informática 284 - - - - 284

378.468 - (68) 2.495.568 (17) 2.873.951

Terrenos 79 - - - - 79 Benfeitorias em curso* 2.330.305 294.944 (6.667) (2.495.568) - 123.014

2.330.384 294.944 (6.667) (2.495.568) - 123.093 Total líquido 2.708.852 294.944 (6.735) - (17) 2.997.044

- 27 -

4.11.3 – Depreciação do imobilizado:

Imobilizado - depreciação 31/12/2016 Adições Baixas Transferências

entre categorias 31/12/2017

Imóveis (44.912) (21.504) - - (66.416) Instalações auxiliares/sistemas operacionais - (10.078) - - (10.078) Equipamentos autônomos (174.978) (36.715) - 17 (211.676) Veículos (441) (41) 68 - (414) Bens administrativos/auxiliares (148) (69) - - (217) Equipamentos e aplicativos de informática (219) (22) - - (241) Total líquido (220.698) (68.429) 68 17 (289.042)

4.11.4 – Imobilizado em curso: Benfeitorias em curso 31/12/2017 31/12/2016 Melhoria, modernização e expansão portuária 123.014 2.330.305

123.014 2.330.305

4.12 – Intangível 4.12.1 – Composição do Intangível

31/12/2017 31/12/2016 Tempo

estimado de vida útil

Taxa média anual de

amortização Custo histórico

Amortização acumulada Líquido Líquido

Softwares adquiridos 5 anos 20,00% 670 (601) 69 86 Direito contratual (i) 5 anos 20,00% 315.962 - 315.962 -

316.632 (601) 316.031 86 4.12.2 – Movimentação do Intangível Intangível- Custo 31/12/2016 Adições 31/12/2017 Softwares adquiridos 670 - 670 Direito contratual (i) - 315.962 315.962

670 315.962 316.632 4.12.3 – Amortização do Intangível Intangível - Amortização 31/12/2016 Adições 31/12/2017 Softwares adquiridos (584) (17) (601)

(584) (17) (601)

(i) Contrato de Adesão Portuária da Ultrafértil - Quando desta aquisição de investimentos, a Ultrafértil registrou, em seu balanço patrimonial, um ágio em decorrência do custo de aquisição. O ágio, reconhecido como custo de aquisição, foi constituído com base nos fundamentos econômicos de rentabilidade futura do terminal portuário - TIPLAM.

- 28 -

4.13 – Fornecedores e contas a pagar O saldo refere-se substancialmente a compra de serviços, combustíveis, materiais, destinados a operação e manutenção das instalações da Companhia.

31/12/2017 31/12/2016 Fornecedores terceiros (a) 39.419 42.748 Fornecedores partes relacionadas 265 13.768 39.684 56.516 Contas a pagar (b) 21.050 -

21.050 - (a) Fornecedores terceiros

Mercado interno (1.750) 42.584 Mercado externo 41.169 164 39.419 42.748

(b) A Companhia possui convênios com instituições financeiras, que permitem que determinados fornecedores

nacionais tenham a possibilidade de ceder recebíveis da Companhia junto às instituições financeiras ("Conveniadas"). Até 31 de dezembro de 2017 as aquisições totalizavam R$ 21.050, com prazo médio de pagamento de 90 dias.

4.14 – Empréstimos, financiamentos e debêntures

Encargos Financeiros 31/12/2017 31/12/2016 Circulante

FINEM TJLP+2,12% a TJLP+3,32%a.a 95.651 30.512 Custo de Transação (937) (913)

94.714 29.599

Debêntures IPCA + 6,05% a IPCA + 9,0603% 10.953 12.726 Custo de Transação (Debêntures) (81) (75)

10.872 12.651

Total Circulante

105.586 42.250 Não circulante FINEM TJLP+2,12% a TJLP+3,32%a.a 1.174.212 1.191.703

Custo de Transação (8.277) (8.977)

1.165.935 1.182.726

Debêntures IPCA + 6,05% a IPCA + 9,0603% 112.085 115.944 Custo de Transação (Debêntures) (706) (720)

111.379 115.224

Total não circulante 1.277.314 1.297.950

Total Empréstimos, financiamentos e debêntures 1.382.900 1.340.200 4.14.1 - Movimentação dos empréstimos e financiamentos

Adição Amortização

31/12/2016 Principal

Juros Apropriados

(*) Juros

Capitalização Custo de transação Principal

Juros Pagos

Juros Capitalização

Custo de transação 31/12/2017

Ultrafértil FINEM 1.222.215

13.614 112.793 74.754 -

(36.024) (42.735) (74.754) -

1.269.863

DEBÊNTURES 128.670

- 14.854 - -

(9.131) (11.355) - -

123.038

Custo de Transação (10.685) - - - (322) - - - 1.006 (10.001)

1.340.200 13.614 127.647 74.754 (322) (45.155) (54.090) (74.754) 1.006 1.382.900

- 29 -

(*) O valor de R$ 63.194 dos juros apropriados, decorrentes dos empréstimos, financiamentos e debêntures, no período de 2017 e R$ 324 dos custos de transação amortizados no período, foram alocados para o ativo imobilizado. 4.14.2 - Parcelas de longo prazo dos empréstimos, financiamentos e debêntures

31/12/2017 31/12/2016

2018 - 90.597 2019 109.447 97.043 2020 117.127 104.449 2021 125.681 112.971 2022 135.214 123.123 2023 em diante 789.845 769.767

1.277.314 1.297.950

4.14.3 - Garantias

A Companhia concedeu garantias para parte de seus financiamentos conforme indicado no quadro abaixo:

Saldo do Financiamento em dez/17 Total Garantido Garantias

Ultrafértil DEBÊNTURE 123.038 123.038 Contrato de penhor de ações

123.038 123.038

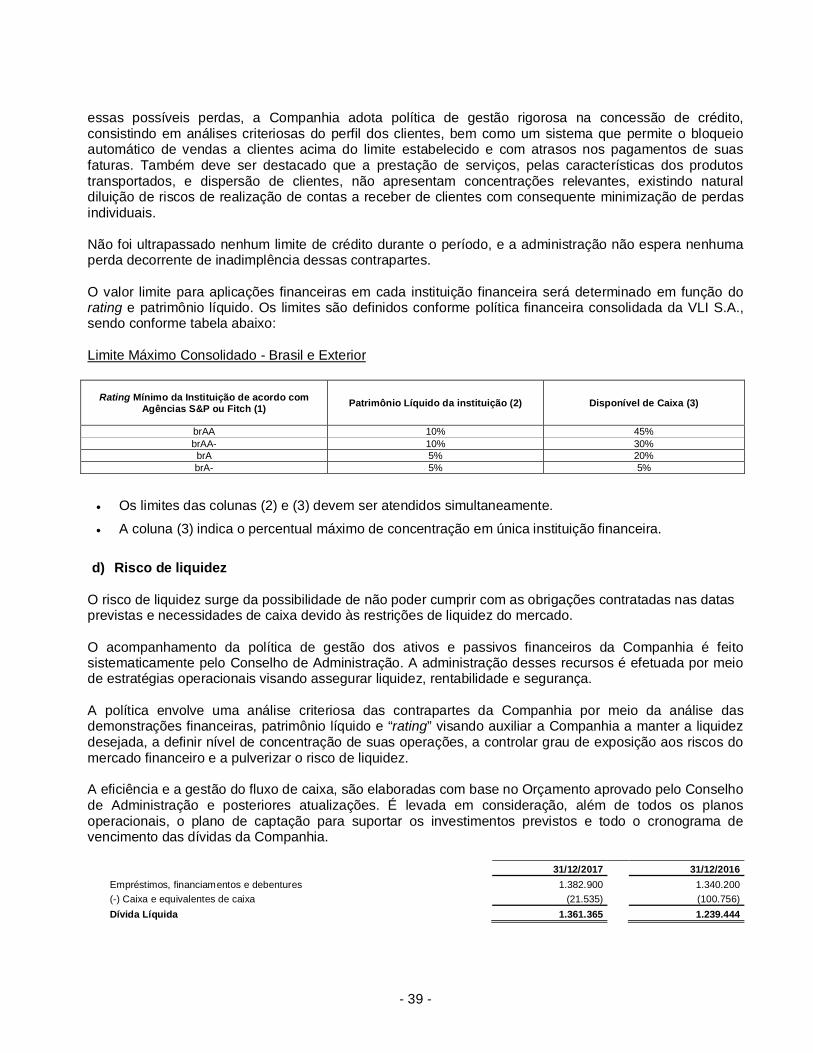

Avais, Fianças e Cartas de Crédito A VLI S.A é avalista de parte significativa do endividamento da Companhia. As cartas fianças e cartas de crédito contratadas junto às instituições financeiras estão relacionadas aos processos judiciais cíveis, fiscais, trabalhistas e tributárias, além de contratos comerciais e de empréstimos e financiamentos.

31/12/2017 31/12/2016

Cartas Fiança 391.262 330.840 Cartas de Crédito 26.937 38.527 4.14.4 - Covenants

Em 31 de dezembro de 2017 a Ultrafértil S.A possuía os seguintes covenants financeiros em alguns contratos de dívida: Dívida Líquida/EBITDA (LAJIDA - Lucro antes do resultado financeiro, depreciação e amortização e outras despesas e receitas não operacionais) e Patrimônio Líquido/Ativo Total. Não foi identificado nenhum evento de não conformidade destes covenants de 31 de dezembro de 2016 e 31 de dezembro de 2017.

- 30 -

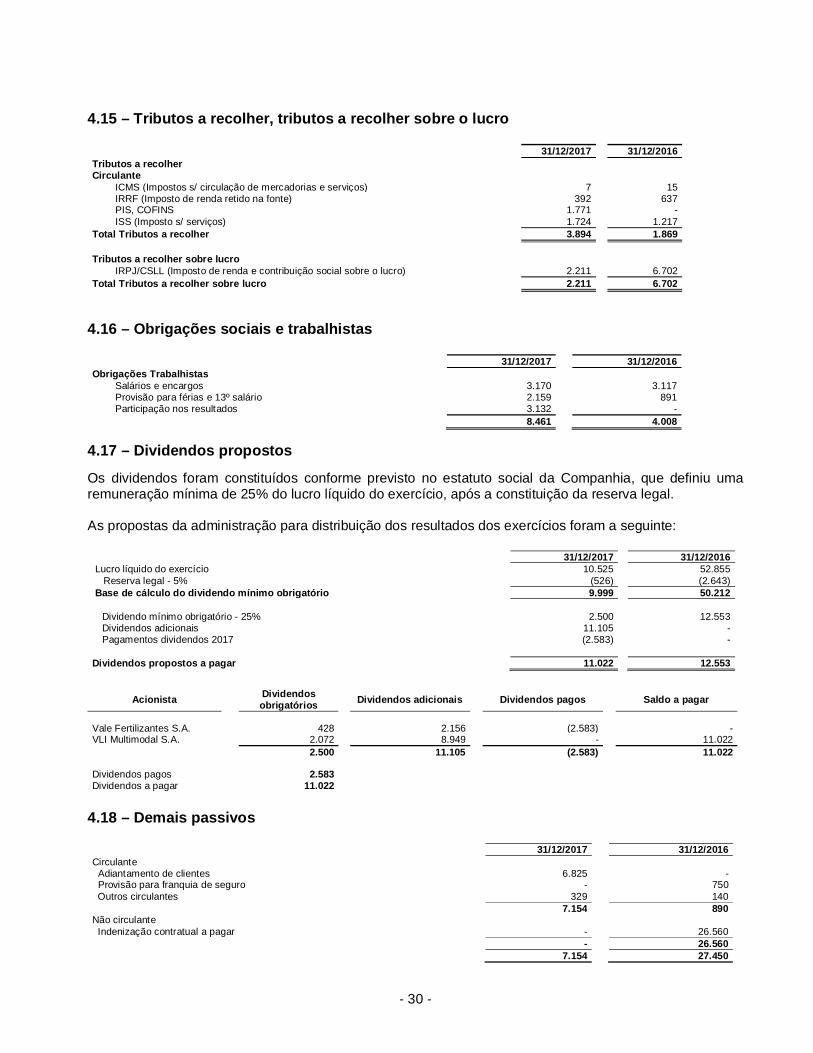

4.15 – Tributos a recolher, tributos a recolher sobre o lucro

31/12/2017 31/12/2016 Tributos a recolher Circulante

ICMS (Impostos s/ circulação de mercadorias e serviços) 7 15 IRRF (Imposto de renda retido na fonte) 392 637 PIS, COFINS 1.771 - ISS (Imposto s/ serviços) 1.724 1.217

Total Tributos a recolher 3.894 1.869

Tributos a recolher sobre lucro IRPJ/CSLL (Imposto de renda e contribuição social sobre o lucro) 2.211 6.702

Total Tributos a recolher sobre lucro 2.211 6.702

4.16 – Obrigações sociais e trabalhistas

31/12/2017 31/12/2016 Obrigações Trabalhistas

Salários e encargos 3.170 3.117 Provisão para férias e 13º salário 2.159 891 Participação nos resultados 3.132 -

8.461 4.008

4.17 – Dividendos propostos Os dividendos foram constituídos conforme previsto no estatuto social da Companhia, que definiu uma remuneração mínima de 25% do lucro líquido do exercício, após a constituição da reserva legal. As propostas da administração para distribuição dos resultados dos exercícios foram a seguinte: 31/12/2017 31/12/2016 Lucro líquido do exercício 10.525 52.855 Reserva legal - 5% (526) (2.643) Base de cálculo do dividendo mínimo obrigatório 9.999 50.212

Dividendo mínimo obrigatório - 25% 2.500 12.553 Dividendos adicionais 11.105 - Pagamentos dividendos 2017 (2.583) -

Dividendos propostos a pagar 11.022 12.553

Acionista

Dividendos obrigatórios Dividendos adicionais Dividendos pagos Saldo a pagar

Vale Fertilizantes S.A. 428 2.156 (2.583) - VLI Multimodal S.A. 2.072 8.949 - 11.022

2.500 11.105 (2.583) 11.022

Dividendos pagos 2.583 Dividendos a pagar 11.022

4.18 – Demais passivos

31/12/2017 31/12/2016

Circulante Adiantamento de clientes 6.825 - Provisão para franquia de seguro - 750 Outros circulantes 329 140 7.154 890 Não circulante Indenização contratual a pagar - 26.560 - 26.560 7.154 27.450

- 31 -

4.19 – Patrimônio líquido a) Capital social Em 31 de março de 2016 a Assembleia Geral aprovou o aporte de capital na Companhia no montante de R$ 156.000, mediante a emissão de 447.814 ações ordinárias nominativas e sem valor nominal. Tal ato elevou o seu capital social de R$ 680.921 para R$ 836.921. Em 07 de outubro de 2016 a Assembleia Geral aprovou o aporte de capital na Companhia no montante de R$ 175.000, mediante a emissão de 482.679 ações ordinárias nominativas e sem valor nominal. Tal ato elevou o seu capital social de R$ 836.921 para R$ 1.1011.921. Em 01 de dezembro de 2017 a Assembleia Geral aprovou o aporte de capital na Companhia no montante de R$ 170.000, mediante a emissão de 469.294 ações ordinárias nominativas e sem valor nominal. Em 19 de dezembro de 2017 a Assembleia Geral aprovou o aporte de capital na Companhia no montante de R$ 40.000, mediante a emissão de 110.422 ações ordinárias nominativas e sem valor nominal. Os referidos atos, elevou o capital social da Companhia para R$ 1.221.921. Em 29 de dezembro de 2017 a Assembleia Geral aprovou o protocolo de incorporação da TUF Empreendimentos e Participações S/A.

ULTRAFERTIL S.A. Quadro societário após a Incorporação

ACIONISTA QUANTIDADE AÇÕES VALOR (R$ mil) PARTICIPAÇÃO (%) VALE FERTILIZANTES S/A 680.293 209.071 17,11% VLI MULTIMODAL S/A 3.295.016 1.012.850 82,89% TOTAL 3.975.309 1.221.921 100,00%

b) Reservas de lucros A reserva legal é calculada com base em 5% do lucro líquido do exercício, de acordo com os termos do artigo 202 da Lei das sociedades anônimas. No exercício de 2017 a Administração da Companhia propôs a constituição de reserva legal de R$ 526 (R$ 2.643 em 2016) que está sujeita à aprovação em Assembleia Geral dos Acionistas. A reserva de lucros também terá outras destinações conforme deliberado pelos acionistas em Assembleia Geral. c) Reserva de Expansão No exercício de 2017, a Administração da Companhia propôs a constituição de reserva para expansão, sujeita à aprovação da Assembleia Geral dos acionistas no montante R$ 12.020 (R$ 42.194 em 2016). A reserva é destinada a cobrir o orçamento de capital tendo sido constituída com a finalidade de financiar os investimentos da Companhia. d) Reserva de Capital A reserva de capital refere-se ao registro do ágio, no montante de R$ 315.962, originado da incorporação da TUF Empreendimentos e Participações S.A o ano de 2017, uma vez que possui os fundamentos econômicos originais do ágio, devendo, mediante a Incorporação, ser destinada como Reserva especial de ágio na incorporação, no grupo de reserva de Capital da Incorporadora.

- 32 -

e) Dividendos Os dividendos mínimos são reconhecidos no final do exercício, ainda que os mesmos não tenham sido oficialmente declarados, o que ocorrerá no exercício seguinte. Em 28 de abril de 2017, a Assembleia Geral decidiu abdicar do direito ao recebimento dos dividendos mínimos obrigatórios do exercício de 2016 (R$ 12.553), para a constituição de reserva de lucros. Tal decisão foi para garantir a preservação e manutenção do equilíbrio financeiro dos fluxos de investimentos em 2017 e 2018. Em 01 de dezembro de 2017, a Assembleia Geral decidiu:

Rerratificação da destinação do resultado do exercício social de 31 de dezembro de 2012 e a data de pagamento. Os dividendos adicionais declarados à época, passou de R$ 21.611 para R$ 8.006, devidos ao acionista Vale Fertilizantes S/A com pagamento previsto para até 30 de novembro de 2017. A parcela de R$ 13.605 foi destinada à conta de Reserva de Expansão.

Aprovação da distribuição de dividendos no montante de R$ 13.605, com base no balanço

levantado em 30 de setembro de 2017, utilizando a Reserva de Expansão. Deste montante, R$ 2.583 para pagamento até 28 de dezembro de 2017 e R$ 11.022 para pagamento conforme disponibilidade de caixa, inclusive após encerramento do exercício de 2017. Como o dividendo mínimo apurado e proposto em 2017 no montante de R$ 2.500 foi inferior ao aprovado em assembleia, a diferença (R$ 11.105) foi tratada como dividendos adicionais, utilizando a reserva de expansão.

4.20 – Receita líquida de serviços prestados

31/12/2017 31/12/2016 Receita Bruta

Receita de serviços portuários 290.809 167.513 290.809 167.513

Impostos sobre serviços ISS (8.843) (4.744) PIS (3.101) (2.573) COFINS (14.961) (11.851)

(26.905) (19.168) 263.904 148.345 Descontos Devolução de vendas (11.832) - Receita líquida dos serviços vendidos 252.072 148.345

4.21 – Custos dos serviços prestados Os custos dos serviços vendidos estão assim representados:

31/12/2017 30/12/2015

Pessoal (39.077) (19.972) Material (6.225) (3.973) Combustíveis (1.528) (722) Serviços contratados (81.138) (25.851) Depreciação (68.434) (24.113) Tributos e taxas (2.152) (1.859) Alugueis (6.605) (8.955) Seguros (2.723) (1.651) Utilities (10.105) (3.404) Viagens (836) (213) Outros - (47)

(218.823) (90.760)

- 33 -

4.22 – Receitas (despesas) operacionais a) Despesas administrativas

31/12/2017 31/12/2016

Pessoal (344) (24) Serviços contratados (51) (176) Compartilhamento de gastos (6.958) (4.589)

(7.353) (4.789)

b) Despesas com vendas

31/12/2017 31/12/2016

Pessoal - (403) Material - (10) Serviços contratados (27) (16) Depreciação (12) (47) Tributos e taxas (4) (3) Alugueis - (12) Utilities - (6) Viagens - (2)

(43) (499)

c) Outras receitas (despesas) operacionais líquidas Outras receitas operacionais

31/12/2017 31/12/2016 Venda de materiais 360 754 Recuperação de despesas 15.167 - Multas contratuais - 204 Receita com gerenciamento de dragagem (a) 40.440 - Outros 16 -

55.983 958 Outras despesas operacionais

31/12/2017 31/12/2016 Tributárias (1.641) (21) Provisão para desvalorização de estoque 1.822 - Outras operacionais (6.644) (2.387) Estimativa de perda para crédito de liquidação duvidosa (24) -

(6.487) (2.408) Outras receitas (despesas) operacionais, líquidas 49.496 (1.450)

(a) Refere-se a conclusão do gerenciamento da obra de dragagem do canal de Piaçaguera em dezembro de 2017.

- 34 -

4.23 – Resultado financeiro 31/12/2017 31/12/2016 Receitas financeiras

Aplicação mercado financeiro 3.858 25.136 Juros, taxa e multas de mora 74 315 Outras receitas financeiras 6 21

3.938 25.472 Despesas Financeiras

Despesas com IOF (329) - Juros apropriados sobre empréstimos e financiamentos (64.682) - Encargos com custo de transação de empréstimos e financiamentos (453) - Despesas com PIS/COFINS sobre receitas financeiras (194) (1.184) Juros, taxas e multas (502) (21) Outras despesas financeiras (477) (130)

(66.637) (1.335) Receitas com variação monetária e cambial

Receitas com variação monetária e cambial 3.082 5.111 3.082 5.111 Resultado financeiro (59.617) 29.248

4.24 – Imposto de renda e contribuição social a) Imposto de renda e contribuição social diferido

31/12/2017 31/12/2016 Ativo Não circulante Imposto de renda diferido

Outras provisões 1.762 1.372 1.762 1.372 Contribuição social diferida

Outras provisões 634 495 634 495

Créditos fiscais do imposto de renda e contribuição social diferidos reconhecidos 2.396 1.867 Passivo Não circulante Tributos diferidos sobre o lucro

IR/CS sobre depreciação acelerada 546 494 IR/CS sobre ajustes de valores patrimoniais 15.139 17.469

Total Tributos diferidos sobre o lucro 15.685 17.963