trabajo tributos municipales

TRANSCRIPT

UNIVERSIDAD SANTA MARÍA SEDE DE POSTGRADO

ESPECIALIZACION EN DERECHO ADMINISTRATIVOI SEMESTRE

CATEDRA. REGIMEN MUNICIPALPROF. JESÚS MONTES DE OCA

TRIBUTOS MUNICIPALES

Autoras:De Aguiar, LiliaC.I. 6.563.256

Caracas, octubre 2012

INTRODUCCION

2

EL PODER TRIBUTARIO DEL MUNICIPIO

La Constitución de la Republica Bolivariana de Venezuela, en lo adelante

CRBV, en su Título IV referido al Poder Público, establece en su Capítulo IV

los aspectos y elementos relativos al Poder Público Municipal. En principio

en el artículo 168 define a los Municipios como: “la unidad política primaria

de la organización nacional, gozan de personalidad jurídica y autonomía

dentro de los límites de la Constitución y de la Ley...”, y en el mismo artículo

especifica la autonomía que comprende, entre otras:

La creación, recaudación e inversión de sus ingresos. Se refiere a la

manera como el Municipio va a utilizar los mecanismos para administrar

eficientemente sus recursos financieros con la finalidad de utilizarlos en la

satisfacción de necesidades de la colectividad. Esta autonomía se puede

resumir en varios factores que la engloban:

- Autonomía Administrativa – Financiera. El Municipio puede gestionar

libremente materias de su competencia.

- Autonomía Normativa. El Municipio puede crear sus propios

ordenamientos jurídicos (Ordenanzas, Decretos).

- Autonomía Tributaria. Esta va en concordancia con las dos autonomías

anteriormente señaladas, porque el Municipio puede crear Tributos y hacer

buen uso con los ingresos que obtengan de ellos.

- Autonomía Jurisdiccional. Por cuanto los actos dictados por el

Municipio solo puede ser impugnado por ante los órganos jurisdiccionales.

Siguiendo el orden constitucional, los Municipios están regidos por la

CRBV y por las normas que para desarrollar los principios constitucionales

establezcan las leyes orgánicas, en este caso la Ley Orgánica de Poder

Público Municipal (LOPPM), cuyo objeto por esencia, es el desarrollo de los

3

principios constitucionales relativos al Poder Público Municipal, su

autonomía, organización y funcionamiento, gobierno, administración y

control.

Ahora bien, delimitando la temática en los tributos municipales, vale

señalar que los Municipios gozan de un poder y una potestad tributaria

originaria que le ha sido atribuido por la propia CRBV, la cual tiene su fuente

en el artículo 179 que señala, entre otros ingresos Municipales, los

siguientes: Las tasas por el uso de sus bienes o servicios, las tasas

administrativas por licencias o autorizaciones; los impuestos sobre

actividades económicas de industria, comercio, servicios, o de índole similar,

los impuestos sobre inmuebles urbanos, vehículos, espectáculos públicos,

juegos y apuestas lícitas, propaganda y publicidad comercial; y la

contribución especial sobre plusvalías de las propiedades por cambios de

uso o de intensidad de aprovechamiento favorecidas por los planes de

ordenación urbanística, así como el impuesto sobre predios rurales y otros

ramos tributarios nacionales o estadales, conforme a las leyes de creación

de dichos tributos.

Asimismo, incluye entre sus ingresos las multas y sanciones que se

puedan generar en el ámbito de sus competencias.

A tales efectos, los tributos clasificados en impuestos, tasas y

contribuciones, se constituyen en fuentes primordiales de obtención de

recursos dirigidos a la satisfacción de la necesidades locales y el

cumplimento de los fines municipales.

En este orden de ideas, el artículo 180 constitucional establece “La

potestad tributaria de los Municipios es distinta y autónoma de las potestades

reguladoras que esta Constitución o las leyes atribuyan al Poder Nacional o

4

Estadal sobre determinadas materias o actividades....”. Esto implica que la

potestad tributaria municipal no depende de ningún instrumento jurídico

emanado del gobierno central, a excepción que sea autorizada por la ley

nacional.

La facultad otorgada a los municipios para crear, modificar o suprimir

tributos, en las materias que se les ha atribuido por mandato constitucional, o

legal; es la reconocida potestad tributaria esgrimida por Giuliani Fonrouge,

que afirma que la Potestad Tributaria es la “posibilidad jurídica del Estado de

exigir percepciones económicas con respecto de personas o bienes que se

hallan en su jurisdicción”. Esto implica, el poder que detentan los Municipios

de sancionar normas jurídicas de las cuales se derive o pueda derivar el

poder de imponer a determinados individuos la obligación de pagar un

impuesto o cualquier otro tributo dentro de su jurisdicción.

En este contexto, al igual que los tributos nacionales o estadales, los

Municipios deben contar con un sistema tributario, que debe estar constituido

de acuerdo con Villegas (1999), “…por el conjunto de tributos vigentes de un

país en determinada época” (p.513). De tal afirmación se desprende, que el

sistema tributario comprende el conjunto de tributos existentes subordinados

a un conjunto ordenado de normas y principios de orden constitucional y

legal que rigen el sistema. Cada conjunto de tributos es el resultado de las

instituciones jurídicas y políticas de un país, de su estructura social, de la

magnitud de sus recursos, de la forma de distribución de los ingresos, de su

sistema económico. Esto explica que cada sistema tributario es distinto a

otro, ya que cada uno de ellos está integrado y formado por los variados

impuestos que cada país adopte según sea su producción, formas políticas,

tradiciones, y naturaleza geográfica de los mismos.

5

Bajo este enfoque, el sistema tributario municipal debe regirse por los

principios tributarios que prevén la CRBV y la LOPPM, respetando las

limitaciones que tiene en el ejercicio de la potestad tributaria, en lo cual se

incluye lo siguiente: a) los tributos municipales deben cumplir con los

principios tributarios constitucionales, b) los Municipios debe respetar las

prohibiciones impuestas por el artículo 183 de la CRBV, y c) los Municipios

no pueden legislar sobre materias de reserva legal del Poder Público

Nacional.

Principios constitucionales que rigen al Sistema Tributario Municipal.

- Principio de Legalidad. Establecido en los artículos 317 CRBV y 163 de

la LOPPM, también conocido como el Principio de Reserva Legal de la

Tributación; esta denominación en forma categórica que “no hay tributo sin

ley”, lo que implica que todo tributo requiere ser sancionado por una ley, es

decir, todo impuesto, tasa o contribución sólo se podrá cobrar si está

establecida en un ordenamiento jurídico, en cuyo caso, con respecto a los

Municipios se establecen mediante ordenanzas, a tenor de los dispuesto en

el artículo 54 de la LOPPM.

El mismo principio de legalidad se aplica con respecto a los beneficios

fiscales, que comprenden las exenciones, exoneraciones y rebajas

tributarias, entre otros beneficios fiscales.

De las normas descritas se desprende que sólo por ley se pueden fijar los

elementos esenciales de la relación jurídico-tributaria que abarca: La

obligación tributaria, el hecho imponible, los sujetos pasivos, la base del

tributo (base imponible), tipos o alícuotas de gravamen, el periodo de

imposición, plazos y forma de la declaración del hecho imponible, el régimen

de infracciones y sanciones, además de los beneficios fiscales, ya

6

mencionados y las fechas de su aprobación y el comienzo de su vigencia.

Las ordenanzas que regulen los tributos municipales deberán contener:

Asimismo este principio encuentra su fundamento en el artículo 112

constitucional referido al derecho de propiedad, que señala: “… La propiedad

estará sometida a las contribuciones, restricciones y obligaciones que

establezca la ley con fines de utilidad pública o de interés general...”.

Por su parte el Código Orgánico Tributario (COT), que es de aplicación

supletoria en el régimen tributario de los Municipios, establece en su artículo

3, lo siguiente:

Sólo a la ley le corresponde regular con sujeción a las normas generales de este Código, las siguientes materias:1. Crear, modificar o suprimir tributos; definir el hecho imponible; fijar la alícuota del tributo, la base de su cálculo e indicar los sujetos pasivos del mismo.2. Otorgar exenciones y rebajas de impuesto.3. Autorizar al Poder Ejecutivo para conceder exoneraciones y otros beneficios o incentivos fiscales...

Principio de la Generalidad. Este principio está íntimamente relacionado

con la justicia ya que, es un deber que asocia a todos las personas que

conviven en comunidad, se encuentra inmersa la responsabilidad social y de

participación solidaria por el sólo hecho de integrar una sociedad; el mismo

está establecido en el artículo 133 de la CRBV, cuyo contenido dispone:

“Toda persona tiene el deber de coadyuvar a los gastos públicos, mediante el

pago de impuestos, tasas y contribuciones que establezca la Ley”.

La Generalidad del tributo, como la generalidad de la Ley, debe tomar en

cuenta a todos los ciudadanos si excepción y desvirtuar todas aquellas

dispensas injustificadas a personas, por cuanto es deber primordial de todos

los ciudadanos, contribuir a la existencia y funcionamiento de la vida

7

colectiva, inherente a la relación esencial entre el Estado, como promotor de

la colectividad, y el ciudadano, como contribuyente y beneficiario del bien

común.

Principio de Igualdad. Tal como lo dispone su denominación, todas las

personas deben soportar en igualdad de condiciones, el sacrificio de

contribuir con los gastos públicos. Por ello la CRBV en su artículo 316,

establece: “El sistema tributario procurará la justa distribución de las cargas

públicas según la capacidad económica del o la contribuyente, atendiendo al

principio de progresividad...”.

La igualdad del impuesto se alcanza cuando la carga es distribuida de

conformidad con dos criterios: Primero, un criterio objetivo, (la capacidad

económica del contribuyente), la cual hace referencia a la magnitud de la

riqueza de un contribuyente en particular. Segundo, un criterio parcialmente

subjetivo, como es la progresividad del sistema en su conjunto.

Principio de Capacidad Económica. Previsto en el artículo 316 de la

CRBV, este principio va en concordancia con el principio de igualdad, el cual

tomará en cuenta la riqueza económica del contribuyente para contribuir a la

cobertura de los gastos públicos, es decir hay que verificar muy bien la

capacidad real económica del contribuyente, pues un sujeto que no supera el

rango mínimo de ingresos para subsistir o apenas lo alcanza de forma

irregular no puede contribuir al mantenimiento del fisco aún cuando perciba

beneficios de él

Principio de Progresividad. Consagrado en el artículo 316 de la CRBV,

este principio es igualmente conocido como el Principio de Proporcionalidad

que exige que cuando se fije un monto a pagar por tributo por parte del

contribuyente tome en cuenta la capacidad económica del sujeto, es decir,

8

que sean en proporción a sus ingresos o manifestaciones de capacidad

contributiva el que posea mayor ingreso deba pagar más impuesto.

Principio de Justicia. Está tipificado en la CRBV en el artículo 316, del

cual se infiere que un impuesto es justo cuando el reparto de las cargas

tributarias entre los sujetos que conviven en un determinado territorio son

equitativas.

Principio de Certeza. Deviene del principio de legalidad y se basa en que

el tributo que se establezca a cada sujeto debe ser cierto y no arbitrario. El

contribuyente debe conocer los aspectos más resaltantes de la materia

tributaria desde la forma de pago hasta los aspectos como y cuando debe

pagar, donde se paga y la institución recaudadora. Esa es la forma como el

contribuyente podrá realizar las transacciones financieras y cumplir con los

deberes establecidos en la Ley.

Principio de No Confiscatoriedad. Previsto en la CRBV en la parte final

del primer párrafo del artículo 317 que señala: “Ningún tributo podrá tener

efecto confiscatorio”.

Principio de Irretroactividad. Artículo 24 CRBV. “Ninguna disposición

legislativa tendrá efecto retroactivo, excepto cuando imponga menor pena.”.

Principio de acceso a la justicia. Artículo 26 CRBV. “Toda persona tiene

derecho de acceso a los órganos de administración de justicia para hacer

valer sus derechos e intereses, incluso colectivos o difusos, a la tutela

efectiva de los mismos y a obtener con prontitud la decisión

correspondiente”.

9

Principio Pecuniario de la Obligación Tributaria. Artículo 317 CRBV.

2º Párrafo. “No podrán establecerse obligaciones tributarias pagaderas en

servicios personales.”.

LOS TRIBUTOS MUNICIPALES

La LOPPM en su artículo 95 numeral 4, prescribe que es atribución del

Concejo Municipal, “ejercer la potestad normativa tributaria del Municipio”.

Esta atribución la ejerce el Concejo Municipal, a través de su competencia

legislativa por medio de la creación de las ordenanzas de contenido

tributario, de acuerdo con lo pautado en el artículo 54 ordinal 1 ejusdem.

Además, expresa la LOPPM que por medio de ordenanzas los Municipios

pueden regular, modificar o suprimir los tributos asignados por disposiciones

constitucionales o por leyes nacionales o estadales; y en el mismo orden de

ideas, establecer los supuestos de beneficios o incentivos fiscales que

juzgaren más convenientes.

En este sentido, el artículo 168 del texto legal ut supra, establece que “los

Municipios sólo acordarán exenciones, exoneraciones o rebajas de

impuestos o contribuciones municipales especiales, en los casos y con los

requisitos previstos en las ordenanzas”.

Cuando la ordenanza autorice al alcalde para conferir exoneraciones,

definirán los tributos que comprenden, los presupuestos necesarios para que

procedan, las circunstancias a las cuales está sometido el beneficio y el

plazo máximo de duración; que en todo caso, no será mayor de cuatro años;

así como las condiciones para renovarla, hasta por el plazo máximo fijado en

la ordenanza o en su defecto, el previsto como máximo en la ley.

10

En consecuencia, de acuerdo con lo establecido en el ordenamiento

jurídico venezolano a tenor de lo expuesto, le corresponde al Concejo

Municipal, como órgano legislativo del Municipio a través de las ordenanzas,

regular el régimen de beneficios o incentivos fiscales correspondientes a los

tributos municipales.

El Tributo

En forma genérica, algunos tratadistas han considerado el tributo como

una prestación de servicio comúnmente en dinero exigida por el Estado en

virtud de un poder de imperio que da lugar a relaciones jurídicas de derecho

público.

Otros lo definen como la prestación pecuniaria que el Estado, ejerciendo

su poder de imperio exige a las personas para obtener los recursos con los

cuales podrá cumplir sus fines.

También ha sido concebido como: Prestaciones pecuniarias del Estado o

un ente público autorizado al efecto por aquel, en virtud de su soberanía

territorial, exige de sujetos sometido a la misma.

Combinando ambas teorías, se puede definir a los tributos como una

obligación pecuniaria, impuesta unilateral y coercitivamente por el Estado, en

cualquiera de sus manifestaciones, en virtud de su soberanía o su poder de

imperio para la obtención de recursos dirigidos a la satisfacción de

necesidades públicas y el cumplimiento de sus fines.

11

En este sentido, surge la obligación tributaria, la cual se puede definir

como un vínculo jurídico, de carácter personal, entre un sujeto activo (el

acreedor), que actúa ejerciendo su poder tributario (el Estado en sus distintas

expresiones del Poder Público (Poder Nacional, Poder Estadal y Poder

Municipal) y un sujeto pasivo (deudor), quien debe dar sumas de dinero u

otras cosas determinadas por la ley. El Código Orgánico Tributario (COT)

establece que es aquella que surge entre el Estado, en las distintas

expresiones del Poder Público, y los sujetos pasivos, en cuanto ocurra el

presupuesto de hecho previsto en la ley. La obligación tributaria constituye un

vínculo de carácter personal, aunque su cumplimiento se asegure mediante

garantía real o con privilegios especiales.

Elementos esenciales del Tributo

Hecho Imponible. Quizás, el elemento más importante que configura el

tributo, el cual se encuentra definido en el artículo 36 del Código Orgánico

tributario en la siguiente forma: “El hecho imponible es el presupuesto

establecido por la Ley para tipificar el tributo y cuya realización origina el

nacimiento de la obligación Tributaria.”.

En este sentido, el artículo 37 ejusdem, establece:

Se considera ocurrido el hecho imponible y existente sus resultados:

1. En las situaciones de hecho, desde el momento que se hayan realizado las circunstancias materiales necesarias para que produzcan los efectos que normalmente les corresponden.2. En las situaciones jurídicas, desde el momento en que estén definitivamente constituidas de conformidad con el derecho aplicable.

12

Sujetos Pasivos. Es sujeto pasivo el obligado al cumplimiento de las

prestaciones tributarias, sea en calidad de contribuyente o de responsable.

(Artículo 19 COT).

Contribuyente. De conformidad con los artículos 22 y 23 COT. Es el

sujeto pasivo respecto del cual se verifica el hecho imponible de la obligación

tributaria. Dicha condición puede recaer en las personas naturales, personas

jurídicas, demás entes colectivos a los cuales otras ramas jurídicas atribuyen

calidad de sujeto de derecho y entidades o colectividades que constituyan

una unidad económica, dispongan de patrimonio y de autonomía funcional,

quedando obligados al pago de los tributos y al cumplimiento de los deberes

formales impuestos por el COT o por las normas tributarias.

Responsables. Según los artículos 25 y 27 COT, son aquellas personas

que sin tener la condición de contribuyente ni de funcionario público, debe

por disposición legal cumplir con las obligaciones que le han sido atribuidas.

Pueden ser en calidad de agentes de retención o de percepción, las

personas designadas por la ley o por la Administración previa autorización

legal, que por sus funciones públicas o por razón de sus actividades

privadas, intervengan en actos u operaciones en los cuales deban efectuar

la retención o percepción del tributo correspondiente.

Esta designación deviene de la necesidad de la Administración Tributaria

de optimizar la recaudación por concepto de tributos, por lo que establece un

pequeño universo de contribuyentes que retienen o perciben el impuesto

correspondiente de aquellos sujetos que comercian con estos. Por tanto se

constituyen en realidad en Agentes de Recaudación quienes en virtud de su

condición, no solo deben recaudar el impuesto, sino declararlos y enterarlos

al Fisco, además de cumplir con el resto de los deberes formales que a bien

tenga imponerles la Administración Tributaria. Efectuada la retención o

13

percepción, el agente es el único responsable ante el Fisco por el importe

retenido o percibido. De no realizar la retención o percepción, responderá

solidariamente con el contribuyente.

- Agentes de retención. Aquellos sujetos a los que la Administración

Tributaria por autorización del COT y la ley creadora del impuesto, les asigna

el deber de practicar retenciones por deudas tributarias de terceros sobre el

pago que realiza. El agente de retención es normalmente deudor del

contribuyente y cuando le paga le descuenta la suma que debe retener en

beneficio del fisco, con lo que implica que paga en forma parcial la deuda

con el contribuyente mas el comprobante de retención.

- Agente de Percepción. Es aquel que recibe del contribuyente una

determinada suma de dinero, a la cual debe adicionar, por facultad legal, el

monto tributario que luego ingresará a las arcas fiscales. Esta situación

surge porque el perceptor proporciona al contribuyente un servicio, o le

transfiere o suministra un bien lo cual lo coloca en el carácter de acreedor de

ese contribuyente y en consecuencia un pago determinado.

El agente de percepción no es originariamente deudor sino acreedor del

contribuyente, al cobrar su deuda, cobra además el impuesto cuya

percepción ha sido puesta a su cargo.

Base imponible. Es el monto a partir del cual se calcula un Impuesto

determinado, es decir, la magnitud que se utiliza en cada impuesto para

medir la capacidad económica del sujeto. La base imponible puede

expresarse en diferentes unidades monetarias (renta, precios de adquisición,

valor de mercado, contraprestación, otros.) o también en otro tipo de unidad,

como el peso, volumen, longitud, potencia u otros, así se distingue entre

bases monetarias y no monetarias.

14

Alícuota Tributaria. Es la Cuota parte proporcional de un monto global

que determina el impuesto a pagar. En otras palabras, es la cantidad fija,

porcentaje o escala de cantidades que sirven como base para la aplicación

de un gravamen.

Exención. Según el artículo 73 del COT, es la dispensa total o parcial del

pago de la obligación tributaria, otorgada por la ley especial tributaria.

Exoneración. Según el artículo 73 del COT, es la dispensa total o parcial

del pago la obligación tributaria, concedida por el Poder Ejecutivo en los

casos autorizados por la ley.

Rebaja tributaria. Son aquellos montos determinados en las leyes

tributarias que disminuyen de la cantidad total a pagar por concepto de

tributo.

En materia de tributos municipales, la LOPPM en su artículo 168

establece lo siguiente:

1. El Municipio sólo podrá acordar exenciones, exoneraciones o

rebajas de impuestos o contribuciones municipales especiales, en los

casos y con las formalidades previstas en las ordenanzas.

2. La ordenanza que autorice las exoneraciones especificará los

tributos que comprende, los presupuestos necesarios para que proceda,

las condiciones a las cuales está sometido el beneficio y el plazo

máximo de duración de aquél.

15

3. El plazo máximo de duración de las exoneraciones o rebajas será

de cuatro años; vencido el término de la exoneración o rebaja, el alcalde

o alcaldesa podrá renovarla hasta por el plazo máximo fijado en la

ordenanza o, en su defecto, el previsto como máximo en este artículo.

De igual forma, en sujeción a los principios que rigen al sitema

tributario municipal, las ordenanzas creadoras de los tributos, deben

establecer lo siguiente:

Deberes Formales a cargo de los sujetos pasivos

Son los deberes accesorios a la obligación tributaria, tales como la de

presentar declaraciones juradas, llevar libros y registros contables -artículo

fiscales, notificar a la Administración Tributaria sobre cambios que se

produzcan en el objeto del gravamen, colocar avisos, cooperar con el

Registro Fiscal, entre otras.

Recursos de que gozan los contribuyentes

Las Ordenanzas tributarias deben establecer el sistema que garantice el

derecho de defensa que constitucionalmente tiene toda persona para

proteger sus derechos e intereses frente a los actos contrarios a derecho de

la administración.

Clasificación de los tributos municipales

1. Impuestos. Son los tributos cuya obligación tiene como hecho

generador una situación independiente de toda actividad estatal relativa al

contribuyente.

16

2. Tasas. Son los tributos cuya obligación tiene como hecho generador la

prestación efectiva o potencial de un servicio público individualizado en el

contribuyente. Su producto no debe tener un destino ajeno al servicio que

constituye el presupuesto de la obligación. No es tasa la contraprestación

recibida del usuario en pago de servicios no inherentes al Estado.

3. Contribuciones. En referencia con esta categoría tributaria, es posible

distinguir entre las llamadas contribuciones por mejoras y las contribuciones

parafiscales que son tributos creados en razón de beneficios individuales o

de grupos sociales, derivados de la realización de obras o gastos públicos o

de actividades especiales del Estado.

En materia municipal de conformidad con el artículo 179 de la LOPPM, las

contribuciones se clasifican en:

- Contribuciones sobre plusvalía de propiedades inmuebles:

causada por cambios de uso o de intensidad en el aprovechamiento, es

decir, son las que se originan en virtud de cambios de uso o de intensidad de

uso de aprovechamiento, previstos en los planes de ordenación urbanística,

cuando se vean favorecidas propiedades inmuebles por un incremento de su

valor, denominado plusvalía.

- Contribución por mejoras: Son las que se causan por la ejecución

de obras públicas o prestación de un determinado servicio público de

evidente interés colectivo, siempre que, como consecuencia de esas obras o

servicios, resulten especialmente beneficiadas determinadas propiedades.

Clasificación de los Impuestos

17

Existen numerosas clasificaciones de los impuestos, aunque las mas

referidas por la doctrina son las siguientes:

1. Impuestos directos: Son los que afectan la riqueza de los

contribuyentes gravando directamente sus capitales o rentas, no se traslada

de un contribuyente a otro, en ellos el sujeto llamado por la Ley a recibir el

impacto del pago del impuesto es el mismo que sufre la incidencia o carga

total y definitiva derivada de dicho pago, sin que opere el fenómeno de la

traslación.

2. Impuestos Indirectos: Los impuestos indirectos se establecen en

función de los actos de producción, consumo e intercambio, es el que se

recaba de un contribuyente no es el que recibe la incidencia, pues, mediante

la traslación, logra traspasar total o parcialmente la carga tributaria.

3. Impuestos Reales: Es el que grava la materia imponible sin tener en

cuenta la persona del contribuyente ni su situación, grava el elemento

económico con independencia del titular de ese bien.

4. Impuestos Personales: Es el que grava los bienes considerando el

grado de bienestar que los mismos proporcionan al contribuyente.

5. Impuestos Proporcionales: Se basa en el principio de uniformidad del

impuesto, por lo tanto, es aquel en el cual su monto o quantum permanece

constante cualquiera que sea la cantidad total de la riqueza sujeta a

imposición.

6. Impuestos Progresivos: Es el impuesto cuyo quantum aumenta a

medida que aumenta la riqueza imponible, es decir que, es aquel cuya

cuantía crece en proporción más rápida que la riqueza del mismo.

18

Tributos Municipales provenientes de la Potestad Tributaria

Entre los impuestos señalados en el artículo 179.2 de la CRBV en

concordancia con lo dispuesto en el Título V, Capítulo V, Sección III de la

LOPPM, se encuentran los siguientes:

1. Impuesto sobre Inmuebles Urbanos

Se genera por la propiedad o posesión de terrenos y construcciones

ubicados dentro del perímetro municipal urbano y que estén dotados de

servicios públicos por parte del Municipio.

Características del impuesto

Es un impuesto directo. Por cuanto grava una manifestación inmediata de

la capacidad contributiva, cual es la situación jurídica de poseer la titularidad

de la propiedad de un inmueble o ser titular de un derecho real. Igualmente

es directo por no ser trasladable del propietario del inmueble a otra persona.

Es un impuesto local. Por cuanto se aplica sobre inmuebles ubicados en el

área urbana de la jurisdicción territorial del Municipio, y el Municipio es un

ente local.

Es un impuesto real. Por cuanto para su cálculo se toma solamente en

cuenta las características del inmueble, sin tener en cuenta las condiciones

personales del contribuyente.

19

Esta cualidad no debe confundirse con la obligación tributaria que siempre

es personal, si se toma en cuenta que la obligación de pagar el impuesto o

es del inmuebles sino de personas.

Es un impuesto al capital. Por cuanto grava los inmuebles, esto es, el

capital que éstos representan.

Es un impuesto proporcional. Por cuanto se aplica una alícuota constante

a la base imponible para determinar la cuantía del tributo. No obstante, en

muchos municipios se aplican tarifas progresivas, lo cual es un hecho

contradictorio si se considera que las tarifas progresivas son propias de los

impuestos personales y el IIU, como hemos dicho, es un impuesto real.

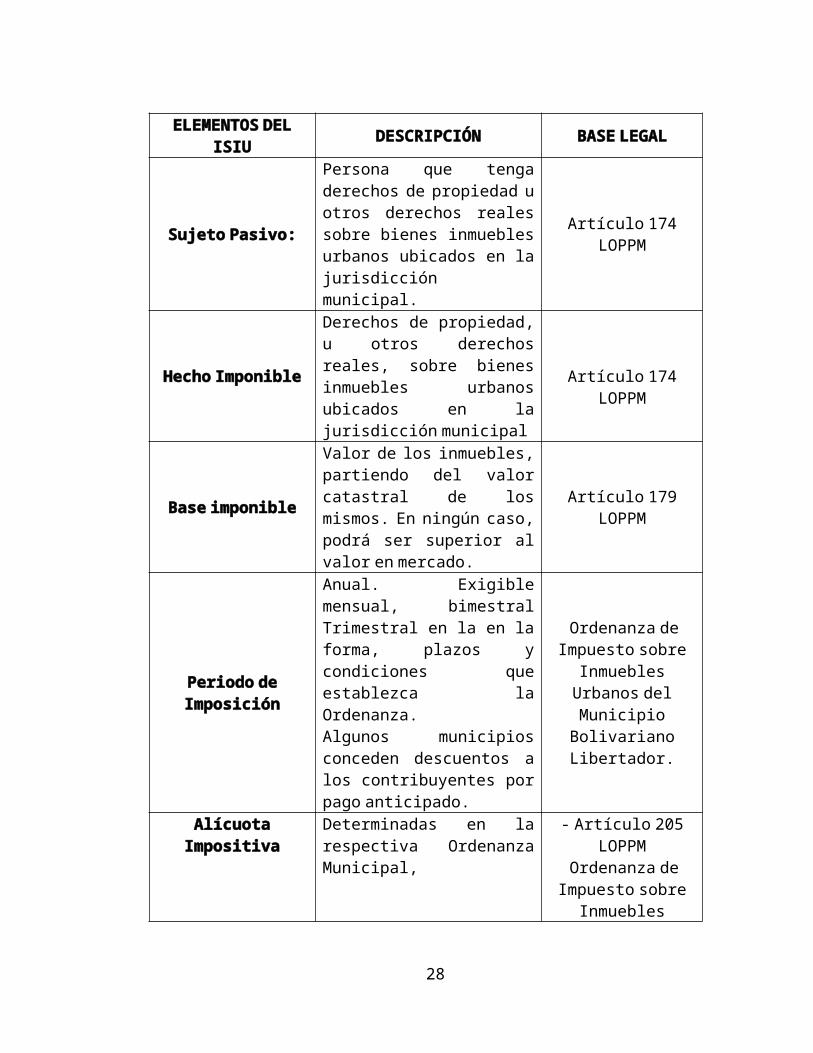

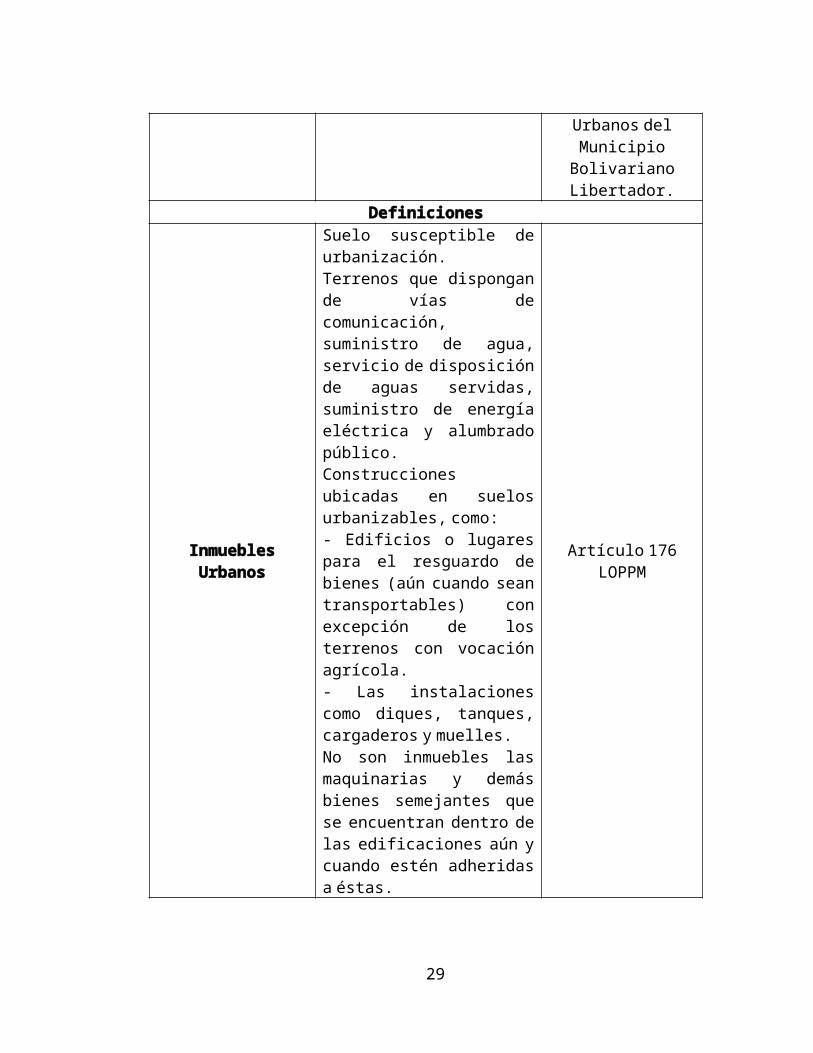

Los elementos esenciales de este tributo, pueden observarse en el cuadro

que sigue:

20

ELEMENTOS DEL ISIU

DESCRIPCIÓN BASE LEGAL

Sujeto Pasivo:

Persona que tenga derechos de propiedad u otros derechos reales sobre bienes inmuebles urbanos ubicados en la jurisdicción municipal.

Artículo 174 LOPPM

Hecho Imponible

Derechos de propiedad, u otros derechos reales, sobre bienes inmuebles urbanos ubicados en la jurisdicción municipal

Artículo 174 LOPPM

Base imponible

Valor de los inmuebles, partiendo del valor catastral de los mismos. En ningún caso, podrá ser superior al valor en mercado.

Artículo 179 LOPPM

Periodo de Imposición

Anual. Exigible mensual, bimestral Trimestral en la en la forma, plazos y condiciones que establezca la Ordenanza.Algunos municipios conceden descuentos a los contribuyentes por pago anticipado.

Ordenanza de Impuesto sobre

Inmuebles Urbanos del Municipio

Bolivariano Libertador.

Alícuota ImpositivaDeterminadas en la respectiva Ordenanza Municipal,

- Artículo 205 LOPPM

Ordenanza de Impuesto sobre

Inmuebles Urbanos del Municipio

Bolivariano Libertador.

DefinicionesInmuebles Urbanos Suelo susceptible de

urbanización. Terrenos que dispongan de vías de comunicación, suministro de agua, servicio de disposición de aguas servidas, suministro de energía eléctrica y alumbrado público.

Artículo 176 LOPPM

21

Construcciones ubicadas en suelos urbanizables, como:- Edificios o lugares para el resguardo de bienes (aún cuando sean transportables) con excepción de los terrenos con vocación agrícola.- Las instalaciones como diques, tanques, cargaderos y muelles.No son inmuebles las maquinarias y demás bienes semejantes que se encuentran dentro de las edificaciones aún y cuando estén adheridas a éstas.

2. Impuesto sobre Vehículos

Es el impuesto que el Municipio cobra a los propietarios de vehículos

como contraprestación del acto administrativo habilitante o autorizante para

transitar con sus vehículos en la jurisdicción.

Características del impuesto

Es un tributo real porque no toma en cuenta las circunstancias personales

del sujeto pasivo, esto es, su capacidad contributiva.

Es un impuesto periódico porque su determinación y pago es por

anualidades.

Es un impuesto indirecto, por cuanto para su determinación, se toma en

cuenta una manifestación indirecta de la capacidad contributiva, como lo es

el uso, peso, carga y otros elementos vinculados directamente con el

22

vehículo, criterio utilizado por la casi totalidad de los municipios para

establecer la base imponible y que no reflejan la capacidad contributiva; no

obstante, si se considera como criterio de clasificación del impuesto, la

posibilidad o no de su traslación del contribuyente a un tercero, se trataría de

un impuesto directo, en vista de la dificultad de hacer tal traslación.

Los elementos esenciales de este tributo, pueden observarse en el cuadro

que sigue:

23

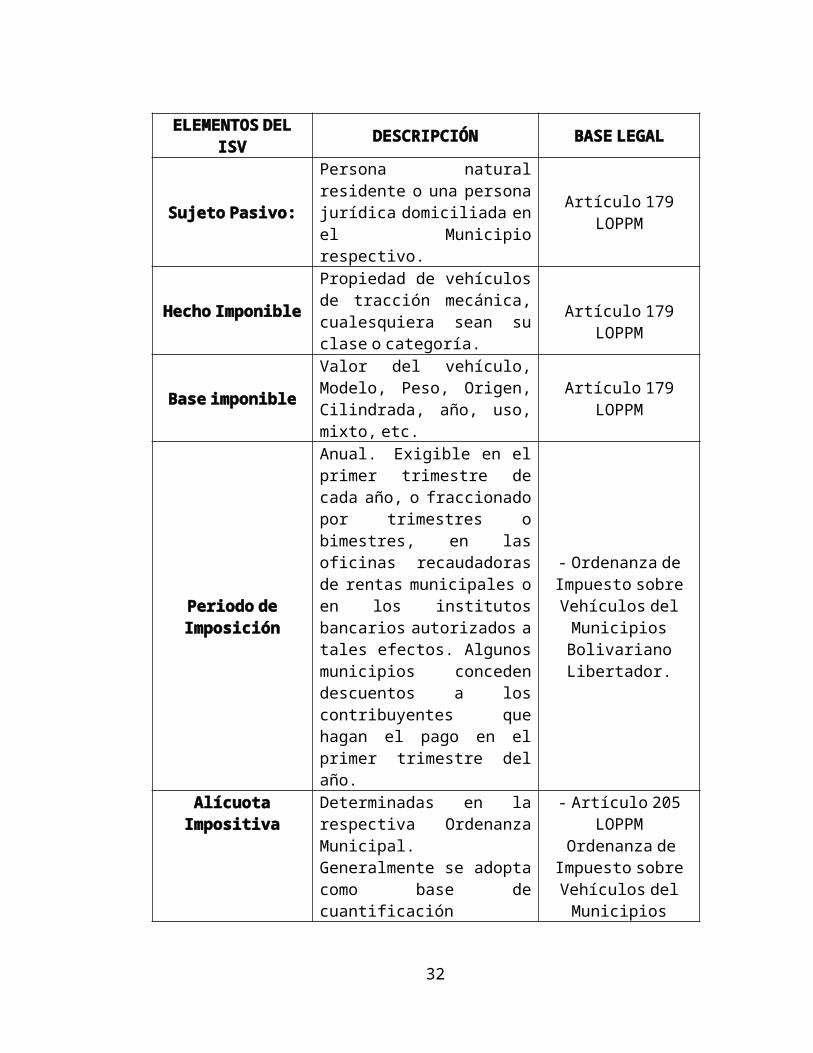

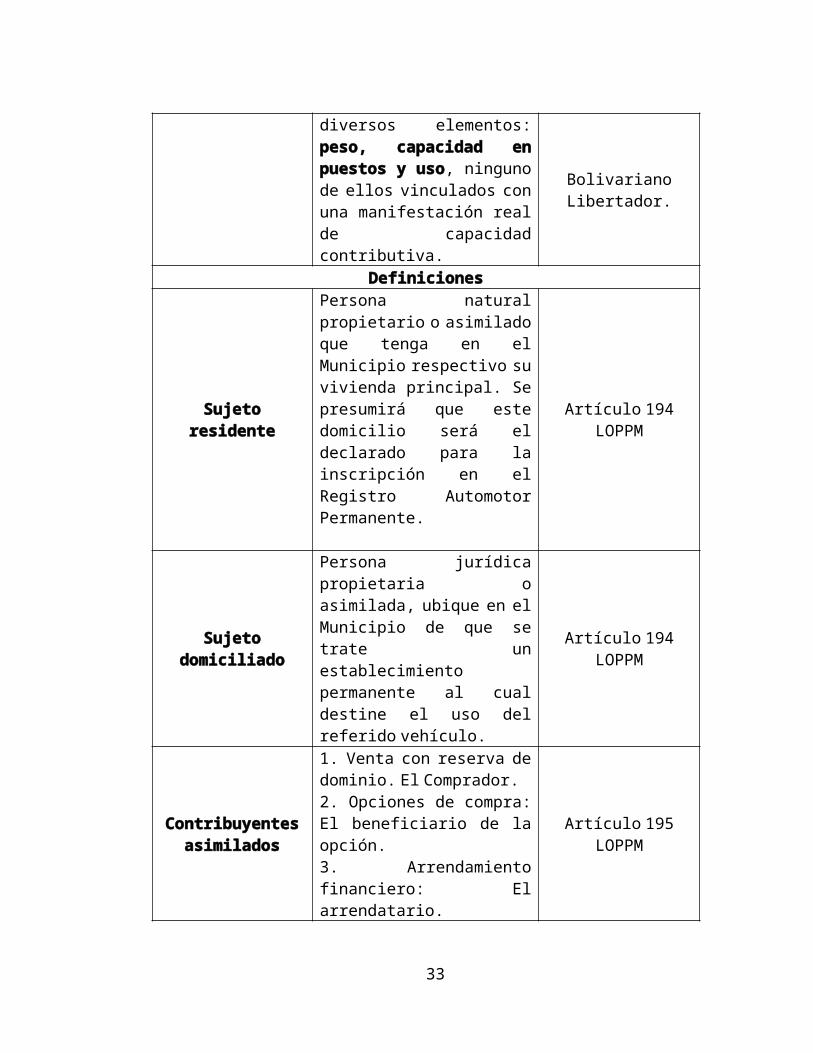

ELEMENTOS DEL ISV

DESCRIPCIÓN BASE LEGAL

Sujeto Pasivo:

Persona natural residente o una persona jurídica domiciliada en el Municipio respectivo.

Artículo 179 LOPPM

Hecho Imponible

Propiedad de vehículos de tracción mecánica, cualesquiera sean su clase o categoría.

Artículo 179 LOPPM

Base imponibleValor del vehículo, Modelo, Peso, Origen, Cilindrada, año, uso, mixto, etc.

Artículo 179 LOPPM

Periodo de Imposición

Anual. Exigible en el primer trimestre de cada año, o fraccionado por trimestres o bimestres, en las oficinas recaudadoras de rentas municipales o en los institutos bancarios autorizados a tales efectos. Algunos municipios conceden descuentos a los contribuyentes que hagan el pago en el primer trimestre del año.

- Ordenanza de Impuesto sobre Vehículos del

Municipios Bolivariano Libertador.

Alícuota Impositiva

Determinadas en la respectiva Ordenanza Municipal. Generalmente se adopta como base de cuantificación diversos elementos: peso, capacidad en puestos y uso, ninguno de ellos vinculados con una manifestación real de capacidad contributiva.

- Artículo 205 LOPPM

Ordenanza de Impuesto sobre Vehículos del

Municipios Bolivariano Libertador.

DefinicionesSujeto residente Persona natural propietario o

asimilado que tenga en el Municipio respectivo su vivienda principal. Se presumirá que este domicilio será el declarado para la inscripción en el Registro

Artículo 194 LOPPM

24

Automotor Permanente.

Sujeto domiciliado

Persona jurídica propietaria o asimilada, ubique en el Municipio de que se trate un establecimiento permanente al cual destine el uso del referido vehículo.

Artículo 194 LOPPM

Contribuyentes asimilados

1. Venta con reserva de dominio. El Comprador.2. Opciones de compra: El beneficiario de la opción.3. Arrendamiento financiero: El arrendatario.

Artículo 195 LOPPM

3. Impuesto sobre Espectáculos Públicos

Características del impuesto

El Impuesto sobre Espectáculo Públicos es un impuesto indirecto, porque

no toma en cuenta para su determinación manifestaciones de la capacidad

contributiva, como la renta y el patrimonio, sino una manifestación indirecta,

como lo es la adquisición de un boleto de entrada a un espectáculo público.

Es un impuesto real, porque no toma en cuenta la capacidad contributiva

global o general del sujeto obligado.

Es instantáneo, porque se paga en el mismo momento en que se produce

el hecho imponible generador de la obligación tributaria. Finalmente, se trata

de un impuesto proporcional, por cuanto el cálculo del impuesto se determina

sobre la base de una alícuota constante, en proporción al monto del boleto o

billete de entrada.

25

Por cuanto los espectáculos públicos son de competencia municipal

(artículo 178, ordinal 3 de la CRBV), las ordenanzas sobre la materia,

además de establecer el gravamen a favor del Municipio, deben regular todo

lo referente a la forma, medios y condiciones en que pueden presentarse los

espectáculos públicos dentro de la jurisdicción territorial del mismo,

especialmente en cuanto se refiere a autorizaciones, emisión de boletos o

billetes de entrada, seguridad de los locales y el cumplimiento de las normas

básicas de higiene y seguridad.

Los elementos esenciales de este tributo, pueden observarse en el cuadro

que sigue:

26

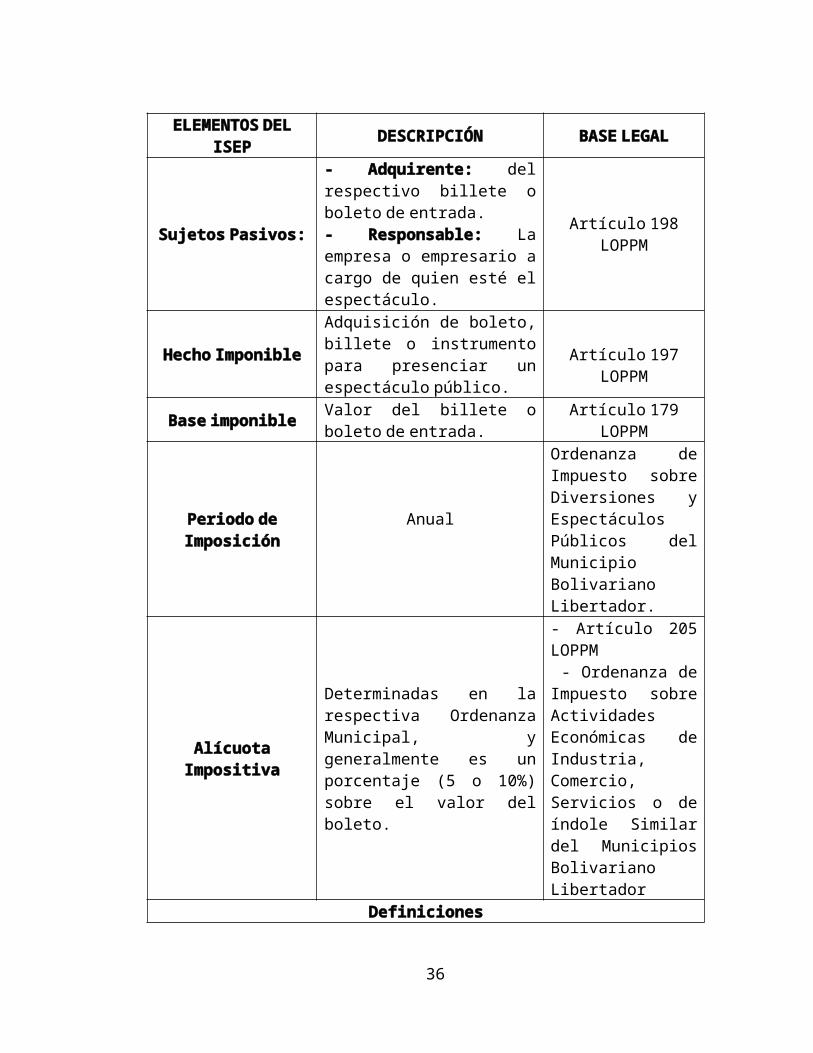

ELEMENTOS DEL ISEP

DESCRIPCIÓN BASE LEGAL

Sujetos Pasivos:

- Adquirente: del respectivo billete o boleto de entrada.- Responsable: La empresa o empresario a cargo de quien esté el espectáculo.

Artículo 198 LOPPM

Hecho Imponible

Adquisición de boleto, billete o instrumento para presenciar un espectáculo público.

Artículo 197 LOPPM

Base imponibleValor del billete o boleto de entrada.

Artículo 179 LOPPM

Periodo de Imposición

Anual

Ordenanza de Impuesto sobre Diversiones y Espectáculos Públicos del Municipio Bolivariano Libertador.

Alícuota Impositiva

Determinadas en la respectiva Ordenanza Municipal, y generalmente es un porcentaje (5 o 10%) sobre el valor del boleto.

- Artículo 205 LOPPM - Ordenanza de Impuesto sobre Actividades Económicas de Industria, Comercio, Servicios o de índole Similar del Municipios Bolivariano Libertador

Definiciones

Sujeto residente

Persona natural propietario o asimilado que tenga en el Municipio respectivo su vivienda principal. Se presumirá que este domicilio será el declarado para la inscripción en el Registro Automotor Permanente.

Artículo 194 LOPPM

Sujeto domiciliado Persona jurídica propietaria o Artículo 194 LOPPM

27

asimilada, ubique en el Municipio de que se trate un establecimiento permanente al cual destine el uso del referido vehículo.

Contribuyentes asimilados

1. Venta con reserva de dominio. El Comprador.2. Opciones de compra: El beneficiario de la opción.3. Arrendamiento financiero: El arrendatario.

Artículo 195 LOPPM

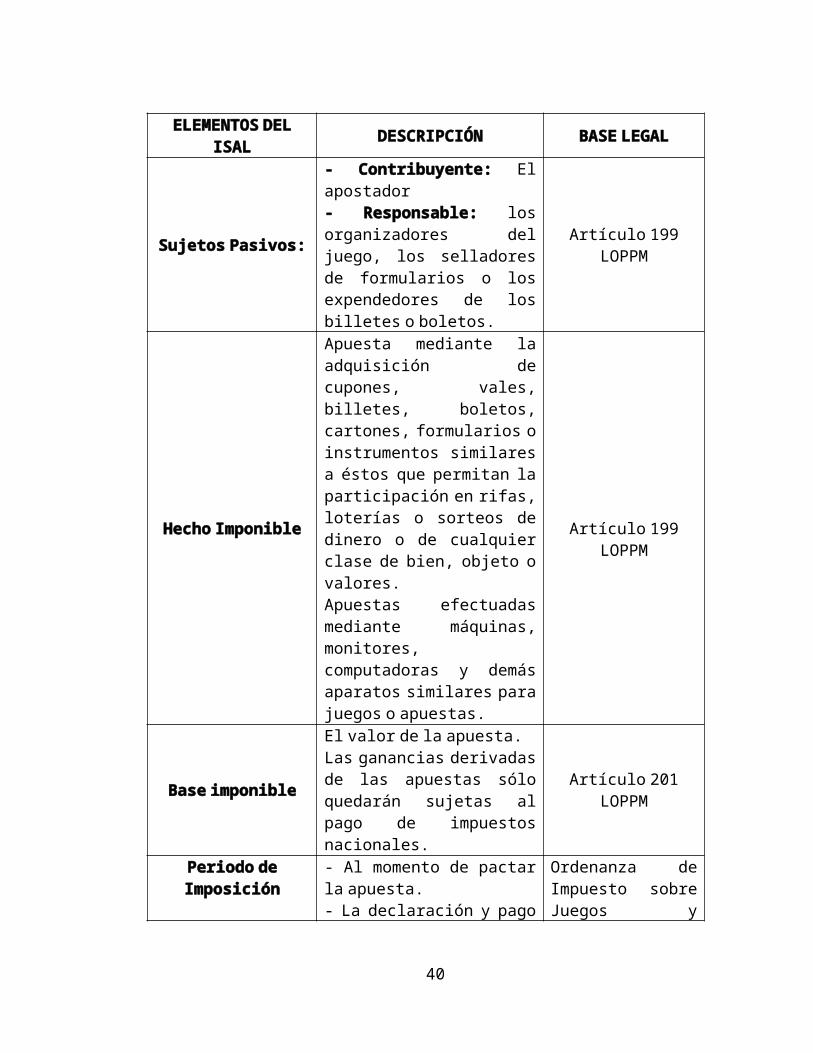

4. Impuesto sobre Juegos y Apuestas Lícitas

Características del impuesto

Es un impuesto real, porque no toma en cuenta la capacidad contributiva

global o general del sujeto obligado, sino que considera de manera exclusiva

el monto de lo apostado, con prescindencia de cualquier situación personal

del contribuyente.

Es un impuesto instantáneo que se paga en el mismo momento en que se

produce el hecho imponible generador de la obligación tributaria.

Es proporcional, por cuanto se aplica una alícuota constante a la base

imponible, para determinar el quantum del tributo. Finalmente, es un

impuesto indirecto, en tanto no toma en cuenta la riqueza del sujeto pasivo

en sí mismo, sino que por el contrario, toma en cuenta el uso que dicho

sujeto hace de tal riqueza, como lo es la adquisición de un formulario o billete

de juego o apuesta lícita, lo que hace presumir la capacidad contributiva del

apostador.

28

El objeto del impuesto es el instrumento autorizado por el Municipio o por

las entidades estadales o nacionales, según el caso, para participar en el

juego o la apuesta lícita, como son los billetes, boletos y formularios.

Los elementos esenciales de este tributo, pueden observarse en el cuadro

que sigue:

29

ELEMENTOS DEL ISAL

DESCRIPCIÓN BASE LEGAL

Sujetos Pasivos:

- Contribuyente: El apostador- Responsable: los organizadores del juego, los selladores de formularios o los expendedores de los billetes o boletos.

Artículo 199 LOPPM

Hecho Imponible

Apuesta mediante la adquisición de cupones, vales, billetes, boletos, cartones, formularios o instrumentos similares a éstos que permitan la participación en rifas, loterías o sorteos de dinero o de cualquier clase de bien, objeto o valores.Apuestas efectuadas mediante máquinas, monitores, computadoras y demás aparatos similares para juegos o apuestas.

Artículo 199 LOPPM

Base imponible

El valor de la apuesta. Las ganancias derivadas de las apuestas sólo quedarán sujetas al pago de impuestos nacionales.

Artículo 201 LOPPM

Periodo de Imposición

- Al momento de pactar la apuesta.- La declaración y pago del impuesto recaudado deberán ser presentadas al día hábil siguiente al sorteo o al juego celebrado.

Ordenanza de Impuesto sobre Juegos y Apuestas Lícitas del Municipio Bolivariano Libertador.

Alícuota Impositiva

Determinadas en la respectiva Ordenanza Municipal, y generalmente es un porcentaje que no puede ser mayor al 5 % sobre el monto de lo apostado.

- Ordenanza de Impuesto sobre Juegos y Apuestas Lícitas del Municipio Bolivariano Libertador

DefinicionesArtículo LOPPM

30

Artículo LOPPMArtículo LOPPM

5. Impuesto sobre propaganda y publicidad comercial

Características del impuesto

Es un impuesto indirecto, porque no toma para su determinación

exteriorizaciones directas de capacidad contributiva, como son la renta o el

patrimonio, sino manifestaciones indirectas como la actividad publicitaria

comercial, que realizan los eventuales sujetos pasivos en un determinado

Municipio.

Es un impuesto real, porque no toma en cuenta la capacidad contributiva

global o general del sujeto obligado, sino una manifestación objetiva de la

riqueza, prescindiendo de consideraciones personales.

La propaganda y publicidad comercial es competencia del Municipio

(artículo 178, ordinal 3 de la CRBV), en cuanto concierne a los intereses y

fines específicos municipales. Por este motivo, las ordenanzas que creen el

tributo deberán, igualmente, regular la actividad de propaganda y publicidad

en la jurisdicción del Municipio, tanto en sus aspectos formales como en su

contenido, de tal manera que no represente, en ningún caso, peligro para las

buenas costumbres, la salud y la educación de las personas, así como para

seguridad física de transeúntes y conductores de vehículos.

Los elementos esenciales de este tributo, pueden observarse en el cuadro

que sigue:

31

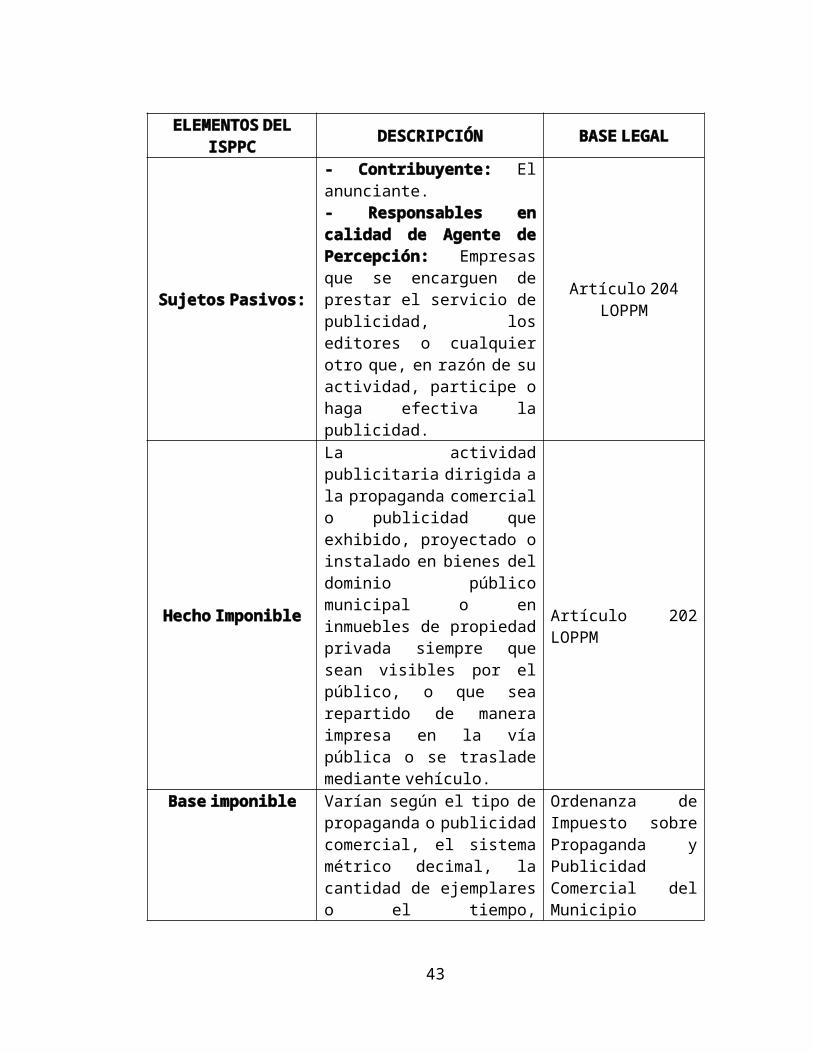

ELEMENTOS DEL ISPPC

DESCRIPCIÓN BASE LEGAL

Sujetos Pasivos:

- Contribuyente: El anunciante.- Responsables en calidad de Agente de Percepción: Empresas que se encarguen de prestar el servicio de publicidad, los editores o cualquier otro que, en razón de su actividad, participe o haga efectiva la publicidad.

Artículo 204 LOPPM

Hecho Imponible

La actividad publicitaria dirigida a la propaganda comercial o publicidad que exhibido, proyectado o instalado en bienes del dominio público municipal o en inmuebles de propiedad privada siempre que sean visibles por el público, o que sea repartido de manera impresa en la vía pública o se traslade mediante vehículo.

Artículo 202 LOPPM

Base imponible

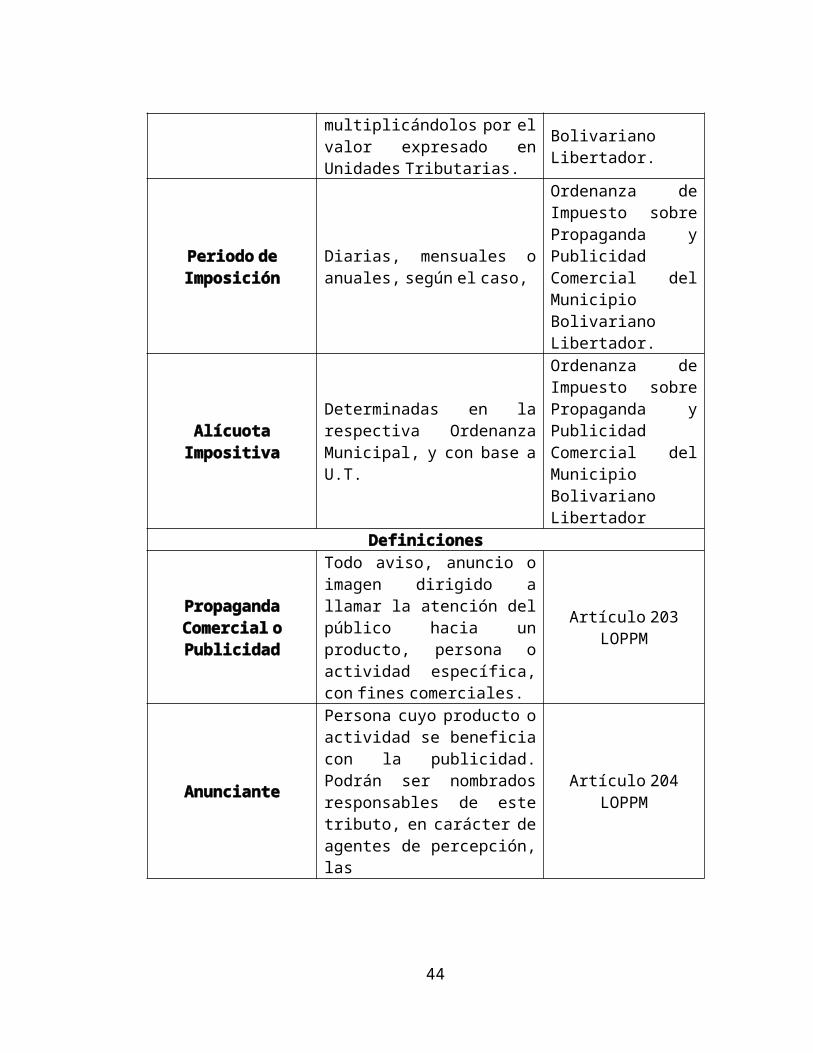

Varían según el tipo de propaganda o publicidad comercial, el sistema métrico decimal, la cantidad de ejemplares o el tiempo, multiplicándolos por el valor expresado en Unidades Tributarias.

Ordenanza de Impuesto sobre Propaganda y Publicidad Comercial del Municipio Bolivariano Libertador.

Periodo de Imposición

Diarias, mensuales o anuales, según el caso,

Ordenanza de Impuesto sobre Propaganda y Publicidad Comercial del Municipio Bolivariano Libertador.

Alícuota Impositiva Determinadas en la respectiva Ordenanza Municipal, y con base a U.T.

Ordenanza de Impuesto sobre Propaganda y Publicidad

32

Comercial del Municipio Bolivariano Libertador

Definiciones

Propaganda Comercial o Publicidad

Todo aviso, anuncio o imagen dirigido a llamar la atención del público hacia un producto, persona o actividad específica, con fines comerciales.

Artículo 203 LOPPM

Anunciante

Persona cuyo producto o actividad se beneficia con la publicidad. Podrán ser nombrados responsables de este tributo, en carácter de agentes de percepción, las

Artículo 204 LOPPM

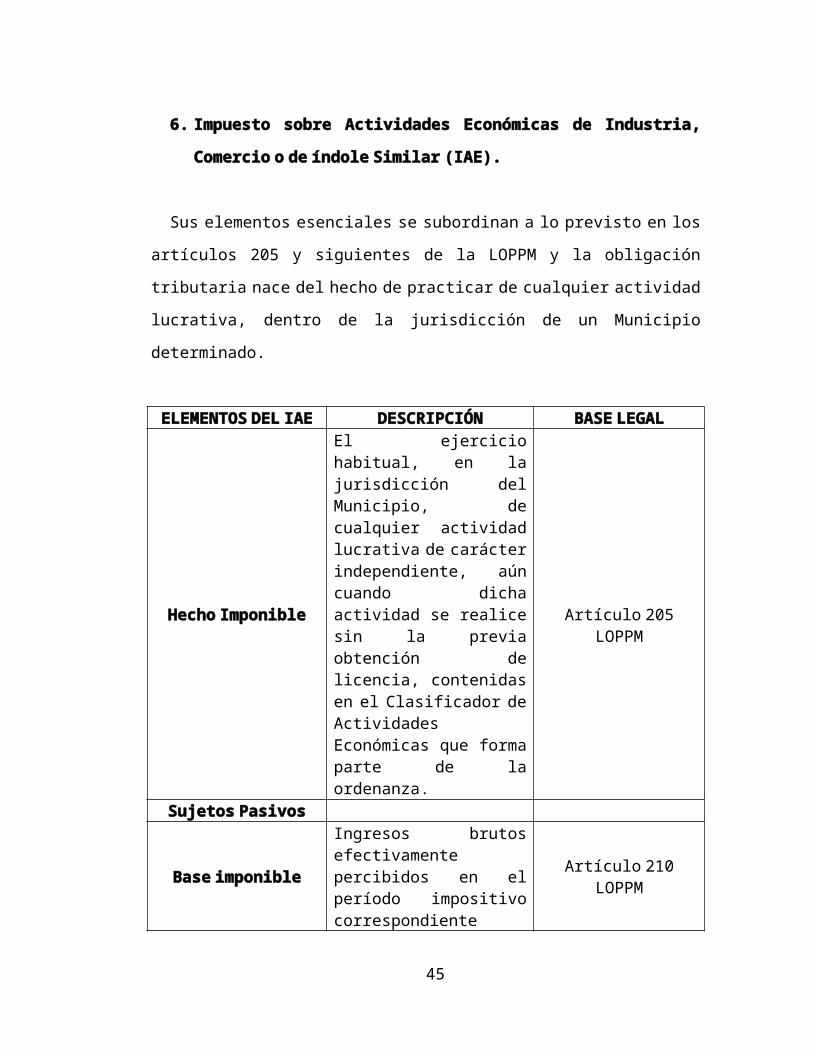

6. Impuesto sobre Actividades Económicas de Industria, Comercio o

de índole Similar (IAE).

Sus elementos esenciales se subordinan a lo previsto en los artículos 205

y siguientes de la LOPPM y la obligación tributaria nace del hecho de

practicar de cualquier actividad lucrativa, dentro de la jurisdicción de un

Municipio determinado.

ELEMENTOS DEL IAE

DESCRIPCIÓN BASE LEGAL

Hecho Imponible

El ejercicio habitual, en la jurisdicción del Municipio, de cualquier actividad lucrativa de carácter independiente, aún cuando dicha actividad se realice sin la previa obtención de licencia, contenidas en el Clasificador de Actividades Económicas que forma parte de la ordenanza.

Artículo 205 LOPPM

Sujetos Pasivos

33

Base imponible

Ingresos brutos efectivamente percibidos en el período impositivo correspondiente

Artículo 210 LOPPM

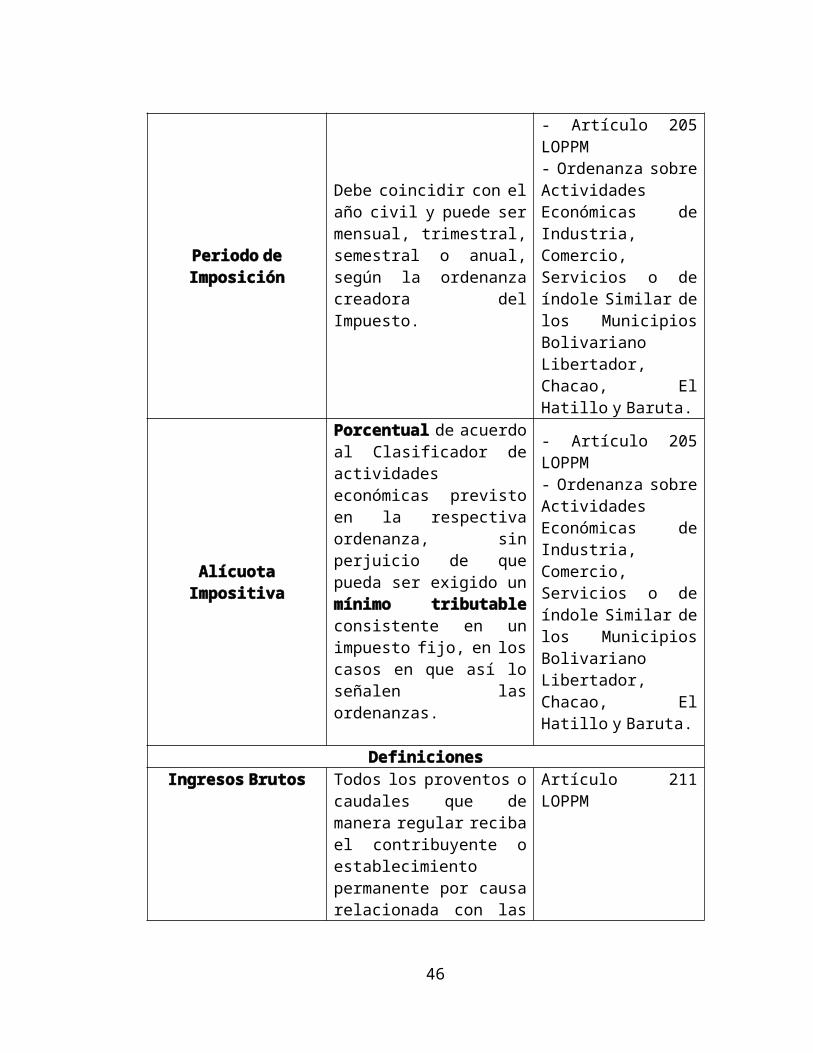

Periodo de Imposición

Debe coincidir con el año civil y puede ser mensual, trimestral, semestral o anual, según la ordenanza creadora del Impuesto.

- Artículo 205 LOPPM- Ordenanza sobre Actividades Económicas de Industria, Comercio, Servicios o de índole Similar de los Municipios Bolivariano Libertador, Chacao, El Hatillo y Baruta.

Alícuota Impositiva

Porcentual de acuerdo al Clasificador de actividades económicas previsto en la respectiva ordenanza, sin perjuicio de que pueda ser exigido un mínimo tributable consistente en un impuesto fijo, en los casos en que así lo señalen las ordenanzas.

- Artículo 205 LOPPM- Ordenanza sobre Actividades Económicas de Industria, Comercio, Servicios o de índole Similar de los Municipios Bolivariano Libertador, Chacao, El Hatillo y Baruta.

Definiciones

Ingresos Brutos

Todos los proventos o caudales que de manera regular reciba el contribuyente o establecimiento permanente por causa relacionada con las actividades económicas gravadas, siempre que no se esté obligado a restituirlo a las personas de quienes hayan sido recibidos o a un tercero y que no sean consecuencia de un préstamo o de otro contrato semejante.

Artículo 211 LOPPM

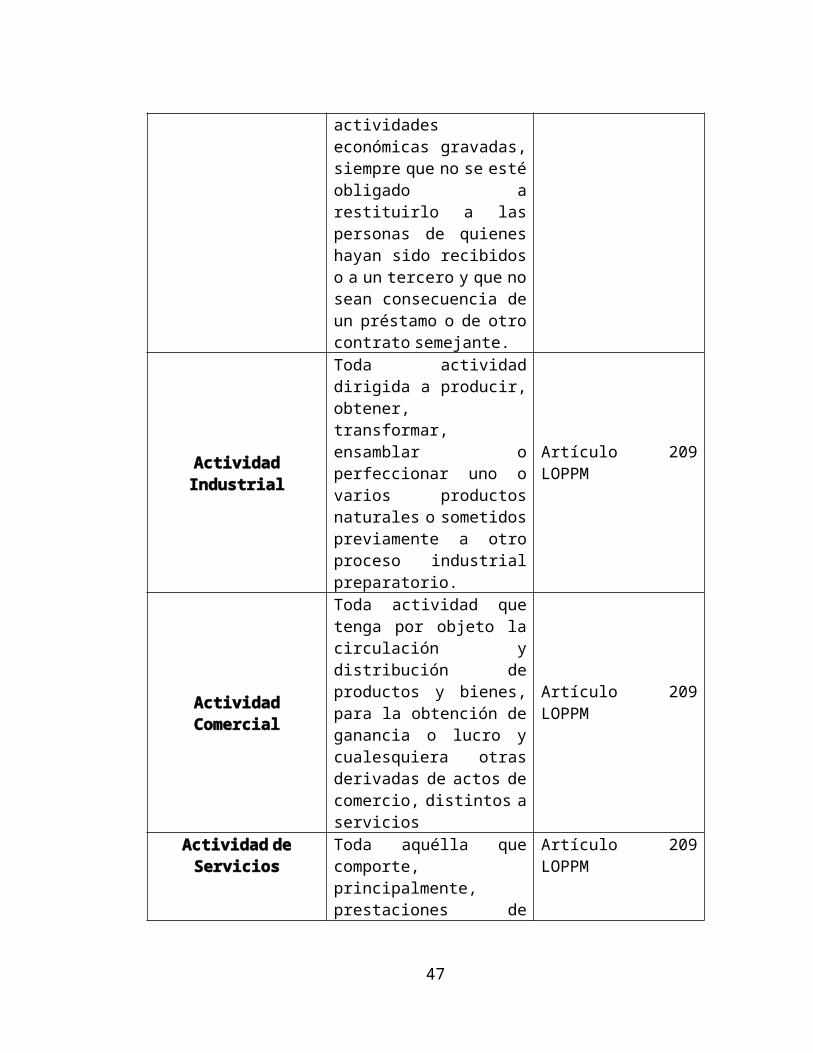

Actividad Industrial Toda actividad dirigida a Artículo 209 LOPPM

34

producir, obtener, transformar, ensamblar o perfeccionar uno o varios productos naturales o sometidos previamente a otro proceso industrial preparatorio.

Actividad Comercial

Toda actividad que tenga por objeto la circulación y distribución de productos y bienes, para la obtención de ganancia o lucro y cualesquiera otras derivadas de actos de comercio, distintos a servicios

Artículo 209 LOPPM

Actividad de Servicios

Toda aquélla que comporte, principalmente, prestaciones de hacer, sea que predomine la labor física o la intelectual. Incluidos el suministro de agua, electricidad, gas, telecomunicaciones y aseo urbano, así como la distribución de billetes de lotería, los bingos, casinos y demás juegos de azar, excluyendo los servicios prestados bajo relación de dependencia.

Artículo 209 LOPPM

7. El Impuesto sobre Actividades Económicas y su aplicación al Comercio Eventual y Ambulante

En la parte final del artículo 205 de la LOPPM, se establece: “el comercio

eventual o ambulante también estará sujeto al impuesto sobre actividades

económicas”.

El comercio ambulante es el aquel que se realiza fuera de establecimiento

comercial permanente, con empleo de instalaciones desmontables,

35

transportables o móviles. A tal efecto, se pueden distinguir cuatro tipos de

comercio ambulantes: (a) el que se realiza en mercados de celebración

regular; (b) el callejero; (c) quioscos y similares; y (d) el comercio itinerante.

Otro tipo de comercio ambulante es el que aunque se efectúa en la vía

pública, se realiza en instalaciones permanentes, como es el caso de

quioscos y similares, para lo cual se requiere autorización. En este sector se

encuentran los kioscos distribuidores de prensa, de dulces caseros e

industriales; y en algunos casos los que alquilan y venden tarjetas

telefónicas.

Para mejor comprensión de este impuesto se tomó como base la

Ordenanza de Impuesto sobre el Comercio Ambulante y Eventual Municipio

El Hatillo, del Estado Miranda, cuyos elementos esenciales se resumen a

continuación:

ELEMENTOS DEL ICAE DESCRIPCIÓN

Hecho Imponible

Venta de:- Periódicos, revistas y golosinas, stands, módulos de venta y similares.- Alimentos no perecederos o similares.- Flores o similares.- Frutas, legumbres, hortalizas, etc. o similares, así como jugos naturales, maquinas de café, chicha, helados, etc.- Dulces criollos o similares.- Perros calientes, parrillas, pepitos, cachapas, hamburguesas.- Productos tales como; churros, donuts, panecillos, pastelitos o similares.- La prestación de servicios tales como: arreglos de calzados, alquiler de tarjetas de teléfonos o de teléfonos, reparaciones de relojes o prendas o servicios en general o similares.- Otro tipo de mercancía no prevista en la Ordenanza.

Sujetos pasivos Contribuyentes: Toda persona ejerza

36

cualquiera actividad comercial, tipificadas como hecho imponible.

Base imponibleDeterminada por el contenido de las ventas o servicios prestados.

Periodo de ImposiciónMensual. Exigible trimestralmente.

Alícuota Impositiva Expresadas en U.T. que va de 3,5 a 10.

Definiciones

Comercio Ambulante

Ejercicio permanente de actividades comerciales mediante instalaciones removibles colocadas en lugares propiedad (*) municipal o abiertos al público y/o de propiedad privada, así como la venta de bienes o servicios realizada en forma permanente domiciliaria.

Comercio Eventual

El ejercicio temporal y ocasional de actividades comerciales en determinadas épocas del año mediante instalaciones removibles colocadas en lugares abiertos al público de propiedad privada; mediante instalaciones fijas cuando tales actividades constituyan una actividad constituyan una actividad privada secundaria e independiente de una actividad comercial previamente autorizada que se realiza en los establecimiento; comerciales que se encuentran vacíos y que están situados en zonas de uso comercial.

Instalaciones Removibles

kioscos, stands, trailers, vehículos de tracción humana, mesas con toldos, módulos y cualquier otra estructura removible de carácter similar o que por su innovación no aparezca descrita expresamente en la Ordenanza.

Impuestos territoriales o sobre predios rurales y transacciones

inmobiliarias

El artículo 156, al establecer las competencias del Poder Público Nacional,

en el numeral 14 expresa:… “La creación y organización de impuestos

territoriales o sobre predios rurales y transacciones inmobiliarias, cuya

37

recaudación y control corresponda a los Municipios, de conformidad con esta

Constitución”…

Con respecto al impuesto territorial rural o sobre predios rurales, conviene

precisar que su alcance será determinado por la ley nacional que, a su

efecto, dicte la Asamblea Nacional, el cual limita la participación del

municipio a la recaudación y control del impuesto.

De igual modo, el Municipio podrá cobrar y controlar los tributos que se

crearen por ley nacional, como es el caso del Impuesto sobre Transacciones

Inmobiliarias, creado a favor de la Hacienda Pública Municipal, por la Ley de

Registro Público y del Notariado, publicada en Gaceta Oficial de fecha 22 de

diciembre de 2006 y obtener una participación de los montos recaudados de

acuerdo a lo previsto en la ley de creación del impuesto (Ley de Tierras y

Desarrollo Agrario).

Este artículo concuerda con lo dispuesto en el último aparte del artículo

183, ejusdem, referido a la posibilidad de los municipios en gravar materias

de agricultura, cría, pesca y actividad forestal de conformidad con lo

dispuesto en la ley Nacional. (Sancionada por la Asamblea Nacional y

publicada en la correspondiente Gaceta Oficial).

Tasas Municipales

La LOPPM establece en el artículo 164 el hecho generador de las tasas

municipales, así como las circunstancias en las cuales éstas pueden crearse.

En efecto, dispone la ley:

Los municipios podrán crear tasas con ocasión de la utilización privativa de bienes de su dominio público, así como por servicios públicos o actividades de su competencia, cuando se presente cualquiera de las circunstancias siguientes:

38

1. Que sean de solicitud o recepción obligatoria por los usuarios.2. Que no puedan realizarse por el sector privado, por requerir

intervención o ejercicio de autoridad o por estar reservados legalmente al sector público.

La recaudación estimada por concepto de tasas guardará proporción con el costo del servicio o con el valor de la utilización del bien del dominio público objeto del uso privativo.

Una interpretación general de la norma indica que los municipios podrán

establecer las tasas que le corresponden por mandato constitucional,

siempre se presenten las ocasiones y circunstancias siguientes:

Ocasiones:

- Por la utilización privativa de bienes del dominio público.

- Por servicios públicos o actividades de su competencia.

Circunstancias:

- Que los servicios sean de solicitud o recepción obligatoria de los

usuarios.

- Que los servicios no puedan realizarse por el sector privado, por requerir

intervención o ejercicio de autoridad o por estar reservados legalmente al

sector público.

Principales Tasas Municipales

El Municipio aplica, en términos generales, dos tipos de tasas: por la

prestación de servicios individualizados en el contribuyente, y por el ejercicio

de la función administrativa.

1. Tasas por la prestación de servicios públicos individualizados en

el contribuyente.

39

- El servicio de aseo urbano y domiciliario. Incluido los servicios de

limpieza, recolección y tratamiento de residuos, es de la competencia de los

municipios, según el artículo 178, numeral 4° de la CRBV y el artículo 56,

numeral 2, literal d, de la LOPPM; no obstante, el Municipio solamente cobra

tasas por el servicio de aseo domiciliario, que comprende la recogida de

desechos sólidos en los inmuebles urbanos, por cuanto el servicio de aseo

urbano (limpieza de calles, avenidas, parques y otros sitios públicos), debe

ser sufragado directamente por el ente local, con los ingresos que obtenga

de otras fuentes tributarias o no tributarias.

El pago de la tasa por el servicio de aseo domiciliario es obligatorio, aún

en los casos en los que el contribuyente no haga uso del servicio. El monto

varía de acuerdo con el tipo servicio prestado y la categoría del usuario,

como sería el caso del servicio de recolección de residuos sólidos

residenciales, comerciales, industriales y hospitalarios y los servicios que se

califican como ordinarios y extraordinarios.

- Servicio de mercados públicos. El servicio de abastecimiento y

mercados locales es de la competencia municipal, según disposición de la

LOPPM en el literal f, del numeral 2°, del referido artículo 56. Es por ello que

el servicio y uso de las instalaciones acondicionadas por el Municipio para la

venta de productos de primera necesidad en las instalaciones de los

mercados públicos, tales como puestos de venta, refrigeradoras, zona de

carga y descarga, entre otros, dan origen al cobro de tasas.

- Servicio de mataderos. El servicio de mataderos consiste,

principalmente, en el beneficio de ganado bovino, porcino y caprino, el uso

de canales y abrevaderos, de áreas destinadas al procesamiento de vísceras

y apéndices, frigoríficos e incineradores de desperdicios. Este servicio es de

40

la competencia municipal, según lo establece el ordinal f, del numeral 2°, del

artículo 56 ya citado, y cuyo uso por parte de los particulares, da origen al

cobro de tasas por parte del Municipio.

- Servicio de cementerios. Por el uso de los servicios de cementerio se

pagan tasas cuyo monto dependerá del servicio de que se trate, entre los

cuales se encuentran inhumaciones y exhumaciones. Estos servicios son de

la competencia municipal, según el numeral 2° del artículo 56, literal f, de la

disposición en comento.

2. Tasas administrativas.

El Municipio puede cobrar en los casos de expedición de licencia para:

- El ejercicio de una actividad comercial, industrial o de servicio;

- Permisos de construcción, reconstrucción, reparaciones y

transformaciones de cualquier especie en edificios, así como para urbanizar

y, en general, para cualquier obra de arquitectura que se vaya a realizar en la

jurisdicción del Municipio.

- Otorgamiento de certificaciones y copia de documentos.

- Otorgamiento de las licencias para la venta de licores, de acuerdo con la

Ley de Impuesto sobre Alcoholes y Especies Alcohólicas, que antes de la

reforma, le correspondía al SENIAT.

Las contribuciones especiales

41

Las contribuciones especiales, tal como se han definido anteriormente,

son tributos realización de obras públicas o de especiales actividades del

Municipio. Se trata entonces de prestaciones tributarias por los Municipios

mediante una ordenanza, y cuyas notas tipificadoras del presupuesto de

hecho son las siguientes:

1. La realización de una determinada actividad por el ente público,

consistente en la realización de una obra o en el establecimiento o

ampliación de servicios públicos;

2. La obtención de un beneficio o ventaja especial por parte de los sujetos

pasivos o determinadas personas, frente al beneficio general que la actividad

pública le reporta a la colectividad;

3. La afectación de lo recaudado a sufragar los costes de la obra o del

servicio por cuya razón se hubiese exigido.

A este respecto la Ley Orgánica de la Administración Financiera del Sector

Público (LOAFSP) establece en el artículo 34, numeral 4, que el producto de

las contribuciones especiales podrá ser afectado para fines específicos,

norma que se aplica al producto de las contribuciones especiales

municipales

.

Contribuciones especiales municipales

De acuerdo con lo establecido en el artículo 179 de la LOPPM, los

municipios pueden crear dos tipos de contribuciones especiales: la

contribución sobre plusvalía de propiedades inmuebles causada por cambios

de uso o de intensidad en el aprovechamiento, y la contribución por mejoras,

42

por la realización de obras o servicios que, igualmente, incrementen el valor

de la propiedad inmueble del contribuyente.

CONTRIBUCION POR PLUSVALÍAELEMENTOS DESCRIPCIÓN BASE LEGAL

Hecho Imponible

Aumento del valor de las propiedades inmuebles.Condición: Siempre que sea igual o superior al veinticinco por ciento (25%) de su valor antes del cambio de uso o de intensidad de aprovechamiento de los planes de ordenación urbanística de la zona.

Artículos 179 y 180 LOPPM

Sujetos pasivosContribuyentes: Personas naturales o jurídicas propietarias de los inmuebles,

Artículo 186 LOPPM

Base imponibleMonto total de la plusvalía que experimente el inmueble.

Artículo 181 LOPPM

Periodo de Imposición y de

pago

Exigida en forma fraccionada, por una sola vez dentro del plazo máximo de pago de cinco años y las cuotas correspondientes podrán devengar un interés máximo equivalente a la tasa fijada por el Banco Central de Venezuela para el cálculo de las prestaciones sociales.

Artículo 182 LOPPM

Alícuota Impositiva

Se regirá por lo previsto en las respectivas ordenanzas, pero no podrá exceder de un quince por ciento (15%) del monto total de la plusvalía que experimente cada inmueble.

Artículo 182 LOPPM

Destino de la recaudación

Se destinará a la realización delas obras o prestación de los servicios urbanos que se determinen en la Ordenanza que crea lacontribución

Artículo 179 LOPPM

43

Contribución por mejoras

En la contribución de mejoras, el beneficio de los contribuyentes deriva de

las obras públicas. Cuando por ejemplo un ente público construye un jardín o

plaza pública, pavimenta, ensancha, prolonga una calle entre otro suele

haber inmuebles cercanos que se valorizan con el consiguiente

enriquecimiento del propietario, en éste sentido atento a esa circunstancia se

estima equitativo gravar a esos beneficiarios y se constituye un tributo cuyo

hecho generador se integra con el beneficio obtenido por la realización de

una obra pública.

Características de las contribuciones por mejoras

- Prestación Personal. La obligación de pagar la contribución es de

carácter personal, como sucede en todos los tributos. Se hace hincapié en

esta circunstancia porque en algunas oportunidades se han confundido

conceptos, y se ha dicho que la obligación es del inmueble valorizado y no

de su propietario, lo cual es erróneo.

· Beneficios derivados de la obra: El monto del beneficio surge de

comparar el valor del inmueble al fin de la obra con el que tenia antes de ella.

· Proporción razonable entre el presunto beneficio obtenido y la

contribución exigida: es necesario que el importe exigido sea

adecuadamente proporcionado al presunto beneficio obtenido.

Para determinar se aplica los siguientes criterios.

44

1. Fijación de un determinado limite geográfico que comprendan los

inmuebles que se revalorizaran.

2. Se especifica que parte del costo de la obra debe financiarse por los

beneficiarios y se establece como va a ser distribuida esa porción a cubrir

entre esos beneficiarios.

· El destino del producto: Que es la esencia de éste tributo, que consiste

en que el producto de su recaudación se destine efectivamente al

financiamiento de la obra.

CONTRIBUCION POR MEJORASELEMENTOS DESCRIPCIÓN BASE LEGAL

Hecho Imponible

Ejecución por parte del Municipio o con su financiamiento de las obras públicas o prestación de un servicio público de evidente interés para la comunidad, siempre que resulten especialmente beneficiadas determinadas personas.

Artículo 183 LOPPM

Sujetos pasivos

Contribuyentes: Personas naturales o jurídicas propietarias de los inmuebles que resulten especialmente beneficiados por las obras y el establecimiento o ampliación de los servicios municipales

Artículo 186 LOPPM

Base imponible - Se repartirá entre los sujetos pasivos beneficiados.

- El porcentaje que corresponderá a cada beneficiario de la obra o servicio y las demás condiciones de procedencia se regirán por lo previsto en las respectivas ordenanzas

Artículos 181, 183 y 188 LOPPM

45

- No excederá, en ningún caso, del cincuenta por ciento (50%) del costo de las obras o servicios.

- Para su determinación se tendrá en cuenta:.

. La clase y naturaleza de las obras y servicios;

. La ubicación de los inmuebles,

. Los metros lineales de fachada, sus superficies, el volumen edificable de los mismos y su precio corriente en el mercado.

Periodo de Imposición y de

pago

Se regirán por lo previsto en las respectivas ordenanzas.

Artículo 183 LOPPM

Alícuota Impositiva

Porcentual. Determinada por el Concejo Municipal en función del costo presupuestado de las obras o de los servicios.

Artículo 183 LOPPM

Destino de la recaudación

Sólo podrán destinarse a recuperar los gastos de la obra o servicio por cuya razón se hubiesen exigido.

Artículo 185 LOPPM

DEFINICIODES

Obras yservicios

A los fines de la base imponible, se consideran obras y servicios:1. Los que ejecuten total o parcialmente los municipios dentro del ámbito de sus competencias, para cumplir los fines que le estén atribuidos, a excepción de las que realicen a título de propietarios de sus bienes patrimoniales.2. Los que realicen los municipios por haberles sido atribuidos o delegados por el Poder Nacional o Estadal.3. Las que realicen otras entidades públicas o privadas concesionarios, con aportaciones económicas del

46

Municipio

CONCLUSIONES

47

BIBLIOGRAFIA CONSULTADA

Código Orgánico Tributario. Gaceta Oficial de la República Bolivariana deVenezuela, 37.305, Octubre 17, 2001. Caracas.

Constitución. (2000). Gaceta Oficial de la República Bolivariana de Venezuela, 5.453 (Extraordinario), Marzo 24, 2000. Caracas, Venezuela.

Ley de Reforma Parcial de la Ley Orgánica del Poder Público Municipal, Gaceta Oficial Nº 6.015 Extraordinario del 28 de diciembre de 2010

GIULANI, Carlos M. Derecho Financiero.

48

Ramos A. (1998). Los Tributos Municipales. Fundacomun. Edit. Impregraf.Caracas Venezuela.

Villegas, Héctor B. Curso de Finanzas, Derecho Financiero y Tributario.

49