tÊxtil e confecÇÕes

TRANSCRIPT

1

JUNHO DE 2017

TÊXTIL E CONFECÇÕES

DEPEC – Departamento de Pesquisas e Estudos Econômicos

O DEPEC – BRADESCO não se responsabiliza por quaisquer atos/decisões tomadas com base nas informações disponibilizadas por suas publicações e projeções.

Todos os dados ou opiniões dos informativos aqui presentes são rigorosamente apurados e elaborados por profissionais plenamente qualificados, mas não devem ser

tomados, em nenhuma hipótese, como base, balizamento, guia ou norma para qualquer documento, avaliações, julgamentos ou tomadas de decisões, sejam de

natureza formal ou informal. Desse modo, ressaltamos que todas as consequências ou responsabilidades pelo uso de quaisquer dados ou análises desta publicação são

assumidas exclusivamente pelo usuário, eximindo o BRADESCO de todas as ações decorrentes do uso deste material. Lembramos ainda que o acesso a essas

informações implica a total aceitação deste termo de responsabilidade e uso.

2

PRODUTOS

FIBRAS E FILAMENTOS

TÊXTIL

CONFECÇÕES

A CADEIA TÊXTIL É DIVIDIDA EM 3 SEGMENTOS:

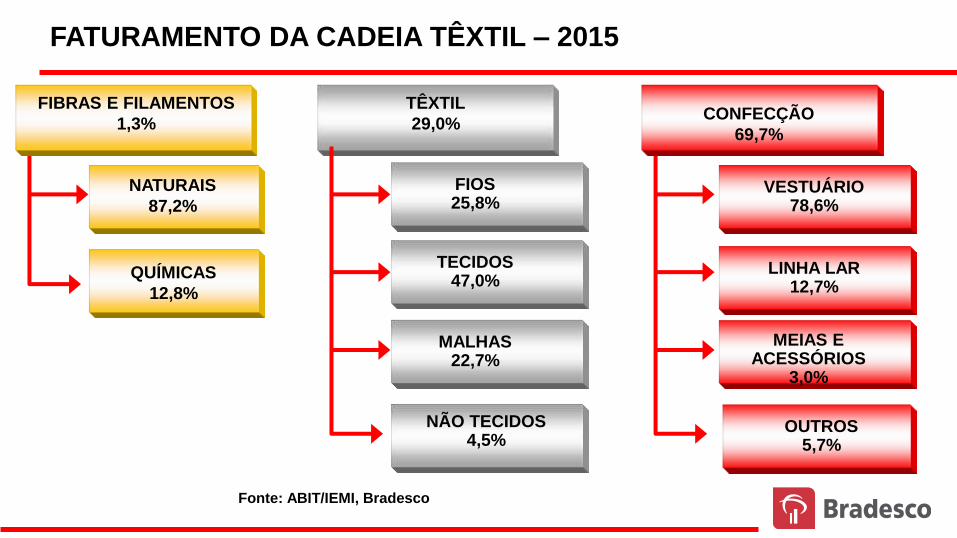

FATURAMENTO DA CADEIA TÊXTIL – 2015

Fonte: ABIT/IEMI, Bradesco

FIBRAS E FILAMENTOS

1,3%

TÊXTIL

29,0% CONFECÇÃO

69,7%

NATURAIS

87,2%

QUÍMICAS

12,8%

TECIDOS 47,0%

FIOS 25,8%

MALHAS 22,7%

NÃO TECIDOS 4,5%

VESTUÁRIO 78,6%

OUTROS 5,7%

LINHA LAR 12,7%

MEIAS E ACESSÓRIOS

3,0%

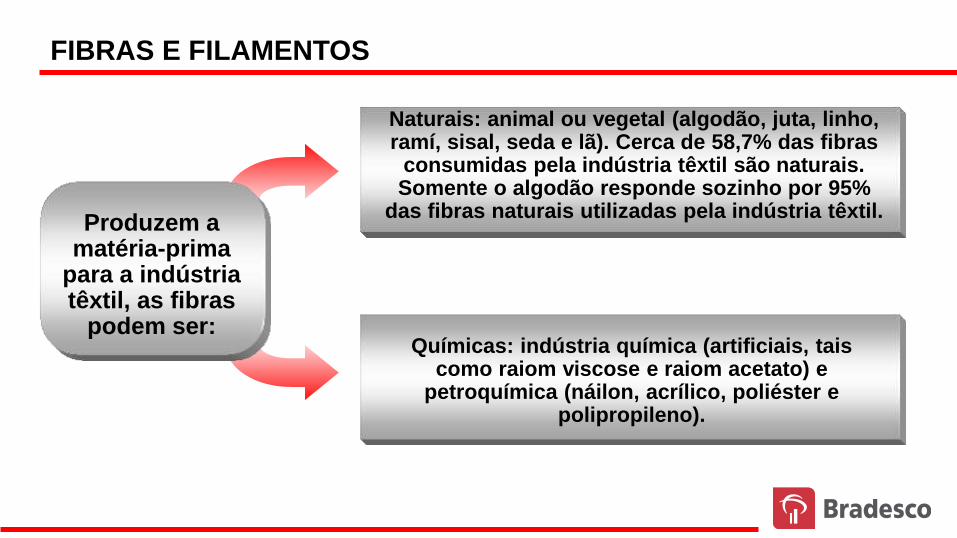

Naturais: animal ou vegetal (algodão, juta, linho, ramí, sisal, seda e lã). Cerca de 58,7% das fibras

consumidas pela indústria têxtil são naturais. Somente o algodão responde sozinho por 95%

das fibras naturais utilizadas pela indústria têxtil.

FIBRAS E FILAMENTOS

Produzem a matéria-prima

para a indústria têxtil, as fibras

podem ser: Químicas: indústria química (artificiais, tais

como raiom viscose e raiom acetato) e petroquímica (náilon, acrílico, poliéster e

polipropileno).

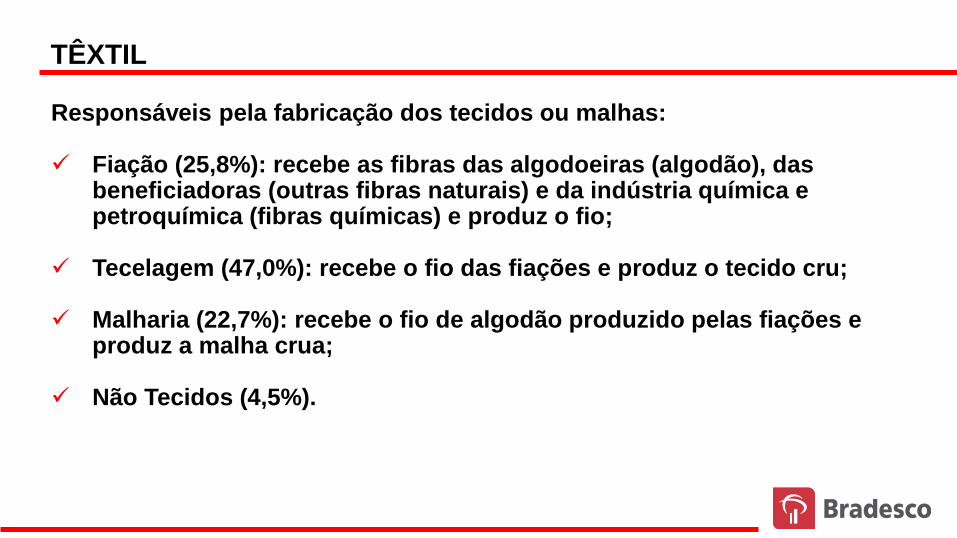

Responsáveis pela fabricação dos tecidos ou malhas: Fiação (25,8%): recebe as fibras das algodoeiras (algodão), das

beneficiadoras (outras fibras naturais) e da indústria química e petroquímica (fibras químicas) e produz o fio;

Tecelagem (47,0%): recebe o fio das fiações e produz o tecido cru; Malharia (22,7%): recebe o fio de algodão produzido pelas fiações e

produz a malha crua; Não Tecidos (4,5%).

TÊXTIL

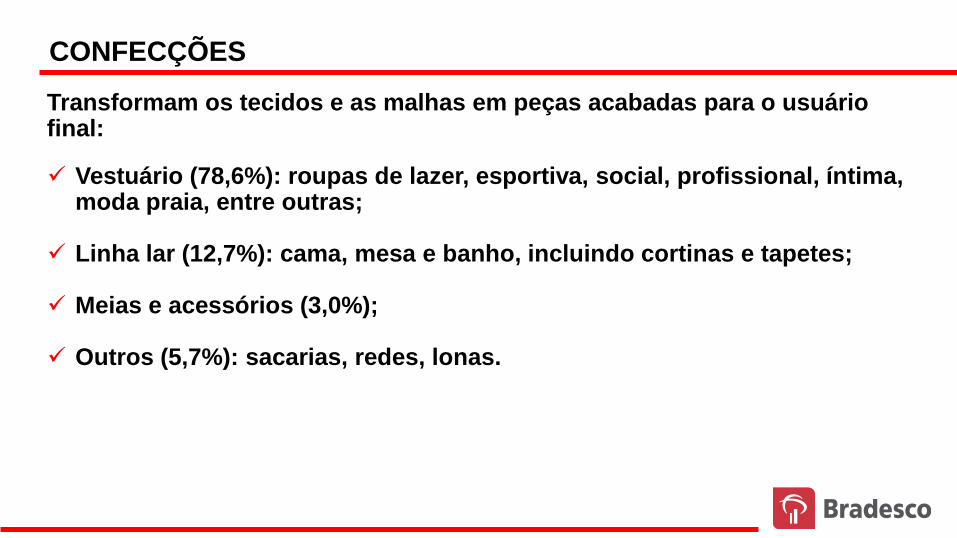

Vestuário (78,6%): roupas de lazer, esportiva, social, profissional, íntima, moda praia, entre outras;

Linha lar (12,7%): cama, mesa e banho, incluindo cortinas e tapetes;

Meias e acessórios (3,0%);

Outros (5,7%): sacarias, redes, lonas.

CONFECÇÕES

Transformam os tecidos e as malhas em peças acabadas para o usuário final:

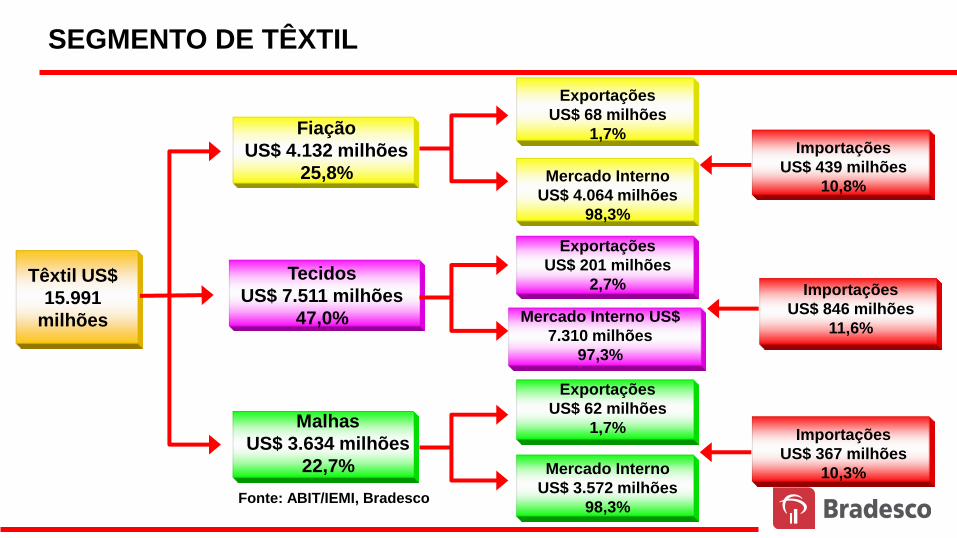

SEGMENTO DE TÊXTIL

Têxtil US$

15.991

milhões

Fiação

US$ 4.132 milhões

25,8%

Malhas

US$ 3.634 milhões

22,7%

Tecidos

US$ 7.511 milhões

47,0%

Exportações

US$ 68 milhões

1,7%

Mercado Interno

US$ 4.064 milhões

98,3%

Exportações

US$ 201 milhões

2,7%

Mercado Interno US$

7.310 milhões

97,3%

Exportações

US$ 62 milhões

1,7%

Mercado Interno

US$ 3.572 milhões

98,3%

Importações

US$ 439 milhões

10,8%

Importações

US$ 846 milhões

11,6%

Importações

US$ 367 milhões

10,3%

Fonte: ABIT/IEMI, Bradesco

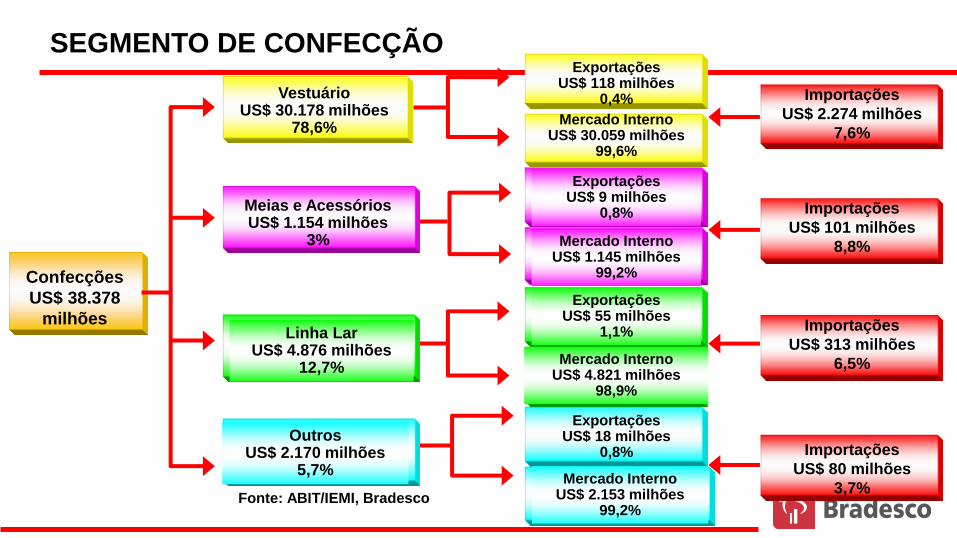

SEGMENTO DE CONFECÇÃO

Confecções

US$ 38.378

milhões

Exportações US$ 118 milhões

0,4% Importações

US$ 2.274 milhões

7,6% Mercado Interno

US$ 30.059 milhões 99,6%

Exportações US$ 9 milhões

0,8%

Mercado Interno US$ 1.145 milhões

99,2%

Exportações US$ 55 milhões

1,1%

Mercado Interno US$ 4.821 milhões

98,9%

Exportações US$ 18 milhões

0,8%

Mercado Interno US$ 2.153 milhões

99,2%

Importações

US$ 101 milhões

8,8%

Importações

US$ 313 milhões

6,5%

Importações

US$ 80 milhões

3,7%

Vestuário US$ 30.178 milhões

78,6%

Meias e Acessórios US$ 1.154 milhões

3%

Linha Lar US$ 4.876 milhões

12,7%

Outros US$ 2.170 milhões

5,7%

Fonte: ABIT/IEMI, Bradesco

10

PROCESSO PRODUTIVO

11

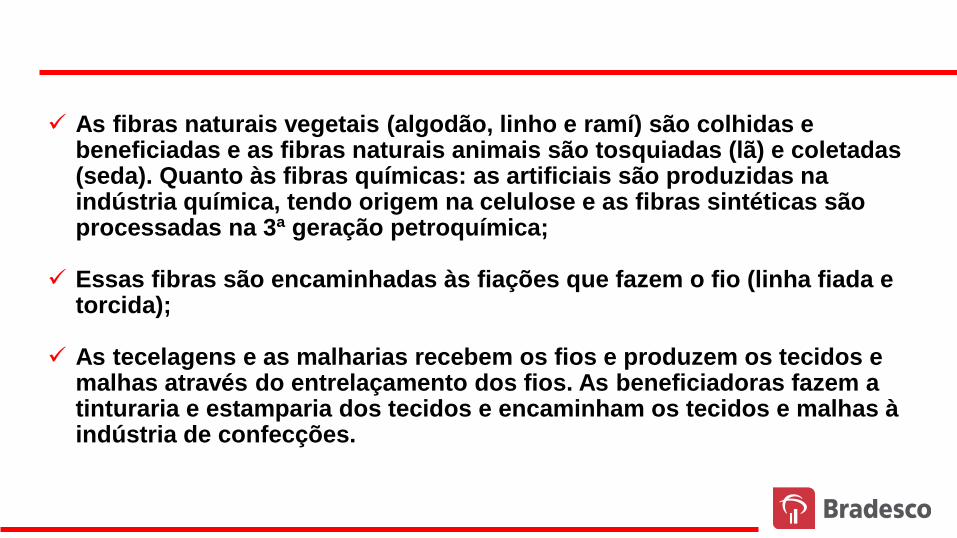

As fibras naturais vegetais (algodão, linho e ramí) são colhidas e beneficiadas e as fibras naturais animais são tosquiadas (lã) e coletadas (seda). Quanto às fibras químicas: as artificiais são produzidas na indústria química, tendo origem na celulose e as fibras sintéticas são processadas na 3ª geração petroquímica;

Essas fibras são encaminhadas às fiações que fazem o fio (linha fiada e torcida);

As tecelagens e as malharias recebem os fios e produzem os tecidos e malhas através do entrelaçamento dos fios. As beneficiadoras fazem a tinturaria e estamparia dos tecidos e encaminham os tecidos e malhas à indústria de confecções.

12

A indústria de confeccionados, responsável pela criação da moda, design e criação dos moldes para corte, montagem e costura dos tecidos, finaliza a cadeia com a produção de peças para utilização do consumidor final;

A heterogeneidade das peças produzidas, materiais e técnicas utilizadas justifica o número de empresas de pequeno porte no setor. O setor é intensivo em mão-de-obra, uma vez que o processo de costura é totalmente manual.

13

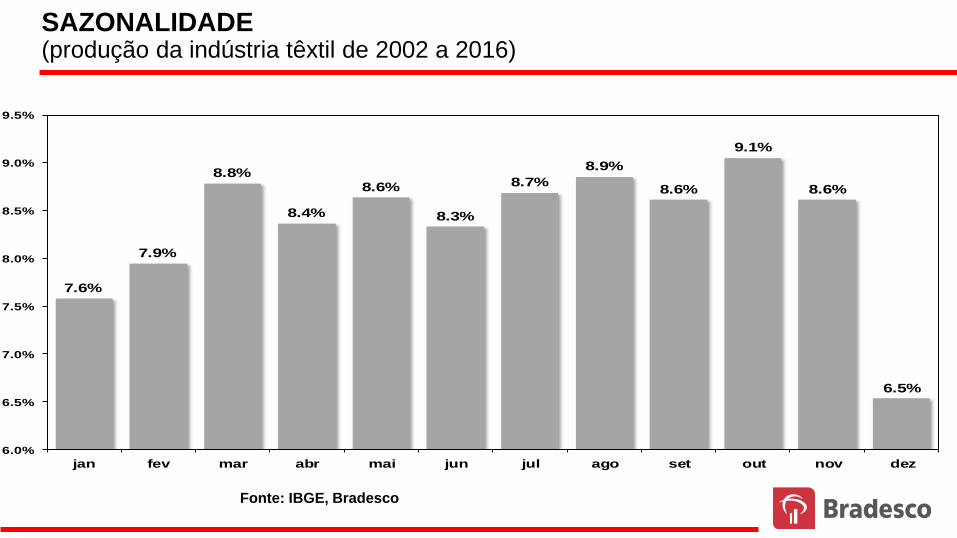

SAZONALIDADE

14

A PRODUÇÃO DA INDÚSTRIA É DIRECIONADA DE ACORDO COM AS

TENDÊNCIAS DA MODA E COM A ÉPOCA DE CONSUMO SAZONAL, QUE SE DIVIDE

EM DUAS ESTAÇÕES:

NOVEMBRO-ABRIL – PRIMAVERA/VERÃO

MAIO-OUTUBRO – OUTONO/INVERNO

Fonte: IBGE, Bradesco

7.6%

7.9%

8.8%

8.4%

8.6%

8.3%

8.7%

8.9%

8.6%

9.1%

8.6%

6.5%

6.0%

6.5%

7.0%

7.5%

8.0%

8.5%

9.0%

9.5%

jan fev mar abr mai jun jul ago set out nov dez

Sazonalidade têxtil

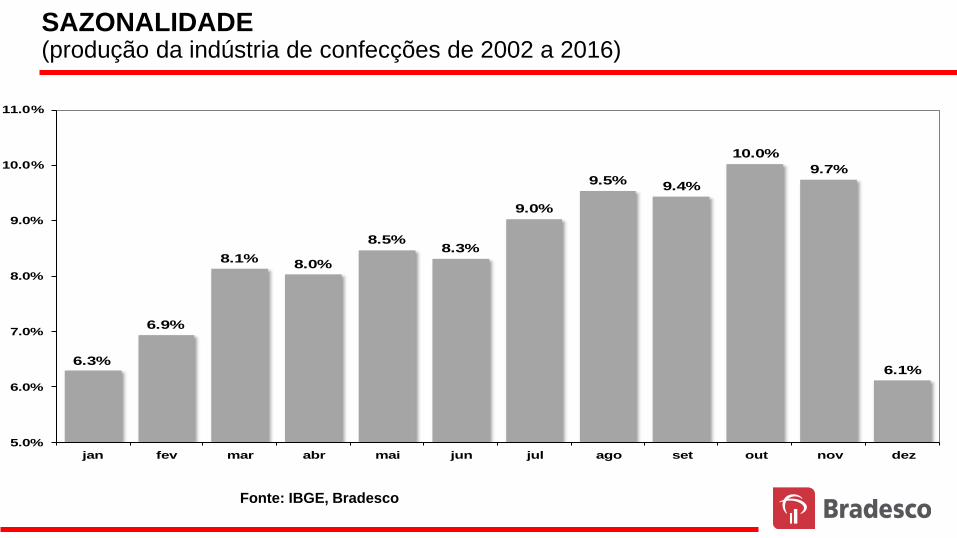

SAZONALIDADE (produção da indústria têxtil de 2002 a 2016)

6.3%

6.9%

8.1%8.0%

8.5%8.3%

9.0%

9.5%9.4%

10.0%

9.7%

6.1%

5.0%

6.0%

7.0%

8.0%

9.0%

10.0%

11.0%

jan fev mar abr mai jun jul ago set out nov dez

Sazonalidade confecções

Fonte: IBGE, Bradesco

SAZONALIDADE (produção da indústria de confecções de 2002 a 2016)

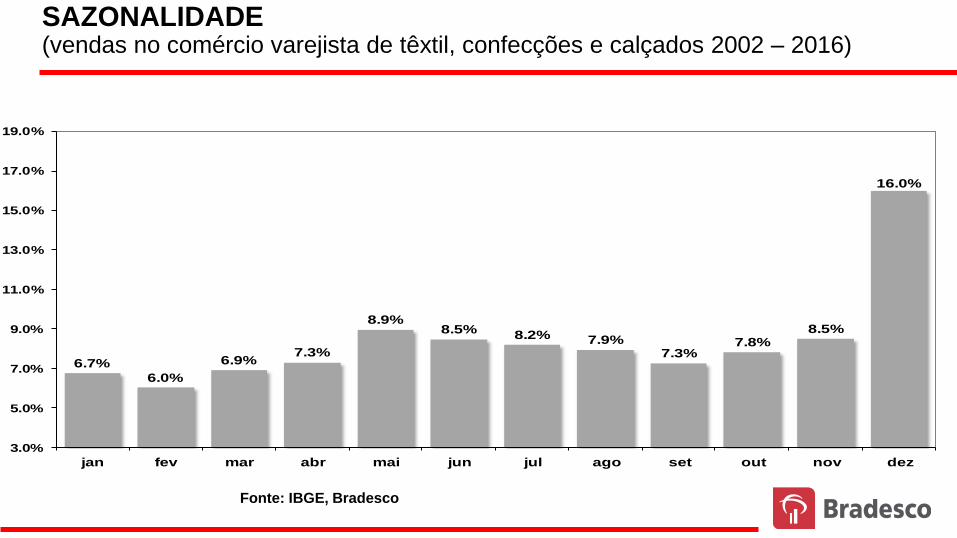

SAZONALIDADE (vendas no comércio varejista de têxtil, confecções e calçados 2002 – 2016)

6.7%

6.0%

6.9%7.3%

8.9%8.5% 8.2% 7.9%

7.3%7.8%

8.5%

16.0%

3.0%

5.0%

7.0%

9.0%

11.0%

13.0%

15.0%

17.0%

19.0%

jan fev mar abr mai jun jul ago set out nov dez

SAZONALIDADE DAS VENDAS NO COMÉRCIO VAREJISTA DE TÊXTIL, CONFECÇÕES E CALÇADOS 2004 - 2010 fonte: IBGE Elaboração: Bradesco

Fonte: IBGE, Bradesco

18

CUSTOS DE PRODUÇÃO

Segmento têxtil possui a maior parte dos seus custos com insumos para a produção de malhas e tecidos e com energia elétrica;

Segmento de confecções possui grande parte dos seus custos com mão-de-obra. Nas pequenas confecções, geralmente a mão-de-obra é terceirizada, sendo a produção repassada para costureiras que fazem o serviço em casa.

DE FORMA GERAL, OS MAIORES CUSTOS PARA A CADEIA TÊXTIL SÃO

MATÉRIAS-PRIMAS, MÃO-DE-OBRA E ENERGIA ELÉTRICA:

20

FORNECEDORES

21

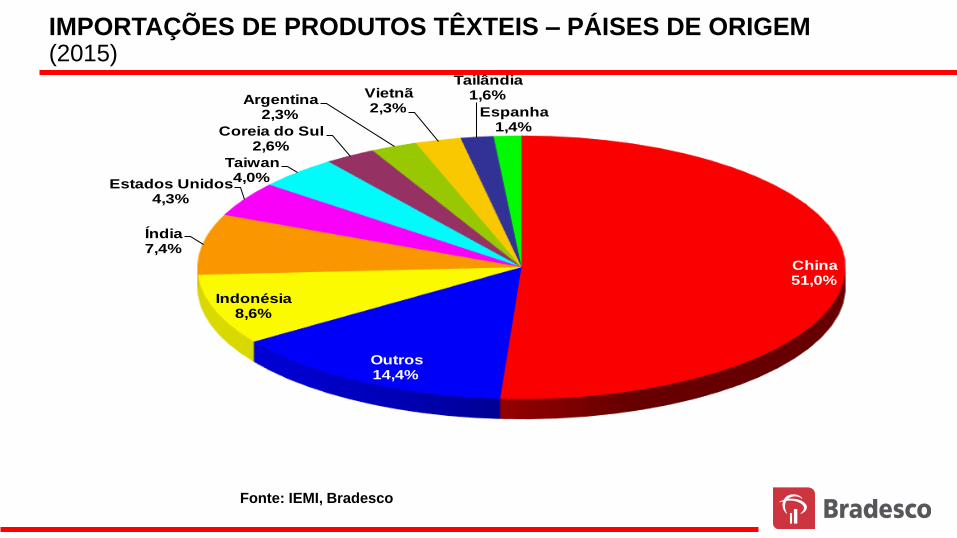

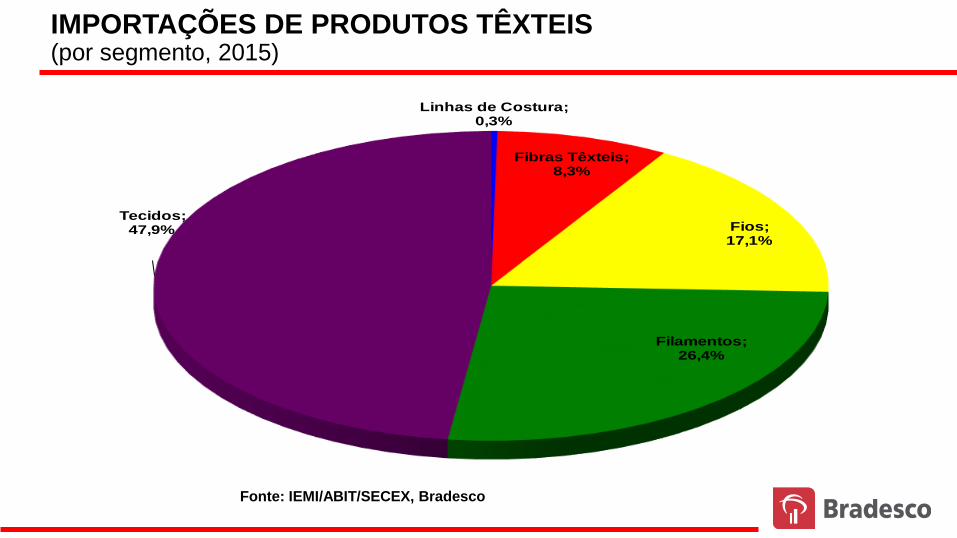

AS IMPORTAÇÕES BRASILEIRAS DO SEGMENTO

TÊXTIL RESPONDEM POR 24,3% DO CONSUMO

INTERNO, VINDAS NOTADAMENTE DA CHINA,

ÍNDIA E INDONÉSIA.

A MAIOR PARTE DAS IMPORTAÇÕES SÃO DE

TECIDOS E FILAMENTOS.

China51,0%

Outros14,4%

Indonésia8,6%

Índia7,4%

Estados Unidos4,3%

Taiwan4,0%

Coreia do Sul2,6%

Argentina2,3%

Vietnã2,3%

Tailândia1,6%

Espanha1,4%

ORIGEM DAS IMPORTAÇÕES DE PRODUTOS TÊXTEIS (FONTE: SECEX/IEMI)

IMPORTAÇÕES DE PRODUTOS TÊXTEIS – PÁISES DE ORIGEM (2015)

Fonte: IEMI, Bradesco

IMPORTAÇÕES DE PRODUTOS TÊXTEIS (por segmento, 2015)

Linhas de Costura; 0,3%

Fibras Têxteis; 8,3%

Fios; 17,1%

Filamentos; 26,4%

Tecidos; 47,9%

Fonte: IEMI/ABIT/SECEX, Bradesco

24

NO SEGMENTO DE CONFECCIONADOS, AS

IMPORTAÇÕES RESPONDEM POR

APENAS 11,3% DO MERCADO INTERNO,

SENDO ORIGINADAS NOTADAMENTE DA

CHINA.

55,8% DAS IMPORTAÇÕES DO SEGMENTO

SÃO DE VESTUÁRIO.

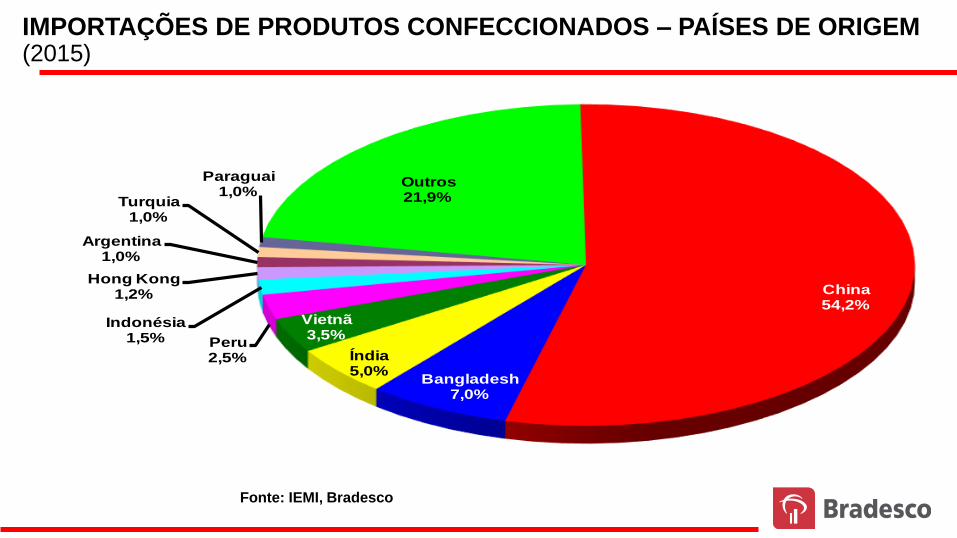

IMPORTAÇÕES DE PRODUTOS CONFECCIONADOS – PAÍSES DE ORIGEM (2015)

China54,2%

Bangladesh7,0%

Índia5,0%

Vietnã3,5%

Peru2,5%

Indonésia1,5%

Hong Kong1,2%

Argentina1,0%

Turquia1,0%

Paraguai1,0%

Outros21,9%

ORIGEM DAS IMPORTAÇÕES DE PRODUTOS CONFECCIONADOS (FONTE: SECEX/IEMI)

Fonte: IEMI, Bradesco

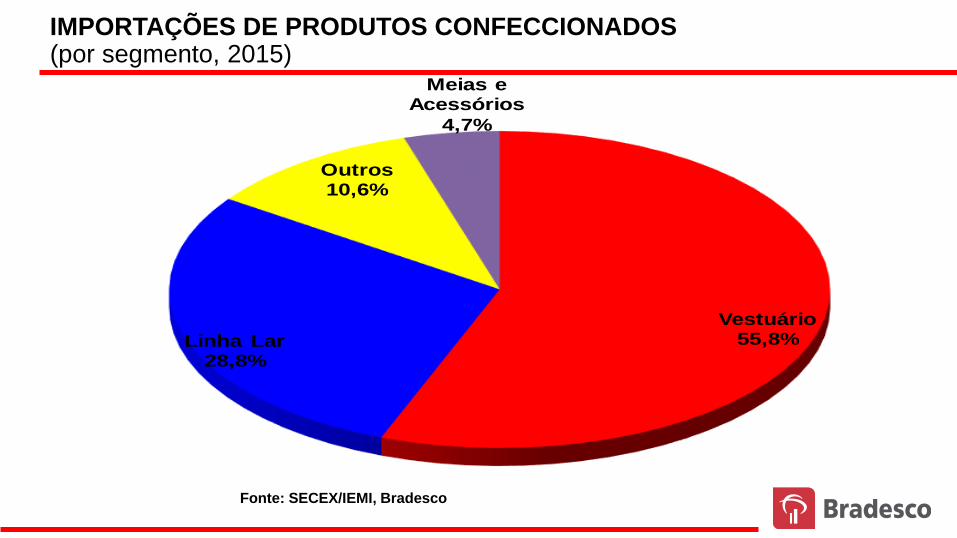

IMPORTAÇÕES DE PRODUTOS CONFECCIONADOS (por segmento, 2015)

Fonte: SECEX/IEMI, Bradesco

Vestuário55,8%Linha Lar

28,8%

Outros10,6%

Meias e Acessórios

4,7%

IMPORTAÇÕES DE PRODUTOS CONFECCIONADOS POR PRODUTO (FONTE: SECEX/IEMI)

27

REGIONALIZAÇÃO

Principal região têxtil e de confecções do país;

Concentra a maior parte das empresas exportadoras.

SUDESTE

29

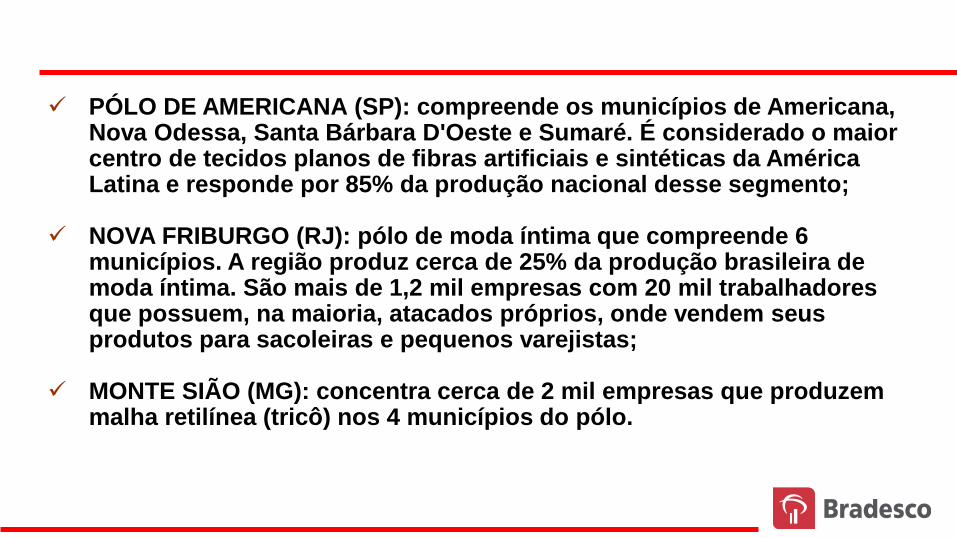

PÓLO DE AMERICANA (SP): compreende os municípios de Americana, Nova Odessa, Santa Bárbara D'Oeste e Sumaré. É considerado o maior centro de tecidos planos de fibras artificiais e sintéticas da América Latina e responde por 85% da produção nacional desse segmento;

NOVA FRIBURGO (RJ): pólo de moda íntima que compreende 6 municípios. A região produz cerca de 25% da produção brasileira de moda íntima. São mais de 1,2 mil empresas com 20 mil trabalhadores que possuem, na maioria, atacados próprios, onde vendem seus produtos para sacoleiras e pequenos varejistas;

MONTE SIÃO (MG): concentra cerca de 2 mil empresas que produzem malha retilínea (tricô) nos 4 municípios do pólo.

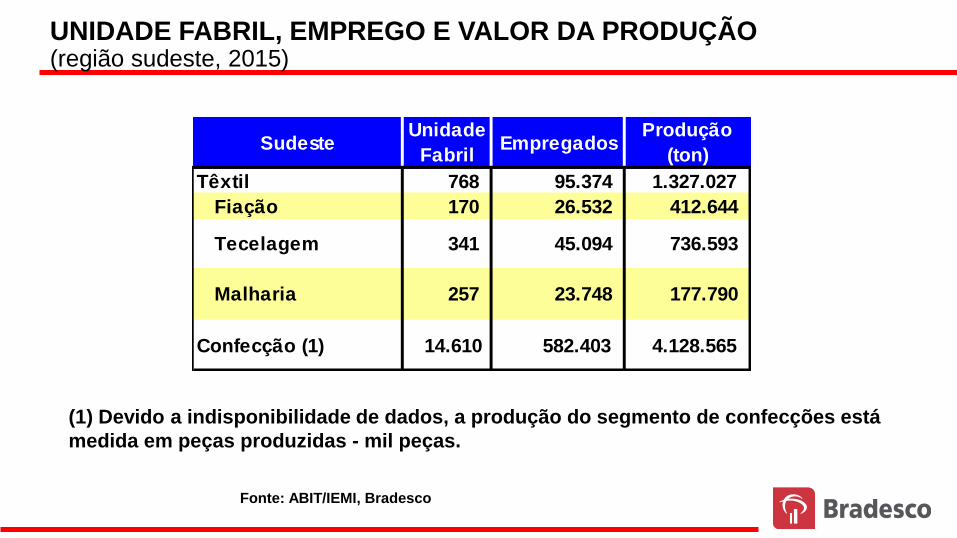

UNIDADE FABRIL, EMPREGO E VALOR DA PRODUÇÃO (região sudeste, 2015)

Fonte: ABIT/IEMI, Bradesco

(1) Devido a indisponibilidade de dados, a produção do segmento de confecções está

medida em peças produzidas - mil peças.

SudesteUnidade

FabrilEmpregados

Produção

(ton)

Têxtil 768 95.374 1.327.027

Fiação 170 26.532 412.644

Tecelagem 341 45.094 736.593

Malharia 257 23.748 177.790

Confecção (1) 14.610 582.403 4.128.565

Região especializada em confecções de malha e em artigos de cama, mesa e banho;

Vale do Itajaí (SC): destacam-se as cidades de Blumenau, Joinville, Brusque e Jaraguá do Sul. Segundo maior pólo têxtil da América Latina, o pólo de Itajaí é bastante competitivo no mercado internacional, exportando aproximadamente 20% da produção local da linha lar.

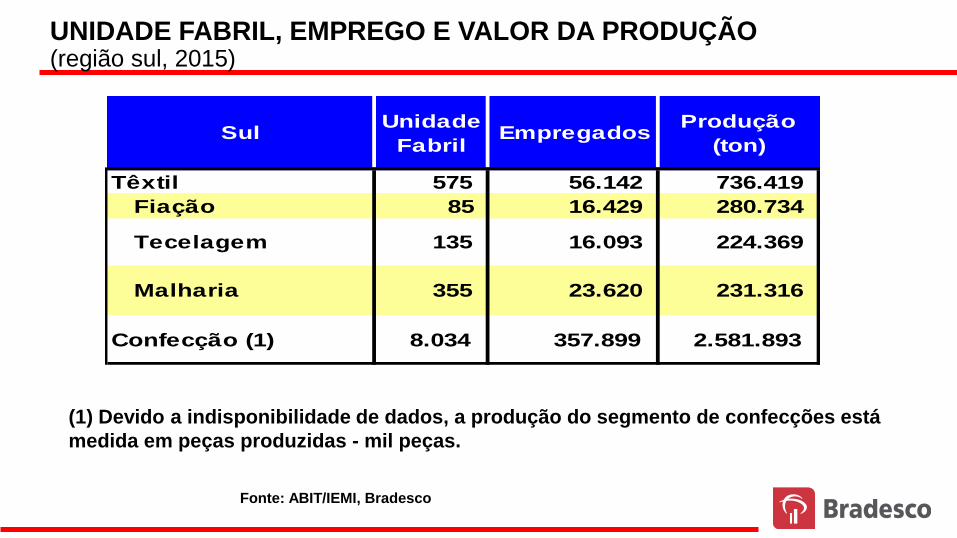

SUL

(1) Devido a indisponibilidade de dados, a produção do segmento de confecções está

medida em peças produzidas - mil peças.

SulUnidade

FabrilEmpregados

Produção

(ton)

Têxtil 575 56.142 736.419

Fiação 85 16.429 280.734

Tecelagem 135 16.093 224.369

Malharia 355 23.620 231.316

Confecção (1) 8.034 357.899 2.581.893

Fonte: ABIT/IEMI, Bradesco

UNIDADE FABRIL, EMPREGO E VALOR DA PRODUÇÃO (região sul, 2015)

Região com forte atuação na fabricação de artigos de malha e índigo;

PÓLO DE FORTALEZA (CE): maior pólo do Ceará, fabrica produtos bastante diversificados como roupa íntima, moda praia, infantil, feminina e masculina.

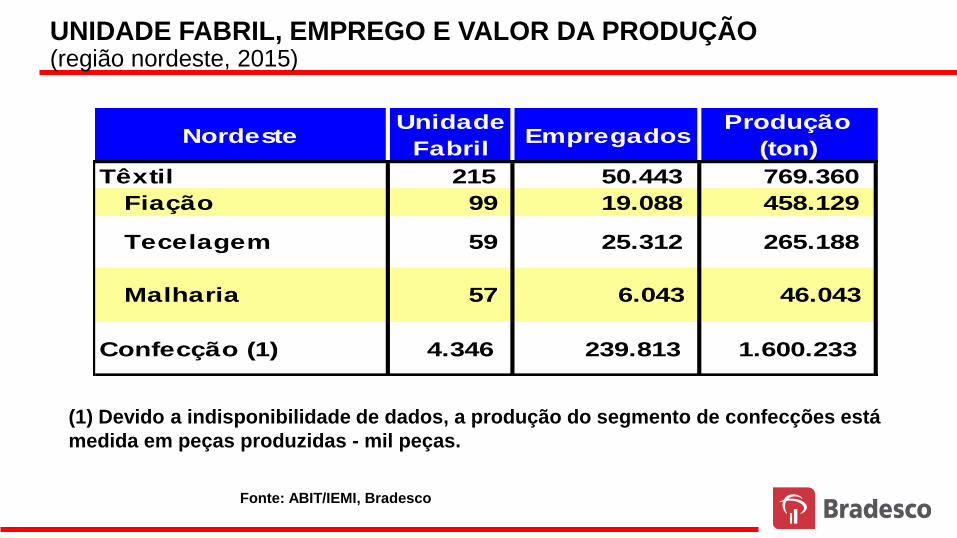

NORDESTE

(1) Devido a indisponibilidade de dados, a produção do segmento de confecções está

medida em peças produzidas - mil peças.

NordesteUnidade

FabrilEmpregados

Produção

(ton)

Têxtil 215 50.443 769.360

Fiação 99 19.088 458.129

Tecelagem 59 25.312 265.188

Malharia 57 6.043 46.043

Confecção (1) 4.346 239.813 1.600.233

Fonte: ABIT/IEMI, Bradesco

UNIDADE FABRIL, EMPREGO E VALOR DA PRODUÇÃO (região nordeste, 2015)

Produção da região é concentrada na produção de jeans e em moda praia.

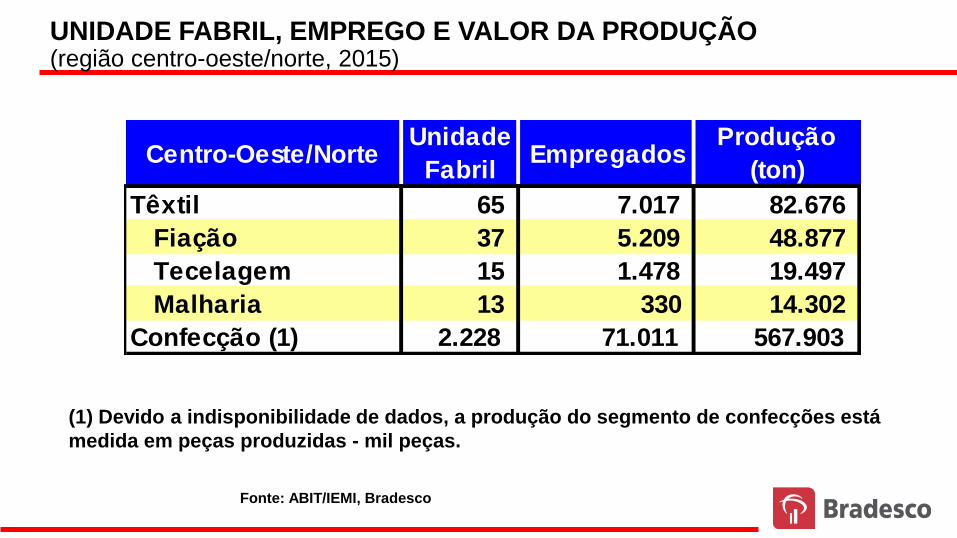

CENTRO-OESTE/NORTE

(1) Devido a indisponibilidade de dados, a produção do segmento de confecções está

medida em peças produzidas - mil peças.

Fonte: ABIT/IEMI, Bradesco

UNIDADE FABRIL, EMPREGO E VALOR DA PRODUÇÃO (região centro-oeste/norte, 2015)

Centro-Oeste/NorteUnidade

FabrilEmpregados

Produção

(ton)

Têxtil 65 7.017 82.676

Fiação 37 5.209 48.877

Tecelagem 15 1.478 19.497

Malharia 13 330 14.302

Confecção (1) 2.228 71.011 567.903

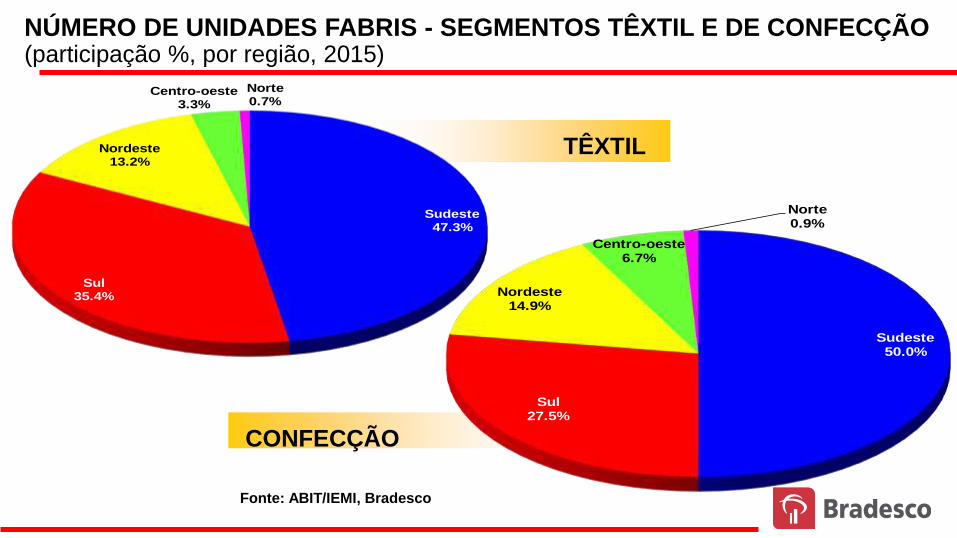

NÚMERO DE UNIDADES FABRIS - SEGMENTOS TÊXTIL E DE CONFECÇÃO (participação %, por região, 2015)

Sudeste47.3%

Sul35.4%

Nordeste13.2%

Centro-oeste3.3%

Norte0.7%

UNIDADE FABRIL DE TEXTIL POR REGIÃO (FONTE: ABIT/IEMI)

TÊXTIL

CONFECÇÃO

Sudeste50.0%

Sul27.5%

Nordeste14.9%

Centro-oeste6.7%

Norte0.9%

UNIDADE FABRIL DE CONFECCAO POR REGIÃO (FONTE: ABIT/IEMI)

Fonte: ABIT/IEMI, Bradesco

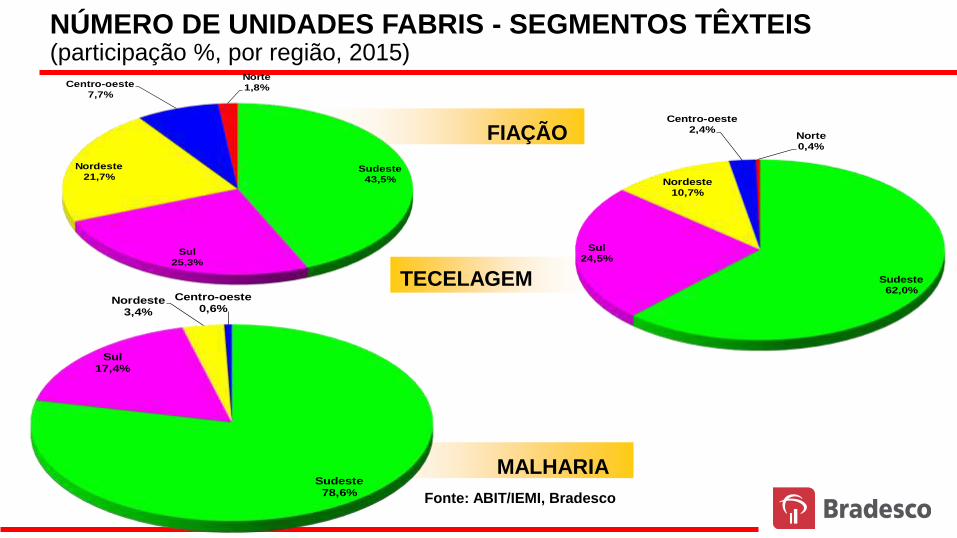

NÚMERO DE UNIDADES FABRIS - SEGMENTOS TÊXTEIS (participação %, por região, 2015)

Sudeste

43,5%

Sul

25,3%

Nordeste

21,7%

Centro-oeste

7,7%

Norte

1,8%

UNIDADE FABRIL DE FIAÇÃO POR REGIÃO (FONTE: ABIT/IEMI)

Sudeste62,0%

Sul24,5%

Nordeste10,7%

Centro-oeste2,4%

Norte0,4%

UNIDADE FABRIL DE TECELAGEM POR REGIÃO (FONTE: ABIT/IEMI)

Sudeste78,6%

Sul17,4%

Nordeste3,4%

Centro-oeste0,6%

UNIDADE FABRIL DE MALHARIA POR REGIÃO (FONTE: ABIT/IEMI)

FIAÇÃO

TECELAGEM

MALHARIA

Fonte: ABIT/IEMI, Bradesco

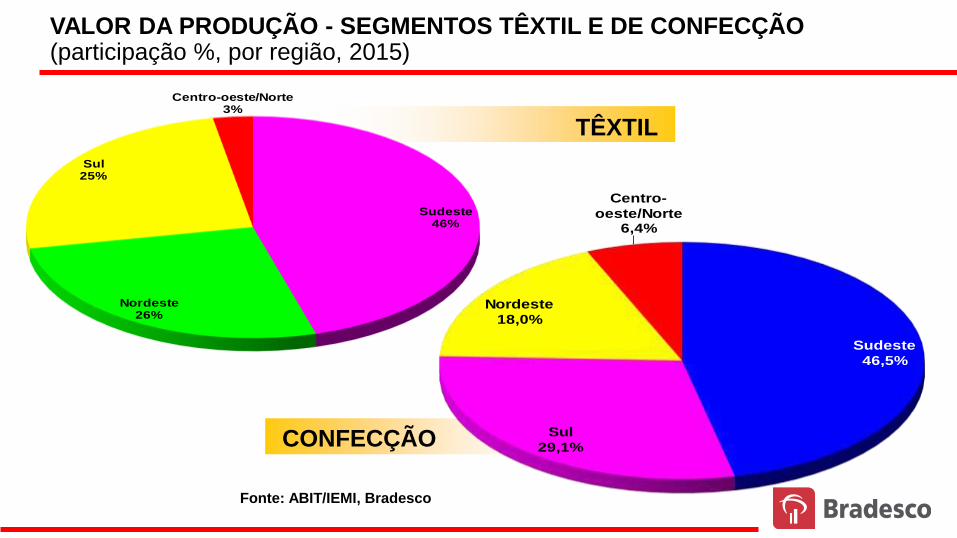

VALOR DA PRODUÇÃO - SEGMENTOS TÊXTIL E DE CONFECÇÃO (participação %, por região, 2015)

Sudeste46%

Nordeste26%

Sul25%

Centro-oeste/Norte3%

VALOR DA PRODUÇÃO DE TÊXTIL POR REGIÃO (FONTE: ABIT/IEMI)

Sudeste

46,5%

Sul

29,1%

Nordeste

18,0%

Centro-

oeste/Norte6,4%

VALOR DA PRODUÇÃO DE CONFECÇÃO POR REGIÃO (FONTE: ABIT/IEMI)

TÊXTIL

CONFECÇÃO

Fonte: ABIT/IEMI, Bradesco

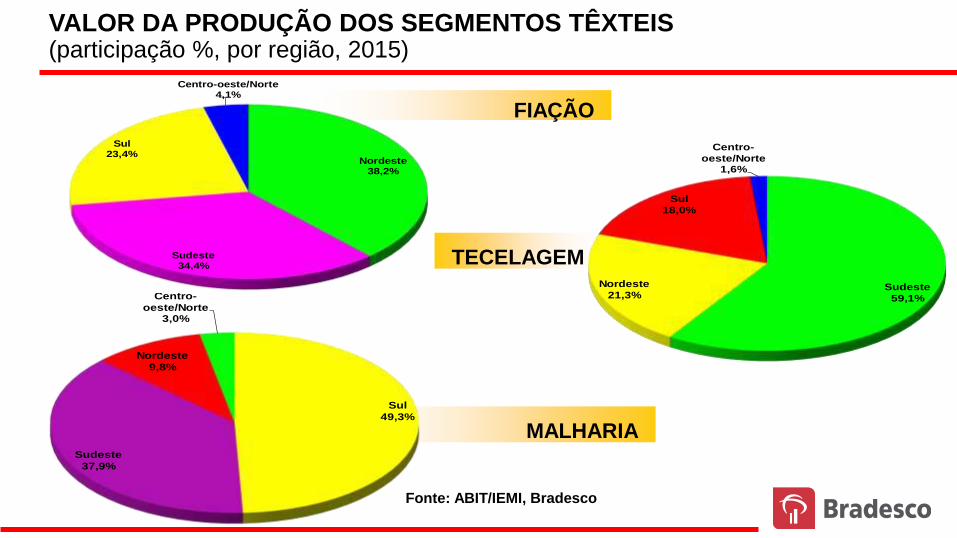

VALOR DA PRODUÇÃO DOS SEGMENTOS TÊXTEIS (participação %, por região, 2015)

Nordeste38,2%

Sudeste34,4%

Sul23,4%

Centro-oeste/Norte4,1%

VALOR DA PRODUÇÃO DE FIAÇÃO POR REGIÃO (FONTE: ABIT/IEMI)

Sudeste

59,1%

Nordeste

21,3%

Sul

18,0%

Centro-

oeste/Norte1,6%

VALOR DA PRODUÇÃO DE TECELAGEM POR REGIÃO (FONTE: ABIT/IEMI)

Sul

49,3%

Sudeste

37,9%

Nordeste

9,8%

Centro-

oeste/Norte3,0%

VALOR DA PRODUÇÃO DE MALHARIA POR REGIÃO (FONTE: ABIT/IEMI)

FIAÇÃO

TECELAGEM

MALHARIA

Fonte: ABIT/IEMI, Bradesco

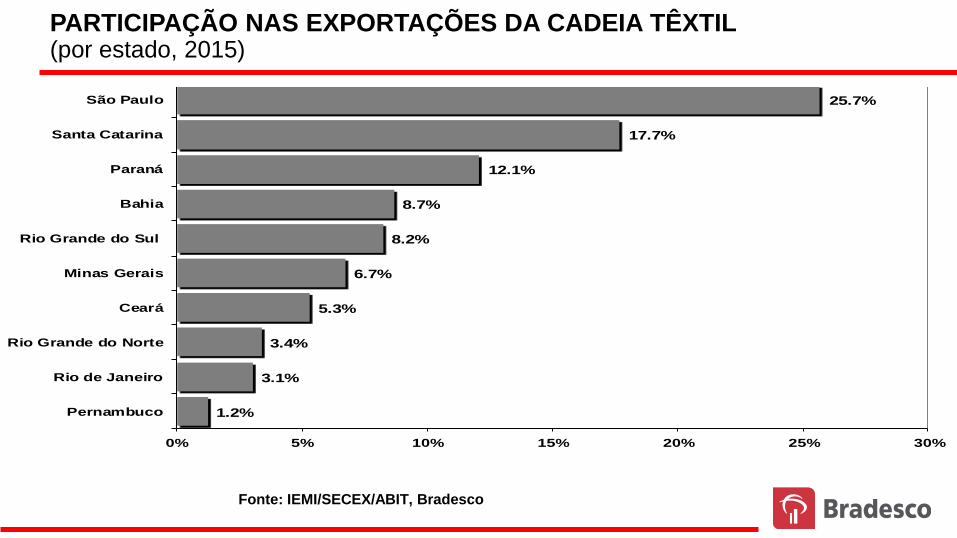

PARTICIPAÇÃO NAS EXPORTAÇÕES DA CADEIA TÊXTIL (por estado, 2015)

Fonte: IEMI/SECEX/ABIT, Bradesco

1.2%

3.1%

3.4%

5.3%

6.7%

8.2%

8.7%

12.1%

17.7%

25.7%

0% 5% 10% 15% 20% 25% 30%

Pernambuco

Rio de Janeiro

Rio Grande do Norte

Ceará

Minas Gerais

Rio Grande do Sul

Bahia

Paraná

Santa Catarina

São Paulo

EXPORTAÇÕES DA CADEIA TÊXTIL POR ESTADO (FONTE: IEMI/SECEX)

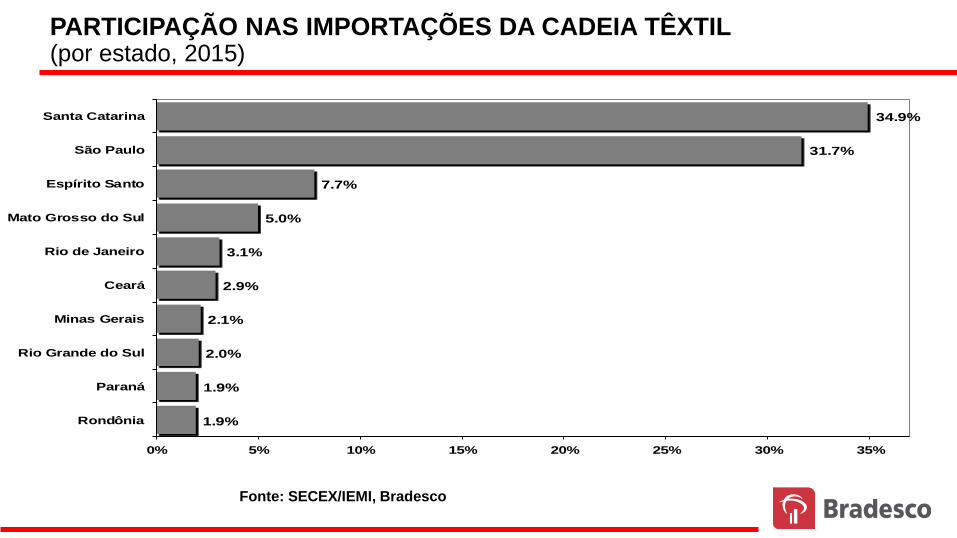

PARTICIPAÇÃO NAS IMPORTAÇÕES DA CADEIA TÊXTIL (por estado, 2015)

Fonte: SECEX/IEMI, Bradesco

1.9%

1.9%

2.0%

2.1%

2.9%

3.1%

5.0%

7.7%

31.7%

34.9%

0% 5% 10% 15% 20% 25% 30% 35%

Rondônia

Paraná

Rio Grande do Sul

Minas Gerais

Ceará

Rio de Janeiro

Mato Grosso do Sul

Espírito Santo

São Paulo

Santa Catarina

IMPORTAÇÕES DA CADEIA TÊXTIL POR ESTADO (FONTE: IEMI/SECEX)

43

APESAR DAS REGIÕES SUDESTE E SUL CONCENTRAREM A MAIOR PARTE DAS

EMPRESAS DO SETOR, MUITAS EMPRESAS DE GRANDE E MÉDIO PORTES NESTAS REGIÕES ESTÃO TRANSFERINDO SUAS DEPENDÊNCIAS PARA O NORDESTE EM RAZÃO BASICAMENTE DE INCENTIVOS

FISCAIS E DO BAIXO CUSTO DE MÃO-DE-OBRA LOCAL.

44

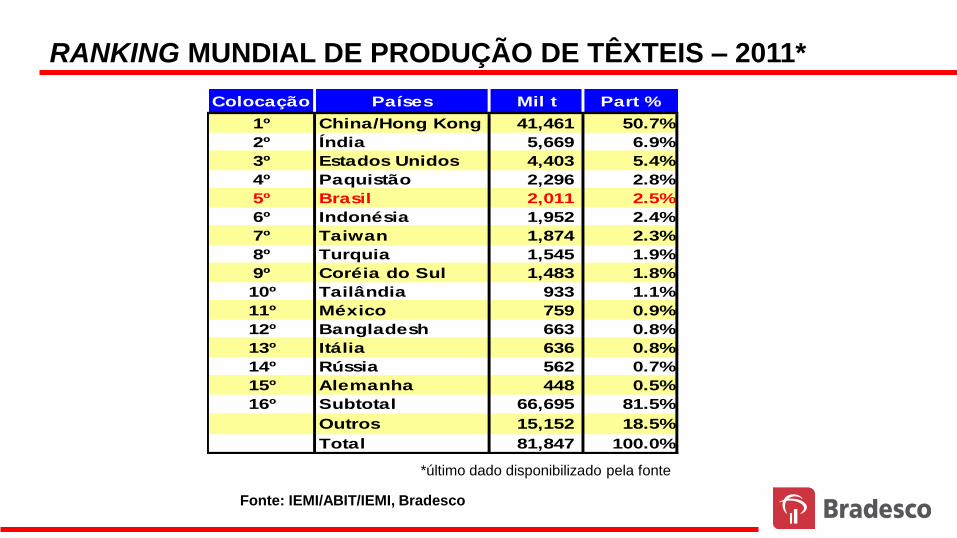

PLAYERS MUNDIAIS

RANKING MUNDIAL DE PRODUÇÃO DE TÊXTEIS – 2011*

Fonte: IEMI/ABIT/IEMI, Bradesco

*último dado disponibilizado pela fonte

Colocação Países Mil t Part %

1º China/Hong Kong 41,461 50.7%

2º Índia 5,669 6.9%

3º Estados Unidos 4,403 5.4%

4º Paquistão 2,296 2.8%

5º Brasil 2,011 2.5%

6º Indonésia 1,952 2.4%

7º Taiwan 1,874 2.3%

8º Turquia 1,545 1.9%

9º Coréia do Sul 1,483 1.8%

10º Tailândia 933 1.1%

11º México 759 0.9%

12º Bangladesh 663 0.8%

13º Itália 636 0.8%

14º Rússia 562 0.7%

15º Alemanha 448 0.5%

16º Subtotal 66,695 81.5%

Outros 15,152 18.5%

Total 81,847 100.0%

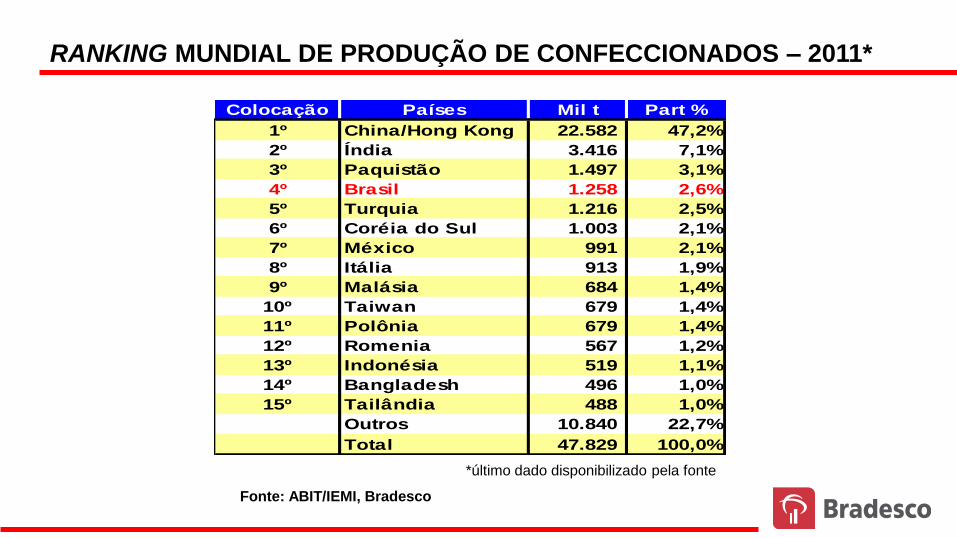

RANKING MUNDIAL DE PRODUÇÃO DE CONFECCIONADOS – 2011*

Fonte: ABIT/IEMI, Bradesco

*último dado disponibilizado pela fonte

Colocação Países Mil t Part %

1º China/Hong Kong 22.582 47,2%

2º Índia 3.416 7,1%

3º Paquistão 1.497 3,1%

4º Brasil 1.258 2,6%

5º Turquia 1.216 2,5%

6º Coréia do Sul 1.003 2,1%

7º México 991 2,1%

8º Itália 913 1,9%

9º Malásia 684 1,4%

10º Taiwan 679 1,4%

11º Polônia 679 1,4%

12º Romenia 567 1,2%

13º Indonésia 519 1,1%

14º Bangladesh 496 1,0%

15º Tailândia 488 1,0%

Outros 10.840 22,7%

Total 47.829 100,0%

47

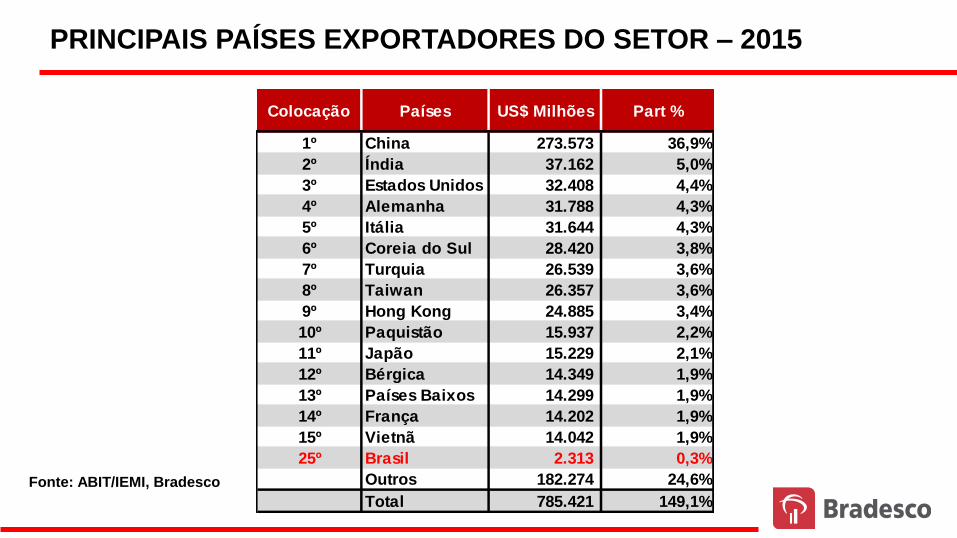

MAS A MAIOR PARTE DE SUA

PRODUÇÃO É DESTINADA AO

MERCADO INTERNO, POR ISSO O

PAÍS ESTÁ EM 25º LUGAR NO

RANKING DOS MAIORES

EXPORTADORES.

PRINCIPAIS PAÍSES EXPORTADORES DO SETOR – 2015

Fonte: ABIT/IEMI, Bradesco

Colocação Países US$ Milhões Part %

1º China 273.573 36,9%

2º Índia 37.162 5,0%

3º Estados Unidos 32.408 4,4%

4º Alemanha 31.788 4,3%

5º Itália 31.644 4,3%

6º Coreia do Sul 28.420 3,8%

7º Turquia 26.539 3,6%

8º Taiwan 26.357 3,6%

9º Hong Kong 24.885 3,4%

10º Paquistão 15.937 2,2%

11º Japão 15.229 2,1%

12º Bérgica 14.349 1,9%

13º Países Baixos 14.299 1,9%

14º França 14.202 1,9%

15º Vietnã 14.042 1,9%

25º Brasil 2.313 0,3%

Outros 182.274 24,6%

Total 785.421 149,1%

49

COMO A PRODUÇÃO INTERNA É

SUFICIENTE PARA ATENDER O

MERCADO DOMÉSTICO, AS

IMPORTAÇÕES BRASILEIRAS SÃO

POUCO SIGNIFICATIVAS PARA

PADRÕES INTERNACIONAIS: PAÍS

ESTÁ NA 24ª COLOCAÇÃO DAS

IMPORTAÇÕES DO SETOR.

PRINCIPAIS PAÍSES IMPORTADORES DO SETOR – 2015

Colocação PaísesUS$

MilhõesPart %

1º Estados Unidos 119.642 16,6%

2º China 48.060 6,7%

3º Vietnã 35.355 4,9%

4º Alemanha 34.712 4,8%

5º Itália 32.350 4,5%

6º Bangladesh 29.134 4,0%

7º Turquia 23.964 3,3%

8º Hong Kong 23.721 3,3%

9º Japão 22.540 3,1%

10º Reino Unido 21.082 2,9%

11º Indonésia 19.185 2,7%

12º França 15.928 2,2%

13º México 13.910 1,9%

14º Coreia do Sul 13.548 1,9%

15º Índia 11.497 1,6%

24º Brasil 5.544 0,8%

Outros 251.022 34,8%

Total 721.194 100,0%Fonte: ABIT/IEMI, Bradesco

51

PLAYERS NACIONAIS

52

NO BRASIL, O SETOR TÊXTIL É

CARACTERIZADO COMO

BASTANTE HETEROGÊNEO,

POIS ATUAM EMPRESAS DE

DIFERENTES PORTES E

PROCESSOS PRODUTIVOS.

na produção de fibras têxteis químicas, em razão da necessidade de escala de produção, se concentram poucas empresas de grande porte.

o final da cadeia é composto por mais de 3 mil unidades fabris de malhas e tecidos; empresas de pequeno e médio portes, intensivas em mão-de-obra e na grande maioria de capital fechado e origem preponderantemente nacional.

O TAMANHO DOS DIFERENTES ELOS DA CADEIA PRODUTIVA CRESCE À MEDIDA QUE CAMINHA EM DIREÇÃO AOS BENS ACABADOS

54

CONSUMIDORES

55

CHINA, ESTADOS UNIDOS E

ARGENTINA SÃO

IMPORTANTES PLAYERS NO

COMÉRCIO EXTERIOR DO

SETOR.

56

O BRASIL EXPORTA 8% DA

PRODUÇÃO NACIONAL DO

SEGMENTO TÊXTIL,

PRINCIPALMENTE PARA

ARGENTINA E EUA.

OS PRINCIPAIS PRODUTOS SÃO

FIBRAS TÊXTEIS.

DESTINO DAS EXPORTAÇÕES DE PRODUTOS TÊXTEIS (2015)

Argentina

32,5%

Estados Unidos12.9%

México7.3%

Paraguai5.6%

Colômbia5.0%

Peru4.6%

Chile4.0%

Venezuela3.9%

Uruguai3.4%

Bolívia2.8%

Outros20.2%

Fonte: SECEX/ABIT/IEMI, Bradesco

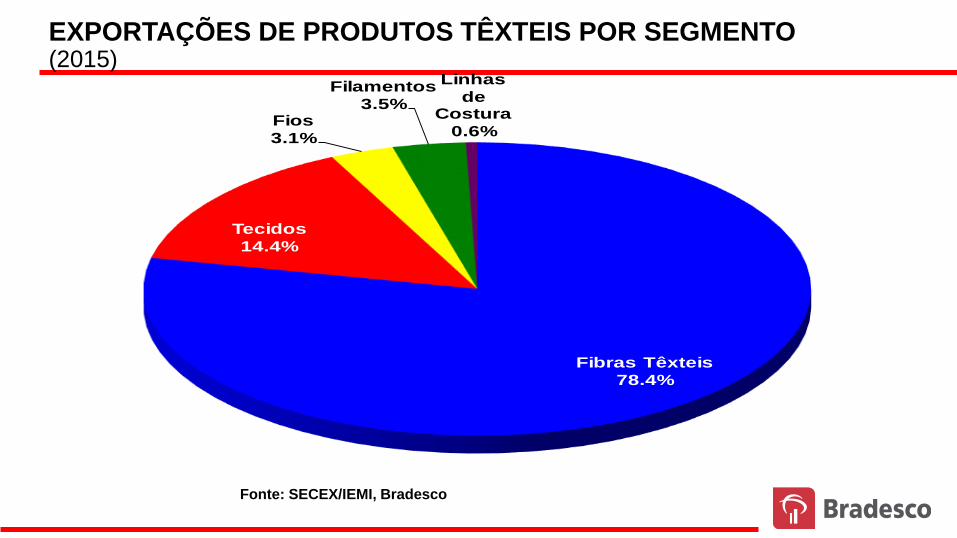

EXPORTAÇÕES DE PRODUTOS TÊXTEIS POR SEGMENTO (2015)

Fonte: SECEX/IEMI, Bradesco

Fibras Têxteis

78.4%

Tecidos

14.4%

Fios

3.1%

Filamentos

3.5%

Linhas

de Costura

0.6%

59

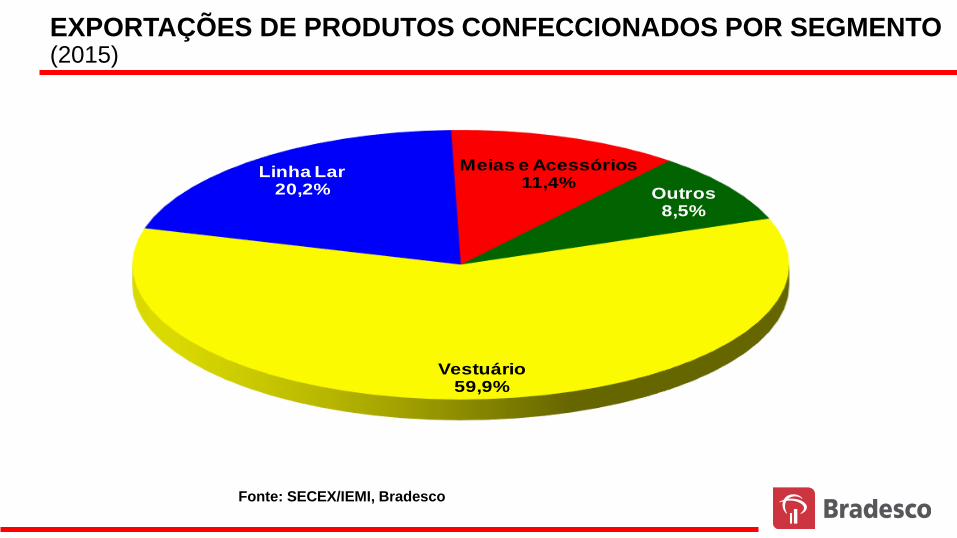

AS EXPORTAÇÕES DE CONFECCIONADOS

ATINGEM 6% DA PRODUÇÃO NACIONAL E

SÃO DESTINADAS A PARAGUAI, EUA E

URUGUAI.

OS PRINCIPAIS PRODUTOS EXPORTADOS SÃO

VESTUÁRIO E LINHA LAR.

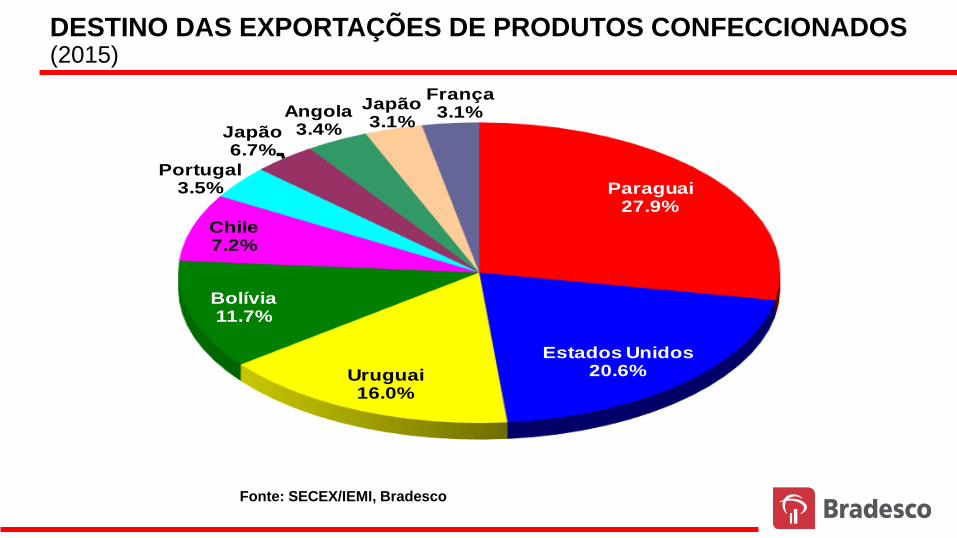

DESTINO DAS EXPORTAÇÕES DE PRODUTOS CONFECCIONADOS (2015)

Paraguai27.9%

Estados Unidos20.6%Uruguai

16.0%

Bolívia11.7%

Chile7.2%

Portugal3.5%

Japão6.7%

Angola3.4%

Japão3.1%

França3.1%

DESTINO DAS EXPORTAÇÕES DE PRODUTOS CONFECCIONADOS (FONTE: SECEX/IEMI)

Fonte: SECEX/IEMI, Bradesco

EXPORTAÇÕES DE PRODUTOS CONFECCIONADOS POR SEGMENTO (2015)

Fonte: SECEX/IEMI, Bradesco

Vestuário59,9%

Linha Lar20,2%

Meias e Acessórios11,4%

Outros8,5%

EXPORTAÇÕES DE PRODUTOS CONFECCIONADOS POR PRODUTO (FONTE: SECEX/IEMI)

62

FATORES DE RISCO

63

O setor é pulverizado e concorrencial, sendo que a maioria das

empresas atuantes no setor é de pequeno porte e de gestão familiar,

aspecto que dificulta a adoção de técnicas modernas de administração

e controle;

As pequenas confecções geralmente são informais, atuando com mão-

de-obra terceirizada, sendo o serviço repassado para costureiras que fazem o serviço em casa. Estimativas do mercado apontam que a informalidade do setor gira em torno de 50%;

O setor ainda se depara com práticas desleais de comércio: contrabando subfaturamento pirataria.

64

Forte concorrência com os produtos chineses tanto no

mercado interno como no mercado internacional, sobretudo

nos EUA;

Concorrência acirrada, levando o setor a atuar com margens

pequenas. Empresas que atuam com grife têm margens boas;

Setor intensivo em mão-de-obra e energia elétrica;

As matérias-primas ligadas à cadeia petroquímica têm os

preços dolarizados (tecidos sintéticos).

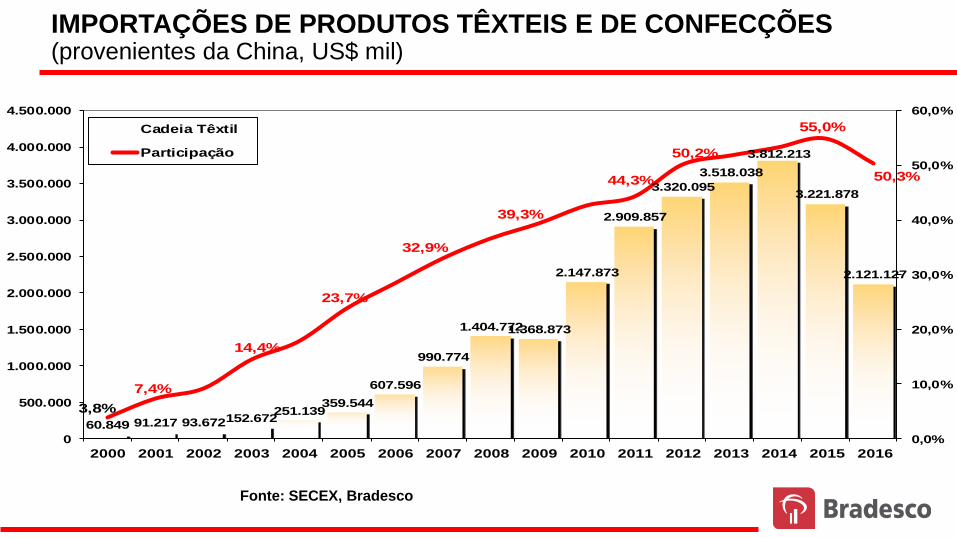

IMPORTAÇÕES DE PRODUTOS TÊXTEIS E DE CONFECÇÕES (provenientes da China, US$ mil)

60.849 91.217 93.672152.672251.139

359.544

607.596

990.774

1.404.7721.368.873

2.147.873

2.909.857

3.320.095

3.518.038

3.812.213

3.221.878

2.121.127

3,8%

7,4%

14,4%

23,7%

32,9%

39,3%

44,3%

50,2%

55,0%

50,3%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

US$ MIL FONTE: SECEXIMPORTAÇÕES DE PRODUTOS TÊXTEIS E VESTUÁRIO PROVENIENTES DA CHINA

Cadeia Têxtil

Participação

Fonte: SECEX, Bradesco

66

CENÁRIO ATUAL E

TENDÊNCIAS

67

INDÚSTRIA

TÊXTIL

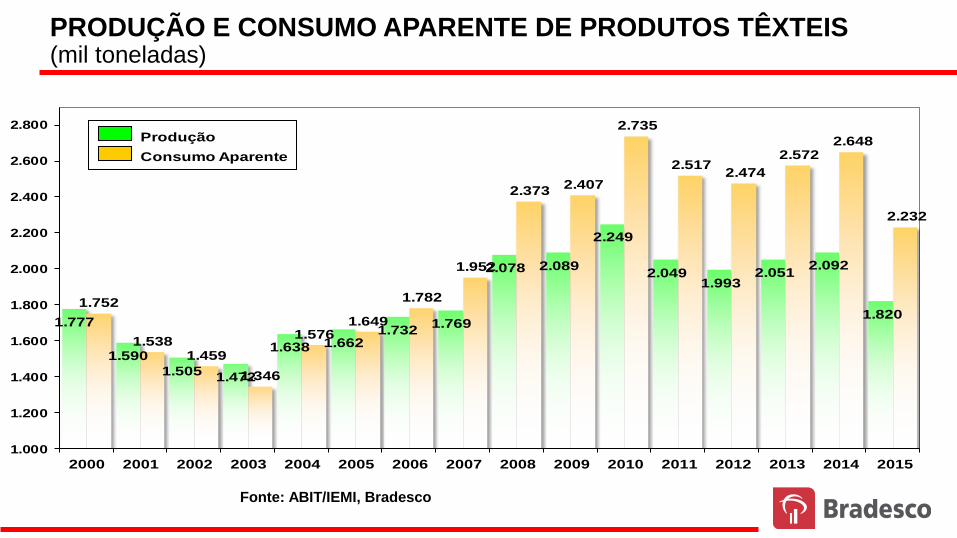

PRODUÇÃO E CONSUMO APARENTE DE PRODUTOS TÊXTEIS (mil toneladas)

1.777

1.590

1.5051.472

1.638 1.6621.732

1.769

2.078 2.089

2.249

2.0491.993

2.0512.092

1.8201.752

1.5381.459

1.346

1.5761.649

1.782

1.952

2.3732.407

2.735

2.5172.474

2.5722.648

2.232

1.000

1.200

1.400

1.600

1.800

2.000

2.200

2.400

2.600

2.800

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

EVOLUÇÃO DA PRODUÇÃO E DO CONSUMO APARENTE DE PRODUTOS TÊXTEIS 2000 - 2007 (FONTE: ABIT/IEMI) (EM MIL TONELADAS)

Produção Cons Ap

Produção

Consumo Aparente

Fonte: ABIT/IEMI, Bradesco

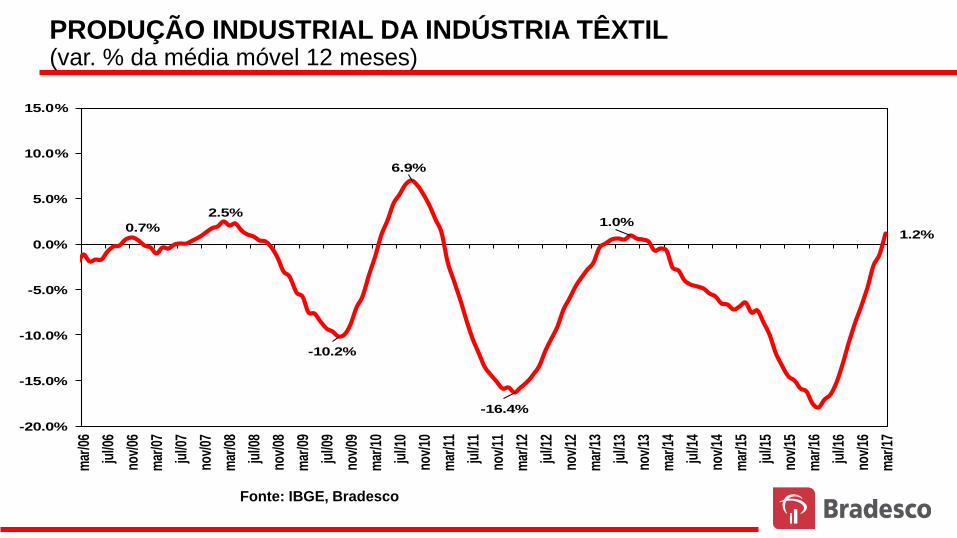

PRODUÇÃO INDUSTRIAL DA INDÚSTRIA TÊXTIL (var. % da média móvel 12 meses)

Fonte: IBGE, Bradesco

0.7%

2.5%

-10.2%

6.9%

-16.4%

1.0%1.2%

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

mar

/06

jul/0

6

nov/

06

mar

/07

jul/0

7

nov/

07

mar

/08

jul/0

8

nov/

08

mar

/09

jul/0

9

nov/

09

mar

/10

jul/1

0

nov/

10

mar

/11

jul/1

1

nov/

11

mar

/12

jul/1

2

nov/

12

mar

/13

jul/1

3

nov/

13

mar

/14

jul/1

4

nov/

14

mar

/15

jul/1

5

nov/

15

mar

/16

jul/1

6

nov/

16

mar

/17

3.13 Fabricação de produtos têxteis

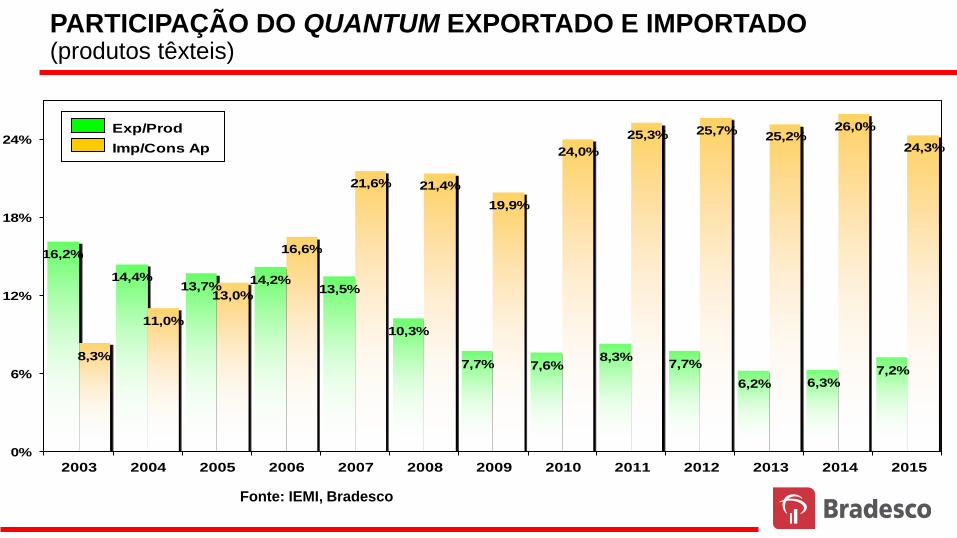

PARTICIPAÇÃO DO QUANTUM EXPORTADO E IMPORTADO (produtos têxteis)

Fonte: IEMI, Bradesco

16,2%

14,4%13,7%

14,2%13,5%

10,3%

7,7% 7,6%8,3%

7,7%

6,2% 6,3%7,2%

8,3%

11,0%

13,0%

16,6%

21,6% 21,4%

19,9%

24,0%

25,3% 25,7%25,2%

26,0%

24,3%

0%

6%

12%

18%

24%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

PARTICIPAÇÃO DAS EXPORTAÇÕES E IMPORTAÇÕES DE PRODUTOS TÊXTEIS NA PRODUÇÃO E NO CONSUMO APARENTE (FONTE: ABIT/IEMI) (EM MIL TONELADAS)Exp/Prod Imp/Cons Ap

Exp/Prod

Imp/Cons Ap

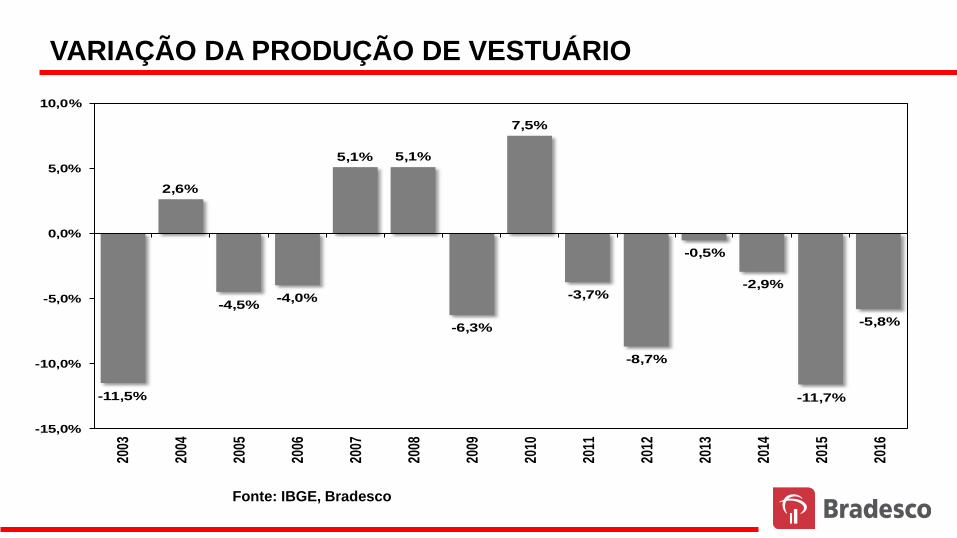

VARIAÇÃO DA PRODUÇÃO DE VESTUÁRIO

Fonte: IBGE, Bradesco

-11,5%

2,6%

-4,5%-4,0%

5,1% 5,1%

-6,3%

7,5%

-3,7%

-8,7%

-0,5%

-2,9%

-11,7%

-5,8%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Confecções

em m ilhões US$

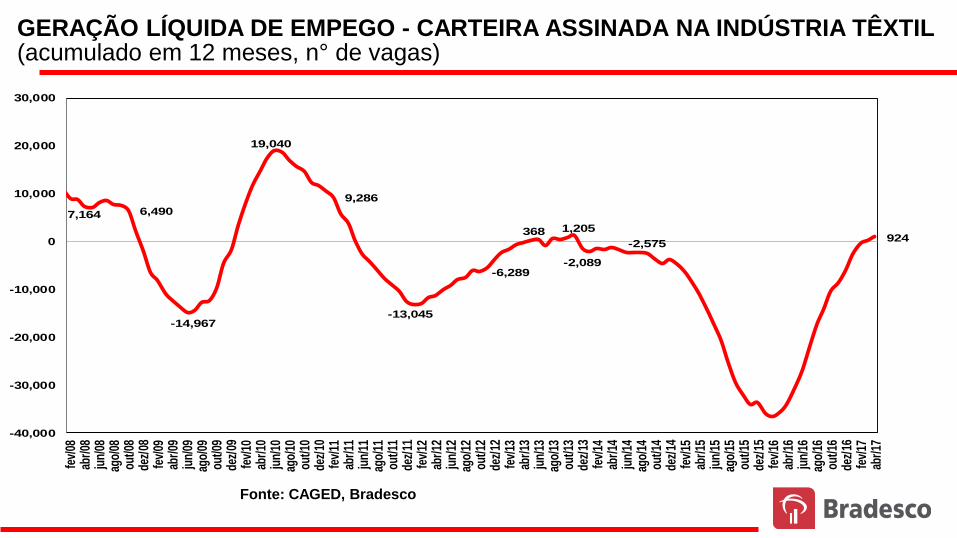

Fonte: CAGED, Bradesco

GERAÇÃO LÍQUIDA DE EMPEGO - CARTEIRA ASSINADA NA INDÚSTRIA TÊXTIL (acumulado em 12 meses, n° de vagas)

7,164 6,490

-14,967

19,040

9,286

-13,045

-6,289

368 1,205

-2,089

-2,575924

-40,000

-30,000

-20,000

-10,000

0

10,000

20,000

30,000

fev/

08ab

r/08

jun/

08ag

o/08

out/0

8de

z/08

fev/

09ab

r/09

jun/

09ag

o/09

out/0

9de

z/09

fev/

10ab

r/10

jun/

10ag

o/10

out/1

0de

z/10

fev/

11ab

r/11

jun/

11ag

o/11

out/1

1de

z/11

fev/

12ab

r/12

jun/

12ag

o/12

out/1

2de

z/12

fev/

13ab

r/13

jun/

13ag

o/13

out/1

3de

z/13

fev/

14ab

r/14

jun/

14ag

o/14

out/1

4de

z/14

fev/

15ab

r/15

jun/

15ag

o/15

out/1

5de

z/15

fev/

16ab

r/16

jun/

16ag

o/16

out/1

6de

z/16

fev/

17ab

r/17

FABRICAÇÃO DE PRODUTOS TÊXTEIS FABRICAÇÃO DE PRODUTOS TÊXTEIS

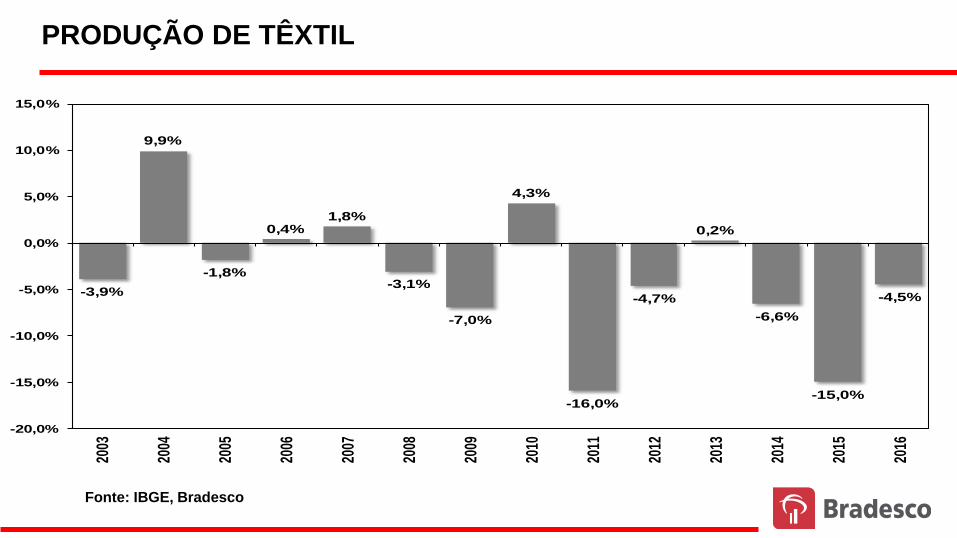

PRODUÇÃO DE TÊXTIL

Fonte: IBGE, Bradesco

-3,9%

9,9%

-1,8%

0,4%1,8%

-3,1%

-7,0%

4,3%

-16,0%

-4,7%

0,2%

-6,6%

-15,0%

-4,5%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%20

03

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Têxtil

em m ilhões US$

74

INDÚSTRIA TÊXTIL

INDICADORES

REGIONAIS

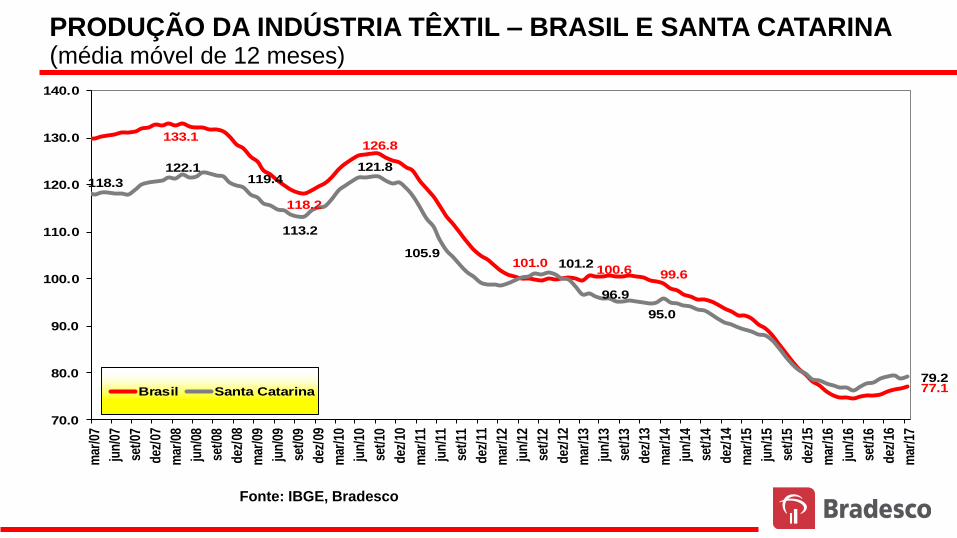

PRODUÇÃO DA INDÚSTRIA TÊXTIL – BRASIL E SANTA CATARINA (média móvel de 12 meses)

133.1

118.2

126.8

101.0100.6 99.6

77.1

118.3

122.1119.4

113.2

121.8

105.9101.2

96.9

95.0

79.2

70.0

80.0

90.0

100.0

110.0

120.0

130.0

140.0m

ar/0

7

jun

/07

set/

07

dez

/07

mar

/08

jun

/08

set/

08

dez

/08

mar

/09

jun

/09

set/

09

dez

/09

mar

/10

jun

/10

set/

10

dez

/10

mar

/11

jun

/11

set/

11

dez

/11

mar

/12

jun

/12

set/

12

dez

/12

mar

/13

jun

/13

set/

13

dez

/13

mar

/14

jun

/14

set/

14

dez

/14

mar

/15

jun

/15

set/

15

dez

/15

mar

/16

jun

/16

set/

16

dez

/16

mar

/17

PIM REGIONAL TÊXTIL

Brasil Santa Catarina

Fonte: IBGE, Bradesco

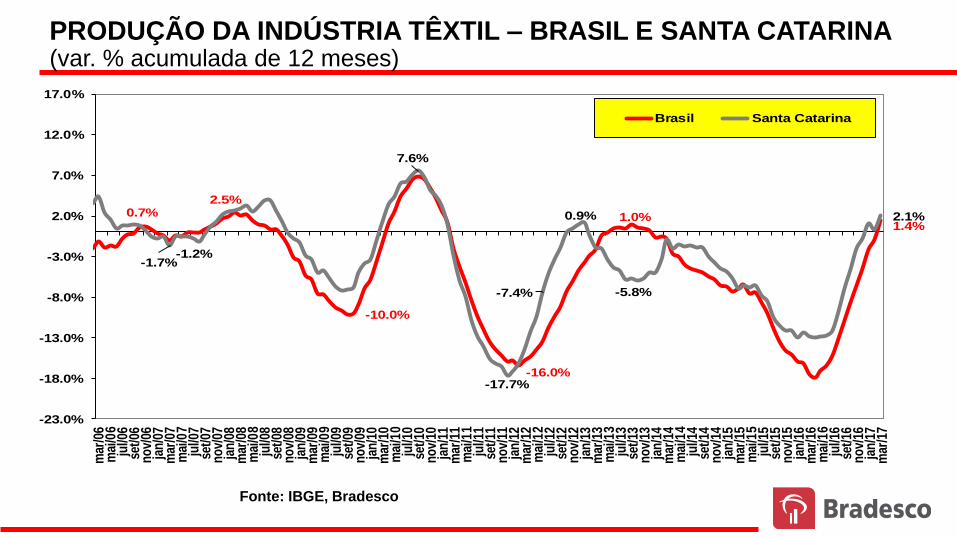

PRODUÇÃO DA INDÚSTRIA TÊXTIL – BRASIL E SANTA CATARINA (var. % acumulada de 12 meses)

0.7%2.5%

-10.0%

-16.0%

1.0%1.4%

-1.7%-1.2%

7.6%

-17.7%

-7.4%

0.9%

-5.8%

2.1%

-23.0%

-18.0%

-13.0%

-8.0%

-3.0%

2.0%

7.0%

12.0%

17.0%m

ar/0

6m

ai/0

6ju

l/06

set/

06n

ov/

06ja

n/0

7m

ar/0

7m

ai/0

7ju

l/07

set/

07n

ov/

07ja

n/0

8m

ar/0

8m

ai/0

8ju

l/08

set/

08n

ov/

08ja

n/0

9m

ar/0

9m

ai/0

9ju

l/09

set/

09n

ov/

09ja

n/1

0m

ar/1

0m

ai/1

0ju

l/10

set/

10n

ov/

10ja

n/1

1m

ar/1

1m

ai/1

1ju

l/11

set/

11n

ov/

11ja

n/1

2m

ar/1

2m

ai/1

2ju

l/12

set/

12n

ov/

12ja

n/1

3m

ar/1

3m

ai/1

3ju

l/13

set/

13n

ov/

13ja

n/1

4m

ar/1

4m

ai/1

4ju

l/14

set/

14n

ov/

14ja

n/1

5m

ar/1

5m

ai/1

5ju

l/15

set/

15n

ov/

15ja

n/1

6m

ar/1

6m

ai/1

6ju

l/16

set/

16n

ov/

16ja

n/1

7m

ar/1

7

PIM REGIONAL TÊXTIL

Brasil Santa Catarina

Fonte: IBGE, Bradesco

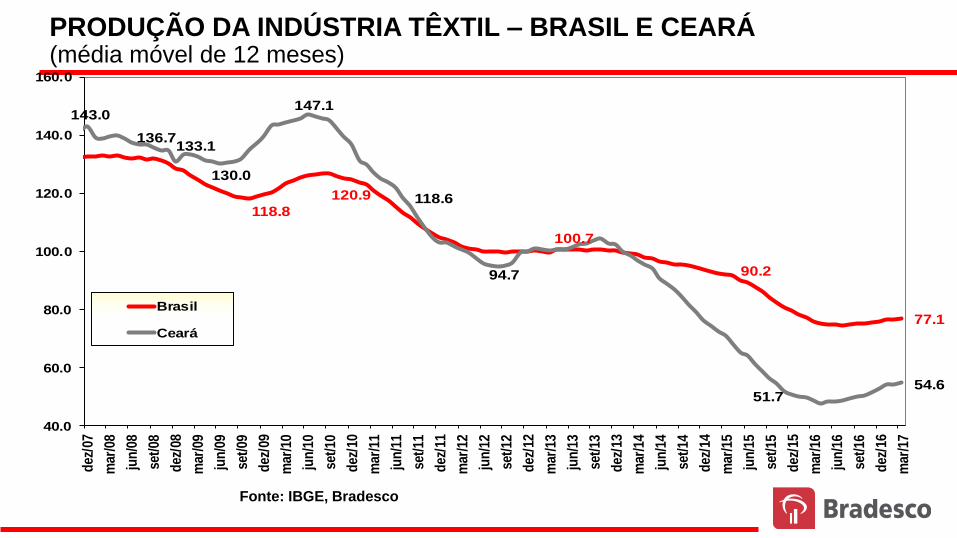

PRODUÇÃO DA INDÚSTRIA TÊXTIL – BRASIL E CEARÁ (média móvel de 12 meses)

118.8

120.9

100.7

90.2

77.1

143.0

136.7133.1

130.0

147.1

118.6

94.7

51.754.6

40.0

60.0

80.0

100.0

120.0

140.0

160.0d

ez/0

7

mar

/08

jun

/08

set/

08

dez

/08

mar

/09

jun

/09

set/

09

dez

/09

mar

/10

jun

/10

set/

10

dez

/10

mar

/11

jun

/11

set/

11

dez

/11

mar

/12

jun

/12

set/

12

dez

/12

mar

/13

jun

/13

set/

13

dez

/13

mar

/14

jun

/14

set/

14

dez

/14

mar

/15

jun

/15

set/

15

dez

/15

mar

/16

jun

/16

set/

16

dez

/16

mar

/17

PIM REGIONAL TÊXTIL

Brasil

Ceará

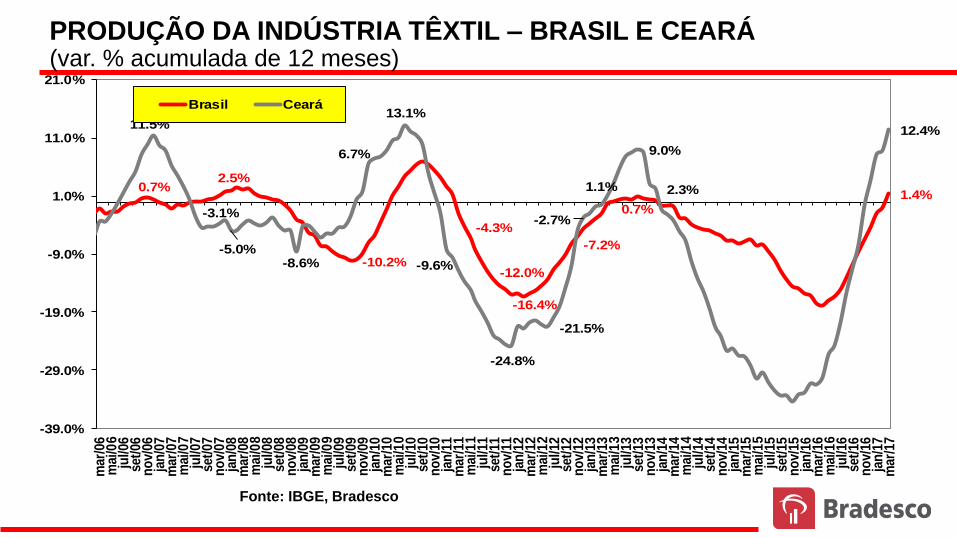

Fonte: IBGE, Bradesco

PRODUÇÃO DA INDÚSTRIA TÊXTIL – BRASIL E CEARÁ (var. % acumulada de 12 meses)

0.7%2.5%

-10.2%

-4.3%

-12.0%

-16.4%

-7.2%

0.7%1.4%

11.5%

-3.1%

-5.0%-8.6%

6.7%

13.1%

-9.6%

-24.8%

-21.5%

-2.7%

1.1%

9.0%

2.3%

12.4%

-39.0%

-29.0%

-19.0%

-9.0%

1.0%

11.0%

21.0%

mar

/06

mai

/06

jul/0

6se

t/06

no

v/06

jan

/07

mar

/07

mai

/07

jul/0

7se

t/07

no

v/07

jan

/08

mar

/08

mai

/08

jul/0

8se

t/08

no

v/08

jan

/09

mar

/09

mai

/09

jul/0

9se

t/09

no

v/09

jan

/10

mar

/10

mai

/10

jul/1

0se

t/10

no

v/10

jan

/11

mar

/11

mai

/11

jul/1

1se

t/11

no

v/11

jan

/12

mar

/12

mai

/12

jul/1

2se

t/12

no

v/12

jan

/13

mar

/13

mai

/13

jul/1

3se

t/13

no

v/13

jan

/14

mar

/14

mai

/14

jul/1

4se

t/14

no

v/14

jan

/15

mar

/15

mai

/15

jul/1

5se

t/15

no

v/15

jan

/16

mar

/16

mai

/16

jul/1

6se

t/16

no

v/16

jan

/17

mar

/17

PIM REGIONAL TÊXTIL

Brasil Ceará

Fonte: IBGE, Bradesco

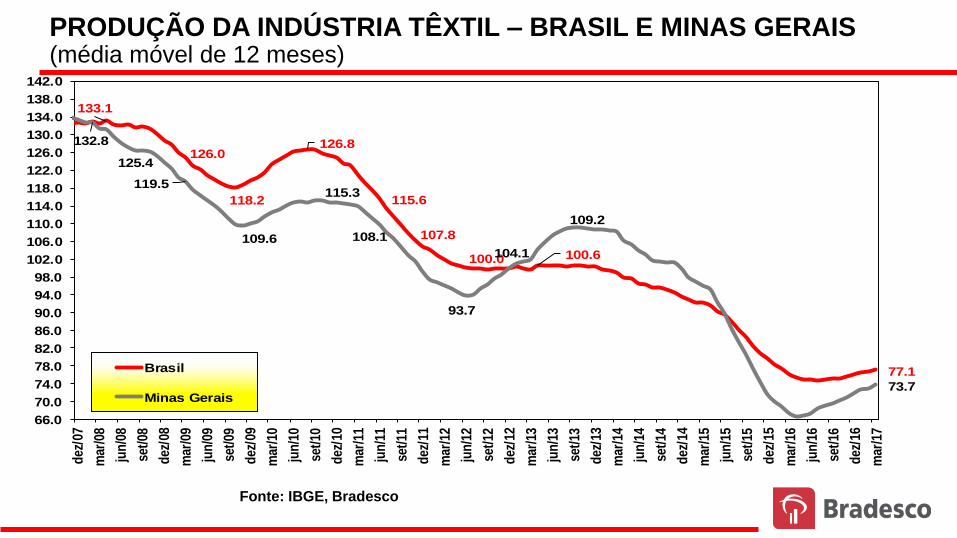

PRODUÇÃO DA INDÚSTRIA TÊXTIL – BRASIL E MINAS GERAIS (média móvel de 12 meses)

133.1

126.0

118.2

126.8

115.6

107.8

100.0 100.6

77.1

132.8

125.4

119.5

109.6

115.3

108.1

93.7

104.1

109.2

73.7

66.0

70.0

74.0

78.0

82.0

86.0

90.0

94.0

98.0

102.0

106.0

110.0

114.0

118.0

122.0

126.0

130.0

134.0

138.0

142.0d

ez/0

7

mar

/08

jun

/08

set/

08

dez

/08

mar

/09

jun

/09

set/

09

dez

/09

mar

/10

jun

/10

set/

10

dez

/10

mar

/11

jun

/11

set/

11

dez

/11

mar

/12

jun

/12

set/

12

dez

/12

mar

/13

jun

/13

set/

13

dez

/13

mar

/14

jun

/14

set/

14

dez

/14

mar

/15

jun

/15

set/

15

dez

/15

mar

/16

jun

/16

set/

16

dez

/16

mar

/17

PIM REGIONAL TÊXTIL

Brasil

Minas Gerais

Fonte: IBGE, Bradesco

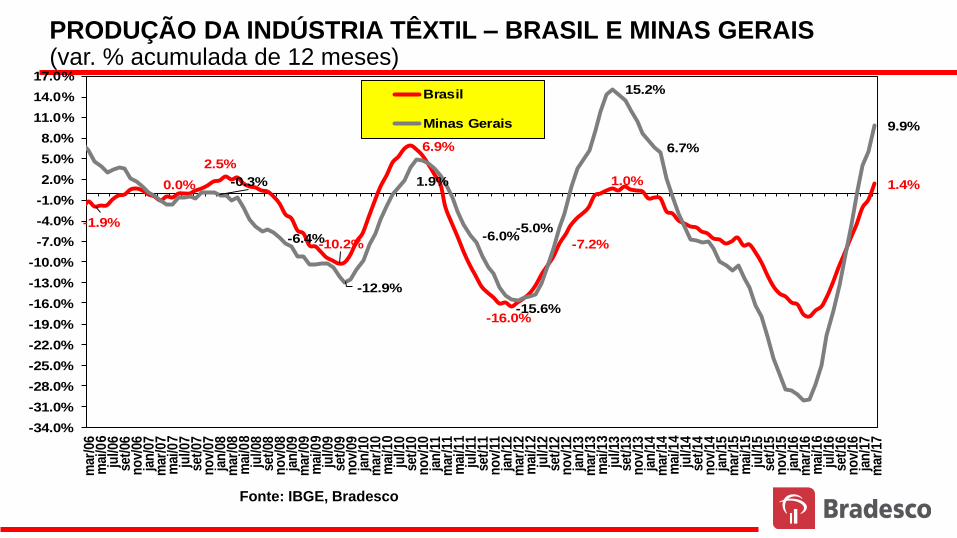

PRODUÇÃO DA INDÚSTRIA TÊXTIL – BRASIL E MINAS GERAIS (var. % acumulada de 12 meses)

-1.9%

0.0%

2.5%

-10.2%

6.9%

-16.0%

-7.2%

1.0% 1.4%-0.3%

-6.4%

-12.9%

1.9%

-6.0%

-15.6%

-5.0%

15.2%

6.7%

9.9%

-34.0%

-31.0%

-28.0%

-25.0%

-22.0%

-19.0%

-16.0%

-13.0%

-10.0%

-7.0%

-4.0%

-1.0%

2.0%

5.0%

8.0%

11.0%

14.0%

17.0%m

ar/0

6m

ai/0

6ju

l/06

set/

06n

ov/

06ja

n/0

7m

ar/0

7m

ai/0

7ju

l/07

set/

07n

ov/

07ja

n/0

8m

ar/0

8m

ai/0

8ju

l/08

set/

08n

ov/

08ja

n/0

9m

ar/0

9m

ai/0

9ju

l/09

set/

09n

ov/

09ja

n/1

0m

ar/1

0m

ai/1

0ju

l/10

set/

10n

ov/

10ja

n/1

1m

ar/1

1m

ai/1

1ju

l/11

set/

11n

ov/

11ja

n/1

2m

ar/1

2m

ai/1

2ju

l/12

set/

12n

ov/

12ja

n/1

3m

ar/1

3m

ai/1

3ju

l/13

set/

13n

ov/

13ja

n/1

4m

ar/1

4m

ai/1

4ju

l/14

set/

14n

ov/

14ja

n/1

5m

ar/1

5m

ai/1

5ju

l/15

set/

15n

ov/

15ja

n/1

6m

ar/1

6m

ai/1

6ju

l/16

set/

16n

ov/

16ja

n/1

7m

ar/1

7

PIM REGIONAL TÊXTIL

Brasil

Minas Gerais

Fonte: IBGE, Bradesco

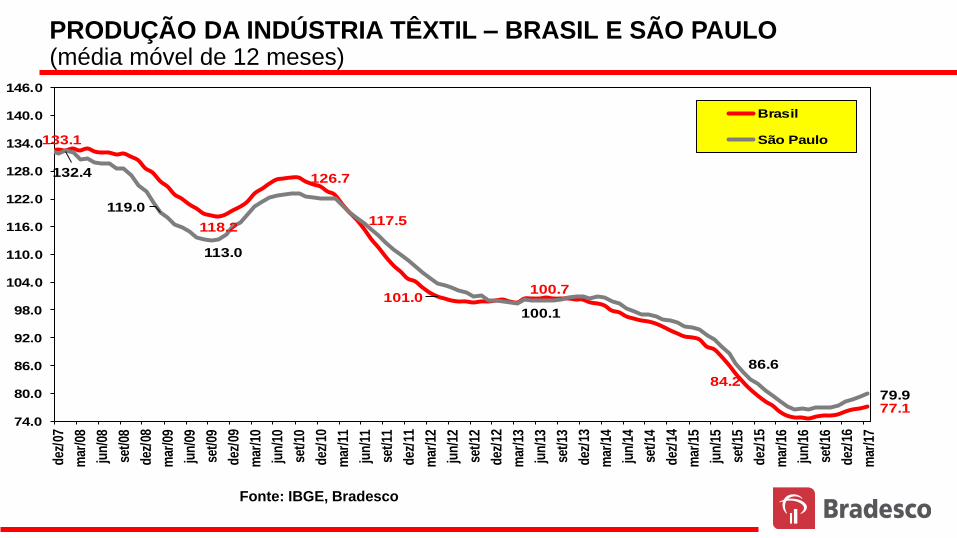

PRODUÇÃO DA INDÚSTRIA TÊXTIL – BRASIL E SÃO PAULO (média móvel de 12 meses)

133.1

118.2

126.7

117.5

101.0100.7

84.2

77.1

132.4

119.0

113.0

100.1

86.6

79.9

74.0

80.0

86.0

92.0

98.0

104.0

110.0

116.0

122.0

128.0

134.0

140.0

146.0

dez

/07

mar

/08

jun

/08

set/

08

dez

/08

mar

/09

jun

/09

set/

09

dez

/09

mar

/10

jun

/10

set/

10

dez

/10

mar

/11

jun

/11

set/

11

dez

/11

mar

/12

jun

/12

set/

12

dez

/12

mar

/13

jun

/13

set/

13

dez

/13

mar

/14

jun

/14

set/

14

dez

/14

mar

/15

jun

/15

set/

15

dez

/15

mar

/16

jun

/16

set/

16

dez

/16

mar

/17

PIM REGIONAL TÊXTIL

Brasil

São Paulo

Fonte: IBGE, Bradesco

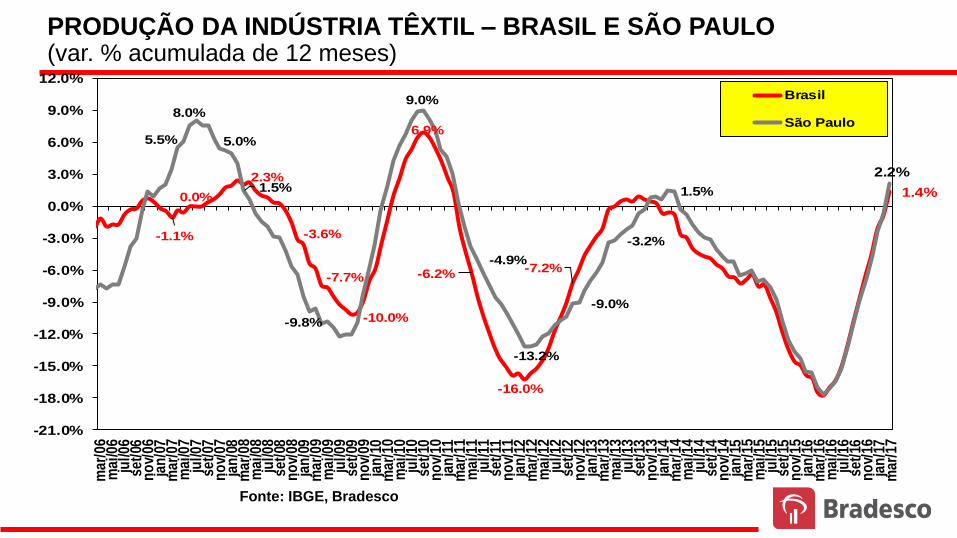

PRODUÇÃO DA INDÚSTRIA TÊXTIL – BRASIL E SÃO PAULO (var. % acumulada de 12 meses)

-1.1%

0.0%

2.3%

-3.6%

-7.7%

-10.0%

6.9%

-6.2%

-16.0%

-7.2%

1.4%

5.5%

8.0%

5.0%

1.5%

-9.8%

9.0%

-4.9%

-13.2%

-9.0%

-3.2%

1.5%

2.2%

-21.0%

-18.0%

-15.0%

-12.0%

-9.0%

-6.0%

-3.0%

0.0%

3.0%

6.0%

9.0%

12.0%

mar

/06

mai

/06

jul/0

6se

t/06

no

v/06

jan

/07

mar

/07

mai

/07

jul/0

7se

t/07

no

v/07

jan

/08

mar

/08

mai

/08

jul/0

8se

t/08

no

v/08

jan

/09

mar

/09

ma

i/09

jul/0

9se

t/09

no

v/09

jan

/10

mar

/10

mai

/10

jul/1

0se

t/10

no

v/10

jan

/11

mar

/11

mai

/11

jul/1

1se

t/11

no

v/11

jan

/12

mar

/12

mai

/12

jul/1

2se

t/12

no

v/12

jan

/13

mar

/13

mai

/13

jul/1

3se

t/13

no

v/13

jan

/14

ma

r/1

4m

ai/1

4ju

l/14

set/

14n

ov/

14ja

n/1

5m

ar/1

5m

ai/1

5ju

l/15

set/

15n

ov/

15ja

n/1

6m

ar/1

6m

ai/1

6ju

l/16

set/

16n

ov/

16ja

n/1

7m

ar/1

7

PIM REGIONAL TÊXTIL

Brasil

São Paulo

Fonte: IBGE, Bradesco

INDÚSTRIA DE

CONFECÇÕES

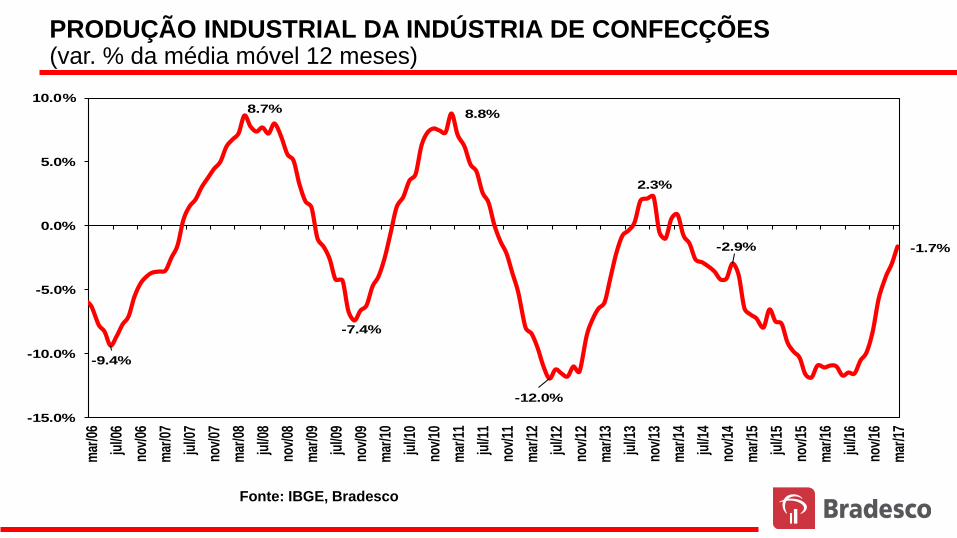

PRODUÇÃO INDUSTRIAL DA INDÚSTRIA DE CONFECÇÕES (var. % da média móvel 12 meses)

-9.4%

8.7%

-7.4%

8.8%

-12.0%

2.3%

-2.9% -1.7%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%m

ar/0

6

jul/0

6

nov/

06

mar

/07

jul/0

7

nov/

07

mar

/08

jul/0

8

nov/

08

mar

/09

jul/0

9

nov/

09

mar

/10

jul/1

0

nov/

10

mar

/11

jul/1

1

nov/

11

mar

/12

jul/1

2

nov/

12

mar

/13

jul/1

3

nov/

13

mar

/14

jul/1

4

nov/

14

mar

/15

jul/1

5

nov/

15

mar

/16

jul/1

6

nov/

16

mar

/17

3.14 Confecção de artigos do vestuário e acessórios

Fonte: IBGE, Bradesco

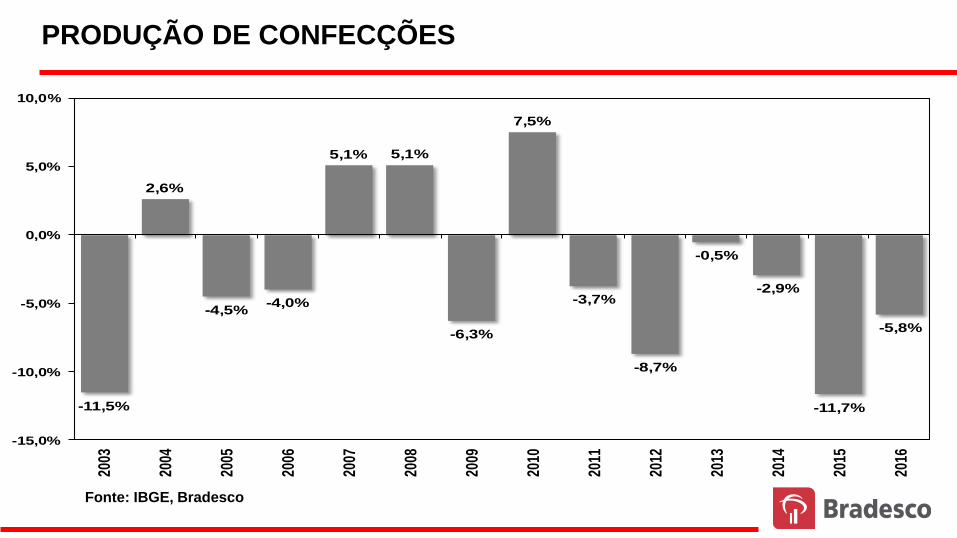

PRODUÇÃO DE CONFECÇÕES

-11,5%

2,6%

-4,5%-4,0%

5,1% 5,1%

-6,3%

7,5%

-3,7%

-8,7%

-0,5%

-2,9%

-11,7%

-5,8%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%20

03

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Confecções

em m ilhões US$

Fonte: IBGE, Bradesco

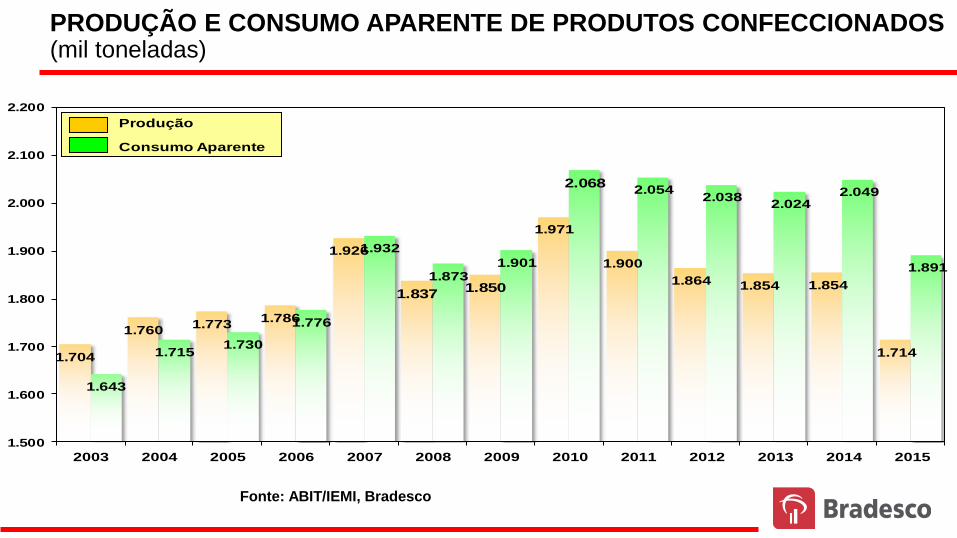

PRODUÇÃO E CONSUMO APARENTE DE PRODUTOS CONFECCIONADOS (mil toneladas)

Fonte: ABIT/IEMI, Bradesco

1.704

1.7601.773

1.786

1.926

1.8371.850

1.971

1.900

1.864 1.854 1.854

1.714

1.643

1.7151.730

1.776

1.932

1.8731.901

2.0682.054

2.0382.024

2.049

1.891

1.500

1.600

1.700

1.800

1.900

2.000

2.100

2.200

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

EVOLUÇÃO DA PRODUÇÃO E DO CONSUMO APARENTE DE PRODUTOS CONFECCIONADOS 2000 - 2007 (FONTE: ABIT/IEMI) (EM MIL TONELADAS)

Produção Cons Ap

Produção

Consumo Aparente

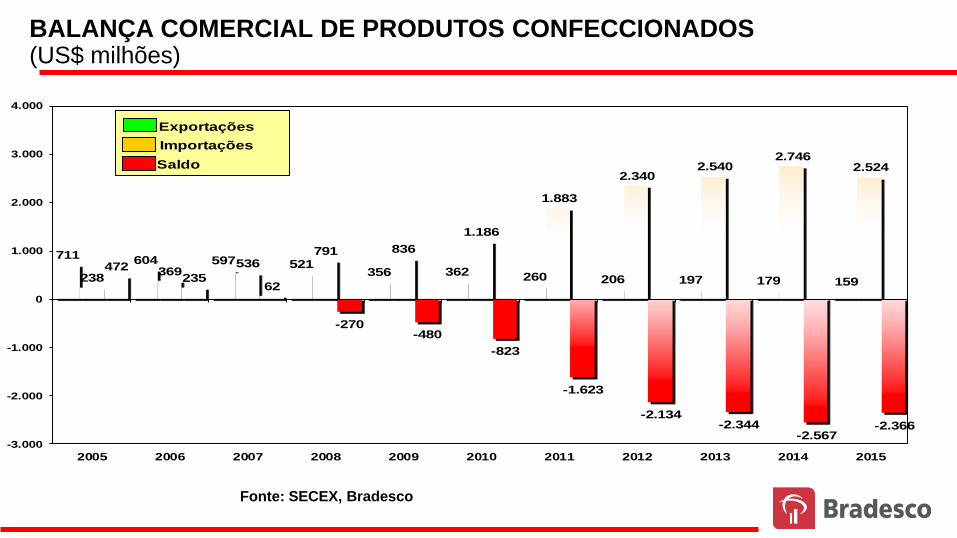

BALANÇA COMERCIAL DE PRODUTOS CONFECCIONADOS (US$ milhões)

711 604 597 521356 362 260 206 197 179 159238

369536

791 836

1.186

1.883

2.3402.540

2.7462.524

472235

62

-270-480

-823

-1.623

-2.134-2.344

-2.567-2.366

-3.000

-2.000

-1.000

0

1.000

2.000

3.000

4.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Exportações

Importações

Saldo Balcom

Exportações

Importações

Saldo

BALANÇA COMERCIAL DO SEGMENTO DE CONFECÇÕES 2000 - 2006 (FONTE: SECEX) (EM US$

Fonte: SECEX, Bradesco

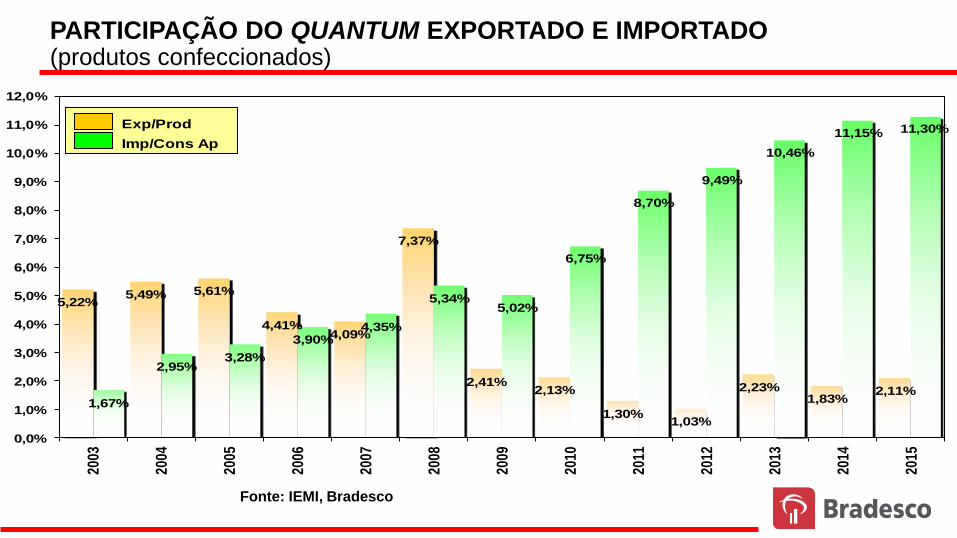

PARTICIPAÇÃO DO QUANTUM EXPORTADO E IMPORTADO (produtos confeccionados)

5,22%5,49% 5,61%

4,41%4,09%

7,37%

2,41%2,13%

1,30%1,03%

2,23%1,83%

2,11%1,67%

2,95%3,28%

3,90%4,35%

5,34%5,02%

6,75%

8,70%

9,49%

10,46%

11,15% 11,30%

0,0%

1,0%

2,0%

3,0%

4,0%

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

11,0%

12,0%20

03

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

Exp/Prod Imp/Cons Ap PARTICIPAÇÃO DAS EXPORTAÇÕES E IMPORTAÇÕES DE PRODUTOS CONFECCIONADOS NA PRODUÇÃO E NO CONSUMO APARENTE (FONTE: ABIT/IEMI) (EM MIL TONELADAS)

Exp/Prod

Imp/Cons Ap

Fonte: IEMI, Bradesco

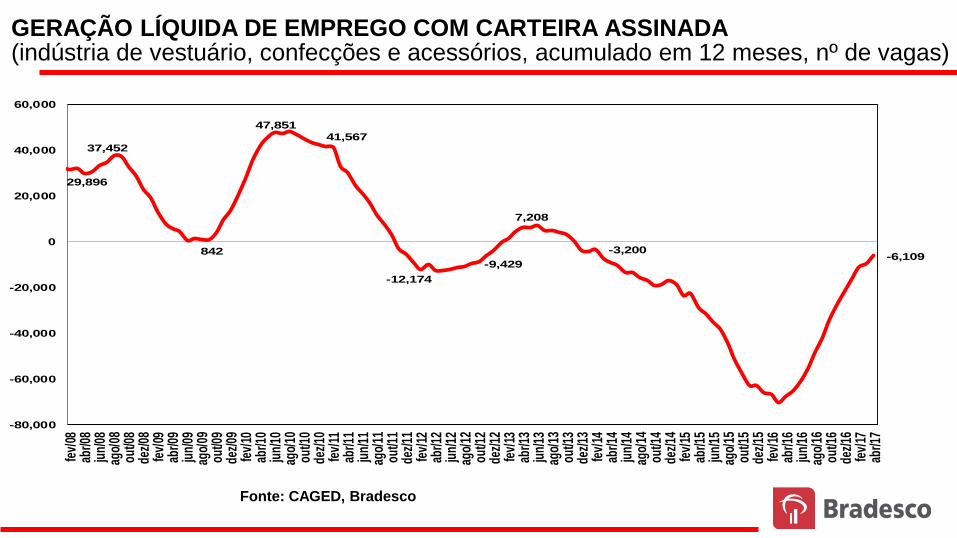

Fonte: CAGED, Bradesco

GERAÇÃO LÍQUIDA DE EMPREGO COM CARTEIRA ASSINADA (indústria de vestuário, confecções e acessórios, acumulado em 12 meses, nº de vagas)

29,896

37,452

842

47,851

41,567

-12,174

-9,429

7,208

-3,200-6,109

-80,000

-60,000

-40,000

-20,000

0

20,000

40,000

60,000

fev/

08ab

r/08

jun/

08ag

o/08

out/0

8de

z/08

fev/

09ab

r/09

jun/

09ag

o/09

out/0

9de

z/09

fev/

10ab

r/10

jun/

10ag

o/10

out/1

0de

z/10

fev/

11ab

r/11

jun/

11ag

o/11

out/1

1de

z/11

fev/

12ab

r/12

jun/

12ag

o/12

out/1

2de

z/12

fev/

13ab

r/13

jun/

13ag

o/13

out/1

3de

z/13

fev/

14ab

r/14

jun/

14ag

o/14

out/1

4de

z/14

fev/

15ab

r/15

jun/

15ag

o/15

out/1

5de

z/15

fev/

16ab

r/16

jun/

16ag

o/16

out/1

6de

z/16

fev/

17ab

r/17

CONFECÇÃO DE ARTIGOS DO VESTUÁRIO E ACESSÓRIOS CONFECÇÃO DE ARTIGOS DO VESTUÁRIO E…

90

INDÚSTRIA DE

CONFECÇÕES

INDICADORES

REGIONAIS

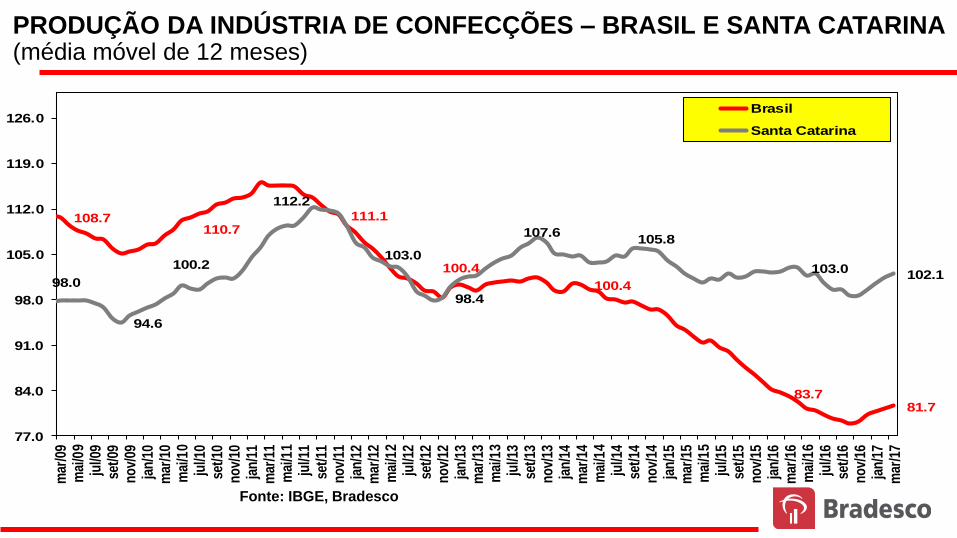

PRODUÇÃO DA INDÚSTRIA DE CONFECÇÕES – BRASIL E SANTA CATARINA (média móvel de 12 meses)

108.7110.7

111.1

100.4

100.4

83.781.7

98.0

94.6

100.2

112.2

103.0

98.4

107.6105.8

103.0102.1

77.0

84.0

91.0

98.0

105.0

112.0

119.0

126.0

mar

/09

mai

/09

jul/0

9se

t/09

no

v/09

jan

/10

mar

/10

mai

/10

jul/1

0se

t/10

no

v/10

jan

/11

mar

/11

mai

/11

jul/1

1se

t/11

no

v/11

jan

/12

mar

/12

mai

/12

jul/1

2se

t/12

no

v/12

jan

/13

mar

/13

mai

/13

jul/1

3se

t/13

no

v/13

jan

/14

mar

/14

mai

/14

jul/1

4se

t/14

no

v/14

jan

/15

mar

/15

mai

/15

jul/1

5se

t/15

no

v/15

jan

/16

mar

/16

mai

/16

jul/1

6se

t/16

no

v/16

jan

/17

mar

/17

PIM REGIONAL TÊXTIL

Brasil

Santa Catarina

Fonte: IBGE, Bradesco

PRODUÇÃO DA INDÚSTRIA DE CONFECÇÕES – BRASIL E SANTA CATARINA (var. % acumulada de 12 meses)

-7.4%-8.0%

-11.4%

-2.1%

2.2%

-4.2%

-1.6%

11.2%

-4.6%

8.5%

3.0%

1.0%

-0.8%

-18.0%

-15.0%

-12.0%

-9.0%

-6.0%

-3.0%

0.0%

3.0%

6.0%

9.0%

12.0%

15.0%m

ar/

09m

ai/

09ju

l/0

9s

et/0

9n

ov

/09

jan

/10

ma

r/10

ma

i/10

jul/

10

set

/10

no

v/1

0ja

n/1

1m

ar/

11m

ai/

11ju

l/1

1s

et/1

1n

ov

/11

jan

/12

ma

r/12

ma

i/12

jul/

12

set

/12

no

v/1

2ja

n/1

3m

ar/

13m

ai/

13ju

l/1

3s

et/1

3n

ov

/13

jan

/14

ma

r/14

ma

i/14

jul/

14

set

/14

no

v/1

4ja

n/1

5m

ar/

15m

ai/

15ju

l/1

5s

et/1

5n

ov

/15

jan

/16

ma

r/16

ma

i/16

jul/

16

set

/16

no

v/1

6ja

n/1

7m

ar/

17

PIM REGIONAL TÊXTIL

Brasil

Santa Catarina

Fonte: IBGE, Bradesco

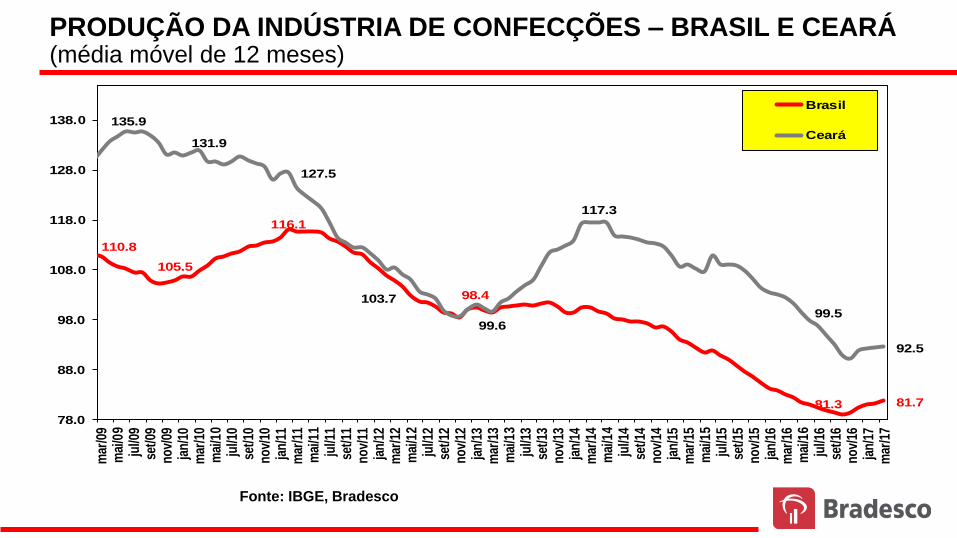

PRODUÇÃO DA INDÚSTRIA DE CONFECÇÕES – BRASIL E CEARÁ (média móvel de 12 meses)

110.8

105.5

116.1

98.4

81.3 81.7

135.9

131.9

127.5

103.7

99.6

117.3

99.5

92.5

78.0

88.0

98.0

108.0

118.0

128.0

138.0

mar

/09

mai

/09

jul/0

9se

t/09

no

v/09

jan

/10

mar

/10

mai

/10

jul/1

0se

t/10

no

v/10

jan

/11

mar

/11

mai

/11

jul/1

1se

t/11

no

v/11

jan

/12

mar

/12

mai

/12

jul/1

2se

t/12

no

v/12

jan

/13

mar

/13

mai

/13

jul/1

3se

t/13

no

v/13

jan

/14

mar

/14

mai

/14

jul/1

4se

t/14

no

v/14

jan

/15

mar

/15

mai

/15

jul/1

5se

t/15

no

v/15

jan

/16

mar

/16

mai

/16

jul/1

6se

t/16

no

v/16

jan

/17

mar

/17

PIM REGIONAL TÊXTIL

Brasil

Ceará

Fonte: IBGE, Bradesco

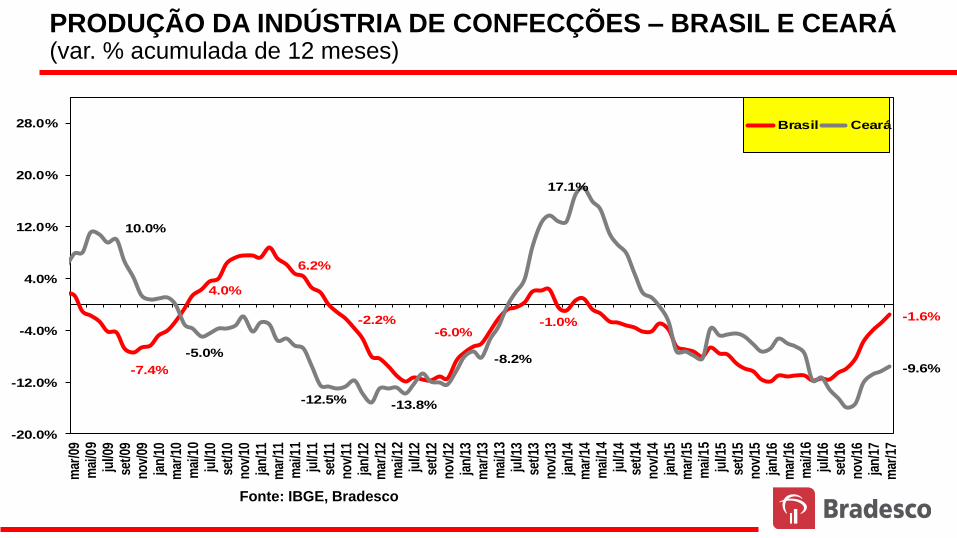

PRODUÇÃO DA INDÚSTRIA DE CONFECÇÕES – BRASIL E CEARÁ (var. % acumulada de 12 meses)

-7.4%

4.0%

6.2%

-2.2%-6.0%

-1.0% -1.6%

10.0%

-5.0%

-12.5% -13.8%

-8.2%

17.1%

-9.6%

-20.0%

-12.0%

-4.0%

4.0%

12.0%

20.0%

28.0%

mar

/09

mai

/09

jul/0

9se

t/09

no

v/09

jan

/10

mar

/10

mai

/10

jul/1

0se

t/10

no

v/10

jan

/11

mar

/11

mai

/11

jul/1

1se

t/11

no

v/11

jan

/12

mar

/12

mai

/12

jul/1

2se

t/12

no

v/12

jan

/13

mar

/13

mai

/13

jul/1

3se

t/13

no

v/13

jan

/14

mar

/14

mai

/14

jul/1

4se

t/14

no

v/14

jan

/15

mar

/15

mai

/15

jul/1

5se

t/15

no

v/15

jan

/16

mar

/16

mai

/16

jul/1

6se

t/16

no

v/16

jan

/17

mar

/17

PIM REGIONAL TÊXTIL

Brasil Ceará

Fonte: IBGE, Bradesco

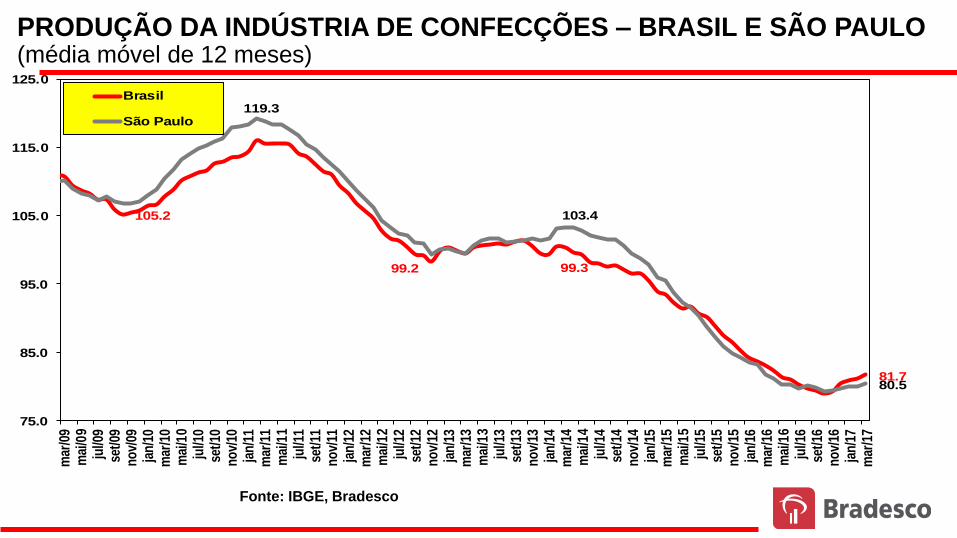

PRODUÇÃO DA INDÚSTRIA DE CONFECÇÕES – BRASIL E SÃO PAULO (média móvel de 12 meses)

105.2

99.2 99.3

81.7

119.3

103.4

80.5

75.0

85.0

95.0

105.0

115.0

125.0

mar

/09

mai

/09

jul/0

9se

t/09

no

v/09

jan

/10

mar

/10

mai

/10

jul/1

0se

t/10

no

v/10

jan

/11

mar

/11

mai

/11

jul/1

1se

t/11

no

v/11

jan

/12

mar

/12

mai

/12

jul/1

2se

t/12

no

v/12

jan

/13

mar

/13

mai

/13

jul/1

3se

t/13

no

v/13

jan

/14

mar

/14

mai

/14

jul/1

4se

t/14

no

v/14

jan

/15

mar

/15

mai

/15

jul/1

5se

t/15

no

v/15

jan

/16

mar

/16

mai

/16

jul/1

6se

t/16

no

v/16

jan

/17

mar

/17

PIM REGIONAL TÊXTIL

Brasil

São Paulo

Fonte: IBGE, Bradesco

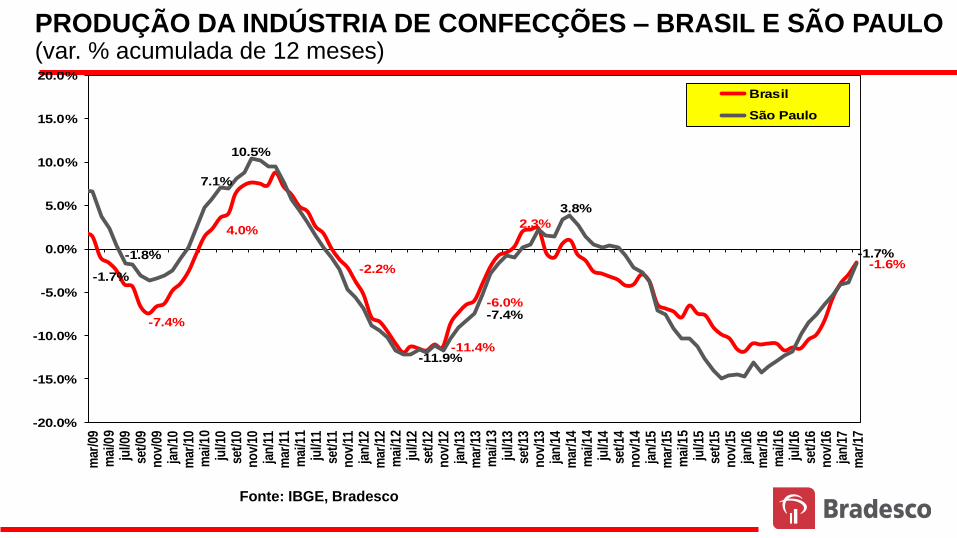

PRODUÇÃO DA INDÚSTRIA DE CONFECÇÕES – BRASIL E SÃO PAULO (var. % acumulada de 12 meses)

-7.4%

4.0%

-2.2%

-11.4%

-6.0%

2.3%

-1.6%-1.7%

-1.8%

7.1%

10.5%

-11.9%

-7.4%

3.8%

-1.7%

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

mar

/09

mai

/09

jul/0

9se

t/09

no

v/09

jan

/10

mar

/10

mai

/10

jul/1

0se

t/10

no

v/10

jan

/11

mar

/11

mai

/11

jul/1

1se

t/11

no

v/11

jan

/12

mar

/12

mai

/12

jul/1

2se

t/12

no

v/12

jan

/13

mar

/13

mai

/13

jul/1

3se

t/13

no

v/13

jan

/14

mar

/14

mai

/14

jul/1

4se

t/14

no

v/14

jan

/15

mar

/15

mai

/15

jul/1

5se

t/15

no

v/15

jan

/16

mar

/16

mai

/16

jul/1

6se

t/16

no

v/16

jan

/17

mar

/17

PIM REGIONAL TÊXTIL

Brasil

São Paulo

Fonte: IBGE, Bradesco

DEPEC-BRADESCO

www.economiaemdia.com.br