teoria da contabilidade alguns conceitos que utilizamos hoje na teoria da contabilidade, isto é, o...

TRANSCRIPT

TEORIA DA CONTABILIDADE UIA 1 | EVOLUÇÃO DA TEORIA DA CONTABILIDADE

VERSÃO PARA IMPRESSÃO

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

2

Este material é destinado exclusivamente aos alunos e professores do Centro Universitário IESB, contém informações e conteúdos protegidos e cuja divulgação é proibida por lei. O uso e/ou reprodução total ou parcial não autorizado deste conteúdo é proibido e está sujeito às penalidades cabíveis, civil e criminalmente.

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

3

SUMÁRIO

Aula 1 | Evolução histórica e o Desenvolvimento da Teoria Contábil ............................................... 5 1.1. Período Normativo ....................................................................................................................................... 6

1.2. Teoria Prescritiva .......................................................................................................................................... 7

1.2.1. Principais Contribuições da Teoria Prescritiva ...................................................................................... 8

Aula 2 | Evolução histórica e o Desenvolvimento da Teoria Contábil ............................................... 9 2.1. Período Positivista ...................................................................................................................................... 10

2.2. Teoria Descritiva ......................................................................................................................................... 11

Aula 3 | Objetivos da Contabilidade .............................................................................................. 12 3.1. Objetivos da Contabilidade ........................................................................................................................ 13

3.2. Objetivos dos Relatórios Financeiros ......................................................................................................... 13

3.2.1. Objetivos dos Relatórios Financeiros de Propósito Geral ................................................................... 14

3.2.2. Objetivos das Demonstrações Financeiras .......................................................................................... 15

3.3. Usuários da Informação Contábil ............................................................................................................... 16

3.3.1. Evolução Histórica ............................................................................................................................... 16

3.3.2. Eleição dos Principais Usuários ........................................................................................................... 16

Aula 4 | Contabilidade Internacional ............................................................................................. 17 4.1. Criação dos Normatizadores Internacionais ............................................................................................... 17

4.2. Criação do FASB .......................................................................................................................................... 18

4.3. Criação do IASB .......................................................................................................................................... 19

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

4

INTRODUÇÃO

Caro Estudante,

Estamos iniciando a nossa disciplina de Teoria da Contabilidade.

Essa disciplina, de grande relevância para o entendimento da contabilidade, é responsável por fornecer aos alunos um arcabouço teórico de conceitos que dão suporte à elaboração dos relatórios financeiros de propósito geral.

Para que você tenha uma ideia, à medida que a contabilidade como instrumento de tomada de decisões foi evoluindo, fez-se necessária a criação de um arcabouço teórico que desse suporte à prática contábil.

Havia necessidade de comparabilidade das informações divulgadas pela contabilidade. Essa comparabilidade se deu em virtude da criação de padrões que pudessem ser utilizados pelos profissionais da prática no exercício de sua profissão.

Além disso, as pesquisas contábeis contribuíram para a evolução da contabilidade como instrumento de tomada de decisões nas empresas.

Dessa forma, convidamos você a estudar conosco esse instrumento de suporte à prática contábil, isto é, a Teoria da Contabilidade.

Estaremos abordando na primeira unidade a evolução e o desenvolvimento da Teoria da Contabilidade, bem como os objetivos dos relatórios financeiros e da contabilidade.

Na segunda unidade, daremos ênfase à Estrutura Conceitual, aos Princípios de Contabilidade e à adoção das normas internacionais de contabilidade pelo Brasil.

Nas unidades de números 3 e 4, vamos conhecer, detalhadamente, os Elementos das Demonstrações Financeiras (ativos, passivos, despesas e receitas), assim como o processo de mensuração e reconhecimento desses elementos.

Sejam bem-vindos! Bons estudos!

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

5

Aula 1 | EVOLUÇÃO HISTÓRICA E O DESENVOLVIMENTO DA TEORIA CONTÁBIL

n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n

Acesse o material de estudo, disponível no Ambiente Virtual de Aprendizagem (AVA), e assista à videoaula.

n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n

Olá, estudantes, sejam bem-vindos (as) à primeira aula de Teoria da Contabilidade! Aprenderemos um pouco sobre a evolução histórica e como se desenvolveu a teoria contábil. Assim, estudaremos a metodologia, os objetivos e os principais desenvolvimentos da teoria contábil. Bons estudos!

Vamos iniciar com uma informação importante sobre a Teoria da Contabilidade:

A contabilidade moderna iniciou no período de 1494, em destaque a obra de Frei Luca Pacioli. A contabilidade do mundo científico teve início em 1840 e se perpetua até os dias atuais. No entanto, o pensamento científico teve sua evolução principalmente a partir da década de 1920, em que compreende, inicialmente, o período normativista, e, posteriormente, o período positivista.

Você poderia perguntar: Essas informações são importantes?

Sim, são importantes, porque a evolução da Teoria da Contabilidade não pode ser confundida com a evolução da Contabilidade. A Teoria da Contabilidade se refere ao arcabouço teórico ou conjunto de teorias e conceitos que dão suporte à contabilidade, compreendendo principalmente as produções ocorridas a partir da década de 1920.

Você deve compreender que a Teoria da Contabilidade foi definida por Hendriksen e Van Breda (1999) como “o conjunto de princípios subjacentes e, presumivelmente, fundamentais para a prática contábil”.

Você poderá conhecer um pouco mais sobre o que é uma Teoria da Contabilidade e pesquisa contábil assistindo ao vídeo do professor Sergio de Iudícibus, disponível no link a seguir.

http://tinyurl.com/z7vl8dh

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

6

1.1. PERÍODO NORMATIVO O período normativo foi marcado pela busca por um arcabouço teórico que desse suporte à contabilidade. As primeiras tentativas de desenvolver esse arcabouço teórico na literatura contábil ocorreram nos EUA. Foram William A. Paton e John B. Canning. Paton apresentou sua tese de doutorado, publicada em 1922, intitulada Accounting Theory, uma reafirmação da Teoria da Contabilidade e o final do uso da contabilidade a custo histórico nos EUA. Já Canning fez uma contribuição valiosa à Teoria da Contabilidade comparando o pensamento contábil da época à teoria econômica em seu livro Economics of Accountancy.

Em 1929, ocorreu a quebra da NYSE (bolsa de valores de New York), e os contadores foram criticados e apontados como culpados pela falta de comparabilidade das demonstrações financeiras, uma vez que não havia um arcabouço teórico que desse sustentação à elaboração das demonstrações financeiras.

As informações contábeis divulgadas, a exemplo do lucro, eram pouco informativas, tendo em vista que não havia um padrão para a mensuração e reconhecimentos de ativos, passivos, despesas e receita e, por consequência, o lucro.

O que fazer para obter a padronização contábil?

Foi nessa época que tivemos grande ênfase na busca por princípios contábeis, os quais poderiam dar suporte à elaboração de demonstrações financeiras mais comparáveis.

No decorrer desse período, tivemos a atuação de dois grupos de entidades de classes contribuindo na busca por princípios contábeis: 1) American Accounting Association - AAA (Associação Americana de Contabilidade) e, 2) American Institute of Certified Public Accountants – AICPA (Instituto Americano de Contadores Públicos Certificados). A AAA teve como antecessora a American Association of University Instructors in Accounting (AAUIA), e o AICPA teve vários predecessores, sendo o mais antigo deles a American Association of Public Accountants (AAPA) e o American Institute of Accounting (AIA).

Os documentos produzidos nessa época foram responsáveis pela criação de diversos princípios contábeis e por alguns conceitos que utilizamos hoje na Teoria da Contabilidade, isto é, o conceito de ativo, passivo, despesas, receitas, as características qualitativas, os objetivos dos relatórios financeiros. Em síntese, esses documentos e outros representam o que poderíamos chamar de Teoria da Contabilidade.

Em 02 de julho 1934, foi criada a Securities and Exchange Commission (SEC) pelo Congresso norte-mericano, que seria responsável pelo mercado de capitais, assim como é hoje a Comissão de Valores Mobiliários no Brasil. A SEC, além de outras funções, tinha a competência para definir as regras e os regulamentos relativos à elaboração de relatórios financeiros, procedimentos contábeis, a forma de apresentação das demonstrações financeiras. No entanto, transferiu essa responsabilidade aos contadores para a confecção de um conjunto de princípios contábeis e a elaboração das normas e padrões de contabilidade.

http://tinyurl.com/gponw4n

http://tinyurl.com/gsosjxw

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

7

Você pode perceber que, a partir dessa época, tivemos a atuação do AICPA e AAA na confecção de documentos e na busca pelo arcabouço teórico que desse suporte à contabilidade, isto é, a busca por princípios contábeis.

O período normativo também ficou conhecido pelos documentos produzidos, isto é, deu origem à Teoria Prescritiva ou Normativa.

1.2. TEORIA PRESCRITIVA A Teoria da Contabilidade pode ser classificada de três maneiras, quanto ao modo pelo qual as pessoas raciocinam: a) teoria como linguagem; b) teoria como raciocínio; e c) teoria como decreto.

Santos, Dias e Dantas (2014), autores do primeiro capítulo do livro Teoria Avançada da Contabilidade, destacam que “A característica principal da teoria normativa da contabilidade é o raciocínio dedutivo, por meio do qual busca-se definir um modelo ideal que deveria ser seguido”.

Você deve estar se perguntando: qual é o objetivo da Teoria Prescritiva?

Vamos aprofundar o conhecimento. A Teoria Prescritiva visa recomendar que os dados devem ser comunicados, e como devem ser apresentados aos usuários, ou seja, procuram explicar o que deve ser, em vez do que é. Ela está classificada dentro da teoria como raciocínio.

Podemos segregá-la em raciocínio dedutivo e indutivo, isto é, se os argumentos surgem de generalizações a observações específicas ou de observações específicas a generalizações. No raciocínio dedutivo, geralmente, são generalizações, como é o caso dos postulados, que dão suporte aos princípios. O raciocínio indutivo tem seu início em casos particulares, os quais se entendem como sendo representativos e, a partir de então, se

fazem generalizações a partir de tais casos.

Conseguiu compreender?

E quando surgiram os princípios contábeis no Brasil?

No caso brasileiro, caro estudante, essa busca aconteceu um pouco mais tarde, já na década de 1980, sofrendo a influência do normatizador norte-americano, o FASB. O Conselho Federal de Contabilidade (CFC), com o objetivo de uniformizar os procedimentos e as práticas contábeis no Brasil, emitiu a Resolução 530, de 23 de outubro de 1981, evidenciando os Princípios Fundamentais de Contabilidade.

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

8

Atualmente, a titulação de Princípios Fundamentais da Contabilidade foi alterada para Princípios de Contabilidade, e os princípios que eram 7 passaram a ser 6 em virtude da revogação do Princípio da atualização monetária: o da entidade; o da continuidade; o da oportunidade; o do registro pelo valor original; o da competência; e o da prudência, conforme Figura 1.

Figura 1 – Princípios de contabilidade. Elaborado pelo autor.

Nos dias atuais, com a adoção das normas internacionais de contabilidade, a Estrutura Conceitual representa o arcabouço teórico que dá suporte à elaboração de normas e, sobretudo, a aplicação de normas contábeis em nível internacional. Ela contém um conjunto de conceitos e orientações necessários para tal finalidade.

1.2.1. PRINCIPAIS CONTRIBUIÇÕES DA TEORIA PRESCRITIVA

A partir da década de 1930, tivemos diversas publicações da Associação (AAA) e do Instituto (AICPA) e seus antecessores.

Vamos destacar alguns deles.

1. Tentative Statement of Accounting Principles Affecting Corporate Reports, emitida em 1936 pela AAA.

2. An Introduction to Corporate Accounting Standards, escrita por Paton e A. C. Littleton, dois dos melhores professores acadêmicos daqueles dias, e publicado em 1940 pela AAA.

3. Accounting Research Studies – ARS, publicados pelo AICPA sobre princípios contábeis, sob a direção de Maurice Moonitz, da University of California, produzindo os Accounting Research Studies – ARS, sendo que os de maior repercussão foram os ARS 1, ARS 3, ARS 7.

4. A Statement of Basic Accounting Theory, publicada pela AAA em 1966.

5. APB Statement n. 4.

Muitos outros documentos foram emitidos além desses citados. Esses documentos, em conjunto, contribuíram fornecendo conceitos que seriam incorporados na Estrutura Conceitual do FASB e do IASB. A nossa Estrutura Conceitual vigente possui alguns conceitos que surgiram a partir desses documentos.

Vamos abordar o conteúdo do ASOBAT devido à destacada relevância desse documento produzido pela AAA.

Em 1966, foi emitido o ASOBAT, o qual mudou as perspectivas existentes até aquele momento. Antes da emissão do ASOBAT, os documentos emitidos pelos pesquisadores davam ênfase à emissão de princípios

http://tinyurl.com/zmf2or7

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

9

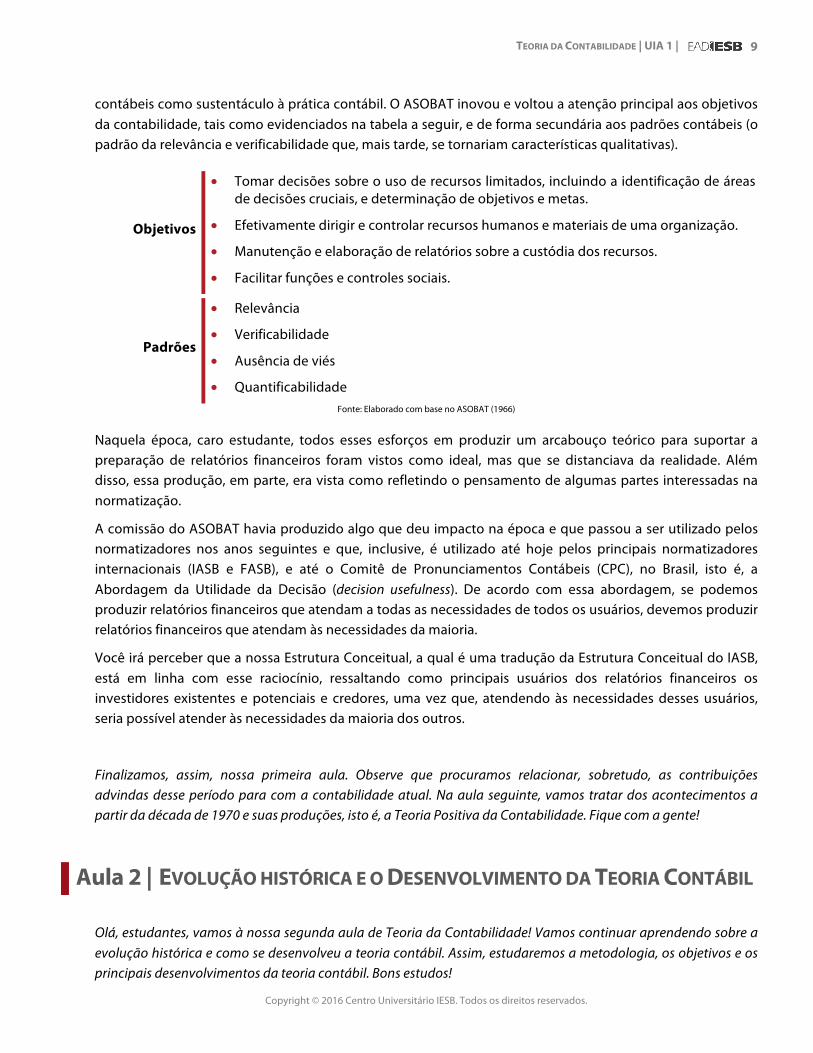

contábeis como sustentáculo à prática contábil. O ASOBAT inovou e voltou a atenção principal aos objetivos da contabilidade, tais como evidenciados na tabela a seguir, e de forma secundária aos padrões contábeis (o padrão da relevância e verificabilidade que, mais tarde, se tornariam características qualitativas).

Objetivos

• Tomar decisões sobre o uso de recursos limitados, incluindo a identificação de áreas de decisões cruciais, e determinação de objetivos e metas.

• Efetivamente dirigir e controlar recursos humanos e materiais de uma organização.

• Manutenção e elaboração de relatórios sobre a custódia dos recursos.

• Facilitar funções e controles sociais.

Padrões

• Relevância

• Verificabilidade

• Ausência de viés

• Quantificabilidade Fonte: Elaborado com base no ASOBAT (1966)

Naquela época, caro estudante, todos esses esforços em produzir um arcabouço teórico para suportar a preparação de relatórios financeiros foram vistos como ideal, mas que se distanciava da realidade. Além disso, essa produção, em parte, era vista como refletindo o pensamento de algumas partes interessadas na normatização.

A comissão do ASOBAT havia produzido algo que deu impacto na época e que passou a ser utilizado pelos normatizadores nos anos seguintes e que, inclusive, é utilizado até hoje pelos principais normatizadores internacionais (IASB e FASB), e até o Comitê de Pronunciamentos Contábeis (CPC), no Brasil, isto é, a Abordagem da Utilidade da Decisão (decision usefulness). De acordo com essa abordagem, se podemos produzir relatórios financeiros que atendam a todas as necessidades de todos os usuários, devemos produzir relatórios financeiros que atendam às necessidades da maioria.

Você irá perceber que a nossa Estrutura Conceitual, a qual é uma tradução da Estrutura Conceitual do IASB, está em linha com esse raciocínio, ressaltando como principais usuários dos relatórios financeiros os investidores existentes e potenciais e credores, uma vez que, atendendo às necessidades desses usuários, seria possível atender às necessidades da maioria dos outros.

Finalizamos, assim, nossa primeira aula. Observe que procuramos relacionar, sobretudo, as contribuições advindas desse período para com a contabilidade atual. Na aula seguinte, vamos tratar dos acontecimentos a partir da década de 1970 e suas produções, isto é, a Teoria Positiva da Contabilidade. Fique com a gente!

Aula 2 | EVOLUÇÃO HISTÓRICA E O DESENVOLVIMENTO DA TEORIA CONTÁBIL

Olá, estudantes, vamos à nossa segunda aula de Teoria da Contabilidade! Vamos continuar aprendendo sobre a evolução histórica e como se desenvolveu a teoria contábil. Assim, estudaremos a metodologia, os objetivos e os principais desenvolvimentos da teoria contábil. Bons estudos!

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

10

Você deve lembrar que o desenvolvimento da Teoria da Contabilidade se deu, em grande medida, a partir da década de 1920. Como vimos na aula anterior, podemos separar o período de 1920 até os dias atuais em duas partes: a primeira delas foi o período normativo (Teoria Normativa ou Prescritiva), até meados da década de 1970, o qual tratamos na aula anterior; e o segundo período, denominado de Positivista (Teoria Positiva ou Descritiva), que estaremos abordando nesta aula.

2.1. PERÍODO POSITIVISTA Vamos compreender como surgiu o período positivista. Em meados da década de 1940, a contabilidade sofria diversas críticas, principalmente quanto à qualidade da informação que era gerada pelos relatórios financeiros, de forma que era questionável a utilização dessa informação, do ponto de vista dos investidores. Além do mais, as pesquisas contábeis não produziam ciência e, sobretudo, não explicavam as práticas contábeis existentes.

Assim, caro estudante, havia a necessidade de mudanças nas pesquisas contábeis de forma que pudesse torná-las científicas. Nesse contexto, nascia a Teoria Descritiva ou Positiva, como é amplamente conhecida entre os pesquisadores contábeis, tendo seu início em meados da década de 1960 e, especialmente, na década de 1980.

Então, existe diferença entre a Teoria Normativa e a Positiva? Qual seria esta diferença?

Iudícibus (2015) mostra que a Teoria Normativa tem como suporte o dedutivíssimo, e procura, de maneira prescritiva, demonstrar como a contabilidade “deveria ser”, à luz de seus objetivos e postulados, que são dados e indiscutíveis. Por outro lado, a Teoria Positiva procura explorar o caminho inverso, isto é, descrever “como a contabilidade e ́”, entender por que e ́ de tal forma e procurar prever comportamentos, como, por exemplo, dos gestores. Geralmente, tem como sustentáculo o método indutivo, procurando estabelecer hipóteses que devem ser testadas, antes de chegar a conclusões.

Veja que a semente inicial se deu com a publicação dos trabalhos (artigos) de Fama (1965), Ball e Brow (1968) e Beaver (1968), os quais destacavam as pesquisas empíricas, os números contábeis sendo utilizados para demonstrar a sua relação com os preços das ações de grandes corporações e outras informações não contábeis sendo incorporadas aos preços dos títulos, antes da divulgação das demonstrações financeiras.

Contribuíram também com essa teoria os trabalhos de Watts e Zimmerman (1978, 1979) ressaltando a importância da evolução das pesquisas contábeis, no sentido de produzir ciência, isto é, enfatizaram a importância das novas pesquisas no sentido de explicar e predizer a prática contábil. Era preciso explicar, por exemplo, por que os gestores faziam a escolha de determinados procedimentos contábeis, em detrimento de outros.

Os trabalhos de Watts e Zimmerman (1978, 1979) influenciaram a geração seguinte de pesquisas contábeis. Muitas pesquisas seguiram as concepções desses autores, como, por exemplo, a intensificação das pesquisas referentes ao mercado de capital.

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

11

2.2. TEORIA DESCRITIVA

As teorias descritivas, também conhecidas como positivas, têm por finalidade mostrar e explicar quais informações financeiras são apresentadas e comunicadas aos diversos usuários da contabilidade, e como esses dados são apresentados.

As teorias indutivas, por sua natureza, são geralmente positivas. No entanto, não podemos universalizar que as teorias dedutivas sejam necessariamente normativas, pois, de fato, a partir de generalizações do que se acha existir, pode-se obter deduções específicas que têm por objetivo ser completamente descritivas.

As novas pesquisas contábeis a partir dessa época, isto é, ocorridas no período positivista, enfatizaram o mercado de capitais. Desse modo, as pesquisas são voltadas para:

a. análise fundamentalista, destacando o papel de indicadores contábeis na previsão de outras variáveis, tais como os lucros futuros;

b. testes de eficiência de mercado;

c. papel dos números contábeis em contratos e processos políticos; e,

d. avaliação de empresas, que se tornou um tema central das pesquisas em contabilidade nos últimos anos.

Guarde essa ideia

Análise fundamentalista diz respeito à utilização de variáveis contábeis, tais como lucro, índices de liquidez, endividamento, rentabilidade, entre outros, para prever o comportamento de outras variáveis no futuro, como, por exemplo, para prever o índice de devedores duvidosos ou outras variáveis.

Uma segunda fase da teoria descritiva ou positiva teve evolução nas pesquisas, incorporando sua sustentação na hipótese do plano de bonificação, na hipótese do endividamento e na hipótese do tamanho ou dos custos políticos.

Você deve estar se perguntando: o que são as pesquisas baseadas nessas hipóteses?

Vamos à explicação.

Em relação à hipótese do plano de bonificação, leva em consideração que os gestores das empresas que recebem incentivos, ou seja, bônus com base em medidas contábeis, como lucros, tendem a usar métodos contábeis que aumentem o resultado do período e, consequentemente, maximizar seu bônus/incentivo.

Muitas pesquisas têm sido realizadas em nível internacional, verificando esse comportamento dos gestores, gerenciando resultados para aumentar sua compensação. O gerenciamento de resultados e a qualidade do lucro representam um instigante campo para as pesquisas positivistas nos últimos anos, principalmente com a adoção das normas internacionais de contabilidade.

A segunda hipótese, do endividamento, pressupõe que as firmas que possuem graus de endividamento maiores estão mais sujeitas a gerenciar resultados, tendo em vista a utilização de métodos contábeis com o intuito de aumentar o lucro. Em síntese, quanto maior o grau de endividamento, mais dificuldades a empresa enfrentará para honrar seus compromissos nos prazos,

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

12

tais como credores. Nesse ponto, pode surgir novamente o gerenciamento de resultados, em virtude das restrições impostas pelos credores, os administradores, que tenderão a usar técnicas que aumentam os resultados, com a finalidade de acabar por afrouxar as limitações impostas pelos credores e diminuir os custos de insolvência.

Na terceira hipótese, do tamanho ou dos custos políticos. De certo modo, quando a empresa está sob forte observação de natureza política, isso poderá implicar em custos mais elevados. Os gestores tenderão a utilizar procedimentos contábeis que desloquem lucros do período presente para períodos futuros.

O período positivista também recebe críticas, conforme destacado por Santos, Dias e Dantas (2014), em que as pesquisas positivistas não foram capazes de explicar e predizer a prática contábil, segundo seus defensores haviam destacado, quando criticadas as pesquisas normativas.

Finalizamos, assim, nossa segunda aula. Observe que até aqui procuramos descrever como se deu a evolução histórica da Teoria da Contabilidade, segregando em período normativista e positivista. Na aula seguinte, vamos abordar os objetivos dos relatórios financeiros e das demonstrações financeiras. Vamos estudar juntos?

Aula 3 | OBJETIVOS DA CONTABILIDADE

Nesta aula, vamos estudar os objetivos da contabilidade. Boa aula!

Nesse momento, é importante pensar sobre alguns aspectos que discutiremos nessa aula:

• Qual é o objetivo da contabilidade?

• Qual é o objetivo dos relatórios financeiros de propósito geral?

• Qual é o objetivo das Demonstrações Financeiras?

• Quem são os usuários das Demonstrações Financeiras?

Ao final da aula, você poderá responder facilmente a essas perguntas.

Você deve lembrar que na aula passada abordamos um documento relativamente para a Teoria da Contabilidade, o ASOBAT, produzido em 1966 pela Associação Americana de Contabilidade.

Muitos conceitos que utilizamos ainda hoje tiveram origem nesse documento e foram melhorados no decorrer do tempo.

Bem, então vamos lá. Qual é o objetivo da contabilidade?

Em primeiro lugar, precisamos compreender que o objetivo da contabilidade é diferente do objetivo dos relatórios financeiros e das demonstrações financeiras. O objetivo da contabilidade é genérico, é amplo, é geral.

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

13

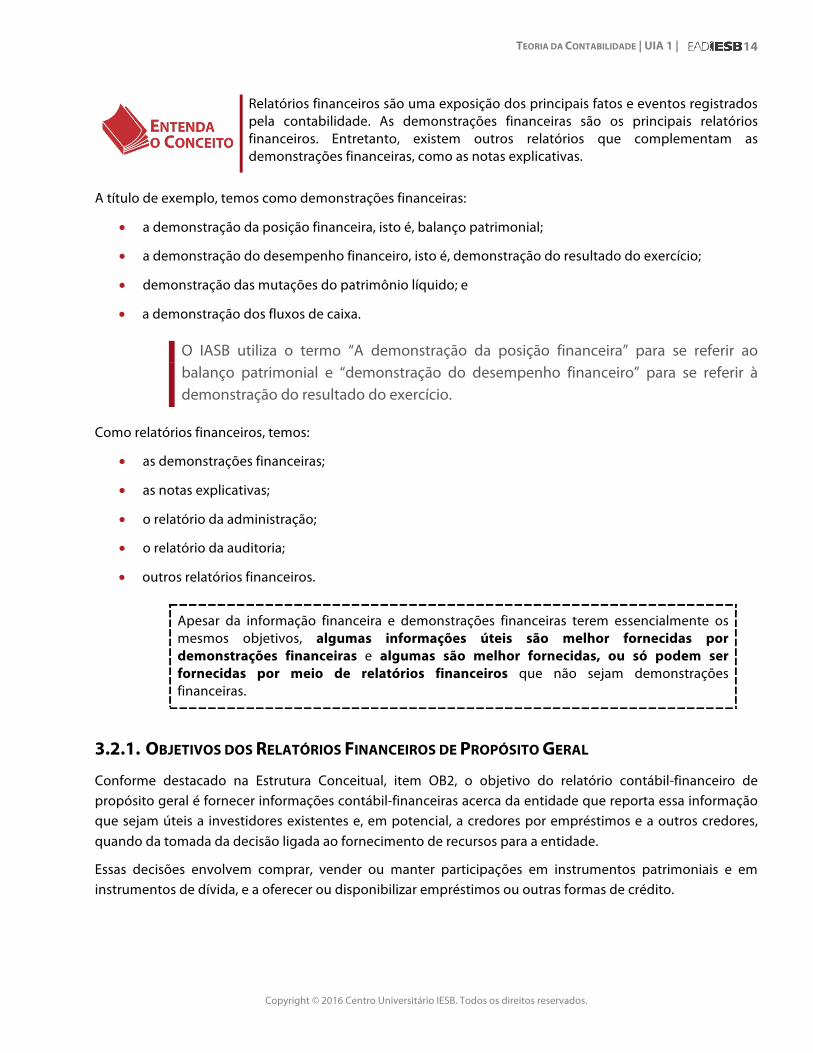

3.1. OBJETIVOS DA CONTABILIDADE

O comitê do ASOBAT definiu a contabilidade como o processo de identificação, mensuração e comunicação de informações econômicas que permitam julgamentos e decisões informadas por usuários da informação.

Em linha com essa definição, os objetivos da contabilidade extraídos do ASOBAT 1966 são quatro, conforme figura 2:

Figura 2 – Objetivos da Contabilidade. Elaborado pelo autor.

O terceiro objetivo da contabilidade diz respeito à eficiência e eficácia do gestor na aplicação dos recursos da entidade. Desta forma, a contabilidade serve para avaliar quão eficiente e eficaz o gestor utiliza os recursos da entidade.

Observe que os objetivos, conforme destacados, são gerais, incluindo, por exemplo, funções e controles sociais, uma vez que se propõe a fornecer informações a uma ampla gama de usuários, apesar de eleger alguns principais.

3.2. OBJETIVOS DOS RELATÓRIOS FINANCEIROS Existe diferença entre relatórios financeiros e demonstrações financeiras? Sim. Existe diferença, vamos explorar.

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

14

Relatórios financeiros são uma exposição dos principais fatos e eventos registrados pela contabilidade. As demonstrações financeiras são os principais relatórios financeiros. Entretanto, existem outros relatórios que complementam as demonstrações financeiras, como as notas explicativas.

A título de exemplo, temos como demonstrações financeiras:

• a demonstração da posição financeira, isto é, balanço patrimonial;

• a demonstração do desempenho financeiro, isto é, demonstração do resultado do exercício;

• demonstração das mutações do patrimônio líquido; e

• a demonstração dos fluxos de caixa.

O IASB utiliza o termo “A demonstração da posição financeira” para se referir ao balanço patrimonial e “demonstração do desempenho financeiro” para se referir à demonstração do resultado do exercício.

Como relatórios financeiros, temos:

• as demonstrações financeiras;

• as notas explicativas;

• o relatório da administração;

• o relatório da auditoria;

• outros relatórios financeiros.

Apesar da informação financeira e demonstrações financeiras terem essencialmente os mesmos objetivos, algumas informações úteis são melhor fornecidas por demonstrações financeiras e algumas são melhor fornecidas, ou só podem ser fornecidas por meio de relatórios financeiros que não sejam demonstrações financeiras.

3.2.1. OBJETIVOS DOS RELATÓRIOS FINANCEIROS DE PROPÓSITO GERAL

Conforme destacado na Estrutura Conceitual, item OB2, o objetivo do relatório contábil-financeiro de propósito geral é fornecer informações contábil-financeiras acerca da entidade que reporta essa informação que sejam úteis a investidores existentes e, em potencial, a credores por empréstimos e a outros credores, quando da tomada da decisão ligada ao fornecimento de recursos para a entidade.

Essas decisões envolvem comprar, vender ou manter participações em instrumentos patrimoniais e em instrumentos de dívida, e a oferecer ou disponibilizar empréstimos ou outras formas de crédito.

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

15

• Informações úteis em decisões de investimento e de crédito

§ Os relatórios financeiros devem fornecer a informação que é útil para investidores existentes e potenciais, credores e outros usuários na tomada de investimento racional, crédito e decisões semelhantes.

• Informações úteis na avaliação das perspectivas de fluxo de caixa

§ As pessoas se engajam em investir, empréstimos, e atividades similares, principalmente para aumentar os seus recursos de caixa. O teste final de sucesso (ou fracasso) dessas atividades é a medida em que o retorno é maior (ou menor) do que o custo do dinheiro investido.

• Informações sobre recursos da empresa, reivindicações a esses recursos, e as respectivas alterações

§ Os relatórios financeiros devem fornecer informações sobre os recursos econômicos de uma empresa, obrigações e capital próprio. Essa informação ajuda os investidores, credores e outros a identificarem os pontos fortes e fracos (financeiros) da empresa e avaliar a sua liquidez e solvência.

A Estrutura Conceitual, em seu item OB6, destaca que os relatórios contábil-financeiros de propósito geral não atendem e não podem atender a todas as informações de que investidores, credores por empréstimo e outros credores, existentes e em potencial, necessitam. Esses usuários precisam considerar informação pertinente de outras fontes, como, por exemplo, condições econômicas gerais e expectativas, eventos políticos e clima político, e perspectivas e panorama para a indústria e para a entidade.

Veja o detalhamento dos objetivos dos relatórios financeiros no documento original emitido pelo Comitê de Pronunciamentos Contábeis, no capítulo 1 do CPC 00 no link a seguir:

http://tinyurl.com/jyg3swg

3.2.2. OBJETIVOS DAS DEMONSTRAÇÕES FINANCEIRAS

O objetivo das demonstrações financeiras consiste em fornecer informações sobre ativos, passivos, Patrimônio Líquido, receitas e despesas de uma entidade que sejam úteis para os usuários das demonstrações financeiras na avaliação das perspectivas de futuros fluxos de caixa líquidos da entidade e na avaliação da gestão dos recursos da entidade de gestão.

Observe que o objetivo das demonstrações financeiras é similar ao dos relatórios financeiros. No entanto, maior detalhamento é dado com a inclusão dos elementos aos quais se pretende fornecer a informação, isto é, ativos, passivos, Patrimônio Líquido, receitas e despesas, e esclarece que o objetivo é também avaliar o quão eficiente e eficaz o gestor utiliza os recursos da entidade.

Dessa forma, as demonstrações financeiras também mostram os resultados da gestão ou a prestação de contas da administração pelos recursos confiados a ela. Esses usuários que desejam avaliar a gestão ou a prestação de contas da administração o fazem de forma que possam realizar decisões econômicas. Estas

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

16

decisões podem incluir, por exemplo, se irão manter ou vender os seus investimentos na entidade ou se irão renomear ou substituir a administração.

No tocante à “gestão”, ao descrever o objetivo dos relatórios financeiros para fins gerais, o IASB não usa a palavra “gestão” e, para alguns, isso significa que a Estrutura Conceitual já não trata a informação sobre gestão como parte do que é necessário para atender aos objetivos dos relatórios financeiros.

O IASB não tinha a intenção de remover o conceito de “gestão” do objetivo dos relatórios contábeis, mas descrever o que significa, ao invés de usar o termo em si, pela dificuldade de traduzir o termo stewardship em outros idiomas.

3.3. USUÁRIOS DA INFORMAÇÃO CONTÁBIL Os usuários externos incluem investidores atuais e potenciais, credores, trabalhadores, bolsas de valores, unidades governamentais, clientes e representantes dos usuários. Como usuários internos, temos, por exemplo, os gestores.

Alguns usuários externos da informação contábil, tais como comissões reguladoras e autoridades fiscais, não só têm necessidades especiais, mas também o poder de especificar as informações a apresentar, embora esses usuários não sejam a preocupação principal.

3.3.1. EVOLUÇÃO HISTÓRICA

Você pode perceber que é útil categorizar os usuários em grandes grupos, como investidores, financiadores, gestores, sindicatos, organismos de normatização e governos. Estes grupos são chamados de eleitorado da contabilidade.

Os contadores (academia, normatizadores, preparadores, auditores e outros) adotaram a abordagem da utilidade da decisão (decision usefulness) dos relatórios financeiros, como uma reação à impossibilidade de elaboração das demonstrações financeiras teoricamente corretas.

Com base nessa abordagem, se não podemos elaborar demonstrações financeiras teoricamente corretas do ponto de vista de atender a todos os usuários, devemos elaborar demonstrações financeiras que atendam à maioria deles.

Contudo, a abordagem decision usefulness leva ao problema de identificar os usuários das demonstrações financeiras e as informações que precisam para tomar boas decisões.

3.3.2. ELEIÇÃO DOS PRINCIPAIS USUÁRIOS

Os contadores decidiram que os investidores são um importante eleitorado de usuários e se voltaram para várias teorias em economia e finanças para compreender o tipo de informação das demonstrações financeiras que os investidores precisam.

Nesse contexto, os principais usuários escolhidos foram os investidores (existentes e potenciais), os credores por empréstimos e outros credores.

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

17

A ideia na eleição desses usuários é que, se elaborarmos relatórios financeiros úteis a esses usuários, estaremos atendendo à maioria dos demais.

Com isso, terminamos nossa terceira aula. Espero que você tenha compreendido quais são os objetivos da contabilidade, dos relatórios financeiros e das demonstrações financeiras, bem como as diferenças e semelhanças entre eles. Na próxima aula, estaremos abordando alguns aspectos da Contabilidade Internacional, em especial, a criação do FASB e IASB.

Aula 4 | CONTABILIDADE INTERNACIONAL

Caro estudante, chegamos à última aula da nossa primeira Unidade de Interação e Aprendizagem (UIA). Vamos estudar como se deu (e por que) a criação dos dois principais normatizadores da contabilidade. Boa aula!

Ao final desta aula, você deverá ser capaz de descrever a importância do FASB e do IASB, bem como seus objetivos. Portanto, esta aula tem como finalidade evidenciar a criação dos normatizadores dos EUA, o FASB e, internacional, o IASB.

Inicialmente, vamos refletir sobre os seguintes pontos:

• Por que o FASB foi e é importante para a contabilidade?

• Qual é o papel do IASB no contexto da normatização internacional?

• Qual é o objetivo do IASB?

4.1. CRIAÇÃO DOS NORMATIZADORES INTERNACIONAIS Os dois principais normatizadores internacionais são o FASB e o IASB. O primeiro é normatizador dos EUA desde a década de 1970, e o segundo é o normatizador em nível internacional.

Você deve estar se perguntando por que estudar esses dois órgãos, ao invés de estudar apenas o órgão responsável pela emissão de normas no Brasil?

A resposta é simples. Quanto ao IASB, como dito, é o normatizador em nível internacional. Isso quer dizer que todos os países que aderiram as normas internacionais de contabilidade utilizam normas emitidas pelo IASB, adaptadas à realidade de cada país, a exemplo do Brasil.

Quanto ao FASB, como emissor de normas na maior economia do mundo, certamente exerce influência sobre os principais mercados de capitais e economias do mundo. Por consequência, também influencia sobre a contabilidade, inclusive sobre o IASB.

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

18

4.2. CRIAÇÃO DO FASB A criação do Financial Accounting Standard Board – FASB (Junta de Padrões de Contabilidade Financeira) ocorreu em 1973, devido às dificuldades encontradas no que tange à emissão de normas que dessem suporte à elaboração de relatórios financeiros de alta qualidade.

Muitos documentos haviam sido criados, tanto pelos representantes da Associação Americana de Contabilidade, quanto pelo Instituto Americano de Contadores Públicos Certificados.

Porém, esses documentos foram criticados e não aceitos pela classe contábil e pela SEC. Hendricksen e Van Breda (2009) destacam que “não havia qualquer relação específica entre eles; alguns eram até incompatíveis entre si, refletindo o enfoque pouco abrangente do Comitê”.

O Instituto (AICPA) e a Associação (AAA) propuseram a realização de estudos quanto à estrutura organizacional que seria mais eficiente no que diz respeito à elaboração e ao estabelecimento de normas e princípios contábeis. Foram propostos pelo Instituto dois estudos, em que um deles exploraria os meios pelos quais os princípios contábeis deveriam ser estabelecidos e o outro estudaria os objetivos dos relatórios financeiros. Em junho de 1972, o relatório de Wheat (nome derivado do nome do presidente do grupo de estudos, Francis M. Wheat) foi entregue ao AICPA, o qual recomendava a criação da Fundação de Contabilidade Financeira (Financial Accounting Fundation – FAF), independentemente de todas as outras organizações profissionais, e a criação do Conselho de Padrões de Contabilidade Financeira (FASB).

A Fundação (FAF), a partir de sua criação, passou a ser responsável pela nomeação dos membros do FASB e pelas medidas necessárias para levantamento de fundos que financiassem suas atividades.

Quanto ao FASB, foi constituído por sete membros em tempo integral, com antecedentes diversos, tais como ampla experiência como educador, usuário ou contabilidade pública.

Em relação ao objetivo do FASB, Hendricksen e Van Breda (1999) mostram que “é estabelecer e aperfeiçoar padrões de contabilidade financeira e divulgação para orientação e educação do público, incluindo produtores de informações financeiras”.

Algumas mudanças substanciais ocorreram com a criação do FASB:

• O AICPA foi obrigado a ceder o papel principal na criação de normas de contabilidade financeira.

• O FASB recebeu Autoridade Substantiva tanto por parte do Instituto (AICPA), quanto por parte da SEC, por meio do seu apoio ao FASB; e,

• A introdução de um processo deliberado de produção de novas normas.

Apesar de o FASB atuar de forma independente, segue orientações de outras entidades. Niyama e Silva (2013) destacam as oito entidades:

a. American Accounting Association (AAA)

b. American Institute of Certified Public Accountants (AICPA)

c. Association of Investment Management and Research

d. Financial Executives Institute

e. Institute of Management Accounting

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

19

f. Securities Industry Association

g. Government Finance Officers Association e

h. National Association of State Auditors, Controllers, and Treasurers.

4.3. CRIAÇÃO DO IASB Em virtude da necessidade de um órgão que emitisse normas em nível internacional, isto é, normas que pudessem ser utilizadas pelas empresas de todos os países, foi criado o IASC em 1973.

Observe que, inicialmente, o IASB foi denominado de IASC e, posteriormente, em 2001, foi reformulado e passou a ser chamado de IASB.

A iniciativa de Henry A. Benson, em 1973, foi extremamente importante. Após correspondências e reuniões com os líderes dos órgãos de contabilidade de diversas nações, os esforços de Benson culminaram na fundação do International Accounting Standards Committee (IASC).

Como motivação principal, Benson objetivava promover a harmonização internacional das normas contábeis, com a finalidade de diminuir as diferenças de práticas contábeis entre os países.

Em 1973, o Reino Unido, juntamente com a Irlanda e a Dinamarca entraram na Comunidade Econômica Europeia (EEC) - hoje conhecida como a União Europeia.

Conforme Zeff (2012), Benson e outros no Reino Unido podem ter acreditado que o IASC poderia promover padrões mais alinhados com a abordagem anglo-americana de contabilidade, e assim servir como contrapeso à tendência do desenvolvimento de contabilidade na Comunidade Econômica Europeia.

Em 1972, por ocasião do 10º Congresso Mundial de Contadores em Sydney, em 1972, foi criado o IASC, quando os órgãos de classe de contabilidade da Austra ́lia, Canada ́, França, Alemanha, Japa ̃o, Me ́xico, Holanda, Gra ̃-Bretanha, Irlanda e Estados Unidos concordaram na sua criação. Todos eles se comprometeram com uma meta muito alta, envidando seus melhores esforços para a adoção das Normas Internacionais de Contabilidade (IAS), em substituição dos seus princípios contábeis geralmente aceitos nacionalmente.

Então, qual seria o objetivo do IASC?

O objetivo principal do IASC foi a emissão de normas de contabilidade, chamadas de International Accounting Standard (IAS), as quais levariam a uma harmonização das normas de contabilidade em todo o mundo.

Os objetivos definidos eram os seguintes:

a. elaborar e publicar, notoriamente, normas contábeis internacionais, que deverão ser observadas nos relatórios contábeis; e,

b. promover a aceitação e adoção prática de tais normas em escala mundial.

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

20

A noção de visão justa e verdadeira (True and Fair View) foi incorporada nas normas produzidas pelo IASC. Foi originado do Reino Unido e preceitua que nas demonstrações financeiras deve prevalecer uma visão verdadeira e justa da situação econômico-financeira do negócio e dos resultados, inclusive sobre os eventuais dispositivos legais e normativos. Isso significa dizer que, mesmo em situações em que a norma contábil estabeleça determinados registros e divulgações, se o profissional entender que, seguindo a norma, a essência econômica será afetada, ele deve priorizar o conceito de true and fair view e não as previsões normativas. (DANTAS; RODRIGUES; MENDES e NIYAMA, 2014, p. 70)

Contudo, em 1995, a União Europeia reconheceu a necessidade de uma maior harmonização da informação financeira e manifestou o seu apoio para com as IAS.

Em 2001, o IASC foi reestruturado, sendo que, até o momento, haviam sido emitidas 41 IAS e uma Estrutura Conceitual para Elaboração e Apresentação das Demonstrações Financeiras.

A partir da reestruturação, o novo órgão foi denominado International Accounting Standard Board (IASB) (Junta de Padrões Internacionais de Contabilidade). As novas normas emitidas seriam chamadas International Financial Reporting Standards (IFRS) e as antigas (IAS), recepcionadas pelo novo órgão.

A partir da reformulação, o IASB, como passou a ser chamado, buscava a convergência das normas contábeis e teve três objetivos principais:

a) desenvolver, no interesse público, um único conjunto de normas contábeis globais de alta qualidade, inteligíveis, exequíveis, que exijam informações de alta qualidade, transparentes e comparáveis nas demonstrações contábeis e em outros relatórios financeiros, para ajudar os participantes do mercado de capital e outros usuários, em todo o mundo, a tomar decisões econômicas;

b) promover o uso e a aplicação rigorosa dessas normas; e, c) promover a convergência entre as normas contábeis locais e as Normas

Internacionais de Contabilidade de alta qualidade (NIYAMA, 2010, p. 40)

Como fruto dos esforços em tornar a contabilidade única, em nível internacional, em fevereiro de 2001, a União Europeia propôs que seria exigido de todas as empresas domiciliadas na EU e cotadas em bolsas de valores no seu seio que elas preparassem suas demonstrações financeiras de acordo com o IAS até 2005.

Esse fato, prezado estudante, foi seguido de diversos outros que possibilitaram a aceitação das normas internacionais de contabilidade. Niyama (2010) evidencia que a Bolsa de Valores de Nova York também aprovou medida semelhante, em que, a partir de 2005, era permitido que empresas estrangeiras nela listadas apresentassem demonstrações contábeis elaboradas com base em IFRSs.

Veja outros detalhes importantes sobre a evolução do IASC para IASB no artigo A Evolução do IASC para o IASB e os Desafios Enfrentados, do professor Stephen A. Zeff, traduzido e publicado na revista Contabilidade e Finanças, disponível no link:

http://tinyurl.com/zhf9t6l

E o Brasil foi afetado por essas mudanças?

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

21

Sim. Em nosso caso, foi criado o Comitê de Pronunciamentos Contábeis (CPC) como normatizador nacional. Em 2007, foi emitida a Lei 11.638, que alterou a lei das sociedades por ações (Lei 6.404/76), adotando as normas internacionais de contabilidade.

O CPC passou a traduzir as normas do IASB e adaptá-las à realidade brasileira. Essas normas são chamadas no Brasil de Pronunciamentos Técnicos ou CPCs.

n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n

Acesse o material de estudo, disponível no Ambiente Virtual de Aprendizagem (AVA), e assista à videoaula.

n n n n n n n n n n n n n n n n n n n n n n n n n n n n n n

Chegamos ao final da nossa quarta aula, e, por consequência, da nossa UIA 1. Os conteúdos abordados são fundamentais para o entendimento da prática contábil. Caso tenha ficado alguma dúvida, retorne ao conteúdo e busque esclarecimentos no Fórum de Dúvidas. Estaremos juntos em nossa próxima unidade!

Você terminou o estudo desta unidade. Chegou o momento de verificar sua aprendizagem. Ficou com alguma dúvida? Retome a leitura.

Quando se sentir preparado, acesse a Verificação de Aprendizagem da unidade no menu lateral das aulas ou na sala de aula da disciplina. Fique atento, essas questões valem nota! Você terá uma única tentativa antes de receber o feedback das suas respostas, com comentários das questões que você acertou e errou.

Vamos lá?!

TEORIA DA CONTABILIDADE | UIA 1 |

Copyright © 2016 Centro Universitário IESB. Todos os direitos reservados.

22

REFERÊNCIAS AMERICAN ACCOUNTING ASSOCIATION (AAA). A Statement of Basic Accounting Theory - ASOBAT. Florida: AAA, 1966. CPC. Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro (CPC 00). Disponível em: http://static.cpc.mediagroup.com.br/Documentos/147_CPC00_R1.pdf DANTAS, J. A.; RODRIGUES, F. F.; MENDES, P. C. M.; NIYAMA, J. K. Normatização da Contabilidade: Princípios versus Regras. In: NIYAMA, Jorge Katsumi (Org). Teoria Avançada da Contabilidade. São Paulo: Atlas, 2014. Pp. 38-66. HENDRIKSEN, Eldon S; Van BREDA. Teoria da Contabilidade. Atlas: São Paulo, 1999. IUDICÍBUS, Sérgio de. Teoria da Contabilidade. 11ª ed. Atlas, 2015. IUDÍCIBUS, Sérgio de, MARION, José Carlos e FARIA, Ana Cristina de. Introdução à teoria da contabilidade para o nível de graduação. 5ª ed. Atlas, 2012. NIYAMA, Jorge Katsumi. Teoria da Contabilidade. 3ª ed. São Paulo: Atlas, 2013, 333p. NIYAMA, Jorge Katsumi. Contabilidade Internacional, 2ª ed. São Paulo: Atlas, 2010. SANTOS, José Luiz dos, SCHIMIDT, Paulo e MACHADO, Nilson Perinazzo. Fundamentos da teoria da contabilidade. (V. 6). Atlas, 2011. ZEFF, Stephen A. The Evolution of the IASC into the IASB, and the Challenges it Faces. American Accounting Association. August/2012. Denver, Colorado.

GLOSSÁRIO AAA: American Accounting Association (Associação Americana de Contabilidade)

AICPA: American Institute of Certified Public Accountants (Instituto Americano de Contadores Públicos Certificados).

ASOBAT: A Statement of Basic Accounting Theory

IFRS: Normas Internacionais de Contabilidade

IASB: Junta de Padrões Internacionais de Contabilidade

IASC: Comitê de Padrões Internacionais de Contabilidade

FASB: Junta de Padrões de Contabilidade Financeira dos EUA