tecnologia, competitividade e regulaÇÃo: a … · a estruturação do mercado das ... de...

TRANSCRIPT

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

409

Daniel Gustavo Mocelin,Régis Leonardo Gusmão Barcelos

TECNOLOGIA, COMPETITIVIDADE E REGULAÇÃO:a estruturação do mercado das telecomunicações no Brasil

Daniel Gustavo Mocelin*

Régis Leonardo Gusmão Barcelos** DO

SS

IÊ

O estudo analisa a importância da dimensão político-institucional e da incorporação de inici-ativas pró-competitividade entre atores políticos e agentes empresariais para alavancar o de-sempenho dos mercados. Argumenta-se que a chave explicativa para compreender aestruturação do novo mercado de telecomunicações no Brasil foi um esforço coordenado dedecisões políticas governamentais e de forças de mercado, desencadeado (1) no contexto globalda revolução tecnológica da indústria de telecomunicações e (2) no contexto político-nacionalde ampliação do mercado interno e internacionalização da economia. A partir de 1998, com ofim do monopólio estatal no Brasil, forjou-se, no setor de telecomunicações, um ambiente deinovações tecnológicas, liberalização comercial e concorrência de mercado. Nesse novo ambi-ente, o Estado assumiu papel de regulador: ações políticas contínuas e vigilância visaram aincentivar investimentos e promover a reconfiguração do setor. Após décadas da incapacidadeestrutural, tanto tecnológica como sociopolítica, para construir um mercado latente de teleco-municações, frente à histórica demanda reprimida por telefonia, o Brasil assumiu posição dedestaque no mercado global de serviços informacionais, especialmente no que se refere aovolume do mercado e à qualidade dos serviços.PALAVRAS-CHAVE: Mercado de telecomunicações. Inovações tecnológicas. Decisões políticas go-vernamentais. Regulação dos mercados. Concorrência comercial.

INTRODUÇÃO

A acentuada expansão e o notável desem-penho do mercado de telecomunicações é um fe-nômeno mundial, produzido por diversos fatoresde ordem tecnológica, social e econômica, com re-percussão significativa, especialmente nos paísesem desenvolvimento. No caso do Brasil, a explica-ção sobre o desempenho expressivo desse merca-do não se restringe exclusivamente a fatoresambientais, tais como o volume populacional e ocrescimento econômico, e a fatores tecnológicos,como a revolução nas tecnologias de informação ecomunicação. Decisiva na estruturação do merca-do de telecomunicações, a confluência de fatoresambientais e tecnológicos depende, sobretudo, defatores sociais, como decisões políticas governa-mentais, regulamentação e mudanças nas estraté-

gias de atuação das empresas. O caso do setor detelecomunicações no Brasil ilustra a ideia de comopodem convergir ações de caráter político – inte-resses do Estado – com o desenvolvimento e odesempenho dos mercados, ou seja, como deci-sões políticas governamentais também mobilizama ação e as estratégias dos agentes privados, forçasque, combinadas, impulsionam a formação e odesenvolvimento dos mercados.

Após décadas de baixo desenvolvimentotecnológico e de uma incapacidade estrutural deatender a uma histórica demanda reprimida portelefonia, o Brasil assume atualmente posição dedestaque no mercado global de telecomunicações,passando a figurar entre os maiores mercadosmundiais de serviços informacionais. Além da tra-dicional telefonia fixa (43 milhões de linhas emserviço, em 2011), o mercado opera atualmentesobre plataformas multisserviços, com destaquepara a telefonia móvel (242 milhões de linhas emserviço), banda larga para Internet (16,5 milhões) etelevisão por assinatura (12,7 milhões). O cresci-mento acelerado na oferta de serviços também im-pulsionou a indústria de telecomunicações, fazen-

* Doutor em Sociologia. Professor Adjunto do Departa-mento de Sociologia da Universidade Federal do Rio Gran-de do Sul - Instituto de Filosofia e Ciências Humanas.Av. Bento Gonçalves, 9.500, Prédio 43.311 C2, Sala 212,Agronomia. Cep: 91509-900. Porto Alegre – Rio Grandedo Sul – Brasil. [email protected]

** Doutorando em Sociologia pelo Programa de Pós-gra-duação em Sociologia da Universidade Federal do RioGrande do Sul. [email protected]

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

410

TECNOLOGIA, COMPETITIVIDADE E REGULAÇÃO ...

do com que fornecedores mundiais de equipamen-tos se instalassem no Brasil.

O atual desempenho positivo do setor me-rece destaque, especialmente no que se refere aovolume do mercado e à melhora na oferta e naqualidade dos serviços. Desde os anos 1990, opotencial vislumbrado no mercado brasileiro detelecomunicações passou a atrair o interesse deempresas nacionais e multinacionais, dispostas ainvestir na infraestrutura de telecomunicações paraexplorar esse mercado no país.

No Brasil, o setor de telecomunicações temse caracterizado como um caso concreto em que amudança tecnológica é rápida, as possibilidadescomerciais se mantêm em alta e a regulamentaçãosegue relevante. Após a reestruturação e aprivatização, durante a década de 1990, o setor detelecomunicações passou por transformações queestruturaram um ambiente empresarial dinâmicoe competitivo, em que houve ampla expansão co-mercial, em grande parte baseada em inovaçõestecnológicas, comerciais e organizacionais. Com asmudanças na base tecnológica do setor e o fim domonopólio estatal, os investimentos na expansãoe em tecnologia aumentaram, e o Brasil passou acontar com uma infraestrutura moderna de teleco-municações. Nas empresas, novas estratégias com-petitivas são continuamente elaboradas e quadrosprofissionais voltados para os negócios e com ca-pacidade técnica e operacional têm sido constituí-dos para responder à dinâmica do mercado.

Neste estudo, pretende-se demonstrar quea formação do mercado de telecomunicações noBrasil e o desempenho nele registrado, nos últi-mos quinze anos, não refletem exclusivamente amudança nas condições ambientais em que se de-senvolveu o referido mercado. As mudanças nabase tecnológica e o fim do monopólio estatal nosetor, aspectos que aceleraram a estruturação domercado de telecomunicações no Brasil, tambémforam consequências diretas de decisões políticasgovernamentais, iniciadas em meados dos anos1990, e que foram continuadas por governos su-cessivos, mesmo com diferente orientação ideoló-gica. Entre 2002 e 2010, mesmo durante o governo

Lula, publicamente contrário ao processo deprivatização, não houve mudanças no modelo ado-tado para o setor de telecomunicações. Pelo con-trário, as diretrizes técnicas propostas ainda du-rante o governo Fernando Henrique Cardoso (FCH)tiveram continuidade. Não é por acaso que o mo-mento de maior expansão e competitividade nosetor foi registrado durante o segundo governo Lulae continua no início do governo Dilma.

A privatização do setor deve ser entendidano contexto do crescimento econômico, mas tam-bém no de um novo marco institucional – criaçãode uma agência reguladora,1 abertura comercial,estímulos à competição – que recuperou significa-tivamente a defasagem observada nesse setor du-rante longo período. A partir de 1998, com o fimdo regime de monopólio estatal no Brasil, forjou-se, no setor de telecomunicações, um ambiente deinovações tecnológicas, liberalização comercial eestímulo à concorrência de mercado. Nesse novoambiente, o Estado assumiu papel de agente regu-lador, com ações políticas contínuas e “vigilância”que visaram a estimular a concorrência e incenti-var investimentos, promovendo avanços para osetor; e também de credor, pois foram criados fun-dos de financiamento aos quais os agentes priva-dos podem recorrer para fazer investimentos. Nes-se contexto, a tributação dos serviços de telecomu-nicações, por parte do Estado, também tem geradogrande volume de recursos, que, em parte, são re-vertidos para linhas de crédito voltadas para aspróprias empresas do setor, embora esse movimen-to não ocorra diretamente, mas por meio de ban-cos e fundos de desenvolvimento.

O presente estudo evidencia a importânciada dimensão político-institucional e da incorpora-

1 A Agência Nacional de Telecomunicações (Anatel) é umaautarquia criada pela Lei Geral de Telecomunicações (Lei9.472, de 16 de julho de 1997). Administrativamenteindependente e financeiramente autônoma, a agêncianão se subordina hierarquicamente a outro órgão degoverno – suas decisões só podem ser contestadas judi-cialmente. Segunda agência reguladora criada no País, aAnatel foi a primeira a ser instalada, em 5 de novembrode 1997. Do Ministério das Comunicações a Anatel her-dou os poderes de outorga, regulamentação e fiscaliza-ção e o acervo técnico e patrimonial. Compete à Agênciaadotar medidas necessárias para o atendimento do inte-resse público e para o desenvolvimento das telecomuni-cações, gerindo ações nesse sentido.

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

411

Daniel Gustavo Mocelin,Régis Leonardo Gusmão Barcelos

ção de iniciativas pró-competitividade entre atorespolíticos e agentes empresariais para alavancar odesempenho dos mercados. Argumenta-se que achave explicativa para compreender a estruturaçãodo mercado de telecomunicações no Brasil foi umesforço coordenado de decisões políticas governa-mentais e de forças de mercado, caracterizado pelaforte atuação das empresas tanto por meio de ino-vações tecnológicas como na expansão e criação denovos nichos de mercados consumidores. Essa con-vergência de iniciativas foi desencadeada tanto nocontexto global de uma revolução tecnológica daindústria de telecomunicações como na conjuntu-ra político-nacional de ampliação do mercado in-terno e internacionalização da economia.

Partindo do esforço teórico proposto pelasociologia econômica, entendem-se os mercadoscomo construções sociais. Os mercados são fenô-menos decorrentes de ordenações institucionaise da ação e interação de agentes sociais públicos eprivados, que, contextualmente, elaboram umacultura orientada na busca de seus interesses. Des-sa ideia deve-se compreender que o mercado éuma estrutura sujeita a condicionamentos soci-ais, portanto, não é uma entidade autônoma, comregras próprias. O mercado depende de transa-ções, competição, preços (Zafirovski, 2003), to-davia não é recente a ideia de que o Estado inter-vém, regula e, até mesmo, molda os mercados.Arts (2004) argumenta que o poder e a autorida-de são fatos cruciais da vida econômica e social,especialmente quando se procura compreenderas ações individuais e corporativas nos mercadosou as ações de regulação do Estado.

A sociologia econômica sustenta que a aná-lise dos mercados não se reduz à economia, masinclui amplos enraizamentos sociais em que aseconomias estão localizadas. Disso pode-se en-tender que o desempenho dos mercados não éresultado apenas dos negócios desencadeados pelainiciativa privada. O desenvolvimento e o desem-penho dos mercados são igualmente orientadospor regramentos institucionais e decisões políti-cas, condição que já havia sido evidenciada porsociólogos clássicos. Durkheim e Weber, por exem-

plo, desenvolveram uma crítica teórica da premis-sa econômica de que o mercado é uma instituiçãocapaz de coordenar a ação individual e produzirequilíbrio, quando sustentaram que o Estado seriatambém um elemento indispensável para se alcan-çar uma ordem social e econômica estável. ParaPolany (2000), mercados não regulamentados sãoformações patológicas que conduzem para aanomia. Beckert (2007) salienta que a regulaçãoinstitucional não apenas reduz a incerteza no mer-cado, como também determina a distribuição dariqueza econômica, distribuindo os riscos entretrabalho, capital e sociedade.

Todavia, a sociologia econômica não defen-de a ideia de que o Estado é o principal ator domercado. O desenvolvimento do capitalismo de-pende de fatores institucionais (Weber, 1981) e dabusca dos agentes de mercado por inovações téc-nicas e organizacionais que lhes atribuam vanta-gens na disputa por novos mercados (Schumpeter,2002). Admitindo-se que o mercado e a ação em-preendedora dão o ritmo à expansão dos merca-dos, promovendo ondas de “destruição criadora”,deve-se considerar ainda que outras instituiçõesatuam em sua “domesticação”. Nessa concepção,o Estado tem papel na promoção de um ambienteconfiável. Não caberia ao Estado participar direta-mente do mercado, mas atuar na criação e na ma-nutenção de um quadro institucional adequado àacumulação de capital, coordenando órgãos quegarantam financiamento, ações antitruste, garanti-as para contratos, bem como adequado ao “bem-estar” dos demais agentes de mercado, expres-sos, por exemplo, por meio de códigos de defesado consumidor. Conforme Polanyi (2000), quantomais o quadro institucional for favorável ao in-vestimento e profissionalizado, mais haverá ten-dência ao desenvolvimento do mercado.

Fligstein (1990) defende a concepção de quenão é o mercado que constitui as formas de orga-nização social, mas o contrário. Para o autor, a pró-pria ideia sobre o que é a “eficiência”, por exem-plo, é uma construção social desenvolvida noembate entre agentes que travam disputas práticase simbólicas. Nesse sentido, a definição sobre

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

412

TECNOLOGIA, COMPETITIVIDADE E REGULAÇÃO ...

que soluções são reconhecidas como “eficientes”resulta das estratégias e dos modelos que são as-sumidos pelos agentes como os “melhores” emdeterminado contexto. Fligstein (1996) afirmaque as empresas operam num cenário comumde entendimentos, regras e leis ou, em outrostermos, dentro de um quadro institucional e cul-tural que é, em parte, fornecido pelo Estado. Parao autor, o objetivo dos atores individuais ecorporativos, em um determinado mercado, écriar e manter um mundo social equilibrado osuficiente para que eles possam vender produ-tos e serviços a um preço em que suas empresasirão sobreviver. Para o autor, a busca deinterações com concorrentes, fornecedores e tra-balhadores é a principal causa das estruturas so-ciais nos mercados.

O argumento de Fligstein é o de que a pro-dução das instituições de mercado é também umprojeto cultural. As empresas capitalistas não po-deriam atuar sem jogos coletivos com base em re-gras de ação e de interação. Estados modernos es-tabelecem regras para os atores econômicos, taiscomo os direitos de propriedade, estruturas degovernança, conceitos de controle, regras de con-corrência. Eles definem regras necessárias paramanter os mercados, enquanto os próprios agen-tes dos mercados produzem conjuntos de regrascoletivas em que são elaboradas estruturascognitivas para interpretar as ações dos outros,prescrevendo, por exemplo, como os competido-res vão trabalhar em um determinado mercado.Segundo Bourdieu (2000), a estrutura do balançode poder entre os agentes do mercado contribuiessencialmente para a formação dos mercados, atra-vés das posições ocupadas e de estratégiasadotadas, processo que controla as tendênciasimanentes a um campo e a margem de liberdadepara as estratégias dos agentes em atuação. A com-petição, por exemplo, tem sido entendida comoprocesso fundamental na estruturação e na expan-são de mercados. Beckert (2007) recupera o argu-mento weberiano de que o conflito de interessesfavorece a dinâmica de transformações das socie-dades. Para modelar os termos da competição, os

atores criam e modificam as estruturas dos merca-dos em que atuam, o que afeta sua posição demercado e, consequentemente, suas oportunida-des de lucro e fatias de distribuição do mercado.A ordem dos mercados depende de contornos deum campo de atuação, produção e exploração denichos de mercados.

Para muitos economistas, as forças de mer-cado são a principal forma de se alocarem eficien-temente os recursos de uma sociedade, mas, paraFligstein, é dentro de um conjunto muito vasto derelações sociais que as empresas obtêm a sua chancede se tornar produtores eficientes. Sem essas re-des legalmente aceitas para estabilizar a concor-rência, a alocação de recursos para uso eficientepoderia ser impossível. O Estado desempenha umpapel fundamental na percepção de que os atoresindividuais e corporativos devem compreendercomo resolver seus problemas competitivos. Nes-sa perspectiva, o Estado é sempre o árbitro finalde qualquer mercado.

Considerando-se, então, que os mercadosestão enraizados em fatores institucionais, históri-cos e culturais variáveis, sendo construções perma-nentes, conjunturais e inesgotáveis, com um ema-ranhado de interesses (Granovetter, 2007), parecemais do que pertinente afirmar que a construçãodos mercados depende da convergência de interes-ses e da cristalização de quadros institucionais quepromovam a adoção de estratégias e a apropriaçãode novos conjuntos de práticas e habilidades, ten-do em vista o contexto de trajetórias políticas etecnológicas das sociedades.

Dessa discussão inicial pode-se entender quea criação e o funcionamento dos mercados depen-dem da ação dos diversos agentes sociais que atu-am em um ambiente. Trata-se de demonstrar, to-

mando o caso do setor de telecomunicações no

Brasil como ilustração, a relevância de fatores

politico-institucionais – tais como decisões políti-cas, reformulação de leis, regulamentação de re-gras de concorrência para o setor – e de fatores

ambientais – tais como mudanças tecnológicas,novo perfil empresarial, estratégias empresariais,investimentos, mão de obra qualificada e profissi-

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

413

Daniel Gustavo Mocelin,Régis Leonardo Gusmão Barcelos

onal e mercado consumidor proeminente – como

forças confluentes na formação do mercado de te-

lecomunicações. Parte-se da ideia de que, para en-tender a estruturação dos mercados, consiste grandeequivoco eleger um fator causal isolado. Fenômenoscomo a competição e a inovação representam casosespeciais de ação social e interação que impulsio-nam a formação de mercados. No caso analisado,competição e inovação são características ambientaisestimuladas por decisões políticas governamentais.

Busca-se demonstrar, no estudo, que o novomercado de telecomunicações resulta da articula-ção entre fatores politico-institucionais e fatoresambientais, em que convergem os interesses de trêsatores principais: Estado, empresas e consumido-res. A ação do Estado estaria voltada para resolver ainfraestrutura de telecomunicações – necessária paraos fluxos de informação e capital, exigidas no con-texto da economia informacional globalizada –, bemcomo em sanar a demanda social reprimida. Asempresas, entendidas no estudo como agentes demercado, estariam voltadas para a exploração deum mercado de grande volume, com grande expec-tativa de lucro. Os consumidores, por sua vez, esta-riam preocupados com oferta, preço e qualidadedos serviços. É nesse emaranhado de forças supos-tamente opostas que ocorre a estruturação do mer-cado de telecomunicações no Brasil.

A análise do caso da construção do merca-do de telecomunicações no Brasil sugere que a for-mação de um mercado sólido depende tanto dointeresse das empresas, suas ações e interações,como da garantia de um ambiente confiável, emque as possibilidades dos agentes envolvidos se-jam garantidas. Essas garantias estariam presentestanto nas decisões políticas quanto na demandados consumidores. Analisando o caso do Brasil,parece que articulações nesse sentido foram bas-tante evidentes na reforma do setor de telecomu-nicações, quando se verificou a criação de diversosmecanismos políticos e institucionais. Ações daagência reguladora viabilizaram um ambiente ade-quado para a expansão do setor, muitas vezes pau-tadas em regras rígidas, baseadas em avaliaçõesquantitativas e qualitativas, tendo em vista que os

resultados ocorressem em benefícios da socieda-de, seja pela ótica da oferta de serviços aos consu-midores, seja desde a ótica do desenvolvimentoeconômico almejado pelo país.

O caso do setor de telecomunicações no Bra-sil parece servir para testar a hipótese de que oenraizamento político-institucional dos agentes do

mercado de telecomunicações influencia não somen-

te na estabilização e na formação dos mercados,

mas também na criação de mercados de elevado

desempenho, altamente competitivos e inovadores.O artigo está segmentado em três partes. A

primeira parte analisa alguns aspectos das condi-ções ambientais, apresentando informações sobrea reestruturação e a expansão global do setor detelecomunicações e suas consequências. A segun-da foca o caso do Brasil, analisando como deci-sões políticas alavancaram a constituição de umambiente competitivo e inovador no setor, im-pulsionado a formação do mercado de telecomu-nicações. A terceira parte trata sobre algumas im-portantes consequências das decisões políticas eda estruturação do setor no Brasil.

AS CONDIÇÕES AMBIENTAIS: expansão eporte do mercado de telecomunicações

As telecomunicações são um mercado ca-racterístico da economia do século XXI, baseadoem intenso dinamismo econômico e utilização doconhecimento e da informação como valor econô-mico. Nesse tipo de mercado, a indústria e os ser-viços dependem de um padrão de atuação queconsidere não apenas questões de excelênciaoperacional e liderança de produto, mas o desen-volvimento de estratégias relacionadas às circuns-tâncias particulares, tais como novas tecnologias,novas demandas de mercado e mudançasinstitucionais. O elevado grau de investimentonesse mercado, que decorre da necessidade deinovação para competir, provoca a diminuição dasmargens de lucratividade, mas não da receita, vis-to que a competitividade gera expansão do merca-do e o crescimento das vendas.

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

414

TECNOLOGIA, COMPETITIVIDADE E REGULAÇÃO ...

A mudança estrutural pela qual passou osetor de telecomunicações permitiu a criação deuma nova geração de empresas. Entre os anos 1980e 1990, as empresas de telecomunicações enfren-taram uma revolução mundial que resultou em umnovo modelo de desenvolvimento tecnológico nosetor. Frente à reestruturação global do setor, Fleurye Fleury (2003, p. 36-37), evidenciam uma ruptu-ra entre uma “velha indústria de telecomunica-ções”, situada até meados da década de 1980, euma “nova indústria de telecomunicações”, dosanos 1990 em diante. Nessa nova indústria, asprestadoras de serviços transferiram a iniciativaem pesquisa e desenvolvimento para os fornece-dores de equipamentos, que, por sua vez, assu-mem os investimentos e aplicam estratégias com-petitivas próprias: as indústrias definem suas es-tratégias de atuação junto às operadoras de servi-ços, negociando soluções integradas e serviçosprestados por empresas controladas pelas própri-as fornecedoras de equipamentos.

Fleury e Fleury (2003a,b) explicam que acrescente competitividade fez com que as empre-sas do setor mudassem de uma estratégia baseadaem engenharia e produção em direção a uma estra-tégia baseada em serviços. Analisando as compe-tências empresariais no setor de telecomunicações,os autores contestam a ideia corrente de que asempresas, no Brasil, estivessem perdendo compe-tências tecnológicas no novo cenário, haja vistaque as operadoras de serviços de telecomunica-ções procuraram: seguir as tendências internacio-nais, buscando compreender o mercado, na tenta-tiva de diminuir o risco de fracasso de novos ser-viços; ampliar o escopo de seus serviços, tantopara uso individual quanto corporativo; fidelizara carteira de clientes; e aumentar a receita e asmargens de lucro. As novas competências-chaveestariam associadas à pesquisa e ao desenvolvi-mento de operações, vendas e marketing.

No novo cenário, as empresas prestadorasde serviços baseiam-se no desenvolvimento deprodutos intangíveis, marca e marketing, estraté-gias de venda e pós-venda, e qualidade. Os equi-pamentos, por sua vez, são adquiridos junto às

indústrias de telecomunicações, que assumempapel de fornecedores. Segundo Fleury e Fleury(2003, p. 38), as prestadoras de serviços adotamestratégias inovadoras de atuação no mercado, pas-sando a segmentar os negócios de acordo com tiposde cliente, e lançam novos serviços, objetivandoaumentar a fidelidade dos clientes e ampliar a utili-zação da infraestrutura disponibilizada. O marketing

surge como uma ferramenta fundamental de en-tendimento da demanda de mercado, para que aalocação dos investimentos, associados ao lança-mento de novos serviços, possa ser otimizada. Umsegmento decisivo nas estratégias das empresas é ados serviços corporativos, para os quais as prestadorasobjetivam desenvolver soluções para os grandes cli-entes. As grandes contas se tornam projetos de mar-gens elevadas de lucro, gerando disputa acirrada. Essetipo de serviço requer um conjunto de competênciasrelacionadas à gestão de projetos e ao estabelecimen-to de um relacionamento atraente para o clientecorporativo (Fleury; Fleury, 2003, p. 38).

É evidente, entretanto, que a expansão daeconomia global entre 1998 e 2008 e o crescimentodas economias dos países em desenvolvimentofavoreceram o desempenho do mercado de teleco-municações. A importância social e econômica doramo de telecomunicações para a economia globalpode ser ilustrada pela ampla expansão dos servi-ços que ocorreu no mundo todo. O Brasil é o sextomercado mundial de telefonia fixa, atrás de China,Estados Unidos, Alemanha, Japão e Rússia, es-tando à frente de Índia, França e Reino Unido. Nocaso da telefonia móvel, o Brasil é o quinto maiormercado mundial, ficando atrás de China, Índia,Estados Unidos e Rússia. O Brasil tem o nonomercado mundial de banda larga. Na América La-tina, o Brasil é o maior mercado na telefonia, sen-do que, na telefonia fixa, o mercado é duas vezesmaior que o do México, e quatro vezes maior queo da Argentina; na telefonia móvel, o mercado éduas vezes maior que o do México e quase trêsvezes maior que o da Argentina.

É fundamental destacar o crescimento domercado de telecomunicações nos países em de-senvolvimento. No conjunto dos maiores merca-

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

415

Daniel Gustavo Mocelin,Régis Leonardo Gusmão Barcelos

dos globais, identifica-se uma convergência entrenúmero de habitantes, aumento do poder aquisiti-vo e economias em desenvolvimento. No caso doBrasil, deve-se destacar que se trata de um país emfranco desenvolvimento econômico, com estabili-dade econômica, evolução institucional e ascensãocrescente de segmentos da população até ummaior nível de consumo, aspectos que, somadosao volume populacional e geográfico, prometemmercados pujantes. Mesmo com a recessão na eco-nomia global a partir da crise de setembro de 2008,o setor não foi afetado em grande escala, especial-mente nas economias em desenvolvimento, emrazão do déficit histórico por serviços de teleco-municações. Além disso, a ampliação das “classesmédias”, nesses países, abre a perspectiva para aformação de novos nichos de mercado no setor.A consolidação do mercado de telecomunicaçõesno Brasil também foi favorecida pelo crescimen-to do poder aquisitivo da população em geral. NoBrasil, mesmo frente à mencionada crise, as em-presas do ramo reduziram o ritmo dos investi-mentos, mas continuaram2 voltadas para a expan-são e a modernização das redes.

A nova configuração do setor está fortemen-te atrelada às decisões políticas governamentais.Nesse contexto, fatores sociopolíticos modelaram adinâmica do mercado. Houve um enraizamentopolítico-institucional das empresas, que passarama formar o novo mercado de telecomunicações nopaís, haja vista que passaram a atuar no contexto deregras para estimular e incentivar a competitividadee a abertura permanente de novos mercados.

DECISÕES POLÍTICAS: estímulo para aconcorrência e a inovação

Nos anos 1990, a reforma no setor de tele-comunicações foi uma das propostas mais recor-

rentes nas agendas dos países que tinham planosde inclusão no mercado global, mas para, alavancaresse setor, eram necessárias mudanças profundasem termos tecnológicos, organizacionais e, espe-cialmente, políticos. Tal reforma englobava a ar-ticulação de algumas questões políticas com in-teresses privados. Por um lado, havia fortes ar-gumentos sobre a relação virtuosa entre ainfraestrutura de telecomunicações e o desen-volvimento econômico, que defendiam sua im-portância e a necessidade para o desenvolvimen-to econômico (World Bank, 1994). De outro lado,havia uma discussão sobre a reestruturação dosetor na forma como ele existia e na sua gestão,que aludia a políticas de privatização onde o se-tor era estatal – caso do Brasil – e de liberalização,visto que, em geral, eram setores assentados emmonopólios públicos ou privados, em todo omundo.

Considerando o contexto atual de reordenaçõeseconômicas globais, especialmente com o crescimen-to de mercados consumidores em todo o mundo,chama à atenção a ideia de que o “neoliberalismo”, a“desregulamentação” e a “diminuição da interven-ção dos Estados” nas economias não caracterizampropriamente o capitalismo contemporâneo. Se-gundo Schneiberg e Bartley (2008), a ampliação daregulação acompanha a internacionalização econô-mica, uma vez que, se o século XX foi palco daexpansão da regulação, o século XXI não freou essatendência. Mesmo no contexto do “discursoneoliberal” também se observou a evolução dosprocessos regulatórios e dos instrumentos deregulação. Conforme os autores, a suposta “vitóriados mercados sobre os Estados não parece ter sidotão certa assim”. Na visão deles, o paradoxo, nessenovo milênio, é que fenômenos como “globalização”,“privatização” e “neoliberalismo” andam de mãosdadas com as decisões políticas e a expansão dapresença estatal nos mercados.

Em recentes concepções sobre o papel doEstado nos mercados, as agências reguladoras têmassumido o papel de instituições “independen-tes”, articulando atores políticos, membros do se-tor privado e da população. Tecnicamente, o pa-

2 Segundo divulgado pela Anatel, em 17 de junho de 2008,os investimentos do setor de telecomunicações até 2018no país deverão atingir R$ 250 bilhões, incluindo servi-ços de telefonia fixa e móvel, banda larga e TV por assi-natura. O volume de recursos supera os R$ 180 bilhõesinvestidos desde a privatização do setor, ou seja, entre1998 e 2008.

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

416

TECNOLOGIA, COMPETITIVIDADE E REGULAÇÃO ...

pel das agências reguladoras consiste em disci-plinar a atividade econômica, visando ao inte-resse público. No caso do setor de telecomunica-ções no Brasil, observou-se que as empresas inte-ressadas nesse mercado começaram a atuar sob atutela de uma agência reguladora que expressainteresse na expansão da oferta de serviços – for-mação de um mercado – e no desenvolvimentoda infraestrutura informacional. Nesse contexto,a atuação das empresas ocorre enraizada em umconjunto de leis e regras institucionais.

Usando a metáfora “mercados como polí-tica”, Fligstein (1996) explica que os Estados mo-dernos com economias capitalistas criam condi-ções institucionais para os mercados serem está-veis. Alguns Estados teriam maior capacidade deintervenção no mercado do que outros, aspectoque varia conforme a natureza da situação e dahistória institucional de um determinado país.Fligstein faz uma distinção entre intervenção di-reta e regulação. Os Estados intervencionistas es-tão envolvidos na tomada de decisões substanti-vas: podem possuir empresas, fazer investimentosdiretos e regular fortemente a entrada e saída deempresas e a concorrência nos mercados. Por suavez, os Estados reguladores têm de ratificar habili-dades das empresas para usar várias estruturas quemediam competição e conflitos. Em contraste comos Estados intervencionistas, os de regulamenta-ção criam agências para a execução das leis geraisde mercado, mas não decidem quem pode possuiro que e como os investimentos acontecem.

Sobre a regulação dos mercados, podem-sedefinir duas perspectivas. Uma vê a regulação comocondição de desenvolvimento do mercado, enquan-to a outra a entende como um impedimento àcompetitividade, à eficiência e ao crescimento. Essasperspectivas podem ser vinculadas a dois exemplosde modelos regulatórios: o americano e o europeu.

No caso norte-americano, a trajetória da in-tervenção regulatória visou ao controle dos even-tuais abusos dos monopólios privados. SegundoGorak (1999), o modelo americano de regulaçãoeconômica fundamenta-se em dois princípios bá-sicos. O primeiro legitima a intervenção pública

diante de situações de incompatibilidade com obem-estar público, em defesa de interesses coleti-vos da comunidade e na observância do princípioda confiança. O segundo repousa na virtude atri-buída ao funcionamento liberal do mercado, ouseja, no respeito à livre concorrência, que “anima”as forças do mercado. Esse tipo de intervençãoregulatória assumiria papel de repreensão sobre efei-tos negativos de abusos no mercado, agindo pre-ventivamente sobre excessos do “livre mercado”.Segundo Stoffaës (1995), o modelo americano acom-panha e monitora as práticas dos agentes no merca-do, tendo como desafio conciliar o quadro jurídicocom mudanças econômicas, sociais e culturais.

Em contraste com a articulação das empre-sas privadas nos Estados Unidos, muitas empre-sas de infraestrutura, na Europa, apresentavamescala modesta e desempenho insuficiente, condi-ção que conduziu as sociedades europeias avisualizarem a intervenção do Estado como objeti-vo da moderna regulação dos serviços públicos deinfraestrutura (Stoffaës, 1995). A regulação econô-mica na Europa foi marcada por forte intervençãogovernamental, em função do objetivo de fortale-cer as economias nacionais. No âmbito dos servi-ços de infraestrutura, a regulação se orientou pormeio de macro-objetivos socioeconômicos.

No Brasil, desenvolve-use um modelo hí-brido, devido a um conjunto de particularidadeshistóricas e culturais. A recente reforma dainfraestrutura econômica se deparou com deman-das de uma economia em crescimento e a urgênciade ampliar a cobertura de serviços, ambas distri-buídas segundo um perfil sociodemográfico hete-rogêneo e desigual. Na prestação dos serviços pú-blicos de infraestrutura, a política regulatória des-locou-se para o objetivo de introduzir pressõescompetitivas nos mercados domésticos, até entãoexcessivamente protegidos, herança do processomacroeconômico de substituição de importações(durante os anos 1960 e 1970), que forjou ummodelo protecionista que não estimulava a con-corrência e, por consequência, não promoveu ainovação. Houve uma mudança nas soluções en-contradas pelos atores sociais nos diferentes con-

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

417

Daniel Gustavo Mocelin,Régis Leonardo Gusmão Barcelos

textos. As políticas do período de substituição deimportações foram eficientes para os objetivos po-liticamente definidos naquele contexto – especifi-camente, na ditadura militar, em que o modeloeconômico adotado baseou-se na substituição deimportações e priorizou a soberania e segurançanacional. Já as políticas de concessão do mercadoa agentes privados responderam a um novo con-junto recente de prioridades políticas, que iamdesde a democratização e a globalização até afinanceirização da economia.

Em 1998, o governo brasileiro começou atransferir para a iniciativa privada os direitos deexploração dos serviços de telecomunicações, mastambém formulou regras para o setor, visando aexpandi-lo, promover a oferta e estimular a con-corrência. Nessas regras, foram desenvolvidosmecanismos de controle baseados na qualidade dosserviços, tendo a satisfação do consumidor comofator relevante. Nos dez anos que se seguiram àprivatização, houve uma gradual reconfiguração dosetor, que passou a dispor das tecnologias maisavançadas e a estruturar um ambiente de crescentecompetitividade.

Após a liberalização do mercado, caracteri-zou-se um novo cenário empresarial em que asfirmas visam a ampliar a participação no mercadopara obter lucro e atrair investidores. A concor-rência depende de investimento em tecnologias,mudanças organizacionais, diversificação de pro-dutos e serviços e quadros profissionais capacita-dos a fornecer suporte estratégico, operacional etécnico ao setor. Segundo resultados da Pesquisa

de Inovação Tecnológica, entre 2003 e 2005, asempresas de serviços de telecomunicações apre-sentaram taxas de inovação superiores às da in-dústria, em geral. Quanto a investimentos, as tele-comunicações estão à frente do ramo petroquímico,sendo menor apenas que o setor automobilístico(IBGE, 2009, 2010).

No novo cenário, escolhas estratégicas nãodependem exclusivamente do desenvolvimento doproduto. O caso da estagnação das receitas prove-nientes da telefonia fixa é relatado por Fleury eFleury (2003b) como ilustração dos novos desafi-

os encarados pelas empresas. O declínio do con-sumo de telefonia fixa e o correspondente aumen-to do consumo de telefonia móvel, em todo o mun-do, pressionaram as operadoras de telefonia fixaa lançarem novos serviços para competir com asde telefonia móvel. Novos serviços – como a ban-da larga para acesso à Internet – favoreceram aretomada do próprio mercado de telefonia fixa,favorecendo a evolução dessas empresas para aoferta de multisserviços. Essas inovações são, so-bretudo, inovações organizacionais e nas estra-tégias, embora dependam de tecnologias.

Pressionada por fatores ambientais, as em-presas de telefonia fixa acabam adotando novosmercados para concorrer com as empresas de tele-fonia móvel. Contudo, esses cenários somente fo-ram “permitidos” por Leis e regramentos do Esta-do, que optou por permitir a concorrência. O Esta-do poderia segmentar o mercado e vender as fatiaspara algumas empresas, excluindo outras da ex-ploração de nichos específicos. No início do pro-cesso de privatização do setor no Brasil, a distri-buição de concessões e autorizações foi realizadapor regiões geográficas, o que impedia que umamesma empresa explorasse o mercado em diferen-tes regiões. Essa prática depois foi alterada, tendoem vista ampliar a competição e dinamizar o setor.

Esse ambiente competitivo, em que há in-tensa concorrência entre as empresas atuantesno mercado de telecomunicações, foi planejadoe estimulado por regras institucionais. No Bra-sil, os serviços de telecomunicações são regula-dos pela Lei Geral de Telecomunicações (LGT),que foi regulamentada pelos Decretos N° 2.338,de 7 de outubro de 1997, e N° 4.733, de 10 dejunho de 2003. Com a aprovação da LGT, os ser-viços de telecomunicações passaram a ser pres-tados sob o regime de competição regulada.

A reestruturação do setor no Brasil en-volveu uma profunda reforma dos mecanismoslegais que o regulavam, aparato esse que prevêinterferências periódicas e que pode sofrer alte-rações e modificações recorrentes (ver Quadro1). O traço fundamental da reestruturação pro-movida foi a transformação do monopólio pú-

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

418

TECNOLOGIA, COMPETITIVIDADE E REGULAÇÃO ...

blico em um novo sistema de concessão baseadona atuação de operadores privados, fundado nacompetição e orientado para a modernização e aexpansão dos serviços. Em linhas gerais, pode-se afirmar que a intenção da LGT era garantir auniversalização dos serviços, estimular a concor-rência e o desenvolvimento tecnológico. No quetange à regulação especificamente dessa concor-rência, por exemplo, a incorporação ou fusão deempresas de telefonia fixa com empresas de te-lefonia móvel foi vedada no momento inicialdesse processo (Art. 194, da LGT), mas liberadaposteriormente. A intenção do plano da Anatel,no início do processo de privatização, era impe-dir que uma empresa controlasse simultaneamentea rede fixa básica e uma empresa de telefoniamóvel pudesse discriminar o concorrente em fa-vor de sua própria empresa (Novaes, 2000; Bra-sil, 2000). No caso da telefonia fixa, ela foi defini-da pela LGT como “serviço de utilidade pública”no acesso a voz, mas as operadoras foram autori-zadas a explorar serviços de valor agregado. Atelefonia móvel, a televisão por cabo e, mais re-centemente, a banda larga, foram definidos naLGT como “serviços privados”, que podiam ser

explorados sem o caráter de “utilidade pública”.Ainda que inovações tecnológicas,

reestruturações organizacionais e mudanças decunho político sejam essenciais para se entendero processo de expansão desse mercado, o novocenário não deriva apenas desses processos, mastambém da pressão por tais serviços por parte dasociedade. Assim, além de condicionantes políti-cos, como regras de competição entre as empre-sas, o mercado foi estruturado também por fato-res ambientais, como a disponibilidade de inova-ções tecnológicas assim como a demanda dos ser-viços pela população. A transformação do mono-pólio público em um regime de concessão para ainiciativa privada revela mudanças nas lógicasinstitucionais: as telecomunicações deixam de serlegalmente amparadas como “serviço público” eassumem caráter de “mercadoria”.

Todavia, a estruturação do mercado de te-lecomunicações no Brasil não dependeu somentedos fatores ambientais, mas de decisões políticasgovernamentais, da iniciativa de empresas frenteaos mecanismos de controle, de dinâmicas inter-nas nas empresas e na interação entre empresas,organizações públicas e consumidores.

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

419

Daniel Gustavo Mocelin,Régis Leonardo Gusmão Barcelos

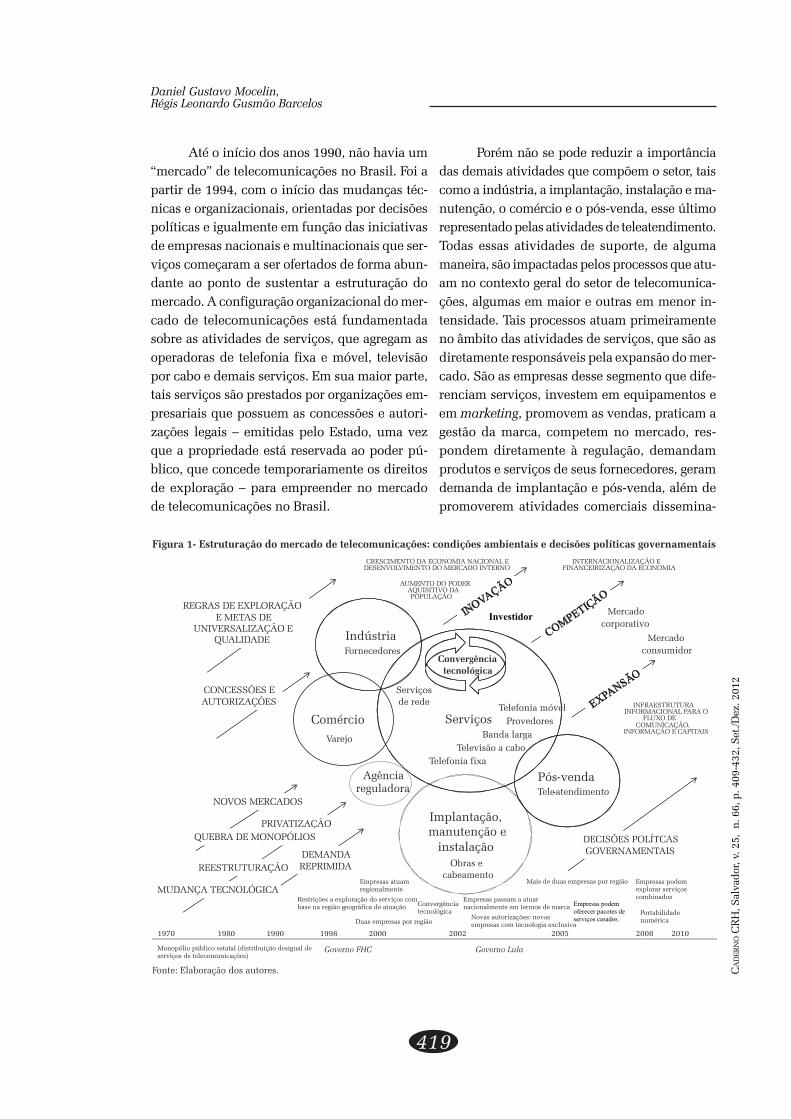

Até o início dos anos 1990, não havia um“mercado” de telecomunicações no Brasil. Foi apartir de 1994, com o início das mudanças téc-nicas e organizacionais, orientadas por decisõespolíticas e igualmente em função das iniciativasde empresas nacionais e multinacionais que ser-viços começaram a ser ofertados de forma abun-dante ao ponto de sustentar a estruturação domercado. A configuração organizacional do mer-cado de telecomunicações está fundamentadasobre as atividades de serviços, que agregam asoperadoras de telefonia fixa e móvel, televisãopor cabo e demais serviços. Em sua maior parte,tais serviços são prestados por organizações em-presariais que possuem as concessões e autori-zações legais – emitidas pelo Estado, uma vezque a propriedade está reservada ao poder pú-blico, que concede temporariamente os direitosde exploração – para empreender no mercadode telecomunicações no Brasil.

Porém não se pode reduzir a importânciadas demais atividades que compõem o setor, taiscomo a indústria, a implantação, instalação e ma-nutenção, o comércio e o pós-venda, esse últimorepresentado pelas atividades de teleatendimento.Todas essas atividades de suporte, de algumamaneira, são impactadas pelos processos que atu-am no contexto geral do setor de telecomunica-ções, algumas em maior e outras em menor in-tensidade. Tais processos atuam primeiramenteno âmbito das atividades de serviços, que são asdiretamente responsáveis pela expansão do mer-cado. São as empresas desse segmento que dife-renciam serviços, investem em equipamentos eem marketing, promovem as vendas, praticam agestão da marca, competem no mercado, res-pondem diretamente à regulação, demandamprodutos e serviços de seus fornecedores, geramdemanda de implantação e pós-venda, além depromoverem atividades comerciais dissemina-

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

420

TECNOLOGIA, COMPETITIVIDADE E REGULAÇÃO ...

das para além desse espaço de atuação, por meiode agentes autorizados.

A expansão do setor ampliou o acesso dapopulação aos serviços de telefonia e telecomuni-cações em geral. Em 2011, o número de acessosem serviços, nas telecomunicações, chega a 314milhões, contabilizando os serviços de telefoniafixa, telefonia móvel, televisão por assinatura ebanda larga para Internet. Em 1972, quando aTelebrás foi criada, todo o sistema de telecomuni-cações do Brasil era representado por 1,3 milhõesde acessos, exclusivamente de telefonia fixa. Emvinte anos, até 1992, a Telebrás ampliou esse sis-tema para pouco mais de 10 milhões de acessos,que atendiam basicamente a instituições públi-cas, organizações empresariais e aos grupos maisprivilegiados da população (Quadro 2).

No início da década de 1990, todo o siste-

ma de telecomunicações no Brasil era basicamen-te representado por 10 milhões de acessos tele-fônicos fixos, equivalentes à teledensidade de 7,1acessos para cada 100 habitantes, situação queperdurava desde meados da década de 1980.Entre 1990 e 1996, com a oferta da telefonia móvele da televisão a cabo, o setor passou a oferecer19,3 milhões de acessos, em 1996, sendo 14,8milhões na telefonia fixa, 2,7 milhões na telefo-nia móvel e 1,8 milhões na televisão por cabo.Desde então, a expansão do setor e a estruturaçãodo mercado das telecomunicações (Quadro 2)representou significativo aumento na receita dosetor, incrementada em mais de R$ 127 bilhões,entre 1999 e 2008 (Tabela 1). Em 1999, a receitabruta do setor foi de R$ 50,5 bilhões, crescendoanualmente em todo o período, até chegar a umareceita de R$ 177,7 bilhões, em 2008. Nesse pe-

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

421

Daniel Gustavo Mocelin,Régis Leonardo Gusmão Barcelos

ríodo, o mercado de telecomunicações movimen-tou R$ 1,1 trilhões.

Em 1999, a receita da telefonia fixa foi deR$ 29,2 bilhões, quando representava 58% do mer-cado, e passou para R$ 76,2 bilhões, em 2008, quan-do representou 42% do mercado. No mesmo perí-odo, a receita da telefonia móvel passou de R$ 11,9para R$ 68,4 bilhões, e sua participação de merca-do cresceu de 24% para 38%. A receita do seg-mento de televisão por cabo não evoluiu no mes-mo ritmo durante o período, mas cresceu a partirde 2005, com a convergência tecnológica e a ofertacasada de serviços de televisão a cabo, banda largae telefonia fixa, prática de mer-cado que era vedada pelas re-gras de regulação, mas que pas-sou a ser permitida. Entre 2005e 2008, a receita do segmentode televisão por cabo passou deR$ 4,7 para R$ 9 bilhões.

Impulsionado pela ex-pansão no ramo de serviços detelecomunicações, desenvol-veu-se também o mercado daindústria de telecomunica-ções,3 que fornece os equipa-

mentos para toda a expansão do setor. A receitada indústria de telecomunicações passou de R$7,3 bilhões, em 1999, para R$ 21,5 bilhões, em2008 (Tabela 1). As vendas do setor de teleco-municações demonstram a formação de um mer-cado de grande volume e solidez. Em 1998, areceita do setor de telecomunicações represen-tava 3,2% do PIB brasileiro, passando para a taxade 6,1%, em 2001, que se manteve praticamenteestável até 2008, mesmo com o forte ritmo decrescimento da economia brasileira no período(Gráfico 1).

A associação entre a competitividade e a

3 Entre os players industriais, insta-laram-se na Zona Franca de Manausfábricas da Nokia, Samsung,Siemens (BenQ), Gradiente,Vitelcom e Evadin e em São Paulofábricas da Motorola, Sony Ericson,LG, Samsung, Telemática (Venko), Kyocera e Huawei.

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

422

TECNOLOGIA, COMPETITIVIDADE E REGULAÇÃO ...

expansão do setor de telecomunicações pode serdemonstrada a partir do caso dos serviços detelefonia fixa e móvel, especialmente a última(acompanhar pelo Gráfico 2). A competitividadepode ser analisada a partir de uma associaçãoentre a expansão do setor e a redução da partici-pação das empresas no mercado. Quanto maisequilibrada se revelou a distribuição do mercadoentre empresas concorrentes, maior foi a expan-são do mercado. A ampliação da competitividadeno setor é acompanhada pela expansão dos servi-ços de telefonia fixa e móvel, que salta de 21,6milhões de acessos, em 1997, para 190,4 milhões,2008. A inversão da tendência de estagnação naexpansão desses serviços se refletiu no crescimentoda receita do setor e, consequentemente, naalocação de investimentos.

O número de telefones fixos aumentousignificativamente após a privatização, emboranão tenha crescido no mesmo nível que o decelulares (Quadro 2). Em 1990, existiam 10 mi-lhões de acessos telefônicos fixos, passando para40 milhões, em 2008. A expansão na telefoniafixa foi significativa entre 1994 e 2001, quandocresceu quase três vezes, passando de 13 para 37milhões de acessos, mas estagnou nos anos se-

guintes, quando ainda se iniciava a expansão datelefonia móvel. Em 1994, havia 800 mil acessosde telefonia móvel instalados com boa expansãoaté a privatização, quando o registro foi de 7,4milhões (1998).

Mesmo reconhecendo que a expansão domercado de telecomunicações esteja intimamentevinculada à mudança tecnológica e à competi-ção, no caso do Brasil, ambos os fenômenos sãodevidos a decisões políticas governamentais, queocorreram por meio de estratégia coordenadaspelo Estado. No contexto da trajetória do setor,devem-se distinguir períodos marcados por di-ferentes orientações para a atuação das empre-sas, embora sempre visando a ampliar acompetitividade (Quadro 1). Na primeira faseda privatização, sob um regime de “concorrên-

cia assistida”, o número de acessos detelefonia móvel quadriplicou, passandode 7,4 milhões, em 1998, para 28,7 mi-lhões, em 2001. Na segunda fase daprivatização, sob um regime de “com-petição disseminada”, o número de aces-sos passou de 34,9 milhões, em 2002,para 150,6 milhões, em 2008 (Quadro2). Em 2003, a telefonia móvel,inexistente no início da década de 1990,superou o número de acessos da telefo-nia fixa, e permaneceu registrando índi-ces progressivos de crescimento, entre2004 e 2008, quando houve o incrementode 85 milhões de novas linhas instala-das. Na telefonia fixa, a teledensidadeatingiu seu ápice em 2002, quando re-gistrou 21,9 acessos por 100 habitantes,e depois passou a declinar e estabilizou.

Na telefonia móvel, a teledensidade acompanhouo crescimento da telefonia fixa, mas cresceu emmaior ritmo a partir de 1999, chegando, em 2006,a mais de 53 acessos instalados por 100 habitan-tes e 78,1, em 2008. Em 2011, há mais de umalinha celular em serviço por habitante.

A relação entre a competitividade e a ex-pansão do setor pode ser observada no que serefere à expansão do número de acessos instala-

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

423

Daniel Gustavo Mocelin,Régis Leonardo Gusmão Barcelos

dos (Gráfico 2). No caso da telefonia móvel, aforte redução da participação de mercado dasempresas da Banda A representa também a am-pliação da participação das demais empresas nomercado. O segmento de telefonia fixa, por suavez, durante o período, competiu com o segmentode telefonia móvel, porém, amplia-se acompetitividade no próprio segmento, a partirde 2006. Esse crescimento é fruto de dois aspec-tos: por um lado, a portabilidade numérica4 e,por outro, a convergência tecnológica, uma vezque empresas de televisão a cabo, por exemplo,passaram a disputar o mercado de te-lefonia fixa. Mais recentemente, foiautorizada a oferta de telefonia fixatambém por parte das empresas detelefonia celular. Empresas têm com-binado serviços em parceria com ope-radores de serviços distintos, oferecen-do serviços casados. A convergênciatecnológica amplia a competição e fa-vorece o consumidor, mas o Estadopermitiu e impulsionou essa condição.

O caso da telefonia móvel ilus-tra diversos aspectos do estímuloinstitucional à competição. Em 2002,quando a Anatel promoveu mudançasna regulamentação do ramo de telefo-nia móvel, licitando novos canais5 parao serviço (bandas de atuação D e E), com a inten-ção de ampliar a competição, novos players pas-saram a integrar esse mercado. A exploração denovas tecnologias foi liberada, inicialmente, ex-clusivamente para as novas empresas (Quadro 1),visando a lhes oferecer vantagens competitivas.

Consequentemente, as novas empresas consegui-ram ocupar 20% do mercado no período entre2002 e 2005 (Gráfico 3). Nesse período, tambémfoi autorizada pela Anatel a fusão parcial dasempresas de telefonia móvel, que passaram a atu-ar nacionalmente em termos de marca, emboratenha sido mantida autonomia para as subsidiá-rias regionais. Essas mudanças ampliaram a com-petição no setor como um todo, fato evidencia-do pela estagnação do segmento de telefonia fixae pela superação do número de linhas fixas pe-las linhas móveis, já em 2003.

Após a privatização, entre 1999 e 2002, osetor passou por uma nova fase de reestruturaçãoem que as empresas buscaram definir estratégi-as que ampliassem vantagens competitivas, bemcomo cumprir metas de expansão, determina-das contratualmente nas concessões. Nesse perí-odo, houve um processo de adequação das fir-mas que, no passado, eram basicamente firmasde engenharia e passaram a oferecer amplo le-que de serviços baseados em software, sem dis-pensar equipamentos e redes físicas, mas quepassaram a ser executados por fornecedores eprestadores de serviços.

Em 2002, com a liberalização do mercadodas telecomunicações, a competição entre as em-presas passou a ser “franca”, tendo em vista a re-

4 A portabilidade numérica é uma regulamentação da Anatelque possibilita ao cliente de serviços de telefonia fixa emóvel manter o número do telefone, independentementeda operadora a que esteja vinculado. A portabilidade per-mite ao usuário migrar de operadora, pois o número deixade estar vinculado à operadora ou ao endereço original.Entre setembro de 2008, quando foi regulamentada aportabilidade, e dezembro de 2011, foram portados maisde 13,3 milhões de acessos de telefonia fixa e móvel, sen-do 66,2% na telefonia móvel.

5 As empresas que exploram o serviço de telefonia móvelestão organizadas a partir da exploração das bandas, ouseja, cada operadora atua a partir de uma determinadafrequência de rádio. A distribuição por bandas indica ovolume de mercado explorado pelas empresas.

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

424

TECNOLOGIA, COMPETITIVIDADE E REGULAÇÃO ...

dução de restrições de atuação das empresas. Asconcessões originais estabeleciam contratualmen-te algumas restrições na atuação das empresas,como, por exemplo, a região e o tipo de tecnologiaexplorado. Essa regra foi modificada posteriormen-te, a fim de ampliar a competitividade. Nessafase, houve duas mudanças importantes no con-texto do setor: o acirramento da competição,após a fase de ajustamento organizacional etecnológico das firmas à economia de mercado,e a continuidade de acentuadas mudançastecnológicas nas empresas e nos produtos e ser-viços oferecidos, para garantir competitividade.No âmbito dos serviços de telecomunicações, ainovação desloca-se de produto e tecnologia paraserviços e marketing. Essa dinâmica observadana telefonia móvel observa-se também nas de-mais atividades do setor, telefonia fixa, televisãopor cabo, serviços de rede, que também preci-sam acompanhar essas mudanças e adotar estra-tégias com tal finalidade.

Decisões políticas para prover a competi-ção foram incentivadas, considerando-se que atecnologia é uma importante vantagem compe-titiva no setor de telecomunicações. Na telefo-nia móvel, essa condição é mais facilmente ob-servada, embora ela também ocorra nos demaisserviços. A rápida inserção de novas empresasno segmento de telefonia móvel e a simultâneadistribuição do mercado entre asempresas das bandas A e B e asempresas das bandas D e E ocor-reu em consequência do mercadoem expansão, bem como da intro-dução de novas tecnologias. No casoda tecnologia explorada no segmen-to de telefonia móvel, houve inver-são completa (Gráficos 4), diferen-temente do mercado de bandas,onde se percebeu uma distribui-ção (Gráfico 3).

Após a liberalização, em2002, duas operadoras de telefoniafixa e quatro de telefonia móvelpassaram a atuar, competindo en-

tre si, embora essa situação não ocorra em todosos municípios. A partir de 2005, apoiando-se naconvergência de serviços, as empresas de televi-são por cabo também entram no mercado detelefonia, bem como empresas de telefonia fixae móvel passaram a prover serviços de acesso àInternet por meio de banda larga. Portanto, deve-se enfatizar que há um movimento de conver-gência tecnológica no setor, o que favoreceu aampliação da competição. A portabilidade nu-mérica somou-se a isso e tornou a competiçãoainda mais franca. A convergência tecnológica,combinada a essas mudanças na situação demercado e na regulação do setor, permitiu am-pliar o grau da competitividade inclusive noramo de telefonia fixa. Oferecendo pacotesmultisserviços, as empresas oferecem aos usuá-rios planos de serviços combinados.

O Estado também regulamenta astecnologias utilizadas pelas empresas. A utilidadedas redes de telecomunicações está diretamenterelacionada ao número de usuários que as com-põem e à possibilidade de comunicação entre es-ses usuários. A garantia da conexão entre dife-rentes redes é um estímulo para a competição.Sem regulação sobre a interconexão, as redes po-deriam ter sua utilidade reduzida, uma vez que arede operada por uma companhia poderia não seconectar à rede de outra. Consequentemente, tor-

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

425

Daniel Gustavo Mocelin,Régis Leonardo Gusmão Barcelos

na-se necessário controlar os equipamentos esoftwares que compõem as redes, de modo a ga-rantir a sua integridade e interoperacionalidade.Esse é um indicador da influência das decisõespolíticas sobre a adoção e o tipo de uso dastecnologias disponíveis para as empresas.

Essas decisões políticas governamentaistambém visaram a que o mercado de telecomu-nicações se desenvolvesse de forma a beneficiaro mercado consumidor. A participação das em-presas na Agência reguladora tem sido impor-tante, especialmente considerando que as em-presas possuem conhecimento técnico e de mer-cado superior ao dos próprios reguladores. Aregulação também é instrumento importante decontrole, ao definir metas de universalização ede qualidade dos serviços prestados como con-dição das concessões e autorizações para os agen-tes privados explorarem o mercado, com rever-são em multas quando as metas definidas pelaAgência não são cumpridas. A concepção de con-trole é um elemento-chave presente na perspec-tiva de Fligstein (1996), quando o autor apontapara as diferentes dimensões de análise sobre ainfluência do Estado sobre os mercados: os mer-cados são “abertos” para a iniciativa privada, masas regras são estabelecidas por instituições dele-gadas pelo Estado.

Deve-se considerar que as atividades detelecomunicações são de “interesse da socieda-de”. Nesse sentido, o controle do Estado visa agarantir que os serviços estejam disponíveis aoconjunto da população. No modelo atual deregulação do setor no Brasil, o Estado delega àiniciativa privada a prestação de serviços e a su-pervisiona, visando a garantir a qualidade do ser-viço. Para isso, conta com metas e indicadoresde qualidade que incluem o aval do consumidor.O não cumprimento, em muitos casos, gera mul-tas e inclusive a suspensão temporária da vendade novos serviços pelas empresas que não atin-gem os resultados esperados. A própria expan-são da infraestrutura e da cobertura dos servi-ços é regulada pelo Estado, visando, por exem-plo, a promover a universalização e evitando con-

centração de mercado apenas em regiões maislucrativas. Medidas foram tomadas nesse senti-do, uma vez que novas concessões e autoriza-ções são condicionadas a resultados e ao aumen-to da cobertura dos serviços para regiões geográ-ficas menos povoadas, onde o investimento nãotraria grande retorno às empresas.

As decisões políticas governamentais fo-ram um estímulo outorgado para a concorrênciae a inovação. O caso do setor de telecomunica-ções demonstra que a atuação do Estado não têmproduzido deficiências no mercado de serviçosde telecomunicações, nem significou um percal-ço na sua estruturação, pelo contrário. Todaviao papel do Estado nesse ramo econômico modi-ficou-se, tornando-se essencialmente diferentedaquele desempenhado anteriormente ao pro-cesso de privatização, ocorrendo hoje com basena atuação de uma agência reguladora. Se, noperíodo de monopólio público, o Estado atuavacomo gestor e investidor, hoje ele assume papelde regulador e financiador. A evolução dos ser-viços de telecomunicações indica que não hánecessidade de fortalecimento do marcoregulatório do setor, mas também não indica quese deva primar por um relaxamento. Em termoseconômicos, políticos e sociais, a reestruturaçãodo setor de telecomunicações significou uma “re-volução”, que, como foi averiguado, pode sercaracterizada como “positiva” quanto ao desem-penho desse setor, promovendo um movimentode transformação ampla sobre o porte alcança-do pelas telecomunicações, no Brasil. Essa “re-volução” é indissociável da combinação de inte-resses técnicos, políticos e sociais.

CONSEQUÊNCIAS DA REESTRUTURAÇÃO

O caso analisado evidencia que o merca-do não funciona por regras próprias, mas de-pende de decisões políticas governamentais e daestrutura social em que se encontra. As empre-sas são influenciadas por fatores sociais, como acultura, a política, a disputa entre empresas nes-

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

426

TECNOLOGIA, COMPETITIVIDADE E REGULAÇÃO ...

se contexto legal, e não por um dinamismo “abs-trato” do mercado de telecomunicações. O “dis-curso” de agentes governamentais, expresso emdocumentos públicos, claramente faz referênciaao estímulo à competição, efetivado em ações naregulamentação do setor (medidas políticas tan-to para incentivar práticas de mercado como li-beração do uso das tecnologias a serem explora-das pelas empresas) e na proposição de leilõespara conceder licenças para exploração dos ser-viços (concessões e autorizações).

O investimento e a inovação, no novo ce-nário do setor, não se fundamentam apenas nodesenvolvimento de equipamentos, mas especi-almente no desenvolvimento de soluções paraos negócios e na criação de nichos de mercados.Portanto, as novas empresas estão preocupadasem conhecer melhor esses distintos mercados,necessitando introduzir serviços inovadores paraos diferentes segmentos de mercado. Como in-dicam Fleury e Fleury (2003), a competênciaempresarial essencial para as prestadoras de ser-viços acaba sendo o marketing, a inovação emserviços e mercados e a excelência operacional.

Em um mercado em pleno processo deexpansão, diversificação e convergência de ser-viços, parece pertinente observar a demanda, porparte das empresas, por pessoal que possa nãoapenas fornecer suporte técnico e operacional

para os desafios de mercado, mas também con-tribuir eficientemente para a promoção e a ven-da de novos serviços e para a disputa e a explo-ração de novos segmentos de mercado frente àconcorrência estimulada.

O novo ambiente do setor impôs altera-ções significativas no mercado de trabalho. Emsuas estratégias, as empresas passam a deman-dar empregados qualificados não apenas paraimpulsionar operacionalmente o mercado, mastambém capazes de mantê-lo e ampliá-lo, en-volvendo posições como venda e pós-venda deprodutos e serviços, além de posições mais ela-boradas que envolvem pesquisa e desenvolvi-mento de serviços, prospecção de mercado, ex-ploração de novos nichos, desenvolvimento demarketing, análise de investimento e de riscos,garantia de estabilidade técnica da infraestruturade redes, entre outros.

A estruturação do mercado de telecomu-nicações no Brasil modificou as característicasdos empregados nas empresas do setor, deman-dando trabalhadores mais instruídos, mais jo-vens, porém com menor experiência profissio-nal. No período de expansão desse mercado noBrasil, houve crescimento significativo do nú-mero de empregados com instrução superior esuperior em andamento (Tabela 2) e reduçãoacentuada de empregados com até o ensino fun-

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

427

Daniel Gustavo Mocelin,Régis Leonardo Gusmão Barcelos

damental. Em 1994, os empregados com instru-ção superior completa e incompleta representa-vam 24,4% dos trabalhadores do setor, chegan-do, em 2008, a representar 53,8%, sendo que osprofissionais com instrução superior completa pas-saram de 18,7% para 39,6%, no mesmo período.A participação de trabalhadores com mais de 40anos de idade (Tabela 2), que representavam 44,2%dos empregados no setor de serviços em teleco-municações, em 1994, foi reduzida pela metade,sendo 21,6%, em 2008. A dinâmica do mercadode trabalho também fez com que se reduzisse apresença de trabalhadores com longas trajetórias.Em 2008, apenas 5% dos empregados têm mais de10 anos de emprego, contingente que atingia 58,8%dos empregados em 1994. Em diversos depoimen-tos colhidos junto a profissionais empregados emempresas do setor, observou-se firme incorpora-ção de ações pró-competitividade.

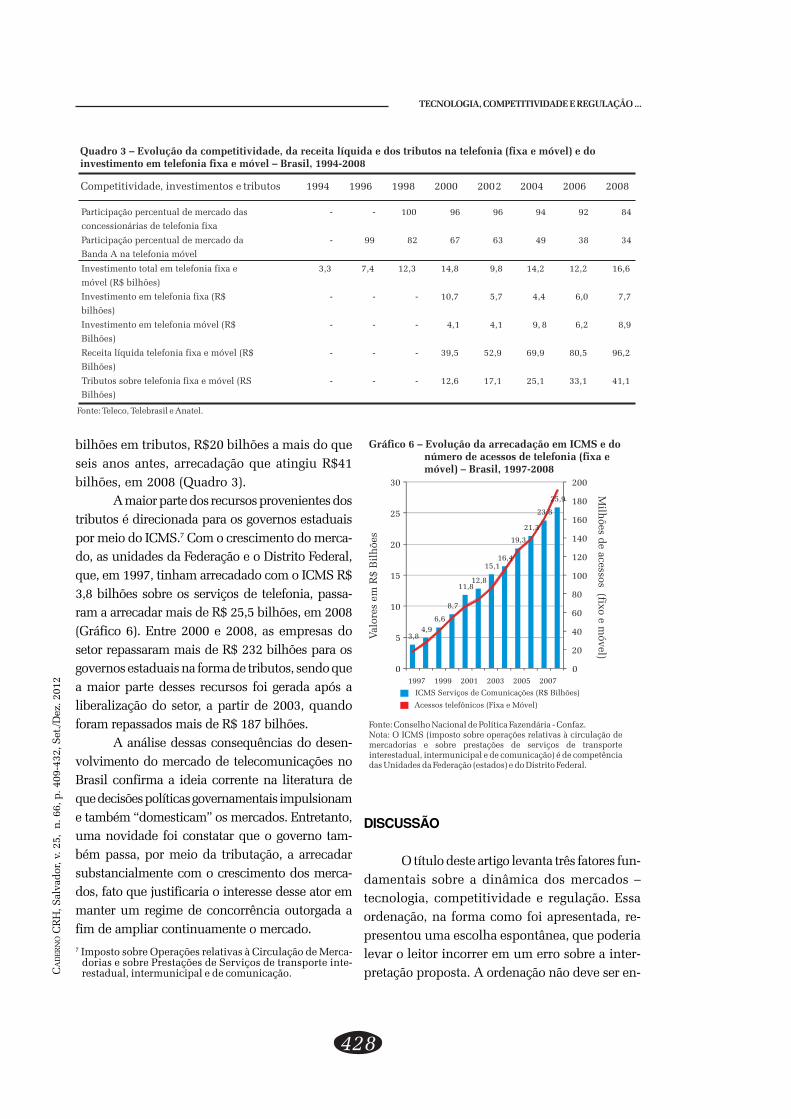

Além dessas mudanças no perfil profissi-onal, outro aspecto interessante foi o incremen-to de arrecadação de imposto por parte do Esta-do com a tributação das telecomunicações. Opoder público beneficiou-se diretamente daestruturação e crescimento do mercado, o queresultou em arrecadação significativa. O poderpúblico foi economicamente beneficiado duran-te o processo de privatização6 e continua sendocom a expansão do setor. Em 2000, 31,8% da re-ceita do segmento de telefonia foram revertidospara os governos na forma de tributos, margemque cresceu para 42,7%, em 2008 (Gráfico 5).

Entre 1994 e 1998, no período logo ante-rior à privatização, os investimentos nos segmen-tos de telefonia fixa e móvel chegaram a R$ 34,9bilhões, os quais foram batidos já entre 1999 e2001, quando chegaram a R$ 52,3 bilhões. Em2001, os investimentos foram de 24,2 bilhões,provavelmente em razão de as empresas busca-rem cumprir as metas nos contratos de conces-são. Após a privatização, entre 1999 e 2008, fo-

ram investidos mais de R$ 145 bilhões (Quadro3). Em 2000 e 2001, os investimentos em telefo-nia fixa somaram R$ 30 bilhões, três vezes maisque o investimento na telefonia móvel. Até 2002,os maiores investimentos foram em telefonia fixa,visando ao cumprimento de todas as metasestabelecidas nos contratos de concessão. Com aliberalização do segmento de telefonia móvel, em2002, o investimento no segmento de telefoniamóvel superou o da telefonia fixa, especialmen-te em razão da entrada de novos players no mer-cado, ajudando a sustentar a expansão do mer-cado de telecomunicações.

Quanto mais cresce o mercado, maior temsido o retorno que o Estado tem na forma detributos. No mesmo sentido, quanto maior for aexpansão do mercado, maior será a arrecadaçãodo poder público, federal e estadual, bem comoa satisfação do consumidor. Se a ampliação dacompetitividade no setor contribui para a ex-pansão dos serviços e a receita das empresas, damesma forma o Estado obtém resultados positi-vos na manutenção do ambiente competitivo,desde que mantida a competição. Em 2006, asempresas de telefonia transferiram cerca de R$33

6 Em 1998, com a privatização dos direitos de exploração dosserviços de telefonia fixa e móvel (Banda A), o governo federalarrecadou, respectivamente, US$ 9,7 e US$ 6,9 bilhões. Em2002, a concessão das autorizações das bandas B, D e E datelefonia móvel arrecadou US$ 9,6 bilhões.

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

428

TECNOLOGIA, COMPETITIVIDADE E REGULAÇÃO ...

bilhões em tributos, R$20 bilhões a mais do queseis anos antes, arrecadação que atingiu R$41bilhões, em 2008 (Quadro 3).

A maior parte dos recursos provenientes dostributos é direcionada para os governos estaduaispor meio do ICMS.7 Com o crescimento do merca-do, as unidades da Federação e o Distrito Federal,que, em 1997, tinham arrecadado com o ICMS R$3,8 bilhões sobre os serviços de telefonia, passa-ram a arrecadar mais de R$ 25,5 bilhões, em 2008(Gráfico 6). Entre 2000 e 2008, as empresas dosetor repassaram mais de R$ 232 bilhões para osgovernos estaduais na forma de tributos, sendo quea maior parte desses recursos foi gerada após aliberalização do setor, a partir de 2003, quandoforam repassados mais de R$ 187 bilhões.

A análise dessas consequências do desen-volvimento do mercado de telecomunicações noBrasil confirma a ideia corrente na literatura deque decisões políticas governamentais impulsioname também “domesticam” os mercados. Entretanto,uma novidade foi constatar que o governo tam-bém passa, por meio da tributação, a arrecadarsubstancialmente com o crescimento dos merca-dos, fato que justificaria o interesse desse ator emmanter um regime de concorrência outorgada afim de ampliar continuamente o mercado.

DISCUSSÃO

O título deste artigo levanta três fatores fun-damentais sobre a dinâmica dos mercados –tecnologia, competitividade e regulação. Essaordenação, na forma como foi apresentada, re-presentou uma escolha espontânea, que poderialevar o leitor incorrer em um erro sobre a inter-pretação proposta. A ordenação não deve ser en-

7 Imposto sobre Operações relativas à Circulação de Merca-dorias e sobre Prestações de Serviços de transporte inte-restadual, intermunicipal e de comunicação.

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

429

Daniel Gustavo Mocelin,Régis Leonardo Gusmão Barcelos

tendida sequencialmente, uma vez que são fato-res que se autoimplicam continuamente, comofoi demonstrado nas evidências empíricas. Bus-cou-se demonstrar que a formação e a estruturaçãode mercados decorrem da confluência contínuadesses três fatores. Ao ter em mão um telefonecelular, por exemplo, o leitor deste artigo podeconstatar, por si mesmo, a imbricação entretecnologia, competitividade e regulação. Atecnologia pode ser observada pelo próprio apa-relho e serviços; a competitividade está expressanos tipos de serviços oferecidos por meio do pla-no em uso e, em alguns casos, pelos “chips” dediferentes operadoras no aparelho; a regulamen-tação está estampada no interior do aparelho,selo que fica em destaque ao abrir a tampa dabateria, onde se lê “Anatel”.

O caso empírico analisado reforça a im-portância da convergência de forças entre osagentes em atuação para a construção de novosmercados, demonstrando que o desempenho dosmercados não se baseia nem em mercados “to-talmente livres”, nem em mercados “totalmentecontrolados”. Porém o foco para a expansão dosetor foi baseado na concorrência, estimuladapor decisões políticas, as quais também precisa-vam proporcionar um ambiente confiável a to-das as empresas, forjando regras que facilitas-sem a atuação.

A reestruturação do setor de telecomuni-cações significou a geração de um mercado deprodutos e serviços mais diversificado eabrangente, que promoveu o atendimento deuma demanda reprimida por décadas. Houve umprocesso longo de “mudanças nas lógicasinstitucionais”, quando os agentes públicos pas-saram a reconhecer a importância de mecanis-mos legais que estimulassem a competição e ainovação. A expansão representou a consolida-ção de um setor tecnologicamente desenvolvi-do, dinâmico e competitivo, embora não se pos-sa definir exatamente se é dinâmico porque estáem expansão, se está em expansão porque é di-nâmico, ou mesmo se está em expansão e é di-nâmico porque é competitivo e tecnologicamente

sustentado. Há elementos de sobra para confir-mar qualquer uma dessas razões, mesmo que omais sensato seja considerá-las articuladamente,como fatores que se autoimplicam. O dinamis-mo econômico, ao mesmo tempo em que gerareceitas crescentes para as empresas interessa-das na exploração desse mercado, transfere aoEstado volume cada vez maior de tributos e pro-move uma infraestrutura de telecomunicaçõesmais sólida para a economia, além de oferecer àpopulação produtos e serviços mais diversifica-dos e serviços de menor preço e melhor qualida-de. Os avanços tecnológicos permitiram amplavariedade de serviços e as possibilidades de com-binar serviços e tecnologias permitiram ilimita-das inovações comerciais. Um aspecto impor-tante foi a mudança na estratégia, baseada emoperação de rede, para outra baseada em presta-ção de multisserviços. A convergência tecnológicapermitiu a venda casada de serviços. Essa condi-ção impede qualquer comparação simples com arealidade passada do setor, pois ele é, no novocenário, constituído por empresas de cultura di-ferente das empresas estatais e essencialmentedistinto em natureza e em volume.

Avaliar a “revolução” descrita neste estu-do como “positiva” implica, entretanto, reconhe-cer a combinação de fatores condicionantes,como, por exemplo, o salto tecnológico por quepassou o setor, sua expansão comercial, o notá-vel crescimento do número de usuários dessesserviços e as decisões políticas governamentais.Os dois primeiros fatores parecem ser caracte-rísticas do setor, mas sobre o terceiro fator éimportante destacar tanto a “vigilância” sobre aqualidade dos serviços como as permanentes in-tervenções políticas governamentais, por exem-plo, para evitar a formação de monopólios, duasatribuições da agência reguladora que,comprovadamente, protegem e mantêm o dina-mismo setorial.

Um grande debate público está em cursosobre o papel apropriado da regulação estatalem uma economia orientada para o mercado.Esse debate tornou-se particularmente intenso

CA

DER

NO C

RH

, Sal

vado

r, v.

25,

n. 6

6, p

. 409

-432

, Set

./Dez

. 201

2

430

TECNOLOGIA, COMPETITIVIDADE E REGULAÇÃO ...

no período mais recente de desregulamentaçãoe privatização e certamente ainda vai se alargar.Deve-se considerar que os mercados podem “fa-lhar” a partir de perspectivas economicas hetero-doxas. Porém a intervenção do governo em umaeconomia de mercado pode muito bem causarmais problemas do que resolvê-los. Nesse campo,a sociologia econômica tem muito a contribuir.

O aspecto empírico evidenciado é que nãose podem atribuir todas essas alterações “virtuo-sas” que dinamizaram o setor de telecomunica-ções a fatores causais isolados. Da mesma for-ma, também não é o caso de se defender umaliberalização ampla do mercado, como se ele sedesenvolvesse naturalmente. A experiência ana-lisada demonstrou que há também um papel sig-nificativo das decisões políticas, as quais, emboranão direcionem as opções de mercado – o quefica a cargo das empresas da iniciativa privada –,regulam o setor por meio de mecanismos que es-timulam o dinamismo setorial e mantêm a com-petição, garantindo a expansão da infraestruturade telecomunicações e protegendo o “interesse”social por meio de uma política relevante de con-trole sobre oferta e acesso, baseada no estímuloà competição e à inovação.

As oposições frequentemente invocadasentre mercado e Estado – segundo as quais oEstado é visto como intrusivo e ineficaz e o mer-cado como eficiente, ou quando o Estado é vistocomo salvador e o mercado como diabólico –são concepções equivocadas. A expansão domercado de telecomunicações no Brasil foi guia-da por decisões políticas que convergiram cominteresses privados, que se supõem normalmen-te como conflitantes. Porém o caso investigadodemonstra que tais interesses podem ser con-vergentes em prol de um novo cenário – aestruturação de um mercado pujante de teleco-municações – que beneficia todos os agentes so-ciais participantes: Estado, empresas e consumi-dores. O estudo sobre a estruturação do merca-do de telecomunicações no Brasil parece subsi-diar as perspectivas de que o “capitalismo é po-liticamente orientado” e de que a estabilização e

a formação dos mercados dependem de questõesambientais, bem como do aporte de recursos po-líticos, técnicos e econômicos, tanto por parte dopoder público como da iniciativa privada.

(Recebido para publicação em 20 de dezembro de 2011)

(Aceito em 09 de abril de 2012)

REFERÊNCIAS

ARTS, Wil A. The new economic sociology of marketregulation a budding research program. Tijdschrift vooreconomie en management, v. 50, n. 2, p. 239-270, 2004.Dis-ponível em: http://www.econ.kuleuven.be/rebel//j a a r g a n g e n / 2 0 0 1 - 2 0 1 0 / 2 0 0 4 / T E M 2 0 0 4 - 2 /TEM%2004_2_3_ARTS.pdf . Acesso em: 19 dez. 2012.

BECKERT, Jens. The social order of markets. Cologne: MaxPlanck Institute for the Study of Societies, 2007. Disponí-vel em: http://www.mpifg.de/pu/mpifg_dp/dp07-15.pdf.Acesso em: 19 dez. 2012.

______. What is sociological about economic sociology?uncertainty and the embeddedness of economic action.Theory and Society, v. 25, n. 6, p. 803-840, dez., 1996.

BOURDIEU, Pierre. O campo econômico. Política & Socie-dade, Florianópolis, v.1, n.6, p.15-57, abr., 2005. Disponí-vel em: http://naui.ufsc.br/files/2010/09/Bordieu_O-campo-econ%C3%B4mico.pdf. Acesso em: 9 dez. 2012.BOURDIEU, Pierre. Les structures sociales de l’économie.Paris: Seuil, 2000

BOYER, Robert. Estado e Mercado: um novo envolvimentono século XXI? In: BOYER, Robert; DRACHE, Daniel (Org.).Estados contra mercados: os limites da globalização. Lisboa:Instituto Piaget, 1996.

BRASIL.et al.O modelo brasileiro de telecomunicações: as-pectos concorrenciais e regulatórios. Brasília: Secretaria deAcompanhamento Econômico, 2002.