sped sistema público de escrituração digital nfe ... · •o aumento das autuações ocorre,...

TRANSCRIPT

SPEDSistema Público deEscrituração DigitalNFe – EFD - ECD

Quem é a IOB ?

• Líder nacional no mercado de informações empresariais.• Principal provedora de conteúdo técnico, jurídico e regulatório.• Soluções para as áreas jurídica, contábil, tributária, trabalhista, previdenciária e de comércio exterior.• Expertise em projetos especiais.• Serviços customizados com avançados recursos editoriais, integrados à alta tecnologia.• Produtos em diversos formatos: on-line, boletins semanais, CDs, livros e guias.• Centro de Educação Corporativa.

• 41 anos• Mais de 100 mil Clientes• 60 produtos• 60 mil newsletters enviadas diariamente• 1,5 milhão de consultas por ano• 160 mil livros vendidos• Mais de 520 cursos realizados• 10 mil profissionais atendidos em cursos• 1 mil colaboradores

• Atualmente, no Brasil, são 79 tributos e 100 tipos de documentos fiscais.• As 170 Obrigações Acessórias consomem cerca de 2.600 horas/ano dos contribuintes.• Mais de 5.000 normas com 2 mudanças a cada 1 hora.• A Carga Tributária atual é de mais de 35% do PIB ou aprox. R$ 1 TRI (crescimento de aprox. 7% em relação a 2007 – ante crescimento de aprox. 5% do PIB).• O ICMS nacional cresceu aprox. 19% em relação a 2007.• Foram lavrados Autos de Infração de R$ 95 BI em Tributos Federais (aprox. 35 Mil empresas) eR$ 15 BI em ICMS (SP) em 2007.• Em 1999, apenas 2% dos Autos de Infração foram apurados a partir de cruzamento de informações. Em 2006, o número passou para 37%.• Até 1999 apenas 5% das autuações contestadas eram mantidas no TIT. Atualmente, são cerca de60%, igual as decisões pró-Fisco no Conselho de Contribuintes.• O aumento das autuações ocorre, principalmente pelo despreparo das empresas (muitos erros) e pela facilidade de fiscalização que o SINTEGRA e a IN86 proporcionaram ao Fisco.• E quanto ao SPED? A sua empresa está preparada?

Contexto Tributário

• Estudo realizado com 405 empresas― Setores: Indústria e Comércio― Faturamentos entre R$ 3 MI e R$ 7 BI― 3,2 MI de notas fiscais― R$ 21,9 BI em operações

• Crédito de ICMS não utilizados:― 82% das Empresas

� Indícios de R$ 200 MI• Créditos e débitos indevidos de ICMS

― 75% das empresas � Risco fiscal de R$ 4 BI

• Alíquotas de IPI divergentes da TIPI― 51% das empresas

― Em 2008 + de 90 alterações na TIPI (em 2007 + de 200)

Estudo IOB de Riscos FiscaisResultados

PRINCIPAIS MOTIVOS• Falta de Investimento

― Ferramentas de Gestão Tributária― Capacitação― Acompanhamento da Legislação

• Falta de Envolvimento das áreas Contábil e Fiscal nas implementações de TI

• Terceirizações (BPO, Escritórios, etc.) sem a devida gestão dos contratantes

Estudo IOB de Riscos FiscaisMotivos e Causas dos Erros

PRINCIPAIS CAUSAS• Procedimentos Fiscais Incorretos ou Desatualizados• Configurações/Parametrizações de Sistemas Incorretas ou Desatualizadas• Desenvolvimento/Programação de Sistemas • Cadastros (Falta de saneamento e de atualização)

― Materiais/produtos― Clientes/Fornecedores― Tabelas Legais (CFOP’s, TIPI, etc.)

O ano de 2009 já testemunha a superação da marca de 85 MI de notas fiscais eletrônicas emitidas no Brasil documentando operações em valoressuperiores a R$ 1,7 TRI. A previsão desde dez/2008 é de um volume mensal de 10 MI de NFe’s.A utilização atualmente é obrigatória para aprox. 45.000estabelecimentos. Em SP são aproximadamente 3.350 estabelecimentos, e serão + 5.000 até abr/2009 e + 15.000 até set/2009, atingindo aprox. 80% da arrecadação do ICMS.Serão 93 “itens” (entre segmentos, cadeias e situações) obrigados.

NFe - Status

Previsão inicial: Agosto/2006Primeiro teste: Abril/2006

Já existem 03 empresas em produção com o SPED Contábil, que járecebeu + de 50 arquivos de empresas de MG, PR, RJ, RS, SC e SP.As transmissões oficiais para as Juntas Comerciais já ocorreram nos Estados de MG e RS, e deverá ocorrer em breve para o RJ.Haverá a publicação de um novo plano de contas referencial em breve.* A equipe do SPED (RFB, Sefaz e Empresas) está discutindo sobre a exigência ou não de contabilização por estabelecimentos para o SPED Contábil (a pedido de alguns Estados).

Previsão inicial: Junho/2008Primeiro teste: novembro/2006

SPED Contábil - Status

SPED Fiscal - Status

Previsão inicial: Janeiro/2008Primeiro teste: Janeiro/2008

Mais de 200 empresas participaram de projetos pilotos do SPED Fiscal. Desde jan/2009 é obrigatório para 31.619 estabelecimentos (mais de15.000 empresas)Em SP são 2.934 estabelecimentos (622 empresas). A lista de obrigatoriedade já foi atualizada 3 vezes e poderão vir outras...A Entrega dos arquivos de janeiro a abril de 2009 poderá ser realizada até31/mai/2009.

30.139 EstabelecimentosMais de 15.000 empresasAC (429 - 430) AL (573) AM (354)AP (32)BA (467 - 472)CE (236 – 2.167)ES (97)GO (403)MA (84)MG (2.249)MS (507 – 514 - 559)MT (12.727 – 11.743) PA (252)PB (38 - 55)PI (14)PR (747 - 887)RJ (1.389)RN (63)RO (1.519 - 829)RR (05 - 26)RS (890)SC (3.323 – 3.325)SE (301 - 302)*SP (2.934)TO (10)

Ato Cotepe 70

DFPE

SPED Fiscal – Obrigatoriedade

SINTEGRANÃO DISPENSADO

AC, AL, BA, GO, PA, RJ e RS

DISPENSADO!AM, AP, CE, MA, MG, MS, MT,

PI, SC, SE e TO

INDEFINIDOES, PB, PR, RN, RO, RR e SP

PERFIL AAL, AP, ES, GO, MA, PA e SP

PERFIL BAC, BA, MG, MS, MT, PI, RN,

RO, RS, SE e TO

PERFIS A e BAM, CE, PB, PR, RJ, RR e SC

PVAAssinatura Digital

IOB Auditor EletrônicoPré-Validação e Auditoria

BANCO DE DADOS

SEFAZ - Origem

Contribuinte Comunicação via Internet

BANCO DE DADOS

RepositórioNacional

SPED

BACENSUSEPRFBCVM

OUTROS

ERPSistema Fiscal

Legado

NF-e

SPED FiscalSPED Contábil

Assinatura Digital

JUNTA COMERCIAL

SEFAZ – Demais UFsSUFRAMACOANAServiços IOB

IOB CFMRobô CNPJTabelas Atualizadas

IOB NFeValidação eAuditoria

SPED – Fluxo de Transmissão

SPED Contábil IN RFB n.º 787/07, artigo 10:R$ 5.000,00 (cinco mil reais) por mês-calendário ou

fração.

SPED Fiscal RICMS SP, art 527, Inc. V alinea i e Inciso VII, alinea d: 1% do valor das operações ou prestações.

Valor e Base Legal

• 0,2% por dia de atraso, calculada sobre a receita bruta no período.

• Aos que omitirem ou prestarem incorretamente as informações solicitadas, sofrerão penalidades com multas que chegam a 5% do valor da operação, limitadas a 1% da receita bruta da pessoa jurídica no período.

IN 86/2001

NF-e

SPED - Multas

RICMS SP, art 527, Inc. IV, alinea a: 50% do valor da operação ou prestação.

PESQUISA REALIZADA COM 219 EMPRESAS EM JANEIRO/091) Emite ou emitirá NFe (Nota Fiscal Eletrônica) até set/2009 ?2) Está obrigado ao SPED (Escrituração Digital) ? 3) Acredita em novo adiamento da EFD (SPED Fiscal) ? 4) Qual a previsão para geração do arquivo da EFD (SPED Fiscal) validado ?5) Qual a previsão para geração do arquivo da ECD (SPED Contábil) validado ?6) Utiliza ou utilizará o Plano de Contas Referencial na ECD (SPED Contábil) ?

SPED – Pesquisa IOB

SPED – Pesquisa IOB

Emite ou emitirá NF-e até 01/09/2009 ?

Não99 empr.

45%Sim

120 empr. 55%

Está obrigado a Escrituração Digital (SPED) ?

Nenhum58 empr.

26%

EFD13 empr.

6%ECD

28 empr.13%

EFD e ECD120 empr.

55%

Acredita em novo adiamento da EFD ?

Não161 empr.

73%

NR6 empr.

3%Sim

52 empr.24%

Utilizará o plano de contasreferencial na ECD ?

Não84 empr.

38%

NR19 empr.

9%

Sim116 empr.

53%

SPED – Pesquisa IOB

*Considerando apenas as empresas já obrigadas (133 e 148)

Qual a previsão de geração do arquivo da EFD valida do ?

20

26

101423

34

6

Até31/1/2009

28/2/2009 31/3/2009 30/4/2009 31/5/2009 Após31/5/2009

NR

Núm

ero

de E

mpr

esas

Qual a previsão de geração do arquivo da ECD valida do ?

1710 21

2025

39

16

Até31/1/2009

28/2/2009 31/3/2009 30/4/2009 31/5/2009 30/6/2009 NR

Núm

ero

de E

mpr

esas

SPED – Pesquisa IOB

Qual a previsão de geração do arquivo da EFD valida do ?

15%

20%

8%

11%

17%

26%

5%Até 31/1/2009

28/2/2009

31/3/2009

30/4/2009

31/5/2009

Após 31/5/2009

NR

Qual a previsão de geração do arquivo da ECD valida do ?

11%

26%

17%

14%

14%

7%

11%

Até 31/1/2009

28/2/2009

31/3/2009

30/4/2009

31/5/2009

30/6/2009

NR

*Considerando apenas as empresas já obrigadas (133 e 148)

SPED – Objetivos do Fisco

• Maior integração e compartilhamento entre os Fiscos Federal, Estaduais e Municipais• Criação da “malha-fina” das empresas (Cruzamento das Informações)

• Exemplo: Decreto nº 32.716/08 - Institui a Gestão do Malha Fina no Pernambuco, cruzando SEF; SINTEGRA; E-Fisco -Controle de Mercadorias em Trânsito - CMT; SPED da RFB; sistema de gestão da NF-e; relativas ao Regime EspecialUnificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional; sistemas de gestão de equipamentos emissores de Cupom Fiscal; arquivos digitais apresentados pelas administradoras de cartões de crédito, relativos a pagamentos efetuados por meio de seus sistemas de crédito, de débito ou similares, correspondentes a operações e a prestações realizadas por contribuintes do imposto; arquivos de documentos fiscais coletados em campanhas de educação e conscientização fiscais.

• Redução de sonegações e fraudes• Aperfeiçoamento dos processos de controle fiscal• Aumento da Arrecadação

INFORMAÇÃO EM TEMPO REALCom a NF-e os fiscos passaram a receber as informações antes mesmo do fato gerador.VISIBILIDADEErros serão facilmente identificados pelos fiscos, e considerados indícios de sonegação.CRUZAMENTOSInformações fiscais e contábeis serão cruzadas de forma analítica.

AUTUAÇÃO RETROATIVAA legislação permite que em 2014 ainda sejam realizadas autuações referentes a 2009.

ATENÇÃOPessoas (Perfil e Capacitação)

Clientes e FornecedoresClassificação fiscal

Amarrações fiscais x contábeisControles operacionais x SPED

Sistemas (ERP’s e Fiscais) x SPED

SPED – Pontos de Atenção

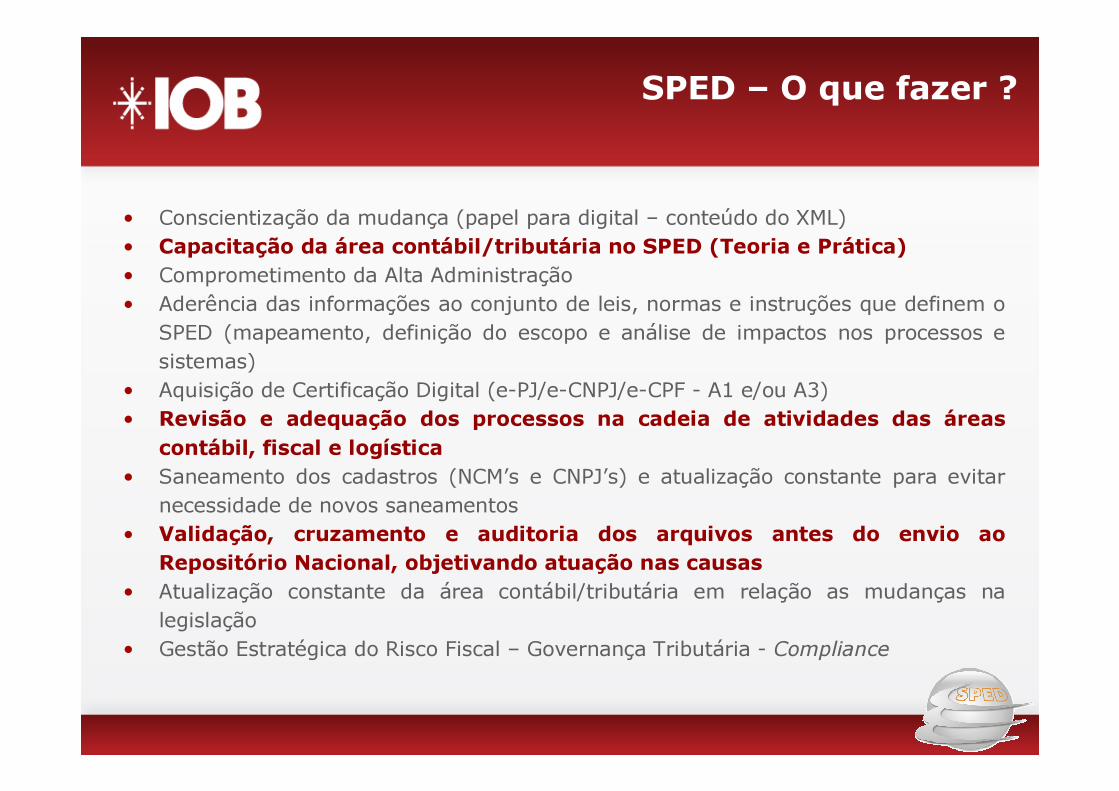

• Conscientização da mudança (papel para digital – conteúdo do XML)• Capacitação da área contábil/tributária no SPED (Teoria e Prática)• Comprometimento da Alta Administração• Aderência das informações ao conjunto de leis, normas e instruções que definem o

SPED (mapeamento, definição do escopo e análise de impactos nos processos e sistemas)

• Aquisição de Certificação Digital (e-PJ/e-CNPJ/e-CPF - A1 e/ou A3)• Revisão e adequação dos processos na cadeia de atividades das áreas

contábil, fiscal e logística• Saneamento dos cadastros (NCM’s e CNPJ’s) e atualização constante para evitar

necessidade de novos saneamentos• Validação, cruzamento e auditoria dos arquivos antes do envio ao

Repositório Nacional, objetivando atuação nas causas• Atualização constante da área contábil/tributária em relação as mudanças na

legislação• Gestão Estratégica do Risco Fiscal – Governança Tributária - Compliance

SPED – O que fazer ?

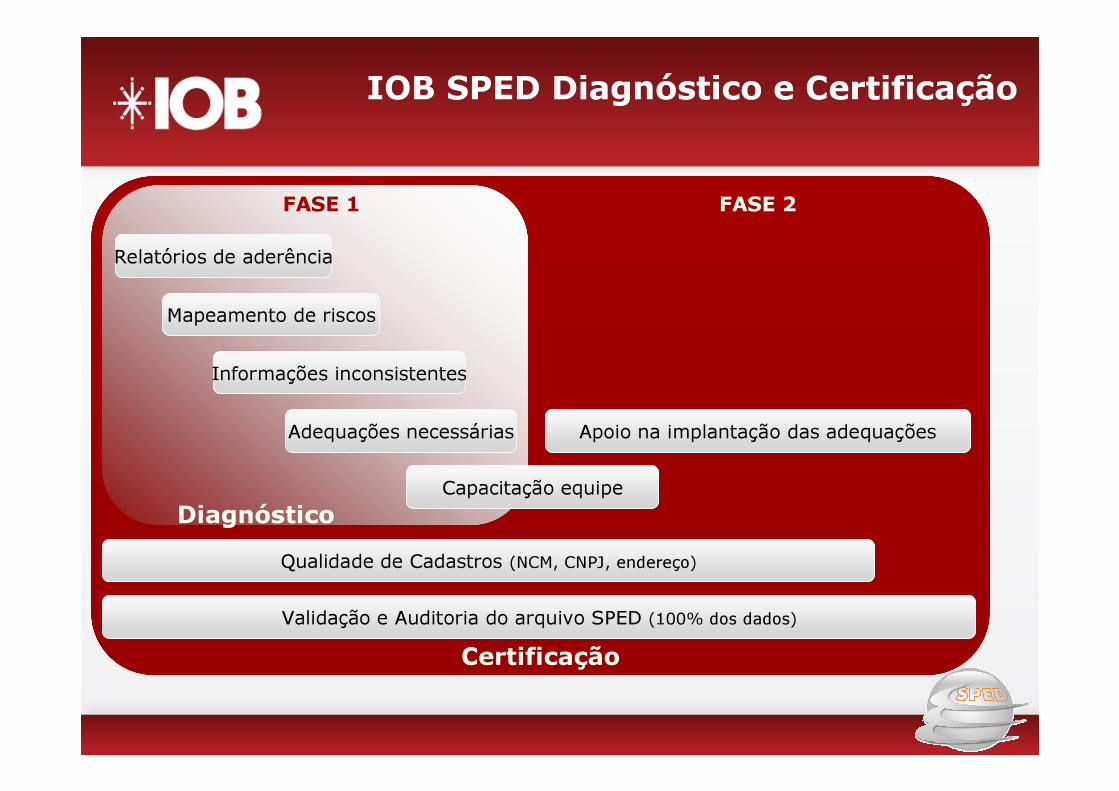

IOB SPEDDIAGNÓSTICO & CERTIFICAÇÃOIOB SPEDIOB SPEDDIAGNDIAGNÓÓSTICO & CERTIFICASTICO & CERTIFICAÇÇÃOÃO

Respostas que se encaixam nas suas necessidades

IOB Auditor Eletrônico IOB Classificação Fiscalde Mercadorias com Monitoramento

Soluções!

Avaliação inicial que fornece subsídios à implantação do SPED tendo como principais objetivos avaliar e propor recomendações referentes a:

• Capacitação da área usuária no SPED (Teoria e Prática)• Aderência das informações ao conjunto de leis, normas e instruções que definem o

SPED (mapeamento e definição do escopo)• Exposição de risco perante as esferas fazendária, tributária e fiscal decorrentes da

implantação (sistemas e processos)• Levantamento de indícios de erros em cadastros (Diagnóstico NCM´s e CNPJ´s),

procedimentos e parâmetros, para regularização da parte contábil e fiscal. (utilizando o IOB Auditor Eletrônico e IOB CFM)

• Apoio na adequação dos processos na cadeia de atividades das áreas contábil, fiscal e logística

Obs.: Todas as atividades realizadas serão documentadas conf. metodologia da IOB.

IOB SPED Diagnóstico

Processo paralelo à implantação do SPED tendo como principais objetivos avaliar e propor recomendações referentes a:

• Saneamento dos cadastros:― Produtos - NCM’s, utilizando o IOB CFM― Clientes/Fornecedores (participantes) - CNPJ’s, Inscrições Estaduais,

Endereços, IBGE, etc.• Certificação do arquivo gerado, utilizando o IOB Auditor Eletrônico

― Aspecto formal― Qualidade dos dados (Avaliação, Validação, Auditoria e Homologação de 100%

das informações constantes no arquivo gerado)Obs.: Todas as atividades realizadas serão documentadas conf. metodologia da IOB.

IOB SPED Certificação

Certificação

Diagnóstico

Relatórios de aderência

Mapeamento de riscos

Adequações necessárias

Informações inconsistentes

Capacitação equipe

Qualidade de Cadastros (NCM, CNPJ, endereço)

Validação e Auditoria do arquivo SPED (100% dos dados)

Apoio na implantação das adequações

FASE 1 FASE 2

IOB SPED Diagnóstico e Certificação

Processo recorrente tendo como principais objetivos manter a qualidade e a adequação obtidas com o projeto através dos produtos e serviços IOB, mantendo o cliente em compliance com o Fisco:

• IOB AUDITOR ELETRÔNICO – Módulos Fiscal e ContábilSINTEGRAEFD (SPED Fiscal)ECD (SPED Contábil)EFD (SPED Fiscal) X SINTEGRA x GIA’sEFD (SPED Fiscal) X ECD (SPED Contábil)

• IOB MONITORAMENTO FISCAL (NCM’s – Classificações Fiscais)Acompanhamento e alteração no cadastro de produtos

• IOB ATUALIZAÇÃO CONSTANTETabelas de informações contábeis e fiscais atualizadas diariamente

IOB SPED – Governança Tributária

IOB AUDITOR ELETRÔNICOIOB AUDITOR ELETRÔNICOIOB AUDITOR ELETRÔNICO

Respostas que se encaixam nas suas necessidades

• Verifica 100% dos documentos fiscais em até 24 horas, antes de enviá-los ao Fisco.

• Total aderência à legislação e compatível com qualquer ERP ou software fiscal.• Identifica possíveis inconsistências nos procedimentos fiscais, ERPs e sistemas internos.

• Verifica a situação cadastral de clientes e fornecedores.• Cruza e compara os dados informados na GIA com os arquivos magnéticos do SINTEGRA e SPED Fiscal.

• Gestão estratégica de riscos fiscais.• Sigilo e segurança para as informações da sua empresa.

IOB Auditor Eletrônico

Base de Dados doArquivo Eletrônico

Informação 100% atualizada

Tabelas Técnicas IOB

LegislaçãoLeisNormasPortariasDecretos

Cruza Dados Audita Disponibiliza

Auditoria e Validação FiscalRelatórios Gerenciais

Consultas Customizadas

Fluxo de Cruzamento e Auditoria

Análise da Situação Cadastral— Captura dados dos websites das Secretarias das Fazendas EstaduaisAuditorias e Validações:— Fornece cálculo real dos valores inconsistentes— Análise de créditos e débitos indevidos de ICMS e IPI— Auditoria eletrônica de Valor Contábil, Base de Cálculo e Alíquotas do ICMS e IPI— Cruzamento com a Tabela do IPI (TIPI)— Verificação de sequência das Notas Fiscais— Apoio no controle das inúmeras operações de remessa e retorno

Índices:— Índices utilizados pela Fiscalização – IVA, alíquotas médias de ICMS e IPI, total de imposto recolhido sobre o faturamento, etc.

Mais benefícios para sua empresa

O Sistema de Gerenciamento

IOB CLASSIFICAÇÃOFISCAL E MONITORAMENTOIOB CLASSIFICAIOB CLASSIFICAÇÇÃOÃOFISCAL E MONITORAMENTOFISCAL E MONITORAMENTO

IOB Classificação Fiscal de Mercadorias com Monitoramento (CFM).• Conferência, validação e reclassificação de mercadorias.• Monitoramento diário das alterações na legislação quanto ao II, IPI e ao ICMS.• Diminuição do custo de aquisição de produtos supertributados.• Gestão de riscos e tributação incorreta.• Consultoria 24 horas por dia, todos os dias da semana.• Consulta a tabelas retroativas a cinco anos.• Diminuição do risco fiscal.• Estratégia de preços.

Respostas que se encaixam nas suas necessidades

IOB CFM

Classificação/Revisão Fiscal

Monitoramento Diário

Integração

Envio do Cadastro de

MateriaisEnvio do

Cadastro de Materiais

Carga dos Materiais no Portal IOBCarga dos

Materiais no Portal IOB

Classificação Fiscal

Classificação Fiscal

Validação dos Materais

ClassificadosValidação dos

MateraisClassificados

Geração das Informações e Integração no

ERP

Geração das Informações e Integração no

ERPMonitoramentoMonitoramento

CLIENTE IOB CLIENTEIOB IOB/CLIENTE IOB

PORTAL IOB SOLUÇÕES

Fluxo de Informação

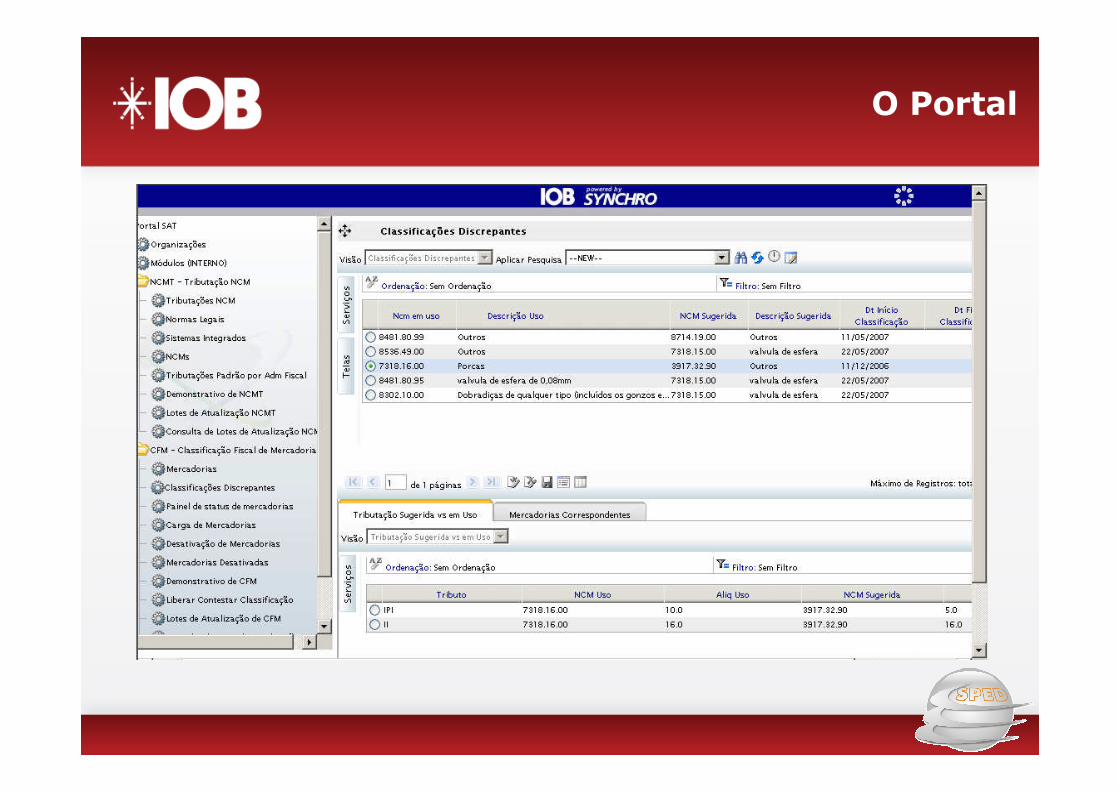

O Portal

MP n.º 2.200 (02.08.2001): Institui a ICP-Brasil (Certificação Digital).Emenda Constitucional n.º 42 (19.12.2003): Determina atuação integrada das Administrações Tributárias nas 3 esferas do governo.Resolução CFC n.º 1.020 (18.02.2005): Aprova as normas Escrituração Contábil em forma Eletrônica.Protocolo ENAT n.º 02 (27/08/2005): Celebração da Cooperação entre as 3 esferas objetivando o desenvolvimento do SPED.Convênio ICMS n.º 143 (15.12.2006): Institui a Escrituração Fiscal Digital.Decreto n.º 6.022 (22.01.2007): Institui o Sistema Público de Escrituração Digital (SPED).Portaria RFB n.º 11.211 (07.11.2007): Parâmetros para entrega ano base 2008. Empresas com acompanhamento diferenciado.Ato COFIS n.º 36 (18.12.2007): Dispõe sobre as regras de validação e as tabelas de códigos aplicáveis à Escrituração Contábil DigitalIN RFB n.º 787 (19.12.2007): Institui a Escrituração Contábil Digital.IN RFB n.º 825 (21.02.2008): Altera o art. 5º da IN RFB n.º 787/07.Convênio ICMS n.º 13 (04.04.2008): Altera o Convênio ICMS 143/06.Ato COTEPE n.º 09 (18.04.2008): Dispõe sobre as especificações técnicas para a geração da EFD. Revoga o Ato COTEPE n.º 11/07. Alterado pelos Atos COTEPE n.ºs 19/08 e 30/08.IN RFB n.º 848 (15.05.2008): Aprova o PVA da Escrituração Contábil Digital, versão 1.0 (PVA SPED Contábil 1.0)IN DNRC n.º 107 (23.05.2008): Dispõe sobre a autenticação de instrumentos de escrituração.Ato COTEPE n.º 19 (23.06.2008): Altera o Anexo Único ao Ato COTEPE 09/08.Ato COTEPE n.º 30 (18.09.2008): Altera o Anexo Único ao Ato COTEPE 09/08.Protocolo ICMS n.º 77 (18.09.2008): Dispõe sobre a obrigatoriedade da EFD a partir de 01/01/2009. Ato COTEPE n.º 45 (21.11.2008): Altera o Anexo Único ao Ato COTEPE 09/08 e prorroga o prazo de entrega para 31/05/08.Ato COTEPE n.º 46 (21.11.2008): Atualiza a relação de contribuintes obrigados a entrega da EFD a partir da referência jan/09.Ato COTEPE n.º 1 (07.11.2009): Atualiza a relação de contribuintes obrigados a entrega da EFD a partir da referência jan/09, publicada em http://www.fazenda.gov.br/confaz/confaz/Diversos/Lista_Atualizada_Jan2009_Obrigados_EFD_2009.pdf

SPED – Legislação

Site Oficial do SPED – RFBwww.receita.fazenda.gov.br/SPED

Site Oficial do SPED Contábil – RFBhttp://www1.receita.fazenda.gov.br/sped-contabil/o-que-e.htm

Site Oficial do SPED Fiscal – RFBhttp://www1.receita.fazenda.gov.br/sped-fiscal/o-que-e.htm

Site Oficial da NFe – RFBhttp://www.nfe.fazenda.gov.br/portal/

Site Oficial da NFe – SEFAZ-SPhttp://www.fazenda.sp.gov.br/nfe/

IOB Soluçõeswww.iobsolucoes.com.br

Blog sobre SPEDwww.sped.blog.br

SPED – Links Úteis

Tenha toda essa estrutura trabalhando com você.Fale com a IOB.www.iobsolucoes.com.br www.iob.com.br2188 7605 (São Paulo) ou para0800 724 7900 (outras localidades)

José Adriano PintoDiretorIOB Soluções(11) [email protected]