sonegaÇÃo de impostos e seu impacto na...

TRANSCRIPT

REVISTA INSEPE | Belo Horizonte | Volume 4 - Número 2 | 2º trimestre de 2019 |

http://insepe.org.br/revistainsepe

.......................................................................................................................................................

SONEGAÇÃO DE IMPOSTOS E SEU IMPACTO NA ECONOMIA

AUTORES (AS): Wallace Santana de Oliveira; Vander Lúcio Sanches

RESUMO

Ainda nos dias de hoje, mesmo com o avanço significativo da tecnologia no auxílio do

controle fiscal, é percebido uma grande defasagem na estimativa do recolhimento de

impostos, e no recolhimento propriamente dito. Isso se dá também ao fato de grande parte da

população cometer o crime de sonegação de impostos, crime elencado no Art 1° da lei 4.729,

de 14 de julho de 1965. Problema esse que os infratores justificam muitas vezes por

desigualdade social e baixa remuneração em conjunto com a alta taxa de inflação. Sendo um

problema, ou outro, é evidente que sua origem é de causa social, uma má cultura enraizada

dentro dos costumes brasileiros. Esta pesquisa tem como seu objetivo explicitar ao cidadão, o

que ele causa à macroeconomia e a importância da observância à legalidade, que auxilia na

arrecadação da verba destinada aos serviços prestados pelo Estado brasileiro ao povo.

Palavras-Chave: Economia. Imposto. Sonegação.

1 INTRODUÇÃO

O Conceito de tributo é definido pelo Código Tributário Nacional (CTN) em seu Art.

3° como “toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa

exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante

atividade administrativa plenamente vinculada”. Conforme Pinto (2012, p. 1), “prestação essa

que se destina ao financiamento do Estado e das suas obrigações com a população”. Então o

tributo nada mais é do que uma obrigação do cidadão de fazer com que o Estado tenha

condições de suprir a necessidade dos habitantes que nele se encontrem. A recusa dessa

53

obrigação tem sido um grande obstáculo para a Administração Pública na arrecadação

financeira aos cofres públicos, acarretando em dificuldades na gestão do recurso defasado em

prol de toda despesa necessária à supremacia do interesse público, em áreas como saúde,

educação e segurança.

Há muitas empresas que buscam omitir ou fraudar lançamentos em suas

demonstrações contábeis com o intuito de reduzir a carga tributária sobre suas transações.

Uma das ações mais comuns é a venda de produtos com omissão de notas fiscais. Além de

pessoas jurídicas (empresas), também há pessoas físicas que buscam o mesmo caminho ilegal

para “aliviar” a carga tributária, como exemplo tem-se a emissão do imposto de renda onde,

por um grande senso de injustiça por parte do contribuinte, se omite certos bens ou

patrimônios.

Este tema foi proposto por ser tratar de um assunto de suma importância, que abre

espaço para a reflexão do senso crítico contra a construção de uma cultura imoral. Cultura

essa que chegou a tal ponto de ser tratada como parte do sistema social brasileiro. Este senso

crítico deve ser levado a cada leitor, a cada cidadão, a cada profissional contábil, seja ele da

controladoria ou auditoria. Que este artigo seja base de outras pesquisas acadêmicas com o

intuito de revolucionar os costumes dos cidadãos brasileiros, no que tange a arrecadação

tributária. A insatisfação com a atual condição dos serviços prestados pelo Estado,

sucateamentos de seus órgãos e a omissão da responsabilidade dos cidadãos para com seu

Estado, são motivos de grande relevância que impulsionam a necessidade da abertura de

debate sobre o tema. Esta pesquisa levantará o problema de sonegação de impostos e os

impactos causados pela mesma, expondo um grande déficit de arrecadação, e por fim,

sugerindo formas de controle para alcançar a máxima efetividade no recolhimento de tributos.

O objetivo geral desta pesquisa é investigar, por meios documentais, a efetividade da

arrecadação de tributos, analisar o montante financeiro recolhido dentro da estimativa do

governo, e sugerir uma forma de controle mais eficaz para alcançar o financiamento do

Estado.

Os objetivos específicos são: A conceituação de contabilidade tributária e espécies de

tributos dentro do ordenamento jurídico; Exemplificar cada espécie de tributo; Dissertar sobre

sonegação fiscal e seus impactos; Pesquisar as taxas de sonegação nos âmbitos federal,

estadual e municipal; E propor contramedidas que tornem a arrecadação mais eficaz.

A metodologia utilizada neste trabalho, será a pesquisa bibliográfica. Gil (2017, p. 1) conceitua

pesquisa como o “procedimento racional e sistemático que tem como objetivo fornecer respostas aos

problemas que são propostos”. Como as pesquisas buscam diversos objetivos diferentes, há a

54

necessidade de classificá-las. Segundo Gil (2017, p. 28), pesquisa bibliográfica é “a pesquisa feita com

base em material já publicado como por exemplo, livros, revistas, jornais, teses, dissertações e anais de

eventos científicos”.

2 REVISÃO DE LITERATURA

2.. CONTABILIDADE

2.1.1. CONCEITO

Segundo Pêgas (2017, p. 39), “A contabilidade pode ser entendida como uma ciência que

tem como objetivo principal fornecer informações de qualidade a seus usuários internos e externos”,

ou seja, é uma ciência de caráter, primeiramente gerencial, que ajuda na tomada de decisões. O

referido autor ainda afirma que todas suas outras características são de caráter secundário.

Por sua vez Viceconti e Neves (2016, p. 17) conceituam a contabilidade como “ciência que

desenvolveu sua própria metodologia com a finalidade de: Controlar o Patrimônio; Apurar o resultado;

e prestar informações às pessoas que tenham interesse na avaliação a situação patrimonial e do

desempenho dessas entidades”. A contabilidade também pode ser entendida como “ciência social que

tem o patrimônio das entidades econômico-administrativas como seu objeto, e como objetivo

principal, controlar o patrimônio das entidades em decorrência de sua variação” Ribeiro e Pinto (2014,

p. 21).

2.1.2. APLICABILIDADE

Ribeiro (2018, p. 23) dizem que “O campo de aplicação da contabilidade abrange todas as

entidades econômico-administrativas, as pessoas físicas e as pessoas jurídicas de direito público, como

a União, os Estados, os Municípios, as autarquias etc.”

Entidades econômico-administrativas: São organizações que reúnem os seguintes

elementos: pessoas, patrimônio, titular, ações administrativas e fim determinado.

Considerando-se o fim a que se destinam, elas podem ser classificadas em

instituições e empresas.

Instituições: São entidades econômico-administrativas com finalidades sociais ou

socioeconômicas. As instituições com finalidades sociais são aquelas cuja

administração tem por objetivo o bem-estar social da coletividade, como as

associações recreativas e esportivas, os hospitais beneficentes, os asilos etc. As

instituições com finalidades socioeconômicas são aquelas cuja administração tem

interesse no aspecto econômico da entidade, porém este reverte em benefício da

55

coletividade a que pertencem. São exemplos os institutos de aposentadorias,

pensões, previdência etc.

Empresas: são entidades econômico-administrativas que têm finalidade econômica,

isto é, visam ao lucro. Desenvolvem os mais variados ramos de atividades, como

comércio, indústria, agricultura, pecuária, transporte, telecomunicações, turismo e

uma infinidade de serviços. Ribeiro e Pinto (2014, p. 23)

Viceconti e Neves (2016, p. 18) afirmam que o campo de aplicação da contabilidade

encontra-se nas aziendas1

As aziendas representam:

a) Entidades economico-administrativas, assim chamadas aquelas que, para

atingirem seu objetivo, seja ele economico, seja social, utilizam bens patrimoniais e

necessitam de um órgão administrativo, que pratica atos de natureza economica

necessários a seus fins; ou

b) Complexo de obrigações, bens materiais e direitos, representados em valores ou

suscetíveis de apreciação economica, constitutivos de um patrimonio, considerado

juntamente com a pessoa natural ou jurídica que sobre ele tem poderes de

administração e disponibilidade. Viceconti e Neves (2016, p. 18).

2.2. CONTABILIDADE TRIBUTÁRIA

2.2.1. CONCEITO

A Contabilidade tributária é o ramo da contabilidade que tem por finalidade integrar os

conceitos e princípios da contabilidade com as normas jurídicas da legislação tributária. Ela também é

responsável pelo gerenciamento dos tributos recolhidos aos cofres públicos.

Fabretti (2017, p. 35) afirma que a contabilidade entra em conflito com a legislação tributária na

medida que a contabilidade deve mensurar o patrimônio e o resultado do exercício de forma clara e

exata. Porém a legislação tributária “atropela” os resultados economicos para adaptá-los da sua forma,

devido a imposição legal.

Ribeiro e Pinto (2014, p. 2) definem seu objetivo da seguinte forma:

A Contabilidade Tributária, importante disciplina que deve integrar os currículos

dos cursos superiores de formação de bacharéis em Ciências Contábeis, tem por

objetivo dotar o acadêmico de conhecimentos que lhe possibilite o pleno exercício

das suas atividades profissionais, com dedicação, zelo e, acima de tudo, com ética,

1 O termo, de origem italiana, significa empresa.

56

especialmente em relação as atribuições que lhes sejam definidas pela legislação,

por meio [.. ]

2.2.2. SISTEMA TRIBUTÁRIO NACIONAL

A origem legal do Sistema Tributário Nacional se encontra, inicialmente no Art. 145 da

Constituição Federal de 1988, contendo princípios gerais; as limitações do poder de tributar; impostos

de competência da União, dos Estados e Distrito Federal e Municípios; finalizando com a repartição

das receitas tributárias. Em segunda instância a federação brasileira tem como norte, no que tange

normas tributárias, a lei 5.172, de 25 de outubro de 1966, conhecida como Código Tributário Nacional

(CTN).

A expressão “legislação tributária” é definida no caput2 do Art. 96º como a compreensão das

leis, dos tratados e das convenções internacionais, dos decretos e das normas complementares que

versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes.

2.2.3 TRIBUTOS

O Art. 3º da CTN deixa expresso a definição do tributo como “toda prestação pecuniária

compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito,

instituída em lei e cobrada mediante atividade administrativa plenamente vinculada”. Fabretti (2017,

p. 284) diz que “pode-se resumir o conceito de tributo, afirmando que é sempre um pagamento

compulsório em moeda, forma normal de extinção da obrigação tributária”.

Os tributos podem ser de competência Federal, Estadual ou Municipal e originam de

diversos fatos geradores.

TRIBUTOS SOBRE O CONSUMO, com participação pouco menor que 50%

(49,7%) do total arrecadado no Brasil. Integram esta lista ICMS, IPI, ISS, II, PIS,

COFINS, CIDE-Combustíveis e alguns outros;

TRIBUTOS SOBRE A RENDA, ou melhor, imposto de renda e contribuição social,

que respondem por aproximadamente 18,3% da carga tributária atual;

TRIBUTAÇÃO SOBRE O PATRIMÔNIO, que está concentrada nos estados e

municípios, com IPTU e IPVA, principalmente. A cobrança de impostos sobre a

propriedade representa 4,4% da carga tributária nacional.

ENCARGOS SOCIAIS, INSS à frente, que representam em torno de 25,8% do total

de tributos arrecadados no Brasil; e

DEMAIS TRIBUTOS, que correspondem a aproximadamente 1,8% da arrecadação

tributária anual. PÊGAS (2017, p. 284)

2 Termo em latim que, inserido no ordenamento jurídico, significa título ou cabeçalho do artigo de lei ou

regulamento.

57

Os tributos estão divididos em 3 espécies tributárias, conforme os incisos I, II e III do Art.

145 da Carta Magna. São eles: Impostos, taxas e contribuições de melhorias.

2.2.4. IMPOSTO

O caput do Art. 16º do CTN prevê que imposto “é o tributo cuja obrigação tem por fato

gerador uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte”.

Segundo Fabretti (2017, p. 135) “O imposto é de competência privativa, atribuída pela CF, ou seja, é

exclusivamente da União ou dos Estados ou dos Municípios ou do Distrito Federal (arts. 153 a 155 da

CF)”.

O recurso recolhido está totalmente desvinculado da obrigação com o fato gerador.

O IPTU pago por um morador de um edifício de luxo localizado no Leblon, zona sul

do Rio de Janeiro, não será destinado, necessariamente, para obras no mesmo bairro,

podendo ser direcionado para diversos outros fins. Pêgas (2017, p. 31)

Os impostos começam a ser elencados a partir do Art. 19 e terminam no Art. 76° do CTN.

Os impostos de competência da União são: Imposto sobre Importaçãp (II); Imposto sobre Exportação

(IE); Imposto sobre a propriedade Territorial Rural (ITR); Imposto de Renda (IR); Imposto sobre

Produtos Industrializados (IPI); Imposto sobre Operações Financeiras (IOF); Imposto sobre serviços e

de Transporte e Comunicações (ITC); Imposto sobre operações relativas a Combustíveis,

Lubrificantes, Energia elétrica, e Minerais do país (ICLEM); e Impostos Extraordinários (IEx), que

podem ser instituídos em caso de iminência de guerra ou a guerra propriamente dita. Os impostos de

competência dos Estados são: Imposto sobre a Propriedade de Veículos Automotores (IPVA); Imposto

sobre Circulação de Mercadoria e prestação de Serviço (ICMS); Imposto de Transmissão causa mortes

e doação de quaisquer bens ou Direitos (ITD). Já, os impostos de competência do Município são:

Imposto sobre a Propriedade predial e Territorial Urbana (IPTU) e Imposto sobre a Transmissão de

Bens Imóveis (ITBI).

2.2.5. TAXAS

Oliveira, Chieregato, Junior e Gomes (2015, p. 5) dizem que taxas são as espécies de tributos

“que estão vinculadas a utilização efetiva ou potencial por parte do contribuinte, de serviços públicos e

divisíveis. Em seu Art. 77°, o CTN disserta sobre taxa. E diferentemente de impostos, a taxa tem com

fato gerador o exercício regular do poder de polícia, ou a utilização efetiva ou potencial de serviço

público específico e divisível prestado ao contribuinte ou posto à sua disposição. E em seu Art. 78°

encontra-se o significado de poder de polícia:

58

Considera-se poder de polícia a atividade da administração pública que, limitando

ou disciplinando direito, interesse ou liberdade, regula a prática de ato ou abstenção

de fato, em razão de interesse público concernente à segurança, à higiene, à ordem,

aos costumes, à disciplina da produção e do mercado, ao exercício de atividades

econômicas dependentes de concessão ou autorização do Poder Público, à

tranquilidade pública ou ao respeito à propriedade e aos direitos individuais ou

coletivos. (Lei 5.172, de 25 de outubro de 1966)

Em face a qualquer decisão que o Estado tenha que decidir em razão do bem comum ou o

prevalecimento do direito do cidadão, o primeiro será priorizado.

Assim, embora todo cidadão seja livre para estabelecer-se como uma indústria, não

pode, entretanto, instalá-la em um bairro estritamente residencial. O poder da

administração pública de limitar esse direito de instalar indústria, chama-se poder de

polícia. [...] de conformidade com o art. 78 do CTN. Fabretti (2017, p. 135)

São exemplos de taxas cobradas pela prestação de serviços pelo

Estado:

.Taxa de coleta de lixo;

.Taxa de combate à incêndios;

.Taxa de conservação e limpeza pública;

.Taxa de emissão de documentos

.Taxa de licenciamento para funcionamento e alvará municipal;

.Taxas de registro de comércio

.Taxa de água e esgoto; e

.Taxas de expediente

.

2.2.5. CONTRIBUIÇÕES DE MELHORIA

A contribuição de melhoria tem como seu fato gerador, obras públicas que ocasionem o

aumento de valor imobiliário das residências ao redor dessas obras. O CTN em seu art. 81º define essa

espécie de tributo, além de especificar o limite do recolhimento sobre a mesma.

A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal

ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para

fazer face ao custo de obras públicas de que decorra valorização imobiliária, tendo

59

como limite total a despesa realizada e como limite individual, o acréscimo de valor

que da obra resultar para cada imóvel beneficiado. (Lei 5.172, de 25 de outubro de

1966)

Para a cobrança da contribuição de melhoria, há um rol3 de requisitos que estão elencados no

Art. 82º do CTN.

Art. 82. A lei relativa à contribuição de melhoria observará os seguintes requisitos

mínimos:

I - Publicação prévia dos seguintes elementos:

a) Memorial descritivo do projeto;

b) Orçamento do custo da obra;

c) Determinação da parcela do custo da obra a ser financiada pela contribuição;

d) Delimitação da zona beneficiada;

e) Determinação do fator de absorção do benefício da valorização para toda a

zona ou para cada uma das áreas diferenciadas, nela contidas;

II - Fixação de prazo não inferior a 30 (trinta) dias, para impugnação pelos

interessados, de qualquer dos elementos referidos no inciso anterior;

III - Regulamentação do processo administrativo de instrução e julgamento da

impugnação a que se refere o inciso anterior, sem prejuízo da sua apreciação

judicial. (Lei 5.172, de 25 de outubro de 1966)

Segundo Fabretti (2017, p. 136), a prática deste recolhimento é raramente executada, em face

a inobservância dos incisos I e II do Art. 82º. E nas poucas chances de cobrá-la ela é feita de forma

ilegal (não cumpriu os requisitos legais).

2.3. ELISÃO FISCAL

Prática comum entre as empresas, caraterizada pela opção de uma gestão menos onerosa

quanto aos tributos. Um ato sem vício de legalidade, aproveitado pela discricionariedade da norma

jurídica, ou a brecha pela falta da mesma.

[...] a chamada elisão fiscal é um expediente utilizado pelo contribuinte para atingir

um impacto tributário menor, recorrendo a um ato ou negócio jurídico real,

verdadeiro, sem vício no suporte fático, nem na manifestação de vontade, o qual é

lícito e admitido pelo sistema jurídico brasileiro. Oliveira, Chieregato, Junior e

Gomes (2015, p. 26)

3 Enumeração um tanto minuciosa; catálogo, lista, relação

60

A elisão fiscal faz parte de um bom planejamento tributário, e como tal, necessita de um

contador para que não só o execute com destreza, mas também alcance a máxima eficácia. Um bom

exemplo de elisão fiscal é a escolha da empresa pelo simples nacional, que é a modalidade de

tributação em que as microempresas e empresas de pequeno porte recolhem seis impostos federais de

forma unificada, reduzindo assim, o “peso” da tributação. Outro grande exemplo se encontra na

decisão da empresa optar pelo lucro real, ou lucro presumido. Lucro real é o cálculo dos tributos sobre

o lucro sem qualquer presunção de valores, respeitando os princípios contábeis.

Contabilmente falando, pode-se concluir que o lucro real é aquele realmente apurado

pela contabilidade, com base na completa escrituração contábil fiscal, com a estrita e

rigorosa observância dos princípios de contabilidade e demais normas fiscais e

comerciais. Oliveira, Chieregato, Junior e Gomes (2015, p. 191)

Já o lucro presumido, é outra forma da apuração da base de cálculo para o recolhimento aos

cofres públicos. As empresas que não estão obrigadas ao tributo sobre o lucro real, podem optar pela

forma simplificada de apuração da base de cálculo com o imposto de renda e a contribuição social.

As empresas que optam pela a apuração do imposto e renda e contribuição social na

modalidade do lucro presumido não estão obrigadas a possuir escrituração contábil

detalhada de suas receitas e despesas, que indique lucro real, basta que possua o

livro caixa, o qual irá mostrar, dentre outras coisas, as receitas efetivamente

recebidas. Oliveira, Chieregato, Junior e Gomes (2015, p. 207)

2.4. EVASÃO FISCAL

Diferentemente da elisão fiscal, a evasão fiscal trata da ação ilegal e ilegítima que visa omitir

ou fraudar informações com o intuito de descaracterizar a hipótese tributária.

A distinção entre evasão e elisão está no momento em que se pratica o ato ou

omissão. Se o ato é praticado posteriormente à ocorrência do fato gerador,

caracteriza-se uma evasão fiscal. Entretanto se o ato ou omissão é praticado

anteriormente à ocorrência do fato gerador, está-se perante a elisão ou planejamento

tributário. A distinção entre fraude e elisão é o caráter lícito ou ilícito dos

atos praticados. Na fraude à lei, existe o ato ilícito violador de bem ético

fundamental previsto em norma. Oliveira, Chieregato, Junior e Gomes (2015, p. 26)

Oliveira, Chieregato, Junior e Gomes (2015, p. 26) exemplificam casos bastante recorrentes

de evasão fiscal: “falsificação ou alteração de nota fiscal, fatura, duplicata, nota de venda, ou qualquer

outro documento relativo a operação tributável”.

61

2.5. ÓRGÃOS FISCALIZADORES

2.5.1. RECEITA FEDERAL DO BRASIL

A Receita Federal do Brasil (RFB), instituída pelo decreto 63.659, de 20 de novembro de

1968, é responsável pelo recolhimento e administração dos tributos de competência da União. Em seu

art. 3°, o referido decreto define a RFB como “órgão central de direção superior da administração

tributária da União, diretamente subordinada ao Ministério de Estado da Fazenda”. Seu advento se deu

com a união dos seguintes órgãos: Departamento de rendas internas; Departamento de rendas

aduaneiras; Departamentos do imposto de renda; Departamento de arrecadação; Comissão de

eficiência; e seção de organização. Segundo o site oficial da RFB (http://www.fazenda.gov.br), ela

“auxilia, também, o poder federal na formulação da política tributária brasileira, além de trabalhar para

prevenir e combater a sonegação fiscal, o contrabando, o descaminho, a pirataria, a fraude comercial,

etc..”

2.5.2. SECRETARIA DE FAZENDA

A Secretaria de Fazenda (SEFAZ) tem a função de arrecadar e administrar os tributos

recolhidos pelos Estados. Os Estados brasileiros, sendo independentes, têm legitimidade para instituir

suas leis, que por sua vez criam em cada Estado sua Secretaria de Fazenda.

Art. 18. A organização político-administrativa da República Federativa do Brasil

compreende a União, os Estados, o Distrito Federal e os Municípios, todos

autônomos, nos termos desta Constituição. (Constituição Federal de 1988))

Art. 25. Os Estados organizam-se e regem-se pelas Constituições e leis que

adotarem, observados os princípios desta Constituição. (Constituição Federal de

1988)

2.5.3. SECRETARIA MUNICIPAL DE FAZENDA

Assim como os Estados, os Municípios também tem sua autonomia garantida no Art. 18° da

Carta Magna. Essa autonomia os permite instituir em cada Município sua Secretaria Municipal de

Fazenda (SMF), que tem a finalidade de recolher os tributos pertinentes ao Município para posterior

custeamento de seus serviços.

62

3. DISCUSSÃO

3.1. HISTÓRIA DO RECOLHIMENTO TRIBUTÁRIO

Durante a pré-história, na idade da pedra, foram formadas aldeias que em certo momento

devido à interesses comuns e perigos diversos, teve-se que instituir a figura do líder. Conforme o líder

administrava a aldeia, solucionava conflitos internos e garantia a segurança de seus integrantes, eles se

sentiam no dever de retribuir os serviços prestados como forma de agradecimento, tendo-se então a

imagem do tributo. Conforme o passar do tempo, esses mesmos líderes instituíram os tributos de

forma obrigatória.

Segundo Rezende, Pereira e Alencar (2010, p. 11), “a história dos tributos nas sociedades

antigas confunde-se com a história da criação do Estado”. No passado cobrava-se impostos não só

para a sustentação de serviços prestados pelo Estado, como também por um dever ao senhor soberano,

considerado até então um ser divino. Como ser divino, deveria ser ressarcido com muita pomposidade.

Com o decorrer da história e a evolução intelectual do homem, a extensão do que se entendia

ser tributo sofre uma ampliação. Essa ampliação pode ser exemplificada das seguintes formas: a dívida

que um país derrotado, e posteriormente colonizado, deve pagar ao vencedor; a perda da liberdade em

prol de uma vida miseravelmente vivida, dedicadamente, a um senhor; etc..

A compreensão rudimentar de que o Estado decorre do pacto realizado entre

indivíduos, aos quais delegam uma parte de sua liberdade a um determinado ente

que assume a responsabilidade de gerenciar a manutenção da sociedade, exige uma

movimentação de despesas, em razão do que se impõe a geração de receitas para

fazer face a tais despesas. È nesse contexto que o Tributo passa a ser imposto

Correia (2003, P. 1)

A Grécia antiga tinha a necessidade de estocar recursos para sustentar a mantença do Estado

para suprir o exército, as grandes festas, os teatros, etc.. Por mais que, naquele momento da história

não se distinguia impostos de taxas, os recolhimentos dos valores tinham a mesma função dos

recolhimentos dos dias atuais. E caso os tributos não fossem pagos, soldados eram enviados para a

obtenção dos bens do devedor.

Havia também as liturgias (leitourgíai) pelas quais o Estado transferia aos

particulares o ônus da manutenção das cerimônias cívicas e religiosas. Assim, temos

a corégia (chorégia), a ginasiarquia (gymnasiarchía), a hestíase (hestíasis) e a

trierarquia (trierarchía). A primeira custeava os festivais dramáticos, a segunda, as

corridas com tochas dos jogos panatenéios, a terceira, os banquetes religiosos e a

última, a equipagem das tirremes. Godoy (1999, p. 6)

3.2. EVOLUÇÃO TRIBUTÁRIA BRASILEIRA

63

A contribuição fiscal brasileira, até a criação da Constituição Federal de 1934, permaneceu a

mesma desde quando o Brasil ainda estava no período imperial. Porém com o advento da carta magna

de 34, houveram mudanças significativas na norma tributária brasileira. O meio principal de

recolhimento passou a se dar por transações internacionais, através da importação. Outro grande fator

foi a divisão da competência tributária entre a União, Estados e os Municípios.

Com o advento da CF de 1946 houveram novas mudanças na norma tributária, já que se

tinha uma grande preocupação com o aumento da arrecadação tributária. Nos anos seguintes foi

constatado a grande importância dos tributos indiretos sobre os produtos. Ocorreu também a mudança

da alíquota do imposto de renda de 10% para 15%.

No início dos anos 1960, cerca de 40% da receita da União era oriunda do imposto

sobre consumo; pouco mais de 70% da receita estadual era obtida com o imposto

sobre vendas e consignações; e o imposto sobre indústria e profissões representava

45% das receitas municipais. Como se observa, o elevado peso da tributação sobre o

consumo no Brasil, que é uma reclamação dos dias atuais, vem de longa data. Pêgas

(2017, p. 3)

A reforma tributária seguinte o correu em dezembro de 1965, com a Emenda constitucional

nº 18. Um ano depois foi criado o Código Tributário Nacional, e em 1967, a nova CF foi a que firmou

as normas do CTN. Nesse período ocorreram mudanças quanto a forma do ICMS, que passou a ser

diferente em cada Estado, fazendo com que o cenário de disputa melhorasse.

Por fim, em 1988, com a atual CF vigente, o Brasil implementou mudanças como a

redistribuição do montante recolhido de certos impostos e o sistema tributário como é conhecido na

atualidade.

Ente federativo Tributos

União

Imposto sobre importação (II)

Imposto sobre exportação (IE)

Imposto sobre produtos industrializados (IPI)

Imposto de renda (IR)

Imposto sobre operações financeiras (IOF)

Imposto territorial rural (ITR)

Imposto extraordinário (IEx)

Imposto sobre grandes fortunas (IGF)

Estados Imposto sobre circulação de mercadorias e serviço (ICMS)

64

Imposto sobre a transmissão causa mortis de quaisquer bens ou direitos

(ITD)

Imposto sobre a propriedade de veículos automotores (IPVA)

Municípios

Imposto sobre a propriedade territorial urbana (IPTU)

Imposto sobre a transmissão de bens imóveis (ITBI)

Imposto sobre serviços (ISS)

Fonte: Feito pelo autor.

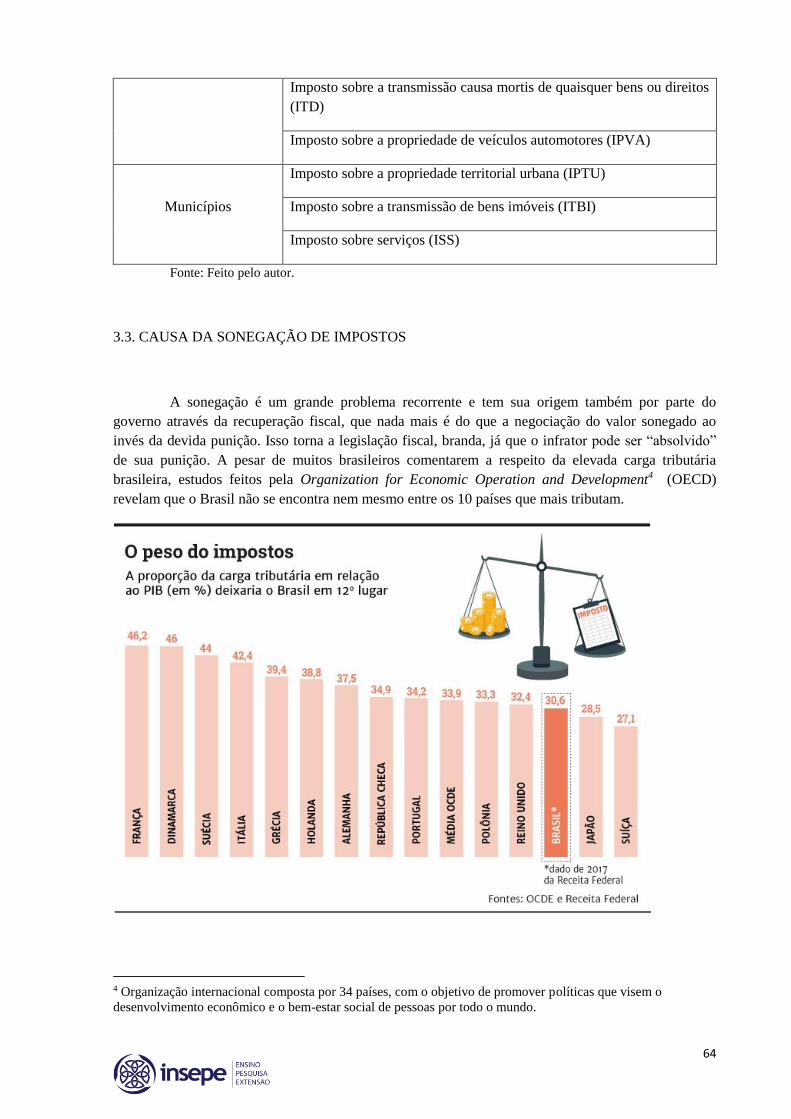

3.3. CAUSA DA SONEGAÇÃO DE IMPOSTOS

A sonegação é um grande problema recorrente e tem sua origem também por parte do

governo através da recuperação fiscal, que nada mais é do que a negociação do valor sonegado ao

invés da devida punição. Isso torna a legislação fiscal, branda, já que o infrator pode ser “absolvido”

de sua punição. A pesar de muitos brasileiros comentarem a respeito da elevada carga tributária

brasileira, estudos feitos pela Organization for Economic Operation and Development4 (OECD)

revelam que o Brasil não se encontra nem mesmo entre os 10 países que mais tributam.

4 Organização internacional composta por 34 países, com o objetivo de promover políticas que visem o

desenvolvimento econômico e o bem-estar social de pessoas por todo o mundo.

65

Esta parte do problema – justificativa de que o brasil tem alta carga tributária – pode estar

associada tanto à distribuição de renda, como também a ausência de uma reforma tributária mais justa

com a parte da população de baixa renda. Outro grande fator é que empresas que conseguem burlar o

recolhimento fiscal têm margem para vender seus produtos abaixo do preço médio de mercado,

caracterizando a concorrência desleal. Concorrência essa que se torna bastante atrativa para as

empresas infratoras. Por outro lado, empresas pequenas, por falta de conhecimento normativo, acabam

cometendo o crime de evasão fiscal. Todos esses aspectos anteriormente citados, estão intimamente

ligados a um problema cultural brasileiro onde o cidadão brasileiro necessita, em cada ação de seu dia-

a-dia, adquirir vantagem de algo ou alguém. Muitos até baseiam sua infração, na infração de terceiros.

3.4. PRINCIPAIS SONEGAÇÕES COMETIDAS

3.4.1. OMISSÃO DE DOCUMENTOS FINANCEIROS

Se dá no momento de fazer a declaração ao órgão fiscalizador competente. Se baseia na não

inclusão de certos documentos ou recibos, caracterizando a venda indevida de produtos, ou prestação

de serviços, já que ocorreu sem a emissão da nota fiscal.

3.4.2. FRAUDAR INFORMAÇÕES DE DOCUMENTOS FINANCEIROS

Caracteriza-se pela venda de produtos ou prestação de serviços com o preço maior do que o

declarado em nota fiscal. Nos dias atuais está mais fácil detectar este tipo de infração graças a

evolução tecnológica e o cruzamento de informações das organizações governamentais. O jornal

Destak Rio publicou em um artigo revelando a apreensão de 330 mil litros de etanol com fraudes em

notas fiscais (https://www.destakjornal.com.br/cidades/rio-de-janeiro/detalhe/prf-apreende-330-mil-

litros-de-etanol-com-fraude-em-notas-no-rio ).

3.5. IMPACTOS CAUSADOS A ECONOMIA BRASILERA POR CAUSA DA SONEGAÇÃO DE

IMPOSTOS

De acordo com o Sindicato Nacional dos Procuradores da Fazenda Nacional (Sinprofaz), em

2018 o Brasil deixou de recolher mais de 345 bilhões de reais, devido a sonegação de impostos. Isso

não só gera um problema de gestão por parte do governo, tendo em vista que todo ano a receita é

estimada, e a despesa fixada através da lei orçamentária anual (LOA). Se não houver receita suficiente

para cobrir as despesas fixadas o planejamento governamental estará defasado. O presidente da

Sinprofaz afirma que “combatendo a sonegação o cidadão combate também a corrupção. Elas andam

de mãos dadas”. Este rombo proporciona ao cidadão brasileiro uma péssima infraestrutura, péssimo

66

atendimento nas redes públicas hospitalares, e torna a educação pública extremamente ineficaz, além

de outros problemas.

3.6. FORMAS DE CONTROLE E COMBATE À SONEGAÇÃO FISCAL.

O meio mais eficiente para amenizar e dificultar a sonegação fiscal encontra-se na ajuda da

evolução tecnológica. De acordo com um artigo publicado pela Folha de São Paulo publicado no dia

29/06/2018, graças ao uso da tecnologia o norte e o nordeste têm tido grande eficiência no

recolhimento fiscal.

Nas regiões norte e nordeste, prefeituras e estados já sentem os benefícios da

tecnologia quando o assunto é eficiência tributária. O município de Caruaru (PE)

adotou a plataforma da MAIS PARTNERS - que combina o uso da plataforma de

computação em nuvem da Microsoft e recursos de big Data e Machine Learning -

para cruzar dados que resultaram na elaboração de um planejamento de ações

voltadas para o aumento de sua receita. A previsão de arrecadação adicional em

2018 é da ordem de R$ 6 milhões. Folha de São Paulo

(http://estudio.folha.uol.com.br/microsoft/2018/06/1973337-a-busca-por-

transparencia-e-eficiencia-na-gestao-publica.shtml)

O Sistema de Informações Contábeis (SIC) é um dos mecanismos tecnológicos mais antigos

que a ciência contábil possui como ferramenta.

Um sistema de informações contábeis é um conjunto de atividades inter-

relacionadas, documentos e tecnologias destinados a coletar dados, processá-los e

relatar informações para um grupo diversificado de tomadores de decisões internos e

externos nas organizações. Um SIC bem projetado pode melhorar significativamente

a tomada de decisões nas organizações de várias maneiras... Hurt (2014, p. 4)

3.6.1. SISTEMA PÚBLICO DE ESCRITURAÇÃO DIGITAL – SPED

De acordo com o Art. 2º do Decreto Federal 6.022, de 22 de janeiro de 2007, SPED é

“instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros

e documentos que integram a escrituração contábil e fiscal dos empresários e das pessoas jurídicas,

[...] mediante fluxo único, computadorizado, de informações”.

Formado por três projetos (Escrituração Contábil Digital (ECD); Escrituração Fiscal Digital

(EFD); e Nota Fiscal Eletrônica (NF-e), o SPED tem objetivos como:

- Promover integração dos fiscos, mediante padronização e compartilhamento das

informações contábeis e fiscais, respeitadas as restrições legais

67

- Tornar célere a identificação de ilícitos tributários com a melhoria do controle dos

processos, a rapidez no acesso às informações e a fiscalização mais efetiva das operações com o

cruzamento de dados e auditoria eletrônica.

3.6.1.1. ESCRITURAÇÃO CONTÁBIL DIGITAL – ECD

Nas palavras de Ribeiro e Pinto (2014, p. 50), ECD “também chamada de Sped-Contábil, é a

substituição da escrituração em papel pela contábil digital”. É um arquivo que consolida os livros

contábeis que são obrigados a serem emitidos pelas empresas, ao SPED. Estes livros são: Livro diário;

Livro razão; e Livros balancetes, diários, balanços e fichas de lançamento comprobatórias dos

assentamentos neles transcritos.

3.6.1.2. ESCRITURAÇÃO FISCAL DIGITAL – EFD

Trata-se da modernização da escrituração fiscal, ou, em outras palavras, permuta da

escrituração em papel pela digital.

É um arquivo que se destina a comportar conjunto de escriturações de documentos

fiscais e de outras informações de interesse dos fiscos das unidades federadas da

Secretaria da Receita Federal do Brasil, bem como os registros de apuração de

impostos referentes às operações e prestações praticadas pelo contribuinte. Ribeiro e

Pinto (2014, p. 51)

O meio de controle digital se mostra mais eficaz no difícil controle fiscal. Um artigo

publicado pelo jornal livre (https://www.olivre.com.br/fisco-suspende-inscricao-estadual-de-57-mil-

contribuintes-inadimplentes/) revelou que em 2019 14,4 mil empresas foram notificadas a apresentar

as EFDs pendentes. Dentre estas 14,4 mil, 5,7 tiveram sua inscrição estadual suspensa pela Sefaz, e

estão impedidas de emitir nota fiscal.

3.6.1.3. NOTA FISCAL ELETRÔNICA – NF-e

Instituída pelo ajuste SNIEF 07//2005, é uma ferramenta de controle que tem o objetivo de

não só evitar a omissão das notas fiscais de venda de produtos ou prestação de serviços, como também

as fraudes das mesmas. Qualquer transação feita pela empresa que se encontra cadastrada no SPED,

deve ter a emissão da NF-e, logo a empresa fica impossibilitada de omitir ou alterar o devido encargo

tributário destinado ao Estado. Ribeiro e Pinto (2014, p. 52) citam alguns benefícios da NF-e:

aumento na confiabilidade da Nota Fiscal;

melhoria no processo de controle fiscal, facilitando o intercambio e o com-

partilhamento de informações entre os Fiscos;

68

redução de custos no processo de controle das notas fiscais capturadas pela

fiscalização de mercadorias em transito;

diminuição da sonegação e aumento da arrecadação;

fortalecimento da integração entre os Fiscos, facilitando a fiscalização reali-

zada pelas Administrações Tributárias devido ao compartilhamento das in-

formações das NF-e;

rapidez no acesso as informações;

eliminação do papel;

possibilidade do cruzamento eletronico de informa

3.7. MELHORANDO O COMBATE À SONEGAÇÃO DE TRIBUTOS

Para alcançar a máxima eficácia na arrecadação de tributos, primeiramente, o governo deve

propor uma reforma tributária mais justa, desonerando os tributos que estão embutidos em produtos e

serviços, como por exemplo ICMS e ISS, e onerando totalmente a remuneração do contribuinte. A

final não é justo que uma pessoa que receba um salário de R$ 1.000,00 pague impostos na mesma

proporção que uma pessoa que aufira R$ 15.000,00. Todos os dias o mais pobre sofre essa injustiça,

seja no momento que está comprando alimentos em um supermercado, ou se está enchendo o tanque

de gasolina. Isso não só repercuti sobre a questão de desigualdade, como também de completa

imoralidade.

Em outro momento o governo deve fomentar o avanço tecnológico. Se o combate à

sonegação de tributos teve mais eficiência e eficácia com a inserção do sistema de informação

contábil, seria lógico um investimento nessa área para o aprimoramento do SPED e seus projetos.

Com o aprimoramento do sistema, o cruzamento de informações se torna mais rígido e minucioso,

desestimulando ainda mais a infração fiscal.

O seguinte ponto que deve ser debatido é a sanção fiscal. Enquanto a legislação não for

rigorosa o suficiente, o infrator não poupará esforços para conseguir vantagens econômicas frente à

outras empresas.

4 CONSIDERAÇÕES FINAIS E SUGESTÕES

Este trabalho explicitou informações sobre a história, estrutura e o funcionamento da

arrecadação fiscal. Teve como foco orientar as mais diversas pessoas, sejam elas físicas ou

jurídicas sobre esse complexo tema que é a arrecadação de tributos. Tema esse que além de

ser um problema cultural, também é social.

A parte social se evidencia na distribuição de renda, nos desvios do montante

arrecadado e na inércia, por parte do governo, a respeito da reformulação desse injusto

sistema tributário.

Cultural no sentido de ignorância intelectual, no que diz respeito à área financeira e

fiscal pela maior parte da população, que é justamente a mais prejudicada. E também pelo

69

costume do cidadão brasileiro que busca sempre conseguir vantagem, independentemente dos

meios, sejam eles lícitos ou ilícitos. Porém esse trabalho deixa claro que não há a necessidade

de sonegar, mas fazer um bom planejamento tributário, além de outras medidas que se

encaixam em outras áreas da ciência contábil para alcançar máxima eficiência na produção de

materiais ou prestação de serviços.

À pratica da sonegação prejudica tanto o governo, no que diz respeito a ter verba

para ser destinada à educação, saúde e segurança, como também o cidadão que está em dia

com os órgãos fiscais, pois o faz sentir-se injustiçado e consequentemente faz com que ele

inicie esta prática ilegal.

É evidente que o combate á evasão fiscal necessita de aprimoramento, porém com as

medidas necessárias, a margem de ineficácia do recolhimento dos tributos será praticamente

nula.

REFERÊNCIAS BIBLIOGRÁFICAS

BRASIL. Lei 5.172, de 25 de outubro de 1966. Código tributário nacional, Brasíli-DF, Out

1966.

BRASIL. Decreto 63.659, de 20 de novembro de 1968. Define a estrutura e as atribuições

da Secretária da Receita Federal e dá outras providências., Brasília-DF, Nov 1968.

BRASIL. Constituição da república federativa do brasil de 1988. Constituição federal,

Brasília-DF, 5 Out 1988.

BRASIL. Decreto 6.022, de 22 de janeiro de 2007. Sistema público de escrituração digital -

SPED, Brasília-DF, Jan 2007.

DESTAK. PRF apreende 330 mil litros de etanol com fraude em notas no Rio, 2019.

Disponivel em: <https://www.destakjornal.com.br/cidades/rio-de-janeiro/detalhe/prf-

apreende-330-mil-litros-de-etanol-com-fraude-em-notas-no-rio>. Acesso em: 08 maio 2019.

FABRETTI, L. C. Contabilidade Tributária. 16ª. ed. São Paulo: Atlas LTDA., 2017.

70

FOLHA de São Paulo. A busca por transparência e eficiência na gestão pública, 2018.

Disponivel em: <http://estudio.folha.uol.com.br/microsoft/2018/06/1973337-a-busca-por-

transparencia-e-eficiencia-na-gestao-publica.shtml>. Acesso em: 07 maio 2019.

GIL, A. C. Como elaborar projetos de pesquisa. 6ª. ed. São Paulo: Atlas, 2017.

HURT, R. L. Sistema de informações contábeis. 3ª. ed. Nova Iorque: Mcgraw Hill Artmed,

2014.

LIVRE. Fisco suspende inscrição estadual de 5,7 mil inadimplentes, 2019. Disponivel em:

<https://www.olivre.com.br/fisco-suspende-inscricao-estadual-de-57-mil-contribuintes-

inadimplentes/>. Acesso em: 7 maio 2019.

MARTINS, E. Contabilidade de custos. 11ª. ed. São Paulo: Atlas LTDA., 2018.

OLIVEIRA, L. M. D. et al. Manual de contabilidade tributária. 14ª. ed. São Paulo: Atlas

LTDA., 2015.

PÊGAS, P. H. Manual de contabilidade tributária. 3ª. ed. São Paulo: Atlas LTDA., 2017.

PINTO, F. L. Direito tributário. 1ª. ed. Barueri-SP: Manole LTDA., 2012.

REZENDE, A. J.; PEREIRA, C. A.; ALENCAR, R. C. D. Contabilidade tributária. 1ª. ed.

São Paulo: Atlas LTDA., 2010.

RFB. Criação da Secretaria da Receita Federal. Disponivel em:

<http://receita.economia.gov.br/sobre/institucional/memoria/criacao-da-receita-federal>.

Acesso em: 23 abr. 2019.

RIBEIRO, O. M. Contabilidade básica. 4ª. ed. São Paulo: Saraiva, 2018.

RIBEIRO, O. M.; PINTO, M. A. Introdução à contabilidade tributária. 2ª. ed. São Paulo:

Saraiva, 2014.

VICECONTI, P.; NEVES, S. D. Contabilidade básica. 17ª. ed. São Paulo: Saraiva, 2016.