sober crise mundial e impactos na economia brasileira ... · a crise mundial e seus reflexos na...

TRANSCRIPT

Mudanças

� www.iconebrasil.org.br

Vitória25 de julho de 2012

Leila HarfuchPesquisadora Sênior

A crise mundial e seus reflexos na economia brasileira

Apresentação

� A economia mundial de 2010 a 2014

� O Brasil no contexto da crise

� As exportações brasileiras para Europa

� Conjuntura do Agro

� Expectativas e desafios

Economia Mundial2010 2011 2012e 2013f 2014f

Non-Oil Commodity Prices (USD terms) 22.5 20.7 -8.5 -2.2 -3.1Oil Price (US$ per barrel) 79.0 104.0 106.6 103.0 102.4Manufactures unit export value 3.3 8.9 0.9 1.2 1.5International capital flows to developing countries (% of GDP)

Net private inflows (equity + debt) 5.4 4.4 3.1 3.4 3.7East Asia and Pacific 5.9 4.9 3.3 3.4 3.5Europe and Central Asia 4.9 4.4 2.6 3.7 3.9Latin America and Caribbean 6.1 4.8 3.9 3.9 4.0Middle East and N. Africa 2.3 0.0 1.0 1.7 2.2South Asia 5.2 3.7 2.8 3.0 3.5Sub-Saharan Africa 3.6 3.4 2.6 3.3 4.3

World Real GDP Growth 4.1 2.7 2.5 3.0 3.3High income 3.0 1.6 1.4 1.9 2.3

OECD Countries 2.9 1.4 1.3 1.8 2.2Euro Area 1.8 1.6 -0.3 0.7 1.4Japan 4.5 -0.7 2.4 1.5 1.5United States 3.0 1.7 2.1 2.4 2.8Non-OECD countries 7.4 4.8 3.6 4.3 4.1

Developing countries 7.4 6.1 5.3 5.9 6.0China 10.4 9.2 8.2 8.6 8.4Indonesia 6.2 6.5 6.0 6.5 6.3Russia 4.3 4.3 3.8 4.2 4.0Brazil 7.5 2.7 2.9 4.2 3.9Mexico 5.5 3.9 3.5 4.0 3.9Argentina 9.2 8.9 2.2 3.7 4.1Middle East and N. Africa 3.8 1.0 0.6 2.2 3.4India 9.6 6.9 6.6 6.9 7.1Sub-Saharan Africa 5.0 4.7 5.0 5.3 5.2

Fonte: Banco Mundial, julho 2012

8,0

9,0

10,0

11,0

12,0

13,0

14,0

2008 2009 2010 2011 2012(e) 2013(p)

Mil

lio

n e

uro

s

European Union (27 countries) Euro area (17 countries)

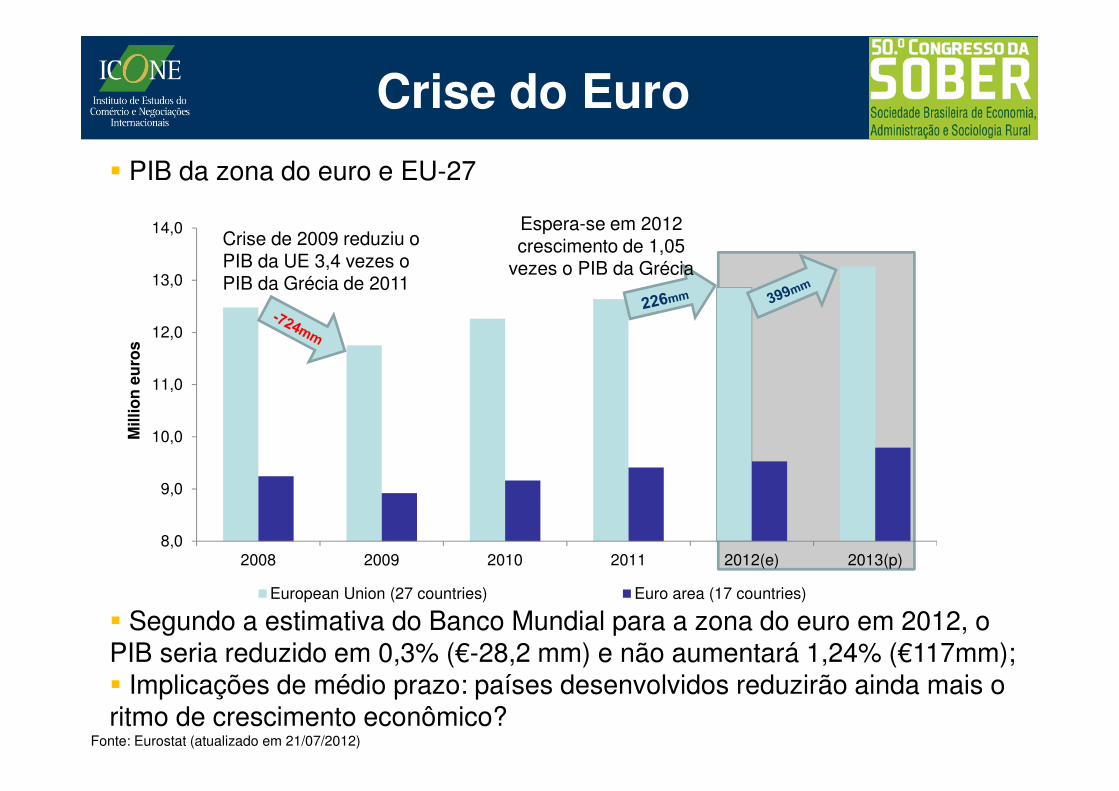

Espera-se em 2012 crescimento de 1,05

vezes o PIB da Grécia

Crise do Euro

Fonte: Eurostat (atualizado em 21/07/2012)

� PIB da zona do euro e EU-27

Crise de 2009 reduziu o PIB da UE 3,4 vezes o PIB da Grécia de 2011

� Segundo a estimativa do Banco Mundial para a zona do euro em 2012, o PIB seria reduzido em 0,3% (€-28,2 mm) e não aumentará 1,24% (€117mm);� Implicações de médio prazo: países desenvolvidos reduzirão ainda mais o ritmo de crescimento econômico?

Brasil e a crise

� Redução dos investimentos em um ambiente desfavorável;

� Efeito contágio:

• Desaceleração da China e dos Estados Unidos;

� Redução dos preços de exportação e custos de produção crescentes:

• Perda de competitividade dos produtos brasileiros;

• Parcialmente compensado pela desvalorização cambial;

• Impactos na produção, emprego, renda e arrecadação de impostos;

� Políticas públicas voltadas ao consumo doméstico: principal responsável pelo crescimento econômico recente;

� Limitante: endividamento das famílias (57%)

� Como fica o agronegócio?

Brasil e o Agro

� Mudança no destino das exportações brasileiras do agro

2000

2,7% 4,6%

11,0%

40,9%

2,0%

18,0%

3,0% 17,7%

China

Oriente Médio

Outros Asiáticos

EU-27

Rússia

EUA

Africa

Resto doMundo

23,9%

7,2%

14,1%24,7%3,4%

6,0%

8,6%

12,1%

2012 (jan-jun)

Fonte: Agrostat (atualizado em 21/07/2012)

� Novos mercados para o agro brasileiro: mudanças nos hábitos alimentares dos países em desenvolvimento; redução de barreiras ao comércio.

Brasil e o Agro

� Perfil das exportações brasileiras para a UE-27:

Fonte: Agrostat (atualizado em 21/07/2012)

� Redução de 5,8% nos preços médios de exportação entre 2012 e 2011: perda para produtos de maior valor;

0 4.000 8.000

Café

Carnes

Complexo Soja

Complexo Sucroalcooleiro

Couros e derivados

Sucos

Produtos Florestais

Outros produtos

R$ Milhões

2000

2011

2012(e)

9%

36%

63%

35%

6%

29%

16%

50%

0 10.000 20.000

Mil Toneladas

% Participação nas exportações totais de 2011.

Preços inferiores à média

37%

68%

30%

5%

32%

12%

51%

Brasil e o Agro

� Exportações brasileiras para EU-27 (em toneladas)

Fonte: Agrostat (atualizado em 21/07/2012)

� A redução nas importações poderá acarretar em redução de estoques finais combinado com restrição de oferta gerando consequências de curto e médio prazos

2000 2011 2012(e) 2012-2011

Café 602.360 956.150 751.246 -204.904

Madeira 1.887.608 871.870 673.568 -198.302

Celulose 1.318.053 4.074.173 3.977.148 -97.025

Farelo de soja 7.620.075 10.037.927 9.942.012 -95.915

Óleo de soja 59 145.572 85.005 -60.566

Papel 179.515 416.134 382.838 -33.296

Carne de frango 147.959 296.749 264.216 -32.533

Carne suína 7.810 1.999 761 -1.238

Carne bovina 183.191 107.702 108.086 384

Açúcar 389.894 1.322.982 1.446.887 123.905

Soja em grão 7.344.325 5.581.284 5.740.169 158.885

Conjuntura do Agro

� Brasil deve perder 9 milhões de toneladas de soja na safra 2012/13;

� Exportações de soja em grão aumentaram 5,6 milhões de toneladas (ou 29%) de janeiro a junho de 2012 em relação a 2011;

� Safra de milho deve crescer 12 milhões de toneladas.

� Estados Unidos: perdas de safra devido à seca:

� Apenas 23% dos produtores afirmaram ter boas condições climáticas para a produção de milho;

� No caso da soja este percentual foi de 27%.

� Consequência: aumento nos preços dos complexos de milho, soja e grãos

� Aumento nos custos de produção para produtores de carnes;

� Diante da demanda restrita os preços estão em queda;

� Podem sofrer com dificuldade de abastecimento de insumos (milho e farelo de soja) além do abrupto aumento nos preços.

Conjuntura do Agro

Fonte: Agencia Estado. Preço Chocago (CBOT) convertido para reais pela taxa de câmbio mensal.

300

350

400

450

500

550

600

650

Jan-

11

Feb

-11

Mar

-11

Apr

-11

May

-11

Jun-

11

Jul-1

1

Aug

-11

Sep

-11

Oct

-11

Nov

-11

Dec

-11

Jan-

12

Feb

-12

Mar

-12

Apr

-12

May

-12

Jun-

12

Jul-1

2

ChapecóMogianaCascavelCBOT

Espaço para o mercado

doméstico subir ainda

mais

Aumento do preço CBOT de janeiro a julho de 2012: 37% em reais e 21% em dólar

Milho: Mercado Doméstico vs Chicago (R$/t, mensal)

Conjuntura do Agro

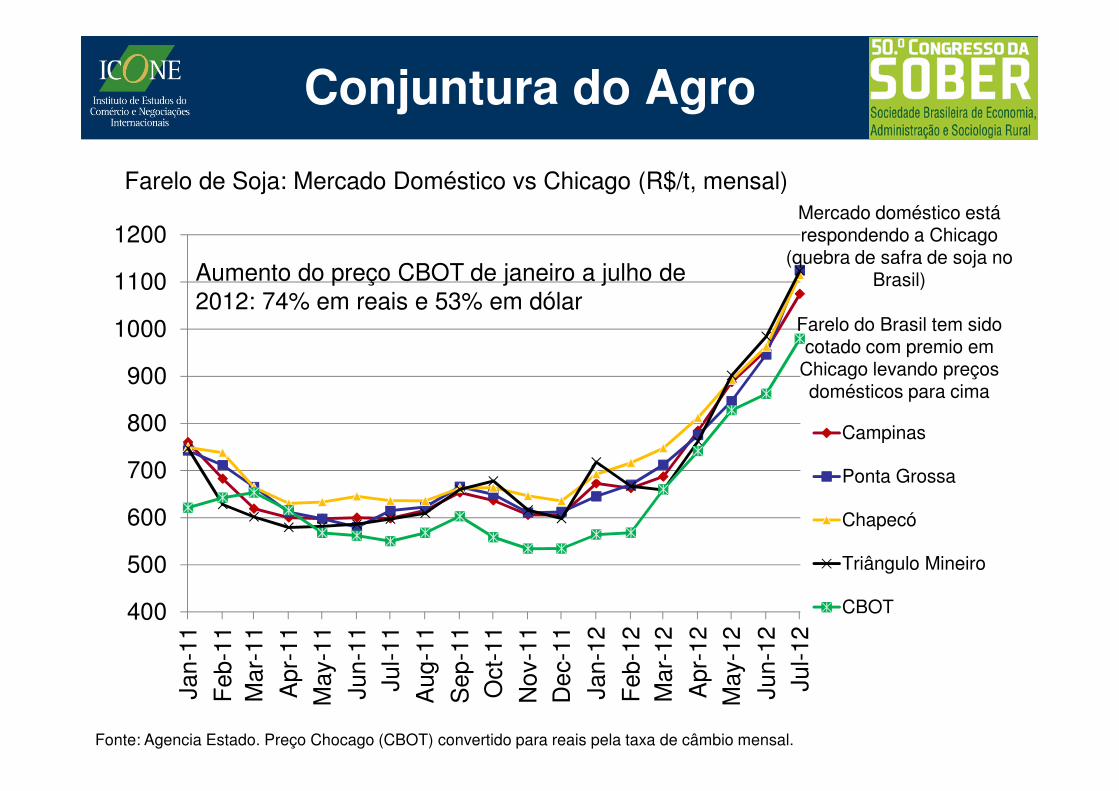

Fonte: Agencia Estado. Preço Chocago (CBOT) convertido para reais pela taxa de câmbio mensal.

0

200

400

600

800

1000

1200

1400

Jan-

11

Feb

-11

Mar

-11

Apr

-11

May

-11

Jun-

11

Jul-1

1

Aug

-11

Sep

-11

Oct

-11

Nov

-11

Dec

-11

Jan-

12

Feb

-12

Mar

-12

Apr

-12

May

-12

Jun-

12

Jul-1

2

CBOT US$

CBOT R$

Desvalorização do câmbio a

partir de abril de 2012 puxou os preços em reais

para cima

Valorização desde janeiro de 2012: 53% em reais e 37% em

dólar

Soja: Chicago (US$ e R$/t, mensal)

Conjuntura do Agro

Fonte: Agencia Estado. Preço Chocago (CBOT) convertido para reais pela taxa de câmbio mensal.

400

500

600

700

800

900

1000

1100

1200

Jan-

11

Feb

-11

Mar

-11

Apr

-11

May

-11

Jun-

11Ju

l-11

Aug

-11

Sep

-11

Oct

-11

Nov

-11

Dec

-11

Jan-

12

Feb

-12

Mar

-12

Apr

-12

May

-12

Jun-

12Ju

l-12

Campinas

Ponta Grossa

Chapecó

Triângulo Mineiro

CBOT

Mercado doméstico está respondendo a Chicago

(quebra de safra de soja no Brasil)

Farelo do Brasil tem sido cotado com premio em

Chicago levando preços domésticos para cima

Aumento do preço CBOT de janeiro a julho de 2012: 74% em reais e 53% em dólar

Farelo de Soja: Mercado Doméstico vs Chicago (R$/t, mensal)

Desafios para o Brasil

� Condições macroeconômicas sólidas, mas é necessário “olhar” do macro para o micro (planejamento estratégico);

� Problemas conjunturais podem afetar a economia no médio e longo prazos;

� Evidenciam problemas estruturais antigos não solucionados;

� Elevada volatilidade nos preços dos alimentos tendem a continuar:

� Oferta mundial não tem acompanhado o ritmo da demanda;

� Oportunidades e desafios para o Brasil:

� Políticas públicas devem olhar para os setores mais vulneráveis para resolver problemas estruturais e não só conjunturais;

� Reduzir a vulnerabilidade externa e alavancar o crescimento;

� Investimentos em infraestrutura ainda não concretizados, comprometendo a competitividade do agronegócio e da indústria;

� Sem planejamento de longo prazo o crescimento sustentado continuará comprometido;

� Tripé: risco de inflação de alimentos; demanda desaquecida; implicações econômicas e sociais.

Problemas estruturais

• Ausência de um sistema de transporte à altura da necessidade do setor agropecuário

• Altos custos de transporte e dependência do transporte rodoviário (74%, mais caro, e maiores emissões)

• Portos ineficientes, especialmente os mais antigos (os maiores portos ficam saturados no pico da safra)

• Infraestrutura pobre como um todo

Logística“Custo Brasil”

• Instituições não perenes ou pouco independentes. Presença do estado intervindo nos mercados é crescente

• Incertezas legais devidos a instabilidade das leis no tempo• Falta de política clara de uso da terra (aquisições de terra por capital

estrangeiro), direitos de propriedade, conservação do meio ambiente (levando à Código Florestal) e regulamentações das condições de trabalho (NR 31)

• Protecionismo de comércio e investimento crescente gerando impactos nas cadeias de suprimento

Riscos regulatórios:

“regras instáveis”

• Taxa de câmbio: alta volatilidade• Protecionismo agrícola no resto do mundo. Necessidade de convencer outros

produtores a internalizar compromissos com meio ambiente como hoje ocorre no Brasil

• Ausência de mecanismos estruturados de financiamento e seguro (mercado e renda)

• Aumentar a produtividade acima da tendência• Busca de modelo de agricultura de baixo impacto ambiental• Estruturas organizacionais aprimoradas para gerenciar a combinação entre

expansão e conservação ambiental

Outros desafios“Expandindo com

preservação e baixo impacto”

Avenida General Furtado Nascimento, 740, conj. 81

05465-070 São Paulo-SP Brasil

Phone/Fax: 55 11 30210403

www.iconebrasil.org.br

Mantenedores Parceiros